CONTRATO DE ARRENDAMENTO DE AERONAVEarquivo.fmu.br/prodisc/direito/mmnr.pdf · unifmu – centro...

27

UniFMU – CENTRO UNIVERSITÁRIO DAS FACULDADES METROPOLITANAS UNIDAS CURSO DE DIREITO CONTRATO DE ARRENDAMENTO DE AERONAVE MARCELA MALDONADO NOVAES ROMEU RA: 440.351-5 TURMA: 315-D FONE: 9955-1800 E-MAIL: [email protected] SÃO PAULO 2004

Transcript of CONTRATO DE ARRENDAMENTO DE AERONAVEarquivo.fmu.br/prodisc/direito/mmnr.pdf · unifmu – centro...

UniFMU – CENTRO UNIVERSITÁRIO DAS FACULDADES

METROPOLITANAS UNIDAS

CURSO DE DIREITO

CONTRATO DE ARRENDAMENTO DE

AERONAVE

MARCELA MALDONADO NOVAES ROMEU

RA: 440.351-5

TURMA: 315-D

FONE: 9955-1800

E-MAIL: [email protected]

SÃO PAULO2004

MARCELA MALDONADO NOVAES ROMEU

Monografia apresentada à Banca

Examinadora do Centro Universitário das

Faculdades Metropolitanas Unidas, como

exigência parcial para a obtenção do título

de Bacharel em Direito, sob a orientação

do Professor Antonio Rulli Junior.

SÃO PAULO2004

BANCA EXAMINADORA:

Professor Orientador: ANTONIO RULLI JUNIOR

Professor Argüidor: _________________________

Professor Argüidor: _________________________

Agradeço ao Professor Antonio

Rulli Junior, pela ajuda na

realização deste trabalho de

graduação.

SUMÁRIO

INTRODUÇÃO...........................................................................................5

1. CONTRATO DE ARRENDAMENTO MERCANTIL....................11

1.1 . Origem................................................................................................11

1.2 . Conceito..............................................................................................13

1.3 Modalidades de Arrendamento Mercantil......................................19

1.3.1 Lease Back.........................................................................................20

1.3.2 Self Lease...........................................................................................20

1.3.3 Lease Purchase..................................................................................21

1.3.4 Dummy Corporation..........................................................................21

1.4. Extinção do Contrato de Arrendamento Mercantil........................21

2. CONTRATO DE ARRENDAMENTO FINANCEIRO....................22

2.1 Conceito................................................................................................23

3. CONTRATO DE ARRENDAMENTO OPERACIONAL................28

3.1 Conceito................................................................................................28

4. PARALELO ENTRE LOCAÇÃO, ARRENDAMENTO

OPERACIONAL E ARRENDAMENTO FINANCEIRO....................34

4.1 Locação.................................................................................................35

4.2 Arrendamento Operacional...................................................................35

4.3. Arrendamento Financeiro....................................................................36

5. CONTRATO DE ARRENDAMENTO DE AERONAVES..............37

5.1 Introdução............................................................................................37

5.2 Seguro de Aeronaves...........................................................................38

5.3 O Registro Aeronáutico Brasileiro....................................................39

5.4 Procedimento de Registro de Aeronaves..........................................41

5.5 A Indústria Aeronáutica.....................................................................42

5.6 As Aeronaves.......................................................................................42

5.7 Nacionalidade e Matrícula.................................................................44

5.8 Certificado de Aeronavegabilidade...................................................46

5.9 Propriedade da Aeronave...................................................................47

5.10 Perda da Propriedade da Aeronave................................................49

5.10.1 Perecimento da Aeronave................................................................49

5.10.2 Abandono da Aeronave....................................................................49

5.11 Exploração de Aeronave...................................................................50

5.12 Contrato de Construção de Aeronave.............................................51

5.13 Fretamento de Aeronave..................................................................52

5.14 Arrendamento de Aeronave.............................................................53

6. CONSIDERAÇÕES FINAIS...............................................................58

ANEXO I....................................................................................................63

ANEXO II..................................................................................................81

BIBLIOGRAFIA.......................................................................................82

SINOPSE

A presente monografia tem por tema o Contrato de Arrendamento de

Aeronave, sendo certo que esta modalidade de contrato, qual seja,

arrendamento, é a opção mais utilizada quando o tema relaciona-se à

aeronaves.

Para ajustarem-se às suas formas atuais, tanto o contrato de

arrendamento quanto o Direito Aeronáutico Brasileiro, sofreram diversas

alterações ao longo do tempo, desde suas criações até a atualidade.

A Constituição Federal prevê no artigo 21, inciso XII, alínea “c”, a

responsabilidade da União Federal para explorar, da maneira que considerar

mais oportuna, seja diretamente ou mediante concessão, permissão ou

autorização a navegação aérea, aeroespacial e a infra-estrutura aeroportuária.

Neste sentido, faz-se necessário um breve, no entanto conciso, estudo

do Direito Aeronáutico Brasileiro, de modo que possamos entender um pouco

mais sobre sua estrutura, regulamentação, abrangência e órgãos controladores.

A partir deste estudo, poderemos então nos aprofundar no estudo do

contrato de arrendamento, bem como suas modalidades e particularidades, a

fim de esclarecermos a preferência por esta modalidade de contrato quando a

matéria tratar de aeronaves.

INTRODUÇÃO

A presente monografia, cujo tema é Contrato de Arrendamento de

Aeronave, tem por objetivo um estudo mais profundo desta modalidade de

contrato, bem como de sua aplicabilidade, particularidades, facilidades e

distinções quanto aos demais contratos existentes em nosso ordenamento

jurídico.

Para tanto, faz-se necessária uma prévia análise do Direito Aeronáutico

Brasileiro, sua regulamentação, estrutura, abrangência, órgãos controladores,

dentre outros aspectos, a fim de podermos entender a aplicabilidade do

contrato de arrendamento no tocante a matéria aeronáutica.

O Direito Aeronáutico Brasileiro é regulamentado pelo Código

Brasileiro de Aeronáutica (“CBA”), bem como pelos Tratados, Convenções e

Atos Internacionais de que o Brasil seja parte, ainda que por legislações

complementares, quais sejam: leis especiais, decretos e normas sobre matéria

aeronáutica.

Há uma infra-estrutura aeronáutica, devidamente disciplinada pelo

CBA, cuja finalidade é promover segurança, regularidade e eficiência à

navegação aérea. Essa infra-estrutura é composta pelos seguintes órgãos:

(i) o sistema aeroportuário;

(ii) o sistema de proteção ao vôo;

(iii) o sistema de segurança de vôo;

(iv) o Registro Aeronáutico Brasileiro;

(v) o sistema de investigação e prevenção de acidentes aeronáuticos;

(vi) o sistema de facilitação, segurança e coordenação do transporte

aéreo;

(vii) o sistema de formação e adestramento de pessoal destinado à

navegação aérea e infra-estrutura aeronáutica;

(viii) o sistema de indústria aeronáutica;

(ix) o sistema de serviços auxiliares; e

(x) o sistema de coordenação da infra-estrutura aeronáutica.

O capítulo II do CBA dispõe sobre o sistema aeroportuário, que é

composto pelo conjunto de aeródromos brasileiros, entenda-se aeroportos,

incluindo todas as pistas de pouso e de táxi, estacionamento de aeronave,

terminal de carga aérea e de passageiros, bem como as respectivas facilidades.

Nos termos do parágrafo único do artigo 26 do CBA, entende-se por

facilidades “o balisamento diurno e noturno; a iluminação do pátio; serviço

contra incêndio especializado e o serviço de remoção de emergência médica;

área de pré-embarque, climatização, ônibus, ponte de embarque, sistema de

esteira pra despacho de bagagem, carrinhos para passageiros, pontes de

desembarque, sistema de ascenso-descenso de passageiros por escadas

rolantes, orientação por circuito fechado de televisão, sistema semi-automático

anunciador de mensagem, sistema de som, sistema informativo de vôo,

climatização geral, locais destinados a serviços públicos, locais destinados a

apoio comercial, serviço médico, serviço de salvamento aquático

especializado e outras, cuja implantação seja autorizada ou determinada pela

autoridade aeronáutica.”

Os aeródromos podem ser civis ou militares, sendo o aeródromo civil

destinado ao pouso e decolagem de aeronaves civis e o militar ao pouso e

decolagem de aeronaves militares.

Assim como os aeródromos, as aeronaves podem ser de natureza civil ou

militar. As aeronaves civis compreendem aeronaves públicas ou particulares.

Aeronaves públicas são aquelas utilizadas a serviço da Administração Pública.

Todas as demais são privadas.

O artigo 47 do CBA dispõe sobre o sistema de proteção ao vôo, cuja

finalidade é regularizar, assegurar e manter eficiente o fluxo de tráfego no

espaço aéreo, abrangendo atividades como: controle do tráfego aéreo; controle

das telecomunicações aeronáuticas e dos auxílios à navegação aérea; controle

de meteorologia aeronáutica; de busca e salvamento; de inspeção em vôo,

entre outras.

O capítulo IV do CBA dispõe sobre o sistema de segurança de vôo, a

qual deve ser mantida através dos padrões mínimos de segurança

estabelecidos. Tais padrões encontram-se dispostos no artigo 66, incisos I e II,

§1 e §2.

O capítulo V do CBA dispõe sobre o Registro Aeronáutico Brasileiro

(“RAB”), órgão regulamentado pelo Poder Executivo, mantido pelo

Departamento de Aviação Civil e responsável pela emissão de certificados de

matrícula e aeronavegabilidade, bem como certificados de nacionalidade nos

casos de aeronaves sujeitas à legislação brasileira; pelo reconhecimento de

aquisição de domínio na transferência por atos entre vivos e dos direitos reais

de gozo e garantia; pelo cadastramento geral; e inda, por assegurar a

autenticidade, inalterabilidade e a conservação de documentos inscritos e

arquivados.

O artigo 74 do CBA dispõe sobre as incumbências do RAB, quais sejam:

(i) A matrícula de aeronave, em livro próprio, por ocasião de primeiro

registro no País, mediante os elementos constantes do título

apresentado e da matrícula anterior, se houver;

(ii) A inscrição de: (a) títulos, instrumentos ou documentos em que se

institua, reconheça, transfira, modifique ou extinga o domínio ou os

demais direitos reais sobre a aeronave; (b) documentos relativos ao

abandono, perda, extinção ou alteração essencial de aeronave; e (c)

atos ou contratos de exploração ou utilização, assim como de arresto,

seqüestro, penhora e apreensão de aeronave;

(iii) A averbação na matrícula e respectivo certificado das alterações que

vierem a ser inscritas, assim como dos contratos de exploração,

utilização ou garantia;

(iv) A autenticação do Diário de Bordo de aeronave brasileira; e

(v) A anotação de usos e práticas aeronáuticas que não contrariem a lei,

a ordem pública e os bons costumes.

Tendo em vista o exposto acima, analisaremos na seqüência as

características e particularidades do Contrato de Arrendamento Mercantil e

suas modalidades, quais sejam: arrendamento financeiro e operacional, com

enfoque quanto à sua aplicação quando tratar-se de matéria aeronáutica.

CONSIDERAÇÕES FINAIS

A presente monografia teve por objetivo o estudo do Contrato de

Arrendamento de Aeronave e suas principais características.

No entanto, por tratar-se de matéria aeronáutica, foi necessária

uma prévia apresentação do Direito Aeronáutico Brasileiro.

Neste sentido, dispusemos sobre o Código Brasileiro de Aeronáutica

que é o instrumento que regula a atividade aeronáutica no Brasil, desde

sua infra-estrutura, o sistema aeroportuário, o sistema de segurança de

vôo e o Registro Aeronáutico Brasileiro.

Vale lembrar que o Código Brasileiro de Aeronáutica não é o único

instrumento regulador da matéria aeronáutica no Brasil. É primordial

que se observe o estabelecido nos Tratados, Convenções e Atos

Internacionais dos quais o Brasil seja signatário, bem como as legislações

complementares integrantes do nosso ordenamento jurídico.

Demos especial atenção ao Registro Aeronáutico Brasileiro tendo

em vista a suma importância que este órgão representa ao Direito

Aeronáutico, uma vez que é o responsável pela emissão dos certificados

de matrícula, aeronavegabilidade e registro, bem como pelo fornecimento

de certidões que atestam todos os documentos registrados relativamente

às aeronaves Brasileiras.

Uma vez entendido o procedimento aeronáutico Brasileiro, demos

início ao estudo do Contrato de Arrendamento Mercantil, desde sua

origem até a forma pela qual é praticado atualmente.

Conforme estudamos, figuram como parte do contrato de

arrendamento: a arrendadora, instituição financeira ou sociedade de

arrendamento mercantil; a arrendatária, empresa que arrenda um

determinado bem de sua necessidade e, pode ainda figurar o alienante do

bem objeto do arrendamento, ou seja, a empresa que irá fabricar o

equipamento nos moldes das necessidades da arrendatária.

O contrato de Leasing é considerado uma espécie do gênero locação

pela maioria dos doutrinadores. Nos termos deste contrato, trata-se de

um negócio jurídico pelo qual a arrendatária, ao invés de adquirir um

determinado bem de seu interesse, consegue a uma arrendadora o faça

em seu lugar. Desta forma, a arrendatária pagará a arrendadora o preço

do equipamento em parcelas acordadas entre as partes por um prazo

determinado.

Por esta modalidade de contrato, o arrendatário não fica obrigado a

adquirir o bem ao final do contrato. A ele são facultadas as seguintes

opções:

(i) devolução do bem à arrendadora ao final do contrato;

(ii) prorrogação do contrato de arrendamento por um prazo

determinado de tempo; e

(iii) aquisição do bem, mediante o exercício da opção de compra, que

deve ser exercido com o pagamento do valor residual garantido.

Conforme estudamos, há controvérsias na doutrina e na jurisprudência sobre o exercício

da opção de compra realizar-se antes do término do contrato. Até fevereiro de 2004,

entendia-se que o exercício desta opção antes do final do contrato, desconfigurava o

arrendamento, tornando-o compra e venda a prazo.

No entanto, o Superior Tribunal de Justiça entendeu este ano que o pagamento do valor

residual pode ser exercido antes do término do contrato sem que se descaracterize o

contrato de arrendamento.

Estudamos também as modalidades de contrato de arrendamento, em especial as mais

utilizadas, quais sejam: arrendamento financeiro e arrendamento operacional.

Basicamente, a estrutura dos contratos é a mesma, vez que trata-se em ambos os casos,

de contrato de arrendamento.

No entanto, algumas diferenças podem ser observadas. Entre elas notamos que no

arrendamento financeiro as despesas de manutenção e serviços de assistência técnica

relacionados ao bem, ficam a cargo da arrendatária, enquanto no contrato de arrendamento

operacional, a responsabilidade por estas despesas poderá ser tanto da arrendadora quanto

da arrendatária, ficando a sua estipulação a critério das partes.

Ainda no tocante as diferenças entre as modalidades de arrendamento, observamos que

no contrato de arrendamento operacional o preço do bem para o exercício da opção de

compra deve corresponder ao valor de mercado do bem arrendado, enquanto no

arrendamento financeiro o preço pode ser livremente pactuado entre as partes.

Por fim, tratamos especificamente do Contrato de Arrendamento de Aeronave, unindo

as informações relativas ao Direito Aeronáutico Brasileiro aos entendimentos a cerca do

contrato de arrendamento.

Em face do exposto acima, esperamos ter atingido os objetivos propostos, nesta

monografia, colaborando, de alguma forma, para um melhor entendimento do Direito

Aeronáutico Brasileiro e também do contrato de arrendamento.

ARRENDAMENTO MERCANTIL FINANCEIROVS.

ARRENDAMENTO MERCANTIL OPERACIONAL

ARRENDAMENTOMERCANTILFINANCEIRO

ARRENDAMENTOMERCANTIL OPERACIONAL

Lei do Leasing – Lei 6.099/74,alterada pela Lei 7.132/83

Idem

Código Brasileiro de Aeronáutica– Lei 7.565/86

Idem

Código Civil Idem

BASELEGAL

Normas do Banco Central doBrasil

- Resolução nº 2.309/96,alterada pela Resolução nº2.465/98

Idem

REQUISITOS DALEI DO LEASING

- Art. 2º- O arrendamento de bens contratado

entre pessoas jurídicas coligadas ouinterdependentes (direta ouindiretamente), assim como ocontratado com o própriofabricante, não terá o tratamentoprevisto na Lei do Leasing.

- ART. 5°- Prazo do contrato;- Valor de cada contraprestação

por períodos determinados,não superiores a um semestre;

- Opção de compra ourenovação do contrato comofaculdade do arrendatário;

- Preço para opção de compraou critério para sua fixação.

Idem

REQUISITOS DO

- ART. 137- Instrumento público ou

particular com testemunhasregistrado no RAB;

- Descrição da aeronave com orespectivo valor;

- Prazo do contrato;

Idem

CBA - Valor de cada prestaçãoperiódica ou o critério parasua determinação;

- Data e local dos pagamentos;- Cláusula de opção de compra

ou de renovação contratualcomo faculdade doarrendatário;

- Indicação do local onde aaeronave deverá estarmatriculada durante o prazodo contrato;

REQUISITOS BACEN

- Resolução nº 2.309/96, alteradapela Resolução nº 2.465/98

- ART.5- As contraprestações e

demais pagamentos previstosno contrato, devidos pelaarrendatária, devem sernormalmente suficientes paraque a arrendadora recupere ocusto do bem arrendadodurante o prazo contratual daoperação e, adicionalmente,obtenha um retomo sobre osrecursos investidos.

- O preço para o exercício daopção de compra deve serlivremente pactuado, podendoser, inclusive, o valor demercado do bem arrendado.

- Resolução nº 2.309/96,alterada pela Resolução nº2.465/98

- ART.6- As contraprestações a

serem pagas pelaarrendatária devemcontemplar o custo dearrendamento do bem e osserviços inerentes a suacolocação à disposição daarrendatária, não podendoo valor presente dospagamentos ultrapassar90% (noventa por cento) docusto do bem.

- O prazo contratual deveser inferior a 75% (setenta ecinco por cento) do prazo devida útil econômica do bem

- O preço para o exercícioda opção de compra deveser o valor de mercado dobem arrendado;

- Não deve haver previsãode pagamento de valorresidual garantido,

- As operações dearrendamento mercantiloperacional são privativasdos bancos múltiplos com

REQUISITOSBACEN

- As despesas de manutenção,assistência técnica e serviçoscorrelatos à operacionalidadedo bem arrendado devem serde responsabilidade daarrendatária.

- ART. 7- Instrumento público ou

particular;- Descrição dos bens que

constituem o objeto docontrato, com todas ascaracterísticas que permitamsua perfeita identificação;

- O prazo de arrendamento,- O valor das contraprestações

ou a fórmula de cálculo dascontraprestações, bem como ocritério para seu reajuste;

- A forma de pagamento dascontraprestações por períodosdeterminados, não superioresa 1 (um) semestre, salvo nocaso de operações quebeneficiem atividades rurais,quando o pagamento pode serfixado por períodos nãosuperiores a 1 (um) ano;

- As condições para o exercíciopor parte da arrendatária dodireito de optar pelarenovação do contrato, peladevolução dos bens ou pelaaquisição dos bensarrendados;

- A concessão à arrendatária deopção de compra dos bensarrendados, devendo serestabelecido o preço para seuexercício ou critério utilizável

carteira de arrendamentomercantil e das sociedadesde arrendamento mercantil;

- No cálculo do valorpresente dos pagamentosdeverá ser utilizada taxaequivalente aos encargosfinanceiros constantes docontratos;

- A manutenção, aassistência técnica e osserviços correlatos àoperacionalidade do bemarrendado podem ser deresponsabilidade daarrendadora ou daarrendatária.

Idem

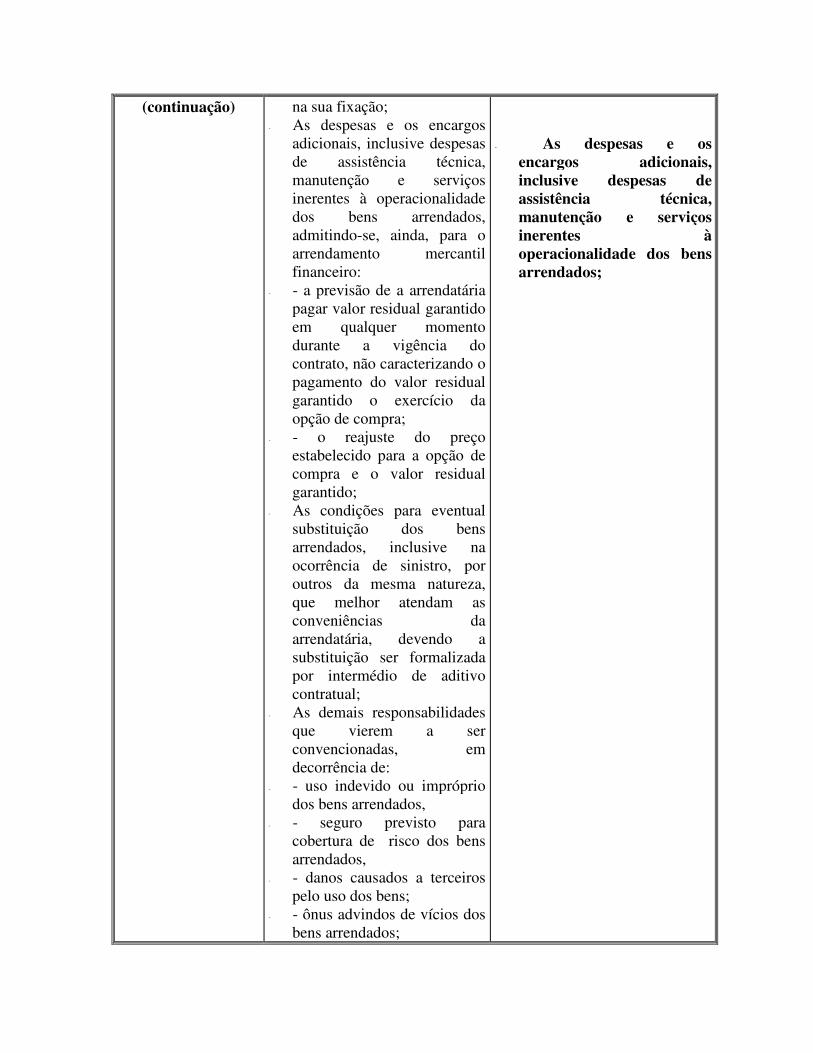

(continuação) na sua fixação;- As despesas e os encargos

adicionais, inclusive despesasde assistência técnica,manutenção e serviçosinerentes à operacionalidadedos bens arrendados,admitindo-se, ainda, para oarrendamento mercantilfinanceiro:

- - a previsão de a arrendatáriapagar valor residual garantidoem qualquer momentodurante a vigência docontrato, não caracterizando opagamento do valor residualgarantido o exercício daopção de compra;

- - o reajuste do preçoestabelecido para a opção decompra e o valor residualgarantido;

- As condições para eventualsubstituição dos bensarrendados, inclusive naocorrência de sinistro, poroutros da mesma natureza,que melhor atendam asconveniências daarrendatária, devendo asubstituição ser formalizadapor intermédio de aditivocontratual;

- As demais responsabilidadesque vierem a serconvencionadas, emdecorrência de:

- - uso indevido ou imprópriodos bens arrendados,

- - seguro previsto paracobertura de risco dos bensarrendados,

- - danos causados a terceirospelo uso dos bens;

- - ônus advindos de vícios dosbens arrendados;

- As despesas e osencargos adicionais,inclusive despesas deassistência técnica,manutenção e serviçosinerentes àoperacionalidade dos bensarrendados;

REQUISITOSBACEN

(cont)

- A faculdade de a arrendadoravistoriar os bens objeto dearrendamento e de exigir daarrendatária a adoção deprovidencias indispensáveis àpreservação da integridadedos referidos bens;

- As obrigações daarrendatária, nas hipóteses deinadimplemento, destruição,perecimento oudesaparecimento dos bensarrendados;

- A faculdade de a arrendatáriatransferir a Terceiros no País,desde que haja anuênciaexpressa da entidadearrendadora, os seus direitos eobrigações decorrentes docontrato, com ou sem co-responsabilidade solidária.

- ART. 8, I, b- Prazo mínimo de 3 anos.-

- ART.9- Os contratos de arrendamento

mercantil de bens cujaaquisição tenha sido efetuadacom recursos provenientes deempréstimos contraídos,direta ou indiretamente, noexterior devem ser firmadoscom cláusula de variaçãocambial.

- ART.10- A operação será considerada

como de compra e venda àprestação se a opção decompra for exercida antes dedecorrido o prazo mínimoacima.

- ART.13- As operações de

- ART. 8, II- Prazo mínimo de 90 dias.

Idem

Idem

Idem

arrendamento mercantilcontratadas com o própriovendedor do bem ou compessoas a ele coligadas ouinterdependentes somentepodem ser contratadas namodalidade de arrendamentomercantil financeiro. Taisoperações somente podem serrealizadas com pessoasjurídicas, na condição dearrendatárias.

_________________________________________________________________________