CONVERSÃO DAS DEMONSTRAÇÕES CONTÁBEIS … BARCELLOS BORCHERT.pdf · suas atividades em...

54

UNIVERSIDADE CÂNDIDO MENDES PÓS GRADUAÇÃO LATO SENSU CURSO DE FINANÇAS E GESTÃO CORPORATIVA KARINE BARCELLOS BORCHERT CONVERSÃO DAS DEMONSTRAÇÕES CONTÁBEIS PARA MOEDA ESTRANGEIRA PROF.: ALEKSANDRA SLIWOWSKAA DARSTSCH

Transcript of CONVERSÃO DAS DEMONSTRAÇÕES CONTÁBEIS … BARCELLOS BORCHERT.pdf · suas atividades em...

UNIVERSIDADE CÂNDIDO MENDES PÓS GRADUAÇÃO LATO SENSU

CURSO DE FINANÇAS E GESTÃO CORPORATIVA

KARINE BARCELLOS BORCHERT

CONVERSÃO DAS DEMONSTRAÇÕES CONTÁBEIS PARA MOEDA ESTRANGEIRA

PROF.: ALEKSANDRA SLIWOWSKAA DARSTSCH

2

UNIVERSIDADE CÂNDIDO MENDES PÓS GRADUAÇÃO LATO SENSU

CURSO DE FINANÇAS E GESTÃO CORPORATIVA

KARINE BARCELLOS BORCHERT

CONVERSÃO DAS DEMONSTRAÇÕES CONTÁBEIS PARA MOEDA ESTRANGEIRA

APROVADA EM:

BANCA EXAMINADORA

________________________________________________________ PROF.

________________________________________________________ PROF.

________________________________________________________ PROF.

3

DEDICATÓRIA

Não apenas esse projeto, mas todas as minhas conquistas profissionais são dedicadas aos meus pais, que em nenhum momento deixaram de me apoiar.

4

INTRODUÇÃO

Com o processo de globalização incentivando a entrada de capitais

estrangeiros e a captação de recursos no exterior, a Conversão das Demonstrações

Contábeis para Moeda Estrangeira tornou-se imprescindível para as multinacionais que

investem no Brasil e necessitam avaliá- los, assim como, para as empresas nacionais que

pretendem assumir compromissos no exterior ou negociar títulos ADRs (American

Depositary Receipts) nas Bolsas de Valores dos Estados Unidos.

Por serem as empresas norte-americanas, principalmente, as que participam

de forma mais relevante na economia brasileira conforme o censo de Investimentos Diretos

de Capital Estrangeiro realizado pelo Banco Central do Brasil, este estudo tem por

objetivo abordar alguns preceitos do USGAAP – United States Generally Accepted

Accounting Principles (Princípios geralmente Aceitos dos Estados Unidos da América),

demonstrando alguns procedimentos necessários para a Conversão das Demonstrações

Contábeis (anexo I).

Neste trabalho, como exemplos ilustrativos, demonstra-se, principalmente,

os ajustes nos itens do Balanço Patrimonial, considerando que este representa a evolução

do Patrimônio da entidade registrando aspectos importantes em sua informação: aspecto

econômico (a situação e a variação dos recursos próprios, em relação ao ativo e ao

passivo), aspecto financeiro (evidenciando as disponibilidades da empresa), aspecto

patrimonial (a composição da origem dos recursos e onde estes estão aplicados), e um

5

aspecto específico sobre a natureza dos bens, direitos e obrigações classificando-os em

grupos distintos.

Com o processo de Conversão, poderá ser observado que as diferenças de

padrões contábeis produz, também, diferentes resultados no lucro do exercício, tornando

praticamente impossível a análise comparativa entre demonstrações contábeis dos diversos

países. Face a este problema, várias entidades, como o IASC - International Accounting

Standards Committee (Comitê Internacional de Padrões Contábeis) e o IFAC -

International Federation of Accountants (Federação Internacional dos Contabilistas), vêm

se empenhando no desenvolvimento de Padrões Internacionais de Contabilidade.

No Brasil, temos como recente exemplo dessa necessidade de atualização o

Anteprojeto de Reformulação da Lei 6.404/76 transformado em Projeto de Lei nº

3741/2000 que tem entre os seus objetivos o de criar condições para harmonizar as práticas

contábeis adotadas no País e suas respectivas demonstrações contábeis com as práticas e

demonstrações exigidas nos principais mercados financeiros mundiais.

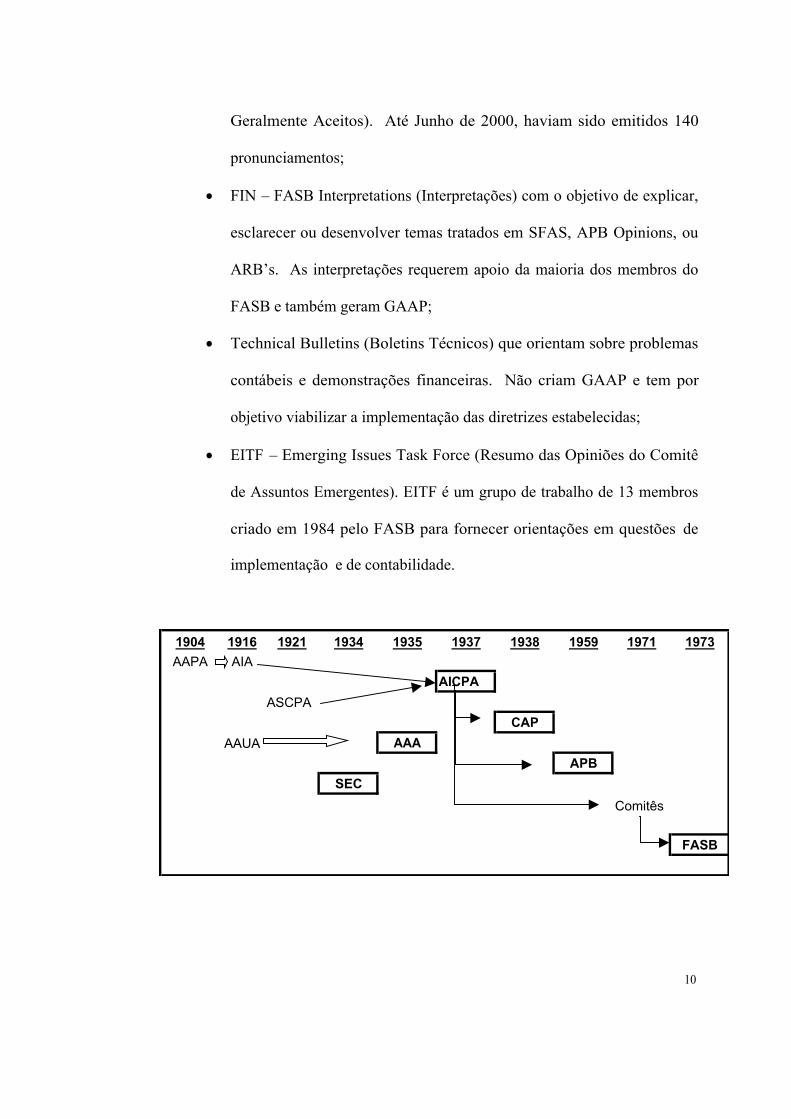

1- ÓRGÃOS REGULAMENTADORES: EVOLUÇÃO HISTÓRICA

1.1- NOS ESTADOS UNIDOS DA AMÉRICA

Em 1904, por ocasião do Congresso Internacional de Guarda- livros, nos

Estados Unidos, a profissão de contabilista ou contador foi oficialmente reconhecida,

6

sendo formada a AAPA – American Association of Public Accountants (Associação

Norte-Americana de Contadores Públicos).

Em 1916, esta associação foi reorganizada e transformada no AIA – American

Institute of Accountants (Instituto Norte-Americano de Contadores). Neste mesmo ano foi

fundada a AAUIA – American Association of University Instructors in Accounting

(Associação Norte-Americana dos Professores Universitários de Contabilidade) que a

princípio se preocupou com o desenvolvimento do currículo universitário e, mais tarde,

com questões relacionadas ao desenvolvimento da teoria contábil.

Em 1921, foi formada a ASCPA – American Society of Certified Public

Accountants (Sociedade Americana de Contadores Públicos Certificados).

Após a Grande Depressão Americana (1929-1933), membros da NYSE – New

Stock Exchange (Bolsa de Valores de Nova York) e do AIA (Instituto Norte-Americano de

Contadores) começaram uma série de reuniões com o objetivo de discutir diferentes

aspectos contábeis de interesse dos investidores quanto à preparação e publicação das

demonstrações contábeis.

Nessa época foram criadas duas das mais importantes leis comerciais nos Estados

Unidos: a lei sobre Securities Act (Valores Mobiliários) de 1933, e a lei que criou a SEC

- Security Exchange Act (Comissão de Valores Mobiliários), de 1934.

A SEC é o Órgão responsável pela regulamentação do mercado americano de

capitais e definição dos métodos aplicáveis à preparação de demonstrações contábeis e

7

relatórios periódicos obrigatórios para as companhias abertas. Seu objetivo principal é o de

assegurar aos investidores, principalmente os minoritários, acesso a informações corretas e

completas necessárias à tomada de decisão. A SEC pode estabelecer normas contábeis,

mas geralmente não exerce essa autoridade. Ela emite os seguintes relatórios:

· FRR – Financial Reporting Releases (Pronunciamentos referentes a

políticas da SEC sobre contabilidade e auditoria ou divulgação das

demonstrações contábeis);

· AAER – Accounting and Auditing Enforcement Release

(Pronunciamentos referentes ao cumprimento de exigências sobre

matéria contábil e de auditoria);

· SAB – Staff Accounting Bulletins (Interpretações e práticas

administrativas sugeridas pelo SEC).

Em 1935 a AAUIA alterou sua denominação para AAA – American

Accounting Association (Associação Norte-Americana de Contadores) e publicou em 1936

um breve relatório chamado: “A Tentative Statement of Accounting Principles Underlying

Corporate Financial Statements” (Relatório Experimental de Princípios Contábeis

Atrelados a Demonstrações Financeiras de Empresas).

Em 1937, o AIA (Instituto Norte-Americano de Contadores) fundiu-se com a

ASCPA (Sociedade Norte-Americana dos Contadores Públicos Certificados), formando o

AICPA – American Institute of Certified Public Accountants (Instituto Norte-Americano

8

de Contadores Públicos Certificados) , uma organização maior e de grande influência sobre

o desenvolvimento da teoria contábil.

A AICPA criou em 1938 o CAP – Committee on Accounting Procedures (Comitê

de Procedimentos Contábeis). Os trabalhos deste comitê eram publicados na forma de

ARB – Accounting Research Bulletins (Boletins de Estudos Contábeis) sem qualquer força

coercitiva, porém ganhavam credibilidade. De 1938 a 1953 foram emitidos 42 ARB’s. Em

1953 foram revisados e reunidos em um só pronunciamento, o ARB 43. Até dezembro de

1998 foram emitidos mais 8 ARB’s perfazendo um total de 51ARB’s.

Em 1959 foi criado o APB – Accounting on Principles Board (Conselho de

Princípios Contábeis) em razão às criticas crescentes sobre as formas de formulação dos

princípios contábeis, porém suas opiniões, conhecidas como APB Opinion também não

exerciam força coercitiva. Até 31 de dezembro de 1998 foram emitidos 31 APB's Opinion.

Em 1971, o Conselho de Diretores do AICPA formou dois comitês:

- Comitê Wheat (Francis Wheat) que em 1972 publicou relatório

recomendando a extinção do APB e a criação do FASB – Financial

Accounting Standards Board (Conselho de Procedimentos de

Contabilidade Financeira)

- Comitê Trueblood (Robert Trueblood) quem em 1973, após longos

debates, emitiu um relatório que constituiu a base para a “Declaração

sobre Conceitos de Contabilidade Financeira n.º 1”.

9

Em 1º de junho de 1973 foi, então, criada o FASB. Um órgão

independente, reconhecido pela SEC e pela AICPA, com o objetivo de determinar e

aperfeiçoar os procedimentos, conceitos e normas contábeis. Tem maior

representatividade do que tinha o APB, sendo a maior parte de seus membros constituída

de Contadores Públicos Certificados. Seus membros são selecionados e mantidos pelo

FAF ( Financial Accounting Foundation ). O FAF foi fundado em 1972 e é composto de 9

membros escolhidos pela AICPA.

O FASB emite atualmente cinco tipos de pronunciamentos conforme

abaixo:

· SFAC – Statement of Financial Accounting Concepts (Pronunciamentos

sobre Conceitos de Contabilidade Financeira) que estabelecem a

filosofia fundamental sobre a qual se baseiam os procedimentos de

contabilidade financeira. Seu objetivo é orientar o FASB no

estabelecimento de procedimentos, orientar contadores no exercício de

suas atividades em questões ainda não resolvidas e auxiliar no processo

educativo de não-contadores;

· SFAS – Statement of Financial Accounting Standards (Declarações

sobre Procedimentos de Contabilidade Financeira) conhecidos

simplesmente como FAS. Estabelecem métodos e procedimentos para

questões contábeis específicas, criando, oficialmente, GAAP –

Generally Accepted Accounting Principles (Princípios de Contabilidade

10

Geralmente Aceitos). Até Junho de 2000, haviam sido emitidos 140

pronunciamentos;

· FIN – FASB Interpretations (Interpretações) com o objetivo de explicar,

esclarecer ou desenvolver temas tratados em SFAS, APB Opinions, ou

ARB’s. As interpretações requerem apoio da maioria dos membros do

FASB e também geram GAAP;

· Technical Bulletins (Boletins Técnicos) que orientam sobre problemas

contábeis e demonstrações financeiras. Não criam GAAP e tem por

objetivo viabilizar a implementação das diretrizes estabelecidas;

· EITF – Emerging Issues Task Force (Resumo das Opiniões do Comitê

de Assuntos Emergentes). EITF é um grupo de trabalho de 13 membros

criado em 1984 pelo FASB para fornecer orientações em questões de

implementação e de contabilidade.

1904 1916 1921 1934 1935 1937 1938 1959 1971 1973AAPA AIA

AICPA

ASCPA

CAP

AAUA AAA

APB

SEC

Comitês

FASB

11

1.2- NO BRASIL

Para o adequado exercício da profissão contábil no Brasil, o profissional

deve ter pleno conhecimento dos Princípios Fundamentais da Contabilidade, das Normas

Contábeis constantes na legislação societária, na legislação fiscal e nas normas aplicáveis a

segmentos econômicos específicos do mercado, assim como, deve estar atualizado com os

pronunciamentos técnicos emitidos por entidades representativas da profissão contábil.

1.2.1- Conselho Federal e Regional de Contabilidade – CFC/ CRC

Criado pelo Decreto Lei n.º 9295 de 27/05/1946 o Conselho Federal de

Contabilidade é o órgão maior da contabilidade no Brasil e coordena e congrega todos os

27 Conselhos Regionais nos Estados e o Conselho Regional do Distrito Federal de

Contabilidade.

De acordo com dados de 1998, o Sistema CFC-CRC possui um total de

2.345 trabalhadores entre Conselheiros efetivos e suplentes, Empregados do sistema,

Delegados do CFC e Grupos de trabalho.

O Grupo de Trabalho foi criado com o objetivo de realizar estudos e

elaborar as Normas Brasileiras de Contabilidade, incluindo as Interpretações e

Comunicados Técnicos. Para temas de áreas específicas é constituído um Grupo de Estudo

12

formado por especialistas no tema a ser desenvolvido. Hoje participam destes grupos

representantes indicados pelo Banco Central do Brasil, Comissão de Valores Mobiliários,

Superintendência de Seguros Privados, Secretaria do Tesouro Nacional, Secretaria da

Receita Federal, Ministério da Educação e Instituto Nacional de Seguridade Social.

As áreas de trabalho onde o Sistema CFC-CRC atua são as seguintes:

· Normas Técnicas Profissionais;

· Produção Científica;

· Área Tributária;

· Área Pública;

· Perícia Contábil;

· GIMCEA - Grupo de Integração do Mercosul: Contabilidade,

Economia e Administração;

· AIC - Associação Interamericana de Contabilidade;

· CILEA - Comitê de Integração Latino Europa-América;

· IASC - International Accounting Standards Comitte (Comissão

Internacional de Padrões Contábeis);

· IFAC - International Federation of Accountants (Federação

Internacional dos Contabilistas);

· OMC - Organização Mundial do Comércio;

· ONU - Organização das Nações Unidas

· Propostas para Parâmetros Curriculares do Curso de Ciências

Contábeis ao MEC - Ministério da Educação e Cultura;

13

· Proposta para Minuta de Instruções CVM - Comissão de Valores

Mobiliários;

· Comissão de Normas da CVM - Comissão de Valores Mobiliários

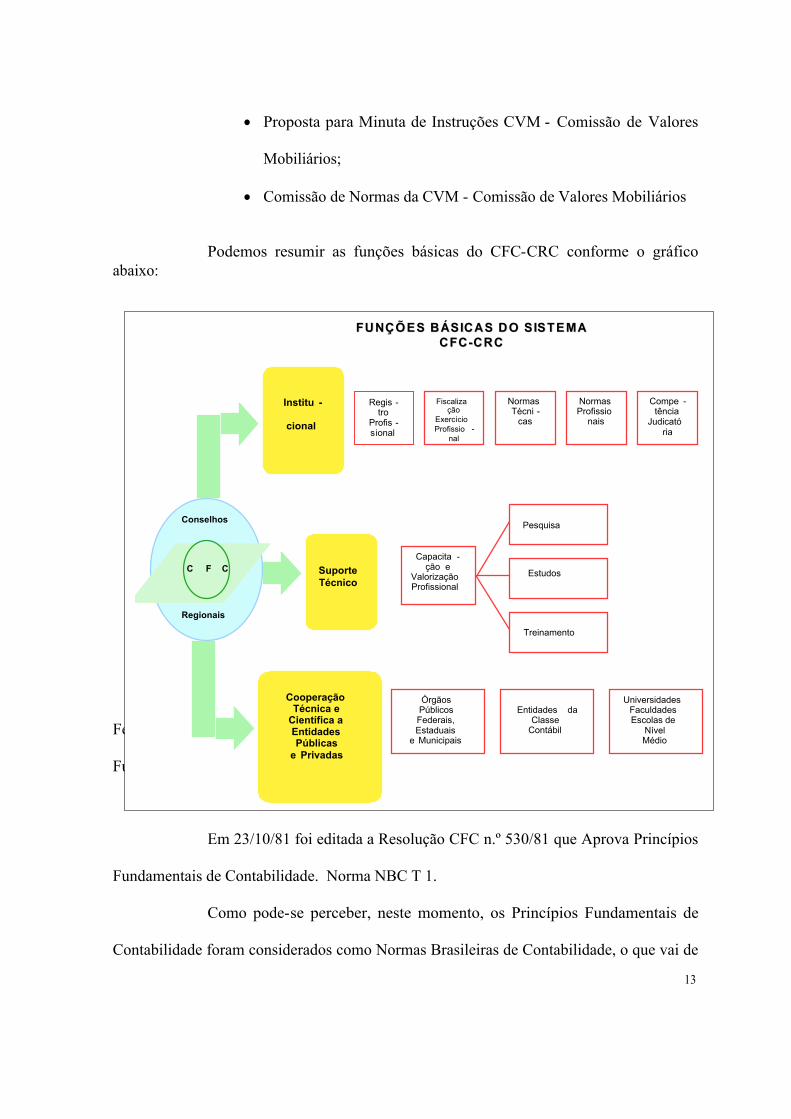

Podemos resumir as funções básicas do CFC-CRC conforme o gráfico

abaixo:

FONTE: Conselho Federal de Contabilidade.

Entre todas as matérias tratadas nas Resoluções emitidas pelo Conselho

Federal de Contabilidade, destaca-se a Resolução 750/93 que determina os Princípios

Fundamentais de Contabilidade.

Em 23/10/81 foi editada a Resolução CFC n.º 530/81 que Aprova Princípios

Fundamentais de Contabilidade. Norma NBC T 1.

Como pode-se perceber, neste momento, os Princípios Fundamentais de

Contabilidade foram considerados como Normas Brasileiras de Contabilidade, o que vai de

CooperaçãoTécnica e

Científica aEntidadesPúblicas

e Privadas

FF UU NNÇÇ ÕÕ EE SS BB ÁÁ SS IICC AA SS DD OO SS IISS TT EE MM AACC FF CC --CC RR CC

C F C

Institu -

cional

SuporteTécnico

Fiscalização

ExercícioProfissio -

nal

NormasTécni -

cas

NormasProfissio

nais

Compe -tência

Judicatória

Regis -tro

Profis -sional

PesquisaConselhos

Regionais

Capacita -ção e

ValorizaçãoProfissional

Estudos

Treinamento

ÓrgãosPúblicosFederais,Estaduais

e Municipais

Entidades daClasse

Contábil

UniversidadesFaculdadesEscolas de

NívelMédio

14

encontro ao conceito de princípio segundo Hilário Franco 1 que diz: “O PRINCÍPIO é a

causa da qual algo procede. É a origem, o começo de um fenômeno ou de uma série de

fenômenos”

Portanto, o CFC através da Resolução n.º 750/93, corrigiu a indevida

inclusão dos Princípios entre as Normas Brasileiras de Contabilidade, As normas que deles

emanam podem ser mutáveis, o que não ocorre com os princípios.

Segundo a Resolução 750/93 do CFC os Princípios Fundamentais de

Contabilidade são:

I. Entidade: reconhece o patrimônio da entidade independente do

patrimônio dos sócios ou acionistas, isto é, a entidade é autônoma, tem

personalidade jurídica própria.

II. Continuidade: estabelece que a definição do prazo de vida da entidade,

se indeterminado ou não, deve ser considerado quando das classificações

e avaliações das mutações patrimoniais, quantitativas e qualitativas.

III. Oportunidade: refere-se à tempestividade e à integridade do registro do

patrimônio e suas mutações, isto é, o registro de todas as variações

sofridas pelo patrimônio devem ser efetuados no momento em que

ocorrem. Seu objetivo principal está na completa apreensão das

variações e do seu oportuno reconhecimento.

1 FRANCO, Hilário. A Evolução dos Princípios Contábeis no Brasil. São Paulo. Ed.Atlas

15

IV. Registro pelo Valor Original: Os fatos devem ser registrados pelos

valores originais das transações, isto é, pelo seu custo histórico ou de

aquisição, expressos a valor presente na moeda do País.

V. Atualização Monetária: Os registros contábeis devem refletir os efeitos

da alteração do poder aquisitivo da moeda nacional através do

ajustamento da expressão formal dos valores dos componentes

patrimoniais.

VI. Competência: As despesas e receitas devem ser registradas dentro do

exercício a que se referirem, resultando assim em um aumento ou

diminuição do Patrimônio Líquido.

VII. Prudência: Sempre que se apresentarem alternativas igualmente válidas

para a quantificação das mutações patrimoniais que alterem o Patrimônio

Líquido, deve-se adotar o menor valor para os componentes do Ativo e

do maior valor para os do Passivo.

Em 1994, o CFC emitiu a Resolução n.º 774 dando interpretação à

Resolução CFC n.º 750/93 em que Aprova o Apêndice à Resolução sobre os Princípios

Fundamentais de Contabilidade, considerando a necessidade de maiores esclarecimentos

sobre o conteúdo e abrangência destes Princípios. Nesta resolução destaca-se a definição

dos Princípios Fundamentais de Contabilidade ratificando que são os Princípios

Fundamentais de Contabilidade o núcleo central, a viga-mestre da ciência que é a

Contabilidade

16

1.2.2- Comissão de Valores Mobiliários - CVM

Instituída através da Lei n.º 6385 de 7 de Dezembro de 1976 como uma

entidade autárquica vinculada ao Ministério da Fazenda., funciona como órgão fiscalizador

do mercado de capitais no Brasil.

Entre outras fuções, compete à CVM expedir normas aplicáveis às

companhias abertas sobre:

- a natureza das informações que devam ser divulgadas e a periodicidade

da divulgação;

- relatório da administração e de demonstrações financeiras;

- padrões de contabilidade, relatórios e pareceres de auditores

independentes;

Exceção ocorre para as instituições financeiras e demais entidades

autorizadas a funcionar pelo Banco Central do Brasil. Neste caso, estas instituições ficam

sujeitas às disposições da Lei n.º 4.595 de 31 de Dezembro de 1964 e aos atos normativos

dela decorrentes.

1.2.3- Instituto Brasileiro de Contadores - IBRACON

17

Fundado em 13 de dezembro 1971 com a denominação de Instituto dos

Auditores Independentes do Brasil (IAIB) através da fusão de dois Institutos já existentes

na época: o Instituto dos Contadores Públicos do Brasil (ICPB), fundado em 26 de março

de 1957 e o Instituto Brasileiro de Auditores Independentes (IBAI), fundado em 02 de

janeiro de 1968.

Em 02 de janeiro de 1982 o IAIB passou a intitular-se Instituto Brasileiro de

Contadores (IBRACON) após alteração estatuária, que permitiu maior abrangência de

atuação e de interesses.

Entre os principais objetivos desse Instituto estão:

¨ fixar os objetivos e as normas contábeis e procedimentos de auditoria;

¨ zelar pela observância do Código de Ética Profissional de Contabilista;

¨ zelar pela observância dos Princípios Legais que regem o exercício da

profissão de contador;

¨ fomentar, desenvolver e divulgar conhecimentos técnicos e científicos

relativos à Contabilidade;

¨ Manter relações com instituições congêneres no exterior.

Através do pronunciamento “Estrutura Conceitual Básica da Contabilidade”

o IBRACON dispensou amplo tratamento aos objetivos e princípios contábeis. Esta

estrutura foi originalmente elaborada pela IPECAFI (Instituto Brasileiro de Pesquisas

18

Contábeis, Atuarias e Financeiras) e incorporada ao conjunto de pronunciamentos técnicos

do IBRACON em 22/11/85 e referendado pela CVM.

O pronunciamento subdivide-se em:

§ Objetivos da Contabilidade: O objetivo principal conforme definido no

pronunciamento é o de “permitir, a cada grupo principal de usuários, a avaliação

econômica e financeira da entidade, num sentido estático, bem como fazer

inferências sobre suas tendências futuras”, porém, o pronunciamento destaca dois

pontos importantes dentro do contexto de companhia aberta/usuário externo:

a) ênfase à evidenciação de todas as informações que permitam a avaliação

da situação patrimonial e das mutações desse patrimônio, assim como,

possibilitem a realização de inferências perante o futuro;

b) a contabilidade deve guiar-se pelos seus objetivos de bem informar,

seguindo, se necessário, a essência ao invés da forma.

§ Cenários Contábeis: O pronunciamento caracteriza, inicialmente, o cenário social,

institucional e econômico do surgimento da Contabilidade. Sobre o Cenário

especificamente brasileiro, o pronunciamento acrescenta que é importante verificar

as condições do mercado de capitais no Brasil e o objetivo de ativar esse mercado

com empresas nacionais, principalmente abertas.

§ Princípios (Conceitos) Fundamentais de Contabilidade: Esta é a estrutura

conceitual básica da Contabilidade. Alguns autores, como Sprouse e Moonitz

19

hierarquizam esses conceitos. Já o Conselho Federal de Contabilidade classifica-os

todos com a mesma hierarquia como Princípios Fundamentais de Contabilidade,

conforme já exposto anteriormente. E, ainda, há quem admita uma diferenciação

entre Princípios e Convenções, como neste pronunciamento, onde os Princípios

(Conceitos) Fundamentais de Contabilidade foram classificados em três categorias

básicas:

1- Postulados ambientais da contabilidade: são constatações sobre o cenário

(condições sociais, econômicas e institucionais) em que a contabilidade atua.

São considerados postulados ambientais da Contabilidade:

- Postulado da Entidade Contábil

- Postulado da Continuidade das Entidades

2- Princípios propriamente ditos: delimitam como a profissão deverá posicionar-se

diante da realidade social, econômica e institucional admitida pelos Postulados,

isto é, representam uma resposta da disciplina contábil aos postulados. Os

Princípios são o núcleo central da doutrina contábil:

- Princípio do Custo como Base de Valor

- Princípio do Denominador Comum Monetário

- Princípio da Realização da Receita

- Princípio do Confronto das Despesas com as Receitas e com os

Períodos Contábeis.

3- Convenções (Restrições aos Princípios Contábeis Fundamentais): são

complementos aos Postulados e Princípios, delimitando-lhes conceitos,

atribuições e direções a seguir, assim como, sedimentam a experiência e o bom

20

senso da profissão no trato de problemas contábeis. São enunciadas conforme

abaixo:

- Convenção da Objetividade

- Convenção da Materialidade

- Convenção do Conservadorismo

- Convenção da Consistência

Em relação a Resolução 750/93 do CFC e este pronunciamento do

IBRACON, Ségio de Iudícibus, Eliseu Martins e Ernesto Rubens Gelbcke 2 citam que

"Divergem muito pouco em termos de conteúdo um do outro, sendo a diferença entre eles

muito mais de natureza formal. Em grande parte são, inclusive, complementares"

1.2.4- Banco Central do Brasil - BC

O Banco Central do Brasil é uma autarquia federal criada em 31/12/64

através da Lei 4.595 e tem por objetivos:

- zelar pela adequada liquidez da economia;

- manter as reservas internacionais do País em nível adequado,

- estimular a formação de poupanças em níveis adequados à necessidades

de investimentos do País; e

2 IUDÍCIBUS Sérgio de; MARTINS Eliseu; GELBCKE Ernesto Rubens. Manual de Contabilidade das

Sociedades por ações. 4ª ed. São Paulo. Editora Atlas, 1995. Pág.58.

21

- zelar pela estabilidade e promover o permanente aperfeiçoamento do

Sistema Financeiro Nacional.

A fim de atender seus objetivos, o BC tem entre outras funções:

- formulação, execução e acompanhamento da política monetária;

- controle das operações de crédito em todas as suas formas;

- formulação, execução e acompanhamento da política cambial e de

relações financeiras com o exterior;

- organização, disciplinamento e fiscalização do Sistema Financeiro

Nacional e ordenamento do mercado financeiro;

- emissão de papel-moeda e de moeda metálica e execução dos serviços

do meio circulante.

1.2.5- Instituto dos Auditores Internos do Brasil - AUDIBRA

Fundado em 20 de novembro de 1960 é uma sociedade civil sem fins

lucrativos cujo quadro é composto por profissionais da área de Auditoria Interna ou

funções correspondentes.

Naquele momento, apesar da abreviação do nome da sociedade sugerir a

sigla “a I b”, a sociedade ficou conhecida pela sigla OIO pela idéia de uma coruja.

22

Porém, em 1990, concluindo a falta de sentido da sigla pela qual a sociedade era

conhecida, através de votação, o instituto recebeu a nova identificação de AUDIBRA.

Em 1998 o IIA – Institute of Internal Auditors (Instituto de Auditores

Internos) com sede nos Estados Unidos da América, reconheceu a AUDIBRA como

afiliado na classe de Instituto Nacional.

Entre as diversas missões da AUDIBRA, pode-se encontrar;

- Estabelecer mediante intercâmbio de idéias, um maior desenvolvimento

técnico dos seus membros nas várias modalidades de auditoria interna;

- Difundir e promover o reconhecimento e a importância da função do

Auditor Interno, atuando na iniciativa privada ou na administração

pública;

- Manter a Auditoria Interna dentro dos mais elevados padrões de

honorabilidade e ética profissional, publicando e zelando pelo

cumprimento do código de ética para o auditor interno.

1.2.6- Superintendência de Seguros Privados - SUSEP

A SUSEP é uma autarquia vinculada ao Ministério da Fazenda e foi criada

pelo Decreto- lei n.º 73, de 21 de novembro de 1966.

Responsável pelo controle e fiscalização dos mercados de seguro,

previdência privada aberta, capitalização e resseguro, tem entre suas principais atribuições:

23

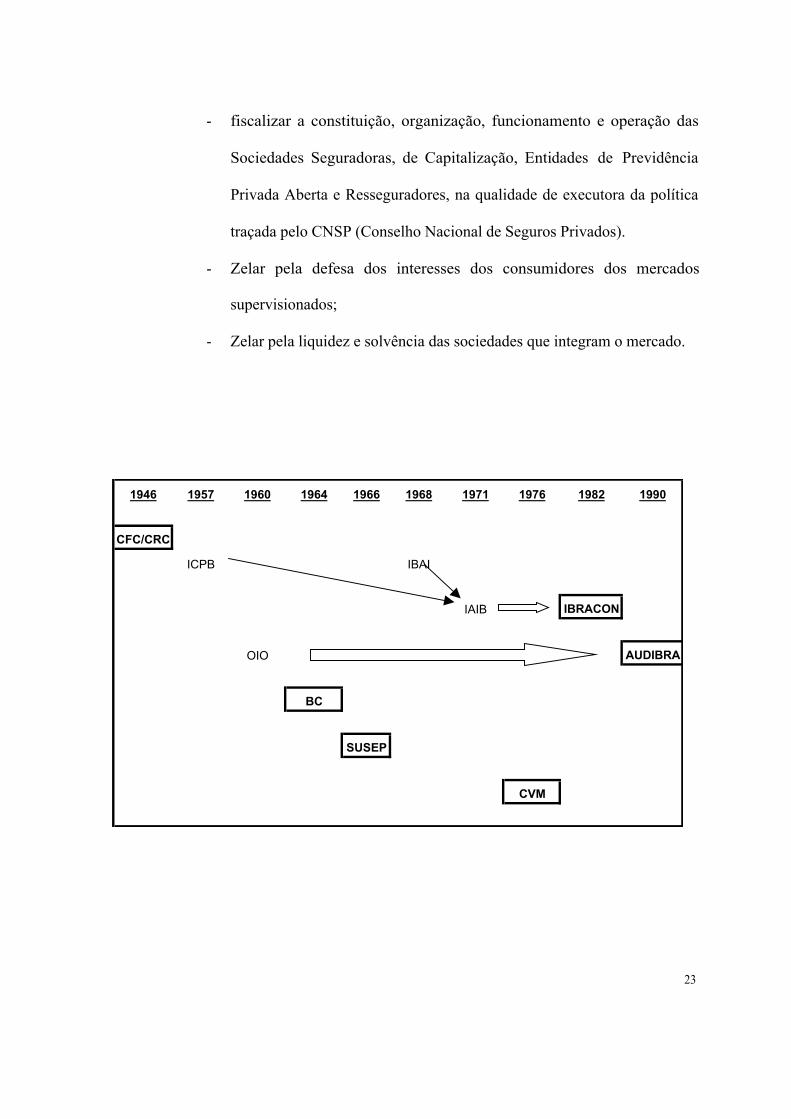

- fiscalizar a constituição, organização, funcionamento e operação das

Sociedades Seguradoras, de Capitalização, Entidades de Previdência

Privada Aberta e Resseguradores, na qualidade de executora da política

traçada pelo CNSP (Conselho Nacional de Seguros Privados).

- Zelar pela defesa dos interesses dos consumidores dos mercados

supervisionados;

- Zelar pela liquidez e solvência das sociedades que integram o mercado.

1946 1957 1960 1964 1966 1968 1971 1976 1982 1990

CFC/CRC

ICPB IBAI

IAIB IBRACON

OIO AUDIBRA

BC

SUSEP

CVM

24

2- CONVERSÃO DAS DEMONSTRAÇÕES CONTÁBEIS PARA MOEDA

ESTRANGEIRA

2.1- OBJETIVOS

Diversos são os fatores que levam ao interesse pela Conversão das

Demonstrações Contábeis em moeda nacional para moeda estrangeira. Entre eles,

podemos citar:

- Obter demonstrações contábeis em moeda forte, não sujeita aos efeitos

da inflação;

- Permitir ao investidor estrangeiro um melhor acompanhamento de seu

investimento, já que as demonstrações convertidas estarão expressas na

moeda corrente de seu próprio país;

- Possibilitar a aplicação do método da equivalência patrimonial sobre os

investimentos efetuados em diversos países; e

- Possibilitar a consolidação e combinação de demonstrações contábeis de

empresas situadas em diversos países.

A questão central do processo de conversão das demonstrações contábeis da

moeda local para uma moeda estrangeira é : como devem ser tratadas as diferenças entre

25

as unidades monetárias utilizadas por filiais ou subsidiárias domiciliadas no exterior, que

pertençam a uma empresa sediada nos Estados Unidos, por exemplo.

É importante que o processo de conversão não introduza qualquer alteração

fundamental na mensuração das operações sociais (ativos, passivos e resultados).

2.2- MÉTODOS DE CONVERSÃO

Quatro métodos de conversão foram sugeridos por diversos autores e

estudiosos da matéria, antes mesmo de serem emitidos pronunciamentos oficiais pelo APB

ou FASB:

a) Método monetário – não monetário:

Neste método, os itens patrimoniais são classificados em:

- Monetários: disponibilidades e direitos ou obrigações que serão realizados ou

exigidos em dinheiro. Estes itens são convertidos pela taxa cambial do final do

período.

- Não monetários: bens (realizáveis ou permanentes) e direitos ou obrigações que

serão realizados ou exigidos em bens ou serviços. Neste caso, os itens são

convertidos pela taxa cambial histórica.

b) Método Corrente – não corrente:

Os ativos e passivos são divididos em:

26

- Correntes: Ativos e Passivos Circulantes que serão convertidos pela taxa cambial

do final do período.

- Não correntes: Itens não circulantes que serão convertidos pela taxa de câmbio da

data de sua incorporação (custo ou taxa cambial histórica)

c) Método da Taxa Corrente:

Todos os ativos e passivos são convertidos pela taxa cambial do final do período

social. É o único método que converte os valores do Ativo Permanente pela taxa atual, ao

invés da taxa histórica. Por isso, é também denominado como método de Câmbio de

Fechamento.

d) Método Temporal:

Neste método são consideradas características inerentes aos ativos e passivos no

momento da conversão. É uma combinação entre o método monetário/não monetário e o

método da taxa corrente. Wolfgang Kurt Schrickel 1 evidencia este método através da

sumarização de Leonard Lorensen, membro do AIPCA, em seu Accounting Research

Study number 12 (Estudo de Contabilidade n.º 12) de 1972 onde diz que:

“As disponibilidades e as contas a receber e a pagar, definidas por certos valores já compromissados pelas partes, devem ser convertidas pela taxa cambial vigente na data de levantamento do balanço. Os ativos e passivos mensurados por níveis de preços devem ser convertidos à taxa cambial das respectivas datas a que aqueles preços se refiram”

2.3- O FAS 52

1 SCHRICKEL, Wolfgang Kurt. Demonstrações Financeiras - Abrindo a Caixa-preta, 2ª ed. São Paulo:

Atlas,1999. Pag.109

27

Em 1975, após estudos e várias discussões envolvendo contadores e auditores, o

FASB, reconhecendo a necessidade de determinar normas para o processo de Conversão

de demonstrações contábeis, emitiu o FAS n.º 8 sob o título de Accounting for the

Translation of Foreign Currency Financial Statements (Contabilização da Conversão de

Operações em Moeda Estrangeira e Demonstrações Financeiras Preparadas em Moeda

Estrangeira). Este FAS adotava o método monetário – não monetário. Porém, as regras

do FAS n.º 8 produziram algumas distorções importantes no sistema de informações

contábeis que foram questionadas por muitos contadores e usuários dessas informações.

Então, em dezembro de 1981 foi emitido o FAS n.º 52 (anexo II) que substituiu

o FAS n.º 8. Neste novo pronunciamento denominado “Foreign Currency Translation”

(Conversão de Moedas Estrangeiras) foi determinado que as demonstrações contábeis

devem:

I. Fornecer informações que sejam compatíveis com os efeitos econômicos sobre

o fluxo de caixa e o capital das empresas, decorrentes das alterações na

paridade cambial entre as moedas;

II. Refletir os resultados financeiros de cada empresa particular no conjunto de

empresas incluídas nas demonstrações consolidadas, consoante os princípios de

Contabilidade Geralmente Aceitos nos Estados Unidos.

2.3.1 – Obrigatoriedade da aplicação do FAS 52

28

A aplicação do FAS 52 é obrigatória nos casos de conversão de demonstrações

contábeis de acordo com os princípios contábeis norte-americanos geralmente aceitos,

quando o objetivo é:

- Consolidação (matriz mais subsidiárias)

- Combinação (empresas que exploram um mesmo negócio)

- Avaliação de investimento pelo método da Equivalência Patrimonial

(coligadas)

Para outros fins, como obtenção de recursos no exterior, apresentação a

investidores, ou mesmo análise gerencial, não há obrigatoriedade de aplicação dos

procedimentos de conversão no FAS 52, a menos que os credores ou investidores assim

especifiquem. Porém, mesmo não sendo obrigatório, diversas empresas adotam o FAS 52

por ser uma metodologia aceita mundialmente.

2.3.2 – Métodos de conversão adotados pelo FAS 52

O FAS n.º 52 estabeleceu critérios distintos para a conversão das demonstrações

contábeis dependendo de duas condições:

I- Economias consideradas estáveis (não superinflacionárias):

29

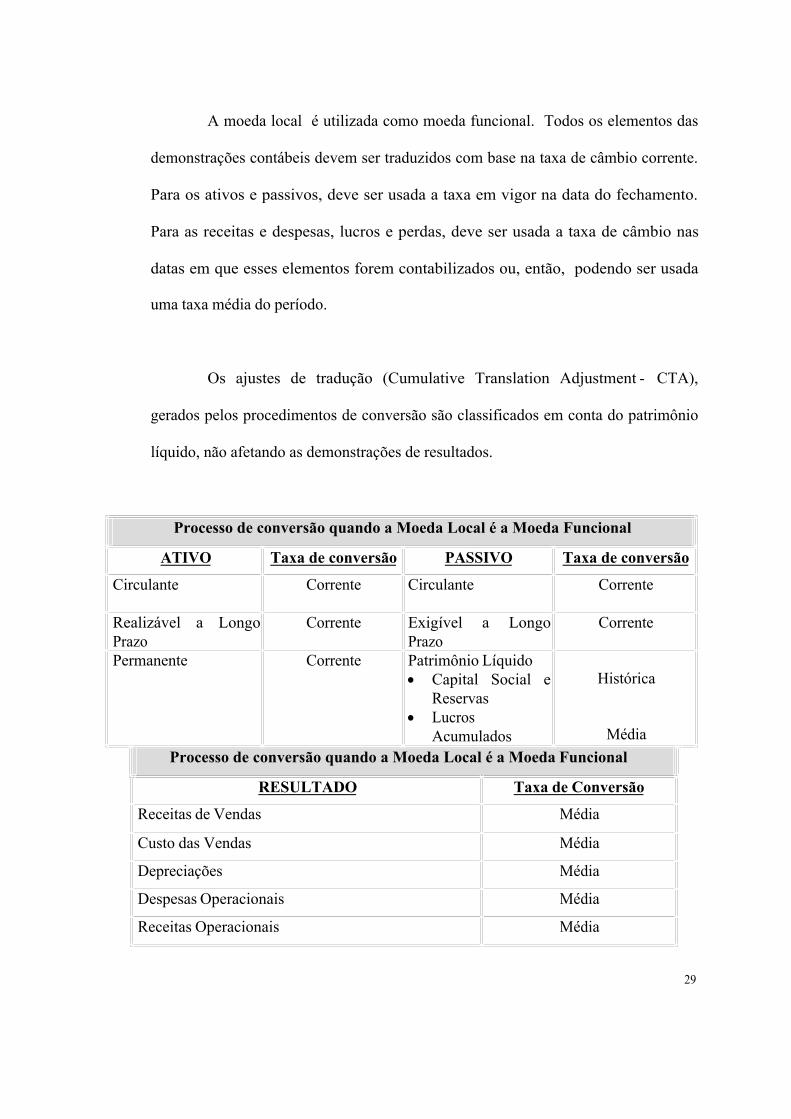

A moeda local é utilizada como moeda funcional. Todos os elementos das

demonstrações contábeis devem ser traduzidos com base na taxa de câmbio corrente.

Para os ativos e passivos, deve ser usada a taxa em vigor na data do fechamento.

Para as receitas e despesas, lucros e perdas, deve ser usada a taxa de câmbio nas

datas em que esses elementos forem contabilizados ou, então, podendo ser usada

uma taxa média do período.

Os ajustes de tradução (Cumulative Translation Adjustment - CTA),

gerados pelos procedimentos de conversão são classificados em conta do patrimônio

líquido, não afetando as demonstrações de resultados.

Processo de conversão quando a Moeda Local é a Moeda Funcional

ATIVO Taxa de conversão PASSIVO Taxa de conversão

Circulante Corrente

Circulante Corrente

Realizável a Longo Prazo

Corrente Exigível a Longo Prazo

Corrente

Permanente

Corrente Patrimônio Líquido · Capital Social e

Reservas · Lucros

Acumulados

Histórica

Média Processo de conversão quando a Moeda Local é a Moeda Funcional

RESULTADO Taxa de Conversão

Receitas de Vendas Média

Custo das Vendas Média

Depreciações Média

Despesas Operacionais Média

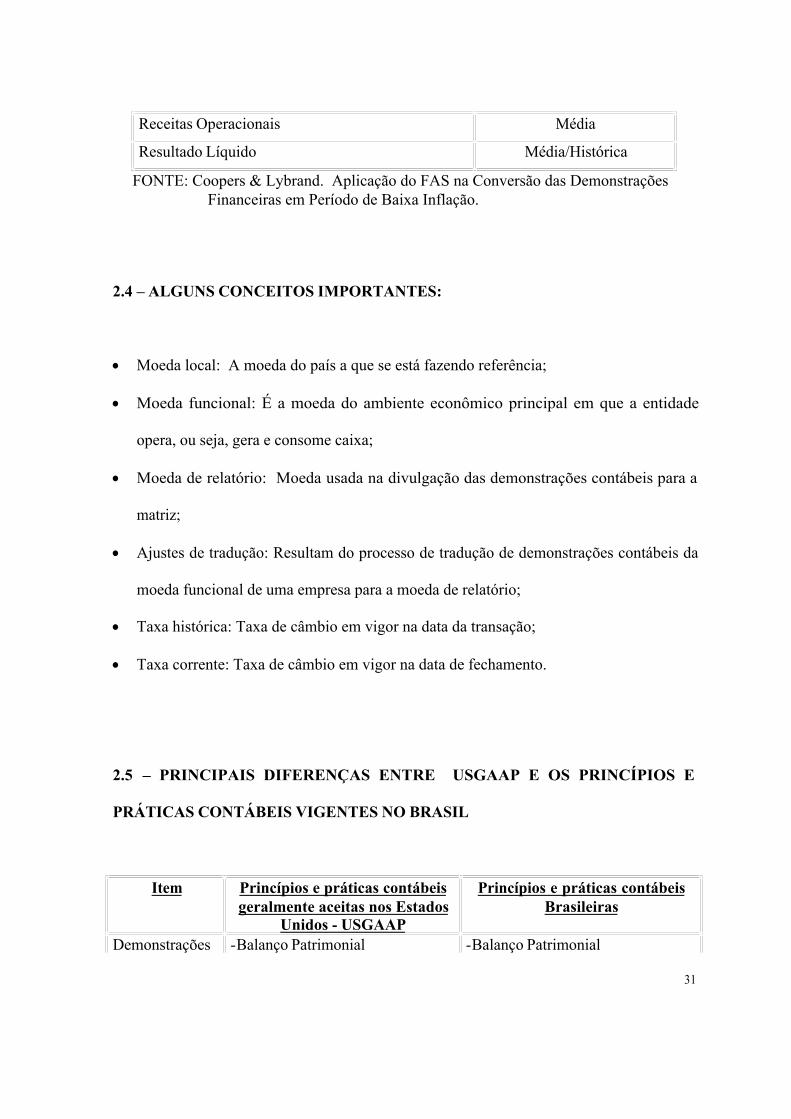

Receitas Operacionais Média

30

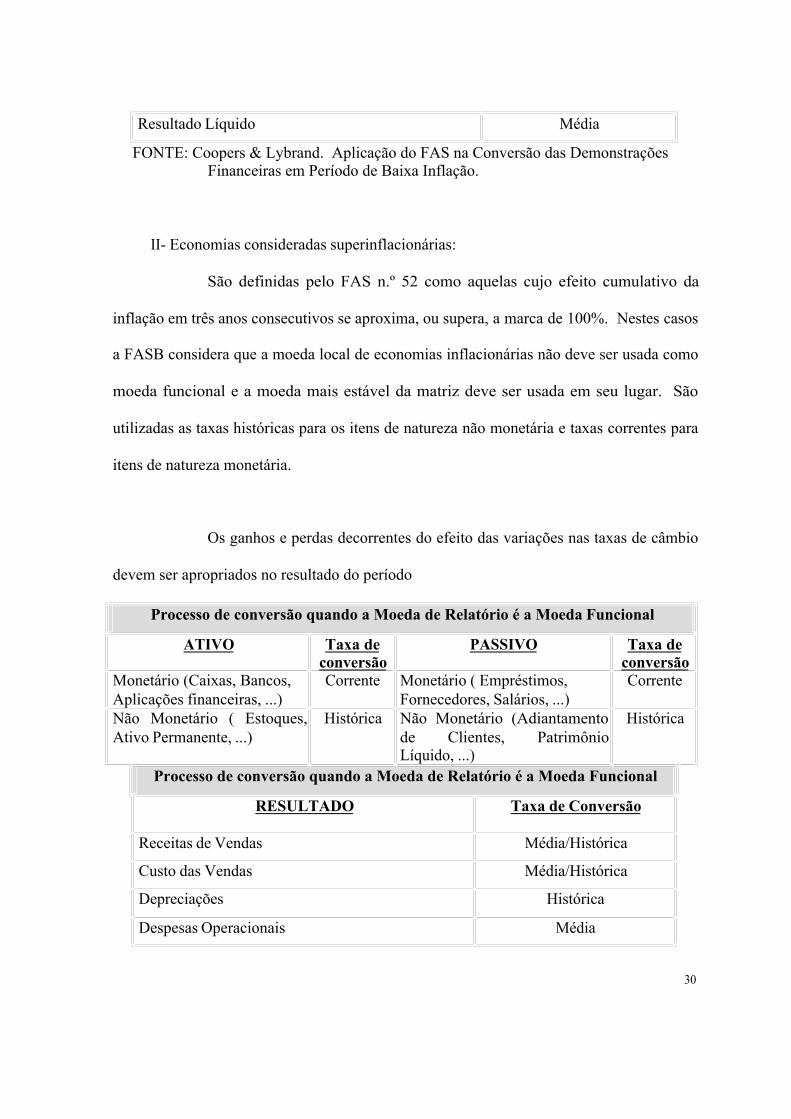

Resultado Líquido Média

FONTE: Coopers & Lybrand. Aplicação do FAS na Conversão das Demonstrações Financeiras em Período de Baixa Inflação.

II- Economias consideradas superinflacionárias:

São definidas pelo FAS n.º 52 como aquelas cujo efeito cumulativo da

inflação em três anos consecutivos se aproxima, ou supera, a marca de 100%. Nestes casos

a FASB considera que a moeda local de economias inflacionárias não deve ser usada como

moeda funcional e a moeda mais estável da matriz deve ser usada em seu lugar. São

utilizadas as taxas históricas para os itens de natureza não monetária e taxas correntes para

itens de natureza monetária.

Os ganhos e perdas decorrentes do efeito das variações nas taxas de câmbio

devem ser apropriados no resultado do período

Processo de conversão quando a Moeda de Relatório é a Moeda Funcional

ATIVO Taxa de conversão

PASSIVO Taxa de conversão

Monetário (Caixas, Bancos, Aplicações financeiras, ...)

Corrente Monetário ( Empréstimos, Fornecedores, Salários, ...)

Corrente

Não Monetário ( Estoques, Ativo Permanente, ...)

Histórica Não Monetário (Adiantamento de Clientes, Patrimônio Líquido, ...)

Histórica

Processo de conversão quando a Moeda de Relatório é a Moeda Funcional

RESULTADO Taxa de Conversão

Receitas de Vendas Média/Histórica

Custo das Vendas Média/Histórica

Depreciações Histórica

Despesas Operacionais Média

31

Receitas Operacionais Média

Resultado Líquido Média/Histórica

FONTE: Coopers & Lybrand. Aplicação do FAS na Conversão das Demonstrações Financeiras em Período de Baixa Inflação.

2.4 – ALGUNS CONCEITOS IMPORTANTES:

· Moeda local: A moeda do país a que se está fazendo referência;

· Moeda funcional: É a moeda do ambiente econômico principal em que a entidade

opera, ou seja, gera e consome caixa;

· Moeda de relatório: Moeda usada na divulgação das demonstrações contábeis para a

matriz;

· Ajustes de tradução: Resultam do processo de tradução de demonstrações contábeis da

moeda funcional de uma empresa para a moeda de relatório;

· Taxa histórica: Taxa de câmbio em vigor na data da transação;

· Taxa corrente: Taxa de câmbio em vigor na data de fechamento.

2.5 – PRINCIPAIS DIFERENÇAS ENTRE USGAAP E OS PRINCÍPIOS E

PRÁTICAS CONTÁBEIS VIGENTES NO BRASIL

Item

Princípios e práticas contábeis geralmente aceitas nos Estados

Unidos - USGAAP

Princípios e práticas contábeis Brasileiras

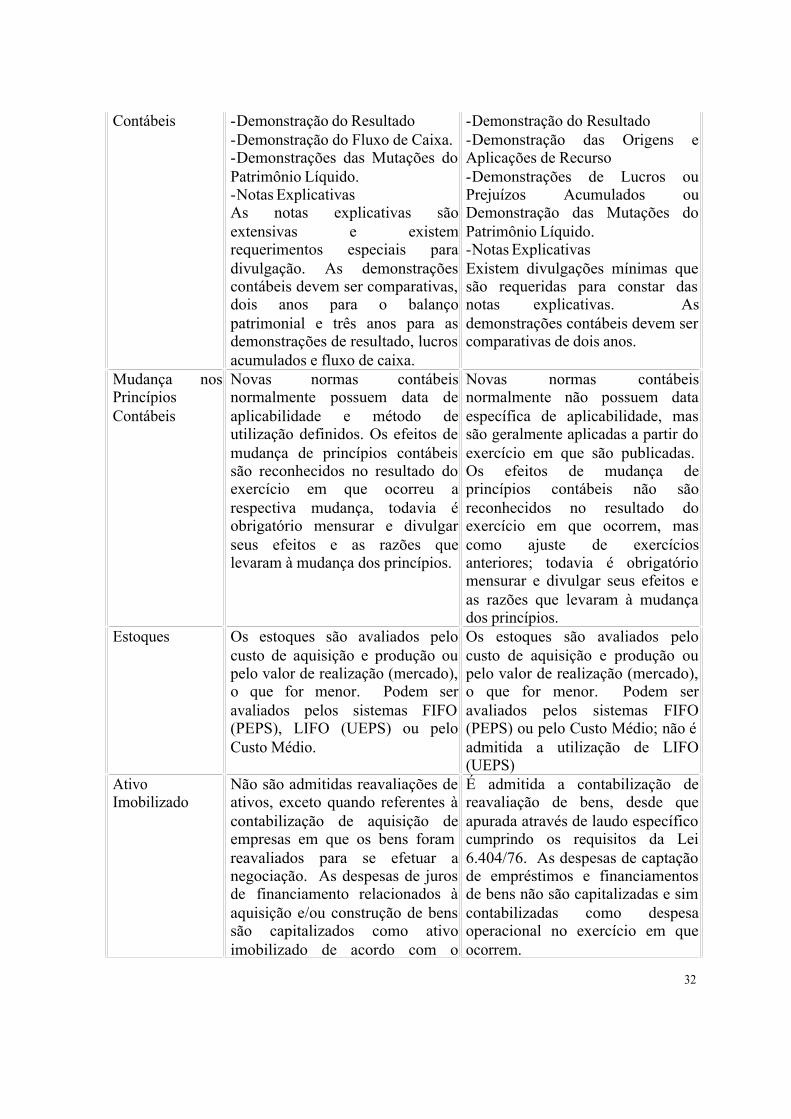

Demonstrações -Balanço Patrimonial -Balanço Patrimonial

32

Contábeis

-Demonstração do Resultado -Demonstração do Fluxo de Caixa. -Demonstrações das Mutações do Patrimônio Líquido. -Notas Explicativas As notas explicativas são extensivas e existem requerimentos especiais para divulgação. As demonstrações contábeis devem ser comparativas, dois anos para o balanço patrimonial e três anos para as demonstrações de resultado, lucros acumulados e fluxo de caixa.

-Demonstração do Resultado -Demonstração das Origens e Aplicações de Recurso -Demonstrações de Lucros ou Prejuízos Acumulados ou Demonstração das Mutações do Patrimônio Líquido. -Notas Explicativas Existem divulgações mínimas que são requeridas para constar das notas explicativas. As demonstrações contábeis devem ser comparativas de dois anos.

Mudança nos Princípios Contábeis

Novas normas contábeis normalmente possuem data de aplicabilidade e método de utilização definidos. Os efeitos de mudança de princípios contábeis são reconhecidos no resultado do exercício em que ocorreu a respectiva mudança, todavia é obrigatório mensurar e divulgar seus efeitos e as razões que levaram à mudança dos princípios.

Novas normas contábeis normalmente não possuem data específica de aplicabilidade, mas são geralmente aplicadas a partir do exercício em que são publicadas. Os efeitos de mudança de princípios contábeis não são reconhecidos no resultado do exercício em que ocorrem, mas como ajuste de exercícios anteriores; todavia é obrigatório mensurar e divulgar seus efeitos e as razões que levaram à mudança dos princípios.

Estoques

Os estoques são avaliados pelo custo de aquisição e produção ou pelo valor de realização (mercado), o que for menor. Podem ser avaliados pelos sistemas FIFO (PEPS), LIFO (UEPS) ou pelo Custo Médio.

Os estoques são avaliados pelo custo de aquisição e produção ou pelo valor de realização (mercado), o que for menor. Podem ser avaliados pelos sistemas FIFO (PEPS) ou pelo Custo Médio; não é admitida a utilização de LIFO (UEPS)

Ativo Imobilizado

Não são admitidas reavaliações de ativos, exceto quando referentes à contabilização de aquisição de empresas em que os bens foram reavaliados para se efetuar a negociação. As despesas de juros de financiamento relacionados à aquisição e/ou construção de bens são capitalizados como ativo imobilizado de acordo com o

É admitida a contabilização de reavaliação de bens, desde que apurada através de laudo específico cumprindo os requisitos da Lei 6.404/76. As despesas de captação de empréstimos e financiamentos de bens não são capitalizadas e sim contabilizadas como despesa operacional no exercício em que ocorrem.

33

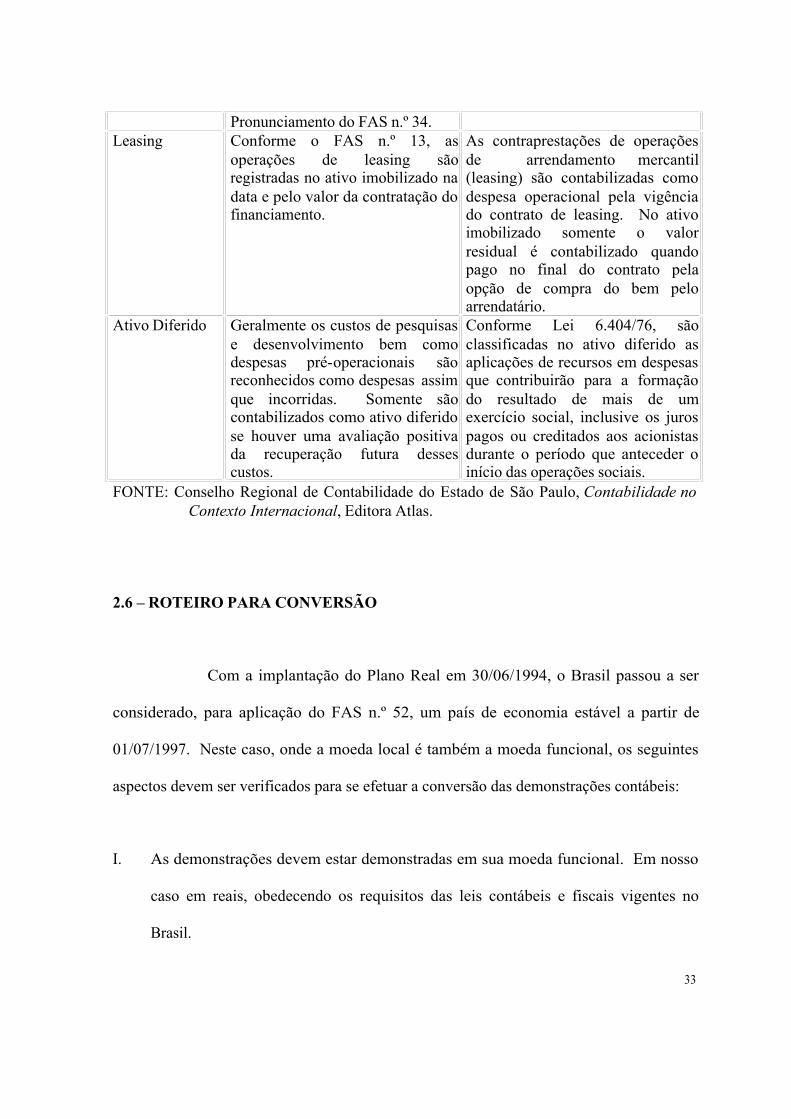

Pronunciamento do FAS n.º 34. Leasing Conforme o FAS n.º 13, as

operações de leasing são registradas no ativo imobilizado na data e pelo valor da contratação do financiamento.

As contraprestações de operações de arrendamento mercantil (leasing) são contabilizadas como despesa operacional pela vigência do contrato de leasing. No ativo imobilizado somente o valor residual é contabilizado quando pago no final do contrato pela opção de compra do bem pelo arrendatário.

Ativo Diferido Geralmente os custos de pesquisas e desenvolvimento bem como despesas pré-operacionais são reconhecidos como despesas assim que incorridas. Somente são contabilizados como ativo diferido se houver uma avaliação positiva da recuperação futura desses custos.

Conforme Lei 6.404/76, são classificadas no ativo diferido as aplicações de recursos em despesas que contribuirão para a formação do resultado de mais de um exercício social, inclusive os juros pagos ou creditados aos acionistas durante o período que anteceder o início das operações sociais.

FONTE: Conselho Regional de Contabilidade do Estado de São Paulo, Contabilidade no Contexto Internacional, Editora Atlas.

2.6 – ROTEIRO PARA CONVERSÃO

Com a implantação do Plano Real em 30/06/1994, o Brasil passou a ser

considerado, para aplicação do FAS n.º 52, um país de economia estável a partir de

01/07/1997. Neste caso, onde a moeda local é também a moeda funcional, os seguintes

aspectos devem ser verificados para se efetuar a conversão das demonstrações contábeis:

I. As demonstrações devem estar demonstradas em sua moeda funcional. Em nosso

caso em reais, obedecendo os requisitos das leis contábeis e fiscais vigentes no

Brasil.

34

II. Essas demonstrações devem ser ajustadas, quando necessário, aos Princípios

Contábeis Geralmente Aceitos nos Estados Unidos.

III. Após os ajustes referentes às diferenças entre os princípios contábeis, os

demonstrativos devem ser convertidos para o dólar norte-americano conforme as

regras do FAS n.º 52 para países com economia estável.

IV. No caso de mudança na moeda funcional quando a economia deixa de ser

hiperinflacionária, aplica-se também o EITF 92-4 emitido em 19/03/92. De acordo

com este pronunciamento, os valores reportados na data de transição devem ser

convertidos para a moeda local pela taxa corrente do câmbio, devendo os saldos

resultantes se constituírem na nova base contábil da moeda funcional para os ativos e

passivos não monetários.

2.6.1- Exemplos práticos

Os exemplos a seguir serão sobre Conversão de Demonstrações Contábeis

para Moeda Estrangeira considerando a moeda local igual a moeda funcional, pois este é o

caso do Brasil neste momento.

É importante observar que os ajustes decorrentes do processo de Conversão,

podem alterar o Resultado do Exercício e consequentemente o valor do Imposto de Renda

e Contribuição Social a pagar.

O tratamento relativo ao Imposto de Renda é regulamentado pelo FAS 109

- Accounting for Income Taxes (Contabilização do Imposto de Renda). Este

35

pronunciamento determina que os ajustes decorrentes do processo de tradução, cujos

efeitos afetem o lucro tributável, devem constituir uma Provisão para Imposto de Renda

Diferido utilizando-se a alíquota efetiva dos impostos incidentes sobre o Lucro Tributável.

A Provisão para Imposto de Renda Diferido se dá, portanto, sobre as diferenças

temporárias decorrentes dos ajustes entre as práticas contábeis no Brasil e EUA.

Apesar do FAS 109 não ser objeto deste estudo, alguns exemplos estarão

demonstrando seus efeitos.

Exemplo 1: Primeira conversão das demonstrações contábeis de uma empresa.

Considerando:

- Moeda Local = Moeda Funcional

- Alíquota de 34% para Impostos (25% de IR + 9% de CS.)

36

Balanço Patrimonial de Ajuste em 01/19X1

Taxa Corrente : 2.0834

ATIVO LOCAL DÉBITO CRÉDITO AJUSTADO US$

Caixa e Bancos 59,522 59,522 28,570

Contas a Receber 525,035 525,035 252,009

Estoques 131,935 131,935 63,327

Investimentos Outros 35,700 35,700 17,135

Imobilizado 796,532 796,532 382,323

Deprec.Acumulada (86,266) 28,739 (a) (57,527) (27,612)

Gastos Diferidos 45,037 3,054 (b) 41,983 20,151

Total do Ativo 1,507,495 28,739 3,054 1,533,180 735,903

PASSIVO

Fornecedores 75,361 75,361 36,172

Empréstimos 89,243 89,243 42,835

Prov. IR a pagar 83,260 83,260 39,964

Prov. CS a pagar 26,643 26,643 12,788

IR Diferido 8,733 (c) 8,733 4,192

Capital 850,000 850,000 407,987

Lucros Acumulados 159,853 159,853 76,727

Cum.Transl.adjustment 17,524 (d) 17,524 8,411

CTA - Ganho ou perda - (144) (g)

Resultado do Exercício 223,135 3,054 (h) 2,482 (i) 222,563 106,971

Total Passivo 1,507,495 3,054 28,739 1,533,180 735,903

AJUSTES

REAIS

37

Demonstração do Resultado de ExercícioTaxa Média : 2.0806

LOCAL DÉBITO CRÉDITO AJUSTADO US$

Vendas Brutas 750,000 750,000 360,473 Impostos s/Vendas (57,375) (57,375) (27,576)

Vendas Líquidas 692,625 - - 692,625 332,897

Custo das Vendas (289,050) (289,050) (138,926)

Lucro Bruto 403,575 - - 403,575 193,970

Despesas de Vendas (30,104) (30,104) (14,469) Desp.Administrativas (33,020) 3,054 (b) (36,074) (17,338) Depreciação (6,613) 2,188 (e) (4,425) (2,127) Outras Rec/Desp Op 2,100 2,100 1,009

Res. Operacional 335,938 3,054 2,188 335,072 161,046

Rec/Desp.Financeiras (2,900) (2,900) (1,394)

Lucro antes do IR 333,038 3,054 2,188 332,172 159,652

Desp.Imposto Renda (83,260) (83,260) (40,017) Desp.Contr.Social (26,643) (26,643) (12,805) IR.Diferido 295 (f) 295 142

Lucro Líquido 223,135 3,054 (h) 2,482 (i) 222,564 106,971

REAISAJUSTES

38

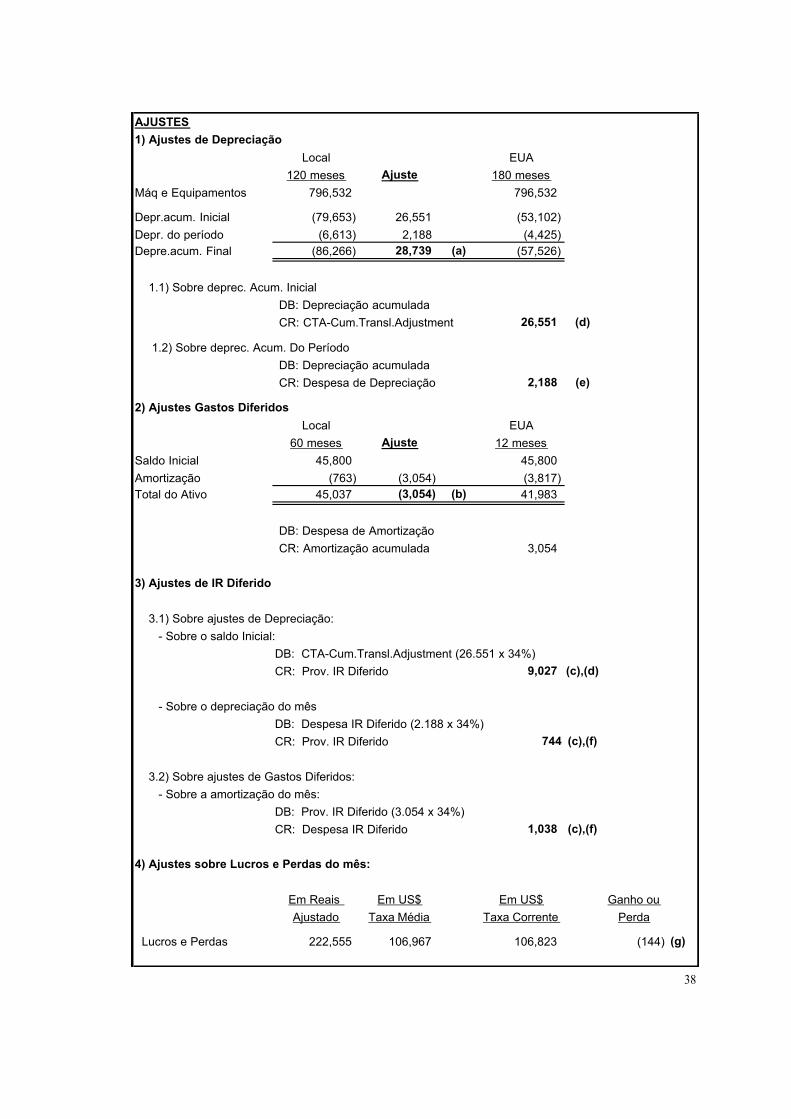

AJUSTES

1) Ajustes de Depreciação

Local EUA

120 meses Ajuste 180 meses

Máq e Equipamentos 796,532 796,532

Depr.acum. Inicial (79,653) 26,551 (53,102)

Depr. do período (6,613) 2,188 (4,425) Depre.acum. Final (86,266) 28,739 (a) (57,526)

1.1) Sobre deprec. Acum. Inicial

DB: Depreciação acumulada

CR: CTA-Cum.Transl.Adjustment 26,551 (d)

1.2) Sobre deprec. Acum. Do Período

DB: Depreciação acumulada

CR: Despesa de Depreciação 2,188 (e)

2) Ajustes Gastos Diferidos

Local EUA

60 meses Ajuste 12 meses

Saldo Inicial 45,800 45,800

Amortização (763) (3,054) (3,817) Total do Ativo 45,037 (3,054) (b) 41,983

DB: Despesa de Amortização

CR: Amortização acumulada 3,054

3) Ajustes de IR Diferido

3.1) Sobre ajustes de Depreciação:

- Sobre o saldo Inicial:

DB: CTA-Cum.Transl.Adjustment (26.551 x 34%)

CR: Prov. IR Diferido 9,027 (c),(d)

- Sobre o depreciação do mês

DB: Despesa IR Diferido (2.188 x 34%)

CR: Prov. IR Diferido 744 (c),(f)

3.2) Sobre ajustes de Gastos Diferidos:

- Sobre a amortização do mês:

DB: Prov. IR Diferido (3.054 x 34%)

CR: Despesa IR Diferido 1,038 (c),(f)

4) Ajustes sobre Lucros e Perdas do mês:

Em Reais Em US$ Em US$ Ganho ou

Ajustado Taxa Média Taxa Corrente Perda

Lucros e Perdas 222,555 106,967 106,823 (144) (g)

39

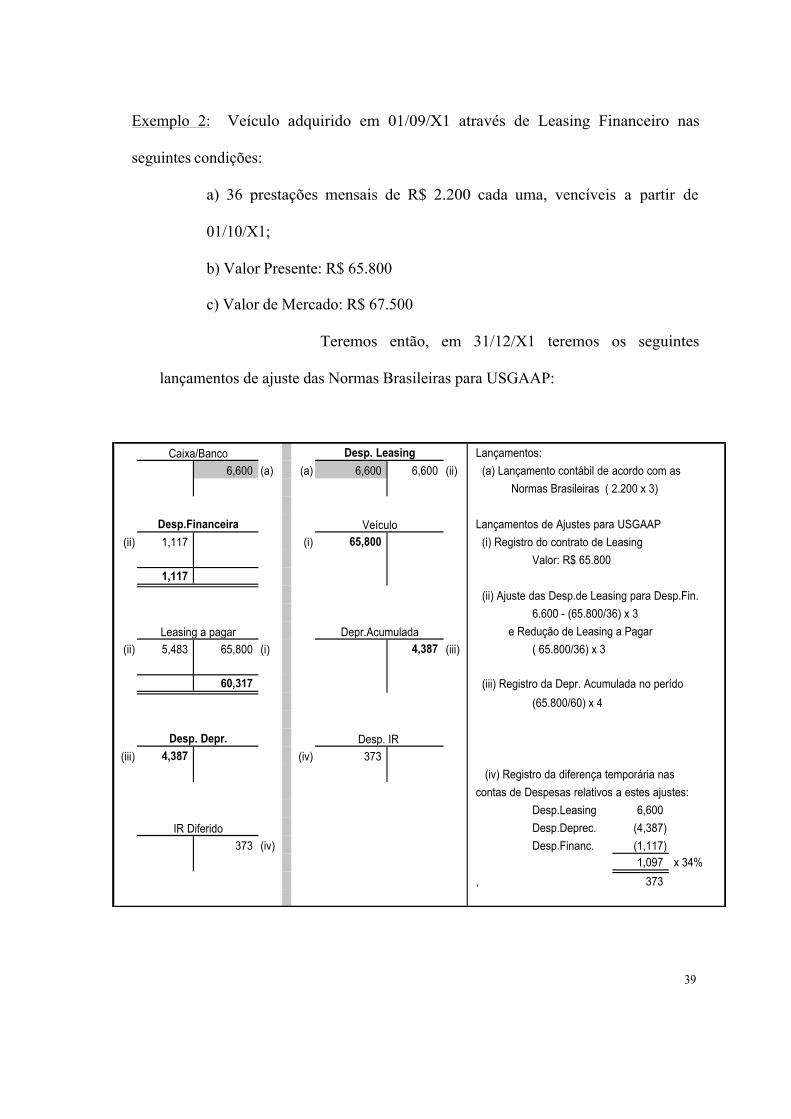

Exemplo 2: Veículo adquirido em 01/09/X1 através de Leasing Financeiro nas

seguintes condições:

a) 36 prestações mensais de R$ 2.200 cada uma, vencíveis a partir de

01/10/X1;

b) Valor Presente: R$ 65.800

c) Valor de Mercado: R$ 67.500

Teremos então, em 31/12/X1 teremos os seguintes

lançamentos de ajuste das Normas Brasileiras para USGAAP:

Lançamentos:

6,600 (a) (a) 6,600 6,600 (ii) (a) Lançamento contábil de acordo com as

Normas Brasileiras ( 2.200 x 3)

Lançamentos de Ajustes para USGAAP

(ii) 1,117 (i) 65,800 (i) Registro do contrato de Leasing

Valor: R$ 65.8001,117

(ii) Ajuste das Desp.de Leasing para Desp.Fin.

6.600 - (65.800/36) x 3

e Redução de Leasing a Pagar

(ii) 5,483 65,800 (i) 4,387 (iii) ( 65.800/36) x 3

60,317 (iii) Registro da Depr. Acumulada no perído

(65.800/60) x 4

(iii) 4,387 (iv) 373

(iv) Registro da diferença temporária nas

contas de Despesas relativos a estes ajustes:

Desp.Leasing 6,600

Desp.Deprec. (4,387)

373 (iv) Desp.Financ. (1,117) 1,097 x 34%

, 373

IR Diferido

Leasing a pagar Depr.Acumulada

Desp. Depr. Desp. IR

Caixa/Banco Desp. Leasing

Desp.Financeira Veículo

40

Exemplo 3: A empresa XYZ apresentava em seu imobilizado, 31/12/X1, os desembolsos

abaixo discriminados referentes à obras em andamento pela aquisição de um barco,

produzido por terceiros, cujo prazo previsto para entrega é 31/12/X2. Durante o ano de X1

a empresa tomou diversos empréstimos no mercado com a taxa média ponderada de

35%aa. Portanto, a fim de capitalizar as despesas de juros destes financiamentos, devemos

proceder o seguinte ajuste de acordo com USGAAP:

Data Desembolso R$ Período de Capitalização

Média dos Desembolsos

Juros a Capitalizar

01/01/X1 550.000 12/12 550.000 192.500

01/07/X1 450.000 6/12

225.000 78.750

01/10/X1 400.000 3/12 100.000 35.000

Total 1.400.000 875.000 306.250

DB: Imobilizado Obras em andamento

CR: Despesas de Juros sobre Financiamento * ...........................................R$ 306.250

*Credito em despesa considerando que os juros do financiamento, de acordo com os Princípios e

Normas Brasileiras, foram anteriormente contabilizados nesta conta. Desta forma, de acordo com o

USGAAP estaremos, então, capitalizando/aumentando o valor do Imobilizado e diminuindo o valor da

Despesa.

41

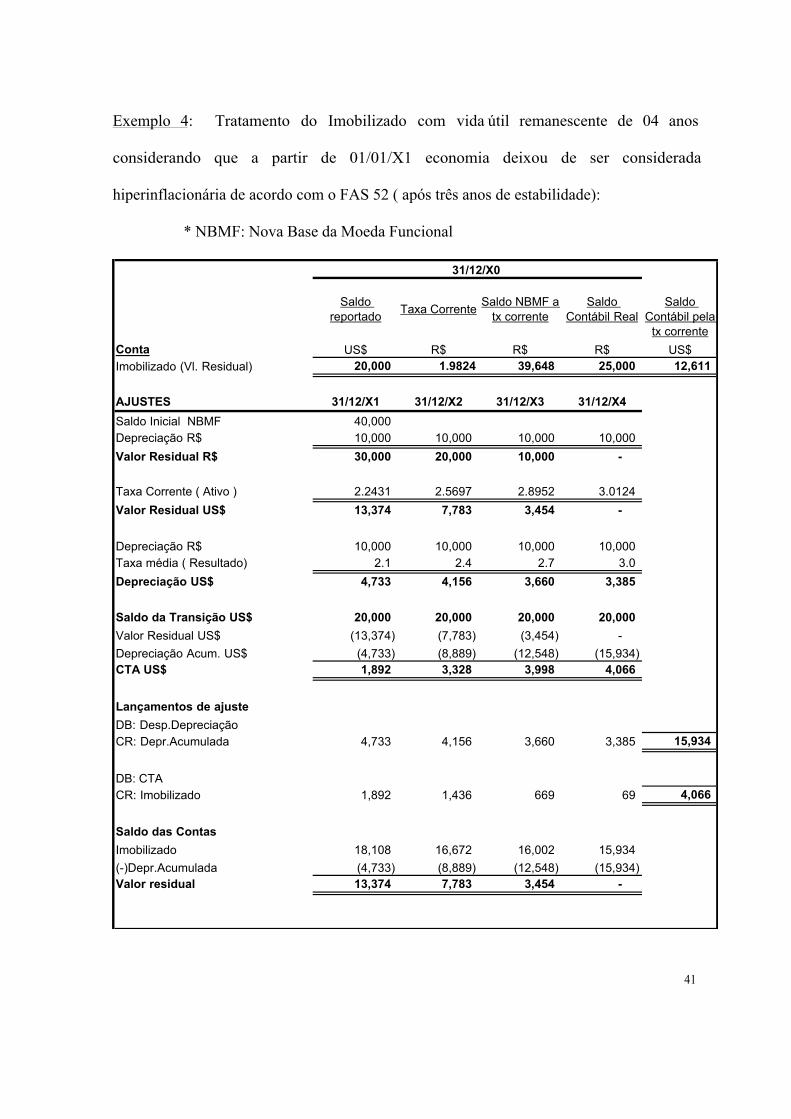

Exemplo 4: Tratamento do Imobilizado com vida útil remanescente de 04 anos

considerando que a partir de 01/01/X1 economia deixou de ser considerada

hiperinflacionária de acordo com o FAS 52 ( após três anos de estabilidade):

* NBMF: Nova Base da Moeda Funcional

Saldo reportado

Taxa CorrenteSaldo NBMF a

tx correnteSaldo

Contábil RealSaldo

Contábil pela tx corrente

Conta US$ R$ R$ R$ US$Imobilizado (Vl. Residual) 20,000 1.9824 39,648 25,000 12,611

AJUSTES 31/12/X1 31/12/X2 31/12/X3 31/12/X4

Saldo Inicial NBMF 40,000 Depreciação R$ 10,000 10,000 10,000 10,000

Valor Residual R$ 30,000 20,000 10,000 -

Taxa Corrente ( Ativo ) 2.2431 2.5697 2.8952 3.0124

Valor Residual US$ 13,374 7,783 3,454 -

Depreciação R$ 10,000 10,000 10,000 10,000 Taxa média ( Resultado) 2.1 2.4 2.7 3.0

Depreciação US$ 4,733 4,156 3,660 3,385

Saldo da Transição US$ 20,000 20,000 20,000 20,000

Valor Residual US$ (13,374) (7,783) (3,454) -

Depreciação Acum. US$ (4,733) (8,889) (12,548) (15,934) CTA US$ 1,892 3,328 3,998 4,066

Lançamentos de ajuste

DB: Desp.DepreciaçãoCR: Depr.Acumulada 4,733 4,156 3,660 3,385 15,934

DB: CTACR: Imobilizado 1,892 1,436 669 69 4,066

Saldo das Contas

Imobilizado 18,108 16,672 16,002 15,934

(-)Depr.Acumulada (4,733) (8,889) (12,548) (15,934) Valor residual 13,374 7,783 3,454 -

31/12/X0

42

3- HARMONIZAÇÃO DAS NORMAS CONTÁBEIS

As práticas contábeis são regulamentadas de formas distintas em cada país.

Em alguns, são regulamentadas pela profissão contábil, em outros, pela legislação

governamental, podem, inclusive, ser regulamentada por ambos, ou até por um terceiro

grupo detentores de capital.

Sirlei Lemes 1 mostra como Paton e Littleton já na década de 40

vislumbravam possíveis problemas contábeis oriundos da desarmonização.

"Os relatórios das empresas têm assumido uma característica pública: eles têm se tornado base de dados para o investidor, o empregado, o consumidor e o governo. O princípio reconhecido e o método seguido em compilar e registrar contas têm se tornado questão de interesse amplo. Nesta situação, a necessidade por uma estrutura de padrões contábeis consistente é evidente."

As divulgações e a forma de apresentação das demonstrações contábeis

relacionadas aos mais diversos tipos de empresa, assim como os princípios de

contabilidade aceitos de cada país, podem levar a um entendimento inadequado das

demonstrações se lidas ou analisadas por usuários domiciliadas em outros países.

1 LEMES, Sirlei. Harmonização das Normas Contábeis Brasileiras com as Internacionais do IASC-Um

estudo comparativo aplicado. Capítulo 1, Pág.12. FEA - USP. São Paulo, 2000.

43

Em julho de 2000, Danilo Jorge2 citou alguns exemplos de Empresas que

tiveram seus Resultados afetados pela diferença de princípios adotados no Brasil e nos

Estados Unidos: Companhia Vale do Rio Doce, Telemar, e TIM Nordeste ( Holding

controladora de seis operadoras da banda A ). A TIM Nordeste, segundo Danilo, chegou a

preparar três balanços referentes a 1999: pelas regras brasileiras da legislação societária,

contabilizou Lucro Líquido de R$ 9,42 milhões; aplicando a correção monetária integral,

o Lucro Líquido foi de R$ 13,17 milhões; porém, com base no USGAAP a TIM Nordeste

registrou um Prejuízo de R$ 16,94 milhões.

O Professor Dr. Antonio Lopes de Sá3 também demonstrou essas

divergências exemplificando o caso da empresa EDP - Eletricidade de Portugal em que

apresentou lucros de 66.268 milhões de contos segundo as Normas de Contabilidade

daquele País e o mesmo demonstrativo apresentou, de acordo com as Normas dos Estados

Unidos, lucros de 110.684 milhões de contos.

Sirlei Lemes4, em sua tese de doutorado evidencia, citando os autores

Adhikari, Betancourt e Tondkar ( in Advances in International Accounting, 1998), que:

"O processo de globalização do mercado de capitais trouxe para o primeiro plano o aumento da necessidade por informações contábeis confiáveis e comparáveis para suportar a variedade de transações e operações deste mercado. Os mesmos autores citam que de acordo com Emenyonu e Gray (1992) mercados de capitais e a necessidade de promover investimentos internacionais são freqüentemente citados

2 JORGE, Danilo. Lucro no Brasil vira prejuízo nos Estados Unidos. Gazeta Mercantil. Edição de 10 de

julho de 2000. 3 SÁ, Antonio Lopes de . Valor social da contabilidade sob uma ótica de harmonia, para a Globalização. 4 LEMES, Sirlei. Harmonização das Normas Contábeis Brasileiras com as Internacionais do IASC-Um

estudo comparativo aplicado. Capítulo 1, Pág.1. FEA - USP. São Paulo, 2000.

44

como justificativa para harmonização internacional da Contabilidade e que de acordo com Thorell e Whittington (1994) o processo de harmonização da Contabilidade é uma demanda determinada pela necessidade dos negócios internacionais."

3.1 - ENTIDADES INTERNACIONAIS

Entidades internacionais da profissão contábil vêm buscando o

desenvolvimento de normas de contabilidade uniformes e aperfeiçoadas de modo a

promover a aceitação das mesmas em nível internacional.

Duas são as entidades que trabalham no desenvolvimento e uniformização

de normas e procedimentos para a área contábil:

Ø IASC - International Accounting Standards Committee (Comitê Internacional de

padrões contábeis):

Criada em 1973 por órgãos de contabilidade da Austrália, Canadá, França,

Alemanha, Japão, México, Países Baixos, Reino Unido, Irlanda e Estados Unidos. Tem

como objetivo formular e divulgar, no interesse público, normas evoluídas e uniformes

para a elaboração das demonstrações contábeis, e torná- las aceitáveis em níveis

internacional. Especialistas de todo o mundo compõem seu quadro de profissionais.

Ø IFAC - International Federation of Accountants (Federação Internacional dos

Contabilistas):

45

É reconhecida como a cúpula da profissão contábil e tem por objetivo o

desenvolvimento e uniformização da profissão em todas as modalidades de sua atuação,

sendo uma de suas principais tarefas o desenvolvimento e harmonização de normas e

procedimentos de auditoria e de regras aplicáveis ao exercício dessa atividade.

O IASC vem buscando aceitação através das Bolsas de Valores para que

aceitem as demonstrações contábeis das empresas que buscam o registro de ações em

bolsas elaborados de acordo com os IAS - International Accounting Standards (Padrões

Internacionais de Contabilidade). Porém, uma das grandes dificuldades tem sido a pressão

americana pela prevalência de seus padrões. Assim, o IASC buscou o apoio da IOSCO -

International Organization of Securities Commissions (Organização Internacional de

Comissões de Ações) que tem como sócios:

- FSA - Financial Services Authority (Autoridade de Serviços Financeiros do

Reino Unido);

- The Australian Securities and Investments Commission (Comissão Australiana

de Investimentos e Ações);

- COB - The French Commission des Opérations des Bourse (Comissão Francesa

de Operações de Bolsa);

- CONSOB - The Italian Commissione Nazionale per le Società e la Borsa

Comissão Italiana de Sociedade e Bolsa);

- CSA - The Canadian Securities Administrators (Membros de Administradoras

de Ações Canadenses); e

46

- SEC - The United States Securities and Exchange Commission (Comissão de

Câmbio e Ações dos Estados Unidos).

Em maio de 2000, a IOSCO recomendou que seus membros permitissem que

empresas multinacionais usassem o conjunto de normas internacionais do IASC na

preparação de demonstrações contábeis destinadas à captação de recursos.

No Brasil, temos o CFC e o IBRACON como membros do IFAC e IASC

participando de projetos empreendidos pelas duas entidades. Os pronunciamentos do IASC

não têm precedência aos do CFC ou IBRACON, porém, existem algumas semelhanças

entre eles, como pode-se perceber pelo anexo III que compara as Práticas Contábeis

Internacionais, dos Estados Unidos e do Brasil.

3.2- PROJETO DE REFORMULAÇÃO DA LEI N.º 6.404/76

Uma comissão integrada por representantes de entidades do mercado e de

órgãos profissionais e de ensino, devido ao surgimento da nova realidade econômica no

Brasil com o processo de globalização, começaram a elaborar uma revisão da Lei n.º

6.404/76. Esta revisão foi submetida a um processo formal de audiência pública, além de

ter sido objeto de análise e discussão prévias entre os órgãos de governo, subordinados ao

Ministério da Fazenda, interessados na matéria.

Desta forma, em 05/07/99, foi entregue ao Ministro da Fazenda, o

Anteprojeto de Reformulação da Lei das Sociedades por Ações, onde foram propostas

47

algumas alterações principalmente nas disposições que tratam de matéria contábil. Este

anteprojeto se transformou no Projeto de Lei nº 3.741/2000

Os objetivos deste Projeto de Lei podem ser resumidos em:

¨ Adequar a parte contábil da lei de forma a atender a necessidade de maior

transparência e qualidade das informações contábeis;

¨ Criar condições para harmonização da lei com as melhores práticas contábeis

internacionais;

¨ Buscar eliminar ou diminuir as dificuldades de interpretação e de aceitação das

nossas informações contábeis, reduzindo assim, o custo provocado por estas

dificuldades.

Em relação à Harmonização das práticas contábeis adotadas no País e as

práticas exigidas nos principais mercados financeiros mundiais, este anteprojeto, mesmo

atento à nossa realidade, considerou também as recomendações do IASC (International

Accounting Standards Committee) assim como de outras entidades internacionais:

- IOSCO - International Organization of Securities Commissions

(Organização Internacional de Comissões de Ações);

- IFC - International Finance Corporation (Corporação Internacional de

Finança);

- ONU - United Nations ( Organização das Nações Unidas);

- ICC - International Chamber of Commerce (Câmara do Comércio

Internacional);

48

- The World Bank (Banco Mundial).

Apesar desta nova Lei das Sociedades Anônimas constar na agenda do

Governo como uma das medidas a ser implementada no período 2000/2001, em março de

2001 somente um projeto de lei nº 3115/97, que também altera a Lei 6.404/76, porém mais

focado nos direitos dos minoritários, passou pela aprovação na Câmara dos Deputados e

espera agora a aprovação do Senado que no momento discute a necessidade de algumas

alterações neste projeto.

49

CONCLUSÃO

De modo a atender aos usuários das informações contábeis, sejam eles estrangeiros

ou não, é preciso que as demonstrações contábeis tenham sido elaboradas de acordo com

os princípios e normas adotados no seu país.

Nos Estados Unidos, as normas contábeis são tratadas como GAAP - Generally

Accepted Accounting Principles (Princípios Contábeis Geralmente Aceitos) e atualmente

são emitidas pelo FASB através dos SFAS, mas existem ainda alguns ARB’s e APB’s

Opinion emitidos anteriormente em vigor como GAAP. Além destes pronunciamentos,

existem também: EITF, FIN, FRR e SAB que tratam de assuntos ainda não

regulamentados pelo FASB ou simplesmente detalham e esclarecem as normas já editadas.

No Brasil temos o Conselho Federal de Contabilidade que determinou os Princípios

Fundamentais da Contabilidade e emite as Normas Brasileiras de Contabilidade que o

profissional da contabilidade deve seguir. Temos outros órgãos que regulamentam áreas

específicas, como a Comissão de Valores Mobiliários, o Banco Central do Brasil, e a

Susep, porém, suas orientações não podem ir de encontro com os Princípios Fundamentais

da Contabilidade que são soberanos.

Com a globalização, o processo de conversão das demonstrações contábeis

da moeda local para uma moeda estrangeira tem se tornado cada vez mais comum nas

empresas. Entretanto, este processo gera diferenças no resultado do exercício de uma

50

mesma empresa quando os demonstrações contábeis são elaboradas com princípios de

países diferentes. Essa diferença traz para discussão a necessidade de uma harmonização

nas normas e padrões contábeis internacionalmente. Vários órgãos mundiais estão

empenhados neste processo de harmonização.

Em maio de 1999, no Seminário Internacional sobre a Harmonização

Contábil que reuniu o CFC, o IBRACON, o IFAC e AIC – Associação Interamericana de

Contabilidade, foi colocado, por exemplo, pelo professor L.Nelson Carvalho da

Universidade de São Paulo, que a ONU, através de um Grupo Intergovernamental de

Especialistas em Normas Contabilidade e de Relatórios Financeiros, mantido sob a

Conferência das Nações Unidas para o Comércio e o Desenvolvimento, por quase vinte

anos vem se reunindo para debater o aperfeiçoamento das normas contábeis e de relatórios

das empresas transnacionais Deste relato, vale destacar uma importante observação do

Grupo de Especialistas da ONU que considera essencial um referencial internacional de

qualidade na formação do contador.

51

REFÊNCIAS BIBLIOGRÁFICAS

- ADAMI, Hélio. FAS 52 - Demonstrações Contábeis em Moeda

Estrangeira. Apostila Curso no CRC-RJ. 2000.

- ALMEIDA, Marcelo Cavalcanti. Auditoria - Um curso moderno e

completo. 5ª ed.: São Paulo. Editora Atlas, 1996.

- Conselho Regional de contabilidade do Estado de São Paulo. Contabilidade

no Contexto Internacional. São Paulo. Editora Atlas, 1997.

- COOPERS & LYBRAND. Aplicação do FAS na Conversão das

Demonstrações Financeiras em Período de Baixa Inflação. Apostila.

- FIPECAFI e ARTHUR ANDERSEN. Normas e Práticas Contábeis no

Brasil. 2ªed: São Paulo. Editora Atlas, 1994

- IBRACON - Instituto Brasileiro de Contadores. Princípios Contábeis-

Normas e Procedimentos de Auditoria. São Paulo. Editora Atlas, 1988.

- IUDÍCIBUS Sérgio de; MARTINS Eliseu; GELBCKE Ernesto Rubens.

Manual de Contabilidade das Sociedades por Ações. 4ª ed.: São Paulo.

- JUNIOR, José Hernandez Perez. Conversão de Demonstrações Contábeis

para Moeda Estrangeira. 3ª ed.: São Paulo. Editora Atlas,1999.

- KPMG Brasil, Comparações entre Práticas Contábeis. 1ªed. DPP Brasil.

- LEMES, Sirlei. Harmonização das normas contábeis brasileiras com as

internacionais do IASC - Um estudo comparativo. Tese de Doutorado.

FEA-USP. São Paulo, 2000.

52

- MACHADO, Paulo Sérgio. Conversão de Demonstrações Financeiras

para Moeda Estrangeira com ênfase às Regras de Transição ( SFAS 52 e

109). Apostila de Curso ministrado no IBRACON- 3ª Seção Regional,

2001.

- NETO, Francisco de Paula Gomes. Conversão de Demonstrações

Financeiras Real X Dólar. Dissertação de Mestrado. UERJ, 1999.

- SANTOS, Ariovaldo. Aspectos da conversão de demonstrações financeiras

para moeda estrangeira. Tese Mestrado. FEA-USP. São Paulo, 1981

- SCHRICKEL, Wolfgang Kurt. Demonstrações Financeiras - Abrindo a

Caixa-preta. 2ª ed.: São Paulo. Editora Atlas, 1999

- WILLIAMS, Jan R. GAAP Guide - A comprehensive restatement of current

promulgated generally accepted accounting principles. San Diego:

Harcourt Brace, 1996.

53

ENDEREÇOS DE CONSULTA NA INTERNET:

· American Institute of Certified Public Accountants: www.aicpa.org

· Banco Central do Brasil: www.bcb.gov.br

· Conselho Federal de Contabilidade: www.cfc.org.br

· Financial Accounting Standards Board: www.rutgers.edu/Accounting/raw/fasb

· Instituto Brasileiro de Contadores: www.ibracon.com.br

· Instituto dos Auditores Internos do Brasil: www.audibra.org.br

· International Accounting Standards Committee: www.iasc.org.uk

· International Forum on Accountancy Development: www.ifad.net

· Prof. Dr. Antonio Lopes de Sá: www.lopesdesa.com.br

· Rutgers Accounting Web: www.rutgers.edu

· Superintendência de Seguros Privados: www.susep.gor.br

54

ANEXOS

Durante o processo de pesquisa para a elaboração deste trabalho, vários materiais

foram levantados. Encontram-se a seguir, cópias de alguns destes documentos mais

relevantes:

ANEXO I USGAAP para conversão de demonstração contábil

ANEXO II SFAS nº 52 (traduzido)

ANEXO III Comparação das Práticas Contábeis Internacionais, dos Estados Unidos e do

Brasil