CURSO DE DIREITO “O PLANEJAMENTO TRIBUTÁRIO E …arquivo.fmu.br/prodisc/direito/oma.pdf · É de...

71

CURSO DE DIREITO “O PLANEJAMENTO TRIBUTÁRIO E SOCIETÁRIO NO SISTEMA LEGAL BRASILEIRO” OCTAVIO MOURA ANDRADE RA: 47053-0 TURMA: 03209 – R10 FONE: 3755-0130 E-MAIL: [email protected] SÃO PAULO 2006 9

Transcript of CURSO DE DIREITO “O PLANEJAMENTO TRIBUTÁRIO E …arquivo.fmu.br/prodisc/direito/oma.pdf · É de...

CURSO DE DIREITO

“O PLANEJAMENTO TRIBUTÁRIO E SOCIETÁRIO NO SISTEMA LEGAL

BRASILEIRO”

OCTAVIO MOURA ANDRADE

RA: 47053-0

TURMA: 03209 – R10

FONE: 3755-0130

E-MAIL: [email protected]

SÃO PAULO

2006

9

CURSO DE DIREITO

“O PLANEJAMENTO TRIBUTÁRIO E SOCIETÁRIO NO SISTEMA LEGAL

BRASILEIRO”

OCTAVIO MOURA ANDRADE

RA: 47053-0

TURMA: 03209 – R10

FONE: 3755-0130

E-MAIL: [email protected]

Monografia apresentada à Banca Examinadora do Centro Universitário das Faculdades Metropolitanas Unidas, como exigência parcial para obtenção do título de Bacharel em Direito sob a orientação do Professor Guilherme Carvalho Jr.

SÃO PAULO

2006

10

BANCA EXAMINADORA:

Professor Orientador:

__________________________________

Professor Argüidor:

__________________________________

Professor Argüidor:

__________________________________

11

“O sábio olha o inevitável e decide que não é inevitável ...o homem comum olha o inevitável e decide que é inevitável” - Chuang Tsé

“Não permita que seu direito seja pisoteado impunemente.” – Kant “Esta é a conclusão final da sabedoria: Só merece a liberdade e vida Aquele que tem de conquistá-las diariamente”. – Rudolf Von Ihering

Dedico esta monografia em especial à minha família, minha esposa Alessandra, meus filhos Victoria e Guilherme que compreenderam e me apoiaram nesta empreitada de cinco anos. Dedico, ainda meus estudos à memória de meu avô, Octavio Moura Andrade, que há 76 anos se formou em direito e que embora não o tendo conhecido pessoalmente sempre foi um exemplo a ser seguido e honrado.

12

Agradeço a Deus por ser minha fonte de sustento mesmo nos momentos difíceis; agradeço ao meu pai, Antonio Falcão de Moura Andrade, que me deu a base e o exemplo de vida de um homem de bem; agradeço em especial meu orientador, Dr. Guilherme de Carvalho, mestre justo e dedicado, assim como aos demais professores ao quais devo tanto; e ainda agradeço aos meus dois “chefes” que me deram oportunidade de viver na prática os ensinamentos da academia, Dr. Gilberto Falcão de Andrade e Dr. Carlos Roberto Mendonça de Almeida Filho.

13

SINOPSE

A legalidade do planejamento tributário ou tax planning, foi motivo de

questionamento com relação ao sistema jurídico brasileiro, em especial após a introdução do

Código Civil de 2002 .

Na esteira desta discussão encontra-se também o planejamento Societário que consiste

na reorganização da empresa visando um melhor resultado tanto fiscal como de ordem prática

com relação à responsabilidade dos administradores e sua sucessão.

No plano da Sucessão, devemos ter especial atenção com a empresa familiar onde

muitas vezes os conflitos e interesses pessoais sobrepõe-se aos interesses da própria sociedade

e sendo tais conflitos tratados de forma emocional , levando a ruína tanto da empresa como da

própria família.

Por isso este trabalho foi desenvolvido no sentido de mostrar como implementar tais

planejamentos de forma legal, suas vantagens e importância.

14

SUMÁRIO Página 1 Introdução 92 Carga tributária, aspectos econômicos 113 A legalidade do planejamento tributário 133.1 Simulação e dissimulação 143.2 Elisão e evasão fiscal 163.2.1 Elisão fiscal 183.2.2 Evasão fiscal 194 Planejamento societário 214.1 Formação da pessoa jurídica 215 Direito de empresa 245.1 Sociedades simples 255.2 Sociedades limitadas 265.2.1 Principais alterações do novo código civil às sociedades limitadas 275.2.2 Características gerais 275.2.3 Capacidade dos sócios 285.2.4 Administração social 285.2.4.1 Reuniões e assembléias 305.2.4.2 Das deliberações dos sócios 325.2.5 Do direito da retirada e da resolução da sociedade em relação a um sócio 335.2.6 Da resolução da sociedade 345.2.7 Quadro elucidativo dos quoruns 345.2.8 Livros sociais e publicações obrigatórias das sociedades limitadas 365.3 Sociedades Anônimas 375.3.1 Principais alterações da lei nº 10.303/01 para as companhias fechadas 385.3.2 Conselho de administração (art. 140 e 141) 395.3.3 Dividendo obrigatório (art. 202, § 3º) 405.3.4 Livros sociais e publicações obrigatórias das Sociedades Anônimas 416 Acordos 466.1 Acordo de quotista 466.2 Acordo de acionistas 467 Responsabilidade 497.1 - Responsabilidade societária 497.1.1 Nas sociedades limitadas 507.1.2 Nas sociedades anônimas 537.2 Responsabilidade civil 537.3 Responsabilidade fiscal 557.4 Responsabilidade penal 567.5 Responsabilidade trabalhista 577.6 A questão da desconsideração da personalidade jurídica 588 Planejamento societário sucessório 609 Holding 619.1 Classificação 639.2 Vantagens 639.2.1 Aspectos societários 64

15

9.2.2 Aspectos administrativos 64 Conclusão 67 Bibliografia 70

16

1 - INTRODUÇÃO

Muito tem se discutido sobre a legalidade do planejamento

societário/tributário, principalmente em tempos onde a arrecadação de tributos já

representa algo em torno de 40% (quarenta por cento) do Produto Interno Bruto

brasileiro.

Contudo o chamado planejamento societário/tributário não visa apenas

economizar no pagamento de impostos pelos contribuintes. Com as inovações do

Novo Código Civil, faz-se necessário que o empresário planeje sua empresa de

forma a proteger seu patrimônio, inclusive o pessoal, contra eventuais interferências

externas ou ainda para a manutenção da empresa familiar, a qual muitas vezes é

fonte de renda há mais de uma geração.

Em paises de sistema legal Anglo-saxão onde predomina o common law são

comuns tipos societários específicos para a continuidade e proteção de um

patrimônio familiar, podemos citar como um destes mecanismos o trust que não

encontra respaldo no sistema jurídico pátrio.

É de fundamental importância que o operador do direito brasileiro entenda os

novos desafios de um mundo cada vez mais veloz em termos de troca de

informações e conhecimentos, com certa tendência a se tornar homogêneo quanto

às praticas de negócios.

Em resumo neste trabalho iremos demonstrar como as inovações, sejam elas

legais ou sociais, influem no dia a dia das empresas gerando assim a necessidade

17

de se utilizar esta ferramenta chamada planejamento societário/tributário para a

continuidade das atividades empresariais.

Ao se realizar um planejamento societário eficiente teremos como resultado

imediato uma melhor relação tributária, ou seja, o planejamento tributário está

intrínseco no planejamento societário. Para a melhor compreensão deste trabalho

iremos dividir os temas em Planejamento Tributário, sua importância e legalidade e

depois o Planejamento Societário e Sucessório, os meios legais de se obter tal

estruturação.

18

2 – CARGA TRIBUTÁRIA, ASPECTOS ECONÔMICOS

Conforme informações do site da Associação Comercial do Estado de São

Paulo, publicado em 7 de julho de 2006, foram recolhidos R$ 731.606.850.688,25

(setecentos e trinta e um bilhões seiscentos e seis milhões oitocentos e cinqüenta

mil seiscentos e oitenta e oito reais e vinte e cinco centavos) em tributos no ano de

dois mil e cinco, isso representa quase 40% (quarenta por cento) do Produto Interno

Bruto (PIB) brasileiro. Com tamanha arrecadação é impressionante que ainda não

tenhamos serviços públicos dignos.

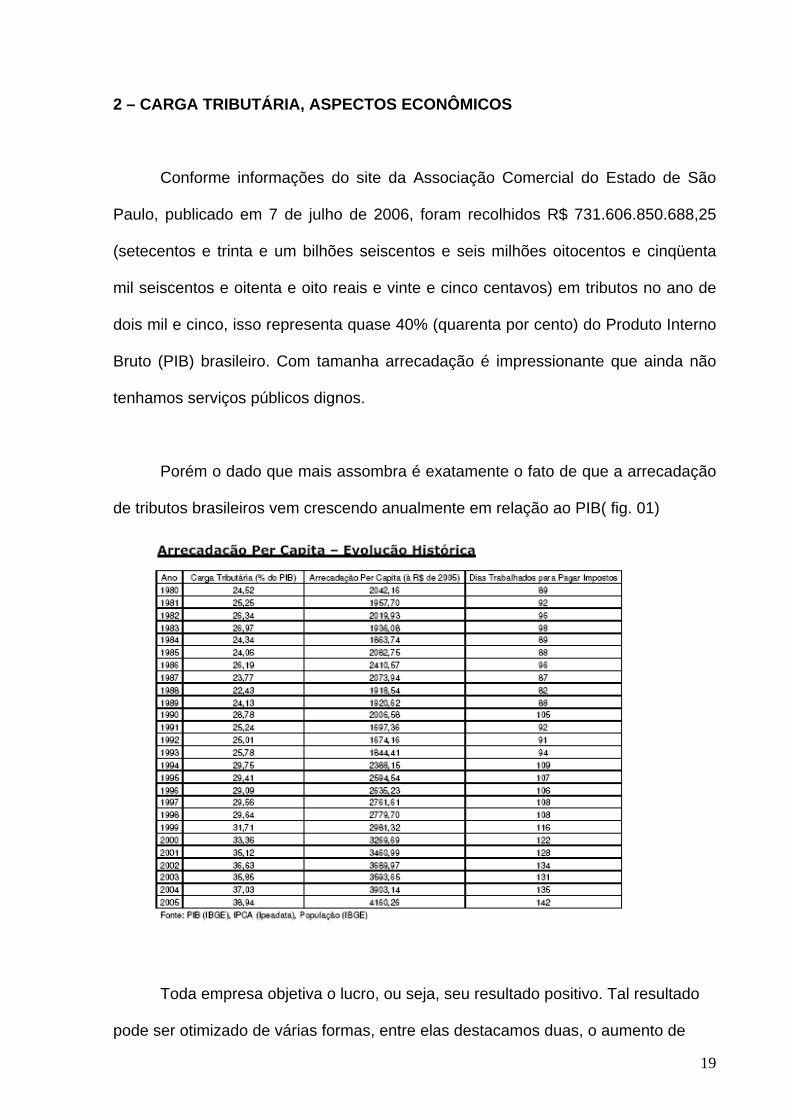

Porém o dado que mais assombra é exatamente o fato de que a arrecadação

de tributos brasileiros vem crescendo anualmente em relação ao PIB( fig. 01)

Toda empresa objetiva o lucro, ou seja, seu resultado positivo. Tal resultado

pode ser otimizado de várias formas, entre elas destacamos duas, o aumento de

19

preço dos produtos ou serviços a serem explorados ou reduzindo-se os custos da

empresa.

Tributos têm impacto no custo de uma empresa, assim vemos a utilidade

econômica de se implementar o Planejamento Tributário.

20

3- A LEGALIDADE DO PLANEJAMENTO TRIBUTÁRIO

Inicialmente, cumpre-nos tecer algumas considerações sobre o planejamento

tributário, demonstrando sua viabilidade sob o aspecto jurídico e esclarecendo o

tratamento que a legislação nacional confere para esse tipo de operação,

especialmente após a edição da Lei Complementar n.º 104/2001 que ficou

conhecida como Lei Anti-Evasão Fiscal.

O planejamento tributário é um direito do contribuinte já consagrado em

nossos tribunais que entendem que:

"Uma empresa pode ser organizada de forma a evitar excesso de operações tributadas e conseqüentemente evitar a ocorrência de fatos geradores para ela e perante a lei desnecessários, como poderia funcionar por modalidades legais menos tributadas. Fica ao contribuinte a faculdade de escolha e planejamento fiscal.” 1

Assim, utilizando as palavras do professor Ricardo Mariz de Oliveira, 2. “Não há ilegalidade quando um pai doa seus bens em vida a seus filhos, com o único fito de elidir a futura incidência do imposto de transmissões “causa mortis”, por ser mais oneroso do que o imposto sobre transmissões “inter vivos”. Porém, o referido negócio jurídico deve ser feito de forma legal, não poderá ocorrer por simulação. Vale dizer que a doação deve ocorrer de fato e de direito. O contribuinte tem todo o direito de organizar os seus negócios e com isso incorrer na economia tributária, é o que sustenta a doutrina predominante, “.

3.1 – SIMULAÇÃO E DISSIMULAÇÃO

1 1. TACIVIL - 7ª Câmara; Embs. Infrs. nº 313.040-SP; Rel. Juiz Osvaldo Garnon; j. 23.4.85, maioria de votos. 2 Planejamento tributário, p. 113

21

No entanto, a Lei Complementar n.º 104/01 introduziu algumas alterações na

lei tributária, no sentido de aumentar o cerco contra a sonegação fiscal. Nesse

aspecto, introduz no art. 116 do Código Tributário Nacional o parágrafo único

transcrito abaixo, cujo objetivo é punir atos pelos quais se disfarça uma realidade

jurídica, ocultando-se outra que é a efetivamente praticada, para os fins de diminuir,

ou até mesmo eliminar, a carga tributária.

Art. 116 - A autoridade administrativa poderá desconsiderar atos ou negócios jurídicos praticados com a finalidade de dissimular a ocorrência do fato gerador do tributo ou a natureza dos elementos constitutivos da obrigação tributária, observados os procedimentos a serem estabelecidos em lei ordinária (grifo nosso).

Dissimular, com base nos dicionários pátrios, significa disfarçar, fingir, ocultar,

encobrir. Note que não há definição legal para “dissimulação“. Apenas a simulação é

definida em nosso direito positivo, no artigo 167, §1º do Código Civil, que prescreve

que:

Art.167, § 1º -. ...Haverá simulação nos atos jurídicos quando: I - aparentarem conferir ou transmitir direitos a pessoas diversas daquelas às quais realmente se conferem, ou transmitem; II - contiverem declaração, confissão, condição ou cláusula não verdadeira; III - os instrumentos particulares forem antedatados, ou pós-datados.”

Na simulação, tem-se a pactuação de algo distinto daquilo que realmente se

almeja, com o intuito de se obter vantagem. Uma verdade aparente (jurídica)

encobrindo uma verdade real, que não é claramente perceptível.

Mas simular não é o mesmo que dissimular. Enquanto a dissimulação é

abrangente, englobando qualquer artifício de ocultação do fato jurídico, a simulação

engloba apenas as três hipóteses legalmente previstas e acima mencionadas.

22

Conforme o filosofo francês Jean Baudrillard, 3 “Dissimular é fingir não ter o

que se tem. Simular é fingir ter o que não tem.”

Para que ocorra a simulação há necessidade dos seguintes requisitos:

o Conluio entre as partes, na maioria dos casos configurando uma

declaração bilateral de vontade;

o Não correspondência entre a real intenção das partes e o negócio por

elas declarado, apenas aparentemente requerido;

o Intenção de enganar, iludir terceiros, incluindo o Fisco.

Não podemos falar em abuso de direito, se o planejamento foi feito de forma legal. Citando o Professor Aurélio Pitanga Seixas Fillho: 4

“ O problema interpretativo, entretanto é a liberdade que tem a pessoa de revestir seu negocio jurídico com forma que lhe for mais conveniente. Quando a conduta for legalmente proibida, ou tiver que obedecer formalidades expressamente descritas em lei, somente através de aprovação da simulação é que poderá ser praticada, cabendo à parte prejudicada provar a inadequação ou abuso da forma jurídica adotada. Possuindo o contribuinte mais de uma forma jurídica de realizar o seu intento, sendo as mesmas normais sem desvio de funcionalidade ou discrepância de forma jurídica, não há como autoridade fiscal alegar uma dissimulação para desconsiderar a forma jurídica legitimamente adotada.”

Na simulação o fato gerador ocorre, mas é mascarado pela dissimulação

arquitetada pelas partes, de maneira a não ser detectada na sua ocorrência.

O ônus da prova da simulação cabe à Fazenda Pública, pois como é cediço,

cabe a ela e não ao contribuinte, constituir a prova que embase o lançamento.

3 Simulacros e simulação, p.9. 4 O planejamento tributário e Lei complementar 104, p. 15.

23

Simulação não se presume, o negócio jurídico deve ser presumido como

verdadeiro enquanto não demonstrada sua simulação. Em caso de dúvida deve

considerá-lo verdadeiro e não simulado.

3.2 - ELISÃO E EVASÃO FISCAL

É importante, fazer a distinção entre elisão e evasão fiscal. Elisão é o ato pelo

qual o contribuinte, dentro das condições impostas pelas normas jurídicas e sem a

utilização de qualquer ato simulado ou de alguma forma defeso em lei, sem ocultar

qualquer ato ou fato, ou ainda disfarçá-lo, evita a ocorrência do fato gerador e,

conseqüentemente, o dever de cumprir com as obrigações principal e acessória dele

decorrentes. Trata-se de um ato lícito, um proceder legalmente autorizado, que não

pode ser contestado pelas autoridades fiscais e que se constitui em verdadeiro

direito do contribuinte. É uma forma legal de evitar a submissão a uma hipótese

tributária desfavorável.

Doutrinadores como Cristiano Carvalho, Miguel Delgado Martins Martins entre

outros, sustentam não existir inconstitucionalidade na desconsideração de atos

jurídicos que impliquem em evasão fiscal, e que por conseqüência presuma omissão

de receitas e arbitre a base calculada dos tributos, que ao nos parece, é o objetivo

da LC nº 104/2001. A desconsideração é eficaz contra as dissimulações, tutelando o

interesse público, a igualdade e a boa-fé de terceiros, devendo, desde que dentro

dos limites de sua aplicação, ser realizada.

24

Ainda neste sentido, foi promulgada a Medida Provisória nº 66, de agosto de

2002, a qual, em virtude das normas anti-elisão, causou grande celeuma no mundo

empresarial e jurídico.

Entretanto, ressaltamos que a referida Medida Provisória, que já foi convertida

na Lei nº 10.637/02, não reeditou as normas anti-elisão, tirando do poder público e

do fisco a possibilidade de desconsiderar os atos ou negócios jurídicos celebrados

válida e eficazmente, conferindo maior segurança jurídica aos planejamentos

efetivados.

Desta forma, verificamos que somente os atos praticados com o intuito de

burlar o Fisco, que não possuam propósito negocial ou que sejam praticados com

abuso de forma é que serão passíveis de desconsideração. Os demais casos são

permitidos e serão considerados legais para fins tributários.

Haverá a dissimulação ao invés de um planejamento fiscal lícito, caso seja

identificada a existência de evasão fiscal (prática de atos dissimulados praticados

com os fins de disfarçar, ocultar, a ocorrência do fato jurídico tributário). Caso tenha

havido a celebração de negócio jurídico válido, que implicou redução ou eliminação

da carga tributária (elisão fiscal), o planejamento será válido e lícito.

Sendo licito o planejamento e seguindo as lições de Rudolf Von Ihering, em

sua obra “A Luta Pelo Direito”, teremos que não somente é licito o planejamento

tributário, mas, ele seria quase um dever do contribuinte, lutar pelo seu direito de

organizar-se e com isso pagar menos impostos.

25

Conforme Ihering: 5 “ Com a teoria da covardia, desenvolvida neste momento, a obrigação com o abandono do direito ameaçado, tive eu a visão do contraste, cientificamente mais remoto, que se elevou, ao contrário, a luta pelo direito a um dever. O mais alto e expressivo problema para a arte e para a literatura é o da aceitação, pelo homem da idéia de direito e pátria, de fé e de verdade. E essa aceitação será sempre uma luta. Não somente estética, mas a ética, nos deve dar uma explicação, quando a essência do direito está de acordo ou em oposição a ela. Mas a ética, longe de repudiar a luta pelo direito, apresenta-a como o direito do individuo ou dos povos como um dever. O elemento luta, Herbert quer excluir da concepção do direito, faz parte dele para sempre – a luta é o eterno labor do direito. Sem luta não há direito, assim como sem trabalho não há propriedade. O ditado “no suor de teu rosto hás de comer o teu pão” é tão verdadeiro quanto o que lhe opomos: “na luta, hás de encontrar o teu direito.” No momento em que o direito desiste de sua capacidade de luta, está desistindo de si mesmo”.

3.2.1 – ELISÃO FISCAL

A elisão fiscal consiste no ato, ou série de atos, praticados antes da

realização do fato jurídico tributário, visando à economia fiscal mediante a utilização

de alternativas menos onerosas, admitidas em lei.

O planejamento tributário é considerado lícito quando verificamos tratar-se de

elisão e não de evasão fiscal.

Na visão de Cristiano Carvalho, 6

“...o parágrafo único no art. 116 do CTN foi criado para evitar a elisão tributária. Não é difícil verificar que o legislador foi extremamente infeliz neste ponto, pois ao mencionar a dissimulação da ocorrência de fato gerador , i.e. ocorrência do evento ensejador do tributo, já não se tratando de elisão fiscal mas da evasão fiscal. A primeira busca evitar ou minorar a carga tributária incidente sobre o contribuinte, através de operações licitas, utilizadas principalmente para esse fim. Já a segunda ;e ilícita , pois visa ocultar do Fisco a ocorrência de fatos geradores, através de operações fraudulentas. Destarte a chamada “norma antielisiva” nada mais fez do que repetir, num verdadeiro bis in idem, algo que o sistema tributário sempre permitiu... “

5 A luta pelo direito, pp. 100,101. 6 Planejamento tributário, p 65.

26

A elisão é permitida pela legislação, e a ela não se aplica o parágrafo único

do artigo 116 do CTN. Se assim o fosse, essa norma estaria incorrendo em flagrante

inconstitucionalidade, pois desrespeitaria os princípios constitucionais da segurança

jurídica, certeza do direito e legalidade.

3.2.2 – EVASÃO FISCAL

A evasão fiscal é proibida, é fraudulenta. Contra ela e em prejuízo

exclusivamente dela que o parágrafo único do artigo 116 do CTN se volta. Evasão é

o ato omissivo ou comissivo, de natureza ilícita, praticado com o fim único de

diminuir ou eliminar a carga tributária, ocultando o verdadeiro ato ou a real situação

jurídica do contribuinte.

Está presente na evasão fiscal a simulação, dissimulação, dolo e a fraude,

institutos aos quais o CTN faz várias alusões, como causa excludente de prazos

extintivos, revisão de lançamento pela autoridade administrativa, vedação a

moratória, entre outros. Tais conceitos são originários no direito privado e no direito

penal.

Mais uma vez, nas palavras de Cristiano Carvalho7 “ O código de processamento jurídico de informações advindas do ambiente social é binário, contendo apenas dois valores: licito/ ilícito. Não há terceira possibilidade. A evasão tributária significa ações de cunho ilícito com fim de não adimplir com obrigação tributária. A elisão significa expediente licito cujo fim é evitar ou minorar a incidência de tributos. A teoria do abuso de direito é forma integradora do sistema jurídico em ramos de direito privado, O direito tributário, no entanto, tem tipo cerrado, o que impossibilita a

7 Planejamento tributário, página 69.

27

desconsideração dos negócios jurídicos do particular, mesmo que estes tenham tido por fim tão somente a economia fiscal, salvo nos casso de simulação. ”

Para Marcelo Magalhães Peixoto, 8

“ Caso a administração tributária queira evitar que os contribuintes elaborem e pratiquem Planejamento Tributário – Elisão fiscal – a mesma poderá sim combater esse fenômeno, porém não por meio de clausula geral e sim por clausula especifica. “

Podemos citar como exemplo as recentes alterações na legislação do

município de São Paulo com relação ao tratamento dado ao ISS (Imposto Sobre

Serviços). A Lei Nº 14.042, de 30 de agosto de 2005, coibiu a abertura de

estabelecimentos “fantasmas” em municipalidades com menor alíquota para o ISS,

que prestavam serviços na capital do estado de São Paulo, obrigando tais empresas

a recolherem os devidos tributos aos cofres municipais.

8 Planejamento tributário, página 80.

28

4 - PLANEJAMENTO SOCIETÁRIO

Ao dissertar sobre o planejamento societário primeiro vamos definir o conceito

de pessoa jurídica. É importante ressaltar que tal definição será relevante para

entender as proteções a serem geradas para as pessoas dos sócios e

administradores da sociedade.

4.1 – FORMAÇÃO DA PESSOA JURÍDICA

Existem várias teorias sobre a formação das pessoas jurídicas sendo as mais

importantes:

Teoria da Ficção – Parte do princípio que só o Homem pode ser sujeito do

direito, de modo que a Pessoa Jurídica, seria uma ficção, existindo apenas na

inteligência, é pessoa imaginária. Os maiores defensores dessa teoria são Savigny e

Ihering.

Teoria da Equiparação – A pessoa Jurídica não é dotada de personalidade,

ela não passa de meros patrimônios destinados a um fim específico.

Teoria da Realidade Objetiva ou Orgânica – A pessoa não é só o homem.

Junto deste há entes dotados de existência real. A Pessoa Jurídica constitui

realidades vivas. O maior defensor dessa tese é Otto Gierke

A personalidade jurídica é ficção, uma forma de investidura, um atributo que o

Estado defere a certos entes, havidos como merecedores dessa situação.

29

A Pessoa Jurídica goza de realidade, não a realidade física, mas a realidade

jurídica. No âmbito do direito, as Pessoas Jurídicas são dotadas do mesmo

subjetivismo outorgado às pessoas físicas.

A Pessoa Jurídica é um ente coletivo: como bem define Washington de Barros Monteiro9,

“...o individuo,muitas vezes, por si só, será incapaz de realizar certos fins que ultrapassam suas forças e os limites da vida individual. Para consecução desses fins, ele tem de unir-se a outros homens, formando associações, dotadas de estrutura própria e de personalidade privativa, com as quais supera a debilidade de suas forças e a brevidade de sua vida. Acrescentando sua atividade à de seus semelhantes, juntando seu poder ao de outros individuos, o homem multiplica quase ao infinito suas possibilidades, propiciando a execução de obras extraordinárias e duráveis e duráveis em benefício da comunidade. As forças assim aglutinadas não se somam, mas se multiplicam. Por isso objetivos inatingíveis para um só homem são facilmente alcançados pela reunião de esforços combinados de várias pessoas...”

De tal forma que a pessoa jurídica pode ser definida como associações ou

instituição formada para a realização de um fim e reconhecida pela ordem jurídica.

A teoria da personalidade jurídica é dominada por alguns princípios

fundamentais.

o A Pessoa Jurídica tem personalidade distinta da de seus membros

o A Pessoa Jurídica tem patrimônio distinto de seus membros

o A Pessoa Jurídica tem vida própria, distinta da de seus membros.

Quanto à sua representação, as Pessoas Jurídicas serão representadas ativa

e passivamente por quem os seus estatutos designarem.

9 , Curso de Direito Civil vol. 1, p.99.

30

Assim agora passaremos à segunda parte de nosso estudo onde

abordaremos o planejamento societário e sua importância em face das inovações

que foram introduzidas pelo Novo Código Civil de 2002.

Podemos encarar o planejamento societário como uma das formas de se

planejar a tributação da empresa, assim sendo o Planejamento societário também

vem a ser um planejamento tributário.

31

5 – DIREITO DE EMPRESA

Para entender o planejamento societário, necessário se faz explicar as

mudanças ocorridas nas empresas com a vigência do novo Código Civil de 2002, Lei

10.406, de 10 de janeiro de 2002.

O novo Código Civil possui uma parte dedicada às empresas, revogando de

forma expressa a Primeira Parte do Código Comercial (art. 2.045 da Lei) e,

tacitamente, o Decreto Lei nº 3.078/19 (Lei das Limitadas).

Em primeiro lugar, cumpre ressaltar que o atual código civil dividiu os tipos

societários em: simples (objeto: exercício de atividade relacionada à profissão

intelectual, de natureza científica, literária ou artística) e empresariais (finalidade: o

exercício de atividade empresarial, isto é, voltada para a produção de bens e

serviços, e sujeita a registro perante a Junta Comercial), os quais serão analisados

abaixo.

O novo Código Civil veio a inovar, conceituando empresário como aquele que

exerce profissionalmente atividade econômica organizada para a produção ou a

circulação de bens ou de serviços.

Outra inovação de suma importância, que reflete diretamente no direito de

família, é a previsão de que não podem ser sócios os cônjuges casados com

comunhão universal de bens ou de separação obrigatória de bens.

32

Por fim, os pactos e declarações antenupciais do empresário, bem como

doação, herança ou legados de bens clausulados de incomunicabilidade ou

inalienabilidade devem ser registradas na Junta Comercial. A sentença de

separação não pode ser oposta a terceiros antes de registrada na Junta Comercial.

5.1 - SOCIEDADES SIMPLES

As sociedades simples estão previstas nos arts. 997 a 1.038 do Código Civil.

A forma de constituição desse tipo social está prevista no art. 997, cabe

ressaltar que as matérias deste artigo precisam de unanimidade para alteração.

Além disso, a responsabilidade dos sócios e administradores é solidária. Os

administradores respondem solidariamente pelos atos culposos na gestão; e, os

sócios, se os bens da sociedade não lhe cobrirem as dívidas, respondem os sócios

pelo saldo, na proporção em que participem das perdas sociais, salvo cláusula de

responsabilidade solidária (art. 1023).

Não obstante, o credor particular de sócio pode penhorar dividendos e

requerer a dissolução da sociedade caso sejam insuficientes os bens do sócio

devedor (art. 1026).

Outra responsabilidade dos sócios que interfere diretamente o seu patrimônio

configura-se através do disposto no art. 1.025, pelo qual o sócio admitido na

sociedade não se exime das dívidas sociais adquiridas antes do seu ingresso.

33

Por fim, o art. 1.031 regula a obrigação de pagar o sócio retirante ou falecido

em 90 dias.

Estas foram algumas considerações acerca das sociedades simples, as quais

poderiam estender-se por várias páginas. No entanto, tendo em vista o tema

proposto, preferimos dar uma breve noção sobre esse tipo de sociedade.

5.2 - SOCIEDADES LIMITADAS

Um outro grande impacto do novo Código Civil refere-se às sociedades

limitadas.

A matéria relativa às sociedades limitadas é de extrema importância, tendo

em vista que, no Brasil, praticamente todas as sociedades de pequeno e médio

porte se organizam sob essa forma, além de outras de grande porte, joint ventures e

com participação de investidores estrangeiros.

A primeira alteração diz respeito à própria denominação da forma societária

que passará a ser sociedade limitada, ao invés da anterior sociedade por quotas de

responsabilidade limitada.

Ocorreram também mudanças mais profundas, destacando-se a regulação

detalhada da organização societária e introdução de novas obrigações e

responsabilidades.

34

5.2.1 - PRINCIPAIS ALTERAÇÕES DO NOVO CÓDIGO CIVIL ÀS SOCIEDADES

LIMITADAS

A sociedade por quotas de responsabilidade limitada, é aquela formada por

duas ou mais pessoas, assumindo todas, de forma subsidiária, a responsabilidade

solidária pelo total do capital social.

5.2.2 - CARACTERÍSTICAS GERAIS

De acordo com a nova legislação, tem-se que a responsabilidade de cada

sócio é restrita ao valor de suas quotas, ou seja, de sua participação. Entretanto,

todos respondem solidariamente pela integralização do capital social.

Art. 1.052: Na sociedade limitada, a responsabilidade de cada sócio é restrita ao valor de suas quotas, mas todos respondem solidariamente pela integralização do capital social.

Nos casos do capítulo que dispõe sobre sociedades limitadas for ser omisso

pelo disposto no art. 1053 do Código Civil, aplicam-se supletivamente as normas das

sociedades simples, podendo, no entanto, o contrato social prever a aplicação das

Leis das Sociedades por Ações, parágrafo único do referido artigo.

Os sócios respondem pelos bens conferidos ao capital por 5 anos (1055).

O sócio pode ceder quotas a terceiros ou a um dos sócios sem oferecer aos

demais a não ser que 25% deles se oponham art. 1.057.

35

Os bens da sociedade devem ser excutidos em 1° lugar (art. 596 do CPC e

art. 1024 do Código Civil).

Os bens particulares dos sócios poderão ser atingidos se houver

desconsideração da personalidade jurídica da empresa (art. 50, Código Civil).

5.2.3 - CAPACIDADE DOS SÓCIOS

Poderão exercer atividade de empresário os que estiverem em pleno gozo da

capacidade civil e não estiverem impedidos legalmente (art. 972).

De acordo com o Código Civil, art. 5º, a maioridade é atingida com 18

(dezoito) anos completos e não mais 21 anos. Podendo ser emancipados os

maiores de 16 (dezesseis) anos, conforme inciso I do § único do art. 5º.

Pode o incapaz, por meio de representante ou devidamente assistido,

continuar a empresa antes exercida por ele enquanto capaz (art. 974).

5.2.4 - ADMINISTRAÇÃO SOCIAL

A nova lei inovou também no tocante às regras relativas à administração das

sociedades limitadas, possibilitando a designação de administrador em ato

separado. Isso significa dizer que o administrador, sócio ou não, pessoa física ou

não, não precisa ser nomeado no corpo do contrato social, podendo ser eleito

mediante termo de posse, o qual, para ter plena eficácia e validade, deverá ser

levado ao competente registro (Junta Comercial).

36

Os administradores podem ser designados no contrato social ou em ato

separado (art. 1.060);

O contrato social pode autorizar administradores não sócios, mas sua eleição

dependerá de aprovação unânime, quando o capital social não estiver totalmente

integralizado, ou de 2/3 (dois terços), quando o capital social estiver totalmente

integralizado (art. 1.061);

A destituição de administrador sócio dependerá de aprovação de 2/3 (dois

terços) do capital social, salvo disposição contratual diversa (art. 1.063, §1º);

A destituição de administrador não sócio dependerá da aprovação de mais da

metade do capital social (arts. 1.071, 1.072 c/c art. 1.076);

O administrador deverá, ao término de cada exercício social, proceder à

elaboração do inventário, do balanço patrimonial e do balanço de resultado

econômico (art. 1.065);

Nos atos de competência conjunta de vários administradores, é necessário o

concurso de todos, salvo nos casos de urgência, onde a omissão ou retardo nas

providências ocasionar dano irreparável ou grave (art. 1.014);

Conforme o contrato social poderão os administradores praticar todos os atos

pertinentes à gestão da sociedade (art. 1.015);

37

5.2.4.1 - REUNIÕES E ASSEMBLÉIAS

A nova lei civil prevê para as limitadas, algumas formalidades antes exigidas

apenas para as sociedades anônimas. Assim, as deliberações dos sócios deverão

ser tomadas em reunião de sócios ou em assembléia, conforme previsão do contrato

social (art. 1.072, caput). Entretanto, se a sociedade for composta por mais de 10

(dez) sócios, a realização de assembléia será obrigatória (art. 1.072, § 1º).

A convocação das assembléias está regulada pelo art. 1.152 que estabelece

a necessidade de publicação de convocação por três vezes, com antecedência

mínima de 8 dias da data da assembléia.

Dispensa-se a necessidade de convocação quando todos os sócios declarem,

por escrito, ciência da hora, local, data e ordem do dia, ou, quando todos os sócios

tiverem decidido, por escrito, sobre a matéria que seria objeto da deliberação.

A assembléia instala-se com a presença de ¾ (três quartos) do capital social,

para a primeira convocação, e com qualquer número, para as demais.

A lei determina ainda, uma assembléia anual obrigatória, a ser realizada nos

04 (quatro) meses subseqüentes ao término do exercício social (art. 1.078), para

deliberar as seguintes matérias:

o Tomar as contas dos administradores e deliberar sobre o balanço

patrimonial;

o Designar os administradores, quando for o caso;

38

o Outros assuntos constantes da ordem do dia.

A aprovação sem reservas do balanço patrimonial e demais demonstrativos

financeiros, salvo erro, dolo e simulação, exoneram os administradores de qualquer

responsabilidade (art. 1.078, § 2º). O direito para requerer a anulação dessa

assembléia ou deliberação extingue-se em 02 (dois) anos (art. 1.078, § 3º).

Conclui-se dos preceitos legais, que houve uma burocratização das limitadas,

imputando-lhes formalidades antes exigidas apenas para as sociedades anônimas.

Não basta mais, com a vigência da nova lei, a mera alteração contratual

exteriorizando as decisões e vontades dos sócios. Com a nova lei, faz-se mister a

observância de todas as formalidades e quoruns determinados pelo legislador.

5.2.4.2 - DAS DELIBERAÇÕES DOS SÓCIOS

Para modificação do contrato social, incorporação, fusão ou cisão (incisos V e

VI do art. 1.071), exige-se a aprovação de 3/4 (três quartos) do capital social (art.

1.706, I);

Para os casos de designação, destituição e remuneração do administrador e

pedido de concordata (incisos II, III, IV e VIII do art. 1.071), é necessária a

aprovação de mais da metade do capital (art. 1.076, II);

39

Para as demais matérias previstas em lei ou no contrato social, será

necessária a aprovação da maioria de votos dos presentes (art. 1.076, III);

A deliberação através de realização de assembléia será obrigatória quando o

número de sócios for superior a 10 (dez) (art. 1.072, §1º);

São dispensadas as formalidades de convocação para a assembléia, se todos

os sócios comparecerem ou declararem, por escrito, estarem cientes do local, data,

hora e ordem do dia (art. 1.072, §2º);

Art. 1.071 - Dependem da deliberação dos sócios, além de outras matérias indicadas na lei ou no contrato: a aprovação das contas da administração; a designação dos administradores, quando em ato separado; a destituição dos administradores; o modo de sua remuneração, quando não estabelecido no contrato; a modificação do contrato social; a incorporação, a fusão e a dissolução da sociedade, ou a cessação do estado de liquidação; o pedido de concordata.

Se todos os sócios decidirem por escrito todas as matérias previstas para a

assembléia, esta se torna dispensável (art. 1.072, §3º);

As deliberações tomadas em conformidade com a lei e com o contrato,

vinculam todos os sócios, mesmo que ausentes ou dissidentes (art. 1.072, §5º).

5.2.5 - DO DIREITO DA RETIRADA E DA RESOLUÇÃO DA SOCIEDADE EM

RELAÇÃO A UM SÓCIO

O sócio que desejar sair da sociedade deverá notificar os demais com 60

(sessenta) dias de antecedência, se por prazo indeterminado, ou provando

40

judicialmente justa causa para a saída, se a sociedade tiver prazo determinado (art.

1.029);

A sociedade deverá pagar o valor correspondente às quotas do sócio

retirante, no prazo de 90 (noventa) dias, salvo acordo ou disposição contratual em

contrário (art. 1.031, §2º);

Pode a sociedade se resolver em relação a um sócio, por decisão da maioria

do capital social, por entender que o mesmo está colocando em risco a continuidade

da empresa, mediante a prática de atos de inegável gravidade, constituindo justa

causa para a sua exclusão e desde que tal hipótese esteja prevista no contrato

social (art. 1.085);

O sócio declarado falido, ou aquele cuja quota tenha sido liquidada, poderá

ser excluído, de pleno direito, da sociedade (art. 1.030, § único);

A sociedade poderá optar pela exclusão, após notificação, do sócio que

deixou de cumprir com suas contribuições estipuladas no contrato social (art. 1.004,

§ único).

5.2.6 - DA RESOLUÇÃO DA SOCIEDADE

A sociedade se dissolve por qualquer uma das causas previstas no art. 1.033

do Código Civil (termo, consenso dos sócios, falta de pluralidade de pessoas, etc.);

41

A sociedade poderá ser dissolvida judicialmente, a requerimento de qualquer

dos sócios, quando anulada a sua constituição, exaurido o fim social ou verificada a

sua inexeqüibilidade (art. 1.034);

O contrato social poderá prever outras formas de dissolução, diversas das

legais, a serem verificadas judicialmente se contestadas (art. 1.035).

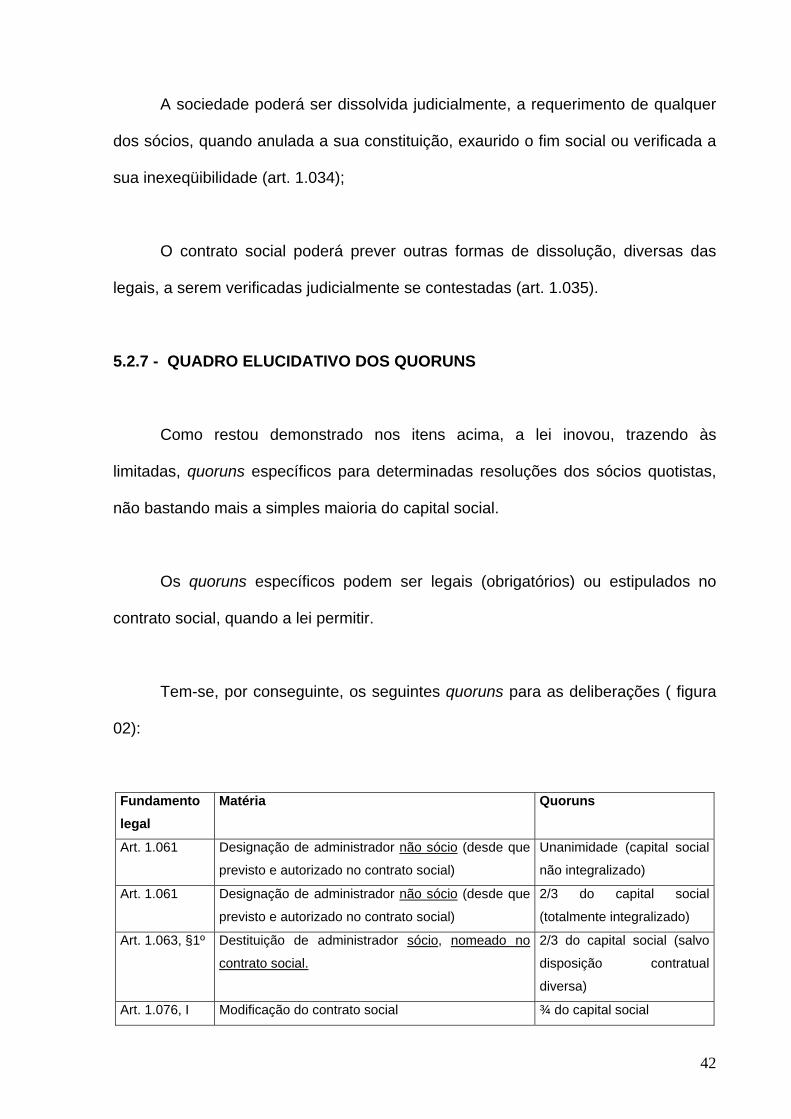

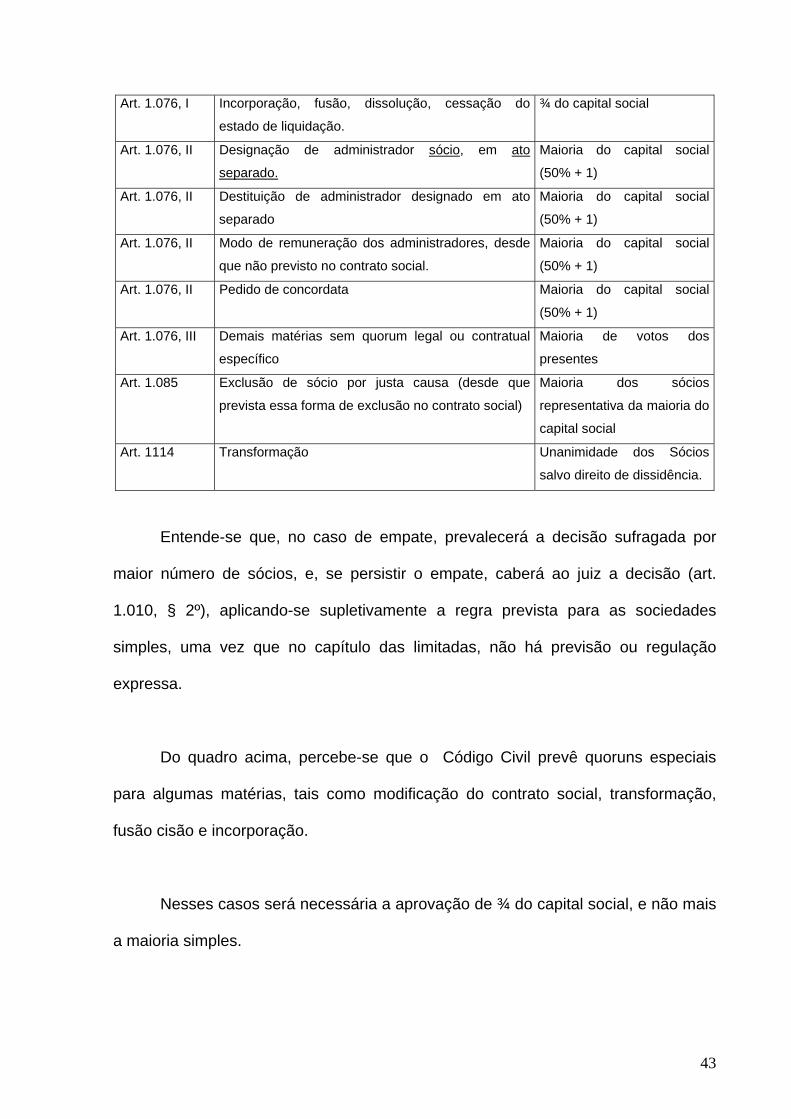

5.2.7 - QUADRO ELUCIDATIVO DOS QUORUNS

Como restou demonstrado nos itens acima, a lei inovou, trazendo às

limitadas, quoruns específicos para determinadas resoluções dos sócios quotistas,

não bastando mais a simples maioria do capital social.

Os quoruns específicos podem ser legais (obrigatórios) ou estipulados no

contrato social, quando a lei permitir.

Tem-se, por conseguinte, os seguintes quoruns para as deliberações ( figura

02):

Fundamento legal

Matéria Quoruns

Art. 1.061 Designação de administrador não sócio (desde que

previsto e autorizado no contrato social)

Unanimidade (capital social

não integralizado)

Art. 1.061 Designação de administrador não sócio (desde que

previsto e autorizado no contrato social)

2/3 do capital social

(totalmente integralizado)

Art. 1.063, §1º Destituição de administrador sócio, nomeado no

contrato social.

2/3 do capital social (salvo

disposição contratual

diversa)

Art. 1.076, I Modificação do contrato social ¾ do capital social

42

Art. 1.076, I Incorporação, fusão, dissolução, cessação do

estado de liquidação.

¾ do capital social

Art. 1.076, II Designação de administrador sócio, em ato

separado.

Maioria do capital social

(50% + 1)

Art. 1.076, II Destituição de administrador designado em ato

separado

Maioria do capital social

(50% + 1)

Art. 1.076, II Modo de remuneração dos administradores, desde

que não previsto no contrato social.

Maioria do capital social

(50% + 1)

Art. 1.076, II Pedido de concordata Maioria do capital social

(50% + 1)

Art. 1.076, III Demais matérias sem quorum legal ou contratual

específico

Maioria de votos dos

presentes

Art. 1.085 Exclusão de sócio por justa causa (desde que

prevista essa forma de exclusão no contrato social)

Maioria dos sócios

representativa da maioria do

capital social

Art. 1114 Transformação Unanimidade dos Sócios

salvo direito de dissidência.

Entende-se que, no caso de empate, prevalecerá a decisão sufragada por

maior número de sócios, e, se persistir o empate, caberá ao juiz a decisão (art.

1.010, § 2º), aplicando-se supletivamente a regra prevista para as sociedades

simples, uma vez que no capítulo das limitadas, não há previsão ou regulação

expressa.

Do quadro acima, percebe-se que o Código Civil prevê quoruns especiais

para algumas matérias, tais como modificação do contrato social, transformação,

fusão cisão e incorporação.

Nesses casos será necessária a aprovação de ¾ do capital social, e não mais

a maioria simples.

43

Conclui-se dessa forma, que houve uma importante e fundamental alteração

na estrutura societária atual, uma vez que, o sócio detentor de 51% do capital social,

não poderá mais, mesmo sendo majoritário, alterar o contrato social.

5.2.8 – LIVROS SOCIAIS E PUBLICAÇÕES OBRIGATÓRIAS DAS LIMITADAS

Livros Sociais:

A sociedade deve ter, além dos livros obrigatórios para qualquer comerciante, os

seguintes:

a) Livro de Atas da Administração;

b) Livro de Atas das Assembléias de Quotistas;

c) Livro de Atas e Pareceres do Conselho Fiscal, se houver.

Publicações:

Deverão ser publicadas as Atas de Reunião ou Assembléia de Quotistas que

deliberarem pela:

a) redução do capital, quando considerado excessivo em relação ao objeto

da sociedade (artigo 1.084, § 1º do NCC) – publicação prévia e

arquivamento da ata somente após decorridos 90 dias da publicação;

b) dissolução da sociedade (artigo 1.103, I do NCC) – publicação posterior

ao arquivamento;

44

c) extinção da sociedade (artigo 1.109, § único do NCC) – publicação

posterior ao arquivamento;

d) incorporação, fusão ou cisão da sociedade (artigo 1.122 do NCC) –

publicação posterior ao arquivamento.

Publicações de acordo com o disposto no artigo 1.152, ou seja, em órgão oficial e

em jornal de grande circulação.

5.3 - SOCIEDADES ANÔNIMAS

Trata-se de uma sociedade predominantemente de capital, e as decisões são

tomadas geralmente pelos acionistas que detém a maioria do capital social.

O capital social pode ser constituído por dinheiro ou bens, sendo divido em

ações.

A responsabilidade dos sócios é limitada ao preço de emissão das ações

subscritas ou adquiridas.

A sociedade poderá ser aberta ou fechada, conforme os valores mobiliários

de sua emissão estejam ou não admitidos no mercado de valores mobiliários (bolsa

de valores ou mercado de balcão) - definição do art. 4º da Lei nº 6.404/76, alterada

pela Lei nº 10.303/01.

45

Apenas poderão ser negociadas, no mercado de valores mobiliários, ações de

companhias devidamente registradas na Comissão de Valores Mobiliários - CVM

(art. 4º, §1º da mesma lei).

5.3.1 - PRINCIPAIS ALTERAÇÕES DA LEI Nº 10.303/01 PARA AS COMPANHIAS

FECHADAS

Foi alterada a proporção na emissão de ações preferenciais, seguindo a regra

aplicada às companhias abertas. Desta forma, o art. 15 da Lei passou a vigorar com

a seguinte redação:

Art. 15 – As ações, conforme a natureza dos direitos ou vantagens que confiram a seus titulares, são ordinárias, preferenciais ou de fruição. § 2º O número de ações preferenciais sem direito a voto, ou sujeitas a restrição no exercício desse direito, não pode ultrapassar 50% (cinqüenta por cento) das ações emitidas.

Outra alteração ocorreu no resgate de ações, art. 44, § 6º, o qual tem a

mesma regra tanto para as companhias abertas e para as fechadas. O resgate

deverá ser aprovado em Assembléia Especial, por acionistas que representem, no

mínimo, metade das ações atingidas, salvo disposição contrária no estatuto.

No tocante ao direito de retirada ou de dissidência, as regras também são as

mesmas às companhias abertas, ensejando o direito de dissidência em qualquer dos

casos previstos nos incisos I a VI e IX do art. 136.

Outra mudança foi a redefinição dos conceitos de liquidez e dispersão.

Liquidez: quando a espécie ou classe de ação integre índice geral representativo de

carteira de valores mobiliários admitido à negociação no mercado, no Brasil ou no

46

exterior, definido pela CVM. Dispersão: quando o acionista controlador, a sociedade

controladora ou outras sociedades sob o seu controle detiverem menos da metade

da espécie ou classe de ação.

Por fim, cabe ressaltar que a principal mudança para as companhias fechadas

foi a previsão da cisão, fato que só dará o direito de retirada caso tal operação

implique em: (i) mudança do objeto social; (ii) redução de dividendo obrigatório, ou;

(iii) participação em grupo de sociedade.

5.3.2 - CONSELHO DE ADMINISTRAÇÃO (ART. 140 E 141)

Havendo na companhia fechada a instituição de Conselho de Administração,

serão aplicados os mesmos preceitos legais pertinentes às companhias abertas;

As deliberações do Conselho serão por maioria de votos, podendo entretanto,

o estatuto social, determinar quorum especial para determinadas matérias (art. 140,

IV);

Com a nova lei, poderá haver a participação de representantes de

empregados no Conselho de Administração, eleitos por estes em votação direta (art.

140, § único);

A nova lei confere aos titulares de ações com direito a voto que representem

no mínimo 15% do total do capital votante e aos titulares de ações preferenciais que

representem no mínimo 10% do capital social total, o direito de elegerem, cada um,

um representante e seu suplente no Conselho de Administração;

47

Caso os percentuais acima não sejam atingidos isoladamente por esses

grupos de acionistas, poderão os ordinaristas minoritários e preferencialistas agregar

suas ações, visando atingir ao menos 10% do total do capital social, possibilitando

então, a eleição de um conselheiro e respectivo suplente.

5.3.3 - DIVIDENDO OBRIGATÓRIO (ART. 202, § 3º)

Mesmas regras aplicáveis às companhias abertas.

A assembléia geral pode, desde que não haja oposição de qualquer acionista

presente, deliberar a distribuição de dividendo inferior ao obrigatório, ou a retenção

de todo o lucro líquido, nas seguintes sociedades: (i) companhias abertas

exclusivamente para a captação de recursos por debêntures conversíveis em ações,

e; (ii) companhias fechadas, exceto as controladas por companhias abertas que não

se enquadrem naquelas descritas no item (i).

5.3.4 – LIVROS SOCIAIS E PUBLICAÇÕES OBRIGATÓRIAS DAS SOCIEDADES

ANÔNIMAS

Livros Sociais:

Artigo 100 da Lei das Sociedades por Ações:

Art.100 - “A companhia deve ter, além dos livros obrigatórios para qualquer comerciante, os seguintes, revestidos das mesmas formalidades: I – o livro de Registro de Ações Nominativas, para inscrição, anotação ou averbação:

48

a) do nome do acionista e do número das suas ações; b) das entradas ou prestações de capital realizado; c) das conversões de ações, de uma em outra espécie ou classe; d) do resgate, reembolso e amortização das ações, ou de sua aquisição pela companhia; e) das mutações operadas pela alienação ou transferência de ações; f) do penhor, usufruto, fideicomisso, da alienação fiduciária em garantia ou de qualquer ônus que grave as ações ou obste sua negociação; II – o livro de Transferência de Ações Nominativas, para lançamento dos termos de transferência, que deverão ser assinados pelo cedente e pelo cessionário ou seus legítimos representantes; III – o livro de Registro de Partes Beneficiárias Nominativas e o de Transferência de Partes Beneficiárias Nominativas, se tiverem sido emitidas, observando-se, em ambos, no que couber o disposto nos número I e II deste artigo; IV – o livro de Atas das Assembléias Gerais; V – o livro de Presença dos Acionistas; VI – os livros de Atas de Reuniões do Conselho de Administração, se houver, e de Atas das Reuniões de Diretoria; VII – o livro de Atas e Pareceres do Conselho Fiscal.”

Publicações:

1. Constituição da Sociedade Anônima por Subscrição Pública:

a) publicação da oferta de subscrição;

b) publicação da convocação para a Assembléia Geral que deliberará pela

constituição da companhia, no mesmo jornal em que foi publicada a oferta de

subscrição.(artigo 86 e § único)

2. Constituição da Sociedade Anônima seja por Subscrição Pública ou em

Assembléia Geral:

a) publicação do ato constitutivo e da certidão do arquivamento (artigo 94), no

prazo de 30 dias da data do arquivamento (artigo 98).

49

3. Convocação de Assembléia Geral:

a) publicação da convocação por 3 (três) vezes, no mínimo, contendo, além do

local, data e hora da assembléia, a ordem do dia, e, no caso de reforma do

estatuto, a indicação da matéria (artigo 124 e §§).

A presença da totalidade dos acionistas dispensa a publicação da

convocação (§ 4º do artigo mencionado).

4. Documentos referentes à Assembléia Geral Ordinária (demonstrações

financeiras):

a) publicação de comunicado informando o local em que os documentos listados

no artigo 133 encontram-se à disposição dos acionistas (artigo 133 e §§), com

1 mês de antecedência da data marcada para a Assembléia Geral Ordinária;

b) publicação dos documentos listados nos incisos I a III do artigo 133 (artigo

133, § 3º), com 5 dias de antecedência da data de realização da Assembléia

Geral Ordinária.

A Assembléia que reunir a totalidade dos acionistas poderá considerar

sanada a falta de publicação dos comunicados mencionados no item a) acima ou a

inobservância dos prazos, mas os documentos deverão ser obrigatoriamente

publicados. E, ainda, a publicação do comunicado é dispensada se os documentos

são publicados até 1 mês antes da realização da Assembléia.

50

E, também, 294 da Lei das SA (dispensa de publicação destes documentos –

mas deve arquivar cópia autenticada na Junta Comercial).

5. Atas de Assembléia:

a) GERAL - publicação após o arquivamento na Junta Comercial (artigo 134,

§5º)

b) EXTRAORDINÁRIA – publicação após arquivamento na Junta comercial

(artigo 135, § 1º)

6. Redução de Capital:

a) publicação da ata da Assembléia Geral 60 dias antes do arquivamento na

Junta Comercial (artigo 174).

7. Demonstrações Financeiras:

a) ao fim do exercício social, publicação das demonstrações listadas no artigo

176.

As companhias fechadas, com patrimônio líquido, na data do balanço, não

superior a R$ 1.000.000,00 não será obrigada à elaboração e publicação da

demonstração mencionado no inciso I do artigo 176 (§ 1º do mesmo artigo).

51

8. Liquidação da Companhia:

a) publicação da ata de Assembléia Geral que houver encerrado a liquidação.

9. Demais:

a) transformação;

b) incorporação;

c) fusão;

d) cisão;

10. Constituição de Grupo de Sociedades:

a) publicação das certidões de arquivamento na Junta Comercial dos

documentos mencionados no artigo 271;

b) além das demonstrações financeiras individuais, deverão publicar

demonstrações financeiras consolidadas compreendendo todas as

sociedades do grupo (artigo 275).

11. Consórcios:

a) publicação da certidão do arquivamento do contrato de consórcio e suas

alterações (artigo 279, § único).

52

As publicações ordenadas pela Lei das SA deverão ser feitas no órgão oficial

da União ou do Estado ou do Distrito Federal, conforme o lugar em que esteja

situada a sede da companhia, em outro jornal de grande circulação editado na

localidade em que está situada a sede da companhia (artigo 289). Outras

disposições sobre as publicações nos demais §§ do mesmo artigo.

PUBLICAÇÃO EM 30 DIAS: LEI 8.934/94 – ARTIGO 36

53

6 – ACORDOS

Os acordos societários são instrumentos particulares, firmados entre os

detentores de certas ações ou quotas, onde estes pactuam votar em um mesmo

sentido visando a defesa de seus interesses comuns e legítimos, quando da

instauração das deliberações sujeitas a voto em assembléias.

6.1 - ACORDO DE QUOTISTA

Este acordo refere-se a um “pacto separado”, uma vez que é celebrado fora

do contrato social. O parágrafo único do art. 997 declara que o pacto firmado

contrário ao disposto no contrato social, torna-o ineficaz perante terceiros.

Vale ressaltar que a utilização do acordo de quotistas deve objetivar sua

finalidade prática, e por ser um contrato plurilateral, deve ser entendido como lei

entre as partes signatárias.

6.2 - ACORDO DE ACIONISTAS

Os acordos de acionistas, sobre compra e venda de suas ações, preferenciais

para adquiri-las, exercício do direito de voto, ou do poder de controle deverá ser

observado pela companhia quando arquivados na sua sede, conforme disposição do

art. 118 da Lei das Sociedades Anônimas.

54

O artigo acima é composto por 11 parágrafos, os quais são por si só,

explicativos:

Art.118 §1º - As obrigações ou ônus decorrentes desses acordos somente serão oponíveis a terceiros, depois de averbados nos livros de registro e nos certificados das ações, se emitidos; §2º - Esses acordos não poderão ser invocados para eximir o acionista de responsabilidade no exercício do direito de voto (art. 155) ou poder de controle (art. 116 e 117); §3º - Nas condições previstas no acordo, os acionistas podem promover a execução específica das obrigações assumidas; §4º - As ações averbadas nos termos deste artigo não poderão ser negociadas em bolsa ou mercado de balcão; §5º - No relatório anual, os órgãos da administração da companhia aberta informarão a assembléia geral a disposições sobre política de reinvestimentos de lucros e distribuição de dividendos, constantes de acordos arquivados na companhia (Lei das S/A); §6º - O acordo de acionistas cujo prazo for fixado em função de termo ou condição resolutiva somente pode ser denunciado segundo suas estipulações; §7º - O mandato outorgado nos termos de acordo de acionistas para proferir, em assembléia geral ou especial, voto contra ou a favor de determinada deliberação, poderá prever prazo superior ao constante do §1º do art. 126 desta Lei; §8º - O presidente da assembléia ou órgão colegiado de deliberação da companhia não computará o voto proferido com infração de acordo de acionista devidamente arquivado; §9º - O não comparecimento à assembléia ou à reuniões dos órgãos de administração da companhia, bem como as abstenções de voto de qualquer parte de acordo de acionistas ou de membros do conselho de administração eleitos nos termos de acordo de acionista, assegura à parte prejudicada o direito de votar com as ações pertencentes aos acionista ausente ou omisso e, no caso de membro do conselho de administração, pelo conselho eleito com os votos da parte prejudicada. §10º - Os acionistas vinculados a acordos de acionistas deverão indicar, no ato do arquivamento, representante para comunicar-se com a companhia, para prestar ou receber informações, quando solicitadas. §11º - A companhia poderá solicitar aos membros do acordo esclarecimento sobre suas cláusulas.

O acordo de acionistas pode incluir certas estipulações, como o bloqueio de

ações. O bloqueio das ações é uma obrigação do acionista de não transferir suas

ações sem a concordância dos demais acionistas, ou sem antes oferecê-las

preferencialmente.

55

As obrigações e ônus decorrentes dos acordos entre acionistas só serão

oponíveis a terceiros depois de averbadas nos livros de registros e nos certificados

de ações, se emitidas. Em acordo com o §2º. , esses acordos de votos não poderão

ser invocados para eximir o acionista de responsabilidade no exercício de voto ou

poder de controle.

Os acordos secretos entre acionistas, não poderão ser opostos à sociedade

ou a terceiros, pois a condição de sua validade plena é a de que deles deve tomar

conhecimento à sociedade, que possuirá em seu arquivo um exemplar do

instrumento de acordo escrito.

Em se tratando de um contrato entre acionistas, há de se extinguir ou se

revogar pelos meios comuns de extinção do contrato.

56

7 - RESPONSABILIDADE

Ato ilícito: quando, por ação ou omissão, negligência ou imprudência, houver

violação de direito causando dano a outrem, ainda que apenas moral (arts. 186 e

187 do Código Civil).

Obrigação de indenizar: aquele que, por ato ilícito causar dano a outrem, fica

obrigado a repará-lo (art. 927 do Código Civil).

Regra: responsabilidade subjetiva - prova da culpa.

Exceção: responsabilidade objetiva - independente de culpa - quando a lei

assim determinar ou dependendo da natureza da obrigação (§ único do art. 927 do

Código Civil), como por exemplo, Direito do Consumidor, Direito Ambiental.

Pessoa Jurídica = Pessoa Física

7.1 - RESPONSABILIDADE SOCIETÁRIA

Um primeiro ponto há de ser abordado para se discutir a questão, qual seja, a

da responsabilidade societária.

Como explicado anteriormente é válido mais uma vez ressaltar que a

sociedade possui personalidade jurídica diferente da dos seus sócios.

57

De fato, as sociedades, regularmente constituídas, com seus atos

constitutivos registrados e arquivados no órgão competente (Junta Comercial ou

Registro Civil de Pessoas Jurídicas) tornam-se “uma entidade à parte”,

absolutamente distinta das demais pessoas, físicas ou jurídicas que as integram,

passando, assim, a serem sujeitos de direitos e obrigações, como o são as pessoas

físicas.

Partindo-se deste princípio, é importante esclarecer que nos atos onde

comparecem como representantes da sociedade, os administradores desta, sócios

ou não, não estão assumindo qualquer responsabilidade e muito menos constituindo

qualquer direito, em seu nome, mas sim em nome da sociedade que representam.

7.1.1 - NAS SOCIEDADES LIMITADAS

Em primeiro lugar, cabe ressaltar qual é o limite das responsabilidades dos

sócios, nas empresas limitadas.

Segundo o art. 1.052, a responsabilidade dos sócios está limitada ao valor da

sua participação no capital social totalmente integralizado.

Portanto, inicialmente, temos que os sócios responderão nesses limites.

Entretanto, como se verá adiante, inúmeras hipóteses autorizam ou acarretam a

responsabilidade ilimitada, podendo, inclusive, os sócios responderem pessoalmente

pelas dívidas sociais.

58

Cabe, nesse contexto, a ressalva de que a teoria da desconsideração da

personalidade jurídica, antes recepcionada expressamente apenas pelo Código de

Defesa do Consumidor e pelo CTN, foi expressamente abordada pelo Código Civil

no seu artigo 50.

Percebe-se que o legislador visou, com tal dispositivo, resguardar o

adimplemento das obrigações contraídas com desobediência ou inobservância do

contrato social, ou em caso de confusão entre o patrimônio das pessoas físicas dos

sócios, com o da pessoa jurídica da sociedade.

Entretanto, havendo o regular desempenho de suas atividades, sem excesso

de mandato, desvio de finalidade ou confusão patrimonial, a regra é a do artigo

1.024, que determina primeiro sejam executados os bens da sociedade, para,

posteriormente, serem executados os bens particulares. Aplica-se ainda, nessa

hipótese, o art. 526 do CPC, o qual preceitua que os bens particulares dos sócios

não respondem pelas dívidas sociais senão nos casos previstos em lei, podendo o

sócio demandado, exigir que sejam excutidos, em primeiro lugar, os bens da

sociedade.

No caso de insuficiência de bens da sociedade, para cumprir com suas

obrigações, os sócios responderão pelo saldo remanescente, na proporção de sua

participação, salvo cláusula de responsabilidade solidária (art. 1.024).

O atual Código civil inovou no tocante às responsabilidades dos sócios das

sociedades limitadas, quando estendeu a responsabilidade do sócio excluído,

causando também aqui, grandes discussões.

59

No caso de exclusão de sócio, a lei menciona no art. 1.086 que também

deverá ser observado o disposto no art. 1.032. Ocorre porém, que a aplicação deste

último significaria uma ruptura direta com os princípios básicos que regem as

limitadas.

No art. 1.032 é contemplada a responsabilidade pessoal do sócio excluído

pelas obrigações sociais anteriores, que subsistiria até dois anos após a exclusão, e

pelas obrigações sociais posteriores, em igual prazo, caso não seja averbada a

resolução parcial da sociedade referente à exclusão do sócio.

Ora, os sócios de uma limitada somente são responsáveis pela integralização

do capital social, tal como previsto no art. 1.052. Exceto em circunstâncias

excepcionais onde se aplica a desconsideração da personalidade jurídica, os sócios,

via de regra, não respondem pelas obrigações da sociedade. Portanto é absurdo

imaginar que o sócio de uma limitada venha a ser responsabilizado pelas dívidas

sociais quando fosse excluído da sociedade.

Saliente-se novamente, que algumas disposições são aplicadas às limitadas

de forma subsidiária, consoante preceitua o art. 1.053, onde serão observadas as

responsabilidades atinentes às sociedades simples.

O administrador não responde pelas obrigações contraídas em nome da

sociedade, em virtude de ato regular de gestão, respondendo, porém, se agir com

dolo ou culpa, ou com violação à lei ou ao estatuto (art. 158 da Lei n° 6.404/76,

alterada pela Lei 10.303/01).

60

7.1.2 - NAS SOCIEDADES ANÔNIMAS

Já, nas sociedades anônimas, a responsabilidade dos acionistas é limitada ao

valor do montante de suas ações. Portanto, os sócios responderão nesse limite.

A regra em caso de execução dos bens, é a de que os da sociedade devem

ser executados em 1° lugar (art. 596 do CPC e art. 1024 do Código Civil).

O administrador não responde pelas obrigações contraídas em nome da

sociedade, em virtude de ato regular de gestão, respondendo, porém, se agir com

dolo ou culpa, ou com violação à lei ou ao estatuto (art. 158 da LSA – Lei das

Sociedades Anônimas);

- aplicam-se aos conselheiros e diretores, as normas, direitos e deveres relativos aos

administradores (art. 145, LSA).

7.2 - RESPONSABILIDADE CIVIL

A responsabilidade societária poderá ter ou não efeitos patrimoniais para a

pessoa do administrador, seja ele sócio, seja ele somente um administrador

contratado ou com vínculo empregatício.

Duas são as formas de responsabilidade civil: uma perante terceiros e outra

perante a sociedade.

61

Isto porque a responsabilidade civil para representação da sociedade,

compete exclusivamente, ao administrador e/ou administradores, indicados pelos

sócios para tanto.

Assim, praticados os atos de representação, dentro dos poderes que lhe

foram conferidos e dentro da lei, não existe a responsabilidade de responder com

seus próprios bens pela inadimplência da sociedade.

O mesmo não ocorre com o sócio administrador que, como já se disse,

responde pela sua participação no capital. Esta responsabilidade encontra-se

prevista no artigo 596 do Código de Processo Civil:

Art.596 - Os bens particulares dos sócios não respondem pelas dívidas da sociedade senão nos casos previstos em lei; o sócio demandado pelo pagamento da dívida, tem direito a exigir que sejam primeiro executados os bens da sociedade.

Assim, tendo ocorrido um caso de ato doloso ou culposo contrário aos

interesses da sociedade ou ainda, um ato ilegal por parte do administrador, cabe à

sociedade, ou a terceiros lesados por tais atos, inclusive os sócios, propor a

competente ação cível para apurar estas responsabilidades e, após determinadas

estas, exigir do patrimônio do administrador, sócio ou não, a reparação do dano

causado.

Desta forma, o instrumento que permite à sociedade, aos sócios ou a

terceiros exigir do administrador que seu patrimônio responda pela inadimplência da

sociedade é uma sentença judicial que reconheça a culpa ou dolo do administrador,

ou ainda o ato ilegal ou contrário aos atos constitutivos.

62

Sem esta sentença judicial, contra a qual já não caiba qualquer recurso, nada

se pode fazer contra o ato dos administradores da sociedade no aspecto cível.

7.3 - RESPONSABILIDADE FISCAL

A responsabilidade fiscal, por seu turno, se encontra expressamente prevista

nos artigos 134 e seguintes do Código Tributário Nacional, assim transcritos:

Art. 134 - Nos casos de impossibilidade de exigência do cumprimento da obrigação principal pelo contribuinte, respondem solidariamente com estes nos atos em que intervierem ou pelas omissões que forem responsáveis: III - os administradores de bens de terceiros pelos tributos devidos por estes; VII - os sócios no caso de liquidação de sociedade de pessoas Art. 135 - São pessoalmente responsáveis pelos créditos correspondentes às obrigações tributárias resultantes de atos praticados com excesso de poderes ou infração de lei, contrato social ou estatutos: I - as pessoas referidas no artigo anterior; II - os diretores, gerentes ou representantes de pessoas jurídicas de direito privado”

A jurisprudência brasileira, por sua vez, vem, dia a dia, confirmando ainda mais

este fato, como se pode notar por estas decisões:

“O sócio-gerente responde solidária e ilimitadamente por ato praticado com violação da Lei, assim entendida a falta de pagamento, época própria, de tributo..........” 10

“Comprovada a impossibilidade do cumprimento da obrigação tributaria, pela sociedade, por ela responde solidariamente o sócio-gerente que deixou de recolher os tributos na forma dos artigos 134, VII e 135, III do Código Tributário Nacional...” 11

10 TRF - 5ª Região. AC 91.05.08638/SE Rel. Juiz Francisco Falcão. 1ª Turma. Decisão 11/04/91. DJ de 03/05/91, p. 9.388 11 TRF 2ª Região. Ag. 91.02.17169/RJ Rel.: Juiz Clélio Erthal. 1ª Turma. Decisão: 09/12/91, DJ de 20/02/92, p. 3.310.

63

“... I - O diretor, seja ou não sócio, ainda que empregado, responde, pessoalmente, pelos créditos relativos às obrigações previdenciárias resultantes de atos praticados com infração de Lei...”12

“... 1 - A dissolução da sociedade irregularmente, sem a quitação das contribuições devidas à Previdência Social, induz a responsabilidade do sócio-gerente, a teor do artigo 135, III do CTN...” 13

“... III - Pela dívida da empresa respondem pessoalmente os sócios-gerentes de sociedades por quotas, quando o débito decorre de violação da lei ou excesso de mandato, respeitada a meação da mulher...”14

Assim, provado o ato ilegal, culposo ou doloso, do administrador, que resultar

em falta de recolhimento do tributo, constatado por decisão, judicial transitada em

julgado, o patrimônio do administrador responderá pelo valor do tributo não recolhido

e seus encargos.

7.4 - RESPONSABILIDADE PENAL

No que tange à responsabilidade penal, aqui, também, no que se refere aos

crimes contrários aos interesses dos consumidores, é importante se notar que não

existe, no Brasil, a menor possibilidade de uma pessoa jurídica vir a ser condenada

criminalmente.

Desta forma, todo e qualquer ato ou fato que seja tipificado como crime, que

tenha sido cometido pela sociedade, e, que não se possa identificar,

especificamente por quem, recairá como crime, para todos os administradores e/ou

12 TRF 1ª Região AC 92.01.08979-1/DF. Rel: Juiz Tourinho Neto. 3ª Turma. Decisão 04/05/92. DJ 21/05/92. p. 13.565. 13 TRF 1ª Região. AC 93.01.04996-1/MG. Rel.: Juiz Fernando Gonçalves. 3ª Turma. Decisão 09/06/93. DJ de 19/08/93, p. 32.536.) 14 TRF - 3ª Região. AC 89.03.010637/SP. Rel: Juiz Fauzi Achoa. 2ª Turma. Decisão: 03/05/94. DJ de 08/06/94, p. 29.779.).

64

quotistas da sociedade, no caso de uma sociedade limitada e, aos administradores,

no caso de uma sociedade por ações.

Assim, por exemplo, se um consumidor vir a falecer em razão do consumo de

um produto deteriorado ou pelo uso de um produto mal fabricado, resultará um

processo penal contra todos os administradores da sociedade que o importou,

produziu, distribuiu e vendeu.

Caberá ao administrador, durante o processo penal, demonstrar a ausência

de seu dolo ou culpa quanto ao fato que resultou o tipo penal, sob pena de vir a ser

condenado.

7.5 - RESPONSABILIDADE TRABALHISTA

Também no âmbito da Justiça do Trabalho, os administradores e sócios

poderão ser responsabilizados, quando agirem com infração ao estatuto ou contrato

social, como se infere das decisões dos Tribunais:

“SOCIEDADE ANÔNIMA. RESPONSABILIDADE DOS ADMINISTRA-DORES, CONSELHEIROS E ADMINISTRADORES. Lei 6.404/76. Em se tratando de sociedades anônimas, a regra é a de que os administradores são responsáveis pelos prejuízos que causarem por dolo, culpa e violação da lei ou do estatuto (o que se extrai do art. 158 da Lei 6.404/76), responsabilidade que, por expressa disposição legal, se estende aos conselheiros e diretores (art. 145 da Lei 6.404/76). A inobservância dos preceitos trabalhistas configura hipótese de violação do contrato ou da Lei.” 15

“RESPONSABILIDADE SOLIDÁRIA DOS ADMINISTRADORES DE S/A. São responsáveis solidariamente pelos ônus decorrentes das reclamações trabalhistas os maus gestores de sociedades anônimas, de acordo com o disposto no art. 117 da Lei nº 6.404/76”. 16

15 Agravo de Petição, processo nº 02970057764, TRT 2ª Região, 8ª Turma - Rel. Wilma Nogueira de Araujo Vaz da Silva. Julgado em 28/07/97 16 Processo nº 02920126576, TRT 2ª Região, 7ª Turma, Rel. Gualdo Formica.

65

7.6 - A QUESTÃO DA DESCONSIDERAÇÃO DA PERSONALIDADE JURÍDICA

Importante salientar a adoção, pelo Código Civil, em seu artigo 50, da teoria

da desconsideração da personalidade jurídica.

Na realidade, é essa desconsideração que justifica, fundamenta e “autoriza” a

responsabilidade pessoal dos sócios e administradores pelas dívidas sociais, com o

intuito de coibir eventuais fraudes que os sócios possam cometer.

A sua recepção pelo diploma civil é um grande avanço, traduzindo o que já

era reiteradamente decidido pelos nossos tribunais.

Lembramos, entretanto, que a desconsideração da personalidade jurídica só

se verificará quando do uso irregular dos poderes de administração ou o exercício

irregular de um direito, no caso dos sócios, por exemplo.

Assim, essa desconsideração não é absoluta ou soberana, devendo estar

claras todas as irregularidades, conforme preceitua o artigo 50 do Código Civil:

“Em caso de abuso da personalidade jurídica, caracterizado pelo desvio de finalidade, ou pela confusão patrimonial, pode o juiz decidir, a requerimento da parte, ou do Ministério Público quando couber intervir no processo, que os efeitos de determinadas relações de obrigações sejam estendidas aos bens particulares dos administradores ou sócios da pessoa jurídica.”

Portanto, só haverá responsabilidade pessoal dos sócios e administradores,

quando houver atos de má gestão, conflito de interesses, desvio de finalidade,

66

decisões contrárias à lei ou ao estatuto ou contrato social, ou ainda, na hipótese de

confusão patrimonial (bens sociais e particulares).

67

8 – PLANEJAMENTO SOCIETÁRIO SUCESSÓRIO

O planejamento sucessório tem relação direta com a sobrevivência e

expansão da própria empresa.

O processo sucessório na empresa, em especial na empresa familiar, é

relevante e delicado, desta forma não pode ser tratado sob aspectos lógicos da

administração, visto que envolve aspectos afetivos e emocionais, relacionados com

a estrutura familiar.

A principal questão, a saber, é se a família deseja que a empresa continue

sendo administrada somente por ela. Sendo esta a vontade de todas as gerações

envolvidas, passa a ser necessário um projeto coerente para viabilizar a sucessão.

Este projeto é o que chamamos de planejamento sucessório.

Com o planejamento sucessório surge a oportunidade de profissionalização

da empresa. A profissionalização configura-se através da criação de um grupo

controlador, representado por uma holding. A holding estabelece as políticas e

estratégias da sociedade, não interferindo na execução.

Na seqüência teremos as vantagens de se criar um holding.

68

9. - HOLDING

Holding é uma sociedade juridicamente independente que tem por finalidade

adquirir e manter ações ou quotas de outras sociedades, juridicamente

independentes, com o objetivo, exclusivo ou não, de controlá-las.

A holding é um fenômeno concentracionalista, pois permite a formação de um

conglomerado, pulverizando riscos e coordenando as atividades e recursos

empresariais.

É importante ressaltar que a holding é uma pessoa jurídica independente,

com personalidade própria e o seu objeto social indispensável é a participação

societária em outras empresas. Deve-se lembrar que ela deve ter o poder de

controle.

As holdings apresentam algumas características que as tornam

especialmente atraentes. A primeira destas é a possibilidade de controle isolado da

atividade operacional. Um outro aspecto importante é a preservação da empresa

familiar.

Através das holdings consegue-se afastar as negociações societárias das

atividades operacionais, não prejudicando seu desempenho. Há ainda o aspecto de

proteção patrimonial no caso de participação dos empregados nos lucros da

empresa ou de abertura de capitais.

69

A estrutura da holding permite um maior poder de barganha nas negociações

comerciais e a canalização de recursos para investimentos prioritários. Institui-se

também um caixa único, o que acarreta numa melhor administração.

É possível também criar modelos de gestão adequados às necessidades de

cada empresa.

Pode-se estabelecer uma estrutura enxuta, especializada na tomada de

decisões estratégicas e controle das operações do grupo. Além disso, montar uma

administração direcionada aos objetivos financeiros do grupo e adequada aos seus

interesses.

Destacam-se, ainda, as vantagens desta estrutura em relação aos aspectos

sucessórios. Deste ponto de vista a holding aparece como garantia do poder

decisório nas mãos dos herdeiros detentores de menos da maioria absoluta dos

votos, sem prejudicar necessariamente os demais herdeiros. Ela permite o auxílio na

manutenção do controle pelo herdeiro escolhido na hipótese de sua separação

judicial e isola as discussões dos herdeiros sobre a condição da empresa controlada

no âmbito das assembléias da holding.

Há ainda vantagens fiscais no uso de holdings, que serão melhor analisadas

abaixo.

9.1 - CLASSIFICAÇÃO

70

A classificação quanto aos tipos de holding é bastante abrangente, entre eles,

os principais tipos são:

Holding familiar. É aquela que existe quando há interesses familiares

diversos, visando resguardar o patrimônio da empresa através dos herdeiros,

afastando totalmente a possibilidade de que terceiros venham atuar na

administração da sociedade.

Holding pura é criada com a única finalidade de participar de outras

sociedades, manter ações ou quotas.

Holding mista, além de participar em outras sociedades, exerce também

atividades próprias, como a industrialização, comercialização ou prestação de

serviços.

9.2 - VANTAGENS

As holdings apresentam algumas características que as tornam

especialmente atraentes.

A primeira destas é a possibilidade de controle isolado da atividade

operacional. Um outro aspecto importante é a preservação da empresa familiar.

Através das holdings consegue-se afastar as negociações societárias das

atividades operacionais, não prejudicando seu desempenho. Há ainda o aspecto de

71

proteção patrimonial no caso de participação dos empregados nos lucros da

empresa ou de abertura de capitais.

A estrutura da holding permite um maior poder de barganha nas negociações

comerciais e a canalização de recursos para investimentos prioritários. Institui-se

também um caixa único, o que acarreta numa melhor administração.

É possível também criar modelos de gestão adequados às necessidades de

cada empresa.

Pode-se estabelecer uma estrutura enxuta, especializada na tomada de

decisões estratégicas e controle das operações do grupo. Além disso, montar uma

administração direcionada aos objetivos financeiros do grupo e adequada aos seus

interesses.

Destacam-se, ainda, as vantagens desta estrutura em relação aos aspectos

sucessórios. Deste ponto de vista a holding aparece como garantia do poder

decisório nas mãos dos herdeiros detentores de menos da maioria absoluta dos

votos, sem prejudicar necessariamente os demais herdeiros. Ela permite o auxílio na

manutenção do controle pelo herdeiro escolhido na hipótese de sua separação

judicial e isola as discussões dos herdeiros sobre a condição da empresa controlada