Custo Empresarial Adm 2013

27

CUSTO EMPRESARIAL Semestral ADMINISTRAÇÃO Flávio José da Silva 1 FLÁVIO SILVA

-

Upload

kadson-amaral -

Category

Documents

-

view

72 -

download

11

Transcript of Custo Empresarial Adm 2013

CUSTO EMPRESARIAL

Semestral

ADMINISTRAÇÃO

Flávio José da Silva

2013

1 FLÁVIO SILVA

OBS: O PLANO DE ENSINO FOI EXPLICADO NO PRIMEIRO DIA DE AULA.

PLANO DE ENSINO DO 1º SEMESTRE LETIVO DE 2013

Curso: Administração

Habilitação: Geral

Disciplina: Custos Empresariais

Período: M V x N 7º semestre

Carga Horária: 40 há Teórica: 15 ha Prática: 25 ha Semipresencial (EAD): 0

Semestre Letivo: 1º Semestre de 2013

Professor: Flávio José da Silva Data: 18 / 02 / 2013

1) EMENTA:Os conhecimentos dos Aspectos Contábeis - raciocínio contábil e seus registros são pré-requisitos para o aprendizado e domínio da matéria.Também são desejáveis conhecimentos nas áreas de Estatística e de Matemática Financeira.O aluno receberá informações teóricas e práticas sobre: terminologias relacionadas a custos; critério de cálculos de rateio; apropriação contábil dos custos; tratamento contábil dos impostos IPI e ICMS e sua influencia no custo e na formação do preço de venda; métodos de avaliação dos estoques e sua influencia nos custos e no calculo do preço de venda; elaboração e interpretação de relatórios gerenciais; etc.

2) OBJETIVOS:Dotar o aluno de conhecimentos sobre a importância dos controles de custo e dos informes contábeis como ferramentas para tomada de decisões e eficaz gerenciamento das empresas.

3) METODOLOGIA:Tradicional com aulas expositivas e realização de exercícios em sala de aula e com eventuais trabalhos, extra-sala

de aula.

4) CONTEÚDO PROGRAMÁTICO:

1. Aspectos Teóricos de Custos

1.1 Definição

1.2 Princípios Básicos

2 FLÁVIO SILVA

1.3 Diferença entre Custos e Despesas

2 Classificação dos Custos

2.1 Quanto a Função (Fixo Variável e Semi-Variável)

2.2 Em relação ao Produto (Ponto de Equilíbrio)

3 Formação dos Custos e Preço de Venda

3.1 Cálculos dos custos das Vendas

3.2 Cálculos do Preço de Venda

4 Esquema Básico da Contabilidade de Custos

4.1 Sistemas de Custeio por Absorção

4.2 Apropriações dos Custos Diretos

4.3 Apropriações dos Custos Indiretos

5 Fatores dos Custos

5.1 O que integra o valor dos materiais5.2 Critérios de avaliação dos materiais: Preço Médio Ponderado (PMP)5.3 Critérios de avaliação dos materiais: PEPS (FIFO)5.4 Critérios de avaliação dos materiais: UEPS (LIFO)

6 Departamentalização

6.1 Por que departamentalização?6.2 Que é departamentalização e como se classifica

5) TRABALHO DISCENTE EFETIVO (TDE):Trabalho extraclasse: Pesquisa sobre: Customização, Precificação, custo ABC e custo de oportunidade.

6) ATIVIDADES COMPLEMENTARES:Apostila de exercícios para reflexão da matéria lecionada

7) AVALIAÇÃO:

Aplicação de Provas:Prova – 1º bimestreProva – 2º bimestreProva substitutiva para o aluno que não obteve a média.Trabalho Discente Efetivo (TDE)

3 FLÁVIO SILVA

8) CRONOGRAMA DAS ATIVIDADES:

T=atividade teórica P=atividade prática EAD=atividade semipresencial Aula T/P Conteúdo/Atividades

01 T Apresentação do Conteúdo programático (Plano de Ensino)02 T Aspectos Teóricos de Custos (Definição e Princípios Básicos)

03 P Diferença entre Custos e Despesas (Exercícios)

04 T Classificação dos Custos (Fixo, Variável, Semi-Variável e ponto de Equilíbrio)

05 T/P Formação dos Custos e Preços de Venda

06 P Exercícios de Custos e Preço de Vendas (ICMS E IPI)

07 T/P Esquema Básico da Contabilidade de Custos (Sistema de Custeio por Absorção)

08 T/P Provas – Avaliação

09 P Vistas de Provas

10 P Fatores dos Custos (PMP, PEPS e UEPS)

11 T/P Exercício de custos de materiais diretos PMPM E PMPF

12 P Exercício de custos de materiais diretos PEPS E UEPS

13 P Estudo de Departamentalização

14 P Departamentalização sistema de custeio

15 P Departamentalização e como se classifica

16 T/P Exercícios de Departamentalização

17 P Provas – Avaliação

18 P Vista de prova

19 T Provas Substitutivas

20 T Trabalho Discente Efetivo (TDE)

9) HABILIDADES, COMPETÊNCIAS E ATITUDES DESENVOLVIDAS A PARTIR DO CONTEÚDO MINISTRADO:

Isto propicia ao aluno desenvolver habilidades na tomada de decisão sobre as atividades internas de operação,

assim como estabelece uma relação sistêmica entre todas as empresas que compõem uma determinada cadeia de

valor.

10) BIBLIOGRAFIA BÁSICA:1 Martins, Eliseu. Contabilidade de Custos. 9 edição, Editora Atlas, SP. 2007.

11) BIBLIOGRAFIA COMPLEMENTAR:1 – Moreira, Daniel. Administração da produção e operações. Pioneira, SP. 1998.2 – Alli, Alexy Dubois. Gestão de Custos e Formação de Preços, Ed. Atlas – 2006.

12) PERIÓDICOS:

4 FLÁVIO SILVA

1 - Revista de Administração de Empresas – RAE, FGV-EAESP.7 - Revista Exames

13 SITES DE INTERESSE:1 – www.abepro.org.br2 – www.cel.coppead.ufrj.br3 – www.bcb.gov.br

4 - WWW.industrystock.com

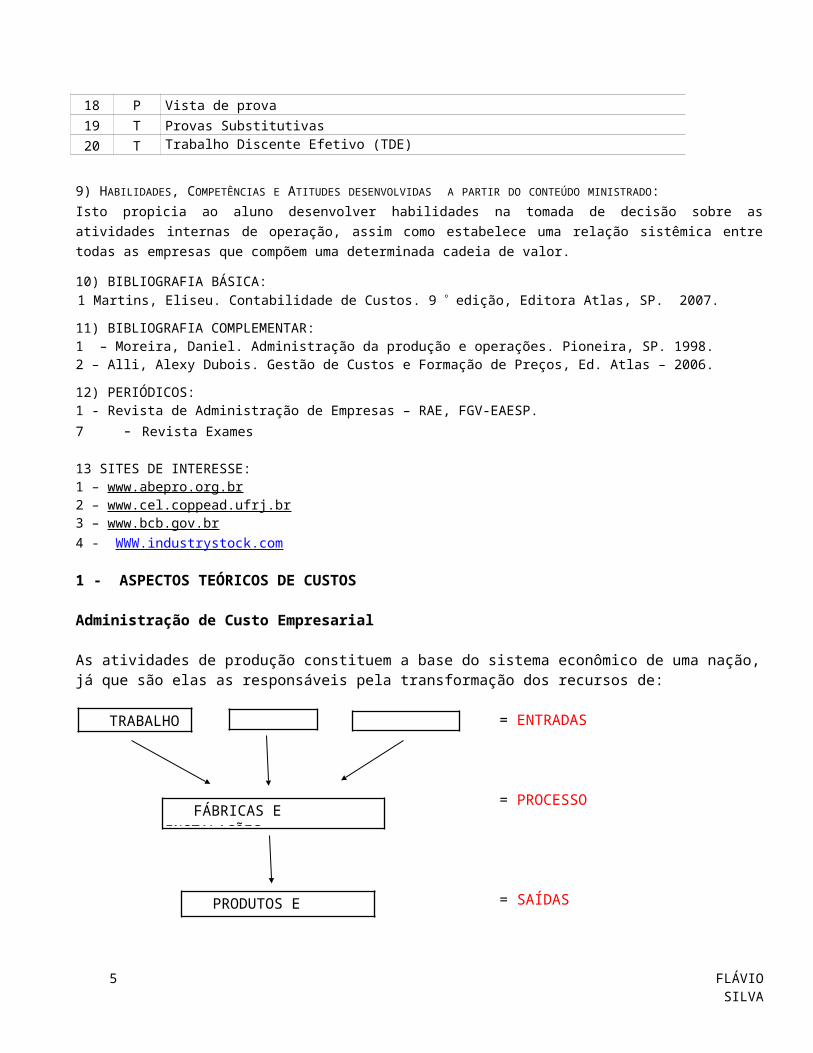

1 - ASPECTOS TEÓRICOS DE CUSTOS

Administração de Custo Empresarial

As atividades de produção constituem a base do sistema econômico de uma nação, já que são elas as responsáveis pela transformação dos recursos de:

= ENTRADAS

= PROCESSO

= SAÍDAS

Funções de Gerências de CustosA administração de custos preocupa-se em mensurar os gastos com:

1. PLANEJAMENTO - dá as bases para todas as atividades gerências futuras ao estabelecer linhas de ação que devem ser seguidas para satisfazer objetivos estabelecidos;

2. ORGANIZAÇÃO - É o processo de juntar (combinar) os recursos produtivos (mão-de-obra, matéria-prima, equipamentos e capital);

3. DIREÇÃO - É o processo que transforma planos que estão no papel em atividades concretas;4. CONTROLE - envolve a avaliação do desempenho dos empregados, de setores específicos da

empresa e dela própria como um bloco.

1.1 Definição de Custos

CUSTO - É a somatória de todos os gastos medidos monetariamente, para produção de outros bens e serviços.É uma técnica contábil utilizada para identificar, mensurar e informar os custos dos produtos e/ou serviços.OBS: Custo tem sua origem na produção e esta acompanha o homem.EX: fabricação de produtos, transformação da matéria-prima em produtos, energia elétrica consumida na fábrica.

5 FLÁVIO SILVA

TRABALHO MATERIAIS

FÁBRICAS E INSTALAÇÕES

PRODUTOS E SERVIÇOS

ENERGIA

Custo

Diminuir o preço de um determinado produto pode representar aumento significativo no volume de vendas, porém se isto não ocorrer a margem de lucro ficará corroída. Um trabalho intenso deverá ser realizado para que, através de uma revisão nos processos produtivos, os custos de produção sejam reduzidos a fim de o percentual de perdas dos lucros nas vendas sejam recuperados. Em um ambiente competitivo, como o que vivenciamos hoje, competir por custos pode ser muito mais que uma estratégia competitiva, pode representar a própria sobrevivência da empresa. Exemplo de custos: com funcionários, com matéria-prima e com instalações.

1.2 Princípios Básicos de Custos

O valor do estoque dos produtos existentes na empresa, fabricados por ela, deveria então corresponder ao montante que seria o equivalente ao valor de “Compras” na empresa comercial.

1.3 Diferença entre Custos e Despesas

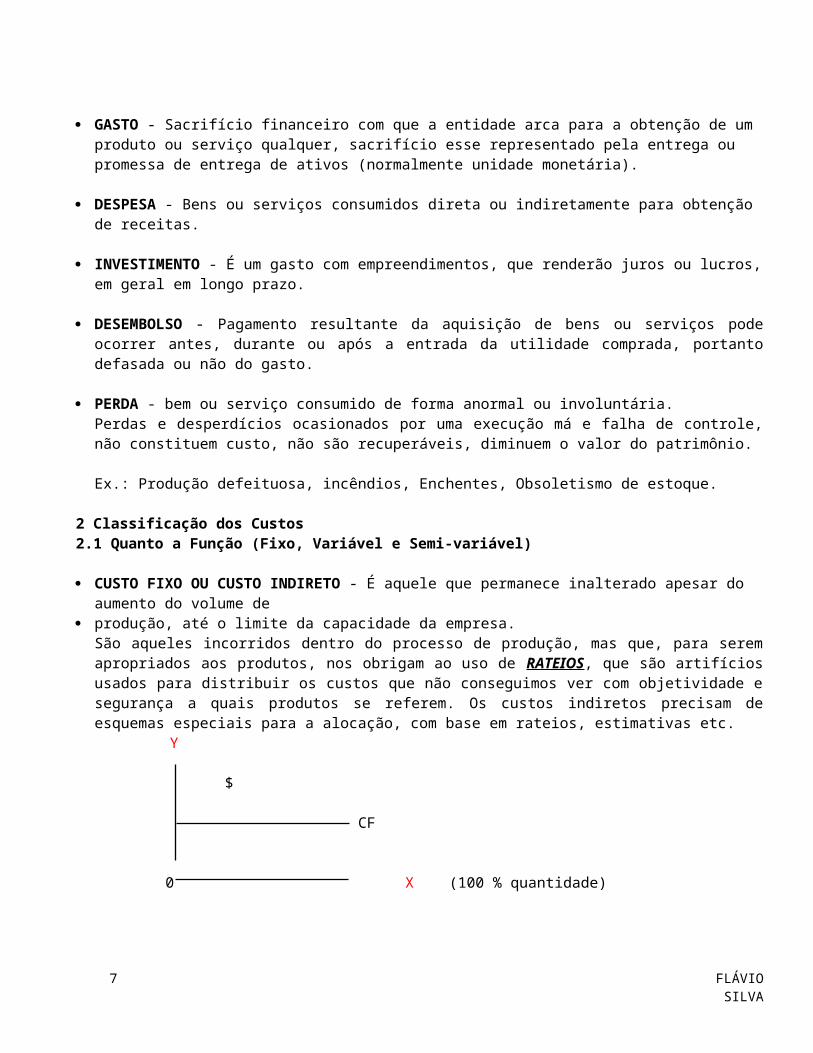

GASTO - Sacrifício financeiro com que a entidade arca para a obtenção de um produto ou serviço qualquer, sacrifício esse representado pela entrega ou promessa de entrega de ativos (normalmente unidade monetária).

DESPESA - Bens ou serviços consumidos direta ou indiretamente para obtenção de receitas.

INVESTIMENTO - É um gasto com empreendimentos, que renderão juros ou lucros, em geral em longo prazo.

DESEMBOLSO - Pagamento resultante da aquisição de bens ou serviços pode ocorrer antes, durante ou após a entrada da utilidade comprada, portanto defasada ou não do gasto.

PERDA - bem ou serviço consumido de forma anormal ou involuntária.Perdas e desperdícios ocasionados por uma execução má e falha de controle, não constituem custo, não são recuperáveis, diminuem o valor do patrimônio.

Ex.: Produção defeituosa, incêndios, Enchentes, Obsoletismo de estoque.

2 Classificação dos Custos2.1 Quanto a Função (Fixo, Variável e Semi-variável)

CUSTO FIXO OU CUSTO INDIRETO - É aquele que permanece inalterado apesar do aumento do volume de

produção, até o limite da capacidade da empresa. São aqueles incorridos dentro do processo de produção, mas que, para serem apropriados aos produtos, nos obrigam ao uso de RATEIOS, que são artifícios usados para distribuir os custos que não conseguimos ver com objetividade e segurança a quais produtos se referem. Os custos indiretos precisam de esquemas especiais para a alocação, com base em rateios, estimativas etc.

Y

$

CF

6 FLÁVIO SILVA

0 X (100 % quantidade)

Ex. Mão-De-Obra Indireta, Supervisão Fábrica, Aluguel, Depreciação e Energia Elétrica.

CUSTO VARIÁVEL OU DIRETO - É aquele que varia proporcionalmente com o volume de produção.

Os custos diretos são fáceis, objetivos e diretamente apropriáveis ao produto acabado, ou seja, são aqueles que podemos identificar como pertencendo a este ou àquele produto.

Y $

CV

0 X (qtde)100 %

EX: MATÉRIA-PRIMA, MÃO-DE-OBRA DIRETA e ENERGIA ELÉTRICA DIRETA

CUSTO SEMI - VARIÁVEL - Contém elementos de custos fixos e variáveis.

EX: CONTA TELEFÔNICA; CONTA DE ÁGUA E ENERGIA ELÉTRICA.

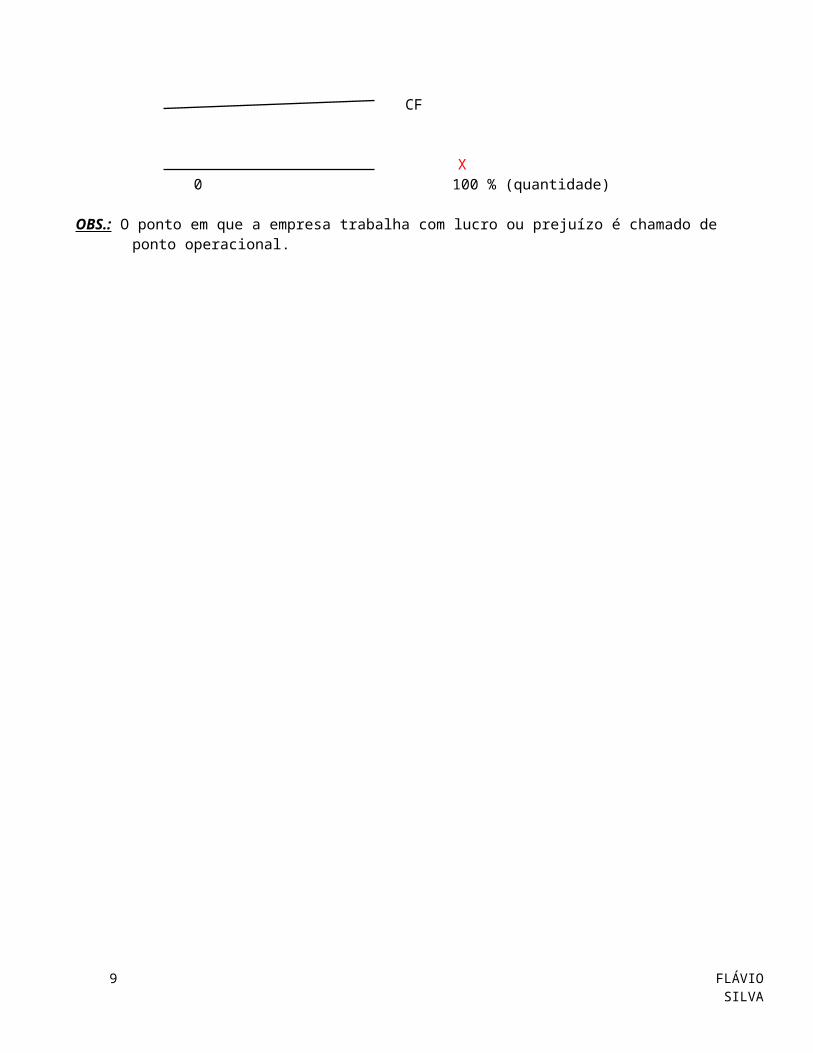

2.2 Em relação ao Produto (Ponto de Equilíbrio ou Ponto de Equivalência)

Também chamado de Ponto de Equilíbrio, Ponto de Nivelamento ou Ponto de Ruptura, visa determinar qual o volume mínimo de produção e venda para que a empresa não opere no prejuízo.

$ Y RTPEC

CT

CV CF

X

0 100 % (quantidade)

OBS.: O ponto em que a empresa trabalha com lucro ou prejuízo é chamado de ponto operacional.

7 FLÁVIO SILVA

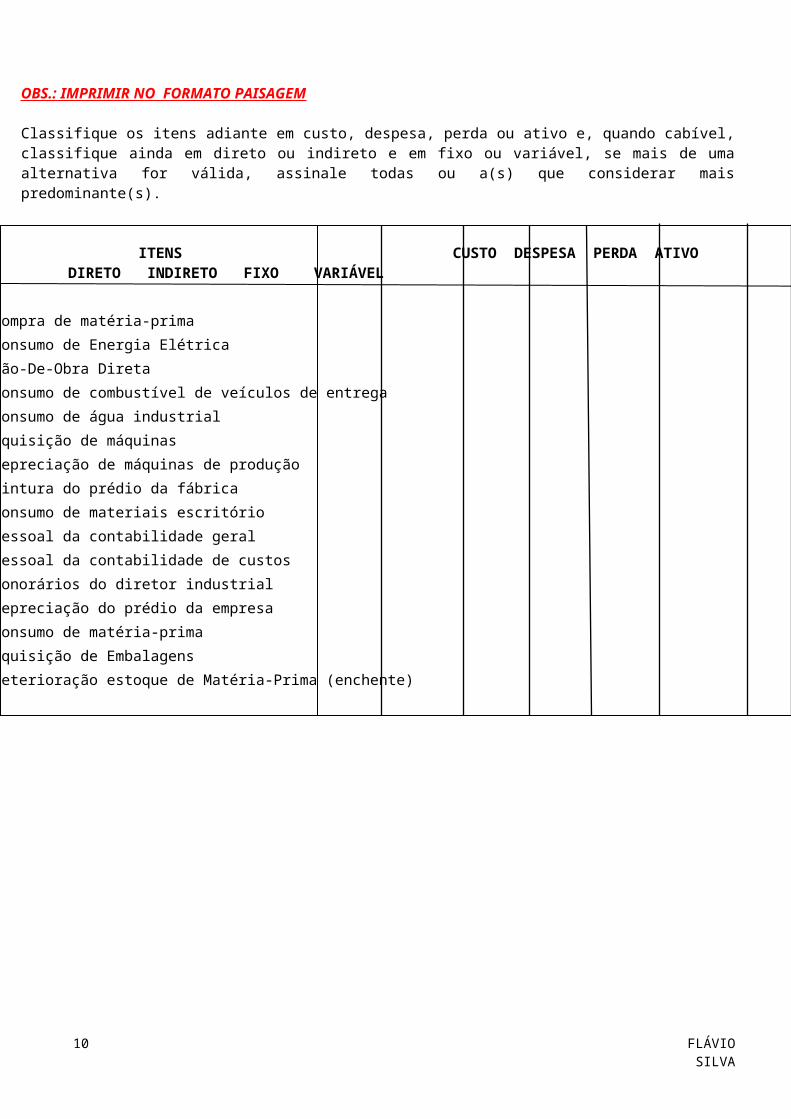

OBS.: IMPRIMIR NO FORMATO PAISAGEM

Classifique os itens adiante em custo, despesa, perda ou ativo e, quando cabível, classifique ainda em direto ou indireto e em fixo ou variável, se mais de uma alternativa for válida, assinale todas ou a(s) que considerar mais predominante(s).

ITENS CUSTO DESPESA PERDA ATIVO DIRETO INDIRETO FIXO VARIÁVEL

Compra de matéria-prima

Consumo de Energia Elétrica

Mão-De-Obra Direta

Consumo de combustível de veículos de entrega

Consumo de água industrial

Aquisição de máquinas

Depreciação de máquinas de produção

Pintura do prédio da fábrica

Consumo de materiais escritório

Pessoal da contabilidade geral

Pessoal da contabilidade de custos

Honorários do diretor industrial

Depreciação do prédio da empresa

Consumo de matéria-prima

Aquisição de Embalagens

Deterioração estoque de Matéria-Prima (enchente)

8 FLÁVIO SILVA

3 Formação dos Custos e Preço de Venda

3.1 cálculo dos custos da Vendas

EXERCÍCIOS

1. Uma empresa X em plena capacidade de produção (100%) as vendas atingiram R$ 2.000,00, teve como custo fixo R$ 720,00 e como custos variáveis 40% das vendas.

Pelo processo matemático e gráfico identificar:a) custo variável;b) custo total;c) lucro total;d) receita no ponto de equilíbrio.

2. A empresa UNIZETY em plena capacidade de produção de antenas, as vendas atingiram um valor X, teve como custo fixo 90% do custo variável. Sabe-se que o custo variável foi da ordem de 0,4 das vendas e que nestas condições, a empresa obteve um lucro de R$ 1.440,00, correspondente a 24% das vendas.

Calcular, pelo processo matemático e gráfico, o que abaixo segue:

a) o valor das vendas;b) o custo variável da produção para este volume de vendas;c) o custo fixo da empresa no ponto de equilíbrio.

3.2 Cálculo do Preço de Venda

1. A Demonstração de Resultados da empresa “X” é a seguinte:

(+) RT 1000 unidades a R$ 1.500,00 (valor unitário) ----------------- (-) CVT 1000 unidades a R$ 900,00 (valor unitário) ----------------

(=) MC ‘-----------------

(-) CFT R$ 400.000

(=) LUCRO R$

A administração da empresa pretende reduzir em 20% o preço de venda para vencer a

concorrência. Qual deverá ser o aumento percentual nas quantidades vendidas para que o lucro não se altere? Demonstrar matematicamente.

2. Atualmente a empresa ABC. apresenta os seguintes dados:

Capacidade de produção:10 funcionários trabalham 8 horas por dia, elaboram 25 peças por funcionário e por hora e trabalham 20 dias no mês.

Preço de Venda Unitário: R$ 25,00Custo Variável Unitário: R$ 17,00Custo Fixo: R$ 240.000,00

9 FLÁVIO SILVA

A Matéria-Prima representa 60% do Custo Variável.Tempo de Manutenção e Reparos das Máquinas 8%.A Empresa pratica atualmente um lucro de R$ 40.000,00.

Assumiu uma nova Diretoria que pretende estipular um lucro de R$ 80.000,00, para tanto, para tomar tal decisão, solicitou a você às seguintes informações:1 - qual a quantidade produzida no ponto de equilíbrio e a unidade monetária?2 - qual a quantidade produzida e vendida atualmente, bem como a receita total?3 - qual o lucro máximo, considerando a capacidade máxima efetiva de produção?4 - um novo preço de venda para atingir o lucro proposto pela diretoria, considerando a

capacidade máxima efetiva, e a não variação dos custos fixos e variáveis.5- quanto de desconto (em %) deve solicitar ao nosso fornecedor, considerando nenhuma variação

no preço e no custo fixo?

3 - Dos Livros da CIA “A” extraímos as seguintes informações:

Matéria-Prima Comprada no mês R$ 500.000Devolução, no próprio mês, de 2/4 da compra da Matéria-Prima.Mão-De-Obra Direta do mês R$ 680.000Custos Indiretos de Fabricação incorridos no mês: R$ 480.000

Calcule o valor do Custo da Produção Vendida no mês, para cada uma das alternativas abaixo;

1- O Estoque Inicial de Matéria-Prima era de R$ 120.000, o Estoque Inicial de Produtos em Elaboração era de R$ 180.000, o Estoque Final de Produtos Acabados era de R$ 250.000 e não havia outros Estoques Iniciais ou Finais.

2- O Estoque Inicial de Produtos em Elaboração era de R$ 240.000, o Inicial de Produtos Acabados, de R$ 90.000, o Final de Produtos em Andamento, de R$ 210.000, o Final de Matéria-Prima, de R$ 90.000 e não havia outros Estoques Iniciais ou Finais.

3 - O Estoque Inicial de Matéria-Prima era de R$ 160.000, o Final, de R$ 210.000, o Inicial de Produtos em Elaboração era de R$ 160.000 e o Final de R$ 240.000, o Inicial de Produtos Acabados era de R$ 130.000 e o Final, de R$ 180.000.

3.3 Tratamento Contábil dos Impostos

1 - Um operador de custos recebeu as seguintes informações, para calcular o preço de venda de um produto:

Matéria-Prima Comprada R$ 280,00; Custo da Mão-De-Obra Direta R$ 250,00; Custo Indireto de Fabricação R$ 305,00; Material Direto Inicial R$ 160,00; Final R$ 152,00; Produto em Processo Inicial R$ 183,00, Final R$ 178,00; Produtos Acabados Inicial R$ 250,00, Final R$ 220,00; Despesa de Comercialização 15% do Preço de Venda; ICMS 18% do Preço de Venda; Lucro 20% do preço de Venda.Calcular o Preço de Venda dos Produtos sem ICMS.

2 - A Empresa Leva Tudo S/A em 31/01/09, no Balanço de Verificação apresentou as seguintes contas e respectivos saldos em reais:

Caixa $ 300.000Lucros Acumulados $ 6.000.000Máquinas e Equipamentos $ 48.000.000Veículos $ 12.000.000Títulos à Pagar $ 500.000Produtos em Elaboração $ 2.000.000Depreciação Acumulada de Máquinas e Equipamentos $ 9.600.000

10 FLÁVIO SILVA

Matéria-Prima $ 1.500.000Materiais Diversos $1.300.000Depreciação Acumulada de Veículos $ 3.000.000Capital Social $ 50.000.000Produtos Acabados $ 4.000.000

Durante o mês de Fevereiro/09, ocorreram os seguintes fatos:1 - Compra de Matéria-Prima a vista $ 1.000.000;2 - Consumo de Metade dos Materiais Diversos para o Processo de Fabricação;3 - Consumo de 40% do Saldo da Matéria-Prima em Estoque;4 - Pagamento da Mão-De-Obra Indireta do mês igual a $ 500.000;5 - Pagamento dos Salários da Administração do mês $ 800.000;6 - Pagamento da Mão-De-Obra Direta do mês igual a $ 1.500.000; 7 - Apropriação de todas as depreciações do mês.

Pede-se:1 - O Valor Total do Ativo e Passivo do mês de Janeiro/09;2 - O Custo da Produção Vendida do mês de Fevereiro/09.3 - O Resultado do Exercício (Lucro Líquido ou Prejuízo) do mês Fevereiro/094 – O valor do Ativo e Passivo do mês de Fevereiro/09

Observações:A - empresa vendeu no mês de fevereiro/09 o valor de $ 10.000.000.B - a depreciação de veículo foi de 20% ao ano.C - a depreciação de máquinas e equipamentos foi de 10% ao ano.D - não havia outros estoques finais de produtos em elaboração ou de produtos acabados.

4 ESQUEMA BÁSICO DA CONTABILIDADE CUSTOS

1. Sistema de Custeio por Absorção

Custeio por Absorção é o método derivado da aplicação dos princípios de contabilidade geralmente aceitos. Consistem na apropriação de todos os custos de produção aos bens elaborados, e só os de produção. Vamos exemplificar o esquema básico da Contabilidade de Custos, por essa razão estamos trabalhando com o Custeio por Absorção.

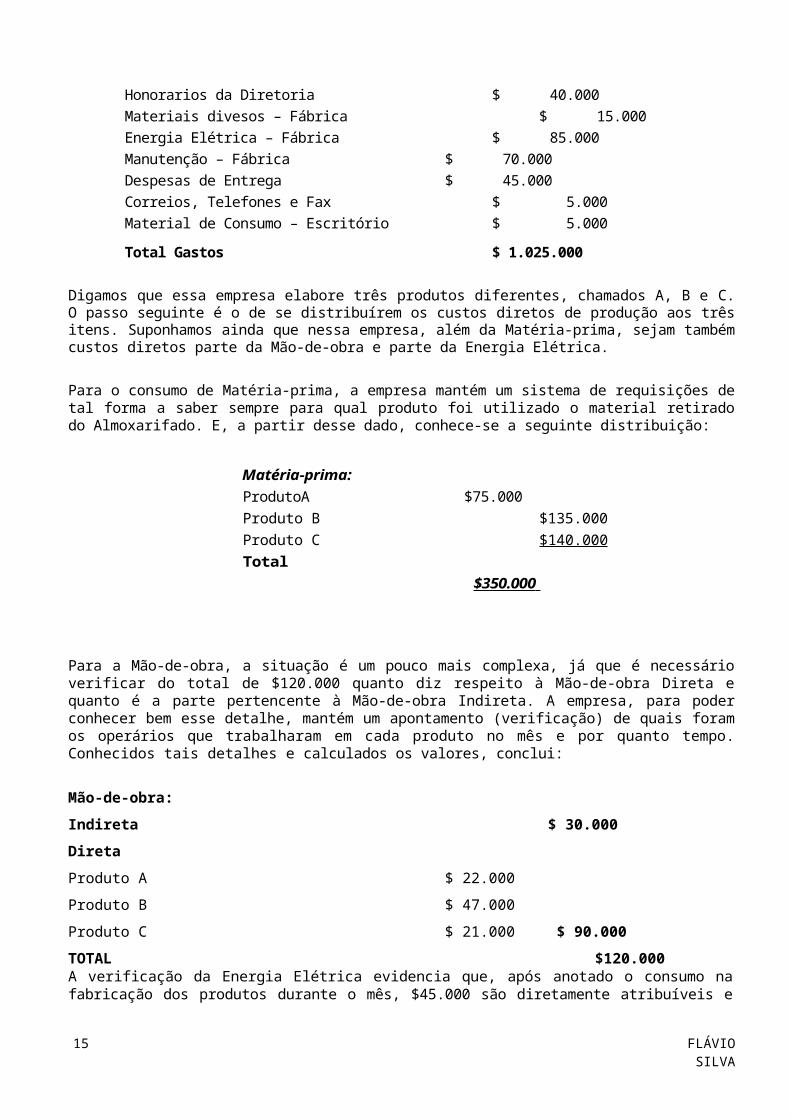

Suponhamos que estes sejam os gastos de determinado período da Empresa X:Comissões de Vendedores $ 80.000

Salários de Fábrica $ 120.000

Matéria-prima Consumida $ 350.000

Salários da Administração $ 90.000

Depreciação na Fábrica $ 60.000

Seguros da Fábrica $ 10.000

Despesas Financieras $ 50.000

Honorarios da Diretoria $ 40.000

Materiais divesos – Fábrica $ 15.000

Energia Elétrica – Fábrica $ 85.000

Manutenção – Fábrica $ 70.000

Despesas de Entrega $ 45.000

Correios, Telefones e Fax $ 5.000

Material de Consumo – Escritório $ 5.000

Total Gastos $ 1.025.000

11 FLÁVIO SILVA

Digamos que essa empresa elabore três produtos diferentes, chamados A, B e C. O passo seguinte é o de se distribuírem os custos diretos de produção aos três itens. Suponhamos ainda que nessa empresa, além da Matéria-prima, sejam também custos diretos parte da Mão-de-obra e parte da Energia Elétrica.

Para o consumo de Matéria-prima, a empresa mantém um sistema de requisições de tal forma a saber sempre para qual produto foi utilizado o material retirado do Almoxarifado. E, a partir desse dado, conhece-se a seguinte distribuição:

Matéria-prima:

ProdutoA $75.000

Produto B $135.000

Produto C $140.000

Total $350.000

Para a Mão-de-obra, a situação é um pouco mais complexa, já que é necessário verificar do total de $120.000 quanto diz respeito à Mão-de-obra Direta e quanto é a parte pertencente à Mão-de-obra Indireta. A empresa, para poder conhecer bem esse detalhe, mantém um apontamento (verificação) de quais foram os operários que trabalharam em cada produto no mês e por quanto tempo. Conhecidos tais detalhes e calculados os valores, conclui:

Mão-de-obra:

Indireta $ 30.000

Direta

Produto A $ 22.000

Produto B $ 47.000

Produto C $ 21.000 $ 90.000

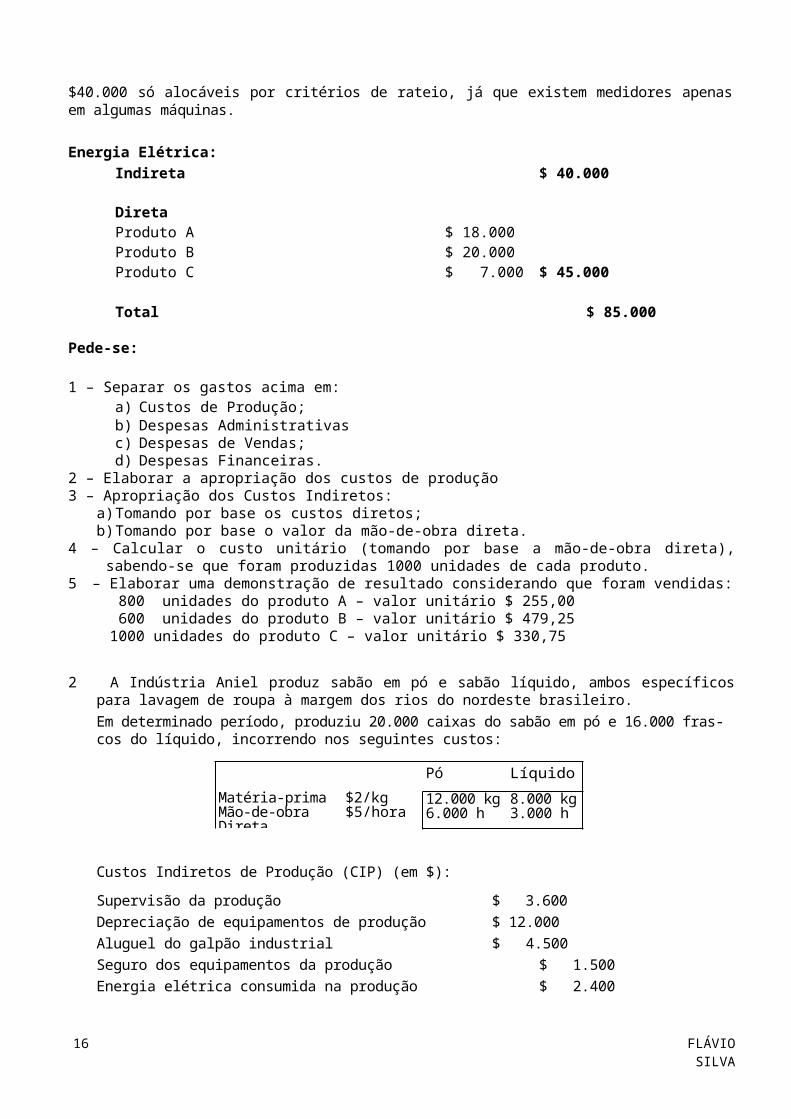

TOTAL $120.000A verificação da Energia Elétrica evidencia que, após anotado o consumo na fabricação dos produtos durante o mês, $45.000 são diretamente atribuíveis e $40.000 só alocáveis por critérios de rateio, já que existem medidores apenas em algumas máquinas.

Energia Elétrica:

Indireta $ 40.000

Direta Produto A $ 18.000Produto B $ 20.000Produto C $ 7.000 $ 45.000

Total $ 85.000

Pede-se:

1 – Separar os gastos acima em:a) Custos de Produção;b) Despesas Administrativas

12 FLÁVIO SILVA

c) Despesas de Vendas;d) Despesas Financeiras.

2 – Elaborar a apropriação dos custos de produção3 – Apropriação dos Custos Indiretos:

a) Tomando por base os custos diretos;b) Tomando por base o valor da mão-de-obra direta.

4 – Calcular o custo unitário (tomando por base a mão-de-obra direta), sabendo-se que foram produzidas 1000 unidades de cada produto.

5 – Elaborar uma demonstração de resultado considerando que foram vendidas: 800 unidades do produto A – valor unitário $ 255,00 600 unidades do produto B – valor unitário $ 479,25 1000 unidades do produto C – valor unitário $ 330,75

2 A Indústria Aniel produz sabão em pó e sabão líquido, ambos específicos para lavagem de roupa à margem dos rios do nordeste brasileiro.

Em determinado período, produziu 20.000 caixas do sabão em pó e 16.000 frascos do líquido, incorrendo nos seguintes custos:

Matéria-primaMão-de-obra Direta

$2/kg $5/hora

Pó Líquido

12.000 kg 6.000 h

8.000 kg 3.000 h

Custos Indiretos de Produção (CIP) (em $):

Supervisão da produção $ 3.600

Depreciação de equipamentos de produção $ 12.000

Aluguel do galpão industrial $ 4.500

Seguro dos equipamentos da produção $ 1.500

Energia elétrica consumida na produção $ 2.400

Os custos de matéria-prima, mão-de-obra direta e os Custos Indiretos de Produção são comuns aos dois produtos.

A Aniel possui contrato de demanda da energia elétrica com a concessionária, pelo qual paga apenas uma quantia fixa por mês, e não mede o consumo por tipo de produto.

Os CIP são apropriados aos produtos de acordo com o tempo de MOD empregado na produção de um e outro, sabendo-se que são necessários 18 minutos para produzir uma caixa de sabão em pó e 11,25 minutos para produzir um frasco de sabe líquido.

A indústria utiliza em sua produção uma máquina que, devido à corrosão, teve sua vida útil física e económica limitada pela quantidade de matéria-prima processada (a vida útil é estimada pelo fabricante do equipamento em 400.000 kg de processamento de matéria-prima). Foi adquirida por $320.000 e seu custo ainda não está incluído na relação acima.

Pede-se:

a) elaborar um quadro de apropriação de custos aos produtos; eb) calcular o custo unitário de cada produto.

13 FLÁVIO SILVA

5 Materiais Diretos

As matérias-primas, os componentes adquiridos prontos, as embalagens e os outros materiais diretos utilizados no processo de produção são apropriados aos produtos ou serviços por seu valor histórico de aquisição.

Podemos dividir todos os problemas existentes numa empresa com relação a materiais em três campos:

a) avaliação (qual o montante a atribuir quando vários lotes são comprados por preços diferentes, o que fazer com os custos do Departamento de Compras, como tratar o ICMS, como contabilizar as sucatas etc.);

b) controle (como distribuir as funções de compra, pedido, recepção e use por pessoas diferentes, como desenhar as requisições e planejar seu fluxo como fazer inspeção para verificar o efetivo consumo nas finalidades para as quais foram requisitados etc.); e

c) programação (quanto comprar, quando comprar, fixação de lotes econômicos de aquisição, definição de estoques mínimos de segurança etc.

São todas elas funções importantes dentro de um sistema global da empresa Mas, neste trabalho, tendo em vista nossa atenção especial dirigida para como avaliar o custo do produto elaborado, daremos ênfase completa à primeira delas (avaliação do material utilizado).

CRITÉRIOS DE AVALIAÇÃO DOS MATERIAIS: O PREÇO MÉDIO

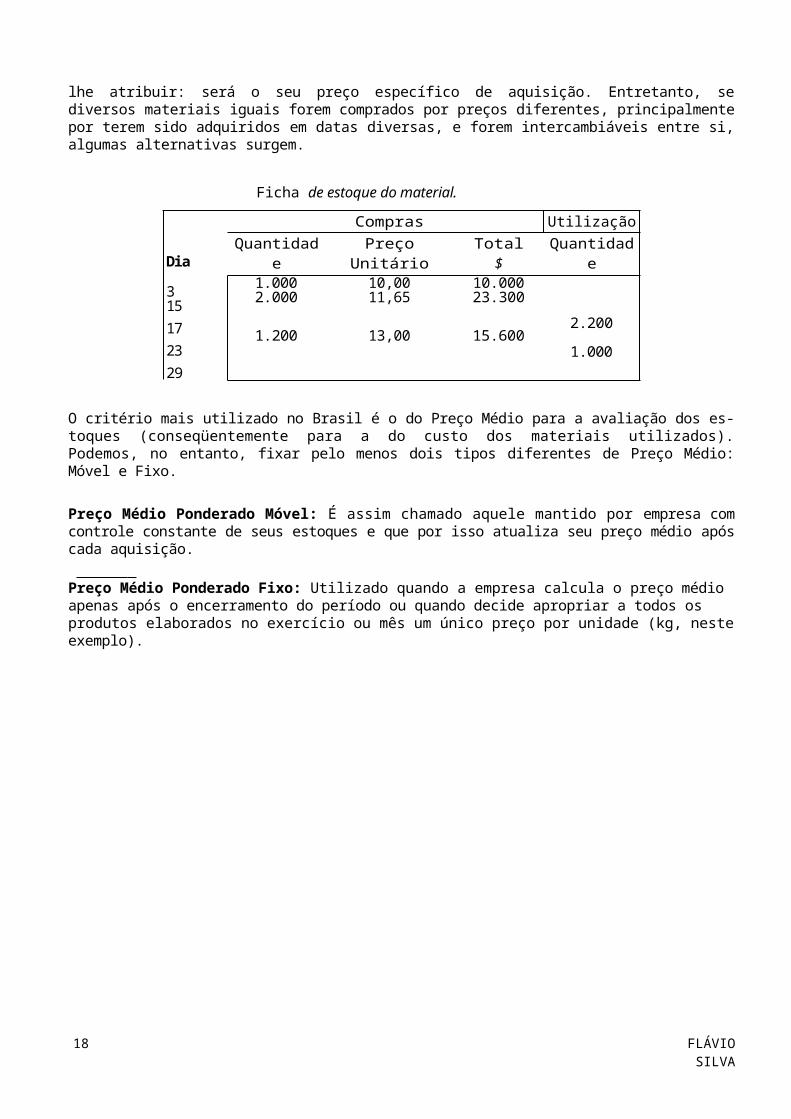

Se a matéria-prima foi adquirida especificamente para uso numa determinada ordem de produção ou encomenda, não haverá dúvidas no reconhecimento do quanto lhe atribuir: será o seu preço específico de aquisição. Entretanto, se diversos materiais iguais forem comprados por preços diferentes, principalmente por terem sido adquiridos em datas diversas, e forem intercambiáveis entre si, algumas alternativas surgem.

Ficha de estoque do material.

Dia

315

17

23

29

Compras Utilização

QuantidadekG

Preço Unitário$

Total$

Quantidadekg

1.0002.000

1.200

10,0011,65

13,00

10.00023.300

15.600 2.200

1.000

O critério mais utilizado no Brasil é o do Preço Médio para a avaliação dos estoques (conseqüentemente para a do custo dos materiais utilizados). Podemos, no entanto, fixar pelo menos dois tipos diferentes de Preço Médio: Móvel e Fixo.

Preço Médio Ponderado Móvel: É assim chamado aquele mantido por empresa com controle constante de seus estoques e que por isso atualiza seu preço médio após cada aquisição.

Preço Médio Ponderado Fixo: Utilizado quando a empresa calcula o preço médio apenas após o encerramento do período ou quando decide apropriar a todos os produtos elaborados no exercício ou mês um único preço por unidade (kg, neste exemplo).

14 FLÁVIO SILVA

A legislação fiscal brasileira não está mais aceitando o preço médio ponderado fixo se for calculado com base nas compras de um período maior que o prazo de rotação do estoque. Realmente, não faz sentido avaliar pelo preço médio das compras do ano os estoques adquiridos nos últimos três meses, por exemplo.

CRITÉRIOS DE AVALIAÇÃO DOS MATERIAIS: PEPS (FIFO)

Neste critério, o material utilizado é custeado pêlos preços mais antigos, permanecendo os mais recentes em estoque. O primeiro a entrar é o primeiro a sair (fïrst-in, fïrst-out).Com o uso desse método, há uma tendência de o produto ficar avaliado por custo menor do que quando do custo médio, tendo-se em vista a situação normal de preços crescentes.

CRITÉRIOS DE AVALIAÇÃO DOS MATERIAIS: UEPS (LIFO)

O método de último a entrar primeiro a sair (last-in, first-out) provoca efeitos contrários ao PEPS.

Com a adoção do UEPS, há tendência de se apropriar custos mais recentes aos produtos feitos, o que provoca normalmente redução do lucro contábil. Provavelmente por essa razão, essa forma de apropriação, apesar de aceita pêlos princípios contábeis. não é admitida pelo Imposto de Renda brasileiro.

2.1 Exercício

Durante a produção de doces por encomenda, a doceira formiga LTDA, utiliza diferentes quantidades de ovos. No seu primeiro mês de atividade teve a seguinte movimentação desse item:

dia 4 - compra de 1.500 dúzias pelo total de $ 24.000,00dia 11- consumo de 550 dúziasdia 14- aquisição de mais 750 dúzias a $ 28,00 a dúziadia 15- consumo de 1.100 dúziasdia 17- consumo de 460 dúziasdia 24- compra de 1.200 dúzias por $ 16.800,00dia 29- consumo de 1.080 dúzias.

Estudando as diversas alternativas de custear os ovos consumidos, a firma verificou que, caso utilizasse o UEPS (lifo) e registro permanente, teria tido um lucro bruto na venda de seus produtos de $ 89.096,00, nesse período.

A) Mostre qual seria o lucro bruto do mês se ela utilizasse os sistemas PEPS (FIFO) e preço médio ponderado móvel (PMPM) e o peço médio ponderado fixo (PMPF), sabendo-se que não houve outros estoques finais e que os demais custos incorridos (mão-de-obra, açúcar e outros custos), totalizaram $ 43.024,00.

B) A quantidade do estoque final de ovos no seu primeiro mês de atividades, para cada critério de avaliação dos materiais diretos.

15 FLÁVIO SILVA

1 DEPARTAMENTALIZAÇÃO

QUE É DEPARTAMENTO

Departamento é a unidade mínima administrativa para a Contabilidade de Custos, representada por pessoas e máquinas (na maioria dos casos), em que se de-senvolvem atividades homogéneas. Diz-se unidade mínima administrativa porque sem-

COMO SE CLASSIFICA

A Departamentalização é importante em custos para uma racional distribuição dos Custos Indiretos. Cada departamento pode ser dividido em mais de um Centro de Custos. Dividem-se os Departamentos em Produção e Serviços. Para a apropriação dos Custos Indiretos aos produtos, é necessário que todos estes custos estejam, na penúltima fase, nos Departamentos de Produção. Para isso, é necessário que todos os Custos dos Departamentos de Serviços sejam rateados de tal forma que recaiam, depois da sequência de distribuições, sobre os de Produção.

EXERCÍCIO PROPOSTO

A Metalúrgica Dobra e Fecha produz dobradiças e fechaduras. O ambiente de produção é formado por seis departamentos: Estamparia, Furacão, Montagem, almoxarifado, Manutenção e Administração Geral da Produção.

A produção de dobradiças é totalmente realizada apenas nos departamentos de Estamparia e de Furacão; as fechaduras passam pelos três departamentos de produção.

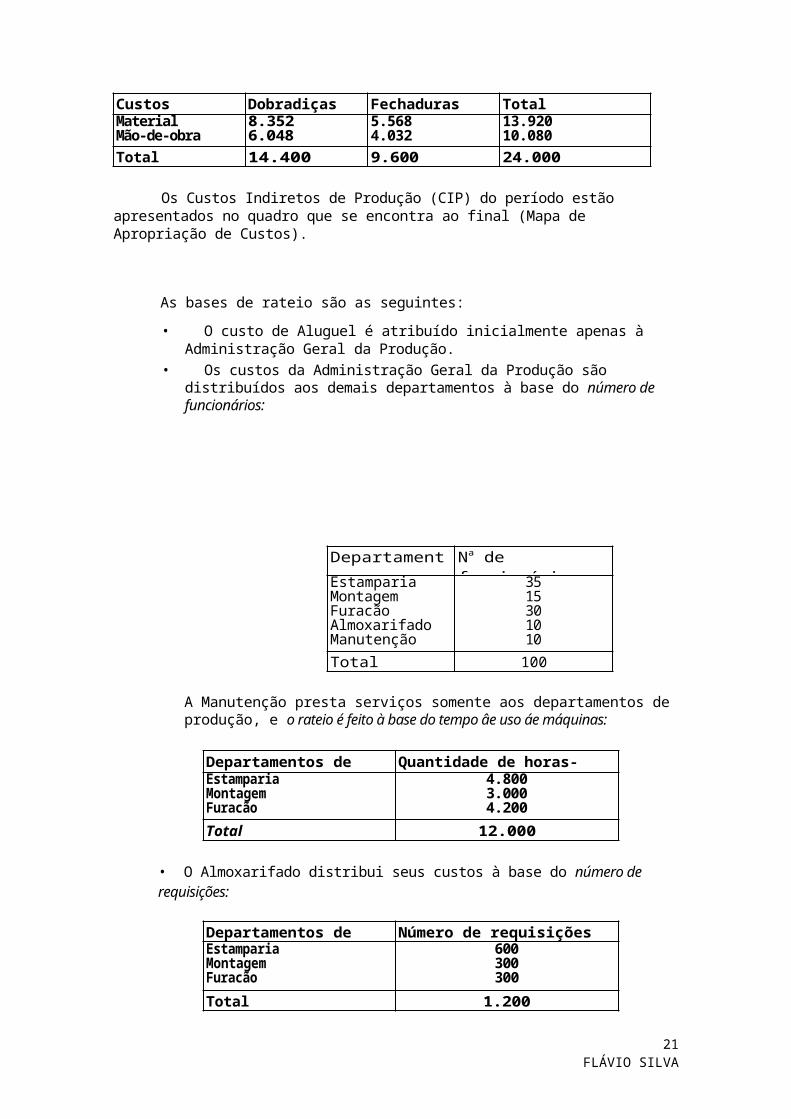

Em determinado período, foram produzidas 12.000 dobradiças e 4.000 fecha-duras, e os custos diretos foram os seguintes (em $):

Custos diretos Dobradiças Fechaduras TotalMaterial Mão-de-obra

8.352 6.048

5.568 4.032

13.92010.080

Total 14.400 9.600 24.000

Os Custos Indiretos de Produção (CIP) do período estão apresentados no quadro que se encontra ao final (Mapa de Apropriação de Custos).

As bases de rateio são as seguintes:

• O custo de Aluguel é atribuído inicialmente apenas à Administração Geral da Produção.

• Os custos da Administração Geral da Produção são distribuídos aos demais departamentos à base do número de funcionários:

16 FLÁVIO SILVA

Departamentos Na de funcionários

EstampariaMontagemFuracãoAlmoxarifado Manutenção

3515301010

Total 100

A Manutenção presta serviços somente aos departamentos de produção, e o rateio é feito à base do tempo âe uso áe máquinas:

Departamentos de produção

Quantidade de horas-máquinaEstamparia Montagem Furacão

4.8003.0004.200

Total 12.000

• O Almoxarifado distribui seus custos à base do número de requisições:

Departamentos de produção

Número de requisiçõesEstampariaMontagem Furacão

600300300

Total 1.200

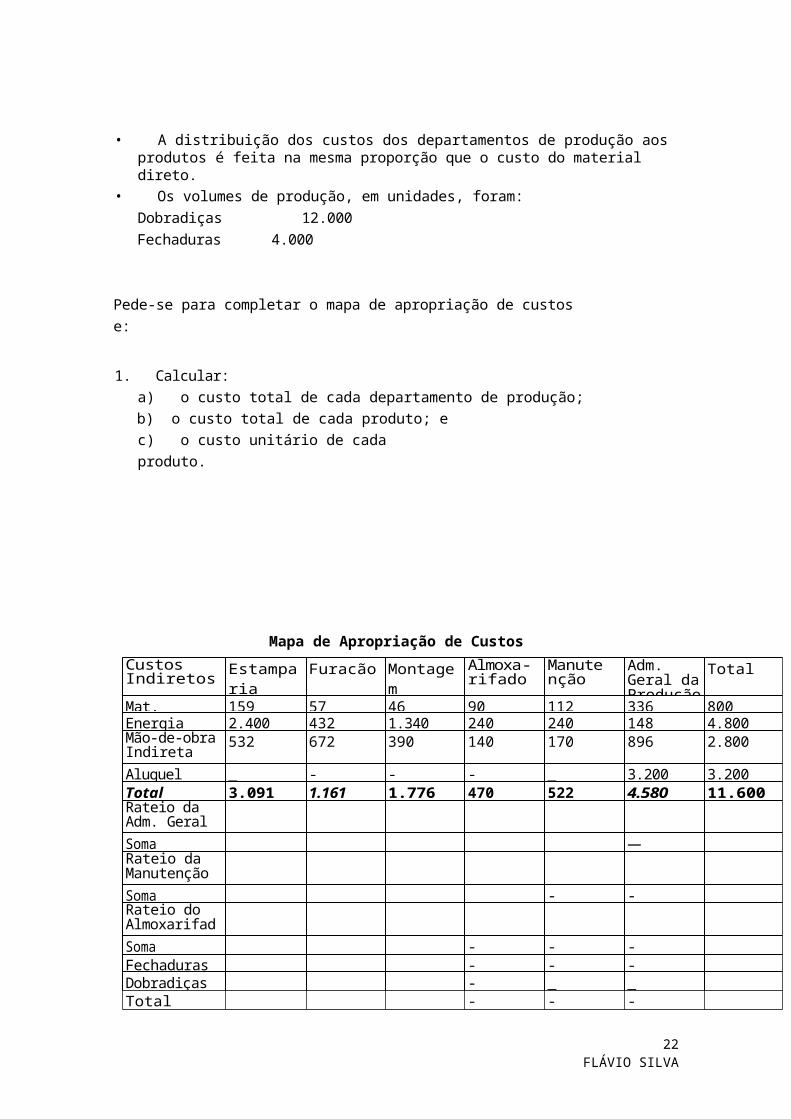

• A distribuição dos custos dos departamentos de produção aos produtos é feita na mesma proporção que o custo do material direto.

• Os volumes de produção, em unidades, foram:

Dobradiças 12.000

Fechaduras 4.000

Pede-se para completar o mapa de apropriação de custos e:

1. Calcular:

a) o custo total de cada departamento de produção;

b) o custo total de cada produto; e

c) o custo unitário de cada produto.

17 FLÁVIO SILVA

Mapa de Apropriação de Custos

Custos Indiretos

Estamparia

Furacão Montagem

Almoxa-rifado

Manuten-ção

Adm. Geral da Produção

Total

Mat. Indireto 159 57 46 90 112 336 800Energia Elétrica 2.400 432 1.340 240 240 148 4.800Mão-de-obra Indireta

532 672 390 140 170 896 2.800

Aluguel _ - - - _ 3.200 3.200Total 3.091 1.161 1.776 470 522 4.580 11.600Rateio da Adm. Geral

Soma —Rateio da Manutenção

Soma - -Rateio do Almoxarifado

Soma - - -Fechaduras - - -Dobradiças - _ _Total - - -

18 FLÁVIO SILVA

1.1 EXERCÍCIO

Os Custos Indiretos de Fabricação da Cia. Dobra e Fecha foram os seguintes

durante o mês de março/10: Aluguel, $ 340.000; Energia Elétrica $ 560.000; Materiais

Indiretos, $ 160.000; Mão-de-obra Indireta, $ 211.000.

Os materiais indiretos utilizados foram apropriados por meio de requisições de cada

departamento: Estamparia, $ 62.000; Montagem, $ 23.500; Furação, $ 24.500;

Almoxarifado, $ 17.000; Manutenção, $ 8.000 e Administração Geral da Fábrica, $

25.000.

A Energia consumida foi distribuída da seguinte maneira: Estamparia, $ 280.000;

Montagem, $ 200.000; Furação, $ 33.000; Almoxarifado, $ 17.000; Manutenção, $

20.000 e Administração Geral da Fábrica, $ 10.000.

O total de Mão-de-obra Indireta foi assim apropriado: $ 40.000 à Estamparia; $ 30.000

à Montagem; $ 50.000 à Furação; $ 11.000 ao Almoxarifado; $ 12.000 à Manutenção e

$ 68.000 à Administração da Fábrica.

O aluguel é atribuído inicialmente apenas à Administração Geral da Fábrica.

Apurar o Custo Indireto total de cada Departamento e o de cada produto, com base no

seguinte:

a) Os Custos da Administração Geral da Fábrica são distribuídos aos demais

Departamentos à base da área ocupada; a Estamparia ocupa 35% da área total, a

Montagem 15%, a Furação 30% e o restante são utilizados igualmente pelo

Almoxarifado e pala manutenção.

b) A manutenção presta serviço somente aos Departamentos de Produção e o rateio é

feito à base da produção total de cada um. A estamparia, a Montagem e a Furação

produziram, respectivamente, 40%, 25% e 35% do total.

c) O Almoxarifado distribui seus custos; 1/2 PARA A Estamparia, 1/4 para a Montagem

e o restante para a Furação.

d) A Empresa produz Dobradiça e Fechadura. A Dobradiça (15.000 unidades no mês),

passa apenas pela Estamparia e pela Furação e a Fechadura (4000 unidades), passa

por todos os departamentos. A distribuição dos custos é feita na mesma proporção

que o custo direto. Os Custos Diretos do mês foram:

ITENS DOBRADIÇAS FECHADURAS TOTAL

Matéria-Prima $ 588.000 $ 392.000 $ 980.000

Mão-de-obra Direta $ 420.000 $ 314.000 $ 734.000

Total $ 1.008.000 $ 706.000 $ 1.714.000

Pede-se: 1 - Elaborar o Mapa de Rateio dos Custos Indiretos de Produção e dos

Custos Totais;

2 - Qual o Custo Unitário de cada produto;

19 FLÁVIO SILVA

3 - Qual o Lucro Bruto se a Empresa vendeu as 12.000 unidades de

Dobradiças à $ 295,00 (a unidade) e as 4.000 unidades de Fechaduras a

65% mais cara que o preço das dobradiças.

1.2 EXERCÍCIO

A Cia. Pasteurizadora Genoveva produz leite tipos C e B, conhecidos no mer; pelas marcas Genoveva e Genoveva Super, respectivamente. O ambiente de proc j é composto por quatro departamentos: Pasteurização, Embalagem, Manutenção e ministração da Produção.

O volume de leite processado em determinado período foi o seguinte, em li:

Tipo C 489.786 e Tipo B 163.262

Sua estrutura de custos, no mesmo período, foi a seguinte (em $):

1. Custos Diretos referentes aos produtos:

Genoveva 87.800

Genoveva Super 50.400

2. Custos Indiretos:

Aluguel 8.500Material 5.200Depreciação 4.720

Energia elétrica 7.300Outros 6.600

Outros dados coletados no período:

Pasteurização Embalagem Manutenção

Administraçãoprodução

Área (m2) 1.100 955 170 275Consumo energia (kWh)

17.000 14.280 1.700 1.020

Horas de MO 24.000 12.000 2.000 2.000

As bases de rateio são as seguintes:

• O Aluguel é distribuído aos departamentos de acordo com suas respectivas áreas.

• O número de horas de mão-de-obra utilizada em cada departamento é usado como base de rateio para: material, depreciação e outros custos indiretos.

• Os custos da Administração da Produção são distribuídos aos demais departa-mentos com base no número de funcionários:

20 FLÁVIO SILVA

N° de funcionários

Departamentos

Pasteurização 12Embalagem 12Manutenção 6

• Conforme observado em períodos anteriores - e espera-se que se mantenha nos próximos - cabe ao departamento de Embalagem 1/5 do total dos custos de Manutenção.

• A distribuição dos custos dos departamentos de produção aos produtos é feita em função do volume de leite processado.

Considerando que as quantidades obtidas (em litros) de produtos acabados foram: Genoveva 448.160, Genoveva Super 146.935,80, pede-se:

1. Calcular:

a) O custo total de cada produto;

b) O custo unitário de cada produto.

c) O custo que seria apropriado a cada produto se o rateio fosse feito à base dos respectivos custos diretos.

2. Contabilizar:

a) A apropriação dos custos (apurados em l.a), utilizando o critério simples.b) Idem, pelo complexo.

MAPA DE APROPRIAÇÃO DE CUSTOS

Custos indiretos

Pasteurização Embalagem Manutenção Administração da produção

Total

AluguelMaterial

Energia elétricaDepreciação

OutrosTotalRateio da administração

SomaRateio da manutenção

Total

GenovevaGenoveva SuperTOTAL

21 FLÁVIO SILVA

FÓRMULAS

CT = CF + CV(CUSTO TOTAL)

CV = CVu x Q (CUSTO VARIÁVEL)

CVu = CV/Q (CCUSTO VARIÁVEL UNITÁRIO)

CF = CT-CV (CUSTO FIXO)

PE = CF/MCu (PONTO DE EQUILÍBRIO)

PE : RT=CF+CV (PONTO DE EQUILÍBRIO)

MCU = PVu - CVu (MARGEM DE CONTRIBUIÇÃO UNITÁRIA)

PVU = RT/Q (PREÇO DE VENDA UNITÁRIO)

RT OU PV = CF+CV+L/P (RECEITA TOTAL)

EQUAÇÃO DE PRODUÇÃO FLUXO EM LINHA

MD = EI + C - CA - EF (MATERIAL DIRETO)

CPP= MD + MOD + CIF (CUSTO PRODUÇÃO EM PROCESSO)

CPA= EIPP + CPP – EFPP (CUSTO PRODUTOS ACABADOS)

CPV= EIPA + CPA – EFPA (CUSTO PRODUÇÃO VENDIDA)

RT = CPV + L + ENCARGOS (RECEITA TOTAL)

22 FLÁVIO SILVA