Demonstrações Financeiras Consolidadas Banco PSA ...§ões do resultado ..... 5 Demonstrações...

42

Demonstrações Financeiras Consolidadas Banco PSA Finance Brasil S.A. (Instituição Líder do Conglomerado Prudencial) 30 de junho de 2016 e 2015 com Relatório dos Auditores Independentes sobre as Demonstrações Financeiras Consolidadas do Conglomerado Prudencial

Transcript of Demonstrações Financeiras Consolidadas Banco PSA ...§ões do resultado ..... 5 Demonstrações...

Demonstrações Financeiras Consolidadas

Banco PSA Finance Brasil S.A. (Instituição Líder do Conglomerado Prudencial) 30 de junho de 2016 e 2015 com Relatório dos Auditores Independentes sobre as Demonstrações Financeiras Consolidadas do Conglomerado Prudencial

Banco PSA Finance Brasil S.A.

Demonstrações financeiras consolidadas 30 de junho de 2016 e 2015 Índice Relatório dos auditores independentes sobre as demonstrações financeiras consolidado do conglomerado prudencial .................................................................................................. ..1 Demonstrações financeiras auditadas Balanços patrimoniais ....................................................................................................... 3 Demonstrações do resultado ............................................................................................ 5 Demonstrações das mutações do patrimônio líquido ........................................................ 6 Demonstrações dos fluxos de caixa pelo método indireto ................................................. 7 Notas explicativas às demonstrações financeiras ............................................................. 8

São Paulo Corporate Towers Av. Presidente Juscelino Kubitschek, 1.909 Vila Nova Conceição 04543-011 - São Paulo – SP - Brasil Tel: +55 11 2573-3000 ey.com.br

Uma empresa-membro da Ernst & Young Global Limited

1

Relatório dos auditores independentes sobre as demonstrações financeiras Consolidado do Conglomerado Prudencial

Aos Administradores Banco PSA Finance Brasil S.A. São Paulo - SP Examinamos as demonstrações financeiras consolidadas do Conglomerado Prudencial do Banco PSA Finance Brasil S.A. ("Banco"), que compreendem o balanço patrimonial consolidado do Conglomerado Prudencial em 30 de junho de 2016 e as respectivas demonstrações consolidadas do resultado, das mutações do patrimônio líquido e dos fluxos de caixa para o semestre findo naquela data, assim como o resumo das principais práticas contábeis e demais notas explicativas. Essas demonstrações financeiras de propósito especiais foram elaboradas de acordo com os procedimentos específicos estabelecidos pela Resolução nº 4.280, de 31 de outubro de 2013, do Conselho Monetário Nacional e regulamentações complementares do Banco Central do Brasil, descritos na Nota Explicativa nº 2. Responsabilidade da administração sobre as demonstrações financeiras A administração do Banco é responsável pela elaboração e adequada apresentação das referidas demonstrações financeiras consolidadas do Conglomerado Prudencial de acordo com a Resolução nº 4.280, do Conselho Monetário Nacional, e regulamentações complementares do Banco Central do Brasil, cujos principais critérios e práticas contábeis estão descritos na nota explicativa nº 2, assim como pelos controles internos que a administração determinou como necessários para permitir a elaboração das referidas demonstrações financeiras consolidadas do Conglomerado Prudencial livres de distorção relevante, independentemente se causada por fraude ou erro.

2

Responsabilidade dos auditores independentes Nossa responsabilidade é a de expressar uma opinião sobre as referidas demonstrações financeiras consolidadas do Conglomerado Prudencial, preparadas pela administração do Banco, de acordo com os requisitos da Resolução nº 4.280 do Conselho Monetário Nacional e regulamentações complementares do Banco Central do Brasil, com base em nossa auditoria, conduzida de acordo com as normas brasileiras e internacionais de auditoria, levando em consideração a NBC TA 800 (Considerações Especiais - Auditorias de Demonstrações Financeiras Elaboradas de Acordo com Estruturas Conceituais de Contabilidade para Propósitos Especiais). Essas normas requerem o cumprimento das exigências éticas pelos auditores e que a auditoria seja planejada e executada com o objetivo de obter segurança razoável de que as referidas demonstrações estão livres de distorção relevante. Uma auditoria envolve a execução de procedimentos selecionados para obtenção de evidência a respeito dos valores e divulgações apresentados nas demonstrações financeiras. Os procedimentos selecionados dependem do julgamento do auditor, incluindo a avaliação dos riscos de distorção relevante nas demonstrações financeiras consolidadas do Conglomerado Prudencial, independentemente se causada por fraude ou erro. Nessa avaliação de riscos, o auditor considera os controles internos relevantes para a elaboração e adequada apresentação dessas demonstrações financeiras consolidadas para planejar procedimentos de auditoria que são apropriados nas circunstâncias, mas não para fins de expressar uma opinião sobre a eficácia desses controles internos do Banco. Uma auditoria inclui, também, a avaliação da adequação das práticas contábeis utilizadas e a razoabilidade das estimativas contábeis feitas pela administração, bem como a avaliação da apresentação dessas demonstrações financeiras consolidadas, tomadas em conjunto. Acreditamos que a evidência de auditoria obtida é suficiente e apropriada para fundamentar nossa opinião. Opinião Em nossa opinião, as demonstrações financeiras consolidadas do Conglomerado Prudencial, acima referidas, apresentam adequadamente, em todos os aspectos relevantes, a posição patrimonial e financeira do Banco PSA Finance Brasil S.A. em 30 de junho de 2016, o desempenho de suas operações e os seus fluxos de caixa para o semestre findo naquela data, de acordo com as disposições para elaboração de demonstrações financeiras do conglomerado prudencial previstas na Resolução nº 4.280, do Conselho Monetário Nacional e regulamentações complementares do Banco Central do Brasil, para elaboração dessas demonstrações financeiras consolidadas de propósito especial, conforme descrito na Nota Explicativa nº 2 às referidas demonstrações.

3

Ênfases Alteração acionária Conforme descrito nas notas explicativas n°1 e n° 29, o Banque PSA Finance, S.A. e o Banco Santander (Brasil) S.A. assinaram, na mesma data, um acordo de cooperação pelo qual a “Aymoré Crédito Financiamento e Investimento S.A” adquiriu ações do Banco PSA Finance Brasil S.A. correspondentes a 50% de seu capital e 100% das ações da PSA Finance Arrendamento Mercantil S.A, adquirido pela “Santander Leasing S.A. – Arrendamento Mercantil”. Adicionalmente, em 01 de agosto de 2016, iniciou-se, entre os respectivos sócios, a administração compartilhada no Banco PSA Finance Brasil e a nova gestão dos negócios na PSA Finance Arrendamento Mercantil S.A. Nossa opinião não contém ressalva relacionada a esse assunto. Realização dos créditos tributários Chamamos a atenção para o fato de que nosso relatório de auditoria sobre as demonstrações financeiras da PSA Leasing Arrendamento Mercantil S.A. (“Leasing”), incluída nas demonstrações financeiras consolidadas do conglomerado prudencial, datado de 25 de agosto de 2016, relativas ao semestre findo em 30 de junho de 2016, contém parágrafo de ênfase chamando atenção para a existência de créditos tributários ativos de R$ 50.877 mil, reconhecidos com base em projeções financeiras e plano de negócios para 30 de junho de 2016 e aprovados pela Administração, que incluem estudo da conjuntura atual e cenários futuros de premissas utilizadas nas referidas projeções. A realização desses créditos tributários depende da materialização dessas projeções e planos de negócios na forma como aprovadas pelos órgãos da Administração. Nossa opinião não contém ressalva relacionada a esse assunto. Base de elaboração das demonstrações financeiras consolidadas do Conglomerado Prudencial Conforme mencionado na nota explicativa 2, as demonstrações financeiras consolidadas do Conglomerado Prudencial foram elaboradas pela Administração do Banco para cumprir os requisitos da Resolução nº 4.280, do Conselho Monetário Nacional e regulamentações complementares do Banco Central do Brasil. Consequentemente, o nosso relatório sobre essas demonstrações financeiras consolidadas foi elaborado exclusivamente para cumprimento desses requisitos específicos e, dessa forma, pode não ser adequado para outros fins. Nossa opinião não contém ressalva relacionada a esse assunto.

4

Outros assuntos O Banco PSA Finance Brasil S.A. elaborou um conjunto de demonstrações financeiras individuais para fins gerais referentes ao semestre findo em 30 de junho de 2016, de acordo com as práticas contábeis adotadas no Brasil aplicáveis às instituições autorizadas a funcionar pelo Banco Central do Brasil, sobre o qual emitimos relatório de auditoria sem modificações, em 25 de agosto de 2016. São Paulo, 30 de agosto de 2016. ERNST & YOUNG Auditores Independentes S.S. CRC-2SP015199/0-6 Patrícia di Paula da Silva Paz Contadora CRC-1SP198827/O-3 SPxe

5

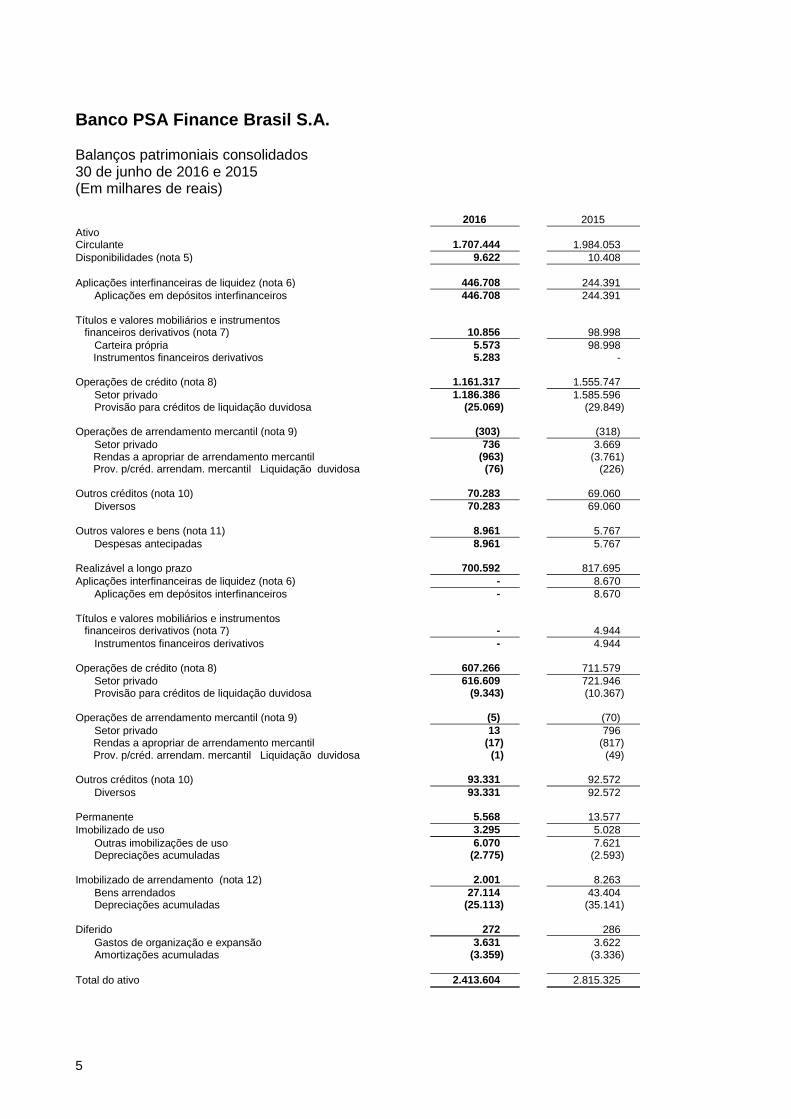

Banco PSA Finance Brasil S.A. Balanços patrimoniais consolidados 30 de junho de 2016 e 2015 (Em milhares de reais) 2016 2015

Ativo Circulante 1.707.444 1.984.053

Disponibilidades (nota 5) 9.622 10.408

Aplicações interfinanceiras de liquidez (nota 6) 446.708 244.391

Aplicações em depósitos interfinanceiros 446.708 244.391 Títulos e valores mobiliários e instrumentos financeiros derivativos (nota 7) 10.856

98.998

Carteira própria 5.573 98.998 Instrumentos financeiros derivativos 5.283 - Operações de crédito (nota 8) 1.161.317 1.555.747

Setor privado 1.186.386 1.585.596 Provisão para créditos de liquidação duvidosa (25.069) (29.849) Operações de arrendamento mercantil (nota 9) (303)

(318)

Setor privado 736 3.669 Rendas a apropriar de arrendamento mercantil (963) (3.761) Prov. p/créd. arrendam. mercantil Liquidação duvidosa (76) (226) Outros créditos (nota 10) 70.283 69.060

Diversos 70.283 69.060 Outros valores e bens (nota 11) 8.961

5.767

Despesas antecipadas 8.961 5.767 Realizável a longo prazo 700.592 817.695

Aplicações interfinanceiras de liquidez (nota 6) - 8.670

Aplicações em depósitos interfinanceiros - 8.670 Títulos e valores mobiliários e instrumentos financeiros derivativos (nota 7) -

4.944

Instrumentos financeiros derivativos - 4.944 Operações de crédito (nota 8) 607.266 711.579

Setor privado 616.609 721.946 Provisão para créditos de liquidação duvidosa (9.343) (10.367) Operações de arrendamento mercantil (nota 9) (5)

(70)

Setor privado 13 796 Rendas a apropriar de arrendamento mercantil (17) (817) Prov. p/créd. arrendam. mercantil Liquidação duvidosa (1) (49) Outros créditos (nota 10) 93.331 92.572

Diversos 93.331 92.572 Permanente 5.568

13.577

Imobilizado de uso 3.295 5.028

Outras imobilizações de uso 6.070 7.621 Depreciações acumuladas (2.775) (2.593) Imobilizado de arrendamento (nota 12) 2.001 8.263

Bens arrendados 27.114 43.404 Depreciações acumuladas (25.113) (35.141) Diferido 272 286

Gastos de organização e expansão 3.631 3.622 Amortizações acumuladas (3.359) (3.336)

Total do ativo 2.413.604 2.815.325

6

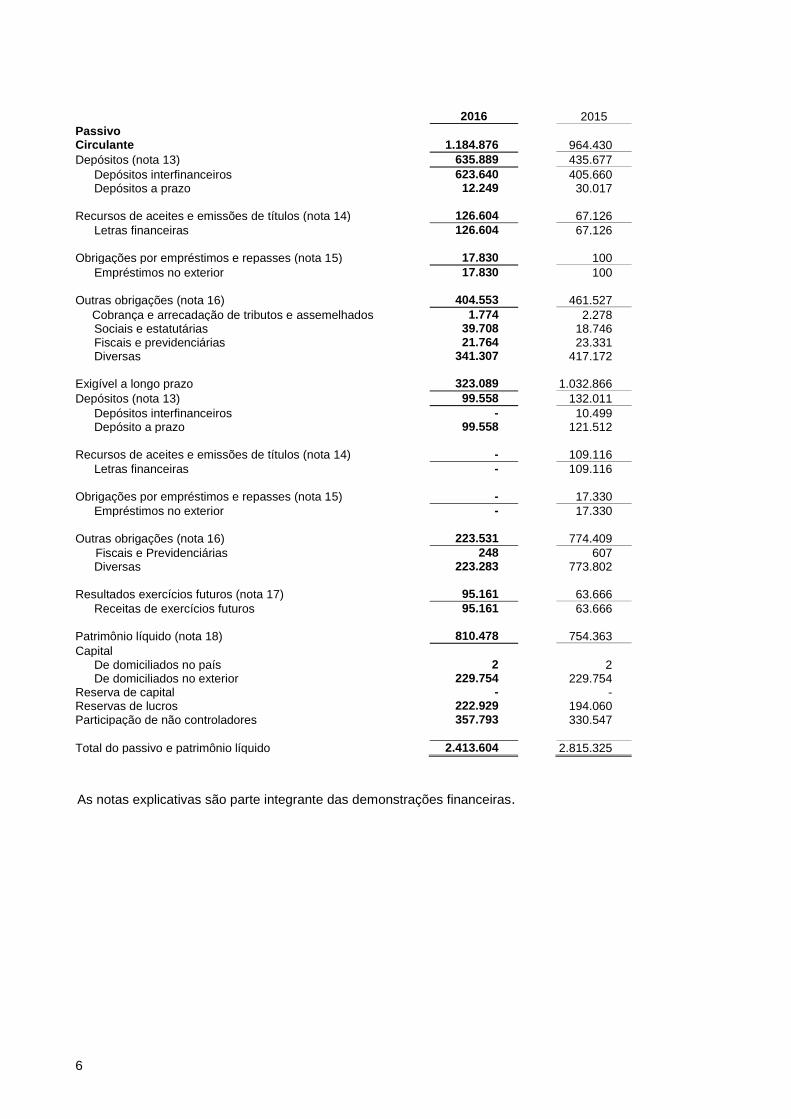

2016 2015

Passivo Circulante 1.184.876 964.430

Depósitos (nota 13) 635.889 435.677

Depósitos interfinanceiros 623.640 405.660

Depósitos a prazo 12.249 30.017

Recursos de aceites e emissões de títulos (nota 14) 126.604 67.126

Letras financeiras 126.604 67.126

Obrigações por empréstimos e repasses (nota 15) 17.830 100

Empréstimos no exterior 17.830 100

Outras obrigações (nota 16) 404.553 461.527

Cobrança e arrecadação de tributos e assemelhados 1.774 2.278

Sociais e estatutárias 39.708 18.746

Fiscais e previdenciárias 21.764 23.331

Diversas 341.307 417.172

Exigível a longo prazo 323.089 1.032.866

Depósitos (nota 13) 99.558 132.011

Depósitos interfinanceiros - 10.499

Depósito a prazo 99.558 121.512

Recursos de aceites e emissões de títulos (nota 14) - 109.116

Letras financeiras - 109.116

Obrigações por empréstimos e repasses (nota 15) - 17.330

Empréstimos no exterior - 17.330

Outras obrigações (nota 16) 223.531 774.409

Fiscais e Previdenciárias 248 607

Diversas 223.283 773.802

Resultados exercícios futuros (nota 17) 95.161 63.666

Receitas de exercícios futuros 95.161 63.666

Patrimônio líquido (nota 18) 810.478 754.363

Capital

De domiciliados no país 2 2

De domiciliados no exterior 229.754 229.754

Reserva de capital - -

Reservas de lucros 222.929 194.060

Participação de não controladores 357.793 330.547

Total do passivo e patrimônio líquido 2.413.604 2.815.325

As notas explicativas são parte integrante das demonstrações financeiras.

7

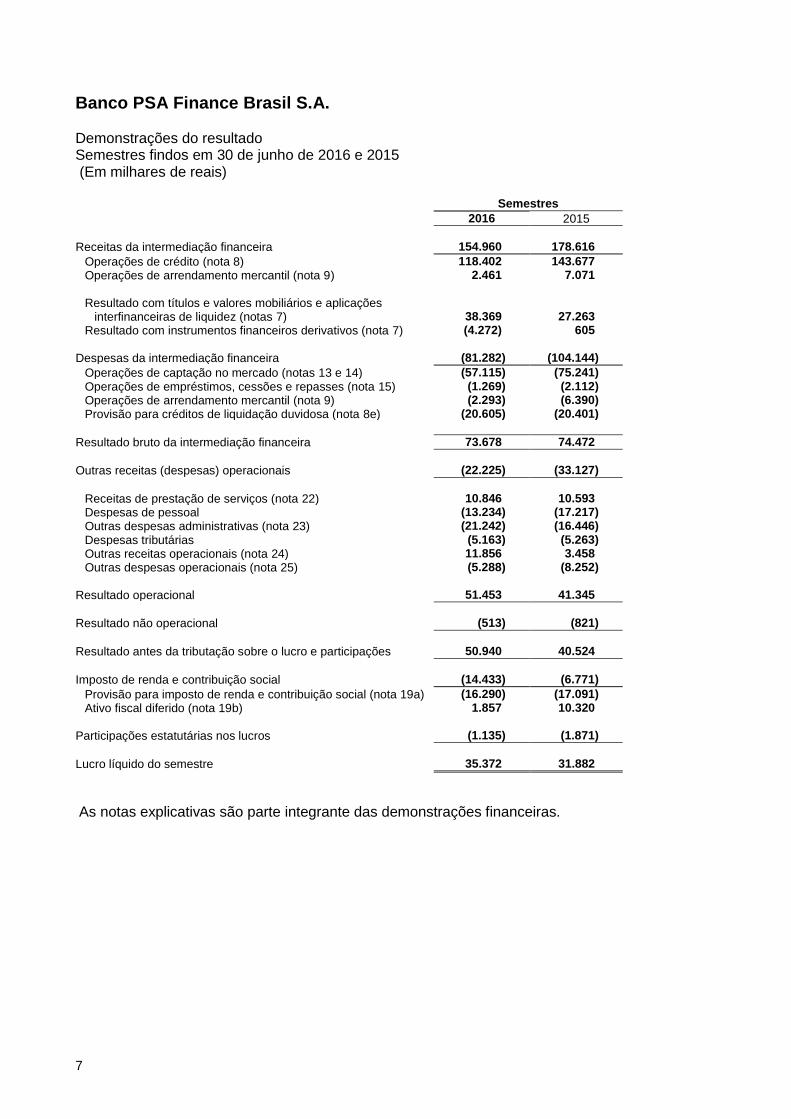

Banco PSA Finance Brasil S.A. Demonstrações do resultado Semestres findos em 30 de junho de 2016 e 2015 (Em milhares de reais) Semestres

2016 2015

Receitas da intermediação financeira 154.960 178.616

Operações de crédito (nota 8) 118.402 143.677

Operações de arrendamento mercantil (nota 9) 2.461 7.071

Resultado com títulos e valores mobiliários e aplicações

interfinanceiras de liquidez (notas 7) 38.369 27.263

Resultado com instrumentos financeiros derivativos (nota 7) (4.272) 605

Despesas da intermediação financeira (81.282) (104.144)

Operações de captação no mercado (notas 13 e 14) (57.115) (75.241)

Operações de empréstimos, cessões e repasses (nota 15) (1.269) (2.112)

Operações de arrendamento mercantil (nota 9) (2.293) (6.390)

Provisão para créditos de liquidação duvidosa (nota 8e) (20.605) (20.401)

Resultado bruto da intermediação financeira 73.678 74.472

Outras receitas (despesas) operacionais (22.225) (33.127)

Receitas de prestação de serviços (nota 22) 10.846 10.593

Despesas de pessoal (13.234) (17.217)

Outras despesas administrativas (nota 23) (21.242) (16.446)

Despesas tributárias (5.163) (5.263)

Outras receitas operacionais (nota 24) 11.856 3.458

Outras despesas operacionais (nota 25) (5.288) (8.252)

Resultado operacional 51.453 41.345

Resultado não operacional (513) (821)

Resultado antes da tributação sobre o lucro e participações 50.940 40.524

Imposto de renda e contribuição social (14.433) (6.771)

Provisão para imposto de renda e contribuição social (nota 19a) (16.290) (17.091)

Ativo fiscal diferido (nota 19b) 1.857 10.320

Participações estatutárias nos lucros (1.135) (1.871)

Lucro líquido do semestre 35.372 31.882

As notas explicativas são parte integrante das demonstrações financeiras.

8

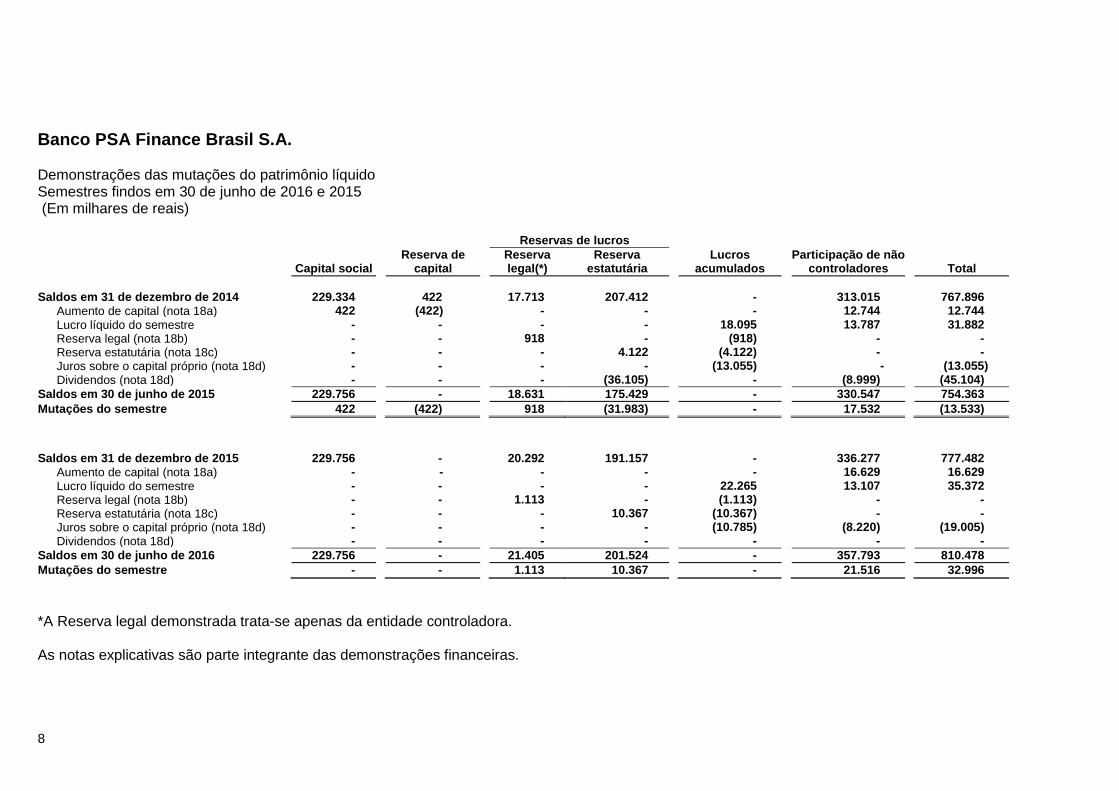

Banco PSA Finance Brasil S.A. Demonstrações das mutações do patrimônio líquido Semestres findos em 30 de junho de 2016 e 2015 (Em milhares de reais) Reservas de lucros

Capital social Reserva de

capital Reserva legal(*)

Reserva estatutária

Lucros acumulados

Participação de não controladores

Total

Saldos em 31 de dezembro de 2014 229.334 422 17.713 207.412 - 313.015 767.896

Aumento de capital (nota 18a) 422 (422) - - - 12.744 12.744

Lucro líquido do semestre - - - - 18.095 13.787 31.882

Reserva legal (nota 18b) - - 918 - (918) - -

Reserva estatutária (nota 18c) - - - 4.122 (4.122) - -

Juros sobre o capital próprio (nota 18d) - - - - (13.055) - (13.055)

Dividendos (nota 18d) - - - (36.105) - (8.999) (45.104)

Saldos em 30 de junho de 2015 229.756 - 18.631 175.429 - 330.547 754.363

Mutações do semestre 422 (422) 918 (31.983) - 17.532 (13.533)

Saldos em 31 de dezembro de 2015 229.756 - 20.292 191.157 - 336.277 777.482

Aumento de capital (nota 18a) - - - - - 16.629 16.629

Lucro líquido do semestre - - - - 22.265 13.107 35.372

Reserva legal (nota 18b) - - 1.113 - (1.113) - -

Reserva estatutária (nota 18c) - - - 10.367 (10.367) - -

Juros sobre o capital próprio (nota 18d) - - - - (10.785) (8.220) (19.005)

Dividendos (nota 18d) - - - - - - -

Saldos em 30 de junho de 2016 229.756 - 21.405 201.524 - 357.793 810.478

Mutações do semestre - - 1.113 10.367 - 21.516 32.996

*A Reserva legal demonstrada trata-se apenas da entidade controladora. As notas explicativas são parte integrante das demonstrações financeiras.

9

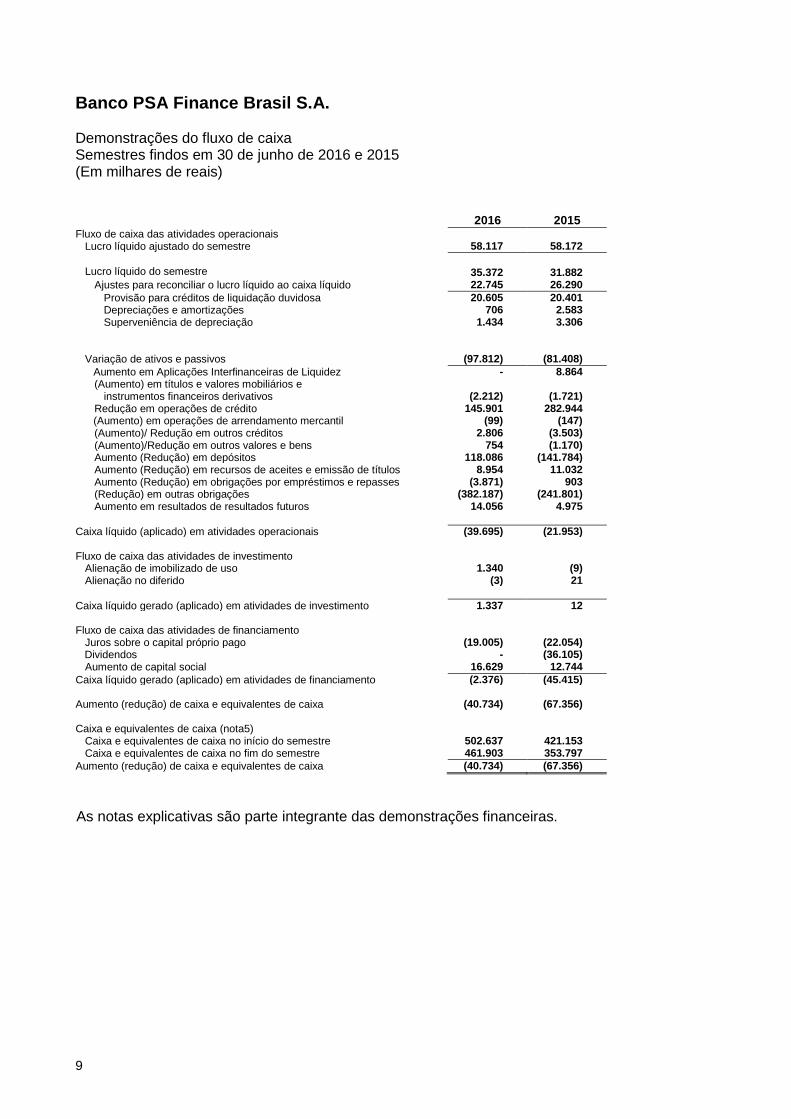

Banco PSA Finance Brasil S.A. Demonstrações do fluxo de caixa Semestres findos em 30 de junho de 2016 e 2015 (Em milhares de reais) 2016 2015 Fluxo de caixa das atividades operacionais Lucro líquido ajustado do semestre 58.117 58.172

Lucro líquido do semestre 35.372 31.882 Ajustes para reconciliar o lucro líquido ao caixa líquido 22.745 26.290

Provisão para créditos de liquidação duvidosa 20.605 20.401 Depreciações e amortizações 706 2.583 Superveniência de depreciação 1.434 3.306 Variação de ativos e passivos (97.812) (81.408)

Aumento em Aplicações Interfinanceiras de Liquidez - 8.864 (Aumento) em títulos e valores mobiliários e instrumentos financeiros derivativos

(2.212) (1.721)

Redução em operações de crédito 145.901 282.944 (Aumento) em operações de arrendamento mercantil (99) (147) (Aumento)/ Redução em outros créditos 2.806 (3.503) (Aumento)/Redução em outros valores e bens 754 (1.170) Aumento (Redução) em depósitos 118.086 (141.784) Aumento (Redução) em recursos de aceites e emissão de títulos 8.954 11.032 Aumento (Redução) em obrigações por empréstimos e repasses (3.871) 903 (Redução) em outras obrigações (382.187) (241.801) Aumento em resultados de resultados futuros 14.056 4.975

Caixa líquido (aplicado) em atividades operacionais (39.695) (21.953) Fluxo de caixa das atividades de investimento Alienação de imobilizado de uso 1.340 (9) Alienação no diferido (3) 21

Caixa líquido gerado (aplicado) em atividades de investimento 1.337 12 Fluxo de caixa das atividades de financiamento Juros sobre o capital próprio pago (19.005) (22.054) Dividendos - (36.105) Aumento de capital social 16.629 12.744

Caixa líquido gerado (aplicado) em atividades de financiamento (2.376) (45.415) Aumento (redução) de caixa e equivalentes de caixa (40.734) (67.356) Caixa e equivalentes de caixa (nota5) Caixa e equivalentes de caixa no início do semestre 502.637 421.153 Caixa e equivalentes de caixa no fim do semestre 461.903 353.797

Aumento (redução) de caixa e equivalentes de caixa (40.734) (67.356)

As notas explicativas são parte integrante das demonstrações financeiras.

Banco PSA Finance Brasil S.A. Notas explicativas às demonstrações financeiras consolidadas

30 de junho de 2016 e 2015

(Em milhares de reais)

10

1. Contexto operacional

O Banco PSA Finance Brasil S.A. (“Banco PSA”) opera como banco múltiplo com as carteiras de investimento, crédito e financiamento. A PSA Finance Arrendamento Mercantil S.A. (“Companhia”) tem como objetivo a realização de operações de arrendamento mercantil, principalmente de veículos das marcas Peugeot e Citröen. Foram realizados e assinados contratos com o Grupo Santander, nos quais este se compromete com a prestação de serviços relacionados à gestão/controle operacional das operações de crédito a serem realizadas através do Banco PSA. A partir do segundo semestre de 2013, o Banco PSA implementou o projeto denominado “iDeal”, objetivando usufruir sua própria gestão/controle operacional das operações de crédito realizadas a partir daquela data, que entrou em operação em 22 de novembro de 2013. A administração definiu estratégia operacional para a continuidade dos negócios envolvendo operações de leasing. Em 24 de julho de 2015 o Banque PSA Finance, S.A. e o Banco Santander (Brasil) S.A. assinaram um acordo de cooperação pelo qual a “Aymoré Crédito Financiamento e Investimento S.A” adquiriu ações do Banco PSA Finance Brasil S.A. correspondentes a 50% de seu capital e 100% das ações da PSA Finance Arrendamento Mercantil S.A adquirido pela “Santander Leasing S.A. – Arrendamento Mercantil”,. A operação foi aprovada pelas autoridades concorrenciais e autoridades regulatórias bancárias, em 18 de maio de 2016 , e encontra-se na fase de emissão de Ofício, por parte do BACEN(Banco Central do Brasil).

2. Apresentação das demonstrações do conglomerado prudencial

As demonstrações financeiras consolidadas do conglomerado prudencial foram elaboradas considerando o estabelecido na Resolução nº 4.280 de 31 de outubro de 2013 e Circular nº 3.701 de 31 de março de 2014 do Banco Central do Brasil (BACEN) que, estabelecem procedimentos para a elaboração, a divulgação e a remessa ao BACEN destas demonstrações.

As demonstrações financeiras consolidadas do Conglomerado Prudencial têm finalidade específica de atender as determinações do Conselho Monetário Nacional (CMN) e do BACEN e não se confundem com as demonstrações financeiras consolidadas para fins gerais, as quais são objeto de outros normativos do CMN e do BACEN.

Banco PSA Finance Brasil S.A. Notas explicativas às demonstrações financeiras consolidadas

30 de junho de 2016 e 2015

(Em milhares de reais)

11

2. Apresentação das demonstrações do conglomerado prudencial--Continuação

a) Principais práticas adotadas na consolidação

As demonstrações semestrais consolidadas do conglomerado prudencial abrangem as demonstrações financeiras do Banco PSA Finance Brasil S.A., PSA Finance Arrendamento Mercantil S.A. e Fundo de Investimento em Direitos Creditórios Aberto – PSA Finance Brasil I, conforme determinam a Resolução nº 4.280 de 31 de outubro de 2013 e Circular nº 3.701 de 31 de março de 2014 BACEN (Banco Central do Brasil).

Diferentemente das demonstrações financeiras consolidadas para fins gerais, no conglomerado prudencial foi incluído, na consolidação, o fundo de investimentos em direitos creditórios, conforme determina o Art.9º da Circular nº 3.701 e Art.4º da Resolução 4.280 que determina que devem integrar as demonstrações financeiras consolidadas todos os fundos de investimento nas quais as entidades integrantes do conglomerado, sob qualquer forma, assumam ou retenham substancialmente riscos e benefícios.

O processo de consolidação das contas patrimoniais corresponde à soma horizontal dos saldos das contas do ativo e do passivo, segundo a sua natureza, complementada com as seguintes eliminações:

Dos saldos de contas integrantes do ativo e/ou passivo, mantidas entre as empresas cujos balanços patrimoniais foram consolidados; e

Dos efeitos decorrentes das transações realizadas entre essas instituições.

3. Sumário das principais práticas contábeis As principais práticas contábeis adotadas para a elaboração das Demonstrações Financeiras foram:

a) Apuração do resultado As receitas e despesas são apropriadas pelo regime de competência, observando-se o

critério pro-rata dia para as de natureza financeira.

Banco PSA Finance Brasil S.A. Notas explicativas às demonstrações financeiras consolidadas

30 de junho de 2016 e 2015

(Em milhares de reais)

12

3. Sumário das principais práticas contábeis--Continuação

As receitas e despesas de natureza financeira são calculadas com base no método exponencial, exceto aquelas relativas a títulos descontados ou relacionados com operações no exterior, as quais são calculadas com base no método linear.

As operações com taxas prefixadas são registradas pelo valor de resgate e as receitas e

despesas correspondentes ao período futuro são registradas em conta redutora dos respectivos ativos e passivos. As operações com taxas pós-fixadas ou indexadas a moedas estrangeiras são atualizadas até a data do balanço.

b) Aplicações interfinanceiras de liquidez As aplicações prefixadas são registradas pelo valor de resgate, deduzido das rendas

pertencentes ao período futuro, e as pós-fixadas pelo valor de custo acrescido dos rendimentos auferidos até a data do balanço. As aplicações no mercado aberto são classificadas no ativo circulante e realizável a longo prazo em função de seus prazos de vencimento, independentemente dos prazos de vencimento dos papeis que lastreiam as operações.

c) Títulos e valores mobiliários e instrumentos financeiros derivativos De acordo com o estabelecido pela Circular nº 3.068/01, do Banco Central do Brasil, os

títulos e valores mobiliários integrantes da carteira são classificados em três categorias distintas, conforme a intenção da Administração, quais sejam:

• Títulos para negociação; • Títulos disponíveis para venda; e • Títulos mantidos até o vencimento.

Os títulos classificados como para negociação (apresentados no ativo circulante) e

disponíveis para venda (segregados em ativo circulante e realizável a longo prazo) são avaliados, na data do balanço, pelo seu valor de mercado e os classificados como títulos mantidos até o vencimento (segregados em ativo circulante e realizável a longo prazo), com a intenção e capacidade financeira para sua manutenção em carteira até o vencimento, são avaliados pelo seu custo de aquisição, acrescidos dos rendimentos auferidos em contrapartida ao resultado do período.

Os ajustes a valor de mercado dos títulos classificados para negociação são contabilizados

em contrapartida à adequada conta de receita ou despesa, no resultado do período.

Banco PSA Finance Brasil S.A. Notas explicativas às demonstrações financeiras consolidadas

30 de junho de 2016 e 2015

(Em milhares de reais)

13

3. Sumário das principais práticas contábeis--Continuação c) Títulos e valores mobiliários e instrumentos financeiros derivativos--Continuação

Os ajustes a valor de mercado dos títulos classificados como disponíveis para venda são contabilizados em contrapartida à conta destacada do patrimônio líquido, líquido dos efeitos tributários, sendo transferidos para o resultado do período quando da efetiva realização, através da venda definitiva ou da reclassificação dos respectivos títulos e valores mobiliários para a categoria de “títulos para negociação”.

As operações com instrumentos financeiros derivativos são avaliadas, na data do balanço,

a valor de mercado, contabilizando a valorização ou a desvalorização em conta de receita ou despesa, no resultado do período.

De acordo com a Circular nº 3.082/02, e regulamentações posteriores, os instrumentos

financeiros derivativos são classificados na data de sua aquisição de acordo com a intenção da administração para fins ou não de proteção (hedge).

Fundos de investimento em direitos creditórios Destacam-se, a seguir, as principais informações referentes ao FIDC Aberto PSA Finance

Brasil, doravante denominado “FIDC”, conforme requerido para divulgação na instrução CVM n° 489/11:

I. Característica do FIDC

Administrado pelo Banco Santander S.A. e constituído sob a forma de condomínio aberto nos termos da regulamentação em vigor. O FIDC iniciou suas operações em 13 de abril de 2010, com prazo indeterminado.

II. Denominação, natureza, propósito e atividade pelo FIDC

O objetivo do FIDC é proporcionar aos cotistas a valorização de suas cotas por meio da aplicação preponderante dos recursos na aquisição de direitos creditórios do segmento financeiro. Estes direitos creditórios serão oriundos de operações de crédito e operações de arrendamento mercantil.

III. Participação no patrimônio líquido e nos resultados do FIDC

Em conformidade com o artigo 24, inciso XV, da instrução CVM n° 356 e com a instrução CVM n° 393, o FIDC deve manter relação mínima entre o valor das cotas subordinadas e o de seu patrimônio líquido.

Banco PSA Finance Brasil S.A. Notas explicativas às demonstrações financeiras consolidadas

30 de junho de 2016 e 2015

(Em milhares de reais)

14

3. Sumário das principais práticas contábeis--Continuação c) Títulos e valores mobiliários e instrumentos financeiros derivativos--Continuação

IV. Natureza do envolvimento do Banco PSA com o FIDC – dar-se-á da seguinte forma:

a) Subordinação de 10%; b) Rentabilidade mínima; e c) Reserva de caixa de 4%.

V. Montante e natureza dos créditos, obrigações, entre a Companhia e o FIDC VI. Em conformidade com o estabelecido na Resolução nº 3.533/08 do Banco Central

do Brasil, as cessões de direitos creditórios efetuadas a partir de 1º de janeiro de 2012, nas quais não há transferência substancial dos riscos e benefícios inerentes aos direitos creditórios cedidos, o Banco PSA mantém os montantes correspondentes aos ativos objeto da cessão registrados na sua totalidade em sua carteira de crédito. Os valores recebidos na operação são registrados no ativo tendo como contrapartida passivo referente à obrigação assumida, e as despesas e receitas oriundas dos direitos creditórios objeto da cessão são registradas de forma segregada no resultado do período de acordo com o prazo remanescente da operação, no mínimo mensalmente.

d) Operações de cessão de crédito

De acordo com a Resolução nº 3.533/08 do Banco Central do Brasil, que entrou em vigor em 1 de janeiro de 2012, as cessões de crédito a partir desta data devem classificar a venda ou a transferência de ativos financeiros, para fins de registro contábil, nas seguintes categorias. I - operações com transferência substancial dos riscos e benefícios; II - operações com retenção substancial dos riscos e benefícios; e III - operações sem transferência nem retenção substancial dos riscos e benefícios. Na categoria operações com transferência substancial dos riscos e benefícios devem ser classificadas as operações em que o vendedor ou cedente transfere substancialmente todos os riscos e benefícios de propriedade do ativo financeiro objeto da operação. Na categoria operações com retenção substancial dos riscos e benefícios devem ser classificadas as operações em que o vendedor ou cedente retém substancialmente todos os riscos e benefícios de propriedade do ativo financeiro objeto da operação.

Banco PSA Finance Brasil S.A. Notas explicativas às demonstrações financeiras consolidadas

30 de junho de 2016 e 2015

(Em milhares de reais)

15

3. Sumário das principais práticas contábeis--Continuação d) Operações de cessão de crédito--Continuação

Na categoria operações sem transferência nem retenção substancial dos riscos e benefícios devem ser classificadas as operações em que o vendedor ou cedente não transfere nem retém substancialmente todos os riscos e benefícios de propriedade do ativo financeiro objeto da operação.

A avaliação quanto à transferência ou retenção dos riscos e benefícios de propriedade dos ativos financeiros é de responsabilidade do Banco PSA e é efetuada com base em critérios consistentes e passíveis de verificação, utilizando-se como metodologia a comparação da exposição da instituição, antes e depois da venda ou da transferência, relativamente à variação no valor presente do fluxo de caixa esperado associado ao ativo financeiro descontado pela taxa de juros de mercado.

e) Operações de Crédito e provisão para créditos de liquidação duvidosa

As operações de crédito são classificadas de acordo com o julgamento da Administração quanto ao nível de risco, levando em consideração a conjuntura econômica, a experiência passada e os riscos específicos em relação à operação, aos devedores e garantidores, observando os parâmetros estabelecidos pela Resolução nº 2.682/99 do Banco Central do Brasil, que requer a análise periódica da carteira e sua classificação em nove níveis, sendo “AA” (risco mínimo) e “H” (risco máximo – perda).

As rendas das operações de crédito vencidas há mais de 59 dias, independentemente de

seu nível de risco, somente são reconhecidas como receita, quando efetivamente recebidas.

As operações classificadas como nível “H” permanecem nessa classificação por seis

meses, quando então são baixadas contra a provisão existente e controladas em contas de compensação, não mais figurando no balanço patrimonial.

As operações renegociadas são mantidas, no mínimo, no mesmo nível em que estavam

classificadas. As renegociações de operações de crédito que já haviam sido baixadas contra a provisão e que estavam em contas de compensação são classificadas como nível “H”.

A provisão para créditos de liquidação duvidosa, considerada suficiente pela

Administração, atende aos critérios estabelecidos pelo Banco Central do Brasil.

Banco PSA Finance Brasil S.A. Notas explicativas às demonstrações financeiras consolidadas

30 de junho de 2016 e 2015

(Em milhares de reais)

16

3. Sumário das principais práticas contábeis--Continuação

f) Operações de arrendamento mercantil e provisão para créditos de liquidação duvidosa Os registros contábeis da Companhia são mantidos conforme exigências legais. Os procedimentos adotados diferem das práticas contábeis adotadas no Brasil, principalmente por não adotarem o regime de competência no registro das receitas e despesas relacionadas aos contratos de arrendamento mercantil. No sentido de considerar esses efeitos, de acordo com a Circular nº 1.429 do Banco Central do Brasil, a Companhia calcula o valor atual das contraprestações em aberto, utilizando-se a taxa interna de retorno de cada contrato, e registra o correspondente ajuste nas contas de imobilizado de arrendamento e superveniência/insuficiência de depreciação. As operações de arrendamento mercantil são classificadas de acordo com o julgamento da Administração quanto ao nível de risco, levando em consideração a conjuntura econômica, a experiência passada e os riscos específicos em relação à operação, aos devedores e garantidores, observando os parâmetros estabelecidos pela Resolução nº 2.682/99, do Banco Central do Brasil, que requer a análise periódica da carteira e sua classificação em nove níveis, sendo “AA” (risco mínimo) e “H” (risco máximo - perda). As rendas das operações de arrendamento mercantil vencidas há mais de 59 dias, independentemente de seu nível de risco, somente são reconhecidas como receita quando efetivamente recebidas. As operações classificadas como nível “H” permanecem nessa classificação por seis meses, quando então são baixadas contra a provisão existente e controladas em contas de compensação, não mais figurando no balanço patrimonial.

A provisão para créditos de liquidação duvidosa, considerada suficiente pela Administração, atende aos critérios estabelecidos pelo Banco Central do Brasil.

g) Imobilizado de uso O imobilizado é demonstrado ao custo de aquisição reduzido da depreciação acumulada. A

depreciação do imobilizado é calculada pelo método linear, com base em taxas anuais que contemplam a vida útil-econômica dos bens, sendo: móveis, utensílios e instalações - 10%; e sistema de processamento de dados e veículos - 20%.

h) Imobilizado de arrendamento

O imobilizado de arrendamento, demonstrado ao custo, é reduzido pela depreciação acumulada, quando aplicável, calculada de forma acelerada e segundo determinação da Portaria MF nº 140/84 com redução de 30% da vida útil.

Banco PSA Finance Brasil S.A. Notas explicativas às demonstrações financeiras consolidadas

30 de junho de 2016 e 2015

(Em milhares de reais)

17

3. Sumário das principais práticas contábeis--Continuação

i) Depósitos e captações no mercado aberto São demonstrados pelos valores das exigibilidades e consideram os encargos exigíveis até

a data do balanço, reconhecidos em base “pro-rata” dia. As captações no mercado aberto são classificadas entre passivo circulante e exigível a longo prazo em função de seus prazos de vencimento, independente dos prazos de vencimento dos papéis que lastreiam as operações.

j) Redução do valor recuperável de ativos não financeiros – (Impairment) O registro contábil de um ativo deve evidenciar eventos ou mudanças nas circunstâncias

econômicas, operacionais ou tecnológicas, que possam indicar deterioração ou perda de seu valor recuperável. Quando tais evidências são identificadas e o valor contábil líquido excede o valor recuperável, é constituída uma provisão, ajustando o valor contábil líquido. Essas provisões são reconhecidas no resultado do período/semestre. Conforme previsto na Resolução n° 3.566/08 do Banco Central do Brasil.

Os valores dos ativos não financeiros são revistos, no mínimo, anualmente para determinar se há alguma indicação de perda por impairment. Exceto créditos tributários que são revistos semestralmente.

Em 30 de junho de 2016 e 2015 não foram identificados ativos não financeiros registrados

com indicação de perda por impairment. k) Imposto de renda e contribuição social As provisões para o imposto de renda (IRPJ) e contribuição social (CSLL), quando

devidas, são calculadas com base no lucro ou prejuízo contábil, ajustado pelas adições e exclusões de caráter permanente e temporária, sendo o imposto de renda determinado pela alíquota de 15%, acrescida de 10% sobre o lucro tributável excedente a R$ 240 no semestre (R$ 120 no semestre) e a contribuição social pela alíquota de 15%.

Os créditos tributários de imposto de renda e contribuição social foram calculados sobre as

adições e exclusões temporárias, prejuízo e base negativa. Os créditos tributários são baseados nas expectativas atuais de realização e considerando os estudos técnicos e análises da administração, o total dos créditos tributários está registrado na rubrica “Outros créditos – diversos”, conforme descrito na nota 10.

Banco PSA Finance Brasil S.A. Notas explicativas às demonstrações financeiras consolidadas

30 de junho de 2016 e 2015

(Em milhares de reais)

18

3. Sumário das principais práticas contábeis--Continuação j) Ativos e passivos contingentes e obrigações fiscais e previdenciárias O reconhecimento, a mensuração e a divulgação dos ativos e passivos contingentes e

obrigações legais são efetuados de acordo com os critérios definidos na Resolução nº 3.823/09 e Carta Circular nº 3.429/10 ambas do Banco Central do Brasil e Pronunciamento Técnico CPC nº 25, emitido pelo Comitê de Pronunciamentos Contábeis (CPC), obedecendo aos seguintes critérios:

Contingências ativas – Não são reconhecidas nas demonstrações financeiras, exceto quando da existência de evidências que propiciem a garantia de sua realização sobre as quais não cabem mais recursos.

Contingências passivas – São reconhecidas nas demonstrações financeiras quando, baseado na opinião de assessores jurídicos e da administração, for considerado provável o risco de perda de uma ação judicial ou administrativa, com uma provável saída de recursos para a liquidação das obrigações e quando os montantes envolvidos forem mensuráveis com suficiente segurança.

As contingências passivas classificadas como perda possível são apenas

divulgadas em notas explicativas, enquanto aquelas classificadas como perda remota não requerem provisão, nem divulgação.

Obrigações legais – fiscais e previdenciárias - Referem-se a demandas judiciais onde estão sendo contestadas a legalidade ou a inconstitucionalidade de alguns tributos (ou impostos e contribuições). O montante discutido é quantificado e registrado mensalmente.

l) Resultado de exercícios futuros Está representado, principalmente, pelo valor das parcelas de receitas contratuais

recebidas antecipadamente que serão apropriadas ao resultado de acordo com os prazos dos contratos de financiamento aos quais se referem.

m) Despesa antecipada

Está representada pelos valores às despesas pagas antecipadamente e são apropriados ao resultado de acordo com os prazos e taxas dos contratos cedidos.

Banco PSA Finance Brasil S.A. Notas explicativas às demonstrações financeiras consolidadas

30 de junho de 2016 e 2015

(Em milhares de reais)

19

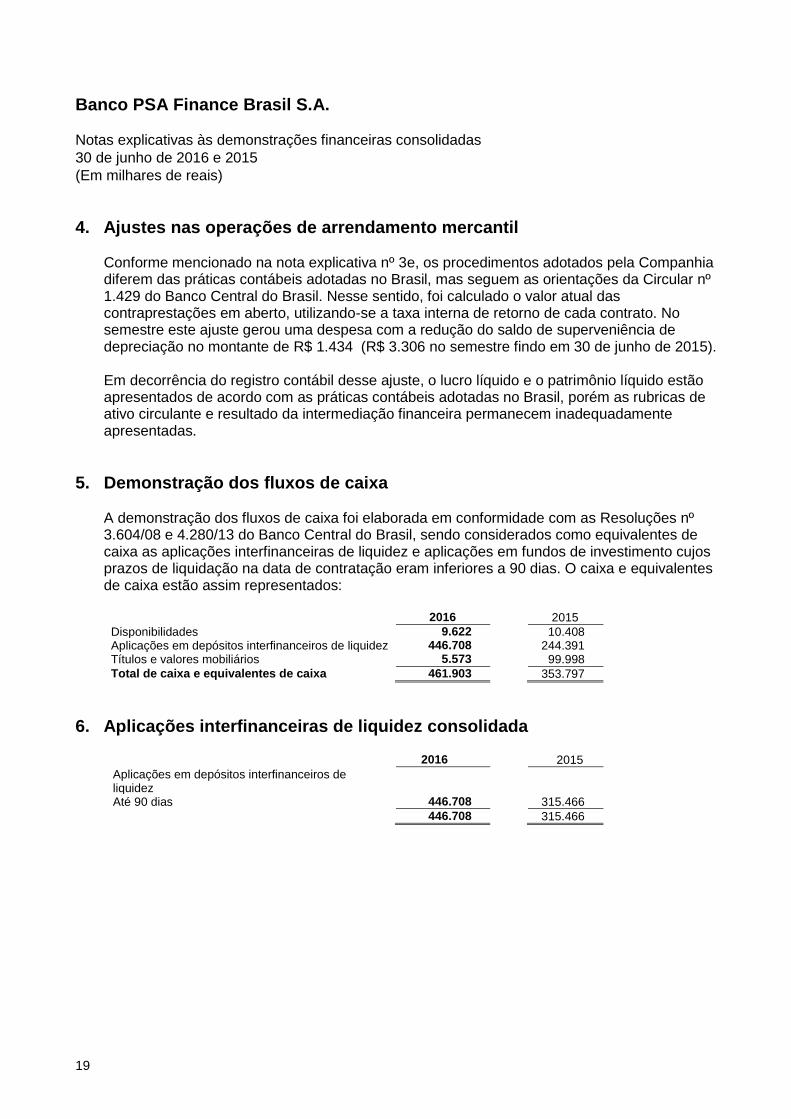

4. Ajustes nas operações de arrendamento mercantil Conforme mencionado na nota explicativa nº 3e, os procedimentos adotados pela Companhia diferem das práticas contábeis adotadas no Brasil, mas seguem as orientações da Circular nº 1.429 do Banco Central do Brasil. Nesse sentido, foi calculado o valor atual das contraprestações em aberto, utilizando-se a taxa interna de retorno de cada contrato. No semestre este ajuste gerou uma despesa com a redução do saldo de superveniência de depreciação no montante de R$ 1.434 (R$ 3.306 no semestre findo em 30 de junho de 2015). Em decorrência do registro contábil desse ajuste, o lucro líquido e o patrimônio líquido estão apresentados de acordo com as práticas contábeis adotadas no Brasil, porém as rubricas de ativo circulante e resultado da intermediação financeira permanecem inadequadamente apresentadas.

5. Demonstração dos fluxos de caixa

A demonstração dos fluxos de caixa foi elaborada em conformidade com as Resoluções nº 3.604/08 e 4.280/13 do Banco Central do Brasil, sendo considerados como equivalentes de caixa as aplicações interfinanceiras de liquidez e aplicações em fundos de investimento cujos prazos de liquidação na data de contratação eram inferiores a 90 dias. O caixa e equivalentes de caixa estão assim representados:

2016 2015

Disponibilidades 9.622 10.408 Aplicações em depósitos interfinanceiros de liquidez 446.708 244.391 Títulos e valores mobiliários 5.573 99.998

Total de caixa e equivalentes de caixa 461.903 353.797

6. Aplicações interfinanceiras de liquidez consolidada

2016 2015

Aplicações em depósitos interfinanceiros de liquidez

Até 90 dias 446.708 315.466

446.708 315.466

Banco PSA Finance Brasil S.A. Notas explicativas às demonstrações financeiras consolidadas

30 de junho de 2016 e 2015

(Em milhares de reais)

20

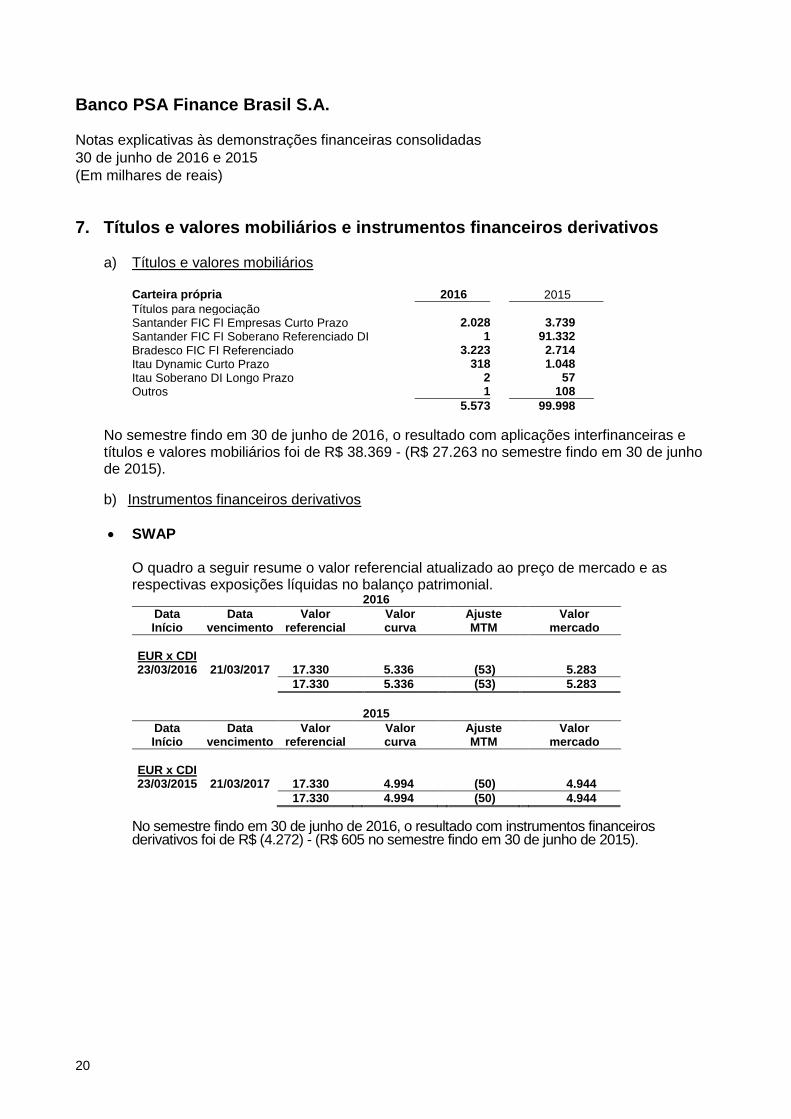

7. Títulos e valores mobiliários e instrumentos financeiros derivativos a) Títulos e valores mobiliários

Carteira própria 2016 2015

Títulos para negociação Santander FIC FI Empresas Curto Prazo 2.028 3.739

Santander FIC FI Soberano Referenciado DI 1 91.332

Bradesco FIC FI Referenciado 3.223 2.714

Itau Dynamic Curto Prazo 318 1.048

Itau Soberano DI Longo Prazo 2 57

Outros 1 108

5.573 99.998

No semestre findo em 30 de junho de 2016, o resultado com aplicações interfinanceiras e títulos e valores mobiliários foi de R$ 38.369 - (R$ 27.263 no semestre findo em 30 de junho de 2015).

b) Instrumentos financeiros derivativos

SWAP O quadro a seguir resume o valor referencial atualizado ao preço de mercado e as respectivas exposições líquidas no balanço patrimonial.

2016

Data Data Valor Valor Ajuste Valor Início vencimento referencial curva MTM mercado

EUR x CDI 23/03/2016 21/03/2017 17.330 5.336 (53) 5.283

17.330 5.336 (53) 5.283

2015

Data Data Valor Valor Ajuste Valor Início vencimento referencial curva MTM mercado

EUR x CDI 23/03/2015 21/03/2017 17.330 4.994 (50) 4.944

17.330 4.994 (50) 4.944

No semestre findo em 30 de junho de 2016, o resultado com instrumentos financeiros derivativos foi de R$ (4.272) - (R$ 605 no semestre findo em 30 de junho de 2015).

Banco PSA Finance Brasil S.A. Notas explicativas às demonstrações financeiras consolidadas

30 de junho de 2016 e 2015

(Em milhares de reais)

21

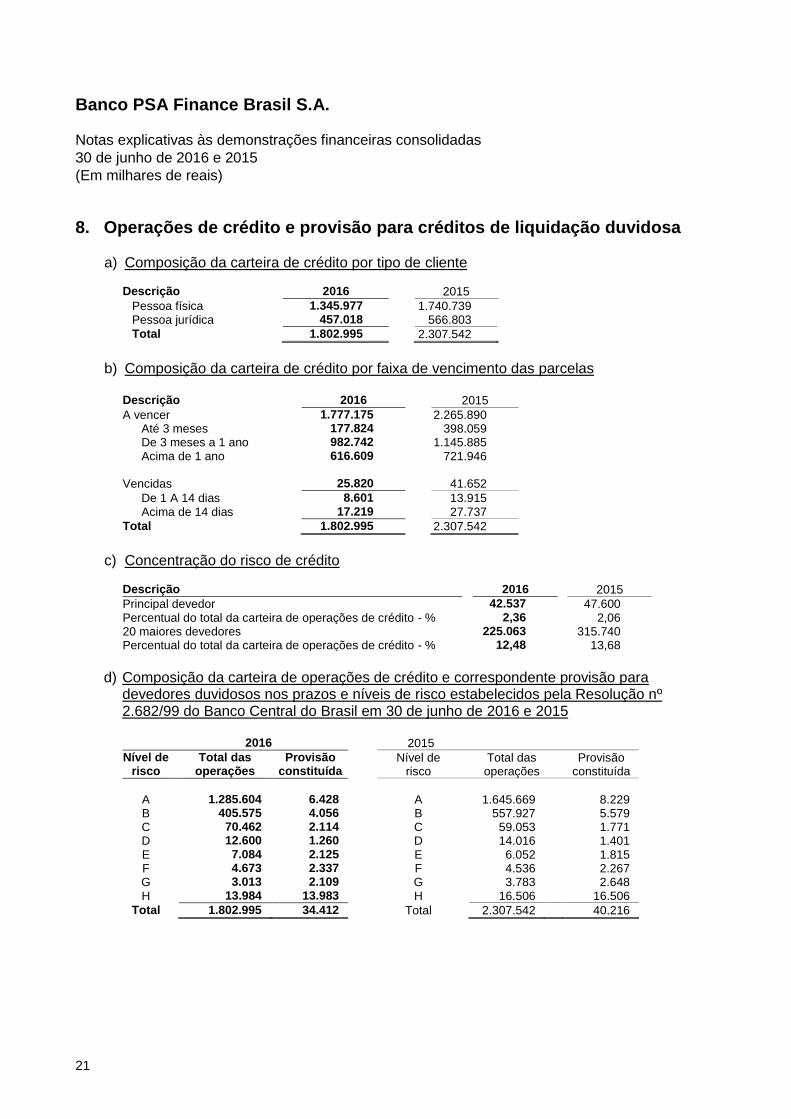

8. Operações de crédito e provisão para créditos de liquidação duvidosa

a) Composição da carteira de crédito por tipo de cliente

Descrição 2016 2015

Pessoa física 1.345.977 1.740.739 Pessoa jurídica 457.018 566.803

Total 1.802.995 2.307.542

b) Composição da carteira de crédito por faixa de vencimento das parcelas

Descrição 2016 2015

A vencer 1.777.175 2.265.890 Até 3 meses 177.824 398.059 De 3 meses a 1 ano 982.742 1.145.885 Acima de 1 ano 616.609 721.946 Vencidas 25.820 41.652

De 1 A 14 dias 8.601 13.915 Acima de 14 dias 17.219 27.737

Total 1.802.995 2.307.542

c) Concentração do risco de crédito

Descrição 2016 2015

Principal devedor 42.537 47.600 Percentual do total da carteira de operações de crédito - % 2,36 2,06 20 maiores devedores 225.063 315.740 Percentual do total da carteira de operações de crédito - % 12,48 13,68

d) Composição da carteira de operações de crédito e correspondente provisão para

devedores duvidosos nos prazos e níveis de risco estabelecidos pela Resolução nº 2.682/99 do Banco Central do Brasil em 30 de junho de 2016 e 2015

2016 2015

Nível de risco

Total das operações

Provisão constituída

Nível de risco

Total das operações

Provisão constituída

A 1.285.604 6.428 A 1.645.669 8.229 B 405.575 4.056 B 557.927 5.579 C 70.462 2.114 C 59.053 1.771 D 12.600 1.260 D 14.016 1.401 E 7.084 2.125 E 6.052 1.815 F 4.673 2.337 F 4.536 2.267 G 3.013 2.109 G 3.783 2.648 H 13.984 13.983 H 16.506 16.506

Total 1.802.995 34.412 Total 2.307.542 40.216

Banco PSA Finance Brasil S.A. Notas explicativas às demonstrações financeiras consolidadas

30 de junho de 2016 e 2015

(Em milhares de reais)

22

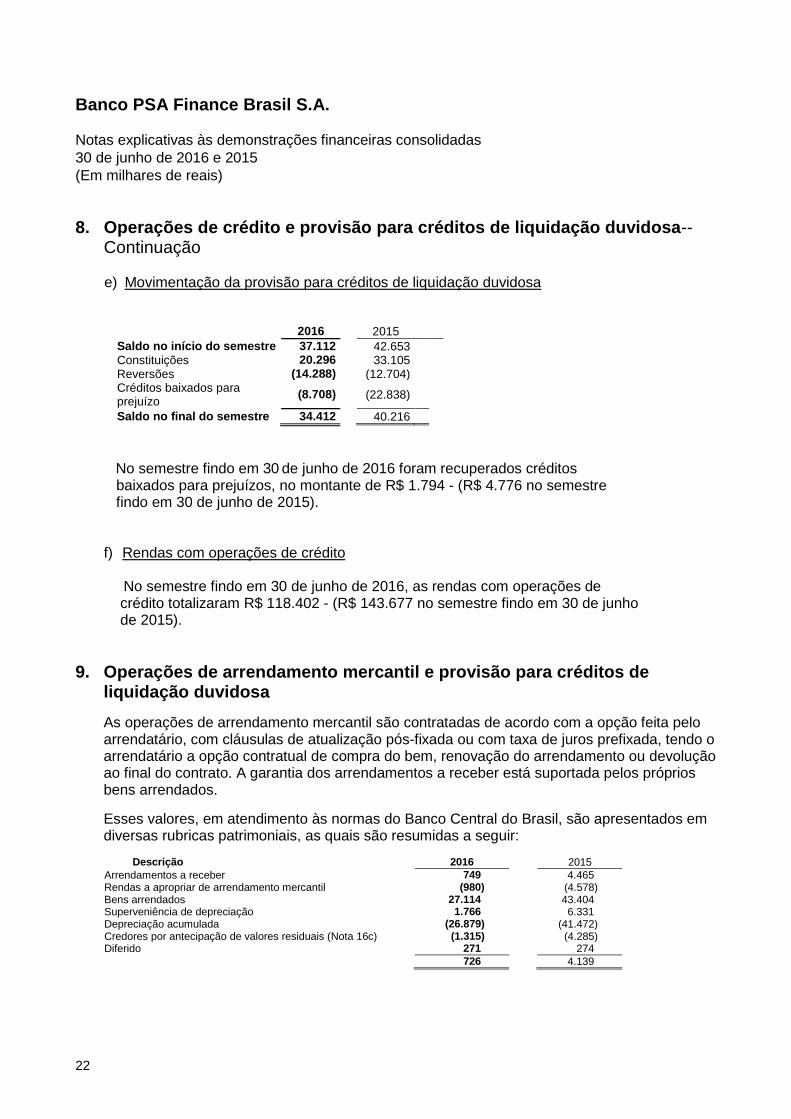

8. Operações de crédito e provisão para créditos de liquidação duvidosa--Continuação

e) Movimentação da provisão para créditos de liquidação duvidosa

2016

2015

Saldo no início do semestre 37.112

42.653 Constituições 20.296

33.105

Reversões (14.288)

(12.704) Créditos baixados para prejuízo

(8.708)

(22.838)

Saldo no final do semestre 34.412

40.216

No semestre findo em 30 de junho de 2016 foram recuperados créditos baixados para prejuízos, no montante de R$ 1.794 - (R$ 4.776 no semestre findo em 30 de junho de 2015).

f) Rendas com operações de crédito

No semestre findo em 30 de junho de 2016, as rendas com operações de crédito totalizaram R$ 118.402 - (R$ 143.677 no semestre findo em 30 de junho de 2015).

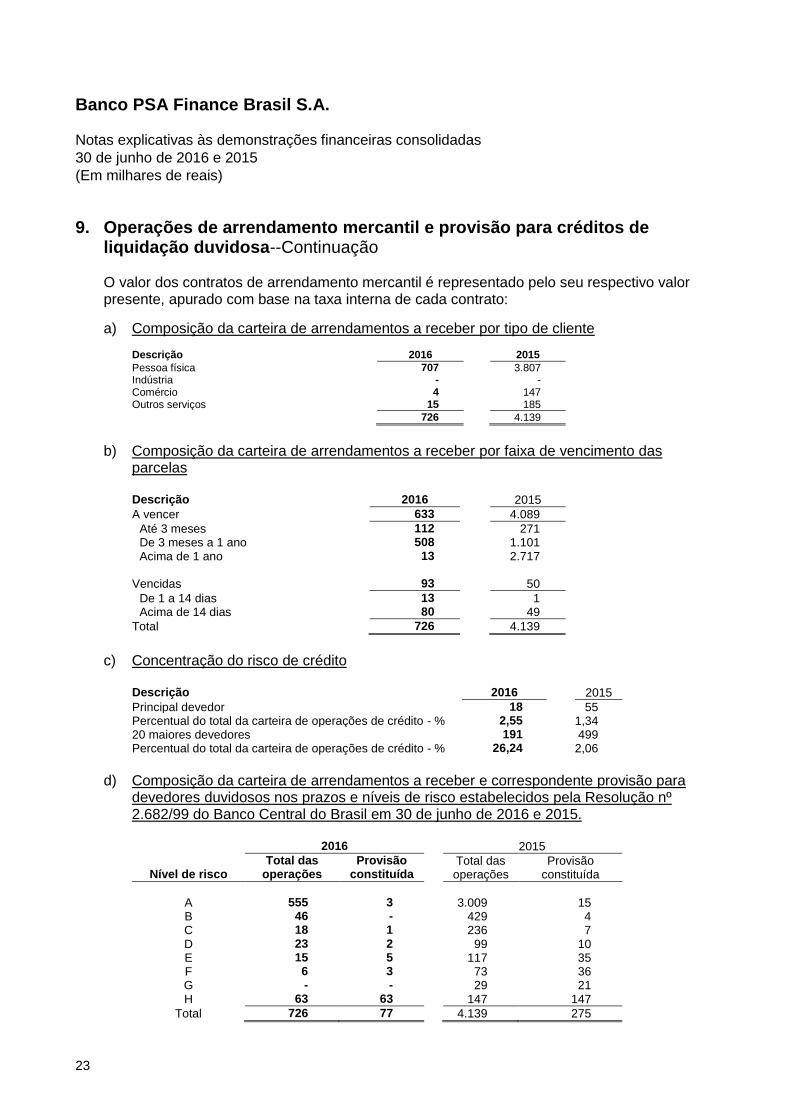

9. Operações de arrendamento mercantil e provisão para créditos de liquidação duvidosa

As operações de arrendamento mercantil são contratadas de acordo com a opção feita pelo arrendatário, com cláusulas de atualização pós-fixada ou com taxa de juros prefixada, tendo o arrendatário a opção contratual de compra do bem, renovação do arrendamento ou devolução ao final do contrato. A garantia dos arrendamentos a receber está suportada pelos próprios bens arrendados.

Esses valores, em atendimento às normas do Banco Central do Brasil, são apresentados em diversas rubricas patrimoniais, as quais são resumidas a seguir:

Descrição 2016 2015

Arrendamentos a receber 749 4.465 Rendas a apropriar de arrendamento mercantil (980) (4.578) Bens arrendados 27.114 43.404 Superveniência de depreciação 1.766 6.331 Depreciação acumulada (26.879) (41.472) Credores por antecipação de valores residuais (Nota 16c) (1.315) (4.285) Diferido 271 274

726 4.139

Banco PSA Finance Brasil S.A. Notas explicativas às demonstrações financeiras consolidadas

30 de junho de 2016 e 2015

(Em milhares de reais)

23

9. Operações de arrendamento mercantil e provisão para créditos de liquidação duvidosa--Continuação

O valor dos contratos de arrendamento mercantil é representado pelo seu respectivo valor presente, apurado com base na taxa interna de cada contrato:

a) Composição da carteira de arrendamentos a receber por tipo de cliente Descrição 2016 2015

Pessoa física 707 3.807 Indústria - - Comércio 4 147 Outros serviços 15 185

Total 726 4.139

b) Composição da carteira de arrendamentos a receber por faixa de vencimento das

parcelas Descrição 2016 2015

A vencer 633 4.089

Até 3 meses 112 271 De 3 meses a 1 ano 508 1.101 Acima de 1 ano 13 2.717

Vencidas 93 50

De 1 a 14 dias 13 1 Acima de 14 dias 80 49

Total 726 4.139

c) Concentração do risco de crédito

Descrição 2016 2015

Principal devedor 18 55 Percentual do total da carteira de operações de crédito - % 2,55 1,34 20 maiores devedores 191 499 Percentual do total da carteira de operações de crédito - % 26,24 12,06

d) Composição da carteira de arrendamentos a receber e correspondente provisão para

devedores duvidosos nos prazos e níveis de risco estabelecidos pela Resolução nº 2.682/99 do Banco Central do Brasil em 30 de junho de 2016 e 2015. 2016 2015

Total das Provisão Total das Provisão Nível de risco operações constituída operações constituída

A 555 3 3.009 15 B 46 - 429 4 C 18 1 236 7 D 23 2 99 10 E 15 5 117 35 F 6 3 73 36 G - - 29 21 H 63 63 147 147

Total 726 77 4.139 275

Banco PSA Finance Brasil S.A. Notas explicativas às demonstrações financeiras consolidadas

30 de junho de 2016 e 2015

(Em milhares de reais)

24

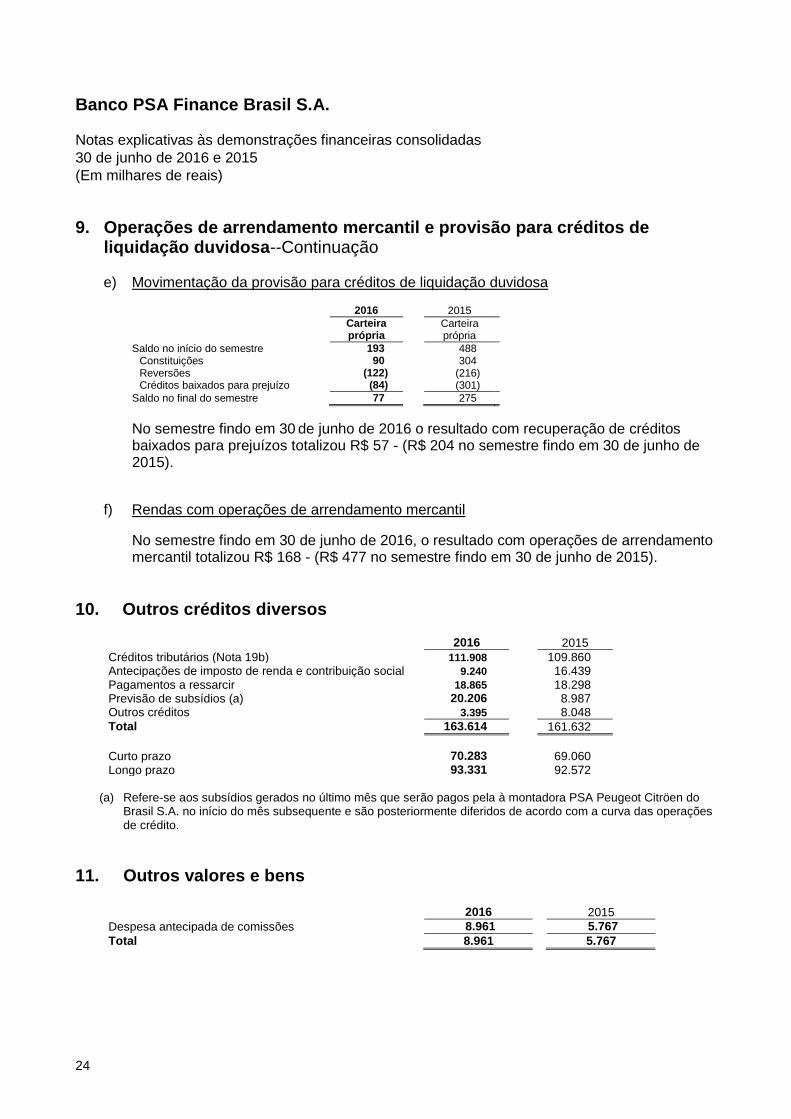

9. Operações de arrendamento mercantil e provisão para créditos de liquidação duvidosa--Continuação e) Movimentação da provisão para créditos de liquidação duvidosa

2016 2015

Carteira própria

Carteira própria

Saldo no início do semestre 193 488 Constituições 90 304 Reversões (122) (216) Créditos baixados para prejuízo (84) (301)

Saldo no final do semestre 77 275

No semestre findo em 30 de junho de 2016 o resultado com recuperação de créditos baixados para prejuízos totalizou R$ 57 - (R$ 204 no semestre findo em 30 de junho de 2015).

f) Rendas com operações de arrendamento mercantil

No semestre findo em 30 de junho de 2016, o resultado com operações de arrendamento mercantil totalizou R$ 168 - (R$ 477 no semestre findo em 30 de junho de 2015).

10. Outros créditos diversos

2016 2015

Créditos tributários (Nota 19b) 111.908 109.860 Antecipações de imposto de renda e contribuição social 9.240 16.439 Pagamentos a ressarcir 18.865 18.298 Previsão de subsídios (a) 20.206 8.987 Outros créditos 3.395 8.048

Total 163.614 161.632

Curto prazo 70.283 69.060 Longo prazo 93.331 92.572

(a) Refere-se aos subsídios gerados no último mês que serão pagos pela à montadora PSA Peugeot Citröen do

Brasil S.A. no início do mês subsequente e são posteriormente diferidos de acordo com a curva das operações de crédito.

11. Outros valores e bens

2016 2015

Despesa antecipada de comissões 8.961 5.767

Total 8.961 5.767

Banco PSA Finance Brasil S.A. Notas explicativas às demonstrações financeiras consolidadas

30 de junho de 2016 e 2015

(Em milhares de reais)

25

12. Imobilizado de arrendamento

2016 2015

Veículos e afins (taxa de depreciação - 20% a.a.) 27.114 43.404 Superveniência de depreciação 1.766 6.331 Depreciação acumulada (26.879) (41.472)

Total 2.001 8.263

As operações de arrendamento têm cláusulas de opção de compra, de taxas de juros prefixadas ou pós-fixadas e de seguros dos bens objetos de arrendamento, a favor do arrendador. Os valores residuais de opção de compra antecipados pelos clientes, no semestre somam R$ 1.291 (2015 - R$ 3.520), registrado em "Outras obrigações - Diversas" no passivo circulante e R$ 24 (2015 - R$ 764), registrado em “Outras obrigações - diversas” no exigível a longo prazo.

13. Depósitos

a) Diversificação de produtos e prazo

2016

Até 90 dias

De 91 a 360 dias

Acima de 360 dias

Total

Depósito a prazo 208 12.041 99.558 111.807 Depósito Interfinanceiros 273.703 349.937 - 623.640

Total 273.911 361.978 99.558 735.447

2015

Até 90 dias De 91 a 360 dias

Acima de 360 dias

Total

Depósito a prazo 4.539 25.478 121.512 151.529 Depósito Interfinanceiros 214.473 191.187 10.499 416.159

Total 219.012 216.665 132.011 567.688

b) Concentração 2016

Valor

% Sobre a carteira

10 maiores credores 685.687 93,33% Demais credores seguintes 49.760 6,67%

Total 735.447 100,00%

No semestre findo em 30 de junho de 2016, as despesas de captação por depósitos no mercado totalizaram R$ 48.161 - (R$ 48.528 no semestre findo em 30 de junho de 2015).

2015

Valor

% Sobre a carteira

514.987 90,72% 52.701 9,28%

567.688 100,00%

Banco PSA Finance Brasil S.A. Notas explicativas às demonstrações financeiras consolidadas

30 de junho de 2016 e 2015

(Em milhares de reais)

26

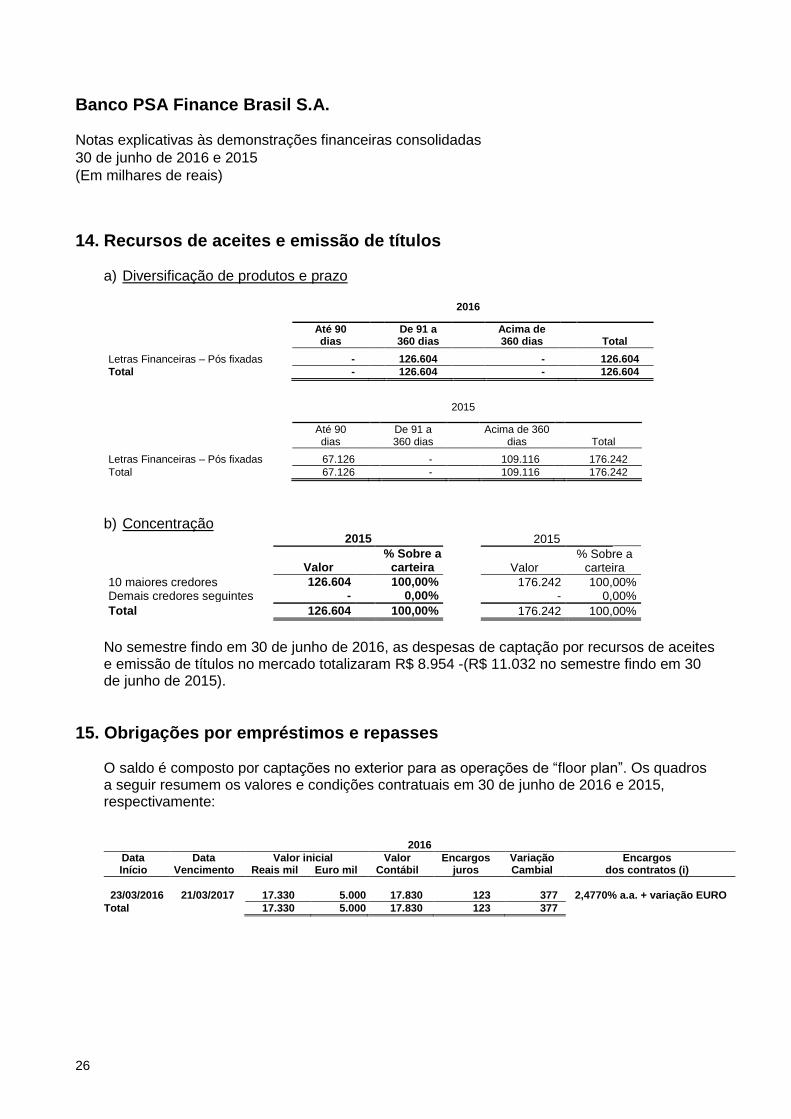

14. Recursos de aceites e emissão de títulos

a) Diversificação de produtos e prazo

2016

Até 90 dias

De 91 a 360 dias

Acima de 360 dias Total

Letras Financeiras – Pós fixadas - 126.604 - 126.604

Total - 126.604 - 126.604

2015

Até 90 dias

De 91 a 360 dias

Acima de 360 dias Total

Letras Financeiras – Pós fixadas 67.126 - 109.116 176.242

Total 67.126 - 109.116 176.242

b) Concentração

2015 2015

Valor

% Sobre a carteira

Valor

% Sobre a carteira

10 maiores credores 126.604

100,00% 176.242 100,00% Demais credores seguintes - 0,00% - 0,00%

Total 126.604 100,00% 176.242 100,00%

No semestre findo em 30 de junho de 2016, as despesas de captação por recursos de aceites e emissão de títulos no mercado totalizaram R$ 8.954 -(R$ 11.032 no semestre findo em 30 de junho de 2015).

15. Obrigações por empréstimos e repasses O saldo é composto por captações no exterior para as operações de “floor plan”. Os quadros a seguir resumem os valores e condições contratuais em 30 de junho de 2016 e 2015, respectivamente:

2016

Data Data Valor inicial Valor Encargos Variação Encargos Início Vencimento Reais mil Euro mil Contábil juros Cambial dos contratos (i)

23/03/2016 21/03/2017 17.330 5.000 17.830 123 377 2,4770% a.a. + variação EURO

Total 17.330 5.000 17.830 123 377

Banco PSA Finance Brasil S.A. Notas explicativas às demonstrações financeiras consolidadas

30 de junho de 2016 e 2015

(Em milhares de reais)

27

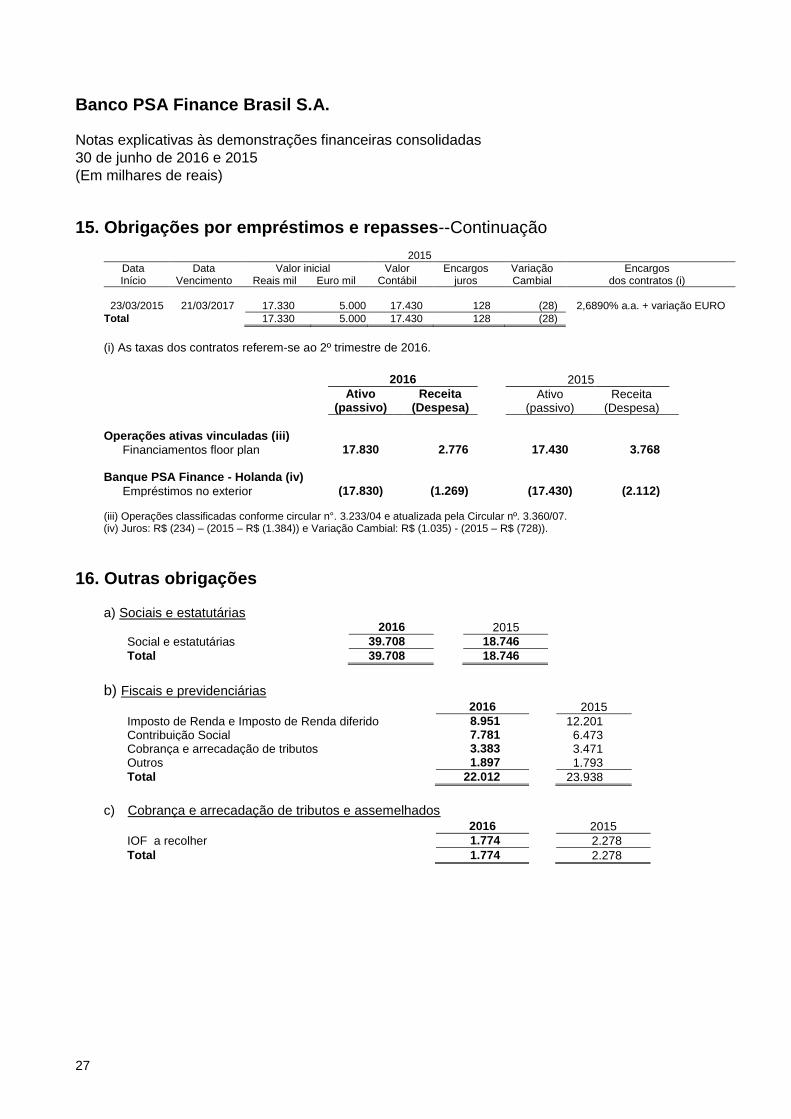

15. Obrigações por empréstimos e repasses--Continuação

2015

Data Data Valor inicial Valor Encargos Variação Encargos Início Vencimento Reais mil Euro mil Contábil juros Cambial dos contratos (i)

23/03/2015 21/03/2017 17.330 5.000 17.430 128 (28) 2,6890% a.a. + variação EURO

Total 17.330 5.000 17.430 128 (28)

(i) As taxas dos contratos referem-se ao 2º trimestre de 2016.

2016 2015

Ativo

(passivo) Receita

(Despesa) Ativo

(passivo) Receita

(Despesa)

Operações ativas vinculadas (iii) Financiamentos floor plan 17.830 2.776 17.430 3.768 Banque PSA Finance - Holanda (iv)

Empréstimos no exterior (17.830) (1.269) (17.430) (2.112) (iii) Operações classificadas conforme circular n°. 3.233/04 e atualizada pela Circular nº. 3.360/07. (iv) Juros: R$ (234) – (2015 – R$ (1.384)) e Variação Cambial: R$ (1.035) - (2015 – R$ (728)).

16. Outras obrigações

a) Sociais e estatutárias 2016 2015

Social e estatutárias 39.708 18.746

Total 39.708 18.746

b) Fiscais e previdenciárias

2016 2015

Imposto de Renda e Imposto de Renda diferido 8.951 12.201 Contribuição Social 7.781 6.473 Cobrança e arrecadação de tributos 3.383 3.471 Outros 1.897 1.793

Total 22.012 23.938

c) Cobrança e arrecadação de tributos e assemelhados

2016 2015

IOF a recolher 1.774 2.278

Total 1.774 2.278

Banco PSA Finance Brasil S.A. Notas explicativas às demonstrações financeiras consolidadas

30 de junho de 2016 e 2015

(Em milhares de reais)

28

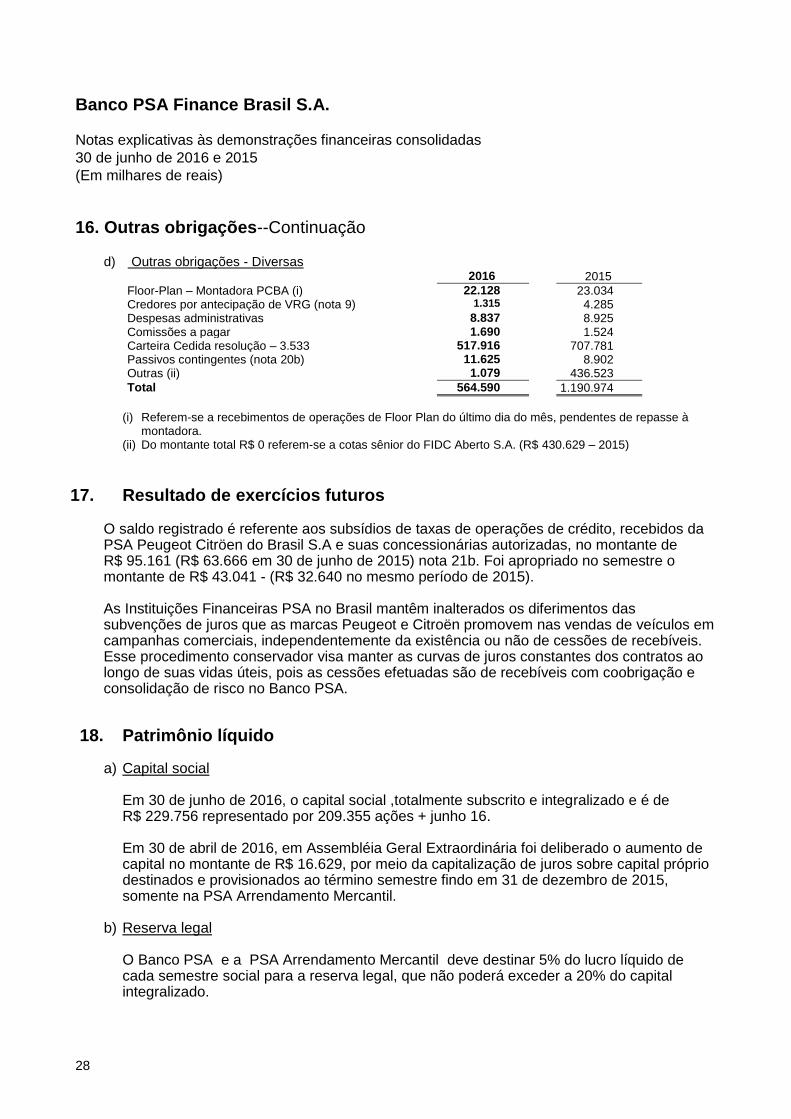

16. Outras obrigações--Continuação

d) Outras obrigações - Diversas 2016 2015

Floor-Plan – Montadora PCBA (i) 22.128 23.034 Credores por antecipação de VRG (nota 9) 1.315 4.285 Despesas administrativas 8.837 8.925 Comissões a pagar 1.690 1.524 Carteira Cedida resolução – 3.533 517.916 707.781 Passivos contingentes (nota 20b) 11.625 8.902 Outras (ii) 1.079 436.523

Total 564.590 1.190.974

(i) Referem-se a recebimentos de operações de Floor Plan do último dia do mês, pendentes de repasse à montadora.

(ii) Do montante total R$ 0 referem-se a cotas sênior do FIDC Aberto S.A. (R$ 430.629 – 2015)

17. Resultado de exercícios futuros O saldo registrado é referente aos subsídios de taxas de operações de crédito, recebidos da PSA Peugeot Citröen do Brasil S.A e suas concessionárias autorizadas, no montante de R$ 95.161 (R$ 63.666 em 30 de junho de 2015) nota 21b. Foi apropriado no semestre o montante de R$ 43.041 - (R$ 32.640 no mesmo período de 2015). As Instituições Financeiras PSA no Brasil mantêm inalterados os diferimentos das subvenções de juros que as marcas Peugeot e Citroën promovem nas vendas de veículos em campanhas comerciais, independentemente da existência ou não de cessões de recebíveis. Esse procedimento conservador visa manter as curvas de juros constantes dos contratos ao longo de suas vidas úteis, pois as cessões efetuadas são de recebíveis com coobrigação e consolidação de risco no Banco PSA.

18. Patrimônio líquido

a) Capital social

Em 30 de junho de 2016, o capital social ,totalmente subscrito e integralizado e é de R$ 229.756 representado por 209.355 ações + junho 16. Em 30 de abril de 2016, em Assembléia Geral Extraordinária foi deliberado o aumento de capital no montante de R$ 16.629, por meio da capitalização de juros sobre capital próprio destinados e provisionados ao término semestre findo em 31 de dezembro de 2015, somente na PSA Arrendamento Mercantil.

b) Reserva legal

O Banco PSA e a PSA Arrendamento Mercantil deve destinar 5% do lucro líquido de cada semestre social para a reserva legal, que não poderá exceder a 20% do capital integralizado.

Banco PSA Finance Brasil S.A. Notas explicativas às demonstrações financeiras consolidadas

30 de junho de 2016 e 2015

(Em milhares de reais)

29

18. Patrimônio líquido--Continuação

c) Reserva estatutária

São constituídas em até 5% do lucro líquido de cada exercício social após as deduções legais da reserva legal e dos dividendos até atingir o limite de 100% do capital social, ressalvada a existência de deliberação tomada em contrário pela Assembleia Geral, conforme estabelecido no estatuto social

d) Lucros acumulados

Conforme Resolução nº 3.605/08 do Banco Central do Brasil, o lucro apurado e não distribuído no semestre deverá ser destinado. Em 30 de junho de 2016, o lucro remanescente consolidado de R$ 35.372 (R$ 31.882 – 2015), foi destinado para a rubrica de reserva de lucros.

e) Distribuição de dividendos e juros sobre capital próprio O estatuto social estabelece dividendo mínimo obrigatório de 5% sobre o lucro líquido do semestre ajustado consoante a legislação em vigor. Em conformidade com a Lei. nº 9.249/1995, a Administração do Banco PSA decidiu pelo provisionamento de juros sobre capital próprio, limitado na forma da legislação vigente. No semestre findo em 30 de junho de 2016, o valor deliberado foi de R$ 10.785 (13.055 – 2015). Em 29 de abril de 2016, em Assembléia Geral Ordinária e Extraordinária, foi deliberado a distribuição do pagamento dos Juros Sobre o Capital Próprio no montante de R$ 24.124, referente ao exercício de 2015. Conforme descrito na nota 29 c), o pagamento ocorreu em 01 de julho de 2016. No PSA Arrendamento Mercantil S.A a Administração da Companhia decidiu pelo provisionamento de juros sobre capital próprio, limitado na forma da legislação vigente. No semestre findo em 30 de junho de 2016, o valor deliberado e pago foi de R$ 8.220, valor por ação – R$ 45,25 (2015 - R$ 8.999, valor por ação – R$ 51,99).

Banco PSA Finance Brasil S.A. Notas explicativas às demonstrações financeiras consolidadas

30 de junho de 2016 e 2015

(Em milhares de reais)

30

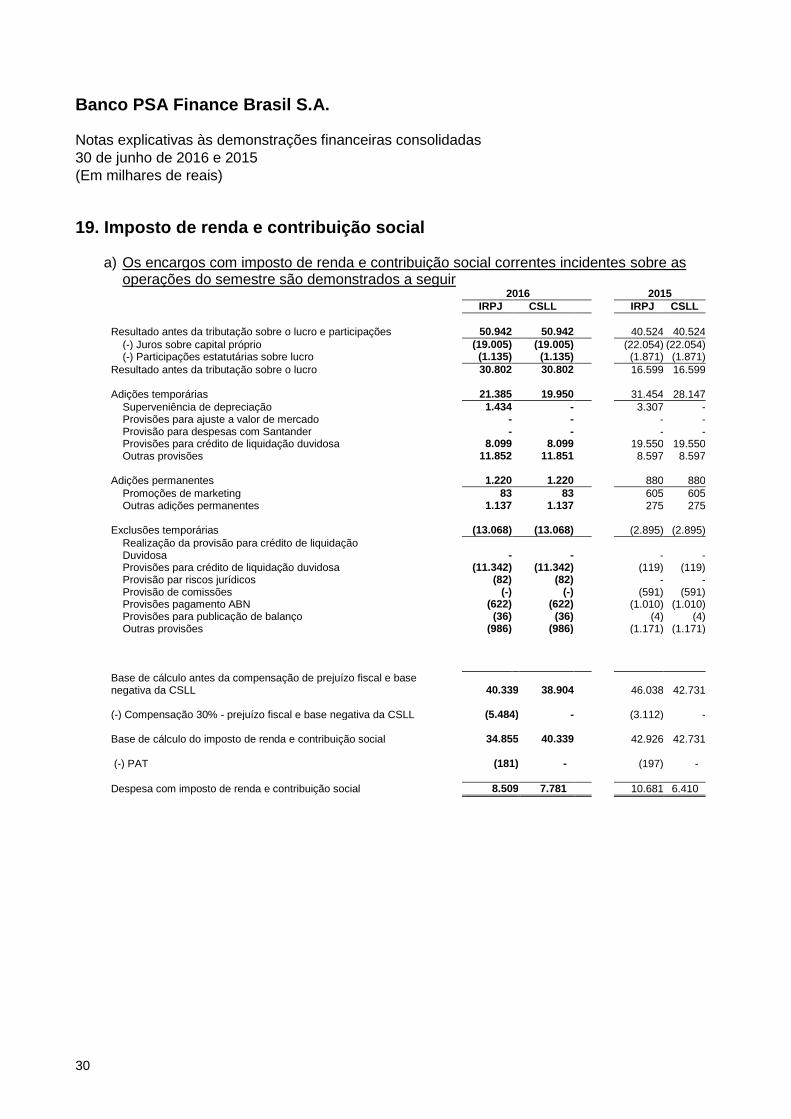

19. Imposto de renda e contribuição social

a) Os encargos com imposto de renda e contribuição social correntes incidentes sobre as operações do semestre são demonstrados a seguir

2016 2015

IRPJ CSLL IRPJ CSLL

Resultado antes da tributação sobre o lucro e participações 50.942 50.942 40.524 40.524

(-) Juros sobre capital próprio (19.005) (19.005) (22.054) (22.054) (-) Participações estatutárias sobre lucro (1.135) (1.135) (1.871) (1.871)

Resultado antes da tributação sobre o lucro 30.802 30.802 16.599 16.599 Adições temporárias 21.385 19.950 31.454 28.147

Superveniência de depreciação 1.434 - 3.307 - Provisões para ajuste a valor de mercado - - - - Provisão para despesas com Santander - - - - Provisões para crédito de liquidação duvidosa 8.099 8.099 19.550 19.550 Outras provisões 11.852 11.851 8.597 8.597

Adições permanentes 1.220 1.220 880 880

Promoções de marketing 83 83 605 605 Outras adições permanentes 1.137 1.137 275 275

Exclusões temporárias (13.068) (13.068) (2.895) (2.895)

Realização da provisão para crédito de liquidação Duvidosa - -

- -

Provisões para crédito de liquidação duvidosa (11.342) (11.342) (119) (119) Provisão par riscos jurídicos (82) (82) - - Provisão de comissões (-) (-) (591) (591) Provisões pagamento ABN (622) (622) (1.010) (1.010) Provisões para publicação de balanço (36) (36) (4) (4) Outras provisões (986) (986) (1.171) (1.171)

Base de cálculo antes da compensação de prejuízo fiscal e base negativa da CSLL 40.339 38.904

46.038 42.731

(-) Compensação 30% - prejuízo fiscal e base negativa da CSLL (5.484) - (3.112) - Base de cálculo do imposto de renda e contribuição social 34.855 40.339 42.926 42.731 (-) PAT (181) - (197) -

Despesa com imposto de renda e contribuição social 8.509 7.781 10.681 6.410

Banco PSA Finance Brasil S.A. Notas explicativas às demonstrações financeiras consolidadas

30 de junho de 2016 e 2015

(Em milhares de reais)

31

19. Imposto de renda e contribuição social--Continuação

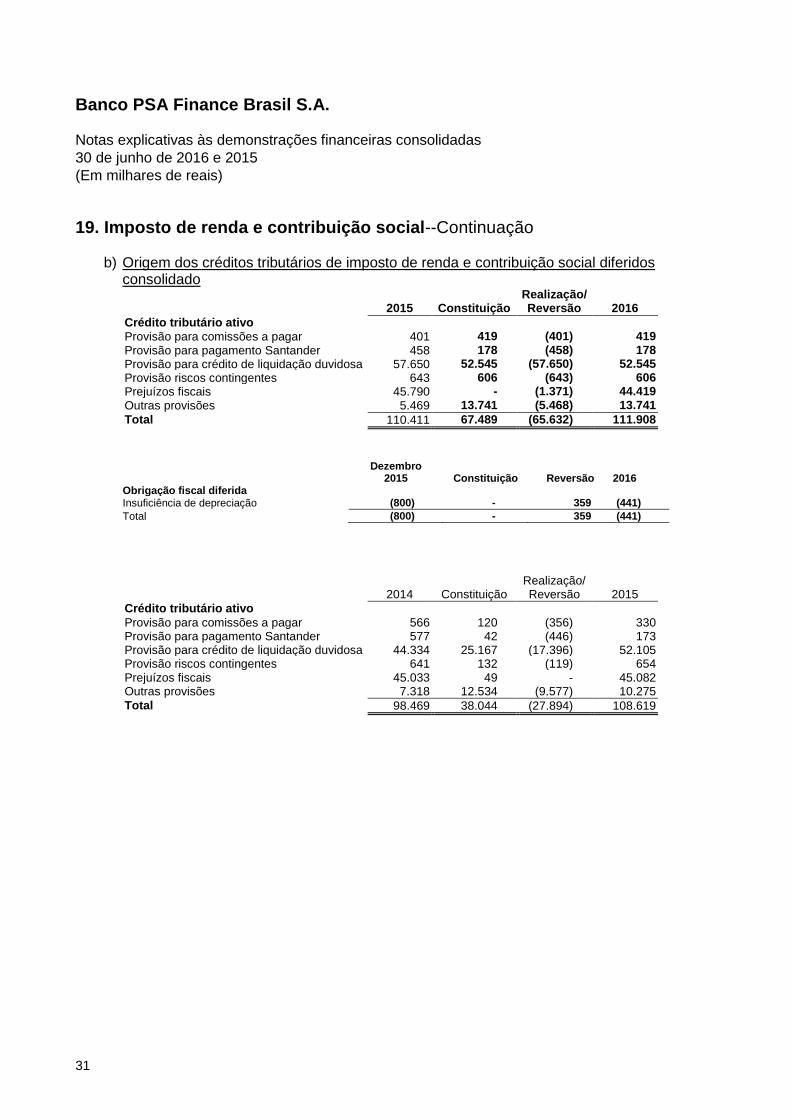

b) Origem dos créditos tributários de imposto de renda e contribuição social diferidos consolidado

2015 Constituição

Realização/ Reversão

2016

Crédito tributário ativo

Provisão para comissões a pagar 401 419 (401) 419

Provisão para pagamento Santander 458 178 (458) 178

Provisão para crédito de liquidação duvidosa 57.650 52.545 (57.650) 52.545

Provisão riscos contingentes 643 606 (643) 606

Prejuízos fiscais 45.790 - (1.371) 44.419

Outras provisões 5.469 13.741 (5.468) 13.741

Total 110.411 67.489 (65.632) 111.908

Dezembro

2015 Constituição Reversão 2016 Obrigação fiscal diferida Insuficiência de depreciação (800) - 359 (441)

Total (800) - 359 (441)

2014 Constituição

Realização/ Reversão

2015

Crédito tributário ativo

Provisão para comissões a pagar 566 120 (356) 330 Provisão para pagamento Santander 577 42 (446) 173 Provisão para crédito de liquidação duvidosa 44.334 25.167 (17.396) 52.105 Provisão riscos contingentes 641 132 (119) 654 Prejuízos fiscais 45.033 49 - 45.082 Outras provisões 7.318 12.534 (9.577) 10.275

Total 98.469 38.044 (27.894) 108.619

Banco PSA Finance Brasil S.A. Notas explicativas às demonstrações financeiras consolidadas

30 de junho de 2016 e 2015

(Em milhares de reais)

32

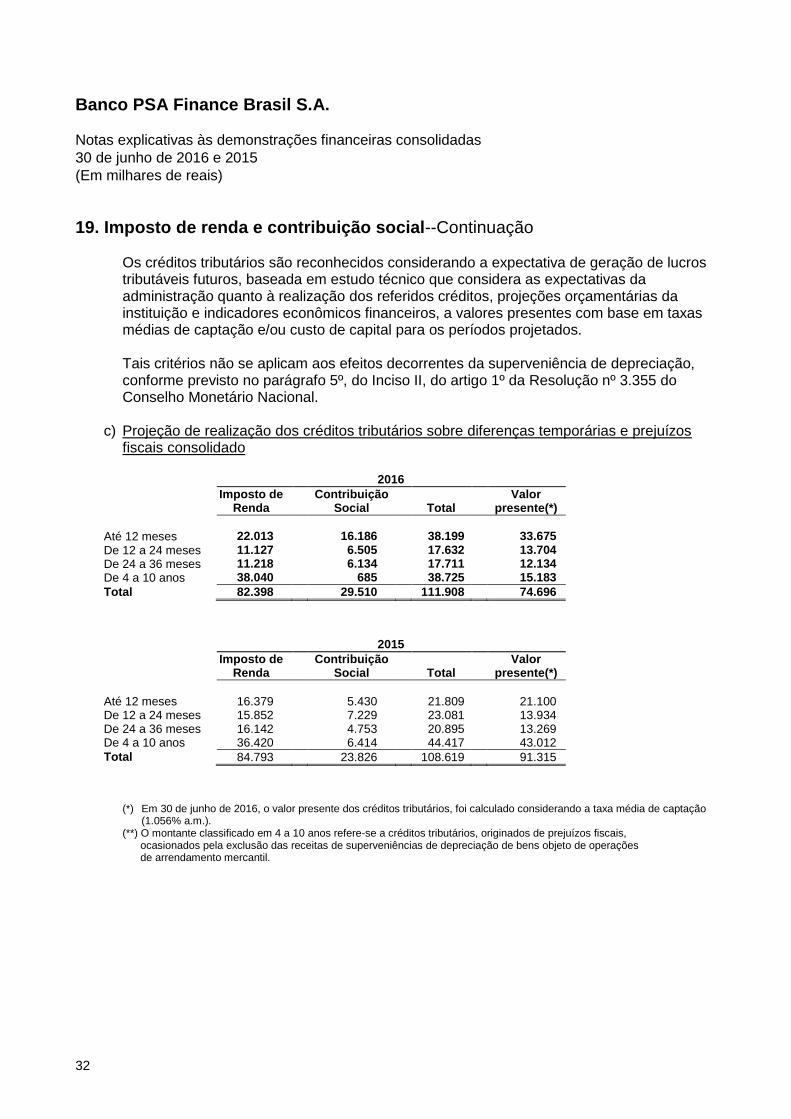

19. Imposto de renda e contribuição social--Continuação Os créditos tributários são reconhecidos considerando a expectativa de geração de lucros tributáveis futuros, baseada em estudo técnico que considera as expectativas da administração quanto à realização dos referidos créditos, projeções orçamentárias da instituição e indicadores econômicos financeiros, a valores presentes com base em taxas médias de captação e/ou custo de capital para os períodos projetados. Tais critérios não se aplicam aos efeitos decorrentes da superveniência de depreciação, conforme previsto no parágrafo 5º, do Inciso II, do artigo 1º da Resolução nº 3.355 do Conselho Monetário Nacional.

c) Projeção de realização dos créditos tributários sobre diferenças temporárias e prejuízos

fiscais consolidado 2016

Imposto de Renda

Contribuição Social Total

Valor presente(*)

Até 12 meses 22.013 16.186 38.199 33.675 De 12 a 24 meses 11.127 6.505 17.632 13.704 De 24 a 36 meses 11.218 6.134 17.711 12.134 De 4 a 10 anos 38.040 685 38.725 15.183

Total 82.398 29.510 111.908 74.696

2015

Imposto de Renda

Contribuição Social Total

Valor presente(*)

Até 12 meses 16.379 5.430 21.809 21.100 De 12 a 24 meses 15.852 7.229 23.081 13.934 De 24 a 36 meses 16.142 4.753 20.895 13.269 De 4 a 10 anos 36.420 6.414 44.417 43.012

Total 84.793 23.826 108.619 91.315

(*) Em 30 de junho de 2016, o valor presente dos créditos tributários, foi calculado considerando a taxa média de captação (1.056% a.m.).

(**) O montante classificado em 4 a 10 anos refere-se a créditos tributários, originados de prejuízos fiscais, ocasionados pela exclusão das receitas de superveniências de depreciação de bens objeto de operações de arrendamento mercantil.

Banco PSA Finance Brasil S.A. Notas explicativas às demonstrações financeiras consolidadas

30 de junho de 2016 e 2015

(Em milhares de reais)

33

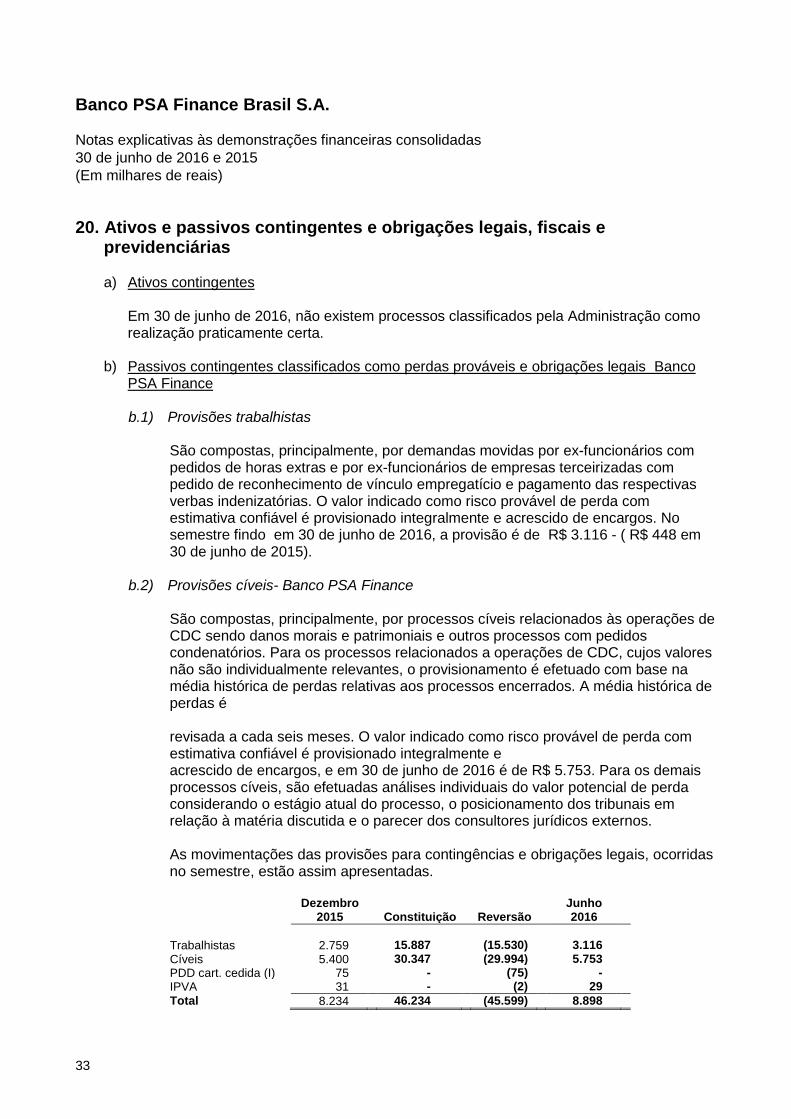

20. Ativos e passivos contingentes e obrigações legais, fiscais e previdenciárias

a) Ativos contingentes

Em 30 de junho de 2016, não existem processos classificados pela Administração como realização praticamente certa.

b) Passivos contingentes classificados como perdas prováveis e obrigações legais Banco

PSA Finance b.1) Provisões trabalhistas

São compostas, principalmente, por demandas movidas por ex-funcionários com pedidos de horas extras e por ex-funcionários de empresas terceirizadas com pedido de reconhecimento de vínculo empregatício e pagamento das respectivas verbas indenizatórias. O valor indicado como risco provável de perda com estimativa confiável é provisionado integralmente e acrescido de encargos. No semestre findo em 30 de junho de 2016, a provisão é de R$ 3.116 - ( R$ 448 em 30 de junho de 2015).

b.2) Provisões cíveis- Banco PSA Finance

São compostas, principalmente, por processos cíveis relacionados às operações de CDC sendo danos morais e patrimoniais e outros processos com pedidos condenatórios. Para os processos relacionados a operações de CDC, cujos valores não são individualmente relevantes, o provisionamento é efetuado com base na média histórica de perdas relativas aos processos encerrados. A média histórica de perdas é revisada a cada seis meses. O valor indicado como risco provável de perda com estimativa confiável é provisionado integralmente e acrescido de encargos, e em 30 de junho de 2016 é de R$ 5.753. Para os demais processos cíveis, são efetuadas análises individuais do valor potencial de perda considerando o estágio atual do processo, o posicionamento dos tribunais em relação à matéria discutida e o parecer dos consultores jurídicos externos. As movimentações das provisões para contingências e obrigações legais, ocorridas no semestre, estão assim apresentadas.

Dezembro 2015 Constituição Reversão

Junho 2016

Trabalhistas 2.759 15.887 (15.530) 3.116

Cíveis 5.400 30.347 (29.994) 5.753

PDD cart. cedida (I) 75 - (75) -

IPVA 31 - (2) 29

Total 8.234 46.234 (45.599) 8.898

Banco PSA Finance Brasil S.A. Notas explicativas às demonstrações financeiras consolidadas

30 de junho de 2016 e 2015

(Em milhares de reais)

34

20. Ativos e passivos contingentes e obrigações legais, fiscais e previdenciárias--Continuação

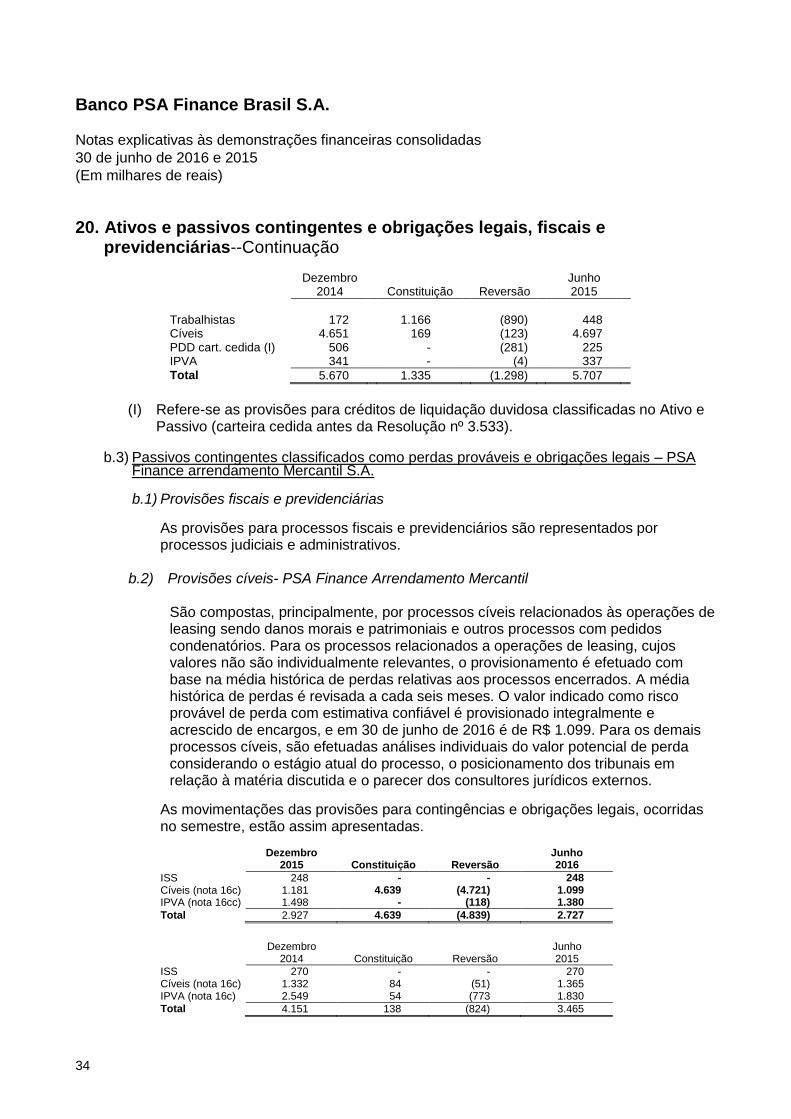

Dezembro 2014 Constituição Reversão

Junho 2015

Trabalhistas 172 1.166 (890) 448

Cíveis 4.651 169 (123) 4.697

PDD cart. cedida (I) 506 - (281) 225

IPVA 341 - (4) 337

Total 5.670 1.335 (1.298) 5.707

(I) Refere-se as provisões para créditos de liquidação duvidosa classificadas no Ativo e

Passivo (carteira cedida antes da Resolução nº 3.533).

b.3) Passivos contingentes classificados como perdas prováveis e obrigações legais – PSA Finance arrendamento Mercantil S.A.

b.1) Provisões fiscais e previdenciárias

As provisões para processos fiscais e previdenciários são representados por processos judiciais e administrativos.

b.2) Provisões cíveis- PSA Finance Arrendamento Mercantil

São compostas, principalmente, por processos cíveis relacionados às operações de leasing sendo danos morais e patrimoniais e outros processos com pedidos condenatórios. Para os processos relacionados a operações de leasing, cujos valores não são individualmente relevantes, o provisionamento é efetuado com base na média histórica de perdas relativas aos processos encerrados. A média histórica de perdas é revisada a cada seis meses. O valor indicado como risco provável de perda com estimativa confiável é provisionado integralmente e acrescido de encargos, e em 30 de junho de 2016 é de R$ 1.099. Para os demais processos cíveis, são efetuadas análises individuais do valor potencial de perda considerando o estágio atual do processo, o posicionamento dos tribunais em relação à matéria discutida e o parecer dos consultores jurídicos externos.

As movimentações das provisões para contingências e obrigações legais, ocorridas no semestre, estão assim apresentadas.

Dezembro

2015 Constituição Reversão Junho 2016

ISS 248 - - 248 Cíveis (nota 16c) 1.181 4.639 (4.721) 1.099 IPVA (nota 16cc) 1.498 - (118) 1.380

Total 2.927 4.639 (4.839) 2.727

Dezembro

2014 Constituição Reversão Junho 2015

ISS 270 - - 270 Cíveis (nota 16c) 1.332 84 (51) 1.365 IPVA (nota 16c) 2.549 54 (773 1.830

Total 4.151 138 (824) 3.465

Banco PSA Finance Brasil S.A. Notas explicativas às demonstrações financeiras consolidadas

30 de junho de 2016 e 2015

(Em milhares de reais)

35

20. Ativos e passivos contingentes e obrigações legais, fiscais e previdenciárias--Continuação

c) Passivos contingentes classificados como perdas possíveis - Banco PSA Finance

Em 30 de junho de 2016 as contingências passivas classificadas como perdas possíveis de natureza cível, fiscal e trabalhista que somam, com base nos valores atribuídos aos respectivos processos pelas partes reclamantes (que não representam, necessariamente, o valor de uma possível perda), R$ 3.533 - (R$ 1.334 em 30 de junho de 2015), e estão representados, substancialmente, pelos seguintes processos:

Ações revisionais de cláusulas de contratos de empréstimos e financiamentos;

Ações indenizatórias, decorrentes da realização de operações financeiras;

Ações trabalhistas.

d) Passivos contingentes classificados como perdas possíveis – PSA Finance

Arrendamento Mercantil S.A.

Em 30 de junho de 2016, as contingências passivas classificadas como perdas possíveis de natureza cível, fiscal e trabalhista que somam, com base nos valores atribuídos aos respectivos processos pelas partes reclamantes (que não representam, necessariamente, o valor de uma possível perda), R$ 253 - ( R$ 257 em 30 de junho de 2015) e estão representados, substancialmente, pelos seguintes processos:

Ações revisionais de cláusulas de contratos de empréstimos e financiamentos;

Ações indenizatórias, decorrentes da realização de operações financeiras;

Ações fiscais.

e) Órgãos reguladores Não existem processos administrativos em curso, por parte do Sistema Financeiro Nacional, que possam impactar representativamente o resultado e as operações das respectivas Instituições.

Banco PSA Finance Brasil S.A. Notas explicativas às demonstrações financeiras consolidadas

30 de junho de 2016 e 2015

(Em milhares de reais)

36

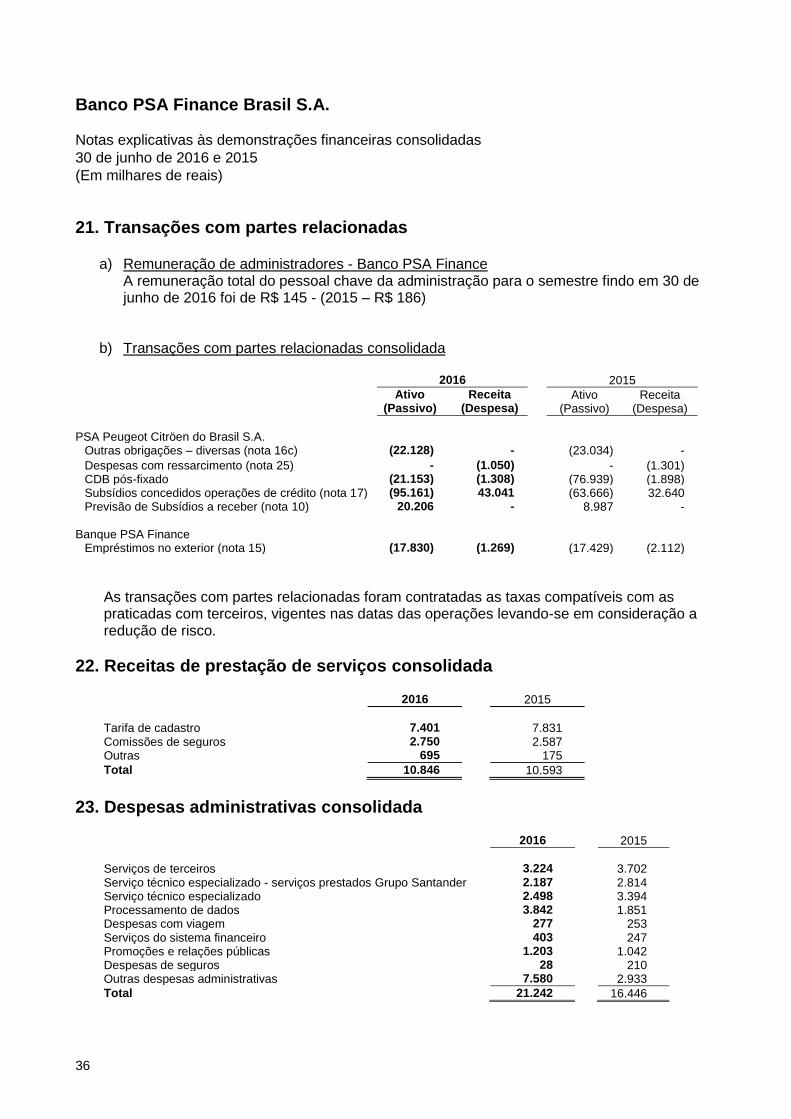

21. Transações com partes relacionadas

a) Remuneração de administradores - Banco PSA Finance A remuneração total do pessoal chave da administração para o semestre findo em 30 de junho de 2016 foi de R$ 145 - (2015 – R$ 186)

b) Transações com partes relacionadas consolidada

2016 2015

Ativo

(Passivo) Receita

(Despesa) Ativo

(Passivo) Receita

(Despesa)

PSA Peugeot Citröen do Brasil S.A.

Outras obrigações – diversas (nota 16c) (22.128) - (23.034) -

Despesas com ressarcimento (nota 25) - (1.050) - (1.301) CDB pós-fixado (21.153) (1.308) (76.939) (1.898) Subsídios concedidos operações de crédito (nota 17) (95.161) 43.041 (63.666) 32.640 Previsão de Subsídios a receber (nota 10) 20.206 - 8.987 -

Banque PSA Finance

Empréstimos no exterior (nota 15) (17.830) (1.269) (17.429) (2.112)

As transações com partes relacionadas foram contratadas as taxas compatíveis com as praticadas com terceiros, vigentes nas datas das operações levando-se em consideração a redução de risco.

22. Receitas de prestação de serviços consolidada

2016 2015

Tarifa de cadastro 7.401 7.831 Comissões de seguros 2.750 2.587 Outras 695 175

Total 10.846 10.593

23. Despesas administrativas consolidada

2016 2015

Serviços de terceiros 3.224 3.702 Serviço técnico especializado - serviços prestados Grupo Santander 2.187 2.814 Serviço técnico especializado 2.498 3.394 Processamento de dados 3.842 1.851 Despesas com viagem 277 253 Serviços do sistema financeiro 403 247 Promoções e relações públicas 1.203 1.042 Despesas de seguros 28 210 Outras despesas administrativas 7.580 2.933

Total 21.242 16.446

Banco PSA Finance Brasil S.A. Notas explicativas às demonstrações financeiras consolidadas

30 de junho de 2016 e 2015

(Em milhares de reais)

37

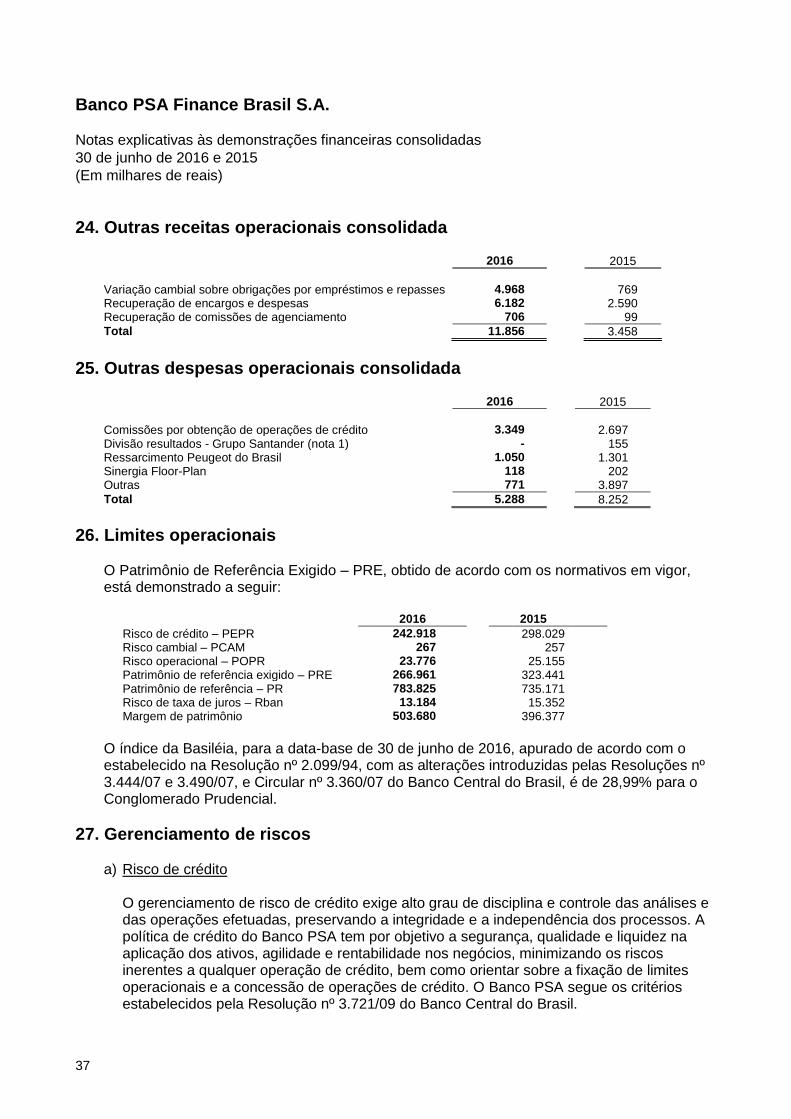

24. Outras receitas operacionais consolidada

2016 2015

Variação cambial sobre obrigações por empréstimos e repasses 4.968 769

Recuperação de encargos e despesas 6.182 2.590

Recuperação de comissões de agenciamento 706 99

Total 11.856 3.458

25. Outras despesas operacionais consolidada

2016 2015

Comissões por obtenção de operações de crédito 3.349 2.697 Divisão resultados - Grupo Santander (nota 1) - 155 Ressarcimento Peugeot do Brasil 1.050 1.301 Sinergia Floor-Plan 118 202 Outras 771 3.897

Total 5.288 8.252

26. Limites operacionais

O Patrimônio de Referência Exigido – PRE, obtido de acordo com os normativos em vigor, está demonstrado a seguir:

2016 2015

Risco de crédito – PEPR 242.918 298.029 Risco cambial – PCAM 267 257 Risco operacional – POPR 23.776 25.155 Patrimônio de referência exigido – PRE 266.961 323.441 Patrimônio de referência – PR 783.825 735.171 Risco de taxa de juros – Rban 13.184 15.352 Margem de patrimônio 503.680 396.377

O índice da Basiléia, para a data-base de 30 de junho de 2016, apurado de acordo com o estabelecido na Resolução nº 2.099/94, com as alterações introduzidas pelas Resoluções nº 3.444/07 e 3.490/07, e Circular nº 3.360/07 do Banco Central do Brasil, é de 28,99% para o Conglomerado Prudencial.

27. Gerenciamento de riscos

a) Risco de crédito

O gerenciamento de risco de crédito exige alto grau de disciplina e controle das análises e das operações efetuadas, preservando a integridade e a independência dos processos. A política de crédito do Banco PSA tem por objetivo a segurança, qualidade e liquidez na aplicação dos ativos, agilidade e rentabilidade nos negócios, minimizando os riscos inerentes a qualquer operação de crédito, bem como orientar sobre a fixação de limites operacionais e a concessão de operações de crédito. O Banco PSA segue os critérios estabelecidos pela Resolução nº 3.721/09 do Banco Central do Brasil.

Banco PSA Finance Brasil S.A. Notas explicativas às demonstrações financeiras consolidadas

30 de junho de 2016 e 2015

(Em milhares de reais)

38

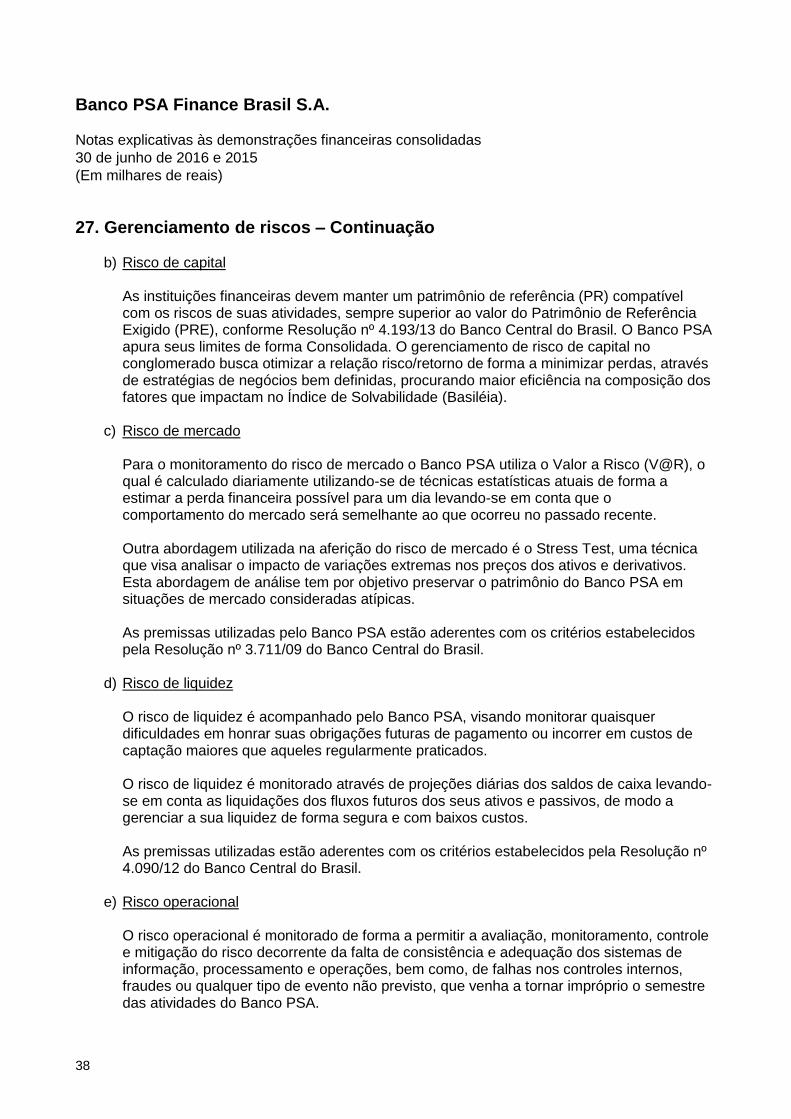

27. Gerenciamento de riscos – Continuação b) Risco de capital

As instituições financeiras devem manter um patrimônio de referência (PR) compatível com os riscos de suas atividades, sempre superior ao valor do Patrimônio de Referência Exigido (PRE), conforme Resolução nº 4.193/13 do Banco Central do Brasil. O Banco PSA apura seus limites de forma Consolidada. O gerenciamento de risco de capital no conglomerado busca otimizar a relação risco/retorno de forma a minimizar perdas, através de estratégias de negócios bem definidas, procurando maior eficiência na composição dos fatores que impactam no Índice de Solvabilidade (Basiléia).

c) Risco de mercado Para o monitoramento do risco de mercado o Banco PSA utiliza o Valor a Risco (V@R), o qual é calculado diariamente utilizando-se de técnicas estatísticas atuais de forma a estimar a perda financeira possível para um dia levando-se em conta que o comportamento do mercado será semelhante ao que ocorreu no passado recente. Outra abordagem utilizada na aferição do risco de mercado é o Stress Test, uma técnica que visa analisar o impacto de variações extremas nos preços dos ativos e derivativos. Esta abordagem de análise tem por objetivo preservar o patrimônio do Banco PSA em situações de mercado consideradas atípicas. As premissas utilizadas pelo Banco PSA estão aderentes com os critérios estabelecidos pela Resolução nº 3.711/09 do Banco Central do Brasil.

d) Risco de liquidez O risco de liquidez é acompanhado pelo Banco PSA, visando monitorar quaisquer dificuldades em honrar suas obrigações futuras de pagamento ou incorrer em custos de captação maiores que aqueles regularmente praticados. O risco de liquidez é monitorado através de projeções diárias dos saldos de caixa levando-se em conta as liquidações dos fluxos futuros dos seus ativos e passivos, de modo a gerenciar a sua liquidez de forma segura e com baixos custos. As premissas utilizadas estão aderentes com os critérios estabelecidos pela Resolução nº 4.090/12 do Banco Central do Brasil.

e) Risco operacional

O risco operacional é monitorado de forma a permitir a avaliação, monitoramento, controle e mitigação do risco decorrente da falta de consistência e adequação dos sistemas de informação, processamento e operações, bem como, de falhas nos controles internos, fraudes ou qualquer tipo de evento não previsto, que venha a tornar impróprio o semestre das atividades do Banco PSA.

Banco PSA Finance Brasil S.A. Notas explicativas às demonstrações financeiras consolidadas

30 de junho de 2016 e 2015

(Em milhares de reais)

39

27. Gerenciamento de riscos - Continuação

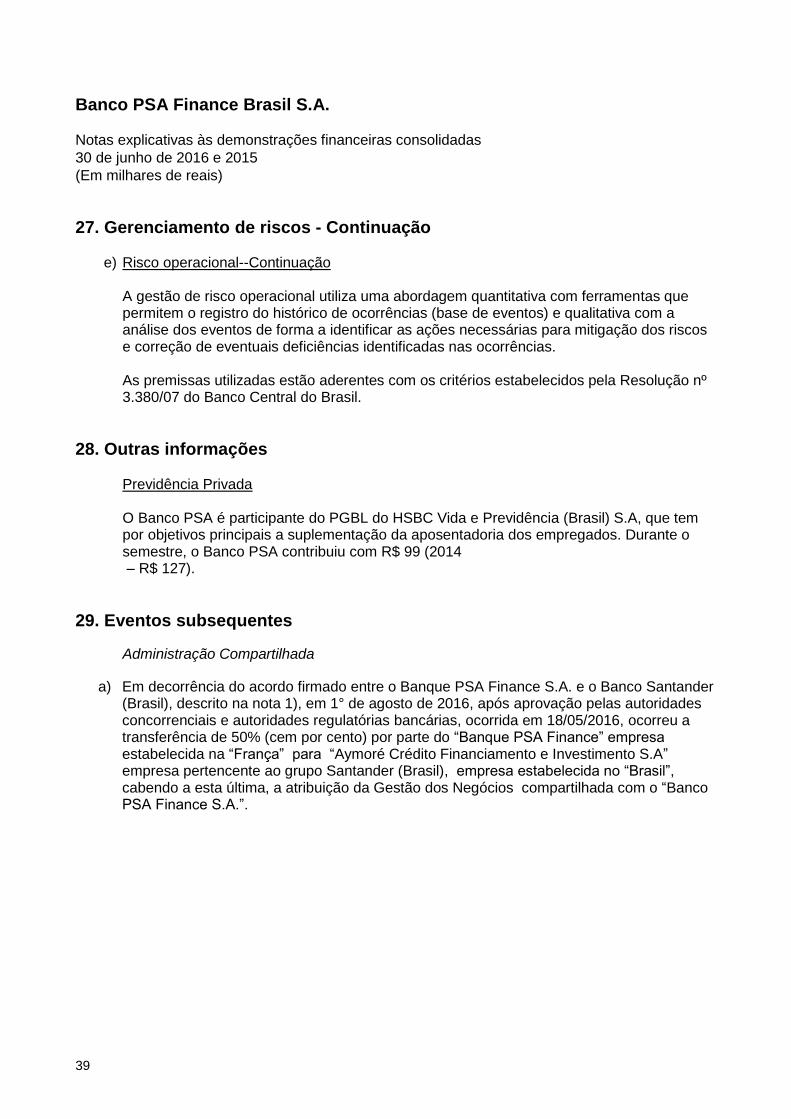

e) Risco operacional--Continuação A gestão de risco operacional utiliza uma abordagem quantitativa com ferramentas que permitem o registro do histórico de ocorrências (base de eventos) e qualitativa com a análise dos eventos de forma a identificar as ações necessárias para mitigação dos riscos e correção de eventuais deficiências identificadas nas ocorrências. As premissas utilizadas estão aderentes com os critérios estabelecidos pela Resolução nº 3.380/07 do Banco Central do Brasil.

28. Outras informações Previdência Privada

O Banco PSA é participante do PGBL do HSBC Vida e Previdência (Brasil) S.A, que tem por objetivos principais a suplementação da aposentadoria dos empregados. Durante o semestre, o Banco PSA contribuiu com R$ 99 (2014 – R$ 127).

29. Eventos subsequentes Administração Compartilhada