DISSERTAÇÃO Fundo do Investimento da Iniciativa Local ... · do crédito por parte dos...

70

UNIVERSIDADE CATÓLICA DE MOÇAMBIQUE FACULDADE DE CIÊNCIAS SOCIAIS E POLÍTICAS Delegação de Quelimane DISSERTAÇÃO Fundo do Investimento da Iniciativa Local (FIIL/OIIL):uma estratégia para o combate à pobreza e redistribuição da riqueza? Caso do Distrito de Namacurra (2010-2015) Mestrado em Ciência Política: Governação e Relações Internacionais Autor: Samuel Mesa Coutinho Quelimane, Novembro de 2016

Transcript of DISSERTAÇÃO Fundo do Investimento da Iniciativa Local ... · do crédito por parte dos...

UNIVERSIDADE CATÓLICA DE MOÇAMBIQUE

FACULDADE DE CIÊNCIAS SOCIAIS E POLÍTICAS

Delegação de Quelimane

DISSERTAÇÃO

Fundo do Investimento da Iniciativa Local (FIIL/OIIL):uma estratégia

para o combate à pobreza e redistribuição da riqueza? Caso do Distrito

de Namacurra (2010-2015)

Mestrado em Ciência Política: Governação e Relações Internacionais

Autor: Samuel Mesa Coutinho

Quelimane, Novembro de 2016

Índice

CAPITULO I. INTRODUÇÃO E CONTEXTUALIZAÇÃO ................................................ 15

1.2. Tema ...................................................................................................................................... 19

1.3. Problematização ..................................................................................................................... 19

1.4. Objectivos .............................................................................................................................. 20

1.4.1. Geral .................................................................................................................................................. 20

1.4.2. Específicos ........................................................................................................................................ 21

1.5. Justificativa ............................................................................................................................ 21

1.6. Perguntas Específicas............................................................................................................. 22

1.7. Delimitação do Tema ............................................................................................................. 23

1.8. Limitações do estudo ............................................................................................................. 23

CAPITULO II. REVISÃO BIBLIOGRÁFICA ....................................................................... 24

2.1.Conceptual teórico .................................................................................................................. 24

2.1.1. Desenvolvimento local........................................................................................................ 24

2.1.2. Desigualdades numa sociedade e na economia hipotética .................................................. 27

2.1.3. Financiamento Local ........................................................................................................... 30

2.1.4.Teorias de amortização de créditos ...................................................................................... 30

2.1.4.1.Processo de análise de crédito ......................................................................................................... 32

2.1.4.2. Análise cadastral ............................................................................................................................ 32

2.1.4.3. Análise de idoneidade .................................................................................................................... 32

2.1.4.4. Análise da idoneidade financeira do cliente ................................................................................... 32

2.1.4.5. Análise financeira .......................................................................................................................... 33

2.1.4.6. Análise de relacionamento ............................................................................................................. 33

2.1.4.7. Análise patrimonial ........................................................................................................................ 33

2.1.4.8. Análise do negócio ......................................................................................................................... 33

2.1.4.9. Garantias de crédito ......................................................................................................... 34

2.1.4.10. Aplicação de taxas de juros............................................................................................ 34

2.1.5. A pobreza ............................................................................................................................ 35

CAPITULO III. METODOLOGIA DE PESQUISA ............................................................... 41

3.1. Método ................................................................................................................................... 41

3.2.Tipo de Pesquisa ..................................................................................................................... 41

3.3.Técnicas a usar para a recolha de dados ................................................................................. 42

3.3.1. Entrevista .......................................................................................................................................... 42

3.3.2. Observação directa ............................................................................................................................ 42

3.4.Universo e Amostra .............................................................................................................................. 42

CAPITULO IV. APRESENTAÇÃO, E DISCUSSÃO DOS RESULTADOS ....................... 44

4.1. Funcionamento do FIIL/OIIL ................................................................................................ 46

4.2.Gestão Orçamental e Contabilística do Fundo de FDD .......................................................... 48

4.3.Limites para financiamento de projectos e Taxas de Juro no âmbito do FIIL/OIIL............... 48

4.4. Mecanismos de Reembolso do Fundo, FIIL/OIIL ................................................................. 49

CAPITULO V. CONCLUSÕES E RECOMENDAÇÕES ...................................................... 63

5.1.Conclusões .............................................................................................................................. 63

5.2.Recomendações....................................................................................................................... 65

REFERÊNCIAS BIBLIOGRÁFICAS ...................................................................................... 67

v

Declaração

Eu Samuel Mesa Coutinho declaro que esta Dissertação é resultado da minha investigação

pessoal e independente, o seu conteúdo é original e todas as fontes consultadas estão

devidamente mencionadas no texto, nas notas e na bibliografia.

Declaro ainda que esta Dissertação não foi aceite em nenhuma outra instituição para qualquer

grau nem está a ser apresentada para obtenção de um outro grau além daquele a que diz respeito.

O Candidato

____________________________________

Samuel Mesa Coutinho

Declaro que, tanto quanto me foi possível verificar, esta Dissertação é o resultado da

investigação pessoal e independente do candidato.

O Supervisor

___________________________________

Doutorando Carlos Upindi Pacatolo

O Co-Supervisor

_______________________________________

Doutorando Gabriel De Barros

vi

Dedicatória

Ao meu Pai Mesa Coutinho que quão me dá força e inspiração para a materialização dos meus

sonhos.

vii

AGRADECIMENTOS

À/ao/aos

Deus pela vida e saúde na trajectória académica.

Universidade Católica de Moçambique, pelos ensinamentos.

Meu Supervisor Carlos Upindi Pacatolo e Co-Supervisor Gabriel De Barros pela orientação

ordeira. Paciência e dedicação na concepção do trabalho, pelo exemplo profissional e ricos

ensinamentos que levarei para a vida toda.

Minha família, Pai, mãe, esposa e irmãos pelo encorajamento, motivação e entusiasmo durante a

carreira estudantil.

Meus filhos Samito Samuel Mesa Coutinho, Evidane Samuel Mesa Coutinho e Chaçaça de

Maria Samuel Mesa Coutinho às condições situacionais dos meus estudos.

Meus colegas do curso Pedro Sapange, Nelson da Conceição Muluana, Rogério Nhanguo pelo

auxílio em todos os momentos da trajectória académica de forma incondicional.

GDN pela disponibilidade em aceitar que o meu estudo fosse realizado junto da Secretaria

Distrital, pelo acolhimento e concessão de informações em todo processo de pesquisa.

Pessoas muito importantes PhD Elisabete-Harman, PhD Dino Foi, Dr Francisco Proença Garcia,

PhD Ana Rita Ferreira, Dr Txhrno Djalou, Doutorando Urbano A. Nhamulane, Dra Lieve

Lodewyckx, Mestre Alcides Monteiro e Doutorando Carlos Upindi Pacatolo meus Docentes do

Curso pela oportunidade que me concederam de estar nesta comunidade académica.

Todas as pessoas com quem tive oportunidade e o prazer de contactar, conversar, trocar ideias e

entrevistar ao longo do desenvolvimento deste trabalho.

Todos, os meus sinceiros agradecimentos!

viii

Lista de abreviaturas

CCA - Conselho consultivo do posto administrativo

CCD - Conselho consultivo distrital

CCL - Conselho consultivo da localidade

CRM-Constituição da República de Moçambique

ETD-Equipa Técnica Distrital

FDD-Fundo Distrital de Desenvolvimento

FIIL-Fundo de Investimento da Iniciativa Local

GdM-Governo de Moçambique

GDN-Governo do Distrito de Namacurra

IDH-Índice do Desenvolvimento Humano

INE-Instituto Nacional de Estatística

IPH-Índice de Pobreza Humana

MAE-Ministério de Administração Estatal

MF-Ministério de Finanças

MPD-Ministério de Planificação de Desenvolvimento

OE-Orçamento de Estado

OIIL- Orçamento de Investimento da Iniciativa Local

ONU-Organização das Nações Unidas

PARPA-Plano de Acção para a Redução da Pobreza Absoluta

PIB-Produto Interno Bruto

PNUD- Programa das Nações Unidas para o Desenvolvimento

ix

Lista de tabelas

Tabela 1. Etapas do Processo de selecção dos Projectos do FIIL/OIIL ....................................... 47

Tabela 2. Limites de financiamento de projectos do FIIL/OIIL por sector ................................. 49

Tabela 3. Taxa de juros e prazos praticados no âmbito do FIIL/OIIL ......................................... 49

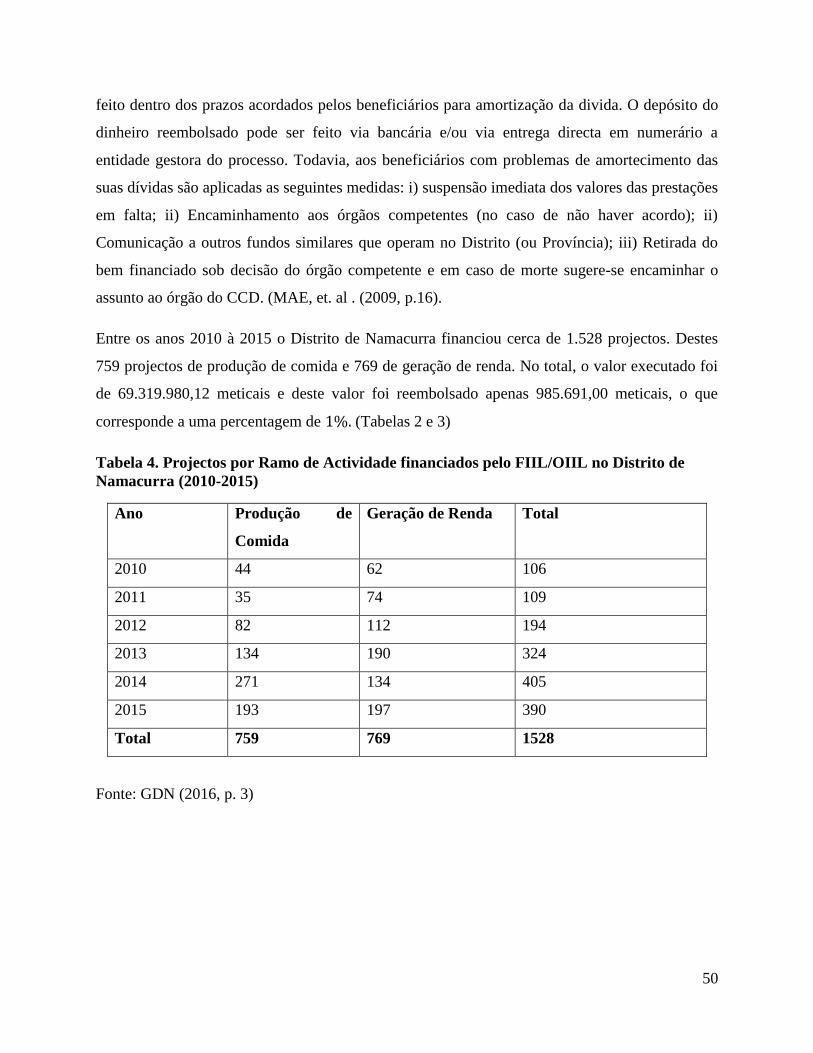

Tabela 4. Projectos por Ramo de Actividade financiados pelo FIIL/OIIL no Distrito de

Namacurra (2010-2015) ................................................................................................................ 50

Tabela 5. Execução do FIIL/OIIL e Respectivos Reembolsos no Distrito de Namacurra (2010-

2015) ............................................................................................................................................. 51

x

Lista de Figuras

Figura 1. Exemplo de Plafond do OIIL ....................................................................................... 39

Figura 2. Encontro com a equipa Técnica de Mutange ................ Erro! Marcador não definido.

Figura 3. Estado do projecto da Associação Mapiazua de Mutange ............ Erro! Marcador não

definido.

Figura 4. Encontro com os beneficiários ...................................... Erro! Marcador não definido.

xi

Lista de apêndices

Apêndice 1: Modelo de Entrevista para os Mutuários

Apêndice 2: Modelo de Entrevista para estrutura do Governo Distrital

xii

Lista de anexos

Anexo 1: Lista indicativa de projectos elegíveis para financiamento no âmbito do FIIL/OIIL

Anexo 2 : Ficha para submissão da proposta de projectos

Anexo 3: Atestado de idoneidade

Anexo 4: Plano de negócio

Anexo 5: Ficha de identificação do projecto

Anexo 6: Ficha de identificação do projecto

Anexo 7: Contrato de empréstimo

Anexo 8: Ficha de acompnhamento

xiii

RESUMO

O presente trabalho desvenda as causas do baixo nível de reembolso do Fundo de Investimento

da Iniciativa Local (FIIL/OIIL), no Distrito de Namacurra entre os anos 2010 à 2015. Para

elaboração deste trabalho foi aplicada a técnica das entrevistas semiestruturadas aos gestores do

(FIIL/OIIL), e a técnica da observação directa. Esta última foi usada no acto de verificação dos

relatórios do Governo Distrital e de mais documentos normativos concernentes ao processo de

gestão do FIIL/OIIL. Constatou-se que a maior parte dos beneficiários estão muito alheios

relativamente ao processo de reembolso do Fundo, o que decisivamente fez com que a

percentagem Distrital fosse de 1% durante o período em análise. Maior parte dos projectos

fomentados não têm rendas. Um projecto de comercialização possui renda dentre dez verificados

entretanto o mesmo não tem as taxas de reembolso. O estudo constatou de que os projectos de

produção de comida já não existem devido aos factores calamitosas (secas e inundações),factores

de natureza técnica como falta de acompanhamento técnico na implementação das culturas e

razões de ordem convencional dado que o financiamento acontece no mês de Março e devido a

dependência de factores naturais este período não permite a segurança de maior cultura de arroz

(cultura sobejamente conhecida e mais praticada pela população local). Devido a falta de Fundo

de monitoria/avaliação, este processo não é devidamente materializado por parte da equipa

técnica do Distrito, sendo assim os projectos implementados não têm algum acompanhamento.

Os Sete milhões são o nome mais vulgar do FIIL/OIIL, porem ao longo dos anos este Fundo foi

aumentando de valores, entretanto o nível de reembolso continuou ainda a ser muito baixo, facto

que tem levado à fraca capacidade do Fundo para cobertura de mais pessoas que ainda não se

beneficiaram. Urge-se a necessidade de reformulação dos mecanismos de gestão desta estratégia

FIIL/OIIL acompanhado de outras políticas públicas com vista a redução da pobreza e promoção

do desenvolvimento local.

PALAVRAS-CHAVE: Fundo de Investimento da Iniciativa Local, Desenvolvimento local,

Desigualdades económicas, Financiamento Local, Teorias de amortização de créditos, Pobreza.

xiv

ABSTRACT

The present work unveils the lower level causes of redemption of Local Initiative and Investment

Fund (LIIF), in Namacurra district among 2010 to 2015 years. For elaboration of this work was

applied the interviews techniques semi-structured for the managers of LIIF, and the direct

observation technique. This was the last used in the act of the reports check of distrital govern

and more normative document concerning to the management process of LIIF. However, it was

found that major part of the beneficiaries are distant relatively to redemption process of the fund,

that definitely as result of detrital percentage were 1% during the analysis period. The majority

of projects fomented do not have incomes. A project of marketing has income among ten verified

however the same has no the redemption tax. The study found that the projects of production of

food do not exist due to the drought and flood. Technical natural factors as lack of the technical

monitoring in the implementation of cultures and the order conventional reasons since the

financing happens in the March due to the dependence of natural factors and this period does not

allow the most security of the rice production culture (The most known culture and the most

practiced by the local population). Due to the fund of monitoring and evaluation tools, this

process is not duly materialized from the technical team of district; therefore the implemented

projects have not any monitoring.

The seven millions is the common name of LIIF, however, along seven years this fund was

increased the values, but the level of redemption continued still low, fact that took into account

the weak capacity of fund or covering more people that still did not benefit themselves. It is

imminent necessarily reformulation of mechanism of managing this strategy LIIF accompanied

from other public policies in the sense to reduce the poverty and local development of

promotion.

KEY-WORDS: Local Initiative and Investment Fund, Local Development, economic

Inequality, Local Financing, amortization credit theory, Poverty.

CAPITULO I. INTRODUÇÃO E CONTEXTUALIZAÇÃO

Este estudo de pesquisa subordina-se ao tema: “ Fundo do Investimento da Iniciativa Local

(FIIL/OIIL):uma estratégia para o combate à pobreza e redistribuição da riqueza? Caso do

Distrito de Namacurra (2010-2015) ”. A pesquisa procura desvendar a realidade dos projectos

fomentados a partir do Fundo do FIIL/OIIL com vista a perceber as razões do baixo reembolso

do crédito por parte dos beneficiários.

O Fundo de Investimento da Iniciativa Local (FIIL/OIIL) conhecido vulgarmente por “ Sete

Milhões ” é resultado do processo de descentralização de instrumentos de planificação e

orçamentação com vista ao empoderamento das comunidades locais e tem a cobertura da Lei

08/2003 e do Decreto 11/2005. Neste âmbito, o desenvolvimento local é um conteúdo dominante

nos programas e objectivos definidos pelo Governo de Moçambique, nos debates políticos,

académicos bem como nos interesses dos parceiros internacionais.

Em 2006, o Governo de Moçambique introduziu o (OIIL1) Orçamento de Investimento de

Iniciativa Local, como uma das acções estratégicas para redução da pobreza através do

financiamento de projectos individuais de produção de comida e de geração de emprego e de

renda. Sendo o FIIL/OIIL instituído e alocado aos governos distritais anualmente desde 2006

com o objectivo de desenvolver a produção de alimentos, a geração de renda e de trabalho,

visando a melhoria do bem-estar das populações locais e, consequentemente, a diminuição da

pobreza, este configura-se como uma das principais estratégias do Governo para, que através do

1 O Orçamento do Estado tem estado no centro das atenções da participação da Sociedade Civil na governação em

Moçambique e em todas as sociedades em desenvolvimento. É um instrumento de gestão que contém a previsão de

receitas e despesas públicas para um determinado ano económico. Portanto, é ele que expressa não só o tipo de

Estado mas também a orientação política desse mesmo Estado sobre várias questões, com particular destaque para o

desenvolvimento, combate à pobreza, governação política, etc. Em Moçambique, o Orçamento do Estado é

aprovado através duma Lei pela Assembleia da República, ao abrigo do disposto na alínea m), do nº 2, do artigo 179

da Constituição da República. (CIP, 2011, p. 8)

16

reembolso dos mutuários permitem que os mesmos valores venham a beneficiar as outras

pessoas, fazendo-se assim a redistribuição da riqueza.

Como afirmou (Guebuza2, 2009 citado por Sande 2011) sobre este assunto:

(…) 7 Milhões são direccionados aos nossos compatriotas pobres que através do reembolso

permitem que outros pobres tenham acesso a estes recursos e, ao mesmo tempo, aumentem a

capacidade de empréstimo a mais pobres. São recursos que contribuem para elevar a sua auto-

estima e para combater a prática da mão estendida. Por isso, seria demagógico partilhar da opinião

de que os mutuários não devem devolver o empréstimo. Eles devem-no aos seus pares, também

pobres, que querem libertar-se da pobreza (p. 214).

Com base no discurso de Guebuza, faz se crer de que os beneficiários têm a responsabilidade não

apenas de reembolsar os valores financiados mas também a nobre missão de permitir o

financiamento dos projectos das outras pessoas que vivem na mesma situação de pobreza. De

momento sabe-se ainda que dentre outro problema na implementação do processo está o baixo

nível de reembolso por parte dos beneficiários (mutuários). Dados disponíveis até então, no

âmbito da realização da nossa pesquisa, constam no Relatório da Direcção Nacional de

Promoção do Desenvolvimento Rural [DNPDR], 2009, p. 29) faz referência de que a nível

nacional foram financiados 49450 projectos com o Fundo FIIL/OIIL cuja percentagem de

reembolso é 4,81%. E a nível da Província da Zambézia foram financiados 5544 projectos a

percentagem de reembolso é 3,28%. Importa ressalvar que estes dados não são actualizados,

porem tudo indica não haver uma enorme desproporcionalidade em termo daquilo que constitui o

nível percentual dos reembolsos do FIIL a nível nacional assim como provincial. Ao passo que o

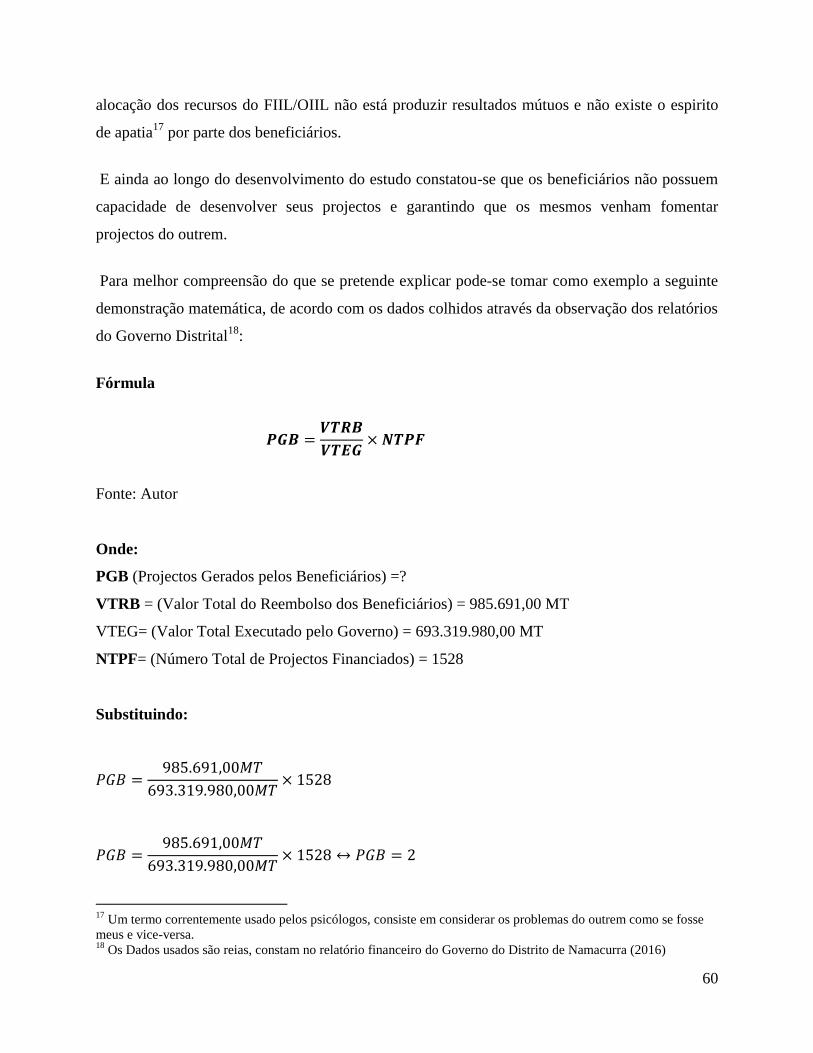

(GDN, 2016) refere que até 2015 no Distrito de Namacurra foram financiados 1.528 projectos.

Destes 759 projectos de produção de comida e 769 de geração de renda. No total, o valor

executado foi de 69.319.980,12 meticais e deste valor foi reembolsado apenas 985.691,00

meticais, o que corresponde a uma percentagem de 1%3.

2 Presidente da República de Moçambique (2004-2014), eleito nas eleições gerais de 2004. A política pública de

Financiamento do desenvolvimento local como o caso do FIIL entram em vigor no ano de 2005, portanto no ano de

início da sua governação e veio se instituir no ano de 2006, o ano que igualmente se deu o começo do processo de

alocação do fundo dos sete milhões em todos os Distritos rurais. 3 VE (Valor executado) = 69.319.980,12MT; VR (Valor reembolsado) =985.691,00MT e PR (Percentagem de

reembolso em %) =?

Fórmula: 𝑃𝑅 =𝑽𝑹

𝑽𝑬× 100% ↔ 𝑃𝑅 =

985.691,00𝑀𝑇

69.319.980,12𝑀𝑇× 100% ↔ 𝑃𝑅 = 1,0% Fonte: Autor

17

Geograficamente Moçambique é um país que se encontra localizado na parte sudeste de África,

com uma extensão territorial de 799.380 km2

e, é limitado a norte com a Tanzânia, a noroeste

com o Malawi e a Zâmbia, a oeste com o Zimbabwe e a África do Sul, a sul com a Suazilândia e

a África do Sul, e a este o Oceano Índico e conta actualmente com cerca de 26.423.623

habitantes. (Instituto Nacional de Estatística [INE], 2016). Com efeito, Moçambique está

constituído por 11 províncias e 151 Distritos. Destes Distritos, 22 pertencem a Província da

Zambézia, localizada no centro do país e é a segunda Província mais populosa de Moçambique

depois de Nampula, com uma extensão territorial de 103. 478 Km² e cerca de 3.849.455

habitantes (GM, 2016). A informação consta no relatório sobre o Índice de Desenvolvimento

Humano (IDH)4 de que o país ocupa a posição 180 de um total de 188 países analisados (PNUD,

2015, p.35). De todos os países lusófonos analisados o Índice de Desenvolvimento Humano

(IDH) em Moçambique é de 0,41 por cento apesar de ter registado uma franca melhoria desde as

últimas duas décadas. Moçambique está na posição 180 num conjunto de 188 países analisados.

A taxa de dependência nacional é de 935.

O estudo centrou-se no Distrito de Namacurra situado na Província da Zambézia. O Distrito de

Namacurra possui uma densidade populacional de 99.1hab/ km2. No que tange a demografia o

Distrito de Namacurra tem 160.879 e ocupa cerca de 2.041 km2 de extensão. Sobre as fronteiras

territoriais o Distrito de Namacurra limita-se a Norte com o Distrito de Mocuba, a Oeste com o

Distrito de Nicoadala, a Sul com Oceano Indico e a Este com o Distrito de Maganja da Costa.

(Ministério de Administração Estatal [MAE], 2005). A relação de dependência económica

potencial é de aproximadamente 1:1, isto é, por cada 10 crianças ou anciãos existem 10 pessoas

em idade activa. (INE, 2016). O distrito possui (3) três Postos Administrativos: Namacurra Sede,

Macuse e Malei que são divididos em 12 doze Localidades nomeadamente: Namacurra Sede,

4 Que mede as realizações em três dimensões básicas do desenvolvimento humano - uma vida longa e saudável, o

conhecimento e um padrão de vida digno. As classificações do IDH têm por base limiares fixos para os IDH, que

derivam dos quartis da distribuição dos indicadores componentes.

5Segundo (INE, 2012. p.15), a taxa de dependência em Moçambique é de 93. A área rural pelo facto de possuir

maior percentagem da população jovem, é a que apresenta maior número de dependentes, pois, para cada 100

pessoas activas existe aproximadamente 104 pessoas dependentes.

A taxa de dependência demográfica indica a relação entre a população dependente (0-14 e 65+anos) e a população

em idade produtiva (15-64 anos), pode ser calculada para o total, para os jovens e para os idosos, pela seguinte

fórmula: Taxa de dependência = (Idades dependentes) / (Idades 15-64) *100.

18

Mutange, Pida, Muiebele, Malei, Macuse sede, Mbaua, Mexixine, Furquia, Muodo, Vuruca e

Funganha. (Governo do Distrito de Namacurra [GDN], 2016).

O estudo compreendeu quatro fases: a primeira, foi a revisão bibliográfica, esta serviu para se

inteirar a cerca do que foi escrito antes sobre o assunto e permitiu desta forma situar a pesquisa.

A segunda compreendeu a elaboração dos protocolos da pesquisa onde apresentamos as

metodologias aplicadas. A terceira consistiu na realização do trabalho empírico, nesta fase foi

feita a recolha e análise de dados no tereno. E finalmente, na quarta e última fase, foi elaborado o

relatório da pesquisa.

No que concerne a metodologia, adoptou-se a abordagem qualitativa recorrendo-se ao método

indutivo, e a técnica da observação directa. As entrevistas semiestruturadas como instrumentos

para colecta de informações neste estudo foram aplicadas para colher informações por parte do

Governo Distrital assim como parte dos mutuários. No que tange ao universo do estudo

basicamente foram os beneficiários. A amostra foi por conveniência pois achou-se pertinente

incluir essencialmente a estrutura responsável pela administração e gestão dos recursos do

FIIL/OIIL e dos projectos: Governo Distrital e beneficiários.

Em termo da estrutura, o trabalho é composto por (5) cinco capítulos designadamente:

Introdução, Marco Teórico, Metodologia, Apresentação e discussão dos resultados, Conclusões e

sugestões. Na parte da introdução está inserido o tema, a problematização, objectivos,

significância, pergunta de partida, delimitação e as limitações do estudo. O segundo capítulo,

engloba a revisão da literatura, pois observando-se a apresentação das definições conceptuais e

das teorias com significâncias neste estudo como: Fundo de Investimento da Iniciativa Local,

Desenvolvimento local, Desigualdades económicas, Financiamento Local, Teorias de

amortização de créditos e a Pobreza. No terceiro capítulo apresenta-se a metodologia e os

métodos que foram usados para materialização deste estudo. No quarto capítulo apresenta-se a

análise e discussão dos resultados. O quinto e último asseguram as conclusões e sugestões.

19

1.2. Tema

Fundo do Investimento da Iniciativa Local (FIIL/OIIL):uma estratégia para o combate a

pobreza e redistribuição da riqueza? Caso do Distrito de Namacurra (2010-2015)

1.3. Problematização

“ A prevalência da pobreza em Moçambique reduziu acentuadamente no primeiro período de

1997-2003 (de 69% para 54%), mas manteve-se praticamente na mesma no período de 2003 a

2009, mesmo com um ligeiro aumento de 54,1% para 54,7% ”. (Boom (2011, pp. 5-6). E de

acordo com MdM (2015, p. 1) “as estimativas mostram que a pobreza humana, medida pelo

índice de Pobreza Humana (IPH), afectava em 2015 cerca de 44.1% da população moçambicana.

A pobreza humana é mais profunda nas províncias das regiões Centro e Norte. Com a excepção

das províncias de Manica e Sofala, as restantes províncias das regiões Centro e Norte apresentam

Índices de privação acima da média nacional. Em termos de posicionamento, as províncias mais

bem posicionadas em termos do Índice de Desenvolvimento Humano (IDH), são Maputo Cidade

e Província. Em contrapartida, as províncias da Zambézia e Cabo Delgado partilham entre si o

pior posicionamento (11ª) no IPH e IDH respectivamente.” Segundo (Viera, 2005, p.3). “em

1989 o Governo moçambicano criou o (PRE) Programa de Reabilitação Económica”. Pese

embora o Governo moçambicano, em 1999/2000 tenha criado o Plano de Acção para a Redução

da Pobreza Absoluta (PARPA), previsto a cobrir o período 2000‐2004, mas que acabou por

vigorar apenas em 2000 (CM 1999; Diogo & Maleiane 2000; IMF 2000; MPF 2000), com o

objectivo de reduzir a pobreza absoluta em Moçambique, este tem-se revelado não sortir efeitos

desejados. Este aspecto, associado ao facto de que Moçambique continua sendo um dos países

mais pobres do mundo, uma vez que de todos os países lusófonos analisados o Índice de

Desenvolvimento Humano (IDH) em Moçambique é de 0,41 por cento apesar de ter registado

uma franca melhoria desde as últimas duas décadas. Moçambique está na posição 180 num

conjunto de 188 países analisados.

Associado a questão da introdução do FIIL/OIIL, está o facto de que a nível dos Distritos rurais a

capacidade de acesso aos créditos é quase que inexistente. Pois, segundo a Estratégia Nacional

de Inclusão Financeira, foram conduzidos diagnósticos sobre os principais obstáculos de acesso a

créditos financeiros em Moçambique, sendo o principal a limitada extensão da rede de pontos de

20

acesso aos serviços financeiros, que por seu turno deve-se a indisponibilidade de algumas

infraestruturas básicas, principalmente nas áreas rurais, o fraco potencial económico e os custos

de transacção, não so como tambem pelo facto de que os bancos pouco investem na agricultura.

Em geral, os bancos têm investido em produtos especializados para clientes de renda alta,

incluindo serviços de gestão de investimentos e empréstimos à empresas públicas e privadas e

não a projectos ligados a agricultura. (GdM, 2016, p. 5).

Segundo o inquérito FinScope 2014 “no global cerca de 20% da população adulta tem acesso aos

produtos e serviços financeiros bancários em Moçambique, sendo 40% na área urbana e 10% na

área rural”. (ENIF, 2016, P. 5). No entanto, observa-se um baixo nível de oferta de pontos de

acesso físico aos serviços financeiros bancários nesta área, daí um grande enfoque que o

Governo atribui às finanças rurais. (GdM, 2016, p. 7). Adicionalmente, existem diversas

iniciativas para desenvolvimento das finanças rurais cuja combinação de esforços poderá

contribuir para a melhoria do acesso a créditos financeiros nas áreas rurais. Dentre a mais

iniciativa destaca-se a institucionalização do Fundo de Desenvolvimento Distrital (FDD) (GdM,

2016, p. 7). Entretanto, desde da implementação do processo a questão que preocupa as

autoridades governamentais os fazedores da política é o baixo nível de reembolso. De momento

a pergunta que se enfrenta é: Quais são as causas que levam com que o nível de reembolso do

fundo de investimento da iniciativa local seja baixo?

1.4. Objectivos

1.4.1. Geral

Sendo o FIIL/OIIL uma estratégia de promoção do desenvolvimento económico e combate a

pobreza e redistribuição da riqueza, o objectivo deste estudo é verificar a contribuição do

FIIL/OIIL na redução dos níveis de pobreza e promoção do desenvolvimento local através da

disponibilização do crédito as iniciativas locais. Porque os Sete Milhões são direccionados as

comunidades pobres que, em condições normais não teriam capacidade de aceder o crédito

bancário, através do reembolso permitem que outros pobres tenham acesso a estes recursos e, ao

mesmo tempo, aumentem a capacidade de empréstimo a mais pobres, assim, o estudo procura

desvendar a realidade dos projectos fomentados com vista a perceber as razões do baixo

reembolso dos créditos do FIIL/OIIL por parte dos beneficiários (mutuários) para informar os

21

fazedores de políticas, subsidiando desta forma o seu possível aprimoramento, além de produzir

conhecimento sobre o tema.

Neste sentido, é nossa intenção avaliar o FIIL/OIIL como parte da estratégia na redução da

pobreza absoluta em Namacurra.

1.4.2. Específicos

De acordo com Roesch (2009, p. 97) “os objectivos específicos operacionalizam o modo como

se pretende atingir um objectivo geral ”. Neste estudo especificamente foi aprimorado as

questões para:

Investigar a génese e verificar o processo de alocação dos recursos do FIIL/OIIL;

Conhecer a estrutura que a Administração Distrital possui para a execução do projecto

FIIL/OIIL e recuperação do crédito por parte dos mutuários;

Verificar se os mutuários conhecem suficientemente a filosofia do projecto FIIL/OIIL e

como dele participam;

Apresentar sugestões para o melhoramento da política do FIIL/OIIL sobre tudo dos

mecanismos para garantia da amortização do crédito por parte dos beneficiários.

1.5. Justificativa

O índice da pobreza em Moçambique ainda constitui uma enorme preocupação para o Governo

moçambicano pois este afectava em 2015 cerca de 44.1% da população moçambicana de acordo

com MdM (2015, p. 1). Por sua vez, o baixo Índice de Desenvolvimento Humano coloca o país

num estágio dum dos mais pobres do mundo, ocupando a posição 180 de um total de 188 países

avaliados. Segundo (Viera, 2005, p.3). “em 1989 o Governo moçambicano criou o (PRE)

Programa de Reabilitação Económica”.E depois também foi e criado pelo Governo de

Mocambique o Plano de Acção para a Redução da Pobreza Absoluta (PARPA), que acabou por

vigorar em 2000 (CM 1999; Diogo & Maleiane 2000; IMF 2000; MPF 2000), com o objectivo

de reduzir a pobreza absoluta em Moçambique, assim como, criou o OIIL pela Lei nº 12/2005,

de 23 de Dezembro que aprovou o orçamento de Estado para o ano 2006 (Sande, 2011, p. 207) o

que permitiu a implementação do projecto FIIL nos diversos distritos do país.

22

Sendo o FIIL/OIIL a principal estratégia do Governo para financiar e incentivar a produção de

alimentos, a geração de renda e de trabalho, visando a melhoria do bem-estar das populações

locais e, consequentemente, a diminuição da pobreza, e através do reembolso dos mutuários

permite a rotação do fundo fazendo com que os mesmos valores venham a beneficiar as outras

pessoas, fazendo-se assim a redistribuição da riqueza, o não reembolso por parte dos mutuário

quebra a espinha dorsal deste importante programa que visa impulsionar o desenvolvimento.

O FIIL/ OIIL é uma importante ferramenta para redução da pobreza no país através da

distribuição da riqueza, dentre outros aspectos positivos está o carácter participativo da

comunidade na gestão de Fundo. E sobre aspectos negativos figura o baixo nível de reembolso.

Desta feita, pressupõe-se que nem a própria sociedade em geral sabe de que maneira o Governo

vai conseguir fazer a rotação do Fundo tomando em conta que o Fundo deve circular para

garantir o financiamento doutras pessoas que se encontram a espera.

Deparado com esta situação, tornou-se plausível estudar a questão neste ponto do país para

investigar as verdadeiras causas que estão por de trás deste problema e através dos resultados

obtidos o estudo reveste-se de elevada importância, primeiro, para o Governo de Moçambique,

pois, os fazedores das políticas poderão se inspirar nele e assim melhorar as futuras políticas para

a redução da pobreza, segundo, poderá consciencializar a sociedade no geral e em particular as

que se encontram no meio rural sobre as reais condicionalidades do projecto FIIL/OIIL e em

terceiro, para a academia, este servirá de instrumento de consulta para o desenvolvimento de

futuros estudos científicos.

1.6. Perguntas Específicas

Visando lograr objectivos deste estudo foram aprimoradas (5) cinco perguntas de partida cujas

mesmas serviram de realce ao longo de todo processo de pesquisa:

1. Qual é a génese do processo de alocação dos recursos do FIIL/OIIL no Distrito de

Namacurra?

2. Qual é a estrutura que a Administração Distrital de Namacurra possui para a execução do

projecto FIIL/OIIL?

23

3. Quais são os mecanismos aplicados pela estrutura da Administração Distrital de Namacurra

para a recuperação do crédito por parte dos mutuários?

4. Qual é o nível de informação que os mutuários do Distrito de Namacurra têm sobre a

filosofia do projecto FIIL/OIIL?

5. Como é que os mutuários se manifestam e/ou participam face a filosofia do projecto

FIIL/OIIL?

1.7. Delimitação do Tema

O estudo desvenda as causas que levam com que o nível de reembolso do Fundo de investimento

da iniciativa local seja baixo. E para garantir a melhor capacidade de síntese o estudo caracteriza-

se essencialmente pelos cinco anos a partir de 2010 à 2015.

1.8. Limitações do estudo

A extensão territorial do Distrito conduziu a observância de eleição de alguns pontos da região a

serem abrangidas pela pesquisa o que de certo modo receava-se o gasto de muito tempo sendo

porém a pesquisa se efectivou essencialmente nas Localidades de Mutange e Namacurra Sede.

Tratando-se de um Fundo de financiamento do desenvolvimento local com impacto nas

comunidades locais, o distanciamento entre as comunidades condicionou de tal modo que alguns

postos gerados pelo processo não fossem observados durante a pesquisa. O difícil acesso de

algumas vias que ligam os povoados e povoações dentro da localidade também condicionou a

intransitabilidade para observação de alguns projectos. Houve dificuldades para obtenção de

dados sobre os postos abandonados devido a falência dos projectos. As mudanças de residências

por parte dos beneficiários por outro lado causadas pela tensão político-militar que actualmente o

Pais vive contribuíram para inconsistências de dados relativos a estatística sobre os números de

projectos financiados durante o período em estudo. E não só devido ao mesmo cenário da tensão

política o autor não se deslocou as zonas relativamente tidas como propensas.

24

CAPITULO II. REVISÃO BIBLIOGRÁFICA

De acordo com Bento (2012, p. 43) a revisão da bibliografia pode ser uma aproximação eficiente

para identificar as intervenções teóricas do desempenho e das potências. As fontes revisadas

podem prover ideias para a intervenção como também para orientação nos factores por

considerar e avaliando-se a efectividade potencial de uma intervenção em conexo específico.

Sendo assim, a revisão bibliográfica que se apresenta fornece subsídios teóricos a pesquisa. De

igual modo apresenta teorias e ideias sobre os conceptuais teóricos do estudo.

2.1.Conceptual teórico

2.1.1. Desenvolvimento local

Albuquerque (1998, p. 65) salienta que “a incorporação de segmentos de população, mediante o

fomento de projectos e a geração de empregos em nível local de forma coerente com as

demandas reais insatisfeitas em matéria de alimentação, habitação, vestuário, meio ambiente,

qualidade de vida e outras ”, como acontece na estratégia do FIIL/OIIL constitui um tipo de

intervenção na qual as políticas sociais superam seu frequente enfoque meramente assistencial e

se convertem em alavancas do desenvolvimento local produtivo com equidade social e

sustentabilidade ambiental.

Sobre o assunto Vasconcelos & Garcia (1998, p. 205), foram unânimes ao deduzir de que

qualquer concepção o desenvolvimento local resulta do crescimento económico acompanhado de

melhoria na qualidade de vida incluindo as alterações da composição do produto e a alocação de

recursos pelos diferentes sectores da economia, com intuito prevalecido para a melhoria dos

indicadores de bem-estar económico e social nomeadamente: pobreza, desemprego,

desigualdade, condições de saúde, alimentação, educação e alojamento.

Sobejamente o termo local está essencialmente associado à “ escala das inter-relações pessoais

da vida quotidiana, que sobre uma base territorial constroem sua identidade”. (Faria (2011, p. 26,

citando Martin, 1999).

Por sua vez, Verhelst (1992 citado por Faria, 2011, p. 28) acrescenta dizendo que o

desenvolvimento tem sido associado à noção de progresso material e de modernização

tecnológica. Sua promoção, mediante o desrespeito e a desconcentração das diferenças culturais,

da existência de outros valores e concepções, já teria funcionado como Cavalo de Tróia, que,

25

vestido da sedução do progresso, teria carregado em seu interior o domínio e as imposições

culturais que desequilibram e abalam as sociedades.

Em Moçambique a questão do desenvolvimento local é tambem revestida de discursos que

constituem linguagens mais expressivivas como é no caso de Distrito pólo de desenvolvimento6.

Porém a abordagem deste discurso faz nos crer que o Governo incentiva o desenvolvimento dos

Distritos alocando os Sete milhões como um programa de povo no âmbito do processo da

descentralização em que a planificação é feita a nível da base. Quando a planificação é feita na

capital, dificilmente se consegue responder as realidades específicas de cada local.

As literaturas salientam de que os conceitos desenvolvimento e local já estiveram em debate

mesmo nos tempos remotos, e por uma vez que foram concebidos pelo Comité Económico e

Social das Comunidades Europeias (CESCE) de um “processo de reactivação da economia e de

dinamização de uma sociedade local, com base no aproveitamento óptimo dos recursos

endógenos, objectivando o crescimento da economia, a criação de emprego e a melhoria da

qualidade de vida”. (Comitê,1995 citado por Faria, 2011, p. 24).

Segundo (Franco,1998 citado por Faria, 2011, p. 22), a questão da noção de desenvolvimento

local está implicitamente ligada à questão da sustentabilidade, pois para o autor não basta crescer

economicamente, é preciso aumentar os graus de acesso das pessoas ao conhecimento, renda, a

riqueza e ao poder ou capacidade de influenciar as decisões públicas. Para este autor,

desenvolvimento é uma estratégia que facilita a conquista da sustentabilidade pois leva á

construção de comunidades humanas sustentáveis.

E se a nossa compreensão for na linhagem do (Franco, 2000 citado por Faria, 2011, p. 28), o

desenvolvimento local poderá ser entendido como um novo modo de promover o

desenvolvimento que possibilita o surgimento de comunidades mais sustentáveis, capazes de

suprir as suas “ necessidades imediatas; descobrir ou despertar para valorização de suas

potencialidades e possibilidades; e fomentar o intercâmbio externo, aproveitando-se de suas

vantagens locais”. (Franco 2000 citado por Faria, 2011, p. 28).

6 Unidade económica motriz ou um conjunto formado por várias dessas unidades. Uma unidade simples ou

complexa, uma empresa, uma indústria, um complexo de indústrias e dizem-se motrizes quando exercem efeitos de

expansão por intermédio de preços, fluxos, informações sobre outras unidades que com elas estão em relação.Opólo

de desenvolvimento é uma agregação de indústrias propulsoras, geradoras de efeitos de difusão e que tenham

influência directa no aumento do emprego, trazem mudanças e fazem crescer a região. (Perroux 1967, p.17).

26

Para o mesmo autor as políticas de desenvolvimento local convertem-se numa necessidade

premente para as diversas localidades que buscam incluir-se no processo produtivo. Neste

sentido, Franco (2000) considera que o ponto de partida é a convicção de que as regiões, a partir

de suas especificidades e potencialidades, podem encontrar formas de transformações de suas

realidades, em busca de melhoria da qualidade de vida, a partir dos processos globais.

Sobre funcionamentos (Kayser & Figueiredo, 1990, 2003) aludidos pelo Faria (2011, p. 55)

alertam de que as concepções modernas sobre o crescimento económico contestam que haja

acção de independência entre o desenvolvimento local e intervenções externas. E os mesmos

autores concluem que o desenvolvimento local deve funcionar com as intervenções externas,

embora não possa progredir sem a vontade e as iniciativas locais, contudo é um processo que

torna possível, em meio rural, que a associação de iniciativas locais e de incentivos externos

conduza a realização de projectos indutores de progresso.

Buarque (1999, citado por Faria, 2011, p. 22) considera que o Desenvolvimento local é um

processo endógeno registado em pequenas unidades territoriais e agrupamentos humanos capaz

de promover o dinamismo económico e a melhoria da qualidade de vida da população ele

representa uma singular transformação nas bases económicas e na organização social em nível

local, resultante da mobilização das energias da sociedade, explorando as suas capacidades e

potencialidades específicas. Entretanto este desenvolvimento deve elevar as oportunidades

sociais e a viabilidade e competitividade da economia local, aumentando a renda e as formas de

riqueza, ao mesmo tempo em que assegura a conservação dos recursos naturais.

Segundo Dos Santos (2013, p. 6) o conceito de desenvolvimento evoluiu a partir dos meados do

século XX. Entretanto há que se observar de que de todas maneiras que podemos abordar o

conceito do desenvolvimento local o fim reveste-se com o significado da economia. Na medida

em que o próprio desenvolvimento apresenta aspectos qualitativos e alterações da natureza

quantitativas, o que de certa forma irá abrangendo essencialmente aquilo que é o foco que são “

aspectos económicos ”, e não só também “aspectos extra-económicos como: planeamento

territorial, desenvolvimento dos diferentes ramos de produção, redução das desigualdades,

melhoria da qualidade de vida, satisfação das necessidades básicas de toda a população, garantia

das liberdades e respeito pelos direitos humanos, respeito pelo ambiente e gerações futuras como

salienta” Dos Santos (2013, p. 5)

27

No entanto, Dos Santos (2013, p. 5) apela de que o crescimento da população associado ao

desenvolvimento deve ser visto como num processo multidimensional que se traduz no grau de

acesso ao conjunto diversificável de oportunidades proporcionadas continuadamente aos

habitantes de um território, as quais lhes possibilitam uma satisfatória realização pessoal e

profissional, traduzida numa vida considerada de qualidade, aferida segundo padrões

objectivamente estabelecidos e subjectivamente avaliada.

Neste estudo, faz-se menção do desenvolvimento local na abordagem do modelo endógeno7.

Sobre a questão (Baquero, 1988 citado por Albuquerque, 1998, p. 46) refere que este tipo de

desenvolvimento económico de corte local ou regional é baseado na utilização de recursos

endógenos e geralmente levado adiante por pequenas empresas e tem surgido com pouco (ou

nenhum) apoio político ou administrativo por parte das instâncias centrais da administração

pública. O surgimento de tais iniciativas de desenvolvimento local tem dependido

essencialmente dos agentes territoriais, os quais têm articulado diversos esforços em tal sentido.

2.1.2. Desigualdades numa sociedade e na economia hipotética

Supondo como Rousseau (1754, p. 140), o estado de natureza como é o momento mais propício

à liberdade, à igualdade e à realização do homem, pois, neste estado, o homem primitivo vivia

isolado, solitário e independente. Na abordagem do Rosseau a liberdade natural pode ser pensada

a partir de duas ópticas: a independência e a capacidade de escolha. A primeira é a liberdade que

o homem tem de tudo fazer em um estado anárquico. A segunda se manifesta no carácter

metafísico do homem na hora de escolher realizar uma determinada acção. A liberdade natural é

um grande presente dado pela própria natureza.

No estado de natureza, o homem tinha uma vida boa, pois suas paixões eram basicamente as

necessidades de comer, de repousar e de fazer sexo. Todas essas necessidades eram facilmente

satisfeitas. Diferente do homem civil, o homem natural vivia isento de grandes preocupações, por

isso tinha uma vida pacífica e feliz. Porém, a capacidade de aperfeiçoar-se permitiu-lhe evoluir.

7 Segundo (Terluin & Kageyama,2003,2008),este modelo consiste no desenvolvimento local produzido por impulsos

locais e baseado em recursos locais com implicações nas políticas de suporte à diversificação rural, de apoio às

iniciativas rurais e de incentivo e treinamento para empresas locais. Por sua vez Faria (2011,p. 26) citando Amaro

diz que "Desenvolvimento endógeno consiste no desenvolvimento visto a partir de dentro e de baixo, ou seja, é uma

noção de desenvolvimento que emergiu nos anos 1980 e 1990 e parte do princípio que o processo de

desenvolvimento deve ser baseado nas comunidades locais e sustentando nas suas capacidades internas".

28

Entretanto essa evolução foi negativa, pois ele perdeu a sua ingenuidade natural, construiu o

progresso e as desigualdades sociais.

Neste momento consta no relatório da OECD que o estudo realizado por uma equipa da BBC em

5 países como Correia, Portugal, Itália, Japão e Turquia constatou que cerca 80% de populações

a nível de mundo vive as desigualdades sociais causadas pelas diferenças económicas.

Se perguntarmos a uma pessoa normal que faça uma lista dos maiores problemas que o

mundo enfrenta hoje em dia, é provável que desigualdade e pobreza sejam das primeiras

coisas a serem mencionadas. Existe uma preocupação generalizada de que o crescimento

económico não está a ser partilhado de forma justa8.

Podemos ser optimistas ou pessimistas mas a questão da desigualdade, de rendimentos e à

pobreza, “depende de como se vê o copo, se meio cheio ou meio vazio”. Ambas perspectivas

correspondem à verdade. Mesmo que possamos concordar que o mundo se está a tornar mais

desigual poderá não ser apenas devido à globalização. Existem outras explicações plausíveis a

alteração baseada nas aptidões tecnológicas (assim, por exemplo, as pessoas que saibam como

explorar a internet ganham, e aquelas que não saibam perdem) ou alterações em formas políticas

(assim, os sindicatos são mais fracos e os trabalhadores menos protegidos que antes) são outras

razões pelas quais a desigualdade poderá estar a aumentar. Todas estas teorias têm apoiantes

académicos bem conceituados. Segundo todas as probabilidades todos estes factores possuem

alguma importância. (OECD, 2008, p. 5)

Sobre a questão de desigualdades (Rousseau, 1754, pp. 38-39) afirma que existem duas espécies

de desigualdades, uma que apelida de desigualdade natural ou física, porque é estabelecida pela

natureza, e que consiste na diferença das idades, da saúde, das forças do corpo e das qualidades

do espirito, ou da alma; a outra, é a desigualdade moral ou política, porque depende de uma

espécie de convenção, e que é estabelecida ou, pelo menos, autorizada pelo consentimento dos

homens. Para o mesmo autor, esta consiste nos diferentes privilégios de que gozam alguns com

prejuízo dos outros, como ser “mais rico, mais honrado, mais poderoso do que os outros, ou

mesmo fazerem-se obedecer por eles” (Rousseau, 1754, pp. 38-39). Assim, sob o prisma de

“desigualdades numa sociedade e na economia hipotética”, o nosso estudo vai desvendar a

8 Fonte: Relatório da OECD: Crescimento Desigual? Distribuição do Rendimento e Pobreza nos Países da OECD,

p.1)

29

desigualdade do ponto de vista económico. Portanto, torna se interessante desenvolver a

desigualdade na segunda vertente do Rousseau ou melhor “a realidade moral ou política”. Pois,

esta desigualdade traduz-se em económica na medida em que permite avaliar os desequilíbrios

económicos na sociedade dando portas para se dizer os mais ricos e os mais pobres, fazendo uma

estrita ligação entre os “mutuários” aqui considerados como os mais pobres, ou os de “mão

estendida”.

De acordo com Toyoshima, Braga e Moreira (2010, pp. 134-135) as relações entre a

desigualdade e o crescimento tinham sido alvos de muitas controvérsias na história do

pensamento histórico. Defendem que os papéis da desigualdade na redução da pobreza, e de

ambas sobre o crescimento económico, e vice-versa, devem ser considerados de forma

simultânea na elaboração de qualquer plano de desenvolvimento que seja sustentável.

Segundo PNUD (2014, p. 37) a desigualdade constitui uma ameaça considerável para o

desenvolvimento humano, sobretudo porque reflecte a desigualdade de oportunidades. Para além

de um certo limiar, prejudica o crescimento, a redução da pobreza e a qualidade da participação

social e política. A desigualdade elevada reduz também o sentido comum de objectivos e facilita

a procura da maximização dos lucros pelos grupos mais influentes.

A procura da maximização dos lucros, dirigida no sentido de obter uma fatia maior do

bolo em vez de aumentar o seu tamanho, distorce a afectação dos recursos e enfraquece a

economia. A desigualdade impede o desenvolvimento humano no futuro, reduzindo o

investimento nos serviços básicos e nos bens públicos, diminuindo a progressividade do

sistema fiscal e aumentando a perspectiva de instabilidade política. A desigualdade

elevada entre grupos não só é injusta, como também pode afectar o bem-estar e ameaçar a

estabilidade política. (PNUD 2014, p. 37).

Na perspectiva do Rousseau (1754, p. 147) a dinâmica de formação dos diferentes tipos de

governos se dá, por exemplo, da seguinte maneira: o lucro de um só dá origem à monarquia; o

lucro de alguns à aristocracia; e, o lucro de um grupo maior à democracia, entretanto, todas as

formas de governo não serviram para diminuir a corrupção humana, elas contribuíram, inclusive,

para aumentar as desigualdades, principalmente quando há abuso de poder. Os ricos e poderosos

são protegidos pela lei e ficam mais fortes e assim se solidifica o segundo progresso de

desigualdade. Depois de um quadro sólido de desigualdades no qual o rico explora o pobre, o

30

pobre rouba o rico, o poderoso humilha o fraco, o fraco tenta guerrear com o forte, será que

ainda pode piorar a situação? Para Rousseau, a resposta é sim, pois o segundo grau de

desigualdade dá origem ao terceiro que é o mais cruel de todos.

2.1.3. Financiamento Local

Antes de apresentar o conceito de financiamento local, pautamos por conceituar separadamente o

termo financiamento e o termo local.

O termo Financiamento ressurte a “acto de financiar, gerir financeiramente, ocorrer as despesas

facultando capitais.” (Tavares & Camacho, 2012, p. 296).

Para Martin (1999, citado por Faria, 2011, p. 26) o termo local está associado à “ escala das

inter-relações pessoais da vida quotidiana, que sobre uma base territorial constroem sua

identidade”.

Segundo Observatorio Europeu LEADER (2000, P. 9) este conceito financiamento constitui uma

forma específica de parceria que se pode realizar em graus diversos e entre diferentes agentes.

Sobre a questão Observatorio Europeu LEADER (2000, P. 9) explica que o termo financiar

refere-se essencialmente em apoiar financeiramente, proporcionar os capitais necessários ao

funcionamento de uma empresa e/ou fornecer a alguém os meios de acesso ao mercado de bens e

serviço para realizar um projecto. Neste contexto, o processo decorre existindo duas pessoas

nomeadamente: “ fornecedor e beneficiário”. Assim, no âmbito da estratégia do FIIL/OIIL o

Governo central constiui de fornecedor e a população local constitui de beneficiário.

No entanto, no contexto do estudo, o conceito financiamento local é aplicável na medida em que

no âmbito do FIIL/OIIL o processo de financiamento e constitui essencialmente de uma forma de

parcearia para o fomento dos projectos da população.

2.1.4.Teorias de amortização de créditos

Segundo Schrickel (2000, citado pela Sousa, 2012, p. 9), crédito é todo acto de vontade ou

disposição de alguém para destacar ou ceder, temporariamente, parte do seu património a um

terceiro, com a expectativa de que esta parcela volte a sua posse integralmente, após decorrido o

31

tempo estipulado. A palavra crédito provém do latim credere, que significa acreditar, confiar ou

seja, acreditar que o devedor vai honrar os seus compromissos para com o credor de crédito.

Amaral et al. (1997, citado pela Sousa 2012, p. 9) diz que “crédito é um acto de troca económica

em que alguém o credor realiza uma prestação em dinheiro ou em espécie, em determinado

momento, a favor de outrem o devedor, e aceita o risco de a respectiva contraprestação ser

referida para um momento ou momentos posteriores, confiando no cumprimento pontual da

promessa de reembolso feita pelo devedor, e recebendo um juro como compensação.”

Tal como diz Sousa (2012, p. 18) que a concessão de crédito manifesta-se na disponibilidade de

um valor presente mediante um compromisso de pagamento desse mesmo valor no futuro, que

pressupõe a confiança na solvabilidade do devedor, portanto o risco de crédito é o risco de perda

quando há incapacidade de contrapartida numa operação de concessão de crédito. O risco de

crédito tem a ver com a possibilidade de uma contraparte, eminente ou devedor falhar com o

compromisso das suas obrigações pecuniárias. (Porfírio, 2003, citado por Sousa, 2012, p. 19)

Segundo Santos (2003, citado pelo Pinto e Martins, 2006, p. 2) “o crédito inclui duas noções

fundamentais: confiança expressa na promessa de pagamento, e tempo, o qual se refere ao

período fixado entre a aquisição e liquidação da dívida.”

Este autor relata que um conceito vem predominando entre os autores: crédito refere-se à troca

de um valor presente por uma promessa de reembolso futuro, não necessariamente certo, em

virtude do factor risco. Neste ponto percebe-se a necessidade de que o credor faça uma análise

cuidadosa da capacidade financeira de cada cliente, antes de liberar seu financiamento.

Associado ao conceito de crédito, esta também intrinsecamente ligado o conceito de Fundo

Rotativo que a luz do artigo 1º da Resolução Normativa n º 007, de 26/09/20019, “é uma porção

de capital público destacado para pagar despesa, de sorte que sempre se reembolsem ao mesmo

fundo os valores que dele se tiverem retirado para os pagamentos.”

Nesta ordem de ideia, podemos perceber que a visão da concessão de crédito aos mutuários,

segundo a filosofia do FIIL/OIIL inclui a responsabilidade de reembolso deste valor de modo a

9 Vede artigo de Ana Maria Silva Rezende.Tribunal de contas do Estado de Goiás.

32

ser concedido a outros mutuários criando assim um efeito de rotação, o que consideramos como

um Fundo Rotativo.

A ideia nesta teoria é de apresentar conceitos que abrangem o processo de conceição de crédito

num sistema de financiamento, nomeadamente: análise de idoneidade, análise da idoneidade

financeira do cliente, análise financeira, análise de relacionamento, análise patrimonial, análise

de negócio e garantias do crédito por parte dos credores.

2.1.4.1.Processo de análise de crédito

Este processo em relação a questão do nosso estudo pode ser observado em duas abordagens:

subjectiva e para as pessoas físicas. Segundo Santos (2003, p. 6) a análise subjectiva de crédito é

baseada na experiência conquistada pelo analista de crédito, conhecimento técnico, bom senso e

na disponibilidade de informações (internas e externas) que dê em condições de diagnóstico da

idoneidade e capacidade de honrar o pagamento da divida. E Processo de análise de crédito para

pessoas físicas engloba fases da análise de crédito que possibilitem aos credores a realização de

uma análise minuciosa de risco em concessão de financiamento.

2.1.4.2. Análise cadastral

Refere-se à análise de dados de identificação dos clientes, tais como: Escolaridade, Estado civil,

Idade, Idoneidade, Moradia (se própria ou alugada e tempo de residência),Numero de

dependentes, Renda (principal e complementar), Situação legal dos documentos (RG e CPF),

Tempo no actual emprego ou actividade exercida.

2.1.4.3. Análise de idoneidade

De acordo com Martins, Bruno e Pinto, (2016, p.7) esta ideia, consiste no levantamento e análise

de informações relacionadas a idoneidade do cliente com credor e mercado de crédito. A análise

da idoneidade financeira de pessoas físicas baseia-se em informações extraídas de relatórios

gerenciais e de arquivos de dados de empresas especializadas no gerenciamento de risco de

crédito.

2.1.4.4. Análise da idoneidade financeira do cliente

A idoneidade financeira do cliente é uma das principais informações averiguadas, se não a

primeira, na análise de crédito. Caso o cliente não apresente informações negativas, ou tenha

33

regularizado as restrições existentes, as demais informações deverão ser colectadas para análise

do risco total do crédito. Segundo Santos (Santos, 2003 citado pelo Martins, Bruno & Pinto,

2016, p.8).

2.1.4.5. Análise financeira

A identificação da renda total do cliente e posterior análise de compatibilidade com créditos

propostos compreendem tarefa importante para tomada de decisão. Santos (2003, p.16)

argumenta que deve ser dada atenção especial à análise de renda, uma vez que consideram existir

relação directa entre a renda e a taxa de incumprimento de pessoas físicas. Os credores devem

determinar o valor exacto da renda, sua regularidade de recebimento e probabilidade de ser

continua sendo recebida pelo cliente.

2.1.4.6. Análise de relacionamento

Santos (2003, p.18), diz que baseia-se em informações extraídas do histórico de relacionamento

do cliente com o credor e mercado de crédito. No caso do histórico de relacionamento com o

credor, os analistas colectam informações relacionadas aos financiamentos e limites de crédito

(medias extraídas de valores aprovados, índices de utilização, frequência de utilização, taxa de

juros, etc.), garantias vinculadas e pontualidade na amortização.

2.1.4.7. Análise patrimonial

Santos, (2003, p.19) salienta que importante que os credores obtenham informações sobre o

património dos clientes, para que possam vinculá-lo em contractos de crédito, sempre que

constatarem aumento de risco ou julgar necessário. Dentre as informações sobre o património

dos clientes, destacam-se as relacionadas à composição, valor de mercado, liquidez, existência de

ónus e vinculação em contractos de crédito.

2.1.4.8. Análise do negócio

Para este assunto Santos, (2003, p. 21) explica que quando as pessoas físicas têm suas rendas

extraídas de actividade empresarial, liberal ou autónoma, os analistas de crédito devem colectar

informações (cadastrais, de idoneidade e financeiras) no negócio e de seus gestores. Além de

informações já destacadas para a análise de crédito de pessoas físicas, devem conhecer

detalhadamente o risco do negócio quanto a idade, administração, carteira de clientes, carteira de

fornecedores, concorrência, riscos sistemáticos, situação contábil etc.

34

2.1.4.9. Garantias de crédito

Santos (2003, citado pelo Pinto e Martins, 2006, p. 2) diz que garantia é a vinculação de um bem

ou de uma responsabilidade conversível em numerário que assegure a quitação do crédito. O

principal objectivo da garantia é evitar que factores imprevisíveis não permitam a liquidação da

dívida. Esses factores podem ser tanto de origem externa à actividade do cliente (política fiscal,

monetária, creditícia, cambial, etc.), problemas climáticos ou acidentais. Para mesmo autor

nenhum financiamento deve ser concedido tendo como base a garantia, mas sim a capacidade de

pagamento do cliente, objectivando em sua visão que não será necessário utilizar a garantia para

liquidar o crédito.

2.1.4.10. Aplicação de taxas de juros

Keynes (1992) centrou a sua explicação para a existência de juros na preferência que as pessoas

têm, de manter suas poupanças disponíveis em moeda corrente, em vez de mantê-las na forma de

um título de crédito. Segundo o autor, os juros são a contrapartida que as pessoas exigem, para

abrir mão da sua liquidez. A partir destes conceitos, a teoria económica moderna ensina que a

taxa de juros nominal vigente em determinada economia, em dado momento, é formada por três

componentes: i = i* + I p + R p (Gitman10

, 2010).

A taxa de juros nominal, i, é resultante da soma de uma taxa de juros dita real, i*, mais a

expectativa que se tem da inflação ao longo do período da operação financeira, Ip, e mais um

prémio pelo risco percebido na operação de concessão de empréstimo, Rp1

A taxa de juros real, i*, é a taxa que, teoricamente, equilibra a oferta e a demanda por

empréstimos, em condições ideais. São condições ideais porque essa taxa assume que não existe

inflação; que as pessoas não têm preferência pela liquidez; que não existe risco e que todos os

resultados são certos. Como tais condições não existem na realidade económica, é preciso

acrescentar-lhe a expectativa de inflação, Ip, e o prémio pelo risco, Rp, para explicar a A taxa Ip,

expectativa inflacionária, é a correcção do valor do dinheiro, de modo que seu poder aquisitivo

não seja corroído pela inflação.

10

Gitman (2010), emprega a letra r para simbolizar a taxa de juros. Emprega-se, aqui a letra i a fim de padronizar

toda a notação usada no texto.

35

Do ponto de vista matemático financeiro o juro é estabelecido na forma de um percentual por

unidade de tempo, sobre o capital emprestado. A matemática financeira desenvolveu três formas

para o seu cálculo, quanto ao regime de capitalização: simples, composta e instantânea;

interessam ao tema aqui tratado os regimes de capitalização simples e composta. No primeiro

regime, de acordo com Sobrinho (2000), só o capital rende juros, em todas as unidades de tempo

em que dura o empréstimo. A relação matemática entre o valor actual, ou capital, e o valor

futuro, ou montante em pagamento único, de uma operação de empréstimo a juros simples é

definida por:

𝐌(𝐌𝐨𝐧𝐭𝐚𝐧𝐭𝐞) = 𝐜(𝐜𝐚𝐩𝐢𝐭𝐚𝐥) × (𝟏 + 𝐧 × 𝐢)(∗ 𝟏)

Na expressão (*1) n é o número de períodos de contagem de juros e i é a taxa de juros

centesimal, taxa de juros dividida por 100.

De modo distinto no segundo regime, o de capitalização composta, a partir do início da segunda

unidade de tempo, os juros incorporam-se ao capital e passam, também eles, a render juros; o

processo é conhecido como juros sobre juros, juros capitalizados ou, ainda, juros compostos

(Assaf, 2003). A relação matemática entre o valor actual, ou capital, e o valor futuro, ou

montante em pagamento único, e uma operação de empréstimo a juros compostos é definida por:

𝐌(𝐌𝐨𝐧𝐭𝐚𝐧𝐭𝐞) = (𝐜𝐚𝐩𝐢𝐭𝐚𝐥) × (𝟏 + 𝐢)𝐧(∗ 𝟐)

Nessa definição, 𝑛 também estabelece o número de períodos de contagem de juros e 𝑖 define a

taxa de juros centesimal.

2.1.5. A pobreza

A questão da pobreza consttui de factor oposto ao desenvolvimento, na medida em que numa

determinada nação, a redução acelerada do índice de pobreza poderá revelar o estágio do

desenvolvimento desta mesma nação. E sobre a pobreza, segundo Viera (2005, p. 5) “é uma

questão de privação, afectando o bem-estar das pessoas. As privações de que sofrem os

indivíduos em condição de pobreza são variadas e podem ser analisadas sob diferentes pontos de

vista que se complementam mais do que se opõem.”

36

Uma abordagem mais ampla da pobreza é fundamental para orientar a formulação de políticas

públicas, evitando assim que os efeitos da crise económica se desdobrem dramaticamente no

futuro. Dai que, se o nível de renda pode ser recuperado de forma relativamente rápida após a

superação da crise, a ampliação de vulnerabilidades e a redução de capacidades associadas ao

declínio de indicadores nutricionais, educacionais e de saúde podem ter consequências ao longo

do ciclo de vida dos indivíduos, além de impactos interrelacionais negativos para uma inclusão

social digna e significativa. (Tapajós, 2010, p.20).

No caso de Moçambique, “a pobreza tornou-se objecto particular de preocupação a partir de

1989, no segundo ano do Programa de Reabilitação Económica (PRE), no contexto da iniciativa

dos doadores que levaria posteriormente à transformação do PRE em Programa de Reabilitação

Económica e Social (PRES) ” Este caso apresenta um interesse suplementar pelo facto de ter

sido um dos países mais pobres do mundo, com as suas infra-estruturas físicas e o seu capital

físico e humanos muito debilitados, que se empenhou tanto a nível governamental como não-

governamental no combate à pobreza. Desde então vários estudos foram publicados sobre a

questão da pobreza em Moçambique, levando posteriormente, em 2001 à aprovação pelo

Conselho de Ministros do Plano de Acção para a Redução da Pobreza Absoluta, 2001/2005

(PARPA). (Viera, 2005, p.3).

Através do processo de descentralização de instrumentos de planificação e orçamentação com

vista ao empoderamento das populações ao nível local foram criadas outras estratégias de

redução a pobreza dentre elas está o FIIL/OIIL. O Fundo tem a cobertura da Lei 08/2003 (Lei

dos Órgãos Locais do Estado-LOLE) e do Decreto 11/2005 (Regulamento da LOLE). Nesta

questão, o desenvolvimento local é um assunto dominante nos programas e objectivos definidos

pelo Governo, nos níveis de debates académicos em Moçambique, assim como, nos interesses

dos parceiros nacionais e internacionais.

Para este assunto Albuquerque (1998, p. 46) salienta que nas teorias do desenvolvimento

económico local se estima um maior interesse e preocupação pela satisfação das necessidades

básicas e o melhoramento do emprego, da renda e da qualidade de vida, assim como pela

conservação da base de recursos naturais e do meio ambiente territorial. Desta feita torna a

responsabilidade do Governo dar acesso as populações para garantir o bem-estar das mesmas.

37

Como também diz Lopes (2010, p.12) que desenvolver é remover o que impede as pessoas de

realizarem seus potenciais, devido à educação incompleta, à saúde combalida, à falta de acesso a

recursos materiais, à vulnerabilidade da integridade física e psíquica, à ausência de gozo das

liberdades democráticas, ou o desrespeito aos direitos humanos.

Por este facto, havendo necessidades de remover o que impede as pessoas realizarem seus

potenciais o Governo de Moçambique sentiu-se honrado introduzir uma estratégia que responda

a demanda da redução à pobreza cuja implementação coube a lei 8/2003 de 19 de Maio, que

estabelece princípios e normas de organização, competências e funcionamento dos órgãos locais

do Estado nos escalões de Província, Distrito, Posto Administrativo e Localidade, bem como do

respectivo regulamento aprovado pelo decreto no11/2005 de 10 de Junho. Deste modo, o Distrito

tornou-se a base de planificação do desenvolvimento económico, social e cultural, passando a ser

dotado de orçamento próprio. (Matusse, 2013, p.70).

E através da Lei 12/2005 de 23 de Dezembro, estabelece-se a alocação do Fundo FIIL/OIIL.

Assim, a partir do ano de 2006, todos os Governos Distritais passaram então a receber dotações

orçamentais como unidade orçamental, só que na prática o Fundo não foi aplicado para projectos

do desenvolvimento local, mas sim na reabilitação de infra-estruturas locais, como resultado de

falta de esclarecimento dos propósitos da implementação do processo. Este facto forçou ao MPD

e MF, produzirem em conjunto orientações metodológicas de execução do OIIL que ajudaram os

Distritos a compreenderem os reais objectivos do Fundo. No entanto as orientações, definem que

o Fundo de FIIL/OIIL deve ser aplicado em infra-estruturas socioeconómicas de interesse

público e em actividades que promovam o desenvolvimento económico local. Por esta razão, em

2007 foram apresentados quatro critérios de dotação de fundos aos Distritos a saber: população

35% território 20%, índice de pobreza 30% e desempenho fiscal 15%. (Ministério de

Planificação e Desenvolvimento [MPD], & Ministério das Finanças [MF], 2009).

Para a consolidação do OIIL, no que se refere a maior autonomia, rigor e profissionalismo na

gestão e racionalização dos recursos, ampliação do impacto dos recursos e maior controle dos

recursos pelas instituições locais, como forma de tornar o processo mais sustentável, em

Dezembro de 2009 foi aprovado o Fundo Distrital de Desenvolvimento (FDD) pelo Decreto no

90/2009,de 15 de Dezembro. (Matusse, 2013, p.70).

38

FDD é uma instituição pública dotada de personalidade jurídica, autonomia administrativa e

financeira e funciona em cada Distrito do País junto ao Governo Distrital. “ O FDD destina-se

prioritariamente financiar as pessoas pobres economicamente activas11

sem possibilidades de

acesso ao crédito no sistema financeiro formal, actividades de produção e comercialização de

alimentos, criação de postos de trabalho permanentes ou sazonais, assegurando a geração de

rendimento e outras acções que visem melhorar as condições de vida, relacionadas com as

actividades económicas e produtivas das comunidades ” . (Ministério de Administração Estatal

[MAE], Ministério das Finanças [MF] & Ministério de Planificação e Desenvolvimento [MPD],

2011, p.4).

E ainda o FDD, se destina a captação e gestão de recursos financeiros provenientes de OE (os

Sete milhões), dos reembolsos concedidos (sujeitos à aplicação de taxas de juros) e fundos

concedidos por instituições nacionais ou internacionais a título de donativo. O Decreto no

90/2009,de 15 de Dezembro estabelece que o Governador Provincial é o órgão de tutela.

(Conselho de Ministros de Moçambique, 2009).

Ainda sobre este assunto (Guebuza, 2009 citado por Sande, 2011) afirma que:

(…) 7 Milhões são direccionados aos nossos compatriotas pobres que através do

reembolso permitem que outros pobres tenham acesso a estes recursos e, ao mesmo

tempo, aumentem a capacidade de empréstimo a mais pobres. São recursos que

contribuem para elevar a sua auto-estima e para combater a prática da mão estendida. Por

isso, seria demagógico partilhar da opinião de que os mutuários não devem devolver o

empréstimo. Eles devem-no aos seus pares, também pobres, que querem libertar-se da

pobreza (p. 214).

Para uma melhor compreensão deste discurso sobre a pertinência do reembolso no processo da

implementação do FIIL/OILL, avançamos o seguinte esquema:

11 Esta expressão pretende captar num só conceito todas as pessoas singulares e colectivas que embora tenham iniciativas

produtivas cobertas pelos objectivos do FDD, não são elegíveis para a concessão de créditos do Sistema bancário formal.

39

Figura 1. Exemplo de Plafond do OIIL

Fonte: Autor

Com base no esquema ora apresentado vê-se que se todos os mutuários devolvessem o Fundo, o

Plafond do OIIL cresceria cada ano em 7 milhões e em 4 anos teria o Distrito um Plafond de 28

40

milhões e teria tirado directamente pelo menos 100 pessoas/famílias da pobreza e indirectamente

através da criação de postos de trabalho outras 500 ou mais pessoas dependentes do tipo de

projecto criado pelos mutuários.

Esta conclusão permite-nos concordar com Guebuza (2009) ao referir que “seria demagógico

partilhar da opinião de que os mutuários não devem devolver o empréstimo.” Pois, “eles devem-

no aos seus pares, também pobres, que querem libertar-se da pobreza.

41

CAPITULO III. METODOLOGIA DE PESQUISA

Neste capítulo, figura a metodologia que foi usada ao longo da pesquisa, incluindo os

instrumentos de recolha e colecta de dados que permitiram a materialização dos objectivos do

estudo. Marconi e Lakatos (2010, p. 204) afirmam que "a especificação da metodologia da

pesquisa é a que abrange maior número de itens, pois responde, a um só tempo, as questões

como? com quê? Onde? Quando?

3.1. Método

O método, segundo Garcia (1998, p. 44), representa um procedimento racional e ordenado

(forma de pensar), constituído por instrumentos básicos, que implica utilizar a reflexão e a

experimentação, para proceder ao longo do caminho (significado etimológico de método) e

alcançar os objectivos preestabelecidos no planeamento da pesquisa. O método de abordagem

constitui uma visão mais ampla, com nível de conceptualização mais elevado dos fenómenos da