%DQJR %XEHOH 5LR GH -DQHLURmonografias.poli.ufrj.br/monografias/monopoli10026464.pdf%xehoh 6hgg\...

122

PANORAMA DA INDÚSTRIA DE GÁS NATURAL NO MUNDO E NO BRASIL Seddy Bango Bubele Projeto de Graduação submetido ao Corpo docente do Curso de Engenharia de Petróleo da Escola Politécnica da Universidade Federal do Rio de Janeiro, como parte dos requisitos necessários para obtenção do título de Engenheiro de Petróleo. Orientador: Prof. Rafael Mengotti Charin, Dr. Eng. Rio de Janeiro Setembro de 2018

Transcript of %DQJR %XEHOH 5LR GH -DQHLURmonografias.poli.ufrj.br/monografias/monopoli10026464.pdf%xehoh 6hgg\...

PANORAMA DA INDÚSTRIA DE GÁS NATURAL NO MUNDO E NO BRASIL

Seddy Bango Bubele

Projeto de Graduação submetido ao Corpo docente do Curso

de Engenharia de Petróleo da Escola Politécnica da

Universidade Federal do Rio de Janeiro, como parte dos

requisitos necessários para obtenção do título de Engenheiro

de Petróleo.

Orientador: Prof. Rafael Mengotti Charin, Dr. Eng.

Rio de Janeiro

Setembro de 2018

Bubele, Seddy Bango

Panorama da indústria de gás natural no Mundo e no Brasil/ Seddy Bango Bubele Rio de Janeiro: UFRJ / Escola Politécnica, 2018.

XV, 107p.:il.; 29,7cm.

Orientador: Rafael Mengotti Charin Projeto de Graduação UFRJ / Escola

Politécnica / Engenharia de Petróleo, 2018.

Referências Bibliográficas: p. 105-107.

1. Panorama da indústria de gás. 2. Gás natural na economia moderna. 3. Mundo. 4. Brasil.

I. Charin, Rafael Mengotti. II. Universidade

Federal do Rio de Janeiro, Escola Politécnica, Curso de Engenharia de Petróleo. III. PANORAMA DA INDÚSTRIA DE GÁS NATURAL NO MUNDO E NO BRASIL.

Agradecimentos Meus agradecimentos à minha família pelo apoio durante todo o tempo de estudos, apesar da

distância que nos separa.

Agradeço a todos que, direto ou indiretamente, contribuíram à minha formação na

Universidade Federal do Rio de Janeiro e especialmente ao professor Rafael Mengotti Charin

pela orientação na elaboração deste trabalho. E por fim, sou grato pela oportunidade de poder

estudar no Brasil.

Resumo

Resumo do Projeto de Graduação apresentado à Escola Politécnica/UFRJ como parte dos

requisitos necessários para a obtenção do grau de Engenheiro de Petróleo.

PANORAMA DA INDÚSTRIA DE GÁS NATURAL NO MUNDO E NO BRASIL

Seddy Bango Bubele

Setembro de 2018

Orientador: Prof. Rafael Mengotti Charin, Dr.Eng.

Curso: Engenharia de Petróleo

Este trabalho apresenta um panorama da indústria de gás natural, iniciando com relatos

históricos das primeiras formas de uso do gás natural pela humanidade até previsões do seu

mercado futuro. Entre os aspectos abordados estão a cadeia de valor do gás, os diferentes

tipos de jazida, o atual perfil de valor do gás dadas as suas vantagens ambientais. Também

discute-se a necessidade de tomar cuidados e medidas adequadas na sua cadeia de produção

para que sejam minimizados os potenciais danos ambientais. As previsões são dadas para

demanda e oferta, considerando cenários julgados mais realistas entre os cenários elaborados

pela agência internacional da energia (IEA) e a British Petroleum (PB). Por fim, o mercado

brasileiro de gás natural é particularmente apresentado, destacando alguns modais logísticos,

no transporte e armazenamento de gás, que podem ser úteis na indústria brasileira de gás

natural.

Palavras-chave: panorama da indústria de gás, gás natural na economia moderna, mundo,

Brasil.

Abstract

Abstract of Undergraduate Project presented to POLI/UFRJ as a partial fulfillment of the

requirements for the degree of Petroleum Engineer.

GLOBAL AND BRAZILIAN NATURAL GAS PANORAMA.

Seddy Bango Bubele

September 2018

Adviser: Rafael Mengotti Charin

Course: Petroleum Engineering

This work presents an overview of the natural gas industry, beginning with historical

accounts of the first forms of natural gas use by humankind up to predictions of its future

market. It presents the gas value chain, the different types of natural gas reservoirs, the

current gas value profile due to its environmental advantages and the need to take proper care

and measures in its production chain in order to minimize its potential environmental

damages. Forecasts are given for demand and supply, according to scenarios considered more

realistic among the scenarios elaborated by the International Energy Agency (IEA) and

British Petroleum (PB). Finally, the brazilian natural gas market is particularly presented,

highlighting some logistic modalities in gas transportation and storage that may be useful in

it s national gas industry.

Keywords: Natural gas industry panorama, natural gas in modern economy, World, Brazil.

Sumário

Lista de figuras ........................................................................................................................... x

Lista de tabelas ....................................................................................................................... xiii

Lista de símbolos .................................................................................................................... xiv

1.Introdução ............................................................................................................................... 1

2.Breve história do gás natural................................................................................................... 4

2.1.Gás natural nos tempos remotos ....................................................................................... 4

2.1.1.Grécia ......................................................................................................................... 4

2.1.2. Índia ........................................................................................................................... 5

2.1.3. Pérsia (atual Iran) ..................................................................................................... 6

2.1.4. China ......................................................................................................................... 6

2.1.5. Europa ....................................................................................................................... 6

2.1.6. Estados Unidos da América ...................................................................................... 7

2.1.7. Brasil ......................................................................................................................... 8

3.Geologia e formação do gás natural........................................................................................ 9

3.1.Definição e composição do gás natural ............................................................................ 9

3.2.Formação do gás natural ................................................................................................... 9

3.3.Reservatório de gás natural............................................................................................. 12

3.3.1.Reservatório de gás não associado ........................................................................... 12

3.3.2.Reservatório de gás associado .................................................................................. 13

3.3.3.Reservatório de gás não convencional ..................................................................... 14

3.3.3.1.Gás natural de depósito profundo ...................................................................... 15

3.3.3.2.Depósito de baixa permeabilidade (Tight Natural Gas) .................................... 15

3.3.3.3. Gás natural de xisto (Shale Gas) ....................................................................... 16

3.3.3.4. Metano de carvão (Coalbed Methane) .............................................................. 16

3.3.3.5.Gás de zonas geopressurizadas .......................................................................... 17

3.3.3.6. Hidrato de metano ............................................................................................. 18

3.3.3.7. Gás metano no lago Kivu: gás dissolvido na água ........................................... 18

4. Cadeia de valor do gás natural ............................................................................................. 21

4.1.Exploração, produção e processamento de gás natural .................................................. 22

4.1.1. Tecnologias usadas na prospecção .......................................................................... 23

4.1.2. Desenvolvimento e Produção .................................................................................. 28

4.2. Transporte de gás natural ............................................................................................... 29

4.3.Estocagem de gás natural ............................................................................................... 32

4.3.1.Reservatório depletado ............................................................................................. 33

4.3.2. Aquífero .................................................................................................................. 34

4.3.3.Caverna salina .......................................................................................................... 35

4.4. Medidas de segurança e distribuição de gás natural ...................................................... 36

5.Gás natural e o meio ambiente .............................................................................................. 37

6.Mercado de gás natural no Mundo........................................................................................ 40

6.1. Produção de gás natural no Mundo ............................................................................... 40

6.2. Consumo de gás natural no Mundo ............................................................................... 44

6.2. Comercio de gás natural no mundo ............................................................................... 48

6.2.1. Importação e exportação ......................................................................................... 48

6.2.2. Preço de gás natural................................................................................................. 51

7. Gás natural no Brasil ............................................................................................................ 53

7.1. Evolução da participação de gás natural na matriz energética brasileira ...................... 53

7.2. Agente regulador de gás natural ................................................................................... 54

7.3. Estrutura da indústria de gás natural no Brasil .............................................................. 55

7.4. Mercado de gás natural no Brasil ................................................................................. 59

7.4.1. Produção e oferta de gás natural no Brasil .............................................................. 59

7.4.2. Importação pelo gasoduto Bolívia-Brasil (GASBOL) ........................................... 68

7.4.3. Importação de gás natural liquefeito (GNL) ........................................................... 70

7.4.4. Demanda por gás natural no Brasil ......................................................................... 72

7.4.5. Demanda futura ...................................................................................................... 78

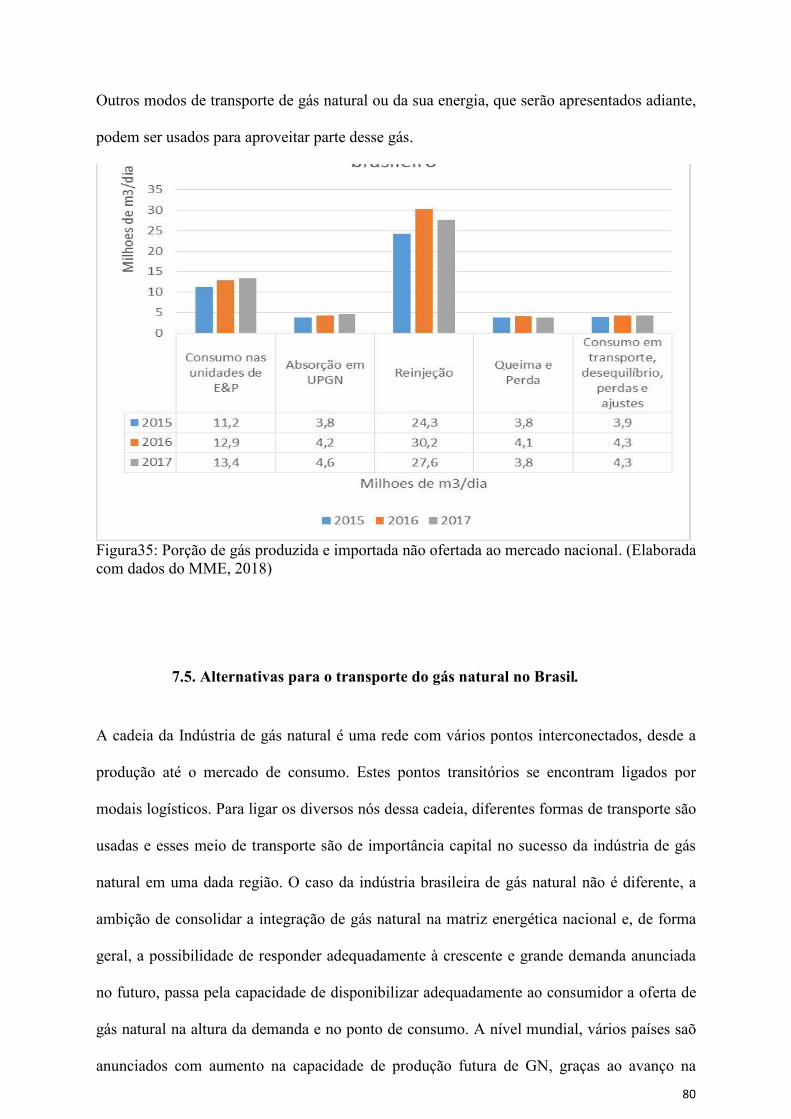

7.4.6. Porção de gás produzida e importada não ofertada ao mercado nacional ............... 79

7.5. Alternativas para o transporte do gás natural no Brasil. ................................................ 80

7.5.1. Modos de transporte do gás natural........................................................................ 82

7.5.2. Estocagem de gás natural ........................................................................................ 98

8. Conclusão ........................................................................................................................... 103

9. Referências ......................................................................................................................... 105

Lista de figuras

Figura1: Projeção do crescimento da população mundial e cenário de mudança necessária na

matriz energética mundial para manter o aquecimento da Terra abaixo de 2 graus Celsius no

horizonte 2035............................................................................................................................2

Figura2: O fogo eterno no templo de Jwala Ji em Kangra na Índia ..........................................5

Figura3: Estágios da transformação termoquímica da matéria orgânica em hidrocarbonetos.11

Figura4: Diferentes tipos de reservatórios de gás natural........................................................14

Figura5: A região africana de grandes lagos ...........................................................................19

Figura6: Fornecimento do material vulcânico (CO2 e H2) usado por microrganismos para

sintetizar parte do metano no lago Kivu...................................................................................20

Figura7: Planta de extração de gás metano concentrado nas águas das camadas profundas do

lago kivu ..................................................................................................................................21

Figura8: Cadeia de valor do gás natural ..................................................................................22

Figura9: Repartição da reserva mundial de gás natural ..........................................................40

Figura10: Distribuição das reservas provadas de gás natural ..................................................41

Figura11: Evolução da produção mundial de gás natural .......................................................42

Figura12: Os dez maiores produtores de GN em 2017 ...........................................................42

Figura13: Evolução do consumo mundial de gás natural.........................................................45

Figura14: Maiores consumidores de GN em 2017...................................................................45

Figura15: Os cenários considerados pela BP na estimativa da demanda futura por

energéticos................................................................................................................................46

Figura16: À esquerda, evolução do consumo mundial de gás natural por setor em bilhões de

pés cúbicos por dia e à direita, participação percentual de cada setor no aumento da demanda

de gás........................................................................................................................................47

Figura17: Volume de gás (em bilhões de pés cúbicos por dia) comercializado pelos principais

modos de transporte.................................................................................................................50

Figura18: Evolução da frota mundial de navios metaneiros e da distância média de transporte

de GNL ....................................................................................................................................50

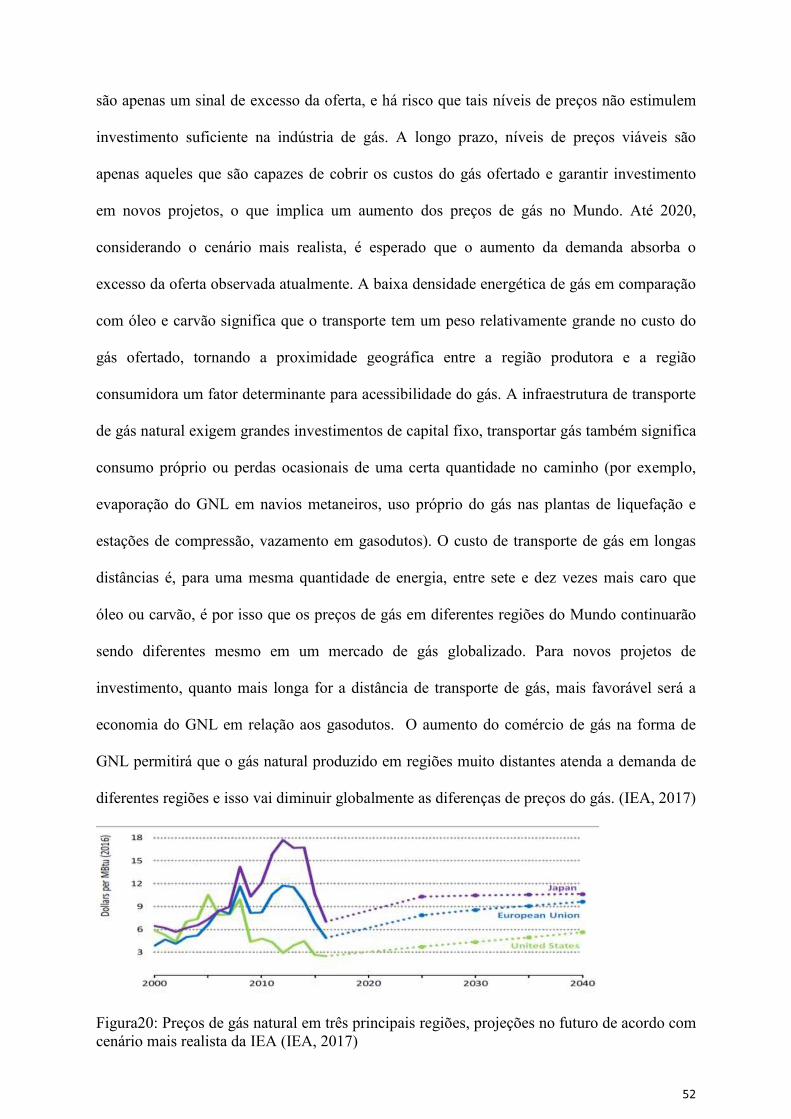

Figura19: Preços em $/milhões de BTU nos principais mercados de gás natural...................51

Figura20: Preços de gás natural em três principais regiões, projeções no futuro de acordo com

cenário mais realista da IEA ..................................................................................................52

Figura 21: Evolução da oferta de energia primária no Brasil ................................................54

Figura22: Principais marcos legais da IGN no Brasil.............................................................57

Figura23: Agentes da cadeia de valor de gás natural no Brasil...............................................57

Figura24: Estrutura idealizada da indústria brasileira de gás natural......................................58

Figura25a. Evolução da reserva provada de gás natural brasileiro .........................................60

Figura25b: Evolução da reserva provada de gás natural brasileiro..........................................60

Figura26: Produção brasileira de gás por operadora, excluindo a Petrobras ..........................65

Figura27: Produção brasileira de gás por concessionária (excluindo a Petrobras) ................66

Figura28: Importação GN, Oferta nacional e produção nacional............................................66

Figura29: Oferta de gás em 2016 no Brasil.............................................................................67

Figura30: Oferta média de gás em 2018 .................................................................................67

Figura31: Terminal de regaseificação no Ceará.......................................................................71

Figura32: Importação de GN e dispêndio: média anual de 2012 a 2016 e mensal em

2017..........................................................................................................................................71

Figura33: Consumo de gás por setor no Brasil .......................................................................72

Figura34: Estimativa da demanda futura de gás no Brasil.......................................................78

Figura35: Porção de gás produzida e importada não ofertada ao mercado nacional ..............80

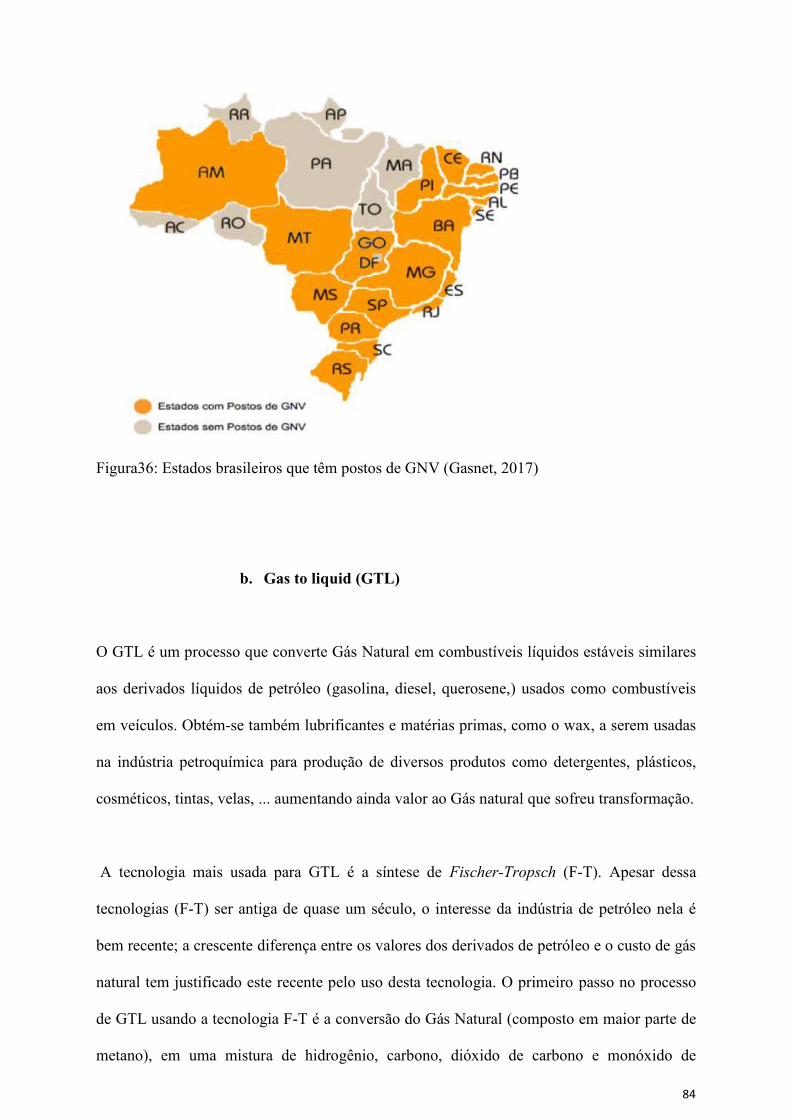

Figura36: Estados brasileiros que têm postos de GNV ...........................................................84

Figura37: Processo de GNL ....................................................................................................87

Figura38: Estrutura de hidrato de metano ...............................................................................89

Figura39: Processo de transporte de GN na forma de hidrato ...............................................90

Figura40: Classificação de gasodutos no Brasil.......................................................................94

Figura41: Malha de gasoduto de transporte no Brasil..............................................................96

Figura 42: Extensão da malha de gasoduto de transporte por país..........................................97

Lista de tabelas

Tabela1: Propriedades das principais componentes do gás natural...........................................9

Tabela2: Composição do gás natural .......................................................................................13

Tabela3: Potencial de emissão de poluentes por fontes primárias de energia fóssil ...............37

Tabela4: Estimativa de recurso mundial das três principais formas de gás natural não

convencional ............................................................................................................................41

Tabela5: Previsão de produção de gás natural no mundo........................................................44

Tabela6: Comércio de gás natural por região...........................................................................49

Tabela7: Evolução das reservas provadas de gás natural no Brasil.........................................59

Tabela8: Especificação do gás natural comercial.....................................................................62

Tabela9: Produção média diária de gás, por Estado, anual entre 2012 e 2016, e mensal em

MM m³ ....................................................................................................................................63

Tabela 10: Produção brasileira de gás associado e não associado em 2013 ...........................64

Tabela11:Comparativo das vantagens econômicos no uso de GNV ......................................76

Lista de símbolos

ABNT: Associação Brasileira de Normas Técnicas

AGN: Associação Portuguesa das Empresas de Gás Natural

ANP: Agência Nacional de Petróleo e Gás Natural

a.C. : antes de Cristo

APGA: American Pablic Gas Association

BNDES: Banco Nacional de Desenvolvimento Econômico e Social

BP: British Petroleum

BTU: British Thermal Unit

Bcf: Billion of cubic feet

CAAGR: Compound average annual growth rate

CIS: Commonwealth Independent States

U.S. DOE: United states Department of Energy

d.C. : depois de Cristo

2D,3D, 4D: respetivamente, 2, 3 e 4 dimensões.

EIA: US Energy Information Administration

EY: Ernst&Young

EPE: Empresa de pesquisa energética

FGV: Fundação Getúlio Vargas

FPSO: Floating Production Storage and Offloading

GASBOL: Gasoduto Bolívia-Brasil.

GNL (LNG): Gás Natural Liquefeito (Liquefied Natural Gas)

GN: Gás natural

GNV: Gás Natural Veícular

IBP: Instituto Brasileiro de Petróleo, gás e biocombustível

IEA: International Energy Agency

IGN: Indústria de Gás Natural

IGU: International Gas Union

km²: quilômetro quadrado

Km³: quilômetro cúbico

m: metro

m³: metro cúbico

MM: milhões

MME: Ministério de Minas e Energia.

md: milidarcy

NBR: Normas Brasileiras

PSI: pound force per scare inch (libra por polegada quadrada)

SCADA: Supervisory Control and Data Acquisition

Stb: Standard barril

Tep: Tonelada equivalente de petróleo

TLP: Tension Leg Platform

UPGN: Unidade de Processamento de Gás Natural

ULG: Université de Liège

1.Introdução

O gás natural é um recurso natural não renovável (com exceção de biogás) cuja importância

na economia moderna se destaca pelos seus diversos usos na vida quotidiana. Conhecido pela

humanidade desde a antiguidade, foi a partir do século 20 que a indústria do gás natural

iniciou um rápido desenvolvimento culminando no seu avanço tecnológico e na

diversificação da utilização de seus derivados seja no sentido energético ou não.

Com o contínuo crescimento da população mundial, cerca de 1 bilhão a cada 13 - 15 anos

(UN DEA, 2017), e com o aumento da riqueza da classe média, cada vez mais ampla a nível

mundial [3,2 bilhões em 2016, 4,2 bilhões em 2022 e 5,2 bilhões em 2028 (KHARAS, H.,

2017)], o consumo de bens tem aumentado e alguns desses bens incluem na sua manufatura o

petróleo e gás natural, ou seus derivados como matéria prima. Pelos mesmos motivos

anteriores, o crescimento da demanda por energia se observa com o passar do tempo a cada

ano e se ouve cada vez mais o alarme para as consequências do descuido ambiental. Dessa

forma, o papel do gás natural na satisfação da demanda mundial por energia vem aumentando

devido à abundância, versatilidade e natureza menos poluente. Como resultado, novas

atividades de exploração de gás, desenvolvimento de campos e produção estão em andamento

e algumas reservas que eram vistas com baixa viabilidade econômica e tecnológica como os

reservatórios não convencionais, hoje são explorados com sucesso. Existem grandes reservas

de gás natural no mundo e muitas delas podem ser desenvolvidas e produzidas a um custo

relativamente baixo e assim responder à crescente demanda mundial por energia e ampliar

ainda mais sua participação na matriz energética mundial. Em 2017, o gás natural forneceu

22% da energia utilizada no mundo, e representa cerca de um quarto da geração de

eletricidade, além de desempenhar um papel crucial como matéria-prima para a indústria (BP,

2018).

(a) (b) Figura1: (a) Projeção do crescimento da população mundial (UN DESA, 2015); (b) Cenário de mudança necessária na matriz energética mundial para manter o aquecimento da Terra abaixo de 2 graus Celsius no horizonte até 2035 (IEA, 2015).

Na Figura1, observa-se à esquerda o crescimento da população mundial com tempo enquanto

que à direita, um cenário de mudança na matriz energética mundial que sugere a diminuição

do consumo de petróleo e carvão e o aumento das energias renováveis e do gás natural, para

que o aumento da temperatura na Terra fique abaixo de 2 graus Celsius no horizonte 2035.

Características tanto econômicas quanto ambientais tornam o gás natural um recurso

interessante e que merece atenção particular dentre as outras alternativas fósseis. É, portanto,

importante procurar entender e prever o papel do gás natural na economia moderna, que se

apresenta cada vez mais com restrição ao carbono. Hoje em dia, o conceito de

sustentabilidade já vai além da teoria e passa a influenciar o padrão de vida das pessoas; em

muitos países, as políticas de produção das indústrias e as escolhas de consumo de clientes

são guiadas pelo mesmo conceito.

O gás natural é visto por muitos como uma fonte de energia de transição entre a era do

domínio das energias fósseis e a era que se deseja chegar no futuro, ou seja, a era das energias

renováveis, cuja predominância ainda depende de avanços tecnológicos. Enquanto isso, a

humanidade aposta cada vez mais em dar mais espaço para o gás natural e diminuir a

participação dos fósseis mais poluentes, atitude que se considera como uma melhor forma de

aproximação uma vez que o

gás natural tem sido cada vez mais considerado e procura-se ainda consolidar o mercado

deste recurso no país. Este objetivo depende ainda da remoção de alguns obstáculos.

Tendo como motivação o que precede, neste trabalho será apresentada uma visão geral da

indústria do gás natural com objetivo de ilustrar o papel deste recurso na economia moderna.

Em particular será apresentado a indústria de gás natural no Brasil com foco em modalidades

de transporte e armazenamento de gás que podem ser importantes para a indústria nacional de

gás natural.

2.Breve história do gás natural

A descoberta e o uso do gás natural não data de hoje; relatos históricos mencionam diferentes

práticas básicas que o homem fazia deste recurso natural desde a antiguidade. A maior parte

do gás natural vindo do subsolo foi formado há milhões de anos. No entanto, somente há

pouco tempo que foram desenvolvidos os métodos para obter este gás, trazendo-o para a

superfície.

2.1.Gás natural nos tempos remotos

O primeiro contato com o gás natural foi misterioso para a maioria dos povos antigos. A

inflamação de gás natural que chegava à superfície através de fendas nas rochas, revelou a

alguns povos antigos a existência e a possibilidade de uso deste energético. Este evento que

ocorria sem fonte óbvia, claramente resultava numa impressão mística. Por exemplo, às vezes

a queda de raios inflamava o gás natural que escoava da terra e a partir disso uma chama

surgia no subsolo. Esses incêndios confundiram a maioria das civilizações antigas e foram

objetos de superstição.

Entre as civilizações mais antigas, a Grécia, Índia, Pérsia e China têm destaque na história do

contato da humanidade com o gás natural.

2.1.1.Grécia

Os povos antigos da Grécia, (assim como da Pérsia e da Índia) descobriram o gás natural

muitos séculos atrás. As pessoas daquela época ficaram maravilhadas com as chamas

ardentes que apareciam quando o gás natural que subia através de rachaduras de rochas,

produzia fogo ao ser atingido por um raio. Às vezes, eles construíram templos em torno

stor de cabras

descobriu uma chama que se erguia da fissura da rocha (alimentada por gás natural de

exsudação) localizada no monte Parnassus. Os gregos, acreditando que a chama descoberta

pelo pastor era de origem divina, construíram no local o lendário templo de Delphi. As

sacerdotisas que cumpriam o papel de oráculo entravam supostamente em um estado de

transe provocado pelos gases em ascensão, e acreditava-se que suas profecias, inspiradas pelo

fogos, poderiam determinar uma gama de eventos desde a previsão de colheita dos

agricultores até a previsão dos acontecimentos em momentos de guerra. (NATGAS, 2013)

2.1.2. Índia

O gás natural também possuía um status divino na Índia antiga, onde se considerava o fogo

vindo da ignição do gás de exsudação como a encarnação da deusa Hindu Jwala Ji. Um

famoso templo para a deusa, localizado no local de uma dessas exsudações de gás, contém

uma chama acesa, provavelmente desde 400 d.C. (WYLIE, 2012).

Figura2: O fogo eterno no templo de Jwala Ji em Kangra na Índia (SUJATA, 2015)

2.1.3. Pérsia (atual Iran)

Há registros antigos mostrando que a descoberta do gás natural ocorreu no antigo Irã (Pérsia)

entre 6000 e 2000 a.C. Na Pérsia, utilizava-se o combustível para manter aceso o "fogo

eterno", símbolo de adoração de uma das seitas locais. Anos depois, os antigos persas

adotaram a prática de uso do gás natural para fins domiciliares. Segundo a lenda, em torno de

100 d.c., o Rei da Pérsia teve sua casa construída ao lado do local de exsudação de gás

natural, que ele usou para aquecer a cozinha real. Apesar destas impressionantes inovações

iniciais na Ásia e no Oriente Médio, no entanto, precisou-se esperar até o século 19 d.C para

que o gás natural começasse a ser aproveitado em uma escala comercial (WYLIE, 2012).

2.1.4. China

O gás natural já era conhecido na China desde 900 a.C. Os chineses reconheceram que o gás

natural poderia ser usado de forma benéfica. Eles canalizavam o gás extraído de poços rasos e

o usavam para produzir calor para evaporar a água do mar para obter sal e água potável. Os

chineses utilizavam lugares de escape natural do gás para construir fornos, que usavam o gás

natural como combustível, e que serviriam na produção cerâmica e metalúrgica. Bambu oco

era utilizado para transportar o gás que surgia na superfície até o local de consumo (APGA,

2018).

2.1.5. Europa

Na Europa, o gás natural só foi descoberto em 1659, não despertando interesse por causa da

grande aceitação do gás resultante do carvão, chamado gás de síntese, que foi o primeiro

combustível responsável pela iluminação de casas e ruas desde 1790. O gás natural passou a

ser utilizado em maior escala na Europa no final do século XIX, devido à invenção do

queimador Bunsen, em 1885 (por Robert Bunsen) - que misturava ar com gás natural -, e a

criação de um gasoduto à prova de vazamentos, em 1890. Mesmo assim, as técnicas de

construção eram modestas e os gasodutos tinham no máximo 160 km de extensão, impedindo

o transporte de grandes volumes a longas distâncias, e, consequentemente, reduzindo a

participação do GN no desenvolvimento industrial, marcado pela presença de óleo e carvão.

No final de 1930, os avanços na tecnologia de construção de gasodutos viabilizaram o

transporte do GN para longos percursos. O mercado industrial do gás natural era

relativamente pequeno até a II Guerra Mundial, quando então o gás natural tornou-se

extremamente disponível (NATGAS, 2013).

A Grã-Bretanha foi o primeiro país a levar o uso do GN na escala comercial o uso dele. Por

volta de 1785, o gás natural produzido a partir do carvão era usado para iluminar casas, além

da iluminação de ruas. (APGA, 2018).

2.1.6. Estados Unidos da América

Em 1816, o gás natural foi usado pela primeira vez para abastecer lâmpadas de rua em

Baltimore, Maryland. Pouco depois, em 1821, William Hart, considerado como o pai da

indústria de gás natural, perfurou um pequeno poço de gás natural perto do lago Erie, no

nordeste dos Estados Unidos. Depois transportou-o até casas próximas através de troncos

ocos. Na mesma região, bem antes do trabalho de William Hart, o gás natural de exsudação

foi descoberto e identificado na América em 1626, quando exploradores franceses

descobriram que os nativos americanos inflamavam gases saindo de dentro e ao redor do

Lago Erie. A indústria americana de gás natural teve seu começo nesta mesma região; em

1859, quando o coronel Edwin Drake (um maquinista ferroviário que adotou o título de

"Coronel" para impressionar as pessoas da cidade) perfurou o primeiro poço de

hidrocarboneto. Drake atingiu petróleo e gás natural a 69 pés abaixo da superfície da terra. A

maioria dos historiadores caracterizam esse trabalho de Drake como o início da indústria de

gás natural na América. Foi construída uma tubulação de duas polegadas de diâmetro, com 5

e ½ milhas do poço para a aldeia de Titusville, Pensilvânia. A construção deste oleoduto

provou que o gás natural poderia ser trazido de forma segura e relativamente fácil de sua

fonte subterrânea para uso prático.

O poço de Hart, o primeiro perfurado nos EUA exclusivamente para obter gás, era pequeno

por padrões modernos, com apenas 27 pés de profundidade. No entanto, foi pioneiro para a

indústria de gás natural do país. No mesmo ano, o primeiro gasoduto com fins comerciais

entrou em operação na cidade de Fredonia, fornecendo energia aos consumidores para

iluminação e preparação de alimentos. Hoje, o gás natural é a segunda maior fonte de energia

do país, depois do petróleo. Fundada por um grupo de empresários, a Fredonia Gas Light

Company abriu suas portas em 1858 (WYLIE, 2012).

2.1.7. Brasil

No Brasil, a instalação das primeiras lâmpadas de iluminação pública a gás iniciada em 1854

no Rio de Janeiro e 1873 em São Paulo, marcou o início da história deste energético gasoso

no país. O gás de iluminação era produzido a partir de carvão mineral, já o primeiro gás

canalizado no país era produzido a partir da hulha e nafta. A partir de 1936, o gás liquefeito

de petróleo (GLP) importado passou a ser usado para cocção.

A produção nacional de petróleo e gás no solo brasileiro teve início em 1949, no Recôncavo

Baiano. As empresas privadas daquela época recebiam autorização de exploração pelo

Conselho Nacional do Petróleo (CNP), mas devido ao anseio popular de que o Estado deveria

ter o controle d

da estatal Petrobrás em 1953. A partir daí a procura de jazidas de hidrocarbonetos se

intensificaram e o grande marco histórico da produção de gás nacional ocorreu com a

descoberta de gás na Bacia de Campos, sendo até hoje umas das maiores ofertas de gás no

território nacional (CECCHI et al, 2009).

3.Geologia e formação do gás natural

3.1.Definição e composição do gás natural

6 de Agosto 1997), o gás natural é

definido como a porção de petróleo que existe na fase gasosa ou em solução no óleo nas

condições originais de reservatório, e que permanece no estado gasoso em condições normais

de temperatura e pressão. Todos os gases (metano, nitrogênio, dióxido de carbono, etc.)

constituintes do gás natural são encontrados naturalmente na atmosfera. O gás natural é uma

mistura que compreende principalmente hidrocarbonetos. Os principais componentes metano,

etano e butano representam no mínimo cerca de 80% do total molar do gás natural

(THOMAS et al, 2001).

Fórmula Massa molar Densidade Ponto de ebulição

Metano CH4 16,04 g/mol 0.656 kg/m³ -161,5 °C

Etano C2H6 30.07 g/mol 1.36 kg/m³ -89 °C

Propano C3H8 44.1 g/mol 2.01 kg/m³ -42 °C

Butano C4H10 58.12 g/mol 2.48 kg/m³ -1 °C

Tabela1: Propriedades das principais componentes do gás natural (elaborada com dados do livro: Fundamentos de engenharia de petróleo, 2001).

3.2.Formação do gás natural

O gás natural é uma subcategoria de petróleo que ocorre naturalmente, é uma mistura

complexa de hidrocarbonetos, com uma pequena quantidade de compostos inorgânicos.

Geólogos e químicos concordam que o petróleo é originário de plantas e restos de animais

que se acumularam no fundo do mar / lago ao longo com os sedimentos ao longo do tempo e

que formaram rochas sedimentares. Os processos pelos quais o material orgânico é

convertido em petróleo não são totalmente compreendidos. Acredita-se que os fatores

contribuintes sejam a ação bacteriana; alta pressão durante a compactação, calor e destilação

natural em profundidade; possível adição de hidrogênio a partir de fontes profundas; presença

de catalisadores; e tempo (ALLISON, PALMER, 1980).

A origem e formação do gás natural são abordadas por várias teorias divergentes, mas a teoria

mais aceita é aquela que acredita que as formas naturais de gás surgiram a partir de restos de

microrganismos antigos, assim como matéria vegetal e animal que tenham sido submetidos a

condições de extremo calor e pressão ao longo do tempo. Com matéria orgânica enterrada por

quantidades crescentes de lodo e sedimentos ao longo do tempo, a pressão resultante das

forças subterrâneas comprimiu a matéria e ela foi submetida às altas temperaturas existentes

nas profundezas da terra. Compressão intensa e condições de alta temperatura causaram uma

transformação química resultando na formação de gás natural e outros combustíveis fósseis.

Outra forma de gás natural é gerada a partir de microrganismos, conhecida como

metanogênicos. Estes organismos microscópicos vivem em ambientes desprovidos de

oxigênio e decompõem quimicamente a matéria orgânica, criando metano como subproduto.

Ao contrário do gás natural, que é formado pela compressão da matéria orgânica sob intensa

pressão em grandes profundidades, o metano criado por metanogênicos é tipicamente

encontrado perto da superfície da Terra, onde os organismos vivem.

Uma vez que o gás natural é formado no interior da terra, sua baixa densidade faz com que

ele suba através do caminho de menor resistência, muitas vezes escapando da crosta terrestre

e dissipando para a atmosfera. Mas os depósitos de gás natural que são procurados para a

extração são formados quando uma rocha impermeável encapsula o gás natural no interior da

Terra, criando um reservatório e impedindo que o gás escape (MANUTENÇÃO E

SUPRIMENTO, 2018).

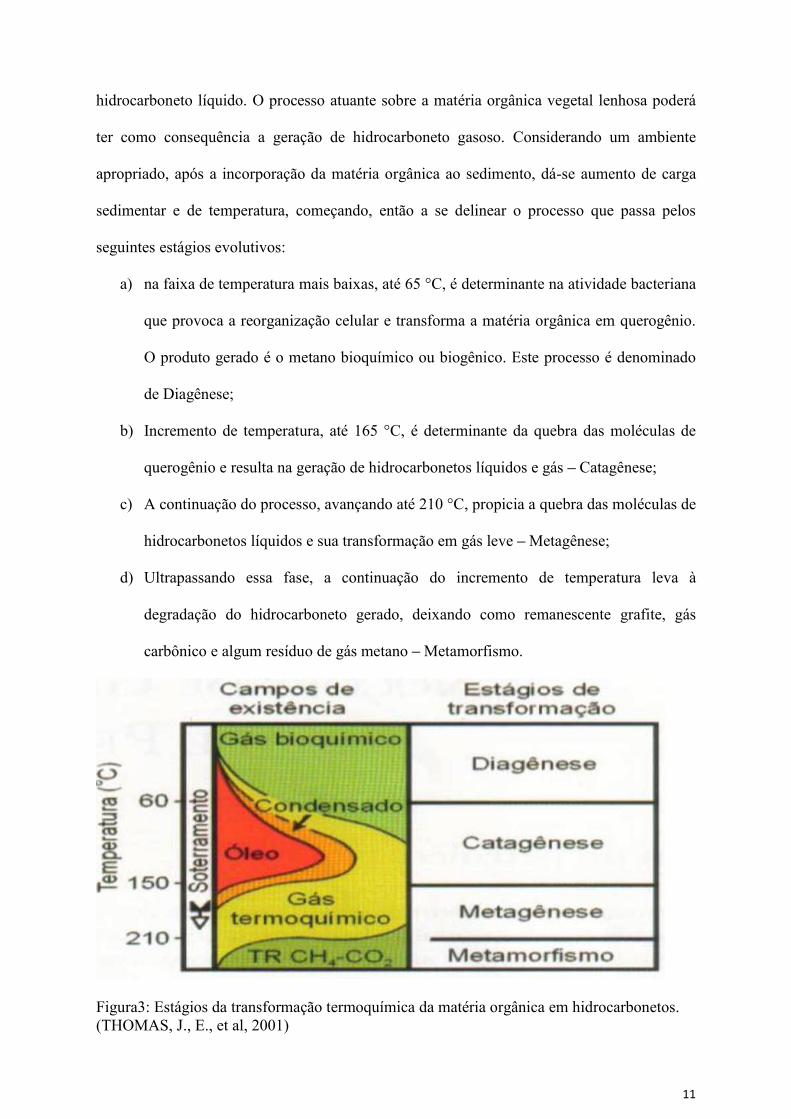

O tipo de hidrocarboneto gerado, óleo ou gás, é determinado pela constituição da matéria

original e pela intensidade do processo térmico atuante sobre ela. A matéria orgânica

proveniente do fitoplâncton, quando submetida a condições térmicas adequadas, pode gerar

hidrocarboneto líquido. O processo atuante sobre a matéria orgânica vegetal lenhosa poderá

ter como consequência a geração de hidrocarboneto gasoso. Considerando um ambiente

apropriado, após a incorporação da matéria orgânica ao sedimento, dá-se aumento de carga

sedimentar e de temperatura, começando, então a se delinear o processo que passa pelos

seguintes estágios evolutivos:

a) na faixa de temperatura mais baixas, até 65 °C, é determinante na atividade bacteriana

que provoca a reorganização celular e transforma a matéria orgânica em querogênio.

O produto gerado é o metano bioquímico ou biogênico. Este processo é denominado

de Diagênese;

b) Incremento de temperatura, até 165 °C, é determinante da quebra das moléculas de

querogênio e resulta na geração de hidrocarbonetos líquidos e gás Catagênese;

c) A continuação do processo, avançando até 210 °C, propicia a quebra das moléculas de

hidrocarbonetos líquidos e sua transformação em gás leve Metagênese;

d) Ultrapassando essa fase, a continuação do incremento de temperatura leva à

degradação do hidrocarboneto gerado, deixando como remanescente grafite, gás

carbônico e algum resíduo de gás metano Metamorfismo.

Figura3: Estágios da transformação termoquímica da matéria orgânica em hidrocarbonetos. (THOMAS, J., E., et al, 2001)

3.3.Reservatório de gás natural

Após ser formado, o gás natural acumula num reservatório no subsolo. O gás natural migra

da rocha mãe, onde foi formado, para uma rocha porosa onde é abrigado. Para que o gás

natural acumule, três coisas devem estar presentes: a rocha-mãe (materiais orgânicos

compactados) para a geração de gás natural; uma rocha porosa (reservatório) para abrigar o

gás gerado; e a rocha impermeável acima para prender o gás dentro do reservatório que é a

rocha porosa.

Durante a transformação da matéria orgânica pode resultar em um acúmulo de

hidrocarbonetos num reservatório com predominância de óleo e pouco gás ou o contrário. O

gás pode ser na forma de uma capa de gás na parte superior da zona de óleo ou pode ser

dissolvido no óleo. À medida que a profundidade aumenta, mais gás estará presente. A cerca

de 10.000 a 12.000 pés de profundidade, alguns dos reservatórios de petróleo mais prolíficos

do mundo contêm óleo leve de grau API (medida de densidade) entre 28 e 32. Eles também

coexistem com quantidades substanciais de gás, que, quando separado do óleo na superfície,

irá evoluir para 500 a 1.000 scf / stb (pés cúbicos padrão por barril óleo no tanque). Em

maiores profundidades, por exemplo, 17.000 pés e certamente para mais de 20.000 pés, os

reservatórios contêm quase exclusivamente gás natural. Assim, os reservatórios de gás

natural são classificados em categorias que seguem:

3.3.1.Reservatório de gás não associado

Estes são reservatórios que contêm quase totalmente gás natural nas condições do

reservatório. Eles geralmente são encontrados em maior profundidade. Se o fluido produzido

líquidos, ele é chamado de "reservatório de gás úmido". Deve-se enfatizar que, embora os

reservatórios de gás não associados sejam encontrados em profundidades maiores, a migração

para cima da rocha-mãe, em tempo geológico, pode resultar em reservatórios de gás pouco

profundos.

3.3.2.Reservatório de gás associado

Quase todos os reservatórios de petróleo, exceto aqueles classificados como extra pesados ou

de betume, produzem algum gás natural na superfície. O óleo produzido não é enviado em

um oleoduto comercial ou em um petroleiro com gás ainda na solução. O termo óleo do

tanque de estoque, que é usado tanto como medida para o desempenho do poço de petróleo

como no preço comercial do petróleo, significa que todo o gás associado foi removido do

líquido a uma pressão atmosférica. O gás liberado é conhecido como "gás associado".

A proporção de componentes de gás varia dependo da sua origem, seja de um campo de gás

natural ou de um gás liberado do óleo. A tabela2 ilustra tal diferença na composição.

Tabela2: Composição do gás natural (THOMAS, J., E., TRIGGIA, A., A., CARREIA, C., A., et al, 2001)

3.3.3.Reservatório de gás não convencional

O termo gás não convencional é amplamente utilizado, mas refere-se mais à configuração

geológica e ao tipo de rocha do que ao próprio gás, que é quase todo o metano. Quando o

termo foi cunhado, implicava que esses reservatórios apresentavam desafios operacionais ou

econômicos, ou ambos, que não seriam normalmente encontrados em reservatórios

convencionais.

Historicamente, os depósitos de gás natural convencional têm sido os depósitos mais práticos

e fáceis de produzir. No entanto, à medida que a tecnologia e o conhecimento geológico

avançam, os depósitos não convencionais de gás natural aumentam o seu percentual de

participação na oferta. O que foi considerado ontem não convencional pode ser convencional

amanhã, graças a algum novo processo ou avanço tecnológico. No sentido mais amplo, o gás

natural não convencional é mais difícil ou menos econômico de extrair, geralmente porque a

tecnologia necessária para a sua produção não está ainda desenvolvida ou pode ser cara.

Figura4: Diferentes tipos de reservatórios de gás natural (EIA, 2017)

A categoria de depósitos não convencionais de gás compreende os depósitos profundos,

depósitos de baixa permeabilidade (tight natural gas), gás natural de xisto (shale gas), metano

de carvão (coalbed methane), gás de zonas geopressurizadas, hidrato de metano e gás

dissolvido na água.

3.3.3.1.Gás natural de depósito profundo

Um depósito profundo de gás natural (Deep Natural Gas) é aquele que existe em

profundidade muito maior, além das profundidades de perfuração "convencionais". Este gás

situa-se tipicamente na profundidade de 15.000 pés ou mais, um pouco mais profundo do que

os depósitos de gás convencionais, que ficam geralmente a apenas alguns milhares de metros

de profundidade, no máximo. Nos últimos anos, o depósito profundo de gás, tornou-se mais

convencional. As técnicas de exploração, perfuração e produção em reservatórios profundos

evoluíram muito, tornando economicamente viável a explotação de gás natural em tais

reservatórios. No entanto, a produção de gás natural de reservatórios profundos ainda é mais

cara do que o gás natural convencional e, portanto, as condições econômicas devem ser

favoráveis para que se decida produzir o gás de um reservatório profundo.

3.3.3.2.Depósito de baixa permeabilidade (Tight Natural Gas)

confinado em uma formação subterrânea específica. O gás fica preso em rocha dura com

baixíssima permeabilidade, ou em uma formação de arenito ou calcário que é impermeável e

não porosa (tight sand). Em um depósito de gás natural convencional, uma vez perfurado, o

-se de muito mais esforço na extração. Existem várias técnicas que permitem

extrair gás natural, o fraturamento e a acidificação são algumas delas. No entanto, essas

técnicas também são muito caras. Como para todo depósito não convencional de gás natural,

é preciso condições econômicas favoráveis para que empresas extraiam o tight natural gas.

O tight gas mais comum formado em arenitos ou carbonatos, refere-se a formações de baixa

permeabilidade com permeabilidades inferiores a 1 md e muitas vezes tão baixas quanto

0,001 md. Em tais reservatórios pouco permeáveis, essencialmente não é possível que grande

parte do gás flua naturalmente. O fraturamento hidráulico, uma técnica muito praticada na

indústria do petróleo, foi amplamente expandida nas décadas de 1970 e 1980 e visou esses

reservatórios. Nos Estados Unidos e no Canadá, o tight gas já é uma parte considerável na

produção nacional.

3.3.3.3. Gás natural de xisto (Shale Gas)

O gás natural também pode existir nos depósitos de xisto formados a partir da lama

acumulada em águas rasas há cerca de 350 milhões de anos. Em alguns locais do mundo essa

lama depositada era rica em matéria orgânica, o que possibilitou a formação de gás natural

incorporado na rocha. O xisto é uma rocha sedimentar muito fina, que é facilmente friável e

se encontra em camadas finas e paralelas, é uma rocha muito macia, mas não se desintegra

quando fica molhada. Devido a algumas das propriedades desses folhelhos, a extração de gás

natural a partir de formações de xisto é mais difícil e talvez mais cara que a do gás natural

convencional. O xisto pode ter até 12% de porosidade, no entanto, os valores da

permeabilidade são geralmente menores que 1 md. É por isso que se precisa promover a

fratura da rocha para possibilitar a produção do gás nela contido (CECCHI, 2010).

3.3.3.4. Metano de carvão (Coalbed Methane)

O carvão, outro combustível fóssil, é formado no subsolo sob condições geológicas

semelhantes às do gás natural e do petróleo. Estes depósitos de carvão são comumente

encontrados em camadas e são extraídos cavando até as camadas para remover o carvão.

Muitas camadas de carvão também contêm gás natural, seja dentro da própria camada ou da

rocha circundante. Este metano de carvão fica preso no subsolo e geralmente não é liberado

na atmosfera até que as atividades de mineração de carvão facilite a sua liberação. Em geral,

o metano de carvão tem sido considerado uma ameaça para a segurança na indústria de

mineração de carvão pois quando se extrai carvão na mina, o metano do carvão é liberado e

invade a área da mina. Tal situação não é desejável pois uma concentração muito alta de

metano num lugar confinado é um perigo para os mineradores de carvão. É por isso que

antigamente o metano que se acumulava em uma mina de carvão era intencionalmente

liberado na atmosfera. Hoje, no entanto, o metano de carvão tornou-se uma forma popular

não convencional de gás natural. Esse metano pode ser extraído e injetado em gasodutos para

aproveitamento como matéria-prima industrial ou usado como combustível. Os poços

perfurados nesses depósitos são fraturados hidraulicamente para permitir a produção de

metano (CECCHI, 2010).

3.3.3.5.Gás de zonas geopressurizadas

As zonas geopressurizadas são formações subterrâneas naturais que estão sob pressão

anormalmente alta em relação a sua profundidade. Essas áreas são formadas por camadas de

argila que são depositadas e compactadas muito rapidamente em cima de materiais

absorventes mais porosos, como areia ou silte. Água e gás natural que estão presentes nesta

argila são espremidos pela rápida compressão da argila, e entram na areia mais porosa ou

depósitos de silte. O gás natural, devido à compressão da argila, é depositado nesta areia ou

silte sob alta pressão. Além de apresentar essas propriedades, as zonas geopressurizadas são

normalmente localizadas a grandes profundidades, geralmente entre 10.000 e 25.000 pés

abaixo da superfície da Terra. A combinação de todos esses fatores torna a extração de gás

natural em zonas geopressurizadas bastante complicada (NATGAS, 2013).

3.3.3.6. Hidrato de metano

O hidrato de metano é uma possível fonte não convencional de gás natural formado por

estrutura cristalina de água congelada que, em escala molecular, forma uma espécie de

"gaiola" ao redor do metano. Os hidratos têm aparência de neve em derretimento e foram

descobertos na região de permafrost, no Ártico. Sua formação é favorecida em temperaturas

relativamente baixa e pressões relativamente altas. Eles são fontes de gás, visto que a

dissociação de um metro cubo de hidrato resulta em 164 m³ de metano em condições normais

de temperatura e pressão. Segundo a US Geological Survey, o hidrato de gás é estimado

conter mais carbono orgânico que a soma de todas as reservas mundiais de petróleo, carvão e

gás natural, porém, o hidrato de gás é ainda uma fonte de gás cuja exploração está em estudo

para que se viabilize a produção do seu gás; há ainda indagações sobre o impacto da

exploração do metano do hidrato sobre o ciclo natural do carbono no meio ambiente

(NATGAS, 2013).

3.3.3.7. Gás metano no lago Kivu: gás dissolvido na água

Considerando a definição dada para o conceito de reservatório não convencional de gás, pode

se classificar o gás metano explorado no lago Kivu como não convencional.

O lago Kivu é um dos lagos da região de grandes lagos na zona africana de rift valley no

centro leste do continente. Este lago que se encontra numa zona vulcânica na fronteira entre a

República democrática do Congo e o Rwanda, se situa a 1463 m acima de nível do mar e tem

uma superfície de água de 2370 km² com profundidade máxima de 485 m. A coluna de água

do lago é caraterizada por um aumento de temperatura, salinidade e de concentração de gás

com a profundidade. A zona de água oxigenada e que sofre mistura vai da superfície até a

profundidade máxima de 63 m. Abaixo dessa zona oxigenada, as diferentes camadas são

homogêneas e estáveis. O lago é então permanentemente estratificado, o que favorece o

confinamento do gás nas suas camadas profundas. Segundo a organização de monitoramento

do lago, Lake Kivu monitoring programme, este lago contém mais metano do que qualquer

outro. Apesar da grande quantidade de metano contido nele, é o lago que emite menos

metano para atmosfera devido a estratificação da parte profunda do seu corpo de água e da

presença de microrganismo que degrada o gás que consegue escapar da barreira da água,

antes que atinja a atmosfera. (ULG, 2015).

Figura5: A região africana de grandes lagos (université de Liège, 2016)

A quantidade de gás dissolvido na água do lago é estimado a 60 km³ de metano e 300 km³ de

CO2. (PASCHE et al, 2011). Através de fendas rochosas, as camadas profundas da água

recebem gases e minerais, incluindo o dióxido de carbono e o hidrogênio, provenientes de

locais subterrâneos de atividades vulcânicas. Estima-se que dois terços do metano acumulado

na água é produzido por ação microbiana que causam uma reação de redução do dióxido de

carbono por hidrogênio, ambos de origem mineral, para formar o metano. E o outro um terço

é o biometano gerado por microrganismos a partir da matéria orgânica que se acumula

continuamente no fundo do lago. Assim, o lago Kivu pode ser considerado como um

biodigestor natural. Estima-se que a quantidade de metano no lago aumentou até 15% nos

últimos 30 anos (PASCHE et al, 2011). O contínuo acúmulo de gás no fundo do lago

apresenta um perigo para pessoas e animais que vivem nas proximidades do lago, pois

quando a saturação de gás na água será atingida, há risco de acontecer uma explosão por

excesso de pressão e o fato do lago estar situado numa zona com atividade vulcânica e

sísmica piora ainda a situação pois podem perturbar o atual equilíbrio e provocar um brusco

estouro de grande quantidade gás. Em Camarões, tal tragédia já aconteceu em dois outros

lagos saturados de dióxido de carbono: em 1984, 37 pessoas morreram asfixiadas após o

estouro de dióxido de carbono do lago Monoun. Em 1986, no outro lago vizinho, Nyos,

houve estouro de mais de 80 milhões de m³ de CO2 que acabou matando por asfixia 1700

pessoas e 3500 animais de rebanho. A exploração do metano do lago Kivu é então

considerada como uma atividade de importância econômica e uma medida de segurança pois

a produção de gás permite aliviar o contínuo acúmulo de pressão (COUNTOURGLOBAL,

2017).

Figura6: Fornecimento do material vulcânico (CO2 e H2) usado por microrganismos para sintetizar parte do metano no lago Kivu (imagem adaptada tirada do vídeo do projeto KivuWatt-Rwanda). A empresa americana ContourGlobal com seu projeto Kivuwatt desenvolveu a tecnologia

que permitiu, a partir de dezembro 2015, explorar o metano do lago Kivu para a produção

elétrica no Rwanda. O mecanismo de produção consiste em coletar água pressurizado e

concentrada em metano numa profundidade de aproximadamente 300 m. A despressurização

da água de 35 bars para 2 bars num separador na plataforma, libera o gás que é purificado,

tirando o CO2 e outras impurezas, para depois ser enviado para uma planta termoelétrica que

produz eletricidade. A água descartada não é reposta na superfície do lago mas é reinjetada

numa certa profundidade (COUNTOURGLOBAL, 2017).

Figura7: Planta de extração de gás metano concentrado nas aguas das camadas profundas do lago Kivu (ULG, 2016).

4. Cadeia de valor do gás natural

A cadeia de valor de gás natural compreende as atividades que visam acrescentar o valor ao

gás, inicialmente contido no reservatório, para que chegue ao consumidor pronto para ser

usado. Essas atividades são agrupadas em três categorias: o upstream, midstream e

downstream, dependendo das atividades relativas à exploração, produção e processamento

para o primeiro caso, transporte e estocagem para o segundo e para o terceiro, as atividades

ligadas à distribuição e venda ao consumidor final.

Figura8: Cadeia de valor do gás natural (FGV, 2014)

4.1.Exploração, produção e processamento de gás natural

A exploração de gás natural começa com a localização das suas jazidas. A prática de

localização de depósitos de gás natural e petróleo evoluiu muito nos últimos 20 anos com o

advento de uma tecnologia engenhosa e extremamente avançada. Nos primórdios da

indústria, a única maneira de localizar depósitos subterrâneos de hidrocarbonetos era procurar

evidências superficiais dessas formações subterrâneas. Aqueles que procuravam gás natural

vasculhavam na superfície da terra para encontrar locais em que o gás emanava naturalmente

do subsolo através de fendas que chegam à superfície; esse fato servia como pista de que

jazidas de hidrocarbonetos estavam no subsolo. Tal processo de exploração era ineficiente

por que apenas uma pequena quantidade de jazidas poderia se manifestar pelas emanações na

superfície. Com o enorme aumento na demanda por energia fóssil no passar dos anos, houve

a necessidade de descobrir novos métodos mais eficientes na localização de jazidas. Hoje em

dia, a geologia e a geofísica auxilia muito nessa busca, para localizar o gás natural, são

usados mapeamentos geológicos, pesquisas e fotografias aéreas. As tecnologias recentes

estão ajudando a encontrar o gás natural com mais precisão.

4.1.1. Tecnologias usadas na prospecção

a) Imagem de satélite:

Auxilia na identificação de estruturas e padrões de superfície na busca por provável

depósitos de hidrocarboneto;

b) Magnetometria:

Auxilia na medição do campo magnético da rocha base para determinar quanto

sedimento está acima dela, isso é possível através do uso de magnetômetros, que são

dispositivos que podem medir as pequenas diferenças no campo magnético da Terra;

c) Gravimetria:

Auxilia na determinação da espessura da camada de rocha sedimentar ou da bacia e

também na identificação da topografia da rocha base. Diferentes formações

subterrâneas e tipos de rochas têm um efeito ligeiramente diferente no campo

gravitacional que envolve a Terra, medindo essas diferenças mínimas com

equipamentos muito sensíveis. Os geofísicos são capazes de analisar formações

subterrâneas e desenvolver uma visão mais clara sobre os tipos de formações abaixo

do solo, e se as formações têm ou não o potencial de conter hidrocarbonetos como o

gás natural;

d) Sismologia:

É baseada na reflexão da onda sonora e medição de tempo de viagem da onda para

várias unidades rochosas que refletem a energia acústica. O conceito básico de

sismologia é bastante simples. Como a Terra é composta de diferentes camadas, cada

uma com suas propriedades, a energia viajando no subsolo, na forma de ondas

sísmicas, interage de forma diferente com cada uma dessas camadas. Embora o

sismógrafo tenha sido originalmente desenvolvido para medir terremotos, descobriu-

se que o mesmo tipo de vibrações e ondas sísmicas poderia ser produzido

artificialmente e usado para mapear formações geológicas subterrâneas. Essas ondas

sísmicas emitidas por uma fonte viajam pela Terra mas também sâo refletidas de volta

à fonte pelas diferentes camadas subterrâneas.Em tais testes, caminhões sísmicos ou

ferramentas sofisticadas são usados para o escaneamento tridimensional do subsolo. É

então liberada uma série cargas acústicas nas proximidades da superfície da Terra

para gerar ondas sísmicas enviadas a milhares de metros abaixo do solo em formações

rochosas. Medindo os tempos de viagem dessas ondas através da Terra em receptores

acústicos conhecidos como geofones e hidrofones, dependendo de se a sismologia é

onshore (e) ou offshore (f), os geofísicos podem constituir uma imagem da estrutura

do subsolo e identificar potenciais depósitos de gás. Entretanto, para verificar se a

formação rochosa realmente contém quantidades economicamente recuperáveis de

gás natural ou outros hidrocarbonetos, a perfuração de poços exploratórios é

necessária.

e) Sismologia Onshore:

Quando a prospecção está sendo feita na Terra (onshore), equipamentos específicos

são usados para fazer a simologia. Na prática, o uso da sismologia para explorar áreas

onshore envolve a criação artificial de ondas sísmicas, cujo reflexo é então captado

dados coletados por esses geofones são então transmitidos para um caminhão de

gravação sísmica, que registra os dados para posterior interpretação por geofísicos e

engenheiros de reservatórios de petróleo. No início do uso da sísmica na prospecção,

as ondas sísmicas eram criadas usando dinamite. Essas explosões cuidadosamente

planejadas criam as ondas sísmicas que viajam na subsuperfície, e as partes refletidas

são então captadas pelos geofones, gerando dados para análise. Recentemente, devido

a preocupações ambientais e tecnologia aprimorada, muitas vezes não é mais

necessário usar cargas explosivas para gerar as ondas sísmicas. Em vez disso, a

maioria das equipes sísmicas usa tecnologia sísmica não explosiva. Essa prática

geralmente consiste em um grande veículo de rodas pesadas ou de esteira que

transporta equipamentos especiais projetados para criar um grande impacto ou uma

série de vibrações. Esses impactos ou vibrações criam ondas sísmicas semelhantes às

criadas pela dinamite.

f) Sismologia Offshore:

No caso de prospecção em um corpo de água (offshore), como no mar, o mesmo tipo

de processo mas com equipamentos adaptados a este tipo de ambiente. Ao explorar o

gás natural que pode existir a milhares de metros abaixo do fundo do leito do mar, que

pode por sua vez estar a milhares de metros abaixo do nível do mar, um método

ligeiramente diferente de exploração sísmica é usado. Em vez de caminhões e

geofones, um navio é usado para recolher os dados sísmicos e os hidrofones são

usados para captar ondas sísmica. Esses hidrofones são rebocados atrás do navio em

várias configurações, dependendo das necessidades do geofísico. Em vez de usar

dinamite ou impactos no leito do mar, usa-se canhões de ar que liberam ar

comprimido sob a água, criando ondas sísmicas que podem viajar pela crosta terrestre

e gerar as reflexões sísmicas que serão captadas por hidrofones.

g) Poços exploratórios:

A melhor maneira de obter uma compreensão completa da geologia do subsolo e do

potencial de depósitos de gás natural existentes em uma determinada área é perfurar

um poço exploratório. Isso consiste em escavar a crosta terrestre para permitir que os

geólogos estudem a composição das camadas de rochas subterrâneas em detalhes.

Além de procurar por depósitos de petróleo e gás natural perfurando um poço

exploratório, os geólogos também examinam os cascalhos e os fluidos emanantes para

obter uma melhor compreensão das características geológicas da área. Perfurar um

poço exploratório é caro e demorado. Por isso, os poços exploratórios são apenas

perfurados em áreas onde outros dados indicaram uma alta probabilidade de se

encontrar acumulo de hidrocarbonetos.

h) Outros tipos de testes complementares:

São registrados outros tipos informações através de outros testes (logging) durantes

ou após o processo de perfuração para permitir que geólogos e operadores de

perfuração monitorem o progresso da perfuração do poço e obtenham uma imagem

mais clara das formações subsuperficiais. Existem muitos tipos diferentes de registro,

de fato; mais de 100 tipos diferentes de logging que podem ser realizados entre eles

podemos citar o teste padrão(standard), elétrico, acústico, direcional, nuclear, teste de

radioatividade, densidade, indução, paquímetro, etc. Mas essencialmente eles

consistem em uma variedade de testes que revelam a verdadeira composição e

características das diferentes camadas de rocha pelas quais o poço passa. O logging

também é essencial durante o processo de perfuração. Os registros de monitoramento

podem garantir que o equipamento de perfuração correto seja usado e que a

perfuração não seja prosseguida se condições desfavoráveis são observadas.

i) Interpretação de dados:

Existem muitas fontes de dados e informações para o geólogo e o geofísico usarem na

exploração de hidrocarbonetos. No entanto, somente esses dados brutos seriam inúteis

sem uma interpretação cuidadosa e metódica. Assim como montagem de um quebra-

cabeça, os geofísicos usam todos os tipos de dados disponíveis para criar um modelo

ou dar uma inferência sobre a estrutura das camadas de rocha no subsolo. O uso da

tecnologia computacional facilitou muito esse trabalho de interpretação, fala-se então

de uma exploração assistido por computadores que é abreviado em inglês CAEX

(Computer assisted exploration). Algumas técnicas, incluindo a exploração sísmica,

levam à construção manual ou computadorizada de uma imagem para interpretação

das formações subterrâneas. Outras fontes de dados, como as obtidas a partir de

testemunhos ou por meio de logging, são levadas em conta pelo geólogo ao

determinar as estruturas geológicas do subsolo.

A interpretação de sísmica 2D consiste em elaborar uma imagem bidimensional a

partir de dados sísmicos coletados e com isso, caracterizações como espessura de

camadas rochosas, presença de hidrocarbonetos podem ser reveladas. A interpretação

da sísmica 3D, uma técnica mais avançada do que a anterior, passa pela elaboração de

uma imagem em três dimensões baseada nos dados sísmicos, permitindo uma ideia

mais clara do que está no subsolo. Esta tecnologia tem sido importante em elevar a

taxa de sucesso nas operações de exploração. De fato, estima-se que o uso de sísmica

3D aumenta a probabilidade de sucesso da localização do reservatório em 50%.

Apesar da sísmica 3D ser mais precisa do que a sísmica 2D, ela é mais cara, mais

trabalhosa e demorada. Por isso, a modelagem geralmente é realizada com a sísmica

2D para examinar se existe uma probabilidade da presença de gás natural. Depois

disso, pode-se recorrer à imagem sísmica 3D, aplicada somente nas áreas com alta

probabilidade de ter depósito de gás natural. A sísmica 4D, é a versão evoluída ou

extensão da sísmica 3D na qual foi acrescentada uma quarta dimensão, o tempo. Com

a sísmica 4D em vez de obter apenas uma imagem simples e estática do subsolo como

no caso da sísmica 3D, é acrescentado um dinamismo com a combinação de

permite que mudanças nas estruturas e

propriedades das formações subterrâneas sejam observadas ao longo do tempo. Como

a quarta dimensão na geração de imagens em 4D é o tempo, ela também é chamada

4D podem auxiliar na

avaliação das propriedades de um reservatório, incluindo como se espera que ele seja

depletado com a produção de hidrocarbonetos. A utilização de imagens 4D em um

reservatório pode elevar as taxas de recuperação acima do que pode ser obtido usando

a sísmica 2D ou 3D. Onde as taxas de recuperação vão de 25 a 30 por cento e de 40 a

50 %, respectivamente. Enquanto que para sísmica 4D, pode-se alcançar valores de 65

a 70 %, garantindo assim grandes retornos sobre os investimentos feitos.

4.1.2. Desenvolvimento e Produção

A etapa de produção ocorre após a finalização do trabalho de prospecção que confirma a

presença de depósito de gás. Para decidir sobre a perfuração de um poço, vários fatores são

considerados, incluindo o potencial econômico do reservatório. Custa muito dinheiro para as

empresas de exploração e produção procurarem e perfurarem poço de gás natural, e há

sempre o risco inerente de que o mesmo não seja encontrado. A localização exata do local da

perfuração depende de muitos fatores, incluindo a natureza da formação a ser perfurada, as

características da geologia do subsolo e a profundidade e tamanho do reservatório alvo.

Depois que a equipe geofísica identifica a localização ideal para um poço, é necessário que a

empresa de perfuração garanta que ela conclua todas as etapas necessárias para que possa

perfurar legalmente a área. Isso geralmente envolve a obtenção de licença para as operações

de perfuração, o estabelecimento de um arranjo legal para permitir que a empresa de gás

natural extraia e venda os recursos em uma determinada área e o estabelecimento de linhas de

coleta que conectem o poço ao gasoduto.

Se o novo poço, uma vez perfurado, de fato entrar em contato com os depósitos de gás

natural, ele é desenvolvido para permitir a extração, sendo denominado poço de

"desenvolvimento" ou de "produção". Neste ponto, com o poço perfurado e os

hidrocarbonetos presentes, o poço pode ser completado. No entanto, se a equipe de

exploração estava incorreta em sua estimativa da existência de uma quantidade

economicamente viável, o poço é denominado "poço seco" e a produção não prossegue.

Perfurações onshore e offshore apresentam ambientes de perfuração únicos, exigindo técnicas

e equipamentos especiais. Tanto para perfurar um poço quanto para produzir, é necessário a

instalação de uma plataforma (sonda) de perfuração ou de produção, cujo o tipo depende do

ambiente que pode ser onshore, offshore, de água rasa ou de água profunda. Para exploração

onshore uma sonda fixa é usada, já que para exploração offshore, pode-se usar outros tipos

além da fixa. Um navio sonda, uma plataforma semi-submersível, plataforma auto-elevavél,

spar Buoy, FPSO (floating production storage and offloading) ou navio plataforma (usada

apenas para produção e estocagem), TLP (tension leg platform) ou plataforma de pernas

atirantadas (usada mais para produção do que para perfuração), podem ser utilizados.

O gás natural, como existe no subsolo, não é exatamente o mesmo que o gás natural que

passa pelos gasodutos até chegar aos consumidores. O gás natural, como o usamos, é quase

inteiramente metano diferentemente de como se encontra naturalmente na jazida onde é

associado a uma variedade de outros compostos e gases, bem como óleo e água e outros

compostos, que devem ser removidos. O gás natural transportado através de gasodutos deve

atender às especificações de pureza estabelecidas. A maioria do processamento de gás

natural ocorre próximo ao poço.

4.2. Transporte de gás natural

Depois de passar nas UPGN (Unidade de processamento de gás natural), o gás natural atinge

a especificação requerida e é transportado até os consumidores. O transporte de gás natural é

feito de várias formas, pode ser transportado na forma liquefeita em navio criogênica para

transporte marítimo muito longo. Recipientes especiais são também usados para o transporte

de gás comprimidos mas para um fornecimento contínuo numa região específica, a forma

tradicional de transporte é por meio de gasodutos. Um sistema de gasoduto de transporte de

gás natural compreende os seguintes componentes:

a) Dutos de transmissão:

São tubos fortes feitos de aço carbono em geral e especificados segundo padrões

estabelecidos em um dado país. No Brasil, as condições mínimas exigíveis em projetos

de sistemas de transmissão e distribuição de gás combustível são fixadas pela norma

ABNT NBR12.717. O gasoduto principal, como o GASBOL, tem diâmetro que varia

de 16 a 32 polegadas (Petrobrás, 2018). Enquanto que os gasodutos secundários

(laterais) podem ter diâmetro que varia entre 6 a 16 polegadas. O tubo é coberto com

um revestimento específico para evitar corrosão uma vez colocado no chão. O objetivo

do revestimento é proteger o tubo da umidade, que causa corrosão e ferrugem. Existem

várias técnicas de revestimento diferentes. Antes, os dutos eram revestidos com um

esmalte de alcatrão de carvão. Hoje em dia, os tubos costumam ser protegidos com

uma camada de epróxi fundido (fusion bonde proxy), o que dá ao tubo uma cor azul

clara perceptível. Além disso, a proteção catódica é frequentemente usada; que é uma

técnica que consiste em aplicar uma corrente elétrica através do tubo para evitar

corrosão e ferrugem.

b) Estações de compressão:

O gás natural que passa por gasoduto precisa ser pressurizado ao longo do caminho

para garantir o seu transporte na vazão adequada. Para isso, são colocadas estações de

compressão, geralmente colocadas em intervalos de 60 a 160 Km ao longo do duto. O

gás natural entra na estação de compressão, onde é comprimido por um compressor a

turbina ou a motor que muitas vezes usa uma pequena proporção do próprio gás

natural transportado como seu combustível. Além de comprimir o gás natural para

garantir em gasodutos pressões que vão de 200 a 1500 psi (libra por polegada

quadrada) e comprimido assim o gás até 600 vezes, as estações de compressão

também costumam conter algum tipo de separador de líquido. Esses separadores são

parecido com aqueles utilizados para desidratar o gás natural durante o seu

processamento. Embora o gás natural transportado por gasoduto seja considerado

como um gás seco (sem líquido), não é incomum que uma certa quantidade de água e

hidrocarbonetos se condense na corrente de gás durante o transporte. Os separadores

de líquido nas estações de compressão garantem que o gás natural na tubulação seja o

mais puro possível e geralmente o gás é filtrado antes de ser comprimido.

c) Estações de medição:

São colocadas ao longo do gasoduto para monitorar o fluxo de gás. Estas estações de

medição que funcionam como posto de controle, possuem equipamentos para

monitorar o volume e a velocidade do gás.

d) Válvulas de segurança:

São válvulas de bloqueio colocadas no intervalo de 5 a 20 milhas (8 a 32 km) e são

usadas em caso de necessidade de bloqueio do fluxo para um caso de vazamento ou

para permitir a manutenção em um trecho, por exemplo.

e) Estações de controle:

Como uma empresa de transporte de gás natural tem clientes em ambas as

extremidades do gasoduto, isto é, fornecedor a montante e consumidores a jusante, é

importante sempre estar monitorando a quantidade de gás entregue e recebida por

ambos os lados além de exercer o controle sobre todo o sistema de gasoduto. Para

realizar esta tarefa, são instalados centros (estações) que coletam, processam e

gerenciam os dados recebidos das estações de medição e de compressão ao longo do

gasoduto. Um sistema computadorizado de controle e aquisição de dados, em inglês

SCADA (Supervisory Control and Data Acquisition) é usado para permitir a

visualização na tela de todos os parâmetros do gasoduto, que abrangem pressão, vazão,

temperatura, alarmes e composição do gás natural. Esse sistema funciona em tempo

real, permitindo que os engenheiros saibam o que está acontecendo em todos os

momentos. Assim podem realizar rápidas intervenções em casos de falhas no

equipamento, vazamentos ou qualquer outro tipo de problema. Alguns sistemas

SCADA permitem operar remotamente equipamentos ao longo do gasoduto e estações

de compressão fazendo com que engenheiros no centro de controle façam ajustes no

fluxo de gás de forma fácil e rápida.

f) City gates:

Um city gate ou ainda ponto de entrega é local onde o gás é passado da linha de

gasoduto de transporte a alta pressão para as linhas de gasodutos de distribuição a

baixa pressão. O city gate é um conjunto de equipamento faz filtração, medição,

aquecimento e principalmente redução de pressão do gás para alimentar o sistemas de

gasodutos de distribuição operados por concessionários que entregam o gás aos

consumidores finais.

4.3.Estocagem de gás natural

Nem todo o gás produzido ou que chega num dado mercado de consumo, é efetivamente

consumido. Há uma quantidade que sobra e que deve ser guardada para ser consumido depois

e, para isso, usa-se instalações de armazenamento. Essas instalações de armazenamento são

vantajosos quando localizadas perto de locais de consumo, sobretudo aqueles que não

possuem um suprimento de gás local, ou têm produção muito abaixo da demanda. O gás

natural armazenado também serve como providência no caso de acidentes, desastres naturais

ou outras ocorrências imprevisíveis que possam afetar a produção ou a entrega de gás natural.

A sazonalidade da demanda por gás natural é outro motivo pelo qual se deve dispor de

instalações para o seu armazenamento. De fato, o gás natural tem sido um combustível

sazonal em muitos países grandes consumidores onde a demanda é geralmente maior durante

o inverno devido a maior necessidade de aquecimento em ambientes residenciais e

comerciais. Assim, nesses países, o gás natural armazenado desempenha um papel vital para

garantir que qualquer excesso de oferta entregue durante os meses de verão esteja disponível

para atender à demanda crescente dos meses de inverno, porém, com a recente tendência de

geração elétrica a partir do gás natural, a demanda por gás natural durante os meses de verão

está aumentando também devido à maior demanda por energia elétrica para alimentar

aparelhos de condicionamento de ar. Os agentes do setor da indústria de gás recorre também

à estocagem de gás natural para garantir maior ganho ao estocar o gás nos períodos de preços

baixos e colocar o gás no mercado quando os preços estão altos.

O gás natural pode ser armazenado por um período infinito de tempo em locais de

armazenamento que podem ser artificiais ou naturais. Os reservatórios naturais de

armazenamento de gás apresentam a vantagem de ter uma grande capacidade em termo de

volume de armazenamento. Os locais de armazenamento naturais consistem em reservatórios