A Nova Execução: mecanismos de combate à inadimplência Guilherme Rizzo Amaral [email protected].

Upload

e-xyon-tecnologia-e-informacaoCategory

view

470download

0

Setembro / 2013

Como aumentar odesempenho dos negóciosjurídicos e atingir as metasestratégicas através do uso detecnologia e alinhamento deprocessos.

AGENDA

Introdução

Visão Geral sobre Planejamento Estratégico

Produtividade x Riqueza x Tecnologia

Case 1 – Não conformidade Jurídica

Case 2 – Redesenho de Processos

Grandes Oportunidades

Qual a diferença?

Iluminar e aquecer Medicina: cirurgias, oftalmologia, ablação, estéticaIndústria: corte de metais, solda, medição,

Militar: marcar alvos, guiar misseis Medicina Forense: detecção de impressões digitais,

Tecnologia: Impressão, CD´s, código de barra, hologramas Engenharia: medição de distância (terra/lua)

Iluminar e aquecer

INTRODUÇÃO

Física (feixe de luz)

CoerenteColimada Monocromática

Negócios

Alinhamento Foco

Diferença !

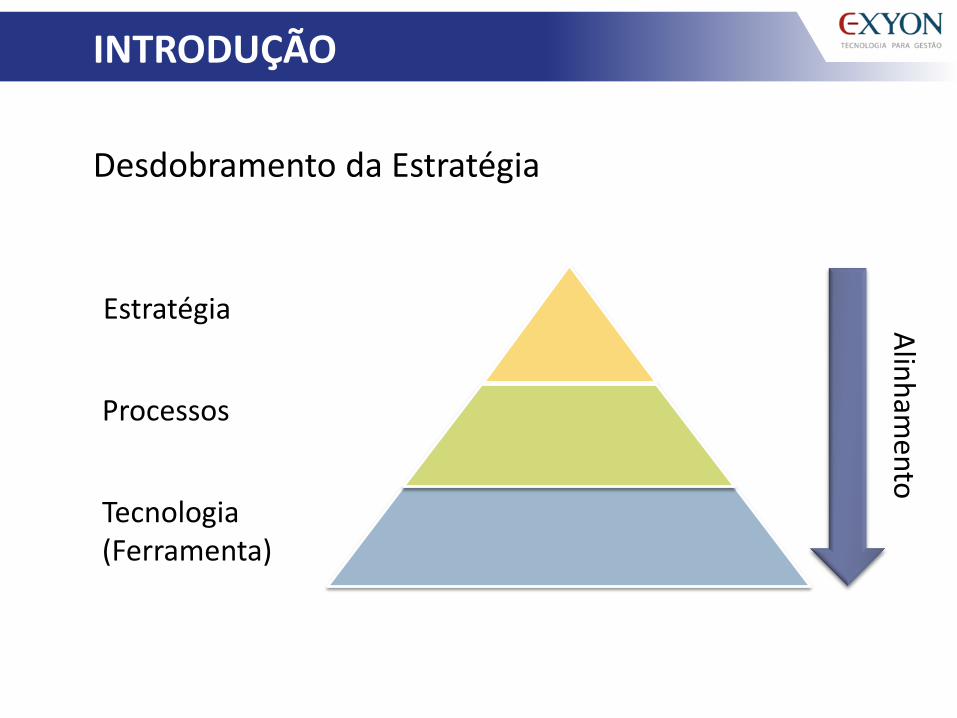

INTRODUÇÃO

Estratégia

Processos

Tecnologia (Ferramenta)

Desdobramento da Estratégia

Alin

ham

en

toINTRODUÇÃO

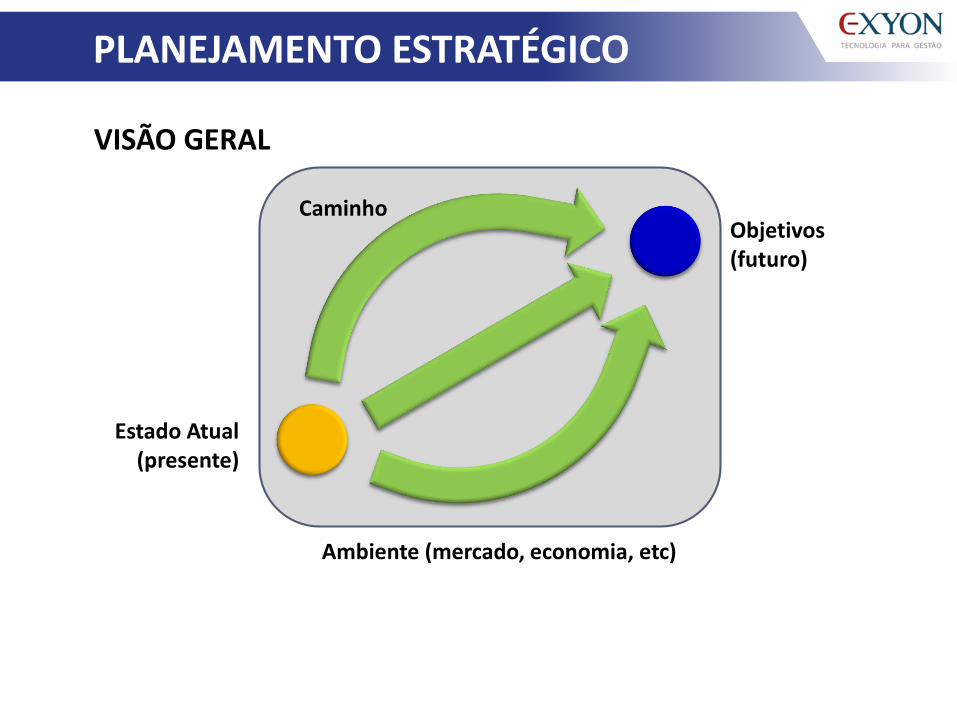

VISÃO GERAL PLANEJAMENTO ESTRATÉGICO

VISÃO GERAL

Objetivos(futuro)

Estado Atual(presente)

Caminho

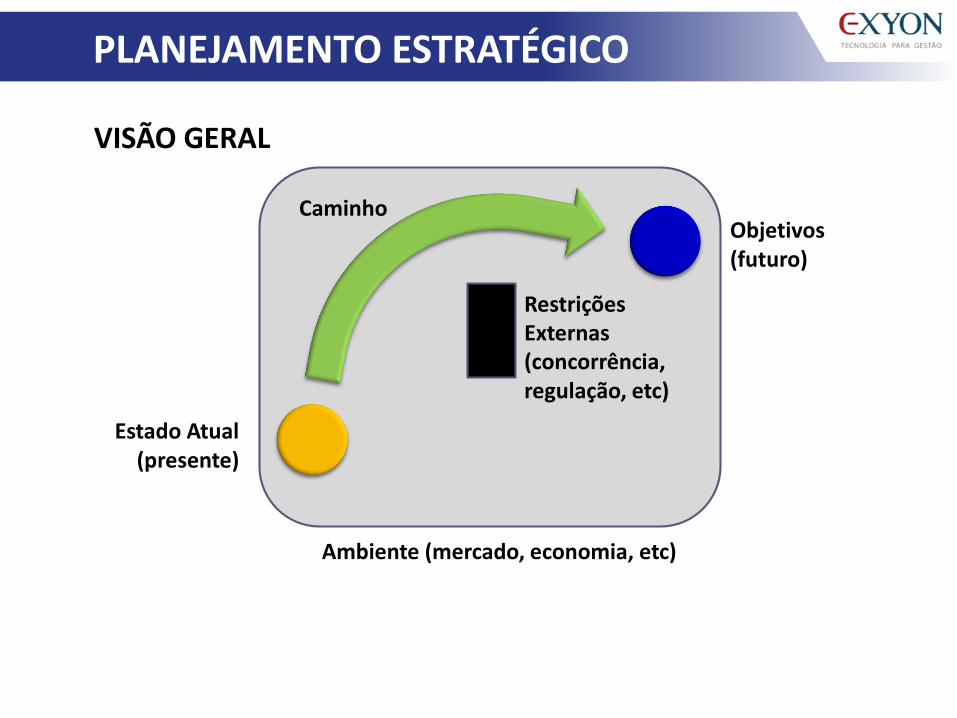

PLANEJAMENTO ESTRATÉGICO

VISÃO GERAL

Estado Atual(presente)

Objetivos(futuro)

Ambiente (mercado, economia, etc)

Caminho

PLANEJAMENTO ESTRATÉGICO

VISÃO GERAL

Estado Atual(presente)

Objetivos(futuro)

Caminho

Restrições Externas (concorrência,regulação, etc)

Ambiente (mercado, economia, etc)

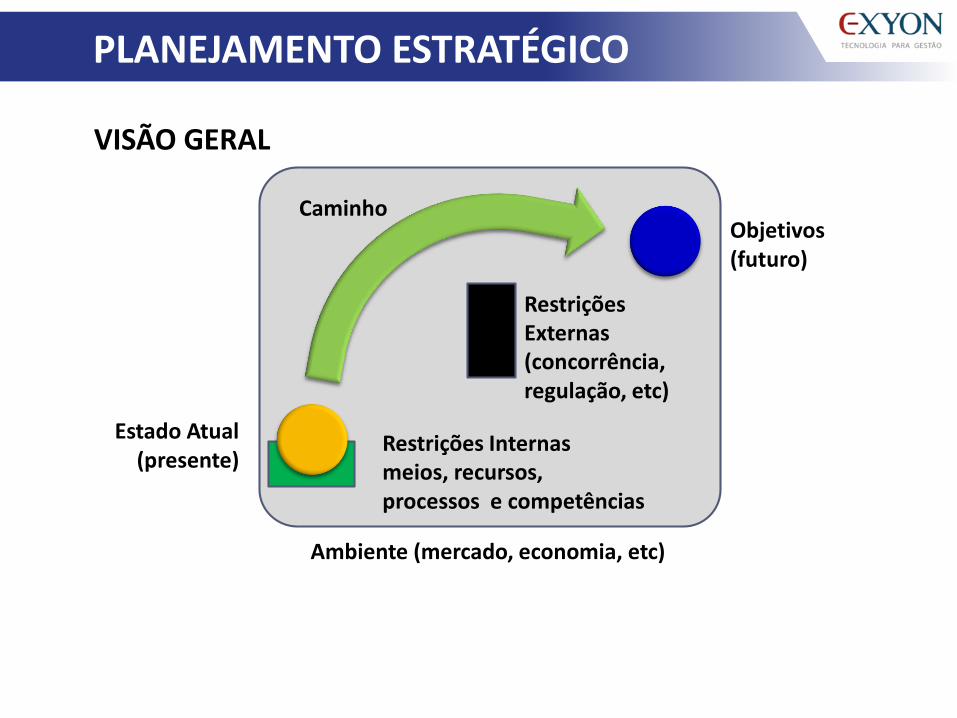

PLANEJAMENTO ESTRATÉGICO

VISÃO GERAL

Estado Atual(presente)

Objetivos(futuro)

Restrições Externas (concorrência,regulação, etc)

Restrições Internas meios, recursos, processos e competências

Caminho

Ambiente (mercado, economia, etc)

PLANEJAMENTO ESTRATÉGICO

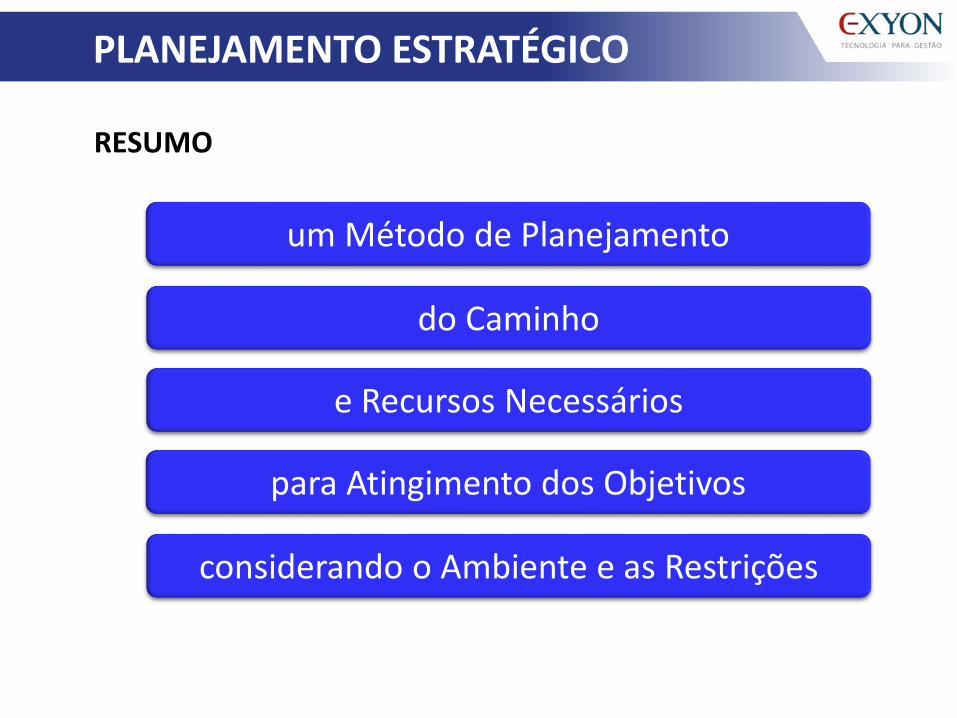

CENÁRIO GERAL

um Método de Planejamento

para Atingimento dos Objetivos

do Caminho

e Recursos Necessários

considerando o Ambiente e as Restrições

RESUMO

PLANEJAMENTO ESTRATÉGICO

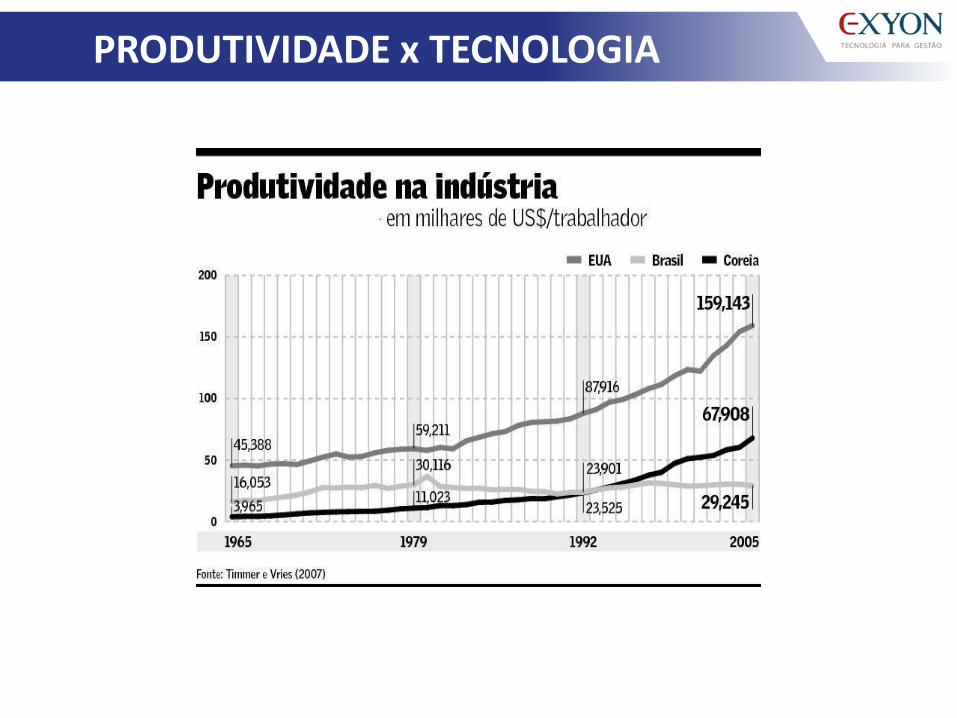

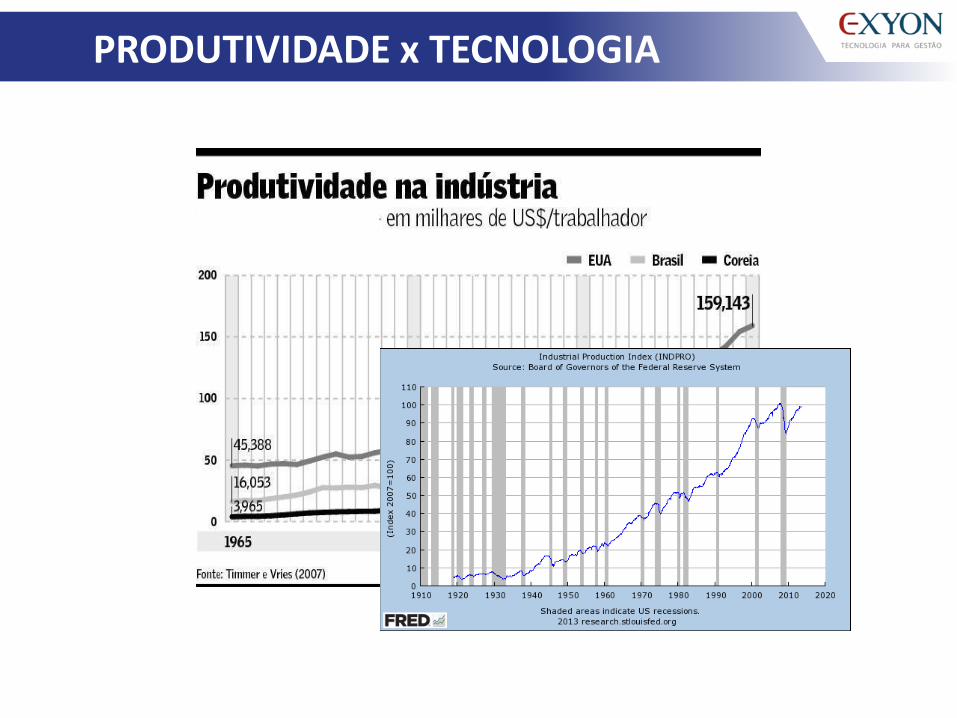

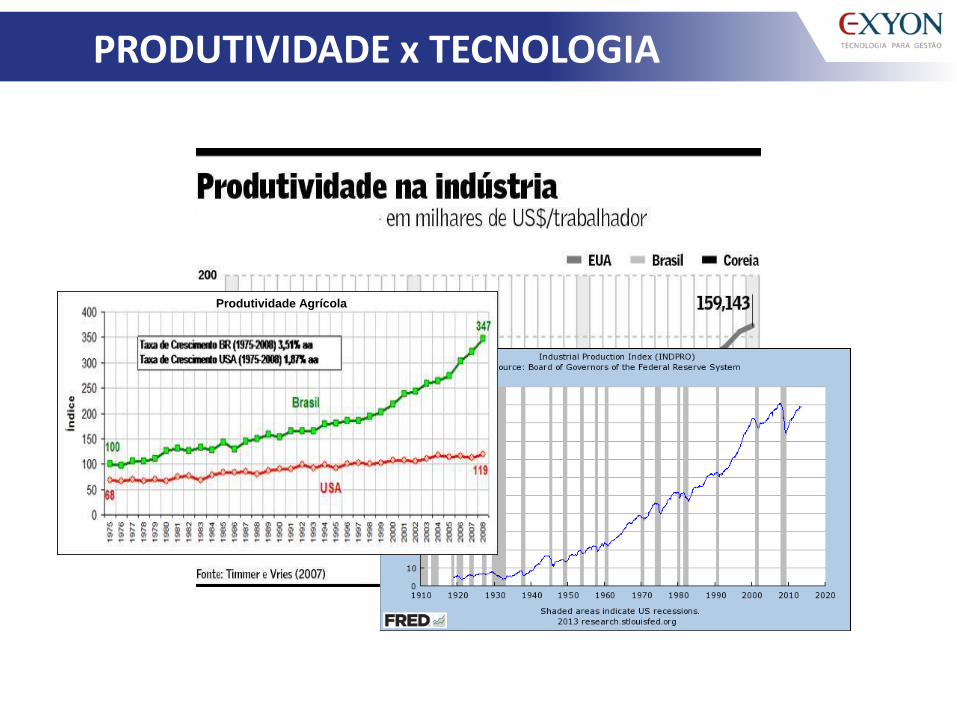

PRODUTIVIDADE x TECNOLOGIA

PRODUTIVIDADE x TECNOLOGIA

Produtividade Agrícola

PRODUTIVIDADE x TECNOLOGIA

Aumento da Produtividade e Riqueza baseados em:

Tecnologia

Processos

Gestão da Qualidade • Conformidade • Redução de não-conformidade • Redução de retrabalho • Redução de refugo

PRODUTIVIDADE x TECNOLOGIA

Área Jurídica ainda não realizou de ganhos relativos a:

Tecnologia (“burocracia”)

Processos

Gestão da Qualidade

Reatividade ou desconhecimento?

PRODUTIVIDADE x TECNOLOGIA

Consequências para área Jurídica:

Perdas financeiras (revelias, multas, depósitos jud, etc)

Elevados índices não conformidade (*)

Redução de margens (*)

Aumento de risco no acompanhamento dos processos

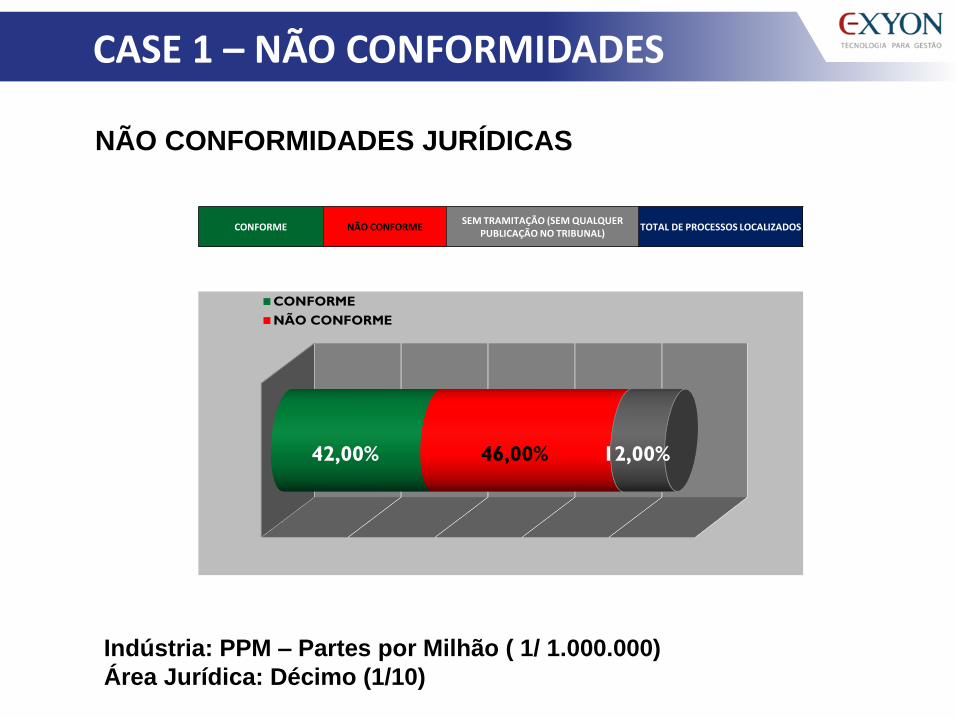

PRODUTIVIDADE x TECNOLOGIA

CONFORME NÃO CONFORMESEM TRAMITAÇÃO (SEM QUALQUER

PUBLICAÇÃO NO TRIBUNAL) TOTAL DE PROCESSOS LOCALIZADOS

172 219 62 453

37,97% 48,34% 13,69% 100,00%

42,00% 46,00% 12,00%

CONFORME

NÃO CONFORME

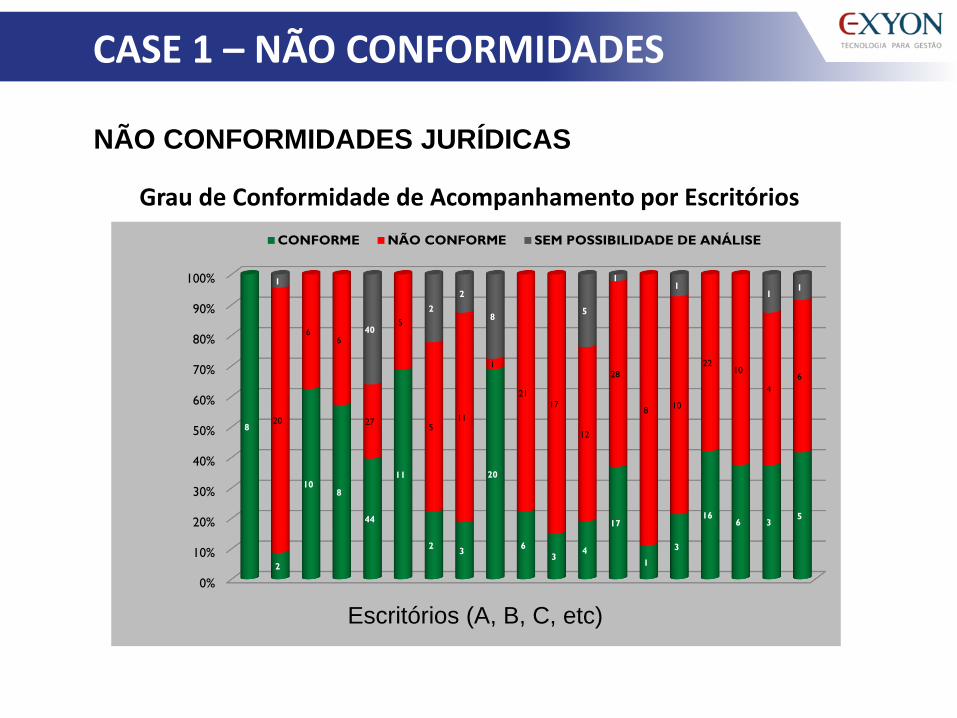

CASE 1 – NÃO CONFORMIDADES

NÃO CONFORMIDADES JURÍDICAS

Indústria: PPM – Partes por Milhão ( 1/ 1.000.000)

Área Jurídica: Décimo (1/10)

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

8

2

108

44

11

23

20

6

34

17

1

3

166 3

5

20

66

27

5

511

1

21

17

12

28

810

2210

4

6

1

40

2

2

85

11

11

CONFORME NÃO CONFORME SEM POSSIBILIDADE DE ANÁLISE

Grau de Conformidade de Acompanhamento por Escritórios

Escritórios (A, B, C, etc)

CASE 1 – NÃO CONFORMIDADES

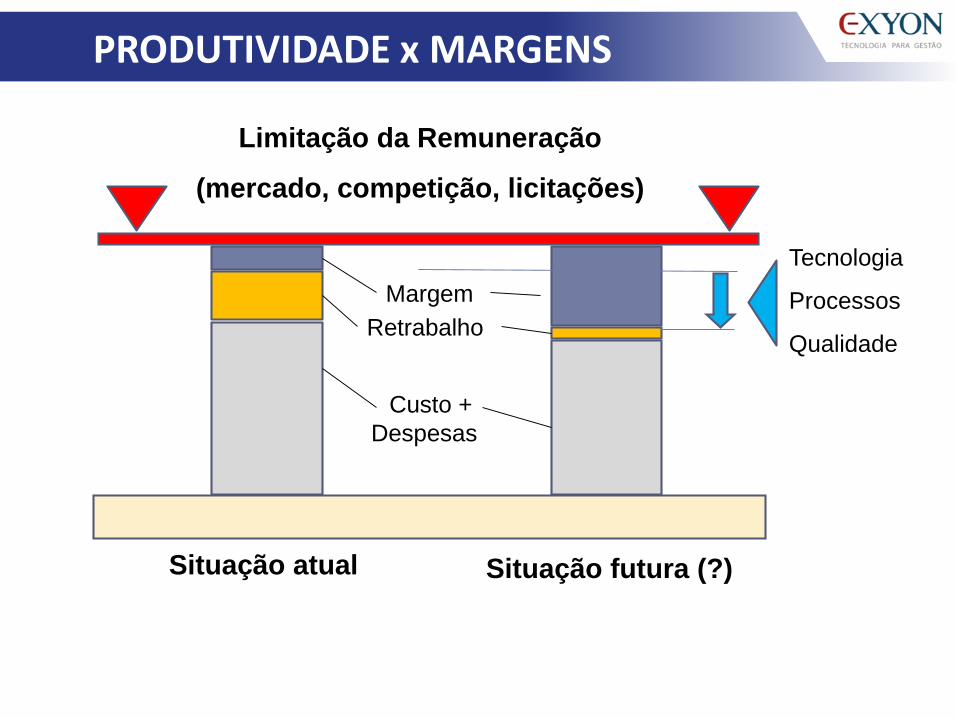

NÃO CONFORMIDADES JURÍDICAS

Margem

Retrabalho

Custo +

Despesas

Limitação da Remuneração

(mercado, competição, licitações)

Situação atual Situação futura (?)

PRODUTIVIDADE x MARGENS

Tecnologia

Processos

Qualidade

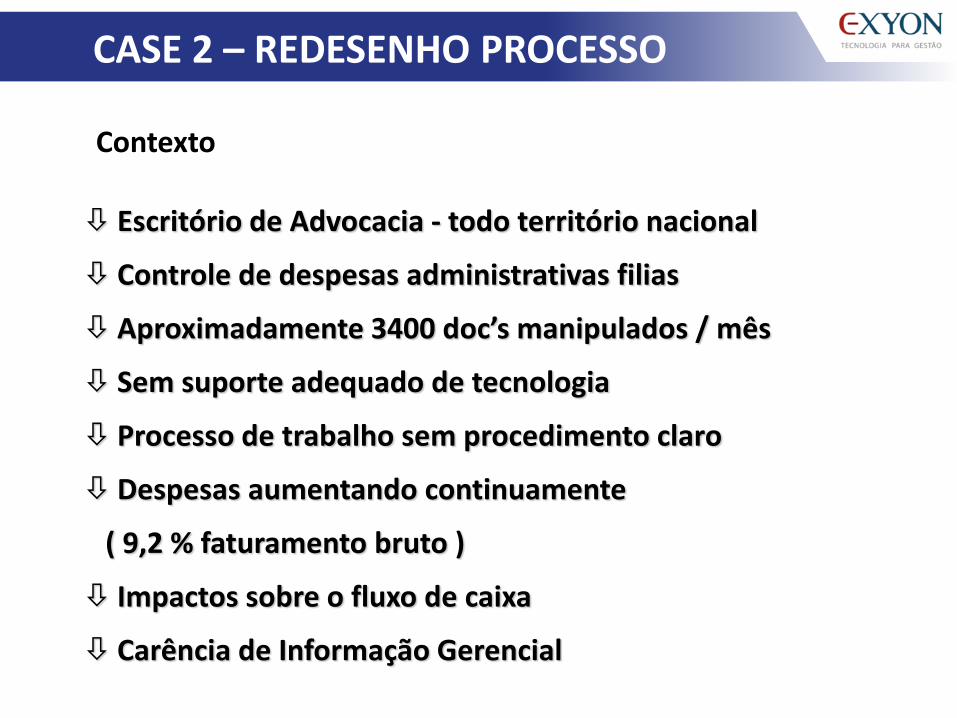

Contexto

Escritório de Advocacia - todo território nacional

Controle de despesas administrativas filias

Aproximadamente 3400 doc’s manipulados / mês

Sem suporte adequado de tecnologia

Processo de trabalho sem procedimento claro

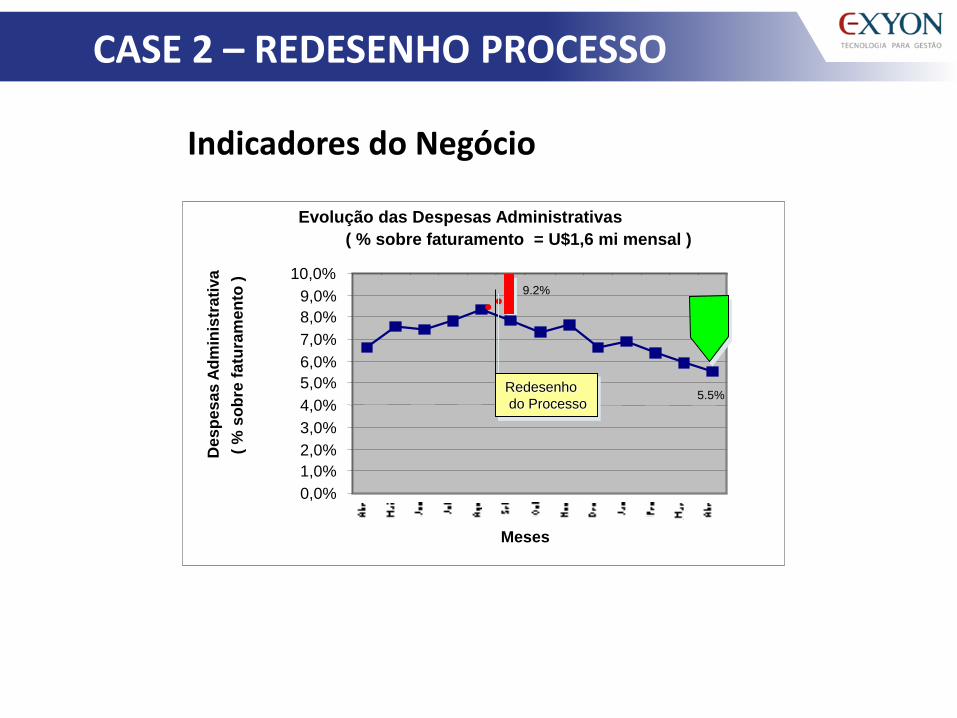

Despesas aumentando continuamente

( 9,2 % faturamento bruto )

Impactos sobre o fluxo de caixa

Carência de Informação Gerencial

CASE 2 – REDESENHO PROCESSO

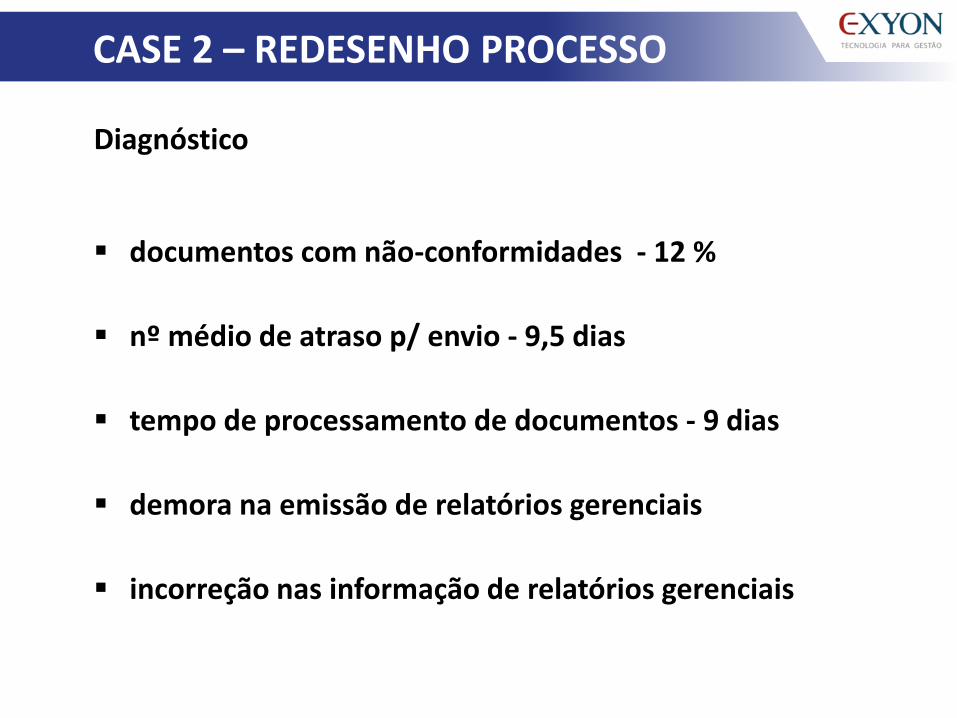

Diagnóstico

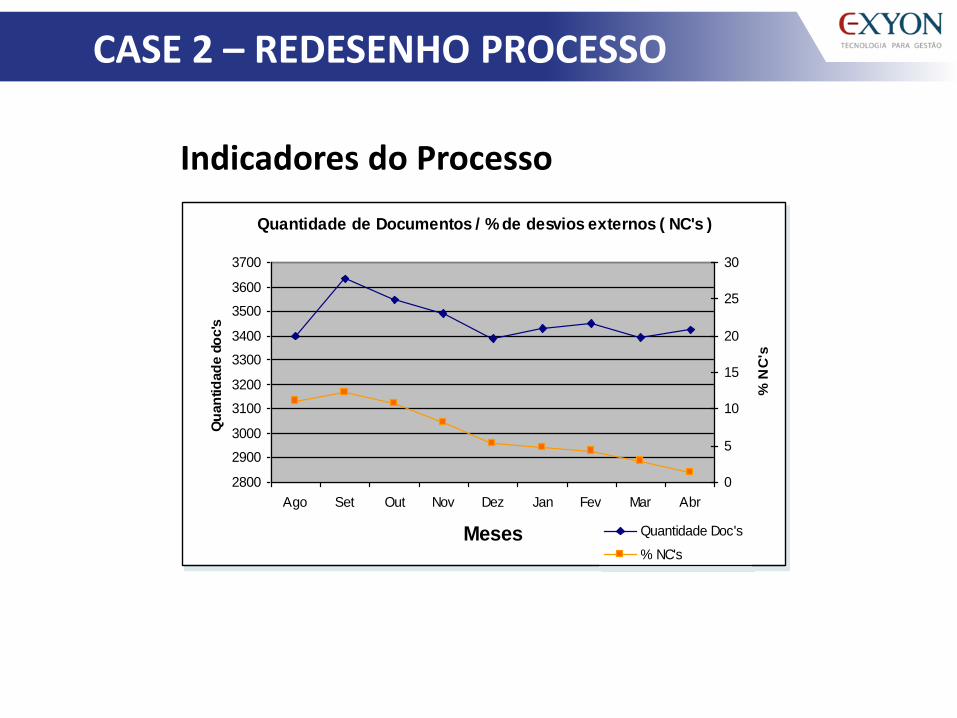

documentos com não-conformidades - 12 %

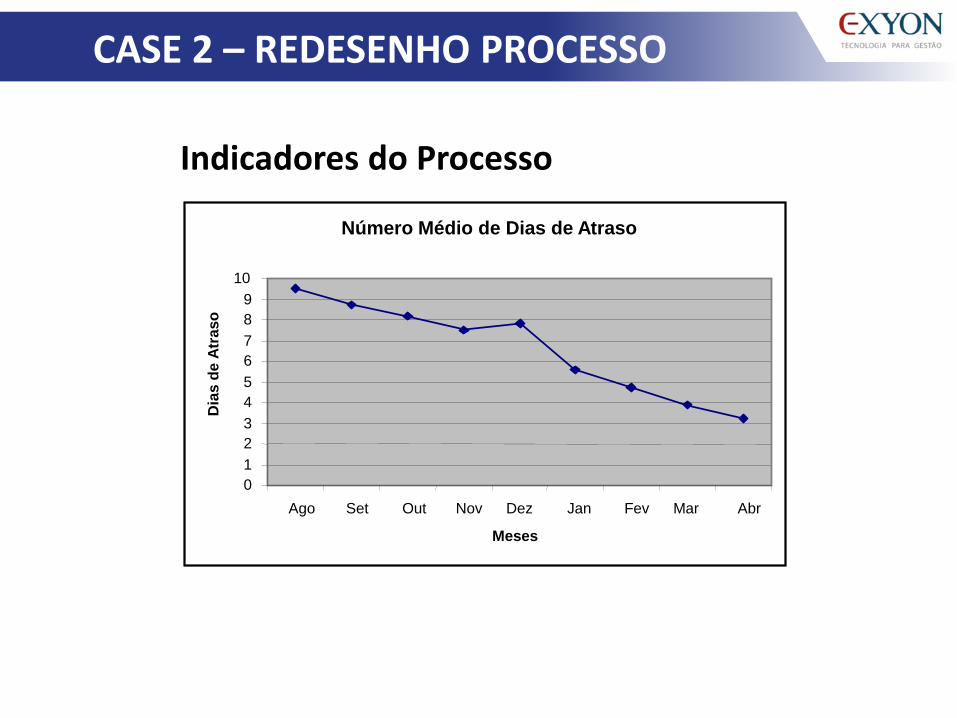

nº médio de atraso p/ envio - 9,5 dias

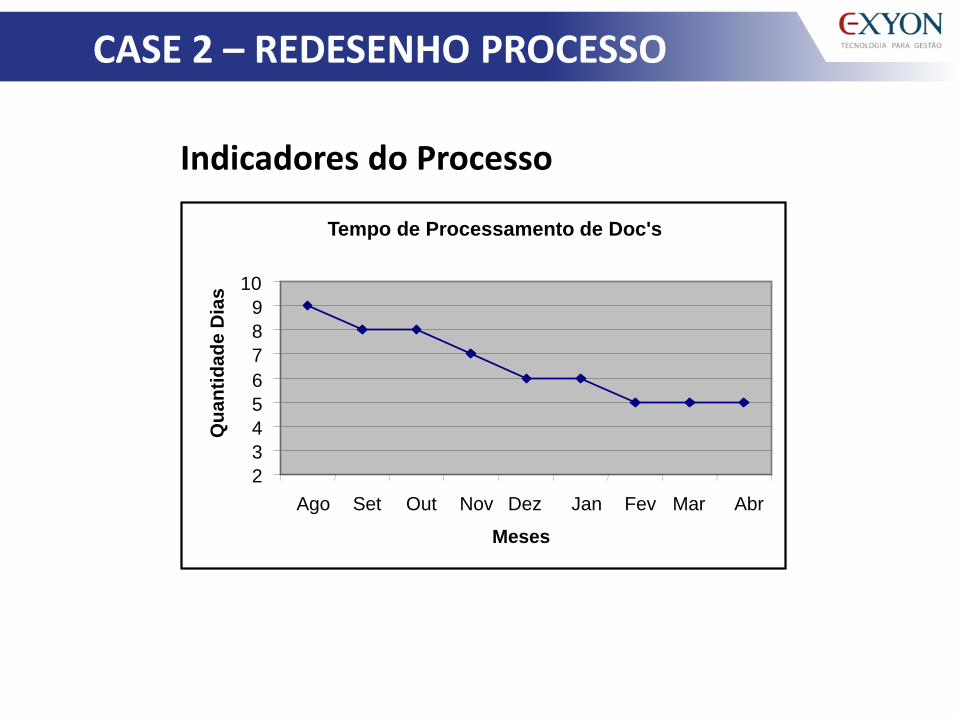

tempo de processamento de documentos - 9 dias

demora na emissão de relatórios gerenciais

incorreção nas informação de relatórios gerenciais

CASE 2 – REDESENHO PROCESSO

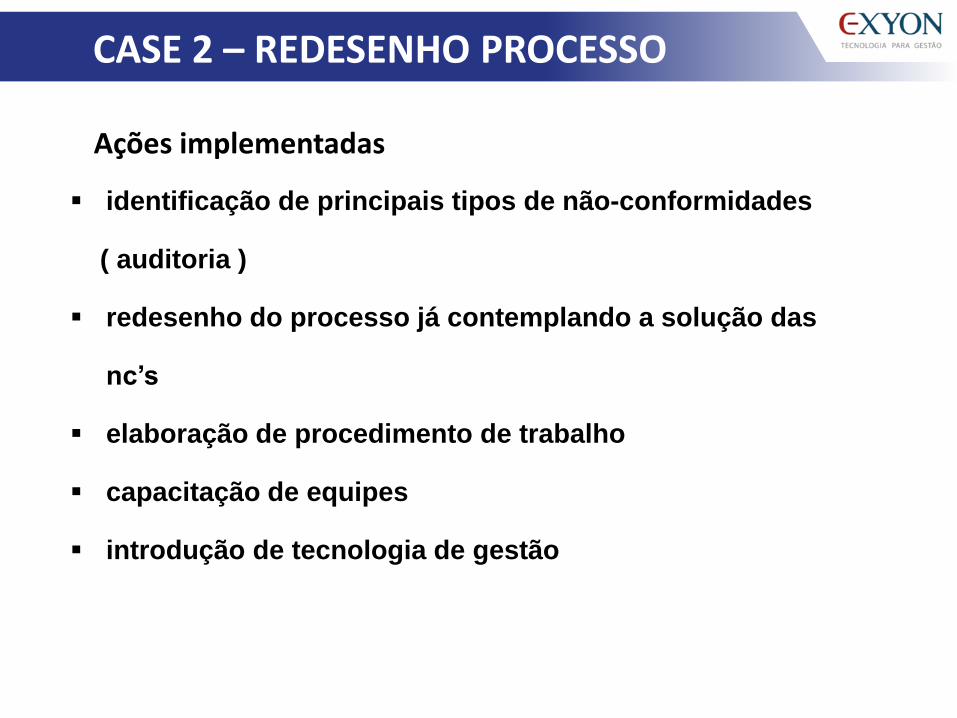

identificação de principais tipos de não-conformidades

( auditoria )

redesenho do processo já contemplando a solução das

nc’s

elaboração de procedimento de trabalho

capacitação de equipes

introdução de tecnologia de gestão

CASE 2 – REDESENHO PROCESSO

Ações implementadas

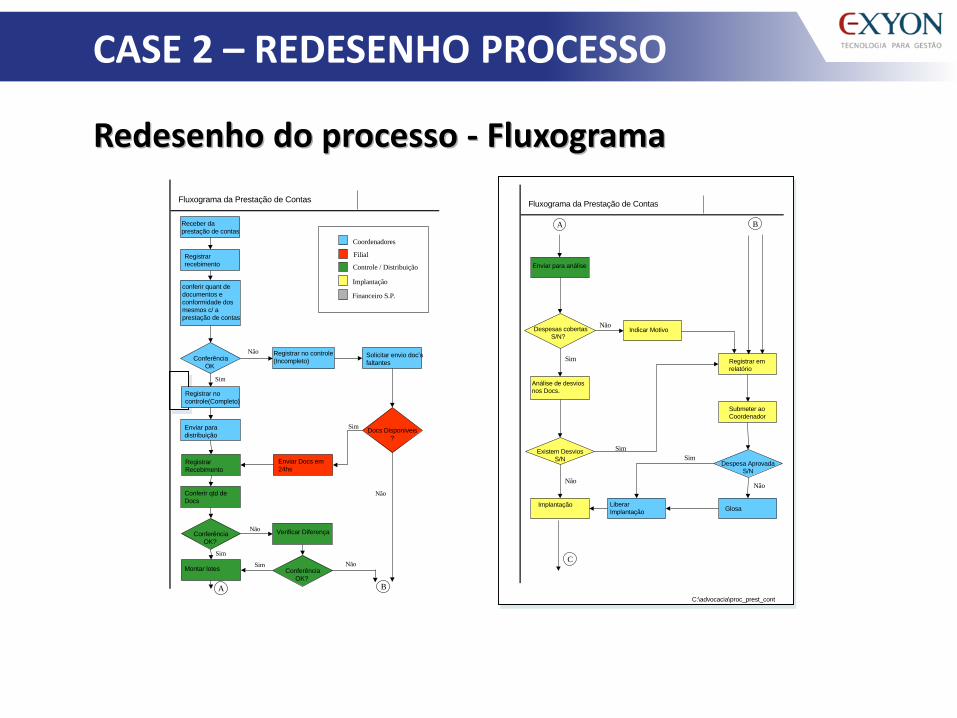

Redesenho do processo - Fluxograma

CASE 2 – REDESENHO PROCESSO

Receber da

prestação de contas

Registrar

recebimento

conferir quant de

documentos e

conformidade dos

mesmos c/ a

prestação de contas

Conferência

OK

Solicitar envio doc’s

faltantes

Registrar no controle

(Incompleto)

Docs Disponíveis

?

Enviar para

distribuição

Enviar Docs em

24hs

Conferir qtd de

Docs

Conferência

OK?

Verificar Diferença

Montar lotes Conferência

OK?

Fluxograma da Prestação de Contas Data: 05/10/98

Registrar no

controle(Completo)

Registrar

Recebimento

Sim

Não

Sim

Não

BA

Coordenadores

Filial

Controle / Distribuição

Implantação

Financeiro S.P.

Sim

Não

NãoSim

Existem Desvios

S/N

Enviar para análise

Registrar em

relatório

Indicar Motivo

Implantação

Submeter ao

Coordenador

Glosa

C:\advocacia\proc_prest_cont

Análise de desvios

nos Docs.

Despesas cobertas

S/N?

Fluxograma da Prestação de Contas Data: 05/10/98

Despesa Aprovada

S/N

Sim

NãoNão

Sim

Não

Sim

BA

C

Liberar

Implantação

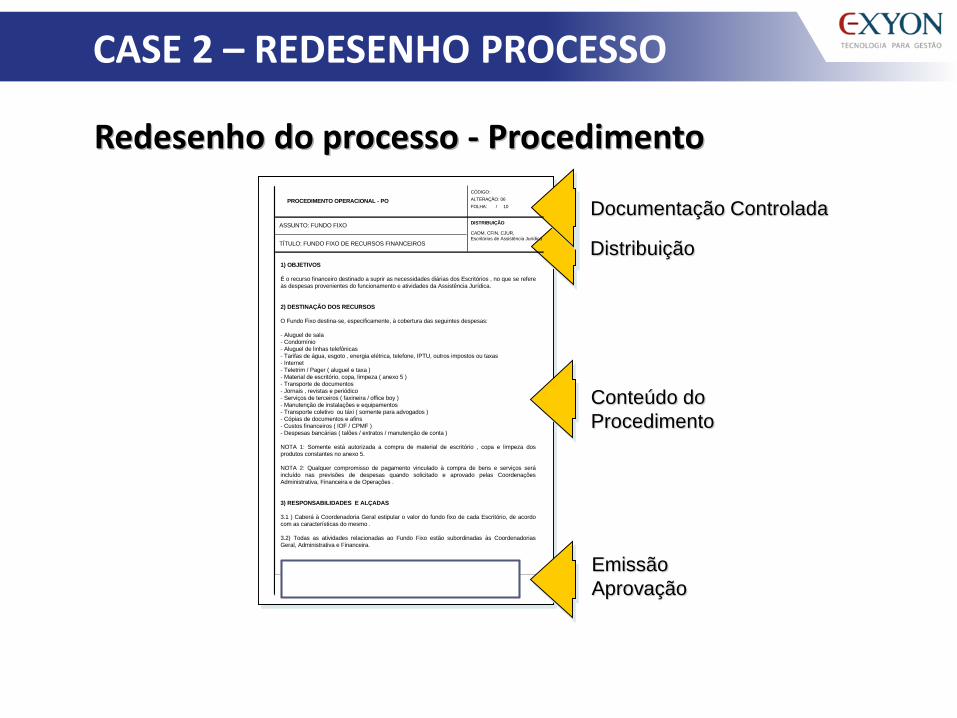

PROCEDIMENTO OPERACIONAL - PO

CÓDIGO: PO/GQLD/005/99

ALTERAÇÃO: 06

FOLHA: / 10

Redesenho do processo - Procedimento

Distribuição

Documentação Controlada

Conteúdo do

Procedimento

ASSUNTO: FUNDO FIXO

TÍTULO: FUNDO FIXO DE RECURSOS FINANCEIROS

DISTRIBUIÇÃO

1) OBJETIVOS

É o recurso financeiro destinado a suprir as necessidades diárias dos Escritórios , no que se refereàs despesas provenientes do funcionamento e atividades da Assistência Jurídica.

2) DESTINAÇÃO DOS RECURSOS

O Fundo Fixo destina-se, especificamente, à cobertura das seguintes despesas:

- Aluguel de sala- Condomínio- Aluguel de linhas telefônicas

- Tarifas de água, esgoto , energia elétrica, telefone, IPTU, outros impostos ou taxas- Internet

- Teletrim / Pager ( aluguel e taxa )- Material de escritório, copa, limpeza ( anexo 5 )- Transporte de documentos

- Jornais , revistas e periódico- Serviços de terceiros ( faxineira / office boy )- Manutenção de instalações e equipamentos

- Transporte coletivo ou táxi ( somente para advogados )- Cópias de documentos e afins- Custos financeiros ( IOF / CPMF )

- Despesas bancárias ( talões / extratos / manutenção de conta )

NOTA 1: Somente está autorizada a compra de material de escritório , copa e limpeza dosprodutos constantes no anexo 5.

NOTA 2: Qualquer compromisso de pagamento vinculado à compra de bens e serviços seráincluído nas previsões de despesas quando solicitado e aprovado pelas CoordenaçõesAdministrativa, Financeira e de Operações .

3) RESPONSABILIDADES E ALÇADAS

3.1 ) Caberá à Coordenadoria Geral estipular o valor do fundo fixo de cada Escritório, de acordo

com as características do mesmo .

3.2) Todas as atividades relacionadas ao Fundo Fixo estão subordinadas às Coordenadorias

Geral, Administrativa e Financeira.

Elaborado por :

Aprovado por : Cibele Ohana

Visto :

Visto :

Data : 15.06.1999

Data : 15.06.1999

CADM, CFIN, CJUR,

Escritórios de Assistência Jurídica

Liberado por : Coordenadoria Geral Visto : Data : 15.06.1999

Victor Rizzo

Emissão

Aprovação

CASE 2 – REDESENHO PROCESSO

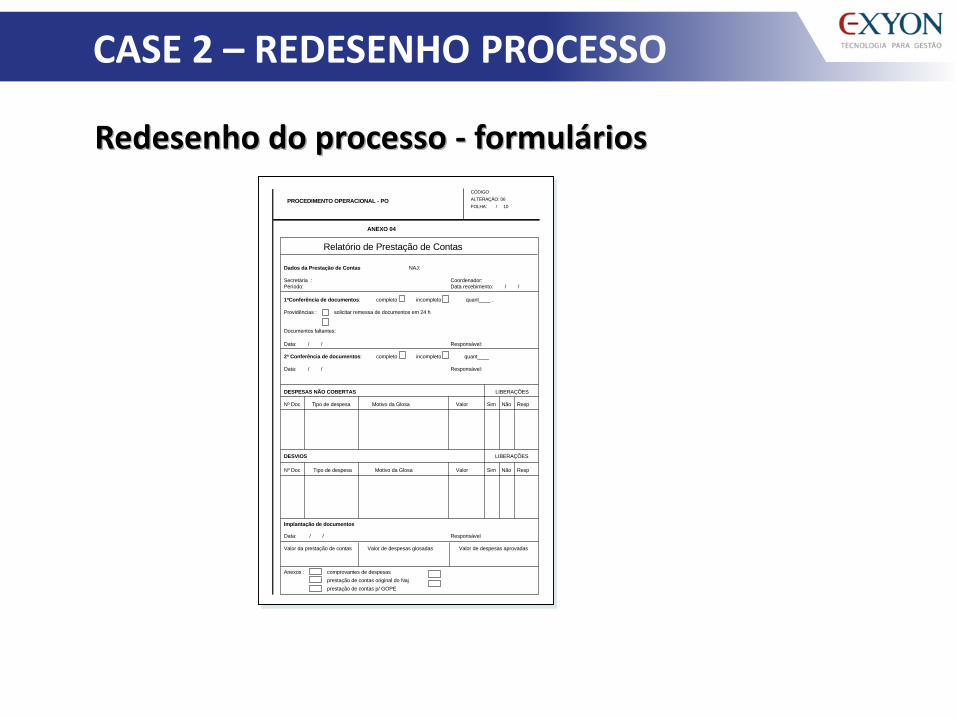

Dados da Prestação de Contas NAJ:

Secretária : Coordenador:Período: Data recebimento: / /

1ªConferência de documentos: completo incompleto quant____ .

Providências : solicitar remessa de documentos em 24 h

Documentos faltantes:

Data: / / Responsável:

2ª Conferência de documentos: completo incompleto quant____

Data: / / Responsável:

DESPESAS NÃO COBERTAS LIBERAÇÕES

Nº Doc Tipo de despesa Motivo da Glosa Valor Sim Não Resp

DESVIOS LIBERAÇÕES

Nº Doc Tipo de despesa Motivo da Glosa Valor Sim Não Resp

Implantação de documentos

Data: / / Responsável

Valor da prestação de contas Valor de despesas glosadas Valor de despesas aprovadas

Anexos : comprovantes de despesas

prestação de contas original do Naj

prestação de contas p/ GOPE

Relatório de Prestação de Contas - NAJ

ANEXO 04

PROCEDIMENTO OPERACIONAL - PO

CÓDIGO: PO/GQLD/005/99

ALTERAÇÃO: 06

FOLHA: / 10

Redesenho do processo - formulários

CASE 2 – REDESENHO PROCESSO

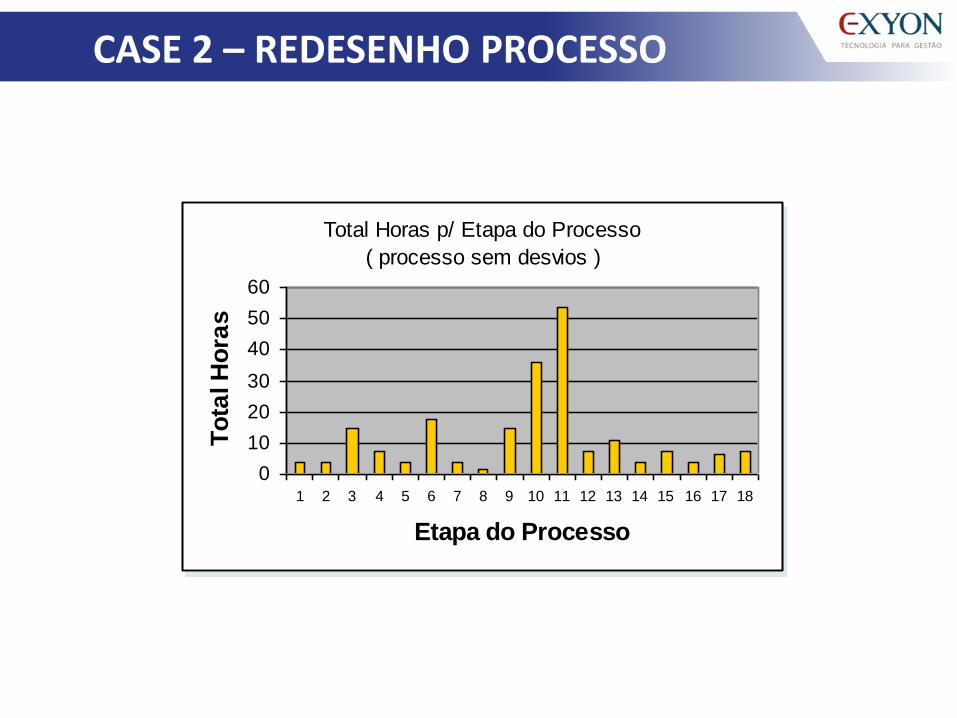

Total Horas p/ Etapa do Processo

( processo sem desvios )

0

10

20

30

40

50

60

1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18

Etapa do Processo

To

tal H

ora

s

CASE 2 – REDESENHO PROCESSO

Evolução das Despesas Administrativas

( % sobre faturamento = U$1,6 mi mensal )

0,0%

1,0%

2,0%

3,0%

4,0%

5,0%

6,0%

7,0%

8,0%

9,0%

10,0%

Meses

Des

pe

sas

Ad

min

istr

ati

va

( %

so

bre

fatu

ram

en

to )

9.2%

5.5%Redesenho

do Processo

Indicadores do Negócio

CASE 2 – REDESENHO PROCESSO

Indicadores do Processo

Quantidade de Documentos / % de desvios externos ( NC's )

2800

2900

3000

3100

3200

3300

3400

3500

3600

3700

Ago Set Out Nov Dez Jan Fev Mar Abr

Meses

Qu

an

tid

ad

e do

c's

0

5

10

15

20

25

30

% N

C's

Quantidade Doc's

% NC's

CASE 2 – REDESENHO PROCESSO

Número Médio de Dias de Atraso

0

1

2

3

4

5

6

7

8

9

10

Ago Set Out Nov Dez Jan Fev Mar Abr

Meses

Dia

s d

e A

traso

CASE 2 – REDESENHO PROCESSO

Indicadores do Processo

Tempo de Processamento de Doc's

2

3

4

5

6

7

8

9

10

Ago Set Out Nov Dez Jan Fev Mar Abr

Meses

Qu

an

tid

ad

e D

ias

CASE 2 – REDESENHO PROCESSO

Indicadores do Processo

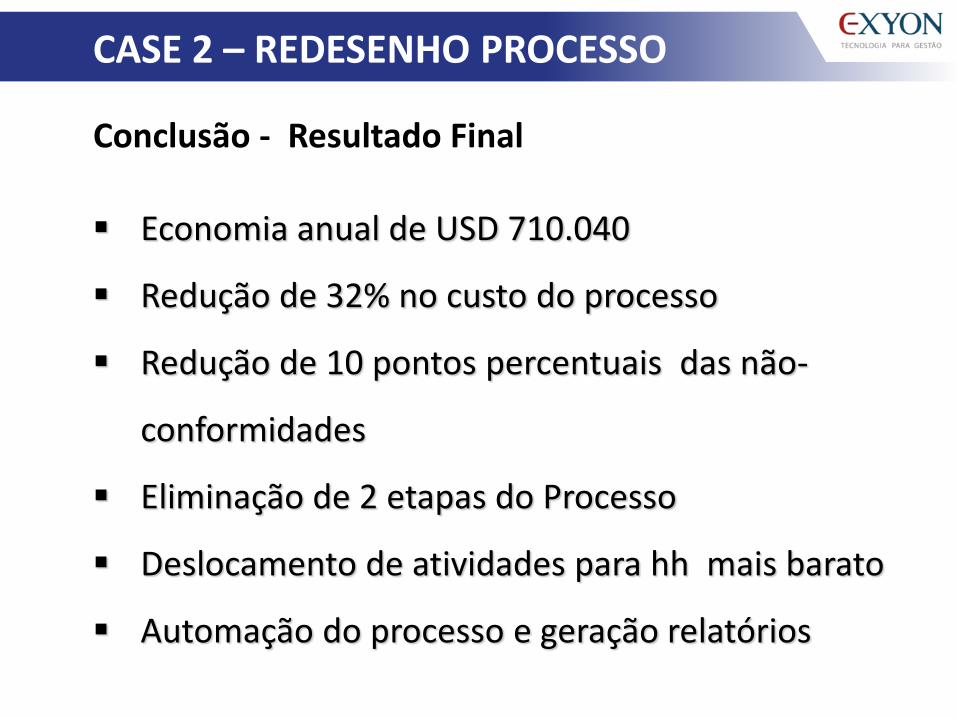

Conclusão - Resultado Final

Economia anual de USD 710.040

Redução de 32% no custo do processo

Redução de 10 pontos percentuais das não-

conformidades

Eliminação de 2 etapas do Processo

Deslocamento de atividades para hh mais barato

Automação do processo e geração relatórios

CASE 2 – REDESENHO PROCESSO

Grandes fronteiras de Oportunidade para área Jurídica e sua inserção nos negócios

Profissionalização Gestão de Risco Provisionamento e Gestão do Risco Jurídico (valor

acionista) Correlação do Provisionamento com Unidades de

Negócios (Centros de Custo)

Governança e compliance de carteiras jurídicas –Garantia da Qualidade Jurídica

GRANDES OPORTUNIDADES

Redução da Não Conformidade no acompanhamento de processos

Adoção de tecnologia como forma de aumento de produtividade na área jurídica

Maior utilização de Sistemas de Inteligência (BI/KPI´s) Incorporação de métodos de Melhoria Contínua

(PDCA) Crescimento do Cloud Computing (integração e redes)

GRANDES OPORTUNIDADES

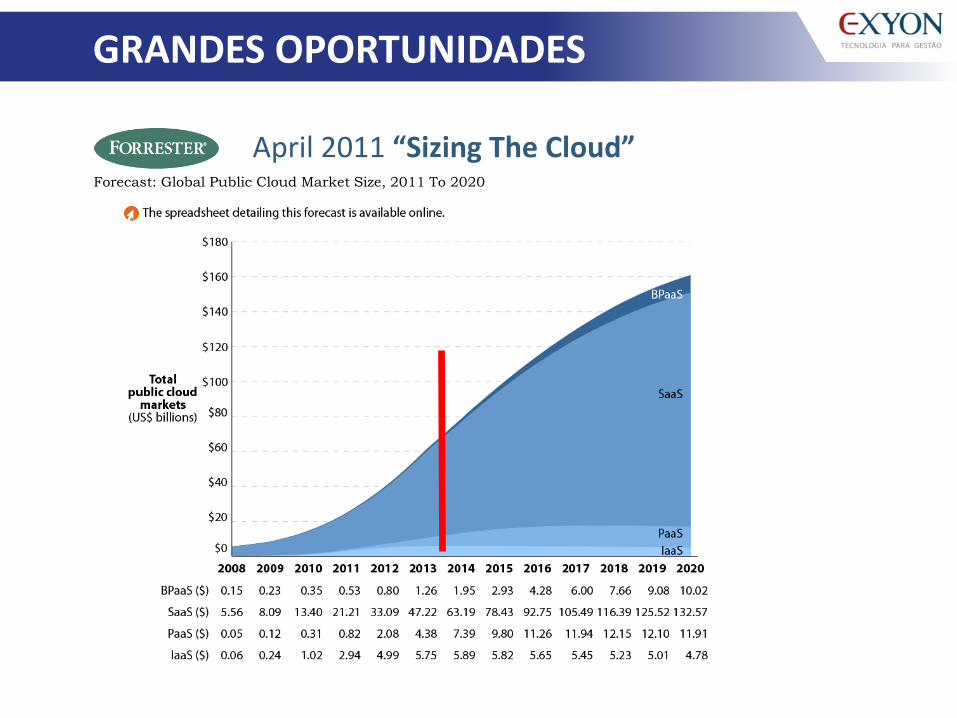

Forecast: Global Public Cloud Market Size, 2011 To 2020

April 2011 “Sizing The Cloud”

GRANDES OPORTUNIDADES

SOBRE A E-XYON

Fundada em 2001

1ª empresa a oferecer sistemas de gestão

jurídica em cloud computing (100%web)

Sistema de Gestão Jurídico

Sistema de Gestão de Contratos

Sistema de Gestão de Recuperação de Crédito

Consultoria em Gestão e Redesenho de

Processos para áreas Jurídica e de Contratos

Normalização de Bases de Dados Jurídicas

Saneamento de Base de Dados de Contratos

PRINCIPAIS CLIENTES

“Quem não mede, não gere

Quem não gere, está morto”

CONCLUSÃO

CONTATOS

e-Xyon | Tecnologia para Gestão

www.e-xyon.com.br

Victor Rizzo | Diretor de Negócios

Linked In: Victor Rizzo

Tel: 21 2121-0100

21 9366-9863

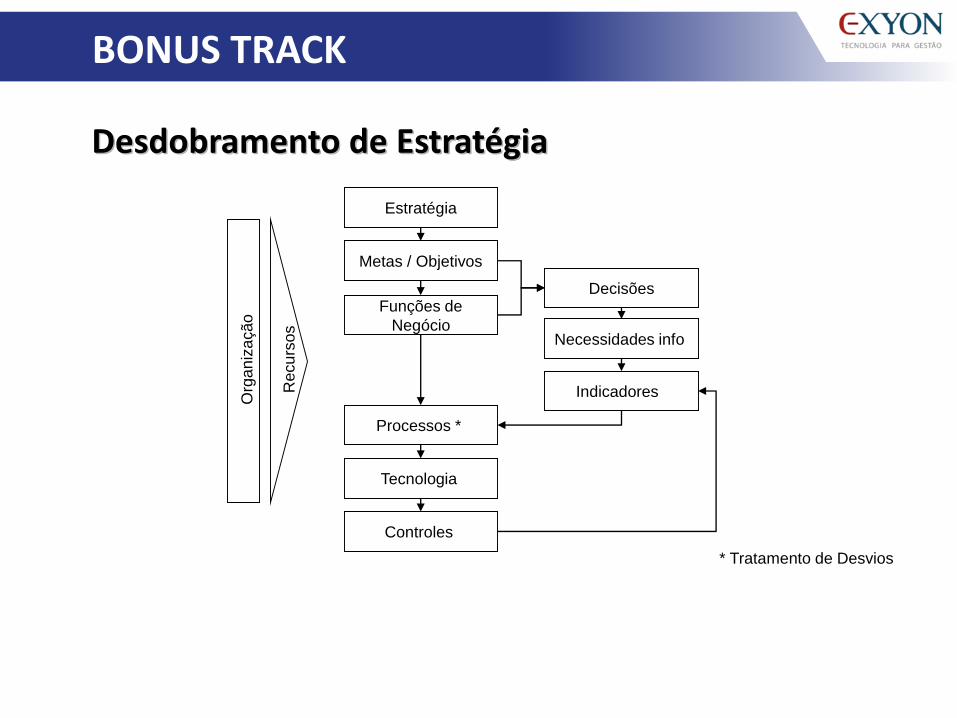

Estratégia

Metas / Objetivos

Funções de

Negócio

Processos *

Tecnologia

Decisões

Necessidades info

Indicadores

Org

an

ização

Recu

rsos

* Tratamento de Desvios

Controles

Desdobramento de Estratégia

BONUS TRACK