Econometria Series de Tempo

43

Econometria Análise de Series Temporais

description

série de tempo

Transcript of Econometria Series de Tempo

Econometria

Análise de Series Temporais

ECONOMETRIA 1

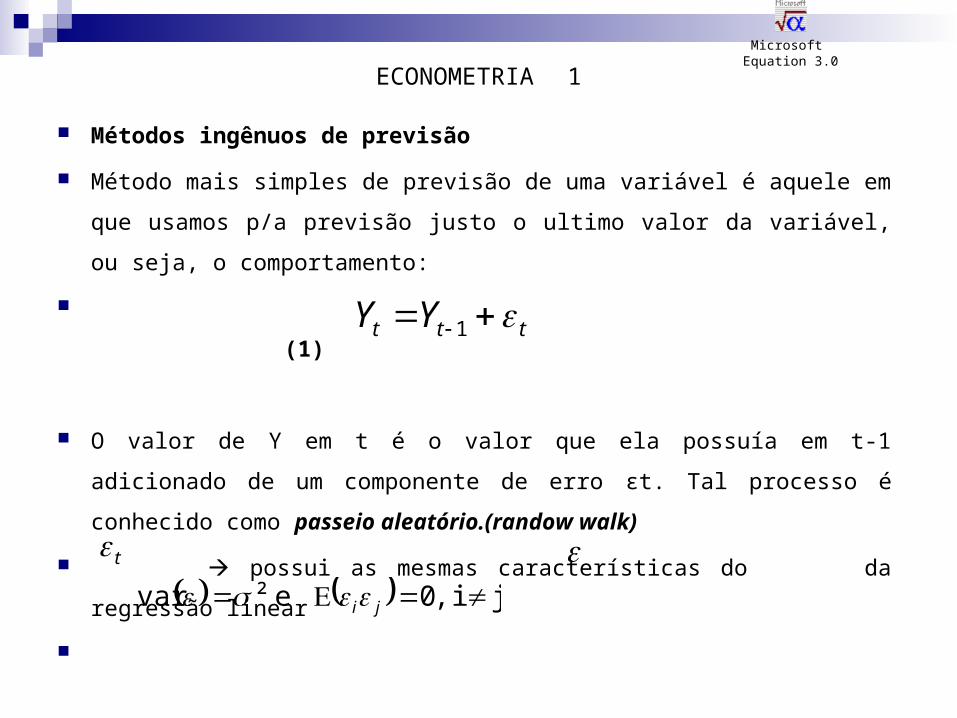

Métodos ingênuos de previsão

Método mais simples de previsão de uma variável é aquele em que

usamos p/a previsão justo o ultimo valor da variável, ou seja, o

comportamento:

(1)

O valor de Y em t é o valor que ela possuía em t-1 adicionado de um

componente de erro εt. Tal processo é conhecido como passeio aleatório.

(randow walk)

possui as mesmas características do da regressão linear

ttt YY 1

Microsoft Equation 3.0

t ji ,0 e ²var ji

ECONOMETRIA 1

Logo a melhor forma de prever Yt é por Yt-1. Aplicando o operador

de esperança em (1):

Como é conhecido e

Portanto tal comportamento só serve p/o modelo do tipo randow

walk.

ttt YY 1

Microsoft Equation 3.0

1 tt YY

1tY 0 t

ECONOMETRIA 1

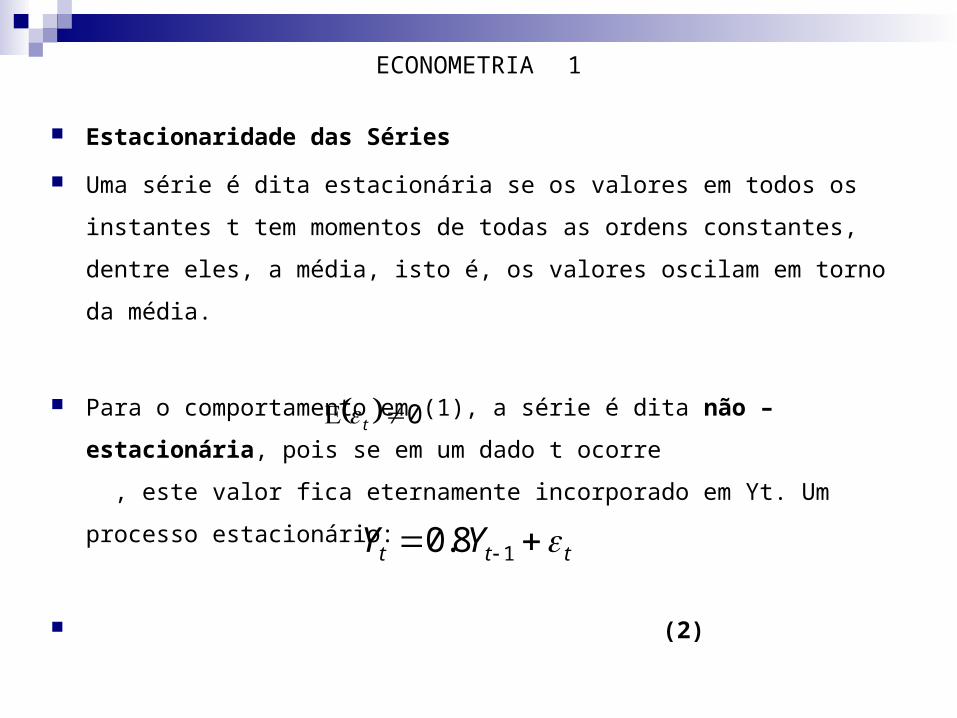

Estacionaridade das Séries

Uma série é dita estacionária se os valores em todos os instantes t tem

momentos de todas as ordens constantes, dentre eles, a média, isto é, os

valores oscilam em torno da média.

Para o comportamento em (1), a série é dita não – estacionária, pois se

em um dado t ocorre , este valor fica eternamente incorporado

em Yt. Um processo estacionário:

(2)

0 t

ttt YY 18.0

ECONOMETRIA 1

Supondo que em (2) ocorra um choque:

em t e zero para período posteriores: 20 t

192.8024.108.08.0

24.1008.128.08.0

8.120168.08.0

160208.08.0

202008.0

0008.0

434

323

212

11

1

121

ttt

ttt

ttt

ttt

ttt

ttt

YY

YY

YY

YY

YY

YY

ECONOMETRIA 1

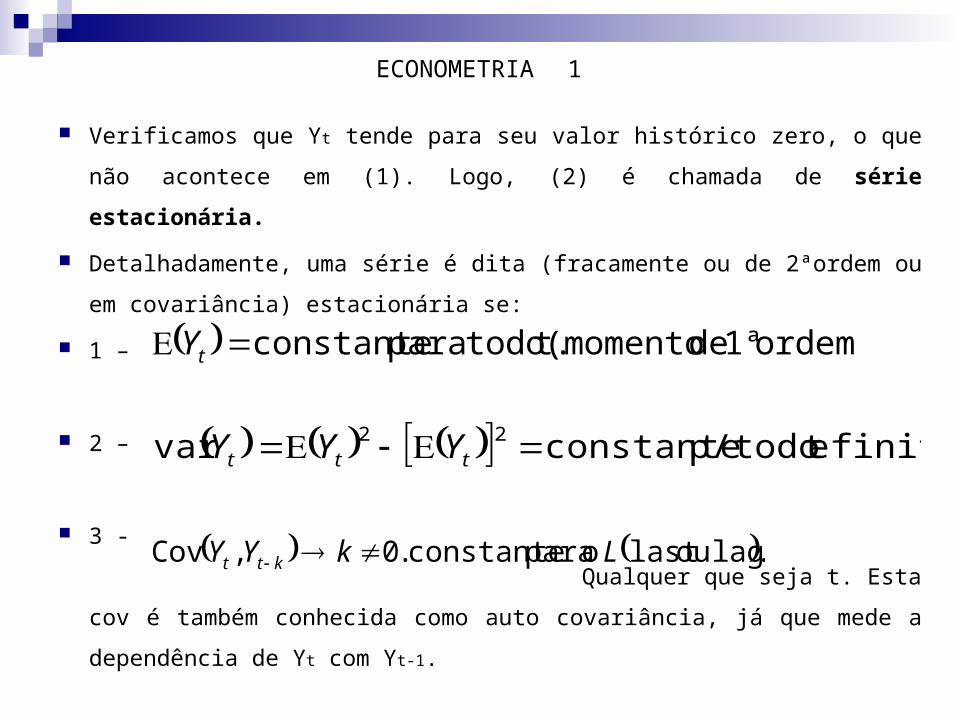

Verificamos que Yt tende para seu valor histórico zero, o que não

acontece em (1). Logo, (2) é chamada de série estacionária.

Detalhadamente, uma série é dita (fracamente ou de 2ªordem ou em

covariância) estacionária se:

1 –

2 –

3 -

Qualquer que seja t. Esta cov é também conhecida como auto

covariância, já que mede a dependência de Yt com Yt-1.

ordem)1ª de (momento t. todopara constante tY

finita. e t p/todo constantevar 22 ttt YYY

.lagou last o para constante .0 ,Cov LkYY ktt

ECONOMETRIA 1

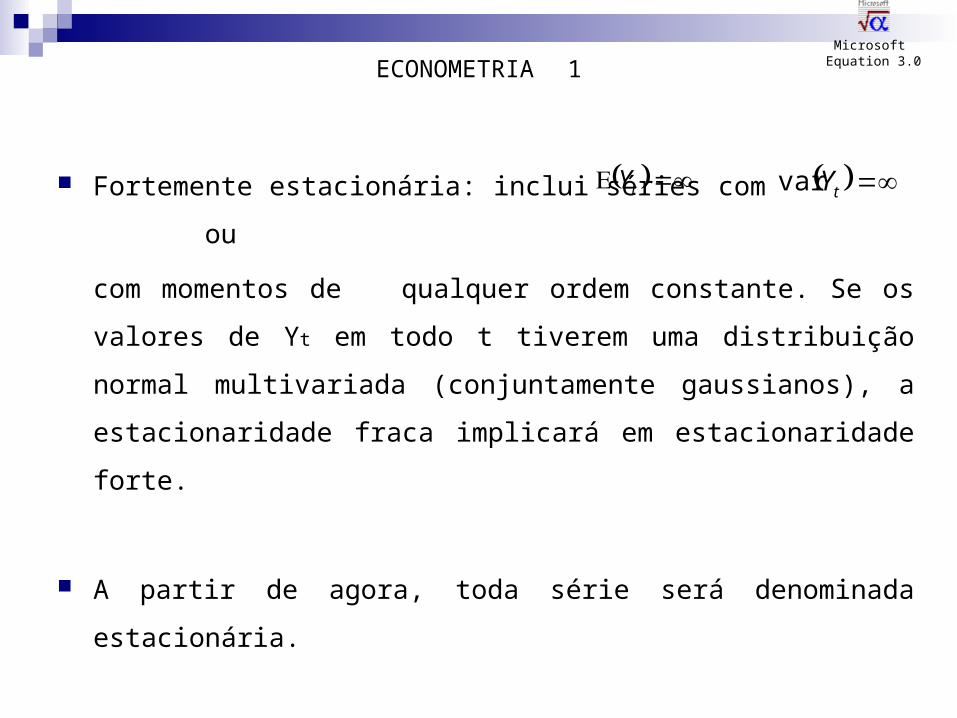

Fortemente estacionária: inclui séries com ou

com momentos de qualquer ordem constante. Se os valores de Yt

em todo t tiverem uma distribuição normal multivariada

(conjuntamente gaussianos), a estacionaridade fraca implicará em

estacionaridade forte.

A partir de agora, toda série será denominada estacionária.

tY

Microsoft Equation 3.0

tYvar

ECONOMETRIA 1

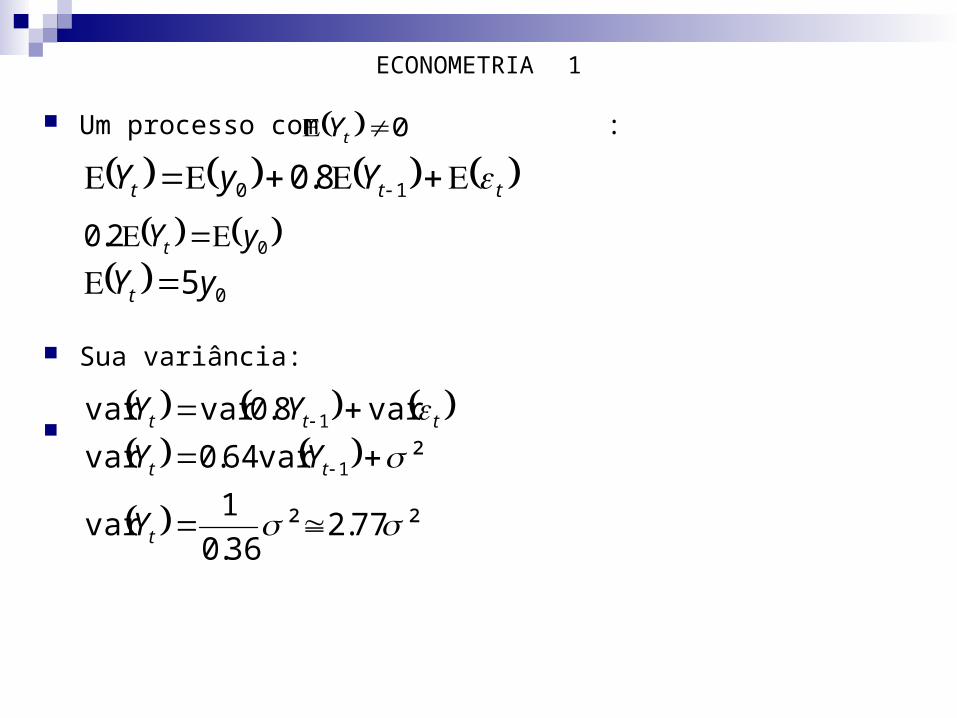

Como o modelo em (2) é estacionário e :

Mas não necessariamente precisa ser zero, basta ser constante.

0 t ttt YY 18.0

02.0 tY

0 tY

ECONOMETRIA 1

Um processo com :

Sua variância:

0 tY

ttt YyY 10 8.0

02.0 yYt 05yYt

²77.2²36.0

1var

²var64.0var

var8.0varvar

1

1

t

tt

ttt

Y

YY

YY

ECONOMETRIA 1

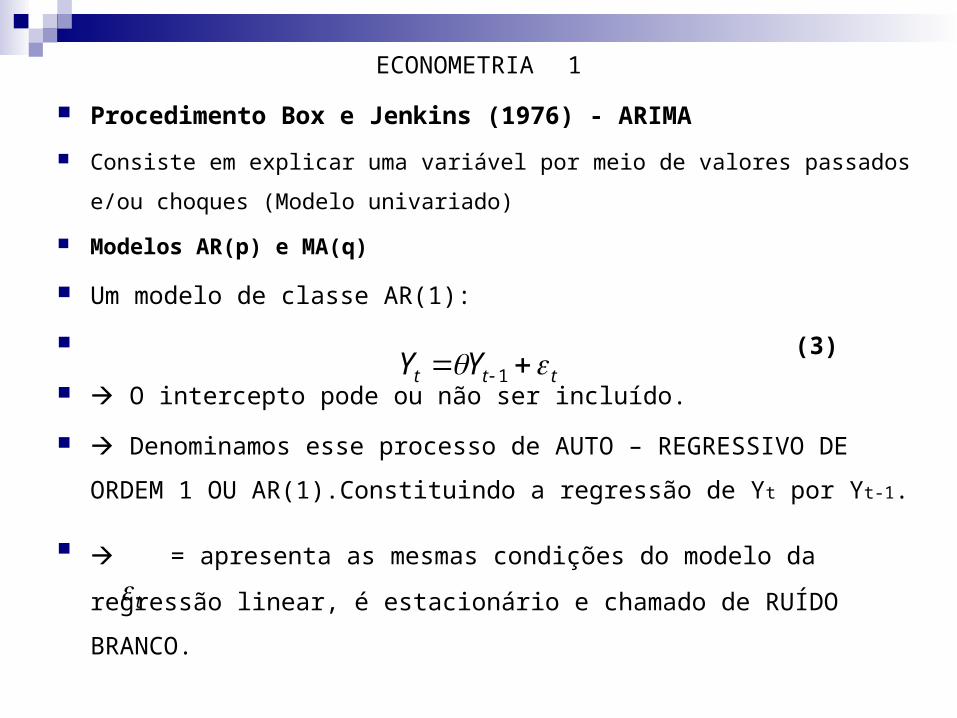

Procedimento Box e Jenkins (1976) - ARIMA

Consiste em explicar uma variável por meio de valores passados e/ou

choques (Modelo univariado)

Modelos AR(p) e MA(q)

Um modelo de classe AR(1):

(3)

O intercepto pode ou não ser incluído.

Denominamos esse processo de AUTO – REGRESSIVO DE

ORDEM 1 OU AR(1).Constituindo a regressão de Yt por Yt-1.

= apresenta as mesmas condições do modelo da regressão

linear, é estacionário e chamado de RUÍDO BRANCO.

ttt YY 1

t

ECONOMETRIA 1

Determinando média e variância para AR(1):

Por ser estacionário:

110

110

tt

ttt

YY

YY

1

0

1

tY

ECONOMETRIA 1

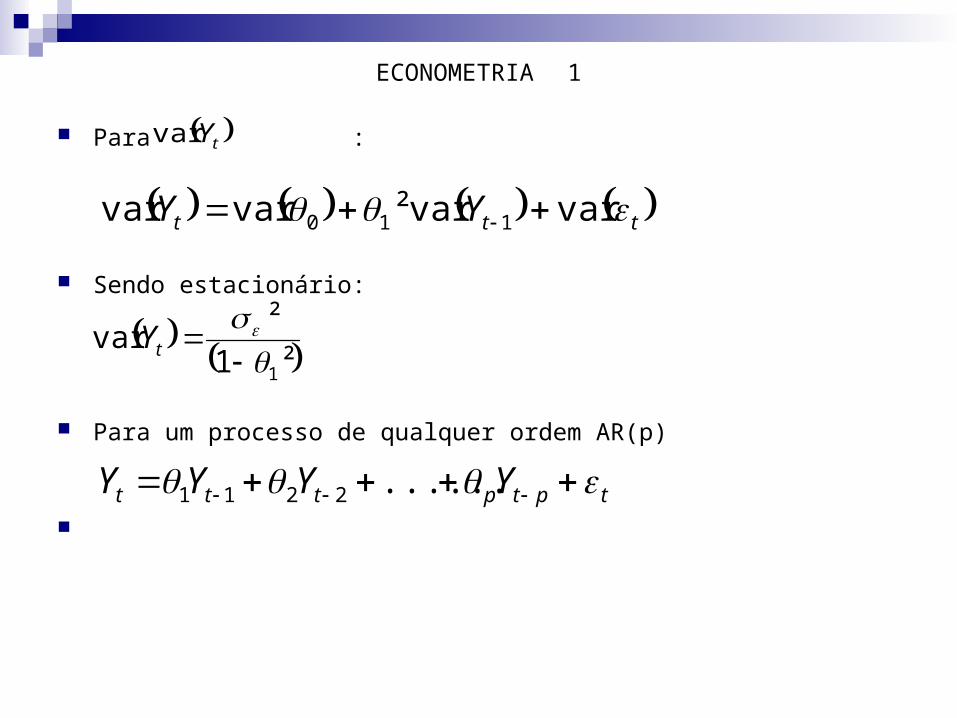

Para :

Sendo estacionário:

Para um processo de qualquer ordem AR(p)

tYvar

ttt YY varvar²varvar 110

²1

²var

1

tY

tptpttt YYYY ......2211

ECONOMETRIA 1

Reescrevendo, resumidamente, podemos utilizar o operador L(defasagem):

Para AR(p):

nttn

tt

tt

YYL

YYL

YLY

22

1

ptp

ptttt YLYLLYY ......22

211

ECONOMETRIA 1

Embora L não seja um número, pode ser tratado como tal. Colocando Yt

em evidência:

Temos um polinômio de ordem p na “variável” L que em suma chamamos

de

De maneira sintética:

(4)

)......1( 221

pptt LLLY

Lp

ppp LLLL ......1 2

21

ttp YL

ECONOMETRIA 1

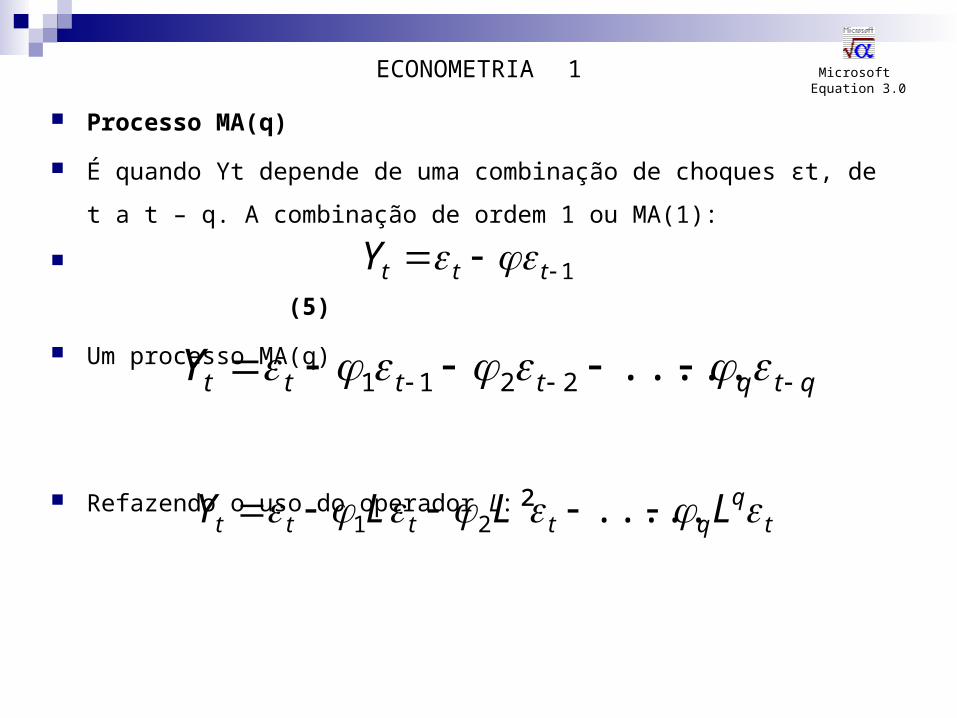

Processo MA(q)

É quando Yt depende de uma combinação de choques εt, de t a t – q. A

combinação de ordem 1 ou MA(1):

(5)

Um processo MA(q)

Refazendo o uso do operador L:

1 tttY

Microsoft Equation 3.0

qtqttttY .....2211

tq

qtttt LLLY .....²21

ECONOMETRIA 1

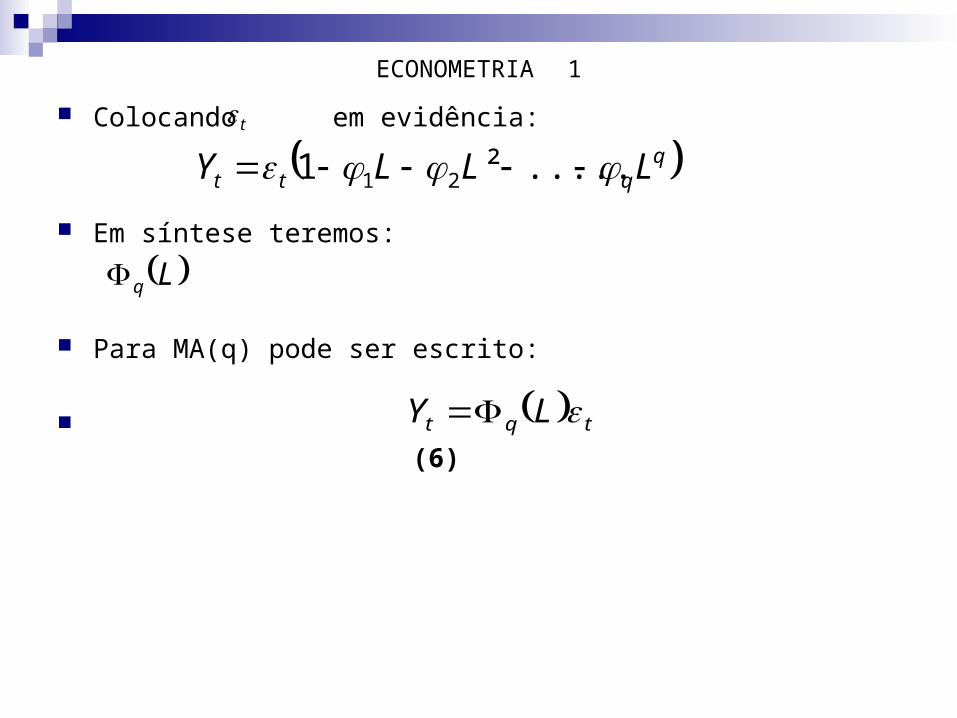

Colocando em evidência:

Em síntese teremos:

Para MA(q) pode ser escrito:

(6)

qqtt LLLY .....²1 21

Lq

tqt LY

t

ECONOMETRIA 1

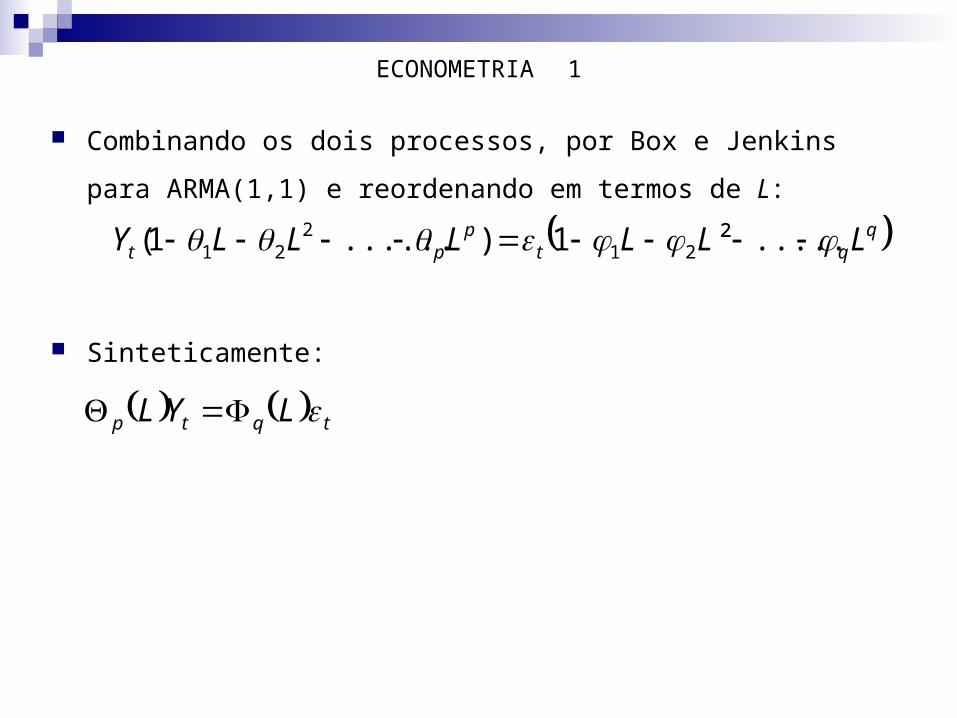

Combinando os dois processos, por Box e Jenkins para ARMA(1,1)

e reordenando em termos de L:

Sinteticamente:

qqtp

pt LLLLLLY .....²1)......1( 212

21

tqtp LYL

ECONOMETRIA 1

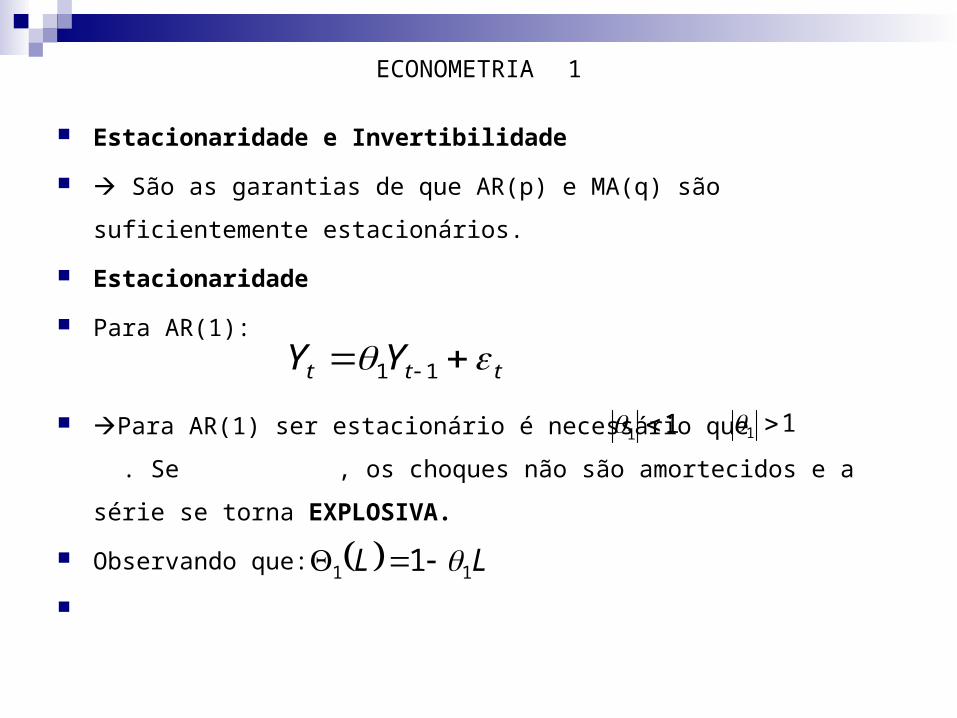

Estacionaridade e Invertibilidade

São as garantias de que AR(p) e MA(q) são suficientemente

estacionários.

Estacionaridade

Para AR(1):

Para AR(1) ser estacionário é necessário que . Se , os

choques não são amortecidos e a série se torna EXPLOSIVA.

Observando que:

ttt YY 11

11 11

LL 11 1

ECONOMETRIA 1

Calculando a raiz de L, ou seja, obtemos

Isto é, temos que ter ou , para estacionaridade.

Assim, dizemos: Para AR(1) ser estacionário é necessário que a raiz de

caia fora do circulo unitário.

Em(1), a série é não – estacionária pois , logo

a medida que t aumenta.

Para que as raízes de L caiam fora do circulo unitário, os coeficientes

em AR(2):

01 11 LL 11 L

1L 11

Microsoft Equation 3.0

01 L

11 tYvar

11- ; 1 ; 1 21221

ECONOMETRIA 1

Condição de Não – Estacionaridade

Para a série ser estacionária é condição necessária e suficiente que

todas as raízes de L caiam fora do circulo unitário. Então para ser

não – estacionária basta que haja uma raiz dentro do circulo

unitário. Tais raízes são chamadas de RAIZES UNITÁRIAS.

Considerando AR(p)

Para haver raiz unitária, ou seja, surge:

tqt LY

1L

1.........321 p

ECONOMETRIA 1

Assim, se A série é não – estacionária.

Se não afirmamos que a série é estacionária, pois

é apenas uma condição necessária.

p

ii

1

1

p

ii

1

1

ECONOMETRIA 1

Invertibilidade

Para MA(1) implica , caia fora do circulo

unitário.

Para MA(q) as raízes para que o modelo possa ser

inversível.

11 01 L

0 tq L

ECONOMETRIA 1

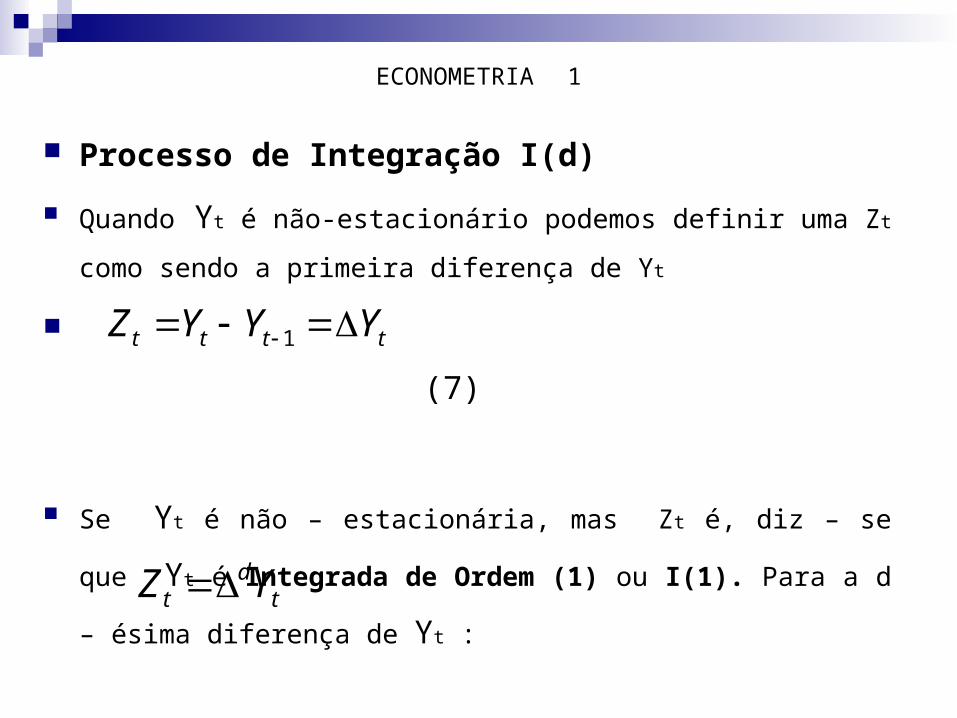

Processo de Integração I(d)

Quando Yt é não-estacionário podemos definir uma Zt como sendo

a primeira diferença de Yt

(7)

Se Yt é não – estacionária, mas Zt é, diz – se que Yt é Integrada

de Ordem (1) ou I(1). Para a d – ésima diferença de Yt :

tttt YYYZ 1

td

t YZ

ECONOMETRIA 1

Se Zt segue um ARIMA(p, d, q)

Então Yt segue:

qtqttptpttt ZZZZ ........ 112211

qtqttptd

ptd

td

td YYYY ....... 112211

ECONOMETRIA 1

Identificando um ARIMA

É feito por meio das funções de Autocorrelação(FAC) e Autocorrelação

Parcial (FACP).

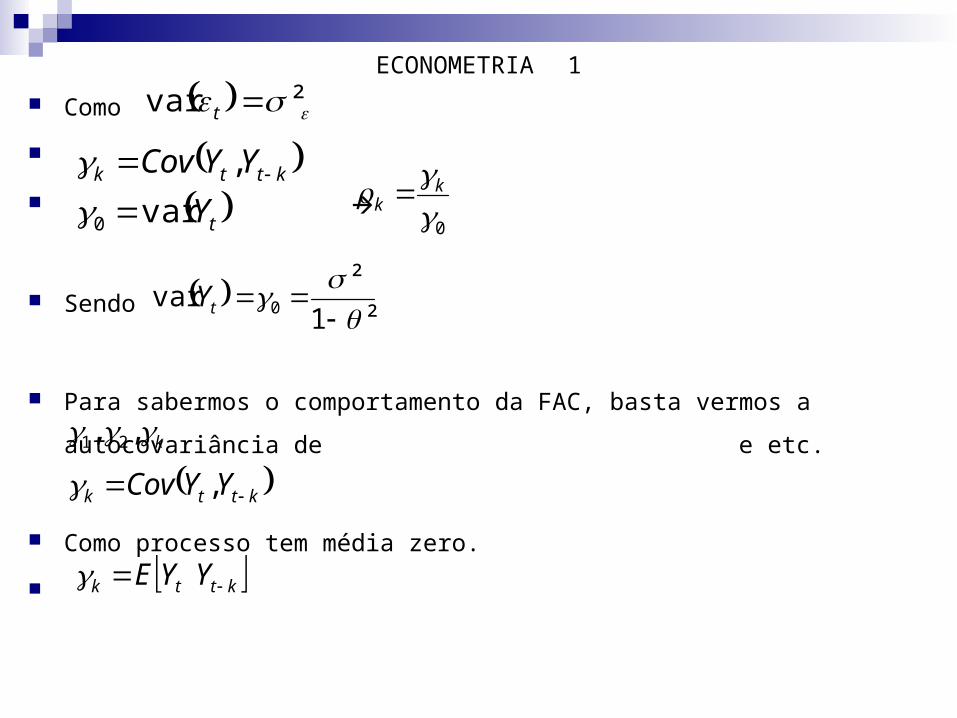

Para AR(1) sendo Yt estacionária, a COV (leia-se coeficiente de

correlação) entre Yt e Yt-k é constante. Portanto:

t

kttkttk

tt

Y

YYCovYYCorr

YYCorr

var

,,

, 11

ECONOMETRIA 1

Como

Sendo

Para sabermos o comportamento da FAC, basta vermos a autocovariância de

e etc.

Como processo tem média zero.

²var t

t

kttk

Y

YYCov

var

,

0

0 k

k

²1

²var 0

tY

k , , 21

kttk YYCov ,

kttk YYE

ECONOMETRIA 1

Dado que:

Então:

Assim:

Para :

121

1

ttt

ttt

YY

YY

Microsoft Equation 3.0

11 tt YY 111 ttt YY 111 ² ttt YY

111 ² ttt YY 0²11 tY 011 var tY

1

22

2

ECONOMETRIA 1

Como , logo e assim em diante, de

modo que a FAC de AR(1) é declinante necessariamente, mas

não o suficiente p/identificar AR(1).

O conceito da FACP se refere a correlação entre duas variáveis,

eliminando o efeito de outras. De fato, a FACP é dada pelos

coeficientes e etc. é encontrado:

E :

232

Microsoft Equation 3.0

21 ,1

ttt YY 11

2

tttt YYY 2211

1

ECONOMETRIA 1

Se o processo é AR(1), logo não existe. Assim, AR(p) apresenta

declínio em FAC e truncamento da ordem do processo em FACP.

AR(p) AR(1)

2

1 2 3 4 5 6 7

FAC

1

FACP AR(1)

ECONOMETRIA 1

Para FAC e FACP no processo MA(1):

A variância:

Para a autocovariancia de ordem 1:

Logo:

11 tttY

Microsoft Equation 3.0

221)1()( tYVar

2111 tttt ² 11 t

21

21 1

ECONOMETRIA 1

Assim, o ponto de truncamento em FAC determina a ordem do processo

MA(q):

Para FAC teremos:

Mas

Substituindo e repetindo o processo indefinidamente:

Que representa um AR(∞). Portanto, a FACP de MA(1) é equivalente a um

processo AR (∞).

1 ttt Y

211 ttt Y

.....33

22

1 ttttt YYYY

ECONOMETRIA 1

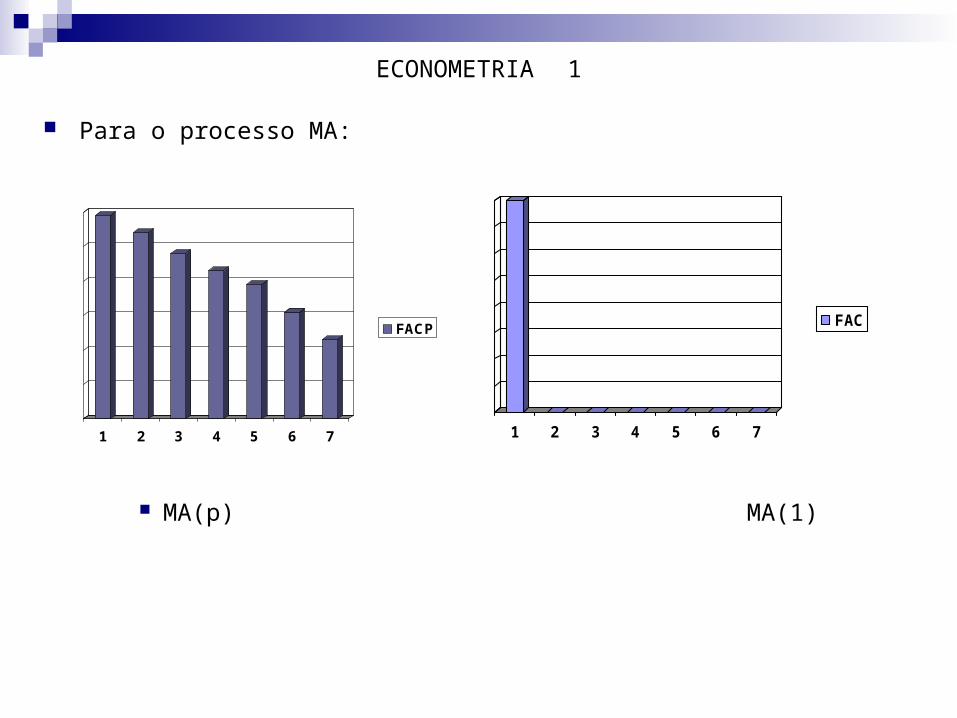

Para o processo MA:

MA(p) MA(1)

1 2 3 4 5 6 7

FACP

1 2 3 4 5 6 7

FAC

ECONOMETRIA 1

Identificação dos processos ARMA

Processo FAC FACP

AR(p) Declinante Truncada em p

MA(q) Truncada em q Declinante

ARMA(p,q) Declinante Declinante

ECONOMETRIA 1

Teste de Raízes Unitárias

Vimos as condições para que AR(p) seja estacionária. Mas caso o

polinômio L = 1, suas raízes são chamadas de RAÍZES UNITÁRIAS.

Em AR(1) O teste para verificar se a raiz é unitária é chamado de

Dickey e Fuller – DF.

Em AR(p) Onde p > 1, usa – se o Dickey e Fuller Aumentado –

DFA.

ECONOMETRIA 1

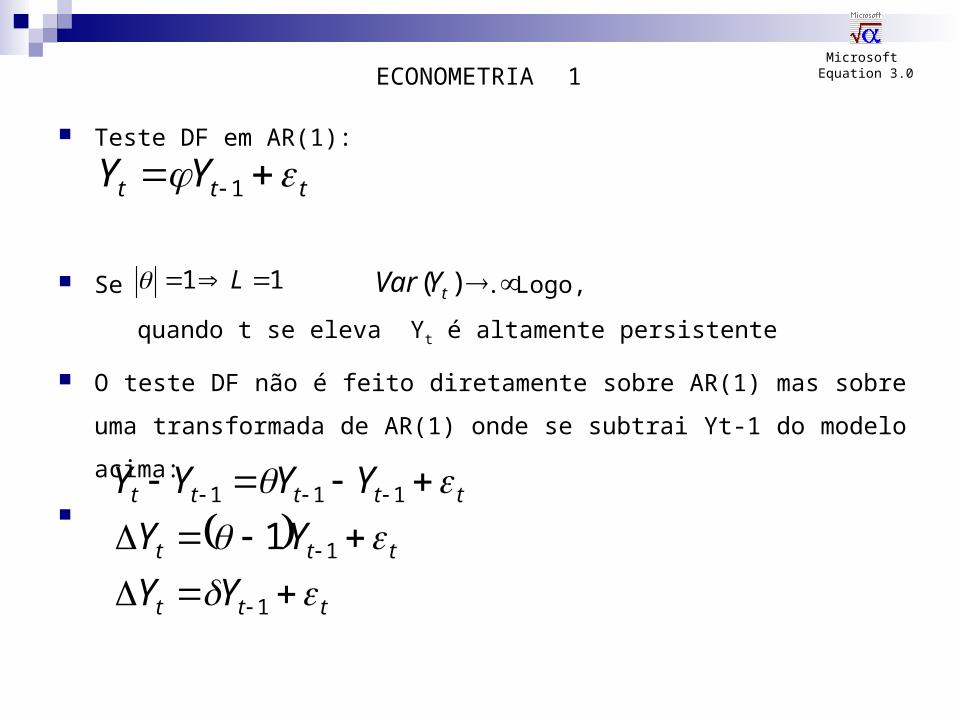

Teste DF em AR(1):

Se . Logo, quando t se eleva Y t é altamente

persistente

O teste DF não é feito diretamente sobre AR(1) mas sobre uma

transformada de AR(1) onde se subtrai Yt-1 do modelo acima:

ttt YY 1

Microsoft Equation 3.0

11 L )( tYVar

ttt

ttt

ttttt

YY

YY

YYYY

1

1

111

1

ECONOMETRIA 1

Assim montamos: H0: O processo é não – estacionário pois H1: O processo é estacionário pois

Ou seja, aceitar a hipótese básica significa que o processo é não estacionário. Para este teste usa – se a estatística que tem a mesma sistemática da t de student.

0 L11 11 L

0

t

ECONOMETRIA 1

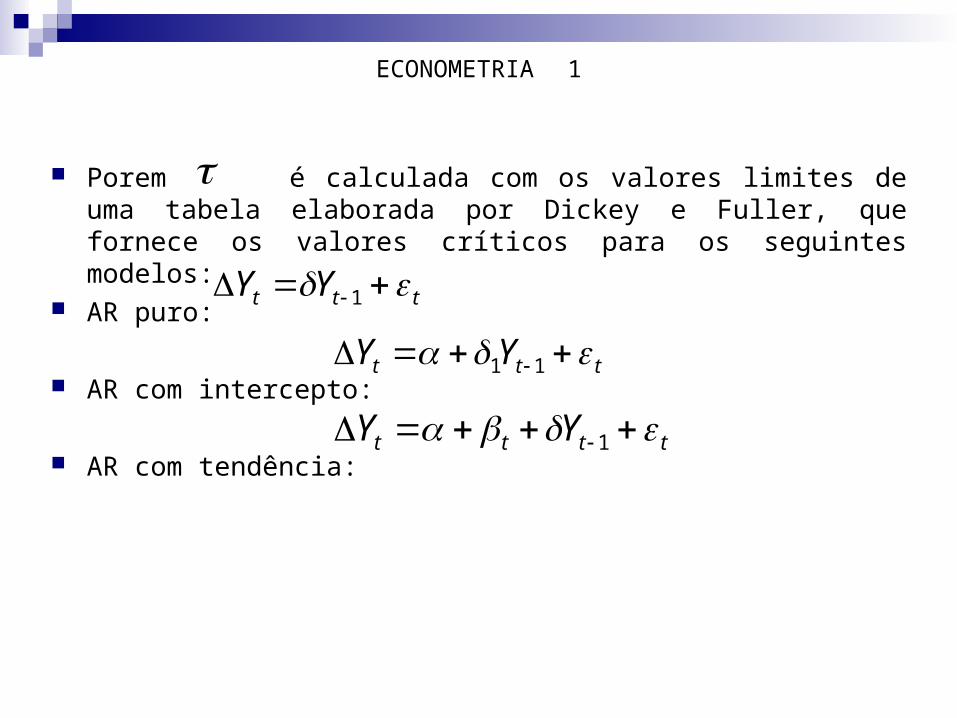

Porem é calculada com os valores limites de uma tabela elaborada por Dickey e Fuller, que fornece os valores críticos para os seguintes modelos:

AR puro:

AR com intercepto:

AR com tendência:

ttt YY 1

ttt YY 11

tttt YY 1

ECONOMETRIA 1

Para DFA:

- s/ intercepto.

- c/intercepto.

- c/ tendência.

t

p

iititt YwYY

111

t

p

iititt YwYY

1111

t

p

iitittt YwYY

111

ECONOMETRIA 1

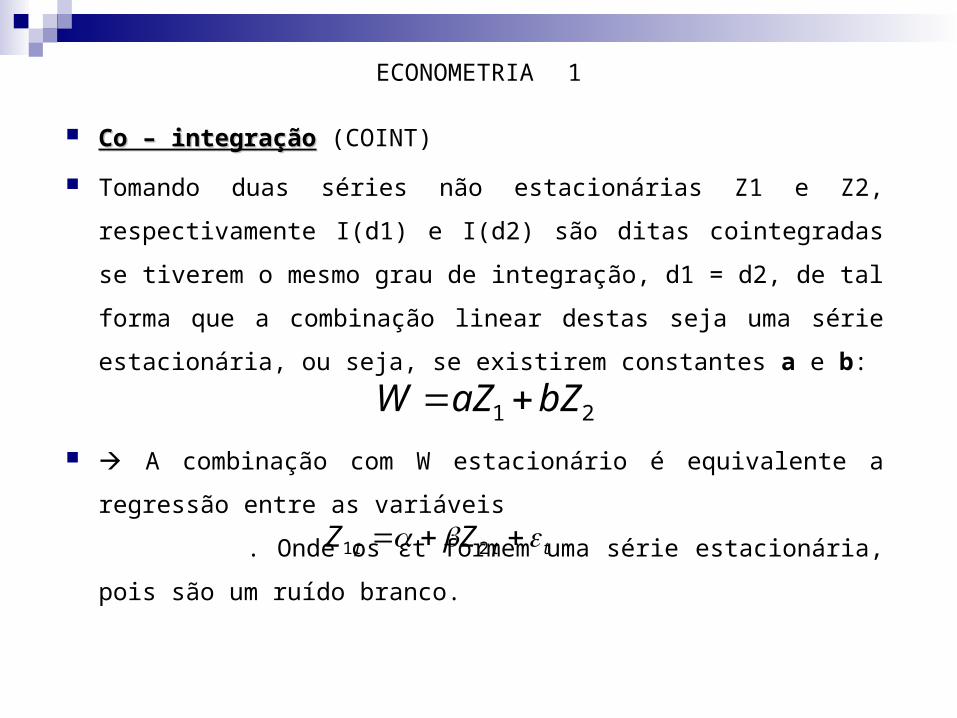

Co – integraçãoCo – integração (COINT)

Tomando duas séries não estacionárias Z1 e Z2,

respectivamente I(d1) e I(d2) são ditas cointegradas se tiverem o

mesmo grau de integração, d1 = d2, de tal forma que a

combinação linear destas seja uma série estacionária, ou seja, se

existirem constantes a e b:

A combinação com W estacionário é equivalente a regressão

entre as variáveis . Onde os εt formem uma

série estacionária, pois são um ruído branco.

21 bZaZW

ttt ZZ ,2,1

ECONOMETRIA 1

Engle e Granger (1987)

Se Z1 e Z2 formarem um vetor de coeficientes que gerem εt

estacionários, diz – se que as séries cointegram. Logo, é possível afirmar

uma relação estável e constante de longo prazo. Isto é, uma regressão

do tipo:

Devendo gerar resíduos I(0).

A correlação mede a interdependência de curto prazo e a COINT a de

longo prazo.

ttt ZY 10

ECONOMETRIA 1

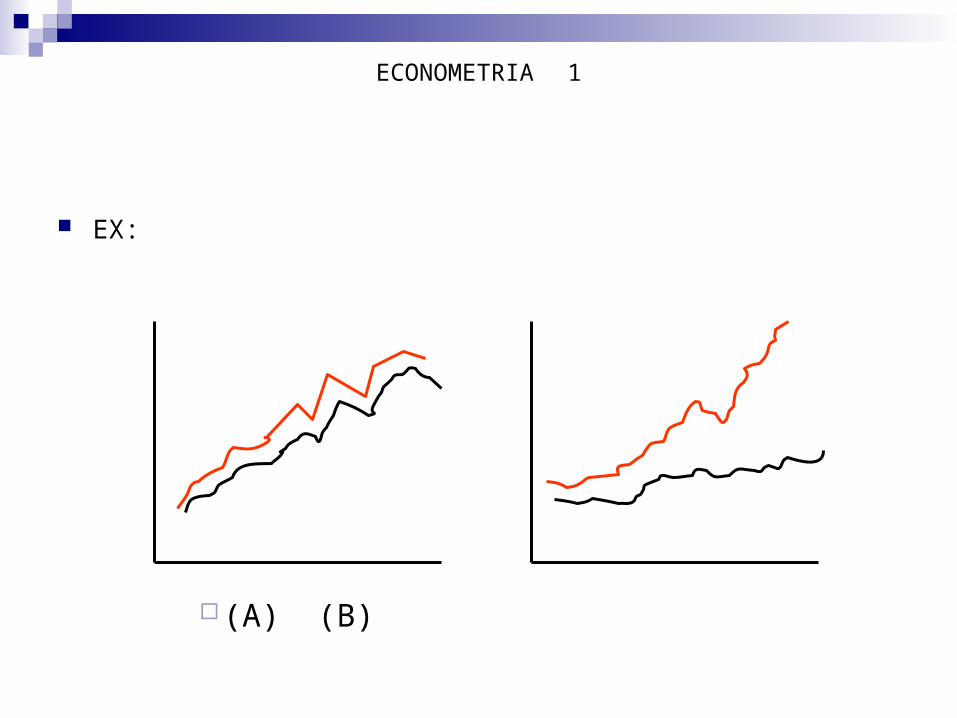

EX:

(A) (B)

ECONOMETRIA 1

Tanto em (A) como em (B) os pares tem elevado grau de correlação, porem,

em (B), a velocidade de crescimento discrepantes, isto é, forma – se uma

série não – estacionaria. Em (A), as variáveis caminham juntas.

ECONOMETRIA 1

RAÍZES UNITÁRIAS E ENGLE E GRANGER.

Se duas séries são COINT:

Os resíduos da regressão de Yt sobre Zt devem formar I(0)

Portanto, para testar duas séries de I(d) são COINT, testamos se há raiz

unitária nos resíduos. Não havendo raiz unitária, a série de resíduos será

estacionária e, logo as séries serão COINT.

OBS:Outros testes.

Philips – Ouliaris (1990): Assim como em Engle/Granger, verifica

somente se as variáveis são ou não COINT.

Johansen – Juselius (1990): Determina o número de vetores de COINT

existente entre as variáveis.

ttt ZY 10