ESTRATÉGIAS VENCEDORAS - serasaexperian.com.br · gráficos de composição e evolução,...

35

Transcript of ESTRATÉGIAS VENCEDORAS - serasaexperian.com.br · gráficos de composição e evolução,...

ESTRATÉGIAS VENCEDORAS ESTRATÉGIAS VENCEDORAS

PARA PARA

O CICLO DE NEGÓCIOO CICLO DE NEGÓCIO

Laércio de Oliveira PintoLaércio de Oliveira PintoDiretor de Produtos Pessoa JurídicaDiretor de Produtos Pessoa JurídicaSerasaSerasa

Introdução

Desafios do Ciclo de Crédito

Soluções Serasa Para Apoiar a Expansão de Crédito Pessoa Jurídica

Conclusão

AGENDA

Mais dinâmico e mais complexo.

Necessidade de uma melhor administração do risco de crédito (queda das margens / necessidade de melhoria dos índices de rentabilidade).

Abordagem de clientes – otimização da relação risco x retorno.

O aumento cada vez maior da inteligência das ferramentas de gestão e da flexibilidade das plataformas tecnológicas estão tranformando as operações de crédito.

NOVO AMBIENTE DE CRÉDITO

“ Todos estes fatores melhoram a gestão de crédito em cada

uma das etapas do ciclo de negócios, impulsionando as

empresas a ofertarem mais crédito e, consequentemente,

adotarem abordagens diferenciadas que garantam a

maximização da rentabilidade em cada etapa do ciclo de

crédito.”

NOVO AMBIENTE DE CRÉDITO

As empresas precisam estar preparadas para responder as seguintes perguntas:

O cliente é quem ele diz ser?

Merece crédito?

Em qual produto?

Qual o limite de crédito adequado para que ele consiga

pagar?

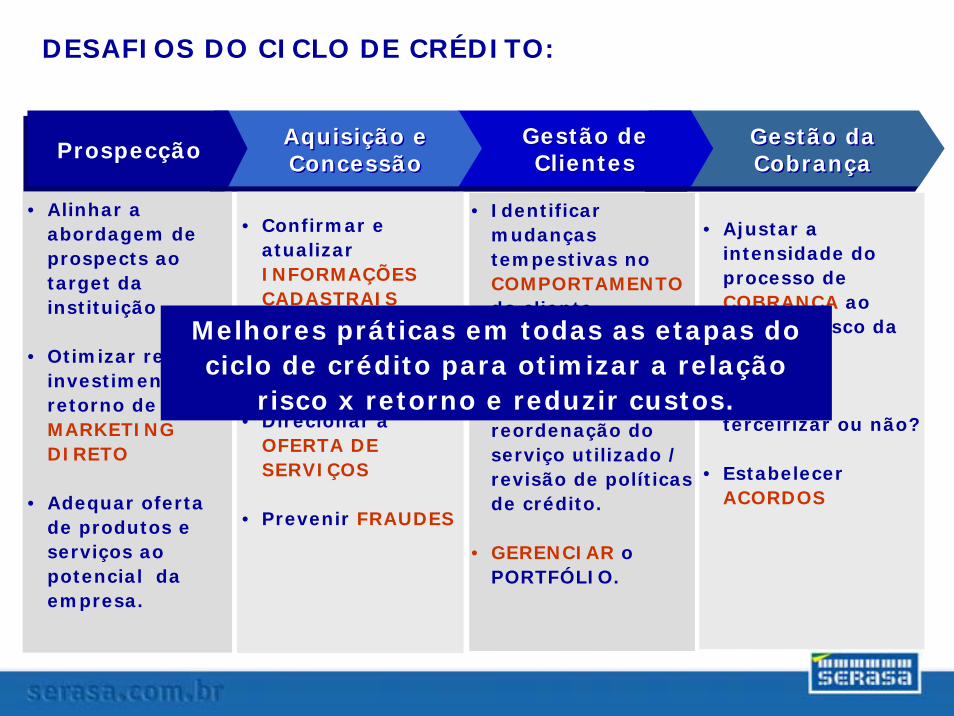

DESAFIOS DO CICLO DE CRÉDITO:

• Confirmar e atualizar INFORMAÇÕES CADASTRAIS

• Avaliar RISCO DE CRÉDITO

• Direcionar a OFERTA DE SERVIÇOS

• Prevenir FRAUDES

• Identificar mudanças tempestivas no COMPORTAMENTOdo cliente

• MONITORAR risco de clientes para apoiar ações de reordenação do serviço utilizado / revisão de políticas de crédito.

• GERENCIAR o PORTFÓLIO.

ProspecçãoProspecção Aquisição e ConcessãoAquisição e Concessão

Gestão de Clientes

Gestão de Clientes

Gestão da CobrançaGestão da Cobrança

• Alinhar a abordagem de prospects ao target da instituição

• Otimizar relação investimento x retorno de MARKETINGDIRETO

• Adequar oferta de produtos e serviços ao potencial da empresa.

• Ajustar a intensidade do processo de COBRANÇA ao perfil de risco da empresa

• Decisão: terceirizar ou não?

• EstabelecerACORDOS

DESAFIOS DO CICLO DE CRÉDITO:

Melhores práticas em todas as etapas do ciclo de crédito para otimizar a relação

risco x retorno e reduzir custos.

Apoio às Estratégias Comerciais:

Fator de determinação do perfil de prospects e

da probabilidade de risco:

Ação direcionada nos clientes potenciais

previamente identificados – volume de

negócios x risco;

Adequação da ação comercial – canal de

atendimento, oferta de produtos,

segmentação de clientes, entre outros –

otimização de recursos em função do

potencial apresentado.

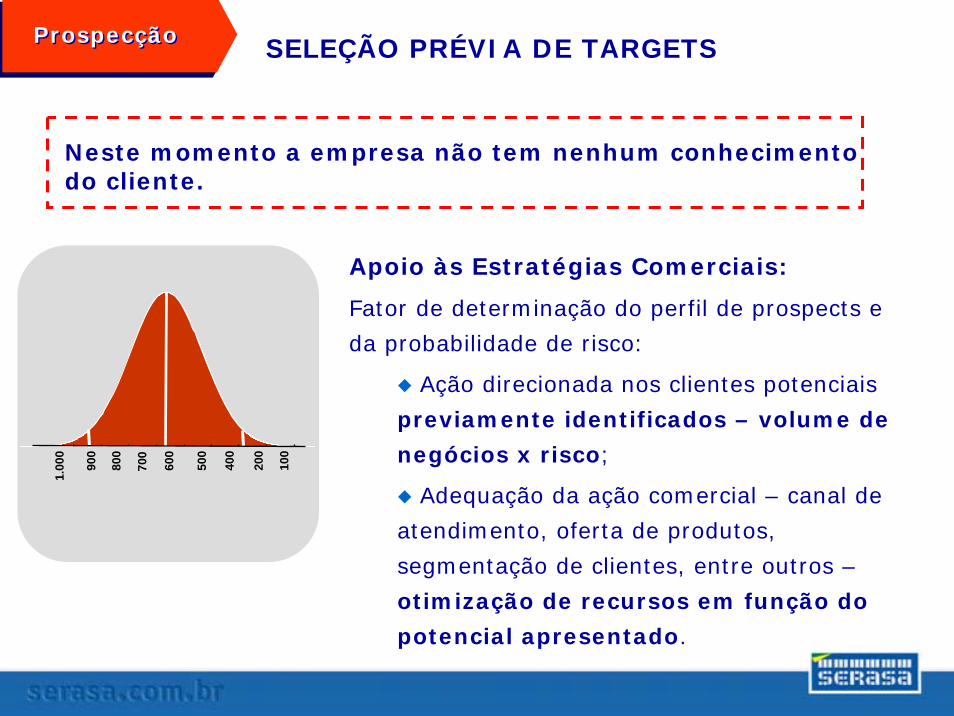

ProspecçãoProspecção

Neste momento a empresa não tem nenhum conhecimento do cliente.

100

200

400

500

600

800

900

1.00

0

700

SELEÇÃO PRÉVIA DE TARGETS

Informações: pré-avaliação, definição de perfil das empresas targets a serem atingidos pela campanha.

Estratégia de utilização:

• Adequação da oferta de produtos em função do risco

• Filtro de prospects de alto risco em campanhas de Marketing Direto:

Mala direta

Tele-marketing

Outros

Resultados esperados:

• Redução de custos operacionais de marketing direto e de aquisição de clientes.

ProspecçãoProspecção SELEÇÃO PRÉVIA DE TARGETS

Informações: pré-avaliação, definição de perfil que estejam dentro do target a serem atingidos pela campanha.

Estratégia de utilização:

• Adequação da oferta de produtos em função do risco

• Filtro de prospects de alto risco em campanhas de Marketing Direto:

Mala direta

Tele-marketing

Outros

Resultados esperados:

• Redução de custos operacionais de marketing direto e de aquisição de clientes.

ProspecçãoProspecção PRE-SCREENING SCORING

Custo inicial

ILUSTRATIVO

Não abordagem

Custo final***Redução de custos dos rejeitados

Redução incremental de

inadimplência em 12 meses*

Custo do produto**

* Benefício adicional p/ instituições que não utilizam credit scoring de mercado** Depende de volume*** Não considera benefício de maior conversão de prospects com propostas diferenciadas

100%

30%

3% 3%

10%

60%

PRE-SCREENING SCORING ProspecçãoProspecção

CONCEITOCONCEITO

Faturamento Presumido

possibilita segmentação

prévia das empresas alvo por

porte, proporcionando uma

campanha de marketing direto

mais assertiva.

SEGMENTAÇÃO PRÉVIA DO TARGETSEGMENTAÇÃO PRÉVIA DO TARGETProspecçãoProspecção

Informações: estimativas de faturamento para aplicações em crédito e marketing em situações onde esta informação não está disponível para prospects ou clientes.

Estratégia de utilização:

Pré-seleção de listas de prospects

Segmentação de bases de clientes

Validação de dados

Substituição de valores missing

Resultados esperados:

• Redução de custos operacionais de marketing direto e abordagem mais assertiva pela Área Comercial.

ProspecçãoProspecção SEGMENTAÇÃO PRÉVIA DO TARGET

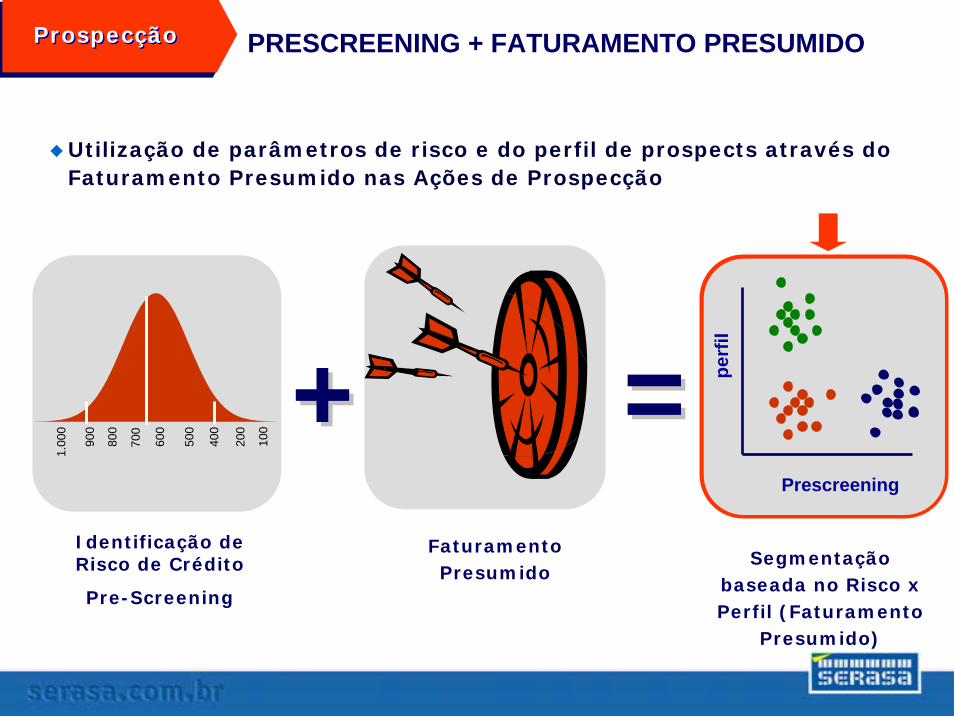

+ + = = FaturamentoPresumido

Utilização de parâmetros de risco e do perfil de prospects através do Faturamento Presumido nas Ações de Prospecção

Identificação de Risco de Crédito

Pre-Screening

100

200

400

500

600

800

900

1.00

0

700

Prescreening

perf

il

Segmentaçãobaseada no Risco x Perfil (Faturamento

Presumido)

PRESCREENING + FATURAMENTO PRESUMIDOProspecçãoProspecção

FATURAMENTO PRESUMIDOFATURAMENTO PRESUMIDOProspecçãoProspecção

Pontuação de Faturamento

Faturamento mediano estimado

(em mil R$)001 - 050 150051 - 100 300101 – 150 400151 – 200 550201 – 250 700251 – 300 900301 – 350 1.000351 – 400 1.200401 – 450 1.550451 – 500 2.000501 – 550 2.500551 – 600 3.000601 – 650 4.000651 – 700 5.200701 – 750 7.000751 – 800 9.500801 – 850 12.500851 – 900 18.500901 – 950 30.000951 - 1000 100.000

Estimativa de Faturamento Anual das empresas para o próximo exercício

social

Estimativa de Faturamento Anual das empresas para o próximo exercício

social

ILUSTRATIVO

Faixas de Prescreening

PJ

PRINADmédia

000 – 100 70,00

101 – 200 40,00

201 – 300 22,50

301 – 350 12,50

351 – 400 9,00

401 – 450 7,00

451 – 500 5,50

501 – 550 4,50

551 – 600 3,50

601 – 650 2,50

651 – 700 2,00

701 – 800 1,50

801 – 900 1,00

901 – 1.000 0,50

ProspecçãoProspecção PRESCREENING

Modelo Estatístico, baseado no histórico de dados negativos e comportamentais para

classificação de prospects com base em perfis de risco.

ILUSTRATIVO

CNPJ 111 – EMPRESA A

CNPJ 222– EMPRESA B

CNPJ 333– EMPRESA C

CNPJ 444 – EMPRESA D

CNPJ 555– EMPRESA E

CNPJ 666– EMPRESA F

…..

Faturamento Presumido

+Prescreening

FATURAMENTO PRESUMIDO X PRESCREENING

Otimização do investimento x retorno

ProspecçãoProspecção

100

200

400

500

600

800

900

1.000

700

100

200

400

500

600

800

900

1.000

700

ILUSTRATIVO

Aquisição e ConcessãoAquisição e Concessão

Utilização de relatórios de informação e modelos

estatísticos para mensuração do risco de crédito

adequados aos portes das empresas analisadas:

Abrangência de informações cadastrais.

Demonstrativos Financeiros.

Informações Comportamentais – Compromissos e Hábitos

de Pagamento.

Modelos para mensuração do risco de crédito adequados

aos diversos portes.

Parâmetros para definição de limites de crédito.

Análise e mensuração do risco de crédito

DADOS ABRANGENTES SOBRE EMPRESAS

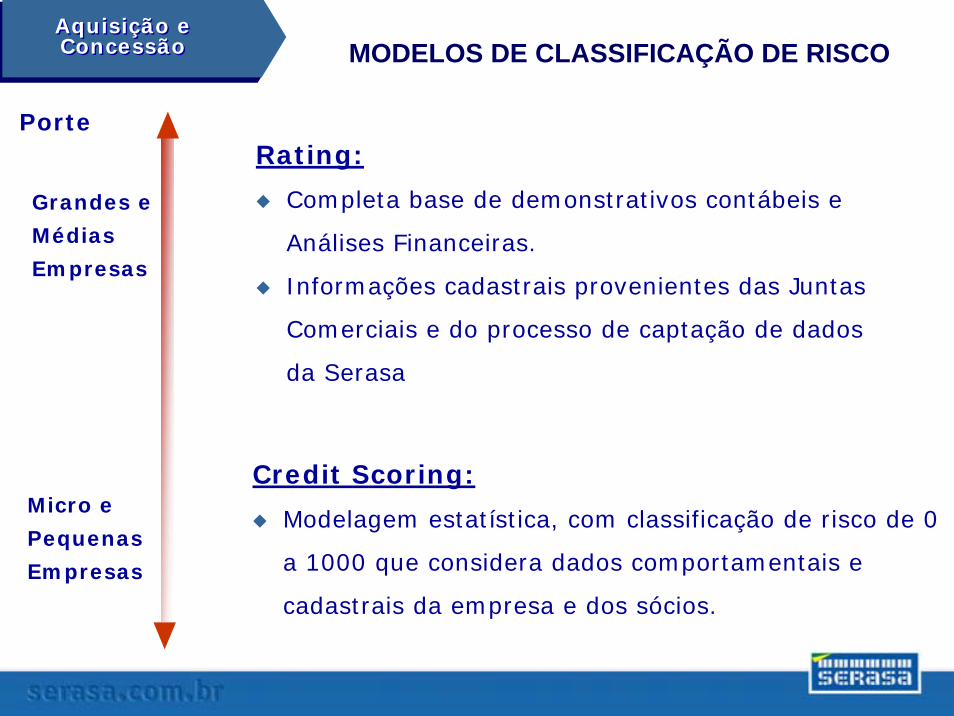

MODELOS DE CLASSIFICAÇÃO DE RISCO

Rating:

Completa base de demonstrativos contábeis e

Análises Financeiras.

Informações cadastrais provenientes das Juntas

Comerciais e do processo de captação de dados

da Serasa

Porte

Micro e

Pequenas

Empresas

Aquisição e ConcessãoAquisição e Concessão

Credit Scoring:

Modelagem estatística, com classificação de risco de 0

a 1000 que considera dados comportamentais e

cadastrais da empresa e dos sócios.

Grandes e

Médias

Empresas

Aquisição e ConcessãoAquisição e Concessão

PREVENÇÃO DE FRAUDES

As empresas precisam de instrumentos que permitam identificar, antecipadamente, a ação de eventuais empresas golpistas.

Modelo antifraude que utiliza a tecnologia de

REDES NEURAIS.

Indica de forma objetiva o risco de a empresa

apresentar inconsistências comerciais.

Baseado em informações cadastrais e

comportamentais da empresa e dos sócios.

MODELOS ANTI-FRAUDES

Sistemas e Processos Automatizados para Decisão de Crédito

SISTEMAS DE DECISÃO DE CRÉDITO

Integração com base de dados internas.

Cadastramento de Políticas de Crédito / Cálculo de Limites.

Automatização e padronização das decisões de crédito da

Instituição.

Reavaliação das políticas vigentes – Champion / Challenger.

Aquisição e ConcessãoAquisição e Concessão

Utilização de Plataformas de Decisão que permita:

POLÍTICAS CHAMPION-CHALLENGER

Champion-Challenger é um método de comparação de

performance entre uma estratégia de decisão existente

(Champion) e uma nova estratégia (Challenger) visando

melhores resultados.

Política Champion: É a política de decisão vigente, a qual são submetidas a maior parte das propostas .

Política Challenger: É a política desafiante que será aplicada a uma determinada amostra (definida pelo cliente) do total de propostas submetidas ao sistema, alternadamente com a política champion.

Aquisição e ConcessãoAquisição e Concessão

POLÍTICAS CHAMPION-CHALLENGER

ILUSTRATIVO

POLÍTICA CHAMPION

POLÍTICAS CHALLENGERS

CHAMPION 80%

Rating Limite

1 2.000

2 1.500

3 1.000

4 Rejeitado

5 Rejeitado

CHALLENGER 1 10%

Rating Limite

1 2.000

2 1.500

3 1.000

4 500

5 Rejeitado

CHALLENGER 2 10%

Rating Limite

1 2.500

2 2.000

3 1.500

4 Rejeitado

5 Rejeitado

Aquisição e ConcessãoAquisição e Concessão

Política Resultados

CH 1.000/CONTA

CHAL1 800/CONTA

CHAL2 1.500/CONTANovo Champion

Resultados

Nova Política Champion

Resultado depois de 6 meses

ILUSTRATIVO

POLÍTICAS CHAMPION-CHALLENGER

Política Resultados por Conta

Champion 1.000R$ Challenger 1 800R$ Challenger 2 1.500R$

Aquisição e ConcessãoAquisição e Concessão

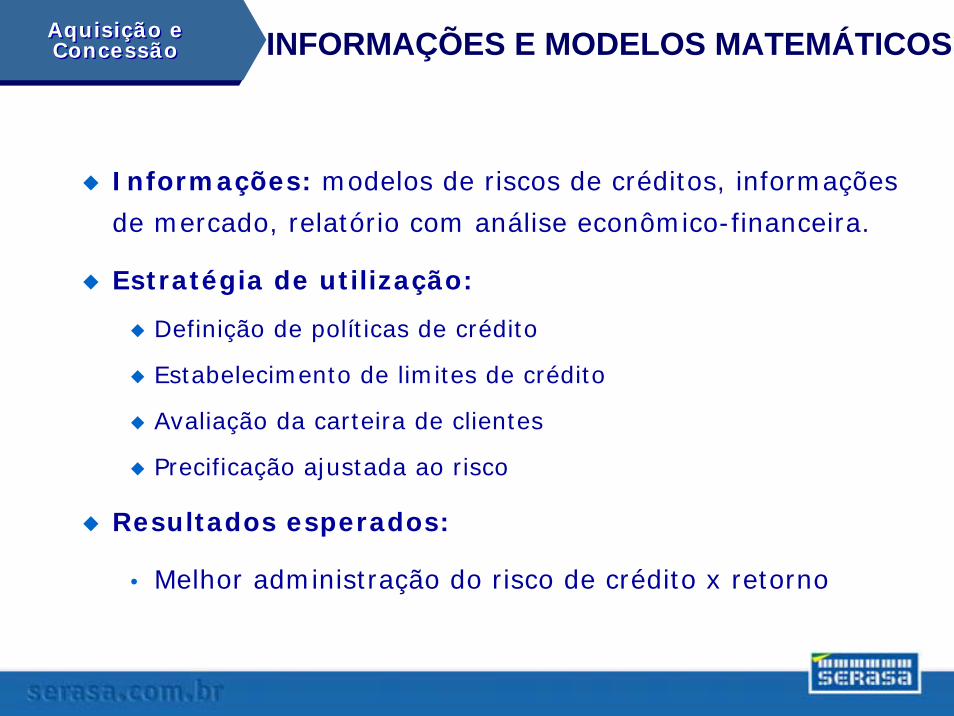

Informações: modelos de riscos de créditos, informações

de mercado, relatório com análise econômico-financeira.

Estratégia de utilização:

Definição de políticas de crédito

Estabelecimento de limites de crédito

Avaliação da carteira de clientes

Precificação ajustada ao risco

Resultados esperados:

• Melhor administração do risco de crédito x retorno

Aquisição e ConcessãoAquisição e Concessão INFORMAÇÕES E MODELOS MATEMÁTICOS

Relatórios de alta importância estratégica que identificam

mudanças no comportamento dos clientes:

Diferentes níveis de informação

Completa e precisa análise de portfólios de todos os

tamanhos

Modelagem de cálculo com base nas mais modernas técnicas

de finanças e nas peculiaridades do mercado nacional

Respostas em forma de gráficos e tabelas

Visões da carteira: análise, evolução e visão geral.

Monitoramento e gerenciamento dos clientes

Gestão de Clientes

Gestão de Clientes ANÁLISE DE PORTFÓLIOS

Monitoramento dos créditos concedidos:

Tomar medidas preventivas, reduzir ou ampliar limites, antecipar

garantias.

Identificação de concentrações indesejadas:

Clientes, classes de risco, setor de atividade, região, unidades de

negócios.

Gestão de Clientes

Gestão de Clientes

Monitoramento e gerenciamento dos clientes

ANÁLISE DE PORTFÓLIOS

Informações monitoradas: • Dados Cadastrais• Anotações de Inadimplência•Classificação de risco

Informações: gerenciamento e monitoramento da carteira gráficos de composição e evolução, mensuração do risco

Estratégia de utilização:

Mensuração do impacto de um novo crédito

Monitorar e reavaliar o risco de crédito para apoio a processos de prevenção, renovação, cross selling e prevenção de perda

Apoio a decisões de ofertas de cross-selling

Resultados esperados:

Composição de riscos planejados

Evitar concentrações indesejadas no portfólio

Gestão de Clientes

Gestão de Clientes ANÁLISE DE PORTFÓLIOS

A utilização de plataformas de decisão de cobrança permite

distinguir, de forma automática, inadimplentes de diferentes

perfis de risco, proporcionando o direcionamento de ações de

cobranças adequadas. Principais requisitos:

Integra informações internas com dados de mercado.

Prioriza ações com maior probabilidade de sucesso, adequadas aos

diferentes perfis dos devedores

Auxilia a decisão do ponto de corte para a cobrança terceirizada.

Aumenta a performance de recuperação de crédito – permite

recuperar mais, gastando menos.

RECUPERAÇÃO DE CRÉDITOAquisição e ConcessãoAquisição e Concessão

Política de Cobrança Inicial

Política de cobrança baseada em scoring

0-300 301-700 701-1000carta amigável 5 dias 15 dias 20 dias

telefonema 10 dias 20 dias 30 diascarta agressiva +

telefonema de reforço

20 dias 30 dias 45 dias

negativação 35 dias 45 dias 60 dias

ScoringAção

Possibilidade de aplicação de réguas diferenciadas de acordo com o perfil de risco do devedor

Ação Atrasocarta amigável 15 dias

telefonema 20 diascarta agressiva +

telefonema de reforço

30 dias

negativação 45 dias

RECUPERAÇÃO DE CRÉDITOAquisição e ConcessãoAquisição e Concessão

Informações: possibilita ajustar a ação de cobrança de

acordo com a probabilidade de recuperação

Estratégia de utilização:

Maximização dos resultados de recuperação

Definição de estratégias mais adequadas de negociação

Resultados esperados:

Redução de custos operacionais

Redução dos problemas de relacionamento com bons clientes

no processo de negociação

Aquisição e ConcessãoAquisição e Concessão RECUPERAÇÃO DE CRÉDITO

UTILIZAÇÃO DE SERVIÇOS DE CONSULTORIA EM CRÉDITO

Serviços:

Projetos que auxiliam a estruturação e revisão dos

processos em cada uma das etapas do ciclo de crédito

Elaboração de modelos customizados de score

Estudos para apoiar decisões de mudança nas diretrizes

estratégicas

Treinamento das equipes de crédito e vendas

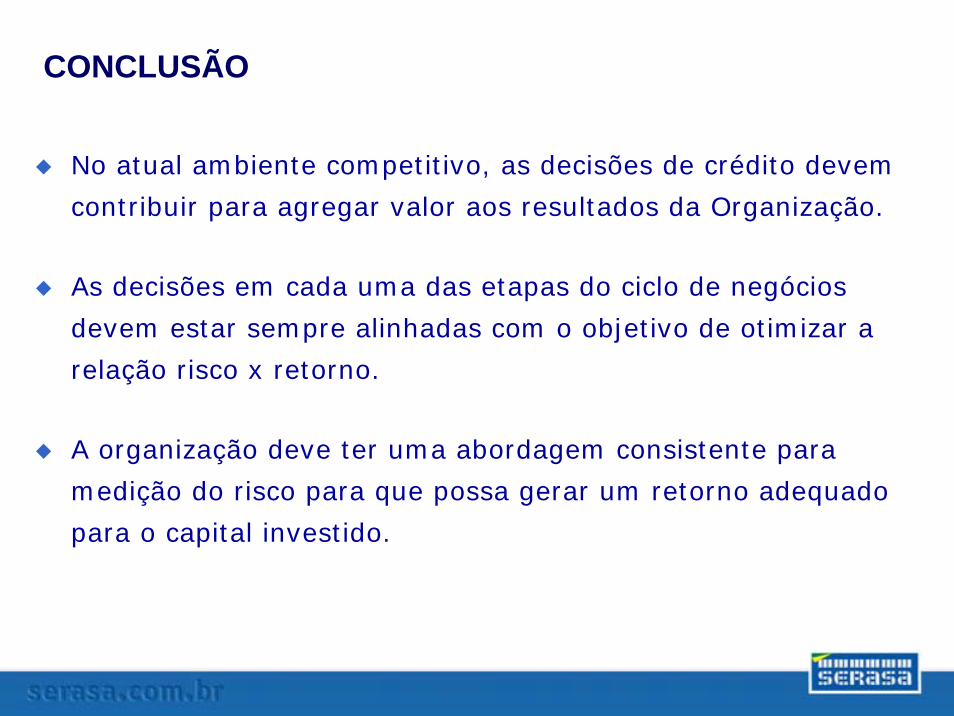

CONCLUSÃO

No atual ambiente competitivo, as decisões de crédito devem

contribuir para agregar valor aos resultados da Organização.

As decisões em cada uma das etapas do ciclo de negócios

devem estar sempre alinhadas com o objetivo de otimizar a

relação risco x retorno.

A organização deve ter uma abordagem consistente para

medição do risco para que possa gerar um retorno adequado

para o capital investido.

CONCLUSÃO

Para que um planejamento de risco tenha êxito, as políticas

de créditos devem estar alinhadas com a estratégia de

negócios da organização.

ObrigadoLaércio de Oliveira Pinto

Diretor de Produtos Pessoa Jurídica da Serasa

ObrigadoLaércio de Oliveira PintoLaércio de Oliveira Pinto

Diretor de Produtos Pessoa Jurídica da SerasaDiretor de Produtos Pessoa Jurídica da Serasa