ESTUDO DOS ASPECTOS ECONÔMICOS DAS PROCESSADORAS DE … · O Brasil possui o potencial para se...

24

1 ESTUDO DOS ASPECTOS ECONÔMICOS DAS PROCESSADORAS DE PEIXE PROVENIENTES DA PISCICULTURA RICARDO SHIROTA 1 , LUCIANE CRISTINA OBA 2 e DANIEL YOKOYAMA SONODA 3 RESUMO: Um dos principais problemas na piscicultura ocorre na comercialização de sua produção. Atualmente, quase toda a produção de peixes em cativeiro é destinada aos pesqueiros comerciais ou “pesque-pagues”. Não se sabe determinar ainda até quando os pesqueiros comerciais conseguirão absorver a crescente produção das pisciculturas. Por isso, uma segunda alternativa seria o fornecimento de peixes para indústrias processadoras. Porém, ainda é necessário saber se o produto oferecido pelas processadoras de peixes provenientes da piscicultura são economicamente competitivos com os produto já existentes no mercado oriundos da pesca extrativa. Este trabalho procura ilustrar os custos de processamento de dois tipos de processadoras. Uma com processo manual de filetagem e a outra com processo automatizado. A espécie utilizada para o estudo foi a tilápia de 450 g (R$ 4,80/kg de filé). A processadora manual obteve resultados mais satisfatórios do que a automatizada para uma escala de abate de 5 t/dia de tilápias. Ao se aumentar em 70% (8,5 t/dia) o fornecimento de peixe para abate, observou-se que a processadora automatizada obteve resultados semelhantes ao processamento manual inicial. O processamento manual mostrou-se também economicamente interessante quando o tamanha da tilápia foi aumentado para 900 a 1200 g. (5t/dia). Também mostrou-se viável o abate de peixes de maior porte (900 a 1200 g). De acordo com a análise de risco, feito através do processo de simulação de Monte Carlo para a processadora manual com capacidade de abate de 5 t/dia, constatou- se que se trata de uma atividade de alto risco, pois apresentou valor líquido presente negativo em 69% dos casos. 1 Departamento de Economia, Administração e Sociologia – ESALQ/USP, Piracicaba, SP. 2 Engenheira Agrônoma – ESALQ/USP, Piracicaba, SP. 3 Aluno do CPG – Curso de Economia Aplicada – ESALQ/USP, Piracicaba, SP.

Transcript of ESTUDO DOS ASPECTOS ECONÔMICOS DAS PROCESSADORAS DE … · O Brasil possui o potencial para se...

1

ESTUDO DOS ASPECTOS ECONÔMICOS DAS PROCESSADORAS DE

PEIXE PROVENIENTES DA PISCICULTURA

RICARDO SHIROTA1, LUCIANE CRISTINA OBA2 e DANIEL YOKOYAMA

SONODA3

RESUMO: Um dos principais problemas na piscicultura ocorre na comercialização de

sua produção. Atualmente, quase toda a produção de peixes em cativeiro é destinada

aos pesqueiros comerciais ou “pesque-pagues”. Não se sabe determinar ainda até

quando os pesqueiros comerciais conseguirão absorver a crescente produção das

pisciculturas. Por isso, uma segunda alternativa seria o fornecimento de peixes para

indústrias processadoras. Porém, ainda é necessário saber se o produto oferecido pelas

processadoras de peixes provenientes da piscicultura são economicamente competitivos

com os produto já existentes no mercado oriundos da pesca extrativa. Este trabalho

procura ilustrar os custos de processamento de dois tipos de processadoras. Uma com

processo manual de filetagem e a outra com processo automatizado. A espécie utilizada

para o estudo foi a tilápia de 450 g (R$ 4,80/kg de filé). A processadora manual obteve

resultados mais satisfatórios do que a automatizada para uma escala de abate de 5 t/dia

de tilápias. Ao se aumentar em 70% (8,5 t/dia) o fornecimento de peixe para abate,

observou-se que a processadora automatizada obteve resultados semelhantes ao

processamento manual inicial. O processamento manual mostrou-se também

economicamente interessante quando o tamanha da tilápia foi aumentado para 900 a

1200 g. (5t/dia). Também mostrou-se viável o abate de peixes de maior porte (900 a

1200 g). De acordo com a análise de risco, feito através do processo de simulação de

Monte Carlo para a processadora manual com capacidade de abate de 5 t/dia, constatou-

se que se trata de uma atividade de alto risco, pois apresentou valor líquido presente

negativo em 69% dos casos.

1 Departamento de Economia, Administração e Sociologia – ESALQ/USP, Piracicaba, SP.2 Engenheira Agrônoma – ESALQ/USP, Piracicaba, SP.3 Aluno do CPG – Curso de Economia Aplicada – ESALQ/USP, Piracicaba, SP.

III Simpósio sobre Recursos Naturais e Sócio-econômicos do Pantanal Os Desafios do Novo Milênio De 27 a 30 de Novembro de 2000 - Corumbá-MS

2

STUDY OF ECONOMICAL ASPECTS OF FISH PROCESSING ORIGINATED

FROM AQUACULTIVE

ABSTRACT: One of the main problems in aquaculture occurs in the process of

marketing its production. Today, almost all the production is sold to the private fishing

ranches (“pesque-pagues”). It is undetermined how long these ranches will be able to

absorb the growing production of fish in captivity. Thus, a second alternative is the sale

to the fish processing industries. However, it is necessary to analyse whether the

product from aquaculture is economically competitive to the traditional products offered

by the fishing industry. This study estimates the cost of processing the fish from

aquaculture in two types of processing plants. The first one uses manual filleting and

the second uses automatic (mechanical) processing. The specie of fish considered is the

tilapia with average weight of about 450 g (R$ 4,80/kg). Considering the processing

scale of 5 t/day, the manual filleting has smaller cost. The two alternatives has similar

costs if the scale is raised to about 8,5 t/day. In the case of larger fish (900 ~ 1200 g)

the manual filleting is economically profitable for a scale of 5 t/day. The Monte Carlo

simulation (selected variables) for the manual filleting and scale of 5 t/day indicated

that it is a risky activity. In 69% of the cases the Net Present Value was negative.

3

INTRODUÇÃO

O Brasil possui o potencial para se tornar o maior fornecedor mundial de peixes

de águas interiores provenientes de piscicultura. Muitos fatores contribuem para que

isso se torne realidade como: é um dos únicos países que ainda possui abundância em

água e a um baixo custo; é um grande produtor e exportador de milho e soja, que

formam a base da alimentação de peixes; possui uma grande extensão do país com

clima tropical, o que permite um crescimento dos peixes durante todo o ano; e possui

um mercado consumidor crescente que irá demandar mais peixes assim que sua

disponibilidade aumente e os preços declinem (Lovshin, 1998).

A partir dos anos 80, a aquicultura assumiu características de atividade

econômica. Isso de tornou possível devido a existência de tecnologia compatível com

uma criação racional, viabilizando diferentes processos de produção que permitem o

escoamento da produção, tanto em larga como em pequena-escala (Martin et al., 1995).

Entre 1995 a 1996 a aquicultura nacional apresentou um crescimento de 30%, sendo

este um desempenho bem superior ao mundial, visto que, a exemplo da maioria dos

países asiáticos, a intensificação de seus cultivos já chegou à utilização máxima dos

recursos naturais como a água e o solo (Madrid, 1998).

A expansão dos pesque-pague como uma atividade de lazer, em todo o Estado

de São Paulo, está gerando enorme demanda, promovendo preços remuneradores aos

produtores de diferentes espécies de peixes. No entanto, à medida que cresce a

demanda por produtos de qualidade da pesca de água doce aliada ao surgimento de

novos equipamentos varejistas na região metropolitana e no interior, tais como

supermercados e hipermercados, além de peixarias especializadas, ampliam-se as

oportunidades para novos empreendimentos na piscicultura para a produção de pescado

in natura e processamento de filés (O Milagre, 1994). Deve-se considerar também que

os piscicultores gostariam de comercializar sua produção em frigoríficos, pois, desta

forma, poderiam vendê-la toda de uma só vez, diminuindo custos com mão-de-obra,

transporte, alimentação, além de facilitar o manejo e ter um mercado garantido para

todo o seu produto ao final de cada cultivo (Rissato, 1993).

4

O consumo de pescado no Brasil vem apresentando um aumento significativo

com uma demanda superior a oferta interna, esta última progressivamente reduzida pela

depleção dos estoques pesqueiros naturais nos últimos anos. A importação brasileira

passou de uma cifra de US$ 190 milhões em 1993 para US$ 455 milhões em 1996. Em

1997 a importação de manteve ao redor de 190 mil toneladas e valor de US$ 400

milhões, gerando um déficit de US$ 289 milhões na balança comercial de pescado,

equivalente a 166 mil toneladas. O pescado foi o segundo item na pauta brasileira de

importação de alimentos, sendo superada apenas pelo trigo (Kubitza et al., 1998).

Tanto o consumo nacional como o dos países norte-americano e europeus

crescem ano a ano, a exemplo das importações de tilápia por esses países que conferem

a sua carne o status de “commodity” internacional. Em 1993, os EUA importou 11,3

mil toneladas de tilápia (10% como filés e 90% como peixe inteiro congelado). Em

1996 esse montante cresceu 68%, ultrapassando 19 mil toneladas, sendo 20% na forma

de filés e 80% como peixe inteiro congelado). Os preços pagos pelos importadores de

países latino americanos estão ao redor de US$ 1,25/kg pelo peixe inteiro (Honduras e

Costa Rica) e US$ 5,50/kg FOB Miami (Colômbia). Peixes inteiros de Taiwan são

vendidos entre US$ 1,45 a US$ 1,65/kg. O mercado japonês chega a pagar preços de

US$ 7,40 a 10,00/kg para tilápias frescas de grande tamanho e com qualidade para o

preparo de sashimi (Kubitza, 1999).

O presente trabalho tem como objetivo determinar o custo de processamento de

duas plantas beneficiadoras de tilápia, uma com processo de filetagem e congelamento

manual e a outra com este processo automatizado. Além de uma análise de riscos para a

viabilidade econômica da processadora.

5

MATERIAL E MÉTODOS

Processamento de Pescado

Segundo Scorvo Filho (1998), o segmento de transformação no Brasil tem um

alto padrão tecnológico, pois é amplamente utilizado pela indústria pesqueira. Esta

indústria poderá, a qualquer momento, ser utilizada pelos piscicultores, bastando ter

quantidade, qualidade e preço compatível com as necessidades das processadoras.

Maranhão (1998) indica que no início dos anos 90, implantou-se na região oeste do

Paraná e em Santa Catarina as primeiras indústrias de processamento de tilápia,

situadas uma em Toledo (Frigopeixe), outra em Assis Chateaubriant (Pisces) e uma

terceira em Santa Catarina (Frigorífico Pamplona). O objetivo principal foi o de escoar

o excedente da produção e regularizar a comercialização. Diariamente são beneficiados

por essas empresas 7.000 kg de exemplares vivos de tilápia, sendo o principal produto o

filé fresco e resfriado. No Estado do Paraná, a Frigopeixe e a Pisces são responsáveis

por 50% (cinquenta por cento) da produção de filé com uma média diária de 1.900 kg

de filé nas formas resfriado e congelado.

Em vista disso, esse estudo fará uma análise dos custos de produção em uma

processadora de pescados, tendo como objetivo, estudar uma das alternativa ao

escoamento da produção de tilápia.

Descrição das Processadoras

Foram adotados para esse trabalho dois modelos de processadoras de pescado,

que se diferenciam pelo nível tecnológico empregado e pelo produto oferecido ao

mercado. São elas1:

1 - Unidade Beneficiadora e Processadora de Pescado Resfriado e Congelado Não

Automatizada

2 - Unidade Beneficiadora e Processadora de Pescado Resfriado e Congelado

Automatizada

6

Unidade Beneficiadora e Processadora de Pescado Resfriado e Congelado Não

Automatizada

O pescado que chega a plataforma da processadora é depositado em um tanque

de recepção com água hiperclorada (5 ppm) e gelo, no qual é abatido pelo frio. Deste

tanque os peixes seguem por uma esteira transportadora para as mesas processadoras

onde ocorre a filetagem. Após a filetagem eles seguem para as mesas de embalamento

na qual se utilizam bandejas de isopor, sobre o qual os filés são colocados e são, então,

envoltos por um filme de PVC transparente. Dessas mesas os filés já embalados vão

para uma estante de refrigeração, onde atingem a temperatura de 0°C e podem então ir

para a câmara de refrigeração, onde se mantém a mesma temperatura. Nela o produto

fica estocado até que siga para a plataforma de expedição.

O uso do frio é necessário para retardar as reações químicas, a atividade

enzimática ou para retardar ou inibir o crescimento e a atividade dos microorganismos.

Quanto mais baixa a temperatura utilizada, mais reduzidas serão as modificações ou

alterações nos alimentos, decorrentes da inibição desses fatores que conduzem a

deterioração. Devido a isso, deve-se construir também uma câmara refrigerada entre o

tanque de recepção e a sala de manipulação, para que o pescado possa ser armazenado

enquanto não for processado.

Uma planta não automatizada utiliza como mão-de-obra 21 funcionários e 1

supervisor, estando assim distribuídos: 2 na recepção e abate, 10 nas mesas de

manipulação do pescado, 4 na embalagem e 4 na refrigeração, congelamento e

expedição.

Esta unidade também pode oferecer um filé congelado ao consumidor. No

processamento de alimentos congelados há dois aspectos distintos a serem

considerados: sua obtenção e seu armazenamento. A obtenção se caracteriza por um

alto consumo de energia. É uma etapa dinâmica na qual a temperatura no produto está

variando e deve passar o mais rápido possível. O armazenamento é uma etapa estática.

O que se procura é que a temperatura permaneça no valor alcançado na congelação,

evitando variações, requerendo-se para isto muito mais energia. A manutenção das

7

características originais do alimento in natura, após o congelamento, baseia-se

fundamentalmente em dois princípios. Um deles refere-se à transformação de grande

parte da água de constituição do alimento em gelo; o outro se refere à redução da

temperatura a níveis tão baixos que a ação dos agentes deterioradores torna-se

grandemente dificultada (Sanches, 1989). O equipamento de congelamento utilizado

será o túnel de congelamento, no qual há circulação forçada de ar frio a -40ºC.

A embalagem para produtos congelados também se diferencia pois, após o

congelamento, os filés serão embalados em sacos plásticos e serão lacrados com uma a

seladora à vácuo, o que diminui a chance de desenvolvimento de microrganismos

aeróbicos.

Unidade Beneficiadora e Processadora de Pescado Resfriado e Congelado

Automatizada

Numa planta automatizada o peixe sofre todo seu beneficiamento em máquinas

específicas, ao invés de uma manipulação manual. Chegando das esteiras

transportadoras os peixes passam por uma sequência de máquinas: descamadora,

evisceradora, filetadora e despeliculadora. Os filés são então embalados e estocados em

câmaras frigoríficas nas mesmas condições da planta não automatizada.

Devido a utilização de máquinas, há uma redução na quantidade de mão-de-obra

contratada. Conta-se, então, com 18 funcionários, sendo 3 especializados e um

supervisor. A distribuição dos funcionários será: 2 na recepção e abate, 4 na mesa de

manipulação do pescado, 4 na embalagem e 4 na refrigeração, congelamento e

expedição.

Este modelo de processadora requer as mesmas câmaras de resfriamento e

congelamento do modelo anterior. As embalagens utilizadas também são as mesmas.

Custo e Rentabilidade da Processadora em Plena Produção

8

Para os cálculos dos custos variáveis o estudo considerou diferentes rendimentos

de produção para os dois modelos de processadoras, sendo esse 33% de rendimento de

carcaça para a produção de filés de tilápia para a planta não automatizada e 30% para a

semi automatizada. Como a capacidade estabelecida foi de 5 toneladas/dia, então

haverão 1.650 kg de filés sendo produzidos diariamente na planta não automatizada e

1.500 kg de filés na semi automatizada.

As processadoras funcionarão 250 dias por ano, pois foram descontados 105 dias

que compreendem os finais de semana, além de ser computada uma média de 10

feriados no ano. Também é necessário prestar atenção no planejamento do

abastecimento da planta, que é fundamental para o sucesso do empreendimento. Para se

obter uma produção regular de 5 t/dia ou 1250 t/ano de tilápias, são necessários cerca de

125 ha de tanques com produtividade média de 10 t/ha/ano durante 250 dias por ano.

Dependendo da região, a produção pode apresentar sazonalidade de produção devido à

menor produção durante o período frio.

As análises de custo de produção e da rentabilidade na piscicultura foram

desenvolvidas considerando três sistemas de produção.

A metodologia de custos de produção e análises utilizadas foram desenvolvidas

por Martin et alii (1995), que procuraram agregar ao componentes de custo objetivando

alocá-los diretamente na atividade, a fim de permitir uma análise de custos e retornos

para tomada de decisão do piscicultor.

Os componentes de custos considerados nos diversos sistemas de produção

foram:

- Desembolso (D):

Despesas com aquisição de peixes, cerca de 5 toneladas de tilápia a serem

processadas diariamente, consumo de energia elétrica (processadora 1 o consumo

estimado foi de 450 kWh/dia, processadora 2 o consumo estimado foi de 550 kWh/dia),

consumo de água foi considerado igual para ambas as processadoras, mão-de-obra (os

funcionários que trabalharem no beneficiamento receberão 2 salários mínimos, aqueles

9

especializados para operarem as máquinas receberão 3 salários mínimos, e o supervisor

da processadora receberá 5 salários mínimos), Hipoclorito de sódio (2,5L/dia em ambos

os modelos), fardos-bandejas e bobina plástica (utilizados como embalagem para filés

resfriados), sacos plásticos e caixa de papelão parafinado (embalagem apropriada para

filés congelados), material de limpeza (utilizado na limpeza das instalações), frete do

peixe vivo a processadora (custo: R$0,70/km, sendo considerado um raio de 100 km da

processadora) e combustível (utilizado na entrega do produto).

- Despesa operacional total (DOT):

- Despesas com desembolso (D), acrescido dos encargos sociais, contribuição ao

INSS e outras despesas (10% do desembolso) e juros sobre capital circulante (12%

de DOT);

- Custo fixo (CF):

- Juros sobre o capital de custeio (12% a.a. das despesas operacionais totais),

depreciação anual, juros anuais sobre o capital fixo (12% da depreciação anual),

custo de manutenção das instalações (2% do investimento total), seguro (0,6% do

investimento total);

- Custo Total de Produção (CTP):

- DOT + CF;

- Receita Bruta (RB):

- Produto do rendimento bruto do processamento da planta pelo preço de venda;

- Fluxo de Caixa (FC):

- Fluxo de caixa anual do empreendimento em plena produção, estimado pela

diferença entre a receita bruta, para um preço referência e as despesas

operacionais totais adicionada às manutenções de construções e equipamentos;

- Rentabilidade:

- Analisada considerando os diferentes níveis de preço de venda e os itens de

custo (D, DOT, CTP).

Análise dos Retornos aos Investimentos do Processamento

10

Para a realização das análises sobre os retornos aos investimentos em

piscicultura, considerou-se um nível de investimentos com dois sistemas de

processamento.

Nas análises de retorno aos investimentos utilizou-se o método da taxa interna

de retorno (TIR) e o da taxa de retorno do capital.

Segundo Faro (1979), por definição, a taxa interna de retorno de um projeto é a

taxa de juros α real e não negativa, para a qual se verifica a relação:

n

Σ aj(1 + α)-j = 0

j = 0

onde:

n = horizonte do trabalho

aj = fluxo de caixa do projeto

α = taxa interna de retorno

j = observação anual do projeto

Período de Recuperação do Capital – PRC = período de tempo necessário para

que o capital investido no projeto seja recuperado, a partir dos fluxos líquidos de caixa,

expresso por (Faro, 1979): k

Σ Fi ≥ 0

i=0

onde:

k = PRC, em anos;

Fi = Fluxo de caixa do projeto no ano i.

Assim, no caso em análise para a utilização da metodologia adotada

construíram-se os fluxos de caixa, considerando-se o ano zero como o da realização dos

investimentos e um horizonte de 20 anos de exploração. Para isso determinaram-se os

desembolsos e receitas, que ocorreram ao longo do tempo, na implantação e condução

11

da criação. Para os dois primeiro anos do empreendimento, tendo em vista os ajustes e

aprendizados necessários para atingir as metas de produção e gerenciais pretendidas,

considerou-se que no primeiro ano se atingisse 50% dos rendimentos previsto e no

segundo ano 75%, estabilizando a partir do terceiro ano.

Para a análise de viabilidade de novos investimentos em processamento

considerou-se como uma taxa mínima de atratividade a taxa de juros de 12% a.a., isto

é, o retorno real que o investidor poderia obter em investimentos alternativos, em

relação a qual serão comparados as TIRs das diversas hipóteses de análise.

Os desembolsos envolvem todas as despesas anuais: despesas com aquisição de

terra, máquinas, veículos, equipamentos, construção da planta processadora, utensílios e

suas respectivas reposições longo do horizonte do projeto e as despesas operacionais

efetuadas anualmente para a implantação e exploração da processadora.

Portanto, o fluxo de caixa tem como componente positivo anualmente as receitas

a partir do primeiro ano. Os componentes do desembolso (valores negativos) do fluxo

de caixa anual são: despesas operacionais totais, adicionado aos investimentos anuais (e

as suas reposições) construções, equipamento e veículos.

No final da vida útil do empreendimento, no vigésimo ano, só se considerou

como valor residual (10% do valor integral) das máquinas, veículos equipamentos e

construções descontadas as depreciações.

Processo de Simulação

Além da análise estatística considerando os valores médios obtidos, o presente

estudo efetuou uma análise de sensibilidade do projeto utilizando o Método de Monte

Carlo. Este método possibilita a simulação de variáveis selecionadas do projeto,

levando-se em consideração as distribuições de probabilidade, destas variáveis

assumirem valores diferentes ao longo da via útil do projeto:

A grosso modo, a seqüência de cálculo deste método é a seguinte:

12

a) identificação da distribuição da probabilidade de cada uma das variáveis relevantes

do fluxo de caixa do projeto, neste caso foram utilizadas os preços de comprar da

matéria prima e o preço do produto final;

b) seleção, ao acaso, de um valor para cada variável simulada, a partir de sua

distribuição de probabilidade, foi utilizada a distribuição discreta para os preços de

compra e a normal para os preços de venda;

c) cálculo do indicador de rentabilidade (no presente caso TIR e PRC) do projeto

hipotético construído com a utilização das variáveis obtidas no processo de

simulação acima; e

d) repetição do processo até a obtenção da confirmação adequada da distribuição da

freqüência do indicador da escolha, ou até obter uma idéia aproximada do formato

da distribuição. Este processo foi repetido 100 vezes, obtendo-se 2000 fluxos de

caixa. A partir desta distribuição torna-se possível verificar a probabilidade de

sucesso ou fracasso do projeto.

A qualidade das estimativas das distribuições de probabilidade dos indicadores

econômicos determina uma melhor (ou pior) simulação dos possíveis fluxos de caixas.

(Chabalin, 1996).

Análise dos Resultados

Os resultados obtidos para a processadora de filés de tilápia manual com

capacidade de processamento de 5 toneladas de peixes por dia foram mais satisfatórios

que com a processadora automatizada. A planta manual apresenta menor custo total de

produção que a automatizada para esta escala de produção.

Isto pode ser explicado pelo fato da mão de obra representar uma variável de

pouca importância no custo total de produção quando comparada com a aquisição de

matéria prima. Na planta manual o valor da mão de obra em relação ao custo total de

produção representa 3,83% contra 65,15% da aquisição de matéria prima no período de

3-20 anos. Já na planta automatizada estes valores caem pouco 3,58 e 65,12

respectivamente. Outro fato importante é que o investimento inicial da planta

13

automatizada é maior, R$ 372.117,00 contra R$ 305.672,00 da manual. Logo, os custos

fixos também são mais elevados.

Quando comparamos o custo de produção de ambas as processadoras, percebe-

se que para a planta manual obter uma taxa interna de retorno de 12,59% a.a., é

necessário que o preço de venda do kg do filé seja vendido por R$ 4,80. No caso da

planta automatizada, para obter uma TIR semelhante (12,25% a.a.) é necessário um

preço de venda superior, R$ 5,30/kg de filé de tilápia. O que torna a planta

automatizada menos competitiva no mercado para esta situação.

Para que a planta automatizada tenha preço de filé competitivo com a planta

manual, é necessário que se aumente a escala de produção em de 70%, ou seja, abater

8,5 t/dia de tilápia. A partir daí, a processadora comercializando o filé ao preço de R$

4,80/kg, terá uma TIR de 13,26% a.a., semelhante ao apresentado pela processadora

manual.

Outros aspectos que devem ser considerados são em relação à carga tributária,

que em ambos os casos apresenta um peso de 6,5% no custo total de produção. Em

relação ao preço de aquisição da matéria prima de R$ 1,00/kg de tilápia viva (tabela 3).

Esta situação particular pode ser observada na Região Oeste do Estado do Paraná,

porém não ocorre no Estado de São Paulo, onde os custos de produção são mais

elevados entre R$ 1,32/kg e R$ 2,21/kg na safra 96/97 (Scorvo, 1998).

Ao compararmos o filé de tilápia ao seu principal concorrente, o filé de merluza,

em que só na Região metropolitana de São Paulo, são consumidos anualmente 34.453

toneladas. Observamos que seu no varejo, de R$ 4,00/kg a R$ 6,00/kg (Ruivo, 1998), é

bem próximo ao preço do filé de tilápia apresentado por Maranhão, 1998 na região

Oeste do Estado do Paraná, de R$ 4,13/kg e o preço do filé de tilápia apresentado neste

estudo de R$ 4,80/kg.

Outra forma de se agregar valor no processamento de tilápia é abatendo o peixe

numa faixa de peso mais elevada, de 900g a 1200g por unidade. Certamente o

piscicultor teria que manter o peixe por mais tempo em cativeiro, porém, seria

remunerado por este acréscimo de tempo. Supondo que o custo de aquisição da matéria

prima dobrasse, passando de R$ 1,00/kg para R$ 2,00/kg de peixe e fosse utilizada a

14

processadora manual que é mais eficiente para menores volumes. Ao se vender este filé

à R$ 8,50/kg, obtém-se uma TIR de 13,06% a.a..

Nesta categoria, pode ser comparado com o filé de peixes mais nobres como o

de linguado ou badejo que podem atingi de R$ 9,00/kg à R$ 12,00/kg no varejo.

As tabelas de 1 a 6 ilustram a análise de custo de produção e rentabilidade do

sistema de processamento manual que foi o mais eficiente para a processadora de 5 t/dia

de tilapia. Os resultados obtidos a partir destas tabelas foram utilizados na elaboração

da análise de risco.

15

TABELA 1. Investimento total e custos fixos de uma unidade beneficiadora e processadora de pescado refrigerado e congelado nãoautomatizada.

Juros do capital.(R$/ano)

Manutensão(R$/ano)

SeguroanualItem

Unidade

Qtde

Custounitário(R$)

Valor total(R$)

Anosúteis

Depreciaçãoanual

(R$/ano) cf.: 0,12 cf.: 0,02 cf.: 0,006

Total de depósitos,juros, seguros

(R$/ano)Prédio m2 232 200,00 46.400,00 20 2.088,00 250,56 928,00 278,40 3.544,96Tanque de recepção 5t/dia 1 14.472 14.472,00 10 1.302,48 156,30 289,44 86,83 1.835,05Máquina de gelo 3t/dia 1 15.000,00 15.000,00 10 1.350,00 162,00 300,00 90,00 1.902,00Tanque para gelo 500 L 4 1.515,00 6.060,00 10 545,40 65,45 121,20 36,36 768,41Pá para gelo peça 8 125,00 1.000,00 3 300,00 36,00 20,00 6,00 362,00Câmara refrigerada 10t 2 18.460,00 36.920,00 20 1.661,40 199,37 738,40 221,52 2.820,69Balança semi-automática 20kg 1 800,00 800,00 5 144,00 17,28 16,00 4,80 182,08Caixa-plástica PVC 20kg 800 5,00 4.000,00 5 720,00 86,40 80,00 24,00 910,40Mesa processadora peça 3 8.000,00 24.000,00 10 2.160,00 259,20 480,00 144,00 3.043,20Utensílios - processamento facas 20 100,00 2.000,00 2 900,00 108,00 40,00 12,00 1.060,00Utensílios - processamento facas 5 100,00 500,00 2 225,00 27,00 10,00 3,00 265,00Vestimenta - acessórios completo 11 100,00 1.100,00 3 330,00 39,60 22,00 6,60 398,20Esteira transportadora Unidade 3 1.000,00 3.000,00 10 270,00 32,40 60,00 18,00 380,40Mesa - embalamento Unidade 2 760,00 1.520,00 10 136,80 16,42 30,40 9,12 192,74Balança elétrica Unidade 2 670,00 1.340,00 5 241,20 28,94 26,80 8,04 304,98Seladora esticável Unidade 2 380,00 760,00 5 136,80 16,42 15,20 4,56 172,98Estante refrigeração 400 Kg 4 1.570,00 6.280,00 20 282,60 33,91 125,60 37,68 479,79Câmara de refrigeração 10t 1 22.660,00 22.660,00 20 1.019,70 122,36 453,20 135,96 1.731,22Seladora vácuo Unidade 2 2.300,00 4.600,00 5 828,00 99,36 92,00 27,60 1.046,96Estante de congelamento Unidade 4 1.570,00 6.280,00 20 282,60 33,91 125,60 37,68 479,79Túnel de congelamento Unidade 1 27.680,00 27.680,00 20 1.245,60 149,47 553,60 166,08 2.114,75câmara congelamento Unidade 1 29.800,00 29.800,00 20 1.341,00 160,92 596,00 178,80 2.276,72Veículo isotérmico 5t 1 50.000,00 50.000,00 5 9.000,00 1.080,00 1.000,00 300,00 11.380,00Total 305.672,00 26.285,58 3.154,27 6.113,44 1.834,03 37.387,32

Fonte: adaptado de Oetterer (1999)1Depreciação estimada de acordo com a vida útil.2Os juros para remunerar o capital foram de 12% a.a.3Considerou-se como manutenção 2% a.a. sobre o capital inicial.4Seguro de 0,6% sobre construção civil, equipamentos e instalações.

16

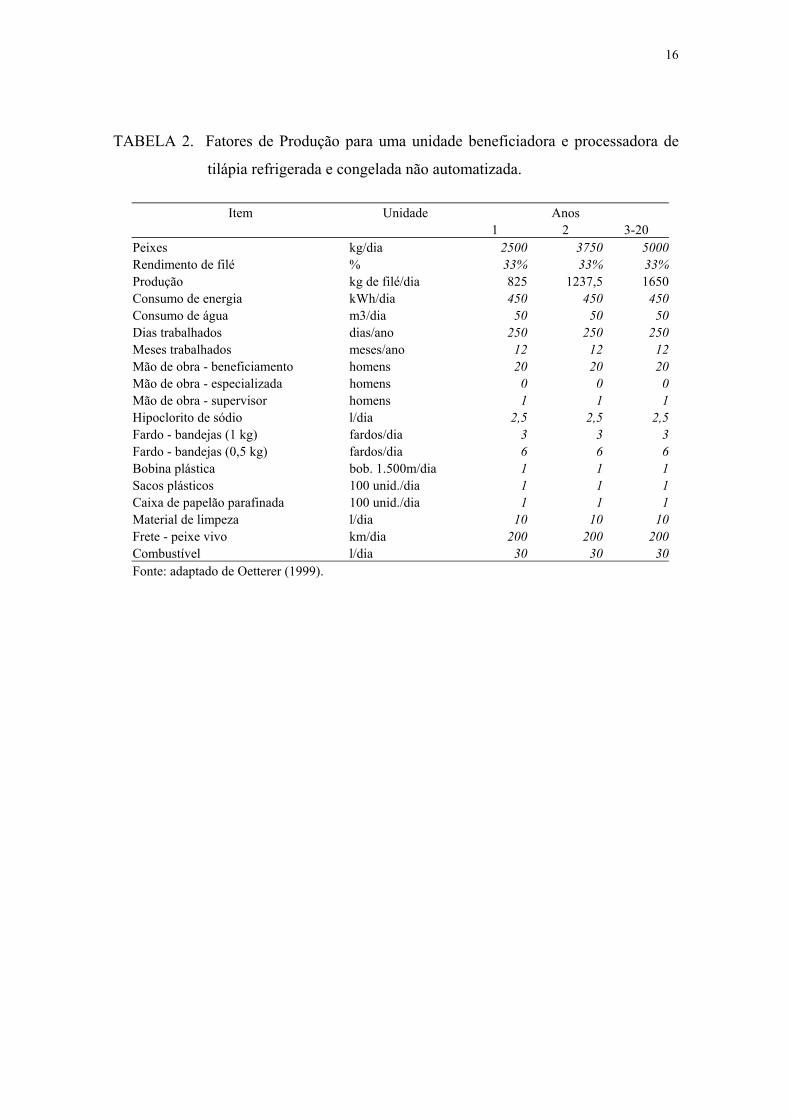

TABELA 2. Fatores de Produção para uma unidade beneficiadora e processadora de

tilápia refrigerada e congelada não automatizada.

Item Unidade Anos 1 2 3-20

Peixes kg/dia 2500 3750 5000Rendimento de filé % 33% 33% 33%Produção kg de filé/dia 825 1237,5 1650Consumo de energia kWh/dia 450 450 450Consumo de água m3/dia 50 50 50Dias trabalhados dias/ano 250 250 250Meses trabalhados meses/ano 12 12 12Mão de obra - beneficiamento homens 20 20 20Mão de obra - especializada homens 0 0 0Mão de obra - supervisor homens 1 1 1Hipoclorito de sódio l/dia 2,5 2,5 2,5Fardo - bandejas (1 kg) fardos/dia 3 3 3Fardo - bandejas (0,5 kg) fardos/dia 6 6 6Bobina plástica bob. 1.500m/dia 1 1 1Sacos plásticos 100 unid./dia 1 1 1Caixa de papelão parafinada 100 unid./dia 1 1 1Material de limpeza l/dia 10 10 10Frete - peixe vivo km/dia 200 200 200Combustível l/dia 30 30 30Fonte: adaptado de Oetterer (1999).

17

TABELA 3. Determinação do custo total de produção para uma unidade beneficiadora e

processadora de tilápia refrigerada e congelada não automatizada.

Item Unid Custo R$/ano unitário 1 2 3-20

Peixes R$/kg 1,00 625.000,00 937.500,00 1.250.000,00Consumo de energia R$/kw 0,14 15.925,50 15.925,50 15.925,50Consumo de água R$/m3 0,66 8.200,00 8.200,00 8.200,00Mão de obra - beneficiamento R$/mês 272,00 65.280,00 65.280,00 65.280,00Mão de obra - especializada R$/mês 408,00 0,00 0,00 0,00Mão de obra - supervisor R$/mês 680,00 8.160,00 8.160,00 8.160,00Hipoclorito de sódio R$/l 1,80 1.125,00 1.125,00 1.125,00Fardo - bandejas (1 kg) R$/fardos 36,85 27.637,50 27.637,50 27.637,50Fardo - bandejas (0,5 kg) R$/fardos 22,45 33.675,00 33.675,00 33.675,00Bobina plástica R$/bob. 1.500m 77,35 19.337,50 19.337,50 19.337,50Sacos plásticos R$/100 unid. 1,15 287,50 287,50 287,50Caixa de papelão parafinado R$/100 unid. 2,30 575,00 575,00 575,00Material de limpeza R$/l 1,00 2.500,00 2.500,00 2.500,00Frete - peixe vivo R$/km 0,70 35.000,00 35.000,00 35.000,00Combustível R$/l 0,60 4.500,00 4.500,00 4.500,00Encargos sociais + INSS R$/ano 83% 60.955,20 60.955,20 60.955,20ICMS da conta de luz R$/ano 25% 3.981,38 3.981,38 3.981,38Outras despesas R$/ano 2% 16.944,06 23.194,06 29.444,06Impostos R$/ano (% receita) 110.271,56 165.407,34 220.543,13Juro sobre Capital Circulante R$/ano 12% 111.490,04 149.740,04 187.990,04Custo fixo total R$/ano 37.387,32 37.387,32 37.387,32 (+) Desembolso R$/ha.ano 847.203,00 1.159.703,00 1.472.203,00(+) Despesa operacional R$/ha.ano 247.897,22 328.408,00 408.918,78(=) Despesa operacional total R$/ha.ano 1.095.100,22 1.488.111,00 1.881.121,78(+) Custo fixo total R$/ha.ano 37.387,32 37.387,32 37.387,32(=) Custo total de produção R$/ha.ano 1.132.487,54 1.525.498,32 1.918.509,10 (+) Desembolso R$/kg de filé.ano 4,11 3,75 3,57(+) Despesa operacional R$/kg de filé.ano 1,20 1,06 0,99(=) Despesa oper. Total R$/kg de filé.ano 5,31 4,81 4,56(+) Custo fixo total R$/kg de filé.ano 0,18 0,12 0,09(=) Custo total de produção R$/kg de filé.ano 5,49 4,93 4,65

18

TABELA 4. Valor Percentual dos Fatores de Produção para uma unidade beneficiadora

e processadora de tilápia refrigerada e congelada não automatizada.

Item % 1 2 3-20

Peixes 55,19 61,46 65,15Consumo de energia 1,41 1,04 0,83Consumo de água 0,72 0,54 0,43Mão de obra - beneficiamento 5,76 4,28 3,40Mão de obra - especializada 0,00 0,00 0,00Mão de obra - supervisor 0,72 0,53 0,43Hipoclorito de sódio 0,10 0,07 0,06Fardo - bandejas (1 kg) 2,44 1,81 1,44Fardo - bandejas (0,5 kg) 2,97 2,21 1,76Bobina plástica 1,71 1,27 1,01Sacos plásticos 0,03 0,02 0,01Caixa de papelão parafinado 0,05 0,04 0,03Material de limpeza 0,22 0,16 0,13Frete - peixe vivo 3,09 2,29 1,82Combustível 0,40 0,29 0,23Encargos sociais + INSS 5,38 4,00 3,18ICMS da conta de luz 0,35 0,26 0,21Outras despesas 1,50 1,52 1,53Impostos 9,74 10,84 11,50Juro sobre Capital Circulante 9,84 9,82 9,80Custo fixo total 3,30 2,45 1,95 (+) Desembolso 74,81 76,02 76,74(+) Despesa operacional 21,89 21,53 21,31(=) Despesa operacional total 96,70 97,55 98,05(+) Custo fixo total 3,30 2,45 1,95(=) Custo total de produção 100,00 100,00 100,00

TABELA 5. Determinação da rentabilidade de investimento para uma unidade

beneficiadora e processadora de tilápia refrigerada e congelada não

automatizada.

Ítem Unidade Ano 1 Ano 2 Ano 3-20Preço do filé R$/kg 4,80 4,80 4,80Receita bruta R$/ha.ano 990.000,00 1.485.000,00 1.980.000,00(- ) c. social 1,44% % vendas 14.256,00 21.384,00 28.512,00(- ) PIS 0,65% % vendas 6.435,00 9.652,50 12.870,00(- ) COFINS 3,00% % vendas 29.700,00 44.550,00 59.400,00(- ) FUNRURAL 0,00% % vendas 0,00 0,00 0,00(- ) IR 1,20% % vendas 11.880,00 17.820,00 23.760,00Total de impostos 62.271,00 93.406,50 124.542,00

19

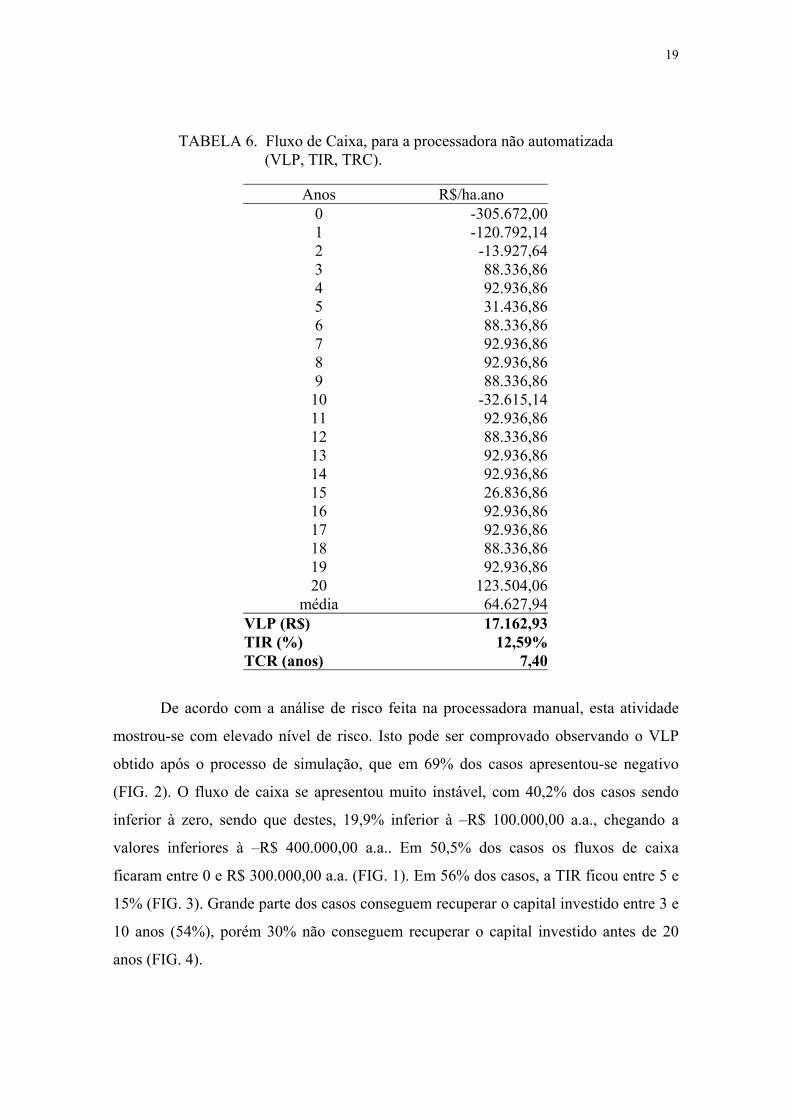

TABELA 6. Fluxo de Caixa, para a processadora não automatizada (VLP, TIR, TRC).

Anos R$/ha.ano0 -305.672,001 -120.792,142 -13.927,643 88.336,864 92.936,865 31.436,866 88.336,867 92.936,868 92.936,869 88.336,8610 -32.615,1411 92.936,8612 88.336,8613 92.936,8614 92.936,8615 26.836,8616 92.936,8617 92.936,8618 88.336,8619 92.936,8620 123.504,06

média 64.627,94VLP (R$) 17.162,93TIR (%) 12,59%TCR (anos) 7,40

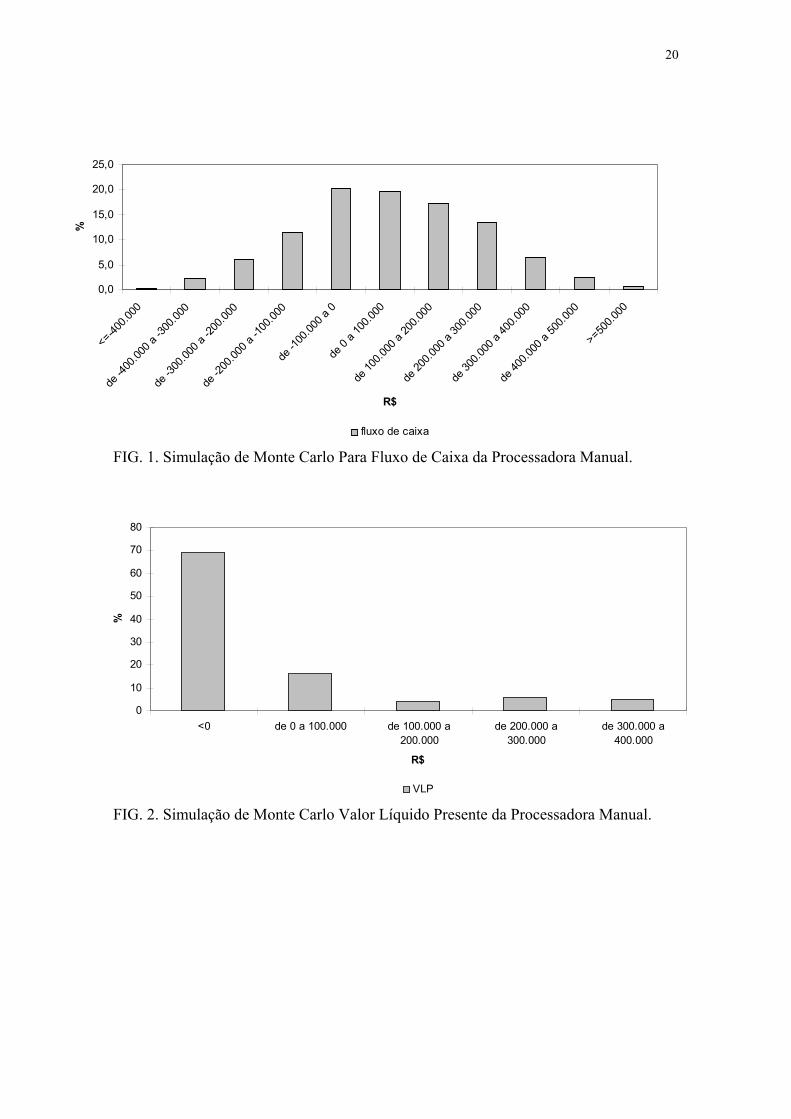

De acordo com a análise de risco feita na processadora manual, esta atividade

mostrou-se com elevado nível de risco. Isto pode ser comprovado observando o VLP

obtido após o processo de simulação, que em 69% dos casos apresentou-se negativo

(FIG. 2). O fluxo de caixa se apresentou muito instável, com 40,2% dos casos sendo

inferior à zero, sendo que destes, 19,9% inferior à –R$ 100.000,00 a.a., chegando a

valores inferiores à –R$ 400.000,00 a.a.. Em 50,5% dos casos os fluxos de caixa

ficaram entre 0 e R$ 300.000,00 a.a. (FIG. 1). Em 56% dos casos, a TIR ficou entre 5 e

15% (FIG. 3). Grande parte dos casos conseguem recuperar o capital investido entre 3 e

10 anos (54%), porém 30% não conseguem recuperar o capital investido antes de 20

anos (FIG. 4).

20

FIG. 1. Simulação de Monte Carlo Para Fluxo de Caixa da Processadora Manual.

FIG. 2. Simulação de Monte Carlo Valor Líquido Presente da Processadora Manual.

0,0

5,0

10,0

15,0

20,0

25,0

<=-400.0

00

de -4

00.00

0 a -3

00.00

0

de -3

00.00

0 a -2

00.00

0

de -2

00.00

0 a -1

00.00

0

de -1

00.00

0 a 0

de 0

a 100

.000

de 10

0.000

a 20

0.000

de 20

0.000

a 30

0.000

de 30

0.000

a 40

0.000

de 40

0.000

a 50

0.000

>=500.0

00

R$

%

fluxo de caixa

0

10

20

30

40

50

60

70

80

<0 de 0 a 100.000 de 100.000 a200.000

de 200.000 a300.000

de 300.000 a400.000

R$

%

VLP

21

FIG. 3. Simulação de Monte Carlo Taxa Interna de Retorno da Processadora Manual.

FIG. 4. Simulação de Monte Carlo Período de Retorno de Capital da Processadora

Manual.

0

5

10

15

20

25

30

35

40

<0 de 0 a 5 de 5 a 10 de 10 a 15 de 15 a 20 de 20 a 25 de 25 a 30

% a.a.

%

TIR

0

5

10

15

20

25

30

35

de 0 a 5 de 5 a 10 de 10 a 15 de 15 a 20 >20

anos

%

PRC

22

CONCLUSÃO

A processadora manual para a escala de 5 toneladas de peixes por dia mostrou-

se mais eficiente que a automatizada.

Os preços dos filés de tilápia apresentados influenciados principalmente pelo

preço da matéria prima, e muito pouco da mão de obra. A carga tributária é a terceira

variável mais importante no custo total de produção, tendo assim um peso considerável

no preço do produto final.

A tilápia é um peixe com rendimento de carcaça baixo de 30% a 33%, isto acaba

prejudicando também o rendimento da processadora, uma vez que seus subprodutos

ainda não tem valor comercial. Também por esse motivo o filé de tilápia deveria ter um

destino mais nobre e ser comercializado como um produto diferenciado e não apenas

como um produto de baixo valor agregado. Para esta situação em particular, em que se

obteve baixo custo de aquisição da matéria prima, o filé tilápia mostrou-se com preço

competitivo ao filé de merluza.

Esta atividade oferece um grau de risco elevado para a remuneração de capital

que oferece. Portanto este pode ser um dos fatores pelo qual as processadoras de tilápia

encontram dificuldade de se estabelecer no mercado.

Ainda são necessários muitos outros estudos econômicos afim de organizar as

relações existentes entre os membros da cadeia produtiva da tilápia para que o produto

final da piscicultura seja competitivo com os similares da pesca predatória.

23

REFERÊNCIAS BIBLIOGRÁFICAS

CHABALIN, E. Análise econômica da criação de peixes sob condições de risco: um

estudo de caso do pacu. Piracicaba: ESALQ/USP, 1996. 62p. Dissertação

Mestrado.

FARO, C. Elementos de engenharia econômica. Editora Atlas, 1979, São Paulo, 3a.

ed., 328 p.

KUBITZA, F.; CAMPOS, J.L.; BRUM, J.A. Produção intensiva de surubins no Projeto

Pacu Ltda. e Agropeixe Ltda.: Anais do Aquicultura Brasil 98.,Recife, v.1, p.393-

407, nov.,1998.

KUBITZA, F. Nutrição e alimentação de tilápias: parte1. Panorama da Aquicultura,

v.9, n.52, 42-50, mar./abr., 1999.

LOVSHIN, L. L. Status of commercial fresh water fish culture in Brazil. In: SIMPÓSIO

SOBRE MANEJO E NUTRIÇÃO DE PEIXES,2., 1998, Piracicaba. Anais....

Piracicaba,1998. p.1-20.

MADRID, R.M. Análise de viabilidade econômica e financeira de projetos de

aquicultura. Panorama da Aquicultura, v.8, n.49, p. 20-23. set./out., 1998.

MARANHÃO, T.C.F. Processamento e comercialização de pescado produzido em

cativeiro tilápias. In: SIMPÓSIO SOBRE MANEJO E NUTRIÇÃO DE PEIXES,

2., Piracicaba, 1998. Anais.. Piracicaba: CBNA, 1998. p. 53-60.

MARTIN, N. B.; SCORVO FILHO, J. D.; SANCHES, E.G.; NOVATO, P.F.C.;

AYROSA, L.M.S. Custos e retornos na piscicultura em São Paulo. Informações

Econômicas, v.25, n.1, p.9-47, jan.,1995.

O MILAGRE dos peixes. Globo Rural, v.10, n.108, p.42-51, out.,1994.

24

OETTERER, M. Agroindústrias beneficiadoras de pescado cultivado - unidades

modulares e polivalentes para implantação, com enfoque nos pontos críticos

higiênicos e nutricionais. Piracicaba: Escola Superior de Agricultura “Luiz de

Queiroz”/USP, 1999. 196p. Tese Livre-Docência.

RISSATO, D. Diagnóstico econômico da atividade piscícola ao nível de produtor

associado à Associação de Aquicultores do Oeste do Paraná (AQUIOPAR) p. 146-

153.

RUIVO, U.E. ; POLLONIO, M. A. R. O mercado de pescado em São Paulo. Infopesca,

Montevideo v.5, p. 20-35, 1998.

SANCHES, L. Pescado matéria prima e processamento. Campinas: Fundação

Cargill, 1989. p.19-26.

SCORVO FILHO, J. D. Aspectos econômicos da piscicultura de água doce com ênfase

na cadeia produtiva. In: SIMPÓSIO SOBRE MANEJO E NUTRIÇÃO DE

PEIXES, 2., 1998, Piracicaba. Anais... Piracicaba: CBNA, 1998. p. 21-34.

SCORVO FILHO, J.D.; MARTIN, N.B.; AYROSA, L.M.S. Piscicultura em São Paulo:

custos e retornos de diferentes sistemas de produção na safra 1996/97.

Informações Econômicas, v.28, n.3, p.41-58, mar.,1998.