FAÇA PÓS-GRADUAÇÃO IPECONT EM 2017 Conheça nossos ... · A Sefaz também disponibilizou um...

53

FAÇA PÓS-GRADUAÇÃO IPECONT EM 2017... Conheça nossos cursos para janeiro!

Transcript of FAÇA PÓS-GRADUAÇÃO IPECONT EM 2017 Conheça nossos ... · A Sefaz também disponibilizou um...

FAÇA PÓS-GRADUAÇÃO IPECONT EM 2017...

Conheça nossos cursos para janeiro!

Boletim CONT-TRIB-JUR em 02.jan.2016

“São pouquíssimos os homens capazes de tolerar, nos outros, os defeitos que eles próprios possuem.

” (Arturo Graf)

Ótima notícia:

NF-e - Sefaz-MA atualiza e disponibiliza emissor

gratuito de NF-e cedido pela SEFAZ-SP

Postado por José Adriano em 1 janeiro 2017 às 9:00

O Corpo Técnico de Tecnologia da Informação (COTEC), da Secretaria de Estado da Fazenda do

Maranhão, vai dar continuidade ao emissor gratuito de NF-e que foi desenvolvido e atualizado até 31 de

dezembro de 2016, pela Secretaria da Fazenda de São Paulo.

A iniciativa da Sefaz-MA atendeu às solicitações de milhares de empresas que ficaram como poucas

alternativas de emissores gratuitos de NF-e, após a SEFAZ-SP, que desenvolveu o emissor gratuito da

Nota Fiscal Eletrônica (NFE), iniciou o processo de cessação de uso dos programas por ela desenvolvidos

e atualizados.

Com a medida da Sefaz-MA, a partir de 01/01/2017, o emissor gratuito da NF-e (versão 3.10.86) será

continuado e constantemente atualizado com as notas técnicas que forem emitidas pelo CONFAZ.

Versão de teste

Já está disponível para download, no site da Sefaz-MA, o arquivo do aplicativo de teste para que usuários

instalem em seus computadores e façam os testes de validação dos diversos comandos e menus do

programa atualizado pelo Estado do Maranhão.

Após a validação, os usuários poderão opinar sobre a operacionalidade do sistema para suas necessidades

ou buscar outras soluções disponíveis no mercado ou desenvolvimento próprio.

A Sefaz também disponibilizou um manual que orienta os contribuintes a adicionarem o Emissor NF-e e

CT-e na lista de Exceções de Sites. Essas orientações são necessárias para que o aplicativo seja executado

no computador.

Para consulta ao manual, acesse: http://portal.sefaz.ma.gov.br/portalsefaz/files?codigo=9845

Para fazer o download do Emissor Off-line clique aqui

http://portal.sefaz.ma.gov.br/portalsefaz/jsp/pagina/pagina.jsf?cod...

Devedores da União serão incluídos na Serasa

Publicado por COAD

Além da parceria com a Receita Federal para combater fraudes à execução, a Procuradoria-Geral da

Fazenda Nacional (PGFN) pretende fechar um convênio com a Serasa Experian com o objetivo de

aumentar a recuperação de débitos inscritos em dívida ativa. A PGFN se inspirou na experiência positiva

adotada para protestar dívidas em cartório de até R$ 1 milhão.

Enquanto no protesto o índice de recuperação é de 20%, na execução tradicional pelo Judiciário o índice

está abaixo de 1%, segundo a Fazenda Nacional. Ainda não há uma expectativa dos resultados com a

inscrição na Serasa Experian.

Pela parceria, que deve ser assinada até o fim desta semana, a base de dados da Serasa também será

abastecida com as informações da dívida ativa da União. Assim, o rating da base de dados passaria a levar

em consideração se uma pessoa ou empresa estiver inscrita na dívida ativa.

A expectativa da PGFN é que a medida estimule os devedores a acertar seus débitos, repetindo a

experiência obtida com o protesto em cartório. Além disso, há informações da Serasa que interessam à

PGFN para suas cobranças, como o cadastro de endereços e a possibilidade de checar o rating com sua

própria lista.

De acordo com a Serasa Experian, sua contrapartida no convênio será fornecer os endereços e telefones

dos devedores da União, para facilitar a pesquisa e localização dos devedores. Além disso, será fornecido

o nome dos contribuintes com registro de falência ou recuperação judicial, e a classificação de risco dos

devedores da dívida ativa da União. Ainda haverá acesso a pesquisas de informações sobre cheques sem

fundos.

FONTE: Valor Econômico

ICMS/MG – O desconto incondicional pode ser abatido da

base de cálculo da substituição tributária antes da aplicação

da MVA?

Não. No caso de aplicação de MVA, a base de cálculo do ICMS devido por substituição tributária será

formada pelo o preço praticado pelo remetente acrescido dos valores correspondentes a:

1. Frete; 2. Seguro; 3. Impostos, contribuições; 4. Royalties relativos à franquia; 5. Outros encargos transferíveis ou cobrados do destinatário; 6. Descontos concedidos, inclusive os incondicionais.

Base legal: Art. 19, I, 3, Parte 1, do Anexo XV do RICMS/MG

Fonte: SISTAX.COM.BR

ECD - Da retificação da ECD - Instrução

Normativa 1.679/16

Publicado por Jorge Campos em 29 dezembro 2016 às 6:43 em ECD

Olá! Pessoal,

Finalmente, saiu a oficialização da obrigatoriedade de 2 ( contadores) para retificação da ECD. O detalhe

é que a RFB tirou o têrmo " imprestável", mas, conseguiu inserir um dado novo, que é dependendo do tipo

de correção a obrigatoriedade de um dos contadores, ser auditor independente, no caso de empresas

auditadas.

SECRETARIA DA RECEITA FEDERAL DO BRASIL

INSTRUÇÃO NORMATIVA Nº 1.679, DE 27 DE DEZEMBRO DE 2016

Altera a Instrução Normativa RFB nº 1.420, de 19 de dezembro de 2013, publicada no DOU de 20 de

dezembro de 2013, seção 1, página 37, que dispõe sobre a Escrituração Contábil Digital (ECD).

O SECRETÁRIO DA RECEITA FEDERAL DO BRASIL, no uso da atribuição que lhe confere o inciso

III do art. 280 do Regimento Interno da Secretaria da Receita Federal do Brasil, aprovado pela Portaria

MF nº 203, de 14 de maio de 2012, e tendo em vista o disposto no art. 16 da Lei nº 9.779, de 19 de janeiro

de 1999, resolve:

Art. 1º O art. 5º da Instrução Normativa RFB nº 1.420, de 19 de dezembro de 2013, passa a vigorar com a

seguinte redação: "Art. 5º ..............................................................

............................................................................

§ 4º Nos casos de extinção, cisão parcial, cisão total, fusão ou incorporação ocorridas de janeiro a abril o

prazo de que trata o § 1º será até o último dia útil do mês de maio do ano de ocorrência." (NR)

Art. 2º A Instrução Normativa RFB nº 1.420, de 2013, passa a vigorar acrescida do art. 5º-A, com a

seguinte redação:

"Art. 5º-A Depois de autenticados somente poderão ser substituídos os livros que contenham erros que

não possam ser corrigidos por meio de lançamentos extemporâneos, nos termos das Normas Brasileiras de

Contabilidade.

§ 1º O cancelamento da autenticação e a apresentação de ECD substituta somente poderão ser feitos

mediante apresentação de Termo de Verificação para fins de Substituição que os justifique, o qual deverá

integrar a escrituração substituta e conterá, além do detalhamento dos erros que motivaram a substituição:

I - identificação da escrituração substituída;

II - descrição pormenorizada dos erros;

III - identificação clara e precisa dos registros que contêm os erros, exceto quando estes decorrerem de

outro erro já discriminado.

§ 2º O Termo de Verificação para Fins de Substituição será assinado:

I - pelo próprio profissional contábil que assina a escrituração substituta, quando a correção dos erros não

depender de alterações de lançamentos contábeis, saldos, ou demonstrações contábeis, tais como,

correções em termo de abertura ou de encerramento e na identificação dos signatários;

II - por 2 (dois) profissionais contábeis, sendo 1 (um) deles contador, quando a correção do erro

gerar alterações de lançamentos contábeis, de saldos ou de demonstrações não auditadas por

auditor independente;

III - por 2 (dois) contadores, sendo 1 (um) deles auditor independente, quando a correção do erro

gerar alterações de lançamentos contábeis, de saldos ou de demonstrações que tenham sido

auditadas por auditor independente.

§ 3º São nulas as alterações feitas sem o Termo de Verificação para fins de Substituição de que trata o §

1º.

" Art. 3º Esta Instrução Normativa entra em vigor na data de sua publicação no Diário Oficial da União.

Art. 4º Ficam revogados os §§ 5º ao 7º do art. 5º da Instrução Normativa RFB nº 1.420, de 19 de

dezembro de 2013.

JORGE ANTONIO DEHER RACHID

ICMS-Confaz: Exigibilidade de uso da TED-TEF

para informações de pagamentos

29 dez 2016 - ICMS, IPI, ISS e Outros

Através do Ato Cotepe/ICMS nº 40/2016 - DOU 1 de 29.12.2016, o Confaz informa que, a partir de

janeiro/2017, as transações de pagamentos informadas pelas instituições de pagamentos deverão ser

efetuadas pelo TED_TEF ou outra ferramenta autorizada pela Unidade da Federação e assinadas com

certificado digital e-CNPJ ou e-PJ, do tipo A1.

Fonte: LegisWeb

SPED Fiscal - EFD ICMS/IPI - Guia Prático

versão 2.0.20

Postado por José Adriano em 30 dezembro 2016 às 11:00

Publicada a versão 2.0.20 do Guia Prático da EFD ICMS IPI

O Ato COTEPE ICMS nº 39 de 28 de dezembro de 2016, altera o Ato COTEPE ICMS 09/08, que dispõe

sobre as especificações técnicas para a geração de arquivos da Escrituração Fiscal Digital - EFD, tornando

pública a versão 2.0.20 do Guia Prático da EFD ICMS IPI.

http://sped.rfb.gov.br/pagina/show/2095 Download em http://sped.rfb.gov.br/item/show/1986

ECF - PVA - Versão 2.0.10

Postado por José Adriano em 30 dezembro 2016 às 11:30

Foi disponibilizada a versão 2.0.10 do programa da Escrituração Contábil Fiscal (ECF) com a seguinte

alteração: As imunes ou isentas que não se enquadram na obrigatoriedade de entrega da Escrituração

Contábil Digital (ECD) prevista na Instrução Normativa RFB nº 1.420/2013 não precisarão mais de

contador para assinar a ECF. Somente será exigida a assinatura do representante legal.

http://sped.rfb.gov.br/pagina/show/2097

Download em http://idg.receita.fazenda.gov.br/orientacao/tributaria/declaracoes...

ECF - Leiaute 3 - Manual de Orientação Oficial

Postado por José Adriano em 30 dezembro 2016 às 12:30

Foi publicado no Diário Oficial da União (DOU) o novo Manual da ECF para o leiaute 3, anexo ao Ato

Declatório Executivo Cofis nº 101, de 29 de dezembro de 2016.

As alterações em relação ao Manual anterior estão detalhadas no anexo ao Manual, em "Alterações em

Relação ao Manual Anexo ao Ato Declaratório Executivo Cofis nº 46/2016.

O programa da ECF contemplando o leiaute 3 estará disponível no site do Sped até o final de março de

2017.

Link para download do novo Manual da ECF: http://sped.rfb.gov.br/pasta/show/1644

http://sped.rfb.gov.br/pagina/show/2100

SPED Contábil - ECD - Instrução Normativa

RFB nº 1.679/2016

Postado por José Adriano em 30 dezembro 2016 às 10:19

Foi publicada a Instrução Normativa RFB nº 1.679, de 27 de dezembro de 2016, que altera a Instrução

Normativa RFB nº 1.420/2016, que trata da Escrituração Contábil Digital (ECD):

As alterações foram:

1 - Situações especiais de janeiro a abril: Entrega da ECD até o último dia útil do mês de maio.

Art. 5º ..........................................................................................................................................

§ 4º Nos casos de extinção, cisão parcial, cisão total, fusão ou incorporação ocorridas de janeiro a abril o

prazo de que trata o § 1º será até o último dia útil do mês de maio do ano de ocorrência.

2 - Definição de procedimentos para cancelamento de autenticação e posterior substituição de ECD (art. 5-

A da IN):

Art. 5º-A Depois de autenticados somente poderão ser substituídos os livros que contenham erros que não

possam ser corrigidos por meio de lançamentos extemporâneos, nos termos das Normas Brasileiras de

Contabilidade.

§ 1º O cancelamento da autenticação e a apresentação de ECD substituta somente poderão ser feitos

mediante apresentação de Termo de Verificação para fins de Substituição que os justifique, o qual deverá

integrar a escrituração substituta e conterá, além do detalhamento dos erros que motivaram a substituição:

I - identificação da escrituração substituída;

II - descrição pormenorizada dos erros;

III - identificação clara e precisa dos registros que contêm os erros, exceto quando estes decorrerem de

outro erro já discriminado.

§ 2º O Termo de Verificação para Fins de Substituição será assinado:

I - pelo próprio profissional contábil que assina a escrituração substituta, quando a correção dos erros não

depender de alterações de lançamentos contábeis, saldos, ou demonstrações contábeis, tais como,

correções em termo de abertura ou de encerramento e na identificação dos signatários;

II - por 2 (dois) profissionais contábeis, sendo 1 (um) deles contador, quando a correção do erro gerar

alterações de lançamentos contábeis, de saldos ou de demonstrações não auditadas por auditor

independente;

III - por 2 (dois) contadores, sendo 1 (um) deles auditor independente, quando a correção do erro gerar

alterações de lançamentos contábeis, de saldos ou de demonstrações que tenham sido auditadas por

auditor independente.

§ 3º São nulas as alterações feitas sem o Termo de Verificação para fins de Substituição de que trata o §

1º.

O programa da ECD com essas funcionalidades será disponibilizado até o final de janeiro de 2017.

Esse procedimento de substituição será obrigatório para qualquer leiuate e qualquer ano da ECD.

http://sped.rfb.gov.br/pagina/show/2092

SIMPLES NACIONAL

Receita Federal divulga vídeos sobre o Parcelamento Especial do

Simples Nacional

Através da TV Receita, a Receita Federal do Brasil (RFB) produziu duas videoaulas,

disponíveis no Youtube, nas quais o secretário-executivo do Comitê Gestor do Simples

Nacional, o auditor fiscal Silas Santiago, apresenta os principais aspectos do

Parcelamento Especial do Simples Nacional. Esta é uma oportunidade concedida a micro

e pequenos empresários que querem regularizar sua situação tributária para, assim, voltar

a investir, a crescer como empreendedores e a contribuir para o desenvolvimento do país.

Os vídeos mostram o fundamento legal do programa, a quantidade de parcelas, os tipos

de débitos abrangidos, o prazo de adesão, o período de apuração, o valor mínimo da

parcela, a forma de rescisão, os juros a serem considerados para correção, os órgãos

públicos concessores, os parâmetros para regularização de retificações indevidas dos

valores de tributos devidos e as características da opção prévia.

Clique e veja a Parte 1 e a Parte 2.

TIPI - Aprovada a Tabela de Incidência do IPI

2017 - Decreto nº 8.950/2016

Postado por José Adriano em 30 dezembro 2016 às 11:53

Exibir blog

Foi publicado, no DOU 1 de 30.12.2016, o Decreto nº 8.950/2016, que aprova a Tabela de Incidência do

Imposto sobre Produtos Industrializados (TIPI), que tem por base a Nomenclatura Comum do Mercosul

(NCM), com efeitos a partir de 1º.01.2017, ficando revogados, entre outros diplomas legais, o Decreto nº

7.660/2011.

A NCM constitui a Nomenclatura Brasileira de Mercadorias baseada no Sistema Harmonizado de

Designação e de Codificação de Mercadorias (NBM/SH) para todos os efeitos previstos no art. 2º do

Decreto-lei nº 1.154/1971.

A Secretaria da Receita Federal do Brasil (RFB) fica autorizada a adequar a TIPI, sempre que não

implicar alteração de alíquota, em decorrência de alterações promovidas na NCM pela Resolução Camex

nº 125/2016, da Câmara de Comércio Exterior (Camex).

Aplica-se ao ato de adequação editado pela RFB o disposto no inciso I do art. 106 da Lei nº 5.172/1966

(Código Tributário Nacional).

(Decreto nº 8.950/2016 - DOU 1 de 30.12.2016)

Indústria conquista simplificação do Bloco K

28 de dezembro de 2016

O Conselho Nacional de Política Fazendária (Confaz) publicou, nesta quinta-feira (15), o documento que

altera prazos e exigências do Bloco K na Escrituração Fiscal Digital (EFD). O Bloco K exige a prestação

de informações sobre os insumos de tudo o que é produzido pelas empresas e passa a ser adotado em janeiro

de 2017. As mudanças divulgadas no Ajuste SNIEF 25 são reflexo de uma intensa articulação realizada pela

Federação das Indústrias do Rio Grande do Sul (FIERGS), juntamente com as demais Federações e

Confederação Nacional da Indústria (CNI), envolvendo as Secretarias Estaduais da Fazenda e o Ministério

da Fazenda.

O Bloco K é o livro de registro de controle de produção e estoque na versão digital. É uma obrigação

tributária acessória, no âmbito do Sistema de Escrituração Digital (SPED), que se destina a prestar

informações mensais detalhadas de consumo de insumos e quantidades utilizadas para cada produto. A

medida trazia impactos para a indústria, como aumento de custos e de burocracia, além do risco de violação

do sigilo industrial e insegurança jurídica, decorrentes da prestação detalhada desse tipo de informação.

Para o presidente da FIERGS, Heitor José Müller, com as modificações, “as grandes preocupações da

indústria foram atenuadas em relação à obrigação acessória, principalmente quanto ao prazo e à

complexidade da declaração, tornando menos custosa a sua implementação”.

Em janeiro de 2017, entrará em vigor uma versão simplificada do Bloco K, obrigatória apenas para

as empresas com faturamento anual igual ou superior a R$ 300 milhões. Existe uma expectativa de

que os registros que tratam da movimentação de estoques passem a ser entregues, a partir de janeiro

de 2018, também pelas empresas com faturamento igual ou superior a R$ 78 milhões ao ano.

Outra importante conquista para a indústria é que, pelo menos até 2019, não serão exigidos os registros

mais estratégicos dos insumos dos produtos, que poderiam gerar risco de quebra do segredo

industrial, aumento de custos e autuação. Ficam de fora do Bloco K essas informações mais

detalhadas que revelariam não só os componentes dos produtos, mas também suas quantidades

utilizadas individualmente.

Müller informa que, apesar dos ajustes assegurados até o momento que simplificam o Bloco K, a FIERGS

continuará mobilizada na discussão desse tema. Em 2017, será formado um grupo de trabalho entre os fiscos

federal e estaduais e o setor industrial para discutir a inclusão de novos registros a partir de 2019. Além

disso, serão debatidos outros temas, como a possível obrigatoriedade do Bloco K simplificado para empresas

com faturamento abaixo de R$ 78 milhões ao ano. Para que as alterações passem a vigorar no Rio Grande

do Sul é preciso que o Bloco K modificado seja incluído na legislação estadual, o que deve ocorrer nos

próximos dias.

Fonte: JC Contabilidade

A escrituração do Livro de Registro de Controle da

Produção e do Estoque será obrigatória na EFD –

Escrituração Fiscal Digital a partir de:

I – para os estabelecimentos industriais pertencentes a empresa com faturamento anual igual ou

superior a R$ 300.000.000,00:

a) 1º de janeiro de 2017, restrita à informação dos saldos de estoques escriturados nos Registros K200 e

K280, para os estabelecimentos industriais classificados nas divisões 10 a 32 da Classificação Nacional de

Atividades Econômicas (CNAE);

b) 1º de janeiro de 2019, correspondente à escrituração completa do Bloco K, para os estabelecimentos

industriais classificados nas divisões 11, 12 e nos grupos 291, 292 e 293 da CNAE;

c) 1º de janeiro de 2020, correspondente à escrituração completa do Bloco K, para os estabelecimentos

industriais classificados nas divisões 27 e 30 da CNAE;

d) 1º de janeiro de 2021, correspondente à escrituração completa do Bloco K, para os estabelecimentos

industriais classificados na divisão 23 e nos grupos 294 e 295 da CNAE;

e) 1º de janeiro de 2022, correspondente à escrituração completa do Bloco K, para os estabelecimentos

industriais classificados nas divisões 10, 13, 14, 15, 16, 17, 18, 19, 20, 21, 22, 24, 25, 26, 28, 31 e 32 da

CNAE.

II – 1º de janeiro de 2018, restrita à informação dos saldos de estoques escriturados nos Registros

K200 e K280, para os estabelecimentos industriais classificados nas divisões 10 a 32 da CNAE

pertencentes a empresa com faturamento anual igual ou superior a R$ 78.000.000,00, com

escrituração completa conforme escalonamento a ser definido;

III – 1º de janeiro de 2019, restrita à informação dos saldos de estoques escriturados nos Registros K200 e

K280, para os demais estabelecimentos industriais classificados nas divisões 10 a 32; os estabelecimentos

atacadistas classificados nos grupos 462 a 469 da CNAE e os estabelecimentos equiparados a industrial,

com escrituração completa conforme escalonamento a ser definido.

Somente a escrituração completa do Bloco K na EFD desobriga a escrituração do Livro modelo 3,

conforme previsto no Convênio S/Nº, de 15 de dezembro de 1970

Base: Ajuste Sinief 25/2016, que alterou o Ajuste Sinief 2/2009.

NF-e: Divulgada a NT nº 3/2016, versão 1.00, que

disponibiliza a nova tabela da NCM

29 dez 2016 - ICMS, IPI, ISS e Outros

Foi publicada no DOU 1 de 16.12.2016, a Resolução Camex nº 125/2016, com vigência a partir

1º.01.2017, com inclusões e exclusões de códigos na tabela da Nomenclatura Comum do Mercosul

(NCM).

A Nota Técnica em referência tem o objetivo de regulamentar as alterações na tabela da NCM utilizada na

emissão da Nota Fiscal Eletrônica (NF-e).

Logo, está disponível a nova tabela da NCM no Portal da NF-e, no menu “Documentos”, opção

“Diversos”, “NCM 8 Dígitos - vigência a partir de 1º.01.2017 - Ref. Nota Técnica 2016.003”.

Os novos códigos incluídos na tabela da NCM estão realçados em verde com a informação de início de

vigência em 1º.01.2017.

Os códigos NCM extintos pela Resolução Camex estão realçados em vermelho com informação de fim de

vigência em 31.03.2017.

Prazo de Implementação:

a) ambiente de homologação: 1º.02.2017;

b) ambiente de produção: 13.02.2017.

O período de tolerância para uso pelas empresas da tabela da NCM anterior é até 31.03.2017.

Considerando que a data de vigência da Resolução Camex nº 125/2016 está próxima, dificultando a

implementação da nova tabela da NCM pelas autorizadoras e sobretudo para os contribuintes, fica

definido que:

a) as autorizadoras deverão disponibilizar a nova tabela da NCM, com os novos códigos, para

homologação até 1º.02.2017, e para produção até 13.02.2017.

b) em função da maior complexidade que pode ocorrer para execução das alterações no ambiente das

empresas, as autorizadoras deverão aceitar até 31.03.2017 os códigos extintos da NCM.

Fonte: LegisWeb

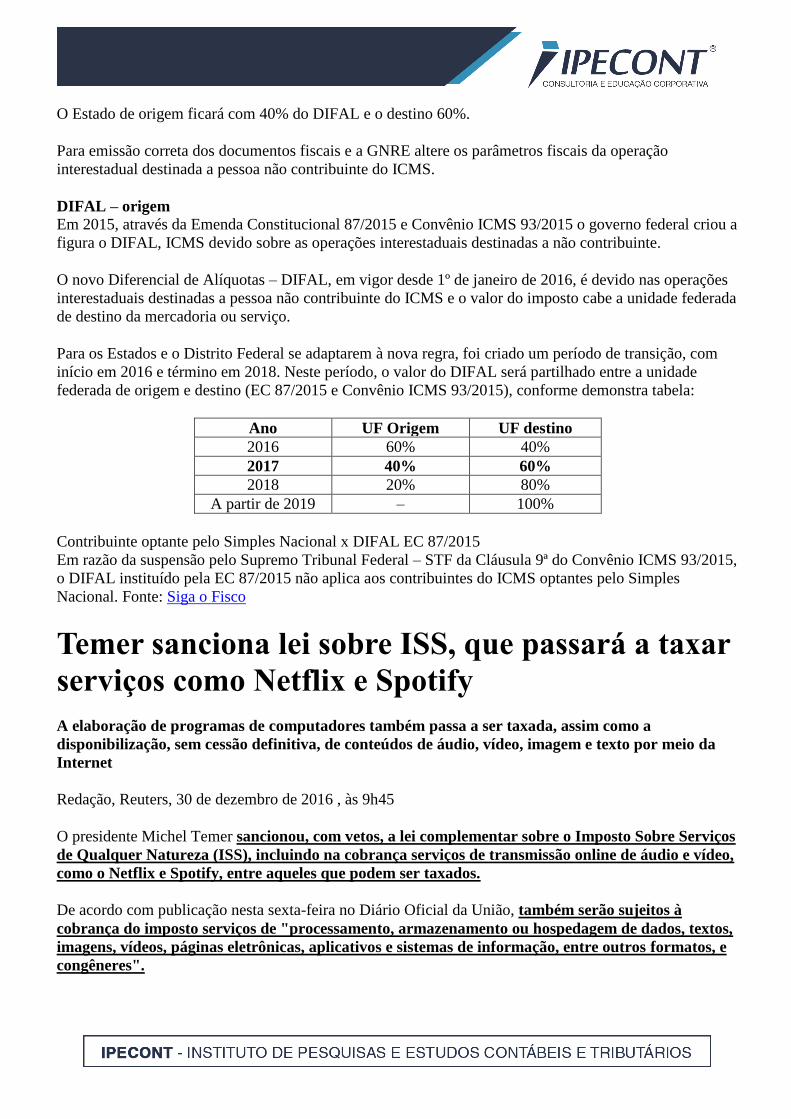

DIFAL EC 87/2015 – Alteração da partilha para 2017

27 de dezembro de 2016

A partir de 1º de janeiro de 2017 muda o percentual de partilha do DIFAL instituído pela EC 87/2015

entre os Estados e o Distrito Federal.

O Estado de origem ficará com 40% do DIFAL e o destino 60%.

Para emissão correta dos documentos fiscais e a GNRE altere os parâmetros fiscais da operação

interestadual destinada a pessoa não contribuinte do ICMS.

DIFAL – origem

Em 2015, através da Emenda Constitucional 87/2015 e Convênio ICMS 93/2015 o governo federal criou a

figura o DIFAL, ICMS devido sobre as operações interestaduais destinadas a não contribuinte.

O novo Diferencial de Alíquotas – DIFAL, em vigor desde 1º de janeiro de 2016, é devido nas operações

interestaduais destinadas a pessoa não contribuinte do ICMS e o valor do imposto cabe a unidade federada

de destino da mercadoria ou serviço.

Para os Estados e o Distrito Federal se adaptarem à nova regra, foi criado um período de transição, com

início em 2016 e término em 2018. Neste período, o valor do DIFAL será partilhado entre a unidade

federada de origem e destino (EC 87/2015 e Convênio ICMS 93/2015), conforme demonstra tabela:

Ano UF Origem UF destino

2016 60% 40%

2017 40% 60%

2018 20% 80%

A partir de 2019 – 100%

Contribuinte optante pelo Simples Nacional x DIFAL EC 87/2015

Em razão da suspensão pelo Supremo Tribunal Federal – STF da Cláusula 9ª do Convênio ICMS 93/2015,

o DIFAL instituído pela EC 87/2015 não aplica aos contribuintes do ICMS optantes pelo Simples

Nacional. Fonte: Siga o Fisco

Temer sanciona lei sobre ISS, que passará a taxar

serviços como Netflix e Spotify

A elaboração de programas de computadores também passa a ser taxada, assim como a

disponibilização, sem cessão definitiva, de conteúdos de áudio, vídeo, imagem e texto por meio da

Internet

Redação, Reuters, 30 de dezembro de 2016 , às 9h45

O presidente Michel Temer sancionou, com vetos, a lei complementar sobre o Imposto Sobre Serviços

de Qualquer Natureza (ISS), incluindo na cobrança serviços de transmissão online de áudio e vídeo,

como o Netflix e Spotify, entre aqueles que podem ser taxados.

De acordo com publicação nesta sexta-feira no Diário Oficial da União, também serão sujeitos à

cobrança do imposto serviços de "processamento, armazenamento ou hospedagem de dados, textos,

imagens, vídeos, páginas eletrônicas, aplicativos e sistemas de informação, entre outros formatos, e

congêneres".

"A elaboração de programas de computadores, inclusive de jogos eletrônicos, também passa a ser

taxada, assim como a disponibilização, sem cessão definitiva, de conteúdos de áudio, vídeo, imagem

e texto por meio da Internet", informa o Diário Oficial.

Ficam de fora livros, jornais e periódicos.

A alíquota mínima do imposto foi estipulada em 2 por cento.

A lei também trata dos critérios e prazos de crédito das parcelas do produto da arrecadação de impostos de

competência dos Estados e de transferências por estes recebidos, pertencentes a municípios.

VETOS

Entre os vetos está o inciso que trata do domicílio do tomador de serviços em alguns casos, em que o

governo considerou que "comportaria uma potencial perda de eficiência e de arrecadação

tributária, além de pressionar por elevação do valor dos planos de saúde, indo de encontro à

estratégia governamental de buscar alternativas menos onerosas para acesso aos serviços do setor".

Também foi vetado o inciso sobre domicílio do tomador do serviço no caso dos serviços prestados

pelas administradoras de cartão de crédito ou débito. "Os dispositivos comportariam uma potencial

perda de eficiência e de arrecadação tributária, além de redundar em aumento de custos para

empresas do setor, que seriam repassados ao custo final, onerando os tomadores dos serviços", diz o

Diário Oficial.

O trecho vetado envolvendo empresas de cartões era uma das principais mudanças feitas na Câmara dos

Deputados no projeto de autoria do Senador Romero Jucá (PMDB-RR). Se não fosse vetado, a cobrança

do imposto ocorreria na cidade em que ocorreu a transação, em vez do dinheiro ser creditado ao

município em que está a sede da operadora de cartões.

A proposta tinha como objetivo aumentar a arrecadação de municípios e evitar a chamada "guerra fiscal

do ISS".

ISSQN - Alterada a Lei Complementar nº

116/2003 - Lei Complementar nº 157/2016

Postado por José Adriano em 30 dezembro 2016 às 13:00

Foi publicada, no DOU 1 de 30.12.2016, a Lei Complementar nº 157/2016, que altera a Lei

Complementar nº 116/2003, a qual dispõe sobre o Imposto Sobre Serviços de Qualquer Natureza

(ISSQN), bem como a Lei nº 8.429/1992 (Lei de Improbidade Administrativa) e a Lei Complementar nº

63/1990, que dispõem sobre critérios e prazos de crédito das parcelas do produto da arrecadação de

impostos de competência dos Estados e de transferências por estes recebidos, pertencentes aos municípios.

Dentre as alterações introduzidas na Lei Complementar nº 116/2003 (Lei do ISSQN), destacamos a

inclusão do art. 8º-A naquele diploma legal, que fixa a alíquota mínima de 2%, atentando-se para o fato de

que os entes federados deverão, no prazo de 1 ano contado de 30.12.2016, revogar os dispositivos que

contrariem o disposto no caput e no § 1º desse dispositivo.

(Lei Complementar nº 157/2016 - DOU 1 de 30.12.2016)

Fonte: Editorial IOB

ISSQN - Alteração da Lei Complementar 116/03 - Novos Serviços

Tributados com ISSQN ( ARMAZENAGEM DE DADOS,

PÁGINAS ELETRÔNICAS, APPs,BANNERs, etc.)

Publicado por Jorge Campos em 30 dezembro 2016 às 10:07 em LEGISLAÇÃO

Pessoal,

Sei que está todo mundo em festa, viajando e de férias...mas, má notícia vem galope.

Foi publicada hoje, no último dia, a atualização, se é que assim podemos chamar, da Lei Complementar

116/03, e incluindo novos serviços na lista de ISSQN, a saber

Ah! tudo isso eu antecipei a vcs:

LEI COMPLEMENTAR No - 157, DE 29 DE DEZEMBRO DE 2016

Altera a Lei Complementar no 116, de 31 de julho de 2003, que dispõe sobre o Imposto Sobre

Serviços de Qualquer Natureza, a Lei no 8.429, de 2 de junho de 1992 (Lei de Improbidade

Administrativa), e a Lei Complementar no 63, de 11 de janeiro de 1990, que "dispõe sobre critérios e

prazos de crédito das parcelas do produto da arrecadação de impostos de competência dos Estados e de

transferências por estes recebidos, pertencentes aos Municípios, e dá outras providências".

O PRESIDENTE DA REPÚBLICA Faço saber que o Congresso Nacional decreta e eu sanciono a

seguinte Lei Complementar: Art. 1o A Lei Complementar no 116, de 31 de julho de 2003, passa a vigorar

com as seguintes alterações:

"Art. 3o O serviço considera-se prestado, e o imposto, devido, no local do estabelecimento prestador

ou, na falta do estabelecimento, no local do domicílio do prestador, exceto nas hipóteses previstas

nos incisos I a XXV, quando o imposto será devido no local: ...........................................................................................................

XII - do florestamento, reflorestamento, semeadura, aduba- ção, reparação de solo, plantio, silagem,

colheita, corte, descascamento de árvores, silvicultura, exploração florestal e serviços congêneres

indissociáveis da formação, manutenção e colheita de florestas para quaisquer fins e por quaisquer meios;

...........................................................................................................

XVI - dos bens, dos semoventes ou do domicílio das pessoas vigiados, segurados ou monitorados, no caso

dos serviços descritos no subitem 11.02 da lista anexa;

..........................................................................................................

XIX - do Município onde está sendo executado o transporte, no caso dos serviços descritos pelo item 16

da lista anexa; ...........................................................................................................

XXIII - (VETADO); XXIV - (VETADO); XXV - (VETADO).

..........................................................................................................

§ 4o (VETADO)." (NR) "Art. 6o .....................................................................................

§ 2o ...........................................................................................

II - (VETADO). § 3o ( V E TA D O ) .

§ 4o (VETADO)." (NR)

Art. 2o A Lei Complementar no 116, de 31 de julho de 2003, passa a vigorar acrescida do seguinte art. 8o-

A:

"Art. 8o-A. A alíquota mínima do Imposto sobre Serviços de Qualquer Natureza é de 2% (dois por

cento).

§ 1o O imposto não será objeto de concessão de isenções, incentivos ou benefícios tributários ou

financeiros, inclusive de redução de base de cálculo ou de crédito presumido ou outorgado, ou sob

qualquer outra forma que resulte, direta ou indiretamente, em carga tributária menor que a decorrente da

aplicação da alíquota mínima estabelecida no caput, exceto para os serviços a que se referem os subitens

7.02, 7.05 e 16.01 da lista anexa a esta Lei Complementar.

§ 2o É nula a lei ou o ato do Município ou do Distrito Federal que não respeite as disposições

relativas à alíquota mí- nima previstas neste artigo no caso de serviço prestado a tomador ou

intermediário localizado em Município diverso daquele onde está localizado o prestador do serviço.

§ 3o A nulidade a que se refere o § 2o deste artigo gera, para o prestador do serviço, perante o Município

ou o Distrito Federal que não respeitar as disposições deste artigo, o direito à restituição do valor

efetivamente pago do Imposto sobre Serviços de Qualquer Natureza calculado sob a égide da lei nula.

" Art. 3o A lista de serviços anexa à Lei Complementar no 11 6 , de 31 de julho de 2003, passa a a

vigorar com as alterações constantes do Anexo desta Lei Complementar.

Art. 4o A Lei no 8.429, de 2 de junho de 1992 (Lei de Improbidade Administrativa), passa a vigorar com

as seguintes alterações:

"Seção II-A Dos Atos de Improbidade Administrativa Decorrentes de Concessão ou Aplicação Indevida

de Benefício Financeiro ou Tributário

Art. 10-A. Constitui ato de improbidade administrativa qualquer ação ou omissão para conceder, aplicar

ou manter benefício financeiro ou tributário contrário ao que dispõem o caput e o § 1o do art. 8o-A da Lei

Complementar no 116, de 31 de julho de 2003."

"Art. 12. ...................................................................................

IV - na hipótese prevista no art. 10-A, perda da função pública, suspensão dos direitos políticos de 5

(cinco) a 8 (oito) anos e multa civil de até 3 (três) vezes o valor do benefício financeiro ou tributário

concedido. ..............................................................................................."(NR)

"Art. 17. ...................................................................................

§ 13. Para os efeitos deste artigo, também se considera pessoa jurídica interessada o ente tributante que

figurar no polo ativo da obrigação tributária de que tratam o § 4o do art. 3o e o art. 8oA da Lei

Complementar no 116, de 31 de julho de 2003." (NR)

Art. 5o O art. 3o da Lei Complementar no 63, de 11 de janeiro de 1990, passa a vigorar acrescido dos

seguintes §§ 1o-A e 1o-B: "Art. 3o .....................................................................................

§ 1o-A. Na hipótese de pessoa jurídica promover saídas de mercadorias por estabelecimento diverso

daquele no qual as transações comerciais são realizadas, excluídas as transações comerciais não

presenciais, o valor adicionado deverá ser computado em favor do Município onde ocorreu a

transação comercial, desde que ambos os estabelecimentos estejam localizados no mesmo Estado ou

no Distrito Federal.

§ 1o-B. No caso do disposto no § 1o-A deste artigo, deverá constar no documento fiscal

correspondente a identificação do estabelecimento no qual a transação comercial foi realizada.

..............................................................................................." (NR)

Art. 6o Os entes federados deverão, no prazo de 1 (um) ano contado da publicação desta Lei

Complementar, revogar os dispositivos que contrariem o disposto no caput e no § 1o do art. 8o-A da

Lei Complementar no 116, de 31 de julho de 2003.

Art. 7o Esta Lei Complementar entra em vigor na data de sua publicação.

§ 1o O disposto no caput e nos §§ 1o e 2o do art. 8o-A da Lei Complementar no 116, de 31 de julho

de 2003, e no art. 10-A, no inciso IV do art. 12 e no § 13 do art. 17, todos da Lei no 8.429, de 2 de

junho de 1992, somente produzirão efeitos após o decurso do prazo referido no art. 6o desta Lei

Complementar.

§ 2o O disposto nos §§ 1o-A e 1o-B do art. 3o da Lei Complementar no 63, de 11 de janeiro de 1990,

produzirá efeitos a partir do primeiro dia do exercício subsequente ao da entrada em vigor desta Lei

Complementar, ou do primeiro dia do sétimo mês subsequente a esta data, caso este último prazo seja

posterior.

Brasília, 29 de dezembro de 2016; 195o da Independência e 128o da República.

MICHEL TEMER Henrique Meirelles Marcos Pereira

(Lista de serviços anexa à Lei Complementar no 11 6 , de 31 de julho de 2003)

"1 - ...........................................................................................

1.03 - Processamento, armazenamento ou hospedagem de dados, textos, imagens, vídeos, páginas

eletrônicas, aplicativos e sistemas de informação, entre outros formatos, e congêneres.

1.04 - Elaboração de programas de computadores, inclusive de jogos eletrônicos, independentemente da

arquitetura construtiva da máquina em que o programa será executado, incluindo tablets, smartphones e

congêneres. ..........................................................................................................

1.09 - Disponibilização, sem cessão definitiva, de conteúdos de áudio, vídeo, imagem e texto por meio da

internet, respeitada a imunidade de livros, jornais e periódicos (exceto a distribuição de conteúdos pelas

prestadoras de Serviço de Acesso Condicionado, de que trata a Lei no 12.485, de 12 de setembro de 2011,

sujeita ao ICMS)

...........................................................................................................

6 - .............................................................................................

6.06 - Aplicação de tatuagens, p i e rc i n g s e congêneres. 7 -

.............................................................................................

7.16 - Florestamento, reflorestamento, semeadura, adubação, reparação de solo, plantio, silagem, colheita,

corte e descascamento de árvores, silvicultura, exploração florestal e dos serviços congêneres

indissociáveis da formação, manutenção e colheita de florestas, para quaisquer fins e por quaisquer meios.

..........................................................................................................

11 - ...........................................................................................

11.02 - Vigilância, segurança ou monitoramento de bens, pessoas e semoventes.

13 - ...........................................................................................

13.05 - Composição gráfica, inclusive confecção de impressos gráficos, fotocomposição, clicheria,

zincografia, litografia e fotolitografia, exceto se destinados a posterior operação de comercialização ou

industrialização, ainda que incorporados, de qualquer forma, a outra mercadoria que deva ser objeto de

posterior circulação, tais como bulas, rótulos, etiquetas, caixas, cartuchos, embalagens e manuais técnicos

e de instrução, quando ficarão sujeitos ao ICMS.

14 - ...........................................................................................

14.05 - Restauração, recondicionamento, acondicionamento, pintura, beneficiamento, lavagem, secagem,

tingimento, galvanoplastia, anodização, corte, recorte, plastificação, costura, acabamento, polimento e

congêneres de objetos quaisquer. ..........................................................................................................

14.14 - Guincho intramunicipal, guindaste e içamento.

...........................................................................................................

16 - ...........................................................................................

16.01 - Serviços de transporte coletivo municipal rodoviário, metroviário, ferroviário e aquaviário de

passageiros.

16.02 - Outros serviços de transporte de natureza municipal.

17 - ...........................................................................................

17.25 - Inserção de textos, desenhos e outros materiais de propaganda e publicidade, em qualquer meio

(exceto em livros, jornais, periódicos e nas modalidades de serviços de radiodifusão sonora e de sons e

imagens de recepção livre e gratuita). ...........................................................................................................

25 - ...........................................................................................

25.02 - Translado intramunicipal e cremação de corpos e partes de corpos cadavéricos.

...........................................................................................................

25.05 - Cessão de uso de espaços em cemitérios para sepultamento.

..........................................................................................................

STJ aponta para entendimento adequado quanto

ao ISSQN na exportação de serviços

27 de dezembro de 2016

Por Frederico Pereira Rodrigues da Cunha

A Constituição Federal trouxe previsão de que caberia à Lei Complementar excluir da incidência do Imposto

sobre Serviços de Qualquer Natureza as exportações de serviços (artigo 156, parágrafo 3º, II da Constituição

Federal[1]), sendo tal norma considerada como de eficácia contida, conforme entendimento das Cortes

Superiores.

A Lei Complementar 116/2003 trouxe ao ordenamento jurídico pátrio inovação acerca da isenção do

Imposto sobre Serviços de Qualquer Natureza na exportação de serviços, trazendo norma desonerativa geral

aplicável a todos os serviços previstos na lista anexa à Lei Complementar 116/2003 (artigo 2º, I da Lei

Complementar 116/2003[2]).

O parágrafo único do artigo 2º da Lei Complementar 116/2003[3] determinou que haverá a incidência

do Imposto, nos casos em que os serviços forem desenvolvidos no Brasil, cujo resultado aqui se

verifique, ainda que o pagamento seja feito por residente no exterior. Tal dispositivo gerou

divergências na doutrina e na jurisprudência, tendo em vista que não houve a definição do local em

que haveria a constatação do resultado dos serviços prestados, cabendo tal interpretação ser feita pela

doutrina e jurisprudência.

Interpretando o disposto no artigo 2°, parágrafo único da Lei Complementar 116/2003, alguns doutrinadores

consideraram que a isenção apenas seria aplicável caso o serviço fosse prestado no exterior para estrangeiro

encarregado pelo pagamento, entendimento este que anularia por completo a utilização da referida isenção

do ISSQN na exportação de serviços, além de violar a interpretação literal da norma que institui a isenção

(afrontando o disposto no artigo 111, II da Lei 5.172/1966).

Posteriormente, a doutrina divergiu quanto ao local em que será verificado o resultado do serviço prestado

para fins de aplicação da isenção do ISSQN na exportação de serviços. Parte da doutrina passou a considerar

que o local em que deva ser verificado o resultado da prestação dos serviços (para fins de aplicação da

isenção) seja o local em que haja a finalização do objeto do serviço, sendo que o restante da doutrina

considera que fosse o local no qual se materializará a utilidade da atividade prestada e seja constatado o real

benefício econômico.

Como já tive oportunidade de discorrer sobre o assunto no passado[4], conclui, naquela oportunidade, que

“o entendimento de que o resultado da prestação de serviço (para fins de aplicação da isenção) seja o local

no qual se materializará a utilidade da atividade prestada e seja constatado o real benefício econômico reflete

o melhor posicionamento, por estar em sintonia com a intenção do legislador pátrio e por conceder

efetividade à norma desonerativa prevista na Lei Complementar”.

A jurisprudência das Cortes Superiores era escassa, destacando um julgado do Superior Tribunal de Justiça

que, ao apreciar o Recurso Especial 831.124[5], decidiu que os serviços de retífica, reparo e revisão de

motores e turbinas de aeronaves prestados no país e contratados por empresas aéreas no exterior devem ser

objeto de incidência do Imposto sobre Serviços de Qualquer Natureza, decisão esta alvo de críticas pela

doutrina, por considerar o resultado da prestação dos serviços para aplicação da isenção como o local em

que houve a conclusão dos trabalhos.

Em recente julgado apreciando o Agravo em Recurso Especial 587.403/RS[6], a mesma 1ª Turma do

Superior Tribunal de Justiça se debruçou sobre a ação pleiteando a restituição do ISSQN incidente

sobre serviços de engenharia e consultoria empresarial face à isenção do tributo na exportação de

serviços aplicável ao caso. Os serviços de elaboração de projetos e anteprojetos de engenharia foram

prestados no Brasil, mas apenas poderiam ser executados pela empresa tomadora dos serviços situada

na França.

Alterando o entendimento anterior, o Superior Tribunal de Justiça fixou o entendimento de que

“embora o projeto tenha sido finalizado em território nacional, não se tem dúvidas de que o

contratante estrangeiro está interessado, especificamente, na importação do serviço a ser prestado

pela pessoa brasileira para, posteriormente, executá-lo”, completando que “à luz do parágrafo único

do artigo 2º, I, da LC 116/2003, a remessa de projetos de engenharia ao exterior poderá configurar

exportação quando, do seu teor, bem como dos termos do ato negocial, puder-se extrair a intenção de

sua execução no território estrangeiro”.

Assim, de forma louvável, o STJ concluiu que, independente do local da prestação dos serviços, há

que se verificar o local do proveito econômico (benefício) do serviço, para fins de constatação da

exportação do serviço e aplicação da isenção prevista no artigo 2º, I da Lei Complementar 116/2003.

Destaque-se, por fim, que o substitutivo da Câmara dos Deputados 15/ 2015 ao projeto de Lei do Senado

386/2012 foi aprovado em dezembro/2016 e encaminhado para sanção presidencial, realizando uma reforma

do ISSQN.

Infelizmente, uma das mudanças que acabou não sendo aprovada se referia a previsão expressa de que não

incidirá ISSQN “nas exportações de serviços para o exterior do País, quando os resultados do serviço se

verificam em território estrangeiro e houver ingresso de divisas no País”, complementado pelo fato de que

“o local onde os resultados do serviço são verificados independe do local onde o serviço é realizado.”

Apesar da referida mudança legislativa não ter sido aprovada pelo Congresso Nacional, o recente

julgado do Superior Tribunal de Justiça já aponta para a correta interpretação a ser dada à norma

de isenção do ISSQN na exportação de serviços prevista no artigo 2º, I da Lei Complementar

116/2003, com a observância necessária quanto ao local em que é constatado o resultado dos serviços

prestados (benefício econômico), independente do local da prestação.

Fonte: ConJur

Junta Comercial de MG altera procedimentos para

apresentação de procurações para o registro digital Mudança entra em vigor no dia 2 de janeiro de 2017

A partir do dia 2 de janeiro de 2017, entra em vigor novos procedimentos para a apresentação de procurações

para o registro digital na Junta Comercial de Minas Gerais. A mudança provocou alterações da Recomendação

nº02/2015 e objetiva reduzir o lançamento de exigências, reclamações dos cidadãos usuários, bem como diminuir o

retrabalho, a fim de evitar atrasos no deferimento dos processos. As instruções estão na nova Recomendação

nº01/2016, de 7 de dezembro, determinadas pela Secretaria Geral e Diretoria de Registro Empresarial da Jucemg,

nos termos da Instrução Normativa nº28, e do inciso IV do artigo 28, do Decreto 1800/1996 e do artigo 26, da Lei

Federal nº 8.934/1996.

A) Conforme o citado documento, as procurações por instrumento particular com reconhecimento de firma

dos outorgantes por autenticidade, contendo poderes específicos para as deliberações tomadas no ato

empresarial, deverão ser apresentadas em processo manual, protocolado numa das unidades Jucemg, nos

seguintes casos:

1-Para assinatura da capa de processo/requerimento com poderes para requerer arquivamento de atos na Jucemg

e assinar todos os documentos necessários à instrução do ato e anexos;

2- Para atos com cessão de cotas ou da titularidade da Empresa Individual de Responsabilidade Limitada –

EIRELI;

3-Para admissão de sócios no quadro societário nas alterações contratuais ou transformação do tipo jurídico;

4- Para assinatura do livro digital.

Em todas as hipóteses acima, exceto o item 4, as procurações poderão ser apresentadas como anexo ao

documento principal (arquivo digitalizado), se lavradas por instrumento público.

B) A Recomendação traz ainda os casos em que as procurações por instrumento particular com

reconhecimento de firma por autenticidade com os poderes para as deliberações do ato, poderão ser

enviadas como anexo ao documento principal, em arquivo digitalizado, que são os seguintes:

- para todos os atos do empresário individual, exceto no caso de inscrição onde a procuração deverá ser

sempre por instrumento público, como anexo;

- para arquivamento de balanço como documento de interesse;

- para arquivamento de alterações contratuais em dados de empresa (exceto entrada e saída de sócios ),

desde que contenham poderes específicos para as deliberações tomadas;

- para reativar empresas declaradas inativas exceto quando o ato deliberar também a cessão de cotas,

hipótese em que será exigida a procuração por instrumento público;

- para extinção de empresas, desde que conste o nome da empresa a ser extinta;

- procuração oriunda do exterior em língua estrangeira com a respectiva tradução juramentada.

C) A Recomendação destaca ainda os casos de procurações que obrigatoriamente devem ser por instrumento

público, com poderes específicos para o ato, apresentadas como anexo do processo, em arquivo digitalizado,

que são os seguintes:

- Para constituição/abertura/inscrição de empresário, empresa individual de responsabilidade limitada,

sociedades empresárias e cooperativas;

- Para atos que envolvam integralização do capital com bens imóveis;

- Para reativar empresas declaradas inativas quando o ato deliberar também a cessão de cotas.

Informações importantes: - As procurações por instrumento público, poderão ser apresentadas digitalizadas em arquivo anexo ao

documento principal em todos os atos apresentados no registro digital, observados os poderes nela

conferidos e as deliberações do ato.

- Nos casos em que o outorgante possuir certificado digital, as procurações eletrônicas destinadas à prática de

atos do registro digital na Jucemg deverão serão protocoladas e registradas ao Portal de Serviços, via

registro digital.

- Na hipótese do outorgante não possuir o certificado digital, as procurações poderão ser apresentadas em

original, em formato papel, protocoladas nas suas unidades administrativa da JUCEMG, observadas as

regras acima.

- As procurações em papel, apresentadas presencialmente na Jucemg, quando por instrumento particular,

deverão ter o reconhecimento de firma do outorgante por autenticidade. Em todas as hipóteses apresentadas,

as procurações devem ter poderes específicos para as deliberações contidas do ato empresarial.

Fiquem atentos a todas as informações relativas ao registro digital constantes do sítio eletrônico da JUCEMG para a

correta apresentação dos atos empresariais para registro/arquivamento.

Mudança no Pis e na Cofins pode ter impacto

negativo na inflação

28 de dezembro de 2016

Empresários do setor de serviços dizem que terão aumento da carga tributária, o que fará seus preços

subirem

As mudanças no Pis e na Cofins, que estão em estudo pelo governo, atingem em cheio o setor de serviços,

mas de uma maneira negativa. Ao mudar a forma de apuração desses tributos, a proposta eleva as alíquotas

pagas por essas empresas, que já falam em demissões em massa caso a nova sistemática seja aprovada.

A proposta em estudo busca acabar com a incidência em cascata de Pis e Cofins, típico do sistema

cumulativo, no qual os impostos recaem sobre cada uma das etapas da cadeia produtiva.

A maioria das empresas recolhe esses tributos por essa sistemática, pagando uma alíquota conjunta de 3,65%

(0,65% de Pis e 3% de Cofins), sem a possibilidade de compensar créditos tributários.

Com a mudança, seria universalizado o sistema não cumulativo do Pis e da Cofins, hoje permitido

basicamente para as empresas do Lucro Real, que pagam uma alíquota maior, de 9,25% (1,65% de Pis e

7,6% de Cofins), porém, com a possibilidade de abater créditos tributários.

A princípio a ideia parece boa, porque os créditos de Pis e Cofins são abrangentes. De maneira geral, dão

direito ao crédito despesas com energia elétrica da planta produtiva, operações de leasing para aquisição de

equipamentos que serão utilizados na produção, aluguel de prédios, na compra de bens destinados ao ativo

imobilizado, assim como para compensar gastos com frete, armazenamento e na compra de insumos.

O problema é que o principal gasto de uma empresa de serviço, a mão-de-obra, não entra no rol das ações

que geram crédito. Assim, esse setor teria uma elevação de carga tributária, já que seria obrigado a adotar

uma alíquota de 9,25%, maior do que os 3,65% pagos atualmente, e não teria como compensar essa alíquota

mais elevada.

AS CONSEQUÊNCIAS

Diante dessa possibilidade de aumento dos impostos, representantes do setor de serviços enviaram, no início

de dezembro, um manifesto à Câmara dos Deputados contra a proposta de mudanças no Pis e na Cofins.

O documento, entregue aos parlamentares, diz que as mudanças apresentadas aumentarão a burocracia para

apuração dos tributos e elevarão a carga tributária, principalmente para segmentos que fazem grande uso de

mão-de-obra.

Com base em um estudo do Instituto Brasileiro de Planejamento e Tributação (IBPT), os empresários desse

setor falam em perda de 2 milhões de empregos em um ano caso as mudanças sejam aprovadas.

Um dos signatários do manifesto foi Eduardo Levy Moreira, presidente-executivo da Federação Brasileira

de Telecomunicações (Febratel). Ele diz acreditar na “sensibilidade do governo para a realidade do setor de

serviços”, por isso espera que as medidas não sejam encaminhadas para o Congresso.

Segundo Moreira, o retorno sobre o capital investido para o setor de telecomunicações recuou de 9,5% em

2012 para 4,5% em 2015, ou seja, ficou mais arriscado investir nessa área. Esse é um exemplo pontual, mas,

com a crise, o setor de serviços como um todo tem perdido rentabilidade.

No manifesto, os empresários não descartam a necessidade de reformulação na base de cálculo desses

tributos, mas rejeitam o caminho em estudo pelo governo, que, segundo eles, aumentaria os preços de

serviços como os de internet, educação, vigilância, entre outros, “o que prejudicaria os esforços de combate

à inflação.”

Um caminho alternativo apontado por tributaristas seria incluir mão-de-obra no rol de gastos que podem

gerar crédito de Pis e Cofins, mas essa não é uma visão compartilhada atualmente pela Receita Federal.

O governo estudo mudar esses tributos desde 2015, ainda durante a gestão Dilma Rousseff, mas a ideia não

tem andado pelo receio de perda de arrecadação, principalmente em um período de queda nas receitas.

Em novembro, a arrecadação do Pis e da Cofins somou R$ 22 bilhões, uma queda de 5,45% na comparação

com o resultado de igual mês do ano passado.

Comprovação de despesas através de Cupom

Fiscal

Resumo:

Teceremos nesta matéria alguns comentários sobre a comprovação de despesas através de Cupom Fiscal.

Para tanto, utilizaremos como base o Regulamento do Imposto de Renda (RIR/1999), aprovado pelo

Decreto nº 3.000/1999.

1) Introdução:

Não existe despesa que possa ser considerada dedutível se não for devidamente comprovada com

documento relacionado ao dispêndio realizado, tais como: Cupom Fiscal, Fatura, Nota Fiscal, Recibo,

tickets de caixa, ou outro documento equivalente. Em que pese seja admitido, por sua natureza, como

dedução da Base de Cálculo (BC) do Imposto de Renda Pessoa Jurídica (IRPJ) e da Contribuição Social

sobre o Lucro Líquido (CSLL) dos contribuintes sujeitos à apuração do Lucro Real, o pagamento deve ser

suficientemente comprovado, por meio de documentação hábil e idônea, sob pena da despesa deduzida ser

glosada pela autoridade administrativa competente.

Como veremos no decorrer dessa matéria, o Fisco Federal, na realidade, não exige que as comprovações

das operações (ou despesas) da pessoa jurídica sejam feitas por um ou outro documento específico. Na

verdade, o que existe, são requisitos mínimos a serem verificados para se ter certeza que determinado

documento pode comprovar a operação.

No que diz respeito ao Cupom Fiscal, ele é um documento equivalente à Nota Fiscal, diferenciando-se

deste por ter que ser emitido por impressora fiscal especial, o Emissor de Cupom Fiscal (ECF). Ele

substitui a Nota Fiscal de Venda ao Consumidor (NFVC) para todos os efeitos e é facilmente identificável,

pois nele sempre estará impresso a expressão "Cupom Fiscal".

O Cupom Fiscal pode ser aceito como documento hábil e idôneo desde que atendidos certos requisitos

legais mínimos, tais como: identificação do beneficiário e da natureza da despesa, quantidade e valor da

operação, etc.

Devido à importância do tema, teceremos alguns comentários sobre a comprovação de despesas através de

Cupom Fiscal. Para tanto, utilizaremos como base o Regulamento do Imposto de Renda (RIR/1999),

aprovado pelo Decreto nº 3.000/1999, bem como nas demais legislações citadas do decorrer da matéria.

Base Legal: RIR/1999 (UC: 07/12/16) e; Wikipédia (UC: 07/12/16).

2) Conceitos:

2.1) Cupom Fiscal e equipamento ECF:

O Cupom Fiscal é um documento equivalente à Nota Fiscal, diferenciando-se deste por ter que ser emitido

por impressora fiscal especial, o Emissor de Cupom Fiscal (ECF). Ele substitui a NFVC para todos os

efeitos e é facilmente identificável, pois nele sempre estará impresso a expressão "Cupom Fiscal".

Ele deve ser emitido quando da venda de mercadorias, à vista, sempre que o destinatário for pessoa natural

ou jurídica não-contribuinte do ICMS e é imprescindível que esta mercadoria seja retirada ou consumida

no próprio estabelecimento. Além disso, as empresas prestadoras de serviços também estão obrigadas à

emissão do Cupom Fiscal.

O Cupom Fiscal pode ser aceito como documento hábil e idôneo desde que atendidos certos requisitos

legais mínimos, tais como: identificação do beneficiário e da natureza da despesa, quantidade e valor da

operação, etc.

Base Legal: Art. 61 da Lei nº 9.532/1997 (UC: 07/12/16) e; Wikipédia (UC: 07/12/16).

2.2) Documento equivalente:

De acordo com o artigo 1º, § 2º da Lei nº 8.846/1994, o Ministro da Fazenda estabelecerá, para efeitos da

legislação do Imposto de Renda e proventos de qualquer natureza, os documentos equivalentes à Nota

Fiscal ou Recibo, podendo dispensá-los quando os considerar desnecessários.

Nota Tax Contabilidade:

(1) Até o presente momento, o Ministro da Fazenda não regulamentou a matéria tratada neste subcapítulo.

Por isso mesmo, aconselhamos nossos leitores a ficarem atentos nos entendimentos exarados pela

Secretaria da Receita Federal do Brasil (RFB) e nas decisões exaradas pela Justiça. Lembrando que às

Soluções de Consulta e as decisões judiciais possuem valor jurídico apenas para os envolvidos.

Base Legal: Art. 1º, § 2º da Lei nº 8.846/1994 (UC: 07/12/16).

3) Comprovação das despesas:

Primeiramente, cabe esclarecer que despesas são gastos efetuados com a finalidade de manter em

funcionamento a pessoa jurídica. Deste modo, temos que as despesas realizadas pelas pessoas jurídicas

tributadas com base no Lucro Real poderão ser dedutíveis ou indedutíveis conforme sua natureza.

Assim, somente são admitidas como dedutíveis despesas que, além de preencherem os requisitos de

necessidade, normalidade e usualidade, apresenta-se com a devida comprovação, com documentos hábeis

e idôneos.

Base Legal: Equipe Tax Contabilidade (UC: 07/12/16).

3.1) Cupom Fiscal:

Os custos e as despesas operacionais cujos pagamentos sejam efetuados a pessoas jurídicas devem ser

comprovados por Nota Fiscal ou Cupom Fiscal, este desde que emitido por equipamento ECF (2).

Referidos documentos devem conter, no mínimo:

a. a identificação da pessoa jurídica compradora (ou tomadora dos serviços), mediante indicação do

número do Cadastro Nacional da Pessoa Jurídica (CNPJ);

b. a descrição dos bens ou serviços objeto da operação, ainda que resumido ou por códigos;

c. a data e o valor da operação.

Caso o Cupom Fiscal não contenha os mencionados dados, o comprador deverá solicitar a Nota Fiscal

para poder comprovar a dedução da despesa realizada.

Vale a pena registrar que, caso o prestador de serviços não esteja obrigado a utilizar o equipamento ECF e

tenha sido dispensado da emissão de Nota Fiscal pelo Fisco Municipal poderá utilizar Recibo ou outro

documento equivalente, desde que eles contenham os elementos definidores das operações a que se

refiram. Nesse sentido, a RFB já se manifestou a respeito através das Soluções de Consulta nºs 24/2005 e

260/2001, conforme podemos verificar abaixo:

MINISTÉRIO DA FAZENDA

SECRETARIA DA RECEITA FEDERAL

SOLUÇÃO DE CONSULTA Nº 24 de 28 de Fevereiro de 2005

ASSUNTO: Imposto sobre a Renda de Pessoa Jurídica - IRPJ

EMENTA: COMPROVAÇÃO DE RECEITAS. DOCUMENTO FISCAL. Para fins de

comprovação das receitas auferidas, no âmbito da legislação do imposto sobre a

renda e proventos de qualquer natureza, a pessoa jurídica prestadora de serviços

que não esteja obrigada ao uso do equipamento Emissor de Cupom Fiscal – ECF e

tenha sido dispensada da emissão de Nota Fiscal pelo Fisco Municipal, poderá

utilizar recibo ou outro documento equivalente, desde que eles contenham os

elementos definidores das operações a que se refiram.

MINISTÉRIO DA FAZENDA

SECRETARIA DA RECEITA FEDERAL

SOLUÇÃO DE CONSULTA Nº 260 de 28 de Setembro de 2001

ASSUNTO: Imposto sobre a Renda de Pessoa Jurídica - IRPJ

EMENTA: COMPROVAÇÃO DE RECEITAS E DESPESAS - DOCUMENTO

FISCAL. Para fins de comprovação das receitas auferidas, no âmbito da legislação

do imposto sobre a renda e proventos de qualquer natureza, a pessoa jurídica

prestadora de serviços que tenha sido dispensada da emissão de Nota Fiscal pelo

Fisco Municipal e pelo Estadual e que não esteja obrigada ao uso do equipamento

Emissor de Cupom Fiscal – ECF, poderá utilizar recibo ou outro documento

equivalente, desde que eles contenham os elementos definidores das operações a que

se refiram. As despesas operacionais devem ser comprovadas com documentação

hábil. Se, porventura, o contribuinte não possuir comprovantes hábeis das despesas

escrituradas, deverá adicionar esses dispêndios no lucro real para efeito de

tributação.

Nota Tax Contabilidade:

(2) Qualquer outro meio de emissão de Nota Fiscal, ou até mesmo Cupom Fiscal, inclusive o manual,

somente poderão ser utilizados com autorização específica da Secretaria de Estado da Fazenda com

jurisdição sobre o domicílio fiscal do contribuinte.

Base Legal: Art. 61 da Lei nº 9.532/1997 (UC: 07/12/16); SC nº 24/2005 (UC: 07/12/16) e; SC nº

260/2001 (UC: 07/12/16).

3.2) Pessoa Jurídica inapta:

O gasto ou a despesa não será considerado comprovado quando os documentos comprobatórios forem

emitidos por pessoa jurídica cuja inscrição no CNPJ tenha sido considerada ou declarada inapta (3). Nesta

hipótese, esses documentos não produzirão quaisquer efeitos tributários em favor de terceiro por se

caracterizarem como uma hipótese de inidoneidade.

Uma vez que o documento fiscal foi considerado idôneo, os valores nele constantes não poderão ser:

a. deduzidos como custo ou despesa, na determinação da base de cálculo do IRPJ e da CSLL;

b. deduzidos na determinação da base de cálculo do IRPF;

c. utilizados como crédito do Imposto sobre Produtos Industrializados (IPI), e da Contribuição para o

PIS/Pasep e da Contribuição para o Financiamento da Seguridade Social (Cofins) não cumulativos;

e

d. utilizados para justificar qualquer outra dedução, abatimento, redução, compensação ou exclusão

relativa aos tributos administrados pela RFB.

Por outro lado, a dedutibilidade será admitida quando o adquirente dos bens, direitos, mercadorias ou o

tomador do serviços comprovar a efetivação do pagamento do preço pactuado e o recebimento dos bens,

direitos, mercadorias ou utilização dos serviços.

É importante observar, ainda, que o Cupom Fiscal deve conter obrigatoriamente todas as informações já

tratadas nesta matéria, caso contrário, não será considerado documento hábil para comprovação de custos

e despesas operacionais no âmbito da legislação do imposto sobre a renda, conforme entendimento já

exarado pela RFB através da Decisão nº 33/1999 da 8º Região Fiscal (São Paulo), que diz o seguinte:

IRPJ - COMPROVAÇÃO DE DESPESAS. O Cupom Fiscal, emitido unicamente com as indicações

mínimas contidas no Convênio ICMS nº 156/1994, não é documento hábil para comprovação de custos e

despesas operacionais no âmbito da legislação do imposto sobre a renda.

Nota Tax Contabilidade:

(3) A inidoneidade de documentos em virtude de inscrição declarada inapta não exclui as demais formas

de inidoneidade de documentos, previstas na legislação.

Base Legal: Art. 82 da Lei nº 9.430/1996 (UC: 07/12/16); Art. 43 da IN RFB nº 1.183/2011 (UC:

07/12/16) e; Decisão nº 33/1999 da 8º Região Fiscal/SP (UC: 07/12/16).

4) Omissão de receitas:

Caracteriza omissão de receita ou de rendimentos, inclusive ganhos de capital, para efeitos do Imposto de

Renda e das contribuições sociais incidentes sobre o lucro e o faturamento, a falta de emissão de Nota

Fiscal, Recibo ou documentos equivalentes no momento da efetivação das operações, bem como a sua

emissão com valor inferior ao da operação.

Base Legal: Equipe Tax Contabilidade (UC: 07/12/16).

Informações Adicionais:

Este material foi escrito no dia 18/03/2013 pela Equipe Técnica da Tax Contabilidade e está atualizado até a legislação

vigente em 29/12/2016 (data da sua última atualização), sujeitando-se, portanto, às mudanças em decorrência das alterações

legais. Sua reprodução é permitida desde que indicada a fonte:

Tax Contabilidade. Comprovação de despesas através de Cupom Fiscal (Area: Guia do IRPJ e CSLL). Disponível

em: http://www.tax-contabilidade.com.br/matTecs/matTecsIndex.php?idMatTec=159. Acesso em: 30/12/2016.

IR sobre ganho de capital será maior para empresas

do Simples e Pessoas Físicas

Antes fixa, a alíquota passa a ser progressiva a partir de janeiro, podendo variar de 17,5% a 22,5%, de

acordo com o lucro obtido na venda de bens e direitos

postado 22/12/2016 08:13:18 - 8.321 acessos

Pessoas físicas e empresas do Simples Nacional iniciam 2017 com novas regras na cobrança do Imposto

de Renda sobre o ganho de capital, que é na prática a variação positiva entre o custo de aquisição de um

bem ou direito e seu preço de venda ou o lucro da operação.

Entrará em vigor a Lei 13.259, publicada em março deste ano, que estabeleceu alíquotas progressivas do

imposto. Hoje, o ganho de capital é tributado em 15%, seja qual for o valor do lucro.

A alíquota subirá para 17,5% nos ganhos entre R$ 5 milhões e R$ 10 milhões, para 20% nos ganhos entre

R$ 10 milhões e R$ 30 milhões e para 22,5% nos lucros acima de R$ 30 milhões.

A advogada Vanessa Cardoso, do escritório De Vivo, Whitaker e Castro Advogados, reforça que a nova

tributação só vai atingir as pessoas físicas e as empresas que recolhem impostos pelo Simples Nacional.

As pessoas jurídicas não optantes desse regime tributário seguem regras específicas de tributação do IR.

Para essas empresas, as normas foram mantidas e a alíquota pode chegar a 34% nos casos de ganho de

capital.

De acordo com a advogada, não havia na legislação do Simples uma previsão clara sobre como calcular o

ganho de capital na alienação de bens e direitos, o que abria brechas para várias interpretações e uso de

artifícios para se recolher com a menor tributação possível.

“Agora, com a lei, as empresas do Simples estão sujeitas às mesmas regras das pessoas físicas. Se antes

havia dúvidas, a norma deixa muito clara a forma de tributação”, afirma.

OPERAÇÕES ANTECIPADAS Com a chegada do final do ano e para fugir da tributação progressiva que será adotada sobre os ganhos de

capital a partir de janeiro de 2017, há contribuintes que têm antecipado operações de venda de imóveis e

de participação societária que poderiam ocasionar ganhos de capital.

De acordo com a advogada, são muitas as dúvidas sobre o momento de pagar o imposto quando

configurado o ganho de capital.

No caso das pessoas físicas, a partir do recebimento do valor da operação de venda, o prazo é de 30 dias

para recolher o IR.

De acordo com a advogada, a legislação não esclarece sobre o momento exato de ocorrência do fato

gerador, ou seja, se ele ocorre na assinatura do contrato ou no recebimento do valor.

“Há argumentos para defender que as operações fechadas até 31 de dezembro de 2016 estariam sujeitas à

alíquota antiga, de até 15%, ainda que o dinheiro seja recebido em 2017”, defende.

Para evitar questionamentos, entretanto, a recomendação é de cautela, até porque não se sabe como a

Receita vai encarar o prazo de pagamento do imposto sobre as operações. Quem puder fechar os contratos

e receber ainda em 2016 evitará problemas no futuro.

As situações de venda de participação societária com pagamentos futuros ou ajustes de preços previstos

nos contratos também têm gerado dúvidas sobre o momento de recolher o IR sobre o ganho de capital,

quando for apurado.

Um caso hipotético: a operação será concluída até o final de 2016, mas os valores serão parcelados.

Recolhe-se o valor do imposto na assinatura do contrato ou nas datas dos respectivos recebimentos?

Segundo a advogada, da mesma forma, há argumentos para defender o uso da alíquota atual (regra de 15%

não importa o valor do lucro).

“Alertamos sempre para o risco de a Receita interpretar pela aplicação das alíquotas progressivas

casos os valores sejam recebidos em 2017”, explica.

Outro ponto importante na legislação que tem gerado dúvidas diz respeito à abrangência das novas regras

de tributação do ganho de capital sobre operações no mercado financeiro.

Segundo a advogada, as pessoas físicas que investem na Bolsa de Valores ou possuem fundos de

investimentos não serão afetadas com as novas regras. Essas operações são regidas por normas específicas

e que foram mantidas.

A Lei n 13.259 também estabelece isenções de pagamento de IR sobre o ganho de capital para

determinadas situações de venda de imóveis.

Para transações, por exemplo, que envolvam valores de até R$ 440 mil e desde que seja o único imóvel, o

vendedor está isento do pagamento do imposto, mesmo que tenha sido computado o ganho de capital.

Outra situação de isenção: venda de um imóvel e uso do dinheiro para a compra de outro no prazo de 180

dias, contados a partir da celebração do contrato de venda. Esse benefício fiscal, entretanto, só pode ser

utilizado uma vez a cada cinco anos.

Por Silvia Pimentel, Fonte: Diário do Comércio - SP

Retrospectiva 2016: As decisões mais relevantes

do Carf

30 de dezembro de 2016

Pretendemos apresentar uma retrospectiva dos principais julgamentos proferidos pelo Conselho

Administrativo de Recursos Fiscais (Carf), por meio de sua Câmara Superior (CSRF), responsável pela

uniformização da jurisprudência naquele tribunal, sem qualquer pretensão de esgotamento. O texto é

meramente descritivo, de maneira que não faremos apreciação crítica a respeito dos acórdãos.

Partiremos dos julgamentos proferidos pela 1ª Turma Câmara Superior. Com relação ao aproveitamento

do ágio para fins de IRPJ, aquela tem negado este direito quando:

(i) há operações atípicas, não consentâneas com a regular operação econômica e financeira, sobretudo,

quanto aos requisitos como arquivamento da demonstração de rentabilidade futura do investimento e

efetivo pagamento na aquisição, e, terceiro, se as condições do negócio atenderam os padrões normais de

mercado, com atuação de agentes independentes e reorganizações societárias com substância econômica

(CSRF, Ac. 9101-002.419);

(ii) houver operação envolvendo terceiros independentes e efetivo pagamento do preço, mas posterior

transferência do ágio registrado na investidora originária para outra empresa, pertencente ao mesmo grupo

econômico, por meio de operações meramente contábeis e sem circulação de riqueza (CSRF, Ac. 9101-

002.428);

(iii) inexiste sacrifício na operação, notadamente em razão do fato de alienante e adquirente integrarem o

mesmo grupo econômico, evidencia-se a artificialidade da reorganização societária que, carecendo de

propósito negocial e substrato econômico (CSRF, Ac. 9101-002.449;

(iv) gerado internamente ao grupo econômico, sem qualquer dispêndio, e transferido à pessoa jurídica que

foi incorporada (CSRF, Ac. 9101-002.391);

(v) há alienação fictícia no qual o alienante é o financiador do adquirente, passa a integrar o quadro

societário do adquirente e a gerir indiretamente o investimento que já era de sua propriedade,

descaracteriza por completo a operação, sendo a valoração meramente escritural sem pagamento (CSRF,

Ac. 9101-002.311);

(vi) decorre de reorganizações societárias levadas a efeito dentro de um mesmo grupo empresarial, em

curto espaço de tempo, constatando-se ainda que o alegado “pagamento” pela suposta aquisição de mais

mais-valia na verdade se tratou de mera transferência de recursos internamente ao grupo econômico

(CSRF, Ac. 1301-002.008);

(v) há transferência por meio de interposta pessoa jurídica da pessoa jurídica que pagou o ágio para a

pessoa jurídica que o amortizar (CSRF, Ac. 9101-002.187).

Por sua vez, não é motivo para a glosa:

(i) quando a autuação fiscal sustenta a glosa da amortização do ágio na inexistência da incorporação

reversa, por não conhecer a alínea “b” do art. 8º da Lei 9.532/97 (CSRF, Ac. 9101-002.184).

Houve ainda julgamento a respeito da limitação da compensação de 30% dos prejuízos fiscais (IRPJ) e

base de cálculo negativa (CSLL), onde se reconheceu sua legalidade, mesmo que exista o encerramento

das atividades da empresa (CSRF, Ac. 9101-002.226). Por outro lado, reconheceu-se a possibilidade de

utilização sem a limitação de 30% para os casos de compensação de prejuízos fiscais apurados na vigência

do Befiex (CSRF, Ac. 9101-002.149).

Já em relação à dedução dos juros sobre capital próprio (JCP), reconheceu-se a necessidade de

observância do regime de competência, razão pela qual se vedou a deliberação e dedução de

exercícios anteriores (JCP – retroativo) (CSRF, Ac. 9101-002.182).

Outra discussão relevante foi a respeito dos incentivos fiscais estaduais (ICMS) e os reflexos

tributários a título de IRPJ/CSLL, mais especificamente, quanto à natureza como subvenção para

custeio ou investimento, posicionou o tribunal que:

(i) a simples “intenção” legislativa estadual não é suficiente para caracterizar a subvenção para

investimento, uma vez que somente aquelas concedidas como estímulo à implantação ou expansão de

empreendimentos econômicos podem ser excluídas do lucro real (CSRF, Ac. 9101-002.393);

(ii) os investimentos com estimulo à implantação ou expansão de empreendimentos econômicos

devem ser escriturados na contabilidade a fim de refletir a aplicação dos recursos em ativo, dentro

de um período determinado, em montante proporcional às transferências recebidas (CSRF, Ac.

9101-002.394);

(iii) descontos em empréstimos contraídos no passado não podem retroagir para se qualificar com

subvenção para investimento (CSRF, Ac. 9101-002.346;);

(iv) concessão de incentivos à implantação de indústrias mediante operações de mútuo caracteriza

subvenção quando houver intenção da Pessoa Jurídica de Direito Público em transferir capital para

a iniciativa privada, em como aumento do estoque de capital na pessoa jurídica subvencionada,

mediante incorporação dos recursos em seu patrimônio, configura outorga de subvenção para

investimentos (CSRF, Ac. 9101-002.329).

Do mesmo modo, também se manifestou quanto à tributação dos lucros no exterior firmando

posicionamento no sentido de que: