GESTÃO DE FLUXO DE CAIXA E AVALIAÇÃO DE … · Distinguir gestão do Fluxo de Caixa da...

25

GESTÃO DE FLUXO DE CAIXA E AVALIAÇÃO DE RESULTADOS E INDICADORES FINANCEIROS Wagner Viana SL 01

Transcript of GESTÃO DE FLUXO DE CAIXA E AVALIAÇÃO DE … · Distinguir gestão do Fluxo de Caixa da...

GESTÃO DE FLUXO DE CAIXA E AVALIAÇÃO DE

RESULTADOS E INDICADORES FINANCEIROS

Wagner Viana

SL 01

SL 02

SL 03

Objetivos

Distinguir gestão do Fluxo de Caixa da apuração e análise de resultados;

Apresentar o conceito de custos, despesas, investimentos e a distinção

entre gastos fixos e variáveis;

Organizar e estruturar a Demonstração de Resultados pelo método de

custeio variável;

Apresentar os indicadores: “Margem de contribuição”; “Ponto de

equilíbrio” e “Lucratividade”;

Oficina |

SL 04

FLUXO DE CAIXA S3

FLUXO DE CAIXA

Principais Controles Financeiros

Movimentos diário de caixa;

Controle bancário;

Contas a receber;

Contas a pagar;

Fluxo de caixa.

FLUXO DE CAIXA S4

FLUXO DE CAIXA

Fluxo de Informações Financeiras na Empresa

ESTOQUE

COMPRAS VENDAS

A PRAZO A VISTA A VISTA A PRAZO

MOVIMENTO

DE CAIXA

CONTAS A

PAGAR

CONTAS A

RECEBER

FLUXO DE

CAIXA

OUTRAS

DESPESAS

OUTRAS

ENTRADAS

FLUXO DE CAIXA S3

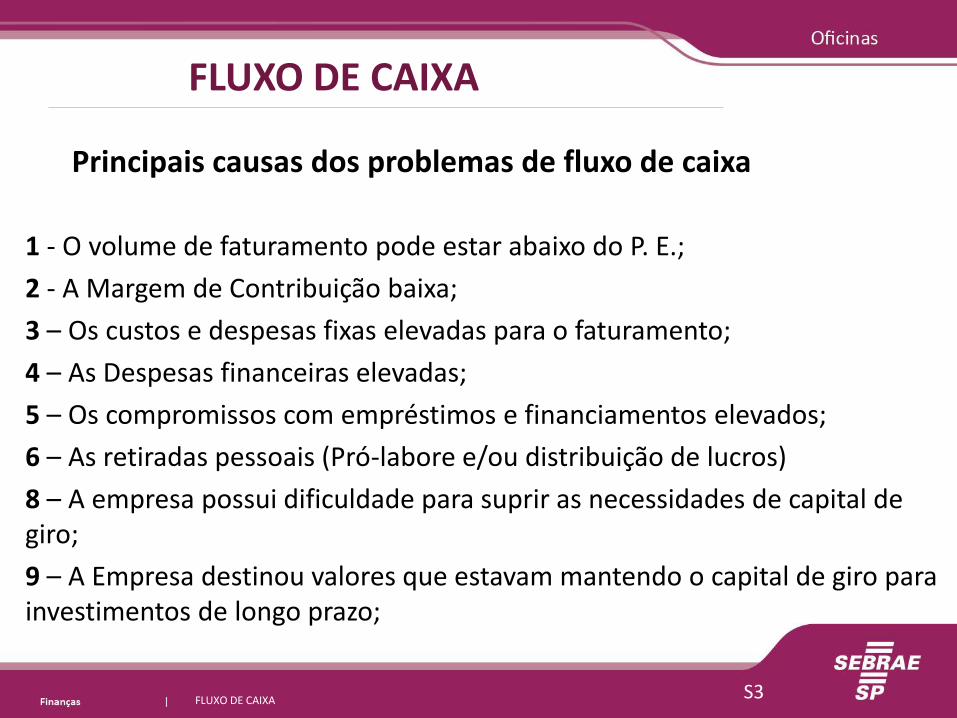

FLUXO DE CAIXA

Principais causas dos problemas de fluxo de caixa

1 - O volume de faturamento pode estar abaixo do P. E.;

2 - A Margem de Contribuição baixa;

3 – Os custos e despesas fixas elevadas para o faturamento;

4 – As Despesas financeiras elevadas;

5 – Os compromissos com empréstimos e financiamentos elevados;

6 – As retiradas pessoais (Pró-labore e/ou distribuição de lucros)

8 – A empresa possui dificuldade para suprir as necessidades de capital de giro;

9 – A Empresa destinou valores que estavam mantendo o capital de giro para investimentos de longo prazo;

Por que é importante fazer a gestão

de resultados na empresa?

E o como fazê-la de forma eficaz?

SL 05

Custos, despesas ou investimentos?

• CUSTOS: Gastos relacionados à fabricação dos produtos,prestação dos serviços ou reposição de estoques de produtosvendidos.

• DESPESAS: Gastos relacionados à administração e atividadescomerciais

• INVESTIMENTOS: Gastos relacionados à aquisição de bens quenão serão revendidos aos clientes e permanecerão na empresapor vários períodos (equipamentos/ ferramentas; móveis,computadores, estrutura operacional).

SL 06

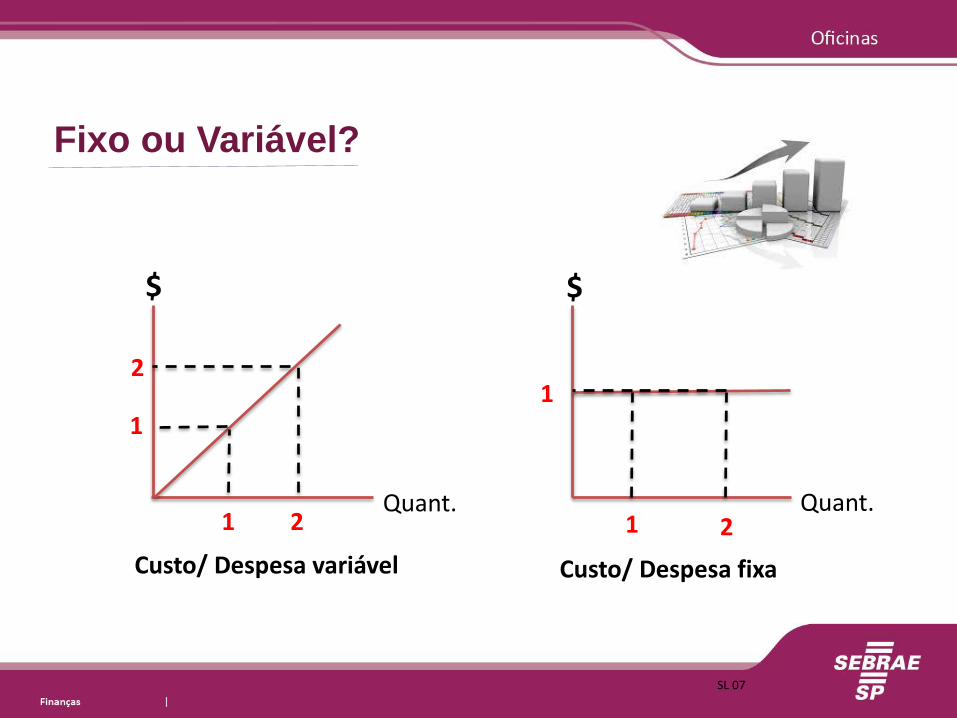

Fixo ou Variável?

$

Quant.

Custo/ Despesa variável

1

2

1 2

$

Quant.

Custo/ Despesa fixa

1

1 2

SL 07

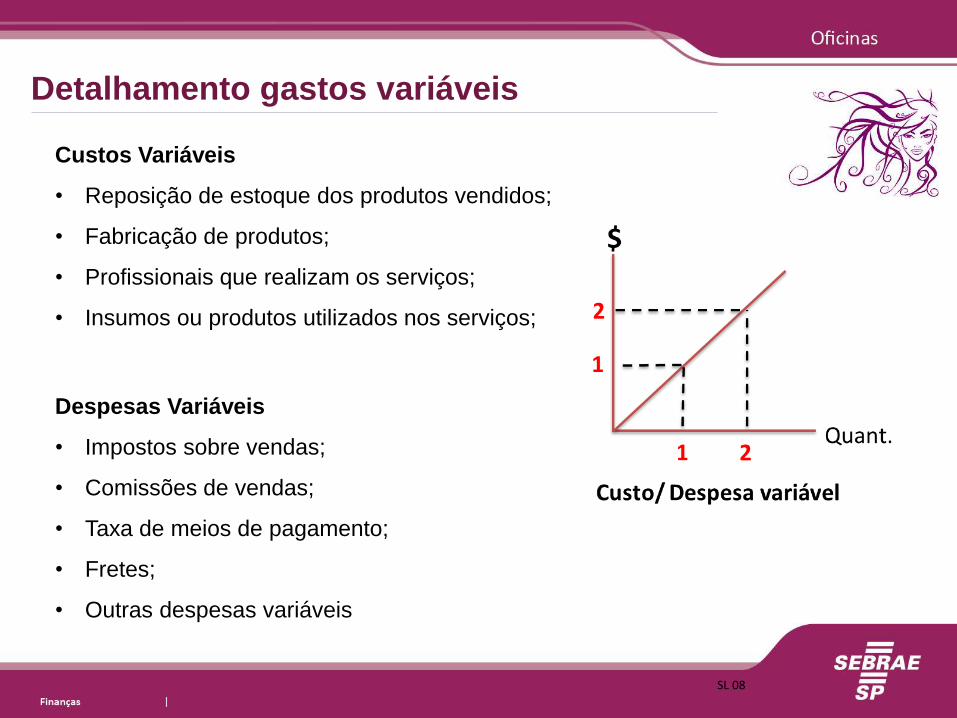

Detalhamento gastos variáveis

Custos Variáveis

• Reposição de estoque dos produtos vendidos;

• Fabricação de produtos;

• Profissionais que realizam os serviços;

• Insumos ou produtos utilizados nos serviços;

Despesas Variáveis

• Impostos sobre vendas;

• Comissões de vendas;

• Taxa de meios de pagamento;

• Fretes;

• Outras despesas variáveis

SL 08

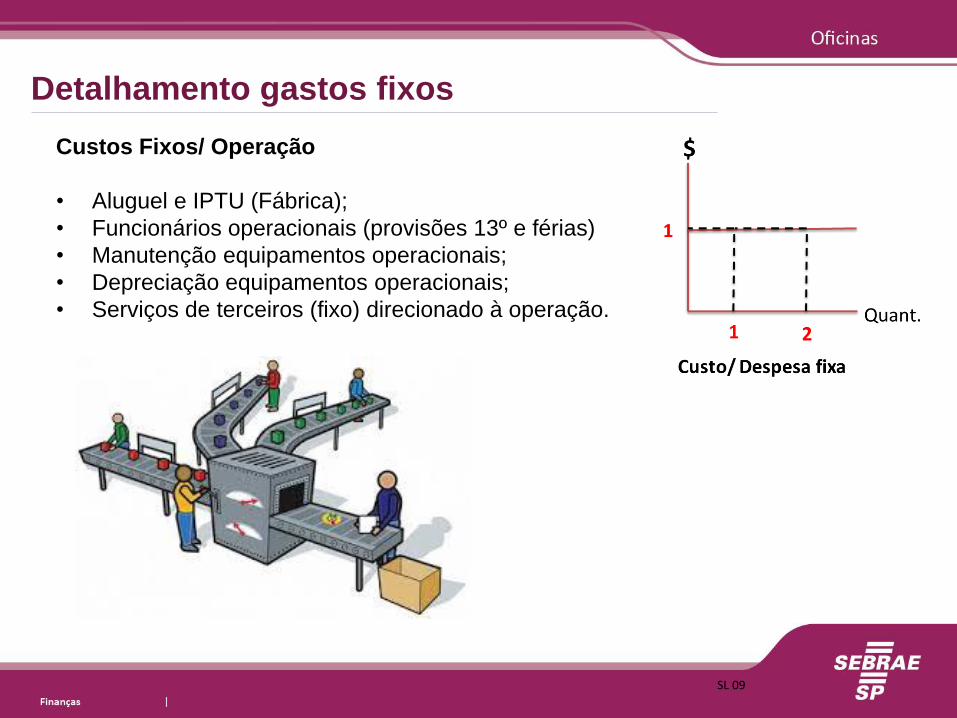

Custos Fixos/ Operação

• Aluguel e IPTU (Fábrica);

• Funcionários operacionais (provisões 13º e férias)

• Manutenção equipamentos operacionais;

• Depreciação equipamentos operacionais;

• Serviços de terceiros (fixo) direcionado à operação.

Detalhamento gastos fixos

SL 09

Despesas fixas / Administrativas/ Comerciais

• Aluguel e IPTU (comércio);

• Água e energia elétrica;

• Telefone e Internet;

• Material de escritório e de copa e limpeza;

• Contabilidade;

• Funcionários adm. (provisões 13º e férias)

• Manutenção predial e de equipamentos adm.

• Pró-labore;

• Aluguel de máquinas de cartões e taxa de pacote de conta corrente;

• Taxas e contribuições legais;

• Seguros;

• Depreciação de instalações e equipamentos adm.

• Marketing e divulgação;

• Mensalidade de sistema de informática;

• Outras despesas fixas.

Detalhamento gastos fixos

SL 09

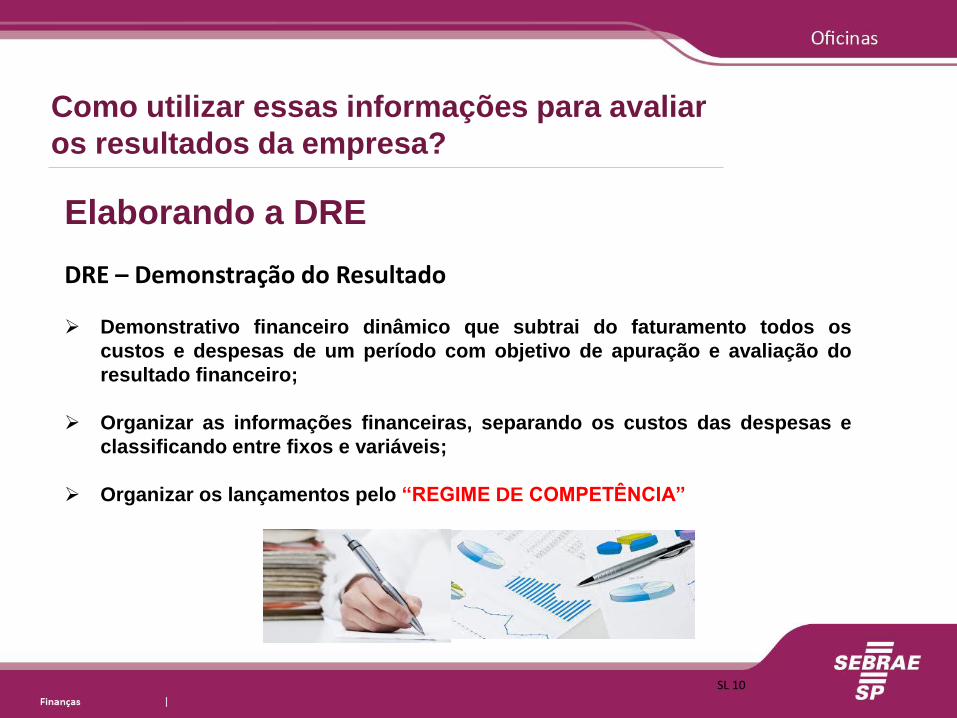

Como utilizar essas informações para avaliar

os resultados da empresa?

DRE – Demonstração do Resultado

Demonstrativo financeiro dinâmico que subtrai do faturamento todos os

custos e despesas de um período com objetivo de apuração e avaliação do

resultado financeiro;

Organizar as informações financeiras, separando os custos das despesas e

classificando entre fixos e variáveis;

Organizar os lançamentos pelo “REGIME DE COMPETÊNCIA”

Elaborando a DRE

SL 10

Estrutura da demonstração de resultados

Mês de referência

(R$)AV

Faturamento Bruto 100.000,00 100%

(-) Imposto s/ vendas 8.000,00 8%

(=) Faturamento líquido 92.000,00 92%

(-) Custo variável 47.000,00 47%

(-) Despesas variáveis 10.000,00 10%

(=) Margem de contribuição 35.000,00 35%

(-) Despesas fixas 20.000,00 20%

(=) Resultado operacional 15.000,00 15%

(+/-) Resultado financeiro - 2.000,00 2%

(=) Resultado líquido 13.000,00 13%

Regime de competência

Quão a sobra após os custos

e despesas variáveis?

Gastos variáveis

Gastos fixos

Lucro gerado

SL 11

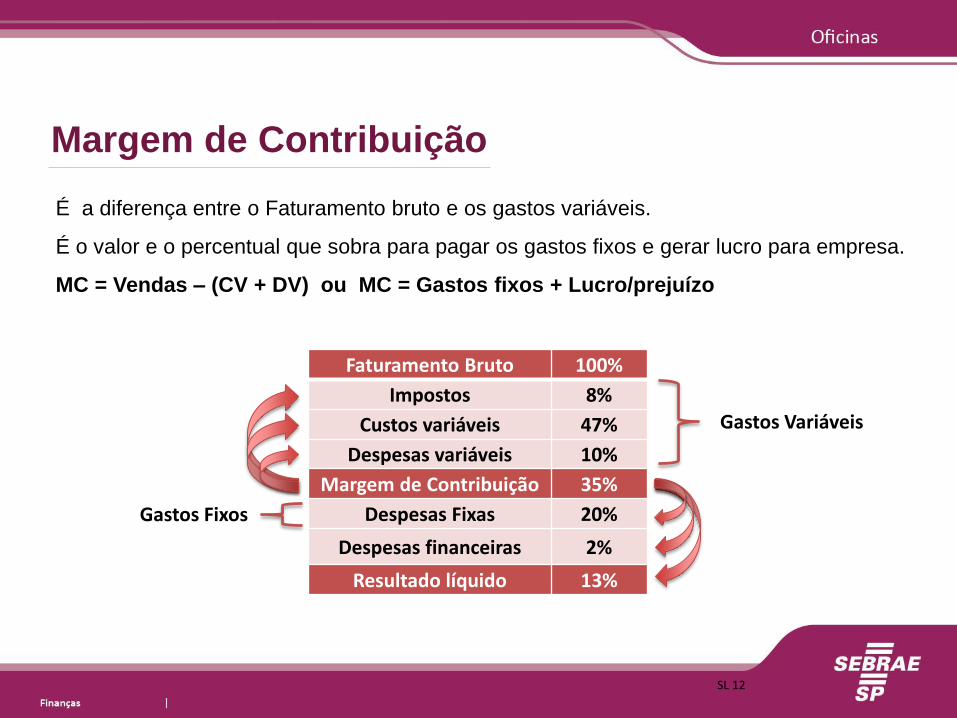

Margem de Contribuição

É a diferença entre o Faturamento bruto e os gastos variáveis.

É o valor e o percentual que sobra para pagar os gastos fixos e gerar lucro para empresa.

MC = Vendas – (CV + DV) ou MC = Gastos fixos + Lucro/prejuízo

Faturamento Bruto 100%

Impostos 8%

Custos variáveis 47%

Despesas variáveis 10%

Margem de Contribuição 35%

Despesas Fixas 20%

Despesas financeiras 2%

Resultado líquido 13%

Gastos Variáveis

Gastos Fixos

SL 12

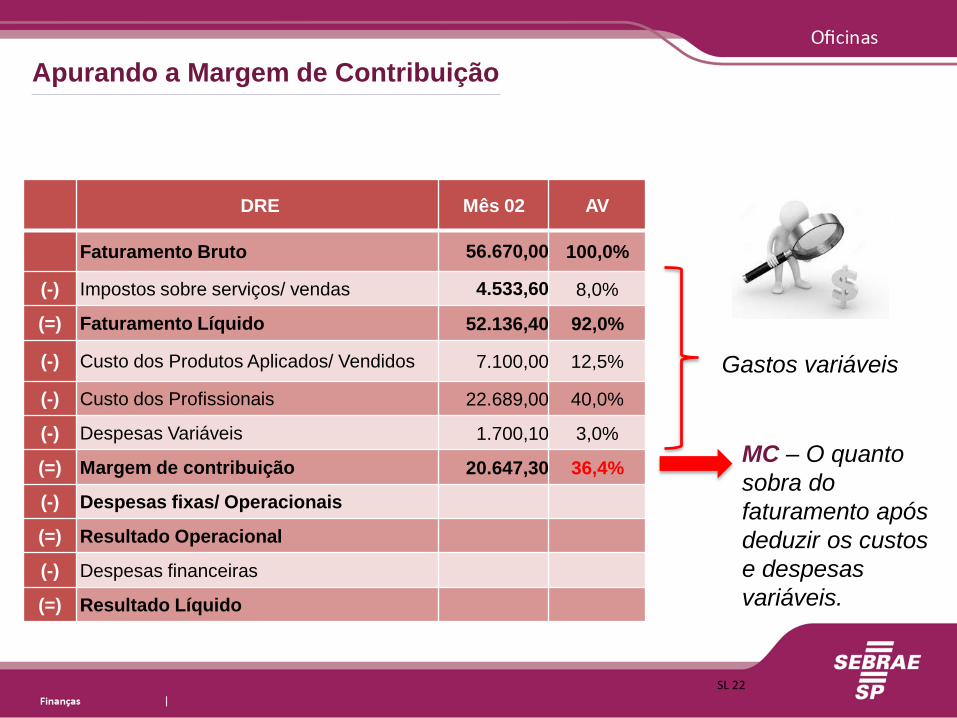

MC – O quanto

sobra do

faturamento após

deduzir os custos

e despesas

variáveis.

Gastos variáveis

DRE Mês 02 AV

Faturamento Bruto 56.670,00 100,0%

(-) Impostos sobre serviços/ vendas 4.533,60 8,0%

(=) Faturamento Líquido 52.136,40 92,0%

(-) Custo dos Produtos Aplicados/ Vendidos 7.100,00 12,5%

(-) Custo dos Profissionais 22.689,00 40,0%

(-) Despesas Variáveis 1.700,10 3,0%

(=) Margem de contribuição 20.647,30 36,4%

(-) Despesas fixas/ Operacionais

(=) Resultado Operacional

(-) Despesas financeiras

(=) Resultado Líquido

Apurando a Margem de Contribuição

SL 22

Mês 02 AV

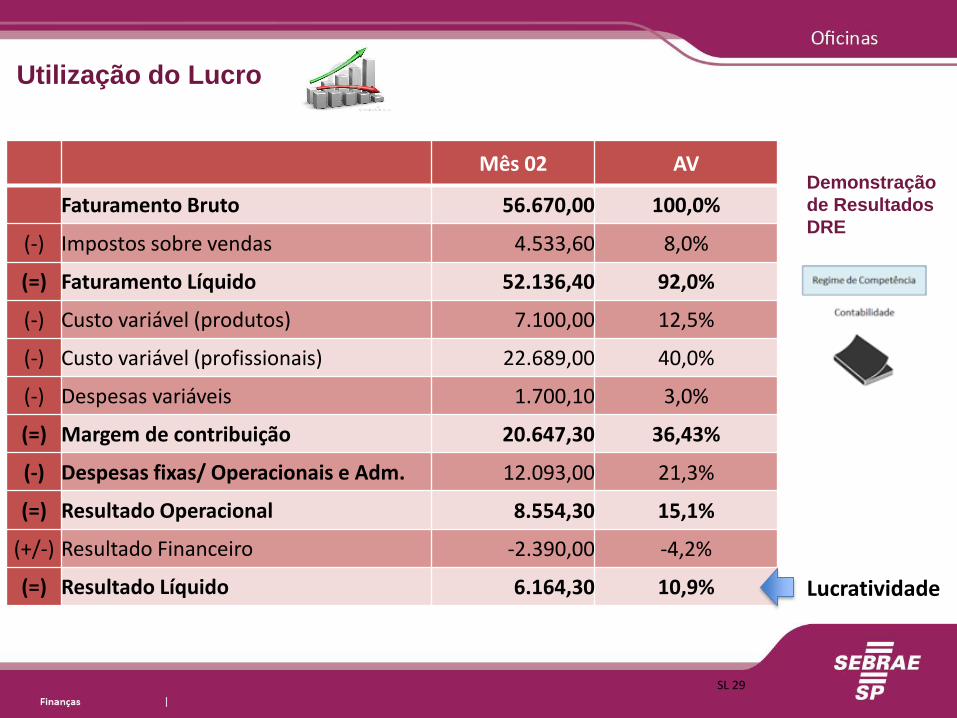

Faturamento Bruto 56.670,00 100,0%

(-) Impostos sobre vendas 4.533,60 8,0%

(=) Faturamento Líquido 52.136,40 92,0%

(-) Custo variável (produtos) 7.100,00 12,5%

(-) Custo variável (profissionais) 22.689,00 40,0%

(-) Despesas variáveis 1.700,10 3,0%

(=) Margem de contribuição 20.647,30 36,43%

(-) Despesas fixas/ Operacionais e Adm. 12.093,00 21,3%

(=) Resultado Operacional 8.554,30 15,1%

(+/-) Resultado Financeiro -2.390,00 -4,2%

(=) Resultado Líquido 6.164,30 10,9%

Utilização do Lucro

Demonstração

de Resultados

DRE

SL 29

Lucratividade

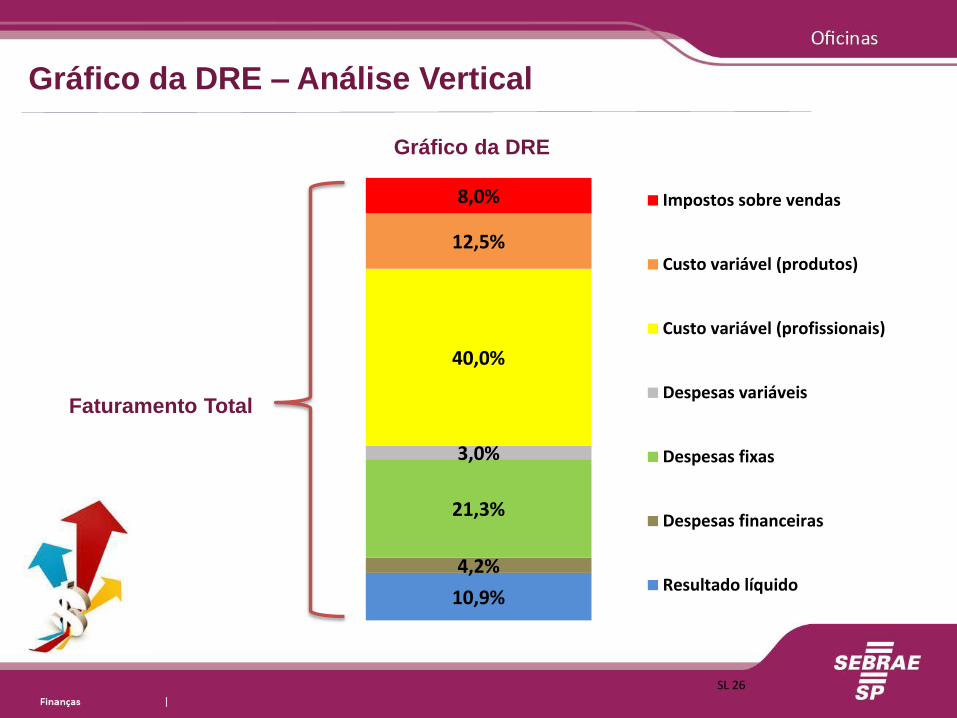

Gráfico da DRE – Análise Vertical

Faturamento Total

Gráfico da DRE

SL 26

10,9%

4,2%

21,3%

3,0%

40,0%

12,5%

8,0% Impostos sobre vendas

Custo variável (produtos)

Custo variável (profissionais)

Despesas variáveis

Despesas fixas

Despesas financeiras

Resultado líquido

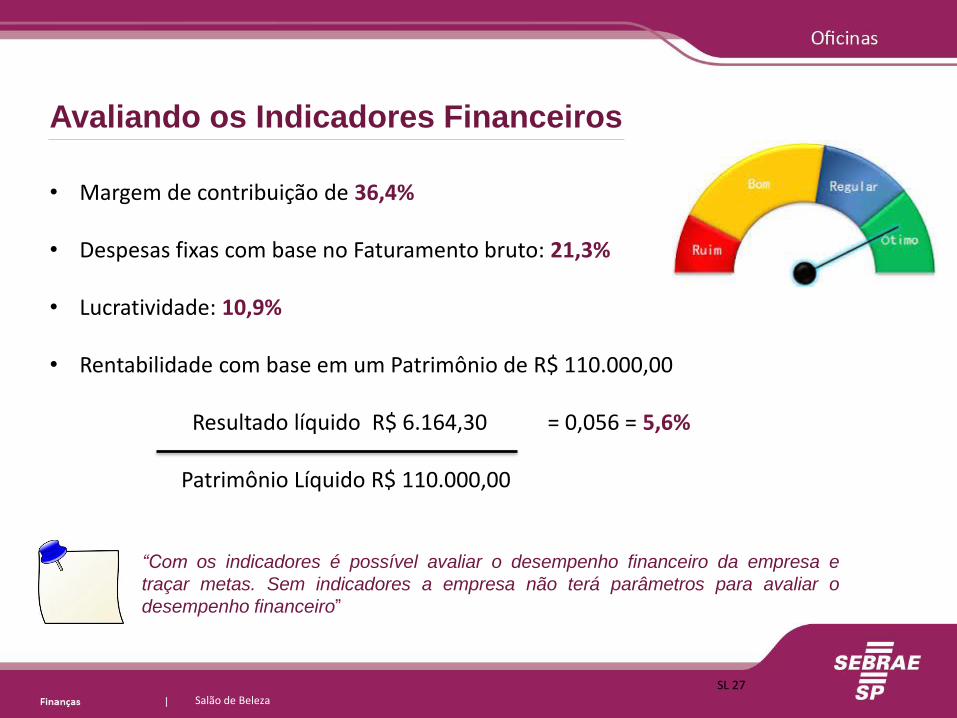

Avaliando os Indicadores Financeiros

• Margem de contribuição de 36,4%

• Despesas fixas com base no Faturamento bruto: 21,3%

• Lucratividade: 10,9%

• Rentabilidade com base em um Patrimônio de R$ 110.000,00

Resultado líquido R$ 6.164,30 = 0,056 = 5,6%

Patrimônio Líquido R$ 110.000,00

“Com os indicadores é possível avaliar o desempenho financeiro da empresa e

traçar metas. Sem indicadores a empresa não terá parâmetros para avaliar o

desempenho financeiro”

Salão de BelezaSL 27

Salão de Beleza

Utilização do Lucro

Resultado Líquido 6.164,30 100,0%

(-) Amortização de empréstimos 1.600,00 26,0%

(-) Amortização de financiamentos 950,00 15,4%

(-) Aquisição de ativos/ Investimentos 560,00 9,1%

(-) Pagamento de contas de outros exercícios 340,00 5,5%

(-) Distribuição de lucros (valor adicional ao pró-labore) 1.000,00 16,2%

(=) Estimativa de geração de caixa 1.714,30 27,8%

SL 30

Amortização de empréstimos;

26,4%

Amortização de financiamentos;

15,7%Aquisição de

ativos/ investimentos;

9,3%

Pagamento de contas de outros exercícios; 5,6%

Distribuição de lucros (valor

adicional ao pró-labore); 16,5%

Estimativa de Geração de caixa;

26,5%

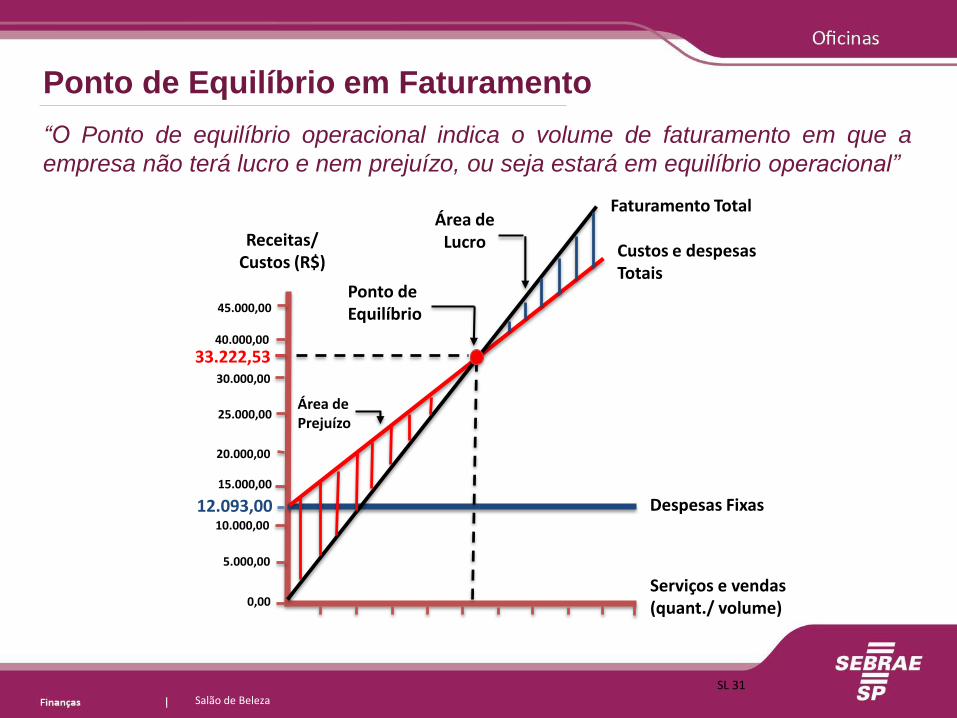

Ponto de Equilíbrio em Faturamento

“O Ponto de equilíbrio operacional indica o volume de faturamento em que a

empresa não terá lucro e nem prejuízo, ou seja estará em equilíbrio operacional”

Salão de Beleza

Despesas Fixas

Serviços e vendas (quant./ volume)

Receitas/ Custos (R$)

Faturamento Total

Custos e despesas Totais

Ponto de Equilíbrio

12.093,00

33.222,53

0,00

5.000,00

25.000,00

20.000,00

15.000,00

10.000,00

30.000,00

40.000,00

45.000,00

Área de Lucro

Área de Prejuízo

SL 31

Calculando os Pontos de Equilíbrio

P. E. Operacional = Despesas fixas = 12.093,00 = 33.222,53 Margem de contribuição % 0,364

Salão de Beleza

P. E. Econômico = Despesas fixas = 12.093,00 = 56.509,35lucro desejado 15% MC % - Lucro Desejado % 0,364 – 0,15

P. E. Financeiro = Despesas fixas + compromissos fin. = 14.643,00 = 40.228,02Compromisso fin. R$ 2.550,00 MC % 0,364

SL 32

Mensagem

SL 44

“Se você não pode medir, você não pode gerenciar”

(Peter Drucker)

Salão de Beleza