GESTÃO DOS ESTOQUES - legale.com.br · Montar Demonstração dos Resultados. OBS. Demonstrar nas...

63

1 Os estoques estão intimamente ligados às principais áreas de operação das companhias; A gestão de estoques envolvem os problemas de administração, controle, contabilização e, principalmente, avaliação. CCL: nas companhias industriais e comerciais, os estoques representam um dos ativos mais importantes do capital circulante e da posição financeira, de forma que sua correta determinação no início e no fim do período contábil é essencial para uma apuração adequada do lucro líquido do exercício. GESTÃO DOS ESTOQUES

-

Upload

nguyencong -

Category

Documents

-

view

216 -

download

0

Transcript of GESTÃO DOS ESTOQUES - legale.com.br · Montar Demonstração dos Resultados. OBS. Demonstrar nas...

1

Os estoques estão intimamente ligados às principais áreas de operação das companhias;

A gestão de estoques envolvem os problemas de administração, controle, contabilização e, principalmente, avaliação.

CCL: nas companhias industriais e comerciais, os estoques representam um dos ativos mais importantes do capital circulante e da posição financeira, de forma que sua correta determinação no início e no fim do período contábil é essencial para uma apuração adequada do lucro líquido do exercício.

GESTÃO DOS ESTOQUES

2

O objetivo:

A questão fundamental na contabilização dos estoques é quanto ao valor do custo a ser reconhecido como ativo e mantido nos registros até que as respectivas receitas sejam reconhecidas.

Normatização:

As normas brasileiras de contabilidade –CP16 e as internacionais IAS 2 são semelhantes .

Orientação CP 16 AS 02:

orientação sobre a determinação do valor de custo dos estoques e sobre o seu subsequente reconhecimento como despesa em resultado, incluindo qualquer redução ao valor realizável líquido.

orientação sobre o método e os critérios usados para atribuir custos aos estoques.

CPC 16 IAS 2 ESTOQUES

3

Pronunciamento: exige que os estoques devem ser

mensurados pelo valor de custo ou pelo valor realizável líquido, dos dois o menor.

Incluem: todos os custos de aquisição, de transformação e outros incorridos para trazer os estoques à sua condição e localização atuais.

Abarca:o preço de compra, os impostos de importação e

outros tributos (que não sejam aqueles posteriormente recuperáveis pela empresa), custos de transporte, seguro, manuseio e outros diretamente atribuíveis à aquisição de produtos acabados, materiais e serviços.

Descontos comerciais, abatimentos e outros itens semelhantes devem ser deduzidos do preço na determinação do custo de aquisição.

ASPECTOS CONCEITUAIS

4

Este Pronunciamento aplica-se a todos os estoques,

com exceção dos seguintes:

a) produção em andamento proveniente de contratos de construção, CPC 17 IAS 11;

b) instrumentos financeiros (ver os Pronunciamentos Técnicos CPC 38 e CPC 39 sobre Instrumentos Financeiros); e

c) ativos biológicos relacionados com a atividade agrícola e o produto agrícola no ponto da colheita CPC 29 – IAS 41

EXCEÇÃO NA APLICAÇÃO DA NORMA

5

a) “itens que fisicamente estão sob a guarda da empresa,

excluindo-se os o de propriedade de terceiros.

b) itens adquiridos pela empresa, mas que estão em trânsito, a caminho da sociedade, na data do balanço, quando sob condições de compra FOB, ponto de embarque (fábrica ou depósito do vendedor).

c) itens da empresa que foram remetidos para terceiros em consignação, normalmente em poder de prováveis fregueses ou outros consignatários, para aprovação e possível venda posterior, mas cujos direitos de propriedade permanecem com a sociedade.

d) itens de propriedade da empresa que estão em poder de terceiros para armazenagem, beneficiamento, embarque etc.

Representação dos Estoques

6

PRODUTOS ACABADOS: representar aqueles já terminados e oriundos da produção da empresa e disponíveis para venda;

MERCADORIAS PARA REVENDA: Engloba os produtos adquiridos de terceiros para revenda, que não sofrerão qualquer processo de

transformação na empresa.

PRODUTOS EM ELABORAÇÃO: Representa as matérias-primas já requisitadas que estão em processo de transformação e todos e custos diretos e indiretos relativos à produção não concluída na data do Balanço.

MATÉRIAS-PRIMAS: Abriga s as matérias-primas, que sofrem transformações no processo produtivo.

MATERIAIS DE ACONDICIONAMENTO refere-se a todos os itens de estoque que se destinam à embalagem do produto ou a seu acondicionamento para remessa.

PRINCIPAIS CONTAS DE ESTOQUES

7

PRODUTOS ACABADOS: representar aqueles já terminados e oriundos da produção da empresa e disponíveis para venda;

MERCADORIAS PARA REVENDA: Engloba os produtos adquiridos de terceiros para revenda, que não sofrerão qualquer processo de

transformação na empresa.

PRODUTOS EM ELABORAÇÃO: Representa as matérias-primas já requisitadas que estão em processo de transformação e todos e custos diretos e indiretos relativos à produção não concluída na data do Balanço.

MATÉRIAS-PRIMAS: Abriga s as matérias-primas, que sofrem transformações no processo produtivo.

MATERIAIS DE ACONDICIONAMENTO refere-se a todos os itens de estoque que se destinam à embalagem do produto ou a seu acondicionamento para remessa.

PRINCIPAIS CONTAS DE ESTOQUES

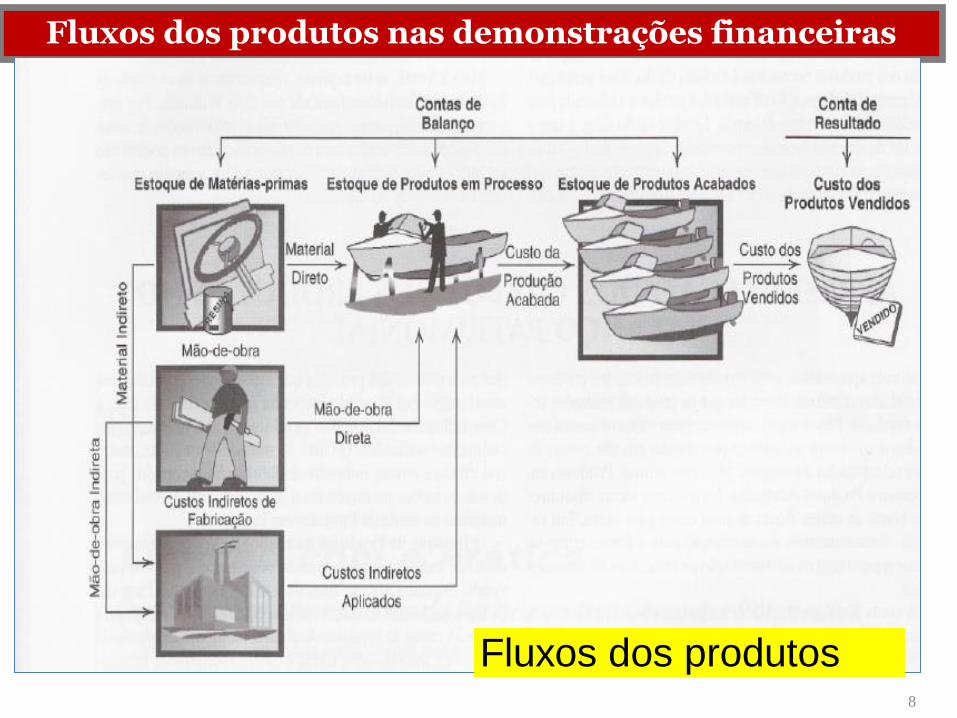

Fluxos dos produtos nas demonstrações financeiras

Fluxos dos produtos8

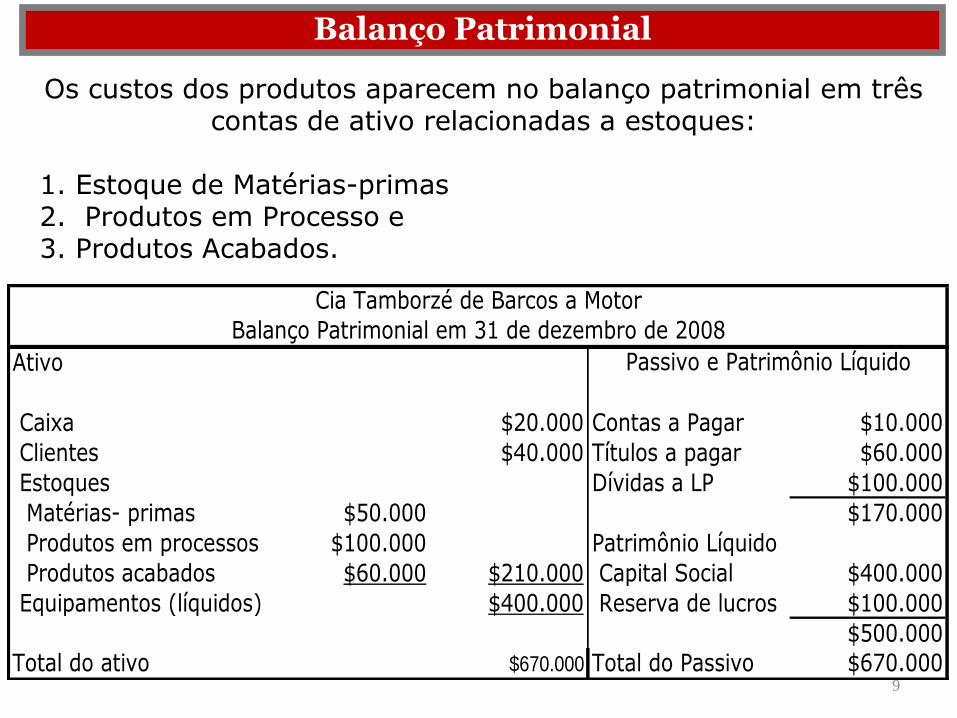

Os custos dos produtos aparecem no balanço patrimonial em três contas de ativo relacionadas a estoques:

1. Estoque de Matérias-primas 2. Produtos em Processo e 3. Produtos Acabados.

Balanço Patrimonial

Ativo

Caixa $20.000 Contas a Pagar $10.000

Clientes $40.000 Títulos a pagar $60.000

Estoques Dívidas a LP $100.000

Matérias- primas $50.000 $170.000

Produtos em processos $100.000 Patrimônio Líquido

Produtos acabados $60.000 $210.000 Capital Social $400.000

Equipamentos (líquidos) $400.000 Reserva de lucros $100.000

$500.000

Total do ativo $670.000 Total do Passivo $670.000

Cia Tamborzé de Barcos a Motor

Balanço Patrimonial em 31 de dezembro de 2008

Passivo e Patrimônio Líquido

9

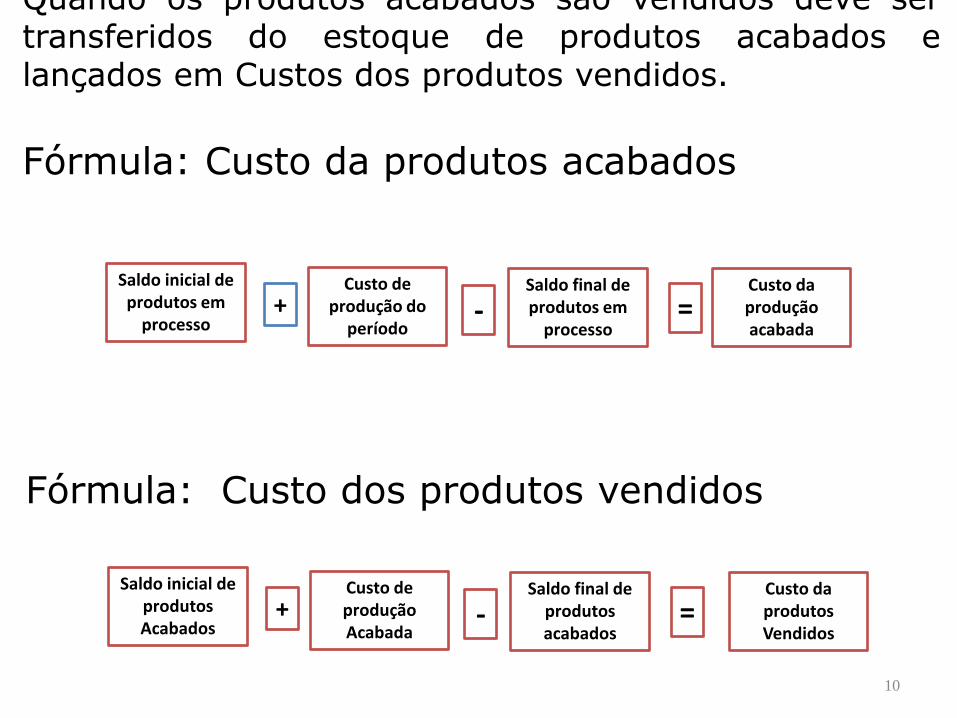

Quando os produtos acabados são vendidos deve ser transferidos do estoque de produtos acabados e lançados em Custos dos produtos vendidos.

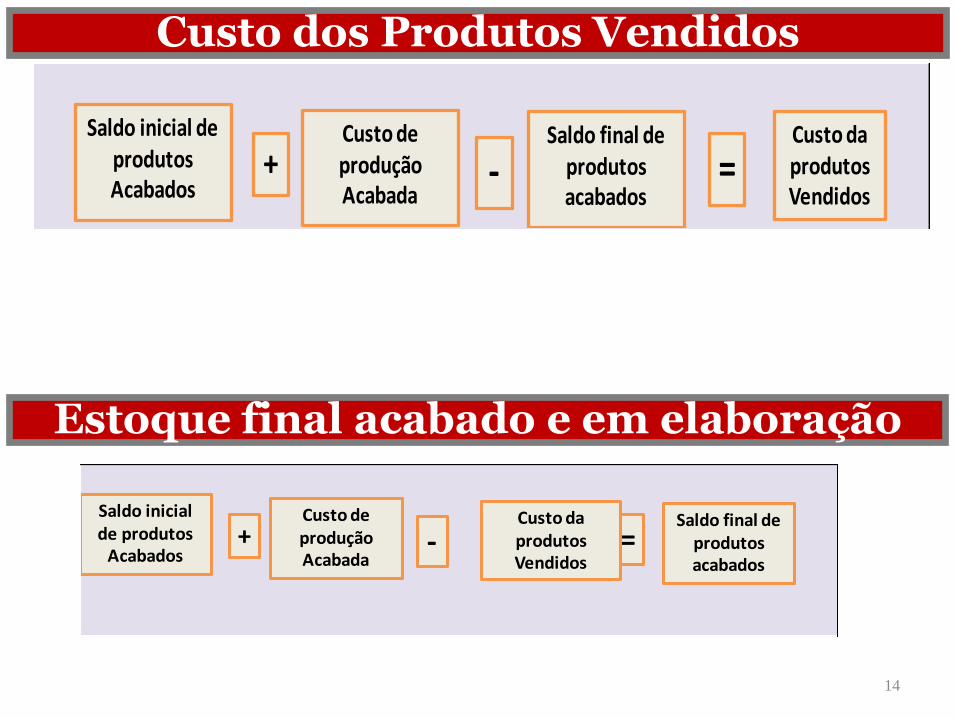

Fórmula: Custo da produtos acabados

Apresentação dos custos na Demonstração do resultado

Saldo inicial de produtos em

processo

Custo de produção do

período + -

Saldo final de produtos em

processo =

Custo da produção acabada

Saldo inicial de produtos Acabados

Custo de produção Acabada

+ - Saldo final de

produtos acabados

= Custo da produtos Vendidos

Fórmula: Custo dos produtos vendidos

10

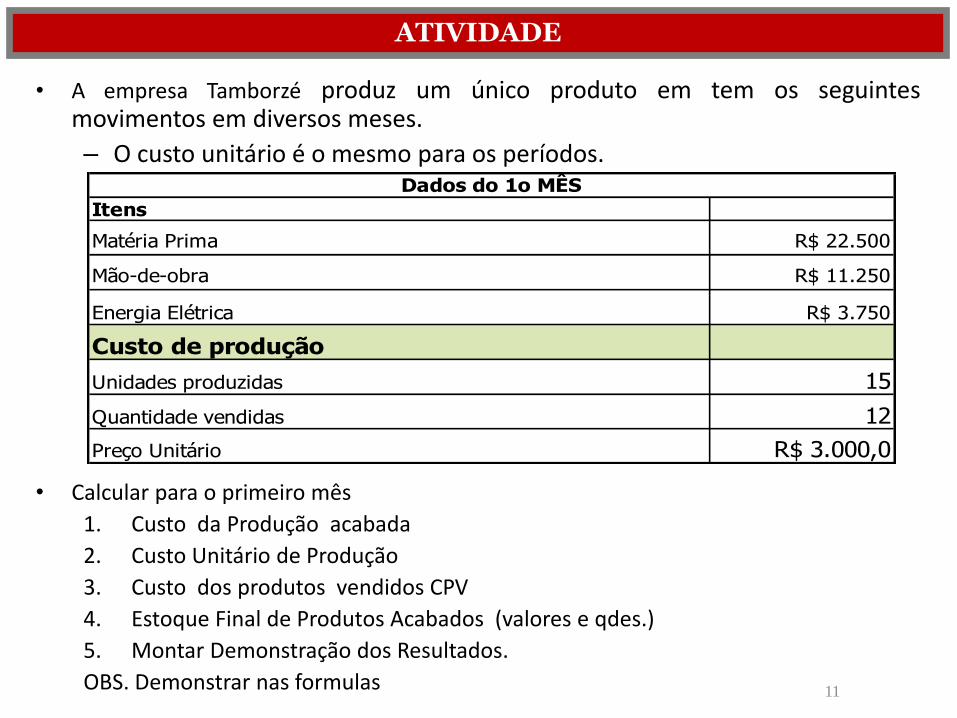

ATIVIDADE

• A empresa Tamborzé produz um único produto em tem os seguintes movimentos em diversos meses.

– O custo unitário é o mesmo para os períodos.

• Calcular para o primeiro mês

1. Custo da Produção acabada

2. Custo Unitário de Produção

3. Custo dos produtos vendidos CPV

4. Estoque Final de Produtos Acabados (valores e qdes.)

5. Montar Demonstração dos Resultados.

OBS. Demonstrar nas formulas

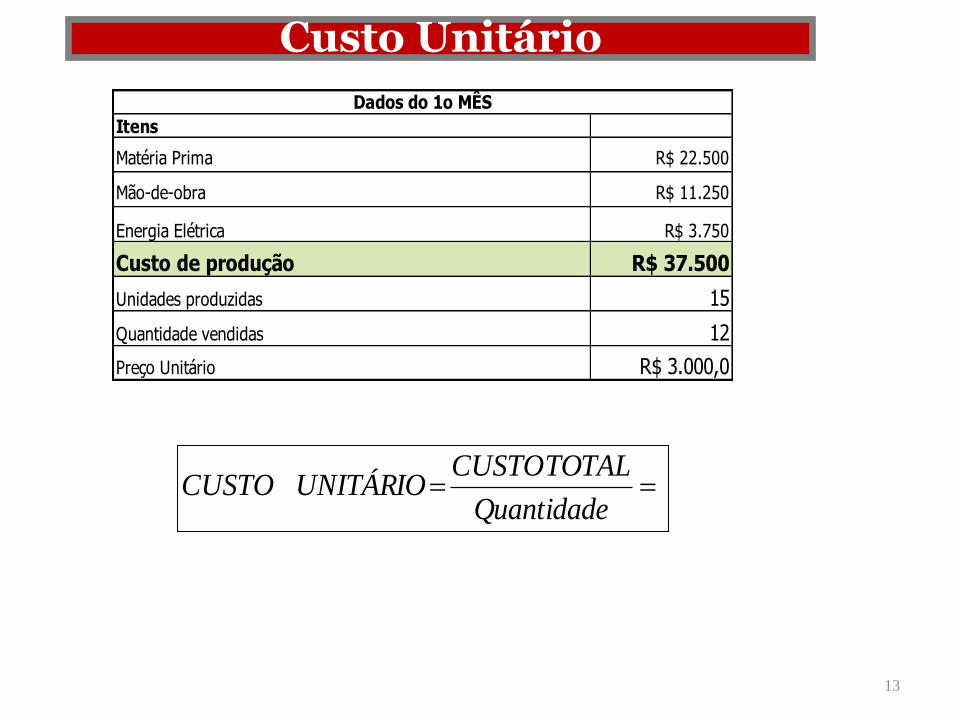

Itens

Matéria Prima R$ 22.500

Mão-de-obra R$ 11.250

Energia Elétrica R$ 3.750

Custo de produção

Unidades produzidas 15

Quantidade vendidas 12

Preço Unitário R$ 3.000,0

Dados do 1o MÊS

11

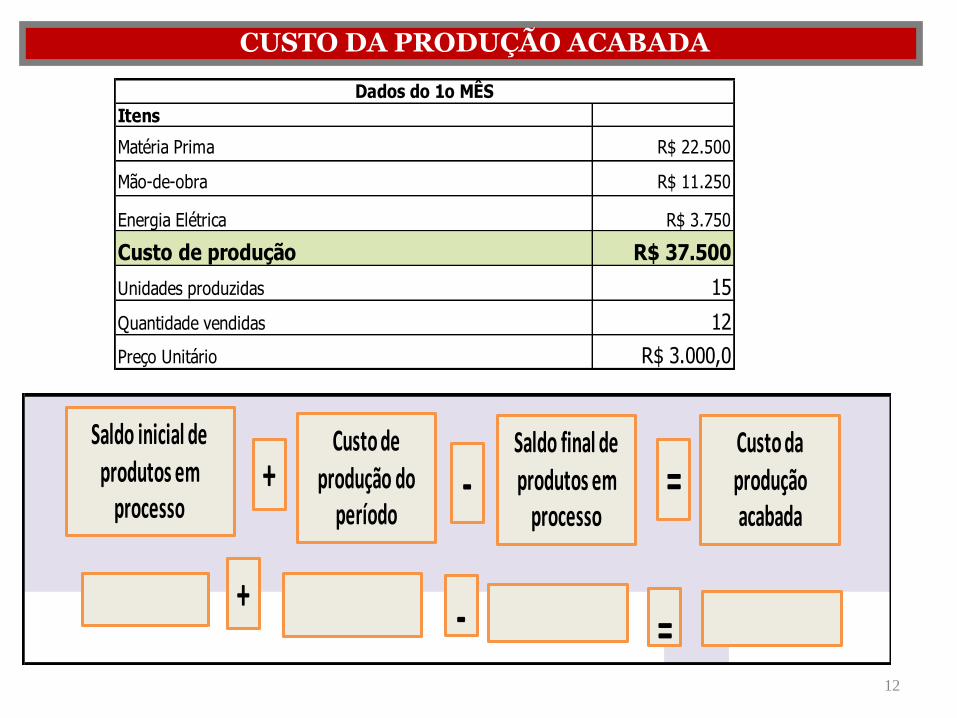

CUSTO DA PRODUÇÃO ACABADA

Itens

Matéria Prima R$ 22.500

Mão-de-obra R$ 11.250

Energia Elétrica R$ 3.750

Custo de produção R$ 37.500

Unidades produzidas 15

Quantidade vendidas 12

Preço Unitário R$ 3.000,0

Dados do 1o MÊS

Saldo inicial de produtos em

processo

Custo de produção do

período+ -

Saldo final de produtos em

processo=

Custo da produçãoacabada

+ - =12

Custo Unitário

Itens

Matéria Prima R$ 22.500

Mão-de-obra R$ 11.250

Energia Elétrica R$ 3.750

Custo de produção R$ 37.500

Unidades produzidas 15

Quantidade vendidas 12

Preço Unitário R$ 3.000,0

Dados do 1o MÊS

Quantidade

TOTALCUSTOUNITÁRIOCUSTO

13

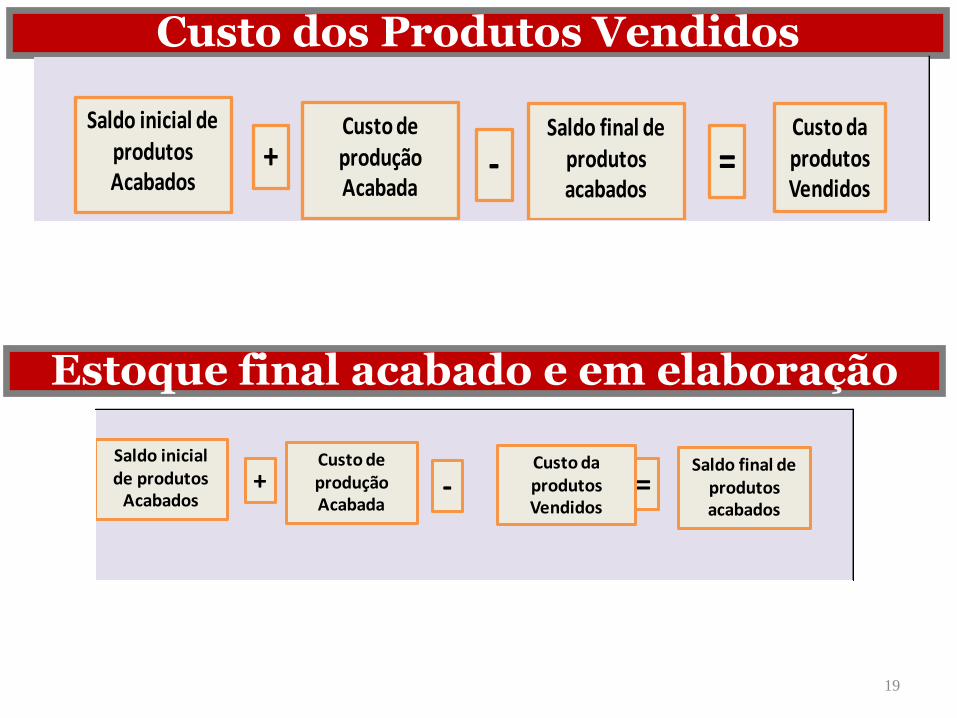

Custo dos Produtos Vendidos

14

Saldo inicial de produtos Acabados

Custo de produção Acabada

+ -Saldo final de

produtos acabados

=Custo da produtosVendidos

Saldo inicial de produtos

Acabados

Custo de produção Acabada

+ -Saldo final de

produtos acabados

=Custo da produtosVendidos

Estoque final acabado e em elaboração

Demonstração do Resultado

Receitas de Vendas

Custo dos Produtos Vendidos (CPV)

Lucro Bruto

DEMONSTRAÇÃO DO RESULTADO

15

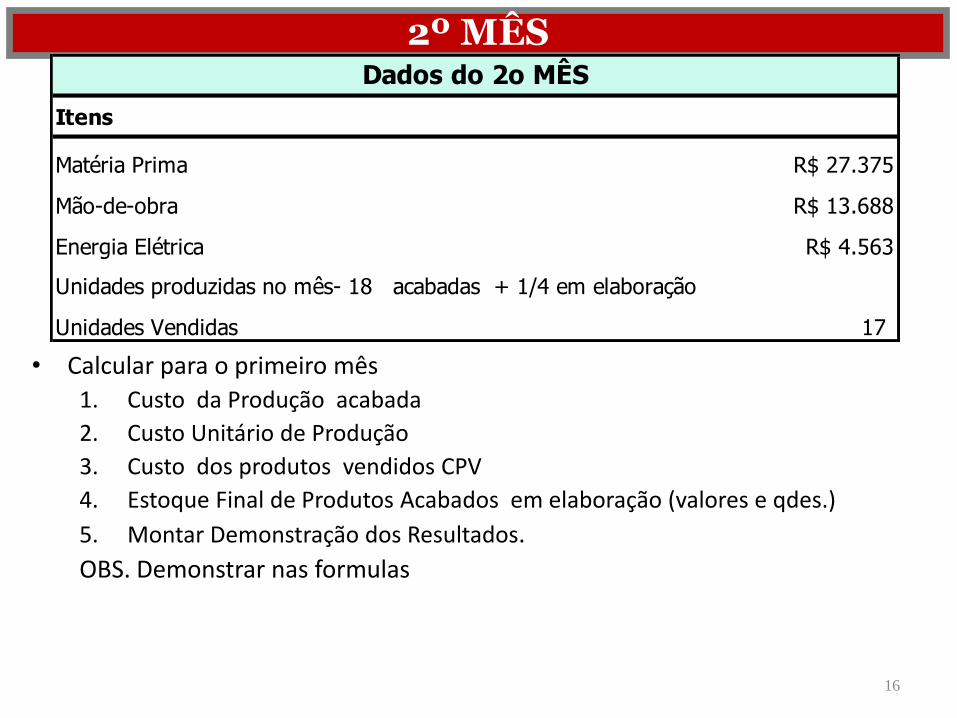

2º MÊS

• Calcular para o primeiro mês

1. Custo da Produção acabada

2. Custo Unitário de Produção

3. Custo dos produtos vendidos CPV

4. Estoque Final de Produtos Acabados em elaboração (valores e qdes.)

5. Montar Demonstração dos Resultados.

OBS. Demonstrar nas formulas

Itens

Matéria Prima R$ 27.375

Mão-de-obra R$ 13.688

Energia Elétrica R$ 4.563

Unidades produzidas no mês- 18 acabadas + 1/4 em elaboração

Unidades Vendidas 17

Dados do 2o MÊS

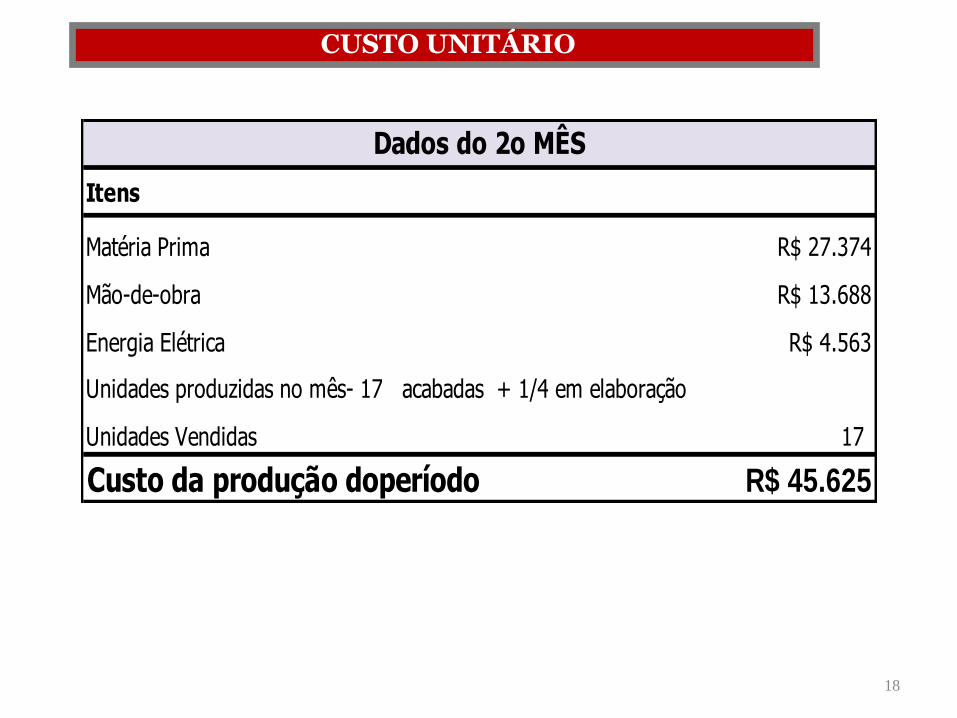

16

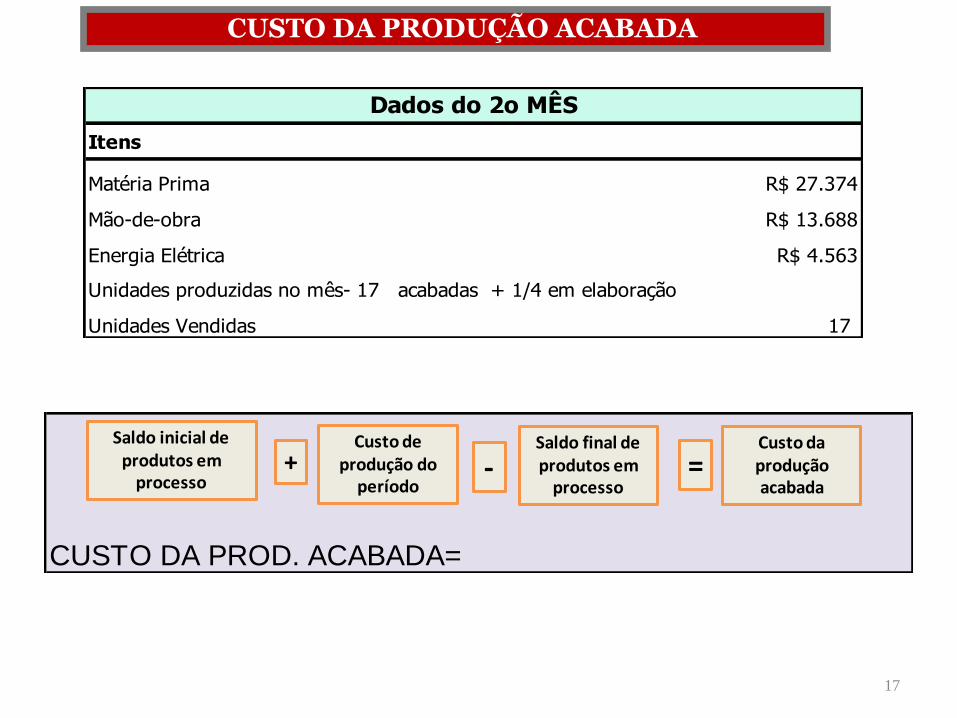

CUSTO DA PRODUÇÃO ACABADA

Itens

Matéria Prima R$ 27.374

Mão-de-obra R$ 13.688

Energia Elétrica R$ 4.563

Unidades produzidas no mês- 17 acabadas + 1/4 em elaboração

Unidades Vendidas 17

Dados do 2o MÊS

17

CUSTO DA PROD. ACABADA=

Saldo inicial de produtos em

processo

Custo de produção do

período+ -

Saldo final de produtos em

processo=

Custo da produçãoacabada

CUSTO UNITÁRIO

18

Itens

Matéria Prima R$ 27.374

Mão-de-obra R$ 13.688

Energia Elétrica R$ 4.563

Unidades produzidas no mês- 17 acabadas + 1/4 em elaboração

Unidades Vendidas 17

Custo da produção doperíodo R$ 45.625

Dados do 2o MÊS

Custo dos Produtos Vendidos

19

Saldo inicial de produtos Acabados

Custo de produção Acabada

+ -Saldo final de

produtos acabados

=Custo da produtosVendidos

Saldo inicial de produtos

Acabados

Custo de produção Acabada

+ -Saldo final de

produtos acabados

=Custo da produtosVendidos

Estoque final acabado e em elaboração

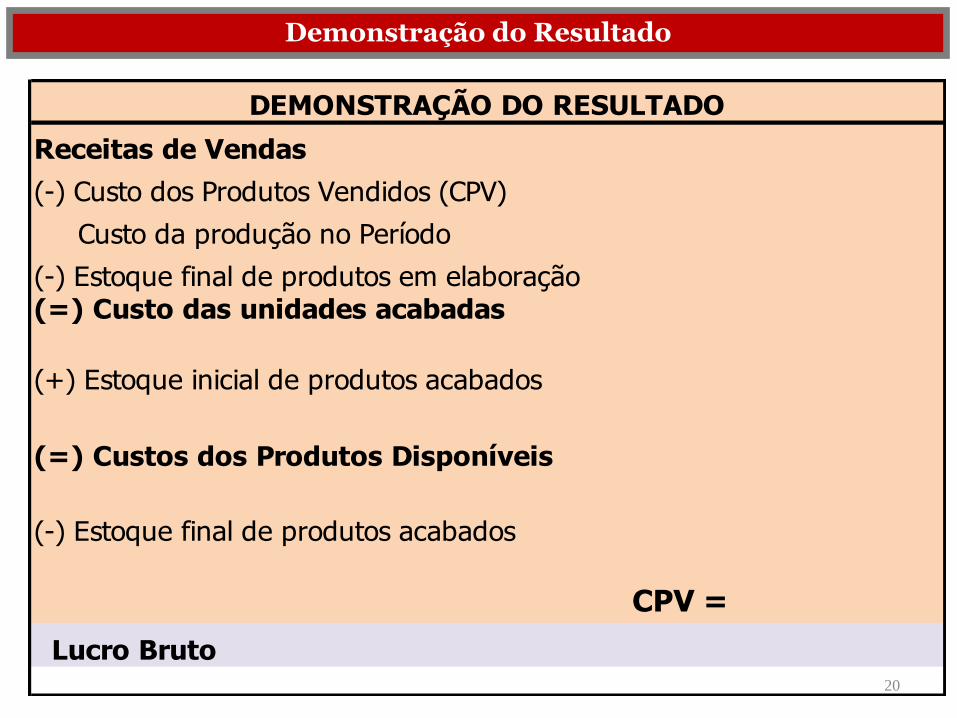

Demonstração do Resultado

20

Receitas de Vendas

(-) Custo dos Produtos Vendidos (CPV)

Custo da produção no Período

(-) Estoque final de produtos em elaboração(=) Custo das unidades acabadas

(+) Estoque inicial de produtos acabados

(=) Custos dos Produtos Disponíveis

(-) Estoque final de produtos acabados

CPV =

Lucro Bruto

DEMONSTRAÇÃO DO RESULTADO

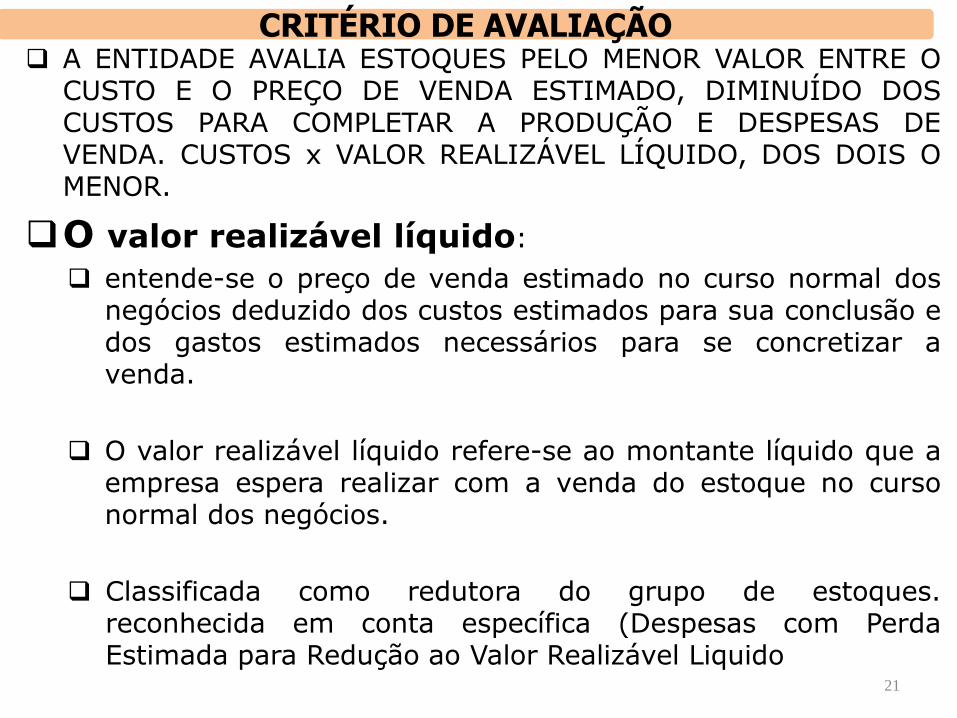

A ENTIDADE AVALIA ESTOQUES PELO MENOR VALOR ENTRE O CUSTO E O PREÇO DE VENDA ESTIMADO, DIMINUÍDO DOS CUSTOS PARA COMPLETAR A PRODUÇÃO E DESPESAS DE VENDA. CUSTOS x VALOR REALIZÁVEL LÍQUIDO, DOS DOIS O MENOR.

O valor realizável líquido:

entende-se o preço de venda estimado no curso normal dos negócios deduzido dos custos estimados para sua conclusão e dos gastos estimados necessários para se concretizar a venda.

O valor realizável líquido refere-se ao montante líquido que a empresa espera realizar com a venda do estoque no curso normal dos negócios.

Classificada como redutora do grupo de estoques. reconhecida em conta específica (Despesas com Perda Estimada para Redução ao Valor Realizável Liquido

.

21

CRITÉRIO DE AVALIAÇÃO

22

Conforme determina CPC 16 -O valor de custo ou valor realizável líquido, dos dois o menor.

Isto posto, conforme os dados do produto abaixo, calcular o valor realizável líquido.

Preço de venda estimado = R$ 150

Custo de produção estimado = (R$ 70)

Despesa de venda estimada = (R$ 20)

ATIVIDADE

23

Os estoques objeto deste Pronunciamento devem ser mensurados pelo valor de custo ou pelo valor realizável líquido, dos dois o menor.

Custos do estoque

O valor de custo do estoque deve incluir todos os custos de aquisição e de transformação, bem como outros custos incorridos para trazer os estoques à sua condição e localização atuais.

MENSURAÇÃO DE ESTOQUES

24

O custo de aquisição dos estoques compreende:

o preço de compra, os impostos de importação e outros tributos (exceto os recuperáveis junto ao fisco);

bem como os custos de transporte, seguro, manuseio e outros diretamente atribuíveis à aquisição de produtos acabados, materiais e serviços.

Descontos comerciais, abatimentos e outros itens semelhantes devem ser deduzidos na determinação do custo de aquisição. (NR) (Nova Redação dada pela Revisão CPC n.º 1, de 8/01/2010)

CUSTO DE AQUISIÇÃO

25

De acordo com IAS 2-CPC 16, OO custos de transformação de estoques incluem os custos diretamente relacionados com as unidades produzidas ou com as linhas de produção.Inclui os custos diretos indiretos de produção, (fixos e variáveis) , que sejam incorridos para transformar os materiais em produtos acabados.

Ainda, o IAS 2 -CPC 16, em seu parágrafo 15, mencionam que poderá ser apropriado alocar ao estoque gastos gerais que não sejam de produção ou custos de desenho de produtos para clientes específicos.

Na norma brasileira anterior não existia previsão para alocação aos estoques de gastos gerais que não sejam de produção.

CUSTO DE TRANSFORMAÇÃO

26

• A norma internacional e o CPC 16 determinam que a alocação dos gastos gerais de fabricação fixos deve ser efetuada de acordo com a capacidade normal de produção.

• Os gastos gerais alocados a cada unidade de produção não podem aumentar em função dos efeitos da ociosidade da fábrica.

• O IAS 2 e o CPC 16 definem capacidade nomal como “ a produção que espera atigingir, em média, a o longo de vários períodos sazonais em circunstâncias nomais.

• O IAS 2 e o CPC 16, especifica que a parcela da capacidade total não utilizada (manutenção preventiva, férias coletivas e outros eventos normais) os custos fixos deverão ser registrados como despesas do período “ rúbrica específica” NPC2- ”

• Tanto a norma internacional como as internacionais buscam evitar os efeitos de ociosidade da fábrica sejam alocados ao custo unitário dos produtos fabricados.

OCIOSIDADE

27

Exemplos de itens não incluídos no custo dos estoques e reconhecidos como despesa do período em que são incorridos:

a. valor anormal de desperdício de materiais, mão-de-obra ou outros insumos de produção;

b.gastos com armazenamento, a menos que sejam necessários ao processo produtivo entre uma e outra fase de produção;

c.despesas administrativas que não contribuem para trazer o estoque ao seu local e condição atuais;

d.despesas de comercialização, incluindo a venda e a entrega dos bens e serviços aos clientes;

e. compra estoques com condição para pagamento a prazo,e contendo um elemento de financiamento, como, por exemplo, uma diferença entre o preço de aquisição em condição normal de pagamento e o valor pago; essa diferença deve ser reconhecida como despesa de juros durante o período do financiamento.

EXCESSÃO

28

A IAS 2 e o CPC 16 mencionam que os custos de armazenagem, a menos que sejam necessário ao processo de produção, não são alocados aos estoques.

Quando é necessário armazenar matérias-primas antes de um estágio de processo de produção,os custos deve ser incluídos os como custos indiretos de produção.

A norma estabelece que os custos de distribuição devem-ser recochecidos como despesas.

As circunstâncias da entidade também podem admitir inclusão de outros valores, tais como custos de distribuição, se eles adicionarem valor aos produtos (CPC 16 parágrafo 38). por exemplo, uma mercadoria tem valor de venda maior na prateleira do supermercado do que no depósito de distribuição dessa entidade; assim, o custo do transporte do centro de distribuição à loja de venda deve ser considerado como parte integrante do custo de colocar o estoque em condições de venda; consequentemente, deve afetar o custo da mercadoria.

CUSTO DE ARMAZENAGEM E DISTRIBUIÇÃO

29

A norma internacional e o CPC 16 orientam o processo de custeio de determinados tipos de produtos onde ocorre a denominada produção conjunta processo de produção conjunta. O processo de produção conjunta e quando os mesmos recursos, diferentes produtos (produtos principais, subprodutos e sucatas) são

produzidos simultaneamente.

Quando os custos de transformação de cada produto não são separadamente inidentificáveis, eles são alocados aos produtos por rateios.

Na norma brasileira anterior não havia menção a produção conjunta.

PRODUÇÃO CONJUNTA

30

A norma internacional e o CPC 16 tratam especificamente dos estoques das entidades prestadoras de serviços, mais propriamente de seu serviço em andamento.

Para esse tipo de negócio, o IAS 2 permite que o custo do trabalho e outros custos do pessoal envolvidos diretamente na prestação do serviço, assim como o pessoal de supervisão e custos e gastos gerais atribuíveis, possam ser incluídos no custo de estoques.

Custos que se relacionam às vendas e ao pessoal administrativo geral devem ser contabilizados como despesas na medida em que ocorrerem.

Na norma brasileira anterior não havia menção específica a estoques de prestadores de serviços

CUSTOS DE ESTOQUES DE PRESTADORES DE SERVIÇOS

31

De acordo com como IAS 2 CPC 16, os estoques são mensurados utilizando como fórmulas de custeio, o custo médio ou o "primeiro a entrar, primeiro a sair" - PEPS (first-in, first-out - FIFO).

Os métodos do custo padrão ou varejo, podem ser usado se os resultados se aproximarem do custo. O custo padrão, deve ser revisado em bases periódicas.

A partir de sua revisão em 2003, a IAS 2 passou a não mais permitir a utilização da fórmula do "último a entrar, primeiro a sair" - UEPS (last-in, last-out-UFO).

O CPC 16 e as normas internacionais não possuem divergências em relação às regras de mensuração, ou seja, custo de aquisição ou de fabricação e o valor realizável líquido/valor justo, dos dois o menor.

.

MÉTODOS DE VALORAÇÃO DE ESTOQUES

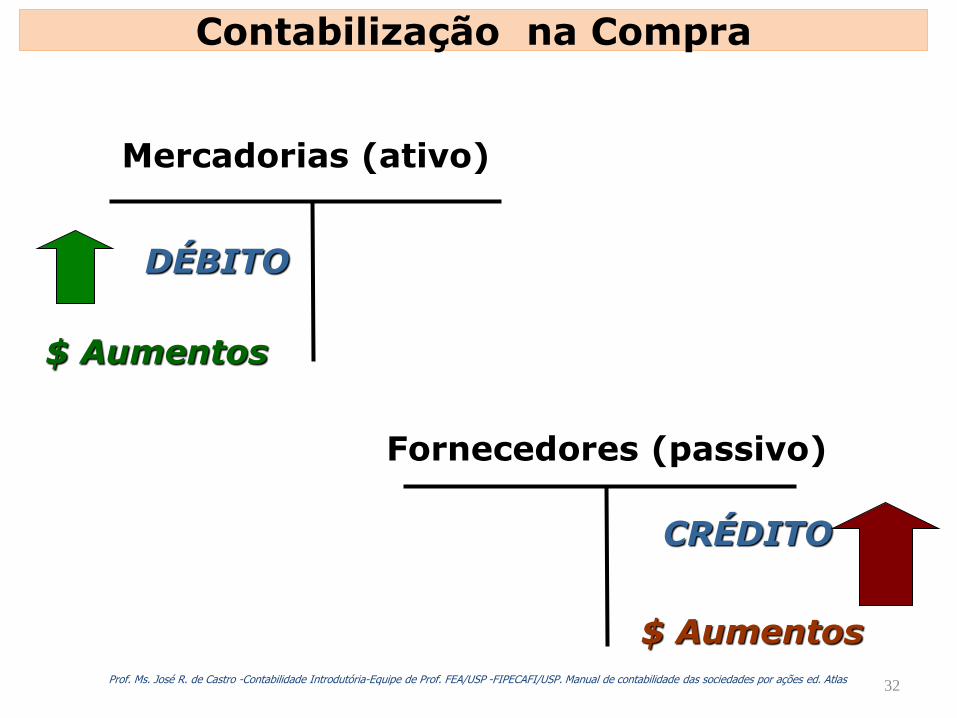

DÉBITO

Mercadorias (ativo)

$ Aumentos

CRÉDITO

Fornecedores (passivo)

$ Aumentos Prof. Ms. José R. de Castro -Contabilidade Introdutória-Equipe de Prof. FEA/USP -FIPECAFI/USP. Manual de contabilidade das sociedades por ações ed. Atlas

Contabilização na Compra

32

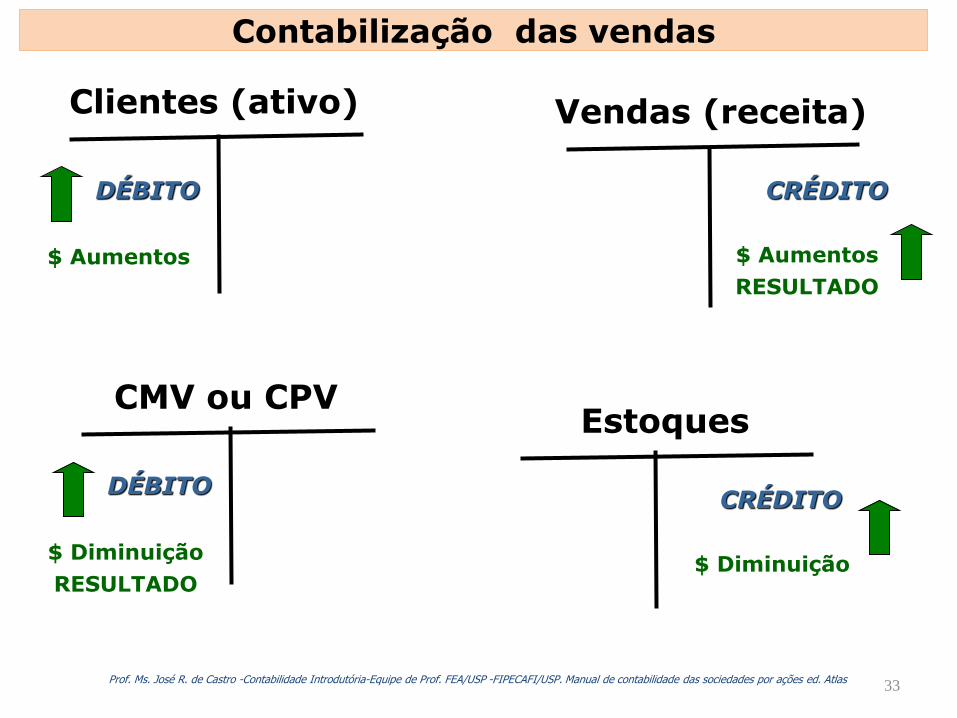

DÉBITO

Clientes (ativo)

$ Aumentos

Prof. Ms. José R. de Castro -Contabilidade Introdutória-Equipe de Prof. FEA/USP -FIPECAFI/USP. Manual de contabilidade das sociedades por ações ed. Atlas

CRÉDITO

Vendas (receita)

$ Aumentos

RESULTADO

DÉBITO

CMV ou CPV

$ Diminuição

RESULTADO

CRÉDITO

Estoques

$ Diminuição

Contabilização das vendas

33

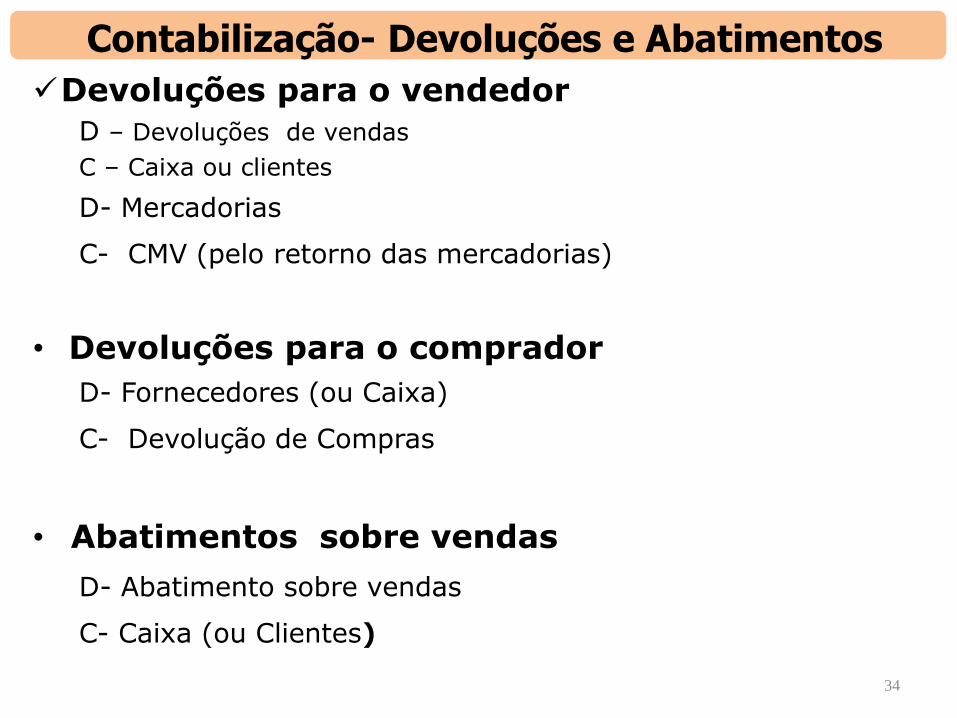

Devoluções para o vendedor

D – Devoluções de vendas

C – Caixa ou clientes

D- Mercadorias

C- CMV (pelo retorno das mercadorias)

• Devoluções para o comprador

D- Fornecedores (ou Caixa)

C- Devolução de Compras

• Abatimentos sobre vendas

D- Abatimento sobre vendas

C- Caixa (ou Clientes)

34

Contabilização- Devoluções e Abatimentos

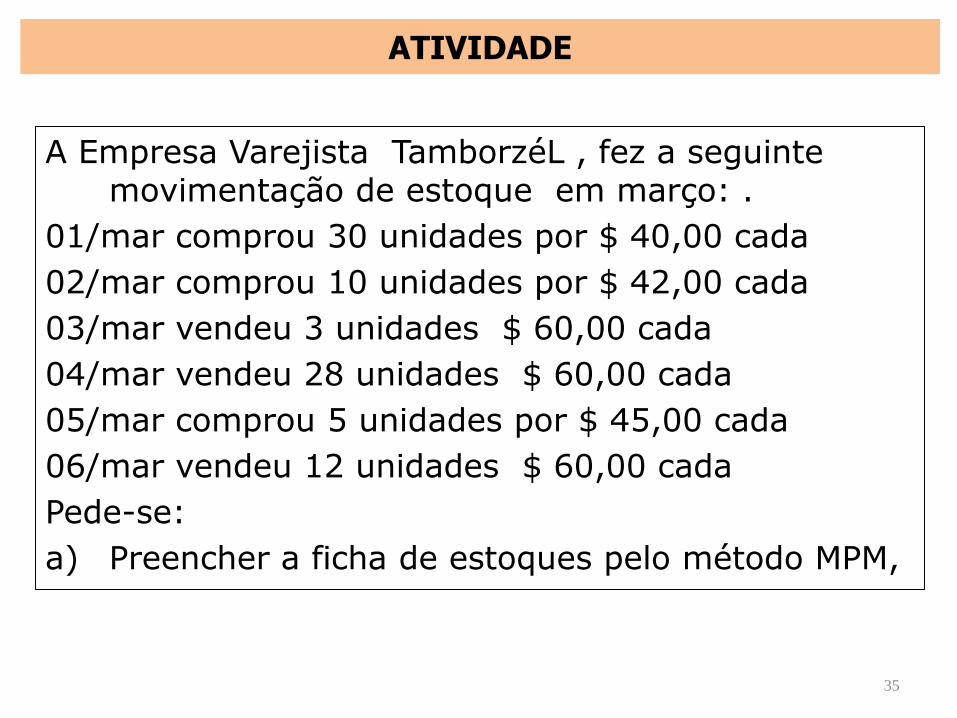

35

A Empresa Varejista TamborzéL , fez a seguinte movimentação de estoque em março: .

01/mar comprou 30 unidades por $ 40,00 cada

02/mar comprou 10 unidades por $ 42,00 cada

03/mar vendeu 3 unidades $ 60,00 cada

04/mar vendeu 28 unidades $ 60,00 cada

05/mar comprou 5 unidades por $ 45,00 cada

06/mar vendeu 12 unidades $ 60,00 cada

Pede-se:

a) Preencher a ficha de estoques pelo método MPM,

ATIVIDADE

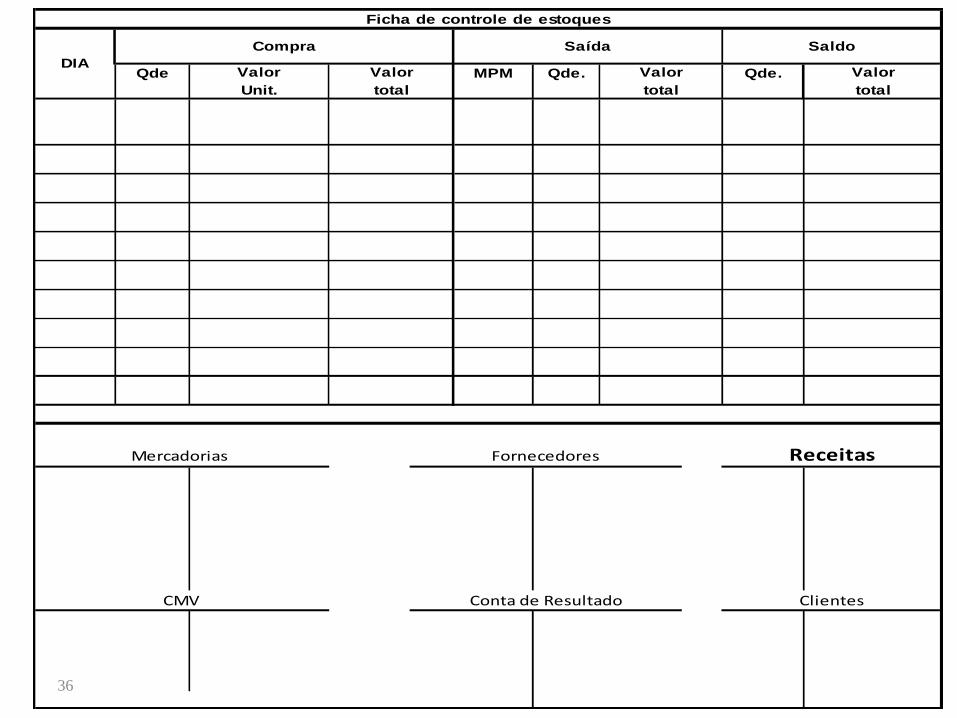

36

Qde MPM Qde. Qde.

Mercadorias Fornecedores Receitas

CMV Conta de Resultado Clientes

Ficha de controle de estoques

DIA

Compra Saída Saldo

Valor Valor Valor Valor

Unit. total total total

37

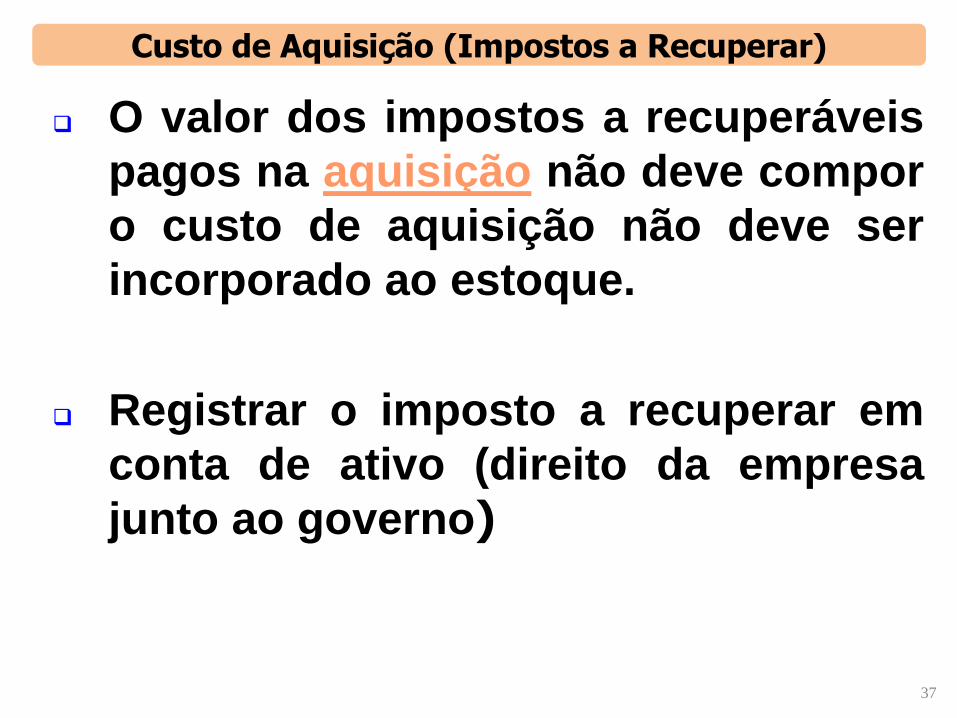

Custo de Aquisição (Impostos a Recuperar)

O valor dos impostos a recuperáveis

pagos na aquisição não deve compor

o custo de aquisição não deve ser

incorporado ao estoque.

Registrar o imposto a recuperar em

conta de ativo (direito da empresa

junto ao governo)

37

38

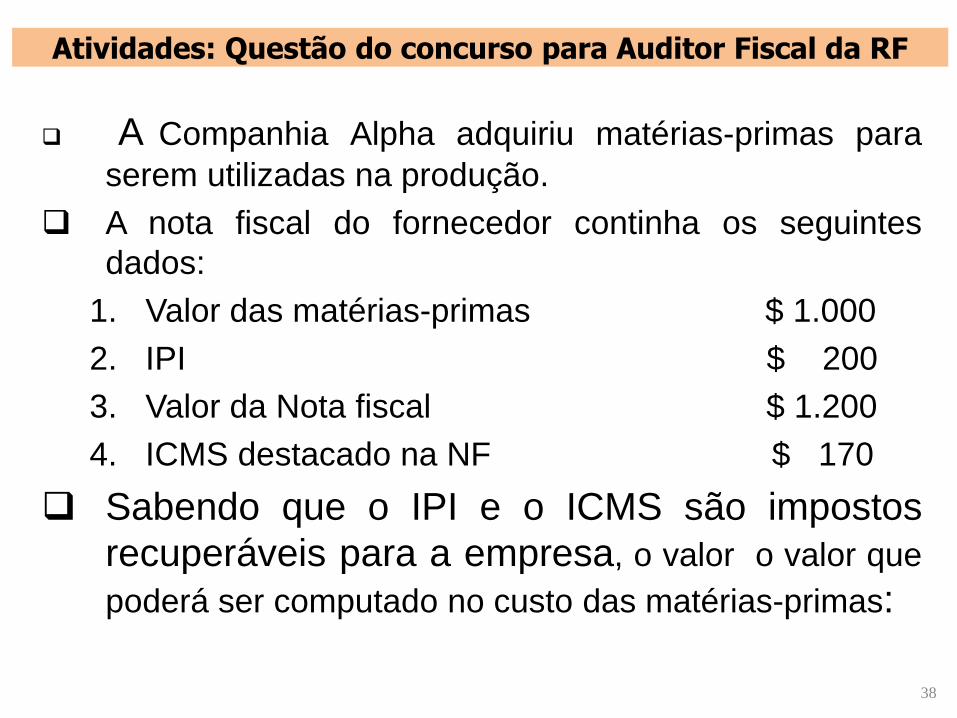

Atividades: Questão do concurso para Auditor Fiscal da RF

A Companhia Alpha adquiriu matérias-primas para

serem utilizadas na produção.

A nota fiscal do fornecedor continha os seguintes

dados:

1. Valor das matérias-primas $ 1.000

2. IPI $ 200

3. Valor da Nota fiscal $ 1.200

4. ICMS destacado na NF $ 170

Sabendo que o IPI e o ICMS são impostos

recuperáveis para a empresa, o valor o valor que

poderá ser computado no custo das matérias-primas:

38

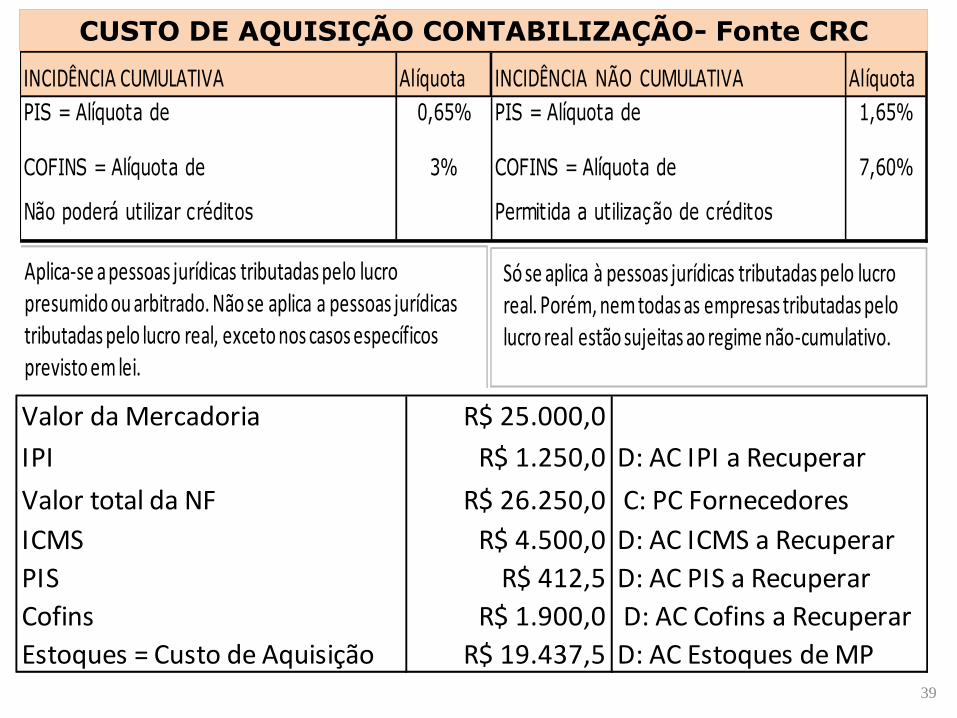

CUSTO DE AQUISIÇÃO CONTABILIZAÇÃO- Fonte CRC

Valor da Mercadoria R$ 25.000,0

IPI R$ 1.250,0 D: AC IPI a Recuperar

Valor total da NF R$ 26.250,0 C: PC Fornecedores

ICMS R$ 4.500,0 D: AC ICMS a Recuperar

PIS R$ 412,5 D: AC PIS a Recuperar

Cofins R$ 1.900,0 D: AC Cofins a Recuperar

Estoques = Custo de Aquisição R$ 19.437,5 D: AC Estoques de MP39

INCIDÊNCIA CUMULATIVA Alíquota INCIDÊNCIA NÃO CUMULATIVA Alíquota

PIS = Alíquota de 0,65% PIS = Alíquota de 1,65%

COFINS = Alíquota de 3% COFINS = Alíquota de 7,60%

Não poderá utilizar créditos Permitida a utilização de créditos

Aplica-se a pessoas jurídicas tributadas pelo lucro presumido ou arbitrado. Não se aplica a pessoas jurídicas tributadas pelo lucro real, exceto nos casos específicos previsto em lei.

Só se aplica à pessoas jurídicas tributadas pelo lucro real. Porém, nem todas as empresas tributadas pelo lucro real estão sujeitas ao regime não-cumulativo.

40

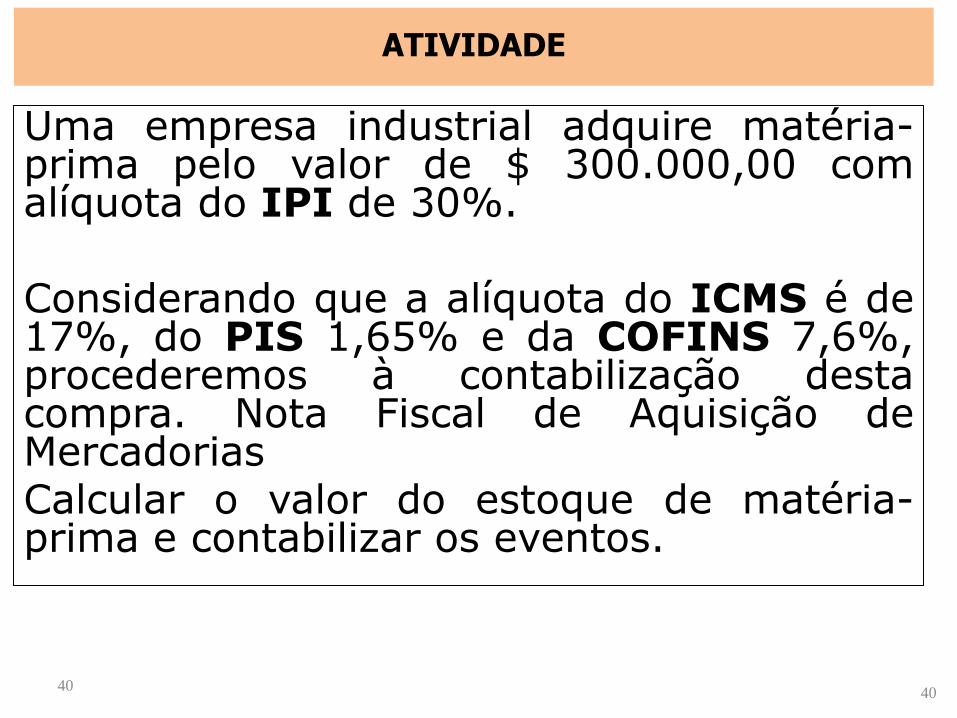

Uma empresa industrial adquire matéria-prima pelo valor de $ 300.000,00 com alíquota do IPI de 30%. Considerando que a alíquota do ICMS é de 17%, do PIS 1,65% e da COFINS 7,6%, procederemos à contabilização desta compra. Nota Fiscal de Aquisição de Mercadorias Calcular o valor do estoque de matéria-prima e contabilizar os eventos.

ATIVIDADE

40

41

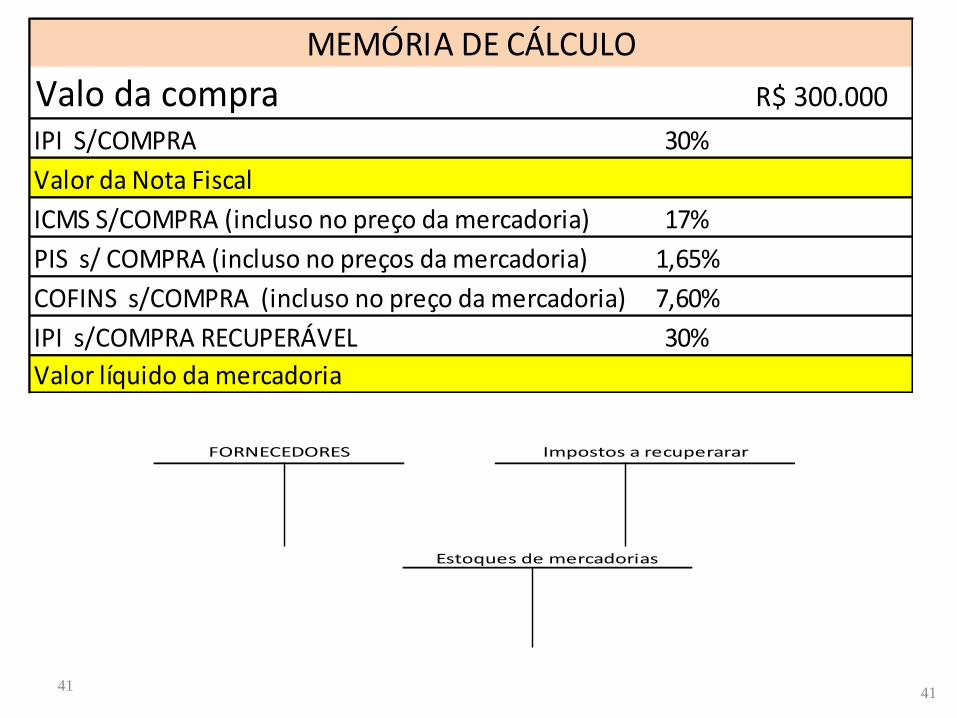

Valo da compra R$ 300.000

IPI S/COMPRA 30%

Valor da Nota Fiscal

ICMS S/COMPRA (incluso no preço da mercadoria) 17%

PIS s/ COMPRA (incluso no preços da mercadoria) 1,65%

COFINS s/COMPRA (incluso no preço da mercadoria) 7,60%

IPI s/COMPRA RECUPERÁVEL 30%

Valor líquido da mercadoria

MEMÓRIA DE CÁLCULO

FORNECEDORES Impostos a recuperarar

Estoques de mercadorias

41

42

A aplicação do critério de valor de CUSTO ou valor REALIZÁVEL LÍQUIDO, DOS DOIS O MENOR, mencionada anteriormente deve ser feita separadamente para cada subconta de estoques.

MATÉRIAS-PRIMAS, OUTROS MATERIAIS UTILIZADOS NA PRODUÇÃO

Nesse caso, no § 1º do art. 183 da Lei nº 6.404/76, alterado pela Lei nº 11.941/09, encontramos como conceito do valor justo “... o preço pelo qual possam ser repostos, mediante compra no mercado’’, ou seja, será

o custo de reposição de cada material, entendendo--se como custo de reposição a compra de quantidades usuais em circunstâncias normais, sendo esse o critério para mensurar o valor recuperável do estoque quando este for inferior ao custo.

Apuração do valor realizável líquido

42

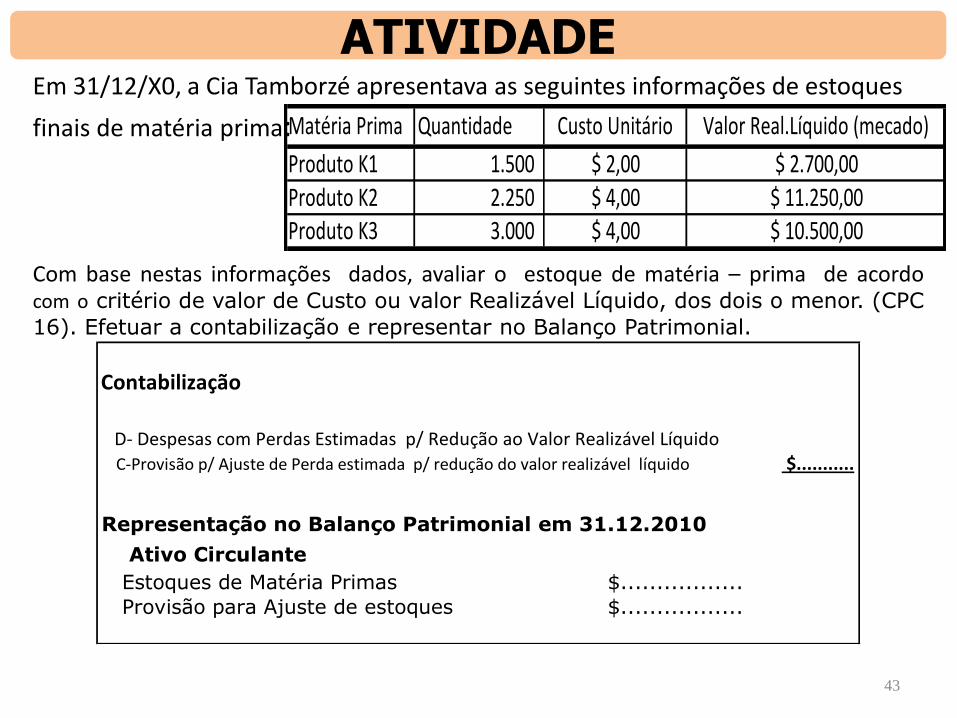

Em 31/12/X0, a Cia Tamborzé apresentava as seguintes informações de estoques

finais de matéria prima:

Com base nestas informações dados, avaliar o estoque de matéria – prima de acordo com o critério de valor de Custo ou valor Realizável Líquido, dos dois o menor. (CPC

16). Efetuar a contabilização e representar no Balanço Patrimonial.

43

ATIVIDADE

Contabilização

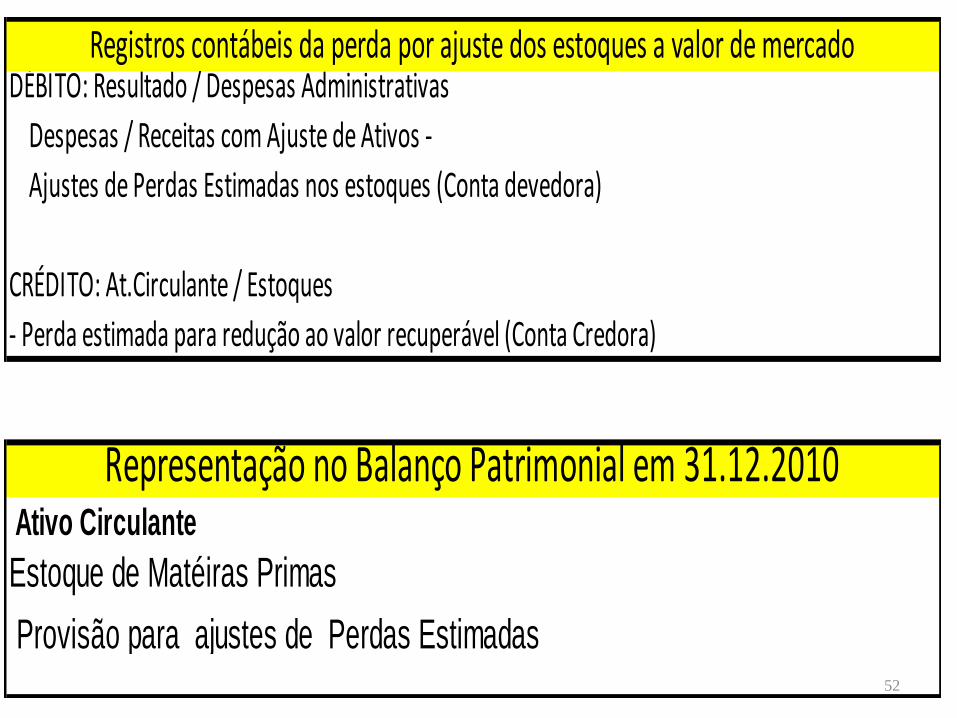

D- Despesas com Perdas Estimadas p/ Redução ao Valor Realizável Líquido C-Provisão p/ Ajuste de Perda estimada p/ redução do valor realizável líquido $...........

Representação no Balanço Patrimonial em 31.12.2010

Ativo Circulante

Estoques de Matéria Primas $.................

Provisão para Ajuste de estoques $.................

Matéria Prima Quantidade Custo Unitário Valor Real.Líquido (mecado)

Produto K1 1.500 $ 2,00 $ 2.700,00Produto K2 2.250 $ 4,00 $ 11.250,00Produto K3 3.000 $ 4,00 $ 10.500,00

44

PRODUTOS ACABADOS E MERCADORIAS PARA REVENDA

No caso de produtos fabricados ou de mercadorias adquiridas para revenda, o valor realizável líquido de cada item é apurado pelo líquido entre o preço de venda do item e as despesas estimadas para vender e receber, entendendo-se como tais as despesas diretamente relacionadas com a venda do produto e a cobrança de seu valor, tais como comissões, fretes, embalagens, taxas e desconto das duplicatas etc.

Apuração do valor realizável líquido

44

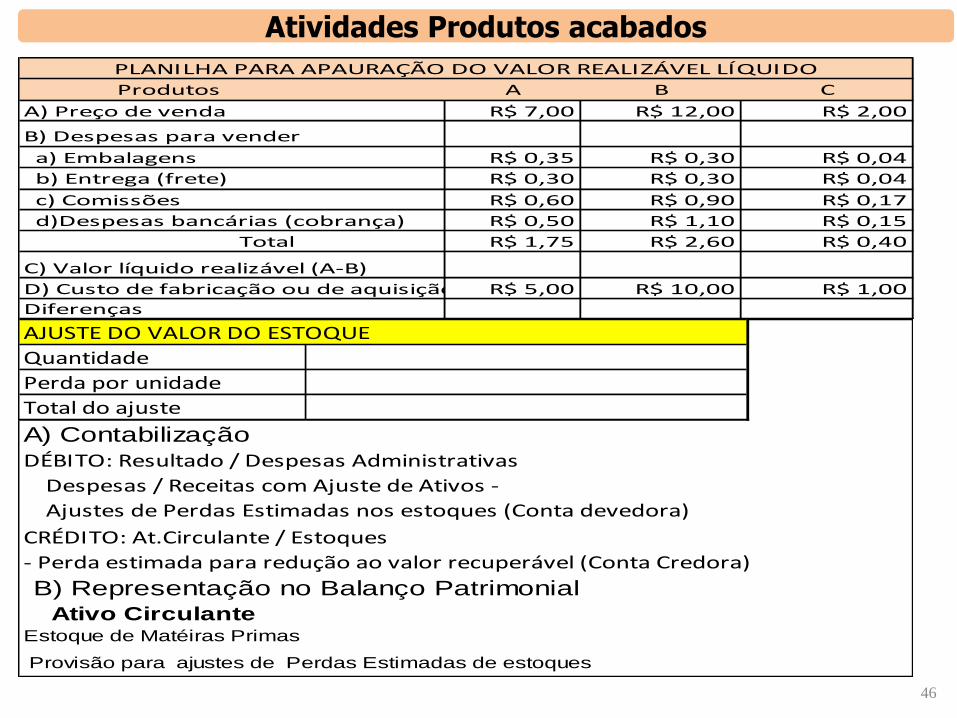

45

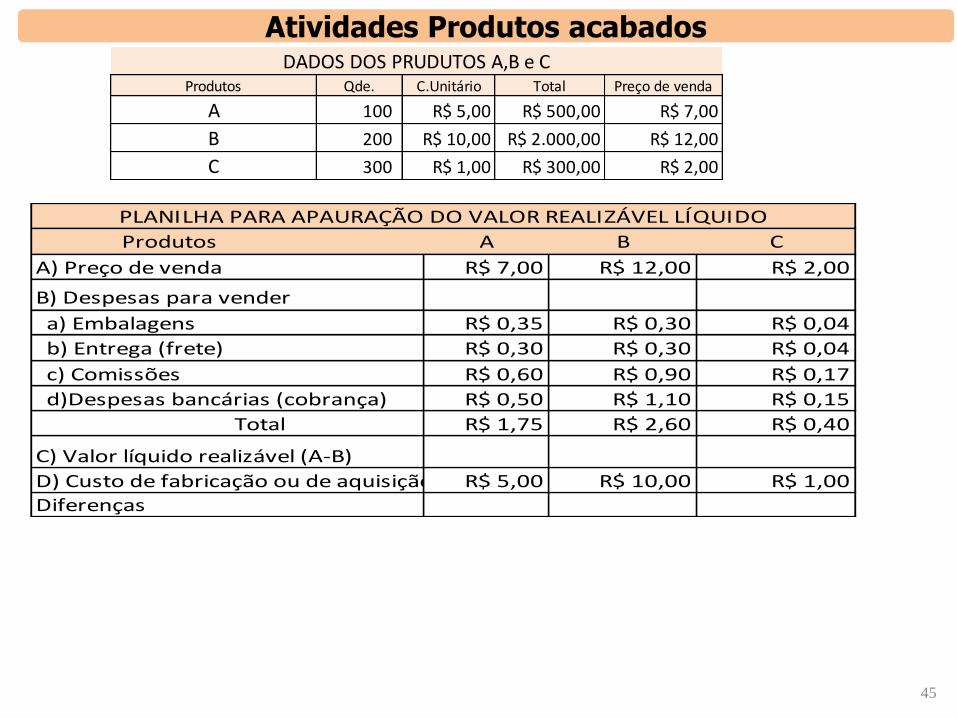

Atividades Produtos acabados

Produtos Qde. C.Unitário Total Preço de venda

A 100 R$ 5,00 R$ 500,00 R$ 7,00

B 200 R$ 10,00 R$ 2.000,00 R$ 12,00

C 300 R$ 1,00 R$ 300,00 R$ 2,00

DADOS DOS PRUDUTOS A,B e C

Produtos A B C

A) Preço de venda R$ 7,00 R$ 12,00 R$ 2,00

B) Despesas para vender

a) Embalagens R$ 0,35 R$ 0,30 R$ 0,04

b) Entrega (frete) R$ 0,30 R$ 0,30 R$ 0,04

c) Comissões R$ 0,60 R$ 0,90 R$ 0,17

d)Despesas bancárias (cobrança) R$ 0,50 R$ 1,10 R$ 0,15

Total R$ 1,75 R$ 2,60 R$ 0,40

C) Valor líquido realizável (A-B)

D) Custo de fabricação ou de aquisição R$ 5,00 R$ 10,00 R$ 1,00

Diferenças

PLANILHA PARA APAURAÇÃO DO VALOR REALIZÁVEL LÍQUIDO

45

46

Atividades Produtos acabados

Produtos A B C

A) Preço de venda R$ 7,00 R$ 12,00 R$ 2,00

B) Despesas para vender

a) Embalagens R$ 0,35 R$ 0,30 R$ 0,04

b) Entrega (frete) R$ 0,30 R$ 0,30 R$ 0,04

c) Comissões R$ 0,60 R$ 0,90 R$ 0,17

d)Despesas bancárias (cobrança) R$ 0,50 R$ 1,10 R$ 0,15

Total R$ 1,75 R$ 2,60 R$ 0,40

C) Valor líquido realizável (A-B)

D) Custo de fabricação ou de aquisição R$ 5,00 R$ 10,00 R$ 1,00

Diferenças

PLANILHA PARA APAURAÇÃO DO VALOR REALIZÁVEL LÍQUIDO

AJUSTE DO VALOR DO ESTOQUE

Quantidade

Perda por unidade

Total do ajuste

A) Contabilização

DÉBITO: Resultado / Despesas Administrativas

Despesas / Receitas com Ajuste de Ativos -

Ajustes de Perdas Estimadas nos estoques (Conta devedora)

CRÉDITO: At.Circulante / Estoques

- Perda estimada para redução ao valor recuperável (Conta Credora)

Ativo CirculanteEstoque de Matéiras Primas

Provisão para ajustes de Perdas Estimadas de estoques

B) Representação no Balanço Patrimonial

46

A sistemática fiscal de recolhimento permite que o imposto sobre as compras de um período seja recuperado em função das vendas no mesmo período, mesmo e as mercadorias vendidas não sejam as mesmas que ram compradas nesse período.

CPC 30 Para fins de divulgação na demonstração do resultado, a receita inclui somente os ingressos brutos de benefícios econômicos recebidos e a receber pela entidade quando originários de suas próprias atividades. As quantias cobradas por conta de terceiros - tais como tributos sobre vendas, tributos sobre bens e serviços e tributos sobre valor adicionado não são benefícios econômicos que fluam para a entidade e não resultam em aumento do patrimônio líquido. Portanto, são excluídos da receita.

Como os tributos não são benefícios econômicos adicionados à entidade e sim a terceiros, deveriam ser excluídos da Receita. Dessa forma, o ideal seria que o Imposto sobre Circulação de Mercadorias e Serviços (ICMS) fosse incluído no estoque, no momento de sua contabilização. No entanto, isso pode gerar uma certa confusão em relação às práticas contábeis atuais, uma vez que, para efeitos fiscais, a inclusão dos tributos sobre venda na receita bruta permanecerá.

47

ICMS NOS ESTOQUES. FIPECAFI

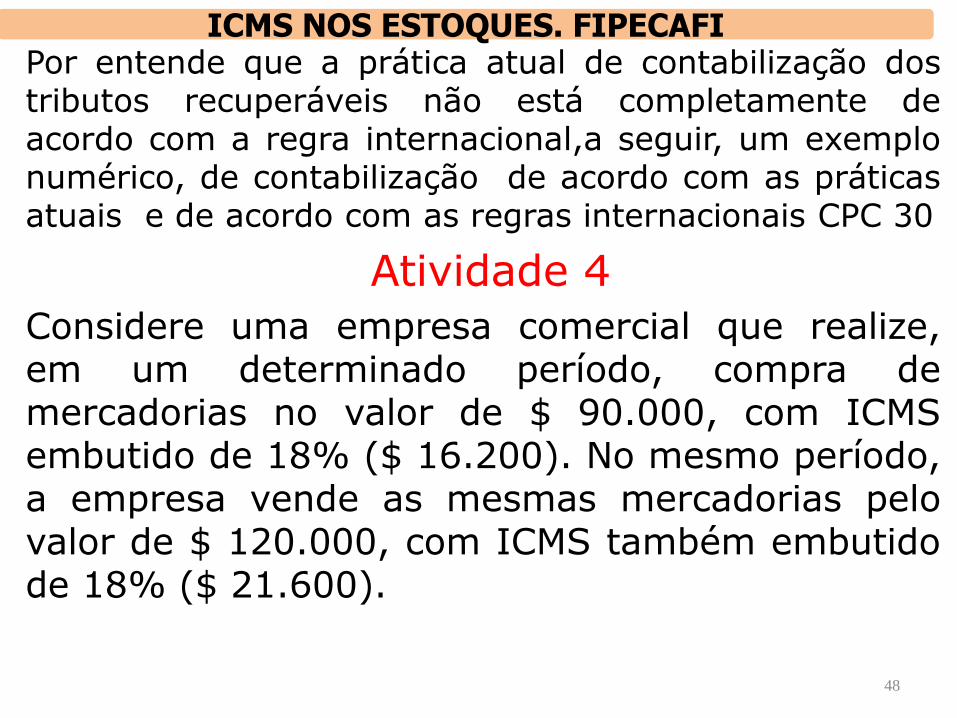

Por entende que a prática atual de contabilização dos tributos recuperáveis não está completamente de acordo com a regra internacional,a seguir, um exemplo numérico, de contabilização de acordo com as práticas atuais e de acordo com as regras internacionais CPC 30

Atividade 4

Considere uma empresa comercial que realize, em um determinado período, compra de mercadorias no valor de $ 90.000, com ICMS embutido de 18% ($ 16.200). No mesmo período, a empresa vende as mesmas mercadorias pelo valor de $ 120.000, com ICMS também embutido de 18% ($ 21.600).

.

48

ICMS NOS ESTOQUES. FIPECAFI

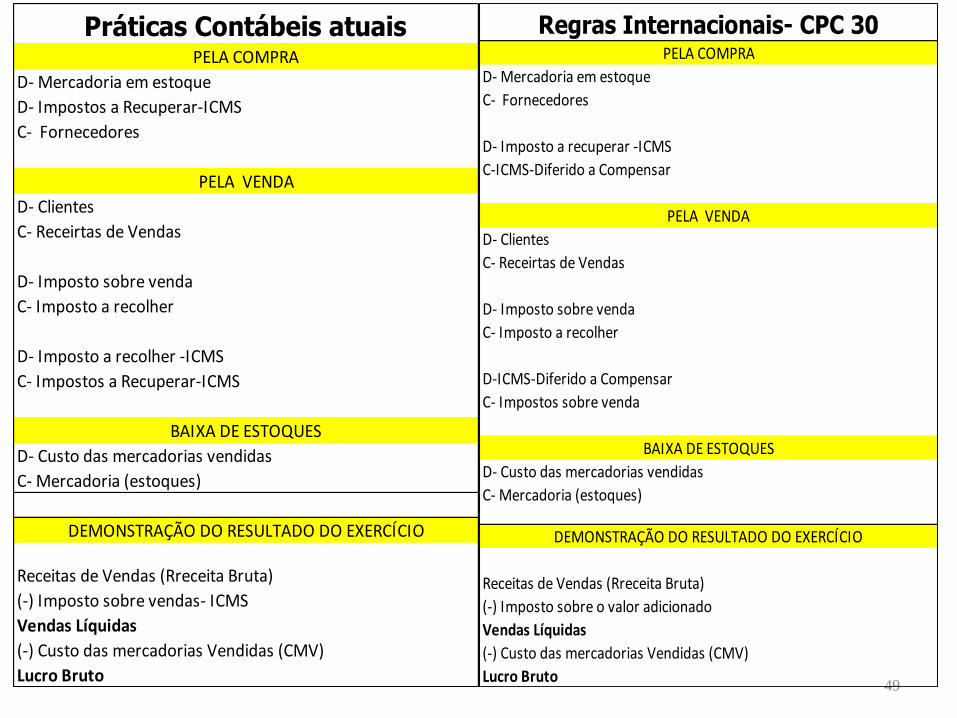

49

D- Mercadoria em estoque

D- Impostos a Recuperar-ICMS

C- Fornecedores

D- Clientes

C- Receirtas de Vendas

D- Imposto sobre venda

C- Imposto a recolher

D- Imposto a recolher -ICMS

C- Impostos a Recuperar-ICMS

D- Custo das mercadorias vendidas

C- Mercadoria (estoques)

Receitas de Vendas (Rreceita Bruta)

(-) Imposto sobre vendas- ICMS

Vendas Líquidas

(-) Custo das mercadorias Vendidas (CMV)

Lucro Bruto

PELA COMPRA

PELA VENDA

BAIXA DE ESTOQUES

DEMONSTRAÇÃO DO RESULTADO DO EXERCÍCIO

Práticas Contábeis atuais

D- Mercadoria em estoque

C- Fornecedores

D- Imposto a recuperar -ICMS

C-ICMS-Diferido a Compensar

D- Clientes

C- Receirtas de Vendas

D- Imposto sobre venda

C- Imposto a recolher

D-ICMS-Diferido a Compensar

C- Impostos sobre venda

D- Custo das mercadorias vendidas

C- Mercadoria (estoques)

Receitas de Vendas (Rreceita Bruta)

(-) Imposto sobre o valor adicionado

Vendas Líquidas

(-) Custo das mercadorias Vendidas (CMV)

Lucro Bruto

DEMONSTRAÇÃO DO RESULTADO DO EXERCÍCIO

PELA COMPRA

PELA VENDA

BAIXA DE ESTOQUES

Regras Internacionais- CPC 30

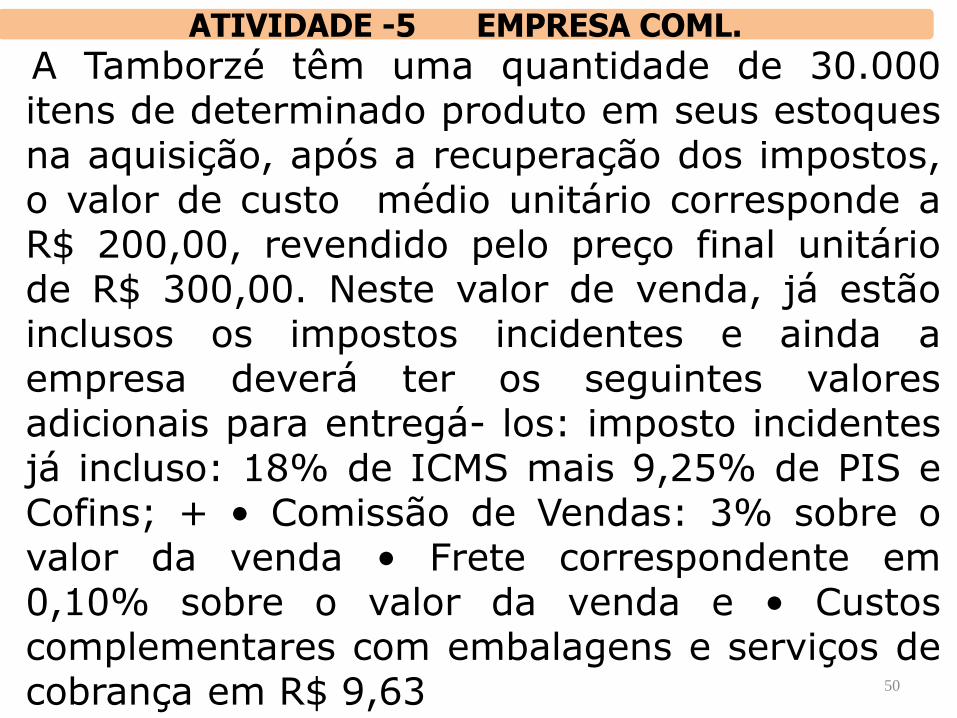

A Tamborzé têm uma quantidade de 30.000 itens de determinado produto em seus estoques na aquisição, após a recuperação dos impostos, o valor de custo médio unitário corresponde a R$ 200,00, revendido pelo preço final unitário de R$ 300,00. Neste valor de venda, já estão inclusos os impostos incidentes e ainda a empresa deverá ter os seguintes valores adicionais para entregá- los: imposto incidentes já incluso: 18% de ICMS mais 9,25% de PIS e Cofins; + • Comissão de Vendas: 3% sobre o valor da venda • Frete correspondente em 0,10% sobre o valor da venda e • Custos complementares com embalagens e serviços de cobrança em R$ 9,63

.

50

ATIVIDADE -5 EMPRESA COML.

51

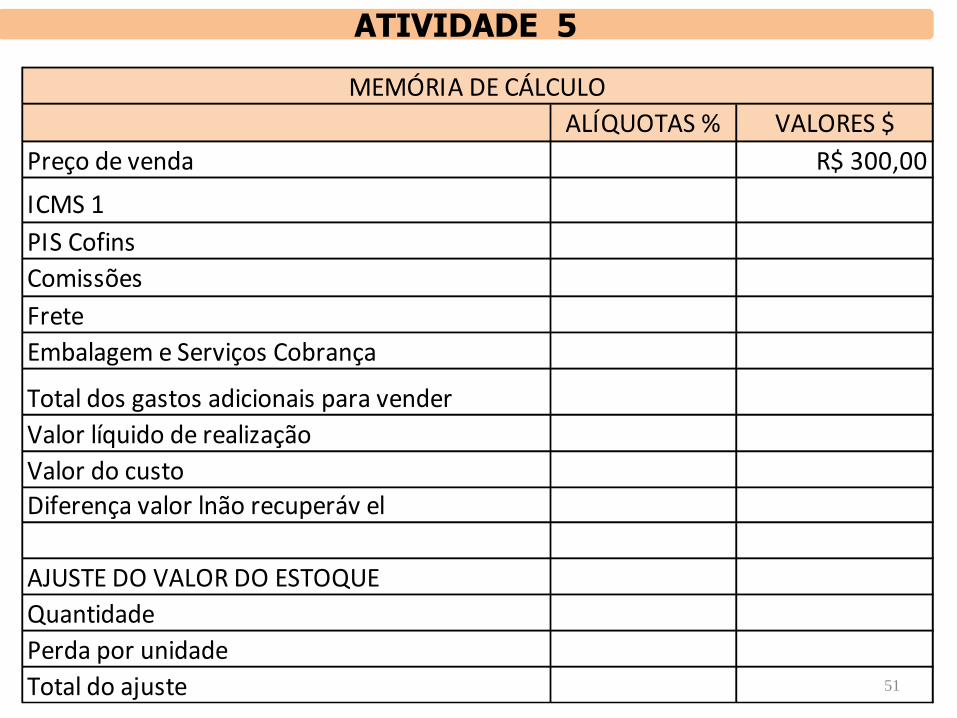

ATIVIDADE 5

ALÍQUOTAS % VALORES $

Preço de venda R$ 300,00

ICMS 1

PIS Cofins

Comissões

Frete

Embalagem e Serviços Cobrança

Total dos gastos adicionais para vender

Valor líquido de realização

Valor do custo

Diferença valor lnão recuperáv el

AJUSTE DO VALOR DO ESTOQUE

Quantidade

Perda por unidade

Total do ajuste

MEMÓRIA DE CÁLCULO

DÉBITO: Resultado / Despesas Administrativas

Despesas / Receitas com Ajuste de Ativos -

CRÉDITO: At.Circulante / Estoques

Estoque de Matéiras Primas

Ajustes de Perdas Estimadas nos estoques (Conta devedora)

- Perda estimada para redução ao valor recuperável (Conta Credora)

Registros contábeis da perda por ajuste dos estoques a valor de mercado

Provisão para ajustes de Perdas Estimadas

Representação no Balanço Patrimonial em 31.12.2010 Ativo Circulante

52

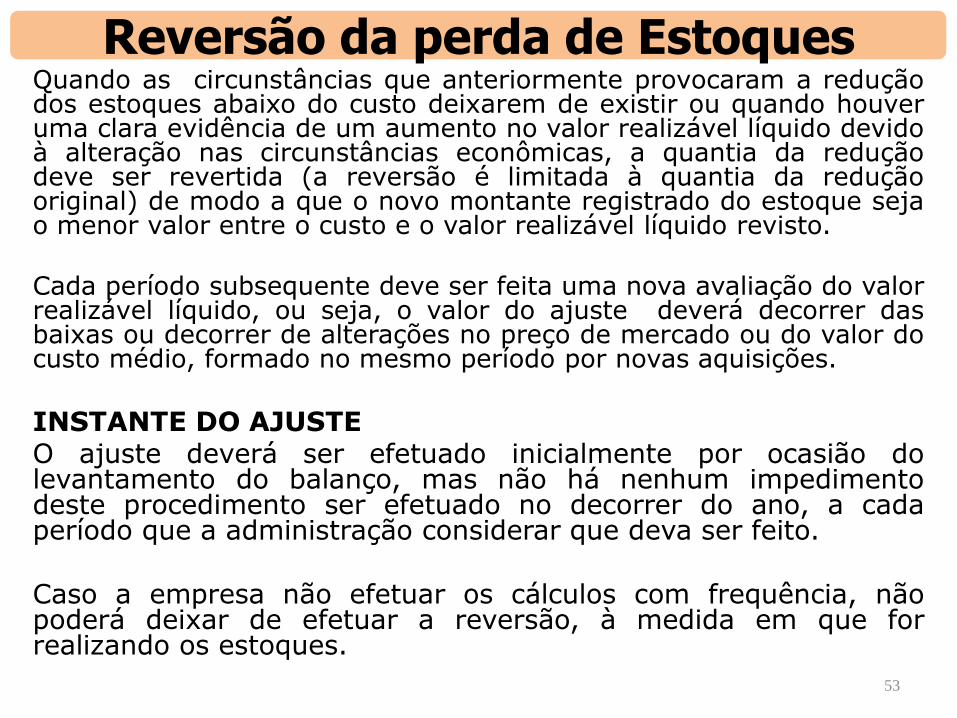

Quando as circunstâncias que anteriormente provocaram a redução dos estoques abaixo do custo deixarem de existir ou quando houver uma clara evidência de um aumento no valor realizável líquido devido à alteração nas circunstâncias econômicas, a quantia da redução deve ser revertida (a reversão é limitada à quantia da redução original) de modo a que o novo montante registrado do estoque seja o menor valor entre o custo e o valor realizável líquido revisto. Cada período subsequente deve ser feita uma nova avaliação do valor realizável líquido, ou seja, o valor do ajuste deverá decorrer das baixas ou decorrer de alterações no preço de mercado ou do valor do custo médio, formado no mesmo período por novas aquisições.

INSTANTE DO AJUSTE O ajuste deverá ser efetuado inicialmente por ocasião do levantamento do balanço, mas não há nenhum impedimento deste procedimento ser efetuado no decorrer do ano, a cada período que a administração considerar que deva ser feito. Caso a empresa não efetuar os cálculos com frequência, não poderá deixar de efetuar a reversão, à medida em que for realizando os estoques.

53

Reversão da perda de Estoques

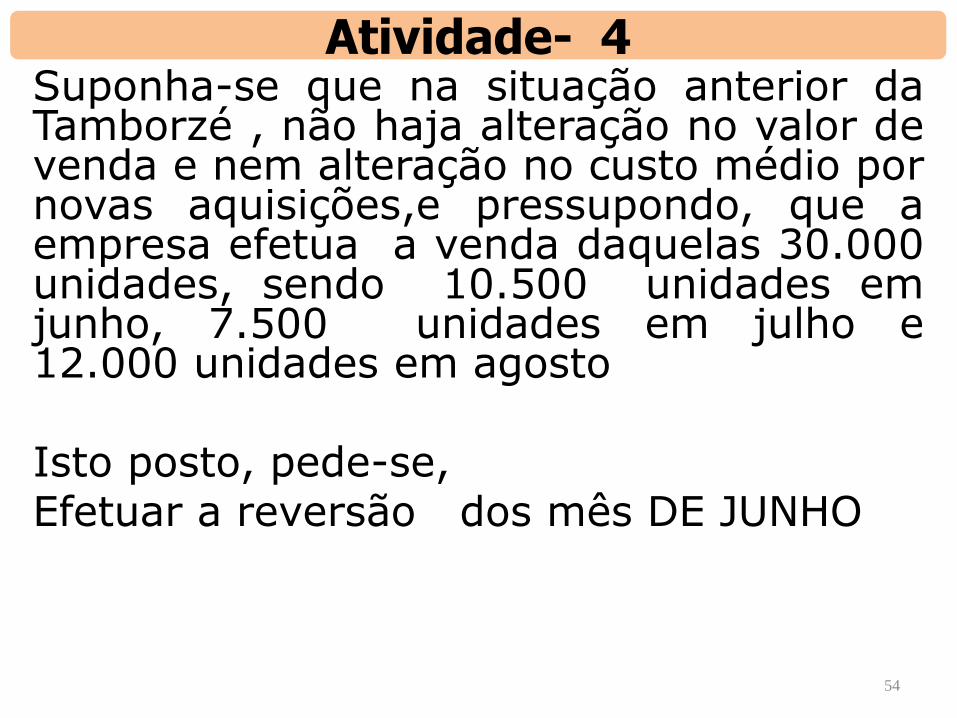

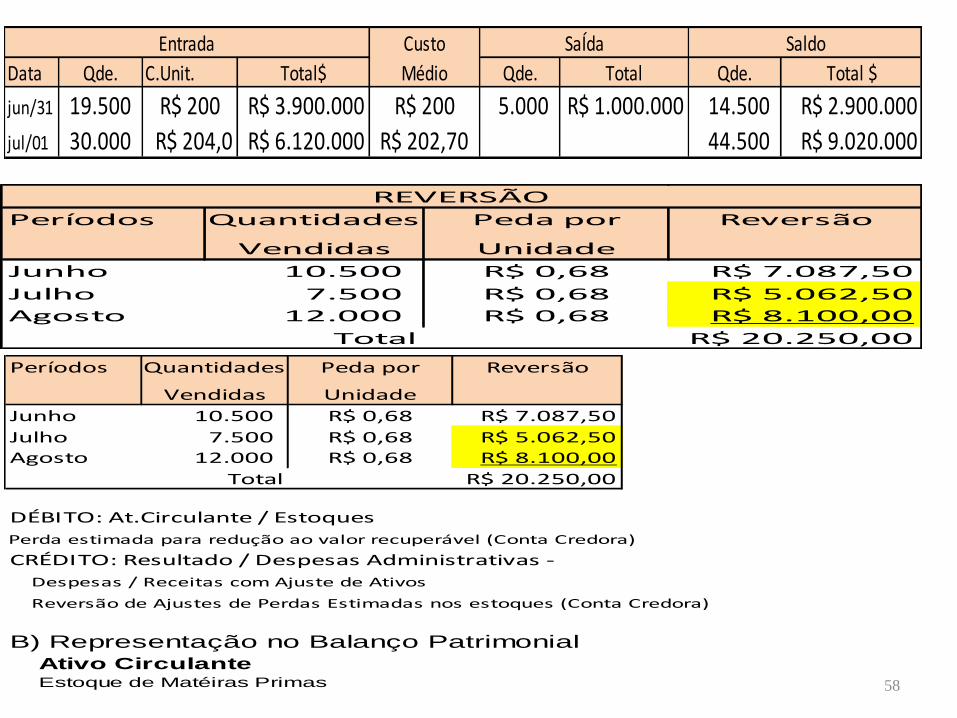

Suponha-se que na situação anterior da Tamborzé , não haja alteração no valor de venda e nem alteração no custo médio por novas aquisições,e pressupondo, que a empresa efetua a venda daquelas 30.000 unidades, sendo 10.500 unidades em junho, 7.500 unidades em julho e 12.000 unidades em agosto Isto posto, pede-se, Efetuar a reversão dos mês DE JUNHO

54

Atividade- 4

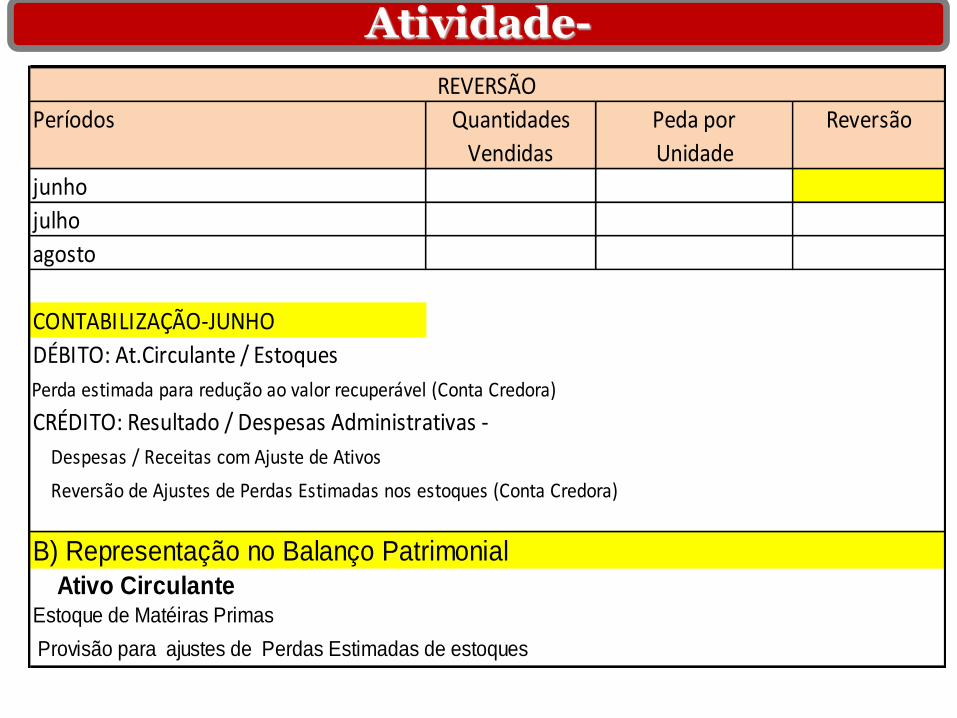

Atividade-

Períodos Quantidades Peda por Reversão

Vendidas Unidade

junho

julho

agosto

CONTABILIZAÇÃO-JUNHO

DÉBITO: At.Circulante / Estoques

Perda estimada para redução ao valor recuperável (Conta Credora)

CRÉDITO: Resultado / Despesas Administrativas -

Despesas / Receitas com Ajuste de Ativos

Reversão de Ajustes de Perdas Estimadas nos estoques (Conta Credora)

Estoque de Matéiras Primas

B) Representação no Balanço Patrimonial

Ativo Circulante

Provisão para ajustes de Perdas Estimadas de estoques

REVERSÃO

56

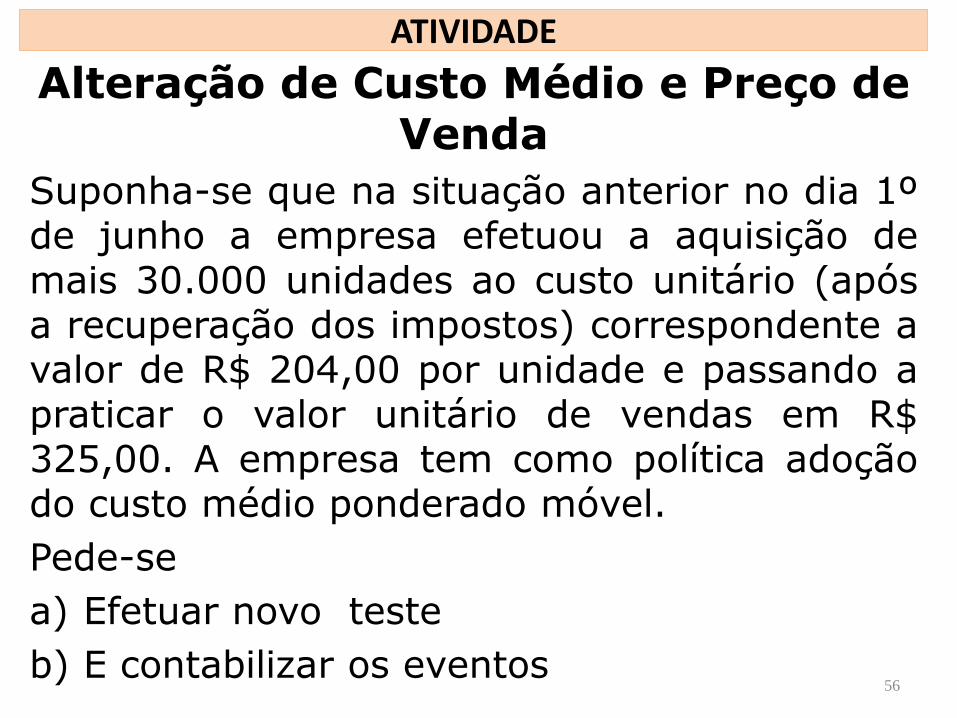

Alteração de Custo Médio e Preço de Venda

Suponha-se que na situação anterior no dia 1º de junho a empresa efetuou a aquisição de mais 30.000 unidades ao custo unitário (após a recuperação dos impostos) correspondente a valor de R$ 204,00 por unidade e passando a praticar o valor unitário de vendas em R$ 325,00. A empresa tem como política adoção do custo médio ponderado móvel.

Pede-se

a) Efetuar novo teste

b) E contabilizar os eventos

ATIVIDADE

57

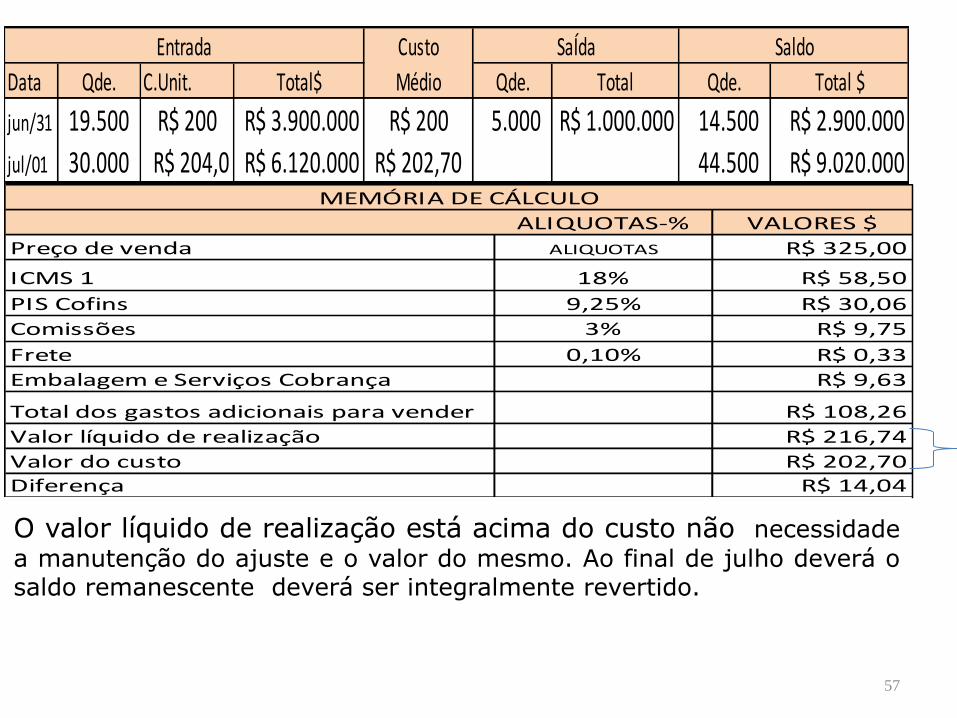

ALIQUOTAS-% VALORES $

Preço de venda ALIQUOTAS R$ 325,00

ICMS 1 18% R$ 58,50

PIS Cofins 9,25% R$ 30,06

Comissões 3% R$ 9,75

Frete 0,10% R$ 0,33

Embalagem e Serviços Cobrança R$ 9,63

Total dos gastos adicionais para vender R$ 108,26

Valor líquido de realização R$ 216,74

Valor do custo R$ 202,70

Diferença R$ 14,04

MEMÓRIA DE CÁLCULO

O valor líquido de realização está acima do custo não necessidade

a manutenção do ajuste e o valor do mesmo. Ao final de julho deverá o saldo remanescente deverá ser integralmente revertido.

Custo

Data Qde. C.Unit. Total$ Médio Qde. Total Qde. Total $

jun/31 19.500 R$ 200 R$ 3.900.000 R$ 200 5.000 R$ 1.000.000 14.500 R$ 2.900.000

jul/01 30.000 R$ 204,0 R$ 6.120.000 R$ 202,70 44.500 R$ 9.020.000

Entrada SaÍda Saldo

58

Custo

Data Qde. C.Unit. Total$ Médio Qde. Total Qde. Total $

jun/31 19.500 R$ 200 R$ 3.900.000 R$ 200 5.000 R$ 1.000.000 14.500 R$ 2.900.000

jul/01 30.000 R$ 204,0 R$ 6.120.000 R$ 202,70 44.500 R$ 9.020.000

Entrada SaÍda Saldo

Períodos Quantidades Peda por Reversão

Vendidas Unidade

Junho 10.500 R$ 0,68 R$ 7.087,50

Julho 7.500 R$ 0,68 R$ 5.062,50

Agosto 12.000 R$ 0,68 R$ 8.100,00

Total R$ 20.250,00

REVERSÃO

Períodos Quantidades Peda por Reversão

Vendidas Unidade

Junho 10.500 R$ 0,68 R$ 7.087,50

Julho 7.500 R$ 0,68 R$ 5.062,50

Agosto 12.000 R$ 0,68 R$ 8.100,00

Total R$ 20.250,00

DÉBITO: At.Circulante / Estoques

Perda estimada para redução ao valor recuperável (Conta Credora)

CRÉDITO: Resultado / Despesas Administrativas -

Despesas / Receitas com Ajuste de Ativos

Reversão de Ajustes de Perdas Estimadas nos estoques (Conta Credora)

Estoque de Matéiras Primas

B) Representação no Balanço Patrimonial

Ativo Circulante

59

Estoques comprados a prazo em que, elemento financeiro não estão declarado, ou seja, uma diferença entre o preço de compra para termos normais de crédito e o valor para pagamento em data futura.

A diferença é reconhecida como despesa com juros durante o período do financiamento e não somada ao custos dos estoques

AJUSTE A VALOR PRESENTE -ESTOQUES

60

Suponha-se que a empresa Tamborzé adquira seus produtos ou matérias primas em contexto relevante, (não a excepcionalidade) para pagamento em prazo médio de 6 meses, sem elemento financeiro declarado. A empresa tem um custo de estrutura de capital correspondente a 3% ao semestre e adquire mercadorias de um fornecedor todo mês no valor de R$ 2.000.000,00 para pagamento com vencimento em 180 dias. Também pressupondo impostos recuperáveis de 32,25% a título de IPI = 5% / ICMS = 18% / PIS e Cofins = 9,25%

AJUSTE A VALOR PRESENTE –ESTOQUES

61

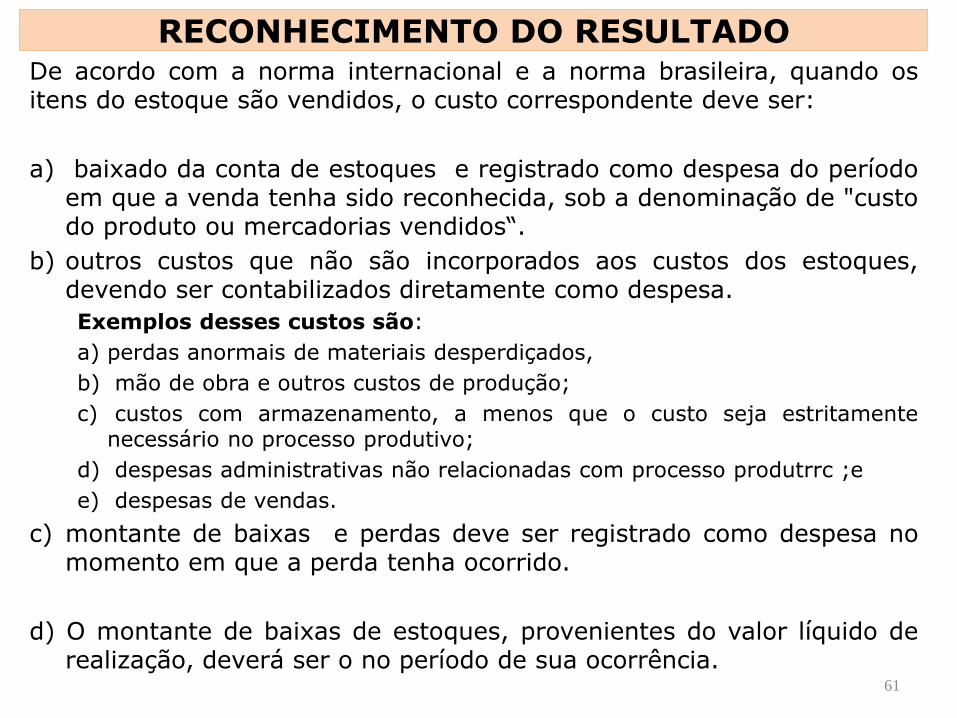

De acordo com a norma internacional e a norma brasileira, quando os itens do estoque são vendidos, o custo correspondente deve ser:

a) baixado da conta de estoques e registrado como despesa do período em que a venda tenha sido reconhecida, sob a denominação de "custo do produto ou mercadorias vendidos“.

b) outros custos que não são incorporados aos custos dos estoques, devendo ser contabilizados diretamente como despesa.

Exemplos desses custos são:

a) perdas anormais de materiais desperdiçados,

b) mão de obra e outros custos de produção;

c) custos com armazenamento, a menos que o custo seja estritamente necessário no processo produtivo;

d) despesas administrativas não relacionadas com processo produtrrc ;e

e) despesas de vendas.

c) montante de baixas e perdas deve ser registrado como despesa no momento em que a perda tenha ocorrido.

d) O montante de baixas de estoques, provenientes do valor líquido de realização, deverá ser o no período de sua ocorrência.

RECONHECIMENTO DO RESULTADO

62

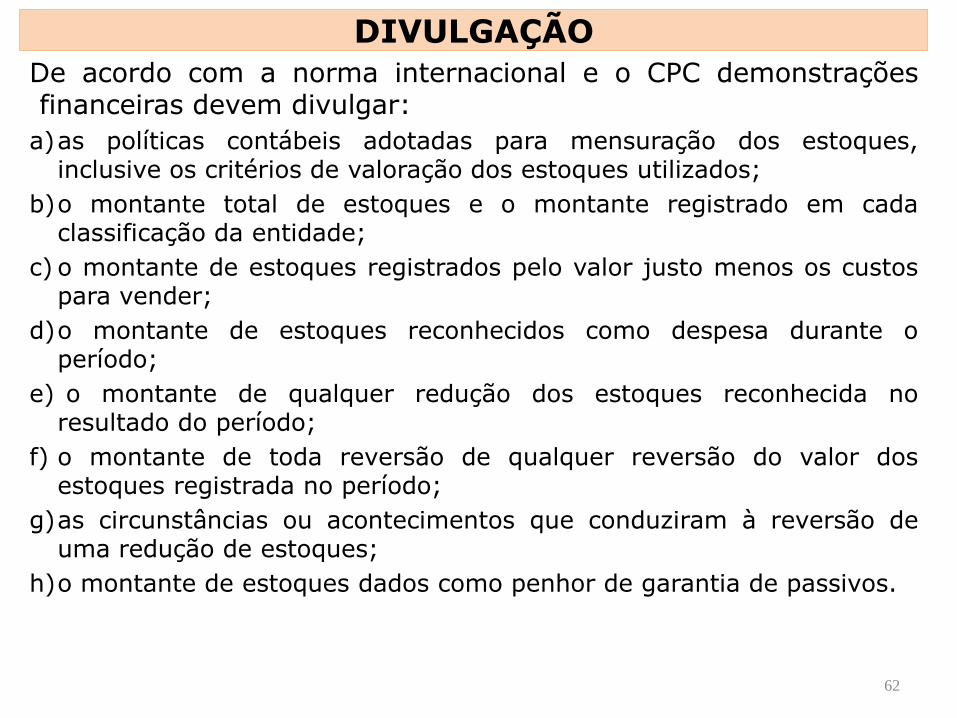

De acordo com a norma internacional e o CPC demonstrações financeiras devem divulgar:

a)as políticas contábeis adotadas para mensuração dos estoques, inclusive os critérios de valoração dos estoques utilizados;

b)o montante total de estoques e o montante registrado em cada classificação da entidade;

c) o montante de estoques registrados pelo valor justo menos os custos para vender;

d)o montante de estoques reconhecidos como despesa durante o período;

e) o montante de qualquer redução dos estoques reconhecida no resultado do período;

f) o montante de toda reversão de qualquer reversão do valor dos estoques registrada no período;

g)as circunstâncias ou acontecimentos que conduziram à reversão de uma redução de estoques;

h)o montante de estoques dados como penhor de garantia de passivos.

DIVULGAÇÃO

63

• ADRIANO S. Contabilidade Geral 3D, SP, ed, Método.

• ALMEIDA C.M, Manual Prático de Interpretação da Lei Societária- SP Ed. Atlas

• ARVALHO, L. Nelson; LEMES, Sirlei; COSTA, Fábio Moraes da. Imobilizado – IAS 16. In: CARVALHO, L. Nelson; LEMES, Sirlei; COSTA, Fábio Moraes da. Contabilidade internacional. São Paulo: Atlas, 2009. Cap. 5, p. 130-147. CARVALHO, L. Nelson; LEMES, Sirlei; COSTA, Fábio Moraes da. Tópicos especiais. In: CARVALHO, L. Nelson; LEMES, Sirlei; COSTA, Fábio Moraes da. Contabilidade internacional. São Paulo: Atlas, 2009. Cap. 10, p. 239-271.

• CFC- Conselho Federal de Contabilidade

• DÍCIBUS, Sérgio de; MARTINS, Eliseu; GELBCKE, Ernesto Rubens; SANTOS, Ariovaldo dos. Ativo imobilizado. In: IUDÍCIBUS, Sérgio de; MARTINS, Eliseu; GELBCKE, Ernesto Rubens; SANTOS, Ariovaldo dos. Manual de contabilidade societária. São Paulo: Atlas, 2010

• MARIIA L.S. S. S. P. TESTE DE RECUPERABILIDADE DE ATIVOS: análise da conformidade com os requisitos de divulgação da IAS 36 e do CPC 01 (R1) Trabalho científico apresentado ao Instituto dos Auditores Independentes do Brasil – Ibracon para fins de participação do Prêmio Transparência Universitário.

• PADOVEZE l.c et al Manual de Contabilidade Internacional- SP.. Ed. Cengage Learning

• PAULA D.A. da S. et al Trabalho Técnico:Impairment de ativos de longa duração; comparação entre o SFA 144 e IAS 36. 2006

Referências Bibliográficas

![Formulas Cosmeticos[1]](https://static.fdocumentos.com/doc/165x107/5571fe9449795991699bb1b9/formulas-cosmeticos1.jpg)