Gestao Em Foco

546

1 Gestão em foco

-

Upload

marilisaberger -

Category

Documents

-

view

370 -

download

2

description

Conteúdo sintetizado

Transcript of Gestao Em Foco

1

Gestão em foco

2

Gestão em foco

3

Gestão em foco

SUMÁRIO

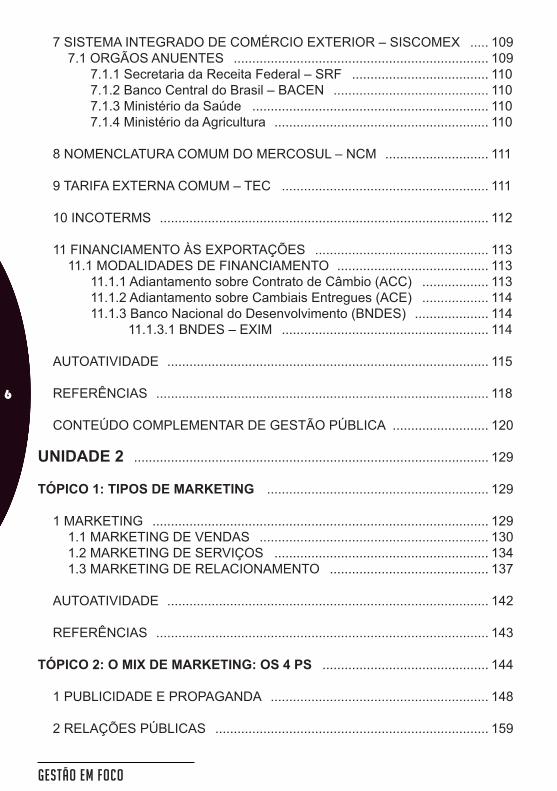

UNIDADE 1 ................................................................................................ 20

TÓPICO 1 - TEORIAS DA ADMINISTRAÇÃO E CONCEITOS BÁSICOS DA ADMINISTRAÇÃO ......................................................................................... 20

1 TEORIAS ADMINISTRATIVAS ................................................................ 202 CONCEITO E IMPORTÂNCIA DA ADMINISTRAÇÃO ............................ 23

2.1 MODELOS DE GESTÃO ................................................................. 242.2 FUNÇÕES ADMINISTRATIVAS ....................................................... 25

2.2.1 Planejamento .......................................................................... 262.2.2 Organização ............................................................................ 262.2.3 Liderança ................................................................................ 262.2.4 Execução ................................................................................. 262.2.5 Controle ................................................................................... 27

3 TRABALHO HUMANO ............................................................................ 283.1 FATORES TÉCNICOS ..................................................................... 28

3.1.1 Divisão de tarefas .................................................................... 283.1.2 Identifi cação com a tarefa ....................................................... 283.1.3 Signifi cância da tarefa ............................................................. 293.1.4 Autonomia ............................................................................... 29

3.2 ASPECTO HUMANO DO TRABALHO ............................................. 293.2.1 Personalidade e satisfação das necessidades ....................... 293.2.2 Motivação, realização e crescimento profi ssional ................... 30

4 TEORIAS SOBRE MOTIVAÇÃO ............................................................. 304.1 MASLOW: TEORIA DE HIERARQUIA DAS NECESSIDADES ....... 304.2 HERTZBERG: TEORIA DE HIGIENE .............................................. 314.3 MCGREGOR: TEORIA DA PARTICIPAÇÃO .................................... 31

5 QUALIDADE DE VIDA NO TRABALHO .................................................. 32

6 ADMINISTRAÇÃO PARTICIPATIVA ........................................................ 32

AUTOATIVIDADE ....................................................................................... 33

REFERÊNCIAS .......................................................................................... 34

TÓPICO 2 – ESTRATÉGIA ............................................................................ 36

4

Gestão em foco

2 OS 5 P PARA ESTRATÉGIA .................................................................... 36

3 ADMINISTRAÇÃO ESTRATÉGICA ......................................................... 37

4 OS TIPOS E NÍVEIS DA ESTRATÉGIA EMPRESARIAL ........................ 38

5 AS ETAPAS DOS PROCESSOS DA ADMINISTAÇÃO ESTRATÉGICA . 43

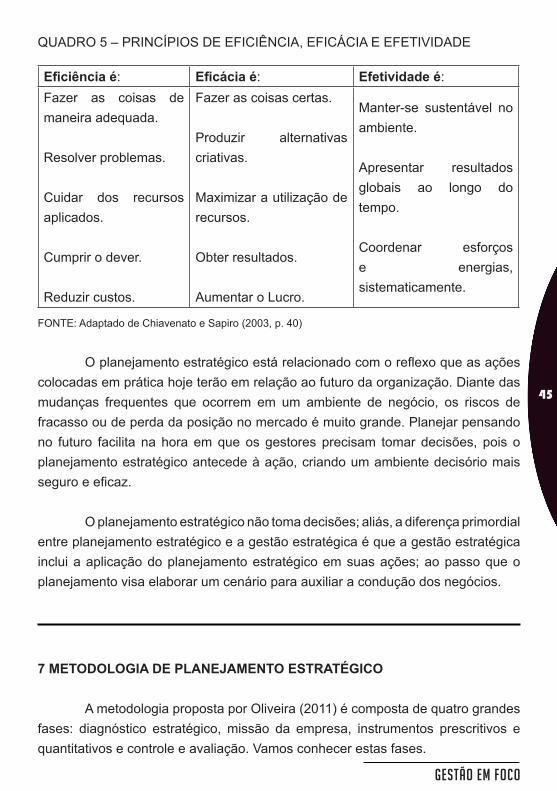

6 PLANEJAMENTO ESTRATÉGICO ......................................................... 44

7 METODOLOGIA DE PLANEJAMENTO ESTRATÉGICO ....................... 45 7.1 FASE I – DIAGNÓSTICO ESTRATÉGICO ...................................... 467.2 FASE II – MISSÃO DA EMPRESA ................................................... 467.2 FASE III – INSTRUMENTOS PRESCRITIVOS E QUANTITATIVOS 477.3 FASE IV – CONTROLE E AVALIAÇÃO ............................................ 48

AUTOATIVIDADE ....................................................................................... 49

REFERÊNCIAS .......................................................................................... 51

TÓPICO 3 – EMPREENDEDORISMO ........................................................... 52

1 SURGIMENTO DO EMPREENDEDORISMO ......................................... 52

2 EMPREENDEDORISMO ........................................................................ 53

3 PLANO DE NEGÓCIOS .......................................................................... 55

4 DESENVOLVIMENTO DE PEQUENOS NEGÓCIOS ............................. 57

5 EMPREENDEDORISMO E GRANDES EMPRESAS ............................. 58

6 CARACTERÍSTICAS E PERFIS EMPREENDEDORES ......................... 58

7 EMPREENDEDORISMO E EMPREENDEDOR ..................................... 61

AUTOATIVIDADES .................................................................................... 63

REFERÊNCIAS .......................................................................................... 66

TÓPICO 4 – ECONOMIA ............................................................................... 67

1 INTRODUÇÃO ........................................................................................ 67

5

Gestão em foco

2 O PREÇO DE EQUILÍBRIO E A INTERAÇÃO DA PROCURA E DA OFERTA: O PREÇO DE EQUILÍBRIO ....................................................................... 68

3 ECONOMIA DE ESCALA ........................................................................ 753.1 CUSTOS GRADATIVOS E CUSTO MARGINAL .............................. 77

4 EMPREGO VERSUS INFLAÇÃO ........................................................... 79

5 GLOBALIZAÇÃO ..................................................................................... 82

AUTOATIVIDADES .................................................................................... 84

REFERÊNCIAS .......................................................................................... 88

TÓPICO 5 – MERCADO DE CAPITAIS ......................................................... 89

AUTOATIVIDADE ........................................................................................ 100

REFERÊNCIAS .......................................................................................... 102

TÓPICO 6 – COMÉRCIO EXTERIOR ............................................................ 103

1 INTRODUÇÃO ......................................................................................... 103

2 PRINCIPAIS ORGANISMOS INTERNACIONAIS – GATT À OMC ......... 103

3 GLOBALIZAÇÃO E INTEGRAÇÃO ........................................................ 104

4 BLOCOS ECONÔMICOS ....................................................................... 1054.1 ZONA DE LIVRE COMÉRCIO ......................................................... 1054.2 UNIÃO ADUANEIRA ........................................................................ 1054.3 MERCADO COMUM ........................................................................ 1054.4 UNIÃO ECONÔMICA ....................................................................... 1054.5 UNIÃO MONETÁRIA OU INTEGRAÇÃO TOTAL ............................. 106

5 ORGÃOS DO COMÉRCIO EXTERIOR .................................................. 1065.1 CÂMARA DO COMÉRCIO EXTERIOR – CAMEX ........................... 1065.2 MINISTÉRIO DE DESENVOLVIMENTO, INDÚSTRIA E COMÉRCIO EXTERIOR – MDIC ................................................................................ 1075.3 MINISTÉRIO DAS RELAÇÕES EXTERIORES – MRE ................... 107

6 ORGÃOS GESTORES COM ATUAÇÃO NO COMÉRCIO EXTERIOR .. 1086.1.1 Departamento de Operações de Comércio Exterior – DECEX ...... 108

6

Gestão em foco

7 SISTEMA INTEGRADO DE COMÉRCIO EXTERIOR – SISCOMEX ..... 1097.1 ORGÃOS ANUENTES ..................................................................... 109

7.1.1 Secretaria da Receita Federal – SRF ..................................... 1107.1.2 Banco Central do Brasil – BACEN .......................................... 1107.1.3 Ministério da Saúde ................................................................ 1107.1.4 Ministério da Agricultura .......................................................... 110

8 NOMENCLATURA COMUM DO MERCOSUL – NCM ............................ 111

9 TARIFA EXTERNA COMUM – TEC ........................................................ 111

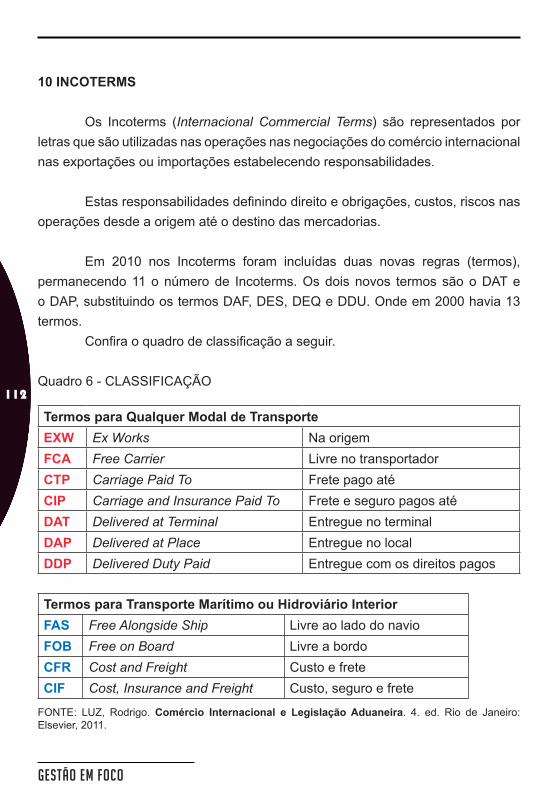

10 INCOTERMS ......................................................................................... 112

11 FINANCIAMENTO ÀS EXPORTAÇÕES ............................................... 11311.1 MODALIDADES DE FINANCIAMENTO ......................................... 113

11.1.1 Adiantamento sobre Contrato de Câmbio (ACC) .................. 11311.1.2 Adiantamento sobre Cambiais Entregues (ACE) .................. 11411.1.3 Banco Nacional do Desenvolvimento (BNDES) .................... 114

11.1.3.1 BNDES – EXIM ........................................................ 114

AUTOATIVIDADE ....................................................................................... 115

REFERÊNCIAS .......................................................................................... 118

CONTEÚDO COMPLEMENTAR DE GESTÃO PÚBLICA .......................... 120

UNIDADE 2 ................................................................................................ 129

TÓPICO 1: TIPOS DE MARKETING ............................................................ 129

1 MARKETING ........................................................................................... 1291.1 MARKETING DE VENDAS .............................................................. 1301.2 MARKETING DE SERVIÇOS .......................................................... 1341.3 MARKETING DE RELACIONAMENTO ........................................... 137

AUTOATIVIDADE ....................................................................................... 142

REFERÊNCIAS .......................................................................................... 143

TÓPICO 2: O MIX DE MARKETING: OS 4 PS ............................................. 144

1 PUBLICIDADE E PROPAGANDA ........................................................... 148

2 RELAÇÕES PÚBLICAS .......................................................................... 159

7

Gestão em foco

3 PROMOÇÃO DE VENDAS ..................................................................... 161

4 MERCHANDISING .................................................................................. 169

QUESTÕES ENADE .................................................................................. 170

REFERÊNCIAS .......................................................................................... 172

TÓPICO 3: ESTRATÉGIAS DE MARKETING .............................................. 173

1 INTRODUÇÃO ........................................................................................ 173

2 PLANEJAMENTO ESTRATÉGICO ......................................................... 173

3 PLANEJAMENTO DE MARKETING ....................................................... 184

ATIVIDADES .............................................................................................. 187

REFERÊNCIAS .......................................................................................... 192

CONTEÚDO COMPLEMENTAR DE GESTÃO PÚBLICA .......................... 195

REFERÊNCIAS .......................................................................................... 203

UNIDADE 3 ................................................................................................ 204

TÓPICO 1 – SUBSISTEMAS DE RECURSOS HUMANOS COM FOCO EM RECRUTAMENTO E SELEÇÃO, TREINAMENTO, AVALIAÇÃO DE DESEMPENHO, SALÁRIOS E BENEFÍCIOS ............................................... 204

1 INTRODUÇÃO ....................................................................................... 204

2 RECRUTAMENTO E SELEÇÃO ............................................................. 2052.1 RECRUTAMENTO INTERNO .......................................................... 2062.2 RECRUTAMENTO EXTERNO ......................................................... 206

3 TREINAMENTO ...................................................................................... 207

4 AVALIAÇÃO DE DESEMPENHO ............................................................ 210

5 SALÁRIOS E BENEFÍCIOS .................................................................... 212

RESUMO DO TÓPICO 1 ............................................................................. 214

AUTOATIVIDADE ....................................................................................... 215

8

Gestão em foco

REFERÊNCIAS .......................................................................................... 217

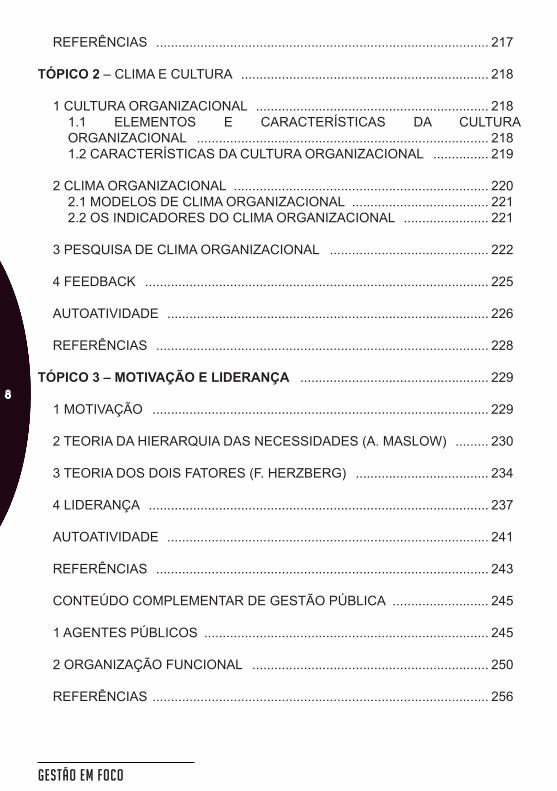

TÓPICO 2 – CLIMA E CULTURA ................................................................... 218

1 CULTURA ORGANIZACIONAL ............................................................... 2181.1 ELEMENTOS E CARACTERÍSTICAS DA CULTURA ORGANIZACIONAL ............................................................................... 2181.2 CARACTERÍSTICAS DA CULTURA ORGANIZACIONAL ............... 219

2 CLIMA ORGANIZACIONAL ..................................................................... 2202.1 MODELOS DE CLIMA ORGANIZACIONAL ..................................... 2212.2 OS INDICADORES DO CLIMA ORGANIZACIONAL ....................... 221

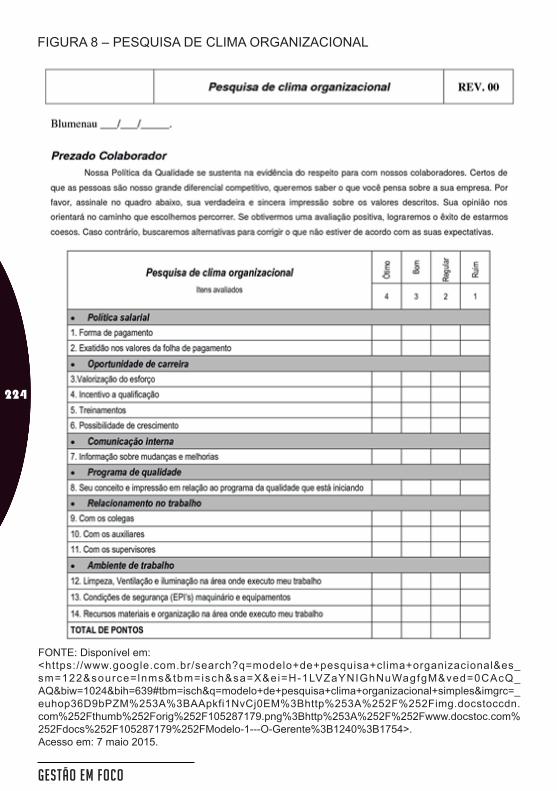

3 PESQUISA DE CLIMA ORGANIZACIONAL ........................................... 222

4 FEEDBACK ............................................................................................. 225

AUTOATIVIDADE ....................................................................................... 226

REFERÊNCIAS .......................................................................................... 228

TÓPICO 3 – MOTIVAÇÃO E LIDERANÇA ................................................... 229

1 MOTIVAÇÃO ........................................................................................... 229

2 TEORIA DA HIERARQUIA DAS NECESSIDADES (A. MASLOW) ......... 230

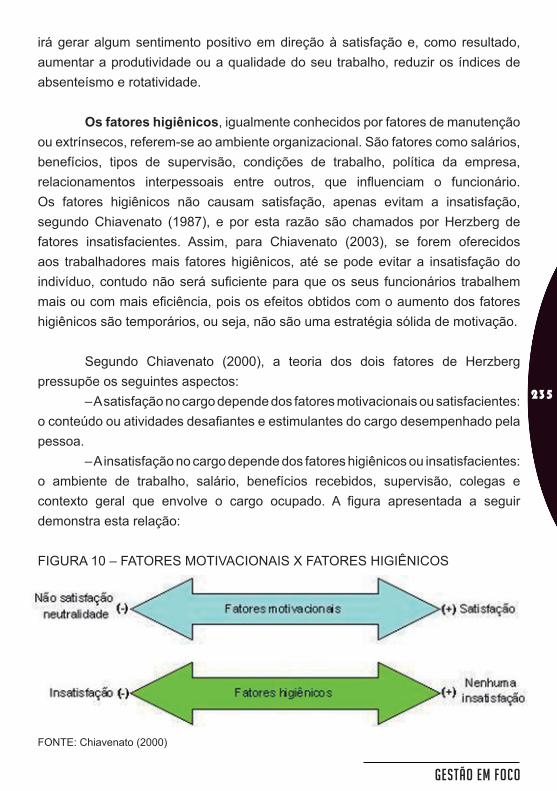

3 TEORIA DOS DOIS FATORES (F. HERZBERG) .................................... 234

4 LIDERANÇA ............................................................................................ 237

AUTOATIVIDADE ....................................................................................... 241

REFERÊNCIAS .......................................................................................... 243

CONTEÚDO COMPLEMENTAR DE GESTÃO PÚBLICA .......................... 245

1 AGENTES PÚBLICOS ............................................................................. 245

2 ORGANIZAÇÃO FUNCIONAL ................................................................ 250

REFERÊNCIAS ........................................................................................... 256

9

Gestão em foco

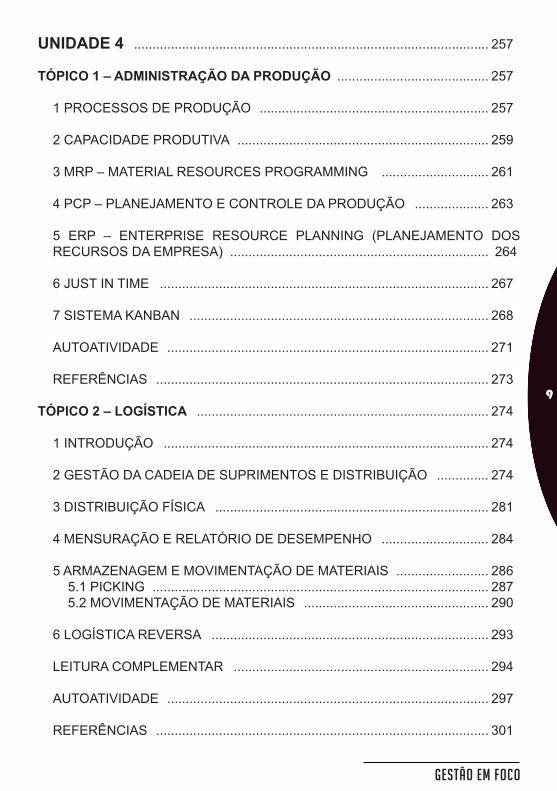

UNIDADE 4 ................................................................................................ 257

TÓPICO 1 – ADMINISTRAÇÃO DA PRODUÇÃO ......................................... 257

1 PROCESSOS DE PRODUÇÃO .............................................................. 257

2 CAPACIDADE PRODUTIVA .................................................................... 259

3 MRP – MATERIAL RESOURCES PROGRAMMING ............................. 261

4 PCP – PLANEJAMENTO E CONTROLE DA PRODUÇÃO .................... 263

5 ERP – ENTERPRISE RESOURCE PLANNING (PLANEJAMENTO DOS RECURSOS DA EMPRESA) ...................................................................... 264

6 JUST IN TIME ......................................................................................... 267

7 SISTEMA KANBAN ................................................................................. 268

AUTOATIVIDADE ....................................................................................... 271

REFERÊNCIAS .......................................................................................... 273

TÓPICO 2 – LOGÍSTICA ............................................................................... 274

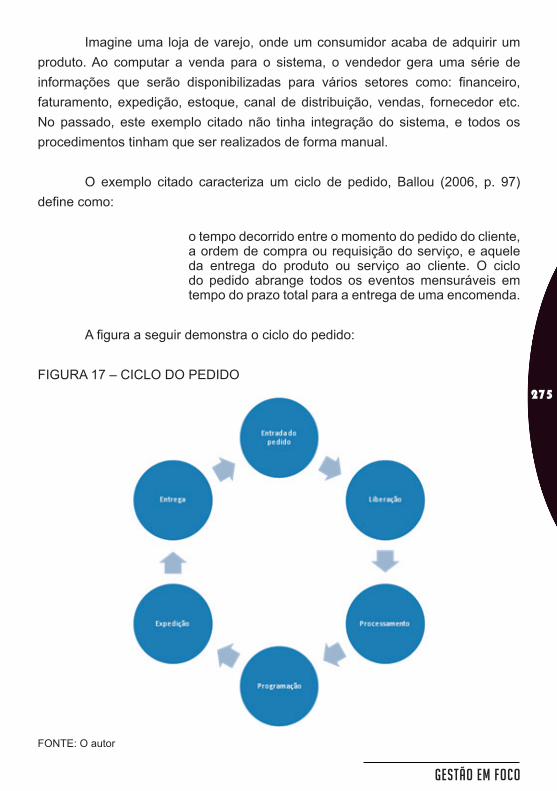

1 INTRODUÇÃO ........................................................................................ 274

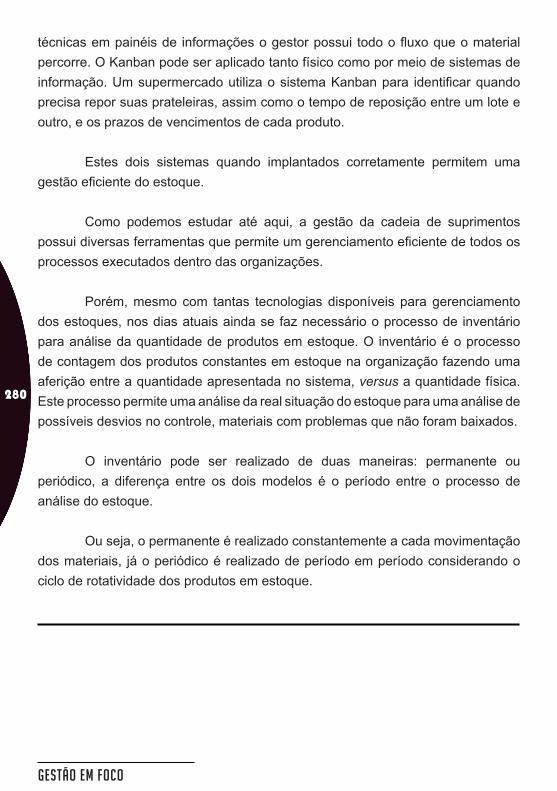

2 GESTÃO DA CADEIA DE SUPRIMENTOS E DISTRIBUIÇÃO .............. 274

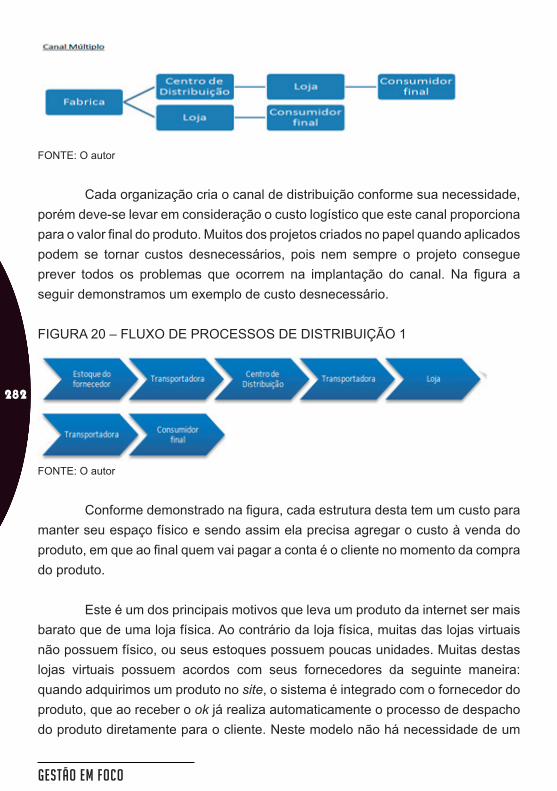

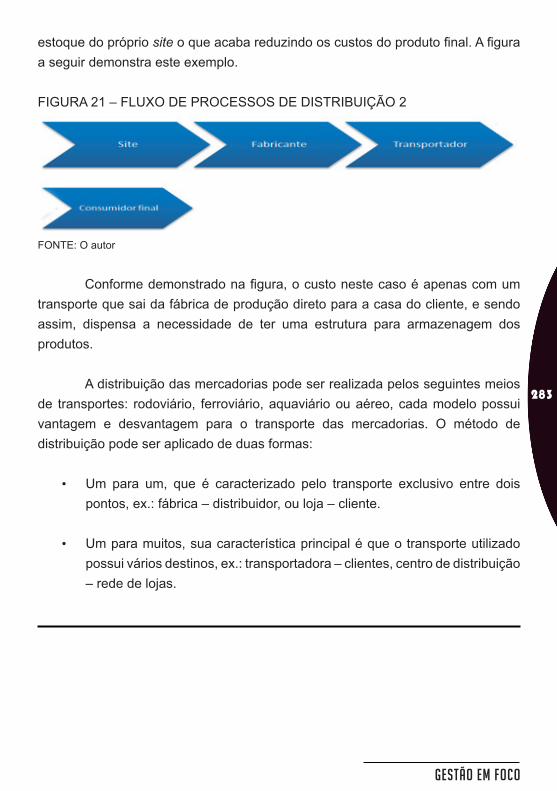

3 DISTRIBUIÇÃO FÍSICA .......................................................................... 281

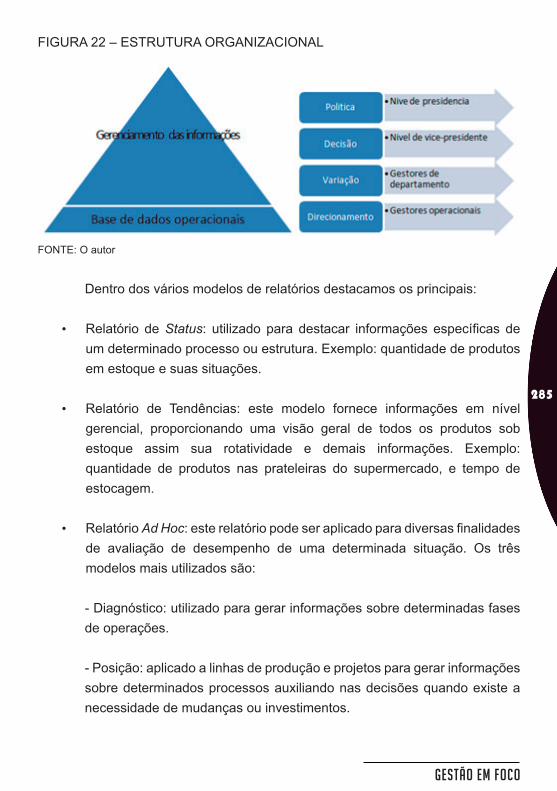

4 MENSURAÇÃO E RELATÓRIO DE DESEMPENHO ............................. 284

5 ARMAZENAGEM E MOVIMENTAÇÃO DE MATERIAIS ......................... 2865.1 PICKING ........................................................................................... 2875.2 MOVIMENTAÇÃO DE MATERIAIS .................................................. 290

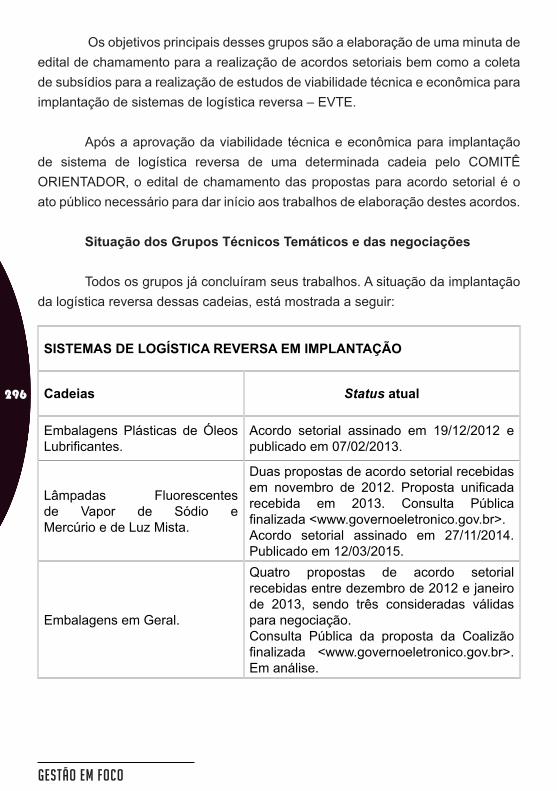

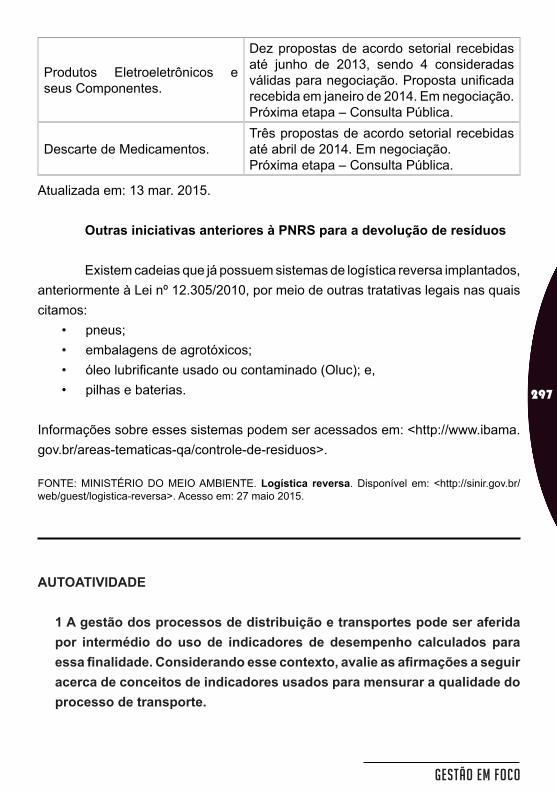

6 LOGÍSTICA REVERSA ........................................................................... 293

LEITURA COMPLEMENTAR ..................................................................... 294

AUTOATIVIDADE ....................................................................................... 297

REFERÊNCIAS .......................................................................................... 301

10

Gestão em foco

TÓPICO 3 – GESTÃO DE MATERIAIS E COMPRAS .................................. 302

1 INTRODUÇÃO ........................................................................................ 302

2 GESTÃO DE MATERIAIS ....................................................................... 3032.1 GESTÃO DE COMPRAS ................................................................. 303

2.1.1 – O ciclo da gestão de compras .............................................. 3052.2 GESTÃO DE ESTOQUES ............................................................... 306

2.2.1 Identifi cação dos materiais ...................................................... 3072.2.2 Custos ligados a estoques ...................................................... 3082.2.3 – Controle dos estoques ......................................................... 308

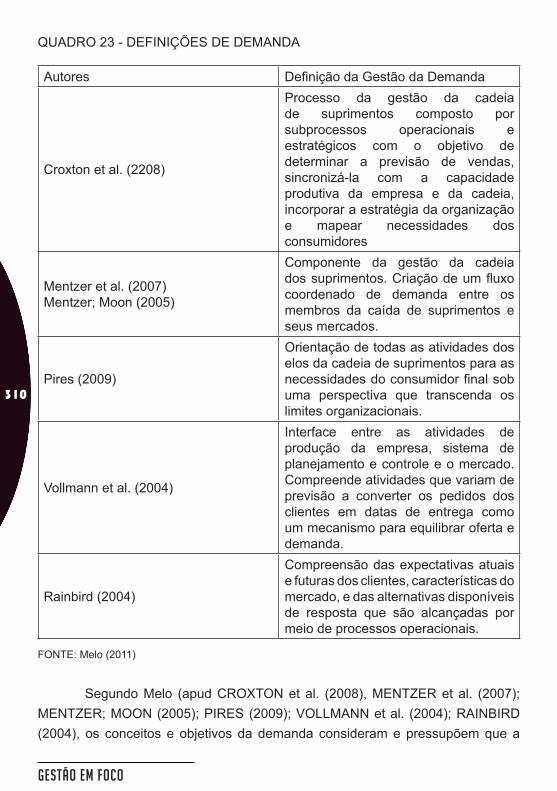

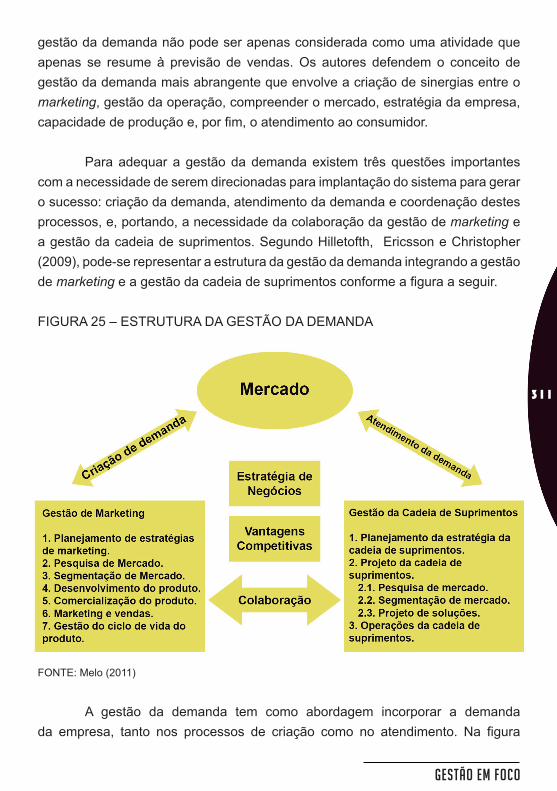

2.3 GESTÃO DA DEMANDA .................................................................. 309

RESUMO DO TÓPICO 3 ............................................................................ 312

AUTOATIVIDADE ....................................................................................... 313

REFERÊNCIAS .......................................................................................... 315

CONTEÚDO COMPLEMENTAR DE GESTÃO PÚBLICA ........................... 317

LICITAÇÕES PÚBLICAS E CONCESSÕES .............................................. 324

2 – FASES DAS LICITAÇÃO PÚBLICA ...................................................... 325

3 – LEGISLAÇÃO APLICADA AS LICITAÇÕES PÚBLICAS ...................... 326

4 – MODALIDADES DE LICITAÇÕES PÚBLICAS .................................... 3274.1 – CONCORRÊNCIA ......................................................................... 3284.2 – TOMADA DE PREÇOS ................................................................. 3294.3 – CONCURSO ................................................................................. 3294.4 – CONVITE ...................................................................................... 3304.5 – LEILÃO .......................................................................................... 3304.6 – PREGÃO ....................................................................................... 331

5 – CONCESSÕES PÚBLICAS ................................................................. 332

6 – CONSIDERAÇÕES FINAIS ................................................................. 333

REFERÊNCIAS .......................................................................................... 334

QUESTÕES ............................................................................................... 335

REFERÊNCIAS ........................................................................................... 337

11

Gestão em foco

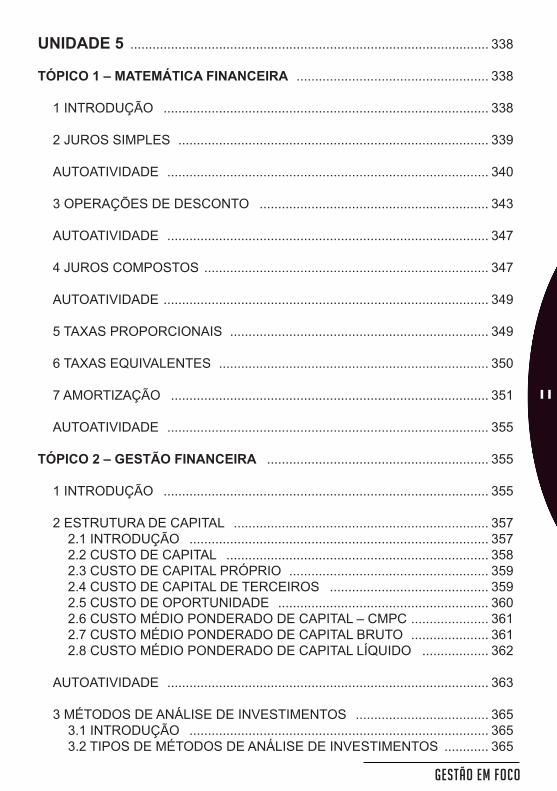

UNIDADE 5 ................................................................................................. 338

TÓPICO 1 – MATEMÁTICA FINANCEIRA .................................................... 338

1 INTRODUÇÃO ........................................................................................ 338

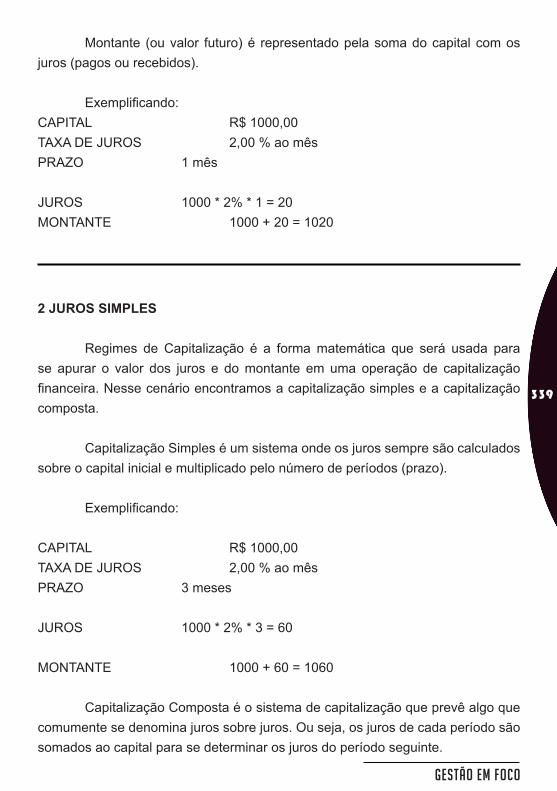

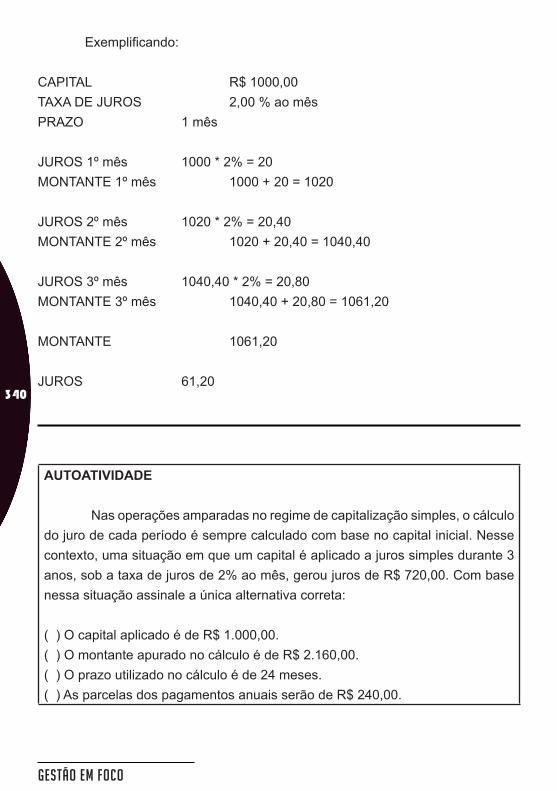

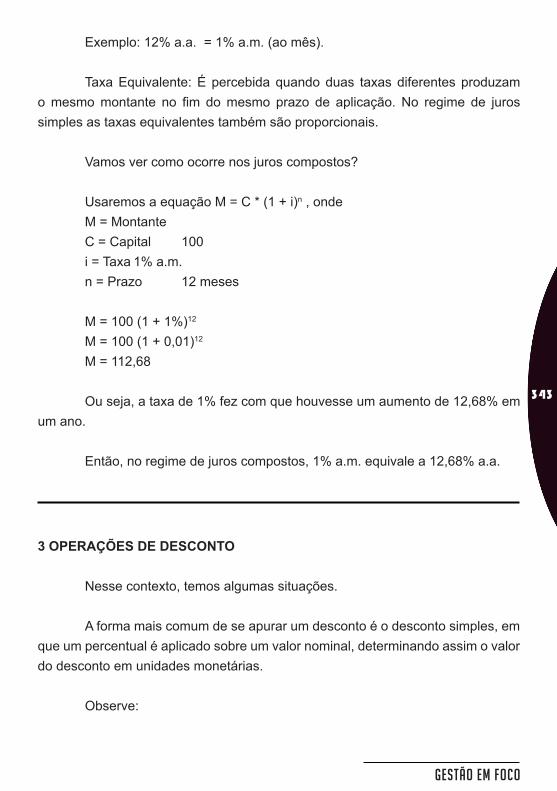

2 JUROS SIMPLES .................................................................................... 339

AUTOATIVIDADE ....................................................................................... 340

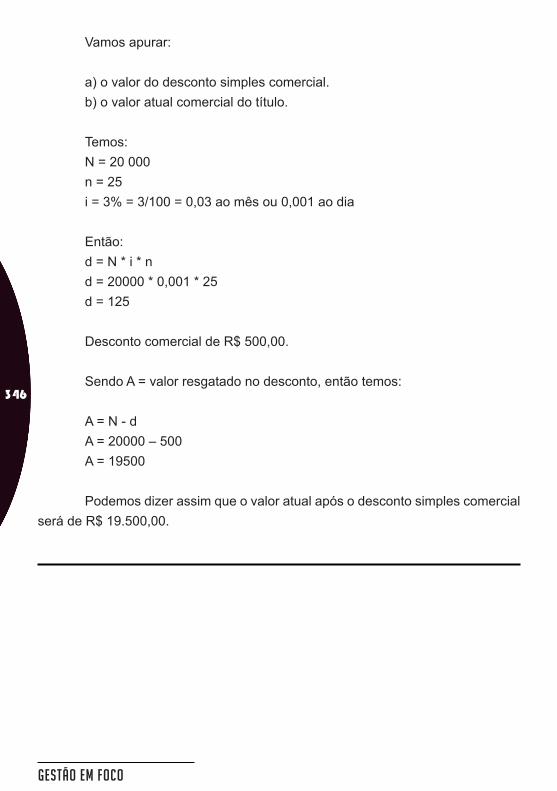

3 OPERAÇÕES DE DESCONTO .............................................................. 343

AUTOATIVIDADE ....................................................................................... 347

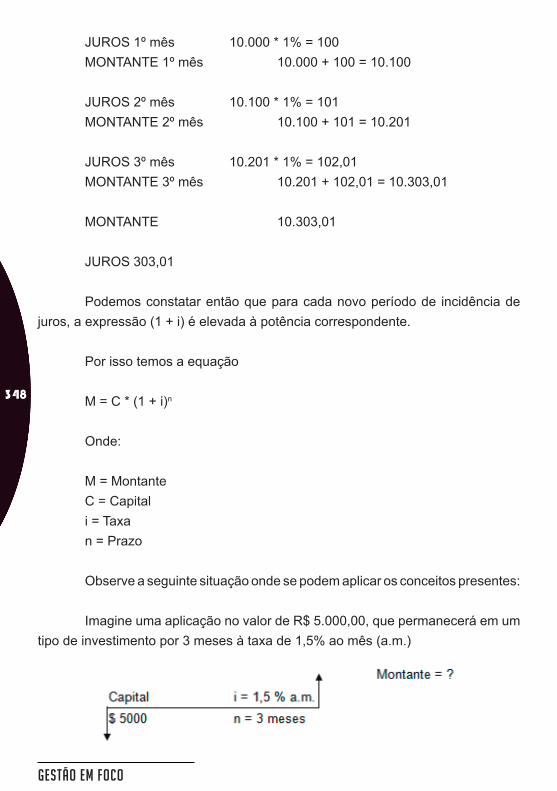

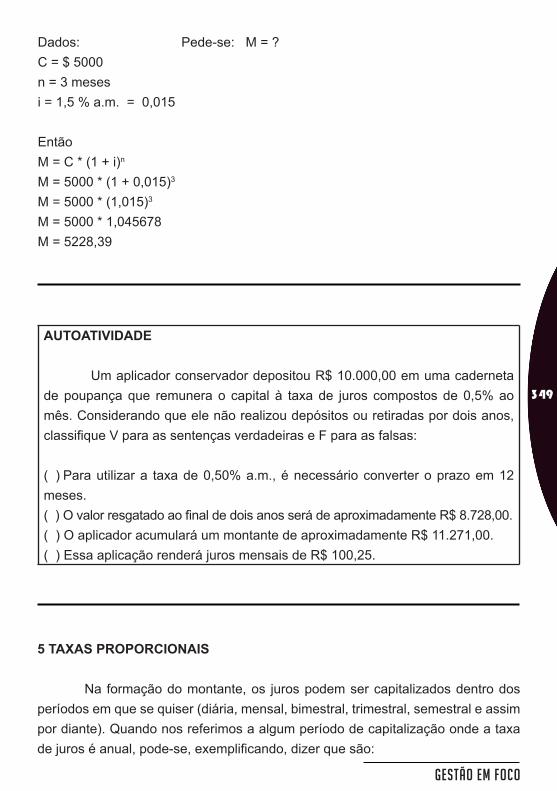

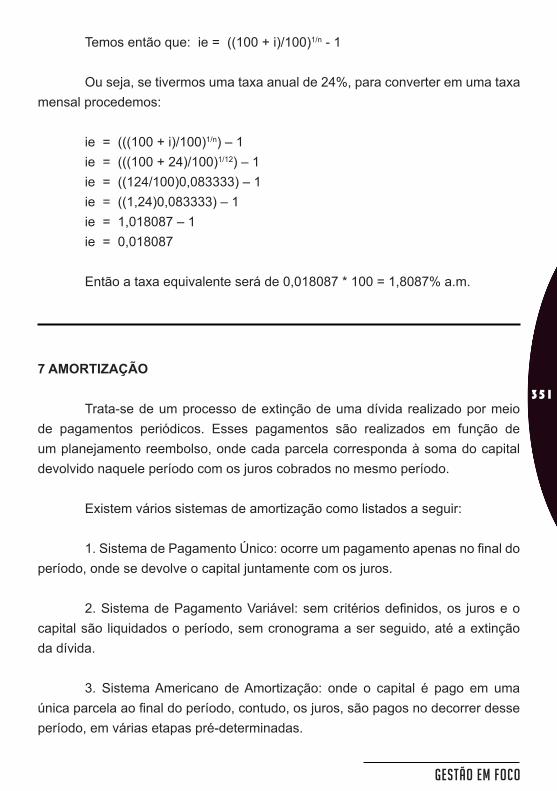

4 JUROS COMPOSTOS ............................................................................. 347

AUTOATIVIDADE ........................................................................................ 349

5 TAXAS PROPORCIONAIS ...................................................................... 349

6 TAXAS EQUIVALENTES ......................................................................... 350

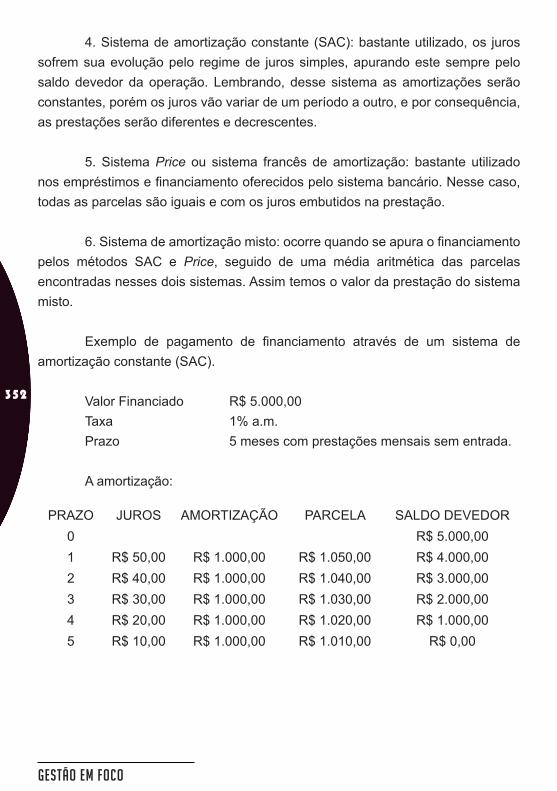

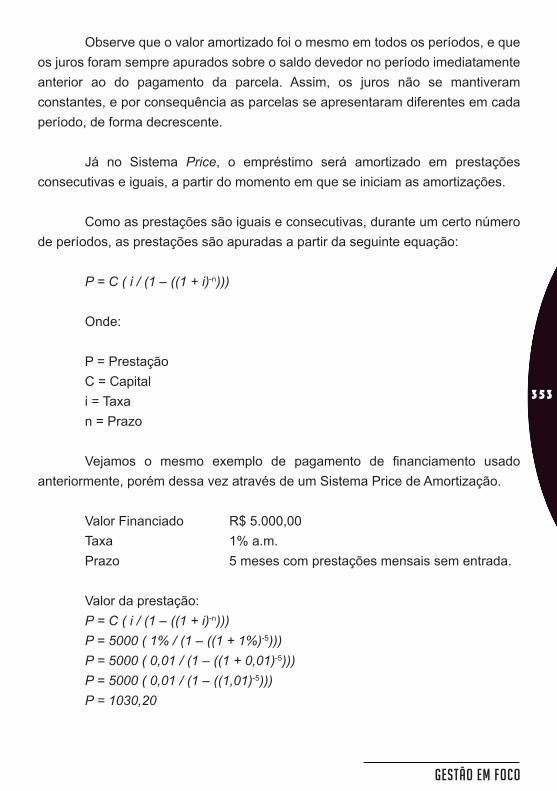

7 AMORTIZAÇÃO ...................................................................................... 351

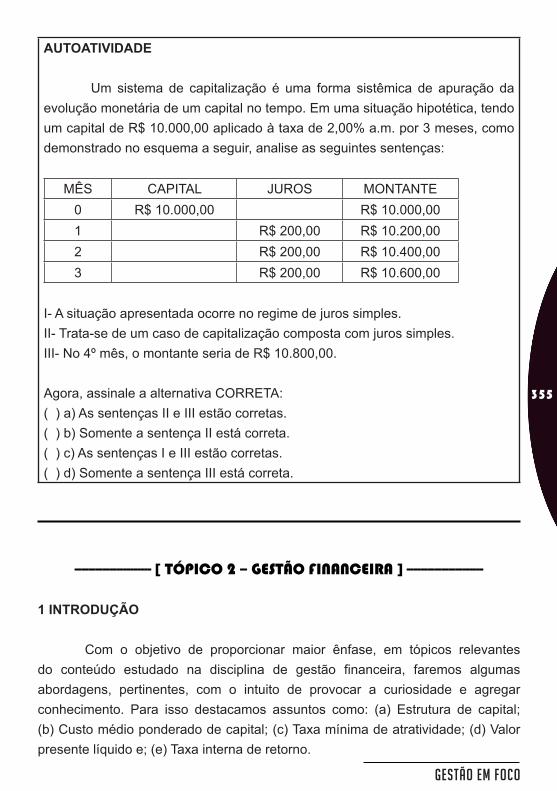

AUTOATIVIDADE ....................................................................................... 355

TÓPICO 2 – GESTÃO FINANCEIRA ............................................................ 355

1 INTRODUÇÃO ........................................................................................ 355

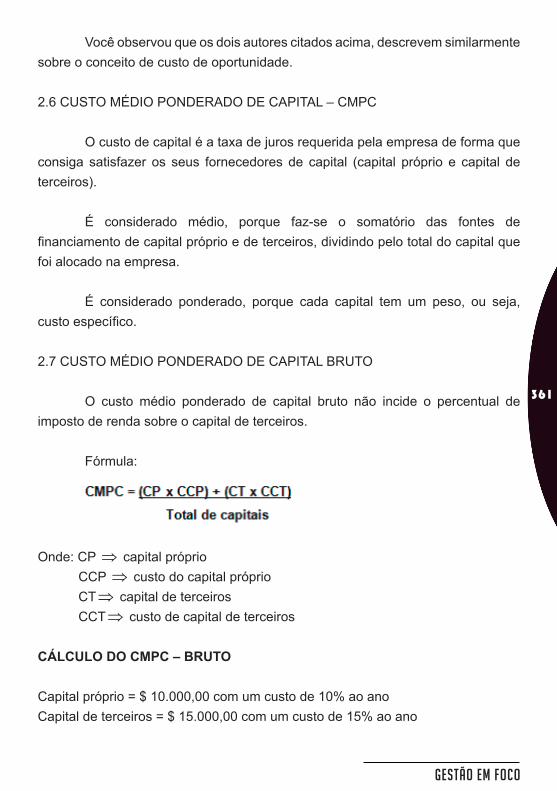

2 ESTRUTURA DE CAPITAL ..................................................................... 3572.1 INTRODUÇÃO ................................................................................. 3572.2 CUSTO DE CAPITAL ....................................................................... 3582.3 CUSTO DE CAPITAL PRÓPRIO ...................................................... 3592.4 CUSTO DE CAPITAL DE TERCEIROS ........................................... 3592.5 CUSTO DE OPORTUNIDADE ......................................................... 3602.6 CUSTO MÉDIO PONDERADO DE CAPITAL – CMPC ..................... 3612.7 CUSTO MÉDIO PONDERADO DE CAPITAL BRUTO ..................... 3612.8 CUSTO MÉDIO PONDERADO DE CAPITAL LÍQUIDO .................. 362

AUTOATIVIDADE ....................................................................................... 363

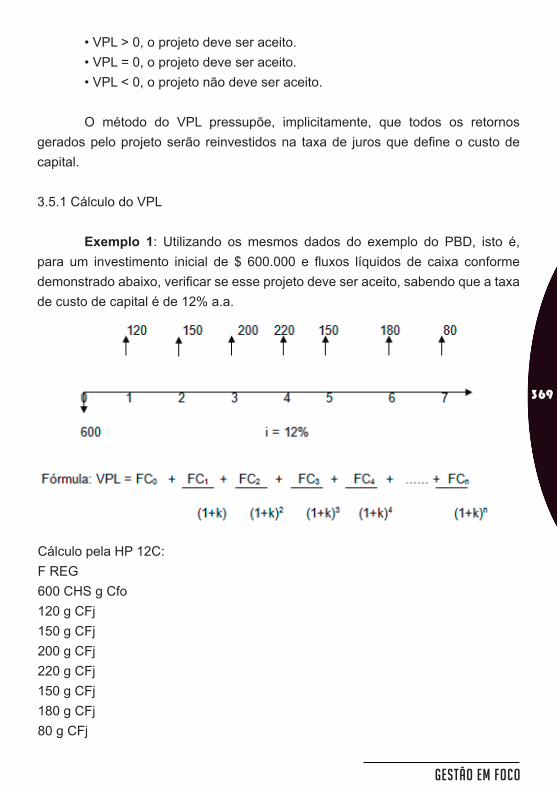

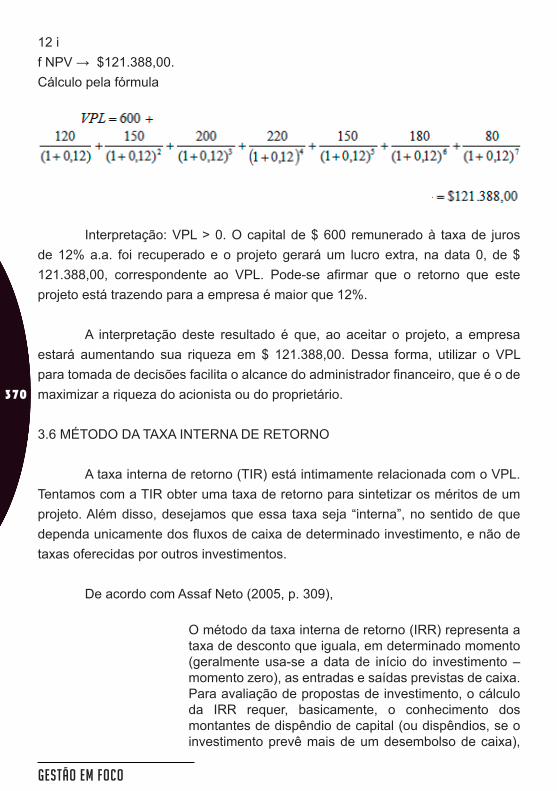

3 MÉTODOS DE ANÁLISE DE INVESTIMENTOS .................................... 3653.1 INTRODUÇÃO ................................................................................. 3653.2 TIPOS DE MÉTODOS DE ANÁLISE DE INVESTIMENTOS ............ 365

12

Gestão em foco

3.3 MÉTODO PAYBACK SIMPLES (PBS) .............................................. 3653.4 MÉTODO PAYBACK DESCONTADO (PBD) ................................... 366

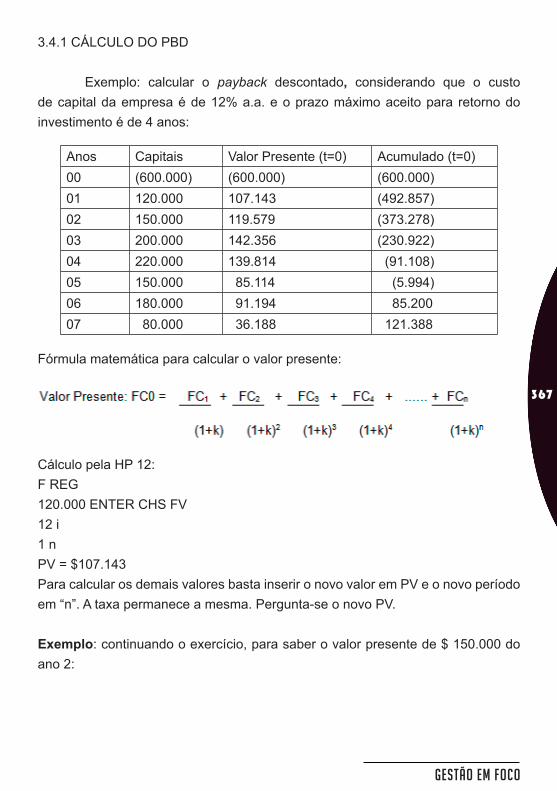

3.4.1 Cálculo do PBD ....................................................................... 3673.5 MÉTODO DO VALOR PRESENTE LÍQUIDO (VPL) ........................ 3683.6 MÉTODO DA TAXA INTERNA DE RETORNO ................................ 370

3.6.1 Cálculo da TIR ......................................................................... 371

AUTOATIVIDADE ....................................................................................... 373

REFERÊNCIAS .......................................................................................... 376

TÓPICO 3 – ORÇAMENTO ........................................................................... 377

1 APRESENTAÇÃO ................................................................................... 377

2 ASPECTOS CONCEITUAIS .................................................................... 377

3 OBJETIVOS DOS ORÇAMENTOS ......................................................... 379

4 TIPOS DE ORÇAMENTOS ..................................................................... 382

5 ORÇAMENTO E PROCESSO DE GESTÃO .......................................... 385

6 IMPORTÂNCIA E VANTAGENS DO CONTROLE ORÇAMENTÁRIO .... 387

7 OS LIMITES PARA A ELABORAÇÃO DOS ORÇAMENTOS .................. 388

AUTOATIVIDADE ........................................................................................ 390

REFERÊNCIAS .......................................................................................... 392

TÓPICO 4 – GESTÃO DE CUSTOS .............................................................. 393

1 INTRODUÇÃO ........................................................................................ 393

2 CUSTOS .................................................................................................. 393

AUTOATIVIDADE ....................................................................................... 395

3 CRITÉRIOS DE RATEIO ......................................................................... 396

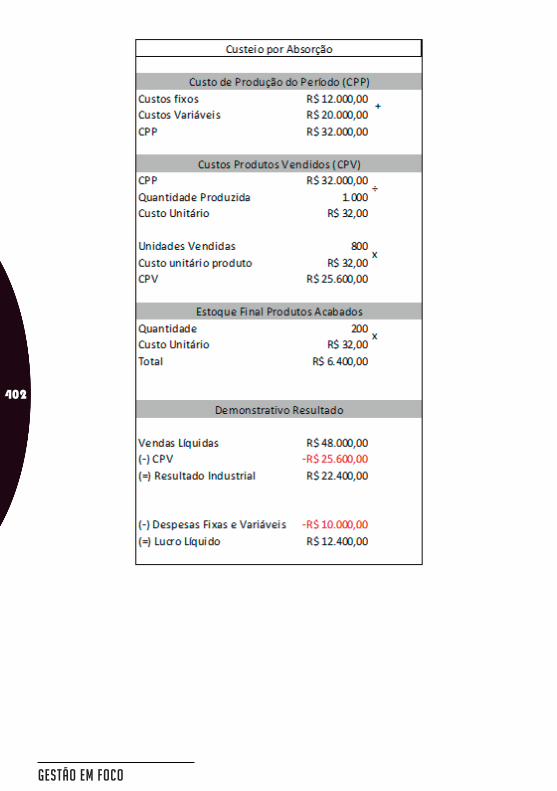

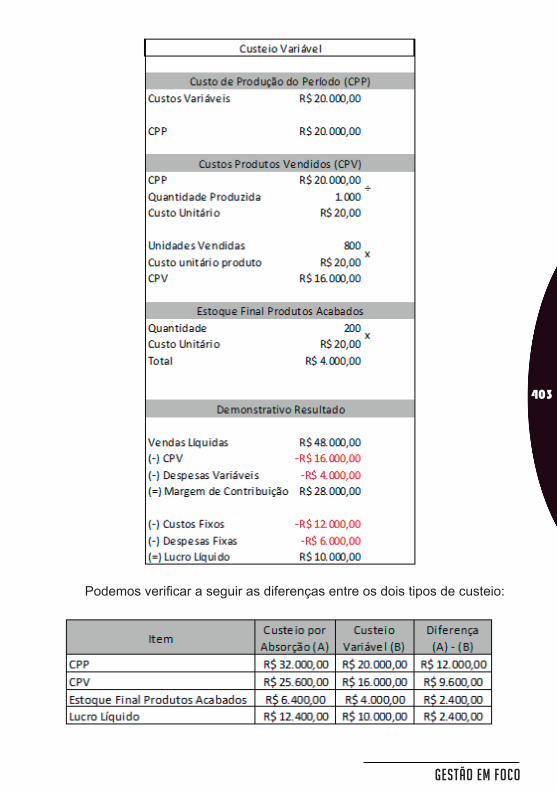

4 MÉTODOS DE CUSTEIO ....................................................................... 3984.1 CUSTEIO POR ABSORÇÃO ........................................................... 3984.2 CUSTEIO VARIÁVEL ....................................................................... 4004.3 CUSTEIO POR ABSORÇÃO X CUSTEIO VARIÁVEL ..................... 401

13

Gestão em foco

AUTOATIVIDADE ....................................................................................... 404

4.4 CUSTO PADRÃO ............................................................................. 4044.5 CUSTO REAL ................................................................................... 4054.6 CUSTO PADRÃO X CUSTO REAL .................................................. 4054.7 CUSTO DE CAPITAL ....................................................................... 405

AUTOATIVIDADE ....................................................................................... 406

REFERÊNCIAS .......................................................................................... 408

TÓPICO 5 – CONTABILIDADE BÁSICA ...................................................... 410

1 INTRODUÇÃO ........................................................................................ 410

2 DEFINIÇÃO DE PATRIMÔNIO ................................................................. 4112.1 BENS ................................................................................................. 4112.2 DIREITOS ........................................................................................ 4112.3 OBRIGAÇÕES ................................................................................. 4112.4 PATRIMÔNIO LÍQUIDO ................................................................... 412

3 A INFLUÊNCIA DO RESULTADO SOBRE O PATRIMÔNIO ................... 4133.1 ELEMENTOS DE RESULTADO ....................................................... 413

3.1.1 Receitas .................................................................................. 4133.1.2 Despesas ................................................................................ 4133.1.3 Resultado do Exercício ........................................................... 413

4 DEMONSTRAÇÕES FINANCEIRAS ...................................................... 4144.1 BALANÇO PATRIMONIAL (BP) ....................................................... 4154.2 GRUPO DE CONTAS ...................................................................... 4154.3 CONCEITO DE ORIGEM E APLICAÇÃO DE RECURSOS ............. 417

4.3.1 Origem de Recursos ............................................................... 4174.3.2 Aplicação de Recursos ............................................................ 418

5 CONTAS DO ATIVO (BENS E DIREITOS) ............................................. 4185.1 CLASSIFICAÇÃO DAS CONTAS DO ATIVO ................................... 418

5.1.1 Ativo Circulante ....................................................................... 4185.1.2 Ativo Não Circulante ................................................................ 419

6 CONTAS DO PASSIVO (OBRIGAÇÕES + PATRIMÔNIO LÍQUIDO) ..... 421 6.1 CLASSIFICAÇÃO DAS CONTAS DO PASSIVO .............................. 421

6.1.1 Passivo Circulante .................................................................. 4216.1.2 Passivo Não Circulante ........................................................... 4216.1.3 Patrimônio Líquido .................................................................. 421

14

Gestão em foco

7 DEMONSTRAÇÃO DO RESULTADO DO EXERCÍCIO (DRE) ............... 422

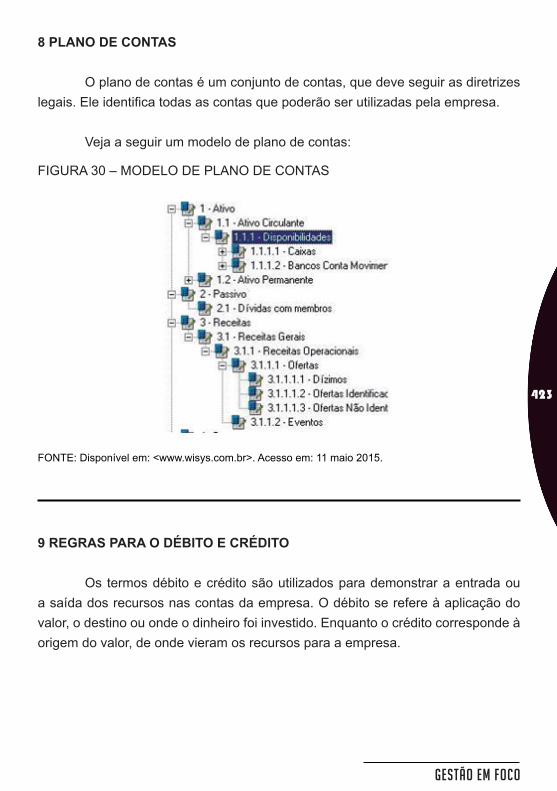

8 PLANO DE CONTAS ............................................................................... 423

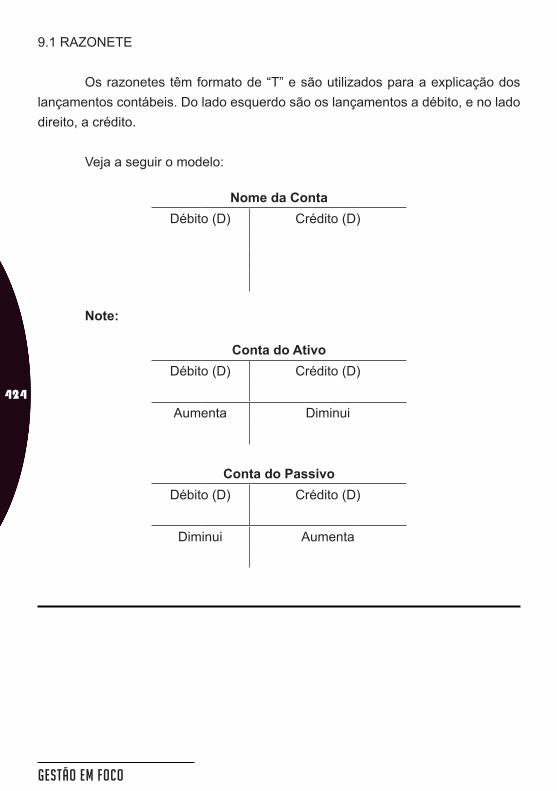

9 REGRAS PARA O DÉBITO E CRÉDITO ................................................ 4239.1 RAZONETE ...................................................................................... 424

10 REGISTO CONTÁBIL ........................................................................... 42510.1 LANÇAMENTO CONTÁBIL ............................................................ 425

10.1.1 Lançamento pelo Método de Partida simples ....................... 42510.1.2 Lançamento pelo Método de Partidas Dobradas .................. 42510.1.3 Escrituração .......................................................................... 426

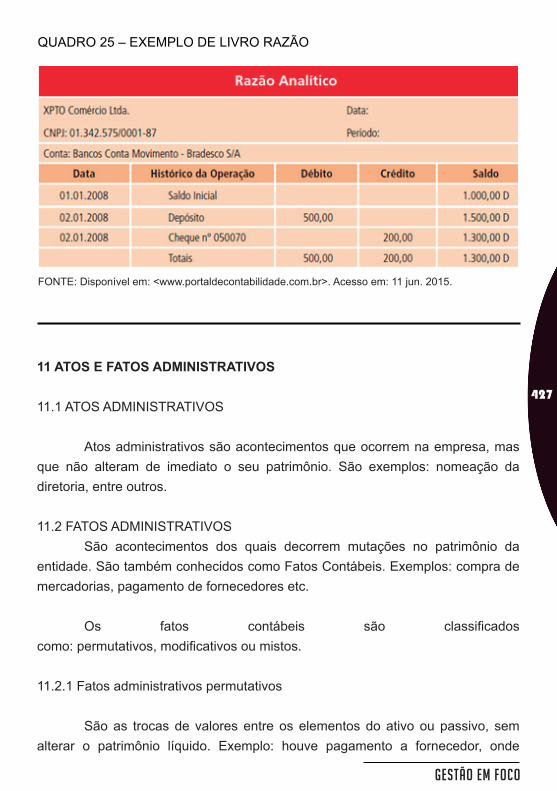

10.1.3.1 Livro Diário ............................................................... 42610.1.3.2 Livro Razão .............................................................. 426

11 ATOS E FATOS ADMINISTRATIVOS .................................................... 42711.1 ATOS ADMINISTRATIVOS ............................................................. 42711.2 FATOS ADMINISTRATIVOS ........................................................... 427

11.2.1 Fatos administrativos permutativos ....................................... 42711.2.2 Fatos administrativos modifi cativos ....................................... 428

REFERÊNCIAS .......................................................................................... 429

TÓPICO 6 – CONTROLADORIA ................................................................... 431

1 CONTROLADORIA ................................................................................. 4311.1 A CONTABILIDADE NO AUXÍLIO DOS CONTROLES .................... 434

1.1.1 Ativo ........................................................................................ 4351.1.2 Passivo .................................................................................... 4351.1.3 Receita .................................................................................... 4351.1.4 Despesa .................................................................................. 435

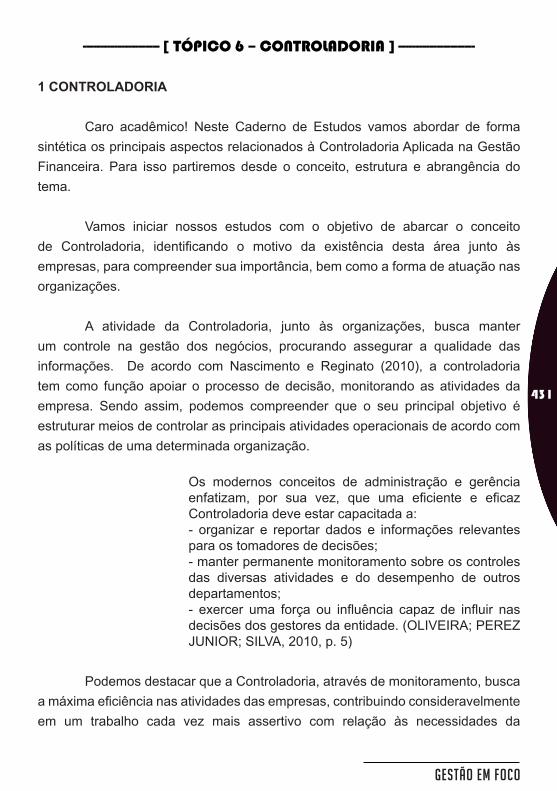

1.2 A CONTROLADORIA NAS ATIVIDADES FINANCEIRAS ................ 436 1.2.1 Contas a receber ..................................................................... 437

1.2.1.1 Contas a receber – crédito ......................................... 4371.2.1.2 – Contas a receber – cobrança .................................. 437

1.2.2 Contas a pagar ........................................................................ 4381.2.3 Demais atividades da área fi nanceira ..................................... 439

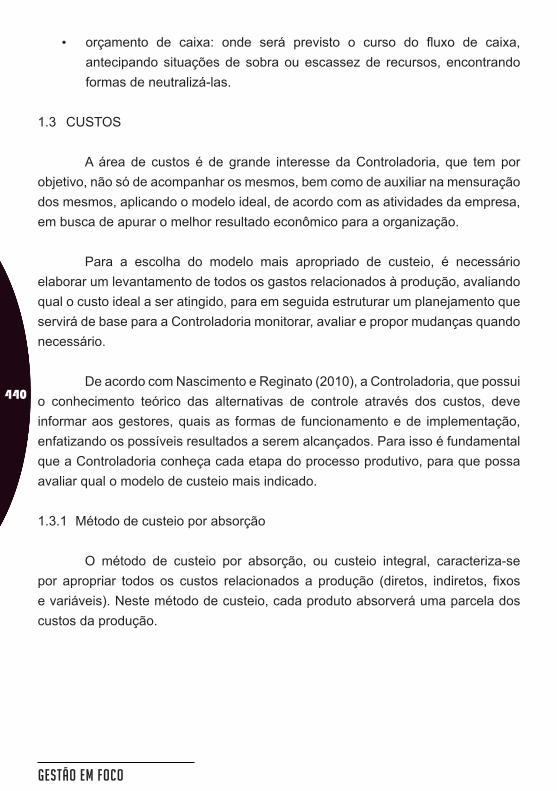

1.3 CUSTOS ......................................................................................... 4401.3.1 Método de custeio por absorção ............................................. 4401.3.2 Método de custeio variável ..................................................... 4411.3.3 Método de custeio padrão ....................................................... 4411.3.4 Custeio meta ........................................................................... 442

1.4 SISTEMAS DE CONTROLE ............................................................ 442

AUTOATIVIDADE ................................................................................... 444

15

Gestão em foco

REFERÊNCIAS .......................................................................................... 446

UNIDADE 6 ................................................................................................ 447

TÓPICO 1 – NORMAS BRASILEIRAS DE CONTABILIDADE ..................... 447

1 INTRODUÇÃO ........................................................................................ 447

2 ATIVO IMOBILIZADO – CPC 27 ............................................................. 447

3 AJUSTE A VALOR PRESENTE – CPC 12 .............................................. 452

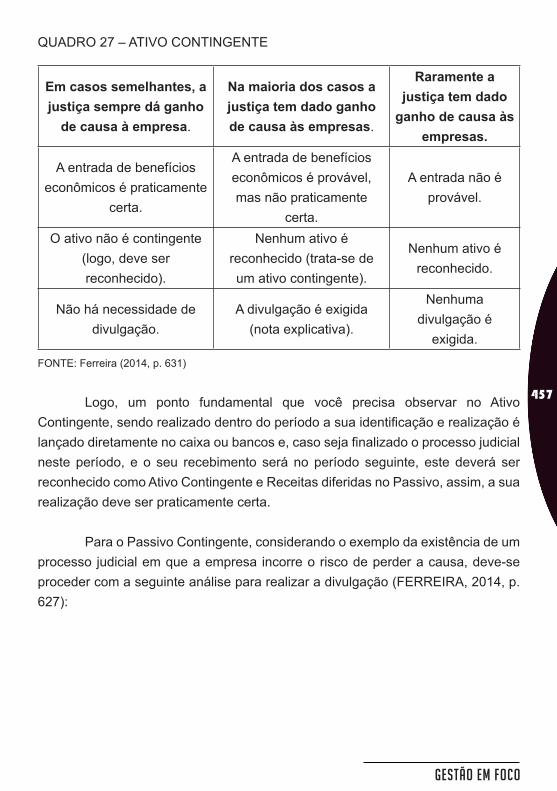

4 PROVISÕES, ATIVOS CONTINGENTES E PASSIVOS CONTINGENTES – CPC 25 ....................................................................................................... 453

5 RECEITAS – CPC 30 .............................................................................. 459

AUTOATIVIDADE ....................................................................................... 462

REFERÊNCIAS .......................................................................................... 464

TÓPICO 2 – AUDITORIA ............................................................................... 465

1 APRESENTAÇÃO ................................................................................... 465

2 CONCEITUAÇÃO ................................................................................... 465

3 ÉTICA PROFISSIONAL NA AUDITORIA ................................................. 466

4 NORMAS DE AUDITORIA GERALMENTE ACEITAS ............................. 467

5 FORMAS DE AUDITORIA ....................................................................... 4715.1 DE ACORDO COM AS RELAÇÕES DO AUDITOR COM A ENTIDADE AUDITADA .............................................................................................. 478

AUTOATIVIDADE ....................................................................................... 482

REFERÊNCIAS .......................................................................................... 484

TÓPICO 3 – PERÍCIA CONTÁBIL ................................................................. 485

1 ASPECTOS INTRODUTÓRIOS .............................................................. 485

2 ORIGEM DA PERÍCIA CONTÁBIL .......................................................... 486

16

Gestão em foco

3 DADOS HISTÓRICOS ............................................................................. 486

4 SURGIMENTO DA PERÍCIA CONTÁBIL NO BRASIL ............................ 489

5 OBJETIVO DA PERÍCIA .......................................................................... 490

6 OBJETO DA PERÍCIA ............................................................................. 491

7 CONCEITOS ........................................................................................... 492

8 ATOS LEGALMENTE POSSÍVEIS PARA FAZER PROVA PERICIAL .... 495

9 ÔNUS DA PROVA ................................................................................... 498

10 MEIOS DE PROVA ................................................................................ 498

11 AÇÃO JUDICIAL .................................................................................... 502

12 HABILITAÇÃO PROFISSIONAL ........................................................... 506

13 NOMEAÇÃO, CONTRATAÇÃO E ESCOLHA DO PERITO-CONTADOR OU INDICAÇÃO DO PERITO-CONTADOR ASSISTENTE .............................. 506

14 NORMAS DE PERÍCIA ......................................................................... 507

15 IMPEDIMENTO E SUSPEIÇÃO ............................................................ 508

16 SUSPEIÇÃO E IMPEDIMENTO LEGAL ............................................... 509

17 RESPONSABILIDADE .......................................................................... 510

18 ZELO PROFISSIONAL .......................................................................... 510

19 HONORÁRIOS ....................................................................................... 511

AUTOATIVIDADE ........................................................................................ 511

REFERÊNCIAS .......................................................................................... 515

TÓPICO 6 – CONTABILIDADE PÚBLICA E TRIBUNAL DE CONTAS ........ 517

1 INTRODUÇÃO À CONTABILIDADE PÚBLICA ....................................... 517

2 CONTABILIDADE APLICADA AO SETOR PÚBLICO ............................. 5192.1 NORMAS DE CONTABILIDADE APLICADAS AO SETOR PÚBLICO ..520

17

Gestão em foco

2.1.1 – NBC T 16.1 – conceituação, objeto e campo de aplicação .. 5212.1.2 – NBC T 16.2 – Patrimônio e Sistemas Contábeis ................. 5222.1.3 NBC T 16.3 – Planejamento e seus instrumentos sob o enfoque contábil ............................................................................................. 5232.1.4 NBC T 16.4 – Transações no setor público ............................. 5232.1.5 NBC T 16.5 – Registro contábil ............................................... 5242.1.6 NBC T 16.6 – Demonstrações contábeis ................................ 5252.1.7 NBC T 16.7 – Consolidação das demonstrações contábeis ... 5262.1.8 NBC T 16.8 – Controle Interno ................................................ 5272.1.9 NBC T 16.9 – Depreciação, amortização e exaustão ............. 5272.1.10 NBC T 16.10 – Avaliação e mensuração de ativos e passivos em entidades do setor público ............................................................... 528

3 O PAPEL DO TRIBUNAL DE CONTAS ................................................... 529

4 CONSIDERAÇÕES FINAIS .................................................................... 530

AUTOATIVIDADE ....................................................................................... 531

REFERÊNCIAS .......................................................................................... 533

CONTEÚDO COMPLEMENTAR DE GESTÃO PÚBLICA .......................... 534

1 INTRODUÇÃO ........................................................................................ 534

2 PLANO PLURIANUAL – PPA .................................................................. 535

3 LEI DE DIRETRIZES ORÇAMENTÁRIAS – LDO ................................... 537

4 LEI ORÇAMENTÁRIA ANUAL – LOA ...................................................... 5394.1 ORÇAMENTO FISCAL E DA SEGURIDADE ................................... 5394.2 O ORÇAMENTO DA SEGURIDADE SOCIAL .................................. 5394.3 ORÇAMENTO DE INVESTIMENTO DAS EMPRESAS ................... 540

5 CICLO ORÇAMENTÁRIO ....................................................................... 540

6 APRECIAÇÃO ORÇAMENTÁRIA PELO PODER LEGISLATIVO ........... 541

7 CONSIDERAÇÕES FINAIS .................................................................... 542

AUTOATIVIDADE ....................................................................................... 542

REFERÊNCIAS .......................................................................................... 545

18

Gestão em foco

------------------------- [ APRESENTAÇÃO GESTÃO EM FOCO ] -------------------------

Olá, acadêmico(a)! Você está recebendo o caderno intitulado Gestão em Foco, que tem como objetivo levar os principais conteúdos trabalhados ao longo do seu curso. Neste sentido, vamos trabalhá-los em seis unidades. Cada uma abarca um conjunto específi co de conteúdos.

Na Unidade 1, vamos levar a você a Gestão Organizacional. O foco será trabalhar as teorias da administração a partir de temas atuais. Tratamos também da estratégia e do planejamento estratégico, tendo como base a tomada de decisão empresarial. Outro ponto será o empreendedorismo, levando a visão do empreendedor e do plano de negócios. Temas como economia, comércio exterior e mercado de capitais também são abordados.

Na Unidade 2, o foco será a área de marketing e tem como principais assuntos os tipos de marketing, as estratégias de marketing, a análise de SWOT e a comunicação de marketing incluindo a promoção e propaganda.

Na Unidade 3, vamos explanar sobre a área de Recursos Humanos, explicando os subsistemas de RH, bem como as teorias de motivação e liderança, além do foco em temas como clima e cultura.

Na Unidade 4, o tema é gestão de operações e tem como principais assuntos abordados a produção no que tange aos processos de produção, capacidade produtiva, MRP, PC, Kanban, entre outros. Logística é outro ponto, abordando a gestão da cadeia de suprimentos, armazenagem e movimentação de materiais, logística reversa e gestão de materiais.

Na Unidade 5, o tema é gestão fi nanceira e aborda os conteúdos de matemática fi nanceira, com foco nos juros simples e compostos, gestão fi nanceira, orçamento, custos, contabilidade básica e controladoria.

Na Unidade 6 é abordado o tema de contabilidade avançada e são trabalhadas a perícia, contabilidade pública, normas brasileiras de contabilidade e auditoria.Ao fi nal de cada tópico, em cada unidade, trazemos as autoatividades para reforçar

19

Gestão em foco

o conteúdo e praticar o que você aprendeu. Temos ainda, conteúdos específi cos de administração pública ao fi nal das unidades, de modo a complementar a leitura para os estudantes deste curso.

Espero que você tenha uma ótima leitura e, que este material contribua para seu processo de aprendizagem, bem como para sua trajetória acadêmica e profi ssional.

Forte Abraço!Profª. MSc Daniele de Lourdes C. Costa MartinsEquipe Pedagógica – UNIASSELVI/NEAD

20

Gestão em foco

UNIDADE 1

GESTÃO ORGANIZACIONAL

Esta unidade tratará de assuntos relacionados à Gestão Organizacional. Assim, perpassaremos pelos conteúdos relacionados das teorias da administração, estratégia, empreendedorismo, economia, mercado de capitais, comércio exterior e gestão pública.

Aproveitem para relembrar os principais aspectos tratados em cada tema. Trazemos também autoatividades para fi xação do conteúdo estudado.

------ [ TÓPICO 1 - TEORIAS DA ADMINISTRAÇÃO E CONCEITOS BÁSICOS DA ADMINISTRAÇÃO ] ------

1 TEORIAS ADMINISTRATIVAS

Você já parou para refl etir sobre a pertinência das teorias administrativas para a gestão das organizações contemporâneas? É sobre isto que conversaremos a partir de agora.

A ênfase e sistematização das ideias sobre as atividades laborais se deram no início do século XX a partir dos apontamentos de Taylor e Fayol. A partir de suas observações em empresas do setor industrial Taylor e Fayol elaboraram conceitos que deram origem à Administração Científi ca de Taylor e à Teoria Clássica de Fayol.

O objeto destas teorias é explicar como se dá a relação entre os colaboradores e os processos organizacionais.

21

Gestão em foco

Por isso Taylor enfatizou as tarefas como objeto de estudo para identifi car métodos de racionalização do trabalho em nível operacional. Já Fayol estudou a estrutura organizacional com foco para a organização formal, os princípios gerais da administração e funções do administrador.

Dessa forma, a Administração Científi ca “considera a administração uma ciência aplicada na racionalização e no planejamento das atividades operacionais, já a Teoria Clássica trata a administração como ciência na formatação e na estruturação das organizações”. (OLIVEIRA; MORAES; DOURADO, 2015, p. 1).

Perceba que tanto uma quanto outra teoria apresenta métodos para aumentar a produtividade dos trabalhadores, seja pelo ponto de vista da hierarquização do trabalho, do estudo dos tempos e movimentos ou pelo ponto de vista das funções do administrador, ou seja, organizar, planejar, coordenar, comandar e controlar.

Atualmente as organizações são geridas com princípios nas teorias discutidas até então, porque estão inclinadas para alcançar resultados e estes estão atrelados à produtividade.

Max Weber contribuiu com esta ideia por meio da Teoria Burocrática que vem ao encontro das características da Administração Científi ca e Teoria Clássica e afi rma a pertinência da divisão do trabalho, do sistema de regras e regulamentos, do sistema de procedimentos e rotinas e da impessoalidade nas relações interpessoais.

Você pode pensar, toda organização, empresa surge para gerar resultados. Você está certo, pois nós mesmos experimentamos em nossas vidas situações para gerar resultados. No entanto, o que se discute a partir destas teorias é a maneira dos resultados serem alcançados.

Eu posso dizer a você: “leia todo este conteúdo se não reprovará na prova do ENADE” ou dizer: “caro acadêmico estude este conteúdo para você mandar bem na prova do ENADE”.

Percebeu a diferença de características das falas acima? A primeira mais

22

Gestão em foco

áspera e objetiva e a segunda mais pedagógica e convidativa para o estudo. A busca pela compreensão das relações humanas no trabalho gerou

outras teorias administrativas. Vamos refl etir sobre as teorias que apresentam ênfase nas pessoas?

Estas teorias foram originadas a partir da preocupação do bem-estar social nas organizações. A partir deste movimento a organização passou a ser vista como um espaço de resultados provenientes da dedicação das pessoas e que elas são as responsáveis pelo bom desempenho organizacional.

Tal desempenho se dá a partir da satisfação e bem-estar das pessoas, ou seja, dos colaboradores. Para isso, a Teoria das Relações Humanas defende o relacionamento interpessoal como meio de integração das pessoas e caracterização dos grupos sociais com foco na satisfação das necessidades individuais.

Já a Teoria do Comportamento Organizacional preocupa-se mais com a dinâmica organizacional do que com a estrutura, como para soluções participativas e fl exíveis.

Quanto às teorias focadas no ambiente organizacional, destacam-se a Teoria Estruturalista e a Teoria da Contingência.

A Teoria Estruturalista é percebida como um avanço da Teoria das Relações Humanas porque reconhece que além da valorização do colaborador a de se considerar os confl itos nas organizações e as estratégias para administrá-los. A Teoria da Contingência considera que as organizações são compostas por cenários de constantes mudanças provenientes das infl uências internas e externas.

Matos e Pires (2006, p. 510) contribuem com a refl exão acerca da Teoria Contingencial ao apontarem que

este modelo, dotado de grande fl exibilidade, descentralização e desburocratização, é colocado como opção para ambientes em constante mutação e condições instáveis, contrapondo-se, de certa forma,

23

Gestão em foco

ao modelo mecanicista que prevalece em situações e ambientes relativamente estáveis.

Perceba que esta corrente da teoria administrativa busca explicar a caracterização das organizações atuais por meio de uma proposta que combine fl exibilidade, comunicação, descentralização e desburocratização para fomentar as iniciativas de valorização do colaborador e as estratégias organizacionais.

Sendo assim, ainda está colocado o desafi o de equilibrar as iniciativas de promoção e reconhecimento dos colaboradores em detrimento dos resultados organizacionais que ao passar do tempo reconfi guram a relação entre os níveis hierárquicos das organizações.

2 CONCEITO E IMPORTÂNCIA DA ADMINISTRAÇÃO

Administrar é, para Kwasnicka (2010), um processo integrativo da atividade organizacional que permeia nossa vida diariamente. É o processo pelo qual o administrador, em conjunto com as pessoas, cria, dirige, mantém, e controla uma organização.

Uma organização, segundo Maximiano (2011), é um sistema de recursos que visa à consecução de algum objetivo e compõe-se de processos de transformação e divisão do trabalho. O autor menciona que é por meio da administração que as organizações têm a possibilidade de uso correto dos recursos de modo a atingir os objetivos propostos.

O mais importante recurso das organizações são as pessoas, que em troca do seu trabalho recebem o salário e benefícios sociais e possibilitam a aquisição dos bens e serviços para satisfação das suas necessidades. Além das pessoas, as organizações utilizam recursos que podem ser: informações, conhecimento, espaço, tempo, dinheiro, instalações, redes de relacionamentos entre outros (MAXIMIANO, 2011).

24

Gestão em foco

De acordo com Maximiano (2011), a resolução de problemas pelas organizações e a efi ciência no uso de recursos faz com que clientes, usuários, funcionários, acionistas (também chamados de stakeholders) e a sociedade de forma geral, se sintam satisfeitos com a organização. O autor menciona ainda duas palavras para indicar que uma organização tem desempenho de acordo com as expectativas: efi ciência e efi cácia.

Efi cácia é a palavra usada para indicar a realização dos objetivos. Efi ciência é usada para indicar utilização produtiva, ou de maneira

econômica dos seus recursos. Pode ser também o uso de menor quantidade de recursos para produzir mais.

O papel das organizações, segundo Maximiano (2011), é assegurar a

efi ciência e efi cácia das organizações.

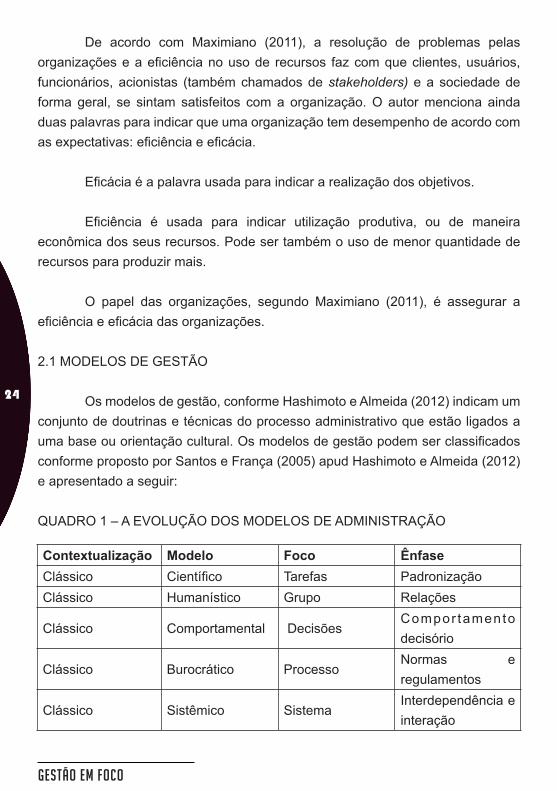

2.1 MODELOS DE GESTÃO

Os modelos de gestão, conforme Hashimoto e Almeida (2012) indicam um conjunto de doutrinas e técnicas do processo administrativo que estão ligados a uma base ou orientação cultural. Os modelos de gestão podem ser classifi cados conforme proposto por Santos e França (2005) apud Hashimoto e Almeida (2012) e apresentado a seguir:

QUADRO 1 – A EVOLUÇÃO DOS MODELOS DE ADMINISTRAÇÃO

Contextualização Modelo Foco ÊnfaseClássico Científi co Tarefas PadronizaçãoClássico Humanístico Grupo Relações

Clássico Comportamental DecisõesCompor tamento decisório

Clássico Burocrático ProcessoNormas e regulamentos

Clássico Sistêmico SistemaInterdependência e interação

25

Gestão em foco

ContemporâneoAdmin i s t ração contingencial

SituaçãoA d a p t a ç ã o situacional

ContemporâneoAdmin i s t ração por objetivos

Objetivos Resultados

Contemporâneo Estratégico Estratégica Ambiente

Contemporâneo JaponêsConsenso e cooperação

Integração

Contemporâneo Empreendedor Inovação e riscoIniciativa e realização

Emergente Virtual Produtos virtuais

S a t i s f a ç ã o instantânea e personalizada do cliente

Emergente Do conhecimento Capital humanoAcumula estoque de conhecimento

Emergente Redes de valorAlinhada com o cliente

Operação conjunta integrada, ágil e digital

FONTE: Adaptado de: Hashimoto e Almeida (2012)

O quadro acima apresenta informações sobre modelos de gestão. Descreva em uma folha de papel a sua percepção para as seguintes perguntas:

1) Qual(is) o(s) modelo(s) de gestão mais evidente(s) na empresa em que você trabalha?2) Se você fosse consultor desta empresa, qual(is) modelo(s) de gestão seria(m) sugerido(s) por você?3) Qual(is) o(s) melhor(es) modelo(s) de gestão em sua opinião? Por quê?4) Qual(is) o(s) modelo(s) mais inadequado(s)? Por quê?5) Dentre os modelos considerados inadequados, algum deles é encontrado nas organizações atualmente? Por que as organizações ainda o utilizam?

2.2 FUNÇÕES ADMINISTRATIVAS

O processo administrativo abrange, segundo Maximiano (2011) cinco tipos

26

Gestão em foco

principais de decisões, também nominadas processos ou funções administrativas: planejamento, organização, liderança, execução e controle.

2.2.1 Planejamento O planejamento é, para Chiavenato (2011), a função administrativa que irá determinar previamente os objetivos que serão alcançados e desdobra o mesmo respondendo ao questionamento de como se deve fazer para alcançá-los. O planejamento deve ainda defi nir o que fazer, quando, como, e a sequência de realização das atividades. Os objetivos são resultados que se pretende atingir em tempo futuro pré-determinado.

2.2.2 Organização

Chiavenato (2011) esclarece que organização pode ter diversos signifi cados e pode ser considerada a segunda função administrativa e que consiste em: a) determinar as atividades específi cas necessárias ao alcance dos objetivos planejados; b) agrupar as atividades em uma estrutura lógica; c) designar as atividades às pessoas, bem como seus cargos e tarefas.

2.2.3 Liderança

No centro do processo administrativo estão as pessoas, assim, Maximiano (2011) menciona que a administração é uma competência intelectual e também interpessoal. O trabalho com pessoas pressupõe a existência de processos, dentre estes, a liderança. A liderança é um processo que compreende: coordenação, direção, motivação, comunicação e participação. Todos os demais processos dependem do funcionamento e sincronia da liderança.

2.2.4 Execução

De acordo com Maximiano (2011), o processo de execução consiste na realização de atividades planejadas, decorrentes de um plano explícito ou implícito e têm como dados de entrada os processos de planejamento e de organização e geram como resultados produtos e/ou serviços.

27

Gestão em foco

2.2.5 Controle

Para a realização de objetivos, existe a necessidade de realização de controle. O processo de controle produz e usa informações para tomar decisões que possibilitem a manutenção dos sistemas orientados aos objetivos. Para Maximiano (2011) os elementos do processo de controle e dos sistemas de controle são: defi nição de padrões de controle, busca de informações, comparação e ação corretiva e recomeço do ciclo do planejamento.

Revimos de forma bastante breve as principais funções administrativas. Verifi ca-se que além de embasar a teoria administrativa, as funções administrativas podem ser aplicadas a atividades rotineiras ou não, como por exemplo uma viagem, ou a programação de uma festa para amigos e convidados. Para melhor fi xação dos conceitos, sugere-se que você os aplique por meio de resposta às perguntas abaixo.

a) Visto que você está na reta fi nal do seu curso de graduação, o que você acha de comemorar sua formatura com uma viagem? Que tal iniciar o planejamento agora mesmo? Defi na para onde quer ir? Quanto tempo irá fi car? Vai convidar mais alguém? Organize-se e responda quem será o responsável por cada uma das etapas de sua viagem? Orce os custos de cada uma das paradas? Lidere as reuniões para defi nições da viagem. Por ocasião da viagem verifi que o planejado e corrija o rumo da viagem ou do planejamento para que a execução da viagem seja perfeita. Controle os custos e confronte com os custos orçados e boa viagem!

Você já leu o livro Mundo por Terra de Roy Rudnick e Michelle E. Weiss? Caso queira se inspirar, acesse o site <www.mundoporterra.com.br>, consulte as curiosidades e leia o livro. Tente identifi car os aspectos de planejamento, organização, liderança, execução e controle abordados pelos autores.

28

Gestão em foco

3 TRABALHO HUMANO

A defi nição de trabalho sob o enfoque econômico e social é descrita por Kwasnicka (2010) como o emprego das forças físicas e mentais que o homem aplica para a produção de riquezas.

O trabalho evoluiu de forma considerável em decorrência do desenvolvimento tecnológico e das pressões sociais e possibilitaram a humanização dos ambientes de trabalho e a diminuição do esforço do homem na tarefa (KWASNICKA, 2010). São apresentados por Kwasnicka (2010) os fatores que infl uenciam o trabalho humano, divididos em fatores técnicos e fatores humanos.

3.1 FATORES TÉCNICOS Os fatores técnicos são apresentados por Kwasnicka (2010): divisão de

tarefas, identifi cação com a tarefa, signifi cância da tarefa, autonomia na execução.

3.1.1 Divisão de tarefas Os princípios básicos, a curto prazo, da divisão de tarefas são: maior

produtividade, melhor rendimento e maior efi ciência organizacional. A longo prazo aparecem a padronização e a especialização, em razão do detalhamento e simplifi cação das tarefas. Não existe possibilidade de que todas as tarefas sejam realizadas por apenas uma pessoa, seja pela complexidade ou pela necessidade de aquisição de todas as habilidades requeridas. Assim, é necessário dividir em partes e entre muitas pessoas. Além disso, a disponibilidade de uma variedade de trabalhos possibilita às pessoas a escolha para cargos que elas apreciam e que estejam preparadas.

3.1.2 Identifi cação com a tarefa A racionalização do trabalho está fundamentada no conceito das relações

humanas e deve ser participativa de forma a aperfeiçoar o método do trabalho, dentro da habilidade de cada um dos participantes. A simplifi cação do trabalho deve ser feita em clima de trabalho em grupo, de forma que sejam oportunizados liberdade e treinamento para reconhecimento das oportunidades de melhoria do trabalho.

29

Gestão em foco

3.1.3 Signifi cância da tarefa Para que uma tarefa seja defi nida como signifi cativa deve ser representativa

no processo produtivo, senão seria incorporada em outra tarefa ou na simplifi cação do processo produtivo refl etivo nos custos de produção.

3.1.4 Autonomia

Está relacionado ao grau de liberdade que o trabalhador possui para executar a tarefa, adaptando a sua capacidade, competência e o seu ritmo de trabalho, sem interferir nos pontos de congestionamento dos processos produtivos. Considera-se importante a capacidade de tomada de decisão dependendo da dinâmica do trabalho de cada indivíduo.

3.2 ASPECTO HUMANO DO TRABALHO

A contribuição total e efetiva dos membros da organização é obtida por meio do entendimento do comportamento humano, de forma a gerar benefícios para a organização e para o indivíduo. Entre os aspectos estudados no comportamento humano no trabalho Kwasnicka (2010) destaca: personalidade e satisfação das necessidades, motivação, realização e crescimento pessoal.

3.2.1 Personalidade e satisfação das necessidades

A satisfação das necessidades humanas é um dos grandes impulsionadores do comportamento humano. As necessidades podem ser primárias quando servem para sobrevivência (comer, respirar, satisfação da sede e reprodução). Logo, após a satisfação das necessidades primárias, surgem as necessidades secundárias, divididas por Kwasnicka (2010) em afi liativas e egoísticas. As necessidades afi liativas referem-se a ser aceito no meio, ter afi liação e amor. Já as egoísticas referem-se às necessidades de ter uma posição em relação às pessoas (poder, status, prestígio ou estima). O comportamento humano é conduzido pelas necessidades não satisfeitas, e a maneira com que as pessoas se comportam é determinada pela personalidade. Importante destacar que as diferenças de personalidades entre indivíduos são bastante grandes e precisarão ser levadas em conta pelo administrador.

30

Gestão em foco

4 TEORIAS SOBRE MOTIVAÇÃO

As teorias sobre motivação são importantes para evidenciar as melhores formas de motivar as pessoas. São apresentadas as seguintes teorias motivacionais por Kwasnicka (2010):- Teoria da hierarquia das necessidades.- Teoria de higiene.- Teoria de participação.- Teoria da interação.- Teoria das restrições motivacionais.

4.1 MASLOW: TEORIA DE HIERARQUIA DAS NECESSIDADES

Maslow propôs que as pessoas estão sempre em um estado motivacional permanente e que a natureza da motivação tende a ser diferente em relação às situações, de pessoa para pessoa e de grupo para grupo. As pessoas difi cilmente atingem estado de satisfação plena, a não ser por período de tempo. A satisfação de um desejo gera outro, e assim sucessivamente ao que Maslow chamou de teoria motivacional de Maslow. Considera uma ordenação das necessidades segundo sua força relativa na motivação humana.

A classifi cação se inicia com as necessidades fi siológicas, que são

básicas a sobrevivência, como respirar, saciar a fome e a sede. Seguindo-se das necessidades de segurança e abrigo. Após suprir a sensação de segurança e ordem, inicia o desenvolvimento do relacionamento interpessoal identifi cado como necessidades sociais. Assim que providas, as próximas são as necessidades

3.2.2 Motivação, realização e crescimento profi ssional

Motivação refere-se, segundo Kwasnicka (2010), a desejos, aspirações e necessidades que geram infl uências na escolha de alternativas e por consequência no comportamento do indivíduo. Motivação é o processo de mobilização de energia.

31

Gestão em foco

de estima que se referem à satisfação do status e prestígio. O estágio fi nal enfoca a continuidade do autodesenvolvimento, que são as necessidades de autorrealização.

4.2 HERTZBERG: TEORIA DE HIGIENE

Para Hertzberg apesar da motivação humana ser caracterizada por necessidades básicas, há a orientação para a realização de determinados objetivos ou incentivos desejáveis, positivos, ou, para evitar consequências indesejáveis, negativas. Para Herzberg somente os níveis mais altos da pirâmide de Maslow são realmente motivadores, os demais são classifi cados como sistemas de insatisfação potencial. A satisfação de necessidades básicas não motiva, mas sua ausência gera insatisfação.

4.3 MCGREGOR: TEORIA DA PARTICIPAÇÃO

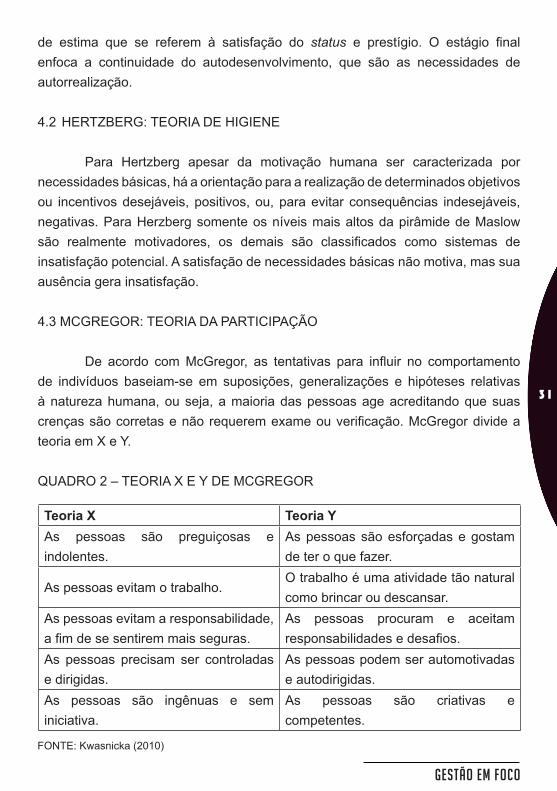

De acordo com McGregor, as tentativas para infl uir no comportamento de indivíduos baseiam-se em suposições, generalizações e hipóteses relativas à natureza humana, ou seja, a maioria das pessoas age acreditando que suas crenças são corretas e não requerem exame ou verifi cação. McGregor divide a teoria em X e Y.

QUADRO 2 – TEORIA X E Y DE MCGREGOR

Teoria X Teoria YAs pessoas são preguiçosas e indolentes.

As pessoas são esforçadas e gostam de ter o que fazer.

As pessoas evitam o trabalho.O trabalho é uma atividade tão natural como brincar ou descansar.

As pessoas evitam a responsabilidade, a fi m de se sentirem mais seguras.

As pessoas procuram e aceitam responsabilidades e desafi os.

As pessoas precisam ser controladas e dirigidas.

As pessoas podem ser automotivadas e autodirigidas.

As pessoas são ingênuas e sem iniciativa.

As pessoas são criativas e competentes.

FONTE: Kwasnicka (2010)

32

Gestão em foco

5 QUALIDADE DE VIDA NO TRABALHO

O conceito de qualidade de vida no trabalho (QVT) é tido como mais amplo do que as teorias tradicionais de motivação. De acordo com este enfoque, segundo Maximiano (2011), a saúde não é apenas ausência de doenças e sim o completo bem-estar biológico, psicológico e social. Direciona-se a atenção ao stress. O stress depende da capacidade de adaptação, que envolve o equilíbrio entre a exigência que a tarefa faz a quem a realiza e a capacidade da pessoa que a realiza. Busca-se o equilíbrio, porém o desequilíbrio pode ser produzido pela tarefa ou por uma conjuntura.

Além do enfoque biopsicossocial, a QVT se preocupa com uma visão ética da condição humana. Procura-se por meio da ética a identifi cação, eliminação ou minimização de todos os riscos ocupacionais. A QVT pretende a satisfação dos funcionários e as práticas da empresa. Mesmo aspectos vivenciados fora do ambiente de trabalho, tais como a vida familiar e a oportunidade de desfrutar de atividades culturais e sociais infl uenciam na produtividade dos funcionários e por isso recebem atenção da QVT.

6 ADMINISTRAÇÃO PARTICIPATIVA

A administração participativa, segundo Maximiano (2011), é uma fi losofi a que valoriza a participação das pessoas no processo de tomar decisões sobre a administração das organizações. A participação aproveita o potencial intelectual das pessoas e contribui para aumentar a qualidade das decisões e da administração, a satisfação e a motivação das pessoas. Como o aprimoramento da decisão e o

As teorias têm um objetivo comum de defi nir as condições que infl uenciam a produtividade e efi cácia humana.

33

Gestão em foco

clima organizacional, a administração participativa aprimora a competitividade das organizações.

No modelo participativo, segundo Maximiano (2011), predominam a liderança, a disciplina e a autonomia. As pessoas são responsáveis por seu próprio comportamento e desempenho. A disciplina é interior e quanto maior a autonomia das pessoas e quando as decisões das pessoas afetam seu próprio trabalho, o modelo de administração se torna mais participativo. As organizações que seguem este modelo são chamadas orgânicas. Empresas que adotam modelo de gestão mais participativo têm de acordo com Maximiano (2011) melhor desempenho, medido por meio da satisfação dos funcionários e resultados econômico-fi nanceiros.

A administração participativa é, segundo Maximiano (2011), a substituição de estilos tradicionais de administração de pessoas (autoritário, impositivo, indiferente, paternalista) por cooperação mútua, liderança, autonomia e responsabilidade. Informar, envolver, delegar, consultar e perguntar, ao invés de mandar tornam-se palavras-chave na administração participativa, que perpassa pelo desenho das estruturas organizacionais e visão sistêmica, pois a administração é compartilhada em todos os sentidos.

AUTOATIVIDADE

1 O Sr. Carlos Alberto assumiu a gerência geral da empresa Ecomobile, do setor de fabricação de móveis, com 185 funcionários. Sua missão era aumentar as vendas em 30% no primeiro ano e a primeira medida que tomou foi reestruturar a linha de produção. Com isso, pretendia aumentar a produtividade da empresa, a qualidade dos produtos e ampliar os serviços de entrega e a distribuição de mercadorias. Após um ano, a produtividade subiu 50% e a qualidade estava muito melhor. No entanto, a empresa não aumentou suas vendas e estava com estoques altos, devido ao aumento da produtividade. Decidiu-se, então, pela demissão de Carlos Alberto por não ter cumprido o objetivo para o qual foi contratado.

34

Gestão em foco

O gerente geral falhou por não ter cumprido as seguintes funções administrativas:a) ( ) Direção e Controle.b) ( ) Organização e Controle.c) ( ) Organização e Direção. d) ( ) Planejamento e Controle.e) ( ) Planejamento e Organização.

Fonte: INEP 2009. Disponível em: <http://portal.inep.gov.br/web/guest/enade/provas-e-gabaritos-2009>. Acesso em: 4 maio 2015.

2 Pela proposta motivacional de Maslow, a empresa que pretende prever o comportamento de seus funcionários e torná-los mais comprometidos e motivados em relação às metas organizacionais deve atender às suas necessidades.

A respeito da hierarquia de necessidades de Maslow, considere as afi rmativas a seguir:I. As necessidades fi siológicas são também denominadas de necessidades biológicas ou básicas.II. As necessidades de segurança relacionam-se a proteção contra perigos ou ameaças à sobrevivência.III. As necessidades sociais são consideradas as mais elevadas e maximizam as aptidões e potenciais do ser humano.IV. As necessidades de estima tratam da maneira como a pessoa se vê e se autoavalia em relação a si própria e ao grupo.V. As necessidades de autorrealização são as necessidades de amizade, participação, fi liação a grupos, amor e afeto.

Estão CORRETAS somente as afi rmativas:a) ( ) I, II e IV.b) ( ) II, IV e V.c) ( ) III, IV e V.d) ( ) I, II e III.e) ( ) II, III e V.

Fonte: INEP 2009. Disponível em: <http://portal.inep.gov.br/web/guest/enade/provas-e-gabaritos-2009>. Acesso em: 4 maio 2015.

35

Gestão em foco

REFERÊNCIAS

CHIAVENATO, Idalberto. Introdução à teoria geral da administração. 8. ed. Rio de Janeiro: Editora Elsevier, 2011.

HASHIMOTO, Fábio Ogawa; ALMEIDA, Martinho Isnard Ribeiro de. In: SANTOS, Silvio Aparecido dos. et al. Teorias da administração: abordagens clássicas e contemporâneas. Maringá: Editora Unicorpore, 2012.

INEP. Instituto Nacional de Estudos e Pesquisas Educacionais Anísio Teixeira. ENADE: Provas e Gabaritos 2009. Disponível em: <http://portal.inep.gov.br/web/guest/enade/provas-e-gabaritos-2009>. Acesso em: 4 maio 2015.

KWASNICKA, Eunice Lacava. Introdução à administração. 6. ed. São Paulo: Editora Atlas, 2010.

MATOS, Eliane; PIRES, Denise. Teorias administrativas e organização do trabalho: de Taylor aos dias atuais, infl uências no setor saúde e na enfermagem. In: Texto Contexto Enferm. Florianópolis, 2006.

MAXIMIANO, Antônio Cesar Amaru. Teoria geral da administração: da revolução urbana à revolução digital. 6. ed. São Paulo: Editora Atlas, 2011.

OLIVEIRA, João Ferreira de; MORAES, Karine Nunes de; DOURADO, Luiz Fernandes. Principais teorias administrativas, suas características e enfoques. Disponível em: <http://escoladegestores.mec.gov.br/site/4-sala_politica_gestao_escolar/pdf/saibamais_5.pdf>. Acesso em: 3 maio 2015.

36

Gestão em foco

------------------------- [ TÓPICO 2 – ESTRATÉGIA ] -------------------------

A estratégia não é algo novo na vida do homem, segundo Chiavenato e Sapiro (2003), o conceito de estratégia não é recente, pois para os autores, desde quando o homem das cavernas se pôs a caçar, pescar ou lutar para obter sua sobrevivência, a estratégia sempre se fez presente como um plano antecipado do que fazer para ser vitorioso.

Estratégia é uma palavra de origem grega. Strategus, para os gregos antigos, signifi cava o general superior ou generalíssimo; e strategia signifi cava a arte deste general.

Carl von Valusewicz, que é considerado o pai da estratégia militar moderna, onde ele defi nia três alvos para que seu inimigo fosse vencido. Segundo Fernandes e Berton (2005, p. 5), “o primeiro relacionava-se à avaliação das forças do inimigo; o segundo, a avaliar os recursos do inimigo; e o terceiro alvo dizia respeito à sua disposição para a luta”.

No contexto organizacional, tanto para Drucker (1961) quanto Ansoff (1993) apud Fernandes e Berton (2005, p. 15), a estratégia se constitui na “ideia de mapear as direções futuras da organização a partir dos recursos que possuem”.

2 OS 5 P PARA ESTRATÉGIA

Segundo Mintzberg et al. (2006), a estratégia não é um conceito único e pode ser utilizado de diversas maneiras. Assim, ele apresenta cinco defi nições formais de estratégia: os 5Ps da Estratégia.

Estratégia como Plano: Nesta defi nição a estratégia é entendida como um curso de ações planejadas para se alcançar algo que é desejado. É um conjunto de diretrizes para lidar com uma situação. Mintzberg descreve ainda que as estratégias como plano possuem duas características principais: são preparadas previamente as ações para as quais se aplicam e são desenvolvidas conscientemente e deliberadamente.

37

Gestão em foco

Estratégia como Pretexto: A estratégia pode ser usada como a fi nalidade de confundir, iludir o concorrente, onde ela age como uma “manobra” particular para eliminar ou enfraquecer o concorrente, sendo utilizada como um instrumento para lidar com a competição que a empresa enfrenta na sua atuação no mercado.

Estratégia como Padrão: A partir do momento em que um plano estratégico está estabelecido em uma organização e ele traz resultados positivos, ele torna-se um padrão e é incorporado pela organização. Como padrão as estratégias são emergentes, surgindo muitas vezes, sem intenção.

Estratégia como Posição: Trata-se de uma forma de localizar a empresa no seu meio ambiente. A organização busca um nicho ou uma área de atuação que lhe permita sustentar-se e defender sua posição. Refere-se a como a organização é vista pelo mercado.

Estratégia como Perspectiva: Nesta defi nição a estratégia acontece dentro da organização. De acordo com Mintzberg, todas as estratégias são abstrações que existem apenas na cabeça das partes interessadas, onde através do compartilhamento de ações e intenções pelos membros da organização através de ideias vindas da sua imaginação, a estratégia se difunde pelo padrão de pensamentos, ideologias, valores, culturas e percepção interna da organização.

3 ADMINISTRAÇÃO ESTRATÉGICA

A Administração Estratégica (AE) passou a ter maior destaque somente a partir da década de 50, pois antes dessa época a preocupação dos empresários voltava-se apenas a fatores internos como por exemplo melhoria nos mecanismos de produção.

De acordo com Ferreira e Garcia (2010, p. 11) “a partir dos anos 50, a complexidade do mundo empresarial aumentou, passando a exigir um perfi l gerencial mais empreendedor, respostas mais rápidas e corretas à ação de concorrentes, uma redefi nição do papel social e econômico das empresas e uma melhor adequação à nova postura assumida pelos consumidores”

38

Gestão em foco

Foi diante desse cenário que a Administração Estratégica (AE) consolidou-se, sendo que seu objetivo principal é a adaptação frequente da organização ao ambiente em que ela está inserida, garantindo para os acionistas a geração de riquezas e a satisfação de seus stakeholders (reclamantes da empresa: acionistas, empregados, clientes e fornecedores).

De acordo com Certo (apud FERNADES; BERTON, 2005, p. 9), a administração estratégica é defi nida como um processo contínuo e interativo com o seu ambiente. Já Oliveira (1991 apud FERNADES; BERTON, 2005, p. 9), defi ne a administração estratégica como o estabelecimento de providências a serem tomadas pelo administrador para que a situação futura seja diferente da situação passada.

Uma compreensão mais abrangente da administração estratégica, juntando os processos administrativos e as áreas da administração, é defi nida por Fernandes e Berton (2005, p. 9), onde descrevem que a “administração estratégica é o processo de planejar, executar e controlar, conduzindo a organização por meio de uma estratégia ampla, abrangendo as áreas de marketing, de operações, de pessoal e de fi nanças”.

4 OS TIPOS E NÍVEIS DA ESTRATÉGIA EMPRESARIAL

Autores como Wright, Kroll e Parenll (2000) distinguem as estratégias em níveis de estratégias corporativa, de unidade de negócios e funcional ou operacional.

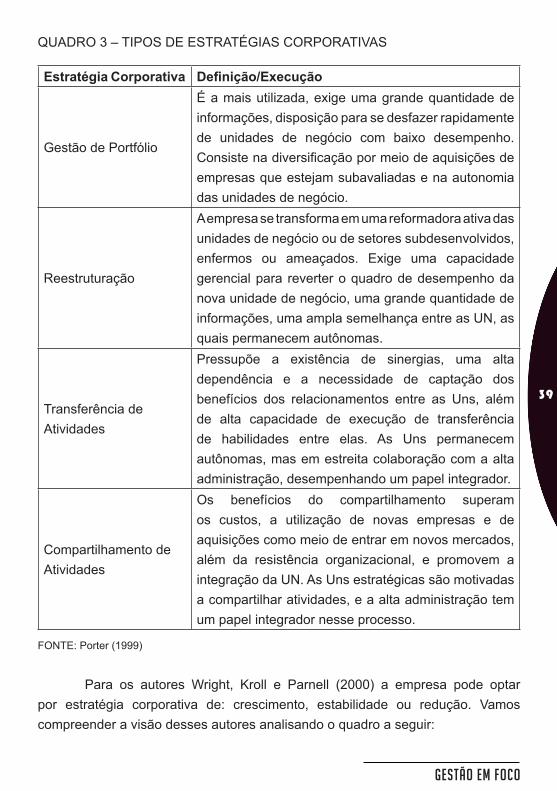

Estratégia Corporativa: é formulada pela cúpula da organização, onde pretende-se supervisionar as operações e os interesses da organização composta por mais de uma linha de negócios. De acordo com Fernandes e Berton (2005, p. 12), a estratégia corporativa responderá questões como: em que negócio estamos e em que negócios deveríamos estar? Porter (1999) destaca quatro tipos de estratégias corporativas, conforme o quadro a seguir:

39

Gestão em foco

QUADRO 3 – TIPOS DE ESTRATÉGIAS CORPORATIVAS

Estratégia Corporativa Defi nição/Execução

Gestão de Portfólio

É a mais utilizada, exige uma grande quantidade de informações, disposição para se desfazer rapidamente de unidades de negócio com baixo desempenho. Consiste na diversifi cação por meio de aquisições de empresas que estejam subavaliadas e na autonomia das unidades de negócio.

Reestruturação

A empresa se transforma em uma reformadora ativa das unidades de negócio ou de setores subdesenvolvidos, enfermos ou ameaçados. Exige uma capacidade gerencial para reverter o quadro de desempenho da nova unidade de negócio, uma grande quantidade de informações, uma ampla semelhança entre as UN, as quais permanecem autônomas.

Transferência de Atividades

Pressupõe a existência de sinergias, uma alta dependência e a necessidade de captação dos benefícios dos relacionamentos entre as Uns, além de alta capacidade de execução de transferência de habilidades entre elas. As Uns permanecem autônomas, mas em estreita colaboração com a alta administração, desempenhando um papel integrador.

Compartilhamento de Atividades

Os benefícios do compartilhamento superam os custos, a utilização de novas empresas e de aquisições como meio de entrar em novos mercados, além da resistência organizacional, e promovem a integração da UN. As Uns estratégicas são motivadas a compartilhar atividades, e a alta administração tem um papel integrador nesse processo.

FONTE: Porter (1999)

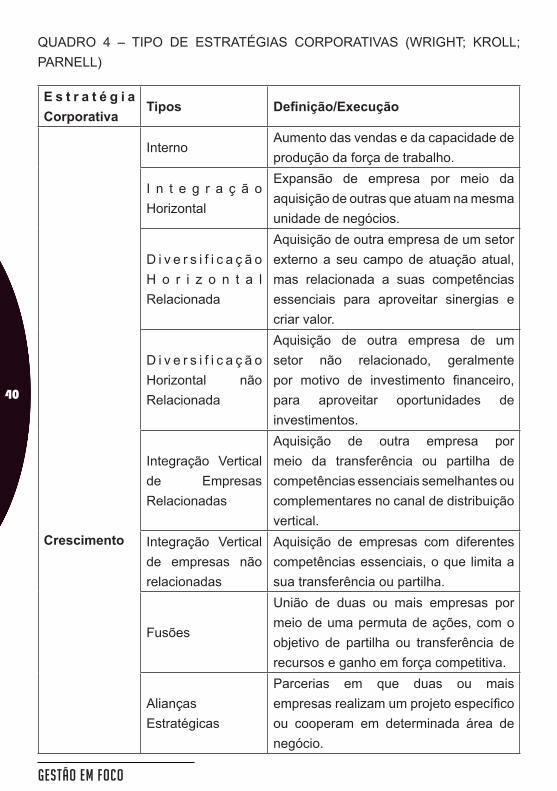

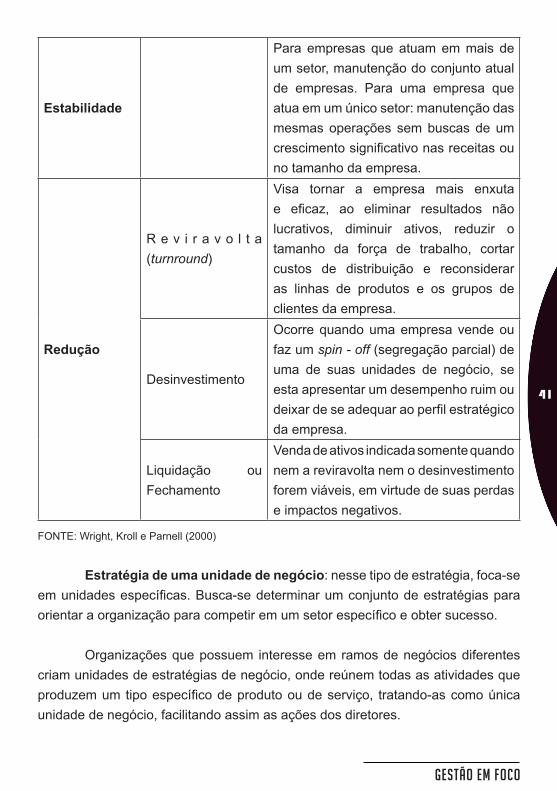

Para os autores Wright, Kroll e Parnell (2000) a empresa pode optar por estratégia corporativa de: crescimento, estabilidade ou redução. Vamos compreender a visão desses autores analisando o quadro a seguir:

40

Gestão em foco

QUADRO 4 – TIPO DE ESTRATÉGIAS CORPORATIVAS (WRIGHT; KROLL; PARNELL)

E s t r a t é g i a Corporativa

Tipos Defi nição/Execução

Crescimento

InternoAumento das vendas e da capacidade de produção da força de trabalho.

I n t e g r a ç ã o Horizontal

Expansão de empresa por meio da aquisição de outras que atuam na mesma unidade de negócios.

D i v e r s i f i c a ç ã o H o r i z o n t a l Relacionada

Aquisição de outra empresa de um setor externo a seu campo de atuação atual, mas relacionada a suas competências essenciais para aproveitar sinergias e criar valor.

D i v e r s i f i c a ç ã o Horizontal não Relacionada

Aquisição de outra empresa de um setor não relacionado, geralmente por motivo de investimento fi nanceiro, para aproveitar oportunidades de investimentos.

Integração Vertical de Empresas Relacionadas

Aquisição de outra empresa por meio da transferência ou partilha de competências essenciais semelhantes ou complementares no canal de distribuição vertical.

Integração Vertical de empresas não relacionadas

Aquisição de empresas com diferentes competências essenciais, o que limita a sua transferência ou partilha.

Fusões

União de duas ou mais empresas por meio de uma permuta de ações, com o objetivo de partilha ou transferência de recursos e ganho em força competitiva.

Alianças Estratégicas

Parcerias em que duas ou mais empresas realizam um projeto específi co ou cooperam em determinada área de negócio.

41

Gestão em foco

Estabilidade

Para empresas que atuam em mais de um setor, manutenção do conjunto atual de empresas. Para uma empresa que atua em um único setor: manutenção das mesmas operações sem buscas de um crescimento signifi cativo nas receitas ou no tamanho da empresa.

Redução

R e v i r a v o l t a (turnround)

Visa tornar a empresa mais enxuta e efi caz, ao eliminar resultados não lucrativos, diminuir ativos, reduzir o tamanho da força de trabalho, cortar custos de distribuição e reconsiderar as linhas de produtos e os grupos de clientes da empresa.

Desinvestimento

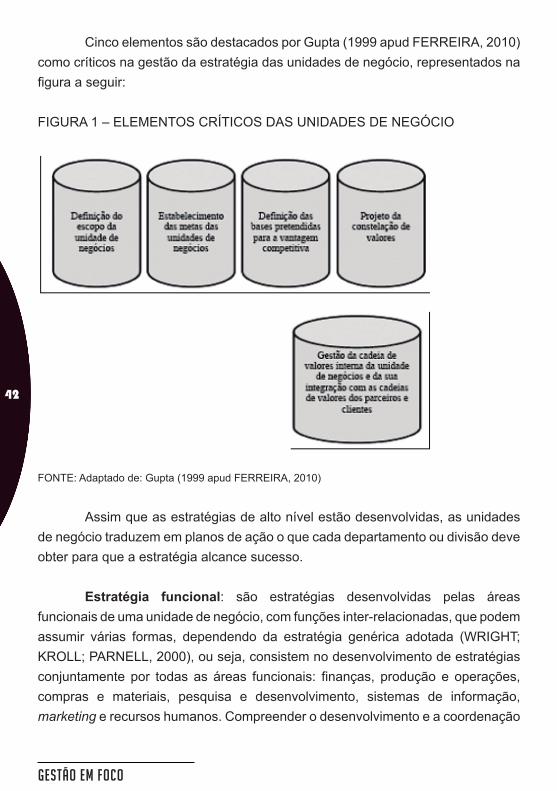

Ocorre quando uma empresa vende ou faz um spin - off (segregação parcial) de uma de suas unidades de negócio, se esta apresentar um desempenho ruim ou deixar de se adequar ao perfi l estratégico da empresa.