Gestão e Controle das Obrigações Fiscais · IRPF – Imposto de Renda de Pessoa Física Quem...

173

Gestão e Controle das Obrigações Fiscais Prof.ª : Monica Sobral [email protected] PÓS GRADUAÇÃO GESTÃO TRIBUTÁRIA E PLANEJAMENTO FISCAL

Transcript of Gestão e Controle das Obrigações Fiscais · IRPF – Imposto de Renda de Pessoa Física Quem...

Gestão e Controle das Obrigações Fiscais

Prof.ª : Monica Sobral

PÓS GRADUAÇÃO

GESTÃO TRIBUTÁRIA E PLANEJAMENTO FISCAL

Conceito de Tributo

Art. 3º Tributo é toda prestação pecuniária compulsória,

em moeda ou cujo valor nela se possa exprimir, que não

constitua sanção de ato ilícito, instituída em lei e cobrada

mediante atividade administrativa plenamente vinculada.

Obrigação Tributária Principal

Art. 113. A obrigação tributária é principal ou acessória.

§ 1º A obrigação principal surge com a ocorrência do

fato gerador, tem por objeto o pagamento de tributo ou

penalidade pecuniária e extingue-se juntamente com o

crédito dela decorrente.

Obrigação Tributária Acessória

§ 2º A obrigação acessória decorre da legislação tributária e

tem por objeto as prestações, positivas ou negativas, nela

previstas no interesse da arrecadação ou da fiscalização dos

tributos. – (Dever Instrumental)

§ 3º A obrigação acessória, pelo simples fato da sua

inobservância, converte-se em obrigação principal

relativamente à penalidade pecuniária.

Obrigações Tributárias Federais

GIFP - Guia de Recolhimento do Fundo de Garantia e Informações à

Previdência Social

EFD-Contribuições - Escrituração Fiscal Digital das Contribuições incidentes

sobre a Receita

DCTF Mensal - Declaração de Débitos e Créditos Tributários Federais –

Mensal

EFD-Reinf - Escrituração Fiscal Digital de Retenções e Outras informações

Fiscais

DCTFWeb - Declaração de Débitos e Créditos Tributários Federais

Previdenciários e de Outras Entidades e Fundos

Obrigações Tributárias Federais

PGAS-D – Programa Gerador do Documento de Arrecadação do Simples

Nacional

DME - Declaração de Operações Liquidadas com Moeda em Espécie

DOI - Declaração sobre Operações Imobiliárias

Obrigações Tributárias Federais

DCP - Demonstrativo do Crédito Presumido do IPI - Trimestral

Decred - Declaração de Operações com Cartões de Crédito - Semestral

DIF Papel Imune – Declaração Especial de Informações Relativas ao Controle

de Papel Imune - Semestral

e-Financeira - Semestral

DTTA - Declaração de Transferência de Titularidade de Ações - Semestral

Obrigações Tributárias Federais

Dimob - Declaração de Informações sobre Atividades Imobiliárias

Dirf - Declaração do Imposto de Renda Retido na Fonte

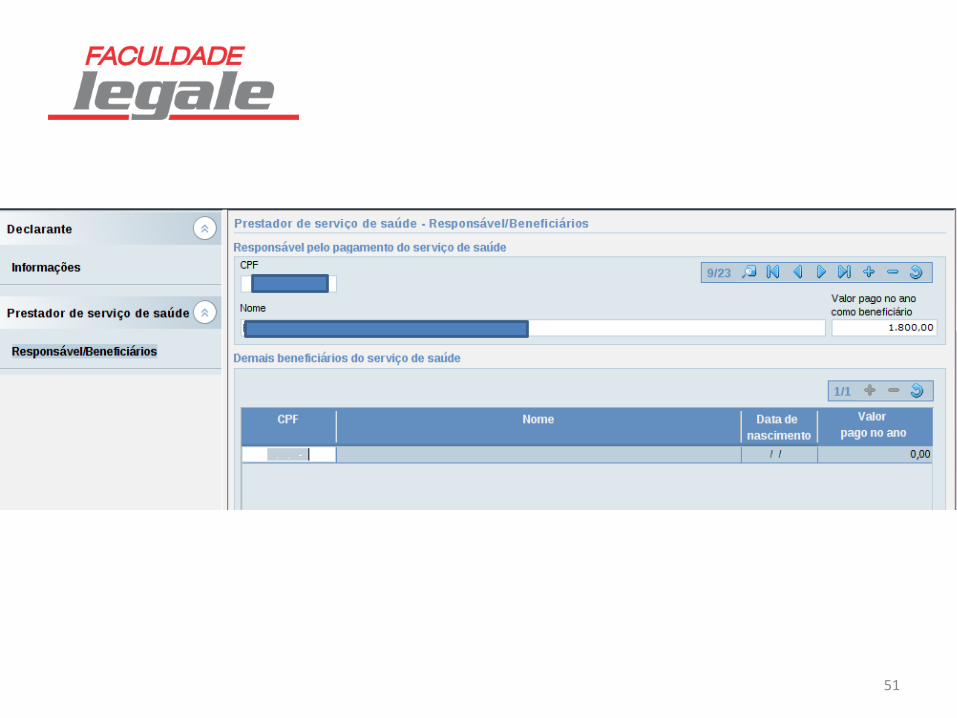

Dmed - Declaração de Serviços Médicos e de Saúde

Derc - Declaração de Rendimentos Pagos a Consultores por Organismos

Internacionais

DBF - Declaração de Benefícios Fiscais

DPREV - Declaração sobre a Opção de Tributação de Planos Previdenciários

Obrigações Tributárias Federais

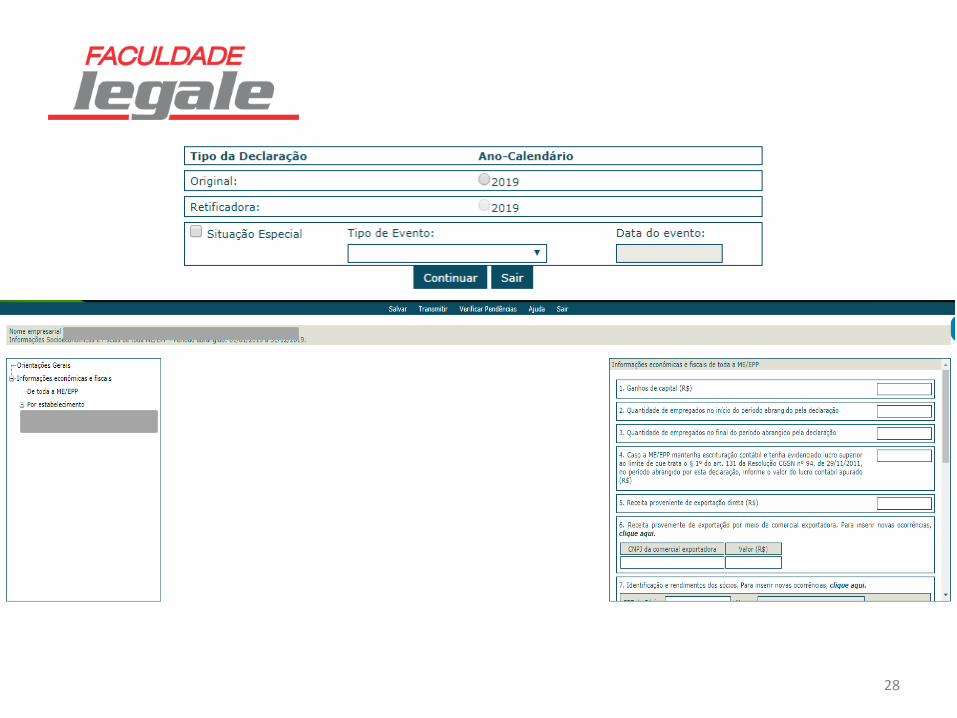

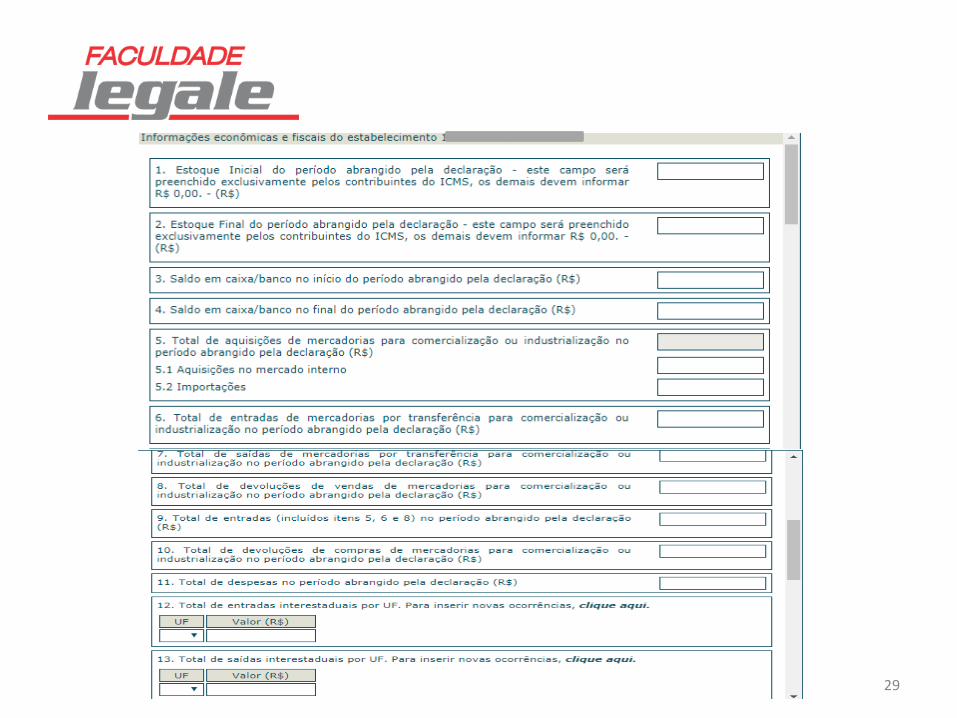

Defis - Declaração de Informações Socioeconômicas e Fiscais

DASN-SIMEI - Declaração Anual do Simples Nacional para o

Microempreendedor Individual

ECD - Escrituração Contábil Digital

ECF - Escrituração Contábil Fiscal

DIRPF - Declaração de Ajuste Anual do Imposto de Renda da Pessoa Física

Obrigações Tributárias Federais

Transmissão e Download

Receitanet–BX

Receitanet

11

12

13

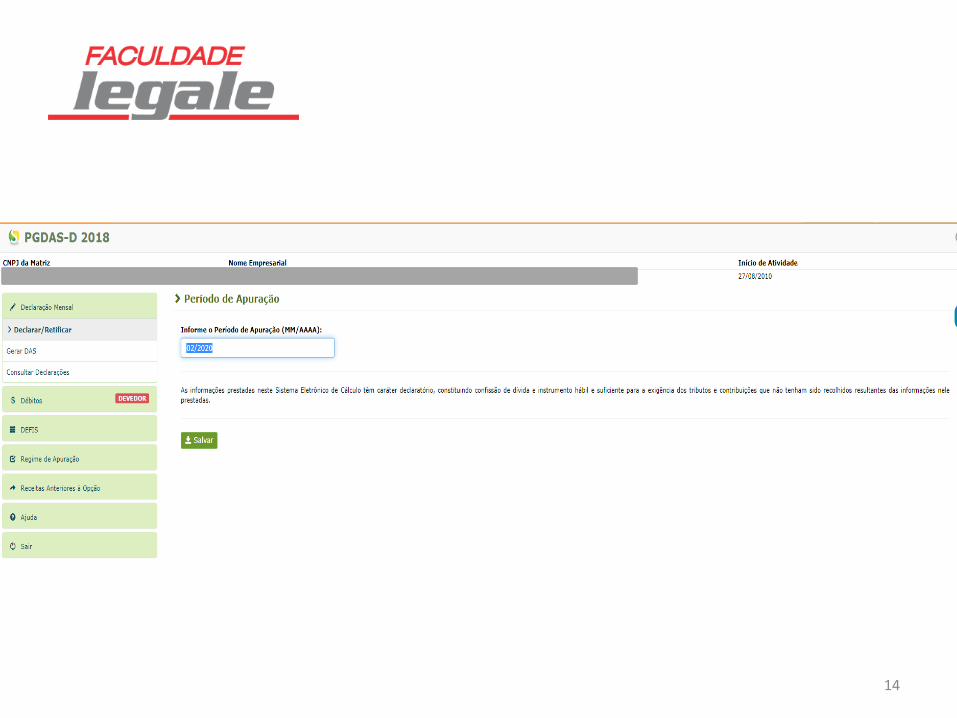

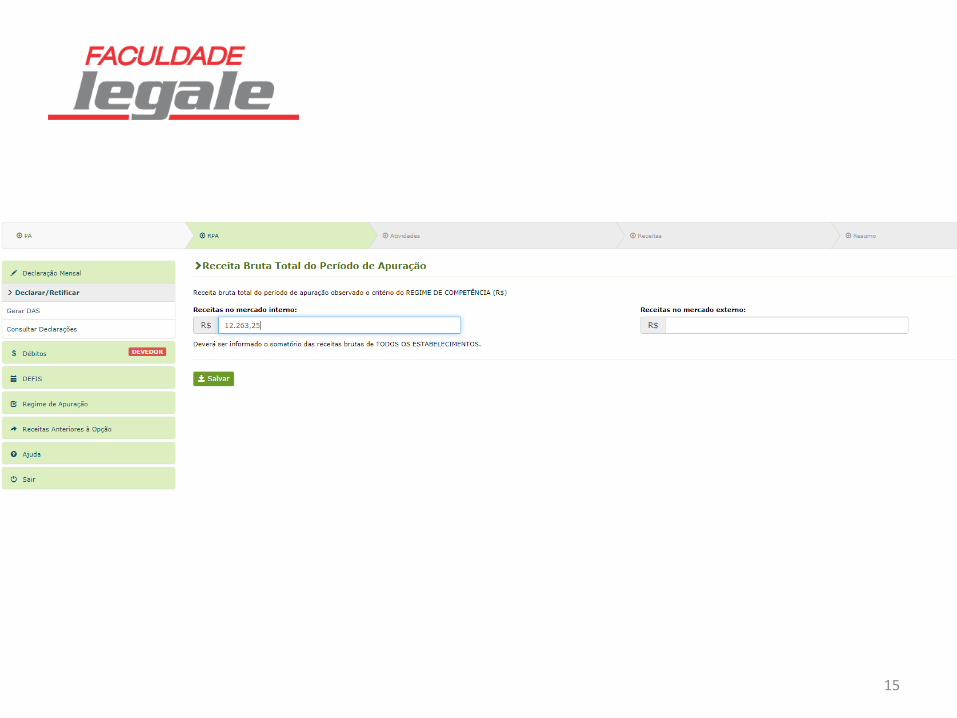

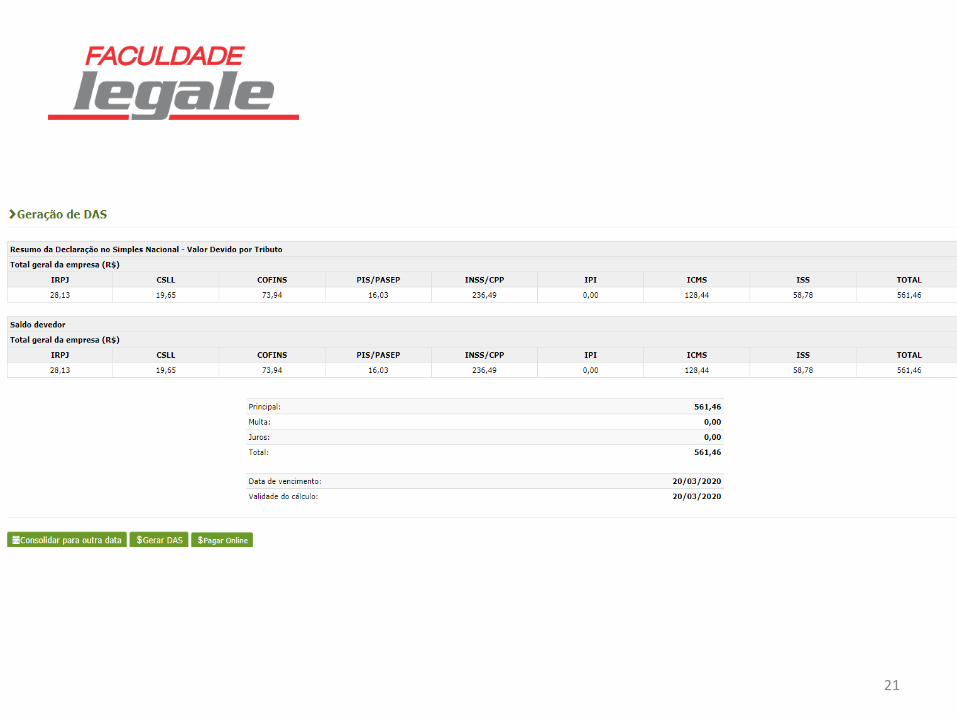

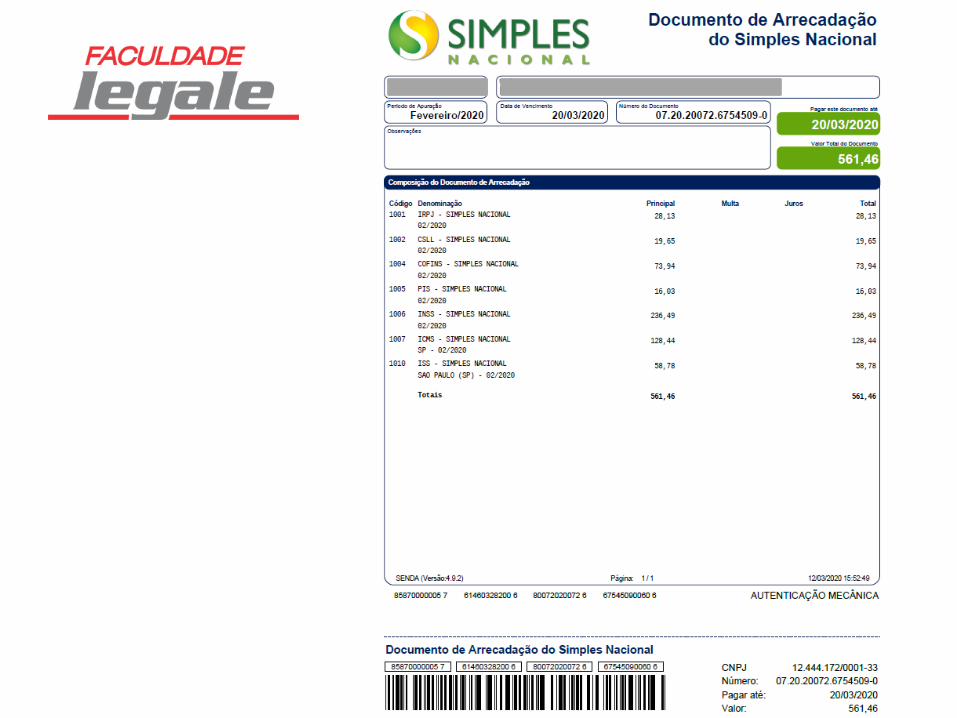

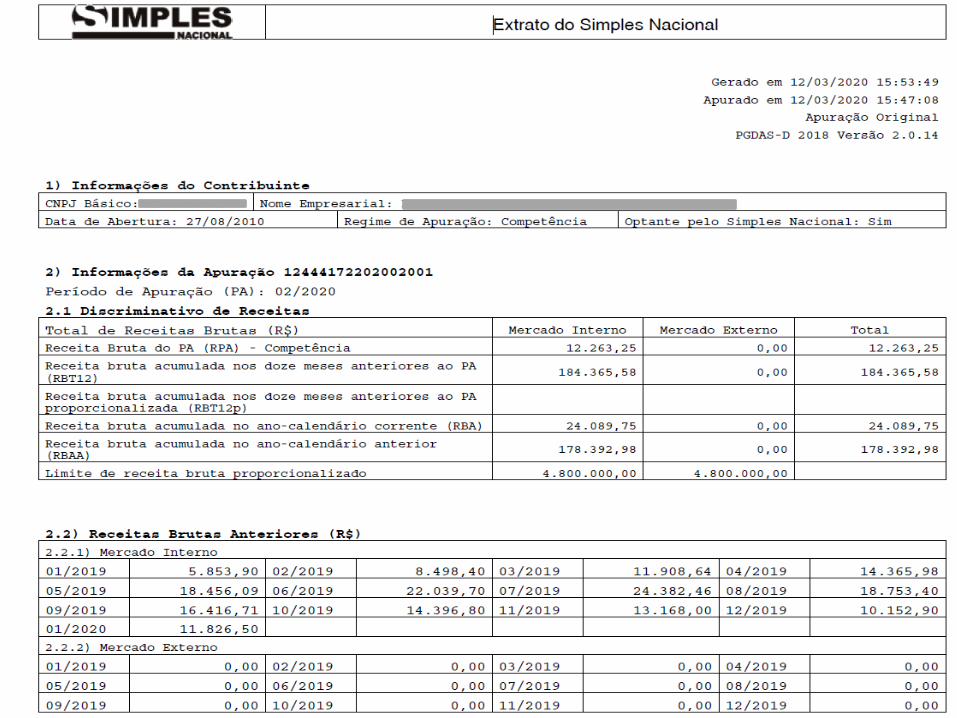

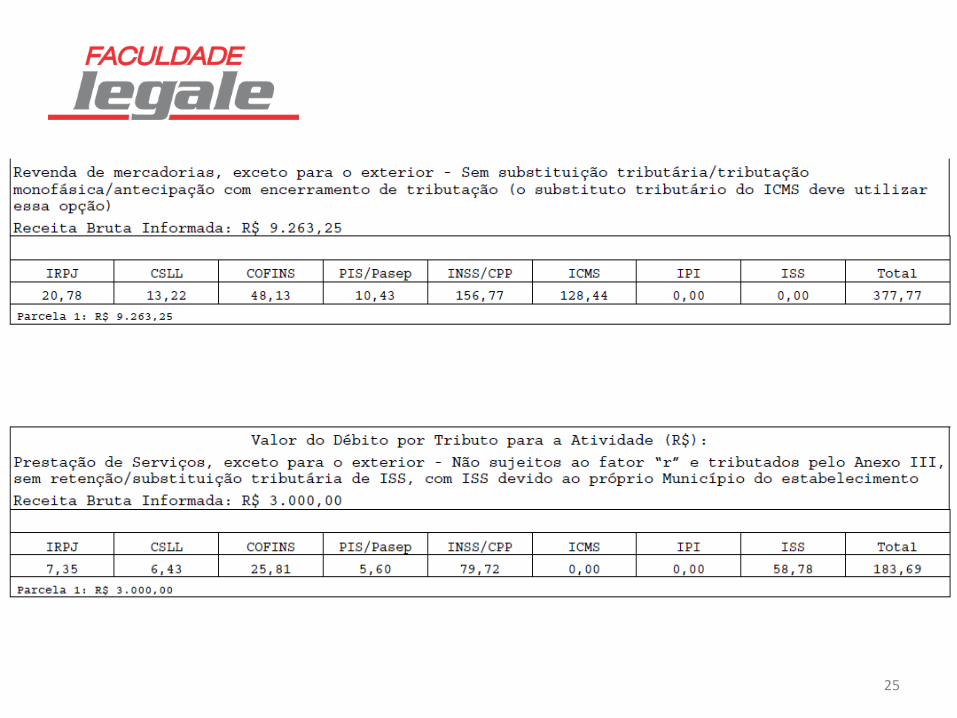

PGAS-D – Programa Gerador do Documento

de Arrecadação do Simples Nacional

14

15

16

17

18

19

20

21

22

23

24

25

26

27

DEFIS – Simples Nacional

28

29

30

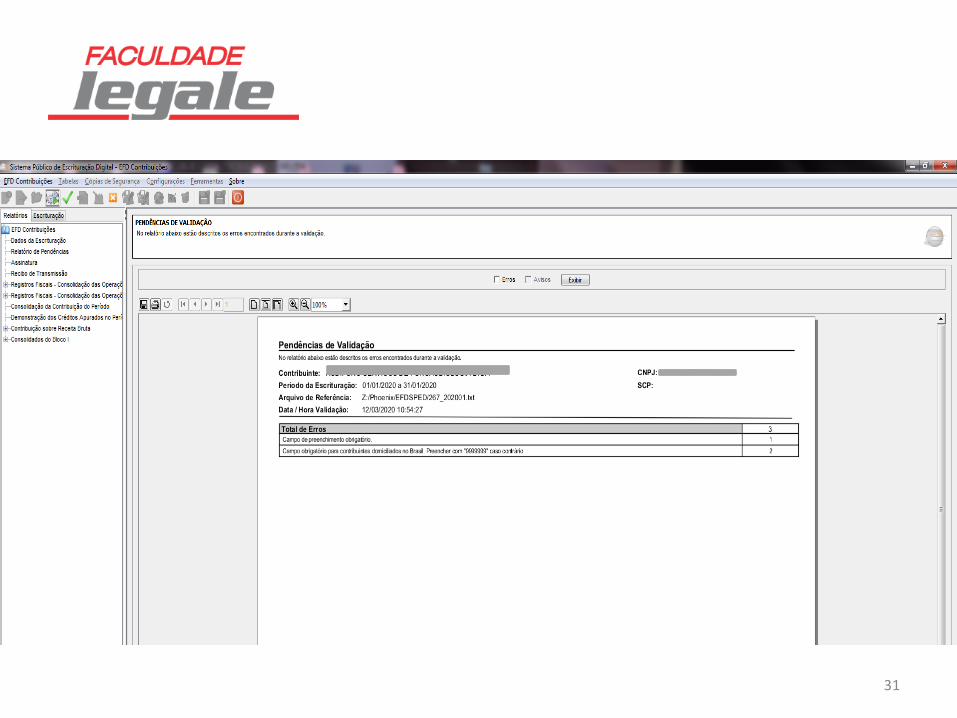

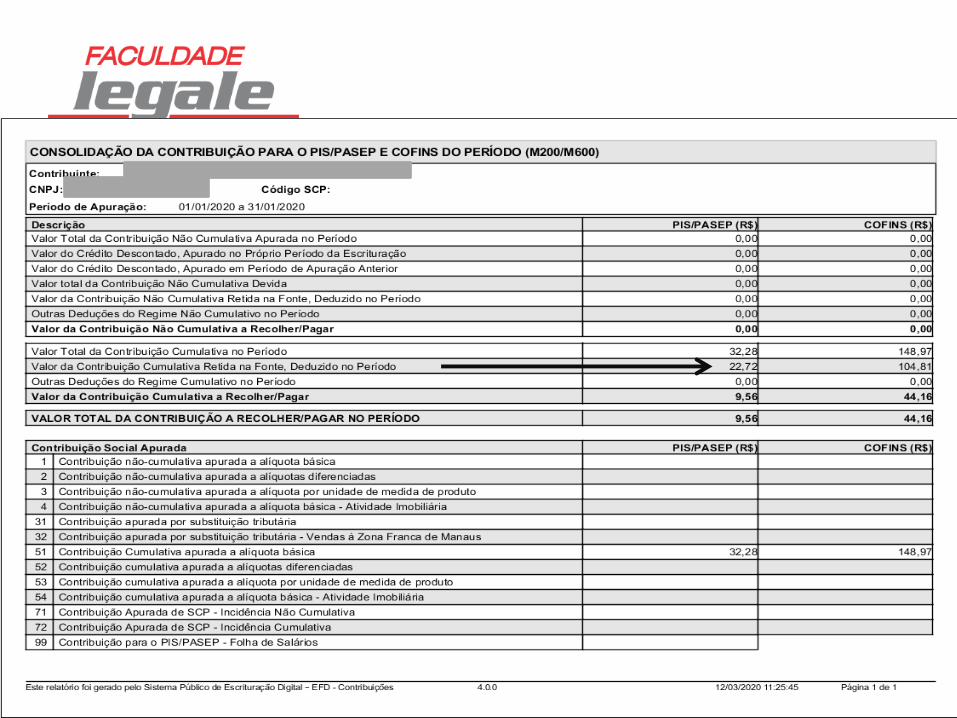

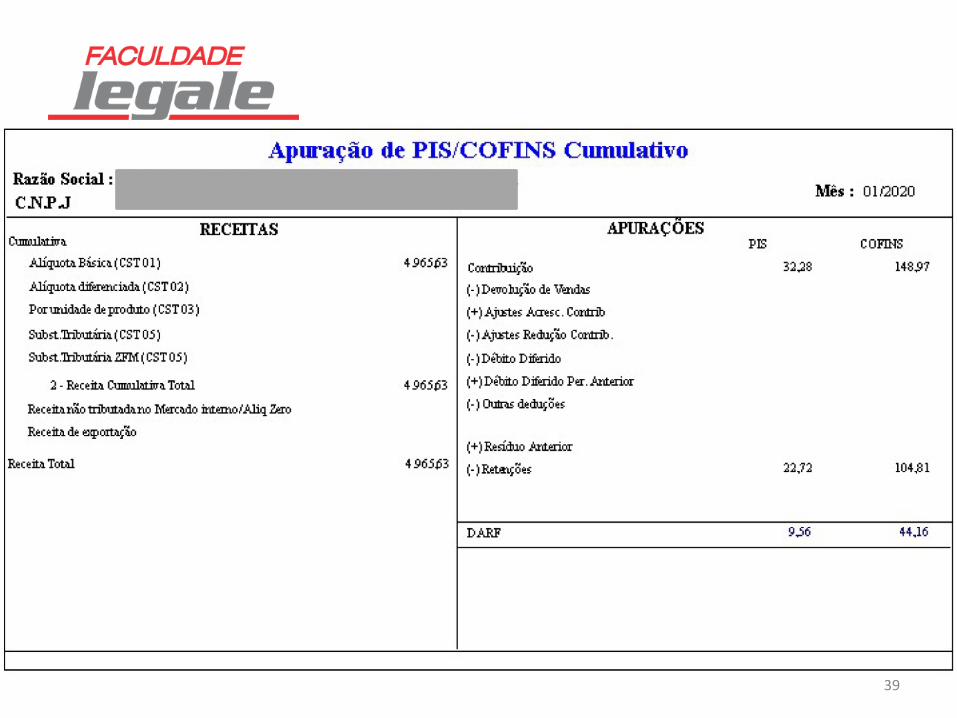

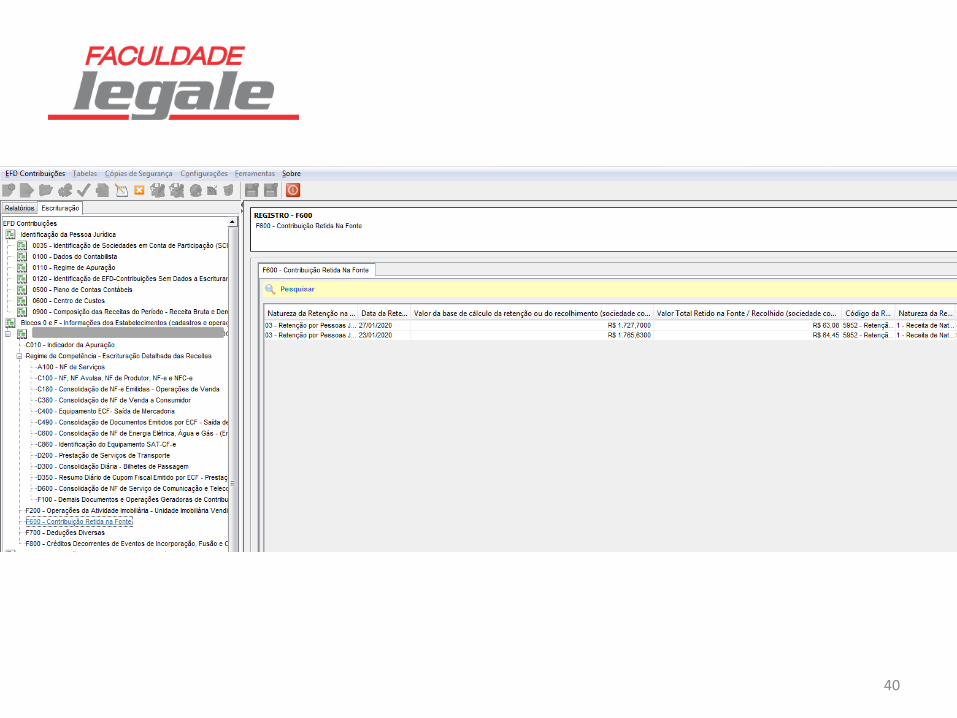

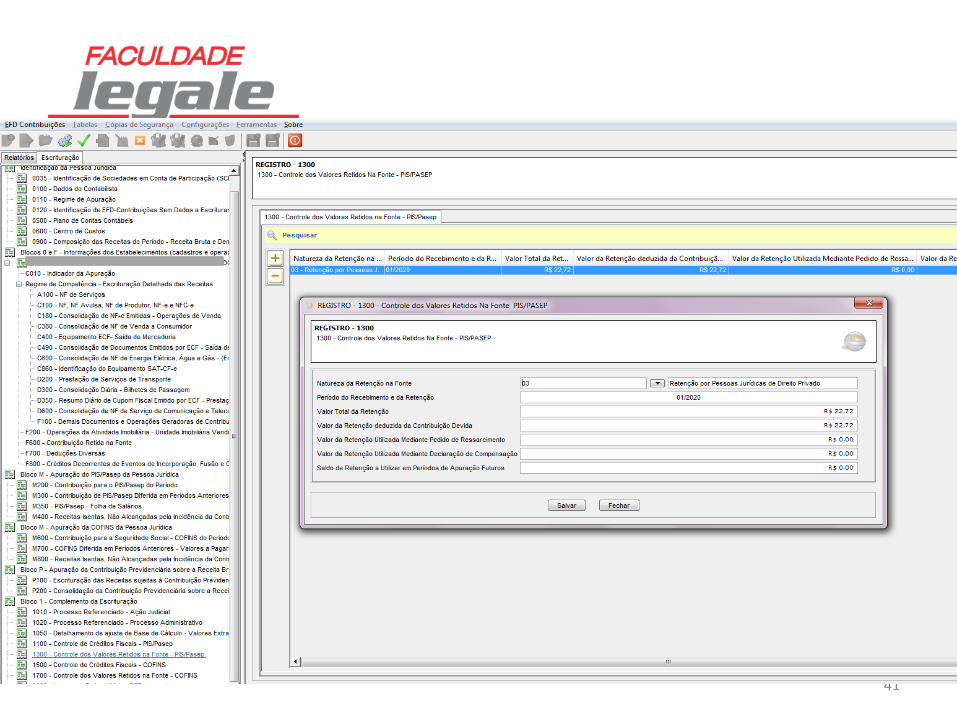

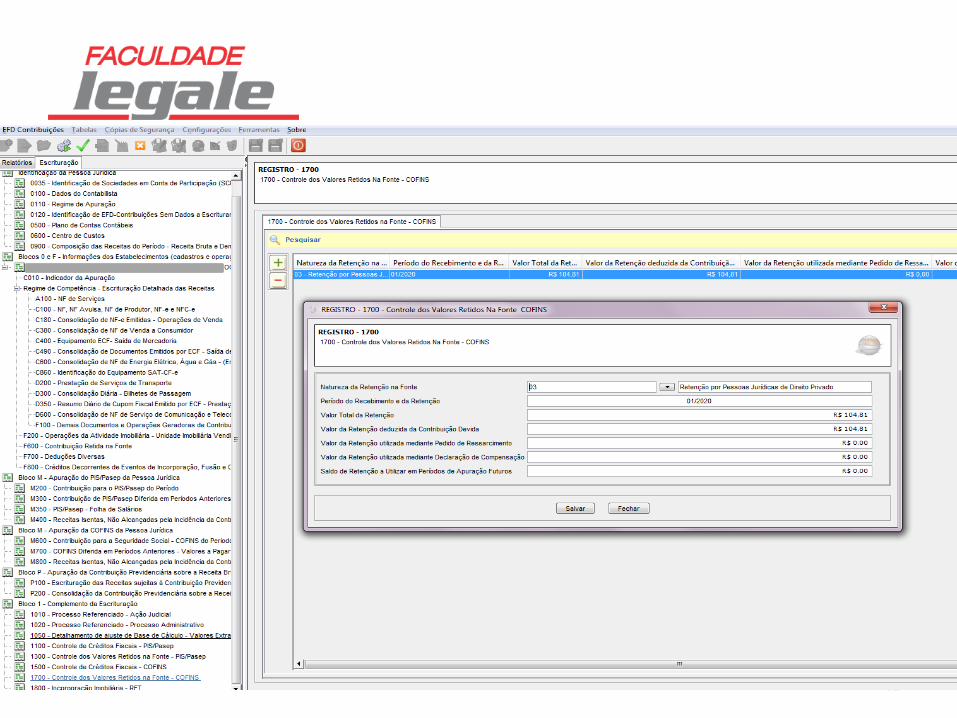

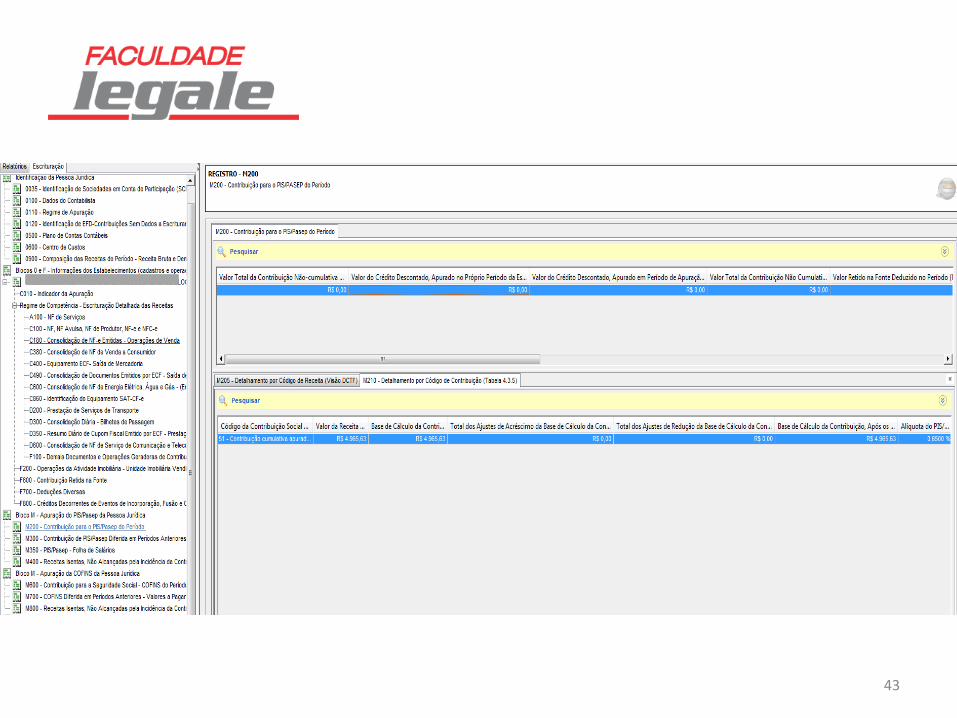

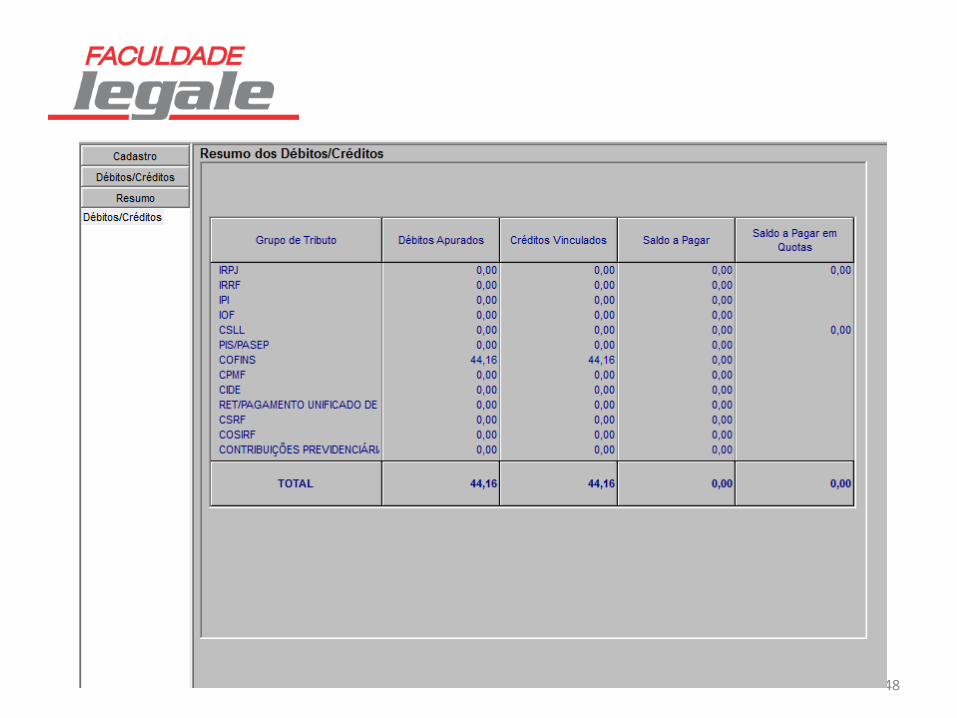

EFD Contribuições

31

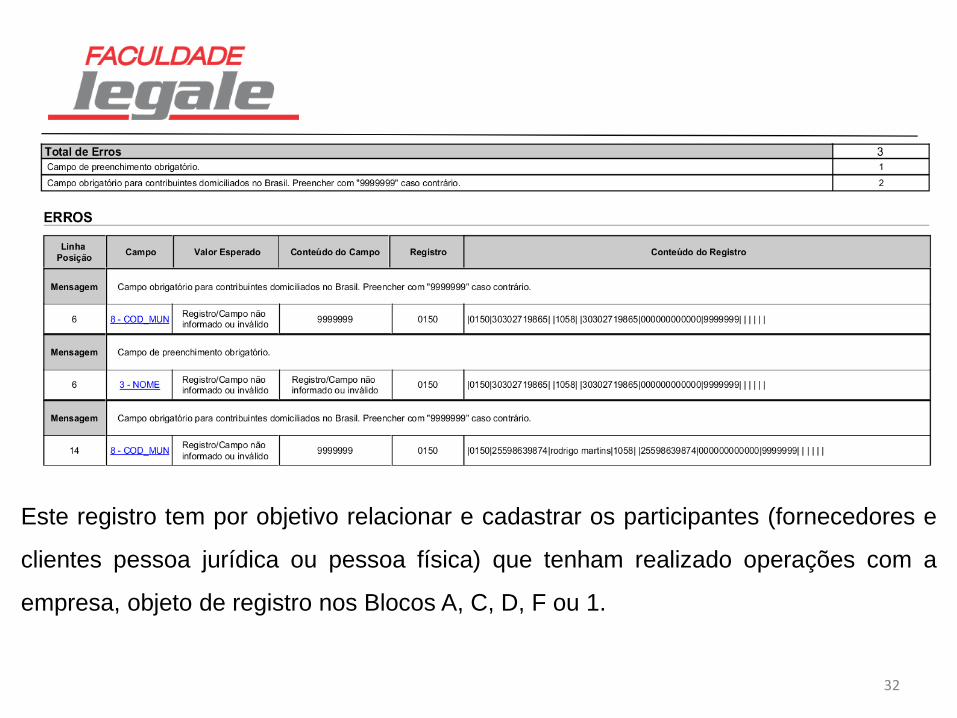

32

Este registro tem por objetivo relacionar e cadastrar os participantes (fornecedores e

clientes pessoa jurídica ou pessoa física) que tenham realizado operações com a

empresa, objeto de registro nos Blocos A, C, D, F ou 1.

33

34

35

36

37

38

39

40

41

42

43

44

DCTF - Declaração de Crédito e

Débitos de Tributos Federais

45

46

47

48

49

50

51

52

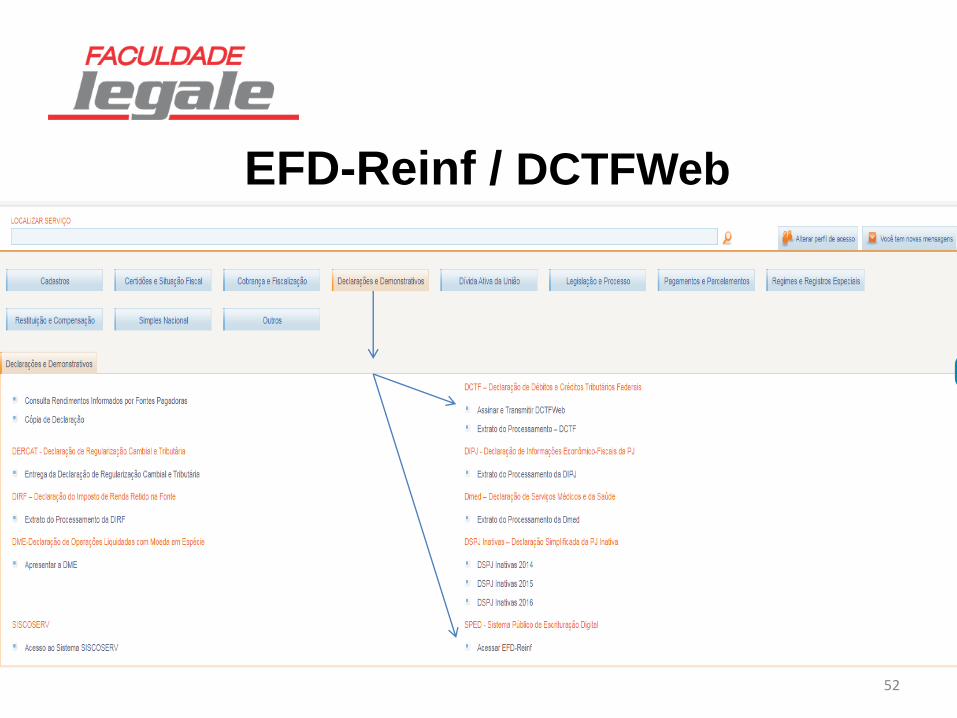

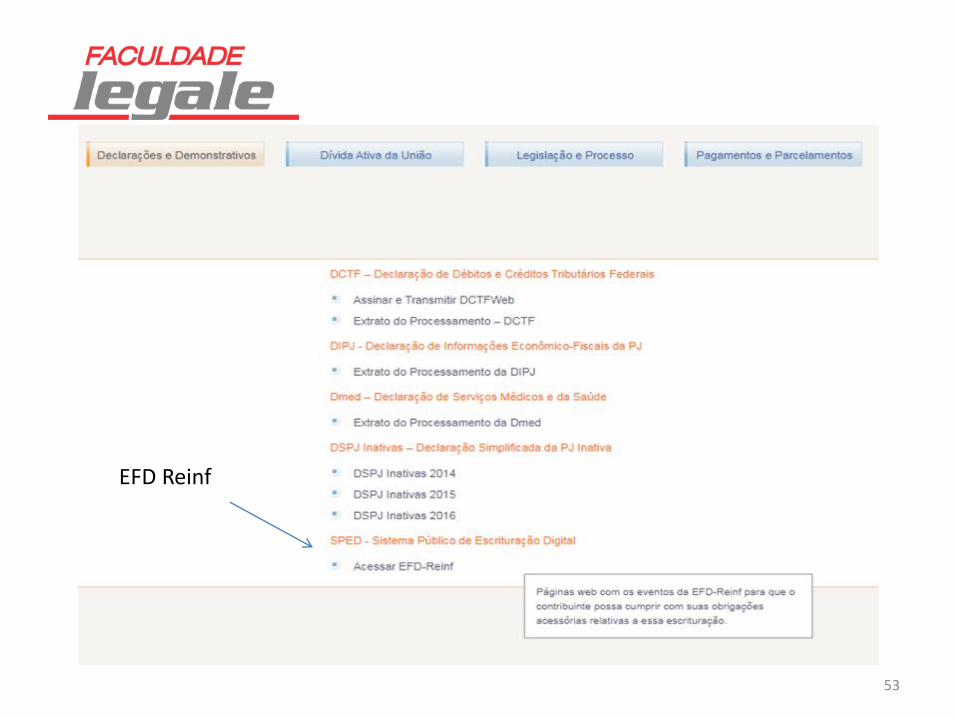

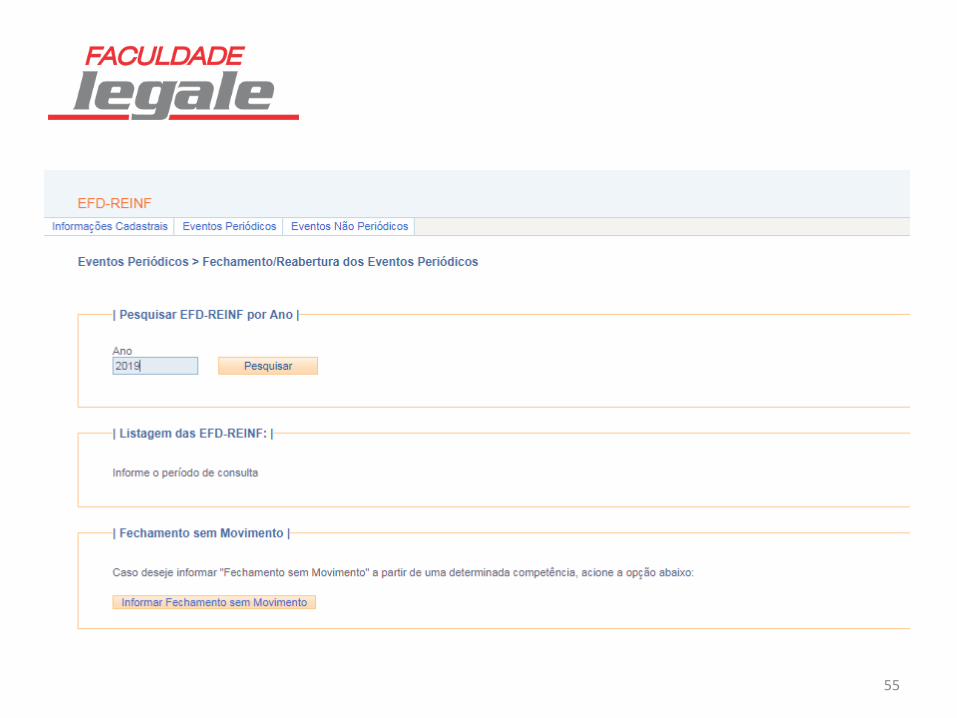

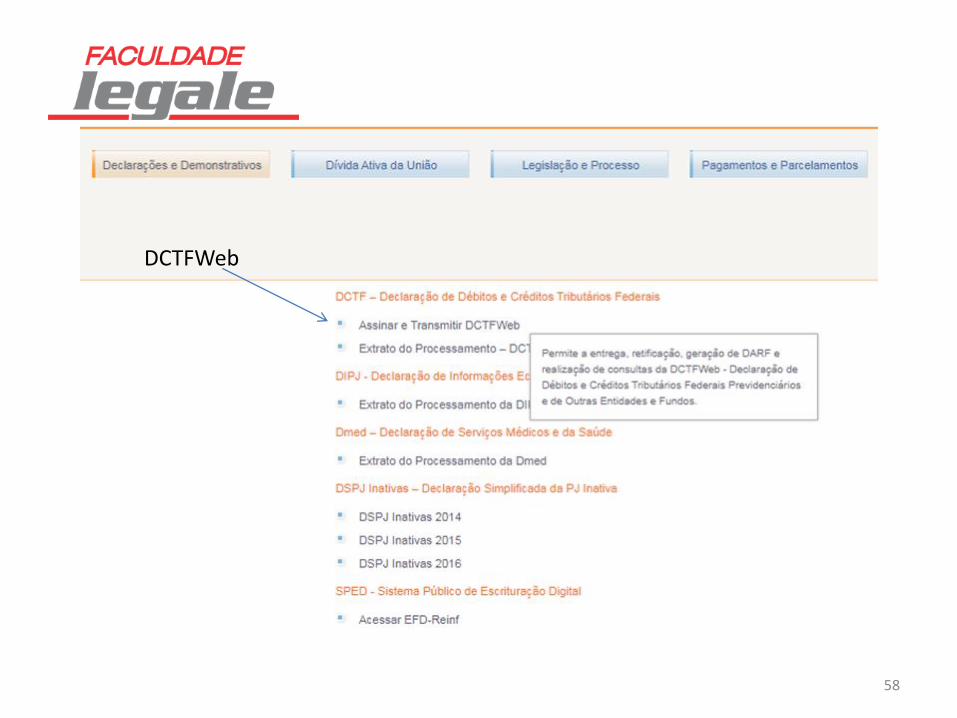

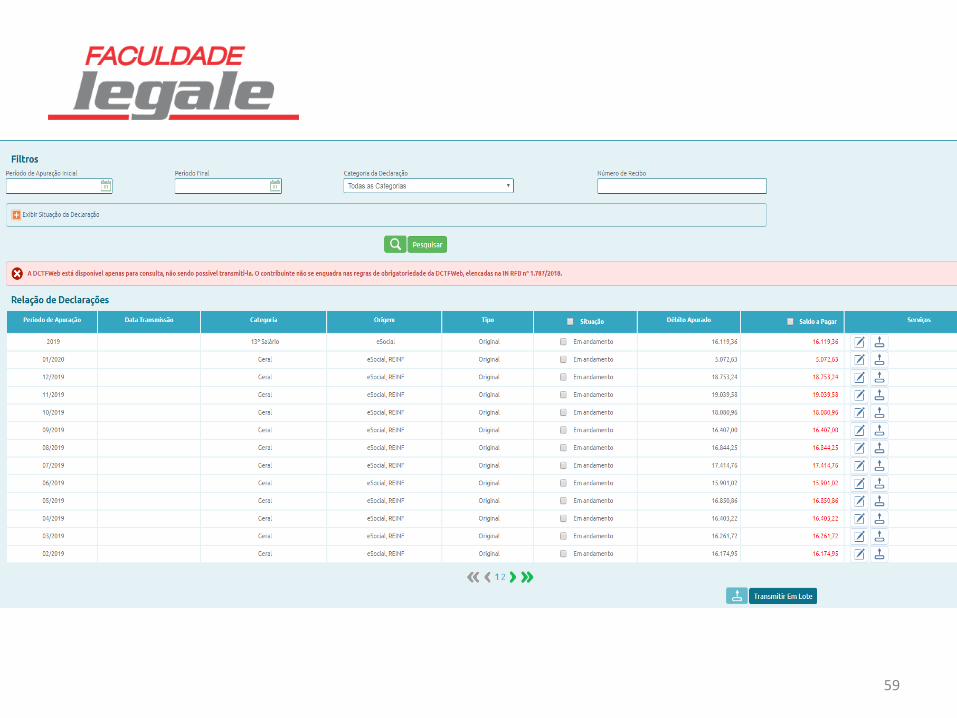

EFD-Reinf / DCTFWeb

53

EFD Reinf

54

55

56

57

58

DCTFWeb

59

60

61

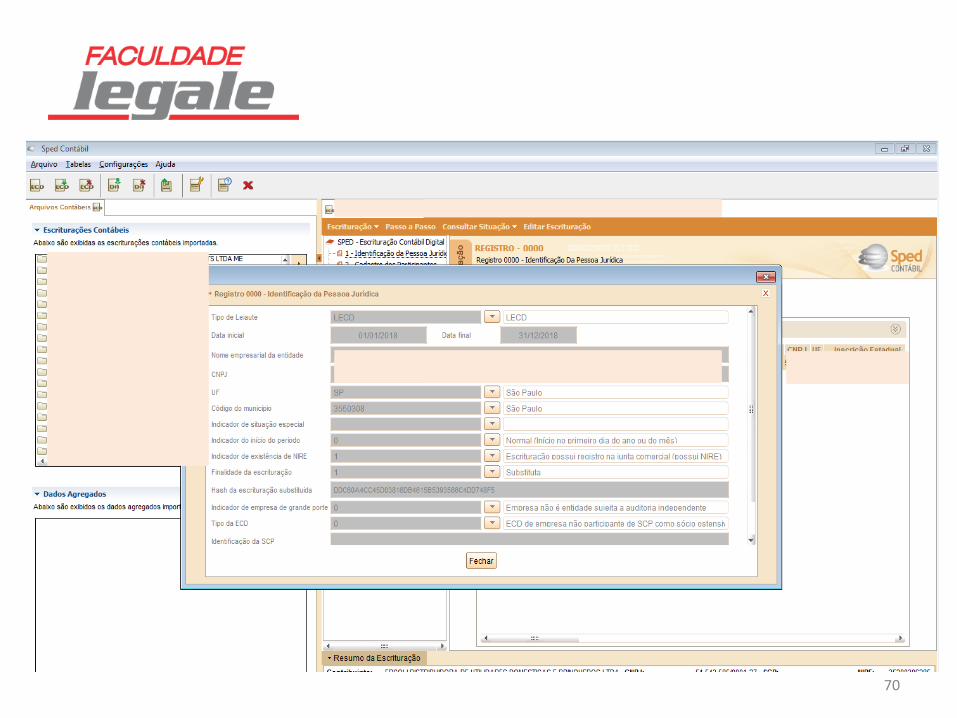

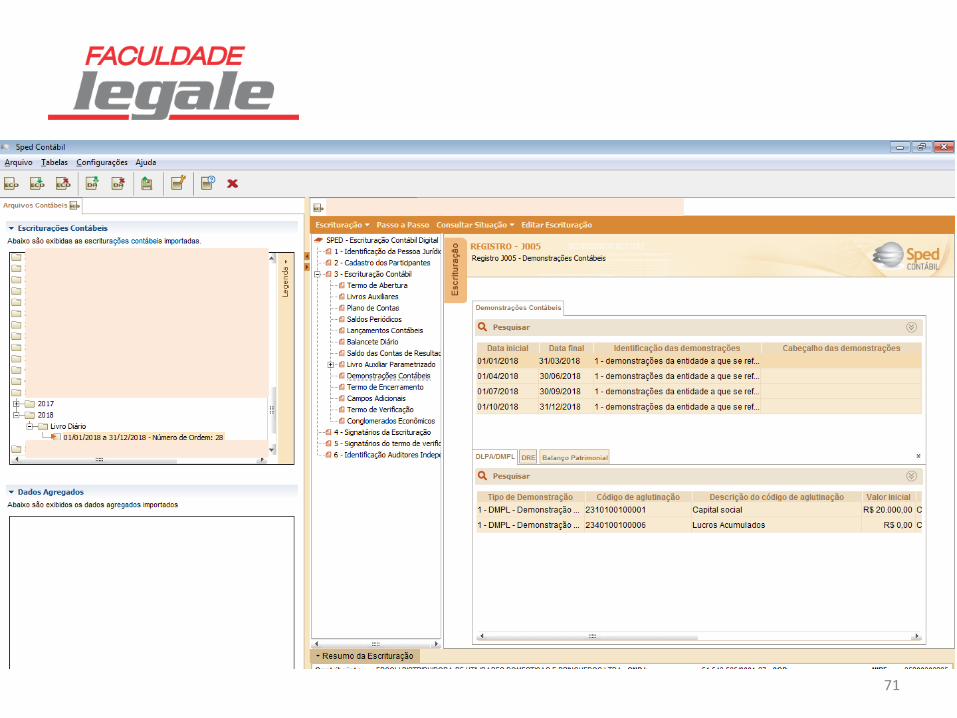

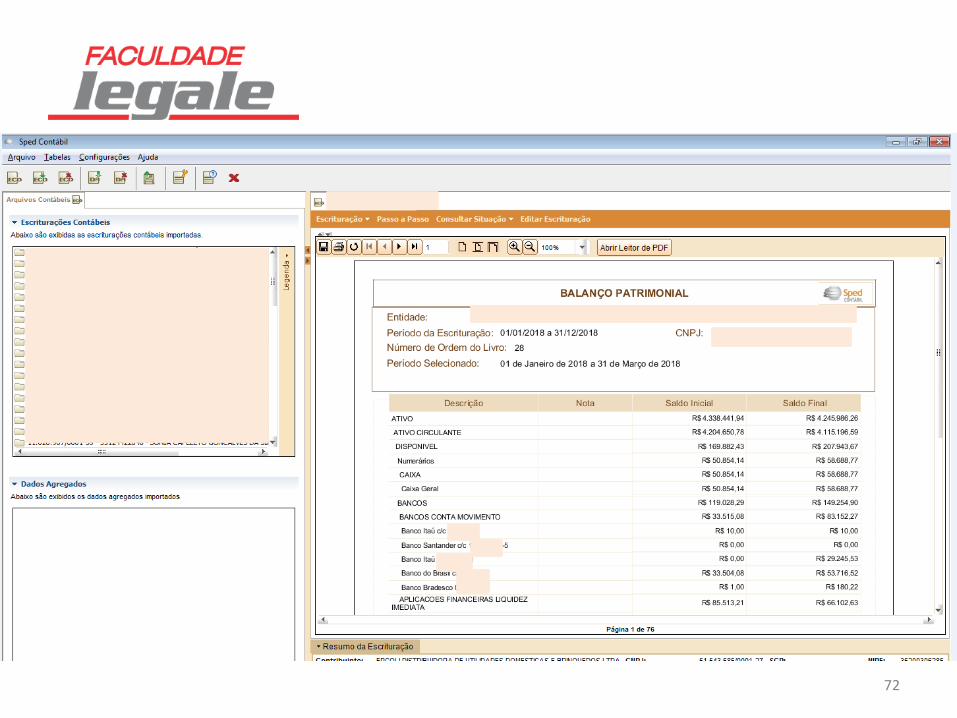

ECD - Escrituração Contábil Digital

A Escrituração Contábil Digital (ECD) é parte integrante do projeto SPED e tem por

objetivo a substituição da escrituração em papel pela escrituração transmitida via

arquivo, ou seja, corresponde à obrigação de transmitir, em versão digital, os

seguintes livros:

I - Livro Diário e seus auxiliares, se houver;

II - Livro Razão e seus auxiliares, se houver;

III - Livro Balancetes Diários, Balanços e fichas de lançamento comprobatórias dos

assentamentos neles transcritos.

ECD - Escrituração Contábil Digital

Obrigatoriedade:

I - as pessoas jurídicas sujeitas à tributação do Imposto sobre a Renda com base

no lucro real;

II - as pessoas jurídicas tributadas com base no lucro presumido, que distribuírem,

a título de lucros, sem incidência do Imposto sobre a Renda Retido na Fonte

(IRRF), parcela dos lucros ou dividendos superior ao valor da base de cálculo do

Imposto, diminuída de todos os impostos e contribuições a que estiver sujeita; e

ECD - Escrituração Contábil Digital

III - As pessoas jurídicas imunes e isentas que, em relação aos fatos ocorridos no

ano calendário, tenham sido obrigadas à apresentação da Escrituração Fiscal

Digital das Contribuições, nos termos da Instrução Normativa RFB nº 1.252, de 1º

de março de 2012.

IV – As Sociedades em Conta de Participação (SCP), como livros auxiliares do

sócio ostensivo.

§ 1º Fica facultada a entrega da ECD às demais pessoas jurídicas.

ECD - Escrituração Contábil Digital

Obrigatoriedade no Lucro Presumido:

O art. 3º-A da Instrução Normativa RFB nº 1.420/2013 é complementar ao seu art.

3º, ou seja, há duas regras vigentes para obrigatoriedade de entrega da ECD

pelas pessoas jurídicas tributadas com base lucro presumido a partir do ano-

calendário 2016, reproduzidas abaixo:

ECD - Escrituração Contábil Digital

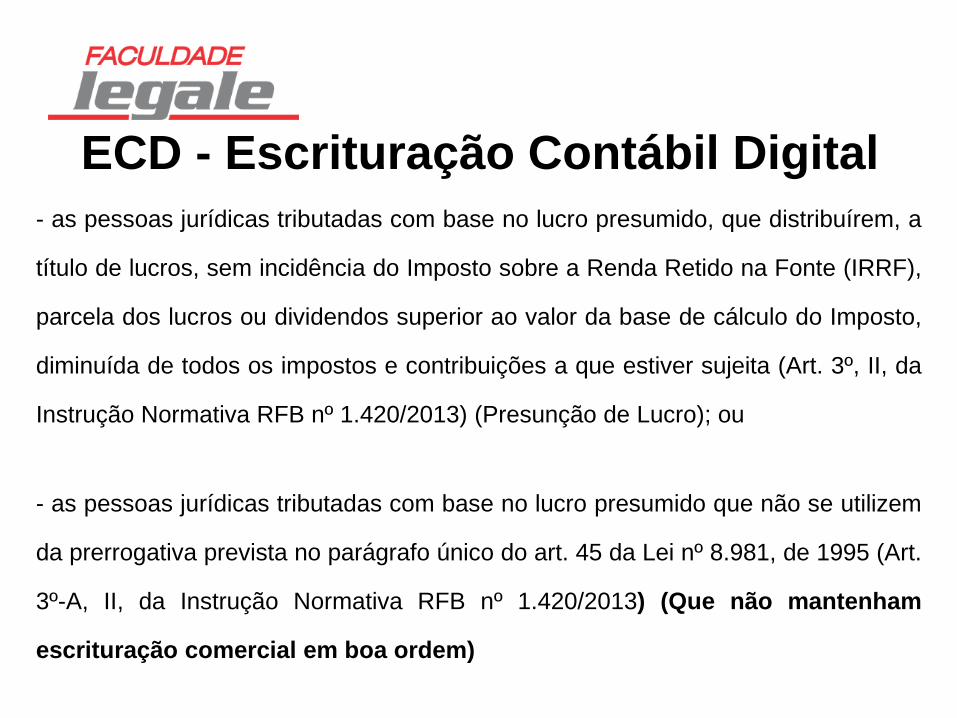

- as pessoas jurídicas tributadas com base no lucro presumido, que distribuírem, a

título de lucros, sem incidência do Imposto sobre a Renda Retido na Fonte (IRRF),

parcela dos lucros ou dividendos superior ao valor da base de cálculo do Imposto,

diminuída de todos os impostos e contribuições a que estiver sujeita (Art. 3º, II, da

Instrução Normativa RFB nº 1.420/2013) (Presunção de Lucro); ou

- as pessoas jurídicas tributadas com base no lucro presumido que não se utilizem

da prerrogativa prevista no parágrafo único do art. 45 da Lei nº 8.981, de 1995 (Art.

3º-A, II, da Instrução Normativa RFB nº 1.420/2013) (Que não mantenham

escrituração comercial em boa ordem)

ECD - Escrituração Contábil Digital

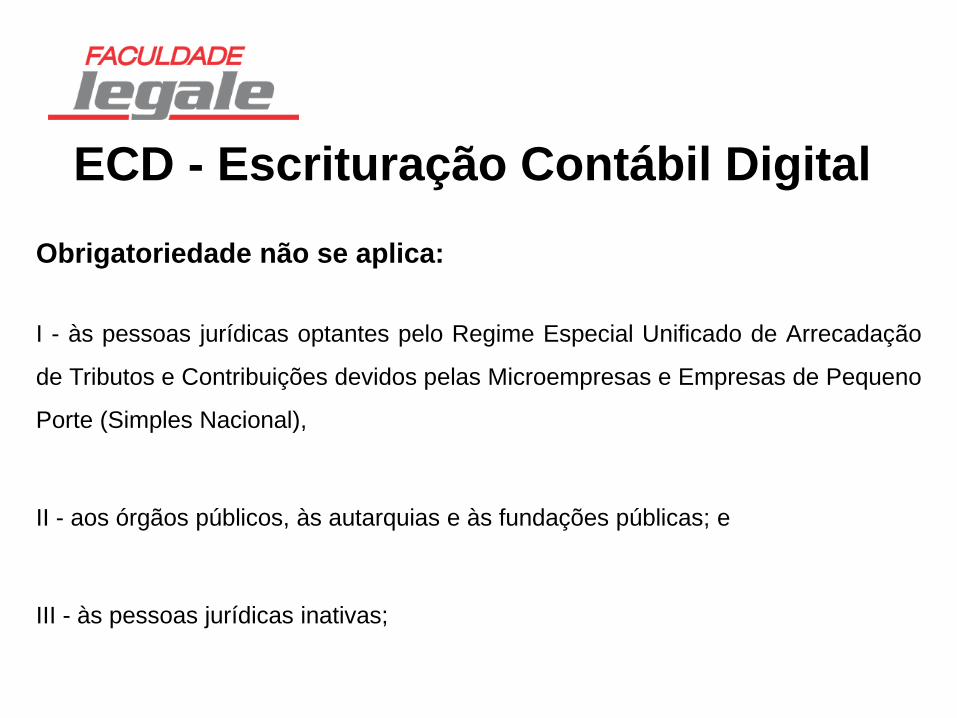

Obrigatoriedade não se aplica:

I - às pessoas jurídicas optantes pelo Regime Especial Unificado de Arrecadação

de Tributos e Contribuições devidos pelas Microempresas e Empresas de Pequeno

Porte (Simples Nacional),

II - aos órgãos públicos, às autarquias e às fundações públicas; e

III - às pessoas jurídicas inativas;

ECD: Escrituração Contábil Digital

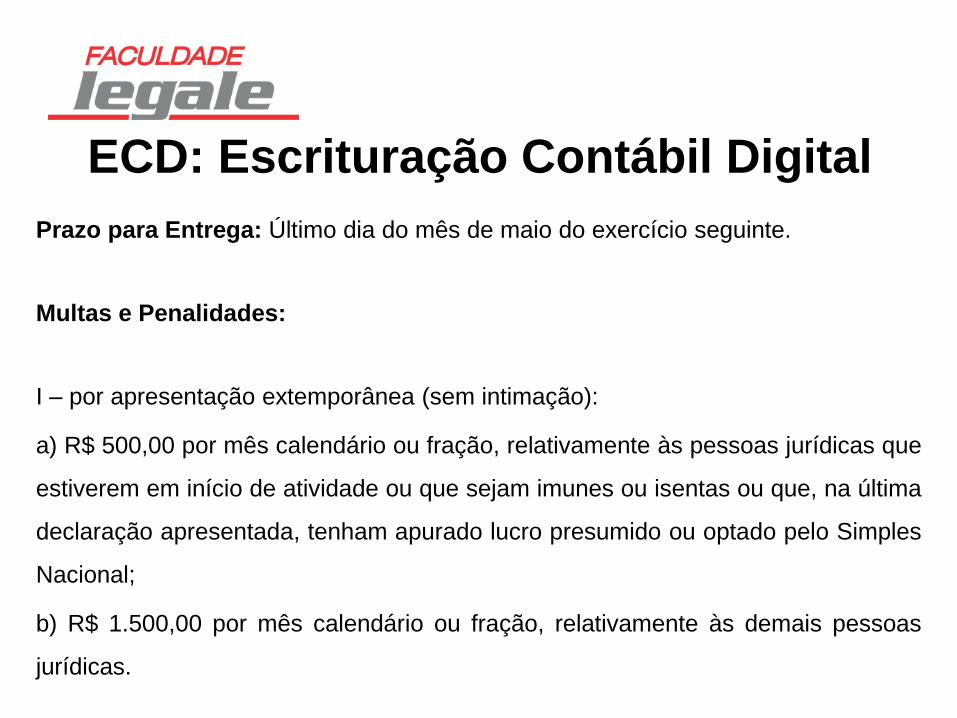

Prazo para Entrega: Último dia do mês de maio do exercício seguinte.

Multas e Penalidades:

I – por apresentação extemporânea (sem intimação):

a) R$ 500,00 por mês calendário ou fração, relativamente às pessoas jurídicas que

estiverem em início de atividade ou que sejam imunes ou isentas ou que, na última

declaração apresentada, tenham apurado lucro presumido ou optado pelo Simples

Nacional;

b) R$ 1.500,00 por mês calendário ou fração, relativamente às demais pessoas

jurídicas.

ECD - Escrituração Contábil Digital

II – por não cumprimento à intimação da RFB para cumprir obrigação acessória ou para

prestar esclarecimentos nos prazos estipulados pela autoridade fiscal: R$ 500,00 por

mês calendário;

III – por cumprimento de obrigação acessória com informações inexatas, incompletas ou

omitidas:

a) 3%, não inferior a R$ 100,00, do valor das transações comerciais ou das operações

financeiras, próprias da pessoa jurídica ou de terceiros em relação aos quais seja

responsável tributário, no caso de informação omitida, inexata ou incompleta;

b) 1,5%, não inferior a R$ 50,00, do valor das mesmas transações, próprias da pessoa

física ou de terceiros em relação aos quais seja responsável tributário, no mesmo caso

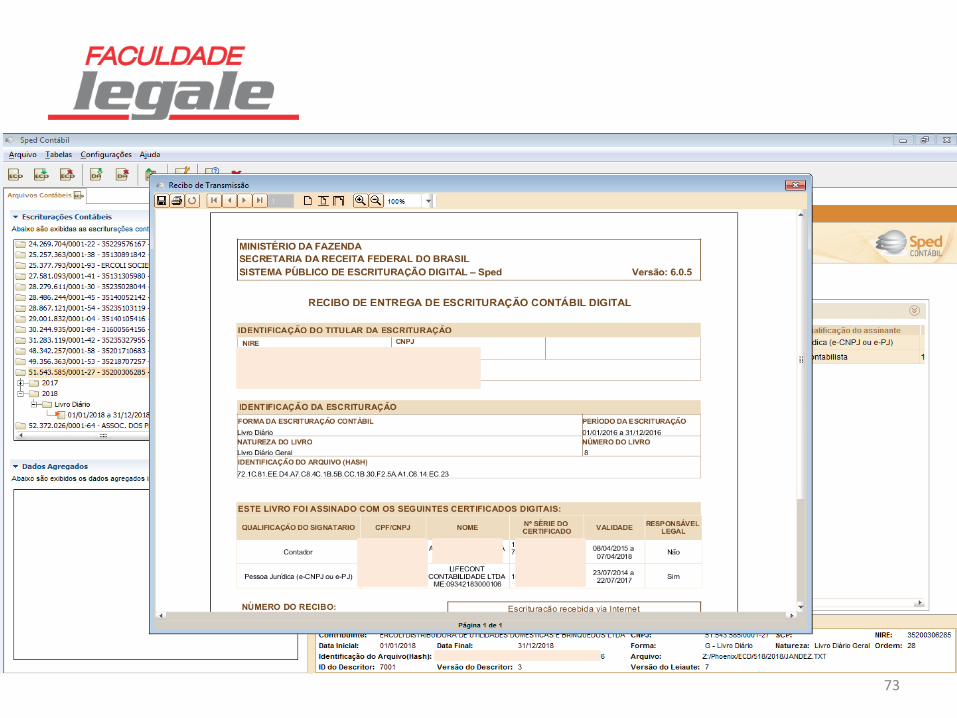

70

71

72

73

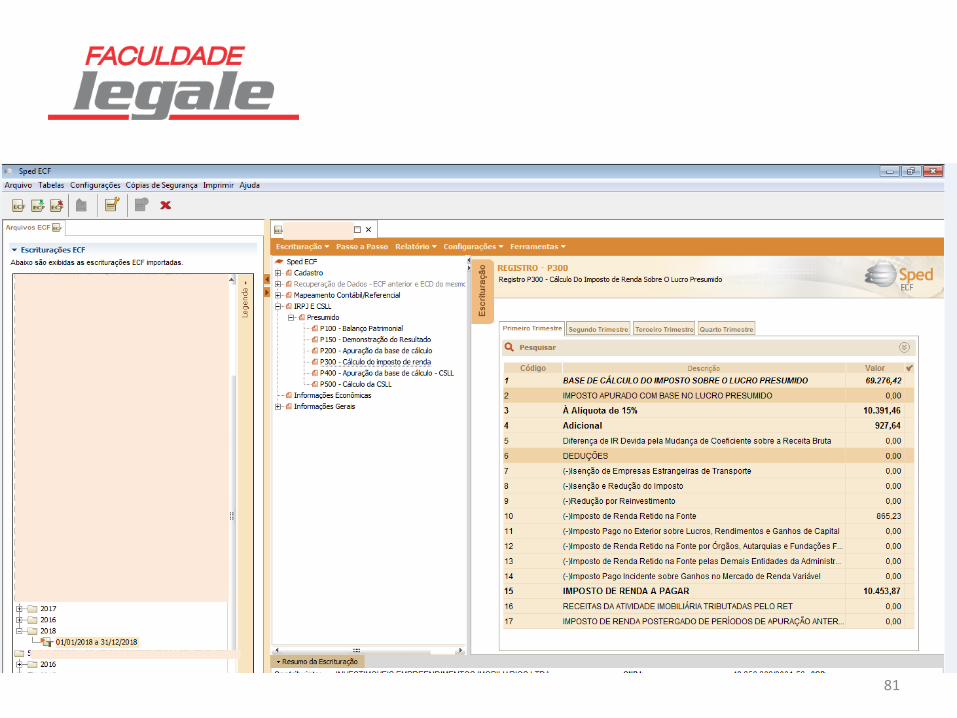

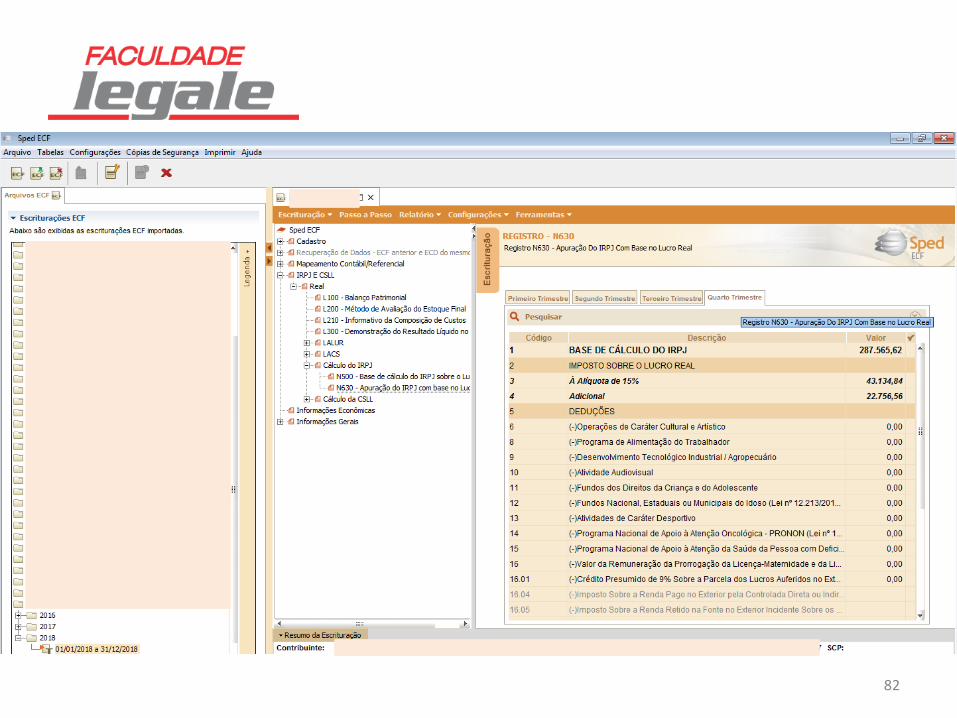

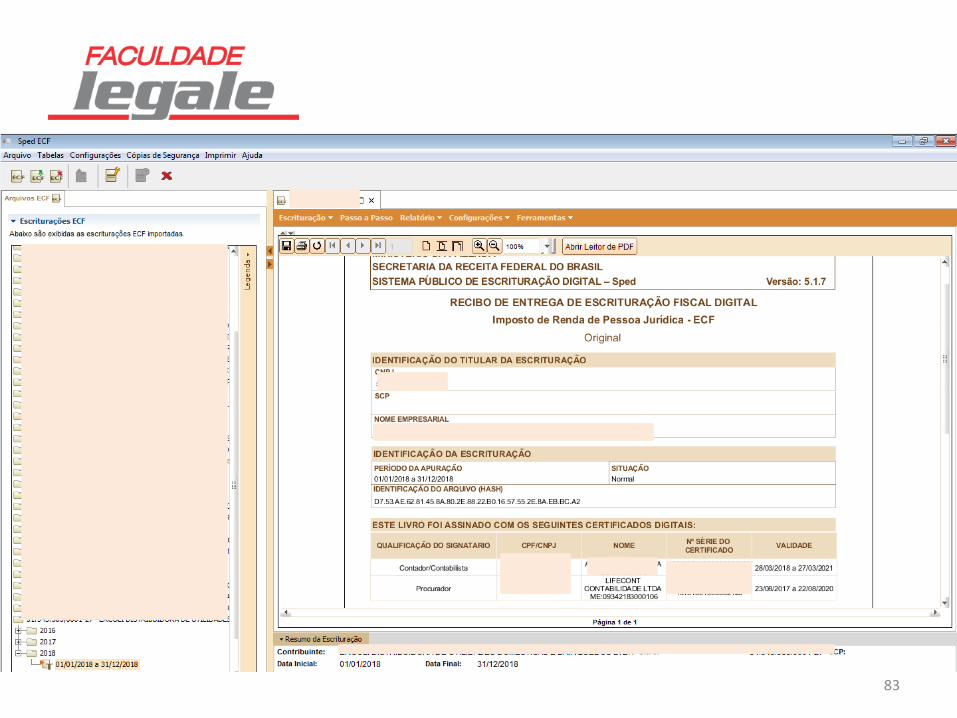

ECF - Escrituração Contábil e Fiscal

A Escrituração Contábil Fiscal (ECF) substitui a Declaração de Informações

Econômico-Fiscais da Pessoa Jurídica (DIPJ), a partir do ano-calendário 2014,

com entrega prevista para o último dia útil do mês de julho do ano posterior ao do

período da escrituração no ambiente do Sistema Público de Escrituração Digital

(Sped). Portanto, a DIPJ está extinta a partir do ano-calendário 2014.

Cada SCP entregará o seu arquivo separadamente.

ECF - Escrituração Contábil e Fiscal

Obrigatoriedade e Dispensa de Entrega:

São obrigadas ao preenchimento da ECF todas as pessoas jurídicas, inclusive

imunes e isentas, sejam elas tributadas pelo lucro real, lucro arbitrado ou lucro

presumido, exceto:

ECF - Escrituração Contábil e Fiscal

I - As pessoas jurídicas optantes pelo Regime Especial Unificado de Arrecadação

de Tributos e Contribuições devidos pelas Microempresas e Empresas de

Pequeno Porte (Simples Nacional), de que trata a Lei Complementar nº 123, de

14 de dezembro de 2006;

II - Os órgãos públicos, às autarquias e às fundações públicas;

III - As pessoas jurídicas inativas.

ECF - Escrituração Contábil e Fiscal

Prazo de Entrega: Até o último dia de julho do ano seguinte

Multa por Aplicação:

A não apresentação da ECF no prazo estabelecido na Instrução Normativa nº 1.422, de 19

de dezembro de 2013, ou a sua apresentação com incorreções ou omissões, acarretará a

aplicação, ao infrator, das multas previstas:

• § No art. 8º-A do Decreto-Lei nº 1.598, de 26 de dezembro de 1977, com redação dada

pela Lei nº 12.973, de 13 de maio de 2014, para os contribuintes que apuram o Imposto

sobre a Renda da Jurídica pela sistemática do Lucro Real.

• § No art. 57 da Medida Provisória nº 2.158-35, de 24 de agosto de 2001, para os

contribuintes que apuram o Imposto sobre a Renda da Jurídica por qualquer sistemática

que não o lucro real. Lei 8.218/91

ECF - Escrituração Contábil e Fiscal

Multas - Lucro Real

A empresa que apura o Imposto de Renda através do Lucro Real, deve ficar

atenta às regras de cálculo da multa, visto que a base de cálculo é o Lucro líquido

antes de calcular o Imposto de Renda e a Contribuição Social. Porém, a empresa

que apresentou prejuízo na ECF que está sendo apresentada fora do prazo, para

calcular a multa por atraso, deverá retroagir ao último Lucro Líquido e atualizar

o valor com base na Selic. Existe um registro específico na ECF para preencher

estas informações.

ECF - Escrituração Contábil e Fiscal

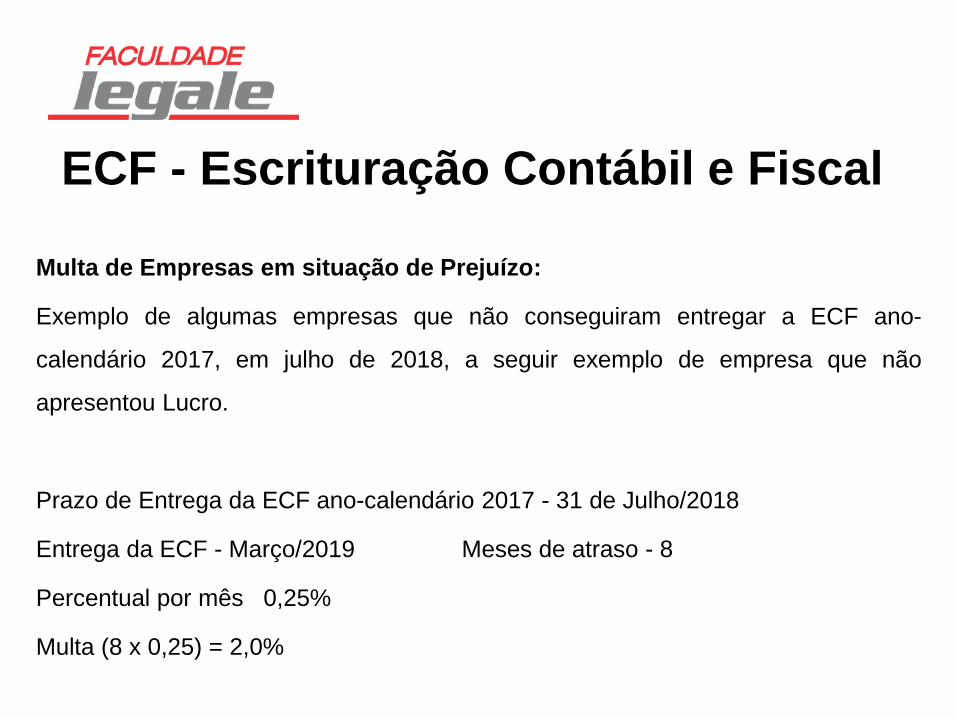

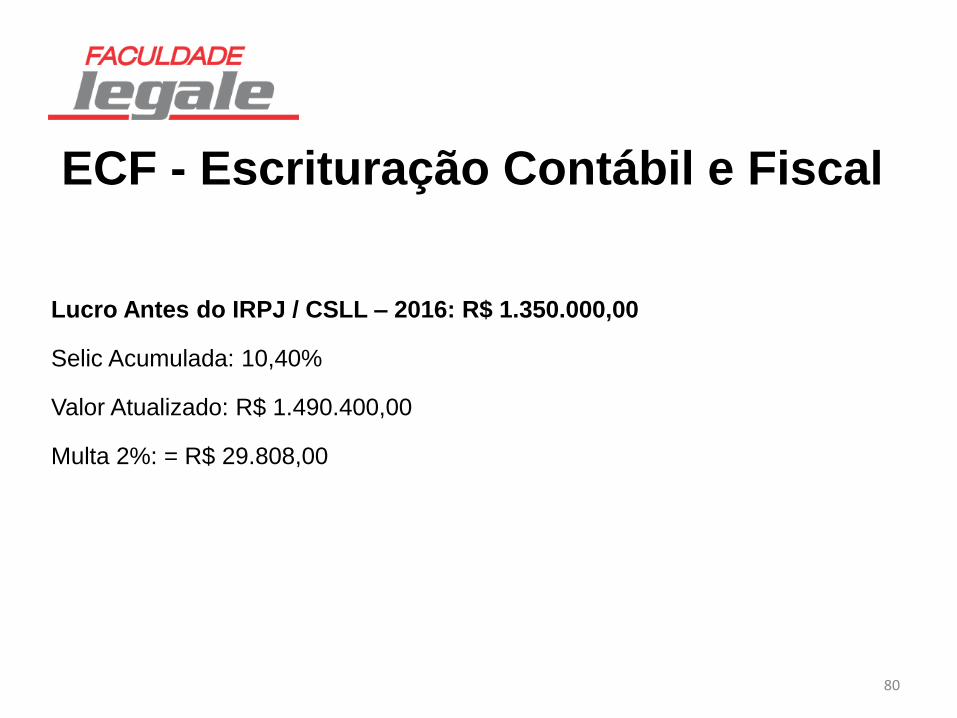

Multa de Empresas em situação de Prejuízo:

Exemplo de algumas empresas que não conseguiram entregar a ECF ano-

calendário 2017, em julho de 2018, a seguir exemplo de empresa que não

apresentou Lucro.

Prazo de Entrega da ECF ano-calendário 2017 - 31 de Julho/2018

Entrega da ECF - Março/2019 Meses de atraso - 8

Percentual por mês 0,25%

Multa (8 x 0,25) = 2,0%

80

Lucro Antes do IRPJ / CSLL – 2016: R$ 1.350.000,00

Selic Acumulada: 10,40%

Valor Atualizado: R$ 1.490.400,00

Multa 2%: = R$ 29.808,00

ECF - Escrituração Contábil e Fiscal

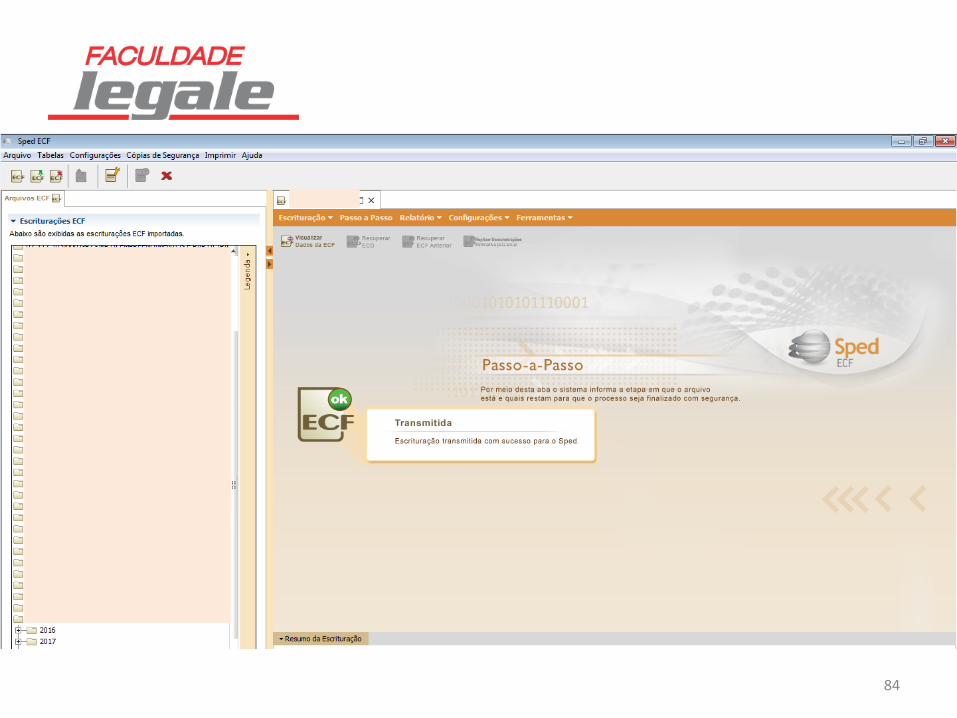

81

82

83

84

IRPF – Imposto de Renda de Pessoa Física

Na Declaração de Ajuste Anual da Pessoa Física, referente ao ano-calendário

2019, exercício de 2020 (DAA 2020), foram implementadas algumas novidades,

que destacamos a seguir:

Declaração Pré-preenchida: o contribuinte pode utilizar os dados da Declaração

de Ajuste Anual Pré-preenchida para a elaboração de uma nova DAA com

utilização do:

• a) PGD, mediante a seleção, a partir da tela de entrada do Programa, na aba

"Nova", da opção "Iniciar Declaração a partir da Pré-Preenchida"; ou

IRPF – Imposto de Renda de Pessoa Física

• b) serviço "Meu Imposto de Renda (Extrato da DIRPF)", mediante a seleção, a

partir da tela inicial do e-CAC, dentro do Menu "Declarações e Demonstrativos",

do item "Meu Imposto de Renda (Extrato da DIRPF)" e, em seguida, dentro do

Menu "Declaração", do item "Preencher Declaração Online" e, por fim, do item

"Importar Declaração Pré-Preenchida".

IRPF – Imposto de Renda de Pessoa Física

Quem

está

obrigado

A pessoa física residente no Brasil que, no ano-calendário de 2019, se enquadre

em qualquer uma das seguintes situações:

a) recebeu rendimentos tributáveis, sujeitos ao ajuste na declaração, cuja soma

foi superior a R$ 28.559,70;

]b) recebeu rendimentos isentos, não tributáveis ou tributados exclusivamente na

fonte, cuja soma foi superior a R$ 40.000,00;

c) obteve, em qualquer mês, ganho de capital na alienação de bens ou direitos

sujeitos à incidência do Imposto, ou realizou operações em bolsas de valores, de

mercadorias, de futuros e assemelhadas;

IRPF – Imposto de Renda de Pessoa Física

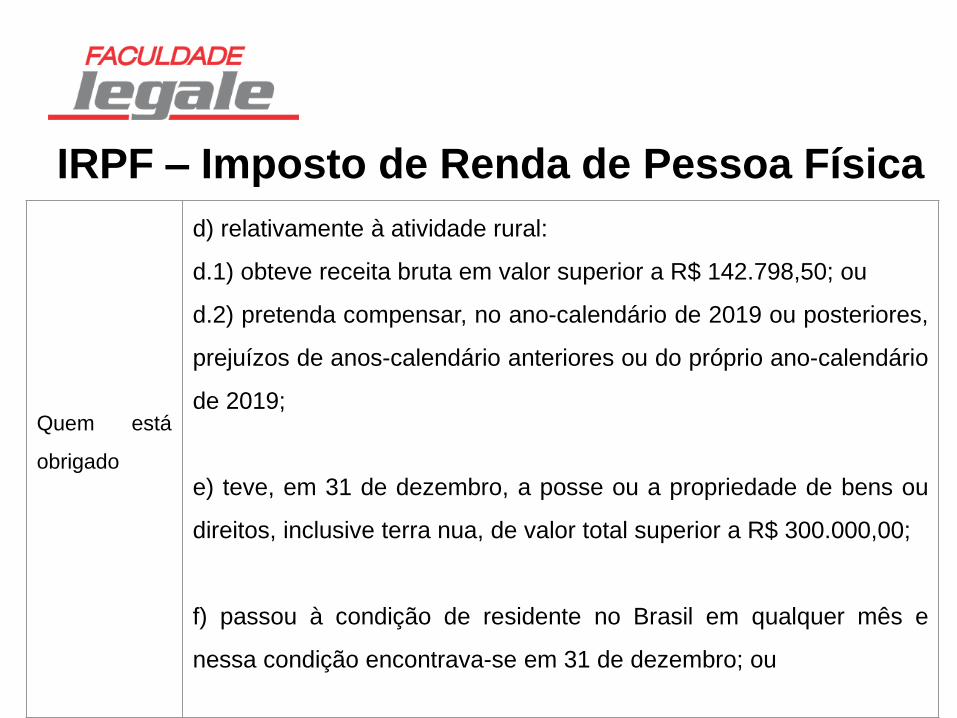

Quem está

obrigado

d) relativamente à atividade rural:

d.1) obteve receita bruta em valor superior a R$ 142.798,50; ou

d.2) pretenda compensar, no ano-calendário de 2019 ou posteriores,

prejuízos de anos-calendário anteriores ou do próprio ano-calendário

de 2019;

e) teve, em 31 de dezembro, a posse ou a propriedade de bens ou

direitos, inclusive terra nua, de valor total superior a R$ 300.000,00;

f) passou à condição de residente no Brasil em qualquer mês e

nessa condição encontrava-se em 31 de dezembro; ou

IRPF – Imposto de Renda de Pessoa Física

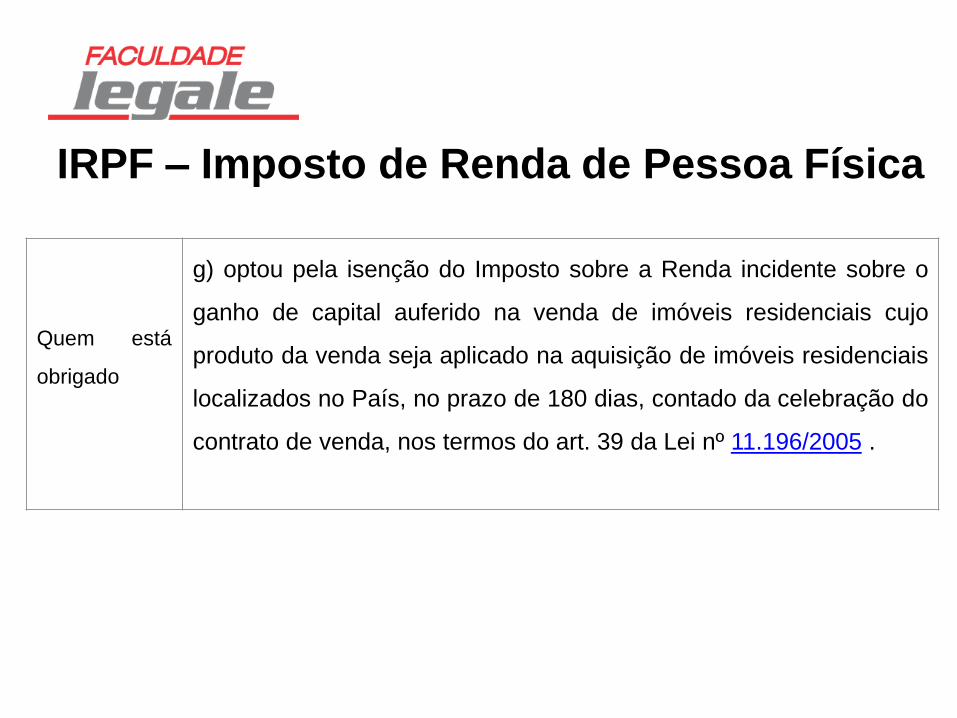

Quem está

obrigado

g) optou pela isenção do Imposto sobre a Renda incidente sobre o

ganho de capital auferido na venda de imóveis residenciais cujo

produto da venda seja aplicado na aquisição de imóveis residenciais

localizados no País, no prazo de 180 dias, contado da celebração do

contrato de venda, nos termos do art. 39 da Lei nº 11.196/2005 .

IRPF – Imposto de Renda de Pessoa Física

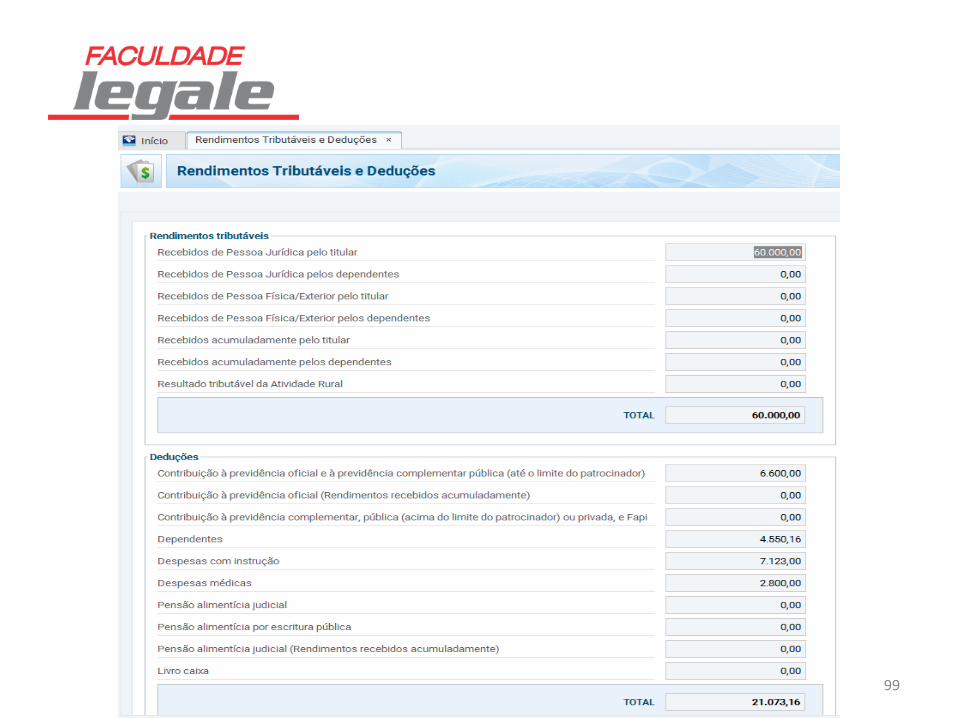

Modelos de declaração

A pessoa física pode optar pelas deduções legais

permitidas ou pelo desconto simplificado.

91

Rendimentos tributáveis na

declaração

R$ 60.000,00

Deduções legais permitidas:

Contribuição previdenciária (valor

hipotético)

R$ 6.600,00

2 dependentes (R$ 2.275,08 x 2)

R$ 4.550,16

Despesas com instrução (do

contribuinte e de 1 dependente - R$

3.561,50 x 2)

R$ 7.123,00

Despesas médicas

R$ 2.800,00

Soma das deduções

R$ 21.073,16

Opção pelas deduções legais permitidas:

92

20% dos rendimentos

tributáveis (R$ 60.000,00 x

20%)

R$ 12.000,00

Nesse caso, a apresentação da declaração com as deduções legais permitidas é

mais vantajosa, haja vista que o montante das deduções a que este teria direito

nessa modalidade (R$ 21.073,16) é superior ao valor da dedução calculada,

segundo o desconto simplificado (R$ 12.000,00).

Opção pelo desconto simplificado:

IRPF – Imposto de Renda de Pessoa Física

Como

declarar

A DAA 2020 deve ser elaborada, exclusivamente, com a

utilização:

a) do Programa Gerador da Declaração (PGD) relativo ao

exercício de 2020, disponível no site da Receita Federal na

Internet (http://receita.economia.gov.br);

b) do serviço "Meu Imposto de Renda (Extrato da DIRPF)"; ou

c) do aplicativo "Meu Imposto de Renda".

Prazo para

apresentação

A DAA deve ser apresentada, no período de 02.03 a

30.04.2020, às 23 h 59 min 59 s, horário de Brasília.

IRPF – Imposto de Renda de Pessoa Física

Multa por

atraso na

entrega

O contribuinte obrigado à apresentação da DAA que deixar

de observar esse prazo estará sujeito ao pagamento de

multa por atraso, calculada da seguinte forma:

- existindo imposto devido: a multa será de 1% ao mês-

calendário ou fração de atraso, incidente sobre o imposto

devido, ainda que integralmente pago, observados os valores

mínimo de R$ 165,74 e máximo de 20% desse imposto; ou

- inexistindo imposto devido: a multa será de R$ 165,74.

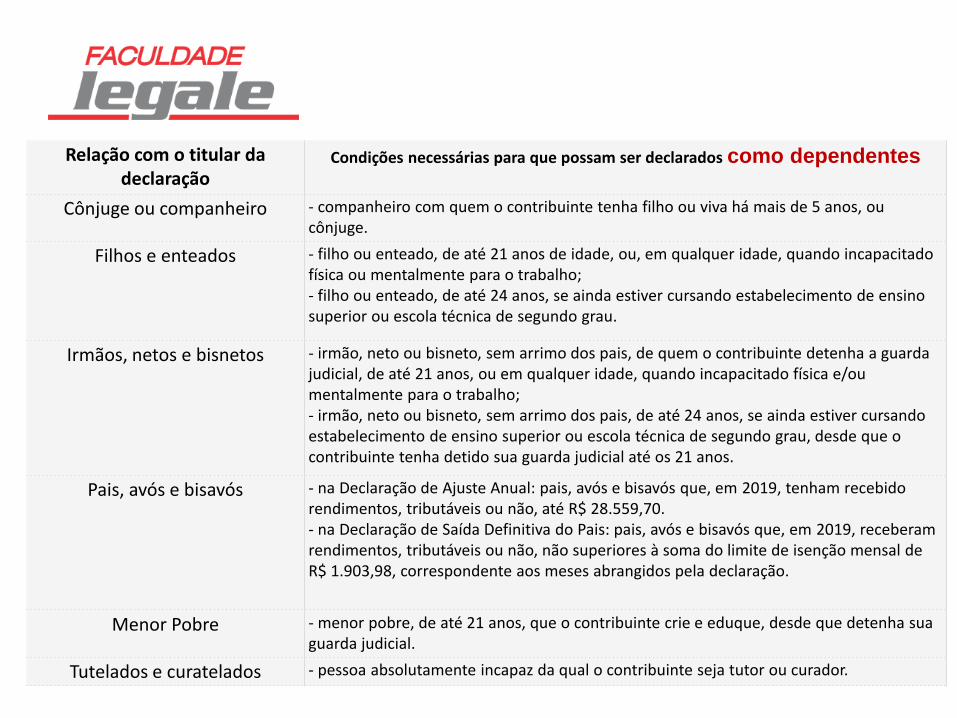

Relação com o titular da declaração

Condições necessárias para que possam ser declarados como dependentes

Cônjuge ou companheiro - companheiro com quem o contribuinte tenha filho ou viva há mais de 5 anos, ou cônjuge.

Filhos e enteados - filho ou enteado, de até 21 anos de idade, ou, em qualquer idade, quando incapacitado física ou mentalmente para o trabalho; - filho ou enteado, de até 24 anos, se ainda estiver cursando estabelecimento de ensino superior ou escola técnica de segundo grau.

Irmãos, netos e bisnetos - irmão, neto ou bisneto, sem arrimo dos pais, de quem o contribuinte detenha a guarda judicial, de até 21 anos, ou em qualquer idade, quando incapacitado física e/ou mentalmente para o trabalho; - irmão, neto ou bisneto, sem arrimo dos pais, de até 24 anos, se ainda estiver cursando estabelecimento de ensino superior ou escola técnica de segundo grau, desde que o contribuinte tenha detido sua guarda judicial até os 21 anos.

Pais, avós e bisavós - na Declaração de Ajuste Anual: pais, avós e bisavós que, em 2019, tenham recebido rendimentos, tributáveis ou não, até R$ 28.559,70. - na Declaração de Saída Definitiva do Pais: pais, avós e bisavós que, em 2019, receberam rendimentos, tributáveis ou não, não superiores à soma do limite de isenção mensal de R$ 1.903,98, correspondente aos meses abrangidos pela declaração.

Menor Pobre - menor pobre, de até 21 anos, que o contribuinte crie e eduque, desde que detenha sua guarda judicial.

Tutelados e curatelados - pessoa absolutamente incapaz da qual o contribuinte seja tutor ou curador.

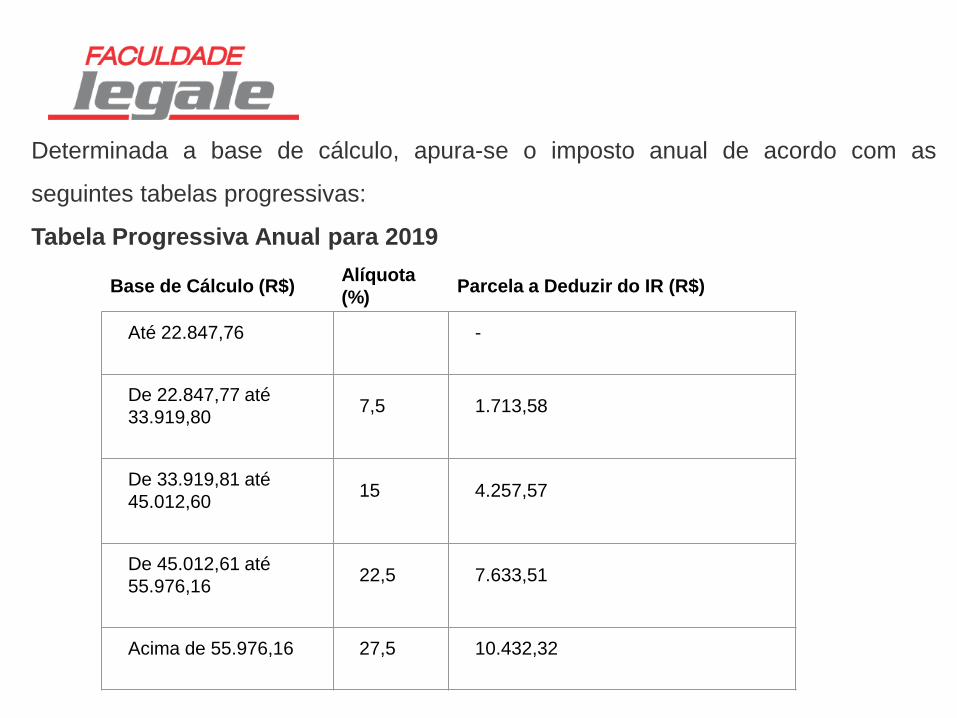

Base de Cálculo (R$) Alíquota

(%) Parcela a Deduzir do IR (R$)

Até 22.847,76

-

De 22.847,77 até

33.919,80

7,5

1.713,58

De 33.919,81 até

45.012,60

15

4.257,57

De 45.012,61 até

55.976,16

22,5

7.633,51

Acima de 55.976,16

27,5

10.432,32

Determinada a base de cálculo, apura-se o imposto anual de acordo com as

seguintes tabelas progressivas:

Tabela Progressiva Anual para 2019

97

98

99

100

101

Obrigações Tributárias Estaduais

EFD ICMS/IPI - Sped Fiscal

GIA – Guia de Informação e Apuração do ICMS (SP)

GIA ST – Guia de Informação e Apuração do ICMS Substituição Tributária

DeSTDA - Declaração de Substituição Tributária, Diferencial de Alíquota e

Antecipação (Mensal)

EFD ICMS/IPI - Sped Fiscal

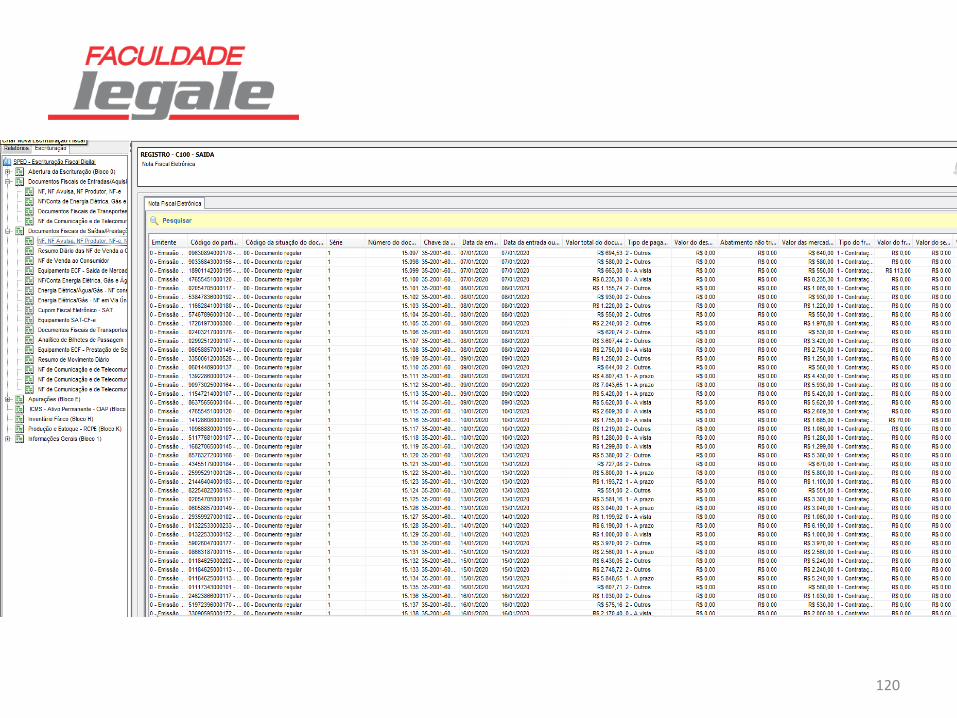

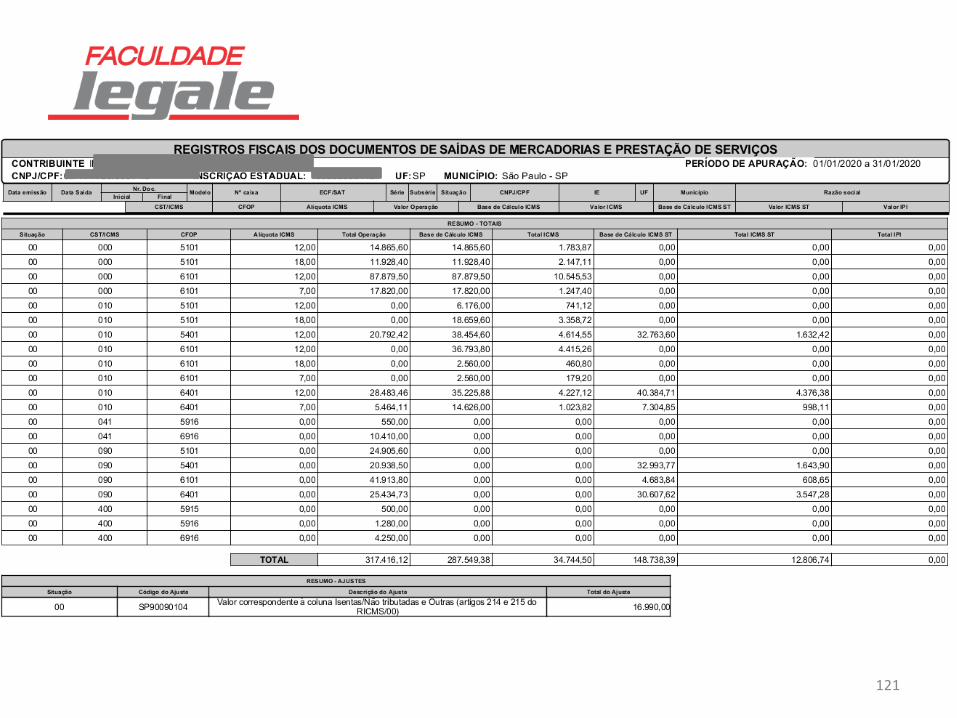

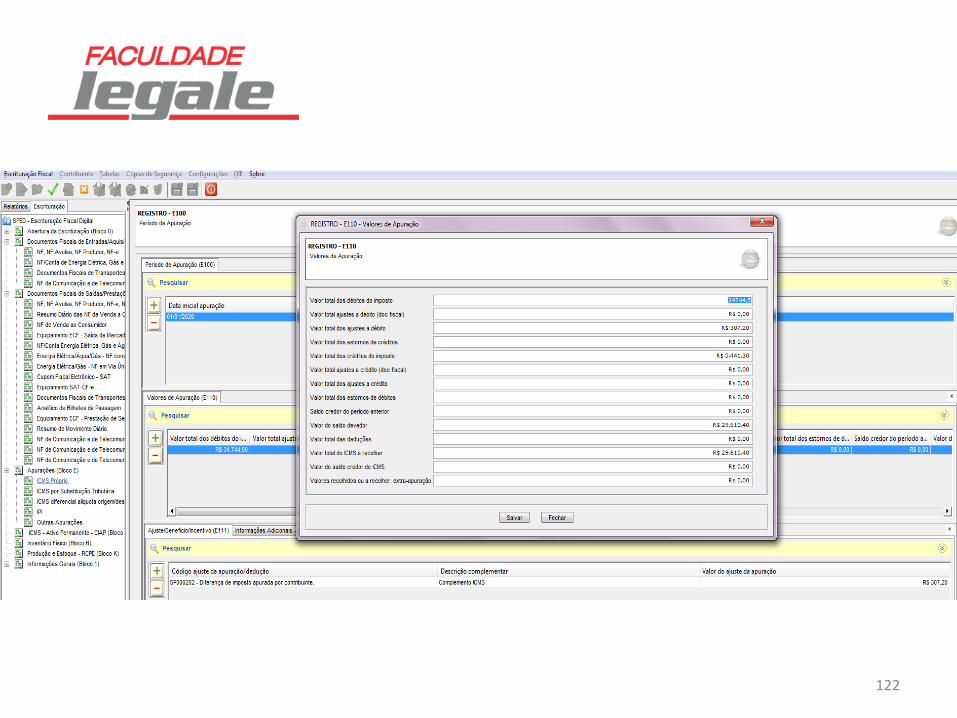

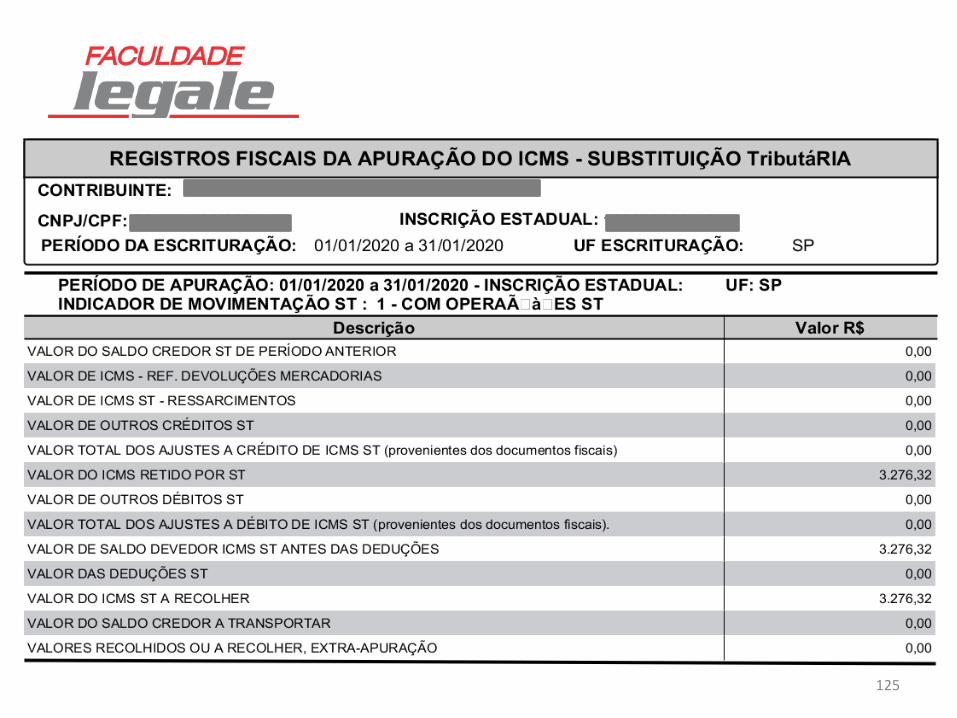

A Escrituração Fiscal Digital (EFD) é um dos subprojetos do Sistema

Público de Escrituração Digital - (SPED). É constituído de um

arquivo digital, contendo um conjunto de escriturações de

documentos fiscais e de outras informações de interesse dos fiscos

das unidades federadas e da Receita Federal do Brasil, bem como,

registros da apuração dos impostos referentes às operações e

prestações praticadas pelo contribuinte. A EFD abrange as

escriturações:

EFD ICMS/IPI - Sped Fiscal

Registro de Entradas;

Registro de Saídas;

Registro de Inventário;

Registro de Apuração do IPI;

Registro de Apuração do ICMS

Controle de Crédito de ICMS do Ativo Permanente – CIAP

Registro de Controle de Produção e Estoque a partir de

01/01/2017 conforme Ajuste SINIEF 13/2015

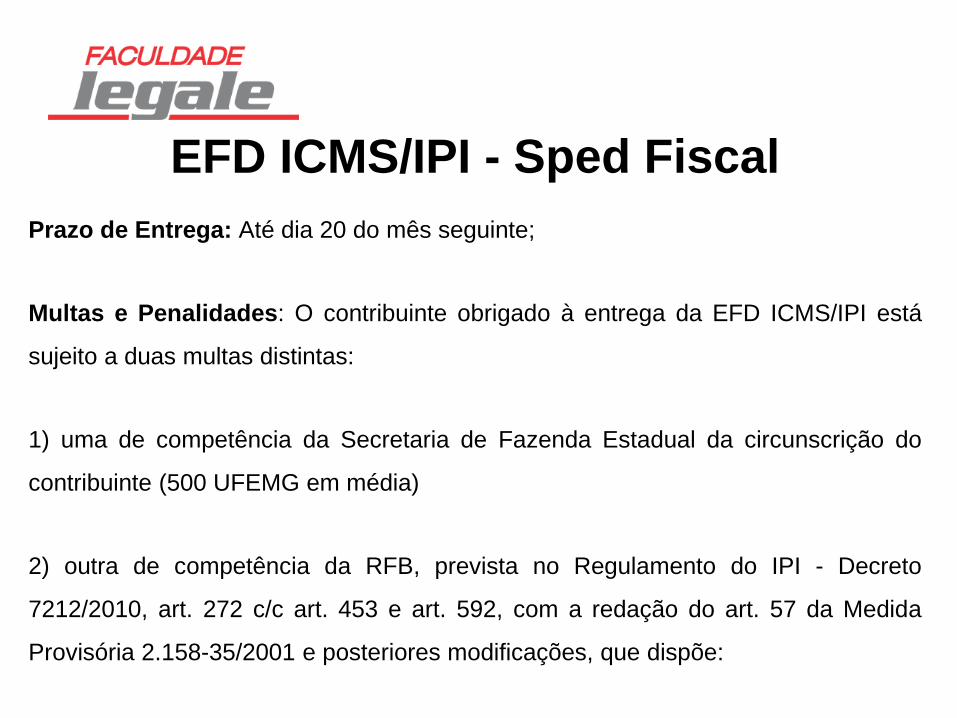

Prazo de Entrega: Até dia 20 do mês seguinte;

Multas e Penalidades: O contribuinte obrigado à entrega da EFD ICMS/IPI está

sujeito a duas multas distintas:

1) uma de competência da Secretaria de Fazenda Estadual da circunscrição do

contribuinte (500 UFEMG em média)

2) outra de competência da RFB, prevista no Regulamento do IPI - Decreto

7212/2010, art. 272 c/c art. 453 e art. 592, com a redação do art. 57 da Medida

Provisória 2.158-35/2001 e posteriores modificações, que dispõe:

EFD ICMS/IPI - Sped Fiscal

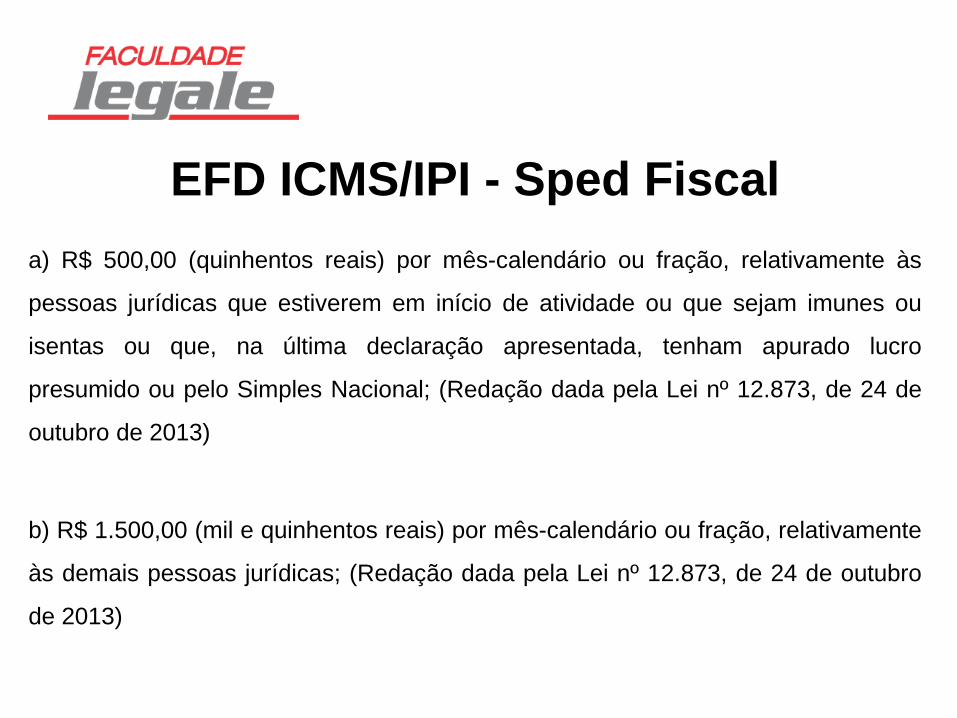

a) R$ 500,00 (quinhentos reais) por mês-calendário ou fração, relativamente às

pessoas jurídicas que estiverem em início de atividade ou que sejam imunes ou

isentas ou que, na última declaração apresentada, tenham apurado lucro

presumido ou pelo Simples Nacional; (Redação dada pela Lei nº 12.873, de 24 de

outubro de 2013)

b) R$ 1.500,00 (mil e quinhentos reais) por mês-calendário ou fração, relativamente

às demais pessoas jurídicas; (Redação dada pela Lei nº 12.873, de 24 de outubro

de 2013)

EFD ICMS/IPI - Sped Fiscal

c) R$ 100,00 (cem reais) por mês-calendário ou fração, relativamente às pessoas

físicas; (Incluído pela Lei nº 12.873, de 24 de outubro de 2013)

Estas multas serão reduzidas à metade, quando a escrituração digital for

apresentada após o prazo, mas antes de qualquer procedimento de ofício

(intimação ou fiscalização).

EFD ICMS/IPI - Sped Fiscal

BLOCO K - Registro de Controle da

Produção e do Estoque

O bloco K é uma parte integrante do Sped Fiscal ICMS/IPI, o qual será registrado

o controle quantitativo de produção e de estoque, apresentada mensalmente ,

pelas industrias e equiparadas e substitui o livro modelo 3 (nunca entrou em

vigor);

Obrigatoriedade: Se aplica aos estabelecimentos industriais ou a eles

equiparados pela legislação federal e pelos atacadistas, podendo, a critério do

Fisco, ser exigido de estabelecimento de contribuintes de outros setores;

BLOCO K - Registro de Controle da

Produção e do Estoque

Cronograma

• A escrituração do Livro Registro de Controle da Produção e do Estoque é

obrigatória, a partir de 1º de janeiro de 2016 (era o plano inicial, prorrogado para

2017).

BLOCO K - Obrigatoriedade

O Ajuste Sinief 25/2016 escalonou os prazos de obrigatoriedade do registro de

controle da produção e do estoque (Bloco K):

I - para os estabelecimentos industriais pertencentes a empresa com faturamento

anual igual ou superior a R$ 300.000.000,00:

a) 1º de janeiro de 2017, restrita à informação dos saldos de estoques escriturados

nos Registros K200 e K280, para os estabelecimentos industriais classificados nas

divisões 10 a 32 da Classificação Nacional de Atividades (CNAE).

BLOCO K - Obrigatoriedade

b) 1º de janeiro de 2019, correspondente à escrituração completa do Bloco K, para

os estabelecimentos industriais classificados nas divisões 11, 12 e nos grupos 291,

292 e 293 da CNAE;

c) 1º de janeiro de 2020, correspondente à escrituração completa do Bloco K, para

os estabelecimentos industriais classificados nas divisões 27 e 30 da CNAE;

d) 1º de janeiro de 2021, correspondente à escrituração completa do Bloco K, para

os estabelecimentos industriais classificados na divisão 23 e nos grupos 294 e 295

da CNAE;

BLOCO K - Obrigatoriedade

e) 1º de janeiro de 2022, correspondente à escrituração completa do Bloco K, para

os estabelecimentos industriais classificados nas divisões 10, 13, 14, 15, 16, 17, 18,

19, 20, 21, 22, 24, 25, 26, 28, 31 e 32 da CNAE.

BLOCO K - Obrigatoriedade

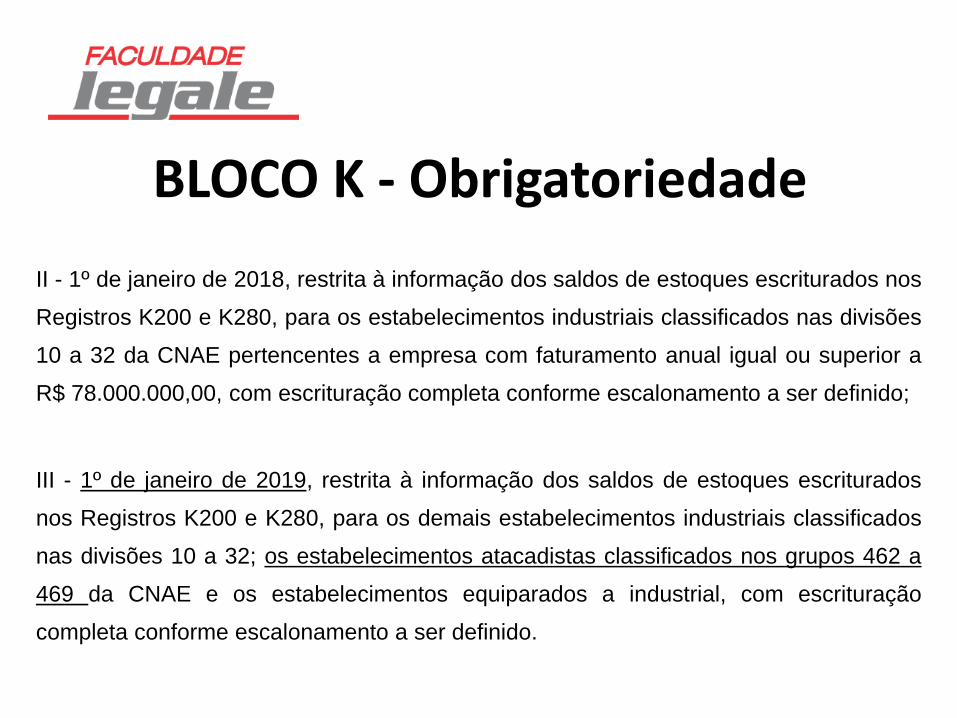

II - 1º de janeiro de 2018, restrita à informação dos saldos de estoques escriturados nos

Registros K200 e K280, para os estabelecimentos industriais classificados nas divisões

10 a 32 da CNAE pertencentes a empresa com faturamento anual igual ou superior a

R$ 78.000.000,00, com escrituração completa conforme escalonamento a ser definido;

III - 1º de janeiro de 2019, restrita à informação dos saldos de estoques escriturados

nos Registros K200 e K280, para os demais estabelecimentos industriais classificados

nas divisões 10 a 32; os estabelecimentos atacadistas classificados nos grupos 462 a

469 da CNAE e os estabelecimentos equiparados a industrial, com escrituração

completa conforme escalonamento a ser definido.

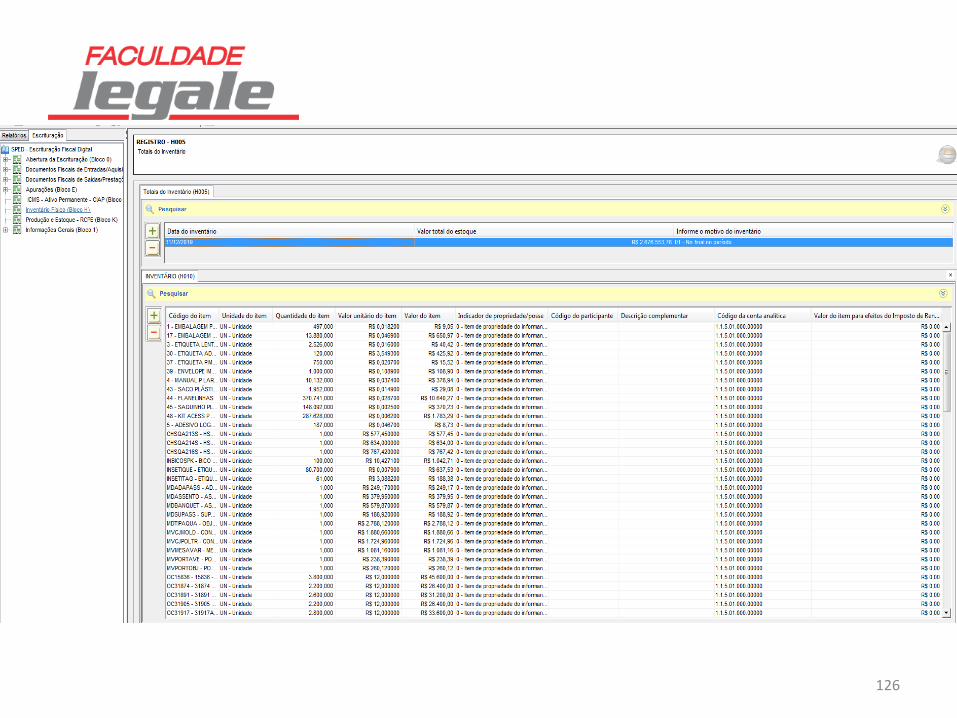

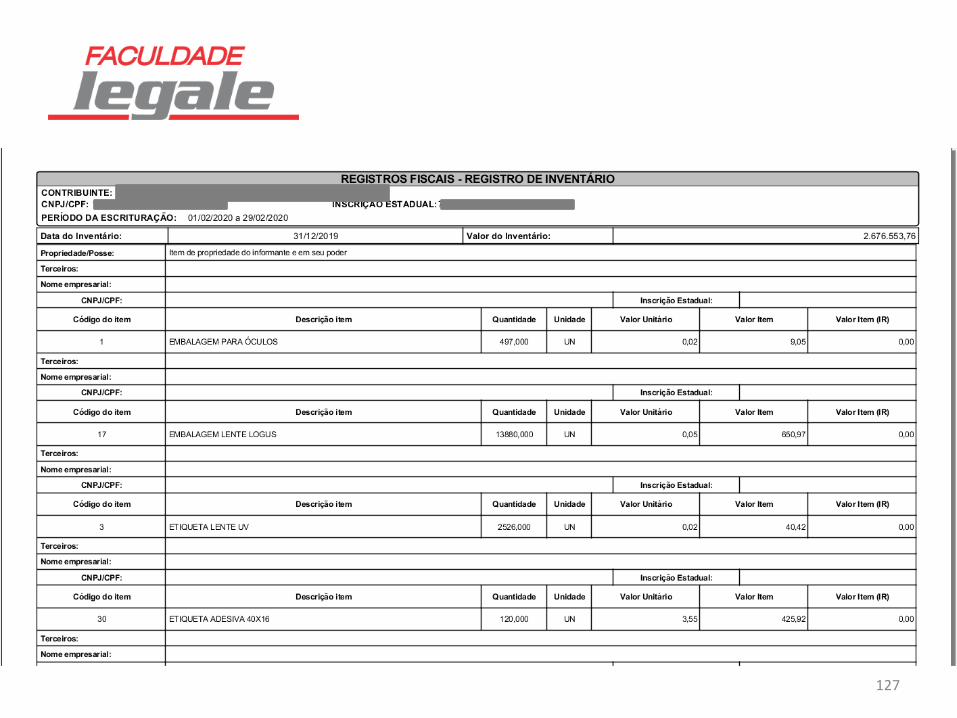

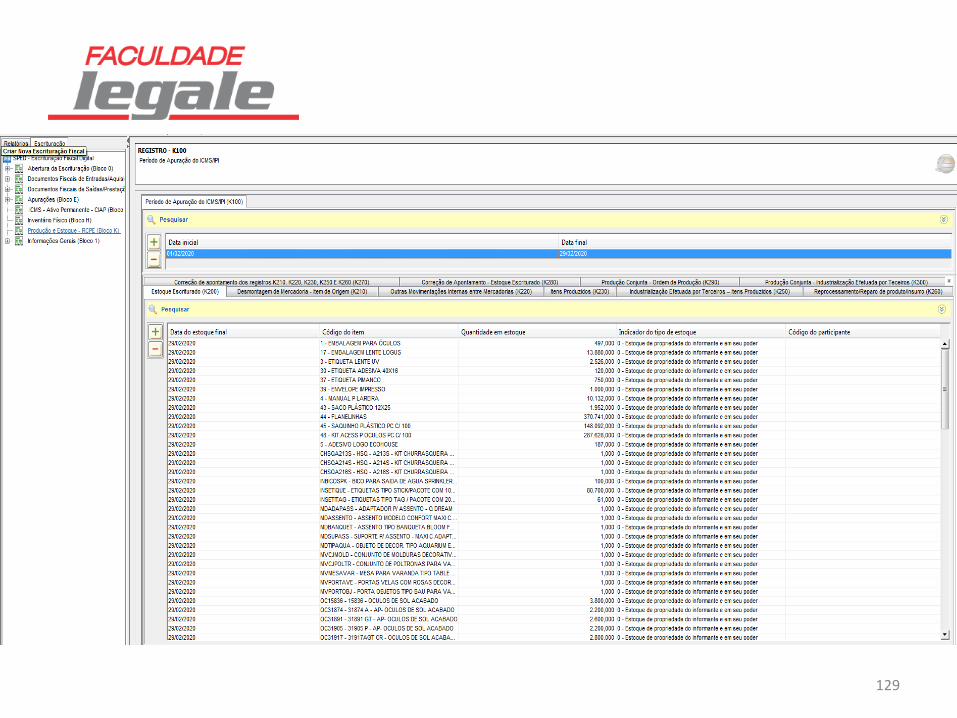

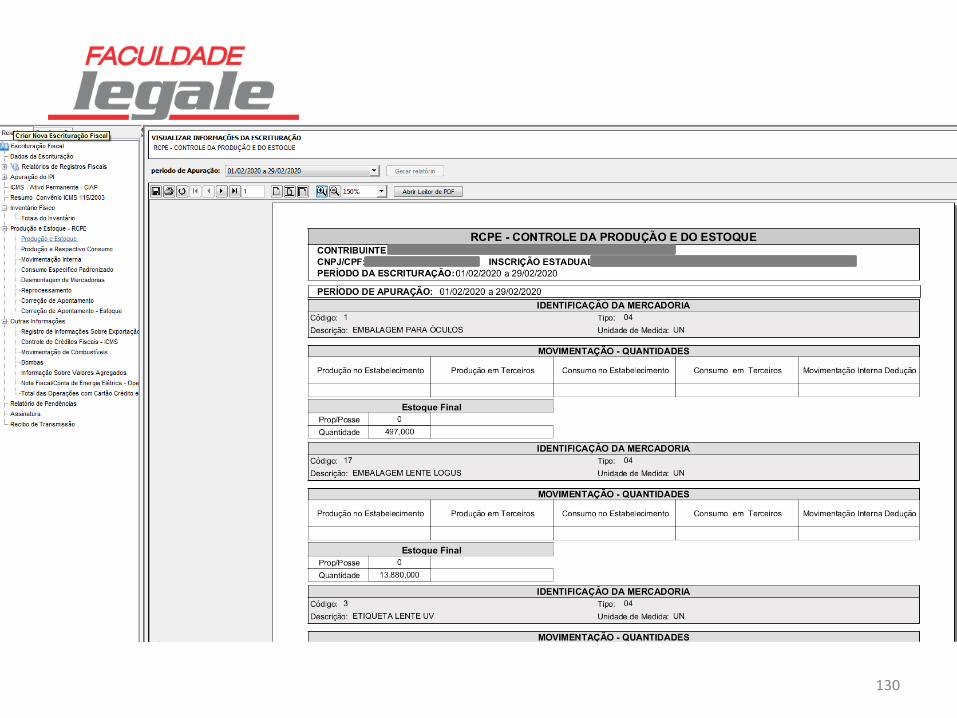

BLOCO K - Resumo de Informações

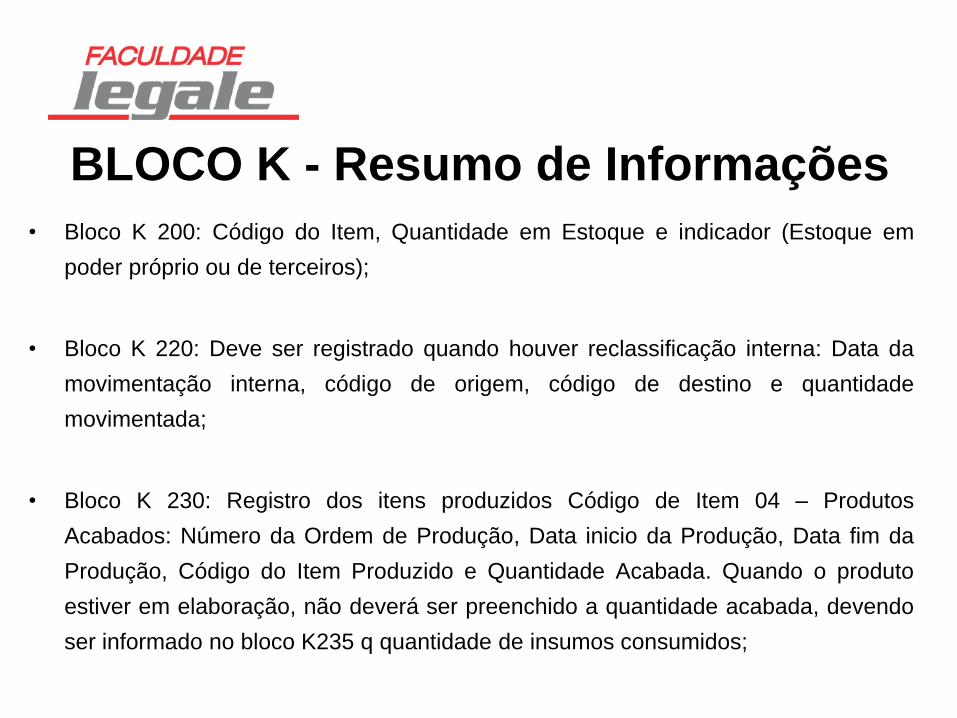

• Bloco K 200: Código do Item, Quantidade em Estoque e indicador (Estoque em

poder próprio ou de terceiros);

• Bloco K 220: Deve ser registrado quando houver reclassificação interna: Data da

movimentação interna, código de origem, código de destino e quantidade

movimentada;

• Bloco K 230: Registro dos itens produzidos Código de Item 04 – Produtos

Acabados: Número da Ordem de Produção, Data inicio da Produção, Data fim da

Produção, Código do Item Produzido e Quantidade Acabada. Quando o produto

estiver em elaboração, não deverá ser preenchido a quantidade acabada, devendo

ser informado no bloco K235 q quantidade de insumos consumidos;

BLOCO K - Resumo de Informações

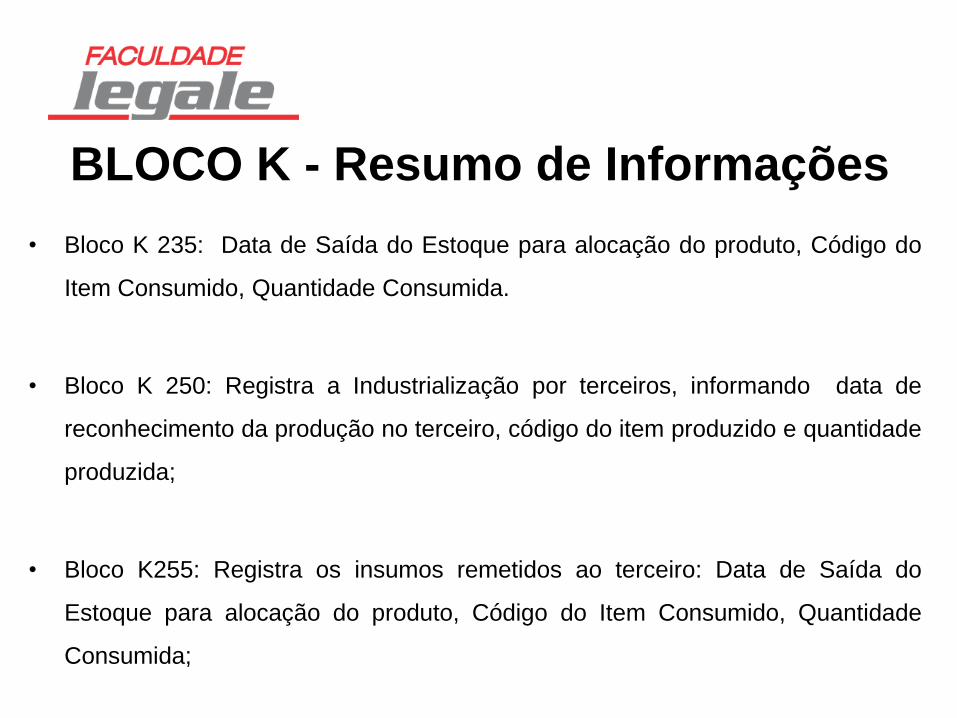

• Bloco K 235: Data de Saída do Estoque para alocação do produto, Código do

Item Consumido, Quantidade Consumida.

• Bloco K 250: Registra a Industrialização por terceiros, informando data de

reconhecimento da produção no terceiro, código do item produzido e quantidade

produzida;

• Bloco K255: Registra os insumos remetidos ao terceiro: Data de Saída do

Estoque para alocação do produto, Código do Item Consumido, Quantidade

Consumida;

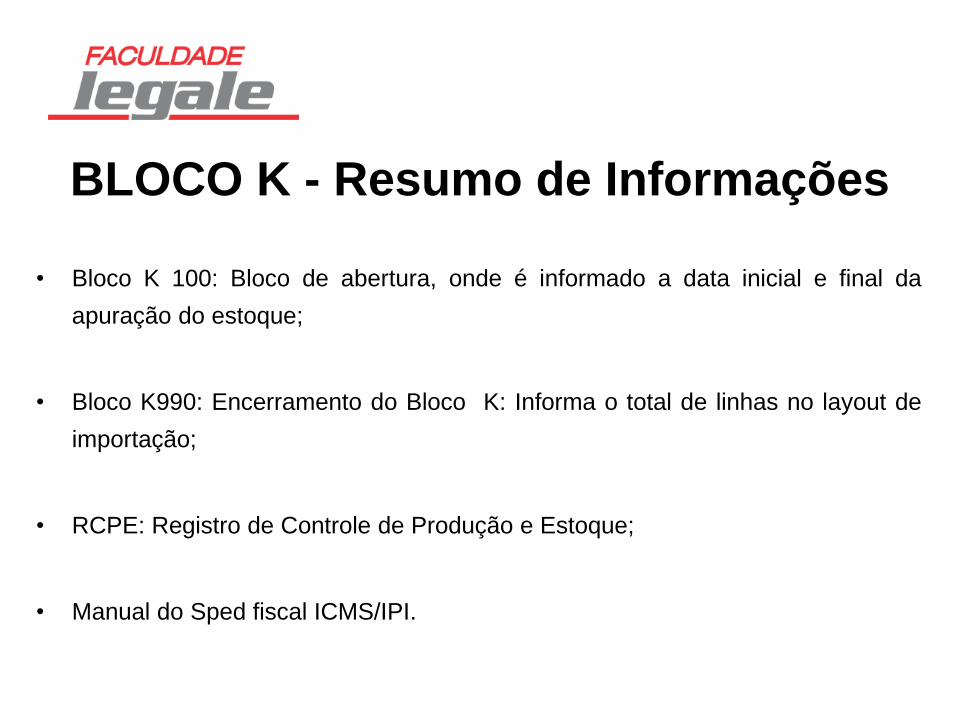

BLOCO K - Resumo de Informações

• Bloco K 100: Bloco de abertura, onde é informado a data inicial e final da

apuração do estoque;

• Bloco K990: Encerramento do Bloco K: Informa o total de linhas no layout de

importação;

• RCPE: Registro de Controle de Produção e Estoque;

• Manual do Sped fiscal ICMS/IPI.

117

118

119

120

121

122

123

124

125

126

127

128

129

130

GIA

A Guia de Informação e Apuração do ICMS - GIA é o instrumento por meio do

qual o contribuinte inscrito no Cadastro de Contribuintes do ICMS e obrigado à

escrituração de livros fiscais deve declarar o resumo de suas informações

econômico-fiscais, segundo o regime de apuração do imposto a que estiver

submetido ou conforme as operações ou prestações realizadas no período nos

termos do artigo 253 do RICMS (Decreto nº 45.490/2000).

Os procedimentos relativos a esta declaração estão previstos no Anexo IV

da Portaria CAT 92/98.

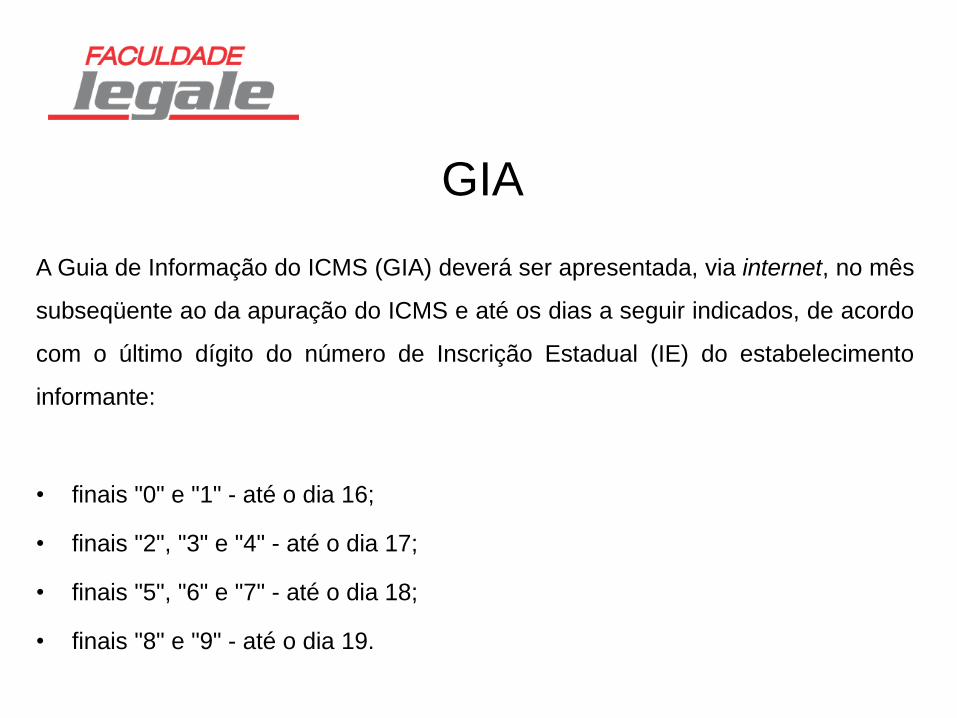

GIA

A Guia de Informação do ICMS (GIA) deverá ser apresentada, via internet, no mês

subseqüente ao da apuração do ICMS e até os dias a seguir indicados, de acordo

com o último dígito do número de Inscrição Estadual (IE) do estabelecimento

informante:

• finais "0" e "1" - até o dia 16;

• finais "2", "3" e "4" - até o dia 17;

• finais "5", "6" e "7" - até o dia 18;

• finais "8" e "9" - até o dia 19.

GIA-ST

Destinadas a empresas que possuem inscrição de substituto tributário em unidade

de federação diversa daquela em que é estabelecida para recolhimento por

apuração do ICMS-ST.

Deverá ser entregue uma para cada estado em que a empresa estiver inscrita.

GIA-ST Nacional deverá ser apresentada até o dia 10 (dez) do mês subsequente ao

da apuração do imposto, ainda que no período não tenham ocorrido operações

sujeitas à substituição tributária (Portaria CAT 92/98, Anexo V, Art. 1º, §1, item 2).

"Nos Conformes e GIA da EFD"

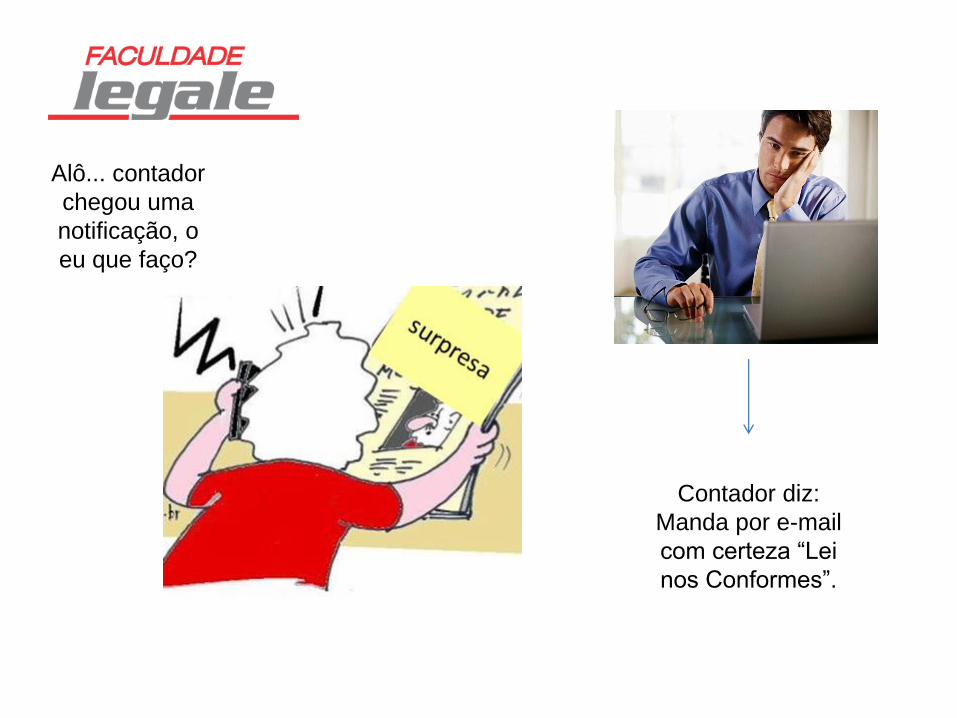

Alô... contador

chegou uma

notificação, o

eu que faço?

Contador diz:

Manda por e-mail

com certeza “Lei

nos Conformes”.

Lei Complementar nº 1.320/2018, programa que promove uma mudança

cultural e estabelece um novo relacionamento com o contribuinte.

Sobre o Nos Conformes

São pilares da nova lei a orientação, o atendimento, a autorregularização,

a conformidade, o controle, o aprimoramento dos trabalhos de fiscalização

e a redução de litigiosidade.

Artigo 2º - Para implementar os princípios estabelecidos no artigo 1º desta lei

complementar, fica instituído, no âmbito da Secretaria da Fazenda, o Programa de

Estímulo à Conformidade Tributária - “Nos Conformes”, compreendendo as

seguintes diretrizes e ações:

...IV - simplificar a legislação tributária e melhorar a qualidade da tributação

promovendo, entre outras ações:

...b) a uniformidade e coerência na aplicação da legislação tributária;

...c) a divulgação do entendimento da Administração Tributária sobre a aplicação

concreta da legislação;

Das Diretrizes e Ações

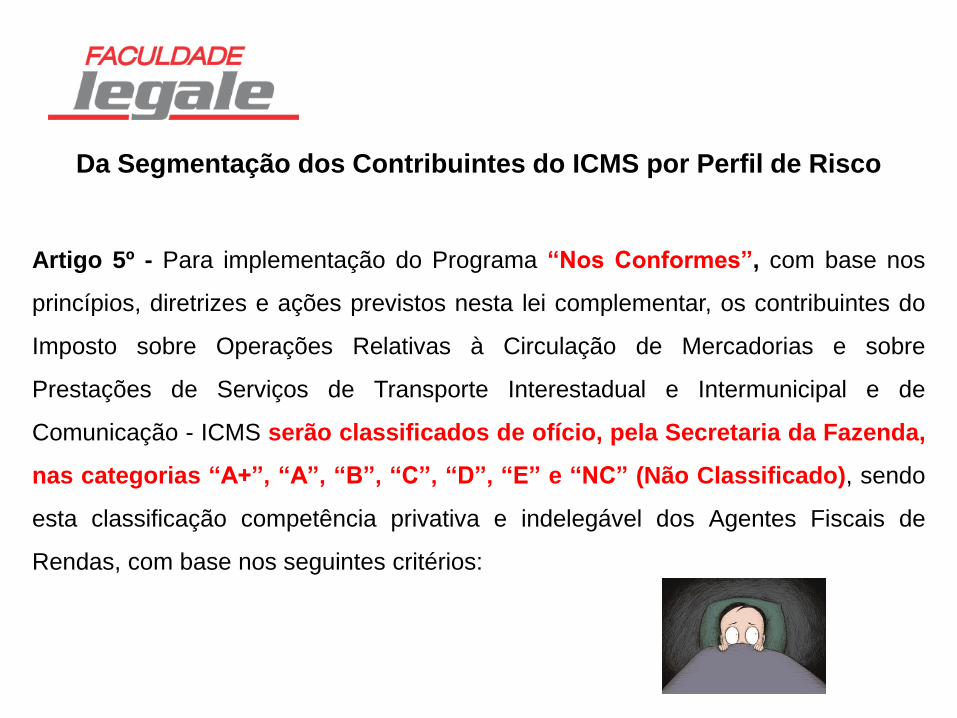

Lei Complementar no. 1.320/2018

Artigo 5º - Para implementação do Programa “Nos Conformes”, com base nos

princípios, diretrizes e ações previstos nesta lei complementar, os contribuintes do

Imposto sobre Operações Relativas à Circulação de Mercadorias e sobre

Prestações de Serviços de Transporte Interestadual e Intermunicipal e de

Comunicação - ICMS serão classificados de ofício, pela Secretaria da Fazenda,

nas categorias “A+”, “A”, “B”, “C”, “D”, “E” e “NC” (Não Classificado), sendo

esta classificação competência privativa e indelegável dos Agentes Fiscais de

Rendas, com base nos seguintes critérios:

Da Segmentação dos Contribuintes do ICMS por Perfil de Risco

III - perfil dos fornecedores do contribuinte, conforme enquadramento nas

mesmas categorias e pelos mesmos critérios de classificação previstos nesta

lei complementar.

I - obrigações pecuniárias tributárias vencidas e não pagas relativas ao ICMS;

II - aderência entre escrituração ou declaração e os documentos fiscais

emitidos ou recebidos pelo contribuinte; e

Artigo 7º - A classificação pelo critério de obrigações pecuniárias tributárias

vencidas e não pagas relativas ao ICMS ocorrerá em função do tempo de atraso no

pagamento.

§ 3º - Não poderá ser classificado na categoria “A+” o contribuinte com obrigação

pecuniária tributária vencida e não paga há mais de 2 (dois) meses.

§ 4º - Será classificado na categoria “D” o contribuinte com obrigação pecuniária

tributária vencida e não paga há mais de 6 (seis) meses.

Lei Complementar nº 1.320/2018

Lei Complementar no. 1.320/2018

Artigo 8º - A classificação pelo critério de aderência considerará os valores indicados nos

documentos fiscais emitidos e recebidos pelo contribuinte e aqueles regularmente

lançados em sua escrituração fiscal ou declarados.

§ 1º - Será classificado na categoria “A+” o contribuinte com 98% (noventa e oito por

cento) de aderência.

§ 2º - Será classificado na categoria “D” o contribuinte com menos de 90% (noventa

por cento) de aderência.

§ 3º - A classificação nas demais categorias ocorrerá no intervalo entre as categorias

“A+” e “D”.

Além do cumprimento das obrigações acessórias no prazo estipulado, a aderência

aos documentos fiscais emitidos ou recebidos e o pagamento das obrigações

pecuniárias vencidas são consideradas pelo Sistema de Classificação de

Contribuintes do ICMS. A visualização está em fase de implantação gradual e está

disponível aos contribuintes e seus respectivos contadores desde 2018, o acesso é

feito por meio do site:

https://portal.fazenda.sp.gov.br/servicos/nosconformes/

O Projeto de Eliminação da GIA é parte integrante do Programa de

Estímulo à Conformidade – Nos Conformes.

Sobre o Nos Conformes

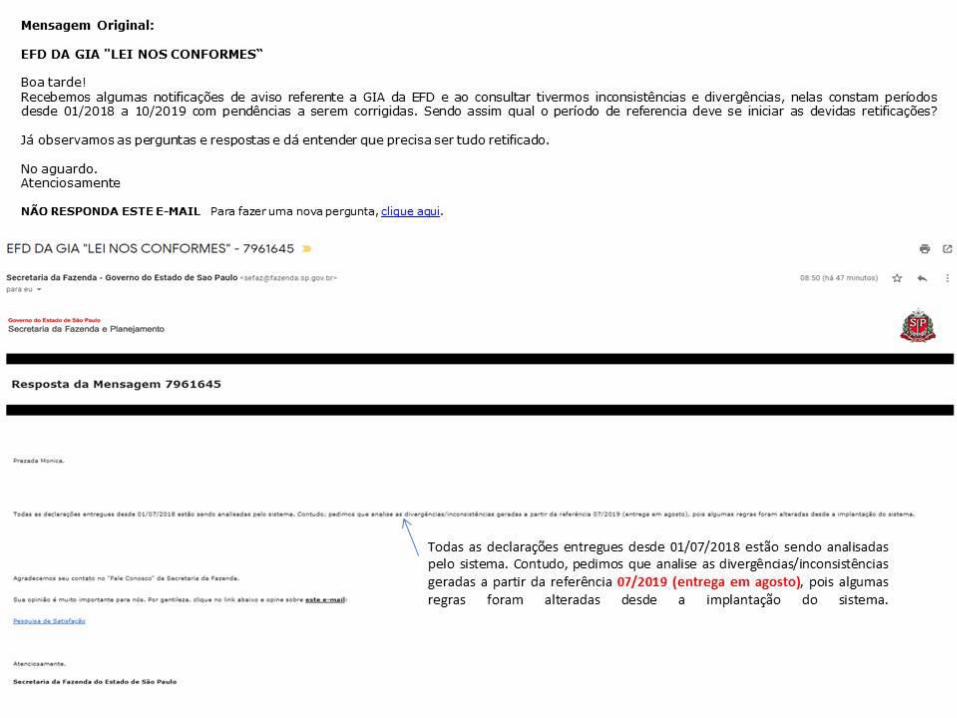

SEFAZ-SP expande projeto de eliminação da GIA A eliminação da GIA é uma das

notícias mais aguardadas pelos contribuintes paulistas.

“Eliminar a GIA é reduzir burocracia!” Afinal a GIA é um resumo das operações

fiscais. E estas informações já constam da Escrituração Fiscal Digital – EFD-

ICMS/IPI, obrigação exigida de todos os contribuintes do RPA – Regime Periódico de

Apuração. O que na prática representa duplicidade de informações!

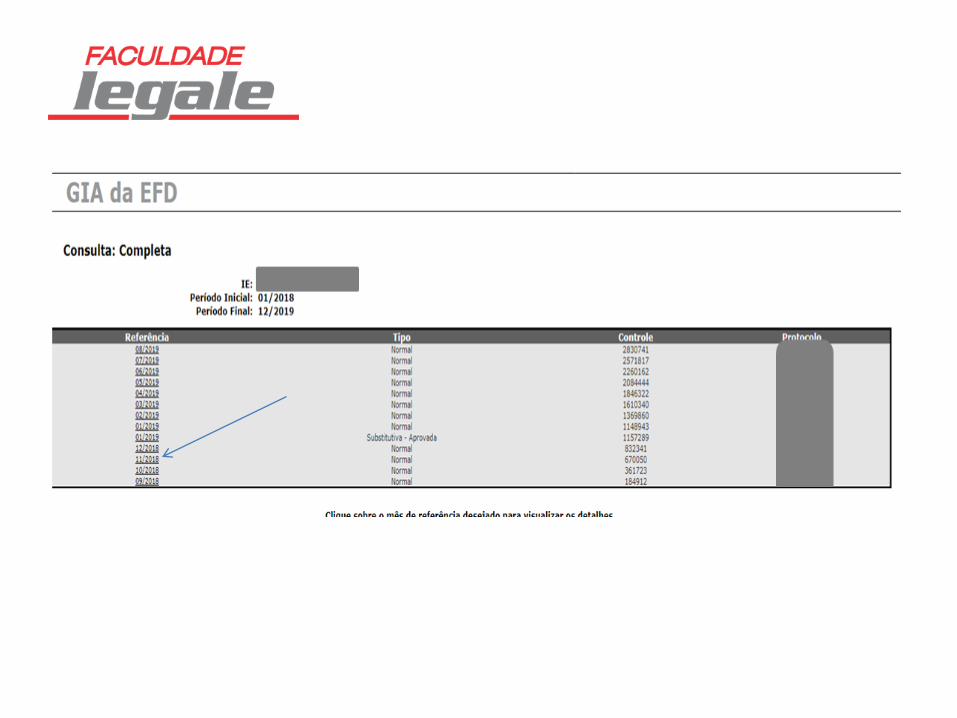

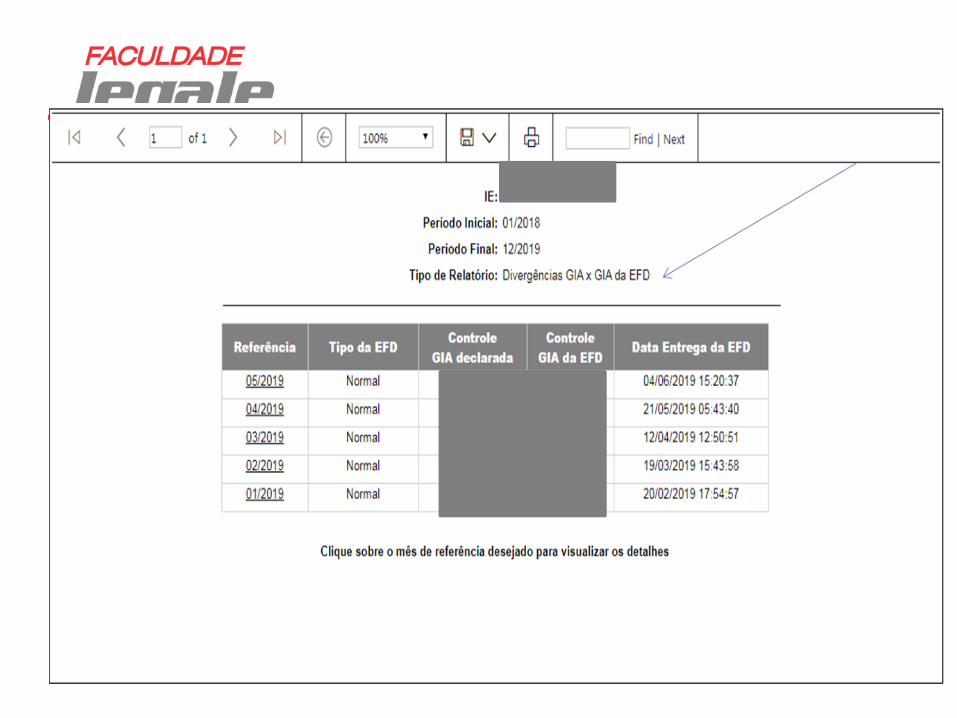

“GIA da EFD”

A novidade é que, para os contribuintes participantes, a partir da EFD, a própria

Secretaria da Fazenda e Planejamento irá gerar uma GIA virtual, denominada "GIA

da EFD", permitindo ao contribuinte comparar os documentos e eventualmente

corrigir diferenças nas informações prestadas ao Fisco.

Os contribuintes selecionados receberão uma mensagem via Domicílio Eletrônico do

Contribuinte (DEC) informando sobre sua inclusão na Fase de Transição do projeto,

bem como serão informados sobre todas as divergências e inconsistências

detectadas pela Fazenda.

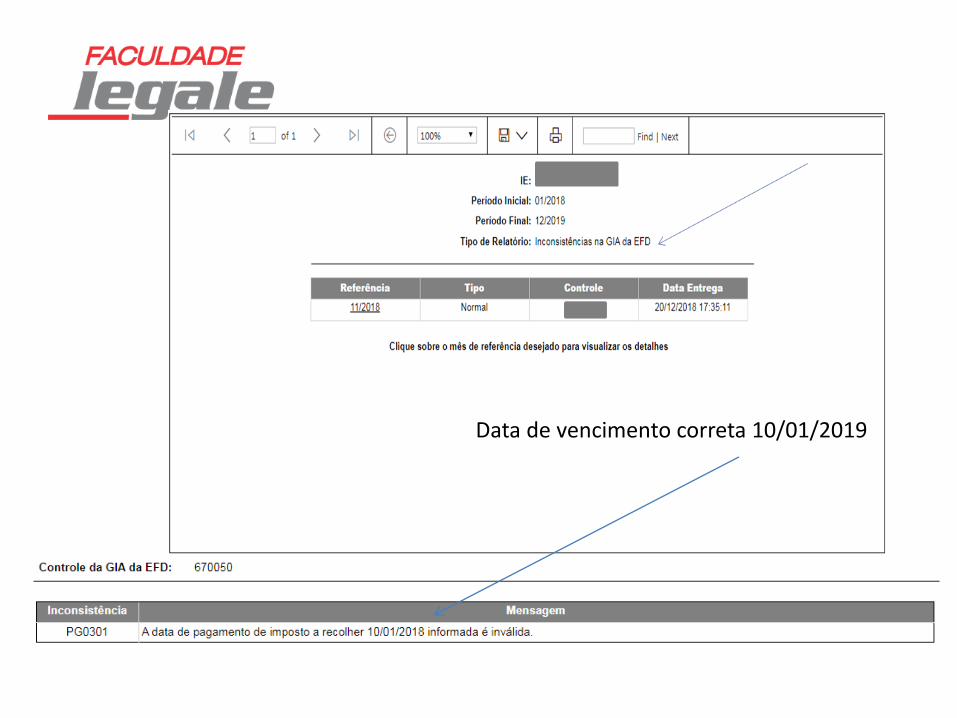

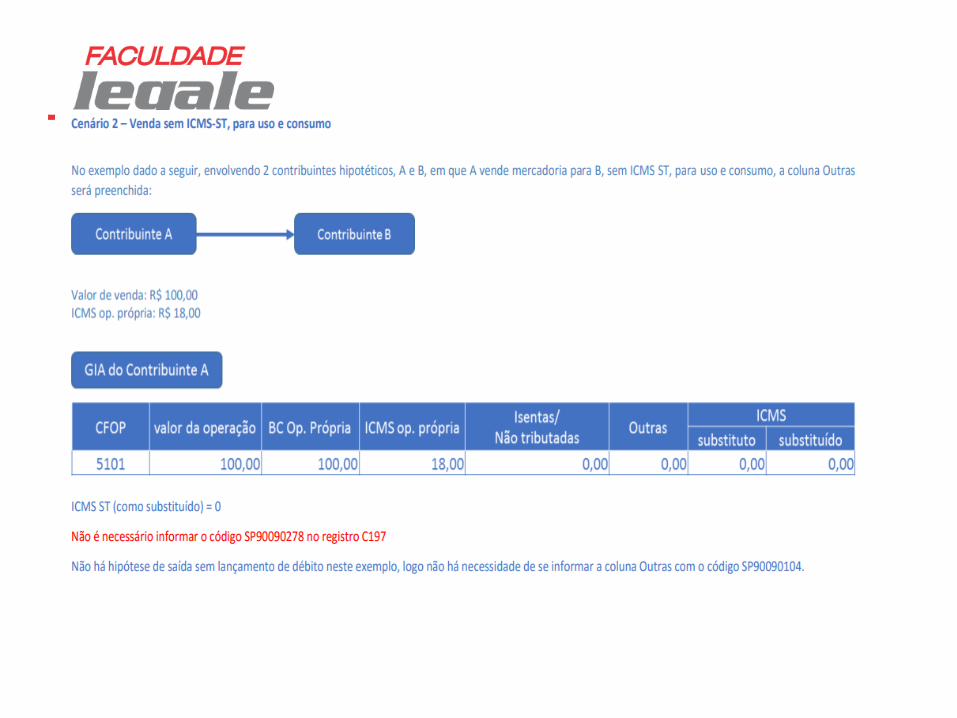

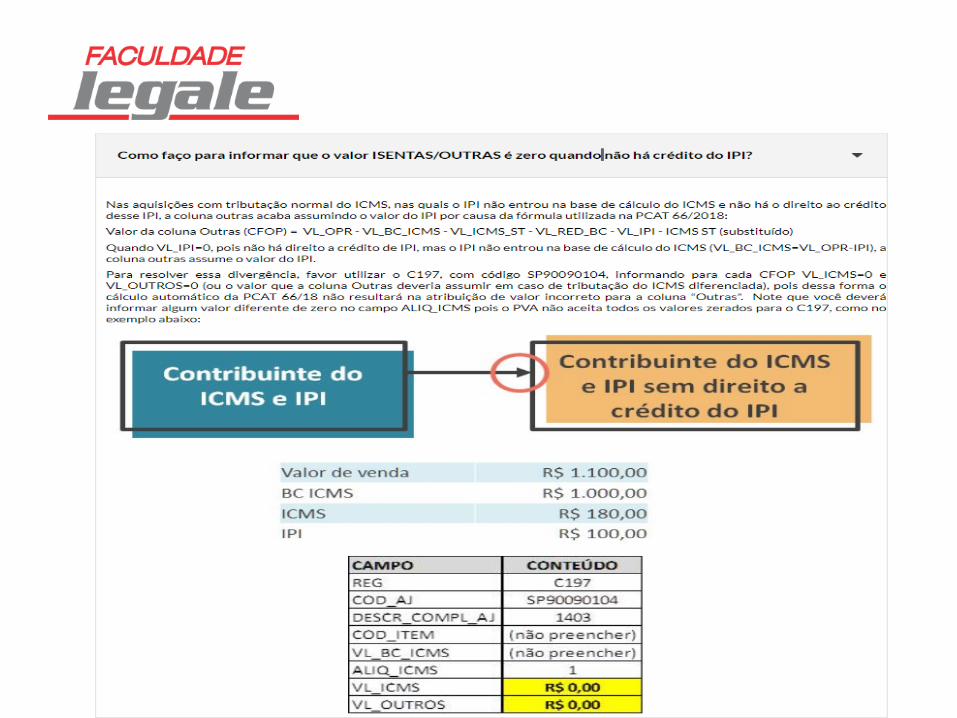

Data de vencimento correta 10/01/2019

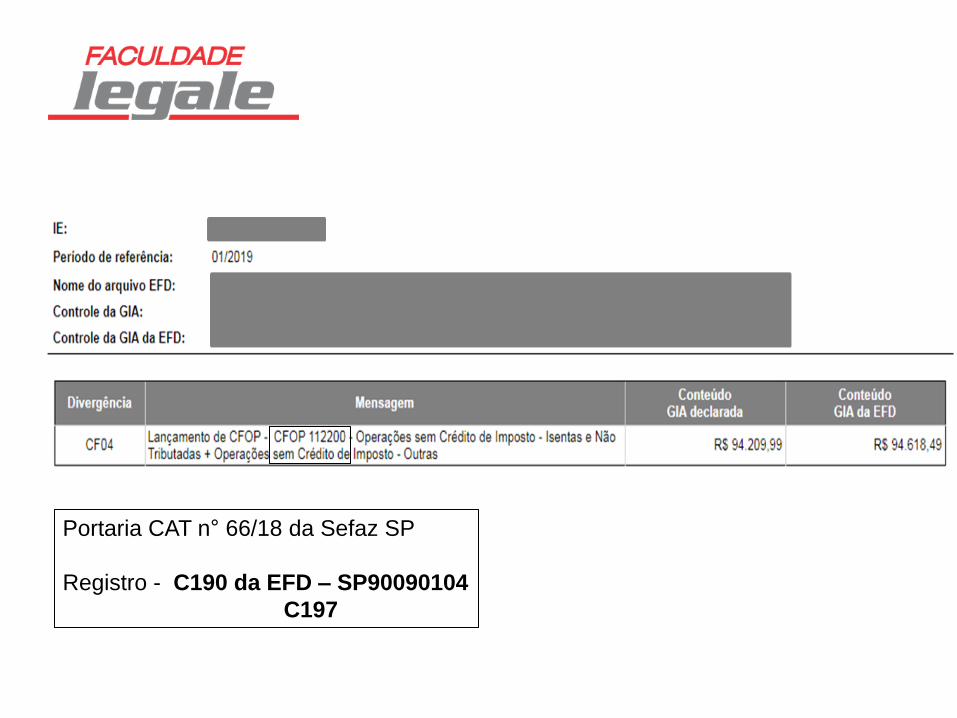

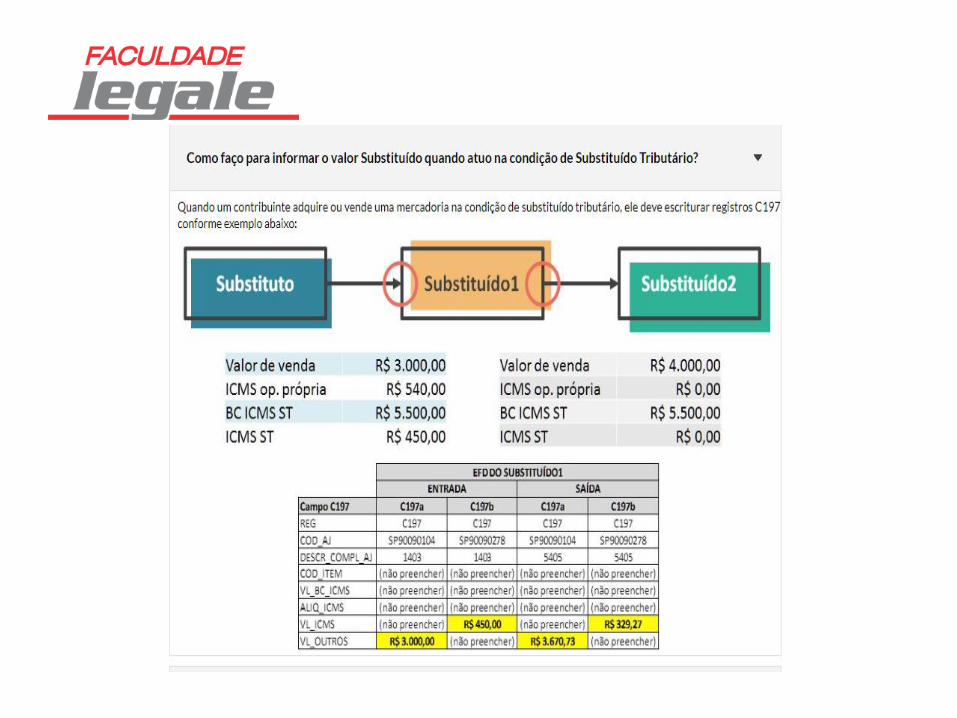

Portaria CAT n° 66/18 da Sefaz SP

Registro - C190 da EFD – SP90090104

C197

Informação dos códigos SP90090104 e SP90090278 (Portaria CAT 66/2018)

https://portal.fazenda.sp.gov.br/servicos/nosconformes/Paginas/Sobre.aspx

https://legislacao.fazenda.sp.gov.br/Paginas/art527.aspx

Artigo 527 - O descumprimento da obrigação principal ou das obrigações

acessórias, instituídas pela legislação do Imposto sobre Circulação de

Mercadorias e sobre Prestações de Serviços, fica sujeito às seguintes penalidades

(Lei 6.374/89, art. 85, com alteração da Lei 9.399/96, art. 1°, IX, da Lei 10.619/00,

arts. 1º, XXVII a XXIX, 2°, VIII a XIII, e 3º, III e da Lei 13.918/09, art.11, XIII e art.

12, XVIII): (Redação dada ao "caput" do artigo, mantidos seus incisos, pelo

Decreto 55.437, de 17-02-2010; DOE 18-02-2010; Efeitos a partir de 23-12-2009)

o) irregularidade de escrituração não prevista nas alíneas anteriores - multa

equivalente a 1% (um por cento) do valor das operações ou prestações a que se

referir a irregularidade;

q) transmissão à Secretaria da Fazenda, por meio de arquivo digital, de

informações de documentos fiscais divergentes daquelas constantes no documento

fiscal entregue ao consumidor ou a este disponibilizado em meio digital pelo

contribuinte - multa equivalente a 100% (cem por cento) do valor da operação ou

prestação; (Alínea acrescentada pelo Decreto 55.437, de 17-02-2010; DOE 18-02-

2010; Efeitos a partir de 23-12-2009)

V - infrações relativas a livros fiscais, contábeis e registros magnéticos:

(Redação dada ao "caput" do inciso pelo Decreto 55.437, de 17-02-2010; DOE

18-02-2010; Efeitos a partir de 23-12-2009)

DeSTDA

É uma declaração de interesse das administrações tributárias das unidades

federadas, a ser prestada pela ME ou EPP optantes pelo regime Simples Nacional,

quando responsável pelo recolhimento do ICMS Substituição Tributária, entregue

através de um programa chamado DEFIS, em substituição a obrigação anual.

Seu prazo de entrega é até o dia 28 do mês seguinte ao da apuração.

170

171

172

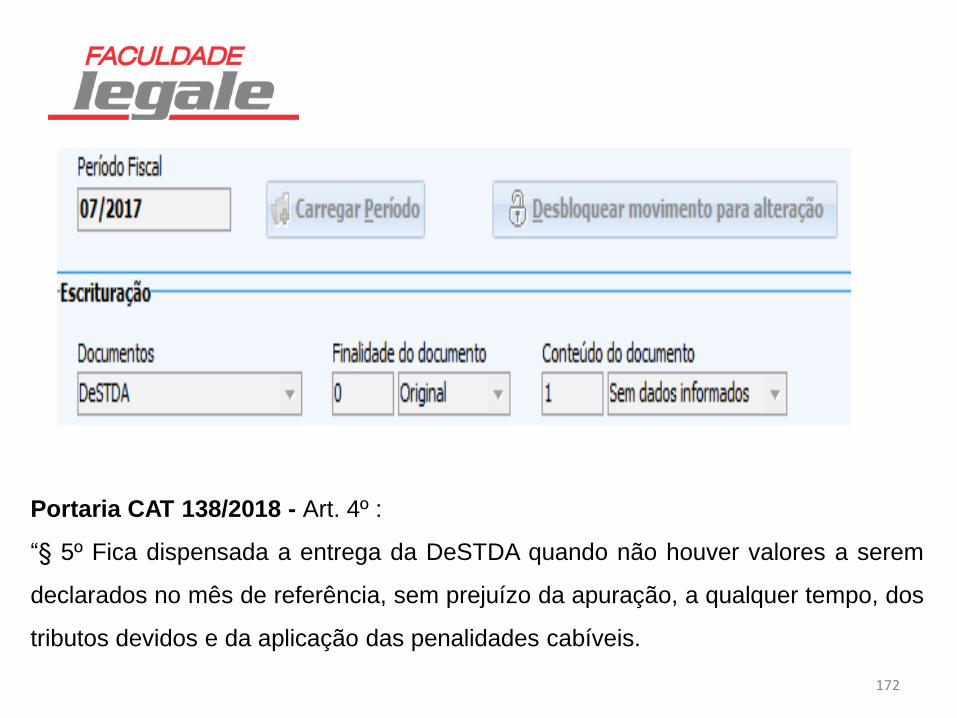

Portaria CAT 138/2018 - Art. 4º :

“§ 5º Fica dispensada a entrega da DeSTDA quando não houver valores a serem

declarados no mês de referência, sem prejuízo da apuração, a qualquer tempo, dos

tributos devidos e da aplicação das penalidades cabíveis.