![[E-book] - ICMS Substituição Tributária (ICMS ST) e CEST](https://static.fdocumentos.com/doc/165x107/5882f2a11a28ab3f1e8b5ecb/e-book-icms-substituicao-tributaria-icms-st-e-cest.jpg)

ICMS - IPI e Outros Pernambuco a Veja nos Pró · PDF filea ICMS - Quadro prático...

20

Boletim j Manual de Procedimentos Veja nos Próximos Fascículos a IOF - Ouro ativo financeiro ou instrumento cambial a ICMS - Quadro prático com os produtos sujeitos à substituição tributária ICMS - IPI e Outros Fascículo N o 27/2014 Pernambuco / a Federal IPI Crédito fiscal - Estorno 01 / a Estadual ICMS Substituição tributária - Normas gerais 05 / a IOB Setorial Federal Petroleiro - Incentivos fiscais - Repetro - Aplicabilidade 15 / a IOB Comenta Estadual ICMS - Competência para instituição do imposto e fixação de alíquo- tas internas e interestaduais 16 / a IOB Perguntas e Respostas IPI Crédito fiscal - Estorno - Revenda de insumos 17 Sped - EFD - Crédito fiscal 17 Sped - EFD - Venda para entrega futura - CST 17 ICMS/PE Crédito acumulado - Transferência - Procedimento 17 Devolução - Recusa parcial - Possibilidade 17 Diferimento - Transferência de mercadoria - Operação interna 18

Transcript of ICMS - IPI e Outros Pernambuco a Veja nos Pró · PDF filea ICMS - Quadro prático...

Boletimj

Manual de Procedimentos

abicalct_03526_14.ind 1 8/4/2014 09:33:16

Veja nos Próximos Fascículos

a IOF - Ouro ativo financeiro ou instrumento cambial

a ICMS - Quadro prático com os produtos sujeitos à substituição tributária

ICMS - IPI e OutrosFascículo No 27/2014

Pernambuco

/a FederalIPICrédito fiscal - Estorno . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 01

/a EstadualICMSSubstituição tributária - Normas gerais . . . . . . . . . . . . . . . . . . . . . . 05

/a IOB SetorialFederalPetroleiro - Incentivos fiscais - Repetro - Aplicabilidade . . . . . . . . . . 15

/a IOB ComentaEstadualICMS - Competência para instituição do imposto e fixação de alíquo-tas internas e interestaduais . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 16

/a IOB Perguntas e RespostasIPICrédito fiscal - Estorno - Revenda de insumos . . . . . . . . . . . . . . . . . 17Sped - EFD - Crédito fiscal . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 17Sped - EFD - Venda para entrega futura - CST . . . . . . . . . . . . . . . . 17

ICMS/PECrédito acumulado - Transferência - Procedimento . . . . . . . . . . . . . 17Devolução - Recusa parcial - Possibilidade . . . . . . . . . . . . . . . . . . . . 17Diferimento - Transferência de mercadoria - Operação interna . . . . . 18

© 2014 by IOB FOLHAMATIC EBS > SAGE

Capa:Marketing IOB FOLHAMATIC EBS > SAGE

Editoração Eletrônica e Revisão: Editorial IOB FOLHAMATIC EBS > SAGE

Telefone: (11) 2188-7900 (São Paulo)0800-724-7900 (Outras Localidades)

Todos os direitos reservados. É expressamente proibida a reprodução total ou parcial desta obra, por qualquer meio ou processo, sem prévia autorização do autor (Lei no 9.610, de 19.02.1998, DOU de 20.02.1998).

Impresso no BrasilPrinted in Brazil Bo

letim

IOB

Dados Internacionais de Catalogação na Publicação (CIP) (Câmara Brasileira do Livro, SP, Brasil)

ICMS, IPI e outros : IPI : crédito fiscal : estorno.... -- 10. ed. -- São Paulo : IOB Folhamatic, 2014. -- (Coleção manual de procedimentos)

ISBN 978-85-379-2191-3

1. Imposto sobre Circulação de Mercadorias - Brasil 2. Imposto sobre Produtos Industrializados - Brasil 3. Tributos - Brasil I. Série.

14-05859 CDU-34:336.223(81)

Índices para catálogo sistemático:

1. Brasil : Imposto sobre Circulação de Mercadorias e Serviços : ICMS : Direito tributário 34:336.223(81) 2. Brasil : Imposto sobre Produtos Industrializados : IPI : Direito tributário 34:336.223(81)

Manual de ProcedimentosICMS - IPI e Outros

Boletimj

27-01Boletim IOB - Manual de Procedimentos - Jul/2014 - Fascículo 27 PE

IPI

Crédito fiscal - Estorno SUMÁRIO 1. Introdução 2. Hipóteses de estorno 3. Apuração do valor a estornar 4. Escrituração fiscal 5. Produtos não tributados 6. EFD

1. Introdução

O IPI tem como uma das características a não cumulatividade, sendo permitido ao contribuinte abater no valor devido em cada operação o montante cobrado nas operações anteriores.

A não cumulatividade é efetivada pelo sistema de crédito, atribuído ao contribuinte, do imposto relativo a produtos entrados em seu estabele-cimento, para ser abatido do que for devido pelos produtos dele saídos, em um mesmo período de apuração.

Contudo, podem ocorrer situações em que o crédito deve ser anulado em decorrência de as saídas subsequentes do mesmo produto (ou de outros, resultantes de sua industrialização) do esta-belecimento industrial ou a ele equiparado não serem realizadas com o lançamento do imposto.

Neste texto, veremos as hipóteses em que a legis-lação exige o estorno do crédito fiscal.

(Constituição Federal/1988, art. 153, IV, § 3º, II; RIPI - De-creto nº 7.212/2010, art. 225 e art. 254)

2. HIPótESES dE EStorno

Deverá ser anulado, mediante estorno na escrita fiscal, o crédito do IPI:

a) relativo a insumos (matérias-primas, produtos intermediários e material de embalagem) que tenham sido:a.1) empregados na industrialização, ainda

que para acondicionamento, de produ-tos não tributados, mesmo que se refi-ram a produtos destinados à exportação;

a.2) empregados na industrialização, ainda que para acondicionamento, de produ-tos saídos do estabelecimento industrial com suspensão do imposto, nos seguin-tes casos:a.2.1) produtos resultantes de indus-

trialização (em que o executor da encomenda não tenha utilizado produtos de sua industrialização ou importação), que forem reme-tidos ao estabelecimento de ori-gem e desde que sejam por este destinados a comércio ou a em-prego, como insumo, em nova industrialização que dê origem à saída de produto tributado;

a.2.2) bens do Ativo Permanente (máqui-nas e equipamentos, aparelhos, instrumentos, utensílios, ferramen-tas, gabaritos, moldes, matrizes e semelhantes) remetidos pelo esta-belecimento industrial a outro esta-belecimento da mesma empresa, para serem utilizados no processo industrial do recebedor;

a.2.3) bens do Ativo Permanente reme-tidos pelo estabelecimento in-dustrial a outro estabelecimento, para serem utilizados no proces-so industrial de produtos enco-mendados pelo remetente, desde que devam retornar ao estabele-cimento encomendante, após o

a Federal

O valor do crédito a ser anulado deverá corresponder

àquele lançado por ocasião da respectiva entrada no

estabelecimento do contribuinte

27-02 PE Manual de Procedimentos - Jul/2014 - Fascículo 27 - Boletim IOB

Manual de Procedimentos

ICMS - IPI e Outros

prazo fixado para a fabricação dos produtos;

a.2.4) partes e peças destinadas ao re-paro de produtos com defeito de fabricação, quando a operação for executada gratuitamente por concessionários ou representan-tes, em decorrência de garantia dada pelo fabricante;

a.3) empregados na industrialização, ainda que para acondicionamento, de produ-tos saídos de estabelecimento produtor com suspensão do IPI determinada pelo art. 44 do RIPI/2010;

NotaO art. 44 do RIPI/2010 dispõe:

“Art. 44. As bebidas alcoólicas e demais produtos de produção nacional, classificados nas posições 2204, 2205, 2206 e 2208 da TIPI, acondicionados em recipientes de capacidade superior ao limite máximo permitido para venda a varejo sairão obrigatoriamente com suspensão do imposto dos respectivos estabelecimentos produtores, dos estabelecimentos atacadistas e das coo-perativas de produtores, quando destinados aos seguintes estabelecimentos:

a) industriais que utilizem os produtos mencionados no caput como matéria-prima ou produto intermediário na fabricação de bebidas;

b) atacadistas e cooperativas de produtores; e

c) engarrafadores dos mesmos produtos.”

a.4) empregados na industrialização, ainda que para o acondicionamento, de produ-tos saídos do estabelecimento remetente com suspensão do imposto, em hipóte-ses não consideradas nas letras “a.2” e “a.3”, nos casos em que aqueles produtos ou os resultantes de sua industrialização venham a sair de outro estabelecimento industrial ou a ele equiparado, da mesma empresa, ou de terceiros, não tributados;

Nota

O estorno do crédito de que trata a letra “a.4” não se aplica nas saídas de insumos do estabelecimento industrial com suspensão do IPI, destinados a es-tabelecimento que se dedique, preponderantemente, à elaboração de produ-tos classificados nos Capítulos 2, 3, 4, 7, 8, 9, 10, 11, 12, 15, 16, 17, 18, 19, 20, 23 (exceto códigos 2309.10.00 e 2309.90.30 e Ex 01 no código 2309.90.90), 28, 29, 30, 31 e 64, no código 2209.00.00 e nas posições 21.01 a 21.05.00, da TIPI, inclusive aqueles a que corresponde a notação “NT” (não tributados) (RIPI/2010, art. 46, I, e art. 254, § 4º; Lei nº 10.637/2002, art. 29, caput, § 5º).

a.5) empregados nas operações de conser-to, restauração, recondicionamento ou reparo de produtos com defeito de fabri-cação, nas hipóteses em que essas ope-rações não fiquem caracterizadas como de industrialização, descritas no art. 5º, caput, XI e XII, do RIPI/2010;

NotaO art. 5º, XI e XII, do RIPI/2010 dispõe:

“Art. 5º. Não se considera industrialização:

[…]

XI - o conserto, a restauração e o recondicionamento de produtos usa-dos, nos casos em que se destinem ao uso da própria empresa executora ou quando essas operações sejam executadas por encomenda de terceiros não estabelecidos com o comércio de tais produtos, bem assim o preparo, pelo consertador, restaurador ou recondicionador, de partes ou peças emprega-das exclusiva e especificamente naquelas operações;

XII - o reparo de produtos com defeito de fabricação, inclusive me-diante substituição de partes e peças, quando a operação for executada gratuitamente, ainda que por concessionários ou representantes, em virtude de garantia dada pelo fabricante;

[…].”

a.6) vendidos a pessoas que não sejam in-dustriais ou revendedores;

b) relativo a bens de produção que os comer-ciantes equiparados a industrial:b.1) venderem a pessoas que não sejam in-

dustriais ou revendedores;b.2) transferirem para as seções incumbidas

de vender às pessoas indicadas na letra “b.1”; ou

b.3) transferirem para outros estabelecimen-tos da mesma empresa, com a destina-ção mencionada nas letras “b.1” e “b.2”;

c) relativo a produtos de procedência estrangei-ra remetidos pelo importador, diretamente da repartição que os liberou, a outro estabeleci-mento da mesma empresa;

d) relativo a insumos e quaisquer outros produ-tos que tenham sido furtados ou roubados, inutilizados ou deteriorados, ou, ainda, empre-gados em outros produtos que tenham tido a mesma sorte;

e) relativo a insumos empregados na fabricação de produtos que retornem ao estabelecimento remetente com direito ao crédito, nos casos de devolução ou de retorno, e não devam ser ob-jeto de nova saída tributada; e

f) relativo a produtos devolvidos, na forma do art. 231, caput, I, do RIPI/2010.

(Lei nº 10.637/2002, art. 29, caput, § 5º; TIPI - Decreto nº 7.660/2011; RIPI/2010, art. 5º, caput, XI e XII, art. 43, caput, VII, XI, XII e XIII, art. 44, art. 46, caput, I, art. 231, caput, I, e art. 254, caput, §§ 2º e 4º)

3. APurAção do vAlor A EStornAr

O valor do crédito a ser anulado deverá corres-ponder àquele lançado por ocasião da respectiva entrada no estabelecimento do contribuinte.

Contudo, nas hipóteses de que tratam as letras “a”, “b”, “d” e “e” do item 2, havendo mais de uma aquisição de produtos e não sendo possível determinar aquela a que corresponde o estorno do imposto, este será calculado com base no preço médio das aquisições.

(RIPI/2010, art. 254, § 1º)

27-03Boletim IOB - Manual de Procedimentos - Jul/2014 - Fascículo 27 PE

ICMS - IPI e Outros

Manual de Procedimentos

4. ESCrIturAção FISCAl

O valor apurado a título de estorno deve ser lan-çado diretamente no livro Registro de Apuração do IPI, modelo 8, no item “010 - Estorno de créditos”, com descrição resumida do fato que deu origem ao estorno.

(RIPI/2010, art. 477, caput)

4.1 Momento do estorno

O lançamento do estorno deve ser feito no pe-ríodo de apuração em que ocorrer ou se verificar o fato determinante da anulação, ou dentro de 20 dias, se o estabelecimento obrigado à anulação não for contribuinte do imposto.

Em caso de estorno de crédito efetuado fora do prazo, isto é, fora do período de apuração do fato determinante da anulação e que resulte em saldo devedor, a ele serão acrescidos os seguintes encar-gos legais provenientes do atraso:

a) juros de mora equivalentes à Taxa Referencial do Sistema Especial de Liquidação e de Custódia (Selic), acumulada mensalmente, calculados a partir do 1º dia do mês subsequente ao do ven-cimento até o último dia do mês anterior ao pa-gamento e de 1% no mês do pagamento; e

b) multa de mora, calculada a partir do 1º dia subsequente ao do vencimento, à taxa de 0,33% por dia de atraso, limitada a 20%.

(RIPI/2010, art. 254, §§ 5º e 6º, art. 553 e art. 554)

5. ProdutoS não trIButAdoS

Os estabelecimentos recebedores de matérias--primas (MP), produtos intermediários (PI) e materiais de embalagem (ME) que, na hipótese da letra “a.4” do item 2, derem saída a produtos não tributados, deverão comunicar o fato ao remetente, no mesmo período de apuração do imposto para que, no período seguinte, seja por aquele efetuado o estorno.

(RIPI/2010, art. 254, § 3º)

6. EFd

Os contribuintes do IPI devem observar as dispo-sições contidas no Convênio ICMS nº 143/2006 e no Ajuste Sinief nº 2/2009, relativamente à Escrituração Fiscal Digital (EFD), além de outros atos que disci-plinam a matéria, tais como o Ato Cotepe/ICMS nº 9/2008, que dispõe sobre as especificações técnicas para a geração de arquivos da EFD, e os arts. 453 a 455 do RIPI/2010.

A EFD substitui a escrituração e impressão dos seguintes livros fiscais:

a) Registro de Entradas;b) Registro de Saídas;c) Registro de Inventário;d) Registro de Apuração do IPI;e) Registro de Apuração do ICMS; f) documento Controle de Crédito de ICMS do Ati-

vo Permanente (Ciap), modelos “C” ou “D”; eg) Registro de Controle da Produção e do Esto-

que.

É importante observar que a escrituração do livro referido na letra “g” será obrigatória, apenas, a partir de:

a) 1º.01.2015, para os contribuintes relacionados em protocolo ICMS celebrado entre as admi-nistrações tributárias das Unidades da Fede-ração e a RFB; e

b) 1º.01.2016, para os demais contribuintes.

Por outro lado, a cláusula vigésima segunda do Ajuste Sinief nº 2/2009 dispõe que se aplicam à EFD, no que couberem:

a) as normas do Convênio Sinief s/nº de 15.12.1970;

b) a legislação tributária nacional e de cada Uni-dade da Federação, inclusive no que se refere à aplicação de penalidades por infrações;

c) as normas do Ajuste Sinief nº 8/1997, o qual instituiu o documento destinado ao Ciap.

Para a apuração do IPI, deverão ser observadas as orientações constantes do Guia Prático da EFD, espe-cialmente quanto à utilização dos seguintes registros:

a) registro E500: período de apuração do IPI. Este registro deve ser apresentado pelos es-tabelecimentos industriais ou equiparados, conforme dispõe o Regulamento do IPI, para identificação do(s) período(s) de apuração. O(s) período(s) informado(s) deve(m) abran-ger todo o período previsto no registro 0000;

b) registro E510: consolidação dos valores do IPI. Este registro deve ser preenchido com os valores consolidados do IPI, de acordo com o período informado no registro E500, toman-do-se por base as informações prestadas no registro C170 ou, nos casos de Notas Fiscais Eletrônicas de emissão própria, no registro C100. A consolidação se dará pela sumari-zação do valor contábil, da base de cálculo e do imposto relativo a todas as operações,

27-04 PE Manual de Procedimentos - Jul/2014 - Fascículo 27 - Boletim IOB

Manual de Procedimentos

ICMS - IPI e Outros

conforme a combinação de CFOP e Código da Situação Tributária do IPI (CST_IPI). As in-formações oriundas dos itens dos documentos fiscais - registro C170 ou do documento NF-e de emissão própria - serão consideradas no período de apuração mensal, conforme preen-chimento do campo “IND_APUR. Chave do re-gistro: CFOP e CST_IPI”;

c) registro E520: apuração do IPI. Este registro deve ser preenchido para demonstração da apuração do IPI no período;

d) registro E530: ajustes da apuração do IPI. Este registro deve ser apresentado para discriminar os ajustes lançados nos campos “Outros Débi-tos” e “Outros Créditos” do registro E520; e

e) registro E990: encerramento do bloco E. Este registro destina-se a identificar o encerramen-to do bloco “E” e a informar a quantidade de linhas (registros) existentes no bloco.

(Ajuste Sinief nº 8/1997; Ajuste Sinief nº 2/2009; Ato Cotepe/ICMS nº 9/2008; Convênio Sinief s/nº de 1970; Convênio ICMS nº 143/2006; RIPI/2010, arts. 453 a 455; Guia Prático da EFD--ICMS/IPI, versão 2.0.14, registro E500)

6.1 Estorno de crédito

O lançamento do estorno de crédito será feito mediante o preenchimento do registro E520 - Apuração do IPI (veja letra “c” do item 6) -, número 05 - “VL _OD_IPI” - IPI - Valor de “Outros Débitos” do IPI (inclusive estornos de créditos), conforme reprodução do quadro a seguir:

Nº Campo Descrição Tipo Tam Dec Obrig

05 VL_OD_IPI Valor de “Outros Débitos” do IPI (inclusive estornos de créditos) N - 02 O

Além do registro E520, deverá ser preenchido também o registro E530 (veja letra “d” do item 6) para a descrição do valor lançado a título de estorno, conforme reprodução do quadro a seguir:

REGISTRO E530: AJUSTES DA APURAÇÃO DO IPI

Este registro deve ser apresentado para discriminar os ajustes lançados nos campos “Outros Débitos” e “Outros Créditos” do registro E520.

Nº Campo Descrição Tipo Tam Dec Obrig

01 REG Texto fixo contendo “E530” C 004 - O

02 IND_AJIndicador do tipo de ajuste:0 - Ajuste a débito;1 - Ajuste a crédito.

C 001* - O

03 VL_AJ Valor do ajuste N - 02 O

04 COD_AJ Código do ajuste da apuração, conforme a Tabela indicada no item 4.5.4 C 003* O

05 IND_DOC

Indicador da origem do documento vinculado ao ajuste:0 - Processo judicial;1 - Processo administrativo;2 - PER/DCOMP;9 - Outros.

C 001* - OC

06 NUM_DOC Número do documento/processo/declaração ao qual o ajuste está vinculado, se houver C - - OC

07 DESCR_AJ Descrição detalhada do ajuste, com citação dos documentos fis-cais C - - O

Observações:

Nível hierárquico - 4

Ocorrência - 1:N por Período

Campo 01 - Valor válido: [E530]

Campo 02 - Valores válidos: [0, 1]

Campo 03 - Preenchimento: informar o valor dos ajustes lançados nos campos “Outros Débitos” e “Outros Créditos” que não constam dos documentos fiscais, exceto no caso de transferência de crédito de IPI, conforme o disposto na Instrução Normativa SRF nº 600/2005.

27-05Boletim IOB - Manual de Procedimentos - Jul/2014 - Fascículo 27 PE

ICMS - IPI e Outros

Manual de Procedimentos

Campo 04 - Validação: o valor informado no campo deve existir na Tabela de Ajustes da Apuração IPI, publicada pela Secretaria da Receita Federal do Brasil - RFB (Instrução Normativa RFB nº 932, de 14.04.2009, atualizada pela Instrução Normativa RFB nº 1.009/2010).

Código Descrição Natureza (*) Detalhamento

001 Estorno de débito C Valor do débito do IPI estornado

002 Crédito recebido por transferência C Valor do crédito do IPI recebidos por transferência, de outro(s) estabelecimento(s) da mesma empresa

010Crédito Presumido de IPI - Ressarcimento do PIS/Pasep e da Cofins - Lei nº 9.363/1996 C

Valor do crédito presumido de IPI decorrente do ressarcimento do PIS/Pasep e da Cofins nas operações de exportação de produtos industrializados (Lei nº 9.363/1996, art. 1º)

011Crédito Presumido de IPI -Ressarcimento do PIS/Pasep e daCofins - Lei nº 10.276/2001

CValor do crédito presumido de IPI decorrente do ressarcimento do PIS/Pasep e da Cofins nas operações de exportação de produtos industrializados (Lei nº 10.276/2001, art. 1º)

012Crédito Presumido de IPI -Regiões incentivadas - Lei nº9.826/1999

CValor do crédito presumido relativo ao IPI incidente nas saídas, do estabelecimento industrial, dos produtos classificados nas posições 8702 a 8704 da Tipi (Lei nº 9.826/1999, art. 1º)

013

Crédito Presumido de IPI - Frete- Medida Provi-sória nº 2.158/2001

C

Valor do crédito presumido de IPI relativamente à parcela do fre-te cobrado pela prestação do serviço de transporte dos produtos classificados nos códigos 8433.53.00, 8433.59.1, 8701.10.00, 8701.30.00, 8701.90.00, 8702.10.00 Ex 01, 8702.90.90 Ex 01, 8703, 8704.2, 8704.3 e 87.06.00.20, da TIPI (MP nº 2.158/2001, art. 56)

019 Crédito Presumido do IPI - Outros C Outros valores de crédito presumido do IPI098 Créditos decorrentes de medida judicial C Valores de crédito do IPI decorrentes de medida judicial099 Outros créditos D Valor de outros créditos do IPI101 Estorno de crédito D Valor do crédito do IPI estornado102 Transferência de crédito D Valor do crédito do IPI estornado103 Ressarcimento/compensação de créditos do IPI D Valor do crédito do IPI, solicitado junto à RFB/MF199 Outros débitos D Valor de outros débitos do IPI

(*) Natureza: “C” - Crédito; “D” - Débito

Campo 05 - Valores válidos: [0, 1, 2, 9]

Campo 07 - Preenchimento: informar a descrição resumida do ajuste, incluindo, se for o caso, o período a que se refere o ajuste, especialmente quando se tratar de períodos de apuração anteriores.

(Guia Prático da EFD-ICMS/IPI, versão 2.0.14, registros E520 e E530)

N

a Estadual

ICMS

Substituição tributária - Normas gerais SUMÁRIO 1. Introdução 2. Contribuintes 3. Responsáveis tributários 4. Hipóteses de não aplicabilidade 5. Produtos abrangidos 6. Operações interestaduais 7. Inscrição no Cacepe 8. Cálculo do imposto retido 9. Recolhimento do imposto retido 10. Importação 11. Levantamento de estoque 12. Fiscalização

1. Introdução

Em regra, a legislação do ICMS estabelece a responsabilidade pelo recolhimento do imposto ao contribuinte que realizar o fato gerador. No entanto, há casos em que a lei pode exigir o imposto de um terceiro não relacionado diretamente à operação ou prestação. Isso acontece nas operações sujeitas à substituição tributária.

O regime de apuração foi instituído através do Convênio ICM nº 66/1988. A fim de regularizar essa forma de tributação, foi publicada a Emenda Consti-tucional nº 3/1993, a qual inseriu o § 7º ao art. 150 da Constituição Federal/1988, determinando a cobrança do imposto sobre evento ainda não realizado.

27-06 PE Manual de Procedimentos - Jul/2014 - Fascículo 27 - Boletim IOB

Manual de Procedimentos

ICMS - IPI e Outros

Sua validade foi objeto de vários questionamentos por parte dos contribuintes, os quais argumentavam que a cobrança antecipada do ICMS sobre fatos geradores ainda não realizados feria os princípios básicos do Sistema Tributário Brasileiro.

No Estado de Pernambuco, o Decreto nº 19.528/1996 consolida as normas relativas ao regime de substituição tributária e determina, em seu art. 1º, que a substituição tributária seja exercida de 3 formas:

a) operações antecedentes ou substituição para trás: é o caso do diferimento, no qual a res-ponsabilidade pelo recolhimento do imposto é transferida a um terceiro, relativo às opera-ções anteriores. O diferimento ocorre nas ope-rações com sucata, frutas frescas, entre outros produtos;

b) operações concomitantes: o recolhimento será efetuado no momento da ocorrência do fato gerador, porém a responsabilidade é atri-buída a um terceiro envolvido na operação ou prestação. Temos como exemplo o serviço de transporte realizado por autônomo;

c) operações subsequentes ou substituição para frente: tendo em mente uma cadeia econômica composta por sucessivas operações relativas à circulação de mercadorias ou prestação de serviços tributados, a legislação prevê o reco-lhimento antecipado do imposto de todas as etapas subsequentes desde o início dessa ca-deia até a operação ou prestação destinada ao consumidor final. É comum nas operações com cigarros, refrigerantes, tintas, combustí-veis e lubrificantes etc.

Nesta matéria, abordaremos os principais aspec-tos das operações ou prestações sujeitas à substi-tuição tributária nas operações subsequentes.

2. ContrIBuIntES

Para começarmos a análise da substituição tribu-tária, é preciso esclarecer quais são os contribuintes envolvidos na operação:

a) contribuinte substituto: responsável pelo reco-lhimento do imposto. Cabe ressaltar que, em-bora o pagamento do ICMS seja de respon-sabilidade do substituto, cobra-se o imposto retido na nota fiscal de venda;

b) contribuinte substituído: aquele que realiza o fato gerador, porém está dispensado do reco-lhimento do imposto, uma vez que o substituto o fará.

A fim de facilitar o entendimento dessa operação, veja a cadeia econômica demonstrada a seguir:

3. rESPonSávEIS trIButárIoS

Cabe à legislação estadual estabelecer o regime de substituição tributária. Contudo, para que esse regime tenha aplicação em operações interestaduais, é necessário que seja celebrado um acordo (convênio ou protocolo) entre as Unidades da Federação envol-vidas.

Os responsáveis tributários são determinados por convênios e protocolos relacionados ao regime de substituição tributária aplicável à mercadoria.

Quando o adquirente localizar-se em outra Unidade da Federação, o contribuinte substituto de Pernambuco deverá observar as normas ali estabe-lecidas, relativamente ao imposto, de competência da referida Unidade da Federação de destino da mercadoria.

A responsabilidade poderá ser atribuída inclusive em relação ao valor decorrente da diferença entre as alíquotas interna e interestadual, nas operações que destinem bens e serviços a consumidor final localizado em outro Estado, que seja contribuinte do imposto.

(Lei Complementar nº 87/1996, art. 9º; Decreto nº 19.528/1996, art. 1º, § 1º, e art. 2º, § 2º, II)

Nota

Consulte também o procedimento ICMS - Principais operações - De-volução de mercadorias, na hipótese de mercadoria sujeita à substituição tributária.

4. HIPótESES dE não APlICABIlIdAdE

O ICMS não será retido:

a) quando o estabelecimento destinatário for contribuinte substituto em relação à mesma mercadoria, ressalvada a hipótese de even-tualidade de que trata o art. 2º, § 1º, I, do De-creto nº 19.528/1996;

b) quando se tratar de transferência para outro estabelecimento, exceto varejista, do respec-tivo substituto, hipótese em que o adquiren-

27-07Boletim IOB - Manual de Procedimentos - Jul/2014 - Fascículo 27 PE

ICMS - IPI e Outros

Manual de Procedimentos

te assumirá a condição de substituto quando promover a saída da mercadoria para contri-buinte não dispensado da substituição;

c) nas remessas em que a mercadoria deva re-tornar ao estabelecimento remetente e no res-pectivo retorno;

d) quando a mercadoria se destinar à industria-lização, ressalvados os casos expressamente indicados na legislação;

e) desde 1º.11.2010, às operações interesta-duais e, a partir de 1º.12.2011, às internas e às de importação, destinadas a contribuinte detentor de regime especial de tributação que lhe atribua a responsabilidade pela retenção e pelo recolhimento do ICMS devido por substi-tuição tributária pelas saídas de mercadorias que promover.

Notas

(1) A condição de detentor do regime especial de tributação de que trata a letra “e” pode ser atribuída ao contribuinte inscrito no Cadastro de Contribuintes do Estado de Pernambuco (Cacepe) sob o regime normal de apuração do imposto, devendo a referida condição ser reconhecida, relati-vamente:

a) a determinados segmentos comerciais, por meio de decreto especí-fico do Poder Executivo;

b) a distribuidor, atacadista, armazém-geral ou central de distribuição, mediante credenciamento da Diretoria Geral de Planejamento da Ação Fiscal (DPC), nos termos estabelecidos em portaria da Secre-taria da Fazenda.

(2) A DPC deverá divulgar mensalmente, na Internet, no site oficial da Secretaria da Fazenda, www.sefaz.pe.gov.br, a relação dos contribuintes de-tentores de regime especial de tributação.

(3) A Portaria SF nº 175/2010 estabelece requisitos em relação ao cre-denciamento de contribuinte para reconhecimento da condição de detentor de regime especial de tributação que lhe atribua a responsabilidade pela retenção e pelo recolhimento do ICMS devido por substituição tributária.

Ressaltamos que não perde a condição de trans-ferência a saída da mercadoria do substituto para estabelecimento do mesmo titular, exceto varejista, prevista na letra “b”, ainda que a referida mercadoria não seja produzida pelo mencionado substituto.

(Decreto nº 19.528/1996, art. 3º)

5. ProdutoS ABrAngIdoS

Dentre os produtos sujeitos à substituição tribu-tária, destacamos:

a) combustíveis e lubrificantes;

b) cimento de qualquer espécie;

c) cigarros e derivados do fumo;

d) cerveja, chope, refrigerante e extrato concen-trado destinado ao preparo de refrigerante, água e gelo;

e) lâmina de barbear, aparelho de barbear e is-queiro de bolso a gás;

f) discos fonográficos e fitas virgens ou gravadas.

Nota

Veja também o procedimento ICMS - Quadro prático das operações sujeitas à substituição tributária.

Nota

Por meio da publicação do Decreto nº 40.031/2013, em 14.11.2013, o Fisco estadual determinou que, desde 30.07.2013, as reclassificações, os agrupamentos e os desdobramentos de códigos da Nomenclatura Brasileira de Mercadorias (NBM) não implicam inclusão ou exclusão de mercadorias e bens classificados nos referidos códigos no regime de substituição tributária constante em convênios e protocolos.

Assim, até que seja feita a alteração do convênio ou do protocolo para tratar da modificação da NBM, permanece a identificação de produtos pela NBM original do convênio ou protocolo.

(Decreto nº 32.958/2009; Decreto nº 22.318/2000; De-creto nº 23.317/2001; Decreto nº 28.323/2005; Decreto nº 19.114/1996; Decreto nº 32.959/2009)

6. oPErAçõES IntErEStAduAIS

Conforme informamos no item 3, a substituição tributária, nas operações interestaduais, dependerá de acordos (convênios e protocolos) entre os Estados interessados.

(Lei Complementar nº 87/1996, art. 9º, caput)

6.1 Hipótese em que ambos os Estados são signatários do convênio ou protocolo

O contribuinte do ICMS localizado no Estado de Pernambuco recolherá o imposto retido a favor do Estado destinatário, uma vez que o produto terá saída subsequente tributada no outro Estado. A referida retenção será efetuada independentemente de o imposto já ter sido retido anteriormente ou não.

(Decreto nº 19.528/1996, art. 3º, § 1º)

6.2 Hipótese em que o Estado remetente é signatário do convênio ou protocolo e o Estado de destino não

Quando o Estado de destino não adotar a subs-tituição tributária em relação ao produto comerciali-zado, o remetente da mercadoria não fará a retenção do ICMS.

27-08 PE Manual de Procedimentos - Jul/2014 - Fascículo 27 - Boletim IOB

Manual de Procedimentos

ICMS - IPI e Outros

6.3 Hipótese em que o Estado de destino é signatário do convênio ou protocolo e o Estado remetente não

Na entrada de mercadoria sujeita à substituição tributária, sem a retenção do ICMS, o estabelecimento recebedor recolherá o imposto antecipadamente, de acordo com o tópico “9”.

6.4 Hipótese em que o Estado remetente é signatário do convênio, porém o Estado de destino não adota internamente

Para esta situação, o procedimento a ser adotado é o mesmo de quando o Estado de destino é signatário do convênio ou do protocolo. Destaca-se o ICMS da operação própria e sem retenção antecipada relativo à substituição tributária.

7. InSCrIção no CACEPE

O contribuinte substituto, definido em protocolo ou convênio ICMS, localizado em outra Unidade da Federação, que promover saída de mercadoria para Pernambuco deverá se inscrever no Cacepe.

O contribuinte situado em outro Estado solicitará a referida inscrição por meio do serviço de atendimento ao contribuinte denominado Agência da Receita Es-tadual Virtual (ARE Virtual), disponível na Internet, no site www.sefaz.pe.gov.br, remetendo à Secretaria da Fazenda cópia autenticada do instrumento constitu-tivo da empresa, devidamente atualizado, e, quando se tratar de sociedade por ações, da ata da última assembleia de designação ou eleição da diretoria.

A Unidade da Federação não signatária de con-vênio ou protocolo ICMS poderá solicitar a inscrição para obter a condição de contribuinte substituto, observando-se que:

a) o remetente deve solicitar a respectiva autori-zação à DPC, atendendo às seguintes condi-ções:

a.1) inscrição no Cacepe na condição de contribuinte substituto localizado em ou-tra Unidade da Federação;

a.2) regularidade quanto às obrigações tribu-tárias, principal e acessórias;

a.3) autorização da Unidade da Federação em que se localizar, para efeito de fiscali-zação pela Secretaria da Fazenda deste Estado;

a.4) apresentação de termo de compromisso relativo à assunção da obrigação pelo re-colhimento do imposto devido na condi-ção de contribuinte substituto, conforme modelo previsto no Anexo 2 do Decreto nº 19.528/1996;

b) a autorização de que trata a letra “a” deve ser cancelada de ofício, mediante despacho da DPC, quando comprovada a inobservância de qualquer das condições para o seu deferi-mento.

A inscrição estadual do contribuinte substituto de outra Unidade da Federação deve ser aposta na nota fiscal e nos demais documentos, inclusive de arrecadação.

(Decreto nº 19.528/1996, art. 26)

7.1 gIA-St

Considerando-se que o contribuinte tenha ins-crição no Cacepe, ele deverá entregar a obrigação acessória denominada Guia Nacional de Informação e Apuração do ICMS - Substituição Tributária (GIA-ST).

A GIA-ST será remetida, em meio magnético, até o dia 10 do mês subsequente ao da apuração do imposto, mesmo que no período não tenham ocorrido operações sujeitas à substituição tributária (nesse caso, o campo correspondente à expressão “GIA-ST sem movimento” deverá estar assinalado).

É importante saber que os contribuintes substi-tutos que ficarem 60 dias consecutivos ou 2 meses alternados sem remeter o arquivo magnético ou deixarem de entregar a GIA-ST poderão ter a sua inscrição cancelada até que a situação seja devida-mente regularizada. Nessa hipótese, o recolhimento do imposto deverá ocorrer por ocasião da saída da mercadoria, em Guia Nacional de Recolhimento de Tributos Estaduais (GNRE), conforme descrito no tópico “9”.

Além dessa obrigação acessória, o contribuinte si-tuado em outro Estado deverá entregar, mensalmente, até o dia 15 do mês subsequente ao da operação ou prestação, arquivo magnético com registro fiscal

27-09Boletim IOB - Manual de Procedimentos - Jul/2014 - Fascículo 27 PE

ICMS - IPI e Outros

Manual de Procedimentos

das operações interestaduais, ainda que não sejam alcançadas pelo regime de substituição tributária.

(Ajuste Sinief nº 4/1993, cláusula décima; Decreto nº 19.528/1996, art. 27, §§ 2º e 3)

8. CálCulo do IMPoSto rEtIdo

8.1 Base de cálculo

Em relação às operações subsequentes, esgo-tada sucessivamente cada possibilidade, a base de cálculo será:

a) tratando-se de mercadoria ou serviço cujo pre-ço final ao consumidor, único ou máximo, seja fixado por órgão ou entidade competente da administração pública: o mencionado preço;

b) existindo preço final a consumidor, sugerido pelo fabricante ou importador: o mencionado preço;

c) nos demais casos, obtida pelo somatório:

c.1) do valor da operação ou prestação pró-pria realizada pelo contribuinte substituto ou pelo contribuinte substituído interme-diário;

c.2) do montante dos valores de seguro, frete e outros encargos cobrados ou transfe-ríveis aos adquirentes ou tomadores de serviço;

c.3) da margem de valor agregado (MVA), inclusive lucro, relativa a operações ou prestações subsequentes, que será es-tabelecida tomando-se por base os pre-ços usualmente praticados no mercado considerado, obtidos por levantamento, ainda que por amostragem ou através de informações e outros elementos forneci-dos por entidades representativas dos respectivos setores, adotando-se a mé-dia ponderada dos preços coletados.

Nota

Para obtenção da MVA, deve-se observar:

a) os percentuais fixados em decreto do Poder Executivo, respeitados os limites máximos de agregação estabelecidos no Anexo Único do Decreto nº 19.528/1996 ou aqueles fixados em convênios ou proto-colos celebrados entre Unidades da Federação;

b) o preço a consumidor final usualmente praticado no mercado con-siderado, relativo ao serviço, à mercadoria ou à sua similar, em con-dições de livre concorrência, adotando-se, para sua apuração, as regras estabelecidas na letra “c” anterior;

c) que, desde 1º.10.2009, fica permitido o respectivo ajuste, de forma a possibilitar que a base de cálculo do imposto antecipado relativo à mercadoria procedente de outra Unidade da Federação seja equi-valente àquela prevista para a operação interna;

d) para efeito do disposto na letra “c”, o referido ajuste deve ser obtido mediante utilização da fórmula MVA ajustada = [(1 + MVA) x (1 - ALQ inter)/(1 - ALQ intra)] - 1, em que:

d.1) MVA é a margem de valor agregado prevista para as operações internas, estabelecida em decreto específico;

d.2) ALQ inter é o coeficiente correspondente à alíquota interesta-dual aplicável à operação;

d.3) ALQ intra é o coeficiente correspondente à alíquota prevista para as operações internas;

e) que os limites de que trata a letra “a” não se aplicam às MVA obtidas nos termos das letras “c” e “d”.

Nota

Quando o remetente for optante pelo Simples Nacional, nas operações interestaduais para o cálculo da substituição tributária, será utilizada a MVA original, conforme dispõe Convênio nº 35/2011, regulamentado em Pernam-buco pelo Decreto nº 36.619/2011.

(Decreto nº 19.528/1996, art. 4º, II, § 1º)

8.1.1 Impossibilidade de inclusão do valor do frete

Na impossibilidade de inclusão do valor do frete na composição da base de cálculo:

a) o recolhimento do imposto antecipado relativo ao frete é de responsabilidade do estabeleci-mento destinatário;

b) a base de cálculo do imposto é o valor do pró-prio frete, acrescido do percentual de MVA, deduzido o respectivo crédito, se houver.

(Decreto nº 19.528/1996, art. 4º, § 3º)

8.1.2 Ativo Fixo ou uso e consumo do destinatário

Na entrada de bens ou mercadorias destinados à integração no Ativo Fixo ou para uso e consumo do destinatário, quando o remetente estiver localizado em outro Estado, a base de cálculo será o valor da operação no Estado de origem, sendo o imposto a pagar o valor resultante da aplicação do percentual equivalente à diferença entre a alíquota interna e a interestadual sobre o mencionado valor.

(Decreto nº 19.528/1996, art. 4º, § 4º)

8.2 Alíquota

A alíquota a ser aplicada sobre a base de cálculo prevista no subitem 8.1 será aquela vigente para as operações internas, relativamente à mesma merca-doria.

(Decreto nº 19.528/1996, art. 4º, III)

8.3 Apuração

Diante do exposto, tendo a base de cálculo sido definida, a apuração do ICMS retido corresponderá à

27-10 PE Manual de Procedimentos - Jul/2014 - Fascículo 27 - Boletim IOB

Manual de Procedimentos

ICMS - IPI e Outros

diferença entre o imposto da operação própria e o das operações subsequentes.

(Decreto nº 19.528/1996, art. 4º, IV)

8.4 Exemplo de cálculo

Ilustramos, no quadro a seguir, como será feito o cálculo do ICMS a pagar pelas operações próprias e por aquelas realizadas sob substituição tributária. Lembramos que os dados do exemplo são fictícios.

Operação própriaa) preço praticado pelo fabricante: R$ 2.650,00b) despesas cobradas do adquirente: R$ 350,00c) subtotal (“a” + “b”): R$ 3.000,00ICMS - operação própria: R$ 3.000,00 x 17% = R$ 510,00Operação sob regime de substituição tributáriad) margem de lucro: (“c” x 40%) = R$ 1.200,00e) preço de venda ao consumidor: (“c” + “d”) = R$ 4.200,00Base de cálculo da substituição tributária: R$ 4.200,00 x 17% = R$ 714,00

Resultado das operaçõesf) ICMS devido na operação própria: (“c” x 17%) = R$ 510,00g) ICMS devido por substituição: (“e” x 17%) = R$ 714,00h) ICMS efetivamente devido por substituição tributária: (“g” - “f”) = R$ 204,00Imposto retido: R$ 714,00 - R$ 510,00 = R$ 204,00

9. rEColHIMEnto do IMPoSto rEtIdo

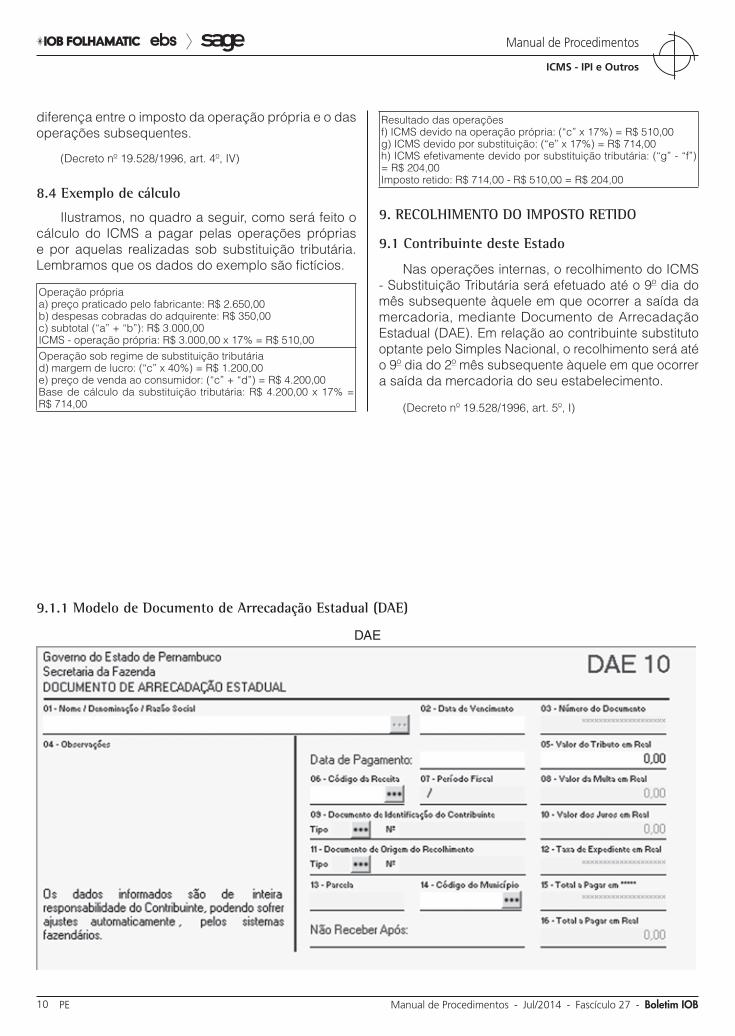

9.1 Contribuinte deste Estado

Nas operações internas, o recolhimento do ICMS - Substituição Tributária será efetuado até o 9º dia do mês subsequente àquele em que ocorrer a saída da mercadoria, mediante Documento de Arrecadação Estadual (DAE). Em relação ao contribuinte substituto optante pelo Simples Nacional, o recolhimento será até o 9º dia do 2º mês subsequente àquele em que ocorrer a saída da mercadoria do seu estabelecimento.

(Decreto nº 19.528/1996, art. 5º, I)

9.1.1 Modelo de documento de Arrecadação Estadual (dAE)

DAE

27-11Boletim IOB - Manual de Procedimentos - Jul/2014 - Fascículo 27 PE

ICMS - IPI e Outros

Manual de Procedimentos

9.2 Contribuinte de outra unidade da Federação

O recolhimento do ICMS por contribuinte de outra Unidade da Federação será efetuado até o 9º dia do mês subsequente àquele em que ocorrer a saída da mercadoria do estabelecimento substituto, em instituição financeira, oficial ou privada, signatária de contrato específico de prestação de serviço de arre-cadação com a Secretaria da Fazenda, nos termos do Manual Técnico de Procedimentos para Captura Eletrônica da GNRE ou conforme definido no padrão da Federação Brasileira das Associações de Bancos (Febraban) para código de barras, em conta especial, a crédito do Governo do Estado de Pernambuco.

(Decreto nº 19.528/1996, art. 5º, caput, II, “a”, item 2.2)

9.2.1 Contribuinte não inscrito no Cacepe

O contribuinte localizado em outra Unidade da Federação não inscrito no Cacepe deverá efetuar o recolhimento do imposto devido por substituição tribu-tária em relação a cada operação quando da saída da mercadoria, mediante GNRE, devendo a 3ª via deste documento acompanhar o transporte da mercadoria.

Note-se que o recolhimento será efetuado também dessa forma se o contribuinte não indicar o número da inscrição no Cacepe, por ocasião da emissão da

respectiva nota fiscal, por não estar inscrito em decor-rência do não cumprimento das exigências para esse fim ou, se depois de adotado o procedimento exigido, não lhe tiver sido concedida a mencionada inscrição.

Nesse caso, o contribuinte deverá indicar, no campo “Informações Complementares” da GNRE, o número da nota fiscal a que se refere o recolhimento do imposto.

(Decreto nº 19.528/1996, art. 6º, I, “a”)

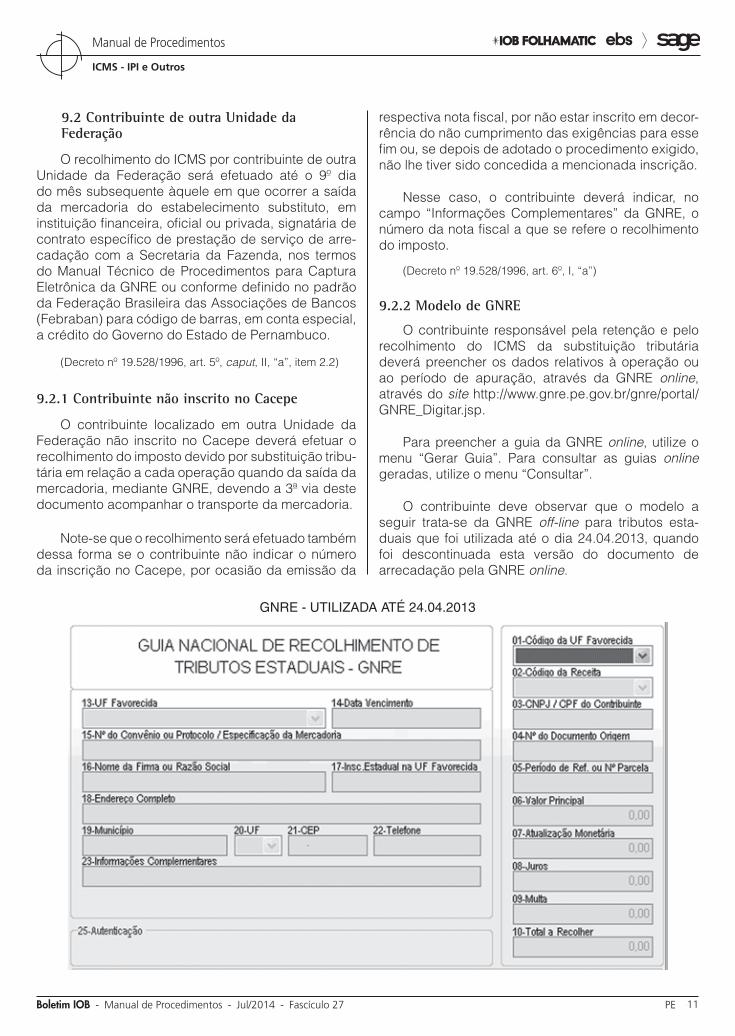

9.2.2 Modelo de gnrE

O contribuinte responsável pela retenção e pelo recolhimento do ICMS da substituição tributária deverá preencher os dados relativos à operação ou ao período de apuração, através da GNRE online, através do site http://www.gnre.pe.gov.br/gnre/portal/GNRE_Digitar.jsp.

Para preencher a guia da GNRE online, utilize o menu “Gerar Guia”. Para consultar as guias online geradas, utilize o menu “Consultar”.

O contribuinte deve observar que o modelo a seguir trata-se da GNRE off-line para tributos esta-duais que foi utilizada até o dia 24.04.2013, quando foi descontinuada esta versão do documento de arrecadação pela GNRE online.

GNRE - UTIlIzADA ATé 24.04.2013

27-12 PE Manual de Procedimentos - Jul/2014 - Fascículo 27 - Boletim IOB

Manual de Procedimentos

ICMS - IPI e Outros

9.3 Contribuinte credenciado pela Sefaz

O contribuinte credenciado pela Secretaria da Fazenda (Sefaz), nos termos da Portaria SF nº 89/2009, que adquirir mercadorias sujeitas ao regime de substituição tributária, decorrente de protocolo ou convênio cujo imposto não tenha sido retido ou tenha sofrido retenção a menor, poderá recolher o referido imposto independentemente de a mercadoria ter passado por qualquer unidade fiscal deste Estado, nos seguintes prazos:

a) até o último dia do mês subsequente ao da respectiva entrada da mercadoria neste Esta-do;

b) até o último dia do 2º mês subsequente ao da entrada da mercadoria no Estado, quando o adquirente estiver localizado nos Municípios de Afrânio, Cabrobó, Dormentes, Lagoa Gran-de, Orocó, Petrolina, Santa Maria da Boa Vista e Terra Nova, que compõem a microrregião de Petrolina, integrante da mesorregião de São Francisco Pernambucano.

(Portaria SF nº 89/2009, I; Decreto nº 19.528/1996, art. 6º, II, “c”)

9.4 Contribuinte descredenciado

O contribuinte descredenciado que tenha merca-doria sujeita à substituição tributária que transite por unidade fiscal de Pernambuco terá o recolhimento da substituição tributária por ocasião da passagem pela 1ª unidade fiscal de Pernambuco.

Nos casos em que a mercadoria não tenha transitado por unidade fiscal de Pernambuco, o reco-lhimento da substituição tributária será no prazo de 8 dias, contados a partir da data de saída da merca-doria do estabelecimento remetente ou, na falta desta, da data da emissão da respectiva nota fiscal.

(Decreto nº 19.528/1996, art. 6º, II, “b”, e IV)

10. IMPortAção

Na importação de mercadorias do exterior sujei-tas ao regime de substituição tributária, o responsável tributário será o importador.

Nessa operação, a base de cálculo será a soma das seguintes parcelas:

a) o valor da mercadoria ou do bem constante dos documentos de importação, observando--se que:

a.1) o preço da mercadoria expresso em mo-eda estrangeira será convertido em mo-eda nacional pela mesma taxa de câm-bio utilizada no cálculo do Imposto de Importação (II), sem qualquer acréscimo ou devolução posterior, se houver varia-ção da taxa de câmbio até o pagamento do efetivo preço;

a.2) o valor fixado pela autoridade aduaneira para base de cálculo do II, nos termos da lei aplicável à matéria, substituirá o preço declarado;

b) o Imposto de Importação (II);

c) o Imposto sobre Produtos Industrializados (IPI);

d) o Imposto sobre Operações de Câmbio (IOF);

e) quaisquer despesas aduaneiras, assim consideradas as importâncias devidas às re-partições alfandegárias, bem como outros im-postos, taxas e contribuições.

No entanto, além disso, quando a mercadoria estiver sujeita à substituição tributária, será adicio-nado o percentual de agregação próprio ou aquele previsto em pauta fiscal, prevalecendo o valor maior, devendo a mencionada pauta ser fixada, a critério da administração tributária:

a) computando-se já no respectivo valor os acréscimos indicados na mencionada legisla-ção específica, inclusive o percentual de agre-gação próprio;

b) estabelecendo-se o valor de partida, a ele de-vendo ser adicionados os acréscimos indica-dos na respectiva legislação específica, inclu-sive o percentual de agregação próprio.

A alíquota a ser aplicada sobre a base de cálculo será aquela vigente para as operações internas com a mesma mercadoria.

Ressalta-se que o contribuinte poderá beneficiar--se antecipadamente do abatimento do imposto ainda não recolhido relativo à importação, sob a condição de que o recolhimento venha a ser efetivado no prazo legal.

27-13Boletim IOB - Manual de Procedimentos - Jul/2014 - Fascículo 27 PE

ICMS - IPI e Outros

Manual de Procedimentos

O recolhimento do imposto retido ocorrerá até o 2º dia útil subsequente ao do fato gerador, inclusive se o importador for varejista, nos termos do art. 600, §§ 6º a 8º, do RICMS-PE/1991, mediante credenciamento pela Sefaz.

Em relação ao credenciamento, o interessado deverá formular pedido à Diretoria Geral de Planeja-mento e Controle da Ação Fiscal (DPC) da Sefaz, o qual somente será concedido quando obedecidas, cumulativamente, as seguintes condições:

a) regularidade do requerente perante a Sefaz, em relação ao recolhimento de qualquer débi-to do imposto, de sua responsabilidade direta e indireta, inclusive o referente a operações de importação e a parcelamento de débitos fis-cais;

b) a partir de 1º.07.2008, realização, pelo contri-buinte, de, no mínimo, 5 operações de impor-tação com o correspondente recolhimento do imposto no momento do desembaraço adua-neiro.

Tal credenciamento, ainda que concedido ante-riormente, não se aplica quando o produto importado for farinha de trigo, mistura de farinha de trigo e combustível.

Salienta-se que não se considera regular o con-tribuinte que, na área administrativa ou judicial, esteja com processo pendente de julgamento decorrente de imposto lançado e não recolhido, relativo à importa-ção ou à antecipação por substituição tributária.

(Decreto nº 19.528/1996, arts. 8º a 11; RICMS-PE/1991, art. 600, §§ 6º ao 8º)

10.1 Contribuinte credenciado

Desde 1º.04.2009, o contribuinte devidamente credenciado nos termos da Portaria SF nº 65/2009 deverá, relativamente ao ICMS devido por substituição tributária na importação, observar que:

a) o imposto será retido quando da saída sub-sequente promovida pelo estabelecimento im-portador;

b) deverá ser tomado como valor de partida o preço praticado na saída mencionada na letra “a”;

c) o recolhimento do imposto retido será até o 9º dia do mês subsequente àquele da saída da mercadoria do estabelecimento importador.

Conforme a mencionada Portaria, considera-se credenciado o contribuinte que atenda, cumulativa-mente, às seguintes condições:

a) esteja relacionado em decreto do Poder Exe-cutivo, nos termos do § 2º do art. 1º, na hipó-tese prevista no art. 9º, I, ambos do Decreto nº 21.959/1999;

b) no momento do desembaraço aduaneiro, es-teja regular com a obrigação tributária prin-cipal, observando-se que a comprovação do preenchimento desse requisito será relativa à regularização de débito do imposto, constitu-ído ou não, inclusive quanto às quotas venci-das, na hipótese de parcelamento.

(Decreto nº 19.528/1996, art. 9º, parágrafo único, e art. 10, IV; Portaria SF nº 65/2009)

11. lEvAntAMEnto dE EStoquE

Quando for estabelecido o regime de substituição tributária para uma determinada mercadoria, o con-tribuinte substituído que dela tiver estoque deverá adotar o seguinte procedimento:

a) proceder ao levantamento do estoque da mer-cadoria existente na data imediatamente an-terior à vigência do regime, em relação à qual não tenha sido feita a respectiva antecipação do imposto, considerando o custo da aqui-sição mais recente ou, desde 1º.10.2010, o custo médio ponderado;

b) adicionar ao valor do estoque, obtido confor-me a letra “a”, o resultado da aplicação de per-centual, estabelecido em decreto específico, para determinação da base de cálculo do im-posto antecipado em relação à mercadoria;

c) calcular o imposto devido, relativamente às saídas subsequentes, aplicando a alíquota vi-gente para as operações internas com a mer-cadoria sobre o valor determinado na forma da letra “b”, deduzindo do resultado o valor do crédito fiscal disponível, se houver;

d) recolher o valor resultante do cálculo de que trata a letra “c” ou aquele obtido nos termos do § 2º do art. 29 do Decreto nº 19.528/1996 mediante DAE específico, sob o código de re-ceita 043-4, no prazo e nas condições fixados em decreto específico.

e) escriturar os produtos que compõem o esto-que no livro Registro de Inventário, com a ob-

27-14 PE Manual de Procedimentos - Jul/2014 - Fascículo 27 - Boletim IOB

Manual de Procedimentos

ICMS - IPI e Outros

servação: “Levantamento do estoque existen-te em ................................, para efeito do dis-posto no Decreto nº............., de ..........”;

Nota

No tocante ao Livro Registro de Inventário referido acima:

a) na hipótese de inventário realizado no período de janeiro/2003 a agosto/2012, a respectiva informação deve compor o arquivo digital do Sistema de Escrituração Contábil e Fiscal referente ao período fiscal em que tenha ocorrido o levantamento de estoque; e

b) na hipótese de inventário realizado a partir de setembro/2012, o cor-respondente arquivo SEF deve ser transmitido para a Secretaria da Fazenda no prazo estabelecido em portaria da mencionada Secre-taria.

f) no período de 31.12.1996 a 31.12.2002, en-tregar à repartição fazendária do respectivo domicílio fiscal cópia das folhas do livro Re-gistro de Inventário que contenham a escritu-ração prevista na letra “e”, com a informação do montante do crédito fiscal que tenha sido utilizado para cálculo do imposto, nos termos da letra “c”.

O disposto nas letras “b” e “c” não se aplica a con-tribuinte substituído optante pelo Simples Nacional.

Notas

(1) O levantamento de estoque também será aplicado:

a) no que couber, ao contribuinte substituído que, por medida judicial, não assuma tal condição durante determinado período e passe pos-teriormente a exercê-la;

b) à hipótese de perda da condição de detentor do regime especial de que trata o Decreto nº 19.528/1996, art. 3º, V.

(2) A partir de 1º.08.2012, na hipótese de ser atribuída ao contribuinte a condição de detentor do regime especial de tributação de que trata o inciso V do art. 3º do Decreto nº 19.528/1996, deverá ser observado o seguinte relativamente à mercadoria sujeita ao regime de substituição tributária exis-tente em estoque no último dia do mês que anteceder àquele da vigência do mencionado regime especial, para efeito de utilização do correspondente crédito fiscal:

a) proceder ao levantamento do referido estoque, na data imediata-mente anterior à vigência do mencionado regime especial;

b) utilizar como valor do citado crédito:

b.1) aquele destacado nos respectivos documentos fiscais de aqui-sição, tanto o correspondente ao ICMS normal como o relativo ao ICMS da substituição tributária; ou

b.2) o montante resultante da aplicação da alíquota relativa às ope-rações internas sobre o custo médio ponderado das menciona-das mercadorias;

c) lançar o resultado dos créditos obtidos na forma da letra “b”, na coluna “Outros Créditos” do RAICMS; e

d) escriturar o resultado do levantamento de que trata a letra “a” no Re-gistro de Inventário, com a observação “Levantamento do estoque existente em.........., para efeito de creditamento do ICMS”, obser-vando-se:

d.1) na hipótese de inventário realizado em 31.08.2012, as respec-tivas informações devem compor o arquivo digital do SEF refe-rente ao período fiscal de agosto/2012; e

d.2) na hipótese de inventário realizado a partir de setembro/2012, o correspondente arquivo SEF deve ser transmitido para a Secre-

taria da Fazenda no prazo estabelecido em portaria da mencio-nada Secretaria.

(3) A partir de 1º.08.2012, o contribuinte possuidor de estoque de mer-cadoria sujeita ao regime de substituição tributária que passe a ser submeti-da ao sistema normal de tributação deverá observar, para efeito de utilização do correspondente crédito fiscal, o disposto na nota 2.

(Decreto nº 19.528/1996, arts. 29, 29-A e 29-B)

12. FISCAlIzAção

A fiscalização do substituto responsável pela retenção do imposto será exercida, indistintamente, pelo Estado de domicílio deste, pelo Estado destina-tário ou pelos 2 conjuntamente, ressaltando-se que:

a) o exercício da fiscalização do substituto por parte do Estado destinatário dependerá de acordo específico celebrado entre as respecti-vas Secretarias de Fazenda ou de Finanças;

b) em face da criação do Sistema de Informa-ções Sobre Substituto Tributário (Sist), coor-denado pelo Estado indicado pelo Conselho Nacional de Política Fazendária (Confaz), será observado o seguinte:

b.1) quando for realizada fiscalização de con-tribuinte substituto localizado em outro Estado, a Secretaria da Fazenda reme-terá ao Estado coordenador do Sist, até o último dia do mês subsequente ao do término da fiscalização, listagem conten-do as seguintes informações:

b.1.1) nome, endereço e inscrição, esta-dual e no CNPJ, do substituto;

b.1.2) produto fabricado ou comercia-lizado pelo mencionado contri-buinte;

b.1.3) período fiscalizado e infrações constatadas;

b.2) na hipótese da letra “b.1”, o Estado coor-denador do Sist, de posse das informa-ções ali indicadas, remeterá estas aos demais Estados;

c) o acordo específico de que trata a letra “a” fica dispensado quando a fiscalização for exercida sem a presença física da autoridade fiscal no local do estabelecimento.

(Decreto nº 19.528/1996, art. 28)

N

27-15Boletim IOB - Manual de Procedimentos - Jul/2014 - Fascículo 27 PE

ICMS - IPI e Outros

Manual de Procedimentos

FEdERal

Petroleiro - Incentivos fiscais - Repetro - Aplicabilidade

O setor petroleiro prevê um investimento de R$ 30 bilhões em pesquisa científica para o desenvolvi-mento nos próximos 10 anos, anunciou recentemente a Agência Nacional do Petróleo, Gás Natural e Biocombustíveis (ANP).

O setor é legalmente obrigado a investir 1% de todo o seu faturamento em projetos de pesquisa e desenvolvimento. O valor previsto se baseia nos resultados do cálculo de produção informado pelas petrolíferas à agência reguladora.

A ANP afirmou que em 2020 será registrada a maior obrigação de investimentos destinados a pes-quisa científica, estimados em R$ 4 bilhões.

Segundo a ANP, o crescimento pode ser expli-cado pelo início da produção nos campos do pré-sal.

Na esfera tributária, o Governo federal disciplina o Regime Aduaneiro Especial de Exportação e de Importação de Bens Destinados às Atividades de Pesquisa e de Lavra das Jazidas de Petróleo e de Gás Natural (Repetro) definido pelo art. 6º da Lei nº 9.478/1997, em conformidade com a legislação aduaneira e, em especial, nos termos da Instrução Normativa RFB nº 1.415/2013.

O Repetro aplica-se também na exportação e na importação de bens destinados às atividades de pesquisa e lavra, de que trata a Lei nº 12.276/2010, e às atividades de exploração, avaliação, desenvolvi-mento e produção, de que trata a Lei nº 12.351/2010.

Esse regime admite a possibilidade, conforme o caso, de utilização dos seguintes tratamentos adua-neiros:

a) exportação, sem que tenha ocorrido a saída do bem do território aduaneiro e posterior aplicação do regime aduaneiro especial de admissão temporária, no caso de bens de fa-bricação nacional, vendidos a pessoa jurídica domiciliada no exterior;

b) exportação, sem que tenha ocorrido a saída do bem do território aduaneiro, no caso de par-tes e peças de reposição destinadas a bens já admitidos no regime de admissão temporária;

c) importação, sob o regime de drawback, na modalidade de suspensão, de matérias-pri-mas, de produtos semielaborados ou acaba-dos e de partes ou peças para utilização na fabricação de bens a serem exportados; e

d) importação, sob o regime de admissão tempo-rária, de bens desnacionalizados procedentes do exterior ou estrangeiros, com suspensão total do pagamento de tributos.

A aplicação do Repetro abrange somente:a) os bens relacionados no Anexo I à Instrução

Normativa RFB nº 1.415/2013; eb) as máquinas e os equipamentos, inclusive so-

bressalentes, as ferramentas e os aparelhos e outras partes e peças, inclusive os destina-dos a proteção do meio ambiente, salvamento, prevenção de acidentes e combate a incên-dios, desde que utilizados para garantir a ope-racionalidade dos bens referidos na letra “a” anterior, ou necessários ao cumprimento de outras exigências normativas para as ativida-des alcançadas pelo regime em referência.

Na hipótese da letra “b”, é vedada a aplicação do regime aos bens:

a) de valor aduaneiro unitário inferior a US$ 25.000,00 (vinte e cinco mil dólares dos Esta-dos Unidos da América);

b) cuja função principal seja o transporte de pes-soas, transporte de petróleo, gás ou outros hi-drocarbonetos fluidos; ou

c) de uso pessoal.

Para efeito de aplicação da regra citada na letra “b” anterior, considera-se transporte de petróleo, gás e outros hidrocarbonetos fluidos a sua movimentação em meio ou percurso considerado de interesse geral, conforme disposto no inciso VII do art. 6º da Lei nº 9.478/1997.

Os bens submetidos à admissão temporária em Repetro deverão ter utilização econômica exclusiva-mente nos locais indicados nos contratos de conces-são, autorização, cessão ou partilha de produção.

O Repetro não se aplica à entrada no território aduaneiro de bens objeto de contrato de arrenda-mento mercantil financeiro, conforme normas do Banco Central do Brasil (Bacen).

(Lei nº 9.478/1997, art. 6º; Lei nº 12.276/2010; Lei nº 12.351/2010; Instrução Normativa RFB nº 1.415/2013, arts. 1º a 3º, Anexo I)

N

a IOB Setorial

27-16 PE Manual de Procedimentos - Jul/2014 - Fascículo 27 - Boletim IOB

Manual de Procedimentos

ICMS - IPI e Outros

EStadual

ICMS - Competência para instituição do imposto e fixação de alíquotas internas e interestaduais

É dos Estados e do Distrito Federal a competência para a instituição do ICMS, sendo exigida a sanção de lei complementar para:

a) definir os contribuintes;b) dispor sobre a adoção do regime de substitui-

ção tributária;c) disciplinar o regime de compensação do im-

posto;d) fixar, para efeitos de sua cobrança e definição

do estabelecimento responsável, o local das operações relativas à circulação de mercado-rias e das prestações de serviços;

e) excluir da incidência do imposto as exporta-ções para o exterior de serviços e de outros produtos além dos semielaborados;

f) prever os casos de manutenção de crédito, relativamente à remessa para outro Estado e exportação para o exterior de serviços e de mercadorias (exportação indireta);

g) regular a forma de concessão e revogação de isenções, incentivos e benefícios fiscais, me-diante deliberação dos Estados e do Distrito Federal, que se faz por meio da celebração de convênios.

A Constituição Federal/1988 dispõe, no § 8º do art. 34 de suas Disposições Transitórias, que, se no prazo de 60 dias após a promulgação de lei comple-mentar esta não fosse sancionada, os Estados e o Distrito Federal deveriam celebrar convênio, respeita-das as disposições contidas na Lei Complementar nº 24/1975, para fixar as normas que, provisoriamente, regeriam o ICMS.

Ao término do referido prazo, como não foi editada lei complementar, os Estados e o Distrito Federal, em reunião do Conselho Nacional de Política Fazendária (Confaz), celebraram o Convênio ICM nº 66/1988.

Com base nesse convênio, os Estados, em nível da competência que lhes foi delegada pela Constituição

Federal, instituíram o ICMS e o regulamentaram, dando aos contribuintes as bases legais para o seu lançamento e para o cumprimento das obrigações acessórias decorrentes deste.

O Convênio ICM nº 66/1988 e suas alterações pos-teriores regeram o ICMS até que a Lei Complementar nº 87/1996 foi sancionada, quando, então, o Convênio perdeu a sua eficácia.

Assim, a competência para a instituição e cobrança do ICMS é dos Estados, que fazem isso por meio de lei ordinária, respeitando os princípios norteadores, ditados na Constituição Federal, na Lei Complementar nº 87/1996, na Lei Complementar nº 24/1975 e na Lei nº 5.172/1966 - Código Tributário Nacional (CTN).

A competência para a fixação de alíquotas interestaduais é delegada, pelo art. 155, § 2º, IV, da Constituição Federal, ao Senado Federal, que, através da Resolução do Senado nº 22/1989, as fixou em 12%, exceto em relação a operações e prestações reali-zadas pelos contribuintes das Regiões Sul e Sudeste para os contribuintes das Regiões Norte, Nordeste e Centro-Oeste e do Estado do Espírito Santo, que é de 7%, e, por último (26.04.2012), o Senado Federal editou a Resolução SF nº 13/2012, para fixar em 4% a alíquota interestadual do ICMS nas operações com bens e mercadorias importados do exterior.

As alíquotas aplicáveis nas operações internas são fixadas pelos Governos estaduais ou distrital, tendo em vista a competência constitucional. Para a fixação dessas alíquotas, o ente tributante deve respeitar o princípio da seletividade e da essenciali-dade do produto, onerando mais aquele que não seja considerado essencial. Dessa forma, os supérfluos são tributados por alíquota maior.

Portanto, a fixação das alíquotas do imposto nas operações interestaduais é de competência do Senado Federal, que faz isso por meio de resolução; nas internas, é do Governo estadual ou distrital, por meio de lei ordinária.

(Constituição Federal de 1988, art. 155, II, § 2º, IV e XII, art. 34, DDTT; Lei Complementar nº 87/1996; Lei nº 5.172/1966; Resolução do Senado Federal nº 22/1989; Convênio ICMS nº 66/1988; Lei estadual nº 10.259/1989)

N

a IOB Comenta

27-17Boletim IOB - Manual de Procedimentos - Jul/2014 - Fascículo 27 PE

ICMS - IPI e Outros

Manual de Procedimentos

IPI

Crédito fiscal - Estorno - Revenda de insumos

1) Na revenda de insumos a usuários finais não contribuintes, o estabelecimento industrial deve estor-nar o crédito do IPI?

Sim. O estabelecimento industrial que revender insumos (matérias-primas, produtos intermediários e materiais de embalagens) a pessoas que não sejam industriais ou revendedores deve estornar o crédito do IPI escriturado por ocasião da entrada desses insumos no estabelecimento.

Se houver mais de uma aquisição e for impossível identificar a nota fiscal relativa aos insumos, o contri-buinte deve calcular o valor a estornar com base no preço médio das aquisições.

(RIPI/2010, art. 254, caput, I, “f”, § 1º)

Sped - EFD - Crédito fiscal

2) Como registrar crédito do IPI na aquisição de insumos, fornecidos por comerciante atacadista não contribuinte, calculado pelo adquirente mediante a aplicação da alíquota a que estiver sujeito o produto sobre 50% do seu valor?

A nota fiscal, sem destaque do IPI, deve ser lançada no registro C100 e filhos, normalmente, e o crédito deve ser apropriado por meio de ajuste no registro E530.

(Ato Cotepe/ICMS nº 9/2008, Anexo Único; Guia Prático da EFD-ICMS/IPI, versão 2.0.14, registros C100 e E530)

Sped - EFD - Venda para entrega futura - CST

3) Quais os Códigos de Situação Tributária (CST) do IPI a serem utilizados nas operações de venda para entrega futura quando da emissão das notas fiscais de “simples faturamento” e de “remessa”, considerando que houve destaque do IPI na nota fiscal de simples faturamento?

Deverá ser indicado o CST do IPI na nota fiscal de “simples faturamento” como 50 (Saída Tributada) e na nota fiscal de “remessa” como 99 (Outras Saídas).

(Ato Cotepe/ICMS nº 9/2008, Anexo Único; Instrução Nor-mativa RFB nº 1.009/2010, Anexo Único, Tabela I)

ICMS/PE

Crédito acumulado - Transferência - Procedimento

4) Como deverá proceder o estabelecimento que apurar saldo credor para transferir este saldo para uma filial?

O estabelecimento que apurar saldo credor, na forma admitida na legislação tributária do Estado, poderá, desde que adote o regime normal de apu-ração do imposto, compensá-lo com saldo devedor apurado em outro estabelecimento do mesmo sujeito passivo localizado neste Estado, observando-se que:

a) essa regra somente se aplica ao saldo credor decorrente do ICMS devido por operações e prestações de responsabilidade direta do con-tribuinte;

b) não se inclui no saldo credor referido no item anterior o ICMS cujo recolhimento ocorra me-diante documento de arrecadação específico distinto do utilizado para a apuração normal;

c) o valor do crédito a ser transferido não poderá ser superior ao valor do saldo devedor apura-do pelo estabelecimento destinatário;

d) a transferência do crédito far-se-á até o dia 10 do mês subsequente ao da respectiva apura-ção, mediante emissão de nota fiscal pelo es-tabelecimento que tenha apurado saldo cre-dor, tendo como data de emissão o último dia do período em que tenha sido apurado;

e) o crédito transferido nos termos do item an-terior deverá ser lançado no livro Registro de Apuração do ICMS (RAICMS), até o dia 10 do mês subsequente ao da respectiva apuração, pelo emitente, no campo “Outros Débitos”, e pelo destinatário, no campo “Outros Créditos”, devendo ser apropriado no período fiscal da respectiva apuração.

(RICMS-PE/1991, art. 51, § 3º)

Devolução - Recusa parcial - Possibilidade

5) Há possibilidade de recusa parcial de merca-dorias?

Sim. Se o destinatário recusar o recebimento de parte da mercadoria, deverão ser adotados os seguin-tes procedimentos:

a IOB Perguntas e Respostas

27-18 PE Manual de Procedimentos - Jul/2014 - Fascículo 27 - Boletim IOB

Manual de Procedimentos

ICMS - IPI e Outros

a) o destinatário deverá emitir nota fiscal relativa à mercadoria objeto do retorno, fazendo cons-tar do referido documento fiscal:

a.1) referência à nota fiscal do remetente;

a.2) declaração do motivo de recusa;

a.3) a indicação “Retorno parcial da merca-doria”;

b) se o destinatário não estiver obrigado à emis-são de documento fiscal, a repartição fiscal emitirá a respectiva Nota Fiscal Avulsa (NFA), fazendo constar nesta os dados indicados na letra “a” e entregando uma via do documento fiscal ao referido destinatário;

c) o lançamento da referida nota fiscal, no RS, pelo destinatário, e no RE, pelo remetente,

será efetuado de acordo com as normas ge-rais de escrituração.

(Portaria SF nº 393/1984, art. 45)

Diferimento - Transferência de mercadoria - Operação interna

6) Na transferência de mercadoria para outro esta-belecimento do mesmo titular, dentro do mesmo muni-cípio, há destaque do ICMS na nota fiscal?

Não. Segundo a legislação do ICMS, na saída de mercadoria destinada a estabelecimento da mesma natureza, pertencente ao mesmo titular, dentro do mesmo município, está amparada pelo diferimento do imposto.

(RICMS-PE/1991, art. 13, XIII)

◙