Instituto de Pesquisa - credit-suisse.com · 16 Estudo de caso dos EUA: Wal-Mart 18 Estudo de caso...

52

O Modelo de Empresa Familiar Julho de 2015 Instituto de Pesquisa Liderança inovadora do Credit Suisse Research Institute e dos principais especialistas do mundo

Transcript of Instituto de Pesquisa - credit-suisse.com · 16 Estudo de caso dos EUA: Wal-Mart 18 Estudo de caso...

O Modelo de Empresa Familiar

Julho de 2015

Instituto de Pesquisa Liderança inovadora do Credit Suisse Research Institute

e dos principais especialistas do mundo

Índice03 Introdução

04 Principais destaques

07 As empresas familiares são um bom

investimento?

08 O universo das 900 Empresas

Familiares Globais do CS

16 Estudo de caso dos EUA: Wal-Mart

18 Estudo de caso da Europa:

Alfa Laval vs. Hochtief

20 Estudo de caso da Ásia: Sino

Biopharmaceutical vs. CR Sanjiu

Pharma

32 O case de investimento em empresas

familiares

40 As famílias sabem administrar bem?

44 Anexo 1:

O universo das 900 Empresas

Familiares Globais do CS

51 Referências e bibliografia

Para obter mais informações, entre em

contato com:

Richard Kersley, Head of Global Securities

Products and Themes, Credit Suisse

Investment Banking,

Michael O’Sullivan, Chief Investment

Officer, UK & EMEA, Credit Suisse

Private Banking & Wealth Management,

michael.o’[email protected]

MODELO DE EMPRESA FAMILIAR 2

IntroduçãoPesquisas consideráveis já foram feitas sobre empresas familiares para estabelecer se

existe uma correlação positiva entre o controle societário fechado e o desempenho da empresa. Até o momento, não existem conclusões definitivas, apesar de a maioria dos relatórios costumar encontrar benefícios nessa configuração. Os estudos normalmente são limitados a mercados únicos e referem-se a diferentes prazos, de forma que, em geral, é difícil estabelecer uma conclusão ampla. Com o universo das 900 Empresas Familiares Globais do CS apresentado neste relatório, procuramos corroborar as conclusões de alguns relatórios de pesquisas produzidos anteriormente pelo Credit Suisse a respeito de empresas familiares, especificamente o White Paper 01 do Credit Suisse, Family Businesses in Europe: Growth Trends and Challenges (Empresas familiares na Europa: tendências e desafios de crescimento), de fevereiro de 2007, The Life-Cycle of UK Family Businesses (O ciclo de vida das empresas familiares no Reino Unido), de julho de 2008, Credit Suisse Research Institute’s Asian Family Businesses Report 2011 (Relatório de empresas familiares asiáticas de 2011 elaborado pelo Credit Suisse Research Institute) e Family businesses: Sustaining Performance 2012 (Empresas familiares: manutenção do desempenho, de 2012), e determinar se existe um caso de negócios para empresas familiares em termos globais e se há um caso de investimento real para acionistas externos.

No White Paper 01 do Credit Suisse, Family Businesses in Europe: Growth Trends and Challenges, de setembro de 2007, destacamos vários pontos fortes que caracterizam as empresas familiares:

• Comprometimento de longo prazo dos proprietários • Propriedade visível e identificável em contrapartida à propriedade de vários investidores institucionais

• Histórico de lealdade às suas empresas em tempos difíceis • Marcas que continuam a abrir portas na comunidade dos negócios • Coerência na tomada de decisões e na prática de negócios, reduzindo, assim, os riscos para os fornecedores externos de capital

• Melhor alinhamento dos interesses dos proprietários e da administraçãoA isso, acrescentaríamos agora várias características que ajudam a elucidar por que as

empresas familiares se destacam e por que o perfil de retorno é diferente daquele do universo corporativo mais amplo:

• O desejo de manter o controle leva a uma administração e a estratégias mais cautelosas e eficientes

• Foco nos produtos de valor agregado e no desenvolvimento da marca, cujo corolário é a imagem negativa para os proprietários de empresas familiares em caso de fracasso público.

• Foco nas atividades-fim significa que são menos aquisitivas e que o crescimento é orgânico

• A intensidade dos investimentos, sejam em pesquisa e desenvolvimento (P&D) ou em um capex mais amplo, é menor. Porém, a compressão mais limitada ao ROE sugere que os investimentos e o processo de P&D são mais eficientes

• Menor volatilidade em empresas com propriedade mais dispersa • Criação de valor por meio de spreads superiores de retorno do fluxo de caixa e de crescimento de ativos

O empreendedorismo decorre de oportunidade e necessidade. Como o pano de fundo macroeconômico mudou e passou a apresentar uma maior desregulamentação e um menor envolvimento governamental, vimos que as empresas familiares não são apenas os principais determinantes do crescimento econômico, mas também os principais empregadores. Portanto, é fundamental entender como e por que essas empresas atuam e como afetarão as políticas macroeconômicas e o desempenho do mercado de ações. Com a redução do papel do Estado na economia em todo o mundo, os empreendedores serão os inovadores e determinantes do crescimento e do desenvolvimento futuros.

Stefano NatellaGlobal Head of Equity Research, Investment BankingGiles KeatingVice Chairman of IS&R and Deputy Global Chief Investment Officer, Private Banking & Wealth Management

CO

VE

R P

HO

TO:

ISTO

CK

PH

OTO

.CO

M/K

UP

ICO

O,

PH

OTO

: IS

TOC

KP

HO

TO.C

OM

/ALD

OM

UR

ILLO

MODELO DE EMPRESA FAMILIAR 3

• O índice CS Global Family 900 apresenta retorno superior a 4,5% de CAGR em comparação ao Índice MSG All Countries World desde 2006.

• Investir com o fundador gera os melhores retornos no preço das ações, e observamos o desempenho superior diminuindo ao longo das gerações posteriores.

• As empresas familiares são um modelo de negócios com ROE menor nos mercados mais desenvolvidos dos EUA e da Europa. Elas demonstram maior ROE na Ásia e nos países da Europa, do Oriente Médio e da África (EMEA). O ROE menor é um indicador de estratégias mais conservadoras e de prioridades mais amplas para a propriedade familiar, que vão além dos retornos financeiros.

• Contudo, no longo prazo, as empresas familiares que compõem o índice CS Global Family 900 geraram duas vezes o lucro econômico – lucros superiores ao custo da oportunidade de utilizar ativos ou capital – em comparação aos índices de referência. Ilustramos isso com estudos de casos do Wal-Mart, da Alfa Laval e da Sino Biopharmaceuticals.

• As empresas familiares são negociadas a um EV/EBITDA e múltiplos de PB ligeiramente mais elevados em comparação aos índices de referência. A valorização do preço das ações está intimamente correlacionada à geração de lucro econômico.

• A alavancagem é mais baixa nas empresas familiares norte-americanas e europeias, em linha com a pesquisa anterior. Conseguimos demonstrar uma redução de alavancagem mais veloz após a crise financeira em comparação aos índices de referência. Por outro lado, a alavancagem de empresas familiares asiáticas é mais elevada.

• O ciclo comercial é mais suave e mais estável. Mostramos que o crescimento da receita é menos volátil ao longo do ciclo, com picos menores e vales menos expressivos.

• As empresas familiares investem em P&D. Nos EUA, a intensidade dos investimentos em P&D é de apenas 25% em relação aos níveis de referência; na Europa, a

Principais destaquesPela primeira vez, procuramos estabelecer se e como as empresas familiares geram patrimônio em nível global. Comparamos o ciclo de crescimento e os retornos de empresas familiares ao redor do mundo com o MSCI ACWI e as diferenças nas estratégias comerciais para compreender por que as empresas familiares têm um desempenho superior. Julia Dawson e Richard Kersley

intensidade está 20% abaixo do índice de referência. Embora isso indique um estilo mais conservador de administração, acreditamos também que reflita um processo de P&D mais eficiente considerando a diferença relativamente limitada nos retornos.

• O crescimento das empresas familiares é orgânico. Desde 1990, as fusões e aquisições (M&A) representam apenas 2,1% das vendas, em comparação a 5,8% em empresas não familiares. Também descobrimos que as empresas familiares realizam aquisições melhores e mais baratas, pois estimulam taxas de crescimento maiores e melhores retornos no período de três anos após a aquisição.

• Os riscos de governança corporativa são superestimados. Em nosso ponto de vista, as medidas empíricas de desempenho contábil atuam como substitutas da governança corporativa, e descobrimos que existe um alinhamento mais próximo entre os interesses do proprietário e dos acionistas minoritários do que o mercado é capaz de compreender. A qualidade contábil das empresas familiares é excepcional e reflete o foco dos proprietários na preservação do patrimônio no longo prazo.

• Em nossa opinião, a sobrevivência e a transição são mais fáceis em setores mais dependentes de ativos tangíveis. Observamos uma diluição mais rápida de participação em empresas baseadas em propriedade intelectual. Isso pode ser reflexo do fato de que as gerações posteriores não compartilham as visões ou os interesses do fundador.

• Discutimos possíveis riscos e fragilidades que incluem riscos de partes relacionadas, consórcios fechados de administradores, contratação de familiares sem qualificação e direitos a voto diferentes. FO

TO:

ISTO

CK

PH

OTO

.CO

M/S

HIR

ON

OS

OV

MODELO DE EMPRESA FAMILIAR 4

FOTO

: IS

TOC

KP

HO

TO.C

OM

/SH

IRO

NO

SO

V

Figura 1

Universo das 900 Empresas Familiares Globais do CS vs. MSCI ACWI

Fonte: Bloomberg, Credit Suisse Research Institute

Figura 4

Lucro econômico como percentual do EV

Fonte: Credit Suisse Research Institute

Figura 2

Retornos do preço das ações por geração

Fonte: Credit Suisse HOLT

Figura 5

Crescimento anual das vendasPercentual, excluindo dados financeiros

Fonte: Credit Suisse HOLT

Figura 6

Empresas familiares como principais determinantes da economia

Empresas familiares (%) Contribuição ao PIB (%) Participação na geração de empregos (%)

América do Norte 90 USA 57 USA 66

Europa 85 70 60

Ásia-Pacífico 85 34 57 South Asia/ 32 North Asia

América Latina 85 60 70

Oriente Médio 90 80 70

Fonte: EY Family Business Yearbook 2014

Figura 3

Retorno do investimento com base no do universo das 900 Empresas Familiares Globais do CS vs. MSCI ACWIExceto dados financeiros e serviços públicos regulares

Fonte: Credit Suisse HOLT

Universo das 900 Empresas Familiares Globais do CS MSCI ACWI

0

50

100

150

200

250

2006 2007 2009 2011 2013 2015

1 2 4 53

50

75

100

125

150

175

200

225

2006 2007 2009 2011 2013 2015

Universo CS Global Family Universo global

0.0

2.0

4.0

6.0

8.0

10.0

12.0

1994 1995 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014

-1,0%

0,0%

1,0%

2,0%

3,0%

1994 1998 2002 2006 2010 2014

Índice CS Global Family Universo CS HOLT

-20,0%

-10,0%

0,0%

10,0%

20,0%

1995 1998 2001 2004 2007 2010 2013

Índice CS Global Family Índice de referência

MODELO DE EMPRESA FAMILIAR 5

FOTO: ISTOCKPHOTO.COM/DEAN MITCHELL

MODELO DE EMPRESA FAMILIAR 6

que normalmente são menores em empresas mais maduras da Europa e dos EUA, acreditamos que os investidores estejam preparados para pagar esse pequeno ágio por um ciclo de vendas e de retornos mais estável em relação aos índices de referência e também pela criação de valor mais sustentável no longo prazo, refletida em um CFROI e em uma métrica de lucro econômico superiores.

Em nossa opinião, as empresas familiares são negociadas a um pequeno ágio em comparação a um MSCI ACWI de 12% sobre o EV/EBITDA e de 5% sobre o P/B desde 2006. Isso reflete ROEs que foram, em média, 4,3% maiores do que o índice de referência e um retorno do fluxo de caixa sobre o investimento (CFROI) superior em mais de 9%. Embora existam diferenças regionais nos retornos,

As empresas familiares são um bom investimento?As empresas familiares oferecem boas oportunidades de investimento para acionistas externos? Utilizando a estrutura de avaliação Credit Suisse HOLT, as empresas familiares parecem demonstrar maiores retornos de caixa e maior criação de valor econômico, sustentando avaliações excepcionais e um desempenho superior no preço das ações.

Figura 7

Retornos e avaliações de empresas familiares – 2014

Fonte: Dados da empresa, estimativas do Credit Suisse.

ROE (%) CFROI (%) EV/EBITDA (x) P/B (x)Dívida líquida/

Patrimônio (%)Dívida Líquida/

EBITDA (x)

Global 11,5 6,4 10,6 2,1 52,0 1,8

EUA 12,0 9,1 13,2 3,3 30,7 1,1

Europa 12,1 7,5 9,2 2,0 42,7 1,3

Ásia 10,8 5,5 9,7 1,7 44,4 1,7

América Latina 9,3 6,7 10,1 2,1 86,6 2,6

EMEA 17,9 8,1 18,6 1,8 82,6 1,9

Figura 8

Retornos e avaliações comparativos vs. MSCI ACWI – 2014

Fonte: Dados da empresa, estimativas do Credit Suisse.

ROE (%) CFROI (%) EV/EBITDA (x) P/B (x)Dívida líquida/

Patrimônio (%)Dívida Líquida/

EBITDA (x)

Empresas familiares 11,5 6,4 10,6 2,1 52,0 1,8

MSCI ACWI 12,1 6,3 9,5 2,1 48,2 1,5

Ágio/(desconto) -4,8 1,0 12,3 -1,2 7,9 17,1

Figura 9

Retornos e avaliações comparativos vs. MSCI ACWI – desde 2006

Fonte: Dados da empresa, estimativas do Credit Suisse.

ROE () CFROI () EV/EBITDA (x) P/B (x)Dívida líquida/

Patrimônio ()Dívida Líquida/

EBITDA (x)

Empresas familiares 13,2 7,5 9,2 2,1 54,7 1,7

MSCI ACWI 12,6 6,9 8,2 2,0 48,6 1,4

Ágio/(desconto) 5,0 9,1 11,8 5,1 12,4 19,8

MODELO DE EMPRESA FAMILIAR 7

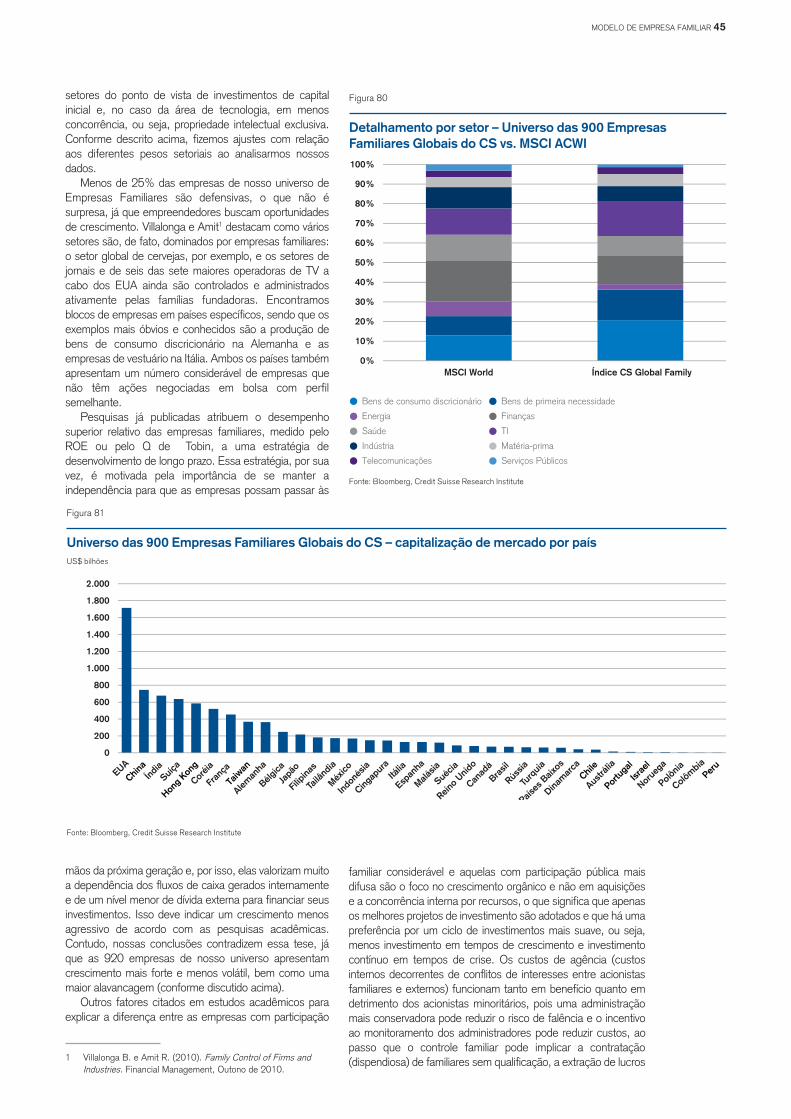

Criamos uma cesta com mais de 900 empresas de todo o mundo cujosfundadores ou famílias de fundadores detêm mais de 20% das ações emcirculação. Nossos estudos de caso do Wal-Mart, da Alfa Laval e da SinoPharmaceuticals ilustram como as empresas familiares determinam a geraçãode patrimônio no longo prazo em comparação a pares cuja propriedade émais dispersa.

O universo das 900 Empresas Familiares Globais do CS

FOTO

: IS

HU

TTE

RS

TOC

K.C

OM

/PR

AC

HA

NA

RT

MODELO DE EMPRESA FAMILIAR 8

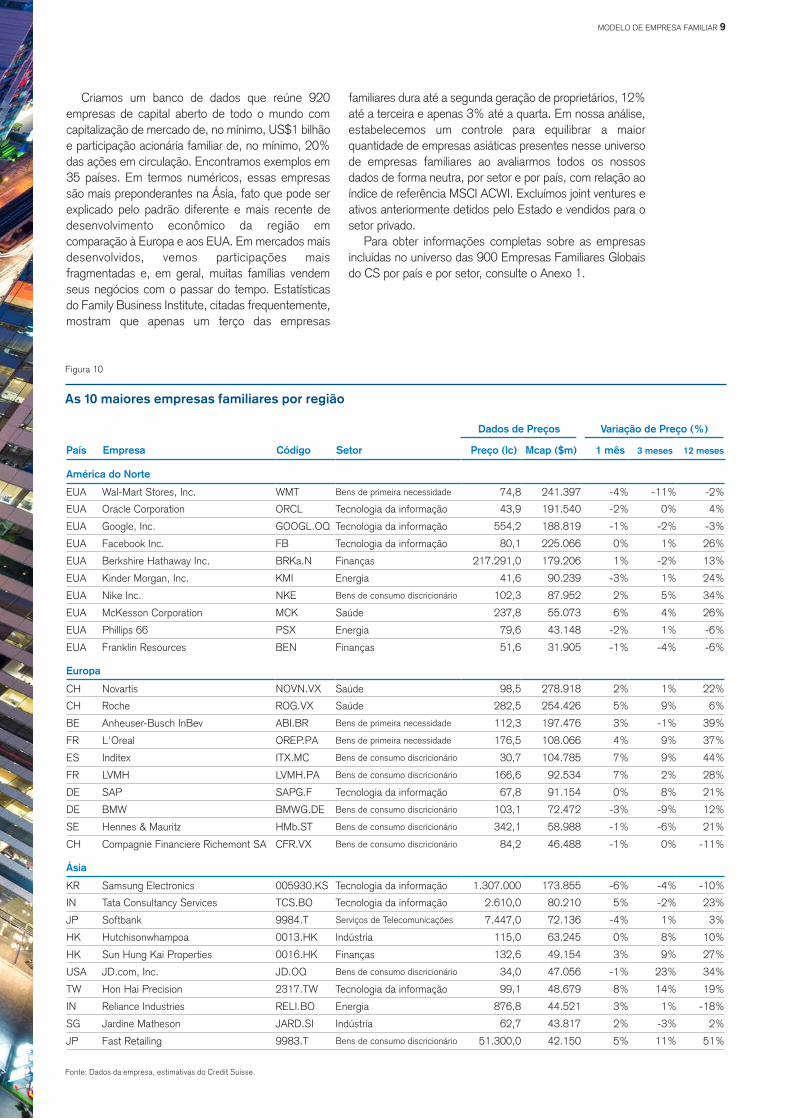

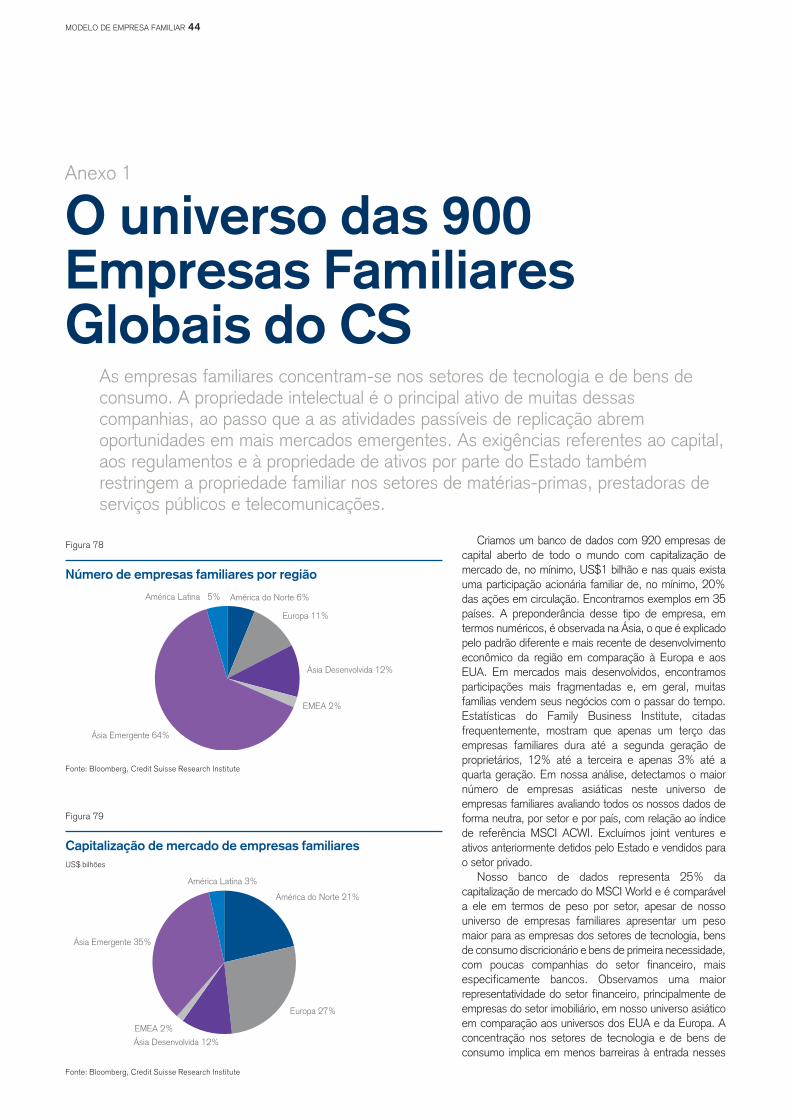

Criamos um banco de dados que reúne 920 empresas de capital aberto de todo o mundo com capitalização de mercado de, no mínimo, US$1 bilhão e participação acionária familiar de, no mínimo, 20% das ações em circulação. Encontramos exemplos em 35 países. Em termos numéricos, essas empresas são mais preponderantes na Ásia, fato que pode ser explicado pelo padrão diferente e mais recente de desenvolvimento econômico da região em comparação à Europa e aos EUA. Em mercados mais desenvolvidos, vemos participações mais fragmentadas e, em geral, muitas famílias vendem seus negócios com o passar do tempo. Estatísticas do Family Business Institute, citadas frequentemente, mostram que apenas um terço das empresas

Figura 10

As 10 maiores empresas familiares por região

Fonte: Dados da empresa, estimativas do Credit Suisse.

Dados de Preços Variação de Preço (%)

País Empresa Código Setor Preço (lc) Mcap ($m) 1 mês 3 meses 12 meses

América do Norte

EUA Wal-Mart Stores, Inc. WMT Bens de primeira necessidade 74,8 241.397 -4% -11% -2%

EUA Oracle Corporation ORCL Tecnologia da informação 43,9 191.540 -2% 0% 4%

EUA Google, Inc. GOOGL.OQ Tecnologia da informação 554,2 188.819 -1% -2% -3%

EUA Facebook Inc. FB Tecnologia da informação 80,1 225.066 0% 1% 26%

EUA Berkshire Hathaway Inc. BRKa.N Finanças 217.291,0 179.206 1% -2% 13%

EUA Kinder Morgan, Inc. KMI Energia 41,6 90.239 -3% 1% 24%

EUA Nike Inc. NKE Bens de consumo discricionário 102,3 87.952 2% 5% 34%

EUA McKesson Corporation MCK Saúde 237,8 55.073 6% 4% 26%

EUA Phillips 66 PSX Energia 79,6 43.148 -2% 1% -6%

EUA Franklin Resources BEN Finanças 51,6 31.905 -1% -4% -6%

Europa

CH Novartis NOVN.VX Saúde 98,5 278.918 2% 1% 22%

CH Roche ROG.VX Saúde 282,5 254.426 5% 9% 6%

BE Anheuser-Busch InBev ABI.BR Bens de primeira necessidade 112,3 197.476 3% -1% 39%

FR L'Oreal OREP.PA Bens de primeira necessidade 176,5 108.066 4% 9% 37%

ES Inditex ITX.MC Bens de consumo discricionário 30,7 104.785 7% 9% 44%

FR LVMH LVMH.PA Bens de consumo discricionário 166,6 92.534 7% 2% 28%

DE SAP SAPG.F Tecnologia da informação 67,8 91.154 0% 8% 21%

DE BMW BMWG.DE Bens de consumo discricionário 103,1 72.472 -3% -9% 12%

SE Hennes & Mauritz HMb.ST Bens de consumo discricionário 342,1 58.988 -1% -6% 21%

CH Compagnie Financiere Richemont SA CFR.VX Bens de consumo discricionário 84,2 46.488 -1% 0% -11%

Ásia

KR Samsung Electronics 005930.KS Tecnologia da informação 1.307.000 173.855 -6% -4% -10%

IN Tata Consultancy Services TCS.BO Tecnologia da informação 2.610,0 80.210 5% -2% 23%

JP Softbank 9984.T Serviços de Telecomunicações 7.447,0 72.136 -4% 1% 3%

HK Hutchisonwhampoa 0013.HK Indústria 115,0 63.245 0% 8% 10%

HK Sun Hung Kai Properties 0016.HK Finanças 132,6 49.154 3% 9% 27%

USA JD.com, Inc. JD.OQ Bens de consumo discricionário 34,0 47.056 -1% 23% 34%

TW Hon Hai Precision 2317.TW Tecnologia da informação 99,1 48.679 8% 14% 19%

IN Reliance Industries RELI.BO Energia 876,8 44.521 3% 1% -18%

SG Jardine Matheson JARD.SI Indústria 62,7 43.817 2% -3% 2%

JP Fast Retailing 9983.T Bens de consumo discricionário 51.300,0 42.150 5% 11% 51%

familiares dura até a segunda geração de proprietários, 12% até a terceira e apenas 3% até a quarta. Em nossa análise, estabelecemos um controle para equilibrar a maior quantidade de empresas asiáticas presentes nesse universo de empresas familiares ao avaliarmos todos os nossos dados de forma neutra, por setor e por país, com relação ao índice de referência MSCI ACWI. Excluímos joint ventures e ativos anteriormente detidos pelo Estado e vendidos para o setor privado.

Para obter informações completas sobre as empresas incluídas no universo das 900 Empresas Familiares Globais do CS por país e por setor, consulte o Anexo 1.

MODELO DE EMPRESA FAMILIAR 9

Crescimento superior e mais estável

Desde 1995, as companhias em nosso universo de empresas familiares apresentam crescimento anual das vendas de 10%, em comparação a 7,3% das empresas do MSCI ACWI. Desde 2006, esse crescimento das vendas apresenta alcançou uma média de 8,5% para empresas familiares, em comparação a 6,2% do índice de referência. Em todos esses anos, com exceção de dois, o crescimento das vendas foi superior em empresas familiares, conforme visto na Figura 11. Esse crescimento das vendas foi menos volátil ao longo da série temporal, que inclui o estouro da bolha da internet e o colapso das empresas pontocom (2001-2002) e a crise financeira de 2008, quando as empresas familiares tiveram menores picos e vales.

Os motivos desse perfil de crescimento superior são vários. Porém, acreditamos que uma estratégia corporativa que abarque prazos mais longos é fundamental para a natureza estrutural desse crescimento mais elevado e menos volátil (Figura 11). Em nosso relatório CSRI, Family Businesses: Sustainable Performance, mais de 40% dos proprietários da primeira e da quarta gerações disseram que o típico horizonte de tempo para o retorno sobre um novo investimento era de 5 a 10 anos, e mais de 50% dos proprietários da segunda e terceira gerações esperavam que os novos investimentos dessem retorno em um período de 3 a 5 anos. Um total de 60% dos entrevistados disseram que sua perspectiva de administração de longo prazo foi importante para o sucesso atual de seus negócios.

Como parte dessa abordagem de prazo mais longo, a importância da qualidade do produto ou serviço, o desenvolvimento de relacionamentos de longo prazo com os clientes e a fidelidade à marca, além do foco nos principais produtos e na inovação desses principais produtos, e não na diversificação, são elementos que ajudam a explicar esse desempenho superior. Também vemos que os pagamentos de dividendos menores pelas empresas familiares (tópico discutido abaixo) permitem que elas mantenham os fluxos de caixa internamente, ajudando a custear o crescimento.

O retorno sobre o patrimônio líquido deixa de captar a criação de valor

Considerando a lucratividade em termos de retorno sobre o patrimônio líquido (ROE), nossa análise mostra que, desde o encerramento do exercício de 2006, o universo das 900 Empresas Familiares Globais do CS gerou retornos anuais 50 pontos-base acima do índice de referência MSCI ACWI. Esses retornos foram motivados, principalmente, por ROEs superiores de

FOTO

: IS

TOC

KP

HO

TO.C

OM

/BA

ON

A

Figura 11

Crescimento da receita no universo das 900 Empresas Familiares Globais do CSPercentual, excluindo dados financeiros

Fonte: Dados da empresa, estimativas do Credit Suisse.

Índice CS Global Family Índice de referência

-15,0%

-10,0%

-5,0%

0,0%

5,0%

10,0%

15,0%

20.0%

1995 1997 1999 2001 2003 2005 2007 2009 2011 2013

MODELO DE EMPRESA FAMILIAR 10

FOTO

: IS

TOC

KP

HO

TO.C

OM

/BA

ON

A

empresas familiares da Ásia, do Japão e dos países do grupo EMEA. As empresas familiares norte-americanas geraram ROEs que ficaram 250 pontos-base, em média, abaixo do índice de referência. Porém, como vemos na Figura 13, existe um perfil mais suave para os retornos ao longo do ciclo. Em períodos de crescimento, a média dos retornos das empresas familiares é 270 pontos-base inferior ao índice de referência. No entanto, em períodos de crescimento mais lento, como desde a crise financeira de 2008, esse desempenho inferior cai para 180 pontos-base. Apesar de menor, isso implica retornos mais estáveis ao longo do tempo, e resulta das estratégias concentradas em prazos mais longos inerentes a modelos de empresas familiares, em contrapartida ao foco nos retornos de prazo mais curto de empresas de propriedade mais diversificada. Vemos empresas familiares norte-americanas preparadas para sacrificar alguns retornos financeiros a fim de captar outros retornos não econômicos e preservar o status quo e a propriedade.

Na Europa, também testemunhamos um perfil de menor retorno em comparação ao índice de referência, mas que é, ao mesmo tempo, mais volátil. Antes da crise, ou seja, em um período de crescimento macroeconômico excelente, as empresas familiares europeias registraram retornos 60 pontos-base abaixo do índice referência e, depois da crise, período marcado por um crescimento muito limitado na Europa, a média dos ROEs ficou 10 pontos-base abaixo do índice de referência. Assim, embora os retornos na Europa estejam mais próximos do índice de referência do que nos EUA, o perfil é consideravelmente mais volátil e o desvio padrão dos ROEs de empresas familiares europeias é de 4,4%, em comparação a 2,6% nos EUA e 2,1% do índice de referência global. Isso pode sugerir uma estrutura de capital menos eficiente.

Na Ásia, o diferencial médio de retorno entre empresas familiares e o índice de referência é de apenas 20 pontos-base ao longo do período total de 9 anos e, novamente, vemos um perfil de retornos mais suave. Curiosamente, a baixa nos ROEs de empresas familiares asiáticas, exceto as japonesas, era de 12% em 2008, cerca de 340 pontos-base acima do índice referência. Esse é um contraste marcante entre empresas familiares norte-americanas e europeias, em que os retornos tiveram baixas que ficaram 2% a 5% abaixo dos índices de referência mais amplos, ou seja, as empresas familiares sustentaram o peso da crise de 2008. Dessa forma, até 2013, podemos ver um desempenho mais forte das empresas familiares nos anos de crescimento macroeconômico superior e um maior risco de queda durante os cenários macroeconômicos mais desafiadores.

Retornos com base no fluxo de caixa maiores – CFROI

Entretanto, uma simples análise do ROE não constitui uma descrição adequada do modelo de empresa familiar. No geral, o caixa é um dos principais itens a serem considerados. Novamente, utilizamos nossa base de dados do Credit Suisse HOLT para termos uma ideia mais abrangente de lucratividade, as métricas proprietárias de CFROI (retorno do fluxo de caixa sobre o investimento) e o lucro econômico do HOLT, de forma a avaliarmos o desempenho econômico real dessas empresas e descobrir se as

Figura 13

ROE (%) – Empresas familiares norte-americanas

Fonte: Bloomberg, Credit Suisse Research Institute

Figura 12

ROE (%) – Universo das 900 Empresas Familiares Globais do CS

Fonte: Bloomberg, Credit Suisse Research Institute

Figura 14

ROE (%) – Empresas familiares europeias

Fonte: Bloomberg, Credit Suisse Research Institute

Figura 15

ROE (%) – Empresas familiares asiáticas, exceto as japonesas

Fonte: Bloomberg, Credit Suisse Research Institute

0%

4%

8%

12%

16%

20%

2006 2007 2008 2009 2010 2011 2012 2013 2014 2015

Cesta de FB nos EUA MSCI USA

0%

4%

8%

12%

16%

20%

2006 2007 2008 2009 2010 2011 2012 2013 2014 2015

Cesta de FB na Europa MSCI Europe

0%

4%

8%

12%

16%

20%

2006 2007 2008 2009 2010 2011 2012 2013 2014 2015

Cesta de FB na região Ásia-Pacífico, exceto Japão MSCI Asia Pacific ex-Japan

0%

4%

8%

12%

16%

20%

2006 2007 2008 2009 2010 2011 2012 2013 2014 2015

Cesta de Empresas Familiares (FB) MSCI AC World

MODELO DE EMPRESA FAMILIAR 11

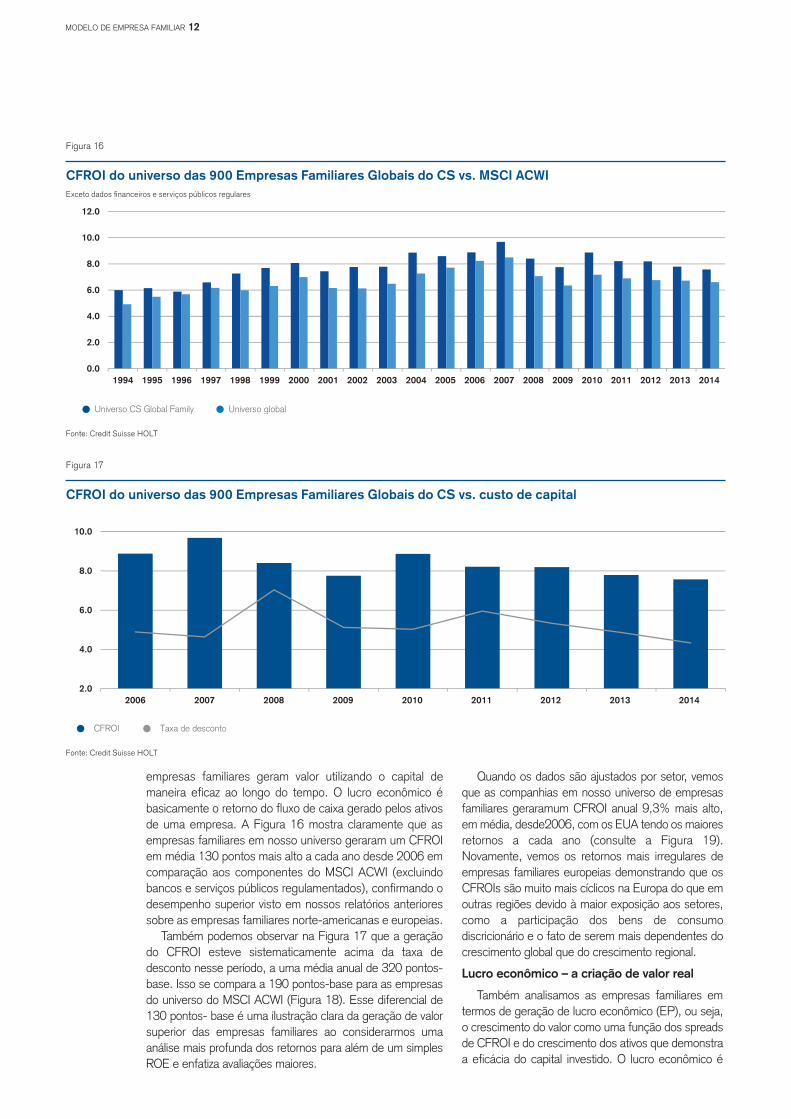

empresas familiares geram valor utilizando o capital de maneira eficaz ao longo do tempo. O lucro econômico é basicamente o retorno do fluxo de caixa gerado pelos ativos de uma empresa. A Figura 16 mostra claramente que as empresas familiares em nosso universo geraram um CFROI em média 130 pontos mais alto a cada ano desde 2006 em comparação aos componentes do MSCI ACWI (excluindo bancos e serviços públicos regulamentados), confirmando o desempenho superior visto em nossos relatórios anteriores sobre as empresas familiares norte-americanas e europeias.

Também podemos observar na Figura 17 que a geração do CFROI esteve sistematicamente acima da taxa de desconto nesse período, a uma média anual de 320 pontos-base. Isso se compara a 190 pontos-base para as empresas do universo do MSCI ACWI (Figura 18). Esse diferencial de 130 pontos- base é uma ilustração clara da geração de valor superior das empresas familiares ao considerarmos uma análise mais profunda dos retornos para além de um simples ROE e enfatiza avaliações maiores.

Quando os dados são ajustados por setor, vemos que as companhias em nosso universo de empresas familiares geraramum CFROI anual 9,3% mais alto, em média, desde2006, com os EUA tendo os maiores retornos a cada ano (consulte a Figura 19). Novamente, vemos os retornos mais irregulares de empresas familiares europeias demonstrando que os CFROIs são muito mais cíclicos na Europa do que em outras regiões devido à maior exposição aos setores, como a participação dos bens de consumo discricionário e o fato de serem mais dependentes do crescimento global que do crescimento regional.

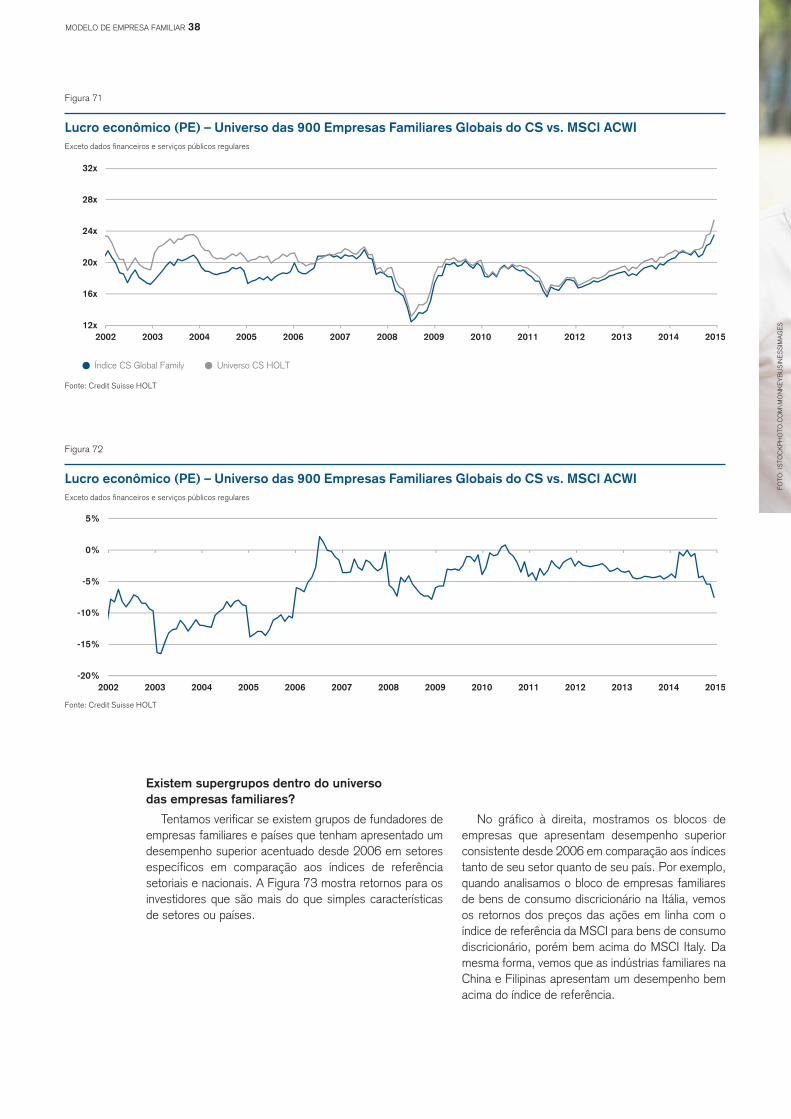

Lucro econômico – a criação de valor real

Também analisamos as empresas familiares em termos de geração de lucro econômico (EP), ou seja, o crescimento do valor como uma função dos spreads de CFROI e do crescimento dos ativos que demonstra a eficácia do capital investido. O lucro econômico é

Figura 16

CFROI do universo das 900 Empresas Familiares Globais do CS vs. MSCI ACWIExceto dados financeiros e serviços públicos regulares

Fonte: Credit Suisse HOLT

Figura 17

CFROI do universo das 900 Empresas Familiares Globais do CS vs. custo de capital

Fonte: Credit Suisse HOLT

2.0

4.0

6.0

8.0

10.0

2006 2007 2008 2009 2010 2011 2012 2013 2014

CFROI Taxa de desconto

Universo CS Global Family Universo global

0.0

2.0

4.0

6.0

8.0

10.0

12.0

1994 1995 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014

MODELO DE EMPRESA FAMILIAR 12

definido como lucros superiores ao custo da oportunidade de utilizar os ativos ou o capital. A Figura 20 mostra que o universo de empresas familiares apresentou, sistematicamente, um lucro econômico maior, quando medido em termos do percentual do valor da empresa, nos últimos 20 anos. Isso é particularmente relevante para as empresas de maior crescimento e explica como as companhias podem gerar valor apesar das margens de CFROI em queda desde 2007 (Figura 16).

Ao observarmos o lucro econômico absoluto (Figura 25), também podemos detectar a divergência na criação de valor desde a crise econômica de 2008, com o EP das empresas familiares se acelerando e se aproximando do dobro dos níveis anteriores à crise, ao passo que as empresas em geral sofreram para gerar um EP positivo nos últimos anos. Essa, em nossa opinião, é uma das principais razões pelas quais os mercados pagam uma avaliação mais elevada por empresas familiares com relação ao múltiplo que seu ROE menor sugeriria que elas merecem.

Figura 18

CFROI do MSCI ACWI vs. custo de capitalExceto dados financeiros e serviços públicos regulares

Fonte: Credit Suisse HOLT

Figura 19

CFROI do universo das 900 Empresas Familiares Globais do CSExceto dados financeiros; percentual por região

Fonte: Credit Suisse HOLT

2.0

4.0

6.0

8.0

10.0

2006 2007 2008 2009 2010 2011 2012 2013 2014

Universo global Taxa de desconto

0,00

2,00

4,00

6,00

8,00

10,00

12,00

2006 2007 2008 2009 2010 2011 2012 2013 2014

EUA Europa Ásia, exceto Japão Japão América Latina EMEA

PHOTO: ISTOCKPHOTO.COM\BO1982

MODELO DE EMPRESA FAMILIAR 13

MSCI ACWI. Isso, combinado com o maior spread de CFROI ilustrado na Figura 21, explica a diferençacada vez maior no lucro econômico gerado por empresas familiares em relação ao índice.

Em termos de eficiências comerciais, consideramos os índices de rotatividade de ativos e observamos, novamente, que as empresas familiares apresentam maiores. rotatividade de ativos das empresas familiares se manteve melhor desde 2008, caindo para 13% em comparação a mais de 16% do

Figura 20

Lucro econômico como percentual do EV

Fonte: Credit Suisse HOLT

Figura 21

Lucro econômicoUS$ milhões

Fonte: Credit Suisse HOLT

Figura 22

Índice de rotatividade de ativos – Universo das 900 Empresas Familiares Globais do CS vs. MSCI ACWI

Fonte: Credit Suisse HOLT

-1%

0%

1%

2%

3%

1994 1996 1998 2000 2002 2004 2006 2008 2010 2012 2014

Índice CS Global Family Universo CS HOLT

Índice CS Global Family Universo CS HOLT

(800)

0

800

1.600

2.400

1994 1996 1998 2000 2002 2004 2006 2008 2010 2012 2014

Índice CS Global Family Universo CS HOLT

0,50x

0,55x

0,60x

0,65x

0,70x

0,75x

0,80x

0,85x

0,90x

1994 1995 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014

FOTO

: S

HU

TTE

RS

TOC

K.C

OM

\PO

TSTO

CK

MODELO DE EMPRESA FAMILIAR 14

MODELO DE EMPRESA FAMILIAR 15

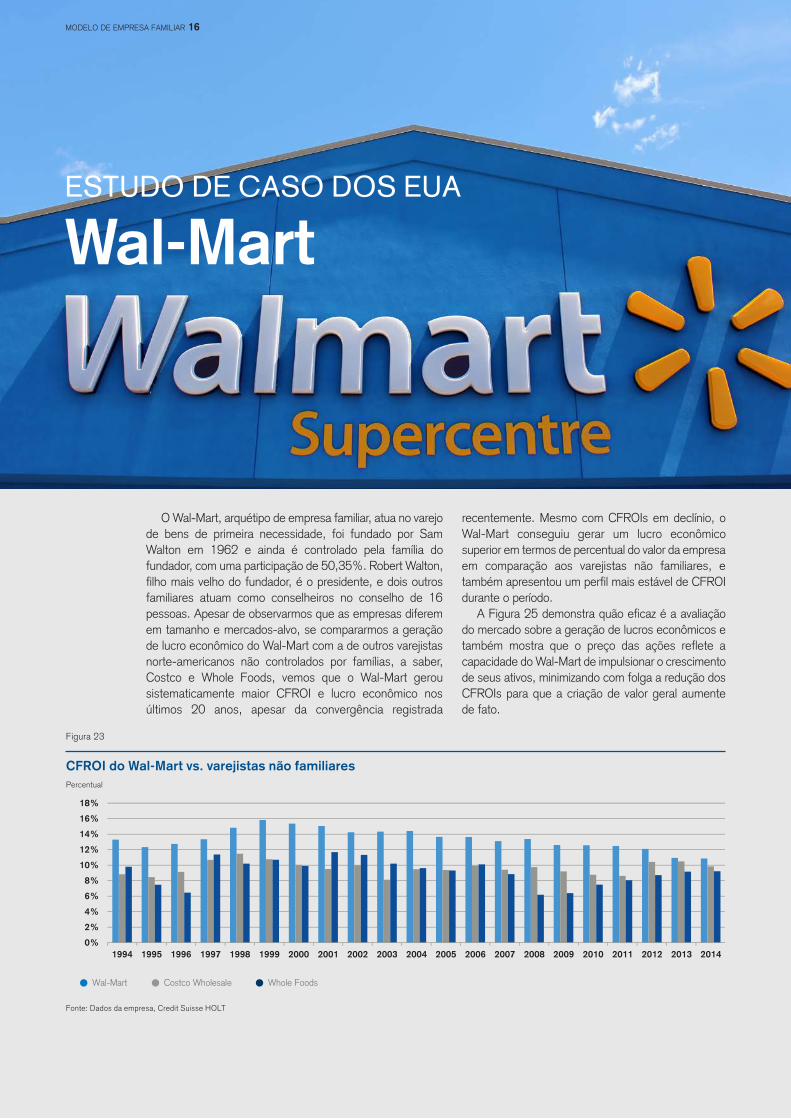

recentemente. Mesmo com CFROIs em declínio, o Wal-Mart conseguiu gerar um lucro econômico superior em termos de percentual do valor da empresa em comparação aos varejistas não familiares, e também apresentou um perfil mais estável de CFROI durante o período.

A Figura 25 demonstra quão eficaz é a avaliação do mercado sobre a geração de lucros econômicos e também mostra que o preço das ações reflete a capacidade do Wal-Mart de impulsionar o crescimento de seus ativos, minimizando com folga a redução dos CFROIs para que a criação de valor geral aumente de fato.

O Wal-Mart, arquétipo de empresa familiar, atua no varejo de bens de primeira necessidade, foi fundado por Sam Walton em 1962 e ainda é controlado pela família do fundador, com uma participação de 50,35%. Robert Walton, filho mais velho do fundador, é o presidente, e dois outros familiares atuam como conselheiros no conselho de 16 pessoas. Apesar de observarmos que as empresas diferem em tamanho e mercados-alvo, se compararmos a geração de lucro econômico do Wal-Mart com a de outros varejistas norte-americanos não controlados por famílias, a saber, Costco e Whole Foods, vemos que o Wal-Mart gerou sistematicamente maior CFROI e lucro econômico nos últimos 20 anos, apesar da convergência registrada

ESTUDO DE CASO DOS EUA

Wal-Mart

Figura 23

CFROI do Wal-Mart vs. varejistas não familiaresPercentual

Fonte: Dados da empresa, Credit Suisse HOLT

Wal-Mart Costco Wholesale Whole Foods

0%

2%

4%

6%

8%

10%

12%

14%

16%

18%

1994 1995 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014

MODELO DE EMPRESA FAMILIAR 16

Figura 24

Lucro econômico do Wal-Mart como percentual do EV vs. varejistas não familiaresPercentual

Fonte: Dados da empresa, Credit Suisse HOLT

Figura 25

Lucro econômico vs. capitalização de mercado (US$ bilhões)US$ bilhões

Fonte: Bloomberg, Credit Suisse HOLT

Figura 26

Determinantes do lucro econômicoUS$ milhões

Fonte: Credit Suisse HOLT

Wal-Mart Costco Wholesale Whole Foods

-1%

0%

1%

2%

3%

4%

5%

6%

1994 1995 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014

0

2.000

4.000

6.000

8.000

10.000

12.000

14.000

0.0

50.0

100.0

150.0

200.0

250.0

300.0

350.0

94 95 96 97 98 99 00 01 02 03 04 05 06 07 08 09 10 11 12 13 14 15

EP Capitalização de mercado

-3.000

-2.000

-1.000

0

1.000

2.000

3.000

1994 1995 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014

Variação no EP devido ao CFROI Variação no EP devido ao crescimento Variação no EP devido à taxa de desconto

PH

OTO

: S

HU

TTE

RS

TOC

K.C

OM

\NIL

OO

MODELO DE EMPRESA FAMILIAR 17

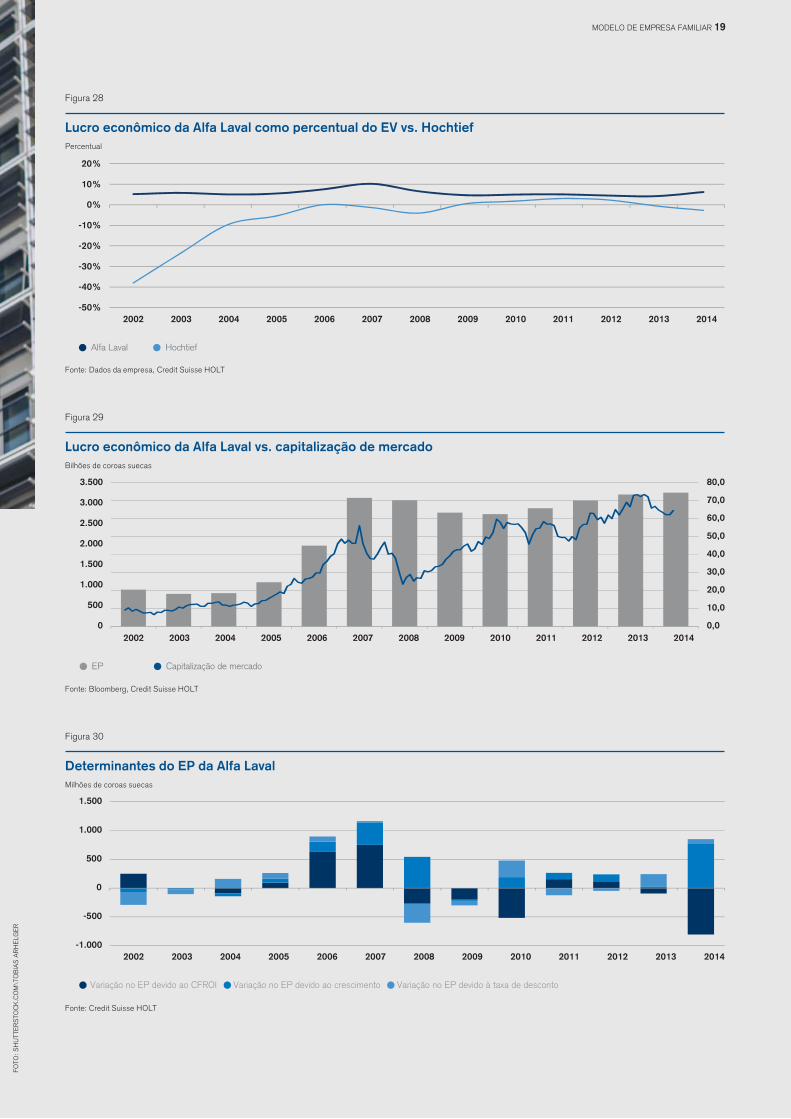

A Figura 29 demonstra a boa correlação entre o preço das ações da Alfa Laval e a geração de lucro econômico, refletindo a capacidade de a empresa aumentar continuamente os lucros econômicos em decorrência, principalmente, do crescimento e de níveis sustentáveis de CFROI. De 2002 a 2007, a geração de lucro econômico da Alfa Laval melhorou devido ao aumento acentuado no CFROI, e subsequentemente a criação de valor foi sustentada pelo crescimento, apesar da queda no CFROI.

A Alfa Laval AB é uma empresa sueca de produção e engenharia fundada em 1883 e controlada pela família Rausing, que detém indiretamente 26,1% de seu capital. Finn Rausing é membro do conselho da Alfa Laval e do conselho do grupo 100% familiar Tetra Laval. Considerando que pares idênticos são difíceis de encontrar no mercado sueco, comparamos a Alfa Laval à Hochtief, uma empresa de engenharia não familiar alemã. Novamente observamos, como no estudo do Wal-Mart, que a empresa familiar gera, consistentemente, CFROI e lucro econômico maiores.

PH

OTO

: IS

TOC

KP

HO

TO.C

OM

/PIX

DE

LUX

E

ESTUDO DE CASO DA EUROPA

Alfa Laval vs. Hochtief

Figura 27

CFROI da Alfa Laval vs. HochtiefPercentual

Fonte: Dados da empresa, Credit Suisse HOLT

Alfa Laval Hochtief

0%

5%

10%

15%

20%

25%

2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014

MODELO DE EMPRESA FAMILIAR 18

ESTUDO DE CASO DA EUROPA

Alfa Laval vs. Hochtief

Figura 28

Lucro econômico da Alfa Laval como percentual do EV vs. HochtiefPercentual

Fonte: Dados da empresa, Credit Suisse HOLT

Alfa Laval Hochtief

-50%

-40%

-30%

-20%

-10%

0%

10%

20%

2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014

Figura 29

Lucro econômico da Alfa Laval vs. capitalização de mercadoBilhões de coroas suecas

Fonte: Bloomberg, Credit Suisse HOLT

2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 20140

500

1.000

1.500

2.000

2.500

3.000

3.500

0,0

10,0

20,0

30,0

40,0

50,0

60,0

70,0

80,0

EP Capitalização de mercado

Figura 30

Determinantes do EP da Alfa LavalMilhões de coroas suecas

Fonte: Credit Suisse HOLT

-1.000

-500

0

500

1.000

1.500

2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014

Variação no EP devido ao CFROI Variação no EP devido ao crescimento Variação no EP devido à taxa de desconto

FOTO

: S

HU

TTE

RS

TOC

K.C

OM

\TO

BIA

S A

RH

ELG

ER

MODELO DE EMPRESA FAMILIAR 19

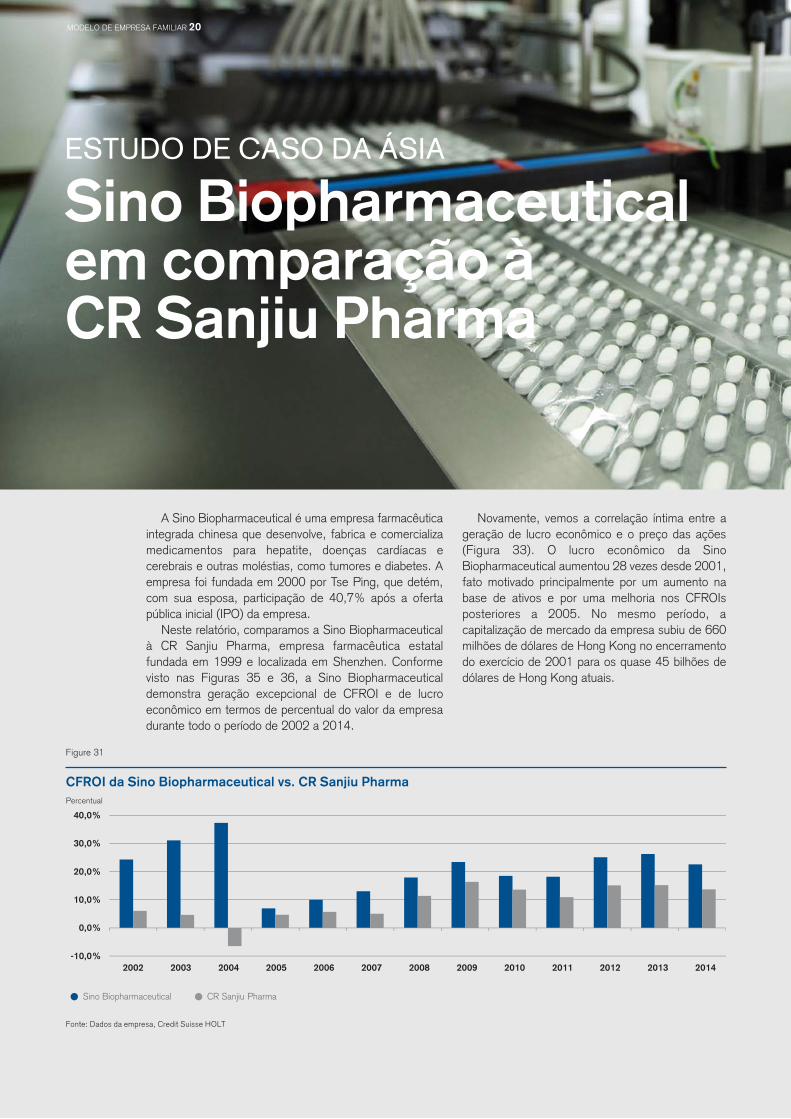

ESTUDO DE CASO DA ÁSIA

Sino Biopharmaceutical em comparação à CR Sanjiu Pharma

A Sino Biopharmaceutical é uma empresa farmacêutica integrada chinesa que desenvolve, fabrica e comercializa medicamentos para hepatite, doenças cardíacas e cerebrais e outras moléstias, como tumores e diabetes. A empresa foi fundada em 2000 por Tse Ping, que detém, com sua esposa, participação de 40,7% após a oferta pública inicial (IPO) da empresa.

Neste relatório, comparamos a Sino Biopharmaceutical à CR Sanjiu Pharma, empresa farmacêutica estatal fundada em 1999 e localizada em Shenzhen. Conforme visto nas Figuras 35 e 36, a Sino Biopharmaceutical demonstra geração excepcional de CFROI e de lucro econômico em termos de percentual do valor da empresa durante todo o período de 2002 a 2014.

Novamente, vemos a correlação íntima entre a geração de lucro econômico e o preço das ações (Figura 33). O lucro econômico da Sino Biopharmaceutical aumentou 28 vezes desde 2001, fato motivado principalmente por um aumento na base de ativos e por uma melhoria nos CFROIs posteriores a 2005. No mesmo período, a capitalização de mercado da empresa subiu de 660 milhões de dólares de Hong Kong no encerramento do exercício de 2001 para os quase 45 bilhões de dólares de Hong Kong atuais.

Figure 31

CFROI da Sino Biopharmaceutical vs. CR Sanjiu PharmaPercentual

Fonte: Dados da empresa, Credit Suisse HOLT

Sino Biopharmaceutical CR Sanjiu Pharma

-10,0%

0,0%

10,0%

20,0%

30,0%

40,0%

2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014

MODELO DE EMPRESA FAMILIAR 20

PH

OTO

: S

HU

TTE

RS

TOC

K.C

OM

\OK

NO

AR

T

Figura 34

Determinantes do EP da Sino BiopharmaceuticalUS$ milhões

Fonte: Bloomberg, Credit Suisse HOLT

Figura 32

Lucro econômico da Sino Biopharmaceutical como percentual do EV vs. CR Sanjiu PharmaPercentual

Fonte: Dados da empresa, Credit Suisse HOLT

Figura 33

Lucro econômico da Sino Biopharmaceutical vs. capitalização de mercadoUS$ bilhões

Fonte: Bloomberg, Credit Suisse HOLT

Sino Biopharmaceutical CR Sanjiu Pharma

-10%

0%

10%

20%

30%

40%

2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014

2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 20140

600

1.200

1.800

2.400

0,0

10,0

20,0

30,0

40,0

EP Capitalização de mercado

Variação no EP devido ao CFROI Variação no EP devido ao crescimento Variação no EP devido à taxa de desconto

-1.000

-500

0

500

1.000

1.500

2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014

MODELO DE EMPRESA FAMILIAR 21

Alavancagem – menor nos EUA e na Europa, conforme o esperado

Muito já foi realizado em termos de pesquisa acadêmica de empresas familiares que dependem de financiamento interno para crescer e investir de forma a preservar a propriedade e a independência. Nossa análise mostra que isso é verdade para empresas familiares norte-americanas e europeias, ao passo que as empresas familiares asiáticas dependem mais de financiamento e alavancagem externos. A crise financeira de 2008 levou a uma rápida redução da alavancagem em empresas familiares tanto norte- americanas quanto europeias em termos absolutos e em relação a empresas não familiares (Figuras 36 e 37), e isso ilustra de forma ainda mais clara as características mais conservadoras de administração e estratégia dessas companhias. Durante todo o período de 9 anos mostrado abaixo, vemos que as empresas familiares europeias dependeram de alavancagem substancialmente maior em comparação às dos EUA. Isso é parcialmente explicado pelo fato de que as empresas europeias, em média, possuem uma maior proporção de ativos tangíveis em relação às empresas norte-americanas, que possuem mais propriedade intelectual (PI) e ativos intangíveis (devido ao maior peso do setor tecnológico) em seus balanços patrimoniais.

Figure 35

Dívida líquida/patrimônio – Universo das 900 Empresas Familiares Globais do CS

Fonte: Dados da empresa, estimativas do Credit Suisse.

Figura 36

Dívida líquida/patrimônio – Empresas familiares norte-americanas

Fonte: Dados da empresa, estimativas do Credit Suisse.

Figura 37

Dívida líquida/patrimônio – Empresas familiares europeias

Fonte: Dados da empresa, estimativas do Credit Suisse.

Figura 38

Dívida líquida/patrimônio – Empresas familiares asiáticas, exceto japonesas

Fonte: Dados da empresa, estimativas do Credit Suisse.

0%

20%

40%

60%

80%

2006 2007 2008 2009 2010 2011 2012 2013 2014 2015

Índice CS Global Family MSCI ACWI

0%

20%

40%

60%

80%

2006 2007 2008 2009 2010 2011 2012 2013 2014 2015

Empresas familiares norte-americanas MSCI USA

0%

20%

40%

60%

80%

2006 2007 2008 2009 2010 2011 2012 2013 2014 2015

Empresas familiares europeias MSCI Europe

0%

20%

40%

60%

80%

2006 2007 2008 2009 2010 2011 2012 2013 2014 2015

Empresas familiares asiáticas, exceto japonesas MSCI Asia ex-Japan

FOTO

: IS

TOC

KP

HO

TO.C

OM

\IH

OE

MODELO DE EMPRESA FAMILIAR 22

Os índices de alavancagem mais elevados das empresas europeias também podem ser explicados pelos retornos e pela geração de fluxo de caixa mais voláteis observados anteriormente e, portanto, pela maior utilização de financiamento externo para custear as exigências de capital de giro. Porém, a Figura 36 mostra claramente como as empresas familiares norte-americanas responderam e ajudaram a impulsionar a recuperação econômica por meio da captação de dívida para financiar o crescimento.

Vemos uma alavancagem mais elevada na Ásia em comparação ao índice de referência (Figura 38). Existem três prováveis motivos em nossa opinião. Primeiramente, as empresas são relativamente novas na região e, por isso, os fundadores ainda tentam manter o controle e financiar o crescimento em vez de diluir os riscos. Em segundo lugar, como vemos na Figura 38, as empresas são menores em termos de valor de mercado e podem não ter precisado de tanto financiamento para crescer. E, em terceiro lugar, os fundadores podem não ter tido acesso a poupança, ao capital fornecido pelas redes familiares ou a outros meios. Destacamos que muitas empresas chinesas recorreram a um maior financiamento de capital de risco como fonte de financiamento para seu desenvolvimento.

Intensidade de P&D

As conclusões de pesquisas acadêmicas são ambíguas em sua tentativa de determinar se as empresas familiares demonstram uma maior intensidade nos investimentos em P&D ou se elas são mais conservadoras em seus gastos com P&D devido à limitação de acesso ou de utilização de financiamento externo. O desejo de proteger a independência e o status quo talvez agrave a troca compensatória entre o processo de P&D, os investimentos e o fluxo de caixa disponível para o pagamento de dividendos.

Nossas conclusões não são ambíguas. Utilizando a base de dados do CS HOLT, descobrimos que o investimento de empresas familiares em P&D, medido pela relação P&D capitalizado/vendas, ficou, em média, 5% a 6% abaixo da intensidade de dos investimentos em P&D das empresas do Índice MSCI ACWI, isto é, 30% a menos em termos absolutos. Quando os dados são ajustados por setor, vemos que esse valor ficou 17% abaixo da média em 2014. A Figura 39 mostra que esse spread, na verdade, foi ampliado desde a crise financeira de 2008, sustentando o argumento de um estilo de administração mais conservador e com um impulso mais lento no compromisso relacionado a P&D por parte das empresas familiares na esteira da crise, e refletindo a redução da alavancagem discutida acima.

MODELO DE EMPRESA FAMILIAR 23

Nossa análise também mostra que essa menor intensidade de investimento em P&D em empresas familiares é uma característica observada em todas as regiões. Desde 2006, constatamos que a média da relação P&D/vendas encontra-se em 5% e10% nos EUA e nos países da Ásia, exceto o Japão, sendo que os níveis asiáticos acompanham de perto os níveis de referência, com apenas 120 pontos-base de diferença em relação à média desde 2006 - um reflexo do grande peso, em geral, das empresas familiares na Ásia. Entretanto, observamos uma variação muito maior nos Estados Unidos, onde, apesar de o índice P&D/vendas também varia entre 5% e 10%, essa variação está 16% abaixo da referência em termos de vendas, um dado bastante significativo. Em outras palavras, a intensidade dos investimentos em P&D em empresas familiares nos EUA representa efetivamente apenas um quarto dos níveis de referência. A Figura 13 ilustra que essas mesmas empresas geraram um retorno sobre o patrimônio líquido em média 250 pontos-base menor no período de 2006 a 2014. A discrepância entre os níveis de investimento em P&D e os retornos sugeririam, em nossa opinião, que as empresas familiares nos EUA são muito mais eficientes em suas escolhas e prioridades de P&D, e não que esse diferencial seja simplesmente um reflexo da administração conservadora.

Com relação à Europa, observamos níveis muito mais elevados de investimento em P&D nas empresas familiares na Figura 41, com média de 12,8% do volume de vendas nos últimos nove anos, apesar de esse patamar continuar próximo de 4% abaixo do índice de referência. Como percentual das vendas, no entanto, isso é mais do que o dobro do nível de empresas familiares norte-americanas. A exposição a setores diferentes é, no mínimo, parte da explicação, considerando o peso muito maior de empresas do setor de assistência médica no nosso universo de empresas familiares europeias em comparação ao universo de empresas familiares dos EUA. No setor de assistência médica, o índice de P&D capitalizado é geralmente o dobro em comparação ao do setor de tecnologia e o triplo em comparação ao setor de bens de consumo discricionário.

Uma explicação interessante para os diferentes perfis de P&D apresentada por Kotlar, Fang, De Massis e Frattini é que os administradores tendem a aumentar os gastos com P&D quando não atingem as metas de lucratividade. Caso o principal objetivo de um proprietário de empresa familiar seja manter o controle e não maximizar o lucro, há menos incentivo para aumentar os gastos com P&D de forma a aumentar os retornos ou, pelo menos, os retornos de curto prazo. Esse argumento também serve para explicar, ao menos em parte, a diferente concentração de investimentos em P&D.

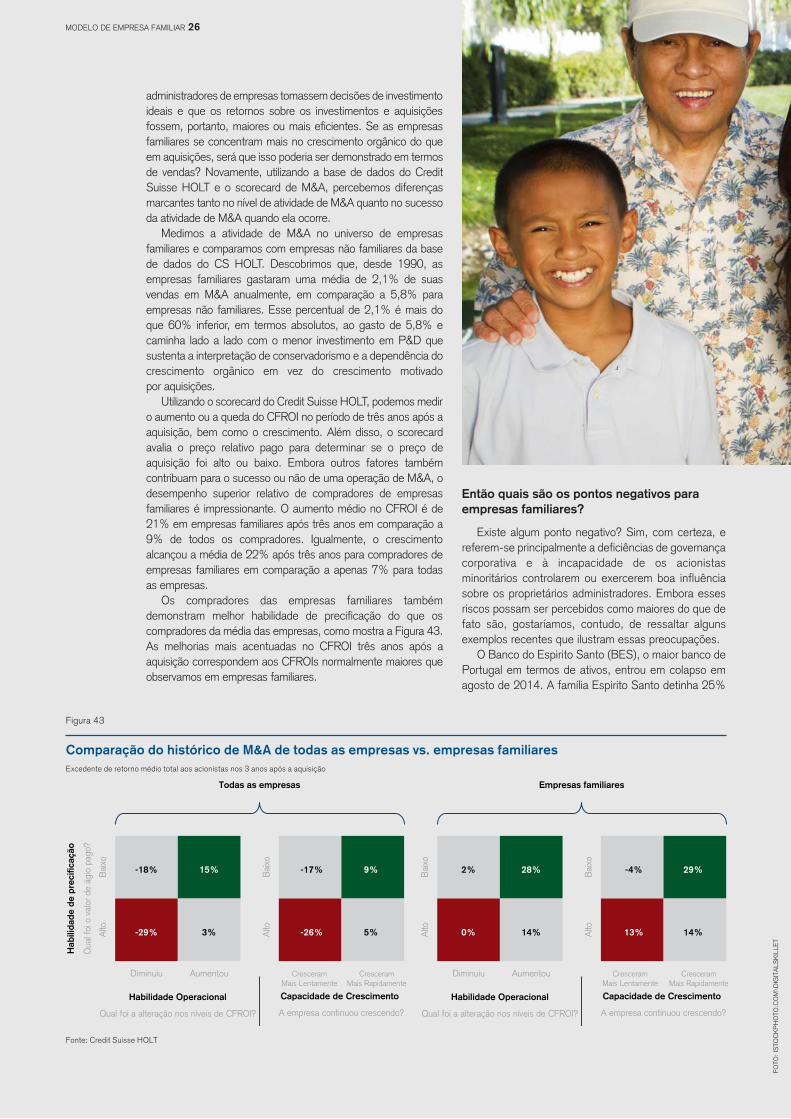

As empresas familiares são melhores em M&A?

Se as empresas familiares normalmente dependem mais de fontes de financiamento internas e se os projetos de investimento relativo e/ou as aquisições competem por mais recursos limitados, seria de se esperar que os

Figura 39

P&D/Faturamento – Universo das 900 Empresas Familiares Globais do CS

Fonte: Credit Suisse HOLT, Credit Suisse Research Institute

Figura 40

P&D/Faturamento – Empresas familiares norte-americanas

Fonte: Credit Suisse HOLT, Credit Suisse Research Institute

Figura 41

P&D/Faturamento – Empresas familiares europeias

Fonte: Credit Suisse HOLT, Credit Suisse Research Institute

Figura 42

P&D/Faturamento – Empresas familiares asiáticas, exceto japonesas

Fonte: Credit Suisse HOLT, Credit Suisse Research Institute

PH

OTO

: IS

TOC

KP

HO

TO.C

OM

\SH

IRO

NO

SO

V

Índice CS Global Family MSCI ACWI

0,0%

10,0%

20,0%

30,0%

2006 2007 2008 2009 2010 2011 2012 2013 2014 2015

Empresas familiares norte-americanas MSCI USA

0,0%

10,0%

20,0%

30,0%

2006 2007 2008 2009 2010 2011 2012 2013 2014 2015

Empresas familiares europeias MSCI Europe

0,0%

10,0%

20,0%

30,0%

2006 2007 2008 2009 2010 2011 2012 2013 2014 2015

Empresas familiares asiáticas, exceto japonesas MSCI Asia ex-Japan

0,0%

10,0%

20,0%

30,0%

2006 2007 2008 2009 2010 2011 2012 2013 2014 2015

MODELO DE EMPRESA FAMILIAR 24

MODELO DE EMPRESA FAMILIAR25

Então quais são os pontos negativos para empresas familiares?

Existe algum ponto negativo? Sim, com certeza, e referem-se principalmente a deficiências de governança corporativa e à incapacidade de os acionistas minoritários controlarem ou exercerem boa influência sobre os proprietários administradores. Embora esses riscos possam ser percebidos como maiores do que de fato são, gostaríamos, contudo, de ressaltar alguns exemplos recentes que ilustram essas preocupações.

O Banco do Espirito Santo (BES), o maior banco de Portugal em termos de ativos, entrou em colapso em agosto de 2014. A família Espirito Santo detinha 25%

administradores de empresas tomassem decisões de investimento ideais e que os retornos sobre os investimentos e aquisições fossem, portanto, maiores ou mais eficientes. Se as empresas familiares se concentram mais no crescimento orgânico do que em aquisições, será que isso poderia ser demonstrado em termos de vendas? Novamente, utilizando a base de dados do Credit Suisse HOLT e o scorecard de M&A, percebemos diferenças marcantes tanto no nível de atividade de M&A quanto no sucesso da atividade de M&A quando ela ocorre.

Medimos a atividade de M&A no universo de empresas familiares e comparamos com empresas não familiares da base de dados do CS HOLT. Descobrimos que, desde 1990, as empresas familiares gastaram uma média de 2,1% de suas vendas em M&A anualmente, em comparação a 5,8% para empresas não familiares. Esse percentual de 2,1% é mais do que 60% inferior, em termos absolutos, ao gasto de 5,8% e caminha lado a lado com o menor investimento em P&D que sustenta a interpretação de conservadorismo e a dependência do crescimento orgânico em vez do crescimento motivado por aquisições.

Utilizando o scorecard do Credit Suisse HOLT, podemos medir o aumento ou a queda do CFROI no período de três anos após a aquisição, bem como o crescimento. Além disso, o scorecard avalia o preço relativo pago para determinar se o preço de aquisição foi alto ou baixo. Embora outros fatores também contribuam para o sucesso ou não de uma operação de M&A, o desempenho superior relativo de compradores de empresas familiares é impressionante. O aumento médio no CFROI é de 21% em empresas familiares após três anos em comparação a 9% de todos os compradores. Igualmente, o crescimento alcançou a média de 22% após três anos para compradores de empresas familiares em comparação a apenas 7% para todas as empresas.

Os compradores das empresas familiares também demonstram melhor habilidade de precificação do que os compradores da média das empresas, como mostra a Figura 43. As melhorias mais acentuadas no CFROI três anos após a aquisição correspondem aos CFROIs normalmente maiores que observamos em empresas familiares.

Figura 43

Comparação do histórico de M&A de todas as empresas vs. empresas familiaresExcedente de retorno médio total aos acionistas nos 3 anos após a aquisição

Fonte: Credit Suisse HOLT

-18%

-29%

15%

3%

-17%

-26%

9%

5%

Todas as empresas

Alto

Bai

xo

Alto

Bai

xo

Diminuiu Aumentou CresceramMais Lentamente

CresceramMais Rapidamente

Habilidade Operacional

Qual foi a alteração nos níveis de CFROI?

Capacidade de Crescimento

A empresa continuou crescendo?

Hab

ilida

de d

e pr

ecifi

caçã

o

Qua

l foi

o v

alor

de

ágio

pag

o?

2%

0%

28%

14%

-4%

13%

29%

14%

Empresas familiares

Alto

Bai

xo

Alto

Bai

xo

Diminuiu Aumentou CresceramMais Lentamente

CresceramMais Rapidamente

Habilidade Operacional

Qual foi a alteração nos níveis de CFROI?

Capacidade de Crescimento

A empresa continuou crescendo?

FOTO

: IS

TOC

KP

HO

TO.C

OM

\DIG

ITA

LSK

ILLE

T

MODELO DE EMPRESA FAMILIAR 26

do BES por meio de holdings, uma das quais, o Espirito Santo Financial Group, entrou ela própria em recuperação no final de julho de 2014 depois de não cumprir as obrigações de dívida de curto prazo em meio a relatórios de irregularidades contábeis publicados na mídia (Financial Times (FT), 30 de maio de 2014). Isso destaca os riscos representados por proprietários que sejam partes relacionadas e operações com partes relacionadas que os acionistas minoritários não podem influenciar.

Eventos recentes na Suécia ressaltam os riscos potenciais de uma administração concentrada e da ausência de um conselho realmente independente. Embora não seja uma empresa familiar, a natureza fechada da estrutura societária da Industrivarden foi criticada como um risco de Universo das 900 Empresas Familiares Globais do CS e índices de sobrevivência governança corporativa após ter sido divulgado pela imprensa que executivos da empresa fizeram uso pessoal de jatos corporativos e que diretores aprovavam as despesas uns dos outros (FT, 27 de abril de 2015). Embora não estejamos sugerindo que as empresas familiares atuam de forma semelhante à dos diretores da Industrivarden, um grupo relativamente fechado de administradores e diretores pode apresentar riscos semelhantes aos acionistas minoritários.

A contratação de familiares sem qualificação e com salários exorbitantes normalmente é citada como um risco específico em empresas familiares. Embora reconheçamos esse fato e as dificuldades específicas de se demitir familiares com baixo desempenho no contexto das relações familiares mais amplas, testemunhamos um nível cada vez maior de educação e qualificação profissional nas gerações que assumem a empresa após a saída do empreendedor-fundador. Essas questões são,

Figura 44

Universo das 900 Empresas Familiares Globais do CS e índices de sobrevivência

Fonte: Credit Suisse research, Family Business Institutes

Figura 45

Sobrevivência no universo das 900 Empresas Familiares Globais do CS por setor

Fonte: Dados da empresa, estimativas do Credit Suisse.

Número de empresas Índices de sobrevivência segundo o CS Índices de sobrevivência segundo o FBI

0%

20%

40%

60%

80%

100%

0

100

200

300

400

500

1 2 3 4 5

Bens de consumo discricionário Bens de primeira necessidade Saúde TI

0%

20%

40%

60%

80%

100%

1 2 3 4 5

MODELO DE EMPRESA FAMILIAR 27

0%

5%

10%

15%

20%

25%

30%

35%

40%

EUAEuropa

1 2 4 5+3

Figura 46

Propriedade nas gerações – Europa e EUA

Fonte: Credit Suisse Research Institute

Figura 47

Propriedade nas gerações – Ásia e Mercados Emergentes

Fonte: Credit Suisse Research Institute

0%

10%

20%

30%

40%

50%

60%

70%

80%

Ásia América Latina EMEA

1 2 4 5+3

obviamente, mais importantes quando as famílias detêm uma participação maior na empresa.

Várias empresas familiares oferecem diferentes classes de ações, em geral ações sem direito a voto, a acionistas externos. Essa tem sido uma tendência em muitas empresas de tecnologia que realizaram IPOs nos últimos anos, permitindo que os fundadores se desfizessem de parte de sua participação societária e, mesmo assim, garantissem o controle. A Renault AGM foi um exemplo das desvantagens de diferentes propostas de direito a voto quando o governo francês utilizou a Lei de Florange para garantir o direito a voto em dobro para a sua participação de 15% na empresa. A lei citada dá aos acionistas das empresas francesas listadas na bolsa há mais de dois anos o direito de dobrar seu direito a voto.

Considerando que a maioria das ações no varejo são ações ao portador detidas por grandes acionistas e, especialmente, por acionistas importantes cujos nomes constam no livro de registro, essa lei serviu para arraigar e concentrar ainda mais o controle familiar. Atualmente, a maioria das empresas familiares da França possui o direito a voto em dobro. A exceção mais notável é a L’Oreal, que, em abril de 2015, votou para manter a proporção de uma ação, um voto. A adoção do direito a voto em dobro para recompensar os investidores de longo prazo é um claro aspecto negativo em nossa opinião.

O risco da sucessão e o índice de sobre-vivência das empresas

A sucessão e os riscos comerciais acerca da sucessão em uma empresa familiar são citados como um possível e importante custo para os investidores externos. Analisamos várias companhias para verificar se há evidências dos desafios que as empresas familiares enfrentam quando passam da geração de patrimônio para a transferência de patrimônio por meio de herança. Das 920 empresas em nosso universo, 384, ou 42%, tiveram ações registradas em bolsa depois do ano 2000. Na verdade, 3% foram listadas nos últimos cinco anos. A grande maioria dessas empresas eram asiáticas, fato que ressalta o desenvolvimento econômico mais recente da região e o papel do empreendedorismo estabelecido há muito tempo. O número maior de empresas asiáticas em comparação a empresas europeias e norte-americanas também é explicado pelo estado de depressão dos

FOTO

: IS

TOC

KP

HO

TO.C

OM

\ALE

KS

AN

DA

RN

AK

IC

MODELO DE EMPRESA FAMILIAR 28

mercados de capitais nos últimos anos e pela relutância dos fundadores e das famílias dos EUA e da Europa em vender papéis pelos valores determinados nessas avaliações.

Se supusermos que uma geração dura 25 anos – ela poderá muito bem ser mais longa no caso do fundador/empreendedor original –, conseguiremos estimar qual geração “detém” o controle da empresa familiar atualmente. Mostramos isso na Figura 44, ao lado dos índices de sobrevivência relativos à primeira geração. O detalhamento por geração das empresas incluídas em nosso universo de 920 empresas é muito semelhante ao das estatísticas apresentadas pelo Family Business Institute, segundo as quais apenas 33% das companhias passam para a segunda geração da família, 12% para a terceira geração e apenas 3% para a quarta geração. Nossa cesta mostra 50%, 22% e 10%, respectivamente.

Conforme observamos acima, as empresas dos setores que têm maior Propriedade Intelectual (PI), como as de assistência médica e saúde e de TI (dependentes do know-how do fundador), mostram que as famílias vendem antes do que as companhias de setores cujos modelos de negócios dependem de ativos mais tangíveis. Em nossa pesquisa, observamos evidências desses riscos sucessórios refletidos nos menores retornos do preço das ações e na qualidade contábil mais baixa, principalmente na administração da segunda geração, e discutimos esses riscos abaixo.

Obviamente, os índices de sobrevivência e a transição geracional dessas empresas não dependem apenas da estrutura acionária e de uma administração familiar bem-sucedidas. Em nosso ponto de vista, o papel do Estado é fundamental para respaldar o desenvolvimento da propriedade familiar em muitas áreas. Por exemplo, o Japão, a França, a Alemanha, a Turquia e a Suíça permitiram que as empresas familiares prosperassem apesar da forte presença estatal na economia. A Alemanha possui leis fiscais relacionadas à herança muito benéficas, que permitem que as famílias mantenham o controle total ou altamente concentrado de suas empresas, o que não é possível em economias com normas fiscais relacionadas à herança mais onerosas.

O Estado também já representou um entreve ao empreendedorismo em outros casos. China e Rússia, exemplos óbvios de propriedade comunista de bens, só permitiam o microempreendedorismo. Nesses países, o governo ainda mantém uma forte presença por meio da propriedade de ativos e da regulamentação. Como resultado, qualquer comparação entre os índices de sobrevivência das empresas familiares ou a transferência de controle para as gerações seguintes na Ásia, na EMEA e em outros mercados fica, em grande parte, distorcida.

A qualidade contábil é, de fato, excelente

Conseguimos analisar os indicadores proprietários utilizando o CS HOLT como medida alternativa para avaliar a governança corporativa e os riscos reais representados pelos interesses dos controladores familiares em comparação aos dos acionistas externos. Após utilizarmos a análise contábil do CS HOLT para medir os possíveis custos de agência ou para detectar discrepâncias reais

Figura 48

Universo das 900 Empresas Familiares Globais do CS – qualidade contábil geral

Fonte: Credit Suisse HOLT

Figura 49

Universo das 900 Empresas Familiares Globais do CS – qualidade contábil da depreciação

Fonte: Credit Suisse HOLT

Figura 50

Universo das 900 Empresas Familiares Globais do CS – contas a receber

Fonte: Credit Suisse HOLT

Figura 51

Universo das 900 Empresas Familiares Globais do CS – contas a pagar

Fonte: Credit Suisse HOLT

Figura 52

Universo das 900 Empresas Familiares Globais do CS – reconhecimento de receita

Fonte: Credit Suisse HOLT

Figura 53

Universo das 900 Empresas Familiares Globais do CS – qualidade contábil da depreciação

Fonte: Credit Suisse HOLT

Empresas familiares segundo o CS Universo CS HOLT

0%5%

10%15%20%25%

Boa Acima da Média Média Abaixo da Média Baixa

0%5%

10%15%20%25%

Boa Acima da Média Média Abaixo da Média Baixa

Empresas familiares segundo o CS Universo CS HOLT

0%5%

10%15%20%25%

Boa Acima da Média Média Abaixo da Média Baixa

Empresas familiares segundo o CS Universo CS HOLT

0%5%

10%15%20%25%

Empresas familiares segundo o CS Universo CS HOLT

Boa Acima da Média Média Abaixo da Média Baixa

0%5%

10%15%20%25%

Empresas familiares segundo o CS Universo CS HOLT

Boa Acima da Média Média Abaixo da Média Baixa

0%5%

10%15%20%25%

Empresas familiares segundo o CS Universo CS HOLT

Boa Acima da Média Média Abaixo da Média Baixa

MODELO DE EMPRESA FAMILIAR 29

nas práticas contábeis, fatores contrários aos interesses dos acionistas minoritários, não verificamos nenhuma prova disso. De fato, a qualidade contábil (Figura 48) em empresas familiares normalmente é superior à do universo do CS HOLT em geral, com 67% das empresas tendo classificação Média ou superior, em comparação a 60% das empresas do CS HOLT como um todo (empresas classificadas em quintis).

Quando consideramos parâmetros contábeis mais detalhados, também observamos essas práticas superiores em empresas familiares. As contas a receber também mostram que 67% dessas empresas têm classificação Média ou superior, juntamente com 64% para contas a pagar. Isso também pode sugerir uma melhor administração do capital de giro. Da mesma forma, 65% das empresas familiares foram classificadas como médias ou superiores em termos de reconhecimento de receita e 62% em termos de reconhecimento de despesas, indicando boa transparência e confiabilidade de suas demonstrações financeiras. A partir desse ponto de vista contábil, acreditamos que alguns dos riscos de governança corporativa percebidos podem ser exagerados e que existe um melhor alinhamento de interesses entre os membros das famílias e os acionistas minoritários do que pode ser compreendido.

Diversidade

Para além de nosso relatório “CS Gender 3000”, de setembro de 2014, analisamos se as empresas familiares apresentam níveis mais elevados de diversidade, como sugerem pesquisas acadêmicas. Encontramos resultados muito interessantes, que demonstram claramente níveis mais altos de representação feminina nos conselhos de administração e na alta administração das empresas familiares nos Estados Unidos e na Ásia. Por outro lado, vemos um número menor de conselheiras na Europa, o que mostra tanto a resposta mais lenta das empresas familiares às quotas e metas obrigatórias atuais e, talvez, a inexistência de mulheres disponíveis na família para preencher esses cargos. Na América Latina, a diversidade é menor em empresas familiares, tanto no conselho quanto na administração. Essa situação ressalta os determinantes culturais de diversidade que discutimos no relatório “CS Gender 3000”.

Figura 55

Diferença vs. Relatório CS Gender 3000

Fonte: Dados da empresa, pesquisa do Credit Suisse

Figura 54

Diversidade em empresas familiares

Fonte: Dados da empresa, pesquisa do Credit Suisse

Conselhos Alta administração

2010 2011 2012 2013 2013

América do Norte 15,4% 16,0% 16,8% 18,2% 16,2%

Europa 12,1% 14,0% 16,6% 19,4% 15,0%

Ásia Desenvolvida 7,4% 7,9% 8,6% 9,0% 13,2%

Ásia Emergente 7,6% 8,0% 8,0% 8,8% 15,4%

América Latina 6,0% 6,0% 5,6% 5,0% 5,9%

EMEA 13,1% 12,6% 11,8% 12,6% 10,9%

Total 9,0% 9,7% 10,2% 11,2% 13,8%

Conselhos Alta administração

2010 2011 2012 2013 2013

América do Norte 2,7% 3,1% 3,3% 4,2% 1,2%

Europa -1,4% -0,9% -1,1% -1,2% 0,3%

Ásia Desenvolvida 1,9% 1,5% 1,6% 1,2% 0,6%

Ásia Emergente 1,4% 1,5% 1,1% 0,8% 5,0%

América Latina 0,2% -0,3% -0,2% -1,2% -3,2%

EMEA 5,8% 5,3% 4,2% 4,4% -0,5%

Total -0,6% -0,6% -1,1% -1,5% 0,9%

FOTO

: S

HU

TTTE

RS

TOC

K.C

OM

\SZE

FEI

MODELO DE EMPRESA FAMILIAR 30

MODELO DE EMPRESA FAMILIAR 31

Figura 57

Retornos e avaliações em relação ao MSCI ACWI – 2014

Fonte: Dados da empresa, estimativas do Credit Suisse.

ROE (%) CFROI (%)EV/

EBITDA (x) P/B (x)Dívida líquida/

Patrimônio (%)Dívida Líquida/

EBITDA (x)

Global -4,8 1,0 12,3 -1,2 7,9 17,1

EUA -18,2 -2,0 22,9 17,2 -39,0 -14,8

Europa 15,8 25,0 2,8 14,4 -22,3 -24,3

Ásia -8,7 -0,4 17,0 5,3 34,5 49,2

América Latina 3,0 53,9 -8,7 33,3 41,8 8,5

EMEA 62,9 31,4 218,4 31,8 222,4 92,0

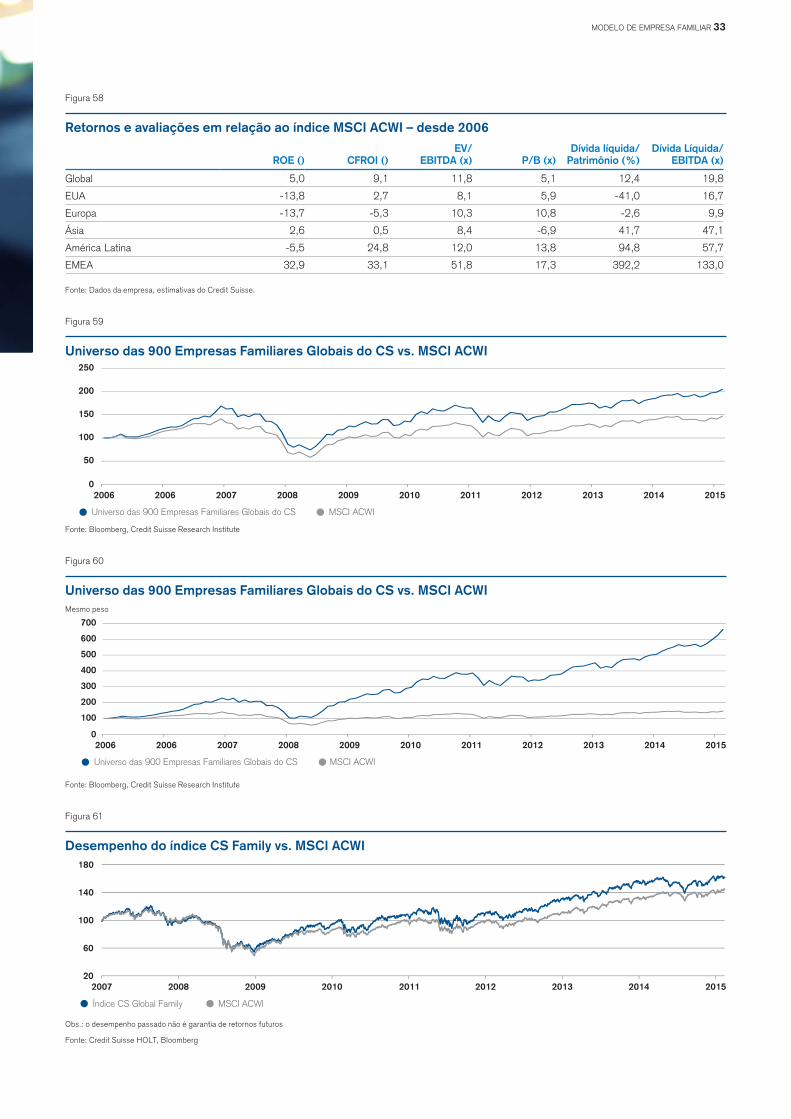

A dúvida, para os investidores, obviamente é saber se o sucesso das empresas familiares cria uma boa oportunidade de investimento para os minoritários ou se o rendimento dessas companhias é simplesmente extraído em benefício dos acionistas internos. Conforme discutido acima, com base em um cenário ajustado por setor e ponderado pelo mercado, as 920 companhias de nosso universo de empresas familiares demonstram um desempenho 47% superior em comparação ao índice MSCI ACWI durante o período de nove anos encerrado em abril de 2015 (Figura 59). Isso equivale a um retorno excedente anual de 4,5% no mesmo período.

De forma simples e ponderada equitativamente, conforme ilustra a Figura 60, nossa cesta de ações superou o índice MSCI ACWI em 351% no mesmo período, representando uma CAGR (Taxa de Crescimento Anual Composta) de 21,6% para essas ações familiares em comparação a 3,6% para o índice. Claramente, investir com proprietários de empresas familiares tem sido um ponto positivo importante também para investidores externos.

Anteriormente, lançamos o Índice CS Family Business (Código Bloomberg: CSFAM Index), que inclui 40 empresas familiares norte-americanas e europeias (mas não asiáticas) com

ações negociadas em bolsa que apresentam as características de Melhores de Sua Categoria segundo o HOLT. Desde seu lançamento, em 2007, o desempenho do índice superou o do MSCI ACWI com uma CAGR de 140 pontos-base anualmente. Esse índice não é ajustado por setor nem pelo mercado.

Percebemos que as ações das empresas familiares foram negociadas com pequenos ágios em 2014 e também desde 2006, se levarmos em conta a média. Isso reflete os maiores retornos tanto em termos de ROEs quanto de CFROI que as empresas apresentam no total. Contudo, observamos diferenças regionais consideráveis entre as empresas europeias e norte-americanas de nosso universo das 900 Empresas Familiares Globais do CS, que mostram retornos médios menores. Isso corrobora a pesquisa anterior, e acreditamos que os investidores externos estão preparados para pagar um pequeno ágio pelo desempenho mais estável durante o ciclo que vimos acima. Em termos de EV/EBITDA, há uma certa coerência em todas as regiões quanto ao ágio de 9% a 10% nos últimos nove anos.

O case de investimento em empresas familiaresSerá que a geração de patrimônio promovida pelas empresas familiares oferece uma oportunidade de investimento para acionistas externos? O foco na preservação de caixa leva a retornos de caixa excepcionais e a um excelente desempenho no preço das ações. Nossa análise mostra que os maiores retornos no preço das ações ocorrem quando se investe com o fundador e que, subsequentemente, quando a transição geracional é realizada, há uma diminuição no valor dos papéis.

Figura 56

Retornos e avaliações de empresas familiares – 2014

ROE (%) CFROI (%)EV/

EBITDA (x) P/B (x)Dívida líquida/

Patrimônio (%)Dívida Líquida/

EBITDA (x)

Global 11,5 6,4 10,6 2,1 52,0 1,8

EUA 12,0 9,1 13,2 3,3 30,7 1,1

Europa 12,1 7,5 9,2 2,0 42,7 1,3

Ásia 10,8 5,5 9,7 1,7 44,4 1,7

América Latina 9,3 6,7 10,1 2,1 86,6 2,6

EMEA 17,9 8,1 18,6 1,8 82,6 1,9

FOTO

: IS

TOC

KP

HO

TO.C

OM

\BA

ON

A

MODELO DE EMPRESA FAMILIAR 32

Figura 58

Retornos e avaliações em relação ao índice MSCI ACWI – desde 2006

Fonte: Dados da empresa, estimativas do Credit Suisse.

ROE () CFROI ()EV/

EBITDA (x) P/B (x)Dívida líquida/

Patrimônio (%)Dívida Líquida/

EBITDA (x)

Global 5,0 9,1 11,8 5,1 12,4 19,8

EUA -13,8 2,7 8,1 5,9 -41,0 16,7

Europa -13,7 -5,3 10,3 10,8 -2,6 9,9

Ásia 2,6 0,5 8,4 -6,9 41,7 47,1

América Latina -5,5 24,8 12,0 13,8 94,8 57,7

EMEA 32,9 33,1 51,8 17,3 392,2 133,0

Figura 59

Universo das 900 Empresas Familiares Globais do CS vs. MSCI ACWI

Fonte: Bloomberg, Credit Suisse Research Institute

0

50

100

150

200

250

2006 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015

Universo das 900 Empresas Familiares Globais do CS MSCI ACWI

Figura 60

Universo das 900 Empresas Familiares Globais do CS vs. MSCI ACWIMesmo peso

Fonte: Bloomberg, Credit Suisse Research Institute

Figura 61

Desempenho do índice CS Family vs. MSCI ACWI

Obs.: o desempenho passado não é garantia de retornos futuros

Fonte: Credit Suisse HOLT, Bloomberg

0

100

200

300

400

500

600

700

2006 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015

Universo das 900 Empresas Familiares Globais do CS MSCI ACWI

20

60

100

140

180

Índice CS Global Family MSCI ACWI

MODELO DE EMPRESA FAMILIAR 33

DividendosNão é nenhuma surpresa que as empresas

familiares tenham menor índice de distribuição de dividendos. Pesquisas acadêmicas argumentam que uma das principais diferenças entre as empresas familiares e aquelas com propriedade mais dispersa é que as famílias querem manter o controle ou a propriedade e conseguir repassar a empresa como um legado para as futuras gerações. O fato de que as empresas não costumarem fazer a transição de uma geração para outra com sucesso (consulte a Figura 45) não afeta, necessariamente, as intenções e decisões dos fundadores ou proprietários da primeira geração. Dessa maneira, as empresas familiares conservam fontes de caixa geradas internamente e, por isso, apresentam menor intensidade nos processos de P&D e M&A, como vimos acima e, da mesma forma, têm uma menor distribuição de dividendos.

Além disso, sob o controle do fundador e das gerações iniciais, esperaríamos ver mais familiares retirando riqueza da empresa como funcionários assalariados enquanto que, nas gerações posteriores, quando o controle familiar for mais fragmentado e possivelmente houver um maior número de familiares participando do controle da companhia, veremos um maior alinhamento com os interesses dos acionistas minoritários e mais demandas relacionadas a distribuições de dividendos maiores.

Quando você deve investir?

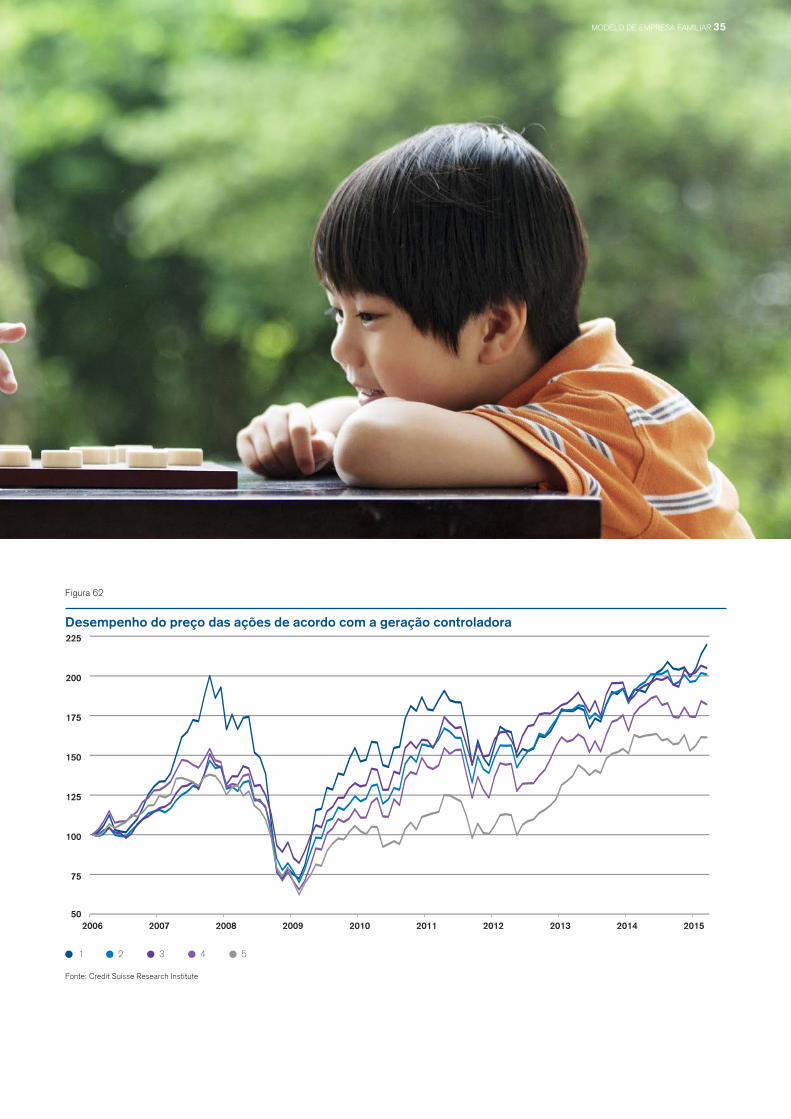

Já falamos sobre os retornos do preço das ações de acordo com a idade das empresas e descobrimos que vale a pena investir com os fundadores, ou seja, nos primeiros anos de existência de uma companhia, quando há a probabilidade de um período de alto crescimento. A CAGR de empresas administradas pela primeira geração de proprietários foi de 9,0% nos últimos nove anos. Isso não significa, necessariamente, que os investidores devem automaticamente comprar ações nas IPOs dessas companhias. A Figura 62 sugere que as empresas administradas pela primeira geração de proprietários também seriam capazes de oferecer as melhores oportunidades de negociação, ou seja, volatilidade, para maximizar os retornos do preço das ações. Esse perfil de retorno inicial mais volátil acentua a natureza menos madura da empresa e a menor familiaridade dos investidores, que podem superestimar e subestimar o desempenho inicial da empresa e, assim, gerar reações exageradas ao preço das ações.

Curiosamente, a partir desse detalhamento das gerações de proprietários, descobrimos que o período de controle da terceira geração supera ligeiramente o da segunda. Isso pode ocorrer devido a questões relacionadas ao sucesso e à herança de patrimônio da primeira para a segunda geração antes que ocorra uma mudança na direção da empresa para uma gestão mais ampla e externa patrocinada pela terceira geração ou à geração do patrimônio familiar, que criaria um senso de gestão responsável em vez do senso de propriedade, também por parte da terceira geração. Em qualquer caso, nossa análise de retornos por geração de proprietários apresenta claramente a redução dos retornos na medida em que as empresas familiares amadurecem.

FOTO

: IS

TOC

KP

HO

TO.C

OM

\LIS

EG

AG

NE

MODELO DE EMPRESA FAMILIAR 34

Figura 62

Desempenho do preço das ações de acordo com a geração controladora

Fonte: Credit Suisse Research Institute

50

75

100

125

150

175

200

225

2006 2007 2008 2009 2010 2011 2012 2013 2014 2015

1 2 4 53

MODELO DE EMPRESA FAMILIAR 35

Na Figura 67, vemos um claro aumento no índice de distribuição de dividendos do MSCI ACWI em 2009. Isso se deve à queda nos lucros observada nesse ano, em vez de estar relacionado a um aumento nos dividendos pagos. Um padrão semelhante é visto em todas as regiões. Contudo, embora as distribuições de dividendos tenham aumentado de maneira geral nos EUA e na Europa nos últimos anos (em comparação à queda na Ásia), chama a atenção o fato de as empresas familiares terem apresentado um perfil muito mais suave quanto aos índices de distribuição de dividendos nos últimos oito anos, principalmente em 2008 e 2009. Parece que elas estavam mais dispostas a ajustar as distribuições de dividendos ao fluxo de caixa disponível do que a manter níveis absolutos de distribuição, o que podemos classificar como uma prioridade no índice de referência mais amplo. Mais uma vez, isso serviria de base para o argumento de que essas empresas têm uma visão de prazo muito mais longo e administram seu negócio de acordo com essa visão, em vez de se preocuparem em atender às demandas de curto prazo do mercado e com o preço das ações.

Temos visto que as ações de empresas familiares da Europa e dos EUA são negociadas com um pequeno ágio relativo ao ROE e do ponto de vista do

Figura 63

Universo das 900 Empresas Familiares Globais do CS – EV/EBITDA

Fonte: Dados da empresa, estimativas do Credit Suisse.

Figura 64

Empresas familiares norte-americanas – EV/EBITDA

Fonte: Dados da empresa, estimativas do Credit Suisse.

Figura 65

Empresas familiares europeias – EV/EBITDA

Fonte: Dados da empresa, estimativas do Credit Suisse.

Figura 66

Empresas familiares asiáticas, exceto japonesas – EV/EBITDA

Fonte: Dados da empresa, estimativas do Credit Suisse.

Cesta de FB MSCI ACWI

0,0x

4,0x

8,0x

12,0x

16,0x

2006 2007 2008 2009 2010 2011 2012 2013 2014 2015

Cesta de FB dos EUA MSCI USA

0,0x