IOB - ICMS/IPI - Paraíba - nº05/2016 - 5ª Sem Janeiro

12

Acesse a versão eletrônica deste fascículo em www.iob.com.br/boletimiobeletronico Boletim j Manual de Procedimentos Veja nos Próximos Fascículos a IPI - Nota fiscal de entrada - Hipóteses de emissão a ICMS - Crédito extemporâneo a ICMS - Operações interestaduais com não contribuintes ICMS - IPI e Outros Fascículo N o 05/2016 Paraíba / a Federal IPI Base de cálculo - Inclusão do valor do frete 01 / a Estadual ICMS Disposições gerais relativas à fiscalização 03 / a IOB Setorial Federal Empresarial - ICMS/ISS - Simples Nacional - Adoção de sublimites para 2016 07 / a IOB Comenta Estadual ICMS - Cassação da inscrição estadual de empresa que faça uso di- reto ou indireto de trabalho escravo ou em condições análogas à escravidão 08 / a IOB Perguntas e Respostas IPI Ressarcimento de créditos fiscais - Processo judicial - Restrição 09 IPI/ICMS Sped - NF-e - Danfe - Emissão 09 ICMS/PB Estorno de crédito - Quebra de mercadoria 10 Substituição tributária - Restituição do imposto - Hipóteses 10 IPVA/PB Isenção do imposto - Motocicleta para uso em atividade agrícola 10

description

IOB ICMS-IPI, Paraiba,05-2016,5a Sem Janeiro

Transcript of IOB - ICMS/IPI - Paraíba - nº05/2016 - 5ª Sem Janeiro

Acesse a versão eletrônica deste fascículo em www.iob.com.br/boletimiobeletronico

Boletimj

Manual de Procedimentos

Veja nos Próximos Fascículos

a IPI - Nota fiscal de entrada - Hipóteses de emissão

a ICMS - Crédito extemporâneo

a ICMS - Operações interestaduais com não contribuintes

ICMS - IPI e OutrosFascículo No 05/2016

Paraíba

/a FederalIPIBase de cálculo - Inclusão do valor do frete . . . . . . . . . . . . . . . . . . . 01

/a EstadualICMSDisposições gerais relativas à fiscalização . . . . . . . . . . . . . . . . . . . . . 03

/a IOB SetorialFederalEmpresarial - ICMS/ISS - Simples Nacional - Adoção de sublimites para 2016 . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 07

/a IOB ComentaEstadualICMS - Cassação da inscrição estadual de empresa que faça uso di-reto ou indireto de trabalho escravo ou em condições análogas à escravidão . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 08

/a IOB Perguntas e RespostasIPIRessarcimento de créditos fiscais - Processo judicial - Restrição . . . . 09

IPI/ICMSSped - NF-e - Danfe - Emissão . . . . . . . . . . . . . . . . . . . . . . . . . . . . 09

ICMS/PBEstorno de crédito - Quebra de mercadoria . . . . . . . . . . . . . . . . . . . 10Substituição tributária - Restituição do imposto - Hipóteses . . . . . . 10

IPVA/PBIsenção do imposto - Motocicleta para uso em atividade agrícola . . 10

© 2016 by SAGE | IOB

Capa:Marketing SAGE | IOB

Editoração Eletrônica e Revisão: Editorial SAGE | IOB

Telefone: (11) 2188-7900 (São Paulo)0800-724-7900 (Outras Localidades)

Todos os direitos reservados. É expressamente proibida a reprodução total ou parcial desta obra, por qualquer meio ou processo, sem prévia autorização do autor (Lei no 9.610, de 19.02.1998, DOU de 20.02.1998).

Impresso no BrasilPrinted in Brazil Bo

letim

IOB

Dados Internacionais de Catalogação na Publicação (CIP) (Câmara Brasileira do Livro, SP, Brasil)

ICMS, IPI e outros : IPI : base de cálculo : inclusão do valor.... -- 11. ed. -- São Paulo : IOB SAGE, 2016. -- (Coleção manual de procedimentos)

ISBN 978-85-379-2642-0

1. Imposto sobre Circulação de Mercadorias e Serviços - Brasil 2. Imposto sobre Produtos Industrializados - Brasil 3. Tributos - Brasil I. Série.

15-11337 CDU-34:336.223(81)

Índices para catálogo sistemático:

1. Brasil : Imposto sobre Circulação de Mercadorias e Serviços : ICMS : Direito tributário 34:336.223(81) 2. Brasil : Imposto sobre Produtos Industrializados : IPI : Direito tributário 34:336.223(81)

Manual de ProcedimentosICMS - IPI e Outros

Boletimj

05-01Boletim IOB - Manual de Procedimentos - Fev/2016 - Fascículo 05 PB

a Federal

IPI

Base de cálculo - Inclusão do valor do frete SUMÁRIO 1. Introdução 2. Valor tributável 3. Produtos isentos ou sujeitos a alíquotas diferenciadas 4. Exemplo

1. INTRODUÇÃO

Para efeito de apuração do valor tributável do IPI, devem ser incluídas na base de cálculo todas as despesas cobradas ou debitadas ao destinatário.

Examinaremos, neste texto, os aspec-tos fiscais da inclusão do valor do frete, como despesa acessória, na base de cálculo desse tributo, com fundamento no Regulamento do IPI (RIPI), aprovado pelo Decreto nº 7.212/2010.

(RIPI - Decreto nº 7.212/2010)

2. VALOR TRIBUTÁVEL

Constitui valor tributável dos produtos nacionais o total da operação de que decorrer a saída do estabe-lecimento industrial ou equiparado a industrial.

Note-se que o valor da operação compreende o preço do produto acrescido do valor do frete e das demais despesas acessórias cobradas ou debitadas pelo contribuinte ao comprador ou destinatário.

(RIPI/2010, art. 190, caput, II, § 1º)

2.1 Transporte realizado por empresa coligada, controladora, controlada ou interligada

Para efeito da base de cálculo do IPI, será consi-derado como cobrado ou debitado pelo contribuinte

ao comprador ou destinatário o valor do frete quando o transporte for realizado ou cobrado por empresa coligada, controladora, controlada ou interligada do estabelecimento contribuinte ou por empresa com a qual este mantenha relação de interdependência, ainda que o frete seja subcontratado.

Notas

(1) São coligadas as sociedades nas quais a investidora tenha influên-cia significativa (Lei nº 6.404/1976, art. 243, § 1º).

(2) Entende-se por acionista controlador a pessoa, natural ou jurídica, ou o grupo de pessoas vinculadas por acordo de voto, ou sob controle co-mum, que (Lei nº 6.404/1976, art. 116):

a) é titular de direitos de sócio que lhe assegurem, de modo perma-nente, a maioria dos votos nas deliberações da assembleia-geral e o poder de eleger a maioria dos administradores da companhia; e

b) usa efetivamente seu poder para dirigir as atividades sociais e orientar o funcionamento dos órgãos da companhia.

(3) Considera-se controlada a sociedade na qual a controladora, diretamente ou através de

outras controladas, é titular de direitos de sócio que lhe assegurem, de modo permanente, pre-ponderância nas deliberações sociais e o poder de eleger a maioria dos administradores (Lei nº 6.404/1976, art. 243, § 2º).

(4) Consideram-se interligadas as pessoas jurídicas que tenham como controlador o mesmo só-

cio ou acionista (Decreto-lei nº 1.950/1982, art. 10, § 2º, “b”).

(5) Duas firmas são consideradas interdependentes quando (RIPI/2010, art. 612):

a) uma delas tiver participação na outra de 15% ou mais do capital social, por si, seus sócios ou acionistas, bem como por intermédio de parentes destes até o segundo grau e respectivos cônjuges, se a participação societária for de pessoa física;

b) de ambas, uma mesma pessoa fizer parte, na qualidade de diretor, ou sócio com funções de gerência, ainda que exercidas sob outra denominação;

c) uma tiver vendido ou consignado à outra, no ano anterior, mais de 20%, no caso de distribuição com exclusividade em determinada área do território nacional, e mais de 50%, nos demais casos, do volume das vendas dos produtos tributados, de sua fabricação ou importação, ex-ceto a venda de matérias-primas e produtos intermediários, destinados exclusivamente à industrialização de produtos do comprador;

d) uma delas, por qualquer forma ou título, for a única adquirente, de um ou de mais de um dos produtos industrializados ou importados pela outra, ainda quando a exclusividade se refira a padronagem, marca ou tipo do produto, exceto a venda de matérias-primas e pro-dutos intermediários, destinados exclusivamente à industrialização de produtos do comprador; ou

Constitui valor tributável dos produtos

nacionais o total da operação de que decorrer a

saída do estabelecimento industrial ou equiparado a

industrial

Manual de Procedimentos

ICMS - IPI e Outros

05-02 PB Manual de Procedimentos - Fev/2016 - Fascículo 05 - Boletim IOB

e) uma vender à outra, mediante contrato de participação ou ajuste semelhante, produto tributado que tenha fabricado ou importado.

(RIPI/2010, arts. 190, § 2º, e 612; Lei nº 6.404/1976, arts. 116 e 243, §§ 1º e 2º; Decreto-lei nº 1.950/1982)

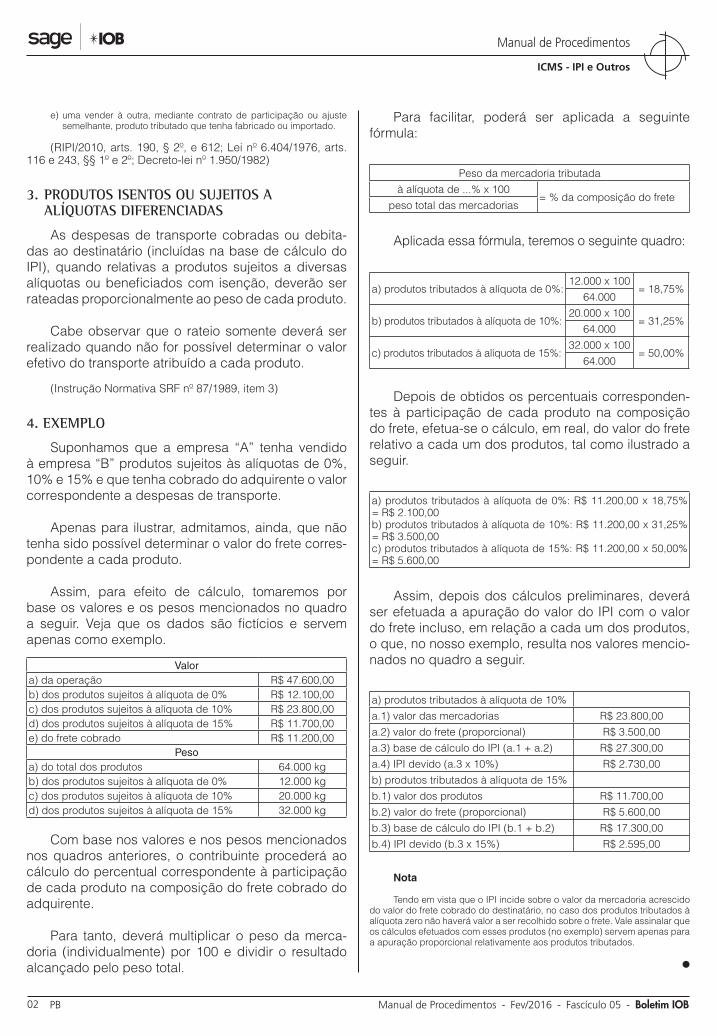

3. PRODUTOS ISENTOS OU SUJEITOS A ALÍQUOTAS DIFERENCIADAS

As despesas de transporte cobradas ou debita-das ao destinatário (incluídas na base de cálculo do IPI), quando relativas a produtos sujeitos a diversas alíquotas ou beneficiados com isenção, deverão ser rateadas proporcionalmente ao peso de cada produto.

Cabe observar que o rateio somente deverá ser realizado quando não for possível determinar o valor efetivo do transporte atribuído a cada produto.

(Instrução Normativa SRF nº 87/1989, item 3)

4. EXEMPLO

Suponhamos que a empresa “A” tenha vendido à empresa “B” produtos sujeitos às alíquotas de 0%, 10% e 15% e que tenha cobrado do adquirente o valor correspondente a despesas de transporte.

Apenas para ilustrar, admitamos, ainda, que não tenha sido possível determinar o valor do frete corres-pondente a cada produto.

Assim, para efeito de cálculo, tomaremos por base os valores e os pesos mencionados no quadro a seguir. Veja que os dados são fictícios e servem apenas como exemplo.

Valor a) da operação R$ 47.600,00 b) dos produtos sujeitos à alíquota de 0% R$ 12.100,00 c) dos produtos sujeitos à alíquota de 10% R$ 23.800,00 d) dos produtos sujeitos à alíquota de 15% R$ 11.700,00 e) do frete cobrado R$ 11.200,00

Peso a) do total dos produtos 64.000 kg b) dos produtos sujeitos à alíquota de 0% 12.000 kg c) dos produtos sujeitos à alíquota de 10% 20.000 kg d) dos produtos sujeitos à alíquota de 15% 32.000 kg

Com base nos valores e nos pesos mencionados nos quadros anteriores, o contribuinte procederá ao cálculo do percentual correspondente à participação de cada produto na composição do frete cobrado do adquirente.

Para tanto, deverá multiplicar o peso da merca-doria (individualmente) por 100 e dividir o resultado alcançado pelo peso total.

Para facilitar, poderá ser aplicada a seguinte fórmula:

Peso da mercadoria tributadaà alíquota de ...% x 100

= % da composição do fretepeso total das mercadorias

Aplicada essa fórmula, teremos o seguinte quadro:

a) produtos tributados à alíquota de 0%: 12.000 x 100

= 18,75%64.000

b) produtos tributados à alíquota de 10%:20.000 x 100

= 31,25%64.000

c) produtos tributados à alíquota de 15%: 32.000 x 100

= 50,00%64.000

Depois de obtidos os percentuais corresponden-tes à participação de cada produto na composição do frete, efetua-se o cálculo, em real, do valor do frete relativo a cada um dos produtos, tal como ilustrado a seguir.

a) produtos tributados à alíquota de 0%: R$ 11.200,00 x 18,75% = R$ 2.100,00b) produtos tributados à alíquota de 10%: R$ 11.200,00 x 31,25% = R$ 3.500,00c) produtos tributados à alíquota de 15%: R$ 11.200,00 x 50,00% = R$ 5.600,00

Assim, depois dos cálculos preliminares, deverá ser efetuada a apuração do valor do IPI com o valor do frete incluso, em relação a cada um dos produtos, o que, no nosso exemplo, resulta nos valores mencio-nados no quadro a seguir.

a) produtos tributados à alíquota de 10%a.1) valor das mercadorias R$ 23.800,00a.2) valor do frete (proporcional) R$ 3.500,00a.3) base de cálculo do IPI (a.1 + a.2) R$ 27.300,00a.4) IPI devido (a.3 x 10%) R$ 2.730,00b) produtos tributados à alíquota de 15%b.1) valor dos produtos R$ 11.700,00b.2) valor do frete (proporcional) R$ 5.600,00b.3) base de cálculo do IPI (b.1 + b.2) R$ 17.300,00b.4) IPI devido (b.3 x 15%) R$ 2.595,00

Nota

Tendo em vista que o IPI incide sobre o valor da mercadoria acrescido do valor do frete cobrado do destinatário, no caso dos produtos tributados à alíquota zero não haverá valor a ser recolhido sobre o frete. Vale assinalar que os cálculos efetuados com esses produtos (no exemplo) servem apenas para a apuração proporcional relativamente aos produtos tributados.

N

ICMS - IPI e Outros

Manual de Procedimentos

05-03Boletim IOB - Manual de Procedimentos - Fev/2016 - Fascículo 05 PB

ICMS

Disposições gerais relativas à fiscalização SUMÁRIO 1. Introdução 2. Competência 3. Exibição ao Fisco dos documentos fiscais 4. Excludente ou limitação de fiscalizar 5. Lavratura de termo 6. Exame da escrita 7. Impossibilidade de se apurar o movimento fiscal 8. Elementos subsidiários para o cálculo dos

estabelecimentos industriais 9. Estabelecimentos panificadores 10. Presunção de omissão de saídas de mercadorias

tributáveis sem pagamento do imposto 11. Extravio, deterioração ou destruição de documentos

da escrita fiscal e/ou contábil 12. Termo de apreensão 13. Considerações quanto ao Sped 14. Infrações e penalidades

1. INTRODUÇÃOEste procedimento aborda as hipóteses em que

o contribuinte deve apresentar à fiscalização os livros fiscais, sejam estes em sistema manual ou eletrônico (emitido por processamento de dados ou Escrituração Fiscal Digital), bem como os documentos fiscais e contábeis para que o agente possa, no exercício de sua função, verificar se o imposto foi apurado corre-tamente e se as demais obrigações foram cumpridas.

A Emissão de Documentos Fiscais e Escrituração Fiscal por Processamento Eletrônico de Dados tem suas regras fixadas pelos arts. 301 a 336 do RICMS-PB/1997. Os contribuintes paraibanos, obrigados à Escrituração Fiscal Digital (EFD) devem observar o disposto no Decreto nº 30.478/2009.

O Fiscal de rendas do Estado, ao promover a fiscalização do estabelecimento fará as exigências estabelecidas em cada sistema de emissão de docu-mentos fiscais e livros fiscais, atentando-se as suas particularidades e cronogramas de implantação.

2. COMPETÊNCIA

A fiscalização do imposto é de competência priva-tiva dos auditores fiscais, observadas as disposições da Lei nº 10.094/2013 e do RICMS-PB/1997.

(RICMS-PB/1997, art. 639)

3. EXIBIÇÃO AO FISCO DOS DOCUMENTOS FISCAIS

As pessoas físicas ou jurídicas domiciliadas no Estado da Paraíba, contribuintes do imposto ou inter-mediárias de negócio, não poderão escusar-se de exibir à fiscalização os livros, arquivos eletrônicos e documentos das escritas fiscal e contábil, bem como todos os papéis relacionados com a sua escrituração.

(RICMS-PB/1997, art. 640)

3.1 Dispensa de escrita fiscal

A dispensa de escrita fiscal não exime da obriga-ção de apresentar ao Fisco os documentos relativos a atos de comércio por elas praticados.

(RICMS-PB/1997, art. 640, § 1º)

3.2 Embaraço à fiscalização

No caso de recusa, a fiscalização poderá lacrar os móveis ou depósitos onde possivelmente estejam os documentos exigidos, lavrando termo desse pro-cedimento, do qual deixará cópia com o contribuinte, solicitando de imediato, à autoridade administrativa a que estiver subordinada, providências para que se faça a exibição judicial.

Ressalte-se que esta recusa caracteriza emba-raço à fiscalização.

(RICMS-PB/1997, art. 640, § 2º)

4. EXCLUDENTE OU LIMITAÇÃO DE FISCALIZAR

Não tem aplicação quaisquer disposições legais excludentes ou limitativas do direito de fiscalizar esta-belecimentos industriais, comerciais, produtores ou prestadores de serviços de transporte interestadual, intermunicipal e de comunicação.

(RICMS-PB/1997, art. 641)

5. LAVRATURA DE TERMO

A fiscalização lavrará termo destinado a do-cumentar o dia e a hora do início do procedimento, bem como os atos e termos necessários à demonstra-ção do resultado da ação fiscal.

Para tais efeitos deverão ser observadas as dis-posições contidas no art. 37 da Lei nº 10.094/2013.

a Estadual

Manual de Procedimentos

ICMS - IPI e Outros

05-04 PB Manual de Procedimentos - Fev/2016 - Fascículo 05 - Boletim IOB

Não exclui a espontaneidade a expedição de ofício ou notificação para regularização da situação fiscal do contribuinte, desde que integralmente aten-dida a solicitação no prazo de 10 dias.

Os trabalhos de fiscalização deverão ser con-cluídos em até 60 dias, prazo este prorrogável por igual período, desde que as circunstâncias ou a com-plexidade dos serviços o justifiquem, a critério das Gerências Operacionais subordinadas à Gerência Executiva de Fiscalização.

As diligências solicitadas deverão ser concluídas no prazo de 30 dias, podendo ser prorrogado por igual período dependendo do nível de complexidade das tarefas a realizar, observado o disposto nos arts. 59 a 61 da Lei nº 10.094/2013.

Constatada a prática de infração, será lavrado o Auto de Infração correspondente, consignando o período fiscalizado, livros e documentos examinados e quaisquer outras informações úteis à instrução do feito.

O Secretário de Estado da Receita poderá, me-diante expedição de portaria, determinar o acréscimo de outros requisitos a serem inseridos no Auto de Infração ou na Representação Fiscal, bem como definir-lhes normas simplificadas e aprovar os seus modelos. O Auto de Infração poderá ser precedido de notificação.

Na hipótese de Representação Fiscal, até a inscri-ção em Dívida Ativa, havendo erro formal de cálculo ou a comprovação de pagamento anterior, atestados por parecer da fiscalização, o chefe da repartição preparadora do domicílio do contribuinte determinará, por despacho fundamentado, o seu arquivamento e a correção do lançamento no sistema da Secretaria de Estado da Receita.

Para que as providências sejam tomadas con-forme descrito, arquivada a Representação Fiscal, fica o contribuinte autorizado a proceder, quando for o caso, à retificação da Guia de Informação Mensal do ICMS (GIM) ou da Escrituração Fiscal Digital (EFD).

(RICMS-PB/1997, art. 642)

6. EXAME DA ESCRITA

De acordo com o interesse da Fazenda Estadual, será procedido exame nas escritas fiscal e contábil das pessoas sujeitas à fiscalização, especialmente no que tange à exatidão dos lançamentos e recolhimento

do imposto, consoante as operações de cada exer-cício.

Ao realizar exame da escrita, o Auditor Fiscal Tributário Estadual (AFTE) convidará o proprietário do estabelecimento ou seu representante a acompanhar o trabalho ou indicar pessoa que o faça e no caso de recusa fará constar essa ocorrência do termo ou auto que lavrar.

Considera-se exercício:

a) o período compreendido entre dois balanços, quando o contribuinte mantiver escrita contá-bil;

b) o ano civil, nos demais casos.

(RICMS-PB/1997, art. 643, caput, §§ 1º e 2º)

6.1 Contribuinte não obrigado à escrituração contábil regular

No exame da escrita fiscal de contribuinte que não mantenha escrituração contábil regular devida-mente registrada na Junta Comercial, será exigido o livro Caixa, devidamente autenticado pela repartição fiscal do domicílio do contribuinte, com a escrituração analítica dos recebimentos e pagamentos ocorridos em cada mês.

Por ocasião dos trabalhos de auditoria, quando não houver apresentação do livro Caixa, serão con-siderados como pagamentos realizados com receita originária de omissão de saídas de mercadorias tri-butáveis, todos os desembolsos comprovados docu-mentalmente ou por meio de arbitramento, observado, ainda, o disposto no tópico 10.

Nota

Conforme o art. 24 do RICMS-PB/1997, o valor das operações ou das prestações poderá ser arbitrado pela autoridade fiscal, sem prejuízo das pe-nalidades cabíveis, nos seguintes casos especiais:

a) não exibição, à fiscalização, dentro do prazo da intimação, dos ele-mentos necessários à comprovação do valor real da operação ou da prestação, inclusive nos casos de perda ou extravio de livros ou documentos fiscais;

b) fundada suspeita de que os documentos e livros fiscais não refletem o valor real da operação ou da prestação;

c) declaração nos documentos fiscais, sem motivo justificado, de va-lores notoriamente inferiores ao preço corrente das mercadorias ou dos serviços;

d) transporte ou estocagem de mercadorias desacompanhadas de do-cumentos fiscais.

(RICMS-PB/1997, art. 24, caput, e art. 643, §§ 3º e 5º)

6.2 Confronto fiscal

Para efeito de aferição da regularidade das ope-rações quanto ao recolhimento do imposto, deverão

ICMS - IPI e Outros

Manual de Procedimentos

05-05Boletim IOB - Manual de Procedimentos - Fev/2016 - Fascículo 05 PB

ser utilizados, onde couber, os procedimentos abaixo, dentre outros, cujas repercussões são acolhidas pelo RICMS-PB/1997:

a) a elaboração de Demonstrativo Financeiro, através do qual deverão ser evidenciadas to-das as receitas e despesas, bem como consi-derada a disponibilidade financeira existente em Caixa e Bancos, devidamente comprova-da, no início e no final do período fiscalizado;

b) o levantamento da Conta Mercadorias, caso em que o montante das vendas deverá ser equivalente ao custo das mercadorias vendi-das (CMV) acrescido de valor nunca inferior a 30% para qualquer tipo de atividade.

As diferenças verificadas em razão dos proce-dimentos adotados nas letras “a” e “b” denunciam irregularidade de omissão de saídas de mercadorias tributáveis, observado o disposto no tópico 10.

(RICMS-PB/1997, art. 643, §§ 4º e 6º)

6.3 Livros Diário e Caixa

A aceitação das escritas contábil e fiscal para a realização de auditoria e como prova processual junto aos órgãos julgadores administrativos, fica con-dicionada à apresentação dos livros Diário e Caixa, devidamente autenticados, no prazo estipulado pela fiscalização.

(RICMS-PB/1997, art. 643, § 7º)

7. IMPOSSIBILIDADE DE SE APURAR O MOVIMENTO FISCAL

Não sendo possível apurar convenientemente o movimento comercial do estabelecimento pelos livros, arquivos eletrônicos e documentos apresentados, serão colhidos elementos necessários mediante exame dos livros, arquivos eletrônicos e documentos de outros estabelecimentos que com o fiscalizado transacionem, ou nos despachos, livros e papéis das empresas de transporte, suas estações ou agências ou noutras fontes subsidiárias.

(RICMS-PB/1997, art. 644)

8. ELEMENTOS SUBSIDIÁRIOS PARA O CÁLCULO DOS ESTABELECIMENTOS INDUSTRIAIS

Constituem elementos subsidiários para o cálculo da produção e correspondente pagamento do imposto dos estabelecimentos industriais, o valor e a quanti-dade de matérias-primas, produtos intermediários e embalagens adquiridos e empregados na industria-

lização e no acondicionamento dos produtos, a mão de obra empregada, os gastos gerais de fabricação e os demais componentes do custo de produção, assim como as variações dos estoques.

(RICMS-PB/1997, art. 645)

8.1 Apuração de falta

Apurada qualquer falta no confronto da produ-ção, resultante do cálculo dos elementos constantes no tópico 8 com a registrada pelo estabelecimento, exigir-se-á o imposto correspondente.

Para a exigência do imposto, ter-se-á em conta que o valor das saídas será, pelo menos, igual ao custo dos produtos fabricados, quando da transferên-cia ou venda, conforme o caso, observado o disposto no tópico 10.

(RICMS-PB/1997, art. 645, §§ 1º e 2º)

9. ESTABELECIMENTOS PANIFICADORES

Relativamente aos estabelecimentos panifica-dores, para formação do preço final dos produtos, observar-se-á o disposto no Decreto nº 31.382/2001 que dispõe sobre o regime de substituição tributária nas operações com trigo em grão e farinha de trigo.

Os estabelecimentos panificadores que promo-verem saída de mercadorias que não integraram o processo de industrialização deverão manter escritu-ração fiscal específica para essas operações.

(RICMS-PB/1997, art. 645, §§ 3º e 4º)

10. PRESUNÇÃO DE OMISSÃO DE SAÍDAS DE MERCADORIAS TRIBUTÁVEIS SEM PAGAMENTO DO IMPOSTO

Autorizam a presunção de omissão de saídas de mercadorias tributáveis ou a realização de prestações de serviços tributáveis sem o recolhimento do imposto, ressalvada ao contribuinte a prova da improcedência da presunção:

a) o fato de a escrituração indicar:

a.1) insuficiência de caixa;

a.2) suprimentos a caixa ou a bancos, não comprovados;

b) a manutenção no passivo de obrigações já pa-gas ou inexistentes;

c) qualquer desembolso não registrado no Caixa;

Manual de Procedimentos

ICMS - IPI e Outros

05-06 PB Manual de Procedimentos - Fev/2016 - Fascículo 05 - Boletim IOB

d) a ocorrência de entrada de mercadorias não contabilizadas;

e) declarações de vendas pelo contribuinte em valores inferiores às informações fornecidas por instituições financeiras e administradoras de cartões de crédito.

A presunção de que trata este tópico aplica-se, igualmente, a qualquer situação em que a soma dos desembolsos no exercício seja superior à receita do estabelecimento, levando-se em consideração os saldos inicial e final de caixa e bancos, bem como a diferença tributável verificada no levantamento da Conta Mercadorias, quando do arbitramento do lucro bruto ou da comprovação de que houve saídas de mercadorias de estabelecimento industrial em valor inferior ao Custo dos Produtos Fabricados, quando da transferência ou venda, conforme o caso.

(RICMS-PB/1997, art. 646)

11. EXTRAVIO, DETERIORAÇÃO OU DESTRUIÇÃO DE DOCUMENTOS DA ESCRITA FISCAL E/OU CONTÁBIL

Ocorrendo extravio, deterioração ou destruição de livros, notas fiscais ou quaisquer outros documen-tos da escrita fiscal e/ou contábil do contribuinte, este deverá comunicar o fato por escrito e minudentemente à repartição fiscal de seu domicílio dentro das 48 horas seguintes à ocorrência.

Havendo necessidade de reconstituição da escrita, os trabalhos serão acompanhados por repre-sentante fazendário para tal designado.

(RICMS-PB/1997, art. 647)

12. TERMO DE APREENSÃO

Os livros e documentos fiscais, bem como outros papéis relacionados com o imposto, poderão ser reti-rados do estabelecimento pelas autoridades fiscais, por prazo certo, sem prejuízo para a escrituração que regularmente o contribuinte deva promover.

Nesta hipótese, será lavrado termo de apreensão em 2 vias, uma das quais será entregue ao contri-buinte ou seu preposto.

Os livros e documentos fiscais, bem como outros papéis, que constituam provas de infração à legislação tributária, poderão ser apreendidos pelas autoridades fiscais estaduais.

(RICMS-PB/1997, arts. 648 e 649)

12.1 Comunicação

O Fisco estadual poderá se comunicar com o federal, quando houver interesse recíproco a respeito da ocorrência, com a remessa de uma das vias do termo de apreensão.

(RICMS-PB/1997, art. 649, parágrafo único)

13. CONSIDERAÇÕES QUANTO AO SPED

O Sistema Público de Escrituração Digital (Sped), instituído pelo Decreto nº 6.022/2007, consiste, de modo geral, na modernização da sistemática atual do cumprimento das obrigações acessórias, transmitidas pelos contribuintes às administrações tributárias e aos órgãos fiscalizadores, utilizando-se da certificação digital para fins de assinatura dos documentos eletrô-nicos, garantindo, assim, a validade jurídica apenas na sua forma digital.

Dentre os subprojetos do Sped, temos a Nota Fiscal Eletrônica (NF-e) e a Escrituração Fiscal Digital (EFD).

13.1 Armazenamento dos arquivos da Nota Fiscal Eletrônica

A NF-e é o documento emitido e armazenado eletronicamente, de existência apenas digital, que objetiva documentar operações e prestações.

A impressão do Danfe é obrigatória para acom-panhar o trânsito das mercadorias acobertado por NF-e ou para facilitar a consulta disponibilizada pela Secretaria de Estado da Receita.

Em regra, o emitente não é obrigado a manter o Danfe, sendo obrigado apenas manter a NF-e em arquivo digital, sob sua guarda e responsabilidade, mesmo que fora da empresa, pelo prazo estabelecido na legislação tributária, para guarda dos documentos fiscais, devendo ser disponibilizado ao Fisco quando solicitado. O emitente deverá guardar o Danfe pelo prazo estabelecido na legislação tributária, na hipó-tese deste documento ter acompanhado o retorno de mercadoria não entregue ao destinatário e que contenha o motivo do fato em seu verso.

Quanto ao destinatário, também deverá manter sob sua guarda e responsabilidade o arquivo da NF-e pelo prazo estabelecido na legislação tributária. Caso não seja contribuinte credenciado para a emissão de NF-e, poderá, alternativamente, manter em arquivo o

ICMS - IPI e Outros

Manual de Procedimentos

05-07Boletim IOB - Manual de Procedimentos - Fev/2016 - Fascículo 05 PB

Danfe relativo à NF-e da operação, o qual deverá ser apresentado ao Fisco, quando solicitado.

(RICMS-PB/1997, art. 166, § 1º, e arts. 166-H e 166-I)

13.2 Armazenamento dos arquivos da EFD

A EFD compõe-se da totalidade das informações, em meio digital, necessárias à apuração do imposto referente às operações e prestações praticadas pelo contribuinte, bem como outras de interesse do Fisco.

A escrituração fiscal por meio da EFD substitui a escrituração e impressão livros Registro de Entradas, Registro de Saídas, Registro de Inventário, Registro de Apuração do ICMS, Registro de Controle da Produção e do Estoque e documento Controle de Crédito de ICMS do Ativo Permanente (Ciap).

O contribuinte deverá armazenar o arquivo digital da EFD, observando os requisitos de segurança, autenticidade, integridade e validade jurídica, pelo mesmo prazo estabelecido pela legislação para a guarda dos documentos fiscais. A geração, o arma-zenamento e o envio do arquivo digital não dispensam o contribuinte da guarda dos documentos que deram origem às informações nele constantes, na forma e nos prazos estabelecidos pela legislação aplicável.

(Decreto nº 30.478/2009, art. 1º, §§ 1º e 3º, e art. 7º; Convê-nio ICMS nº 143/2006, cláusula sétima)

14. INFRAÇÕES E PENALIDADES

Constitui infração toda ação ou omissão, volun-tária ou involuntária, que importe em inobservância, por parte de pessoa natural ou jurídica, de norma estabelecida por lei, por Regulamento ou pelos atos administrativos de caráter normativo destinados a complementá-los.

Os infratores serão punidos com as seguintes penas, aplicadas isoladas ou cumulativamente:

a) multa;b) sujeição a sistemas especiais de controle, fis-

calização e recolhimento do imposto;c) cassação de regime ou controles especiais

estabelecidos em benefício do contribuinte.

Dentre as penalidades aplicadas destacamos a multa de 10, 20, 30, 100 ou 200 Unidades Fiscal de Referência do Estado da Paraíba (UFR-PB), conforme o faturamento mensal do estabelecimento, aos que, por qualquer forma, embaraçarem ou iludirem a ação fiscal ou ainda se recusarem a apresentar livros, arquivos eletrônicos ou documentos exigidos pela fiscalização.

As penalidades às quais os contribuintes do ICMS se sujeitam em caso de infração estão previstas no RICMS-PB/1997, arts. 665 e seguintes.

(RICMS-PB/1997, art. 670, V e § 1º, e arts. 811 e 813)

N

a IOB Setorial

FEDERAL

Empresarial - ICMS/ISS - Simples Nacional - Adoção de sublimites para 2016

Para efeito de recolhimento do ICMS pelo regime do “Simples Nacional”, em seus respectivos territórios, os Estados e o Distrito Federal poderão optar pela apli-cação dos valores de receita bruta anual, de acordo com a sua participação no Produto Interno Bruto (PIB) brasileiro, sem prejuízo da possibilidade de adoção de todas as faixas de receita bruta para essa finalidade.

A opção produzirá efeitos a partir do ano-calen-dário subsequente, salvo deliberação do Conselho Gestor do Simples Nacional (CGSN).

A mencionada opção implica adoção do mesmo sublimite de receita bruta, para fins de recolhimento do ISS dos municípios localizados nas respectivas Unidades da Federação, assim como do ISS devido no Distrito Federal.

As Unidades da Federação que adotaram subli-mites de receita bruta deveriam ter se manifestado mediante decreto do Poder Executivo, até o último dia útil do mês de outubro, e notificado a opção ao CGSN até o último dia útil do mês de novembro.

Manual de Procedimentos

ICMS - IPI e Outros

05-08 PB Manual de Procedimentos - Fev/2016 - Fascículo 05 - Boletim IOB

A Resolução CGSN nº 124/2015 divulgou a rela-ção de Estados que adotaram os sublimites de receita bruta para 2016.

1. SUBLIMITES PARA 2016

Para os sublimites de receita bruta, são adotadas as seguintes regras:

a) os Estados cuja participação no PIB brasileiro seja de até 1% poderão optar pela aplicação, em seus respectivos territórios, das faixas de receita bruta anual de até 35, 50 ou 70% do valor correspondente a R$ 3.600.000,00;

b) os Estados cuja participação no PIB seja de mais de 1% e de menos de 5% poderão optar pela aplicação, em seus respectivos territórios, das faixas de receita bruta anual de até 50 ou 70% do valor correspondente a R$ 3.600.000,00.

2. SUBLIMITE DE ATÉ R$ 1.800.000,00

Os Estados que tiverem até 1% ou mais de 1% e menos de 5% de participação no PIB poderão optar pela aplicação, em seus respectivos territórios, das fai-xas de receita bruta anual de até 50% do limite previsto no inciso II do caput do art. 3º da Lei Complementar nº 123/2006 (50% x R$ 3.600.000,00 = R$ 1.800.000,00).

A seguir, são relacionados os Estados que optaram por esse sublimite para 2016 com as suas respectivas legislações sobre o assunto.

ESTADO FUNDAMENTO LEGALAcre Decreto nº 3.602/2015 - DOE AC de 29.10.2015

Amapá Decreto nº 5.002/2015 - DOE AP de 21.10.2015Rondônia Decreto nº 19.957/2015 - DOE RO de 22.07.2015Roraima Decreto nº 19.791-E/2015 - DOE RR de 21.10.2015

3. SUBLIMITE DE ATÉ R$ 2.520.000,00

Os Estados que tiverem até 1% ou mais de 1% e menos de 5% de participação no PIB poderão optar pela aplicação, em seus respectivos territórios, das fai-xas de receita bruta anual de até 70% do limite previsto no inciso II do caput do art. 3º da Lei Complementar nº 123/2006 (70% x R$ 3.600.000,00 = R$ 2.520.000,00).

A seguir, são relacionados os Estados que optaram por esse sublimite para 2016, com as suas respectivas legislações sobre o assunto.

ESTADO FUNDAMENTO LEGALMaranhão Decreto nº 31.260/2015 - DOE MA de 29.10.2015

Mato Grosso Decreto nº 310/2015 - DOE MT de 28.10.2015Mato Grosso

do Sul Decreto nº 14.292/2015 - DOE MS de 29.10.2015

Pará Decreto nº 1.422/2015 - DOE PA de 26.10.2015Piauí Decreto nº 16.290/2015 - DOE PI de 16.11.2015

Tocantins Decreto nº 5.330/2015 - DOE TO de 27.10.2015

4. PARTICIPAÇÃO NO PIB ACIMA DE 5%

Os Estados que tiverem participação no PIB acima de 5% ficam obrigados à adoção de todas as faixas de receita bruta anual.

Nos demais Estados não relacionados nos qua-dros anteriormente reproduzidos e no Distrito Federal, serão adotadas em 2016 todas as faixas de receita bruta anual de até R$ 3.600.000,00.

(Lei Complementar nº 123/2006, art. 19, caput, §§ 2º e 3º; Resolução CGSN nº 94/2011, arts. 9º, 10 e 11; Resolução CGSN nº 124/2015)

N

a IOB ComentaESTADUAL

ICMS - Cassação da inscrição estadual de empresa que faça uso direto ou indireto de trabalho escravo ou em condições análogas à escravidão

Apesar de no Brasil ter a escravidão juridicamente banida no século XIX, ela ainda persiste.

Dentre os esforços que o legislador tem empre-endido para o combate a essa prática, temos a tipi-ficação como crime, prevista no art. 149 do Código Penal Brasileiro, a redução de pessoa à condição análoga à de escravo. Ainda, conforme redação dada pela Emenda Constitucional nº 81/2014 ao art. 243 da Constituição Federal, as propriedades rurais e urba-nas de qualquer região do País onde for encontrada a exploração de trabalho escravo serão expropriadas, sem qualquer indenização ao proprietário e sem pre-juízo de outras sanções previstas em lei.

ICMS - IPI e Outros

Manual de Procedimentos

05-09Boletim IOB - Manual de Procedimentos - Fev/2016 - Fascículo 05 PB

O Estado da Paraíba regulamentou a Lei nº 10.364/2014, que dispõe sobre a cassação da inscri-ção, no Cadastro de Contribuintes do ICMS do Estado da Paraíba (CCICMS/PB), de estabelecimentos que comercializem produtos em cuja fabricação haja, em qualquer de suas etapas, condutas que configurem redução de pessoa à condição análoga à de escravo, sem prejuízo de outras sanções previstas na legisla-ção do ICMS ou em legislação própria.

A cassação da inscrição será promovida de ofício pela Secretaria de Estado da Receita, sendo o pro-cedimento administrativo iniciado após o recebimento de comunicação, expedida pelo Poder Judiciário ou Ministério Público, de decisão judicial condenatória transitada em julgado da condenação das pessoas

envolvidas no crime de redução de pessoa à condi-ção análoga à de escravo.

Os efeitos da cassação prevalecerão pelo prazo de 5 anos contados a partir da data de sua ocorrência, implicando, ainda, aos sócios do estabelecimento penalizado, pessoas físicas ou jurídicas, em conjunto ou separadamente:

a) o impedimento de exercerem o mesmo ramo de atividade, mesmo que em estabelecimento distinto daquele;

b) a proibição de entrarem com pedido de ins-crição de nova empresa no mesmo ramo de atividade.

(Decreto nº 36.447/2015)

N

IPI

Ressarcimento de créditos fiscais - Processo judicial - Restrição

1) O contribuinte com processo judicial pode solici-tar ressarcimento de créditos do IPI?

É vedado o ressarcimento a estabelecimento per-tencente a pessoa jurídica com processo judicial ou com processo administrativo-fiscal de determinação e exigência de crédito do IPI cuja decisão definitiva, judicial ou administrativa, possa alterar o valor a ser ressarcido.

Ao requerer o ressarcimento, o representante legal da pessoa jurídica deverá prestar declaração, sob as penas da lei, de que a pessoa jurídica não se encontra na situação em apreço.

(Instrução Normativa RFB nº 1.300/2012, art. 25)

IPI/ICMS

Sped - NF-e - Danfe - Emissão

2) Qual é a quantidade de vias do Documento Au-xiliar da Nota Fiscal Eletrônica (Danfe) exigida para acompanhar o trânsito de mercadorias?

O contribuinte deverá emitir o Danfe em uma única via, salvo quando houver disposição expressa em outro sentido.

Quando a legislação tributária exigir a utilização de vias adicionais ou previr utilização específica para as vias das notas fiscais, o contribuinte que utilizar NF-e deverá emitir o Danfe com o número de cópias exigidas.

(Ajuste Sinief nº 7/2005, cláusula nona; Ato Cotepe/ICMS nº 51/2015; Manual de Orientação do Contribuinte, versão 6.0, item 7)

a IOB Perguntas e Respostas

Manual de Procedimentos

ICMS - IPI e Outros

05-10 PB Manual de Procedimentos - Fev/2016 - Fascículo 05 - Boletim IOB

ICMS/PB

Estorno de crédito - Quebra de mercadoria

3) Segundo a legislação do ICMS da Paraíba, é devido o estorno de créditos do ICMS em decorrência de quebra de mercadoria?

Sim. O sujeito passivo deverá efetuar estorno do imposto de que se tiver creditado sempre que a mercadoria que der entrada no estabelecimento não for objeto de operação posterior, em virtude de furto, roubo, extravio, deterioração, quebra normal, sinistro ou qualquer outro evento.

(RICMS-PB/1997, art. 85, IV)

Substituição tributária - Restituição do imposto - Hipóteses

4) Em que hipótese o contribuinte substituído pode solicitar restituição do ICMS pago por substituição tri-butária?

É assegurado ao sujeito passivo por substituição o direito à restituição do ICMS pago por força da subs-tituição tributária, correspondente ao fato gerador presumido que não se realizar.

O contribuinte deverá formular o pedido de res-tituição, dirigido ao Secretário de Estado da Receita, e não havendo deliberação no prazo de 90 dias, o contribuinte substituído poderá se creditar, em sua

escrita fiscal, do valor objeto do pedido, devidamente atualizado, segundo os mesmos critérios aplicados ao tributo. Sobrevindo decisão contrária irrecorrível, o contribuinte substituído, no prazo de 15 dias da respectiva notificação, procederá ao estorno dos créditos lançados, também devidamente atualizados, com o pagamento dos acréscimos legais cabíveis.

(RICMS-PB/1997, art. 42)

IPVA/PB

Isenção do imposto - Motocicleta para uso em atividade agrícola

5) Há isenção do Imposto sobre a Propriedade de Veículos Automotores (IPVA) para motocicletas para uso exclusivo do adquirente na atividade agrícola?

Sim. Ficam isentos do pagamento do IPVA moto-cicletas ou motonetas nacionais, com até 200 cilindra-das, destinadas ao uso exclusivo do adquirente na atividade agrícola ou pesqueira artesanal, limitando--se a propriedade de um veículo por beneficiário, observadas as hipóteses de não incidência e a forma de comprovação, pelo proprietário, do exercício da atividade rural, como pequeno proprietário ou traba-lhador.

(Lei nº 7.131/2002, art. 4º, XI)

◙