Jéssica Reis Silva - Custos E Processos Em Organizações Autogestionadas Ligadas À Agroecologia E...

65

UNIVERSIDADE FEDERAL DE UBERLÂNDIA FACULDADE DE GESTÃO E NEGÓCIOS CURSO DE ADMINISTRAÇÃO RELATÓRIO DO ESTÁGIO SUPERVISIONADO Custos e processos em Organizações Autogestionadas ligadas à Agroecologia e Produção Orgânica na cidade de Uberlândia JÉSSICA REIS SILVA UBERLÂNDIA 2015

-

Upload

thiago-alves -

Category

Documents

-

view

20 -

download

3

description

Custos e Processos

Transcript of Jéssica Reis Silva - Custos E Processos Em Organizações Autogestionadas Ligadas À Agroecologia E...

UNIVERSIDADE FEDERAL DE UBERLÂNDIA

FACULDADE DE GESTÃO E NEGÓCIOS

CURSO DE ADMINISTRAÇÃO

RELATÓRIO DO ESTÁGIO SUPERVISIONADO

Custos e processos em Organizações Autogestionadas ligadas à Agroecologia e Produção

Orgânica na cidade de Uberlândia

JÉSSICA REIS SILVA

UBERLÂNDIA

2015

Custos e processos em Organizações Autogestionadas ligadas à Agroecologia e Produção

Orgânica na cidade de Uberlândia

Relatório de pesquisa apresentado à banca avaliadora abaixo identificada, em atendimento às

exigências da disciplina Estágio Supervisionado (CAA-99), do curso de graduação em

Administração, da Faculdade de Gestão e Negócios, da Universidade Federal de Uberlândia.

Aluna: Jéssica Reis Silva

Matricula UFU: 11021ADM012

Data de Nascimento: 13/04/1991

CIC: 016.504.036-07

Identidade: MG-15.103.273

Período da equivalência do Estágio: de 01/10/2014 a 21/10/ 2015

Empresa: Universidade Federal de Uberlândia

CNPJ: 25.648.387-0001/18

Orientador Didático: Prof. Vinícius Silva Pereira

Uberlândia, 07/12/2015

Banca de Avaliação:

Prof. Dr. Vinícius Silva Pereira – Presidente

Profa. Dra. Cristiane Betanho

Profa. Dra. Catarine Palmieri Pitangui Tizziotti

Coordenador de Estágio:

Leonardo Paula de Lacerda, Msc.

AVALIAÇÃO DO RELATÓRIO DE EQUIVALÊNCIA DO ESTÁGIO

Custos e processos em Organizações Autogestionadas ligadas à Agroecologia e Produção

Orgânica na cidade de Uberlândia

Aluna: Jéssica Reis Silva Matrícula: 11021ADM012

CATEGORIAS ITENS AVALIADOS NOTA

Desenvolvimento

individual e Domínio

teórico

Conhecimento e uso dos conceitos relacionados ao tema

apresentado

Qualidade do material bibliográfico, em termos de atualização, abrangência e profundidade

Propriedade no aproveitamento do material bibliográfico

Estruturação

E

Apresentação

Desenvolvimento do plano de trabalho

Observância da metodologia científica

Coerência e clareza na apresentação das ideias

Capacidade de síntese

Desenvolvimento

Prático

Capacidade de análise crítica e de realizar proposições objetivas a

partir desta análise

Capacidade de interpretação e redação

Percepção das características e dos problemas da área em que

atuou

Capacidade de identificar problemas, projetar soluções e sugerir

mudanças

Aplicabilidade do estudo realizado e das sugestões

NOTA FINAL:

Aprovado na Integra Aprovado com Ressalvas Reprovado Aprovação da revisão final pelo Orientador:

Em:

........../.........../ ............

Uberlândia, 07/12/2015

Banca de Avaliação:

Prof. Dr. Vinícius Silva Pereira, Doutor – Presidente.

Profa. Dra. Cristiane Betanho, Doutora – Banca.

Profa. Dra. Catarine Palmieri Pitangui Tizziotti, Doutora – Banca.

AGRADECIMENTOS

Acredito que essa faculdade faz parte dos sonhos de Deus para minha vida, e sou

imensamente grata a Ele por cada desafio, dificuldade e por todas as conquistas.

Aos meus pais Francisco Silva Filho e Sônia Maria dos Reis, aprendi que tenho que ter

coragem, fé e compromisso já que abriram a porta do meu futuro com o estudo. A minha Irmã

Angélica, meu referencial de perseverança e dedicação.

A professora Cristiane Betanho, por me fazer o convite a esse tema proposto, pelo

incentivo a criação e desenvolvimento do projeto em extensão, (420275/2013-4 - Apoio à

Continuidade dos Processos de Incubação de Empreendimentos Econômicos Solidários na

Perspectiva da Extensão Universitária no Município de Uberlândia e Região do Triângulo

Mineiro Minas Gerais), que me proporcionou um melhor entendimento dos dados, para a

análise desse trabalho.

Ao centro de Incubação de Empreendimentos Populares Solidários (Cieps).

A Associação dos Mandaleiros de Uberlândia em especial os agricultores Ismael, Leci,

Marina, Jerônimo e Catarina pelas entrevistas.

Aos integrantes do GUARAS – Grupo Universitário de Agricultura com

Responsabilidades Ambiental e Social. Os quais desenvolveram um Curso de formação em

Agroecologia para Agricultura Familiar e Camponesa junto ao Projeto Núcleo de Estudos em

Agroecologia e Produção Orgânica da Universidade Federal de Uberlândia. O qual tive a

oportunidade de cursar, e, por conseguinte conhecer melhor os entrevistados para o

desenvolvimento desse meu trabalho.

Ao Professor Vinícius Silva Pereira meu orientador.

A Faculdade de Gestão e Negócios.

A Universidade Federal de Uberlândia.

Consagre ao Senhor tudo o que você faz,

e os seus planos serão bem-sucedidos.

(Provérbios 16:3)

Custos e processos em Organizações Autogestionadas ligadas à Agroecologia e Produção

Orgânica na cidade de Uberlândia

Autora:

Jéssica Reis Silva

Matrícula: 11021ADM012

Orientador:

Prof. Vinícius Silva Pereira

RESUMO

Este relatório representa o resultado parcial do projeto “Apoio à continuidade dos processos

de incubação de Empreendimentos Econômicos Solidários na perspectiva da Extensão

Universitária no município de Uberlândia e região do Triângulo Mineiro (MG)”, financiado

pelo MCTI/SECIS/MTE/SENAES/CNPq, coordenado pela Profa. Dra. Cristiane Betanho, e

tem, como objetivo, analisar os processos produtivos e estimar os custos de hortifrútis

orgânicos em uma associação de agricultores camponeses autogestionária. Incubados pelo

Centro de Incubação de Empreendimentos Populares Solidários da Universidade Federal de

Uberlândia (CIEPS/UFU) sendo esse empreendimento a Associação dos Mandaleiros de

Uberlândia. A abordagem deste estudo é quantitativa e possui caráter exploratório, a coleta

dos dados foi feita com base em quatro entrevistas com questionários semiestruturados,

pesquisa no site da associação e por observações nos lotes dos agricultores, que foram

entrevistados. Identificamos que todos apresentam muitas dificuldades em informar os dados

em relação à pesquisa de custos, mas, que ao falar das atividades e seus fluxos de ocorrência

para cada item cultivado, não apresentam dificuldades fornecendo as informações necessárias

para a construção dos fluxogramas. O que gera dificuldade para se apresentar um método de

custeio eficaz, porém entendendo que os agricultores conhecem o fluxo de atividade, e o

custeio ABC tem suas bases na separação das atividades e suas quantificações, entendemos

que os camponeses podem desenvolver uma prática diária de anotações dos dados e arquivar

essas informações que lhes auxiliarão para desenvolver novas práticas, como conhecer o

quanto é gasto ou custa cultivar uma determinada hortaliça.

Palavras chaves: 1) Gestão de Custos; 2) Fluxograma; 3) Organização Autogestionada; 4)

AMU – Associação dos Mandaleros de Uberlândia.

LISTA DE FIGURAS

FIGURA 01- Unidades e metas de produção orgânicas certificadas...................................... 12 FIGURA 02- Método do Custeio Integral (absorção) ........................................................... 23

FIGURA 03- Apresentação dos custos aos produtos segundo o ABC ................................... 25 FIGURA 04- Esquema do ABC para 3 processos, 15 atividades e 3 produtos....................... 26

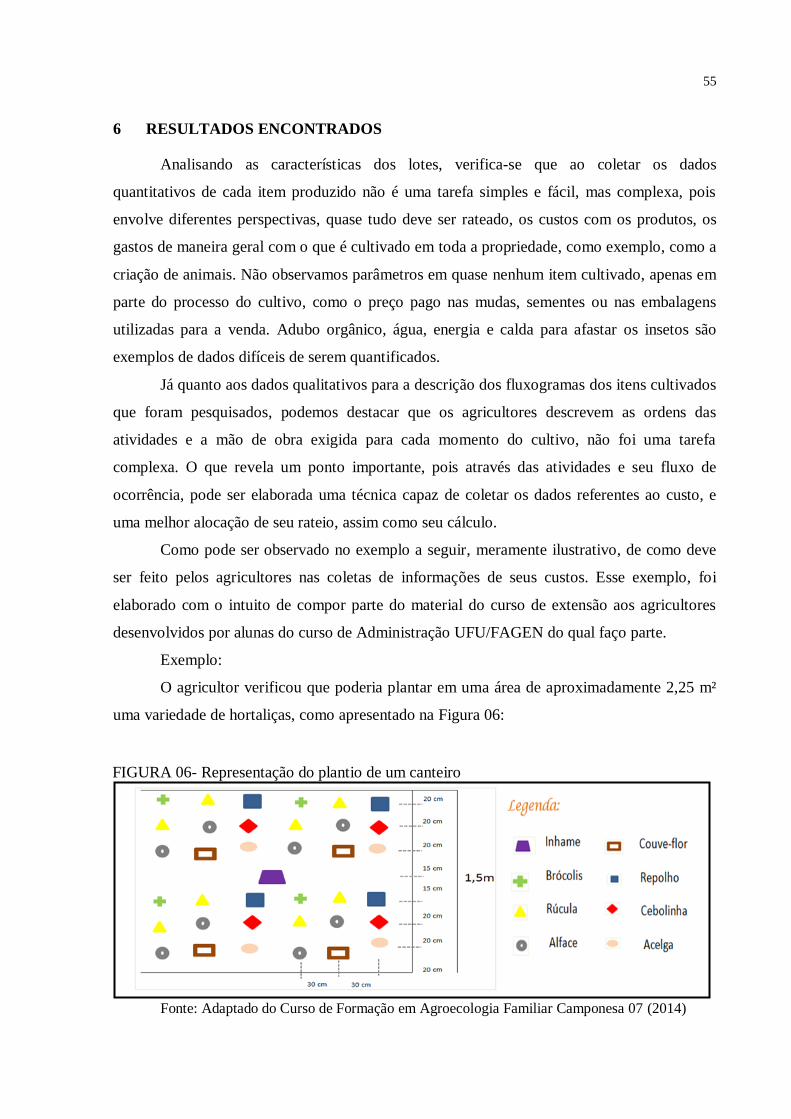

FIGURA 05- Modelo das cinco forças de Michael Porter ..................................................... 30 FIGURA 06- Representação do plantio de um canteiro ........................................................ 55

LISTA DE QUADROS

QUADRO 01- Economia Solidaria em Desenvolvimento ..................................................... 19

QUADRO 02- Simbologia do fluxograma vertical. .............................................................. 28 QUADRO 03- Simbologia do fluxograma parcial ou descritivo. .......................................... 28

QUADRO 04- Simbologia do fluxograma global ou de coluna. ........................................... 29 QUADRO 05- Cinco Forças competitivas de Porter. ............................................................ 33

QUADRO 06- Análise SWOT do empreendimento AMU. ................................................... 36 QUADRO 07- Fluxograma: Do plantio da Alface no Rancho Canta Galo............................. 37

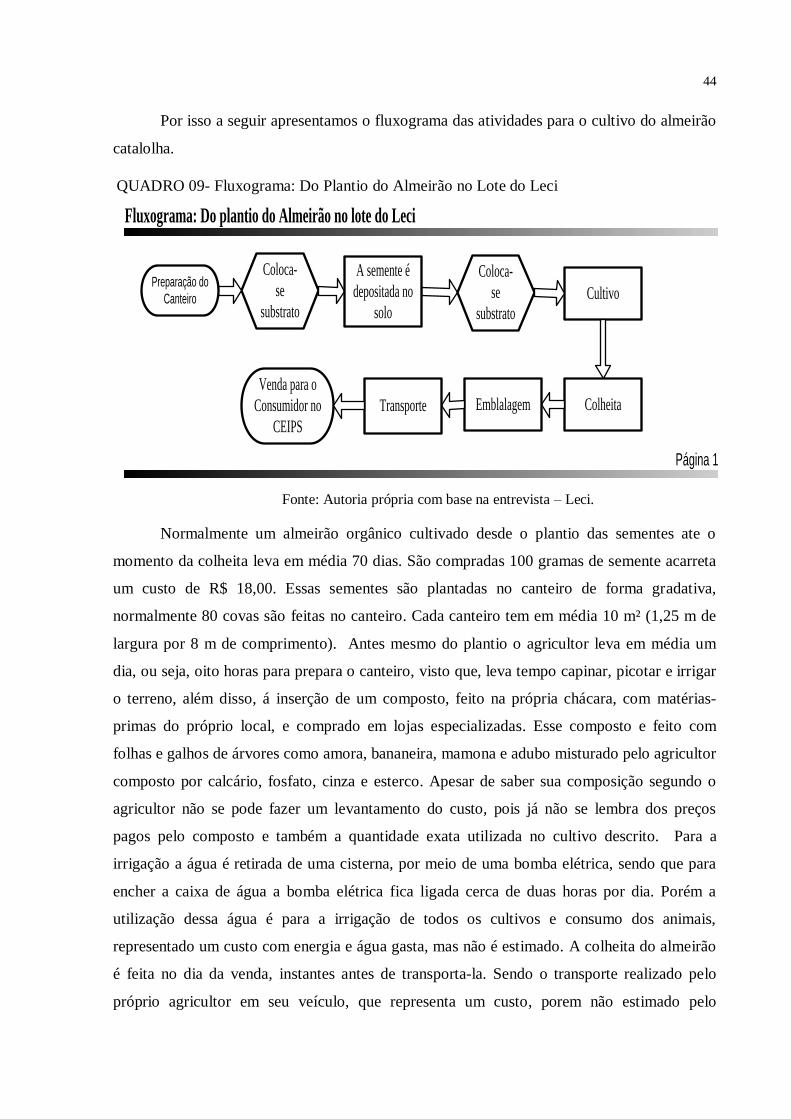

QUADRO 08- Fluxograma: Do Plantio da Cebolinha no Rancho Canta Galo....................... 38 QUADRO 09- Fluxograma: Do Plantio do Almeirão no Lote do Leci................................... 41

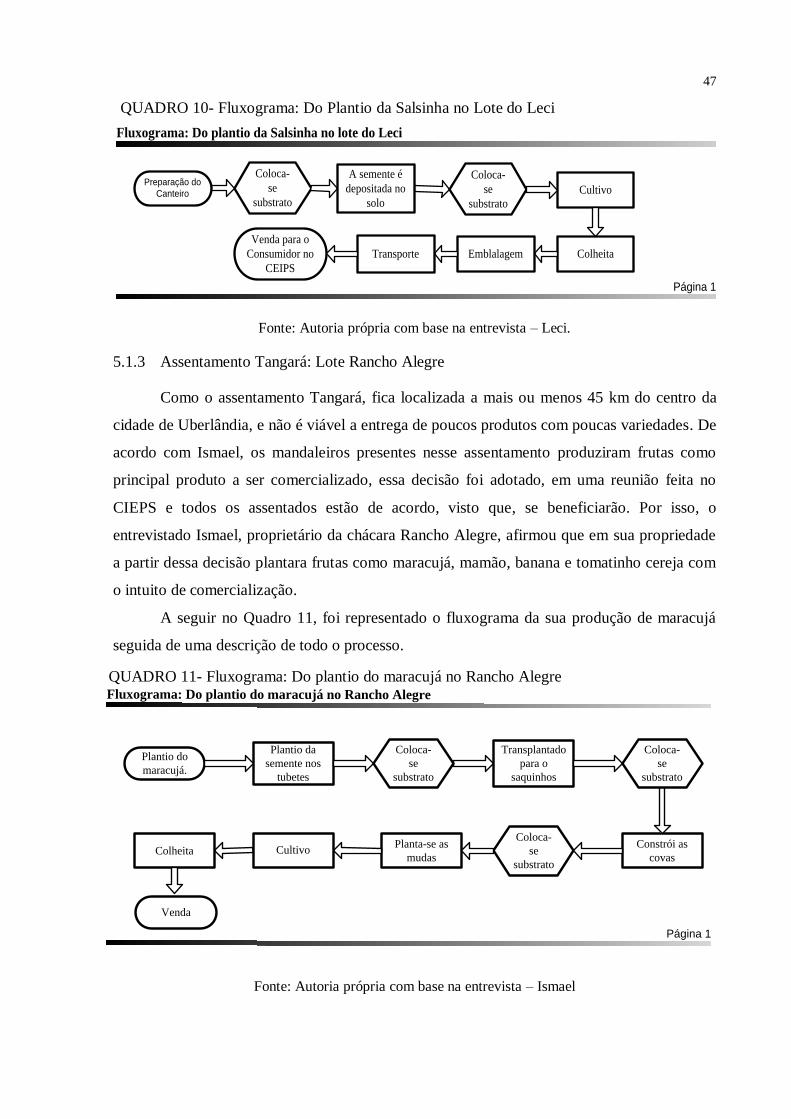

QUADRO 10- Fluxograma: Do Plantio da Salsinha no Lote do Leci..................................... 44 QUADRO 11- Fluxograma: Do plantio do maracujá no Rancho Alegre................................ 44

QUADRO 12- Fluxograma: Do plantio do Tomatinho Cereja no Rancho Alegre.................. 47 QUADRO 13- Fluxograma: Do plantio da Abóbora Cabotiã ................................................ 52

LISTA DE TABELAS

TABELA 01- Distribuição regional da EES ......................................................................... 20 TABELA 02- Cultivo da alface na chácara Canta Galo ........................................................ 40

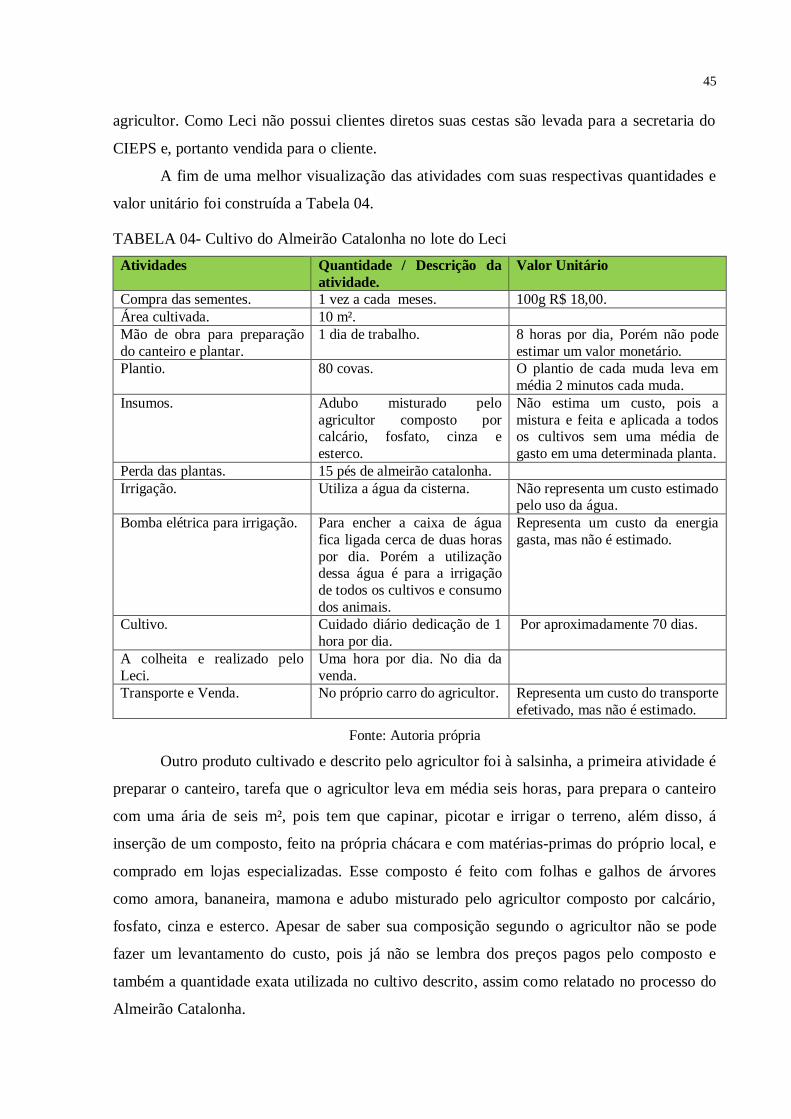

TABELA 03- Cultivo da Cebolinha Chácara Canta Galo ..................................................... 42 TABELA 04- Cultivo do Almeirão Catalonha no lote do Leci.............................................. 45

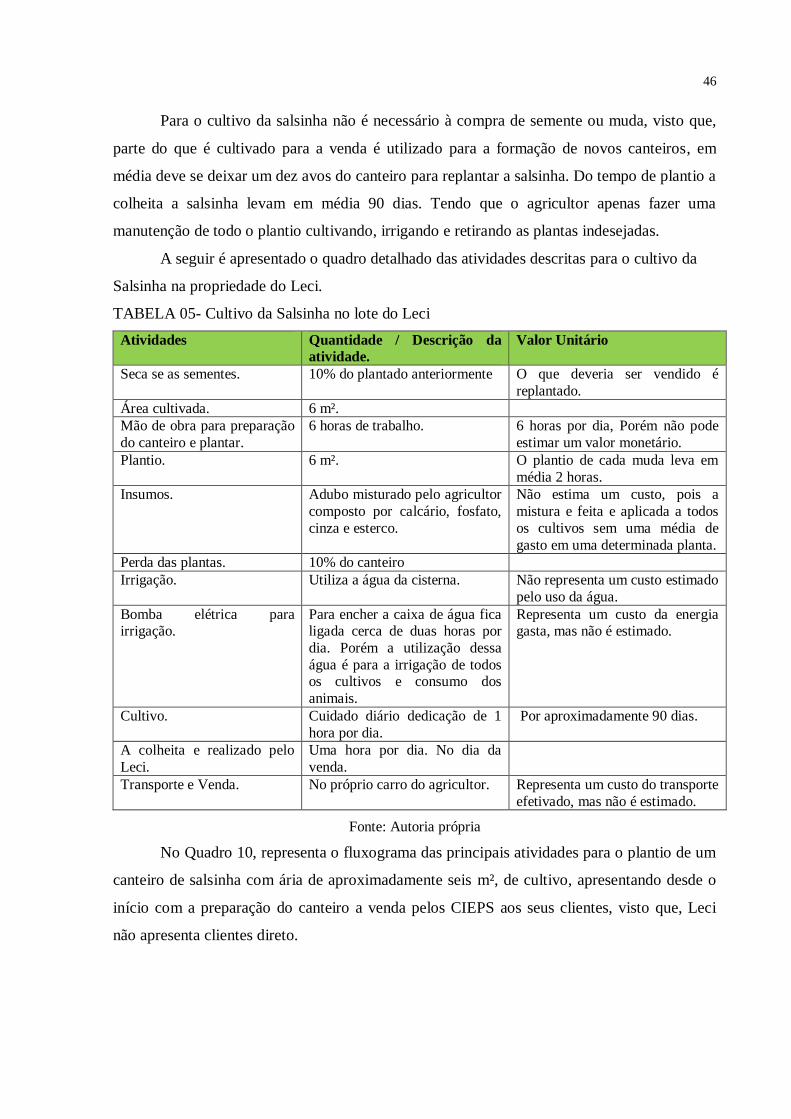

TABELA 05- Cultivo da Salsinha no lote do Leci ................................................................ 46 TABELA 06- Cultivo do Maracujá no Rancho Alegre ......................................................... 49

TABELA 07- Cultivo do Tomatinho Cereja no Rancho Alegre ............................................ 50 TABELA 08- Cultivo da Abóbora Cabotiã no lote - Marina ................................................. 53

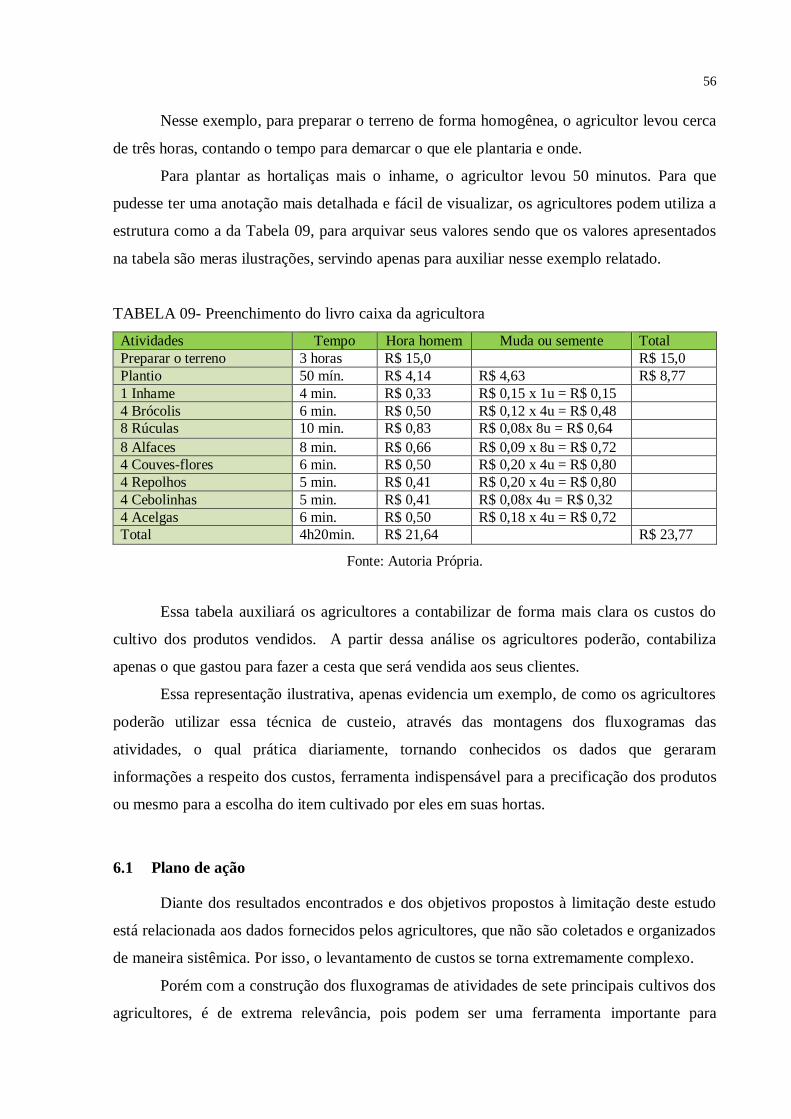

TABELA 09- Preenchimento do livro caixa da agricultora ................................................... 56 TABELA 10- Sugestão de Diário de Atividades ................................................................... 66

TABELA 11- Sugestão de Controle Diário de Caixa ............................................................ 66

9

LISTA DE SIGLAS E ABREVIATURAS

ABC – Custos Baseados em Atividades

AMU – Associação dos Mandaleros de Uberlândia

ANTEAG – Associação Nacional dos Trabalhadores em Empresas de Autogestão

CIEPS/UFU – Centro de Incubação de Empreendimentos Populares Solidários da

Universidade Federal de Uberlândia

CF– Custo Fixo

CT – Custo Total

CV– Custo Variável

EES – empreendimentos econômicos solidários

FBES – Fórum Brasileiro de Economia Solidária

FSM – Fórum Social Mundial

GG – Gastos Gerais

JIT – Just in Time

MET – Ministério do Emprego e Trabalho

MO – Mão-de-Obra

MP – Matéria Prima

NEA – Núcleo de Estudantes em Agroecologia

PPA – Plano Plurianual

SENAES – Secretaria Nacional de Economia Solidária

SIES – Sistema Nacional de Informações de Economia Solidaria

TQM – Total Quality Control

10

SUMÁRIO

1 INTRODUÇÃO .......................................................................................................... 11

1.1 Delimitação do tema, importância e justificativas da pesquisa ................................ 11 1.2 Objetivo geral ......................................................................................................... 13

1.3 Objetivos específicos .............................................................................................. 13 1.4 Método de pesquisa adotado ................................................................................... 14

1.5 Estrutura do relatório .............................................................................................. 16 2 REFERENCIAL TEÓRICO ..................................................................................... 17

2.1 Organizações Autogestionadas ............................................................................... 17 2.2 Gestão de Custos .................................................................................................... 20

2.2.1 Custeio Por Absorção .................................................................................... 22 2.2.2 Custeio Marginal ........................................................................................... 23

2.2.3 Custeio Baseado em Atividade (ABC) ........................................................... 24 2.3 Fluxograma ............................................................................................................ 27

2.3.1 Tipos de fluxograma ...................................................................................... 27 2.3.1.1 Fluxograma vertical ......................................................................... 27

2.3.1.2 Fluxograma parcial........................................................................... 28 2.3.1.3 O fluxograma global......................................................................... 29

2.3.2 Propósitos do fluxograma .............................................................................. 29 3 ANÁLISE DO SETOR EMPRESARIAL ................................................................. 30

4 A EMPRESA ESTUDADA ........................................................................................ 35 5 A UNIDADE ORGANIZACIONAL ANALISADA .................................................. 39

5.1 Características das unidades ................................................................................... 39 5.1.1 Chácaras Douradinho: Lote Canta Galo ......................................................... 39

5.1.2 Chácara Douradinho: Lote do Leci ............................................................... 43 5.1.3 Assentamento Tangará: Lote Rancho Alegre ................................................. 47

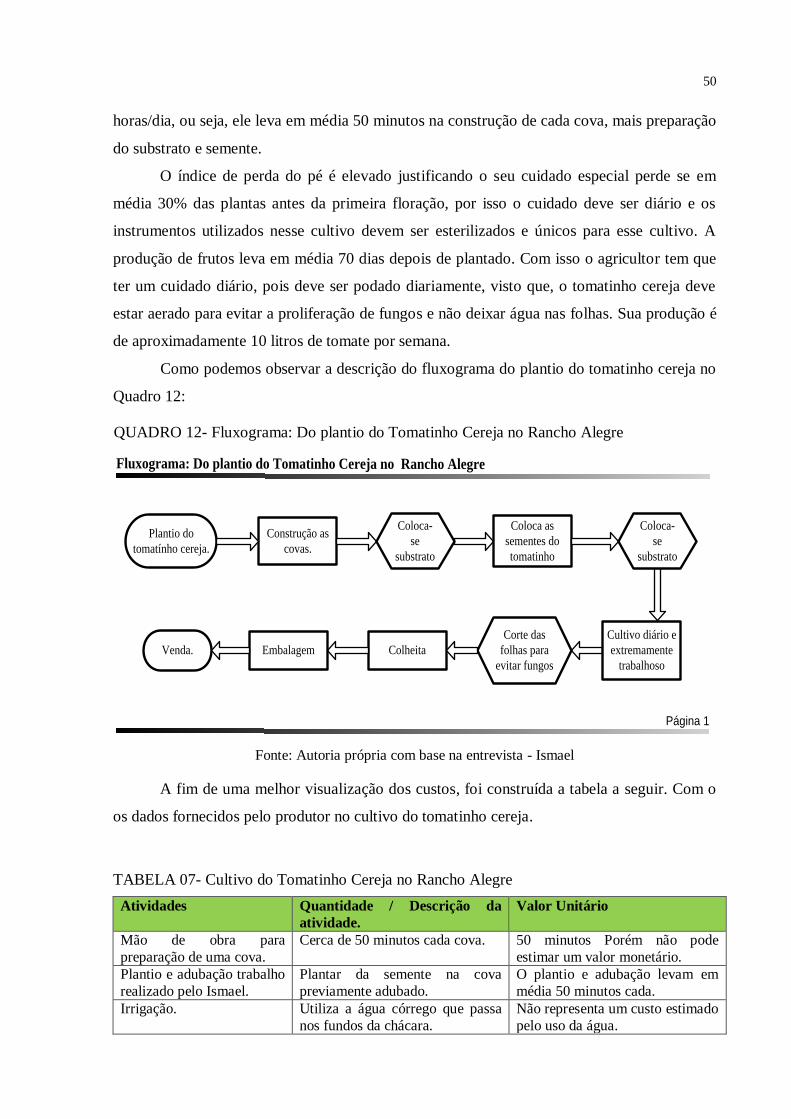

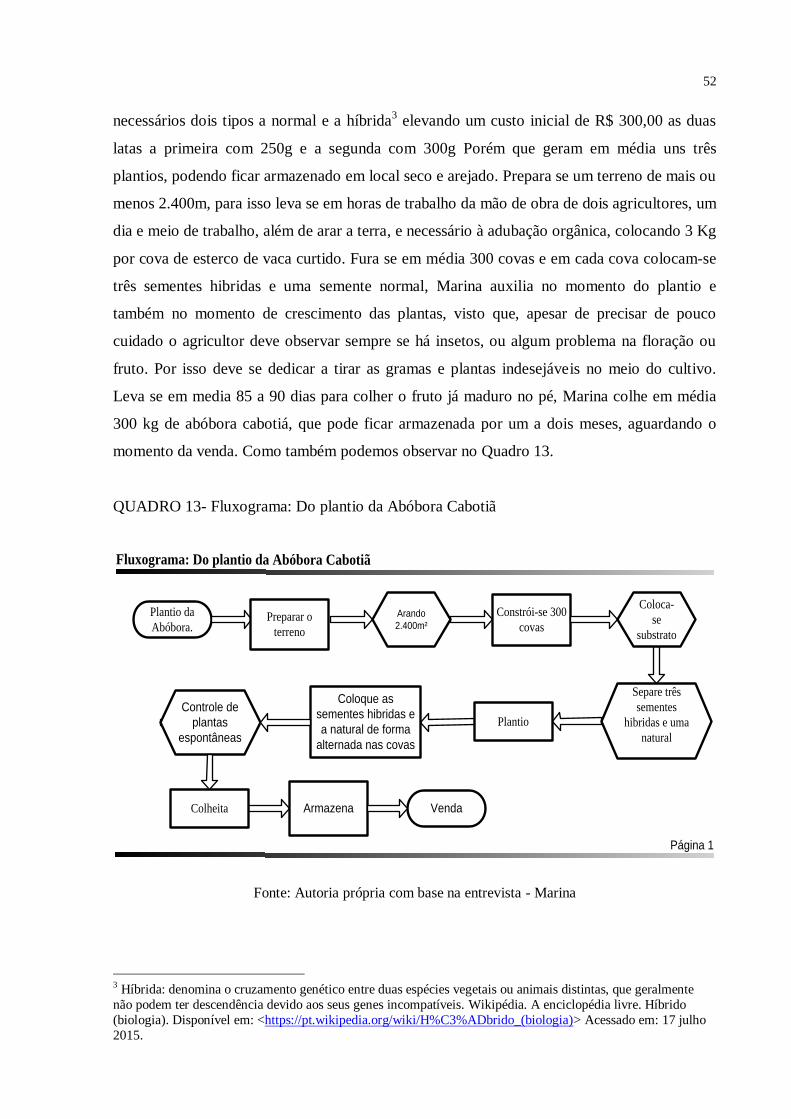

5.1.4 Assentamento Tangará: Lote da Senhora Marina ........................................... 51 6 RESULTADOS ENCONTRADOS ............................................................................ 55

6.1 Plano de ação ......................................................................................................... 56 6.2 Atendimento aos objetivos gerais e específicos ....................................................... 57

7 CONSIDERAÇÕES FINAIS ..................................................................................... 59 7.1 Análise dos objetivos e dos resultados encontrados................................................. 59

7.2 Sugestões para a organização.................................................................................. 60 7.3 Sugestões para futuros estudos ............................................................................... 60

11

1 INTRODUÇÃO

O presente trabalho apresenta o resultado parcial do projeto “Apoio à continuidade dos

processos de incubação de Empreendimentos Econômicos Solidários na perspectiva da

Extensão Universitária no município de Uberlândia e região do Triângulo Mineiro (MG)”,

financiado pelo MCTI/SECIS/MTE/SENAES/CNPq, coordenado pela Profa. Dra. Cristiane

Betanho, correspondente ao ciclo vigente de 01 de outubro de 2014 a 21 de novembro de

2015, no que tange aos processos e custeio de hortifrutis orgânicos.

1.1 Delimitação do tema, importância e justificativas da pesquisa

O estudo do tema limita em compreender os processos de produção e estimar os custos

dos itens orgânicos cultivados em organizações autogestionáveis. Na década de 1990, houve

uma mudança no mercado de alimentos do Brasil e produtos de agricultura tradicional

passaram a dividir espaços no supermercado com produtos semi-processados, orgânicos e

com certificado de origem, sinal de que a sociedade está adepta a uma abertura em suas novas

formas de se alimentar. (BETANHO, EID, 2008).

De acordo com o Ministério da Agricultura, o Brasil teve um saldo positivo para a

agricultura orgânica no ano de 2013. Quando comparado ao ano de 2012 às unidades

produtivas teve um aumento de 22%.

De acordo com site Organicsnet (2015), o mercado de orgânicos foi regularizado no

Brasil no ano de 2011, e desde então, o crescimento anual tem sido entre 25% e 30%. No ano

de 2014, o faturamento do setor ultrapassou a marca de R$ 2 bilhões, a estimativa é de que

esse ano salte para R$ 2,5 bilhões. Esses dados indicam que não só a produção esta

aumentado, mais o consumo desses itens também vem aumentando em toda a sociedade.

No site da Embrapa (2014), na reportagem “alimentos orgânicos, uma opção de vida e

um bom negócio”, faz-se destaque a produção de orgânicos no Brasil e em outros países no

mundo, assim como dos seus benefícios, não só para os produtores como também para os

consumidores. Além de destacar o crescimento do número de produtores, mais também a

venda desses produtos em supermercados e feiras livres. Contudo também apresenta críticas

ao governo e as instituições ligadas à agricultura que não criam outros projetos ligados à

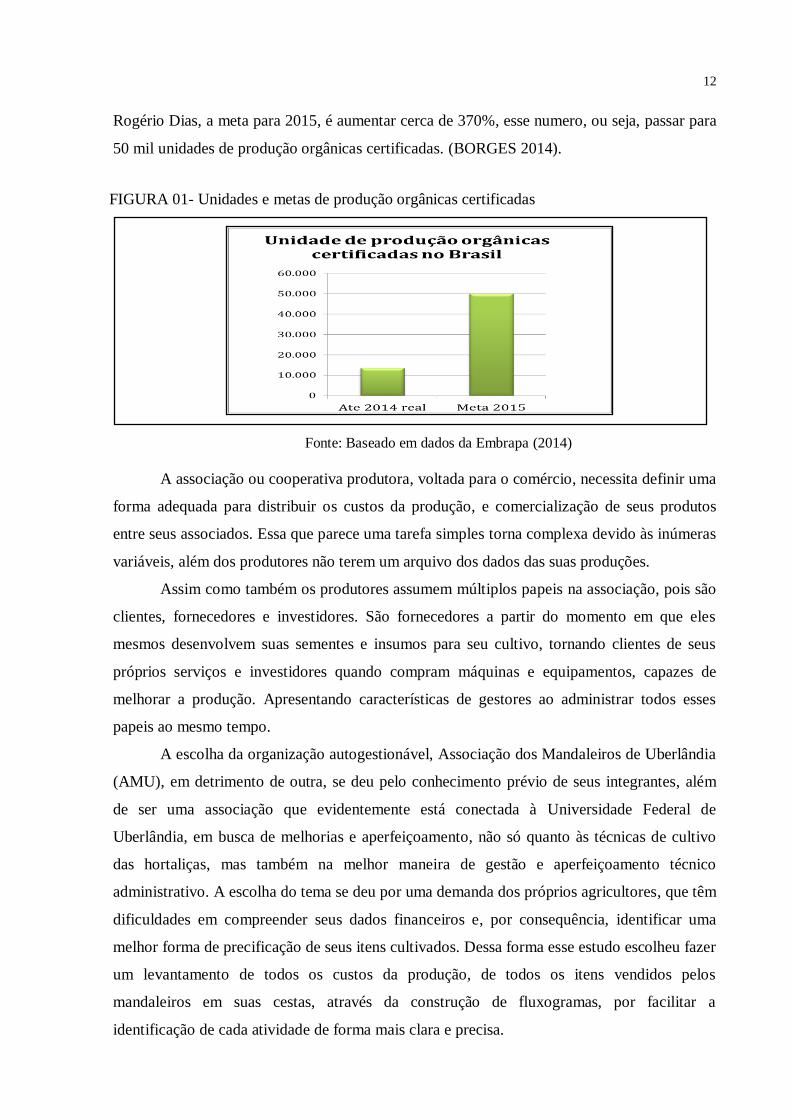

criação e desenvolvimento de animais e sementes. Como o observado no gráfico da Figura 01,

até o ano de 2014, eram 13,5 mil unidades de produção orgânicas certificadas no Brasil, e de

acordo com coordenador de Agroecologia Mistério da Agricultura Pecuária e Abastecimento,

12

Rogério Dias, a meta para 2015, é aumentar cerca de 370%, esse numero, ou seja, passar para

50 mil unidades de produção orgânicas certificadas. (BORGES 2014).

Fonte: Baseado em dados da Embrapa (2014)

A associação ou cooperativa produtora, voltada para o comércio, necessita definir uma

forma adequada para distribuir os custos da produção, e comercialização de seus produtos

entre seus associados. Essa que parece uma tarefa simples torna complexa devido às inúmeras

variáveis, além dos produtores não terem um arquivo dos dados das suas produções.

Assim como também os produtores assumem múltiplos papeis na associação, pois são

clientes, fornecedores e investidores. São fornecedores a partir do momento em que eles

mesmos desenvolvem suas sementes e insumos para seu cultivo, tornando clientes de seus

próprios serviços e investidores quando compram máquinas e equipamentos, capazes de

melhorar a produção. Apresentando características de gestores ao administrar todos esses

papeis ao mesmo tempo.

A escolha da organização autogestionável, Associação dos Mandaleiros de Uberlândia

(AMU), em detrimento de outra, se deu pelo conhecimento prévio de seus integrantes, além

de ser uma associação que evidentemente está conectada à Universidade Federal de

Uberlândia, em busca de melhorias e aperfeiçoamento, não só quanto às técnicas de cultivo

das hortaliças, mas também na melhor maneira de gestão e aperfeiçoamento técnico

administrativo. A escolha do tema se deu por uma demanda dos próprios agricultores, que têm

dificuldades em compreender seus dados financeiros e, por consequência, identificar uma

melhor forma de precificação de seus itens cultivados. Dessa forma esse estudo escolheu fazer

um levantamento de todos os custos da produção, de todos os itens vendidos pelos

mandaleiros em suas cestas, através da construção de fluxogramas, por facilitar a

identificação de cada atividade de forma mais clara e precisa.

FIGURA 01- Unidades e metas de produção orgânicas certificadas

13

A justificativa para o presente trabalho é auxiliar as organizações autogestionadas

produtoras de orgânicos a identificar seus processos e custo, para um melhor custeio dos seus

itens produzidos, além de entender como funciona o fluxo de tarefas, insumos e mão de obra

para a produção na organização autogestionada. A proposta é identificar possíveis problemas

no processo produtivo para reduzir desperdícios e os custos finais dos produtos.

Em termos de estudos e produção científica ainda encontra-se pouco material que sirva

de base para pesquisas que contemplem os novos modelos laborais, motivo pelo qual muitas

das organizações permanecem frágeis e chegam ao seu fim, como é o caso das organizações

autogestionadas.

O estudo se justifica primeiramente pelo aspecto científico, o qual apresenta escassez

de trabalhos e produção acadêmica sobre o tema, tornando imprescindível que se realizem

novos estudos e investigações sobre a economia solidária e suas manifestações, além da

aplicação de conhecimentos específicos financeiros em sua gestão.

Ademais, pode-se verificar as contribuições práticas e imediatas deste estudo para a

realidade econômica regional, a qual baseia fortemente na produção rural para obtenção de

renda e proventos. Organizações produtivas autônomas em toda a região serão beneficiadas

com informações e conhecimentos sobre a gestão e a sustentabilidade de empreendimentos

associativos, sanando vícios e falhas na condução de processos e custos de cooperativas

produtivas.

1.2 Objetivo geral

Nesta pesquisa, o objetivo geral é analisar os processos produtivos e estimar os custos

de hortifrútis orgânicos em uma associação de agricultores camponeses autogestionária.

1.3 Objetivos específicos

Para alcançar o objetivo geral, estabelecemos os seguintes objetivos específicos:

Descrever o processo e técnicas de cultivo de hortifrútis utilizados pela

organização autogestionada;

Identificar o método de custeio mais adequado às técnicas de cultivos de

hortifrútis da organização autogestionada;

Custear para cada técnica de cultivo ao menos dois produtos produzidos pela

organização autogestionada através do método de custeio proposto.

14

1.4 Método de pesquisa adotado

Gerhardt e Silveira (2009), diz que o tipo de pesquisa pode ser dividido em

quantitativo e qualitativo. Sendo que o método quantitativo seu dados são matemáticos com

uma linguagem extremamente objetiva, preferencialmente utilizamos de técnicas dedutivas,

atributos mensuráveis e regras da lógica. Já o método qualitativo utilizado nesse trabalho com

maior destaque pode ser descrito como a técnica que é aplicada a técnica da vida social, tenta

explicar o porquê das coisas. “As características da pesquisa qualitativa são objetividade,

precisão do fenômeno; hierarquização das ações de descrever, compreender, explicar,

precisão das relações entre o global e o local em determinado fenômeno; [...]” (GERHARDT;

SILVEIRA, 2009 p. 32).

A abordagem predominante deste estudo é a qualitativa, apresentando-se também na

fase inicial a abordagem quantitativa. Será utilizada para o levantamento de dados e

construção do perfil da organização autogestionada. Para verificar a composição e estrutura

produtiva da organização estudada, em relação aos processos de atribuição de custos e do

fluxograma da produção, é necessária a busca de informações de cunho descritivo e que

estabelecem parâmetros de conceituação e análise.

Esta pesquisa pode ser descrita como de natureza aplicada, e não experimental, pois

tem como objetivo descrever o fenômeno da atribuição de custos e detalhar o fluxograma da

produção de hortifrútis originados em organizações agrárias autônomas. Como método de

procedimento, será utilizado o estudo de caso, pois investiga um fenômeno em seu contesto

real e com profundidades possibilitando um melhor entendimento do fato estudado (YIN,

2010).

Em termos de condução da pesquisa, este estudo é classificado como pesquisa-ação e

pesquisa participativa, as quais implicam na inserção da pesquisadora no ambiente e na

situação pesquisada, com o objetivo de compreender e descrever os fenômenos existentes,

além de enxergar sob um ponto de vista não atingível na observação externa. Assim com o

estudo de uma pequena amostra pode revela respostas, soluções para todo o grupo quando há

semelhanças, principalmente quanto ao problema discutido. A análise da teoria / prática e

sujeito / objeto pode levar a mudanças na sociedade e relações individuais capazes de divulgar

suas necessidades e interesses, o que pode determinar mudanças na realidade percebida

(AGUIAR; ROCHA, 2003).

A compreensão, e o levantamento de dados, em estudos ligados a organizações

autogestionadas, faz com que o pesquisador busque analisar de maneira integrada todos os

15

ângulos da pesquisa. Como defende Cox e Hassard (2005), quando apresentam a teoria da

triangulação, em que o pesquisador é visto como: um seguidor de linhas nomotéticas

(objetivista); como o tomador de uma visão geral ideográfica (subjetivista); e como o

descobridor de um ângulo particular. Essas perspectivas na triangulação consistem que cada

ser humano tem suas capacidades e limites na interpretação dos dados colhidos e

interpretados.

A análise dos dados pode ser descritas em primária e secundária segundo Lakatos e

Marconi (1991). As fontes primárias são relações diretas, com pessoas que podem apresentar

dados ou sugerir possíveis fontes de informações úteis através de pesquisa de campo ou

laboratório realizado com elas, já quanto a fontes secundárias são as informações previamente

estudadas por outra pessoa, que visam auxiliar o pesquisador como pesquisa na internet,

artigos científicos, livros entre outros.

A coleta de dados utilizada foi à primária e a secundária, através do levantamento

bibliográfico e análise de estudos sobre o tema, e da obtenção de informações sobre o

empreendimento diretamente com os produtores, por meio de pesquisas e entrevistas nas

organizações em análise.

Foram analisados dois lotes nas Chácaras Douradinho, e dois lotes no assentamento

Tangará, totalizando quatro lotes em assentamentos. Nas chácaras Douradinho, foram

entrevistado o Jerônimo e a Catarina em sua propriedade, denominada Chácara Canta Galo, já

a outra entrevista foi na chácara do Leci. Essas entrevistas ocorreram no dia 28 de janeiro de

2015, com uma duração de três horas e 45 minutos. Já no assentamento Tangará, a entrevista

foi feita com a Marina em sua propriedade, onde também ocorreu a entrevista com o Ismael,

que relatou como funciona, e como irá funcionar, o plantio de frutas orgânicas na sua chácara

Rancho Alegre. Essas últimas entrevistas ocorreram no dia 29 de Janeiro de 2015, com

duração de três horas e 20 minutos. Sendo que em todas as entrevistas, tivemos a

oportunidade de conhecer através de observação, todos os locais de plantio nas chácaras

Douradinho e na propriedade da Marina.

A entrevista se deu por meio de roteiro semiestruturado, anotando todas as respostas

de forma sequencial ao roteiro, que pode ser observado em anexo. Nesse mesmo roteiro

tivemos o cuidado de desenvolver um passo a passo para a coleta de informações de um a dois

cultivos por lote entrevistado, com a finalidade de construir um fluxograma das atividades que

cada cultivo necessita, desde o plantio até a colheita. E assim poder desenvolver uma análise

mais detalhada e próxima à realidade dos produtores.

16

A análise de dados se deu por meio de cruzamento de informações, dos dados

coletados por meio do questionário estruturado, da análise do fluxo das atividades e

observações feitas no próprio local, desenvolvendo os quadros com as informações de custos

de cada item produzido pelos agricultores e descrição de cada atividade em sua respectiva

ordem no fluxograma.

Na análise da gestão de custos, foram utilizados autores como René Gomes Dutra,

Gilberto José dos Santos, José Carlos Marion, Sonia Segatti entre outros autores. A

apresentação da teoria foi de forma abrangente a mais especifica, iniciando com a gestão de

custos, apresentando as diferentes formas de custear os produtos como, o custeio por

absorção, custeio marginal e custeio baseado em atividade (ABC), sendo este último o

utilizado na tentativa de alocar e descobrir os custos dos itens cultivados pelos agricultores na

tentativa de descobrir todas as atividades e tarefas que os agricultores devem cumprir em cada

item cultivado, para que possam vender suas cestas.

1.5 Estrutura do relatório

Este relatório está estruturado da seguinte forma: o capítulo um exibe o tema, sua

importância, objetivos e o método de pesquisa empregado; o capítulo dois apresenta o

referencial teórico contendo os principais conceitos empregados na análise dos resultados; o

capítulo três exibe sumariamente o setor analisado; o capítulo quatro apresenta os assentados

e suas principais características, bem como uma análise SWOT; o capítulo cinco expõe o

diagnóstico da situação encontrada, incluindo detalhes da unidade analisada; o capítulo seis

oferece os resultados encontrados, incluindo o atendimento aos objetivos propostos, e plano

de ações; por fim o capítulo sete apresenta as considerações finais do trabalho, incluindo

sugestões e recomendações à organização pesquisada e a academia.

17

2 REFERENCIAL TEÓRICO

O modelo capitalista de produção de gerar o desenvolvimento da sociedade tem sido

questionado por autores que são a favor das novas formas de organização social e produtiva,

como é o caso da Economia Solidária. Esses modelos têm como principal divergência a forma

com que cria seus objetivos ou seus agentes econômicos, o que atua diretamente na

mensuração de resultados e avaliação de desempenho. No caso do modelo capitalista as

organizações visam o lucro, já na Economia Solidaria o objetivo da atividade econômica é

ditado em termos de qualidade de vida dos envolvidos. (JESUS, 2012).

No referencial teórico optou-se por descrever como surgiram e se desenvolveram as

organizações autogestionadas. Na sequência examinou-se a composição de custeio e seus

componentes, de forma a destacar custeio ABC, que será utilizado para avaliar os processos e

estimar os custos dos empreendimentos. O estudo aborda também as definições e técnicas do

fluxograma, ferramenta pertinente para as descrições das atividades produtivas nas

organizações.

2.1 Organizações Autogestionadas

Paulo Singer define economia solidaria como sendo “[...] um modelo de produção que

caracteriza pela igualdade. Pela igualdade de direitos, os meios de produção são de posse

coletiva dos que trabalham com eles.” (SINGER, 2008, p. 289).

A principal forma de gestão desses empreendimentos é através da democracia, de

forma que todos tem mesmo peso, ou seja, são todos tratados com igualdade, os trabalhadores

de forma coletiva tomam suas decisões, não há uma imposição. (SINGER, 2008).

Pochmann (2004), afirma que, a economia solidária surge como uma das possíveis

soluções para a crise de emprego dos anos de 1980, nesse período houve um aumento da

dívida externa, uma redução de vagas de trabalho, ampliação da criação de atividades de

trabalho informal, ou seja, tudo isso contribui para causar uma estagnação na economia do

Brasil. O perfil da mão de obra pode ser dividido nos seguintes setores, representando as

seguintes ocupações. Setor primário, ligado aos agronegócios e do extrativismo mineral, já o

setor secundário, representa as indústrias de transformação e construção civil e o setor

terciário, seria os serviços em geral e comércio.

Porém, uma parcela da população de trabalhadores não é atendida em nenhum desses

setores, o que leva a criação de diferentes formas de ocupação, atendendo as demandas dos

desempregados, muitas vezes são criados projetos ligados à economia solidária que são

18

desenvolvidos e planejados, contudo não tem sua execução e continuidade de forma

adequada. Sendo confundido apenas como mais uma forma de assistencialismo incapaz de se

auto sustentar. (POCHMANN, 2004).

Amorim e Araújo (2004), apresentam que a Economia Solidária surge num contexto

da desigualdade dos cidadãos na economia de mercado, visto que, no sistema capitalista há

uma exclusão de parte da população dos ganhos de produtividade.

Com tudo isso, ainda sim no Brasil há espaço e oportunidade para a economia

solidária e seu aperfeiçoamento. O autor Marcio Pochmann, destaca a importância da

definição de pelo menos, cinco regulações que define o estatuto da economia solidária.

[...] Necessidade de uma definição a respeito da regulação pública que defina o estatuto da economia solidaria.

Primeira: [...] enfrentar a lacuna decorrente do vazio legal que

confunde a ética solidária com concorrência desleal e mesmo com falsas

cooperativas que fraudam os direitos legítimos dos empregados assalariados.

Segunda: [...] exigindo, por pressuposto, uma linha nacional de

financiamento própria, estruturada por agentes de créditos populares e

cooperativas comunitárias adequadas ao modo de produção não capitalista.

Terceira: [...] resulta da necessidade de construção de uma rede de

produção, difusão de tecnologia e extensão técnica no âmbito da economia solidária.

Quarta: [...] incorporação da economia solidária no âmbito das

políticas públicas para a indústria e o comércio exterior, ou seja, [...] incluir

a economia solidária sob novos paradigmas éticos de produção e exportação.

Quinta: É necessária a revisão da atual legislação que disciplina as licitações públicas, como forma de permitir a inclusão dos empreendimentos

solidários, praticamente á margem das compras públicas (POCHMANN,

2004, p. 31).

Essas regulações, em termos de políticas públicas permitira a economia solidária uma

maior independência, capaz de fortalecer e aumentar sua variabilidade, assim como suas

oportunidades de desenvolvimento de projetos com produção alternativa no país.

Foi realizado em 2001, o primeiro Fórum Social Mundial (FSM), cujo tema discutido

era Economia Popular Solidária, por dois dias, com mais de setecentas pessoas o secretario de

Economia Solidária do ministério do trabalho francês Guy Hascoët, levou para esse encontro

seus conhecimentos e experiências de seu governo. Tiveram também discussões do

desenvolvimento de projetos como Associação Nacional dos Trabalhadores em Empresas de

Autogestão (Anteag), Cooperativa de Criciúma em Santa Catarina entre outras experiências.

De forma que com o fomento dessas discussões foi desenvolvido uma alternativa capaz de

garantir um possível desenvolvimento econômico menos desigual. (AMORIM; ARAÚJO,

2004).

19

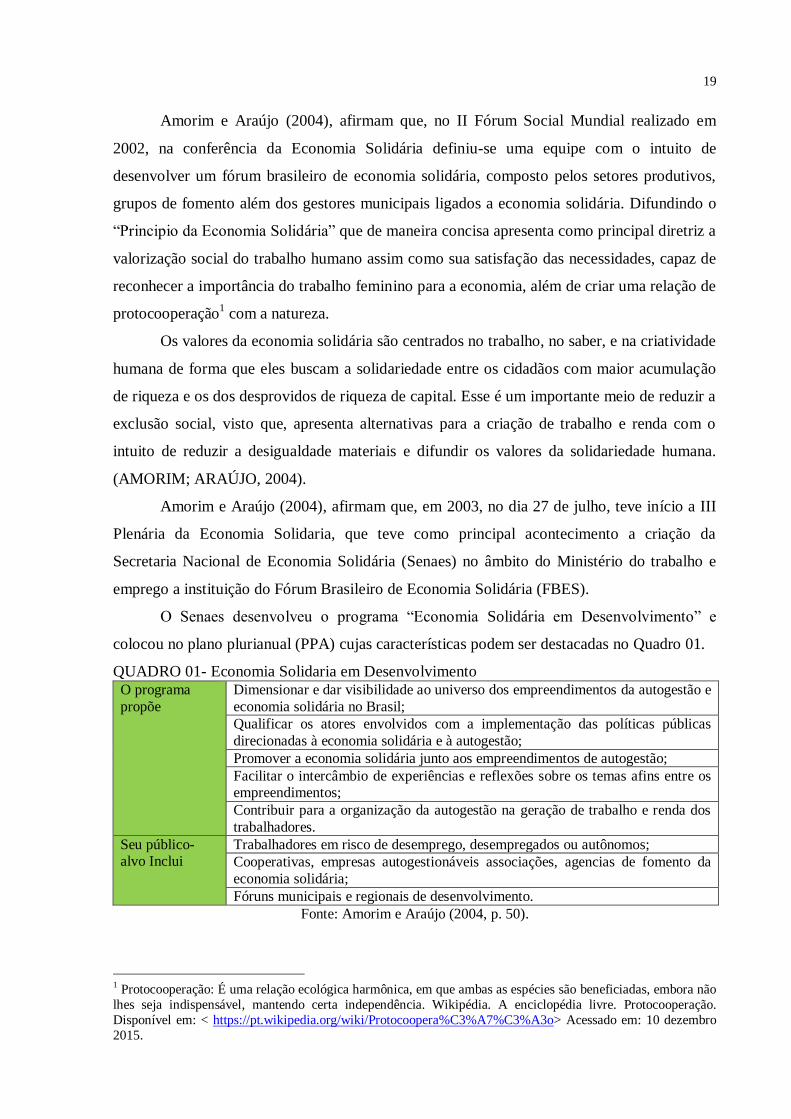

Amorim e Araújo (2004), afirmam que, no II Fórum Social Mundial realizado em

2002, na conferência da Economia Solidária definiu-se uma equipe com o intuito de

desenvolver um fórum brasileiro de economia solidária, composto pelos setores produtivos,

grupos de fomento além dos gestores municipais ligados a economia solidária. Difundindo o

“Principio da Economia Solidária” que de maneira concisa apresenta como principal diretriz a

valorização social do trabalho humano assim como sua satisfação das necessidades, capaz de

reconhecer a importância do trabalho feminino para a economia, além de criar uma relação de

protocooperação1 com a natureza.

Os valores da economia solidária são centrados no trabalho, no saber, e na criatividade

humana de forma que eles buscam a solidariedade entre os cidadãos com maior acumulação

de riqueza e os dos desprovidos de riqueza de capital. Esse é um importante meio de reduzir a

exclusão social, visto que, apresenta alternativas para a criação de trabalho e renda com o

intuito de reduzir a desigualdade materiais e difundir os valores da solidariedade humana.

(AMORIM; ARAÚJO, 2004).

Amorim e Araújo (2004), afirmam que, em 2003, no dia 27 de julho, teve início a III

Plenária da Economia Solidaria, que teve como principal acontecimento a criação da

Secretaria Nacional de Economia Solidária (Senaes) no âmbito do Ministério do trabalho e

emprego a instituição do Fórum Brasileiro de Economia Solidária (FBES).

O Senaes desenvolveu o programa “Economia Solidária em Desenvolvimento” e

colocou no plano plurianual (PPA) cujas características podem ser destacadas no Quadro 01.

QUADRO 01- Economia Solidaria em Desenvolvimento

O programa

propõe

Dimensionar e dar visibilidade ao universo dos empreendimentos da autogestão e

economia solidária no Brasil;

Qualificar os atores envolvidos com a implementação das políticas públicas

direcionadas à economia solidária e à autogestão;

Promover a economia solidária junto aos empreendimentos de autogestão;

Facilitar o intercâmbio de experiências e reflexões sobre os temas afins entre os empreendimentos;

Contribuir para a organização da autogestão na geração de trabalho e renda dos

trabalhadores.

Seu público-alvo Inclui

Trabalhadores em risco de desemprego, desempregados ou autônomos;

Cooperativas, empresas autogestionáveis associações, agencias de fomento da

economia solidária;

Fóruns municipais e regionais de desenvolvimento.

Fonte: Amorim e Araújo (2004, p. 50).

1 Protocooperação: É uma relação ecológica harmônica, em que ambas as espécies são beneficiadas, embora não

lhes seja indispensável, mantendo certa independência. Wikipédia. A enciclopédia livre. Protocooperação.

Disponível em: < https://pt.wikipedia.org/wiki/Protocoopera%C3%A7%C3%A3o> Acessado em: 10 dezembro

2015.

20

Tendo como base essas característica podemos observar que essas expectativas já

existem no país, através de projetos ligados aos catadores de lixo, artesanatos, entre outros,

nos municípios, ganhando destaque também em projetos ligados ao âmbito federal do país.

De acordo com um levantamento do Sistema Nacional de Informações de Economia

Solidaria (SIES) e do Ministério do Emprego e Trabalho (MET), no Brasil do ano de 2004 até

o ano de 2012 foram identificados e mapeados diversos empreendimentos econômicos

solidários (EES) em todo o território nacional. Esse mapeamento foi realizando em três

grandes rodadas nacionais de identificação e caracterização dos EES. Sendo o primeiro

levantamento ocorrido em 2005, com a identificação de 14.954 EES. O segundo mapeamento

ocorreu no ano de 2007, e foram identificados mais 6.905 EES. O terceiro levantamento

ocorreu entre os anos de 2010 e 2012 mapeando mais 11.663 EES, totalizando 33.518 EES

conhecidas em todo território brasileiro.

Na Tabela 01, podemos entender como está à distribuição regional da EES no Brasil

ate o ano de 2013.

TABELA 01- Distribuição regional da EES Fonte: Adaptado Sistema Nacional de Informações de Economia Solidaria (2013).

De acordo com a Tabela 01, notamos que a região do Nordeste e a que mais apresenta

EES no país com 40,7 % seguida das regiões Sul, Sudeste e Norte sendo 16,7% 16,4% e

15,9% respectivamente, já na região Centro Oeste esse numero cai ainda mais para cerca de

10% dos programas de EES.

2.2 Gestão de Custos

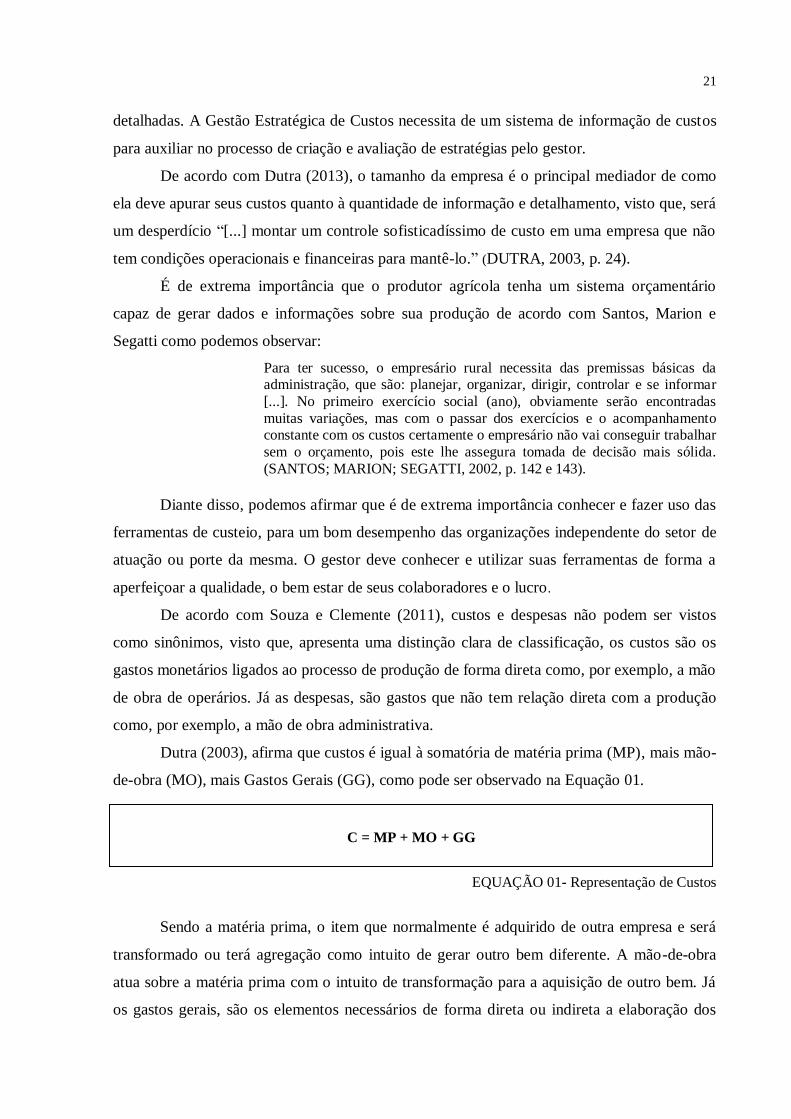

O controle de custos, ganha destaque como técnica para a segurança e a racionalização

da produção, o que permitiu ao gestor identificar o quanto custa produzir os bens ou serviços

de sua empresa. Sendo que o custo de produção menos o preço de venda representa a margem

de lucro, o que torna mais fácil por parte dos gestores as decisões sobre as alternativas que

trarão mais vantagens no seu sistema produtivo (DUTRA, 2003).

Segundo Souza e Clemente (2011), a gestão de custos atualmente é analisada em toda

a cadeia de valor da empresa, em toda sua linha de pordução. Com isso, há uma constante

derivação da cadeia de valor em processos e esses processos, são estudados de forma mais

Região %

Nordeste. 40,7%

Norte 15,9%

Sudeste 16,4%

Sul 16,7%

Centro Oeste 10,3%

Total 100%

21

detalhadas. A Gestão Estratégica de Custos necessita de um sistema de informação de custos

para auxiliar no processo de criação e avaliação de estratégias pelo gestor.

De acordo com Dutra (2013), o tamanho da empresa é o principal mediador de como

ela deve apurar seus custos quanto à quantidade de informação e detalhamento, visto que, será

um desperdício “[...] montar um controle sofisticadíssimo de custo em uma empresa que não

tem condições operacionais e financeiras para mantê-lo.” (DUTRA, 2003, p. 24).

É de extrema importância que o produtor agrícola tenha um sistema orçamentário

capaz de gerar dados e informações sobre sua produção de acordo com Santos, Marion e

Segatti como podemos observar:

Para ter sucesso, o empresário rural necessita das premissas básicas da administração, que são: planejar, organizar, dirigir, controlar e se informar

[...]. No primeiro exercício social (ano), obviamente serão encontradas

muitas variações, mas com o passar dos exercícios e o acompanhamento constante com os custos certamente o empresário não vai conseguir trabalhar

sem o orçamento, pois este lhe assegura tomada de decisão mais sólida.

(SANTOS; MARION; SEGATTI, 2002, p. 142 e 143).

Diante disso, podemos afirmar que é de extrema importância conhecer e fazer uso das

ferramentas de custeio, para um bom desempenho das organizações independente do setor de

atuação ou porte da mesma. O gestor deve conhecer e utilizar suas ferramentas de forma a

aperfeiçoar a qualidade, o bem estar de seus colaboradores e o lucro.

De acordo com Souza e Clemente (2011), custos e despesas não podem ser vistos

como sinônimos, visto que, apresenta uma distinção clara de classificação, os custos são os

gastos monetários ligados ao processo de produção de forma direta como, por exemplo, a mão

de obra de operários. Já as despesas, são gastos que não tem relação direta com a produção

como, por exemplo, a mão de obra administrativa.

Dutra (2003), afirma que custos é igual à somatória de matéria prima (MP), mais mão-

de-obra (MO), mais Gastos Gerais (GG), como pode ser observado na Equação 01.

Sendo a matéria prima, o item que normalmente é adquirido de outra empresa e será

transformado ou terá agregação como intuito de gerar outro bem diferente. A mão-de-obra

atua sobre a matéria prima com o intuito de transformação para a aquisição de outro bem. Já

os gastos gerais, são os elementos necessários de forma direta ou indireta a elaboração dos

C = MP + MO + GG

EQUAÇÃO 01- Representação de Custos

22

bens e por consequência não classificado em nem uma das duas categorias anteriores

(DUTRA, 2003).

De acordo com Martins (2008), ao fazer um levantamento de custos, deve se ter em

mente, que todos os métodos têm seus méritos e suas falhas. Não se pode dizer, que um

método é melhor do que o outro, apenas apresenta mais vantagens, na sua estrutura de

organização, ou seja, é mais apropriado a sua técnica de produção.

Com o intuito de melhor alocar os valores a cada item gasto para produzir um produto,

foi desenvolvido técnicas capaz de auxiliar o gestor na distribuição dos custos indiretos,

gerando uma melhor exatidão em seus custos unitários e relatórios mais assertivos, que

auxiliam para a tomada de decisão do gestor. Esses métodos serão descritos nas seções

seguintes.

2.2.1 Custeio Por Absorção

Conforme Santos (2009), o custeamento pelo método por absorção, procura custear o

produto com base nos custos diretos, indiretos, fixos e variáveis, de forma que os custos

diretos e variáveis são absorvidos de forma direta pelo produto já os custos indiretos e fixos

exigem a técnica do rateio, ou seja, agregar ao produto ou serviço seu custo com base em

proporcionalidades dos seus custos diretos. Com isso o sistema se torna falho, visto que pode

ocorrer uma alocação arbitrária dos custos indiretos, o que leva o gestor a tomar decisões

erradas quanto à determinação de quanto produzir, na escolha de qual produto tem um retorno

mais vantajoso, entre outras decisões.

Esse método custeio por absorção é o mais tradicional, e levando em consideração o

tamanho do mercado e sua complexidade essa ferramenta é muito utilizada nas empresas para

fins de cálculos. Beulke e Bertó (2009) define brevemente custeio por absorção como:

[...] Era permissível à adoção de critérios genéricos de apropriação dos

custos fixos, pois eventuais distorções não exerciam grandes influências devido à pequena expressividade desses custos.

Da mesma forma, em função da menos competitividade, era perfeitamente

possível preestabelecer um resultado desejado para, então, obter um preço de venda a ser praticado.

Como se observa nessa modalidade de custeio, o preço de venda é função

exclusiva do custo. (BEULKE; BERTÓ, 2009, p.89).

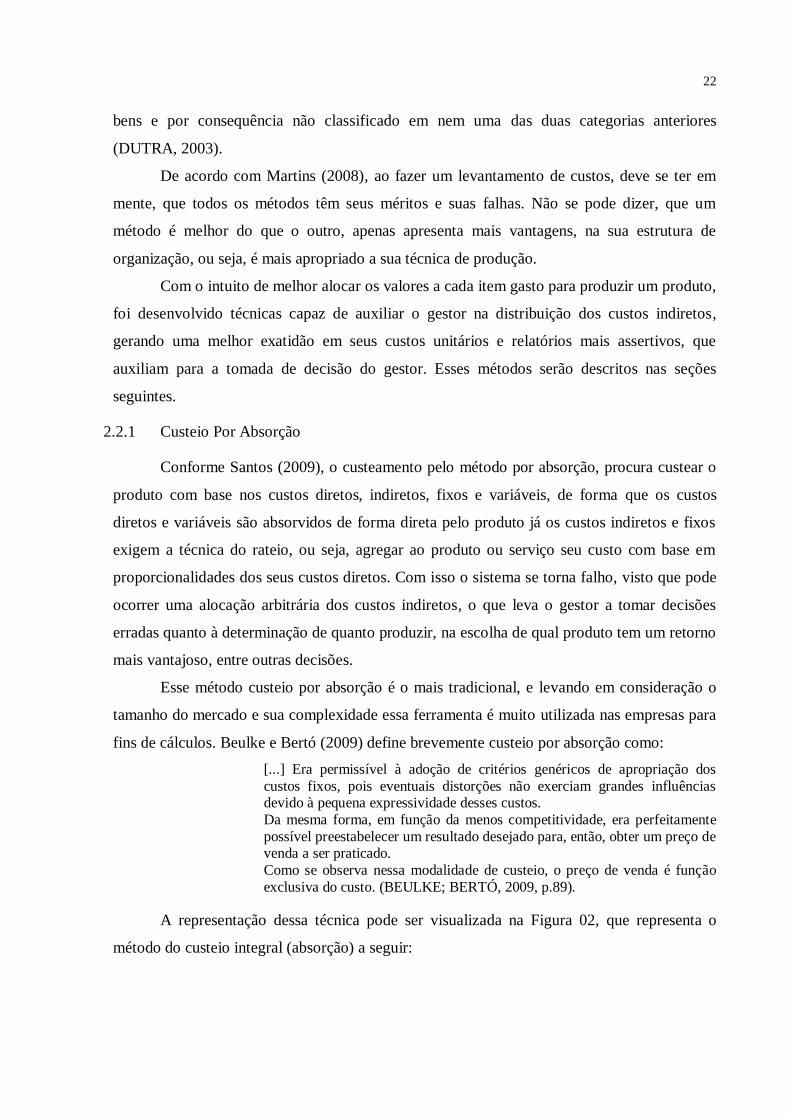

A representação dessa técnica pode ser visualizada na Figura 02, que representa o

método do custeio integral (absorção) a seguir:

23

FIGURA 02- Método do Custeio Integral (absorção)

Fonte: Beulke e Bertó (2009, p. 88).

O sistema de custeio por absorção é o mais utilizado por seguir princípios

fundamentais da contabilidade, e além de atender à legislação que vigora no Brasil, por incluir

em seus resultados os cálculos dos impostos e dividendos por produto. Também ganham

destaque em empresas de produção por “[...] associar aos produtos ou serviços os custos que

ocorrem na área de elaboração, ou seja, os gastos referentes às atividades de execução de bens

ou serviços.” (DUTRA, 2003, p.226).

2.2.2 Custeio Marginal

Custeio pelo método marginal ou também denominado direto ou variável. Segundo

Santos (2009), apropria aos produtos fabricados apenas os custos marginais, ou seja, são os

custos diretamente ligados aos itens produzidos. O lucro marginal tem como base a diferença

entre o preço liquido de vendas e o custo variável. A partir desse cálculo, absorve os custos

fixos ao lucro marginal que dará origem ao lucro total da empresa. Esse método de custeio

gera inúmeras vantagens ao administrador, sendo elas: 1) a facilidade de compreender a

importância de um produto sobre os demais produzidos na geração do lucro para a empresa.

2) as decisões de aumentar ou diminuir o lucro sobre um determinado produto. 3) a decisão de

vender ou não um item produzido. 4) assim como também sua quantidade, entre outras.

Uma de suas desvantagens e quando a restrição das organizações que podem fazer uso

desse método, como no caso de empresas que apresenta um alto custo de ativo permanente,

como ferrovias, aeroviárias além de outas empresas que apresentam uma tecnologia

operacional avançada. (SANTOS, 2009).

24

Já para Dutra (2003), o método de custeio direto ou variável tem como principal

atribuição à geração de informações capaz de facilitar a tomada de decisão dos gestores. “O

custeio direto é baseado na margem de contribuição, conceituada como a diferença entre o

total da receita e a soma de custos e despesas variáveis, e possui a faculdade de tornar bem

mais facilmente visível a potencialidade de cada produto para absorver custos fixos e

proporcionar lucro.” (DUTRA, 2003, p.229).

Porém, a utilização desse método pode revelar inadequado, principalmente quando os

gestores concentram toda a atenção sobre as contribuições marginais de cada item, deixando

de lado a necessidade de recuperar os custos totais. Além disso, sua impopularidade nas

organizações esta ligada a não aceitação do ponto de vista legal para a avaliação de estoque e

de custo dos produtos vendidos. (BEULKE; BERTÓ, 2009).

2.2.3 Custeio Baseado em Atividade (ABC)

Com base no estudo desenvolvido pelo aluno Romes Jorge da Silva Junior,

apresentado no II EnFAGEN 2012, com o título precificação e sistema de custeio em

assentamento agrários autogestionários: uma análise exploratória da gestão de custos em uma

associação produtora de Uberlândia. Observou-se que o método Custeio Baseado em

Atividade, melhor se classifica para que seja feito a análise nas organizações

autogestionaveis, por isso, será mais bem analisado.

Uma vantagem desse método Custeio Baseado em Atividade é que ele, leva em

consideração os processos que ocorrem dentro da organização. Apresentando uma ideia mais

adequada para a análise do quanto se gasta em determinada atividade, e tarefa no processo

mesmo os que não têm influencia direta sobre o produto. (MARTINS, 2008).

De acordo com Dutra (2003), uma pesquisa realizada na General Eletric na década de

1960, foi desenvolvido uma metodologia capaz de gerenciar os custos indiretos, através do

rastreamento por direcionador de custos, e os custos diretos eram absorvidos pelos produtos.

Esse método chamado de custos baseados em atividade (ABC – do inglês “Activity Based

Costing”) trouxe para os gestores uma maior qualidade da informação contábil, já que, são os

tomadores de decisões. O rastreamento é uma atividade muito próxima do rateio, porém com

maior especificidade e assertividade, o que torna a apropriação de valor mais realista e segura

em cada bem ou serviço produzido.

Já Santos (2009), apresenta como origem do método do custeio ABC estudos

realizados por Keith Williams e Nick Vintilla, na fabrica de tratores John Deere, no ano de

25

1985. Na técnica de rastreamento, apropriar os custos indiretos aos bens ou serviços

produzidos pela organização, através de cada atividade, pode ser mais adequado para

descobrir o real custo do produto. É que a técnica de rateio pode ser arbitraria quanto à

contabilização de cada custo indireto nos produtos, visto que, este utiliza dos valores

conhecidos como o custo direto.

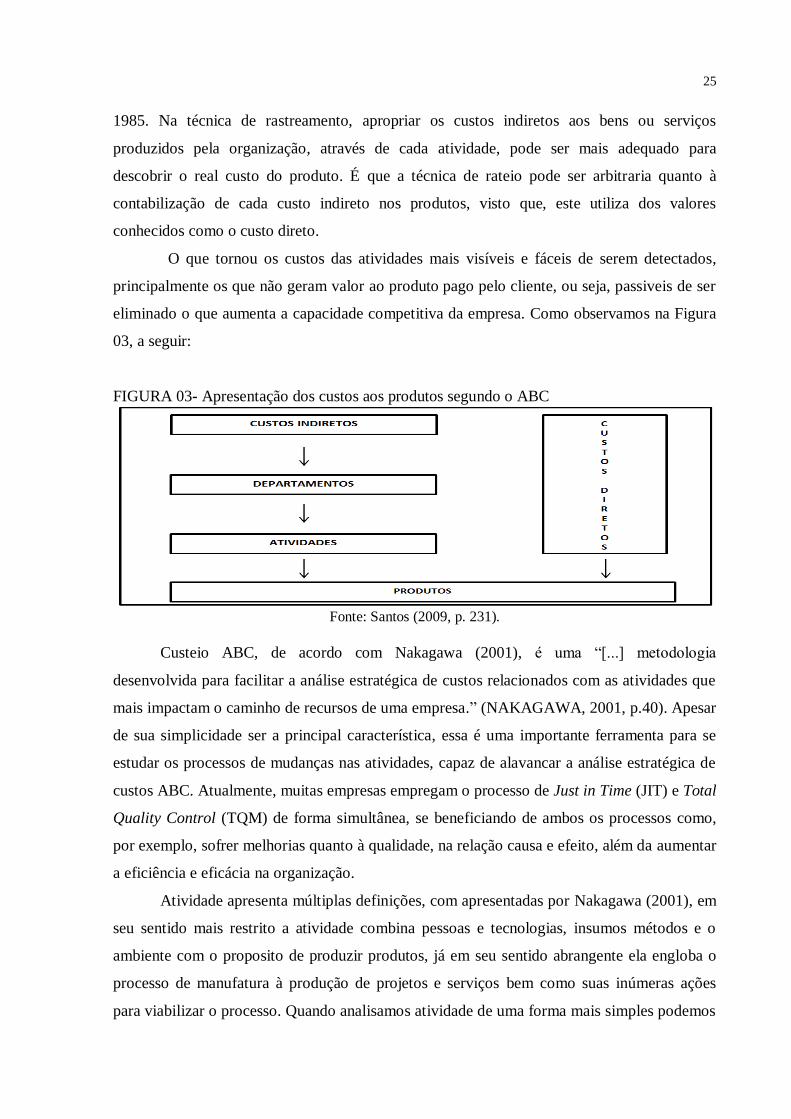

O que tornou os custos das atividades mais visíveis e fáceis de serem detectados,

principalmente os que não geram valor ao produto pago pelo cliente, ou seja, passiveis de ser

eliminado o que aumenta a capacidade competitiva da empresa. Como observamos na Figura

03, a seguir:

FIGURA 03- Apresentação dos custos aos produtos segundo o ABC

Fonte: Santos (2009, p. 231).

Custeio ABC, de acordo com Nakagawa (2001), é uma “[...] metodologia

desenvolvida para facilitar a análise estratégica de custos relacionados com as atividades que

mais impactam o caminho de recursos de uma empresa.” (NAKAGAWA, 2001, p.40). Apesar

de sua simplicidade ser a principal característica, essa é uma importante ferramenta para se

estudar os processos de mudanças nas atividades, capaz de alavancar a análise estratégica de

custos ABC. Atualmente, muitas empresas empregam o processo de Just in Time (JIT) e Total

Quality Control (TQM) de forma simultânea, se beneficiando de ambos os processos como,

por exemplo, sofrer melhorias quanto à qualidade, na relação causa e efeito, além da aumentar

a eficiência e eficácia na organização.

Atividade apresenta múltiplas definições, com apresentadas por Nakagawa (2001), em

seu sentido mais restrito a atividade combina pessoas e tecnologias, insumos métodos e o

ambiente com o proposito de produzir produtos, já em seu sentido abrangente ela engloba o

processo de manufatura à produção de projetos e serviços bem como suas inúmeras ações

para viabilizar o processo. Quando analisamos atividade de uma forma mais simples podemos

26

atentar aos recursos, insumos, produtos e procedimentos a fim de buscar um processo de

transação.

Anteriormente a uma atividade ocorre um evento e sua transição sendo o evento um

resultado de uma ação externa a uma atividade já a transição e um resultado da junção dos

eventos para que gere uma atividade. (NAKAGAWA, 2001).

O custeio ABC, tem como principal objetivo, avaliar e quantificar cada atividade do

processo para a fabricação do produto, visto que, são as atividades que consomem recursos.

(SOUZA; CLEMENTE, 2011).

Souza e Clemente (2001) define que o Custeio Baseado em Administração tem o

seguinte foco:

O foco do controle de custos está nas atividades, como o objetivo de reduzir

ou eliminar as que não agregam valor aos produtos. Assim, pode-se dizer que o Custeio ABC é um método de análise e gerenciamento de custos que

busca rastear os gastos de uma empresa pelo monitoramento, em termos de

consumo de recursos, das múltiplas atividades executadas. (SOUZA; CLEMENTE, 2011, p.229).

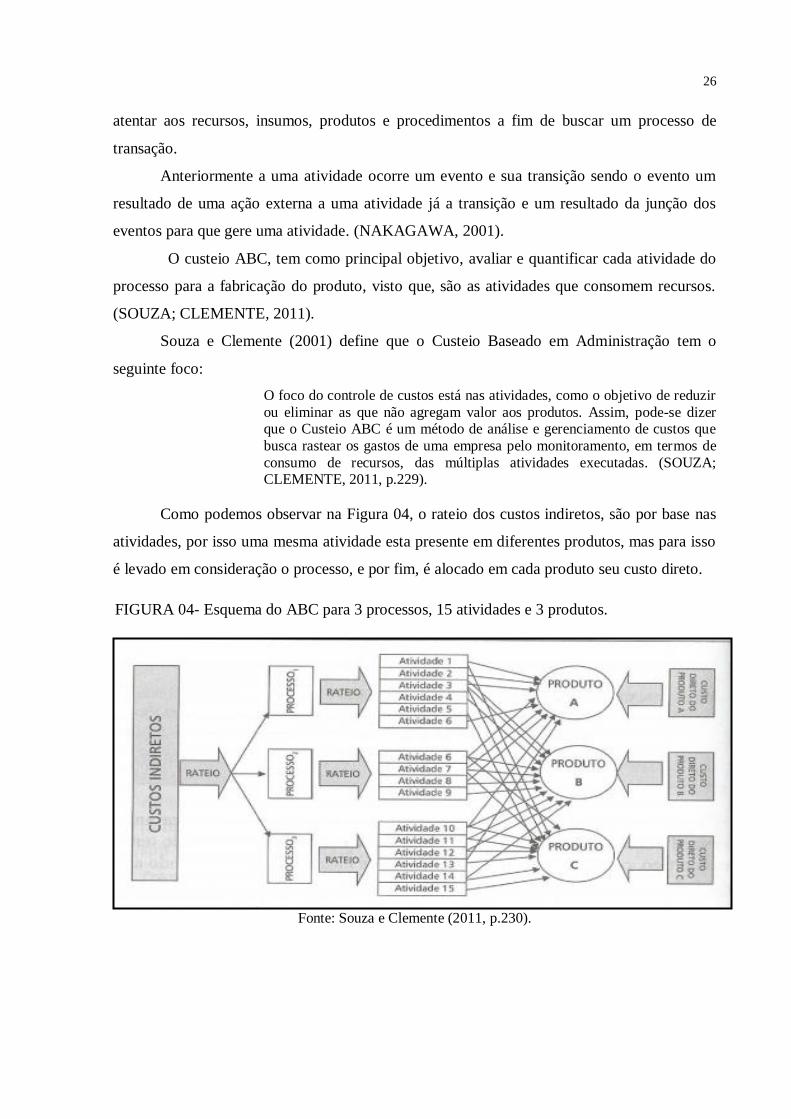

Como podemos observar na Figura 04, o rateio dos custos indiretos, são por base nas

atividades, por isso uma mesma atividade esta presente em diferentes produtos, mas para isso

é levado em consideração o processo, e por fim, é alocado em cada produto seu custo direto.

Fonte: Souza e Clemente (2011, p.230).

FIGURA 04- Esquema do ABC para 3 processos, 15 atividades e 3 produtos.

27

2.3 Fluxograma

A representação dos processos por um fluxograma e bastante variável, por apresentar

muitas etapas do processo de elaboração, construção de um produto ou serviço o que

proporciona ao gestor a visão de toda a operação do processo.

De acordo com Carvalho e outros (2012), ao utilizar o fluxograma, revela uma

representação do fluxo das operações de um processo, o que evidencia uma visão de todo o

procedimento, o que garante identificar problemas, de sobrecarga em alguns processos, e uma

folga desnecessária em outro processo, podendo haver melhores readequações do fluxo dos

processos. O fluxograma proporciona uma visão rápida e clara do sistema, proporcionado às

criações de soluções especificas e criativas.

A fim de apresentar uma melhor utilização do fluxograma Carvalho e outros (2012),

apresenta um roteiro:

1. Selecionam-se as atividades de cada fase do processo que se deseja

representar.

2. Mapeia-se o fluxo dessas atividades. 3. Traça-se um desenho inicial com as atividades colocadas no fluxo em

questão.

4. Neste esboço gráfico, associa-se cada atividade a um padrão

previamente definido e representado em um conjunto definido por legendas próprias.

5. O fluxo final, assim, utiliza-se de elementos gráficos padronizados

para representar as diversas atividades do processo em estudo. (CARVALHO, et al., 2012, p. 369-370).

Para Oliveira (2006), o fluxograma é uma representação gráfica muito utilizada, que

apresenta de forma clara e lógica todos os procedimentos organizacionais. Sua representação

por meio de símbolos caracteriza os procedimentos, as unidades organizacionais de sequencia

da produção de serviço ou produto de uma empresa.

2.3.1 Tipos de fluxograma

Essa ferramenta é capaz de representar a forma como as coisas são feitas Oliveira

(2006), apresenta três principais tipos de fluxograma, o fluxograma vertical, o fluxograma

parcial ou descritivo e o fluxograma global ou de coluna.

2.3.1.1 Fluxograma vertical

De acordo com Cury (2009), o fluxograma vertical é o mais utilizado, visto que,

melhor se identifica as rotinas existentes em qualquer tipo ou porte de organização.

28

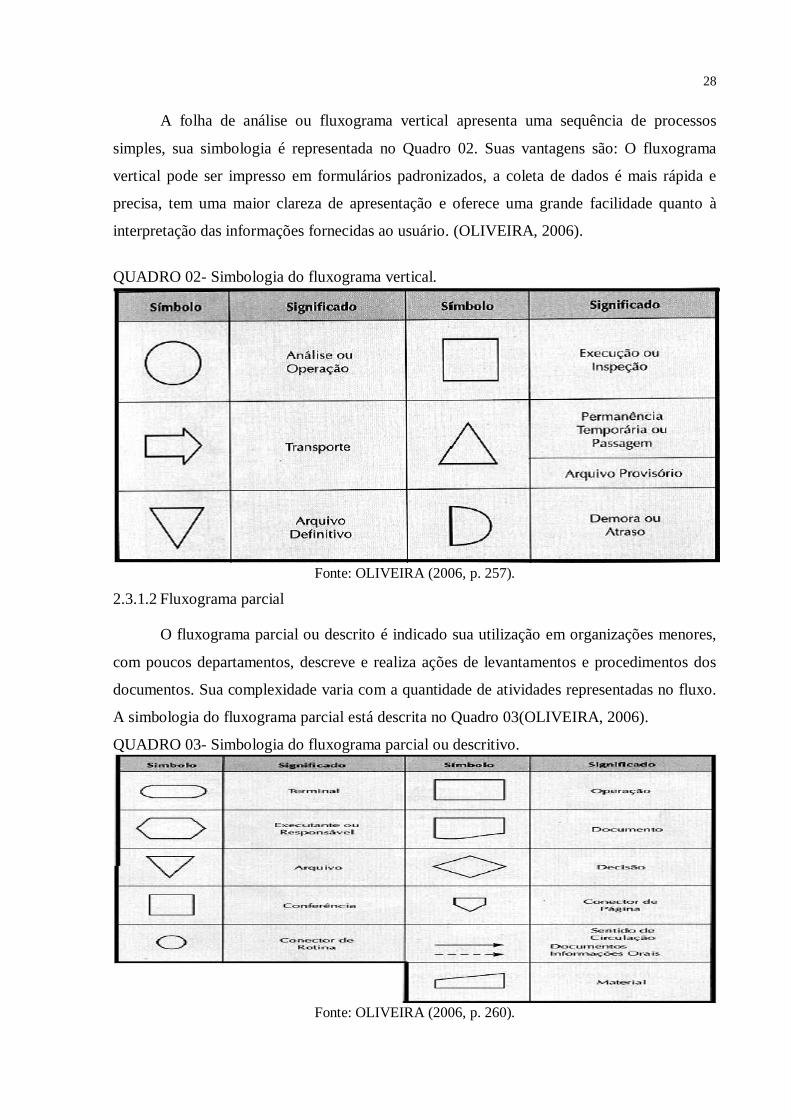

A folha de análise ou fluxograma vertical apresenta uma sequência de processos

simples, sua simbologia é representada no Quadro 02. Suas vantagens são: O fluxograma

vertical pode ser impresso em formulários padronizados, a coleta de dados é mais rápida e

precisa, tem uma maior clareza de apresentação e oferece uma grande facilidade quanto à

interpretação das informações fornecidas ao usuário. (OLIVEIRA, 2006).

QUADRO 02- Simbologia do fluxograma vertical.

Fonte: OLIVEIRA (2006, p. 257).

2.3.1.2 Fluxograma parcial

O fluxograma parcial ou descrito é indicado sua utilização em organizações menores,

com poucos departamentos, descreve e realiza ações de levantamentos e procedimentos dos

documentos. Sua complexidade varia com a quantidade de atividades representadas no fluxo.

A simbologia do fluxograma parcial está descrita no Quadro 03(OLIVEIRA, 2006).

QUADRO 03- Simbologia do fluxograma parcial ou descritivo.

Fonte: OLIVEIRA (2006, p. 260).

29

2.3.1.3 O fluxograma global

O fluxograma global ou de coluna diferente dos outros dois tipos, esse fluxo apresenta

mais símbolos que auxiliam na coleta dos dados, na descrição dos processos atuais

demonstrando mais clareza nas áreas internas e externas da organização. É muito utilizado em

levantamentos da descrição de novas rotinas e procedimentos. Sua representação cabe a ser

tanto interna a unidade organizacional quanto externa a ela. Também apresenta maior

diversidade de símbolos. As simbologias mais utilizadas estão representadas no Quadro 04.

(OLIVEIRA, 2006).

QUADRO 04- Simbologia do fluxograma global ou de coluna.

Fonte: OLIVEIRA (2006, p. 263).

2.3.2 Propósitos do fluxograma

Conforme Cury (2009) apresenta como gráficos de processamentos, a ferramenta

fluxograma é capaz de analisar o fluxo ou a sequência das atividades dos trabalhos, produtos

ou documentos em uma organização. Esta representação tem como proposito final destacar a

origem, processamento e destino da informação. Uma das suas principais ferramentas são os

símbolos capazes de identificar e esclarecer as funções e tarefas realizadas.

Muitas vezes na organização, o gestor, para analisar as atividades realizadas, opta por

substituir os relatórios textuais, por uma representação esquemática, com o intuito de

representar os eventos de forma racional, gerando uma maior confiabilidade no resultado e

por consequência uma resposta mais assertiva na solução de possíveis problemas ligados ao

fluxo de atividades e tarefas.

30

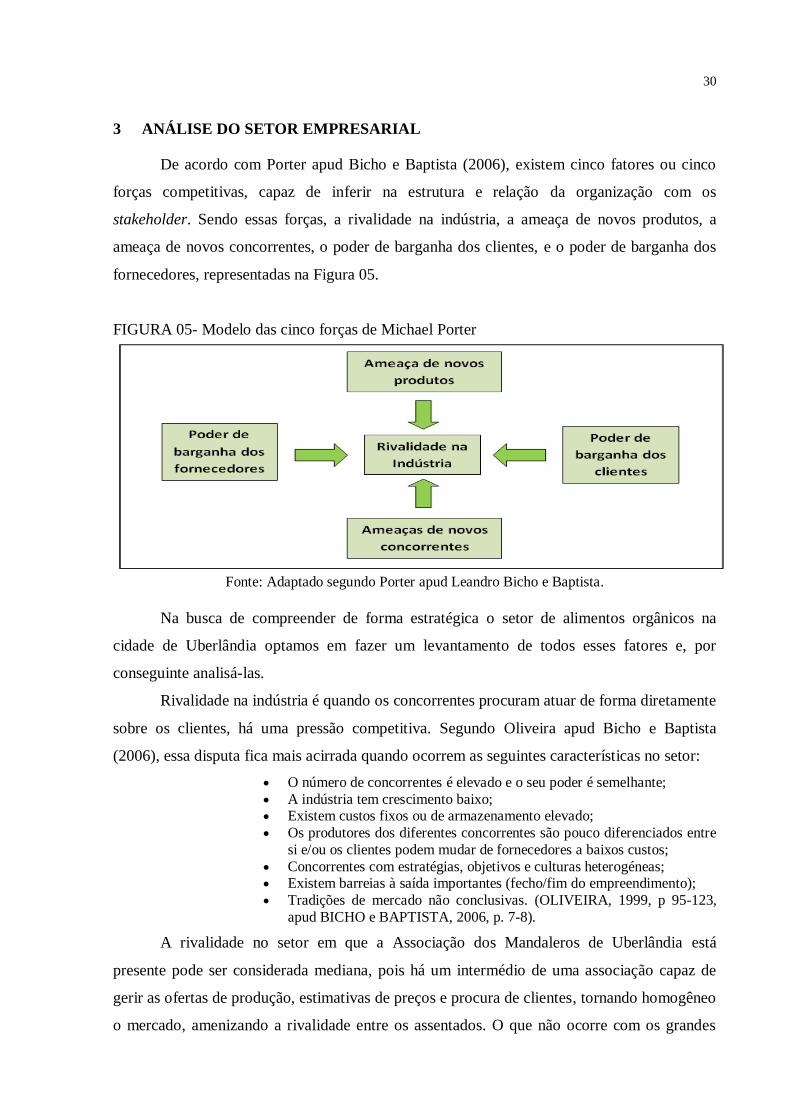

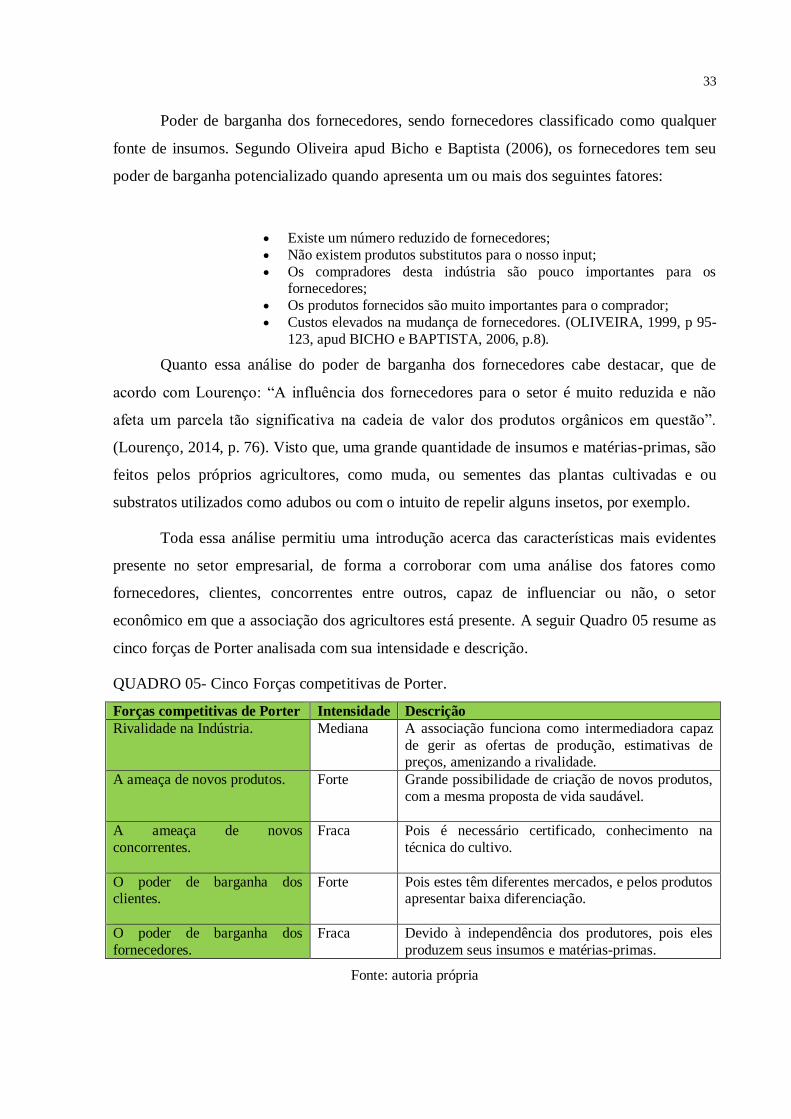

3 ANÁLISE DO SETOR EMPRESARIAL

De acordo com Porter apud Bicho e Baptista (2006), existem cinco fatores ou cinco

forças competitivas, capaz de inferir na estrutura e relação da organização com os

stakeholder. Sendo essas forças, a rivalidade na indústria, a ameaça de novos produtos, a

ameaça de novos concorrentes, o poder de barganha dos clientes, e o poder de barganha dos

fornecedores, representadas na Figura 05.

FIGURA 05- Modelo das cinco forças de Michael Porter

Fonte: Adaptado segundo Porter apud Leandro Bicho e Baptista.

Na busca de compreender de forma estratégica o setor de alimentos orgânicos na

cidade de Uberlândia optamos em fazer um levantamento de todos esses fatores e, por

conseguinte analisá-las.

Rivalidade na indústria é quando os concorrentes procuram atuar de forma diretamente

sobre os clientes, há uma pressão competitiva. Segundo Oliveira apud Bicho e Baptista

(2006), essa disputa fica mais acirrada quando ocorrem as seguintes características no setor:

O número de concorrentes é elevado e o seu poder é semelhante;

A indústria tem crescimento baixo; Existem custos fixos ou de armazenamento elevado;

Os produtores dos diferentes concorrentes são pouco diferenciados entre

si e/ou os clientes podem mudar de fornecedores a baixos custos;

Concorrentes com estratégias, objetivos e culturas heterogéneas; Existem barreias à saída importantes (fecho/fim do empreendimento);

Tradições de mercado não conclusivas. (OLIVEIRA, 1999, p 95-123,

apud BICHO e BAPTISTA, 2006, p. 7-8).

A rivalidade no setor em que a Associação dos Mandaleros de Uberlândia está

presente pode ser considerada mediana, pois há um intermédio de uma associação capaz de

gerir as ofertas de produção, estimativas de preços e procura de clientes, tornando homogêneo

o mercado, amenizando a rivalidade entre os assentados. O que não ocorre com os grandes

31

produtores empresariais ligados normalmente a empresas privadas, que normalmente vendem

seus produtos a empresas como supermercados ou processadoras e por isso, devem sempre

‘brigar’ por melhores condições de preços e qualidade.

Em ameaça de novos produtos ou produtos substitutos, devem ser analisados com base

no ponto de vista do cliente, ou seja, deve se ter o cuidado de não construir uma análise

míope, observando apenas a indústria ou o setor analisado. “Os principais elementos de

entrada de substitutos são as novas tecnologias e novos conceitos, pela substituição de

tecnologia e conceitos ultrapassados, o que conduz a potencialidades de aumento de

margens.” (LOPES, 1990, p 25-53, apud BICHO e BAPTISTA, 2006, p. 12). Por isso, deve se

ter o cuidado de observar não somente o produto oferecido pela organização, mas o setor de

atuação da mesma.

Quanto essa análise de produtos substitutos no setor dos produtos orgânicos deve-se

levar em consideração não somente as frutas, verduras e legumes, mas todos os produtos com

propósito de uma vida mais saudável, mesmo que não alimentar, como por exemplo, prática

de exercícios físicos, ou mesmo alimentos funcionais, vitaminas sintetizadas, alimentos

enriquecidos, entre outros (LOURENÇO 2014).

Na cidade de Uberlândia, há diferentes formas de se praticar exercícios físicos, em

parques, academias, clubes entre outros. Nos supermercados há ambientes separados ondem

oferecem produtos orgânicos, feiras livres em um determinado dia da semana, em diferentes

bairros, além dos inúmeros sacolões facilitando a compra de frutas, verduras e legumes

mesmo não orgânicos, mercearias que comercializam alimentos funcionais e enriquecidos.

Porem vale destacar que alguns agricultores entrevistados entregam seus produtos a

domicilio.

Para Oliveira apud Bicho e Baptista (2006), a ameaças de novos concorrentes, é

referente a barreiras à entrada de concorrentes no setor composto por fatores ligados a custos,

valor superior e diferenciação que se desdobram em:

Economia de escala e curva de experiência; Economia de gama (partilha de recurso);

Diferenciação dos produtos;

Requisitos de capital;

Custos de mudança de fornecedores por parte dos clientes; Acesso a canais de distribuição;

Desvantagens de custos independentes da escala. (OLIVEIRA, 1999, p

95-123, apud BICHO e BAPTISTA, 2006, p.10).

Com o aumento de concorrentes, o nível de rivalidade aumenta de forma imediata no

setor, por isso as empresas devem sempre buscar a inovação tecnológica de produção ou

32

comercialização. De acordo com Jay Barney apud Vasconcelos e Brito (2004), a “visão

baseada em recursos” (RBV) tem o modelo VRIO – V de valioso, R de raro, I de dificilmente

imitável e O de organizável que quando atingível pela organização em seu setor pode tornar

uma fonte de vantagem competitiva sustentável para a empresa. (BARNEY apud

VASCONCELOS; BRITO, 2004).

No setor de orgânicos, a ameaça de novos concorrentes, segundo Lourenço (2014), é

fraca, pois para a implementação desse sistema de cultivo é necessário à obtenção de

certificado, além de conhecimento em tecnologia de cultivo, pois as manutenções das culturas

são de maneira sustentável tornando uma barreira a entrada. Porém, vale destacar que todas

essas barreiras são fáceis de serem reproduzidas, por isso, os agricultores presentes nessa

organização deve buscar algo que tenha como principais características do modelo VRIO

Valioso, Raro, Dificilmente Imitável e Organizável, a fim de amenizar a ameaça de novos

concorrentes.

Segundo Oliveira apud Bicho e Baptista (2006), o poder de barganha dos clientes,

eleva quando estes apresentam as seguintes características:

A indústria cliente é mais concentrada que a dos seus fornecedores;

As compras são feitas em grandes volumes; Os produtos adquiridos têm baixa diferenciação (o poder dos clientes

aumenta);

Os clientes detêm muito informação sobre alternativas de mercado;

Os clientes têm alta sensibilidade ao preço do produto adquirido. (OLIVEIRA, 1999, p 95-123, apud BICHO e BAPTISTA, 2006, p.9).

De acordo com Pimenta (2008) apud Lourenço (2014) no setor de alimentos orgânicos

os clientes uberlandenses apresentam algumas características como demonstram maiores

preocupações com o seu bem estar, ou seja, uma vida saudável e duradoura. Destacando para

os principais valores que devem compor a forma de produção: A ausência de insumos

químicos, características sensoriais como cheiro, cor e paladar, melhor qualidade nutricional.

Outra característica relevante destacada pelo estudo é que a população que adota a política da

alimentação mais saudável através dos orgânicos não tem como preocupação, a qualidade de

vida das famílias produtoras, ou pelo meio ambientes, como por exemplo, utilização de

agrotóxicos causarem poluição dos rios. Portam as pessoas somente se preocupam com seu

próprio bem estar.

Por isso consideramos que o poder de barganha dos clientes é alto, visto que eles

podem mudar de fornecedores, de forma abrupta, pelos produtos apresentarem baixa

diferenciação além das outras diversas alternativas presentes no mercado.

33

Poder de barganha dos fornecedores, sendo fornecedores classificado como qualquer

fonte de insumos. Segundo Oliveira apud Bicho e Baptista (2006), os fornecedores tem seu

poder de barganha potencializado quando apresenta um ou mais dos seguintes fatores:

Existe um número reduzido de fornecedores;

Não existem produtos substitutos para o nosso input;

Os compradores desta indústria são pouco importantes para os fornecedores;

Os produtos fornecidos são muito importantes para o comprador;

Custos elevados na mudança de fornecedores. (OLIVEIRA, 1999, p 95-

123, apud BICHO e BAPTISTA, 2006, p.8).

Quanto essa análise do poder de barganha dos fornecedores cabe destacar, que de

acordo com Lourenço: “A influência dos fornecedores para o setor é muito reduzida e não

afeta um parcela tão significativa na cadeia de valor dos produtos orgânicos em questão”.

(Lourenço, 2014, p. 76). Visto que, uma grande quantidade de insumos e matérias-primas, são

feitos pelos próprios agricultores, como muda, ou sementes das plantas cultivadas e ou

substratos utilizados como adubos ou com o intuito de repelir alguns insetos, por exemplo.

Toda essa análise permitiu uma introdução acerca das características mais evidentes

presente no setor empresarial, de forma a corroborar com uma análise dos fatores como

fornecedores, clientes, concorrentes entre outros, capaz de influenciar ou não, o setor

econômico em que a associação dos agricultores está presente. A seguir Quadro 05 resume as

cinco forças de Porter analisada com sua intensidade e descrição.

QUADRO 05- Cinco Forças competitivas de Porter.

Forças competitivas de Porter Intensidade Descrição

Rivalidade na Indústria.

Mediana A associação funciona como intermediadora capaz

de gerir as ofertas de produção, estimativas de preços, amenizando a rivalidade.

A ameaça de novos produtos.

Forte

Grande possibilidade de criação de novos produtos,

com a mesma proposta de vida saudável.

A ameaça de novos

concorrentes.

Fraca Pois é necessário certificado, conhecimento na

técnica do cultivo.

O poder de barganha dos clientes.

Forte

Pois estes têm diferentes mercados, e pelos produtos apresentar baixa diferenciação.

O poder de barganha dos

fornecedores.

Fraca Devido à independência dos produtores, pois eles

produzem seus insumos e matérias-primas.

Fonte: autoria própria

34

Aliado a esse estudo no próximo capítulo, foi construída a análise SWOT, com o

levantamento dos pontos fracos e fortes e das oportunidades e ameaças, da Associação dos

Mandaleiros de Uberlândia.

35

4 A EMPRESA ESTUDADA

A Associação dos Mandaleiros de Uberlândia (AMU), é uma forma jurídica de direito

privado, sem fins lucrativos, findada em 14/07/2009, tem como objetivo captar e promover os

agricultores familiares, visando à geração de renda, a melhoria da produção, a agregação de

valor e a comercialização direta ao consumidor, por meio da produção de mandalas agrícolas.

A AMU é um dos empreendimentos incubados pelo Centro de Incubação de

Empreendimentos Populares Solidários da Universidade Federal de Uberlândia

(CIEPS/UFU), a missão do CIEPS é “promover a Economia Popular Solidária, com a

assessoria aos coletivos populares para que gerem trabalho e renda, dentro dos princípios da

Economia Solidaria por meio da indissociabilidade entre o ensino, a pesquisa e a extensão”.

Tem como visão “tornar-se referencia como centro de incubação de empreendimentos

solidários, sendo reconhecido pela comunidade universitária e pelos empreendimentos

populares e solidários e pela sociedade, no triângulo Mineiro e Alto Paranaíba até 2020”.

A organização dos mandaleiros surgiu em 2007, quando um dos integrantes realizou

uma visita ao nordeste brasileiro, onde se realizava uma palestra sobre projetos da franquia

mandalla da cidade de João Pessoa, o integrante Ismael realizou uma pequena conversa com o

organizador do projeto Wiliam Pessoa e teve oportunidade de conhecer todo o projeto. Já em

2009 em Uberlândia Ismael deu inicio ao projeto juntamente com quarenta e seis famílias de

agricultores, os quais estão mediados nos assentamentos Rio das Pedras, Zumbi dos Palmares,

Tangará, Chácaras Douradinho e Chácaras Oliveira; todos localizados no entorno do

município. Na área padrão do projeto, de 50 x 50 m², com canteiros dispostos em forma de

círculo – por isso o nome mandala. No entanto, os primeiros anos tiveram algumas decepções

em relação à produção e aos fornecedores, e após passar por estas dificuldades, o projeto foi

viabilizado, com o apoio do (CIEPS/UFU) à AMU. Com a ajuda da incubadora, os

mandaleiros cultivam 23 variedades de verduras e colhia por dia 50 kg, os produtos eram

fornecidos por uma espécie de cesta verde com itens de consumo da semana que variam

conforme a disponibilidade dos agricultores. Atualmente a mandala é controlada por oito

famílias e possuíam uma loja que funcionava no Mercado Municipal, de segunda a sábado,

das 7h30 às 18h, e aos domingos, das 8h às 12h. No entanto, atualmente a loja está fechada

devido a pouca produção e aos elevados gasto para mantê-la, sendo hoje desativada, por esses

motivos.

Segundo a associação dos mandaleiros de Uberlândia sua missão é “produzir e

comercializar alimentos ecologicamente sustentáveis, socialmente responsáveis e

36

economicamente rentáveis; com o objetivo de atender todo o mercado, sem especificações”.

A visão da AMU é “capacitar e promover o agricultor familiar no mercado de

hortifrutigranjeiros para a geração de renda, melhoria da produção, agregação de valor e

comercialização direta ao consumidor”.

De acordo com Bicho e Baptista (2006), analisando estrategicamente e monitorando os

ambientes externo e interno das organizações autogestionáveis. Através do modelo SWOT

uma sigla inglesa que significa Strengths (pontos fortes), Weaknesses (pontos fracos),

Opportunities (oportunidades) e Threats (ameaças), essa análise foi desenvolvido por Kenneth

Andrews e Roland Christensen, cujos eram professores da Harvard Business School.

Foi possível construir a matriz de dois eixos, cada um dos quais compostos por duas

variáveis: pontos fracos e fortes da análise do ambiente interno; ameaças e oportunidades da

análise do ambiente externo. Contudo essa análise e momentânea e, portanto deve ser sempre

revista.

Apesar de se tratar de uma produção de pequeno porte é importante essa análise para

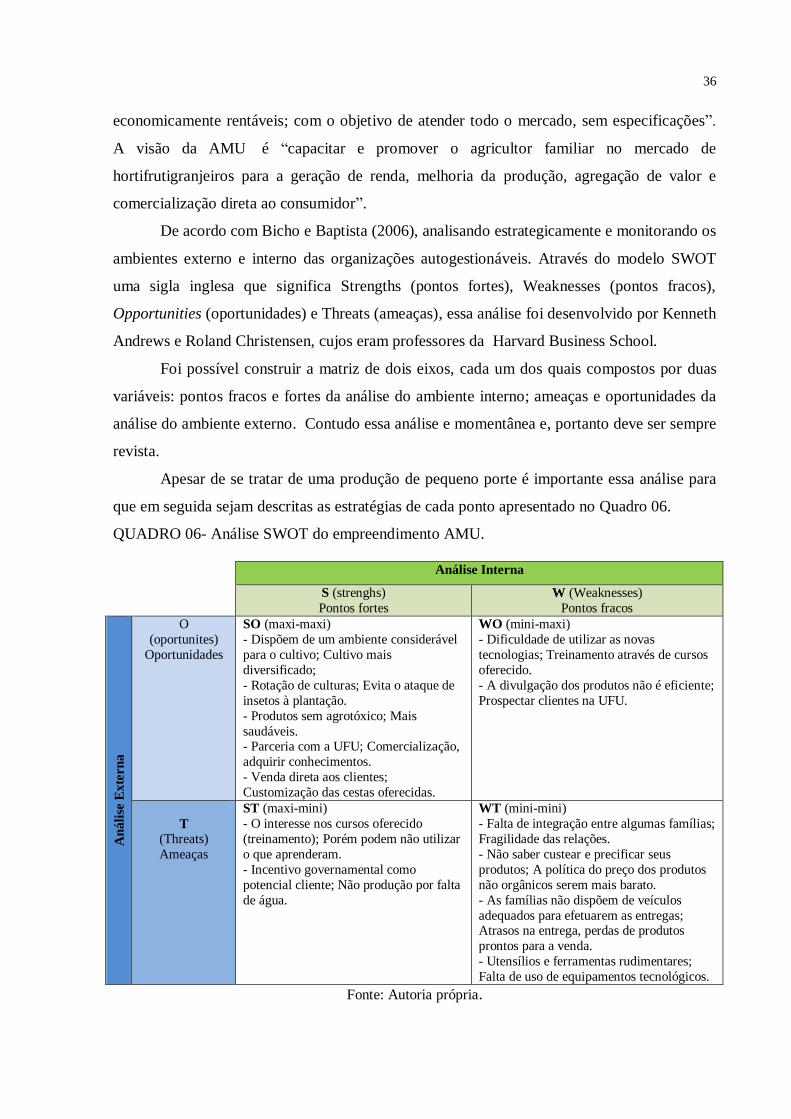

que em seguida sejam descritas as estratégias de cada ponto apresentado no Quadro 06.

QUADRO 06- Análise SWOT do empreendimento AMU.

Análise Interna

S (strenghs)

Pontos fortes

W (Weaknesses)

Pontos fracos

An

áli

se E

xte

rn

a

O

(oportunites)

Oportunidades

SO (maxi-maxi)

- Dispõem de um ambiente considerável

para o cultivo; Cultivo mais

diversificado;

- Rotação de culturas; Evita o ataque de

insetos à plantação.

- Produtos sem agrotóxico; Mais

saudáveis. - Parceria com a UFU; Comercialização,

adquirir conhecimentos.

- Venda direta aos clientes;

Customização das cestas oferecidas.

WO (mini-maxi)

- Dificuldade de utilizar as novas

tecnologias; Treinamento através de cursos

oferecido.

- A divulgação dos produtos não é eficiente;

Prospectar clientes na UFU.

T

(Threats)

Ameaças

ST (maxi-mini)

- O interesse nos cursos oferecido

(treinamento); Porém podem não utilizar

o que aprenderam.

- Incentivo governamental como

potencial cliente; Não produção por falta

de água.

WT (mini-mini)

- Falta de integração entre algumas famílias;

Fragilidade das relações.

- Não saber custear e precificar seus

produtos; A política do preço dos produtos

não orgânicos serem mais barato.

- As famílias não dispõem de veículos

adequados para efetuarem as entregas; Atrasos na entrega, perdas de produtos

prontos para a venda.

- Utensílios e ferramentas rudimentares;

Falta de uso de equipamentos tecnológicos.

Fonte: Autoria própria.

37

Diante dessas informações podemos apresentar que os pontos fracos e as ameaças,

devem ter prioridade para o desenvolvimento de estratégias capazes de minimizar essas

características encontradas. Como no primeiro ponto, a relação entre as famílias, deve ser

observada e acompanhada de perto, visto que, uma família necessita da outra e, portanto deve

se desenvolver políticas de aproximação e reconciliação dessas famílias. No segundo ponto,

foi destacado o problema da precificação, que seria sua constante divulgação de que por ser

orgânico seu preço é muito superior aos dos produtos não orgânicos, uma estratégia seria

divulgar seus benefícios e a relação custo e valor agregado. Em sequência, a um destaque da

falta de um veículo adequado para o transporte, principalmente das hortaliças com alface,

couve entre ouras que são mais sensíveis ao calor e falta de humidade, uma possível

estratégica seria a aquisição de um veículo adequado ou a terceirização desse serviço. O

quarto e último ponto, destacado é a utilização de ferramentas rudimentares ao invés de

equipamentos tecnológicos, uma estratégica seria adquirir esses equipamentos através de

financiamentos, visto que, poderia elevar a produção hortifrútis dos agricultores.

Ao analisar os pontos fracos e as oportunidades, para o desenvolvimento de estratégias

capazes de minimizar as interferências dos pontos fracos e maximizar as oportunidades a

essas características encontradas. Como no primeiro ponto, muitos agricultores tem

dificuldade de utilizar as novas tecnologias e diferentes técnicas de produção, o que exige

treinamento através de cursos oferecido, como o que já ocorreu, quando o Projeto Núcleo de

Estudo em Agroecologia (NEA) e Produção Orgânica da Universidade Federal de Uberlândia

com o Curso de Formação em Agroecologia para a Agricultura Familiar e Camponesa, ou

seja, ainda há muito que se explorar nesse tema e em outros. No segundo e último ponto,

destacado foi quanto a divulgação dos seus produtos e forma de cultivo, ainda sim há muitas

pessoas que não sabem da possibilidade de comprar hortifrútis orgânicos, por isso, uma

oportunidade seria divulgar e assim prospectar mais clientes, uma forma estratégica de

alcançar esse objetivo seria melhorar a divulgação em meios eletrônicos como site, organizar

pequenas feiras, entrega de folhetos na região.

Já ao analisar os pontos fortes e as ameaças, para o desenvolvimento de estratégias

capazes de maximizar os pontos fortes e minimizar as ameaças a essas características

encontradas. No ponto interesse nos cursos oferecidos (treinamento) uma ameaça seria não

utilizar o que aprenderam por questões diversas como falta de conhecimento básico de leitura,

por exemplo, uma estratégia explorar o assunto utilizando exercícios práticos, ao invés de

apenas teoria, isso se torna relevante e extremamente importante. O segundo ponto destacado

e o incentivo governamental, favoráveis segundo o Censo Agropecuário de 2006, por

38

exemplo, destinar uma porcentagem de 30% dos produtos ao Programa de Merenda Escolar, o

qual abastece com alimentos as escolas públicas brasileiras, com os produtos de agricultura

familiar, tornando um potencial cliente, apesar de ter clientes fixos à produção tem seus gaps

como a não produção por falta de água o que diminui o ritmo da produção é faz com que os