Cap. 8 Linhas mestras para modelo de capacitação dos instrutores ...

LINHAS MESTRAS PARA DEFINIÇÃO DE UMA ESTRATÉGIA PARA A SAÍDA DA CRISE DERIVADA DA QUEDA DO PREÇO

DO PETRÓLEO NO MERCADO INTERNACIONAL

Republica de AngolaG O V E R N O D E A N G O L A

JANEIRO 2016

Sumário Executivo IntroduçãoSituação Actual Balanço Macroeconómico Sector Fiscal Sector MonetárioSector ExternoSector RealSubstituição do Petróleo como Fonte Principal de ReceitaExpansão Controlada do Défice e do Endividamento para o Relançamento da Economia Endividamento Público para o Relançamento da Economia Eficiência e Eficácia dos Investimentos PrivadosPromoção de Exportações a Curto Prazo Identificação de Produtos Exportáveis a Curto PrazoProgramação do Pagamento da Dívida PúblicaNovo Ciclo Económico de Estabilidade não Dependente do Petróleo Aumento da Receita Tributária Não PetrolíferaOptimização da Despesa PúblicaDespesas de Funcionamento e de CapitalDespesas de Funcionamento e de CapitalMedidas de Natureza EstruturalOutras MedidasPolítica Monetária, Cambial e do Sector ExternoPolítica Cambial e do Sector ExternoPolítica MonetáriaRacionalização da Importaçãode Bense ServiçosAumento da Produção InternaAumento da produção para a exportaçãoAumento da produção para a cesta básica e outros produtos

ÍND

ICE

122.12.1.12.1.22.1.32.1.433.13.1.13.244.1566.16.2.6.2.16.2.26.2.36.2.46.36.3.16.3.16.46.56.5.16.5.2

8999101112141414161717192121242425262627272829313131

Sumário Executivo

presente documento tem como propósito dotar o Executivo de instrumentos e medidas de políticas para fazer face ao choque petrolífero actual estando as mesmas ajustadas à nova realidade económica e financeira do País, no âmbito do Plano Nacional de Desenvolvimento 2013-2017.

Assim sendo, o presente documento está estruturado em 6 capítulos: (i) Introdução; (ii) Situação Actual; (iii) Substituição do Petróleo como Fonte Principal de Receita; (iv) Promoção de Exportações a Curto Prazo; (v) Programação do Pagamento da Dívida; e vi) Novo Cílco Económico de Estabilidade não Dependente do Petróleo.

A Situação Actual é caracterizada pela queda acentuada do preço do petróleo no mercado internacional que condicionou o desempenho da economia angolana, tendo provocado uma redução das receitas

fiscais do Estado. Esta redução provocou a contracção da procura agregada da econo-mia e a consequente queda dos níveis de actividade da economia não petrolífera. No domínio fiscal as estimativas mais recentes, para o ano de 2015, apontam para uma redução em torno 26,35% das receitas totais, quando comparados com o período homólogo de 2014. Neste período, estima-se que a despesa fiscal se tenha reduzido em torno dos 26,94%. O défice fiscal, na óptica de compromisso terá se situado em 4,5% do PIB. O stock de Dívida Governamental sobre o PIB situou-se em torno de 47,0%.

No domínio Monetário e Cambial, para o ano de 2015, os dados preliminares indicam que a Base Monetária em Moeda Nacional expandiu 37,85% e os agregados monetários M3, M2 e M1 registaram uma expansão de 7,1%,7,0% e 6,4%, em relação a 2014.

Quanto ao Sector Externo, em 2015, os saldos da Conta Corrente e da Conta de Capital e Financeira foram deficitárias, situando-se em US$ 5.913,72 milhões e US$ 2.769,38 milhões, respectivamente. O volume das Reservas Internacionais Líquidas, sofreu uma contracção, ao passar de US$ 27.276,14 milhões, em 2014, para US$ 24.570,33 milhões, em Novembro de 2015.

No Sector Real, os dados disponíveis, para o ano de 2015, apontam para uma taxa de crescimen-to do PIB real, na ordem de 2,8%, quando comparado com o período homólogo de 2014, com o Sector petrolífero a registar uma taxa de crescimento de 6,3% e o sector não petrolífero a crescer 1,3%. Esta taxa resulta dos níveis de crescimento verificados em todos os sectores da actividade económica, com excepção do sector da indústria transformadora que decresceu 4,0%.

O processo de Substituição do Petróleo como Fonte Principal da Receita resulta da da neces-sidade da adopçāo de um modelo económico de crescimento baseado essencialmente na econo-mia não petrolífera e que garanta o adensamento das relações inter e intrassectorial em condições de maior produtividade.

O papel do investimento público, neste processo, continuará a ser importante e, nas circunstân-cias actuais, a sustentabilidade da política de investimento público, só pode ser garantida por via do endividamento, com prazos de maturidade adequados aos longos períodos de recuperação dos projectos. Os investimentos públicos deverão concentrar-se nos projectos estruturantes provedores de bens públicos e promotores da diversificação da economia sobretudo naqueles que contribuem para o aumento da rentabilidade dos investimentos privados.

O recurso aos saldos de linhas de crédito existentes, antes contraídas para fins públicos, para financiar projectos privados de elevada rendibilidade e promotores da diversificação da produção e das exportações é uma alternativa para o relançamento da economia. Assim sendo, para o financiamento da actividade económica, poder-se-á recorrer ao endividamento directo, endivid-amento indirecto, ou ainda ao aporte de recursos a fundos de promoção ao investimento.

O processo Substituição do Petróleo como Fonte Principal da Receita deverá passar pelo aumen-to, a curto prazo, da exportação de produtos que gerem divisas ao país, bem como pelo aumento da produção interna, sobretudo dos produtos da cesta básica. O país tem o potencial de exportar, dentre outros, os seguintes produtos: (i) Rochas ornamentais; (ii) cimento e outros materiais de construção; (iii) café; (iv) mel; (v) produtos da pesca (peixe, marisco e crustáceos) e derivados (farinha e óleo de peixe); (vi) madeiras; (vii) (viii) minério de ferro; (ix) bebidas alcoólicas e não alcoólicas; (x) hortícolas e tubérculos.

Este processo será suportado pela Política de Promoção de Aumento da Produção Interna para a Substituiçâo das Importações e para a Promoção das Exportações. As intervenções concorrentes para o aumento da Produção Interna comtemplarão, prioritariamente, os sectores com elevado potencial para a produção de bens e serviços: (i) substituição de importações; (ii) aumento do Conteúdo Local na óptica do valor acrescentado nacional, na cadeia de fornecimentos (economia de divisas); e (iii) geradores de receitas em divisas.

“O processo Substituição do Petróleo como Fonte Principal da Receita deverá passar pelo aumento, a curto prazo, da exportação de produtos que gerem divisas ao país, bem como pelo aumento da produção interna, sobretudo dos produtos da cesta básica.”

Por seu lado, o Plano de Promoção das Exportações tem como objectivo principal, impulsionar o subsector agroexportador, apontando seis vectores estratégicos de actuação: (i) facilitação do comércio e promoção comercial; (ii) incremento das fileiras produtivas exportáveis; (iii) alinham-ento dos circuitos das exportações; (iv) internacionalização das empresas exportadoras e acesso aos mercados; (v) financiamento e garantia às exportações; e (vi) aperfeiçoamento de mecanis-mos e regimes tributários de apoio às exportações.

Quanto a Programação da Dívida Pública, as projecções do Serviço da Dívida, para 2016 e 2017, estão avaliadas em US$ 3,32 mil milhões e US$ 2,91 mil milhões, respectivamente.

O Novo Ciclo Económico de Estabilidade não Dependente do Petróleo deverá passar: (i) pelo aumento das receitas tributárias; (ii) pela optimização da despesa pública; (iii) pela reforma estrutural do Estado; (iv) pela racionalização da importação de bens e serviços; e (v) pelo aumen-to da produção interna.

Para o aumento das receitas tributárias propõe-se, dentre outras medidas, a retenção na fonte de impostos, no momento de execução das despesas públicas através do SIGFE, a introdução melhorias estruturais na capacidade de arrecadação, bem como executar as 25 medidas prioritárias definidas no Programa de Potenciação da Reforma Tributária 2016.

No que diz respeito a Optmização da Despesa Pública dever-se-á reduzir as despesas para um nível que garanta a sustentabilidade das finanças públicas, admitindo défices orçamentais suste-ntáveis.

As medidas identificadas, no âmbito Cambial são:

No domínio da Política Monetária o BNA irá adoptar medidas de Política monetária flexíveis, intercalando entre momentos de expansão e restrição de forma a assegurar:

Neste contexto, o BNA irá usar todos os instrumentos ao seu alcance para controlar a Base Monetária, incluindo: (i) Taxas de Juro (BNA, FCO e FAO); (ii) coeficiente de Reservas Obrigatórias; e (iii) Operações de Mercado Aberto.

A Racionalização da Importação de Bens e Serviços deverá passar, dentre outras medidas, pela revitalização do sector industrial por substituição de importações, por via da definição de uma política cambial por via da definição de uma política cambial que torne a produção nacional competitiva, fomente o investimento e funcione como um instrumento corrector dos desequilíbrios da balança de pagamentos. A importação de bens de luxo e não essênciais serão tratados no âmbito das medidas de salvaguarda e das quotas tarifárias, de acordo com as regras da OMC.

No âmbito do Aumento da Produção Interna constitui objectivo a valorização da produção nacio-nal “Fazendo crescer, em ritmo acelerado, principalmente a produção nacional de produtos da cesta básica, produtos do sector das pescas, indústria, geologia e minas e serviços de hotelaria e turismo, com o compromisso explícito de se atingir a auto- suficiência do consumo nacional em prazos a determinar para cada um dos produtos e serviços seleccionados de modo a reduzir a dependência do petróleo na economia angolana”.

Afinação das decisões de política cambial com as decisões de política monetária e de política fiscal visando um controlo adequado da liquidez que minore a pressão sobre a taxa de câmbio e o acesso aos cambiais;

Flexibilização da taxa de câmbio visando alcançar uma taxa de câmbio de equilíbrio;

Priorização da venda de divisas visando: (i) garantir a manutenção do emprego (matérias primas e outros insumos, equipamento e peças de reposição, salários de técnicos especialistas e operações do sector petrolífero); (ii) a contenção da inflação (bens alimentares e outros de consumo corrente de primeira necessidade e combustíveis);

(iii) a saúde e a educação das populações (medicamentos, livros,material escolar e salários de médicos e professores estrangeiros); e (iv) a realização de despesas prioritárias do estado (operações inadiáveis).

Que a Base Monetária varie dentro dos níveis programados;Que se atinja o objectivo de inflação, estabelecido pelo Executivo.

LIMNHAS MESTRAS | GOVERNO DE ANGOLA 2016

8 9

LIMNHAS MESTRAS | GOVERNO DE ANGOLA 2016

1.Introdução

2.Situação Actual

2.1. Balanço Macroeconómico 2.1.1. Sector FiscalA percepção dos efeitos negativos e perver-sos sobre a economia nacional levou à elaboração de um documento estratégico – no qual se juntaram medidas de curto prazo com abordagens de médio prazo, conso-nantes com o Plano Nacional de Desenvolvi-mento 2013-2017 – do qual constam propos-tas de intervenção tendentes a mitigar as consequências negativas e as perversidades sobre a economia angolana, trazidas pelas incertezas e comportamentos desfavoráveis do mercado mundial de petróleo.

O citado documento de estratégia de mitigação dos efeitos negativos anterior-mente apontados definiu, duma forma sistematizada, transversal, rigorosa e pormenorizada as políticas e as medidas que deveriam ser tomadas com o fito de se reduzirem os impactos necessariamente negativos provocados pela recorrente situação de extrema dependência da econo-mia nacional desta matéria-prima. No fundo, o que se pretendia era aumentar a capaci-dade de resiliência da economia e das instituições (privadas e públicas) à choques externos centrados no comportamento do preço do petróleo – extremamente volátil, conforme se frisou, desde Junho de 2014.

O clima de incerteza continua a dominar a economia nacional e as expectativas quanto ao comportamento da economia mundial – e em especial da maior econo-mia emergente do mundo (a China) – têm sido revistas em baixa, pelo menos até 2017. A subida da taxa de juro nos Estados Unidos, a valorização do dólar, a recessão económica no Brasil (2016 continuará a ser de crescimento negativo e inflação alta) e a quebra da dinâmica de cresci-mento na África subsariana são factos que seguramente afectarão a capacidade de crescimento económico de Angola (menos exportações, menos investimento público e provavelmente menos investimento privado também), importando, portanto, efectuar-se uma avaliação da implemen-tação da estratégia de mitigação dos efeitos da queda do preço do crude de modo a:

Nos últimos dois anos, o desempenho da economia angolana foi condicionado pela queda do preço do petróleo no mercado internacional, tendo provocado uma significativa redução das receitas fiscais do Estado. Por sua vez, a queda das receitas fiscais provocou, em 2015, a contracção da procura agregada da economia e a conse-quente queda dos níveis de actividade da economia não petrolífera. O crescimento do sector não petrolífero da economia passou, assim, de 8,2%, em 2014, para 1,3%, em 2015. Os sectores que mais ressentiram, embora com taxas de cresci-mento positivas, foram os da agricultura, pescas, construção e serviços mercantis, que registaram 0,8%, 5,8%, 3,5% e 2,2%, respectivamente. Por seu lado, o sector da indústria transformadora registou uma variação negativa de 4%.

As contas fiscais de 2015 foram ampla-mente influenciadas pela queda do preço do petróleo. As estimativas mais recentes apontam para uma Receita Total no valor de KZ 3.242,3 mil milhões, 26,35% abaixo do registado em 2014. As receitas petrolíferas atingiram um total de KZ 1.616,3 mil milhões, igualmente abaixo do registado no ano anterior. As receitas não petrolíferas, por seu lado, aumentaram para KZ 1.205,1 mil milhões, entretanto 16,13 % abaixo do previsto.

Por outro lado, estima-se uma redução da despesa fiscal, em 2015, em comparação com o ano de 2014, na ordem dos 26,94%, cifrando-se em KZ 3.814,8 mil milhões. Para a redução da despesa fiscal, as despesas correntes contribuíram com uma redução de 69,75% e as de capital de 30,25%. Estima-se um défice fiscal de KZ 572,5 mil milhões, na óptica de comprom-isso, representando 4,5% do PIB, havendo no entanto a registar mais KZ 180,8 mil milhões em Restos a Pagar.O rácio Stock da Dívida Governamental sobre o PIB situou-se em, 2015, em torno de 47,0%.

A avaliação permitiu identificar os constrangimentos e concomitantemente sinalizar as medidas, cuja implementação deverá tornar a economia angolana mais integrada, através da densificação da sua malha produtiva intra e inter sectorial, promovendo o aumento e diversificação da produção interna e das exportações.

Avaliar os resultados e correcção das políticas e medidas aí propostas;Quantificarem-se os impactos dessas medidas e políticas sobre os agregados macroeconómicos; e,

Proceder-se aos acertos credíveis e factíveis para 2016.

ão amplamente conhecidos os factos que depois do segundo semestre de 2014 afectaram o mercado mundial do petróleo e que culminaram com uma queda brutal do preço médio do Brent. Os efeitos sobre as receitas da econo-mia nacional foram e são significativos e o Orçamento de Estado para 2015,

primeira versão, foi elaborado com um elevado grau de incerteza, imediatamente corrigi-do durante os dois primeiros meses do ano passado, com a consideração de um preço médio do petróleo mais ajustado à conjuntura internacional deste produto de base.

S

10 11

LIMNHAS MESTRAS | GOVERNO DE ANGOLA 2016

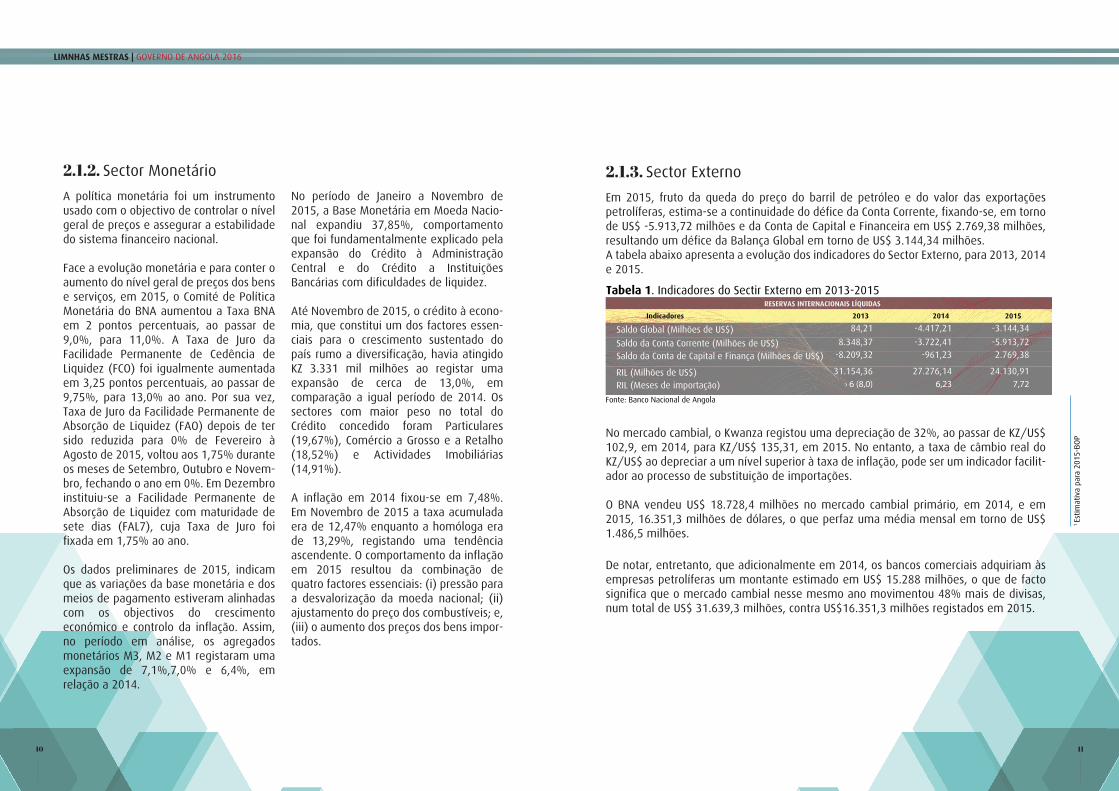

2.1.3. Sector Externo

Tabela 1. Indicadores do Sectir Externo em 2013-2015

Fonte: Banco Nacional de Angola

1 Es

timat

iva

para

201

5-BO

P

Em 2015, fruto da queda do preço do barril de petróleo e do valor das exportações petrolíferas, estima-se a continuidade do défice da Conta Corrente, fixando-se, em torno de US$ -5.913,72 milhões e da Conta de Capital e Financeira em US$ 2.769,38 milhões, resultando um défice da Balança Global em torno de US$ 3.144,34 milhões.A tabela abaixo apresenta a evolução dos indicadores do Sector Externo, para 2013, 2014 e 2015.

No mercado cambial, o Kwanza registou uma depreciação de 32%, ao passar de KZ/US$ 102,9, em 2014, para KZ/US$ 135,31, em 2015. No entanto, a taxa de câmbio real do KZ/US$ ao depreciar a um nível superior à taxa de inflação, pode ser um indicador facilit-ador ao processo de substituição de importações.

O BNA vendeu US$ 18.728,4 milhões no mercado cambial primário, em 2014, e em 2015, 16.351,3 milhões de dólares, o que perfaz uma média mensal em torno de US$ 1.486,5 milhões.

De notar, entretanto, que adicionalmente em 2014, os bancos comerciais adquiriam às empresas petrolíferas um montante estimado em US$ 15.288 milhões, o que de facto significa que o mercado cambial nesse mesmo ano movimentou 48% mais de divisas, num total de US$ 31.639,3 milhões, contra US$16.351,3 milhões registados em 2015.

2.1.2. Sector Monetário

A política monetária foi um instrumento usado com o objectivo de controlar o nível geral de preços e assegurar a estabilidade do sistema financeiro nacional.

Face a evolução monetária e para conter o aumento do nível geral de preços dos bens e serviços, em 2015, o Comité de Política Monetária do BNA aumentou a Taxa BNA em 2 pontos percentuais, ao passar de 9,0%, para 11,0%. A Taxa de Juro da Facilidade Permanente de Cedência de Liquidez (FCO) foi igualmente aumentada em 3,25 pontos percentuais, ao passar de 9,75%, para 13,0% ao ano. Por sua vez, Taxa de Juro da Facilidade Permanente de Absorção de Liquidez (FAO) depois de ter sido reduzida para 0% de Fevereiro à Agosto de 2015, voltou aos 1,75% durante os meses de Setembro, Outubro e Novem-bro, fechando o ano em 0%. Em Dezembro instituiu-se a Facilidade Permanente de Absorção de Liquidez com maturidade de sete dias (FAL7), cuja Taxa de Juro foi fixada em 1,75% ao ano.

Os dados preliminares de 2015, indicam que as variações da base monetária e dos meios de pagamento estiveram alinhadas com os objectivos do crescimento económico e controlo da inflação. Assim, no período em análise, os agregados monetários M3, M2 e M1 registaram uma expansão de 7,1%,7,0% e 6,4%, em relação a 2014.

No período de Janeiro a Novembro de 2015, a Base Monetária em Moeda Nacio-nal expandiu 37,85%, comportamento que foi fundamentalmente explicado pela expansão do Crédito à Administração Central e do Crédito a Instituições Bancárias com dificuldades de liquidez.

Até Novembro de 2015, o crédito à econo-mia, que constitui um dos factores essen-ciais para o crescimento sustentado do país rumo a diversificação, havia atingido KZ 3.331 mil milhões ao registar uma expansão de cerca de 13,0%, em comparação a igual período de 2014. Os sectores com maior peso no total do Crédito concedido foram Particulares (19,67%), Comércio a Grosso e a Retalho (18,52%) e Actividades Imobiliárias (14,91%).

A inflação em 2014 fixou-se em 7,48%. Em Novembro de 2015 a taxa acumulada era de 12,47% enquanto a homóloga era de 13,29%, registando uma tendência ascendente. O comportamento da inflação em 2015 resultou da combinação de quatro factores essenciais: (i) pressão para a desvalorização da moeda nacional; (ii) ajustamento do preço dos combustíveis; e, (iii) o aumento dos preços dos bens impor-tados.

RESERVAS INTERNACIONAIS LÍQUIDAS

Indicadores

Saldo Global (Milhões de US$)

Saldo da Conta Corrente (Milhões de US$)Saldo da Conta de Capital e Finança (Milhões de US$)

RIL (Milhões de US$)RIL (Meses de importação)

84,21

8.348,37-8.209,32

31.154,36› 6 (8,0)

-4.417,21

-3.722,41-961,23

27.276,146,23

-3.144,34

-5.913,722.769,38

24.130,917,72

2013 2014 2015

12 13

LIMNHAS MESTRAS | GOVERNO DE ANGOLA 2016

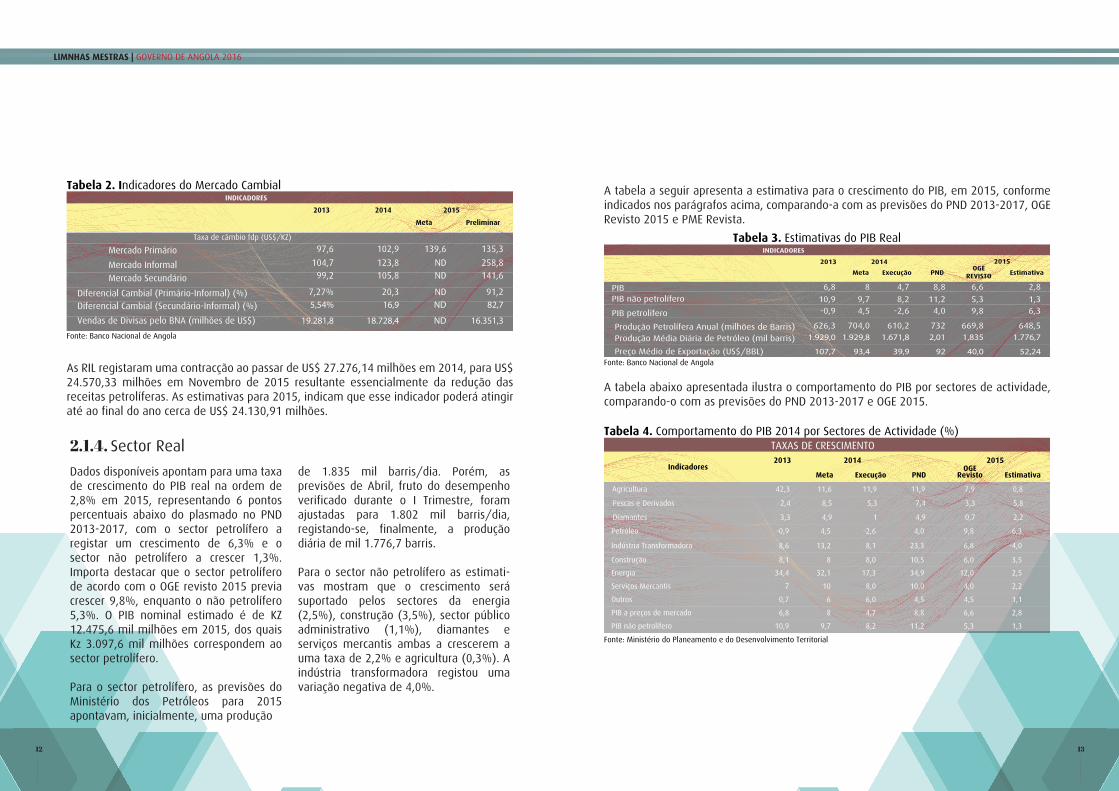

Tabela 2. Indicadores do Mercado Cambial

Tabela 3. Estimativas do PIB Real

Tabela 4. Comportamento do PIB 2014 por Sectores de Actividade (%)

Fonte: Banco Nacional de Angola

Fonte: Banco Nacional de Angola

Fonte: Ministério do Planeamento e do Desenvolvimento Territorial

As RIL registaram uma contracção ao passar de US$ 27.276,14 milhões em 2014, para US$ 24.570,33 milhões em Novembro de 2015 resultante essencialmente da redução das receitas petrolíferas. As estimativas para 2015, indicam que esse indicador poderá atingir até ao final do ano cerca de US$ 24.130,91 milhões.

A tabela a seguir apresenta a estimativa para o crescimento do PIB, em 2015, conforme indicados nos parágrafos acima, comparando-a com as previsões do PND 2013-2017, OGE Revisto 2015 e PME Revista.

A tabela abaixo apresentada ilustra o comportamento do PIB por sectores de actividade, comparando-o com as previsões do PND 2013-2017 e OGE 2015.

2.1.4. Sector Real

Dados disponíveis apontam para uma taxa de crescimento do PIB real na ordem de 2,8% em 2015, representando 6 pontos percentuais abaixo do plasmado no PND 2013-2017, com o sector petrolífero a registar um crescimento de 6,3% e o sector não petrolífero a crescer 1,3%. Importa destacar que o sector petrolífero de acordo com o OGE revisto 2015 previa crescer 9,8%, enquanto o não petrolífero 5,3%. O PIB nominal estimado é de KZ 12.475,6 mil milhões em 2015, dos quais Kz 3.097,6 mil milhões correspondem ao sector petrolífero.

Para o sector petrolífero, as previsões do Ministério dos Petróleos para 2015 apontavam, inicialmente, uma produção

de 1.835 mil barris/dia. Porém, as previsões de Abril, fruto do desempenho verificado durante o I Trimestre, foram ajustadas para 1.802 mil barris/dia, registando-se, finalmente, a produção diária de mil 1.776,7 barris.

Para o sector não petrolífero as estimati-vas mostram que o crescimento será suportado pelos sectores da energia (2,5%), construção (3,5%), sector público administrativo (1,1%), diamantes e serviços mercantis ambas a crescerem a uma taxa de 2,2% e agricultura (0,3%). A indústria transformadora registou uma variação negativa de 4,0%.

INDICADORES

Mercado Primário

Mercado Informal

Mercado Secundário

Taxa de câmbio fdp (US$/KZ)

Diferencial Cambial (Primário-Informal) (%)Diferencial Cambial (Secundário-Informal) (%)

Vendas de Divisas pelo BNA (milhões de US$)

97,6

104,799,2

7,27%5,54%

19.281,8

102,9

123,8105,8

20,316,9

18.728,4

135,3

258,8141,6

91,282,7

16.351,3

139,6

NDND

NDND

ND

2013 2014 2015

Meta Preliminar

INDICADORES

PIBPIB não petrolífero

PIB petrolífero

Produção Petrolífera Anual (milhões de Barris)Produção Média Diária de Petróleo (mil barris)

Preço Médio de Exportação (US$/BBL)

6,8

10,9-0,9

626,31.929,0

107,7

8

9,74,5

704,01.929,8

93,4

4,7

8,2-2,6

610,21.671,8

39,9

2,8

1,36,3

648,51.776,7

52,24

6,6

5,39,8

669,81,835

40,0

8,8

11,24,0

7322,01

92

2013 2014 2015OGE

REVISTOMeta Execução

PND Estimativa

TAXAS DE CRESCIMENTO

Indicadores

Agricultura

Pescas e Derivados

Diamantes

Petróleo

Indústria Transformadora

Construção

Energia

Serviços Mercantis

Outros

PIB a preços de mercado

PIB não petrolífero

42,3

2,4

3,3

-0,9

8,6

8,1

34,4

7

0,7

6,8

10,9

11,6

8,5

4,9

4,5

13,2

8

32,1

10

6

8

9,7

11,9

5,3

1

-2,6

8,1

8,0

17,3

8,0

6,0

4,7

8,2

11,9

7,4

4,9

4,0

23,3

10,5

34,9

10,0

4,5

8,8

11,2

7,9

3,3

0,7

9,8

6,8

6,0

12,0

4,0

4,5

6,6

5,3

0,8

5,8

2,2

6,3

-4,0

3,5

2,5

2,2

1,1

2,8

1,3

2013 2014

Meta Execução PND EstimativaOGE

Revisto

2015

14 15

LIMNHAS MESTRAS | GOVERNO DE ANGOLA 2016

3.Substituição do Petróleo como Fonte Principal de Receita

3.1. Expansão Controlada do Défice e do Endividamento para o Relançamento da Economia

3.1.1. Endividamento Público para o Relançamento da Economia

Estudos sobre a evolução futura do preço do petróleo no mercado internacional indiciam que o preço desta matéria prima poderá manter-se em baixa por um período considerável.

Há, por isso, que adoptar medidas urgen-tes e eficazes para a diminuição da dependência da economia nacional deste produto que constitui mais de 90% das exportações do país, mais de 70% das receitas tributárias e mais de 30% do PIB de Angola.

Toda a estratégia para fazer face à presente crise deverá ter como pressupos-to a substituição do petróleo como princi-pal fonte de receita de Angola. Por esta razão há que desenvolver estrategica-mente as seguintes acções:

a) Aumentar o controlo a curto prazo da exportação já praticada pelo país;

b) Aumentar a produção interna, sobretudo dos produtos da cesta básica edos produtos exportáveis

O défice e o endividamento do país deverão ser geridos de modo a consti-tuírem fontes de financiamento das acções referidas no ponto 51 acima.

Com efeito o endividamento público deverá servir três objectivos, designada-mente:

A. Investimento Público

No período de 2002 a 2014, o investimen-to público, nos sectores das infraestruturas e sociais, resultou na reabilitação e construção de 17 496 km de estradas (sendo 12 500 km, 1839 km e 3 151 km das redes fundamental, secundária e terciária, respectivamente) e 1 128 pontes, 3 caminhos-de-ferro, portos e aeroportos, de centrais hídricas e térmicas (que elevaram a capacidade instalada de produção de electricidade de 700,4 MW, em 2002, para 2 220,6 MW, em 2014), de 30 unidades sanitárias (centros e postos de saúde e hospitais municipais e provinci-ais) e 11 345 escolas, dentre outros activos, que permitiram a circulação de pessoas e bens e os significativos aumen-tos das taxas de cobertura em água

potável e energia, da rede sanitária e da população estudantil (de 2 249 879 estudantes, em 2002, para 8 309 000, em 2015).

Entretanto, dado o contexto de um país pós-conflito e devastado pela guerra, esse investimento não foi feito com custos mínimos iguais aos internacionais comparáveis, considerando os custos de desminagem, as debilidades dos sistemas logísticos e de transportes, a fraca qualidade dos estudos e projectos executi-vos, bem como a estrutura oligopolista do mercado de serviços de construção. Apesar desse nível de custos e na ausência de um estudo do seu impacto económico e social – que se impõe –, o processo do investimento público resultou na acumu-lação de capital físico e humano, que teve, com certeza, efeitos positivos tanto nas taxas de crescimento económico, como no Índice de Desenvolvimento Humano, que passou de 0,390, em 2000, para 0,532, em 2014.

Para maximizar esses efeitos, é imperativo prosseguir os esforços, em curso, de melhoria da gestão do investimento público, devendo-se, em particular, obrigar as unidades orçamentais, tal como a lei prescreve, a apresentarem estudos e projectos executivos robustos, para a inclusão dos projectos de investimento na carteira nacional e no programa anual, por um lado, e elaborar o cadastro com geo-referência dos activos gerados, por outro.

Assim, nas circunstâncias actuais em que o país viu reduzida a sua principal fonte de receitas de exportação, a sustentabilidade da política de investimento público em vigor, só pode ser garantida por via do endividamento, com prazos de maturi-dade adequados aos longos períodos de recuperação dos projectos.

Ainda com os objectivos de maximizar os seus benefícios e da qualidade da respecti-va despesa, como medida de política, o investimento público deverá concentrar-se cada vez mais nos projectos estruturantes provedores de bens públicos e promotores da diversificação da economia, sobretudo daqueles que contribuem para a viabili-zação e aumento da produtividade dos investimentos privados.

B. Investimento Privado

Dada a limitação de recursos, com o propósito de viabilizar as acções constan-tes do ponto51, dever-se-á utilizar os saldos de linhas de crédito existentes, estimados em 5,47 bilhões de dólares americanos, antes contraídas para fins públicos, passando a financiar projectos privados de elevada rendibilidade e promotores da diversifi-cação da produção e das exportações. Este exercício poder ser feito por via de:

Financiamento das despesas correntes para assegurar a previsibilidade da execução do OGE;

Financiamento da despesa de capital; Repasse ao sector privado, de acordo com as condições estabelecidas no ponto 63.

Endividamento directo, mediante contratação de recursos por conta do Tesouro Nacional, transferidos em seguida para a Banca de Desenvolvimento por via da modalidade on-lending;

16 17

LIMNHAS MESTRAS | GOVERNO DE ANGOLA 2016

4. Promoção de Exportações a Curto Prazo

O aumento das exportações não petrolíferas constitui uma via com potencial para a curto prazo elevarem as receitas em divisas do país e se diminuir, por conseguinte, a grande dependência dos recursos do petróleo.68. Alguns produtos fora do sector petrolífero têm sido exportados, mas muitos deles fora do circuito formal e oficial, de tal modo que o Estado não controla os resultados financeiros de tais operações. Trata-se de uma situação que é preciso mudar de modo rápido e efectivo.

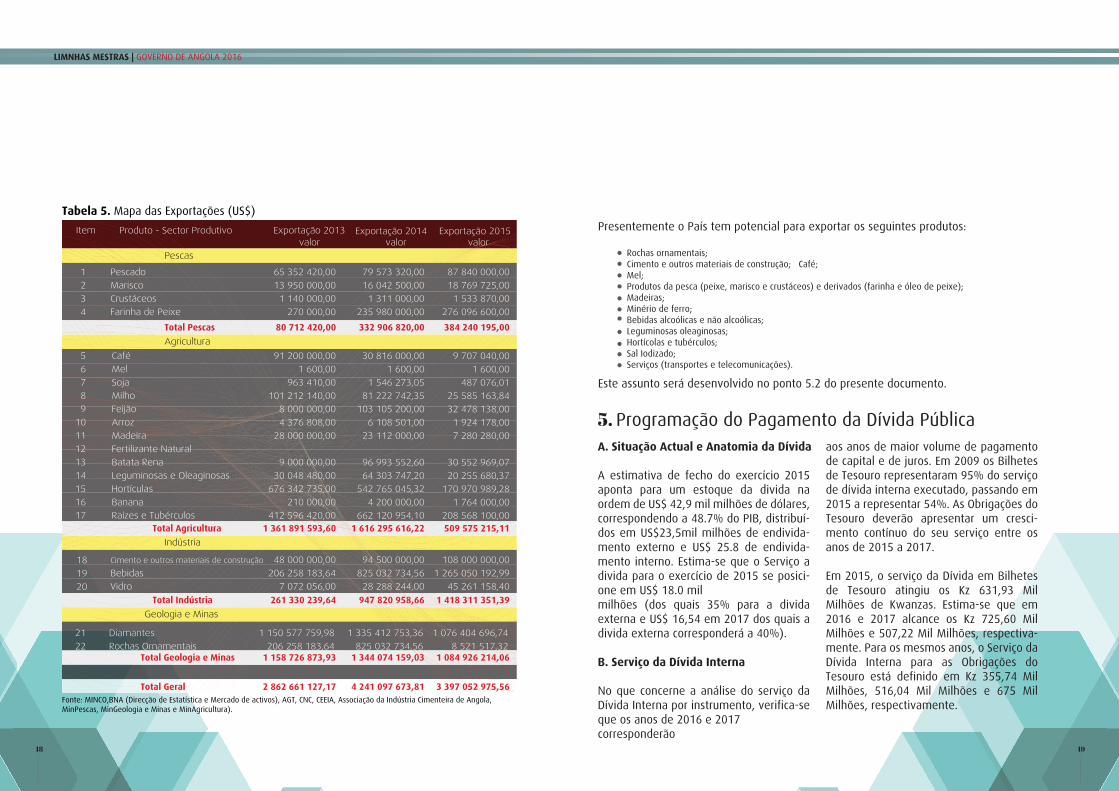

Nos últimos três anos, Angola exportou bens do sector não petrolífero (pescas, agricultu-ra e geologia e minas) no valor total de USD 8,2 mil milhões como demonstra a tabela abaixo.

Os bens que mais contribuíram foram os dos sectores da geologia e minas e da agricultu-ra, perfazendo respectivamente 43,7% e 42,5%. As raízes e tubérculos e as hortícolas foram os produtos que mais contribuíram do sector da Agricultura, em 2015.

4.1 Identificação de Produtos Exportáveisa Curto Prazo

Face às dificuldades cambiais dever-se-á explorar a possibilidade de conversão das facilidades de crédito à exportação existentes em empréstimos financeiros e procurar financiamento adicional para suporte à economia.

Deve-se igualmente trabalhar no sentido da criação de Fundos de Investimento capazes de captar poupança nacional, sobretudo de cidadãos nacionais com poupanças sediadas em instituições financeiras localizadas fora do país.

3.2 Eficiência e Eficáciados InvestimentosPrivados

Tratando-se de recursos alheios, obtidos por intermediação do Estado, que serão aplicados em iniciativas privadas impõem-se a tomada de medidas que assegurem a eficiência e a eficácia destes investimentos.

A este respeito há que assegurar o seguinte:

Quer sejam investimentos nacionais ou estrangeiros, os mesmos não devem ser feitos de modo desgarrado, difuso e casuístico devendo obedecer à nova Lei do Investimento Privado;

Os investimentos devem ser feitos na base de Programas Dirigidos a serem definidos pelo Executivo, com vista a aumentar a produção interna para o aumento das exportações a curto prazo e aumento dos produtos da cesta básica; Os Programas Dirigidos visam o aumento rápido da produção nacional e das exportações de determina-dos produtos, evitam desperdícios de factores de produção e permitem ganhos de economias de escala;

Os investimentos públicos em infra-estruturas (energia, água, acessos, canais de irrigação, etc.) devem preferencialmente ser concebidos e estruturados para satisfazer as necessidades destes Programas Dirigidos; Para garantir a rapidez de resultados há que seleccionar os parceiros e internacionais mais adequados para cooperarem com os empresários nacionais no desenvolvimento dos Programas Dirigidos ensaiando sempre que possível a experiencia de partilha; Aos parceiros estrangeiros nesta cooperação devem ser asseguradas facilidades migratórias apropria-das; Os Programas Dirigidos devem conter a visão do que se pretende alcançar, os grandes objectivos e metas, as acções a serem desenvolvidas e os meios necessários que devem ser mobilizados para a sua concretização.

Endividamento Indirecto, mediante prestação de garantias soberanas para projectos privados;

Aporte de recursos a fundos de promoção ao Investimento, mediante operações de capitalização, com recursos de Tesouraria a ser mobilizados de facilidades de crédito.

Apenas devem ser financiados projectos que se enquadrem nos Programas Dirigi-dos do Executivo com vista a aumentar a curto prazo a produção interna para o aumento das exportações e de produtos da cesta básica.

18 19

LIMNHAS MESTRAS | GOVERNO DE ANGOLA 2016

5. Programação do Pagamento da Dívida PúblicaA. Situação Actual e Anatomia da Dívida

A estimativa de fecho do exercício 2015 aponta para um estoque da divida na ordem de US$ 42,9 mil milhões de dólares, correspondendo a 48.7% do PIB, distribuí-dos em US$23,5mil milhões de endivida-mento externo e US$ 25.8 de endivida-mento interno. Estima-se que o Serviço a divida para o exercício de 2015 se posici-one em US$ 18.0 milmilhões (dos quais 35% para a divida externa e US$ 16,54 em 2017 dos quais a divida externa corresponderá a 40%).

B. Serviço da Dívida Interna

No que concerne a análise do serviço da Dívida Interna por instrumento, verifica-se que os anos de 2016 e 2017 corresponderão

aos anos de maior volume de pagamento de capital e de juros. Em 2009 os Bilhetes de Tesouro representaram 95% do serviço de dívida interna executado, passando em 2015 a representar 54%. As Obrigações do Tesouro deverão apresentar um cresci-mento contínuo do seu serviço entre os anos de 2015 a 2017.

Em 2015, o serviço da Dívida em Bilhetes de Tesouro atingiu os Kz 631,93 Mil Milhões de Kwanzas. Estima-se que em 2016 e 2017 alcance os Kz 725,60 Mil Milhões e 507,22 Mil Milhões, respectiva-mente. Para os mesmos anos, o Serviço da Dívida Interna para as Obrigações do Tesouro está definido em Kz 355,74 Mil Milhões, 516,04 Mil Milhões e 675 Mil Milhões, respectivamente.

Presentemente o País tem potencial para exportar os seguintes produtos:

Este assunto será desenvolvido no ponto 5.2 do presente documento.

Rochas ornamentais; Cimento e outros materiais de construção; Café; Mel; Produtos da pesca (peixe, marisco e crustáceos) e derivados (farinha e óleo de peixe); Madeiras; Minério de ferro; Bebidas alcoólicas e não alcoólicas; Leguminosas oleaginosas; Hortícolas e tubérculos; Sal Iodizado; Serviços (transportes e telecomunicações).

Tabela 5. Mapa das Exportações (US$)

Fonte: MINCO,BNA (Direcção de Estatística e Mercado de activos), AGT, CNC, CEEIA, Associação da Indústria Cimenteira de Angola, MinPescas, MinGeologia e Minas e MinAgricultura).

Item

1

2

3

4

Pescado

Marisco

Crustáceos

Farinha de Peixe

65 352 420,00

13 950 000,00

1 140 000,00

270 000,00

79 573 320,00

16 042 500,00

1 311 000,00

235 980 000,00

87 840 000,00

18 769 725,00

1 533 870,00

276 096 600,00

5

6

7

8

9

10

11

12

13

14

15

16

17

Café

Mel

Soja

Milho

Feijão

Arroz

Madeira

Fertilizante Natural

Batata Rena

Leguminosas e Oleaginosas

Hortículas

Banana

Raízes e Tubérculos

91 200 000,00

1 600,00

963 410,00

101 212 140,00

8 000 000,00

4 376 808,00

28 000 000,00

9 000 000,00

30 048 480,00

676 342 735,00

210 000,00

412 596 420,00

30 816 000,00

1 600,00

1 546 273,05

81 222 742,35

103 105 200,00

6 108 501,00

23 112 000,00

96 993 552,60

64 303 747,20

542 765 045,32

4 200 000,00

662 120 954,10

9 707 040,00

1 600,00

487 076,01

25 585 163,84

32 478 138,00

1 924 178,00

7 280 280,00

30 552 969,07

20 255 680,37

170 970 989,28

1 764 000,00

208 568 100,00

18

19

20

Cimento e outros materiais de construção

Bebidas

Vidro

48 000 000,00

206 258 183,64

7 072 056,00

94 500 000,00

825 032 734,56

28 288 244,00

108 000 000,00

1 265 050 192,99

45 261 158,40

21

22

Diamantes

Rochas Ornamentais

1 150 577 759,98

206 258 183,64

1 335 412 753,36

825 032 734,56

1 076 404 696,74

8 521 517,32

Produto - Sector Produtivo

Pescas

Agricultura

Indústria

Geologia e Minas

Total Pescas 80 712 420,00 332 906 820,00 384 240 195,00

Exportação 2013valor valor valor

Exportação 2014 Exportação 2015

Total Agricultura 1 361 891 593,60 1 616 295 616,22 509 575 215,11

Total Indústria 261 330 239,64 947 820 958,66 1 418 311 351,39

Total Geologia e Minas 1 158 726 873,93 1 344 074 159,03 1 084 926 214,06

Total Geral 2 862 661 127,17 4 241 097 673,81 3 397 052 975,56

20 21

LIMNHAS MESTRAS | GOVERNO DE ANGOLA 2016

6. Novo Ciclo Económico de Estabilidade não Dependente do Petróleo

C. Serviço da Dívida Externa

O serviço da dívida externa, manteve uma tendência estável no período de 2009 a 2015, tendo, em média, atingido a cifra de USD 3,13 mil milhões, dos quais 77,65% (USD 2,43 mil milhões) correspondem à amortização de capital e 22,35% (USD 0,7 mil milhões) aos juros e comissões.

D. Perspectivas sobre a Gestão do Endividamento Público

Nos últimos anos o Executivo vem aumentando significativamente a mobili-zação de recursos externos para atender as necessidades da carteira de investimen-tos públicos, incorporando um potencial de crédito a exportação com os bancos comerciais.

As projeções do Serviço total da Dívida externa (Amortização, Juros e Comissões) para 2016 e 2017, estão em USD 3,32mil milhões e USD 2,91 mil milhões, respectiv-amente.

Deste modo, a Análise de Sustentabilidade da Dívida (ASD) está baseada em dados epressupostos sobre as perspectivas macro-económicas, os actuais stocks da dívida, asprojeções dos novos empréstimos e as condições dos novos empréstimos.

O exercício de sensibilidade indica como breack even para o equilíbrio mínimo do Serviço da Divida um preço do barril de petróleo de US$ 38,00. Abaixo deste preço será necessário restruturar a carteira da divida.

A inesperada quebra de recursos financeiros, provocada pela fortíssima redução do preço do barril do petróleo, gerou rapidamente através de vários canais, uma crise sistémicada da a grande dependência da economia angolana das receitas derivadas da exportação do petróleo, quer em termos de receita tributária, quer em recursos em divisas.

6.1. Aumento da Receita Tributária Não Petrolífera.

Com o objectivo de potenciar a receita tributária, propõe-se a retenção na fonte de impostos, no momento de execução das despesas públicas através do SIGFE, de acordo com a legislação em vigor. De acordo com a legislação fiscal em vigor, estão sujeitos à retenção na fonte:

Estas duas reduções só não terão originado rupturas financeiras e consequentementeeconómicas e sociais, porque tem havido uma prudente utilização da política orçamental e monetária, uma utilização racional das reservas internacionais em divisas e um maior recurso ao endivida-mento externo.

A crise actual não é comparável a de 2009 que foi de curta duração por ter sido de natureza conjuntural. A presente crise parece ser mais de ordem estrutural, já que durante vários anos o preço do petróleo apesar de alguma eventual recuperação no futuro, se irá colocar bastante distante dos preços de 2012/2013.

Neste contexto há que antecipar mudanças e alterar modelos de comporta-mento para se fazer face ao novo ciclo económico, de modo a assegurar um ambiente de estabilidade política, económica e social.

Conviver com esta situação, só é possível através da configuração de novas modali-dades de gestão da actividade financeira do Estado:

Do lado da receita, incrementando-a sem o aumento dos impostosexistentes e sem a criação de novos impostos; e Do lado da despesa, melhorando a sua eficiência e eficácia.

No novo quadro de funcionamento da economia nacional, a função do Estado tem de efectivamente ser supletiva da actividade privada, que deve assumir, na moldura geral da visão estratégica dos planos e programas oficiais, o fundamen-tal da mudança de paradigma económico do país.

22 23

LIMNHAS MESTRAS | GOVERNO DE ANGOLA 2016

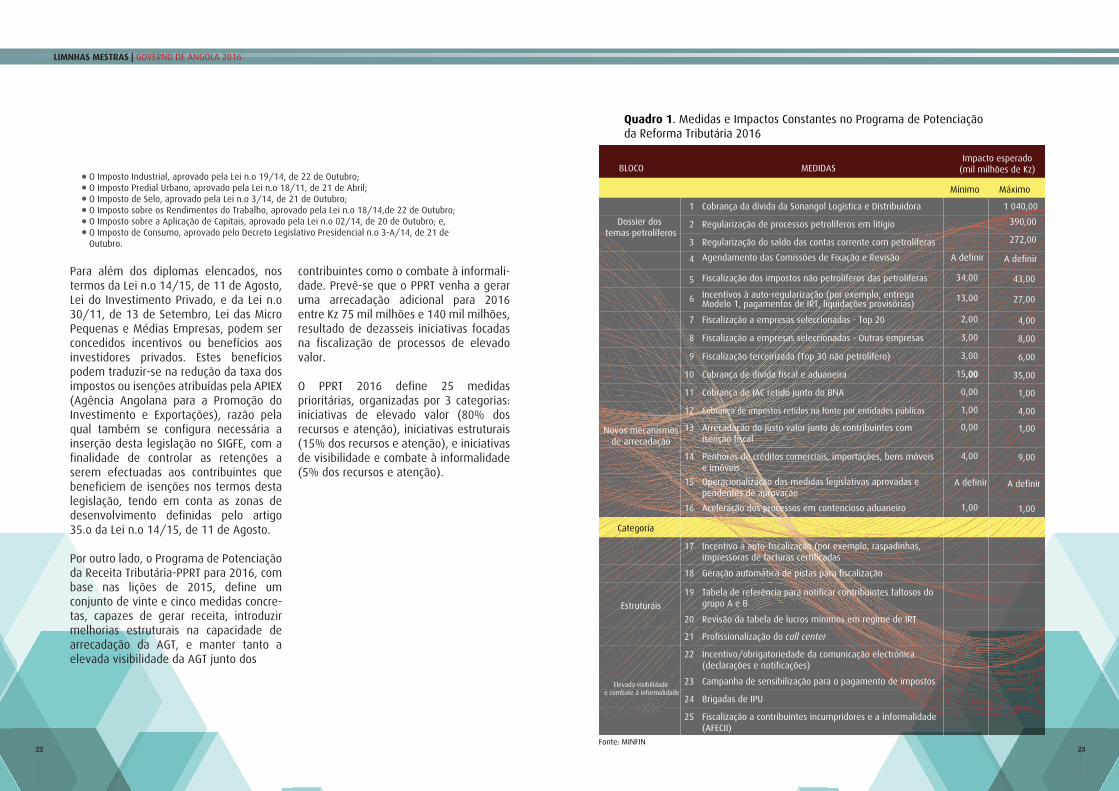

Quadro 1. Medidas e Impactos Constantes no Programa de Potenciação da Reforma Tributária 2016

Fonte: MINFIN

O Imposto Industrial, aprovado pela Lei n.o 19/14, de 22 de Outubro;O Imposto Predial Urbano, aprovado pela Lei n.o 18/11, de 21 de Abril;O Imposto de Selo, aprovado pela Lei n.o 3/14, de 21 de Outubro;O Imposto sobre os Rendimentos do Trabalho, aprovado pela Lei n.o 18/14,de 22 de Outubro;O Imposto sobre a Aplicação de Capitais, aprovado pela Lei n.o 02/14, de 20 de Outubro; e,O Imposto de Consumo, aprovado pelo Decreto Legislativo Presidencial n.o 3-A/14, de 21 de Outubro.

Para além dos diplomas elencados, nos termos da Lei n.o 14/15, de 11 de Agosto, Lei do Investimento Privado, e da Lei n.o 30/11, de 13 de Setembro, Lei das Micro Pequenas e Médias Empresas, podem ser concedidos incentivos ou benefícios aos investidores privados. Estes benefícios podem traduzir-se na redução da taxa dos impostos ou isenções atribuídas pela APIEX (Agência Angolana para a Promoção do Investimento e Exportações), razão pela qual também se configura necessária a inserção desta legislação no SIGFE, com a finalidade de controlar as retenções a serem efectuadas aos contribuintes que beneficiem de isenções nos termos desta legislação, tendo em conta as zonas de desenvolvimento definidas pelo artigo 35.o da Lei n.o 14/15, de 11 de Agosto.

Por outro lado, o Programa de Potenciação da Receita Tributária-PPRT para 2016, com base nas lições de 2015, define um conjunto de vinte e cinco medidas concre-tas, capazes de gerar receita, introduzir melhorias estruturais na capacidade de arrecadação da AGT, e manter tanto a elevada visibilidade da AGT junto dos

contribuintes como o combate à informali-dade. Prevê-se que o PPRT venha a gerar uma arrecadação adicional para 2016 entre Kz 75 mil milhões e 140 mil milhões, resultado de dezasseis iniciativas focadas na fiscalização de processos de elevado valor.

O PPRT 2016 define 25 medidas prioritárias, organizadas por 3 categorias: iniciativas de elevado valor (80% dos recursos e atenção), iniciativas estruturais (15% dos recursos e atenção), e iniciativas de visibilidade e combate à informalidade (5% dos recursos e atenção).

BLOCO MEDIDASImpacto esperado

(mil milhões de Kz)

Mínimo

Categoria

A definir A definir

A definir A definir

34,00 43,00

13,00 27,00

2,00 4,00

3,00 8,00

3,00 6,00

15,00 35,00,00

0,00 1,00

1,00 4,00

0,00 1,00

4,00 9,00

1,00 1,00

1 040,00

390,00

272,00

Dossier dos temas petrolíferos

Novos mecanismosde arrecadação

Estruturais

Elevada visibilidade e combate à informalidade

Máximo

1 Cobrança da dívida da Sonangol Logística e Distribuidora

Regularização do saldo das contas corrente com petrolíferas

Agendamento das Comissões de Fixação e Revisão

Regularização de processos petrolíferos em litígio2

3

4

Fiscalização dos impostos não petrolíferos das petrolíferas5

Fiscalização a empresas seleccionadas - Top 207

Fiscalização a empresas seleccionadas - Outras empresas8

Fiscalização terceirizada (Top 30 não petrolífero)9

Cobrança de divída fiscal e aduaneira10

Cobrança de IAC retido junto do BNA11

Cobrança de impostos retidos na fonte por entidades públicas12

Arrecadação do justo valor junto de contribuintes com isenção fiscal

13

Penhoras de créditos comerciais, importações, bens móveis e imóveis

14

Operacionalização das medidas legislativas aprovadas e pendentes de aprovação

15

Aceleração dos processos em contencioso aduaneiro16

Geração automática de pistas para fiscalização18

Revisão da tabela de lucros mínimos em regime de IRT20

Campanha de sensibilização para o pagamento de impostos23

Brigadas de IPU24

Fiscalização a contribuintes incumpridores e a informalidade (AFECII)

25

Incentivo/obrigatoriedade da comunicação electrónica (declarações e notificações)

22

Profissionalização do call center21

Tabela de referência para notificar contribuintes faltosos do grupo A e B

19

Incentivo à auto-fiscalização (por exemplo, raspadinhas, impressoras de facturas certificadas

17

Incentivos à auto-regularização (por exemplo, entrega Modelo 1, pagamentos de IRT, liquidações provisórias)

6

24 25

LIMNHAS MESTRAS | GOVERNO DE ANGOLA 2016

As medidas priorizadas são subdivididas em três blocos. O primeiro bloco trata de temas petrolíferos, nomeadamente a cobrança da dívida da Sonangol Logística e Distribuidora, a regularização dos proces-sos em litígio e os valores das contas correntes com as petrolíferas, e ainda a fiscalização intensiva ao sector (quer para impostos petrolíferos, quer não petrolíferos).

O segundo bloco dentro das medidas refere-se à dinamização da operação, nomeadamente via agilização das acções de controlo, fiscalização, liquidação e cobrança (incluindo a cobrança coerciva) dos impostos.

Já o terceiro bloco inclui novos mecanis-mos de arrecadação, procurando concen-trar a atenção em zonas de tributação já existentes, mas com níveis muito reduzi-dos de cumprimento fiscal (por exemplo, junto de contribuintes com isenções fiscais e entidades públicas).

Focando exclusivamente nestas medidas, estima-se um impacto na receita de Kz 75 mil milhões a 140 mil milhões ao longo do ano de 2016.

Para além do PPRT, considerou-se a adopção de medidas legislativas comple-mentares, capazes de promover a uniformização da tributação dos rendimentos do trabalho, o alargamento da base tributária e a promoção da equidade horizontal.

Assim, as medidas propostas (retenção do imposto na fonte, através do SIGFE; PPRT 2016 e medidas legislativas complemen-tares) procuram, essencialmente, poten-ciar a arrecadação de receita tributária.

6.2. Optimização da Despesa Pública

Constata-se que nem sempre a despesa pública se mostra eficiente, eficaz e com a qualidade desejável, devido a práticas irregulares, tais como o recrutamento de pessoal sem obedecer aos procedimentos legais, o pagamento de servidores públicos que não prestam serviço efectivo ou mesmo fantasmas, o pagamento de despesas fictícias e a sobrefacturação de fornecimentos de bens e serviços e de empreitadas.Com efeito, com vista a reduzir a despesa pública para um nível que garanta a sustenntabilidade das finanças públicas, admiti do défices orçamentais sustntáveis, torna-se necessário optimizar as mesmas, adoptando dentre outras, as seguintes medidas:

6.2.1 Despesas Com o Pessoal e Pensões

Para garantir maior eficácia e eficiência ao processamento dos salários, instituir o seu pagamento exclusivo de forma escritural, mediante Conta Bancária que deve estar acompanhada dos respectivos Número de Identificação Fiscal e Número de Inscrição na Segurança Social para os funcionários públicos e agentes administrativos civis;

Exigir que o recadastramento presencial, com dados biométricos seja sempre acompanhado da publicação do despacho de nomeação do respectivo beneficiário, quer seja no foro civil como militar; Acelerar o recadastramento presencial, com dados biométricos, dos funcionários públicos e agentes administrativos civis; Iniciar o recadastramento presencial do pessoal militar e paramilitar, pelos respectivos Órgãos dos Recursos Humanos, devendo estar concluindo até o III Trimestre de 2016; Iniciar o recadastramento presencial, com dados biométricos, dos antigos combatentes e autoridades tradicionais;

Recadastrar, com dados biométricos, todos os beneficiários de pensões da Caixa de Segurança Social das Forças Armadas Angolanas; Informatizar o processamento dos subsídios das autoridades tradicionais no I Semestre de 2016; Estudar e viabilizar fontes adicionais às do OGE, para financiar o pagamento das pensões dos beneficiários das Caixas de Segurança Social das Forças Armadas e Policia Nacional. Nas condições actuais de quebra significativa da receita fiscal, torna-se inviável o financiamento da despesa com os pensionistas; Rever a legislação, sobre o financiamento e funciona-mento das Caixas de segurança Social das Forças Armadas Angolanas e Policia Nacional; Suspender ou cancelar o pagamento de pensões aos beneficiários das Caixas de Segurança Social das Forças Armadas e Policia Nacional, que beneficiem de remunerações do Orçamento Geral do Estado. Esta medida visa eliminar o duplo esforço do OGE, ao pagar ao mesmo cidadão nacional a remuner-ação como funcionário público e a pensão com recursos igualmente públicos; Legislar sobre a obrigatoriedade de autorização prévia do Ministério das Finanças na admissão temporário de prestadores de serviço, através da celebração de contratos por tempo determi-nado a termo certo;

Privilegiar a mobilidade interna no provimento de novos serviços, bem como, no funcionamento das Comissões Intersectoriais, Gabinetes Técnicos e outras Comissões Temporárias; e Rever o Quadro de Pessoal de todos os serviços externos.

6.2.2 Despesas de Funciona-mento e de Capital

Responsabilizar os Co-Gestores das Unidades Orçamen-tais (Secretários Gerais) que não orçamentem, no processo de preparação do OGE, despesas prioritárias nos termos da Lei do OGE; Condicionar o início da execução financei-ra dos projectos de investimento público a apresen-tação do Relatório Final do processo de concurso, fazendo uso para o efeito do procedimento da cativação; Reforçar as medidas de fiscalização e monitorização das despesas em bens e serviços e projectos de investimento público; Privilegiar a realização de concursos públicos e a assinatura de acordos quadro, na realização de despesas em bens e serviços; Iniciar de forma gradual o procedimento de compras electrónicas; Vedar a aquisição pelas entidades públicas de viaturas de alta cilindragem, sendo as excepções apreciadas e autorizadas pelo Ministério das Finanças;

Tornar obrigatória a identificação de todas as viaturas das instituições públicas, inclusive das empresas públicas, excepto as atribuídas nos termos da legislação em vigor para uso pessoal;

26 27

LIMNHAS MESTRAS | GOVERNO DE ANGOLA 2016

Tabela 6. Mercado Cambial

Fonte: BNA

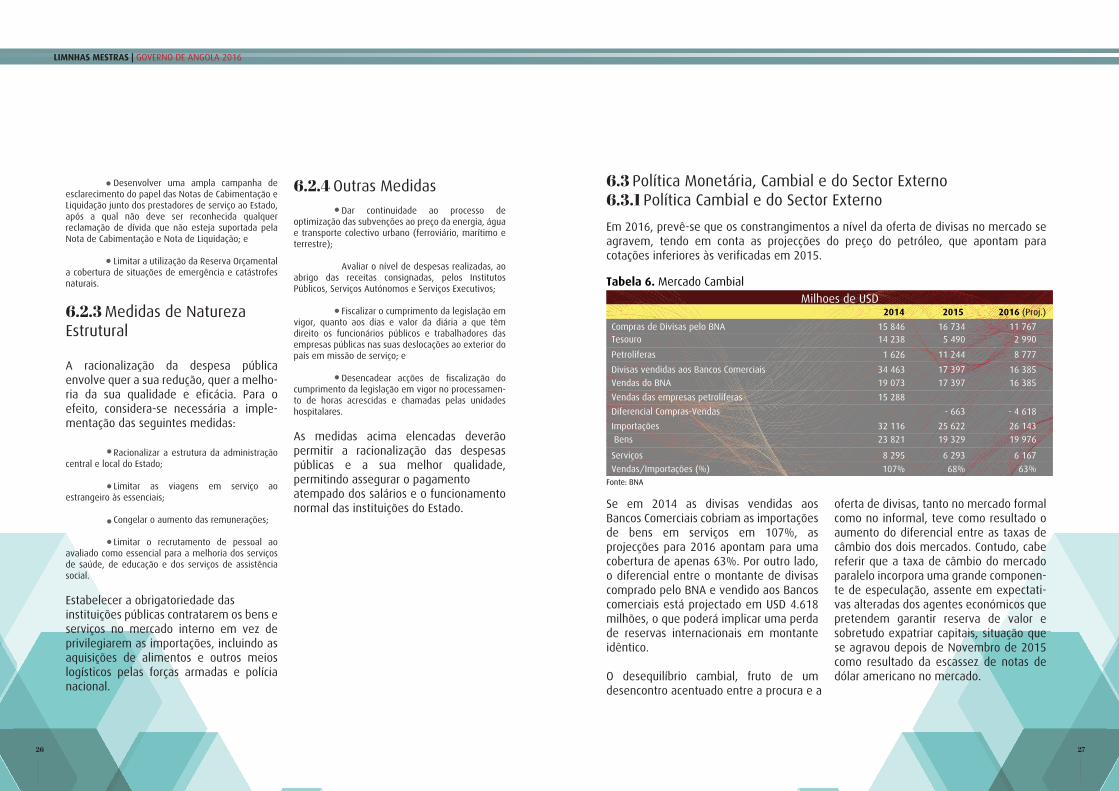

Em 2016, prevê-se que os constrangimentos a nível da oferta de divisas no mercado se agravem, tendo em conta as projecções do preço do petróleo, que apontam para cotações inferiores às verificadas em 2015.

6.3 Política Monetária, Cambial e do Sector Externo6.3.1 Política Cambial e do Sector Externo

Desenvolver uma ampla campanha de esclarecimento do papel das Notas de Cabimentação e Liquidação junto dos prestadores de serviço ao Estado, após a qual não deve ser reconhecida qualquer reclamação de dívida que não esteja suportada pela Nota de Cabimentação e Nota de Liquidação; e Limitar a utilização da Reserva Orçamental a cobertura de situações de emergência e catástrofes naturais.

6.2.3 Medidas de Natureza Estrutural

A racionalização da despesa pública envolve quer a sua redução, quer a melho-ria da sua qualidade e eficácia. Para o efeito, considera-se necessária a imple-mentação das seguintes medidas:

Racionalizar a estrutura da administração central e local do Estado; Limitar as viagens em serviço ao estrangeiro às essenciais; Congelar o aumento das remunerações; Limitar o recrutamento de pessoal ao avaliado como essencial para a melhoria dos serviços de saúde, de educação e dos serviços de assistência social.

Estabelecer a obrigatoriedade das instituições públicas contratarem os bens e serviços no mercado interno em vez de privilegiarem as importações, incluindo as aquisições de alimentos e outros meios logísticos pelas forças armadas e polícia nacional.

6.2.4 Outras Medidas Dar continuidade ao processo de optimização das subvenções ao preço da energia, água e transporte colectivo urbano (ferroviário, marítimo e terrestre); Avaliar o nível de despesas realizadas, ao abrigo das receitas consignadas, pelos Institutos Públicos, Serviços Autónomos e Serviços Executivos; Fiscalizar o cumprimento da legislação em vigor, quanto aos dias e valor da diária a que têm direito os funcionários públicos e trabalhadores das empresas públicas nas suas deslocações ao exterior do país em missão de serviço; e Desencadear acções de fiscalização do cumprimento da legislação em vigor no processamen-to de horas acrescidas e chamadas pelas unidades hospitalares.

As medidas acima elencadas deverão permitir a racionalização das despesas públicas e a sua melhor qualidade, permitindo assegurar o pagamento atempado dos salários e o funcionamento normal das instituições do Estado. Se em 2014 as divisas vendidas aos

Bancos Comerciais cobriam as importações de bens em serviços em 107%, as projecções para 2016 apontam para uma cobertura de apenas 63%. Por outro lado, o diferencial entre o montante de divisas comprado pelo BNA e vendido aos Bancos comerciais está projectado em USD 4.618 milhões, o que poderá implicar uma perda de reservas internacionais em montante idêntico.

O desequilíbrio cambial, fruto de um desencontro acentuado entre a procura e a

oferta de divisas, tanto no mercado formal como no informal, teve como resultado o aumento do diferencial entre as taxas de câmbio dos dois mercados. Contudo, cabe referir que a taxa de câmbio do mercado paralelo incorpora uma grande componen-te de especulação, assente em expectati-vas alteradas dos agentes económicos que pretendem garantir reserva de valor e sobretudo expatriar capitais, situação que se agravou depois de Novembro de 2015 como resultado da escassez de notas de dólar americano no mercado.

Milhoes de USD2014 2015 2016 (Proj.)

Compras de Divisas pelo BNATesouro

Petrolíferas

Divisas vendidas aos Bancos Comerciais

Vendas do BNA

Vendas das empresas petrolíferas

Diferencial Compras-Vendas

Importações

Bens

Serviços

Vendas/Importações (%)

15 84614 238

1 626

34 463

19 073

15 288

32 116

23 821

8 295

107%

16 7345 490

11 244

17 397

17 397

- 663

25 622

19 329

6 293

68%

11 7672 990

8 777

16 385

16 385

- 4 618

26 143

19 976

6 167

63%

28 29

LIMNHAS MESTRAS | GOVERNO DE ANGOLA 2016

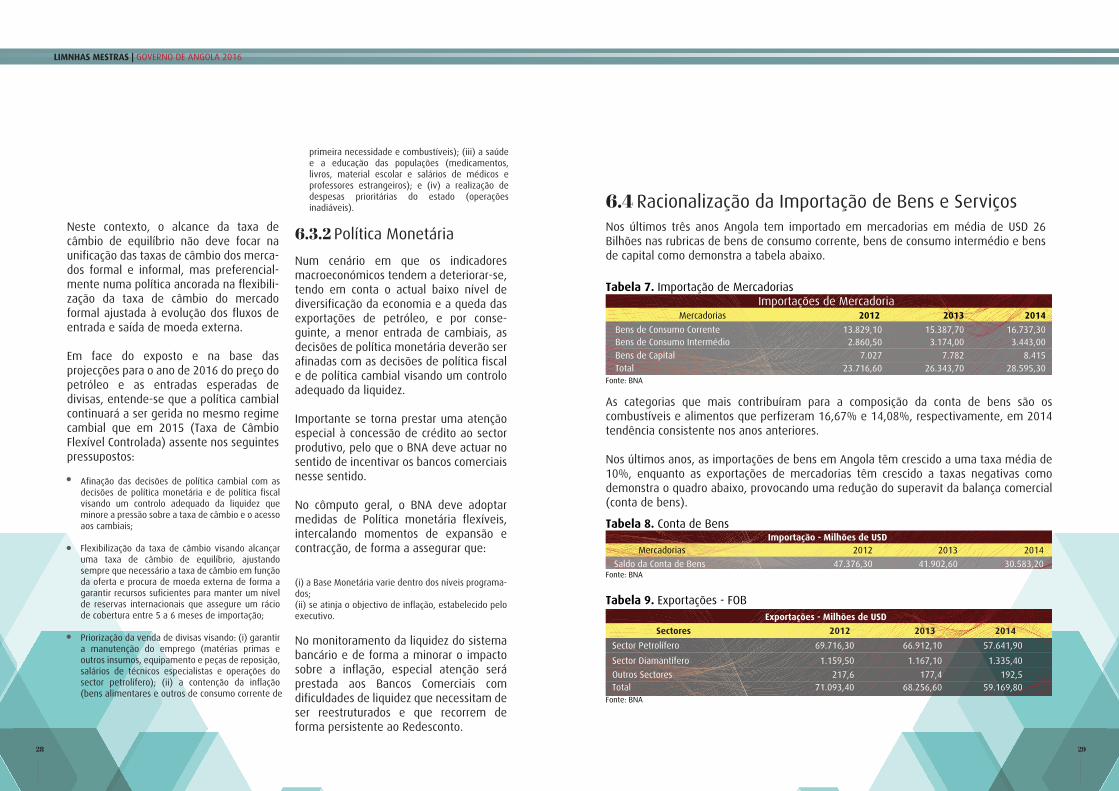

Nos últimos três anos Angola tem importado em mercadorias em média de USD 26 Bilhões nas rubricas de bens de consumo corrente, bens de consumo intermédio e bens de capital como demonstra a tabela abaixo.

As categorias que mais contribuíram para a composição da conta de bens são os combustíveis e alimentos que perfizeram 16,67% e 14,08%, respectivamente, em 2014 tendência consistente nos anos anteriores.

Nos últimos anos, as importações de bens em Angola têm crescido a uma taxa média de 10%, enquanto as exportações de mercadorias têm crescido a taxas negativas como demonstra o quadro abaixo, provocando uma redução do superavit da balança comercial (conta de bens).

Tabela 7. Importação de Mercadorias

Tabela 8. Conta de Bens

Tabela 9. Exportações - FOB

Fonte: BNA

Fonte: BNA

Fonte: BNA

6.4 Racionalização da Importação de Bens e ServiçosNeste contexto, o alcance da taxa de câmbio de equilíbrio não deve focar na unificação das taxas de câmbio dos merca-dos formal e informal, mas preferencial-mente numa política ancorada na flexibili-zação da taxa de câmbio do mercado formal ajustada à evolução dos fluxos de entrada e saída de moeda externa.

Em face do exposto e na base das projecções para o ano de 2016 do preço do petróleo e as entradas esperadas de divisas, entende-se que a política cambial continuará a ser gerida no mesmo regime cambial que em 2015 (Taxa de Câmbio Flexível Controlada) assente nos seguintes pressupostos:

6.3.2 Política Monetária

Num cenário em que os indicadores macroeconómicos tendem a deteriorar-se, tendo em conta o actual baixo nível de diversificação da economia e a queda das exportações de petróleo, e por conse-guinte, a menor entrada de cambiais, as decisões de política monetária deverão ser afinadas com as decisões de política fiscal e de política cambial visando um controlo adequado da liquidez.

Importante se torna prestar uma atenção especial à concessão de crédito ao sector produtivo, pelo que o BNA deve actuar no sentido de incentivar os bancos comerciais nesse sentido.

No cômputo geral, o BNA deve adoptar medidas de Política monetária flexíveis, intercalando momentos de expansão e contracção, de forma a assegurar que:

(i) a Base Monetária varie dentro dos níveis programa-dos;(ii) se atinja o objectivo de inflação, estabelecido pelo executivo.

No monitoramento da liquidez do sistema bancário e de forma a minorar o impacto sobre a inflação, especial atenção será prestada aos Bancos Comerciais com dificuldades de liquidez que necessitam de ser reestruturados e que recorrem de forma persistente ao Redesconto.

Importações de MercadoriaMercadorias

Bens de Consumo CorrenteBens de Consumo Intermédio

Bens de CapitalTotal

13.829,102.860,50

7.02723.716,60

15.387,703.174,00

7.78226.343,70

16.737,303.443,00

8.41528.595,30

2012 2013 2014

Importação - Milhões de USDMercadorias

Saldo da Conta de Bens 47.376,30 41.902,60 30.583,20

2012 2013 2014

Exportações - Milhões de USD

Sectores

Sector Petrolífero

Sector Diamantífero

Outros SectoresTotal

69.716,30

1.159,50

217,671.093,40

66.912,10

1.167,10

177,468.256,60

57.641,90

1.335,40

192,559.169,80

2012 2013 2014

Afinação das decisões de política cambial com as decisões de política monetária e de política fiscal visando um controlo adequado da liquidez que minore a pressão sobre a taxa de câmbio e o acesso aos cambiais; Flexibilização da taxa de câmbio visando alcançar uma taxa de câmbio de equilíbrio, ajustando sempre que necessário a taxa de câmbio em função da oferta e procura de moeda externa de forma a garantir recursos suficientes para manter um nível de reservas internacionais que assegure um rácio de cobertura entre 5 a 6 meses de importação;

Priorização da venda de divisas visando: (i) garantir a manutenção do emprego (matérias primas e outros insumos, equipamento e peças de reposição, salários de técnicos especialistas e operações do sector petrolífero); (ii) a contenção da inflação (bens alimentares e outros de consumo corrente de

primeira necessidade e combustíveis); (iii) a saúde e a educação das populações (medicamentos, livros, material escolar e salários de médicos e professores estrangeiros); e (iv) a realização de despesas prioritárias do estado (operações inadiáveis).

30 31

LIMNHAS MESTRAS | GOVERNO DE ANGOLA 2016

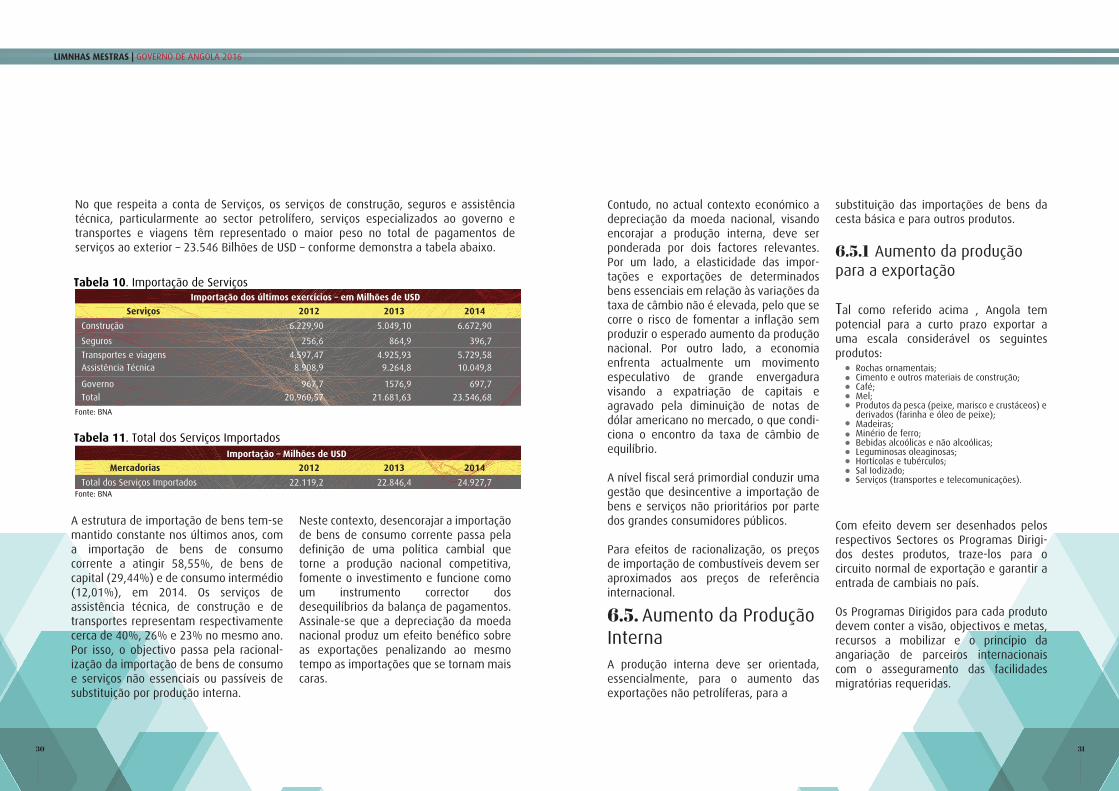

Tabela 10. Importação de Serviços

Tabela 11. Total dos Serviços Importados

Fonte: BNA

Fonte: BNA

No que respeita a conta de Serviços, os serviços de construção, seguros e assistência técnica, particularmente ao sector petrolífero, serviços especializados ao governo e transportes e viagens têm representado o maior peso no total de pagamentos de serviços ao exterior – 23.546 Bilhões de USD – conforme demonstra a tabela abaixo.

6.5. Aumento da Produção Interna

A estrutura de importação de bens tem-se mantido constante nos últimos anos, com a importação de bens de consumo corrente a atingir 58,55%, de bens de capital (29,44%) e de consumo intermédio (12,01%), em 2014. Os serviços de assistência técnica, de construção e de transportes representam respectivamente cerca de 40%, 26% e 23% no mesmo ano. Por isso, o objectivo passa pela racional-ização da importação de bens de consumo e serviços não essenciais ou passíveis de substituição por produção interna.

Neste contexto, desencorajar a importação de bens de consumo corrente passa pela definição de uma política cambial que torne a produção nacional competitiva, fomente o investimento e funcione como um instrumento corrector dos desequilíbrios da balança de pagamentos. Assinale-se que a depreciação da moeda nacional produz um efeito benéfico sobre as exportações penalizando ao mesmo tempo as importações que se tornam mais caras.

Contudo, no actual contexto económico a depreciação da moeda nacional, visando encorajar a produção interna, deve ser ponderada por dois factores relevantes. Por um lado, a elasticidade das impor-tações e exportações de determinados bens essenciais em relação às variações da taxa de câmbio não é elevada, pelo que se corre o risco de fomentar a inflação sem produzir o esperado aumento da produção nacional. Por outro lado, a economia enfrenta actualmente um movimento especulativo de grande envergadura visando a expatriação de capitais e agravado pela diminuição de notas de dólar americano no mercado, o que condi-ciona o encontro da taxa de câmbio de equilíbrio.

A nível fiscal será primordial conduzir uma gestão que desincentive a importação de bens e serviços não prioritários por parte dos grandes consumidores públicos.

Para efeitos de racionalização, os preços de importação de combustíveis devem ser aproximados aos preços de referência internacional.

A produção interna deve ser orientada, essencialmente, para o aumento das exportações não petrolíferas, para a

substituição das importações de bens da cesta básica e para outros produtos.

6.5.1 Aumento da produção para a exportação

Tal como referido acima , Angola tem potencial para a curto prazo exportar a uma escala considerável os seguintes produtos:

Com efeito devem ser desenhados pelos respectivos Sectores os Programas Dirigi-dos destes produtos, traze-los para o circuito normal de exportação e garantir a entrada de cambiais no país.

Os Programas Dirigidos para cada produto devem conter a visão, objectivos e metas, recursos a mobilizar e o princípio da angariação de parceiros internacionais com o asseguramento das facilidades migratórias requeridas.

Importação dos últimos exercícios – em Milhões de USD

Serviços

Construção

Seguros

Transportes e viagensAssistência Técnica

Governo

Total

6.229,90

256,6

4.597,478.908,9

5.049,10

864,9

4.925,939.264,8

6.672,90

396,7

5.729,5810.049,8

967,7

20.960,57

1576,9 697,7

21.681,63 23.546,68

2012 2013 2014

Importação – Milhões de USD

Mercadorias

Total dos Serviços Importados 22.119,2 22.846,4 24.927,7

2012 2013 2014

Rochas ornamentais;Cimento e outros materiais de construção;Café;Mel;Produtos da pesca (peixe, marisco e crustáceos) e derivados (farinha e óleo de peixe);Madeiras;Minério de ferro;Bebidas alcoólicas e não alcoólicas;Leguminosas oleaginosas;Hortícolas e tubérculos;Sal Iodizado;Serviços (transportes e telecomunicações).

32 33

LIMNHAS MESTRAS | GOVERNO DE ANGOLA 2016

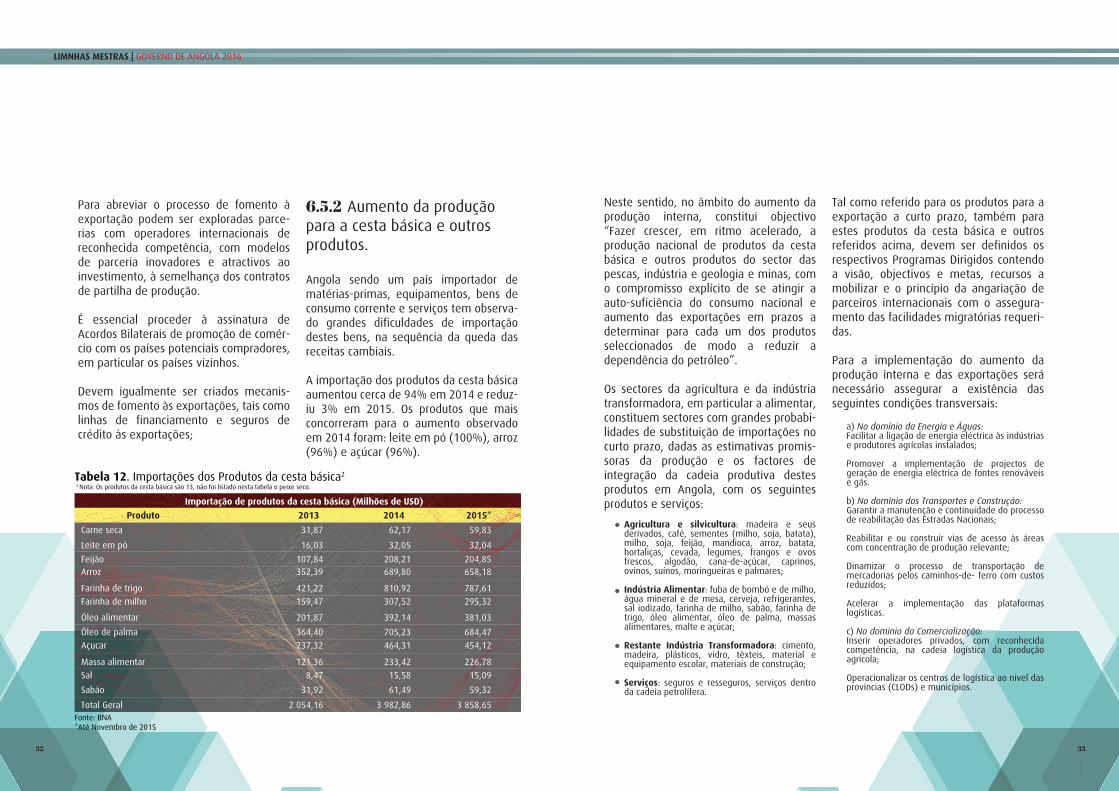

Tabela 12. Importações dos Produtos da cesta básica2

Fonte: BNA*Até Novembro de 2015

2 Nota: Os produtos da cesta básica são 13, não foi listado nesta tabela o peixe seco.

Para abreviar o processo de fomento à exportação podem ser exploradas parce-rias com operadores internacionais de reconhecida competência, com modelos de parceria inovadores e atractivos ao investimento, à semelhança dos contratos de partilha de produção.

É essencial proceder à assinatura de Acordos Bilaterais de promoção de comér-cio com os países potenciais compradores, em particular os países vizinhos.

Devem igualmente ser criados mecanis-mos de fomento às exportações, tais como linhas de financiamento e seguros de crédito às exportações;

6.5.2 Aumento da produção para a cesta básica e outros produtos.

Angola sendo um país importador de matérias-primas, equipamentos, bens de consumo corrente e serviços tem observa-do grandes dificuldades de importação destes bens, na sequência da queda das receitas cambiais.

A importação dos produtos da cesta básica aumentou cerca de 94% em 2014 e reduz-iu 3% em 2015. Os produtos que mais concorreram para o aumento observado em 2014 foram: leite em pó (100%), arroz (96%) e açúcar (96%).

Neste sentido, no âmbito do aumento da produção interna, constitui objectivo “Fazer crescer, em ritmo acelerado, a produção nacional de produtos da cesta básica e outros produtos do sector das pescas, indústria e geologia e minas, com o compromisso explícito de se atingir a auto-suficiência do consumo nacional e aumento das exportações em prazos a determinar para cada um dos produtos seleccionados de modo a reduzir a dependência do petróleo”.

Os sectores da agricultura e da indústria transformadora, em particular a alimentar, constituem sectores com grandes probabi-lidades de substituição de importações no curto prazo, dadas as estimativas promis-soras da produção e os factores de integração da cadeia produtiva destes produtos em Angola, com os seguintes produtos e serviços:

Tal como referido para os produtos para a exportação a curto prazo, também para estes produtos da cesta básica e outros referidos acima, devem ser definidos os respectivos Programas Dirigidos contendo a visão, objectivos e metas, recursos a mobilizar e o princípio da angariação de parceiros internacionais com o assegura-mento das facilidades migratórias requeri-das.

Para a implementação do aumento da produção interna e das exportações será necessário assegurar a existência das seguintes condições transversais:

Agricultura e silvicultura: madeira e seus derivados, café, sementes (milho, soja, batata), milho, soja, feijão, mandioca, arroz, batata, hortaliças, cevada, legumes, frangos e ovos frescos, algodão, cana-de-açúcar, caprinos, ovinos, suínos, moringueiras e palmares; Indústria Alimentar: fuba de bombó e de milho, água mineral e de mesa, cerveja, refrigerantes, sal iodizado, farinha de milho, sabão, farinha de trigo, óleo alimentar, óleo de palma, massas alimentares, malte e açúcar; Restante Indústria Transformadora: cimento, madeira, plásticos, vidro, têxteis, material e equipamento escolar, materiais de construção; Serviços: seguros e resseguros, serviços dentro da cadeia petrolífera.

a) No domínio da Energia e Águas:Facilitar a ligação de energia eléctrica às indústrias e produtores agrícolas instalados;

Promover a implementação de projectos de geração de energia eléctrica de fontes renováveis e gás.

b) No domínio dos Transportes e Construção:Garantir a manutenção e continuidade do processo de reabilitação das Estradas Nacionais;

Reabilitar e ou construir vias de acesso às áreas com concentração de produção relevante;

Dinamizar o processo de transportação de mercadorias pelos caminhos-de- ferro com custos reduzidos;

Acelerar a implementação das plataformas logísticas.

c) No domínio da Comercialização:Inserir operadores privados, com reconhecida competência, na cadeia logística da produção agrícola;

Operacionalizar os centros de logística ao nível das províncias (CLODs) e municípios.

Importação de produtos da cesta básica (Milhões de USD)

Produto

Carne seca

Leite em pó

FeijãoArroz

Farinha de trigo

Farinha de milho

Óleo alimentar

Óleo de palma

Açucar

Massa alimentar

Sal

Sabão

Total Geral

31,87

16,03

107,84352,39

62,17

32,05

208,21689,80

59,83

32,04

204,85658,18

421,22

159,47

810,92 787,61

307,52 295,32

201,87 392,14 381,03

364,40 705,23 684,47

237,32 464,31 454,12

121,36 233,42 226,78

8,47 15,58 15,09

31,92 61,49 59,32

2 054,16 3 982,86 3 858,65

2013 2014 2015*

34 35

LIMNHAS MESTRAS | GOVERNO DE ANGOLA 2016

d) No domínio da captação de investi-mento estrangeiro:Ratificar os Acordos de Promoção e Protecção Recíproca de Investimentos pendentes e assinar outros novos;

Divulgar amplamente os Programas Dirigi-dos para a promoção de exportações e de aumento da produção interna, em particu-lar dos produtos da cesta básica;

Definir o paradigma e implementar Acordos para evitar a Dupla Tributação;Facilitar o acesso a terrenos infra-estru- turados, ou não, para os promotores e investidores externos;

Estabelecer mecanismos de qualidade e de ampla difusão para a comunicação das potencialidades e de “como fazer negócios” em Angola e da nova Lei do Investimento Privado;

Facilitar a obtenção de vistos;

Facilitar e estimular parcerias entre inves-tidores privados estrangeiros e nacionais.

Promover a implementação de projectos de geração de energia eléctrica de fontes renováveis e gás.

e) No domínio do capital humano: A melhoria da qualidade do capital humano, abrevia o processo de redução dos custos de operação em Angola que se deverão traduzir em maior competitividade, devendo esta formação e capacitação dos quadros nacionais estar alinhada às orientações do Programa Nacional de Formação de Quadros e necessidades do mercado de trabalho, através da oferta de formação vocacional orientada Programas Dirigidos definidos,

f) No domínio da melhoria do Ambiente de Negócios e da melhoria da posição de Angola nos “rankings” internacionais de competitividade:actuação nas áreas de i) Registo de Propriedade; ii) Execução de Contratos; iii) Acesso à Electricidade; iv) Facilidade no comércio externo; v) Resolução de Insolvência, e; vi) Alvará de construção.

Luanda, 17 de Janeiro de 2016.-