Lucro da Braskem cresce e alcança R$ 541 milhões no … · 2018-04-30 · EBITDA nos 9M07 foi de...

40

Para maiores informações acesse nosso site www.braskem.com.br/ri ou entre em contato com a equipe de RI: Luciana Ferreira Luiz Henrique Valverde Silvio Nonaka Gerente de RI Diretor de RI Gerente de RI Tel: (55 11) 3443 9178 Tel: (55 11) 3443 9744 Tel: (55 11) 3443 9471 [email protected] [email protected] [email protected] Release de Resultados 3T07 Lucro da Braskem cresce e alcança R$ 541 milhões no acumulado do ano EBITDA atinge R$ 2,5 bilhões no mesmo período São Paulo, 7 de novembro de 2007 --- A BRASKEM S.A. (BOVESPA: BRKM3, BRKM5 e BRKM6; NYSE: BAK; LATIBEX: XBRK), líder em resinas termoplásticas na América Latina e a terceira maior companhia industrial privada de capital nacional, divulga hoje o resultado do 3º trimestre de 2007 (3T07). Com a aquisição dos ativos petroquímicos do Grupo Ipiranga pela Braskem e Petrobras, na proporção de 60/40, respectivamente, a Braskem assumiu a gestão desses ativos a partir de 18 de abril de 2007. Dessa forma, esse release se baseia em informações e comentários do resultado consolidado. Esse resultado inclui 100% dos resultados da Ipiranga Química, da Ipiranga Petroquímica e da Copesul, com a respectiva eliminação das participações de minoritários em todas essas empresas, bem como a consolidação proporcional, de acordo com a instrução CVM 247, das participações na Petroflex Indústria e Comércio S/A (Petroflex) e na Cetrel S.A. - Empresa de Proteção Ambiental. Para maiores detalhes sobre o processo de consolidação, ver Anexo II ao final deste release. Os períodos de comparação, quais sejam 3T06, 2T07, 9M06 e 9M07 estão em bases pro forma, como se a referida aquisição, e seus efeitos na consolidação, tivessem ocorrido em 01 de janeiro de 2006. Os dados utilizados para a elaboração das informações financeiras pro forma são provenientes das informações trimestrais revisadas por auditores externos independentes. Em 30 de setembro de 2007, a taxa de câmbio Real/Dólar era de R$ 1,8389 /US$ 1,00. 1. PRINCIPAIS DESTAQUES: 1.1 Recorde de produção e vendas de resinas no terceiro trimestre de 2007: A Braskem atingiu o seu recorde histórico de produção de resinas termoplásticas no 3T07, com a produção de 714 mil toneladas. Esse desempenho é resultado dos programas de competitividade implantados pela Braskem ao longo dos últimos 03 anos que tiveram como objetivo aumentar a capacidade, eficiência e a confiabilidade operacional das unidades industriais. O volume de vendas de resinas no mercado interno também foi recorde no 3T07 e alcançou 551 mil toneladas com crescimento de 5% em relação ao 3T06, até então o maior volume de vendas destinado a esse mercado nos últimos dois anos. Além disso, nossas vendas de resinas para o mercado externo concentraram-se na América do Sul e Europa onde a Braskem obtém sua maior rentabilidade na exportação. 1.2 Receita líquida cresce 10% e alcança R$ 14 bilhões nos nove primeiros meses deste ano: A receita líquida consolidada da Braskem de janeiro a setembro de 2007 foi de R$ 14,0 bilhões, um aumento de 10% quando comparada à receita líquida de R$ 12,7 bilhões registrada nos nove meses do ano anterior. Esse crescimento é explicado por: a. maiores volumes vendidos: (i) 5% em resinas termoplásticas (PE, PP e PVC); (ii) 7% em eteno e propeno; e (iii) 14% em aromáticos (benzeno, tolueno e xilenos) b. melhores preços, composto por preços de resinas 6% maiores e acréscimo de 10% nos preços de aromáticos Além disso, maiores receitas com revenda de condensado pela Copesul, no valor de R$ 630 milhões também contribuíram para esse aumento.

Transcript of Lucro da Braskem cresce e alcança R$ 541 milhões no … · 2018-04-30 · EBITDA nos 9M07 foi de...

Para maiores informações acesse nosso site www.braskem.com.br/ri ou entre em contato com a equipe de RI: Luciana Ferreira Luiz Henrique Valverde Silvio Nonaka Gerente de RI Diretor de RI Gerente de RI Tel: (55 11) 3443 9178 Tel: (55 11) 3443 9744 Tel: (55 11) 3443 9471 [email protected] [email protected] [email protected]

Release de Resultados 3T07

Lucro da Braskem cresce e alcança R$ 541 milhões no acumulado do ano

EBITDA atinge R$ 2,5 bilhões no mesmo período

São Paulo, 7 de novembro de 2007 --- A BRASKEM S.A. (BOVESPA: BRKM3, BRKM5 e BRKM6; NYSE: BAK; LATIBEX: XBRK), líder em resinas termoplásticas na América Latina e a terceira maior companhia industrial privada de capital nacional, divulga hoje o resultado do 3º trimestre de 2007 (3T07). Com a aquisição dos ativos petroquímicos do Grupo Ipiranga pela Braskem e Petrobras, na proporção de 60/40, respectivamente, a Braskem assumiu a gestão desses ativos a partir de 18 de abril de 2007. Dessa forma, esse release se baseia em informações e comentários do resultado consolidado. Esse resultado inclui 100% dos resultados da Ipiranga Química, da Ipiranga Petroquímica e da Copesul, com a respectiva eliminação das participações de minoritários em todas essas empresas, bem como a consolidação proporcional, de acordo com a instrução CVM 247, das participações na Petroflex Indústria e Comércio S/A (Petroflex) e na Cetrel S.A. - Empresa de Proteção Ambiental. Para maiores detalhes sobre o processo de consolidação, ver Anexo II ao final deste release. Os períodos de comparação, quais sejam 3T06, 2T07, 9M06 e 9M07 estão em bases pro forma, como se a referida aquisição, e seus efeitos na consolidação, tivessem ocorrido em 01 de janeiro de 2006. Os dados utilizados para a elaboração das informações financeiras pro forma são provenientes das informações trimestrais revisadas por auditores externos independentes. Em 30 de setembro de 2007, a taxa de câmbio Real/Dólar era de R$ 1,8389 /US$ 1,00.

1. PRINCIPAIS DESTAQUES:

1.1 Recorde de produção e vendas de resinas no terceiro trimestre de 2007: A Braskem atingiu o seu recorde histórico de produção de resinas termoplásticas no 3T07, com a produção de 714 mil toneladas. Esse desempenho é resultado dos programas de competitividade implantados pela Braskem ao longo dos últimos 03 anos que tiveram como objetivo aumentar a capacidade, eficiência e a confiabilidade operacional das unidades industriais. O volume de vendas de resinas no mercado interno também foi recorde no 3T07 e alcançou 551 mil toneladas com crescimento de 5% em relação ao 3T06, até então o maior volume de vendas destinado a esse mercado nos últimos dois anos. Além disso, nossas vendas de resinas para o mercado externo concentraram-se na América do Sul e Europa onde a Braskem obtém sua maior rentabilidade na exportação. 1.2 Receita líquida cresce 10% e alcança R$ 14 bilhões nos nove primeiros meses deste ano: A receita líquida consolidada da Braskem de janeiro a setembro de 2007 foi de R$ 14,0 bilhões, um aumento de 10% quando comparada à receita líquida de R$ 12,7 bilhões registrada nos nove meses do ano anterior. Esse crescimento é explicado por:

a. maiores volumes vendidos: (i) 5% em resinas termoplásticas (PE, PP e PVC); (ii) 7% em eteno e propeno; e (iii) 14% em aromáticos (benzeno, tolueno e xilenos)

b. melhores preços, composto por preços de resinas 6% maiores e acréscimo de 10% nos preços de aromáticos

Além disso, maiores receitas com revenda de condensado pela Copesul, no valor de R$ 630 milhões também contribuíram para esse aumento.

2

Em dólares, o crescimento foi de 20%, com a receita líquida alcançando US$ 7,0 bilhões no 9M07 comparada a US$ 5,8 bilhões no 9M06.

Nos últimos doze meses, a receita líquida consolidada foi de R$ 18,2 bilhões, ou US$ 9 bilhões. 1.3 EBITDA1 consolidado alcança R$ 2,5 bilhões de janeiro a setembro de 2007, com margem de 18%: O EBITDA consolidado da Braskem de janeiro a setembro de 2007 foi de R$ 2,5 bilhões, com crescimento de 21% em relação ao EBITDA de R$ 2,1 bilhões apurado nos 9M06. Este resultado deriva da melhoria do desempenho operacional da Companhia, refletindo a eficácia da estratégia operacional e comercial, apesar da nafta ter subido 10%, em dólares, entre os períodos e da apreciação do real ter sido de 8%. A margem EBITDA nos 9M07 foi de 18,0%, 1,6 ponto percentual maior que a margem de 16,4% registrada no mesmo período do ano anterior. Em dólares, o EBITDA acumulado foi de US$ 1,3 bilhão, um acréscimo de 32% comparado ao EBITDA de US$ 1,0 bilhão apurado nos 9M06. Nos últimos doze meses, o EBITDA foi de R$ 3,5 bilhões, ou US$ 1,7 bilhão, com margem de 19,0%.

1.4 Despesas Gerais e Administrativas caem 18% no 3T07 em comparação ao trimestre anterior: As despesas gerais e administrativas foram de R$ 169 milhões, o que representa um decréscimo de R$ 37 milhões, ou 18%, em relação às despesas do 2T07, já refletindo o esforço de redução de custo fixo iniciado pela Braskem e comunicado ao mercado no 2T07. Os resultados esperados deste programa são superiores a R$ 100 milhões, em bases anualizadas e recorrentes, e serão plenamente reconhecidos em 2008. 1.5 Lucro Líquido dos nove meses sobe 1.331% e alcança R$ 541 milhões: O lucro líquido da Braskem consolidada foi de R$ 541 milhões nos 9M07, o que representou um aumento de 1331% quando comparado ao lucro líquido de R$ 38 milhões registrado no mesmo período do ano anterior. Esse crescimento reflete os melhores resultados operacional e financeiro neste ano.

Os principais macro-indicadores de desempenho da Braskem Consolidada são mostrados abaixo:

Receita Bruta(R$ milhões)

12.746

14.016

9M06 9M07

10%10%

Receita Líquida (R$ milhões)

16.293

17.717

9M06 9M07

9%16.293

17.717

9M06 9M07

9%9%

Exportações(US$ milhões)

1.487

1.729

9M06 9M07

16%16%

Lucro Líquido(R$ milhões)

38

541

9M06 9M07

EBITDA (R$ milhões)

2.085

9M06 9M07

21%21%

2.529

1331%1331%

1 O EBITDA pode ser definido como lucros antes do resultado financeiro, IR/CSL, depreciação e amortização e resultado não operacional. O EBITDA é utilizado como uma medida de desempenho pela administração da Companhia, mas não representa o fluxo de caixa para os períodos apresentados e não deve ser considerado como um substituto para o lucro líquido, nem tampouco como indicador de liquidez. A Companhia acredita que o EBITDA, além de medida de desempenho operacional, permite uma comparação com outras companhias. Entretanto, ressalta-se que o EBITDA não é uma medida estabelecida de acordo com a Legislação Societária ou com os Princípios Contábeis Norte-Americanos (US GAAP), podendo ser definido e calculado de maneira diversa por outras empresas.

3

1.6 Leilão de OPA da Copesul é bem-sucedido: A Braskem avançou mais uma etapa no processo de consolidação da petroquímica brasileira com a realização do leilão relativo à Oferta Pública de Ações para Cancelamento de Registro de Companhia Aberta da Copesul (“OPA”). No leilão, a EDSP58 Participações S.A., controlada pela Braskem, adquiriu 34.040.927 ações ordinárias de emissão da Copesul, representativas de 98,6% das ações habilitadas a participar do Leilão realizado em 05 de outubro de 2007, pelo valor de R$ 38,02 (trinta e oito reais e dois centavos) por ação. A liquidação financeira, no valor de R$ 1,3 bilhão, foi concluída em 10 de outubro de 2007. Após verificar o cumprimento das normas aplicáveis à OPA, a CVM procedeu, em 18 de outubro de 2007, ao cancelamento do registro de companhia aberta da Copesul. Como conseqüência da forte adesão dos minoritários no leilão, a Copesul, por intermédio de seu conselho de administração, convocará uma assembléia geral de acionistas com o objetivo de deliberar sobre o resgate da totalidade dessas ações pelo mesmo preço ofertado no leilão, corrigido a TR + 6% ao ano. O resultado do leilão representou um passo importante no processo de consolidação do Pólo Petroquímico de Triunfo e confirmou o compromisso da Braskem com a transparência e a criação de valor para todos os acionistas.

1.7 Braskem exerce direito de preferência sobre as ações da Petroflex detidas pela Suzano: A Braskem exerceu o direito de preferência na aquisição das ações da Petroflex detidas, indiretamente, pela Suzano Petroquímica S.A., em razão da alienação do controle desta última para a Petróleo Brasileiro S.A. - Petrobras. Em razão do exercício do direito de preferência, no último dia 31 de outubro, a participação da Braskem no capital total da Petroflex passou de 20,12% para 33,53%, e no capital votante de 20,14% para 33,57%. O exercício de direito de preferência se deu ao valor patrimonial da Petroflex, o que representa um ganho financeiro de aproximadamente R$ 55 milhões, se comparado ao preço de mercado dessas ações naquela data. O valor desembolsado nessa transação foi de R$ 61 milhões.

2. DESEMPENHO OPERACIONAL:

A estratégia operacional da Braskem baseia-se na otimização da utilização de seus ativos através da manutenção de elevadas taxas de utilização de capacidade em todas as unidades industriais sob sua gestão, priorizando a comercialização de produtos de maior valor agregado, em mercados e segmentos mais rentáveis. Como resultado desse esforço, a Companhia tem apresentado patamares elevados de confiabilidade operacional com menor volatilidade nas taxas de utilização de capacidade das suas unidades industriais.

No 3T07, considerando-se as plantas da Braskem e da Ipiranga Petroquímica, as plantas de PP operaram a 95%, as plantas de PE a 92%, e PVC apresentou taxa de utilização de capacidade de 89%, devido a paradas não-programadas nas plantas de MVC e PVC de Camaçari. A taxa de utilização de capacidade de eteno para Braskem e Copesul foi de 94%, sendo que a Copesul, que teve alguns problemas operacionais em agosto, operou a 95%, e a Unidade de Insumos Básicos de Camaçari operou a 92%.

A evolução das taxas de utilização de capacidade para os principais produtos da Braskem consolidada está ilustrada a seguir.

4

Os volumes de produção de olefinas (eteno e propeno) e de resinas termoplásticas vêm apresentando crescimento consistente desde o início de 2006, comprovando o resultado dos investimentos realizados visando aumentar a produtividade e a confiabilidade de nossas plantas. Desse modo, no 3T07, a Braskem atingiu o seu recorde histórico de produção de resinas termoplásticas, com a produção de 714 mil toneladas.

O negócio de Poliolefinas (Braskem e Ipiranga Petroquímica) apresentou volume de produção em linha com o 2T07 e com o 3T06, e 3% superior na comparação de janeiro a setembro, evidenciando a melhoria de confiabilidade e produtividade em nossas plantas.

No negócio de Vinílicos, a produção de PVC cresceu 1% mesmo com uma parada não-programada para manutenção nas plantas de MVC e PVC de Camaçari no 3T07. Nesse contexto, a produção de PVC ficou praticamente estável na comparação com o 3T06. No acumulado, observa-se um crescimento de 7% no volume produzido, resultado da melhoria de produtividade das unidades industriais.

No 3T07, o negócio de Insumos Básicos (Braskem e Copesul) apresentou produção estável na comparação com o 2T07 e aumentos na comparação acumulada e em relação ao 3T06. Esse melhor desempenho é conseqüência (i) da maior confiabilidade operacional da unidade da Insumos Básicos em Camaçari desde a mini-parada programada para manutenção em dezembro de 2006, e (ii) do maior consumo de eteno pelas unidades da Braskem de 2ª geração (produtoras de resinas termoplásticas) no Pólo de Camaçari, na Bahia. O volume produzido de aromáticos (BTX) foi 15% maior na comparação do 3T07 com o trimestre anterior devido ao maior volume de paraxileno, cuja planta teve sua produtividade aumentada como conseqüências de mudanças implementadas durante parada programada para manutenção no 2T07.

Desde a aquisição da Politeno em abril de 2006 e mais recentemente com a consolidação dos ativos da Copesul e Ipiranga Petroquímica, as operações da Braskem passaram a apresentar total integração entre a 2ª geração (resinas termoplásticas) e a 1ª geração (petroquímicos básicos). Além de produzir 100% de suas resinas termoplásticas a partir de eteno e propeno fabricados internamente, a Braskem ainda atende o mercado brasileiro de eteno e propeno, vendendo diretamente para seus clientes cerca de 20% do eteno que produz no sul e no nordeste e mais de metade do propeno que produz no nordeste. Essa integração tem possibilitado uma maior confiabilidade das operações e, conseqüentemente, melhor rentabilidade dos produtos.

Volume de Produção Total - ton

3T07 (A)

2T07(B)

3T06 (C)

Var% (A)/ (B)

Var% (A)/ (C)

9M07 (D)

9M06*(E)

Var% (D)/ (E)

Poliolefinas . PE´s 422.471 414.299 411.870 2 3 1.245.810 1.215.015 3 . PP 177.035 178.843 185.146 (1) (4) 530.230 511.336 4 . Total (PE´s + PP) 599.507 593.142 597.016 1 0 1.776.040 1.726.351 3

Vinílicos . PVC 114.831 113.911 112.789 1 2 345.260 322.540 7 . Soda Líquida 114.261 114.666 118.222 (0) (3) 342.684 326.306 5

Insumos Básicos . Eteno 593.470 601.286 583.748 (1) 2 1.784.827 1.721.026 4 . Propeno 300.766 297.634 294.695 1 2 895.082 867.929 3 . BTX** 254.569 221.560 241.426 15 5 727.730 699.865 4

*Considera 100% da Politeno no 1T06

**BTX - Benzeno, Tolueno, Ortoxileno e Paraxileno

3. PERFORMANCE COMERCIAL:

A demanda por resinas termoplásticas (PE, PP e PVC) no mercado brasileiro mantém-se aquecida desde o início do ano, sustentada pelo crescimento da economia e pelo aumento da renda per capita disponível. Neste 3T07, o indicador do nível de compra de resinas pelo mercado (vendas domésticas + vendas incentivadas para exportação + importações) cresceu 1% em relação ao trimestre anterior, bem abaixo da demanda que teve seu crescimento alimentado também pela realização de estoques na cadeia produtiva,

5

principalmente na 3ª geração (convertedores). Nesse contexto, o mercado brasileiro de resinas cresceu 5% no 9M07 em comparação com o mesmo período do ano anterior, com destaque para o crescimento dos mercados de PP, com 7% e PVC, com 9%, impulsionados pelos setores de construção civil, automotivo, de embalagens, eletro-eletrônicos e do agronegócio, entre outros. Nesse mesmo período, o mercado de PE cresceu 2%.

No acumulado de janeiro a setembro, as vendas totais de resinas termoplásticas da Braskem Consolidada apresentaram um crescimento também de 5%, tendo atingido 2,1 milhão de toneladas, com destaque para o crescimento de 9% das vendas do PVC no mercado interno.

O volume total de vendas (mercado interno + exportações) de resinas termoplásticas da Braskem Consolidada alcançou 724 mil toneladas no 3T07, o que representa um decréscimo de 2% em relação as 739 mil toneladas comercializadas no 2T07. Apesar da redução do volume total, o mix de vendas foi mais rentável, na medida em que houve um aumento de 8% no volume de vendas no mercado doméstico, que superou o crescimento de 1% do mercado brasileiro, e uma redução de 24% nas exportações. Dessa forma, a participação de mercado consolidada da Braskem no mercado brasileiro passou de 51% no 2T07 para 54% no 3T07.

Na comparação do 3T07 com o 3T06, o volume total de resinas cresceu 3%, com destaque para o crescimento de 7% nas vendas de PVC no mercado doméstico.

A tabela a seguir contempla os volumes totais vendidos nos mercados interno e externo.

Volume de Vendas Total (toneladas)

3T07 (A)

2T07 (B)

3T06(C)

Var% (A)/ (B)

Var% (A)/ (C)

9M07 (D)

9M06*(E)

Var% (D)/ (E)

Poliolefinas . PE´s 421.683 422.932 403.798 (0) 4 1.232.702 1.181.251 4 . PP 177.563 194.474 183.519 (9) (3) 541.032 515.070 5 . Total (PE´s + PP) 599.246 617.405 587.316 (3) 2 1.773.733 1.696.320 5

Vinílicos . PVC 124.660 121.150 116.606 3 7 365.912 332.020 10 . Soda Líquida 112.450 108.999 106.608 3 5 328.381 311.850 5

Insumos Básicos . Eteno 118.297 127.005 115.698 (7) 2 373.875 338.213 11 . Propeno 116.737 128.816 120.781 (9) (3) 360.710 349.755 3 . BTX** 248.876 217.827 209.821 14 19 686.401 601.190 14

*Considera 100% da Politeno no 1T06

**BTX - Benzeno, Tolueno, Ortoxileno e Paraxileno

No negócio de Poliolefinas (Braskem e Ipiranga Petroquímica), os volumes vendidos no mercado interno cresceram mais uma vez acima do mercado, quando comparamos o 3T07 com o 2T07, com destaque para as vendas de PE que foram 12% maiores, enquanto o mercado cresceu apenas 2%. Esse resultado reflete o compromisso da Braskem em privilegiar a rentabilidade na comercialização de seus produtos sem prejudicar sua participação de mercado e o relacionamento com seus clientes no longo prazo. E, nesse contexto, além do aumento de volume, Poliolefinas conseguiu aumentar os preços em 5% e aumentar o market-share em 4 pontos percentuais, chegando a 54% no 3T07.

Em relação ao 3T06, o mercado brasileiro de PE cresceu 2% e as vendas domésticas da Braskem cresceram 9%, já que o mercado de PEAD especificamente neste trimestre cresceu 5%, influenciando positivamente nosso crescimento em polietilenos. Desse modo, as exportações de PE da Braskem, no mesmo período de comparação, se reduziram em 4%. Já o mercado de PP cresceu 2%, tendo uma parcela ocupada por importações, que foram de 25 mil toneladas no 3T06 e de 45 mil toneladas no 3T07, oriundas especialmente dos Estados Unidos, onde os preços de PP estavam deprimidos. Diante desse cenário, as vendas domésticas de PP caíram 3% e o volume exportado caiu 2%.

6

No negócio de Vinílicos, as vendas domésticas de PVC cresceram 6% na comparação do 3T07 com o 2T07, em linha com o crescimento do mercado, mantendo, portanto, o market-share de 56%. Adicionalmente, com a demanda por PVC bem aquecida e os preços internacionais em recuperação, os preços domésticos de PVC aumentaram 6% neste período. Em relação ao 3T06, as vendas domésticas de PVC da Braskem cresceram 7%, enquanto o mercado cresceu 6%, mais uma vez impulsionado pelo melhor desempenho de setores ligados à construção civil.

No negócio de Insumos Básicos (Braskem e Copesul), seguindo o conceito de integração da 1ª geração com a 2ª geração, o direcionamento principal da produção de eteno e propeno é o atendimento ao consumo interno para produção de PE, PP e PVC, sendo que as vendas para terceiros representam cerca de 30% do total produzido de eteno e propeno. Neste contexto, os volumes vendidos de eteno no 3T07 caíram 7% em relação ao trimestre anterior, em função de maior consumo interno e de problemas operacionais ocorridos na Copesul. Na comparação com o 3T06, o volume vendido de eteno apresentou um aumento de 2%, impulsionado por uma maior estabilidade operacional em seus clientes. O volume vendido de propeno, por sua vez, caiu 9% em relação ao 2T07 e 3% na comparação com o 3T06, devido à maior consumo interno desta matéria-prima no 3T07.

O volume de vendas de aromáticos cresceu 14% em relação ao 2T07, acompanhando o aumento de produção, com destaque para as exportações. As vendas de benzeno corresponderam à maior parte das vendas de aromáticos.

4. DESEMPENHO ECONÔMICO-FINANCEIRO:

4.1 Receita Líquida

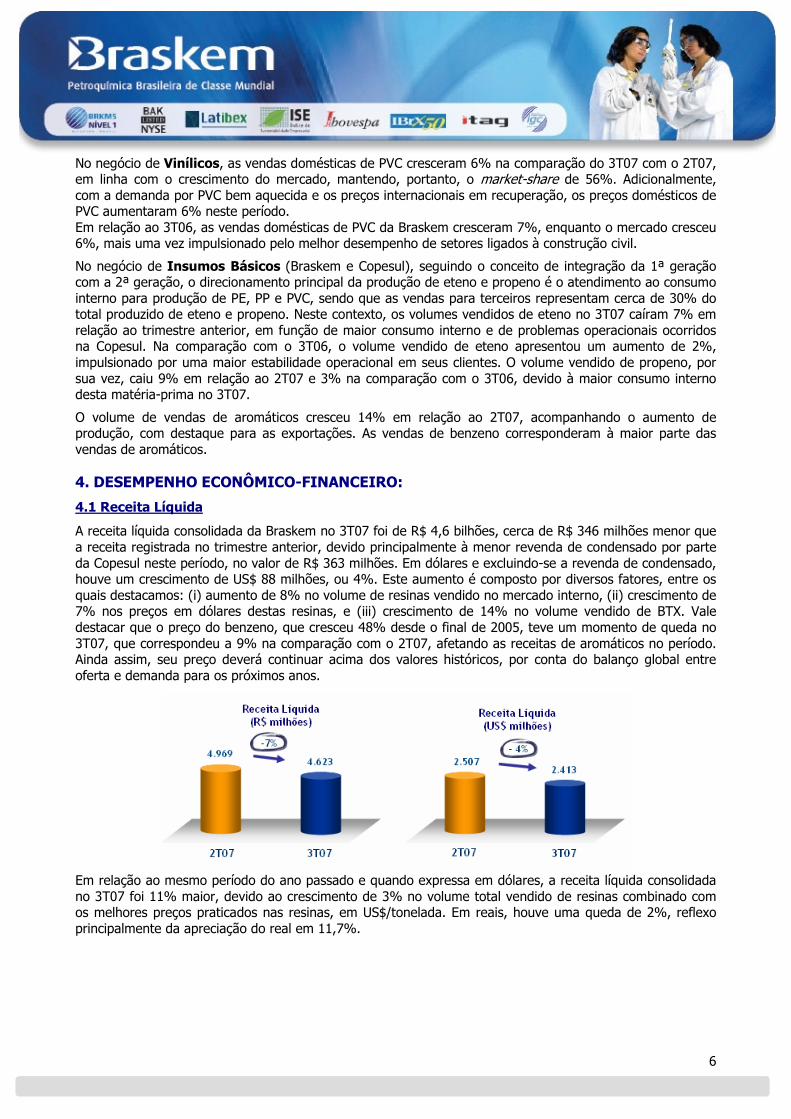

A receita líquida consolidada da Braskem no 3T07 foi de R$ 4,6 bilhões, cerca de R$ 346 milhões menor que a receita registrada no trimestre anterior, devido principalmente à menor revenda de condensado por parte da Copesul neste período, no valor de R$ 363 milhões. Em dólares e excluindo-se a revenda de condensado, houve um crescimento de US$ 88 milhões, ou 4%. Este aumento é composto por diversos fatores, entre os quais destacamos: (i) aumento de 8% no volume de resinas vendido no mercado interno, (ii) crescimento de 7% nos preços em dólares destas resinas, e (iii) crescimento de 14% no volume vendido de BTX. Vale destacar que o preço do benzeno, que cresceu 48% desde o final de 2005, teve um momento de queda no 3T07, que correspondeu a 9% na comparação com o 2T07, afetando as receitas de aromáticos no período. Ainda assim, seu preço deverá continuar acima dos valores históricos, por conta do balanço global entre oferta e demanda para os próximos anos.

Em relação ao mesmo período do ano passado e quando expressa em dólares, a receita líquida consolidada no 3T07 foi 11% maior, devido ao crescimento de 3% no volume total vendido de resinas combinado com os melhores preços praticados nas resinas, em US$/tonelada. Em reais, houve uma queda de 2%, reflexo principalmente da apreciação do real em 11,7%.

7

Na comparação acumulada, a receita líquida consolidada no 9M07 foi de R$ 14,0 bilhões, com crescimento de 10% em relação ao 9M06. Os principais fatores responsáveis por esse aumento foram o crescimento de 5% nos volumes vendidos de resinas, de 14% no volume de aromáticos e os melhores preços de resinas, eteno, propeno e aromáticos no mercado internacional e seus respectivos reflexos no mercado doméstico. Quando expressa em dólares, a receita líquida acumulada foi de US$ 7 bilhões, com crescimento de 20% em relação aos 9M06.

Nos últimos doze meses, a receita líquida consolidada foi de R$ 18,2 bilhões, ou US$ 9 bilhões.

No 3T07, 64,2% da receita líquida é composta por olefinas (eteno e propeno) e resinas termoplásticas. A abertura completa é mostrada abaixo:

1 Não inclui revenda de condensado pela Copesul e vendas da Ipiranga Química2 benzeno, tolueno, paraxileno e ortoxileno

RECEITA LÍQUIDA POR PRODUTO1

3T07

Propeno 5,5%

Eteno 5,8%

PE 31,9%

PP 13,6%

PVC 7,4%

Solventes 1,5%

Outros 12,2%

BTX 2 11,5%

Butadieno 3,6%

Soda Liq. 2,1%

Gasolina 3,8%

Caprolactama 1,1%

Resinas52,9%

8

4.1.1 Exportações A Braskem tem investido no fortalecimento da sua presença no mercado internacional. Nesse sentido, a Companhia passou a estabelecer relacionamento direto com alguns de seus clientes internacionais desde 2006, através das operações de distribuição na Europa, EUA e Argentina, mercados considerados estratégicos. Esse investimento tem se refletido em melhor precificação para as suas resinas, especialmente PE e PP.

Na comparação das exportações do 3T07 com o trimestre anterior, observa-se uma queda de 19%, já que as exportações consolidadas neste período alcançaram US$ 548 milhões, ou 23% da receita líquida, em comparação aos US$ 675 milhões obtidos no 2T07, quando correspondeu a 27% da receita líquida. Um volume de exportações de resinas acima do normal no 2T07, visando aproveitar um momento de boa rentabilidade no mercado internacional, é responsável por esse descompasso. A redução da receita com exportação em relação ao 3T06 foi de 9%.

DESTINOS DAS EXPORTAÇÕES (2T07)

América do Sul 34%

Europa 32%

Outros 5%

América do Norte 29%

DESTINOS DAS EXPORTAÇÕES (3T07)

Europa 22%

América do Norte 41%

Outros 3%

América do Sul 34%

Como conseqüência direta da abertura de operações de distribuição fora do Brasil, a Braskem vem mantendo elevadas suas exportações de resinas para América do Sul e Europa, onde a Companhia vende diretamente para o cliente final e com melhores preços. Nestes mercados, as resinas correspondem a aproximadamente 65% das exportações e, desde o início do ano, suas vendas para estes destinos já cresceram mais de 60%, evidenciando a melhor alocação das vendas no mercado externo. O percentual exportado para EUA aumentou em virtude do maior volume de aromáticos vendido neste 3T07. 4.2. Custo dos Produtos Vendidos (CPV)

Durante o terceiro trimestre de 2007, o custo dos produtos vendidos ("CPV") da Braskem consolidada foi de R$ 3,8 bilhões, uma queda de 6% em relação ao CPV registrado no 2T07. Excluindo-se os custos relacionados à revenda de condensado pela Copesul de ambos os períodos, houve um crescimento de 3% derivado principalmente do aumento de 3% nos custos de nafta e de 16% nos custos de energia – energia elétrica, óleo combustível e gás natural.

Em relação ao 3T06, o CPV caiu 2%. O aumento do custo de nafta, em dólares, 7% maior, foi compensado pela apreciação média do real entre os períodos no montante de 11,7%.

9

Na comparação do acumulado, o CPV do 9M07 foi de R$ 11,2 bilhões, o que representou um aumento de 6% em relação aos R$ 10,6 bilhões registrados no 9M06. Excluindo-se os efeitos da revenda, o valor do 9M07 estaria em linha com o 9M06, mesmo considerando um aumento de 7% no volume total vendido de resinas, eteno, propeno e aromáticos, e um custo da nafta, em reais, 2% maior, evidenciando o aumento de produtividade em nossas plantas.

O preço médio da nafta ARA (Amsterdã – Roterdã – Antuérpia) no 3T07 alcançou a média de US$ 676/t comparado a US$ 670/t no 2T07 e US$ 595/t no 3T06.

Durante o 3T07, a Braskem consolidada comprou 2.099 mil toneladas de nafta, das quais 1.241 mil toneladas (59%) foram adquiridas da Petrobras – sua principal fornecedora de matéria-prima. O restante, 858 mil toneladas (41%), foi importado diretamente pela Companhia, do norte da África e da Argentina.

Os custos da Companhia vêm sendo impactados negativamente, nos últimos 2 anos, pela escassez e irregularidade no fornecimento de gás natural em Camaçari. Essa situação deve ser regularizada a partir do 4T07, com a chegada do gás do Campo de Manati à Camaçari. No acumulado de 2007, o impacto dos maiores custos de energia pelo uso de óleo combustível em substituição ao gás natural impactaram o resultado da Braskem em R$ 37 milhões.

A depreciação e amortização incluídos no CPV atingiram R$ 201 milhões no 3T07, em linha com o apurado no trimestre anterior e no 3T06. 4.3. Despesas com Vendas, Gerais e Administrativas (DVGA)

A Braskem está concentrada em manter os seus custos e despesas fixas dentro de parâmetros que garantam a sua competitividade global. Dentro desse contexto, a Companhia iniciou, no 2T07, um programa de redução de custos e despesas fixas. A implementação do programa começou em agosto e os resultados desse programa serão capturados em sua plenitude em 2008 e são independentes da captura esperada de sinergias da consolidação dos ativos petroquímicos do Complexo de Triunfo

No 3T07, as despesas de vendas, gerais e administrativas montaram a R$ 295 milhões, com redução de R$ 38 milhões em relação ao trimestre anterior.

No período, as despesas gerais e administrativas consolidadas alcançaram R$ 169 milhões, comparadas a R$ 205 milhões no 2T07. Os efeitos relacionados a essa variação são: (i) despesa não-recorrente no 2T07, no valor de R$ 10 milhões, referente ao início do processo de integração de Copesul, Ipiranga Química e Ipiranga Petroquímica; (ii) redução de gastos com pessoal, no valor de R$ 12 milhões; (iii) menores gastos com serviços contratados, em linha com o programa de redução de custos fixos mencionado acima. Na comparação com o 3T06, as despesas gerais e administrativas foram R$ 4 milhões menores, principalmente devido a menores gastos com serviços contratados.

Em relação às despesas de vendas da Braskem consolidada, no 3T07 elas foram de R$ 126 milhões, uma redução de R$ 2 milhões em relação às despesas registradas no 2T07. O principal fator responsável por esse impacto foi o menor volume vendido no mercado externo. Na comparação com o 3T06, as despesas de vendas foram R$ 6 milhões maiores, devido ao maior volume de aromáticos exportado no 3T07.

1 Não inclui revenda de condensado pela Copesul e custos da Ipiranga Química

CPV 3T071

Nafta / Condensado 76,8%

Outros Custos Variáveis 5,2%

Deprec / Amort 5,6%

Energia 2,7%

Salários 2,9%

Gás Natural 0,9% Óleo 1,3%Outros 2,1%Serviços 2,5%

10

4.4. EBITDA

O EBITDA consolidado da Braskem no 3T07 foi de R$ 755 milhões, o que, excluindo-se uma receita operacional não-recorrente ocorrida no 2T07, no montante de R$ 111 milhões, representa um decréscimo de R$ 55 milhões em relação ao trimestre anterior. A boa performance operacional da Companhia evidenciada por altas taxas de utilização, eficiente política comercial e redução de gastos fixos no período foi prejudicada por menores preços internacionais de aromáticos e por maiores custos com matéria-prima e energia – elétrica, óleo combustível e gás natural, com impacto de R$ 109 milhões entre os períodos. A margem EBITDA da Braskem no 3T07 foi de 16,3%, 0,2 ponto percentual superior àquela obtida no trimestre anterior, excluindo-se os efeitos não-recorrentes ocorridos no 2T07. A margem registrada no 3T07 foi ligeiramente menor que a margem de 16,8% observada no 3T06.

Quando expresso em dólares, o EBITDA no 3T07 atingiu o montante de US$ 394 milhões.

Em relação ao 3T06, o EBITDA da Braskem apresentou uma queda de 5%, impactado pelos fatores já mencionados acima.

Em bases acumuladas, o EBITDA consolidado apresentou um crescimento importante, de 21%, passando de R$ 2,1 bilhões em para R$ 2,5 bilhões.

955

1.263

9M06 9M07

+32%+32%

EBITDA (US$ milhões)

2.0852.529

9M06 9M07

+21%+21%

EBITDA (R$ milhões)

Nos últimos doze meses, o EBITDA consolidado foi de R$ 3,5 bilhões, ou US$ 1,7 bilhão, com margem de 19,0%.

11

4.5. Participação em Sociedades Controladas e Coligadas

O Resultado consolidado da Braskem com Participações em Sociedades Controladas e Coligadas no 3T07 foi negativo em R$ 21 milhões. Esse valor contempla fundamentalmente as amortizações de ágio dos investimentos em Ipiranga Química, Copesul e Petroflex. A parcela relativa ao investimento nos ativos petroquímicos do Grupo Ipiranga equivale a R$ 14 milhões.

Não houve variação em relação ao 2T07. Na comparação com o 3T06, há uma melhoria de R$ 5 milhões, principalmente devido à maior amortização naquele período, já que na época a Politeno ainda não havia sido incorporada. Após sua incorporação, em abril de 2007, a amortização de ágio deixou de impactar esta rubrica e passou a impactar a linha de despesa com depreciação e amortização.

(R$ mil)

Participações em Soc. Ligadas 3T07 2T07 3T06 9M07 9M06*

Equivalência Patr. Coligadas 52 915 329 221 36 . Rionil 90 7 13 106 33 . Outros (38) 908 316 114 3 Variação Cambial (2.751) (3.893) 447 (9.452) 229 Outros 2.806 3.398 10.640 11.339 66.933 Sub Total (antes das amortizações) 107 420 11.417 2.108 67.197

Amortizações de Ágios / Deságios (21.270) (22.118) (37.447) (80.127) (79.402)

TOTAL (21.163) (21.698) (26.031) (78.020) (12.205)*Considera 100% da Politeno no 1T06

4.6. Resultado Financeiro Líquido

Neste terceiro trimestre de 2007, o resultado financeiro líquido consolidado foi uma despesa de R$ 68 milhões contra uma despesa de R$ 59 milhões no 2T07, o que representa um acréscimo de 15% ou R$ 9 milhões. O principal fator que afetou este resultado foi a redução do impacto da variação cambial entre os períodos, que passou de R$ 271 milhões no 2T07 para R$ 191 milhões no 3T07, em função da menor apreciação do Real em relação ao Dólar, que foi de 6% no 2T07 e de 5% no 3T07.

O resultado financeiro do trimestre, excluindo-se os efeitos da variação cambial e monetária, foi uma despesa de R$ 207 milhões, o que representa uma redução de 23% quando comparada com o resultado do 2T07, que foi uma despesa de R$ 270 milhões. Em relação ao 3T06, esse resultado representa uma redução de 29%.

Os principais efeitos na variação positiva do resultado financeiro do 3T07, excluindo-se os efeitos da variação cambial e monetária, em relação ao 2T07 foram: (i) a queda de R$ 43 milhões em Juros e Vendor, decorrente da capitalização das Debêntures conversíveis e pela reversão não-recorrente de juros capitalizados e lançados nessa rubrica, em trimestres anteriores, (ii) menores gastos com CPMF/IOF/IR e despesas bancárias no montante de R$ 11 milhões, em função do menor volume de captações e amortizações neste trimestre, e (iii) redução de outras despesas financeiras no valor de R$ 8 milhões devido a melhores resultados de operações com derivativos e à queda dos encargos com fornecedores.

Comparativamente ao resultado do 3T06, excluindo-se os efeitos da variação cambial e monetária, a redução foi de R$ 86 milhões que é composta principalmente por: (i) redução de R$ 47 milhões em Juros e Vendor em função também da capitalização das Debêntures conversíveis, pela reversão não-recorrente de juros capitalizados e lançados nessa rubrica, em trimestres anteriores e pela queda de juros representada pela redução do custo médio de endividamento em dólares de 9,4% ao ano para 8,6% a.a., (ii) menores gastos com CPMF/IOF/IR e despesas bancárias com um impacto de R$ 23 milhões, compatíveis com o volume de captações de cada trimestre, e (iii) redução de outras despesas financeiras no valor de R$ 9 milhões devido a melhores resultados de operações com derivativos e à queda dos encargos com fornecedores.

Na tabela a seguir, pode ser observada a composição do resultado financeiro da Braskem consolidada em bases trimestrais:

12

(R$ Milhões)3T07 2T07 3T06 9M07 9M06*

Despesas financeiras (12) 37 (444) (52) (762)Juros / Vendor (119) (162) (166) (441) (517)Variação Monetária (54) (62) (66) (180) (187)Variações Cambiais 279 394 (59) 932 325CPMF/IOF/IR/Desp.Banc. (28) (39) (51) (99) (124)Juros Selic sobre Débitos Tributários (28) (26) (31) (81) (103)Outras Despesas financeiras (61) (69) (70) (183) (155)

Receitas financeiras (56) (96) 48 (179) 9Juros 29 26 25 69 128Var Monetária 2 3 3 33 21Variações Cambiais (88) (124) 20 (280) (140)

Resultado Financeiro Líquido (68) (59) (396) (231) (753)

(R$ Milhões)3T07 2T07 3T06 9M07 9M06*

Resultado Fin excluindo-se a VC e VM (207) (270) (293) (735) (771)

Efeitos de variação cambial e monetária:Variação Cambial 191 271 (39) 652 185Variação Monetária (52) (59) (64) (147) (166)

Resultado Financeiro Líquido (68) (59) (396) (231) (753)

*Considera 100% da Politeno no 1T06

4.7. Lucro Líquido

A Braskem registrou no 3T07 um lucro líquido de R$ 132 milhões após a participação de minoritários, o que representou uma diminuição de R$ 149 milhões em relação ao resultado do 2T07, já que este incluía R$ 169 milhões em receita operacional e crédito de IR não-recorrente. Em relação ao 3T06, o lucro líquido do 3T07 representou uma reversão de R$ 187 milhões, já que aquele período registrou um prejuízo de R$ 54 milhões. No 9M07, a Braskem apurou lucro líquido de R$ 541 milhões, um crescimento de R$ 503 milhões quando comparado ao lucro de R$ 38 milhões registrados no 9M06. Esse aumento foi impulsionado, principalmente pelo melhor desempenho operacional e financeiro da Companhia em 2007. 4.8. Fluxo de Caixa Livre

A geração operacional de caixa (GOC) da Braskem alcançou R$ 347 milhões no 3T07, comparado a R$ 754 milhões no trimestre anterior. Essa redução deve-se principalmente ao menor resultado operacional no período e a maiores necessidades de capital de giro com: (i) redução de R$ 221 milhões em Impostos e Contribuições pelo pagamento de IPI (já provisionado em exercícios anteriores) no montante de R$ 127 milhões, referente às ações de OPP Química e Trikem, ambas na Bahia, cujos julgamentos foram influenciados pela decisão do STF em relação a processos de reconhecimento de crédito de IPI – alíquota zero; e (ii) aplicação de recursos em instrumentos sem disponibilidade imediata (acima de 90 dias), no valor de R$ 128 milhões. Essas aplicações visam otimização da rentabilidade financeira. Estas necessidades foram parcialmente compensadas por uma redução de R$ 109 milhões em estoques, com a diminuição dos níveis de estoque de produtos acabados.

Na comparação com o mesmo trimestre do ano passado, houve uma variação de R$ 790 milhões, já que no 3T06 a GOC foi negativa em R$ 447 milhões.

13

R$ milhões 3T07 2T07 3T06 9M07 9M06*

G.O.C. 347 754 (447) 2.213 370

Juros Pagos (128) (176) (276) (466) (600) Atividades de investimento (349) (1.114) (381) (1.687) (1.077) Recompra / resgate de ações - - (78) - (135) IR / CS Pagos (90) (85) (83) (289) (204)

Fluxo de caixa Livre (220) (620) (1.265) (230) (1.647)

*Considera 100% da Politeno no 1T06

A GOC gerada no 3T07 foi utilizada para investimentos operacionais, além do cumprimento de obrigações financeiras e fiscais. No 2T07, as atividades de investimento incluem os valores referentes à primeira parcela do pagamento da aquisição dos ativos petroquímicos do Grupo Ipiranga.

4.9 - Estrutura de Capital e Liquidez

Em 30 de setembro de 2007, a Braskem apresentou dívida bruta de R$ 6,8 bilhões, 7% menor do que a registrada em 30 de junho de 2007. Esse endividamento inclui R$ 209 milhões referente aos 60% de participação da Braskem na Petroquímica Paulínia. Essa redução é resultante de dois fatores principais (i) queda do endividamento vinculado ao capital de giro consolidado, e (ii) a apreciação de 5% do real frente ao dólar afetando o endividamento na moeda americana, com impacto aproximado de R$ 182 milhões no trimestre. As disponibilidades consolidadas, por sua vez, caíram 13% alcançando R$ 1,8 bilhão. Esta redução é resultado da identificação de oportunidades para redução do custo de capital da Companhia, por meio da utilização de parcela do caixa para amortização de endividamento vinculado ao capital de giro. Isto ocorreu sem prejuízo do cumprimento das obrigações relacionadas com a agenda de amortizações e investimentos da Braskem.

Dessa forma, a dívida líquida consolidada da Braskem em 30 de setembro foi de R$ 5,0 bilhões, uma redução de R$ 210 milhões em relação aos R$ 5,2 bilhões registrados em 30 de junho de 2007. Em dólares, os montantes ficaram em linha, devido à apreciação de 5% do real no período. Sendo assim, a dívida líquida consolidada da Braskem permaneceu em US$ 2,7 bilhões em 30 de setembro de 2007.

A alavancagem financeira da Companhia, medida pelo indicador Dívida Líquida/EBITDA, que era de 1,49 vezes (x) ao final do 2T07 (últimos 12 meses), foi reduzida para 1,44 x ao final do 3T07 (últimos 12 meses). Ao longo das próximas etapas do processo de aquisição dos ativos petroquímicos do Grupo Ipiranga e do fechamento de capital da Copesul, espera-se um retorno da alavancagem financeira da Companhia medida pelo indicador Dívida Líquida/EBITDA para aproximadamente 2,3 x.

14

Dívida Líquida / EBITDA (últimos doze meses)

1,49 1,44

Jun 07 Set 07

-3%-3%

Dívida Líquida (R$ milhões)

5.214 5.004

Jun 07 Set 07

Dívida Líquida (US$ milhões)

2.7072.721

Set 07

1%- 4%- 4%

Jun 07

O prazo médio do endividamento está em 13 anos, o que garante a adequação do perfil de vencimentos anuais e maior flexibilidade para a gestão eficiente do capital de giro operacional. Ao final de setembro de 2007 o endividamento atrelado ao dólar norte-americano permanecia em 64%.

Trade Finance21%

Pré-fixado11%

US$43%

CDI18%

TJLP7%

Mercado de Capitais46%

Capital de Giro24%

Ag. Governamentais Estangeiros

4%

Ag. Governamentais

Nacionais10%

Operações Estruturadas

16%

Endividamento Bruto por Categoria Endividamento Bruto por Indexador

US$ 64%

Trade Finance21%

Pré-fixado11%

US$43%

CDI18%

TJLP7%

Mercado de Capitais46%

Capital de Giro24%

Ag. Governamentais Estangeiros

4%

Ag. Governamentais

Nacionais10%

Operações Estruturadas

16%

Endividamento Bruto por Categoria Endividamento Bruto por Indexador

US$ 64%

O gráfico a seguir ilustra a agenda de amortização consolidada da Companhia em 30 de setembro de 2007.

AGENDA DE AMORTIZAÇÃO (R$ milhões) 30/09/2007

Dívida Bruta: 6.819

Dívida Líquida: 5.004

em R$ Milhões

Prazo Médio: 13

em anos

30/09/07Saldo das

Disponibilidades

Aplicado em US$

Aplicado em R$

74810%

14%

2007 20092008

12%

2010

10%

13%

2013/2014

2015/2016

2011/2012

14%

2017/2018

2019/Perpétuos

741 782

12%11%

* Inclui R$ 770 milhões relativos ao bridge loan para aquisição dos ativos petroquímicos do Grupo Ipiranga

1.815

750

1.065

669 917 305

4%

963*695 945802

15

5. INVESTIMENTOS:

Dentro do seu compromisso com a disciplina de capital e com a realização de investimentos com retorno acima do seu custo de capital, a Braskem realizou investimentos consolidados no 9M07 que totalizaram R$ 769 milhões (não inclui juros capitalizados no valor de R$ 42 milhões) o que se compara a R$ 580 milhões no 9M06. Esses recursos foram aplicados nas áreas operacionais, de tecnologia, saúde, segurança e meio ambiente, e sistemas de informação, tendo beneficiado todas as unidades de negócio da Companhia. A conclusão da implantação do nosso sistema integrado de gestão (Fórmula Braskem) ocorreu em setembro e envolveu investimentos de R$ 39 milhões em 2007.

Os investimentos aplicados na Braskem controladora representam 84% do total investido no período.

O valor de R$ 180 milhões de Paulínia refere-se à parcela consolidada dos investimentos realizados na construção da Petroquímica Paulínia. O projeto está dentro do orçamento e tem a entrada em operação programada para o final de março de 2008, rigorosamente dentro do prazo anunciado, o que demonstra a competência da Braskem na administração de seus projetos de crescimento.

Adicionalmente, a Companhia realizou desembolsos no valor de R$ 125 milhões em paradas programadas para manutenção, em linha com o objetivo de manter suas plantas operando com altos níveis de confiabilidade.

Além desses investimentos operacionais, a Companhia também realizou investimentos na aquisição dos ativos petroquímicos do Grupo Ipiranga da ordem de R$ 770 milhões. 6. MERCADO DE CAPITAIS:

As ações preferenciais classe “A” da Braskem negociadas na BOVESPA (“BRKM5”) encerraram o trimestre cotadas a R$ 17,27 por ação, em linha com a cotação de fechamento do 2T07, enquanto o Ibovespa apresentou valorização de 11,2%. A ação da Braskem foi pressionada pela alta de 9,0% nas cotações do petróleo no mesmo período, que possui forte correlação com a Nafta, nossa principal matéria-prima.

Os ADRs da Braskem (BAK) negociados na NYSE fecharam o trimestre cotados a US$ 18,83 por ADR, alta de 4,4% no período, enquanto o Dow Jones Industrial apresentou alta de 3,6%, refletindo a cotação no mercado local e a taxa de câmbio no final do período.

As ações XBRK negociadas na Latibex fecharam o trimestre cotadas a € 6,46 por XBRK, queda de 3,4% no período, enquanto o FTSE100 Europa, apresentou queda de 2,1%.

O volume financeiro médio diário da ação preferencial classe “A” da Braskem na Bovespa (BRKM5) reduziu 8,8%, passando de R$ 28,1 milhões para R$ 25,7 milhões, comparando-se o 2T07 com o 3T07. Na NYSE, o ADR da Braskem (BAK) apresentou volume financeiro médio diário de US$ 4,3 milhões, em linha com o obtido no 2T07. Na Latibex, a XBRK apresentou redução no volume financeiro diário de 43,7%, passando de € 69,4 mil no 2T07 para € 39,0 mil no 3T07.

Os volumes financeiros do 2T07 representam uma forte base de comparação, pois foram influenciados pela Aquisição dos Negócios Petroquímicos do Grupo Ipiranga anunciada em 19/3/2007.

Na carteira teórica do Ibovespa, válida para os meses de setembro a dezembro de 2007, a Braskem ocupa a 23ª posição em liquidez na Bovespa, com 1,35% de participação no índice.

A Braskem recebeu pela primeira vez, no dia 25 de setembro de 2007, o Troféu Transparência, um prêmio conquistado por companhias de capital aberto e fechado que apresentam os balanços com melhor qualidade

16

no país. Esse prêmio é um reconhecimento da qualidade da comunicação praticada pela Braskem e reforça a postura de transparência e respeito que pauta seu relacionamento com investidores, fornecedores, clientes e público em geral. Em linha com nosso compromisso e empenho de aprimorar a comunicação com acionistas, investidores e profissionais do mercado de capitais, promovemos a renovação do website de Relações com Investidores: Além do aprimoramento do conteúdo disponibilizado, algumas novidades foram implementadas:

• ‘Conheça Mais’, que permite uma navegabilidade intuitiva; • RSS, que avisa automaticamente os cadastrados no site sobre atualizações; • hyperlinks, que facilitam a busca por mais informações sobre o assunto em questão; e • informações segmentadas por público: Kits de Informação e Perguntas Freqüentes segmentados por

Investidores Institucionais, Analistas e Pessoa Física.

Desempenho das ações BRKM5 na Bovespa 30/9/07 30/6/07 31/3/07 31/12/06 30/9/06Cotação de Fechamento (R$ por ação) 17,27 17,26 15,21 14,85 13,39Rentabilidade no Trimestre (em %) 0 13 2 11 2Rentabilidade Acumulada (em %)* 579 578 498 483 426Rentabilidade Ibovespa Acumulada (em %)* 437 383 306 295 223Volume Médio Diário (R$ mil) 25.681 28.135 26.178 23.306 21.513Valor de Mercado (em R$ milhões) 7.762 6.420 5.657 5.521 4.980Desempenho dos ADRs BAK na NYSE (1ADR = 2 BRKM5) 30/9/07 30/6/07 31/3/07 31/12/06 30/9/06Cotação de Fechamento (US$ por ADR) 18,83 18,04 14,69 14,59 12,59Rentabilidade no Trimestre (em %) 4 23 1 16 3Rentabilidade Acumulada (em %)* 1.041 993 790 784 663Volume Médio Diário (US$ mil) 4.291 4.305 3.264 2.165 2.212Valor de Mercado (em US$ milhões) 4.221 3.333 2.759 2.583 2.291Desempenho das ações XBRK na Latibex 30/9/07 30/6/07 31/3/07 31/12/06 30/9/06Cotação de Fechamento (Euros por ação) 6,46 6,69 5,71 5,33 4,95Rentabilidade no Trimestre (em %) (3) 17 7 8 3Rentabilidade Acumulada (em %)* 935 968 826 771 716Volume Médio Diário (Euros mil) 39 69 81 62 51Composição acionária 30/9/07 30/6/07 31/3/07 31/12/06 30/9/06Total de Ações (em milhares) 449.433 371.936 370.402 370.402 370.402 . Ordinárias (ON) - BRKM3 149.811 123.979 123.492 123.492 123.492 . Preferenciais classe "A" (PNA) - BRKM5 298.819 247.154 246.107 246.107 246.107 . Preferenciais classe "B" (PNB) - BRKM6 803 803 803 803 803 (-) Tesouraria (PNA) - BRKM5 (16.594) (16.594) (14.363) (14.363) (11.163) = Total de Ações (ex Tesouraria) 432.838 355.342 356.039 356.039 359.239*data-base 31/12/2002.

Fontes: Economática/Braskem 7. CONSOLIDAÇÃO DOS ATIVOS PETROQUÍMICOS DO SUL

Em relação ao processo de consolidação dos ativos petroquímicos do Grupo Ipiranga, foram concluídos o fechamento de capital da Copesul, que ocorreu em 18 de outubro de 2007, e a etapa relativa à OPA de Tag Along da Distribuidora de Produtos de Petróleo Ipiranga S.A. (DPPI) e da Refinaria de Petróleo Ipiranga S.A. (RPI), que foi realizada em 22 de outubro de 2007.

No leilão relativo à Oferta Pública de Ações para Cancelamento de Registro de Companhia Aberta da Copesul (“OPA”), a EDSP58 Participações S.A., controlada pela Braskem, adquiriu 34.040.927 ações ordinárias de emissão da Copesul, representativas de 98,6% das ações habilitadas a participar do Leilão realizado em 05 de outubro de 2007, pelo valor de R$ 38,02 (trinta e oito reais e dois centavos) por ação. A liquidação financeira, no valor de R$ 1,3 bilhão, foi concluída em 10 de outubro de 2007. Após verificar o cumprimento das normas aplicáveis à OPA, a CVM procedeu, em 18 de outubro de 2007, ao cancelamento do registro de companhia aberta da Copesul.

No leilão do dia 22 de outubro, foram compradas 82% das ações ordinárias (ON) em circulação da RPI e 77% das ONs em circulação da DPPI. O total desembolsado alcançou R$ 440,6 milhões. A Braskem efetuou, nesta oportunidade, o pagamento de parte da segunda parcela do processo de aquisição do Grupo Ipiranga, no montante aproximado de R$ 157 milhões.

17

O leilão da Companhia Brasileira de Petróleo Ipiranga S.A. (CBPI) será realizado em 08 de novembro de 2007. Após essa etapa, restará apenas a incorporação das ações preferenciais de DPPI, RPI e CBPI com a conseqüente entrega dos ativos pela Ultrapar à Braskem e Petrobras.

Neste processo de consolidação, em Triunfo, foram identificadas uma série de oportunidades de captura de sinergias e criação de valor. Além disso, a Braskem já implementou um novo modelo de governança corporativa na Copesul, na Ipiranga Química e na Ipiranga Petroquímica, alinhado com as participações acionárias da Braskem no papel de acionista controlador e da Petrobras como acionista minoritário relevante.

O trabalho de cálculo das oportunidades de sinergias foi concluído pelas equipes de integração e o montante esperado é de US$ 1,1 bilhão, em valor presente líquido, a serem capturados nos próximos 2 anos. Esse montante se compõe de oportunidades em diversas frentes, com destaque para: industrial e comercial, que representam quase metade do montante esperado, e financeira, de cerca de US$ 400 milhões, cuja captura depende parcialmente do desenrolar de processos de ordem societária envolvendo principalmente incorporação de ativos. O início da captura deste ganho começa no 4T07, como resultado de algumas iniciativas já tomadas. Adicionalmente alguns investimentos serão necessários para a realização destas sinergias, envolvendo um montante aproximado de R$ 250 milhões.

Quando expressas em bases anuais e recorrentes, a Braskem tem expectativa de capturar cerca de R$ 200 milhões em EBITDA, sendo mais de R$ 100 milhões já em 2008. 8. PERSPECTIVAS:

Em relação aos fatores que afetam o seu resultado operacional, as expectativas da Braskem apontam para a manutenção de uma demanda mundial forte por produtos petroquímicos, com boa elasticidade em relação ao crescimento das principais economias mundiais. Assim, a expectativa é de que as taxas de utilização de capacidade global de eteno permaneçam em níveis elevados nos próximos anos, sobretudo pela confirmação de atraso na entrada em operação de novas capacidades produtivas no Irã (Olefinas 10) e de problemas na operabilidade de algumas das plantas nesta região. A Braskem acredita, portanto, que a indústria petroquímica será capaz de manter uma rentabilidade adequada nos próximos 2 anos, apesar dos aumentos recentes das matérias-primas. Em outubro a nafta ARA alcançou o preço recorde de US$ 760/t. No plano doméstico e com uma perspectiva de curto prazo, a Braskem trabalha com um cenário de crescimento sustentado da economia, com inflação sob controle e reduções adicionais nas taxas de juros, porém mais modestas do que aquelas verificadas ao longo do ano de 2007. O aumento do consumo, a partir do aumento do emprego, da renda disponível e do crédito, permanece como o principal motor do crescimento da economia com impactos positivos no nível de atividade na construção civil e na indústria automobilística, entre outros setores, sinalizando um incremento do mercado brasileiro de resinas termoplásticas em torno de 8% para o ano de 2007. A Braskem espera se beneficiar desse cenário por meio de sua posição de liderança no mercado combinada com uma estrutura diferenciada de produtos e serviços baseada na inovação e tecnologia. É importante observar que em 2008 três das quatro centrais petroquímicas brasileiras irão realizar paradas programadas para manutenção. As duas centrais da Braskem possuem o seguinte cronograma preliminar: Copesul em abril e Unidade de Insumos Básicos de Camaçari em maio. Estas paradas não deverão afetar o suprimento de resinas para o mercado doméstico.

A Companhia concluiu, em setembro de 2007, investimentos em projetos que visavam à melhoria da produtividade e da competitividade de suas plantas – Braskem + e Fórmula Braskem. Além desses programas, a Braskem tem investido em modernização, atualização tecnológica, reposição de equipamentos e em saúde, segurança e meio ambiente. Considerando todos estes investimentos, a Braskem consolidada espera investir cerca de R$ 800 milhões em 2007 (não incluindo o investimento referente à Petroquímica Paulínia), excluindo-se o montante estimado para as paradas programadas para manutenção, que é de R$ 200 milhões.

No âmbito estratégico, a Braskem prossegue firme na sua estratégia de crescimento associado à criação de valor para todos os seus acionistas. Para isso está se concentrando em três frentes: consolidação da indústria petroquímica brasileira, flexibilização da matriz energética por meio de acesso a matérias-primas

18

competitivas, fator cada vez mais primordial para a garantia da competitividade em um ambiente globalizado, e investimentos em projetos com base em matérias-primas renováveis.

Neste contexto, o projeto da Petroquímica Paulínia prossegue conforme o planejado, e a planta, com capacidade inicial de 300 mil toneladas de PP, podendo chegar a 350 mil toneladas, deve estar operando a partir do início do 2T08. A Petroquímica Paulínia é uma joint venture constituída com a Petrobras, na proporção de 60% para a Braskem e 40% para a Petrobras. O investimento total do projeto é de R$ 704 milhões e o financiamento de 65% do projeto está sendo feito pelo BNDES, com garantias dadas pela Braskem e pela Petroquisa. Em 2007, a Braskem deverá aportar cerca de R$ 50 milhões.

Adicionalmente, a Braskem deverá aumentar a sua capacidade de produção através da implementação de novos projetos, sempre preservando a sua disciplina de capital, em investimentos que proporcionem retornos acima do custo de capital da empresa. Esses novos projetos incluem expansões adicionais de capacidade em plantas já existentes, bem como uma nova planta de PP (300 mil t) no Pólo de Camaçari, a partir de 2010. Esses investimentos ainda estão sujeitos à aprovação do Conselho de Administração da Braskem.

Dentro dos projetos de crescimento com melhoria da competitividade através de acesso a matéria-prima competitiva, a Braskem também está trabalhando no projeto da planta de 450 mil toneladas de PP, com investimento estimado em US$ 370 milhões, no Complexo de Jose, na Venezuela, em parceria igualitária com a Pequiven. O projeto prevê o início da operação da planta para o final do primeiro semestre de 2010 e utilizará propeno a ser fornecido pela Pequiven.

Além disso, a Braskem desenvolve em parceira igualitária com a Pequiven, o projeto de um cracker de etano para produção de 1,3 milhão de toneladas de eteno, 1,1 milhão de toneladas de PE e outros produtos de 2ª geração, com investimento estimado de US$ 2,5 bilhões, também no Complexo de Jose, na Venezuela. Este projeto prevê o início da operação das plantas para o final do primeiro semestre de 2012 e utilizará etano de gás natural a ser fornecido pela PDVSA.

A expectativa da Companhia é de que esses dois projetos, sejam financiados através de project finance e contem com a participação de agências multi-laterais de crédito, agências de crédito à exportação, bancos privados e de fomento. Esses projetos são destinados a atender ao mercado venezuelano de resinas e fornecerão uma base competitiva para exportação para a América do Norte, Europa e costa oeste da América do Sul.

A Braskem está desenvolvendo projeto para implantar uma nova planta para produção de polietileno verde a partir do etanol de cana-de-açúcar com entrada em operação prevista para o final de 2009 e com capacidade para 200 mil toneladas/ano e investimentos estimados em US$ 150 milhões. Primeira empresa a produzir mundialmente um polietileno certificado com matéria-prima 100% renovável, a Braskem já produziu cerca de 1.000 quilos de polímero verde em sua unidade-piloto que funciona à plena capacidade – 12 toneladas/ano - no Centro de Tecnologia e Inovação da companhia. Nesse período, também já estabeleceu contatos com várias empresas líderes em seus segmentos no mercado internacional e no Brasil, interessadas em serem parceiras nesse projeto de ruptura tecnológica com impactos positivos para o meio ambiente.

Todas essas frentes de crescimento objetivam posicionar a Braskem como uma das 10 maiores petroquímicas globais, em valor de mercado, criando valor para todos os seus acionistas.

19

9. LISTAGEM DE ANEXOS Pág.

ANEXO I – Demonstrativo de Resultados Consolidado 20

ANEXO II – DRE Consolidada aberta por Empresa 21

ANEXO III – Balanço Patrimonial Consolidado 22

ANEXO IV – Fluxo de Caixa Consolidado 23

ANEXO V – Volume de Vendas Consolidado – Mercado Interno 24

ANEXO VI – Volume de Vendas Consolidado – Mercado Externo 25

ANEXO VII – Receita Líquida Consolidada – Mercado Interno 26

ANEXO VIII - Receita Líquida Consolidada – Mercado Externo 27

ANEXO IX - Demonstração de Resultados Braskem 28

ANEXO X - Balanço Patrimonial Braskem 29

ANEXO XI – Fluxo de Caixa Braskem 30

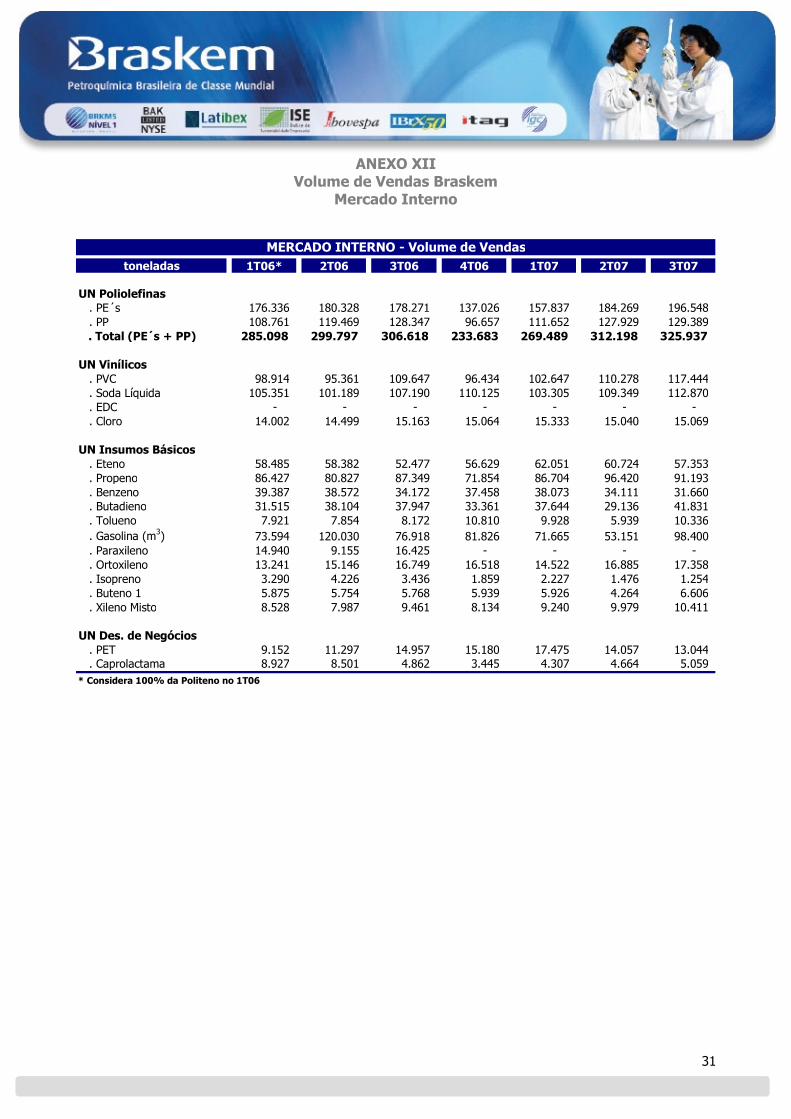

ANEXO XII – Volume de Vendas Braskem – Mercado Interno 31

ANEXO XIII - Volume de Vendas Braskem – Mercado Externo 32

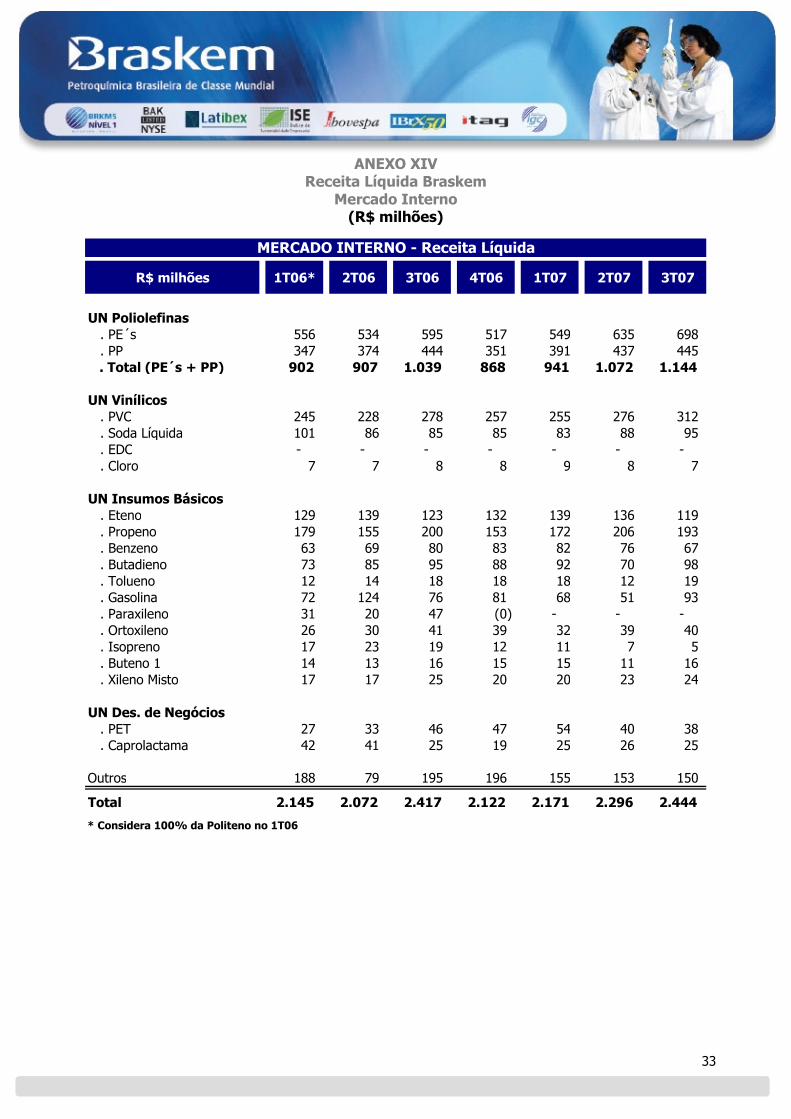

ANEXO XIV - Receita Líquida Braskem – Mercado Interno 33

ANEXO XV - Receita Líquida Braskem – Mercado Externo 34

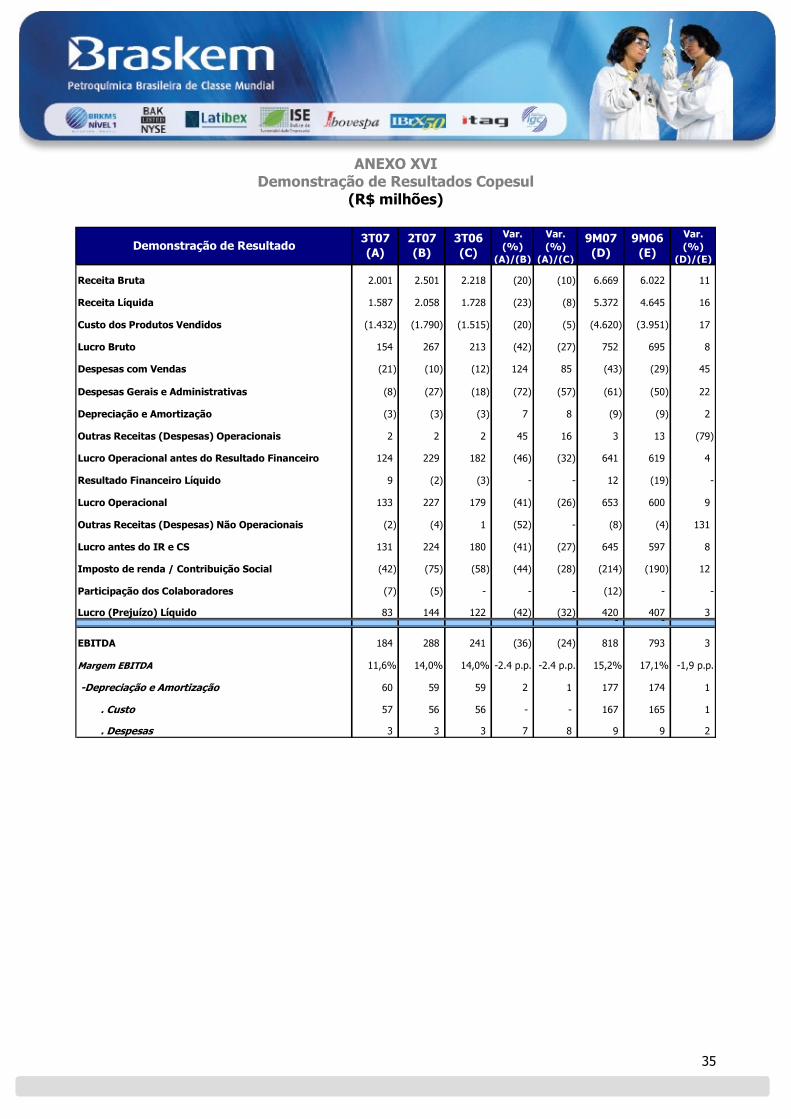

ANEXO XVI - Demonstração de Resultados Copesul 35

ANEXO XVII - Balanço Patrimonial Copesul 36

ANEXO XVIII - Volumes de Produção, Vendas e Receitas da Copesul 37

ANEXO XIX - Demonstração de Resultados Ipiranga Petroquímica 38

ANEXO XX - Balanço Patrimonial Ipiranga Petroquímica 39

ANEXO XXI - Volumes de Produção, Vendas e Receitas da Ipiranga Petroquímica 40

A Braskem, petroquímica brasileira de classe mundial, é líder em resinas termoplásticas na América Latina e a terceira maior companhia industrial privada de capital nacional. Com 18 plantas industriais localizadas no país, a empresa tem capacidade anual de produção de mais de 10 milhões de toneladas de produtos químicos e petroquímicos.

RESSALVA SOBRE INFORMAÇÕES FUTURAS

Esse documento contém informações futuras. Tais informações não são apenas fatos históricos, mas refletem as metas e as expectativas da direção da Braskem. As palavras "antecipa", "deseja", "espera", "prevê", "pretende", "planeja", "prediz", "projeta", "almeja" e similares, escritas, pretendem identificar afirmações que, necessariamente, envolvem riscos conhecidos e desconhecidos. A Braskem não se responsabiliza por operações ou decisões de investimento tomadas com base nas informações contidas nesse documento.

20

ANEXO I Demonstrativo de Resultados Consolidado (1)

(R$ milhões)

Receita Bruta 5.936 6.161 5.987 (4) (1) 17.717 16.293 9

Receita Líquida 4.623 4.969 4.724 (7) (2) 14.016 12.746 10

Custo dos Produtos Vendidos (3.782) (4.037) (3.867) (6) (2) (11.231) (10.566) 6

Lucro Bruto 841 932 858 (10) (2) 2.785 2.180 28

Despesas com Vendas (126) (128) (120) (1) 5 (421) (345) 22

Despesas Gerais e Administrativas (169) (205) (173) (18) (2) (550) (497) 11

Depreciação e Amortização (125) (122) (104) 2 20 (355) (298) 19

Outras Receitas (Despesas) Operacionais 7 120 26 (94) (71) 123 152 (19)

Participação em Sociedades Ligadas (21) (22) (26) (2) (19) (78) (12) 539

.Resultado de Equivalência Patrimonial 0 0 11 - - 2 67 (97)

.Amortização de Ágio/Deságio (21) (22) (37) (4) (43) (80) (79) 1

Lucro Operacional antes do Resultado Financeiro 408 575 460 (29) (11) 1.504 1.179 28

Resultado Financeiro Líquido (68) (59) (396) 15 (83) (231) (753) (69)

Lucro Operacional 340 516 64 (34) 428 1.273 426 199

Outras Receitas (Despesas) Não Operacionais (3) (22) 0 (85) - (29) (1) 1.920

Lucro antes do IR e CS 337 494 65 (32) 420 1.245 425 193

Imposto de renda / Contribuição Social (93) (70) (25) 34 276 (301) (69) 335

Participação dos Colaboradores (7) (5) - 27 - (12) - -

Resultado Antes da Participação de Minoritários 237 420 40 (43) 493 932 356 162

Participação de Minoritários (105) (138) (94) (24) 11 (391) (318) 23

Lucro (Prejuízo) Líquido 132 281 (54) (53) - 541 38 1.331

Lucro por ação (LPA) 0,29 0,63 (0,12) (53) - 1,20 0,08 1.331Lucro por ação ex-amortização de ágio 0,54 0,88 0,11 (39) 405 1,92 1,41 36

EBITDA 755 921 795 (18) (5) 2.529 2.085 21

Margem EBITDA 16,3% 18,5% 16,8% -2,2p.p. -0,5 p.p. 18,0% 16,4% +1,6 p.p.

-Depreciação e Amortização 326 324 308 1 6 947 894 6

. Custo 201 202 205 (0) (2) 592 596 (1)

. Despesas 125 122 104 2 20 355 298 19*Considera 100% da Politeno no 1T06

Var. (%)

(A)/(C)

Var. (%)

(A)/(B)Demonstração de Resultado

2T07(B)

3T06 (C)

3T07(A)

9M07 (D)

9M06* (E)

Var. (%)

(D)/(E)

(1) considera os efeitos da aquisição dos ativos petroquímicos do grupo Ipiranga desde 1º de janeiro de 2006

21

ANEXO II DRE Consolidada aberta por Empresa

(R$ milhões)

Receita Bruta 4.114 748 178 2.001 102 (1.207) 5.936

Receita Líquida 3.148 563 132 1.587 84 (890) 4.623

Custo dos Produtos Vendidos (2.629) (435) (113) (1.432) (69) 897 (3.782)

Lucro Bruto 519 127 19 154 15 7 841

Despesas com Vendas (87) (8) (6) (21) (3) 0 (126)

Despesas Gerais e Administrativas (138) (14) (6) (8) (3) 0 (169)

Depreciação e Amortização (118) (2) (1) (3) (0) 0 (125)

Outras Receitas (Despesas) Operacionais 17 (13) 1 2 (0) 0 7

Participação em Sociedades Ligadas 28 32 78 0 (0) (159) (21)

.Resultado de Equivalência Patrimonial 42 32 85 0 (0) (158) 0

.Amortização de Ágio/Deságio (14) - (7) - - (1) (21)

Lucro Operacional antes do Resultado Financeiro 221 123 84 124 8 (152) 408

Resultado Financeiro Líquido (54) (17) (2) 9 (1) (3) (68)

Lucro Operacional 168 106 82 133 7 (156) 340

Outras Receitas (Despesas) Não Operacionais (2) (0) 0 (2) 1 0 (3)

Lucro antes do IR e CS 165 106 82 131 8 (156) 337

Imposto de renda / Contribuição Social (32) (18) (1) (42) (2) 1 (93)

Participação dos Colaboradores - - - (7) - 0 (7)

Resultado Antes da Participação de Minoritários 133 88 81 83 6 (154) 237

Participação de Minoritários - (0) 0 - - (105) (105)

Lucro (Prejuízo) Líquido 133 88 81 83 6 (259) 132

EBITDA 446 100 7 184 11 7 755

Margem EBITDA 14,2% 17,7% 5,6% 11,6% 13,6% -0,7% 16,3%

-Depreciação e Amortização 253 9 1 60 3 - 326

. Custo 135 7 - 57 2 - 201

. Despesas 118 2 1 3 0 - 125

Demonstração de Resultado IPQ CopesulBraskem 3T07

Braskem Consolidada

3T07EliminaçõesCVM 247IQ

Os R$ 105 milhões de participação de minoritários compõem-se de: R$ 71 milhões de Ipiranga Química (que inclui o resultado de Ipiranga Petroquímica) e R$ 34 milhões de Copesul.

22

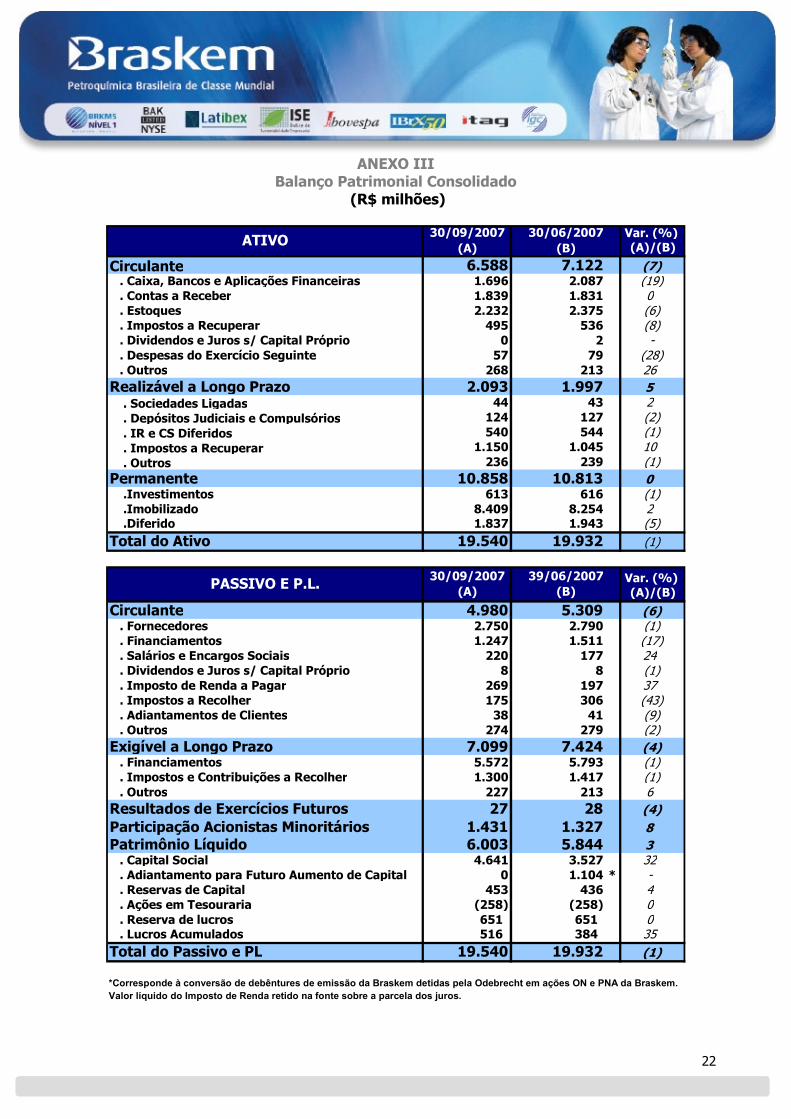

ANEXO III Balanço Patrimonial Consolidado

(R$ milhões)

Var. (%) (A)/(B)

Circulante 6.588 7.122 (7) . Caixa, Bancos e Aplicações Financeiras 1.696 2.087 (19) . Contas a Receber 1.839 1.831 0 . Estoques 2.232 2.375 (6) . Impostos a Recuperar 495 536 (8) . Dividendos e Juros s/ Capital Próprio 0 2 - . Despesas do Exercício Seguinte 57 79 (28) . Outros 268 213 26Realizável a Longo Prazo 2.093 1.997 5 . Sociedades Ligadas 44 43 2 . Depósitos Judiciais e Compulsórios 124 127 (2) . IR e CS Diferidos 540 544 (1) . Impostos a Recuperar 1.150 1.045 10 . Outros 236 239 (1)Permanente 10.858 10.813 0 .Investimentos 613 616 (1) .Imobilizado 8.409 8.254 2 .Diferido 1.837 1.943 (5)Total do Ativo 19.540 19.932 (1)

Var. (%) (A)/(B)

Circulante 4.980 5.309 (6) . Fornecedores 2.750 2.790 (1) . Financiamentos 1.247 1.511 (17) . Salários e Encargos Sociais 220 177 24 . Dividendos e Juros s/ Capital Próprio 8 8 (1) . Imposto de Renda a Pagar 269 197 37 . Impostos a Recolher 175 306 (43) . Adiantamentos de Clientes 38 41 (9) . Outros 274 279 (2)Exigível a Longo Prazo 7.099 7.424 (4) . Financiamentos 5.572 5.793 (1) . Impostos e Contribuições a Recolher 1.300 1.417 (1) . Outros 227 213 6Resultados de Exercícios Futuros 27 28 (4)Participação Acionistas Minoritários 1.431 1.327 8Patrimônio Líquido 6.003 5.844 3 . Capital Social 4.641 3.527 32 . Adiantamento para Futuro Aumento de Capital 0 1.104 * - . Reservas de Capital 453 436 4 . Ações em Tesouraria (258) (258) 0 . Reserva de lucros 651 651 0 . Lucros Acumulados 516 384 35Total do Passivo e PL 19.540 19.932 (1)

39/06/2007(B)

*Corresponde à conversão de debêntures de emissão da Braskem detidas pela Odebrecht em ações ON e PNA da Braskem. Valor líquido do Imposto de Renda retido na fonte sobre a parcela dos juros.

ATIVO

PASSIVO E P.L. 30/09/2007(A)

30/09/2007(A)

30/06/2007(B)

23

ANEXO IV Fluxo de Caixa Consolidado

(R$ milhões)

3T07 2T07 3T06 9M07 9M06*

Lucro Líquido 132 281 (54) 541 38Despesas (Receitas) que não afetam o caixa 339 266 686 1.057 1.429 Depreciação e Amortização 327 324 308 947 894 Participações em Sociedades Ligadas 21 22 26 78 12 Juros, Variações Monetárias e Cambiais, Líquidas (101) (116) 268 (241) 384 Participação de Minoritários 105 138 94 391 318 Outros (13) (102) 9 (118) (159)Geração de caixa antes de var. do capital circ. oper. 471 547 632 1.598 1.467Efeito no caixa da aquisição da Ipiranga 0 (1) 0 (1) 140Variação de Ativos e Passivos, Circulante e LP (124) 208 (1.079) 616 (1.237)(Acréscimo) Decréscimo em Ativos 123 127 (1.009) 974 (1.453)

Títulos e Valores Mobiliários (128) (3) (393) 236 (524) Contas a Receber (18) 82 (227) 280 (404) Tributos a Recuperar 82 33 (53) 150 (238) Estoques 109 47 11 119 (73) Despesas Antecipadas 24 17 (14) 60 8 Dividendos Recebidos 2 (0) (226) 85 12 Demais Contas a Receber 51 (49) (108) 44 (234)Acréscimo (Decréscimo) em Passivos (247) 81 (69) (357) 216

Fornecedores 1 64 (10) (124) 64 Adiantamento de Clientes (9) (1) (0) (9) (24) Incentivos Fiscais 18 17 16 49 65 Impostos e Contribuições (221) 18 (24) (196) (68) Demais Contas a Pagar (37) (18) (52) (77) 180Geração operacional de caixa 347 754 (447) 2.213 370Atividades de Investimento (349) (1.114) (381) (1.687) (1.077) Alienação de Ativos Permanente 1 1 1 2 1 Aplicação nos Investimentos 2 (785) 2 (783) (235) Aplicação no Imobilizado (349) (324) (368) (891) (795) Aplicação no Diferido (3) (5) (15) (15) (48)Sociedades Controladas, Coligadas e Interligadas, líquido (9) 131 (174) 77 (113)Atividades de Financiamento (489) 266 969 (900) 51 Ingressos 1.162 2.939 2.935 4.794 5.699 Amortizações e Juros Pagos (1.643) (2.644) (2.211) (5.457) (4.995) Recompra / resgate de valores mobiliários - - (78) 0 (135) Dividendos / Juros sobre Capital Próprio (8) (29) 154 (238) (535) Outros 1 0 169 1 16 Aumento (Diminuição) do Caixa e Equivalentes (500) 38 (33) (296) (770) Caixa e Equivalentes no Início do Período 1.920 1.882 1.402 1.717 2.138 Caixa e Equivalentes no Final do Período 1.421 1.920 1.369 1.421 1.369

*Considera 100% da Politeno no 1T06

Fluxo de Caixa

24

ANEXO V Volume de Vendas Consolidado

Mercado Interno

toneladas 1T06* 2T06 3T06 4T06 1T07 2T07 3T07

Poliolefinas . PE´s 249.819 250.531 254.151 200.568 227.553 248.365 277.429 . PP 140.729 151.330 161.744 123.187 141.496 153.858 156.281 . Total (PE´s + PP) 390.548 401.861 415.895 323.755 369.049 402.222 433.710

Vinílicos . PVC 98.914 95.361 109.647 96.434 102.647 110.278 117.444 . Soda Líquida 104.757 100.485 106.608 109.872 102.818 108.999 112.450 . EDC - - - - - - - . Cloro 14.002 14.499 15.163 15.064 15.333 15.040 15.069

Insumos Básicos . Eteno 112.076 110.439 108.105 116.315 118.957 117.850 115.588 . Propeno 90.143 83.865 91.520 76.001 90.604 98.988 95.025 . Benzeno 85.275 88.109 77.127 86.071 83.173 82.697 73.799 . Butadieno 42.010 51.312 56.556 51.426 52.187 44.316 57.767 . Tolueno 7.921 7.854 8.172 10.810 9.775 5.849 10.156 . Gasolina (m3) 147.192 202.909 159.763 167.487 147.276 112.234 154.839 . Paraxileno 14.940 9.155 16.425 - - - - . Ortoxileno 13.241 15.146 16.749 16.518 14.522 16.885 17.358 . Isopreno 3.290 4.226 3.436 1.859 2.227 1.476 1.254 . Buteno 1 5.875 6.030 6.554 5.962 5.946 5.346 6.653 . Xileno Misto 17.310 11.751 16.256 15.917 13.476 15.971 14.582

Des. de Negócios . PET 9.152 11.297 14.957 15.180 17.475 14.057 13.044 . Caprolactama 8.927 8.501 4.862 3.445 4.307 4.664 5.059 *Considera 100% da Politeno

MERCADO INTERNO - Volume de Vendas

25

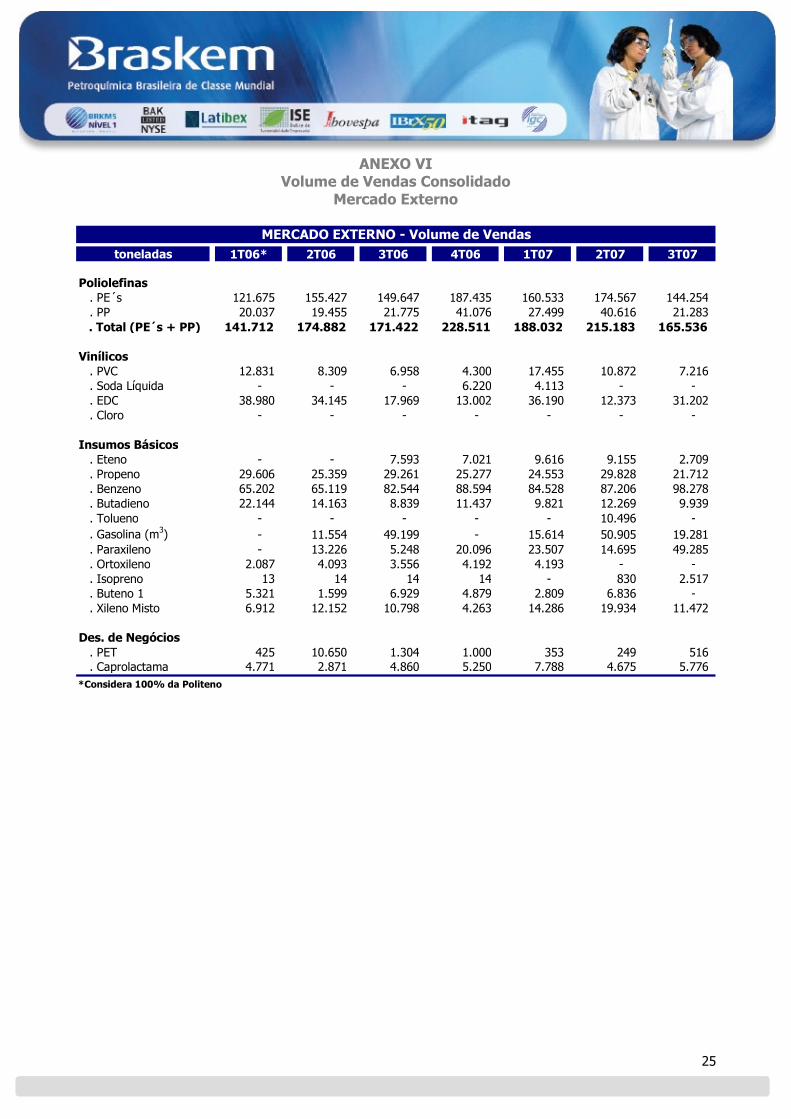

ANEXO VI Volume de Vendas Consolidado

Mercado Externo

toneladas 1T06* 2T06 3T06 4T06 1T07 2T07 3T07

Poliolefinas . PE´s 121.675 155.427 149.647 187.435 160.533 174.567 144.254 . PP 20.037 19.455 21.775 41.076 27.499 40.616 21.283 . Total (PE´s + PP) 141.712 174.882 171.422 228.511 188.032 215.183 165.536

Vinílicos . PVC 12.831 8.309 6.958 4.300 17.455 10.872 7.216 . Soda Líquida - - - 6.220 4.113 - - . EDC 38.980 34.145 17.969 13.002 36.190 12.373 31.202 . Cloro - - - - - - -

Insumos Básicos . Eteno - - 7.593 7.021 9.616 9.155 2.709 . Propeno 29.606 25.359 29.261 25.277 24.553 29.828 21.712 . Benzeno 65.202 65.119 82.544 88.594 84.528 87.206 98.278 . Butadieno 22.144 14.163 8.839 11.437 9.821 12.269 9.939 . Tolueno - - - - - 10.496 - . Gasolina (m3) - 11.554 49.199 - 15.614 50.905 19.281 . Paraxileno - 13.226 5.248 20.096 23.507 14.695 49.285 . Ortoxileno 2.087 4.093 3.556 4.192 4.193 - - . Isopreno 13 14 14 14 - 830 2.517 . Buteno 1 5.321 1.599 6.929 4.879 2.809 6.836 - . Xileno Misto 6.912 12.152 10.798 4.263 14.286 19.934 11.472

Des. de Negócios . PET 425 10.650 1.304 1.000 353 249 516 . Caprolactama 4.771 2.871 4.860 5.250 7.788 4.675 5.776 *Considera 100% da Politeno

MERCADO EXTERNO - Volume de Vendas

26

ANEXO VII Receita Líquida Consolidada

Mercado Interno (R$ milhões)

R$ Milhões 1T06* 2T06 3T06 4T06 1T07 2T07 3T07

Poliolefinas . PE´s 787 747 844 737 789 855 1.016 . PP 449 475 558 451 497 529 549 . Total (PE´s + PP) 1.235 1.222 1.402 1.188 1.286 1.384 1.565

Vinílicos . PVC 245 228 278 257 255 276 312 . Soda Líquida 101 85 85 84 82 88 94 . EDC - - - - - - - . Cloro 7 7 8 8 9 8 7

Insumos Básicos . Eteno 253 257 258 267 273 268 252 . Propeno 188 162 209 163 181 212 202 . Benzeno 127 149 182 198 180 191 159 . Butadieno 97 114 139 133 126 105 138 . Tolueno 12 14 18 18 18 12 19 . Gasolina 145 208 159 164 142 109 149 . Paraxileno 31 20 47 (0) - - - . Ortoxileno 26 30 41 39 32 39 40 . Isopreno 17 23 19 12 11 7 5 . Buteno 1 14 14 18 15 15 13 17 . Xileno Misto 33 24 41 37 29 37 33

Des. de Negócios . PET 27 33 46 47 54 40 38 . Caprolactama 42 41 25 19 25 26 25

Revenda de Condensado - - 0 81 188 367 81 Ipiranga Química 112 61 95 98 113 94 98 Outros 406 271 350 149 339 354 338

Total 3.116 2.964 3.420 2.979 3.357 3.630 3.574

*Considera 100% da Politeno

MERCADO INTERNO - Receita Líquida

27

ANEXO VIII Receita Líquida Consolidada

Mercado Externo (R$ milhões)

R$ Milhões 1T06* 2T06 3T06 4T06 1T07 2T07 3T07

Poliolefinas . PE´s 328 404 454 509 447 478 403 . PP 48 50 61 106 73 106 58 . Total (PE´s + PP) 376 455 515 615 520 584 460

Vinílicos . PVC 23 16 15 10 34 22 15 . Soda Líquida - - - 3 3 - - . EDC 14 17 12 10 26 8 20 . Cloro - - - - - - -

Insumos Básicos . Eteno - - 17 17 20 18 6 . Propeno 49 43 54 53 45 57 43 . Benzeno 109 117 193 191 185 194 194 . Butadieno 42 30 21 28 22 27 21 . Tolueno - - - - - 17 - . Gasolina - 14 60 - 13 55 20 . Paraxileno - 28 12 45 49 33 100 . Ortoxileno 3 6 8 7 8 - - . Isopreno 0 0 0 0 - 5 14 . Buteno 1 10 4 14 9 4 13 (0) . Xileno Misto 9 21 18 6 18 32 15

Des. de Negócios . PET 1 29 2 3 1 1 1 . Caprolactama 20 12 22 24 36 23 25

Revenda de Condensado - - 83 - - 77 - Ipiranga Química 0 0 1 2 1 1 1 Outros 201 291 255 222 82 173 116

Total 858 1.084 1.304 1.244 1.067 1.338 1.050

*Considera 100% da Politeno

MERCADO EXTERNO - Receita Líquida

28

ANEXO IX Demonstração de Resultados Braskem

(R$ milhões)

Receita Bruta 4.114 4.007 4.183 3 (2) 11.838 11.351 4

Receita Líquida 3.148 3.133 3.277 0 (4) 9.146 8.837 4

Custo dos Produtos Vendidos (2.629) (2.569) (2.742) 2 (4) (7.501) (7.597) (1)

Lucro Bruto 519 564 535 (8) (3) 1.646 1.240 33

Despesas com Vendas (87) (95) (83) (8) 6 (311) (248) 26

Despesas Gerais e Administrativas (138) (150) (132) (8) 4 (413) (378) 9

Depreciação e Amortização (118) (116) (99) 1 19 (336) (284) 19

Outras Receitas (Despesas) Operacionais 17 104 3 (83) 464 121 115 4

Participação em Sociedades Ligadas 28 31 14 (9) 104 97 108 (10)

.Resultado de Equivalência Patrimonial 42 46 36 (9) 14 148 143 4

.Amortização de Ágio/Deságio (14) (15) (23) (9) (40) (51) (35) 46

Lucro Operacional antes do Resultado Financeiro 221 338 238 (35) (7) 803 554 45

Resultado Financeiro Líquido (54) (59) (330) (9) (84) (226) (668) (66)

Lucro Operacional 168 279 (92) (40) - 577 (114) -

Outras Receitas (Despesas) Não Operacionais (2) (23) (1) (91) 129 (26) 2 -

Lucro antes do IR e CS 165 256 (93) (35) - 551 (112) -

Imposto de renda / Contribuição Social (32) 25 29 - - (30) 119 -

Resultado Antes da Participação de Minoritários 133 281 (65) (52) - 521 7 7.506

Participação de Minoritários - (0) 0 - - (0) (1) (99)

Lucro (Prejuízo) Líquido 133 281 (65) (52) - 521 6 8.714

EBITDA 446 560 461 (20) (3) 1.438 1.131 27

Margem EBITDA 14,2% 17,9% 14,1% -3,7 p.p. +0,1 p.p. 15,7% 12,8% +2,9 p.p.

-Depreciação e Amortização 253 253 237 0 7 732 686 7

. Custo 135 136 139 (1) (3) 396 402 (2)

. Despesas 118 116 99 1 19 336 284 19

Var. (%)

(A)/(C)

Var. (%)

(A)/(B)Demonstração de Resultado

2T07(B)

3T06 (C)

3T07(A)

9M07 (D)

9M06* (E)

Var. (%)

(D)/(E)

*Considera 100% da Politeno no 1T06

29

ANEXO X Balanço Patrimonial Braskem

(R$ milhões)

Var. (%) (A)/(B)

Circulante 4.211 4.553 (8) . Caixa, Bancos e Aplicações Financeiras 1.000 1.231 (19) . Contas a Receber 1.335 1.271 5 . Estoques 1.458 1.548 (6) . Impostos a Recuperar 188 295 (36) . Dividendos e Juros s/ Capital Próprio 0 2 (100) . Despesas do Exercício Seguinte 41 57 (27) . Outros 189 150 26Realizável a Longo Prazo 1.561 1.558 0 . Sociedades Ligadas 44 43 2 . Depósitos Judiciais e Compulsórios 103 104 (0) . IR e CS Diferidos 386 391 (1) . Impostos a Recuperar 921 906 2 . Outros 107 115 (7)Permanente 9.559 9.560 (0) .Investimentos 1.586 1.553 2 .Imobilizado 6.517 6.441 1 .Diferido 1.456 1.566 (7)Total do Ativo 15.331 15.671 (2)

Var. (%) (A)/(B)

Circulante 3.158 3.364 (6) . Fornecedores 2.372 2.478 (4) . Financiamentos 254 274 (7) . Salários e Encargos Sociais 152 123 24 . Dividendos e Juros s/ Capital Próprio 4 4 (0) . Imposto de Renda a Pagar 15 6 152 . Impostos a Recolher 94 207 (55) . Adiantamentos de Clientes 15 25 (38) . Outros 253 248 2Exigível a Longo Prazo 6.101 6.394 (5) . Financiamentos 4.742 4.937 (4) . Impostos e Contribuições a Recolher 1.198 1.304 (8) . Outros 161 152 6Resultados de Exercícios Futuros 26 27 (4)Participação Acionistas Minoritários 2 2 0Patrimônio Líquido 6.043 5.883 3 . Capital Social 4.641 3.527 32 . Ajuste para aumento futuro de capital 0 1.104 * - . Reservas de Capital 453 436 4 . Ações em Tesouraria (258) (258) 0 . Reserva de lucros 685 685 0 . Lucros Acumulados 521 388 34Total do Passivo e PL 15.331 15.671 (2)*Corresponde à conversão de debêntures de emissão da Braskem detidas pela Odebrecht em ações ON e PNA da Braskem. Valor líquido do Imposto de Renda retido na fonte sobre a parcela dos juros.

30/06/2007(B)

30/06/2007(B)

ATIVO

PASSIVO E P.L.

30/09/2007(A)

30/09/2007(A)

30

ANEXO XI Fluxo de Caixa Braskem

(R$ milhões)

3T07 2T07 3T06 9M07 9M06*