MAIO DE 2016 - Microsoft...RELATÓRIO MENSAL FII – MAIO DE 2016 20.mai.16 - Pág. 3/10 DESTAQUES...

10

www.ondeinvestir.lopesfilho.com.br 20.mai.16 - Pág. 1/10 RELATÓRIO MENSAL DE FUNDOS IMOBILIÁRIOS MAIO DE 2016 O IFIX registrou alta de 4,65% em abril/16, passando a acumular ganhos de 10,29% no ano e de 11,24% em 12 meses. Apesar de mostrar desempenho mensal e em 2016 ainda piores do que os apresentados pelo Ibovespa (abr: +7,70%; 2016: +24,36%) e o IMOB (abr: +7,90%; 2016: +38,48%), o IFIX ainda mostra- se melhor nos últimos 12 meses (IFIX: +11,24%; IBOV: -4,12%; IMOB: +6,56%). O avanço nas cotações dos fundos no último mês seguiu o “rali do impeachment” que beneficiou a bolsa como um todo. Com relação ao volume negociado em abril (R$ 399 milhões), este foi ligeiramente menor do que o registrado em março (R$ 402 milhões) e ao de igual período de 2015 (R$ 411 milhões). O número de negócios declinou em relação ao mês anterior, ao registrar 71.893 negócios em abril, ante 86.148 negócios em março. Após meses de retração, o número de pessoas físicas novamente cresceu na margem, de 86.708 para 87.184 investidores. Na participação por tipo de investidores no volume de negócios no mês, a pessoa física manteve-se com a maior (60,85%), acima do período anterior (39,34%). O investidor institucional ocupou a segunda posição na participação do volume negociado, sendo responsável por 30,70%. Em termos de estoque, as pessoas físicas seguem na liderança, com 76,70% do volume depositado, com os institucionais detendo 17,59%. Os não-residentes passaram a deter 3,05% em abril, ante 2,88% em março. A expectativa com a mudança de governo, que trouxe um rali de compras para o mercado acionário, ainda se mostra mais comedido para o segmento de fundos imobiliários, representado nos desempenhos do IFIX nos últimos meses, sempre abaixo do Ibovespa e do índice do setor imobiliário (IMOB). A expectativa para a trajetória das taxas de juros serão um importante driver para o segmento de fundos. Acreditamos que, quando houver clareza quanto ao momento em que os juros começarão a cair, poderá haver maior migração de recursos para os FII. Antes da troca de comando do Bacen, havia apostas de que os juros começariam a cair no início do segundo semestre. A Lopes Filho projeta que a Selic chegará a 13,50% ao final deste ano, ante os atuais 14,25%. A gestão ativa tem se mostrado cada vez mais importante, com vistas a superar o momento adverso. Com isso, temos visto muitos FII se desfazendo de imóveis ou frações destes, visando concentrar os investimentos em posições relevantes ou mesmo aproveitar oportunidades de mercado para realizar lucros e gerar caixa. Para exemplificar a importância da gestão ativa neste momento, podemos utilizar o exemplo a decisão do BC Fund (BRCR11), de distribuir R$ 400 milhões aos cotistas (R$ 86,6 milhões na forma de distribuição de rendimentos e R$ 313,4 milhões na forma de amortização das cotas) em maio, que reflete a situação complicada do mercado. Por um lado, a justificativa do gestor é plausível, de que “um caixa excessivo reforçado por venda recente (...) diminuiria os eventuais impactos positivos que uma retomada do cenário de queda de juros poderia gerar no portfólio atual do Fundo”. Por outro, em nossa opinião pode demonstrar que o gestor não enxerga boas perspectivas e oportunidades no curto prazo. O desafio dos fundos seguirá na manutenção da ocupação e a absorção dos espaços vagos. No segmento de imóveis comerciais em especial, o grande número de novos empreendimentos é mais um fator de pressão sobre os preços. Segundo a Buildings, somente no ano passado a cidade de São Paulo atingiu o recorde de 795 mil m 2 entregues, com 108 novos edifícios, com perspectiva de alto número de novas entregas para este ano, mas abaixo de 2015. Ainda de acordo com a Buildings, no Rio de Janeiro há previsão de recorde de entregas entre esse ano e o próximo, principalmente pela chegada das Olimpíadas e retrofits no Centro e revitalização do Porto Maravilha.

Transcript of MAIO DE 2016 - Microsoft...RELATÓRIO MENSAL FII – MAIO DE 2016 20.mai.16 - Pág. 3/10 DESTAQUES...

www.ondeinvestir.lopesfilho.com.br 20.mai.16 - Pág. 1/10

RELATÓRIO MENSAL DE FUNDOS IMOBILIÁRIOS

MAIO DE 2016

O IFIX registrou alta de 4,65% em abril/16, passando a acumular ganhos de 10,29% no ano e de 11,24% em 12 meses. Apesar de mostrar desempenho mensal e em 2016 ainda piores do que os apresentados pelo Ibovespa (abr: +7,70%; 2016: +24,36%) e o IMOB (abr: +7,90%; 2016: +38,48%), o IFIX ainda mostra-se melhor nos últimos 12 meses (IFIX: +11,24%; IBOV: -4,12%; IMOB: +6,56%). O avanço nas cotações dos fundos no último mês seguiu o “rali do impeachment” que beneficiou a bolsa como um todo. Com relação ao volume negociado em abril (R$ 399 milhões), este foi ligeiramente menor do que o registrado em março (R$ 402 milhões) e ao de igual período de 2015 (R$ 411 milhões). O número de negócios declinou em relação ao mês anterior, ao registrar 71.893 negócios em abril, ante 86.148 negócios em março. Após meses de retração, o número de pessoas físicas novamente cresceu na margem, de 86.708 para 87.184 investidores. Na participação por tipo de investidores no volume de negócios no mês, a pessoa física manteve-se com a maior (60,85%), acima do período anterior (39,34%). O investidor institucional ocupou a segunda posição na participação do volume negociado, sendo responsável por 30,70%. Em termos de estoque, as pessoas físicas seguem na liderança, com 76,70% do volume depositado, com os institucionais detendo 17,59%. Os não-residentes passaram a deter 3,05% em abril, ante 2,88% em março. A expectativa com a mudança de governo, que trouxe um rali de compras para o mercado acionário, ainda se mostra mais comedido para o segmento de fundos imobiliários, representado nos desempenhos do IFIX nos últimos meses, sempre abaixo do Ibovespa e do índice do setor imobiliário (IMOB). A expectativa para a trajetória das taxas de juros serão um importante driver para o segmento de fundos. Acreditamos que, quando houver clareza quanto ao momento em que os juros começarão a cair, poderá haver maior migração de recursos para os FII. Antes da troca de comando do Bacen, havia apostas de que os juros começariam a cair no início do segundo semestre. A Lopes Filho projeta que a Selic chegará a 13,50% ao final deste ano, ante os atuais 14,25%. A gestão ativa tem se mostrado cada vez mais importante, com vistas a superar o momento adverso. Com isso, temos visto muitos FII se desfazendo de imóveis ou frações destes, visando concentrar os investimentos em posições relevantes ou mesmo aproveitar oportunidades de mercado para realizar lucros e gerar caixa. Para exemplificar a importância da gestão ativa neste momento, podemos utilizar o exemplo a decisão do BC Fund (BRCR11), de distribuir R$ 400 milhões aos cotistas (R$ 86,6 milhões na forma de distribuição de rendimentos e R$ 313,4 milhões na forma de amortização das cotas) em maio, que reflete a situação complicada do mercado. Por um lado, a justificativa do gestor é plausível, de que “um caixa excessivo reforçado por venda recente (...) diminuiria os eventuais impactos positivos que uma retomada do cenário de queda de juros poderia gerar no portfólio atual do Fundo”. Por outro, em nossa opinião pode demonstrar que o gestor não enxerga boas perspectivas e oportunidades no curto prazo. O desafio dos fundos seguirá na manutenção da ocupação e a absorção dos espaços vagos. No segmento de imóveis comerciais em especial, o grande número de novos empreendimentos é mais um fator de pressão sobre os preços. Segundo a Buildings, somente no ano passado a cidade de São Paulo atingiu o recorde de 795 mil m2 entregues, com 108 novos edifícios, com perspectiva de alto número de novas entregas para este ano, mas abaixo de 2015. Ainda de acordo com a Buildings, no Rio de Janeiro há previsão de recorde de entregas entre esse ano e o próximo, principalmente pela chegada das Olimpíadas e retrofits no Centro e revitalização do Porto Maravilha.

RELATÓRIO MENSAL FII – MAIO DE 2016

www.ondeinvestir.lopesfilho.com.br 20.mai.16 - Pág. 2/10

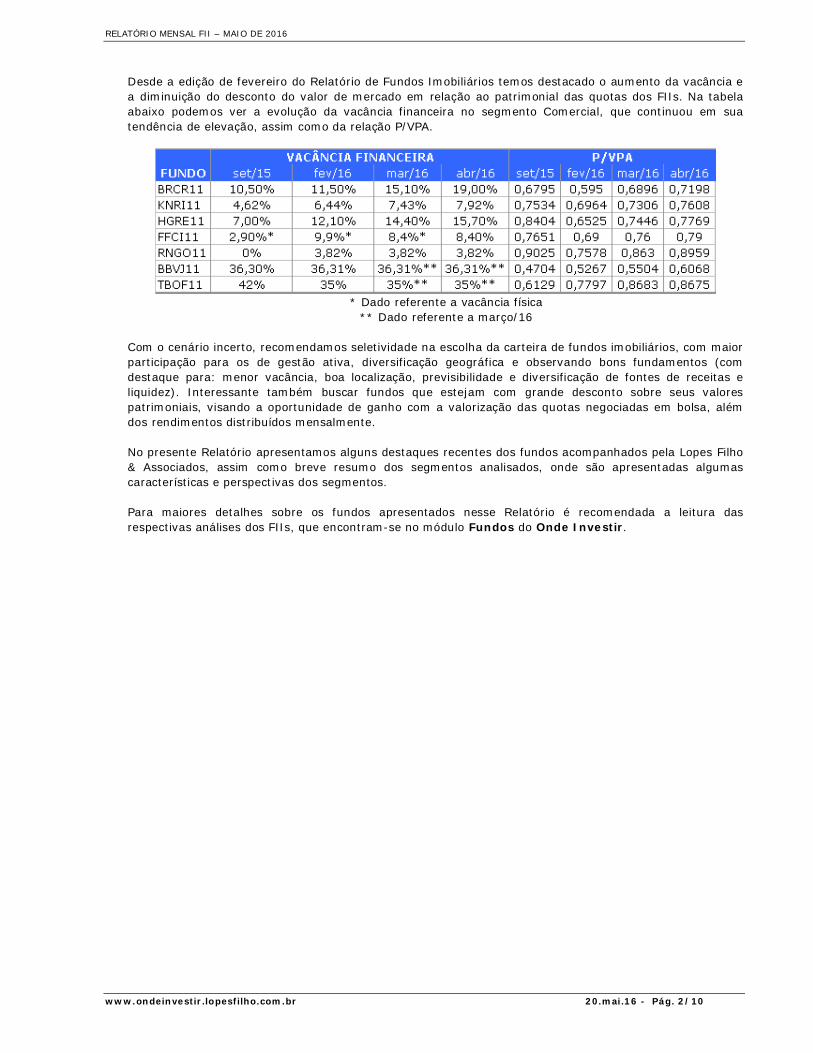

Desde a edição de fevereiro do Relatório de Fundos Imobiliários temos destacado o aumento da vacância e a diminuição do desconto do valor de mercado em relação ao patrimonial das quotas dos FIIs. Na tabela abaixo podemos ver a evolução da vacância financeira no segmento Comercial, que continuou em sua tendência de elevação, assim como da relação P/VPA.

* Dado referente a vacância física

** Dado referente a março/16 Com o cenário incerto, recomendamos seletividade na escolha da carteira de fundos imobiliários, com maior participação para os de gestão ativa, diversificação geográfica e observando bons fundamentos (com destaque para: menor vacância, boa localização, previsibilidade e diversificação de fontes de receitas e liquidez). Interessante também buscar fundos que estejam com grande desconto sobre seus valores patrimoniais, visando a oportunidade de ganho com a valorização das quotas negociadas em bolsa, além dos rendimentos distribuídos mensalmente. No presente Relatório apresentamos alguns destaques recentes dos fundos acompanhados pela Lopes Filho & Associados, assim como breve resumo dos segmentos analisados, onde são apresentadas algumas características e perspectivas dos segmentos. Para maiores detalhes sobre os fundos apresentados nesse Relatório é recomendada a leitura das respectivas análises dos FIIs, que encontram-se no módulo Fundos do Onde Investir.

RELATÓRIO MENSAL FII – MAIO DE 2016

www.ondeinvestir.lopesfilho.com.br 20.mai.16 - Pág. 3/10

DESTAQUES RECENTES

O FII AG CAIXA (AGCX11) divulgou seu relatório de obras referente ao 1T16, o qual informou que o imóvel da Ag. Estado do Rio do A encontra-se em fase final de trabalhos, bem como a Ag. Industrial. Em ambos os casos, a obra passa por finalizações e fechamentos, bem como iniciou a instalação dos últimos acabamentos para permitir a realização da vistoria de entrega à futura locatária do imóvel. As obras da futura Ag. Pátio do Colégio foram iniciadas, sendo que os primeiros e mais delicados trabalhos foram realizados nas fases escavação e preparação da fundação da futura agência, após passar pelas demolições internas. Já as obras de Campo Limpo e Pedro Vicente, ainda não foi possível retomar os trabalhos de construção das unidades. O projeto da primeira permanece em análise pela prefeitura para emissão de alvará. A Ag. Pedro Vicente segue envolvida em processo de discussão judicial junto à antiga construtora da obra.

O FII BB PRGII (BBPO11) foi informado pelo locatário do Fundo localizado na Avenida Filinto Müller, 2104, na cidade de Cuiabá, Estado do Mato Grosso, que o mesmo foi atingido por um incêndio. O imóvel possui apólice de seguro junto à TOKIO MARINE SEGURADORA S.A. no valor de R$ 11,14 milhões, havendo ainda cobertura para o pagamento do aluguel pelo período de 6 meses.

O FII SDI LOG (SDIL11) celebrou contrato de locação com a IFCO SYSTEMS DO BRASIL SERVIÇOS

DE EMBALAGEM LTDA., referente ao módulo 4, do Galpão 01 do Condomínio Multi Modal, o qual teve início em 01 de maio de 2016, com prazo de duração de 60 meses, e que contempla as condições comerciais praticadas em mercado. O módulo possui área de 1.995,13m² e equivale a 4,5% da ABL total do Fundo.

O FII TRX LOG (TRXL11) obteve sucesso na realização do acordo para o encerramento consensual do

contrato atípico de locação celebrado com a locatária Pilkington do Brasil. O Fundo receberá o valor de R$ 2,9 milhões para o encerramento total e definitivo de todos os assuntos relacionados à rescisão antecipada do contrato, valor este a título de multa decorrente de seu encerramento antecipado. Ressalte-se que o Fundo já havia recebido, em 01/03/2016, a importância de R$ 187,74 mil que corresponde aos últimos 15 dias de ocupação do imóvel, a título de último aluguel proporcional.

RELATÓRIO MENSAL FII – MAIO DE 2016

www.ondeinvestir.lopesfilho.com.br 20.mai.16 - Pág. 4/10

AGÊNCIAS BANCÁRIAS

Estes fundos têm seus recursos destinados a adquirir imóveis utilizados como agências bancárias ou sedes administrativas das instituições financeiras locatárias. Em geral os imóveis estão distribuídos pelo País, apesar de maior concentração na região Sudeste. Estes fundos destinam-se a locar seus imóveis a uma única instituição financeira, que nos casos acompanhados apresentam baixo risco de crédito. Os fundos de agências bancárias possuem contratos de longa duração, blindando-os do aumento da vacância que fundos focados em outros segmentos têm registrado, principalmente a partir de 2013, quando o mercado imobiliário mostrou um aumento expressivo na taxa de vacância para lajes corporativa em grandes centros e queda nos preço de locação. Desta forma, há maior previsibilidade da receita locatícia, com maior linearidade na distribuição de rendimentos dos fundos. Os contratos locáticios, em geral, possuem claúsulas que protegem os fundos no caso de rescisão antecipada por parte do locatário, garantindo o pagamento do aluguel remanescente. Em compensação, os fundos e locatários renunciam aos seus respectivos direitos de pedir revisão judicial do valor do aluguel. Somente o MBRF não possui tal claúsula. Estas características conferem aos fundos deste segmento um perfil mais defensivo, o que pode ser visto nos betas inferiores a um apresentados na tabela de comparação de múltiplos. Este perfil conservador também se traduz em um dividend yield(2) menor, que, com o aumento da taxa de juros, vem reduzindo a atratividade destes fundos.

COMPARAÇÃO DE MÚLTIPLOS

INDICADOR / FUNDO BBPO11 AGCX11 SAAG11 MBRF11

VPA/COTA R$ 94,18 R$ 1.070,77 R$ 94,09 R$ 1.277,61

P/VPA 1,1205 0,9541 0,9960 0,5949

YIELD (ÚLTIMOS 12M) 10,96% 10,53% 10,87% 12,25%

INDEXADOR DO ALUGUEL IPCA IGP-M IGP-M IGP-M

ABL ND 51.693,55 M² 68.146,06 M² 21.805 M2 *

RECEITA IMOBILIÁRIA (R$) ND 2.247.544,00 4.619.161,18 800.741,00

TAXA DE PERFORMANCE NÃO NÃO NÃO NÃO

TAXA DE ADMINISTRAÇÃO 0,28% a.a. 0,551% a.a. 0,25% a.a. 0,30% a.a.

DIVERSIDADE PORTF. ALTA ALTA ALTA BAIXA

BETA (ÚLTIMOS 12M) 0,8 0,5 0,8 1,7

PRESENÇA (ÚLTIMOS 12M) 100,00% 100,00% 100% 94,29%

VOLATIDADE (ÚLTIMOS 12M) 12,9% 12,00% 15,2% -

VOLUME MÉDIO DIÁRIO (ÚLTIMOS 12M) R$ 3.023 (mil) R$ 301 (mil) R$ 679 (mil) R$ 75 (mil)

Dados referentes ao fechamento de Abril/16

BBBBBBPPPOOO111111 AAAGGGCCCXXX111111 SSSAAAAAAGGG111111 MMMBBBRRRFFF111111

RELATÓRIO MENSAL FII – MAIO DE 2016

www.ondeinvestir.lopesfilho.com.br 20.mai.16 - Pág. 5/10

COMERCIAL

Os FII dedicados a investimentos em empreendimentos comerciais têm desempenho atrelado à atividade econômica. O PIB brasileiro em queda, acompanhado pela confiança do empresariado em baixa e da entrega de novos empreendimentos fez crescer a vacância do segmento, principalmente nos imóveis de alto padrão. Este cenário pesa sobre os rendimentos distribuídos por esses Fundos e, consequentemente, sobre as suas cotas no mercado secundário.

O mercado de escritórios corporativos passa por um cenário desafiador, tanto em São Paulo como no Rio de Janeiro, com elevadas taxas de vacância, o que traria pressão sobre os preços de locação. Recente pesquisa, On Point da JLL, entretanto, mostrou que a taxa de vacância de escritório de alto padrão em São Paulo atingiu 23,6% ao final de dez/15, ante 24,14% no encerramento do 3T15. Já no Rio de Janeiro houve manutenção da vacância em 24,3% no encerramento do 4T15. Com relação aos preços pedidos, no RJ houve quedas de 4,6% ante o 3T15 e de 12% ante o 4T14, atingindo R$ 109/m2/mês. Em SP, as quedas foram de 1,9% e 5,5%, respectivamente.

A entrega de novos empreendimentos, aliada ao mau desempenho da economia, acirram ainda mais o cenário desafiador para o segmento. Entretando, estima-se que nos próximos anos haja uma desaceleração em novos lançamentos e que algumas obras tenham suas entregas um pouco postergadas.

Dividimos os FII analisados deste segmento em dois grupos para a comparação dos múltiplos: (1) fundos com gestão ativa, que compram e vendem imóveis visando lucro; (2) fundos com ativo-alvo, cujos investimentos se concentram em um único ativo.

BBBRRRCCCRRR111111 KKKNNNRRRIII111111 HHHGGGRRREEE111111 RRRNNNGGGOOO111111 FFFFFFCCCIII111111 BBBBBBVVVJJJ111111 TTTBBBOOOFFF111111

RELATÓRIO MENSAL FII – MAIO DE 2016

www.ondeinvestir.lopesfilho.com.br 20.mai.16 - Pág. 6/10

COMPARAÇÃO DE MÚLTIPLOS

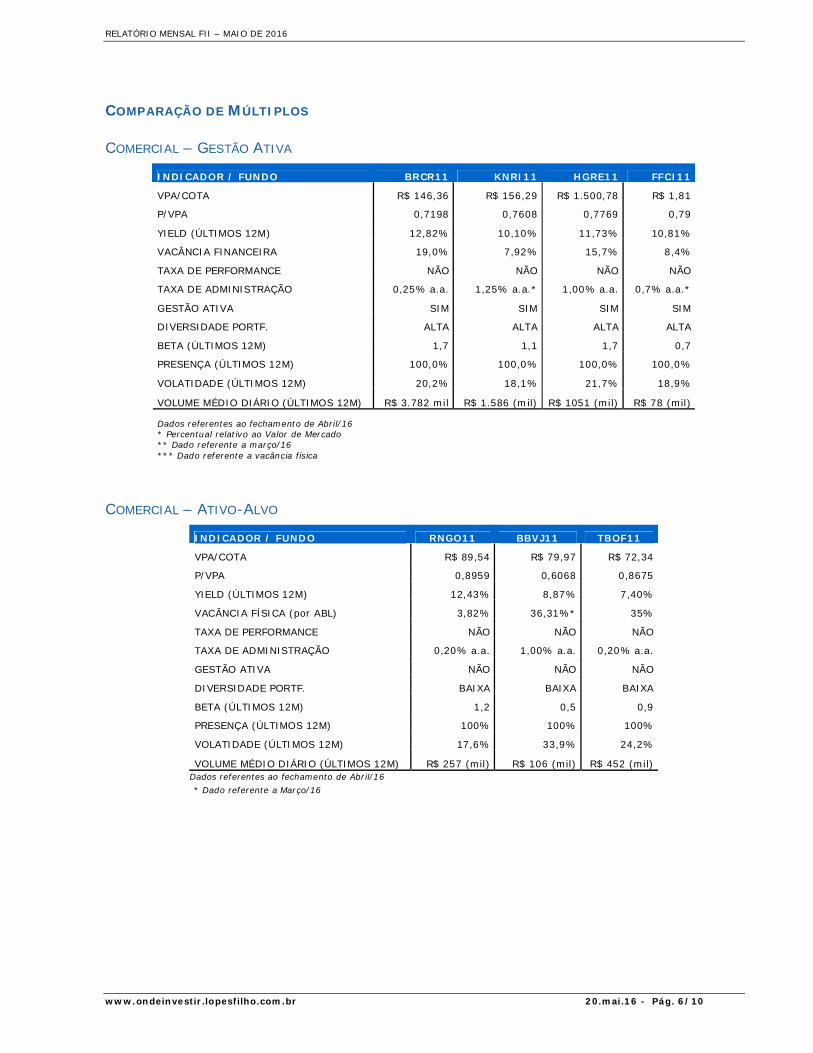

COMERCIAL – GESTÃO ATIVA

INDICADOR / FUNDO BRCR11 KNRI11 HGRE11 FFCI11

VPA/COTA R$ 146,36 R$ 156,29 R$ 1.500,78 R$ 1,81

P/VPA 0,7198 0,7608 0,7769 0,79

YIELD (ÚLTIMOS 12M) 12,82% 10,10% 11,73% 10,81%

VACÂNCIA FINANCEIRA 19,0% 7,92% 15,7% 8,4%

TAXA DE PERFORMANCE NÃO NÃO NÃO NÃO

TAXA DE ADMINISTRAÇÃO 0,25% a.a. 1,25% a.a.* 1,00% a.a. 0,7% a.a.*

GESTÃO ATIVA SIM SIM SIM SIM

DIVERSIDADE PORTF. ALTA ALTA ALTA ALTA

BETA (ÚLTIMOS 12M) 1,7 1,1 1,7 0,7

PRESENÇA (ÚLTIMOS 12M) 100,0% 100,0% 100,0% 100,0%

VOLATIDADE (ÚLTIMOS 12M) 20,2% 18,1% 21,7% 18,9%

VOLUME MÉDIO DIÁRIO (ÚLTIMOS 12M) R$ 3.782 mil R$ 1.586 (mil) R$ 1051 (mil) R$ 78 (mil)

Dados referentes ao fechamento de Abril/16 * Percentual relativo ao Valor de Mercado ** Dado referente a março/16 *** Dado referente a vacância física

COMERCIAL – ATIVO-ALVO

INDICADOR / FUNDO RNGO11 BBVJ11 TBOF11

VPA/COTA R$ 89,54 R$ 79,97 R$ 72,34

P/VPA 0,8959 0,6068 0,8675

YIELD (ÚLTIMOS 12M) 12,43% 8,87% 7,40%

VACÂNCIA FÍSICA (por ABL) 3,82% 36,31%* 35%

TAXA DE PERFORMANCE NÃO NÃO NÃO

TAXA DE ADMINISTRAÇÃO 0,20% a.a. 1,00% a.a. 0,20% a.a.

GESTÃO ATIVA NÃO NÃO NÃO

DIVERSIDADE PORTF. BAIXA BAIXA BAIXA

BETA (ÚLTIMOS 12M) 1,2 0,5 0,9

PRESENÇA (ÚLTIMOS 12M) 100% 100% 100%

VOLATIDADE (ÚLTIMOS 12M) 17,6% 33,9% 24,2%

VOLUME MÉDIO DIÁRIO (ÚLTIMOS 12M) R$ 257 (mil) R$ 106 (mil) R$ 452 (mil) Dados referentes ao fechamento de Abril/16

* Dado referente a Março/16

RELATÓRIO MENSAL FII – MAIO DE 2016

www.ondeinvestir.lopesfilho.com.br 20.mai.16 - Pág. 7/10

GALPÕES INDUSTRIAIS E LOGÍSTICOS

Os fundos deste segmento visam a exploração de empreendimentos imobiliários voltados primordialmente para operações logísticas e industriais. Os imóveis, preferencialmente, estão localizados próximos a grandes centros urbanos ou em vias de acesso compatíveis com a atividade prevista para o imóvel. A maior parte dos contratos de locação são de longa duração, chegando até a 10 anos. Houve um boom de investimentos em galpões logísticos e industriais até metade de 2013, aumentando a oferta de unidades neste segmento. A partir de então passou a apresentar evolução mais modesta, refletindo a fraca performance industrial e o fato das empresas varejistas terem trabalhado com estoques mais apertados. A Pesquisa On Point da JLL, para o segmento industrial de galpões de alto padrão, estima que os novos estoques no Brasil sejam de 5,5 milhões de m² até 2017. Com relação aos preços pedidos, estes tiveram queda de 4,2% no 2S15 ante 2S14, com média de R$ 20,06/m²/mês. Desta forma, como os fundos que investem no segmento estão mais expostos à desaceleração econômica e à menor produção industrial, estes fatores podem influenciar na questão da vacância e nos atrasos dos pagamentos de aluguéis.

COMPARAÇÃO DE MÚLTIPLOS

INDICADOR / FUNDO SDIL11 HGLG11 TRXL11

VPA/COTA R$ 94,68 1.044,23 R$ 85,22

P/VPA 0,6485 0,9582 0,6224

YIELD (ÚLTIMOS 12M) 12,7% 11,27% 18,62%

VACÂNCIA 9,0% 2,1% 29,6%

ABL 44.130 M2 174.000,00 M² 90.189,00

RECEITA IMOBILIÁRIA (R$) R$1.141.535,00 R$ 2.923.856,00 1.242.103,26

TAXA DE PERFORMANCE NÃO NÃO NÃO

TAXA DE ADMINISTRAÇÃO

0,24% a.a. sobre

PL 0,6% a.a. do

valor de mercado 0,2% ao ano

sobre o PL

DIVERSIDADE PORTF. BAIXA ALTA MEDIANA

BETA (ÚLTIMOS 12M) 1,8 1,4 0,6

PRESENÇA (ÚLTIMOS 12M) 100% 100% 99,6%

VOLATIDADE (ÚLTIMOS 12M) 26,5 23% 29,8%

VOLUME MÉDIO DIÁRIO (ÚLTIMOS 12M) R$ 125 (mil) R$ 396 (mil) R$ 121 (mil)

Dados referentes ao fechamento de abril/16

SSSDDDIIILLL111111 HHHGGGLLLGGG111111 TTTRRRXXXLLL111111

RELATÓRIO MENSAL FII – MAIO DE 2016

www.ondeinvestir.lopesfilho.com.br 20.mai.16 - Pág. 8/10

RECEBÍVEIS IMOBILIÁRIOS

Os FII de recebíveis imobiliários investem em ativos imobiliários financeiros, principalmente de renda fixa. Os Fundos analisados deste segmento possuem carteiras concentradas em CRI (Certificados de Recebíveis Imobiliários) e, em menor magnitude, LCI (Letra de Crédito Imobiliário). Vale ressaltar que muitos FII são autorizados a manter estes títulos em suas carteiras, mas os fundos deste segmento se dedicam exclusivamente a isto. Em linhas gerais, CRI representa um fluxo de recebíveis relativos a financiamento de imóveis, aluguéis ou arrendamentos. O investidor do CRI assume o risco de crédito da operação que, geralmente, está atrelado ao devedor final. LCI são títulos emitidos por bancos autorizados a fazer o financiamento habitacional. A instituição capta o recurso e o direciona para o crédito imobiliário. Neste caso, o investidor assume apenas o risco da instituição. Assim como o investidor pessoa física, os FII também têm isenção de Imposto de Renda (IR) em investimentos em CRI e LCI. Estes Fundos possuem títulos atrelados a indicadores de inflação (principalmente IGP-M e IPCA) e ao CDI. O atrelamento de parte da carteira ao CDI tende a proteger as cotas destes FII no mercado secundário, principalmente em momento de aperto monetário.

COMPARAÇÃO DE MÚLTIPLOS

INDICADOR / FUNDO JSRE11 KNCR11 VRTA11

VPA/COTA R$ 104,88 R$ 103,23 R$ 108,70

P/VPA 0,8621 1,0789 0,9990

YIELD (ÚLTIMOS 12M) 13,93% 12,82% 15,33%

TAXA DE PERFORMANCE SIM NÃO SIM

TAXA DE ADMINISTRAÇÃO 1,00% a.a. 1,00% a.a. 1,00% a.a.

DIVERSIDADE PORTF. ALTA ALTA ALTA

BETA (ÚLTIMOS 12M) 0,9 0,6 0,6

PRESENÇA (ÚLTIMOS 12M) 100,0% 100,0% 100,0%

VOLATIDADE (ÚLTIMOS 12M) 16,5% 15,1% 16,8%

VOLUME MÉDIO DIÁRIO (ÚLTIMOS 12M) R$ 696 (mil) R$ 1.059 (mil) R$ 122 (mil) Dados referentes ao fechamento de abril/16

JJJSSSRRREEE111111 KKKNNNCCCRRR111111 VVVRRRTTTAAA111111

RELATÓRIO MENSAL FII – MAIO DE 2016

www.ondeinvestir.lopesfilho.com.br 20.mai.16 - Pág. 9/10

SHOPPINGS CENTERS

Os fundos deste segmento são proprietários de parte ou totalidade dos shoppings centers. Há casos de fundos que possuem somente um imóvel (ou participação), havendo casos de obrigatoriedade de investir exclusivamente em empreendimentos desenvolvidos e/ou administrados por determinadas empresas. O desempenho do negócio shoppings centers é fortemente atrelado ao ramo varejista que, por sua vez, depende de fatores como renda e gastos do consumidor, taxa de juros e inflação, disponibilidade de crédito, tributação, confiança nas condições econômicas futuras e nível de emprego. Em média, 70% do faturamento das empresas administradoras de shoppings centers é proveniente de aluguéis de lojas, completando o faturamento as receitas com estacionamento, serviços, venda de imóveis e outras. O cenário conjuntural brasileiro é importante ser destacado, ao se vislumbrar o investimento em fundos do segmento de shopping center, visto que parte das receitas de aluguel advém de um percentual das vendas das lojas. Atualmente temos um cenário com alguns pontos preocupantes, tais como o maior endividamento das famílias, aumento do desemprego e inflação e juros em patamar elevado. Consubstanciados todos estes fatores, os indicadores de comércio varejista têm mostrado quedas consecutivas.

COMPARAÇÃO DE MÚLTIPLOS

INDICADOR / FUNDO SHPH11 HGBS11

VPA/COTA R$ 610,71 R$ 2.145,96

P/VPA 1,0807 0,7671

YIELD (ÚLTIMOS 12M) 7,06% 11,76%

ABL 35.500 M2 96.973,00 M2

RECEITA IMOBILIÁRIA (R$) 2.008.754,00 7.481.401,00

TAXA DE PERFORMANCE NÃO NÃO

TAXA DE ADMINISTRAÇÃO 1,5% a.a. do

valor de mercado 1,5% a.a. do

valor de mercado

DIVERSIDADE PORTF. BAIXA ALTA

BETA (ÚLTIMOS 12M) 0,6 1,1

PRESENÇA (ÚLTIMOS 12M) 79,2% 100,00%

VOLATIDADE (ÚLTIMOS 12M) - 19,3%

VOLUME MÉDIO DIÁRIO (ÚLTIMOS 12M) R$ 32 (mil) R$ 728 (mil) Dados referentes ao fechamento de abril/16

(1) Índice BM&FBOVESPA Fundos de Investimentos Imobiliários, que tem por objetivo medir a performance de

uma carteira composta por cotas de fundos imobiliários que são listados para negociação nos ambientes

administrados pela BM&FBOVESPA.

(2) O dividend yield de um período é calculado pela divisão da cotação de fechamento deste período pelo

rendimento distribuído.

HHHGGGBBBSSS111111 SSSHHHPPPHHH111111

RELATÓRIO MENSAL FII – MAIO DE 2016

www.ondeinvestir.lopesfilho.com.br 20.mai.16 - Pág. 10/10

Disclaimer

Este Relatório de Análise foi preparado pela Lopes Filho & Associados, Consultores de Investimentos Ltda. para uso exclusivo do destinatário, não podendo ser reproduzido ou distribuído por este para qualquer pessoa sem expressa autorização da Lopes Filho. Este Relatório de Análise é distribuído somente com o objetivo de prover informações e não representa, em nenhuma hipótese, uma oferta de compra e venda ou solicitação de compra e venda de qualquer valor mobiliário ou instrumento financeiro. As informações contidas neste Relatório de Análise são consideradas confiáveis na data de sua publicação. Entretanto, a Lopes Filho não pode garantir a exatidão e a qualidade das mesmas. As opiniões contidas neste Relatório de Análise são baseadas em julgamentos e estimativas, estando, portanto, sujeitas a mudanças. Sem prejuízo do disposto acima e em conformidade com as disposições da Instrução CVM nº 483/10, o(s) analista(s) de valores mobiliários responsável(eis) pela elaboração deste Relatório de Análise declara(m) que: (I) é (são) certificado(s) e credenciado(s) pela APIMEC. (II) as análises e recomendações refletem única e exclusivamente suas opiniões pessoais, às quais foram realizadas de forma independente e autônoma, inclusive em relação à Lopes Filho. (III) sua(s) remuneração(ões) é (são) fixa(s). Informações adicionais sobre quaisquer emissores objeto dos Relatórios de Análise podem ser obtidas diretamente, por telefone, com o(s) analista(s) responsável(eis). Os Relatórios de Análise podem ser consultados no website http://www.lopesfilho.com.br, cujo acesso é restrito aos assinantes e usuários do serviço de Assessoria em Mercado de Capitais da Lopes Filho. Informações sobre emissores que não são objeto dos Relatórios de Análise podem ser obtidas através de solicitação ao Departamento Comercial.