Mercado de Capitais Profa. Alethéia Mercado Financeiro: Monetário e de Crédito.

58

Mercado de Capitais Profa. Alethéia Mercado Financeiro: Monetário e de Crédito

Transcript of Mercado de Capitais Profa. Alethéia Mercado Financeiro: Monetário e de Crédito.

Mercado de Capitais

Profa. Alethéia

Mercado Financeiro:Monetário e de Crédito

Mercado Financeiro - Visão Preliminar

• Conjunto de instituições e operações ocupadas com o fluxo de recursos monetários entre os agentes econômicos.

• A taxa de juros representa, em dado período, a remuneração relativa que os emprestadores obterão e o custo relativo com que os tomadores terão que arcar

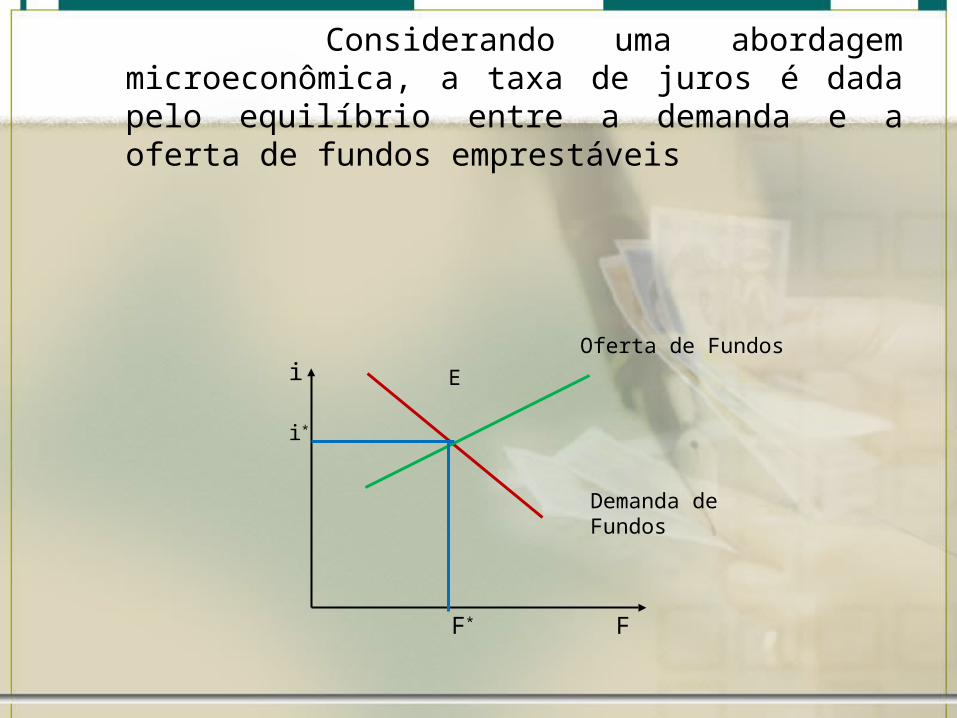

Considerando uma abordagem microeconômica, a taxa de juros é dada pelo equilíbrio entre a demanda e a oferta de fundos emprestáveis

i

F

Oferta de Fundos

Demanda de Fundos

E

i*

F*

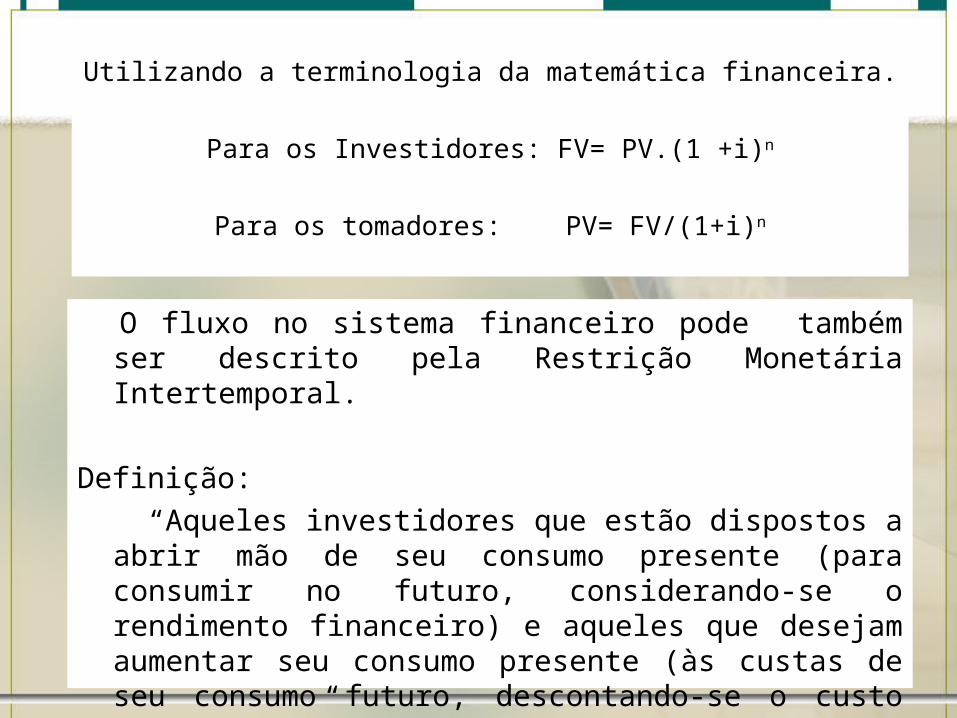

Utilizando a terminologia da matemática financeira.

Para os Investidores: FV= PV.(1 +i)n

Para os tomadores: PV= FV/(1+i)n

O fluxo no sistema financeiro pode também ser descrito pela Restrição Monetária Intertemporal.

Definição: “Aqueles investidores que estão dispostos a abrir

mão de seu consumo presente (para consumir no futuro, considerando-se o rendimento financeiro) e aqueles que desejam aumentar seu consumo presente (às custas de seu consumo futuro, descontando-se o custo financeiro)”

Em uma economia, de um lado existem os que possuem poupança financeira e, de outro, os que dela necessitam. A intermediação entre os dois lados ocorre no mercado financeiro.

Mercado financeiro

Investidor

2

Investidor 5

Investido

r 4

Investidor 1

Tomador

de

Recu

rsos 2

Tomador de Recursos 1

$ 150

$ 10

0$ 100

$ 50

$ 100

$ 30

0

$ 200

Investidorn

$ .. .

Tom

ador

de

Recu

rsos n

$ ...

Inve

stid

or

3

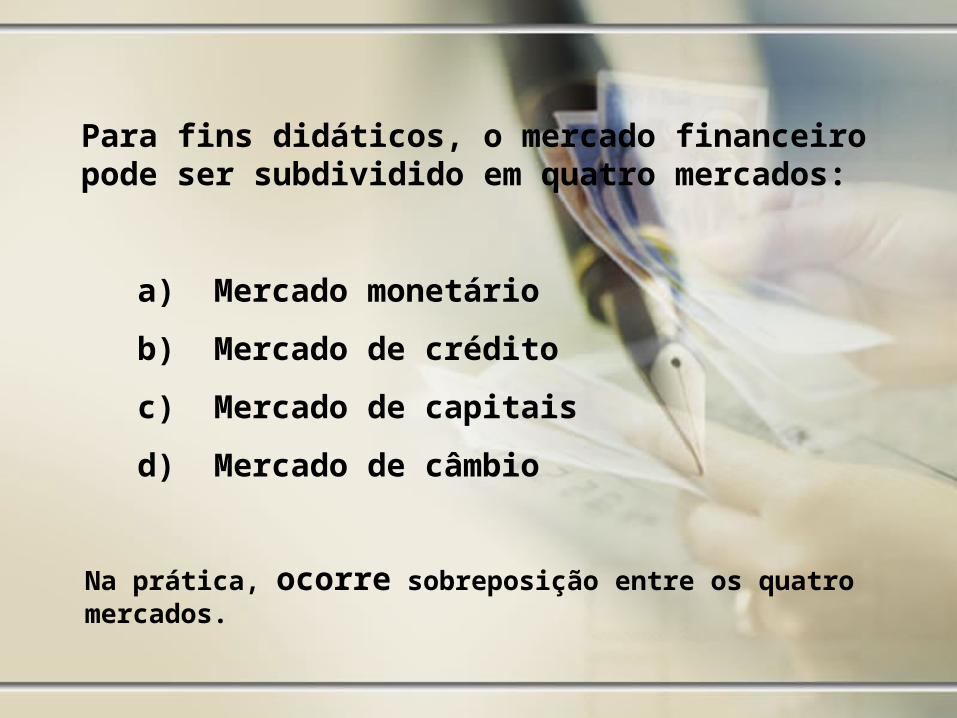

Para fins didáticos, o mercado financeiro pode ser subdividido em quatro mercados:

a) Mercado monetário

b) Mercado de crédito

c) Mercado de capitais

d) Mercado de câmbio

Na prática, ocorre sobreposição entre os quatro mercados.

11/04/23 7

MERCADOMERCADOMONETÁRIOMONETÁRIO

MERCADOMERCADOCAMBIALCAMBIAL

MERCADOMERCADODEDE

CAPITAISCAPITAIS

MERCADOMERCADODEDE

CRÉDITOCRÉDITO

MERCADOMERCADOFINANCEIROFINANCEIRO

Segmentação do MFSegmentação do MF

JUROSJUROS: MOEDA DE TROCA DESSES MERCADOS: MOEDA DE TROCA DESSES MERCADOS

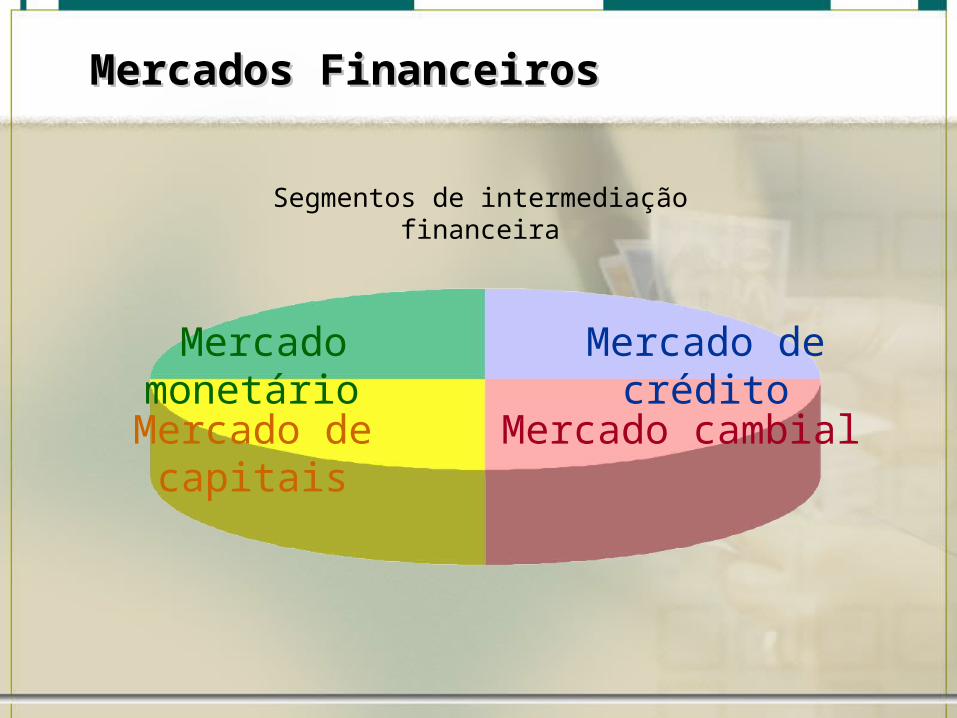

Segmentos de intermediação financeira

Mercados FinanceirosMercados Financeiros

Mercado monetário

Mercado de capitais

Mercado de crédito

Mercado cambial

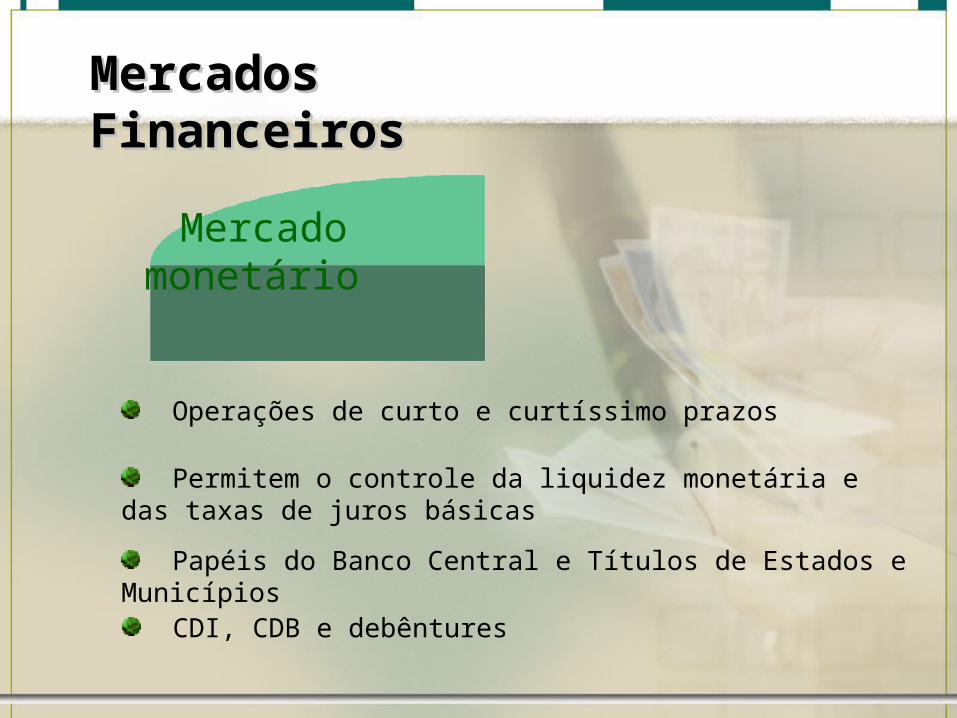

Mercado monetário

Operações de curto e curtíssimo prazos

Permitem o controle da liquidez monetária e das taxas de juros básicas

Papéis do Banco Central e Títulos de Estados e Municípios

Mercados FinanceirosMercados Financeiros

CDI, CDB e debêntures

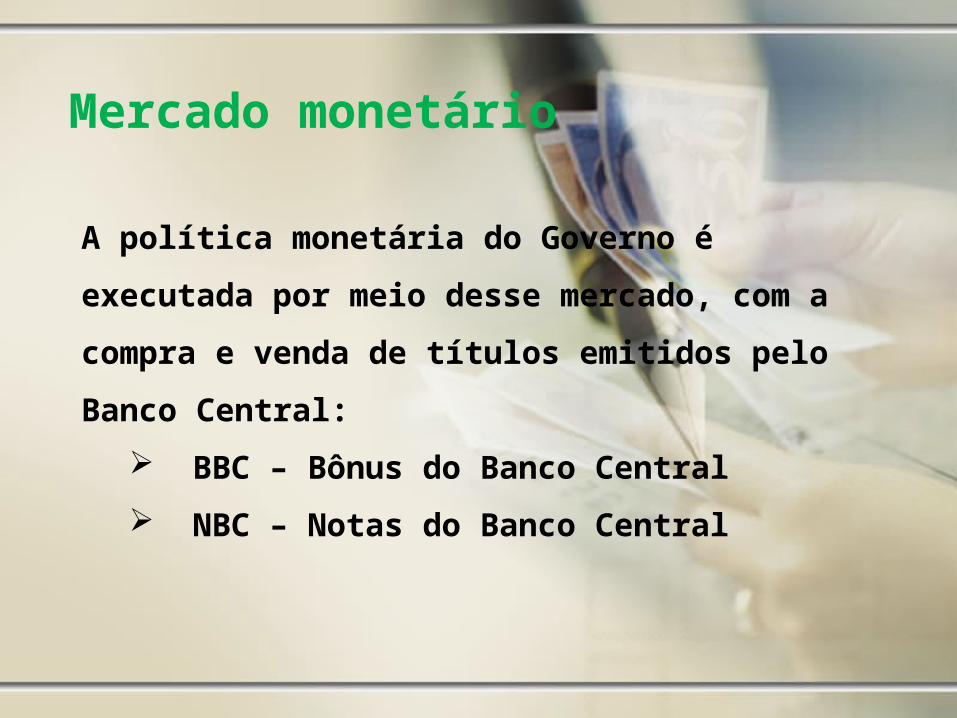

Mercado monetário

A política monetária do Governo é executada por

meio desse mercado, com a compra e venda de

títulos emitidos pelo Banco Central:

BBC – Bônus do Banco Central

NBC – Notas do Banco Central

11/04/23 11

Mercado Monetário

• Prazos reduzidos e alta liquidez (NTN, LTN, CDI).

• Títulos negociados são escriturais ou seja, não são emitidos fisicamente. Em função disso, exigem organização em sua liquidação e transferência – SELIC e CETIP

• SELIC: Sistema Especial de Liquidação e Custodia, desenvolvido pelo BC e Andima em 1979, para o controle, liquidação e custódia das operações com títulos públicos.

• CETIP: Central de Custódia e de Liquidação Financeira de Títulos privados, começou a funcionar em 1986. Semelhante ao SELIC, abriga títulos como CDB, RDB, debêntures, CDI, etc..

11/04/23 12

Mercado Monetário

• SELIC: Sistema Especial de Liquidação e Custodia, tem uma taxa de juros chamada taxa Selic ou D0 .

• CETIP: Central de Custódia e de Liquidação Financeira de Títulos privados, tem uma taxa de juros chamada taxa Cetip ou D1 ou ADM.

• A taxa Selic permite a compra e venda diária de títulos, através da taxa Selic conhecida por overnight (taxa de juros diária).

11/04/23 13

Mercado Monetário

• Como os títulos negociados no Selic são de grande liquidez e risco mínimo, a taxa definida nesse ambiente se reconhece como uma taxa livre de risco da economia.

• Na Cetip a liquidação é feita no dia seguinte ao da operação. Por isso D1. A taxa Cetip é ligeiramente maior que a Selic por o risco desse dia adicional.

11/04/23 14

Títulos Públicos

• Títulos do Tesouro Nacional: voltados a execução da política fiscal do Governo, antecipando receitas ou financiando déficits.

– LTN - Letras do Tesouro Nacional

– LFT - Letras Financeiras do Tesouro

– NTN - Notas do Tesouro Nacional

• Títulos do Banco Central: têm por objetivo a imple-mentação e execução da política monetária.

– BBC - Bônus do Banco Central

– LBC - Letras do Banco Central

– NBC - Notas do Banco Central

Objetivo: suprir necessidades de recursos de custeio e investimentos públicos

Títulos do Tesouro Direto (TN)

• Uma das principais vantagens do Tesouro Direto é a possibilidade do investidor montar sua carteira de acordo com os seus objetivos, adequando prazos de vencimento e indexadores às suas necessidades.

Os títulos públicos adquiridos no Tesouro Direto são considerados ativos de renda fixa porque o rendimento pode ser dimensionado no momento da aplicação, ao contrário dos ativos de renda variável (ações e etc.) cujo retorno não pode ser estimado no instante da aplicação. Face à menor volatilidade dos ativos de renda fixa, este tipo de investimento é considerado mais conservador do que os ativos de renda variável, ou seja, o risco é menor.

Títulos do Tesouro Direto (TN)

• O fato de ser considerado ativo de renda fixa não quer dizer que os preços e taxas dos títulos públicos do Tesouro Direto não apresentem variação ao longo do tempo. Os títulos públicos são marcados a mercado, o extrato/saldo do investidor reflete o preço de mercado dos títulos. Desta forma, havendo queda nos preços negociados no mercado, o saldo do investidor cairá. Por outro lado, se houver valorização do título, o saldo do investidor irá se elevar.

• O Tesouro Nacional não pode afirmar se o investidor obterá ganho ou perda financeira no caso de venda antecipada, dependerá das condições de mercado na referida data. Entretanto, se o investidor "carregar" os títulos de sua carteira até a data de vencimento, receberá o valor correspondente à rentabilidade bruta pactuada no momento da compra.

As características dos títulos públicos são as seguintes:

• LTN - Letras do Tesouro Nacional: títulos com rentabilidade definida (taxa fixa) no momento da compra. Você sabe antes quantos reais vai ganhar. Forma de pagamento: no vencimento. Emitidas por prazos de 28 dias e negociadas com deságio. Resgate pelo valor nominal e venda por múltiplo de R$ 1.000,00.

• LFT - Letras Financeiras do Tesouro: títulos com rentabilidade diária vinculada à taxa de juros básica da economia (taxa média das operações diárias com títulos públicos registrados no sistema SELIC, ou, simplesmente, taxa Selic) Forma de pagamento: no vencimento. Papéis atraentes para o investidor sendo seus prazos de emissão definidos pelo Tesouro Nacional. Resgate pelo VN + juros da data base.

As características dos títulos públicos são as seguintes:

• NTN-C – Notas do Tesouro Nacional – série C: títulos com rentabilidade vinculada à variação do IGP-M, acrescida de juros definidos no momento da compra. Ideal para formar poupança de médio e longo prazo, garantindo seu poder de compra. Forma de Pagamento: semestralmente (juros) e no vencimento (principal);

• NTN-B – Nota do Tesouro Nacional – série B: título com rentabilidade vinculada à variação do IPCA, acrescida de juros definidos no momento da compra. Ideal para formar poupança de médio e longo prazo, garantindo seu poder de compra. Forma de Pagamento: semestralmente (juros) e no vencimento (principal);

As características dos títulos públicos são as seguintes:

• NTN-B Principal – Nota do Tesouro Nacional – série B: título com rentabilidade vinculada à variação do IPCA, acrescida de juros definidos no momento da compra. Não há pagamento de cupom de juros semestral e é ideal para formar poupança de médio e longo prazo, garantindo seu poder de compra. Forma de Pagamento: no vencimento (principal); e

• NTN-F – Nota do Tesouro Nacional – série F: título com rentabilidade prefixada, definida no momento da compra. Forma de Pagamento: semestralmente (juros) e no vencimento (principal).

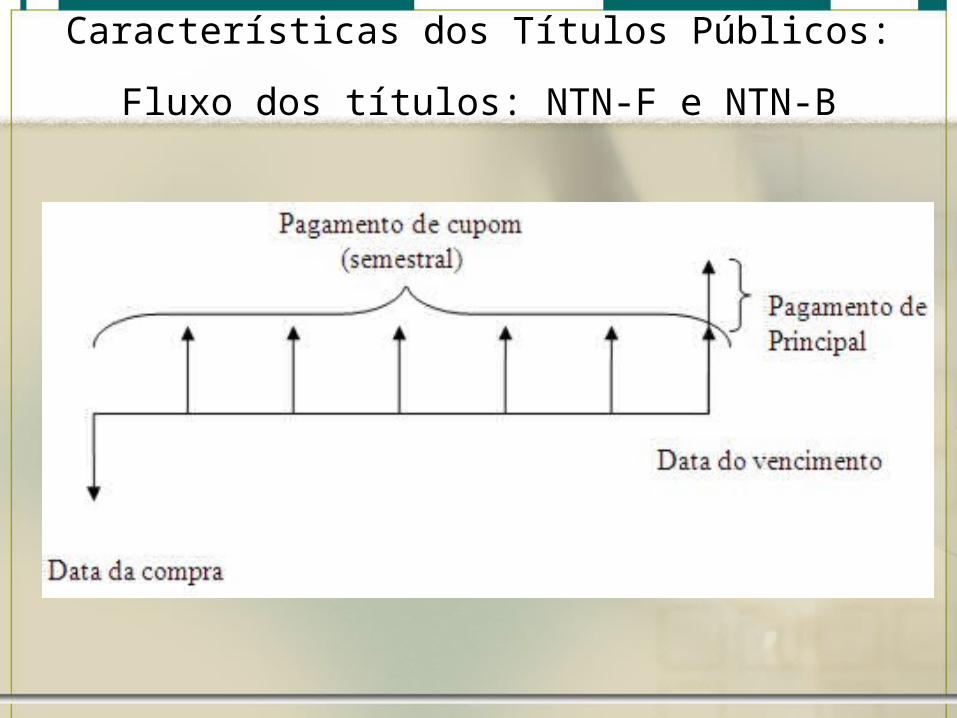

Características dos Títulos Públicos: Fluxo dos títulos: NTN-F e NTN-B

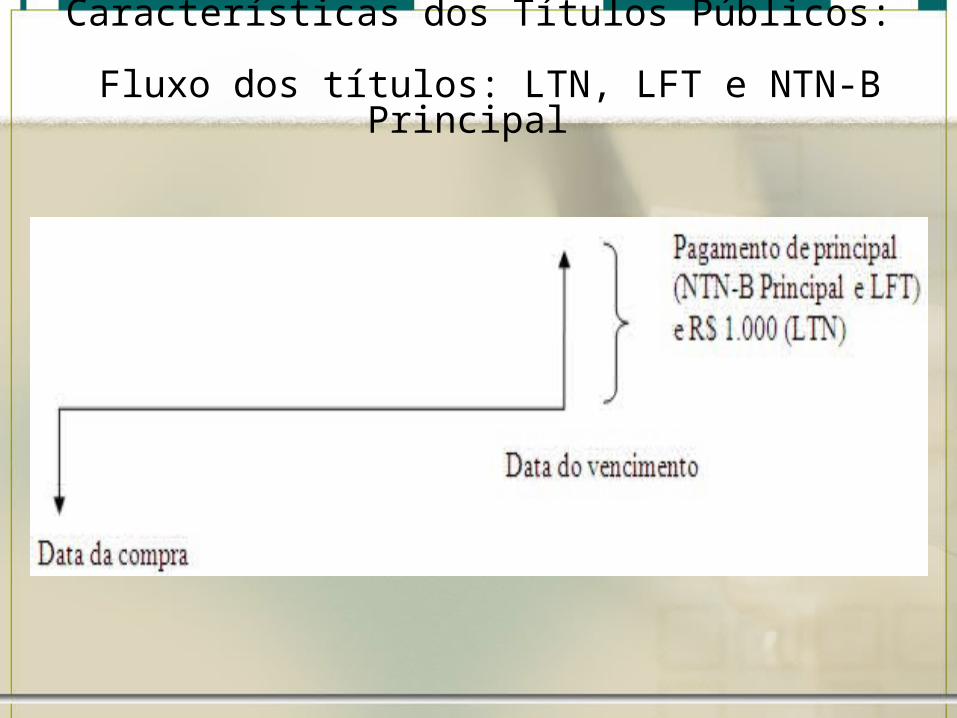

Características dos Títulos Públicos: Fluxo dos títulos: LTN, LFT e NTN-B Principal

Vantagens e Desvantagens Títulos do Tesouro

• LTN: Letras do Tesouro Nacional

Por se tratar de título prefixado, o investidor tem a exata noção do retorno do título se carregá-lo até a data de vencimento.

Vantagens:• O investidor sabe exatamente a rentabilidade a ser recebida até a data de vencimento;• O investidor sabe exatamente o valor bruto a ser recebido por unidade de título na data de vencimento (R$ 1.000,00):• Tem fluxo simples: uma aplicação e um resgate;• Maior disponibilidade de vencimentos para a negociação no Tesouro Direto;• Indicado para o investidor que acredita que a taxa prefixada será maior que a taxa de juros básica da economia.Desvantagens:• Rendimento nominal. O investidor está sujeito a perda de poder aquisitivo em caso de alta de inflação;• O investidor que não conseguir “carregar” o título até o vencimento pode ter rentabilidade maior ou menor do que a acordada.

Perfil do investidor: menos conservador.

Vantagens e Desvantagens Títulos do Tesouro

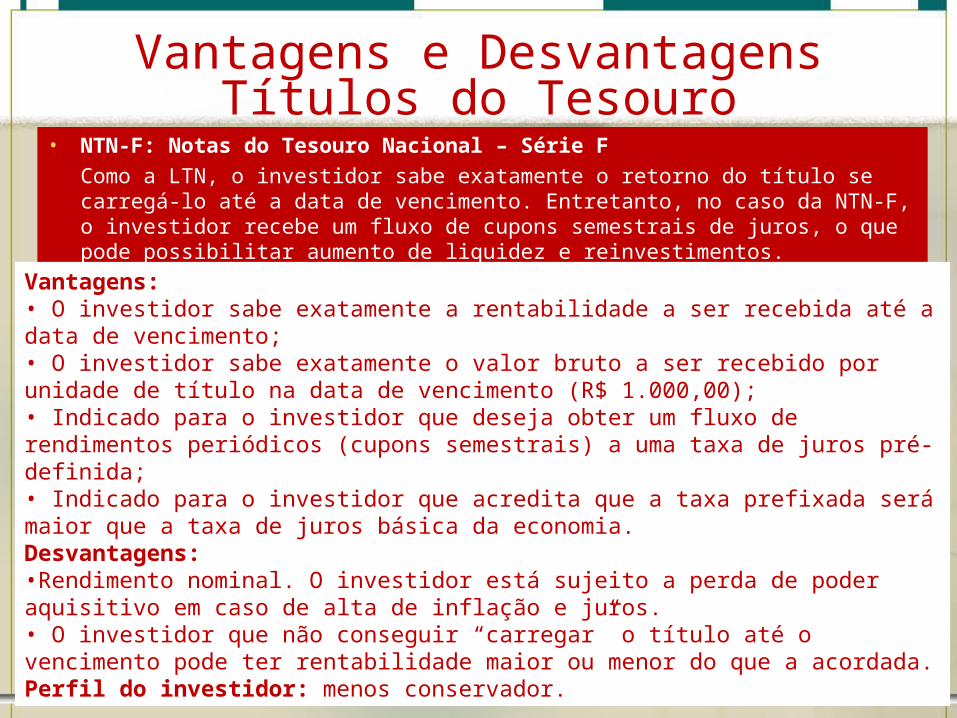

• NTN-F: Notas do Tesouro Nacional – Série F

Como a LTN, o investidor sabe exatamente o retorno do título se carregá-lo até a data de vencimento. Entretanto, no caso da NTN-F, o investidor recebe um fluxo de cupons semestrais de juros, o que pode possibilitar aumento de liquidez e reinvestimentos.

Vantagens:• O investidor sabe exatamente a rentabilidade a ser recebida até a data de vencimento;• O investidor sabe exatamente o valor bruto a ser recebido por unidade de título na data de vencimento (R$ 1.000,00);• Indicado para o investidor que deseja obter um fluxo de rendimentos periódicos (cupons semestrais) a uma taxa de juros pré-definida;• Indicado para o investidor que acredita que a taxa prefixada será maior que a taxa de juros básica da economia.Desvantagens:•Rendimento nominal. O investidor está sujeito a perda de poder aquisitivo em caso de alta de inflação e juros.• O investidor que não conseguir “carregar” o título até o vencimento pode ter rentabilidade maior ou menor do que a acordada.Perfil do investidor: menos conservador.

Vantagens e Desvantagens Títulos do Tesouro

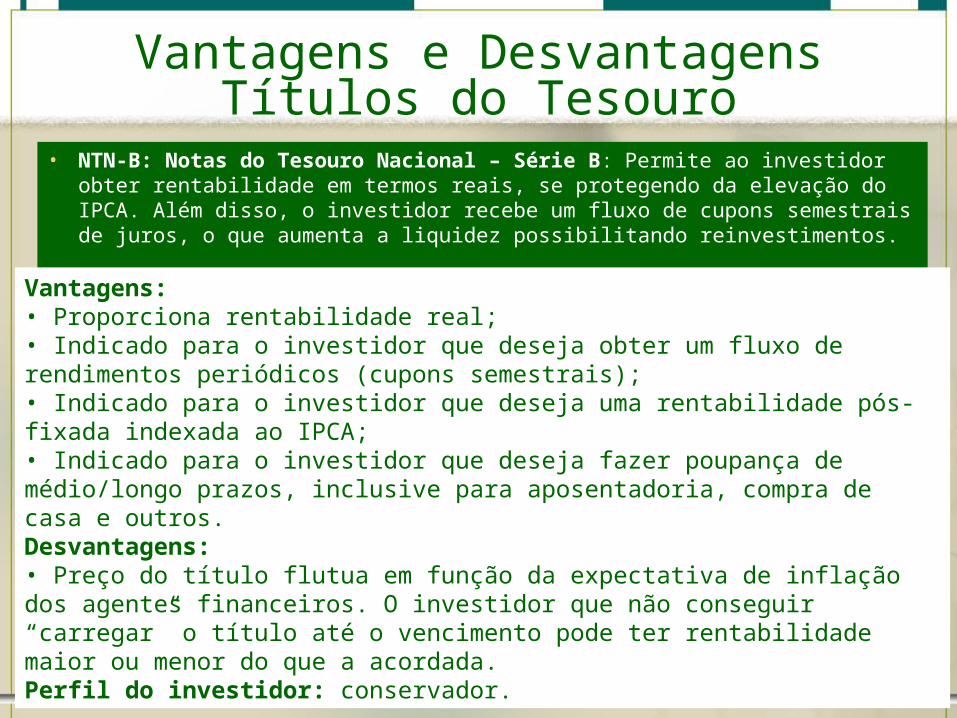

• NTN-B: Notas do Tesouro Nacional – Série B: Permite ao investidor obter rentabilidade em termos reais, se protegendo da elevação do IPCA. Além disso, o investidor recebe um fluxo de cupons semestrais de juros, o que aumenta a liquidez possibilitando reinvestimentos.

Vantagens:• Proporciona rentabilidade real;• Indicado para o investidor que deseja obter um fluxo de rendimentos periódicos (cupons semestrais);• Indicado para o investidor que deseja uma rentabilidade pós-fixada indexada ao IPCA;• Indicado para o investidor que deseja fazer poupança de médio/longo prazos, inclusive para aposentadoria, compra de casa e outros.Desvantagens:• Preço do título flutua em função da expectativa de inflação dos agentes financeiros. O investidor que não conseguir “carregar” o título até o vencimento pode ter rentabilidade maior ou menor do que a acordada.Perfil do investidor: conservador.

Vantagens e Desvantagens Títulos do Tesouro

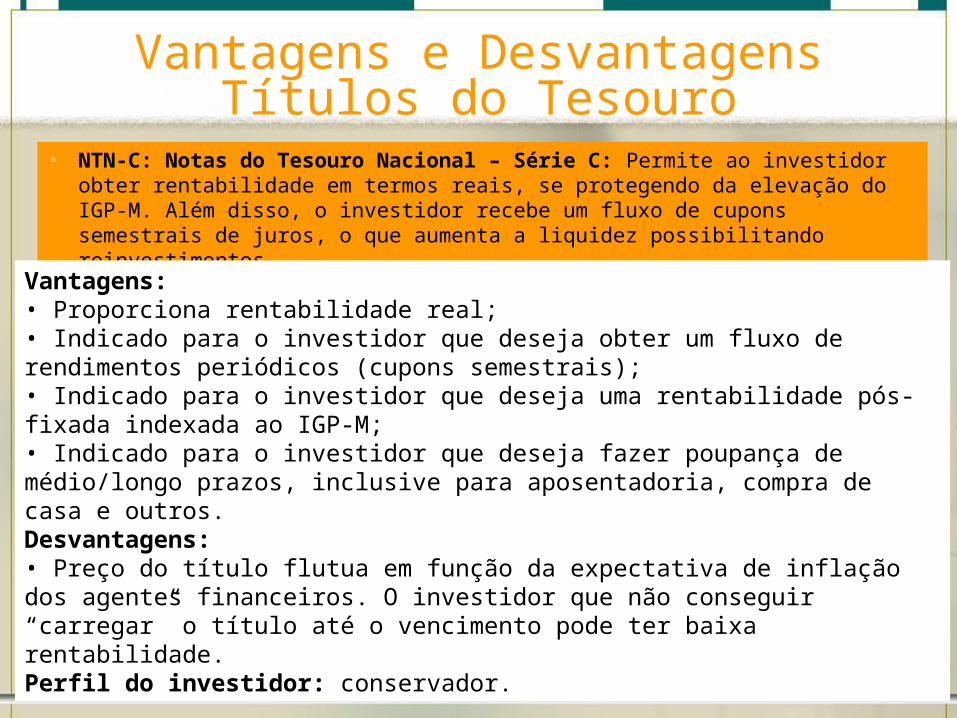

• NTN-C: Notas do Tesouro Nacional – Série C: Permite ao investidor obter rentabilidade em termos reais, se protegendo da elevação do IGP-M. Além disso, o investidor recebe um fluxo de cupons semestrais de juros, o que aumenta a liquidez possibilitando reinvestimentos.

Vantagens:• Proporciona rentabilidade real;• Indicado para o investidor que deseja obter um fluxo de rendimentos periódicos (cupons semestrais);• Indicado para o investidor que deseja uma rentabilidade pós-fixada indexada ao IGP-M;• Indicado para o investidor que deseja fazer poupança de médio/longo prazos, inclusive para aposentadoria, compra de casa e outros.Desvantagens:• Preço do título flutua em função da expectativa de inflação dos agentes financeiros. O investidor que não conseguir “carregar” o título até o vencimento pode ter baixa rentabilidade.Perfil do investidor: conservador.

Vantagens e Desvantagens Títulos do Tesouro

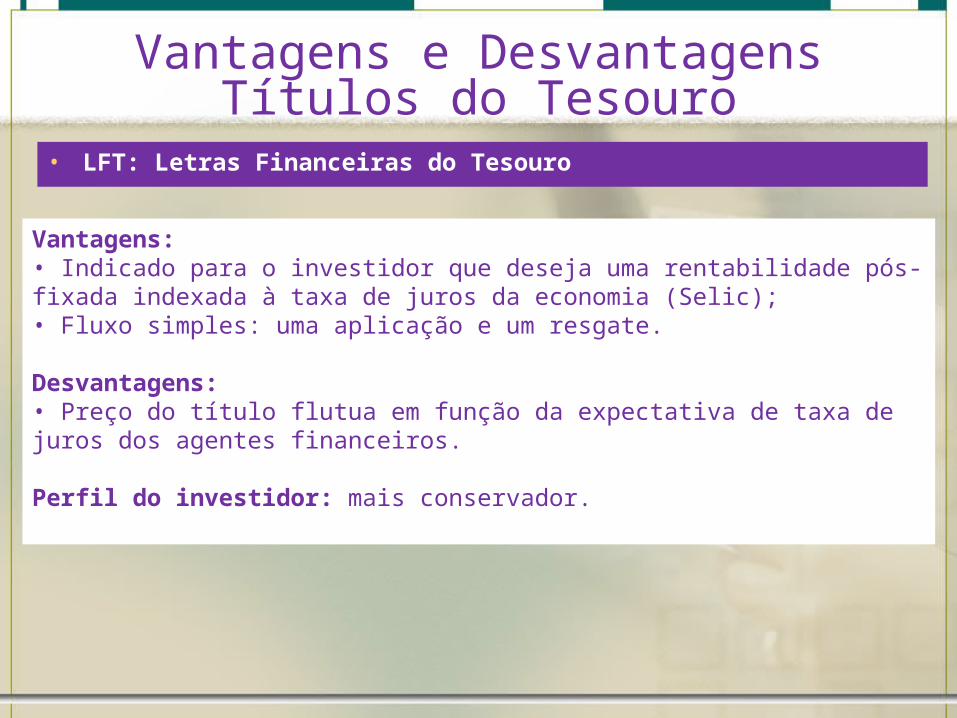

• LFT: Letras Financeiras do Tesouro

Vantagens:• Indicado para o investidor que deseja uma rentabilidade pós-fixada indexada à taxa de juros da economia (Selic);• Fluxo simples: uma aplicação e um resgate.

Desvantagens:• Preço do título flutua em função da expectativa de taxa de juros dos agentes financeiros.

Perfil do investidor: mais conservador.

Matéria sobre Títulos do Tesouro

“Segurança e bom retorno são atrativos do Tesouro Direto”• Em 2008, dobrou o volume de negócios no sistema pelo qual o

aplicador compra papéis do governo. O investimento em títulos do governo através do Tesouro Direto está se popularizando de maneira acelerada. Somente em 2008, 42 mil investidores entraram no sistema em que compram diretamente os papéis da dívida pública. Por esse canal, foram vendidos R$ 1,55 bilhão em títulos, o dobro do volume negociado em 2007.

• O Tesouro Direto é um sistema lançado em 2002 para que pequenos e médios investidores comprem papéis do setor público via internet. Na prática, o mecanismo é simples: você empresta suas economias para o governo, e em troca ele lhe devolve o valor com rendimento pré-fixado ou pós-fixado – indexado à inflação ou à taxa básica de juros Selic. O vencimento da aplicação varia de 6 meses a 36 anos.

Matéria sobre Títulos do Tesouro

Como investir

• Para investir no Tesouro Direto é preciso ter uma conta de investimento em um agente de custódia – que pode ser uma corretora ou um banco comercial habilitado. O investimento inicial parte de R$ 150 (fração de 20% de um título).

• O rendimento da aplicação varia de acordo com as características do título escolhido, mas, na média, é considerado bastante competitivo se comparado com outras aplicações financeiras de renda fixa disponíveis no mercado. Além disso, as taxas de administração e de custódia são relativamente baixas e o Imposto de Renda sobre o investimento é cobrado apenas no momento da venda ou vencimento do título. Outro atrativo é a liquidez, já que há garantia de recompra do Tesouro Nacional.

• A doutora em macroeconomia e professora de finanças do Isae/FGV Virene Roxo Matesco aponta uma outra vantagem “indireta” para quem investe no Tesouro Direto. “Ser credor do governo é bom não só do ponto de vista econômico, mas é também um exercício de cidadania. Quando se empresta para o governo, exige-se uma boa gestão fiscal. Isso tem um papel educativo e torna o investidor um coparticipante na gestão dos recursos públicos”, avalia.

Matéria sobre Títulos do Tesouro

• A especialista explica que o investimento é um meio-termo entre a alta volatilidade do mercado de ações e o conservadorismo com baixo rendimento da poupança. “O único risco é o de o governo quebrar, mas hoje a relação dívida/PIB é confortável e, além disso, o governo brasileiro se conscientizou de que moratória é discurso de administradores irresponsáveis.”

• Serviço

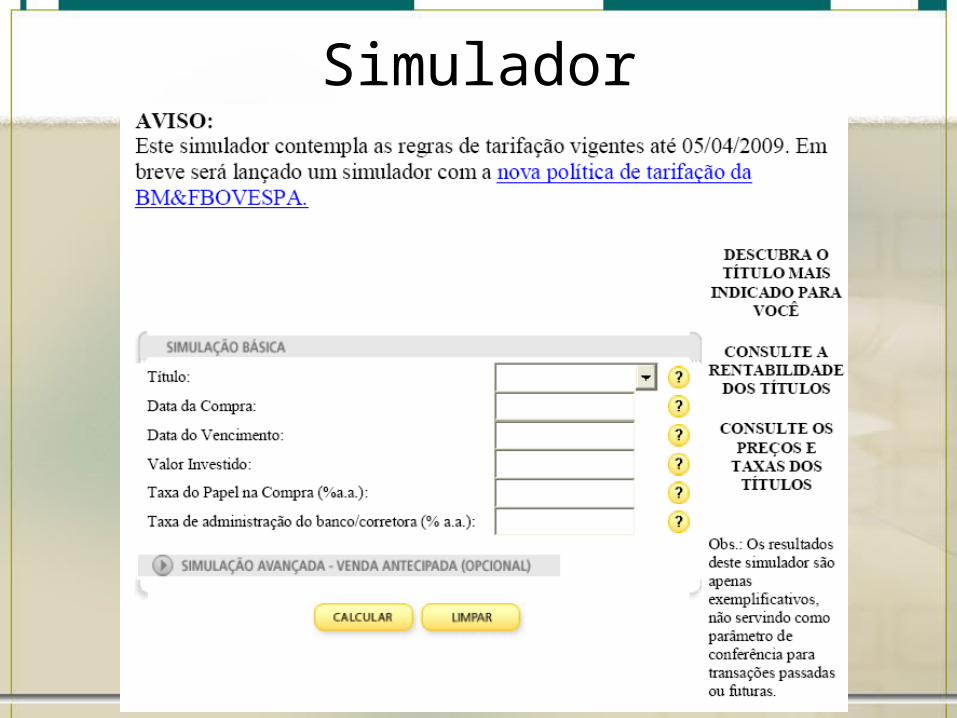

No site do Tesouro Direto (http://www.tesouro.fazenda.gov.br/tesouro_direto) há uma lista de agentes de custódia com as respectivas taxas praticadas – que variam de 0% a 5% ao ano. Além disso, o site disponibiliza um simulador que calcula a possível rentabilidade dos títulos negociados.

Matéria sobre Títulos do Tesouro• Conheça os passos a serem tomados para comprar e vender títulos

públicos e checar extratos, saldo e dados cadastrais.• Sumário

Compra: Venda: • Passo 1: Acesso ao Tesouro Direto Passo 1: Clique em Vender e

escolha o Agente de Custódia • Passo 2: Títulos disponíveis para compra Passo 2: Escolha os títulos

para a venda • Passo 3: Clique em Comprar e escolha o Agente de Custódia

Passo 3: Apure o montante da venda • Passo 4: Escolha os títulos para a compra Passo 4: Adicione mais

títulos ou finalize a venda • Passo 5: Apure o montante da compra • Passo 6: Adicione mais títulos ou finalize a compra

Matéria sobre Títulos do Tesouro• Conheça os passos a serem tomados para comprar e vender títulos

públicos e checar extratos, saldo e dados cadastrais.• Sumário

Extrato/Saldo/Dados Cadastrais • Passo 1: Consulta de Extrato • Passo 2: Consulta de Saldo • Passo 3: Dados Cadastrais

• No caso de Agentes Integrados o processo de compra e venda deverá ser realizado no site da própria instituição. Por outro lado, as consultas podem ser realizadas tanto no site do Tesouro Direto quanto no do Agente de Custódia.

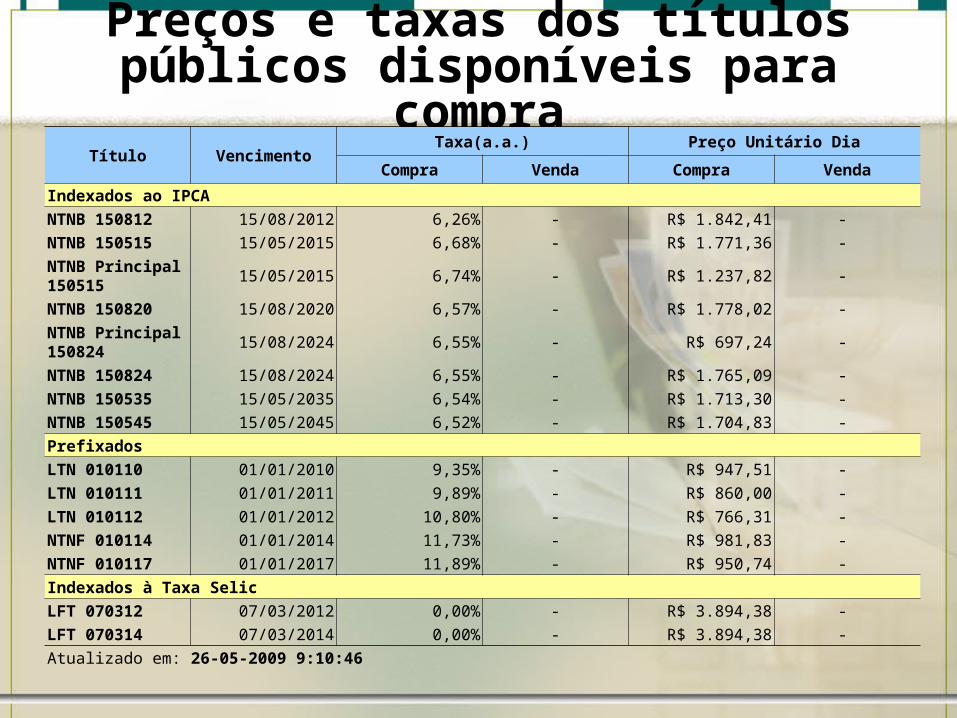

Preços e taxas dos títulos públicos disponíveis para compra

Título VencimentoTaxa(a.a.) Preço Unitário Dia

Compra Venda Compra Venda

Indexados ao IPCA

NTNB 150812 15/08/2012 6,26% - R$ 1.842,41 -

NTNB 150515 15/05/2015 6,68% - R$ 1.771,36 -

NTNB Principal 150515

15/05/2015 6,74% - R$ 1.237,82 -

NTNB 150820 15/08/2020 6,57% - R$ 1.778,02 -

NTNB Principal 150824

15/08/2024 6,55% - R$ 697,24 -

NTNB 150824 15/08/2024 6,55% - R$ 1.765,09 -

NTNB 150535 15/05/2035 6,54% - R$ 1.713,30 -

NTNB 150545 15/05/2045 6,52% - R$ 1.704,83 -

Prefixados

LTN 010110 01/01/2010 9,35% - R$ 947,51 -

LTN 010111 01/01/2011 9,89% - R$ 860,00 -

LTN 010112 01/01/2012 10,80% - R$ 766,31 -

NTNF 010114 01/01/2014 11,73% - R$ 981,83 -

NTNF 010117 01/01/2017 11,89% - R$ 950,74 -

Indexados à Taxa Selic

LFT 070312 07/03/2012 0,00% - R$ 3.894,38 -

LFT 070314 07/03/2014 0,00% - R$ 3.894,38 -

Atualizado em: 26-05-2009 9:10:46

Qual título comprar? Definição do Perfil do Investidor

• Você é um investidor a médio ou longo prazo? Gosta de correr riscos em prol da lucratividade? Descubra aqui qual título é o mais indicado para você.

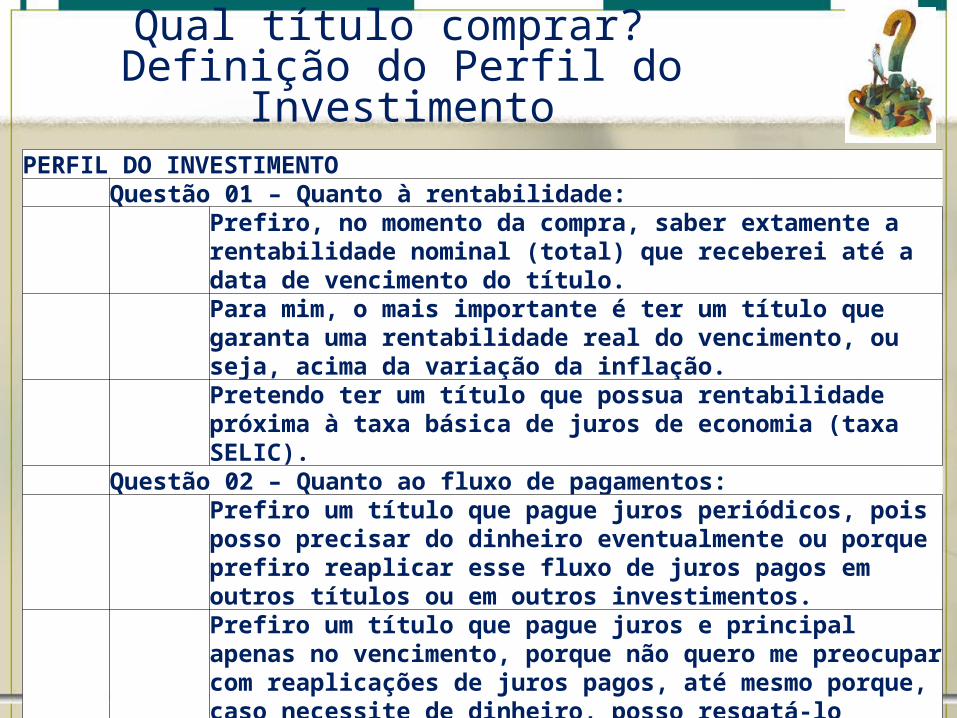

Qual título comprar? Definição do Perfil do Investimento

PERFIL DO INVESTIMENTO Questão 01 – Quanto à rentabilidade:

Prefiro, no momento da compra, saber extamente a rentabilidade nominal (total) que receberei até a data de vencimento do título.

Para mim, o mais importante é ter um título que garanta uma rentabilidade real do vencimento, ou seja, acima da variação da inflação.

Pretendo ter um título que possua rentabilidade próxima à taxa básica de juros de economia (taxa SELIC).

Questão 02 – Quanto ao fluxo de pagamentos:

Prefiro um título que pague juros periódicos, pois posso precisar do dinheiro eventualmente ou porque prefiro reaplicar esse fluxo de juros pagos em outros títulos ou em outros investimentos.

Prefiro um título que pague juros e principal apenas no vencimento, porque não quero me preocupar com reaplicações de juros pagos, até mesmo porque, caso necessite de dinheiro, posso resgatá-lo antecipadamente.

Qual título comprar? Definição do Perfil do Investimento

• Resultado: o perfil adequado para o seu investimento é:

LTN - Letra do Tesouro Nacional - Título com rentabilidade definida (taxa prefixada) no momento da compra. O pagamento é único e feito na data de vencimento do título ou de seu resgate.

Observações a serem feitas:• A quantidade mínima de compra é a fração de 0,2 título,

ou seja, 20% do valor de um título. • Desta forma, para saber o valor mínimo que pode ser

investido basta multiplicar o valor de 1 título por 0,2. Os títulos públicos são ofertados no Tesouro Direto em frações de 2,0 título, isto é, o investidor pode comprar 0,2 título; 0,4 título; 0,6 título; 0,8 título; 1,2 título e assim por diante.

• No entanto, não é possível comprar, por exemplo, 0,1 título ou 5,7 títulos.

Qual título comprar

Simulador

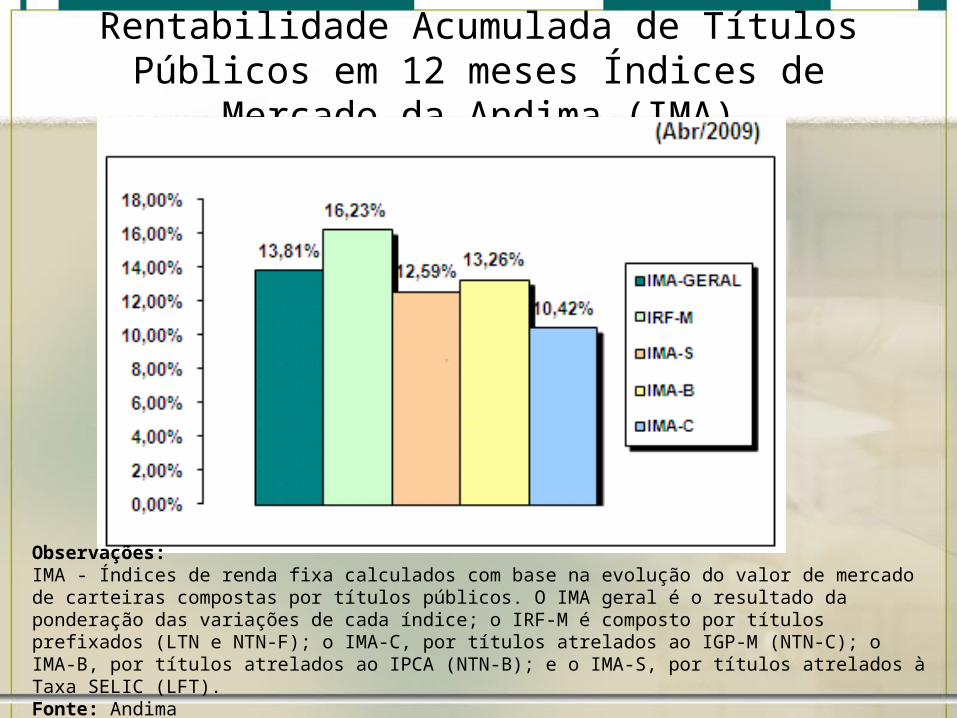

Rentabilidade Acumulada de Títulos Públicos em 12 meses Índices de Mercado da Andima (IMA)

Observações:IMA - Índices de renda fixa calculados com base na evolução do valor de mercado de carteiras compostas por títulos públicos. O IMA geral é o resultado da ponderação das variações de cada índice; o IRF-M é composto por títulos prefixados (LTN e NTN-F); o IMA-C, por títulos atrelados ao IGP-M (NTN-C); o IMA-B, por títulos atrelados ao IPCA (NTN-B); e o IMA-S, por títulos atrelados à Taxa SELIC (LFT).Fonte: Andima

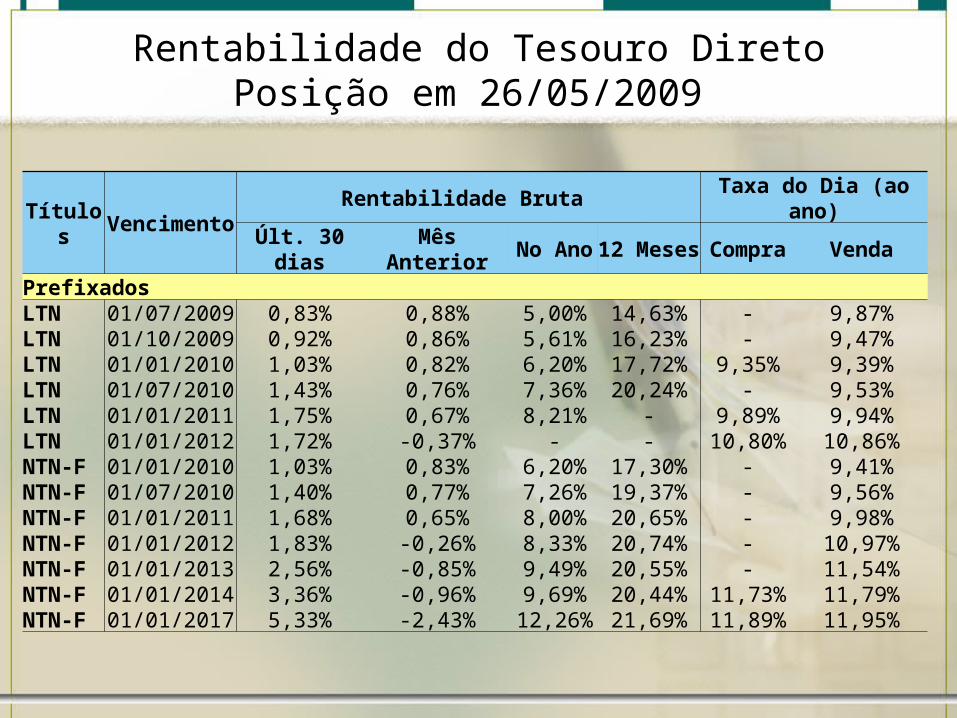

Rentabilidade do Tesouro DiretoPosição em 26/05/2009

Títulos VencimentoRentabilidade Bruta Taxa do Dia (ao ano)

Últ. 30 dias Mês Anterior No Ano 12 Meses Compra VendaPrefixadosLTN 01/07/2009 0,83% 0,88% 5,00% 14,63% - 9,87%LTN 01/10/2009 0,92% 0,86% 5,61% 16,23% - 9,47%LTN 01/01/2010 1,03% 0,82% 6,20% 17,72% 9,35% 9,39%LTN 01/07/2010 1,43% 0,76% 7,36% 20,24% - 9,53%LTN 01/01/2011 1,75% 0,67% 8,21% - 9,89% 9,94%LTN 01/01/2012 1,72% -0,37% - - 10,80% 10,86%NTN-F 01/01/2010 1,03% 0,83% 6,20% 17,30% - 9,41%NTN-F 01/07/2010 1,40% 0,77% 7,26% 19,37% - 9,56%NTN-F 01/01/2011 1,68% 0,65% 8,00% 20,65% - 9,98%NTN-F 01/01/2012 1,83% -0,26% 8,33% 20,74% - 10,97%NTN-F 01/01/2013 2,56% -0,85% 9,49% 20,55% - 11,54%NTN-F 01/01/2014 3,36% -0,96% 9,69% 20,44% 11,73% 11,79%NTN-F 01/01/2017 5,33% -2,43% 12,26% 21,69% 11,89% 11,95%

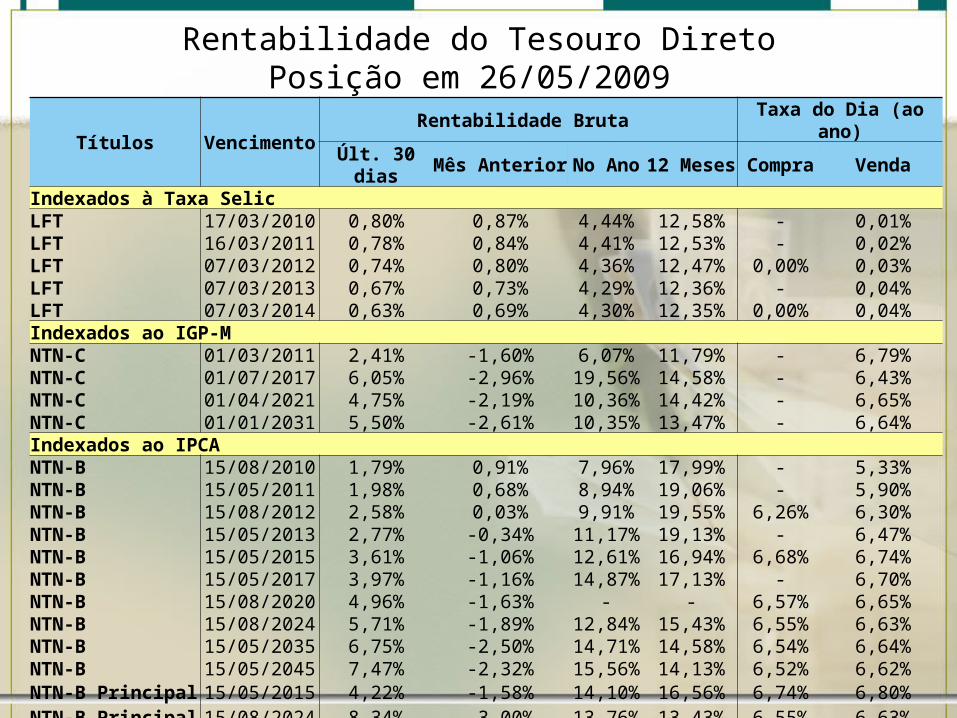

Rentabilidade do Tesouro DiretoPosição em 26/05/2009

Títulos VencimentoRentabilidade Bruta Taxa do Dia (ao ano)

Últ. 30 dias Mês Anterior No Ano 12 Meses Compra VendaIndexados à Taxa SelicLFT 17/03/2010 0,80% 0,87% 4,44% 12,58% - 0,01%LFT 16/03/2011 0,78% 0,84% 4,41% 12,53% - 0,02%LFT 07/03/2012 0,74% 0,80% 4,36% 12,47% 0,00% 0,03%LFT 07/03/2013 0,67% 0,73% 4,29% 12,36% - 0,04%LFT 07/03/2014 0,63% 0,69% 4,30% 12,35% 0,00% 0,04%Indexados ao IGP-MNTN-C 01/03/2011 2,41% -1,60% 6,07% 11,79% - 6,79%NTN-C 01/07/2017 6,05% -2,96% 19,56% 14,58% - 6,43%NTN-C 01/04/2021 4,75% -2,19% 10,36% 14,42% - 6,65%NTN-C 01/01/2031 5,50% -2,61% 10,35% 13,47% - 6,64%Indexados ao IPCANTN-B 15/08/2010 1,79% 0,91% 7,96% 17,99% - 5,33%NTN-B 15/05/2011 1,98% 0,68% 8,94% 19,06% - 5,90%NTN-B 15/08/2012 2,58% 0,03% 9,91% 19,55% 6,26% 6,30%NTN-B 15/05/2013 2,77% -0,34% 11,17% 19,13% - 6,47%NTN-B 15/05/2015 3,61% -1,06% 12,61% 16,94% 6,68% 6,74%NTN-B 15/05/2017 3,97% -1,16% 14,87% 17,13% - 6,70%NTN-B 15/08/2020 4,96% -1,63% - - 6,57% 6,65%NTN-B 15/08/2024 5,71% -1,89% 12,84% 15,43% 6,55% 6,63%NTN-B 15/05/2035 6,75% -2,50% 14,71% 14,58% 6,54% 6,64%NTN-B 15/05/2045 7,47% -2,32% 15,56% 14,13% 6,52% 6,62%NTN-B Principal 15/05/2015 4,22% -1,58% 14,10% 16,56% 6,74% 6,80%NTN-B Principal 15/08/2024 8,34% -3,00% 13,76% 13,43% 6,55% 6,63%

Curso Virtual

http://www.cblc.com.br/cblc/hotsites/TesouroDireto/index.asp

11/04/23 42

Mercado Aberto (Open Market)

TítulosTítulosBCBC

Venda PrimáriaVenda Primáriaou Leilão Primário ou Leilão Primário

Propostas IFPropostas IFatravés dosatravés dos

DealersDealers

Mercado SecundárioMercado Secundárioou ou Mercado AbertoMercado Aberto

OPERAÇÕESOPERAÇÕESOVER NIGHTOVER NIGHT

Taxa SelicTaxa Selic

11/04/23 43

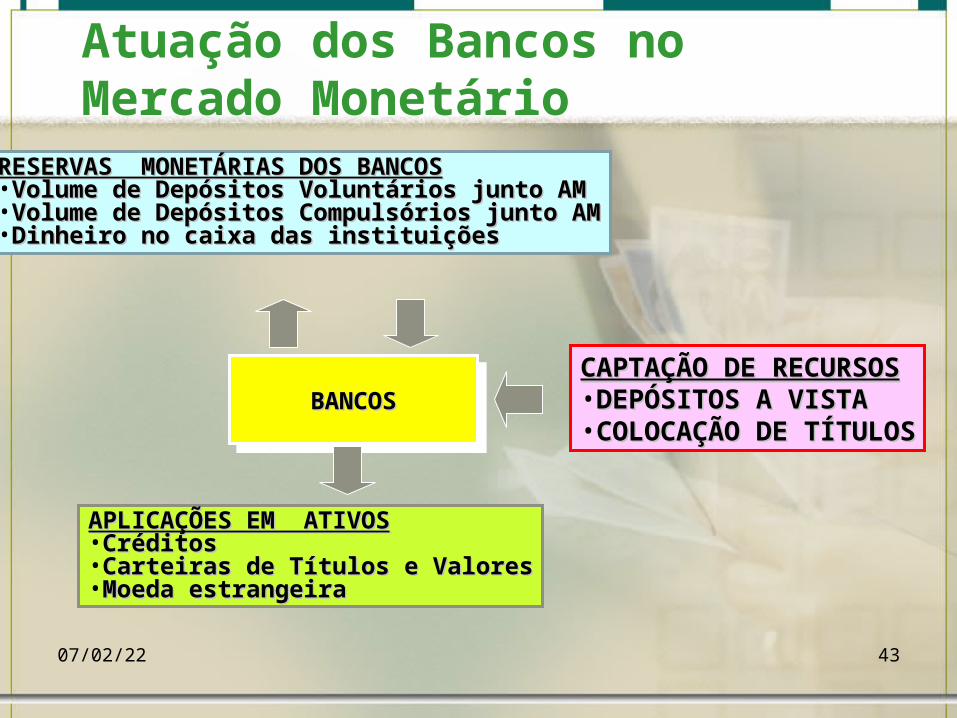

Atuação dos Bancos no Mercado Monetário

RESERVAS MONETÁRIAS DOS BANCOSRESERVAS MONETÁRIAS DOS BANCOS•Volume de Depósitos Voluntários junto AMVolume de Depósitos Voluntários junto AM•Volume de Depósitos Compulsórios junto AMVolume de Depósitos Compulsórios junto AM•Dinheiro no caixa das instituiçõesDinheiro no caixa das instituições

BANCOSBANCOSBANCOSBANCOSCAPTAÇÃO DE RECURSOSCAPTAÇÃO DE RECURSOS•DEPÓSITOS A VISTADEPÓSITOS A VISTA•COLOCAÇÃO DE TÍTULOSCOLOCAÇÃO DE TÍTULOS

APLICAÇÕES EM ATIVOSAPLICAÇÕES EM ATIVOS•CréditosCréditos•Carteiras de Títulos e ValoresCarteiras de Títulos e Valores•Moeda estrangeiraMoeda estrangeira

11/04/23 44

Equilíbrio de contas das IF no final do dia

• Mercado interfinanceiro: operações lastradas em CDI, de emissão dos participantes e de cir-culação restrita a esse mercado.

• Transações realizadas eletronicamente entre IF e repassadas aos terminais da CETIP, para registro e controle. Taxa Cetip > Taxa Selic.

• Operações de Redesconto no BC, para cobrir posições desfavoráveis de caixa.

11/04/23 45

Mercado de Títulos da Dívida Externa

• Constituído pelos papéis emitidos pelas diversas economias na renegociação de suas dívidas externas com credores privados e organismos financeiros internacionais como o FMI e o Banco Mundial.

• Bônus (Bonds): principal papel representativo da dívida do Brasil. É um título de renda fixa que identifica uma obrigação de pagamento do Brasil, diante de um empréstimo concedido por um investidor.

• Bradies Bonds: os emitidos depois de abril de 1994, são de diversos tipos como C, IDU, Par, Discount, EI. Estes bônus se diferenciam pelo prazo de emissão, forma de remuneração e garantias

Precatórios

• Obrigação financeira decorrente de uma ação judicial em que uma entidade pública é declarada culpada

• Documento originado de uma ordem judicial que obriga o devedor a pagar o credor o valor atribuído à causa

• Negociado com deságio• Geralmente atraem devedores do governo

Mercado de crédito

Constituído por bancos comerciais e múltiplos e Sociedades Financeiras

Supre necessidades de curto e médio prazos

Concessões de crédito por empréstimos e financiamentos a pessoas físicas e jurídicas

Mercados FinanceirosMercados Financeiros

Mercado de crédito

É o mercado principal onde os tomadores de recursos se relacionam com os intermediários financeiros, para suprir as necessidades de capital de giro e as necessidades de financiamento de bens e serviços.

11/04/23 49

Mercado de Crédito

• Visa suprir as necessidades de caixa de curto e médio prazo dos vários agentes econômicos, por meio de créditos a pessoas físicas ou empréstimos e financia-mento às empresas.

• Empréstimos de Curto e Médio Prazo– Desconto Bancário de Títulos– Contas Garantidas– Créditos Rotativos– Operações de Hot Money– Empréstimos para Capital de Giro e Pagamento de

Tributos– Operações Vendor/Resolução 63– CDC/Assunção de Dívidas/ACC/ACE

• Serviços Bancários

11/04/23 50

Empréstimos de Curto e Médio PrazoEmpréstimos de Curto e Médio Prazo

• Desconto Bancário de Títulos: operação de crédito típica do sistema bancário, envolvendo duplicatas e promissórias. O empréstimo é concedido contra a garantia do título representativo de um crédito futuro.

• Contas Garantidas: similar ao cheque especial.• Créditos Rotativos: para financiar capital de giro. São

próximas às contas garantidas, mas com garantia de duplicatas. A medida que as duplicatas vencem, devem ser substituídas por outras para manter o limite e a rotatividade do crédito. Movimentadas por meio de cheques.

11/04/23 51

Empréstimos de Curto e Médio PrazoEmpréstimos de Curto e Médio Prazo

• Operações Hot Money: empréstimos de curto e curtíssimo prazo (de 1 à 7 dias), para cobrir necessidades permanentes de caixa das empresas. Taxas formadas com base nas taxas dos CDI. São as taxas CDI over as que estabelecem os juros para as operações de hot money.

• Empréstimos para Capital de Giro e Pagamento de Tributos: – Capital de Giro: garantias por meio de duplicatas,

avais, notas promissórias, etc.– Pagamento de Tributos: adiantamentos para

liquidação de impostos e tarifas públicas.

11/04/23 52

Empréstimos de Curto e Médio PrazoEmpréstimos de Curto e Médio Prazo

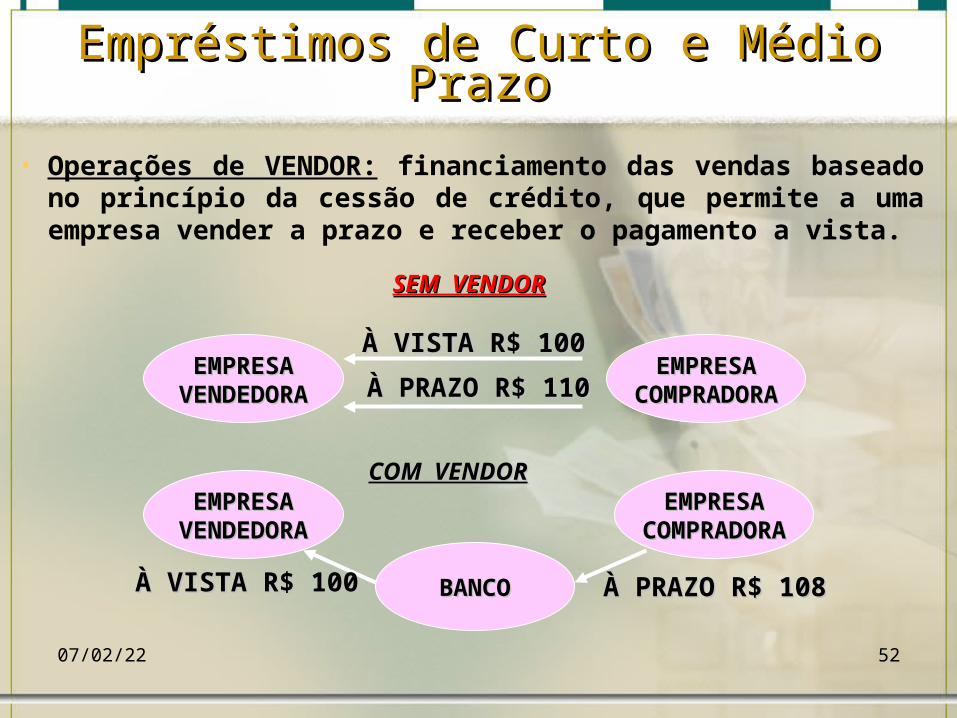

• Operações de VENDOR: financiamento das vendas baseado no princípio da cessão de crédito, que permite a uma empresa vender a prazo e receber o pagamento a vista.

BANCOBANCO

EMPRESAEMPRESACOMPRADORACOMPRADORA

EMPRESAEMPRESAVENDEDORAVENDEDORA

À VISTA R$ 100À VISTA R$ 100 À PRAZO R$ 108À PRAZO R$ 108

COM VENDORCOM VENDOR

EMPRESAEMPRESAVENDEDORAVENDEDORA

À VISTA R$ 100À VISTA R$ 100

À PRAZO R$ 110À PRAZO R$ 110EMPRESAEMPRESA

COMPRADORACOMPRADORA

SEM VENDORSEM VENDOR

11/04/23 53

• Resolução 2770/00: repasse de recursos contratados por meio de captações em moeda estrangeira efetuada pelos bancos comerciais e múltiplos e os bancos de investimento.

• Encargos: taxa Libor + spread + comissão de repasse + variação cambial.

• Crédito Direto ao Consumidor (CDC): operação destinada a financiar a compra de bens e serviços por consumidores ou usuários finais. É concedido por sociedades financeiras e a garantia é a alienação do próprio bem.

• O CDC com interveniência representa o crédito concedido às empresas para repasse aos clientes. A IF opera dentro da empresa.

Empréstimos de Curto e Médio PrazoEmpréstimos de Curto e Médio Prazo

11/04/23 54

• Assunção de Dívidas: operação de empréstimo para empresas que dispõem de caixa para quitação de uma dívida e, portanto, não necessitam de crédito.

• O banco adianta os reais equivalentes para quitação de uma dívida futura de curto prazo, garantindo um ganho financeiro superior às alternativas da empresa no mercado para o valor a ser quitado.

• Esta operação permite reduzir o custo direto da dívida original.

• É importante não caracterizar esta operação como uma aplicação de renda fixa, sujeita à incidência do IR na fonte.

Empréstimos de Curto e Médio PrazoEmpréstimos de Curto e Médio Prazo

11/04/23 55

• ACC: adiantamento de contratos de câmbio são adiantamentos aos exportadores lastreados nos contratos de câmbio firmados com clientes externos. Tem características de financiamento a produção exportável.

• ACE: ou adiantamento sobre cambiais entregues, caso o exportador solicite os recursos após o embarque. Neste caso o adiantamento será realizado sobre as cambiais entregues e esta operação caracteriza o financiamento da venda ao exterior.

• Cessão de Crédito: realizada entre IF interessadas em negociar carteiras de crédito.

Empréstimos de Curto e Médio PrazoEmpréstimos de Curto e Médio Prazo

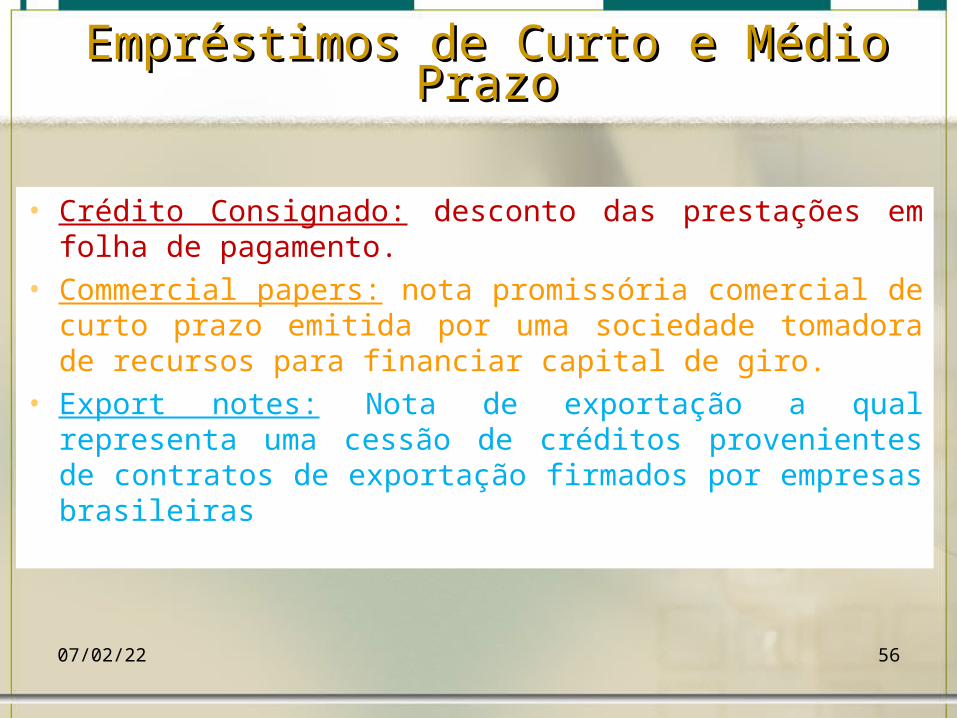

11/04/23 56

• Crédito Consignado: desconto das prestações em folha de pagamento.

• Commercial papers: nota promissória comercial de curto prazo emitida por uma sociedade tomadora de recursos para financiar capital de giro.

• Export notes: Nota de exportação a qual representa uma cessão de créditos provenientes de contratos de exportação firmados por empresas brasileiras

Empréstimos de Curto e Médio PrazoEmpréstimos de Curto e Médio Prazo

11/04/23 57

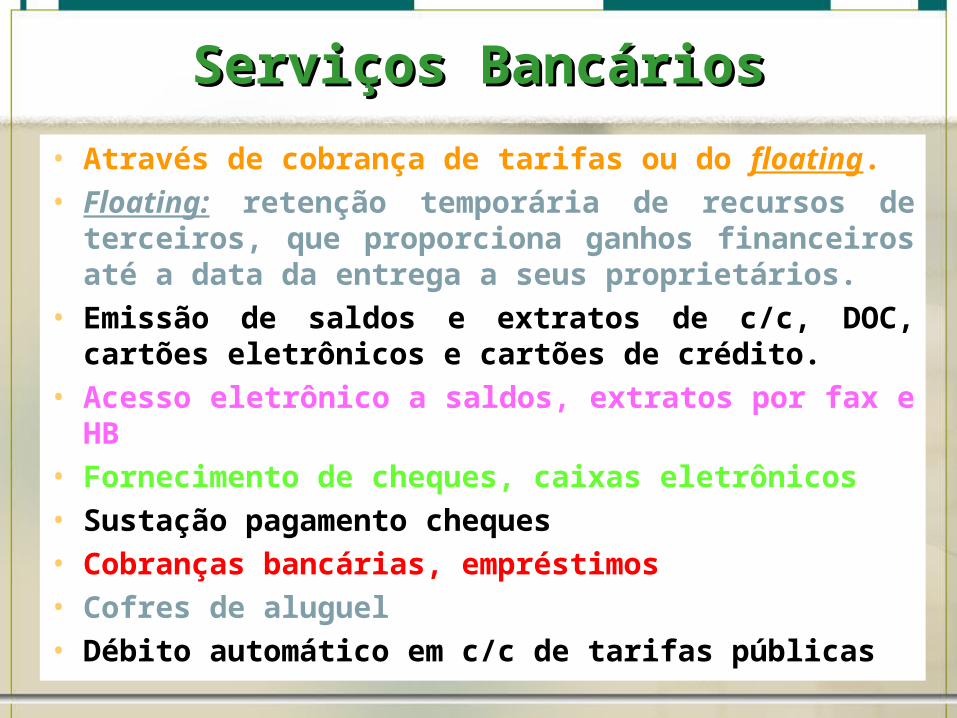

Serviços BancáriosServiços Bancários

• Através de cobrança de tarifas ou do floating.• Floating: retenção temporária de recursos de

terceiros, que proporciona ganhos financeiros até a data da entrega a seus proprietários.

• Emissão de saldos e extratos de c/c, DOC, cartões eletrônicos e cartões de crédito.

• Acesso eletrônico a saldos, extratos por fax e HB• Fornecimento de cheques, caixas eletrônicos• Sustação pagamento cheques• Cobranças bancárias, empréstimos• Cofres de aluguel• Débito automático em c/c de tarifas públicas

Referências

• ASSAF NETO, Alexandre. Mercado Financeiro. 9ª. ed., São Paulo: Atlas, 2009.

• LAGIOLA, Umbelina Cravo Teixeira. Fundamentos do Mercado de Capitais.1ª Edição. São Paulo: Atlas, 2007.

• PINHEIRO, Juliano Lima. Mercado de Capitais – Investimentos e Técnicas. 4ª. Ed. São Paulo: Atlas, 2007.