Ministro da Agricultura vem à Bahia e anuncia Pepro de Milho · do ADA retroativo a exercícios...

9

Aiba, Abapa e Fundação BA apresentam as recomendações do Programa Fitossanitário da Bahia nas principais comunidades da região Oeste do estado, juntamente com palestras técnicas e esclarecimentos sobre as principais ações que as entidades estão desenvolvendo. Dois dias após visitar o Oeste da Bahia, Neri Geller autorizou a publicação de um aviso de leilão de Prêmio Equalizador Pago ao Produtor Rural de Milho (Pepro) que incluiu a Bahia. Programa Fitossanitário da Bahia apresenta diretrizes para safra 2014/15 Ministro da Agricultura vem à Bahia e anuncia Pepro de Milho ASSOCIAÇÃO DE AGRICULTORES E IRRIGANTES DA BAHIA AGOSTO|2014 . ANO 22 . Nº 224 www.aiba.org.br <<<<<<<<<<<<<<<<<<<<<<<<<<<<<<<<<<<<<<<<<<<<<<<<<<< 06 e 07 <<<<<<<<<<<<<<<<<<<<<<<<<<<<<<<<<<<<<<<<<<<<<<<<<<<<<<<<<<<<<<<< 08 MEIO AMBIENTE<<<<<<<<<<<<<<<<<<<<<<<<<<<<<<<<<02 Atenção ao prazo de entrega do ADA. LEGISLAÇÃO<<<<<<<<<<<<<<<<<<<<<<<<<<<<<<<<<<<<<<<<<<<<<05 Cai o número de autuações trabalhistas no Oeste da Bahia. SOJA PLUS <<<<<<<<<<<<<<<<<<<<<<<<<<<<<<<<<<<<<<<<<<<<<<<<<<<<11 Programa de gestão de propriedade rural é lançado na Bahia. INGRESSO SOLIDÁRIO<<<<<<<<<<<<<<<13 Bahia Farm Show beneficia projetos sociais em LEM

Transcript of Ministro da Agricultura vem à Bahia e anuncia Pepro de Milho · do ADA retroativo a exercícios...

Aiba, Abapa e Fundação BA apresentam as recomendações do Programa Fitossanitário da Bahia nas principais comunidades da região Oeste do estado, juntamente com palestras técnicas e esclarecimentos sobre as principais ações que as entidades estão desenvolvendo.

Dois dias após visitar o Oeste da Bahia, Neri Geller autorizoua publicação de um aviso de leilão de Prêmio Equalizador Pago ao Produtor Rural de Milho (Pepro) que incluiu a Bahia.

Programa Fitossanitário da Bahia apresenta diretrizes para safra 2014/15

Ministro da Agricultura vem à Bahia e anuncia Pepro de Milho

associação de agricultores e irrigantes da bahia

AGOSTO|2014 . ANO 22 . Nº 224

www.a iba .o rg .b r

<<<<<<<<<<<<<<<<<<<<<<<<<<<<<<<<<<<<<<<<<<<<<<<<<<<06 e 07

<<<<<<<<<<<<<<<<<<<<<<<<<<<<<<<<<<<<<<<<<<<<<<<<<<<<<<<<<<<<<<<<08

Meio AMbiente<<<<<<<<<<<<<<<<<<<<<<<<<<<<<<<<<02Atenção ao prazo de entrega do ADA.

LegisLAção<<<<<<<<<<<<<<<<<<<<<<<<<<<<<<<<<<<<<<<<<<<<<05Cai o número de autuações trabalhistasno Oeste da Bahia.

sojA PLus <<<<<<<<<<<<<<<<<<<<<<<<<<<<<<<<<<<<<<<<<<<<<<<<<<<<11Programa de gestão de propriedaderural é lançado na Bahia.

ingresso soLidário<<<<<<<<<<<<<<<13Bahia Farm Show beneficia projetos sociais em LEM

2 3AGOSTO|2014 . AnO 22 . nº 224 AGOSTO|2014 . AnO 22 . nº 224

www.aiba.org.br AssociAção de Agricultores e irrigAntes dA BAhiA |www.aiba.org.br| AssociAção de Agricultores e irrigAntes dA BAhiA

MEIO AMBIENTE

Apulverização aérea é muito utili-zada na agricultura pela rapidez e eficiência, principalmente em grandes áreas como é o caso do

Oeste da Bahia. Para ampliar o conheci-mento sobre o tema e capacitar engenhei-ros agrônomos, técnicos agrícolas e pilotos que atuam no Oeste da Bahia, a Associação de Agricultores e Irrigantes da Bahia (Aiba), junto com a Associação Baiana dos Produ-tores de Algodão (Abapa), Syngenta e Em-braer promoveram o “Curso sobre Tecnolo-gia de Pulverização Aérea”, ministrado pelo engenheiro agrônomo, Yasuzo Ozeki.

Durante os dois dias do curso, os cerca de 80 participantes puderam conhecer os princípios básicos da pulverização aérea; avaliação e análise de gotas; causa e con-trole de deriva; calibragem de aeronaves; legislação e segurança na operação.

Segundo o professor Ozeki, diversos fa-tores precisam ser considerados antes da pulverização como o tamanho das gotas; diluição do produto que será aplicado; uti-lização de um volume que possibilite uma boa cobertura no alvo; altura do vôo, varian-do em função do vento; utilização de uma largura da faixa de aplicação dentro das li-mitações das características de cada aero-nave; e observar as condições parâmetros

Agricultores do Oeste daBahia ampliam conhecimento sobre pulverização aérea

meteorológicos como umidade relativa do ar e temperatura atmosférica.

“ As gotas que saem do avião podem atingir uma velocidade que varia de 10 a 20km/h até chegar na planta e, caso os di-versos fatores não sejam considerados, os prejuízos podem ser enormes. Eles podem ir desde a perda de uma lavoura até a con-taminação de APP´s e rios”, explicou Ozeki.

No Oeste da Bahia, o tipo de pulveriza-ção aérea utilizada se baseia na geografia da região, clima e nas grandes extensões das propriedades.

Publicação mensal pela Associação de Agricultores e irrigantes da Bahia - Aiba

REDAçãO E EDIçãO: Rassana MilcentAPROvAçãO FINAl: Thiago Pimenta e Ivanir Maia

PROjETO GRáFICO E EDITORAçãO: Leilson Castro - Marca Studio de CriaçãoImPRESSãO: Gráfica Irmãos Ribeiro

TIRAGEm: 2.500 exemplares

Comentários sobre o conteúdo desta publicação, sugestões e críticas, devem ser encaminhados para o e-mail [email protected]. A reprodução parcial ou total do conteúdo desta publicação é permitida desde que citada a fonte.

Av. Ahylon Macêdo, 11Boa Vista, Barreiras-BA | CEP: 47.806

Tel.: 77 3613-8000 | Fax: 77 9613.8020

Já está disponível, no site do Ibama, o formulário eletrônico para preenchi-mento do Ato Declaratório Ambiental (ADA), instrumento legal que possi-bilita ao proprietário rural a redução do Imposto Territorial Rural (ITR) em até 100% sobre as áreas de interesse ambiental efetivamente protegidas,

ao declará-las no Documento de Informação e Apuração do ITR (DIAT/ITR). O prazo para entrega do ADA 2014 encerra no dia 30 de setembro.

De acordo com o ADA, são consideradas áreas de interesse ambiental, não tribu-táveis, as áreas de preservação permanente, reserva legal, reserva particular do patri-mônio natural, interesse ecológico, servidão florestal ou ambiental cobertas por floresta nativa e alagadas para fins de constituição de reservatório de usinas hidrelétricas.

Há também a perspectiva de se obter o benefício de uma alíquota menor de imposto no caso de áreas sob manejo florestal e/ou reflorestamento. Assim, além de beneficiar o contribuinte pela redução da carga tributária, o ADA incen-tiva a preservação e a proteção das florestas e outras formas de vegetação.

As informações relativas ao ADA devem ser apresentadas anualmente e sem-pre com referência ao exercício corrente, não havendo possibilidade de entrega do ADA retroativo a exercícios anteriores. Declarações retificadoras referentes ao exercício de 2014 poderão ser entregues até 30/12/2014.

Para preencher e transmitir o formulário eletrônico, basta acessar a área de ser-viços do site do Ibama. O usuário encontra a opção de Cadastro, inscrição e certidões, onde fica disponível o formulário do ADA. A página do ADA possui explicações, manual de preenchimento, legislação sobre o tema e respostas às perguntas mais frequentes.

O usuário que deseje obter ou recuperar senha de acesso aos sistemas e aos serviços no site do Ibama deverá entrar em contato com a equipe da Central de Atendimento de Serviços através do telefone (61) 3316-1677.

Prazo para entrega do ADA termina em setembro

Foi publicada pelo Ibama a Instrução Normativa n° 10/2014 que se refere à obrigatoriedade de uso da certificação digital a todos os usuários para aces-so ao Sistema Documento de Origem Florestal

(DOF). Este documento, instituído pela Portaria mmA n° 253 de 18/08/2006, é uma licença eletrônica obrigatória para o transporte, beneficiamento, comércio, consumo e armazenamento de produtos florestais de origem nativa, inclusive o carvão vegetal nativo, o qual consta informa-ções sobre a procedência/origem desses produtos.

Para os usurários do sistema DOF, o Certificado Digi-tal é uma credencial que atesta a identidade de uma pes-soa física ou jurídica cujo objetivo principal é garantir que as transações eletrônicas dos produtos e subprodutos florestais sejam efetuadas com segurança, mantendo-se a integridade e a confidencialidade dos documentos e dados da transação, reduzindo os riscos de furtos de se-nhas e movimentações irregulares de créditos florestais.

A Instrução Normativa descreve também em seu Art. 35 § 2º que a partir de 04/08/2014, o Ibama poderá impedir o acesso ao Sistema DOF do usuário que não possua ins-crição no CNPj, nos termos da legislação civil e tributária, quando entendida obrigatória à referida inscrição em vista da atividade econômica desempenhada pelo usuário.

A publicação desta Instrução Normativa revoga a Instrução Normativa n° 7 de 28 de março de 2014, que trata do mesmo assunto.

Para mais informações sobre como acessar o Siste-ma DOF com a certificação digital acesse: www.ibama.gov.br - manual de certificação digital.

Certificação Digital é obrigatória para acesso ao Sistema DOF

Para o coordenador de pulverização da fazenda Xanxerê, Alexsandro Costa, o curso vai facilitar o trabalho, melhorando a quali-dade da aplicação. “Com o curso, eu perce-bi que quem determina a pulverização é o técnico agrícola e não o piloto. São muitos detalhes que precisam ser considerados e definidos antes do avião decolar”, relatou Alexsandro Costa.

A diretora de meio Ambiente da Aiba e idealizadora do curso, Alessandra Chaves, explicou que a atividade da aviação agrí-cola é uma ferramenta importante para a agricultura por proporcionar a aplicação de insumos com rapidez e dentro do tempo ideal para cada tipo de produto. “Isso, re-duz os custos de produção e é uma opção ecologicamente correta, se feita dentro das condições técnicas recomendadas, uma vez que poderá reduzir a quantidade de produ-tos químicos lançadas no meio ambiente”, concluiu Alessandra.

MEIO AMBIENTE 3JULHO|2014 . ANO 22 . Nº 223

4 5AGOSTO|2014 . AnO 22 . nº 224 AGOSTO|2014 . AnO 22 . nº 224

www.aiba.org.br AssociAção de Agricultores e irrigAntes dA BAhiA |www.aiba.org.br| AssociAção de Agricultores e irrigAntes dA BAhiA

LEGISLAÇÃOMEIO AMBIENTE

Começou no dia 18 de agosto, o período para a de-claração anual do Imposto Territorial Rural (ITR) em todo o Brasil. A entrega da declaração deverá ser feita pelo programa gerador do ITR, já dispo-

nível no site da Receita Federal. O governo espera receber 5,2 milhões de declarações, até o prazo final de 30 de se-tembro.

Todos os proprietários de imóvel rural, pessoas físicas ou jurídicas, estão obrigados a recolher ITR. A Receita es-clarece que o fato gerador do ITR é a propriedade, o domí-nio útil ou a posse (inclusive por usufruto) de imóvel locali-zado fora da zona urbana do município, em 1º de janeiro de cada ano, com isso deve declarar o proprietário, titulares do domínio útil, ou possuidores a qualquer título, inclusive o usufrutuário. É importante que o produtor verifique a re-gularidade e as informações das declarações dos últimos cinco anos e, caso elas não estejam nos padrões legais, ele deve solicitar a retificação e o recolhimento do diferencial do imposto, evitando as multas.

As informações necessárias para cada declaração, os documentos e o valor do ITR são específicos para cada pro-priedade rural e levam em consideração uma série de fa-tores, como, por exemplo, a existência de Reserva legal e áreas de Preservação Permanente (APPs), bem como áreas de servidão, ou áreas alagadas. É preciso que o produtor rural tenha em mãos todos os documentos da propriedade, para que a declaração possa ser preenchida devidamente.

O Ibama publicou no dia 07 de agosto, a Instrução Normativa n° 12/2014 que regulamenta o Artigo 59 do Código Florestal (Decreto n° 12.561/2012), que se refere a implementação do Programa de Regu-larização Ambiental (PRA) e suspensão de infrações relativas à su-

pressão irregular de vegetação em áreas de preservação permanente (APP), de reserva legal e de uso restrito, antes de 22 de julho de 2008.

O artigo descreve que a multa relativa à supressão irregular de vegeta-ção nas áreas e datas já mencionadas, poderá ser convertida em serviços de preservação, melhoria e recuperação da qualidade do meio ambiente, des-de que o interessado cumpra, integralmente, com as obrigações estabele-cidas no termo de compromisso ambiental firmado no âmbito do Programa de Regularização Ambiental de Imóveis Rurais – PRA, a partir da adesão ao Cadastro Ambiental de Imóveis Rurais (CRA), que na Bahia é denominado Cadastro Estadual Florestal de Imóveis Rurais (CEFIR).

As áreas consideradas APP’s, incluem-se encostas, topos de morros, veredas e beiras de rios, devem ter a vegetação preservada e/ou com pla-nejamento para recuperação se for o caso; já as áreas destinadas a reserva legal, o percentual mínimo de vegetação nativa a ser mantido na proprie-dade, varia de 20% a 80%, dependendo do bioma em que se encontra. Para as propriedades instaladas no estado da Bahia, que se encontram no bioma Cerrado, o previsto em legislação ambiental é de 20% do total da área, ex-cetuando-se as áreas de preservação permanentes (APP’s).

Imposto Territorial Rural: declaração obrigatória deve ser entregue até 30de setembro

Suspensas infrações por supressãode vegetação em APP e reserva legal

MTE e profissionais de RH de fazendasassociadas da Aiba debatem sobre autuações

Avaliar para corrigir. Este foi o obje-tivo da Aiba ao realizar um encon-tro entre profissionais de RH das fazendas associadas e a chefe de

Fiscalização do ministério do Trabalho (mTE), liana Carvalho. Na ocasião, foram apresen-tados dados de autuações entre os anos de

2010 e 2014 e o detalhamento das principais infrações em propriedades rurais do Oeste da Bahia. O evento aconteceu no dia 24 de julho e contou com a presença de 100 participantes.

Segundo os dados apresentados por liana Carvalho, nos últimos cinco anos, o número de autuações no Oeste da Bahia, de uma maneira

geral, teve uma redução significativa. As áreas de legislação trabalhista e segurança e saúde no trabalho são as que mais geraram autos.

“As autuações acontecem em pontos específicos da legislação, isso possibilita maior facilidade para resolver o problema e consequentemente adequar as fazen-das”, explicou liana Carvalho.

Diante dos dados apresentados, os pro-fissionais de RH das fazendas associadas da Aiba puderam tirar dúvidas e ampliar seus co-nhecimentos sobre legislação e procedimen-tos. “Este encontro foi importante para que cheguemos a um entendimento de como agir diante das peculiaridades da atividade rural” afirmou mayara Cruvinel, gerente de Recur-sos Humanos da Fazenda São Francisco.

O encontro contou também com a presen-ça da presidente da Associação Brasileira de Recursos Humanos (ABRH – BA), Ana Claudia Athayde, que veio ao Oeste da Bahia para iden-tificar quais são as principais necessidades destes profissionais. “Esperamos contribuir para a melhoria das condições de trabalho dos profissionais de recursos humanos dessa re-gião, além de estreitarmos o relacionamento e buscarmos soluções”, afirmou Ana Claudia.

O canal direto da Aiba com o produtor rural do Oeste da Bahia

Todas as terças-feiras, às 8h30min, na Rádio Vale AM 600 kHz

Para sugerir entrevistas, é só escrever para o [email protected]

6 7AGOSTO|2014 . AnO 22 . nº 224 AGOSTO|2014 . AnO 22 . nº 224

www.aiba.org.br AssociAção de Agricultores e irrigAntes dA BAhiA |www.aiba.org.br| AssociAção de Agricultores e irrigAntes dA BAhiA

FITOSSANIDADE6 AGOSTO|2014 . ANO 22 . Nº 224

OPrograma Fitossanitário da Bah-ia é realizado pela Aiba, Abapa e Fundação BA, em parceria com Adab, Aeab, Agrolem, Uneb e

Embrapa, com apoio do Iba e Fundeagro. Ele possui recomendações e orientações de manejo de pragas e doenças com o objetivo de reduzir os impactos provocados por es-tes na atual safra. Baseado no manejo inte-grado de pragas (mIP), o Programa Fitossa-nitário é desenvolvido de maneira coletiva, com ações dentro e fora da porteira.

Depois de inúmeras reuniões entre pro-dutores, agrônomos, pesquisadores e enti-dades regionais de classe, o Programa foi atualizado para a safra 2014/15 e apresen-tado, em sua nova versão, pela primeira vez, na Bahia Farm Show 2014.

A Helicoverpa não é mais a única praga de importância nos cultivos regionais, uma

As novas recomendações do Progra-ma Fitossanitário da Bahia para a safra 2014/15 chegaram aos produtores da região Oeste através de uma série de re-uniões realizadas em 10 comunidades agrícolas. Durante todo o mês de agos-to, técnicos e diretores da Aiba, Abapa e Fundação BA estiveram nas comunidades do Cascudeiro, Rosário, Roda velha, luís Eduardo magalhães, Placas, Coaceral, Novo Horizonte, Panambi, Bela vista e Barreiras. Cerca de 400 pessoas partici-param das reuniões.

Na ocasião, o assessor de Agrone-gócios da Aiba, luiz Stahlke, apresentou os detalhes do Programa e tirou dúvidas dos produtores que receberam a versão atualizada da cartilha com as diretrizes para a safra 2014/15.

“A cartilha trás, de forma dinâmica, as principais estratégias para comba-ter as pragas, desde o preparo do solo, como fazer o refúgio estruturado a par-tir da tecnologia Bt, até a colheita”, ex-plicou Stahlke.

A Aiba e a Abapa estão enviando a cartilha à seus associados, além de disponibilizarem em seus sites a pu-blicação. Caso o produtor tenha dúvida, poderá procurar os profissionais envol-vidos na elaboração do mesmo.

As reuniões para divulgação do Progra-ma Fitossanitário safra 2014/15 fazem parte das ações da Aiba para se aproximar de seu associado e ouvir as principais necessida-des destes. “É esta conversa próxima com nosso associado que nos permite definir ações e diretrizes de trabalho. Foi através destas reuniões que definimos as estradas que precisam de recuperação urgente e que levantamos as necessidades relacionadas à energia elétrica e capacitação”, disse júlio Cézar Busato, presidente da Aiba.

FITOSSANIDADE7AGOSTO|2014 . ANO 22 . Nº 224

Resumo do Programa Fitossanitário da Bahia Safra 2014/15

Reuniões nas comunidades

vez que já foi registrada também a incidên-cia de mosca-branca, bicudo do algodoei-ro, falsa medideira, lagarta do cartucho, entre tantas outras. Considerando isso, o Programa Fitossanitário apresenta estra-tégias de manejo de pragas e doenças ba-seadas em quatro pilares:

Controle CulturalPreconiza a delimitação do vazio sani-

tário, com calendário de plantios definidos, destruição de tigueras/soqueiras e monito-ramento das pragas.

Em relação ao vazio sanitário, a reco-mendação é para que ocorra um período de-finido com baixa oferta de alimentos às pra-gas. Para o caso da soja e algodão, é preciso respeitar a legislação vigente, sendo respec-tivamente plantios após 15 de outubro e des-truição de soqueira até 31 de agosto.

A destruição de soqueiras em todos

os momentos (entressafra e durante os cultivos) é fundamental para evitar a pro-liferação de pragas, sobretudo do bicudo do algodoeiro.

Controle biológiCoPreconiza o uso de inseticidas ou agen-

tes biológicos, produtos estes a base de baculovírus, Bacillus thuringiensis (BTs), Trichogramma (vespinhas) e fungos ento-mopatogênicos.

Controle químiCoPreconiza-se o uso racional, visando redu-

zir riscos com resistências das pragas. Para isso, há tabelas de recomendações para uma calendarização de produtos. Por outro lado, os inimigos naturais das pragas que estão na lavoura precisam ser preservados, razão esta da necessidade em usar inseticidas seletivos, conforme Tabela de Seletividade.

Controle através de ogmsA formação do refúgio estruturado,

respeitando as distâncias (máximo de 800m entre lavouras BT e não BT) e os percentuais recomendados (20% para al-godão e milho; 50% para soja), tem como objetivo a preservação das tecnologias BTs (cultivares resistentes a insetos).

vale lembrar que o monitoramento de todas as pragas é fundamental para acompanhar o que está acontecendo na lavoura. Para um trabalho eficiente, re-comenda-se a presença de um monitor para cada 1.500 ha na soja e milho, e um para cada 500 ha no algodão.

mais detalhes poderão ser analisa-dos na cartilha do programa disponível nas entidades ou nos sites destas, além de consultar os profissionais envolvidos na elaboração do mesmo.

8 9AGOSTO|2014 . AnO 22 . nº 224 AGOSTO|2014 . AnO 22 . nº 224

www.aiba.org.br AssociAção de Agricultores e irrigAntes dA BAhiA |www.aiba.org.br| AssociAção de Agricultores e irrigAntes dA BAhiA

INSTITUCIONALINSTITUCIONAL

Ministro da Agriculturavisita Oeste da Bahia e anuncia benefícios para a região

Aiba participa de encontrocom presidenciáveis

Diretor da Aiba assume a presidência da Comissão de Sementes e Mudas

Em visita ao Oeste da Bahia, no dia 19 de agosto, o ministro da Agricultura, Pecuária e Abastecimento (mapa), Neri Geller, anunciou aos produtores

da região que o Estado será incluído nos lei-lões do Prêmio de Equalização Pago ao Pro-dutor Rural (Pepro) do milho. Pela primeira vez na região, o ministro também conheceu as potencialidades agrícolas do Oeste, em es-pecial a cultura do algodão.

“Isso irá ajudar muito aos agricultores que estão, hoje, com o custo de produção acima da receita obtida com suas colheitas. O Pepro, com certeza, vai amenizar este prejuízo para que o agricultor continue produzindo”, afirmou júlio Cézar Busato, presidente da Aiba, ressal-tando que o ministério ainda deverá anunciar, nas próximas semanas, o Pepro do algodão.

O primeiro compromisso do ministro Neri Geller foi acompanhar a colheita e o benefi-ciamento do algodão em uma fazenda da re-gião. Ele ficou impressionado com o potencial produtivo, com a qualidade do algodão, com a organização das fazendas e com a união demonstrada entre as associações de produ-

Lideranças do agronegócio se reuniram na Confederação da Agricultura e Pe-cuária do Brasil (CNA) para ouvir as propostas dos três principais candida-

tos à Presidência da República. Um documen-to com as reivindicações do setor foi entregue a cada um deles. O presidente da Aiba, júlio Cézar Busato, e o vice-presidente da Abrapa, joão Carlos jacobsen, participaram do evento a convite do presidente da CNA, joão martins.

Cerca de 700 pessoas, entre representantes de associações e cooperativas da Agricultura e Pecuária do Brasil, acompanharam, à época, a apresentação dos candidatos Eduardo Campos (PSB), Aécio Neves (PSDB) e Dilma Rousseff (PT). Cada um teve uma hora para falar e res-ponder a três perguntas feitas pelo setor rural.

Cada candidato recebeu da CNA o docu-mento “O Que Esperamos do Próximo Presi-dente 2015/2018”. Ao todo, 68 páginas foram elaboradas com propostas de 11 entidades ru-rais. O documento divide as reivindicações em sete temas: política agrícola, competitividade, relações do trabalho, segurança jurídica, meio ambiente, educação e assistência técnica.

“O agronegócio cresceu demais e a logís-tica não acompanhou. Então, se nós somos muito eficientes da porteira para dentro, nós gastamos e perdemos muito da porteira para fora. Nós temos estradas deficientes, um

Para cumprir um mandato de dois anos, o diretor de Rela-ções Institucionais da Aiba, Ivanir maia, assumiu o cargo

de presidente da Comissão de Se-mentes e mudas (CSm - BA), entidade que desempenha função consultiva, informativa e de assessoramento ao ministério da Agricultura (mapa). A vice-presidência da instituição ficou com o fiscal do mapa, Isaque Ferraz.

Regulamentada pelo Decreto 5.153/04, a Comissão é um órgão co-legiado ao ministério da Agricultura e atua identificando problemas do setor de mudas e sementes e apresentan-do soluções. A CSm também trabalha para a atualização e aprimoramento da legislação do Sistema Nacional de Sementes e mudas.

O fato de um representante da Aiba ter sido escolhido para a presidência da Comissão, na Bahia, mostra a for-ça e a importância do Agronegócio do Oeste do Estado.

tores e sindicatos. O nível de tecnologia utili-zada, principalmente, na parte de fertilização, conservação do solo e mecanização agrícola também foi elogiado pelo ministro.

Em seguida, o ministro se reuniu com cer-ca de 70 produtores da Bahia, maranhão, Piauí e Tocantins, no auditório do Senar em luís Eduardo magalhães. Na ocasião, o presidente da Aiba, júlio Cézar Busato entregou ao mi-nistro um documento com necessidades do setor agrícola baiano onde foram destacadas questões como logística e custos de produção; legislação trabalhista; segurança jurídica nas

propriedades; vinda de uma unidade avançada da Embrapa Algodão para a região; agilidade na construção do armazém da Conab em lEm e a necessidade de ações de sustentação eco-nômica da cultura do milho, na região, já que ela é de fundamental importância para a rota-ção de culturas e melhoria dos solos.

O ministro recebeu o documento e falou sobre as ações que vem desenvolvendo a fren-te do ministério para promover o setor agrícola do país. Entre os pontos apresentados, Geller destacou a necessidade de revisão da legisla-ção trabalhista já que, segundo ele, o campo não pode funcionar com leis urbanas. “O cam-po tem suas peculiaridades que dependem do tempo, do clima, e de outros fatores; tanto para plantar, quanto para colher, e esses momen-tos não esperam. Iremos buscar apoio no Con-gresso, para uma nova legislação trabalhista acontecer”, enfatizou o ministro.

Geller também assumiu o compromisso, com a região, de atender às necessidades de infraestrutura logística. “Os resultados da re-gião estão acima da média nacional, iremos atender as necessidades dos produtores, atra-vés do incentivo aos portos, hidrovias e ferro-vias”, garantiu o ministro.

Além dos produtores, estiveram presentes o Deputado Federal, Oziel Oliveira; o vice-presi-dente da Abrapa, joão Carlos jacobsen; a pre-sidente da Abapa, Isabel da Cunha; o presidente do Sindicato dos Produtores Rurais de Barrei-ras, moisés Schmidt; o presidente do Sindicato dos Produtores Rurais de lEm, vanir Köhl, e o vice-presidente da Acrioeste, Adelar Geller.

Dois dias após visitar o Oeste da Bahia, o ministro da Agricultura, Pe-cuária e Abastecimento, Neri Geller, autorizou a publicação, no dia 21 de agosto, de um aviso de leilão de Prêmio Equalizador Pago ao Produtor Rural de milho (Pepro). O leilão eletrônico foi rea-lizado no dia 28 de agosto, reunindo os estados da Bahia, mato Grosso, Goiás, mato Grosso do Sul, maranhão e Piauí.

De acordo com informações da Companhia Nacional de Abastecimen-to (Conab), foram ofertadas pela Bahia 50 mil toneladas de milho e comercia-lizadas 14,4 mil toneladas. O resultado equivale a 28,80% do total oferecido pela Bahia no edital de operações de subvenção (Aviso 124).

Leilão de Pepro de milho é realizado

sistema de transporte ferroviário como tem os países produtores, os nossos portos dei-xam muito a desejar, são caros e onerosos. Então, o que nós precisamos é adequar a nossa infraestrutura, nossa logística à mo-dernidade do nosso agro para sermos mais competitivos”, explica joão martins da Silva júnior, presidente da CNA.

8 AGOSTO|2014 . ANO 22 . Nº 224

10 11AGOSTO|2014 . AnO 22 . nº 224 AGOSTO|2014 . AnO 22 . nº 224

www.aiba.org.br AssociAção de Agricultores e irrigAntes dA BAhiA |www.aiba.org.br| AssociAção de Agricultores e irrigAntes dA BAhiA

Setores de grãos e carnesda Bahia discutem propostasR

epresentantes da Câmara Setorial de Grãos, juntamente, com mem-bros da Câmara de Aves e Suínos, se reuniram, em Salvador, durante

o XXX Congresso Nacional de milho e Sor-go, para discutir propostas que deem mais competitividade aos respectivos setores no Estado. Na pauta, estavam temas como ar-mazenagem, incentivos fiscais e crédito.

Foi discutida a criação de um programa para construção de armazéns privados no Estado, tanto para agricultores quanto para granjeiros, utilizando recursos do Programa para Constru-ção e Ampliação de Armazéns (PCA), visando ampliar o quadro de armazéns privados.

Na área de incentivos fiscais, os repre-sentantes das Câmaras Setoriais propuse-

ram a criação de um programa estadual de subsídios ao transporte interno de milho, das regiões produtoras aos centros consu-midores na Bahia. Esta seria uma estratégia para garantir melhores preços aos produ-tores de grãos e dar mais competitividades aos produtores de carnes.

A pauta do encontro foi concluída com a proposta do desenvolvimento de programas de fornecimento de crédito para capital de giro aos produtores de carnes, especial-mente aos avicultores, para que possam ter recursos antecipados para compra da ma-téria-prima para ração.

Os membros das Câmaras Setoriais es-tão formatando as propostas que serão en-tregues à secretaria estadual da Agricultura.

10 AGOSTO|2014 . ANO 22 . Nº 224CAPACITAÇÃOINSTITUCIONAL

Programa Soja Plus tem inicio na Bahia

Aiba promove ciclo de palestras sobre Agronegócio em Correntina

Uma palestra com o tema “Qualidade de vida no Trabalho”, marcou a estreia do Programa Soja Plus na Bahia. Fruto de um convênio entre a Aiba e a Associação

Brasileira das Indústrias de Óleos vegetais (Abio-ve), o Programa oferece capacitação, gratuita, para o produtor rural sobre gestão econômica, social e ambiental das propriedades.

Durante a capacitação, gerentes de fazendas e pro-dutores associados da Aiba, ampliaram conhecimentos que foram desde os cuidados necessários para a con-tratação de funcionários até como se evitar acidentes de trabalho. De acordo com a instrutora da Abiove, marly morais, a capacitação tem caráter preventivo. “Essas orientações objetivam adequar as atividades da fazen-da, de maneira que cumpram as exigências do merca-do e diminuam os índices de acidentes de trabalho e de meio ambiente”, explicou marly morais.

Para o coordenador técnico da Fazenda Gran-flor e participante do curso, Cássio lacerda, a pa-lestra trouxe conhecimentos que acrescentaram às práticas cotidianas da fazenda. “Os conheci-mentos adquiridos servirão para que os produto-res enfrentem dificuldades diárias da produção e melhorar o trabalho que vem sendo feito”, afirmou.

Os treinamentos ocorreram nas principais co-munidades agrícolas da região e os produtores in-teressados puderam participar, sem custo. “ Para os produtores, o Soja Plus chega como a grande oportunidade de receber orientações em áreas que são obrigatórias às adequações”, esclareceu Ivanir maia, diretor de Relações Institucionais da Aiba e coordenador regional do Programa.

“Nessa primeira etapa, o programa atendeu a 250 produtores, de nove municípios do Oeste e disponi-bilizou também ferramentas de gestão, entre elas, manuais, kits de primeiros socorros, vídeos e pla-cas de sinalização”, disse Bernardo Pires, diretor de Sustentabilidade da Abiove. Segundo ele, o Soja Plus oferece formação continuada e os próximos cursos acontecerão a partir de 2015, com temas relaciona-dos a construções rurais e o novo Código Florestal.

Alunos do Centro Educacional de Correntina (CEC) puderam conhecer as perspectivas e oportunidades do mercado do

Agronegócio no Oeste da Bahia. Eles par-ticiparam do I Ciclo de Palestras promovi-do pela Aiba, no município, nos dias 25 e 26 de julho. O potencial agrícola da região, crédito bancário e licenciamento ambien-tal foram os temas debatidos.

O diretor de Projetos e Pesquisa da Aiba, Ernani Sabai, falou sobre “O po-tencial agrícola do Oeste da Bahia e sua influencia econômica no desenvolvimen-to do Estado”. Segundo ele, a Bahia é responsável por 4% de toda produção agrícola nacional e principal fornecedo-ra de grãos e fibras para todo o Nordes-te do país. São enviadas, por ano, cerca de 7 milhões de toneladas para a região, para abastecer os setores da avicultura, suinocultura e bovinocultura da região, além de alimentar a população com co-mida abundante e a baixo custo em rela-ção a outros países.

Dessa maneira, de acordo com os da-dos apresentados por Ernani Sabai, fica evidente o potencial do Agronegócio para gerar emprego, renda e qualidade de vida a população do Oeste da Bahia. “Para cada emprego criado nas fazendas, surgem três novos postos de trabalho fora dele. Quem não encontrar emprego no Agrone-

gócio, vai achar indiretamente nele”, con-cluiu Ernani Sabai.

A programação do evento contou ainda com as palestras da gerente do Banco do Nordeste, em Correntina, Ana maria Pinto, sobre “microcrédito para a Agricultura Fa-miliar”; do coordenador da área ambiental do Grupo mizote, Rogério lustosa, com o tema “Etapas Obrigatórias para o licencia-mento de um Empreendimento Rural”; e do presidente da Associação de Engenhei-ros Agrônomos de Barreiras (AEAB), Adria-no lupinacci, falando sobre ”Planejamento e Gerenciamento da Propriedade Rural”.

Para a estudante do curso de Agrone-gócios, Solange Brandão, o Ciclo de Pa-lestras permitiu que ela conhecesse me-lhor a realidade da região. “Interagir com profissionais que tem conhecimento e ex-periência na área foi muito importante. Eu percebi que o Oeste tem espaço para re-ceber novos profissionais”, disse Solange.

O ciclo de palestras foi uma iniciativa da diretoria de Responsabilidade Social da Aiba que está levando conhecimento e informa-ção, sobre o Agronegócio, para os alunos das Escolas Técnicas do Oeste da Bahia.

“O Agronegócio é um bom negócio para a Bahia e para o Brasil. Ele produz, além de alimentos, renda, empregos e bem-estar para toda a sociedade”, afir-mou o diretor de Responsabilidade Social da Aiba, Helmuth Kieckhöfer.

12 13AGOSTO|2014 . AnO 22 . nº 224 AGOSTO|2014 . AnO 22 . nº 224

www.aiba.org.br AssociAção de Agricultores e irrigAntes dA BAhiA |www.aiba.org.br| AssociAção de Agricultores e irrigAntes dA BAhiA

BAHIA FARM SHOWRESPONSABILIDADE SOCIAL

Na Associação Grupo Amizade, creche localizada no município de Santa Rita de Cássia, o alfabeto ganhou vida nova. livros coloridos, brinquedos e vídeos educativos, foram doados pelo Fundesis à entidade, no dia 04 de agosto. O material foi adquirido com recursos do edital 2013 do Fundo.

A doação também incluiu a compra de material de informática, datashow e venti-ladores. Este material vai contribuir com a melhoria da qualidade do serviço presta-do pela Associação que, há 22 anos, atende, gratuitamente, crianças de três a cinco anos, dos bairros josé da Rocha medrado, BNH, Nossa Senhora e Novo Horizonte.

“A qualidade do material didático oferecido para ensinar as crianças está muito melhor. O equipamento de recreação utilizado em nosso dia a dia e nas festas que promovemos para nossa comunidade trouxe mais alegria e estrutura. Tenho muita gratidão pelo Fundesis”, disse Carlita Dias, gestora da Associação Grupo Amizade.

Segundo a coordenadora do Fundesis, makena Thomé, a Associação foi es-colhida pelo trabalho sério que faz, “envolvendo criança, educação e futuro”.

“Investir neste tipo de trabalho é gerar oportunidade para toda a socie-dade santarritense”, afirmou makena Thomé.

Cinco projetos sociais da Asso-ciação de moradores do Ara-cruz (AmA), no município de luís Eduardo magalhães, serão bene-

ficiados com o Ingresso Solidário da Bahia Farm Show 2014. A doação dos recursos referentes à metade do valor dos ingressos pagos durante a Feira foi feita pelo vice-pre-sidente da Aiba, Odacil Ranzi, à presidente da AmA, Zezília martins, no dia 14 de julho.

Atendendo a mais de 500 famílias, a AmA possui projetos nas áreas de esporte, cultu-ra, saúde, educação e geração de renda. Na Casa de Passagem, a AmA acolhe crianças e adolescentes em situação de vulnerabili-dade social; no Centro de Apoio Social, são oferecidos atendimento médico, ginecológi-co e dentário; a Fábrica da vassouras gera emprego e renda para a comunidade do bairro; o Centro Digital de Cidadania oferece aulas gratuitas de informática; e no projeto Cidadão do Futuro, a AmA disponibiliza re-forço escolar, aulas de música e recreação para os estudantes do Aracruz. “muitos de

Salas novas, amplas, arejadas e totalmente equipadas. Essa é a nova estrutura da am-pliação feita na área do trabalho social do lar Espírita André luís em Barreiras. A obra foi

financiada com recursos dos editais 2012 e 2013 do Fundesis. A nova estrutura foi inaugurada no dia 01 de agosto, com a presença do presidente da Aiba e do Fundesis, júlio Cézar Busato; do presidente do lar Espírita, Nailton jatobá; além de colaboradores da entidade e representantes da comunidade local.

Foram construídas quatro novas salas que per-mitirão a ampliação do serviço médico e gratuito que é oferecido no lar Espírita. Assim, além dos atendimentos nas áreas de pediatria, gastroente-rologia, ginecologia, obstetrícia, pré-natal e psico-logia, o Centro incluiu também odontologia e fisio-terapia. O serviço médico funciona todas as tardes, sempre de segunda a sexta-feira. Por ano, são atendidas cerca de 10 mil pessoas.

“Tudo o que nós tínhamos em mente foi possí-vel fazer graças ao Fundesis. Não tínhamos dinhei-ro suficiente e foi com este recurso que ampliamos nossa estrutura”, disse Naílton jatobá, presidente do lar. Ele informou também que uma das novas salas será para uso múltiplo, servindo tanto para atendimento médico quanto para a oferta de cursos de capacitação para a comunidade. A ampliação da estrutura do lar Espírita André luís conta também com uma cozinha e quatro banheiros.

Para o presidente da Aiba e do Fundesis, júlio Cézar Busato, o Fundo é uma maneira inteligente e eficiente de fazer o trabalho social. “São mais de 50 mil pessoas beneficiadas com trabalhos que funcionam cada vez me-lhor. Cada um fazendo sua parte e toda a região se de-senvolvendo junto com o Agronegócio”, afirmou Busato.

Fundesis ajuda a colorir o trabalhoda Associação Grupo Amizade

Ingresso Solidário daBahia Farm Show 2014 beneficia projetos sociais em Luís Eduardo Magalhães

Fundesis promoveampliação do atendimento médico do Lar Espírita André Luís

ANIVERSARIANTES DO MÊS

14/09 -15/09 -22/09 -08/09 -16/09 -28/09 -04/09 -29/09 -25/09 -25/09 -25/09 -18/09 -16/09 -07/09 -02/09 -23/09 -24/09 -21/09 -19/09 -15/09 -27/09 -03/09 -30/09 -11/09 -

05/09 -03/09 -16/09 -23/09 -21/09 -25/09 -02/09 -11/09 -16/09 -07/09 -29/09 -01/09 -08/09 -18/09 -18/09 -25/09 -15/09 -21/09 -30/09 -07/09 -21/09 -23/09 -08/09 -08/09 -25/09 -14/09 -20/09 -21/09 -25/09 -07/09 -02/09 -19/09 -12/09 -05/09 -05/09 -14/09 -30/09 -27/09 -04/09 -25/09 -20/09 -06/09 -25/09 -03/09 -04/09 -10/09 -07/09 -05/09 -23/09 -10/09 -07/09 -03/09 -18/09 -15/09 -26/09 -22/09 -27/09 -17/09 -10/09 -

ABRAHAM DUCKALDO MARONEZIALMIR FICAGNAALMIR FRANCISCO DE MORAES FILHOALTEMIR IOPP CANCELADOALTERIO ZANATTA POLETTOARLINDO RUTZARNO HAAS RAUBERAROLDO GELESKI FLORES MARAFIGABENNO KASDORFBORIS KASDORFCEDRICH ANTONIO BOMBARDACEZAR AGOSTINHO LAZZARICLAUDIMAR MAURIDANIEL FERRIDANIELA BORGES ALVES MUMBACHDANIELA MISSIODAVID MARCELINO ALMEIDA SCHMIDTDECIO RUEDIGERDENISE PROCKSCHDEOMIR TERRADIVONSIR ANTONIO FELTRINEDMUNDO DE MOURA LEITE FILHOEDSON APARECIDO BOLONHINIFRANCISCO GILBERTO BRANDTGEORGE LONGOGILDAZIO LUIZ BELTRAMIGILMAR ANTONIO DENARDINGLAUBER DE CASTROHEDER TODI SUJUKIHEINZ GUENTER PAULSHERCULANO ANTONIO REINERTIGOR BORTOLINIRINEU JOSE VICINIISMAEL BEZERRA DE LIMAJAIR DONADELJOAO PEDRO FRANCIOSIJOAO SISTEJOAQUIM SELESTINO FREIREJOSE DA SILVA OLIVEIRAJOSE LUIZ SGARIAJULIO CESAR MARQUES ANDRADELEO CHIUJI IWASSELEOMIR PAULO DAHMERLIDIA MARIA DE SOUZALINO RUEDIGERLOURIVAL DE LIMA ALINOLUCIR FICANHALUIS ANTONIO MUTERLELUIZ CATELANLUIZ SERGIO LIBERALIMARCELO JUN SHIMOHIRAMARCIANO FILGUEIRA DA VILAMARCOS AUDIR MAGARINOSMASSARU SHIRABEMASSAYOSHI SUGAWARAMAURICIO DAVID RIGOMILENA SOUZA CARVALHONELSON RAFAEL PINEDA RODRIGUESOSMAR BOGIANOOSMAR RAFAELIOSORIO RIPOL JUNIOROSVALDO DE ALMEIDA JUNIOROSVALDO FAVRETTOPATRICIA KYOKO PORTOLESE MORINAGARAFAEL ABRAHMS KLIEWERRAFAEL BARROS CORREIARENATO SOMAVILLARICARDO MARIOTTIROBERTO TOMIO HOSIDAROGERIO JOAO MAGARINOSRONI EWERTSERGIO PITT E OUTROSSERGIO ROBERTO BORGHETTISIDNEY GILBERTO HOFFMANNSOLANIA MARIA M. DI DOMENICOTERCIO TALVANE STIEHLVALDIR RIFFELVILSON ANGELO FOLADOR E OUTROSWILSON BRENO ELGERWILSON COLLAWILSON VIVANWOLMAR JORGE GROSS

nossos projetos funcionam 24 horas e esse recurso é fundamental para a manutenção de todos eles” explicou Zezília.

Segundo o vice-presidente da Aiba, este foi o primeiro ano que a Bahia Farm Show ado-tou o Ingresso Solidário e essa iniciativa será repetida nas próximas edições da feira. “Con-tribuir para melhorar a saúde e a educação no Oeste da Bahia, é contribuir com o desenvol-vimento social de toda a região. Isso nos dá uma satisfação enorme”, afirmou Ranzi.

CONTRIBUIR PARA MELHOR A SAúDE E A

EDUCAçãO NO OESTE DA BAHIA, é CONTRIBUIR COM

O DESENvOLvIMENTO SOCIAL DE TODA A REGIãO"

Odacil Ranzi

13AGOSTO|2014 . ANO 22 . Nº 224

14 15AGOSTO|2014 . AnO 22 . nº 224 AGOSTO|2014 . AnO 22 . nº 224

www.aiba.org.br AssociAção de Agricultores e irrigAntes dA BAhiA |www.aiba.org.br| AssociAção de Agricultores e irrigAntes dA BAhiA

PRESTAÇÃO DE CONTAS - FUNDEAGRO PRESTAÇÃO DE CONTAS - FUNDEAGRO

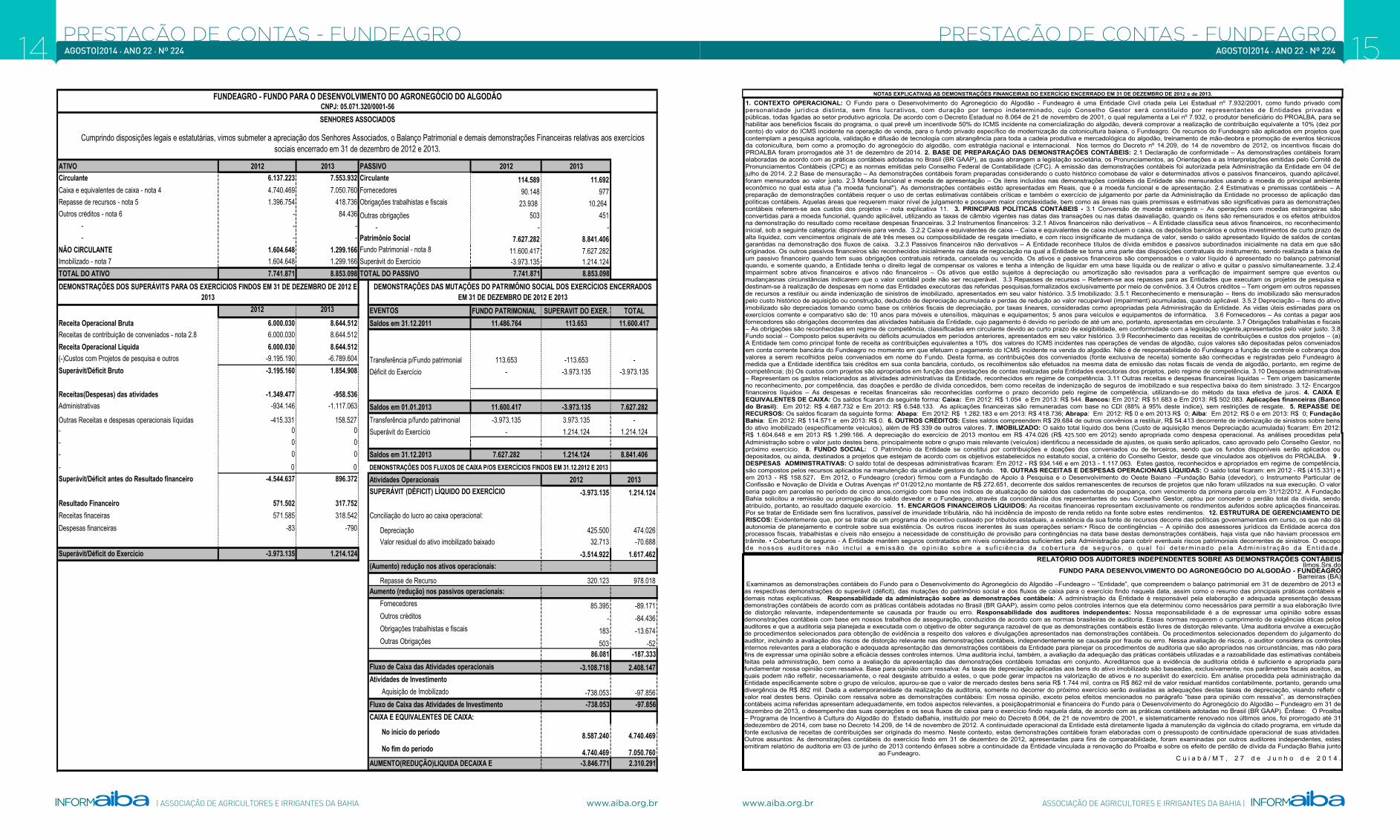

ATIVO 2012 2013 2012 2013Circulante 6.137.223 7.553.932 114.589 11.692Caixa e equivalentes de caixa - nota 4 4.740.469 7.050.760 90.148 977Repasse de recursos - nota 5 1.396.754 418.736 23.938 10.264Outros créditos - nota 6 - 84.436 503 451 - - - - - - - - 7.627.282 8.841.406NÃO CIRCULANTE 1.604.648 1.299.166 11.600.417 7.627.282Imobilizado - nota 7 1.604.648 1.299.166 -3.973.135 1.214.124TOTAL DO ATIVO 7.741.871 8.853.098 7.741.871 8.853.098

2012 2013 FUNDO PATRIMONIAL SUPERAVIT DO EXER. TOTALReceita Operacional Bruta 6.000.030 8.644.512 11.486.764 113.653 11.600.417Receitas de contribuição de conveniados - nota 2.8 6.000.030 8.644.512Receita Operacional Liquida 6.000.030 8.644.512(-)Custos com Projetos de pesquisa e outros -9.195.190 -6.789.604 113.653 -113.653 -Superávit/Déficit Bruto -3.195.160 1.854.908 - -3.973.135 -3.973.135

Receitas(Despesas) das atividades -1.349.477 -958.536Administrativas -934.146 -1.117.063 11.600.417 -3.973.135 7.627.282Outras Receitas e despesas operacionais líquidas -415.331 158.527 -3.973.135 3.973.135 -- 0 0 - 1.214.124 1.214.124- 0 0- 0 0 7.627.282 1.214.124 8.841.406- 0 0 DEMONSTRAÇÕES DOS FLUXOS DE CAIXA P/OS EXERCÍCIOS FINDOS EM 31.12.2012 E 2013Superávit/Déficit antes do Resultado financeiro -4.544.637 896.372 2012 2013

-3.973.135 1.214.124Resultado Financeiro 571.502 317.752Receitas finaceiras 571.585 318.542Despesas financeiras -83 -790 425.500 474.026

32.713 -70.688Superávit/Déficit do Exercício -3.973.135 1.214.124 -3.514.922 1.617.462

320.123 978.018

85.395 -89.171- -84.436

183 -13.674503 -52

86.081 -187.333-3.108.718 2.408.147

-738.053 -97.856-738.053 -97.856

8.587.240 4.740.469

4.740.469 7.050.760-3.846.771 2.310.291

NOTAS EXPLICATIVAS AS DEMONSTRAÇÕES FINANCEIRAS DO EXERCÍCIO ENCERRADO EM 31 DE DEZEMBRO DE 2012 e de 2013.

Valor residual do ativo imobilizado baixado

Aumento (redução) nos passivos operacionais: Fornecedores

Transferência p/fundo patrimonial

Atividades Operacionais

No fim do período

FUNDEAGRO - FUNDO PARA O DESENVOLVIMENTO DO AGRONEGÓCIO DO ALGODÃOCNPJ: 05.071.320/0001-56SENHORES ASSOCIADOS

TOTAL DO PASSIVO

Fornecedores Circulante

Fundo Patrimonial - nota 8

DEMONSTRAÇÕES DAS MUTAÇÕES DO PATRIMÔNIO SOCIAL DOS EXERCÍCIOS ENCERRADOS EM 31 DE DEZEMBRO DE 2012 E 2013

DEMONSTRAÇÕES DOS SUPERÁVITS PARA OS EXERCÍCIOS FINDOS EM 31 DE DEZEMBRO DE 2012 E 2013

PASSIVO

Saldos em 31.12.2011

Cumprindo disposições legais e estatutárias, vimos submeter a apreciação dos Senhores Associados, o Balanço Patrimonial e demais demonstrações Financeiras relativas aos exercícios sociais encerrado em 31 de dezembro de 2012 e 2013.

Superávit do Exercício

Obrigações trabalhistas e fiscais

-

AUMENTO(REDUÇÃO)LIQUIDA DECAIXA E

Repasse de Recurso

Aquisição de Imobilizado

SUPERÁVIT (DÉFICIT) LÍQUIDO DO EXERCÍCIO

Superávit do Exercício

Saldos em 31.12.2013

Atividades de Investimento

Obrigações trabalhistas e fiscais

Depreciação

Conciliação do lucro ao caixa operacional:

EVENTOS

Fluxo de Caixa das Atividades de Investimento

(Aumento) redução nos ativos operacionais:

Outras Obrigações

Fluxo de Caixa das Atividades operacionais

Déficit do Exercício

No início do período

Outras obrigações

Patrimônio Social

CAIXA E EQUIVALENTES DE CAIXA:

Outros créditos

Transferência p/Fundo patrimonial

Saldos em 01.01.2013

1. CONTEXTO OPERACIONAL: O Fundo para o Desenvolvimento do Agronegócio do Algodão - Fundeagro é uma Entidade Civil criada pela Lei Estadual nº 7.932/2001, como fundo privado compersonalidade jurídica distinta, sem fins lucrativos, com duração por tempo indeterminado, cujo Conselho Gestor será constituído por representantes de Entidades privadas epúblicas, todas ligadas ao setor produtivo agrícola. De acordo com o Decreto Estadual no 8.064 de 21 de novembro de 2001, o qual regulamenta a Lei nº 7.932, o produtor beneficiário do PROALBA, para sehabilitar aos benefícios fiscais do programa, o qual prevê um incentivode 50% do ICMS incidente na comercialização do algodão, deverá comprovar a realização de contribuição equivalente a 10% (dez porcento) do valor do ICMS incidente na operação de venda, para o fundo privado específico de modernização da cotonicultura baiana, o Fundeagro. Os recursos do Fundeagro são aplicados em projetos quecontemplam a pesquisa agrícola, validação e difusão de tecnologia com abrangência para toda a cadeia produtiva e mercadológica do algodão, treinamento de mão-deobra e promoção de eventos técnicosda cotonicultura, bem como a promoção do agronegócio do algodão, com estratégia nacional e internacional. Nos termos do Decreto nº 14.209, de 14 de novembro de 2012, os incentivos fiscais doPROALBA foram prorrogados até 31 de dezembro de 2014. 2. BASE DE PREPARAÇÃO DAS DEMONSTRAÇÕES CONTÁBEIS: 2.1 Declaração de conformidade – As demonstrações contábeis foramelaboradas de acordo com as práticas contábeis adotadas no Brasil (BR GAAP), as quais abrangem a legislação societária, os Pronunciamentos, as Orientações e as Interpretações emitidas pelo Comitê dePronunciamentos Contábeis (CPC) e as normas emitidas pelo Conselho Federal de Contabilidade (CFC). A emissão das demonstrações contábeis foi autorizada pela Administração da Entidade em 04 dejulho de 2014. 2.2 Base de mensuração – As demonstrações contábeis foram preparadas considerando o custo histórico comobase de valor e determinados ativos e passivos financeiros, quando aplicável,foram mensurados ao valor justo. 2.3 Moeda funcional e moeda de apresentação – Os itens incluídos nas demonstrações contábeis da Entidade são mensurados usando a moeda do principal ambienteeconômico no qual esta atua ("a moeda funcional"). As demonstrações contábeis estão apresentadas em Reais, que é a moeda funcional e de apresentação. 2.4 Estimativas e premissas contábeis – Apreparação de demonstrações contábeis requer o uso de certas estimativas contábeis críticas e também o exercício de julgamento por parte da Administração da Entidade no processo de aplicação daspolíticas contábeis. Aquelas áreas que requerem maior nível de julgamento e possuem maior complexidade, bem como as áreas nas quais premissas e estimativas são significativas para as demonstraçõescontábeis referem-se aos custos dos projetos – nota explicativa 11. 3. PRINCIPAIS POLÍTICAS CONTÁBEIS - 3.1 Conversão de moeda estrangeira – As operações com moedas estrangeiras sãoconvertidas para a moeda funcional, quando aplicável, utilizando as taxas de câmbio vigentes nas datas das transações ou nas datas daavaliação, quando os itens são remensurados e os efeitos atribuídosna demonstração do resultado como receitase despesas financeiras. 3.2 Instrumentos financeiros: 3.2.1 Ativos financeiros não derivativos – A Entidade classifica seus ativos financeiros, no reconhecimentoinicial, sob a seguinte categoria: disponíveis para venda. 3.2.2 Caixa e equivalentes de caixa – Caixa e equivalentes de caixa incluem o caixa, os depósitos bancários e outros investimentos de curto prazo dealta liquidez, com vencimentos originais de até três meses ou compossibilidade de resgate imediato, e com risco insignificante de mudança de valor, sendo o saldo apresentado líquido de saldos de contasgarantidas na demonstração dos fluxos de caixa. 3.2.3 Passivos financeiros não derivativos – A Entidade reconhece títulos de dívida emitidos e passivos subordinados inicialmente na data em que sãooriginados. Os outros passivos financeiros são reconhecidos inicialmente na data de negociação na qual a Entidade se torna uma parte das disposições contratuais do instrumento, sendo realizada a baixa deum passivo financeiro quando tem suas obrigações contratuais retirada, cancelada ou vencida. Os ativos e passivos financeiros são compensados e o valor líquido é apresentado no balanço patrimonialquando, e somente quando, a Entidade tenha o direito legal de compensar os valores e tenha a intenção de liquidar em uma base líquida ou de realizar o ativo e quitar o passivo simultaneamente. 3.2.4Impairment sobre ativos financeiros e ativos não financeiros – Os ativos que estão sujeitos à depreciação ou amortização são revisados para a verificação de impairment sempre que eventos oumudançasnas circunstâncias indicarem que o valor contábil pode não ser recuperável. 3.3 Repasses de recursos – Referem-se aos repasses para as Entidades que executam os projetos de pesquisa edestinam-se à realização de despesas em nome das Entidades executoras das referidas pesquisas,formalizados exclusivamente por meio de convênios. 3.4 Outros créditos – Tem origem em outros repassesde recursos a restituir ou ainda indenização de sinistros de imobilizado, apresentados em seu valor histórico. 3.5 Imobilizado: 3.5.1 Reconhecimento e mensuração – Itens do imobilizado são mensuradospelo custo histórico de aquisição ou construção, deduzido de depreciação acumulada e perdas de redução ao valor recuperável (impairment) acumuladas, quando aplicável. 3.5.2 Depreciação – Itens do ativoimobilizado são depreciados tomando como base os critérios fiscais de depreciação, por taxas lineares, consideradas como apropriadas pela Administração da Entidade. As vidas úteis estimadas para osexercícios corrente e comparativo são de: 10 anos para móveis e utensílios, máquinas e equipamentos; 5 anos para veículos e equipamentos de informática. 3.6 Fornecedores – As contas a pagar aosfornecedores são obrigações decorrentes das atividades habituais da Entidade, cujo pagamento é devido no período de até um ano, portanto, apresentadas em circulante. 3.7 Obrigações trabalhistas e fiscais– As obrigações são reconhecidas em regime de competência, classificadas em circulante devido ao curto prazo de exigibilidade, em conformidade com a legislação vigente,apresentados pelo valor justo. 3.8Fundo social – Composto pelos superávits ou déficits acumulados em períodos anteriores, apresentados em seu valor histórico. 3.9 Reconhecimento das receitas de contribuições e custos dos projetos – (a)A Entidade tem como principal fonte de receita as contribuições equivalentes a 10% dos valores do ICMS incidentes nas operações de vendas de algodão, cujos valores são depositadas pelos conveniadosem conta corrente bancária do Fundeagro no momento em que efetuam o pagamento do ICMS incidente na venda do algodão. Não é de responsabilidade do Fundeagro a função de controle e cobrança dosvalores a serem recolhidos pelos conveniados em nome do Fundo. Desta forma, as contribuições dos conveniados (fonte exclusiva de receita) somente são conhecidas e registradas pelo Fundeagro àmedida que a Entidade identifica tais créditos em sua conta bancária, contudo, os recolhimentos são efetuados na mesma data de emissão das notas fiscais de venda de algodão, portanto, em regime decompetência; (b) Os custos com projetos são apropriados em função das prestações de contas realizadas pela Entidades executoras dos projetos, pelo regime de competência. 3.10 Despesas administrativas– Representam os gastos relacionados as atividades administrativas da Entidade, reconhecidos em regime de competência. 3.11 Outras receitas e despesas financeiras líquidas – Tem origem basicamenteno reconhecimento, por competência, das doações e perdão de dívida concedidos, bem como receitas de indenização de seguros de imobilizado e sua respectiva baixa do item sinistrado. 3.12- Encargosfinanceiros líquidos – As despesas e receitas financeiras são reconhecidas conforme o prazo decorrido pelo regime de competência, utilizando-se do método da taxa efetiva de juros. 4. CAIXA EEQUIVALENTES DE CAIXA: Os saldos ficaram da seguinte forma: Caixa: Em 2012: R$ 1.054 e Em 2013: R$ 544. Bancos: Em 2012: R$ 51.683 e Em 2013: R$ 502.083. Aplicações financeiras (Bancodo Brasil): Em 2012: R$ 4.687.732 e Em 2013: R$ 6.548.133. As aplicações financeiras são remuneradas com base no CDI (88% à 95% deste índice), sem restrições de resgate. 5. REPASSE DERECURSOS: Os saldos ficaram da seguinte forma: Abapa: Em 2012: R$ 1.282.183 e em 2013: R$ 418.736; Abrapa: Em 2012: R$ 0 e em 2013 R$ 0; Aiba: Em 2012: R$ 0 e em 2013: R$ 0; FundaçãoBahia: Em 2012: R$ 114.571 e em 2013: R$ 0. 6. OUTROS CRÉDITOS: Estes saldos compreendem R$ 29.684 de outros convênios a restituir, R$ 54.413 decorrente de indenização de sinistros sobre bensdo ativo imobilizado (especificamente veículos), além de R$ 339 de outros valores. 7. IMOBILIZADO: O saldo total líquido dos bens (Custo de aquisição menos Depreciação acumulada) ficaram: Em 2012:R$ 1 604 648 e em 2013 R$ 1 299 166 A depreciação do exercício de 2013 montou em R$ 474 026 (R$ 425 500 em 2012) sendo apropriada como despesa operacional As análises procedidas pela

ATIVO 2012 2013 2012 2013Circulante 6.137.223 7.553.932 114.589 11.692Caixa e equivalentes de caixa - nota 4 4.740.469 7.050.760 90.148 977Repasse de recursos - nota 5 1.396.754 418.736 23.938 10.264Outros créditos - nota 6 - 84.436 503 451 - - - - - - - - 7.627.282 8.841.406NÃO CIRCULANTE 1.604.648 1.299.166 11.600.417 7.627.282Imobilizado - nota 7 1.604.648 1.299.166 -3.973.135 1.214.124TOTAL DO ATIVO 7.741.871 8.853.098 7.741.871 8.853.098

2012 2013 FUNDO PATRIMONIAL SUPERAVIT DO EXER. TOTALReceita Operacional Bruta 6.000.030 8.644.512 11.486.764 113.653 11.600.417Receitas de contribuição de conveniados - nota 2.8 6.000.030 8.644.512Receita Operacional Liquida 6.000.030 8.644.512(-)Custos com Projetos de pesquisa e outros -9.195.190 -6.789.604 113.653 -113.653 -Superávit/Déficit Bruto -3.195.160 1.854.908 - -3.973.135 -3.973.135

Receitas(Despesas) das atividades -1.349.477 -958.536Administrativas -934.146 -1.117.063 11.600.417 -3.973.135 7.627.282Outras Receitas e despesas operacionais líquidas -415.331 158.527 -3.973.135 3.973.135 -- 0 0 - 1.214.124 1.214.124- 0 0- 0 0 7.627.282 1.214.124 8.841.406- 0 0 DEMONSTRAÇÕES DOS FLUXOS DE CAIXA P/OS EXERCÍCIOS FINDOS EM 31.12.2012 E 2013Superávit/Déficit antes do Resultado financeiro -4.544.637 896.372 2012 2013

-3.973.135 1.214.124Resultado Financeiro 571.502 317.752Receitas finaceiras 571.585 318.542Despesas financeiras -83 -790 425.500 474.026

32.713 -70.688Superávit/Déficit do Exercício -3.973.135 1.214.124 -3.514.922 1.617.462

320.123 978.018

85.395 -89.171- -84.436

183 -13.674503 -52

86.081 -187.333-3.108.718 2.408.147

-738.053 -97.856-738.053 -97.856

8.587.240 4.740.469

4.740.469 7.050.760-3.846.771 2.310.291

NOTAS EXPLICATIVAS AS DEMONSTRAÇÕES FINANCEIRAS DO EXERCÍCIO ENCERRADO EM 31 DE DEZEMBRO DE 2012 e de 2013.

Valor residual do ativo imobilizado baixado

Aumento (redução) nos passivos operacionais: Fornecedores

Transferência p/fundo patrimonial

Atividades Operacionais

No fim do período

FUNDEAGRO - FUNDO PARA O DESENVOLVIMENTO DO AGRONEGÓCIO DO ALGODÃOCNPJ: 05.071.320/0001-56SENHORES ASSOCIADOS

TOTAL DO PASSIVO

Fornecedores Circulante

Fundo Patrimonial - nota 8

DEMONSTRAÇÕES DAS MUTAÇÕES DO PATRIMÔNIO SOCIAL DOS EXERCÍCIOS ENCERRADOS EM 31 DE DEZEMBRO DE 2012 E 2013

DEMONSTRAÇÕES DOS SUPERÁVITS PARA OS EXERCÍCIOS FINDOS EM 31 DE DEZEMBRO DE 2012 E 2013

PASSIVO

Saldos em 31.12.2011

Cumprindo disposições legais e estatutárias, vimos submeter a apreciação dos Senhores Associados, o Balanço Patrimonial e demais demonstrações Financeiras relativas aos exercícios sociais encerrado em 31 de dezembro de 2012 e 2013.

Superávit do Exercício

Obrigações trabalhistas e fiscais

-

AUMENTO(REDUÇÃO)LIQUIDA DECAIXA E

Repasse de Recurso

Aquisição de Imobilizado

SUPERÁVIT (DÉFICIT) LÍQUIDO DO EXERCÍCIO

Superávit do Exercício

Saldos em 31.12.2013

Atividades de Investimento

Obrigações trabalhistas e fiscais

Depreciação

Conciliação do lucro ao caixa operacional:

EVENTOS

Fluxo de Caixa das Atividades de Investimento

(Aumento) redução nos ativos operacionais:

Outras Obrigações

Fluxo de Caixa das Atividades operacionais

Déficit do Exercício

No início do período

Outras obrigações

Patrimônio Social

CAIXA E EQUIVALENTES DE CAIXA:

Outros créditos

Transferência p/Fundo patrimonial

Saldos em 01.01.2013

1. CONTEXTO OPERACIONAL: O Fundo para o Desenvolvimento do Agronegócio do Algodão - Fundeagro é uma Entidade Civil criada pela Lei Estadual nº 7.932/2001, como fundo privado compersonalidade jurídica distinta, sem fins lucrativos, com duração por tempo indeterminado, cujo Conselho Gestor será constituído por representantes de Entidades privadas epúblicas, todas ligadas ao setor produtivo agrícola. De acordo com o Decreto Estadual no 8.064 de 21 de novembro de 2001, o qual regulamenta a Lei nº 7.932, o produtor beneficiário do PROALBA, para sehabilitar aos benefícios fiscais do programa, o qual prevê um incentivode 50% do ICMS incidente na comercialização do algodão, deverá comprovar a realização de contribuição equivalente a 10% (dez porcento) do valor do ICMS incidente na operação de venda, para o fundo privado específico de modernização da cotonicultura baiana, o Fundeagro. Os recursos do Fundeagro são aplicados em projetos quecontemplam a pesquisa agrícola, validação e difusão de tecnologia com abrangência para toda a cadeia produtiva e mercadológica do algodão, treinamento de mão-deobra e promoção de eventos técnicosda cotonicultura, bem como a promoção do agronegócio do algodão, com estratégia nacional e internacional. Nos termos do Decreto nº 14.209, de 14 de novembro de 2012, os incentivos fiscais doPROALBA foram prorrogados até 31 de dezembro de 2014. 2. BASE DE PREPARAÇÃO DAS DEMONSTRAÇÕES CONTÁBEIS: 2.1 Declaração de conformidade – As demonstrações contábeis foramelaboradas de acordo com as práticas contábeis adotadas no Brasil (BR GAAP), as quais abrangem a legislação societária, os Pronunciamentos, as Orientações e as Interpretações emitidas pelo Comitê dePronunciamentos Contábeis (CPC) e as normas emitidas pelo Conselho Federal de Contabilidade (CFC). A emissão das demonstrações contábeis foi autorizada pela Administração da Entidade em 04 dejulho de 2014. 2.2 Base de mensuração – As demonstrações contábeis foram preparadas considerando o custo histórico comobase de valor e determinados ativos e passivos financeiros, quando aplicável,foram mensurados ao valor justo. 2.3 Moeda funcional e moeda de apresentação – Os itens incluídos nas demonstrações contábeis da Entidade são mensurados usando a moeda do principal ambienteeconômico no qual esta atua ("a moeda funcional"). As demonstrações contábeis estão apresentadas em Reais, que é a moeda funcional e de apresentação. 2.4 Estimativas e premissas contábeis – Apreparação de demonstrações contábeis requer o uso de certas estimativas contábeis críticas e também o exercício de julgamento por parte da Administração da Entidade no processo de aplicação daspolíticas contábeis. Aquelas áreas que requerem maior nível de julgamento e possuem maior complexidade, bem como as áreas nas quais premissas e estimativas são significativas para as demonstraçõescontábeis referem-se aos custos dos projetos – nota explicativa 11. 3. PRINCIPAIS POLÍTICAS CONTÁBEIS - 3.1 Conversão de moeda estrangeira – As operações com moedas estrangeiras sãoconvertidas para a moeda funcional, quando aplicável, utilizando as taxas de câmbio vigentes nas datas das transações ou nas datas daavaliação, quando os itens são remensurados e os efeitos atribuídosna demonstração do resultado como receitase despesas financeiras. 3.2 Instrumentos financeiros: 3.2.1 Ativos financeiros não derivativos – A Entidade classifica seus ativos financeiros, no reconhecimentoinicial, sob a seguinte categoria: disponíveis para venda. 3.2.2 Caixa e equivalentes de caixa – Caixa e equivalentes de caixa incluem o caixa, os depósitos bancários e outros investimentos de curto prazo dealta liquidez, com vencimentos originais de até três meses ou compossibilidade de resgate imediato, e com risco insignificante de mudança de valor, sendo o saldo apresentado líquido de saldos de contasgarantidas na demonstração dos fluxos de caixa. 3.2.3 Passivos financeiros não derivativos – A Entidade reconhece títulos de dívida emitidos e passivos subordinados inicialmente na data em que sãooriginados. Os outros passivos financeiros são reconhecidos inicialmente na data de negociação na qual a Entidade se torna uma parte das disposições contratuais do instrumento, sendo realizada a baixa deum passivo financeiro quando tem suas obrigações contratuais retirada, cancelada ou vencida. Os ativos e passivos financeiros são compensados e o valor líquido é apresentado no balanço patrimonialquando, e somente quando, a Entidade tenha o direito legal de compensar os valores e tenha a intenção de liquidar em uma base líquida ou de realizar o ativo e quitar o passivo simultaneamente. 3.2.4Impairment sobre ativos financeiros e ativos não financeiros – Os ativos que estão sujeitos à depreciação ou amortização são revisados para a verificação de impairment sempre que eventos oumudançasnas circunstâncias indicarem que o valor contábil pode não ser recuperável. 3.3 Repasses de recursos – Referem-se aos repasses para as Entidades que executam os projetos de pesquisa edestinam-se à realização de despesas em nome das Entidades executoras das referidas pesquisas,formalizados exclusivamente por meio de convênios. 3.4 Outros créditos – Tem origem em outros repassesde recursos a restituir ou ainda indenização de sinistros de imobilizado, apresentados em seu valor histórico. 3.5 Imobilizado: 3.5.1 Reconhecimento e mensuração – Itens do imobilizado são mensuradospelo custo histórico de aquisição ou construção, deduzido de depreciação acumulada e perdas de redução ao valor recuperável (impairment) acumuladas, quando aplicável. 3.5.2 Depreciação – Itens do ativoimobilizado são depreciados tomando como base os critérios fiscais de depreciação, por taxas lineares, consideradas como apropriadas pela Administração da Entidade. As vidas úteis estimadas para osexercícios corrente e comparativo são de: 10 anos para móveis e utensílios, máquinas e equipamentos; 5 anos para veículos e equipamentos de informática. 3.6 Fornecedores – As contas a pagar aosfornecedores são obrigações decorrentes das atividades habituais da Entidade, cujo pagamento é devido no período de até um ano, portanto, apresentadas em circulante. 3.7 Obrigações trabalhistas e fiscais– As obrigações são reconhecidas em regime de competência, classificadas em circulante devido ao curto prazo de exigibilidade, em conformidade com a legislação vigente,apresentados pelo valor justo. 3.8Fundo social – Composto pelos superávits ou déficits acumulados em períodos anteriores, apresentados em seu valor histórico. 3.9 Reconhecimento das receitas de contribuições e custos dos projetos – (a)A Entidade tem como principal fonte de receita as contribuições equivalentes a 10% dos valores do ICMS incidentes nas operações de vendas de algodão, cujos valores são depositadas pelos conveniadosem conta corrente bancária do Fundeagro no momento em que efetuam o pagamento do ICMS incidente na venda do algodão. Não é de responsabilidade do Fundeagro a função de controle e cobrança dosvalores a serem recolhidos pelos conveniados em nome do Fundo. Desta forma, as contribuições dos conveniados (fonte exclusiva de receita) somente são conhecidas e registradas pelo Fundeagro àmedida que a Entidade identifica tais créditos em sua conta bancária, contudo, os recolhimentos são efetuados na mesma data de emissão das notas fiscais de venda de algodão, portanto, em regime decompetência; (b) Os custos com projetos são apropriados em função das prestações de contas realizadas pela Entidades executoras dos projetos, pelo regime de competência. 3.10 Despesas administrativas– Representam os gastos relacionados as atividades administrativas da Entidade, reconhecidos em regime de competência. 3.11 Outras receitas e despesas financeiras líquidas – Tem origem basicamenteno reconhecimento, por competência, das doações e perdão de dívida concedidos, bem como receitas de indenização de seguros de imobilizado e sua respectiva baixa do item sinistrado. 3.12- Encargosfinanceiros líquidos – As despesas e receitas financeiras são reconhecidas conforme o prazo decorrido pelo regime de competência, utilizando-se do método da taxa efetiva de juros. 4. CAIXA EEQUIVALENTES DE CAIXA: Os saldos ficaram da seguinte forma: Caixa: Em 2012: R$ 1.054 e Em 2013: R$ 544. Bancos: Em 2012: R$ 51.683 e Em 2013: R$ 502.083. Aplicações financeiras (Bancodo Brasil): Em 2012: R$ 4.687.732 e Em 2013: R$ 6.548.133. As aplicações financeiras são remuneradas com base no CDI (88% à 95% deste índice), sem restrições de resgate. 5. REPASSE DERECURSOS: Os saldos ficaram da seguinte forma: Abapa: Em 2012: R$ 1.282.183 e em 2013: R$ 418.736; Abrapa: Em 2012: R$ 0 e em 2013 R$ 0; Aiba: Em 2012: R$ 0 e em 2013: R$ 0; FundaçãoBahia: Em 2012: R$ 114.571 e em 2013: R$ 0. 6. OUTROS CRÉDITOS: Estes saldos compreendem R$ 29.684 de outros convênios a restituir, R$ 54.413 decorrente de indenização de sinistros sobre bensdo ativo imobilizado (especificamente veículos), além de R$ 339 de outros valores. 7. IMOBILIZADO: O saldo total líquido dos bens (Custo de aquisição menos Depreciação acumulada) ficaram: Em 2012:R$ 1 604 648 e em 2013 R$ 1 299 166 A depreciação do exercício de 2013 montou em R$ 474 026 (R$ 425 500 em 2012) sendo apropriada como despesa operacional As análises procedidas pelaR$ 1.604.648 e em 2013 R$ 1.299.166. A depreciação do exercício de 2013 montou em R$ 474.026 (R$ 425.500 em 2012) sendo apropriada como despesa operacional. As análises procedidas pelaAdministração sobre o valor justo destes bens, principalmente sobre o grupo mais relevante (veículos) identificou a necessidade de ajustes, os quais serão aplicados, caso aprovado pelo Conselho Gestor, nopróximo exercício. 8. FUNDO SOCIAL: O Patrimônio da Entidade se constitui por contribuições e doações dos conveniados ou de terceiros, sendo que os fundos disponíveis serão aplicados oudepositados, ou ainda, destinados a projetos que estejam de acordo com os objetivos estabelecidos no estatuto social, a critério do Conselho Gestor, desde que vinculados aos objetivos do PROALBA. 9 .DESPESAS ADMINISTRATIVAS: O saldo total de despesas administrativas ficaram: Em 2012 - R$ 934.146 e em 2013 - 1.117.063. Estes gastos, reconhecidos e apropriados em regime de competência,são compostos pelos recursos aplicados na manutenção da unidade gestora do fundo. 10. OUTRAS RECEITAS E DESPESAS OPERACIONAIS LÍQUIDAS: O saldo total ficaram: em 2012 - R$ (415.331) eem 2013 - R$ 158.527. Em 2012, o Fundeagro (credor) firmou com a Fundação de Apoio à Pesquisa e o Desenvolvimento do Oeste Baiano –Fundação Bahia (devedor), o Instrumento Particular deConfissão e Novação de Dívida e Outras Avenças nº 01/2012,no montante de R$ 272.651, decorrente dos saldos remanescentes de recursos de projetos que não foram utilizados na sua execução. O valorseria pago em parcelas no período de cinco anos,corrigido com base nos índices de atualização de saldos das cadernetas de poupança, com vencimento da primeira parcela em 31/12/2012. A FundaçãoBahia solicitou a remissão ou prorrogação do saldo devedor e o Fundeagro, através da concordância dos representantes do seu Conselho Gestor, optou por conceder o perdão total da dívida, sendoatribuído, portanto, ao resultado daquele exercício. 11. ENCARGOS FINANCEIROS LÍQUIDOS: As receitas financeiras representam exclusivamente os rendimentos auferidos sobre aplicações financeiras.Por se tratar de Entidade sem fins lucrativos, passível de imunidade tributária, não há incidência de imposto de renda retido na fonte sobre estes rendimentos. 12. ESTRUTURA DE GERENCIAMENTO DERISCOS: Evidentemente que, por se tratar de um programa de incentivo custeado por tributos estaduais, a existência da sua fonte de recursos decorre das políticas governamentais em curso, os que não dáautonomia de planejamento e controle sobre sua existência. Os outros riscos inerentes às suas operações seriam:• Risco de contingências – A opinião dos assessores jurídicos da Entidade acerca dosprocessos fiscais, trabalhistas e cíveis não ensejou a necessidade de constituição de provisão para contingências na data base destas demonstrações contábeis, haja vista que não haviam processos emtrâmite. • Cobertura de seguros - A Entidade mantém seguros contratados em níveis considerados suficientes pela Administração para cobrir eventuais riscos patrimoniais decorrentes de sinistros. O escopode nossos aud i to res não inc lu i a emissão de op in ião sobre a suf ic iênc ia da cober tu ra de seguros , o qua l fo i de terminado pe la Admi n i s t ração da Ent idade.

RELATÓRIO DOS AUDITORES INDEPENDENTES SOBRE AS DEMONSTRAÇÕES CONTÁBEISIlmos.Srs.do

FUNDO PARA DESENVOLVIMENTO DO AGRONEGÓCIO DO ALGODÃO - FUNDEAGROBarreiras (BA)

Examinamos as demonstrações contábeis do Fundo para o Desenvolvimento do Agronegócio do Algodão –Fundeagro – “Entidade”, que compreendem o balanço patrimonial em 31 de dezembro de 2013 eas respectivas demonstrações do superávit (déficit), das mutações do patrimônio social e dos fluxos de caixa para o exercício findo naquela data, assim como o resumo das principais práticas contábeis edemais notas explicativas. Responsabilidade da administração sobre as demonstrações contábeis: A administração da Entidade é responsável pela elaboração e adequada apresentação dessasdemonstrações contábeis de acordo com as práticas contábeis adotadas no Brasil (BR GAAP), assim como pelos controles internos que ela determinou como necessários para permitir a sua elaboração livrede distorção relevante, independentemente se causada por fraude ou erro. Responsabilidade dos auditores independentes: Nossa responsabilidade é a de expressar uma opinião sobre essasdemonstrações contábeis com base em nossos trabalhos de asseguração, conduzidos de acordo com as normas brasileiras de auditoria. Essas normas requerem o cumprimento de exigências éticas pelosauditores e que a auditoria seja planejada e executada com o objetivo de obter segurança razoável de que as demonstrações contábeis estão livres de distorção relevante. Uma auditoria envolve a execuçãode procedimentos selecionados para obtenção de evidência a respeito dos valores e divulgações apresentados nas demonstrações contábeis. Os procedimentos selecionados dependem do julgamento doauditor, incluindo a avaliação dos riscos de distorção relevante nas demonstrações contábeis, independentemente se causada por fraude ou erro. Nessa avaliação de riscos, o auditor considera os controlesinternos relevantes para a elaboração e adequada apresentação das demonstrações contábeis da Entidade para planejar os procedimentos de auditoria que são apropriados nas circunstâncias, mas não parafins de expressar uma opinião sobre a eficácia desses controles internos. Uma auditoria inclui, também, a avaliação da adequação das práticas contábeis utilizadas e a razoabilidade das estimativas contábeisfeitas pela administração, bem como a avaliação da apresentação das demonstrações contábeis tomadas em conjunto. Acreditamos que a evidência de auditoria obtida é suficiente e apropriada parafundamentar nossa opinião com ressalva. Base para opinião com ressalva: As taxas de depreciação aplicadas aos bens do ativo imobilizado são baseadas, exclusivamente, nos parâmetros fiscais aceitos, asquais podem não refletir, necessariamente, o real desgaste atribuído a estes, o que pode gerar impactos na valorização de ativos e no superávit do exercício. Em análise procedida pela administração daEntidade especificamente sobre o grupo de veículos, apurou-se que o valor de mercado destes bens seria R$ 1.744 mil, contra os R$ 862 mil de valor residual mantidos contabilmente, portanto, gerando umadivergência de R$ 882 mil. Dada a extemporaneidade da realização da auditoria, somente no decorrer do próximo exercício serão avaliadas as adequações destas taxas de depreciação, visando refletir ovalor real destes bens. Opinião com ressalva sobre as demonstrações contábeis: Em nossa opinião, exceto pelos efeitos mencionados no parágrafo “base para opinião com ressalva”, as demonstraçõescontábeis acima referidas apresentam adequadamente, em todos aspectos relevantes, a posiçãopatrimonial e financeira do Fundo para o Desenvolvimento do Agronegócio do Algodão – Fundeagro em 31 dedezembro de 2013, o desempenho das suas operações e os seus fluxos de caixa para o exercício findo naquela data, de acordo com as práticas contábeis adotadas no Brasil (BR GAAP). Ênfase: O Proalba– Programa de Incentivo à Cultura do Algodão do Estado daBahia, instituído por meio do Decreto 8.064, de 21 de novembro de 2001, e sistematicamente renovado nos últimos anos, foi prorrogado até 31dedezembro de 2014, com base no Decreto 14.209, de 14 de novembro de 2012. A continuidade operacional da Entidade está diretamente ligada à manutenção da vigência do citado programa, em virtude dafonte exclusiva de receitas de contribuições ser originada do mesmo. Neste contexto, estas demonstrações contábeis foram elaboradas com o pressuposto de continuidade operacional de suas atividades.Outros assuntos: As demonstrações contábeis do exercício findo em 31 de dezembro de 2012, apresentadas para fins de comparabilidade, foram examinadas por outros auditores independentes, estesemitiram relatório de auditoria em 03 de junho de 2013 contendo ênfases sobre a continuidade da Entidade vinculada a renovação do Proalba e sobre os efeito de perdão de dívida da Fundação Bahia junto

ao Fundeagro. C u i a b á / M T , 2 7 d e J u n h o d e 2 0 1 4 .