MODELAGEM EM UMA EMPRESA DE EMPRÉSTIMOS … · EP/POLI/UFRJ, Prédio do CT, Sala F-101, Cidade...

12

MODELAGEM EM UMA EMPRESA DE EMPRÉSTIMOS PESSOAIS, A PARTIR DA ABORDAGEM DA DINÂMICA DE SISTEMAS GUILHERME MARQUES CALÔBA COPPE/UFRJ, Prédio do CT, Sala F-103, Cidade Universitária, Rio de Janeiro, RJ, 21945-870, [email protected] REGIS DA ROCHA MOTTA EP/POLI/UFRJ, Prédio do CT, Sala F-101, Cidade Universitária, Rio de Janeiro, RJ, 21945-870, [email protected] AMARILDO DA CRUZ FERNANDES EP/POLI/UFRJ, Prédio do CT, Sala F-101, Cidade Universitária, Rio de Janeiro, RJ, 21945-870, [email protected] ANDRÉ STRAUSS VASQUES EP/POLI/UFRJ, Prédio do CT, Sala F-101, Cidade Universitária, Rio de Janeiro, RJ, 21945-870, [email protected] Resumo: Este artigo tem por objetivo estudar e modelar a avaliação econômica de uma empresa de concessão de empréstimos pessoais a partir da Dinâmica de Sistemas. Inicialmente serão discutidas a questão do risco de crédito para concessão de empréstimos e abordagens de modelagem por processos estocásticos. A seguir o problema será propriamente introduzido, e será explicitada a modelagem do problema, através de Dinâmica de Sistemas. Em seguida, são serão feitos experimentos buscando otimizar o retorno financeiro, baseando-se na adaptação das variáveis de controle às variáveis ambientais. O artigo encerra com conclusões e sugestões para futuras pesquisas. Palavras-chave: Análise de Risco de Crédito; Avaliação Econômica; Dinâmica de Sistemas; Simulação. Abstract: This paper has the purpose to model the financial feasibility of a company that grants personal loans. The approach we use is mainly based on System Dynamics approach. To begin with, we discuss the issue of credit risk for loan concessions and the ways to deal with it using stochastic processes. Following that, we introduce a specific problem, which will be modeled through System Dynamics logic. Some simulations are conducted in order to optimize financial return, adapting the control variables to the environmental ones. Conclusive remarks and guidelines to further research close the paper. Keywords: Credit Risk Valuation; Economic Feasibility; System Dynamics; Simulation.

Transcript of MODELAGEM EM UMA EMPRESA DE EMPRÉSTIMOS … · EP/POLI/UFRJ, Prédio do CT, Sala F-101, Cidade...

MODELAGEM EM UMA EMPRESA DE EMPRÉSTIMOS PESSOAIS, A PARTIR DA ABORDAGEM DA DINÂMICA DE SISTEMAS

GUILHERME MARQUES CALÔBA COPPE/UFRJ, Prédio do CT, Sala F-103, Cidade Universitária, Rio de Janeiro, RJ, 21945-870,

REGIS DA ROCHA MOTTA EP/POLI/UFRJ, Prédio do CT, Sala F-101, Cidade Universitária, Rio de Janeiro, RJ, 21945-870,

AMARILDO DA CRUZ FERNANDES EP/POLI/UFRJ, Prédio do CT, Sala F-101, Cidade Universitária, Rio de Janeiro, RJ, 21945-870,

ANDRÉ STRAUSS VASQUES EP/POLI/UFRJ, Prédio do CT, Sala F-101, Cidade Universitária, Rio de Janeiro, RJ, 21945-870,

Resumo: Este artigo tem por objetivo estudar e modelar a avaliação econômica de uma empresa de

concessão de empréstimos pessoais a partir da Dinâmica de Sistemas. Inicialmente serão discutidas a questão do risco de crédito para concessão de empréstimos e

abordagens de modelagem por processos estocásticos. A seguir o problema será propriamente introduzido, e será explicitada a modelagem do problema, através de Dinâmica de Sistemas.

Em seguida, são serão feitos experimentos buscando otimizar o retorno financeiro, baseando-se na adaptação das variáveis de controle às variáveis ambientais. O artigo encerra com conclusões e sugestões para futuras pesquisas. Palavras-chave: Análise de Risco de Crédito; Avaliação Econômica; Dinâmica de Sistemas; Simulação. Abstract: This paper has the purpose to model the financial feasibility of a company that grants personal loans. The approach we use is mainly based on System Dynamics approach. To begin with, we discuss the issue of credit risk for loan concessions and the ways to deal with it using stochastic processes. Following that, we introduce a specific problem, which will be modeled through System Dynamics logic. Some simulations are conducted in order to optimize financial return, adapting the control variables to the environmental ones. Conclusive remarks and guidelines to further research close the paper. Keywords: Credit Risk Valuation; Economic Feasibility; System Dynamics; Simulation.

530

1 Introdução

O problema de concessão de crédito é bastante estudado na esfera dos métodos quantitativos. É de essencial importância ao órgão concedente, e também ao tomador de empréstimos, saber a saúde financeira da instituição, seriamente afetada pelos não pagadores de empréstimo, ou defaulters.

Na esteira do pensamento acima, é essencial entender o comportamento dos tomadores de empréstimo. É consenso mundial a necessidade de avaliar o risco de emprestar capital, elencando os clientes potenciais em classes de risco. Notadamente o trabalho da Standard & Poor’s e da Moody’s são os mais representativos na classificação de empresas. O que não impede outras instituições, como o Banco Nacional de Desenvolvimento Econômico e Social do Brasil (BNDES), de possuir sua própria classificação de risco das empresas.

Na lógica tradicional de risco e retorno, clientes com pior saúde financeira tomam emprestado a taxas mais elevadas, o que representa de certa forma um incentivo para que melhorem sua classificação e possam obter futuros empréstimos a taxas mais baixas. Já existem, inclusive, modelos que levam em conta a dimensão ambiental (MOTTA ET AL, 2003) e social (MOTTA ET AL, 2004), além da financeira, para classificação e determinação da taxa de juros ao investidor. Este artigo tem por objetivo principal ilustrar a modelagem do funcionamento de uma empresa que concede empréstimos, estudando como seu comportamento passado pode afetar o resultado futuro, através de Dinâmica de Sistemas. 2 A Classificação de Risco

Ao se tomar um empréstimo de qualquer espécie, é costumeiro fazer uma avaliação das finanças da entidade solicitante. Isto se dá tanto para crédito ou compras pessoais (certidões negativas em órgãos como SPC ou SERASA, verificação de contra-cheque e estabilidade no emprego) quanto em créditos corporativos (análise de balanço patrimonial, projeções de resultados, estrutura acionária, etc).

Empresas como Standard & Poor’s e Moody`s se especializam em fazer pormenorizada análise dos demonstrativos financeiros, e classificar as empresas em um mecanismo conhecido como Rating. Um passo prévio ao Rating é o chamado Scoring, no qual uma pontuação é obtida. Nesta escala, quanto maior é o valor obtido, maior é a segurança de que ocorra o pagamento da dívida e, portanto, menor é o risco de emprestar.

As classes de risco são definidas como faixas dentro da escala de pontuação. O Rating, em geral, vai da classe AAA, a mais segura, até a classe D, que identifica não cumprimento das obrigações de pagar.

A definição das classes pode variar levemente entre as classificadoras, como pode ser visto na tabela 1, retirada de MOTTA e CALÔBA (2002): Standard & Poor’s Moody’s AAA A mais alta classificação atribuída. A capacidade de o devedor pagar

seu débito é extremamente forte Aaa Considerada de melhor qualidade, com pequeno grau de

risco AA Capacidade de pagamento forte, diferindo em pouco da qualidade

mais elevada. Aa Alta qualidade, mas classificada abaixo da Aaa, porque a

margem pode não ser tão ampla ou porque podem existir outros elementos de risco a longo prazo.

A Tem forte capacidade de pagamento; o tomador de empréstimos é suscetível a efeitos adversos de mudanças de circunstâncias e condições econômicas.

A Bônus possuem atributos favoráveis a investimento, mas podem tornar-se suscetíveis a risco no futuro.

BBB Possui capacidade para pagamento adequada, mas circunstâncias ou condições econômicas adversas são mais prováveis de levar o risco.

Baa Nem altamente protegida nem al garantida; capacidade de pagamento adequada.

BB,B, CCC, CC

Considerada predominantemente especulativa, BB sendo o menos especulativo e CC, o mais especulativo.

Ba Considerada como tendo algum risco especulativo.

D Inadimplente ou com pagamento em atraso. B De modo geral, faltam características de um investimento desejável, baixa probabilidade de pagamento

Caa Má reputação e possivelmente inadimplente. Ca Muito especulativo; freqüentemente inadimplente.

C Altamente especulativo; Inadimplente. Tabela 1 – Descrições de Classificações de Risco – Extraído de MOTTA e CALÔBA (2002)

531

Alguns modelos de concessão de crédito utilizam análise discriminante (ALTMAN, 1968) e

outras técnicas estatísticas, como análises Logit e Probit (e.g., NEVES, 1990); outros utilizam algumas técnicas de inteligência artificial, notadamente Redes Neurais (e.g., PIRAMUTHU (1999), WEST (2000)), para classificar as empresas em conjuntos assemelhados, que receberão, então, o mesmo rating. Desta forma, passa-se ao largo da etapa de scoring. Há outras metodologias onde se determina um scoring, um rating e uma taxa de juros para a concessão de empréstimos. Independentemente da metodologia para avaliação inicial do risco de crédito do cliente, uma importante questão é a flutuação de um cliente em carteira pelas categorias de crédito. ALTMAN (1998) estudou o comportamento de empresas ao longo dos anos. A partir disto, montou uma matriz de transição de estados ao longo do tempo, originando um processo estocástico típico, uma cadeia de Markov. A matriz disposta na tabela 2 é retirada de ALTMAN (1998): Classe de Risco em t+1 AAA AA A BBB BB B CCC Default

AAA 87,74% 10,93% 0,45% 0,63% 0,12% 0,10% 0,02% 0,01%AA 0,84% 88,23% 7,47% 2,16% 1,11% 0,13% 0,04% 0,02%A 0,27% 1,59% 89,05% 7,40% 1,48% 0,13% 0,05% 0,03%BBB 1,84% 1,89% 5,00% 84,21% 6,51% 0,32% 0,16% 0,07%BB 0,08% 2,91% 3,29% 5,53% 74,68% 8,05% 4,14% 1,32%B 0,21% 0,36% 9,24% 8,29% 2,30% 63,89% 10,13% 5,58%CCC 0,06% 0,25% 1,85% 2,06% 12,34% 24,86% 39,98% 18,60%

Classe de Risco em

t

D 0,00% 0,00% 0,00% 0,00% 0,00% 0,00% 0,00% 100,00%Tabela 2 – Transição de Estados ao Longo do Tempo – Extraído de ALTMAN (1998)

Esta tabela corresponde, de forma simplificada, ao processo estocástico ilustrado na figura 1.

Figura 1 – Processo Estocástico de Classificação de Risco das Empresas Verifica-se a presença de apenas um estado absorvente, a classe D; considera-se que, uma vez que não tenha sido feito pagamento de uma única obrigação financeira, o cliente é colocado na classe D e de lá não sai mais. Esta hipótese pode ser considerada conservadora, mas dificilmente se aventa o retorno de um default a classes pagadoras. Neste trabalho será utilizada uma estrutura semelhante à da figura, por ser mais simples e possuir o mesmo potencial ilustrativo de um exemplo maior. A partir da teoria dos processos estocásticos e da classificação de risco será desenvolvido o caso. 3 Características da Empresa de Concessão. Considera-se uma empresa que oferta serviços de empréstimos pessoais de um determinado valor fixo. Esta empresa admite clientes novos em três grandes classes de risco: A, B e C, cobrando taxas de juros mais altas quanto mais arriscado for emprestar para o cliente.

BA C

D

BA C

D

532

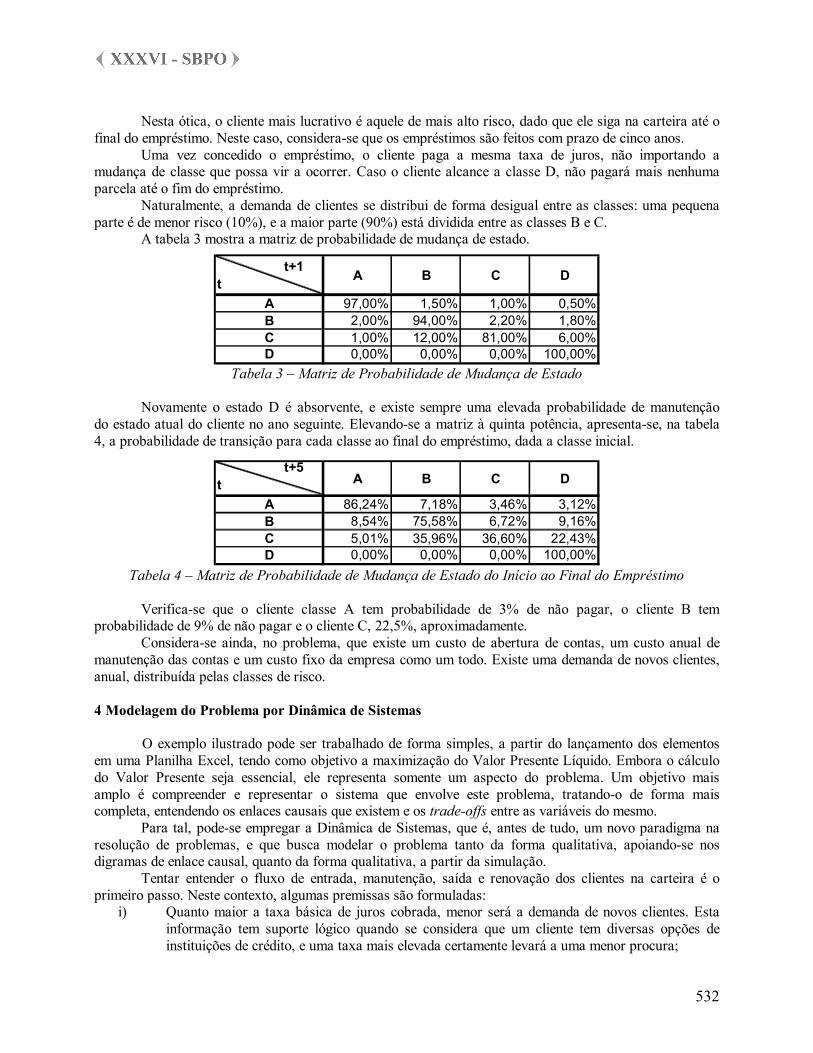

Nesta ótica, o cliente mais lucrativo é aquele de mais alto risco, dado que ele siga na carteira até o final do empréstimo. Neste caso, considera-se que os empréstimos são feitos com prazo de cinco anos. Uma vez concedido o empréstimo, o cliente paga a mesma taxa de juros, não importando a mudança de classe que possa vir a ocorrer. Caso o cliente alcance a classe D, não pagará mais nenhuma parcela até o fim do empréstimo. Naturalmente, a demanda de clientes se distribui de forma desigual entre as classes: uma pequena parte é de menor risco (10%), e a maior parte (90%) está dividida entre as classes B e C. A tabela 3 mostra a matriz de probabilidade de mudança de estado.

Tabela 3 – Matriz de Probabilidade de Mudança de Estado Novamente o estado D é absorvente, e existe sempre uma elevada probabilidade de manutenção do estado atual do cliente no ano seguinte. Elevando-se a matriz à quinta potência, apresenta-se, na tabela 4, a probabilidade de transição para cada classe ao final do empréstimo, dada a classe inicial.

Tabela 4 – Matriz de Probabilidade de Mudança de Estado do Início ao Final do Empréstimo Verifica-se que o cliente classe A tem probabilidade de 3% de não pagar, o cliente B tem probabilidade de 9% de não pagar e o cliente C, 22,5%, aproximadamente. Considera-se ainda, no problema, que existe um custo de abertura de contas, um custo anual de manutenção das contas e um custo fixo da empresa como um todo. Existe uma demanda de novos clientes, anual, distribuída pelas classes de risco. 4 Modelagem do Problema por Dinâmica de Sistemas O exemplo ilustrado pode ser trabalhado de forma simples, a partir do lançamento dos elementos em uma Planilha Excel, tendo como objetivo a maximização do Valor Presente Líquido. Embora o cálculo do Valor Presente seja essencial, ele representa somente um aspecto do problema. Um objetivo mais amplo é compreender e representar o sistema que envolve este problema, tratando-o de forma mais completa, entendendo os enlaces causais que existem e os trade-offs entre as variáveis do mesmo. Para tal, pode-se empregar a Dinâmica de Sistemas, que é, antes de tudo, um novo paradigma na resolução de problemas, e que busca modelar o problema tanto da forma qualitativa, apoiando-se nos digramas de enlace causal, quanto da forma qualitativa, a partir da simulação. Tentar entender o fluxo de entrada, manutenção, saída e renovação dos clientes na carteira é o primeiro passo. Neste contexto, algumas premissas são formuladas:

i) Quanto maior a taxa básica de juros cobrada, menor será a demanda de novos clientes. Esta informação tem suporte lógico quando se considera que um cliente tem diversas opções de instituições de crédito, e uma taxa mais elevada certamente levará a uma menor procura;

t+1 t A B C D

A 97,00% 1,50% 1,00% 0,50%B 2,00% 94,00% 2,20% 1,80%C 1,00% 12,00% 81,00% 6,00%D 0,00% 0,00% 0,00% 100,00%

t+5 t A B C D

A 86,24% 7,18% 3,46% 3,12%B 8,54% 75,58% 6,72% 9,16%C 5,01% 35,96% 36,60% 22,43%D 0,00% 0,00% 0,00% 100,00%

533

ii) Quanto maior a fração de clientes mal classificados na carteira, menor será a demanda de novos clientes. Caso o banco possua grande parte de seus clientes nas classes C e D, consideradas as mais arriscadas, clientes em potencial poderão olhar a instituição com resguardo, temerosos de uma possível complicação advinda de não pagamento.

iii) Quanto maior a taxa básica de juros, maior a receita unitária, não importando a classe do cliente;

iv) Quanto mais arriscado o cliente, maior será sua prestação; v) O cliente é mais lucrativo quanto mais tempo ele fique na carteira; vi) Quanto mais arriscado o cliente, menos tempo se espera mantê-lo em carteira;

Vislumbrando as hipóteses acima, fica muito difícil afirmar que o melhor seria empregar uma taxa

de juros alta ou baixa, ou ter um mix de clientes mais seguro ou especulativo. Muitas relações como estas podem ser extraídas da situação analisada, o que implica num conjunto de relações de causa e efeito.

Tais questões ficam muito mais simples de se compreender através de um diagrama de enlaces causais, como mostrado na figura 2.

Figura 2 – Relações Causais na Avaliação da Empresa Através do diagrama é possível verificar como os diversos fatores do sistema atuam sobre o

principal indicador a ser avaliado, o resultado de cada ano. O aumento da taxa de juros, por exemplo, resulta em um acréscimo do pagamento médio por cliente, uma vez que estes pagam o empréstimo em prestações iguais, calculadas por uma taxa composta pela taxa básica de juros e o spread de risco. Entretanto, este mesmo aumento resulta em uma redução de novos clientes que essencialmente representam a nova vida da empresa.

Clientes de alto risco pagam mais à empresa, logo possuem uma margem de contribuição superior aos clientes de alto risco. Entretanto, são mais propensos a dar default, e constituir apenas custos à empresa.

A visualização do diagrama é essencial para compreender como cada elemento contribui para o sistema, dando as melhores condições para uma atuação local orientada para um resultado global.

No âmbito da simulação este sistema é modelado, empregando-se o software Ithink. O modelo se baseia na teoria de Dinâmica de Sistemas Sterman (2000). A Dinâmica de Sistemas busca entender um sistema, a partir de uma modelagem de fluxos e estoques, que se modificam ao longo do tempo pela ação

Base de Clientes

Clientes Baixo Risco

Clientes Alto Risco

Novos Clientes

Pagamento Médio/Cliente

Taxa Básica de Juros

Resultado

Custo de Abertura de

Contas

Custo de Manutenção de

Contas

Clientes Defaulters

+

-+

-

+-+

-++

+

-

+

+

-

-

+

Base de Clientes

Clientes Baixo Risco

Clientes Alto Risco

Novos Clientes

Pagamento Médio/Cliente

Taxa Básica de Juros

Resultado

Custo de Abertura de

Contas

Custo de Manutenção de

Contas

Clientes Defaulters

+

-+

-

+-+

-++

+

-

+

+

-

-

+

534

de elementos internos e externos ao sistema. Na modelagem o sistema pode ser subdivido em módulos. Neste problema os seguintes módulos foram utilizados: inadimplemento, classificação de risco de clientes, renovação de clientes e fluxo de caixa.

Na figura 3, os módulos “renovação de clientes” e “classificação de risco de clientes” são ilustrados.

Figura 3 – Modelagem em Dinâmica de Sistemas (I) Os Estoques com listas verticais são formas de discretização dos eventos e podem ser pensados

analogamente a uma correia transportadora, ou seja, os clientes entram e levam um certo tempo (neste caso, um ano) para começar a pagar. Da entrada do cliente, no ano em que recebe o empréstimo, até o ano seguinte, no qual começa efetivamente a pagar seu débito, já ocorre uma mudança de classe. As seis seqüências da figura 3 representam a alteração do portfólio de clientes, à medida que passam os anos. Acima o módulo de classificação de risco de clientes, tem-se o módulo de renovação de clientes. De acordo com as premissas do modelo, a demanda é influenciada pelo número de clientes potenciais, divididos pelas diversas classes de risco, a carteira “ruim” do banco e a taxa de juros.

Assumindo-se a seguinte equação: NCX = CP * %CPX * D * J [1]

Onde

535

NCX é o número de clientes novos na classe X; CP é o número potencial de novos clientes no mercado; %CPX é o percentual de clientes potenciais alocados à classe X; D é a função que incorpora a redução na demanda ocasionada pela carteira ruim; J função que incorporara a redução ou ampliação na demanda (em base 1) ocasionada pela taxa

básica de juros praticada. Para modelar os fatores D e J foi definida uma função numérica, a partir da suposição de que uma

taxa básica abaixo dos 4% iniciais proporcionaria um aumento de demanda, como pode ser visto na figura 4:

Figura 4 – Ilustração do Fator J

A figura 5 abaixo mostra o efeito do share de clientes, nas categorias C e D, sobre a demanda.

Neste caso arbitrou-se não haver aumento da demanda em caso de baixo share de risco.

Figura 5 – Ilustração do Fator D

O módulo de inadimplemento segue na figura 6.

Efeito do % da Carteira "Ruim" na Demanda

0%

20%

40%

60%

80%

100%

0% 20% 40% 60% 80% 100% 120%

% Carteira "Ruim"

D

Efeito da Taxa Básica de Juros na Demanda

0,00

0,20

0,40

0,60

0,80

1,00

1,20

0,00% 2,00% 4,00% 6,00% 8,00% 10,00%

Taxa Básica de Juros

J

536

Figura 6 – Modelagem em Dinâmica de Sistemas (II) Este módulo controla, a cada período, quantos clientes em cada classe estão pagando suas

obrigações. O fluxo denominado (Defaulter), (análogo ao vazamento em uma correia), representa exatamente o número de elementos daquela classe que deixam de pagar, ou seja, entram na condição de inadimplência.

Para finalizar a modelagem, o módulo de fluxo de caixa, que reunirá as informações financeiras do modelo estão na figura 7.

Figura 7 – Modelagem em Dinâmica de Sistemas (III)

537

Na parte inferior do módulo (figura 7) situam-se o valor da taxa básica de juros, os spreads por categoria de risco e o valor do empréstimo. A partir destes valores, calculam-se as prestações dos empréstimos, supondo amortização por parcelas constantes, ou tabela Price (MOTTA E CALÔBA, 2002). As receitas são dadas pelo produto entre clientes pagadores e suas devidas parcelas. Os custos associados à carteira de clientes são os de abertura de contas, os custos fixos anuais de operação e o custo de manutenção de contas. Baseado no resultado anual e na taxa mínima de atratividade (TMA) calcula-se o Valor Presente Líquido (VPL) do plano de operação da empresa.

Este indicador será a referência de topo da operação. Note-se, entretanto, que a maximização do VPL não é tarefa trivial, pelo trade-off entre maiores receitas unitárias e maior renovação de clientes.

Estes trade-offs são ilustrados na figura 8, que mostra a relação entre os diversos módulos apresentados.

Figura 8 – Módulos do Sistema Este quadro é interessante para demonstrar que módulos estão ligados diretamente, e quais estão

conectados indiretamente. O módulo inadimplemento, por exemplo, recebe informações dos clientes novos e fornece ao módulo fluxo de caixa a base de arrecadação em cada categoria. Neste módulo de inadimplemento a taxa de juros é fixada, o que implica na renovação dos clientes.

Dadas as variáveis ambientais (clientes potenciais e distribuição dos mesmos entre as classes de risco) e controláveis pelos gerentes das empresas (custos de manutenção, taxa mínima de atratividade, valor do empréstimo, taxa básica de juros), é possível imaginar um sem número de cenários. Para gerenciar estes cenários, é importante poder visualizar todas as variáveis essenciais, e analisar o desempenho ao longo de todo o período simulado.

No âmbito da Dinâmica de Sistemas um dos principais fundamentos é desenhar um painel de simulação, como ilustrado na figura 9, com os diversos indicadores, controles e gráficos para acompanhamento de resultados.

538

Figura 9 – Painel de Simulação 5 Simulações do Modelo Uma vez encerrada a modelagem e a tipificação do modelo, pode-se efetivamente iniciar a experimentação prática, estudando diferentes configurações de variáveis controláveis e ambientais, buscando sempre as melhores opções. Partiu-se de um cenário base, sendo o valor do empréstimo de R$ 500,00, o custo de abertura de contas de R$ 50,00, os custos fixos de R$ 1 milhão ao ano, o custo de manutenção de contas a R$ 10,00 e taxa básica de juros de 4% ao ano. O horizonte de tempo será de 20 anos. A taxa mínima de atratividade exigida do projeto será de 5% ao ano. O número de clientes potenciais é de 5000 ao ano, sendo e a distribuição dos mesmos é de 10% na classe A, 40% na classe B e 50% na classe C. A figura 10 mostra o resultado da simulação deste cenário, tanto para novos clientes quanto para o valor presente líquido, descontado ao longo do tempo.

Figura 10 – Resultado da Simulação

Acompanhamento - Status Quo

-5,00E+06

0,00E+00

5,00E+06

1,00E+07

1,50E+07

2,00E+072,50E+07

3,00E+07

3,50E+07

4,00E+07

4,50E+07

1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20

Anos

VPL

(R$)

4.000,00

4.200,00

4.400,00

4.600,00

4.800,00

5.000,00

5.200,00

Clie

ntes

VPL No Clientes

539

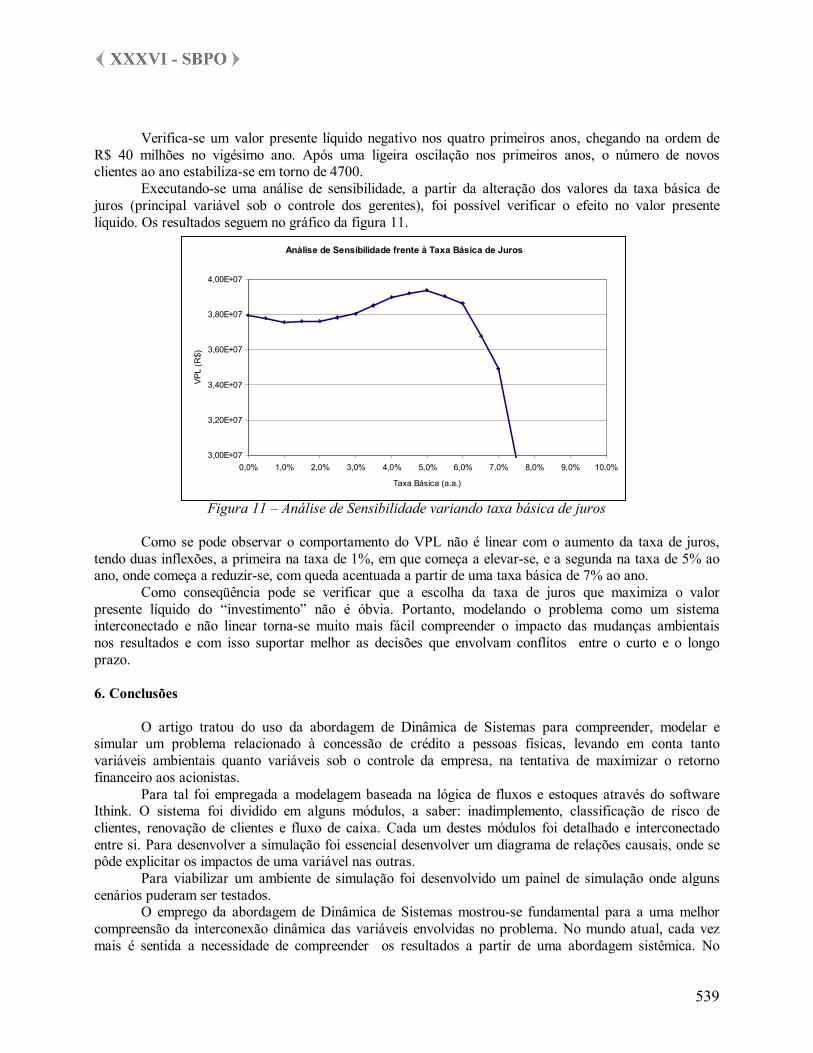

Verifica-se um valor presente líquido negativo nos quatro primeiros anos, chegando na ordem de R$ 40 milhões no vigésimo ano. Após uma ligeira oscilação nos primeiros anos, o número de novos clientes ao ano estabiliza-se em torno de 4700. Executando-se uma análise de sensibilidade, a partir da alteração dos valores da taxa básica de juros (principal variável sob o controle dos gerentes), foi possível verificar o efeito no valor presente líquido. Os resultados seguem no gráfico da figura 11.

Figura 11 – Análise de Sensibilidade variando taxa básica de juros Como se pode observar o comportamento do VPL não é linear com o aumento da taxa de juros, tendo duas inflexões, a primeira na taxa de 1%, em que começa a elevar-se, e a segunda na taxa de 5% ao ano, onde começa a reduzir-se, com queda acentuada a partir de uma taxa básica de 7% ao ano.

Como conseqüência pode se verificar que a escolha da taxa de juros que maximiza o valor presente líquido do “investimento” não é óbvia. Portanto, modelando o problema como um sistema interconectado e não linear torna-se muito mais fácil compreender o impacto das mudanças ambientais nos resultados e com isso suportar melhor as decisões que envolvam conflitos entre o curto e o longo prazo. 6. Conclusões O artigo tratou do uso da abordagem de Dinâmica de Sistemas para compreender, modelar e simular um problema relacionado à concessão de crédito a pessoas físicas, levando em conta tanto variáveis ambientais quanto variáveis sob o controle da empresa, na tentativa de maximizar o retorno financeiro aos acionistas.

Para tal foi empregada a modelagem baseada na lógica de fluxos e estoques através do software Ithink. O sistema foi dividido em alguns módulos, a saber: inadimplemento, classificação de risco de clientes, renovação de clientes e fluxo de caixa. Cada um destes módulos foi detalhado e interconectado entre si. Para desenvolver a simulação foi essencial desenvolver um diagrama de relações causais, onde se pôde explicitar os impactos de uma variável nas outras.

Para viabilizar um ambiente de simulação foi desenvolvido um painel de simulação onde alguns cenários puderam ser testados.

O emprego da abordagem de Dinâmica de Sistemas mostrou-se fundamental para a uma melhor compreensão da interconexão dinâmica das variáveis envolvidas no problema. No mundo atual, cada vez mais é sentida a necessidade de compreender os resultados a partir de uma abordagem sistêmica. No

Análise de Sensibilidade frente à Taxa Básica de Juros

3,00E+07

3,20E+07

3,40E+07

3,60E+07

3,80E+07

4,00E+07

0,0% 1,0% 2,0% 3,0% 4,0% 5,0% 6,0% 7,0% 8,0% 9,0% 10,0%

Taxa Básica (a.a.)

VPL

(R$)

540

contexto deste trabalho, procurou-se ilustrar como a abordagem da Dinâmica de Sistemas pode ser empregada para modelar um sistema dinâmico e não linear de variáveis interdependentes. Espera-se que esta seja uma contribuição para a reflexão e debate em torno da aplicação de métodos relevantes para operar a complexidade que envolve o ambiente organizacional moderno. Bibliografia ALTMAN, E. (1968) - Financial Ratios, Discriminant Analysis and the Prediction of Corporate Bankruptcy. Journal of Finance. Vol. 23, n. 04, p. 589-609.

ALTMAN, E. (1998) – The Importance and Subtetly of Credit Rating Migration. Journal of Banking & Finance. Vol. 22, p. 1231-1247.

MOTTA, R., CALÔBA, G., VILLA-FORTE, L., BORGES, L., BOURSCHEID, A. (2003) – Introdução ao Risco Ambiental na Avaliação do Risco Financeiro de pedidos de financiamento submetidos a um banco de desenvolvimento, Anais do XXIII ENEGEP, Ouro Preto, 22-24 de Outubro de 2003.

MOTTA,R., CALÔBA, G., PEREIRA, L., GONÇALVES, A. (2004) , Estudo para integração do risco social aos riscos ambiental e financeiro na análise de crédito, Encontro de Engenharia e Desenvolvimento Social, Rio de Janeiro, Maio de 2004. MOTTA,R. & CALÔBA, G. (2002) – Análise de Investimentos. Editora Atlas. São Paulo.

NEVES, C. (1990) – Análise e Previsão de demanda em projetos industriais e de transportes. Editora UFRJ.

PIRAMUTHU, S. (1999) – Financial Credit-Risk evaluation with neural and neurofuzzy systems, European Journal of Operational Research, 112, 310-321, 1999.

STERMAN, J. (2000) – Business Dynamics: Systems Thinking and Modeling for a Complex World. McGraw-Hill/Irwin. New York.

WEST, D. (2000) - Neural Network credit scoring models, Computers & Operations Research, 27, 1131-1152.