MULTIBANCO: Inova ção ao serviço de PORTUGAL · 75 100 9 2 5 8 2 2 0 6 MSC Média (1992=100) A...

21

MULTIBANCO: Inova MULTIBANCO: Inova ç ç ão ao servi ão ao servi ç ç o de o de PORTUGAL PORTUGAL 11 de Julho de 2007

Transcript of MULTIBANCO: Inova ção ao serviço de PORTUGAL · 75 100 9 2 5 8 2 2 0 6 MSC Média (1992=100) A...

MULTIBANCO: InovaMULTIBANCO: Inovaçção ao servião ao serviçço de o de PORTUGAL PORTUGAL 11 de Julho de 2007

�� MULTIBANCO MUDOU O PAMULTIBANCO MUDOU O PAÍÍSS

• Carregamento de serviços pré-pagos

• Pagamento de Facturas e Impostos

• Carregamento de Passes Sociais

• Compra de Bilhetes (comboios e espectáculos)

• Publicidade

• …

• Carregamento de serviços pré-pagos• Pagamento de Facturas e Impostos• Programas de Fidelização

• …

MULTIBANCO É UM SISTEMA MULTIFUNCIONAL

ATMATM

POSPOS

~ 30

serviços

~ 60

serviços

COM ACESSO UNIVERSAL E EXTENSA COBERTURA

Fonte: SIBS

Funcionalidades

ATM• Levantamentos• Pagamentos• Consultas• OutrasPOS• Compras• Devoluções• Adiantamentos• ...

Universalidade

Qualquer cartão

em qualquer ATM

ou POS

Cobertura

ATM’s por distrito

17,6 milhões deCartões

11.440 ATM158.417 POS

Funcionalidades:

~ 60 ATM

~ 30 POS

645

186

205

127650

495

207

624

162

525

149

3146

1686

870

197

332

490

174

158

9150

271

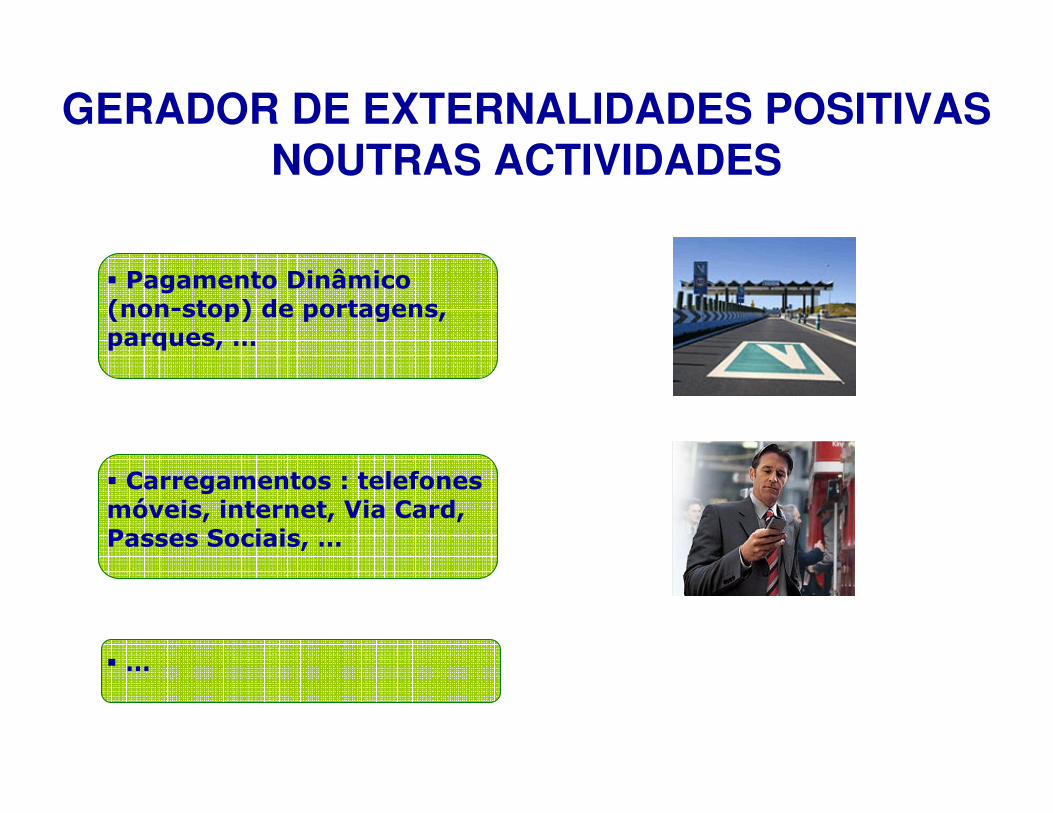

GERADOR DE EXTERNALIDADES POSITIVAS NOUTRAS ACTIVIDADES

� Pagamento Dinâmico(non-stop) de portagens, parques, …

� Carregamentos : telefones móveis, internet, Via Card, Passes Sociais, …

� …

COM INOVAÇÃO CONTINUADA

A posição actual é o

resultado de duas

décadas de elevado

investimento e inovação.

Valores em milhões de operações Evolução do número de operações1

1 – Engloba apenas transacções electrónicas processadas pela SIBS. Fonte: Estatísticas SIBS.

Milhões de operações por ano

Cartões(milhares)

1986 1988 19941992 1996 1998 2000 2002 2004 2006

766 1.240 2.377 4.205 5.291 7.024 9.315 11.756 14.574 16.189 17.642

1990

Rede TPA

Via Verde em A.E.

Rede CA-MB

Carregamento pré-pagos

TeleMB

Publifone

SPGT

Pag. VVP em parques

SET Protocol(e-commerce)

MBNet

Pagamento de serviços

Clearingde

cheques

Clearingde efeitos

Portagens com cartão

Pagamentos ao Estado

Custas Judicias

Pag. Seg. Social

Interface SWIFT

e-authentication

Débitos directos

200

400

600

800

1.000

1.200

1.400

1.600

1.800

2.000

Pagamentos VVP em

gasolineiras

Transferências a crédito (TEIs)

Host-to-host

InterfacePE-ACH

(para TEIs)

Milhões de operações por ano

Cartões(milhares)

19861986 19881988 1994199419921992 19961996 19981998 20002000 20022002 20042004 20062006

766 1.240 2.377 4.205 5.291 7.024 9.315 11.756 14.574 16.189 17.642

19901990

Rede TPA

Via Verde em A.E.

Rede CA-MB

Carregamento pré-pagos

TeleMB

Publifone

SPGT

Pag. VVP em parques

SET Protocol(e-commerce)

MBNet

Pagamento de serviços

Clearingde

cheques

Clearingde efeitos

Portagens com cartão

Pagamentos ao Estado

Custas Judicias

Pag. Seg. Social

Interface SWIFT

e-authentication

Débitos directos

200

400

600

800

1.000

1.200

1.400

1.600

1.800

2.000

Pagamentos VVP em

gasolineiras

Transferências a crédito (TEIs)

Host-to-host

InterfacePE-ACH

(para TEIs)

Milhões de operações por ano

Cartões(milhares)

1986 1988 19941992 1996 1998 2000 2002 2004 2006

766 1.240 2.377 4.205 5.291 7.024 9.315 11.756 14.574 16.189 17.642

1990

Rede TPA

Via Verde em A.E.

Rede CA-MB

Carregamento pré-pagos

TeleMB

Publifone

SPGT

Pag. VVP em parques

SET Protocol(e-commerce)

MBNet

Pagamento de serviços

Clearingde

cheques

Clearingde efeitos

Portagens com cartão

Pagamentos ao Estado

Custas Judicias

Pag. Seg. Social

Interface SWIFT

e-authentication

Débitos directos

200

400

600

800

1.000

1.200

1.400

1.600

1.800

2.000

Pagamentos VVP em

gasolineiras

Transferências a crédito (TEIs)

Host-to-host

InterfacePE-ACH

(para TEIs)

Milhões de operações por ano

Cartões(milhares)

19861986 19881988 1994199419921992 19961996 19981998 20002000 20022002 20042004 20062006

766 1.240 2.377 4.205 5.291 7.024 9.315 11.756 14.574 16.189 17.642

19901990

Rede TPA

Via Verde em A.E.

Rede CA-MB

Carregamento pré-pagos

TeleMB

Publifone

SPGT

Pag. VVP em parques

SET Protocol(e-commerce)

MBNet

Pagamento de serviços

Clearingde

cheques

Clearingde efeitos

Portagens com cartão

Pagamentos ao Estado

Custas Judicias

Pag. Seg. Social

Interface SWIFT

e-authentication

Débitos directos

200

400

600

800

1.000

1.200

1.400

1.600

1.800

2.000

Pagamentos VVP em

gasolineiras

Transferências a crédito (TEIs)

Host-to-host

InterfacePE-ACH

(para TEIs)

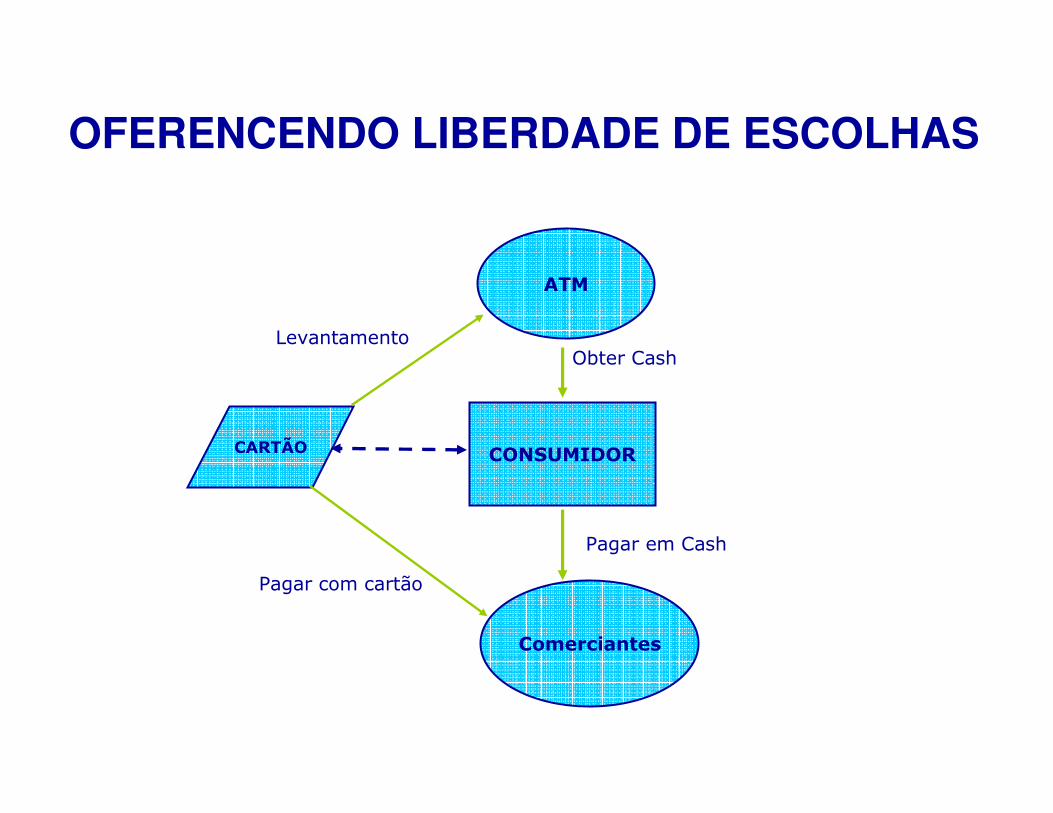

ATM

Comerciantes

CONSUMIDORCARTÃO

LevantamentoObter Cash

Pagar com cartão

Pagar em Cash

OFERENCENDO LIBERDADE DE ESCOLHAS

�� DESMATERIALIZADESMATERIALIZAÇÇÃO DOS ÃO DOS PAGAMENTOSPAGAMENTOS

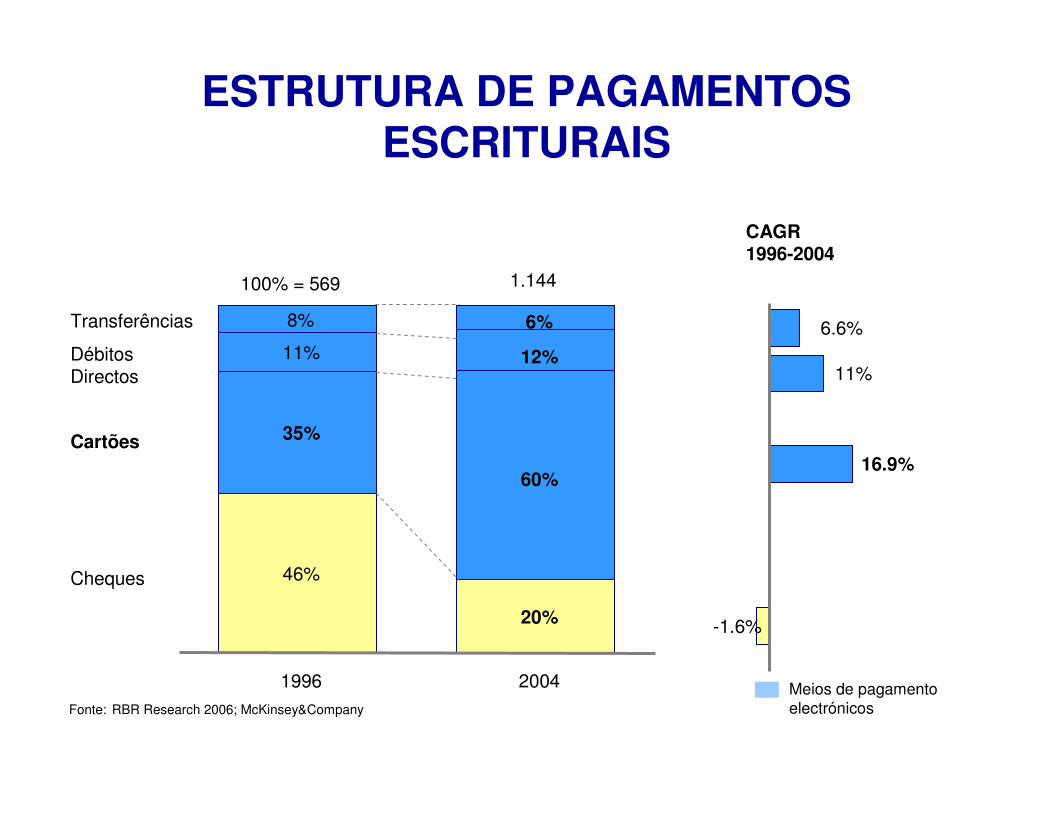

Cheques

Cartões

Débitos Directos

Transferências

CAGR 1996-2004

Fonte: RBR Research 2006; McKinsey&Company

100% = 569 1.144

Meios de pagamento

electrónicos

-1.6%

11%

6.6%

16.9%

46%

11%

8%

20%

35%

60%

12%

6%

1996 2004

ESTRUTURA DE PAGAMENTOS ESCRITURAIS

0% 10% 20% 30%

UK

Por

Den

Fin

Bel

Net

Swe

Est

Lux

Ire

Spa

Ita

Ger

Gre

Pol

Cze

0.0 0.5 1.0 1.5 2.0 2.5 3.0 3.5

UK

Net

Ire

Por

Lux

Spa

Bel

Ger

Swe

Gre

Fin

Ita

Cze

Pol.

Média

Cartões por habitante Compras relativametne ao PIB (%)

Source: Blue Book

EXTENSO USO DE CARTÕES (2005)

0%

10%

20%

30%

1990 1995 2000 2005 2006

* Source: SIBS, Eurostat

SEMPRE EM CRESCIMENTO

COMPRAS COM CARTÃO % CONSUMO

REVELANDO CRESCENTE PREFERÊNCIA

Transacções (Milhões)

Valor

NúmeroCAGR

Milhões de Cartões

11,8

14,616,2

17,6

2000 2002 2004 2006

CAGR: 7%

Milhões de Cartões

11,8

14,616,2

17,6

2000 2002 2004 2006

CAGR: 7%CAGR: 7%

Milhares de POS91

114

137

158

2000 2002 2004 2006

CAGR: 10% 286

375

450

521

11.740

15.780

18.796

22.584

2000 2002 2004 2006

CAGR: 12%

CAGR: 11%

* Base: indivíduos que declaram alguma vez terem estado naquele tipo de situação de compra

Fonte: “Investigação meios de pagamento – Estudo particulares”

Pagamentos

escriturais

CASH PERSISTE EM BAIXO VALOR

Proporção média de vezes em que meio de pagamento é usado (*)

Cartão crédito

Cartão débito

Cartão loja

Notas e moedas

Cheques

Camisola

Mobiliário

Jornal, revista e café

Viagem

Fruta, pão e leite

Electro-doméstico

Refeição num restaurante

Super/ hipermercado

12

14

11

7

5

2

0

0

37

43

43

46

37

20

10

1

0

1

1

0

0

0

24

28

28

43

57

77

90

99

26

15

17

3

1

1

0

0

�� COM CRIACOM CRIAÇÇÃO DE VALOR E ÃO DE VALOR E BEM ESTARBEM ESTAR

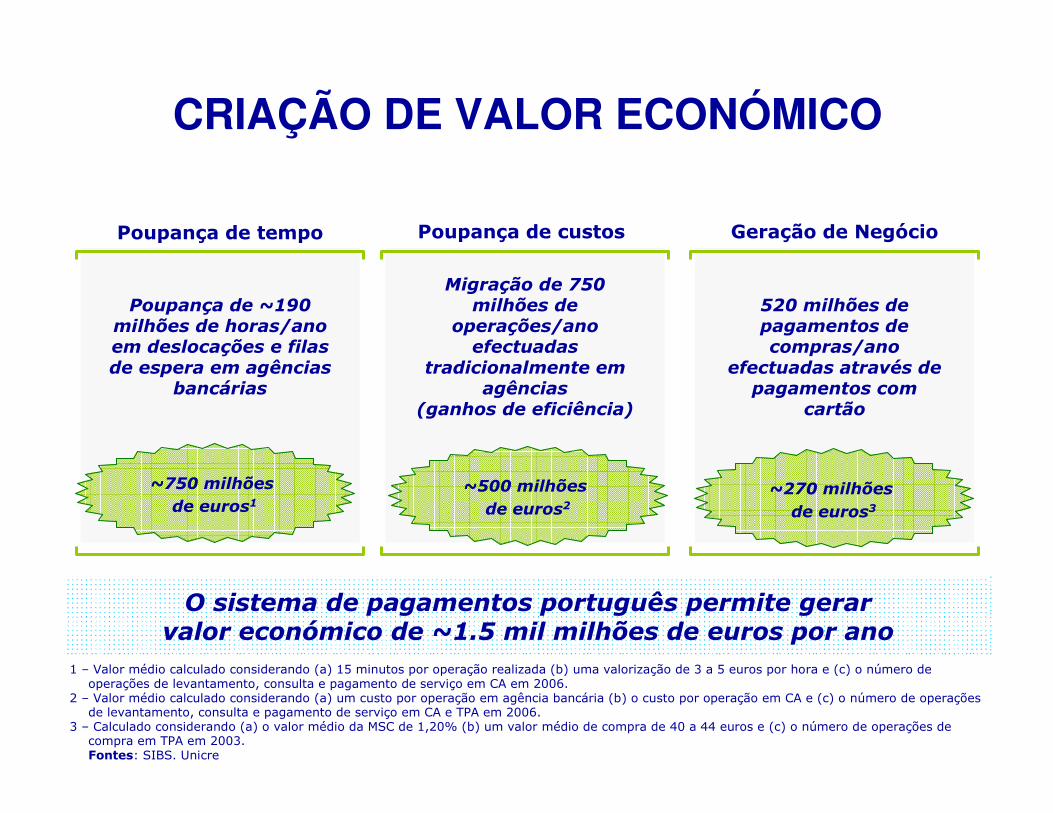

520 milhões de pagamentos de compras/ano

efectuadas através de pagamentos com

cartão

Poupança de ~190 milhões de horas/ano em deslocações e filas de espera em agências

bancárias

Poupança de tempo Geração de Negócio

~270 milhões

de euros3

~750 milhões

de euros1

O sistema de pagamentos português permite gerarvalor económico de ~1.5 mil milhões de euros por ano

CRIAÇÃO DE VALOR ECONÓMICO

1 – Valor médio calculado considerando (a) 15 minutos por operação realizada (b) uma valorização de 3 a 5 euros por hora e (c) o número de operações de levantamento, consulta e pagamento de serviço em CA em 2006.

2 – Valor médio calculado considerando (a) um custo por operação em agência bancária (b) o custo por operação em CA e (c) o número de operações de levantamento, consulta e pagamento de serviço em CA e TPA em 2006.

3 – Calculado considerando (a) o valor médio da MSC de 1,20% (b) um valor médio de compra de 40 a 44 euros e (c) o número de operações de compra em TPA em 2003.Fontes: SIBS. Unicre

Migração de 750 milhões de

operações/ano efectuadas

tradicionalmente em agências

(ganhos de eficiência)

Poupança de custos

~500 milhões

de euros2

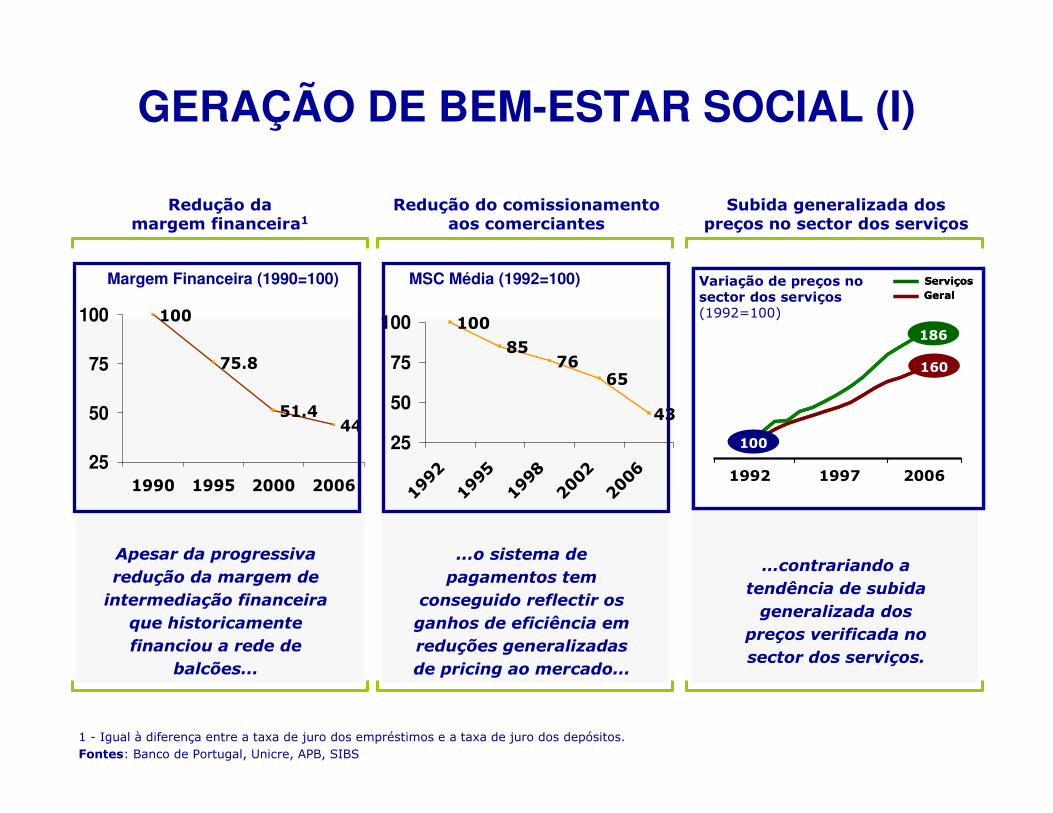

GERAÇÃO DE BEM-ESTAR SOCIAL (I)

1 - Igual à diferença entre a taxa de juro dos empréstimos e a taxa de juro dos depósitos.

Fontes: Banco de Portugal, Unicre, APB, SIBS

Redução da margem financeira1

Redução do comissionamentoaos comerciantes

Subida generalizada dos preços no sector dos serviços

Apesar da progressiva

redução da margem de

intermediação financeira

que historicamente

financiou a rede de

balcões...

...o sistema de

pagamentos tem

conseguido reflectir os

ganhos de eficiência em

reduções generalizadas

de pricing ao mercado...

…contrariando a

tendência de subida

generalizada dos

preços verificada no

sector dos serviços.

Variação de preços no sector dos serviços (1992=100)

1997 20061992

GeralServiços

100

186

160

Variação de preços no sector dos serviços (1992=100)

1997 20061992

GeralGeralServiçosServiços

100

186

160

100

75.8

51.444

25

50

75

100

1990 1995 2000 2006

Margem Financeira (1990=100)

100

8576

65

43

25

50

75

100

1992

1995

1998

2002

2006

MSC Média (1992=100)

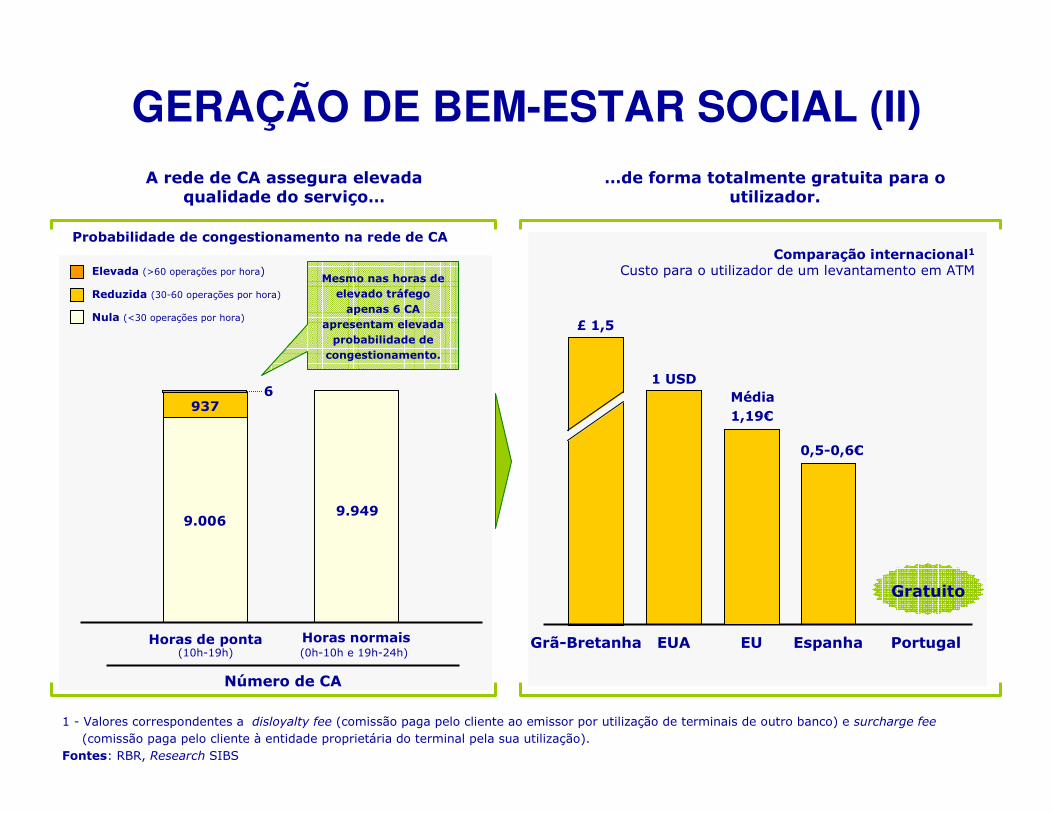

A rede de CA assegura elevada qualidade do serviço…

…de forma totalmente gratuita para o utilizador.

Comparação internacional1

Custo para o utilizador de um levantamento em ATM

Grã-Bretanha EUA Espanha Portugal

Elevada (>60 operações por hora)

Reduzida (30-60 operações por hora)

Nula (<30 operações por hora)

Número de CA

Mesmo nas horas de elevado tráfego apenas 6 CA

apresentam elevada probabilidade de

congestionamento.

Horas de ponta(10h-19h)

Horas normais(0h-10h e 19h-24h)

937

9.006 9.949

Probabilidade de congestionamento na rede de CA

61 USD

0,5-0,6€

1 - Valores correspondentes a disloyalty fee (comissão paga pelo cliente ao emissor por utilização de terminais de outro banco) e surcharge fee

(comissão paga pelo cliente à entidade proprietária do terminal pela sua utilização).

Fontes: RBR, Research SIBS

Gratuito

£ 1,5

EU

Média1,19€

GERAÇÃO DE BEM-ESTAR SOCIAL (II)

�� PRPRÓÓXIMOS PASSOS:XIMOS PASSOS:

19

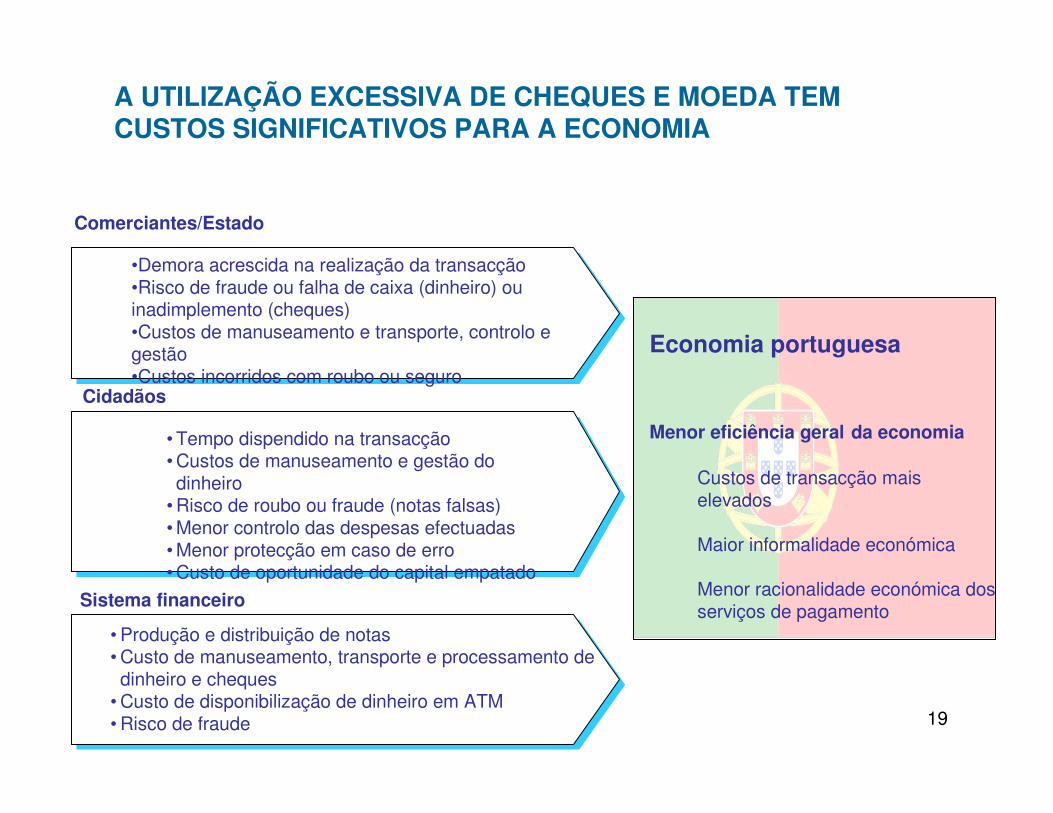

Comerciantes/Estado

Cidadãos

Sistema financeiro

A UTILIZAÇÃO EXCESSIVA DE CHEQUES E MOEDA TEM CUSTOS SIGNIFICATIVOS PARA A ECONOMIA

Economia portuguesa

Menor eficiência geral da economia

Custos de transacção mais elevados

Maior informalidade económica

Menor racionalidade económica dos serviços de pagamento

•Demora acrescida na realização da transacção•Risco de fraude ou falha de caixa (dinheiro) ou inadimplemento (cheques)•Custos de manuseamento e transporte, controlo e gestão •Custos incorridos com roubo ou seguro

• Tempo dispendido na transacção• Custos de manuseamento e gestão do dinheiro

• Risco de roubo ou fraude (notas falsas)• Menor controlo das despesas efectuadas• Menor protecção em caso de erro• Custo de oportunidade do capital empatado

• Produção e distribuição de notas• Custo de manuseamento, transporte e processamento de dinheiro e cheques

• Custo de disponibilização de dinheiro em ATM• Risco de fraude

20

• 5%

• 15%

Colocar o sistema depagamentos

português entre os de maior nível de automatização de pagamentos no

espaço europeu, num horizonte de

3 anos

1

2

* “Melhor prárica” europeia registou uma evolução no sentido da total eliminação dos cheques

OBJECTIVOOBJECTIVO: PORTUGAL ENTRE OS MAIS AUTOMATIZADOS DA EUROPA

Electronizaçãodos

pagamentos em todos os sectores da economia

Portuguesa

Reduzir em 20% o peso do

dinheiro nas

transacções

efectuadas

Reduzir em 50% o peso actual dos

cheques nos

pagamentos

•• Objectivo de Objectivo de redureduçção anualão anual

21

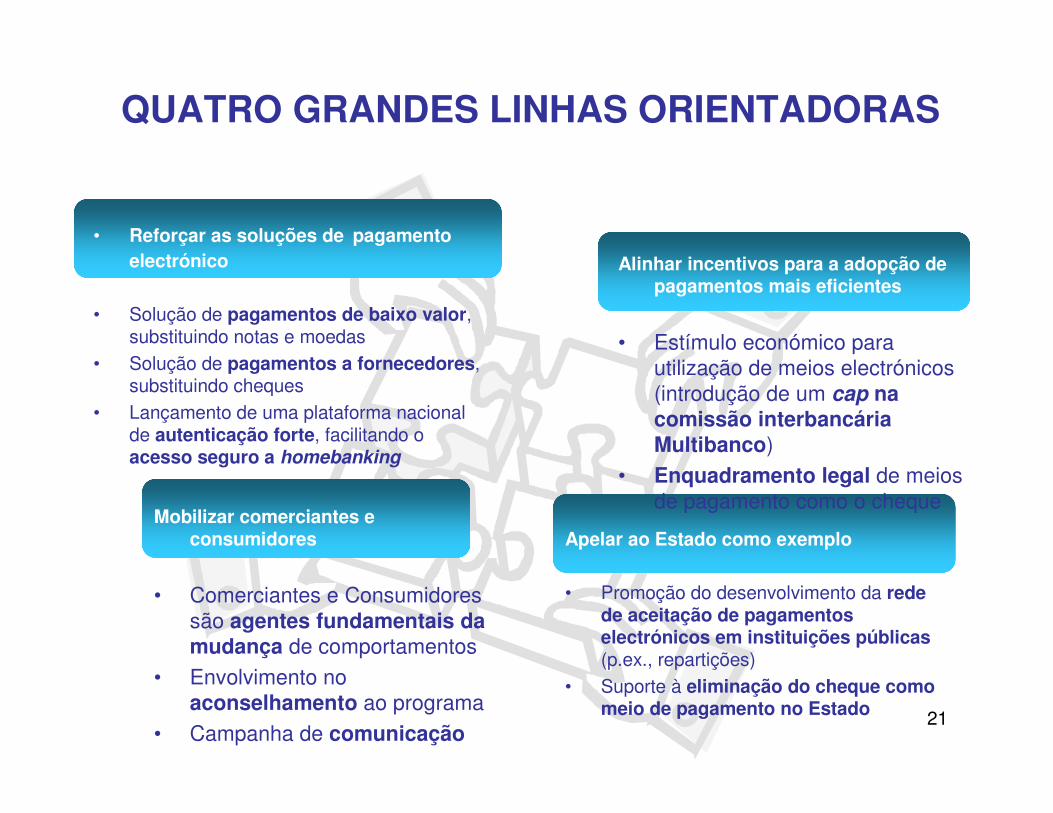

Apelar ao Estado como exemplo

• Promoção do desenvolvimento da rede de aceitação de pagamentos electrónicos em instituições públicas(p.ex., repartições)

• Suporte à eliminação do cheque comomeio de pagamento no Estado

Alinhar incentivos para a adopção de pagamentos mais eficientes

• Estímulo económico para

utilização de meios electrónicos

(introdução de um cap na comissão interbancária Multibanco)

• Enquadramento legal de meios

de pagamento como o chequeMobilizar comerciantes e

consumidores

• Comerciantes e Consumidores

são agentes fundamentais da mudança de comportamentos

• Envolvimento no

aconselhamento ao programa

• Campanha de comunicação

• Reforçar as soluções de pagamento electrónico

• Solução de pagamentos de baixo valor, substituindo notas e moedas

• Solução de pagamentos a fornecedores, substituindo cheques

• Lançamento de uma plataforma nacional de autenticação forte, facilitando o acesso seguro a homebanking

QUATRO GRANDES LINHAS ORIENTADORAS

![[XLS] · Web view1 1000 5 2 100 1000 1 3000 5 1 100 3000 1 500 5 1 100 500 1 5 0 1 5 0 1 5 0 1 100000 5 2 100 1000 1 5000 5 1 1000 5000 1 500 5 1 100 500 1 5 0 1 5 0 1 1000 5 2 100](https://static.fdocumentos.com/doc/165x107/5bf0414609d3f2eb288cb5ca/xls-web-view1-1000-5-2-100-1000-1-3000-5-1-100-3000-1-500-5-1-100-500-1-5.jpg)