![PREFEITURA DE PIRAQUARA MINUTA DO EDITAL DE …5810].pdf · 10.520/02, na Lei 8.666/93, Lei Complementar 123/06, Lei Complementar 147/14, Decreto Municipal 5326/2016 e demais disposições](https://static.fdocumentos.com/doc/165x107/5c2ff79d09d3f28d3e8b4729/prefeitura-de-piraquara-minuta-do-edital-de-5810pdf-1052002-na-lei-866693.jpg)

O Impacto da Lei Complementar 147/2014: Um Estudo ...

15

1 www.congressousp.fipecafi.org O Impacto da Lei Complementar 147/2014: Um Estudo Comparativo entre Lucro Presumido e Simples Nacional HUDMAIRA STEFANI MEHLER MARTINS Fundação Escola de Comércio Álvares Penteado - FECAP Resumo As empresas buscam seu crescimento baseado na lucratividade de seus resultados, além da redução legal de tributos. Visando atender o setor empresarial e auxiliar na interpretação e cálculo dos tributos do Simples Nacional em relação ao Lucro Presumido, esse trabalho tem como objetivo geral analisar a aplicação da Lei Complementar 147/2014 para as atividades de prestação de serviço que foram incluídas por meio da criação do Anexo VI. Para tanto, nesse trabalho foi realizada uma pesquisa quanto à abordagem qualitativa e quantitativa, quanto aos objetivos, foi realizada uma pesquisa descritiva, e quanto aos procedimentos, um estudo de caso, além da pesquisa bibliográfica. O resultado apresentado comprovou a hipótese 2, de que as empresas não teriam benefícios tributários com a aplicação da Lei Complementar 147/2014, por meio da análise e realização de um estudo de caso em uma empresa prestadora de serviços no ramo de perícia, que poderia optar pelo Simples Nacional com a promulgação da Lei Complementar 147/2014, a partir do ano-calendário 2015. Espera-se que os resultados evidenciados sirvam como parâmetros para auxílio na tomada de decisão e que estes sejam analisados pelos gestores envolvidos com empresas que tiveram suas atividades incluídas no Anexo VI da Lei Complementar 147/2014, em relação à sua mudança de tributação. Palavras chave: Lucro Presumido. Simples Nacional. Lei Complementar 147/2014. Anexo VI. Carga tributária.

Transcript of O Impacto da Lei Complementar 147/2014: Um Estudo ...

1

www.congressousp.fipecafi.org

O Impacto da Lei Complementar 147/2014: Um Estudo Comparativo entre

Lucro Presumido e Simples Nacional

HUDMAIRA STEFANI MEHLER MARTINS

Fundação Escola de Comércio Álvares Penteado - FECAP

Resumo

As empresas buscam seu crescimento baseado na lucratividade de seus resultados, além da

redução legal de tributos. Visando atender o setor empresarial e auxiliar na interpretação e

cálculo dos tributos do Simples Nacional em relação ao Lucro Presumido, esse trabalho tem

como objetivo geral analisar a aplicação da Lei Complementar 147/2014 para as atividades de

prestação de serviço que foram incluídas por meio da criação do Anexo VI. Para tanto, nesse

trabalho foi realizada uma pesquisa quanto à abordagem qualitativa e quantitativa, quanto aos

objetivos, foi realizada uma pesquisa descritiva, e quanto aos procedimentos, um estudo de

caso, além da pesquisa bibliográfica. O resultado apresentado comprovou a hipótese 2, de que

as empresas não teriam benefícios tributários com a aplicação da Lei Complementar

147/2014, por meio da análise e realização de um estudo de caso em uma empresa prestadora

de serviços no ramo de perícia, que poderia optar pelo Simples Nacional com a promulgação

da Lei Complementar 147/2014, a partir do ano-calendário 2015. Espera-se que os resultados

evidenciados sirvam como parâmetros para auxílio na tomada de decisão e que estes sejam

analisados pelos gestores envolvidos com empresas que tiveram suas atividades incluídas no

Anexo VI da Lei Complementar 147/2014, em relação à sua mudança de tributação.

Palavras chave: Lucro Presumido. Simples Nacional. Lei Complementar 147/2014. Anexo

VI. Carga tributária.

2

www.congressousp.fipecafi.org

1 INTRODUÇÃO

A Lei Complementar (LC) nº 147 de 07 de agosto de 2014, trouxe várias alterações na

Lei Complementar 123 de 14 de dezembro de 2006 que instituiu o Estatuto da Micro e

Pequena Empresa e as disposições do Simples Nacional.

O art. 12 da LC 123/2006 define o Simples Nacional como um regime especial

unificado de arrecadação de tributos e contribuições devidos pelas microempresas e empresas

de pequeno porte, aplicável a partir de 01/07/2007. (BRASIL, 2006).

As principais alterações são a inclusão de várias atividades, tanto no setor de comércio,

indústria, serviços, como também a criação de um novo anexo (Anexo VI) de tributação para

a maioria dos serviços que tiveram suas atividades permitidas à opção pelo Simples Nacional

com a promulgação da LC 147/2014.

Empresas de vários setores, mas em especial o setor de serviços que não podia optar

pelo Simples Nacional, sempre tiveram expectativas de que um dia pudessem ser incluídas na

lista de atividades permitidas por tal regime tributário, para que pudessem realizar um

planejamento tributário visando à redução de impostos e também a diminuição de entrega das

obrigações acessórias.

Atualmente, o que ocorre, é que a maioria das empresas prestadoras de serviços são

optantes pelo Lucro Presumido. De acordo com Chaves (2010), as empresas prestadoras de

serviço em sua maioria são incentivadas pelas autoridades tributantes, como também pelos

aplicadores da legislação fiscal à tributação com base no Lucro Presumido em relação ao

Lucro Real por dois motivos, primeiro pelo recolhimento dos impostos, pois a opção por tal

regime tributário, na maioria das vezes, faz com que as empresas recolham mais tributos, e o

outro motivo é pela facilidade da fiscalização, que levaria menos tempo para que a empresa

fosse fiscalizada.

Com o advento da LC 147/2014, essas empresas têm a oportunidade de escolha entre os

três regimes de tributação mais usualmente utilizados: Simples Nacional, Lucro Presumido e

Lucro Real.

A mídia e o governo estão divulgando tal notícia como sendo um impulso enorme para

a economia brasileira, visando fomentar o empreendedorismo e o crescimento das pequenas e

médias empresas.

Porém faz-se necessário analisar, averiguar e identificar quais as vantagens da aplicação

da LC 147/2014 nesse cenário, visto que já estão saindo notícias divergentes sobre tal assunto,

assim como as notícias que foram publicadas por diferentes autores no site Contábeis, onde

uma notícia que foi publicada no dia 19 de agosto de 2014, começa: “No Simples Nacional,

os impostos federais, estaduais e municipais são pagos em um único boleto. Além disso, a

carga tributária das empresas participantes será reduzida em até 40%.” (ARAUJO, 2014). E

em contrapartida, no dia 20 de agosto de 2014, o mesmo site divulgou outra matéria de outro

autor com o título: “Novo Simples Nacional poderá onerar empresas”. (CARVALHO, 2014).

1.1 OBJETIVOS

Nesse tópico serão abordados o objetivo geral e os objetivos específicos definidos para

o presente artigo.

1.1.1 OBJETIVO GERAL

Esse trabalho tem como objetivo geral analisar a aplicação da LC 147/2014 para as

atividades de prestação de serviço que foram incluídas por meio da criação do Anexo VI.

3

www.congressousp.fipecafi.org

1.1.2 OBJETIVOS ESPECÍFICOS

Esse estudo tem como objetivos específicos:

a) Averiguar se existe vantagem tributária para essas empresas, se optassem pelo

Simples Nacional em relação à tributação pelo Lucro Presumido;

b) Identificar quais tributos destacam-se como precursor dessas vantagens

tributárias trazidas com a promulgação da LC 147/2014 para as atividades incluídas no

Simples Nacional por meio da criação do Anexo VI.

1.2 JUSTIFICATIVA

A elaboração desse trabalho justifica-se pelo fato de ser um tema de relevância ao

setor de serviços, divulgando ao setor e aos profissionais contábeis as alterações promovidas

pela LC 147/2014, para que seja possível a elaboração de um planejamento tributário visando

adequado enquadramento dessas empresas a um determinado regime tributário, para

recolhimento de seus tributos, de forma a não onerará-las.

Segundo Chaves (2010, p. 5): “O planejamento tributário é o processo de escolha de

ação, não simulada, anterior à ocorrência do fato gerador, visando direta ou indiretamente à

economia de tributos”.

Ainda segundo Chaves (2010) fazer planejamento tributário além de ser um direito

garantido na Constituição Federal, também é um dever legal determinado pelo artigo 153 da

Lei nº 6.404/76.

1.3 PROBLEMA E DELIMITAÇÃO

Visando analisar esse cenário, o trabalho se digna responder o seguinte questionamento:

As empresas incluídas no Anexo VI, terão benefícios com a aplicação da LC 147/2014?

Tendo benefícios levanta-se ainda o seguinte questionamento: “Quais os benefícios tributários

gerados às empresas incluídas no Anexo VI com a aplicação da LC 147/2014?”.

1.4 HIPÓTESE

Para questão primária levantam-se as seguintes hipóteses:

Hipótese 1: Sim, as empresas terão benefícios tributários com a aplicação da LC

147/2014.

Hipótese 2: Não, as empresas não terão benefícios tributários com a aplicação da LC

147/2014.

2 REFERENCIAL TEÓRICO

Nesse capítulo abordaremos os conceitos de Planejamento Tributário, as formas de

tributação, com foco no Lucro Presumido e Simples Nacional, e os tipos de tributos existentes

no Sistema Tributário Nacional, destacando PIS/Pasep, Cofins, IRPJ, CSLL e ISS, além do

Documento de Arrecadação do Simples Nacional (DAS) que engloba parte dos tributos

existentes em uma só guia.

2.1 PLANEJAMENTO TRIBUTÁRIO

Nesse tópico será conceituado o Planejamento Tributário sob a ótica de vários autores.

De acordo com Oliveira, Chieregato, Junior, Gomes (2009, p. 31):

Planejamento tributário não se confunde com sonegação fiscal. Planejar é

escolher, entre duas ou mais opções licitas, a que resulte no menor imposto a

4

www.congressousp.fipecafi.org

pagar. Sonegar, por sua vez, é utilizar de meios ilegais, como fraude,

simulação, dissimulação etc., para deixar de recolher o tributo devido.

Segundo Chaves (2010, p.12): “Planejamento tributário é o meio legal de redução da

carga tributária”. O planejamento tributário deve contemplar revisão fiscal, fazendo um

levantamento histórico da empresa, analisando a origem das transações efetuadas e a

ocorrência de todos os fatos geradores dos tributos pagos, e posteriormente analisar, todo ano,

qual forma de tributação seria a menos onerosa para a empresa. (CHAVES, 2010).

O Planejamento Tributário conforme descrito pela KPMG (2005, p.2), refere-se a

complexidade da legislação tributária:

No Brasil, a quantidade de tributos é tão grande quanto a complexidade para

acompanhar, interpretar, aplicar ao ato concreto e fazer cumprir a legislação

tributária. Dominar essas funções é o ponto de partida para os

administradores planejarem uma possível redução da carga tributária nas

empresas onde atuam, ou não expô-las a riscos fiscais.

O Planejamento tributário deve ser desenvolvido de forma preventiva para que seja

possível projetar os atos e fatos administrativos, informando os ônus tributários em todas as

opções legais existentes. Em última análise, o objeto do planejamento tributário é a economia

tributária. (LATORRACA, 2000).

Borges (2007, p.37) menciona em sua obra:

A natureza ou essência do Planejamento Fiscal – ou Tributário – consiste em

organizar os empreendimentos econômico-mercantis da empresa, mediante o

emprego de estruturas e formas jurídicas capazes de bloquear a concretização

da hipótese de incidência tributária, ou, então, de fazer com que sua

materialidade ocorra na medida ou no tempo que lhe sejam mais propícios.

Trata-se, assim, de um comportamento técnico-funcional, adotado no

universo dos negócios, que visa excluir, reduzir ou adiar os respectivos

encargos tributários.

2.2 FORMAS DE TRIBUTAÇÃO

Nesse trabalho abordaremos duas formas de tributação existentes, o Lucro Presumido e

o Simples Nacional, que serão tratadas nesse tópico.

2.2.1 LUCRO PRESUMIDO

Conforme conceituado por Oliveira, Chieregato, Junior, Gomes (2009, p. 226): “O

Lucro Presumido é uma forma simplificada de apuração da base de cálculo dos tributos com o

Imposto de Renda e a Contribuição Social, restrita aos contribuintes que não estão obrigados

ao regime de apuração de tributação com base no Lucro Real”.

Ainda segundo Oliveira, Chieregato, Junior, Gomes (2009, p. 228): “O Imposto de

Renda das Pessoas Jurídicas (IRPJ) e a Contribuição Social sobre o Lucro Líquido (CSLL)

são devidos na medida em que os rendimentos e os lucros devem ser auferidos. O lucro

presumido deve ser apurado trimestralmente nos dias 31 de março, 30 de junho, 30 de

setembro e 31 de dezembro de cada ano-calendário”.

Além disso, a empresa optante pelo Lucro Presumido precisa efetuar o recolhimento do

PIS/Pasep e da Cofins. De acordo com o site da Receita Federal, a apuração e o pagamento

da Contribuição para o PIS/Pasep e da Cofins serão efetuados mensalmente, de forma

centralizada, pelo estabelecimento matriz da pessoa jurídica. O pagamento deverá ser

5

www.congressousp.fipecafi.org

efetuado até o último dia útil do 2º (segundo) decêndio subsequente ao mês de ocorrência dos

fatos geradores. (BRASIL, 2014?).

2.2.1.1 Opção

O artigo 13 da Medida Provisória nº 612, de 2 de abril de 2013, conceitua que a pessoa

jurídica cuja receita bruta total, no ano-calendário anterior, tenha sido igual ou inferior a R$

72.000.000,00 (setenta e dois milhões de reais), ou a R$ 6.000.000,00 (seis milhões de reais)

multiplicado pelo número de meses de atividade do ano-calendário anterior, quando inferior a

doze meses, poderá optar pelo regime de tributação com base no lucro presumido. (BRASIL,

2013).

2.2.2 SIMPLES NACIONAL

O Simples Nacional é um sistema Integrado de Pagamento de Impostos e Contribuições

das Microempresas e Empresas de Pequeno Porte. O Simples em sua primeira versão vigorou

até 30 de junho de 2007, com a publicação da Lei nº 9.317/96, após essa data, passou a ser

chamado Simples Nacional com a promulgação da LC º 123 de 14 de dezembro de 2006,

passando a vigorar a partir de 01 de julho de 2007. O Simples Nacional, consiste em ser um

regime tributário simplificado que faz o recolhimento de oito tributos federais (IRPJ, IPI,

CSLL, PIS/Pasep e Cofins), do ICMS estadual, e do ISS municipal e Contribuição para a

Seguridade Social de que trata o art. 22 da Lei nº 8212, de 24 de julho de 1991, em um só

documento de arrecadação. (COSTA, 2011).

2.2.2.1 Opção

De acordo com a LC 123/2006 em seu artigo 3º só podem optar pelo Simples Nacional

as Microempresas (ME) e Empresas de Pequeno Porte (EPP) devidamente registradas desde

que, no caso da microempresa, aufira, em cada ano-calendário, receita bruta igual ou inferior

a R$360.000,00 e no caso da empresa de pequeno porte, aufira, em cada ano calendário,

receita bruta superior a R$360.000,00 e igual ou inferior a R$3.600.000,00, além de outas

restrições apresentadas no art. 17 da LC 123/2006. (BRASIL, 2006). Deve-se verificar

também o art. 12 da Resolução CGSN nº 04/2007, como por exemplo, em relação a

determinadas atividades que eram impeditivas. (BRASIL, 2007).

Porém com a publicação da LC 147/2014 a maioria das vedações em relação às

atividades para o ingresso no Simples Nacional foram revogadas, inclusive o item XI do

artigo 17 que será abordado nesse trabalho, que tratava do impedimento das atividades que

tinham por finalidade a prestação de serviços decorrentes do exercício de atividade

intelectual, de natureza técnica, científica, desportiva, artística ou cultural, que constitua

profissão regulamentada ou não (...). (PLANALTO, 2014).

2.3 ESPÉCIES DE TRIBUTOS

De acordo com o Código Tributário Nacional (CTN) - Lei nº 5.172, de 25 de outubro de

1966 em seu artigo 3º conceitua tributo como toda prestação pecuniária compulsória, em

moeda ou cujo valor nela de possa exprimir, que não constitua sanção por ato ilícito, instituída

em lei e cobrada mediante atividade administrativa plenamente vinculada. (PLANALTO,

1966).

Em relação aos tributos, o Sistema Tributário Nacional é estruturado em: impostos,

taxas e contribuições de melhoria.

6

www.congressousp.fipecafi.org

De acordo com Oliveira, Chieregato, Junior, Gomes (2009, p. 8): “impostos decorrem

de situação geradora independente de qualquer contraprestação do Estado em favor do

contribuinte”.

Os impostos são calculados sobre uma base de cálculo, conforme citado por Oliveira,

Chieregato, Junior, Gomes (2009, p. 13): “base de cálculo é o valor sobre o qual se aplica o

percentual (ou alíquota) com a finalidade de apurar o montante a ser recolhido”. Ainda

segundo Oliveira, Chieregato, Junior, Gomes (2009, p. 14): “alíquota é o percentual definido

em lei que, aplicado sobre a base de cálculo, determina o montante do tributo a ser recolhido”.

Já as taxas segundo Oliveira, Chieregato, Junior, Gomes (2009, p. 8): “estão vinculadas

à utilização efetiva ou potencial por parte do contribuinte, de serviços públicos específicos e

divisíveis”.

E as contribuições de melhoria são cobradas quando o contribuinte é beneficiado por

obras realizadas pelo poder público (OLIVEIRA, CHIEREGATO, JUNIOR, GOMES, 2009).

2.3.1. PIS/PASEP

Segundo Oliveira, Chieregato, Junior, Gomes (2009, p. 314):

A Contribuição para o Programa de Integração Social (PIS) foi criada pela

Lei Complementar nº 7, de 7 de setembro de 1970. A contribuição para o

Programa de Formação do Patrimônio do Servidor Público (Pasep), por sua

vez, foi criada pela Lei Complementar nº 8, de 3 de dezembro de 1970.

A contribuição do PIS/Pasep de acordo com o artigo 2º da Lei nº 9.718 de 27 de

novembro de 1998 deverá ser apurada mensalmente pelas pessoas jurídicas de direito privado

e as que lhes são equiparadas pela legislação do imposto de renda (...). (BRASIL, 1998).

De acordo com Oliveira, Chieregato, Junior, Gomes (2009): Existem várias

modalidades de contribuição, porém, para as empresas de Lucro Presumido, a alíquota

aplicável é de 0,65% sobre a base de cálculo.

Conforme podemos verificar na Lei nº 9.718, de 1998, art. 3º, § 1º, a base de cálculo da

Contribuição para o PIS/Pasep e Cofins, no regime de incidência cumulativa, é o faturamento

mensal, que corresponde à receita bruta, assim entendida a totalidade das receitas auferidas

pela pessoa jurídica, sendo irrelevantes o tipo de atividade por ela exercida e a classificação

contábil adotada para as receitas. (BRASIL, 1998).

2.3.2. COFINS

Segundo Oliveira, Chieregato, Junior, Gomes (2009, p. 300 e 302):

A Cofins – antigo Finsocial – foi instituída pela Lei Complementar

nº 70, de 30 de dezembro de 1991. Trata-se, na realidade, da contribuição

social para financiamento da seguridade social, nos termos do inciso I do

artigo 195 da Constituição Federal, um tributo que incide sobre o valor do

faturamento mensal das pessoas jurídicas ou a elas equiparadas.

A Cofins também deve ser apurada e recolhida mensalmente e de acordo com Oliveira,

Chieregato, Junior, Gomes (2009) a partir de fevereiro de 1999, a alíquota é 3% sobre a base

de cálculo, para a empresas tributadas pelo lucro presumido.

7

www.congressousp.fipecafi.org

2.3.3. IRPJ

Conforme mencionam Santos e Barros (2011) em sua obra: “O lucro presumido para as

atividades de serviços em geral, deve ser determinado aplicando-se o percentual de 32% sobre

a receita bruta de prestação de serviços”.

Os artigos 518 e 519 do Regulamento do Imposto de Renda 1999 (Decreto nº

3.000/1999) definem as alíquotas de presunção aplicáveis ao lucro presumido. No § 1 º do

artigo 519 em seu item III temos:

III - trinta e dois por cento, para as atividades de:

a) prestação de serviços em geral, exceto a de serviços hospitalares;

b) intermediação de negócios;

c) administração, locação ou cessão de bens, imóveis, móveis e direitos de qualquer

natureza. (BRASIL, 1999).

De acordo com Oliveira, Chieregato, Junior, Gomes (2009, p. 231):

O Imposto de Renda das pessoas jurídicas tem como principal origem o

lucro. As empresas optantes por essa forma de tributação devem presumir o

lucro auferido em cada trimestre, e essa presunção é feita pela aplicação de

percentuais de lucratividade ditados pela lei (...), serviços em geral, 32% (...)

Ainda segundo Oliveira, Chieregato, Junior, Gomes (2009, p. 233 e 234):

O Imposto de Renda das pessoas jurídicas é calculado pela aplicação da

alíquota de 15% sobre a base de cálculo (lucro presumido mais demais

receitas e ganhos de capital). Incide também um adicional do Imposto de

Renda à alíquota de 10% sobre a parcela da base de cálculo (lucro presumido

mais demais receitas e ganhos de capital) que exceder o valor resultante da

multiplicação de R$ 20.000,00 pelo número de meses do período de

apuração, ou seja, R$ 60.000,00, quando o período de apuração englobar os

três meses do trimestre.

Do imposto devido a empresas poderá deduzir: o imposto pago ou retido na fonte sobre

as receitas que integram a base de cálculo.

2.3.4. CSLL

Conforme descrito por Oliveira, Chieregato, Junior, Gomes (2009, p. 257):

A Contribuição Social sobre o Lucro Líquido (CSLL) foi instituída pela Lei

nº 7689, de 15 de dezembro de 1988; é uma contribuição de competência da

União. São contribuintes as pessoas jurídicas domiciliadas no país e as que

lhes são equiparadas pela legislação do Imposto de Renda.

De acordo com a Receita Federal, a base de cálculo da CSLL em cada trimestre,

apurada com base no resultado presumido ou arbitrado, corresponde ao percentual da receita

bruta de 32 % (trinta e dois por cento) para as atividades de prestação de serviços em geral,

exceto a de serviços hospitalares e de transporte; intermediação de negócios; administração,

locação ou cessão de bens imóveis, móveis e direitos de qualquer natureza; prestação

cumulativa e contínua de serviços de assessoria creditícia, mercadológica, gestão de crédito,

seleção de riscos, administração de contas a pagar e a receber, e compra de direitos creditórios

resultantes de vendas mercantis a prazo ou de prestação de serviços (factoring). (BRASIL,

2014?).

8

www.congressousp.fipecafi.org

Segundo Oliveira, Chieregato, Junior, Gomes (2009) a contribuição social sobre o lucro

líquido é calculada de acordo com a alíquota de 9% sobre a base de cálculo para as pessoas

jurídicas, com exceção das instituições financeiras. Assim como o Imposto de Renda, se a

opção de apuração for trimestral, os períodos de apuração devem ser encerrados em 31 de

março, 30 de junho, 30 de setembro e 31 de dezembro.

2.3.5. DAS

De acordo com a LC 123/2006, DAS é um Documento de Arrecadação do Simples

Nacional, que implica o recolhimento mensal, mediante documento único de arrecadação, dos

seguintes tributos: Impostos sobre a Renda da Pessoa Jurídica (IRPJ); Imposto sobre Produtos

Industrializados (IPI); Contribuição Social sobre o Lucro Líquido (CSLL); Contribuição para

o Financiamento da Seguridade Social (COFINS); Contribuição para o PIS/Pasep;

Contribuição Patronal Previdenciária (CPP); Imposto sobre Operações Relativas à Circulação

de Mercadorias e Sobre Prestações de Serviços de Transporte Interestadual e Intermunicipal e

de Comunicação (ICMS); Imposto sobre Serviços de Qualquer Natureza (ISS). É importante

salientar que o recolhimento na forma do Simples Nacional não exclui a incidência de outros

tributos não listados acima. (BRASIL, 2006).

O artigo 16 da Resolução CGSN nº 94 de 29 de novembro de 2011, define que a base de

cálculo para a determinação do valor devido mensalmente pela ME ou EPP optante pelo

Simples Nacional será a receita bruta total mensal auferida (Regime de Competência) ou

recebida (Regime de Caixa), conforme opção feita pelo contribuinte. (BRASIL, 2011).

Também podemos verificar essa determinação na LC 123/2006, em seu art. 18, caput e

§ 3º. (BRASIL, 2006).

De acordo com a LC 147/2014 em seu artigo 18, § 5º - I, novas atividades podem ser

tributadas pelo Simples Nacional por meio da criação do Anexo VI, que foi Incluído pela LC

nº 147, de 7 de agosto de 2014, inclusive o item VIII – perícia, leilão e avaliação.

(PLANALTO, 2014).

A tributação do Anexo VI, para empresas com receita bruta acumulada nos últimos 12

meses de até 180.000,00 inicia-se em 16,93%, sendo 14,93% de IRPJ, PIS/Pasep, CSLL,

Cofins e CPP, e ISS de 2,00%. (PLANALTO, 2006).

A Resolução CGSN nº 94 de 29 de novembro de 2011 em seu artigo 38 estipula que os

tributos devidos, deverão ser pagos até o dia 20 (vinte) do mês subsequente àquele em que

houver sido auferida a receita bruta. Porém, se não houver expediente bancário no prazo

estabelecido, os tributos deverão ser pagos até o dia útil imediatamente posterior. (BRASIL,

2011).

2.3.6. ISS

O artigo 156 da Constituição Federal de 1988 estabelece que é competência dos

municípios à instituição do ISS desde que sejam serviços não compreendidos no artigo 155 da

Constituição Federal de 1988, incluídos no ICMS, definidos em Lei Complementar.

(PLANALTO, 1988).

De acordo com Borges (2007, p. 186): “A materialidade da hipótese de incidência do

ISS consiste em prestar serviços a terceiros, não compreendidos na competência tributária dos

Estados e do Distrito Federal, definidos em Lei Complementar. Por conseguinte, a ação de

“prestar serviços” consiste no núcleo da materialidade da hipótese legal de incidência do

ISS”.

9

www.congressousp.fipecafi.org

Segundo o artigo 1º da LC nº 116, de 31 de julho de 2003, o Imposto Sobre Serviços de

Qualquer Natureza, é de competência dos Municípios e do Distrito Federal, e tem como fato

gerador a prestação de serviços. (PLANALTO, 2003).

Levando em consideração que a alíquota do ISS é instituída de acordo com cada

município, uma mesma atividade pode ter alíquotas variáveis de município para município.

Nesse trabalho será utilizada a alíquota de 3% definida para as atividades de perícia conforme

estipulado no Código Tributário Municipal da cidade de Pirassununga, conforme LC nº 81 de

28 de dezembro de 2007. (PREFEITURA MUNICIPAL DE PIRASSUNUNGA, 2007).

3 METODOLOGIA

Essa pesquisa quanto à abordagem é de natureza qualitativa e quantitativa. De acordo

com Richardson (1999) os estudos que empregam uma metodologia qualitativa podem

descrever, analisar, compreender e classificar processos dinâmicos. Em relação à pesquisa

quantitativa, Richardson (1999) afirma que caracteriza-se pela quantificação tanto na coleta

de informações, quanto no tratamento delas por meio de técnicas estatísticas.

Quanto aos objetivos, caracteriza-se por uma pesquisa descritiva, que segundo Gil

(1991, p. 46): “tem como objetivo primordial a descrição das características de determinada

população ou fenômeno, ou, então, o estabelecimento de relações entre variáveis”. E quanto

aos procedimentos, será realizado um estudo de caso, além da pesquisa bibliográfica. De

acordo com Gil (1991, p. 58): “estudo de caso é caracterizado pelo estudo profundo e

exaustivo de um ou de poucos objetos, de maneira que permita o seu amplo e detalhado

conhecimento”. Já a pesquisa bibliográfica é desenvolvida a partir de material já elaborado,

constituído principalmente de livros e artigos científicos. (GIL, 1991, p. 48).

Nesse trabalho serão analisadas empresas de Lucro Presumido do setor de serviços, que

podem ser enquadradas no Anexo VI do Simples Nacional a partir de 2015, com a

promulgação da LC 147/2014.

Será realizado um estudo de caso com uma empresa do ramo prestação de serviços de

perícia, onde serão verificados os valores de tributos que foram pagos por essa empresa

durante o ano de 2014, e o quanto essa empresa estaria pagando se fosse optar pelo Simples

Nacional.

Com a análise desses dados poderemos averiguar se existe vantagem tributária para

essas empresas, se optassem pelo Simples Nacional em relação à tributação pelo Lucro

Presumido, além de identificar quais seriam as vantagens trazidas com a inclusão dessas

empresas no Anexo VI do Simples Nacional após a promulgação da LC 147/2014.

4 DISCUSSÃO DOS RESULTADOS

Nesse tópico serão abordados os resultados obtidos no estudo de caso realizado com

uma empresa prestadora de serviços, com ramo de atividade de perícia, que em 2014, era

optante pelo Lucro Presumido, porém possuía interesse em fazer a opção pelo Simples

Nacional. Foram analisados os dados de faturamento da empresa acumulados até

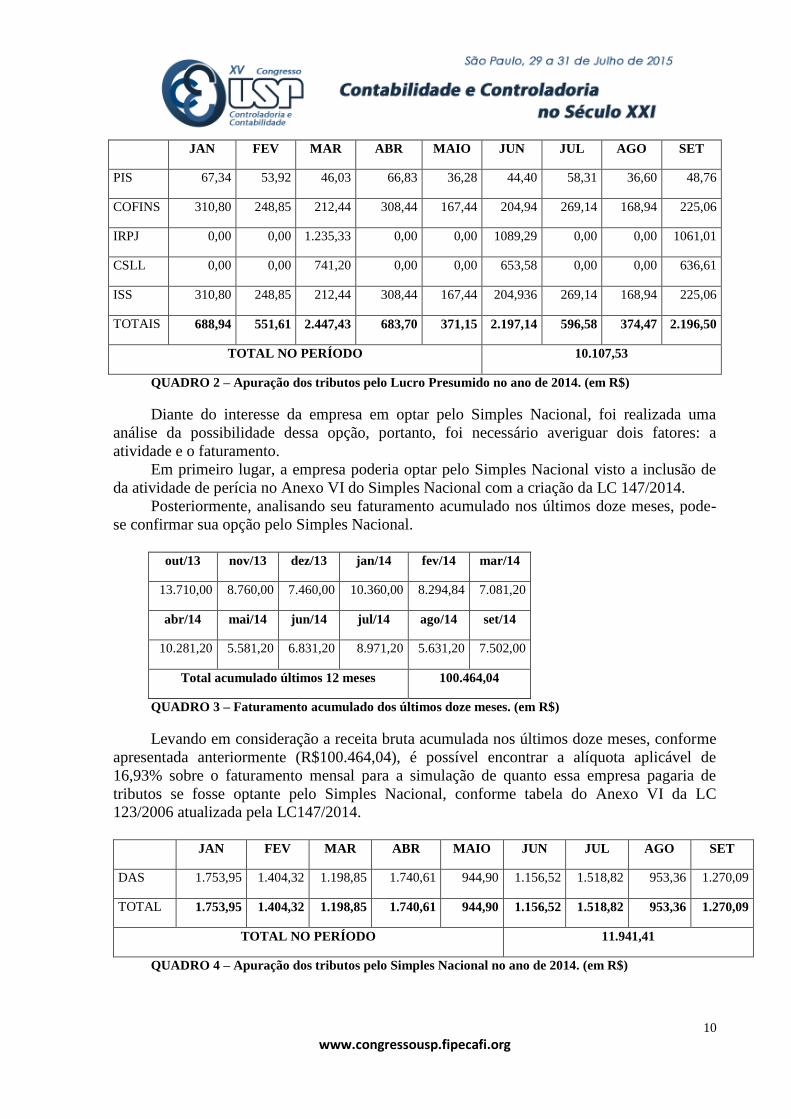

setembro/2014, perfazendo o total de três trimestres para a apuração dos tributos. JAN FEV MAR ABR MAIO JUN JUL AGO SET

10.360,00 8.294,84 7.081,20 10.281,20 5.581,20 6.831,20 8.971,20 5.631,20 7.502,00

QUADRO 1 – Faturamento da empresa no ano de 2014. (em R$)

Como optante pelo Lucro Presumido a empresa pagou os seguintes tributos que serão

apresentados abaixo:

10

www.congressousp.fipecafi.org

JAN FEV MAR ABR MAIO JUN JUL AGO SET

PIS 67,34 53,92 46,03 66,83 36,28 44,40 58,31 36,60 48,76

COFINS 310,80 248,85 212,44 308,44 167,44 204,94 269,14 168,94 225,06

IRPJ 0,00 0,00 1.235,33 0,00 0,00 1089,29 0,00 0,00 1061,01

CSLL 0,00 0,00 741,20 0,00 0,00 653,58 0,00 0,00 636,61

ISS 310,80 248,85 212,44 308,44 167,44 204,936 269,14 168,94 225,06

TOTAIS 688,94 551,61 2.447,43 683,70 371,15 2.197,14 596,58 374,47 2.196,50

TOTAL NO PERÍODO 10.107,53

QUADRO 2 – Apuração dos tributos pelo Lucro Presumido no ano de 2014. (em R$)

Diante do interesse da empresa em optar pelo Simples Nacional, foi realizada uma

análise da possibilidade dessa opção, portanto, foi necessário averiguar dois fatores: a

atividade e o faturamento.

Em primeiro lugar, a empresa poderia optar pelo Simples Nacional visto a inclusão de

da atividade de perícia no Anexo VI do Simples Nacional com a criação da LC 147/2014.

Posteriormente, analisando seu faturamento acumulado nos últimos doze meses, pode-

se confirmar sua opção pelo Simples Nacional.

out/13 nov/13 dez/13 jan/14 fev/14 mar/14

13.710,00 8.760,00 7.460,00 10.360,00 8.294,84 7.081,20

abr/14 mai/14 jun/14 jul/14 ago/14 set/14

10.281,20 5.581,20 6.831,20 8.971,20 5.631,20 7.502,00

Total acumulado últimos 12 meses 100.464,04

QUADRO 3 – Faturamento acumulado dos últimos doze meses. (em R$)

Levando em consideração a receita bruta acumulada nos últimos doze meses, conforme

apresentada anteriormente (R$100.464,04), é possível encontrar a alíquota aplicável de

16,93% sobre o faturamento mensal para a simulação de quanto essa empresa pagaria de

tributos se fosse optante pelo Simples Nacional, conforme tabela do Anexo VI da LC

123/2006 atualizada pela LC147/2014.

JAN FEV MAR ABR MAIO JUN JUL AGO SET

DAS 1.753,95 1.404,32 1.198,85 1.740,61 944,90 1.156,52 1.518,82 953,36 1.270,09

TOTAL 1.753,95 1.404,32 1.198,85 1.740,61 944,90 1.156,52 1.518,82 953,36 1.270,09

TOTAL NO PERÍODO 11.941,41

QUADRO 4 – Apuração dos tributos pelo Simples Nacional no ano de 2014. (em R$)

11

www.congressousp.fipecafi.org

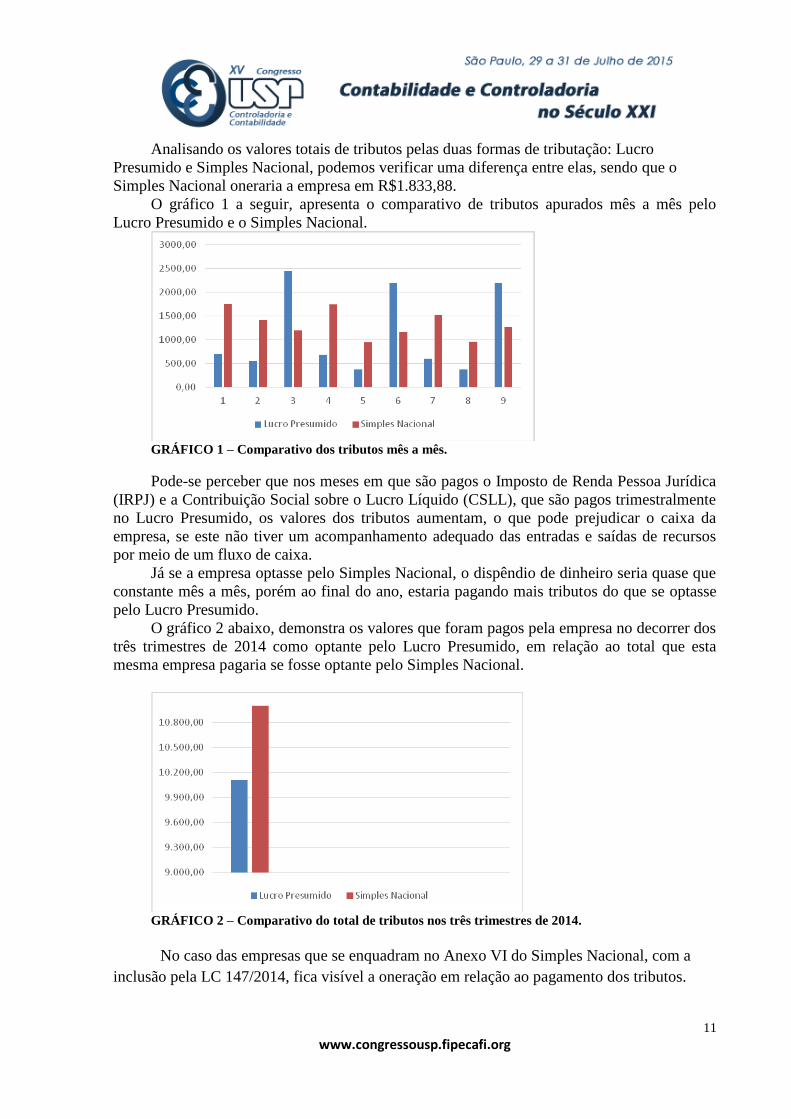

Analisando os valores totais de tributos pelas duas formas de tributação: Lucro

Presumido e Simples Nacional, podemos verificar uma diferença entre elas, sendo que o

Simples Nacional oneraria a empresa em R$1.833,88.

O gráfico 1 a seguir, apresenta o comparativo de tributos apurados mês a mês pelo

Lucro Presumido e o Simples Nacional.

GRÁFICO 1 – Comparativo dos tributos mês a mês.

Pode-se perceber que nos meses em que são pagos o Imposto de Renda Pessoa Jurídica

(IRPJ) e a Contribuição Social sobre o Lucro Líquido (CSLL), que são pagos trimestralmente

no Lucro Presumido, os valores dos tributos aumentam, o que pode prejudicar o caixa da

empresa, se este não tiver um acompanhamento adequado das entradas e saídas de recursos

por meio de um fluxo de caixa.

Já se a empresa optasse pelo Simples Nacional, o dispêndio de dinheiro seria quase que

constante mês a mês, porém ao final do ano, estaria pagando mais tributos do que se optasse

pelo Lucro Presumido.

O gráfico 2 abaixo, demonstra os valores que foram pagos pela empresa no decorrer dos

três trimestres de 2014 como optante pelo Lucro Presumido, em relação ao total que esta

mesma empresa pagaria se fosse optante pelo Simples Nacional.

GRÁFICO 2 – Comparativo do total de tributos nos três trimestres de 2014.

No caso das empresas que se enquadram no Anexo VI do Simples Nacional, com a

inclusão pela LC 147/2014, fica visível a oneração em relação ao pagamento dos tributos.

12

www.congressousp.fipecafi.org

5 CONSIDERAÇÕES FINAIS

Esse trabalho foi realizado pautando-se no questionamento, se as empresas incluídas no

Anexo VI teriam benefícios com a aplicação da LC 147/2014, e se houvessem quais seriam

estes benefícios. Conforme verificado, as atividades que foram incluídas no Simples Nacional

por meio da criação de um novo Anexo, o Anexo VI não teriam benefícios tributários, visto a

oneração em relação à tributação pelo Lucro Presumido.

Portanto, fica validada a hipótese 2, de que as empresas não teriam benefícios

tributários com a aplicação da LC 147/2014, e consequentemente fica refutada a hipótese 1,

de que as empresas teriam benefícios tributários com a aplicação da LC 147/2014.

Realizando esse estudo foi possível atingir os objetivos estabelecidos, verificando que

não existe vantagem tributária para essas empresas em relação à tributação pelo Lucro

Presumido, e, portanto, não foi possível identificar quais tributos destacaram-se como

precursores dessas vantagens tributárias trazidas com a promulgação dessa Lei, para as

atividades incluídas ao Simples Nacional por meio da criação do Anexo VI.

O estudo contribui com a sociedade, em especial com o setor empresarial, pois este

setor vive em busca da eficiência e da lucratividade dentro das empresas, e para que se possa

atingir esse objetivo, é preciso buscar a excelência dentro de seu planejamento tributário.

A limitação do trabalho é em relação à necessidade de uma análise mais profunda, indo

além dos valores que foram apurados, ou seja, seria necessário analisar se a empresa, sendo

optante pelo Simples Nacional, teria outras vantagens que não fossem as tributárias.

Vantagens essas, como por exemplo, em relação a desobrigação da entrega de

determinadas obrigações acessórias, que a não entrega acarretaria em multas altíssimas, e que

pudesse influenciar na troca do regime de tributação.

Assim, como esse não era o objetivo desse trabalho, esse fato não foi averiguado,

ficando como sugestão para futuros trabalhos.

13

www.congressousp.fipecafi.org

REFERÊNCIAS

ARAUJO, Tiago Rodrigues. Entenda como será a tributação do simples nacional.

Disponível em:

<http://www.contabeis.com.br/noticias/19212/entenda-como-sera-a-tributacao-do-simples-

nacional/> Acesso em 29 ago. 2014.

BORGES, Humberto Bonavides. Gerência de impostos: IPI, ICMS, ISS e IR. 6. ed. São

Paulo: Atlas, 2007.

BRASIL. Decreto nº 3.000, de 26 de março de 1999: Tributação das pessoas jurídicas -

(livro 2 - parte 3 - art. 462 a 619). Disponível em:

<http://www.receita.fazenda.gov.br/Legislacao/rir/L2Parte3.htm> Acesso em 03 nov. 2014.

BRASIL. Lei complementar nº 123, de 14 de dezembro de 2006. Disponível em:

<http://www.receita.fazenda.gov.br/Legislacao/LeisComplementares/2006/leicp123.htm>

Acesso em 27 set. 2014.

BRASIL. Lei nº 9.718, de 27 de novembro de 1998. Disponível em:

<http://www.receita.fazenda.gov.br/Legislacao/leis/Ant2001/lei971898.htm> Acesso em 27

set. 2014.

BRASIL. Medida provisória nº 612, de 2 de abril de 2013. Disponível em:

<http://www.receita.fazenda.gov.br/Legislacao/MPs/2013/mp612.htm> Acesso em 27 set.

2014.

BRASIL. Número de vias e prazos de recolhimento. Disponível em:

<http://www.receita.fazenda.gov.br/previdencia/gps/PrazosRecolhimento.htm> Acesso em 27

set. 2014.

BRASIL. Perguntas e respostas. Disponível em:

<http://www8.receita.fazenda.gov.br/simplesnacional/perguntas/perguntas.aspx> Acesso em

29 ago. 2014.

BRASIL. Pessoas jurídicas submetidas à apuração do lucro presumido e do lucro

arbitrado. Disponível em:

<http://www.receita.fazenda.gov.br/aliquotas/contribcsll/pjsublucropresarbitrado.htm>

Acesso em 27 set. 2014.

BRASIL. Regime de incidência. Disponível em:

<http://www.receita.fazenda.gov.br/pessoajuridica/pispasepcofins/regincidenciacumulativa.ht

m#Apuração e Pagamento> Acesso em 27 set. 2014.

BRASIL. Resolução CGSN nº 04, de 30 de maio de 2007. Disponível em:

<http://www.receita.fazenda.gov.br/Legislacao/Resolucao/2007/CGSN/Resol04.htm> Acesso

em 27 set. 2014.

BRASIL. Resolução CGSN nº 94, de 29 de novembro de 2011. Disponível em:

14

www.congressousp.fipecafi.org

<http://www.receita.fazenda.gov.br/legislacao/resolucao/2011/cgsn/resol94.htm> Acesso em

03 nov. 2014.

CARVALHO, Willian. Novo simples nacional poderá onerar empresas.

<http://www.contabeis.com.br/noticias/19225/novo-simples-nacional-podera-onerar-

empresas/> Acesso em 29 ago. 2014.

CHAVES, Francisco Coutinho. Planejamento tributário na prática: Gestão tributária

aplicada. 2. ed. São Paulo: Atlas, 2010.

COSTA, Rosânia de Lima. Rotinas trabalhistas: departamento pessoal modelo de A a Z. 3.

ed. São Paulo: Cenofisco, 2011.

EMPREENDIMENTO CONTÁBIL. Lucro presumido: prestadora de serviços em geral.

Disponível em <http://www.empreendimentocontabil.com/informativos/lucro-presumido>

Acesso em 15 ago. 2014.

GIL, Antonio Carlos. Como elaborar projetos de pesquisa. 3. ed. São Paulo: Atlas, 1991.

KPMG. O planejamento tributário como ferramenta estratégica. São Paulo, p.2, jul.2005.

LATORRACA, Nilton. Direito tributário: imposto de renda das empresas. 15. ed. São

Paulo: Atlas, 2000.

OLIVEIRA, Luís Martins de; CHIEREGATO, Renato; JUNIOR, José Hernandez Perez;

GOMES, Marliete Bezerra Gomes. Manual de contabilidade tributária: textos e testes com

as respostas. 8. ed. São Paulo: Atlas, 2009.

PLANALTO. Anexo VI da lei complementar nº 123 de 14 de dezembro de 2006.

Disponível em: <http://www.planalto.gov.br/ccivil_03/leis/lcp/lcp123.htm#anexovi> Acesso

em 27 set. 2014.

PLANALTO. Código tributário nacional: Lei nº 5.172, de 25 de outubro de 1966.

Disponível em: <http://www.planalto.gov.br/ccivil_03/leis/l5172.htm> Acesso em 27 set.

2014.

PLANALTO. Constituição da república federativa do Brasil de 1988. Disponível em:

<http://www.planalto.gov.br/ccivil_03/constituicao/constituicao.htm> Acesso em 27 set.

2014.

PLANALTO. Lei nº 6.404, de 15 de dezembro de 1976. Disponível em:

<http://www.planalto.gov.br/ccivil_03/leis/l6404consol.htm> Acesso em 03 nov. 2014.

PLANALTO. Lei nº 8.212, de 24 de julho de 1991. Disponível em:

<http://www.planalto.gov.br/ccivil_03/leis/l8212cons.htm> Acesso em 27 set. 2014.

15

www.congressousp.fipecafi.org

PLANALTO. Lei complementar nº 116 de 31 de julho de 2003. Disponível em:

<http://www.planalto.gov.br/ccivil_03/leis/lcp/lcp116.htm> Acesso em 27 set. 2014.

PLANALTO. Lei complementar nº 147 de 07 de agosto de 2014. Disponível em:

<http://www.planalto.gov.br/ccivil_03/leis/lcp/Lcp147.htm> Acesso em 03 nov. 2014.

PREFEITURA MUNICIPAL DE PIRASSUNUNGA. Lei complementar nº 81 de 28 de

dezembro de 2007. Disponível em:

<http://www.camarapirassununga.sp.gov.br/ged/lc/2007/81.pdf > Acesso em 27 set. 2014.

RICHARDSON, Roberto Jarry. Pesquisa social: métodos e técnicas. 3. ed. São Paulo: Atlas,

1999.

SANTOS, Cleônimo dos; BARROS, Sidney Ferro. Imposto de renda pessoa jurídica para

contadores. 6. ed. São Paulo: IOB, 2011.

SANTOS, Cleônimo dos; BARROS, Sidney Ferro. Manual do simples nacional. 3. ed. São

Paulo: IOB, 2011.