O Longo Caminho entre o Copom e o Consumidor

36

O Longo Caminho entre o Copom e o Consumidor Bruno Paim Núcleo de Estudos de Política Econômica Centro de Estudos Econômicos e Sociais FEE

-

Upload

fundacao-de-economia-e-estatistica -

Category

Economy & Finance

-

view

16 -

download

3

Transcript of O Longo Caminho entre o Copom e o Consumidor

O Longo Caminho entre o

Copom e o Consumidor

Bruno PaimNúcleo de Estudos de Política Econômica

Centro de Estudos Econômicos e Sociais

FEE

Estrutura

• Papel do Consumo das Famílias para o crescimento

• Importância do Crédito

• Esgotamento do canal: Endividamento x Comprometimento

• Taxa de Juros ao Consumidor– Taxa Básica

– Spread bancário

• Spread bancário em 2016

• Importância dos bancos públicos

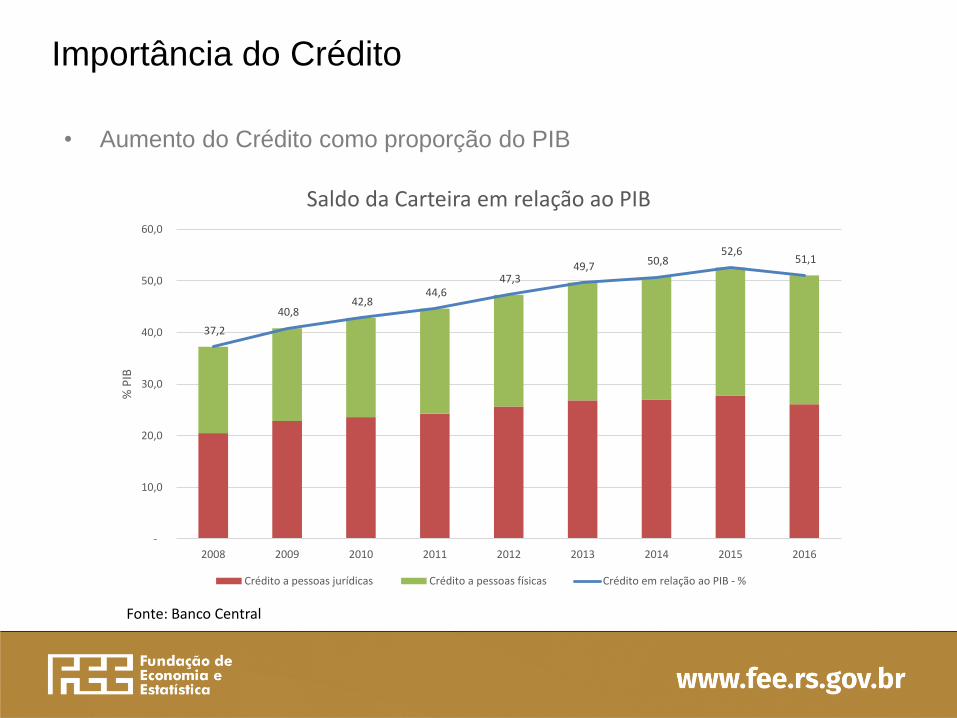

Importância do Crédito

-10,0%

-5,0%

0,0%

5,0%

10,0%

2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016

Contribuição dos componentes da demanda para o crescimento do PIB

Consumo das Famílias Consumo da APU Formação Bruta de Capital Fixo

Variação de Estoques Exportações Líquidas PIB

Fonte dos dados brutos: IBGE

• Papel do Consumo das Famílias para o crescimento

37,2

40,8 42,8

44,6 47,3

49,7 50,8 52,6

51,1

-

10,0

20,0

30,0

40,0

50,0

60,0

2008 2009 2010 2011 2012 2013 2014 2015 2016

% P

IB

Saldo da Carteira em relação ao PIB

Crédito a pessoas jurídicas Crédito a pessoas físicas Crédito em relação ao PIB - %

Fonte: Banco Central

Importância do Crédito

• Aumento do Crédito como proporção do PIB

0

100.000

200.000

300.000

400.000

500.000

600.000

mar

/07

jun

/07

set/

07

de

z/0

7

mar

/08

jun

/08

set/

08

de

z/0

8

mar

/09

jun

/09

set/

09

de

z/0

9

mar

/10

jun

/10

set/

10

de

z/1

0

mar

/11

jun

/11

set/

11

de

z/1

1

mar

/12

jun

/12

set/

12

de

z/1

2

mar

/13

jun

/13

set/

13

de

z/1

3

mar

/14

jun

/14

set/

14

de

z/1

4

mar

/15

jun

/15

set/

15

de

z/1

5

mar

/16

jun

/16

set/

16

de

z/1

6

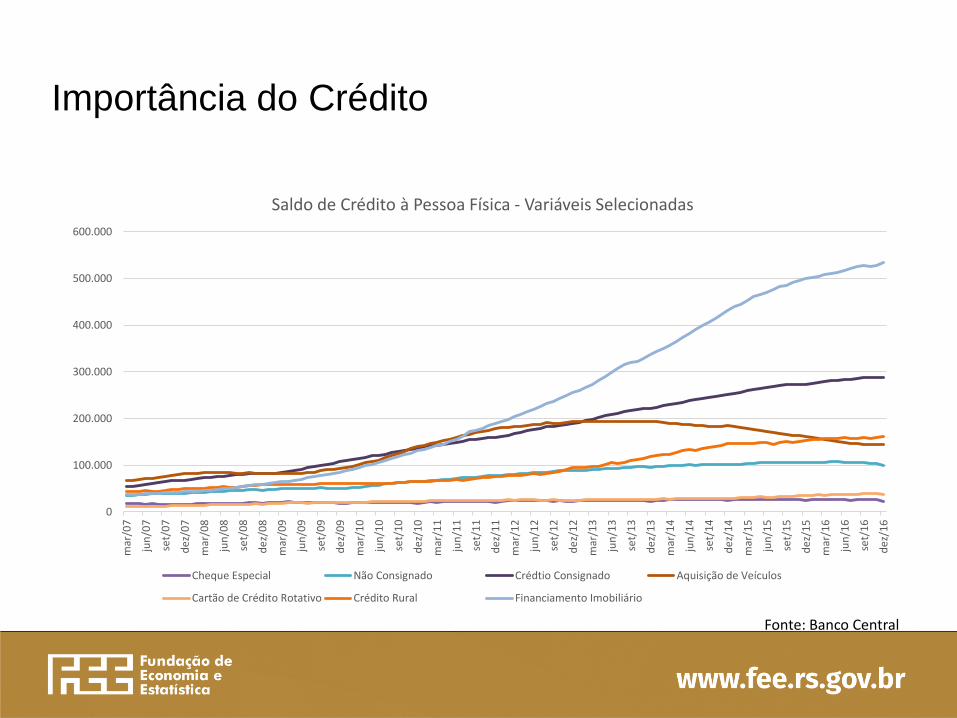

Saldo de Crédito à Pessoa Física - Variáveis Selecionadas

Cheque Especial Não Consignado Crédtio Consignado Aquisição de Veículos

Cartão de Crédito Rotativo Crédito Rural Financiamento Imobiliário

Importância do Crédito

Fonte: Banco Central

Importância do Crédito

0

100.000

200.000

300.000

400.000

500.000

600.000

mar

/07

jun

/07

set/

07

de

z/0

7

mar

/08

jun

/08

set/

08

de

z/0

8

mar

/09

jun

/09

set/

09

de

z/0

9

mar

/10

jun

/10

set/

10

de

z/1

0

mar

/11

jun

/11

set/

11

de

z/1

1

mar

/12

jun

/12

set/

12

de

z/1

2

mar

/13

jun

/13

set/

13

de

z/1

3

mar

/14

jun

/14

set/

14

de

z/1

4

mar

/15

jun

/15

set/

15

de

z/1

5

mar

/16

jun

/16

set/

16

de

z/1

6

Saldo de Crédito à Pessoa Física - Variáveis Selecionadas

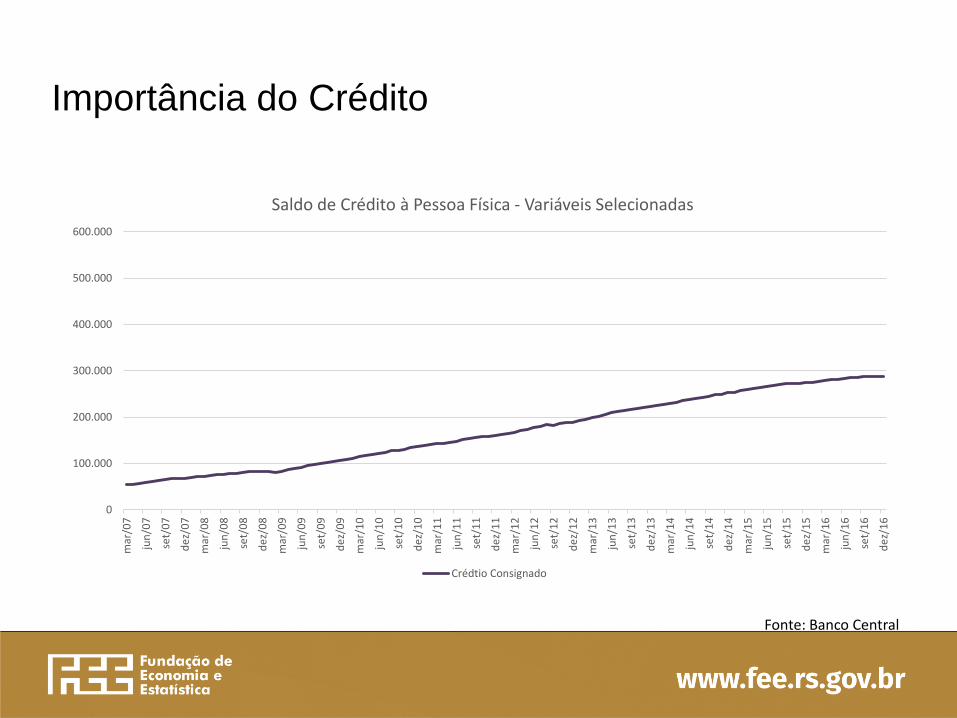

Crédtio Consignado

Fonte: Banco Central

Importância do Crédito

0

100.000

200.000

300.000

400.000

500.000

600.000

mar

/07

jun

/07

set/

07

de

z/0

7

mar

/08

jun

/08

set/

08

de

z/0

8

mar

/09

jun

/09

set/

09

de

z/0

9

mar

/10

jun

/10

set/

10

de

z/1

0

mar

/11

jun

/11

set/

11

de

z/1

1

mar

/12

jun

/12

set/

12

de

z/1

2

mar

/13

jun

/13

set/

13

de

z/1

3

mar

/14

jun

/14

set/

14

de

z/1

4

mar

/15

jun

/15

set/

15

de

z/1

5

mar

/16

jun

/16

set/

16

de

z/1

6

Saldo de Crédito à Pessoa Física - Variáveis Selecionadas

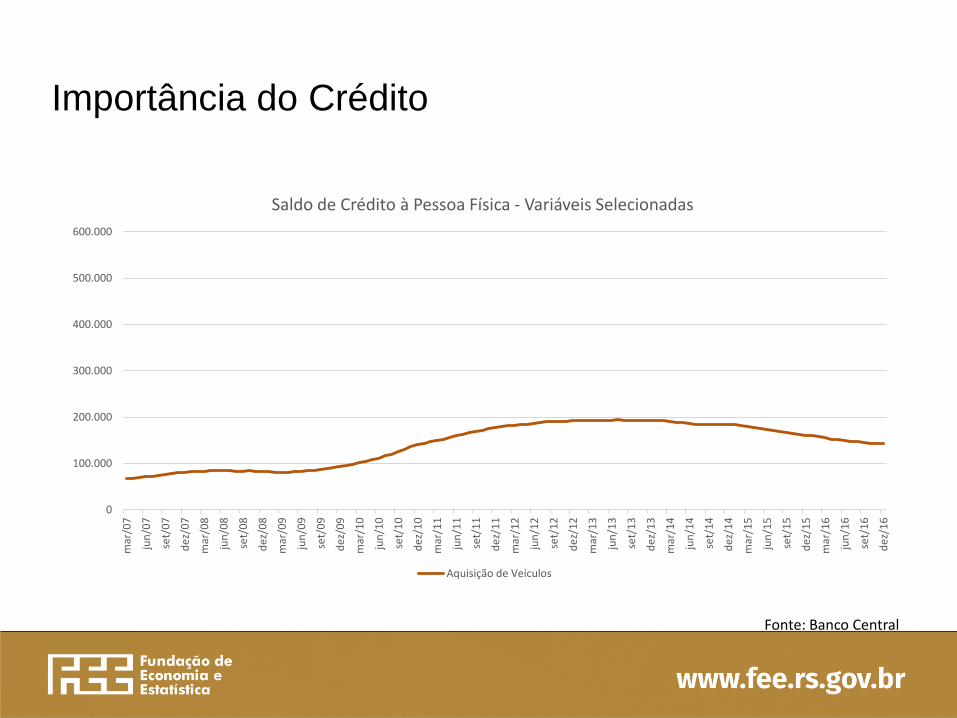

Financiamento Imobiliário

Fonte: Banco Central

Importância do Crédito

0

100.000

200.000

300.000

400.000

500.000

600.000

mar

/07

jun

/07

set/

07

de

z/0

7

mar

/08

jun

/08

set/

08

de

z/0

8

mar

/09

jun

/09

set/

09

de

z/0

9

mar

/10

jun

/10

set/

10

de

z/1

0

mar

/11

jun

/11

set/

11

de

z/1

1

mar

/12

jun

/12

set/

12

de

z/1

2

mar

/13

jun

/13

set/

13

de

z/1

3

mar

/14

jun

/14

set/

14

de

z/1

4

mar

/15

jun

/15

set/

15

de

z/1

5

mar

/16

jun

/16

set/

16

de

z/1

6

Saldo de Crédito à Pessoa Física - Variáveis Selecionadas

Aquisição de Veículos

Fonte: Banco Central

Importância do Crédito

0

100.000

200.000

300.000

400.000

500.000

600.000

mar

/07

jun

/07

set/

07

de

z/0

7

mar

/08

jun

/08

set/

08

de

z/0

8

mar

/09

jun

/09

set/

09

de

z/0

9

mar

/10

jun

/10

set/

10

de

z/1

0

mar

/11

jun

/11

set/

11

de

z/1

1

mar

/12

jun

/12

set/

12

de

z/1

2

mar

/13

jun

/13

set/

13

de

z/1

3

mar

/14

jun

/14

set/

14

de

z/1

4

mar

/15

jun

/15

set/

15

de

z/1

5

mar

/16

jun

/16

set/

16

de

z/1

6

Saldo de Crédito à Pessoa Física - Variáveis Selecionadas

Cheque Especial Cartão de Crédito Rotativo

Fonte: Banco Central

0

100.000

200.000

300.000

400.000

500.000

600.000

mar

/07

jun

/07

set/

07

de

z/0

7

mar

/08

jun

/08

set/

08

de

z/0

8

mar

/09

jun

/09

set/

09

de

z/0

9

mar

/10

jun

/10

set/

10

de

z/1

0

mar

/11

jun

/11

set/

11

de

z/1

1

mar

/12

jun

/12

set/

12

de

z/1

2

mar

/13

jun

/13

set/

13

de

z/1

3

mar

/14

jun

/14

set/

14

de

z/1

4

mar

/15

jun

/15

set/

15

de

z/1

5

mar

/16

jun

/16

set/

16

de

z/1

6

Saldo de Crédito à Pessoa Física - Variáveis Selecionadas

Cheque Especial Não Consignado Crédtio Consignado Aquisição de Veículos

Cartão de Crédito Rotativo Crédito Rural Financiamento Imobiliário

Importância do Crédito

Fonte: Banco Central

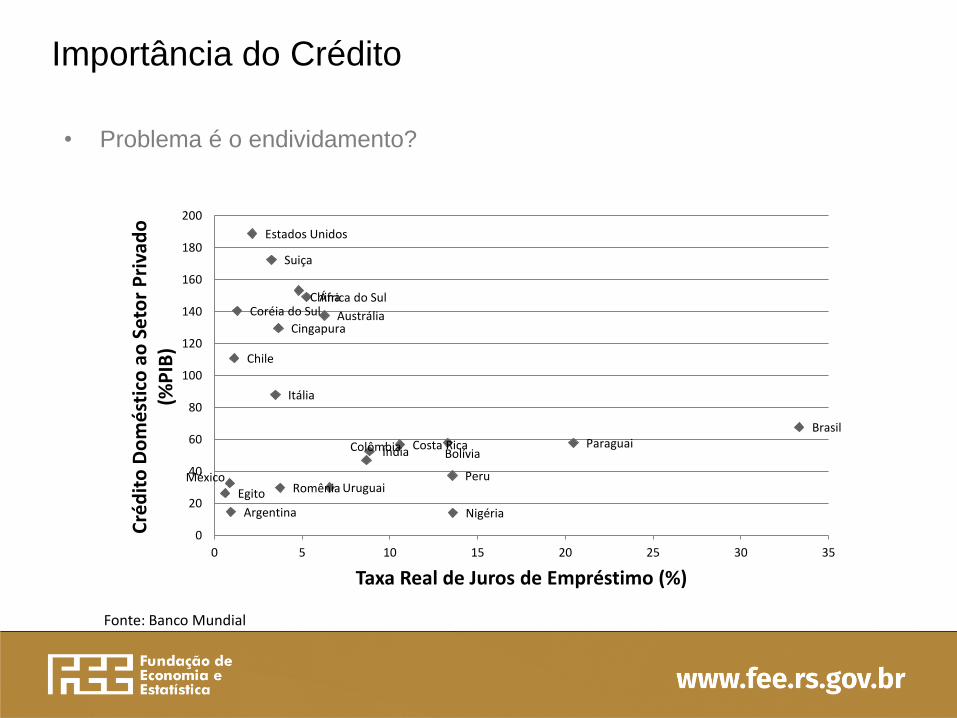

Brasil

Peru

Paraguai

Nigéria

Costa RicaColômbia

Chile

Austrália

Romênia

Cingapura

Bolívia

Uruguai

ChinaCoréia do Sul

Itália

Índia

Egito

Suiça

África do Sul

México

Estados Unidos

Argentina

0

20

40

60

80

100

120

140

160

180

200

0 5 10 15 20 25 30 35

Cré

dit

o D

om

ést

ico

ao

Set

or

Pri

vad

o

(%P

IB)

Taxa Real de Juros de Empréstimo (%)

Fonte: Banco Mundial

• Problema é o endividamento?

Importância do Crédito

Fonte: FMI

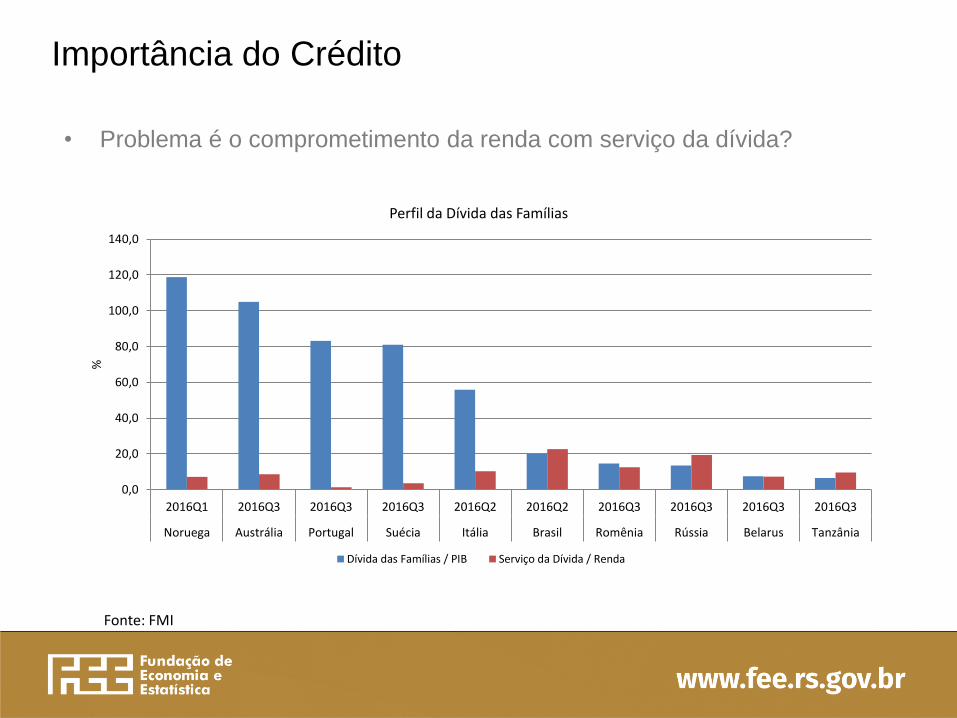

• Problema é o comprometimento da renda com serviço da dívida?

Importância do Crédito

0,0

20,0

40,0

60,0

80,0

100,0

120,0

140,0

2016Q1 2016Q3 2016Q3 2016Q3 2016Q2 2016Q2 2016Q3 2016Q3 2016Q3 2016Q3

Noruega Austrália Portugal Suécia Itália Brasil Romênia Rússia Belarus Tanzânia

%

Perfil da Dívida das Famílias

Dívida das Famílias / PIB Serviço da Dívida / Renda

Importância do Crédito

Fonte: Banco Central

0

5

10

15

20

25

30

35

40

45

50

jan

/12

mar

/12

mai

/12

jul/

12

set/

12

no

v/1

2

jan

/13

mar

/13

mai

/13

jul/

13

set/

13

no

v/1

3

jan

/14

mar

/14

mai

/14

jul/

14

set/

14

no

v/1

4

jan

/15

mar

/15

mai

/15

jul/

15

set/

15

no

v/1

5

jan

/16

mar

/16

mai

/16

jul/

16

set/

16

no

v/1

6

Endividamento

Endividamento das famílias com o Sistema Financeiro Nacional em relação à renda acumulada dos últimos doze meseS

Endividamento das famílias com o Sistema Financeiro Nacional exceto crédito habitacional em relação à renda acumuladados últimos doze meses

Importância do Crédito

Fonte: Banco Central

0

5

10

15

20

25

jan

/12

mar

/12

mai

/12

jul/

12

set/

12

no

v/1

2

jan

/13

mar

/13

mai

/13

jul/

13

set/

13

no

v/1

3

jan

/14

mar

/14

mai

/14

jul/

14

set/

14

no

v/1

4

jan

/15

mar

/15

mai

/15

jul/

15

set/

15

no

v/1

5

jan

/16

mar

/16

mai

/16

jul/

16

set/

16

no

v/1

6

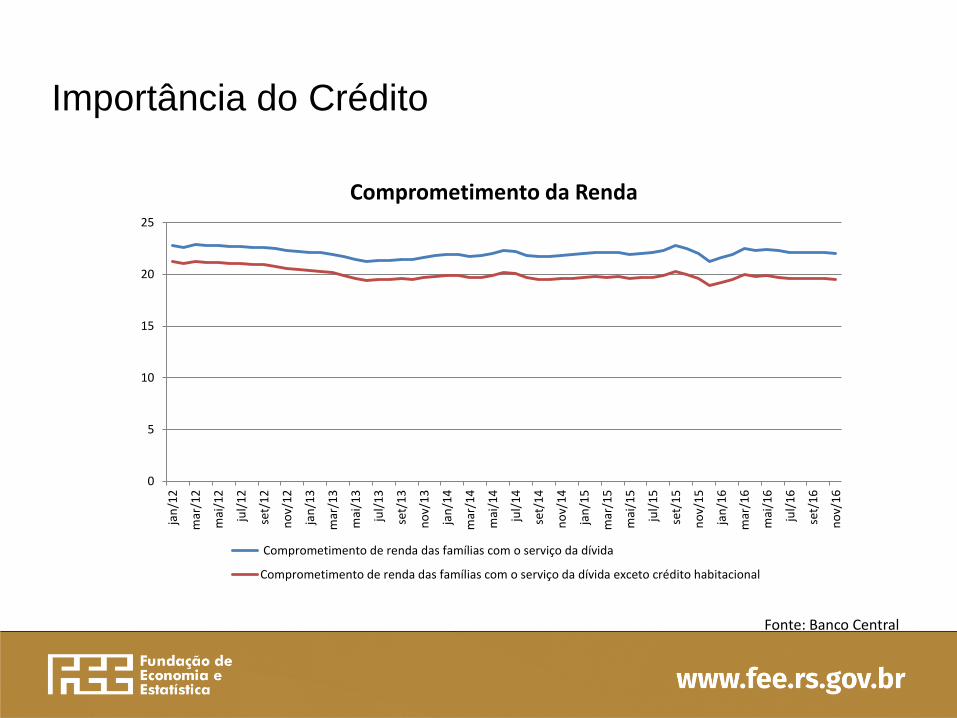

Comprometimento da Renda

Comprometimento de renda das famílias com o serviço da dívida

Comprometimento de renda das famílias com o serviço da dívida exceto crédito habitacional

Importância do Crédito

Fonte: Banco Central

30%

35%

40%

45%

50%

55%

60%

65%

70%

jan

/12

mar

/12

mai

/12

jul/

12

set/

12

no

v/1

2

jan

/13

mar

/13

mai

/13

jul/

13

set/

13

no

v/1

3

jan

/14

mar

/14

mai

/14

jul/

14

set/

14

no

v/1

4

jan

/15

mar

/15

mai

/15

jul/

15

set/

15

no

v/1

5

jan

/16

mar

/16

mai

/16

jul/

16

set/

16

no

v/1

6

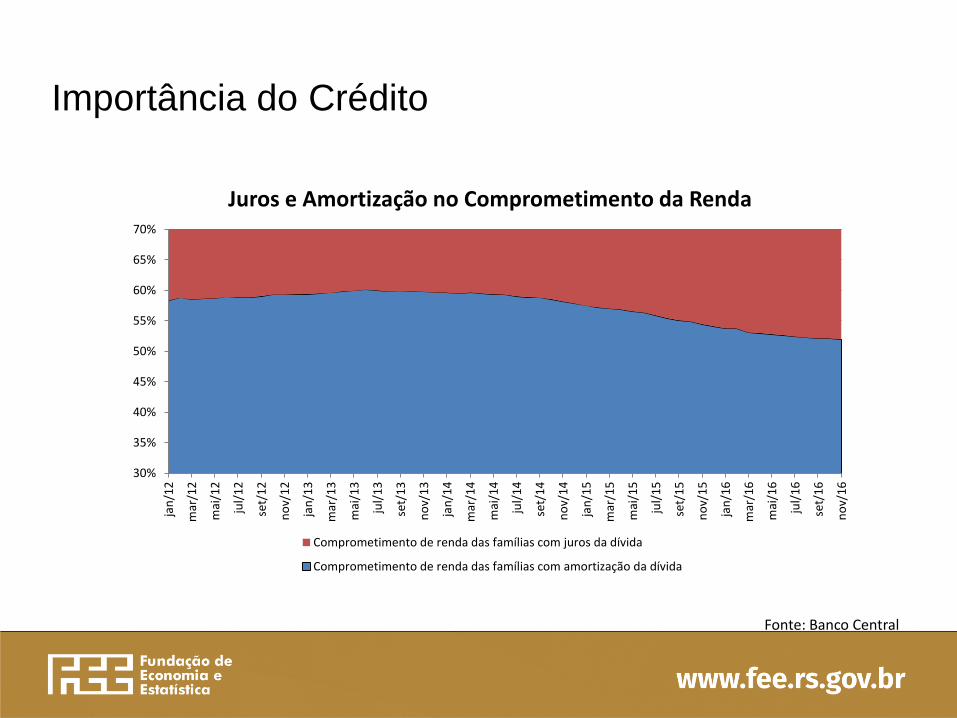

Juros e Amortização no Comprometimento da Renda

Comprometimento de renda das famílias com juros da dívida

Comprometimento de renda das famílias com amortização da dívida

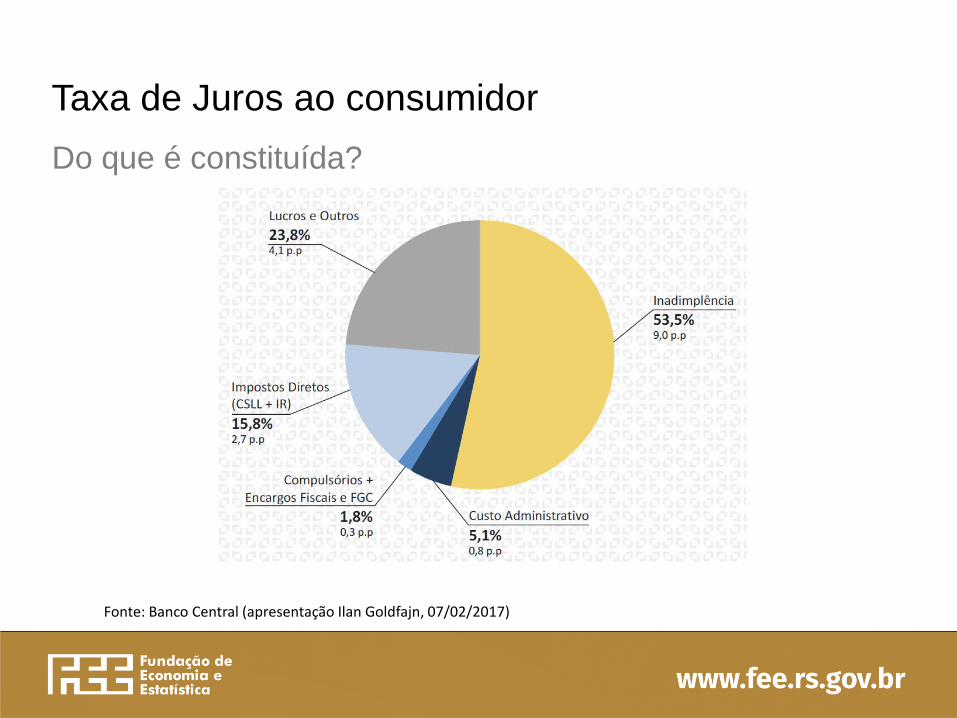

Taxa de Juros ao consumidor

Do que é constituída?

-

Taxa Básicade Juros

Custo Administrativo

Impostos Inadimplência

Lucros

SpreadBancário

Taxa de Juros ao Consumidor

Taxa Básica de Juros (Selic)

Por que é importante?

- Definida pelo Comitê de Política Monetária (Copom)

- Representa o piso do custo de tomada por parte dos bancos

- Taxa de captação dos bancos.

10,79

7,25

11,02

14,25 14,00

-

5,00

10,00

15,00

jan

/12

abr/

12

jul/

12

ou

t/1

2

jan

/13

abr/

13

jul/

13

ou

t/1

3

jan

/14

abr/

14

jul/

14

ou

t/1

4

jan

/15

abr/

15

jul/

15

ou

t/1

5

jan

/16

abr/

16

jul/

16

ou

t/1

6

Taxa de juros - Meta Selic definida pelo Copom - %a.a. -Média do Mês

Fonte: Banco Central

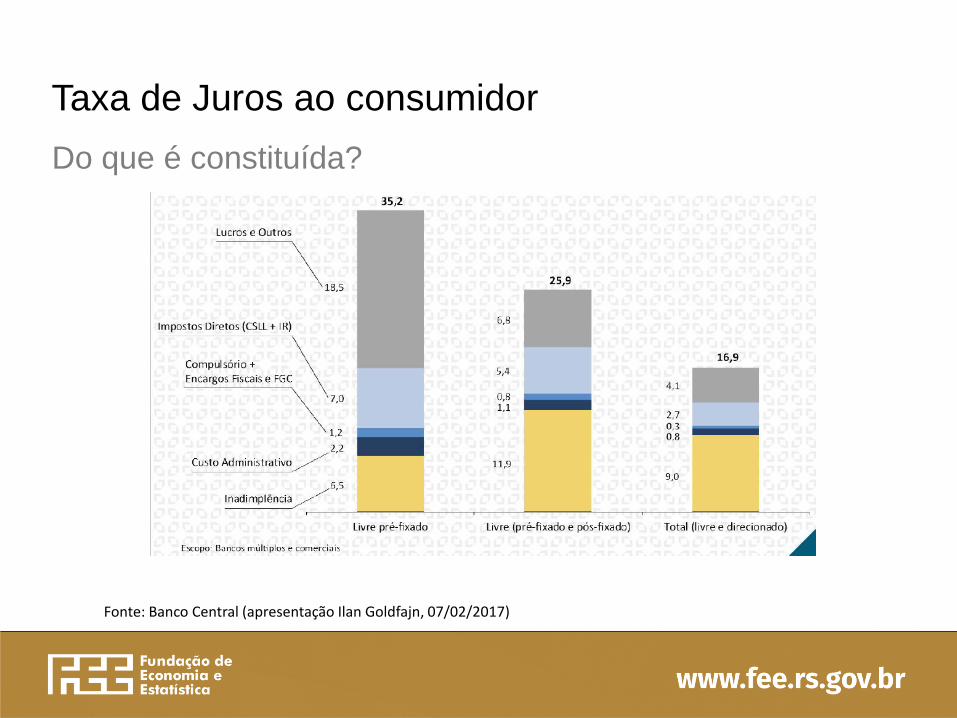

Taxa de Juros ao consumidor

Do que é constituída?

Fonte: Banco Central (apresentação Ilan Goldfajn, 07/02/2017)

Taxa de Juros ao consumidor

Do que é constituída?

Fonte: Banco Central (apresentação Ilan Goldfajn, 07/02/2017)

Spread Bancário

Por que é importante?

- Diferença entre o custo de captação do banco e o que ele

cobra para emprestar;

10

15

20

25

30

35

jan

/12

mar

/12

mai

/12

jul/

12

set/

12

no

v/1

2

jan

/13

mar

/13

mai

/13

jul/

13

set/

13

no

v/1

3

jan

/14

mar

/14

mai

/14

jul/

14

set/

14

no

v/1

4

jan

/15

mar

/15

mai

/15

jul/

15

set/

15

no

v/1

5

jan

/16

mar

/16

mai

/16

jul/

16

set/

16

no

v/1

6

p.p

Spread médio das operações de crédito - Pessoas físicas

Fonte: Banco Central

Spread Bancário

Por que é importante?

- Diferença entre o custo de captação do banco e o que ele

cobra para emprestar;

10

15

20

25

30

35

jan

/12

mar

/12

mai

/12

jul/

12

set/

12

no

v/1

2

jan

/13

mar

/13

mai

/13

jul/

13

set/

13

no

v/1

3

jan

/14

mar

/14

mai

/14

jul/

14

set/

14

no

v/1

4

jan

/15

mar

/15

mai

/15

jul/

15

set/

15

no

v/1

5

jan

/16

mar

/16

mai

/16

jul/

16

set/

16

no

v/1

6

p.p

Spread médio das operações de crédito - Pessoas físicas

Fonte: Banco Central

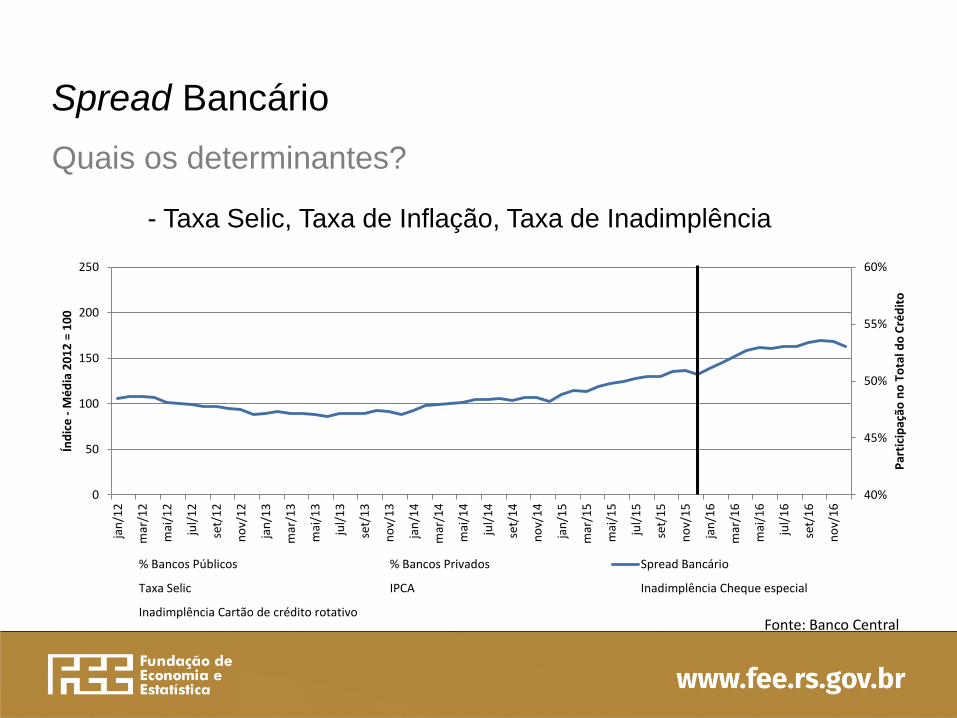

Spread Bancário

Quais os determinantes?

- Taxa Selic, Taxa de Inflação, Taxa de Inadimplência

Fonte: Banco Central

40%

45%

50%

55%

60%

0

50

100

150

200

250

jan

/12

mar

/12

mai

/12

jul/

12

set/

12

no

v/1

2

jan

/13

mar

/13

mai

/13

jul/

13

set/

13

no

v/1

3

jan

/14

mar

/14

mai

/14

jul/

14

set/

14

no

v/1

4

jan

/15

mar

/15

mai

/15

jul/

15

set/

15

no

v/1

5

jan

/16

mar

/16

mai

/16

jul/

16

set/

16

no

v/1

6

Par

tici

paç

ão n

o T

ota

l do

Cré

dit

o

Índ

ice

-M

éd

ia 2

01

2 =

10

0

% Bancos Públicos % Bancos Privados Spread Bancário

Taxa Selic IPCA Inadimplência Cheque especial

Inadimplência Cartão de crédito rotativo

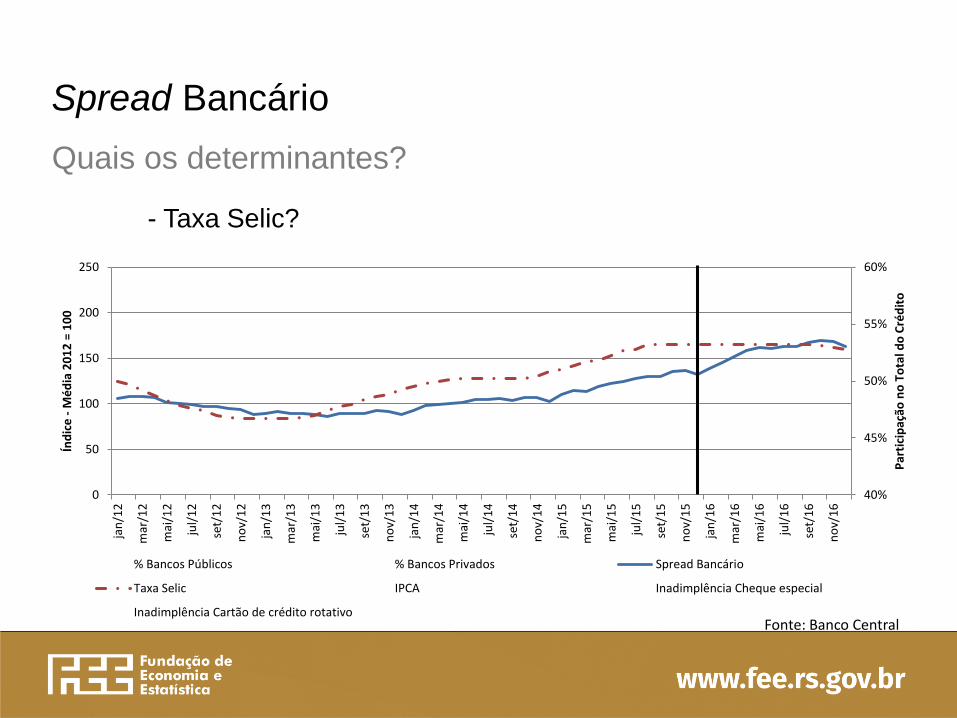

Spread Bancário

Quais os determinantes?

- Taxa Selic?

Fonte: Banco Central

40%

45%

50%

55%

60%

0

50

100

150

200

250

jan

/12

mar

/12

mai

/12

jul/

12

set/

12

no

v/1

2

jan

/13

mar

/13

mai

/13

jul/

13

set/

13

no

v/1

3

jan

/14

mar

/14

mai

/14

jul/

14

set/

14

no

v/1

4

jan

/15

mar

/15

mai

/15

jul/

15

set/

15

no

v/1

5

jan

/16

mar

/16

mai

/16

jul/

16

set/

16

no

v/1

6

Par

tici

paç

ão n

o T

ota

l do

Cré

dit

o

Índ

ice

-M

éd

ia 2

01

2 =

10

0

% Bancos Públicos % Bancos Privados Spread Bancário

Taxa Selic IPCA Inadimplência Cheque especial

Inadimplência Cartão de crédito rotativo

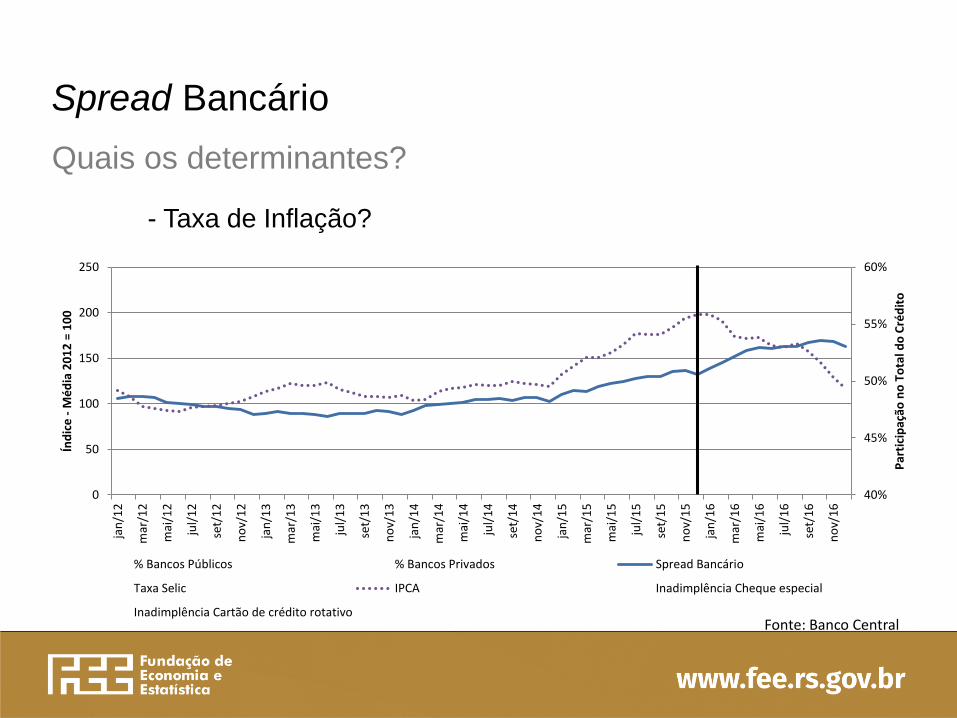

Spread Bancário

Quais os determinantes?

- Taxa de Inflação?

Fonte: Banco Central

40%

45%

50%

55%

60%

0

50

100

150

200

250

jan

/12

mar

/12

mai

/12

jul/

12

set/

12

no

v/1

2

jan

/13

mar

/13

mai

/13

jul/

13

set/

13

no

v/1

3

jan

/14

mar

/14

mai

/14

jul/

14

set/

14

no

v/1

4

jan

/15

mar

/15

mai

/15

jul/

15

set/

15

no

v/1

5

jan

/16

mar

/16

mai

/16

jul/

16

set/

16

no

v/1

6

Par

tici

paç

ão n

o T

ota

l do

Cré

dit

o

Índ

ice

-M

éd

ia 2

01

2 =

10

0

% Bancos Públicos % Bancos Privados Spread Bancário

Taxa Selic IPCA Inadimplência Cheque especial

Inadimplência Cartão de crédito rotativo

Spread Bancário

Quais os determinantes?

- Taxa de Inadimplência?

Fonte: Banco Central

40%

45%

50%

55%

60%

0

50

100

150

200

250

jan

/12

mar

/12

mai

/12

jul/

12

set/

12

no

v/1

2

jan

/13

mar

/13

mai

/13

jul/

13

set/

13

no

v/1

3

jan

/14

mar

/14

mai

/14

jul/

14

set/

14

no

v/1

4

jan

/15

mar

/15

mai

/15

jul/

15

set/

15

no

v/1

5

jan

/16

mar

/16

mai

/16

jul/

16

set/

16

no

v/1

6

Par

tici

paç

ão n

o T

ota

l do

Cré

dit

o

Índ

ice

-M

éd

ia 2

01

2 =

10

0

% Bancos Públicos % Bancos Privados Spread Bancário

Taxa Selic IPCA Inadimplência Cheque especial

Inadimplência Cartão de crédito rotativo

Spread Bancário

Quais os determinantes?

- Concorrência?

Fonte: Banco Central

40%

45%

50%

55%

60%

0

50

100

150

200

250

jan

/12

mar

/12

mai

/12

jul/

12

set/

12

no

v/1

2

jan

/13

mar

/13

mai

/13

jul/

13

set/

13

no

v/1

3

jan

/14

mar

/14

mai

/14

jul/

14

set/

14

no

v/1

4

jan

/15

mar

/15

mai

/15

jul/

15

set/

15

no

v/1

5

jan

/16

mar

/16

mai

/16

jul/

16

set/

16

no

v/1

6

Par

tici

paç

ão n

o T

ota

l do

Cré

dit

o

Índ

ice

-M

éd

ia 2

01

2 =

10

0

% Bancos Públicos % Bancos Privados Spread Bancário

Taxa Selic IPCA Inadimplência Cheque especial

Inadimplência Cartão de crédito rotativo

Spread Bancário

Quais os determinantes?

- Importância dos Bancos Públicos para Concorrência

Fonte: Banco Central

40%

45%

50%

55%

60%

0

50

100

150

200

250

jan

/12

mar

/12

mai

/12

jul/

12

set/

12

no

v/1

2

jan

/13

mar

/13

mai

/13

jul/

13

set/

13

no

v/1

3

jan

/14

mar

/14

mai

/14

jul/

14

set/

14

no

v/1

4

jan

/15

mar

/15

mai

/15

jul/

15

set/

15

no

v/1

5

jan

/16

mar

/16

mai

/16

jul/

16

set/

16

no

v/1

6

Par

tici

paç

ão n

o T

ota

l do

Cré

dit

o

Índ

ice

-M

éd

ia 2

01

2 =

10

0

% Bancos Públicos % Bancos Privados Spread Bancário

Taxa Selic IPCA Inadimplência Cheque especial

Inadimplência Cartão de crédito rotativo

Concentração no Sistema Financeiro Nacional

- 6 bancos = 80% do total de ativos

Fonte: Banco Central

Banco do Brasil; 17,66%

Itaú; 15,70%

Caixa Econômica Federal; 14,66%

Bradesco; 12,65%

BNDES; 11,37%

Santander; 7,91%

Demais; 20,05%

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

% Total de Ativos SFN

Bancos Públicos X Bancos Privados

Fonte: Banco Central

100

150

200

250

300

350

400

450

500

550

600

set/15 out/15 nov/15 dez/15 jan/16 fev/16 mar/16 abr/16 mai/16 jun/16 jul/16 ago/16 set/16 out/16 nov/16 dez/16 jan/17

Taxas de juros à Pessoa Física – Cartão de Crédito Rotativo - % a.a., primeira semana de cada mês

Banco do Brasil Caixa Econômica Federal Bradesco Santander

ItauCard Bradescard Banco Bradesco Cartões Banrisul

Bancos Públicos + Bancos Privados

Fonte: Banco Central

100

150

200

250

300

350

400

450

500

550

600

set/15 out/15 nov/15 dez/15 jan/16 fev/16 mar/16 abr/16 mai/16 jun/16 jul/16 ago/16 set/16 out/16 nov/16 dez/16 jan/17

Taxas de juros à Pessoa Física – Cartão de Crédito Rotativo - % a.a., primeira semana de cada mês

Média Privados Média Públicos

DESTAQUES DA

ANÁLISE

TÍTULO (CX ALTA, FONTE 28)

Subtítulo (Cx. Baixa, fonte 24)

- Item 1 (Cx. Baixa, fonte 20)

- Item 2 (Cx. Baixa, fonte 20)

O longo caminho entre o BC e o consumidor

Em momento de redução da taxa Selic:

- Não se pode contar com os bancos públicos para

reduzir spread.

- Até que ponto a queda na taxa Selic servirá para

reduzir o spread?

NEPE/CEES/FEE

Apresentador:

Bruno Paim (Pesquisador em Economia/FEE)

Fundação de Economia e Estatística

Siegfried Emanuel Heuser

Rua Duque de Caxias, 1691

Centro Histórico, Porto Alegre

CEP: 90010-283

(51) 3216.9000

Fonte: Banco Central (apresentação Ilan Goldfajn, 07/02/2017)

http://www.dieese.org.br/desempenhodosbancos/2016/desempenhoDosBancos1Semestre2016.pdf

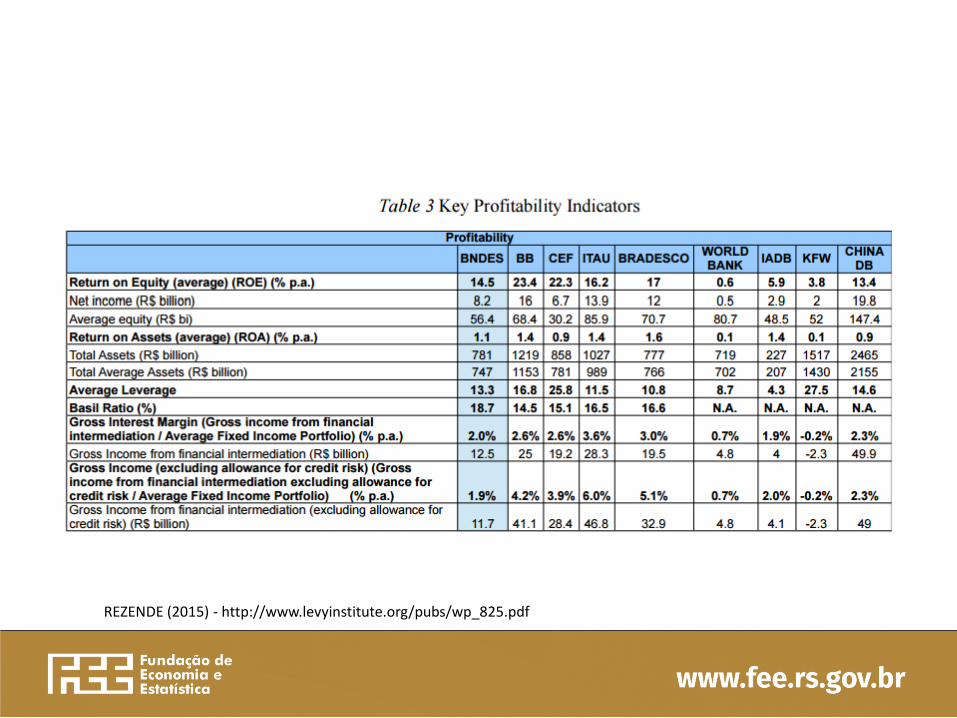

REZENDE (2015) - http://www.levyinstitute.org/pubs/wp_825.pdf