O significado dos investimentos em ativos minerais agrí · PDF fileArgentina 1,0 Mta...

33

0 O significado dos investimentos em ativos minerais agrícolas

-

Upload

nguyenhuong -

Category

Documents

-

view

219 -

download

2

Transcript of O significado dos investimentos em ativos minerais agrí · PDF fileArgentina 1,0 Mta...

0

O significado dos investimentos em ativos minerais

agrícolas

1

A Vale é a líder mundial em produção de ferro, 2ª em níquel,

e está geograficamente em todos os continentes

2

Portfólio da Vale

Fertilizers 12,2

16,7

22,8

33,6 35,0

18,6

46,4

2004 2005 2006 2007 2008 2009 2010

EBITDA (bilhões de reais*)

Ela está presente em diversos segmentos de negócio e possui

uma forte geração de caixa

*BRGAAP

3 Além disso, o negócio de fertilizante está se tornando cada vez

mais relevante dentro do portfólio da Vale

Ferro, Carvão Metalúrgico, Manganês

Cobre e Níquel

Nitrogenados, Fosfatados, Potássio

Carvão, Óleo & Gás, Biomassa

O fortalecimento do negócio de fertilizantes faz parte da estratégia da Vale

de diversificar sua exposição em outros segmentos

4

Agroindústria

•Crescimento populacional

•Escassez de recursos

•Ganho de produtividade

•Agronegócio brasileiro

Mercado NPK

•Reservas

•Nitrogenados

•Fosfatados

•Potássio

Vale

•Portfólio

•Operações

•Projetos

•Posicionamento

5

Agroindústria

•Crescimento populacional

•Escassez de recursos

•Ganho de produtividade

•Agronegócio brasileiro

Mercado NPK

•Reservas

•Nitrogenados

•Fosfatados

•Potássio

Vale

•Portfólio

•Operações

•Projetos

•Posicionamento

6

1,3

1,4

0,3

0,2

0,2

0,2

0,2

0,2

0,1

0,1

0,5

0,03

0,1

0,2

0,1

0,1

0,04

0,05

0,1

0,04

- 0,5 1,0 1,5 2,0

India

China

USA

Nigeria

Indonesia

Pakistan

Brazil

Bangladesh

Philippines

Mexico 2011

2050

Crescimento populacional ate 2050 por país (bilhões de pessoas)

4,9

0,9

1,3

7,1

1,6

0,9

2,6

- 2,0 4,0 6,0 8,0 10,0 12,0

Less developed regions

Least developed countries

More developed regions

Total

2011

2050

Fonte: Nações Unidas

Crescimento populacional ate 2050 por desenvolvimento econômico (bilhões de pessoas)

A população mundial deve atingir 9,7 bilhões em 2050 liderado

pelos países menos desenvolvidos

9,7

6,5

1,4

1,8

Filipinas

Brasil

Paquistão

EUA

Regiões mais

desenvolvidas

Regiões

subdesenvolvidas

Regiões menos

desenvolvidas

7

7 7

2025F

1,446

32

61

2015F

1,383

56

41

3

2005

1,308

95

5 1

1995

1,211

99

1 0

População por classe social

2025F

1,460

58

41

2

2015F

1,303

79

21

1

2005

1,134

95

5 0

1995

954

98

2 0

Pobre

Classe média

Classe alta

População por classe social

China India

100% = 100% =

%, milhões de pessoas

Aproximadamente 1,5 bilhões de pessoas serão adicionadas à classe média,

aumentando a demanda por commodities de bens de consumo

A classe média na China e Índia deverá totalizar cerca de

1,5 bilhão de pessoas até 2025

Fonte: MGI Modelo de Demanda da China

8 Aumento na renda per capita causa mudanças nos hábitos alimentares,

tornando-a mais calórica e mais baseada em grãos

PIB per capita (PPP)

Kcal/P

essoa/D

ia

Fontes: Nações Unidas, Banco Mundial

46 45

34

19

4 6 7 6 1 3

66 61

53

32

21 17 15

11 7 7

US Japan EU-27 RoW China CIS Latam MENA India Asiaex-CIJ

2010

2030

PIB per capita

US$ mil

2% 2% 2% 3% 9% 5% 4% 3% 10%

CAGR

4%

Intensidade calórica

1.500

2.000

2.500

3.000

3.500

4.000

0 10.000 20.000 30.000 40.000 50.000 60.000

EUA Austria

Brasil

China

India

CIJ: China Índia e Japão

9 Ao mesmo tempo, a disponibilidade de recursos como terra e água

continuam decaindo...

Terra arável

Hectares per capita

Fontes: Banco Mundial, FaoStat

0,0

0,1

0,2

0,3

0,4

1960 1970 1980 1990 2000 2008

Total de recursos de águas renováveis

Milhões m³ por ano per capita

0,00

0,01

0,02

1960 1970 1980 1990 2000 2008

10 … o que torna o ganho de produtividade ainda mais importante,

aumentando em geral a demanda por fertilizantes

Fontes: FAO, BCG

Soja Algodão Cereais

Tabaco Vegetais Frutas

50

100

150

200

250

1986 1991 1996 2001 2006

Aumento de

produtividade

Aumento da área

plantada

Porcentagem do ganho de

produtividade sobre o ganho

total da produção

41%

50

100

150

1986 1991 1996 2001 2006

100%

50

100

150

200

1986 1991 1996 2001 2006

79%

50

100

150

1986 1991 1996 2001 2006

100%

50

100

150

200

1986 1991 1996 2001 2006

41%

50

100

150

200

250

1986 1991 1996 2001 2006

32%

Área plantada

Produção

Ganho de produtividade representa 30-100% do aumento da produção nos principais culturas agrícolas

11 O Brasil é um dos que possui as maiores áreas disponíveis para

expansão agrícola

Milhões de hectares

% área total

Floresta tropical 345 41

Pasto 222 26

Áreas de proteção 55 6

Plantação anual 47 5

Plantação permanente 15 2

Áreas urbanas, rios, lagos, ruas

20 2

Florestas plantadas 5 1

Subtotal 707 83

Outros usos 38 4

Áreas não plantadas, disponíveis para plantio

106 13

Total 853 100

Área não explorada representa 50% da área do Cerrado

Uso da terra no Brasil

Cerrado

Fontes: BPI, CONAB, MAPA, EMBRAPA , Vale

Região com a maior perspectiva de crescimento nos próximos anos

12

Mapa de fertilidade do solo brasileiro

Alta

Baixa

Muito baixa

Média

Média alta

Fonte: IBGE

Além disso, o solo brasileiro requer grandes quantidades de

fertilizantes, especialmente potássio e fosfatados

Solos brasileiros são pobres em nutrientes,

necessitando o uso de fertilizantes

Proporção de fazendas que utilizam algum tipo de

fertilizante (2006)

Total Brasil

36%

11%

28%

72%

53%

20%

Sul

Nordeste

Norte

Centro-Oeste

Sudeste

O uso de fertilizantes é menos comum em

regiões mais pobres, principalmente formadas

por pequenos agricultores com foco em

consumo doméstico

13

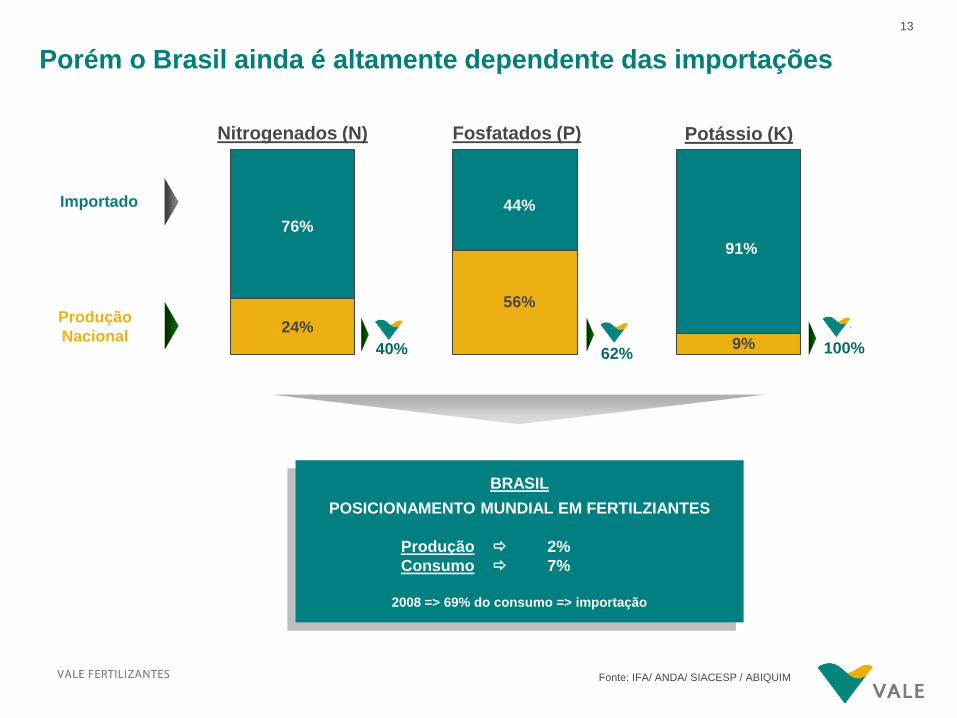

Porém o Brasil ainda é altamente dependente das importações

Fonte: IFA/ ANDA/ SIACESP / ABIQUIM

Importado

Produção

Nacional

Nitrogenados (N) Fosfatados (P) Potássio (K)

BRASIL

POSICIONAMENTO MUNDIAL EM FERTILZIANTES

Produção 2%

Consumo 7%

2008 => 69% do consumo => importação

40% 62% 100%

76%

24%

44%

56%

91%

9%

14

Agroindústria

•Crescimento populacional

•Escassez de recursos

•Ganho de produtividade

•Agronegócio brasileiro

Mercado NPK

•Reservas

•Nitrogenados

•Fosfatados

•Potássio

Vale

•Portfólio

•Operações

•Projetos

•Posicionamento

15 As maiores reservas de potássio estão localizadas no Canadá e Rússia,

enquanto as fosfatados são principalmente localizadas no Marrocos

Canada

4.4bt

Rússia

3.3bt

Morrocos

50.0bt

Brasil

0.3bt

China

0.2bt 3.7bt

Bielorrússia

0.8bt

Alemanha

0.2bt EUA

0.1bt Argélia

2.2bt

1.4bt

Siria

1.8bt

África do Sul

1.5bt

Reserva de potássio

Reserva de rocha fosfática

0.1bt 1.7bt

0.6bt 1.8bt

1.2bt 0.4bt

zero 0.5bt

@10.7%

@23.5%

@29.3% @19.6%

65bt 9.5bt

Industry

@34.0%

0.3bt

16

Uréia

• A China e Índia são responsáveis por mais da metade

da produção mundial de uréia

• A produção mundial de uréia deve crescer 3,2% a.a.

até 2019

• Os maiores consumidores são a China, Índia e EUA

totalizando cerca de 60% do mercado

• Preço do gás natural é um fator chave para os preços

de amônia e uréia

• Projetos da Petrobras devem reduzir a dependência

brasileira em amônia com previsão de entrada para

2014 a 2016

N

17

• A produção mundial de fosfatados é liderada pela

China e Índia, seguidas pela Rússia, totalizando 65%

do mercado.

• A expectativa de crescimento da produção é de 4%

para MAP, 3% em DAP e 2% em TSP.

• A rocha fosfática é um dos principais insumos para os

fertilizantes fosfatados, e seu principal produtor é a

China, Marrocos e EUA.

• No Brasil, a Vale é o maior produtor de MAP, porém o

país ainda é o maior importador deste produto

Fosfatados* P

* MAP, DAP, TSP

18

Cerca de 60% do consumo mundial de potássio está

concentrado na China, Brasil, India e EUA

A expectativa de crescimento da oferta é de 3,4%a.a.

até 2019

A oferta também é concentrada em poucos países,

sendo Canadá, Rússia e Bielossússia respondendo

por cerca de 67% da oferta mundial

Projeto Rio Colorado (Argentina) é o único projeto

global fora das regiões tradicionalmente produtoras de

potássio

No Brasil, o principal projeto é o Carnalita (Sergipe)

que deve adicionar 2,4Mtpa de KCl até 2019

Potássio K

19

Potash Corp N

P

2%

4%

K 17%

Mosaic P 7%

K 15%

Agrium N

P

2%

1%

K 3%

Vale N

P

0.3%

4%

K 1%

CF N

P

3%

1%

OCP P 14%

2%

K 10%

K+S K 9%

Uralkali Silvinit K 17%

Yara N

P

4%

1%

Belaruskali K 13%

ICL P

Localização dos principais players de fertilizantes

N

P 239Mta

K 71Mta

Mercado total

198Mta de Amônia

de Rocha fosfática

de KCl

Fonte: Relatório das empresas

1%

Orascom N

20

Agroindústria

•Crescimento populacional

•Escassez de recursos

•Ganho de produtividade

•Agronegócio brasileiro

Mercado NPK

•Reservas

•Nitrogenados

•Fosfatados

•Potássio

Vale

•Portfólio

•Operações

•Projetos

•Posicionamento

21

Potássio (Mt de KCl)

Fosfatados (Mt de rocha)

Neuquén –

Argentina

1,0 Mta

VPN – Sergipe

0,85 Mta

Carnalita fase 1 –

Sergipe: 1,2 Mta

Potencial expansão:

+1,2Mta

Evate –

Moçambique

3,5 Mta

Bayovar – Peru

3,9 Mta

Bayovar III – Peru

1,9 Mta

Kronau –

Canada

2,9 Mta

Rio Colorado -

Argentina

4,3 Mta

Vale Fertilizantes

5,4 Mta Salitre/MG

2,2 Mta

Bayovar II – Peru

1,9 Mta

Kronau II –

Canada

1,5 Mta

Potenciais projetos

Projetos

Operações atuais

A Vale possui em portfólio robusto em fertilizantes P e K

Nitrogenados (Mt de amônia)

Vale Fertilizantes

0,6 Mta

Salar de

Antofalla –

Argentina

1,0 Mta

22

Vale Fertilizantes

VF minas

VF plantas

Araxá

Tapira

Cajati

Guará

Uberaba

Catalão

Cubatão/Piaçaguera

(Planta & Porto)

Patos de Minas

Araucária

Localização Mina

Capacitdade de rocha

fosfática(Mt/a)

Vida da mina @

Capacidade (anos)

Produção (mt P2O5/a)

Rocha

fosfatica

Ácido

DAP / MAP/

TSP DCP SSP

Tapira 2.20 >30 2.11 - - - -

Catalão 1.08 12 1.00 - 0.06 - -

Patos de Minas 0.15 >50 0.04 - - - -

Araxá 1.65 19 1.20 - - - 0.27

Cajatí 0.56 34 0.60 0.22 - 0,23 -

Uberaba - - - 0.79 0.72 - -

Mosaic Cubatão - - - - - ,12 0,33

Cubatão 0.16 0.16 0.09

Guará - - - - - - 0.05

• Vale Fertilizantes é a maior empresa de fertilizantes no Brasil, produzindo tanto produtos nitrogenados

quanto fosfatados

• Presente em regiões de grande consumo traz vantagens logísticas para a empresa

• Ativos

- 5 minas de rocha fosfática

- 8 unidades industriais

- 1 porto

23

Unidade Operacional Taquari Vassouras

UOTV: Perfil da produção (milhões de toneladas de potássio)

• Métodos de mineração: convencional

• Capacidade: 0,75 Mtpa

• Custo operacional (US$/t) 174 FOB planta

• Mercado: Sergipe e cidades vizinhas

• Vida útil da mina: 9 anos 2

01

6

20

15

20

14

20

13

20

12

20

11

20

10

20

09

20

08

20

17

20

18

20

19

20

20

20

21

20

22

24

Bayóvar

Correia transportadora

Visão do Porto

• Localização: região de Piura, Peru

• Área do projeto: 42 km2,

• Área de direito minerário: 1.479 km2

• Vida útil da mina: 27 anos

• Início da operação: 2010

• Capacidade de produção: 3,9 Mtpa de rocha

fosfática

• Participação: Mitsui (25%), Mosaic (35%), e Vale

(40%), são acionistas da Miski Mayo, empresa

que opera o planta

• Potencial expansão está sendo considerada

25

Salitre

• Localização: cidade de Patrocínio em Minas Gerais

• Vantagem competitiva: próximo ao maior mercado

consumidor de fertilizantes do país e integração

com o atual sistema operacional da Vale

• Capacidade de produção:

• Rocha fosfática: 2,2 Mt @ 36,5% P2O5

• Fertilizantes fosfatados: 1,2Mt

• Vida útil da mina: 22 anos de reserva

• Início da operação: 2015

Salitre

Operações atuais

Catalão

Uberaba

Guará

Cubatão

Tapira

Araxá

Patos

Salitre

Location

26

Evate

• Localização: Moçambique

• 1600km de Maputo (capital de Moçambique)

• 125km da cidade Nampula (aeroporto)

• 65km de Nacala (porto)

• Recursos : 909 Mt @ 7.53% P2O5

• Capacidade de produção

- 3.5 Mty de rocha fosfática

- 2,1 Mty de DAP

- 0,4 Mty de MAP

• Vida útil da mina: 40 anos a 3,5 Mtpa de produção

27

• Mineração por dissolução

• Localização: Mendoza, Argentina

• Capacidade de produção: 4,3 Mtpa de KCl

• Vida útil da mina: mais de 70 anos

• Grande infra-estrutura planejada poderá

facilitar futuras expansões

• Projeto aprovado em fevereiro 2011

• Início da operação: 2014

Rio Colorado

Localização

Recursos

Área Minério

recuperável Teor KCl

KCl recuperável

Recursos km2 MT % MT

Indicado 57 362 34,2 124

Inferido 112 675 30,9 209

Estoque mineralizado

80 694 26,8 186

Total 249 1.731 30,0 519

28

Carnalita

CARNALITA

PROJECT

UOTV

ARACAJU

TMIB

Localização

• Localização: Sergipe próximo ao complexo à

operação de Taquari-Vassouras

• Capacidade de produção: 1,2 Mtpa de KCl

• Produção por método de dissolução

• Planta piloto com 2 poços iniciados em Agosto

2008

• Mercado: 100% nacional

• Estão sendo consideradas futuras expansões para

2,4 Mtpa de produção

• Início da operação: 2016

29

Localização

Vale

Área do projeto

Kronau

• Localização: 30km da cidade de Regina,

Canadá

• Método de exploração por dissolução

• Capacidade de produção: 2,9 Mtpa de KCl

• Possibilidade de expansão do projeto para 4,3

Mtpa de capacidade

• Início da operação: 2016

30

Futuras oportunidades Neuquén

• Localização: Neuquen (Argentina), vizinho ao projeto Rio

Colorado (PRC)

• Potencial de aproveitamento da infra-estrutura de PRC

• Proximidade do mercado: mesmo mercado de PRC –

Brasil, EUA, China, Índia e Sudeste asiático

• Exploração por dissolução, utilizando os mesmo

parâmetros de mineração do PRC

Localização

Minério KCl

Recursos MT %

Indicado 530 25.98%

Inferido 899 25.34%

Total 1,329

Recursos do Projeto Neuquén (Layer K1 Integrado)

31

Futuras oportunidades Salar de Antonfalla

• Localização na provincia de Catamarca,

Argentina

• Áreas de direitos minerários: 431 Km2

• Projeto em fase inicial de desenvolvimento

• Capacidade potencial: 0,5 a 1,0 Mtpa

• Baixo custo de produção

Localização

32

4,2

6,5

8,7

9,0

9,5

9,6

16,4

33,2

Syria

JPMC

Vale

Apatit/Phosagro

GCT / CPG

PCS Phosphates

Mosaic

OCP

Vale deve se tornar a 2ª maior empresa de rocha fosfática e a 5ª

maior de potássio em capacidade de produção

Capacidade de rocha fosfática (Mtpa) - 2011 Capacidade de rocha fosfática (Mtpa) - 2017

Fonte: CRU, análise Vale

6,8

8,0

9,0

9,6

10,0

10,5

17,2

42,5

Ma'aden

JPMC

Apatit/Phosagro

PCS Phosphates

Mosaic

GCT / CPG

Vale

OCP

Capacidade de KCl (Mtpa) - 2011 Capacidade de KCl (Mtpa) - 2017

0,9

5,5

6,1

6,3

9,2

11,1

12,1

Vale

Uralkaliy

K+S

Silvinit

Belaruskaliy

Mosaic

PCS

4,2

8,8

8,9

9,7

12,2

13,3

17,8

ICL

K+S

Vale

Belaruskaliy

Mosaic

Uralkaliy + Silvinit

PCS

…

…

(14th)

6ª 2ª

14ª 5ª