Palestra - crcsp.org.br · APOSTILA, DE QUALQUER FORMA OU POR QUALQUER MEIO. CÓDIGO PENAL...

27

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 – opções 2 ou 3 (núcleo de relacionamento) Email: [email protected] | web: www.crcsp.org.br Rua Rosa e Silva, 60 | Higienópolis 01230 909 | São Paulo SP Presidente: Gildo Freire de Araujo Gestão 2016-2017 JANEIRO/ Palestra Distribuição de Lucros Isentos (Lei 12.973/2014) e Atualizações da Escrituração Fiscal Digital Elaborado por: Lílian Carla da Silva O conteúdo desta apostila é de inteira responsabilidade do autor (a). A reprodução total ou parcial, bem como a reprodução de apostilas a partir desta obra intelectual, de qualquer forma ou por qualquer meio eletrônico ou mecânico, inclusive através de processos xerográficos, de fotocópias e de gravação, somente poderá ocorrer com a permissão expressa do seu Autor (Lei n.º 9610/1998). TODOS OS DIREITOS RESERVADOS: É PROIBIDA A REPRODUÇÃO TOTAL OU PARCIAL DESTA APOSTILA, DE QUALQUER FORMA OU POR QUALQUER MEIO. CÓDIGO PENAL BRASILEIRO ARTIGO 184. Março/2016

Transcript of Palestra - crcsp.org.br · APOSTILA, DE QUALQUER FORMA OU POR QUALQUER MEIO. CÓDIGO PENAL...

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 – opções 2 ou 3 (núcleo de relacionamento) Email: [email protected] | web: www.crcsp.org.br Rua Rosa e Silva, 60 | Higienópolis 01230 909 | São Paulo SP Presidente: Gildo Freire de Araujo Gestão 2016-2017

JANEIRO/

Palestra Distribuição de Lucros Isentos

(Lei 12.973/2014) e Atualizações da Escrituração

Fiscal Digital

Elaborado por:

Lílian Carla da Silva

O conteúdo desta apostila é de inteira responsabilidade do autor (a).

A reprodução total ou parcial, bem como a reprodução de apostilas a partir desta obra intelectual, de qualquer forma ou por qualquer meio eletrônico ou mecânico, inclusive através de processos xerográficos, de fotocópias e de gravação, somente poderá ocorrer com a permissão expressa do seu Autor (Lei n.º 9610/1998). TODOS OS DIREITOS RESERVADOS: É PROIBIDA A REPRODUÇÃO TOTAL OU PARCIAL DESTA APOSTILA, DE QUALQUER FORMA OU POR QUALQUER MEIO. CÓDIGO PENAL BRASILEIRO ARTIGO 184.

Março/2016

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

1

Transparência e Responsabilidade Social

com ExcelênciaGestão – 2016/2017

Transparência e Responsabilidade Social

com ExcelênciaGestão – 2016/2017

Transparência e Responsabilidade Social

com ExcelênciaGestão – 2016/2017

Distribuição de Lucros Isentos

(Lei 12.973/2014)

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

2

Transparência e Responsabilidade Social

com ExcelênciaGestão – 2016/2017

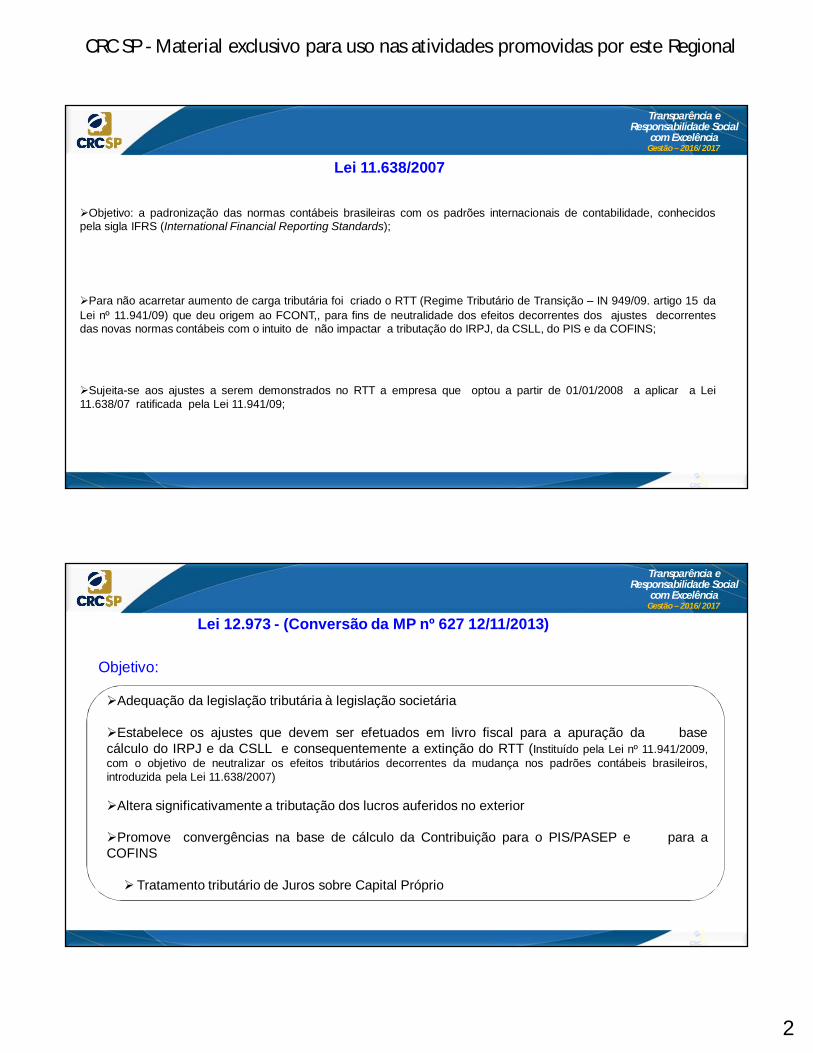

Objetivo: a padronização das normas contábeis brasileiras com os padrões internacionais de contabilidade, conhecidospela sigla IFRS (International Financial Reporting Standards);

Para não acarretar aumento de carga tributária foi criado o RTT (Regime Tributário de Transição – IN 949/09. artigo 15 daLei nº 11.941/09) que deu origem ao FCONT,, para fins de neutralidade dos efeitos decorrentes dos ajustes decorrentesdas novas normas contábeis com o intuito de não impactar a tributação do IRPJ, da CSLL, do PIS e da COFINS;

Sujeita-se aos ajustes a serem demonstrados no RTT a empresa que optou a partir de 01/01/2008 a aplicar a Lei11.638/07 ratificada pela Lei 11.941/09;

Lei 11.638/2007

Transparência e Responsabilidade Social

com ExcelênciaGestão – 2016/2017

Lei 12.973 - (Conversão da MP nº 627 12/11/2013)

Adequação da legislação tributária à legislação societária

Estabelece os ajustes que devem ser efetuados em livro fiscal para a apuração da basecálculo do IRPJ e da CSLL e consequentemente a extinção do RTT (Instituído pela Lei nº 11.941/2009,com o objetivo de neutralizar os efeitos tributários decorrentes da mudança nos padrões contábeis brasileiros,introduzida pela Lei 11.638/2007)

Altera significativamente a tributação dos lucros auferidos no exterior

Promove convergências na base de cálculo da Contribuição para o PIS/PASEP e para aCOFINS

Tratamento tributário de Juros sobre Capital Próprio

Objetivo:

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

3

Transparência e Responsabilidade Social

com ExcelênciaGestão – 2016/2017

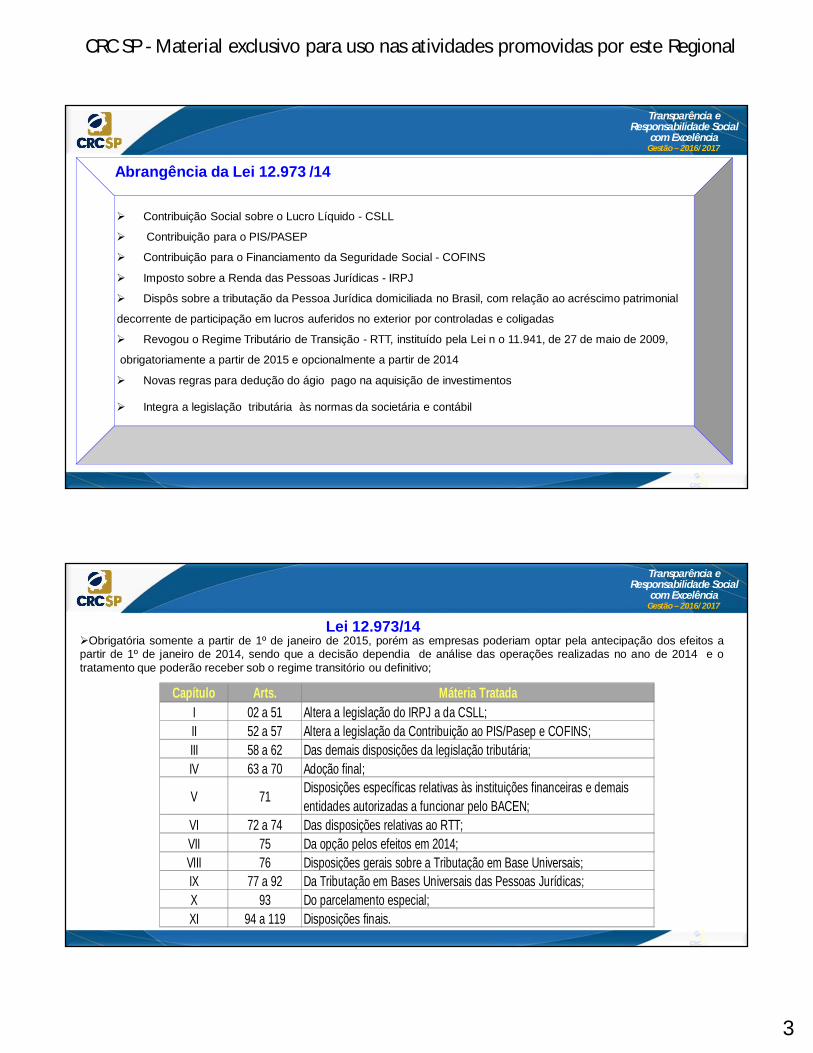

Abrangência da Lei 12.973 /14

Contribuição Social sobre o Lucro Líquido - CSLL

Contribuição para o PIS/PASEP

Contribuição para o Financiamento da Seguridade Social - COFINS

Imposto sobre a Renda das Pessoas Jurídicas - IRPJ

Dispôs sobre a tributação da Pessoa Jurídica domiciliada no Brasil, com relação ao acréscimo patrimonial

decorrente de participação em lucros auferidos no exterior por controladas e coligadas

Revogou o Regime Tributário de Transição - RTT, instituído pela Lei n o 11.941, de 27 de maio de 2009,

obrigatoriamente a partir de 2015 e opcionalmente a partir de 2014

Novas regras para dedução do ágio pago na aquisição de investimentos

Integra a legislação tributária às normas da societária e contábil

Transparência e Responsabilidade Social

com ExcelênciaGestão – 2016/2017

Lei 12.973/14

Capítulo Arts. Máteria TratadaI 02 a 51 Altera a legislação do IRPJ a da CSLL;II 52 a 57 Altera a legislação da Contribuição ao PIS/Pasep e COFINS;III 58 a 62 Das demais disposições da legislação tributária;IV 63 a 70 Adoção final;

V 71 Disposições específicas relativas às instituições financeiras e demais entidades autorizadas a funcionar pelo BACEN;

VI 72 a 74 Das disposições relativas ao RTT;VII 75 Da opção pelos efeitos em 2014;VIII 76 Disposições gerais sobre a Tributação em Base Universais;IX 77 a 92 Da Tributação em Bases Universais das Pessoas Jurídicas;X 93 Do parcelamento especial;XI 94 a 119 Disposições finais.

Obrigatória somente a partir de 1º de janeiro de 2015, porém as empresas poderiam optar pela antecipação dos efeitos apartir de 1º de janeiro de 2014, sendo que a decisão dependia de análise das operações realizadas no ano de 2014 e otratamento que poderão receber sob o regime transitório ou definitivo;

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

4

Transparência e Responsabilidade Social

com ExcelênciaGestão – 2016/2017

DividendosLucro presumido líquido ou contábil - o que for maiorObs:

A parcela dos rendimentos pagos ou creditados a sócios ou acionista ou ao titular da PJ submetida ao regime detributação com base no LR, LP ou LA, a títulos de lucros ou dividendos distribuídos, ainda que por conta do período-base encerrado, que exceder ao valor apurado com base na escrituração, será imputada aos lucros acumulados oureserva de lucros de exercícios anteriores, ficando sujeita a incidência do IR calculado segundo a legislação específica,com acréscimos legais. Não se aplica no caso de LP ou LA, após o encerramento do trimestre correspondente, quandodeterminado com base no LP líquido.

Se não houver lucros acumulados ou reservas de lucros de exercícios anteriores, ou se o montante existente forinsuficiente, a parcela excedente será submetida à tributação com base na Tabela Progressiva vigente na data dadistribuição

IN-RFB 1515/2014 – Art. 141

Para lucros apurados a partir de 1996.

Transparência e Responsabilidade Social

com ExcelênciaGestão – 2016/2017

Cálculo do IRPJReceita de prestação de serviços (300.000,00 (x) 32%) 96.000,00

(+) Receitas Financeiras

20.000,00

(+) Lucro na venda bem do imobilizado

30.000,00

(=) Base de cálculo do IRPJ

146.000,00(x) alíquota do IRPJ

15%

(=) IRPJ devido

21.900,00

(=) Adicional IRPJ (146.000,00 (-) 60.000,00 (x) 10%) 8.600,00

(=) Total do IRPJ devido

30.500,00

Cálculo da CSLLReceita de prestação de serviços (300.000,00 (x) 32%) 96.000,00

(+) Receitas Financeiras

20.000,00

(+) L. venda imobilizado

30.000,00

(=) B. de cálculo da CSLL

146.000,00

(x) Alíquota da CSLL

9%

(=) CSLL devida

13.140,00

PIS/COIFNS TRIM.PIS=$300.000 x 0,65% 1.950,00COFINS= $300.000x 3% 9.000,00T.C.Sociais 10.950,00

146.000

(-)30.500

(-)13.140

(-)10.950

91.410 V. Liq. a ser Distribuído

Empresa mantém escrituração contábil regular –apuração do trimestre X

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

5

Transparência e Responsabilidade Social

com ExcelênciaGestão – 2016/2017

Itens ValoresReceita de prestação de serviços 300.000,00(+) Receitas Financeiras 20.000,00

(+) L. venda de imobilizado 30.000,00(=) Receita Bruta Total 350.000,00(-) IRPJ

30.500,00(-) CSLL

13.140,00(-) PIS/COFINS

10.950,00(-) Custos e despesas do timestre 135.000,00

(=) Resultado contábil do trim. 160.410,00

Apropriação contábil do lucro do trimestreD- Resultados Trimestrais 160.410,00

C- Lucros Acumulados 160.410,00

Pela distribuição dos lucros -considerando que foi distribuído 120.000,00D- Lucros Acumulados 120.000

C- Resultados Trimestrais 120.000Se distribuir mais que o valor apurado no trimestre e não existindo lucros acumulados ou reservas

de lucros em montante suficiente para absorver o excesso, a parcela excedenteefetivamente paga deverá:

a) Estar sujeita à incidência do IRRF calculado de acordo com a Tabela Progressiva Mensal eintegrar a base de cálculo do Imposto sobre a Renda na Declaração de Ajuste Anual do ano-calendário do recebimento, no caso de beneficiário pessoa física residente no País, sendo que,nesta hipótese o imposto de renda na fonte deverá ser recolhido no dia 20 do mês seguinte ao doefetivo pagamento, sendo que, no DARF deverá ser utilizado o Código 0561;

b) Ser computada na base de cálculo do Imposto sobre a Renda e da CSLL, para as pessoas jurídicasdomiciliadas no País;

c) Estar sujeita à incidência do IRRF calculado à alíquota de 15% (quinze por cento), no caso debeneficiário residente ou domiciliado no exterior;

d) Estar sujeita à incidência do IRRF calculado à alíquota de 25% (vinte e cinco por cento), no caso debeneficiário residente ou domiciliado em país ou dependência com tributação favorecida a que serefere o art. 24 da Lei nº 9.430, de 27 de dezembro de 1996.”

Transparência e Responsabilidade Social

com ExcelênciaGestão – 2016/2017

Lucros Ilícitos/Fictícios

A distribuição de lucros ilícitos ou fictícios acarreta responsabilidade solidária dos administradores que a realizarem e dossócios que os receberem, conhecendo ou devendo conhecer-lhes a ilegitimidade

Art. 1.009 – Lei 10.406/02

Os sócios serão obrigados à reposição dos lucros e das quantias retiradas a qualquer título, ainda que autorizadospelo contrato, quando tais lucros ou quantia se distribuírem com prejuízo do capitalart. 1.059 Lei 10.406/02

A Cia que, por força de lei ou de disposição estatutária, levantar balanço semestral, poderá declarar por deliberaçãodos órgãos de administração se autorizados pelo estatuto, Dividendo à conta de lucros apurado nesse balançoart. 204 da Lei 6.404/76 - LSA

A Cia poderá, nos termos de disposição estatutária, levantar balanços e distribuir dividendos em períodosmenores, desde que o total dos dividendos pagos em cada Semestre do exercício social não exceda omontante das reservas de capital – art. 204 -LSA

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

6

Transparência e Responsabilidade Social

com ExcelênciaGestão – 2016/2017

Dividendos Art. 189 da Lei 6.404/76. Do resultado do exercício serão deduzidos, antes de qualquer participação, os prejuízos

acumulados;

E a provisão para o IR e CSLL;

O prejuízo do exercício será obrigatoriamente absorvido pelos lucros acumulados, pelas reservas de lucros e pelareserva legal, nessa ordem

DISTRIBUIÇÃO DE LUCROS – REGRASDescrição Periodo de 2014 Período de 2015

Resultado apurado (1.000.000) 1.000.000Nota:O resultado de 2015 não poderá ser distribuído, supondo que o L/P de períodos anteriores seja igual a zero

Transparência e Responsabilidade Social

com ExcelênciaGestão – 2016/2017

As PJ, enquanto estiverem em débito, não garantido, por falta de recolhimento de imposto no prazo legal, não poderão(art. 889 RIR/99):

– Distribuir quaisquer bonificações a seus acionistas;

– Dar ou atribuir participação de lucros a seus sócios ou quotistas, bem como a seus diretores e demais membros de órgãosdirigentes, fiscais ou consultivos.

MULTA: 50% das quantias distribuídas. (Lei 11.051/04 – art. 17)

Dividendos – Com Imposto em Atraso

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

7

Transparência e Responsabilidade Social

com ExcelênciaGestão – 2016/2017

• Dividendos: Pró – Labore:ZERO de encargos - IRF = 27,50%

- INSS = 20,00%47,50%

- INSS Fonte..... 11,00%58,50%

BALANÇO MENSAL – obrigatório D – Distribuição antecipada Lucros(PL)C – Caixa ou Bancos (AC)

Atenção:1.Previsão contratual;2.Balancetes mensais;3.Ausência débito de impostos

limitado Ao teto previdenciário

Pode ser desproporcional

Artigo 1.007 do CCB diz que: “salvo estipulação emcontrário, o sócio participa dos lucros e das perdas,na proporção das respectivas quotas (…).”

Transparência e Responsabilidade Social

com ExcelênciaGestão – 2016/2017

Distribuição de Dividendos

Lucros Societário:Conceito: É o lucro líquido para fins societários é o obtido na escrituração contábil (ECD)

(art. 20 da IN-RFB 1.397/13).

Dividendos – apurados de 2008 até 2013Não ficarão sujeitos ao IRF do beneficiário, quer seja PF quer seja PJ (Art. 28 da IN-RFB 1.397/13)

Em resumo: Dividendos apurados até 2013, qualquer que seja o método utilizado (regras antigas ou

atuais) não se tributa

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

8

Transparência e Responsabilidade Social

com ExcelênciaGestão – 2016/2017

Distribuição de DividendosExemplo – apurado com base nos métodos até 2007

Descrição LP Líquido LC – Regras até 2007Faturamento trimestral 10.000.000 10.000.000Lucro presumido 800.000 -o-( - ) Pis (65.000) (65.000)( - ) Cofins (300.000) (300.000)( - ) CSLL (10.000.000 x 12%)=1200.000 x 9% (108.000) (200.000)( - ) IRPJ + AIR (800.000 x 15%=120.000 e 740.000 x 10% = 74.000) (194.000) (250.000)( - ) Outras Despesas e receitas -o- (9.000.000)Lucro Presumido Líquido / Lucro Societário 133.000 185.000Tributa-se Não NãoValor a ser tributado Zero zero

Transparência e Responsabilidade Social

com ExcelênciaGestão – 2016/2017

1616161616

Distribuição de Dividendos

Exemplo – Dividendos de 2008 até 2013 – Real, Presumido e ArbitradoMétodos até 2007 Métodos a partir

2008/13Descrição LP Líquido L. Contábil 2008/2013 L. Contábil 2008/2013

Faturamento trimestral 10.000.000 10.000.000 10.000.000Lucro presumido 800.000 -o- -o-( - ) Pis (65.000) (65.000) (65.000)

( - ) Cofins (300.000) (300.000) (300.000)( - ) CSLL (10.000.000 x 12%)=1200.000 x 9% (108.000) *(200.000) (200.000)( - ) IRPJ + AIR (800.000 x 15%=120.000 e 740.000 x 10% = 74.000) (194.000) *(250.000) (250.000)( - ) Outras Despesas e receitas -o- (9.000.000) (8.900.000)Lucro Presumido Líquido / Lucro Societário 133.000 185.000 285.000Tributa-se Não Não Não Valor a ser tributado Zero zero zero

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

9

Transparência e Responsabilidade Social

com ExcelênciaGestão – 2016/2017

Dividendos – apurados ano-base de 2014 (Art. 28 da IN-RFB 1.397/13)A parcela excedente de lucros ou dividendos calculados com base nos resultados apurados no ano de 2014 deverá:

I. Estar sujeita à incidência do IRF calculado pela Tabela Progressiva Mensal e integrar a base de cálculo do IRPFna declaração de ajuste anual do ano-calendário do recebimento no caso de residente no País;

II. Ser computado na BC do IRPJ e CSLL para as PJ domiciliadas no País;

III. Estar sujeita à incidência do IRRF calculado à alíquota de 15% no caso de residente beneficiário residente oudomiciliado no exterior;

IV. 4. Estar sujeita à incidência do IRRF calculado à alíquota de 25%, no caso de beneficiário residente oudomiciliado em país ou dependência com tributação favorecida.

(Art. 28 § único IN-RFB 1.397/2013)

A partir do ano-base de 2014 a pessoa jurídica ou equiparada tributada com base no lucro presumido para distribuir o lucroapurado em sua contabilidade (lucro contábil) deverá elaborar ECD – Escrituração Contábil Digital e enviar ao SPED. Se asociedade distribuir cfe. a base de cálculo do imposto de renda deduzido do IRPJ, CSLL, PIS e COFIS não estará obrigadaa ECD.

Os lucros apurados na contabilidade apurados até 31/12/2014 podem ser distribuídos a qualquer tempo, cuja distribuição efetivadeverá ser debitada na conta de LUCROS ACUMULADOS (PL) tendo como contrapartida a conta caixa ou bancos.

Distribuição de Dividendos

Transparência e Responsabilidade Social

com ExcelênciaGestão – 2016/2017

1818181818

Distribuição de DividendosExemplo – Dividendos de 2014 – Real, Presumido e Arbitrado

Métodos até 2007Descrição LP Líquido LC – de 2014-Regra

AntigaLC de 2014- Novas

RegrasFaturamento trimestral 10.000.000 10.000.000 10.000.000Lucro presumido 800.000 -o- -o-( - ) Pis (65.000) (65.000) (65.000)( - ) Cofins (300.000) (300.000) (300.000)( - ) CSLL (10.000.000 x 12%)=1200.000 x 9% (108.000) *(200.000) (200.000)( - ) IRPJ + AIR (800.000 x 15%=120.000 e 740.000 x 10%= 74.000) (194.000) *(250.000) (250.000)( - ) Outras Despesas e receitas -o- (9.000.000) (8.900.000)Lucro Presumido Líquido / Lucro Societário 133.000 185.000 285.000Tributa-se Não Não sim Valor a ser tributado Zero zero 100.000

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

10

Transparência e Responsabilidade Social

com ExcelênciaGestão – 2016/2017

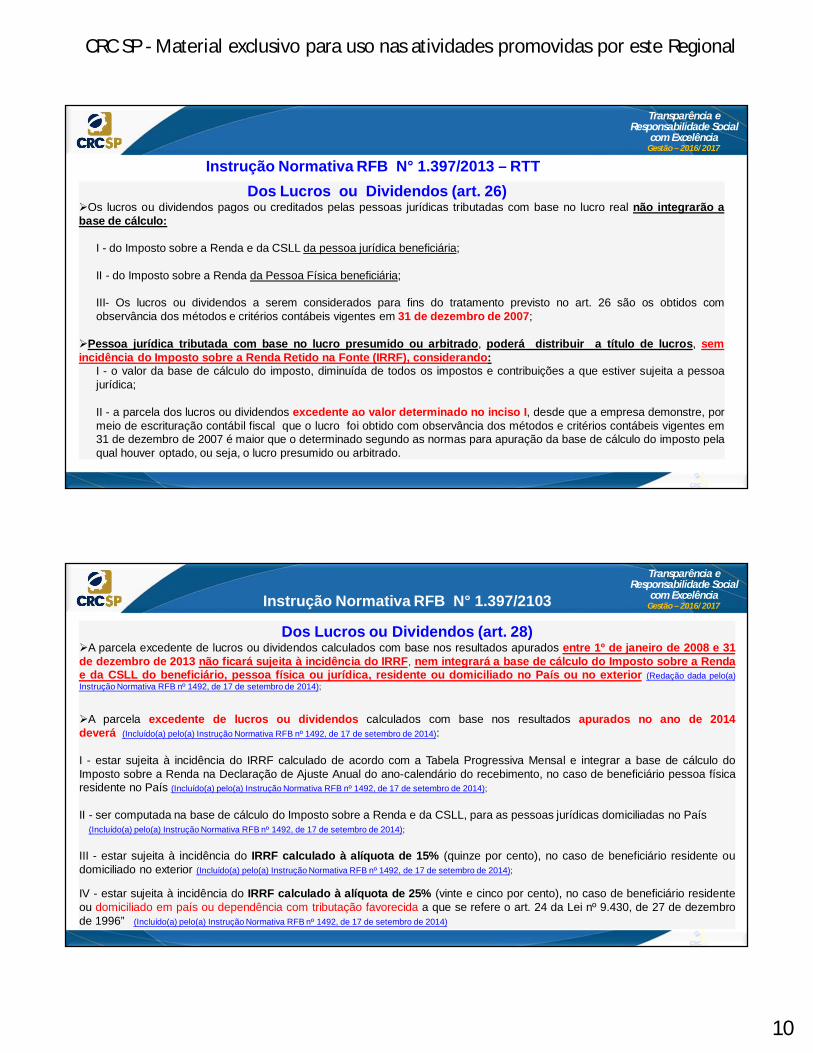

Instrução Normativa RFB N° 1.397/2013 – RTTDos Lucros ou Dividendos (art. 26)

Os lucros ou dividendos pagos ou creditados pelas pessoas jurídicas tributadas com base no lucro real não integrarão abase de cálculo:

I - do Imposto sobre a Renda e da CSLL da pessoa jurídica beneficiária;

II - do Imposto sobre a Renda da Pessoa Física beneficiária;

III- Os lucros ou dividendos a serem considerados para fins do tratamento previsto no art. 26 são os obtidos comobservância dos métodos e critérios contábeis vigentes em 31 de dezembro de 2007;

Pessoa jurídica tributada com base no lucro presumido ou arbitrado, poderá distribuir a título de lucros, semincidência do Imposto sobre a Renda Retido na Fonte (IRRF), considerando:

I - o valor da base de cálculo do imposto, diminuída de todos os impostos e contribuições a que estiver sujeita a pessoajurídica;

II - a parcela dos lucros ou dividendos excedente ao valor determinado no inciso I, desde que a empresa demonstre, pormeio de escrituração contábil fiscal que o lucro foi obtido com observância dos métodos e critérios contábeis vigentes em31 de dezembro de 2007 é maior que o determinado segundo as normas para apuração da base de cálculo do imposto pelaqual houver optado, ou seja, o lucro presumido ou arbitrado.

Transparência e Responsabilidade Social

com ExcelênciaGestão – 2016/2017Instrução Normativa RFB N° 1.397/2103

Dos Lucros ou Dividendos (art. 28)A parcela excedente de lucros ou dividendos calculados com base nos resultados apurados entre 1º de janeiro de 2008 e 31de dezembro de 2013 não ficará sujeita à incidência do IRRF, nem integrará a base de cálculo do Imposto sobre a Rendae da CSLL do beneficiário, pessoa física ou jurídica, residente ou domiciliado no País ou no exterior (Redação dada pelo(a)Instrução Normativa RFB nº 1492, de 17 de setembro de 2014);

A parcela excedente de lucros ou dividendos calculados com base nos resultados apurados no ano de 2014deverá (Incluído(a) pelo(a) Instrução Normativa RFB nº 1492, de 17 de setembro de 2014):

I - estar sujeita à incidência do IRRF calculado de acordo com a Tabela Progressiva Mensal e integrar a base de cálculo doImposto sobre a Renda na Declaração de Ajuste Anual do ano-calendário do recebimento, no caso de beneficiário pessoa físicaresidente no País (Incluído(a) pelo(a) Instrução Normativa RFB nº 1492, de 17 de setembro de 2014);

II - ser computada na base de cálculo do Imposto sobre a Renda e da CSLL, para as pessoas jurídicas domiciliadas no País(Incluído(a) pelo(a) Instrução Normativa RFB nº 1492, de 17 de setembro de 2014);

III - estar sujeita à incidência do IRRF calculado à alíquota de 15% (quinze por cento), no caso de beneficiário residente oudomiciliado no exterior (Incluído(a) pelo(a) Instrução Normativa RFB nº 1492, de 17 de setembro de 2014);

IV - estar sujeita à incidência do IRRF calculado à alíquota de 25% (vinte e cinco por cento), no caso de beneficiário residenteou domiciliado em país ou dependência com tributação favorecida a que se refere o art. 24 da Lei nº 9.430, de 27 de dezembrode 1996” (Incluído(a) pelo(a) Instrução Normativa RFB nº 1492, de 17 de setembro de 2014)

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

11

Transparência e Responsabilidade Social

com ExcelênciaGestão – 2016/2017

Instrução Normativa 1.515/2014

Dispõe sobre a determinação e o pagamento do imposto sobre a renda e da contribuição social sobre o lucro líquidodas pessoas jurídicas, inclusive das equiparadas, e das sociedades cooperativas em relação aos resultados obtidos emoperações ou atividades estranhas à sua finalidade;

Também dispõe sobre a Contribuição para o PIS/Pasep, a Contribuição para o Financiamento da Seguridade Social(Cofins);

O disposto na Instrução Normativa não se aplica às microempresas e empresas de pequeno porte, optantes peloRegime Especial Unificado de Arrecadação de Tributos e Contribuições devidos pelas Microempresas e Empresas dePequeno Porte (Simples Nacional) de que trata a Lei Complementar nº 123, de 14 de dezembro de 2006

Transparência e Responsabilidade Social

com ExcelênciaGestão – 2016/2017

Atualizações da Escrituração

Fiscal Digital

“Torna mais célere a identificação de ilícitos tributários, com a melhoria do controle dos processos, a rapidez noacesso às informações e a fiscalização mais efetiva das operações com o cruzamento de dados e auditoria eletrônica”.

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

12

Transparência e Responsabilidade Social

com ExcelênciaGestão – 2016/2017

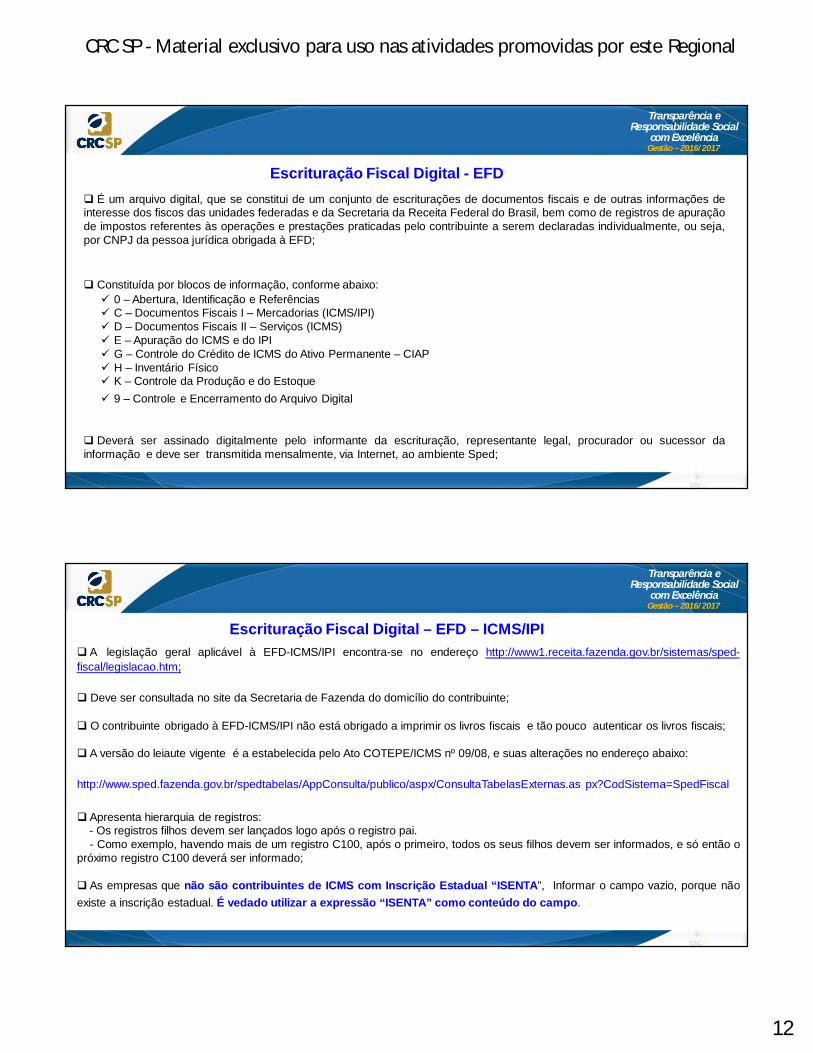

Escrituração Fiscal Digital - EFD É um arquivo digital, que se constitui de um conjunto de escriturações de documentos fiscais e de outras informações deinteresse dos fiscos das unidades federadas e da Secretaria da Receita Federal do Brasil, bem como de registros de apuraçãode impostos referentes às operações e prestações praticadas pelo contribuinte a serem declaradas individualmente, ou seja,por CNPJ da pessoa jurídica obrigada à EFD;

Constituída por blocos de informação, conforme abaixo: 0 – Abertura, Identificação e Referências C – Documentos Fiscais I – Mercadorias (ICMS/IPI) D – Documentos Fiscais II – Serviços (ICMS) E – Apuração do ICMS e do IPI G – Controle do Crédito de ICMS do Ativo Permanente – CIAP H – Inventário Físico K – Controle da Produção e do Estoque 9 – Controle e Encerramento do Arquivo Digital

Deverá ser assinado digitalmente pelo informante da escrituração, representante legal, procurador ou sucessor dainformação e deve ser transmitida mensalmente, via Internet, ao ambiente Sped;

Transparência e Responsabilidade Social

com ExcelênciaGestão – 2016/2017

Escrituração Fiscal Digital – EFD – ICMS/IPI A legislação geral aplicável à EFD-ICMS/IPI encontra-se no endereço http://www1.receita.fazenda.gov.br/sistemas/sped-fiscal/legislacao.htm;

Deve ser consultada no site da Secretaria de Fazenda do domicílio do contribuinte;

O contribuinte obrigado à EFD-ICMS/IPI não está obrigado a imprimir os livros fiscais e tão pouco autenticar os livros fiscais;

A versão do leiaute vigente é a estabelecida pelo Ato COTEPE/ICMS nº 09/08, e suas alterações no endereço abaixo:

http://www.sped.fazenda.gov.br/spedtabelas/AppConsulta/publico/aspx/ConsultaTabelasExternas.as px?CodSistema=SpedFiscal

Apresenta hierarquia de registros:- Os registros filhos devem ser lançados logo após o registro pai.- Como exemplo, havendo mais de um registro C100, após o primeiro, todos os seus filhos devem ser informados, e só então o

próximo registro C100 deverá ser informado;

As empresas que não são contribuintes de ICMS com Inscrição Estadual “ISENTA”, Informar o campo vazio, porque nãoexiste a inscrição estadual. É vedado utilizar a expressão “ISENTA” como conteúdo do campo.

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

13

Transparência e Responsabilidade Social

com ExcelênciaGestão – 2016/2017

Legislação Nacional

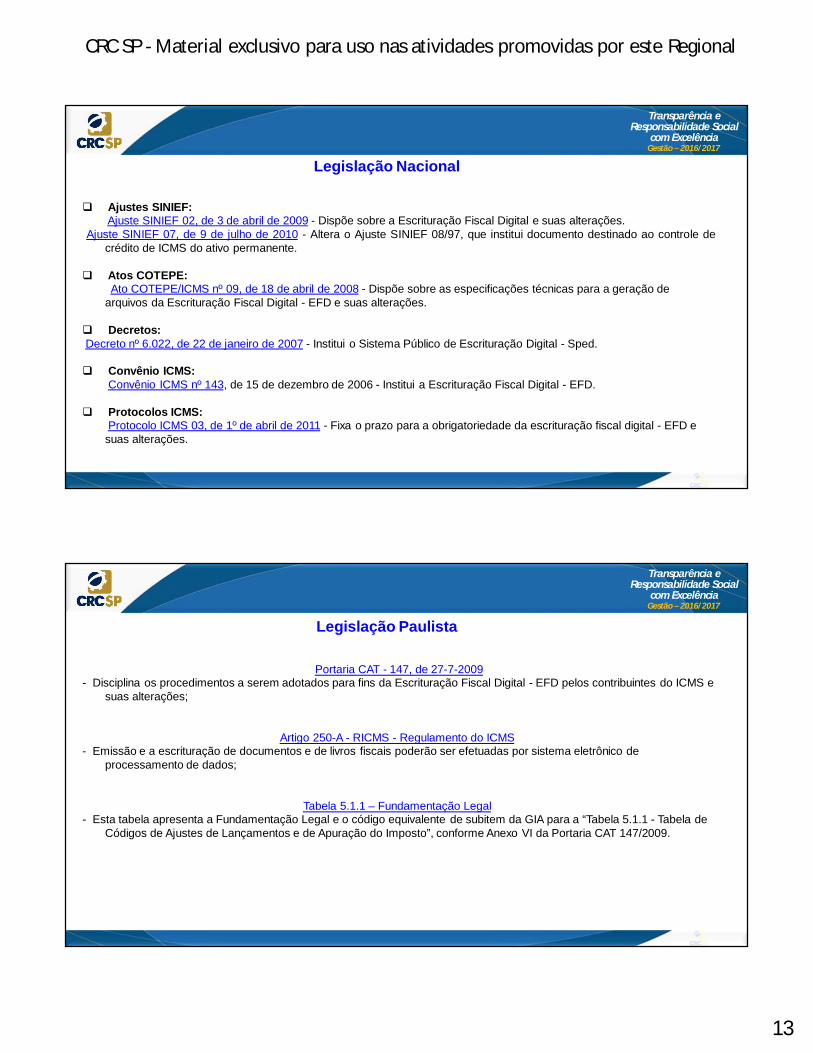

Ajustes SINIEF:Ajuste SINIEF 02, de 3 de abril de 2009 - Dispõe sobre a Escrituração Fiscal Digital e suas alterações.

Ajuste SINIEF 07, de 9 de julho de 2010 - Altera o Ajuste SINIEF 08/97, que institui documento destinado ao controle decrédito de ICMS do ativo permanente.

Atos COTEPE:Ato COTEPE/ICMS nº 09, de 18 de abril de 2008 - Dispõe sobre as especificações técnicas para a geração de

arquivos da Escrituração Fiscal Digital - EFD e suas alterações.

Decretos:Decreto nº 6.022, de 22 de janeiro de 2007 - Institui o Sistema Público de Escrituração Digital - Sped.

Convênio ICMS:Convênio ICMS nº 143, de 15 de dezembro de 2006 - Institui a Escrituração Fiscal Digital - EFD.

Protocolos ICMS:Protocolo ICMS 03, de 1º de abril de 2011 - Fixa o prazo para a obrigatoriedade da escrituração fiscal digital - EFD e suas alterações.

Transparência e Responsabilidade Social

com ExcelênciaGestão – 2016/2017

Legislação Paulista

Portaria CAT - 147, de 27-7-2009- Disciplina os procedimentos a serem adotados para fins da Escrituração Fiscal Digital - EFD pelos contribuintes do ICMS e

suas alterações;

Artigo 250-A - RICMS - Regulamento do ICMS- Emissão e a escrituração de documentos e de livros fiscais poderão ser efetuadas por sistema eletrônico de

processamento de dados;

Tabela 5.1.1 – Fundamentação Legal- Esta tabela apresenta a Fundamentação Legal e o código equivalente de subitem da GIA para a “Tabela 5.1.1 - Tabela de

Códigos de Ajustes de Lançamentos e de Apuração do Imposto”, conforme Anexo VI da Portaria CAT 147/2009.

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

14

Transparência e Responsabilidade Social

com ExcelênciaGestão – 2016/2017

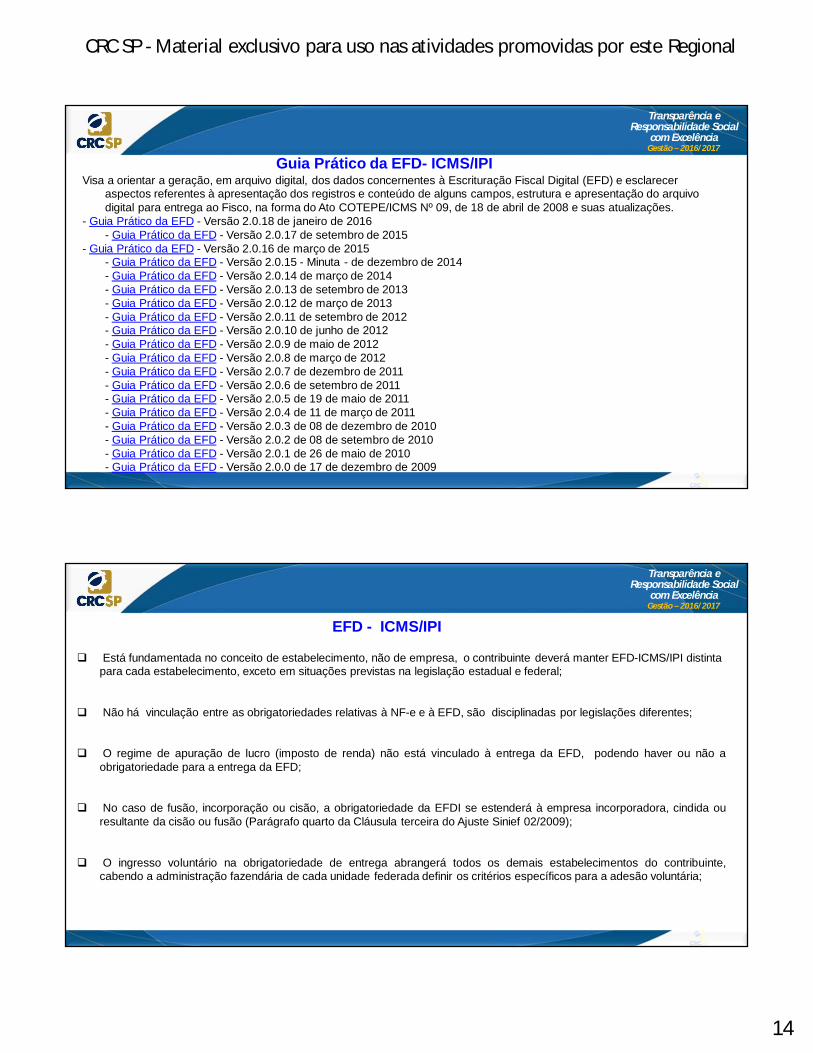

Guia Prático da EFD- ICMS/IPIVisa a orientar a geração, em arquivo digital, dos dados concernentes à Escrituração Fiscal Digital (EFD) e esclarecer

aspectos referentes à apresentação dos registros e conteúdo de alguns campos, estrutura e apresentação do arquivo digital para entrega ao Fisco, na forma do Ato COTEPE/ICMS Nº 09, de 18 de abril de 2008 e suas atualizações.

- Guia Prático da EFD - Versão 2.0.18 de janeiro de 2016- Guia Prático da EFD - Versão 2.0.17 de setembro de 2015

- Guia Prático da EFD - Versão 2.0.16 de março de 2015- Guia Prático da EFD - Versão 2.0.15 - Minuta - de dezembro de 2014- Guia Prático da EFD - Versão 2.0.14 de março de 2014- Guia Prático da EFD - Versão 2.0.13 de setembro de 2013- Guia Prático da EFD - Versão 2.0.12 de março de 2013- Guia Prático da EFD - Versão 2.0.11 de setembro de 2012- Guia Prático da EFD - Versão 2.0.10 de junho de 2012- Guia Prático da EFD - Versão 2.0.9 de maio de 2012- Guia Prático da EFD - Versão 2.0.8 de março de 2012- Guia Prático da EFD - Versão 2.0.7 de dezembro de 2011- Guia Prático da EFD - Versão 2.0.6 de setembro de 2011- Guia Prático da EFD - Versão 2.0.5 de 19 de maio de 2011- Guia Prático da EFD - Versão 2.0.4 de 11 de março de 2011- Guia Prático da EFD - Versão 2.0.3 de 08 de dezembro de 2010- Guia Prático da EFD - Versão 2.0.2 de 08 de setembro de 2010- Guia Prático da EFD - Versão 2.0.1 de 26 de maio de 2010- Guia Prático da EFD - Versão 2.0.0 de 17 de dezembro de 2009

Transparência e Responsabilidade Social

com ExcelênciaGestão – 2016/2017

EFD - ICMS/IPI

Está fundamentada no conceito de estabelecimento, não de empresa, o contribuinte deverá manter EFD-ICMS/IPI distinta para cada estabelecimento, exceto em situações previstas na legislação estadual e federal;

Não há vinculação entre as obrigatoriedades relativas à NF-e e à EFD, são disciplinadas por legislações diferentes;

O regime de apuração de lucro (imposto de renda) não está vinculado à entrega da EFD, podendo haver ou não aobrigatoriedade para a entrega da EFD;

No caso de fusão, incorporação ou cisão, a obrigatoriedade da EFDI se estenderá à empresa incorporadora, cindida ouresultante da cisão ou fusão (Parágrafo quarto da Cláusula terceira do Ajuste Sinief 02/2009);

O ingresso voluntário na obrigatoriedade de entrega abrangerá todos os demais estabelecimentos do contribuinte,cabendo a administração fazendária de cada unidade federada definir os critérios específicos para a adesão voluntária;

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

15

Transparência e Responsabilidade Social

com ExcelênciaGestão – 2016/2017

EFD – Bloco H - Inventário

Deverá ser informado até a movimentação do segundo período de apuração subsequente ao levantamento do balanço;

É comum as empresas encerrarem o balanço no dia 31 de dezembro, devendo nesta circunstância apresentar oinventário na escrituração de fevereiro, entregue em março;

Contribuinte que apresentar o inventário com periodicidade anual ou trimestral, caso apresente o inventário de 31/12 naEFD ICMS IPI de dezembro ou janeiro, deve repetir a informação na escrituração de fevereiro;

Havendo legislação específica, o inventário poderá ter periodicidade diferente da anual e ser exigido em outro período;

O inventário é por estabelecimento, vedado a entrega de informações de vários CNPJs em um único arquivo;

Pode ser apresentado mensalmente;

Destina-se a arrolar separadamente, pelos seus valores e com especificações que permitam sua perfeita identificação, asmercadorias, as matérias-primas, os produtos intermediários, os materiais de embalagem, os produtosmanufaturados, os produtos em fabricação e os produtos em fabricação de terceiros, em poder doestabelecimento”, existentes no estabelecimento à época do balanço;

Transparência e Responsabilidade Social

com ExcelênciaGestão – 2016/2017

EFD – Bloco H - Inventário

Continuação: Mercadorias da empresa em poder de terceiros: O inventário deve ser realizado na forma estabelecida pelo art. 76 do Convênio SINIEF S/Nº, de 1970;

Mercadorias de propriedade do informante, está em posse de terceiros, no mesmo Registro H010 deve serinformado o articipante (Registro 0150) que tem a posse da mercadoria na data do Inventário;

Programa Validador (PVA) – Importação de Dados

A partir da versão 2.0.6 e seguintes, permitem a importação de qualquer bloco que esteja completo estruturalmente com asobreposição de todas as informações existentes no bloco da EFD-ICMS/IPI anteriormente importada;

A opção somente será disponibilizada quando a EFD-ICMS/IPI a ser alterada estiver aberta no PVA-EFD-ICMS/IPI;

O bloco a ser importado deverá estar completamente estruturado contendo:

- o registro de abertura do arquivo digital e identificação da entidade (idêntico ao da EFD-ICMS/IPI a ser alterada);

- o registro de abertura do bloco, registros a serem incluídos e o registro de encerramento do bloco;

- serão validadas as informações constantes nos registros 0000 de ambos os arquivos.

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

16

Transparência e Responsabilidade Social

com ExcelênciaGestão – 2016/2017

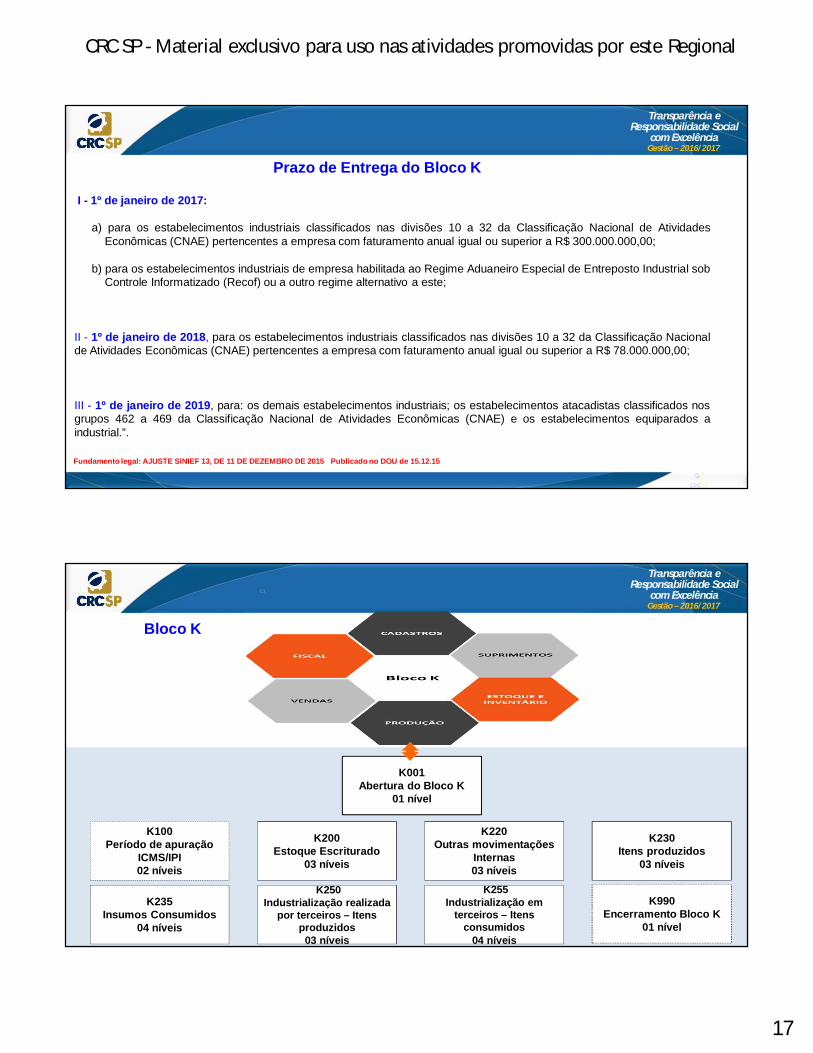

“O Livro de Controle de Produção e Estoque foi instituído pelo art. 72° do Convênio S/N° em 1.970 .Para fins do Bloco K da EFD, estabelecimento industrial é aquele que possui qualquer dos processos que

caracteriza a industrialização, conforme previsto na legislação do ICMS e do IPI, e cujos produtos resultantessejam tributados pelo ICMS ou IPI, mesmo que de alíquota zero ou isento”.

O que é o Bloco K?–É o conhecido RCPE - Livro P3 - Registro de Controle da Produção e do Estoque. A inclusão desse bloco no EFD doICMS /IPI foi uma das últimas substanciais alterações que na EFD.

Quem está Obrigado?–Todos os estabelecimentos industriais ou a eles equiparados pela legislação federal e os atacadistas.

EFD – Bloco K - RCPE

Transparência e Responsabilidade Social

com ExcelênciaGestão – 2016/2017

Os contribuintes optantes pelo Simples Nacional estão dispensados de apresentarem este bloco, em virtude da ResoluçãoComitê Gestor do Simples Nacional nº 94, de 29 de novembro de 2011, e alterações posteriores.

Nota:Os livros obrigatórios do Regime Especial Unificado de Arrecadação de Tributos e Contribuições devidos pelasMicroempresas e Empresas de Pequeno Porte - Simples Nacional encontram-se no link:(http://www.receita.fazenda.gov.br/Legislacao/Resolucao/2011/CGSN/Resol94.htm)

Simples Nacional – Desobrigados do Bloco K

Penalidades pela Não Entrega:Serão aplicadas as multas de acordo com o art. 527, V, do RICMS/SP:“ .... A entrega de informação incorreta terá multa equivalente a 1% do valor das operações ou prestações a que

se referir a irregularidade; a não entrega da obrigação acessória corresponde a uma multaequivalente a 1% do valor das operações ou prestações não registradas”.

Estabelecimentos obrigados do Bloco K (não optantes do Simples Nacional)

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

17

Transparência e Responsabilidade Social

com ExcelênciaGestão – 2016/2017

Prazo de Entrega do Bloco K

I - 1º de janeiro de 2017:

a) para os estabelecimentos industriais classificados nas divisões 10 a 32 da Classificação Nacional de AtividadesEconômicas (CNAE) pertencentes a empresa com faturamento anual igual ou superior a R$ 300.000.000,00;

b) para os estabelecimentos industriais de empresa habilitada ao Regime Aduaneiro Especial de Entreposto Industrial sobControle Informatizado (Recof) ou a outro regime alternativo a este;

II - 1º de janeiro de 2018, para os estabelecimentos industriais classificados nas divisões 10 a 32 da Classificação Nacionalde Atividades Econômicas (CNAE) pertencentes a empresa com faturamento anual igual ou superior a R$ 78.000.000,00;

III - 1º de janeiro de 2019, para: os demais estabelecimentos industriais; os estabelecimentos atacadistas classificados nosgrupos 462 a 469 da Classificação Nacional de Atividades Econômicas (CNAE) e os estabelecimentos equiparados aindustrial.”.

Fundamento legal: AJUSTE SINIEF 13, DE 11 DE DEZEMBRO DE 2015 Publicado no DOU de 15.12.15

Transparência e Responsabilidade Social

com ExcelênciaGestão – 2016/2017

K200Estoque Escriturado

03 níveis

K250Industrialização realizada

por terceiros – Itens produzidos

03 níveis

K220Outras movimentações

Internas03 níveis

K230 Itens produzidos

03 níveis

K235Insumos Consumidos

04 níveis

K255Industrialização em

terceiros – Itens consumidos

04 níveis

K001Abertura do Bloco K

01 nível

K100Período de apuração

ICMS/IPI 02 níveis

K990Encerramento Bloco K

01 nível

Bloco K

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

18

Transparência e Responsabilidade Social

com ExcelênciaGestão – 2016/2017

Possibilidades de Cruzamentos de Dados

Bloco H -InventárioEste bloco destina-se ainformar o inventário físico doestabelecimento, nos casos eprazos previstos na legislaçãopertinente.As quantidades e valores emestoques, na data doinventário.EFD ICMS/IPI

Bloco K -Estoques

Movimentações dos estoques,entradas, saídas, perdas, quebras,reclassificação de destinação deprodutos, industrialização emterceiros, ordem de produção, listatécnica.

EFD ICMS/IPI

Este bloco define o método deavaliação de estoques.

ECF

Bloco L 200

CONSISTÊNCIA

CONSISTÊNCIACONSISTÊNCIA

Transparência e Responsabilidade Social

com ExcelênciaGestão – 2016/2017

Consultando a obrigatoriedade de entrega da EFD

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

19

Transparência e Responsabilidade Social

com ExcelênciaGestão – 2016/2017

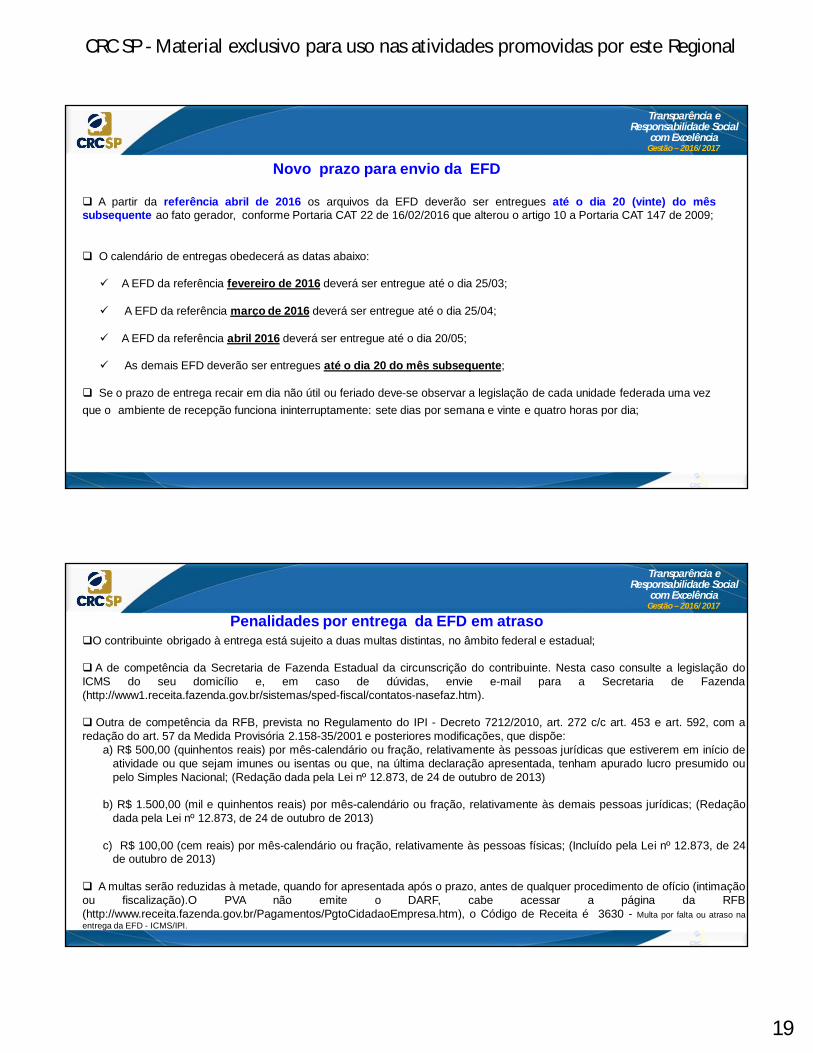

Novo prazo para envio da EFD

A partir da referência abril de 2016 os arquivos da EFD deverão ser entregues até o dia 20 (vinte) do mêssubsequente ao fato gerador, conforme Portaria CAT 22 de 16/02/2016 que alterou o artigo 10 a Portaria CAT 147 de 2009;

O calendário de entregas obedecerá as datas abaixo:

A EFD da referência fevereiro de 2016 deverá ser entregue até o dia 25/03;

A EFD da referência março de 2016 deverá ser entregue até o dia 25/04;

A EFD da referência abril 2016 deverá ser entregue até o dia 20/05;

As demais EFD deverão ser entregues até o dia 20 do mês subsequente;

Se o prazo de entrega recair em dia não útil ou feriado deve-se observar a legislação de cada unidade federada uma vez que o ambiente de recepção funciona ininterruptamente: sete dias por semana e vinte e quatro horas por dia;

Transparência e Responsabilidade Social

com ExcelênciaGestão – 2016/2017

Penalidades por entrega da EFD em atraso O contribuinte obrigado à entrega está sujeito a duas multas distintas, no âmbito federal e estadual;

A de competência da Secretaria de Fazenda Estadual da circunscrição do contribuinte. Nesta caso consulte a legislação doICMS do seu domicílio e, em caso de dúvidas, envie e-mail para a Secretaria de Fazenda(http://www1.receita.fazenda.gov.br/sistemas/sped-fiscal/contatos-nasefaz.htm).

Outra de competência da RFB, prevista no Regulamento do IPI - Decreto 7212/2010, art. 272 c/c art. 453 e art. 592, com aredação do art. 57 da Medida Provisória 2.158-35/2001 e posteriores modificações, que dispõe:

a) R$ 500,00 (quinhentos reais) por mês-calendário ou fração, relativamente às pessoas jurídicas que estiverem em início deatividade ou que sejam imunes ou isentas ou que, na última declaração apresentada, tenham apurado lucro presumido oupelo Simples Nacional; (Redação dada pela Lei nº 12.873, de 24 de outubro de 2013)

b) R$ 1.500,00 (mil e quinhentos reais) por mês-calendário ou fração, relativamente às demais pessoas jurídicas; (Redaçãodada pela Lei nº 12.873, de 24 de outubro de 2013)

c) R$ 100,00 (cem reais) por mês-calendário ou fração, relativamente às pessoas físicas; (Incluído pela Lei nº 12.873, de 24de outubro de 2013)

A multas serão reduzidas à metade, quando for apresentada após o prazo, antes de qualquer procedimento de ofício (intimaçãoou fiscalização).O PVA não emite o DARF, cabe acessar a página da RFB(http://www.receita.fazenda.gov.br/Pagamentos/PgtoCidadaoEmpresa.htm), o Código de Receita é 3630 - Multa por falta ou atraso naentrega da EFD - ICMS/IPI.

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

20

Transparência e Responsabilidade Social

com ExcelênciaGestão – 2016/2017

Programa Validador (PVA) Não é possível instalar em rede, é monousuário;

O recibo fica na máquina que transmitiu a EFD-ICMS/IPI ;

Para recuperar o arquivo transmitido:

instalar o programa Receitanet BX (disponível no site do Sped) e baixá-lo, com certificação digital válida;

a tela de consulta informa o CNPJ, IE, Período, Finalidade;

identificador do Arquivo e Data de Transmissão; As regras de validação estão disponibilizadas, por campo de cada registro, no Guia Prático da EFD, no site;

O PVA faz algumas validações e não quer dizer que a EFD recepcionada no ambiente nacional contenha informações corretasde acordo com a aplicação da legislação tributária;

A exatidão de dados será verificada em procedimento posterior de auditoria pelo Fisco Federal e Estadual;

O Ajuste Sinief 02/2009, que rege a matéria, diz, na cláusula décima primeira:

"§ 3º A recepção do arquivo digital da EFD não implicará no reconhecimento da veracidade e legitimidade das informaçõesprestadas, nem na homologação da apuração do imposto efetuada pelo contribuinte“;

Há uma série de validações que o PVA poderia fazer, mas não o faz porque poderia aumentar em muito o tempo de validaçãono ambiente do contribuinte;

Transparência e Responsabilidade Social

com ExcelênciaGestão – 2016/2017

Retificação da EFD ICMS/IPI

Conforme o artigo 15 §2º da Portaria CAT 147/09, a retificação poderá ser feita independentemente de autorização daSecretaria da Fazenda até o último dia do terceiro mês subsequente ao encerramento do mês da apuração;

Após o prazo previsto acima, somente mediante autorização da Secretaria da Fazenda;

Para solicitar a autorização para retificação acessar o endereço:https://www10.fazenda.sp.gov.br/CREDENCIEFD/Login/EfetuaLoginContribuinte.aspx?tipo=2

Importante:

1. Será necessário o uso do Certificado Digital da empresa - e-CNPJ - para solicitar a autorização;

2. Após concedida a autorização, o arquivo substituto deve ser enviado ao ambiente nacional por meio da internet,utilizando o PV;

3. Ao solicitar uma autorização, é concedido o prazo de 3 (três) dias para que o contribuinte envie o arquivo. Só épossível solicitar uma nova autorização após expirado esse prazo;

4. O Hash a ser informado na autorização deve ser o assinado, correspondente a 32 caracteres, do arquivo substituto.

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

21

Transparência e Responsabilidade Social

com ExcelênciaGestão – 2016/2017

Retificação da EFD ICMS/IPI

No caso de retificação de EFD, deverá ser utilizado o leiaute vigente no período de apuração;

O PVA a ser utilizado deverá ser a versão atualizada na data da transmissão;

O Ajuste Sinief 11/2012 definiu regras padronizadas em todo o território nacional para a retificação da EFD-ICMS/IPI:

1. EFD-ICMS/IPI de mês de referência de janeiro de 2009 a dezembro de 2012 pode ser retificada, sem autorização, até30 de abril de 2013;

2. EFD-ICMS/IPI de mês de referência de janeiro de 2013 em diante, pode ser retificada, sem autorização, até o últimodia do terceiro mês subsequente ao encerramento do mês da apuração (Ex.: Janeiro de 2013 pode ser retificado até30 de abril de 2013);

3. Cumpridos estes prazos, retificações somente serão possíveis com autorização, de acordo com o que determina oreferido Ajuste. Na nova transmissão deve ser indicada a finalidade do arquivo: “remessa do arquivo substituto”. Nãoé permitido o envio de arquivo digital complementar ou parcial. Após o prazo previsto no Ajuste Sinief 11/2012, em setratando de correções relativas a ICMS, consulte os procedimentos para autorização no site da SEFAZ do seudomicílio. Persistindo dúvida dirigir a questão àquele órgão.

Transparência e Responsabilidade Social

com ExcelênciaGestão – 2016/2017

Emenda Constitucional

87/2015

e

Reflexos na EFD ICMS/IPI

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

22

Transparência e Responsabilidade Social

com ExcelênciaGestão – 2016/2017

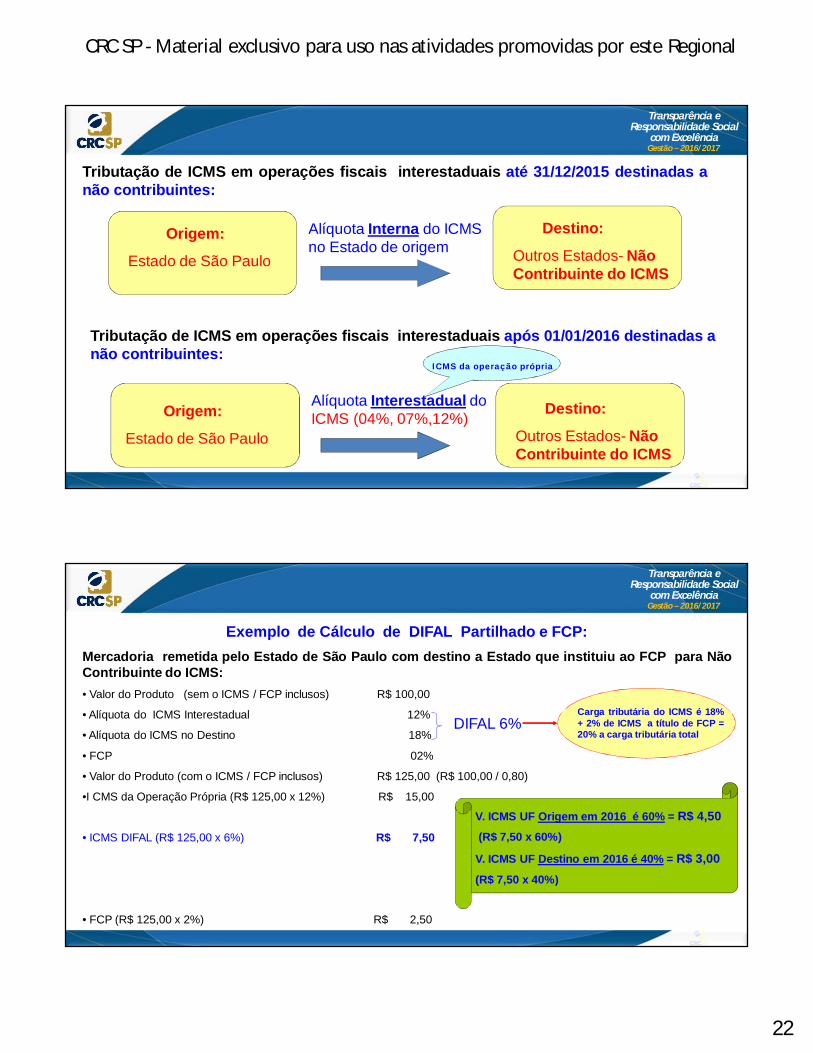

Tributação de ICMS em operações fiscais interestaduais até 31/12/2015 destinadas anão contribuintes:

Origem:

Estado de São Paulo

Destino:

Outros Estados- Não Contribuinte do ICMS

Alíquota Interna do ICMS no Estado de origem

Alíquota Interestadual do ICMS (04%, 07%,12%)

Tributação de ICMS em operações fiscais interestaduais após 01/01/2016 destinadas anão contribuintes:

Origem:

Estado de São Paulo

Destino:

Outros Estados- Não Contribuinte do ICMS

ICMS da operação própria

Transparência e Responsabilidade Social

com ExcelênciaGestão – 2016/2017

DIFAL 6%Carga tributária do ICMS é 18%+ 2% de ICMS a título de FCP =20% a carga tributária total

Exemplo de Cálculo de DIFAL Partilhado e FCP:Mercadoria remetida pelo Estado de São Paulo com destino a Estado que instituiu ao FCP para NãoContribuinte do ICMS:• Valor do Produto (sem o ICMS / FCP inclusos) R$ 100,00

• Alíquota do ICMS Interestadual 12%

• Alíquota do ICMS no Destino 18%

• FCP 02%

• Valor do Produto (com o ICMS / FCP inclusos) R$ 125,00 (R$ 100,00 / 0,80)

•I CMS da Operação Própria (R$ 125,00 x 12%) R$ 15,00

• ICMS DIFAL (R$ 125,00 x 6%) R$ 7,50

• FCP (R$ 125,00 x 2%) R$ 2,50

V. ICMS UF Origem em 2016 é 60% = R$ 4,50(R$ 7,50 x 60%)

V. ICMS UF Destino em 2016 é 40% = R$ 3,00(R$ 7,50 x 40%)

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

23

Transparência e Responsabilidade Social

com ExcelênciaGestão – 2016/2017

Recolhimento do DIFAL para os contribuintes Simples Nacional:

Nas operações e prestações que destinem bens e serviços a consumidor final não contribuinte do ICMS, localizado emoutra unidade federada, realizadas pelos contribuintes optantes pelo Regime Especial Unificado de Arrecadação deTributos e Contribuições devidos pelas Microempresas e Empresas de Pequeno Porte - Simples Nacional, instituídopela Lei Complementar nº 123, de 14 de dezembro de 2006, é devido o DIFAL à unidade federada de destino (cláusulanona do Conv. ICMS 93/15);

Os contribuintes do ICMS optantes pelo Simples Nacional, localizados neste Estado, que realizarem operações eprestações que destinem bens e serviços a consumidor final não contribuinte do ICMS localizado em outra unidadefederada deverão observar o recolhimento da parcela, devida a este Estado, do ICMS correspondente à diferença entrealíquotas- Comunicado CAT 01/2016 de 13/01/16 estado de São Paulo;

STF deferiu a suspensão da cláusula 9° do Conv. ICMS 93/15 em 17/02/16 através da Ação Direta deInconstitucionalidade (ADI) nº 5464, ajuizada pela OAB;

31

Transparência e Responsabilidade Social

com ExcelênciaGestão – 2016/2017

DeSTDA- Declaração de Substituição Tributária, Diferencial de Alíquota e Antecipação:

Instituída pelo Ajuste Sinief 12/2015, deve ser apresentada mensalmente pelos contribuintes optantes pelo SimplesNacional. A apresentação da DeSTDA desobriga a entrega a GIA-ST (Guia Nacional de Informação e Apuração do ICMSSubstituição Tributária;

O aplicativo poderá ser obtido nos endereços : http://www8.receita.fazenda.gov.br ou www.fazenda.sp.gov.br;

Deverá ser apresentada relativamente a fatos geradores ocorridos a partir de 1º de janeiro de 2016; O arquivo digital deverá ser enviado até o dia 20 (vinte) do mês subsequente ao encerramento do período de apuração, ouquando for o caso, até o primeiro dia útil imediatamente seguinte;

Fatos Geradores de Janeiro – Port. CAT. – S.P. 24 de 17/02/2016:O prazo de entrega relativo a fatos geradores ocorridos em janeiro foi postergado para até o dia 21/03/2016;

Ajuste SINIEF 03 de 18/02/2016 D.O.U. em 22/02/2016:O prazo para o envio do arquivo digital previsto na cláusula décima primeira do Ajuste SINIEF 12/15, de 4 de dezembro de2015, de fatos geradores ocorridos em janeiro e fevereiro de 2016, fica postergado para o dia 20 de abril de 2016.

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

24

Transparência e Responsabilidade Social

com ExcelênciaGestão – 2016/2017

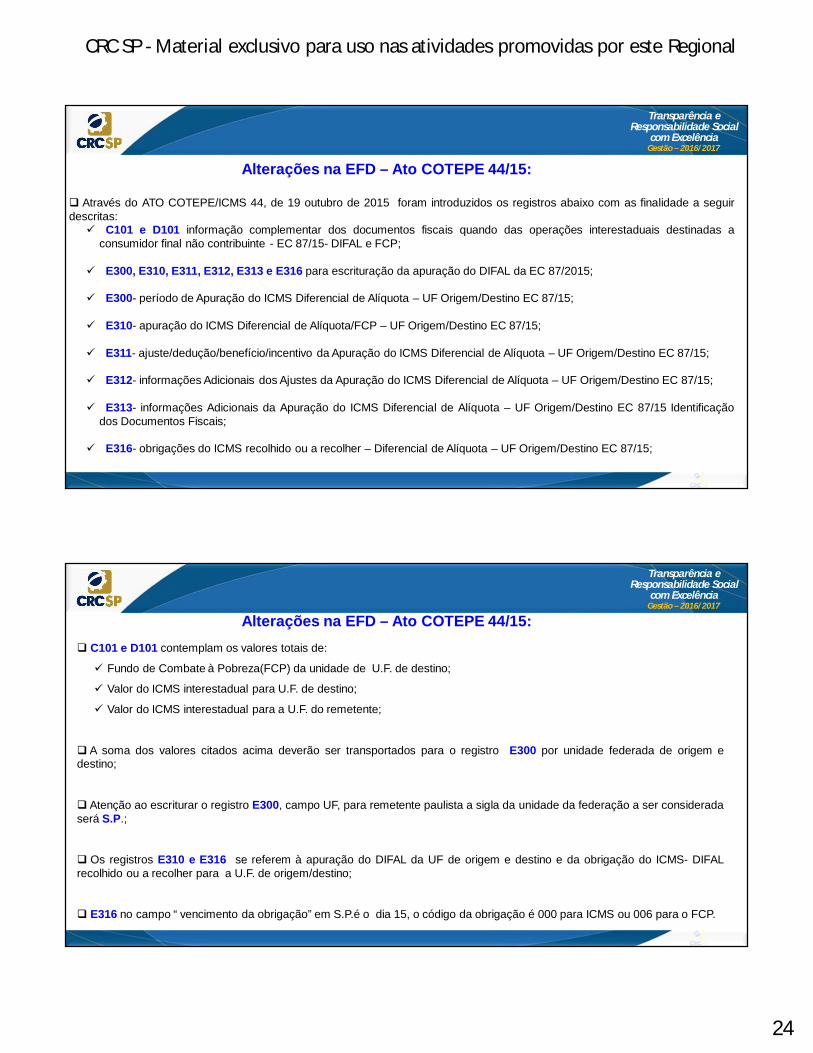

Através do ATO COTEPE/ICMS 44, de 19 outubro de 2015 foram introduzidos os registros abaixo com as finalidade a seguirdescritas: C101 e D101 informação complementar dos documentos fiscais quando das operações interestaduais destinadas a

consumidor final não contribuinte - EC 87/15- DIFAL e FCP;

E300, E310, E311, E312, E313 e E316 para escrituração da apuração do DIFAL da EC 87/2015;

E300- período de Apuração do ICMS Diferencial de Alíquota – UF Origem/Destino EC 87/15;

E310- apuração do ICMS Diferencial de Alíquota/FCP – UF Origem/Destino EC 87/15;

E311- ajuste/dedução/benefício/incentivo da Apuração do ICMS Diferencial de Alíquota – UF Origem/Destino EC 87/15;

E312- informações Adicionais dos Ajustes da Apuração do ICMS Diferencial de Alíquota – UF Origem/Destino EC 87/15;

E313- informações Adicionais da Apuração do ICMS Diferencial de Alíquota – UF Origem/Destino EC 87/15 Identificaçãodos Documentos Fiscais;

E316- obrigações do ICMS recolhido ou a recolher – Diferencial de Alíquota – UF Origem/Destino EC 87/15;

Alterações na EFD – Ato COTEPE 44/15:

Transparência e Responsabilidade Social

com ExcelênciaGestão – 2016/2017

Alterações na EFD – Ato COTEPE 44/15: C101 e D101 contemplam os valores totais de:

Fundo de Combate à Pobreza(FCP) da unidade de U.F. de destino;

Valor do ICMS interestadual para U.F. de destino;

Valor do ICMS interestadual para a U.F. do remetente;

A soma dos valores citados acima deverão ser transportados para o registro E300 por unidade federada de origem edestino;

Atenção ao escriturar o registro E300, campo UF, para remetente paulista a sigla da unidade da federação a ser consideradaserá S.P.;

Os registros E310 e E316 se referem à apuração do DIFAL da UF de origem e destino e da obrigação do ICMS- DIFALrecolhido ou a recolher para a U.F. de origem/destino;

E316 no campo “ vencimento da obrigação” em S.P.é o dia 15, o código da obrigação é 000 para ICMS ou 006 para o FCP.

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

25

Transparência e Responsabilidade Social

com ExcelênciaGestão – 2016/2017

Código Especificador de Substituição tributária – (CEST)

O Conv. ICMS 92/2015 estabeleceu a sistemática de uniformização e identificação das mercadorias e bens passíveis desujeição aos regimes de substituição tributária e de antecipação de recolhimento do ICMS com o encerramento de tributação,relativos às operações subsequentes – CEST;

O CEST é composto por 7 (sete) dígitos, sendo que:

I - o primeiro e o segundo correspondem ao segmento da mercadoria ou bemSegmento: o agrupamento de itens de mercadorias e bens com características assemelhadas de conteúdo, previsto noAnexo I do Conv. ICMS 92/15

II - o terceiro ao quinto correspondem ao item de um segmento de mercadoria ou bemItem de segmento: identificação da mercadoria, bem ou do agrupamento de mercadorias dentro do respectivosegmento

III - o sexto e o sétimo correspondem à especificação do itemEspecificação do item: desdobramento do item, quando a mercadoria ou bem possuir características diferenciadas quesejam relevantes para determinar o tratamento tributário para fins dos regimes de substituição tributária e deantecipação do impostos

O Conv. ICMS 146/2015 prorrogou a obrigatoriedade da CEST para 01/04/2016;

Transparência e Responsabilidade Social

com ExcelênciaGestão – 2016/2017

AutopeçasBebidas alcoólicas, exceto cerveja e chopeCervejas, chopes, refrigerantes, águas e outras bebidasCigarros e outros produtos derivados do fumoCimentosCombustíveis e lubrificantesEnergia elétricaFerramentasLâmpadas, reatores e “starter”Materiais de construção e congêneresMateriais de limpezaMateriais elétricos Medicamentos de uso humano e outros produtos farmacêuticos para uso humano ou veterinárioPapéisPlásticosPneumáticos, câmaras de ar e protetores de borrachaProdutos alimentícios

Convênio ICMS 92 e 146 de 2.015

39

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

26

Transparência e Responsabilidade Social

com ExcelênciaGestão – 2016/2017

Produtos cerâmicosProdutos de papelariaProdutos de perfumaria e de higiene pessoal e cosméticosProdutos eletrônicos, eletroeletrônicos e eletrodomésticosRações para animais domésticosSorvetes e preparados para fabricação de sorvetes em máquinasTintas e vernizesVeículos automotoresVeículos de duas e três rodas motorizadosVidrosVenda de mercadorias pelo sistema porta a porta

Convênio ICMS 92 e 146 de 2.015

Continuação:

40

Transparência e Responsabilidade Social

com ExcelênciaGestão – 2016/2017