PERÍCIA CONTÁBIL - crcsc.org.br · PDF file–Avaliação do...

27

Transcript of PERÍCIA CONTÁBIL - crcsc.org.br · PDF file–Avaliação do...

PERÍCIA CONTÁBIL

Painel: Atividades do Perito Contábil

no âmbito da Forensic Accounting

Sílvio Parodi Oliveira Camilo,

prof. PPGDS-UNESC

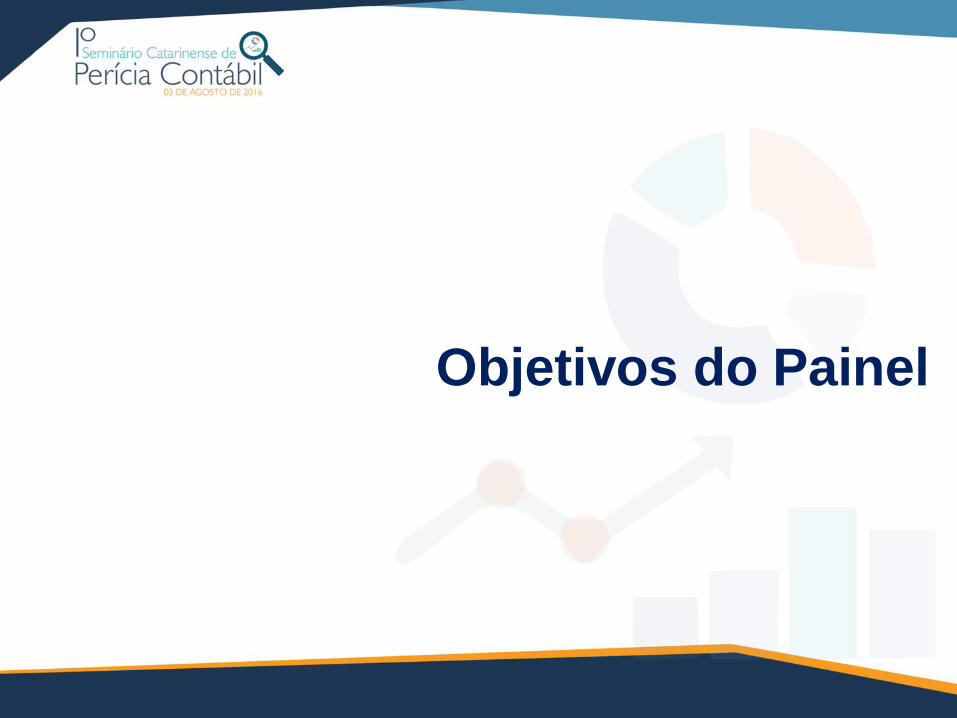

Objetivos do Painel

• Apresentar a perícia contábil como campo de estudo

• Conceituar e identificar as fronteiras da Forensic

Accounting (FA)

• Relacionar campos de atuação compreendidas pela FA

• Condições necessárias para atuar em casos judiciais

complexos

• Atividades procedimentais na FA

Objetivos do Painel

A Perícia Contábil

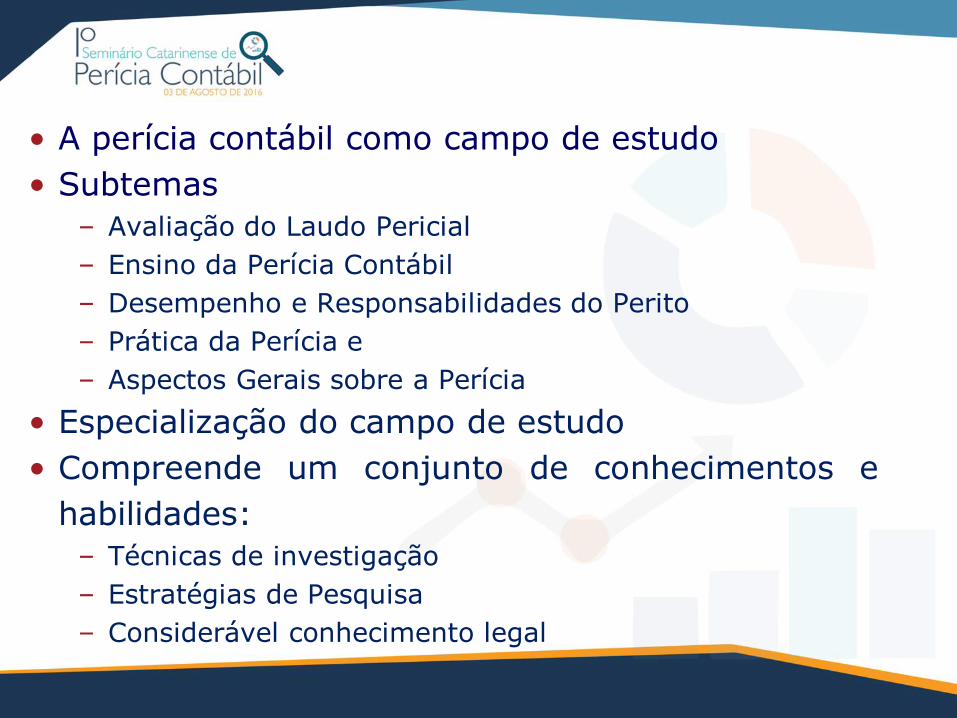

• A perícia contábil como campo de estudo

• Subtemas

– Avaliação do Laudo Pericial

– Ensino da Perícia Contábil

– Desempenho e Responsabilidades do Perito

– Prática da Perícia e

– Aspectos Gerais sobre a Perícia

• Especialização do campo de estudo

• Compreende um conjunto de conhecimentos e

habilidades:

– Técnicas de investigação

– Estratégias de Pesquisa

– Considerável conhecimento legal

• Por exemplo: conhecimento em métodos, abordagens

quantitativas e qualitativas em finanças, auditoria e

contabilidade; saber empregar e técnicas distintivas.

• A especialidade dos trabalhos técnicos e a

centralidade que dominaram os espaços profissionais,

seja por meios judiciais ou extrajudiciais, pode ter

contribuído para delimitar ou tornar menos

permeável este campo (GRAY (2008).

• A pesquisa de França e Barbosa (2015) revela que há

o interesse dos acadêmicos pelo tema. Contudo,

embora se identifique demanda crescente por este

profissional, as instituições de ensino em contabilidade

não oferecem formação mais densa, por meio de

práticas e fundamentação adequadas, o que torna o

esse mercado mais restrito.

• Restrições na grade curricular nos cursos de

graduação em Ciências Contábeis pode explicar o

desequilíbrio neste campo.

• Trabalhos mais complexos exigem experts com

backgrounds atestados.

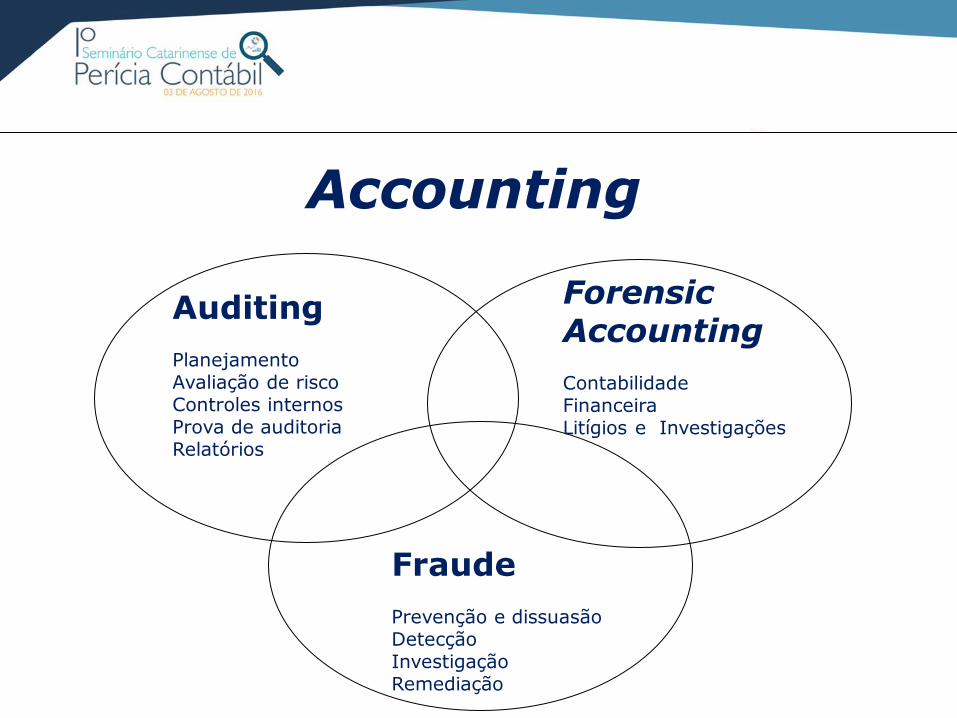

Forensic Accounting

10

Auditing Planejamento Avaliação de risco Controles internos Prova de auditoria Relatórios

Forensic Accounting Contabilidade Financeira Litígios e Investigações

Fraude Prevenção e dissuasão Detecção Investigação Remediação

Accounting

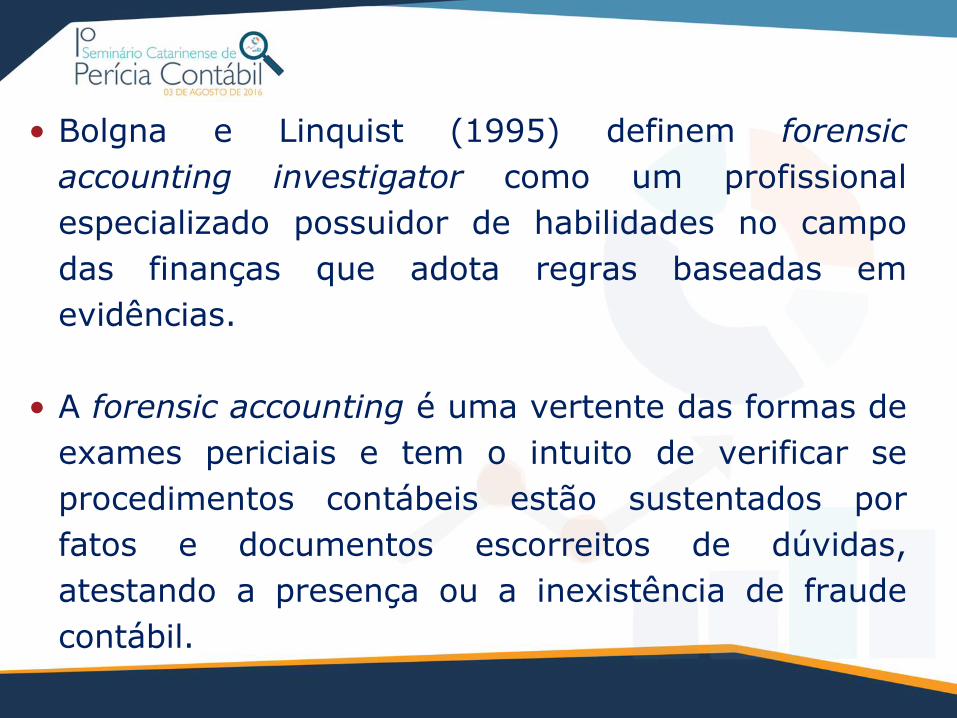

• Bolgna e Linquist (1995) definem forensic

accounting investigator como um profissional

especializado possuidor de habilidades no campo

das finanças que adota regras baseadas em

evidências.

• A forensic accounting é uma vertente das formas de

exames periciais e tem o intuito de verificar se

procedimentos contábeis estão sustentados por

fatos e documentos escorreitos de dúvidas,

atestando a presença ou a inexistência de fraude

contábil.

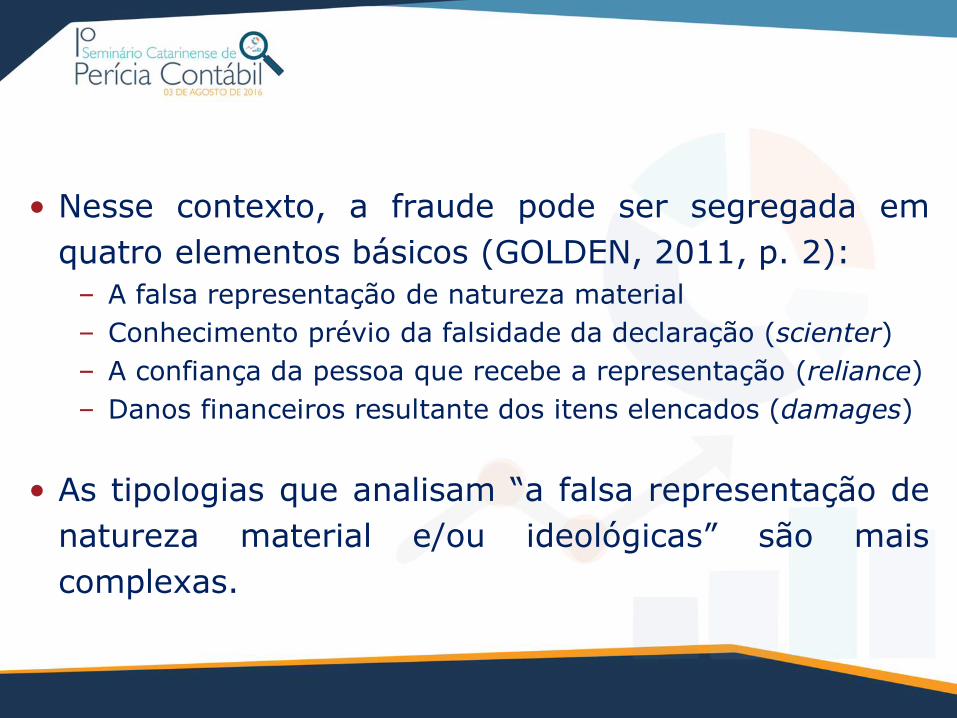

• Nesse contexto, a fraude pode ser segregada em

quatro elementos básicos (GOLDEN, 2011, p. 2):

– A falsa representação de natureza material

– Conhecimento prévio da falsidade da declaração (scienter)

– A confiança da pessoa que recebe a representação (reliance)

– Danos financeiros resultante dos itens elencados (damages)

• As tipologias que analisam “a falsa representação de

natureza material e/ou ideológicas” são mais

complexas.

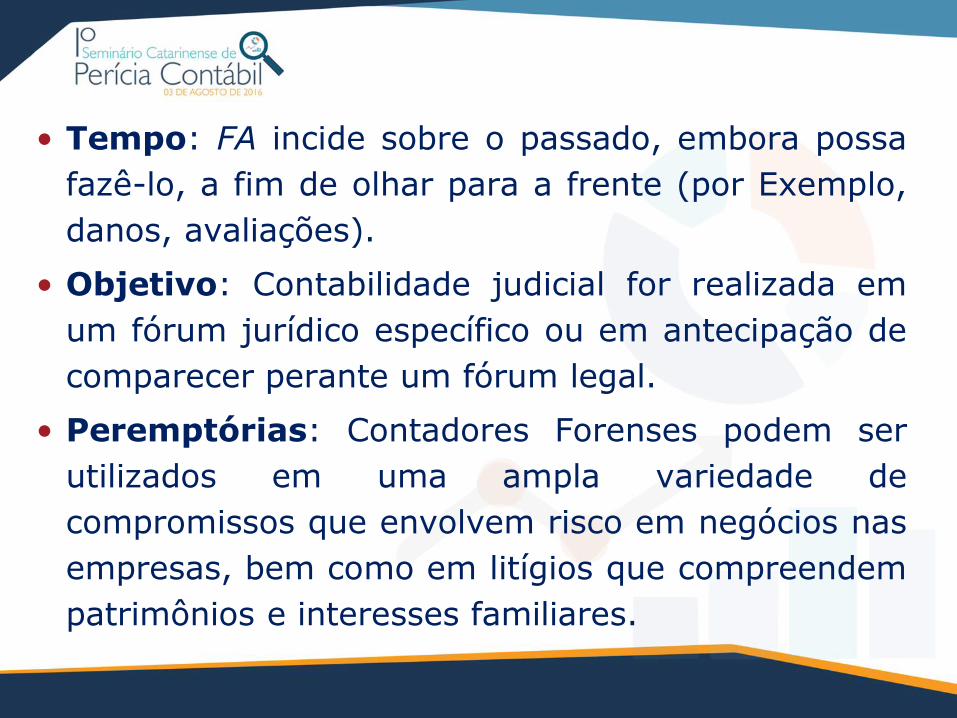

• Tempo: FA incide sobre o passado, embora possa

fazê-lo, a fim de olhar para a frente (por Exemplo,

danos, avaliações).

• Objetivo: Contabilidade judicial for realizada em

um fórum jurídico específico ou em antecipação de

comparecer perante um fórum legal.

• Peremptórias: Contadores Forenses podem ser

utilizados em uma ampla variedade de

compromissos que envolvem risco em negócios nas

empresas, bem como em litígios que compreendem

patrimônios e interesses familiares.

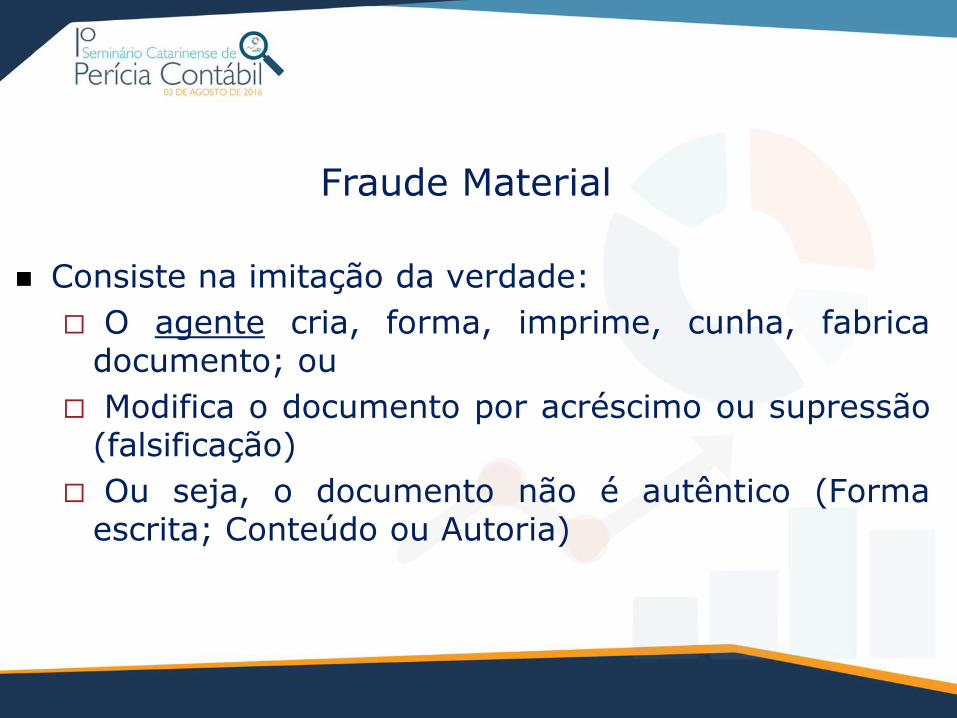

Fraude Material

Consiste na imitação da verdade:

O agente cria, forma, imprime, cunha, fabrica documento; ou

Modifica o documento por acréscimo ou supressão (falsificação)

Ou seja, o documento não é autêntico (Forma escrita; Conteúdo ou Autoria)

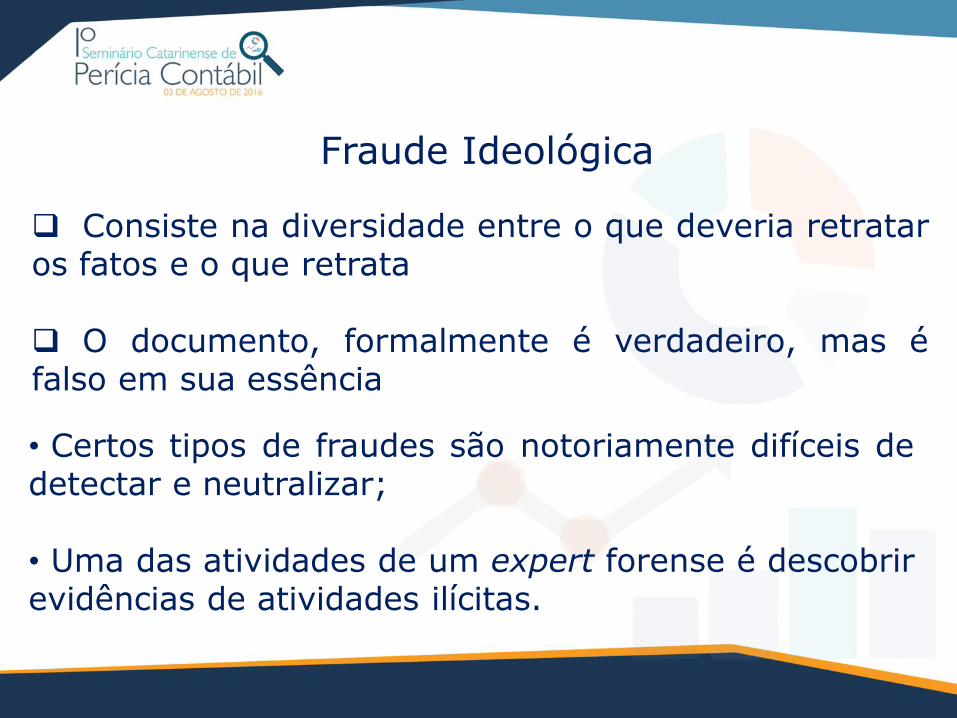

Consiste na diversidade entre o que deveria retratar os fatos e o que retrata

O documento, formalmente é verdadeiro, mas é falso em sua essência

• Certos tipos de fraudes são notoriamente difíceis de detectar e neutralizar; • Uma das atividades de um expert forense é descobrir evidências de atividades ilícitas.

Fraude Ideológica

Condições Necessárias

• Sobre o investigador Forensic Accounting, Golden

(2011) entende que em suas ações utiliza um elenco

de ferramentas, processos mentais e atitudes

diversificadas em um nível mais granular, com o intuito

de destrinchar os fatos.

• O perito contador é o ator protagonista da perícia

judicial e constitui o profissional munido de um saber

apurado para a realização do exame técnico, das

investigações, da análise do objeto e da identificação

da natureza dos fatos.

• Sua contribuição é ampla e inclui a resposta aos

quesitos formulados, a assistência aos pares e a

elaboração de questões para descortinar dúvidas.

Independente do âmbito de atuação - judicial ou

extrajudicial - o especialista deve ter autonomia e

independência para a condução do seu trabalho

(FRANÇA e BARBOSA 2015).

• Segundo a NBC PP 01 – é da competência do Perito

Contador: pesquisar, examinar, analisar, sintetizar e

fundamentar a prova no laudo pericial contábil e no

parecer pericial contábil.

• Que habilidades são mais importantes para a

prática bem sucedida do forense contabilidade?

Metódico

Analítico

Detalhista

Visão Sistêmica

Habilidades específicas

Atualização permanente

Formação multi e interdisciplinar

Paciente

Relacional

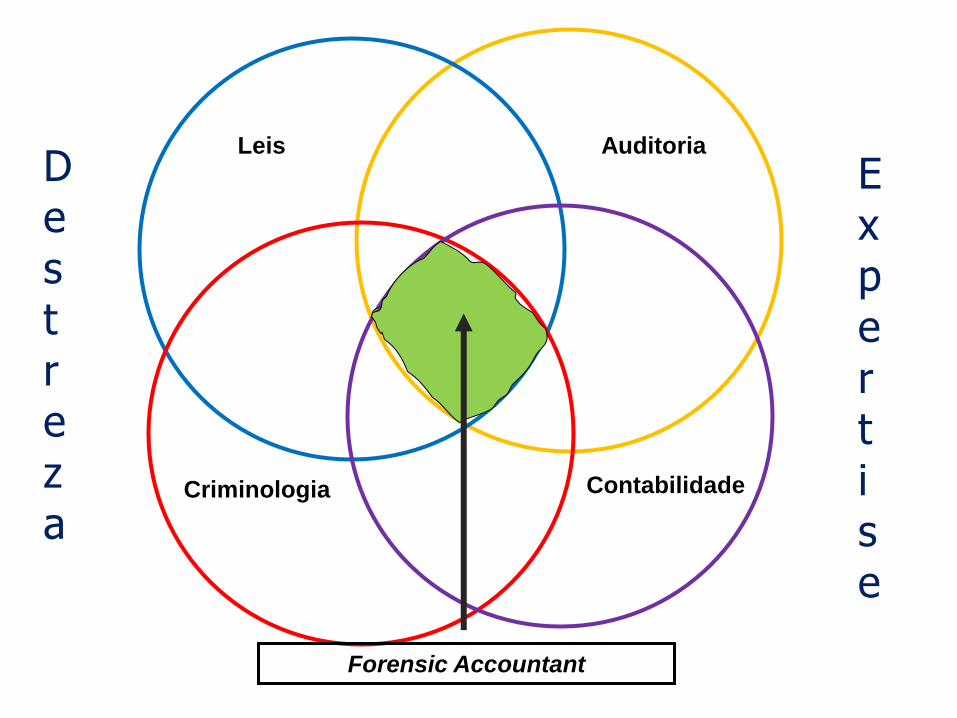

Leis Auditoria

Contabilidade Criminologia

Forensic Accountant

Destreza

Expertise

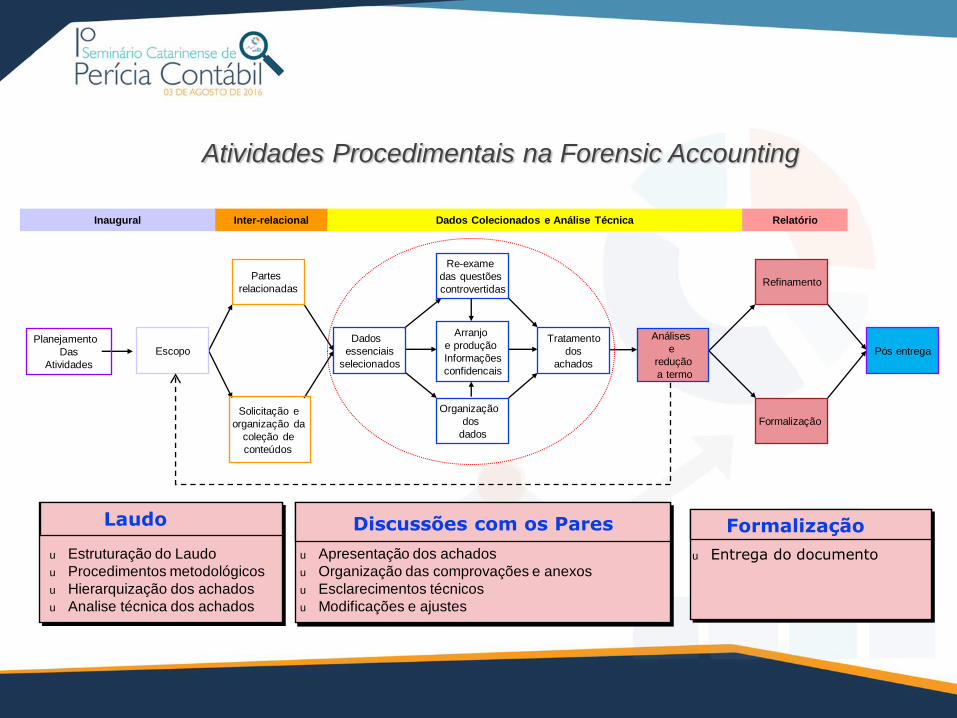

Atividades Procedimentais

Planejamento

Das

Atividades

Refinamento

Dados

essenciais

selecionados

Partes

relacionadas

Escopo

Solicitação e

organização da

coleção de

conteúdos

Tratamento

dos

achados

Arranjo

e produção

Informações

confidencais

Re-exame

das questões

controvertidas

Análises

e

redução

a termo

Formalização

Pós entrega

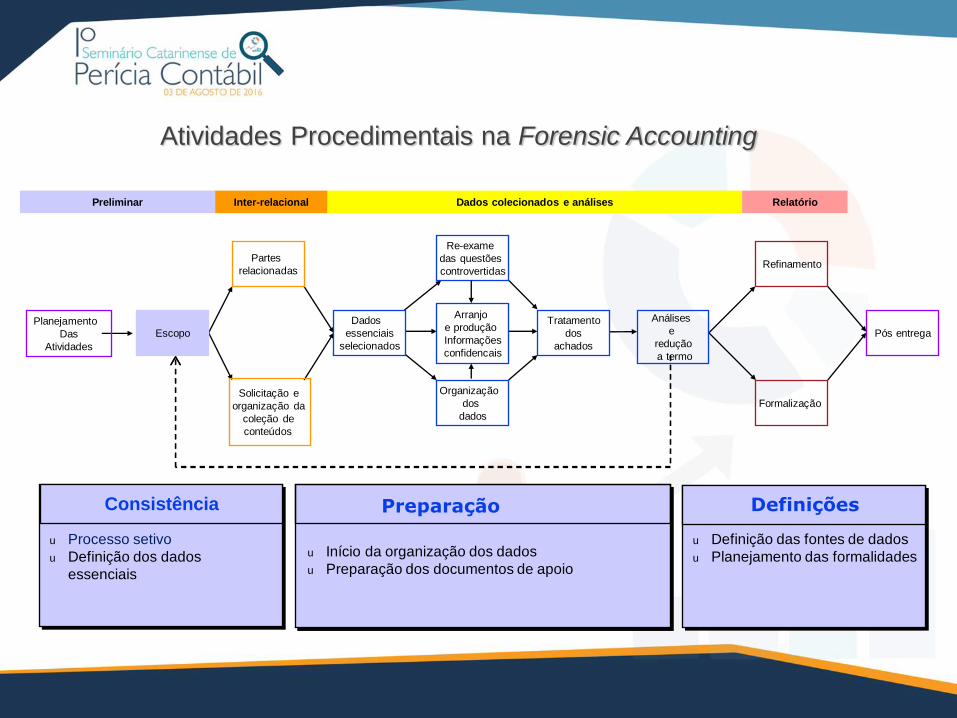

Atividades Procedimentais na Forensic Accounting

Inter-relacional Dados Colecionados e Análise Técnica Relatório Inaugural

Preliminares Aspectos Objetivos Tarefas a Serem Organizadas

u Identificação do caso

u Enquadramento do ramo

juridico

u Técnicas requeridas

u Avaliação do tipo de conflito

u Resenha do caso

u Dados disponíveis

u Dados necessários (listar o rol de dados necessários)

u Minuta das formalidades

u Identificação de todas as partes

u Especificação dos prazos

principais

u Verificação dos aspectos legais

Organização

dos

dados

Consistência Definições Preparação

u Processo setivo

u Definição dos dados

essenciais

u Início da organização dos dados

u Preparação dos documentos de apoio

u Definição das fontes de dados

u Planejamento das formalidades

Atividades Procedimentais na Forensic Accounting

Inter-relacional Dados colecionados e análises Relatório Preliminar

Planejamento

Das

Atividades

Refinamento

Dados

essenciais

selecionados

Partes

relacionadas

Escopo

Solicitação e

organização da

coleção de

conteúdos

Tratamento

dos

achados

Arranjo

e produção

Informações

confidencais

Re-exame

das questões

controvertidas

Análises

e

redução

a termo

Formalização

Pós entrega

Organização

dos

dados

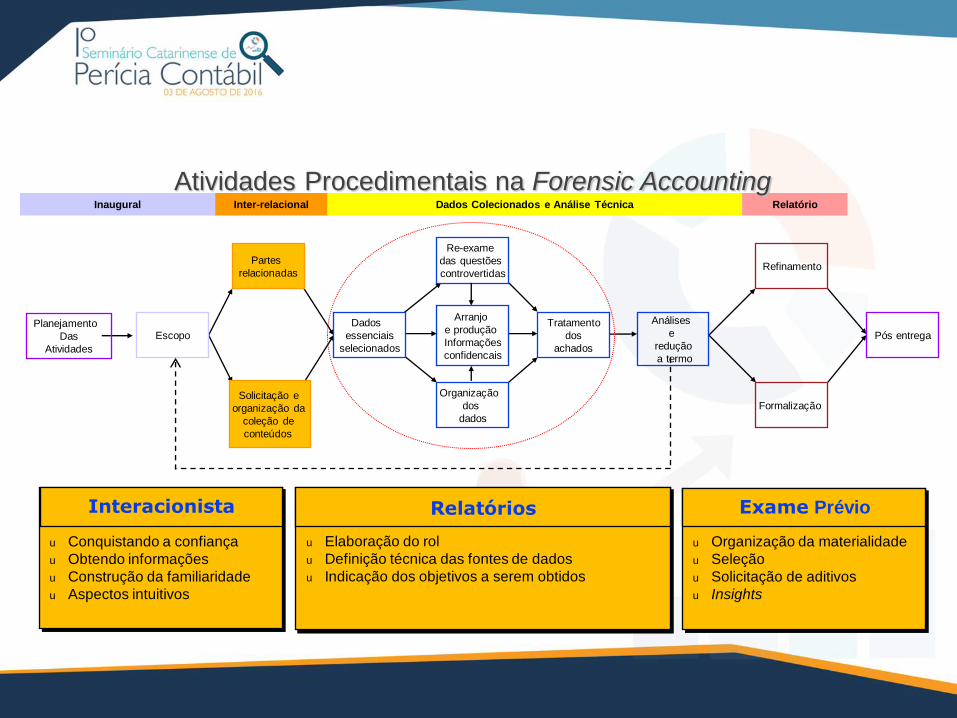

Interacionista Exame Prévio Relatórios

u Conquistando a confiança

u Obtendo informações

u Construção da familiaridade

u Aspectos intuitivos

u Elaboração do rol

u Definição técnica das fontes de dados

u Indicação dos objetivos a serem obtidos

u Organização da materialidade

u Seleção

u Solicitação de aditivos

u Insights

Planejamento

Das

Atividades

Refinamento

Dados

essenciais

selecionados

Partes

relacionadas

Escopo

Solicitação e

organização da

coleção de

conteúdos

Tratamento

dos

achados

Arranjo

e produção

Informações

confidencais

Re-exame

das questões

controvertidas

Análises

e

redução

a termo

Formalização

Pós entrega

Organização

dos

dados

Inter-relacional Dados Colecionados e Análise Técnica Relatório Inaugural

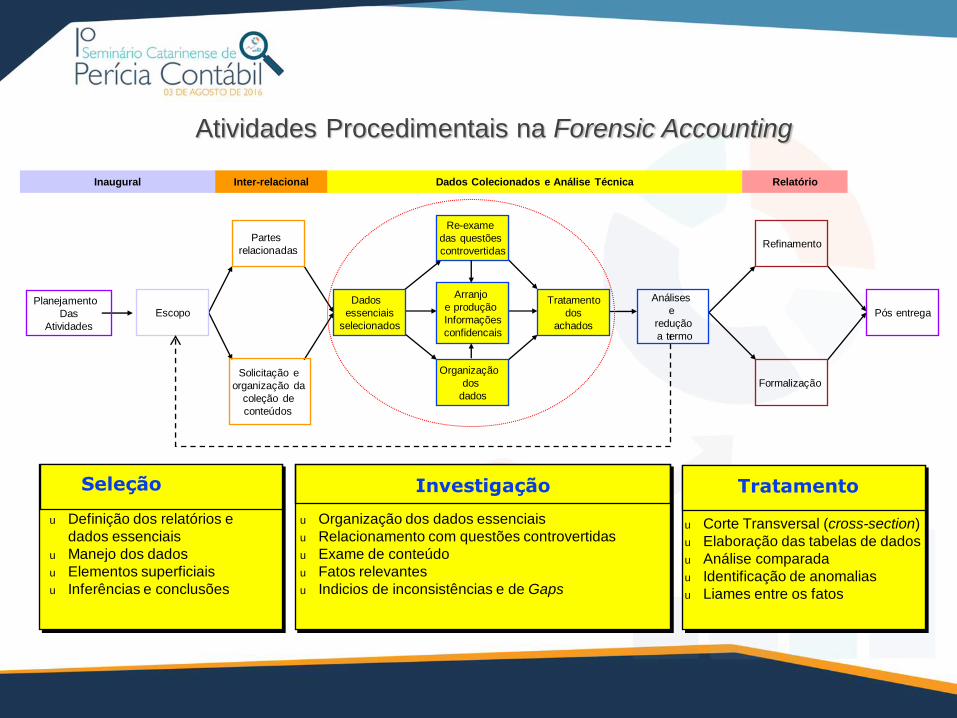

Atividades Procedimentais na Forensic Accounting

Seleção Tratamento Investigação

u Definição dos relatórios e

dados essenciais

u Manejo dos dados

u Elementos superficiais

u Inferências e conclusões

u Organização dos dados essenciais

u Relacionamento com questões controvertidas

u Exame de conteúdo

u Fatos relevantes

u Indicios de inconsistências e de Gaps

u Corte Transversal (cross-section)

u Elaboração das tabelas de dados

u Análise comparada

u Identificação de anomalias

u Liames entre os fatos

Planejamento

Das

Atividades

Refinamento

Dados

essenciais

selecionados

Partes

relacionadas

Escopo

Solicitação e

organização da

coleção de

conteúdos

Tratamento

dos

achados

Arranjo

e produção

Informações

confidencais

Re-exame

das questões

controvertidas

Análises

e

redução

a termo

Formalização

Pós entrega

Organização

dos

dados

Inter-relacional Dados Colecionados e Análise Técnica Relatório Inaugural

Atividades Procedimentais na Forensic Accounting

Formalização Discussões com os Pares

u Estruturação do Laudo

u Procedimentos metodológicos

u Hierarquização dos achados

u Analise técnica dos achados

u Apresentação dos achados

u Organização das comprovações e anexos

u Esclarecimentos técnicos

u Modificações e ajustes

u Entrega do documento

Planejamento

Das

Atividades

Refinamento

Dados

essenciais

selecionados

Partes

relacionadas

Escopo

Solicitação e

organização da

coleção de

conteúdos

Tratamento

dos

achados

Arranjo

e produção

Informações

confidencais

Re-exame

das questões

controvertidas

Análises

e

redução

a termo

Formalização

Pós entrega

Organização

dos

dados

Inter-relacional Dados Colecionados e Análise Técnica Relatório Inaugural

Atividades Procedimentais na Forensic Accounting

Laudo

Perícia Contábil

Painel: Atividades do Perito Contábil

no âmbito da Forensic Accounting

Sílvio Parodi Oliveira Camilo,

prof. PPGDS-UNESC