Plano de Actividades 2018 - credito-agricola.pt...de 2017, pelas 16 horas, na sede da Instituição,...

86

CCAM TERRAS DE MIRANDA DO DOURO PLANO DE ACTIVIDADES

Transcript of Plano de Actividades 2018 - credito-agricola.pt...de 2017, pelas 16 horas, na sede da Instituição,...

C C A MT E R R A S D EM I R A N D A D O D O U R O

P L A N OD EA C T I V I D A D E S

Caixa de Crédito Agrícola Mútuo de Terras de Miranda do Douro, C.R.L.

Plano de Actividades e Orçamento para o ano 2018

1

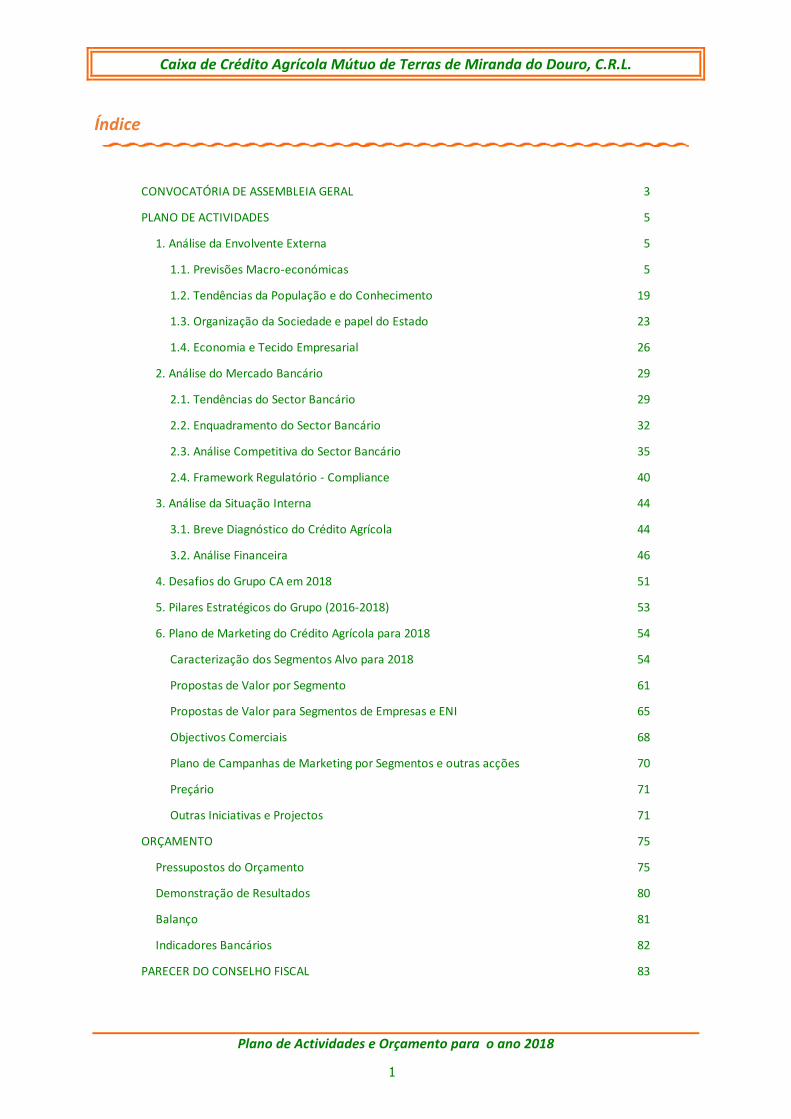

Índice

CONVOCATÓRIA DE ASSEMBLEIA GERAL 3

PLANO DE ACTIVIDADES 5

1. Análise da Envolvente Externa 5

1.1. Previsões Macro-económicas 5

1.2. Tendências da População e do Conhecimento 19

1.3. Organização da Sociedade e papel do Estado 23

1.4. Economia e Tecido Empresarial 26

2. Análise do Mercado Bancário 29

2.1. Tendências do Sector Bancário 29

2.2. Enquadramento do Sector Bancário 32

2.3. Análise Competitiva do Sector Bancário 35

2.4. Framework Regulatório - Compliance 40

3. Análise da Situação Interna 44

3.1. Breve Diagnóstico do Crédito Agrícola 44

3.2. Análise Financeira 46

4. Desafios do Grupo CA em 2018 51

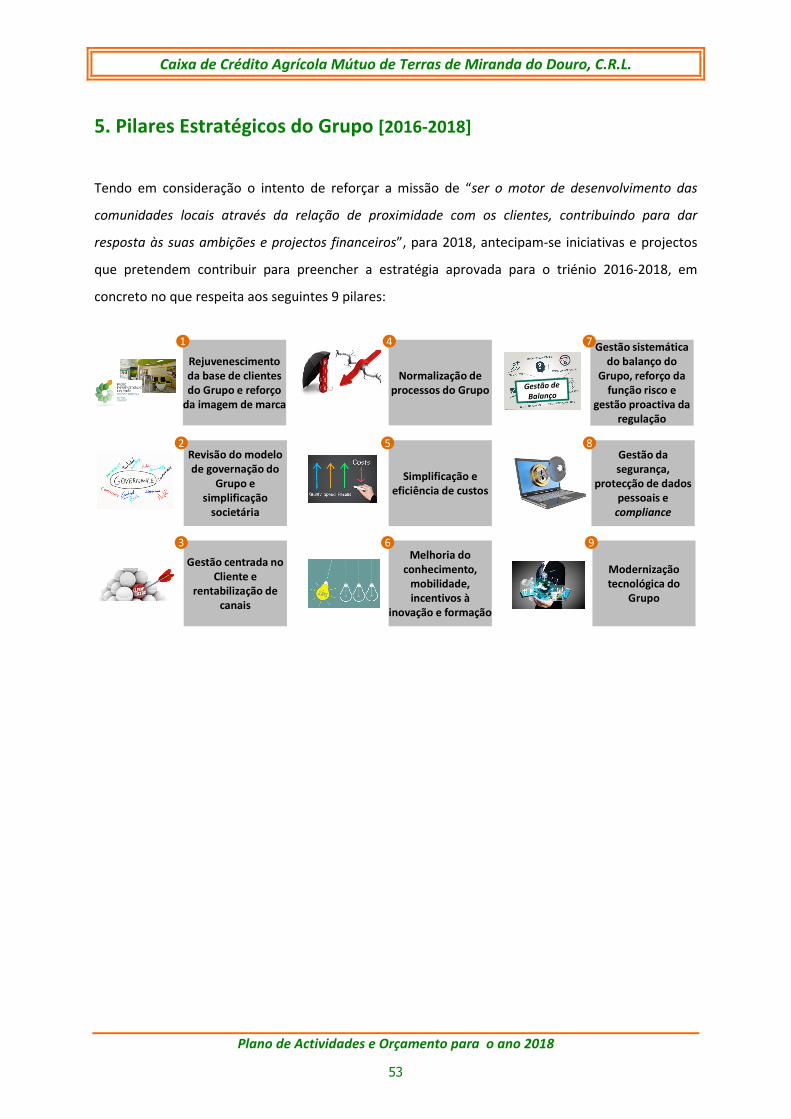

5. Pilares Estratégicos do Grupo (2016-2018) 53

6. Plano de Marketing do Crédito Agrícola para 2018 54

Caracterização dos Segmentos Alvo para 2018 54

Propostas de Valor por Segmento 61

Propostas de Valor para Segmentos de Empresas e ENI 65

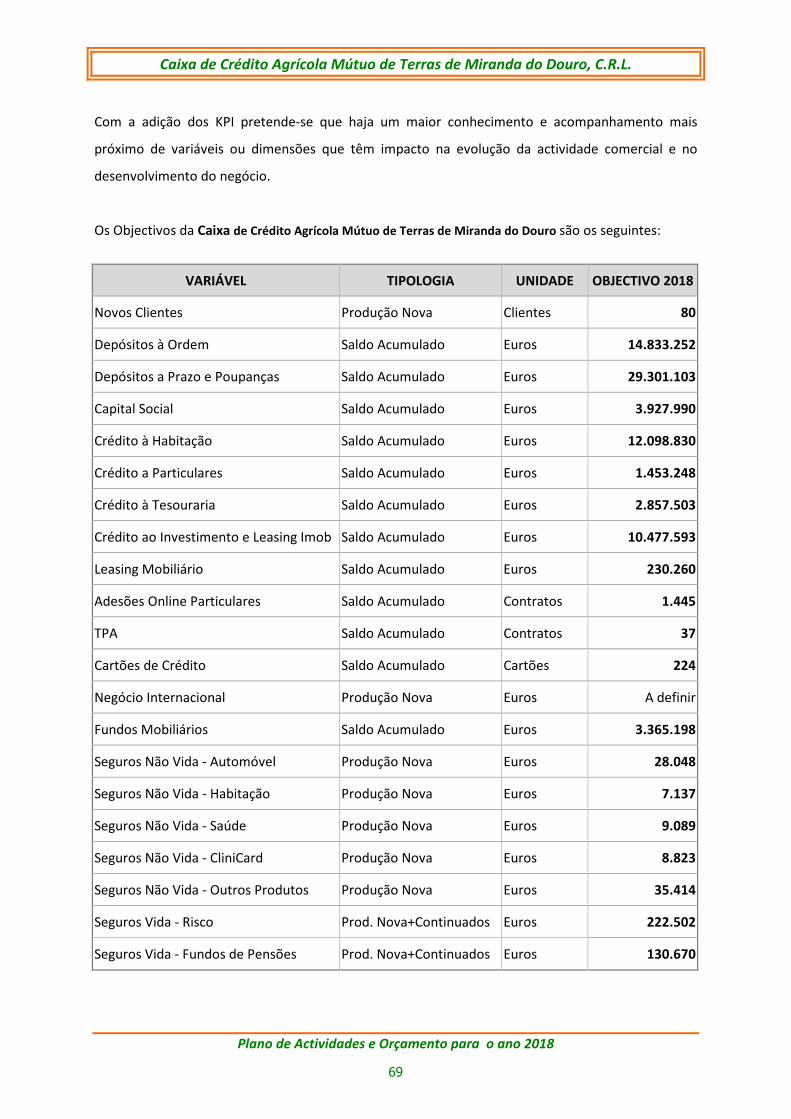

Objectivos Comerciais 68

Plano de Campanhas de Marketing por Segmentos e outras acções 70

Preçário 71

Outras Iniciativas e Projectos 71

ORÇAMENTO 75

Pressupostos do Orçamento 75

Demonstração de Resultados 80

Balanço 81

Indicadores Bancários 82

PARECER DO CONSELHO FISCAL 83

Caixa de Crédito Agrícola Mútuo de Terras de Miranda do Douro, C.R.L.

Plano de Actividades e Orçamento para o ano 2018

3

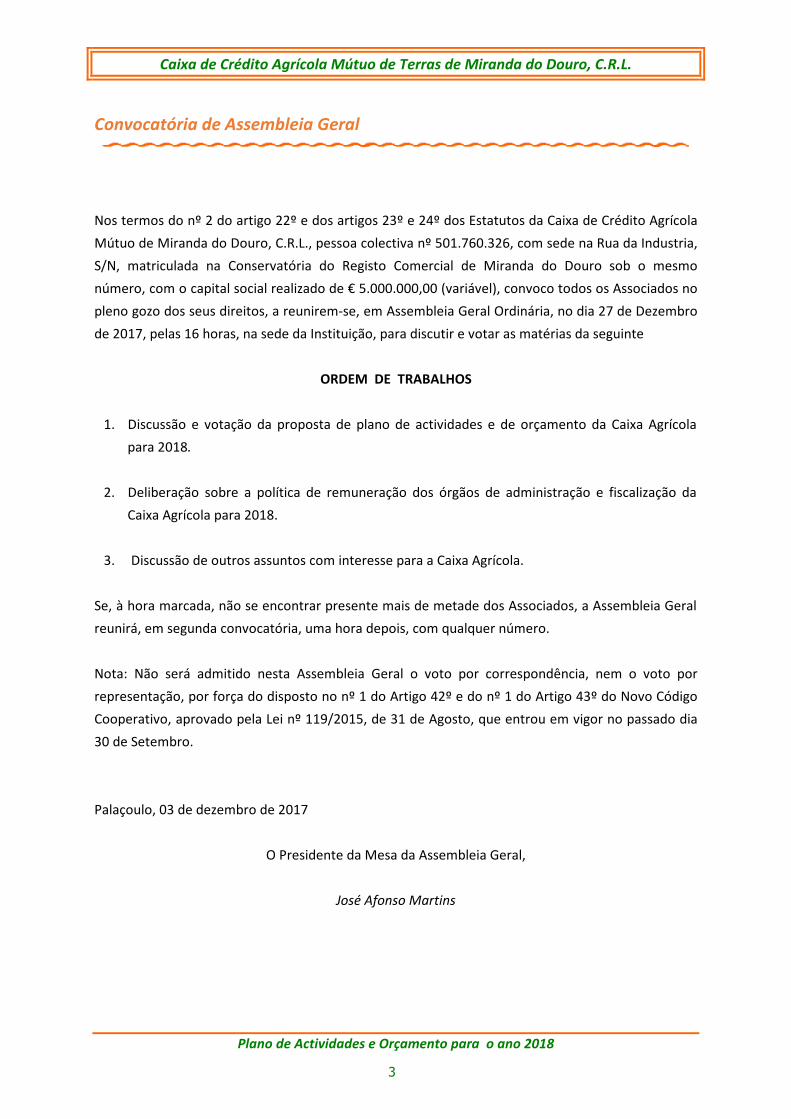

Convocatória de Assembleia Geral

Nos termos do nº 2 do artigo 22º e dos artigos 23º e 24º dos Estatutos da Caixa de Crédito Agrícola

Mútuo de Miranda do Douro, C.R.L., pessoa colectiva nº 501.760.326, com sede na Rua da Industria,

S/N, matriculada na Conservatória do Registo Comercial de Miranda do Douro sob o mesmo

número, com o capital social realizado de € 5.000.000,00 (variável), convoco todos os Associados no

pleno gozo dos seus direitos, a reunirem-se, em Assembleia Geral Ordinária, no dia 27 de Dezembro

de 2017, pelas 16 horas, na sede da Instituição, para discutir e votar as matérias da seguinte

ORDEM DE TRABALHOS

1. Discussão e votação da proposta de plano de actividades e de orçamento da Caixa Agrícola

para 2018.

2. Deliberação sobre a política de remuneração dos órgãos de administração e fiscalização da

Caixa Agrícola para 2018.

3. Discussão de outros assuntos com interesse para a Caixa Agrícola.

Se, à hora marcada, não se encontrar presente mais de metade dos Associados, a Assembleia Geral

reunirá, em segunda convocatória, uma hora depois, com qualquer número.

Nota: Não será admitido nesta Assembleia Geral o voto por correspondência, nem o voto por

representação, por força do disposto no nº 1 do Artigo 42º e do nº 1 do Artigo 43º do Novo Código

Cooperativo, aprovado pela Lei nº 119/2015, de 31 de Agosto, que entrou em vigor no passado dia

30 de Setembro.

Palaçoulo, 03 de dezembro de 2017

O Presidente da Mesa da Assembleia Geral,

José Afonso Martins

Caixa de Crédito Agrícola Mútuo de Terras de Miranda do Douro, C.R.L.

Plano de Actividades e Orçamento para o ano 2018

5

Plano de Actividades

1. Análise da envolvente externa

1.1. PREVISÕES MACRO-ECONÓMICAS

Economia Mundial

De acordo com as perspectivas da OCDE, em 2017 o crescimento da economia mundial deve situar-

se nos 3,5%, o que compara favoravelmente com os 3,0% registados em 2016 e supera a projecção

efectuada no final do ano anterior de 3,3%. No que diz respeito a 2018, o crescimento projectado é

de 3,6%, denotando uma aceleração da tendência de crescimento prevista para 2017.

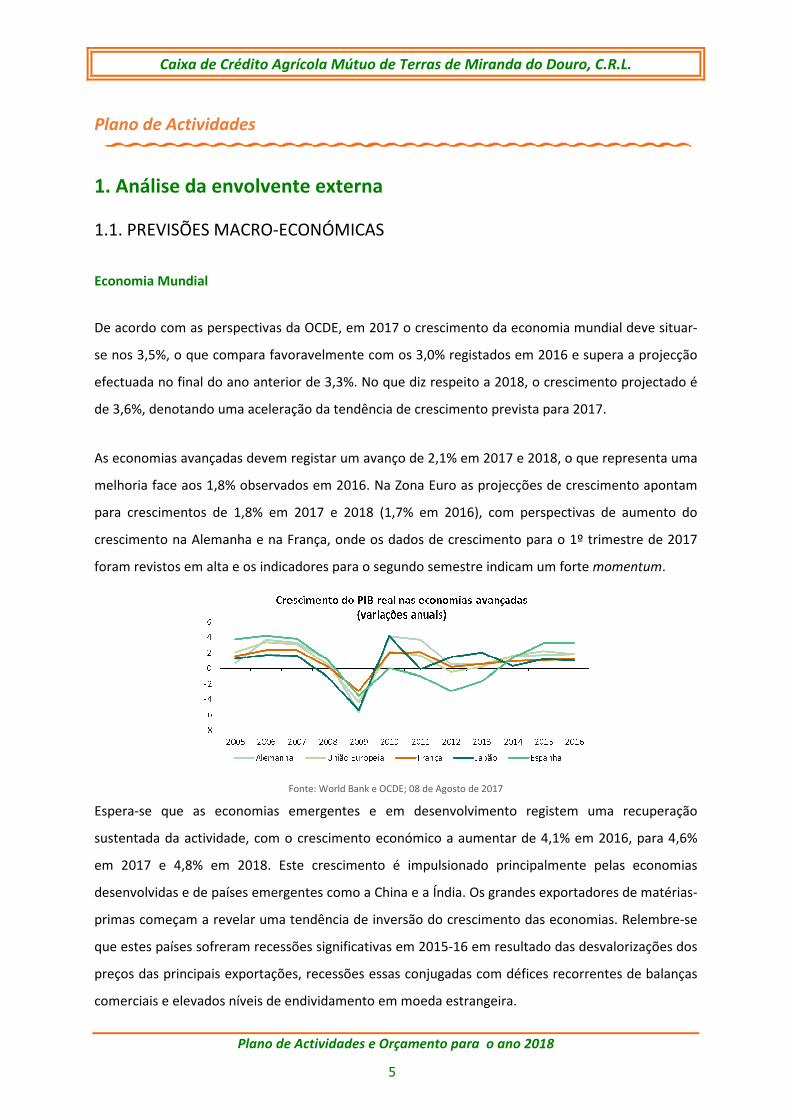

As economias avançadas devem registar um avanço de 2,1% em 2017 e 2018, o que representa uma

melhoria face aos 1,8% observados em 2016. Na Zona Euro as projecções de crescimento apontam

para crescimentos de 1,8% em 2017 e 2018 (1,7% em 2016), com perspectivas de aumento do

crescimento na Alemanha e na França, onde os dados de crescimento para o 1º trimestre de 2017

foram revistos em alta e os indicadores para o segundo semestre indicam um forte momentum.

Fonte: World Bank e OCDE; 08 de Agosto de 2017

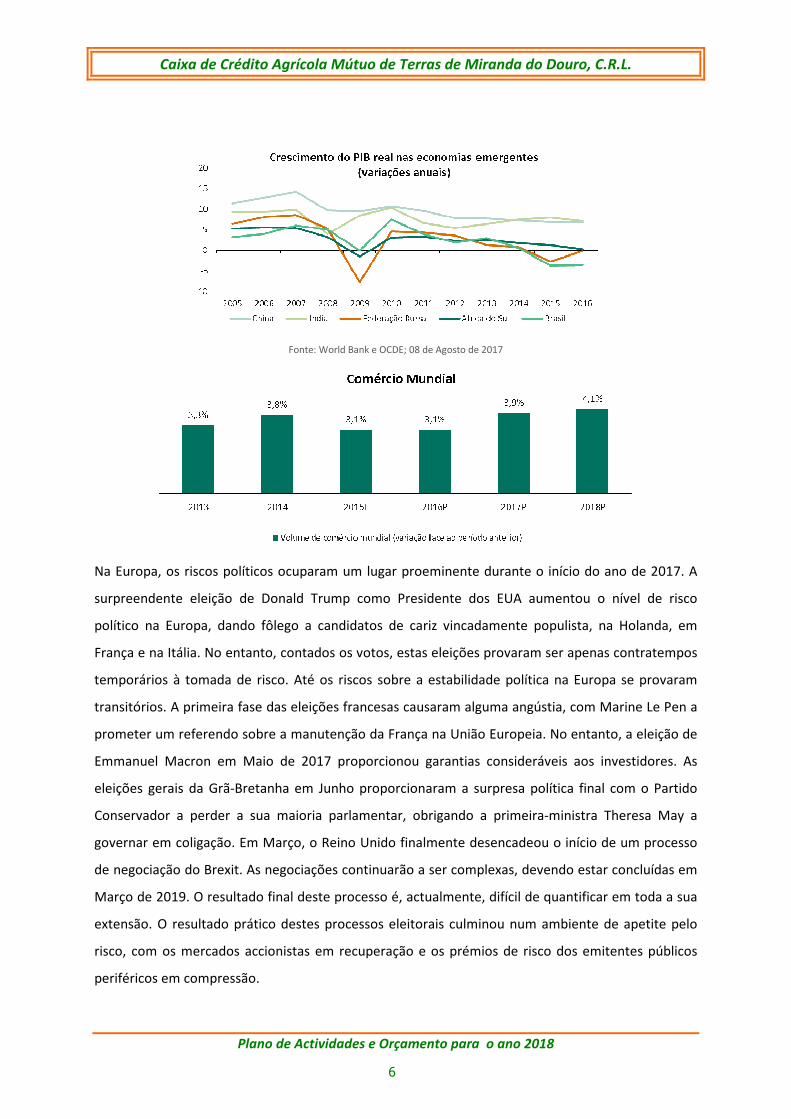

Espera-se que as economias emergentes e em desenvolvimento registem uma recuperação

sustentada da actividade, com o crescimento económico a aumentar de 4,1% em 2016, para 4,6%

em 2017 e 4,8% em 2018. Este crescimento é impulsionado principalmente pelas economias

desenvolvidas e de países emergentes como a China e a Índia. Os grandes exportadores de matérias-

primas começam a revelar uma tendência de inversão do crescimento das economias. Relembre-se

que estes países sofreram recessões significativas em 2015-16 em resultado das desvalorizações dos

preços das principais exportações, recessões essas conjugadas com défices recorrentes de balanças

comerciais e elevados níveis de endividamento em moeda estrangeira.

Caixa de Crédito Agrícola Mútuo de Terras de Miranda do Douro, C.R.L.

Plano de Actividades e Orçamento para o ano 2018

6

Fonte: World Bank e OCDE; 08 de Agosto de 2017

Na Europa, os riscos políticos ocuparam um lugar proeminente durante o início do ano de 2017. A

surpreendente eleição de Donald Trump como Presidente dos EUA aumentou o nível de risco

político na Europa, dando fôlego a candidatos de cariz vincadamente populista, na Holanda, em

França e na Itália. No entanto, contados os votos, estas eleições provaram ser apenas contratempos

temporários à tomada de risco. Até os riscos sobre a estabilidade política na Europa se provaram

transitórios. A primeira fase das eleições francesas causaram alguma angústia, com Marine Le Pen a

prometer um referendo sobre a manutenção da França na União Europeia. No entanto, a eleição de

Emmanuel Macron em Maio de 2017 proporcionou garantias consideráveis aos investidores. As

eleições gerais da Grã-Bretanha em Junho proporcionaram a surpresa política final com o Partido

Conservador a perder a sua maioria parlamentar, obrigando a primeira-ministra Theresa May a

governar em coligação. Em Março, o Reino Unido finalmente desencadeou o início de um processo

de negociação do Brexit. As negociações continuarão a ser complexas, devendo estar concluídas em

Março de 2019. O resultado final deste processo é, actualmente, difícil de quantificar em toda a sua

extensão. O resultado prático destes processos eleitorais culminou num ambiente de apetite pelo

risco, com os mercados accionistas em recuperação e os prémios de risco dos emitentes públicos

periféricos em compressão.

Caixa de Crédito Agrícola Mútuo de Terras de Miranda do Douro, C.R.L.

Plano de Actividades e Orçamento para o ano 2018

7

Com a economia global a melhorar ao longo deste ano, os bancos centrais têm prestado bastante

atenção aos mercados, particularmente nos EUA. A economia americana registou fortes ganhos nos

gastos dos consumidores e no mercado de trabalho. A taxa de desemprego desceu para 4,3%, sendo

este o valor mais baixo desde o início de 2001. As pressões nos preços aos consumidores têm estado

a ser razoavelmente contidas, com a inflação a situar-se abaixo da meta de 2% estabelecida pelo

Banco Central. Perante estes dados de actividade, a Reserva Federal dos Estados Unidos (Fed)

elevou as taxas de juro em 0,75% ao longo do último ano, o que levou as taxas da Fed a situarem-se

no intervalo de 1,00% a 1,25%. A Presidente, Janet Yellen, disse que espera que as taxas de juro

aumentem algumas vezes durante o ano até ao final de 2019.

Na Europa, dado que as preocupações com a estabilidade financeira e política foram temporárias, o

Banco Central Europeu manteve as taxas de juro baixas e o programa de compra de activos

inalterado, manifestando a disponibilidade para, caso seja necessário, alterar a sua duração ou

composição.

Fonte: Bloomberg

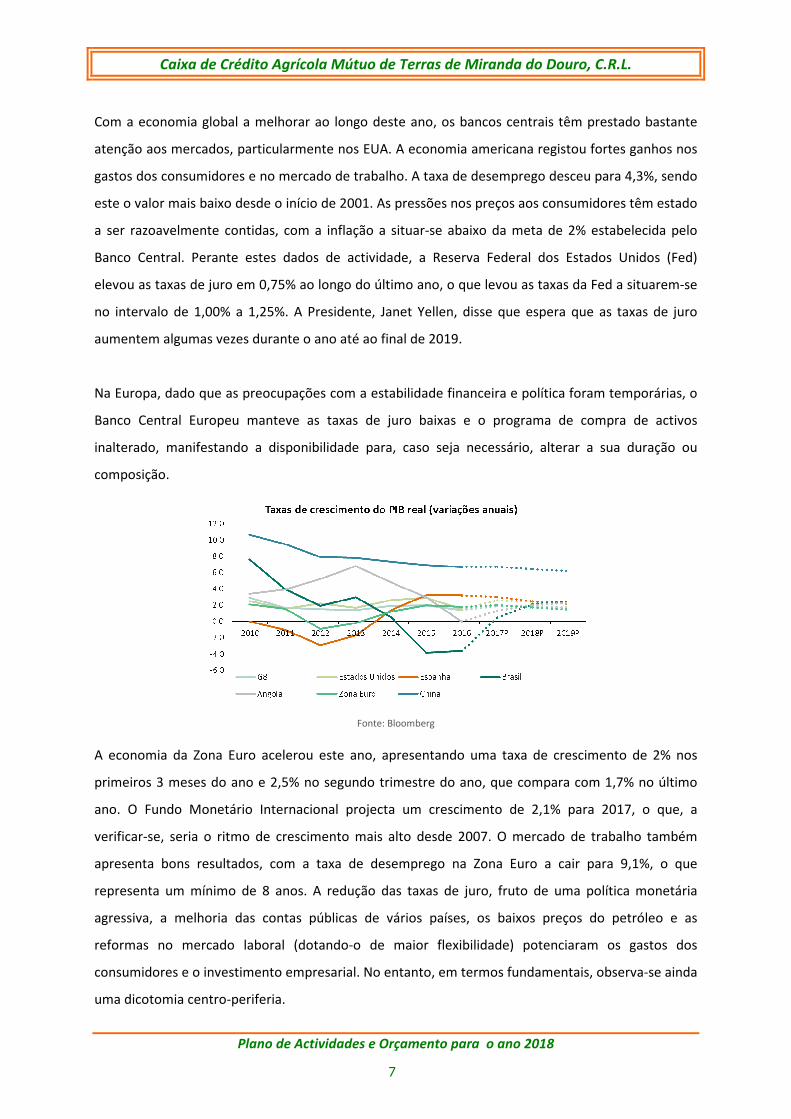

A economia da Zona Euro acelerou este ano, apresentando uma taxa de crescimento de 2% nos

primeiros 3 meses do ano e 2,5% no segundo trimestre do ano, que compara com 1,7% no último

ano. O Fundo Monetário Internacional projecta um crescimento de 2,1% para 2017, o que, a

verificar-se, seria o ritmo de crescimento mais alto desde 2007. O mercado de trabalho também

apresenta bons resultados, com a taxa de desemprego na Zona Euro a cair para 9,1%, o que

representa um mínimo de 8 anos. A redução das taxas de juro, fruto de uma política monetária

agressiva, a melhoria das contas públicas de vários países, os baixos preços do petróleo e as

reformas no mercado laboral (dotando-o de maior flexibilidade) potenciaram os gastos dos

consumidores e o investimento empresarial. No entanto, em termos fundamentais, observa-se ainda

uma dicotomia centro-periferia.

Caixa de Crédito Agrícola Mútuo de Terras de Miranda do Douro, C.R.L.

Plano de Actividades e Orçamento para o ano 2018

8

A relevância deste fenómeno verifica-se ao nível do endividamento global, da estabilidade

apercebida dos sistemas bancários, dos níveis de desemprego jovem, e da estrutura produtiva das

respectivas economias. A diferença existente ao nível dos prémios de risco é apenas o corolário das

diferenças estruturais que permanecem.

Fonte: Bloomberg

A inflação na Zona Euro mantém-se aquém da meta estabelecida pelo Banco Central Europeu de

2,0%, tendo em Julho ficado nos 1,3%. Nas suas últimas projecções, o BCE manteve a sua projecção

da inflação para 2017 em 1,5%, no entanto, para 2018, o Banco Central estima que o índice de

preços do consumidor atinja 1,2%, o que compara com a previsão anterior de 1,5%. Estes baixos

níveis de inflação têm justificado a manutenção da actual política de estímulos monetários

prosseguida pelo BCE.

Fonte: Bloomberg

De acordo com os resultados do questionário ZEW (a especialistas financeiros europeus), existe uma

expectativa que, ainda em 2017, a situação económica na Zona Euro se mantenha, assim como a

taxa de inflação e as reduzidas taxas de juro de curto prazo. As expectativas de evolução económica

nos próximos 6 meses (início de 2018) colocam a Zona Euro como o bloco económico com

perspectivas mais positivas.

Caixa de Crédito Agrícola Mútuo de Terras de Miranda do Douro, C.R.L.

Plano de Actividades e Orçamento para o ano 2018

9

Ao invés, os indicadores para o Reino Unido antecipam os efeitos negativos do Brexit no crescimento

económico e um aumento da inflação, decorrente da desvalorização da libra esterlina. De assinalar

que, relativamente aos EUA, os investidores continuam a assumir a continuidade do processo de

normalização das taxas de juro e quase metade acredita num aumento da inflação, apesar da perda

de vigor da actual Administração em implementar as políticas anunciadas na campanha eleitoral.

Fonte: Financial Market Survey - Centre for European Economic Research (ZEW); Agosto de 2017. Questionário realizado a 213 especialistas financeiros (provenientes da banca, dos seguros e de grandes empresas industriais) no período de 08.Julho a 21.Ago sobre as expectativas nos próximos 6 meses.

Os indicadores económicos apontam para a manutenção de uma sólida conjuntura de crescimento

na Zona Euro. O sentimento económico subiu para um máximo de quase uma década em Julho, e os

índices PMI industriais continuam a apresentar bons resultados. Além disso, o crescimento robusto

está a ser complementado por uma assinalável redução do risco político.

As eleições que tiveram lugar na Alemanha a 24 de Setembro asseguraram uma vitória de Angela

Merkel (CDU) que segue para um 4º mandato. De acordo com dados do Escritório Eleitoral Federal,

a União Democrata-Cristã (CDU) de Merkel e a União Social-Cristã da Baviera (CSU) ficaram com 33%

dos votos - queda de 8,5 pontos em relação às eleições ocorridas há quatro anos. O presidente da

Comissão Europeia (CE), Jean-Claude Juncker, parabenizou a chanceler ao falar em uma Alemanha

forte: "A UE precisa, agora mais do que nunca, de um governo alemão forte". Juncker expressou

também confiança de que as negociações para a formação de um governo de coligação contribuirão

para isso.

Caixa de Crédito Agrícola Mútuo de Terras de Miranda do Douro, C.R.L.

Plano de Actividades e Orçamento para o ano 2018

10

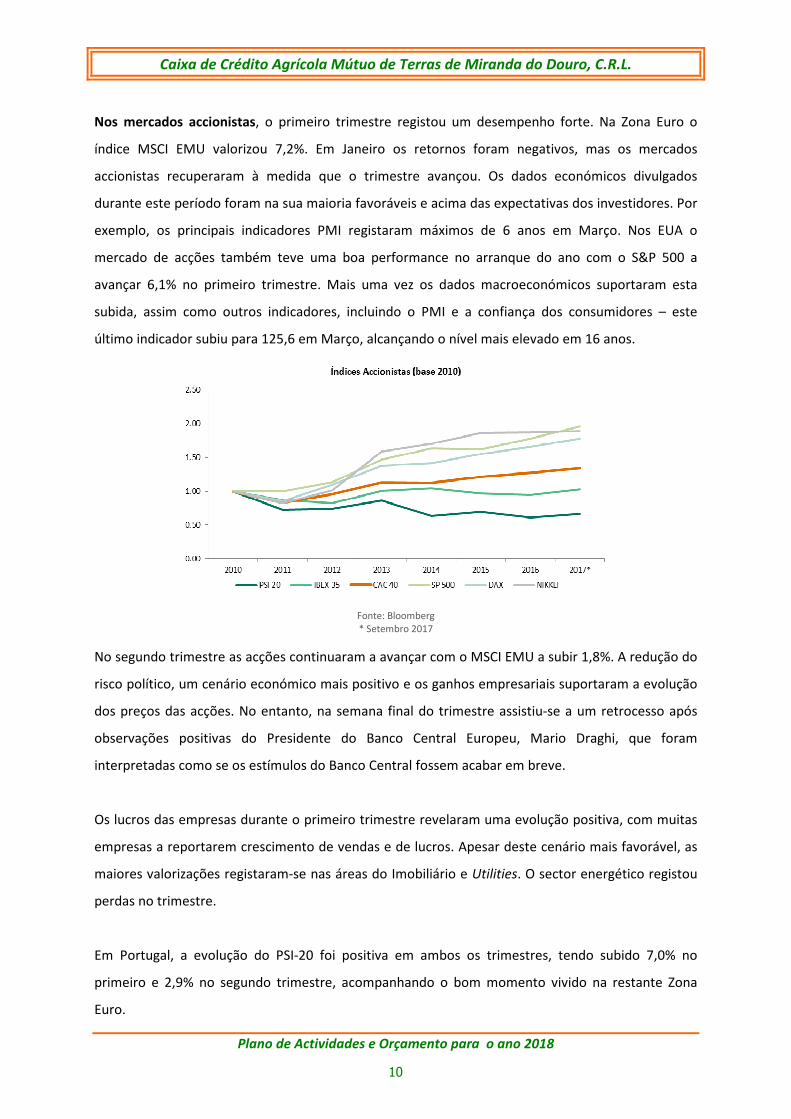

Nos mercados accionistas, o primeiro trimestre registou um desempenho forte. Na Zona Euro o

índice MSCI EMU valorizou 7,2%. Em Janeiro os retornos foram negativos, mas os mercados

accionistas recuperaram à medida que o trimestre avançou. Os dados económicos divulgados

durante este período foram na sua maioria favoráveis e acima das expectativas dos investidores. Por

exemplo, os principais indicadores PMI registaram máximos de 6 anos em Março. Nos EUA o

mercado de acções também teve uma boa performance no arranque do ano com o S&P 500 a

avançar 6,1% no primeiro trimestre. Mais uma vez os dados macroeconómicos suportaram esta

subida, assim como outros indicadores, incluindo o PMI e a confiança dos consumidores – este

último indicador subiu para 125,6 em Março, alcançando o nível mais elevado em 16 anos.

Fonte: Bloomberg * Setembro 2017

No segundo trimestre as acções continuaram a avançar com o MSCI EMU a subir 1,8%. A redução do

risco político, um cenário económico mais positivo e os ganhos empresariais suportaram a evolução

dos preços das acções. No entanto, na semana final do trimestre assistiu-se a um retrocesso após

observações positivas do Presidente do Banco Central Europeu, Mario Draghi, que foram

interpretadas como se os estímulos do Banco Central fossem acabar em breve.

Os lucros das empresas durante o primeiro trimestre revelaram uma evolução positiva, com muitas

empresas a reportarem crescimento de vendas e de lucros. Apesar deste cenário mais favorável, as

maiores valorizações registaram-se nas áreas do Imobiliário e Utilities. O sector energético registou

perdas no trimestre.

Em Portugal, a evolução do PSI-20 foi positiva em ambos os trimestres, tendo subido 7,0% no

primeiro e 2,9% no segundo trimestre, acompanhando o bom momento vivido na restante Zona

Euro.

Caixa de Crédito Agrícola Mútuo de Terras de Miranda do Douro, C.R.L.

Plano de Actividades e Orçamento para o ano 2018

11

No mercado cambial, o euro, após ter encerrado o ano a perder terreno face ao dólar, apresenta,

neste final do 3º trimestre, um ganho de aproximadamente 14% face à moeda americana. As boas

perspectivas económicas na Zona Euro, assim como a especulação em torno do início da reversão na

política monetária por parte do BCE têm suportado o euro. A incerteza nos EUA referente à

capacidade de Trump implementar os planos prometidos no programa eleitoral, são colocados cada

vez mais em causa, penalizando negativamente o dólar.

O euro também ganhou valor face à libra esterlina ao longo do ano, valorizando já mais de 6%. As

questões relacionadas com o Brexit e um crescimento superior na Zona Euro face ao Reino Unido

têm pressionado a divisa britânica.

No mercado monetário, ao longo do primeiro semestre, assistiu-se a uma descida das taxas Euribor.

No final de Junho, a taxa Euribor a um mês estava já abaixo do -0,37% e a Euribor a 1 ano abaixo dos

-0,15%. Para este cenário contribuiu a manutenção da política monetária acomodatícia do Banco

Central Europeu, assim como os focos de incerteza que foram surgindo a nível político, não

esquecendo as dúvidas que persistem em relação ao Brexit. É esperado que as taxas permaneçam

baixas durante os próximos meses.

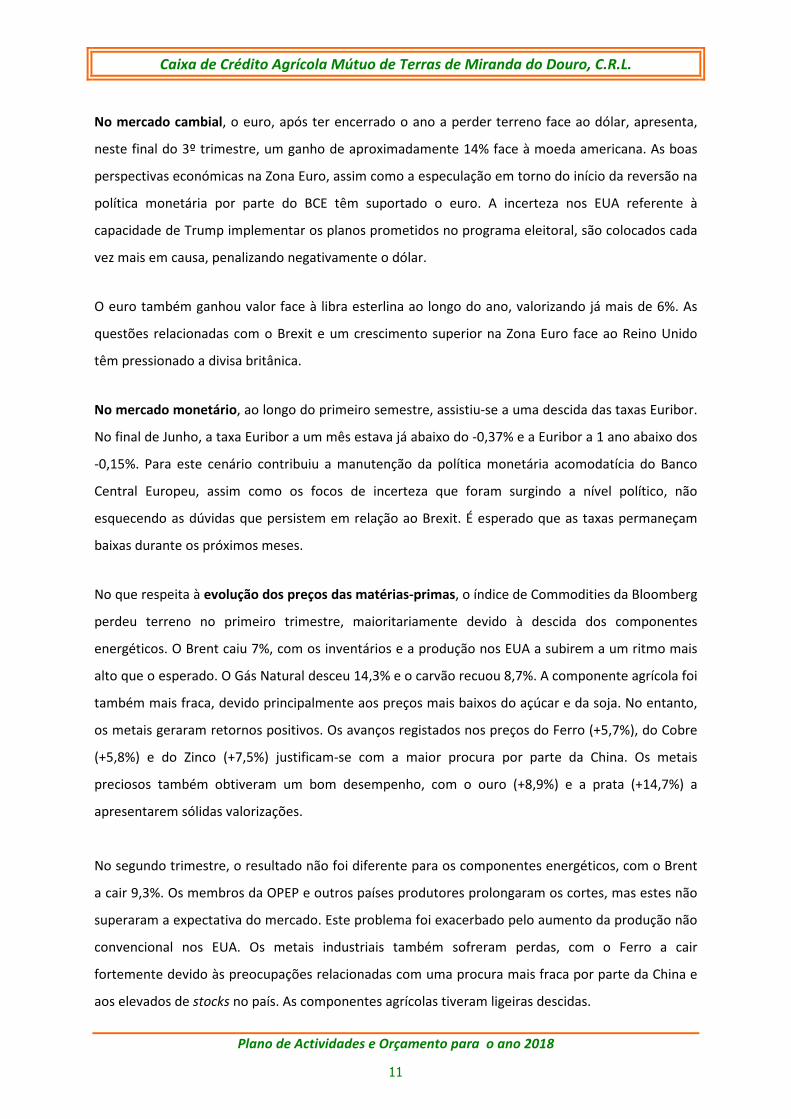

No que respeita à evolução dos preços das matérias-primas, o índice de Commodities da Bloomberg

perdeu terreno no primeiro trimestre, maioritariamente devido à descida dos componentes

energéticos. O Brent caiu 7%, com os inventários e a produção nos EUA a subirem a um ritmo mais

alto que o esperado. O Gás Natural desceu 14,3% e o carvão recuou 8,7%. A componente agrícola foi

também mais fraca, devido principalmente aos preços mais baixos do açúcar e da soja. No entanto,

os metais geraram retornos positivos. Os avanços registados nos preços do Ferro (+5,7%), do Cobre

(+5,8%) e do Zinco (+7,5%) justificam-se com a maior procura por parte da China. Os metais

preciosos também obtiveram um bom desempenho, com o ouro (+8,9%) e a prata (+14,7%) a

apresentarem sólidas valorizações.

No segundo trimestre, o resultado não foi diferente para os componentes energéticos, com o Brent

a cair 9,3%. Os membros da OPEP e outros países produtores prolongaram os cortes, mas estes não

superaram a expectativa do mercado. Este problema foi exacerbado pelo aumento da produção não

convencional nos EUA. Os metais industriais também sofreram perdas, com o Ferro a cair

fortemente devido às preocupações relacionadas com uma procura mais fraca por parte da China e

aos elevados de stocks no país. As componentes agrícolas tiveram ligeiras descidas.

Caixa de Crédito Agrícola Mútuo de Terras de Miranda do Douro, C.R.L.

Plano de Actividades e Orçamento para o ano 2018

12

Nos metais preciosos, a prata foi o metal que mais sofreu, recuando 8,9%, mas o ouro mostrou-se

relativamente resiliente (-0,61%).

Fonte: Bloomberg

No mercado obrigacionista, o optimismo em relação à economia global, o potencial crescimento

implícito nos planos fiscais prometidos por Trump e as expectativas de aumento da inflação

conduziram o mercado no primeiro trimestre. A mudança para a normalização da política monetária

também continuou, com especial ênfase nos EUA. A Fed aumentou as taxas de curto prazo e a taxa

das obrigações a 10 anos atingiu o máximo de 2,63% em 13 de Março. Ao mesmo tempo, o BCE

sinalizou que vê menos necessidade de políticas acomodatícias no futuro. A taxa das obrigações

alemãs a 10 anos situou-se dentro de um intervalo entre 0,18% e 0,50%, evidenciando episódios de

volatilidade decorrentes da especulação em torno do rumo da política monetária e fechando o

trimestre nos 0,32%.

As restantes obrigações soberanas Europeias estiveram também sob pressão devido às

preocupações políticas. A yield das obrigações portuguesas no prazo de 10 anos subiu de 3,76% para

3,98%.

No segundo trimestre, os dados económicos positivos, os reduzidos níveis de inflação e a

manutenção de uma política monetária acomodatícia foram benéficos para o mercado

obrigacionista. Os detalhes sobre os planos fiscais de Trump mantiveram-se geralmente escassos,

mas as dúvidas significativas sobre a sua capacidade de implementar reformas agravaram-se após a

incapacidade demonstrada na revisão da legislação de saúde.

Caixa de Crédito Agrícola Mútuo de Terras de Miranda do Douro, C.R.L.

Plano de Actividades e Orçamento para o ano 2018

13

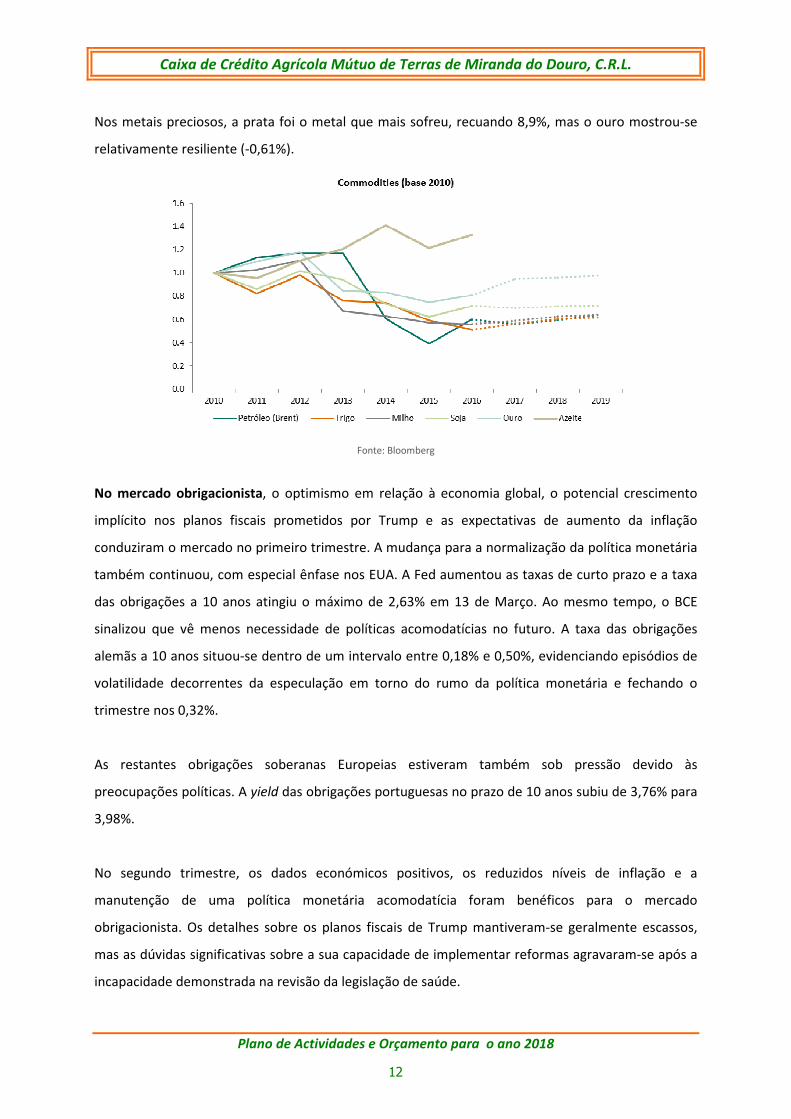

As obrigações soberanas foram bem suportadas na maioria do trimestre, mas um sell-off na semana

final reverteram os ganhos anteriores. Este movimento foi provocado por comentários de líderes

dos bancos centrais nos EUA, Europa e Reino Unido, que foram tomados como apoiantes de taxas

mais elevadas (hawkish). Os títulos de tesouro da Alemanha (Bunds) a 10 anos viram a sua

rendibilidade (yield) subir para os 0,47%. As obrigações portuguesas no mesmo prazo viram a sua

rendibilidade (yield) descer para os 3,03%, com os investidores a terem um maior apetite pelo risco

nacional, na sequência dos resultados económicos acima das perspectivas, da saída do

procedimento por défice excessivo e dos primeiros sinais de melhoria de perspectivas (outlook)

pelas agências de rating.

Fonte: Bloomberg

Factores de risco a considerar em 2017 e 2018

Para referência, os seguintes temas podem influenciar significativamente o desempenho dos

mercados nos próximos meses, não apenas em Portugal mas também a uma escala global:

• Desenvolvimentos ao nível da política monetária por parte dos principais bancos centrais

(BCE, FED, BoE e Banco do Japão);

• Possível entrada dos EUA em recessão, considerando que o actual ciclo de crescimento teve

início em 2009;

• Sinais de sobrevalorização de vários mercados, em especial os mercados accionista,

imobiliário e de crédito;

Caixa de Crédito Agrícola Mútuo de Terras de Miranda do Douro, C.R.L.

Plano de Actividades e Orçamento para o ano 2018

14

• Incertezas em relação às negociações do Brexit e o seu resultado;

• Desenvolvimento de questões políticas como:

o Tensão dos EUA com a Coreia do Norte;

o Ressurgimento da instabilidade política em Itália, com eleições marcadas para a

Primavera de 2018;

o Efeitos de uma potencial declaração unilateral de independência da Catalunha face a

Espanha;

o Tensões na zona do Mar da China;

o Relação entre Rússia e os países da Nato;

o Atentados terroristas;

o Instabilidade no Médio Oriente.

• Sustentabilidade do crescimento na China, com possibilidade de um hard-landing.

• Ganho crescente de peso político e económico do bloco emergente, com aumento da

cooperação entre países e reforço institucional via, entre outros, a Shangai Cooperation

Organization (SCO), Belt and Road Initiative e a criação de um banco multilateral de

desenvolvimento.

Economia Nacional

A economia portuguesa em 2016 registou um crescimento de 1,4% face ao período homólogo,

reforçando a recuperação iniciada em 2013. Em termos trimestrais, observou-se ao longo do ano de

2016 uma aceleração da actividade económica, com o crescimento de 2,0% no último trimestre do

ano a situar-se acima dos 1,0% observados no primeiro trimestre.

No segundo trimestre de 2017, o PIB registou um aumento de 2,9 % em volume, face ao período

homólogo. O contributo da procura interna aumentou (de 2,6 p.p. no trimestre anterior para 2,8 p.p.

nesse trimestre), reflectindo um incremento do investimento. Relativamente à procura externa

líquida, esta manteve o contributo positivo de 0,1 p.p. (valor registado igualmente no primeiro

trimestre de 2016), explicado pela semelhante desaceleração das exportações face à verificada nas

importações, ambos de bens e serviços.

Caixa de Crédito Agrícola Mútuo de Terras de Miranda do Douro, C.R.L.

Plano de Actividades e Orçamento para o ano 2018

15

Fonte: INE e Banco de Portugal: Projecções económicas (actualizado a 21 de Junho de 2017)

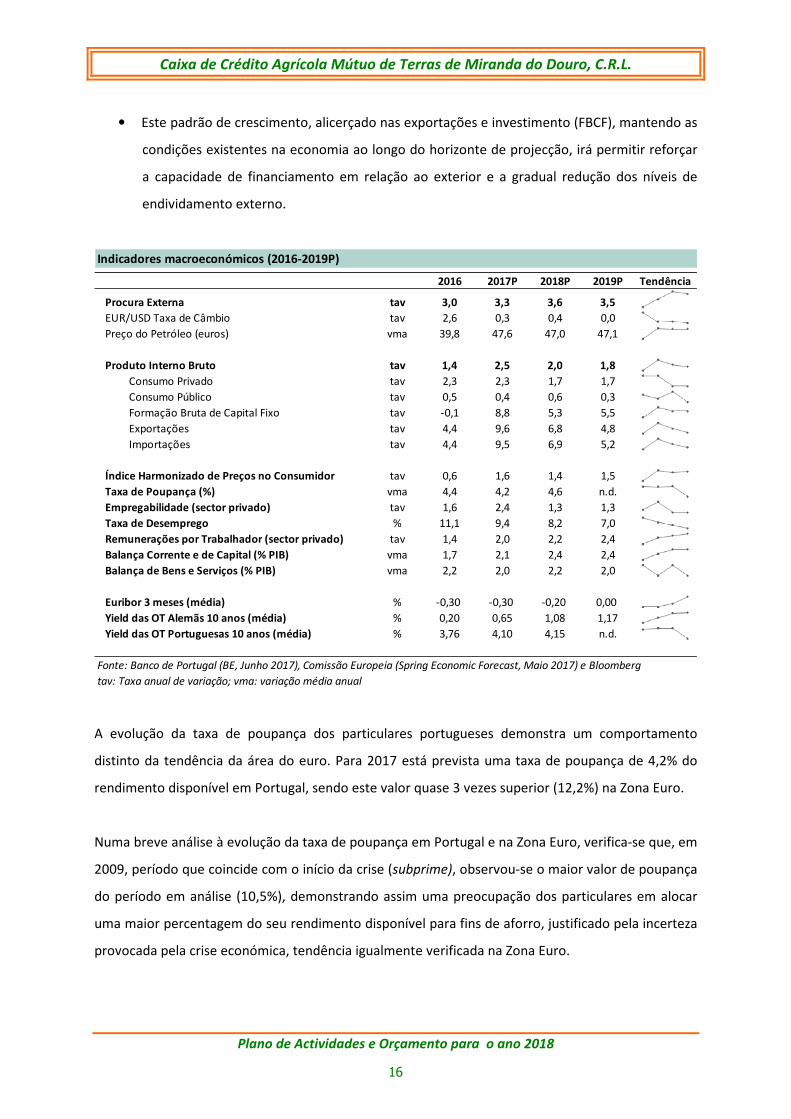

As indicações do Banco de Portugal apontam para o aumento da actividade económica ao longo do

período 2017-2019, estando previsto um crescimento médio anual do PIB de 2,5% em 2017,

desacelerando para 2,0% em 2018 e diminuindo para 1,8% em 2019, o que implicaria um nível de

produto ligeiramente acima do observado antes da crise financeira de 2008.

Segundo as projecções do Banco de Portugal (de Junho de 2017):

• A procura externa deverá apresentar um maior dinamismo em 2017 (+9,5%), sendo que nos

restantes anos de projecção, 2018 e 2019, irá registar níveis de crescimento positivos de

6,8% e 4,8%, respectivamente;

• O contributo das exportações de bens e serviços no crescimento do PIB em 2017 prevê-se

alcançar 1,8%, contudo este impacto irá diminuir ao longo do horizonte da projecção para

1,2% e 0,9% em 2018 e 2019, respectivamente;

• O consumo privado deverá crescer 2,3% em 2017 e, no restante horizonte de projecção,

deverá apresentar uma evolução positiva, em linha com o crescimento esperado do

produto, podendo esta variação ser explicada pelo aumento dos salários reais e pela maior

liquidez associada à redução do nível de endividamento das famílias;

• A aceleração da actividade em 2017 é explicada também pela recuperação dos níveis de

investimento (FBCF), como necessidade de incrementar a capacidade produtiva da

economia, tendo como incentivo as actuais condições favoráveis de financiamento e a maior

confiança dos agentes económicos. Os fundos comunitários Portugal 2020 deverão

continuar a fomentar o investimento no país, caso persista a estabilidade das condições

monetárias e financeiras. A Autoeuropa e a Iberdrola são apenas 2 exemplos de empresas

que estão a concretizar investimentos produtivos em Portugal.

Caixa de Crédito Agrícola Mútuo de Terras de Miranda do Douro, C.R.L.

Plano de Actividades e Orçamento para o ano 2018

16

• Este padrão de crescimento, alicerçado nas exportações e investimento (FBCF), mantendo as

condições existentes na economia ao longo do horizonte de projecção, irá permitir reforçar

a capacidade de financiamento em relação ao exterior e a gradual redução dos níveis de

endividamento externo.

Indicadores macroeconómicos (2016-2019P)

2016 2017P 2018P 2019P Tendência

Procura Externa tav 3,0 3,3 3,6 3,5

EUR/USD Taxa de Câmbio tav 2,6 0,3 0,4 0,0

Preço do Petróleo (euros) vma 39,8 47,6 47,0 47,1

Produto Interno Bruto tav 1,4 2,5 2,0 1,8

Consumo Privado tav 2,3 2,3 1,7 1,7

Consumo Público tav 0,5 0,4 0,6 0,3

Formação Bruta de Capital Fixo tav -0,1 8,8 5,3 5,5

Exportações tav 4,4 9,6 6,8 4,8

Importações tav 4,4 9,5 6,9 5,2

Índice Harmonizado de Preços no Consumidor tav 0,6 1,6 1,4 1,5

Taxa de Poupança (%) vma 4,4 4,2 4,6 n.d.

Empregabilidade (sector privado) tav 1,6 2,4 1,3 1,3

Taxa de Desemprego % 11,1 9,4 8,2 7,0

Remunerações por Trabalhador (sector privado) tav 1,4 2,0 2,2 2,4

Balança Corrente e de Capital (% PIB) vma 1,7 2,1 2,4 2,4

Balança de Bens e Serviços (% PIB) vma 2,2 2,0 2,2 2,0

Euribor 3 meses (média) % -0,30 -0,30 -0,20 0,00

Yield das OT Alemãs 10 anos (média) % 0,20 0,65 1,08 1,17

Yield das OT Portuguesas 10 anos (média) % 3,76 4,10 4,15 n.d.

Fonte: Banco de Portugal (BE, Junho 2017), Comissão Europeia (Spring Economic Forecast, Maio 2017) e Bloomberg

tav: Taxa anual de variação; vma: variação média anual

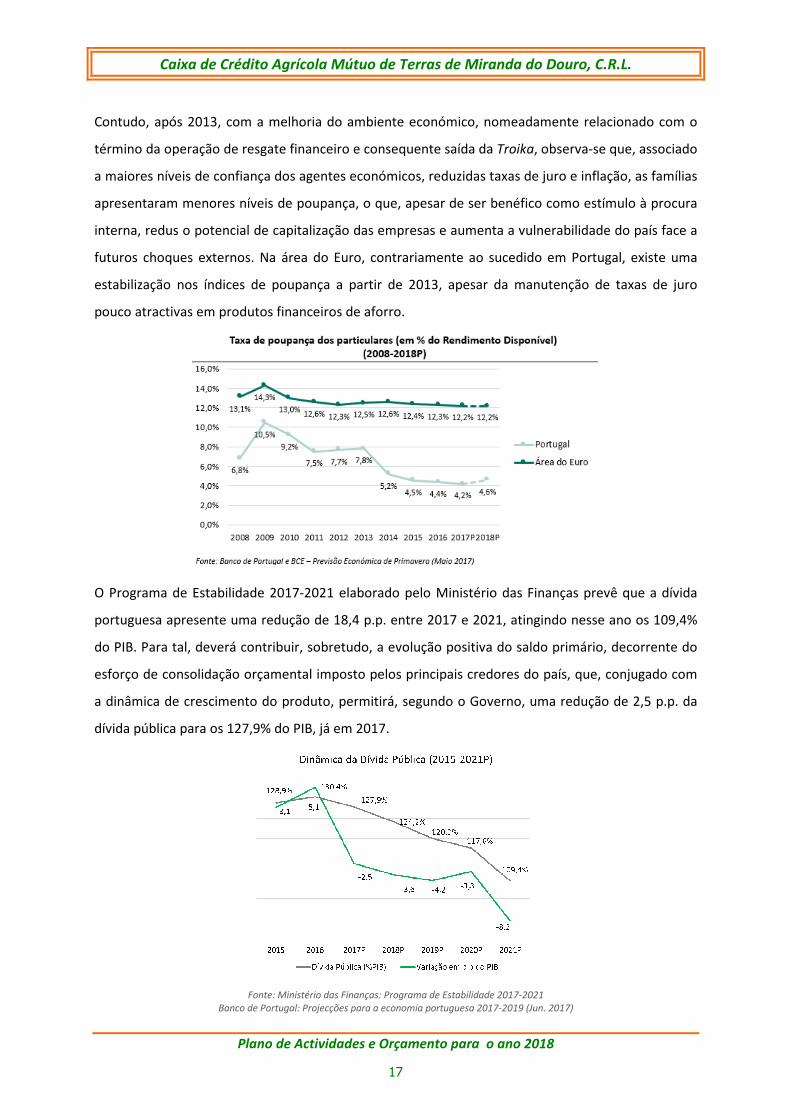

A evolução da taxa de poupança dos particulares portugueses demonstra um comportamento

distinto da tendência da área do euro. Para 2017 está prevista uma taxa de poupança de 4,2% do

rendimento disponível em Portugal, sendo este valor quase 3 vezes superior (12,2%) na Zona Euro.

Numa breve análise à evolução da taxa de poupança em Portugal e na Zona Euro, verifica-se que, em

2009, período que coincide com o início da crise (subprime), observou-se o maior valor de poupança

do período em análise (10,5%), demonstrando assim uma preocupação dos particulares em alocar

uma maior percentagem do seu rendimento disponível para fins de aforro, justificado pela incerteza

provocada pela crise económica, tendência igualmente verificada na Zona Euro.

Caixa de Crédito Agrícola Mútuo de Terras de Miranda do Douro, C.R.L.

Plano de Actividades e Orçamento para o ano 2018

17

Contudo, após 2013, com a melhoria do ambiente económico, nomeadamente relacionado com o

término da operação de resgate financeiro e consequente saída da Troika, observa-se que, associado

a maiores níveis de confiança dos agentes económicos, reduzidas taxas de juro e inflação, as famílias

apresentaram menores níveis de poupança, o que, apesar de ser benéfico como estímulo à procura

interna, redus o potencial de capitalização das empresas e aumenta a vulnerabilidade do país face a

futuros choques externos. Na área do Euro, contrariamente ao sucedido em Portugal, existe uma

estabilização nos índices de poupança a partir de 2013, apesar da manutenção de taxas de juro

pouco atractivas em produtos financeiros de aforro.

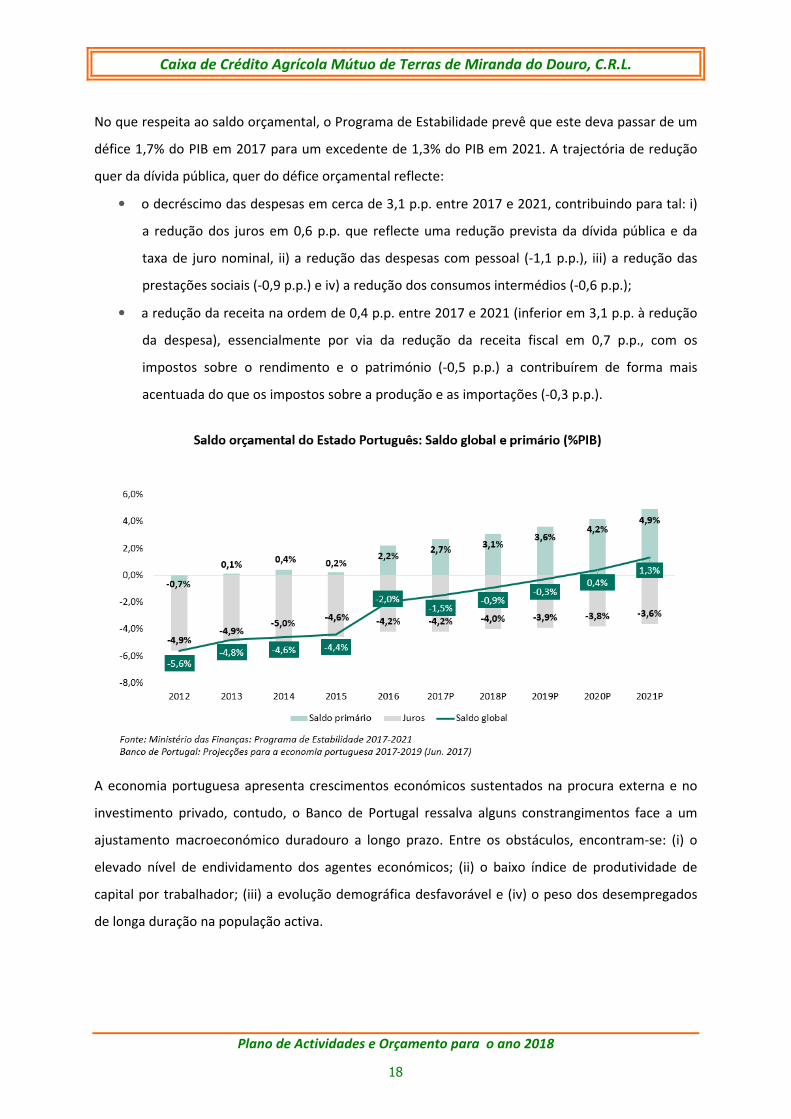

O Programa de Estabilidade 2017-2021 elaborado pelo Ministério das Finanças prevê que a dívida

portuguesa apresente uma redução de 18,4 p.p. entre 2017 e 2021, atingindo nesse ano os 109,4%

do PIB. Para tal, deverá contribuir, sobretudo, a evolução positiva do saldo primário, decorrente do

esforço de consolidação orçamental imposto pelos principais credores do país, que, conjugado com

a dinâmica de crescimento do produto, permitirá, segundo o Governo, uma redução de 2,5 p.p. da

dívida pública para os 127,9% do PIB, já em 2017.

Fonte: Ministério das Finanças: Programa de Estabilidade 2017-2021

Banco de Portugal: Projecções para a economia portuguesa 2017-2019 (Jun. 2017)

Caixa de Crédito Agrícola Mútuo de Terras de Miranda do Douro, C.R.L.

Plano de Actividades e Orçamento para o ano 2018

18

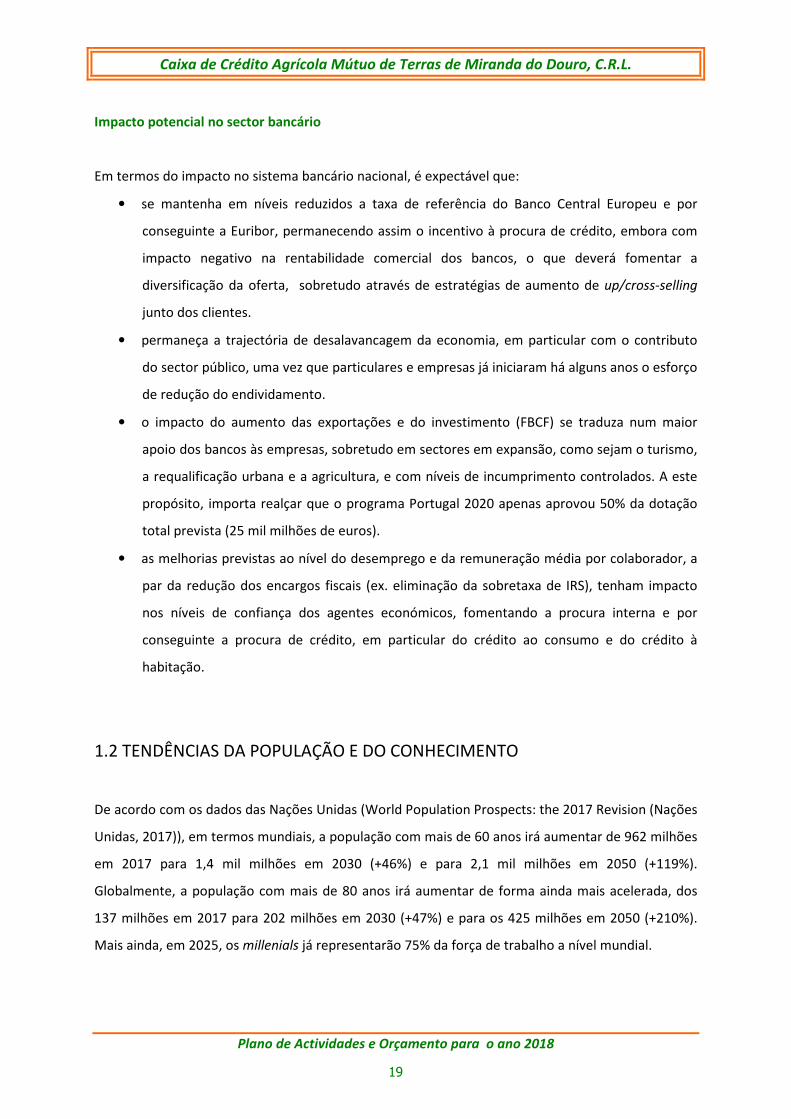

No que respeita ao saldo orçamental, o Programa de Estabilidade prevê que este deva passar de um

défice 1,7% do PIB em 2017 para um excedente de 1,3% do PIB em 2021. A trajectória de redução

quer da dívida pública, quer do défice orçamental reflecte:

• o decréscimo das despesas em cerca de 3,1 p.p. entre 2017 e 2021, contribuindo para tal: i)

a redução dos juros em 0,6 p.p. que reflecte uma redução prevista da dívida pública e da

taxa de juro nominal, ii) a redução das despesas com pessoal (-1,1 p.p.), iii) a redução das

prestações sociais (-0,9 p.p.) e iv) a redução dos consumos intermédios (-0,6 p.p.);

• a redução da receita na ordem de 0,4 p.p. entre 2017 e 2021 (inferior em 3,1 p.p. à redução

da despesa), essencialmente por via da redução da receita fiscal em 0,7 p.p., com os

impostos sobre o rendimento e o património (-0,5 p.p.) a contribuírem de forma mais

acentuada do que os impostos sobre a produção e as importações (-0,3 p.p.).

A economia portuguesa apresenta crescimentos económicos sustentados na procura externa e no

investimento privado, contudo, o Banco de Portugal ressalva alguns constrangimentos face a um

ajustamento macroeconómico duradouro a longo prazo. Entre os obstáculos, encontram-se: (i) o

elevado nível de endividamento dos agentes económicos; (ii) o baixo índice de produtividade de

capital por trabalhador; (iii) a evolução demográfica desfavorável e (iv) o peso dos desempregados

de longa duração na população activa.

Caixa de Crédito Agrícola Mútuo de Terras de Miranda do Douro, C.R.L.

Plano de Actividades e Orçamento para o ano 2018

19

Impacto potencial no sector bancário

Em termos do impacto no sistema bancário nacional, é expectável que:

• se mantenha em níveis reduzidos a taxa de referência do Banco Central Europeu e por

conseguinte a Euribor, permanecendo assim o incentivo à procura de crédito, embora com

impacto negativo na rentabilidade comercial dos bancos, o que deverá fomentar a

diversificação da oferta, sobretudo através de estratégias de aumento de up/cross-selling

junto dos clientes.

• permaneça a trajectória de desalavancagem da economia, em particular com o contributo

do sector público, uma vez que particulares e empresas já iniciaram há alguns anos o esforço

de redução do endividamento.

• o impacto do aumento das exportações e do investimento (FBCF) se traduza num maior

apoio dos bancos às empresas, sobretudo em sectores em expansão, como sejam o turismo,

a requalificação urbana e a agricultura, e com níveis de incumprimento controlados. A este

propósito, importa realçar que o programa Portugal 2020 apenas aprovou 50% da dotação

total prevista (25 mil milhões de euros).

• as melhorias previstas ao nível do desemprego e da remuneração média por colaborador, a

par da redução dos encargos fiscais (ex. eliminação da sobretaxa de IRS), tenham impacto

nos níveis de confiança dos agentes económicos, fomentando a procura interna e por

conseguinte a procura de crédito, em particular do crédito ao consumo e do crédito à

habitação.

1.2 TENDÊNCIAS DA POPULAÇÃO E DO CONHECIMENTO

De acordo com os dados das Nações Unidas (World Population Prospects: the 2017 Revision (Nações

Unidas, 2017)), em termos mundiais, a população com mais de 60 anos irá aumentar de 962 milhões

em 2017 para 1,4 mil milhões em 2030 (+46%) e para 2,1 mil milhões em 2050 (+119%).

Globalmente, a população com mais de 80 anos irá aumentar de forma ainda mais acelerada, dos

137 milhões em 2017 para 202 milhões em 2030 (+47%) e para os 425 milhões em 2050 (+210%).

Mais ainda, em 2025, os millenials já representarão 75% da força de trabalho a nível mundial.

Caixa de Crédito Agrícola Mútuo de Terras de Miranda do Douro, C.R.L.

Plano de Actividades e Orçamento para o ano 2018

20

Em 2030, o mundo apresentará uma sociedade sustentada no conhecimento, onde 55% terá

completado pelo menos o ensino secundário. Contudo, o incessante processo de aprendizagem é

uma realidade reconhecida pela actual e futura geração de trabalhadores (millenials) que

reconhecem, na sua carreira laboral, um processo longo (fruto da incerteza quanto à idade da

reforma).

Na Europa, a idade média da população irá evoluir de 43,9 anos em 2017 para 47 anos em 2050.

Contudo, a população com mais de 60 anos irá representar 35% da população em 2050. Assim, o

envelhecimento da população torna-se relevante no planeamento dos objectivos de

desenvolvimento dos países e das regiões (e.g. eliminação de desigualdades, protecção social), de

sustentabilidade (e.g. aumento da idade de reforma, rendimento mínimo na velhice, instrumentos

complementares de poupança), das políticas públicas de saúde e de bem-estar (num contexto do

aumento da esperança média de vida), do acesso universal aos serviços públicos, e de integração

desta população nas decisões com impacto socioeconómico.

A Europa enfrenta problemas existenciais relacionados com o envelhecimento populacional, a

diminuição da população activa, a incapacidade de absorver populações de refugiados e imigrantes e

com o lento crescimento da produtividade económica que decorre da dificuldade de implementação

das reformas estruturais planeadas.

A evolução tecnológica irá permitir alterações comportamentais e laborais nas sociedades, aumento

da mobilidade da população (e.g. teletrabalho), bem como continuará a alterar os comportamentos

sociais (e.g. redes sociais) e de consumo (e.g. pagamentos móveis) e a proporcionar maior acesso a

informação em tempo-real aos vários estratos populacionais. Segundo um estudo da Ericsson

ConsumerLab, 35% dos inquiridos considera trabalhar com um assistente de inteligência artificial,

sendo que 1 em cada 4 inquiridos estaria disponível para ter como director um robot de inteligência

artificial.

Ao nível dos Estados, prevê-se a evolução para uma economia de mercado com um papel do Estado

mais interventivo no que diz respeito à supervisão e à regulação dos vários sectores da actividade,

resultante do impacto que a recente crise económica e financeira teve na credibilidade e na

reputação das instituições bancárias.

Caixa de Crédito Agrícola Mútuo de Terras de Miranda do Douro, C.R.L.

Plano de Actividades e Orçamento para o ano 2018

21

A restauração da confiança é condição essencial para a sustentabilidade do negócio dos bancos,

sendo certo que a sociedade está cada vez mais atenta à adopção de princípios éticos e

comportamentos responsáveis pelos bancos.

Em termos futuros, perspectiva-se que a sociedade ocidental venha a: (i) constituir-se como um

sistema em rede, onde a conectividade e a exigência de constante actualização e partilha de

conhecimento decorre num ambiente dominado pelas Internet of Things; (ii) incorporar os valores

de cooperativismo e “sharing economy” (economia circular) que, no sentido mais comum, traduzem

uma adesão a mecanismos de partilha de bens e serviços entre uma rede de contactos ou num

regime peer-to-peer, colocando em causa os tradicionais conceitos de posse e de propriedade.

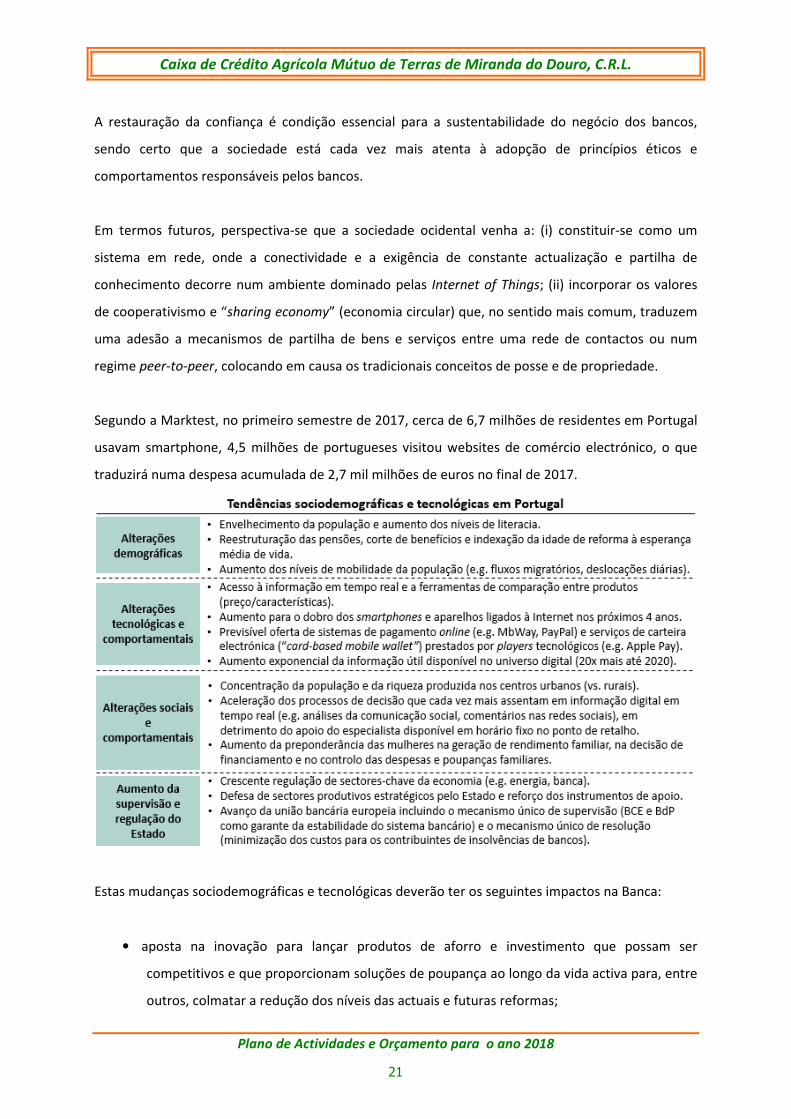

Segundo a Marktest, no primeiro semestre de 2017, cerca de 6,7 milhões de residentes em Portugal

usavam smartphone, 4,5 milhões de portugueses visitou websites de comércio electrónico, o que

traduzirá numa despesa acumulada de 2,7 mil milhões de euros no final de 2017.

Estas mudanças sociodemográficas e tecnológicas deverão ter os seguintes impactos na Banca:

• aposta na inovação para lançar produtos de aforro e investimento que possam ser

competitivos e que proporcionam soluções de poupança ao longo da vida activa para, entre

outros, colmatar a redução dos níveis das actuais e futuras reformas;

Caixa de Crédito Agrícola Mútuo de Terras de Miranda do Douro, C.R.L.

Plano de Actividades e Orçamento para o ano 2018

22

• utilização da tecnologia como premissa para a alteração do actual modelo de negócio, de

abordagens focadas em produtos para modelos centrados no Cliente e no seu ciclo de vida

e de relacionamento com o banco, fazendo uso de modelos preditivos para ajustar, em

tempo real, a proposta de valor (jornada de decisão) às necessidades, aspirações e

contextos individuais do Cliente;

• utilização das redes sociais como fonte de informação e de conhecimento das necessidades

de cliente e de comunicação com os vários segmentos;

• redução do número de agências, ajustamento/flexibilização dos horários de funcionamento

e reforço do foco nos canais digitais, dada a alteração proporcionada pela tecnologia no que

diz respeito à capacidade de execução de operações por meios digitais;

• aumento da concorrência no sector bancário – dos bancos tradicionais e de novos

concorrentes não bancários com experiência digital/tecnológica (“fintechs”) - e destaque

para a capacidade tecnológica e força da marca e do marketing como factores distintivos

(mais do que a rede de agências);

• aumento dos níveis de desvinculação de clientes (“churn”) num contexto de intensificação

das acções concorrenciais (e.g. spreads), contribuindo para que os bancos se tornem

prestadores de serviços low-cost e colocando a eficiência e a optimização na agenda dos

bancos (e.g. optimização de processos; IoT1);

• reformulação da oferta de produtos e serviços para que seja mais apelativa ao género

feminino, dada a preponderância que está a assumir enquanto gerador de rendimento

familiar e participante activo nos processos de gestão e decisão das finanças familiares;

• aumento da segurança cibernauta e de protecção de informação dada a importância do nível

de confiança dos clientes na utilização dos canais digitais (e.g. nomeadamente efectuando

uma avaliação prudente de soluções de gestão de dados em regime de outsourcing que

pondere o binómio poupança de custos/segurança dos dados); e

• utilização da tecnologia como facilitador na resposta eficiente aos crescentes requisitos de

compliance, regulação e supervisão.

1 Internet of Things e tomada de decisão baseada em dados: e.g. soluções de self-service, optimização do layout das agências,

gestão inteligente das relações com cliente (CRM), gestão energética e da segurança, manutenção preventiva de equipamentos.

Caixa de Crédito Agrícola Mútuo de Terras de Miranda do Douro, C.R.L.

Plano de Actividades e Orçamento para o ano 2018

23

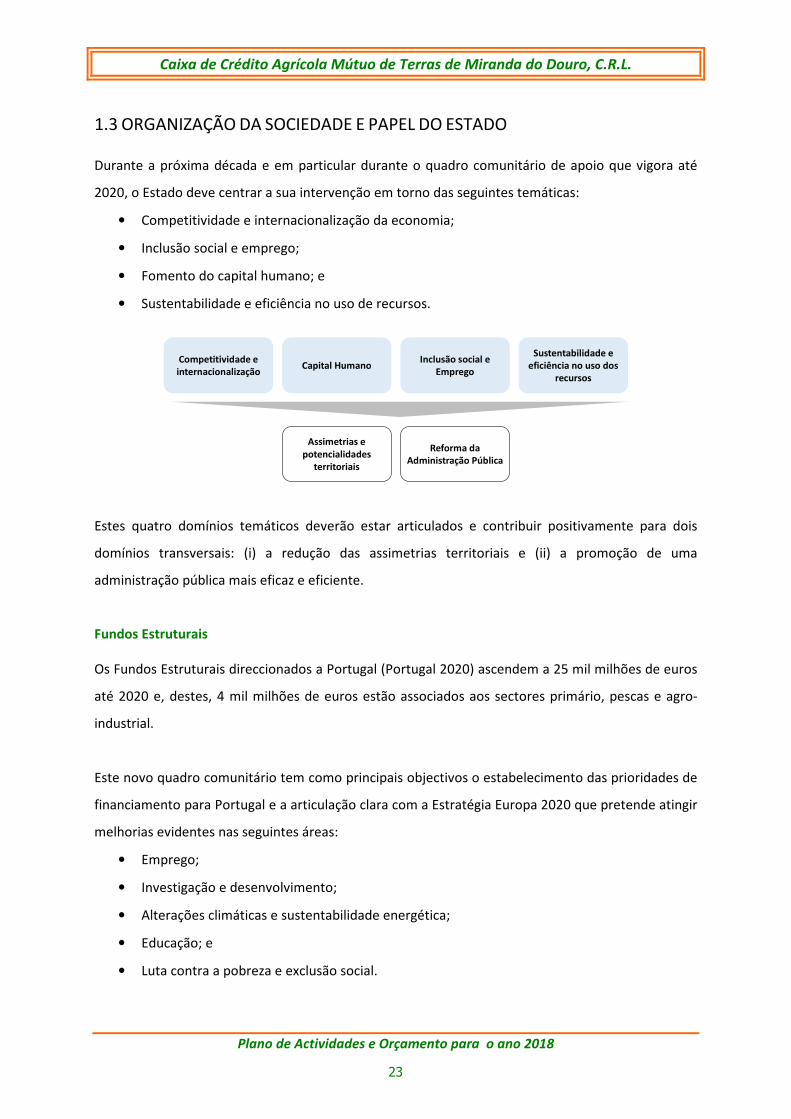

1.3 ORGANIZAÇÃO DA SOCIEDADE E PAPEL DO ESTADO Durante a próxima década e em particular durante o quadro comunitário de apoio que vigora até

2020, o Estado deve centrar a sua intervenção em torno das seguintes temáticas:

• Competitividade e internacionalização da economia;

• Inclusão social e emprego;

• Fomento do capital humano; e

• Sustentabilidade e eficiência no uso de recursos.

Competitividade e internacionalização

Capital HumanoInclusão social e

Emprego

Sustentabilidade e eficiência no uso dos

recursos

Assimetrias e potencialidades

territoriais

Reforma da Administração Pública

Estes quatro domínios temáticos deverão estar articulados e contribuir positivamente para dois

domínios transversais: (i) a redução das assimetrias territoriais e (ii) a promoção de uma

administração pública mais eficaz e eficiente.

Fundos Estruturais

Os Fundos Estruturais direccionados a Portugal (Portugal 2020) ascendem a 25 mil milhões de euros

até 2020 e, destes, 4 mil milhões de euros estão associados aos sectores primário, pescas e agro-

industrial.

Este novo quadro comunitário tem como principais objectivos o estabelecimento das prioridades de

financiamento para Portugal e a articulação clara com a Estratégia Europa 2020 que pretende atingir

melhorias evidentes nas seguintes áreas:

• Emprego;

• Investigação e desenvolvimento;

• Alterações climáticas e sustentabilidade energética;

• Educação; e

• Luta contra a pobreza e exclusão social.

Caixa de Crédito Agrícola Mútuo de Terras de Miranda do Douro, C.R.L.

Plano de Actividades e Orçamento para o ano 2018

24

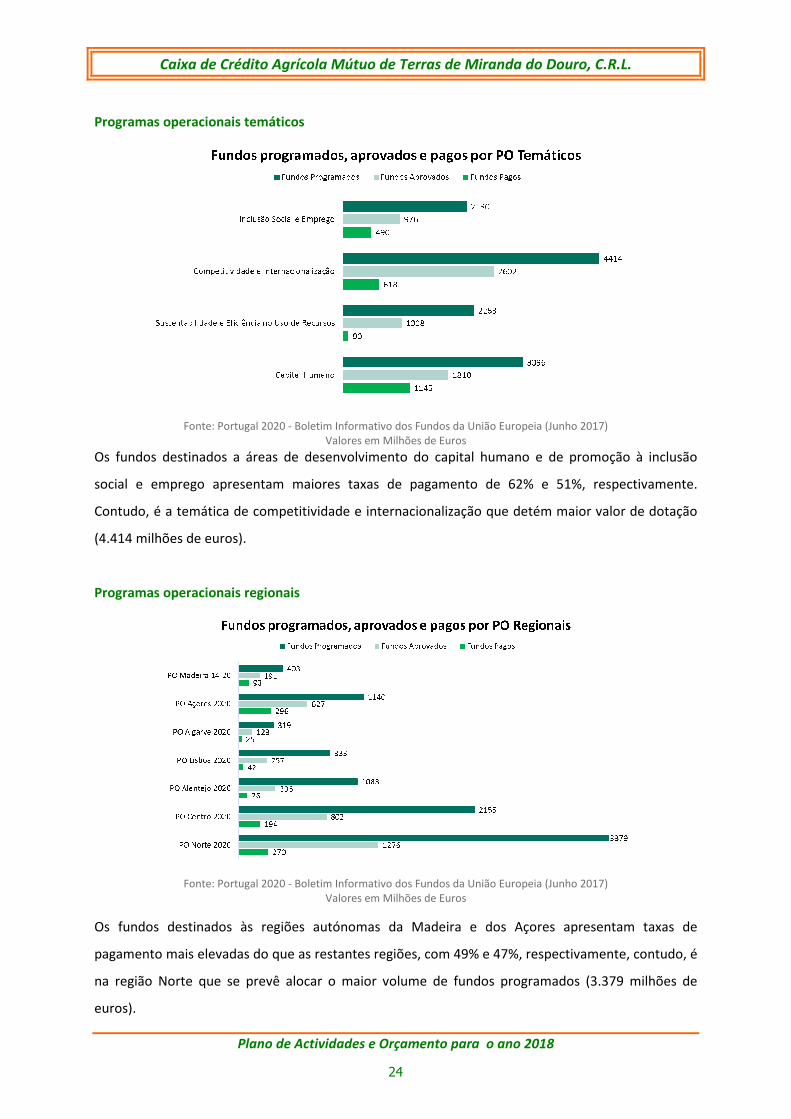

Programas operacionais temáticos

Fonte: Portugal 2020 - Boletim Informativo dos Fundos da União Europeia (Junho 2017) Valores em Milhões de Euros

Os fundos destinados a áreas de desenvolvimento do capital humano e de promoção à inclusão

social e emprego apresentam maiores taxas de pagamento de 62% e 51%, respectivamente.

Contudo, é a temática de competitividade e internacionalização que detém maior valor de dotação

(4.414 milhões de euros).

Programas operacionais regionais

Fonte: Portugal 2020 - Boletim Informativo dos Fundos da União Europeia (Junho 2017) Valores em Milhões de Euros

Os fundos destinados às regiões autónomas da Madeira e dos Açores apresentam taxas de

pagamento mais elevadas do que as restantes regiões, com 49% e 47%, respectivamente, contudo, é

na região Norte que se prevê alocar o maior volume de fundos programados (3.379 milhões de

euros).

Caixa de Crédito Agrícola Mútuo de Terras de Miranda do Douro, C.R.L.

Plano de Actividades e Orçamento para o ano 2018

25

Grau de execução do Portugal 2020

No final do primeiro semestre de 2017 o volume de fundos aprovados no Portugal 2020

representava 50% do total de fundos programados para o período 2014-2020. Os montantes de

investimento e respectiva comparticipação são:

• Investimento total: 20,7 mil milhões de euros;

• Investimento elegível: 19,0 mil milhões de euros;

• Comparticipação de fundos: 12,9 mil milhões de euros, correspondendo a uma taxa média

de comparticipação de 62%.

De entre os apoios aprovados, assumem maior relevância os domínios da competitividade e

internacionalização e do desenvolvimento rural. A taxa de execução encontrava-se nos 15%,

correspondentes a 3,8 mil milhões de euros.

Impacto potencial no sector bancário

Uma gestão eficiente dos Fundos Comunitários terá um impacto positivo no crescimento da

economia portuguesa e do emprego, o que influenciará o aumento da concessão de crédito e a

melhoria da qualidade da carteira de crédito dos bancos. Os bancos:

• poderão beneficiar da vertente dos fundos estruturais dedicada à competitividade das PME

(24% do total de apoios disponíveis), fomentando o financiamento ao investimento de

expansão e à dinamização do negócio internacional;

• deverão explorar a vertente não comparticipada por fundos estruturais que, atendendo ao

nível de aprovação observado até ao final do primeiro semestre de 2017, ascende a 38% do

investimento elegível (7,8 mil milhões de euros), bem como accionar linhas de crédito de

antecipação de receitas de projectos já aprovados mas ainda não comparticipados; e

• dada a reduzida taxa de execução do Portugal 2020 e à urgência na sua aplicação, deverão

beneficiar do aumento do nível de execução que deverá ocorrer no futuro próximo.

Caixa de Crédito Agrícola Mútuo de Terras de Miranda do Douro, C.R.L.

Plano de Actividades e Orçamento para o ano 2018

26

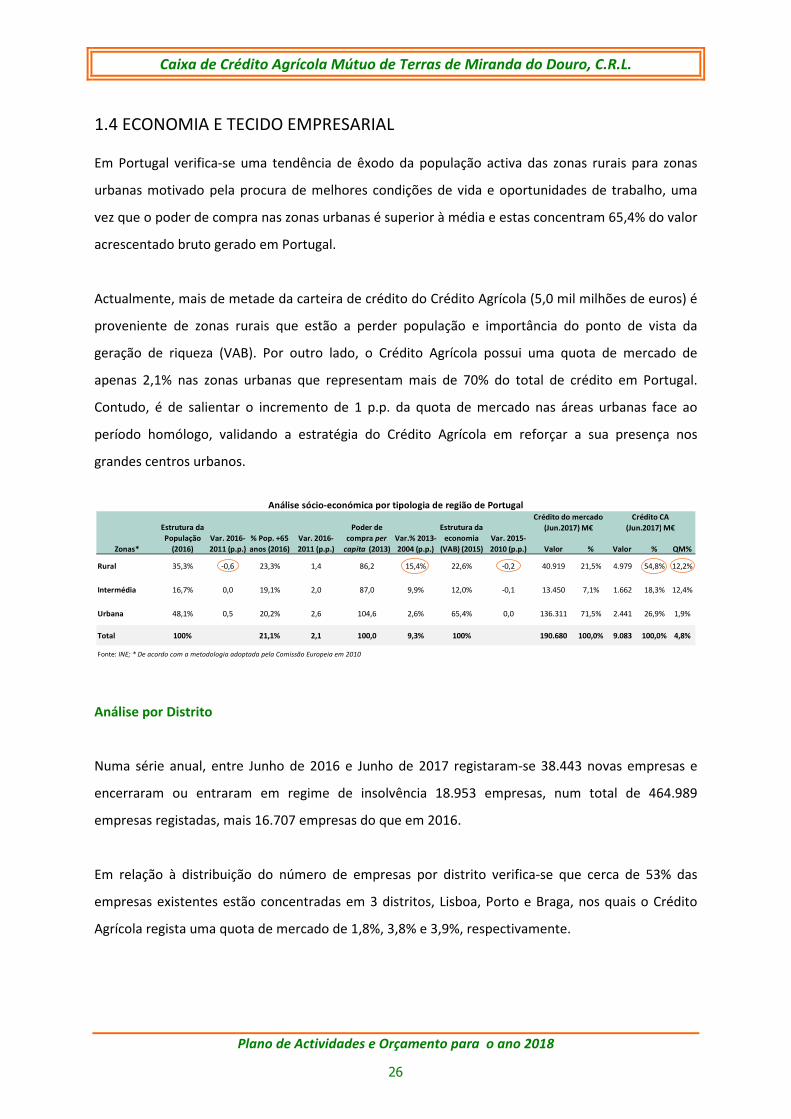

1.4 ECONOMIA E TECIDO EMPRESARIAL

Em Portugal verifica-se uma tendência de êxodo da população activa das zonas rurais para zonas

urbanas motivado pela procura de melhores condições de vida e oportunidades de trabalho, uma

vez que o poder de compra nas zonas urbanas é superior à média e estas concentram 65,4% do valor

acrescentado bruto gerado em Portugal.

Actualmente, mais de metade da carteira de crédito do Crédito Agrícola (5,0 mil milhões de euros) é

proveniente de zonas rurais que estão a perder população e importância do ponto de vista da

geração de riqueza (VAB). Por outro lado, o Crédito Agrícola possui uma quota de mercado de

apenas 2,1% nas zonas urbanas que representam mais de 70% do total de crédito em Portugal.

Contudo, é de salientar o incremento de 1 p.p. da quota de mercado nas áreas urbanas face ao

período homólogo, validando a estratégia do Crédito Agrícola em reforçar a sua presença nos

grandes centros urbanos.

Valor % Valor % QM%

Rural 35,3% -0,6 23,3% 1,4 86,2 15,4% 22,6% -0,2 40.919 21,5% 4.979 54,8% 12,2%

Intermédia 16,7% 0,0 19,1% 2,0 87,0 9,9% 12,0% -0,1 13.450 7,1% 1.662 18,3% 12,4%

Urbana 48,1% 0,5 20,2% 2,6 104,6 2,6% 65,4% 0,0 136.311 71,5% 2.441 26,9% 1,9%

Total 100% 21,1% 2,1 100,0 9,3% 100% 190.680 100,0% 9.083 100,0% 4,8%

Fonte: INE; * De acordo com a metodologia adoptada pela Comissão Europeia em 2010

Estrutura da

economia

(VAB) (2015)

Var. 2015-

2010 (p.p.)

Crédito do mercado

(Jun.2017) M€

Crédito CA

(Jun.2017) M€

Análise sócio-económica por tipologia de região de Portugal

Zonas*

Estrutura da

População

(2016)

Var. 2016-

2011 (p.p.)

% Pop. +65

anos (2016)

Var. 2016-

2011 (p.p.)

Poder de

compra per

capita (2013)

Var.% 2013-

2004 (p.p.)

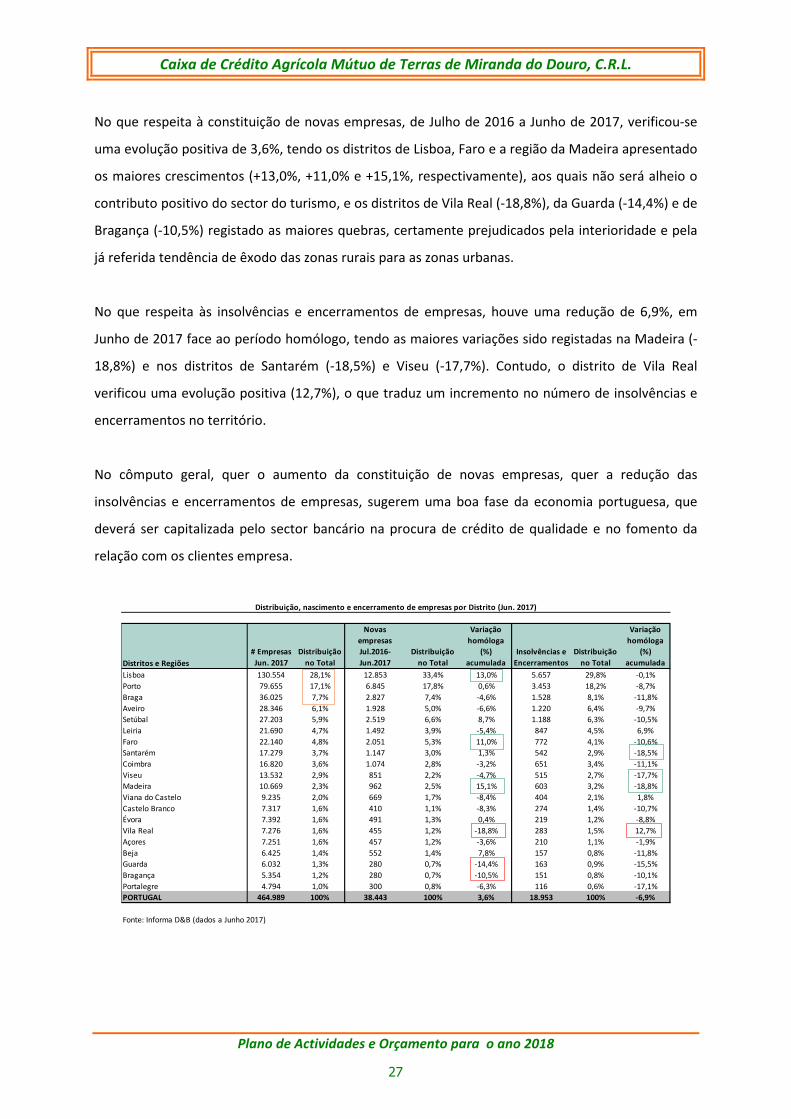

Análise por Distrito Numa série anual, entre Junho de 2016 e Junho de 2017 registaram-se 38.443 novas empresas e

encerraram ou entraram em regime de insolvência 18.953 empresas, num total de 464.989

empresas registadas, mais 16.707 empresas do que em 2016.

Em relação à distribuição do número de empresas por distrito verifica-se que cerca de 53% das

empresas existentes estão concentradas em 3 distritos, Lisboa, Porto e Braga, nos quais o Crédito

Agrícola regista uma quota de mercado de 1,8%, 3,8% e 3,9%, respectivamente.

Caixa de Crédito Agrícola Mútuo de Terras de Miranda do Douro, C.R.L.

Plano de Actividades e Orçamento para o ano 2018

27

No que respeita à constituição de novas empresas, de Julho de 2016 a Junho de 2017, verificou-se

uma evolução positiva de 3,6%, tendo os distritos de Lisboa, Faro e a região da Madeira apresentado

os maiores crescimentos (+13,0%, +11,0% e +15,1%, respectivamente), aos quais não será alheio o

contributo positivo do sector do turismo, e os distritos de Vila Real (-18,8%), da Guarda (-14,4%) e de

Bragança (-10,5%) registado as maiores quebras, certamente prejudicados pela interioridade e pela

já referida tendência de êxodo das zonas rurais para as zonas urbanas.

No que respeita às insolvências e encerramentos de empresas, houve uma redução de 6,9%, em

Junho de 2017 face ao período homólogo, tendo as maiores variações sido registadas na Madeira (-

18,8%) e nos distritos de Santarém (-18,5%) e Viseu (-17,7%). Contudo, o distrito de Vila Real

verificou uma evolução positiva (12,7%), o que traduz um incremento no número de insolvências e

encerramentos no território.

No cômputo geral, quer o aumento da constituição de novas empresas, quer a redução das

insolvências e encerramentos de empresas, sugerem uma boa fase da economia portuguesa, que

deverá ser capitalizada pelo sector bancário na procura de crédito de qualidade e no fomento da

relação com os clientes empresa.

Distritos e Regiões

# Empresas

Jun. 2017

Distribuição

no Total

Novas

empresas

Jul.2016-

Jun.2017

Distribuição

no Total

Variação

homóloga

(%)

acumulada

Insolvências e

Encerramentos

Distribuição

no Total

Variação

homóloga

(%)

acumulada

Lisboa 130.554 28,1% 12.853 33,4% 13,0% 5.657 29,8% -0,1%

Porto 79.655 17,1% 6.845 17,8% 0,6% 3.453 18,2% -8,7%

Braga 36.025 7,7% 2.827 7,4% -4,6% 1.528 8,1% -11,8%

Aveiro 28.346 6,1% 1.928 5,0% -6,6% 1.220 6,4% -9,7%

Setúbal 27.203 5,9% 2.519 6,6% 8,7% 1.188 6,3% -10,5%

Leiria 21.690 4,7% 1.492 3,9% -5,4% 847 4,5% 6,9%

Faro 22.140 4,8% 2.051 5,3% 11,0% 772 4,1% -10,6%

Santarém 17.279 3,7% 1.147 3,0% 1,3% 542 2,9% -18,5%

Coimbra 16.820 3,6% 1.074 2,8% -3,2% 651 3,4% -11,1%

Viseu 13.532 2,9% 851 2,2% -4,7% 515 2,7% -17,7%

Madeira 10.669 2,3% 962 2,5% 15,1% 603 3,2% -18,8%

Viana do Castelo 9.235 2,0% 669 1,7% -8,4% 404 2,1% 1,8%

Castelo Branco 7.317 1,6% 410 1,1% -8,3% 274 1,4% -10,7%

Évora 7.392 1,6% 491 1,3% 0,4% 219 1,2% -8,8%

Vila Real 7.276 1,6% 455 1,2% -18,8% 283 1,5% 12,7%

Açores 7.251 1,6% 457 1,2% -3,6% 210 1,1% -1,9%

Beja 6.425 1,4% 552 1,4% 7,8% 157 0,8% -11,8%

Guarda 6.032 1,3% 280 0,7% -14,4% 163 0,9% -15,5%

Bragança 5.354 1,2% 280 0,7% -10,5% 151 0,8% -10,1%

Portalegre 4.794 1,0% 300 0,8% -6,3% 116 0,6% -17,1%

PORTUGAL 464.989 100% 38.443 100% 3,6% 18.953 100% -6,9%

Distribuição, nascimento e encerramento de empresas por Distrito (Jun. 2017)

Fonte: Informa D&B (dados a Junho 2017)

Caixa de Crédito Agrícola Mútuo de Terras de Miranda do Douro, C.R.L.

Plano de Actividades e Orçamento para o ano 2018

28

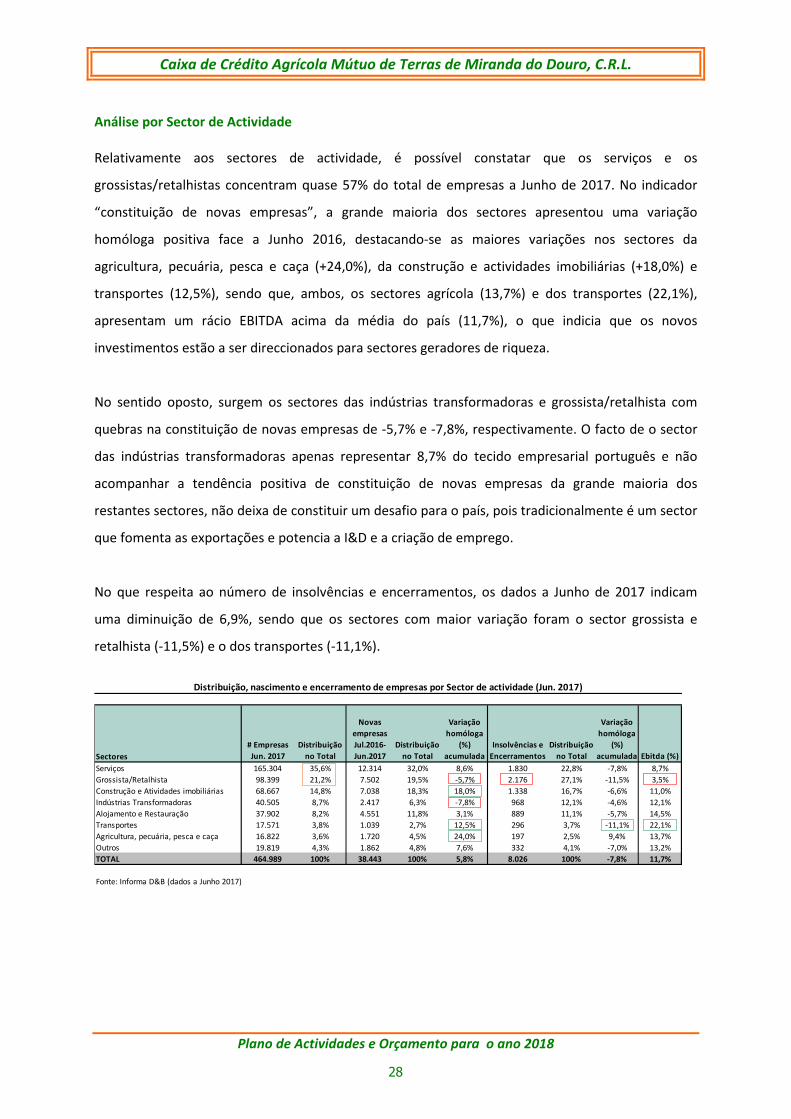

Análise por Sector de Actividade Relativamente aos sectores de actividade, é possível constatar que os serviços e os

grossistas/retalhistas concentram quase 57% do total de empresas a Junho de 2017. No indicador

“constituição de novas empresas”, a grande maioria dos sectores apresentou uma variação

homóloga positiva face a Junho 2016, destacando-se as maiores variações nos sectores da

agricultura, pecuária, pesca e caça (+24,0%), da construção e actividades imobiliárias (+18,0%) e

transportes (12,5%), sendo que, ambos, os sectores agrícola (13,7%) e dos transportes (22,1%),

apresentam um rácio EBITDA acima da média do país (11,7%), o que indicia que os novos

investimentos estão a ser direccionados para sectores geradores de riqueza.

No sentido oposto, surgem os sectores das indústrias transformadoras e grossista/retalhista com

quebras na constituição de novas empresas de -5,7% e -7,8%, respectivamente. O facto de o sector

das indústrias transformadoras apenas representar 8,7% do tecido empresarial português e não

acompanhar a tendência positiva de constituição de novas empresas da grande maioria dos

restantes sectores, não deixa de constituir um desafio para o país, pois tradicionalmente é um sector

que fomenta as exportações e potencia a I&D e a criação de emprego.

No que respeita ao número de insolvências e encerramentos, os dados a Junho de 2017 indicam

uma diminuição de 6,9%, sendo que os sectores com maior variação foram o sector grossista e

retalhista (-11,5%) e o dos transportes (-11,1%).

Sectores

# Empresas

Jun. 2017

Distribuição

no Total

Novas

empresas

Jul.2016-

Jun.2017

Distribuição

no Total

Variação

homóloga

(%)

acumulada

Insolvências e

Encerramentos

Distribuição

no Total

Variação

homóloga

(%)

acumulada Ebitda (%)

Serviços 165.304 35,6% 12.314 32,0% 8,6% 1.830 22,8% -7,8% 8,7%

Grossista/Retalhista 98.399 21,2% 7.502 19,5% -5,7% 2.176 27,1% -11,5% 3,5%

Construção e Atividades imobiliárias 68.667 14,8% 7.038 18,3% 18,0% 1.338 16,7% -6,6% 11,0%

Indústrias Transformadoras 40.505 8,7% 2.417 6,3% -7,8% 968 12,1% -4,6% 12,1%

Alojamento e Restauração 37.902 8,2% 4.551 11,8% 3,1% 889 11,1% -5,7% 14,5%

Transportes 17.571 3,8% 1.039 2,7% 12,5% 296 3,7% -11,1% 22,1%

Agricultura, pecuária, pesca e caça 16.822 3,6% 1.720 4,5% 24,0% 197 2,5% 9,4% 13,7%

Outros 19.819 4,3% 1.862 4,8% 7,6% 332 4,1% -7,0% 13,2%

TOTAL 464.989 100% 38.443 100% 5,8% 8.026 100% -7,8% 11,7%

Distribuição, nascimento e encerramento de empresas por Sector de actividade (Jun. 2017)

Fonte: Informa D&B (dados a Junho 2017)

Caixa de Crédito Agrícola Mútuo de Terras de Miranda do Douro, C.R.L.

Plano de Actividades e Orçamento para o ano 2018

29

2. Análise do mercado bancário

2.1 TENDÊNCIAS DO SECTOR BANCÁRIO

Tendências globais do sector

Embora se verifique uma recuperação económica em Portugal e na Europa (em geral), o sector

bancário continua exposto a “forças” que colocam a sua rentabilidade sob pressão, nomeadamente:

• a política monetária do BCE, em que eventuais alterações poderão provocar um

arrefecimento da recuperação económica (no caso de término do programa de estímulos

monetários) ou continuarão a pressionar a margem financeira dos bancos (caso se

mantenham as taxas de juro nos níveis históricos actuais);

• a pressão regulatória que se fará sentir designadamente através da: (i) adopção de novas

normas contabilísticas como a IFRS 9, que introduz novas regras de registo de imparidades

no caso de activos financeiros; (ii) implementação de um novo pacote de normas no âmbito

dos Acordos de Basileia, denominado por “Basel IV”, que introduzirá novos requisitos de

capital, mais testes de stress e novas directrizes de conduta e de compliance;

• o processo de digitalização global que acrescenta: (i) nova concorrência através das fintech

ou da entrada de empresas não-financeiras no sector bancário sob a forma de bancos

totalmente digitais que passam a ter acesso à informação que o cliente autorizar (ao abrigo

das novas regras da directiva PDS 2); (ii) maior concorrência entre os players tradicionais

impulsionados pela melhoria da eficiência (ex. robotização, economias de escala nos

investimentos tecnológicos); e

• novos custos e encargos associados aos requisitos prudenciais de controlo e reporte no

quadro do Mecanismos Único de Supervisão.

Em resposta à política monetária praticada pelo BCE, a banca tradicional tem direccionado o seu

negócio para as receitas provenientes de comissões e outros proveitos. Contudo, segundo um

estudo efectuado por uma consultora internacional2, o negócio baseado em comissões sofrerá uma

redução das margens em virtude da revolução digital, particularmente no caso das comissões

relacionadas com pagamentos (uma redução prevista de cerca de 18,1% no caso dos países da Zona

Euro).

2 “A brave new world for global banking”, McKinsey & Company 2017

Caixa de Crédito Agrícola Mútuo de Terras de Miranda do Douro, C.R.L.

Plano de Actividades e Orçamento para o ano 2018

30

Estabelecer parcerias com fintechs ou parceiros tecnológicos

disruptivos.

Simplificar/reestruturar as suas operações e estruturas.

Desenvolver parcerias e/ou joint ventures com outras instituições

financeiras.

Produção e desenvolvimento de novas tecnologias que estimulem a

eficiência (ex. RPA*).

Melhoria da eficiência estratégica e redução de custos.

Assim, torna-se necessário que os players tradicionais do sector respondam, simultaneamente, às

três fontes de desafios supramencionadas, através de uma transformação que implique:

• aumento da resiliência: crescimento da base de clientes, redução de custos operacionais e

gestão prudente dos activos;

• reorientação: recentrar o negócio no cliente e aderir “agressivamente” ao digital,

transformando o banco numa plataforma de informação e de análise de dados e

estabelecendo parcerias com outros bancos, fintechs e outros parceiros tecnológicos;

• renovação: desenvolver novas capacidades tecnológicas e adoptar novas estruturas

organizacionais que suportem o “frenético” ambiente de inovação.

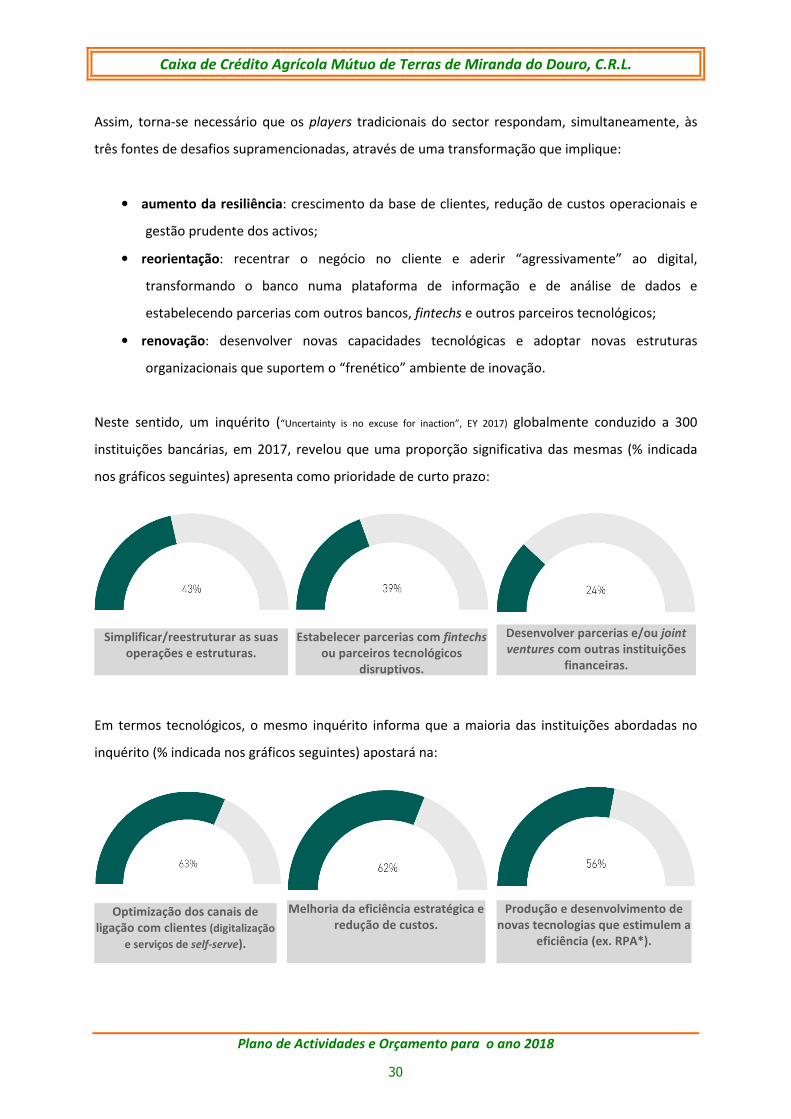

Neste sentido, um inquérito (“Uncertainty is no excuse for inaction”, EY 2017) globalmente conduzido a 300

instituições bancárias, em 2017, revelou que uma proporção significativa das mesmas (% indicada

nos gráficos seguintes) apresenta como prioridade de curto prazo:

Em termos tecnológicos, o mesmo inquérito informa que a maioria das instituições abordadas no

inquérito (% indicada nos gráficos seguintes) apostará na:

Optimização dos canais de ligação com clientes (digitalização

e serviços de self-serve).

Caixa de Crédito Agrícola Mútuo de Terras de Miranda do Douro, C.R.L.

Plano de Actividades e Orçamento para o ano 2018

31

Melhoria da eficiência estratégica e redução de custos.

Desenvolver produtos novos e inovadores.

Reter e recrutar talento com competências-chave.

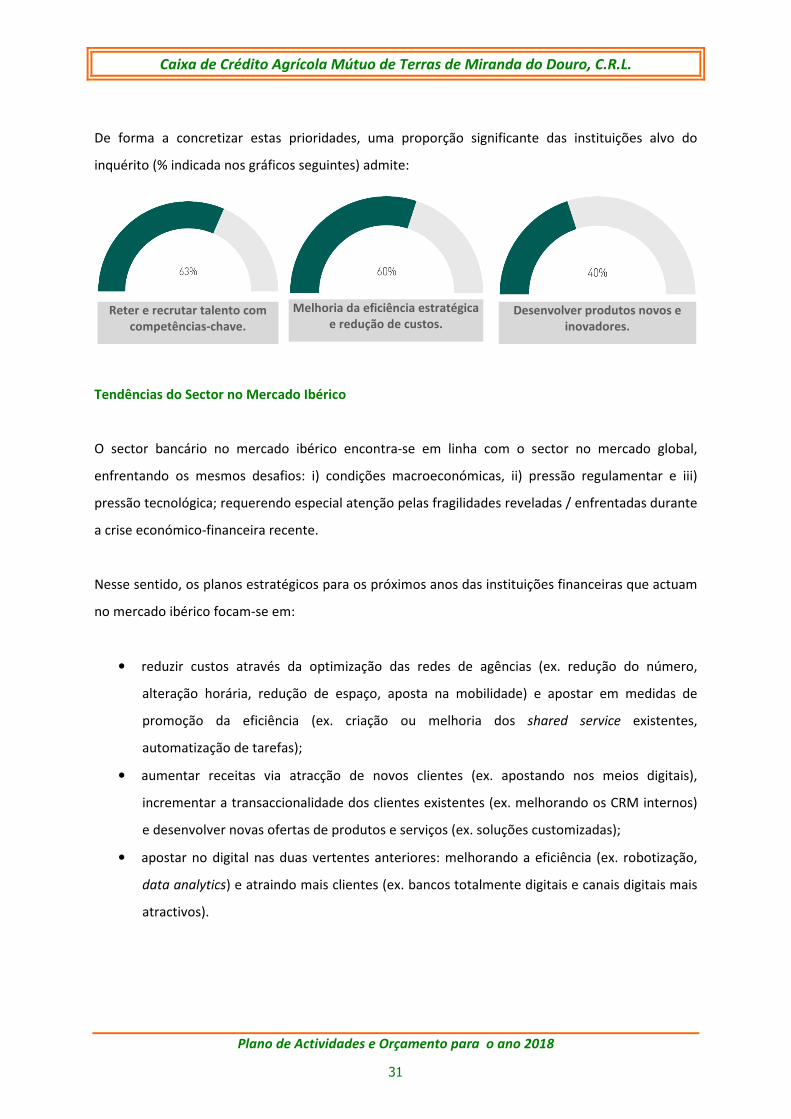

De forma a concretizar estas prioridades, uma proporção significante das instituições alvo do

inquérito (% indicada nos gráficos seguintes) admite:

Tendências do Sector no Mercado Ibérico

O sector bancário no mercado ibérico encontra-se em linha com o sector no mercado global,

enfrentando os mesmos desafios: i) condições macroeconómicas, ii) pressão regulamentar e iii)

pressão tecnológica; requerendo especial atenção pelas fragilidades reveladas / enfrentadas durante

a crise económico-financeira recente.

Nesse sentido, os planos estratégicos para os próximos anos das instituições financeiras que actuam

no mercado ibérico focam-se em:

• reduzir custos através da optimização das redes de agências (ex. redução do número,

alteração horária, redução de espaço, aposta na mobilidade) e apostar em medidas de

promoção da eficiência (ex. criação ou melhoria dos shared service existentes,

automatização de tarefas);

• aumentar receitas via atracção de novos clientes (ex. apostando nos meios digitais),

incrementar a transaccionalidade dos clientes existentes (ex. melhorando os CRM internos)

e desenvolver novas ofertas de produtos e serviços (ex. soluções customizadas);

• apostar no digital nas duas vertentes anteriores: melhorando a eficiência (ex. robotização,

data analytics) e atraindo mais clientes (ex. bancos totalmente digitais e canais digitais mais

atractivos).

Caixa de Crédito Agrícola Mútuo de Terras de Miranda do Douro, C.R.L.

Plano de Actividades e Orçamento para o ano 2018

32

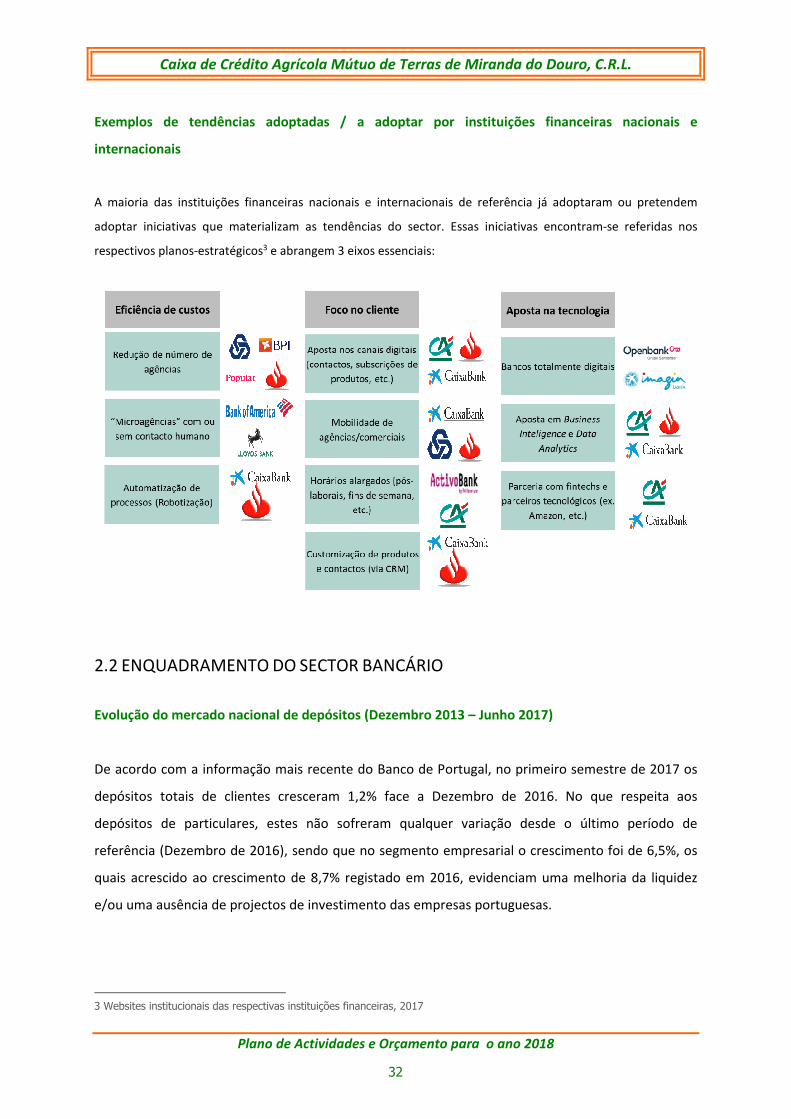

Exemplos de tendências adoptadas / a adoptar por instituições financeiras nacionais e

internacionais

A maioria das instituições financeiras nacionais e internacionais de referência já adoptaram ou pretendem

adoptar iniciativas que materializam as tendências do sector. Essas iniciativas encontram-se referidas nos

respectivos planos-estratégicos3 e abrangem 3 eixos essenciais:

2.2 ENQUADRAMENTO DO SECTOR BANCÁRIO

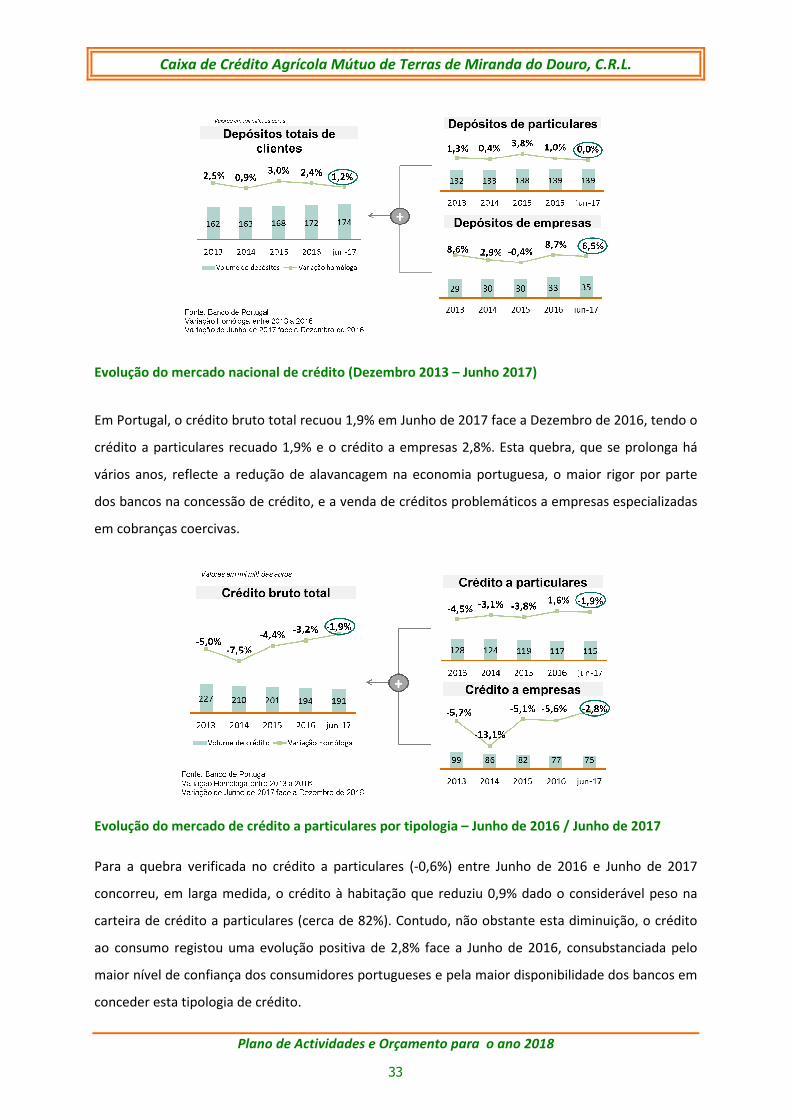

Evolução do mercado nacional de depósitos (Dezembro 2013 – Junho 2017)

De acordo com a informação mais recente do Banco de Portugal, no primeiro semestre de 2017 os

depósitos totais de clientes cresceram 1,2% face a Dezembro de 2016. No que respeita aos

depósitos de particulares, estes não sofreram qualquer variação desde o último período de

referência (Dezembro de 2016), sendo que no segmento empresarial o crescimento foi de 6,5%, os

quais acrescido ao crescimento de 8,7% registado em 2016, evidenciam uma melhoria da liquidez

e/ou uma ausência de projectos de investimento das empresas portuguesas.

3 Websites institucionais das respectivas instituições financeiras, 2017

Caixa de Crédito Agrícola Mútuo de Terras de Miranda do Douro, C.R.L.

Plano de Actividades e Orçamento para o ano 2018

33

Evolução do mercado nacional de crédito (Dezembro 2013 – Junho 2017)

Em Portugal, o crédito bruto total recuou 1,9% em Junho de 2017 face a Dezembro de 2016, tendo o

crédito a particulares recuado 1,9% e o crédito a empresas 2,8%. Esta quebra, que se prolonga há

vários anos, reflecte a redução de alavancagem na economia portuguesa, o maior rigor por parte

dos bancos na concessão de crédito, e a venda de créditos problemáticos a empresas especializadas

em cobranças coercivas.

Evolução do mercado de crédito a particulares por tipologia – Junho de 2016 / Junho de 2017

Para a quebra verificada no crédito a particulares (-0,6%) entre Junho de 2016 e Junho de 2017

concorreu, em larga medida, o crédito à habitação que reduziu 0,9% dado o considerável peso na

carteira de crédito a particulares (cerca de 82%). Contudo, não obstante esta diminuição, o crédito

ao consumo registou uma evolução positiva de 2,8% face a Junho de 2016, consubstanciada pelo

maior nível de confiança dos consumidores portugueses e pela maior disponibilidade dos bancos em

conceder esta tipologia de crédito.

Caixa de Crédito Agrícola Mútuo de Terras de Miranda do Douro, C.R.L.

Plano de Actividades e Orçamento para o ano 2018

34

Tipologia Var. %

homóloga

Total crédito

(M€)

% Total

crédito

% Crédito

Vencido

Habitação -0,9% 93.767 81,5% 2,2%

Consumo 2,8% 12.718 11,1% 5,5%

Outros fins -2,5% 8.540 7,4% 23,7%

Total -0,6% 115.025 100,0% 4,2%

Fonte: Banco de Portugal

O crédito vencido no segmento de clientes particulares situou-se nos 4,2% (4,3% em Junho de 2016),

essencialmente devido ao crédito ao consumo e créditos para outros fins que apresentam níveis de

incumprimento de 5,5% e 23,7%, respectivamente.

Evolução do mercado de crédito a empresas por CAE – Junho de 2016 / Junho de 2017

O crédito a empresas apresentou, no geral, uma redução a Junho de 2017 de 5,8% face ao período

homólogo, sendo no entanto de salientar o desempenho positivo do sector do alojamento e

restauração (+3,8%), directamente relacionado com a forte expansão do turismo, e da agricultura e

pescas (+4,0%) sendo este último, um sector estratégico para o Grupo Crédito Agrícola.

CAE Var. CréditoTotal Crédito

(M€)

% Total

Crédito

% Crédito

Vencido

Agricultura e Pescas 4,0 % 2.365 3,1 % 5,4 %

Indústrias Transformadoras -3,9 % 12.508 16,7 % 8,3 %

Saúde e Apoio Social -4,4 % 1.285 1,7 % 5,1 %

Comércio -4,1 % 11.875 15,8 % 12,8 %

Construção -13,8 % 10.516 14,0 % 34,5 %

Actividades Imobiliárias -6,6 % 9.274 12,3 % 24,1 %

Alojamento e Restauração 3,8 % 4.547 6,1 % 8,2 %

Transporte e Armazenagem -14,3 % 6.154 8,2 % 7,0 %

Energia 28,0 % 3.139 4,2 % 0,0 %

Indústrias Extractivas 6,0 % 263 0,4 % 10,6 %

Água e Saneamento -19,0 % 1.193 1,6 % 2,1 %

Outros -6,6 % 11.978 16,0 % 9,5 %

dos quais: Administração Pública n.d. n.d. n.d. n.d.

Total -5,8 % 75.097 100% 14,1 %

Fonte: PIN Mercado

Os sectores ligados ao imobiliário e à construção persistem em apresentar quebras no crédito,

reflectindo um desinvestimento nesta área de 6,6% e 13,8%, respectivamente, face a Junho de 2016.

Caixa de Crédito Agrícola Mútuo de Terras de Miranda do Douro, C.R.L.

Plano de Actividades e Orçamento para o ano 2018

35

2.3 ANÁLISE COMPETITIVA DO SECTOR BANCÁRIO

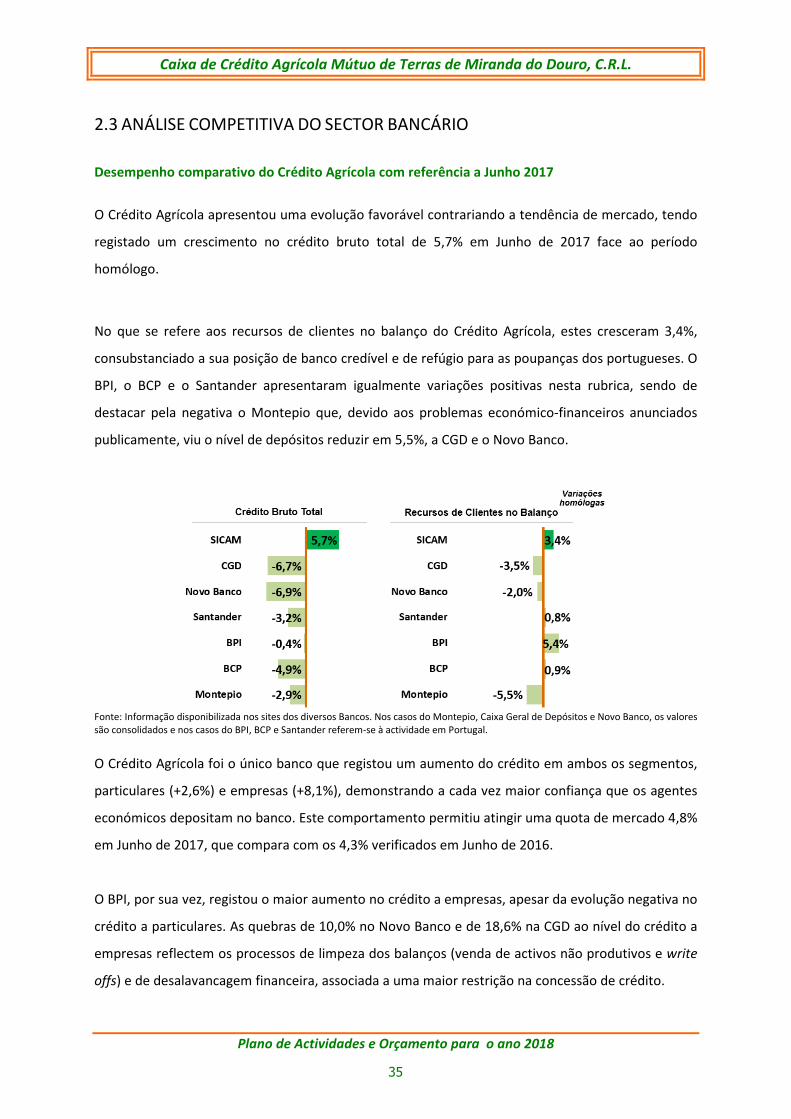

Desempenho comparativo do Crédito Agrícola com referência a Junho 2017

O Crédito Agrícola apresentou uma evolução favorável contrariando a tendência de mercado, tendo

registado um crescimento no crédito bruto total de 5,7% em Junho de 2017 face ao período

homólogo.

No que se refere aos recursos de clientes no balanço do Crédito Agrícola, estes cresceram 3,4%,

consubstanciado a sua posição de banco credível e de refúgio para as poupanças dos portugueses. O

BPI, o BCP e o Santander apresentaram igualmente variações positivas nesta rubrica, sendo de

destacar pela negativa o Montepio que, devido aos problemas económico-financeiros anunciados

publicamente, viu o nível de depósitos reduzir em 5,5%, a CGD e o Novo Banco.

Fonte: Informação disponibilizada nos sites dos diversos Bancos. Nos casos do Montepio, Caixa Geral de Depósitos e Novo Banco, os valores são consolidados e nos casos do BPI, BCP e Santander referem-se à actividade em Portugal.

O Crédito Agrícola foi o único banco que registou um aumento do crédito em ambos os segmentos,

particulares (+2,6%) e empresas (+8,1%), demonstrando a cada vez maior confiança que os agentes

económicos depositam no banco. Este comportamento permitiu atingir uma quota de mercado 4,8%

em Junho de 2017, que compara com os 4,3% verificados em Junho de 2016.

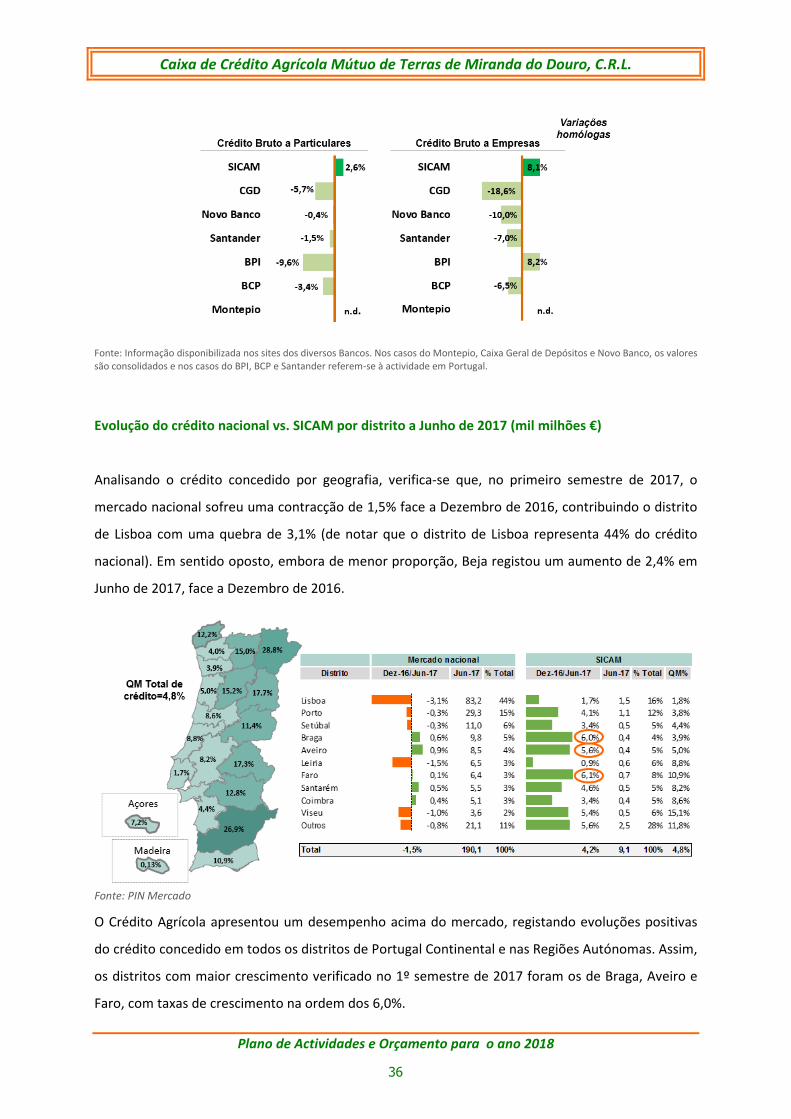

O BPI, por sua vez, registou o maior aumento no crédito a empresas, apesar da evolução negativa no

crédito a particulares. As quebras de 10,0% no Novo Banco e de 18,6% na CGD ao nível do crédito a

empresas reflectem os processos de limpeza dos balanços (venda de activos não produtivos e write

offs) e de desalavancagem financeira, associada a uma maior restrição na concessão de crédito.

Caixa de Crédito Agrícola Mútuo de Terras de Miranda do Douro, C.R.L.

Plano de Actividades e Orçamento para o ano 2018

36

Fonte: Informação disponibilizada nos sites dos diversos Bancos. Nos casos do Montepio, Caixa Geral de Depósitos e Novo Banco, os valores são consolidados e nos casos do BPI, BCP e Santander referem-se à actividade em Portugal.

Evolução do crédito nacional vs. SICAM por distrito a Junho de 2017 (mil milhões €)

Analisando o crédito concedido por geografia, verifica-se que, no primeiro semestre de 2017, o

mercado nacional sofreu uma contracção de 1,5% face a Dezembro de 2016, contribuindo o distrito

de Lisboa com uma quebra de 3,1% (de notar que o distrito de Lisboa representa 44% do crédito

nacional). Em sentido oposto, embora de menor proporção, Beja registou um aumento de 2,4% em

Junho de 2017, face a Dezembro de 2016.

Fonte: PIN Mercado

O Crédito Agrícola apresentou um desempenho acima do mercado, registando evoluções positivas

do crédito concedido em todos os distritos de Portugal Continental e nas Regiões Autónomas. Assim,

os distritos com maior crescimento verificado no 1º semestre de 2017 foram os de Braga, Aveiro e

Faro, com taxas de crescimento na ordem dos 6,0%.

Caixa de Crédito Agrícola Mútuo de Terras de Miranda do Douro, C.R.L.

Plano de Actividades e Orçamento para o ano 2018

37

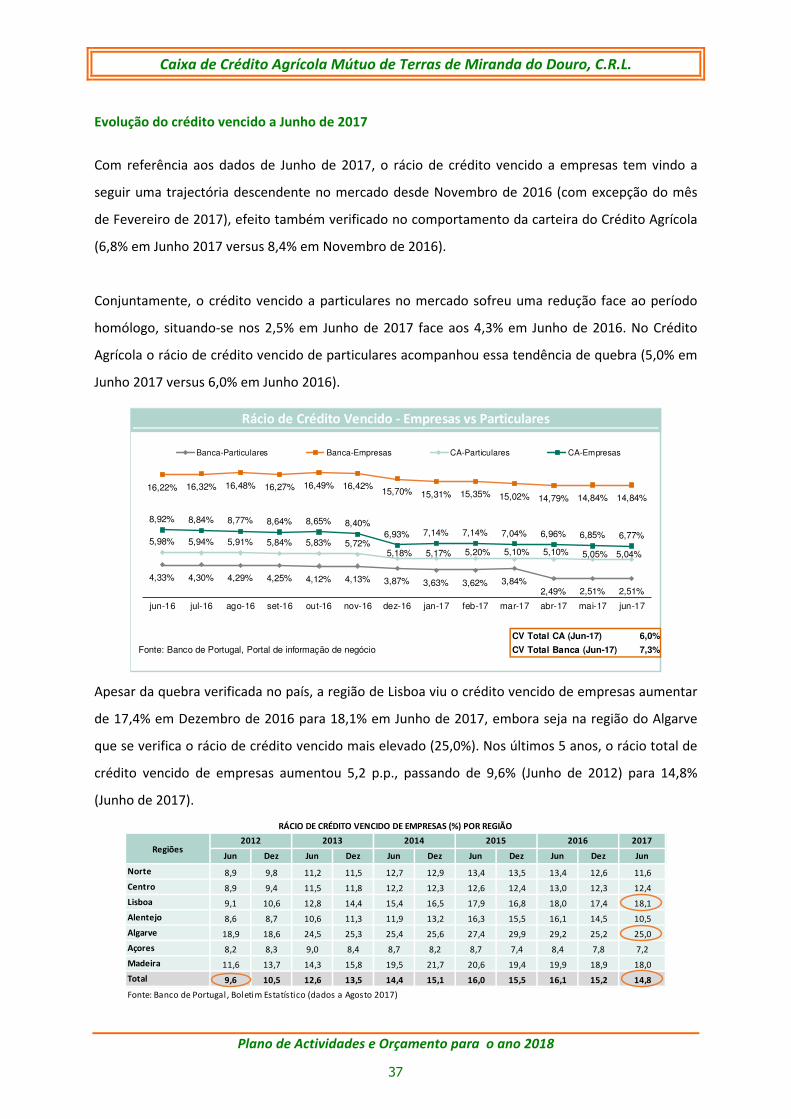

Evolução do crédito vencido a Junho de 2017

Com referência aos dados de Junho de 2017, o rácio de crédito vencido a empresas tem vindo a

seguir uma trajectória descendente no mercado desde Novembro de 2016 (com excepção do mês

de Fevereiro de 2017), efeito também verificado no comportamento da carteira do Crédito Agrícola

(6,8% em Junho 2017 versus 8,4% em Novembro de 2016).

Conjuntamente, o crédito vencido a particulares no mercado sofreu uma redução face ao período

homólogo, situando-se nos 2,5% em Junho de 2017 face aos 4,3% em Junho de 2016. No Crédito

Agrícola o rácio de crédito vencido de particulares acompanhou essa tendência de quebra (5,0% em

Junho 2017 versus 6,0% em Junho 2016).

CV Total CA (Jun-17) 6,0%

Fonte: Banco de Portugal, Portal de informação de negócio CV Total Banca (Jun-17) 7,3%

Rácio de Crédito Vencido - Empresas vs Particulares

4,33% 4,30% 4,29% 4,25% 4,12% 4,13% 3,87% 3,63% 3,62% 3,84%2,49% 2,51% 2,51%

16,22% 16,32% 16,48% 16,27% 16,49% 16,42%15,70% 15,31% 15,35% 15,02% 14,79% 14,84% 14,84%

5,98% 5,94% 5,91% 5,84% 5,83% 5,72%5,18% 5,17% 5,20% 5,10% 5,10% 5,05% 5,04%

8,92% 8,84% 8,77% 8,64% 8,65% 8,40%

6,93% 7,14% 7,14% 7,04% 6,96% 6,85% 6,77%

jun-16 jul-16 ago-16 set-16 out-16 nov-16 dez-16 jan-17 feb-17 mar-17 abr-17 mai-17 jun-17

Banca-Particulares Banca-Empresas CA-Particulares CA-Empresas

Apesar da quebra verificada no país, a região de Lisboa viu o crédito vencido de empresas aumentar

de 17,4% em Dezembro de 2016 para 18,1% em Junho de 2017, embora seja na região do Algarve

que se verifica o rácio de crédito vencido mais elevado (25,0%). Nos últimos 5 anos, o rácio total de

crédito vencido de empresas aumentou 5,2 p.p., passando de 9,6% (Junho de 2012) para 14,8%

(Junho de 2017).

2017

Jun Dez Jun Dez Jun Dez Jun Dez Jun Dez Jun

Norte 8,9 9,8 11,2 11,5 12,7 12,9 13,4 13,5 13,4 12,6 11,6

Centro 8,9 9,4 11,5 11,8 12,2 12,3 12,6 12,4 13,0 12,3 12,4

Lisboa 9,1 10,6 12,8 14,4 15,4 16,5 17,9 16,8 18,0 17,4 18,1

Alentejo 8,6 8,7 10,6 11,3 11,9 13,2 16,3 15,5 16,1 14,5 10,5

Algarve 18,9 18,6 24,5 25,3 25,4 25,6 27,4 29,9 29,2 25,2 25,0

Açores 8,2 8,3 9,0 8,4 8,7 8,2 8,7 7,4 8,4 7,8 7,2

Madeira 11,6 13,7 14,3 15,8 19,5 21,7 20,6 19,4 19,9 18,9 18,0

Total 9,6 10,5 12,6 13,5 14,4 15,1 16,0 15,5 16,1 15,2 14,8

Fonte: Banco de Portugal , Boletim Estatístico (dados a Agosto 2017)

Regiões2012 2013 2014 2015 2016

RÁCIO DE CRÉDITO VENCIDO DE EMPRESAS (%) POR REGIÃO

Caixa de Crédito Agrícola Mútuo de Terras de Miranda do Douro, C.R.L.

Plano de Actividades e Orçamento para o ano 2018

38

O arquipélago dos Açores constitui a região onde o aumento do crédito vencido a empresas tem sido

menos acentuado e com menor expressão, cifrando-se em 7,2% em Junho de 2017.

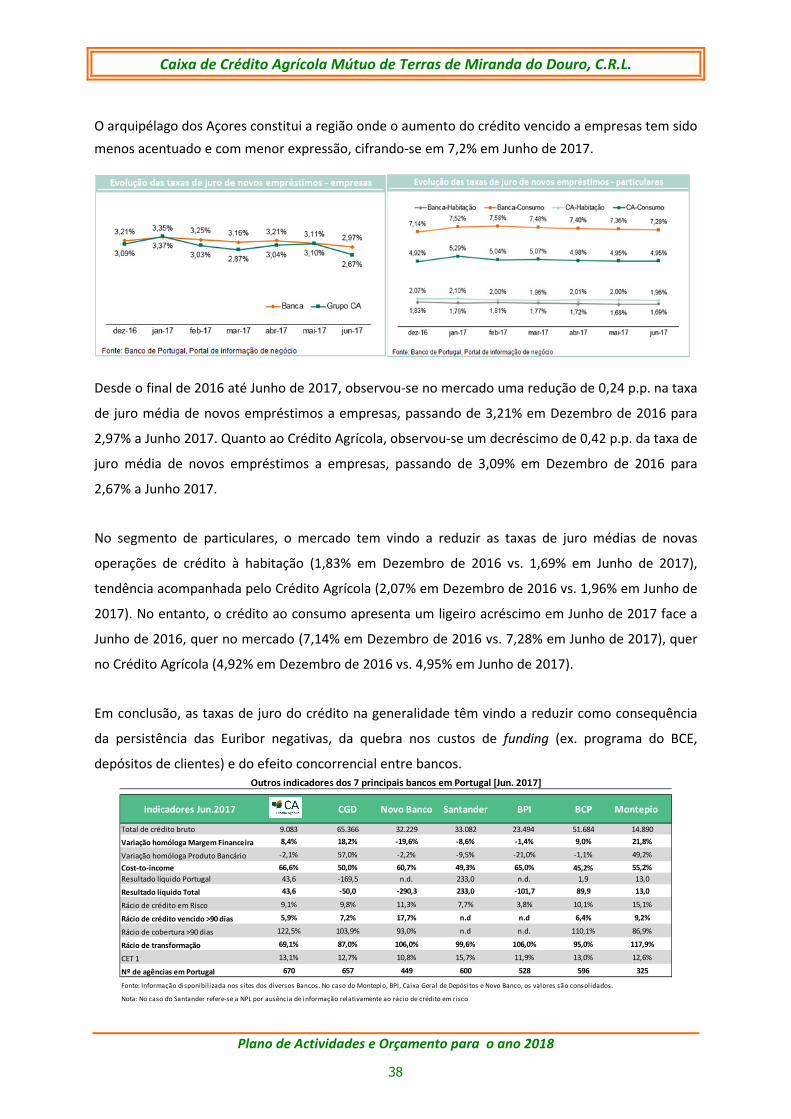

Desde o final de 2016 até Junho de 2017, observou-se no mercado uma redução de 0,24 p.p. na taxa

de juro média de novos empréstimos a empresas, passando de 3,21% em Dezembro de 2016 para

2,97% a Junho 2017. Quanto ao Crédito Agrícola, observou-se um decréscimo de 0,42 p.p. da taxa de

juro média de novos empréstimos a empresas, passando de 3,09% em Dezembro de 2016 para

2,67% a Junho 2017.

No segmento de particulares, o mercado tem vindo a reduzir as taxas de juro médias de novas

operações de crédito à habitação (1,83% em Dezembro de 2016 vs. 1,69% em Junho de 2017),

tendência acompanhada pelo Crédito Agrícola (2,07% em Dezembro de 2016 vs. 1,96% em Junho de

2017). No entanto, o crédito ao consumo apresenta um ligeiro acréscimo em Junho de 2017 face a

Junho de 2016, quer no mercado (7,14% em Dezembro de 2016 vs. 7,28% em Junho de 2017), quer

no Crédito Agrícola (4,92% em Dezembro de 2016 vs. 4,95% em Junho de 2017).

Em conclusão, as taxas de juro do crédito na generalidade têm vindo a reduzir como consequência

da persistência das Euribor negativas, da quebra nos custos de funding (ex. programa do BCE,

depósitos de clientes) e do efeito concorrencial entre bancos.

Indicadores Jun.2017 SICAM CGD Novo Banco Santander BPI BCP Montepio

Total de crédito bruto 9.083 65.366 32.229 33.082 23.494 51.684 14.890

Variação homóloga Margem Financeira 8,4% 18,2% -19,6% -8,6% -1,4% 9,0% 21,8%

Variação homóloga Produto Bancário -2,1% 57,0% -2,2% -9,5% -21,0% -1,1% 49,2%

Cost-to-income 66,6% 50,0% 60,7% 49,3% 65,0% 45,2% 55,2%

Resultado líquido Portugal 43,6 -169,5 n.d. 233,0 n.d. 1,9 13,0

Resultado líquido Total 43,6 -50,0 -290,3 233,0 -101,7 89,9 13,0

Rácio de crédito em Risco 9,1% 9,8% 11,3% 7,7% 3,8% 10,1% 15,1%

Rácio de crédito vencido >90 dias 5,9% 7,2% 17,7% n.d n.d 6,4% 9,2%

Rácio de cobertura >90 dias 122,5% 103,9% 93,0% n.d n.d. 110,1% 86,9%

Rácio de transformação 69,1% 87,0% 106,0% 99,6% 106,0% 95,0% 117,9%

CET 1 13,1% 12,7% 10,8% 15,7% 11,9% 13,0% 12,6%

Nº de agências em Portugal 670 657 449 600 528 596 325

Fonte: Informação disponibil izada nos sites dos diversos Bancos. No caso do Montepio, BPI, Caixa Geral de Depósitos e Novo Banco, os valores são consolidados.

Nota: No caso do Santander refere-se a NPL por ausência de informação relativamente ao rácio de crédito em risco

Outros indicadores dos 7 principais bancos em Portugal [Jun. 2017]

Caixa de Crédito Agrícola Mútuo de Terras de Miranda do Douro, C.R.L.

Plano de Actividades e Orçamento para o ano 2018

39

Analisando os principais indicadores dos 7 maiores bancos em Portugal é possível aferir que:

• Apesar da quebra verificada no custo do funding, apenas o Crédito Agrícola, a CGD, o BCP e o

Montepio registaram variações positivas da margem financeira. A acentuada redução

verificada no Novo Banco (-19,6%) deve-se, em larga medida, à quebra da taxa de juro

média do crédito a clientes.

• A CGD, o Santander e o BCP, registaram, em Junho de 2017, níveis de cost-to–income iguais

ou inferiores a 50%, tendo o Crédito Agrícola atingido os 67%, o que representa o valor mais

elevado do sector;

• No que respeita aos resultados do exercício, o Novo Banco assume o destaque pela negativa,

com um prejuízo de 290 milhões de euros, muito por conta do ainda em curso

provisionamento da carteira de crédito. No sentido oposto, o Santander apresentou um

lucro do exercício de 233 milhões de euros e o BPI que, não fossem os gastos incorridos com

o programa de rescisões e a venda da participação do BPA, teria atingido um lucro de 188

milhões de euros.

• No que concerne à qualidade do crédito, o rácio de crédito em risco oscila entre os 3,8% do

BPI e os 15,1% do Montepio, sendo, neste caso, ainda de destacar a reduzida cobertura de

crédito vencido.

• O Crédito Agrícola destaca-se por apresentar o menor rácio de transformação do sistema

bancário nacional (69,1%), o que comporta uma forte pressão sobre a margem financeira.

Todos os restantes bancos do sector apresentaram a Junho de 2017 um rácio de

transformação superior a 85% e inferior aos 120% recomendados pelo regulador.

• Os sete maiores bancos do sistema bancário nacional apresentaram em Junho de 2017 um

rácio de fundos próprios principais de nível 1 (CET1) acima de 10%.

• Em Junho de 2017, o Crédito Agrícola com 670 agências, é o banco a operar em Portugal

com o maior número de agências, após as significativas reduções efectuadas pelo Santander

e CGD (134 e 76 agências encerradas, respectivamente entre Junho de 2016 e Junho de

2017). A diminuição da rede de agências tem sido tendência transversal a todo o sector

bancário, em resposta à pressão imposta pela dificuldade de defesa da rentabilidade nas

operações comerciais e pelas crescentes exigências regulamentares, sobretudo ao nível dos

rácios de capital exigíveis.

Caixa de Crédito Agrícola Mútuo de Terras de Miranda do Douro, C.R.L.

Plano de Actividades e Orçamento para o ano 2018

40

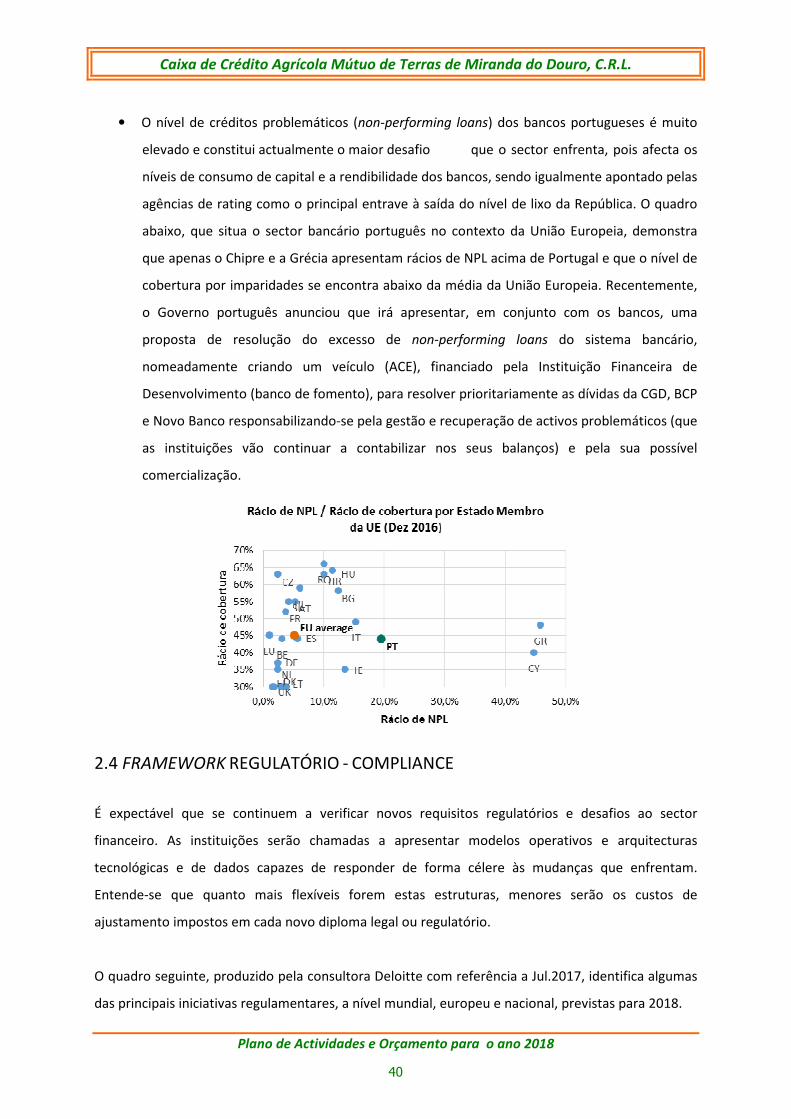

• O nível de créditos problemáticos (non-performing loans) dos bancos portugueses é muito

elevado e constitui actualmente o maior desafio que o sector enfrenta, pois afecta os

níveis de consumo de capital e a rendibilidade dos bancos, sendo igualmente apontado pelas

agências de rating como o principal entrave à saída do nível de lixo da República. O quadro

abaixo, que situa o sector bancário português no contexto da União Europeia, demonstra

que apenas o Chipre e a Grécia apresentam rácios de NPL acima de Portugal e que o nível de

cobertura por imparidades se encontra abaixo da média da União Europeia. Recentemente,

o Governo português anunciou que irá apresentar, em conjunto com os bancos, uma

proposta de resolução do excesso de non-performing loans do sistema bancário,

nomeadamente criando um veículo (ACE), financiado pela Instituição Financeira de

Desenvolvimento (banco de fomento), para resolver prioritariamente as dívidas da CGD, BCP

e Novo Banco responsabilizando-se pela gestão e recuperação de activos problemáticos (que

as instituições vão continuar a contabilizar nos seus balanços) e pela sua possível

comercialização.

2.4 FRAMEWORK REGULATÓRIO - COMPLIANCE

É expectável que se continuem a verificar novos requisitos regulatórios e desafios ao sector

financeiro. As instituições serão chamadas a apresentar modelos operativos e arquitecturas

tecnológicas e de dados capazes de responder de forma célere às mudanças que enfrentam.

Entende-se que quanto mais flexíveis forem estas estruturas, menores serão os custos de

ajustamento impostos em cada novo diploma legal ou regulatório.

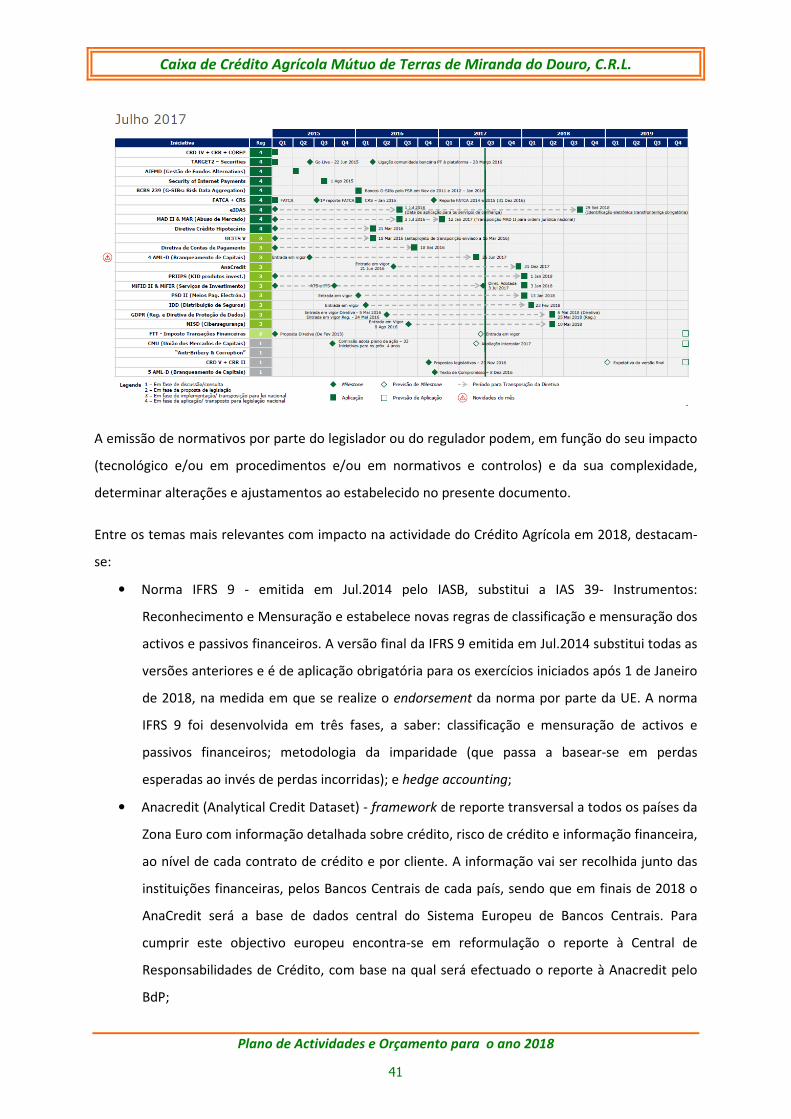

O quadro seguinte, produzido pela consultora Deloitte com referência a Jul.2017, identifica algumas

das principais iniciativas regulamentares, a nível mundial, europeu e nacional, previstas para 2018.

Caixa de Crédito Agrícola Mútuo de Terras de Miranda do Douro, C.R.L.

Plano de Actividades e Orçamento para o ano 2018

41

A emissão de normativos por parte do legislador ou do regulador podem, em função do seu impacto

(tecnológico e/ou em procedimentos e/ou em normativos e controlos) e da sua complexidade,

determinar alterações e ajustamentos ao estabelecido no presente documento.

Entre os temas mais relevantes com impacto na actividade do Crédito Agrícola em 2018, destacam-

se:

• Norma IFRS 9 - emitida em Jul.2014 pelo IASB, substitui a IAS 39- Instrumentos:

Reconhecimento e Mensuração e estabelece novas regras de classificação e mensuração dos

activos e passivos financeiros. A versão final da IFRS 9 emitida em Jul.2014 substitui todas as