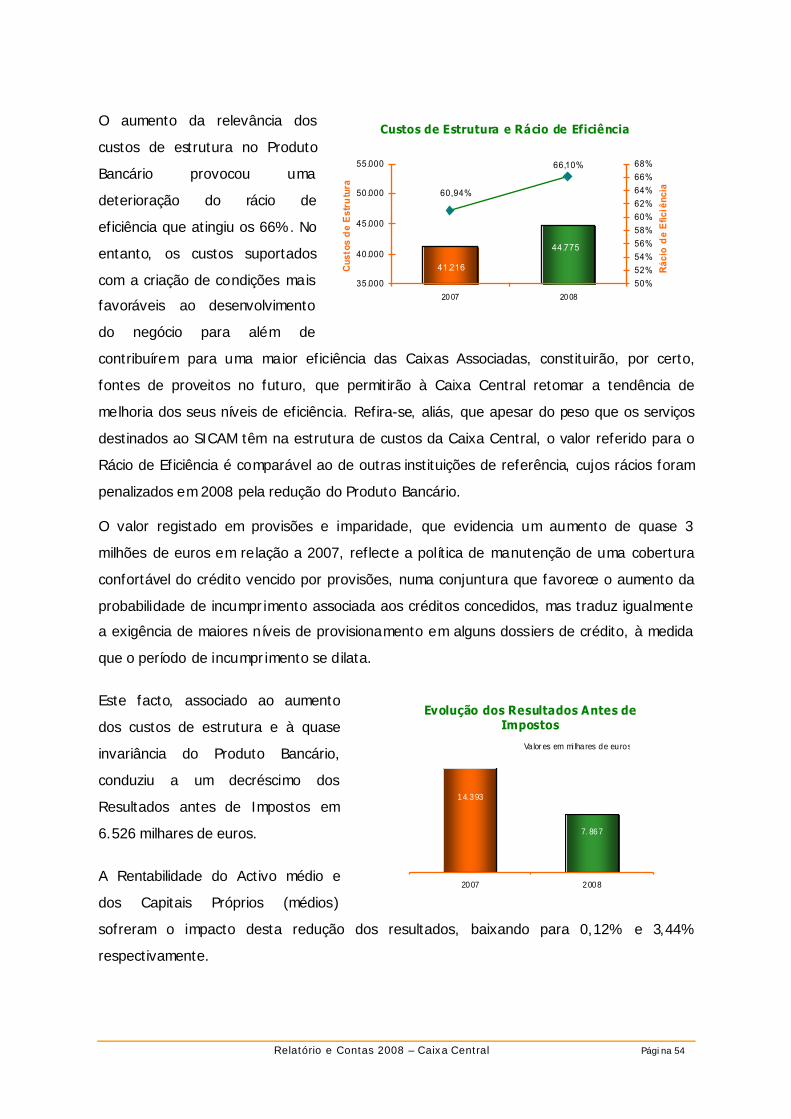

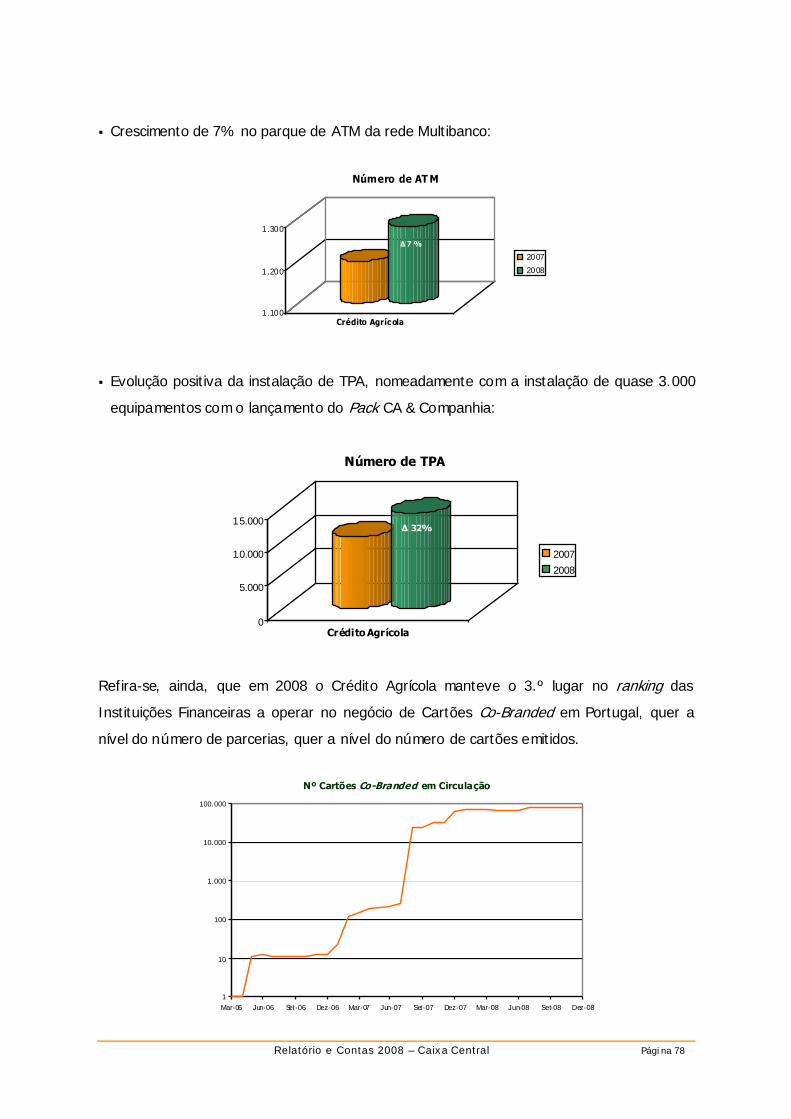

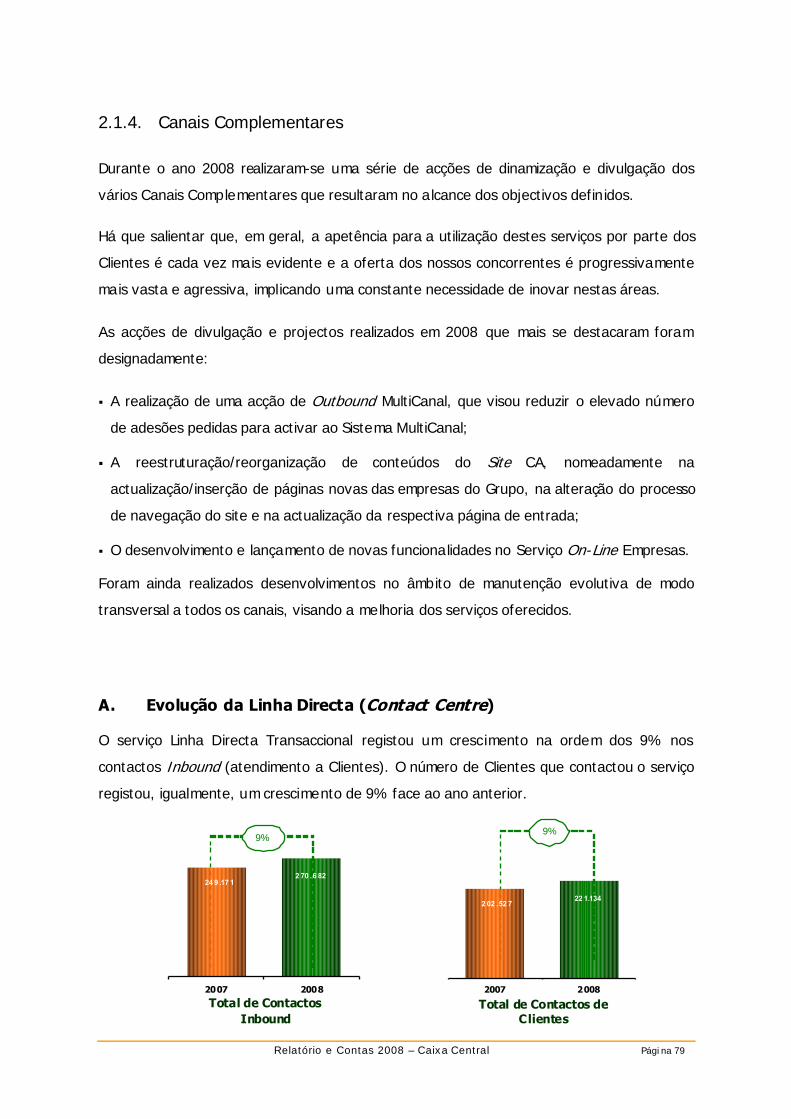

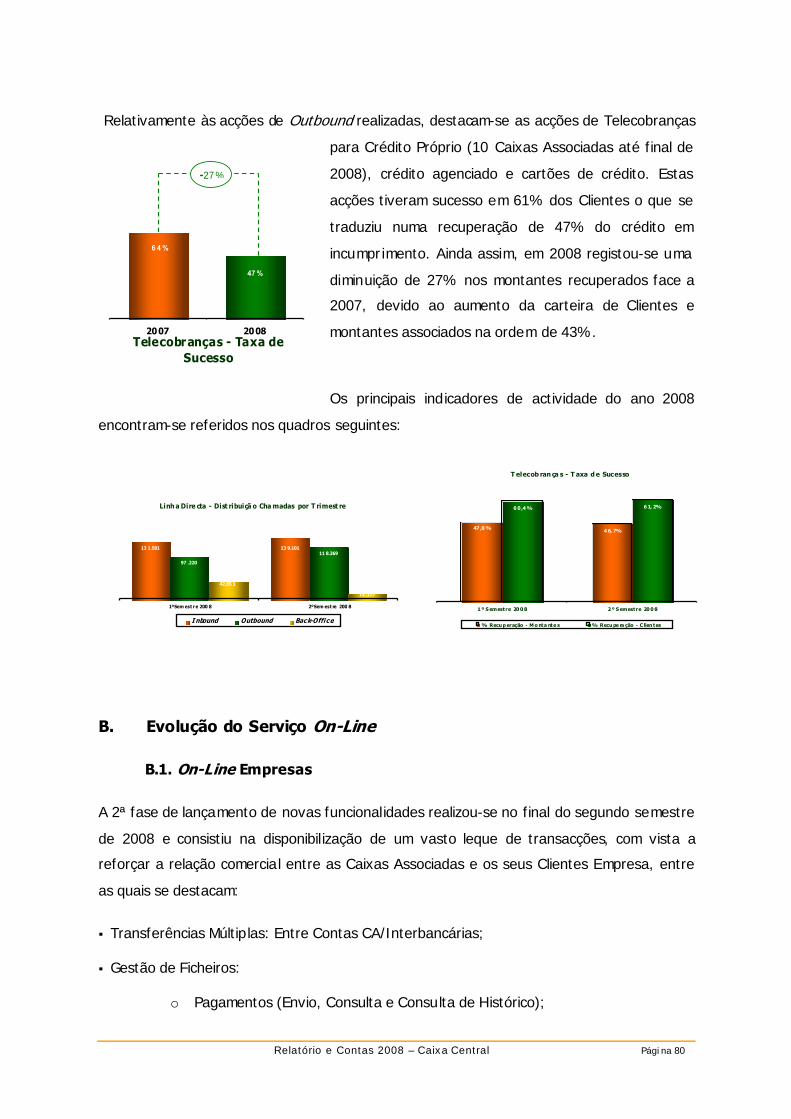

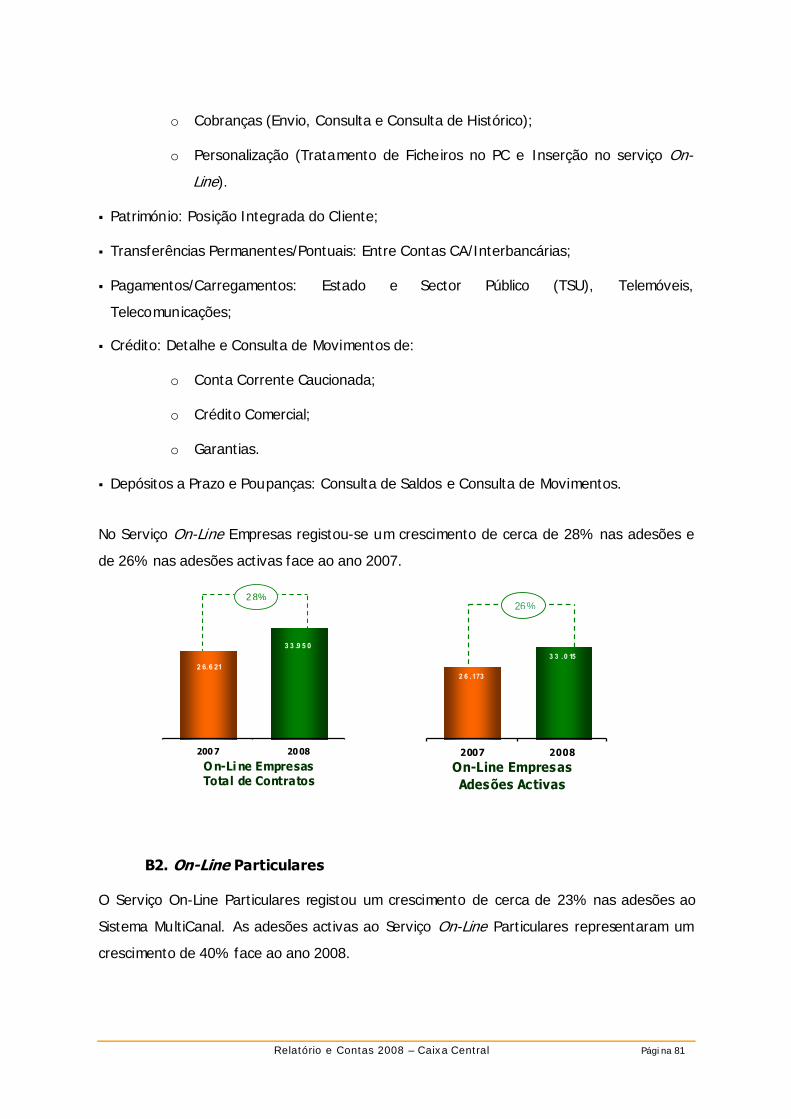

Relatório e Contas 2008 Caixa Central - credito-agricola.pt · Factos mais Relevantes da...

236

Relatório e Contas 2008 – Caixa Central Pági na 0 Relatório e Contas 2008 Caixa Central

Transcript of Relatório e Contas 2008 Caixa Central - credito-agricola.pt · Factos mais Relevantes da...

Relatório e Contas 2008 – Caixa Central Página 0

Relatório e Contas 2008

Caixa Central

Relatório e Contas 2008 – Caixa Central Página 1

ÍNDICE

CONSELHO GERAL E DE SUPERVISÃO

Relatório do Conselho Geral e de Supervisão 5

Proposta de Aplicação dos Resultados 12

I. ENQUADRAMENTO MACROECONÓMICO

1. Economia Mundia l 14

2. Economia Portuguesa 23

3. Mercados Financeiros 30

4. Evolução e Perspectivas do Mercado Bancário 38

II. EVOLUÇÃO DA CAIXA CENTRAL

Referência Introdutória 43

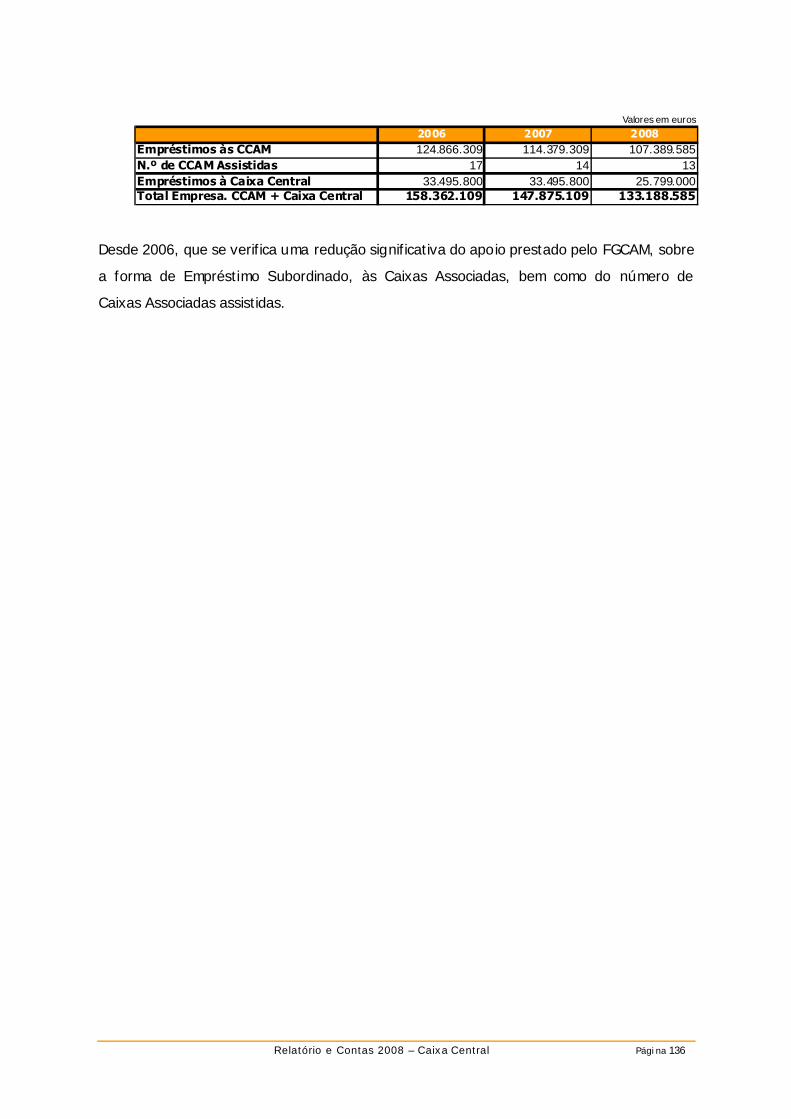

Factos mais Relevantes da Actividade da Caixa Central em 2008 44

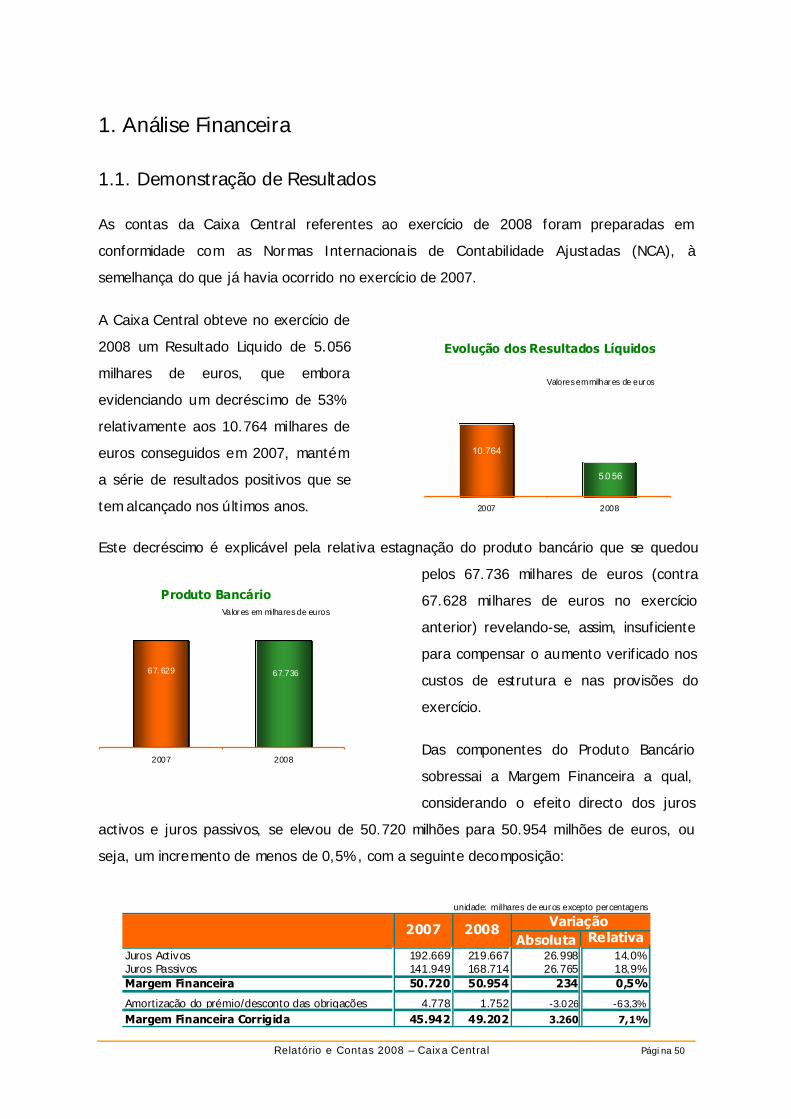

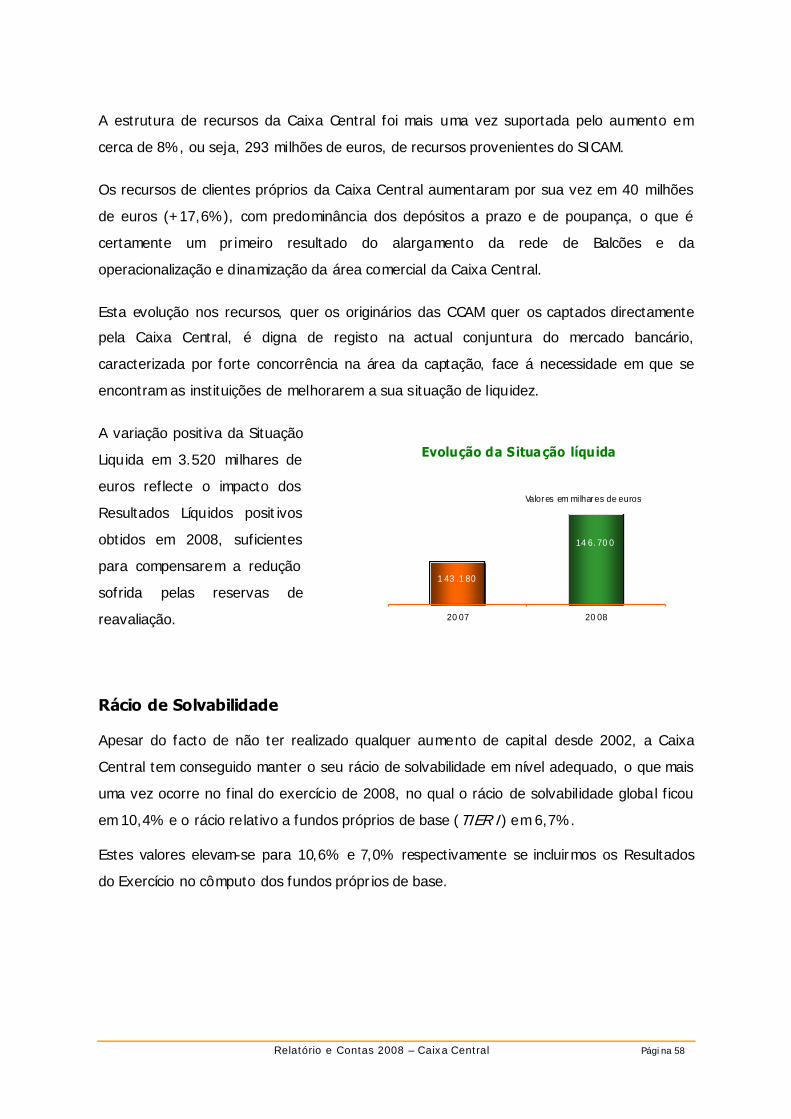

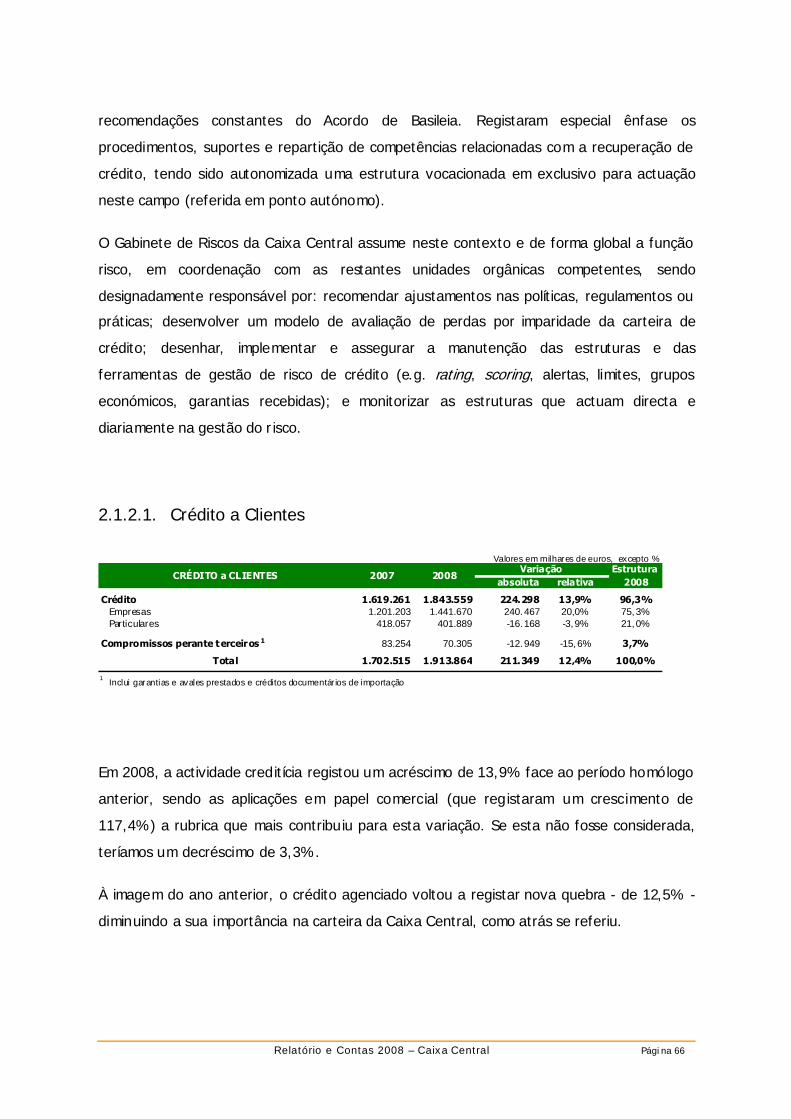

1. Análise Financeira

1.1. Demonstração de Resultados 50

1.2. Estrutura do Balanço 55

2. Evolução do Negócio da Caixa Central

2.1. Actividade Comercial 61

2.1.1. Depósitos e Outros Recursos 62

2.1.2. Evolução do Crédito 63

2.1.3. Meios Electrónicos de Pagamento 74

Relatório e Contas 2008 – Caixa Central Página 2

2.1.4. Canais Complementares 79

2.1.5. Área Internacional, Emigração e Representações Exteriores 85

2.1.6. Novos Produtos e Campanhas 89

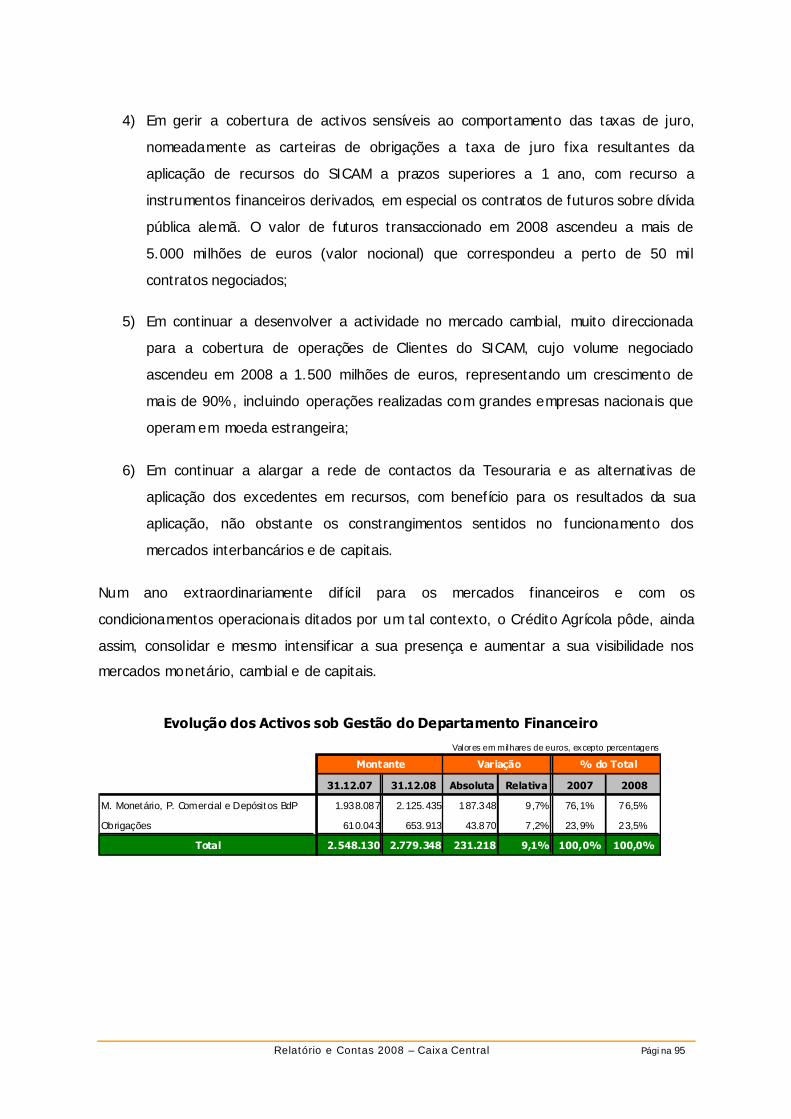

2.2. Actividade Financeira e Mercado de Capitais 93

2.2.1. Estratégia de Actuação na Área de Tesouraria 93

2.2.2. Caixas Associadas e Corporate Desk 96

2.2.3. Função Financeira no Grupo Crédito Agrícola 98

2.2.4. Controlo de Risco na Área de Tesouraria 99

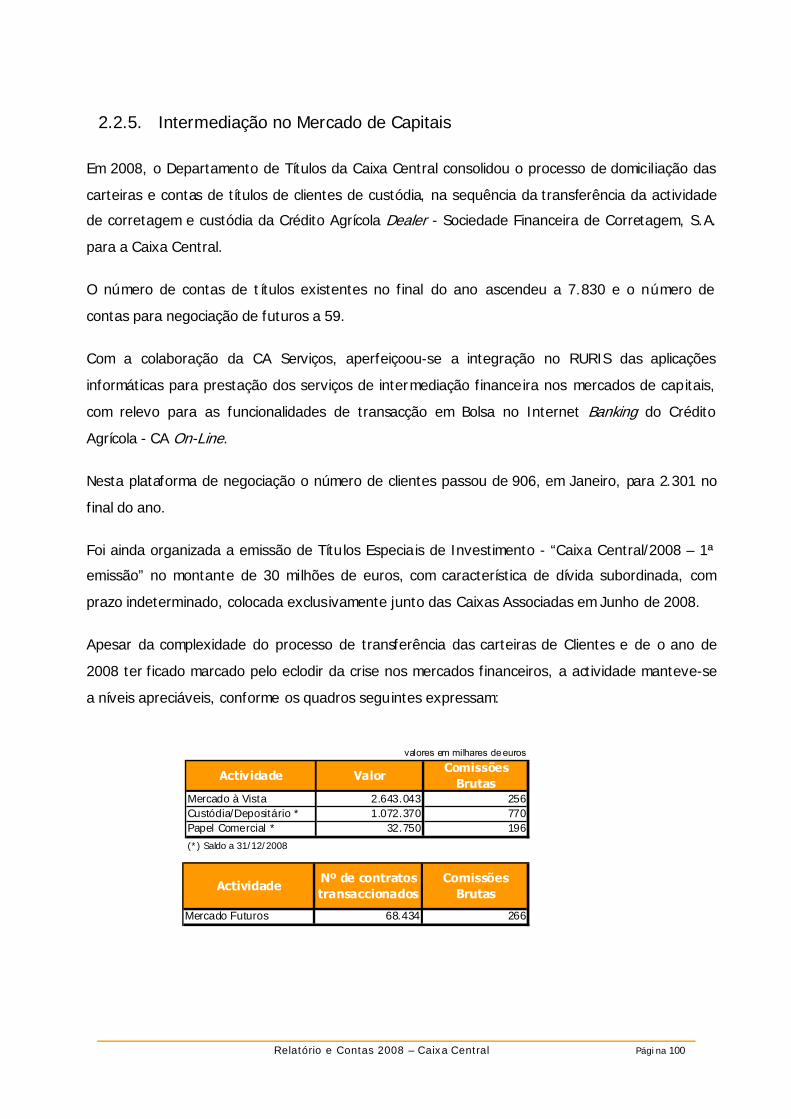

2.2.5. Intermediação no Mercado de Capitais 100

2.3. Marketing 101

2.3.1. Nova Imagem 101

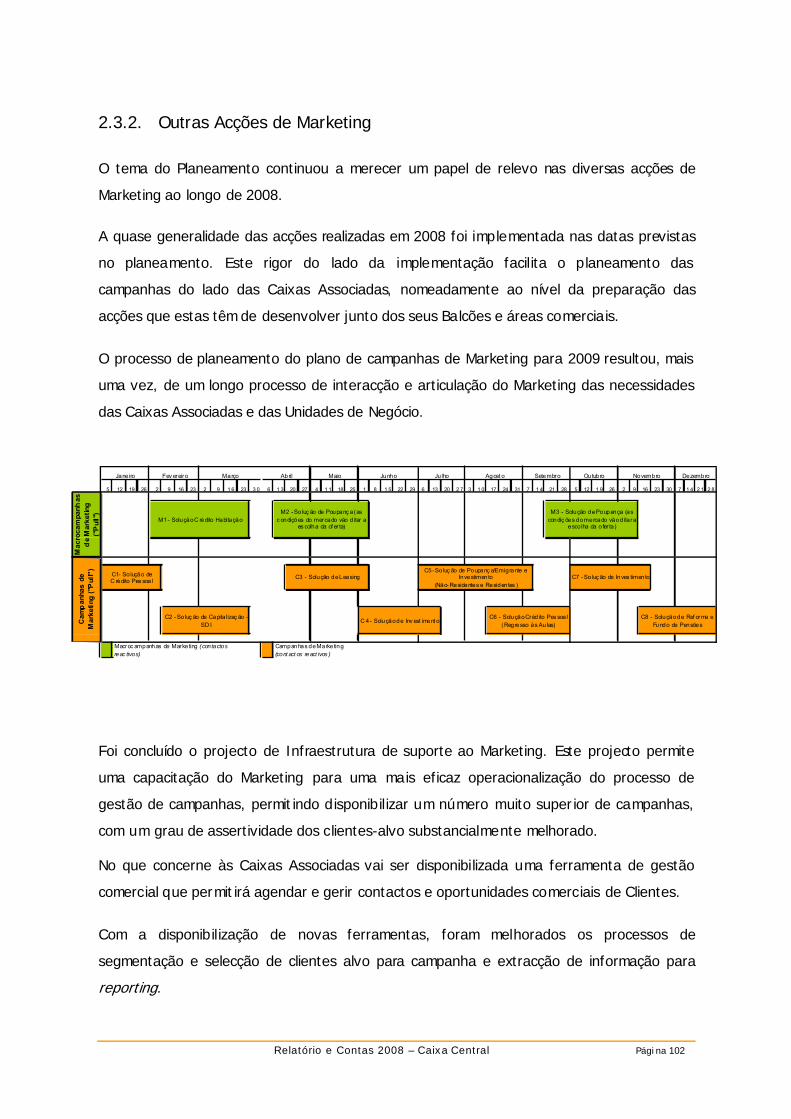

2.3.2. Outras Acções de Marketing 102

3. Áreas de Suporte, Enquadramento e Auditoria

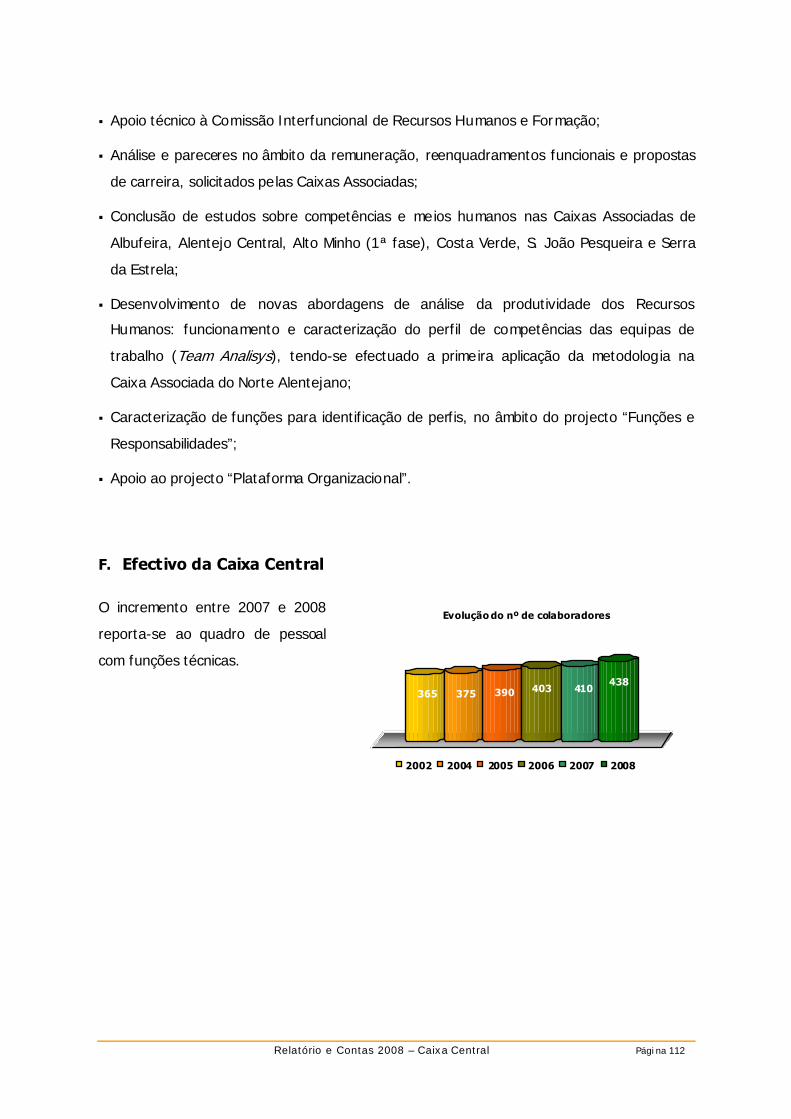

3.1. Recursos Humanos e Formação 108

3.2. Organização e Processos 113

3.3. Meios Materiais e Logística 120

3.4. Auditoria Interna 124

3.5. Compliance 125

3.6. Controlo Interno 129

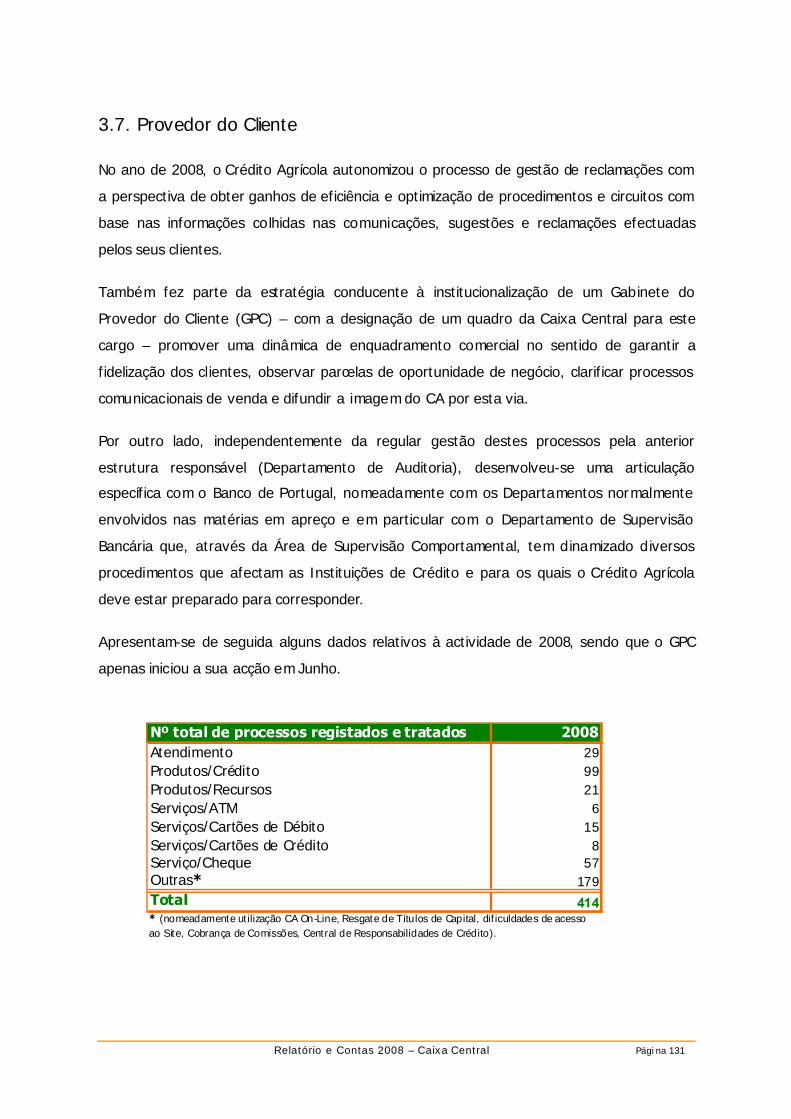

3.7. Provedor do Cliente 131

4. Supervisão, Acompanhamento e Fiscalização das Caixas Associadas

4.1. Enquadramento Geral 134

4.2. Políticas de Consolidação Económico-Financeira 135

4.3. Supervisão e Fiscalização das Caixas Associadas 137

4.4. Sistemas de Informação e Suporte 140

Relatório e Contas 2008 – Caixa Central Página 3

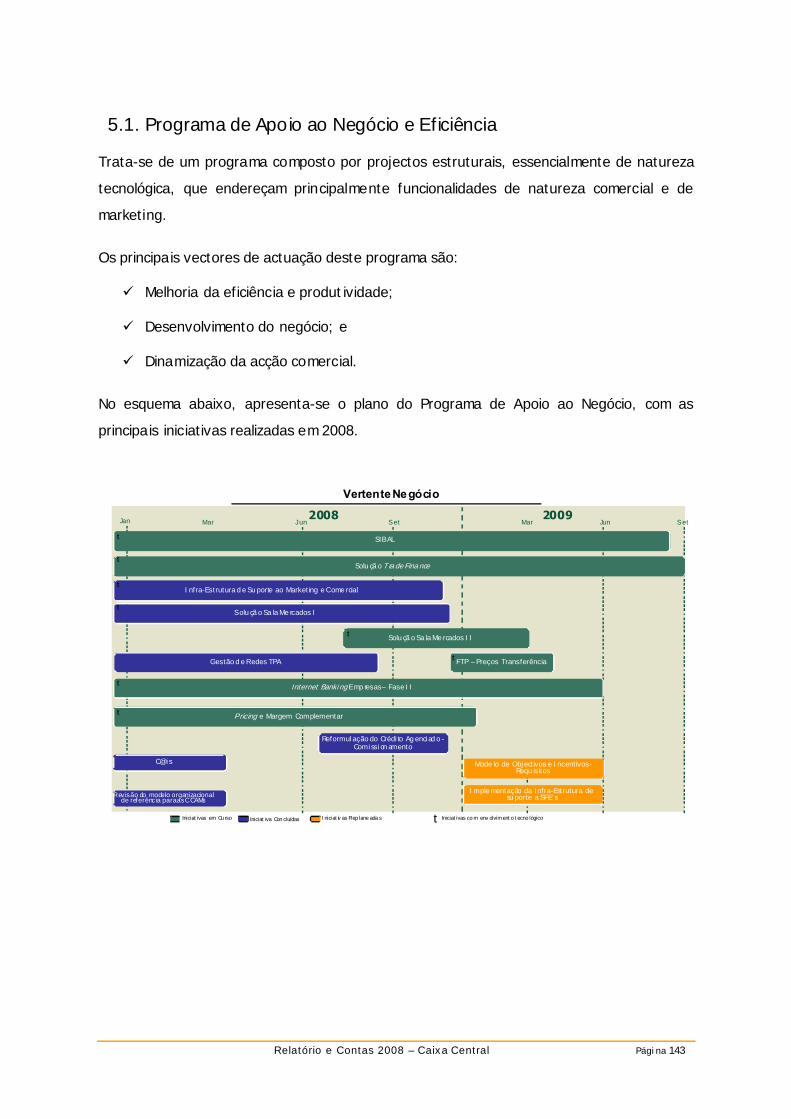

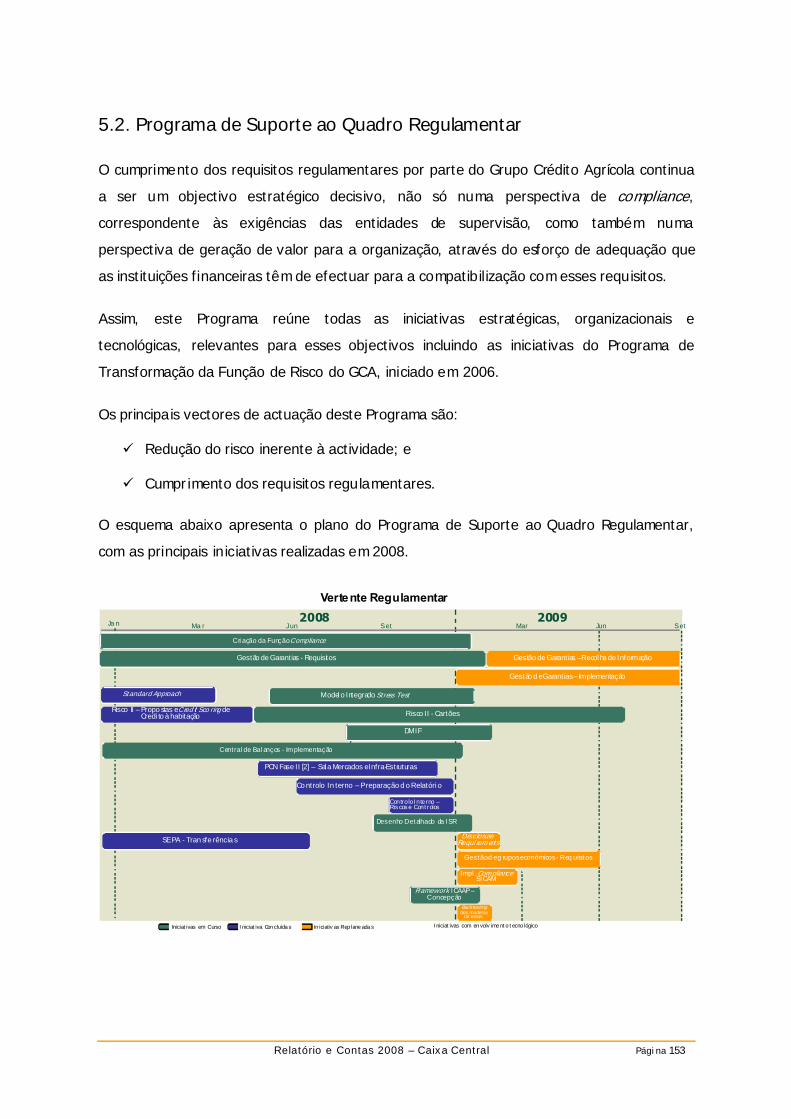

5. Programa de Modernização

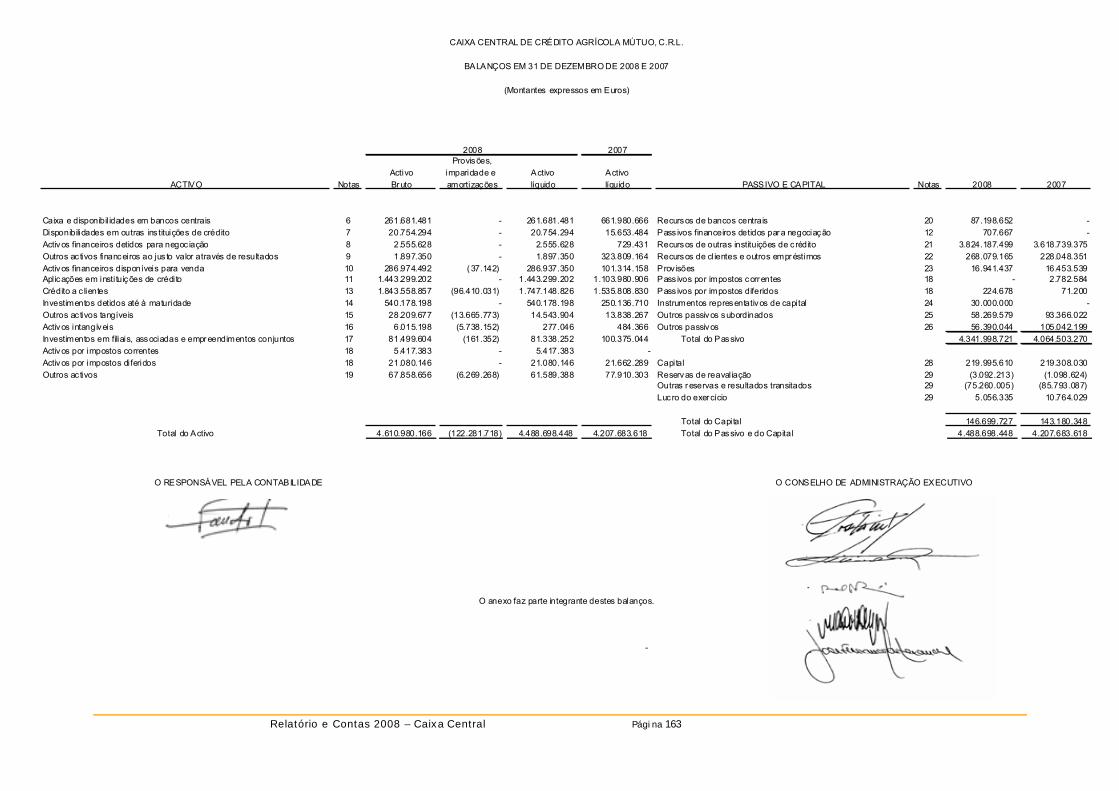

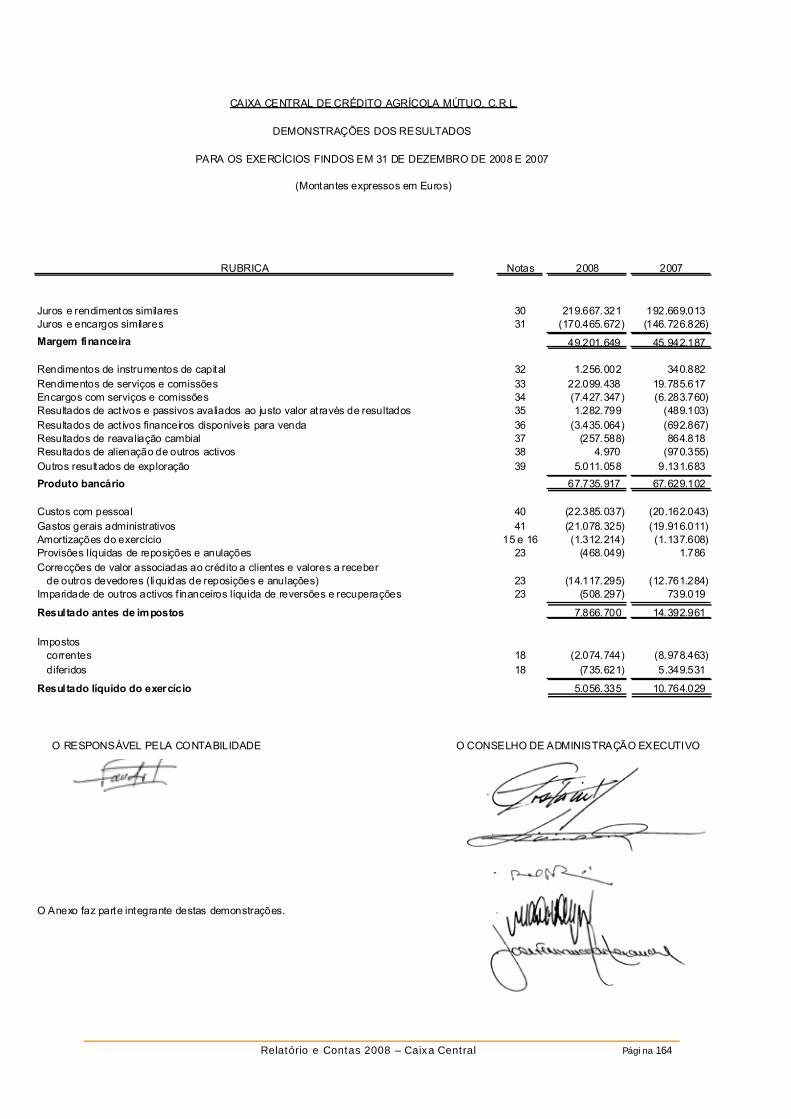

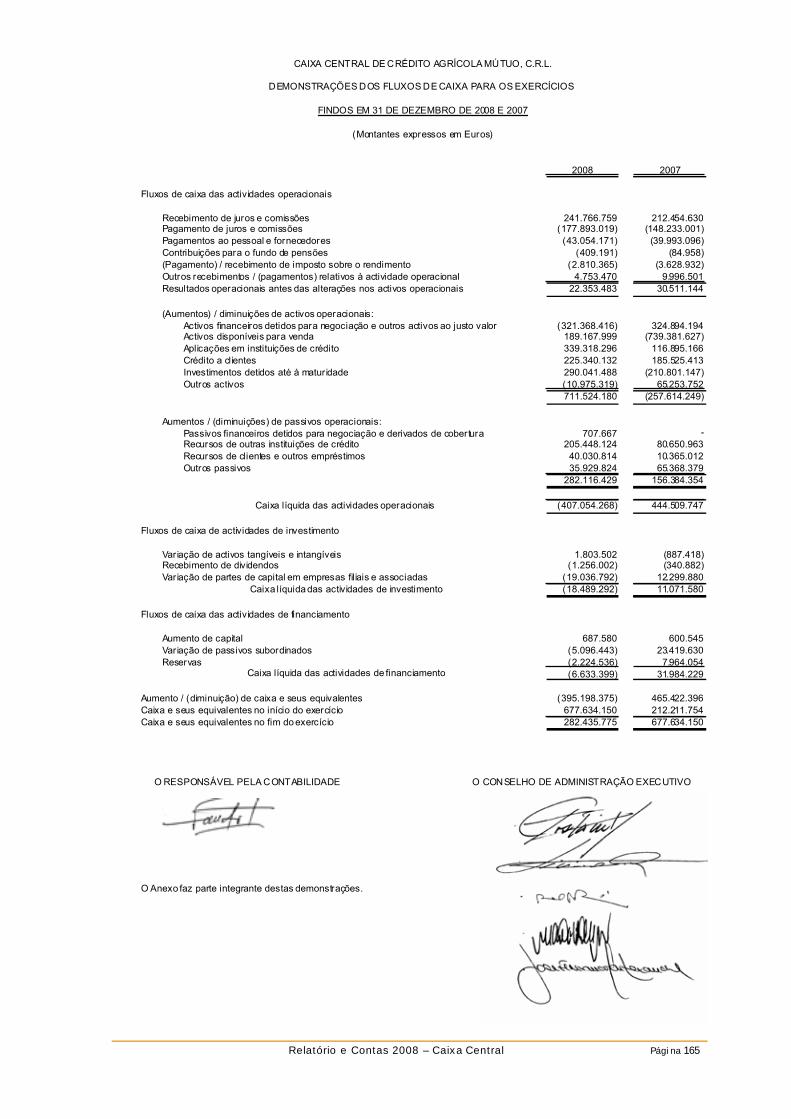

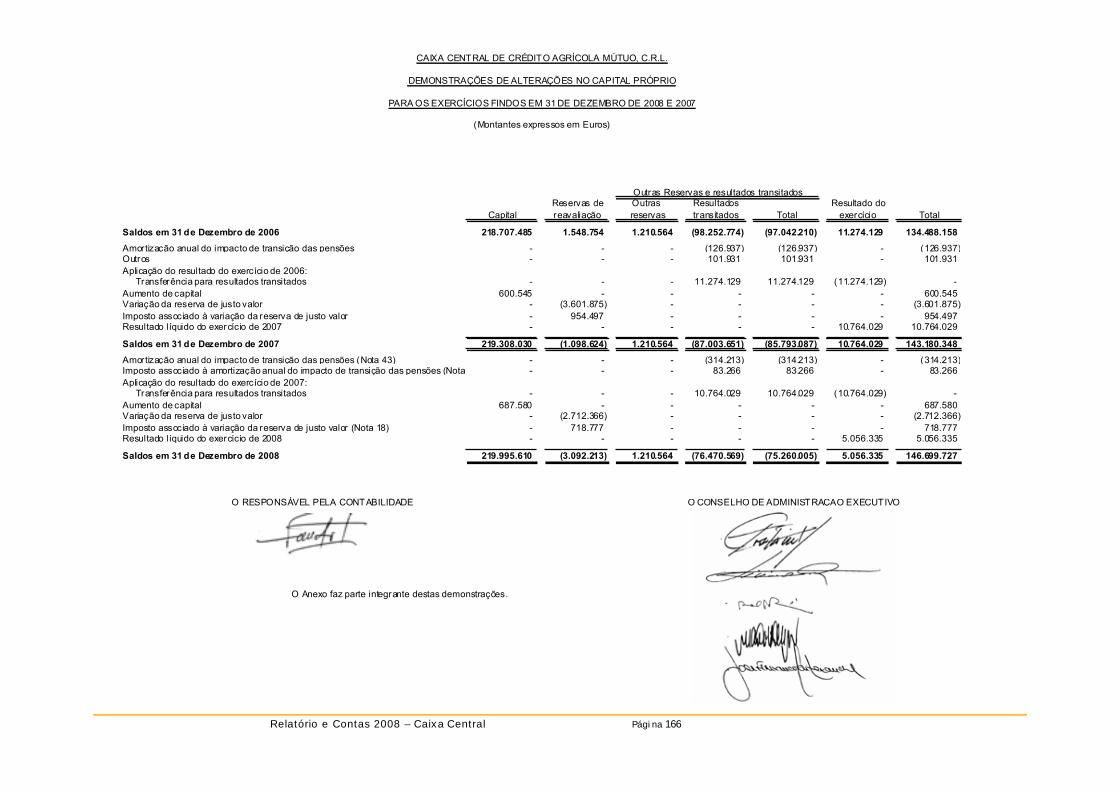

5.1. Programa de Apoio ao Negócio e Eficiência 143 5.2. Programa de Suporte ao Quadro Regulamentar 153 6. Demonstrações Financeiras 162

7. Proposta de Aplicação de Resultados 168

III. ANEXOS

1. Anexo ao Balanço e Demonstração de Resultados 170

2. Certificação Legal de Contas 233

Relatório e Contas 2008 – Caixa Central Página 4

CONSELHO GERAL E DE SUPERVISÃO

Relatório e Contas 2008 – Caixa Central Página 5

Relatório do Conselho Geral e de Supervisão

Exmos. Senhores

Presidentes e Representantes das Direcções

das Caixas Associadas,

De acordo com a alínea d) do Artigo 17º e a alínea h) do Artigo 22º dos Estatutos da Caixa

Central, o Conselho Geral e de Supervisão tem a honra de apresentar à Assembleia Geral, o

Relatório Anual e o parecer sobre o relatório de gestão e as contas do exercício findo,

elaborado pelo Conselho de Administração Executivo.

Gostaríamos de destacar, de modo especial, os seguintes pontos:

No exercício de 2008, já bem marcado, como sabemos, pelos efeitos da crise económica e

financeira internacional, a Caixa Central registou um resultado líquido de cerca de 5 milhões

de euros, o que, traduzindo uma retracção significativa em relação ao nível dos resultados

anuais do último quadriénio, é ainda de saudar, pois trata-se do sexto exercício consecutivo

em que a Instituição apresenta lucros. Assim, a Caixa Central prosseguiu, em 2008, o

percurso de consolidação financeira dos últimos anos, aspecto crucial dado o papel nuclear

da Caixa Central como ent idade cimeira do SICAM e do Grupo no seu todo.

Nos últimos seis exercícios, a Caixa Central realizou um lucro líquido acumulado de mais de

52 milhões de euros, o que lhe permitiu, sem aumentos de capital, reforçar os seus fundos

próprios de base, que passaram de 95,5 milhões de euros em Dezembro de 2003 para

146,7 milhões no fina l do exercício findo, já após o impacto da adopção das Normas

Internacionais de Contabilidade, que implicou a exclusão desses fundos do chamado

“Fundo para Riscos Bancários Gerais”.

A melhoria nas condições de exploração da Instituição também se reflectiu no valor dos

resultados transitados (negativos) que, com os lucros de 2008, ficam reduzidos a 70

milhões de euros, face ao valor de quase 130 milhões que ainda se registava no final de

2004.

Relatório e Contas 2008 – Caixa Central Página 6

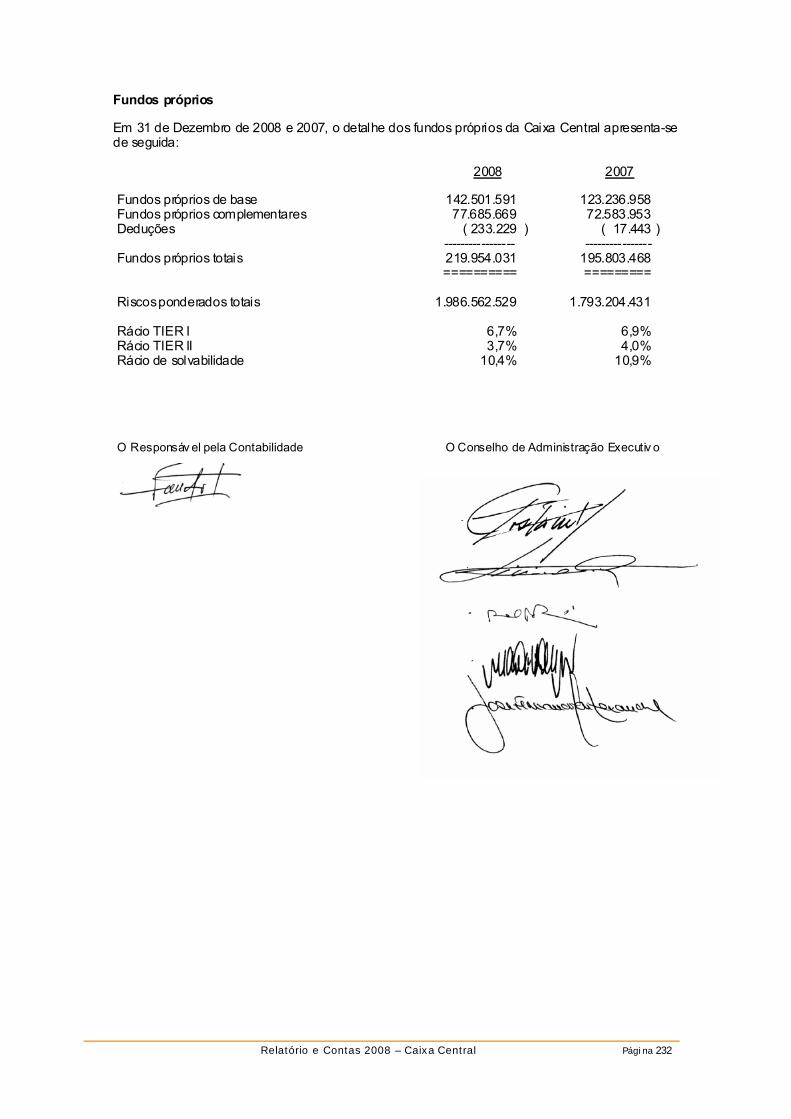

Os índices de solvência da Inst ituição evoluíram assim em sentido favorável, situando-se o

rácio de solvabilidade, no final de 2008, em 10,4% e tendo o rácio “Tier1”, relativo a

fundos próprios de base, atingido cerca de 6,7%. Recorde-se que o limite mínimo para este

rácio a partir de Setembro de 2009 é de 8%, de acordo com as instruções do Banco de

Portugal. É importante sublinhar que esta evolução foi conseguida sem necessidade de

solicitar às Caixas Associadas qualquer aumento de capital, uma vez que o último aumento

se concretizou em 2002. Tal criou, porém, condiciona lismos no tocante à política de crédito

da Caixa Central, obrigando a uma gestão apertada da carteira que poderá ter impedido a

sua diversificação e renovação, bem como o aproveitamento de oportunidades de negócio.

Note-se que, no mesmo período, a maioria dos bancos de primeira referência no nosso

sistema financeiro realizaram diversos aumentos de capital, alguns de grande magnitude,

como forma de sustentar a expansão do negócio.

É também de referir que a Caixa Central, como opção de gestão, procedeu igualmente, ao

longo dos últ imos anos, a um reforço sistemático de provisões, para além do exigido pelos

normativos aplicáveis, de forma a precaver-se para riscos potenciais na carteira de crédito e

outras contingências, prudência que dá a lguma margem à Caixa Central no contexto da

actual crise económica e financeira, caso venha a ocorrer, como se receia, um agravamento

dos índices de incumprimento, em resultado do aprofundamento da actual crise económica.

Durante o exercício de 2008, apesar do surgimento de maiores dificuldades nalguns

dossiers de crédito, a Caixa Central optou por manter intactas as reservas de provisões

constituídas ao longo dos exercícios anteriores e conseguiu ainda reforçá-las, embora em

termos menos expressivos que no passado recente.

Face às condições descritas, a prioridade da Caixa Central na área do crédito incidiu nos

últimos anos na gestão da carteira existente, com particular enfoque nas situações de

maior risco aparente, de modo a melhorar a qualidade e a estabilidade da carteira. Na

verdade, verificou-se mesmo, em 2008, como já ocorrera em 2007, uma retracção no valor

total da carteira, de quase 3,3%, se se excluir o papel comercial, em grande medida

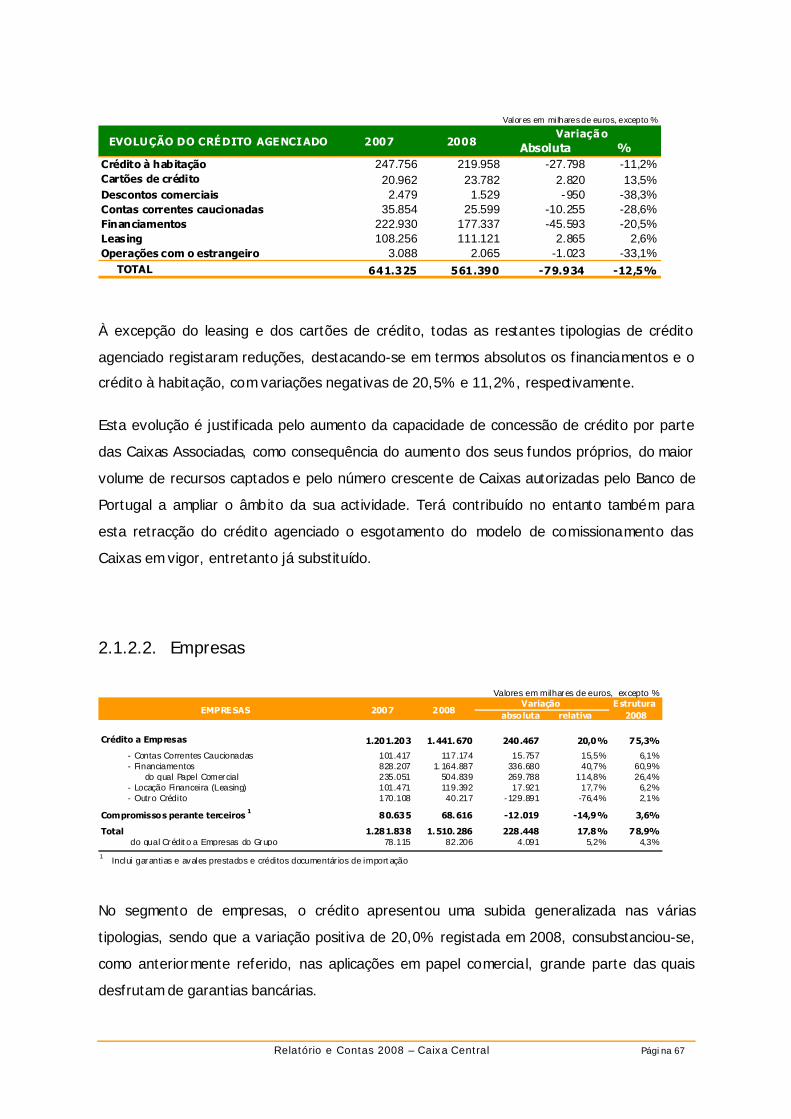

resultante da diminuição do crédito agenciado, cujo valor passou de 641 milhões de euros

no final de 2007 para apenas 561 milhões em Dezembro de 2008, após já ter registado

uma contracção de 92,5 milhões em 2007. Esta evolução mostra bem que o modelo de

comissionamento existente até há pouco se encontrava esgotado e que se tornava

imperioso tornar o regime de comissionamento mais aliciante para as Caixas, o que

Relatório e Contas 2008 – Caixa Central Página 7

entretanto se concretizou, como foi divulgado no passado mês de Dezembro, através da

intranet do Grupo.

No entanto, apesar da diminuição do valor globa l da carteira de crédito, que naturalmente

prejudica o rácio de crédito vencido, e da maior incidência de incumprimentos, que age no

mesmo sentido, a Caixa Central conseguiu manter em 2008, no final do exercício, um rácio

de crédito vencido a mais de 90 dias de apenas 2,5%, nível que traduzindo um

agravamento em relação ao nível historicamente baixo de 2007, se mantém em patamar

aceitável. Para tal contribuiu significativamente o facto de a Caixa Central ter desenvolvido,

durante o ano de 2008, uma actividade sistemática de recuperação e de acompanhamento

dos dossiers mais complexos, na sequência da criação de uma estrutura orientada em

exclusivo para essa actividade, que permitiu que o trabalho nesta área se fizesse com maior

agilidade e eficácia, com elevada percentagem de créditos recuperados extra-judicialmente.

Apesar da evolução positiva dos últimos anos, todos desejamos que a Caixa Central possa

atingir sustentavelmente níveis mais elevados de rentabilidade, através da expansão da sua

actividade comercial, alargando a sua presença nos grandes centros e diversificando a sua

base de clientes. Este é um grande desafio que temos de assumir para o futuro no

respeitante à Caixa Central, e que se cruza também com a separação estratégica que se

pretende implementar, no conjunto das actividades que a Inst ituição hoje em dia

desenvolve, entre o que constitui negócio próprio e aquilo que são actividades de

supervisão e de orientação, e de prestação de serviços às Caixas Associadas.

A expansão da rede da Caixa Central, que actualmente conta com nove Balcões em Lisboa

e no Porto, o que é reconhecidamente ainda pouco, é um dos requis itos para a dinamização

da actividade comercial, com particular relevância para o negócio de retalho, o qual tem

expressão presentemente diminuta na Instituição e deve ser incrementado, quando a

conjuntura económica o permitir, tendo em conta a maior estabilidade que o crescimento

do seu peso relativo trará ao negócio e à conta de exploração da Caixa Central. A evolução

em 2008 mostra, porém, que a cr iação e a dinamização da área comercial de particulares

da Caixa Central já apresenta resultados de interesse, tal como transparece do crescimento

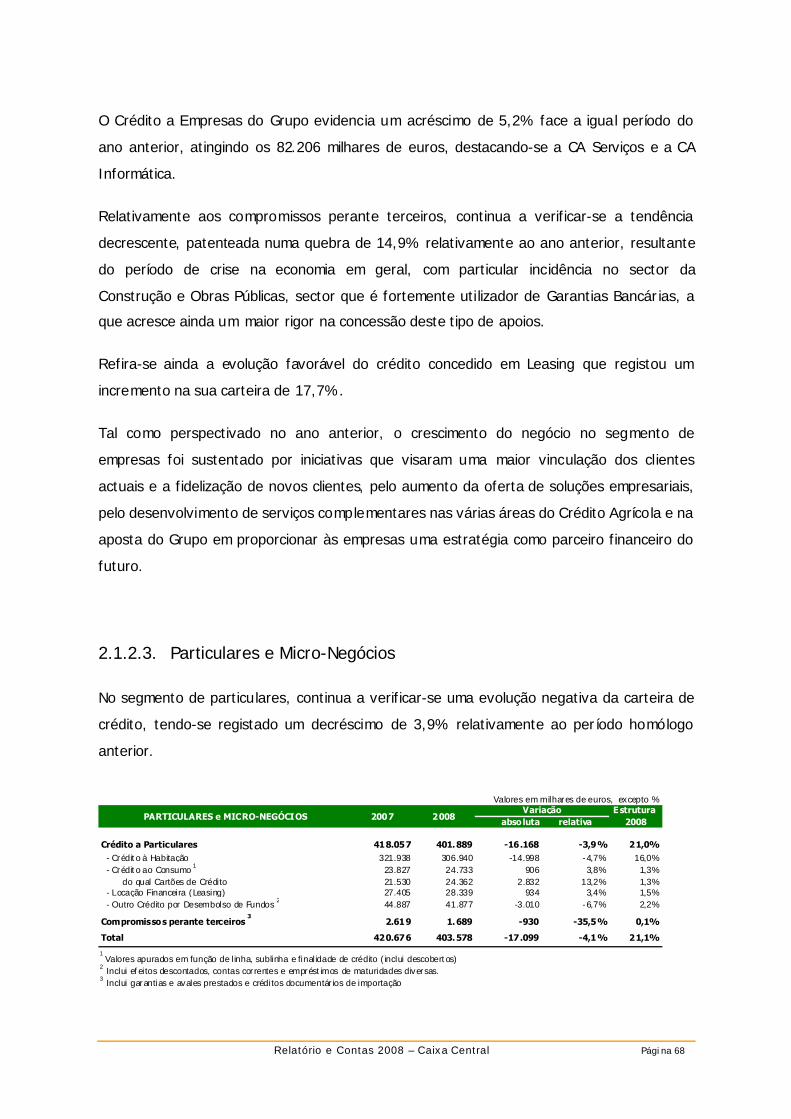

em 17,3% do crédito à habitação (directo), que passou de cerca de 74 milhões de euros

em 2007 para 87 milhões no termo do exercício de 2008 - após um crescimento em 2007

que já fora da ordem de 22%. Nos depósitos de clientes observou-se igualmente um

incremento significativo, de 17,6 %, passando de 228 milhões no final de 2007 para

Relatório e Contas 2008 – Caixa Central Página 8

268 milhões de euros no fecho do último exercício.

O Conselho Geral e de Supervisão seguiu, em 2008, em conjunto com a Direcção da

FENACAM, o processo de revisão do Regime Jurídico do Crédito Agrícola Mútuo, a que

atribui importância fundamental, pois o regime actual, como todos sabemos e sentimos no

quotidiano da actividade das nossas Caixas, com as restrições que comporta, para além de

se encontrar completamente desajustado da dinâmica da economia e da sociedade

portuguesa, coloca o Crédito Agrícola em significativa desvantagem concorrencial face aos

outros bancos, que têm reforçado a sua presença nas zonas tradicionais de actuação das

Caixas. Não se reconhece qualquer fundamento lógico para a diferenciação existente – que

já não se verifica em nenhum dos outros países em que existem importantes bancos

cooperativos – e ela não encontra sequer qualquer compensação no plano fiscal, onde as

hipotéticas vantagens do nosso Grupo são cada vez mais irre levantes – também ao

contrário do que se passa noutros países, em que os bancos cooperativos desfrutam de

vantagens fiscais, em reconhecimento da importância de que se revestem para as

economias loca is.

Tal como mantivemos as Caixas Associadas informadas, o projecto de revisão do Regime

Jurídico mereceu já, com algumas a lterações, a aprovação do Banco de Portugal, que o

remeteu para o Governo, órgão a quem compete a sua aprovação em definitivo,

pretendendo o Conselho Geral e de Supervisão manter as diligências para que o processo

tenha o desfecho que desejamos.

Na actividade de 2008 merecem também realce os trabalhos que se inserem na

continuação do programa de modernização do Grupo, e na sua preparação para dar

resposta às novas e acrescidas exigências em matéria de reporte prudencial, trabalhos em

que a Caixa Central tem ela própria intervenção relevante. Neste exercício, continuaram a

pesar as iniciativas na área do risco visando a preparação do Grupo para o cumprimento

dos requisitos de Basileia II, onde se destaca a preparação do modelo de stress test – teste

de esforço – aplicável à situação consolidada do SICAM, o novo sistema de reporte de

controlo interno, e o modelo de determinação das imparidades no crédito da Caixa Central

e do conjunto das Caixas. Merece também re levo o arranque dos trabalhos para a

reestruturação e modernização da função contabilidade no Grupo, tendo em vista reforçar

os aspectos de controlo, a redução do risco operacional e o encurtamento dos prazos de

fecho, de modo a permitir ao Crédito Agrícola o cumprimento integral dos prazos

Relatório e Contas 2008 – Caixa Central Página 9

regulamentarmente definidos para os reportes em base consolidada.

Ainda no âmbito do Programa de Modernização, o projecto SIBAL, desenvolvido no âmbito

do CA Serviços, merece especial relevância, e lamenta-se o grande atraso na sua execução,

exortando o Conselho Geral e de Supervisão os responsáveis do projecto, no plano técnico,

para que no mais curto prazo possível o SIBAL possa entrar em produção, dada o interesse

que se espera venha a ter para a melhoria da operaciona lidade dos Balcões.

A qualidade e a segurança dos sistemas de informação e bases de dados do Grupo constitui

hoje em dia uma preocupação maior, e o Conselho Geral e de Supervisão, na sequência da

criação do Centro de Dados Alternativos do Crédito Agrícola, fora da zona sísmica de

Lisboa, congratula-se com as informações das áreas técnicas relativas aos diversos testes

realizados para aferir os níveis de resposta e a fiabilidade do plano de continuidade do

negócio. Entendemos que a criação desta infraestrutura, e o desenvolvimento de todo o

complexo sistema de suporte que a envolve, constituiu sem dúvida, no plano técnico, uma

das mais importantes realizações do Grupo nos últimos anos.

O Conselho Geral e de Supervisão gostaria igualmente de manifestar o seu apreço pelo

processo de reestruturação e reorganização que continua a desenrolar-se ao nível das

Caixas Associadas, de que o movimento de fusões em curso, apoiado e dinamizado pela

Caixa Central, tem sido um dos factores impulsionadores. Este processo é da máxima

importância para a consolidação do SICAM, consolidação que tem ficado patente nos

resultados dos últimos exercícios, e que voltaram a ser amplamente positivos em 2008.

Com efeito, para as Caixas fazerem face à concorrência, cada vez mais aguda, que se

manifesta nos seus mercados, sobretudo do lado dos recursos, e se defenderem da entrada

de novos concorrentes, precisam de estruturas de gestão sólidas e profissionalizadas, o que

é favorecido por uma dimensão adequada, sem prejuízo de termos Caixas pequenas ou

médias com excelente desempenho.

Nas condições actuais do mercado bancário, em que os outros principais bancos mantêm a

necessidade de reforçar a sua liquidez, as Caixas enfrentam uma forte concorrência pelos

recursos perante níveis de taxas, oferecidas por outras instituições, que correspondem a

uma postura comercia l extremada. Temos de reconhecer que é provável que esta situação

se mantenha a inda por bastante tempo, sendo crucial, em tal contexto, defender a nossa

base de depósitos, mesmo que, num ou noutro caso, tal implique aceitar um sacrifício da

Relatório e Contas 2008 – Caixa Central Página 10

rentabilidade. A base de depósitos, não tenhamos dúvidas, constitui a principal valia do

Grupo no quadro do s istema financeiro nacional.

Nesta conjuntura, a Caixa Central entendeu ser importante apoiar o esforço das Caixas

Associadas, através de um mecanismo assente num depósito especial, para permitir às

Caixas, dentro de determinados parâmetros, acompanharem, relativamente a clientes que

seja particularmente importante reter, as taxas oferecidas pelos concorrentes. Este

mecanismo implica a assunção pela Caixa Central de riscos de taxa de juro, e reflexos

negativos sobre a sua margem financeira, mas que se considerou serem de assumir numa

conjuntura em que, devido à profunda recessão económica internacional, se antevê que as

taxas no mercado interbancário se manterão em níveis historicamente baixos por um

período ainda longo.

Refira-se, no entanto, que a crise económica e financeira que atravessamos, ao obrigar os

bancos a uma postura mais prudente, selectiva e de contenção na sua política creditícia,

cria para o Grupo algumas oportunidades de negócio no lado do crédito, que poderemos

aproveitar, mas escrutinando bem as oportunidades, de modo a não aceitar riscos

desaconselháveis. Temos, aliás, que saber aferir os riscos no contexto da actual crise, dado

que a sensibilidade das diferentes empresas e sectores à recessão económica não é,

obviamente, homogénea. Com efeito, há empresas e actividades em que presentemente o

risco é s ignificativamente mais elevado do que era a inda há escassos meses atrás.

No contexto da actual crise bancária, o Crédito Agrícola é, como sabemos, o único, dos

principa is grupos bancários portugueses, que está em condições de desenvolver a sua

actividade creditícia sem especiais condiciona lismos, tendo em conta a sua confortável

situação de solvabilidade e, sobretudo, o reduzido rácio de transformação de recursos em

crédito, que no nosso caso pouco supera os 80%, contra níveis na generalidade das outras

instituições que ultrapassam, por vezes em muito, os 100%.

Esta mesma circunstância implica que o Crédito Agrícola seja o único grupo bancário em

Portugal com uma posição interbancária nit idamente credora, com créditos, em termos

líquidos, sobre outras instituições que excedem largamente os 1.500 milhões de euros. É

fundamental para o Grupo, no entanto, preservar, na actual crise, esta confortável situação

de liquidez, a qual constitui a base da nossa independência. Assim, a gestão do rácio de

transformação deve assumir uma cuidada atenção ao nível de cada Caixa e da Caixa

Relatório e Contas 2008 – Caixa Central Página 11

Central, pois é um factor crítico nas presentes circunstâncias.

O reconhecimento da favorável situação do Grupo no contexto da actual crise levou, como

se sabe, à inclusão do Crédito Agrícola, através da Caixa Central, no consórcio bancário,

organizado pelo Banco de Portugal, para a concessão de um empréstimo de emergência,

com garantia do Estado, a uma instituição em dificuldade – assunto que foi amplamente

noticiado nos meios de comunicação socia l.

O Conselho Geral e de Supervisão junta o Relatório elaborado pelo Conselho de

Administração Executivo da Caixa Central, a que o Conselho Geral e de Supervisão dá

parecer favorável nos termos previstos nos Estatutos da Instituição, relatório que apresenta

com detalhe os principais aspectos da evolução da Caixa Central em 2008, quer no tocante

às actividades realizadas quer no respeitante às demonstrações financeiras e condições de

exploração. Junta-se igualmente a Certificação Legal de Contas.

Lisboa, 03 de Março de 2009

O Conselho Geral e de Supervisão

Relatório e Contas 2008 – Caixa Central Página 12

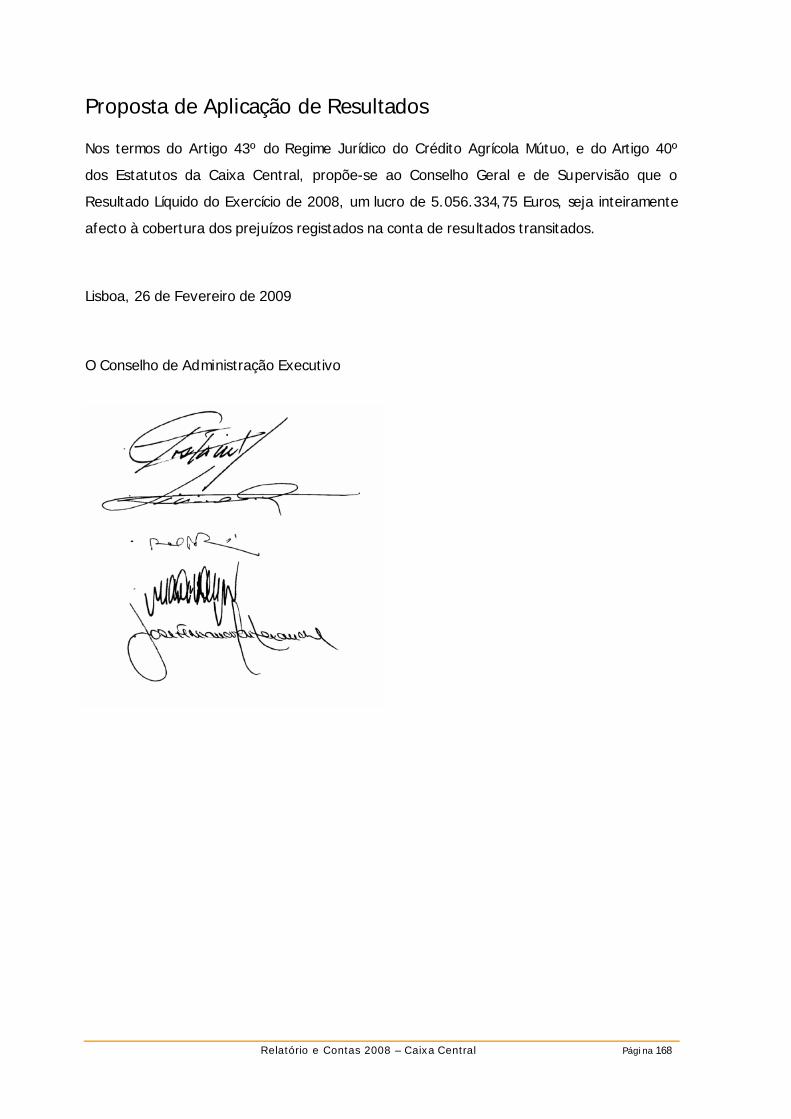

Proposta de Aplicação dos Resultados

Nos termos do Artigo 43º do Regime Jurídico do Crédito Agrícola Mútuo, e do Artigo 40º

dos Estatutos da Caixa Central, propõe-se, à Assembleia Geral, que o Resultado Líquido do

Exercício de 2008, um lucro de 5.056.334,75 Euros, seja inteiramente afecto à cobertura

dos prejuízos registados na conta de resultados transitados.

Lisboa, 03 de Março de 2009

O Conselho Geral e de Supervisão

Relatório e Contas 2008 – Caixa Central Página 13

I. ENQUADRAMENTO MACROECONÓMICO

Relatório e Contas 2008 – Caixa Central Página 14

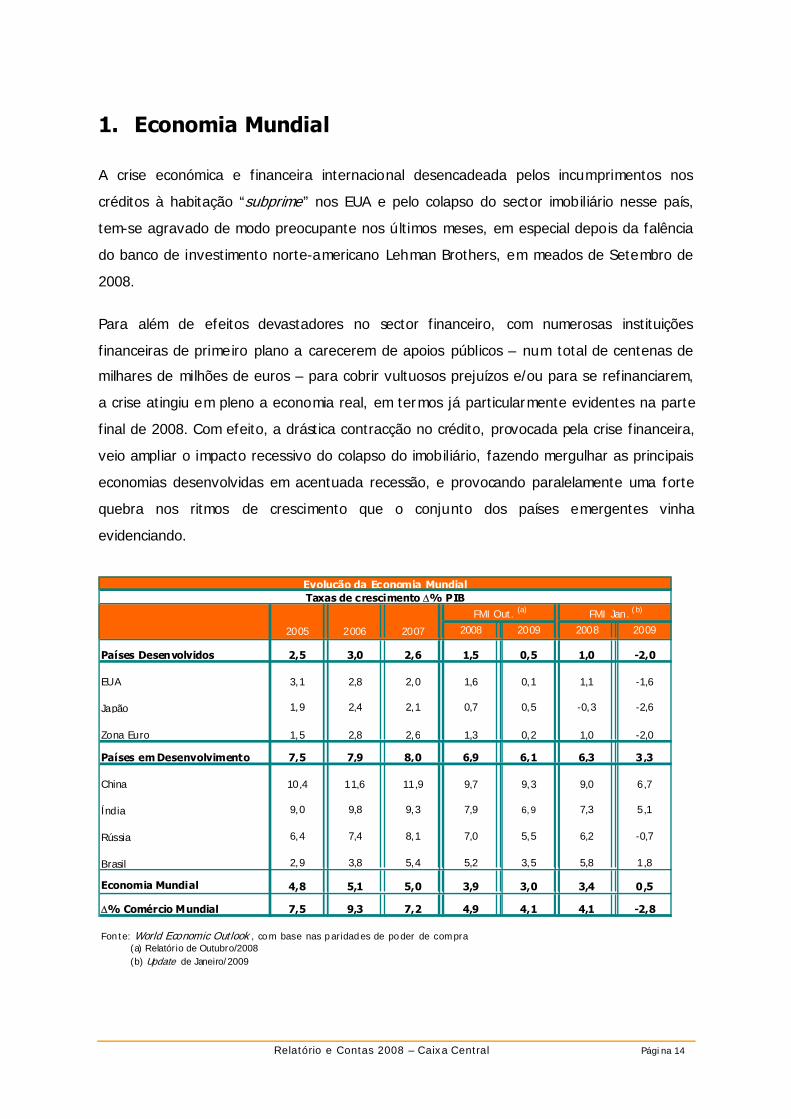

1. Economia Mundial

A crise económica e financeira internacional desencadeada pelos incumprimentos nos

créditos à habitação “subprime” nos EUA e pelo colapso do sector imobiliário nesse país,

tem-se agravado de modo preocupante nos últimos meses, em especial depois da falência

do banco de investimento norte-americano Lehman Brothers, em meados de Setembro de

2008.

Para além de efeitos devastadores no sector financeiro, com numerosas instituições

financeiras de primeiro plano a carecerem de apoios públicos – num total de centenas de

milhares de milhões de euros – para cobrir vultuosos prejuízos e/ou para se refinanciarem,

a crise atingiu em pleno a economia real, em termos já particularmente evidentes na parte

final de 2008. Com efeito, a drástica contracção no crédito, provocada pela crise financeira,

veio ampliar o impacto recessivo do colapso do imobiliário, fazendo mergulhar as principais

economias desenvolvidas em acentuada recessão, e provocando paralelamente uma forte

quebra nos ritmos de crescimento que o conjunto dos países emergentes vinha

evidenciando.

2008 2009 2008 2009

Países Desenvolvidos

EUA

Japão

Zona Euro

Países em Desenvolvimento

China

Índia

Rússia

Brasil

Economia Mundial

Δ% Comércio Mundial

Evolução da Economia MundialTaxas de crescimento Δ% PIB

FMI Out. (a) FMI Jan. (b)

2005 2006 2007

2,5 3,0 0,5 1,02,6 1,5 -2,0

3,1 2,8 2,0 1,6 0,1 1,1 -1,6

1,9 2,4 0,5 -0,32,1 0,7 -2,6

1,5 2,8 2,6 1,3 0,2 1,0 -2,0

7,5 7,9 6,1 6,38,0 6,9 3,3

10,4 11,6 11,9 9,7 9,3 9,0 6,7

9,0 9,8 7,39,3 7,9 5,1

6,4 7,4 8,1 7,0 5,5 6,2 -0,7

2,9 3,8 3,5 5,85,4 5,2 1,8

4,8 5,1 5,0 3,9 3,0 3,4 0,5

7,5 9,3 4,1 4,17,2 4,9

(b) Update de Janeiro/2009

-2,8

Fon te: World Economic Outlook , com base nas paridades de poder de compra (a) Relatório de Outubro/2008

6,9

Relatório e Contas 2008 – Caixa Central Página 15

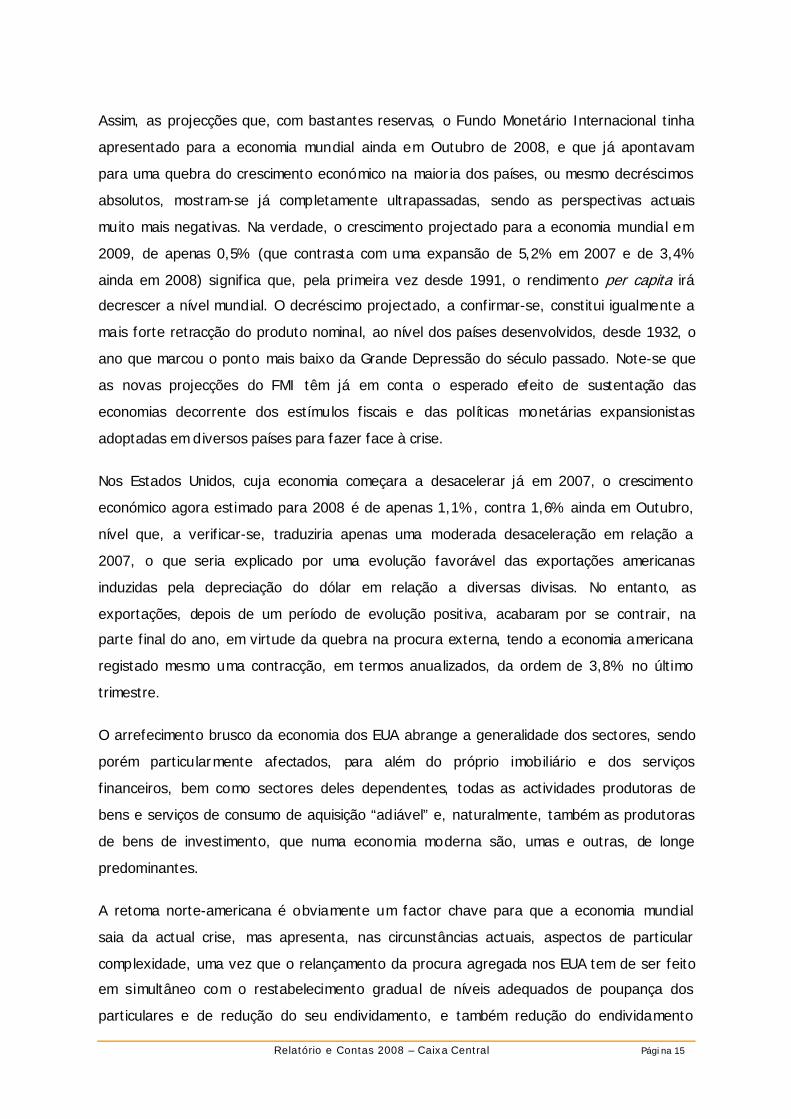

Assim, as projecções que, com bastantes reservas, o Fundo Monetário Internacional tinha

apresentado para a economia mundial ainda em Outubro de 2008, e que já apontavam

para uma quebra do crescimento económico na maioria dos países, ou mesmo decréscimos

absolutos, mostram-se já completamente ultrapassadas, sendo as perspectivas actuais

muito mais negativas. Na verdade, o crescimento projectado para a economia mundia l em

2009, de apenas 0,5% (que contrasta com uma expansão de 5,2% em 2007 e de 3,4%

ainda em 2008) significa que, pela primeira vez desde 1991, o rendimento per capita irá

decrescer a nível mundial. O decréscimo projectado, a confirmar-se, constitui igualmente a

mais forte retracção do produto nominal, ao nível dos países desenvolvidos, desde 1932, o

ano que marcou o ponto mais baixo da Grande Depressão do século passado. Note-se que

as novas projecções do FMI têm já em conta o esperado efeito de sustentação das

economias decorrente dos estímulos fiscais e das políticas monetárias expansionistas

adoptadas em diversos países para fazer face à crise.

Nos Estados Unidos, cuja economia começara a desacelerar já em 2007, o crescimento

económico agora estimado para 2008 é de apenas 1,1%, contra 1,6% ainda em Outubro,

nível que, a verificar-se, traduziria apenas uma moderada desaceleração em relação a

2007, o que seria explicado por uma evolução favorável das exportações americanas

induzidas pela depreciação do dólar em relação a diversas divisas. No entanto, as

exportações, depois de um período de evolução positiva, acabaram por se contrair, na

parte final do ano, em virtude da quebra na procura externa, tendo a economia americana

registado mesmo uma contracção, em termos anualizados, da ordem de 3,8% no último

trimestre.

O arrefecimento brusco da economia dos EUA abrange a generalidade dos sectores, sendo

porém particularmente afectados, para além do próprio imobiliário e dos serviços

financeiros, bem como sectores deles dependentes, todas as actividades produtoras de

bens e serviços de consumo de aquisição “adiável” e, naturalmente, também as produtoras

de bens de investimento, que numa economia moderna são, umas e outras, de longe

predominantes.

A retoma norte-americana é obviamente um factor chave para que a economia mundial

saia da actual crise, mas apresenta, nas circunstâncias actuais, aspectos de particular

complexidade, uma vez que o relançamento da procura agregada nos EUA tem de ser feito

em simultâneo com o restabelecimento gradual de níveis adequados de poupança dos

particulares e de redução do seu endividamento, e também redução do endividamento

Relatório e Contas 2008 – Caixa Central Página 16

empresarial e recapitalização do próprio sector financeiro. Na verdade, como se sabe,

durante o boom a taxa de poupança dos particulares tinha descido, nos EUA, para

praticamente 0%, ou mesmo para valores negativos, e o endividamento empresaria l subira

também para valores record, dificilmente sustentáveis nas condições actuais. Assim, o

estímulo fiscal que a nova administração americana apresentou ao Congresso, apesar de

representar mais de 5% do PIB, poderá mostrar-se insuficiente para travar a evolução

negativa da economia, e terá de ser mantido ou reforçado nos próximos anos.

No que respeita à Zona Euro no seu conjunto, a estimativa para o crescimento em 2008 é,

nesta altura, de 1,0%, contra 1,3% há dois meses, o que denota também a severidade da

contracção económica no continente europeu, sendo várias as economias já em situação de

verdadeira recessão, como os números do 4º trimestre evidenciam: a Alemanha registou

uma contracção da actividade económica de 1,6%, a França de 1%, a vizinha Espanha de

0,7% e a Itália de 2,6%. No seu conjunto, a Zona Euro regrediu 1,5%, em termos

homólogos, no último trimestre de 2008. Fora da Zona Euro, registe-se a quebra verificada

no Reino Unido, de 1,8%. A projecção para 2009 tem sido, por sua vez, sucessivamente

revista em baixa, antevendo o FMI uma contracção do PIB de 2%, em linha com a previsão

da própria Comissão Europeia.

Fonte:The Economist

Apoio Finance iro a IFs, EUA 2008 109 USD

0 10 20 30 40

AIGCityGroup

Wells FargoJPM organ Chas e

CityGroupBank of America

Freddie M acM errill Lynch

Goldman SachsM organ Stanley

PNC Financial Service sUS Bancorp

GM ACCapital One Financial

SunTrust Bank s

Relatório e Contas 2008 – Caixa Central Página 17

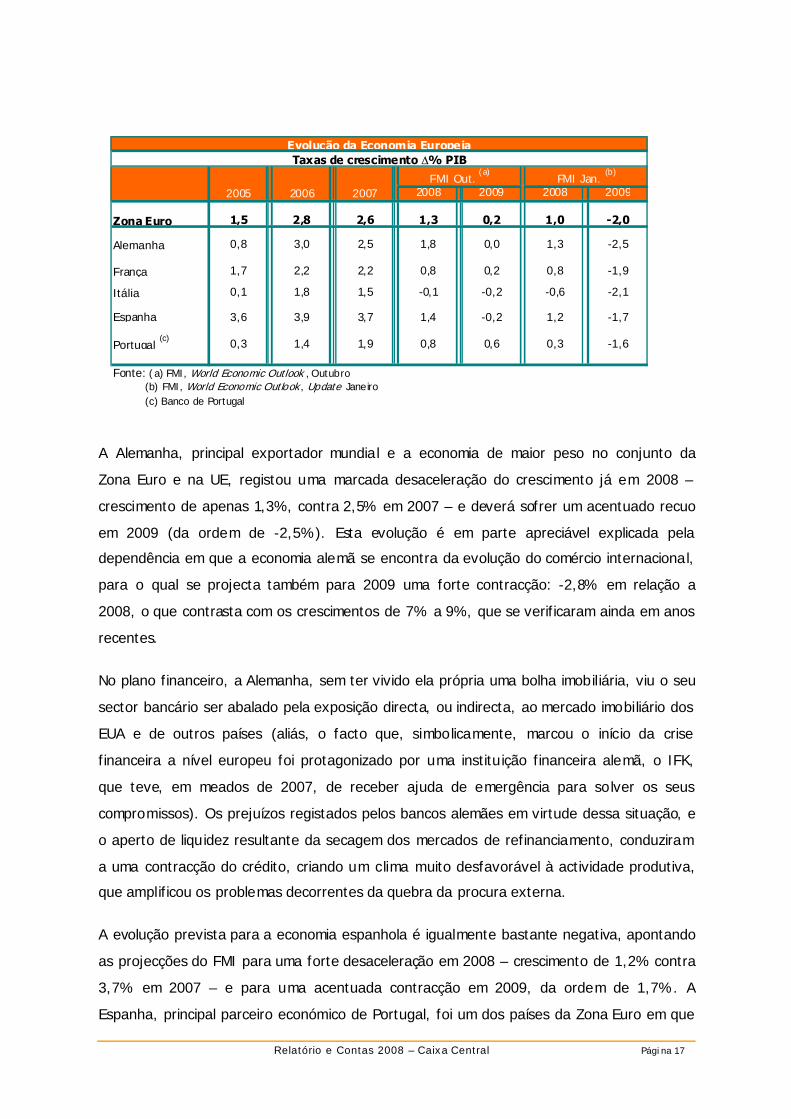

A Alemanha, principal exportador mundia l e a economia de maior peso no conjunto da

Zona Euro e na UE, registou uma marcada desaceleração do crescimento já em 2008 –

crescimento de apenas 1,3%, contra 2,5% em 2007 – e deverá sofrer um acentuado recuo

em 2009 (da ordem de -2,5%). Esta evolução é em parte apreciável explicada pela

dependência em que a economia alemã se encontra da evolução do comércio internaciona l,

para o qual se projecta também para 2009 uma forte contracção: -2,8% em relação a

2008, o que contrasta com os crescimentos de 7% a 9%, que se verificaram ainda em anos

recentes.

No plano financeiro, a Alemanha, sem ter vivido ela própria uma bolha imobiliária, viu o seu

sector bancário ser abalado pela exposição directa, ou indirecta, ao mercado imobiliário dos

EUA e de outros países (aliás, o facto que, simbolicamente, marcou o início da crise

financeira a nível europeu foi protagonizado por uma instituição financeira alemã, o IFK,

que teve, em meados de 2007, de receber ajuda de emergência para solver os seus

compromissos). Os prejuízos registados pelos bancos alemães em virtude dessa situação, e

o aperto de liquidez resultante da secagem dos mercados de refinanciamento, conduziram

a uma contracção do crédito, criando um clima muito desfavorável à actividade produtiva,

que amplificou os problemas decorrentes da quebra da procura externa.

A evolução prevista para a economia espanhola é igualmente bastante negativa, apontando

as projecções do FMI para uma forte desaceleração em 2008 – crescimento de 1,2% contra

3,7% em 2007 – e para uma acentuada contracção em 2009, da ordem de 1,7%. A

Espanha, principal parceiro económico de Portugal, foi um dos países da Zona Euro em que

2008 2009 2008 2009

Zona Euro

Alemanha

França

Itália

Espanha

Portugal (c)

Fonte: (a) FMI, World Economic Outlook , Outubro (b) FMI, World Economic Outlook , Update Janeiro (c) Banco de Portugal

0,3 -1,6

-1,7

0,3 1,4 1,9 0,8 0,6

-0,2 1,23,7 1,43,6 3,9

-0,6 -2,1

-1,9

0,1 1,8 1,5 -0,1 -0,2

0,2 0,82,2 0,81,7 2,2

1,3 -2,5

-2,0

0,8 3,0 2,5 1,8 0,0

0,2 1,02,6 1,31,5 2,8

Evolução da Economia EuropeiaTaxas de crescimento Δ% PIB

FMI Out. (a)

FMI Jan. (b)

2005 2006 2007

Relatório e Contas 2008 – Caixa Central Página 18

a bolha imobiliár ia atingiu maiores proporções, com intensa actividade no sector da

construção e expansão do imobiliário durante quase uma década, a que esteve associado

um crescimento contínuo do PIB de mais de 3% ao ano, durante todo esse período. No

auge do seu boom imobiliário construíam-se em Espanha mais de 900.000 novas casas por

ano, pelo que a brusca travagem da actividade imobiliária induziu inevitavelmente um efeito

recessivo violento na economia, que no 4º trimestre de 2008 evidenciava já uma marcada

contracção, com o PIB a cair, em termos anualizados, perto de 5%.

Nos restantes países da Zona Euro, o panorama é semelhante, sofrendo todos uma vincada

desaceleração das suas economias em 2008, com contracção real na parte final do ano,

perspectivando-se para 2009 o aprofundamento da recessão em todos eles. Assim, na

França, o crescimento económico, que nos dois últ imos anos de 2006 e 2007 fora superior

a 2%, espelhando a recuperação que se verificava na Zona Euro no seu conjunto, terá

caído em 2008 para apenas 0,8%. As perspectivas para 2009 para a economia francesa

apontam para um decréscimo do produto de 1,7%. Na Itália, ter-se-á registado uma

regressão do produto já em 2008 (-0,6%), contrariando a ligeira recuperação que o país

vinha apresentando nos anos anteriores, e prevê-se uma queda de 2,1% em 2009. O caso

extremo na Zona Euro é o da Irlanda – país que a par da Espanha, do Reino Unido e da

Dinamarca, viveu um longo período de especulação imobiliár ia e de intensa actividade no

sector da construção - para o qual se prevê uma quebra da economia da ordem de 5% em

2009, seguindo-se a uma retracção já bastante forte em 2008.

No contexto da Zona Euro, apenas a Grécia e Malta escapam, perante as actuais previsões,

a uma contracção económica real em 2009, mas em qualquer destes países o crescimento

previsto é mínimo (+0,2% e +0,7%), e as projecções têm também vindo a ser corr igidas

em baixa.

Nos outros países da UE, não pertencentes à Zona Euro, verificou-se igua lmente em 2008

um marcado abrandamento do crescimento económico no Reino Unido, cuja economia terá

crescido apenas 0,7%, interrompendo a forte dinâmica que vinha apresentando em anos

recentes (+3% em 2007). A economia britânica encontra-se, entretanto, já em recessão,

devendo registar uma contracção de 2,8% em 2009. Em termos relativos, porém, os

decréscimos mais significativos no seio da UE ocorrerão nos países bálticos, projectando-se

para todos eles uma quebra do PIB de mais de 4%, que atinge quase 7% no caso da

Letónia. A nível europeu, a única sub-região para a qual se perspectiva crescimento

económico em 2009 é a do sueste europeu.

Relatório e Contas 2008 – Caixa Central Página 19

A economia japonesa, que tinha entrado num processo de retoma depois de um longo

período de estagnação, também não escapa aos efeitos da actual situação depressiva,

prevendo-se uma contracção do produto já em 2008 – da ordem de 0,3%, que contrasta

com a expansão de 2,4% conseguida em 2007 – a qual se aprofundará em 2009 para -

2,6%, fruto da evolução negativa das exportações.

As restantes economias asiáticas, entre as quais a China e a Índia, e as economias

emergentes de outros continentes, algumas das quais importantes exportadores de

matérias primas industriais básicas, apresentaram um crescimento ainda robusto em 2008,

mas denotando, também, um significativo abrandamento, e as perspectivas para 2009 para

essas economias vão no sentido de um aprofundamento da redução do r itmo de

crescimento. Embora a expansão prevista para essas economias em 2009 seja ainda

notável – com excepção da Rússia, país para o qual se estima uma redução no produto – a

redução brusca do ritmo de crescimento é susceptível de criar problemas sociais e tensões

políticas em alguns países, em resultado do aumento do desemprego em áreas urbanas e

suburbanas.

Face a este panorama muito negativo, na generalidade dos países as autoridades têm

anunciado a intenção de adoptarem estímulos fiscais, visando o relançamento da procura

agregada e a redinamização das economias. No seio da União Europeia foi acordado em

Dezembro a adopção de um estímulo fiscal da ordem de 1,5% do PIB da região, ou seja,

de mais de 250 mil milhões de euros. Os estímulos anunciados têm, porém, tardado a

materializar-se na prática, dado que exigem, naturalmente, preparação prévia e

planeamento da sua execução. Tem-se verificado porém intervenções pontuais,

nomeadamente procurando acudir a empresas em dificuldade com relevância especial no

tecido económico.

Os estímulos fiscais, só por si, não lograrão porém relançar sustentadamente a economia

enquanto o sistema bancário dos diversos países não regressar a condições normais de

funcionamento, que possibilitem a retoma da actividade creditícia e o apoio bancário ao

desenvolvimento dos negócios. Assim, os programas públicos que têm vindo a ser

anunciados para combate à crise integram, como uma das suas principa is componentes,

um conjunto de medidas de apoio ao sector bancário, que de resto se tinham tornado

inevitáveis por razões de estabilidade sistémica. Os bancos centrais, por sua vez, têm,

como a mesma finalidade, alargado o leque dos instrumentos a que recorrem, incluindo

medidas de apoio financeiro directo ao sector empresarial, através da aquisição de dívida

Relatório e Contas 2008 – Caixa Central Página 20

emitida pelas empresas, como medida supletiva face à paralis ia dos mercados de crédito.

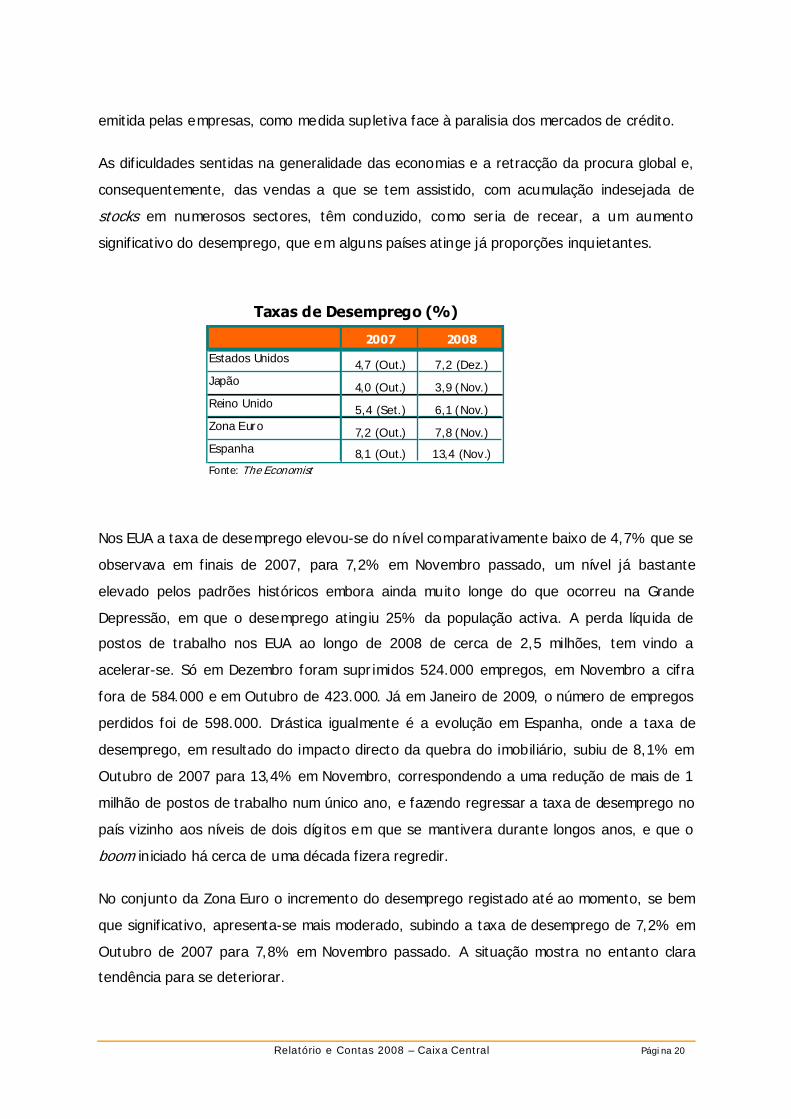

As dificuldades sentidas na generalidade das economias e a retracção da procura global e,

consequentemente, das vendas a que se tem assistido, com acumulação indesejada de

stocks em numerosos sectores, têm conduzido, como seria de recear, a um aumento

significativo do desemprego, que em alguns países atinge já proporções inquietantes.

Nos EUA a taxa de desemprego elevou-se do nível comparativamente baixo de 4,7% que se

observava em finais de 2007, para 7,2% em Novembro passado, um nível já bastante

elevado pelos padrões históricos embora ainda muito longe do que ocorreu na Grande

Depressão, em que o desemprego atingiu 25% da população activa. A perda líquida de

postos de trabalho nos EUA ao longo de 2008 de cerca de 2,5 milhões, tem vindo a

acelerar-se. Só em Dezembro foram suprimidos 524.000 empregos, em Novembro a cifra

fora de 584.000 e em Outubro de 423.000. Já em Janeiro de 2009, o número de empregos

perdidos foi de 598.000. Drástica igualmente é a evolução em Espanha, onde a taxa de

desemprego, em resultado do impacto directo da quebra do imobiliário, subiu de 8,1% em

Outubro de 2007 para 13,4% em Novembro, correspondendo a uma redução de mais de 1

milhão de postos de trabalho num único ano, e fazendo regressar a taxa de desemprego no

país vizinho aos níveis de dois dígitos em que se mantivera durante longos anos, e que o

boom iniciado há cerca de uma década fizera regredir.

No conjunto da Zona Euro o incremento do desemprego registado até ao momento, se bem

que significativo, apresenta-se mais moderado, subindo a taxa de desemprego de 7,2% em

Outubro de 2007 para 7,8% em Novembro passado. A situação mostra no entanto clara

tendência para se deteriorar.

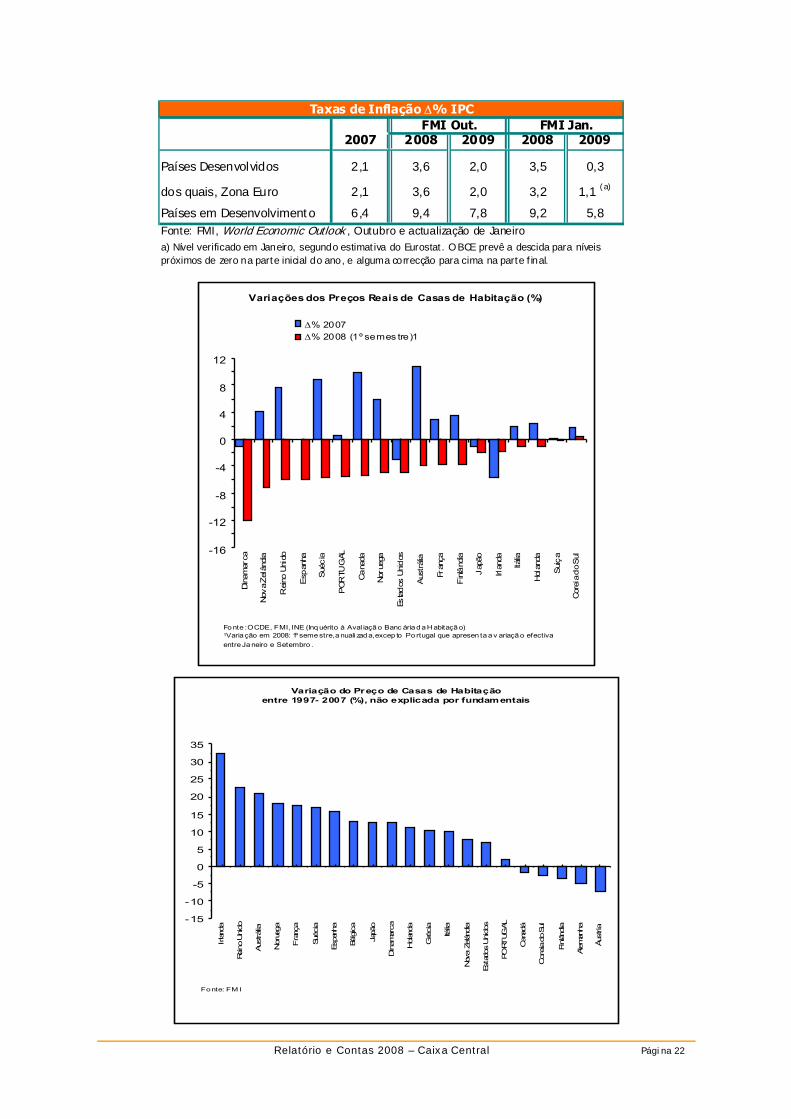

2007 2008Estados Unidos 4,7 (Out.) 7,2 (Dez.)Japão 4,0 (Out.) 3,9 (Nov.)Reino Unido 5,4 (Set.) 6,1 (Nov.)Zona Euro 7,2 (Out.) 7,8 (Nov.)Espanha 8,1 (Out.) 13,4 (Nov.)Fonte: The Economist

Taxas de Desemprego (%)

Relatório e Contas 2008 – Caixa Central Página 21

Nos países emergentes verifica-se igualmente uma degradação significativa do mercado de

emprego que, no caso da China, afecta de modo especial os trabalhadores migrantes (130

milhões), dos quais se estima que mais de 15% percam os seus postos de trabalho e

tenham de regressar às suas regiões de origem, de acordo com fontes oficiais chinesas.

A nível globa l, a Organização Mundial do Trabalho teme que a recessão possa levar a um

agravamento do desemprego mundial, que poderá atingir 50 milhões de pessoas se a

situação económica continuar a agravar-se, como tem vindo a suceder. Em tal caso, o

desemprego à escala mundial subir ia para mais de 7% da força de trabalho.

O aprofundamento da recessão tem vindo também a cr iar o receio de que as principais

economias mergulhem numa situação de deflação – isto é, uma fase mais ou menos

prolongada de descida generalizada dos preços de bens e serviços por défice de procura -,

à semelhança do que se verificou no Japão durante praticamente toda uma década (anos

90 e primeiros anos deste século), e na generalidade das principais economias na altura da

Grande Depressão.

Na verdade, nos últimos meses assistiu-se a uma travagem brusca e à inflexão do surto

inflacionista que se estava a produzir na primeira metade de 2008, ligado à subida do preço

do petróleo bruto – que chegou quase a 150 dólares/barril a meio do ano – e de outros

produtos básicos, industriais e alimentares. Este surto inflacionista levou, inclusivamente, o

BCE, ainda pouco preocupado com a retracção da economia, a elevar a sua taxa de

referência, em Julho, para 4,25%, visando evitar a criação de expectativas inflacionistas

entre os agentes económicos e sociais, que comportariam o risco de desencadear uma

espiral inflacionista. Ora, a forte retracção na procura agregada e a subsequente

acumulação de stocks de bens, e diminuição de actividade nos serviços, conduziu com

velocidade surpreendente e preocupante a uma alteração desse estado de coisas, passando

o principal r isco a ser o de “deflação” em vez de “inflação”. A ocorrência de uma situação

de deflação, sobre o actual clima recessivo, seria um factor negativo adicional que viria

dificultar extraordinariamente a pretendida reanimação da actividade económica. Deve

porém notar-se que a acentuada descida da taxa de inflação a que se tem assistido nos

últimos meses é em parte explicada por um efeito de base, decorrente da alta do preço do

petróleo bruto e outros materiais básicos entre meados de 2007 e meados de 2008, não

sendo totalmente atribuível à retracção na procura global.

Relatório e Contas 2008 – Caixa Central Página 22

Variações dos Preços Reais de Casas de Habitação (%)

-16

-12

-8

-4

0

4

8

12

Din

amar

ca

Nov

a Z

elân

dia

Rei

no U

nido

Esp

anha

Sué

cia

PO

RTU

GAL

Ca

nada

Nor

uega

Esta

dos

Uni

dos

Aus

trál

ia

Fran

ça

Fin

lând

ia

Jap

ão

Irlan

da

Itália

Hol

anda

Sui

ça

Cor

eia

do

Sul

∆% 2007∆% 2008 (1º semes tre)1

Fo nte : OCDE, FMI, INE (Inq uérito à Aval iaçã o Banc ária d a H abitaçã o)1 Varia ção em 2008: 1º seme stre, a nuali zad a, excep to Po rtugal que apresen ta a v ariaçã o efectiva entre Ja neiro e Setembro .

2007 2008 2009 2008 2009

Países Desenvolvidos 2,1 3,6 2,0 3,5 0,3

dos quais, Zona Euro 2,1 3,6 2,0 3,2 1,1 (a)

Países em Desenvolvimento 6,4 9,4 7,8 9,2 5,8Fonte: FMI, World Economic Outlook , Outubro e actualização de Janeiroa) Nível verificado em Janeiro, segundo estimativa do Eurostat. O BCE prevê a descida para níveis próximos de zero na parte inicial do ano, e alguma correcção para cima na parte final.

Taxas de Inflação Δ% IPCFMI Out. FMI Jan.

Variação do Preço de Casas de Habitação entre 1997- 2007 (%), não explicada por fundamentais

-15

-10

-5

0

5

10

15

20

25

30

35

Irlan

da

Reino Unido

Austrá

lia

Nor

uega

Franç

a

Suéc

ia

Espa

nha

Bélgica

Japã

o

Dinam

arca

Holan

da

Grécia

Itália

Nov

a Ze

lândia

Estado

s Unido

s

PORT

UGAL

Can

adá

Cor

eia do

Sul

Finlân

dia

Alem

anha

Áustria

Fonte: FM I

Relatório e Contas 2008 – Caixa Central Página 23

2. Economia Portuguesa

Neste ambiente de contracção e de recessão económica internacional, o desempenho da

economia portuguesa, que já se apresentava débil, foi prejudicado pela evolução negativa

nos principais mercados da nossa exportação, nomeadamente Espanha, Alemanha, França

e Reino Unido.

Com efeito, as exportações portuguesas em 2008 terão praticamente estagnado em termos

reais – variação de apenas 0,1% - evidenciando mesmo, nos últimos meses, quedas

sucessivas e crescentes. Assim, em Novembro as exportações caíram 20,6%, em valor e

em termos anuais, no caso dos mercados da UE, sendo de 27,5% o decréscimo nas vendas

para Espanha. Como as exportações para a UE representam 70% do total, o

comportamento ligeiramente positivo das vendas extra-comunitárias, com largo contributo

das exportações para Angola, não se mostrou capaz de compensar a forte redução nas

vendas aos nossos parceiros europeus.

Esta evolução das exportações nacionais dá bem a ideia da dimensão da crise económica

que se verifica à escala global e que condiciona de modo negativo o nível da actividade

económica no nosso país. A economia portuguesa deverá assim ter registado crescimento

nulo em 2008, corrigindo-se em baixa a anterior estimativa de apenas 0,3%, já de si muito

abaixo da estimativa inicial constante da proposta de Orçamento Geral do Estado para esse

ano, e também significativamente inferior à revisão posteriormente formulada, aquando do

OGE para 2009, de 0,8% (o crescimento em 2007 fora de 1,7%). Refira-se que as

previsões de certas instâncias internacionais eram já nessa altura claramente mais

desfavoráveis que as do OGE, coincidindo o FMI e a Comissão Europeia numa projecção de

apenas 0,1%, que acabou por se mostrar próxima da realidade.

As perspectivas para 2009 são ainda mais negativas, dado o acentuar da crise internacional

e a evolução adversa prevista para as exportações – a procura externa dirigida à economia

portuguesa poderá reduzir-se em 2,5%, com uma quebra de 3,5% na Zona Euro e de 0,3%

do conjunto dos restantes países, em resultado da retracção do comércio mundia l. Admite-

se assim que a economia portuguesa venha mesmo a registar uma contracção da ordem de

0,8% em relação a 2008, que se segue à quase estagnação já registada neste último ano.

A contracção da economia pode mesmo ir além dessa previsão, se a evolução das

exportações que é a variável crítica, for particularmente adversa – cenário que, neste

Relatório e Contas 2008 – Caixa Central Página 24

momento, não é possível de excluir. Note-se que o produto interno bruto português

apresentou, já no quarto trimestre de 2008, uma retracção muito pronunciada, de 2,1%, só

inferior na Zona Euro, à quebra evidenciada pela Itália. Com efeito, o comportamento muito

desfavorável das exportações é deveras preocupante, podendo pôr em risco a

sobrevivência de muitas empresas.

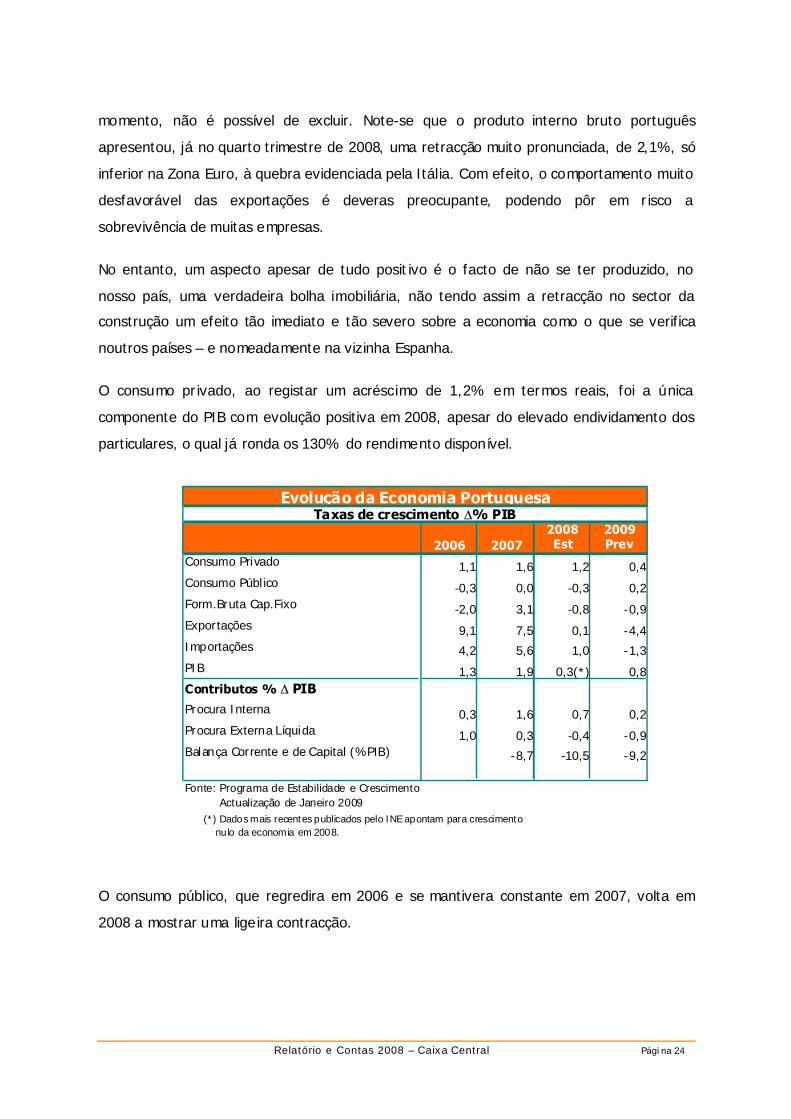

No entanto, um aspecto apesar de tudo posit ivo é o facto de não se ter produzido, no

nosso país, uma verdadeira bolha imobiliária, não tendo assim a retracção no sector da

construção um efeito tão imediato e tão severo sobre a economia como o que se verifica

noutros países – e nomeadamente na viz inha Espanha.

O consumo privado, ao registar um acréscimo de 1,2% em termos reais, foi a única

componente do PIB com evolução positiva em 2008, apesar do elevado endividamento dos

particulares, o qual já ronda os 130% do rendimento disponível.

O consumo público, que regredira em 2006 e se mantivera constante em 2007, volta em

2008 a mostrar uma lige ira contracção.

2008 2009Est Prev

Consumo Privado 1,1 1,6 1,2 0,4Consumo Públ ico -0,3 0,0 -0,3 0,2Form.Bruta Cap.Fixo -2,0 3,1 -0,8 -0,9Exportações 9,1 7,5 0,1 -4,4Importações 4,2 5,6 1,0 -1,3PIB 1,3 1,9 0,3(*) 0,8Contributos % Δ PIBProcura Interna 0,3 1,6 0,7 0,2Procura Externa Líquida 1,0 0,3 -0,4 -0,9Balança Corrente e de Capital (%PIB) -8,7 -10,5 -9,2

Fonte: Programa de Estabilidade e Crescimento Actualização de Janeiro 2009

2006 2007

(*) Dados mais recentes publicados pelo INE apontam para crescimento nulo da economia em 2008.

Evolução da Economia PortuguesaTaxas de crescimento Δ% PIB

Relatório e Contas 2008 – Caixa Central Página 25

CGD 2.000BES 1.500BCP Millenium 1.500BANIF 50TOTAL 5.050Fonte: PEC, actualização Janeiro/09

Empréstimos com garantia do Estado emitidos por instituições financeiras

nacionaisvalores em milhões de euros

Particularmente decepcionante tornou a ser o comportamento do investimento, com nova

quebra em 2008, da ordem de 0,8%, não tendo portanto continuidade a recuperação que

se esboçara em 2007, sendo tal evolução resultante de forte queda no investimento

residencial e de uma quase estagnação no investimento empresarial. O comportamento da

FBCF em 2008 reflecte, naturalmente, no sector empresarial, as incertezas sobre a evolução

dos mercados e as expectativas negativas na maioria dos sectores, e no tocante aos

particulares a descida dos seus níveis de confiança sobre a evolução da economia e,

durante parte de 2008, a subida do custo do crédito e a maior se lectividade por parte das

instituições.

A quase estagnação do PIB em 2008 foi acompanhada de um contributo negativo da

procura externa líquida (-0,4%), uma vez que as importações, embora registando uma

forte desaceleração, ainda aumentaram, em termos reais, 1%.

Esta situação fez subir o défice externo da economia portuguesa em 2008, medido pelas

balanças corrente e de capital, para 9% do produto interno bruto, contra 8,2% em 2007,

implicando tal facto um aumento do endividamento do país perante o exterior - apesar da

estagnação do investimento e da melhoria dos termos de troca em re lação ao exterior, na

segunda metade do ano, resultante da descida do preço do petróleo bruto.

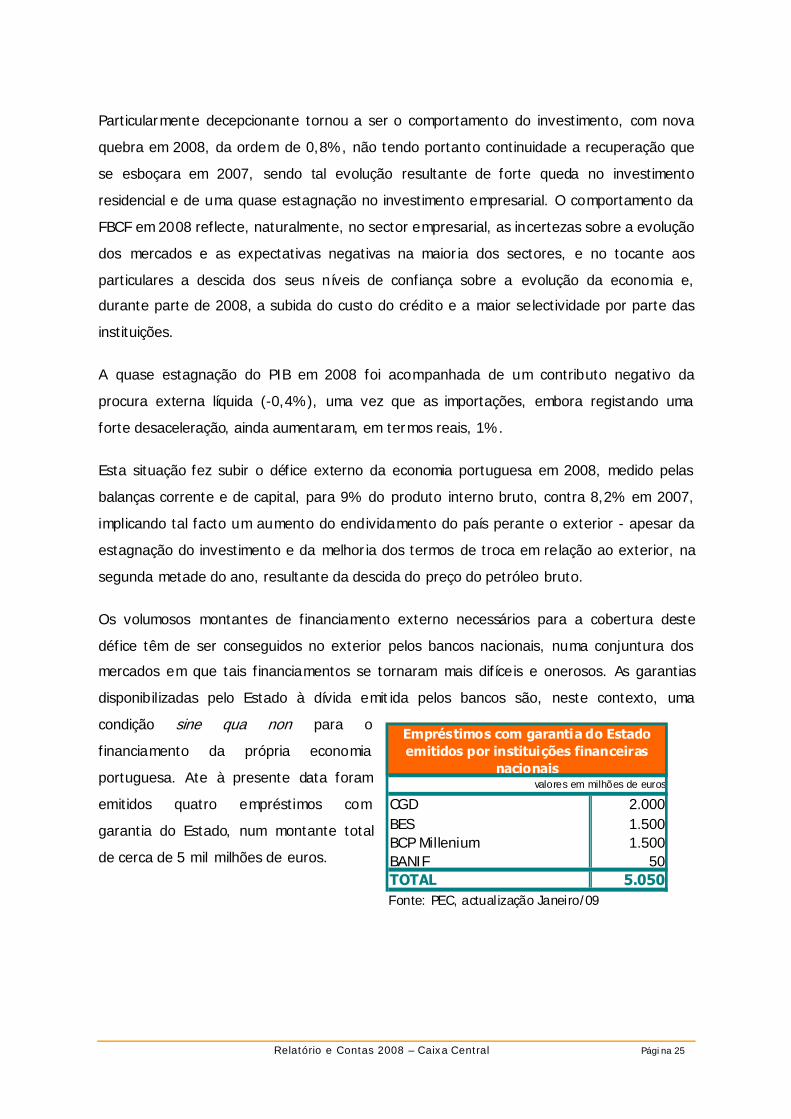

Os volumosos montantes de financiamento externo necessários para a cobertura deste

défice têm de ser conseguidos no exterior pelos bancos nacionais, numa conjuntura dos

mercados em que tais financiamentos se tornaram mais difíce is e onerosos. As garantias

disponibilizadas pelo Estado à dívida emit ida pelos bancos são, neste contexto, uma

condição sine qua non para o

financiamento da própria economia

portuguesa. Ate à presente data foram

emitidos quatro empréstimos com

garantia do Estado, num montante total

de cerca de 5 mil milhões de euros.

Relatório e Contas 2008 – Caixa Central Página 26

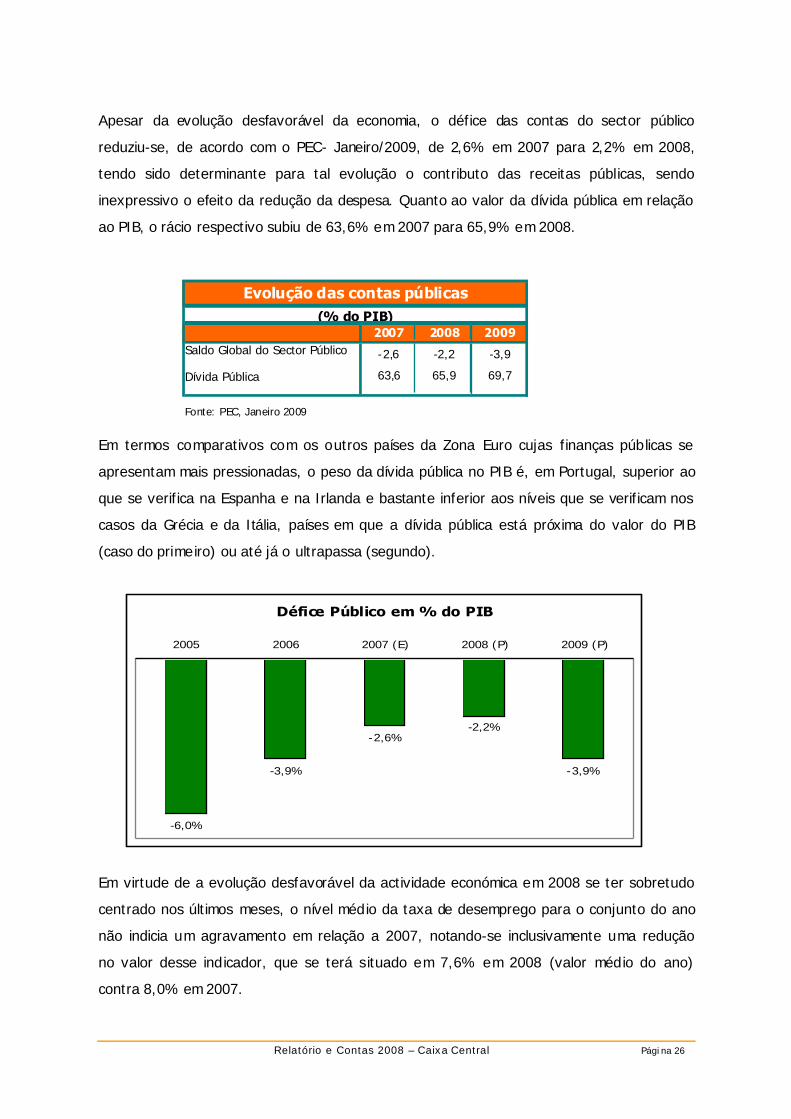

Apesar da evolução desfavorável da economia, o défice das contas do sector público

reduziu-se, de acordo com o PEC- Janeiro/2009, de 2,6% em 2007 para 2,2% em 2008,

tendo sido determinante para tal evolução o contributo das receitas públicas, sendo

inexpressivo o efeito da redução da despesa. Quanto ao valor da dívida pública em relação

ao PIB, o rácio respectivo subiu de 63,6% em 2007 para 65,9% em 2008.

Em termos comparativos com os outros países da Zona Euro cujas finanças públicas se

apresentam mais pressionadas, o peso da dívida pública no PIB é, em Portugal, superior ao

que se verifica na Espanha e na Irlanda e bastante inferior aos níveis que se verificam nos

casos da Grécia e da Itália, países em que a dívida pública está próxima do valor do PIB

(caso do primeiro) ou até já o ultrapassa (segundo).

Em virtude de a evolução desfavorável da actividade económica em 2008 se ter sobretudo

centrado nos últimos meses, o nível médio da taxa de desemprego para o conjunto do ano

não indicia um agravamento em relação a 2007, notando-se inclusivamente uma redução

no valor desse indicador, que se terá s ituado em 7,6% em 2008 (valor médio do ano)

contra 8,0% em 2007.

Défice Público em % do PIB

-6,0%

-3,9%

-2,6%-2,2%

-3,9%

2005 2006 2007 (E) 2008 (P) 2009 (P)

2007 2008 2009Saldo Global do Sector Público -2,6 -2,2 -3,9

Dívida Pública

Fonte: PEC, Janeiro 2009

Evolução das contas públicas(% do PIB)

63,6 65,9 69,7

Relatório e Contas 2008 – Caixa Central Página 27

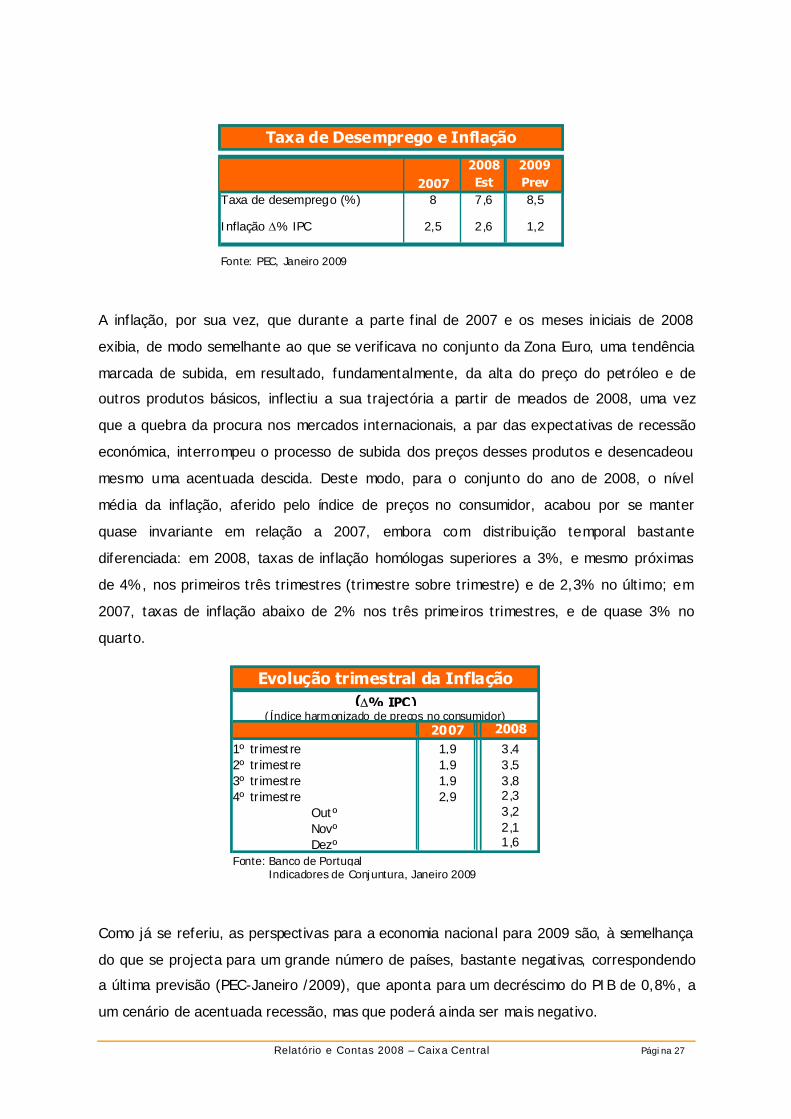

A inflação, por sua vez, que durante a parte final de 2007 e os meses iniciais de 2008

exibia, de modo semelhante ao que se verificava no conjunto da Zona Euro, uma tendência

marcada de subida, em resultado, fundamentalmente, da alta do preço do petróleo e de

outros produtos básicos, inflectiu a sua trajectória a partir de meados de 2008, uma vez

que a quebra da procura nos mercados internacionais, a par das expectativas de recessão

económica, interrompeu o processo de subida dos preços desses produtos e desencadeou

mesmo uma acentuada descida. Deste modo, para o conjunto do ano de 2008, o nível

média da inflação, aferido pelo índice de preços no consumidor, acabou por se manter

quase invariante em relação a 2007, embora com distribuição temporal bastante

diferenciada: em 2008, taxas de inflação homólogas superiores a 3%, e mesmo próximas

de 4%, nos primeiros três trimestres (trimestre sobre trimestre) e de 2,3% no último; em

2007, taxas de inflação abaixo de 2% nos três primeiros trimestres, e de quase 3% no

quarto.

Como já se referiu, as perspectivas para a economia naciona l para 2009 são, à semelhança

do que se projecta para um grande número de países, bastante negativas, correspondendo

a última previsão (PEC-Janeiro /2009), que aponta para um decréscimo do PIB de 0,8%, a

um cenário de acentuada recessão, mas que poderá a inda ser mais negativo.

2007 20081º trimestre 1,9 3,42º trimestre 1,9 3,53º trimestre 1,9 3,84º trimestre 2,9 2,3

Outº 3,2Novº 2,1Dezº 1,6

(Índice harmonizado de preços no consumidor)

Fonte: Banco de Portugal Indicadores de Conjuntura, Janeiro 2009

Evolução trimestral da Inflação(Δ% IPC)

2008 2009Est Prev

Taxa de desemprego (%) 8 7,6 8,5

Inflação Δ% IPC

Fonte: PEC, Janeiro 2009

2,5 2,6 1,2

Taxa de Desemprego e Inflação

2007

Relatório e Contas 2008 – Caixa Central Página 28

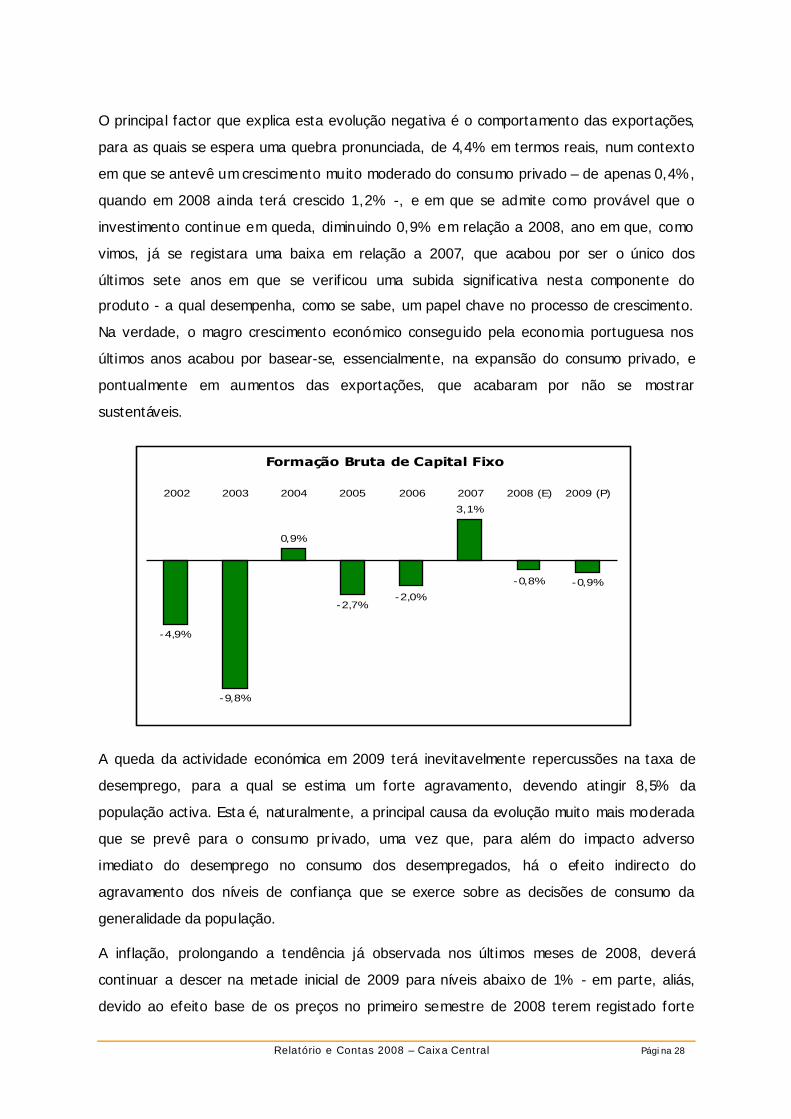

O principa l factor que explica esta evolução negativa é o comportamento das exportações,

para as quais se espera uma quebra pronunciada, de 4,4% em termos reais, num contexto

em que se antevê um crescimento muito moderado do consumo privado – de apenas 0,4%,

quando em 2008 a inda terá crescido 1,2% -, e em que se admite como provável que o

investimento continue em queda, diminuindo 0,9% em relação a 2008, ano em que, como

vimos, já se registara uma baixa em relação a 2007, que acabou por ser o único dos

últimos sete anos em que se verificou uma subida significativa nesta componente do

produto - a qual desempenha, como se sabe, um papel chave no processo de crescimento.

Na verdade, o magro crescimento económico conseguido pela economia portuguesa nos

últimos anos acabou por basear-se, essencialmente, na expansão do consumo privado, e

pontualmente em aumentos das exportações, que acabaram por não se mostrar

sustentáveis.

A queda da actividade económica em 2009 terá inevitavelmente repercussões na taxa de

desemprego, para a qual se estima um forte agravamento, devendo atingir 8,5% da

população activa. Esta é, naturalmente, a principal causa da evolução muito mais moderada

que se prevê para o consumo privado, uma vez que, para além do impacto adverso

imediato do desemprego no consumo dos desempregados, há o efeito indirecto do

agravamento dos níveis de confiança que se exerce sobre as decisões de consumo da

generalidade da população.

A inflação, prolongando a tendência já observada nos últimos meses de 2008, deverá

continuar a descer na metade inicial de 2009 para níveis abaixo de 1% - em parte, aliás,

devido ao efeito base de os preços no primeiro semestre de 2008 terem registado forte

Formação Bruta de Capital Fixo

-4,9%

-9,8%

0,9%

-2,7%-2,0%

3,1%

-0,8% -0,9%

2002 2003 2004 2005 2006 2007 2008 (E) 2009 (P)

Relatório e Contas 2008 – Caixa Central Página 29

subida – podendo inflectir a sua trajectória na segunda metade, projectando-se assim que a

taxa média de subida dos preços do consumidor em 2009 fique em torno de 1,2%.

A nível das contas públicas, a contracção do produto interno bruto acarretará uma redução

das receitas do Estado e uma subida automática de certas despesas (v.g., subsídio de

desemprego). Este facto, só por si, já seria de molde a agravar o défice das contas

públicas, situação que ainda se acentua com os estímulos fisca is à economia que o Estado

irá adoptar, no sentido de tentar limitar a amplitude da recessão e de induzir,

ulteriormente, a recuperação da actividade económica. Deste modo, o défice público deverá

subir em 2009 para 3,9%, regressando ao nível de 2006, sem contar com as

responsabilidades cont ingentes ligadas às garantias concedidas a instituições f inanceiras.

Embora esse défice ultrapasse o limite consignado no Pacto de Estabilidade e Crescimento,

os acordos estabelecidos a nível europeu visando o relançamento das economias permitem

essa situação. A dívida pública atingirá, em resultado da subida do défice, quase 70% do

produto interno bruto.

Relatório e Contas 2008 – Caixa Central Página 30

3. Mercados Financeiros

Também na área financeira, o ano de 2008 foi marcado pelo aprofundamento da crise que

se começara a desenhar a partir do final do 1.º semestre do ano anterior. A incerteza

quanto à dimensão dos designados activos tóxicos residentes nos balanços das Instituições

de Crédito e ao seu impacto nos resultados e solidez financeira destas acabaria por

contaminar, indiscriminadamente, todos os mercados que experimentaram uma volatilidade

sem precedentes. Assistiu-se assim a uma crise de confiança dos investidores que

deslocaram massivamente as suas aplicações para as classes de activos percepcionadas

como de menor r isco, designadamente as obrigações de dívida pública das maiores

economias avançadas, ao mesmo tempo que contribuíam para rarefazer drasticamente a

liquidez dos restantes mercados. Este quadro acabaria por afectar profundamente, em

particular, o funcionamento dos mercados interbancários, não obstante as injecções

continuadas de fundos pelos Bancos Centrais e Governos da generalidade dos Países,

situação que atingir ia o clímax nos meses de Setembro e Outubro no seguimento da

falência do Banco Lehman Brothers. Esta, pondo de per s i em questão a presunção de

suporte por parte das Autoridades Públicas a todas as Inst ituições com relevância s istémica,

ocasionou uma aceleração pronunciada dos níveis de ansiedade do mercado que se

manteve, pese embora o imediato emendar de mão das autoridades norte-americanas ao

apoiarem a seguradora AIG, em grandes dificuldades, praticamente logo no dia seguinte.

Não obstante o desenvolvimento progressivo da crise financeira, a verdade é que,

particularmente ao nível da Zona Euro, é possível verificar uma clara inversão da política

macroeconómica adoptada pelas autoridades públicas apenas no terceiro trimestre de

2008.

No primeiro semestre, a despeito dos sinais de abrandamento económico provenientes

sobretudo dos Estados Unidos da América, a orientação dominante, tanto do Banco Central

Europeu como da Comissão Europeia, continuava centrada no combate à inflação e na

contenção da despesa pública. Assim, ainda em Julho, o BCE aumentou a sua taxa de

referência de 4,00% para 4,25% em resposta a uma subida pronunciada do preço do

petróleo e das demais matérias primas que se verificou nos primeiros meses do ano, numa

altura em que a Reserva Federal dos EUA, após várias descidas sucessivas, já tinha

reduzido a taxa dos fundos federais para apenas 2%, que contrasta com os 5,25% em que

Relatório e Contas 2008 – Caixa Central Página 31

se situava em meados de 2007, antes da eclosão da crise. Aliás, a Reserva Federal desceu

a sua taxa de referência logo no início da cr ise em Setembro de 2007, em 0,5%, e

prosseguiu incessantemente as revisões em baixa, processo que culminou com a sua

fixação numa banda entre 0% e 0,25%, o que na prática corresponde a uma taxa de 0%.

No início do segundo semestre tornou-se evidente que o cenário de crise não era exclusivo

dos EUA e que esta iria afectar fortemente todos os principa is blocos económicos, com

contracção na actividade económica a nível mundial.

Entretanto, as descidas do preço das matérias-primas, e sobretudo do preço do petróleo,

elas próprias explicadas pela retracção do crescimento económico, veio libertar o BCE da

fixação no controle do risco de inflação e levou-o a assumir, de forma mais activa, as

políticas de re lançamento económico, cuja necessidade era agora evidente. Assim, entre

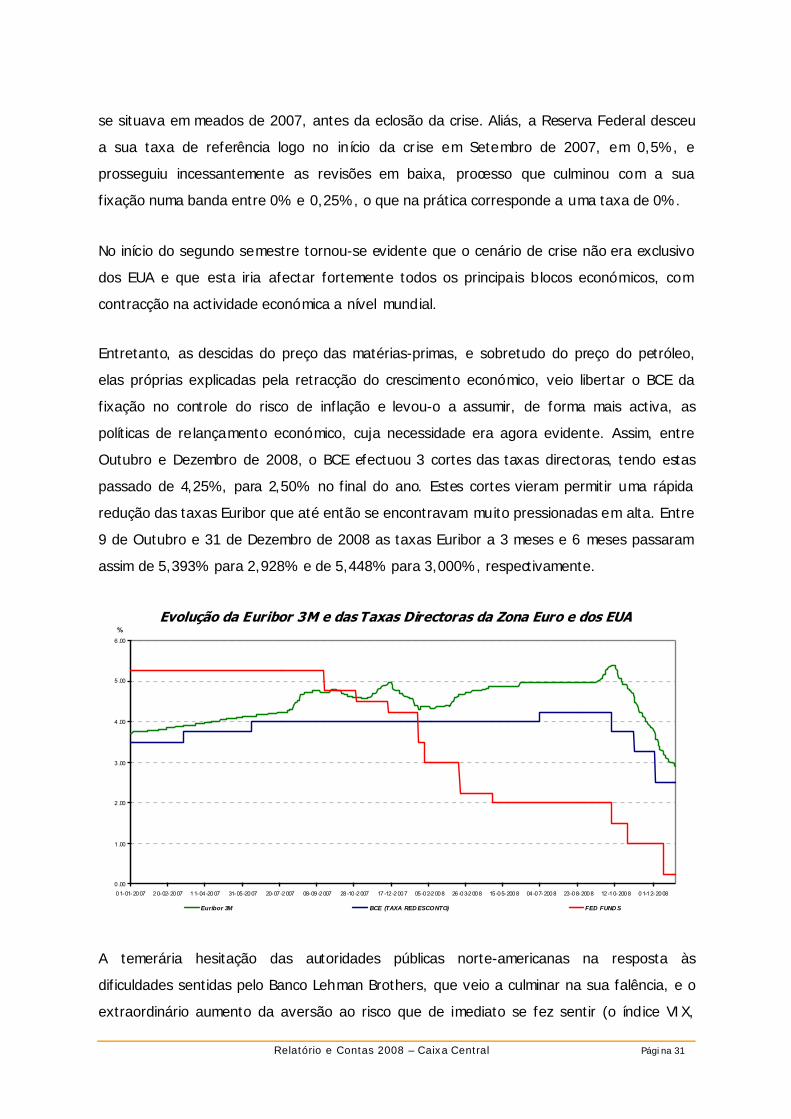

Outubro e Dezembro de 2008, o BCE efectuou 3 cortes das taxas directoras, tendo estas

passado de 4,25%, para 2,50% no final do ano. Estes cortes vieram permitir uma rápida

redução das taxas Euribor que até então se encontravam muito pressionadas em alta. Entre

9 de Outubro e 31 de Dezembro de 2008 as taxas Euribor a 3 meses e 6 meses passaram

assim de 5,393% para 2,928% e de 5,448% para 3,000%, respectivamente.

Evolução da Euribor 3M e das Taxas Directoras da Zona Euro e dos EUA

A temerária hesitação das autoridades públicas norte-americanas na resposta às

dificuldades sentidas pelo Banco Lehman Brothers, que veio a culminar na sua falência, e o

extraordinário aumento da aversão ao risco que de imediato se fez sentir (o índice VIX,

0.00

1 .00

2 .00

3 .00

4 .00

5 .00

6 .00

01-01-2007 20-02-2007 11-04-2007 31-05-2007 20-07-2007 08-09-2007 28-10-2007 17-12-2007 05-02-2008 26-03-2008 15-05-2008 04-07-2008 23-08-2008 12-10-2008 01-12-2008

%

Euribor 3M BCE (TAXA RED ESCONTO) FED FUND S

Relatório e Contas 2008 – Caixa Central Página 32

indicador s intético da volatilidade nos mercados atingiria em 27 de Outubro um valor

histórico, de mais de 80%, quando no início da crise se s ituava em valores da ordem dos

10%) mostrou à evidência a urgência de uma resposta pragmática de todos os actores

políticos face à iminência de um colapso do sistema financeiro mundial. Foi assim posto em

prática um conjunto de medidas tendentes ao restabelecimento da confiança nos mercados

financeiros de modo a tentar conter no mínimo possível a transferência de toda a

turbulência que e les viviam para a designada “economia real”. Facilidades excepcionais de

liquidez, atribuição de garantias, tomada de participações por entidades públicas em

algumas instituições, e mesmo a nacionalização de outras foram algumas das medidas

adoptadas. Ultimamente, os bancos centrais têm considerado a adopção de medidas

expansionistas com incidência quantitativa directa e duradoura na base monetária.

Ainda em termos de política orçamental, em resposta ao severo abrandamento económico

foram suspensas temporariamente, na Zona Euro, as restrições sobre o défice público

decorrentes do Pacto de Estabilidade e Crescimento, de modo que os governos dos diversos

estados da Zona se pudessem substituir aos agentes privados na sustentação da procura,

limitando deste modo o impacto da retracção económica, especialmente ao nível do

emprego.

Os mercados de títulos de dívida pública reflectiram a degradação das condições e do

sentimento económico, tendo-se assistido ao longo do ano e, de modo particular, no

segundo semestre de 2008, a uma descida progressiva das yields1 e a uma subida

pronunciada dos preços dos títulos, subida particularmente forte no caso dos títulos

alemães e americanos (com o sentimento de aversão ao risco a atingir níveis máximos

chegou a assistir-se à situação quase absurda de cotações de Títulos do Tesouro

americanos implicando yields negativas).

Tão relevante como a evolução dos preços foi o movimento que se verificou ao nível dos

spreads da dívida dos diversos países da Zona Euro, nomadamente os spreads entre a

Dívida Pública Portuguesa, Grega, Espanhola, Italiana e Irlandesa e a Dívida Pública Alemã,

sendo esta a referência com maior liquidez da Zona Euro. Com o agravamento das

condições económicas, o mercado começou a incorporar nos preços, de forma cada vez

mais evidente, níveis de risco distintos entre a dívida dos diversos países da Zona Euro. A

1 Rendimento implícito

Relatório e Contas 2008 – Caixa Central Página 33

título exemplificativo, no final de 2008 o spread entre a dívida portuguesa a 10 anos e a

dívida alemã de igual maturidade ultrapassava já os 100 pontos base quando, em meados

de 2007 – antes da cr ise -, esse mesmo diferencial era de cerca de 20 pontos base. Este

alargamento de spreads, pelas questões que coloca ao nível da competitividade dos

diversos países, agora sem capacidade de iniciativa autónoma ao nível da definição da

política cambia l e monetária, a manter-se, poderá ser uma das principais questões a

debater a nível europeu, na esfera monetária, durante o ano de 2009.

Spreads Face à Dívida Pública Alemã a 10 Anos

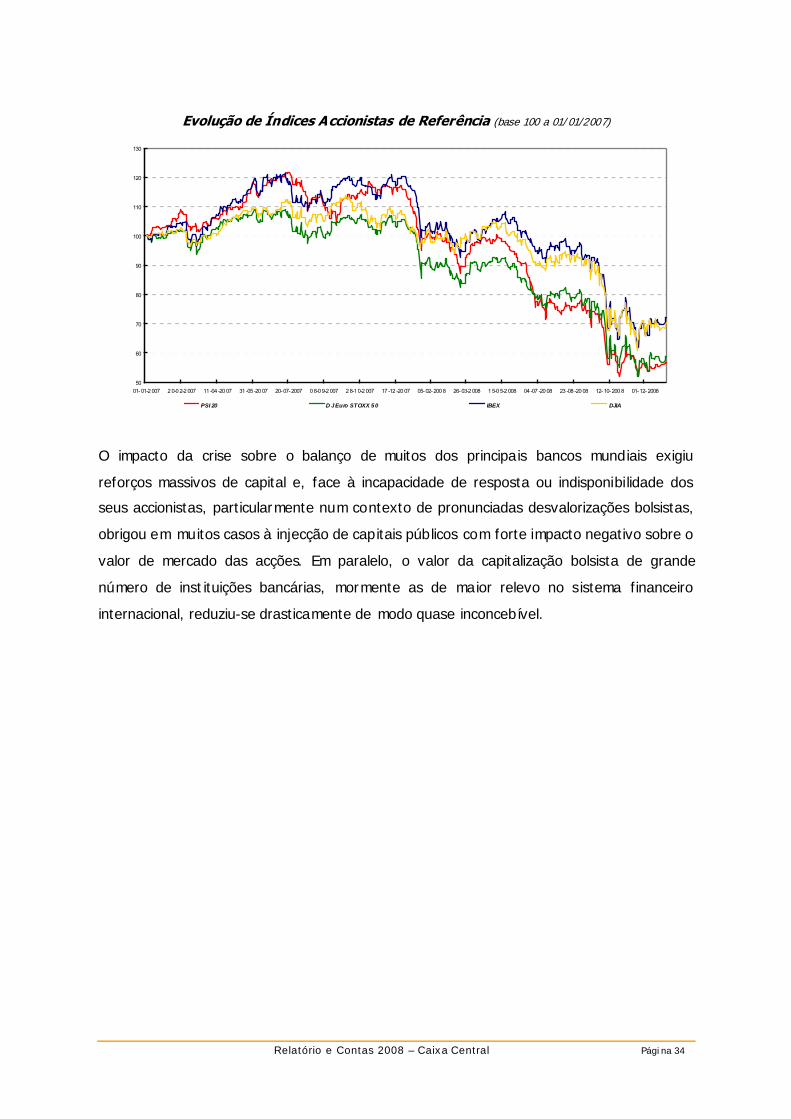

Os mercados accionistas reflectiram em 2008 de forma muito evidente a rápida degradação

do sentimento económico, tendo registado um dos piores anos de sempre da história

financeira mundial tal como a conhecemos hoje. Com descidas superiores ou próximas de

50%, os mercados accionistas reflectiram, para além da já referida degradação do

sentimento económico, implicando perspectivas negativas para os resultados da

generalidade das empresas, o verdadeiro colapso vivido em alguns sectores, como o sector

bancário.

0.0 0%

0.2 5%

0.5 0%

0.7 5%

1.0 0%

1.2 5%

1.5 0%

01-01-20 07 20-02-200 7 11-04-200 7 31-05-200 7 2 0-07-200 7 0 8-0 9-200 7 2 8-1 0-200 7 1 7-1 2-200 7 0 5-0 2-2 008 2 6-0 3-2 008 15 -0 5-2 008 04 -0 7-2 008 23 -0 8-2 008 12 -10 -2 008 01 -12 -2 008

%

Spread Portugal - Alemanha Spread I tália - Alemanha

Relatório e Contas 2008 – Caixa Central Página 34

Evolução de Índices Accionistas de Referência (base 100 a 01/01/2007)

O impacto da crise sobre o balanço de muitos dos principa is bancos mundiais exigiu

reforços massivos de capital e, face à incapacidade de resposta ou indisponibilidade dos

seus accionistas, particularmente num contexto de pronunciadas desvalorizações bolsistas,

obrigou em muitos casos à injecção de capitais públicos com forte impacto negativo sobre o

valor de mercado das acções. Em paralelo, o valor da capitalização bolsista de grande

número de inst ituições bancárias, mormente as de maior relevo no s istema financeiro

internacional, reduziu-se drasticamente de modo quase inconcebível.

50

60

70

80

90

100

110

120

130

01- 01-2 007 2 0-0 2-2 007 11 -04 -20 07 31 -05 -20 07 20- 07- 2007 0 8-0 9-2 007 2 8-1 0-2 007 17 -12 -20 07 05- 02- 200 8 26- 03-2 008 1 5-0 5-2 008 04 -07 -20 08 23 -08 -20 08 12- 10- 200 8 01- 12- 2008

PSI 20 D J Euro STOXX 50 IBEX DJIA

Relatório e Contas 2008 – Caixa Central Página 35

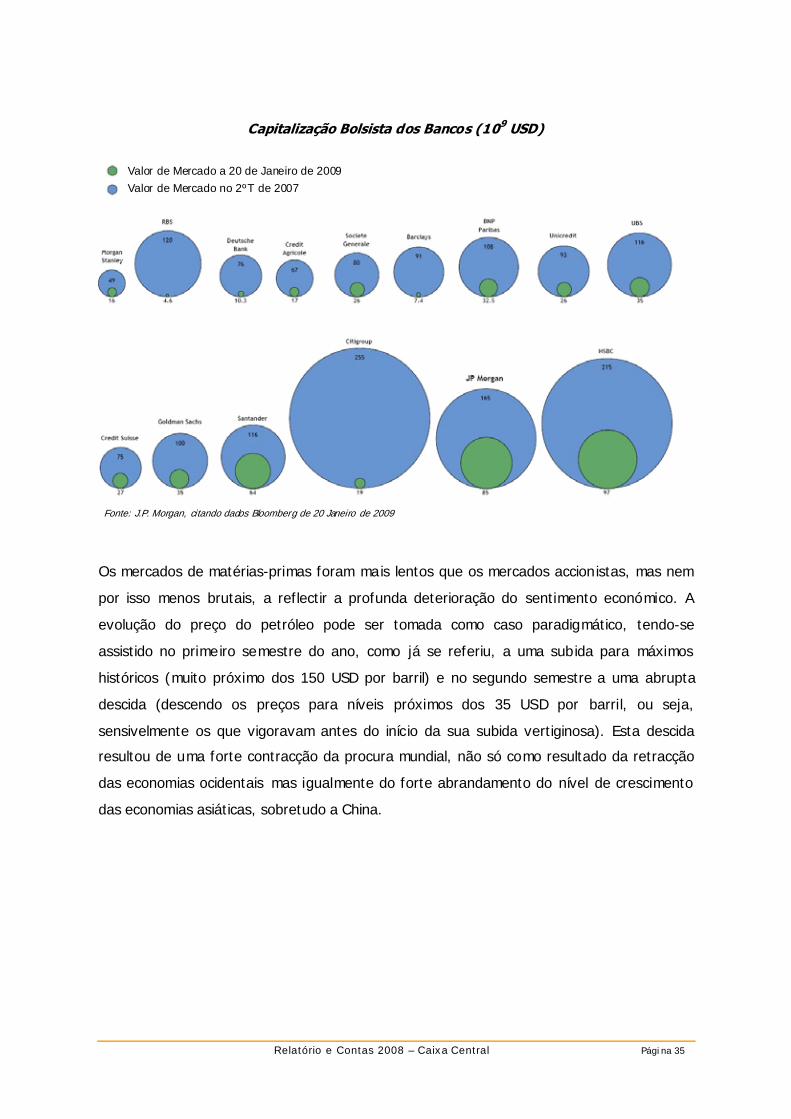

Capitalização Bolsista dos Bancos (109 USD)

Os mercados de matérias-primas foram mais lentos que os mercados accionistas, mas nem

por isso menos brutais, a reflectir a profunda deterioração do sentimento económico. A

evolução do preço do petróleo pode ser tomada como caso paradigmático, tendo-se

assistido no primeiro semestre do ano, como já se referiu, a uma subida para máximos

históricos (muito próximo dos 150 USD por barril) e no segundo semestre a uma abrupta

descida (descendo os preços para níveis próximos dos 35 USD por barril, ou seja,

sensivelmente os que vigoravam antes do início da sua subida vertiginosa). Esta descida

resultou de uma forte contracção da procura mundial, não só como resultado da retracção

das economias ocidentais mas igualmente do forte abrandamento do nível de crescimento

das economias asiáticas, sobretudo a China.

Valor de Mercado a 20 de Janeiro de 2009Valor de Mercado no 2ºT de 2007

Fonte: J.P. Morgan, citando dados Bloomberg de 20 Janeiro de 2009

Valor de Mercado a 20 de Janeiro de 2009Valor de Mercado no 2ºT de 2007

Fonte: J.P. Morgan, citando dados Bloomberg de 20 Janeiro de 2009

Relatório e Contas 2008 – Caixa Central Página 36

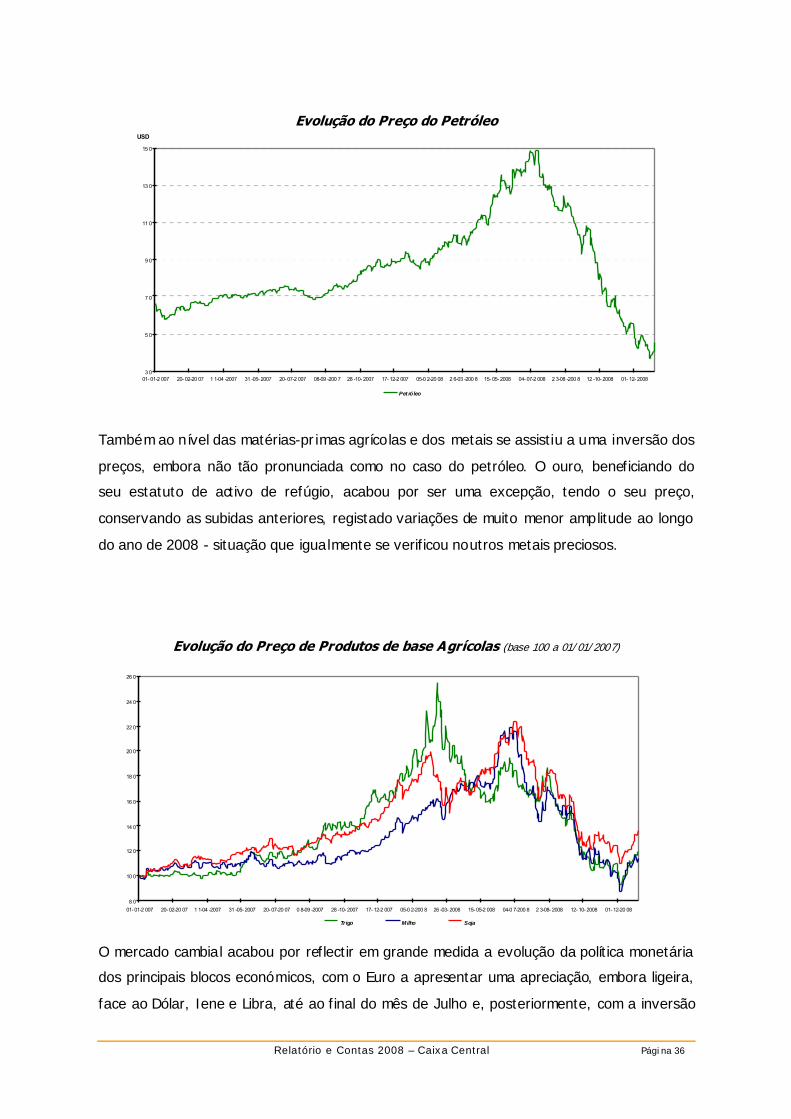

Evolução do Preço do Petróleo

Também ao nível das matérias-primas agrícolas e dos metais se assistiu a uma inversão dos

preços, embora não tão pronunciada como no caso do petróleo. O ouro, beneficiando do

seu estatuto de activo de refúgio, acabou por ser uma excepção, tendo o seu preço,

conservando as subidas anteriores, registado variações de muito menor amplitude ao longo

do ano de 2008 - situação que igua lmente se verificou noutros metais preciosos.

Evolução do Preço de Produtos de base Agrícolas (base 100 a 01/01/2007)

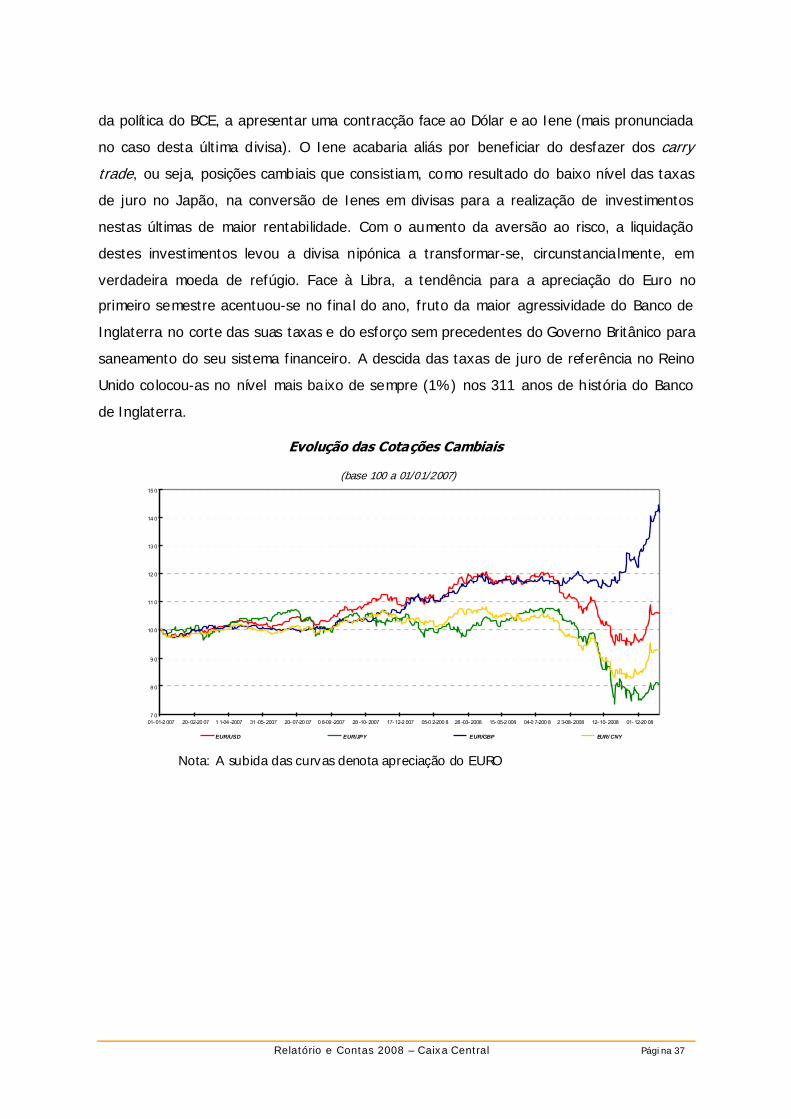

O mercado cambia l acabou por reflectir em grande medida a evolução da política monetária

dos principais blocos económicos, com o Euro a apresentar uma apreciação, embora ligeira,

face ao Dólar, Iene e Libra, até ao final do mês de Julho e, posteriormente, com a inversão

3 0

5 0

7 0

9 0

11 0

13 0

15 0

01- 01-2 007 20- 02-20 07 1 1-04 -2007 31 -05- 2007 20- 07-2 007 08-09 -200 7 28 -10- 2007 17- 12-2 007 05-0 2-20 08 2 6-03 -200 8 15- 05- 2008 04- 07-2 008 2 3-08 -200 8 12 -10- 2008 01- 12- 2008

USD

Pet róleo

8 0

10 0

12 0

14 0

16 0

18 0

20 0

22 0

24 0

26 0

01- 01-2 007 20- 02-20 07 1 1-04 -2007 31 -05- 2007 20- 07-20 07 0 8-09 -2007 28 -10- 2007 17- 12-2 007 05-0 2-200 8 26 -03- 2008 15- 05-2 008 04-0 7-200 8 2 3-08- 2008 12- 10- 2008 01- 12-20 08

Trigo Milho Soja

Relatório e Contas 2008 – Caixa Central Página 37

da política do BCE, a apresentar uma contracção face ao Dólar e ao Iene (mais pronunciada

no caso desta última divisa). O Iene acabaria aliás por beneficiar do desfazer dos carry

trade, ou seja, posições cambiais que consistiam, como resultado do baixo nível das taxas

de juro no Japão, na conversão de Ienes em divisas para a realização de investimentos

nestas últimas de maior rentabilidade. Com o aumento da aversão ao risco, a liquidação

destes investimentos levou a divisa nipónica a transformar-se, circunstancia lmente, em

verdadeira moeda de refúgio. Face à Libra, a tendência para a apreciação do Euro no

primeiro semestre acentuou-se no fina l do ano, fruto da maior agressividade do Banco de

Inglaterra no corte das suas taxas e do esforço sem precedentes do Governo Britânico para

saneamento do seu sistema financeiro. A descida das taxas de juro de referência no Reino

Unido colocou-as no nível mais ba ixo de sempre (1%) nos 311 anos de história do Banco

de Inglaterra.

Evolução das Cotações Cambiais

(base 100 a 01/01/2007)

Nota: A subida das curvas denota apreciação do EURO

7 0

8 0

9 0

10 0

11 0

12 0

13 0

14 0

15 0

01- 01-2 007 20- 02-20 07 1 1-04 -2007 31 -05- 2007 20- 07-20 07 0 8-09 -2007 28 -10- 2007 17- 12-2 007 05-0 2-200 8 26 -03- 2008 15- 05-2 008 04-0 7-200 8 2 3-08- 2008 12- 10- 2008 01- 12-20 08

EUR/USD EUR/JPY EUR/GBP EUR/ CNY

Relatório e Contas 2008 – Caixa Central Página 38

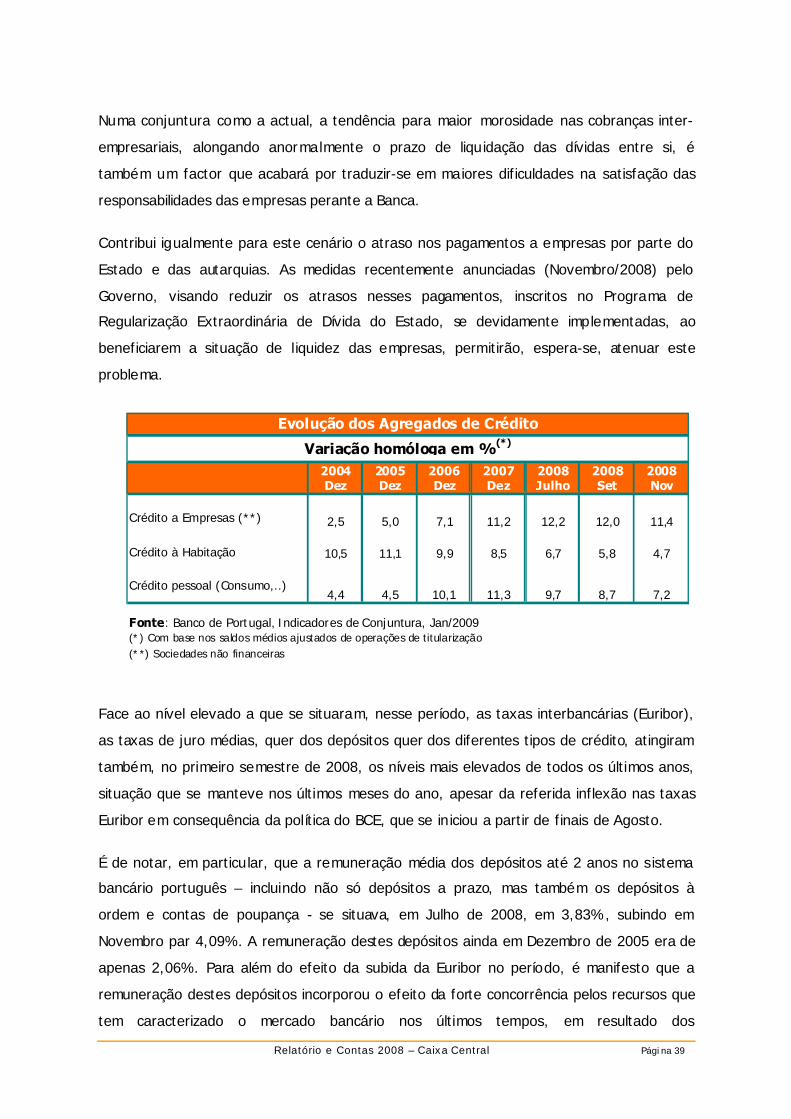

4. Evolução e Perspectivas do Mercado Bancário

Perante o enquadramento descrito de crise económica e financeira e as condicionantes

enfrentadas pelas principais instituições bancárias, verificou-se uma contenção do crédito,

que no entanto incidiu sobretudo no segmento de particulares. Tal ocorreu quer no crédito

à habitação, que em Novembro/2008 evidenciava um crescimento, em termos homólogos,

de apenas 4,7% - o ritmo mais baixo de todos os últimos anos - quer no crédito pessoal,

onde se inclui o crédito ao consumo, cuja taxa de expansão também se reduziu (de 11,3%

em Dezembro/2007 para 7,2% em Novembro/2008). O crédito ao consumo continua a

representar apenas uma pequena parcela do endividamento dos particulares face ao

sistema financeiro, ficando o seu peso no total muito aquém do que se regista no crédito à

habitação.

No crédito a empresas não se notava, até Julho/2008, qualquer desaceleração (crescimento

de 12,2% em Julho/2008 contra 11,2% em Dezembro/2007), o que se explica, certamente,

pelo facto de as instituições financeiras não poderem, abruptamente, mesmo num contexto

de aperto de liquidez, deixar de continuar a apoiar as empresas suas clientes. No entanto,

nos últimos meses de 2008 é já visível algum abrandamento deste agregado do crédito, o

que pode resultar de uma quebra, em termos globais, quer da procura - fruto do ambiente

deprimido dos negócios, que leva as empresas a adiarem investimentos e outras despesas -

quer de uma maior contenção e selectividade na oferta por parte das instituições

financeiras.

Em parale lo com a referida evolução, verifica-se um generalizado aumento dos níveis de

incumprimento, que abrange todos os tipo de crédito, no sistema financeiro português,

fenómeno que se explica pelo elevado endividamento quer dos particulares quer das

empresas, e pelas acrescidas dificuldades económicas do tempo presente.

A recente descida das taxas Euribor, em resultado das diversas revisões em baixa das taxas

de referência do Banco Central Europeu, e das outras medidas decididas por essa

Instituição visando melhorar e desbloquear a liquidez no sistema bancário, poderão dar em

si mesmas um contributo para atenuar a subida do incumprimento, ao reduzirem a taxa de

esforço dos particulares e os encargos financeiros das empresas no caso de

responsabilidades com taxas indexadas. No entanto, o agravamento das condições

económicas e sociais pressiona inevitavelmente os índices de incumprimento.

Relatório e Contas 2008 – Caixa Central Página 39

Numa conjuntura como a actual, a tendência para maior morosidade nas cobranças inter-

empresariais, alongando anormalmente o prazo de liquidação das dívidas entre si, é

também um factor que acabará por traduzir-se em maiores dificuldades na satisfação das

responsabilidades das empresas perante a Banca.

Contribui igualmente para este cenário o atraso nos pagamentos a empresas por parte do

Estado e das autarquias. As medidas recentemente anunciadas (Novembro/2008) pelo

Governo, visando reduzir os atrasos nesses pagamentos, inscritos no Programa de

Regularização Extraordinária de Dívida do Estado, se devidamente implementadas, ao

beneficiarem a situação de liquidez das empresas, permitirão, espera-se, atenuar este

problema.

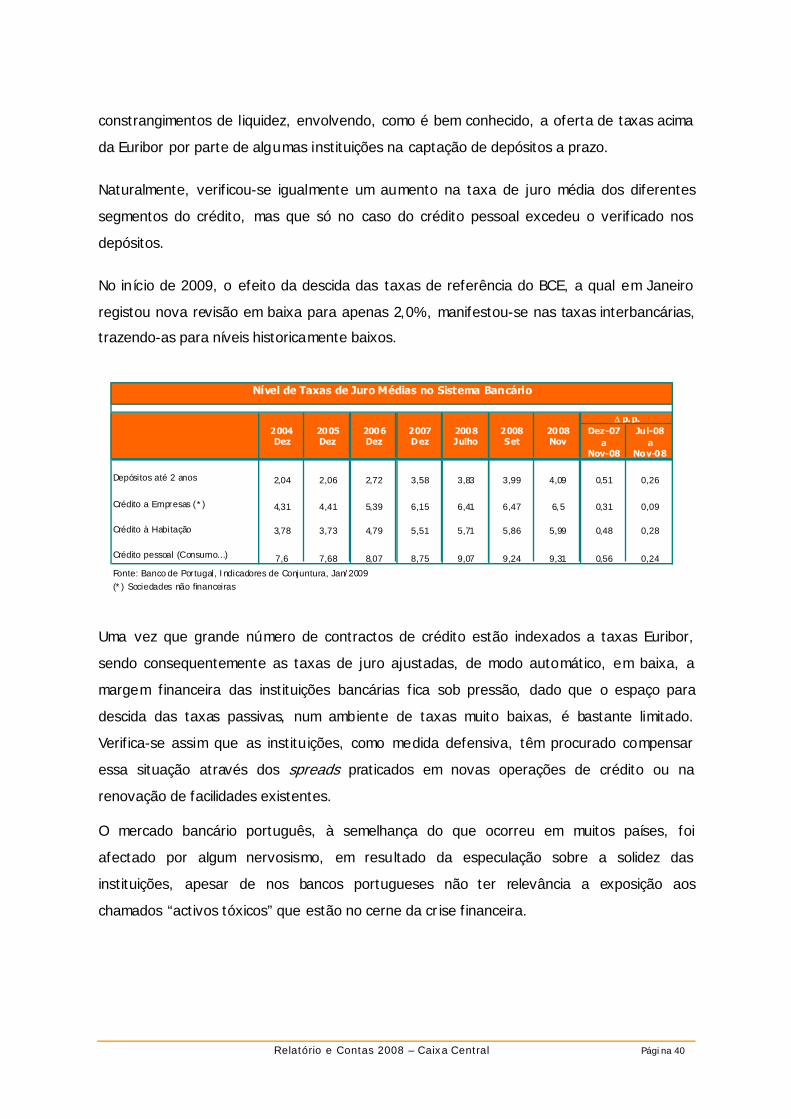

Face ao nível elevado a que se situaram, nesse período, as taxas interbancárias (Euribor),

as taxas de juro médias, quer dos depósitos quer dos diferentes tipos de crédito, atingiram

também, no primeiro semestre de 2008, os níveis mais elevados de todos os últimos anos,

situação que se manteve nos últimos meses do ano, apesar da referida inflexão nas taxas

Euribor em consequência da política do BCE, que se iniciou a partir de finais de Agosto.

É de notar, em particular, que a remuneração média dos depósitos até 2 anos no s istema

bancário português – incluindo não só depósitos a prazo, mas também os depósitos à

ordem e contas de poupança - se situava, em Julho de 2008, em 3,83%, subindo em

Novembro par 4,09%. A remuneração destes depósitos ainda em Dezembro de 2005 era de

apenas 2,06%. Para além do efeito da subida da Euribor no período, é manifesto que a

remuneração destes depósitos incorporou o efeito da forte concorrência pelos recursos que

tem caracterizado o mercado bancário nos últimos tempos, em resultado dos

2004 2005 2006 2007 2008 2008 2008Dez Dez Dez Dez Julho Set Nov

Crédito a Empresas (**)

Crédito à Habitação

Crédito pessoal (Consumo,..)

(*) Com base nos saldos médios ajustados de operações de titularização(**) Sociedades não financeiras

Fonte: Banco de Portugal, Indicadores de Conjuntura, Jan/2009

9,7 8,7 7,24,4 4,5 10,1 11,3

12,2 12,0 11,4

10,5 11,1 9,9 8,5 6,7 5,8 4,7

2,5 5,0 7,1 11,2

Evolução dos Agregados de Crédito

Variação homóloga em %(*)

Relatório e Contas 2008 – Caixa Central Página 40

constrangimentos de liquidez, envolvendo, como é bem conhecido, a oferta de taxas acima

da Euribor por parte de algumas instituições na captação de depósitos a prazo.

Naturalmente, verificou-se igualmente um aumento na taxa de juro média dos diferentes

segmentos do crédito, mas que só no caso do crédito pessoal excedeu o verificado nos

depósitos.

No início de 2009, o efeito da descida das taxas de referência do BCE, a qual em Janeiro

registou nova revisão em baixa para apenas 2,0%, manifestou-se nas taxas interbancárias,

trazendo-as para níveis historicamente baixos.

Uma vez que grande número de contractos de crédito estão indexados a taxas Euribor,

sendo consequentemente as taxas de juro ajustadas, de modo automático, em baixa, a

margem financeira das instituições bancárias fica sob pressão, dado que o espaço para

descida das taxas passivas, num ambiente de taxas muito baixas, é bastante limitado.

Verifica-se assim que as instituições, como medida defensiva, têm procurado compensar

essa situação através dos spreads praticados em novas operações de crédito ou na

renovação de facilidades existentes.

O mercado bancário português, à semelhança do que ocorreu em muitos países, foi

afectado por algum nervosismo, em resultado da especulação sobre a solidez das

instituições, apesar de nos bancos portugueses não ter relevância a exposição aos

chamados “activos tóxicos” que estão no cerne da cr ise financeira.

2004 2005 2006 2007 2008 2008 2008 Dez-07 Jul-08Dez Dez Dez Dez Julho Set Nov a a

Nov-08 Nov-08

Depósitos até 2 anos

Crédito a Empresas (*)

Crédito à Habitação

Crédito pessoal (Consumo…)

Fonte: Banco de Portugal, Indicadores de Conjuntura, Jan/2009

0,24

(*) Sociedades não financeiras

0,28

7,6 7,68 8,07 8,75 9,07 9,24 9,31 0,56

0,09

3,78 3,73 4,79 5,51 5,71 5,86 5,99 0,48

0,26

4,31 4,41 5,39 6,15 6,41 6,47 6,5 0,31

3,83 3,99 4,09 0,512,04 2,06 2,72 3,58

Nível de Taxas de Juro Médias no Sistema Bancário

Δ p.p.

Relatório e Contas 2008 – Caixa Central Página 41

Neste contexto, o Governo anunciou um conjunto de medidas, na linha dos programas

adoptados noutros países europeus – no que se procurou que fosse uma actuação tanto

quanto possível concertada –, visando a salvaguarda da estabilidade do sistema financeiro,

de que se destaca a subida em 3 de Novembro do limite da garantia de depósitos para

100.000 euros (o limite então em vigor era de 25.000 euros), concretizando a nível nacional

uma decisão do ECOFIN.

No mesmo sentido, haviam sido adoptadas em Outubro duas outras medidas visando