Prof. Esp. Geovane Camilo dos Santos E-mail: geovane...

24

Contabilidade Avançada Consolidação das Demonstrações Contábeis Prof. Esp. Geovane Camilo dos Santos E-mail: [email protected]

Transcript of Prof. Esp. Geovane Camilo dos Santos E-mail: geovane...

Contabilidade Avançada

Consolidação das Demonstrações Contábeis

Prof. Esp. Geovane Camilo dos Santos

E-mail: [email protected]

Consolidação das Demonstrações Contábeis

Questões – Sala de aula – Consolidação das Demonstrações Contábeis 1. Quais leis e normas regulamentam sobre as demonstrações contábeis consolidadas? 2. O que são demonstrações consolidadas ? 3. Quando tratamos de empresas ou grupo de empresas o que podemos dizer que é Controle? 4. O que é participação de não controlador ? 5. O que são demonstrações separadas? 6. O que é uma controlada 7. Qual é o objetivo da consolidação das demonstrações contábeis? 8. Qual a utilidade das demonstrações contábeis consolidadas para finalidade societária e fiscal? 9. Qual a utilidade das demonstrações consolidadas para investidores ou credores?

Consolidação das Demonstrações Contábeis

Peres Junior e Oliveira (2012); Nepomuceno (2013)

Fenômeno oriundo de processos: Aquisição parcial ou total, controle societário de empresas já constituídas e em plena atividade.

Crescimento de empresas nas últimas décadas Empresas brasileiras com subsidiárias no exterior

Empresas internacionais de contabilidade e auditoria reforçam que as demonstrações contábeis consolidadas fornecem maiores e melhores informações de natureza ECONÔMICA e FINANCEIRA da empresa controladora e/ou de um grupo empresarial, do que diversas demonstrações individuais.

Normativas Lei 6.404/76 – Artigos 249; CPC 36 R3; NBC TG 36 R3 (Revogou NBCT 8); IFRS 10

BRASIL (1976); CFC (2009 );CPC 36, (2012)

Consolidação das Demonstrações Contábeis

OBJETIVO O objetivo da consolidação de demonstrações é refletir aos usuários da informação (acionistas e banco, principalmente), os resultados das operações e a real situação econômica, patrimonial e financeira do grupo empresarial, como se fosse uma única entidade.

Peres Junior e Oliveira (2012); Martins et al., (2013)

Consolidação das Demonstrações Contábeis

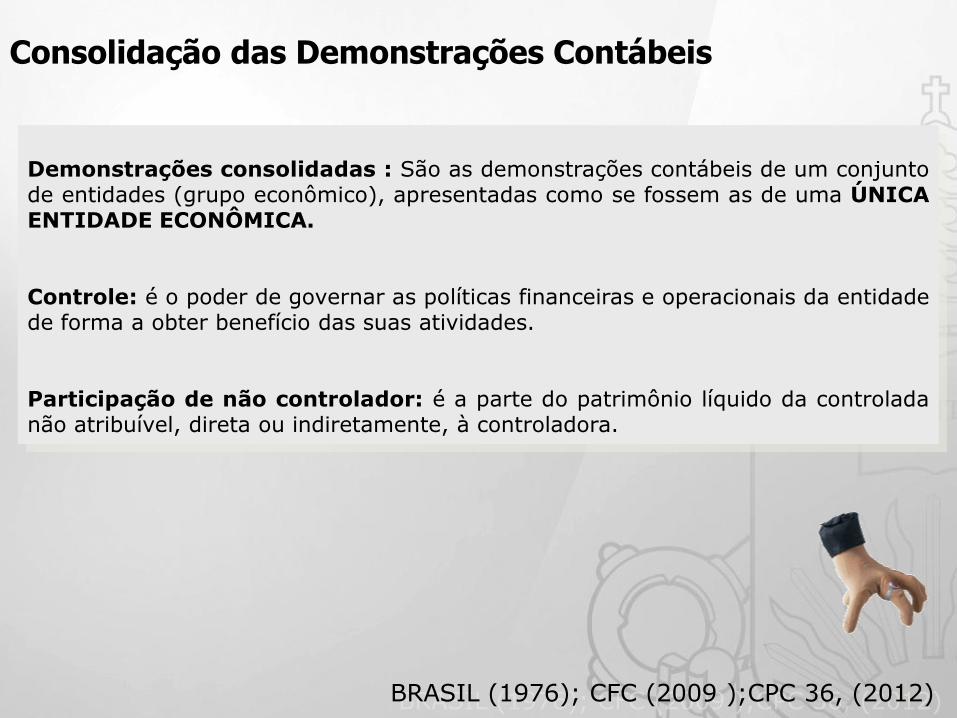

Demonstrações consolidadas : São as demonstrações contábeis de um conjunto de entidades (grupo econômico), apresentadas como se fossem as de uma ÚNICA ENTIDADE ECONÔMICA. Controle: é o poder de governar as políticas financeiras e operacionais da entidade de forma a obter benefício das suas atividades. Participação de não controlador: é a parte do patrimônio líquido da controlada não atribuível, direta ou indiretamente, à controladora.

BRASIL (1976); CFC (2009 );CPC 36, (2012)

Consolidação das Demonstrações Contábeis

Demonstrações separadas: Apresentada por sociedade controladora, ou um investidor que exerça controle conjunto ou influência significativa sobre a investida por meio das quais os investimentos são contabilizados ao custo histórico ou valor justo. Não se confundem com as demonstrações contábeis individuais. Controlada: entidade que é controlada por outra entidade. Artigo 243: “§ 2º Considera-se controlada a sociedade na qual a controladora, diretamente ou através de outras controladas, é titular de direitos de sócio que lhe assegurem, de modo permanente, preponderância nas deliberações sociais e o poder de eleger a maioria dos administradores.” (BRASIL, 1976, p. 66)

CPC 35 (2012); CPC 36(2012)

Consolidação das Demonstrações Contábeis

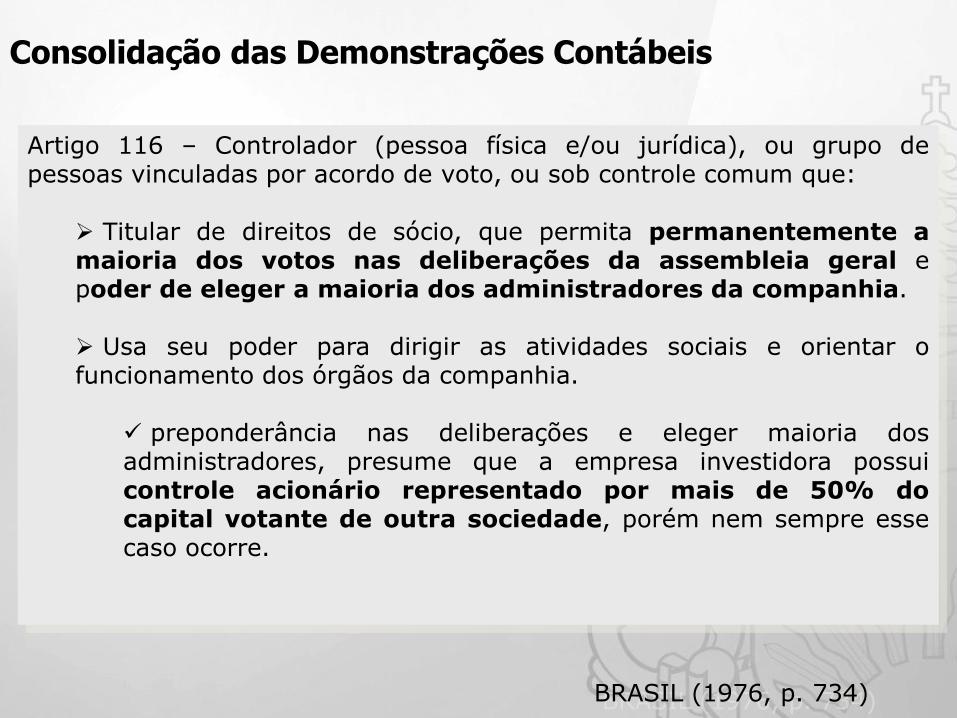

Artigo 116 – Controlador (pessoa física e/ou jurídica), ou grupo de pessoas vinculadas por acordo de voto, ou sob controle comum que:

Titular de direitos de sócio, que permita permanentemente a maioria dos votos nas deliberações da assembleia geral e poder de eleger a maioria dos administradores da companhia.

Usa seu poder para dirigir as atividades sociais e orientar o funcionamento dos órgãos da companhia.

preponderância nas deliberações e eleger maioria dos administradores, presume que a empresa investidora possui controle acionário representado por mais de 50% do capital votante de outra sociedade, porém nem sempre esse caso ocorre.

BRASIL (1976, p. 734)

Consolidação das Demonstrações Contábeis

Propriedade e Controle é a mesma coisa?

BRASIL (1976)

Consolidação das Demonstrações Contábeis

Como controle se caracteriza?

Poder sobre investida – dirigir atividades relevantes da investida.

Exposição a, ou direitos sobre, retornos variáveis decorrentes de

seu envolvimento com a investida; e

Capacidade de utilizar seu poder sobre a investida para afetar o valor de seus retornos – investidor tem poder sobre a investida e usa-o para influenciar o seu retorno.

PODER; RETORNO e RELAÇÃO ENTRE ELES.

CPC 36 (2012, p. 8-9).

Consolidação das Demonstrações Contábeis

Direitos que dão ao investidor poder sobre a investida Exemplos de direitos que, individualmente ou combinados, podem dar poder ao investidor incluem, entre outros: (a)direitos na forma de direitos de voto (ou direitos de voto potenciais) da

investida (ver itens B34 a B50); (b) direitos de nomear, realocar ou destituir membros do pessoal-chave

da administração da investida que tenham a capacidade de dirigir as atividades relevantes;

(c)direitos de nomear ou destituir outra entidade que dirija as atividades relevantes;

(d) direitos de instruir a investida a realizar transações, ou vetar quaisquer mudanças a essas transações, em benefício do investidor; e

(e)outros direitos (tais como direitos de tomada de decisões especificados em contrato de gestão) que deem ao titular a capacidade de dirigir as atividades relevantes.

CPC 36 (2012, p. 12).

Consolidação das Demonstrações Contábeis

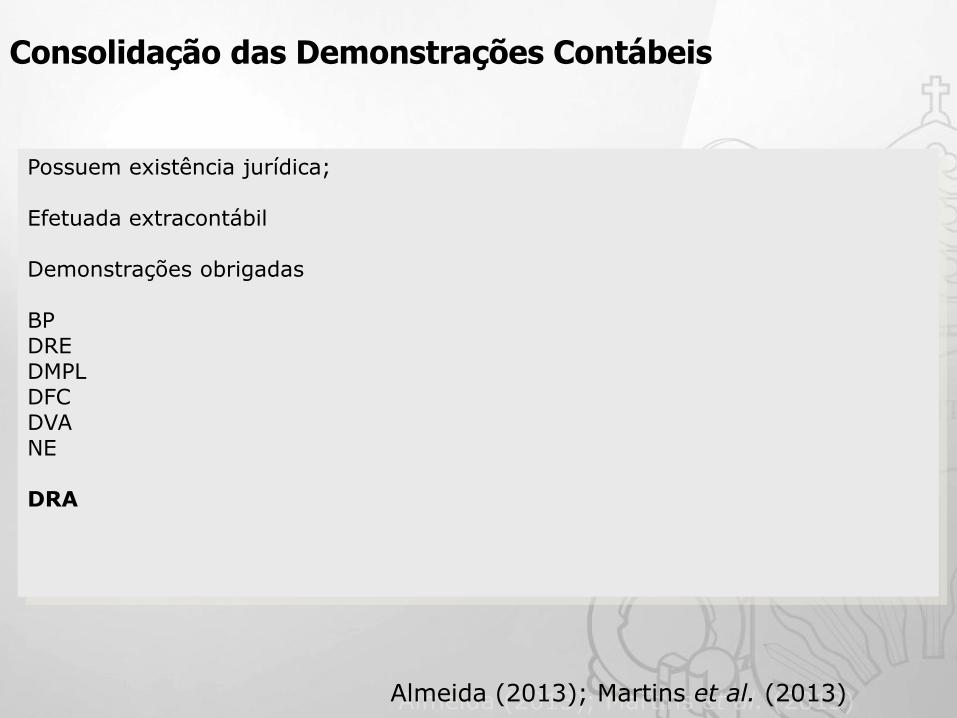

Possuem existência jurídica; Efetuada extracontábil Demonstrações obrigadas BP DRE DMPL DFC DVA NE DRA

Almeida (2013); Martins et al. (2013)

Consolidação das Demonstrações Contábeis

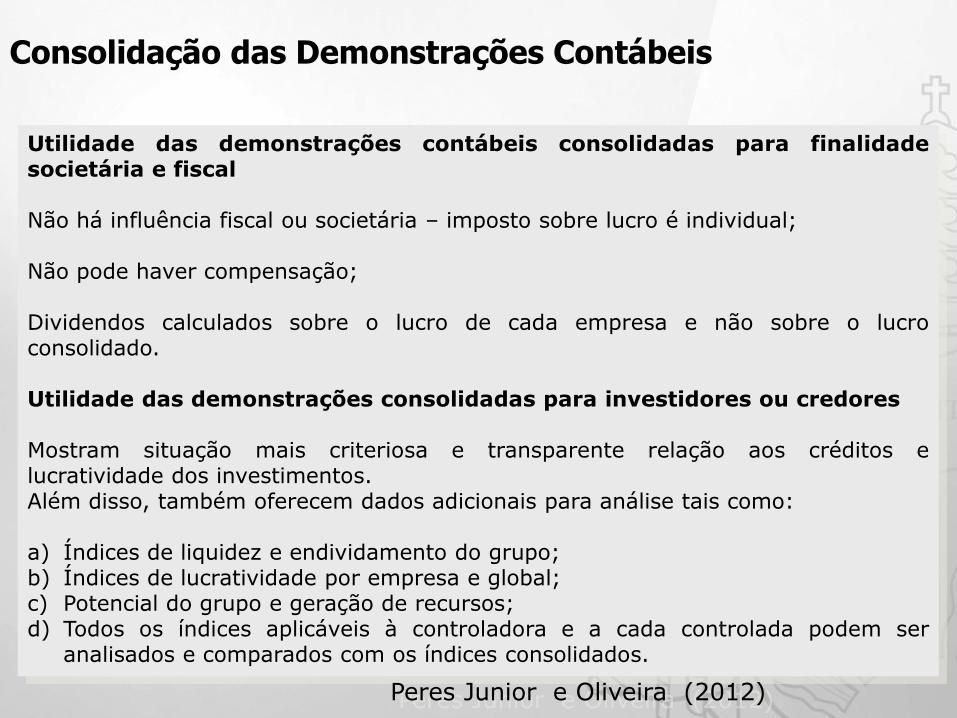

Utilidade das demonstrações contábeis consolidadas para finalidade societária e fiscal Não há influência fiscal ou societária – imposto sobre lucro é individual; Não pode haver compensação; Dividendos calculados sobre o lucro de cada empresa e não sobre o lucro consolidado. Utilidade das demonstrações consolidadas para investidores ou credores Mostram situação mais criteriosa e transparente relação aos créditos e lucratividade dos investimentos. Além disso, também oferecem dados adicionais para análise tais como: a) Índices de liquidez e endividamento do grupo; b) Índices de lucratividade por empresa e global; c) Potencial do grupo e geração de recursos; d) Todos os índices aplicáveis à controladora e a cada controlada podem ser

analisados e comparados com os índices consolidados.

Peres Junior e Oliveira (2012)

Consolidação das Demonstrações Contábeis

Utilidade das demonstrações contábeis consolidadas do ponto de vista administrativo e gerencial Esta é a principal utilidade das demonstrações contábeis consolidadas, pois elas possibilitam: a) Melhor administração e gerenciamento dos recursos financeiros gerados e

aplicados pelo grupo de empresas. b) Fluxo de caixa global; c) Avaliação das necessidades de recursos de terceiros e ou de acionistas; d) Melhor avaliação de desempenho isolado e global; e) Melhor planejamento tributário;

Peres Junior e Oliveira (2012)

Consolidação das Demonstrações Contábeis

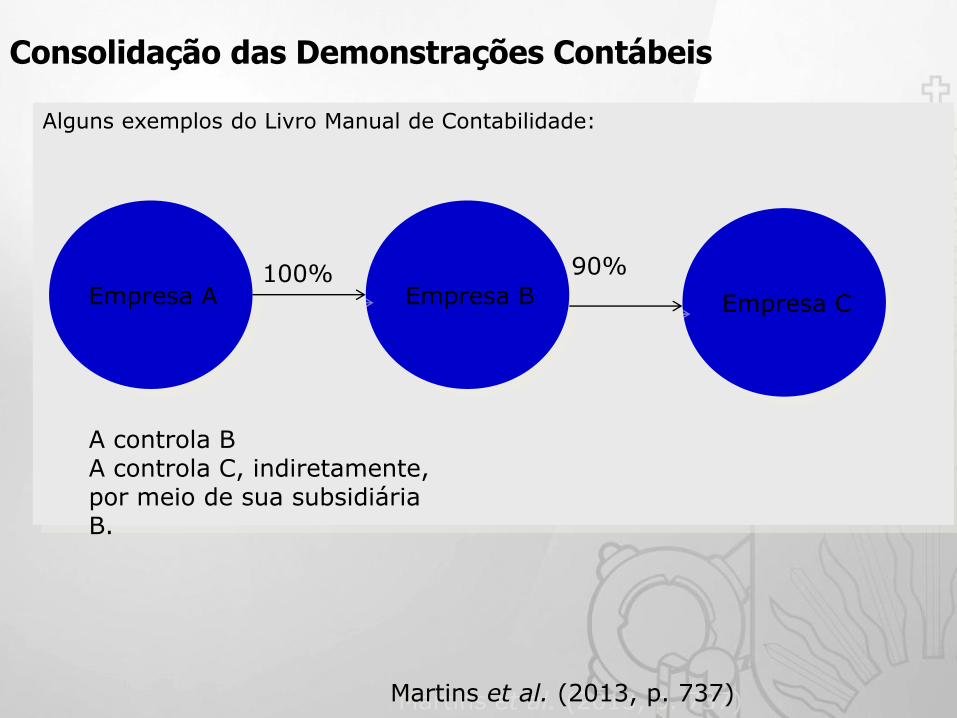

Alguns exemplos do Livro Manual de Contabilidade:

Martins et al. (2013, p. 737)

Consolidação das Demonstrações Contábeis

Empresa A Empresa B Empresa C

100% 90%

A controla B A controla C, indiretamente, por meio de sua subsidiária B.

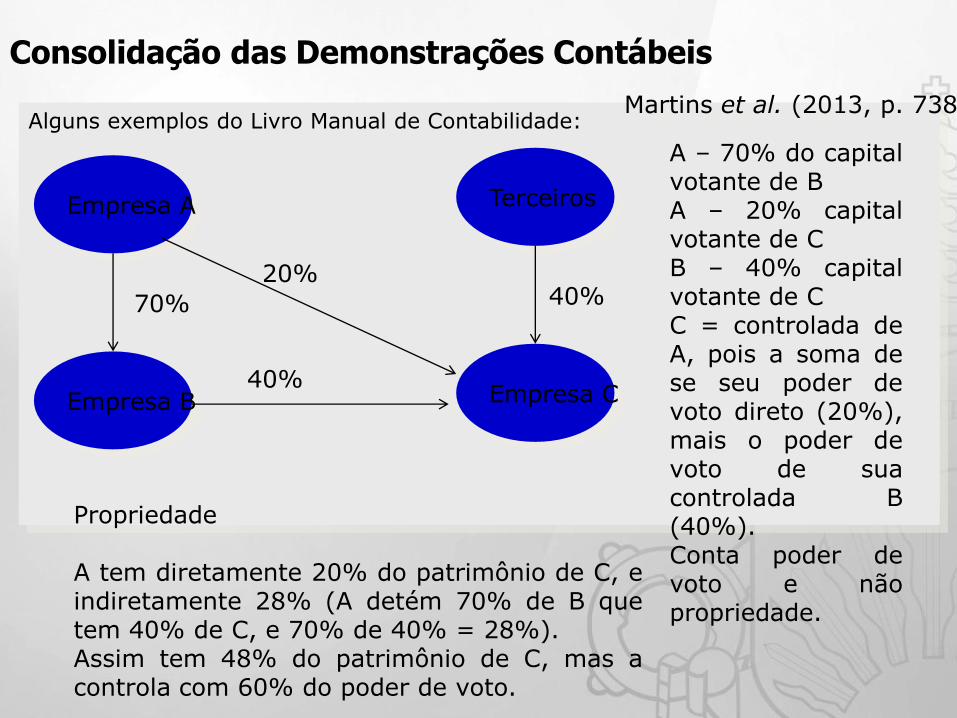

Alguns exemplos do Livro Manual de Contabilidade:

Martins et al. (2013, p. 738)

Consolidação das Demonstrações Contábeis

Empresa A

20% 40%

Empresa B

Terceiros

Empresa C

A – 70% do capital votante de B A – 20% capital votante de C B – 40% capital votante de C C = controlada de A, pois a soma de se seu poder de voto direto (20%), mais o poder de voto de sua controlada B (40%). Conta poder de voto e não propriedade.

Propriedade A tem diretamente 20% do patrimônio de C, e indiretamente 28% (A detém 70% de B que tem 40% de C, e 70% de 40% = 28%). Assim tem 48% do patrimônio de C, mas a controla com 60% do poder de voto.

70%

40%

Alguns exemplos do Livro Manual de Contabilidade:

Martins et al. (2013, p. 738)

Consolidação das Demonstrações Contábeis

Empresa A 60%

45%

Empresa E

Empresa B

Empresa C

Considerando que os percentuais são referentes ao capital votante e não há evidências de controle por outros processos: B é controlada de A E é controlada indireta de A, pois é controlada por B C não é controlada de A, apenas coligada direta. D é coligada de A, só que indireta, pois B tem 40% do capital votante, apesar de D ser controlada de C (que não é controlada de A).

Propriedade A proprietária de 51% capital votante de D (45% de 60% = 27% de C 60% de 40% = 24% de B), mas esta não é sua controlada. A proprietária de 33% (60% de 55%) de E, mas é sua controlada.

40%

Empresa D

55%

60%

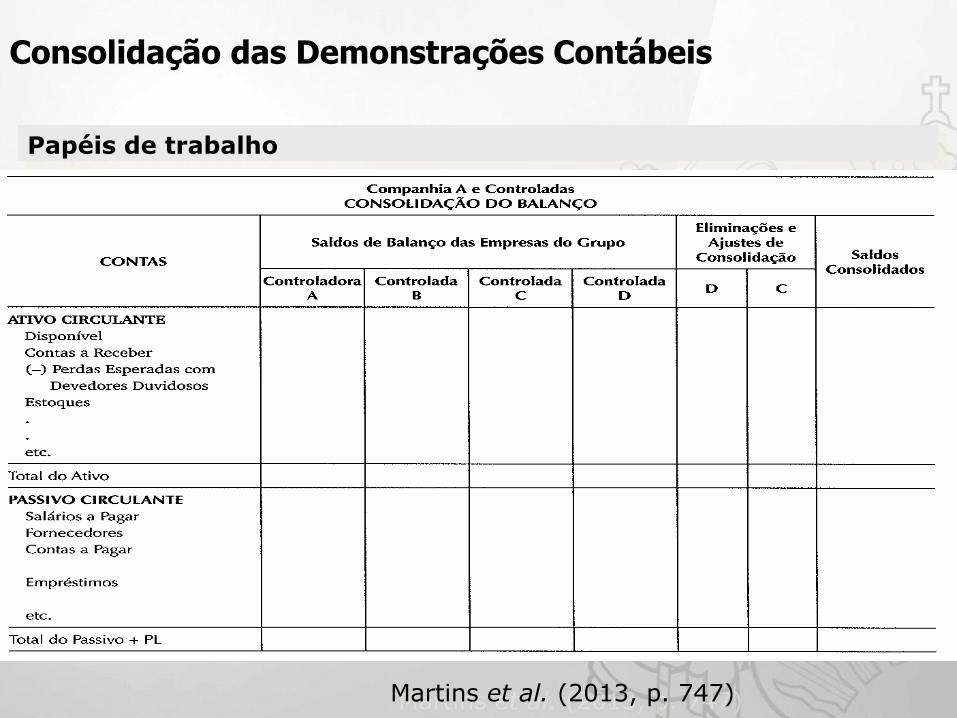

Papéis de trabalho

Martins et al. (2013, p. 747)

Consolidação das Demonstrações Contábeis

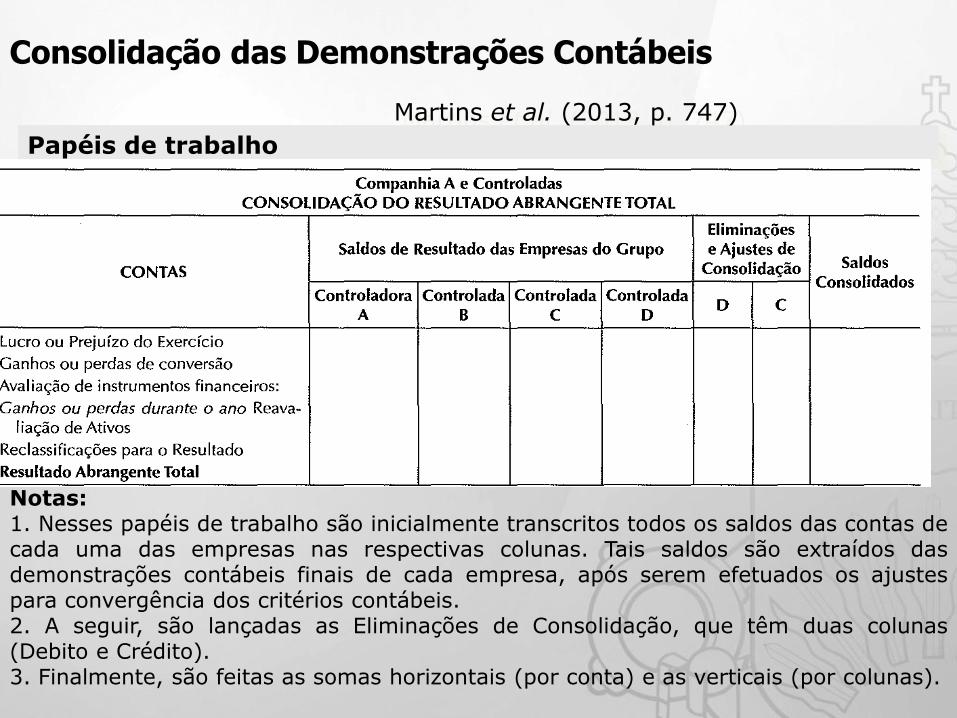

Papéis de trabalho

Martins et al. (2013, p. 747)

Consolidação das Demonstrações Contábeis

Papéis de trabalho

Martins et al. (2013, p. 747)

Consolidação das Demonstrações Contábeis

Notas: 1. Nesses papéis de trabalho são inicialmente transcritos todos os saldos das contas de cada uma das empresas nas respectivas colunas. Tais saldos são extraídos das demonstrações contábeis finais de cada empresa, após serem efetuados os ajustes para convergência dos critérios contábeis. 2. A seguir, são lançadas as Eliminações de Consolidação, que têm duas colunas (Debito e Crédito). 3. Finalmente, são feitas as somas horizontais (por conta) e as verticais (por colunas).

Papéis de trabalho

MARTINS et al. (2013)

Consolidação das Demonstrações Contábeis

Elaborar a evolução do patrimônio líquido consolidado, além de útil, assegura que os valores apurados na consolidação estão fechando entre si. Necessário considerar: Saldos no início e fim do exercício extraídos dos balanços consolidados; O lucro líquido consolidado como apurado na DRE consolidada, e os resultados abrangentes apurados na DRA consolidada; Parte atribuível aos sócios não controladores do resultado do período e do resultado abrangente total deve ser segregada (em coluna própria) da parte atribuível ao controlador; Dividendos distribuídos totais representam a soma dos dividendos distribuídos em cada empresa consolidada. Segregar a parte atribuível ao controlador e aos não controladores. A DMPL Consolidada é igual a DMPL da controladoria, com uma coluna adicional para os valores pertinentes aos não controladores.

“Art. 249 – A companhia aberta que tiver mais de 30% do valor do seu patrimônio líquido representado por investimentos em sociedades controladas deverá elaborar e divulgar, juntamente com suas demonstrações financeiras, demonstrações consolidadas nos termos do art. 250”. “Art. 250. Das demonstrações financeiras serão excluídas: I. Participações de uma sociedade em outra II. Os saldos de quaisquer contas entre as sociedades III. As parcelas dos resultados do exercício, dos lucros ou prejuízos acumulados e

do custo dos estoques ou do ativo não circulante que correspondem a resultados ainda não realizados, de negócios entre sociedades. (Redação dada pela lei 11.941/2009)”

Participação dos acionistas não controladores no patrimônio Líquido e lucro do Exercício deve ser destacada no Balanço Patrimonial e Demonstração do Resultado do Exercício.

BRASIL (1976)

Consolidação das Demonstrações Contábeis

DÚVIDAS

BRASIL (1976)

Exemplos folha enviada por e-mail