PROAB 2013 DIREITO CONSTITUCIONAL PROFESSOR: RAFAEL IORIO Aula 5.

Prof. Márcio Iorio Aranha

Regime jurídico das empresas

estatais

1) Submissão aos princípios gerais da Administração Pública (art. 37, caput –

legalidade, impessoalidade, moralidade, publicidade e eficiência)

2) Personalidade de direito privado (Decreto-lei nº 200/67)

3) Autorização de sua instituição por lei específica (art. 37, XIX, da CF)

4) Regime jurídico (geral) de direito privado (art. 173, § 1º, II, da CF)

5) Podem desenvolver atividades empresariais ou prestar serviços públicos

6) Sujeição a controle estatal:

Controle judicial (art. 5º, XXXV, da CF)

Controle financeiro (art. 70, caput e parágrafo único, da CF)

Poder de tutela (art. 26 do Decreto-lei nº 200/67 – supervisão ministerial) –

afastado reexame de conveniência e oportunidade dos seus atos

Recorte

Regime Institucional

Prof. Marcio Iorio Aranha

Recorte

Regime de Prestação

EMPRESA

ESTATAL

Serviço público

(art. 175 da CF/88)

Regime de Direito Público Prestacional

Atividade econômica em sentido estrito

(art. 173, §1º, II da CF/88)

Regime de Direito Privado

Prof. Marcio Iorio Aranha

Recorte

Regime de Organização

EMPRESA

ESTATAL

Serviço público (regime concorrencial)

(art. 170, IV – livre concorrência c/c art. 170, IX – excepcionalidade

ao tratamento mais favorecido)

Regime de Direito Privado, com exceções advindas do manuseio e

destinação de patrimônio público

Atividade econômica em sentido estrito

(art. 173, §1º, II da CF/88)

Regime de Direito Privado (exceto licitações)

Serviço público (regime de privilégio constitucional = monopólio)

(arts. 21, X ... da CF/88)

Ausente a competição e, por decorrência, os princípios de livre

concorrência e vedação de tratamento mais favorecido

Regime de Direito Público

[DETALHAMENTO A SEGUIR]

Prof. Marcio Iorio Aranha

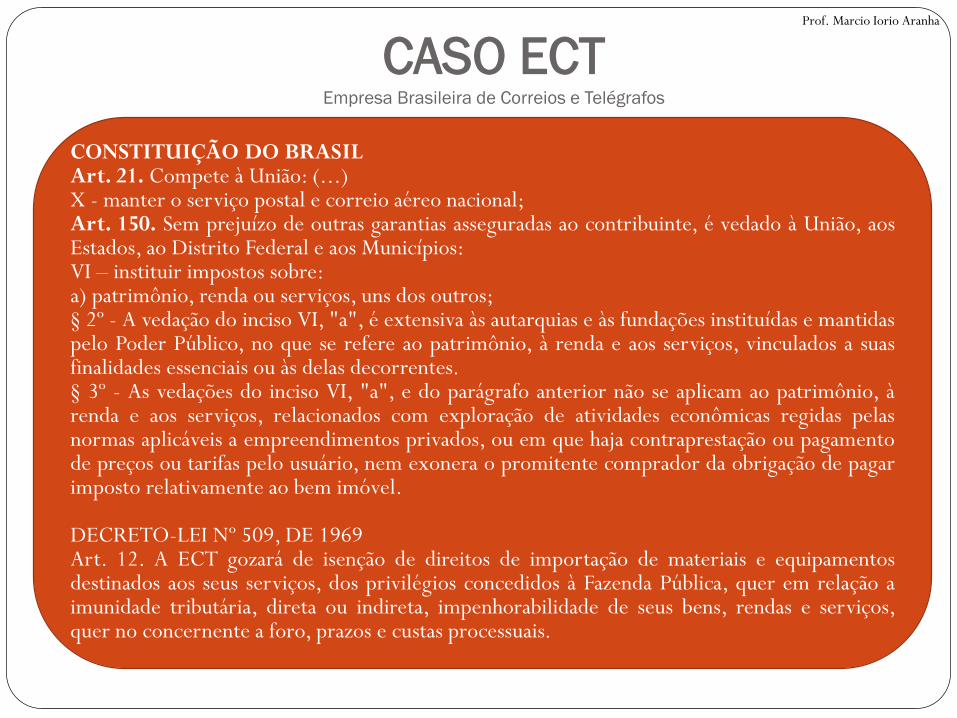

CASO ECTEmpresa Brasileira de Correios e Telégrafos

CONSTITUIÇÃO DO BRASILArt. 21. Compete à União: (...)X - manter o serviço postal e correio aéreo nacional;Art. 150. Sem prejuízo de outras garantias asseguradas ao contribuinte, é vedado à União, aosEstados, ao Distrito Federal e aos Municípios:VI – instituir impostos sobre:a) patrimônio, renda ou serviços, uns dos outros;§ 2º - A vedação do inciso VI, "a", é extensiva às autarquias e às fundações instituídas e mantidaspelo Poder Público, no que se refere ao patrimônio, à renda e aos serviços, vinculados a suasfinalidades essenciais ou às delas decorrentes.§ 3º - As vedações do inciso VI, "a", e do parágrafo anterior não se aplicam ao patrimônio, àrenda e aos serviços, relacionados com exploração de atividades econômicas regidas pelasnormas aplicáveis a empreendimentos privados, ou em que haja contraprestação ou pagamentode preços ou tarifas pelo usuário, nem exonera o promitente comprador da obrigação de pagarimposto relativamente ao bem imóvel.

DECRETO-LEI Nº 509, DE 1969Art. 12. A ECT gozará de isenção de direitos de importação de materiais e equipamentosdestinados aos seus serviços, dos privilégios concedidos à Fazenda Pública, quer em relação aimunidade tributária, direta ou indireta, impenhorabilidade de seus bens, rendas e serviços,quer no concernente a foro, prazos e custas processuais.

Prof. Marcio Iorio Aranha

STF:

Pessoa jurídica equiparada à Fazenda Pública (serviço público de prestação

obrigatória ou sob regime de exclusividade ou privilégio constitucional) Impenhorabilidade

Precatório

Imunidade recíproca

Processo e estabilidade

RE 230.051-ED (j. 11/06/2003); RE 220.699 (j. 12/12/2000)

CASO ECTEmpresa Brasileira de Correios e Telégrafos

(IPVA) ACO 765-AgR (j. 15/12/2006); RE 437.889 (j.14/12/2004); RE

407.099 (j.06/08/2004); (IPTU) AI 718.646-AgR (j. 24/10/2008); (não

atinge taxas municipais, somente impostos) RE 364.202, 2ª T

(j.05/10 /2004); (mesmo atividades não incluídas no núcleo central das

atividades de serviço público de privilégio gozam de imunidade para

financiar a atividade principal) RE 601.392, com repercussão geral, Pleno,

maioria (j.28/02/2013); Tema 402 de Repercussão Geral, ICMS sobre

transporte de encomendas pela ECT é atingido pela imunidade recíproca

(redação aprovada em 09/12/2015).

Geral: (Art. 173, §§ 1º e 2º apenas atingem empresas

estatais que explorem atividade econômica em sentido

estrito) – ACO 765-QO (j.01/06/2005); ADPF 46

(j.05/08/2009).

RE 589998 (j. 20/03/2013) – não há processo administrativo

em empresa estatal; não há garantia de estabilidade de

empregado público ingresso após EC 19/1998; motivação

exigida para dispensa de empregado por derivação do princípio

da impessoalidade aplicável à admissão por concurso público.

Prof. Marcio Iorio Aranha

CASO INFRAEROEmpresa Brasileira de Infraestrutura Aeroportuária

CONSTITUIÇÃO DO BRASILArt. 21. Compete à União: (...)XII - explorar, diretamente ou mediante autorização, concessão ou permissão:c) a navegação aérea, aeroespacial e a infra-estrutura aeroportuária;Art. 150. Sem prejuízo de outras garantias asseguradas ao contribuinte, é vedado à União, aosEstados, ao Distrito Federal e aos Municípios:VI – instituir impostos sobre:a) patrimônio, renda ou serviços, uns dos outros;§ 2º - A vedação do inciso VI, "a", é extensiva às autarquias e às fundações instituídas e mantidaspelo Poder Público, no que se refere ao patrimônio, à renda e aos serviços, vinculados a suasfinalidades essenciais ou às delas decorrentes.§ 3º - As vedações do inciso VI, "a", e do parágrafo anterior não se aplicam ao patrimônio, àrenda e aos serviços, relacionados com exploração de atividades econômicas regidas pelasnormas aplicáveis a empreendimentos privados, ou em que haja contraprestação ou pagamentode preços ou tarifas pelo usuário, nem exonera o promitente comprador da obrigação de pagarimposto relativamente ao bem imóvel.

STF:

Pessoa jurídica equiparada à Fazenda Pública (serviço público de

prestação obrigatória ou sob regime de exclusividade ou de privilégio

constitucional ou de monopólio estatal)

Impenhorabilidade

Imunidade recíproca

RE 605.630 (j. 30/08/2013)

(ISS) RE 524.615-AgR (j. 09/09/2008) – RE 577.511 (j.

01/02/2010) – RE 607.535 (j. 03/03/2010) –ARE 638.315

Repercussão Geral (j. 09/06/2011); (ISS – delegatária de

serviço público) RE 363.412-AgR 2ªT (j.07/08/2007); AI

797.034-AgR (j.21/05/2013); (TLP – não atingida pela

imunidade recíproca) RE 901.412 AgR (j. 27/10/2015); (ISS –

não se manifesta o STF sobre o IPTU de móveis locados pela

INFRAERO a terceiros) ACO 1002 ED/DF (J. 16.02.2016).

CASO INFRAEROEmpresa Brasileira de Infraestrutura Aeroportuária

Prof. Marcio Iorio Aranha

CASO PETROBRÁSSociedade de Economia Mista

CONSTITUIÇÃO DO BRASIL

Art. 177. Constituem monopólio da União:

I - a pesquisa e a lavra das jazidas de petróleo e gás natural e outroshidrocarbonetos fluidos;

II - a refinação do petróleo nacional ou estrangeiro;

III - a importação e exportação dos produtos e derivados básicosresultantes das atividades previstas nos incisos anteriores;

IV - o transporte marítimo do petróleo bruto de origem nacional ou dederivados básicos de petróleo produzidos no País, bem assim otransporte, por meio de conduto, de petróleo bruto, seus derivados egás natural de qualquer origem; (...)

Prof. Marcio Iorio Aranha

STF:

RE 285716 AgR, 2ªTurma, Dje de 26.03.2010)

“É irrelevante para definição da aplicabilidade da imunidade tributária recíproca a

circunstância de a atividade desempenhada estar ou não sujeita a monopólio estatal.”

“A imunidade tributária recíproca não se aplica à Petrobrás, pois:

Trata-se de sociedade de economia mista destinada à exploração econômica em

benefício de seus acionistas, pessoas de direito público e privado, e a salvaguarda

não se presta a proteger aumento patrimonial dissociado de interesse público

primário.

A Petrobrás visa a distribuição de lucros, e, portanto, tem capacidade

contributiva para participar do apoio econômico aos entes federados.

A tributação de atividade econômica lucrativa não implica risco ao pacto

federativo.”

CASO PETROBRÁSSociedade de Economia Mista

Prof. Marcio Iorio Aranha

STF:

RE 599.628, Plenário, DJe de 17.10.2011, inclusive Tema de

Repercussão Geral 253, aprovado em 09/12/2015

“Os privilégios da Fazenda Pública são inextensíveis às sociedades de economia mista

que executam atividades em regime de concorrência ou que tenham como objetivo

distribuir lucros aos seus acionistas.”

“A empresa Centrais Elétricas do Norte do Brasil S.A. – Eletronorte não pode se

beneficiar do sistema de pagamento por precatório de dívidas decorrentes de

decisões judiciais (art. 100 da Constituição).”

DECISÃO por maioria, vencidos Ayres Britto, Gilmar Mendes e DiasToffoli.

ARGUMENTO decisivo: o setor fora privatizado e a empresa estaria atuando em

concorrência com empresas privadas.

CASO ELETRONORTESociedade de Economia Mista

Prof. Marcio Iorio Aranha

EmpresaEstatal

serviço público sob privilégio constitucional

Processual Administrativo

Ausente processo administrativo, mas aplicáveis princípios de impessoalidade

Processual Jurisdicional

privilégios processuais da Fazenda Pública

Civil

Impenhorabilidade de bens, rendas e serviços

Prestação

regime de serviço público

Comercial

Regime de monopólio (livre iniciativa,

concorrência, vedação de tratamento mais

favorecido)

Trabalhista

Regime de emprego, mas aplicáveis regras

de impessoalidade (concurso público + fundamentação para

dispensa)

Tributário

Imunidade recíproca, inclusive sobre

atividades acessórias de subsídio cruzado à

atividade principal (RE 601.392 – 2013)

Prof. Marcio Iorio Aranha

Peculiaridades Submissão ao regime de precatório:

Empresas estatais se submetem ao regime de precatório, desde que qualificadas pelo regime não concorrencial de exclusividade. Sociedade de economia mista prestadora de serviço público de atuação própria do

Estado e de natureza não concorrencial (prestadora de serviços de abastecimento deágua e saneamento que preste serviço público primário e em regime de exclusividade“o qual corresponderia à própria atuação do Estado, sem obtenção de lucro (sic) e decapital social majoritariamente estatal” tem direito ao processamento da execução pormeio de precatório) – RE 852.302, rel. min. Dias Toffoli, j. 15-12-2015, 2ª T,Informativo 812.

Sociedade de economia mista prestadora de serviço público em ambiente nãoconcorrencial goza do regime de precatório (ARE 698.357 AgR, de 2012 e RE599.628, de 2011).

Sociedade de economia mista prestadora de serviço público essencial de saneamentobásico, “sem que tenha ficado demonstrado nos autos se tratar de sociedade deeconomia mista ou empresa pública que competiria com pessoas jurídicas ou que teriapor objetivo primordial acumular patrimônio e distribuir lucros”, a ela aplica-se oregime de precatórios (RE 592.004-AgR, de 2012).

Prof. Marcio Iorio Aranha

Peculiaridades

Cabimento de mandado de segurança:

Concurso público realizado por empresa pública (STJ = cabível)

Concurso público realizado por soc. de econ. mista exploradora

de atividade empresarial (STJ = incabível)

Licitações realizados por empresas estatais carregam atos de

império (STJ = cabível)

Desapropriação:

Exercício de atividade estatal (e.g. serviço público) em regime

não-concorrencial (STF = inaplicável)

Exercício de atividade empresarial ou estatal em regime

concorrencial (STF = aplicável)

Prof. Marcio Iorio Aranha