PROPOSTA DE METODOLOGIA PARA ESTIMATIVA DO...

56

PROPOSTA DE METODOLOGIA PARA ESTIMATIVA DO PRÊMIO DE RISCO NO MERCADO DE AFRETAMENTO DE EMBARCAÇÕES Pedro Baptista da Rocha Deus Rio de Janeiro Março de 2018 Projeto de Graduação apresentado ao Curso de Engenharia Naval da Escola Politécnica, Universidade Federal do Rio de Janeiro, como parte dos requisitos necessários à obtenção do título de Engenheiro Naval. Orientador: Floriano Carlos Martins Pires Junior

Transcript of PROPOSTA DE METODOLOGIA PARA ESTIMATIVA DO...

PROPOSTA DE METODOLOGIA PARA ESTIMATIVA DO PRÊMIO DE

RISCO NO MERCADO DE AFRETAMENTO DE EMBARCAÇÕES

Pedro Baptista da Rocha Deus

Rio de Janeiro

Março de 2018

Projeto de Graduação apresentado ao Curso de

Engenharia Naval da Escola Politécnica, Universidade

Federal do Rio de Janeiro, como parte dos requisitos

necessários à obtenção do título de Engenheiro Naval.

Orientador: Floriano Carlos Martins Pires Junior

PROPOSTA DE METODOLOGIA PARA ESTIMATIVA DO PRÊMIO DE

RISCO NO MERCADO DE AFRETAMENTO DE EMBARCAÇÕES

Pedro Baptista da Rocha Deus

PROJETO DE GRADUAÇÃO SUBMETIDO AO CORPO DOCENTE DO CURSO DE

ENGENHARIA NAVAL DA ESCOLA POLITÉCNICA DA UNIVERSIDADE

FEDERAL DO RIO DE JANEIRO COMO PARTE DOS REQUISITOS

NECESSÁRIOS PARA A OBTENÇÃO DO GRAU DE ENGENHEIRO NAVAL.

Examinado por:

____________________________________________

Prof. Floriano C M Pires Jr., D. Sc.

____________________________________________

Prof. Luiz Felipe Assis, Dr. Sc.

____________________________________________

Prof. Claudio Luiz Baraúna Vieira, Ph. D.

RIO DE JANEIRO, RJ - BRASIL

MARÇO de 2018

Deus, Pedro Baptista da Rocha

Proposta de metodologia para a estimativa do prêmio de risco

no mercado de afretamento de embarcações / Pedro Baptista da

Rocha Deus – Rio de Janeiro: UFRJ / Escola Politécnica, 2018.

VIII, p.49: il.; 29,7 cm

Orientador: Floriano Carlos Martins Pires Junior

Projeto de Graduação – UFRJ / Escola Politécnica / Curso de

Engenharia Naval, 2018.

Referências Bibliográficas: p. 33

1. Embarcações. 2. Mercado de Afretamento. 3. Prêmio de

Risco. 4. Monte Carlo. I. Pires Junior, Floriano Carlos Martins. II.

Universidade Federal do Rio de Janeiro, UFRJ, Engenharia Naval.

III. Proposta de metodologia para o cálculo da precificação do risco

no mercado de afretamento de embarcações

IV

Resumo do projeto de Graduação apresentado à Escola Politécnica/UFRJ como parte

dos requisitos necessários para a obtenção do grau de Engenheiro Naval.

Proposta de Metodologia para a Estimativa do Prêmio de Risco no Mercado de

Afretamento de Embarcações

Pedro Baptista da Rocha Deus

Março de 2018

Orientador: Floriano Carlos Martins Pires Junior

Curso: Engenharia Naval

No mercado de logística marítima, diferentes participantes foram, ao longo do tempo,

focando em atividades específicas, sendo difícil a existência de uma empresa com

integração vertical completa (desde a construção da embarcação até o serviço de

transporte marítimo). Dessa forma, surgiu, no meio dessa cadeia de serviços, um

participante cujo foco é contratar a construção da embarcação e, depois de pronta, fazer

sua gestão, alugando-a para os que irão utilizá-la para serviços de logística.

Naturalmente esse participante irá incluir na precificação dos alugueis de seus ativos sua

necessidade de retorno do capital investido na construção da embarcação, sendo levado

em conta o custo da inflação, o custo de oportunidade e o prêmio pelo risco corrido por

realizar sua atividade. Essa última variável, por sua vez, é de extrema importância e varia

bastante em função de fatores da própria indústria, ou exógenos, vindo de questões

macroeconômicas, por exemplo.

V

Portanto, o objetivo do trabalho é propor uma metodologia, utilizando o método de Monte

Carlo, para calcular o prêmio de risco sendo cobrado pela indústria de afretamento de

embarcações, fazendo uso de informações passadas de até cinco anos. Esse método, por

ser computacionalmente leve e por respeitar diversas características do problema

apresentado, poderia não só ser utilizado para o cálculo em questão, mas também ser

futuramente refinado para problemas mais complexos, como o da precificação de opções

reais em contratos de afretamento.

Os resultados obtidos foram satisfatórios e condizentes com a realidade. Percebeu-se a

correlação positiva da variação do prêmio de risco com o aumento da percepção de risco

macroeconômico do mundo (como por exemplo a crise americana de 2008), indicando

que, sem muito esforço computacional, essa variável pode ser, de fato, calculada.

Palavras-chave: Embarcações, mercado de afretamento, prêmio de risco, Monte Carlo.

VI

Final Graduation Project’s Abstract, presented to Escola Politécnica/UFRJ as part of the

requirements for obtaining the Naval Engineer degree.

Methodology Proposal for the Risk Premium Estimation in the Ship Chartering Industry

Pedro Baptista da Rocha Deus

March, 2018

Advisor: Floriano Carlos Martins Pires Junior

Department: Naval Engineering

On the maritime logistics industry, different players began to focus on specific activities,

leading to an industry with almost no fully vertically integrated company (from building

the ship to freighting). On this scenario, a type of player arose in the midst of this supply

chain, whose purpose is to hire a shipbuilder to build a ship, and, after it is operational,

to lease it to other players.

Naturally this player will include, in the pricing of the contract, the return required on the

capital that was invested in the building of the ship, taking into account the inflation cost,

the opportunity cost, and the risk premium of making such an investment. This last

variable is of huge importance and can vary with problems inside the industry, or from

the outside, like macroeconomic troubles, for example.

Therefore, the objective of this paper is to propose a methodology which uses Monte

Carlo simulations to calculate the risk premium being charged by the ship chartering

industry, making use of up to five years past information. This method, by requiring little

computational effort and by respecting the problem characteristics could also be used in

more complex problems, like the real option pricing in the lease agreements.

VII

The obtained results were satisfactory and true to the reality of the problem. A positive

correlation arose, for instance, with the risk premium and the rise of the macroeconomic

risk perception of the world (on the case of the subprime crisis in 2008), indicating that,

without too many computational effort, this variable can, in fact, be calculated.

Keywords: Ships, Chartering, Risk Premium, Monte Carlo.

VIII

Sumário

1. INTRODUÇÃO ................................................................................................................... 1

2. REVISÃO BIBLIOGRÁFICA ........................................................................................... 4

2.1. MODELOS ESTOCÁSTICOS: ........................................................................................ 5

2.2. MODELOS DE REVERSÃO A MÉDIA: ........................................................................ 7

3. FORMULAÇÃO MATEMÁTICA .................................................................................. 12

3.1. MODELO DE SCHWARTZ: ......................................................................................... 12

3.2. DECOMPOSIÇÃO DE CHOLESKY: ............................................................................ 14

3.3. VALOR PRESENTE LÍQUIDO: .................................................................................... 15

4. METODOLOGIA ............................................................................................................. 16

4.1. APLICAÇÃO PARA O ANO DE 2006.......................................................................... 18

4.2. PROJEÇÃO DE TIME CHARTER ................................................................................ 21

4.3. PROJEÇÃODO PREÇO DE SEGUNDA MÃO: ........................................................... 24

4.4. TAXA INTERNA DE RETORNO: ................................................................................ 27

4.5. RESULTADOS: .............................................................................................................. 29

5. CONCLUSÕES ................................................................................................................. 32

6. REFERÊNCIAS ................................................................................................................ 33

7. ANEXO I ............................................................................................................................ 34

7.1. ANO DE 2007 ................................................................................................................. 34

7.2. ANO DE 2008 ................................................................................................................. 37

7.3. ANO DE 2009: ................................................................................................................ 40

7.4. ANO DE 2010 ................................................................................................................. 43

7.5. ANO DE 2011 ................................................................................................................. 46

1

1. INTRODUÇÃO

No centro de qualquer decisão de investimento se encontra o sacrifício de não se

consumir capital no presente em busca de retornos futuros (seja por distribuição de

dividendos ou até mesmo na compra de artigos pessoais). Este retorno precisa, em um

primeiro momento, ser grande o suficiente para garantir ao investidor uma proteção da

perda do poder de compra de uma moeda (fenômeno conhecido por inflação) e fornecer

um retorno mínimo esperado pela postergação do consumo do capital.

Nessa modelagem simples, o retorno requerido varia de indivíduo para indivíduo,

dependendo de fatores como idade, quantidade de dinheiro disponível para investir e

outros, e, assim como acontece para preços de mercadorias, o seu valor é definido pelo

consenso do mercado, seguindo as leis de oferta e demanda.

Porém, essa modelagem falha em não considerar o fator risco, posto que nem todo

investimento é bem-sucedido, havendo, possibilidade de prejuízos. Assim, o retorno

mencionado no parágrafo anterior é apenas uma taxa livre de risco, dado que é a

remuneração pedida pelos investidores para um investimento com absoluta certeza de

sucesso.

No mundo real, por sua vez, não é possível estar totalmente protegido, e, como

diferentes investimentos possuem características diferentes, além da taxa livre de risco é

necessária uma cobrança de um prêmio de remuneração de forma a compensar possíveis

perdas. Esse prêmio é denominado “prêmio de risco” e é função do grau de incerteza e

possibilidades de perdas de um determinado investimento, posto que os investidores são,

em geral, avessos a risco.

Essa modelagem, da taxa livre mais o prêmio de risco, é extremamente abrangente e

pode ser utilizada para analisar todos os mercados existentes no mundo, dado que o

princípio de aversão a risco e do valor do dinheiro no tempo permeia todos. Ao observar

o caso de um título de dívida pública americana, por exemplo, com vencimento de 10

anos, em virtude de o governo Americano possuir uma boa credibilidade com o mundo,

e a economia do país estar saudável, a taxa de juros cobrada é comumente aproximada

como a taxa livre de risco em dólares. Dessa forma, qualquer retorno em excesso a essa

taxa é enquadrado como prêmio de risco de um determinado investimento, o qual é

precificado e determinado pelo consenso de mercado, assim como o é a taxa livre de risco.

2

Assim, percebe-se que ambas as variáveis são importantíssimas na análise de um

investimento, e seus valores estão em constante discussão. Porém, como a aproximação

da taxa livre de risco pelo retorno de um título de dívida (normalmente soberana) com

baixíssimo risco é bem precisa e realista, esse valor é facilmente determinado e

observado. O mesmo, no entanto, não pode ser dito para o risco.

Risco é, naturalmente, uma variável indeterminada e única, variando de indivíduo

para indivíduo, o que gera uma dificuldade considerável na valoração de seu prêmio pelos

investidores. Porém, para investimentos em veículos financeiros amplamente negociados

em mercados eficientes, seu valor pode ser calculado utilizando o Capital Asset Pricing

Model (CAPM) onde seus retornos históricos são comparados com taxa livre de risco e o

retorno do mercado em geral, posto que os valores dos ativos representam o consenso do

mercado utilizando todas as informações existentes. Essa metodologia, no entanto, utiliza

2 (dois) princípios que não podem ser ditos universais: O mercado do ativo em questão

precisa ser eficiente, significando que os preços atuais dos ativos refletem todos as

informações existentes, e o risco específico de um investimento isolado consegue ser

diversificado por investimentos em outros ativos.

Ao analisar o caso de um investimento em uma embarcação nova para afretamento, é

razoável dizer que os preços das embarcações recém construídas refletem todas as

informações existentes acerca das taxas de fretes a serem praticadas no futuro, ou aos

custos operacionais, devido ao número e sofisticação dos participantes deste mercado.

Além disso, pode-se assumir que o risco de se adquirir uma embarcação é diversificável,

pois as companhias que operam nesse mercado possuem não só uma, mas diversas

embarcações diferentes, afretadas com diferentes clientes.

Portanto, utilizando as lentes de um investidor neste mercado, podemos auferir o

retorno esperado ao se investir em uma embarcação e compará-lo com a taxa livre de

risco. Assim, fazendo uso dessa engenharia reversa, é possível descobrir o retorno

cobrado e, por conseguinte, o seu prêmio de risco, e é isso que esse trabalho se propõe a

fazer para o mercado de afretamento de embarcações.

Por ser extremamente volátil, os preços dos contratos de afretamento de (um) ano de

embarcações impõem uma alta dose de risco a um investidor disposto a adquirir uma

embarcação com intuito de a afretar. Dessa forma, como visto anteriormente, deduz-se

que o prêmio de risco (a taxa acima do tesouro americano) sendo cobrado pelos

investidores não é desprezível e certamente seus efeitos transcendem as barreiras do

mercado de afretamento, afetando todos os participantes diretos e indiretos da logística

3

marítima. Quanto maior o prêmio de risco, por exemplo, dada uma determinada

estimativa (altamente incerta) dos contratos de afretamento de um investidor, menos ele

estará disposto a pagar pela embarcação necessária (seu investimento inicial).

Dessa forma, busca-se, com as análises desenvolvidas no trabalho, compreender

melhor o comportamento desse prêmio de risco dessa indústria e como ele se comunica

com os demais fatores que afetam o mundo, desde crises geradoras de grande aversão a

risco, a bolhas, onde investidores ficam cada vez mais ousados.

4

2. REVISÃO BIBLIOGRÁFICA

Como mencionado no Capítulo 1, para se encontrar o prêmio de risco cobrado em

um determinado mercado, é necessário analisá-lo do ponto de vista do investidor,

compreendendo os retornos esperados e quais os investimentos necessários. Isso,

portanto, será feito pelo trabalho para o mercado de afretamento de embarcações. Assim,

torna-se essencial estimar fluxos de caixa futuros racionalmente esperados pelos

participantes deste mercado com a aquisição de uma embarcação.

No caso analisado, os fluxos são condizentes como o de um investimento

tradicional, onde há um desembolso de caixa no tempo inicial com a compra de uma

embarcação (no caso um navio tanque moderno com casco duplo de 150.000 dwt), e

futuras entradas ao longo do tempo, provenientes de contratos anuais de afretamento a

preço de mercado, abatidas dos custos operacionais (tripulação, seguros, manutenção e

outros). Com essas informações é possível descobrir o investimento inicial necessário e

qual a taxa de desconto ao longo do tempo que faria com que o valor presente dos fluxos

positivos futuros sejam o suficiente para justifica-lo.

Os preços históricos de embarcações são facilmente encontrados em base de

dados, como as disponíveis no portal do Clarkson, e como são aplicados uma só vez, no

início do investimento, não há necessidade de premissas ou estudos sobre seu

comportamento futuro. O valor dos contratos de arrendamento anuais, e os custos

operacionais, por outro lado, são incorridos ao longo da vida útil do projeto, e, portanto,

precisam ser projetados, impondo uma considerável dificuldade.

Idealmente, esses valores seriam estimados utilizando termos estruturais (funções

de oferta e demanda) dado que são esses os principais motores do movimento de preços.

Porém, modelos com essas variáveis não são sempre úteis em previsões de longo prazo,

em parte pela dificuldade de as projetar para futuros distante (Pindick, 1999). Outra

solução seria utilizar uma taxa de crescimento real e constante, mas essa também não é

condizente com a natureza altamente volátil do problema. Dessa forma, modelos

estocásticos surgem como excelente alternativa.

5

2.1. MODELOS ESTOCÁSTICOS:

Modelos estocásticos fazem uso da distribuição histórica passada de preços para

projetar o futuro. Dessa forma, partindo de um ponto inicial conhecido, a evolução futura

da variável sendo estudada é definida por sua distribuição histórica, com cada variação

dentro de um intervalo de tempo sendo definida pelas leis da probabilidade. Para tanto,

um procedimento muito comum é utilizar uma simulação de Monte Carlo. Muito utilizada

em diversos campos científicos, este método permite a solução de problemas pela

simulação direta do processo físico, repetidas um elevado número de vezes, sem a

necessidade de se descrever a solução analítica do problema analisado (Dias, 2006). Nele,

números entre 0 a 1 são randomicamente selecionados e inseridos na curva de

probabilidade utilizada como o valor da probabilidade acumulada, que retornará o valor

da variável no próximo período de tempo. Porém, em certas ocasiões, como a do problema

sendo estudado, há duas simulações sendo realizadas concomitantemente, sendo

necessário, portanto, inserir o efeito da correlação entre ambas. Uma das formas

existentes para se gerar dois conjuntos de variáveis correlacionadas é a decomposição dos

fatores de Cholesky (Cholesky, 2001), no qual aplica-se uma transformação das variáveis

geradas de forma independente, de forma que o resultado final seja correlacionado.

Existem diversas modelagens matemáticas provenientes desses processos

estocásticos, e o Movimento Aritmético Browniano (MAB) é um destes. Muito utilizado

para descrever o movimento de partículas sujeitas a um grande número de pequenos

choques moleculares, ele possui 3 (três) principais características: É um processo de

Markov, e, portanto, tudo que precisa para ser utilizado é a distribuição de probabilidade

da variável a ser determinada e seu valor atual; Possui incrementos independentes;

Mudanças no processo sobre qualquer intervalo de tempo são normalmente distribuídas,

com uma variância que aumenta linearmente com o intervalo de tempo (Brandão, 2000).

Porém, esse modelo não impede a existência de valores negativos, como pode ser visto

na Figura 1, abaixo. Portanto, não seria fiel a natureza do problema estudado. A Figura 1

ilustra resultados da aplicação desse processo dada uma certa linha de tendência:

6

Figura 1 - Movimento Aritmético Browniano (Brandão, 2000)

Uma alternativa ao MAB é o Movimento Geométrico Browniano (MGB), um dos

mais comumente utilizados, surgindo como uma ferramenta para projeção de valores de

preços de ações, taxas de juros, e preços de produtos e outras variáveis financeiras e

econômicas (Brandão, 2000). Isso se deve ao fato de que, ao contrário do MAB, são as

variações relativas, e não as absolutas, que são independentes entre si, uma característica

inerente das variáveis descritas anteriormente, que serve também para impedir valores

negativos, que fugiria totalmente da realidade. A taxa de variação dos valores dentro dessa

modelagem é definida única e exclusivamente pela distribuição normal com média e

desvio padrão iguais aos da distribuição histórica, enquanto, por consequência, a

distribuição dos valores futuros é lognormal. Sua restrição, porém, é que, conforme

apresentado na Figura 2, essa modelagem criaria uma tendência permanente de

crescimento ou queda, indo de encontro à realidade volátil do problema. Dessa forma,

essa modelagem não é a mais adequada para tratar o problema. A Figura 2 apresenta

resultados de projeções que utilizam esse método:

7

Figura 2 - Movimento Geométrico Browniano (Brandão, 2000)

Os modelos mencionados até então (MAB e MGB) apresentam uma característica

comum: ambos são realistas para casos onde há uma dominância randômica na evolução

da variável a ser determinada, e, portanto, para problemas que não seguem essa natureza,

o tratamento por esses métodos seria inadequado. Assim, surgem os modelos com

reversão para a média:

Nesses processos, há não só uma presença probabilística e randômica, mas também

uma força que atrai os valores futuros para uma média de longo prazo. Como mencionado

anteriormente, idealmente gostaríamos de projetar variáveis financeiras como

commodities ou taxa de juros pelos seus motores originais, as leis da oferta e demanda,

as quais certamente possuem pontos de equilíbrios aos quais os preços tendem no longo

prazo. Assim, essa alternativa aparece como uma excelente candidata para a modelagem

dos preços de afretamento de embarcações.

2.2. MODELOS DE REVERSÃO A MÉDIA:

Diversos autores (Pindick, 1999; Smith, 2010) apresentam esses modelos como uma

excelente alternativa para modelagem de commodities que possuem um ponto de

equilíbrio. Imagina-se, por exemplo, que caso os preços de aço estejam acima de sua

média histórica, mais produtores vão entrar no mercado, aumentando a oferta, e menos

consumidores irão estar dispostos a pagar pelos preços maiores, diminuindo a demanda,

efeito que exercerá pressão nos preços até leva-los novamente a sua média. O mesmo

8

pode ser dito para o caso contrário, onde os preços baixos irão expulsar alguns produtores

do mercado, diminuindo a oferta, e trazer mais consumidores, aumentando a demanda.

Esse movimento não é captado de forma alguma com o MGB ou MAB, mas é a principal

ideia dos Modelos de Reversão à Média.

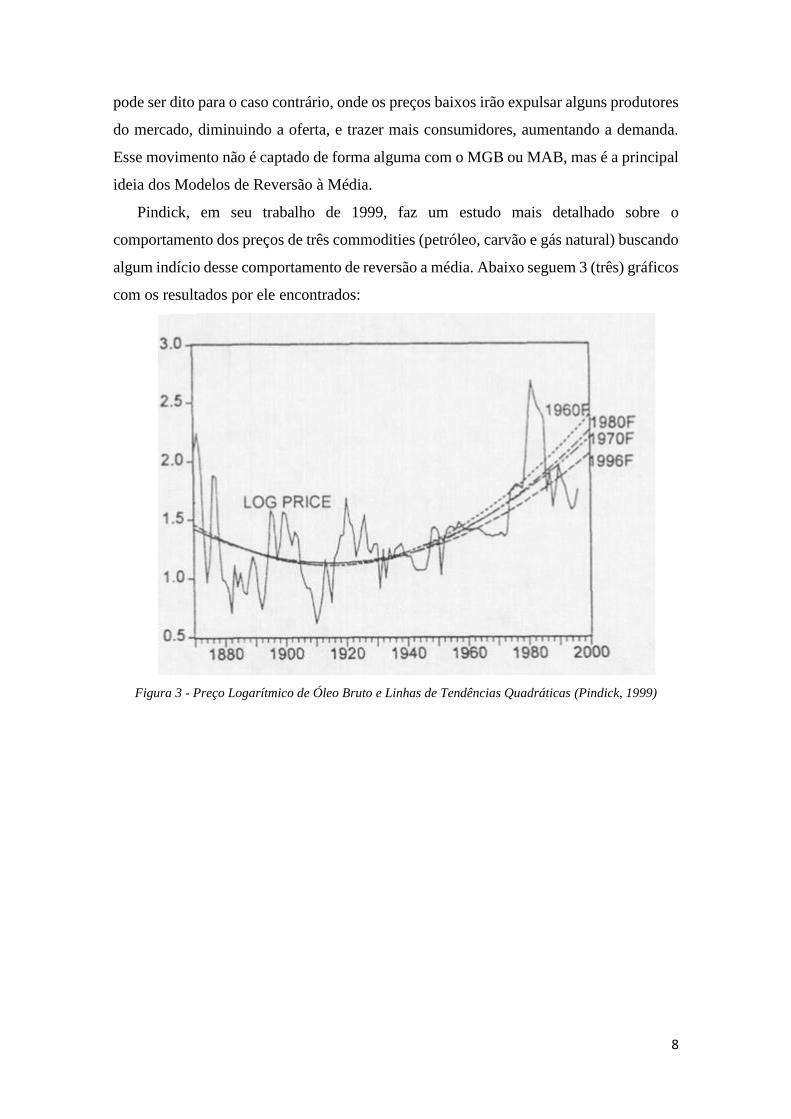

Pindick, em seu trabalho de 1999, faz um estudo mais detalhado sobre o

comportamento dos preços de três commodities (petróleo, carvão e gás natural) buscando

algum indício desse comportamento de reversão a média. Abaixo seguem 3 (três) gráficos

com os resultados por ele encontrados:

Figura 3 - Preço Logarítmico de Óleo Bruto e Linhas de Tendências Quadráticas (Pindick, 1999)

9

Figura 4 - Preço Logarítmico de Carvão Betuminoso e Linhas de Tendências Quadráticas (Pindick, 1999)

Figura 5 - Preço Logarítmico de Gás Natural e Linhas de Tendências Quadráticas (Pindick, 1999)

As Figuras 3, 4, 5 apresentam os valores do logaritmo na base 10 dos preços por

intervalo de tempo. Ele aponta que entre 1870 e o início de 1900, os preços do petróleo e

carvão mineral caíram de forma recorrente, devido a um aumento constante da produção,

10

excedendo o aumento de demanda desses produtos. A partir de então, a oferta chegou

próxima do seu limite máximo, diminuindo seu crescimento. O mesmo não pode ser dito

pela demanda, que continuou crescendo consistentemente, puxando os preços, portanto,

para patamares cada vez mais elevados. Ele aponta ainda, para o período entre 1930 e

1970, durante o qual os preços se mantiveram dentro de uma faixa próxima de um valor

médio. Todos esses fatos sugerem que o comportamento dessas commodities (podendo

ser extrapolado para outras) seguem um padrão de reversão a média, que pode ser móvel

ou estática, apesar desse movimento ser lento, podendo demorar até uma década para

ocorrer.

Existem diferentes modelos de processos de reversão a média, e o mais simples é

o Modelo Aritmético de Ornstein-Uhlenbeck, também conhecido como MRM

Aritmético. Porém, esse método, assim como o MAB, não impede que os valores sendo

projetados atinjam valores negativos, o que não é desejável devido à natureza do

problema. Para solucionar esse empecilho, utiliza-se o modelo 1 de Schwartz (1997) (J.

Tvedt, 2006) que utiliza os valores de logaritmos neperianos, impedindo, assim, valores

negativos de taxa de afretamento. Além disso, esse processo, devido a sua natureza de

reversão a média, faz com que, para valores muitos altos, a velocidade com qual a

projeção reverte à média seja mais rápida quando comparada a valores baixos, muito

semelhante ao comportamento observado nas taxas de afretamento.

Isso se dá pelo fato de que a demanda pelo serviço de frete possui uma

característica inelástica, pois os preços dos produtos carregados são costumeiramente

bem superiores. Além disso, a oferta de navios possui um intervalo de tempo até que

possa se ajustar à nova demanda, devido ao tempo de construção. Assim, em períodos

onde a demanda aumenta de forma rápida, os preços acompanham esse movimento,

chegando a patamares altos e insustentáveis no longo prazo, quando a frota de

embarcação se ajusta à demanda, trazendo os preços de volta a média histórica.

Quando o inverso acontece e há uma sobre oferta no mercado, o tempo de reação

do lado da oferta costuma ser ainda mais lento, fazendo com que os preços fiquem mais

tempos em níveis baixos e pouco voláteis do que o oposto.

O mesmo pode ser dito para o preço de embarcações usadas, também sujeito aos

mesmos fatores que influenciam a oferta e demanda do mercado de afretamento. Em

casos onde há uma grande demanda de frete marítimo, o valor da embarcação usada se

eleva junto com as taxas de afretamento e preços de embarcações novas, caindo também

11

quando há uma sobre oferta, quando o valor esperado pelos seus futuros retornos passa a

ser mais baixo.

12

3. FORMULAÇÃO MATEMÁTICA

3.1. MODELO DE SCHWARTZ:

Como mencionado no capítulo anterior, foi utilizado o modelo 1 de Schwartz para a

projeção futura das taxas de afretamento de embarcações, mostrado pela seguinte

equação:

𝑑𝑆 = 𝜂[ln(𝑆̅) − ln(𝑆)]𝑆𝑑𝑡 + 𝜎𝑆𝑑𝑧

Onde:

S é a variável estocástica,

𝑆̅ é a média de longo prazo da variável estocástica, ou seja, o nível de equilíbrio de

longo prazo desta,

𝜂 é a velocidade de reversão, ou a medida de intensidade com a qual os choques

estocásticos são dissipados pelo efeito de reversão à média,

σ é a volatilidade do processo, ou a medida de intensidade das perturbações

estocásticas da variável,

dz é o processo padrão de Weiner, com distribuição normal: dz = ε√𝑑𝑡, e:

ε ~ N(0,1), e

dt o incremento de tempo do processo.

Como mencionado no capítulo anterior, esse modelo é superior aos demais quando

analisado pelo prisma do problema a ser resolvido, pois não gera valores negativos em

suas projeções. Isso se deve ao fato de que é função do logaritmo neperiano da variável

estocástica, ao invés dela puramente.

Esse modelo pode ser discretizado da seguinte forma:

13

𝑆𝑡 = exp{𝑙𝑛[𝑆𝑡−1]𝑒−𝜂𝛥𝑡 + [ln(𝑆̅) −

𝜎2

2𝜂] (1 − 𝑒−𝜂𝛥𝑡) + 𝜎√

1 − 𝑒−2𝜂𝛥𝑡

2𝜂𝑁(0,1)}

Dessa forma, para simular amostrar aleatórias de caminhos, basta simular valores de

N(0,1). Além disso, da equação acima podemos calcular que:

𝐸[𝑆𝑇→∞] → 𝑆̅𝑒𝑥𝑝 [−𝜎2

4𝜂]

Portanto, o valor esperado S(t) não converge para o ponto de equilíbrio da variável

estocástica, mas para 𝑆̅𝑒𝑥𝑝 [−𝜎2

4𝜂], representando uma limitação desse modelo.

Para estimar os parâmetros desse modelo, podemos reescrever a equação do

Movimento de Reversão a Média Aritmético a seguir:

𝑋𝑡 − 𝑋𝑡−1 = �̅�(1 − 𝑒−𝜂𝛥𝑡) + (𝑒−𝜂𝛥𝑡 − 1)𝑋𝑡−1

Substituindo x=ln(St) e �̅� = 𝑙𝑛𝑆̅ −𝜎2

2𝜂 e re-arrumando, obtém-se:

𝑙𝑛 (𝑆𝑡𝑆𝑡−1

) = (1 − 𝑒−𝜂𝛥𝑡) (ln(𝑆̅) −𝜎2

2𝜂) + (𝑒−𝜂𝛥𝑡 − 1)ln(𝑆𝑡−1)

Fazendo “a” e “b” de:

𝑎 = (1 − 𝑒−𝜂𝛥𝑡) (ln(𝑆̅) −𝜎2

2𝜂)

𝑏 = (𝑒−𝜂𝛥𝑡 − 1)l

Temos que:

𝑙𝑛 (𝑆𝑡𝑆𝑡−1

) = 𝑎 + (𝑏 − 1)ln(𝑆𝑡−1)

14

Dessa forma, utilizando uma série histórica da variável estocástica analisada,

podemos utilizar o método de regressão linear para estimar tanto “a” quanto “b”, e, por

consequência:

𝜂 =−ln(𝑏)

𝛥𝑡

𝜇 = exp(𝑎

1 − 𝑏+𝜎2

2𝜂)

Onde “𝜇” é “𝑆̅”, a média de longo prazo da variável estocástica

Podemos estimar o parâmetro de volatilidade pela variância dos erros ε da regressão

(σε2), dada pela expressão:

𝜎 = 𝜎𝜀√2ln(𝑏)

(𝑏2 − 1)𝛥𝑡

Com esses parâmetros definidos, é possível utilizar o método discretizado e, junto

com a simulação de N(0,1) projetar os preços futuros das taxas de afretamento e o preço

de embarcações com um determinado tempo de uso.

Porém, como já discutido anteriormente, ambas as variáveis possuem uma correlação

não desprezível, que precisa ser levada em conta pelo modelo. A ferramenta matemática

utilizada para tal propósito é a decomposição de fatores de Cholesky, apresentada na

seção seguinte:

3.2. DECOMPOSIÇÃO DE CHOLESKY:

Para se gerar valores correlacionados para duas variáveis, é necessário, primeiro,

gera-las de forma independente. Então, transforma-se cada par gerado através da fórmula:

𝜀1 = 𝜂1

𝜀2 = 𝜌𝜂1 + (1 − 𝜌2)12𝜂2

15

Onde η1 e η2 são os pares gerados independentemente, 𝜌 é a correlação desejada e ε1

e ε2 são os pares correlacionados.(Saliby, Eduardo, 2001)

3.3. VALOR PRESENTE LÍQUIDO:

Em posse destes preços futuros, é definido o fluxo de caixa para a duração do projeto,

mas ainda é necessário trazê-lo para o presente, calculando o seu valor presente líquido.

Para tanto, utiliza-se a seguinte fórmula:

𝑉𝑃𝐿 = 𝐹𝐶0 +𝐹𝐶11 + 𝑅

+𝐹𝐶2

(1 + 𝑅)2+

𝐹𝐶3(1 + 𝑅)3

+⋯+𝐹𝐶𝑁

(1 + 𝑅)𝑁

Onde:

VPL é o valor presente líquido do fluxo de caixa futuro do projeto;

𝐹𝐶𝑛 são os fluxos de caixa, positivo ou negativos do projeto;

R é a taxa de desconto dos fluxos de caixa, sendo a taxa livre de risco para o problema

em questão.

Como no problema é buscado a taxa de retorno de um investimento em uma

embarcação, de forma a compará-la com uma taxa livre de risco e obter o prêmio de risco,

iremos utilizar uma manipulação da fórmula do VPL, a taxa interna de retorno (TIR):

0 = 𝐹𝐶0 +𝐹𝐶11 + 𝑅

+𝐹𝐶2

(1 + 𝑅)2+

𝐹𝐶3(1 + 𝑅)3

+⋯+𝐹𝐶𝑁

(1 + 𝑅)𝑁

Pode-se observar que, neste caso, queremos encontrar a taxa de desconto que

transforme o valor presente em nulo. Para que isso seja possível, é necessário que haja,

em algum período, um fluxo de caixa negativo (investimento inicial), que no problema é

a aquisição da embarcação.

16

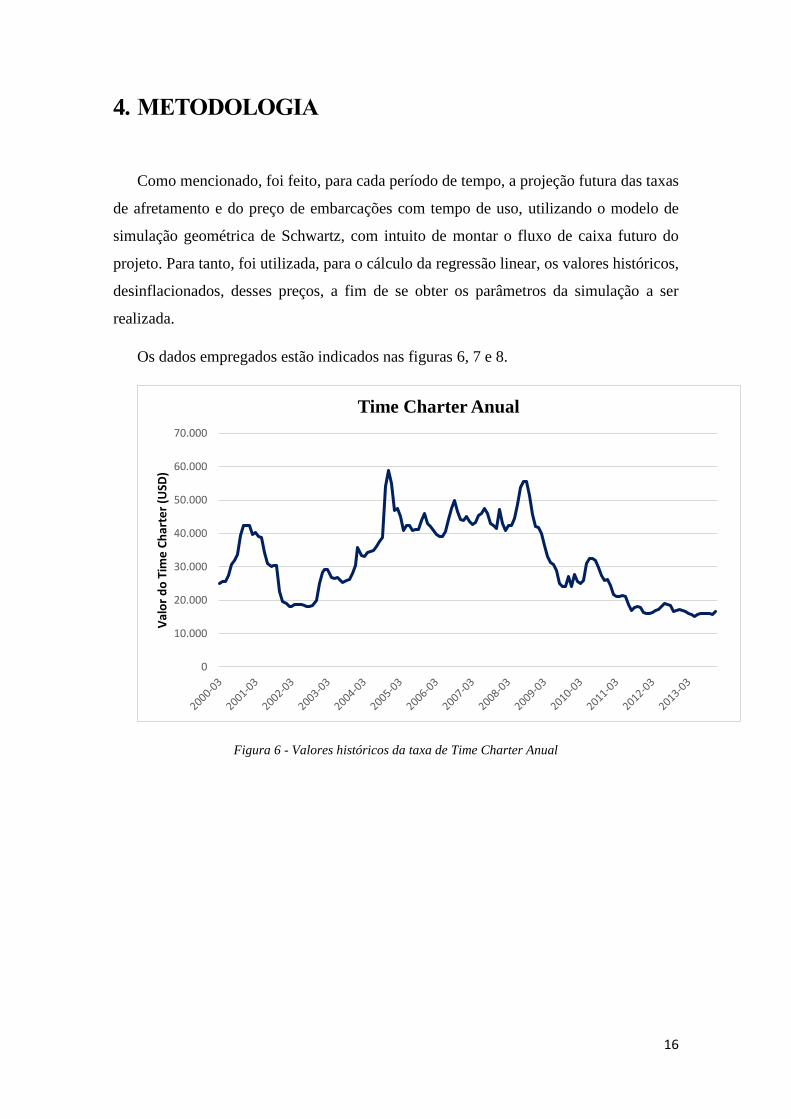

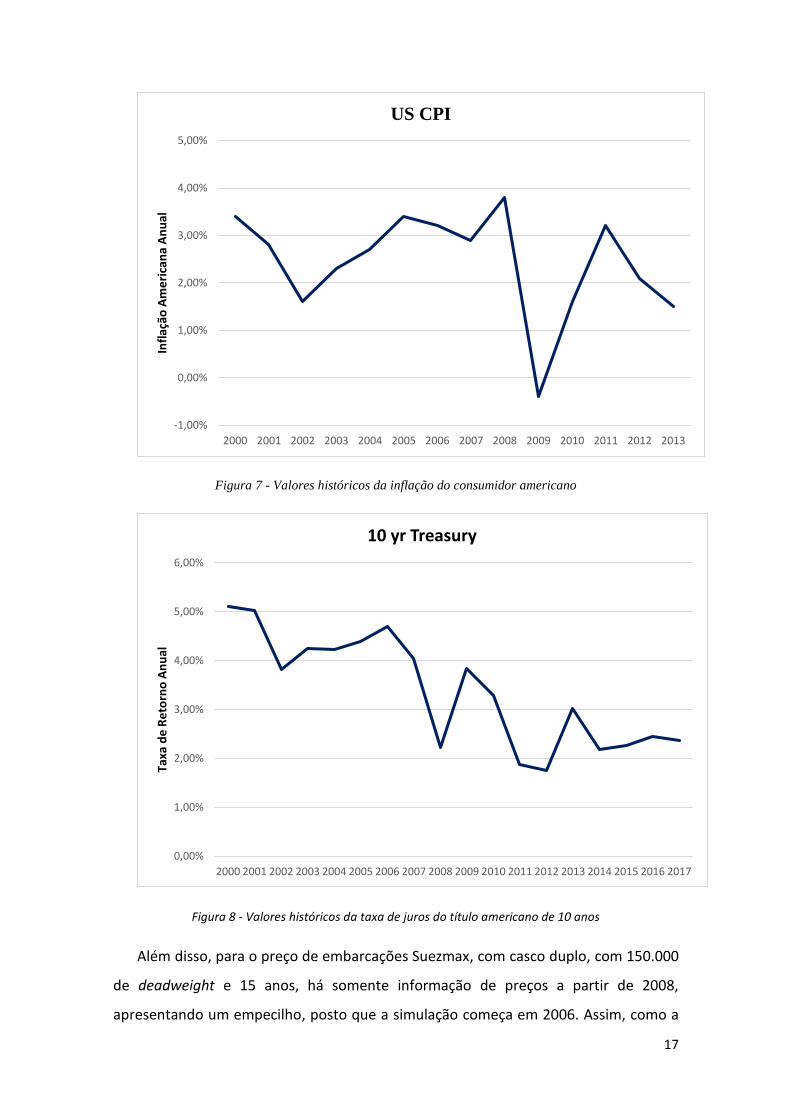

4. METODOLOGIA

Como mencionado, foi feito, para cada período de tempo, a projeção futura das taxas

de afretamento e do preço de embarcações com tempo de uso, utilizando o modelo de

simulação geométrica de Schwartz, com intuito de montar o fluxo de caixa futuro do

projeto. Para tanto, foi utilizada, para o cálculo da regressão linear, os valores históricos,

desinflacionados, desses preços, a fim de se obter os parâmetros da simulação a ser

realizada.

Os dados empregados estão indicados nas figuras 6, 7 e 8.

Figura 6 - Valores históricos da taxa de Time Charter Anual

0

10.000

20.000

30.000

40.000

50.000

60.000

70.000

Val

or

do

Tim

e C

har

ter

(USD

)

Time Charter Anual

17

Figura 7 - Valores históricos da inflação do consumidor americano

Figura 8 - Valores históricos da taxa de juros do título americano de 10 anos

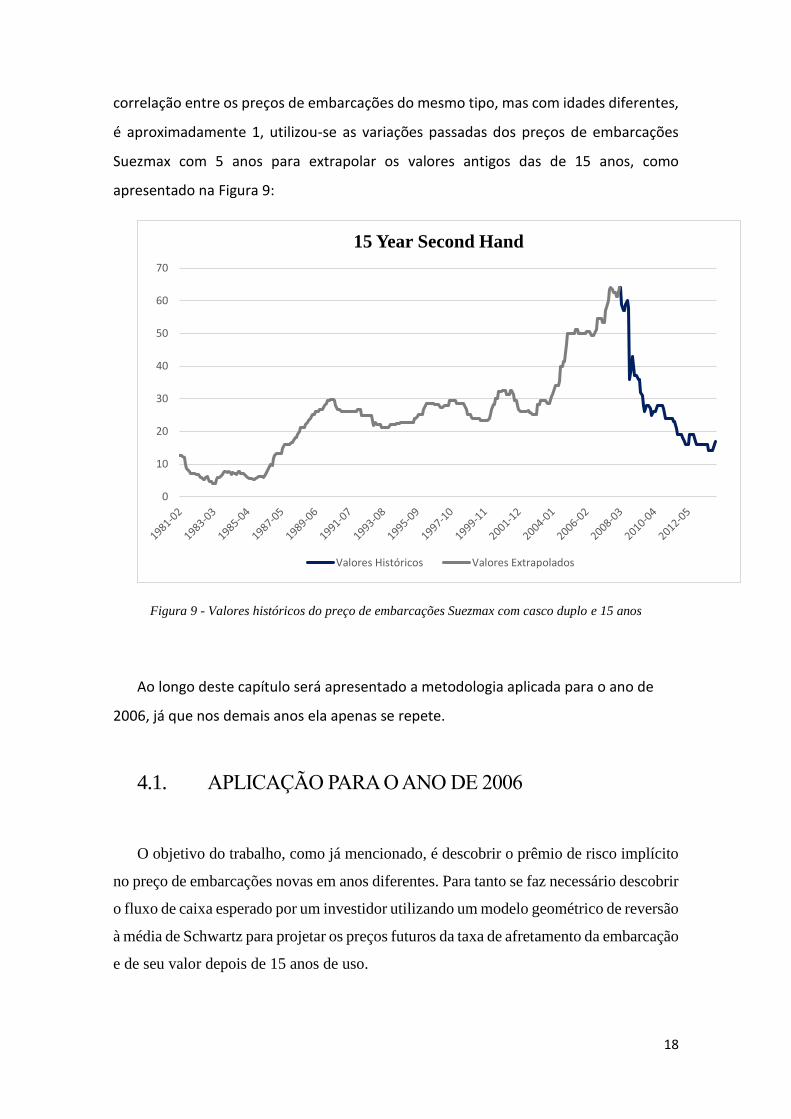

Além disso, para o preço de embarcações Suezmax, com casco duplo, com 150.000

de deadweight e 15 anos, há somente informação de preços a partir de 2008,

apresentando um empecilho, posto que a simulação começa em 2006. Assim, como a

-1,00%

0,00%

1,00%

2,00%

3,00%

4,00%

5,00%

2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013

Infl

ação

Am

eri

can

a A

nu

al

US CPI

0,00%

1,00%

2,00%

3,00%

4,00%

5,00%

6,00%

2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017

Taxa

de

Re

torn

o A

nu

al

10 yr Treasury

18

correlação entre os preços de embarcações do mesmo tipo, mas com idades diferentes,

é aproximadamente 1, utilizou-se as variações passadas dos preços de embarcações

Suezmax com 5 anos para extrapolar os valores antigos das de 15 anos, como

apresentado na Figura 9:

Figura 9 - Valores históricos do preço de embarcações Suezmax com casco duplo e 15 anos

Ao longo deste capítulo será apresentado a metodologia aplicada para o ano de

2006, já que nos demais anos ela apenas se repete.

4.1. APLICAÇÃO PARA O ANO DE 2006

O objetivo do trabalho, como já mencionado, é descobrir o prêmio de risco implícito

no preço de embarcações novas em anos diferentes. Para tanto se faz necessário descobrir

o fluxo de caixa esperado por um investidor utilizando um modelo geométrico de reversão

à média de Schwartz para projetar os preços futuros da taxa de afretamento da embarcação

e de seu valor depois de 15 anos de uso.

0

10

20

30

40

50

60

70

15 Year Second Hand

Valores Históricos Valores Extrapolados

19

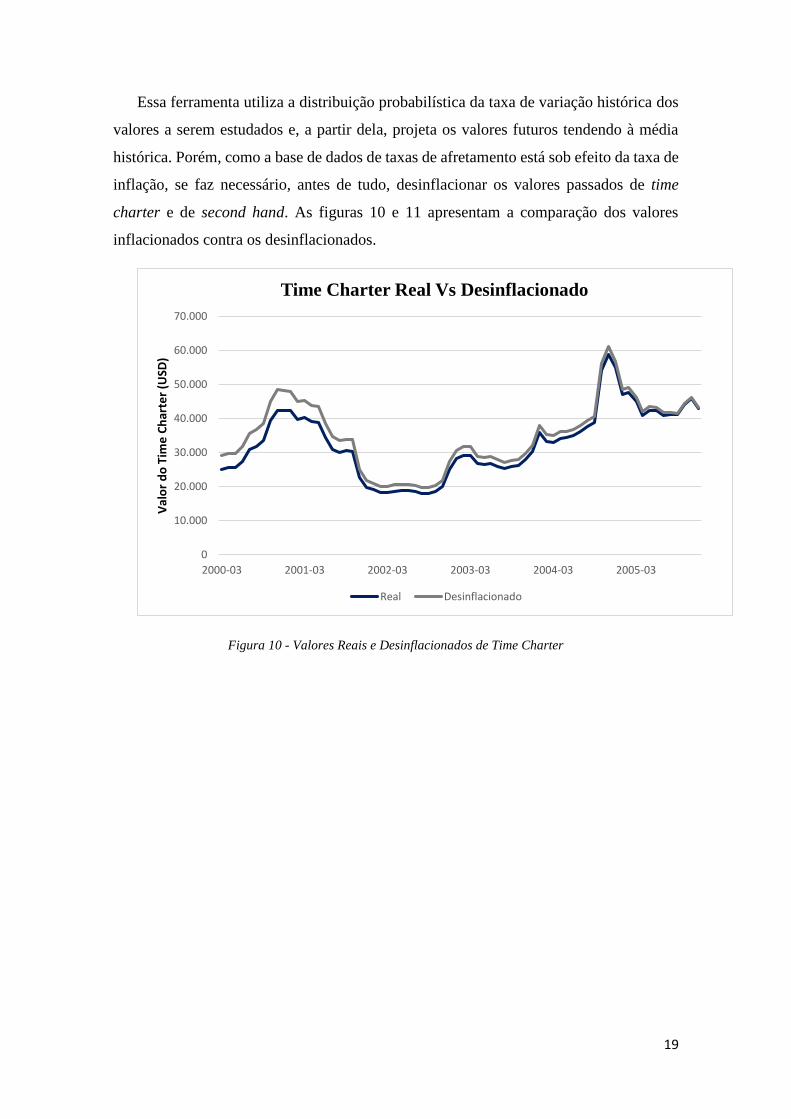

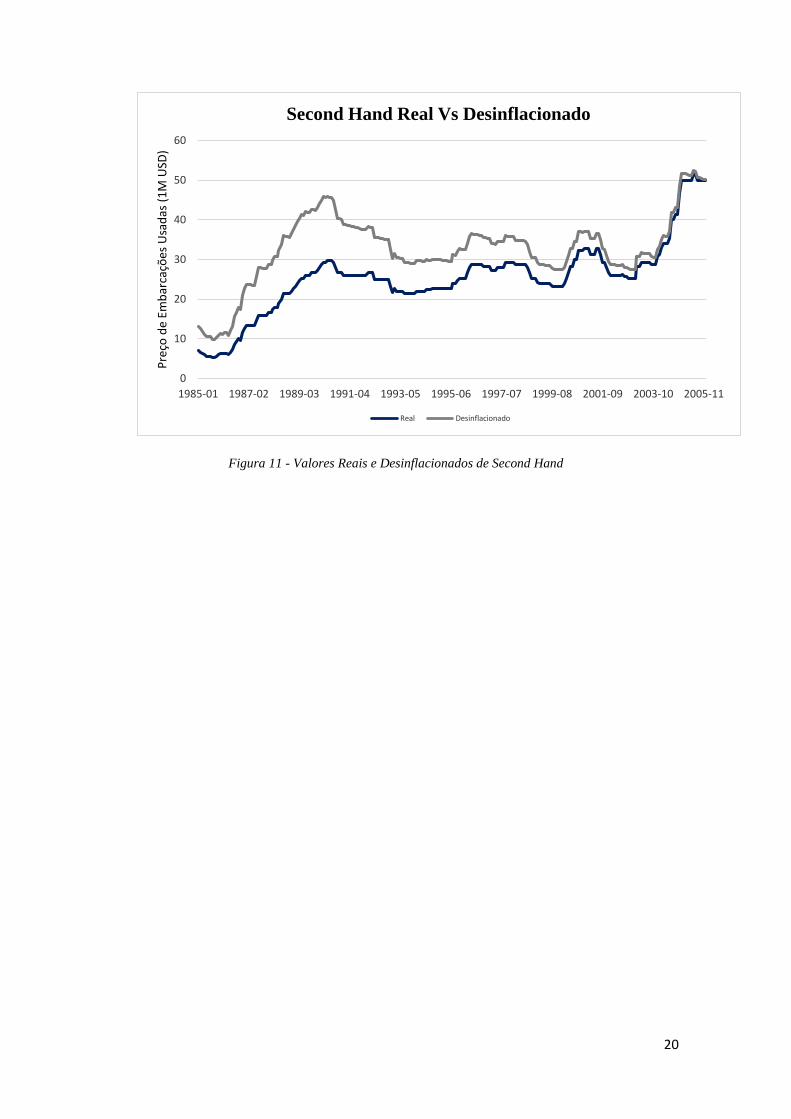

Essa ferramenta utiliza a distribuição probabilística da taxa de variação histórica dos

valores a serem estudados e, a partir dela, projeta os valores futuros tendendo à média

histórica. Porém, como a base de dados de taxas de afretamento está sob efeito da taxa de

inflação, se faz necessário, antes de tudo, desinflacionar os valores passados de time

charter e de second hand. As figuras 10 e 11 apresentam a comparação dos valores

inflacionados contra os desinflacionados.

Figura 10 - Valores Reais e Desinflacionados de Time Charter

0

10.000

20.000

30.000

40.000

50.000

60.000

70.000

2000-03 2001-03 2002-03 2003-03 2004-03 2005-03

Val

or

do

Tim

e C

har

ter

(USD

)

Time Charter Real Vs Desinflacionado

Real Desinflacionado

20

Figura 11 - Valores Reais e Desinflacionados de Second Hand

0

10

20

30

40

50

60

1985-01 1987-02 1989-03 1991-04 1993-05 1995-06 1997-07 1999-08 2001-09 2003-10 2005-11

Pre

ço d

e Em

bar

caçõ

es U

sad

as (

1M

USD

)

Second Hand Real Vs Desinflacionado

Real Desinflacionado

21

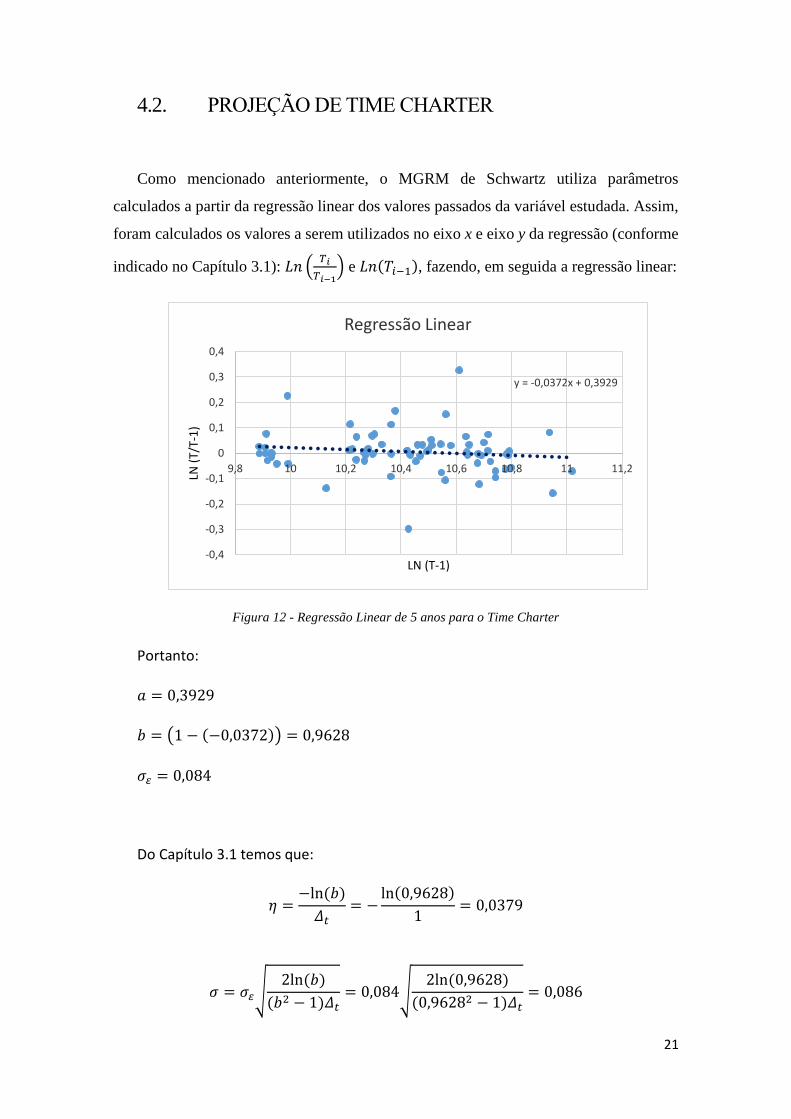

4.2. PROJEÇÃO DE TIME CHARTER

Como mencionado anteriormente, o MGRM de Schwartz utiliza parâmetros

calculados a partir da regressão linear dos valores passados da variável estudada. Assim,

foram calculados os valores a serem utilizados no eixo x e eixo y da regressão (conforme

indicado no Capítulo 3.1): 𝐿𝑛 (𝑇𝑖

𝑇𝑖−1) e 𝐿𝑛(𝑇𝑖−1), fazendo, em seguida a regressão linear:

Figura 12 - Regressão Linear de 5 anos para o Time Charter

Portanto:

𝑎 = 0,3929

𝑏 = (1 − (−0,0372)) = 0,9628

𝜎𝜀 = 0,084

Do Capítulo 3.1 temos que:

𝜂 =−ln(𝑏)

𝛥𝑡= −

ln(0,9628)

1= 0,0379

𝜎 = 𝜎𝜀√2ln(𝑏)

(𝑏2 − 1)𝛥𝑡= 0,084√

2ln(0,9628)

(0,96282 − 1)𝛥𝑡= 0,086

y = -0,0372x + 0,3929

-0,4

-0,3

-0,2

-0,1

0

0,1

0,2

0,3

0,4

9,8 10 10,2 10,4 10,6 10,8 11 11,2

LN (

T/T-

1)

LN (T-1)

Regressão Linear

22

𝜇 = exp(𝑎

1 − 𝑏+𝜎2

2𝜂) = exp(

0,3929

1 − 0,9628+

0,0862

2 × 0,0379) = 42.751,55

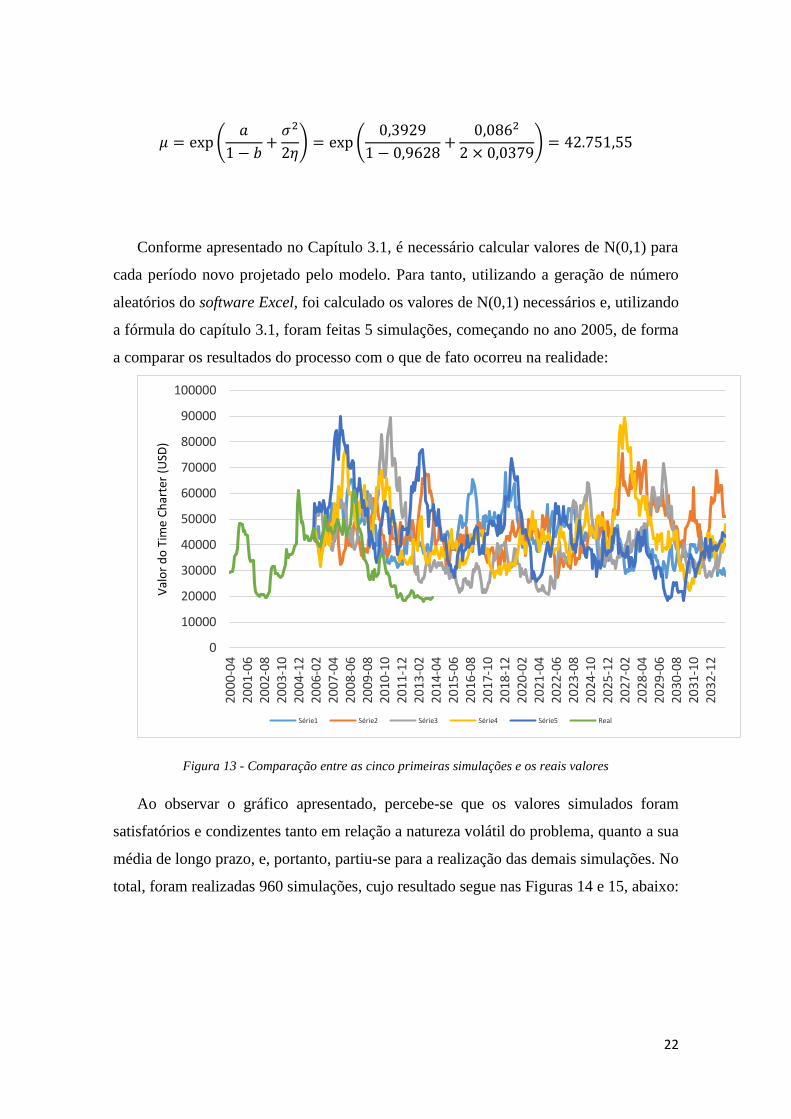

Conforme apresentado no Capítulo 3.1, é necessário calcular valores de N(0,1) para

cada período novo projetado pelo modelo. Para tanto, utilizando a geração de número

aleatórios do software Excel, foi calculado os valores de N(0,1) necessários e, utilizando

a fórmula do capítulo 3.1, foram feitas 5 simulações, começando no ano 2005, de forma

a comparar os resultados do processo com o que de fato ocorreu na realidade:

Figura 13 - Comparação entre as cinco primeiras simulações e os reais valores

Ao observar o gráfico apresentado, percebe-se que os valores simulados foram

satisfatórios e condizentes tanto em relação a natureza volátil do problema, quanto a sua

média de longo prazo, e, portanto, partiu-se para a realização das demais simulações. No

total, foram realizadas 960 simulações, cujo resultado segue nas Figuras 14 e 15, abaixo:

0

10000

20000

30000

40000

50000

60000

70000

80000

90000

100000

2000

-04

2001

-06

2002

-08

2003

-10

2004

-12

2006

-02

2007

-04

2008

-06

2009

-08

2010

-10

2011

-12

2013

-02

2014

-04

2015

-06

2016

-08

2017

-10

2018

-12

2020

-02

2021

-04

2022

-06

2023

-08

2024

-10

2025

-12

2027

-02

2028

-04

2029

-06

2030

-08

2031

-10

2032

-12

Val

or

do

Tim

e C

har

ter

(USD

)

Série1 Série2 Série3 Série4 Série5 Real

23

Figura 14 - Resultado da Simulação de Time Charter

Figura 15 - Resultado da Simulação de Time Charter e seus valores históricos

Percebe-se que há uma convergência, após um número suficientes de simulações, dos

valores projetados, tendendo a média de longo prazo, conforme esperado.

41000

42000

43000

44000

45000

46000

47000

Val

or

do

Tim

e C

har

ter

(USD

)

0

10000

20000

30000

40000

50000

60000

70000

Val

or

do

Tim

e C

har

ter

(USD

)

Projeção Real

24

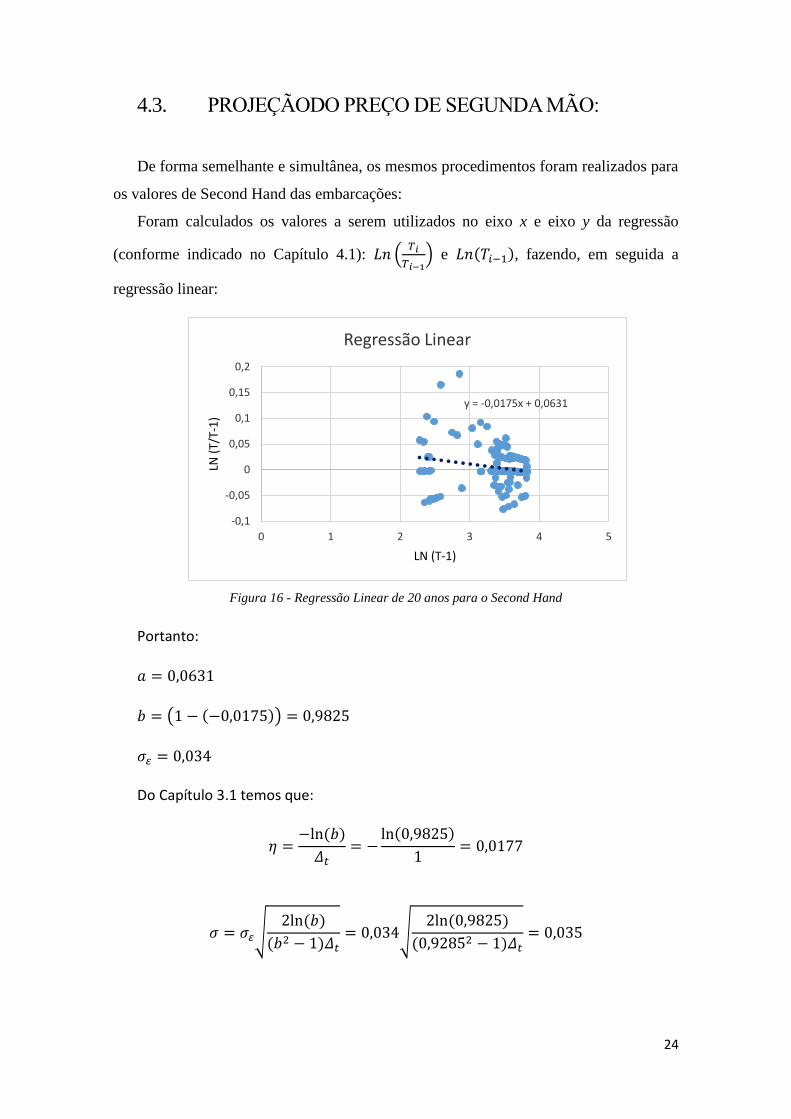

4.3. PROJEÇÃODO PREÇO DE SEGUNDA MÃO:

De forma semelhante e simultânea, os mesmos procedimentos foram realizados para

os valores de Second Hand das embarcações:

Foram calculados os valores a serem utilizados no eixo x e eixo y da regressão

(conforme indicado no Capítulo 4.1): 𝐿𝑛 (𝑇𝑖

𝑇𝑖−1) e 𝐿𝑛(𝑇𝑖−1), fazendo, em seguida a

regressão linear:

Figura 16 - Regressão Linear de 20 anos para o Second Hand

Portanto:

𝑎 = 0,0631

𝑏 = (1 − (−0,0175)) = 0,9825

𝜎𝜀 = 0,034

Do Capítulo 3.1 temos que:

𝜂 =−ln(𝑏)

𝛥𝑡= −

ln(0,9825)

1= 0,0177

𝜎 = 𝜎𝜀√2ln(𝑏)

(𝑏2 − 1)𝛥𝑡= 0,034√

2ln(0,9825)

(0,92852 − 1)𝛥𝑡= 0,035

y = -0,0175x + 0,0631

-0,1

-0,05

0

0,05

0,1

0,15

0,2

0 1 2 3 4 5

LN (

T/T-

1)

LN (T-1)

Regressão Linear

25

𝜇 = exp(𝑎

1 − 𝑏+𝜎2

2𝜂) = exp(

0,0631

1 − 0,9825+

0,0352

2 × 0,0177) = 38,10

Assim como para o Time Charter, foi utilizado a geração de número aleatórios do

software Excel, calculando os valores de N(0,1) necessários para a utilização do modelo

de Schwartz em cada passo da discretização. Porém, como ambas as variáveis são

correlacionadas, é preciso aplicar a transformação por decomposição dos fatores de

Cholesky nos valores de N(0,1) a serem utilizados. Assim, sendo η1 o valor de N(0,1)

utilizado na simulação do Time Charter, e η2 o valor de N(0,1) da simulação do Second

Hand, temos que:

𝜀 = 𝜌𝜂1 + (1 − 𝜌2)12 × 𝜂2

Onde 𝜀 é o valor de N(0,1) correlacionado a ser utilizado na simulação.

Por ser um movimento geométrico browniano, a correlação utilizada é a correlação

entre 𝐿𝑛 (𝑇𝑖

𝑇𝑖−1) de cada série.

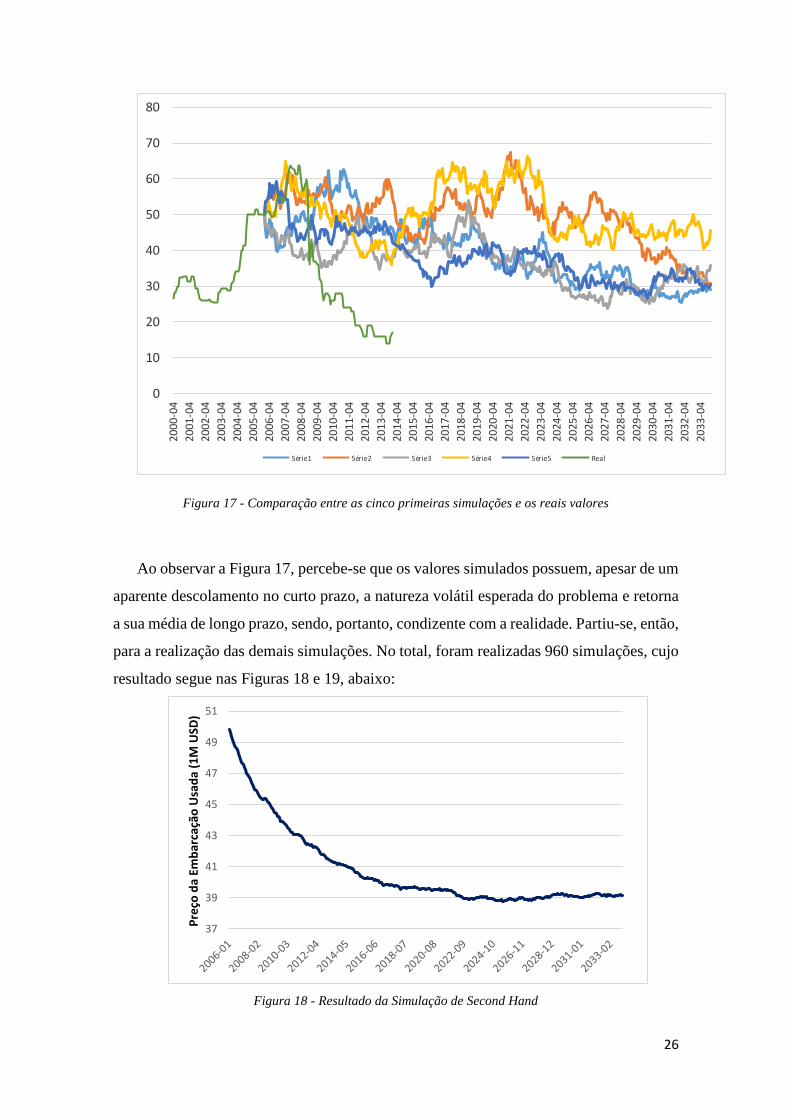

Assim, com a fórmula do capítulo 4.1, foram feitas 5 simulações, começando no ano

2005, de forma a comparar os resultados do processo com o que de fato ocorreu na

realidade:

26

Figura 17 - Comparação entre as cinco primeiras simulações e os reais valores

Ao observar a Figura 17, percebe-se que os valores simulados possuem, apesar de um

aparente descolamento no curto prazo, a natureza volátil esperada do problema e retorna

a sua média de longo prazo, sendo, portanto, condizente com a realidade. Partiu-se, então,

para a realização das demais simulações. No total, foram realizadas 960 simulações, cujo

resultado segue nas Figuras 18 e 19, abaixo:

Figura 18 - Resultado da Simulação de Second Hand

0

10

20

30

40

50

60

70

80

2000

-04

2001

-04

2002

-04

2003

-04

2004

-04

2005

-04

2006

-04

2007

-04

2008

-04

2009

-04

2010

-04

2011

-04

2012

-04

2013

-04

2014

-04

2015

-04

2016

-04

2017

-04

2018

-04

2019

-04

2020

-04

2021

-04

2022

-04

2023

-04

2024

-04

2025

-04

2026

-04

2027

-04

2028

-04

2029

-04

2030

-04

2031

-04

2032

-04

2033

-04

Série1 Série2 Série3 Série4 Série5 Real

37

39

41

43

45

47

49

51

Pre

ço d

a Em

bar

caçã

o U

sad

a (1

M U

SD)

27

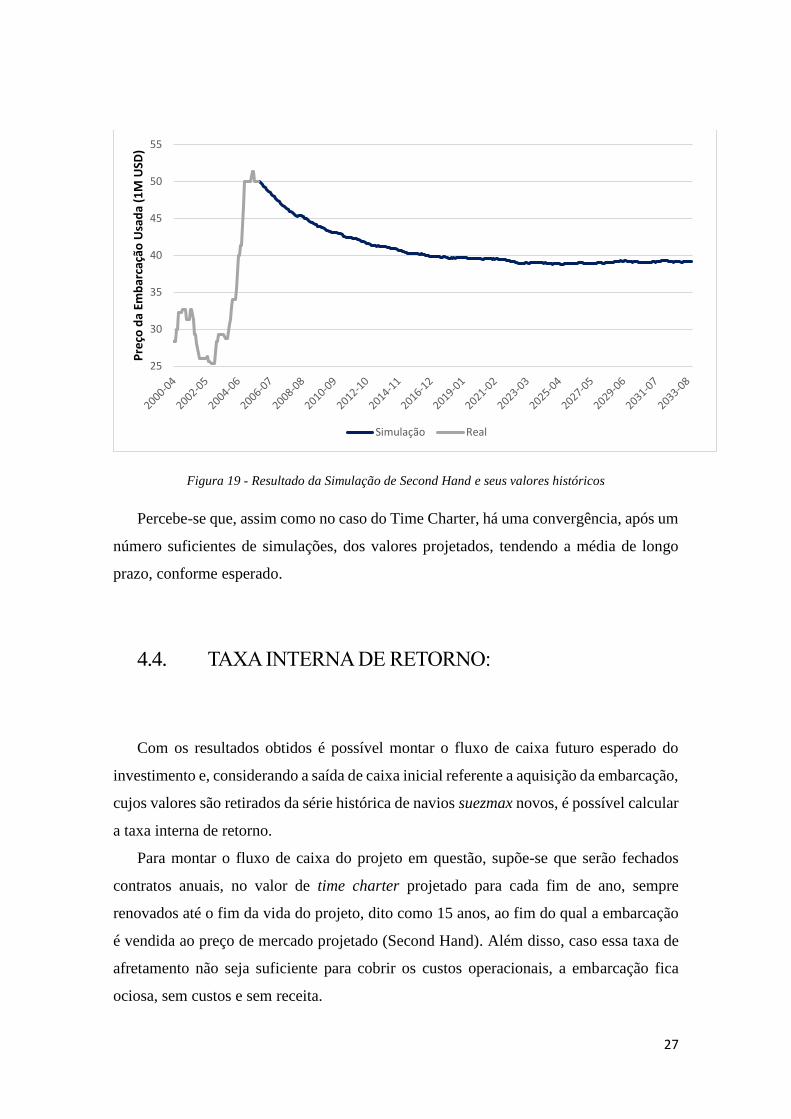

Figura 19 - Resultado da Simulação de Second Hand e seus valores históricos

Percebe-se que, assim como no caso do Time Charter, há uma convergência, após um

número suficientes de simulações, dos valores projetados, tendendo a média de longo

prazo, conforme esperado.

4.4. TAXA INTERNA DE RETORNO:

Com os resultados obtidos é possível montar o fluxo de caixa futuro esperado do

investimento e, considerando a saída de caixa inicial referente a aquisição da embarcação,

cujos valores são retirados da série histórica de navios suezmax novos, é possível calcular

a taxa interna de retorno.

Para montar o fluxo de caixa do projeto em questão, supõe-se que serão fechados

contratos anuais, no valor de time charter projetado para cada fim de ano, sempre

renovados até o fim da vida do projeto, dito como 15 anos, ao fim do qual a embarcação

é vendida ao preço de mercado projetado (Second Hand). Além disso, caso essa taxa de

afretamento não seja suficiente para cobrir os custos operacionais, a embarcação fica

ociosa, sem custos e sem receita.

25

30

35

40

45

50

55P

reço

da

Emb

arca

ção

Usa

da

(1M

USD

)

Simulação Real

28

Vale apontar que, na modelagem utilizada, os custos operacionais são determinísticos.

Essa aproximação do problema real foi utilizada de forma a simplificar as simulações,

pois, como as volatilidades do Time Charter e do Second Hand são bem maiores que a do

custo operacional, os erros inerentes dessa abordagem podem ser considerados

desprezíveis.

Portanto, para o ano de 2006:

𝐶𝑢𝑠𝑡𝑜𝑁𝑎𝑣𝑖𝑜 = $73.000.000

𝐶𝑢𝑠𝑡𝑜𝑠𝑂𝑝𝑒𝑟𝑎𝑐𝑖𝑜𝑛𝑎𝑖𝑠 = $7.631

0 = −73.000.000 +(𝑇𝐶1 − 7.631)

1 + 𝑅+(𝑇𝐶2 − 7.631)

(1 + 𝑅)2+⋯+

(𝑉𝑅15)

(1 + 𝑅)15

Tabela 1 - Valores de Time Charter de fim de ano

Variável Ano Valor

TC1 2006 43.257

TC2 2007 44.414

TC3 2008 45.078

TC4 2009 44.352

TC5 2010 44.810

TC6 2011 45.015

TC7 2012 45.394

TC8 2013 45.111

TC9 2014 45.468

TC10 2015 45.808

TC11 2016 45.071

TC12 2017 45.600

TC13 2018 45.988

TC14 2019 46.014

TC15 2020 46.403

𝑉𝑅15 = $40.446.880

29

Fazendo uso da ferramenta “solver” do Excel, foi buscado o valor de “R” para qual a

equação apresentada fosse igual a 0:

𝑇𝐼𝑅 = 𝑅 = 18,61%

Dessa forma, a taxa “R” é o retorno esperado para um investidor racional investindo

em um suezmax no ano de 2006. Como o objetivo é encontrar o prêmio de risco sendo

cobrado pelo mercado, é necessário calcular o quanto desta taxa excede o custo de

oportunidade (Tesouro Americano de 10 anos). Portanto:

𝑃𝑟ê𝑚𝑖𝑜 =1 + 𝑅

1 + 𝑇− 1 = (

1,1861

1,0440) − 1 = 14,21%

4.5. RESULTADOS:

Esse procedimento foi repetido para todos os demais anos (até 2011), obtendo-se

os seguintes resultados:

Tabela 2 - Valores de Prêmio de Risco Anuais

Anos Prêmio

2006 14,21%

2007 9,20%

2008 12,91%

2009 12,26%

2010 11,95%

2011 6,61%

Conforme mencionado na introdução do trabalho, um dos objetivos é analisar o

comportamento do prêmio de risco do mercado estudado, buscando encontrar fatores

que possam ter influenciado os movimentos observados. Com este propósito, plotou-se

os seguintes gráficos:

30

Figura 20 - Prêmio de Risco Vs Crescimento PIB Mundial

Figura 21 - Prêmio de Risco Vs Preço do Petróleo

Observa-se, na Figura 20, que períodos com grande e constante crescimento do PIB

mundial tendem a trazer valores mais baixos de prêmio de risco. Há diversos motivos os

quais explicam esse comportamento, sendo possível citar a correlação positiva entre o

14,21%

9,20%

12,91%12,26% 11,95%

6,61%

4,33% 4,26%

1,82%

-1,74%

4,33%3,16%

-4,00%

-2,00%

0,00%

2,00%

4,00%

6,00%

8,00%

10,00%

12,00%

14,00%

16,00%

2006 2007 2008 2009 2010 2011

Prêmio

PIB Mundial

14,21%

9,20%

12,91%12,26% 11,95%

6,61%61,1

96,0

44,6

79,5

91,4

100,4

0,0

20,0

40,0

60,0

80,0

100,0

120,0

0,00%

2,00%

4,00%

6,00%

8,00%

10,00%

12,00%

14,00%

16,00%

2006 2007 2008 2009 2010 2011

Pre

ço P

etró

leo

(U

SD)

Prê

mio

de

Ris

co

Prêmio Crude Oil

31

crescimento da economia e a busca por ativos com maior risco (diminuindo, por

consequência, o seu prêmio).

Outro motivo, apresentado também na Figura 21, é que, por ser a maior matriz

energética do mundo, a demanda por petróleo possui uma forte correlação com o

crescimento econômico. Dessa forma, quanto maior o crescimento, maior será seu

preço, mais ele será produzido e transportado pelo mundo. Como há uma certa demora

até que novas embarcações entrem no mercado (devido ao tempo de construção) o

excesso de demanda permite um aumento do preço do frete pelos operadores

existentes, puxando consigo para cima a taxa de Time Charter da embarcação.

Essa junção de fatores implica em uma redução do prêmio de risco da indústria, que

passa a operar em um ambiente de otimismo observado no ano de 2007 e 2011.

Por outro lado, no período estudado, pode se observar a influência da crise de sub-

prime dos EUA, responsável pela devastação do sistema financeiro e a economia real

mundial, trazendo consigo uma queda acentuada do PIB, e a derrocada dos preços de

petróleo, causando o efeito inverso do mencionado anteriormente nas taxas de prêmio

de risco.

32

5. CONCLUSÕES

Conforme apresentado no Capítulo 4.5, a metodologia utilizada é capaz de retornar

valores condizentes com a realidade, sem fazer uso de ferramentas computacionais

muito avançadas (todo o trabalho foi realizado utilizando o software Excel da Microsoft).

Porém, a utilização de uma base de dados histórica com mais informações poderia se

provar benéfica para atingir valores ainda mais acurados. Para tanto, enquanto a

embarcação utilizada ao longo do trabalho foi um suezmax com casco duplo de 150.000

dwt, a qual, por ter surgido mais recentemente, não possui dados históricos antigos o

suficiente, um novo estudo, focado em embarcações com mais tempo de mercado,

poderia trazer resultados positivos.

Além disso, uma vantagem de se utilizar esse método baseado em simulações de

Monte Carlo é a possibilidade de se inserir o efeito de opções reais, como a possibilidade

de abandono. Um investidor, por exemplo, sempre possui a opção de se desfazer da

embarcação a preço de mercado caso perceba que o valor esperado esteja abaixo de

suas necessidades de retorno, efeito este que, apesar de não estar presente no trabalho

apresentado, poderia ser inserido dentro da modelagem matemática.

33

6. REFERÊNCIAS

BRANDÃO, LUIZ, 2000, Movimento Browniano Generalizado – Processo de Ito.

GREINER, RICHARD, 2015, Ship operating costs: Current and future trends. Disponível em

http://www.propellerclub.gr/files/Richard_Greiner.pdf. Acesso em 19 mar. 2018, 17:19.

PINDYCK, ROBERT, 1999, The Long-run evolution of energy prices, The Energy Journal, v 20, pp

1 -27.

PINTO, CARLOS, 2009, Modelagem de Opções Reais com Processos de Reversão à Média em

Tempo Discreto: Uma Aplicação na Industria Brasileia de Etanol. Tese de D.Sc, Pontifícia

Universidade Católica, Rio de Janeiro, Brasil, 2009.

PIRES, FLORIANO e FILHO, MAURO, 2012, A Real Options Approach to Ship Investment

Appraisal, African Journal of Business Management, v. 6, pp. 7397-7402.

SALIBY, EDUARDO E ARAUJO, MARCOS, 2001, Cálculo do VAR Através de Simulação de Monte

Carlo: Uma Avaliação de Uso de Métodos Amostrais Mais Eficientes.

SMITH, WILLIAM, 2010, On the Simulation and Estimation of the Mean-Reverting Ornstein-

Uhlenbeck Processes. Disponível em:

https://commoditymodels.files.wordpress.com/2010/02/estimating-the-parameters-of-a-

mean-reverting-ornstein-uhlenbeck-process1.pdf. Acesso em 19 mar. 2018, 17:11.

TVDEDT, JOSTEIN, 1977, Valuation of VLCCs under income uncertainty, Maritime Policy &

Management, v. 24, n.2, pp. 159-174.

34

7. ANEXO I

7.1. ANO DE 2007

Figura 22 - Regressão Linear de 5 anos para o Time Charter em 2007

Tabela 3 - Parâmetros da regressão do Time Charter em 2007

Figura 23 - Resultado da Simulação de Time Charter para 2007

y = -0,0411x + 0,4297

-0,4

-0,3

-0,2

-0,1

0

0,1

0,2

0,3

0,4

9,8 10 10,2 10,4 10,6 10,8 11 11,2LN(T

/T-1

)

LN(T-1)

Regressão Linear

μ η b a σ A

37713,536 0,042 0,959 0,430 0,082 1,000

36000

37000

38000

39000

40000

41000

42000

43000

44000

45000

Val

or

do

Tim

e C

har

ter

(USD

)

35

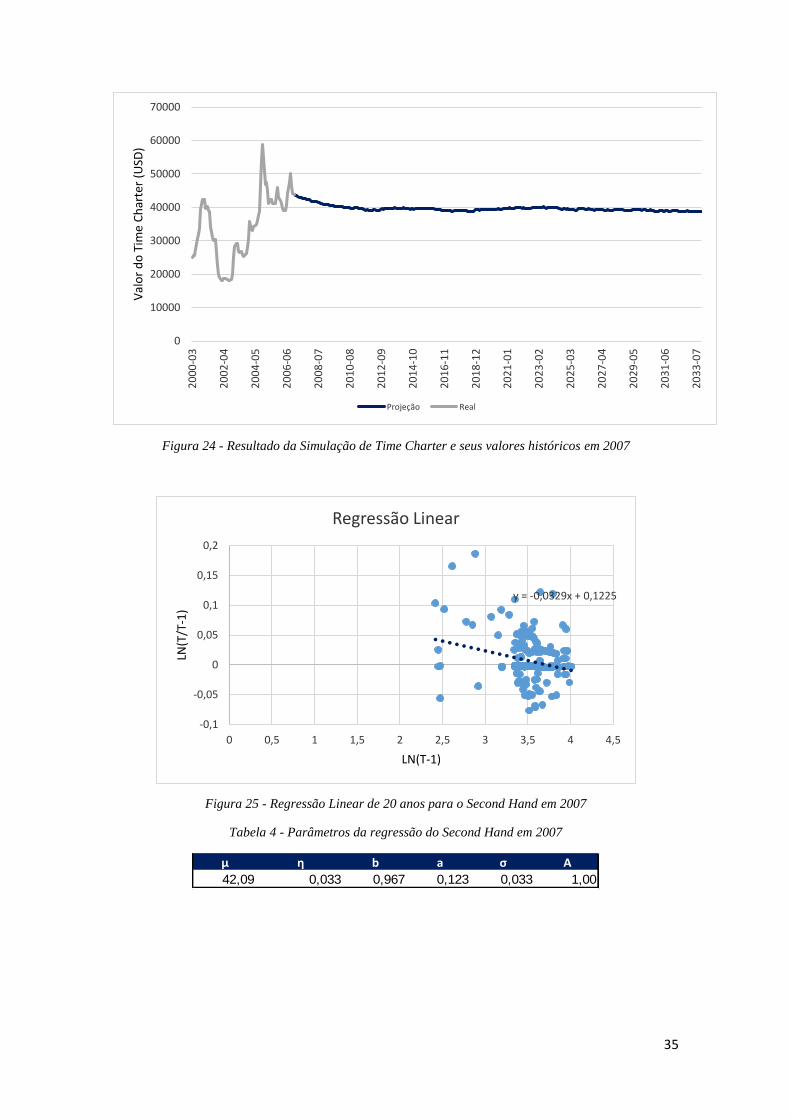

Figura 24 - Resultado da Simulação de Time Charter e seus valores históricos em 2007

Figura 25 - Regressão Linear de 20 anos para o Second Hand em 2007

Tabela 4 - Parâmetros da regressão do Second Hand em 2007

0

10000

20000

30000

40000

50000

60000

70000

20

00

-03

20

02

-04

20

04

-05

20

06

-06

20

08

-07

20

10

-08

20

12

-09

20

14

-10

20

16

-11

20

18

-12

20

21

-01

20

23

-02

20

25

-03

20

27

-04

20

29

-05

20

31

-06

20

33

-07

Val

or

do

Tim

e C

har

ter

(USD

)

Projeção Real

y = -0,0329x + 0,1225

-0,1

-0,05

0

0,05

0,1

0,15

0,2

0 0,5 1 1,5 2 2,5 3 3,5 4 4,5

LN(T

/T-1

)

LN(T-1)

Regressão Linear

μ η b a σ A

42,09 0,033 0,967 0,123 0,033 1,00

36

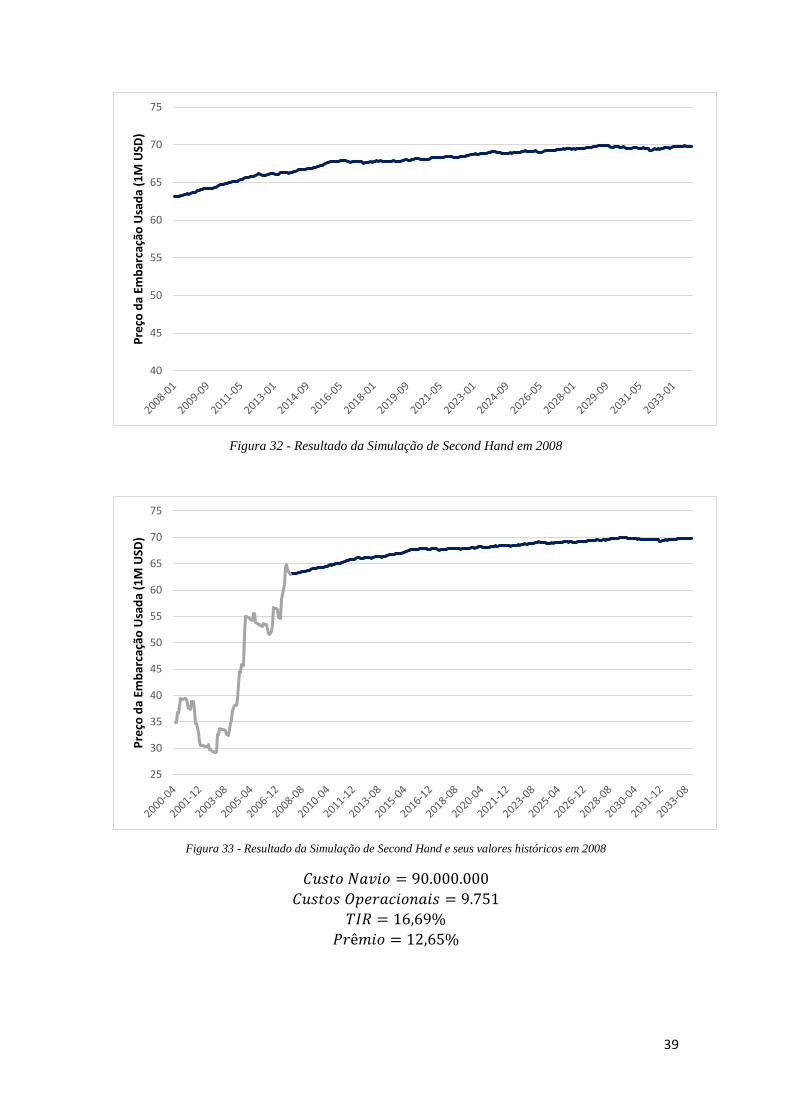

Figura 26- Resultado da Simulação de Second Hand em 2007

Figura 27 - Resultado da Simulação de Second Hand e seus valores históricos em 2007

𝐶𝑢𝑠𝑡𝑜𝑁𝑎𝑣𝑖𝑜 = 80.500.000

𝐶𝑢𝑠𝑡𝑜𝑠𝑂𝑝𝑒𝑟𝑎𝑐𝑖𝑜𝑛𝑎𝑖𝑠 = 8.479

𝑇𝐼𝑅 = 13,90%

𝑃𝑟ê𝑚𝑖𝑜 = 9,20%

40

42

44

46

48

50

52

54

56

Pre

ço d

a Em

bar

caçã

o U

sad

a (1

M U

SD)

25

30

35

40

45

50

55

60

Pre

ço d

a Em

be

rcaç

ão U

sad

a (1

M U

SD)

37

7.2. ANO DE 2008

Figura 28 - Regressão Linear de 5 anos para o Time Charter em 2008

Tabela 5 - Parâmetros da regressão do Time Charter em 2008

Figura 29 - Resultado da Simulação de Time Charter para 2008

y = -0,0336x + 0,3617

-0,2

-0,1

0

0,1

0,2

0,3

0,4

9,8 10 10,2 10,4 10,6 10,8 11 11,2

LN(T

/T-1

)

LN(T-1)

Regressão Linear

μ η b a σ A

51.258 0,034 0,966 0,362 0,073 1,000

47000

48000

49000

50000

51000

52000

53000

54000

55000

Val

or

do

Tim

er

Ch

arte

r (U

SD)

38

Figura 30 - Resultado da Simulação de Time Charter e seus valores históricos em 2008

Figura 31 - Regressão Linear de 20 anos para o Second Hand em 2008

Tabela 6 - Parâmetros da regressão do Second Hand em 2008

0

10000

20000

30000

40000

50000

60000

70000

20

00

-03

20

02

-04

20

04

-05

20

06

-06

20

08

-07

20

10

-08

20

12

-09

20

14

-10

20

16

-11

20

18

-12

20

21

-01

20

23

-02

20

25

-03

20

27

-04

20

29

-05

20

31

-06

20

33

-07

Val

or

do

Tim

er C

har

ter

(USD

)

Projeção Real

y = -0,0071x + 0,0296

-0,1

-0,05

0

0,05

0,1

0,15

0 0,5 1 1,5 2 2,5 3 3,5 4 4,5

LN(T

/T-1

)

LN(T-1)

Regressão Linear

μ η b a σ A

68,26 0,007 0,993 0,030 0,028 1,000

39

Figura 32 - Resultado da Simulação de Second Hand em 2008

Figura 33 - Resultado da Simulação de Second Hand e seus valores históricos em 2008

𝐶𝑢𝑠𝑡𝑜𝑁𝑎𝑣𝑖𝑜 = 90.000.000

𝐶𝑢𝑠𝑡𝑜𝑠𝑂𝑝𝑒𝑟𝑎𝑐𝑖𝑜𝑛𝑎𝑖𝑠 = 9.751

𝑇𝐼𝑅 = 16,69%

𝑃𝑟ê𝑚𝑖𝑜 = 12,65%

40

45

50

55

60

65

70

75

Pre

ço d

a Em

bar

caçã

o U

sad

a (1

M U

SD)

25

30

35

40

45

50

55

60

65

70

75

Pre

ço d

a Em

bar

caçã

o U

sad

a (1

M U

SD)

40

7.3. ANO DE 2009:

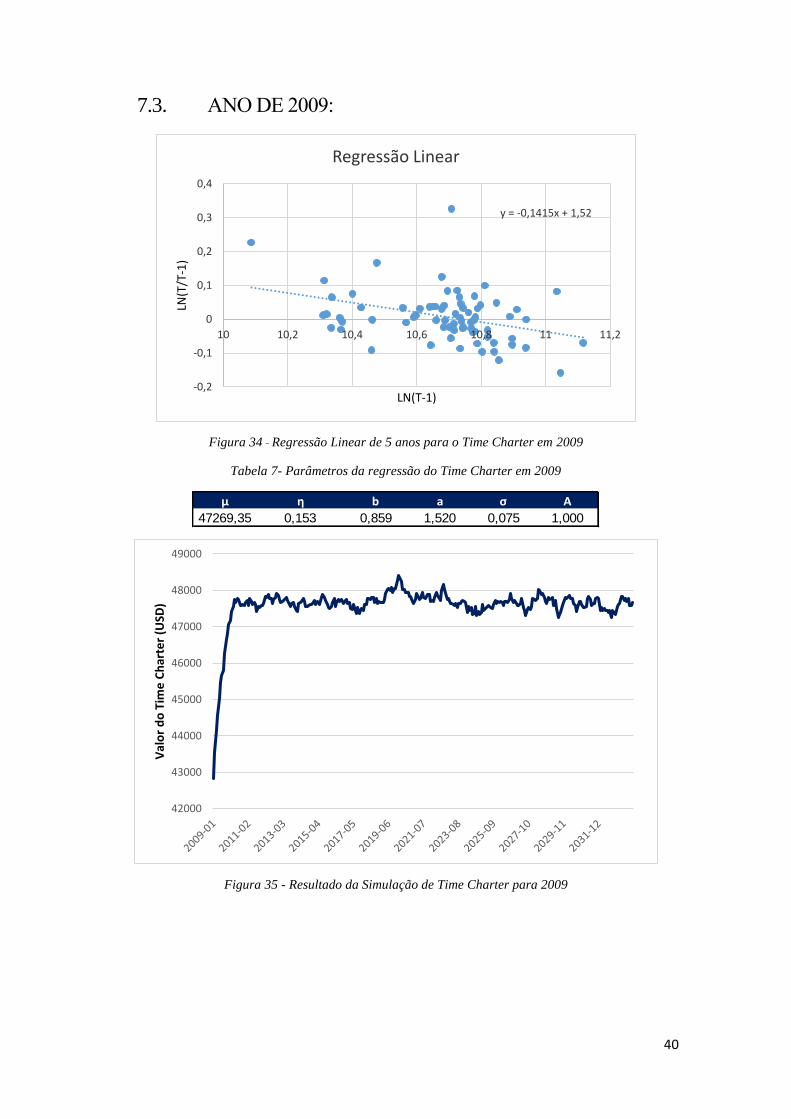

Figura 34 - Regressão Linear de 5 anos para o Time Charter em 2009

Tabela 7- Parâmetros da regressão do Time Charter em 2009

Figura 35 - Resultado da Simulação de Time Charter para 2009

y = -0,1415x + 1,52

-0,2

-0,1

0

0,1

0,2

0,3

0,4

10 10,2 10,4 10,6 10,8 11 11,2

LN(T

/T-1

)

LN(T-1)

Regressão Linear

μ η b a σ A

47269,35 0,153 0,859 1,520 0,075 1,000

42000

43000

44000

45000

46000

47000

48000

49000

Val

or

do

Tim

e C

har

ter

(USD

)

41

Figura 36 - Resultado da Simulação de Time Charter e seus valores históricos em 2009

Figura 37 - Regressão Linear de 20 anos para o Second Hand em 2009

Tabela 8 - Parâmetros da regressão do Second Hand em 2009

0

10000

20000

30000

40000

50000

60000

70000

20

00

-03

20

02

-04

20

04

-05

20

06

-06

20

08

-07

20

10

-08

20

12

-09

20

14

-10

20

16

-11

20

18

-12

20

21

-01

20

23

-02

20

25

-03

20

27

-04

20

29

-05

20

31

-06

20

33

-07

Val

or

do

Tim

er C

har

ter

(USD

)

Projeção Real

y = -0,0209x + 0,0788

-0,6

-0,5

-0,4

-0,3

-0,2

-0,1

0

0,1

0,2

0 0,5 1 1,5 2 2,5 3 3,5 4 4,5

LN(T

/T-1

)

LN(T-1)

Regressão Linear

μ η b a σ A

45,27 0,021 0,979 0,079 0,042 1,000

42

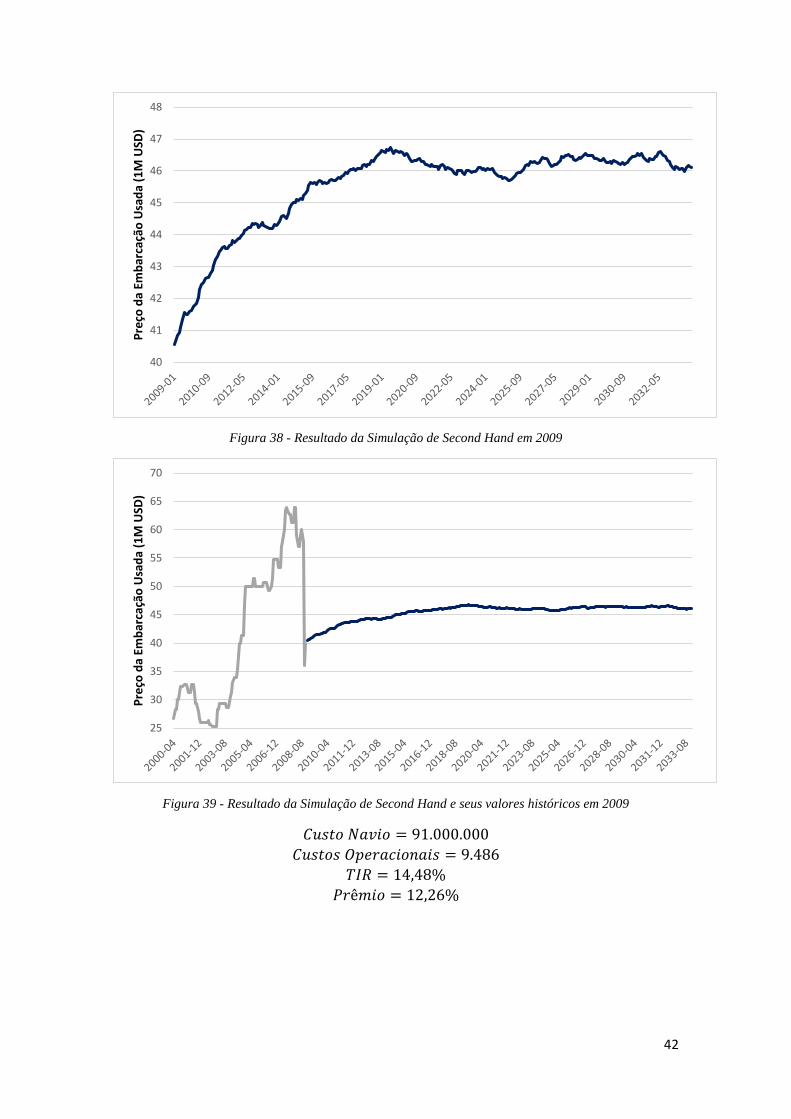

Figura 38 - Resultado da Simulação de Second Hand em 2009

Figura 39 - Resultado da Simulação de Second Hand e seus valores históricos em 2009

𝐶𝑢𝑠𝑡𝑜𝑁𝑎𝑣𝑖𝑜 = 91.000.000

𝐶𝑢𝑠𝑡𝑜𝑠𝑂𝑝𝑒𝑟𝑎𝑐𝑖𝑜𝑛𝑎𝑖𝑠 = 9.486

𝑇𝐼𝑅 = 14,48%

𝑃𝑟ê𝑚𝑖𝑜 = 12,26%

40

41

42

43

44

45

46

47

48

Pre

ço d

a Em

bar

caçã

o U

sad

a (1

M U

SD)

25

30

35

40

45

50

55

60

65

70

Pre

ço d

a Em

bar

caçã

o U

sad

a (1

M U

SD)

43

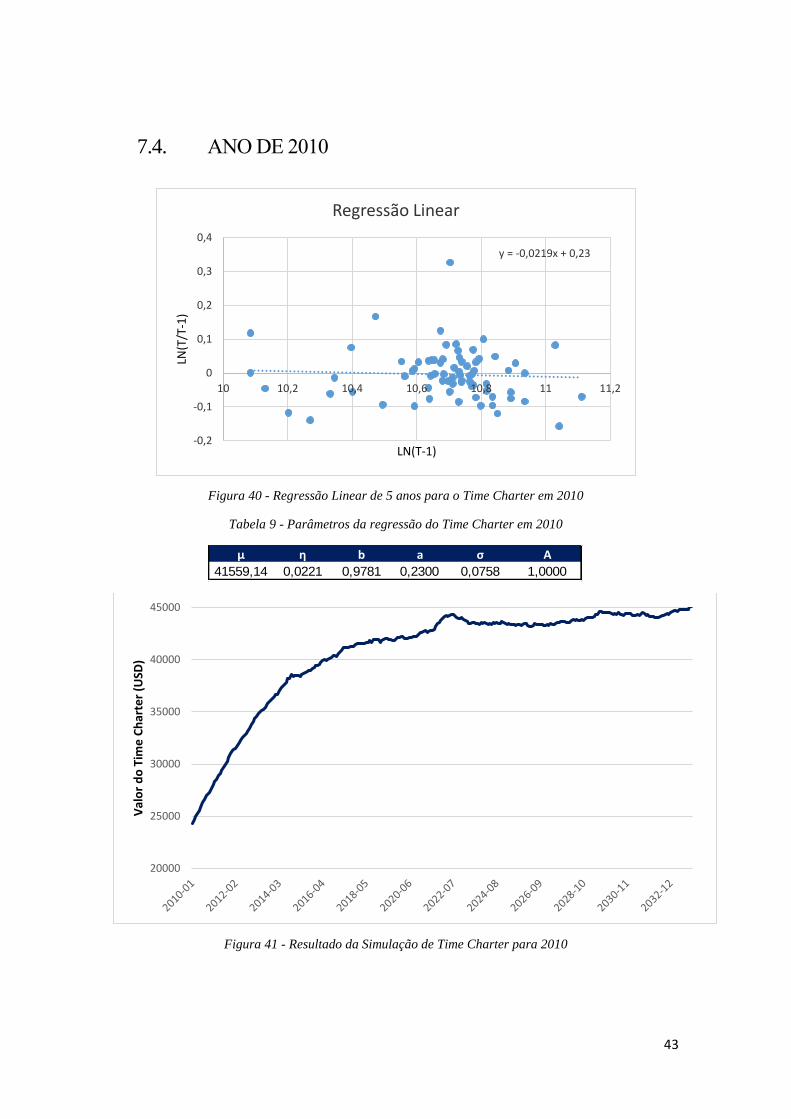

7.4. ANO DE 2010

Figura 40 - Regressão Linear de 5 anos para o Time Charter em 2010

Tabela 9 - Parâmetros da regressão do Time Charter em 2010

Figura 41 - Resultado da Simulação de Time Charter para 2010

y = -0,0219x + 0,23

-0,2

-0,1

0

0,1

0,2

0,3

0,4

10 10,2 10,4 10,6 10,8 11 11,2

LN(T

/T-1

)

LN(T-1)

Regressão Linear

μ η b a σ A

41559,14 0,0221 0,9781 0,2300 0,0758 1,0000

20000

25000

30000

35000

40000

45000

Val

or

do

Tim

e C

har

ter

(USD

)

44

Figura 42 - Resultado da Simulação de Time Charter e seus valores históricos em 2010

Figura 43 - Regressão Linear de 20 anos para o Second Hand em 2010

Tabela 10 - Parâmetros da regressão do Second Hand em 2010

10000

20000

30000

40000

50000

60000

70000

20

00

-03

20

02

-04

20

04

-05

20

06

-06

20

08

-07

20

10

-08

20

12

-09

20

14

-10

20

16

-11

20

18

-12

20

21

-01

20

23

-02

20

25

-03

20

27

-04

20

29

-05

20

31

-06

20

33

-07

Val

or

do

Tim

e C

har

ter

(USD

)

Projeção Real

y = -0,0144x + 0,0515

-0,6

-0,5

-0,4

-0,3

-0,2

-0,1

0

0,1

0,2

0 0,5 1 1,5 2 2,5 3 3,5 4 4,5

LN(T

/T-1

)

LN(T-1)

Regressão Linear

μ η b a σ A

38,25 0,015 0,986 0,052 0,044 1,000

45

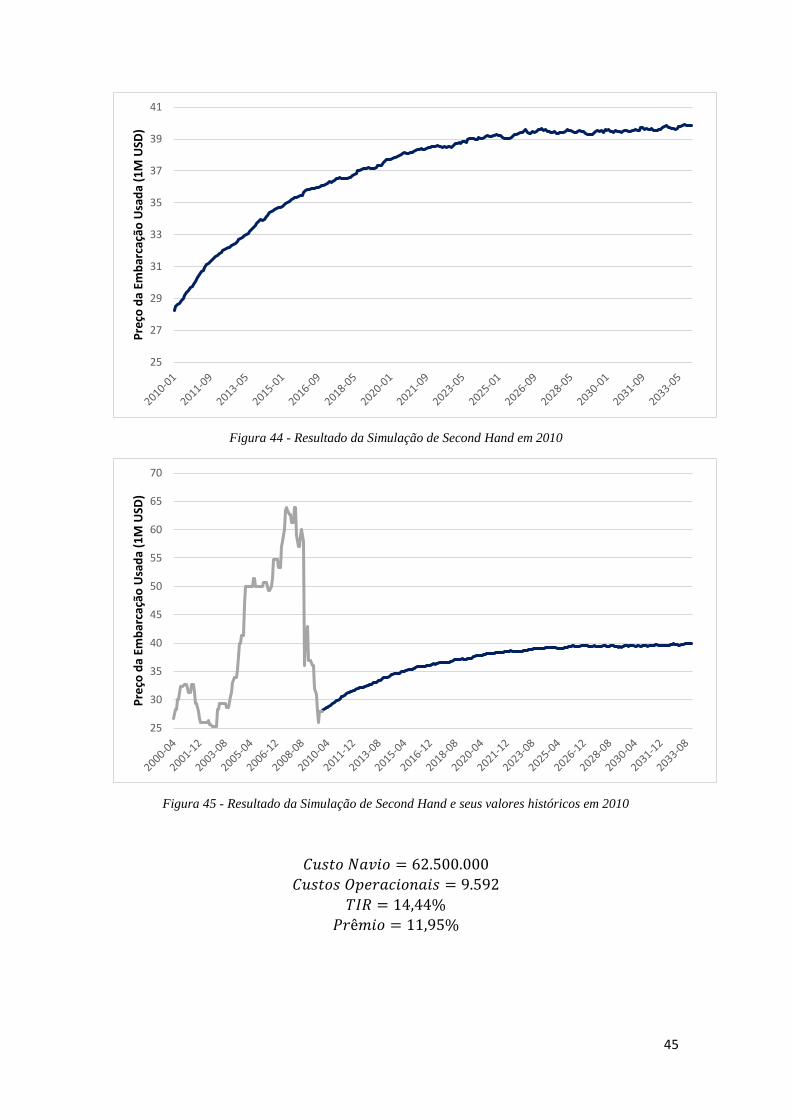

Figura 44 - Resultado da Simulação de Second Hand em 2010

Figura 45 - Resultado da Simulação de Second Hand e seus valores históricos em 2010

𝐶𝑢𝑠𝑡𝑜𝑁𝑎𝑣𝑖𝑜 = 62.500.000

𝐶𝑢𝑠𝑡𝑜𝑠𝑂𝑝𝑒𝑟𝑎𝑐𝑖𝑜𝑛𝑎𝑖𝑠 = 9.592

𝑇𝐼𝑅 = 14,44%

𝑃𝑟ê𝑚𝑖𝑜 = 11,95%

25

27

29

31

33

35

37

39

41

Pre

ço d

a Em

bar

caçã

o U

sad

a (1

M U

SD)

25

30

35

40

45

50

55

60

65

70

Pre

ço d

a Em

bar

caçã

o U

sad

a (1

M U

SD)

46

7.5. ANO DE 2011

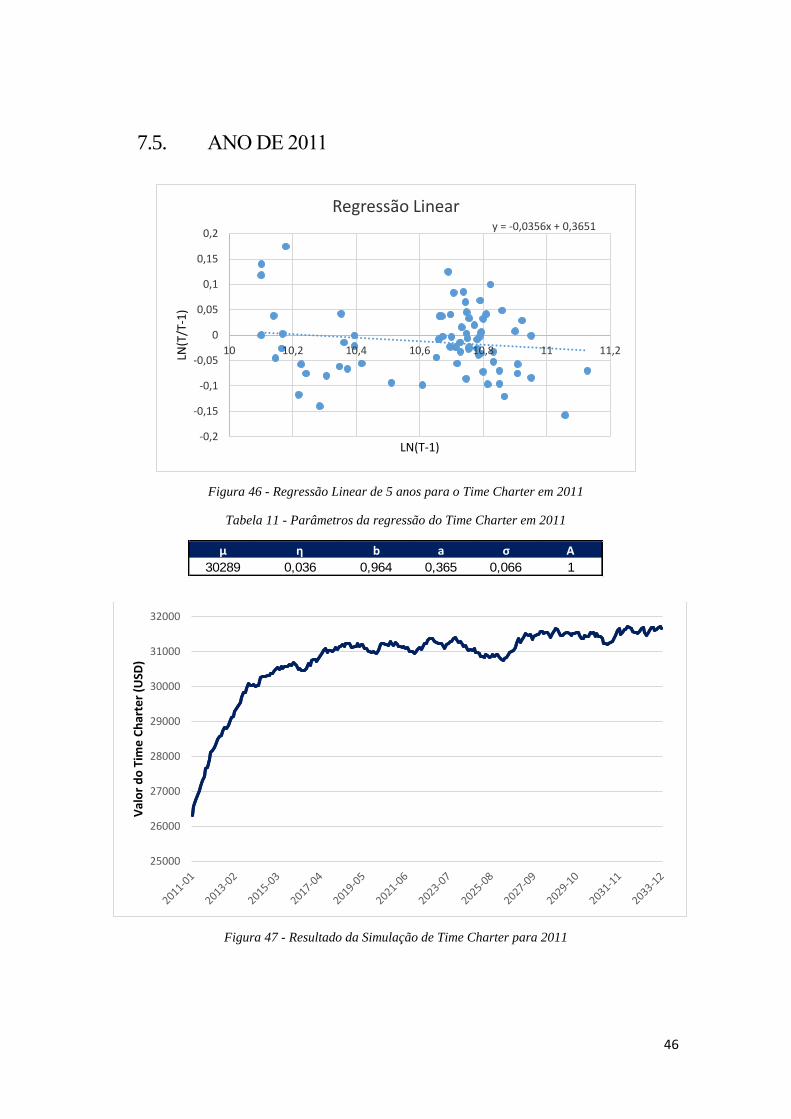

Figura 46 - Regressão Linear de 5 anos para o Time Charter em 2011

Tabela 11 - Parâmetros da regressão do Time Charter em 2011

Figura 47 - Resultado da Simulação de Time Charter para 2011

y = -0,0356x + 0,3651

-0,2

-0,15

-0,1

-0,05

0

0,05

0,1

0,15

0,2

10 10,2 10,4 10,6 10,8 11 11,2LN(T

/T-1

)

LN(T-1)

Regressão Linear

μ η b a σ A

30289 0,036 0,964 0,365 0,066 1

25000

26000

27000

28000

29000

30000

31000

32000

Val

or

do

Tim

e C

har

ter

(USD

)

47

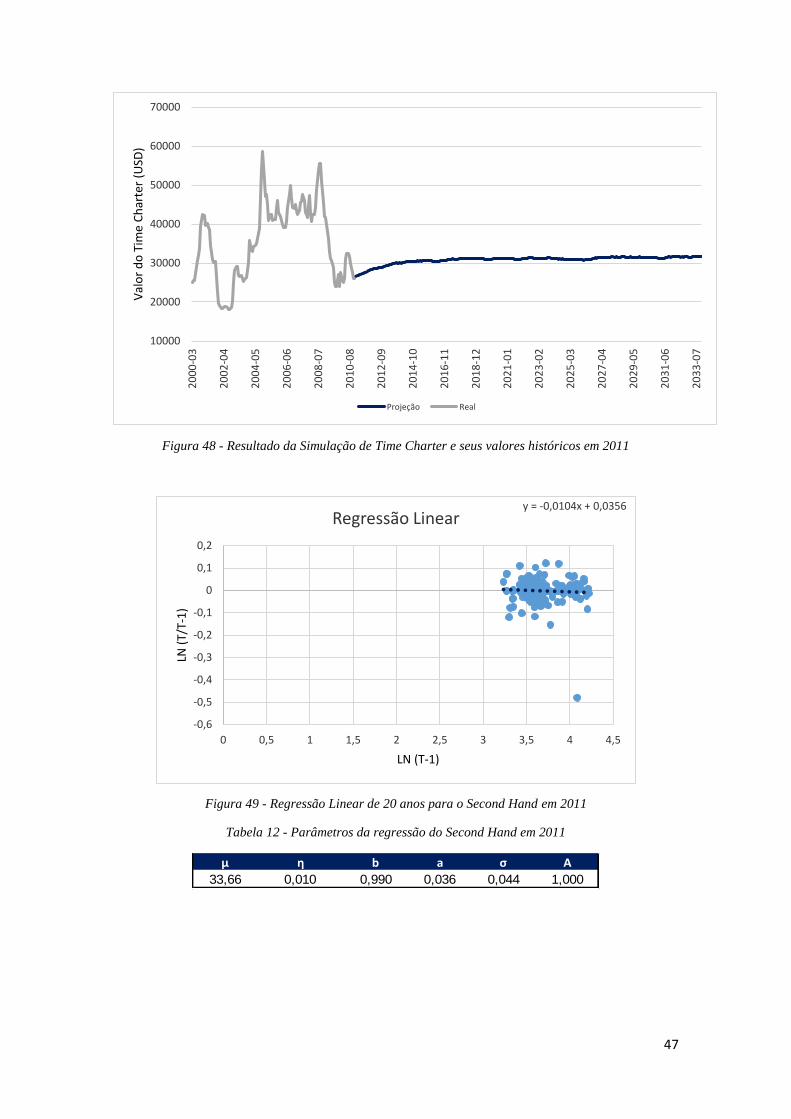

Figura 48 - Resultado da Simulação de Time Charter e seus valores históricos em 2011

Figura 49 - Regressão Linear de 20 anos para o Second Hand em 2011

Tabela 12 - Parâmetros da regressão do Second Hand em 2011

10000

20000

30000

40000

50000

60000

70000

20

00

-03

20

02

-04

20

04

-05

20

06

-06

20

08

-07

20

10

-08

20

12

-09

20

14

-10

20

16

-11

20

18

-12

20

21

-01

20

23

-02

20

25

-03

20

27

-04

20

29

-05

20

31

-06

20

33

-07

Val

or

do

Tim

e C

har

ter

(USD

)

Projeção Real

y = -0,0104x + 0,0356

-0,6

-0,5

-0,4

-0,3

-0,2

-0,1

0

0,1

0,2

0 0,5 1 1,5 2 2,5 3 3,5 4 4,5

LN (

T/T-

1)

LN (T-1)

Regressão Linear

μ η b a σ A

33,66 0,010 0,990 0,036 0,044 1,000

48

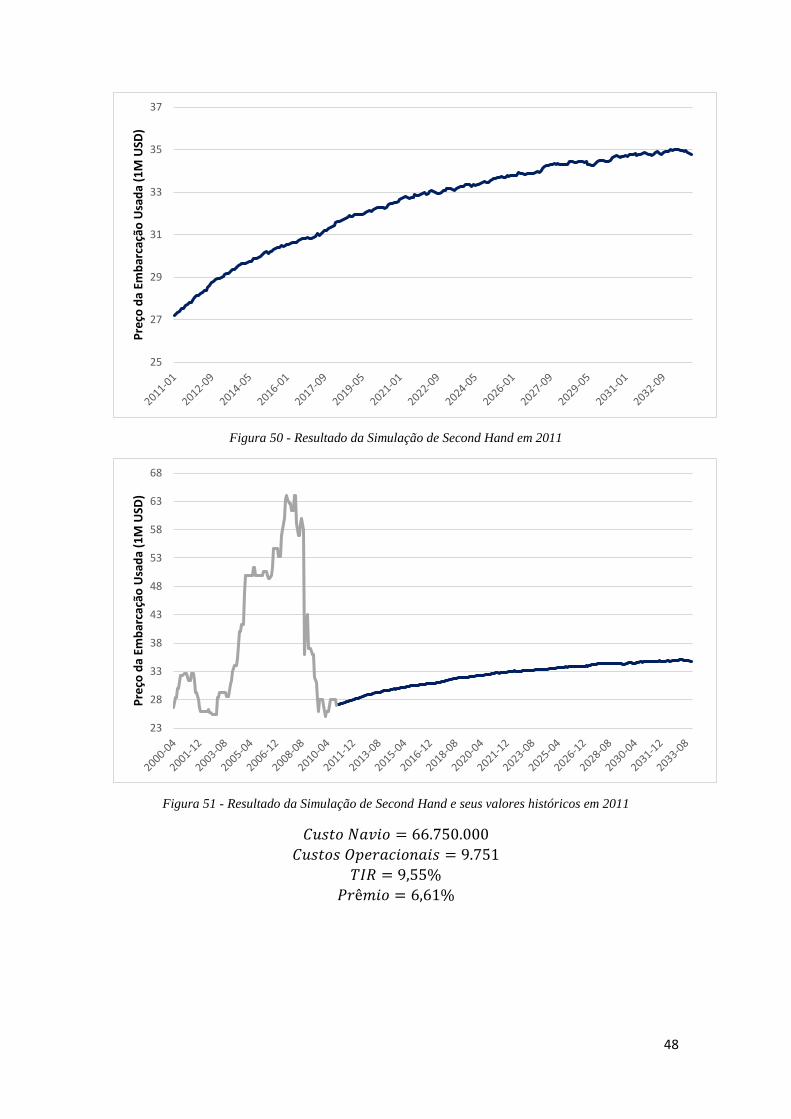

Figura 50 - Resultado da Simulação de Second Hand em 2011

Figura 51 - Resultado da Simulação de Second Hand e seus valores históricos em 2011

𝐶𝑢𝑠𝑡𝑜𝑁𝑎𝑣𝑖𝑜 = 66.750.000

𝐶𝑢𝑠𝑡𝑜𝑠𝑂𝑝𝑒𝑟𝑎𝑐𝑖𝑜𝑛𝑎𝑖𝑠 = 9.751

𝑇𝐼𝑅 = 9,55%

𝑃𝑟ê𝑚𝑖𝑜 = 6,61%

25

27

29

31

33

35

37

Pre

ço d

a Em

bar

caçã

o U

sad

a (1

M U

SD)

23

28

33

38

43

48

53

58

63

68

Pre

ço d

a Em

bar

caçã

o U

sad

a (1

M U

SD)