Publicada finalmente a nova diretiva da contabilidade · no ativo e a total ausência da...

10

Publicada finalmente a nova diretiva da contabilidade Contabilidade Maria Luísa Anacoreta Correia RevisoRaoficialde contas

Transcript of Publicada finalmente a nova diretiva da contabilidade · no ativo e a total ausência da...

Publicada finalmente a nova diretiva da contabilidadeContabilidade

MariaLuísaAnacoretaCorreiaRevisoRaoficialdecontas

Foram finalmente aprovadas pelo Parlamento Europeu, em 12 de Junho último, as novas Diretivas Europeias da Contabilidade e da Transparência. A nova Diretiva da Contabilidade, que revoga as 4ª e 7ª Diretivas, relativas, respetivamente, às contas anuais e consolida-das, foi publicada no JOC de 29 de Junho de 2013 sob a designação Diretiva 2013/34/UE relativa às demonstrações financeiras anuais, às demonstrações financeiras consolidadas e aos relatórios conexos de certas formas de empresas. Por sua vez, a Diretiva da Transpa-rência, ainda que igualmente aprovada pelo Parlamento, aguarda, à data da elaboração deste artigo, publicação em jornal oficial. De realçar que a nova versão da Diretiva da Transparência prevê um acréscimos de divulgações para sociedades holdings e a abolição da exigência de informação trimestral por empresas cotadas.

Pretende-se neste artigo apresentar uma primeira análise à Diretiva da Contabilidade.

O que carateriza a nova Diretiva da Contabilidade?A nova Diretiva da Contabilidade nasce no seguimento da proposta de Diretiva, datada de 25 de Outubro de 2011, a qual apontava como objetivos os seguintes:

· A redução de encargos administrativos e a simplificação de pro-cedimentos principalmente para as pequenas empresas;

· O aumento da clareza e comparabilidade das demonstrações financeiros nas empresas em que estes são aspetos importan-tes dadas as transações transfronteiriças e a base alargada de acionistas e outros interessados;

· A proteção nas necessidades essenciais de informação contabi-lística dos utilizadores e

· A promoção da transparência dos pagamentos governamentais a cargo das indústrias extrativas e florestais.

O Conselho Europeu acrescentou ainda um quarto objetivo, a sim-plificação dos processos contabilísticos.

Na versão final, a Diretiva apresenta-se como preocupada, em espe-cial, com as pequenas empresas, no sentido de limitar as exigências de informação que lhes são impostas. Conforme se retira do seu texto, a Diretiva “deverá assegurar que os requisitos aplicáveis às pequenas empresas sejam em larga medida harmonizados em toda a União”.

Repare-se na expressão “em larga medida”, como forma de exprimir que a harmonização contabilística não é conseguida. Na verdade, tal como nas anteriores Diretivas, continua muito presente a expres-são “os Estados-Membros podem permitir ou exigir que ...”. Temos, novamente, uma Diretiva que quase tudo permite e muito pouco proíbe, exceto no que se refere às pequenas entidades, para as quais se impõe aos Estados-membros limites em termos de exigências de divulgações e de complexidade de balanço e demonstração dos resultados. Com efeito, a ideia de base, e quase única, da Diretiva assenta na expressão anglo-saxónica “think-small first”.

Outra caraterística importante desta Diretiva é o facto de o seu conteúdo se distanciar “em larga medida” do conteúdo das normas emitidas pelo IASB, as IAS/IFRS, que estão na origem no normativo SNC. Só a título de exemplo, refira-se que termos como “imparida-de”, “custo amortizado”, “taxa efetiva”, “taxa de atualização”, “taxa de desconto” ou “rendimento integral”, termos estes que “nasceram” para a contabilidade no seio das IAS/IFRS, não constam do corpo da nova Diretiva. Até mesmo o termo “goodwill”, que o SNC optou por não traduzir, aparece na versão portuguesa da Diretiva traduzido para “despesas de trespasse”.

Não se pretende afirmar, com estes exemplos, que a Diretiva proíbe o reconhecimento de imparidades, a aplicação do modelo do custo amortizado ou a atualização de valores. Apenas não prevê os concei-tos, ainda que a aplicação prática dos mesmos possa ser permitida dada a ambiguidade implícita em alguns artigos. No caso concreto das imparidades, a Diretiva engloba-as no conceito de “ajustamen-tos de valor”. Para o custo amortizado de empréstimos, o mesmo pa-rece ser permitido no ponto 10 do artigo 12º da Diretiva, que prevê, nomeadamente, que a diferença entre o montante a reembolsar e o montante recebido de um empréstimo seja reconhecida anualmen-te em resultados por montantes anuais “razoáveis”.

47RevisoRes AuditoRes ABRIL_JUNHO 2013

Contabilidade

48 RevisoRes AuditoRes ABRIL_JUNHO 2013

eMPResAs MiCRo PeQueNAs MÉdiAs

GRuPos PeQueNos MÉdios

Não ultrapassem dois de três limites, a cada data de balanço.Numa base consolidada para os grupos e, por opção dos EM, para empresas mãe.Ocorrência em dois anos consecutivos para alterar escalão.

BALANÇO € 350 000 € 4 000 000 a € 6 000 000 € 20 000 000

VOLUME DE NEGÓCIOS LÍQUIDO € 700 000 € 8 000 000 a

€ 12 000 000 € 40 000 000

NÚMERO MÉDIO DE EMPREGADOS 10 50 250

Quadro 1: Classificação das empresas e dos grupos

Para facilitar a comparação com a atual legislação nacional, apre-sentam-se diversos quadros comparativos. Um alinhamento da legislação nacional com a Diretiva obrigará, até 2015, à alteração dos atuais limites, quer no que se refere à classificação de micro, pequenas e médias entidades, quer no que respeita à dispensa de consolidação.

MiCRo eNtidAdes diretiva da Contabilidade NCM

BALANÇO € 350 000 € 500 000

VOLUME DE NEGÓCIOS LÍQUIDO € 750 000 € 500 000

MÉDIA DE EMPREGADOS 10 5

Quadro 2: Comparação micro-entidades

PeQueNAs eNtidAdes diretiva da Contabilidade NCRF Pe

BALANÇO € 4 000 000 € 1 500 000

VOLUME DE NEGÓCIOS LÍQUIDO € 8 000 000 € 3 000 000

MÉDIA DE EMPREGADOS 50 50

Quadro 3: Comparação pequenas entidades

disPeNsA de CoNsoLidAÇÃo

PeQueNos GRuPos

MÉdios GRuPos (por opção dos eM) sNC

BALANÇO € 4 000 000 € 20 000 000 € 7 500 000

VOLUME DE NEGÓCIOS LÍQUIDO € 8 000 000 € 40 000 000 € 15 000 000

MÉDIA DE EMPREGADOS 50 250 250

Quadro 4: Comparação dispensa de consolidação

A nova Diretiva e os princípios e critérios contabilísticosUm aspeto importante da Diretiva assenta nos princípios e critérios contabilísticos.

Da leitura do artigo 6º da Diretiva, depreendem-se os seguintes “princípios gerais de relato financeiro”:

Mas, há áreas em que a Diretiva é mesmo contra as normas do IASB (excepto IFRS for SME), não dando qualquer hipótese aos Estados-Membros de ultrapassarem o conflito. Um dos casos mais gritantes respeita ao goodwill. Com efeito, quem iria imaginar que voltaría-mos a amortizar goodwill? Pois é isso mesmo que prevê a Diretiva no ponto 11, do artigo 12º:

“11. Os ativos intangíveis são amortizados ao longo da sua vida útil.Em casos excecionais em que não seja possível estimar de forma fiável a vida útil de despesas de trespasse ou despe-sas de desenvolvimento, tais ativos são amortizados dentro de um prazo máximo estabelecido pelo Estado-Membro. Este prazo máximo não pode ser inferior a cinco anos nem superior a 10 anos. (...)”

Outro caso de conflito é obrigatoriedade de inclusão no ativo do ca-pital não realizado. Esta exigência, além de contrária às IAS/IFRS e ao SNC, é também contrária à atual norma do IASB para pequenas e médias e empresas (IFRS for SME) o que impossibilita os Estados-Membros de adotarem esta norma para as suas empresas não cota-das, sem que a tenham que modificar.

De referir que ao definir do âmbito de aplicação que a Diretiva se aplica às “disposições legislativas, regulamentares e administra-tivas dos Estados-Membros”, os conflitos entre a Diretiva e o SNC, como os acima referidos, obrigarão a alterar este normativo, que assenta em legislação nacional.

Há ainda conflitos com as normas do IASB que quase parecem um retomar na filosofia POC, mas que podem ser ultrapassados por opção dos Estados-Membros. São exemplos a possibilidade de utilização do LIFO e de reconhecimento de ações e quotas próprias no ativo e a total ausência da Demonstração dos Fluxos de Caixa e da Demonstração de Alterações no Capital Próprio. Não que estas demonstrações sejam proibidas (elas apenas o são para pequenas empresas, na medida em que a estas apenas se pode exigir o Balan-ço, a Demonstração dos Resultados e algumas Notas), mas simples-mente não constam do corpo da Diretiva.

Estranha é igualmente a inclusão de termos e denominações sem paralelismo nos atuais normativos internacional e nacional, como ativos fungíveis (“fungible assets” na versão em inglês da Diretiva), para além de ativos tangíveis e intangíveis, e “empresas coligadas”.

A classificação das empresas e dos gruposPor forma a limitar as exigências contabilísticas e de divulgação a determinadas empresas ou grupos, a Diretiva prevê a seguinte clas-sificação das empresas em micro empresas, pequenas empresas, médias empresas e grandes empresas. Os mesmo limites são uti-lizados para classificar os grupos em pequenos, médios e grandes. Tais limites e principais regras de classificação aparecem no quadro seguinte.

MariaLuísaAnacoretaCorreiaRevisoRaoficialdecontas

Contabilidade

49RevisoRes AuditoRes ABRIL_JUNHO 2013

priada aparece na exposição de motivos na Diretiva, se bem que não mereça tratamento especial sob a forma de artigo. Veja-se o que dispõe a exposição de motivos:

“9) As demonstrações financeiras anuais deverão ser elaboradas de forma prudente e deverão dar uma imagem verdadeira e apropriada dos ativos e passivos, da posição financeira e do lucro ou prejuízo das empresas. É possível que, em casos excecionais, a aplicação das disposições da presente Diretiva leve a uma demonstração finan-ceira que não dê uma tal imagem verdadeira e apropriada. Nesses casos, as empresas não deverão aplicar essas disposições a fim de darem uma imagem verdadeira e apropriada. Os Estados-Membros deverão poder definir esses casos excecionais e estabelecer as normas especiais aplicáveis nesses casos. Esses casos excecionais deverão ser entendidos apenas como operações e situações muito inabituais, e não deverão dizer respeito, por exemplo, à totalidade de setores específicos”.

Relativamente ao justo valor, ainda que não incluído no artigo dos princípios gerais, ele consta da Diretiva como medida opcional dos Estados-Membros, prevista para instrumentos financeiros e/ou outros ativos e a aplicar nas demonstrações financeiras anuais ou apenas nas demonstrações financeiras consolidadas.

Opções de balanço e de demonstração de resultadosEm anexo, a Diretiva apresenta as estruturas básicas que o Balanço e Demonstração dos Resultados devem respeitar. Como referido, a Diretiva não apresenta estrutura para a Demonstração dos Fluxos de Caixa nem para a Demonstração de alterações no capital próprio. Os quadros seguintes apresentam as estruturas impostas pela Di-retiva..

A Diretiva da Contabilidade dá a possibilidade aos Estados-mem-bros de optarem por mapas mais analíticos, desde que respeitem as estruturas básicas. Para o balanço há a possibilidade de optar, quer cada Estado-Membro, quer as próprias empresas, por uma ou

· Continuidade

· Consistência

· Prudência

· Acréscimo

· Correspondência entre saldos

· Apresentação separada

· Não compensação, com excepções permitidas

· Substância sobre a forma (opção dos Estados-Membros)

· Custo histórico

· Materialidade

Talvez o que sugira mais perplexidade no conjunto de princípios previstos seja a opção que é dada aos Estados-Membros de não exigência do princípio da substância sob a forma. Este princípio apa-rece descrito na seguinte forma na alínea h), do nº 1 do artigo 6º: “As rubricas da demonstração de resultados e do balanço são conta-bilizadas e apresentadas tendo em conta a substância da operação ou do acordo em questão”. Mais à frente, o mesmo artigo prevê: “Os Estados-Membros podem dispensar empresas dos requisitos pre-vistos no n. o 1, alínea h)”.

Outro aspeto que merece comentário é o facto da Diretiva prever o princípio da correspondência entre saldos: “O balanço de abertura de um período corresponde ao balanço de encerramento do período anterior”. É, assim, posta em causa a correção de comparativos im-plícita nas normas do IASB e do SNC.

Importa ainda referir a ausência dos seguintes princípios, previstos como caraterísticas qualitativas das Demonstrações Financeiras na Estrutura Conceptual do SNC (e do IASB): compreensabilidade, rele-vância, fiabilidade, representação fidedigna, neutralidade, plenitu-de e comparabilidade. Também não aparecem os constrangimentos previsto na estrutura conceptual, nomeadamente tempestividade, balanceamento entre benefício e custo e balanceamento entre as diferentes caraterísticas. O princípio da imagem verdadeira e apro-

Contabilidade

50 RevisoRes AuditoRes ABRIL_JUNHO 2013

ambas as possibilidades de apresentação, horizontal ou vertical. Quanto à Demonstração dos Resultados, é dada a possibilidade aos Estados-Membros de exigirem a apresentação por naturezas e/ou a apresentação por funções. Para as pequenas entidades prevêem-se simplificações dos modelos apresentados e proibições de exigência de determinada informação.

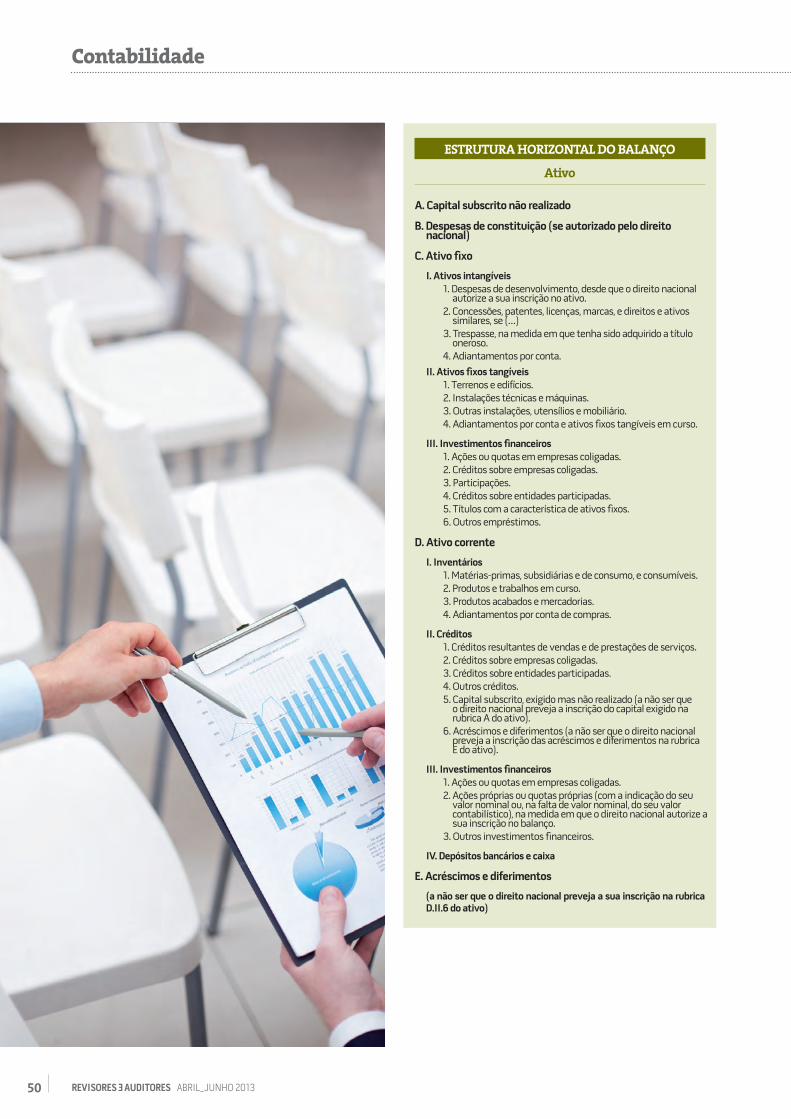

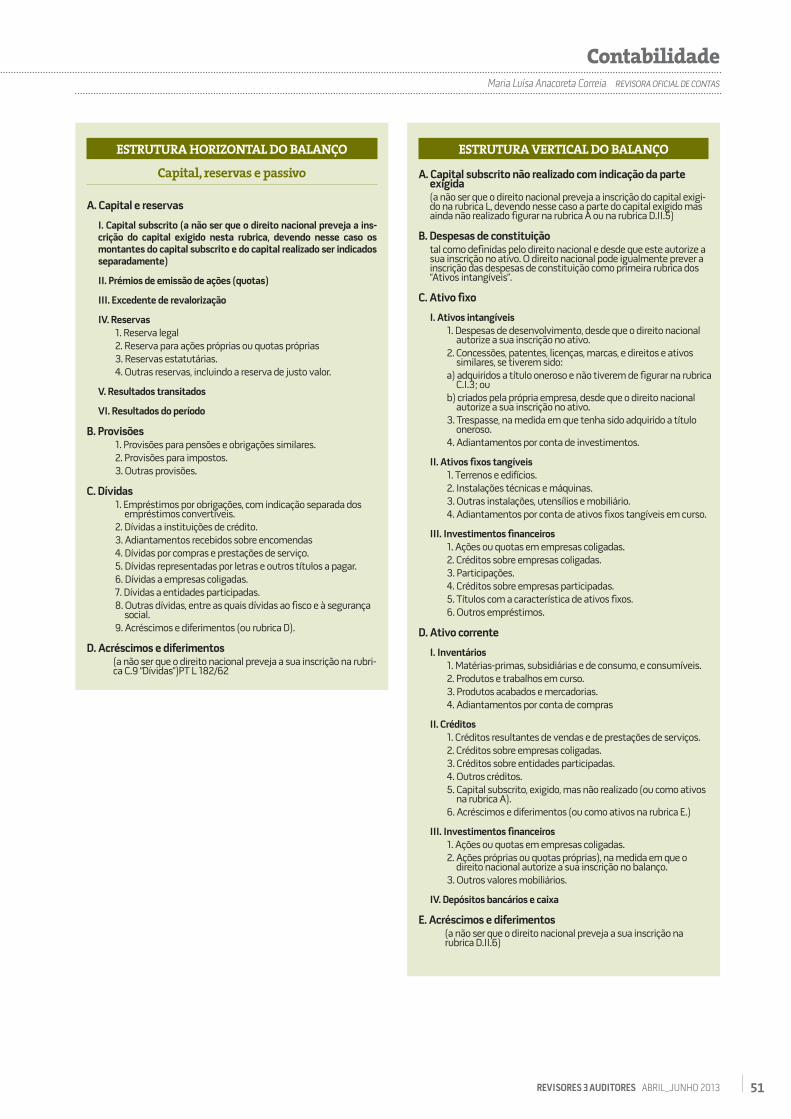

eStrutura HoriZontaL Do BaLanÇo

ativo

A. Capital subscrito não realizado

B. Despesas de constituição (se autorizado pelo direito nacional)

C. Ativo fixo

I. Ativos intangíveis 1. Despesas de desenvolvimento, desde que o direito nacional

autorize a sua inscrição no ativo. 2. Concessões, patentes, licenças, marcas, e direitos e ativos

similares, se (…)3. Trespasse, na medida em que tenha sido adquirido a título

oneroso. 4. Adiantamentos por conta.

II. Ativos fixos tangíveis 1. Terrenos e edifícios. 2. Instalações técnicas e máquinas. 3. Outras instalações, utensílios e mobiliário. 4. Adiantamentos por conta e ativos fixos tangíveis em curso.

III. Investimentos financeiros 1. Ações ou quotas em empresas coligadas. 2. Créditos sobre empresas coligadas. 3. Participações. 4. Créditos sobre entidades participadas. 5. Títulos com a característica de ativos fixos. 6. Outros empréstimos.

D. Ativo corrente

I. Inventários 1. Matérias-primas, subsidiárias e de consumo, e consumíveis. 2. Produtos e trabalhos em curso. 3. Produtos acabados e mercadorias. 4. Adiantamentos por conta de compras.

II. Créditos 1. Créditos resultantes de vendas e de prestações de serviços. 2. Créditos sobre empresas coligadas. 3. Créditos sobre entidades participadas. 4. Outros créditos. 5. Capital subscrito, exigido mas não realizado (a não ser que

o direito nacional preveja a inscrição do capital exigido na rubrica A do ativo).

6. Acréscimos e diferimentos (a não ser que o direito nacional preveja a inscrição das acréscimos e diferimentos na rubrica E do ativo).

III. Investimentos financeiros 1. Ações ou quotas em empresas coligadas. 2. Ações próprias ou quotas próprias (com a indicação do seu

valor nominal ou, na falta de valor nominal, do seu valor contabilístico), na medida em que o direito nacional autorize a sua inscrição no balanço.

3. Outros investimentos financeiros.

IV. Depósitos bancários e caixa

E. Acréscimos e diferimentos

(a não ser que o direito nacional preveja a sua inscrição na rubrica D.II.6 do ativo)

MariaLuísaAnacoretaCorreiaRevisoRaoficialdecontas

Contabilidade

51RevisoRes AuditoRes ABRIL_JUNHO 2013

eStrutura VertiCaL Do BaLanÇo

A. Capital subscrito não realizado com indicação da parte exigida (a não ser que o direito nacional preveja a inscrição do capital exigi-do na rubrica L, devendo nesse caso a parte do capital exigido mas ainda não realizado figurar na rubrica A ou na rubrica D.II.5)

B. Despesas de constituição tal como definidas pelo direito nacional e desde que este autorize a sua inscrição no ativo. O direito nacional pode igualmente prever a inscrição das despesas de constituição como primeira rubrica dos “Ativos intangíveis”.

C. Ativo fixo

I. Ativos intangíveis 1. Despesas de desenvolvimento, desde que o direito nacional

autorize a sua inscrição no ativo. 2. Concessões, patentes, licenças, marcas, e direitos e ativos

similares, se tiverem sido: a) adquiridos a título oneroso e não tiverem de figurar na rubrica

C.I.3; ou b) criados pela própria empresa, desde que o direito nacional

autorize a sua inscrição no ativo. 3. Trespasse, na medida em que tenha sido adquirido a título

oneroso. 4. Adiantamentos por conta de investimentos.

II. Ativos fixos tangíveis 1. Terrenos e edifícios. 2. Instalações técnicas e máquinas. 3. Outras instalações, utensílios e mobiliário. 4. Adiantamentos por conta de ativos fixos tangíveis em curso.

III. Investimentos financeiros 1. Ações ou quotas em empresas coligadas. 2. Créditos sobre empresas coligadas. 3. Participações. 4. Créditos sobre empresas participadas. 5. Títulos com a característica de ativos fixos. 6. Outros empréstimos.

D. Ativo corrente

I. Inventários 1. Matérias-primas, subsidiárias e de consumo, e consumíveis. 2. Produtos e trabalhos em curso. 3. Produtos acabados e mercadorias. 4. Adiantamentos por conta de compras

II. Créditos 1. Créditos resultantes de vendas e de prestações de serviços. 2. Créditos sobre empresas coligadas. 3. Créditos sobre entidades participadas. 4. Outros créditos. 5. Capital subscrito, exigido, mas não realizado (ou como ativos

na rubrica A). 6. Acréscimos e diferimentos (ou como ativos na rubrica E.)

III. Investimentos financeiros 1. Ações ou quotas em empresas coligadas. 2. Ações próprias ou quotas próprias), na medida em que o

direito nacional autorize a sua inscrição no balanço. 3. Outros valores mobiliários.

IV. Depósitos bancários e caixa

E. Acréscimos e diferimentos (a não ser que o direito nacional preveja a sua inscrição na rubrica D.II.6)

eStrutura HoriZontaL Do BaLanÇo

Capital, reservas e passivo

A. Capital e reservas

I. Capital subscrito (a não ser que o direito nacional preveja a ins-crição do capital exigido nesta rubrica, devendo nesse caso os montantes do capital subscrito e do capital realizado ser indicados separadamente)

II. Prémios de emissão de ações (quotas)

III. Excedente de revalorização

IV. Reservas 1. Reserva legal2. Reserva para ações próprias ou quotas próprias 3. Reservas estatutárias. 4. Outras reservas, incluindo a reserva de justo valor.

V. Resultados transitados

VI. Resultados do período

B. Provisões 1. Provisões para pensões e obrigações similares. 2. Provisões para impostos. 3. Outras provisões.

C. Dívidas 1. Empréstimos por obrigações, com indicação separada dos

empréstimos convertíveis. 2. Dívidas a instituições de crédito. 3. Adiantamentos recebidos sobre encomendas 4. Dívidas por compras e prestações de serviço. 5. Dívidas representadas por letras e outros títulos a pagar. 6. Dívidas a empresas coligadas. 7. Dívidas a entidades participadas. 8. Outras dívidas, entre as quais dívidas ao fisco e à segurança

social. 9. Acréscimos e diferimentos (ou rubrica D).

D. Acréscimos e diferimentos (a não ser que o direito nacional preveja a sua inscrição na rubri-ca C.9 “Dívidas”)PT L 182/62

Contabilidade

52 RevisoRes AuditoRes ABRIL_JUNHO 2013

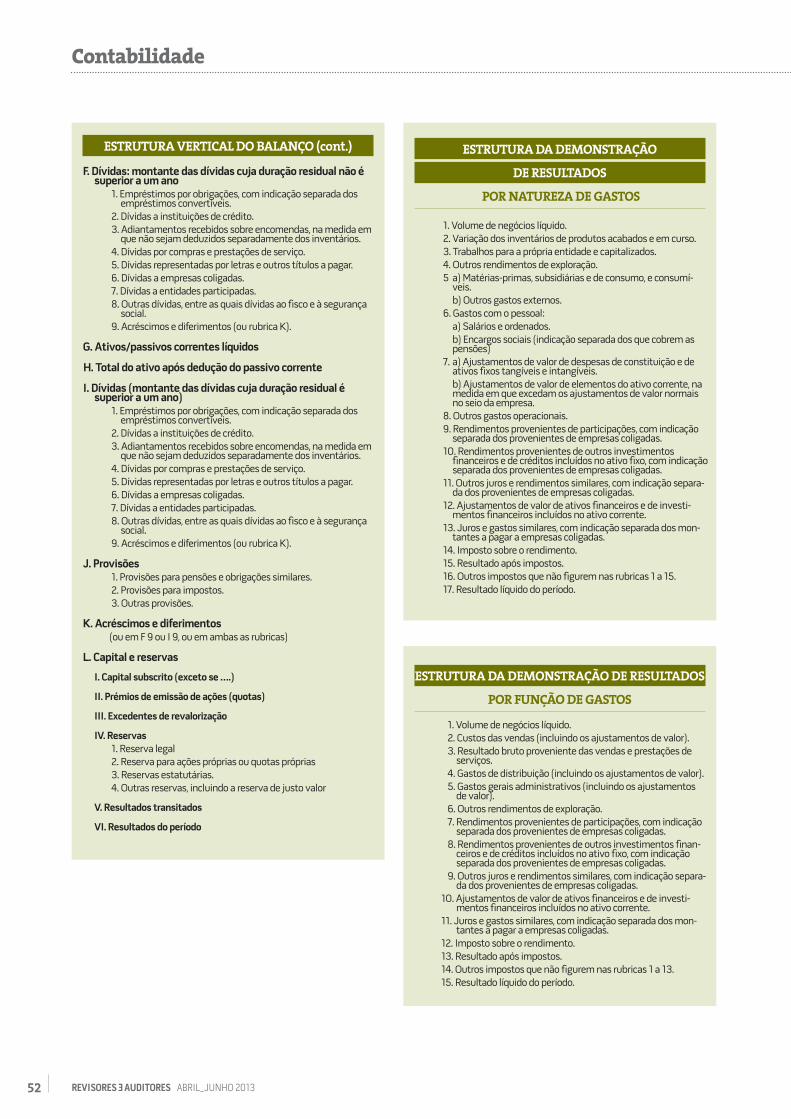

eStrutura Da DeMonStraÇÃo

De reSuLtaDoS

Por natureZa De gaStoS

1. Volume de negócios líquido. 2. Variação dos inventários de produtos acabados e em curso. 3. Trabalhos para a própria entidade e capitalizados. 4. Outros rendimentos de exploração. 5 a) Matérias-primas, subsidiárias e de consumo, e consumí-

veis. b) Outros gastos externos. 6. Gastos com o pessoal: a) Salários e ordenados. b) Encargos sociais (indicação separada dos que cobrem as

pensões)7. a) Ajustamentos de valor de despesas de constituição e de

ativos fixos tangíveis e intangíveis. b) Ajustamentos de valor de elementos do ativo corrente, na

medida em que excedam os ajustamentos de valor normais no seio da empresa.

8. Outros gastos operacionais. 9. Rendimentos provenientes de participações, com indicação

separada dos provenientes de empresas coligadas. 10. Rendimentos provenientes de outros investimentos

financeiros e de créditos incluídos no ativo fixo, com indicação separada dos provenientes de empresas coligadas.

11. Outros juros e rendimentos similares, com indicação separa-da dos provenientes de empresas coligadas.

12. Ajustamentos de valor de ativos financeiros e de investi-mentos financeiros incluídos no ativo corrente.

13. Juros e gastos similares, com indicação separada dos mon-tantes a pagar a empresas coligadas.

14. Imposto sobre o rendimento. 15. Resultado após impostos. 16. Outros impostos que não figurem nas rubricas 1 a 15. 17. Resultado líquido do período.

eStrutura Da DeMonStraÇÃo De reSuLtaDoS

Por FunÇÃo De gaStoS

01. Volume de negócios líquido. 02. Custos das vendas (incluindo os ajustamentos de valor). 03. Resultado bruto proveniente das vendas e prestações de

serviços. 04. Gastos de distribuição (incluindo os ajustamentos de valor). 05. Gastos gerais administrativos (incluindo os ajustamentos

de valor). 06. Outros rendimentos de exploração. 07. Rendimentos provenientes de participações, com indicação

separada dos provenientes de empresas coligadas. 08. Rendimentos provenientes de outros investimentos finan-

ceiros e de créditos incluídos no ativo fixo, com indicação separada dos provenientes de empresas coligadas.

09. Outros juros e rendimentos similares, com indicação separa-da dos provenientes de empresas coligadas.

10. Ajustamentos de valor de ativos financeiros e de investi-mentos financeiros incluídos no ativo corrente.

11. Juros e gastos similares, com indicação separada dos mon-tantes a pagar a empresas coligadas.

12. Imposto sobre o rendimento. 13. Resultado após impostos. 14. Outros impostos que não figurem nas rubricas 1 a 13. 15. Resultado líquido do período.

eStrutura VertiCaL Do BaLanÇo (cont.)

F. Dívidas: montante das dívidas cuja duração residual não é superior a um ano

1. Empréstimos por obrigações, com indicação separada dos empréstimos convertíveis.

2. Dívidas a instituições de crédito. 3. Adiantamentos recebidos sobre encomendas, na medida em

que não sejam deduzidos separadamente dos inventários. 4. Dívidas por compras e prestações de serviço. 5. Dívidas representadas por letras e outros títulos a pagar. 6. Dívidas a empresas coligadas. 7. Dívidas a entidades participadas. 8. Outras dívidas, entre as quais dívidas ao fisco e à segurança

social. 9. Acréscimos e diferimentos (ou rubrica K).

G. Ativos/passivos correntes líquidos

H. Total do ativo após dedução do passivo corrente

I. Dívidas (montante das dívidas cuja duração residual é superior a um ano)

1. Empréstimos por obrigações, com indicação separada dos empréstimos convertíveis.

2. Dívidas a instituições de crédito. 3. Adiantamentos recebidos sobre encomendas, na medida em

que não sejam deduzidos separadamente dos inventários. 4. Dívidas por compras e prestações de serviço. 5. Dívidas representadas por letras e outros títulos a pagar. 6. Dívidas a empresas coligadas. 7. Dívidas a entidades participadas. 8. Outras dívidas, entre as quais dívidas ao fisco e à segurança

social. 9. Acréscimos e diferimentos (ou rubrica K).

J. Provisões 1. Provisões para pensões e obrigações similares. 2. Provisões para impostos. 3. Outras provisões.

K. Acréscimos e diferimentos (ou em F 9 ou I 9, ou em ambas as rubricas)

L. Capital e reservas

I. Capital subscrito (exceto se ….)

II. Prémios de emissão de ações (quotas)

III. Excedentes de revalorização

IV. Reservas 1. Reserva legal 2. Reserva para ações próprias ou quotas próprias 3. Reservas estatutárias. 4. Outras reservas, incluindo a reserva de justo valor

V. Resultados transitados

VI. Resultados do período

MariaLuísaAnacoretaCorreiaRevisoRaoficialdecontas

Contabilidade

53RevisoRes AuditoRes ABRIL_JUNHO 2013

a. Os Estados-Membros podem autorizar ou exigir que as parti-cipações sejam contabilizadas pelo método da equivalência patrimonial, tal como previsto no artigo 27.º , tendo em conta os ajustamentos essenciais que resultem das características próprias das demonstrações financeiras anuais em compara-ção com as demonstrações financeiras consolidadas (...)” (su-blinhado nosso)

Resulta assim que a forma como a Diretiva vê o MEP para as con-tas individuais parece não incluir a anulação de efeitos de transa-ções ascendentes e descendentes, nem de outros ajustamentos hoje previstos no normativo nacional. A Diretiva retoma ainda a possibilidade dos Estados-Membros adotarem o conceito de ajus-tamento de transição, previsto no anterior POC mas hoje ausente do normativo internacional e da NCRF 13. A ideia de que segundo o MEP a participação aparece no Balanço ao valor de custo acrescido de variações no capital próprio posteriores à aquisição pode ser, as-sim, afastada. Por outro lado, a Diretiva tem o cuidado de esclarecer (tal como a anteriores Diretiva o previa), que os resultados derivados da aplicação do MEP não deverão ser distribuídos excepto se corres-pondentes a dividendos recebidos, ideia esta ainda hoje não explici-ta na legislação nacional.

As fusões dentro do mesmo grupo empresarialRelativamente a operações de concentração de atividades entre en-tidades sob controlo comum, a nova Diretiva da Contabilidade prevê uma disposição específica. Assim, contrariamente ao SNC e às IAS/IFRS, que pesar de excluir esta matéria no âmbito das suas normas de concentrações, não lhe dão qualquer enquadramento, a Diretiva da Contabilidade prevê que as fusões dentro do mesmo grupo em-presarial ou sob controlo da mesma pessoa seja efetuadas ao valor contabilístico, com a respetiva reserva de fusão a ser inscrita nos ca-pitais próprios. Dadas as atuais dúvidas e inconsistências relativas a

As revalorizaçõesA Diretiva da Contabilidade prevê a possibilidade dos Estados-Mem-bros permitirem ou exigirem a revalorização de ativos fixos, reme-tendo para o direito nacional a definição dos conteúdos, limites e regras de aplicação. A Diretiva tem o cuidado de referir que a reserva de revalorização pode ser convertida em capital, no todo ou em par-te, em qualquer momento, mas apenas pode ser distribuída, direta ou indiretamente, na medida em que foi gerada uma mais valia. De estranhar, neste contexto, a expressão “em qualquer momento” re-ferente à possibilidade de conversão da reserva em capital.

O MEP e a Consolidação proporcionalContrariamente à atual versão das IAS/IFRS, mas em consonância com o SNC, a Diretiva prevê a possibilidade dos Estados-Membros permitirem ou exigirem a utilização do método da consolidação pro-porcional para participações em empresas geridas conjuntamente. Não obstante, contrariamente ao SNC que prevê a aplicação deste método também em conta individuais, o Diretiva é clara ao afirmar que a consolidação proporcional apenas se utiliza em Demonstra-ções Financeiras Consolidadas.

Relativamente ao Método da Equivalência Proporcional (MEP), im-porta referir que a Diretiva prevê a possibilidade de aplicação no âmbito das Demonstrações Financeiras Individuais, contrariando, mais uma vez, o normativo internacional, mas indo de encontro ao já previsto no SNC. Não obstante, a forma como o MEP é apresen-tado para as contas individuais (denominadas na Diretiva Demons-trações Financeiras Anuais) contraria a visão do MEP a que hoje estamos habituados, a qual mais se aproxima de um método de consolidação do que de um critério de valorimetria. Vejamos o que dispõe a Diretiva:

“7. No que diz respeito ao tratamento a dar às participações no quadro das demonstrações financeiras anuais:

Contabilidade

54 RevisoRes AuditoRes ABRIL_JUNHO 2013

c. Justo valor

d. Compromissos, garantias, contingências

e. Dívidas a mais de 5 anos e dívidas cobertas

f. Empréstimos aos órgãos de gestão

g. Componentes excepcionais dos rendimentos e gastos

h. Nº médio de empregados

· A possibilidade de exigir ainda, e apenas, notas relativas a

i. Ativos fixos tangíveis

j. Empresa mãe

k. Acordos e operações fora de balanço

l. Acontecimentos após a data de balanço

m. Transações com partes relacionadas

Country-by-Country reportingInteressa por fim referir que a Diretiva da Contabilidade inclui um capítulo dedicado somente a divulgações relativas a pagamentos efetuados a administrações públicas nos setores da indústria ex-trativa e da exploração de floresta primária, matéria vulgarmente denominada na terminologia anglo-saxónica “country-by-country reporting”. A mesma matéria consta também da recente Diretiva da Transparência.

De forma resumida, as Diretivas exigem que as empresas cotadas e as empresas grandes com atividades nos setores referidos relatem todos os pagamentos efetuados aos governos no base de país-a-país, por forma a promover a transparência.

ConclusãoDepois de dois anos de muitos avanços, recuos e negociações relati-vos à Diretiva da Contabilidade, a versão final foi finalmente aprova-da e publicada. Mantendo a linha a linha das anteriores Diretivas, a nova Diretiva aparece muito pouco atenta às terminologias e con-ceitos oriundos das normas do IASB, dando grande espaço de ma-nobra aos Estados-Membros para manterem as normas locais sem qualquer adaptação decorrente da filosofia IAS/IFRS. Não é eviden-te na Diretiva qualquer preocupação em harmonizar práticas con-tabilísticas. A grande preocupação da Diretiva vai mesmo para as pequenas empresas, relativamente às quais se impede os Estados-Membros de serem demasiado exigentes em termos de informação contabilística e de relato financeiro.

esta matéria, é muito bem-vindo o facto da Diretiva incluir um artigo específico sobre o assunto:

“Artigo 25º

Concentrações de atividades empresariais dentro de um grupo

1. Os Estados-Membros podem autorizar ou exigir que os valores contabilísticos das ações ou quotas detidas no capital das empre-sas incluídas na consolidação sejam compensados apenas pela percentagem correspondente do capital, desde que as empresas na concentração de atividades empresariais sejam em última ins-tância controladas pela mesma parte tanto antes como após a concentração de atividades empresariais e que esse controlo não seja transitório.

2. Qualquer diferença resultante da aplicação das disposições previstas no n. o 1 é adicionada ou deduzida às reservas consoli-dadas, conforme adequado.

3. A aplicação do método descrito no n. o 1, os movimentos que daí resultarem para as reservas, e a denominação ou firma e a sede estatuária das empresas em causa devem ser divulgados nas notas às demonstrações financeiras consolidadas.”

Micro e pequenas empresasConforme acima referido, a Diretiva está especialmente preocupada com as micro-empresas e com as pequenas empresas. Para as mi-cro-empresas, para além de todas as simplificações previstas para as pequenas empresas, a Diretiva prevê ainda a possibilidade dos Estados-Membros dispensarem a utilização das contas de acrésci-mos e diferimentos, a aplicação do justo valor, a emissão de Notas (desde determinada informação conste do final do Balanço), a ela-boração do Relatório de Gestão e a publicação de contas, mediante determinados requisitos. A Diretiva prevê ainda a elaboração de um Balanço e de uma Demonstração dos Resultados sintética.

Relativamente às pequenas empresas, e como já referido, estão previstas várias simplificações, em geral impostas aos Estados-Membros:

· A proibição de exigir outras Demonstrações Financeiras para além do Balanço, Demonstração dos Resultados e Notas;

· A possibilidade de isentar de publicação as Demonstrações Fi-nanceiras e Relatório de Gestão, mediante determinadas con-dições;

· A simplificação, em geral por agregação de valores, das estrutu-ras de Balanço e Demonstração dos Resultados;

· A limitação das Notas às seguintes matérias:

a. Políticas contabilísticas

b. Revalorizações

MariaLuísaAnacoretaCorreiaRevisoRaoficialdecontas

Contabilidade

55RevisoRes AuditoRes ABRIL_JUNHO 2013