Relato integrado - abraconee – Associação Brasileira ... 2014/4 - Yara Cintra... · “ A...

63

Relato integrado Profa. Dra. Yara Cintra – FACC/UFRJ

Transcript of Relato integrado - abraconee – Associação Brasileira ... 2014/4 - Yara Cintra... · “ A...

Relato integrado Profa. Dra. Yara Cintra – FACC/UFRJ

17/11/2014 – RELATO INTEGRADO PROFA. DRA. YARA CINTRA – FACC/UFRJ

2

Agenda

• Contextualização • Responsabilidade social, accountability e

relatórios corporativos • O International Integrated Reporting

Council (Conselho Internacional para Relato Integrado - IIRC)

• O Relato Integrado

3

Contextualização

• Onde estamos • Nova economia (verde? carbon-free?

solidária? compartilhada?) • Novos modos de organização • Novas responsabilidades do negócio • Novas necessidades

4

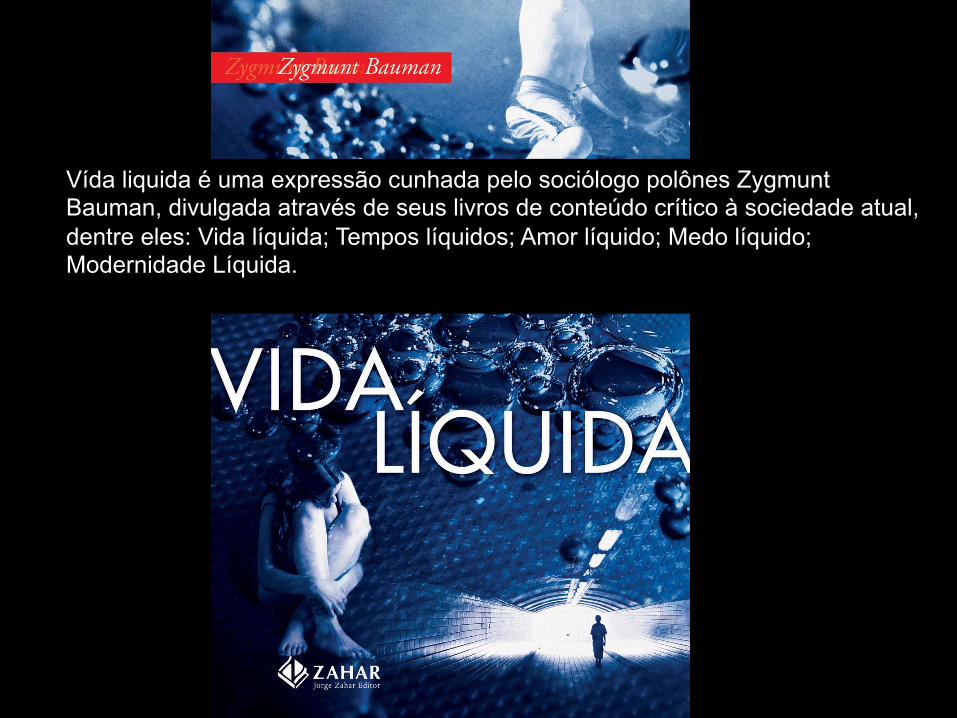

Vída liquida é uma expressão cunhada pelo sociólogo polônes Zygmunt Bauman, divulgada através de seus livros de conteúdo crítico à sociedade atual, dentre eles: Vida líquida; Tempos líquidos; Amor líquido; Medo líquido; Modernidade Líquida.

Vida líquida

• Forma de vida na sociedade “líquido-moderna”. • Condições mudam num tempo mais curto do que aquele necessário

para a consolidação dos hábitos e rotinas. • “A vida líquida é uma vida precária, vivida em condições de

incerteza constante, [...] é uma sucessão de reinícios.” (Bauman, p.8).

• “A vida líquida é uma vida de consumo. Projeta o mundo e seus fragmentos animados e inanimados como objetos de consumo, ou seja, que perdem a utilidade (e portanto, o viço, a atração, o poder de sedução e o valor) enquanto são usados.” (Bauman, p.16-17).

• Nessa vida, livrar-se das coisas tem prioridade sobre adquiri-las – a fidelidade é um embaraço!

Vida líquida

• Destruição criativa – atualização do conceito schumpeteriano: è gera lixo! (física e metaforicamente).

• “Numa sociedade líquido-moderna, [...], “em um piscar de olhos, os ativos se transformam em passivos, e as capacidades, em incapacidades.” (Bauman, p.7).

• “Prever tendências futuras a partir de eventos passados torna-se cada dia mais arriscado e, frequentemente, enganoso. É cada vez mais difícil fazer cálculos exatos, uma vez que os prognósticos seguros são inimagináveis: a maioria das variáveis das equações (se não todas) é desconhecida, e nenhuma estimativa de suas possíveis tendências pode ser considerada plena e verdadeiramente confiável.” (Bauman, p.7).

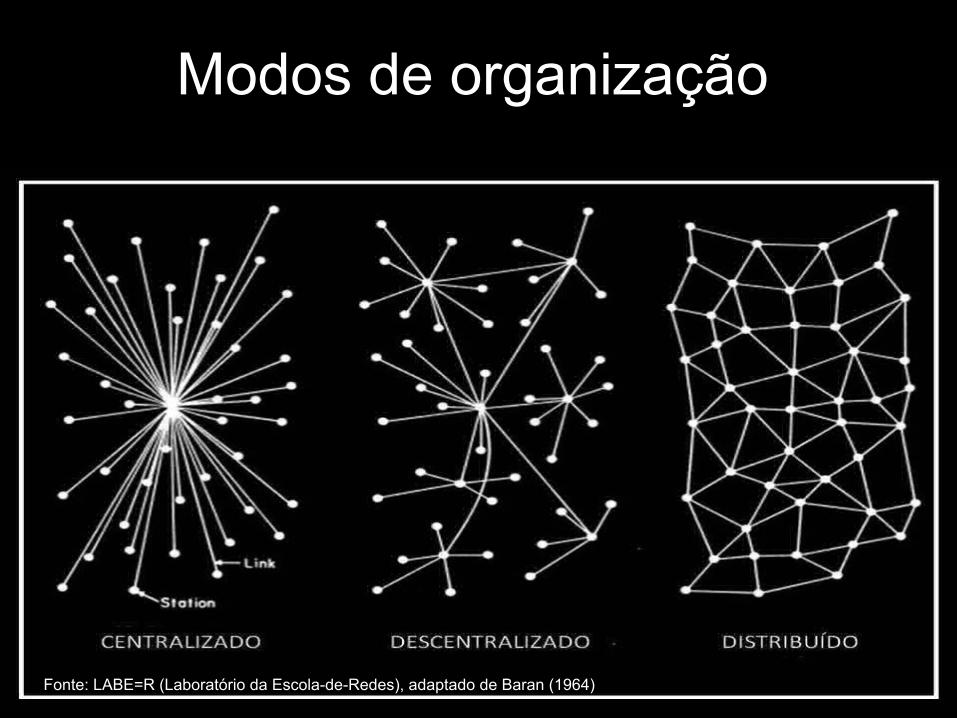

Modos de organização

Fonte: LABE=R (Laboratório da Escola-de-Redes), adaptado de Baran (1964)

Economia compartilhada • Música digital; filmes online; car sharing, coworking...

What’s next? – “É possível ter uma Ferrari por alguns dias (sem pagar IPVA),

passar as férias num barco (sem despesas do píer) e trocar de bicicleta a cada fim de semana (sem ter de guardá-la na sala de casa). Nesse tipo de negociação, o papel do fornecedor também é exercido pelo indivíduo: lucrar com aquele quarto vago via Airbnb, com a câmera de vídeo que usa apenas no Natal ou com o carro que sai da garagem poucos dias no mês.”

Fonte: http://tab.uol.com.br/economia-compartilhada/

Economia compartilhada • Materialização da vida on demand (exatamente como já

é na vida digital)! A experiência (e não o bem) é o foco do consumo.

• Foco na eficiência: redução de desperdício; redução de consumo de recursos. O meio ambiente agradece! Mas também menor consumo e, se estamos tão preocupados com crescimento econômico (>PIB), como fica isso?

Desenvolvimento • Conceito de desenvolvimento sustentável surgiu do

debate social dos anos 1960-70 criticando o conceito de desenvolvimento da época*:

- Desenvolvimento identificado com o crescimento econômico;

- A ideia de desenvolvimento como a possibilidade de progresso e crescimento ilimitado;

- Lógica da acumulação;

- Ideal da modernidade.

(*) será que mudou algo?

Profa. Dra. Yara Cintra - UFRJ 11

blablabla

Fonte: http://nucleoetico.com.br/wp-content/uploads/2010/07/Novo-Cenario-dos-Negocios.png

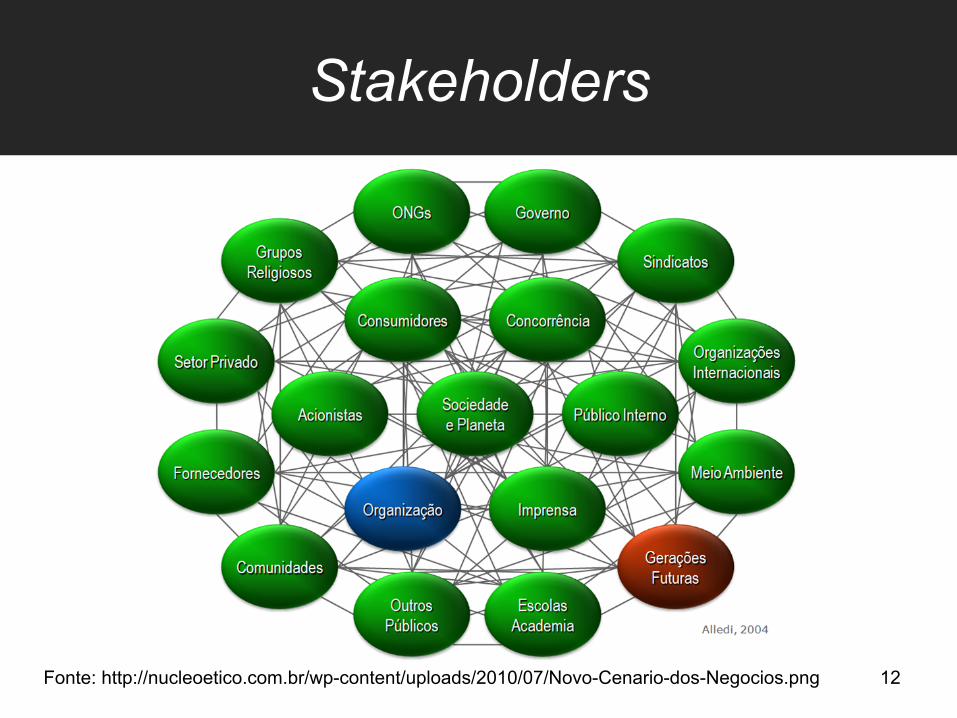

Stakeholders

12

Accountability • Stakeholders são aqueles que possam influenciar e ser

influenciados pelas organizações (Freeman, 1984). • Na contabilidade entendemos pouco, estudamos pouco,

dedicamos pouco aos stakeholders em geral. • Focamos nos investidores/provedores de capital (vide

CPC-00).

Mas tem tanta coisa acontecendo....

Accountability • Tem stakeholder virando shareholder (Cintra e Martins,

2009). São os chamados “Novos capitalistas” (Davis et al., 2008): – Investidor-cidadão, shareholder em transição: interesses se

confundem com aqueles dos stakeholders. – Novos capitalistas são a sociedade em geral, suas

preocupações recaem sobre rentabilidade de seu patrimônio, mas também sobre os custos das externalidades lançados sobre a sociedade.

– Foco no longo prazo, portanto, resultados devem ser duradouros e não malabarismos contábeis de curto prazo.

– Principal via de atuação: investidores institucionais, na tendência de pulverização do capital das empresas nas Bolsas de Valores de todo o mundo.

Accountability • Crowdfunding

– Nesta modalidade, um empreendedor levanta financiamento externo através de um grande público (crowd), indivíduos que comparecem com um pequeno valor, em vez de um número pequeno de investidores sofisticados. (Belleflamme et al., 2013).

• Sempre houve a discussão sobre quem são os usuários da contabilidade e como atendê-los. Hoje mais que nunca!

• Com base nisso, temos também a discussão de sobre o que reportar (e controlar, e mensurar, etc.).

Sustainability Accounting • Contas monetárias (Fully monetised accounts)

É a abordagem dos economistas: expressar todas as interações entre sociedade e meio ambiente em termos financeiros. (Para isso precisamos desenvolver melhores critérios de mensuração)

• Contas da sustentabilidade organizacional (sustainability

accounts) Tentativa de capturar ou traduzir expressões tais como “a sustentabilidade da organização” ou “a relação da organização com o desenvolvimento sustentável”. Exemplos: Full cost accounting ou sustainable cost accounts; organization’s ecological footprint. Neste caso especifico: problema maior em integrar a parte social.

Fonte: Gray et al. (2014)

Sustainability Accounting • Contas múltiplas (Multiple accounts)

Esta abordagem entende que um conjunto único não conseguirá atender a todos os interessados e cobrir todos os temas. O mais popular: o Triple Bottom Line (TBL) - contas para relatar as interações econômicas, sociais e ambientais da organização. Principal e mais famoso instrumento de operacionalização da Global Reporting Initiative (GRI).

• Contas integradas (Integrated accounts) Forma intermediária de comunicação, contendo expressões financeiras e meios adicionais. Ex: o SBSC – Sustainability Balanced Scorecard (Schaltegger & Burrit, 2000) e o Relato Integrado.

Fonte: Gray et al., 2014.

blablabla

Fonte: Cintra (2011)

Responsabilidade Corporativa

18

• People, Planet and Profit: três pilares para o alcance da sustentabilidade

• Expandir a estrutura tradicional de desempenho, considerando, além do econômico, o desempenho social e ambiental

Triple Bottom Line (TBL)

“ A novidade do TBL é que o modelo propõe que as obrigações com os diversos stakeholders devem ser medidas, calculadas, auditadas e reportadas da mesma forma como a performance financeira tem sido por mais de um século.”

(Norman e MacDonald, 2004, p.243-244)

Ø What gets measured, gets managed.

Triple Bottom Line (TBL)

• 283 parágrafos compõem o documento final da conferência: “O futuro que queremos” (The future we want)

• Parágrafo 47: Foi chamado ‘o parágrafo da Contabilidade’! – Reconhece a importância do relato da sustentabilidade

corporativa. – Encoraja as empresas a considerarem o reporte das

informações socioambientais no seu ciclo de divulgação de informações financeiras.

Rio+20 - 2012

– Encoraja a indústria, os governos e demais envolvidos (stakeholders) a desenvolverem, com suporte da ONU, modelos que demonstrem as melhores práticas e facilitem as ações necessárias para a integração do relato das informações de sustentabilidade com as demonstrações contábeis, o denominado reporte integrado (Integrated Reporting).

• O § 47 sinaliza que o reporte das informações socioambientais veio para ficar, que os governos estão cada vez mais engajados em promover este tipo de divulgação de informações, inclusive solicitando a integração com os reportes financeiros e contábeis. –

Rio+20 - 2012

Relatórios corporativos atuais Para dar conta de

ESG – ECONOMIC, SOCIAL AND GOVERNANCE REPORTING:

• RELATÓRIO CONTÁBIL-FINANCEIRO (TRADICIONAL) • RELATÓRIO DE GOVERNANÇA CORPORATIVA • RELATÓRIO DE RESPONSABILIDADE SOCIAL

CORPORATIVA / “BALANÇO SOCIAL” • RELATÓRIO DE “SUSTENTABILIDADE”

23

Relatórios corporativos atuais

• Foco no passado • Trazem mensagens conflitantes • Sem explicitar:

Ø Como se criou valor? Ø Como se continuará criando valor?

Não precisamos de MAIS UM RELATÓRIO!!!

24

• “Enquanto no Brasil ainda há empresas relutando em relatar informações demandadas pelo órgão regulador, cresce a tendência internacional para conjugar informações financeiras (contábeis) e não-financeiras (ambientais, sociais e de governança).” (IBGC, 2013)

25

Relatórios corporativos atuais

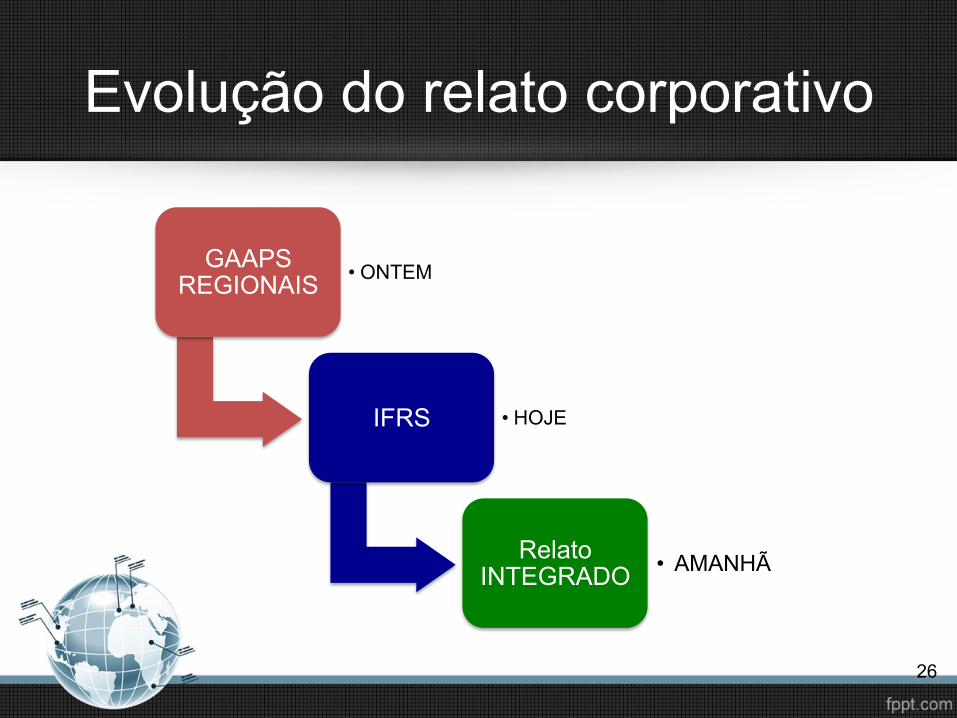

Evolução do relato corporativo

26

GAAPS REGIONAIS • ONTEM

IFRS • HOJE

Relato INTEGRADO • AMANHÃ

0% 10% 20% 30% 40% 50% 60% 70% 80% 90% 100%

1960

1980

2000

Informação Financeira

Relatório da Administração

Governança CorporaEva

Evolução do relato corporativo

estratégia, governança,

desempenho e perspectivas futuras

RELATO FINANCEIRO

RELATO NÃO-

FINANCEIRO

COMUNICAÇÃO CONCISA DE VALOR

NOVO FOCO: VALOR

Histórico

• 2010: criado o International Integrated Reporting Committee (IIRC), uma plataforma que promove a criação do conceito de relatórios mais integrados, de forma mais abrangente: – Construir um modelo de preparação, baseado em processos

de controle e gestão; – Divulgação de informações que comunicam como o valor é

criado e será preservado ao longo do tempo. • O modelo almeja ser uma evolução nos processos de

gestão organizacional e comunicação corporativa.

Ø O IIRC não é mais um regulador!

29

Histórico

• O International Integrated Reporting Council (Conselho Internacional para Relato Integrado - IIRC) é uma coalizão global de reguladores, investidores, empresas, definidores de padrões, profissionais do setor contábil e ONGs.

• Esta coalizão, como um todo, compartilha a visão de que comunicar a geração de valor deverá ser o próximo passo evolutivo para relatos corporativos.

Fonte: Framework (IIRC, 2014)

30

31

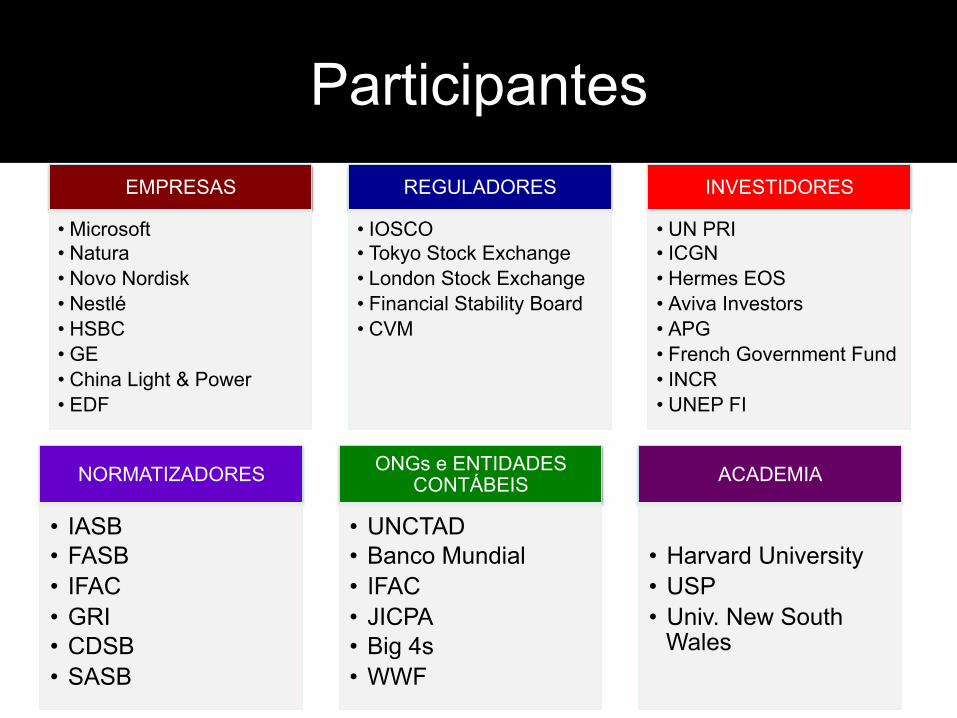

Histórico

EMPRESAS

• Microsoft • Natura • Novo Nordisk • Nestlé • HSBC • GE • China Light & Power • EDF

REGULADORES

• IOSCO • Tokyo Stock Exchange • London Stock Exchange • Financial Stability Board • CVM

INVESTIDORES

• UN PRI • ICGN • Hermes EOS • Aviva Investors • APG • French Government Fund • INCR • UNEP FI

NORMATIZADORES

• IASB • FASB • IFAC • GRI • CDSB • SASB

ONGs e ENTIDADES CONTÁBEIS

• UNCTAD • Banco Mundial • IFAC • JICPA • Big 4s • WWF

ACADEMIA

• Harvard University • USP • Univ. New South

Wales

Participantes

Comissão de Acompanhamento do IIRC

• Manter o mercado brasileiro informado a respeito desta futura autorregulação

• Evitar surpresas/rejeições quando de sua implementação

• Engajar empresas brasileiras no projeto do Relato Integrado

33

EMPRESAS

• AES ELETROPAULO • NATURA • VIA GUTEMBERG • PETROBRAS • GRUPO CCR • FORJAS TAURUS • BETTER GOVERNANCE

ASSOCIAÇÕES

• FEBRABAN • IBRI • ABRASCA • ANEFAC • IBGC • BRAIN • APIMEC

INVESTIDORES / BANCOS

• BMF&BOVESPA • PREVI • BNDES • SANTANDER • CITI • ITAU-UNIBANCO

ENTIDADES CONTÁBEIS

• CFC • IBRACON • CPC/CODIM • ERNST&YOUNG TERCO • PWC • BDO • KPMG • DELOITTE • FBM

CONSULTORIAS / SUSTENTABILIDADE

• CDP • ETHOS • REPORT SUSTENTABILIDADE • QUINTESSA • BYCONN • FUND. BRAS. DES. SUSTENTÁVEL • REVER • LANAKANA • DINAMUS • BIGG • R2P2

MEDIA / ACADEMIA / ONGS

• GRI • PRI • REV. CAPITAL ABERTO • MEDIAGROUP • FGV • BRASILS • UNIFOR • ANIMA • RDD

Comissão de Acompanhamento do IIRC

FEBRABAN ABRASCA

BMF& BOVESPA

IBRI

IBGC

CFC

ANEFAC

CPC

IBRACON

BRAIN

iTAU-UNIBANCO

APIMEC

NATURA

VIA GUTENBERG

AES

PETROBRAS

PRI

GRI

EMPRESAS DE AUDITORIA

Empresas De Comunicação

Empresas de Sustentabilidade

Grupo CCR

Empresas de Consultoria

ETHOS BNDES

Comissão de Acompanhamento do IIRC

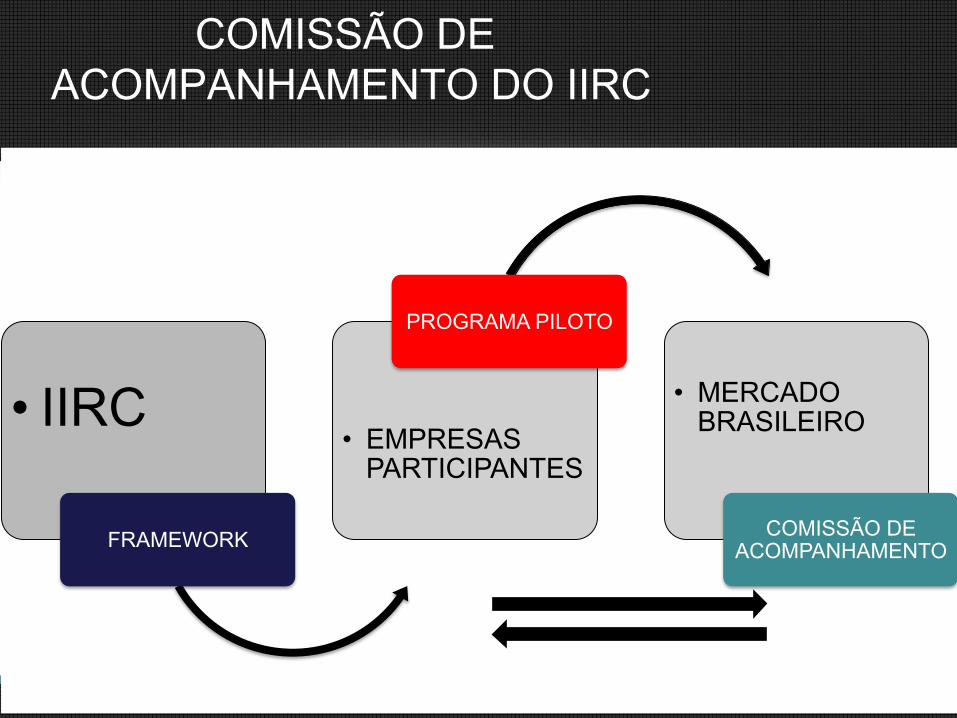

• IIRC

FRAMEWORK

• EMPRESAS PARTICIPANTES

PROGRAMA PILOTO

• MERCADO BRASILEIRO

COMISSÃO DE ACOMPANHAMENTO

COMISSÃO DE ACOMPANHAMENTO DO IIRC

COMISSÃO DE ACOMPANHAMENTO DO IIRC

13/07/2012 BNDES / SP

17 pessoas

05/10/2012 Febraban 44 pessoas

04/12/2012 Auditorio Febraban

92 pessoas

31/01/2013 Auditório Febraban

78 pessoas

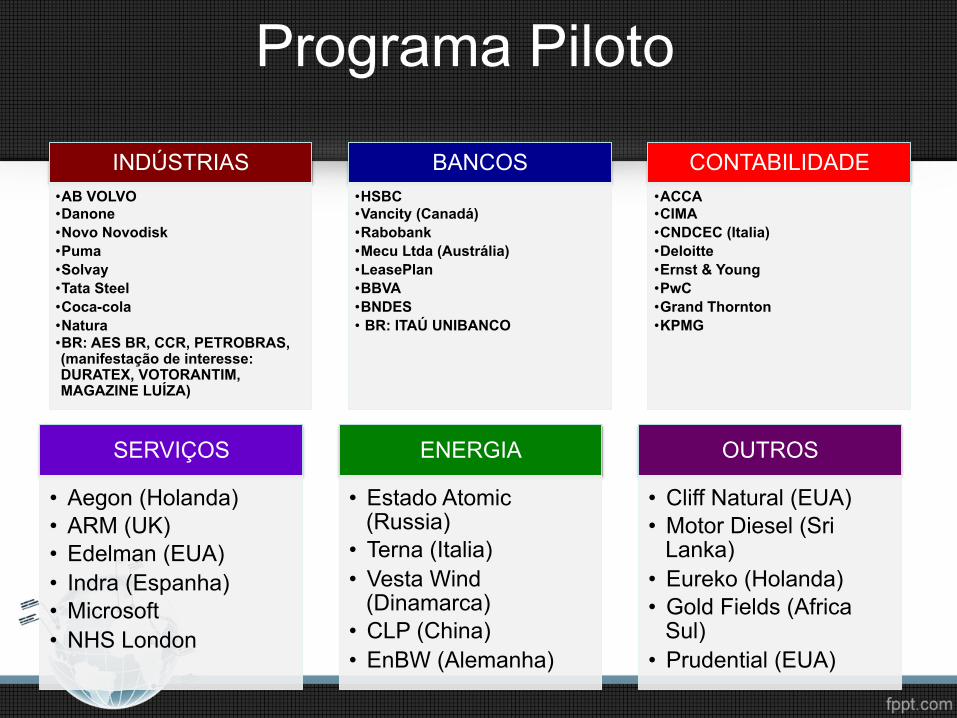

Programa Piloto (findo em Set/2014)

PROGRAMA PILOTO

NETWORK INVESTIDORES

NETWORK EMPRESAS

• Participação no teste do Framework

• Participação nas reuniões presenciais e conference calls

• Conferencia Annual • Acesso ao Banco de

Dados • Fórum virtual

Programa Piloto

INDÚSTRIAS • AB VOLVO • Danone • Novo Novodisk • Puma • Solvay • Tata Steel • Coca-cola • Natura • BR: AES BR, CCR, PETROBRAS, (manifestação de interesse: DURATEX, VOTORANTIM, MAGAZINE LUÍZA)

BANCOS • HSBC • Vancity (Canadá) • Rabobank • Mecu Ltda (Austrália) • LeasePlan • BBVA • BNDES • BR: ITAÚ UNIBANCO

CONTABILIDADE • ACCA • CIMA • CNDCEC (Italia) • Deloitte • Ernst & Young • PwC • Grand Thornton • KPMG

SERVIÇOS

• Aegon (Holanda) • ARM (UK) • Edelman (EUA) • Indra (Espanha) • Microsoft • NHS London

ENERGIA

• Estado Atomic (Russia)

• Terna (Italia) • Vesta Wind

(Dinamarca) • CLP (China) • EnBW (Alemanha)

OUTROS

• Cliff Natural (EUA) • Motor Diesel (Sri

Lanka) • Eureko (Holanda) • Gold Fields (Africa

Sul) • Prudential (EUA)

40 http://www.theiirc.org/companies-and-investors/pilot-programme-business-network/ Link com a relação da rede de empresas

Empresa Setor AES Energia

BNDES Bancos BRF Alimentos

Itaú Unibanco Bancos AES Brasil Energia Petrobras Óleo e Gás

Via Gutenberg Serviços CPFL Energia

VotoranEm Industrial Indústria CCR S.A Transportes

Grupo Segurador BB e Mapfre Seguro

Natura Varejo

País Nº de Empresas Par1cipantes

Reino Unido 12 Holanda 12 Brasil 10 Itália 8 EUA 7 Espanha 7 África do Sul 7 Alemanha 6 Japão 4 Austrália 4 Rússia 4 Canadá 3 Coréia do Sul 2 India 2 Dinamarca 1 Nova Zelândia 1 Bélgica 1 Cingapura 1 China 1 Sri Lanka 1 Chile 1 Suíça 1 Suécia 1 Turquia 1 França 1 TOTAL 99

Fim: Set/2014

Programa Piloto

Outubro/13

• Não há um “modelo padrão” • Um framework presume atender a “princípios” • Não há checklist • Não há “certo / errado” na forma • Seis diferentes “capitais” devem ser ressaltados e

relatados – cada qual à sua maneira

Características Relato Integrado

MAIOR QUALIDADE DA INFORMAÇÃO

MENOR QUANTIDADE DE DADOS E DISCLOSURE

Características Relato integrado

Cara • O objetivo principal de um relatório integrado é explicar

aos provedores de capital financeiro como uma organização gera valor ao longo do tempo.

• Também beneficia todas as partes que estejam interessadas na capacidade de gerar valor da empresa, tais como: empregados, clientes, fornecedores,parceiros comerciais, comunidades locais, legisladores, reguladores e formuladores de políticas.

• A Estrutura Internacional de Relato Integrado (Framework) utiliza uma abordagem baseada em princípios.

• 44

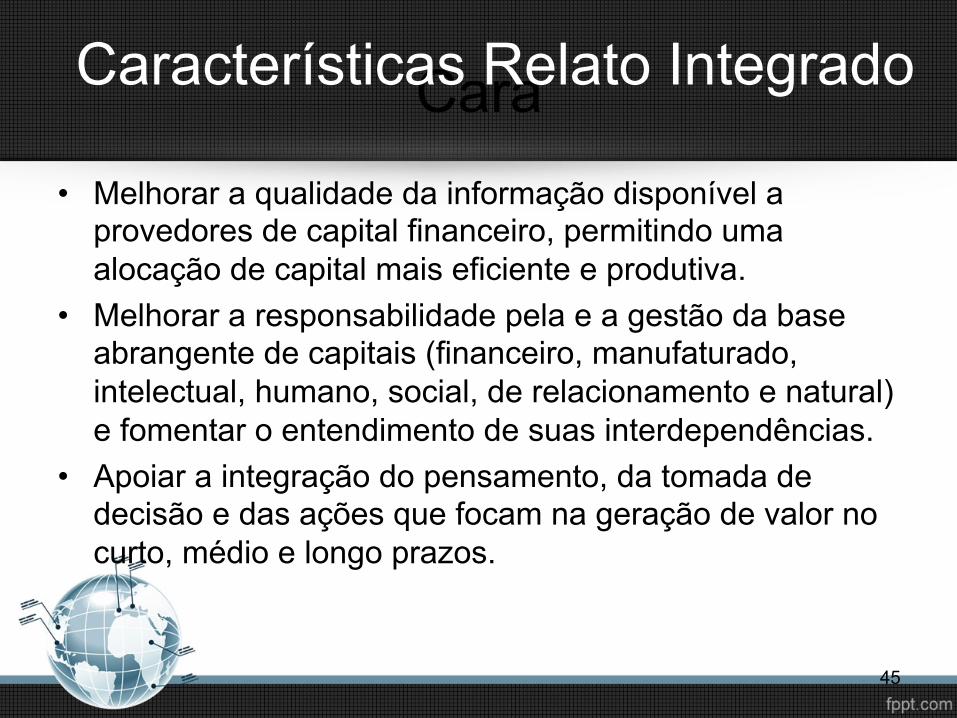

Características Relato Integrado

Cara • Melhorar a qualidade da informação disponível a

provedores de capital financeiro, permitindo uma alocação de capital mais eficiente e produtiva.

• Melhorar a responsabilidade pela e a gestão da base abrangente de capitais (financeiro, manufaturado, intelectual, humano, social, de relacionamento e natural) e fomentar o entendimento de suas interdependências.

• Apoiar a integração do pensamento, da tomada de decisão e das ações que focam na geração de valor no curto, médio e longo prazos.

45

Características Relato Integrado

Cara • Possui uma ênfase combinada na concisão, no foco

estratégico e na orientação para o futuro, na conectividade da informação, nos capitais e suas interdependências.

• Informações financeiras e não-financeiras. • Informações quantitativas e qualitativas. • Criação valor através de: atividades, relacionamentos e

interações. Ø Pensamento integrado

46

Características Relato Integrado

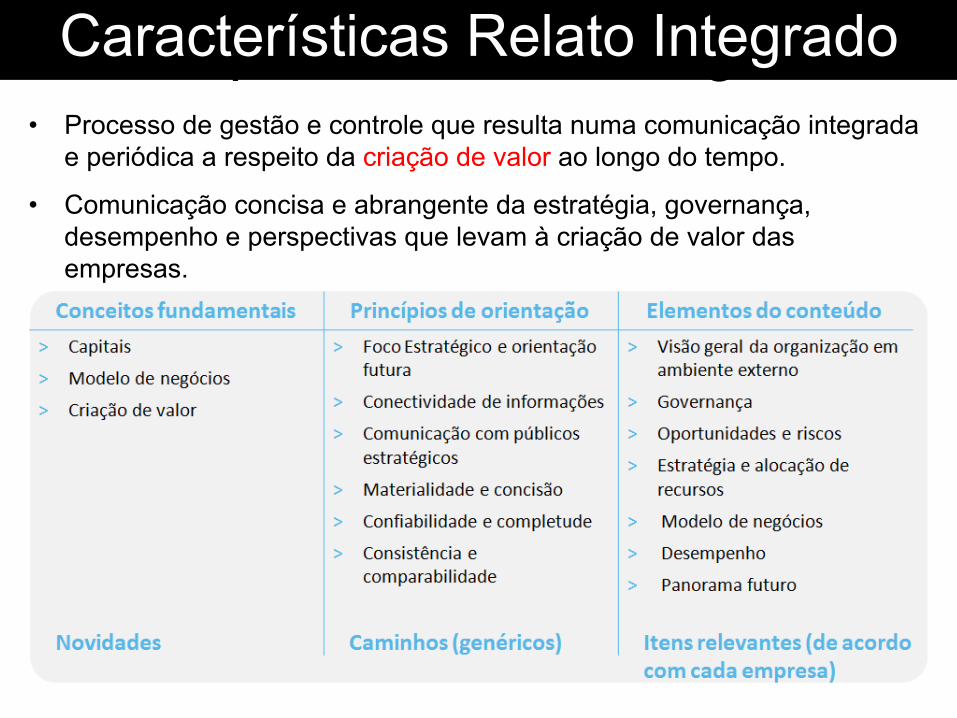

INTEGRATED THINKING

• Processo de gestão e controle que resulta numa comunicação integrada e periódica a respeito da criação de valor ao longo do tempo.

• Comunicação concisa e abrangente da estratégia, governança, desempenho e perspectivas que levam à criação de valor das empresas.

O que é o Relato Integrado?

Características Relato Integrado

Conceitos Fundamentais

Relato integrado demonstra como a empresa cria valor ao longo do tempo:

- Empresas podem criar e maximizar valor na medida que

atendem aos interesses dos stakeholders - Valores são criados ou destruídos através da utilização

dos capitais - Valor se manifesta por retorno financeiro para os

investidores, bem como efeitos sobre os demais capitais e stakeholders

49

A Introdução B Geração de valor para a organização e

para os outros C Os Capitais D O processo de geração de valor

50

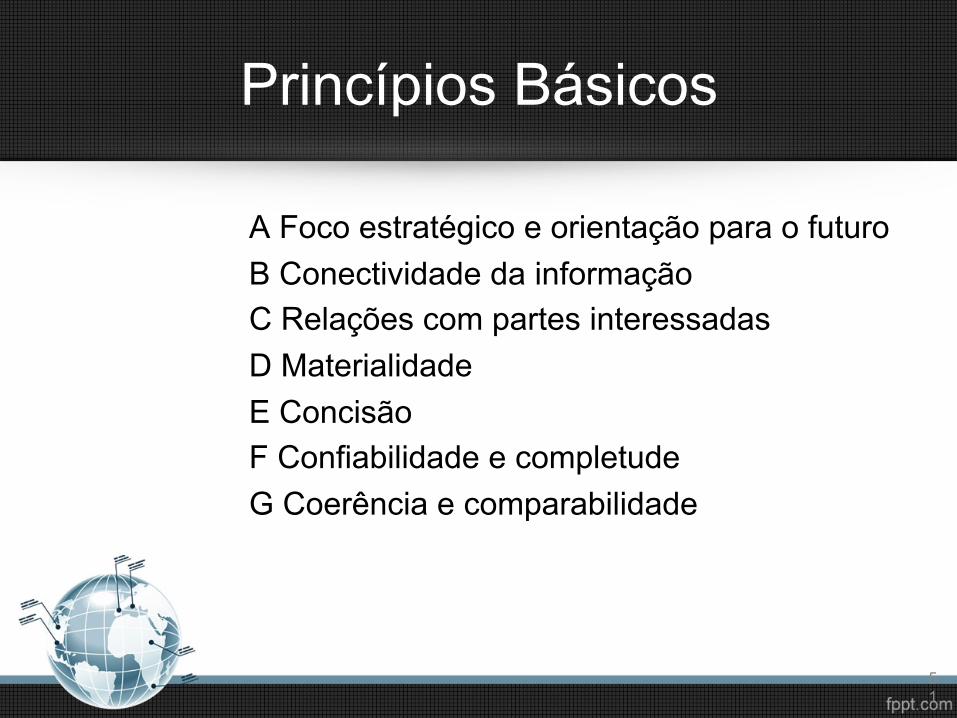

Conceitos Fundamentais

Princípios Básicos A Foco estratégico e orientação para o futuro B Conectividade da informação C Relações com partes interessadas D Materialidade E Concisão F Confiabilidade e completude G Coerência e comparabilidade

51

Elementos de conteúdo A Visão geral organizacional e ambiente externo B Governança C Modelo de negócios D Riscos e oportunidades E Estratégia e alocação de recursos F Desempenho G Perspectivas H Base de preparação e apresentação I Orientações gerais sobre relatórios

52

Fonte: Framework Link: http://www.theiirc.org/wp-content/uploads/2013/06/Consultation-Draft-of-the-InternationalIRFramework-Portuguese.pdf

Financeiro

Manufaturado

Natural

Social e de Relacionamento

Humano Intelectual

Os Tipos de Capital

53

Os Tipos de Capital

Recursos monetários

Capital Financeiro Edifícios, equipamentos,

infraestrutura

Capital Manufaturado Governança, direitos humanos,

lealdade, motivação

Capital Humano

Intangíveis, patentes, reputação

Capital Intelectual

Recursos naturais

Capital Natural Parcerias,

relacionamentos,

Capital Social

Financeiro: Um conjunto de ativos disponíveis para uma organização utilizar na produção de bens ou

na prestação de serviços

Manufaturado: Bens produzidos

para serem utilizados na produção de produtos e serviços

Intelectual: Capital intangível organizacional,

baseado no conhecimento

55 Fonte: Framework Link: http://www.theiirc.org/wp-content/uploads/2013/06/Consultation-Draft-of-the-InternationalIRFramework-Portuguese.pdf

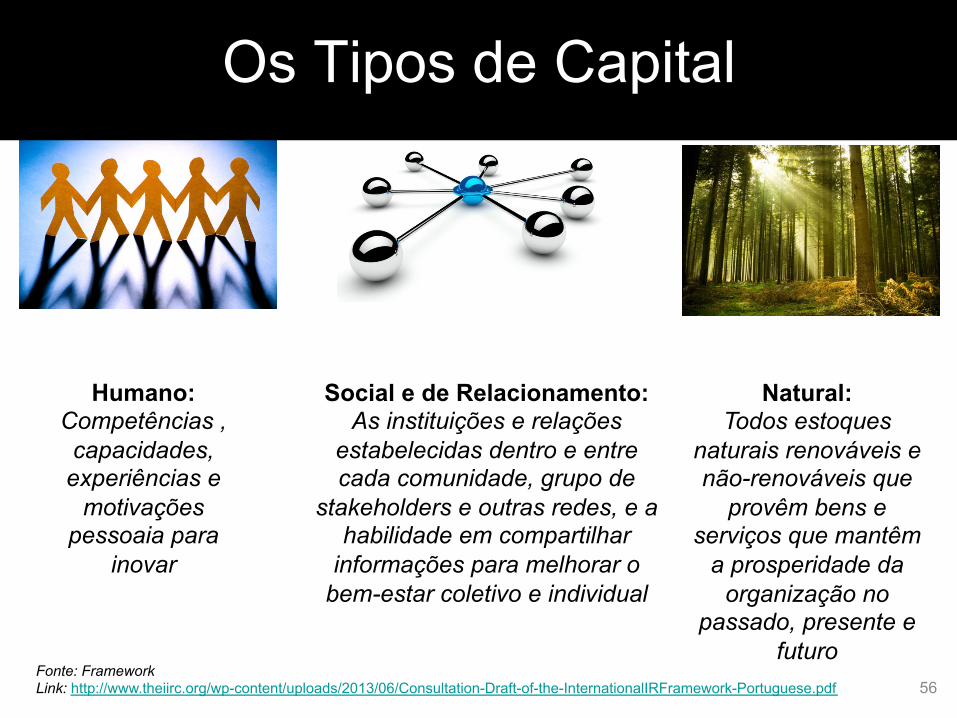

Os Tipos de Capital

Natural: Todos estoques

naturais renováveis e não-renováveis que

provêm bens e serviços que mantêm

a prosperidade da organização no

passado, presente e futuro

Humano: Competências , capacidades, experiências e

motivações pessoaia para

inovar

Social e de Relacionamento: As instituições e relações

estabelecidas dentro e entre cada comunidade, grupo de

stakeholders e outras redes, e a habilidade em compartilhar

informações para melhorar o bem-estar coletivo e individual

56 Fonte: Framework Link: http://www.theiirc.org/wp-content/uploads/2013/06/Consultation-Draft-of-the-InternationalIRFramework-Portuguese.pdf

Os Tipos de Capital

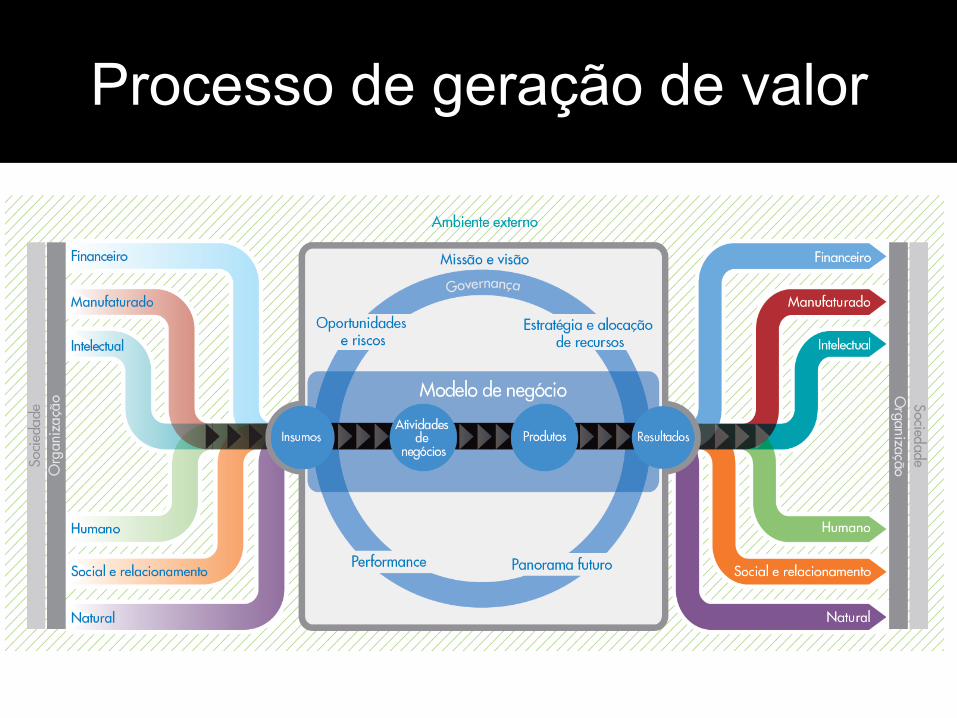

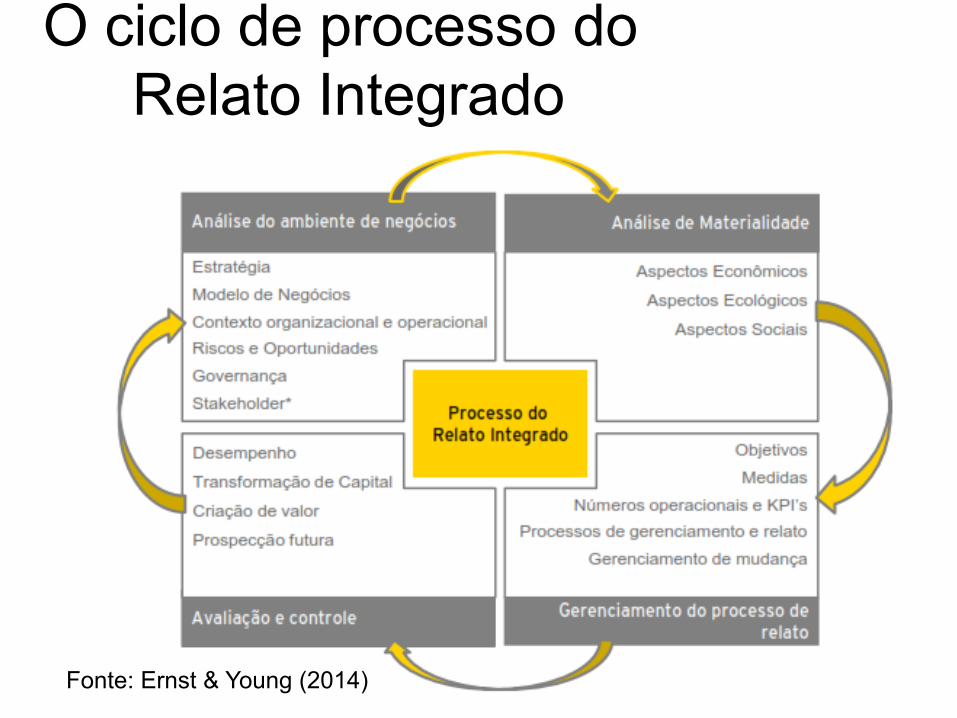

Processo de geração de valor Processo de geração de valor

O ciclo de processo do Relato Integrado

Fonte: Ernst & Young (2014)

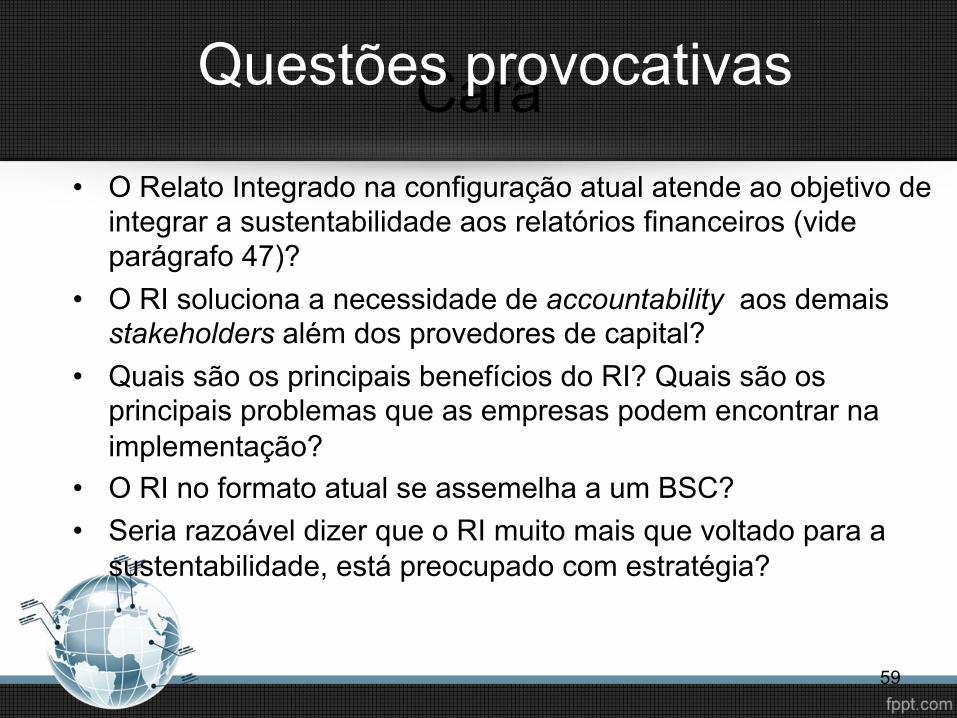

Cara • O Relato Integrado na configuração atual atende ao objetivo de

integrar a sustentabilidade aos relatórios financeiros (vide parágrafo 47)?

• O RI soluciona a necessidade de accountability aos demais stakeholders além dos provedores de capital?

• Quais são os principais benefícios do RI? Quais são os principais problemas que as empresas podem encontrar na implementação?

• O RI no formato atual se assemelha a um BSC? • Seria razoável dizer que o RI muito mais que voltado para a

sustentabilidade, está preocupado com estratégia?

59

Questões provocativas

60

Cara

• IIRC • BNDES • USP • IBGC • EY

62

Fontes

Referências • Baran, P. (1964). On distributed communications networks.

Communications Systems, IEEE Transactions on, 12(1), 1-9. • Bauman, Z. (2006). Vida líquida. Zahar. • Belleflamme, P., Lambert, T., & Schwienbacher, A. (2013). Crowdfunding:

Tapping the right crowd. Journal of Business Venturing. • Cintra, Y. C., & Martins, E. (2009) De stakeholder a shareholder: a

transição dos ‘novos capitalistas’. Anais do I Congresso CSEAR South America, Rio de Janeiro.

• Davis, S., Lukomnik, J., & Pitt-Watson, D. (2008). Os novos capitalistas: a influência dos investidores-cidadãos nas decisões das empresas. Rio de Janeiro: Campus/Elsevier.

• Freeman, R.E. (1984). Strategic management: a stakeholder approach. Boston: Pitman.

• Gray, R., Adams, C., Owen, D. (2014). Accountability, Social Responsibility and Sustainability: Accounting for Society and the Environment. London: Pearson.

Referências

63