RELATÓRIO DE DEMANDAS EXTERNAS Número: … · 1.2. O presente trabalho foi realizado no período...

92

PRESIDÊNCIA DA REPÚBLICA CONTROLADORIA-GERAL DA UNIÃO SECRETARIA FEDERAL DE CONTROLE INTERNO RELATÓRIO DE DEMANDAS EXTERNAS Número: 00190.022675/2013-42 1 de 92

Transcript of RELATÓRIO DE DEMANDAS EXTERNAS Número: … · 1.2. O presente trabalho foi realizado no período...

PRESIDÊNCIA DA REPÚBLICACONTROLADORIA-GERAL DA UNIÃO

SECRETARIA FEDERAL DE CONTROLE INTERNO

RELATÓRIO DE DEMANDAS EXTERNAS

Número: 00190.022675/2013-42

1 de 92

ÍNDICE

1. INTRODUÇÃO

2. DAS SITUAÇÕES VERIFICADAS2.1 MINISTERIO DA EDUCACAO

2.1.1 – Programa: Educação Básica Ação: Complementação da União ao Fundo de Manutenção e Desenvolvimento da Educação Básica ede Valorização dos Profissionais da Educação - FUNDEB

3. OUTRAS AÇÕES3.1 MINISTERIO DA EDUCACAO

3.1.1 – Programa: Educação Básica

4. CONCLUSÃO

2 de 92

1. INTRODUÇÃO

1.1. Este Relatório apresenta os resultados de ação de controle desenvolvida em função de situaçõespresumidamente irregulares ocorridas no município de Lagoa da Canoa/AL, apontadas àControladoria-Geral da União - CGU, que deram origem ao processo nº 00190.022675/2013-42.

1.2. O presente trabalho foi realizado no período de 21/01/2014 a 30/10/2015. Foram analisados ositens financiados com recursos repassados ao município no período de 01/01/2011 a 31/12/2012 peloMinistério da Educação.

1.3. Esclarecemos que os executores dos recursos federais foram previamente informados por meiodo Ofício nº 27871/2015/CGU-Regional/AL, de 02 de dezembro de 2015, sobre os fatos relatados,tendo se manifestado por meio do Ofício nº 032/2016 – CGMLC, de 12 de janeiro de 2016, cabendoao Ministério supervisor, nos casos pertinentes, adotar as providências corretivas visando àconsecução das políticas públicas, bem como à apuração das responsabilidades.

1.4. As situações irregulares apontadas à CGU e examinadas neste trabalho dizem respeito àssituações apontadas a seguir. Segue texto extraído da demanda:

"Existem, no município de Lagoa da Canoa, servidores contratados para ministrar aula naeducação infantil, na creche, no ensino fundamental e EJA, sem qualquer qualificação profissional,ou seja, com nível de escolaridade incompatível com o que normatiza a LDB, pois cursaram oensino médio, ou nem isso. Portanto não estão habilitados para atuarem como professores, masrecebem seus salários pelo FUNDEB."

-

"Este ano de 2012, acreditamos que por ser ano eleitoral, ocorreram contratações em demasia porparte da Administração Pública Municipal. Sendo o maior numero de contratados pagos comrecursos oriundo do Fundo de Manutenção e Desenvolvimento da Educação Básica e deValorização dos Profissionais da Educação – FUNDEB. Tanto de professores como de pessoas paraatuarem no apoio administrativo. O número de contratado é tão grande que a partir do mês de maioestão ocorrendo atrasos no pagamento do pessoal que recebem seus salários da parte dos 40%,tanto dos contratados como dos efetivos, fato que nunca aconteceu, desde a implantação doFUNDEB no Município. Tanto é que sempre houve sobra na parte dos 60%, que era rateado entreos professores no final do ano ou no inicio do ano subsequente. Entretanto neste ano, de 2012, tudoestá acontecendo ao contrário é atraso no pagamento de pessoal contratado e efetivo, tanto quehoje dia 14 de novembro ainda não foi efetuado o pagamento desse pessoal contratado que recebeda parte referente aos 40% do FUNDEB."

-

"O Prefeito atual está no final do segundo mandato (reeleição). Durante o período dos doismandatos readmitiu sem nenhum processo judicial e implantou na folha do pessoal da Educaçãoque recebem seus salários através do FUNDEB, alguns servidores que haviam pedido exoneraçãodos seus cargos a mais de cinco anos da readmissão, e outros, demitidos através de processoadministrativo por abandono do cargo, tudo dentro dos parâmetros legais. Ainda neste ano de 2012mais dois ex-servidores foram também incorporados à folha do FUNDEB com readmissão a nossoentendimento ilegal, porque um foi demitido a pedido do próprio servidor, e a outra por abandonodo cargo através de Processo Administrativo Disciplinar.

(...)

Vale salientar que eu (...) como ex-Prefeito deste Município conheço de perto a dinâmica daAdministração Pública e posso afirmar que as demissões acima citadas foram efetuadas no períodoem que estive Gestor deste Município de Lagoa da Canoa, e que todas as demissões foram legais,pois uns foram os próprios quem pediram demissão e outros as demissões ocorreram através deProcessos Administrativos Disciplinares que ocorreram dentro dos tramites legais. E em todasforam emitidas Portarias legitimando o Ato Administrativo."

-

3 de 92

"Só agora no mês de novembro a Secretaria Municipal de Administração está convocando todo essepessoal contratado para assinar seus respectivos contratos. O que nos causa estranheza é que essepessoal está recebendo seus vencimentos há alguns meses atrás, uns do inicio do ano, outros desdeo ano de 2011. Inclusive através de transferências bancárias para suas respectivas contas abertasBanco do Brasil S/A, agencia Local, exclusiva para depósito de salário."

-

“Existe aqui em Lagoa da Canoa duas empresas fantasmas que presta serviço para a Prefeitura,com sede na Vila Santa Izabel, nome da empresa ‘Catingueira’ com um capital de giro de mais de2.000.000,00 e a outra não me informaram o nome, além dessas empresas o responsável pelaconstrução e pelas obras do município é o mesmo senhor que já foi preso em outras ocasiões peloGecoc com problemas em outros municípios (...).”

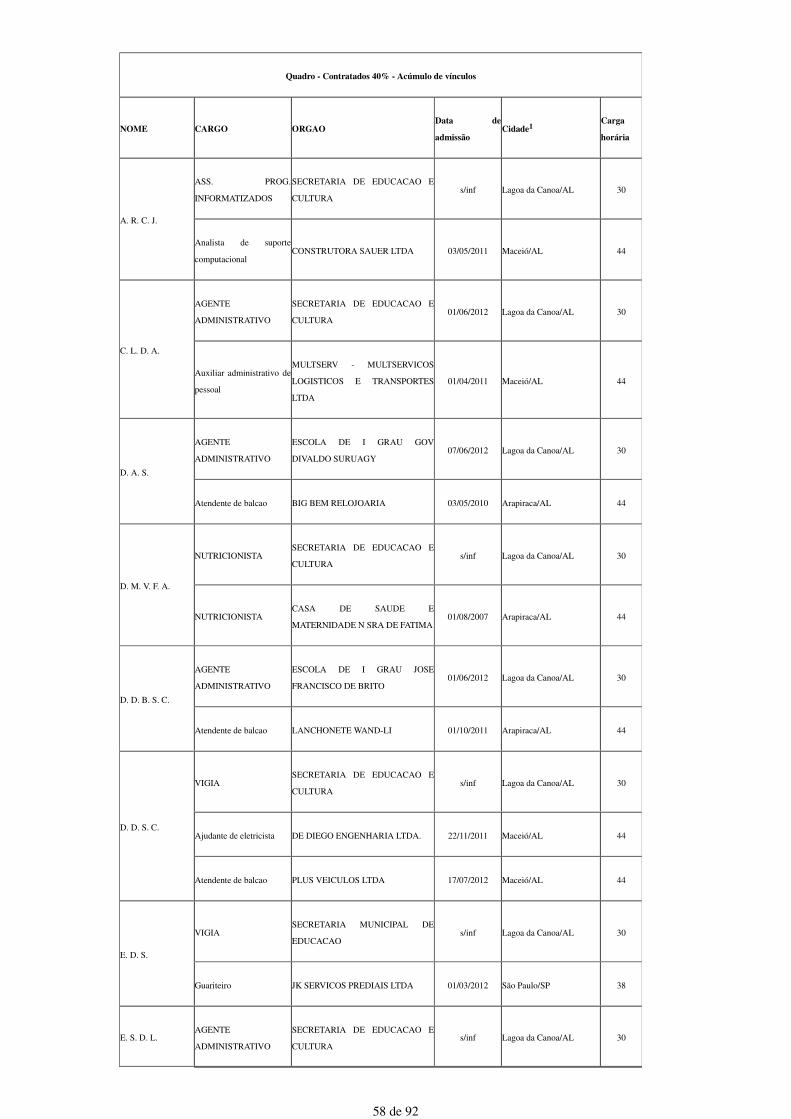

1.5. Registramos que a análise efetuada buscou verificar a procedência da demanda sobre possívelirregularidades na contratação e pagamentos de servidores e dos prestadores de serviços comrecursos do Fundeb, notadamente no que diz respeito à contratação de docentes sem qualificaçãoprofissional, atraso no pagamentodos servidores contratados e efetivos, que recebem pelos 40% doFundeb, reintegração irregular de pessoal já demitido/exonerado anteriormente, a simulação decontrato de prestação de serviços para justificar pagamento de pessoal contratado semrealização deconcurso público ou processo seletivo simplificado, ausência de informação sobre a distribuição dassobras referentes à parcela dos 60% e irregularidades na contratação e pagamento dos serviços dereformas e obras pagos com recursos do Fundeb.

1.6. Ainda, além das questões indicadas no item 1.4 deste relatório, foram apuradas as seguintessituações relacionadas ao programa que é objeto desta ação de controle:

(a) Contratados são pagos com valores abaixo do Piso Mínimo Nacional para o Magistério;

(b) Recolhimento ilegal de ISS;

(c) Fatos que indicam a não prestação de serviços pelos contratados e servidores e pagamentosporserviços inelegíveis para o Fundeb;

(d) Pagamento efetuado sem comprovação da existência de processo licitatório, referente à aquisiçãodelivros;

(e) Irregularidades no processo de Tomada de Preço nº. 03/2011, ocasionando prejuízo no valor deR$ 886.478,80.

1.7. Para a execução do trabalho foram adotadas as seguintes ações:

- Expedição de Solicitações de Fiscalização requerendo documentos e informações relativasaosprogramas fiscalizados;

- Inspeção "in loco"; e

- Entrevistas.

1.8. Os resultados pormenorizados dos trabalhos realizados, organizados por órgão superior e porprograma/ação de governo, está apresentado no item 2, onde estão relatadas as constataçõesrelacionadas às situações contidas nas demandas apresentadas.

2. DAS SITUAÇÕES VERIFICADAS

A seguir apresentamos as constatações relacionadas às situações que foram examinadas,agrupadas por Programa/Ação, e vinculadas aos respectivos órgãos superiores.

4 de 92

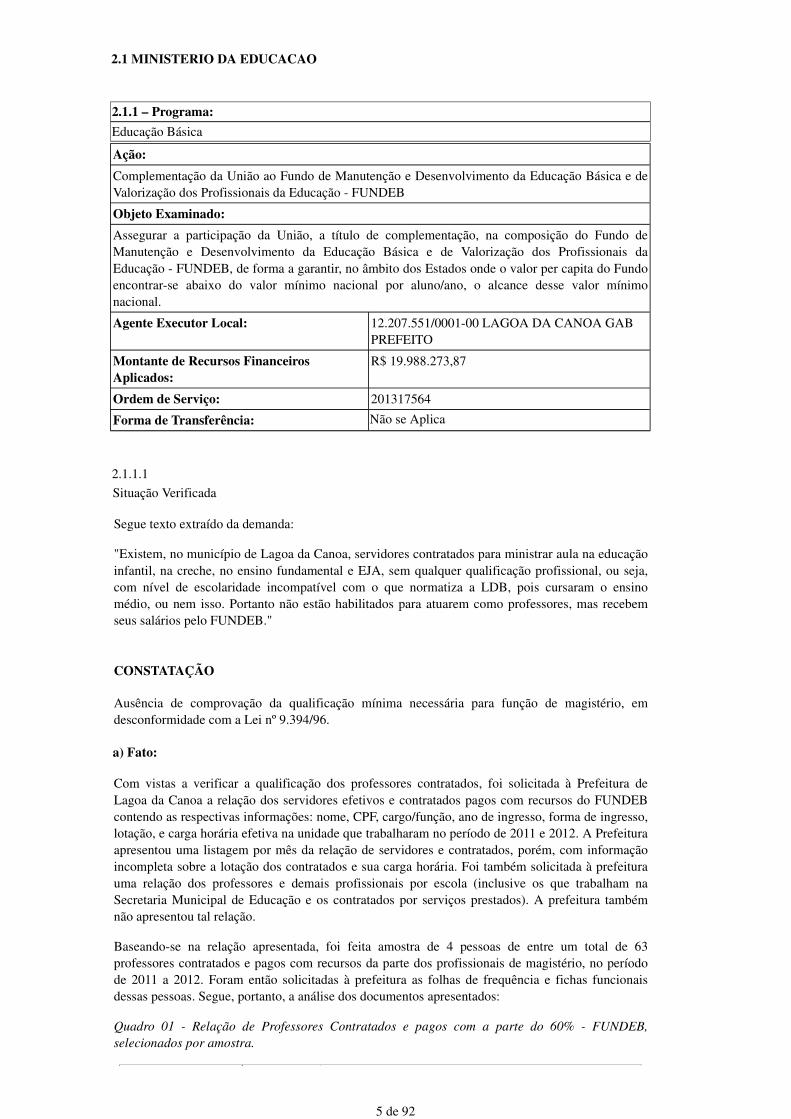

2.1 MINISTERIO DA EDUCACAO

2.1.1 – Programa:

Educação Básica

Ação:

Complementação da União ao Fundo de Manutenção e Desenvolvimento da Educação Básica e deValorização dos Profissionais da Educação - FUNDEB

Objeto Examinado:

Assegurar a participação da União, a título de complementação, na composição do Fundo deManutenção e Desenvolvimento da Educação Básica e de Valorização dos Profissionais daEducação - FUNDEB, de forma a garantir, no âmbito dos Estados onde o valor per capita do Fundoencontrar-se abaixo do valor mínimo nacional por aluno/ano, o alcance desse valor mínimonacional.

Agente Executor Local: 12.207.551/0001-00 LAGOA DA CANOA GABPREFEITO

Montante de Recursos FinanceirosAplicados:

R$ 19.988.273,87

Ordem de Serviço: 201317564

Forma de Transferência: Não se Aplica

2.1.1.1

Situação Verificada

Segue texto extraído da demanda:

"Existem, no município de Lagoa da Canoa, servidores contratados para ministrar aula na educaçãoinfantil, na creche, no ensino fundamental e EJA, sem qualquer qualificação profissional, ou seja,com nível de escolaridade incompatível com o que normatiza a LDB, pois cursaram o ensinomédio, ou nem isso. Portanto não estão habilitados para atuarem como professores, mas recebemseus salários pelo FUNDEB."

CONSTATAÇÃO

Ausência de comprovação da qualificação mínima necessária para função de magistério, emdesconformidade com a Lei nº 9.394/96.

a) Fato:

Com vistas a verificar a qualificação dos professores contratados, foi solicitada à Prefeitura deLagoa da Canoa a relação dos servidores efetivos e contratados pagos com recursos do FUNDEBcontendo as respectivas informações: nome, CPF, cargo/função, ano de ingresso, forma de ingresso,lotação, e carga horária efetiva na unidade que trabalharam no período de 2011 e 2012. A Prefeituraapresentou uma listagem por mês da relação de servidores e contratados, porém, com informaçãoincompleta sobre a lotação dos contratados e sua carga horária. Foi também solicitada à prefeiturauma relação dos professores e demais profissionais por escola (inclusive os que trabalham naSecretaria Municipal de Educação e os contratados por serviços prestados). A prefeitura tambémnão apresentou tal relação.

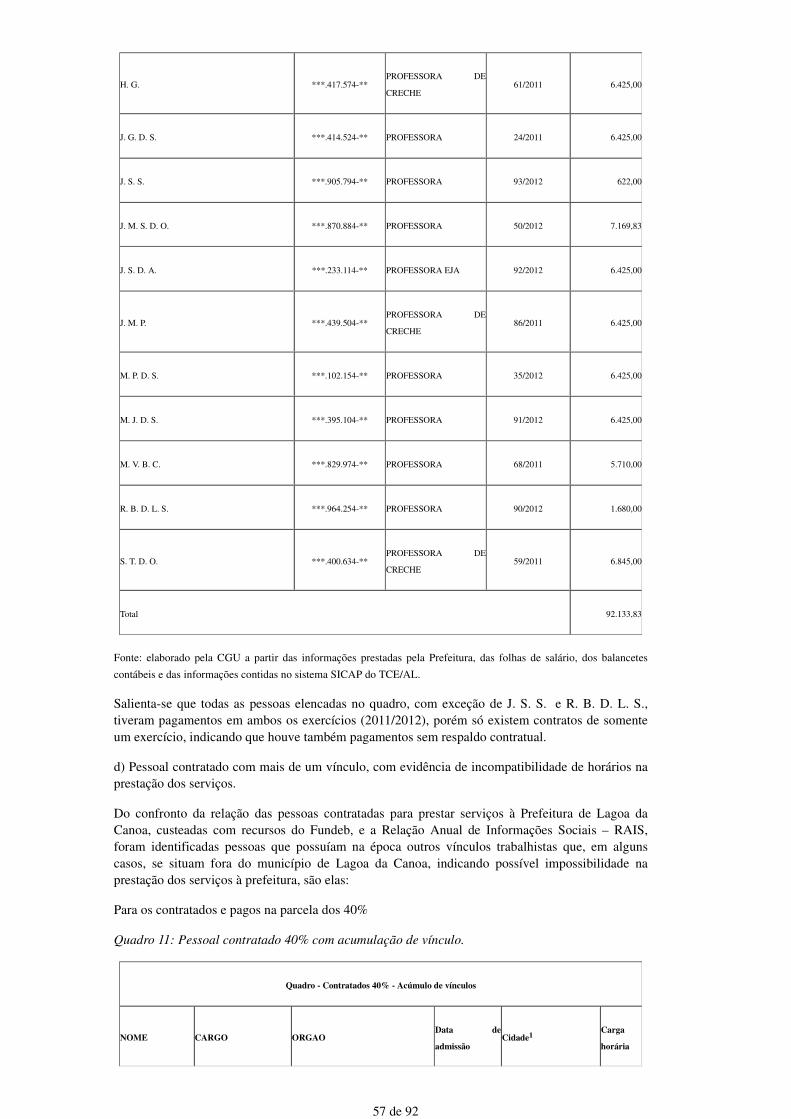

Baseando-se na relação apresentada, foi feita amostra de 4 pessoas de entre um total de 63professores contratados e pagos com recursos da parte dos profissionais de magistério, no períodode 2011 a 2012. Foram então solicitadas à prefeitura as folhas de frequência e fichas funcionaisdessas pessoas. Segue, portanto, a análise dos documentos apresentados:

Quadro 01 - Relação de Professores Contratados e pagos com a parte do 60% - FUNDEB,selecionados por amostra.

5 de 92

NOME CPF OCORRÊNCIA

E T D M G ***.791.934-** Disponibilizada cópia do certificado de conclusão de ensino médio em 2002.

E. S. ***.984.104-**Disponibilizada cópia do diploma de Licenciatura Plena em Ciências Biológicas,

concluído em 01/10/2011.

J D L S ***.554.904-**Disponibilizada cópia do Certificado de Pós-Graduação “Latu Censo” Gestão Escolar,

concluído em 2006.

M C D S ***.583.944-** Não foi apresentada documentação

Salienta-se que a prefeitura não disponibilizou informação sobre a etapa/modalidade ministradapelo professor, a fim de que se pudesse avaliar a qualificação mínima para o exercício domagistério, bem como não informou a verdadeira lotação dos professores contratados, preenchendotal informação, para a totalidade desses profissionais, como sendo na Secretaria de Educação.

Ressalta-se que a lotação dos professores na Secretaria de Educação, sem a atribuição de atividadesde suporte pedagógico, conforme o contido no inciso II do art. 22 da Lei nº 11.494, importa em nãoconformidade do seu pagamento na parcela dos 60% dos recursos do FUNDEB, podendo,entretanto, serem pagos com recursos dos 40%, cumprindo assim o mandamento do caput do art. 22da citada lei.

b) Manifestação da Unidade Examinada:

Não houve manifestação da Prefeitura Municipal de Lagoa da Canoa/AL para esse item.

c) Análise do Controle Interno:

Não se aplica.

d) Conclusão sobre a situação verificada:

Tendo em vista o art. 62 da Lei nº 9.394/96 e diante da falta de comprovação pela prefeitura dasinformações necessárias para a contratação de professores qualificados para a função de magistériodos professores selecionados, resta, portanto, comprovada a existência de contratados semqualificação mínima necessária para a função de magistério, ferindo o disposto no art. 62 da Lei nº9.394/96, especificamente sobre os contratados ***.791.934-**, quanto à ausência de informaçãosobre etapa/modalidade exercida, e ***.583.944-**, quanto à ausência de informação sobre a suaqualificação.

O fato torna-se ainda mais grave quando se verifica que o mesmo profissional de CPF nº***.583.944-** possuía concomitantemente, segundo dados da RAIS 2012, outros dois vínculos nainiciativa privada (um de porteiro e outro de vigilante).

2.1.1.2

Situação Verificada

"Este ano de 2012, acreditamos que por ser ano eleitoral, ocorreram contratações em demasia porparte da Administração Pública Municipal. Sendo o maior numero de contratados pagos comrecursos oriundo do Fundo de Manutenção e Desenvolvimento da Educação Básica e deValorização dos Profissionais da Educação – FUNDEB. Tanto de professores como de pessoas paraatuarem no apoio administrativo. O número de contratado é tão grande que a partir do mês de maioestão ocorrendo atrasos no pagamento do pessoal que recebem seus salários da parte dos 40%, tanto

6 de 92

dos contratados como dos efetivos, fato que nunca aconteceu, desde a implantação do FUNDEB noMunicípio. Tanto é que sempre houve sobra na parte dos 60%, que era rateado entre os professoresno final do ano ou no inicio do ano subsequente. Entretanto neste ano, de 2012, tudo estáacontecendo ao contrário é atraso no pagamento de pessoal contratado e efetivo, tanto que hoje dia14 de novembro ainda não foi efetuado o pagamento desse pessoal contratado que recebe da partereferente aos 40% do FUNDEB."

CONSTATAÇÃO

Ocorrência de atraso no pagamento dos salários dos servidores e dos prestadores de serviços pagoscom recursos do FUNDEB em 2012, bem como discrepância nas informações apresentadas nobalancete do programa, com ocorrência de pagamentos não comprovados ou sem suportedocumental.

a) Fato:

Tendo como objetivo a análise do pagamento dos salários dos servidores e contratados comrecursos do FUNDEB em 2012, foi solicitado que a Prefeitura de Lagoa da Canoa apresentasse osseguintes documentos:

- Extratos bancários das contas correntes: 101.112-X, 6.431-9 e 5.576-X, dos exercícios de 2011 e2012, como também das aplicações;

- Folha de salários de pessoal de 2011 e 2012;

- Processos de pagamentos das folhas de 2011 e 2012;

- Planilha de conciliação de valores entre as folhas de salários e os débitos nos extratos bancários;

- Balancete contábil do Fundeb de 2011 e de 2012;

- Calendário escolar de 2011 e 2012;

- Relação das contas correntes operacionalizadas pela Prefeitura do Município.

Embora tenham sido solicitados documentos referentes a todos os meses dos exercícios de 2011 e2012, só foi apresentada à equipe de fiscalização a documentação completa dos meses de janeiro adezembro de 2012, e as folhas de salário de agosto de 2011 a dezembro de 2012, excluída a folhados contratados de dezembro de 2012. Na sequencia é apresentada a análise do materialefetivamente disponibilizado:

a) FOLHA DE SERVIDORES – 60%

Tabela 01: Folha de salário dos servidores pagos com recursos da parcela dos 60% do Fundeb.

MÊSData do pagamento

no extrato bancário

Qtde de

pessoas

Valor bruto da folha

(R$)

Valor Líquido da folha

(R$)

Valor identificado no

extrato bancário

(R$)

Diferença apurada

(R$)

JAN 26/01/12 193 368.984,47 273.838,03 273.838,01 0,02

FEV 23/02/12 192 371.793,91 276.588,87 276.588,87 0,00

MAR 23/03/12 190 550.094,58 408.572,80 408.572,80 0,00

ABR 26/04/12 196 374.879,17 277.694,82 277.694,82 0,00

7 de 92

13 SAL 1P1 24/05/12 193 201.982,51 179.089,31 179.089,31 0,00

MAI 24/05/12 194 415.127,16 313.039,70 311.828,22 1.211,48

JUN 29/06/12 190 412.954,59 309.184,50 309.184,50 0,00

JUL 31/07/12 193 408.670,68 305.918,39 305.918,39 0,00

AGO 31/08/12 194 415.813,66 312.047,23 312.047,23 0,00

SET 28/09/12 195 415.888,82 310.641,82 310.641,82 0,00

OUT 31/10/12 194 415.745,80 308.889,53 308.889,53 0,00

NOV 04/12/12 195 417.541,70 312.214,40 312.214,40 0,00

DEZ2 31/12/12 196 420.633,26 311.435,25 S/INF 311.435,25

13 SAL 2P3 20/12/12 193 203.152,37 180.271,41 S/INF 180.271,41

TOTAL 5.393.262,68 4.079.426,06 3.586.507,90 492.918,16

Fonte: elaborado pela CGU a partir das folhas de salário apresentadas e dos extratos bancários das contas correntes do

Fundeb.

a1. Não foi apresentada a folha de salário de pessoal da primeira parcela do 13º salário, apenas o processo de pagamento

com os valores a serem creditados nas contas dos beneficiários. Assim, não se tem informação sobre a veracidade dos

valores creditados;

a2. Segundo o processo de pagamento apresentado pela prefeitura, a folha de salários de dezembro/2012 foi paga com

recurso de outra fonte, oriundo do Fundo de Participação dos Municípios – FPM (conta corrente 2.249-7, ag. 4369-9,

Banco do Brasil). Não foram apresentados o documento de retorno do banco, que comprovaria os depósitos nas contas

beneficiárias, e o extrato bancário da conta corrente, em relação à saída dos citados recursos.

a3. Segundo o processo de pagamento apresentado pela prefeitura, a folha da segunda parcela do 13º salário foi paga

com recurso de outra fonte, oriundo do Fundo de Participação dos Municípios – FPM (conta corrente 2.249-7, ag.

4369-9, Banco do Brasil). Não foram apresentados o documento de retorno do banco, que comprovaria os depósitos nas

contas beneficiárias, e o extrato bancário da conta corrente, em relação à saída dos citados recursos. O documento

referente à folha de salário de pessoal apresentada pela prefeitura difere do documento de autorização de pagamento

enviada ao banco, especificamente quanto ao quantitativo de pessoas, relação das pessoas e os valores creditados. O

documento de autorização para credito nas contas correntes dos beneficiários não está autenticado pelo banco, não

servindo de comprovação dos valores depositados.

b) FOLHA DE SERVIDORES – 40%

Tabela 02: Folha de salário dos servidores pagos com recursos da parcela dos 40% do Fundeb.

MÊSData do pagamento

no extrato bancário

Qtde de

pessoas

Valor bruto da folha

(R$)

Valor Líquido da folha

(R$)

Valor identificado no

extrato bancário

(R$)

Diferença apurada

(R$)

8 de 92

JAN 26/01/12 149 123.263,68 87.424,21 87.424,21 0,00

FEV 23/02/12 148 125.189,68 89.783,49 89.777,07 6,42

MAR1 23/03/12 154 126.259,22 90.578,25 121.729,45 - 31.151,20

ABR 26/04/12 155 127.739,56 91.628,60 91.628,60 0,00

13 SAL 1P2 24/05/12 156 70.900,70 62.858,35 62.858,35 0,00

MAI 24/05/12 152 148.017,56 109.316,06 109.316,06 0,00

JUN 27/06/12 146 145.648,79 107.477,19 107.477,19 0,00

JUL 31/07/12 151 143.396,39 105.440,42 105.440,42 0,00

AGO 05/09/12 152 145.005,26 107.506,78 107.506,78 0,00

SET 03/10/12 153 143.263,56 104.154,51 104.154,51 0,00

OUT 06/11/12 154 139.734,06 101.440,63 101.440,63 0,00

NOV3 03/12/12 157 143.288,31 105.212,20 104.753,98 458,22

DEZ 17/12/12 158 143.525,87 102.753,49 102.753,49 0,00

13 SAL 2P 17/12/12 156 66.652,03 59.077,04 59.077,04 0,00

TOTAL 1.791.884,67 1.324.651,22 1.355.337,78 - 30.686,56

Fonte: elaborado pela CGU a partir das folhas de salário apresentadas e dos extratos bancários das contas correntes do

Fundeb.

b1. O valor líquido da folha de salário de março/2012 apresentada pela prefeitura é menor que o valor debitado do

banco, conforme extrato bancário, no valor de R$ 31.151,20. Este valor foi considerado como pagamento não

comprovado ou sem suporte documental;

b2. Não foi apresentada a folha da primeira parcela do 13º salário, somente o processo de pagamento, não tendo

informações sobre a veracidade dos pagamentos efetuados em comparação ao pagamento da segunda parcela do 13º

salário, isto é, se os totais pagos a título de 13º salário eram compatíveis;

b3. Valor debitado na conta corrente é menor que o valor líquido da folha de salário de novembro/2012, restando

R$458,22 em despesa não paga ou cujo pagamento não foi identificado;

c) FOLHA DE CONTRATADOS – 60% - Fundamental

Tabela 03: Folha de salário dos contratados para o ensino fundamental pagos com recursos daparcela dos 60% do Fundeb.

MÊS Data do pagamentoQtde de Valor bruto da folhaValor Líquido da folhaValor identificado noDiferença apurada

9 de 92

no extrato bancário pessoas (R$) (R$)extrato bancário

(R$)(R$)

JAN1 02/02/12 57 35.130,00 33.405,75 33.405,75 0,00

FEV 05/03/12 55 37.215,00 35.485,35 35.485,35 0,00

MAR2 05/04/12 62 42.946,00 40.898,65 35.518,35 5.380,30

ABR 02/05/12 60 40.928,00 38.525,42 38.525,42 0,00

MAI 04/06/12 64 46.321,00 44.001,23 44.001,23 0,00

JUN 06/07/12 66 48.887,10 46.419,40 46.419,40 0,00

JUL 08/08/12 74 53.207,00 50.553,30 50.553,30 0,00

AGO3 S/INF 74 53.207,00 50.546,65 S/INF 50.546,65

SET 09/10/12 74 53.207,00 50.546,65 50.546,65 0,00

OUT4 S/INF 73 51.607,00 49.026,65 S/INF 49.026,65

NOV 31/12/12 73 51.607,00 49.026,65 49.026,65 0,00

DEZ5 S/INF S/INF S/INF S/INF S/INF S/INF

TOTAL 514.262,10 488.435,70 383.482,10 104.953,60

Fonte: elaborado pela CGU a partir das folhas de salário apresentadas e dos extratos bancários das contas correntes do

Fundeb.

c1. A prefeitura não apresentou informação sobre o pagamento da folha de salário de janeiro/2012 na planilha de

conciliação (folha de salário x extrato bancário), entretanto, foi apresentada a folha de salário de janeiro/2012 e o valor

coincide com o debitado no extrato bancário;

c2. Valor debitado na conta corrente é menor que o valor líquido da folha de salário de março/2012, restando R$

5.380,30 em despesa realizada e não paga;

c3. A Prefeitura informa que a folha de salário de agosto/2012 foi paga em 10 de setembro de 2012, doc. nº. 4030,

entretanto, não foram achados nem o valor nem o número do documento nos extratos bancários;

c4. A Prefeitura informa que o valor da folha de salário de outubro/2012 foi pago em 31 de dezembro de 2012, doc. nº.

782, entretanto, não foram achados nem o valor nem o número do documento nos extratos bancários. Também a

Prefeitura não informa qual a origem do recurso e indica um número de conta corrente que não está na relação das

contas informadas pela prefeitura. Não foram apresentados também o documento de retorno do banco, comprovando os

depósitos nas contas beneficiárias, e o extrato bancário da conta corrente, em relação à saída dos citados recursos;

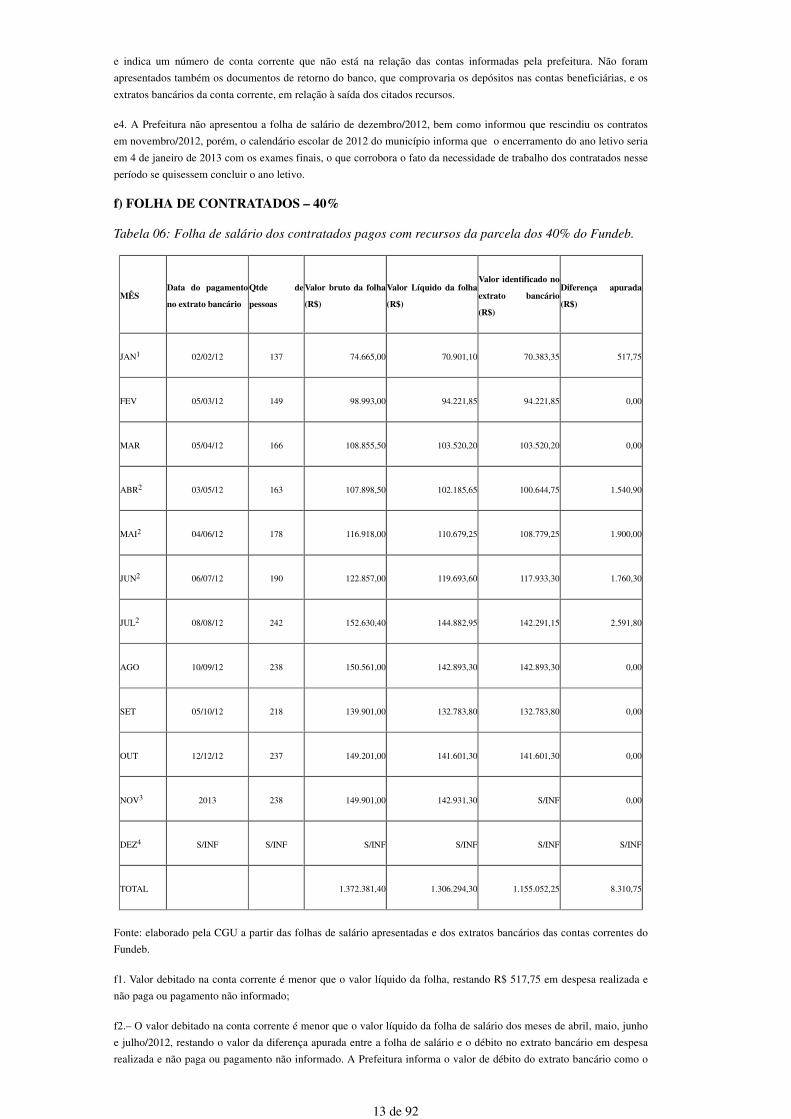

c5. A Prefeitura não apresentou a folha de salário de dezembro/2012, bem como informou que rescindiu os contratos

em novembro/2012, porém, há evidências de que houve a realização da despesa, tendo em vista o encerramento do ano

letivo em 04 de janeiro de 2013 com os exames finais, conforme o calendário escolar de 2012 do município.

10 de 92

d) FOLHA DE CONTRATADOS – 60% - CRECHE

Tabela 04: Folha de salário dos contratados para creches pagos com recursos da parcela dos 60%do Fundeb.

MÊSData do pagamento

no extrato bancário

Qtde de

pessoas

Valor bruto da folha

(R$)

Valor Líquido da folha

(R$)

Valor identificado no

extrato bancário

(R$)

Diferença apurada

(R$)

JAN 02/02/12 8 4.775,00 4.536,25 4.536,25 0,00

FEV 05/03/12 9 6.135,83 5.839,03 5.839,03 0,00

MAR1 05/04/12 11 7.379,83 7.020,83 5.839,03 1.181,80

ABR 02/05/12 11 7.379,83 7.020,83 7.020,83 0,00

MAI1 04/06/12 17 9.980,00 9.481,00 9.053,50 427,50

JUN 06/07/12 15 9.730,00 9.243,50 9.243,50 0,00

JUL 08/08/12 18 12.242,00 11.679,90 11.679,90 0,00

AGO2 S/INF 18 11.242,00 10.679,90 S/INF 10.679,90

SET 09/10/12 18 11.242,00 10.679,90 10.679,90 0,00

OUT2 S/INF 18 11.242,00 10.679,90 S/INF 10.679,90

NOV 31/12/12 18 11.242,00 10.679,90 10.679,90 0,00

DEZ3 S/INF S/INF S/INF S/INF S/INF S/INF

TOTAL 102.590,49 97.538,24 74.570,04 22.968,20

Fonte: elaborado pela CGU a partir das folhas de salário apresentadas e dos extratos bancários das contas correntes do

Fundeb.

d1. O valor debitado na conta corrente é menor que o valor líquido das folhas de salário de março e maio/2012, restando

o valor da diferença apurada entre a folha de salário e o débito no extrato bancário em despesa realizada e não paga ou

pagamento não informado. A Prefeitura informa o valor de débito do extrato bancário como o valor líquido da folha na

planilha de conciliação com o extrato bancário, entretanto, diverge das folhas de salários disponibilizadas pela própria

prefeitura.

d2. A Prefeitura informa que os valores das folhas de salários de agosto e outubro/2012 foram pagos com recursos de

outra fonte na conciliação entre as folhas de salário e os extratos bancários, porém não informa qual a origem do recurso

e indica um número de conta corrente que não está na relação das contas informadas pela prefeitura. Não foram

apresentados também os documentos de retorno do banco, que comprovaria os depósitos nas contas beneficiárias, e os

extratos bancários da conta corrente, em relação à saída dos citados recursos.

d3. A Prefeitura não apresentou a folha de salário de dezembro/2012, bem como informou que rescindiu os contratos

11 de 92

em novembro/2012, porém, há evidências de que houve a realização da despesa, tendo em vista o encerramento do ano

letivo em 4 de janeiro de 2013 com os exames finais, conforme o calendário escolar de 2012 do município.

e) FOLHA DE CONTRATADOS – 60% - EJA

Tabela 05: Folha de salário dos contratados para o EJA pagos com recursos da parcela dos 60%do Fundeb.

MÊSData do pagamento

no extrato bancário

Qtde de

pessoas

Valor bruto da folha

(R$)

Valor Líquido da folha

(R$)

Valor identificado no

extrato bancário

(R$)

Diferença apurada

(R$)

JAN 02/02/12 13 7.085,00 6.758,00 6.758,00 0,00

FEV 05/03/12 18 11.696,00 11.167,30 11.167,30 0,00

MAR1 05/04/12 25 16.050,00 15.303,60 11.167,30 4.136,30

ABR 02/05/12 25 16.050,00 15.303,60 15.303,60 0,00

MAI 04/06/12 25 16.050,00 15.303,60 15.303,60 0,00

JUN 06/07/12 24 15.556,00 14.803,20 14.803,20 0,00

JUL2 08/08/12 29 18.614,50 17.721,45 17.746,45 -25,00

AGO3 S/INF 30 19.105,00 18.149,75 S/INF 18.149,75

SET 09/10/12 31 19.105,00 18.149,75 18.149,75 0,00

OUT3 S/INF 28 17.550,00 16.672,50 S/INF 16.672,50

NOV1 31/12/12 28 17.550,00 16.672,50 16.081,60 590,90

DEZ4 S/INF S/INF S/INF S/INF S/INF S/INF

TOTAL 174.411,50 166.005,25 126.480,80 39.524,45

Fonte: elaborado pela CGU a partir das folhas de salário apresentadas e dos extratos bancários das contas correntes do

Fundeb.

e1. Os valores debitados na conta corrente são menores que o valor líquido das folhas de salário de março e

novembro/2012, restando o valor da diferença apurada entre a folha de salário e o débito no extrato bancário em

despesas realizadas e não pagas ou pagamentos não informados. A Prefeitura informa o valor de débito do extrato

bancário como o valor líquido das folhas na planilha de conciliação com o extrato bancário, entretanto, diverge da folha

de salário disponibilizada pela própria prefeitura;

e2. O valor debitado na conta corrente é maior que o valor líquido da folha de salário de julho/2012, restando R$ 25,00

em despesa paga e não comprovada;

e3. A Prefeitura informa que os valores das folhas de salários de agosto e outubro/2012 foram pagos com recursos de

outra fonte na conciliação entre as folhas de salário e os extratos bancários, porém não informa qual a origem do recurso

12 de 92

e indica um número de conta corrente que não está na relação das contas informadas pela prefeitura. Não foram

apresentados também os documentos de retorno do banco, que comprovaria os depósitos nas contas beneficiárias, e os

extratos bancários da conta corrente, em relação à saída dos citados recursos.

e4. A Prefeitura não apresentou a folha de salário de dezembro/2012, bem como informou que rescindiu os contratos

em novembro/2012, porém, o calendário escolar de 2012 do município informa que o encerramento do ano letivo seria

em 4 de janeiro de 2013 com os exames finais, o que corrobora o fato da necessidade de trabalho dos contratados nesse

período se quisessem concluir o ano letivo.

f) FOLHA DE CONTRATADOS – 40%

Tabela 06: Folha de salário dos contratados pagos com recursos da parcela dos 40% do Fundeb.

MÊSData do pagamento

no extrato bancário

Qtde de

pessoas

Valor bruto da folha

(R$)

Valor Líquido da folha

(R$)

Valor identificado no

extrato bancário

(R$)

Diferença apurada

(R$)

JAN1 02/02/12 137 74.665,00 70.901,10 70.383,35 517,75

FEV 05/03/12 149 98.993,00 94.221,85 94.221,85 0,00

MAR 05/04/12 166 108.855,50 103.520,20 103.520,20 0,00

ABR2 03/05/12 163 107.898,50 102.185,65 100.644,75 1.540,90

MAI2 04/06/12 178 116.918,00 110.679,25 108.779,25 1.900,00

JUN2 06/07/12 190 122.857,00 119.693,60 117.933,30 1.760,30

JUL2 08/08/12 242 152.630,40 144.882,95 142.291,15 2.591,80

AGO 10/09/12 238 150.561,00 142.893,30 142.893,30 0,00

SET 05/10/12 218 139.901,00 132.783,80 132.783,80 0,00

OUT 12/12/12 237 149.201,00 141.601,30 141.601,30 0,00

NOV3 2013 238 149.901,00 142.931,30 S/INF 0,00

DEZ4 S/INF S/INF S/INF S/INF S/INF S/INF

TOTAL 1.372.381,40 1.306.294,30 1.155.052,25 8.310,75

Fonte: elaborado pela CGU a partir das folhas de salário apresentadas e dos extratos bancários das contas correntes do

Fundeb.

f1. Valor debitado na conta corrente é menor que o valor líquido da folha, restando R$ 517,75 em despesa realizada e

não paga ou pagamento não informado;

f2.– O valor debitado na conta corrente é menor que o valor líquido da folha de salário dos meses de abril, maio, junho

e julho/2012, restando o valor da diferença apurada entre a folha de salário e o débito no extrato bancário em despesa

realizada e não paga ou pagamento não informado. A Prefeitura informa o valor de débito do extrato bancário como o

13 de 92

valor líquido da folha na planilha de conciliação com o extrato bancário, em relação aos meses citados, entretanto,

diverge da informação contida nas folhas de salário disponibilizadas pela própria prefeitura.

f3. A folha de salário de novembro/2012 consta no balancete do Fundeb como “Despesas a Pagar”. A Prefeitura

informou na conciliação entre a folha de salário e o extrato bancário que a folha foi paga em janeiro/2013, apresentando

o processo de pagamento.

f4. A Prefeitura apresentou a folha de salário de dezembro/2012, porém não apresentou comprovante de pagamento,

bem como informou que rescindiu os contratos em novembro/2012, porém, o calendário escolar de 2012 do município

informa que o encerramento do ano letivo seria em 4 de janeiro de 2013 com os exames finais, o que corrobora o fato

da necessidade de trabalho dos contratados nesse período se quisessem concluir o ano letivo.

Diante dos fatos apresentados anteriormente, conclui-se que houve as seguintes situações:

i) Atraso e divergência no pagamento das folhas de salário.

A Prefeitura de Lagoa da Canoa, no 1º semestre de 2012, pagava os salários dos servidores efetivosdentro do mês de referência. A partir de agosto/2012, porém, os salários dos servidores da parte dos40% do Fundeb começaram a ser pagos no mês posterior, ocorrendo casos de não identificação depagamento das folhas dos servidores efetivos – 60% de dezembro/2012 e do 13º salário/2012, comrecursos do Fundeb.

No caso dos contratados, o pagamento da folha no 1º semestre de 2012 sempre ocorria no mêsposterior, porém, a partir de agosto/2012, a situação se deteriorou tendo sido identificadospagamentos das folhas de salário dos professores contratados (60%) do mês de novembro/2012somente em 31 de dezembro de 2012, e da folha dos contratados pela parte dos 40% do fundo denovembro/2012 somente em 2013, segundo informação da prefeitura.

Houve também a divergência dos valores dos pagamentos identificados nos extratos bancários comos valores líquidos das folhas de salários apresentadas, conforme dispostos nos quadrosapresentados, indicando a realização de despesas sem o devido reconhecimento e pagamento.

Em resposta ao questionamento sobre a data de pagamento do funcionalismo municipal, realizadopor meio da Solicitação de Fiscalização nº EDUC 001/2014, de 27/01/2014, a Prefeitura respondeuo que segue:

“salientamos que esta municipalidade não possui tal legislação e que os pagamentos sãorealizados entre os dias 28 e 05 dos meses subsequentes à prestação do serviço.”

ii) Folhas de salários cujos pagamentos não foram localizados nos extratos bancários, bem comonão foram apresentados seus processos de pagamento e comprovantes de depósito nas contas dosbeneficiários, sendo consideradas como despesas realizadas e não pagas, conforme segue:

Tabela 07: folhas de salários com pagamentos não localizados nos extratos bancários da contacorrente do Fundeb.

FOLHA MÊS Valor Líquido (R$)

CONTRATADOS – 60% - Fundamental Agosto/2012 50.546,65

CONTRATADOS – 60% - CRECHE Agosto/2012 10.679,90

CONTRATADOS – 60% - EJA Agosto/2012 18.149,75

CONTRATADOS – 60% - Fundamental Outubro/2012 49.026,65

CONTRATADOS – 60% - CRECHE Outubro/2012 10.679,90

14 de 92

CONTRATADOS – 60% - EJA Outubro/2012 16.672,50

Total 155.755,35

Fonte: elaborado pela CGU com base nas folhas salariais e nos extratos bancários.

iii) Evidência de realização de despesa, porém, sem apresentação de pagamento.

Quando solicitado os processos de pagamentos das folhas de salários do pessoal contratado dosmeses de novembro e dezembro/2012, por meio da SF nº EDUC 008/2014, de 20 de março de 2014,a Prefeitura de Lagoa da Canoa respondeu, por meio do Ofício PMLC/ nº 153/2014, de 31 de marçode 2014, o que segue:

“Cabe-nos informar que, em meio físico estamos encaminhando os processos de pagamento dasfolhas de pagamento dos servidores efetivos e contratados, nas modalidades: Fundamental, EJA eCreche, referentes aos meses de novembro 2012 como nos foi solicitado. Entretanto, com relaçãoao mês de dezembro apresentamos apenas os processos de pagamento da folha dos efetivos, tendoem vista a rescisão dos contratos ter ocorrido em 30 de novembro de 2012.”(sic)

Em que pese a alegação da prefeitura de que os contratos foram rescindidos em novembro, há fatosque indicam a prestação dos serviços pelos contratados em dezembro/2012, conforme segue:

- Encerramento do ano letivo em 4 de janeiro de 2013 com os exames finais, conforme o calendárioescolar de 2012 do município;

- Apresentação da folha de salários dos contratados - 40% do mês de dezembro/2012;

- Apresentação das folhas de frequência de 5 contratados (4 pessoas - 40% e 1 pessoa – 60%) domês de dezembro/2012.

A rescisão dos contratos em novembro/2012 provocaria a suspensão das turmas ministradas,ocasionando problemas na conclusão do ano letivo, tendo em vista que o quantitativo decontratados em novembro era igual ao número de servidores, indicando que a educação nomunicípio ficaria prejudicada sem a metade dos profissionais que ali trabalham, conforme o quadroa seguir:

Tabela 08: Número de servidores e de contratados em 2011 e 2012 na Secretaria de Educação.

Mês de referência Tipo Parcela – 60% Parcela – 40% Total

08/2011

Servidor 196 143 339

Contratado 82 138 220

Contratado/servidor (%) 41,8% 96,5% 64,9%

11/2012

Servidor 195 157 352

Contratado 119 238 357

Contratado/Servidor (%) 60,7% 150,6% 100,8%

Fonte: elaborado pela CGU com base nas folhas salariais apresentadas.

Uma vez que ainda havia ano letivo a ser executado até 4 de janeiro de 2013, além da necessidade

15 de 92

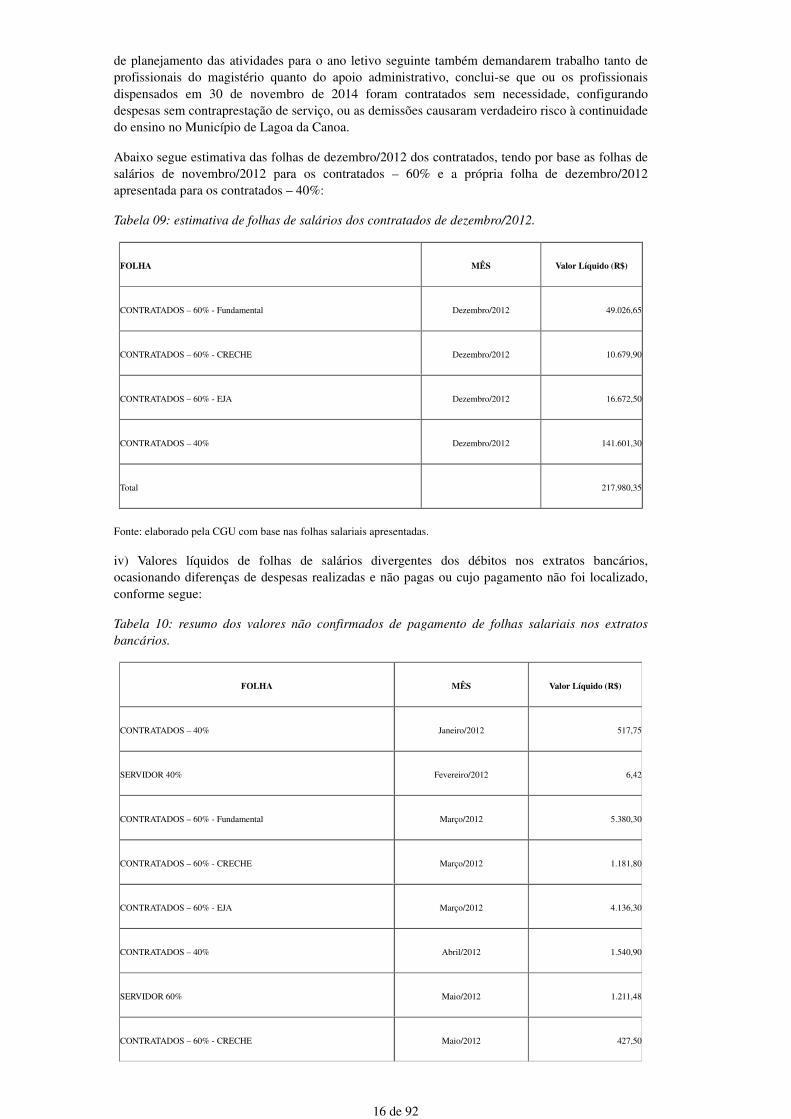

de planejamento das atividades para o ano letivo seguinte também demandarem trabalho tanto deprofissionais do magistério quanto do apoio administrativo, conclui-se que ou os profissionaisdispensados em 30 de novembro de 2014 foram contratados sem necessidade, configurandodespesas sem contraprestação de serviço, ou as demissões causaram verdadeiro risco à continuidadedo ensino no Município de Lagoa da Canoa.

Abaixo segue estimativa das folhas de dezembro/2012 dos contratados, tendo por base as folhas desalários de novembro/2012 para os contratados – 60% e a própria folha de dezembro/2012apresentada para os contratados – 40%:

Tabela 09: estimativa de folhas de salários dos contratados de dezembro/2012.

FOLHA MÊS Valor Líquido (R$)

CONTRATADOS – 60% - Fundamental Dezembro/2012 49.026,65

CONTRATADOS – 60% - CRECHE Dezembro/2012 10.679,90

CONTRATADOS – 60% - EJA Dezembro/2012 16.672,50

CONTRATADOS – 40% Dezembro/2012 141.601,30

Total 217.980,35

Fonte: elaborado pela CGU com base nas folhas salariais apresentadas.

iv) Valores líquidos de folhas de salários divergentes dos débitos nos extratos bancários,ocasionando diferenças de despesas realizadas e não pagas ou cujo pagamento não foi localizado,conforme segue:

Tabela 10: resumo dos valores não confirmados de pagamento de folhas salariais nos extratosbancários.

FOLHA MÊS Valor Líquido (R$)

CONTRATADOS – 40% Janeiro/2012 517,75

SERVIDOR 40% Fevereiro/2012 6,42

CONTRATADOS – 60% - Fundamental Março/2012 5.380,30

CONTRATADOS – 60% - CRECHE Março/2012 1.181,80

CONTRATADOS – 60% - EJA Março/2012 4.136,30

CONTRATADOS – 40% Abril/2012 1.540,90

SERVIDOR 60% Maio/2012 1.211,48

CONTRATADOS – 60% - CRECHE Maio/2012 427,50

16 de 92

CONTRATADOS – 40% Maio/2012 1.900,00

CONTRATADOS – 40% Junho/2012 1.760,30

CONTRATADOS – 40% Julho/2012 2.591,80

SERVIDOR 40% Novembro/2012 458,22

CONTRATADOS – 60% - EJA Novembro/2012 590,90

Total 21.703,67

Fonte: elaborado pela CGU com base nas folhas salariais e nos extratos bancários.

v) Folhas pagas com recursos de outras fontes que não oriundas do Fundeb, em que foramapresentados os processos de pagamento, entretanto, foram consideradas como não comprovadas,pelo motivo da não apresentação dos documentos de retorno do banco, que comprovaria osdepósitos nas contas beneficiárias, e os extratos bancários da conta, em relação à saída dos citadosrecursos, conforme segue:

Tabela 11: resumo das folhas salariais com pagamento de outras fontes não confirmadas.

FOLHA MÊS Valor Líquido (R$)

SERVIDOR 60% Dezembro/2012 311.435,25

SERVIDOR 60% 2º P – 13º Salário/2012 180.271,41

Total 491.706,66

Fonte: elaborado pela CGU com base nas folhas salariais e na informação da Prefeitura sobre os pagamentos.

vi) Ausência de comprovantes de despesa que suportem débitos realizados nas contas correntesacima dos valores líquidos das folhas de salários. Este fato ocorreu com as seguintes folhas:

Tabela 12: valores divergentes de pagamento de folhas salariais sem comprovação documental.

FOLHA MÊS Valor debitado sem comprovante de despesa (R$)

SERVIDOR 40% Março/2012 31.151,20

CONTRATADOS – 60% - EJA Julho/2012 25,00

Total 31.176,20

Fonte: elaborado pela CGU com base nas folhas salariais e nos extratos bancários.

vii) falta de cobertura financeira para cobrir as citadas despesas.

Diante do valor bruto das folhas de pagamento que totalizaram R$ 9.348.792,84, no período de

17 de 92

2012, excluídas as folhas de dezembro/2012 para os contratados, foi apurada uma diferença de R$669.164,80 (seiscentos e sessenta e nove mil e cento e sessenta e quatro reais) entre o valor líquidodas folhas e os valores debitados e identificados nos extratos bancários das contas correntes doFundeb, sendo tal valor considerado como despesas realizadas e não pagas ou pagas com recursosde outras fontes, mas não totalmente comprovadas.

Em análise ao balancete de dezembro/2012 constatou-se, ainda, haver valores em aberto no final doexercício em um total de R$ 687.544,56, referente à soma da conta Despesas a Pagar, no valor deR$ 330.099,35, com o saldo credor do Balancete Extra-orçamentário, no valor de R$ 357.455,21.Salienta-se que o saldo disponível em conta corrente e em aplicação financeira, obtido nos extratosbancários, de R$ 645.380,26, era insuficiente para cobrir os saldos em aberto, apresentando umdéficit financeiro de R$ 42.164,30.

Salienta-se que não está aqui apontada a soma das folhas dos contratados do mês de dezembro/2012em que não se tem infomação de pagamento, no valor de R$ 217.980,35, conforme registrado noitem "iii" deste fato.

viii) Aumento do número de contratados e de valores pagos com despesas de pessoal durante oexercício de 2012.

Conforme a análise das folhas de pagamento apresentadas no período de agosto/2011 aténovembro/2012, mais especificamente quanto às pessoas contratadas, observou-se a partir do iníciodo ano de 2012 um aumento considerável no número de contratados sem uma explicação plausível,ocasionando sobrecarga no pagamento das folhas de salários.

Este fato fica aparente nos gráficos a seguir:

Como se observa, houve um aumento de 62% nos contratados desde agosto/2011 aténovembro/2012, tendo um pique de contratação, conforme a folha de salários, no mês de julho/2012com o acréscimo de 68 pessoas contratadas em relação ao mês de junho/2012, sendo 52contratações por parte dos contratados na parcela dos 40%.

Com relação ao custo das contratações, temos o gráfico a seguir:

18 de 92

Diante da análise dos quadros e gráficos, se conclui que houve um aumento com relação ao mês deagosto/2011 de 71% no custo dos valores pagos aos contratados mensalmente, no período de 15meses. O pique de aumento deste custo foi no mês de julho/2012, no valor de R$ 39.663,80 emrelação a junho/2012, tendo a folha dos contratados – 40% contribuído em R$ 29.773,40 para esteaumento.

Se considerarmos o mesmo número de contratados de 2011 para 2012, como também o aumento dosalário mínimo em 2012, o valor total da folha dos contratados em 2012 seria algo em torno de R$1.723.000,00 (utilizando por base a média dos salários de agosto a dezembro/2011). O valor totaldas folhas dos contratados em 2012 redundou em R$ 2.163.645,49, o que demonstra que o impactototal das novas contratações em 2012 foi de, aproximadamente, R$ 440.000,00.

Como demonstrado, as contratações efetuadas no período analisado (principalmente ao longo doexercício de 2012), além de eivadas de nulidade (ver item específico neste relatório), indicam nãoserem necessárias, uma vez que várias foram efetuadas no meio do ano letivo e todas foramsumariamente extintas antes de seu fim. Tais contratações causaram desequilíbrio em 2012 àscontas da Secretaria de Educação, que antes mantinha sua folha de pessoal de forma regular apenascom os recursos do FUNDEB.

b) Manifestação da Unidade Examinada:

Não houve manifestação da Prefeitura Municipal de Lagoa da Canoa/AL para esse item.

c) Análise do Controle Interno:

Não se aplica.

2.1.1.3

Situação Verificada

"O Prefeito atual está no final do segundo mandato (reeleição). Durante o período dos doismandatos readmitiu sem nenhum processo judicial e implantou na folha do pessoal da Educaçãoque recebem seus salários através do FUNDEB, alguns servidores que haviam pedido exoneraçãodos seus cargos a mais de cinco anos da readmissão, e outros, demitidos através de processoadministrativo por abandono do cargo, tudo dentro dos parâmetros legais. Ainda neste ano de 2012mais dois ex-servidores foram também incorporados à folha do FUNDEB com readmissão a nosso

19 de 92

entendimento ilegal, porque um foi demitido a pedido do próprio servidor, e a outra por abandonodo cargo através de Processo Administrativo Disciplinar.

(...)

Vale salientar que eu, L. P. da F., como ex-Prefeito deste Município conheço de perto a dinâmica daAdministração Pública e posso afirmar que as demissões acima citadas foram efetuadas no períodoem que estive Gestor deste Município de Lagoa da Canoa, e que todas as demissões foram legais,pois uns foram os próprios quem pediram demissão e outros as demissões ocorreram através deProcessos Administrativos Disciplinares que ocorreram dentro dos tramites legais. E em todasforam emitidas Portarias legitimando o Ato Administrativo."

CONSTATAÇÃO

Reintegração irregular de pessoal já demitido/exonerado anteriormente.

a) Fato:

Quando da análise das fichas funcionais de uma amostra dos servidores da Prefeitura de Lagoa daCanoa, que foram pagos com recursos do Fundeb, foram identificados dois servidores que foramreintegrados administrativamente ao serviço público em 2011. Diante do fato, houve a análise dosseguintes documentos:

- Documentos contidos nas fichas funcionais dos servidores;

- Folhas de salários de contratados e servidores, tanto da parcela dos 40% como dos 60%;

- Relação de Informações Sociais – RAIS de 2004 a 2013;

- Consulta ao sistema CPF e CNPJ da Receita Federal;

- Consulta ao sistema de benefícios e do CNIS do INSS;

Diante do cruzamento dessas informações, temos o que segue sobre cada servidor:

a) J N d S, CPF: ***.829.044-**

O servidor J N D S foi reintegrado à folha de pagamento da parcela dos 40% do Fundeb emabril/2012 na função de Fiscal de Disciplina. Segundo um documento sem número da assessoriajurídica, aprovado pelo Prefeito em 14 de dezembro de 2011, o servidor havia sido retirado da folhade salário em outubro/2004. O mesmo documento informa que o requerente solicitou a suareintegração em 12 de novembro de 2004, considerando como tempestiva a solicitação. Entretantotal solicitação não foi encontrada entre os documentos da sua ficha funcional. Salienta-se que oPrefeito que autorizou a reintegração já estava no cargo desde 2005.

Seguem as principais informações contidas no documento da assessoria jurídica:

- O servidor havia sido retirado da folha de salário em outubro/2004 sem abertura de qualquerprocesso administrativo;

- Requerimento pela reintegração realizado pelo servidor em 12 de novembro de 2004 (não foiidentificado qualquer documento referente a este requerimento na pasta funcional do servidor);

- Aprovação pelo prefeito pela reintegração do servidor em 14 de dezembro de 2011;

Em que pese as alegações do despacho da assessoria jurídica, não foi identificado qualquerdocumento referente ao requerimento na pasta funcional do servidor. Nesta pasta, foi identificadoum documento denominado de certidão de tempo de serviço, indicando que o servidor foi nomeadopara o cargo de Fiscal de Disciplina em 1º de novembro de 1996 e exonerado, a pedido (grifonosso), em 21 de junho de 1999. Esta informação é corroborada com a consulta ao sistema doCadastro Nacional de Informações Sociais – CNIS. Segue o resumo das informações colhidas nossistemas e em outros documentos:

20 de 92

- CNIS – Cadastro Nacional de Informações Sociais.

Consta o registro de contratação na prefeitura de Lagoa da Canoa/AL, admitido em 1º de novembrode 1996 e rescindido em 21 de junho de 1999, sem qualquer outro registro de contratação pelaprefeitura até o ano de 2012. Também foram encontrados registros de contratações com a empresaERMOR TABARAMA TABACOS DO BRASIL LTDA, CNPJ: 15.138.340/0044-90, de Lagoa daCanoa/AL, desde 1974 até 2014, em períodos não contínuos.

- SISBEN – Sistema de Benefícios do INSS.

Registro de concessão de aposentadoria por tempo de contribuição em 1º de maio de 2010, estandoativo até novembro/2014, com benefício no valor de R$ 739,66.

- Folha de salários.

Quando analisados os documentos referentes às folhas de salários, foi identificado que o servidorfoi pago com recursos da parcela dos contratados - 40% - das folhas de salários de agosto/2011 amarço/2012, no cargo de Agente Administrativo, com salário de R$ 735,00, tendo recebido a somade R$ 5.690,00. Salienta-se que foi utilizado o CPF nº ***.824.224-**, que é do Sr. J. P. D. S., nolugar do CPF do servidor nas folhas de salário dos contratados.

Foi identificado também o pagamento como servidor na parcela de servidores - 40% nas folhas deabril/2012 a dezembro/2012, incluindo o 13º salário/2012, no cargo de Fiscal de Disciplina, comsalário bruto R$ 809,30, sendo: vencimento base R$ 703,74 e quinquênio de R$ 105,56, tendorecebido a soma de R$ 7.493,19. No total, o servidor recebeu R$ 13.183,19 com recursos doFundeb, segundo as folhas de salários.

- Sistema da CPF e CNPJ da Receita Federal.

O Sr. J. P. D. S., cujo CPF constava nas folhas de salário em nome do servidor, e a mãe daquele,Sra. I. P. A. D. S., têm o mesmo endereço que o servidor na base de CPF da Receita Federal,indicando haver parentesco entre eles. Salienta-se que o Sr. J. P. D. S. passou a constar na folha desalário dos contratados – 40% do Fundeb em maio/2012, também como Agente Administrativo,mês seguinte à reintegração do servidor, porém, pago retroativo ao mês de abril/2012, constandonas folhas de salários até dezembro/2012.

O servidor é empresário individual, CNPJ: 00.468.862/0001-43, desde 3 de novembro de 2005,estando a empresa ativa até a última atualização da base de dados do sistema, novembro/2014.

A entidade “ELEICAO 2012 COMITE FINANCEIRO AL PARA VEREADOR PRTB LAGOADA CANOA”, CNPJ: 16.381.244/0001-00, tem sede no mesmo endereço do servidor, sendo o Sr.J. P. dos S. o responsável pela entidade.

- RAIS – Relatório Anual de Informações Sociais.

Não consta registro do servidor, Sr. J. N. D. S., na RAIS de 2004 até a RAIS de 2013 referente aqualquer contratação do servidor pela Prefeitura de Lagoa da Canoa/AL, indicando inconsistênciasnas informações repassadas pela Prefeitura de Lagoa da Canoa, devendo, no mínimo, ter constadona RAIS de 2012, por ter sido pago como servidor efetivo. No sistema da RAIS consta registro doservidor como empregado da empresa ERMOR TABARAMA TABACOS DO BRASIL LTDA,CNPJ: 15.138.340/0044-90, desde 2004 até 2013, em períodos não contínuos.

- Contratos

Não foram disponibilizados os contratos referentes ao servidor, Sr. J. N. D. S., quando pago comoprestador de serviço contratado, e ao Sr. J. P. D. S., estando os pagamentos na parte dos contratados– 40% sem fundamento legal, R$5.690,00 e R$ 5.598,00, respectivamente.

Diante desses fatos constata-se que há informações divergentes entre os documentos e informações,indicando a não regularidade da reintegração, tendo em vista o que segue:

i) Registro na certidão de tempo de serviço, emitida pela Prefeitura em 30 de abril de 2010, daexoneração a pedido do servidor em 21/06/1999. Este fato é coincidente com o registro no sistemaCNIS do INSS;

21 de 92

ii) Prazo alongado entre o requerimento e a decisão da Prefeitura em reintegrar o servidor, estando aPrefeitura sob a mesma gestão (2005 a 2012) – Requerimento em 11/11/2004, decisão pelareintegração em 14 de dezembro de 2011. Salienta-se que foi emitida uma certidão de tempo deserviço em 30 de abril de 2010, com base nos documentos contidos na pasta funcional, o quecontraria a alegação do parecer da assessoria jurídica que assim diz:

“Somente agora, procurando nos arquivos, encontrou-se a pasta funcional da mesma, o que, pelosprincípios constitucionais, o atual tem obrigação de tomar as medidas administrativas que o casorequer.”

iii) Ausência de registro na RAIS de 2004 e da RAIS de 2012 sobre qualquer pagamento deproventos ao servidor que devem ser informados pela Prefeitura.

b) C. F. D. S., CPF: ***.834.914-**

A servidora C. F. D. S. foi reintegrada à folha de pagamento da parcela dos 40% do Fundeb emmaio/2011 na função de Fiscal de Disciplina, conforme as folhas de salários. Segundo umdocumento sem número da assessoria jurídica, aprovado pelo Prefeito em 14 de abril de 2011, aservidora havia sido retirada da folha de salário em janeiro/2003. O mesmo documento informa quea requerente solicitou a sua reintegração em 20 de setembro de 2004, considerando comotempestiva a solicitação, entretanto, não constava entre os documentos da pasta funcional, o citadorequerimento feito pela servidora. Salienta-se que o Prefeito que autorizou a reintegração já estavano cargo desde 2005.

Seguem principais informações contidas no documento da assessoria jurídica:

- A servidora havia sido retirada da folha de salário em janeiro/2003 sem abertura de qualquerprocesso administrativo, após o encerramento da licença sem vencimento e o não comparecimentoda referida servidora para reassumir o seu cargo;

- Data do requerimento pela reintegração realizada pela servidora em 20 de setembro de 2004. (Nãofoi identificado este documento na pasta funcional do servidor);

- Aprovação do prefeito pela reintegração da servidora em 14 de abril de 2011;

Segue o resumo das informações colhidas nos sistemas e em outros documentos:

- CNIS – Cadastro Nacional de Informações Sociais.

Consta o registro de contratação na prefeitura de Lagoa da Canoa/AL, admitido em 1º de novembrode 1996, porém não existe informação sobre a rescisão, tendo o último registro de remuneração emdezembro/2001. Não há também qualquer registro informando sobre a remuneração percebida pelaservidora no período de 2011 e 2012 no sistema CNIS.

- Folha de salários.

Quando analisados os documentos referentes às folhas de salários, foi identificado que a servidorafoi paga com a parcela de servidores - 40% nas folhas de maio/2011 a dezembro/2012, no cargo deFiscal de Disciplina, tendo recebido a soma de R$ 15.517,61, com recursos do Fundeb. Salienta-seque a função da servidora contida nas folhas de salários diverge da função na qual a mesma foinomeada originalmente em 1996 (Agente Administrativo).

- RAIS – Relatório Anual de Informações Sociais.

Só consta registro da servidora na RAIS de 2013 pela Prefeitura de Lagoa da Canoa/AL, porém,não existe registro em relação aos anos de 2011 e 2012, indicando inconsistências nas informaçõesrepassadas pela Prefeitura de Lagoa da Canoa, pois houve pagamento à servidora nesses exercícios.

Ressalta-se que não foi encontrada na pasta funcional qualquer informação sobre a licença semvencimentos, como também sobre o desligamento da servidora.

Portanto, conclui-se que os fatos relatados indicam que houve irregularidade na reintegração, tendoem vista o que segue:

22 de 92

a) Prazo alongado entre o requerimento e a decisão da Prefeitura em reintegrar a servidora, estandoa Prefeitura sob a mesma gestão (2005 a 2012) – Requerimento em 20/09/2004, decisão pelareintegração em 14 de abril de 2011.

b) Ausência de registro na RAIS de 2011 e de 2012 sobre o pagamento de proventos à servidora quedeveriam ter sido informados pela Prefeitura;

c) Discrepância entre a função original de nomeação (Agente Administrativo), conforme Portaria nº206/1996, de 1º de novembro de 1996, contida na pasta funcional, e aquela que a servidora foireintegrada (Fiscal de Disciplina), conforme as folhas de salários.

b) Manifestação da Unidade Examinada:

Não houve manifestação da Prefeitura Municipal de Lagoa da Canoa/AL para esse item.

c) Análise do Controle Interno:

Não se aplica.

d) Conclusão sobre a situação verificada:

Diante da falta de informação, ocasionada pela não apresentação de documentos que deveriam estarcontidos na pasta funcional dos servidores, como os processos de desligamento e de reintegração,não se pode concluir pela ilegalidade das reintegrações realizadas, entretanto, há fatos que suscitamdúvidas sobre a legalidade dos atos realizados.

2.1.1.4

Situação Verificada

"Só agora no mês de novembro a Secretaria Municipal de Administração está convocando todo essepessoal contratado para assinar seus respectivos contratos. O que nos causa estranheza é que essepessoal está recebendo seus vencimentos há alguns meses atrás, uns do inicio do ano, outros desdeo ano de 2011. Inclusive através de transferências bancárias para suas respectivas contas abertasBanco do Brasil S/A, agencia Local, exclusiva para depósito de salário."

CONSTATAÇÃO

Simulação de contrato de prestação de serviços para justificar pagamento de pessoal contratado semrealização de concurso público ou processo seletivo simplificado, em descumprimento aos ditamesconstitucionais, totalizando o valor de R$ 2.851.485,49, sendo R$ 687.840,00 em 2011 e R$2.163.645,49 em 2012.

a) Fato:

A Prefeitura de Lagoa da Canoa/AL, no período analisado (2011-2012), realizou pagamentos apessoas físicas a título de prestação de serviços de atividades idênticas as de servidor públicoefetivo como de professor, agente administrativo, vigilante, fiscal de disciplina, merendeira, auxiliarde serviços gerais etc.

A Prefeitura instrumentalizou o pagamento aos contratados como se fosse prestação de serviços,descontando inclusive o imposto sobre serviços – ISS, conforme as folhas de saláriosdisponibilizadas. Essas contratações acarretaram uma despesa total de R$ 2.851.485,49, sendo R$687.840,00 em 2011 e R$ 2.163.645,49 em 2012. Salienta-se que não foram disponibilizadas asfolhas de salários de janeiro a julho de 2011 e de dezembro de 2012, podendo o valor total ser maiorque o indicado.

Foi solicitada à Prefeitura a disponibilização dos contratos que deram suporte legal aos pagamentos

23 de 92

realizados, por meio da Solicitação de Fiscalização nº EDUC 001/2014, de 7 de fevereiro de 2014,item 1.12.

Da análise do quantitativo de contratos disponibilizados pela Prefeitura, em confronto com oquantitativo de pessoas encontradas nas folhas de pagamento, foi obtido o que segue:

Quadro 04: Relação dos contratos disponibilizados e o quantitativo de contratados contidos nafolha de salários.

ANOQuantidade de contratos

disponibilizados

Quantidade de contratados contidos

nas folhas de pagamento

Quantidade de pessoas pagas com

recursos do FUNDEB sem apresentação

de contrato

% de

contratados cujo

contrato não foi

apresentado

2011 86 (*) 238 152 63,9

2012 93 (**) 360 267 74,2

Fonte: elaborado pela CGU a partir dos contratos e folhas de salários disponibilizados.

(*) Foram disponibilizados contratos de sequência de 01 a 99, com exceção de 13 contratos.

(**) Foram disponibilizados contratos de sequência de 01 a 96, com exceção de 3 contratos.

Diante da análise dos documentos apresentados e pela não apresentação dos contratos, ficouidentificada a ausência de respaldo contratual que suporte o pagamento dos contratados,descumprindo o contido no inciso I, parágrafo 2º, do art. 63, juntamente com o art. 62, da Lei4.320/64, in verbis:

“Art. 62. O pagamento da despesa só será efetuado quando ordenado após sua regular liquidação.

Art. 63. A liquidação da despesa consiste na verificação do direito adquirido pelo credor tendo porbase os títulos e documentos comprobatórios do respectivo crédito.

(...)

§ 2º A liquidação da despesa por fornecimentos feitos ou serviços prestados terá por base:

I - o contrato, ajuste ou acôrdo respectivo;

II - a nota de empenho;

III - os comprovantes da entrega de material ou da prestação efetiva do serviço.”

Considerando os mesmos percentuais referentes à ausência de contratos que suportem ospagamentos contidos nas folhas de salários, temos a seguinte estimativa dos valores pagos semcobertura contratual nos exercícios de 2011(*) e 2012(**):

Quadro 05: Estimativa de valor pago aos contratados sem cobertura contratual (em reais).

ANOValor total da folha dos

contratados% de contratados sem contrato

Estimativa de valor de

pagamentos a contratados sem

cobertura contratual

2011 (*) R$ 687.840,00 63,9% R$ 439.529,76

2012 (**) R$ 2.163.645,49 74,2% R$ 1.605.424,95

24 de 92

TOTAL R$ 2.851.485,49 71,7% R$ 2.044.954,71

Fonte: elaborado pela CGU a partir dos contratos e folhas de salários disponibilizados.

(*) – Só foram apresentadas as folhas de agosto a dezembro/2011.

(**) – Só foram consideradas as folhas de salário dos contratados de janeiro a novembro/2012, pois não foram

identificados pagamentos das folhas de salário de dezembro/2012.

Do quadro, estima-se que R$ 2.044.954,71 se referem a despesas de pessoal contratado sem suportecontratual para a sua realização.

Da análise dos contratos disponibilizados, constatou-se que a Prefeitura fundamentou a contrataçãosegundo a Lei nº 8.666/93, tendo como objeto a prestação de serviços profissionais.

Tendo em vista que as prestações de serviço contratadas pela prefeitura objetivaram a realização deatividades idênticas as de servidor público efetivo como de professor, agente administrativo,vigilante, fiscal de disciplina, merendeira, auxiliar de serviços gerais, conclui-se que não é cabível aaplicação da Lei nº 8.666 na contratação desses serviços, baseado, inclusive, nos pressupostos denão eventualidade, subordinação e pagamento mediante salário. Ainda que o objeto pudesse serconsiderado como prestação de serviço, e, portanto, regido pela Lei nº 8.666, necessitar-se-ia que acontratação fosse precedida de licitação ou que fosse justificada por hipótese de dispensa ouinexigibilidade, o que não foi verificado em nenhum contrato disponibilizado.

Identificou-se também que os contratos firmados possuem deficiências em seu conteúdo, já que osmesmos não prescrevem a quantidade de horas a serem prestadas pelos contratados (20, 25, 36 ou40 horas semanais), nem os turnos previstos, ocorrendo ausência de informação em todas ascontratações a fim de que o serviço seja prestado de maneira adequada, conforme segue:

1. Ausência da definição dos trabalhos a serem executados: só é apresentando o nome da função,tendo em alguns casos funções semelhantes, mas nomes diferentes (Vigia e Agente de Vigilância;Serviçal e Serviços Gerais; Digitador; Agente Administrativo etc.)

2. Ausência do quantitativo de horas a serem trabalhadas. Não há nos contratos a quantidade dehoras a serem prestadas por semana;

3. Ausência de informação sobre a necessidade da contratação e do local de prestação dos serviços;

4. Ausência do fundamento da contratação. Não há nos contratos a fundamentação para acontratação temporária de pessoal, conforme o exigido no inciso IX, do artigo 37 da ConstituiçãoFederal/1988. A ausência desta fundamentação torna ilegal qualquer contratação neste sentido;

5. Descrição genérica das atribuições, por vezes repetindo as atribuições de motorista mesmoquando outra a função a ser exercida pelo contratado, evidenciando a confecção de contratos emlote a partir de modelos.

Salienta-se também que houve discrepância entre a função contida no contrato e a contida na folhade salários, mostrando a fragilidade dessas contratações. Este fato ocorreu com os seguintescontratos:

Quadro 06: diferença entre a função contida no contrato de prestação de serviços e a contida nafolha de salário.

Nº do Contrato Função contida no objeto do contrato. Função contida na folha de pagamento

25/2011 PROFESSORA SERVIÇAL

98/2011 PSICÓLOGA COORDENADORA

25 de 92

18/2012 AGENTE ADMINISTRATIVO AUX. DE SERV GERAIS

44/2012 AGENTE ADMINISTRATIVO AUX. DE SERV GERAIS

72/2012 AGENTE ADMINISTRATIVO SERVIÇAL

Fonte: elaborado pela CGU a partir dos contratos e folhas de salários disponibilizados.

Resta constatado, portanto, o que segue:

- Ausência de suporte legal para os pagamentos realizados às pessoas sem contrato;

- Contratação de pessoal ao invés de prestação de serviço profissional.

Considerando, conforme anteriormente demonstrado, que houve efetivamente uma contratação depessoal, procurou-se analisar a forma como essa contratação foi feita.

Foi solicitada à Prefeitura de Lagoa da Canoa/AL, por meio da Solicitação de Fiscalização nºEDUC 003/2014, de 7 de fevereiro de 2014, que informasse os procedimentos adotados na seleçãoe contratação de pessoal no período de 2011 e 2012.

A Prefeitura respondeu por meio do Ofício nº 090/2014 – CGMLC, de 17 de fevereiro de 2014, oque segue:

“No que tange ao concurso público, não foi realizado nenhum certame no período fiscalizado. Eem relação aos procedimento de contratação dos prestadores de serviços de transportes, foirealizada convocação, em caráter excepcional, através de publicação no quadro de avisos daprefeitura (mural) e os proprietários de ônibus se apresentaram e firmaram contrato.”(sic)

Em que pese a resposta da prefeitura, não ficou evidenciado qualquer processo de seleção para aescolha das pessoas contratadas. Ao todo, a Prefeitura de Lagoa da Canoa realizou pagamento a 238pessoas em 2011 e 360 pessoas em 2012 sem apresentação de qualquer processo de seleção queatendesse aos ditames constitucionais contidos no artigo 37, especificamente quanto aos incisos II eIX.

Resta também constatado que as contratações de pessoal pela Prefeitura de Lagoa da Canoa/AL nãoobedeceram aos ditames constitucionais, principalmente quanto à legalidade na seleção das pessoascontratadas.

b) Manifestação da Unidade Examinada:

Não houve manifestação da Prefeitura Municipal de Lagoa da Canoa/AL para esse item.

c) Análise do Controle Interno:

Não se aplica.

2.1.1.5

Situação Verificada

"Este ano de 2012, acreditamos que por ser ano eleitoral, ocorreram contratações em demasia porparte da Administração Pública Municipal. Sendo o maior numero de contratados pagos comrecursos oriundo do Fundo de Manutenção e Desenvolvimento da Educação Básica e deValorização dos Profissionais da Educação – FUNDEB. Tanto de professores como de pessoas paraatuarem no apoio administrativo. O número de contratado é tão grande que a partir do mês de maioestão ocorrendo atrasos no pagamento do pessoal que recebem seus salários da parte dos 40%, tanto

26 de 92

dos contratados como dos efetivos, fato que nunca aconteceu, desde a implantação do FUNDEB noMunicípio. Tanto é que sempre houve sobra na parte dos 60%, que era rateado entre os professoresno final do ano ou no inicio do ano subsequente. Entretanto neste ano, de 2012, tudo estáacontecendo ao contrário é atraso no pagamento de pessoal contratado e efetivo, tanto que hoje dia14 de novembro ainda não foi efetuado o pagamento desse pessoal contratado que recebe da partereferente aos 40% do FUNDEB."

INFORMAÇÃO

Ausência de informação sobre a distribuição das sobras referentes à parcela dos 60%.

a) Fato:

A Prefeitura foi questionada sobre o pagamento das sobras de recursos do FUNDEB dos exercíciosde 2011 e 2012 referente à parcela dos 60%, por meio da Solicitação de Fiscalização nº EDUC003/2014, de 07/02/2014, entretanto, não apresentou resposta a esse assunto.

Os balancetes apresentados de dezembro de 2011 e de 2012 apresentam a informação de que foramaplicados dos recursos do FUNDEB os percentuais de 60,3% e 68% respectivamente, na função demagistério, tendo por base o balancete da receita e da despesa.

Foi identificado no extrato bancário da conta corrente nº 5.576-X, da agência nº 4369-9, do Bancodo Brasil, em 04/01/2012, um débito de R$ 458.600,00 com a informação que se refere de folha depagamento. Esta despesa está contida no balancete do Fundeb do mês de dezembro/2011, indicandoa sua liquidação, e no mês de janeiro/2012, quando de seu pagamento. Este gasto faz parte dosrecursos para o cálculo de aplicação do percentual mínimo dos 60% no período de 2011. Quando daanálise dos processos de pagamento, foi identificado o processo que originou esse débito,constando, entretanto, que se refere ao rateio da parcela dos 60% referente ao exercício de 2010.

Não foi identificado mais nenhum pagamento a este título nos exercícios de 2011 e 2012.

Quanto à distribuição de sobras aos professores referentes ao saldo da parcela dos 60% dos recursosdo FUNDEB, ressalta-se o contido no documento intitulado “Perguntas frequentes”, obtido pormeio do acesso ao site do FNDE (http://www.fnde.gov.br/financiamento/fundeb/fundeb-perguntas-frequentes), informando que o pagamento do abono (sobras) é uma exceção e não uma regra,conforme segue:

“7.15. O que é o pagamento sob a forma de abono e quando ele deve ocorrer?

O abono é uma forma de pagamento que tem sido utilizada, sobretudo pelos Municípios, quando ototal da remuneração do conjunto dos profissionais do magistério da educação básica não alcançao mínimo exigido de 60% do Fundeb. Portanto, esse tipo de pagamento deve ser adotado emcaráter provisório e excepcional, apenas nessas situações especiais e eventuais, não devendo seradotado em caráter permanente."

2.1.1.6

Situação Verificada

“Existe aqui em Lagoa da Canoa duas empresas fantasmas que presta serviço para a Prefeitura,com sede na Vila Santa Izabel, nome da empresa ‘Catingueira’ com um capital de giro de mais de2.000.000,00 e a outra não me informaram o nome, além dessas empresas o responsável pelaconstrução e pelas obras do município é o mesmo senhor que já foi preso em outras ocasiões peloGecoc com problemas em outros municípios, o Sr. D.”

CONSTATAÇÃO

27 de 92

Irregularidades e impropriedades identificadas no Convite nº 12/2011 sobre serviços de reformas deescolas municipais e da quadra poliesportiva municipal, como a ausência de número mínimo departicipantes no convite e a não apresentação dos processos de pagamentos para comprovação dedespesas realizadas com recursos do Fundeb.

a) Fato:

Quando da análise do processo licitatório referente ao Convite nº 12/2011, no valor de R$135.000,00, conforme ata da reunião realizada em 27/06/2011, que tinha como objeto a execução deserviços de engenharia para reforma das escolas municipais Professor Divaldo Suruagy, situado noSítio Capim, da Escola Presidente Médice, situada no povoado Antonica e da quadra poliesportivamunicipal, situada no complexo escolar entre a escola José Rodrigues Filho e a escola ManoelPereira, foram identificadas as seguintes irregularidades e impropriedades:

a) Ausência de número mínimo de participantes no convite, haja vista o relacionamento entre duasempresas.

Conforme os documentos constantes das folhas 54 a 56, que são os “Protocolos de entrega doedital”, foram convidadas a participar do certame as seguintes empresas:

- CP Construções Ltda. EPP, CNPJ: 12.070.635/0001-44;

- Construtora Catingueira Ltda. ME, CNPJ: 04.020.209/0001-78; e

- Pé de Ferro Construções e Serviços Ltda. CNPJ: 11.227.470/0001-09.

Da análise desses protocolos, identificou-se que a pessoa que recebeu o edital pela empresa Pé deFerro Construções, o senhor P. A. R. (CPF ***.763.154-**), que também é o responsável daempresa, é contador da Construtora Catingueira, indicando a existência de relacionamento entredois dos três participantes. Este fato compromete a independência das propostas apresentadas poressas duas empresas, ocasionando a apresentação de somente duas propostas, e com isso, o nãoatingimento do número mínimo de licitantes para a modalidade convite, descumprindo assim a Leinº 8.666/93 em seu artigo 22, parágrafo 3º.

Salienta-se que se sagrou vencedora a empresa Construtora Catingueira Ltda. ME, CNPJ:04.020.209/0001-78, com proposta de R$135.000,00.

b) Não apresentação dos processos de pagamentos para comprovação de despesas realizadas comrecursos do FUNDEB.

Quando da análise dos processos de pagamentos no período de 2011 a 2012, referentes à execuçãodas obras do Convite nº 12/2011, não se identificou qualquer processo de pagamento relacionado aesse convite, mesmo tendo sido solicitada a apresentação de todos os processos de pagamentos pormeio da Solicitação de Fiscalização nº EDUC 01/2014, de 27/01/2014, item 1.6, no período de 2011a 2012.

Quando da análise dos balancetes contábeis do Fundeb, foram identificados pagamentos àConstrutora Catingueira Ltda. no ano de 2011 que somados coincidem com o valor de R$135.000,00. Em confronto com os extratos bancários, foram identificados os citados pagamentos,efetuados na conta corrente do Banco do Brasil nº 101.112-x, agência 4369-9, referente ao recursoda parcela dos 40%, conforme segue:

Tabela 13: Pagamentos efetuados à Construtora Catingueira Ltda.

BALANCETE CONTÁBIL –

Razão de caixa e bancos

Lançamentos no extrato bancário da conta nº 101.112-x,

agência 4369-9.TOTAL

Data Cheque Valor Data Cheque Valor

28 de 92

19/08/2011 852520 75.000,0019/08/2011 852520 75.000,00

135.000,00

20/09/2011 2293 60.000,0022/09/2011 2293 60.000,00

20/09/2011 2293 12.842,8622/09/2011 2293 12.842,86 12.842,86

Total 147.842,86Total 147.842,86 147.842,86

Fonte: elaborado pela CGU a partir dos extratos bancários do Fundeb e do balancete contábil.

Conforme pode ser visto no quadro anterior, o balancete do Fundeb também revelou a ocorrência deum pagamento em nome da Construtora Catingueira Ltda no valor de R$ 12.842,86, cujo processode pagamento também não foi disponibilizado. Tal valor faz com que o montante previsto noprocesso licitatório Convite nº 12/2011 seja ultrapassado.

Portanto, os saques efetuados na conta do Fundeb, acima citados, reputam-se como nãocomprovados pela ausência de documentação.

b) Manifestação da Unidade Examinada:

Por meio do Ofício nº 032/2016 – CGMLC, de 12 de janeiro de 2016, a Prefeitura Municipal deLagoa da Canoa/AL apresentou a seguinte manifestação para este item:

"Em relação a todas as informações mencionadas, a documentação será apresentadaposteriormente."

c) Análise do Controle Interno:

Não foi apresentado qualquer documento que fundamente às justificativas contidas na manifestaçãoda Prefeitura de Lagoa da Canoa/AL.

2.1.1.7

Situação Verificada

“Existe aqui em Lagoa da Canoa duas empresas fantasmas que presta serviço para a Prefeitura,com sede na Vila Santa Izabel, nome da empresa ‘Catingueira’ com um capital de giro de mais de2.000.000,00 e a outra não me informaram o nome, além dessas empresas o responsável pelaconstrução e pelas obras do município é o mesmo senhor que já foi preso em outras ocasiões peloGecoc com problemas em outros municípios, o Sr. D.”

CONSTATAÇÃO

Não apresentação dos processos de pagamentos para comprovação de despesas realizadas comrecursos do FUNDEB relacionadas ao Convite nº 18/2011 sobre serviços de reformas em quatroescolas do município de Lagoa da Canoa/AL.

a) Fato:

A empresa ORION CONSTRUTORA LTDA. CNPJ: 09.629.106/0001-23, foi contratada pararealização de serviços de reformas em quatro escolas do município de Lagoa da Canoa (EscolaPeixinho Dourado; Professor José Rodrigues Filho, Escola Deputado Manoel Pereira Filho e EscolaGovernador Luiz Cavalcante), mediante o Convite nº18/2011, pelo valor de R$ 123.302,64.Os pagamentos realizados à ORION CONSTRUTORA, identificados com recursos do FUNDEB,

29 de 92

mediante os demonstrativos contábeis e do extrato bancário da conta corrente do Banco do Brasil nº101.112-X, agência nº 4369-9, por meio de transferência eletrônica, são os seguintes:

Tabela 14: Pagamentos efetuados à ORION CONSTRUTORA LTDA.

BALANCETE CONTÁBIL –

Razão de caixa e bancos

Lançamentos no extrato bancário da conta nº 101.112-x,

agência 4369-9.TOTAL

Data Transf. Valor Data Transf. Valor

16/03/2012 8293 50.000,0016/03/2012 8293 50.000,00

73.302,64

10/04/2012 8293 23.302,6410/04/2012 8293 23.302,64

Fonte: elaborado pela CGU a partir dos extratos bancários do Fundeb e do balancete contábil.

Deve-se destacar que, embora os registros das despesas constem do demonstrativo contábil e doextrato bancário, não foram apresentados os respectivos processos de pagamentos das despesas,mesmo tendo sido solicitada a apresentação de todos os processos de pagamentos por meio daSolicitação de Fiscalização nº EDUC 01/2014, de 27 de janeiro de 2014, item 1.6, no período de2011 a 2012, estando esses pagamentos como não comprovados pela ausência de documentação.

b) Manifestação da Unidade Examinada:

Por meio do Ofício nº 032/2016 – CGMLC, de 12 de janeiro de 2016, a Prefeitura Municipal deLagoa da Canoa/AL apresentou a seguinte manifestação para este item:

"Os Processos de pagamento referido neste item, encontra-se nesta Prefeitura Municipal cuja notade Empenho é de nº 01/02-006. A documentação será apresentada posteriormente."

c) Análise do Controle Interno:

Não foi apresentado qualquer documento que fundamente às justificativas contidas na manifestaçãoda Prefeitura de Lagoa da Canoa/AL.

2.1.1.8

Situação Verificada

“Existe aqui em Lagoa da Canoa duas empresas fantasmas que presta serviço para a Prefeitura,com sede na Vila Santa Izabel, nome da empresa ‘Catingueira’ com um capital de giro de mais de2.000.000,00 e a outra não me informaram o nome, além dessas empresas o responsável pelaconstrução e pelas obras do município é o mesmo senhor que já foi preso em outras ocasiões peloGecoc com problemas em outros municípios, o Sr. D.”

CONSTATAÇÃO

Irregularidades e impropriedades identificadas no Convite nº 08/2012 sobre serviços de reformasdas escolas municipais e depósito central de merenda.

a) Fato:

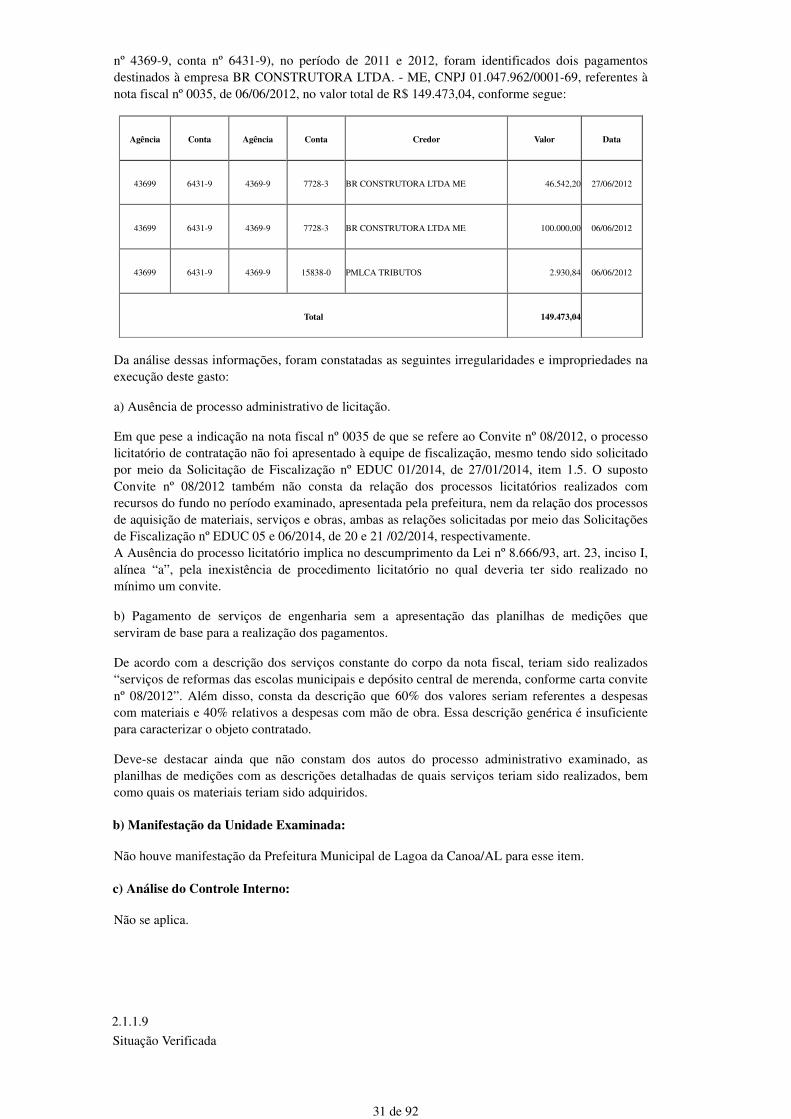

Quando da análise dos saques realizados na conta corrente do FUNDEB (Banco do Brasil, agência

30 de 92

nº 4369-9, conta nº 6431-9), no período de 2011 e 2012, foram identificados dois pagamentosdestinados à empresa BR CONSTRUTORA LTDA. - ME, CNPJ 01.047.962/0001-69, referentes ànota fiscal nº 0035, de 06/06/2012, no valor total de R$ 149.473,04, conforme segue:

Agência Conta Agência Conta Credor Valor Data

43699 6431-9 4369-9 7728-3 BR CONSTRUTORA LTDA ME 46.542,20 27/06/2012

43699 6431-9 4369-9 7728-3 BR CONSTRUTORA LTDA ME 100.000,00 06/06/2012

43699 6431-9 4369-9 15838-0 PMLCA TRIBUTOS 2.930,84 06/06/2012

Total 149.473,04

Da análise dessas informações, foram constatadas as seguintes irregularidades e impropriedades naexecução deste gasto: