REVISTA DO TRIBUNAL DE CONTAS DO DISTRITO FEDERAL … · Deus criou o mundo em 7 dias; no ÉDEN...

207

V. 14 1986 DISTRITO FEDERAL REVISTA DO TRIBUNAL DE CONTAS DO

Transcript of REVISTA DO TRIBUNAL DE CONTAS DO DISTRITO FEDERAL … · Deus criou o mundo em 7 dias; no ÉDEN...

V. 14 1986

DISTRITO FEDERAL

REVISTADO

TRIBUNAL DE CONTASDO

Revista do Tribunal de Contas do Distrito Federal - v. 14.

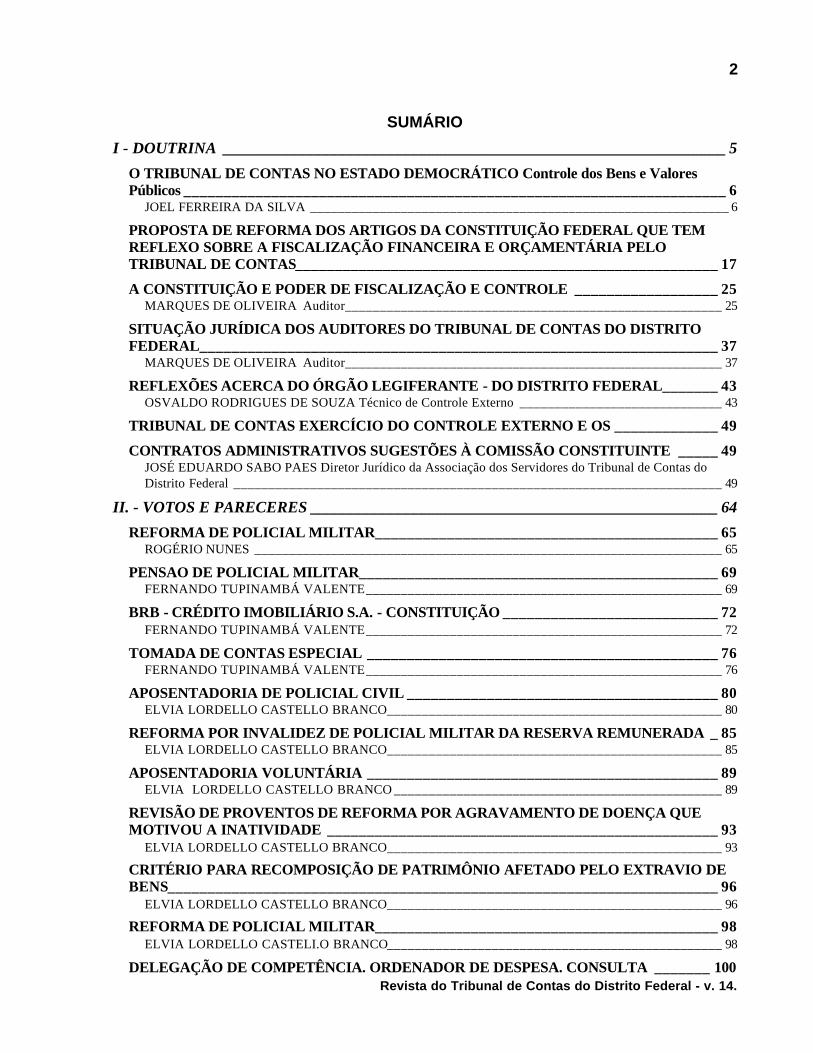

2

SUMÁRIO

I - DOUTRINA _______________________________________________________________ 5

O TRIBUNAL DE CONTAS NO ESTADO DEMOCRÁTICO Controle dos Bens e ValoresPúblicos ____________________________________________________________________ 6

JOEL FERREIRA DA SILVA ____________________________________________________________ 6

PROPOSTA DE REFORMA DOS ARTIGOS DA CONSTITUIÇÃO FEDERAL QUE TEMREFLEXO SOBRE A FISCALIZAÇÃO FINANCEIRA E ORÇAMENTÁRIA PELOTRIBUNAL DE CONTAS_____________________________________________________ 17

A CONSTITUIÇÃO E PODER DE FISCALIZAÇÃO E CONTROLE __________________ 25MARQUES DE OLIVEIRA Auditor______________________________________________________ 25

SITUAÇÃO JURÍDICA DOS AUDITORES DO TRIBUNAL DE CONTAS DO DISTRITOFEDERAL_________________________________________________________________ 37

MARQUES DE OLIVEIRA Auditor______________________________________________________ 37

REFLEXÕES ACERCA DO ÓRGÃO LEGIFERANTE - DO DISTRITO FEDERAL_______ 43OSVALDO RODRIGUES DE SOUZA Técnico de Controle Externo _____________________________ 43

TRIBUNAL DE CONTAS EXERCÍCIO DO CONTROLE EXTERNO E OS _____________ 49

CONTRATOS ADMINISTRATIVOS SUGESTÕES À COMISSÃO CONSTITUINTE _____ 49JOSÉ EDUARDO SABO PAES Diretor Jurídico da Associação dos Servidores do Tribunal de Contas doDistrito Federal ______________________________________________________________________ 49

II. - VOTOS E PARECERES ___________________________________________________ 64

REFORMA DE POLICIAL MILITAR___________________________________________ 65ROGÉRIO NUNES ___________________________________________________________________ 65

PENSAO DE POLICIAL MILITAR_____________________________________________ 69FERNANDO TUPINAMBÁ VALENTE___________________________________________________ 69

BRB - CRÉDITO IMOBILIÁRIO S.A. - CONSTITUIÇÃO ___________________________ 72FERNANDO TUPINAMBÁ VALENTE___________________________________________________ 72

TOMADA DE CONTAS ESPECIAL ____________________________________________ 76FERNANDO TUPINAMBÁ VALENTE___________________________________________________ 76

APOSENTADORIA DE POLICIAL CIVIL _______________________________________ 80ELVIA LORDELLO CASTELLO BRANCO________________________________________________ 80

REFORMA POR INVALIDEZ DE POLICIAL MILITAR DA RESERVA REMUNERADA _ 85ELVIA LORDELLO CASTELLO BRANCO________________________________________________ 85

APOSENTADORIA VOLUNTÁRIA ____________________________________________ 89ELVIA LORDELLO CASTELLO BRANCO _______________________________________________ 89

REVISÃO DE PROVENTOS DE REFORMA POR AGRAVAMENTO DE DOENÇA QUEMOTIVOU A INATIVIDADE _________________________________________________ 93

ELVIA LORDELLO CASTELLO BRANCO________________________________________________ 93

CRITÉRIO PARA RECOMPOSIÇÃO DE PATRIMÔNIO AFETADO PELO EXTRAVIO DEBENS_____________________________________________________________________ 96

ELVIA LORDELLO CASTELLO BRANCO________________________________________________ 96

REFORMA DE POLICIAL MILITAR___________________________________________ 98ELVIA LORDELLO CASTELI.O BRANCO________________________________________________ 98

DELEGAÇÃO DE COMPETÊNCIA. ORDENADOR DE DESPESA. CONSULTA _______ 100

Revista do Tribunal de Contas do Distrito Federal - v. 14.

3

JOSÉ GUILHERME VILLELA _________________________________________________________ 100

REVISÃO DE ATOS DE APOSENTADORIA POR FORÇA DE VARIAÇÃO DE : RITÉRIOSJURISPRUDENCIAIS. ______________________________________________________ 105

JOSÉ GUILHERME VILLELA _________________________________________________________ 105

APOSENTADORIA. TEMPO DE SERVIÇO. JUSTIFICAÇÃO JUDICIAL. ____________ 108JOSÉ GUILHERME VILLELA _________________________________________________________ 108

PENSÃO ESPECIAL. VIÚVA. COMPANHEIRA._________________________________ 110JOSÉ GUILHERME VILLELA _________________________________________________________ 110

CONSULTA SOBRE DESPESA DE SEGURO COM ESTÁGIO CURRICULAR DEESTUDANTES ____________________________________________________________ 113

JOSÉ GUILHERME VILLELA _________________________________________________________ 113

TRANSFORMAÇÃO DE CARGOS EM COMISSÃO EM FUNÇOES DE CONFIANÇA SOB OREGIME DAS LEIS DO TRABALHO__________________________________________ 115

LINCOLN TEIXEIRA MENDES PINTO DA LUZ __________________________________________ 115

TEMPO DE EFETIVO EXERCÍCIO EM FUNÇÕES DE MAGISTÉRIO_______________ 120LINCOLN TEIXEIRA MENDES PINTO DA LUZ __________________________________________ 120

FIXAÇÃO DOS PROVENTOS EM CASO DE APOSENTADORIA VOLUNTÁRIA ______ 123LINCOLN TEIXEIRA MENDES PINTO DA LUZ __________________________________________ 123

COMPROVAÇÃO DE TEMPO DE SERVIÇO COM BASE NA LEI DE CONTAGEMRECÍPROCA _____________________________________________________________ 127

LINCOLN TEIXEIRA MENDES PINTO DA LUZ __________________________________________ 127

TEMPO DE SERVIÇO COMPUTÁVEL PARA A CONCESSÃO DOS ADICIONAIS DAMAGISTRATURA _________________________________________________________ 130

LINCOLN TEIXEIRA MENDES PINTO DA LUZ __________________________________________ 130

TOMADA DE CONTAS ESPECIAL ___________________________________________ 134LINCOLN TEIXEIRA MENDES PINTO DA LUZ __________________________________________ 134

APOSENTADORIA POR INVALIDEZ _________________________________________ 136LINCOLN TEIXEIRA MENDES PINTO DA LUZ __________________________________________ 136

APLICAÇÕES DE ENTIDADES DA ADMINISTRAÇÃO DESCENTRALIZADA DODISTRITO FEDERAL NO MERCADO FINANCEIRO ____________________________ 139

LINCOLN TEIXEIRA MENDES PINTO DA LUZ __________________________________________ 139

CONSULTA SOBRE A LEGALIDADE DA INSTITUIÇÃO DE CAIXA ROTATIVO NAFUNDAÇÃO DO SERVIÇO SOCIAL DO DISTRITO FEDERAL ____________________ 144

LINCOLN TEIXEIRA MENDES PINTO DA LUZ __________________________________________ 144

TOMADA DE CONTAS ESPECIAL ___________________________________________ 148LINCOLN TEIXEIRA MENDES PINTO DA LUZ __________________________________________ 148

TOMADAS DE CONTAS____________________________________________________ 154WAGNER JORGE DE MIRANDA ______________________________________________________ 154

NOTAS DE EMPENHO _____________________________________________________ 160WAGNER JORGE DE MIRANDA ______________________________________________________ 160

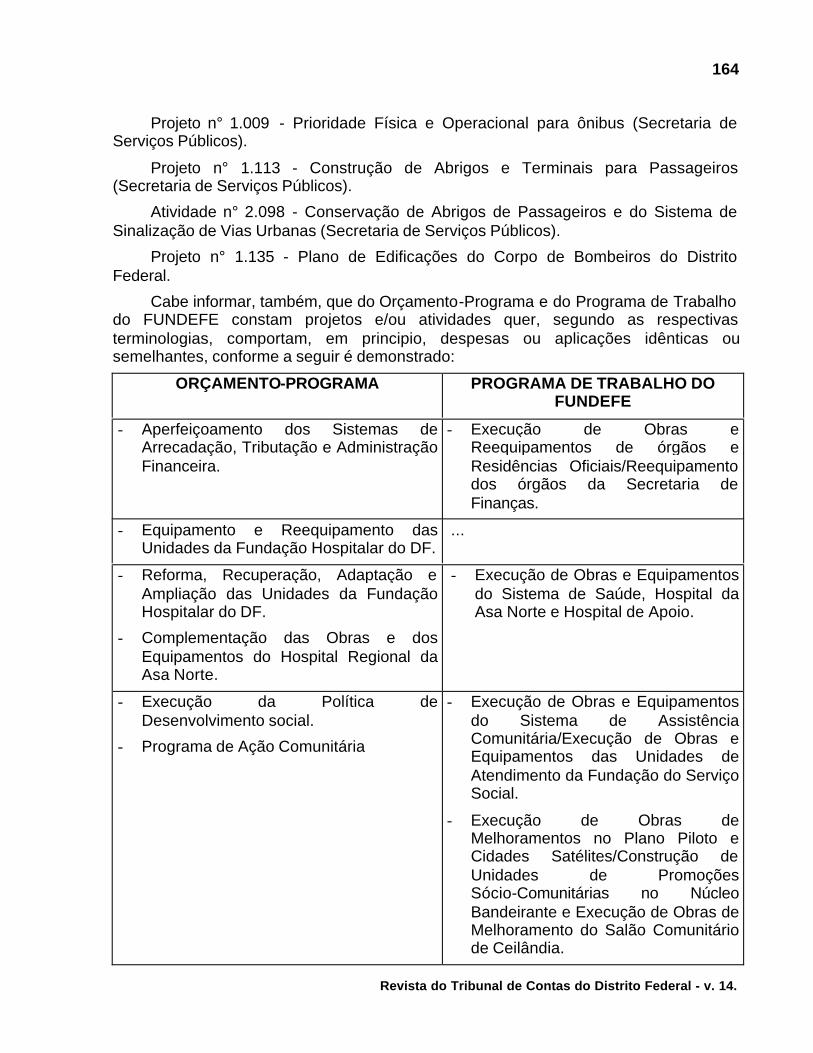

PROGRAMA DO FUNDEFE _________________________________________________ 169WAGNER JORGE DE MIRANDA ______________________________________________________ 169

CONTAGEM DE TEMPO DE EXERCÍCIO DE CARGOS E FUNÇÕES DE CONFIANÇA 181ELZA DA SILVA GUIMARÃES _______________________________________________________ 181

Revista do Tribunal de Contas do Distrito Federal - v. 14.

4

VANTAGEM PESSOAL_____________________________________________________ 189ELZA DA SILVA GUIMARÃES _______________________________________________________ 189

CONTAGEM DE TEMPO DE EXERCÍCIO EM FUNÇÕES DO GRUPO DAS __________ 200ELZA DA SILVA GIMARÃES _________________________________________________________ 200

Revista do Tribunal de Contas do Distrito Federal - v. 14.

5

I - DOUTRINA

Revista do Tribunal de Contas do Distrito Federal - v. 14.

6

O TRIBUNAL DE CONTAS NO ESTADODEMOCRÁTICO CONTROLE DOS BENS E VALORES

PÚBLICOS

JOEL FERREIRA DA SILVA

Diz o Art. 70 da Constituição Federal que a fiscalização financeira e orçamentáriaserá exercida, pelo Congresso Nacional, mediante Controle Externo e pelos sistemasde controle interno do Poder Executivo. O Parágrafo 1° deste artigo afirma que oControle Externo do Congresso Nacional será exercido com o auxilio do Tribunal deContas e compreenderá a apreciação das contas do Presidente da República, odesempenho das funções de auditoria financeira e orçamentária, bem como ojulgamento das contas dos administradores e demais responsáveis por bens e valorespúblicos. O Tribunal pode, ainda, assinalar prazos para que a Administração corrija asirregularidades; pode representar ao Executivo e Legislativo sobre abusos verificados;e, sustar os atos impugnados se não forem corrigidas as irregularidades.

O Parágrafo 2.° escreve que o Tribunal de Contas dará Parecer Prévio, em 60(sessenta) dias, sobre as contas que o Presidente da República prestar anualmente. Seestas não forem enviadas ao Tribunal no prazo, o fato será comunicado ao CongressoNacional, para fins de direito.

No sistema brasileiro o Tribunal de Contas exerce 3 funções essenciais:

I - Auditoria financeira e orçamentária sobre os atos de gestão das unidadesadministrativas dos Três Poderes;

II - Emissão de Parecer Prévio sobre as contas prestadas anualmente peloschefes do Poder Executivo, Federal, Estadual e Municipal;

III - Julgamento das contas dos Administradores e responsáveis por dinheiro ebens públicos, além das concessões iniciais de aposentadorias, pensões e reformas.

Revista do Tribunal de Contas do Distrito Federal - v. 14.

7

Para efeito de conhecimento, temos ainda o Controle Jurisdicional e o ControlePopular; aquele exercido pelo Poder Judicial - § 4°, Art. 153, da Constituição Federal -,e este por qualquer do povo, consoante preceitua o § 31, do citado Art. 153, da mesmaCarta. Estas duas modalidades de Controle não dizem respeito ao Tribunal de Contas.

Dista de milênios a idéia, a intenção da existência de um organismo com aespecífica finalidade de bem zelar pelo uso e guarda dos valores públicos. Emdespretensioso trabalho que escrevemos ano passado, intitulado - Do Controle - SuaEvolução e Aperfeiçoamento, afirmamos na página 6, que a idéia de Controle tem aidade do mundo.

Deus criou o mundo em 7 dias; no ÉDEN colocou apenas 2 pessoas (ADÃO eEVA) e a estes deu liberdade para de tudo usufruírem; menos uma qualidade dentretantos frutos, não deveriam comer. Mais tarde, quando CAIM matou ABEL, Deus ochamou e dele pediu contas de seu (dele) irmão. Não é difícil compreender que emtudo isto há idéia de CONTROLE; de TOMADA DE CONTAS; (Livro do Gênesis).

Notícias há de que na antiga e histórica Mesopotâmia, distante 4 mil anos, jáexistia contabilidade das contas dos Governantes. (WERBER, Keller, «E a Bíblia TinhaRazão»).

Referências há na história grega, há 2 mil anos, de que um colegiado de 10tesoureiros cuidava, anualmente, das gestões financeiras e econômicas do Reino. Talcontabilidade era gravada em pedra para dar sentido de perenidade e ofereceroportunidade de exame por parte dos cidadãos. No Museu Britânico, em Londres, hábem conservada uma mostra da contabilidade grega da época. (Revista do TCU, n° 1,1970).

Mais tarde vamos encontrar diversos órgãos de controle, tais como as Cortes deLeon, 1188; o Regimento das Contas, em Portugal, 1419; o Tribunal de JustiçaFinanceira (EXCHEQUER), na Inglaterra, 1215, composto de Barões Feudais; a Cortede Contas de Felipe - O Belo, em 1319, que mantinha, ao lado da sala de julgamento,um pátio onde eram decapitados os dilapidadores do Tesouro; a Câmara de Contas doReino de Nápoles, 1502; a Câmara de Contas do Império Austríaco, 1661; o TribunalMaior de Contas, instituído em Buenos Aires, pela Espanha, em 1767, por Carlos III,com jurisdição sobre as Províncias do Rio da Prata, Paraguai, etc...; e, ainda, as Cortesde Contas de França, por volta de 1800.

No Alvará expedido por D. João VI, em 1808, no Brasil, encontramos a redaçãoque, pela sua importância, vale ser transcrita:

«Para que o método de escrituração, e fórmulas de contabilidade de minhaReal Fazenda não fique arbitrário e sujeito à maneira de pensar de cada um doscontadores gerais, que sou servido criar para o referido Erário: - ordeno que aescrituração seja a mercantil por partidas dobradas, por ser a única seguida pelasnações mais civilizadas, assim pela sua brevidade para o maneio de grandessomas, como ser a mais clara e a que menos lugar dá a erros e subterfúgios,onde se esconde a malícia e a fraude, dos prevaricadores.»

Estabelecia, ainda, o citado Alvará:

Revista do Tribunal de Contas do Distrito Federal - v. 14.

8

«portanto, haverá em cada uma das contadorias gerais um Diário, um livroMestre, e um Memorial ou Borrador, além de mais um livro Auxiliar ou de ContasCorrentes para cada um dos rendimentos das Estações de Arrecadação,Tesourarias, Recebedorias, Contratos ou Administrações da minha RealFazenda. E isto para que sem delongas se veja, logo que se precisar, o estadoda conta de cada um dos devedores ou exatores das rendas, da minha Coroa efundos públicos».

Cremos, pois, que no Brasil, o intuito de se criar um Tribunal de Contas, surgiunos idos do Império. Em ato de 'U João VI e de D. Pedro I, evidenciam-se os embriõesdos Tribunais de Contas de hoje.

É de 1826, o Projeto de Lei de Marquês de Barbacena, e José Ignácio Borges,determinando a criação de um Tribunal de Revisão de Contas, com seu regimentopróprio. Essa proposição não logrou êxito; teve ferozes opositores; ainda que, também,ardorosos defensores. Vale a pena transcrever as patrióticas palavras de defesa daproposição, proferidas por Viçoso Jardim - «Foi a primeira tentativa para a criação emnosso País, de um Tribunal de Contas, muitos anos antes das idéias expedidas peloMarquês de Abrantes em 1838, a quem se atribui comumente a prioridade desemelhante cogitação.» Árdua e brava, por igual, foi a luta de Bernardo Pereira deVasconcelos pela criação do Tribunal de Contas, em 1830.

A 4 de outubro de 1831 foi criado o Tribunal do Tesouro Público Nacional, com aincumbência de cuidar de todas as atividades financeiras do Pais, no tocante à receita edespesa públicas, contabilidade e demais bens nacionais.

Ao longo do século XIX, outros Projetos tentaram criar um Tribunal de Contas.Entre tantos homens notáveis, Rui Barbosa foi o intimorato paladino dessa luta, ao ladode Silveira Martins, Afonso Celso, João Alfredo e Serzedello Corrêa. Rui defendia combravura a criação de um Tribunal de Contas, «... corpo de magistratura intermediária àAdministração e à Legislatura, que colocado em posição autônoma, com atribuições derevisão e julgamento, cercado de garantias contra quaisquer ameaças, possa exercersuas funções vitais no organismo constitucional, sem risco de converter-se eminstituição de ornato aparatoso e inútil»; e, prosseguia, « convém levantar, entre oPoder que autoriza periodicamente a despesa e o Poder que quotidianamente aexecuta um mediador independente, auxiliar de um e de outro, que comunicando com aLegislatura e, intervindo na Administração, seja não só o vigia, como a mão forte daprimeira sobre a segunda, obstando a perpetração das infrações orçamentárias porveto oportuno nos atos do Executivo que direta ou indiretamente, próxima ouremotamente discrepem na linha rigorosa das leis das finanças.»

Finalmente, pelo Decreto n° 966-A, de 7-11-1890, foi criado o Tribunal de Contasno Brasil. Venceram os defensores dos bens e valores públicos -à frente Rui Barbosa.Venceram os que sempre entenderam que os recursos públicos pertencem ao povo epor isto devem ser bem usados.

Tal era a resistência à criação desse Tribunal por parte dos que não queriam terseus atos fiscalizados que, apesar de criado em 1890 e constitucionalizado na primeiraConstituição Republicana de 1891, somente a 17 de janeiro de 1893, foi solenementeinstalado. À solenidade de instalação, compareceu o Ministro INOCÊNCIO

Revista do Tribunal de Contas do Distrito Federal - v. 14.

9

SERZEDELLO CORRÊA, Presidente de honra da novel Instituição. Em seu discursoafirmou: «Felicito o País e a República pelo estabelecimento de uma instituição queserá a garantia de boa administração e o maior embaraço que poderão encontrar osgovernos para a prática de abusos no que diz respeito a dinheiros públicos.»Prosseguindo afirmava: «Sinto-me feliz por ser o Ministro que teve a honra de fazer areforma e de fazer as nomeações, pois fui buscar os diretores desse Tribunal entre osaltos funcionários públicos que, por sua integridade moral, por seu zelo, por suacompetência, são a maior garantia de que essa instituição será colocada em seuverdadeiro papel.» Serzedello finalizou dizendo: «Em nome do Governo, mas ainda, emnome da República que não desaparece com os Governos agradeço a tão prestantescidadãos o terem aceitado as nomeações e, para o bem da República, moralidade daAdministração, exato cumprimento do orçamento e economia nos dinheiros públicos.declaro instalado o Tribunal de Contas.»

Tal era o caráter dos homens daquela época, e tão alto o conceito do Tribunalidealizado por Rui e instalado por Serzedello, que vale transcrever esse históricoepisódio ocorrido logo mais tarde, com o próprio Serzedello. Ele que se empenhou dealma e consciência a favor de uma fiscalização atuante, incessante e proba, narra, elepróprio, no livro Páginas do Passado: «Como Ministro da Fazenda uma das minhasmaiores criações foi a do Tribunal de Contas, pois, ao regulamentar-lhe as atribuições,estabeleci o veto absoluto a certas despesas. Por isto, começaram aparecer atritosentre o Tribunal e os meus colegas de Ministério. Um dia, o Marechal pediu a Limpo deAbreu um lugar para Pedro Paulino, irmão de Deodoro e sogro do Marechal Hermes.Limpo de Abreu, prontamente, mandou adi-lo ao seu Ministério com um conto de réispor mês. Mas o Tribunal recusou registro da despesa, por ser ilegal o pagamento.Limpo de Abreu queixou-se ao Marechal, ouvindo esta resposta: `São coisas do meuMinistro da Fazenda, que criou um Tribunal superior a mim. Precisamos reformá-lo'.Serzedello não deixou a objurgatória sem réplica: «Superior a V. Exa. não! Quando V.Exa. está dentro da lei e da Constituição, o Tribunal cumpre as suas ordens. Quando V.Exa. se põe acima da Constituição e das leis, o Tribunal lhe é superior». O Ministrodemitiu-se com uma carta em que disse a Floriano: «Os governos nobilitam-seobedecendo à soberania suprema da lei e só dentro dela se mantêm independentes».(Revista n° 19 - Tribunal de Contas do RJ - págs. 25/26).

Ao longo deste século o Tribunal de Contas vem atravessando mares revoltos.Poucos são os períodos que navega em águas tranqüilas. Apesar de tudo, todas asConstituições Republicanas escreveram nos seus textos, a respeitável e útil instituição;umas mais destacadamente, outras, em condições menos nobres.

A Constituição de 1891, instituiu o Tribunal de Contas no Título -DASDISPOSIÇÕES GERAIS - Art. 89; a de 1934, o incluiu no Capítulo - DOS ÓRGÃOS DECOOPERAÇÃO DAS ATIVIDADES GOVERNAMENTAIS - Arts. 95 a 103; a Carta de1937, na qual não há Capítulos ou Títulos bem definidos, o Tribunal de Contas foicolocado em posição neutra, Arts. 111/113; a Constituição de 1946 restabeleceu aplenitude das funções da Corte e a de 1967/69 inseriu o Tribunal de Contas em posiçãode relativa saliência.

Discorrendo, assim, em ligeiras pinceladas sobre as lutas ao longo dos séculos edo Universo pela criação do Tribunal de Contas, parece-nos que uma indagação está

Revista do Tribunal de Contas do Distrito Federal - v. 14.

10

solta fustigando todos nós: Por que tantos homens ilustres durante tanto tempo e emtantos lugares do mundo perseguiam este objetivo? Será que em todos os lugares e emtodos os tempos os governantes (sentido lato), foram, são e serão sempre desonestos?

Parece-nos que nestas palavras de JACK ANDERSON, temos a resposta. Falavaele sobre o PODER no mais poderoso e democrático Estado do mundo, quando disse:

«Os presidentes e os legisladores, como toda gente, podem ser aquilo que bemdesejarem. Podem servir à nação ou a si mesmos. Para muitos homens públicos, osimples poder representa um fim em si mesmo.

O poder é o produto mais comercializável de Washington.

Pelo poder, os desonestos mentem e os íntegros trapaceiam. Poucos atingem ospináculos políticos sem vender o que não possuem e sem prometer aquilo que não lhespertence. Na árdua e exaustiva busca de poder, é fácil esquecer que o poder nãopertence àqueles que no momento estão de posse dele, e sim à nação e a seu povo.

Conquanto o poder não seja necessariamente corruptor, é impossível negar que osistema político americano convida à corrupção.

Na mais poderosa nação do mundo, os que chegam aos mais altos escalões daautoridade se sentem tão lisonjeados e tão protegidos pelo aparato do poder, queacabam esquecendo sua condição de servidores, comportando-se como verdadeirospatrões da nação. O louvor e os rendimentos seriam suficientes para virar a cabeça deum santo e poucos dos homens que ocupam a Casa Branca são santos.» (Os arquivosde Anderson, pág. 5).

Saliente-se que tais palavras foram proferidas a respeito de uma Nação altamentedemocrática e onde a idéia de Controle está impregnada em quase todas asconsciências. Ali não faltam recursos nem autoridade para o fiel exercício do Controle.

Abrindo o Manual de Controle Interno, editado em 1983, o Chefe do GENERALACCOUNTING OFFICE, órgão de controle americano, desabafou: «No último decêniosurgiram numerosas situações que demonstraram de forma dramática a necessidadede contar com controles, posto que o Governo experimentou uma onda de atos ilegais,não autorizados e duvidosos, que se caracterizaram por fraude, desperdício e abuso.»

Diante de tudo isto, fica-nos a idéia de que sempre houve a necessidade dacriação de Tribunais de Contas. E só com características e poderes policialescospoderiam deter esses desmandos. Porém, o Tribunal de Contas não tem característicapolicialesca. Os que o idealizaram e lutaram por sua implantação e institucionalização,o imaginaram um órgão forte, independente e -capaz de defender com firmeza opatrimônio comum, sem constituir-se em Tribunal Inquisitório. O Tribunal de Contasexerce função fiscalizadora, de vigilância junto a todos que manipulam bens e valorespúblicos, quer da Administração Direta ou Indireta, no mais alto sentido e com as maisnobres das intenções.

O real conceito dos Tribunais de Contas é o de uma Sentinela Indormida,competente, alerta, que só por sua presença impermite que alguém se atreva a praticarquaisquer deslizes. É assim que a Administração deve ver a austera figura do Tribunalde Contas. Ter Nele um ente de colaboração com o Controle Interno e de zelo pelo

Revista do Tribunal de Contas do Distrito Federal - v. 14.

11

patrimônio comum. O Tribunal de Contas tem a administração e os administradores naconta de instituições e homens de bem que exercem atividades voltadas para odesenvolvimento e bem-estar da sociedade. Desvirtuamentos que causam danos aopatrimônio público acontecem, e com freqüência, pela natural condição humana. Poristo a imprescindibilidade da instituição.

ROUSSEAU imaginou uma sociedade sem fronteiras, sem leis, sem nenhumimpedimento, absolutamente livre. Mas foi ele quem propôs um pacto entre essasociedade e a administração, a fim de que os direitos de todos fossem preservados.(Contrato Social, 1762, pág. 21).

Em havendo homens numa sociedade há de haver o controle de seus atos e paraisto há de se ter um órgão próprio para desempenhar essa delicada, porémindispensável e nobre função de CONTROLE.

O Tribunal de Contas é, presumivelmente, composto de homens experientes,competentes e capazes, para bem desempenharem suas altas funções. O CorpoInstrutivo do Tribunal, integrado por técnicos concursados e mais a vigilância, asabedoria do Ministério Público que lhe é presente, constitui um conjunto preparadoespecificamente para o exame dos atos dos Três Poderes, no que se refere àaplicação, uso e guarda dos bens e valores públicos. Isto é válido para as esferasFederal, Estadual e Municipal.

Consoante determina a Constituição, o Tribunal de Contas fiscaliza toda amovimentação orçamentária e financeira dos Três Poderes, incluindo-se ele próprio,nessa fiscalização.

Recordemos que, segundo o art. 70 da Constituição Federal, há um, ControleInterno. Ele é necessário. Mas, sendo composto por servidores do mesmo Poder nãoseria bastante para fiscalizar e dar a palavra final sobre atos do Poder a que serve. Eleé útil, necessário e deve também ser fortalecido. O êxito do Controle Externo está emhaver um Controle Interno capaz, competente, forte e íntegro.

Tratando-se de Estado democrático, impossível seria ao Poder Legislativo, por simesmo, desempenhar a tarefa fiscalizadora. Sendo o Congresso uma Casa Política,composta por múltiplos partidos, impossível seria incompatibilizar-se com tudo e comtodos, na delicada e árdua tarefa de conter a prodigalidade, os abusos e a corrupção.Por isto, a luta inicial pela criação de um Tribunal Independente, com seus membroscercados de todas as garantias, a fim de não estarem sujeitos a qualquer tipo depressão.

O Tribunal, por ser isento de atividades político-partidárias, fiscaliza, orienta, atétolera. Porém, por sua independência e no exato cumprimento de suas altas enobilitantes funções, não hesita em chamar à ordem os que tentam malbaratar osrecursos públicos, através de qualquer forma de desvio, e lhes aplicar as devidascorreções e penalidades. Podemos dizer que o Controle deve ser tríplice, isto é,PREVENTIVO, REPRESSIVO E COIBITIVO.

O Tribunal de Contas não é órgão do Poder Judiciário, também não é doLegislativo, e muito menos do Poder Executivo. Como bem o posiciona Rui Barbosa, é«... corpo de Magistratura intermediária à Administração e à Legislatura, que colocada

Revista do Tribunal de Contas do Distrito Federal - v. 14.

12

em posição autônoma, com atribuições de revisão e julgamento, cercado de garantiascontra quaisquer ameaças, possa exercer as suas funções vitais no organismoconstitucional...». Apesar desta correta conceituação de Rui, alguns pensam que osTribunais de Contas têm qualquer dependência em relação ao Legislativo,simplesmente porque a Constituição fala em órgão auxiliar. Melhor é a redação daConstituição Francesa de 1958, que diz: a Corte de Contas assiste o Parlamento e oGoverno no Controle da execução das leis de finanças.

Como regra geral, as decisões do Poder Judiciário, qualquer que seja suahierarquia, exceção da Suprema Corte, são recorríveis, isto é, delas sempre cabemrecursos para Instância Superior.

As decisões dos Tribunais de Contas, na esfera de sua jurisdição são irrecorríveis,ou seja, delas não cabem recursos.

No Brasil há um Tribunal de Contas Federal, com jurisdição em todo o TerritórioNacional, no que lhe diz respeito, e Tribunais Estaduais com sedes nas capitais dasUnidades Federativas e jurisdição local. Contudo, todos são autônomos; um não estáem posição superior ao outro; de um não cabe recurso para, outro. As decisões decada um, dentro da esfera de sua jurisdição e competência, são terminativas, inclusiveem relação ao Supremo Tribunal Federal.

As atribuições legais dos Tribunais de Contas estão explícitas, ora nasConstituições, ora na Legislação Ordinária. No passado, alguns inconformadostentaram recursos ao Supremo, tanto de decisões do TCU, como de Tribunais locais;porém, a farta jurisprudência da mais Alta Corte é clara e pacífica, confirmando acompetência exclusiva das Cortes de Contas, nas esferas de suas atribuições,ressalvado o contido no § 4°, do Art. 153, da Constituição Federal.

Como anteriormente afirmado, ao longo da história dos Tribunais de Contas noBrasil, todas as Constituições Republicanas os têm consagrado, às vezes mais, àsvezes menos destacadamente. Nesse longo caminhar algumas leis têm fortalecido,outras enfraquecido a instituição.

Cremos que as terríveis lições sobre as altas negociatas, as descabidastransações legais especialmente em instituições financeiras, as escandalosas falênciasfraudulentas e os incontáveis atos de corrupção praticados impunemente, servirão paraque as autoridades reflitam e decidam influir para que as Cortes de Contas tenhamlugar o mais destacado possível, na ordem jurídica do País e na nova Constituição quevirá.

Temos convicção segura de que somente com Tribunais de Contas fortes,podendo fiscalizar inclusive a receita e não somente a despesa e a posterioriacompanhando desde o início todos os desembolsos orçamentários, evitaremos que odinheiro do povo seja mal aplicado ou desviado para os bolsos de poucos.

No sistema atual, os Tribunais de Contas só tomam conhecimento dos grandesescândalos envolvendo recursos do povo, após tudo consumado. Agora, pouco ounada podem fazer.

Daí o clamor e a justa inconformação do povo e do próprio Governo sobre taisescândalos e sobre gastos excessivos das empresas estatais; e é precisamente nesse

Revista do Tribunal de Contas do Distrito Federal - v. 14.

13

tipo de empresa que as dificuldades legais existem, entravando enormemente otrabalho saneador dos Tribunais de Contas, principalmente no âmbito dos Estadosmembros.

Como já nos referimos, o Controle pode ser exercido a priori, concomitante ou aposteriori. No Brasil, já funcionou o chamado Controle

Prévio, por parte dos Tribunais de Contas. Isto significava que o Executivo sópodia fechar quaisquer despesas, após a aprovação do Tribunal de Contas.

Ficaram os Tribunais abarrotados de papéis, visto que não dispunham, como nãodispõem de estrutura para este tipo de trabalho. Ocorreu que, o Executivo, quasesempre, teria que aguardar algum tempo até que o respectivo Tribunal de Contasliberasse o documento autorizativo da despesa. Tal procedimento foi irritando o PoderExecutivo que, diga-se de passagem, nada gostava dessa modalidade fiscalizadora eacabou encontrando meio de burlar esse procedimento, através do conhecidoREGISTRO AUTOMÁTICO. O que é isto? Toda vez que o Poder Executivo queriacontratar determinado serviço ou obra, remetia mensagem ao Legislativo, pedindo aabertura do necessário crédito, com dispositivo expresso de que aquele crédito pedido,ficava automaticamente registrado, independente de qualquer outro ato.

O sistema do Controle Prévio realmente não foi e não será a melhor forma.Primeiro, porque para funcionar bem exigiria dos Tribunais de Contas uma estruturahumana e técnica que se assemelharia à do próprio Poder Executivo, e isto seria umaatividade paralela de altíssimos custos, para pouco resultado. Segundo, porque o PoderPolítico encontrava sempre meios de burlar esse procedimento.

Não advogamos a volta dessa modalidade fiscalizadora; porém, permanecer nooutro extremo será a falência do Controle e a vitória da corrupção. Se não defendemoso Controle Prévio generalizado como outrora existiu, temos como inteiramente oportunae necessária sua obrigatoriedade, para desembolsos de despesas com Contratos apartir de determinada soma. Isto é, os Contratos de obras e serviços cujas despesasestejam acima de determinado valor, somente poderão ser firmados após oassentimento do respectivo Tribunal de Contas. Se do posicionamento do Tribunal oExecutivo discordar, poderá recorrer, sem efeito suspensivo, ao Poder Legislativorespectivo, e só após a decisão deste, o assunto estará terminado. Para isto, há de seter Tribunais de Contas fortalecidos nas suas estruturas básicas pela Constituição esustentados através de leis inteligentes e práticas que impermitam o hábito do peculato,dos desvios desonestos e da prática da corrupção. Tribunais com poderes paraexaminar e acompanhar toda a execução orçamentária, quer da Administração Diretacomo da Indireta e Fundações a nível dos Três Poderes, punindo com justiça osdilapidadores do patrimônio público.

Nos Estados Unidos da América, em França, na Alemanha, na Itália, para citarapenas esses países, poucos são os que se atrevem a facilitar com os bens e recursospúblicos. É que ali, o Controle é fortalecido e poderoso para afastar do convívio socialqualquer pessoa, física ou jurídica, que se proponha à prática da desonestidade.

Temos certeza que se Rui, Serzedello, Pereira de Vasconcelos e muitos outrosfossem vivos, chorariam de vergonha pelo enfraquecimento da notável obra pela quallutaram e venceram - O Tribunal de Contas.

Revista do Tribunal de Contas do Distrito Federal - v. 14.

14

Uma sociedade sem órgão de Controle cercado (o órgão e seus integrantes) detodas as garantias, absolutamente independente, capaz e competente, seria como umaprisco aberto, no qual se pretendesse teimosamente, manter um grande eindisciplinado rebanho selvagem e bravio.

Rousseau imaginou uma sociedade sem freios, caminhando solta em absolutaliberdade. À medida que seus membros aumentavam e se desenvolviam, iam tambémse atritando e se desmandando, para, por certo, tropeçarem no abismo. Rousseaupensou em acabar com a sociedade; sendo impossível, idealizou um Pacto, pelo qualcada membro da sociedade se despojaria de algumas faculdades; de alguns direitosque presumia seus, para entregar a um mordomo, a um administrador que teria aincumbência de administrar os direitos e bens de todos em comum.

O Controle é indispensável, é essencial. Quando em 1964 os novos dirigentes doBrasil, ainda que por momentos, entenderam assim, buscaram a Lei n° 4.320/64, quemuito ajudou a encurtar os passos dos que manipulavam recursos públicos.

Mais tarde, com o Decreto-lei n° 200/67, mais ainda o Controle ficou fortalecido;não o suficiente para deter os desonestos. Depois, outros instrumentos legais surgiram,esvaziando o poder, as atribuições e a força dos Tribunais de Contas, e o que se temvisto é de estarrecer.

Os Tribunais de Contas não assustam nem incomodam os homens de bem. Elessão terríveis e odiados pelos que, ao chegaram às posições de mando nas sociedades,esquecem que são servidores do povo e se julgam seu patrão e dono.

O Poder Legislativo é o órgão maior do Controle. É um gigante, mas por si sópouco pode fiscalizar. Esta é tarefa dos Tribunais de Contas porque não exercematividades político-partidárias e, portanto, podem e devem se manter com isenção,totalmente independentes.

Por fim, temos esperanças de que os dolorosos exemplos do passado recente edo presente sirvam para que nossos futuros constituintes coloquem os Tribunais deContas em posição de destaque, em capítulo próprio na Constituição, com poderes egarantias suficientes para coibirem os anseios dos que não sabem lidar com as coisasalheias.

Não esqueçamos de que entre os homens há os que pensam como Jasão, tiranode Feres, em Tessália, que deixou, este tormentoso exemplo: «Se eu deixasse dereinar, morreria de fome porque não saberia viver como um homem comum».

Por derradeiro, desejamos ver na futura Constituição, Tribunais de Contas quefiscalizem todos os atos da Administração, inclusive contratos, podendo sustar suaexecução, obrigar o ressarcimento dos prejuízos causados aos cofres dos Tesouros epunir os responsáveis pelos atos danosos.

O posicionamento estrutural dos Tribunais de Contas na Constituição é importantee fundamental, a fim de não ficarem à mercê de ameaças mesquinhas, partidas demembros isolados ou de grupos insignificantes e personalistas de legisladores comletras minúsculas (exclua-se disto a área Federal).

Revista do Tribunal de Contas do Distrito Federal - v. 14.

15

Almejamos que os altos interesses do Estado e do povo, no que se relacionamcom seus bens e patrimônio, sejam bem resguardados na futura Constituição, atravésde Tribunais que não sejam meros conferentes de rubricas orçamentárias de despesasconsumadas.

Esta é a hora da prova; hora de sabermos se a Nação deseja na prática o queteoricamente falam seus governantes; pôr fim, ou pelo menos, diminuir a fúria dosdesonestos e os freqüentes atos de peculato, fraude e corrupção. Sem Tribunais fortese totalmente independentes, nada mudará; antes, ficará provado que os governantesafirmam o que não desejam na prática.

Este é o tempo; não há outro. Tempo de privilégio e de rara oportunidade para osConstituintes que poderão e deverão dotar a Nação de Tribunais independentes, talvezaté com orçamentos próprios, capazes de não transigirem, porque imunes e isentos dequalquer tipo de ameaça ou pressão, por vezes partidas até por burocratas menores.

A existência de Tribunais de Contas nas Unidades Federativas deve serobrigatória e não ficar à mercê da vontade de seus dirigentes. Não admitir a presençado Tribunal de Contas para exame e julgamento de suas contas, é atestarprocedimento incoerente e contrário aos interesses do povo. Isto os responsáveis pelapróxima Constituição não devem permitir.

Questões regulamentares podem e devem ficar para legislação ordinária. Osprincípios, as estruturas e as normas fundamentais, são assuntos que imperiosamentedevem constar na Lei Maior.

É isto que esperamos dos futuros Constituintes brasileiros.

BIBLIOGRAFIA

1. DIAS, José de Nazaré Teixeira. A reforma administrativa de 1967. Cadernos deadministração pública. Rio de Janeiro, Fundação Getúlio Vargas, (37), 1969.

2. GILSON, Iberê. Das origens dos Tribunais de Contas. Revista do Tribunal deContas da União. Brasília, 1(1):3-9, 1970.

3. ___________. Do controle financeiro e orçamentário. Revista do Tribunal deContas da União. Brasília, 4(5):23-124, 1973.

4. LEITE, Mauro Renault. Comemorações dos noventa anos do TCU. Revista doTribunal de Contas da União. Brasília, 11(24), 1981.

5. WERNER, Keller. E a Bíblia tinha razão. São Paulo, Melhoramentos, 1975.

LEGISLAÇÃO CONSULTADA

- Decreto n.° 966-A, de 1890

- Constituição Republicana de 1891

- Decreto nº 1.166, de 1892

- Lei nº 30, de 1892

- Decreto Legislativo n." 2. 511, de 1911

- Lei Orçamentária, de 1918

Revista do Tribunal de Contas do Distrito Federal - v. 14.

16

- Decreto n° 15.770, de 1922

- Decreto Legislativo n° 4.536, de 1922

- Decreto n° 15.783, de 1922

- Constituição de 1933

- Constituição de 1937

- Constituição de 1916

- Lei n° 830, de 1919

- Lei n° 3.751, de 1960

- Decreto (DF) n.º 196, de 1962

- Lei n.° 1.320, de 1964

- Constituição de 1967

- Decreto-Lei n° 199, de 1967

- Decreto-Lei n° 200, de 1967

- Lei n° 5.538, de 1968

- Emenda Constitucional n° 1, de 1969

- Lei n° 6.223, de 1975

- Emenda Constitucional n° 7, de 1977

- Lei n° 6.525, de 1978

- Lei n° 6.822, de 1980

Revista do Tribunal de Contas do Distrito Federal - v. 14.

17

PROPOSTA DE REFORMA DOS ARTIGOS DACONSTITUIÇÃO FEDERAL QUE TEM REFLEXO

SOBRE A FISCALIZAÇÃO FINANCEIRA EORÇAMENTÁRIA PELO TRIBUNAL DE CONTAS *

Para maior facilidade de exame e comparação, foramutilizados, basicamente, na redação da proposta, os artigoscorrespondentes que tratam da matéria na vigente ConstituiçãoFederal. O presente trabalho é complemento da análisehistórico-crítica do sistema tributário de contas e dos pontosfundamentais de controle da execução financeira e orçamentáriana Nova Constituição, anteriormente apresentados à Comissão deEstudos Constitucionais pela Comissão dos Tribunais de Contasdo Brasil.

CAPÍTULO IIIDos Estados e Municípios

«Art. 13. Os Estados organizar-se-ão e reger-se-ão pelas constituições e leis queadotarem, respeitados, dentre outros princípios estabelecidos nesta Constituição, osseguintes:

* Documento elaborado por comissão designada pelo X111 Congresso dos Tribunais de Contas do Brasil, realizadoem Salvador, Bahia, para elaborar trabalho a ser apresentado à Comissão de Estudos Constitucionais, compostapelos seguintes membros: Ministro Ewaldo Pinheiro (Tribunal de Contas da União), Ministro Luciano Brandão Alvesde Souza (Tribunal de Contas da União). Conselheiro João Feder (Tribunal de Contas do Paraná), Conselheiro LuizAlberto Bahia (Tribunal de Contas do Município do Rio de Janeiro), Conselheiro Fernando Tupinambá Valente(Tribunal de Contas do Distrito Federal), Conselheiro Marcelo Moreira Tostes (Tribunal de Contas do Rio Grande doSul), Conselheiro Adhemar Bento Gomes (Tribunal de Contas da Bahia) e Ministro Carlos Atila (Tribunal de Contasda União).

Revista do Tribunal de Contas do Distrito Federal - v. 14.

18

IV - A elaboração do orçamento, bem como a fiscalização orçamentária efinanceira, nos termos previstos no capítulo ..., inclusive a da aplicação dos recursosrecebidos da União;

IX - A aplicação do disposto nos itens I a III do art. 114 aos membros dosTribunais de Contas, fixado o seu número em sete.

Art. 15. A autonomia será assegurada:

§ 3° A intervenção nos Municípios será regulada na Constituição do Estado,somente podendo ocorrer quando:

c) não forem prestadas contas devidas, na forma da lei;

e) forem praticados, na administração municipal, atos de subversão, de corrupçãoe de não cumprimento de decisão judicial ou do Tribunal de Contas.

Art. 16. A fiscalização orçamentária e financeira dos municípios será exercidamediante controle interno do Executivo Municipal e controle externo do Tribunal deContas do Estado ou do Município, sem prejuízo das atribuições da Câmara Municipal.

§ 1 ° Somente instituirão Tribunais de Contas os Municípios com número dehabitantes superior a três por cento da população do pais.

§ 2° O Tribunal de Contas apreciará as contas anuais dos Municípios a seremapresentadas até o dia 31 de março do ano seguinte.

§ 3`.' Somente pelo voto de dois terços dos membros da Câmara Municipaldeixará de prevalecer o parecer prévio do Tribunal de Contas.

§ 4° Mantido o parecer do Tribunal de Contas, em caso de desaprovação, opresidente da Câmara Municipal comunicará ao Ministério Público para os fins dedireito.

Seção IVDas Atribuições do Poder Legislativo

Art. 45. A lei regulará o processo de Controle Público dos atos do PoderExecutivo, inclusive da administração descentralizada, pela Câmara dos Deputados eSenado Federal.

§ 1 ° O Tribunal de Contas, sempre que for solicitado, colocará à disposição doPoder Legislativo toda informação sobre a fiscalização orçamentária, financeira eoperacional, inclusive os resultados de auditorias e inspeções.

§ 2° O Poder Legislativo poderá solicitar ao Tribunal de Contas a realização deauditorias e inspeções, inclusive em órgãos da administração descentralizada.

§ 3° A garantia da União a operações de crédito de entidades ou empresasprivadas somente se dará após autorização do Poder Legislativo, com parecer doTribunal de Contas, se solicitado.

CAPITULO - (próprio)Do Tribunal de Contas

Revista do Tribunal de Contas do Distrito Federal - v. 14.

19

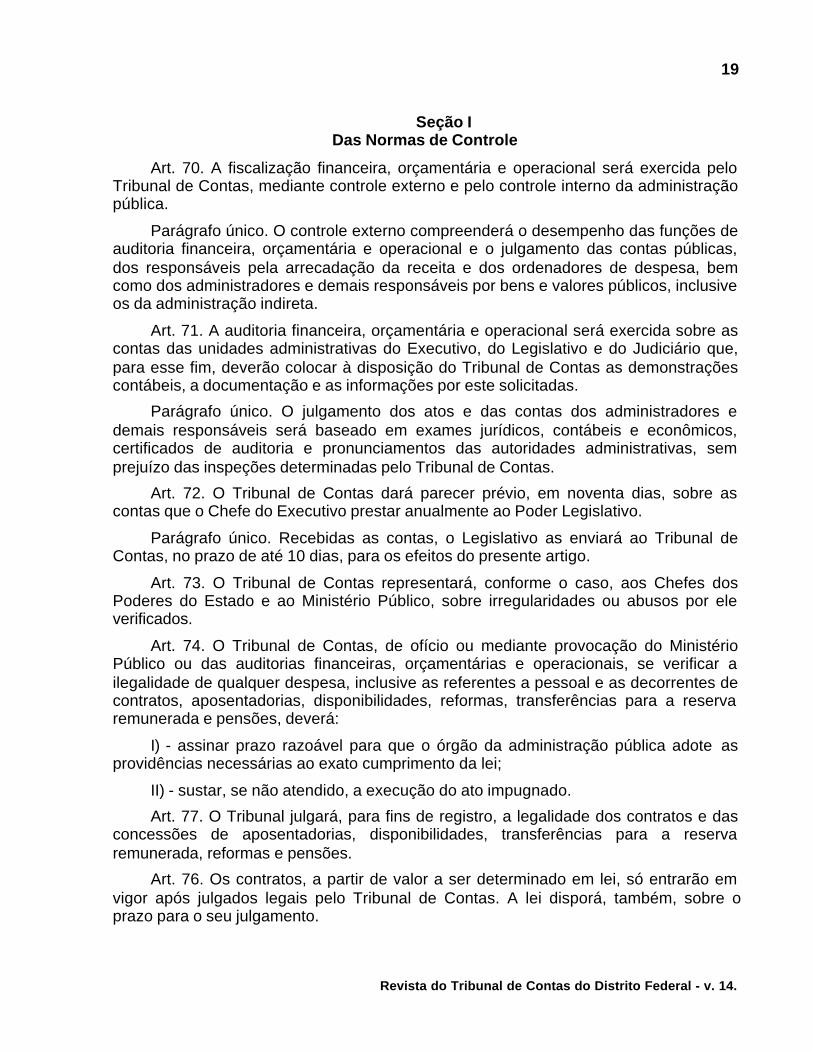

Seção IDas Normas de Controle

Art. 70. A fiscalização financeira, orçamentária e operacional será exercida peloTribunal de Contas, mediante controle externo e pelo controle interno da administraçãopública.

Parágrafo único. O controle externo compreenderá o desempenho das funções deauditoria financeira, orçamentária e operacional e o julgamento das contas públicas,dos responsáveis pela arrecadação da receita e dos ordenadores de despesa, bemcomo dos administradores e demais responsáveis por bens e valores públicos, inclusiveos da administração indireta.

Art. 71. A auditoria financeira, orçamentária e operacional será exercida sobre ascontas das unidades administrativas do Executivo, do Legislativo e do Judiciário que,para esse fim, deverão colocar à disposição do Tribunal de Contas as demonstraçõescontábeis, a documentação e as informações por este solicitadas.

Parágrafo único. O julgamento dos atos e das contas dos administradores edemais responsáveis será baseado em exames jurídicos, contábeis e econômicos,certificados de auditoria e pronunciamentos das autoridades administrativas, semprejuízo das inspeções determinadas pelo Tribunal de Contas.

Art. 72. O Tribunal de Contas dará parecer prévio, em noventa dias, sobre ascontas que o Chefe do Executivo prestar anualmente ao Poder Legislativo.

Parágrafo único. Recebidas as contas, o Legislativo as enviará ao Tribunal deContas, no prazo de até 10 dias, para os efeitos do presente artigo.

Art. 73. O Tribunal de Contas representará, conforme o caso, aos Chefes dosPoderes do Estado e ao Ministério Público, sobre irregularidades ou abusos por eleverificados.

Art. 74. O Tribunal de Contas, de ofício ou mediante provocação do MinistérioPúblico ou das auditorias financeiras, orçamentárias e operacionais, se verificar ailegalidade de qualquer despesa, inclusive as referentes a pessoal e as decorrentes decontratos, aposentadorias, disponibilidades, reformas, transferências para a reservaremunerada e pensões, deverá:

I) - assinar prazo razoável para que o órgão da administração pública adote asprovidências necessárias ao exato cumprimento da lei;

II) - sustar, se não atendido, a execução do ato impugnado.

Art. 77. O Tribunal julgará, para fins de registro, a legalidade dos contratos e dasconcessões de aposentadorias, disponibilidades, transferências para a reservaremunerada, reformas e pensões.

Art. 76. Os contratos, a partir de valor a ser determinado em lei, só entrarão emvigor após julgados legais pelo Tribunal de Contas. A lei disporá, também, sobre oprazo para o seu julgamento.

Revista do Tribunal de Contas do Distrito Federal - v. 14.

20

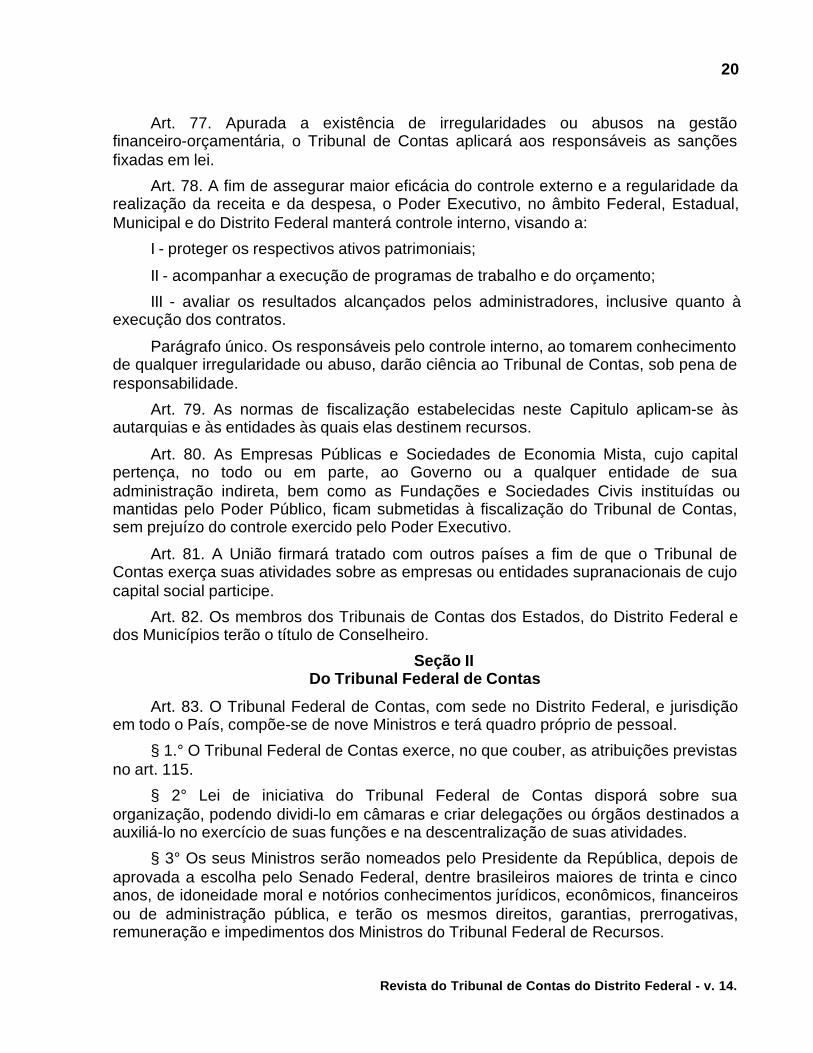

Art. 77. Apurada a existência de irregularidades ou abusos na gestãofinanceiro-orçamentária, o Tribunal de Contas aplicará aos responsáveis as sançõesfixadas em lei.

Art. 78. A fim de assegurar maior eficácia do controle externo e a regularidade darealização da receita e da despesa, o Poder Executivo, no âmbito Federal, Estadual,Municipal e do Distrito Federal manterá controle interno, visando a:

I - proteger os respectivos ativos patrimoniais;

II - acompanhar a execução de programas de trabalho e do orçamento;

III - avaliar os resultados alcançados pelos administradores, inclusive quanto àexecução dos contratos.

Parágrafo único. Os responsáveis pelo controle interno, ao tomarem conhecimentode qualquer irregularidade ou abuso, darão ciência ao Tribunal de Contas, sob pena deresponsabilidade.

Art. 79. As normas de fiscalização estabelecidas neste Capitulo aplicam-se àsautarquias e às entidades às quais elas destinem recursos.

Art. 80. As Empresas Públicas e Sociedades de Economia Mista, cujo capitalpertença, no todo ou em parte, ao Governo ou a qualquer entidade de suaadministração indireta, bem como as Fundações e Sociedades Civis instituídas oumantidas pelo Poder Público, ficam submetidas à fiscalização do Tribunal de Contas,sem prejuízo do controle exercido pelo Poder Executivo.

Art. 81. A União firmará tratado com outros países a fim de que o Tribunal deContas exerça suas atividades sobre as empresas ou entidades supranacionais de cujocapital social participe.

Art. 82. Os membros dos Tribunais de Contas dos Estados, do Distrito Federal edos Municípios terão o título de Conselheiro.

Seção IIDo Tribunal Federal de Contas

Art. 83. O Tribunal Federal de Contas, com sede no Distrito Federal, e jurisdiçãoem todo o País, compõe-se de nove Ministros e terá quadro próprio de pessoal.

§ 1.° O Tribunal Federal de Contas exerce, no que couber, as atribuições previstasno art. 115.

§ 2° Lei de iniciativa do Tribunal Federal de Contas disporá sobre suaorganização, podendo dividi-lo em câmaras e criar delegações ou órgãos destinados aauxiliá-lo no exercício de suas funções e na descentralização de suas atividades.

§ 3° Os seus Ministros serão nomeados pelo Presidente da República, depois deaprovada a escolha pelo Senado Federal, dentre brasileiros maiores de trinta e cincoanos, de idoneidade moral e notórios conhecimentos jurídicos, econômicos, financeirosou de administração pública, e terão os mesmos direitos, garantias, prerrogativas,remuneração e impedimentos dos Ministros do Tribunal Federal de Recursos.

Revista do Tribunal de Contas do Distrito Federal - v. 14.

21

Art. 84. As normas previstas neste capítulo aplicam-se à fiscalização, bem como àorganização dos Tribunais de Contas, dos Estados, dos Municípios e do DistritoFederal.

JUSTIFICATIVA

Art. 13. Não há alteração. A atual Constituição prevê que os Estados devem seguiro modelo federal na elaboração do orçamento e no sistema de fiscalização financeira eorçamentária. O que se almeja, nas alterações posteriores, é que esse princípioefetivamente se imponha a fim de que haja um modelo básico de orçamento e defiscalização para tornar eficaz o mecanismo técnico e jurídico de controle.

O capitulo a que se refere o inciso IV deverá ter um número do capítulo a quecouber o título Do Tribunal de Contas.

O inciso IX fixa em sete o número de membros para impedir que por lei ordináriase possa reduzi-lo. Com isso se pretende evitar a ameaça da disponibilidade, um fatoconstante na vida dos membros dos Tribunais de Contas dos Estados. A garantia donúmero significa a garantia dos próprios integrantes do Tribunal. A atual Constituiçãonão permite que esse número seja superior a sete, mas não impede que seja inferior. E,como garantia, trata-se de elemento indispensável.

Art. 15. A alteração proposta na alínea e do § 3° tem a finalidade de incluir o nãocumprimento a decisão judicial ou do Tribunal de Contas como causa para pedido deintervenção no Município.

Art. 16. A Constituição atual, mais pela redação do texto, destinado a alcançartambém o Estado do Acre, onde não havia Tribunal de Contas, do que por vontade dolegislador, criou uma alternativa para a fiscalização das contas municipais. Com isso,alguns Estados, mais precisamente cinco - Amazonas, Pará, Ceará, Bahia e Goiás -instituíram os chamados Conselhos de Contas Municipais. Alguns Estados os criaram eextinguiram e outros, embora autorizados por lei, não os instalaram. Trata-se, logo sevê, de órgão sem nenhuma garantia, dependente da vontade e do interesse doLegislativo ou do Executivo e, bem por isso, sem a independência necessária para oexercício de uma fiscalização legítima. Além do mais, Estados com pequeno número demunicípios criaram Conselhos com a estrutura de um verdadeiro Tribunal, no qual seespelharam e sem esquecer de atribuir aos seus membros a mesma retribuiçãofinanceira. Já Minas Gerais, com mais de 700 municípios, apesar de autorizada há anospor lei, não instalou o Conselho, considerado um órgão oneroso e dispensável, e ali oTribunal de Contas, como de resto em todos os demais Estados, se desincumbe dessemister satisfatoriamente.

O que se deseja com a modificação do Art. 16 é atribuir ao Tribunal de Contas, emtodos os Estados, a competência que exerce na grande maioria deles, de fiscalizar ascontas municipais. A instituição de outros órgãos de controle significa criar para osEstados um ônus significativo e inteiramente desnecessário.

No § 1° procura-se limitar a criação de Tribunais de Contas nos municípios,evitando uma proliferação como ocorreu no passado, fixando-se como condição parapermitir a sua instalação, uma população superior a 3 por cento da população do país.A atual fixa esse limite em 2 milhões, um bom número para 1967, e exige renda

Revista do Tribunal de Contas do Distrito Federal - v. 14.

22

tributária acima de 500 milhões de cruzeiros. Essa última condição é, por motivosóbvios num país em regime inflacionário, inconveniente, sobre ser, também,desnecessária.

No § 4° impõe-se que, em caso de desaprovação das contas municipais, se dêconhecimento ao Ministério Público, a fim de evitar o engavetamento desses processos,como ocorre, na maioria das vezes, presentemente, tornando a decisão inconseqüente.

Art. 45. A sistemática de fiscalização da atual Constituição não precisa comclareza as competências do Poder Legislativo e do Tribunal de Contas. Torna-seconveniente melhor defini-las.

A fiscalização do Poder Legislativo, sabe-se, é de todo abrangente, é o controlepúblico de natureza político - representativa, exercido sobre os atos - financeiros ou não- do Poder Executivo.

A fiscalização do Tribunal de Contas é tão somente de natureza financeira,orçamentária e operacional exercida sobre os atos dos três Poderes.

É o que procura estabelecer a nova redação do Art. 45, fazendo-o de forma clara,ou seja, sem a imprecisão da redação vigente.

O § 3° estabelece como condição às garantias que a União possa eventualmenteoferecer a particulares em operações de crédito internacional, a prévia autorização doPoder Legislativo. Quando julgar necessário, o Poder Legislativo poderá se servir deparecer do Tribunal de Contas. Cuida-se, de fato, de dificultar ao Estado assumirencargos dessa natureza, por motivos que estão bem presentes na memória de todosos brasileiros.

Art. 70. Coerente com a nova redação do Art. 45, que disciplina a competênciamaior do Poder Legislativo para o exercício do controle público, em seus múltiplosaspectos, define-se aqui a competência do Tribunal de Contas, na fiscalização daexecução financeira, orçamentária e operacional, próprias do controle externo.

Isto posto, não se faz menção à expressão ««com auxílio do Tribunal de Contas»,como dispõe atualmente o § 1°, dando margem a interpretações que desqualificam aautonomia do Tribunal de Coutas.

Não há fiscalização legítima sem autonomia, que é premissa básica para ocumprimento das funções do controle externo. O novo texto atende perfeitamente afinalidade a que se destina e está em consonância com os modernos princípios decontrole do dinheiro público.

Art. 71. Assegura-se aqui a fiscalização sobre a execução orçamentária dos TrêsPoderes e define-se a forma como ela se fará na administração pública.

Art., 72. Amplia o prazo de apreciação das contas anuais prestadas pelo chefe doPoder Executivo para 90 dias. O prazo atual, de 60 dias, tem dificultado um exame maisacurado de um processo volumoso e complexo como é o balanço das contas dogoverno.

O parágrafo único disciplina a tramitação das Contas do Governo, prestadas aoPoder Legislativo.

Revista do Tribunal de Contas do Distrito Federal - v. 14.

23

Arts. 73 e 74. Especificam as providências que o Tribunal de Contas deve tomarcontra os atos irregulares verificados na administração pública.

Altera-se aqui o absurdo tratamento dado atualmente ao exame de contratos. PelaConstituição vigente (art. 72, § 6°) os contratos considerados ilegais pelo Tribunal deContas tornam-se legais se não houver pronunciamento do Legislativo no prazo detrinta dias. Pela nova redação, o julgamento dos contratos administrativos se esgota naesfera do Tribunal de Contas, ressalvado, logicamente, o recurso judiciário asseguradono capítulo dos direitos e das garantias individuais.

Extingue, também, a execução de contratos determinada pelo chefe do PoderExecutivo ad referendum do Congresso, introduzida pela Emenda 7/77, nos termos doatual § 8° do art. 72.

Art. 75. Devolve ao Tribunal de Contas competência para o julgamento e nãoapenas apreciação como prevê hoje o Art. 71, § 7°, resultante das modificaçõesproduzidas pela Emenda 7/77.

Elimina, ainda, o registro do ato pelo Chefe do Poder Executivo, ad referendum doCongresso, implantado pela mesma Emenda.

Art. 76. O artigo requer a prévia aprovação pelo Tribunal de Contas, para aentrada em vigor, dos contratos de grande vulto financeiro, cujo valor será determinadoem lei, à qual caberá também estabelecer prazo para o seu julgamento.

Art. 77. Transfere à lei a fixação das sanções a serem aplicadas aos eventuaisresponsáveis por irregularidades ou abusos no exercício da função pública.

Art. 78. Estabelece a obrigatoriedade do controle interno em todos os níveis daadministração pública, o que é da maior importância para a fiscalização exercidaatravés do controle externo. E exige que se comunique atualizadamente ao Tribunal deContas qualquer irregularidade encontrada, sob pena de responsabilidade que a leiordinária definirá. Como o Tribunal de Contas, e de resto nenhum outro órgão, poderiaestar presente a todos os atos administrativos, esse dispositivo é fundamental namedida em que objetiva fazer com que ele seja cientificado desses atos no menorespaço de tempo possível, para adoção das medidas cabíveis.

Arts. 79 e 80. Estendem o controle externo às autarquias, empresas públicas,sociedades de economia mista e fundações instituídas pelo Poder Público. Hoje essamatéria está disciplinada apenas na lei ordinária (Lei n° 6.223 de 1-f de julho de 1975,alterada pela Lei n° 6.525, de 11 de abril de 1978).

No que se refere às empresas públicas e sociedades de economia mista, afiscalização passa a ser aplicada inclusive àquelas em que o Estado não detenha amaioria acionária.

A propósito, essa fiscalização somente poderá se tornar realmente eficaz se o Art.170, § 2°, da Constituição vigente, for alterado nesta oportunidade para preceituar, porexemplo, o seguinte:

«Na exploração de atividade econômica pelo Estado, as empresas públicase as sociedades de economia mista serão criadas por lei e reger-se-ão porestatuto próprio».

Revista do Tribunal de Contas do Distrito Federal - v. 14.

24

Trata-se de uma modificação substancial, mas é de se convir que não tem sentidoo Poder Público criar entidades para serem submetidas às normas de direito privado;não tem sentido dirigentes atuarem sobre o dinheiro público como se estivessematuando sobre o seu próprio dinheiro. Esse princípio tem proporcionado entraves àfiscalização das empresas estatais, já que permite que elas se julguem e até secomportem como se estatais não fossem.

Art. 81. Prevê a fiscalização de empresas supranacionais de que o Brasil possaparticipar. Sabe-se que esse é um tipo de empresa sempre de grande porte e amovimentar elevadas somas de dinheiro público, não podendo, só por isso, ficar livre defiscalização.

Art. 82. Traz para o capítulo próprio o disposto no art. 193, § 2.º.

Art. 83. Dá ao Tribunal de Contas da União a denominação mais apropriada deTribunal Federal de Contas e fixa em nove o número dos seus Ministros.

Os parágrafos não inovam a não ser para assegurar, no § 3°, aos seus membrostambém os direitos de que são titulares os Ministros do Tribunal Federal de Recursos.

Art. 84. O que se deseja aqui é que o sistema de fiscalização a ser aplicado àUnião, o seja, por igual, aos Estados, aos Municípios e ao Distrito Federal, comoreclamam os mais respeitáveis princípios de administração pública. Aos brasileiros, nãocabe encontrar diferenças nas diretrizes que balizam o seu relacionamento com oPoder Público. Ademais, as regras de respeito à aplicação do dinheiro público não sepodem modificar ao sabor de regiões, de interesses políticos ou por força de eventuaismaiorias partidárias. E não há lugar aqui para invocar a autonomia dos Estados ou dosMunicípios - na realidade preservada - porquanto acima dessa autonomia pairam oprincípio e o interesse da unidade nacional. Assim sendo, aos Estados, Municípios e aoDistrito Federal, se deve impor a adoção das normas previstas no presente capítulo daConstituição Federal.

Revista do Tribunal de Contas do Distrito Federal - v. 14.

25

A CONSTITUIÇÃO E PODER DE FISCALIZAÇÃO ECONTROLE

MARQUES DE OLIVEIRAAuditor

PROPOSTA DE EMENDA CONSTITUCIONAL(BASEADA NA TEORIA TETRAÉDRICA DO DIREITO E DO ESTADO)*

«Art. 6° São Poderes da União, interdependentes e harmônicos, oLegislativo, o Executivo e o Judiciário, e Poder do povo brasileiro, os órgãos deControle.»

EMENDA À CONSTITUIÇÃO

I - Artigos propostos

II - Artigos a serem alterados

I - ARTIGOS PROPOSTOS

DOS ÓRGÃOS DE CONTROLE

Art. Os órgãos de Controle, harmonicamente integrados na organização doEstado, têm por função o controle político das atividades administrativas dos trêsPoderes, autenticando atos, fatos e situações jurídicas públicas e particulares.

Art. Os Órgãos de Controle são organismos inermes mas não inertes, agindo deofício sempre que necessário, e seu poder se restringe a provocar a atividadeconstitucional e legal dos demais Poderes da União em suas respectivas áreas decompetência, sob pena de comunicação ao Ministério Público da União, o qual acionaráos mecanismos constitucionais e legais de cumprimento da lei e de resguardo damoralidade administrativa e dos direitos constitucionais dos indivíduos. * Apresentada ao XIII Congresso dos Tribunais de Contas do Brasil, em Salvador, BA, de 3 a 6 de setembro de 1985.

Revista do Tribunal de Contas do Distrito Federal - v. 14.

26

Parágrafo único. O Ministério Público junto à Corte de Contas da União, às Cortesde Controle Jurídico e às Cortes de Autenticação Jurídica será organizado pela lei.

Art. - Os órgãos de Controle são:

1. a Corte de Contas da União;

2. o Ministério Público da União;

3. a Corte Federal de Controle Jurídico;

4. a Corte Federal de Autenticação Jurídica;

5. a Corregedoria Administrativa.

Seção 1Da Corte de Contas da União

Art. 70. A fiscalização financeira e orçamentária da União será exercida pela Cortede Contas da União, mediante controle externo e pelos sistemas de controle interno doPoder Executivo, instituídos por lei.

§ 1 ° O controle externo da Corte de Contas da União compreenderá aautenticação das contas do Presidente da República e as dos administradores e demaisresponsáveis por bens e valores públicos, bem como o desempenho das funções deauditoria financeira e orçamentária.

§ 2° A Corte de Contas da União tomará também conhecimento da arrecadaçãoda receita federal, inclusive das entidades dotadas de poderes parafiscais.

§ 3° A Corte de Contas da União autenticará, ou não, em sessenta dias, as contasprestadas pelo Presidente da República anualmente; não sendo estas enviadas dentrodo prazo, o fato será comunicado ao Senado Federal, para os fins de direito, devendo aCorte, em qualquer caso, apresentar minucioso relatório do exercício financeiroencerrado.

§ 4° A auditoria financeira e orçamentária será exercida sobre as contas dasunidades administrativas dos três Poderes da União e sobre cada órgão de Controleque, para esse fim, deverão remeter demonstrações contábeis à Corte de Contas daUnião, à qual caberá realizar as inspeções necessárias.

§ 5° A autenticação das contas dos administradores e demais responsáveis serábaseada em levantamentos contábeis, certificados de auditoria e pronunciamento dasautoridades administrativas, sem prejuízo das inspeções mencionadas no parágrafoanterior.

§ 6° As normas de controle financeiro e orçamentário estabelecidas nesta Seçãoaplicar-se-ão às autarquias, às sociedades de economia mista, às 34 empresaspúblicas, às fundações criadas por lei e às entidades dotadas de poderes parafiscais.

Art. 71. O Poder Executivo manterá sistema de controle interno, a fim de:

I - criar condições indispensáveis para assegurar efetividade ao controle externo eregularidade à realização da receita e da despesa;

II - ...(igual);

Revista do Tribunal de Contas do Distrito Federal - v. 14.

27

III - ... (igual).

Art. 72. A Corte de Contas da União, composta de dezoito Ministros e noveVice-Ministros, com sede no Distrito Federal e quadro próprio de pessoal, tem jurisdiçãoem todo o Pais.

§ 1 ° ...(igual).

§ 2° ...(igual).

§ 3° Os Ministros da Corte de Contas da União serão nomeados pelo Presidenteda República, depois de aprovada a escolha pelo Senado Federal, dentre brasileiros,maiores de trinta e cinco anos, de idoneidade moral e notórios conhecimentos jurídicos,econômicos, financeiros ou de administração pública e terão as mesmas garantias,prerrogativas, vencimentos e impedimentos dos Ministros do Supremo Tribunal Federal.

§ 4° Os Vice-Ministros da Corte de Contas da União serão escolhidos porconcurso público, conforme a lei, com as mesmas garantias, prerrogativas eimpedimentos dos Ministros do Tribunal Federal de Recursos.

§ 5° No exercício de suas atribuições de controle da administração financeira eorçamentária, a Corte de Contas da União representará aos Poderes Executivos,Legislativo e Judiciário, bem como aos demais órgãos de controle, sobre irregularidadese abusos por ela verificados nas respectivas áreas.

§ 6° A Corte, de oficio ou mediante provocação do Ministério Público ou dasauditorias financeiras e orçamentárias e demais órgãos auxiliares, se verificar ailegalidade de qualquer despesa, inclusive as decorrentes de contratos, deverá:

a) assinar prazo razoável para que o órgão da Administração Pública adote asprovidências necessárias ao exato cumprimento da lei, sob pena de comunicação dofato ao órgão do Ministério Público junto à Corte de Contas da União;

b) solicitar ao Senado Federal, em caso de contrato, que determine a medidaprevista na alínea anterior ou outras necessárias ao resguardo dos objetivos legais.

§ 7° No caso do § 6°, alínea a, o órgão do Ministério Público sustará, dentro dequarenta e oito horas, a execução do ato impugnado.

§ 8° O Presidente da República poderá ordenar a execução do ato a que se refereo parágrafo anterior, ad referendum do Congresso Nacional.

§ 9.° O Senado Federal deliberará sobre a solicitação de que cogita a alínea b do§ 6°, no prazo de trinta dias, findo o qual, sem pronunciamento do Poder Legislativo,será considerada válida a impugnação, devendo o órgão do Ministério Público junto àCorte de Contas da União tomar as medidas legais para efetivá-la.

§ 10. A Corte de Contas da União autenticará, para fins de registro, a legalidadedas concessões iniciais de aposentadoria, reformas e pensões, independendo de suaapreciação as melhorias posteriores.

Seção IIDo Ministério Público da União

Revista do Tribunal de Contas do Distrito Federal - v. 14.

28

Art. O Ministério Público será organizado na União, no Distrito Federal e nosTerritórios, por lei federal e, nos Estados, por lei local, conforme o paradigma federal.

Art. O Ministério Público tem por função a defesa dos indivíduos, garantindo-lhes oamparo da lei junto aos Tribunais e às Cortes, contra a força, o poder ou qualquer tipode coação física ou moral empregados por particulares, organizações ou até agentesdo Poder Público.

Parágrafo único. Ao Ministério Público junto aos demais órgãos de controlecompetirá acionar o Poder que deverá executar a providência sugerida, ou arecomendação ou determinação para corrigir irregularidades ou abusos autenticados.

Art. O Chefe do Ministério Público da União será nomeado pelo Presidente doSenado Federal, dentre Promotores Públicos com dez anos ou mais de função, em listaquádrupla apresentada pelo Supremo Tribunal Federal e seu mandato será de cincoanos, podendo ser reconduzido uma vez.

Art. Uma vez exercido o cargo pelo prazo mínimo de três anos, os vencimentos evantagens do Chefe do Ministério Público, ainda que peça exoneração ou se aposentea qualquer título, serão irredutíveis

Parágrafo único. No caso de recondução, será compulsoriamente aposentadoapós o término do segundo período de cinco anos com proventos integrais.

Seção III Das Cortes de Controle Jurídico

Art. A Corte Federal de Controle Jurídico tem competência para autenticarsituações jurídicas de direito objetivo de particulares perante a União, em questõestributárias, previdenciárias, estatutárias e de relação de trabalho.

§ 1 ° As decisões das Cortes de Controle Jurídico a favor do particular vinculam oEstado, sendo irrecorríveis.

§ 2° Aos particulares, entretanto, fica assegurado o direito de recurso ao Judiciáriona hipótese do art. 153, § 4°

§ 3° Haverá, em cada Estado da União e no Distrito Federal, uma Corte Federalde Controle Jurídico Regional para autenticação de situações de direito objetivo departiculares perante os Estados, ou o Distrito Federal, em questões tributárias,previdenciárias, estatutárias e de relações de trabalho.

Art. A lei organizará a composição das Cortes de Controle Jurídico de âmbitofederal e as do Distrito Federal e o modo de provimento de seus cargos,assegurando-se aos seus membros as garantias do art. 113 e, às Cortes, as do art.115, no que couber.

Parágrafo único. Os Estados seguirão o paradigma federal em lei local paraquestões perante o Estado.

Art. A Corte Federal de Controle Jurídico terá sede em Brasília e jurisdição sobretodo o território nacional, para decisão de questões fiscais e previdenciárias, inclusiveas relativas a acidentes de trabalho, autenticando situações jurídicas do direito objetivo.

Revista do Tribunal de Contas do Distrito Federal - v. 14.

29

Parágrafo único. Nos casos indicados em lei, a Corte Federal de Controle Jurídicopoderá funcionar como última instância recursal das Cortes estaduais.

Art. As Cortes de Controle Jurídico Estaduais terão sede nas Capitais dosEstados, a do Distrito Federal, em Brasília, podendo a lei, nos Estados onde houvernecessidade, criar até mais duas Cortes localizadas cada qual em cidades depopulação igual ou superior a trezentos mil habitantes.

Art. As questões decorrentes de relação de trabalho dos servidores federais com aUnião, as dos estaduais com o Estado e as dos servidores do Distrito Federal serãoprimeiramente processadas e decididas nas respectivas Cortes de Controle Jurídico eapenas na hipótese de decisão desfavorável aos servidores poderão ingressar naJustiça Federal, nos termos desta Constituição (art. 122, II).

Seção IVDas Cortes de Autenticação Jurídica

Art. As Cortes de Autenticação Jurídica tratarão de todos os casos da chamadajurisdição graciosa ou voluntária, das questões de Estado e das ações declaratórias eprocedimentos cautelares, garantindo-se-lhes o disposto no art. 115 e parágrafos, noque couber.

Parágrafo único. Haverá em cada Município e no Distrito Federal uma Corte deAutenticação Jurídica e em cada Capital de Estado e no Distrito Federal uma CorteRegional de Autenticação Jurídica, como segunda instância.

Art. A estrutura e composição das Cortes de Autenticação Jurídica serãoestabelecidas em lei, devendo seus Censores, na primeira instância, e seus Ministros,em segunda instância, ser bacharéis em Direito, guardando semelhança com aorganização do Judiciário, com as garantias do art. 113 e seus parágrafos, no quecouber.

Art. A função das Cortes de Autenticação Jurídica consiste em conceder auctoritasaos atos perante ela praticados por particulares, vinculado a União à sua validade eeficácia.

Art. Na eventualidade de lesão a direito subjetivo, a competência das Cortes deAutenticação Jurídica pode ser elidida pelo interessado mediante recurso ao Judiciário(art. 153, § 4°).

Art. As decisões das Cortes de Autenticação Jurídica são tidas como verdadelegal perante o Judiciário por presunção juris et de jure.

Art. Os Cartórios, Tabelionatos e Ofícios de Registros Públicos estarão sob ajurisdição da Corte Jurídica, nos termos da lei.

Seção VDa Corregedoria Administrativa

Art. A Corregedoria Administrativa compor-se-á do Corregedor-Geral e de doisCorregedores, com a função de receber, processar e atender as queixas de qualquerdo povo sobre o bom andamento da administração no âmbito do Executivo, doLegislativo, do Judiciário e dos órgãos de controle, conforme especificado em lei.

Revista do Tribunal de Contas do Distrito Federal - v. 14.

30

Art. A lei organizará a Corregedoria Administrativa e o modo de provimento dosCorregedores, aplicando-se, no que couber, o disposto no art. 115 e seus parágrafos.

Art. Um dos Corregedores cuidará especialmente de reclamações contra abusosnos meios de comunicação, tais como radioemissoras, jornais, estações de televisão equaisquer outros veículos de comunicação de massa, promovendo a responsabilizaçãode seus dirigentes e dos autores dos abusos, através do Ministério Público.

Art. A Corregedoria Administrativa atenderá ainda os casos referentes aadulteração de gêneros alimentícios ou sua má qualidade, promovendo aresponsabilização criminal e civil dos implicados, através do Ministério Público,conforme a lei, podendo destacar outro Corregedor para exercer, cumulativamente,essa função.

Art. Os membros da Corregedoria Administrativa servirão por cinco anos, após osquais poderão ser designados pelo Chefe do Ministério Público para outra função, nãopodendo seus vencimentos ser reduzidos após servirem como Corregedores.

Parágrafo único. Isolada ou conjuntamente, poderão ser reconduzidos uma vezpara a Corregedoria Administrativa e qualquer deles poderá ser reconduzido comoCorregedor-Geral.

Art. Antes de tomar as medidas cabíveis, a Corregedoria Administrativa faráinvestigação sumária e sigilosa dos fatos, ouvindo os imputados e recomendando-lhesprovidências a serem tomadas, ou arquivando a queixa quando for infundada.

Art. O desatendimento das sugestões, recomendações ou determinações, daCorregedoria Administrativa, implicará na imediata comunicação do fato às autoridadessuperiores ou ao Ministério Público para as providências legais cabíveis.

Art. O Corregedor-Geral será escolhido na forma decidida em lei, dentre membrosdo Ministério Público com dez anos ou mais de função.

§ 1° Os Corregedores deverão ter pelos menos cinco anos de atividade noMinistério Público.

§ 2° A estrutura do Gabinete do Corregedor-Geral será definida em lei

(ARTIGO OPCIONAL)

Art. A Corregedoria Administrativa atenderá às queixas expressas dos cidadãos,referente à poluição ambiente, inclusive sonora, usadas por pessoas físicas oujurídicas, particulares ou públicas, e aos atentados comprovados à ecologia, conformedisposto em lei.

II - ARTIGOS A SEREM ALTERADOS

Art. 6° São Poderes da União, interdependentes e harmônicos, o Legislativo, oExecutivo e o Judiciário, e Poder do povo brasileiro, os órgãos de Controle.

Art. 95. A lei organizará a Procuradoria da República, cujo Procurador-Geral seránomeado pelo Presidente da República, dentre cidadãos maiores de trinta e cinco anos,de notável saber jurídico e reputação ilibada.

Revista do Tribunal de Contas do Distrito Federal - v. 14.

31

§ 1 ° Os membros da Procuradoria Pública da União, do Distrito Federal e dosTerritórios ingressarão nos cargos ... (o restante permanece igual)...

§ 2° Nas Comarcas do interior, a União poderá ser representada pela Procuradoriaestadual.

Art. 96. A Procuradoria dos Estados será organizada em carreira, por lei estadual.

Parágrafo único. A Lei complementar, de iniciativa do Presidente da República,estabelecerá normas gerais a serem adotadas na organização da Procuradoriaestadual observando o disposto no § 1° do artigo anterior.

Art. 193. O título de Ministro é privativo dos Ministros de Estado, dos Ministros doSupremo Tribunal Federal. do Tribunal Federal de Recursos, do Superior TribunalMilitar, do Tribunal Superior Eleitoral, do Tribunal Superior do Trabalho, da Corte deContas da União, da Corte de Contas do Distrito Federal, da Corte Federal de ControleJurídico, da Corte Federal de Autenticação Jurídica e dos da carreira de Diplomata.

§ 1° ...(igual).

§ 2° Os membros da Corte de Contas dos Estados e dos Municípios terão o títulode Conselheiros.

Art. 203. Os Vice-Ministros da Corte de Contas da União serão nomeados apósconcursos de provas e títulos, conforme a lei, e terão as mesmas garantias,prerrogativas, vencimentos e impedimentos dos Ministros do Tribunal Federal deRecursos.

Art. 204. A Corte de Contas do Distrito Federal será composta de sete Ministrosnomeados pelo Governador do Distrito Federal, depois de aprovada a escolha peloSenado Federal, dentre brasileiros, maiores de trinta e cinco anos, de idoneidade morale notórios conhecimentos jurídicos, econômicos, financeiros ou de administraçãopública e terão as mesmas garantias, prerrogativas, vencimentos e impedimentos dosMinistros do Tribunal Federal de Recursos.

Parágrafo único. Os Vice-Ministros da Corte de Contas do Distrito Federalingressarão na Magistratura de contas por concurso público de provas de títulos e terãoas mesmas garantias prerrogativas, vencimentos e impedimentos dosDesembargadores do Distrito Federal.

Art. 153. ...(igual).

§ 1 ° ... (igual).

§ 2° ... (igual).

§ 3° A lei não prejudicará o direito adquirido, o ato jurídico perfeito, a coisa julgadae a coisa veredita .

... (dos §§ 4° a 36, permanecem como estão)...

(Nova redação:) Art. 122, II - julgar originariamente, nos termos de lei, o pedido derevisão das decisões proferidas pelas Cortes de Controle Jurídico contrárias aosparticulares.

Art. 42. ... (igual).

Revista do Tribunal de Contas do Distrito Federal - v. 14.

32

Itens I a IV ... (iguais);

V - legislar para o Distrito Federal, segundo o disposto no § 1° do art. 17, ecooperar com o controle exercido pela Corte de Contas do Distrito Federal quando estanegar auctoritas às Contas do Governador e, em casos de contratos da administraçãolocal, atender à solicitação da Corte de Contas, conforme o disposto a aliena b do § 6°e no § 9° do art. 72.

Itens VI a IX - ... (iguais).

Art. 44. ... (caput, igual).

Itens I a VII - ... (iguais);

VIII - julgar o Presidente da República no caso de suas contas não seremautenticadas pela Corte de Contas da União.

(Nota: este item poderá ser eliminado, caso se aprove a mudança do art. 42, I,para:)

Art. 42. Compete privativamente ao Senado Federal:

I - julgar o Presidente da República nos crimes de responsabilidade e os Ministrosde Estado nos crimes de mesma natureza conexos com aqueles, devendo, nos casosdo art. 82, itens V e VI, haver prévia autenticação dos fatos pela Corte de Contas daUnião e representação do seu órgão do Ministério Público à Câmara dos Deputados(art. 40, 1).

Item IX - ... (igual).

Art. 45. A lei regulará os casos de concessão de auctoritas pelo Poder Legislativo,respeitadas as competências privativas dos órgãos de Controle.

Art. 40. Compete privativamente à Câmara dos Deputados:

I - ... (igual);

II - autorizar a Corte de Contas da União a proceder à tomada de contas doPresidente da República, quando este não as prestar dentro de sessenta dias após aabertura da sessão legislativa.

III - ... (igual).

Art. 81. Compete privativamente ao Presidente da República:

I a XIX ... (iguais);

XX - apresentar ao Congresso Nacional e prestar à Corte de Contas da União,anualmente, dentro de sessenta dias após a abertura da sessão legislativa, as contasreferentes ao ano anterior.

XXI e XXII - ... (iguais).

(Acrescentar nas Disposições Transitórias).

Art. 193 ... (já alterado, supra).

§ 1 ° ... (igual).

Revista do Tribunal de Contas do Distrito Federal - v. 14.

33

§ 2° .. (já alterado).