Rochas Ornamentais 08 A/F · 8. ROCHAS ORNAMENTAIS 8.1. A Importância Económica do Sector no...

38

ROCHAS ORNAMENTAIS

Transcript of Rochas Ornamentais 08 A/F · 8. ROCHAS ORNAMENTAIS 8.1. A Importância Económica do Sector no...

ROCHAS ORNAMENTAIS

ÍNDICE

pág.

8. ROCHAS ORNAMENTAIS 153

8.1. A importância Económica do Sector no Contexto Internacional – Breve Caracterização 153e principais tendências

8.2. Comércio Internacional 156

8.3. A Importância Económica do Sector no País e na Região 161

8.3.1. Dimensão Económica 161

8.3.2. Qualificações dos Recursos Humanos 163

8.4. Caracterização, Diagnóstico e Perspectivas de Evolução do Sector no Alentejo 165

8.4.1. Caracterização e Diagnóstico do Sector 165

8.4.2. Perspectivas Regionais de Evolução do Sector 171

8.5. Análise das Relações Intersectoriais numa óptica de Cadeia de Valor 172

8.6. A Inovação no Sector: infraestruturas de suporte e identificação 181 de necessidades competitivas

8.7. Análise SWOT do Sector: Sistematização da situação actual e configuração 182dos principais desafios e linhas de acção

151IICD

Augusto Mateus & Associados, Sociedade de Consultores

ÍNDICE DE QUADROS

pág.

Quadro 8-1: Produção Mundial de Rochas Ornamentais por Zonas Económicas (entre 1998 e 2000) 153

Quadro 8-2: Principais Países Produtores Mundiais de Rochas Ornamentais, entre 1998 e 2000 154

Quadro 8-3: Estrutura das importações portuguesas do sector das Rochas Ornamentais por produtos 159

Quadro 8-4: Estrutura das exportações portuguesas do sector das Rochas Ornamentais por produtos 159

Quadro 8-5: O Peso das Rochas Ornamentais nas NUTS III do Alentejo (% emprego do Sector) 163

Quadro 8-6: Estrutura de habilitações da região do Alentejo e no país 164

Quadro 8-7: Estrutura de qualificações na região do Alentejo e no país 164

Quadro 8-8: Trabalhadores e Estabelecimentos do sector da transformação das Rochas Ornamentais 167

na região do Alentejo

Quadro 8-9: Sectores Fornecedores e Sectores Clientes da Transformação da Extracção de Rochas Ornamentais 174

Quadro 8-10: O Peso dos Produtos a Montante e dos Ramos a Jusante da Extracção de Rochas Ornamentais 176

(% do emprego do sector)

Quadro 8-11: Sectores Fornecedores e Sectores Clientes da Transformação de Rochas Ornamentais 178

Quadro 8-12: O Peso dos Produtos a Montante e dos Ramos a Jusante da Transformação de Rochas Ornamentais 180

(% do emprego do sector)

ÍNDICE DE GRÁFICOS

Gráfico 8-1: Estrutura das importações portuguesas de mármores, ardósia e granito por países de origem 157

Gráfico 8-2: Estrutura das exportações portuguesas de mármores, ardósia e granito por países de destino 158

Gráfico 8-3: Taxa de cobertura do sector das obras de pedra(1) no país e na região do Alentejo 160

Gráfico 8-4: Importância relativa da estrutura exportadora e importadora das obras de pedra(1) 161

na região do Alentejo152IICD

Plano Regional de Inovação do Alentejo

8. ROCHAS ORNAMENTAIS

8.1. A Importância Económica do Sector no Contexto Internacional– Breve Caracterização e principais tendências

A nível global, a produção mundial teve uma evolução muito significativa nas últimas duas décadas doSéculo passado, destacando-se, sem dúvida, o segmento dos mármores. As principais causas explicativasda evolução registada foram a identificação de novos recursos geológicos em resposta a uma crescenteprocura pelo sector da construção, o desenvolvimento da exploração em países com vastos recursosnaturais (nomeadamente, China e Índia) e a adopção de novas tecnologias de extracção e transformaçãoda pedra. Segundo um estudo recente do ICEP, sobre a “Internacionalização do Sector das RochasNaturais”, nos últimos 10 anos o consumo de rochas duplicou. Todavia o consumo mundial per capitade rochas é ainda muito baixo e caracteriza-se por uma distribuição bastante desequilibrada.

No sector das rochas os últimos anos são marcados pelo surgimento da China como o principal operadordo mercado que com uma politica de baixo preço introduziu fortes alterações na lógica do mercadointernacional. Em 2002 a China ultrapassou a Europa como mercado consumidor o que traduz,objectivamente, as mudanças referidas. Neste novo contexto torna-se muito clara a falta de uma respostaestruturada dos tradicionais produtores e consumidores europeus nos quais se inclui Portugal.

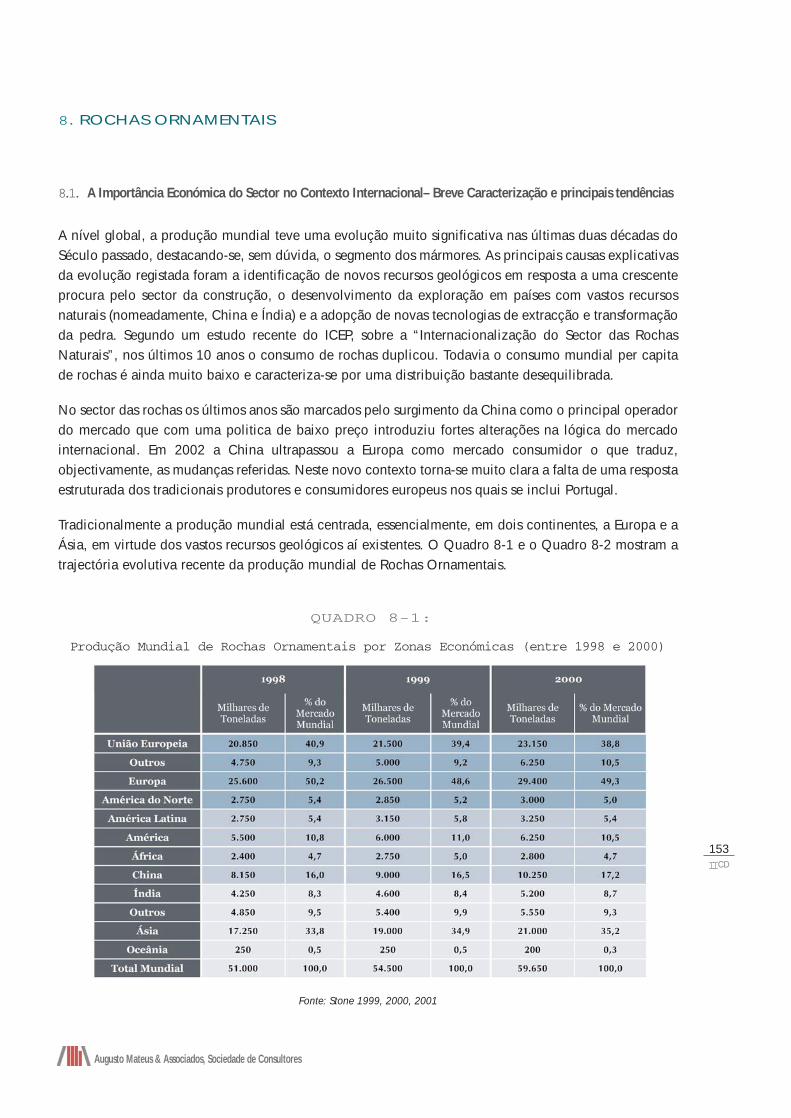

Tradicionalmente a produção mundial está centrada, essencialmente, em dois continentes, a Europa e aÁsia, em virtude dos vastos recursos geológicos aí existentes. O Quadro 8-1 e o Quadro 8-2 mostram atrajectória evolutiva recente da produção mundial de Rochas Ornamentais.

QUADRO 8-1:

Produção Mundial de Rochas Ornamentais por Zonas Económicas (entre 1998 e 2000)

Fonte: Stone 1999, 2000, 2001

153IICD

Augusto Mateus & Associados, Sociedade de Consultores

Nos últimos anos da década de noventa, os principais produtores mundiais de Rochas Ornamentaisevidenciaram uma evolução modesta, o que explica o crescimento registado recentemente pela entradaem força na produção mundial de novas potências. Em termos regionais, a Europa mantém a tradicionalliderança na oferta (representando cerca de metade da produção mundial), embora seja visível um ligeiroabrandamento da produção, nomeadamente na União Europeia, compensado pelo acréscimo daprodução asiática. Esta tendência deverá manter-se nos próximos anos. Todavia, segundo o mesmorelatório do ICEP, em 2002, a Ásia atingiu 44,9% da produção mundial enquanto a Europa se ficou pelas33,4%. Entre outros factores que explicam o crescimento da produção asiática, encontra-se a extracçãosem regra (reduzida preocupação com aplicação de boas práticas de lavra, ambientais, segurança esaúde, etc.) nestes países emergentes em oposição à Europa.

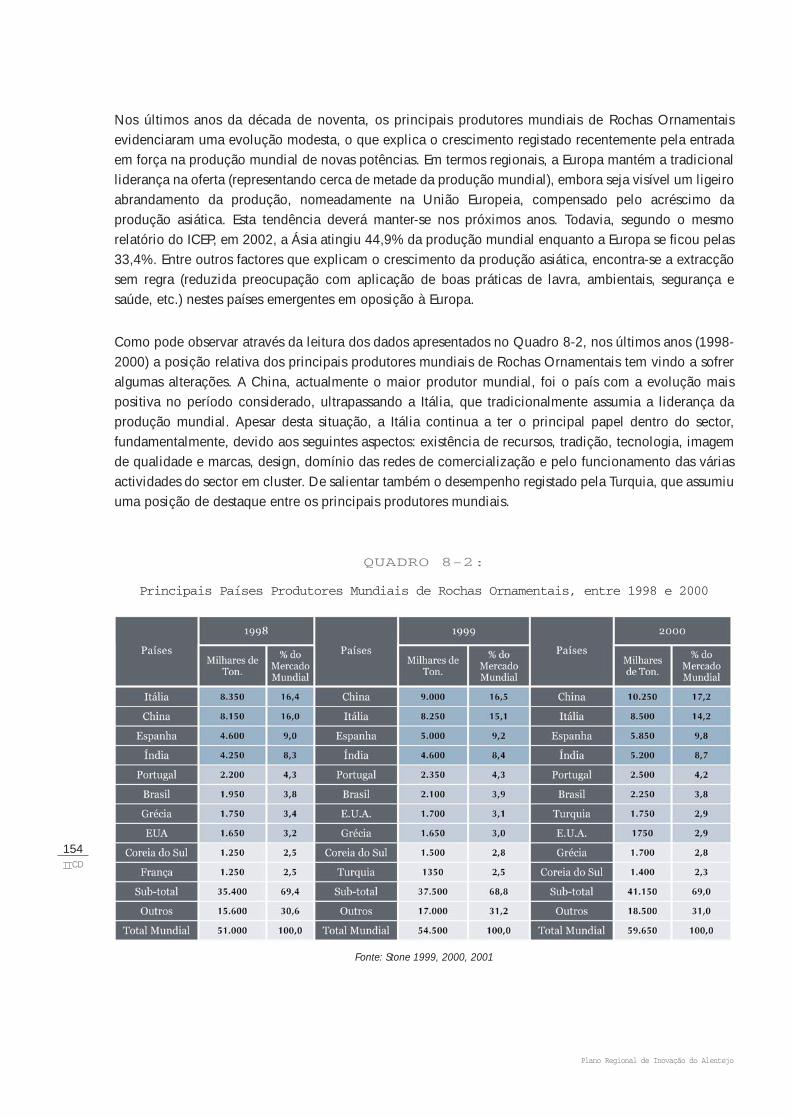

Como pode observar através da leitura dos dados apresentados no Quadro 8-2, nos últimos anos (1998-2000) a posição relativa dos principais produtores mundiais de Rochas Ornamentais tem vindo a sofreralgumas alterações. A China, actualmente o maior produtor mundial, foi o país com a evolução maispositiva no período considerado, ultrapassando a Itália, que tradicionalmente assumia a liderança daprodução mundial. Apesar desta situação, a Itália continua a ter o principal papel dentro do sector,fundamentalmente, devido aos seguintes aspectos: existência de recursos, tradição, tecnologia, imagemde qualidade e marcas, design, domínio das redes de comercialização e pelo funcionamento das váriasactividades do sector em cluster. De salientar também o desempenho registado pela Turquia, que assumiuuma posição de destaque entre os principais produtores mundiais.

QUADRO 8-2:

Principais Países Produtores Mundiais de Rochas Ornamentais, entre 1998 e 2000

Fonte: Stone 1999, 2000, 2001

154IICD

Plano Regional de Inovação do Alentejo

De uma maneira geral os países europeus, embora tenham evidenciado uma tendência para a estagnaçãoda produção, detêm uma importância determinante. É, no entanto, de realçar o desenvolvimentoregistado por esta actividade industrial, nomeadamente, nos países de leste nos últimos anos, porcontraponto aos mercados europeus de produção de Rochas Ornamentais tradicionais.

O predomínio da União Europeia, deriva, entre outros factores, da dotação de recursos existentes, bemcomo da tecnologia disponível e da tradição empresarial existente nesta actividade económica. Por outrolado, nos últimos anos assistiu-se à transformação radical do mercado europeu com a chegada aomercado de produtos originários de países não europeus, principalmente na forma de blocos em bruto,como a Índia, China e Brasil.

Um aspecto significativo deste sector para a União Europeia é o seu fluorescente negócio de exportação,principalmente para outros países europeus, do Extremo Oriente e, com menor importância, para aAmérica do Norte (no continente norte-americano há uma menor tradição de incorporação de RochasOrnamentais na construção de edifícios).

Na União Europeia, os tradicionais níveis elevados de consumo, a produção em massa e o alto níveltecnológico na preparação são estimulados por um conjunto de factores que favorecem o uso da pedranatural. Entre estes destaca-se a existência de um mercado de construção em que o segmento dabeneficiação e remodelação de imóveis ocupa uma posição de peso. No espaço europeu, a pedra é,normalmente, vista como um material nobre, que aumenta o valor e prestígio dos edifícios, sejam elespúblicos, de escritórios ou de habitação.

Todavia, na UE esta indústria apresenta realidades muito distintas nos vários Estados- membros, havendopaíses com valores consideráveis de produção e outros em que a transformação de Rochas Ornamentaisse assume claramente como uma actividade marginal. A maioria dos países apresenta saldos comerciaisnegativos, sendo importadores líquidos, o que abre boas perspectivas aos restantes países que apostamfortemente nas exportações. Em termos de estrutura produtiva, o sector europeu é compostomaioritariamente por pequenas empresas o que associa ao sector um conjunto de características própriasdesta estrutura empresarial.

De uma maneira geral na Europa, o sector das Rochas Ornamentais caracteriza-se por um grande númerode empresas de dimensões menores do que as dos outros subsectores da indústria extractiva. No entanto,até pelo número de trabalhadores que envolvem, estas empresas têm uma grande importância local.Provavelmente em nenhum outro sector é mais verdade: “mercado global, recursos locais”.

Um outro factor de análise sectorial prende-se com o comportamento dos preços, onde se tem verificadouma diminuição das margens existentes, fruto de um conjunto de factores, tais como a contínua evoluçãodas tecnologias utilizadas, a crescente pressão de produtos substitutos, o aumento do grau de exigênciados consumidores, e a existência de fenómenos de concorrência desleal, advinda da entrada de paísesasiáticos com estruturas produtivas baseadas em baixos custos salariais e incumprimento da legislaçãoambiental, de segurança e saúde.

155IICD

Augusto Mateus & Associados, Sociedade de Consultores

As perspectivas de evolução, de acordo com a revista “Stone”, prevêem que, durante as primeirasdécadas do século XXI, se registe um incremento exponencial quer em termos de extracção quer decomercialização. Subjacente a esta trajectória evolutiva estão presentes a evolução tecnológica, aredução de preços, a diminuição dos prazos de entrega, a tendência de uniformização dos produtosfinais e a acentuação dos valores culturais e estéticos ligados às rochas.

Em síntese, denota-se que a Europa continua a assumir um papel primordial no desenvolvimento dosector, apesar de evidenciar um ligeiro desaceleramento, em detrimento do mercado asiático,nomeadamente da China.

8.2. Comércio Internacional

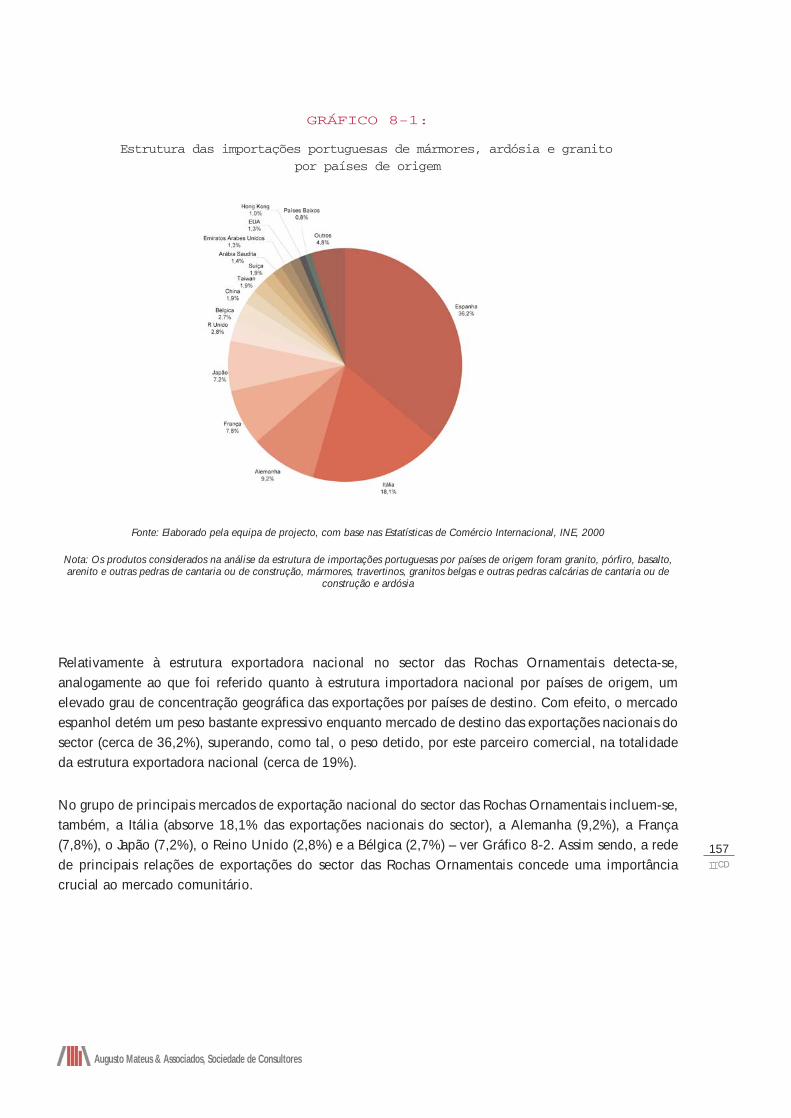

A estrutura de relações de comércio internacional de Portugal, no que concerne aos fluxos de importaçãono sector das Rochas Ornamentais (tendo sido considerados na análise os mármores, a ardósia e ogranito) revela um elevado grau de concentração geográfica ao nível dos parceiros comerciais que seassumem como principais mercados de origem das importações do sector. Com efeito, a Espanhaapresenta-se como o principal parceiro comercial de Portugal ao nível da origem dos fluxos deimportação do sector, de tal modo que a sua importância relativa como mercado abastecedor dasimportações do sector das Rochas Ornamentais (38,2%) supera a sua importância relativa no total daestrutura importadora nacional (cerca de 26%).

Para além do mercado espanhol, detêm também importâncias relativas consideráveis na rede de relaçõesde importações nacionais do sector: o Brasil (responsável por cerca de 15,1% das importações nacionaisdo sector), a África do Sul (14,3%), Angola (8,2%) e, apesar de com menor expressão, a Itália (3,8%) e aÍndia (3,6%) – ver Gráfico 8-1.

156IICD

Plano Regional de Inovação do Alentejo

GRÁFICO 8-1:

Estrutura das importações portuguesas de mármores, ardósia e granito por países de origem

Fonte: Elaborado pela equipa de projecto, com base nas Estatísticas de Comércio Internacional, INE, 2000

Nota: Os produtos considerados na análise da estrutura de importações portuguesas por países de origem foram granito, pórfiro, basalto,arenito e outras pedras de cantaria ou de construção, mármores, travertinos, granitos belgas e outras pedras calcárias de cantaria ou de

construção e ardósia

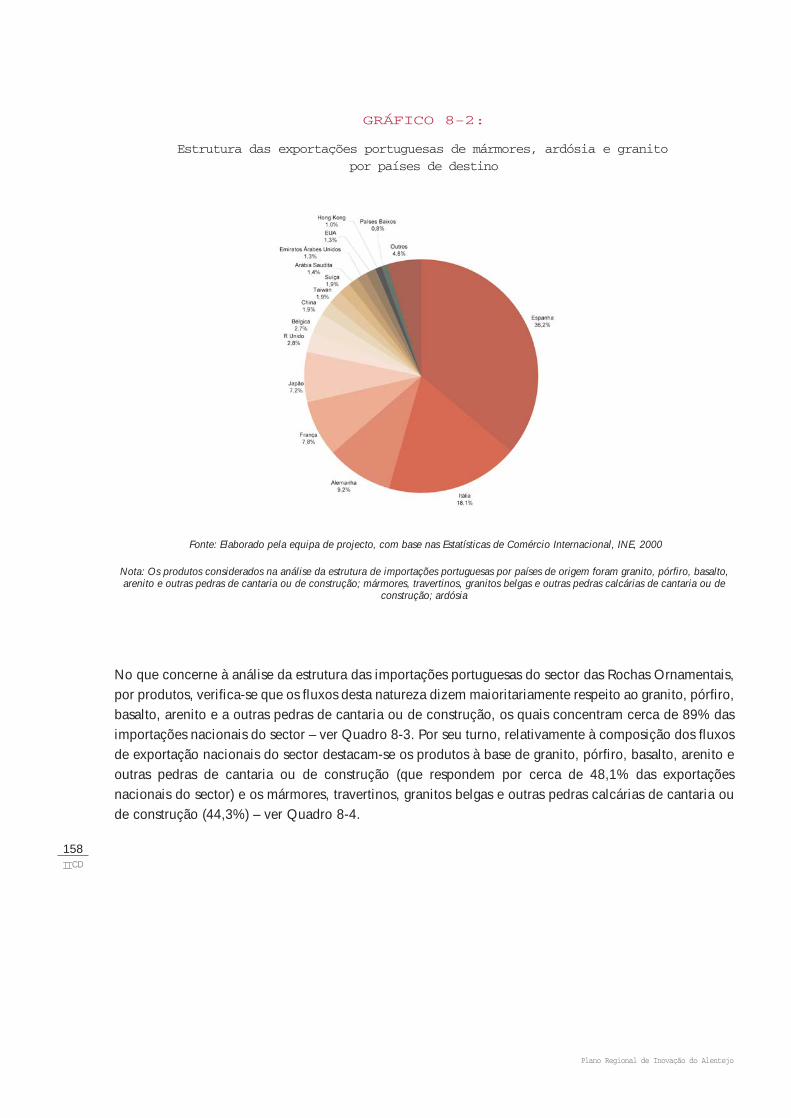

Relativamente à estrutura exportadora nacional no sector das Rochas Ornamentais detecta-se,analogamente ao que foi referido quanto à estrutura importadora nacional por países de origem, umelevado grau de concentração geográfica das exportações por países de destino. Com efeito, o mercadoespanhol detém um peso bastante expressivo enquanto mercado de destino das exportações nacionais dosector (cerca de 36,2%), superando, como tal, o peso detido, por este parceiro comercial, na totalidadeda estrutura exportadora nacional (cerca de 19%).

No grupo de principais mercados de exportação nacional do sector das Rochas Ornamentais incluem-se,também, a Itália (absorve 18,1% das exportações nacionais do sector), a Alemanha (9,2%), a França(7,8%), o Japão (7,2%), o Reino Unido (2,8%) e a Bélgica (2,7%) – ver Gráfico 8-2. Assim sendo, a redede principais relações de exportações do sector das Rochas Ornamentais concede uma importânciacrucial ao mercado comunitário.

157IICD

Augusto Mateus & Associados, Sociedade de Consultores

GRÁFICO 8-2:

Estrutura das exportações portuguesas de mármores, ardósia e granito por países de destino

Fonte: Elaborado pela equipa de projecto, com base nas Estatísticas de Comércio Internacional, INE, 2000

Nota: Os produtos considerados na análise da estrutura de importações portuguesas por países de origem foram granito, pórfiro, basalto,arenito e outras pedras de cantaria ou de construção; mármores, travertinos, granitos belgas e outras pedras calcárias de cantaria ou de

construção; ardósia

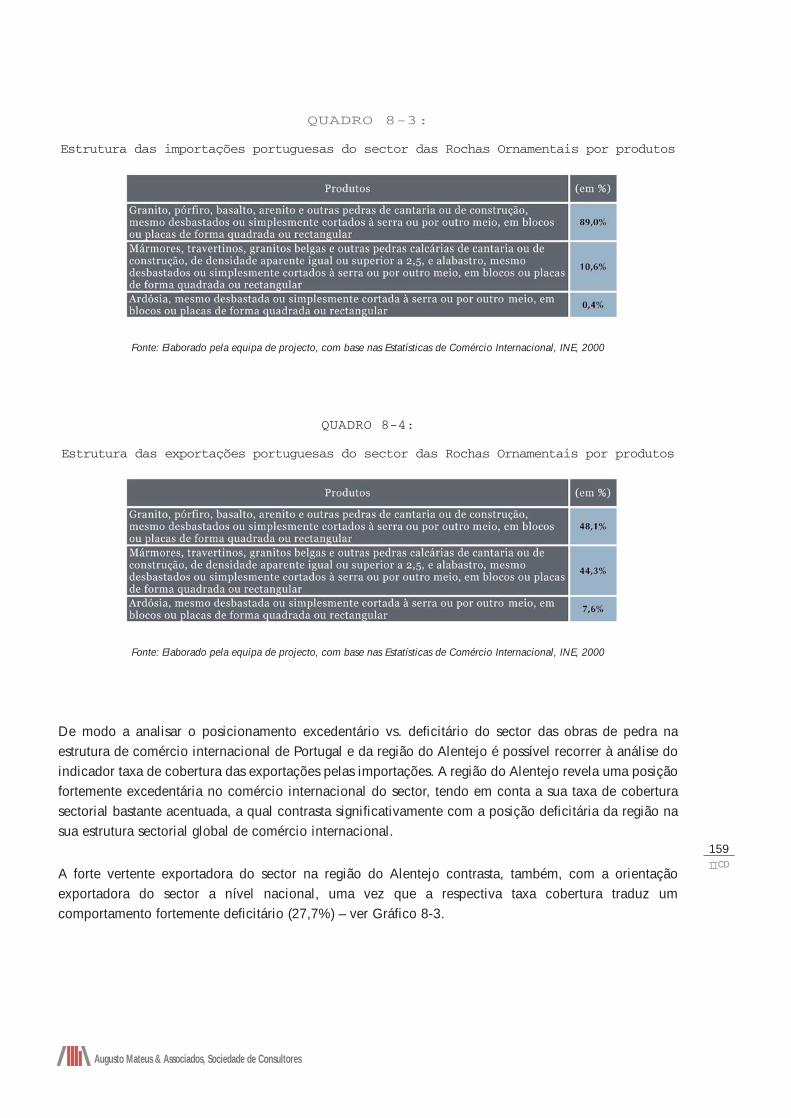

No que concerne à análise da estrutura das importações portuguesas do sector das Rochas Ornamentais,por produtos, verifica-se que os fluxos desta natureza dizem maioritariamente respeito ao granito, pórfiro,basalto, arenito e a outras pedras de cantaria ou de construção, os quais concentram cerca de 89% dasimportações nacionais do sector – ver Quadro 8-3. Por seu turno, relativamente à composição dos fluxosde exportação nacionais do sector destacam-se os produtos à base de granito, pórfiro, basalto, arenito eoutras pedras de cantaria ou de construção (que respondem por cerca de 48,1% das exportaçõesnacionais do sector) e os mármores, travertinos, granitos belgas e outras pedras calcárias de cantaria oude construção (44,3%) – ver Quadro 8-4.

158IICD

Plano Regional de Inovação do Alentejo

QUADRO 8-3:

Estrutura das importações portuguesas do sector das Rochas Ornamentais por produtos

Fonte: Elaborado pela equipa de projecto, com base nas Estatísticas de Comércio Internacional, INE, 2000

QUADRO 8-4:

Estrutura das exportações portuguesas do sector das Rochas Ornamentais por produtos

Fonte: Elaborado pela equipa de projecto, com base nas Estatísticas de Comércio Internacional, INE, 2000

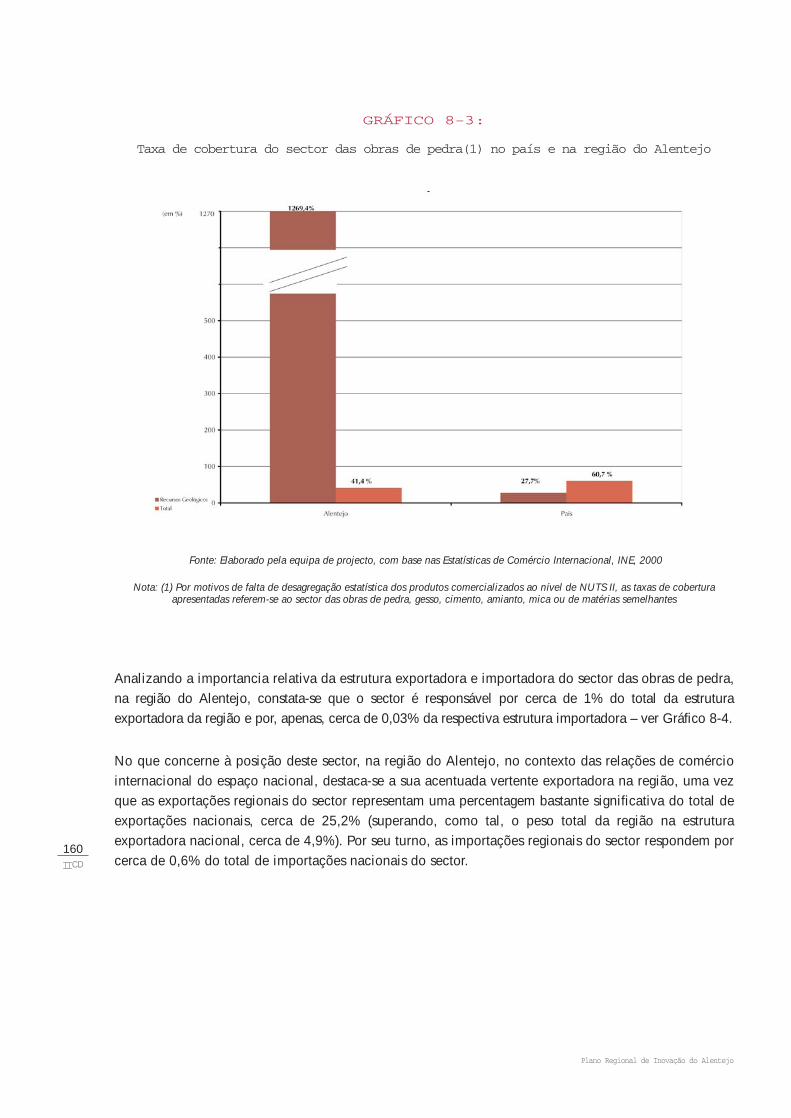

De modo a analisar o posicionamento excedentário vs. deficitário do sector das obras de pedra naestrutura de comércio internacional de Portugal e da região do Alentejo é possível recorrer à análise doindicador taxa de cobertura das exportações pelas importações. A região do Alentejo revela uma posiçãofortemente excedentária no comércio internacional do sector, tendo em conta a sua taxa de coberturasectorial bastante acentuada, a qual contrasta significativamente com a posição deficitária da região nasua estrutura sectorial global de comércio internacional.

A forte vertente exportadora do sector na região do Alentejo contrasta, também, com a orientaçãoexportadora do sector a nível nacional, uma vez que a respectiva taxa cobertura traduz umcomportamento fortemente deficitário (27,7%) – ver Gráfico 8-3.

159IICD

Augusto Mateus & Associados, Sociedade de Consultores

GRÁFICO 8-3:

Taxa de cobertura do sector das obras de pedra(1) no país e na região do Alentejo

Fonte: Elaborado pela equipa de projecto, com base nas Estatísticas de Comércio Internacional, INE, 2000

Nota: (1) Por motivos de falta de desagregação estatística dos produtos comercializados ao nível de NUTS II, as taxas de coberturaapresentadas referem-se ao sector das obras de pedra, gesso, cimento, amianto, mica ou de matérias semelhantes

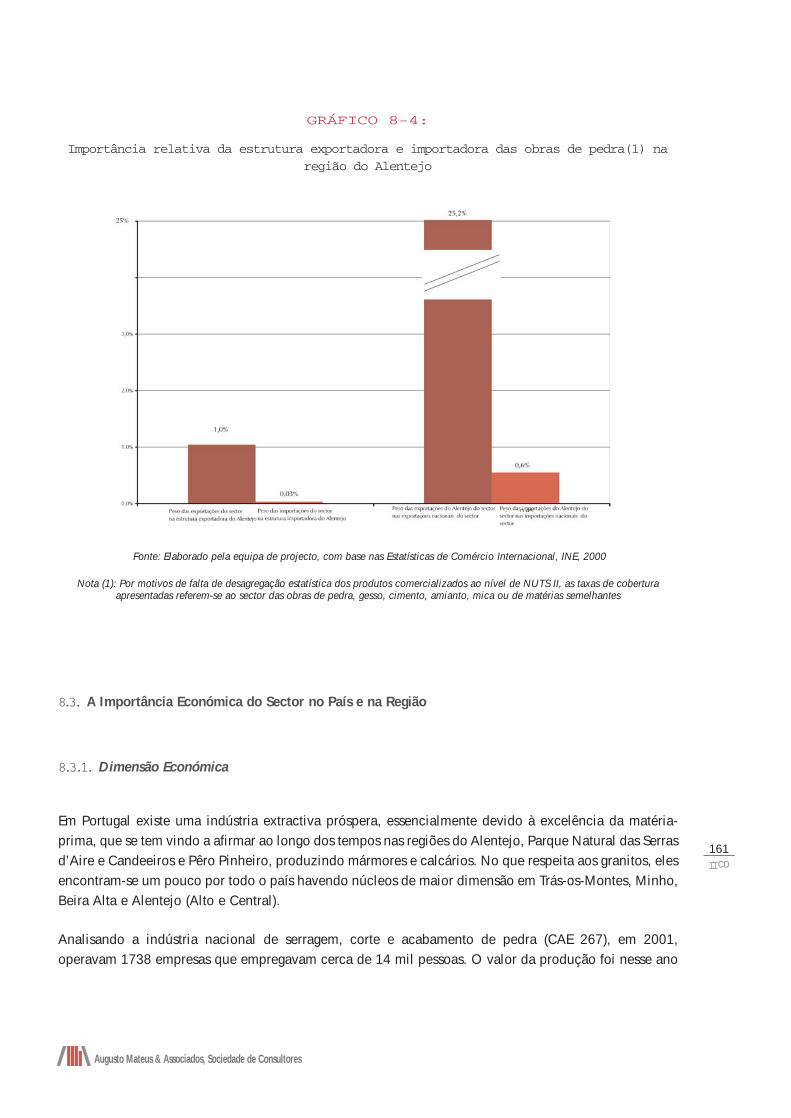

Analizando a importancia relativa da estrutura exportadora e importadora do sector das obras de pedra,na região do Alentejo, constata-se que o sector é responsável por cerca de 1% do total da estruturaexportadora da região e por, apenas, cerca de 0,03% da respectiva estrutura importadora – ver Gráfico 8-4.

No que concerne à posição deste sector, na região do Alentejo, no contexto das relações de comérciointernacional do espaço nacional, destaca-se a sua acentuada vertente exportadora na região, uma vezque as exportações regionais do sector representam uma percentagem bastante significativa do total deexportações nacionais, cerca de 25,2% (superando, como tal, o peso total da região na estruturaexportadora nacional, cerca de 4,9%). Por seu turno, as importações regionais do sector respondem porcerca de 0,6% do total de importações nacionais do sector.

160IICD

Plano Regional de Inovação do Alentejo

GRÁFICO 8-4:

Importância relativa da estrutura exportadora e importadora das obras de pedra(1) naregião do Alentejo

Fonte: Elaborado pela equipa de projecto, com base nas Estatísticas de Comércio Internacional, INE, 2000

Nota (1): Por motivos de falta de desagregação estatística dos produtos comercializados ao nível de NUTS II, as taxas de coberturaapresentadas referem-se ao sector das obras de pedra, gesso, cimento, amianto, mica ou de matérias semelhantes

8.3. A Importância Económica do Sector no País e na Região

8.3.1. Dimensão Económica

Em Portugal existe uma indústria extractiva próspera, essencialmente devido à excelência da matéria-prima, que se tem vindo a afirmar ao longo dos tempos nas regiões do Alentejo, Parque Natural das Serrasd’Aire e Candeeiros e Pêro Pinheiro, produzindo mármores e calcários. No que respeita aos granitos, elesencontram-se um pouco por todo o país havendo núcleos de maior dimensão em Trás-os-Montes, Minho,Beira Alta e Alentejo (Alto e Central).

Analisando a indústria nacional de serragem, corte e acabamento de pedra (CAE 267), em 2001,operavam 1738 empresas que empregavam cerca de 14 mil pessoas. O valor da produção foi nesse ano

161IICD

Augusto Mateus & Associados, Sociedade de Consultores

de 613 milhões de euros, para um valor acrescentado de 227 milhões de euros, ou seja, 37% do valorde produção (grau de transformação da produção).

A existência em Portugal de consideráveis reservas de pedra, com potencial para ser transformada, temdespertado o interesse e a iniciativa de empresários portugueses para o investimento nesta indústria,aumentando as suas potencialidades técnico-económicas.

Os principais produtos da indústria resultam da transformação das seguintes categorias de rochas, que seencontram em generosa abundância no subsolo português:

mármores, que englobam os calcários de origem sedimentar;

calcários cristalinos de origem metamórfica;

“brechas” calcárias susceptíveis de adquirirem brilho por polimento;

ardósias e os xistos ardosíferos;

granitos.

Ainda que nem todas as jazidas se encontrem suficientemente reconhecidas e estudadas, aponta-se paraa existência de grandes reservas disponíveis. Para o caso concreto dos mármores alentejanos há agarantia de extracção por mais algumas centenas de anos. No que respeita aos granitos, designadamenteno Norte Alentejano, o potencial de crescimento é infinito e sustenta-se em consideráveis variedades eincomensuráveis reservas.

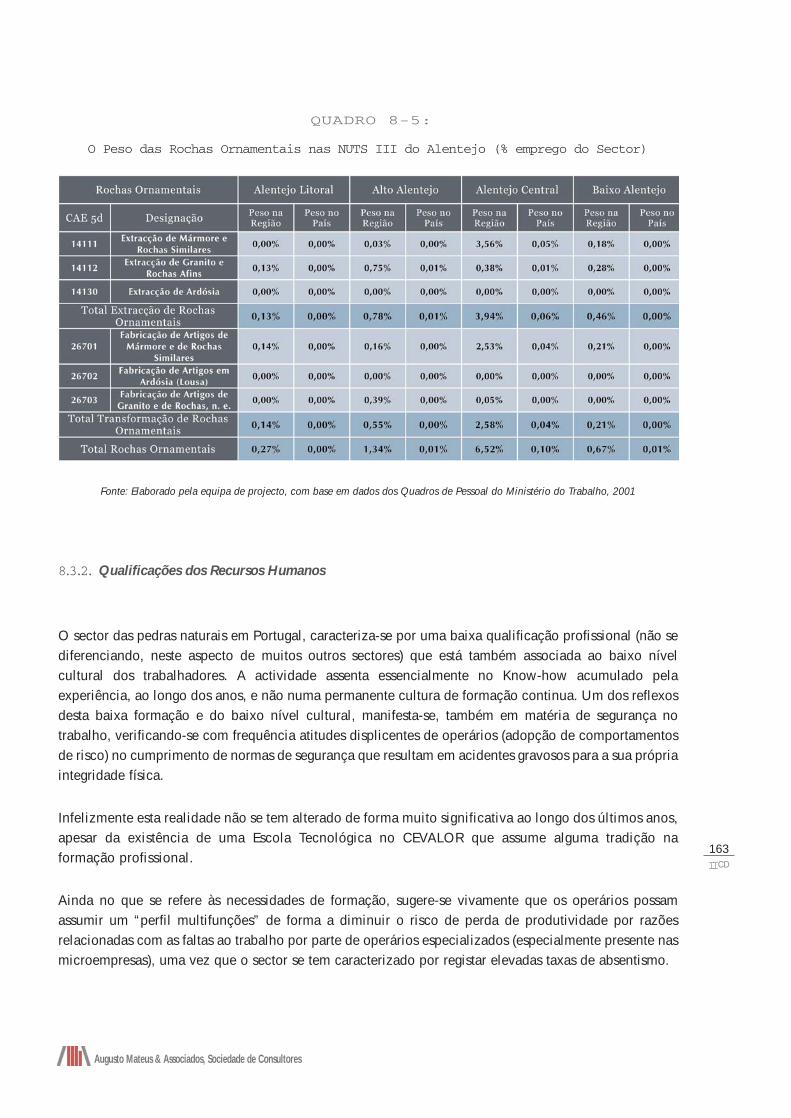

O Quadro 8-5 traduz a realidade do sector no que respeita ao peso do emprego das actividadesrelacionadas com a extracção e transformação de Rochas Ornamentais para as várias sub-regiões doAlentejo, verificando-se a relevância regional do sector nas NUTS III do Alto Alentejo e do Alentejo Central.

O sector das Rochas Ornamentais, e designadamente da extracção de mármore e de rochas similares,assume uma grande relevância na estrutura económica da região do Alentejo, tendo em conta aimportância detida pelo mesmo quer no perfil de especialização da região, quer na estrutura total doemprego regional. No entanto, quando se estabelece uma análise de enquadramento do peso do sectorda região, ao nível da estrutura nacional, retém-se a expressividade do mesmo apenas no que concerneà NUTS III Alentejo Central (uma vez que o número de trabalhadores empregados pelas empresas daregião pesa 0,1% do emprego sectorial nacional).

162IICD

Plano Regional de Inovação do Alentejo

QUADRO 8-5:

O Peso das Rochas Ornamentais nas NUTS III do Alentejo (% emprego do Sector)

Fonte: Elaborado pela equipa de projecto, com base em dados dos Quadros de Pessoal do Ministério do Trabalho, 2001

8.3.2. Qualificações dos Recursos Humanos

O sector das pedras naturais em Portugal, caracteriza-se por uma baixa qualificação profissional (não sediferenciando, neste aspecto de muitos outros sectores) que está também associada ao baixo nívelcultural dos trabalhadores. A actividade assenta essencialmente no Know-how acumulado pelaexperiência, ao longo dos anos, e não numa permanente cultura de formação continua. Um dos reflexosdesta baixa formação e do baixo nível cultural, manifesta-se, também em matéria de segurança notrabalho, verificando-se com frequência atitudes displicentes de operários (adopção de comportamentosde risco) no cumprimento de normas de segurança que resultam em acidentes gravosos para a sua própriaintegridade física.

Infelizmente esta realidade não se tem alterado de forma muito significativa ao longo dos últimos anos,apesar da existência de uma Escola Tecnológica no CEVALOR que assume alguma tradição naformação profissional.

Ainda no que se refere às necessidades de formação, sugere-se vivamente que os operários possamassumir um “perfil multifunções” de forma a diminuir o risco de perda de produtividade por razõesrelacionadas com as faltas ao trabalho por parte de operários especializados (especialmente presente nasmicroempresas), uma vez que o sector se tem caracterizado por registar elevadas taxas de absentismo.

163IICD

Augusto Mateus & Associados, Sociedade de Consultores

QUADRO 8-6:

Estrutura de habilitações da região do Alentejo e no país

Fonte: Elaborado pela equipa de projecto, com base nas Estatísticas dos Quadros de Pessoal do Ministério do Trabalho, 2000

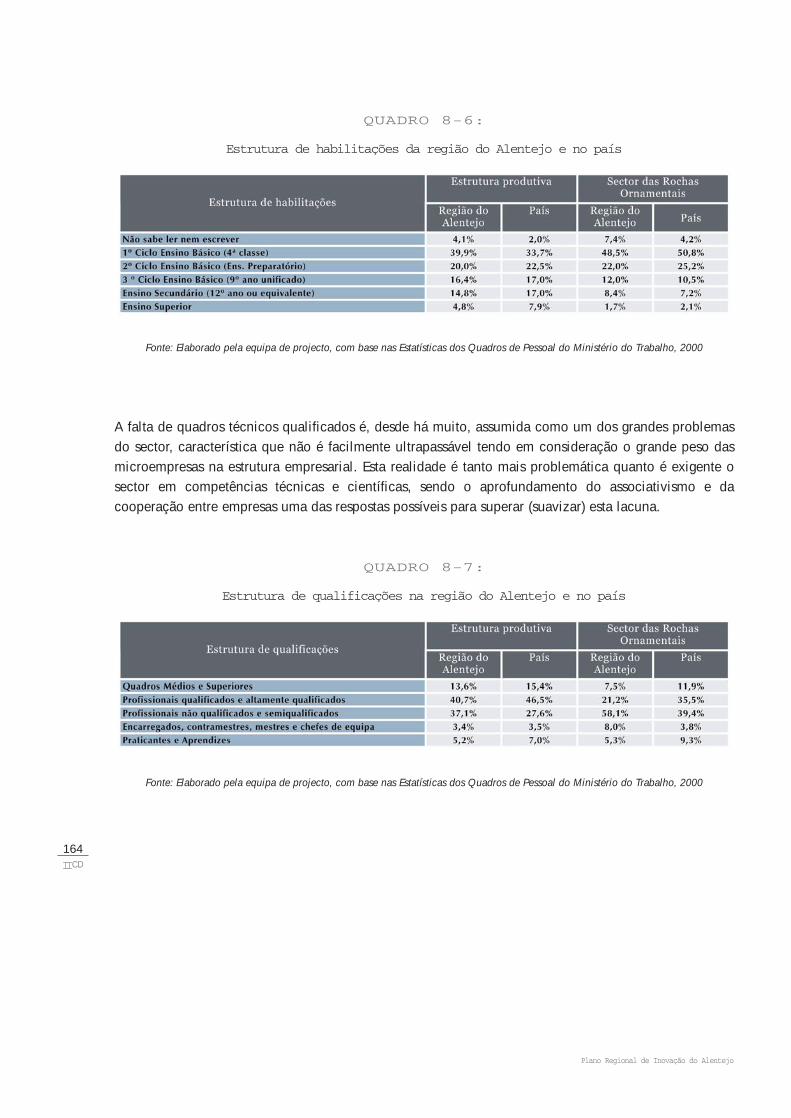

A falta de quadros técnicos qualificados é, desde há muito, assumida como um dos grandes problemasdo sector, característica que não é facilmente ultrapassável tendo em consideração o grande peso dasmicroempresas na estrutura empresarial. Esta realidade é tanto mais problemática quanto é exigente osector em competências técnicas e científicas, sendo o aprofundamento do associativismo e dacooperação entre empresas uma das respostas possíveis para superar (suavizar) esta lacuna.

QUADRO 8-7:

Estrutura de qualificações na região do Alentejo e no país

Fonte: Elaborado pela equipa de projecto, com base nas Estatísticas dos Quadros de Pessoal do Ministério do Trabalho, 2000

164IICD

Plano Regional de Inovação do Alentejo

8.4. Caracterização, Diagnóstico e Perspectivas de Evolução do Sector no Alentejo

8.4.1. Caracterização e Diagnóstico do Sector

A indústria das Rochas Ornamentais (extracção e transformação) é uma das mais antigas actividadeseconómicas nacionais e abarca, fundamentalmente, uma tipologia de recursos não renováveis cujaafectação decorre sobretudo de critérios meramente de carácter geológico.

É pois no “conhecimento geológico” que tudo assenta, pelo que o estudo de plataformas de inovaçãonuma região (Alentejo) tradicionalmente associada à riqueza de recursos geológicos, requer olevantamento adequado da situação regional do sector como forma de dar corpo a uma estratégiasustentável para a competitividade do sector em território alentejano.

Os recursos geológicos encontram-se divididos em dois grandes grupos: os metálicos e os não metálicos(ambos presentes no Alentejo). Todavia devem ser consideradas duas grandes províncias mineiras: a zonados mármores e a designada faixa piritosa.

Para além destas duas grandes áreas disseminam-se por todo o Alentejo minas e pedreiras, abandonadase activas. Pela natureza dos recursos e do mercado, em qualquer dos tipos, a volatilidade do negócio égrande e por isso verifica-se, muitas vezes, uma situação intermédia que corresponde à suspensão –paragem temporária dos trabalhos. Além da extracção de recursos associados ao sector existe umaimportante indústria de transformação que se caracteriza, muitas vezes, por uma marcada desarticulaçãocom a actividade que lhe está a montante, que se manifesta, designadamente, na excessiva focalizaçãono primeiro estágio da cadeia de transformação. Esta é, sem dúvida, uma das peculiaridades do sector.

No que respeita ao sector dos recursos metálicos a actividade resume-se à Mina de Neves Corvo (e poucomais) existindo cerca de meia centena de minas abandonadas que representam um considerável riscoambiental e de saúde pública e um grave problema territorial. Como nas restantes matérias há algunsbons exemplos, destacando-se os casos de S. Domingos, em Mértola, e Lousal, em Grândola, de minasabandonadas que possuem projectos de recuperação ambiental com potenciação de novos usos,designadamente o museológico e o turístico.

Em matéria de pedras naturais, os recursos não metálicos, o Alentejo é bem diversificado, emborageologicamente complexo. Esta complexidade geológica exige que qualquer actividade mineira tenhaque assentar em estudos profundos e consistentes, verificando-se que nas pedras naturais raramenteassim é, o que se traduz, desde logo, numa considerável debilidade competitiva.

Para além dos mármores, os granitos assumem alguma importância no Alentejo e apresentam, semdúvida um considerável potencial, nomeadamente pelo facto de existirem bastantes variedades degranitóides com potencial valor comercial, em especial no norte alentejano.

165IICD

Augusto Mateus & Associados, Sociedade de Consultores

No que respeita ao granito o mercado nacional tem ainda muito potencial de crescimento, designadamentena área de negócio do mobiliário urbano e no arranjo de espaços exteriores, que se encontra praticamenteinexplorada tem um enorme potencial de crescimento. O aproveitamento destas oportunidades exige àsempresas deste sector uma aposta reforçada em aspectos como o design e a comercialização.

No que respeita aos granitos, e se a ligação ferroviária de mercadorias entre Sines – Elvas/Badajoz –Madrid vier a avançar, esta rocha pode obter boas oportunidades de mercado, uma vez que algumasjazidas raianas poderão ambicionar conquistar algum mercado espanhol de inertes1 (como sabemos, sóem Badajoz e arredores vivem cerca de duzentas mil pessoas).

Os xistos têm pouca tradição no Alentejo como rocha ornamental, sendo considerada uma rocha pobree de utilizações muito limitadas2. Em Barrancos existe uma pequena pedreira, propriedade da CâmaraMunicipal, que vai produzindo algumas lagetas para o mercado regional, sem qualquer atitudeempresarial. Para este tipo de utilização, o xisto, pela sua rusticidade, tem alguma aceitação ainda quea capacidade de produção seja insuficiente para abastecer mercados de maior escala.

O principal produto mineiro de Portugal é o mármore. No Alentejo, por maioria de razão, vamosconsiderar essencialmente o sector das Rochas Ornamentais, em particular a designada Zona dosMármores (ZM). De facto, é na ZM, em particular no triângulo Estremoz-Borba-Vila Viçosa, que asreservas deste tipo de recurso assumem singular importância.

Na actividade de extracção da pedra, a disponibilidade de recurso geológico é o principal factor críticode sucesso, verificando-se ainda, que apesar de alguns progressos nesta matéria, a falta de conhecimentosobre as jazidas persiste em fazer-se sentir, essencialmente à escala local, isto é, da exploração. Assim, épossível encontrar lado a lado pedreiras com boa, ou razoável, lavra com outras em que o amadorismoe a falta de conhecimentos técnicos e geológicos são a tónica dominante. Não raramente, à parte dasquestões de segurança, saúde e ambiente, esta situação compromete o negócio e pode mesmo pôr emcausa explorações vizinhas. Só uma grande distorção dos factores de mercado e a passividadeconfrangedora das entidades reguladores sustenta este, abundante, tipo de unidades.

A maioria das indústrias transformadoras produz material estandardizado utilizando a mais altatecnologia de tratamento de pedra, o que permite uma mediana capacidade de resposta às encomendas,orientadas essencialmente para a exportação. Não há grande variação/inovação nos produtos acabadosencontrados no mercado e todas as empresas fazem, mais ou menos o mesmo, registando-se, por isso,pouca diferenciação ao nível do produto.

No que respeita à transformação, verifica-se que apesar de uma evolução positiva, conhecida, no querespeita à transformação de Rochas Ornamentais no Alentejo ainda se torna evidente que grande partedos recursos extraídos nesta região são valorizados no exterior.

1 Para isso exige-se, nomeadamente, que as empresas apostem rapidamente na certificação de produtos.2 Todavia começam a haver alguns exemplos de utilização, como é o caso da Escola Superior de Tecnologia e Gestão de Portalegre

166IICD

Plano Regional de Inovação do Alentejo

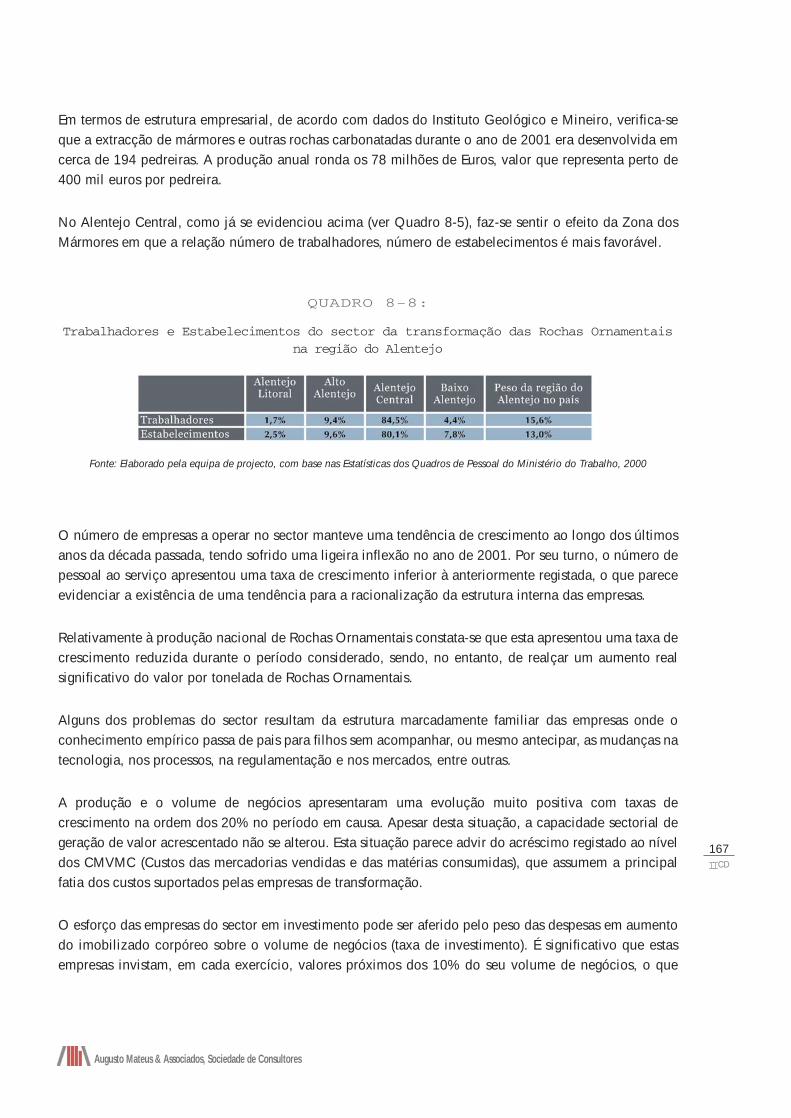

Em termos de estrutura empresarial, de acordo com dados do Instituto Geológico e Mineiro, verifica-seque a extracção de mármores e outras rochas carbonatadas durante o ano de 2001 era desenvolvida emcerca de 194 pedreiras. A produção anual ronda os 78 milhões de Euros, valor que representa perto de400 mil euros por pedreira.

No Alentejo Central, como já se evidenciou acima (ver Quadro 8-5), faz-se sentir o efeito da Zona dosMármores em que a relação número de trabalhadores, número de estabelecimentos é mais favorável.

QUADRO 8-8:

Trabalhadores e Estabelecimentos do sector da transformação das Rochas Ornamentaisna região do Alentejo

Fonte: Elaborado pela equipa de projecto, com base nas Estatísticas dos Quadros de Pessoal do Ministério do Trabalho, 2000

O número de empresas a operar no sector manteve uma tendência de crescimento ao longo dos últimosanos da década passada, tendo sofrido uma ligeira inflexão no ano de 2001. Por seu turno, o número depessoal ao serviço apresentou uma taxa de crescimento inferior à anteriormente registada, o que pareceevidenciar a existência de uma tendência para a racionalização da estrutura interna das empresas.

Relativamente à produção nacional de Rochas Ornamentais constata-se que esta apresentou uma taxa decrescimento reduzida durante o período considerado, sendo, no entanto, de realçar um aumento realsignificativo do valor por tonelada de Rochas Ornamentais.

Alguns dos problemas do sector resultam da estrutura marcadamente familiar das empresas onde oconhecimento empírico passa de pais para filhos sem acompanhar, ou mesmo antecipar, as mudanças natecnologia, nos processos, na regulamentação e nos mercados, entre outras.

A produção e o volume de negócios apresentaram uma evolução muito positiva com taxas decrescimento na ordem dos 20% no período em causa. Apesar desta situação, a capacidade sectorial degeração de valor acrescentado não se alterou. Esta situação parece advir do acréscimo registado ao níveldos CMVMC (Custos das mercadorias vendidas e das matérias consumidas), que assumem a principalfatia dos custos suportados pelas empresas de transformação.

O esforço das empresas do sector em investimento pode ser aferido pelo peso das despesas em aumentodo imobilizado corpóreo sobre o volume de negócios (taxa de investimento). É significativo que estasempresas invistam, em cada exercício, valores próximos dos 10% do seu volume de negócios, o que

167IICD

Augusto Mateus & Associados, Sociedade de Consultores

parece evidenciar o que foi referido anteriormente, ao nível do incremento tecnológico do sector, pelomenos no que diz respeito à componente tangível desse investimento. Um dos problemas estará no bomuso e aproveitamento do potencial instalado.

Em relação à produtividade do trabalho, constata-se que para além da sua relativa inferioridaderelativamente à média da indústria transformadora e à média europeia do sector, esta tem evidenciadouma evolução particularmente significativa, com taxas de crescimento anuais próximas dos 5%.

No sector das Rochas Ornamentais existe, a nível nacional, uma estreita relação entre os fornecedoresde matérias-primas e as empresas de transformação. No entanto, ainda é particularmente visível umdeficiente domínio dos circuitos de comercialização e um certo afastamento dos mesmos, facto quediminui o grau de fidelização dos clientes, o que é ainda agravado pela crescente competitividade dosmercados. Esta razão contribuirá também para o facto de tradicionalmente as empresas de maior sucessoapresentarem uma estrutura vertical do negócio, isto é, têm a matéria-prima (pedreiras) que transformamem produtos acabados (finais).

Incidindo o foco de análise no Alentejo, é pertinente relembrar que, com vinte anos de atraso, em 1994,o governo incumbiu a então CCR–Alentejo de proceder à elaboração do Plano Regional de Ordenamentoda Zona dos Mármores (PROZOM). Este Plano, considerando a Área Cativa e os aspectos geológicos maisrelevantes, assenta em Unidades de Ordenamento (UNOR) e Áreas de Deposição Comum (ADC). Foramdefinidas as seguintes Unidades de Ordenamento: (i) UNOR1 Estremoz, (ii) UNOR2 Borba/BarroBranco/Ruivina, (iii) UNOR3, UNOR4 e UNOR5 inseridas em Vila Viçosa. Em 2004 pouco ou nada desseplano foi implementado. Entretanto, alguns dos graves problemas existentes, designadamente o depósitoem aterro de grandes quantidades de desperdícios, foi-se agravando. Hoje existe um enorme passivoambiental com estes aterros que se traduz num problema de ordenamento do território que grandesconstrangimentos causa ao sector e a outras actividades económicas. Face a este problema surgiu a EDCMÁRMORES – Empresa Gestora das Áreas de Deposição Comum dos Mármores, S.A., que, como aprópria designação indica, foi constituída com o objectivo de gerir, valorizar, comercializar e,eventualmente depositar, os resíduos gerados pela indústria extractiva e transformadora de RochasOrnamentais na Zona dos Mármores (ZM), contribuindo para a satisfação das necessidades deoptimização dos resíduos e da minimização dos efeitos negativos directos e indirectos da acumulação deresíduos na ZM. Além disso há uma obrigação legal de responsabilização do sector (como produtor) dosseus próprios resíduos. Foram elaborados alguns planos de pormenor das UNORs e ADCs e a EDC foiobjecto de um estudo de viabilidade económica.

A Problemática dos Desperdícios no Quadro da Indústria de Rochas Ornamentais

A produção de desperdícios é uma realidade inerente à actividade extractiva e transformadora da rochaornamental. A deposição destes resíduos em áreas contíguas às frentes de exploração foi a opçãoaplicada de forma generalizada, contribuindo assim para os elevados volumes de escombreirasactualmente existentes nas áreas de exploração do mármore. As características geológicas das zonas deexploração contribuem para a produção de escombros, uma vez que:

168IICD

Plano Regional de Inovação do Alentejo

determinam as taxas de aproveitamento do processo de extracção e

conferem características, do ponto de vista estético, mais ou menos procuradas no mercado,influenciando assim a intensidade da actividade extractiva.

Um dos principais problemas ambientais gerados pela exploração de Rochas Ornamentais prende-secom o desperdício e a consequente acumulação de grandes quantidades de estéreis emescombreiras/aterros, que podem atingir dimensões consideráveis em altura e em extensão. Os principaisproblemas inerentes a estas estruturas são os que estão associados à estabilidade e segurança. Noentanto, existem outros problemas relacionados com este tipo de deposição de materiais rejeitados, entreos quais se destacam os seguintes:

Impacte paisagístico;

Ocupação de áreas não licenciadas;

Escorregamento e queda de blocos;

Ocupação de áreas com interesse económico;

Custos industriais;

Custos ambientais;

Graves problemas ao nível do uso do solo e ordenamento do território;

Estrangulamento da “boa prática” mineira.

Para além dos efeitos ambientais negativos, os factores adversos decorrentes da deposição desordenadae mal planeada do enorme volume de escombros em locais que ocupam espaço sobre a própria jazida,e que condicionam a racionalidade e ampliação das explorações, constituem, sempre, consoante oscasos a curto, médio/longo-prazo, um encargo económico importante para as empresas.

A deposição de grande volume de desperdícios em aterro, que caracteriza esta actividade é por vezesagravada por factores, directamente relacionados com o mau aproveitamento da massa mineral,nomeadamente:

Inexistência de planificação e controlo das explorações;

Utilização de tecnologia inadequada;

Baixa qualificação de mão-de-obra;

169IICD

Augusto Mateus & Associados, Sociedade de Consultores

Baixo acompanhamento técnico;

Condicionalismos geológicos da própria jazida;

Condicionalismos de mercado;

Falta de estrutura e de estratégia comercial;

Falta de capacidade para a utilização/concepção de novos produtos utilizando “pedra de segunda”;

Falta de relacionamento estratégico com os principais utilizadores – construção civil,arquitectos, etc. – universidades e centros de investigação;

Défice de relacionamento institucional e de co-participação.

A Zona dos Mármores

A ZM pela dimensão e quantidade de materiais rejeitados, mais ou menos homogéneos, traduz-se numcaso de estudo exemplar. Os resíduos em questão (substâncias minerais rejeitadas provenientes daexploração de massas minerais não metálicas, que constam no LER), são gerados por uma indústria nãopoluente, e isentos de perigosidade, que poderão ter um ciclo de utilização apropriado com inegávelvalência económica e ambiental. Face à elevada quantidade de desperdícios produzidos por este sector,a produção de resíduos na exploração de Rochas Ornamentais pode atingir valores superiores a 75%.Valor este que poderá ser considerado optimista na maioria das áreas da ZM.

Na ZM, o final da década de oitenta e a década de noventa, em matéria de desperdícios, mostraram-sedeterminantes no atingir da actual situação. Ao grande aumento da procura do mercado correspondeuuma marcada “revolução tecnológica” com a introdução de máquinas e equipamentos que possibilitaramníveis de produção a um ritmo nunca antes alcançado. Se juntarmos a estes factos a relativa escassez dematéria-prima considerada de “qualidade”, torna-se óbvio o aumento de desperdícios gerados. Asituação agrava-se face ao não cumprimento generalizado de metodologias e critérios de depósito.

Nesse sentido podem, desde logo, identificar-se alguns constrangimentos devidos à total ausência degestão de desperdícios, nomeadamente:

Implicações negativas na actividade produtiva (ao nível da acessibilidade às frentes deextracção, aos custos elevados de movimentação, à degradação da qualidade do maciçorochoso por fracturação devido ao peso das escombreiras, entre outros factores);

Afectação da actividade produtiva, nalguns casos de forma irremediável;

Aumento de custo de produção/depósito em aterro;

170IICD

Plano Regional de Inovação do Alentejo

Aumento do risco e da insegurança;

Aumento significativo dos impactes ambientais negativos, designadamente os paisagísticos;

Degradação da imagem do sector.

Para além das causas já referidas, considera-se que o seguimento “cego” da terminologia da LER, porparte das autoridades portuguesas é de grande relevância. “Só” o facto de tratar estes materiais comoresíduos e não como subprodutos, como verdadeiramente o são, induz uma conotação negativa queacrescenta um considerável obstáculo à inércia do sector para a procura de soluções.

Uma análise simples dos principais resíduos gerados, pela actividade extractiva e transformadora queconsistem nos inertes de exploração mostra que estamos perante materiais com elevado potencial deutilização e com um valor intrínseco que muitas vezes dificilmente o distingue da dos blocos ditos comerciais.

8.4.2. Perspectivas Regionais de Evolução do Sector

Em Portugal o sector das Rochas Ornamentais (extracção e transformação) é bastante atractivo, graças aovalor intrínseco dos seus produtos e à natureza distintiva das suas aplicações. No entanto, o acréscimode concorrência por parte de países com baixos custos de matéria-prima e de mão-de-obra, como aChina ou a Índia, pressupõe a necessidade de algumas mudanças, designadamente que: (i) os produtoresnacionais profissionalizem a sua gestão; (ii) aumentem a dimensão crítica das suas explorações; e, (iii)adoptem novas tecnologias, acrescentando mais valor aos seus produtos. Por outras palavras, verifica-seque é necessário acrescentar valor a toda a cadeia de produção.

A grande novidade dos últimos anos surge com o aparecimento de produtos originários de paísesasiáticos, nomeadamente a China e a Índia, no mercado de Rochas Ornamentais, que veio dificultar amovimentação das unidades empresariais nacionais, uma vez que os empresários estão fortementedependentes dos intermediários internacionais que, por sua vez, também não têm a preocupação demanter a fidelização dos fornecedores. À partida, e particularmente no que respeita ao mármore, orecente alargamento da União Europeia não deve trazer grandes alterações ao quadro existente já que osnovos estados membros não têm recursos desta pedra.

No que respeita ao Alentejo é necessário que as empresas ganhem dimensão, que se associem eorganizem. Esta necessidade faz-se sentir, não só, por razões empresariais (organizacionais) mas tambémpor factores determinantes de ordenamento do território. Só a racionalização da lavra (coalescência devárias pequenas unidades) poderá trazer alguma competitividade ao sector. A própria competitividade einovação territorial, em vastas áreas no Alentejo, passa por esta medida.

171IICD

Augusto Mateus & Associados, Sociedade de Consultores

8.5. Análise das Relações Intersectoriais numa óptica de Cadeia de Valor

A análise das relações intersectoriais para o sector tradicional das Rochas Ornamentais foi efectuada emduas fases distintas, com o objectivo de aumentar a profundidade analítica da respectiva cadeia de valor,valorizando-se numa primeira fase uma vertente mais orientada para as actividades extractivas da pedra,e numa segunda fase para as actividades relacionadas com a transformação da pedra.

O estudo das relações de cadeia de valor que as Rochas Ornamentais, na sua vertente de Extracção(considerada, para efeito desta análise, como a globalidade do Ramo 14 - Outras Indústrias Extractivas)revelam, a montante da sua actividade, com outros sectores (fornecedores), permite aferir a existênciade uma intensidade relacional com classes de produtos respeitantes a matérias-primas e afornecimentos intermédios.

As matérias-primas relacionadas com a extracção de Rochas Ornamentais correspondem ao fuelcombustível (2324), electricidade, transportada e distribuída, e respectivos serviços (40102), gasóleocombustível (2325), petróleo (2326) e produtos petrolíferos refinados, n.e. (2327), os quais representam,em termos agregados, 25,3% das compras da Extracção de Rochas Ornamentais e estão relacionados,fundamentalmente, com o funcionamento e operacionalização das máquinas de extracção e perfuraçãode pedras. Os fornecimentos intermédios representam, por seu turno, cerca de 28% das compras daextracção de Rochas Ornamentais e incidem, sobretudo, sobre as seguintes classes de produtos: 2461(explosivos e artigos de pirotecnia) e 45 (trabalhos de construção) – relacionadas com os processos deextracção da pedra -, 1754 (outros têxteis , n.e.) e 1821 (vestuário de trabalho e uniformes) –relacionados com a indumentária oficinal específica dos trabalhadores do sector -, e 2821 (reservatóriose recipientes metálicos) – relacionada com o acondicionamento da própria pedra extraída.

A extracção de Rochas Ornamentais evidencia relações de compra (cadeia de valor) exclusivamente comum fornecedor de equipamento – a CAE 2952 (máquinas para as indústrias extractivas e para aconstrução) – e com uma actividade prestadora de serviços de comercialização – a CAE 50012 (serviçosde manutenção e reparação de veículos automóveis e de motociclos) –, actividades estas que seencontram intimamente relacionadas e que se prendem com o ciclo de vida dos equipamentosnecessárias à actividade de extracção da pedra.

Do ponto de vista dos serviços complementares prestados na cadeia de fornecimentos da extracção deRochas Ornamentais, regista-se a importância dos serviços de transporte rodoviário de mercadorias emveículos especialmente adaptados (CAE 6024) que são responsáveis por 12% das compras efectuadas poreste sector, estando este serviço relacionado com o transporte da pedra extraída entrelocalidades/regiões, o qual, pela particularidade do objecto que é transportado, é muitas vezes efectuadocom recurso a subcontratação de empresas de transporte.

Os serviços de suporte empresariais que fornecem inputs à actividade da extracção de RochasOrnamentais dizem, sobretudo, respeito à classe 7020012 (serviços de arrendamento de terrenos e outros

172IICD

Plano Regional de Inovação do Alentejo

bens imóveis, não residenciais, por conta própria) e à classe 701 (Serviços imobiliários sobre benspróprios), o que, provavelmente, está associado ao facto do dono do terreno não ser, muitas vezes, oexplorador, aspecto este que é inclusive apontado com alguma preocupação neste relatório uma vez queenvolve a dissociação de direitos e deveres do utilizador e da sua responsabilidade ambiental. Ainda, nouniverso dos serviços de suporte empresariais, destacam-se:

a CAE 741 (serviços jurídicos, contabilísticos, de auditoria, de consultoria fiscal, de estudos demercado) e a CAE 742 (Serviços de arquitectura, de engenharia e de técnicas afins) enquantoactividades prestadoras de serviços às empresas de extracção de Rochas Ornamentais, sendoque a primeira está mais associada a aspectos administrativos e legais, transversais à actividadeempresarial, e a segunda, está mais relacionada com a tipologia de projectos que sãonecessários desenvolver para conceber a extracção da pedra e sua preparação enquantoproduto final comercializável;

a CAE 6522 (outros serviços de crédito) e 6603 (serviços de seguros não vida), quecorrespondem a actividades financeiras associadas ao aluguer de equipamentos e aos segurosde acidentes de trabalho dos trabalhadores;

a CAE 553 (serviços de restauração), que se prendem com a alimentação dos trabalhadores nosperíodos de vigência da actividade nas pedreiras.

Se atentarmos às relações intra-sectoriais do sector da extracção das Rochas Ornamentais, verificamos umpeso reduzido de fluxos de compras dentro do próprio sector (3%) e total ausência de fluxos de vendas.

173IICD

Augusto Mateus & Associados, Sociedade de Consultores

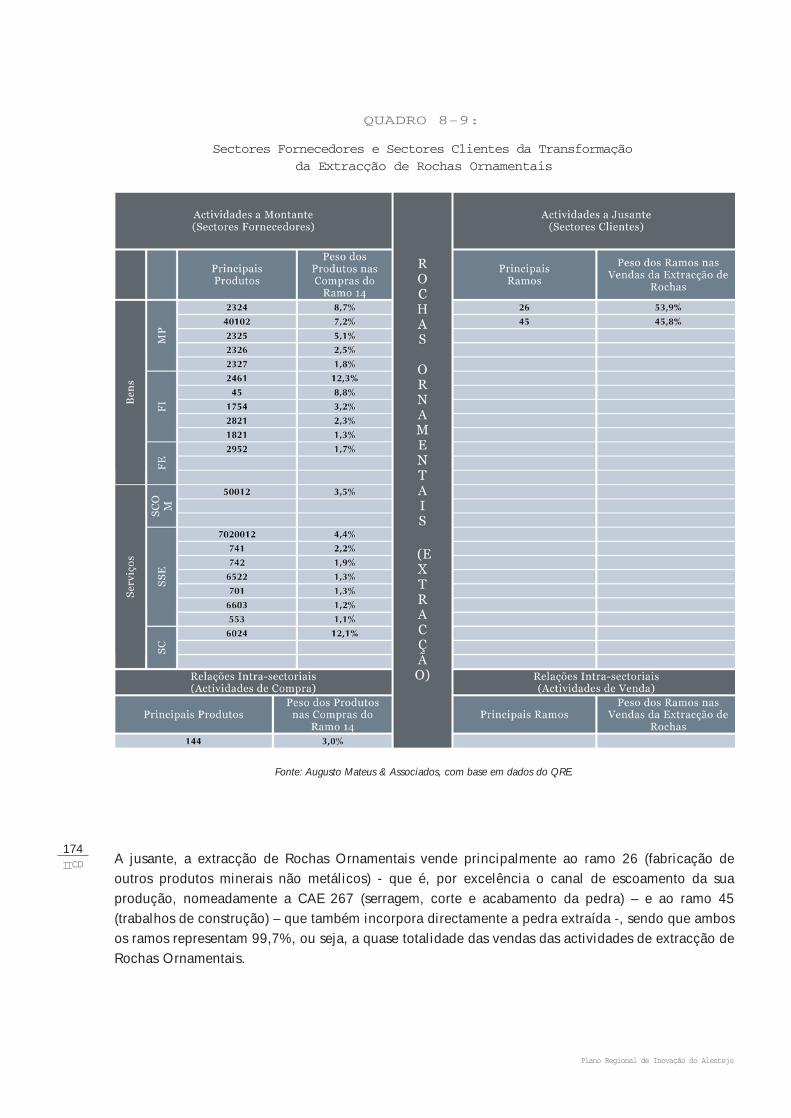

QUADRO 8-9:

Sectores Fornecedores e Sectores Clientes da Transformação da Extracção de Rochas Ornamentais

Fonte: Augusto Mateus & Associados, com base em dados do QRE.

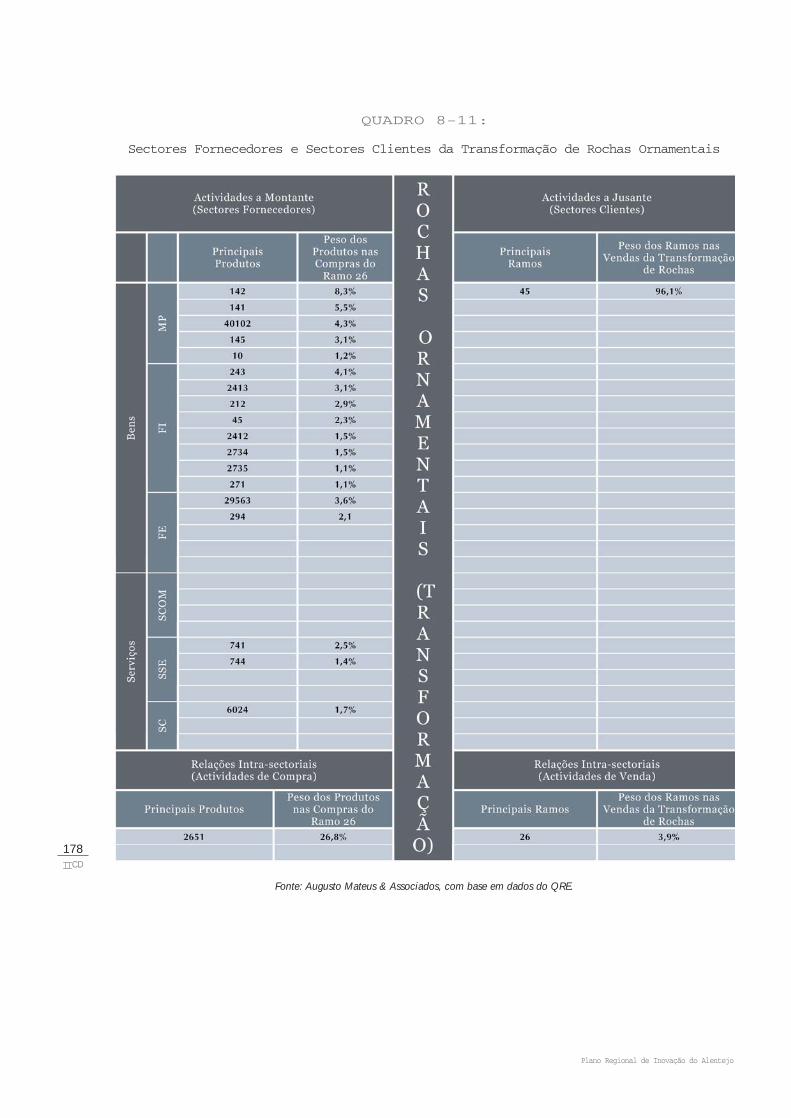

A jusante, a extracção de Rochas Ornamentais vende principalmente ao ramo 26 (fabricação deoutros produtos minerais não metálicos) - que é, por excelência o canal de escoamento da suaprodução, nomeadamente a CAE 267 (serragem, corte e acabamento da pedra) – e ao ramo 45(trabalhos de construção) – que também incorpora directamente a pedra extraída -, sendo que ambosos ramos representam 99,7%, ou seja, a quase totalidade das vendas das actividades de extracção deRochas Ornamentais.

174IICD

Plano Regional de Inovação do Alentejo

Tendo como universo de referência os produtos que, de acordo com as relações identificadas pelo QRE,se situam a montante da extracção de Rochas Ornamentais (ou seja, que contribuem para a suaprodução), constata-se que nenhum deles cumpre simultaneamente os três critérios definidos –especialização, relevância regional e relevância nacional – em qualquer das regiões NUTS III doAlentejo. Verifica-se ainda que apenas 4 classes de produtos cumprem, em simultâneo, dois dos critériosdefinidos – especialização e relevância regional – e apenas numa única NUTS III (Alentejo Litoral), sendoeles, o fuel combustível (2324), o gasóleo combustível (2325), petróleo (2326) e produtos petrolíferosrefinados, n.e. (2327), que se justificam pela localização da refinaria de Sines.

De salientar também que, somente a CAE 6024 (serviços de transporte rodoviário de mercadorias emveículos especialmente adaptados), cumpre pelo menos um dos critérios na totalidade das quatroNUTS III alentejanas, sendo seguida, em termos de grau de abrangência, pelas CAE 40102(Electricidade, transportada e distribuída, e respectivos serviços) e 742 (serviços de arquitectura, deengenharia e de técnicas afins) – que cumprem um dos critérios nas regiões do Alto Alentejo, AlentejoCentral e Baixo Alentejo.

No que se refere aos ramos, que segundo o QRE, se situam a jusante da extracção de RochasOrnamentais, é possível aferir que apenas o ramo 45 (trabalhos de construção) cumpre os três critériosnas quatro NUTS III do Alentejo. Saliente-se, por fim, que o ramo 26 (fabricação de outros produtosminerais não metálicos) cumpre os três critérios no Alentejo Central (onde se localizam os pólos deEstremoz, Borba e Vila Viçosa) e um dos critérios no Alto Alentejo.

175IICD

Augusto Mateus & Associados, Sociedade de Consultores

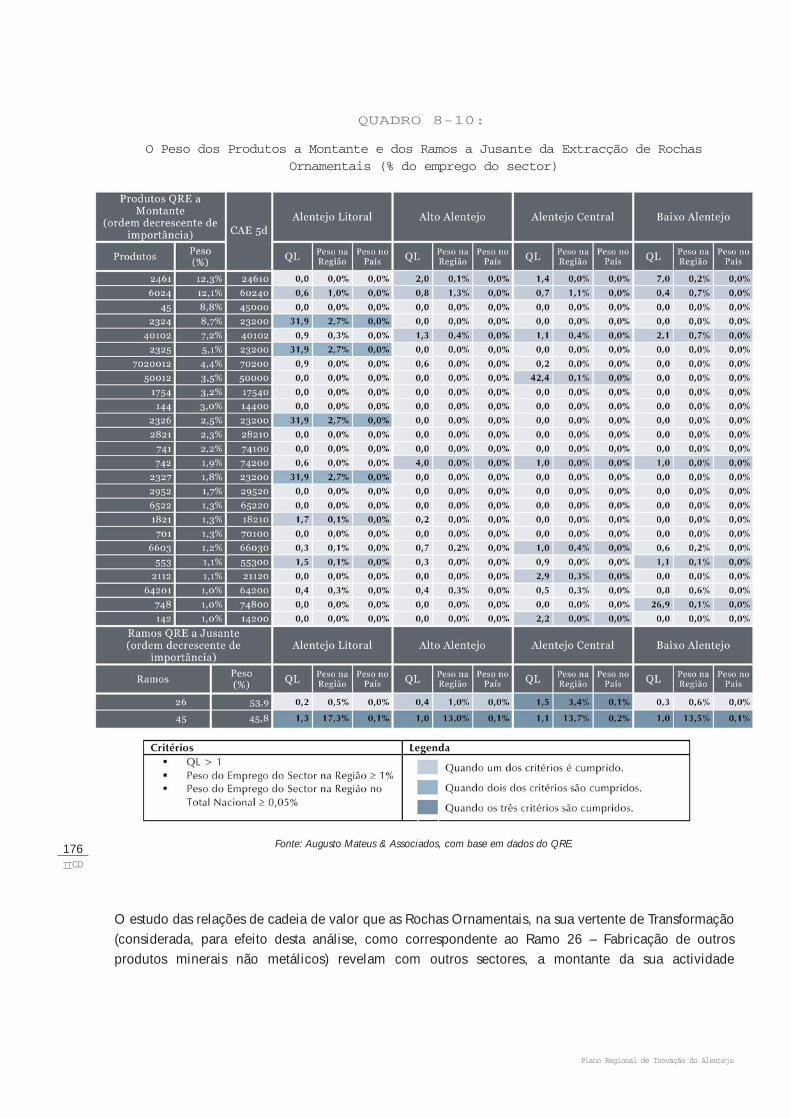

QUADRO 8-10:

O Peso dos Produtos a Montante e dos Ramos a Jusante da Extracção de RochasOrnamentais (% do emprego do sector)

Fonte: Augusto Mateus & Associados, com base em dados do QRE.

O estudo das relações de cadeia de valor que as Rochas Ornamentais, na sua vertente de Transformação(considerada, para efeito desta análise, como correspondente ao Ramo 26 – Fabricação de outrosprodutos minerais não metálicos) revelam com outros sectores, a montante da sua actividade

176IICD

Plano Regional de Inovação do Alentejo

(fornecedores), permite aferir a existência de uma intensidade relacional (22,4% das compras) comclasses de produtos respeitantes a matérias-primas tais como areias e argilas (142), pedra de construção,extraída (141), outros produtos das indústrias extractivas, n.e (145), hulha (inclui antracite), linhite e turfa(10) – que servem de inputs materiais ao processo produtivo das actividades de transformação de rochas–, bem como a electricidade, transportada e distribuída, e respectivos serviços (CAE 40102 ) – queconstitui o input energético à laboração.

A transformação de Rochas Ornamentais tem como principais fornecimentos intermédios as seguintesclasses de produtos: 243 (tintas, vernizes e produtos similares, mastiques e tintas de impressão), 2413(outros produtos químicos inorgânicos de base) e 2412 (corantes e pigmentos) – que se destinamsobretudo à aplicação sobre a pedra com o intuito de proceder ao respectivo acabamento –, 2734 (fiostrefilados), 2735 (ferro-ligas, não CECA, e outro ferro e aço n.e.) e 271 (Ferro e aço e ferro-ligas, CECA)– que dizem respeito aos instrumentos necessários à serragem e corte da pedra –, 212 (artigos de papele cartão) – que se relacionam com a necessidade de embrulho e acondicionamento da pedra –, 45(trabalhos de construção) – que se prendem com a construção de infraestruturas mobiliárias paralaboração –, as quais representam, no seu conjunto, cerca de 18% das total das compras do sector.

A transformação de Rochas Ornamentais evidencia relações a montante (cadeia de valor) apenas comduas tipologias de fornecedores de equipamento – a CAE 29563 (moldes, caixas de fundição, placas defundo para moldes e modelos para moldes) e a CAE 294 (máquinas-ferramentas), ambas associadas atécnicas de corte e moldagem da pedra – e com uma actividade prestadora de serviços complementares,a CAE 6024 (transporte rodoviário de mercadorias em veículos especialmente adaptados), estando esteserviço relacionado com o transporte da pedra entre localidades/regiões.

Os serviços de suporte empresariais que fornecem inputs à actividade da transformação de RochasOrnamentais dizem, sobretudo, respeito à CAE 741 (serviços jurídicos, contabilísticos, de auditoria, deconsultoria fiscal, de estudos de mercado) e à CAE 744 (serviços de publicidade), sendo que a primeiraestá mais associada a aspectos administrativos e legais, transversais à actividade empresarial, e asegunda, está mais relacionada com acções pró-activas de actuação no mercado.

Se atentarmos às relações intra-sectoriais do sector da transformação das Rochas Ornamentais,verificamos um peso bastante significativo de fluxos de compras dentro do próprio sector(aproximadamente 27%), cujo conteúdo está centrado no cimento (2651), e que se justificam,fundamentalmente, pelo facto das actividades de transformação de rochas serem simultaneamenteoriginadoras e receptoras daquele produto.

A jusante, a transformação de Rochas Ornamentais vende a quase totalidade da sua produção (96,1%)ao ramo 45 (trabalhos de construção) que é, por excelência a actividade imediatamente seguinte dociclo produtivo da pedra, uma vez que representa o processo de aplicação da mesma e, porconseguinte, da respectiva disponibilização junto do consumidor final. Note-se que as actividades detransformação de Rochas Ornamentais não vendem à construção (3,9%), vendem intra-sectorialmente,a outras actividades correlacionadas.

177IICD

Augusto Mateus & Associados, Sociedade de Consultores

QUADRO 8-11:

Sectores Fornecedores e Sectores Clientes da Transformação de Rochas Ornamentais

Fonte: Augusto Mateus & Associados, com base em dados do QRE.

178IICD

Plano Regional de Inovação do Alentejo

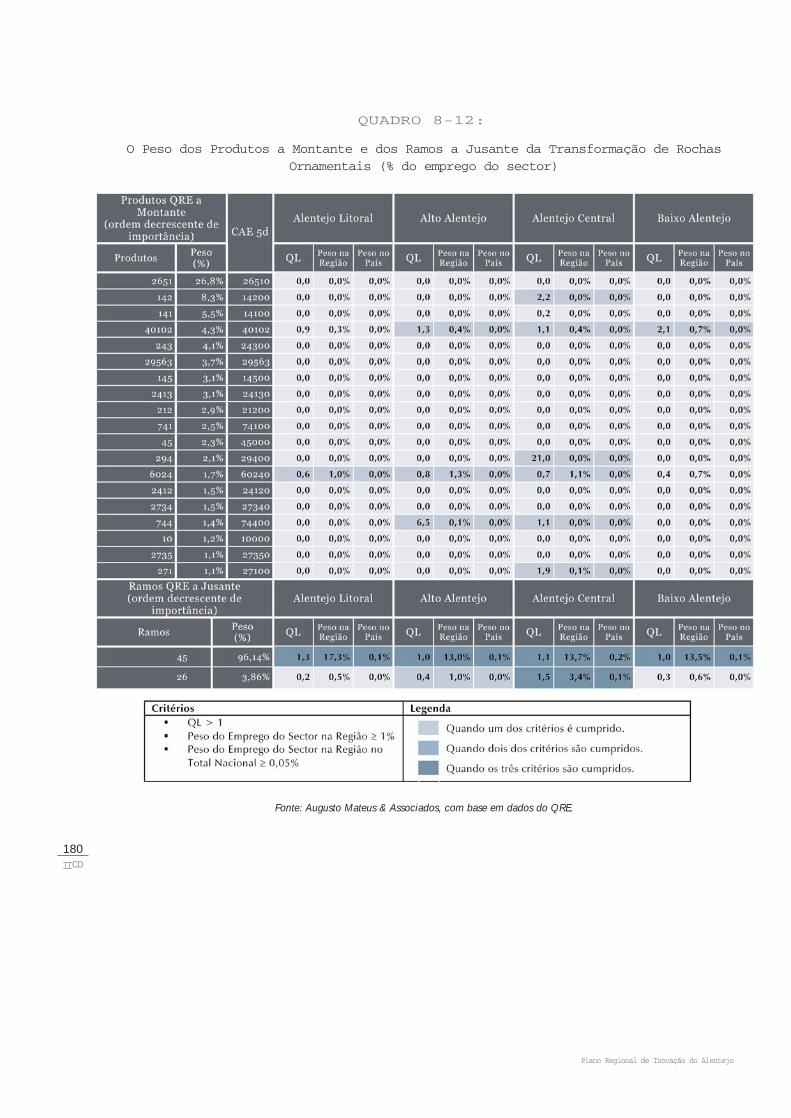

Tomando como base analítica os produtos que, de acordo com as relações identificadas pelo QRE, sesituam a montante da transformação de Rochas Ornamentais, constata-se que nenhum deles cumpresimultaneamente os três critérios definidos – especialização, relevância regional e relevância nacional –em qualquer das regiões NUTS III do Alentejo. Verifica-se ainda que apenas duas classes de produtoscumprem, em simultâneo, um dos critérios definidos – especialização ou relevância regional – em trêsdas NUTS III alentejanas, designadamente, a classe 40102 (electricidade, transportada e distribuída, erespectivos serviços), no Alto Alentejo, Alentejo Central e Baixo Alentejo, e a classe 6024 (serviços detransporte rodoviário de mercadorias em veículos especialmente adaptados), no Alentejo Litoral, AltoAlentejo e Alentejo Central.

No que se refere aos ramos, que segundo o QRE, se situam a jusante da transformação de RochasOrnamentais, é possível aferir que enquanto o ramo 45 (trabalhos de construção) cumpre os três critériosnas quatro NUTS III do Alentejo, o ramo 26 (fabricação de outros produtos minerais não metálicos)apenas cumpre os três critérios no Alentejo Central e um dos critérios no Alto Alentejo.

Do ponto de vista global, estas actividades apresentam no Alentejo as seguintes características competitivas:

baixo grau de incorporação de valor acrescentado do sector, uma vez que a cadeia produtivase encontra essencialmente concentrada no processo produtivo, aspecto que é visível no pesorelativamente diminuto do sector de serviços, nomeadamente pela ausência de actividadesligadas à I&D (CAE 73), assim como a ausência de peso de actividades directamente ligadascom o mercado, designadamente os serviços de publicidade (CAE 744);

não funcionamento numa lógica de cluster regional, ou seja, não se verifica a integração deactividades complementares de especialização (quer a montante quer a jusante) nas regiões emque é feita a extracção e a transformação da pedra.

179IICD

Augusto Mateus & Associados, Sociedade de Consultores

QUADRO 8-12:

O Peso dos Produtos a Montante e dos Ramos a Jusante da Transformação de RochasOrnamentais (% do emprego do sector)

Fonte: Augusto Mateus & Associados, com base em dados do QRE.

180IICD

Plano Regional de Inovação do Alentejo

8.6. A Inovação no Sector: infraestruturas de suporte e identificação de necessidades competitivas

A competitividade empresarial do sector passa por uma maior interligação, entre todos os actores da fileiradas rochas ornamentais, extractores, transformadores, e principalmente a nível nacional, distribuidores evendedores. Esta situação demonstra a necessidade das empresas controlarem cada vez mais actividades amontante e jusante, evidenciando uma tendência de incremento do grau de integração ao longo da fileiraprodutiva de forma a poderem garantir a satisfação de um mercado cada vez mais global.

No entanto, para além da interligação e da integração da fileira produtiva, é necessário uma cada vezmaior adaptação ao mercado, com o fornecimento de produtos inovadores, com a incorporação defactores intangíveis de competitividade, como o design, e uma flexibilização dos prazos de entrega.

Se atentarmos aos meios tecnológicos, constata-se que a evolução científica e tecnológica registada nos últimosanos tem sido muito importante para o dinamismo evidenciado pelo sector, pois não só permitiu melhorar astécnicas de prospecção e exploração das matérias-primas, como esteve na base do desenvolvimento deequipamentos avançados que permitiram o alargamento do leque de potenciais utilizações finais.

A modernização das indústrias extractiva e transformadora, com a adopção de novos métodos dedesmonte (lavra subterrânea, e.g.) e serragem e com a utilização das mais recentes técnicas de polimento,tem contribuído decisivamente para a manutenção e o incremento da procura que, tradicionalmente,distingue as rochas portuguesas. Por exemplo, a nova tecnologia, ao possibilitar o corte de lâminas depedra natural muito finas, permitiu explorar uma gama de produtos destinados a incorporação naindústria do mobiliário e de novos produtos para a construção civil.

Em consonância com esta modernização têm sido estudadas e lançadas estruturas empresariais maisflexíveis e dinâmicas, permitindo a sua sobrevivência face a possíveis fases de conjuntura económicaadversa ou, mesmo, a simples flutuações do mercado.

Rochas tradicionalmente menos aproveitadas como os granitos e os xistos, pelo potencial que têm noAlentejo, devem igualmente merecer alguma atenção no que respeita ao tema da inovação. Neste tipode rochas só a “inovação” as poderá tornar numa dimensão empresarial interessante e competitiva. Nocaso dos granitos tem particular relevância o mobiliário urbano, pavimentos, lancis e outros, e no casodos xistos a arquitectura rústica.

Transversalmente, deve considerar-se a questão ambiental, na medida em que toda a actividade, amontante e a jusante, é fonte de impactes ambientais, em diferentes formas, constituindo assim um factorde constrangimento. Os principais problemas registam-se, sobretudo, ao nível do ordenamento doterritório e da grande quantidade de materiais rejeitados.

Os problemas que se colocam são de vária ordem. Um dos mais visíveis surge ao nível das escombreirasque afectam directamente a extracção da matéria-prima, pois levam a que a mesma extracção se faça em“funil”. Outros problemas ambientais surgem com:

181IICD

Augusto Mateus & Associados, Sociedade de Consultores

as lamas, que estão já a ser utilizadas nas indústrias de cimento e químicas e para selagem deaterros sanitários,

os buracos, para os quais no curto e médio prazo não se vislumbra grande solução,

pó, que tem diminuindo drasticamente com a evolução tecnológica ao nível do corte,

ruído, que também tem diminuído apesar de ainda ser considerável,

a poluição dos recursos hídricos, uma das preocupações a ser tomada em conta pelosempresários, no curto prazo,

o impacte visual, que tal como acontece com os buracos, é consequência da actividade industrial.

As actuais pressões ambientais que pesam sobre o sector podem ser transformadas num factor decompetitividade se encaradas como uma oportunidade de introduzir melhorias na eficiência dosprocessos e uma oportunidade de diferenciação dos concorrentes – ecoeficiência. Poucas serão asmatérias-primas que como as pedras naturais podem internalizar os mais exigentes e modernos conceitosde ecodesign – uma abordagem completa do tipo “do berço ao túmulo”. O sector deve assumir nestamatéria uma enorme oportunidade de inovação altamente competitiva.

Este tema altamente inovador e bastante aplicável ao sector deve assumir particular relevância numaabordagem inovadora do séc. XXI.

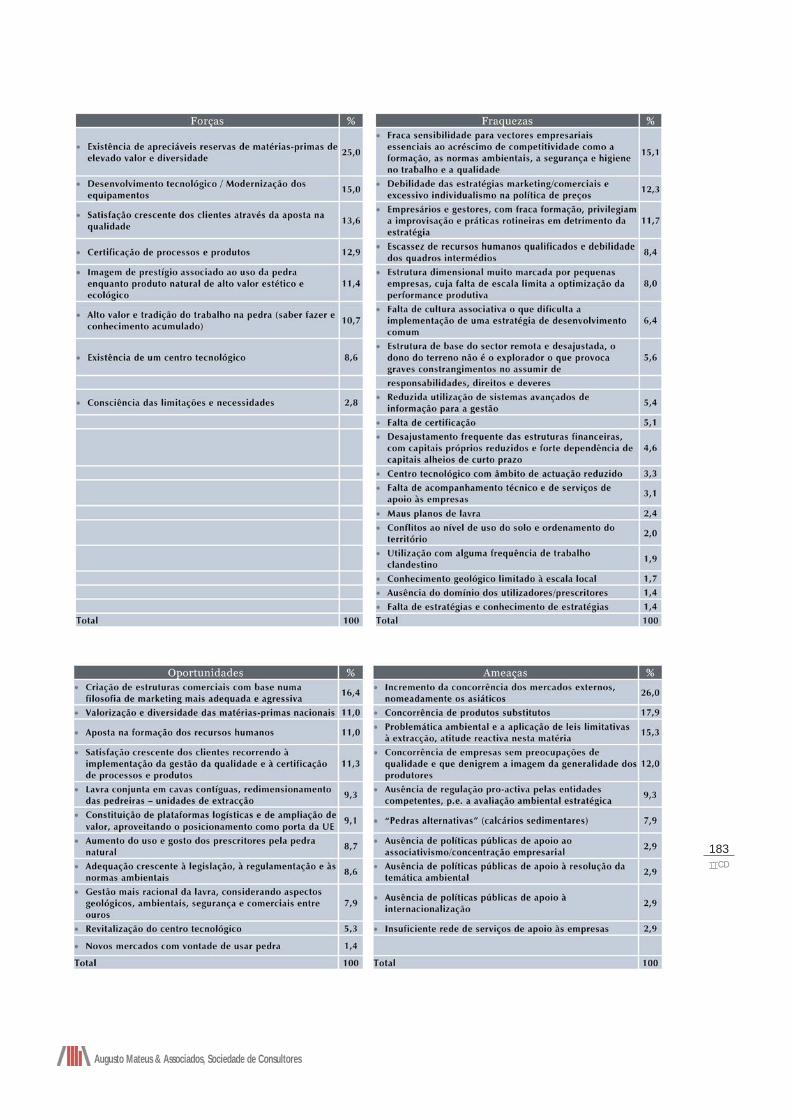

8.7. Análise SWOT do Sector: Sistematização da situação actual e configuração dos principais desafios

O sector possui, em termos globais, potencialidades que o podem projectar de um modo mais relevantee firme, no mercado interno e nos mercados internacionais, mas o aproveitamento dessas potencialidadescontinua a necessitar de apoios institucionais e de agentes dinâmicos com visão estratégica da indústriada pedra, numa perspectiva de auto-sustentabilidade.

A matriz SWOT que seguidamente se apresenta resume as principais oportunidades e ameaças que secolocam ao sector das Rochas Ornamentais do Alentejo3.

3 A matriz SWOT do sector foi construída obedecendo aos seguintes passos metodológicos:1- Identificação por parte da equipa de projecto de factores que constituem forças, fraquezas, oportunidades e ameaças

do sector na região;2- Apresentação dos factores identificados aos membros da sessão temática no workshop realizado em 15 de Novembro de 2004;3- Registo de eventuais sugestões sobre os factores apresentados (com possibilidade de introduzir alterações e propor

eventuais correcções);4- Ponderação da importância relativa dos diversos factores;5- Análise e tratamento final, por parte da equipa de projecto, dos factores que integram as forças, fraquezas, oportunidades

e ameaças do sector na região do Alentejo

182IICD

Plano Regional de Inovação do Alentejo

183IICD

Augusto Mateus & Associados, Sociedade de Consultores

No entanto, torna-se fundamental uma eficiente articulação entre as diferentes actividades da fileira dasrochas ornamentais quer para o desenvolvimento das economias de escala quer para obter podernegocial junto dos mercados nacional e internacional. Por outro lado, associada a uma forte interacçãoempresarial, convém estar uma actividade de promoção das rochas nacionais, quer a nível doméstico,quer a nível internacional.

O grande número de explorações com pequena dimensão, a abordagem ao mercado de formaindividualista e as características do produto mármore conferem limitações ao nível da capacidade defornecimento, especialmente tendo em atenção as especificações cada vez mais exigentes dos clientes.O mercado, designadamente o planeamento de uma obra específica exige o fornecimento de umadeterminada quantidade de mármore, com determinadas características estéticas, num período de tempoestipulado. O fornecimento com estas condicionantes não pode estar dependente do desenrolar doprocesso de extracção numa pedreira de pequena dimensão, sem capacidade de gestão de stocks e àmercê de factores geológicos muitas vezes não controláveis. Para garantir o cumprimento dasespecificações do cliente, o explorador teria de possuir em armazém, blocos de mármore com ascaracterísticas definidas e em quantidade suficiente. Tal só é possível se existir, por exemplo, umaplataforma de armazenagem e de gestão conjunta.

Constata-se ainda que a deposição dos resíduos de extracção em escombreiras adjacentes às frentes deexploração degradam a qualidade do mármore a extrair e obrigam à exploração em profundidade. Comoconsequência os custos de exploração aumentam. Reduzidas margens comerciais aliadas a umaconjuntura de mercado desfavorável induzem a redução dos preços, uma vez que os empresários, numalógica de sobrevivência, tentam vender os seus produtos a qualquer preço. Além de que a estratégiacomercial adoptada pela maioria dos exploradores da ZM resume-se a uma aposta na comercializaçãode produtos de mármore tradicionais com margens de lucro conhecidas (baixas). Esta estratégia temcomo consequência a pouca valorização comercial do produto que é agravada quer pela dispersão dosexploradores no sentido de não associarem estratégias comerciais, quer pelo processo de extracção, queenvolve baixos níveis de rentabilidade.

Pelo que anteriormente foi descrito a criação de condições para fornecer um serviço de qualidade passa,nomeadamente, pela associação dos exploradores de pequena dimensão de modo a permitir o aumentoda capacidade de cumprimento das especificações do cliente. Se tal é válido para os produtos tambémo é para os subprodutos gerados a partir da valorização dos resíduos.

De facto, a resposta a um mercado cada vez mais exigente, em termos de qualidade e de serviçoprestado, só poderá ser dada através da melhoria da qualidade dos produtos, do aumento da eficiênciados processos, da profissionalização da gestão e do desenvolvimento das competências de marketing.Paralelamente, será necessário às empresas de âmbito regional actuarem de forma mais cooperante, paraque possam, em conjunto, acrescentar mais valor aos seus produtos finais e ganhar massa crítica deintervenção no mercado.

Face ao exposto e atendendo ao contexto caracterizado pelas ameaças e oportunidades identificadasanteriormente, surge reforçada a necessidade de operacionalização de uma estrutura que se pretende que

184IICD

Plano Regional de Inovação do Alentejo

funcione enquanto aglutinadora de “vontades” e capacitada para apoiar os empresários, por um lado, asuperar as ameaças que se lhe colocam e, por outro a potenciar as oportunidades. Neste sentido, e emforma de síntese, podemos concluir que existem recursos, existem equipamentos suficientementeadequados em número e qualidade e existe uma tradição no sector que resultam num elevado stock deconhecimentos acumulados ao nível do saber fazer. O sector está, ao nível da empresa, suficientementeinfra-estruturado, não existindo escassez de meios, mas sim má gestão e desperdício. O que falta então?

O caminho é não investir em mais “infraestruturas”, mas sim em qualificação da gestão e eficácia dossistemas, o que exige visão estratégica, coordenação de esforços e liderança. A associação existente,ASSIMAGRA, e o Centro Tecnológico, CEVALOR, podem e devem assumir nesta matéria um papelfundamental, procurando garantir, nomeadamente, que os diferentes níveis da administração pública nãocontinuem, como até aqui, impunemente a possibilitar a aplicação de dinheiros públicos em projectos,planos, programas e políticas que não concorram para objectivos estruturantes da fileira. Além dadefinição muito criteriosa e fundamentada da estratégia a seguir, deve ser, desde logo, constituído umsistema de indicadores de acompanhamento e monitorização de resultados da estratégia planeada.

Algumas das principais acções a levar por diante devem consubstanciar-se nos seguintes aspectos: (i) naconstituição e promoção de uma marca, “Mármores de Estremoz”, que possibilite um plano de marketingadequado; (ii) na melhoria da gestão das tecnologias em todas as fases do processo produtivo e nagarantia da melhor formação contínua dos recursos humanos. Estes objectivos devem serconsubstanciados num programa de apoio à “inovação na racionalização da lavra e gestão de resíduos”.A profissionalização e a valorização técnica da lavra é essencial.

A introdução de novos e inovadores métodos de extracção como a lavra subterrânea, na Zona dosMármores, parece incontornável. Também no que respeita à comercialização são necessárias abordagensde conjunto, integradas, garantindo a actuação ao longo de toda a cadeia de valor. A marca de origemreferida assume aqui particular relevância, não esquecendo, evidentemente, toda a componente dedesign que o sector carece. A aplicação de conceitos associados ao ecodesign é altamente vantajosa parao sector. Tratando-se de um sector de forte base territorial e de inevitáveis conflitos com outros usos eactividades é da maior importância que a actividade se possa desenvolver em consistentes planos deordenamento. Assim é o caso do PROZOM que urge implementar.

185IICD

Augusto Mateus & Associados, Sociedade de Consultores