SEIS TENDÊNCIAS DE VAREJO NA AMÉRICA LATINA · o que estÁ acontecendo no varejo e quais...

23

O QUE ESTÁ ACONTECENDO NO VAREJO E QUAIS TENDÊNCIAS ESTÃO FORTALECENDO O FENÔMENO NO FUTURO DEZEMBRO DE 2015 SEIS TENDÊNCIAS DE VAREJO NA AMÉRICA LATINA

-

Upload

hoangnguyet -

Category

Documents

-

view

213 -

download

0

Transcript of SEIS TENDÊNCIAS DE VAREJO NA AMÉRICA LATINA · o que estÁ acontecendo no varejo e quais...

O QUE ESTÁ ACONTECENDO NO VAREJO E QUAIS TENDÊNCIAS ESTÃO FORTALECENDO O FENÔMENO NO FUTURO

DEZEMBRO DE 2015

SEIS TENDÊNCIAS DE VAREJO NA AMÉRICA LATINA

2 6 TENDÊNCIAS DE VAREJO NA AMÉRICA LATINA

ONDE O VAREJO ESTÁ HOJE E A DIREÇÃO QUE O SHOPPER ESTÁ TOMANDO

TENDÊNCIAS DO SHOPPERMarketing voltado ao shopper: estratégias direcionadas à segmentação e a nichos de mercado.

Fidelização de clientes: programas de fidelidade como um mecanismo para reter e conquistar clientes.

TENDÊNCIAS DE CANAISMix de formatos: satisfazer as necessidades do shopper, a partir de todos os canais, para atingir o consumidor multicanal.

E-Commerce: inovar para alcançar o shopper onde quer que esteja.

TENDÊNCIAS DE PRODUTOSMarcas Próprias: como uma estratégia de posicionamento e fortalecimento de marca para varejistas.

Saúde & Bem-Estar: como uma tendência para satisfazer o shopper que está mais consciente de sua saúde e de seu peso.

NA AMÉRICA LATINA

3Copyright© 2016 The Nielsen Company

O varejo nunca para, mas talvez esteja enfrentando atualmente um dos mais fortes movimentos em sua história, graças às condições do mercado, ao ambiente de consumo e às constantes mudanças tecnológicas.

Entretanto, o varejo sempre teve uma premissa: atender o consumidor e fazer o que for necessário para satisfazer suas necessidades. Nas condições atuais, os varejistas precisam diferenciar-se dos outros e certificar-se de que estão inovando, pois a competitividade está se tornando cada vez mais importante.

Atualmente, os varejistas estão lidando com cenários incertos nas economias latino-americanas. Com inflação regional em 16,8% e desvalorização acima de 30%, o quadro geral na América Latina apresenta desafios importantes:

• Uma desaceleração do consumo: crescimento médio de 4,2% nos 10 últimos anos e de 0,8% em 2015.

• Pressões inflacionárias: a desaceleração do ambiente macroeconômico e a desvalorização ocasionarão em mais custos de vida.

• Menor investimento: aumento médio de 5,3% nos 10 últimos anos e de -2,3% em 2015.

• Queda nas exportações: registrando crescimento médio de 7,5% em 10 anos e de -5,8% em 2015.

• O PIB da América Latina está desacelerando, influenciado pelas grandes economias mundiais.

As despesas estão caindo no curto prazo, porém há uma recuperação acionada pela confiança do consumidor.

4 6 TENDÊNCIAS DE VAREJO NA AMÉRICA LATINA

Todos estes fatores criam oportunidade para continuar a fortalecer os canais modernos na América Latina.

O autosserviço vem registrando um crescimento interessante na região, exceto em Porto Rico e na Costa Rica. Entretanto, o comércio moderno continua sendo mais relevante em Porto Rico (70%), no Brasil (65%) e no Chile (65%), enquanto tem participação de 56% na América Central e de 52% no México.

Em outros países, tais como Venezuela (49%) e Colômbia (49%), está concorrendo ferozmente com o canal tradicional, enquanto em países como a Argentina (39%), a República Dominicana (28%) e o Equador (25%), o comércio moderno tem menor importância.

Esta análise apresenta uma visão geral do desempenho do varejo na América Latina, as principais tendências relacionadas e o rumo que está tomando, assim como as fortalezas e as características que poderiam diferenciá-lo de seus concorrentes.

5Copyright© 2016 The Nielsen Company

SHOPPERMARKETING VOLTADO AO SHOPPER

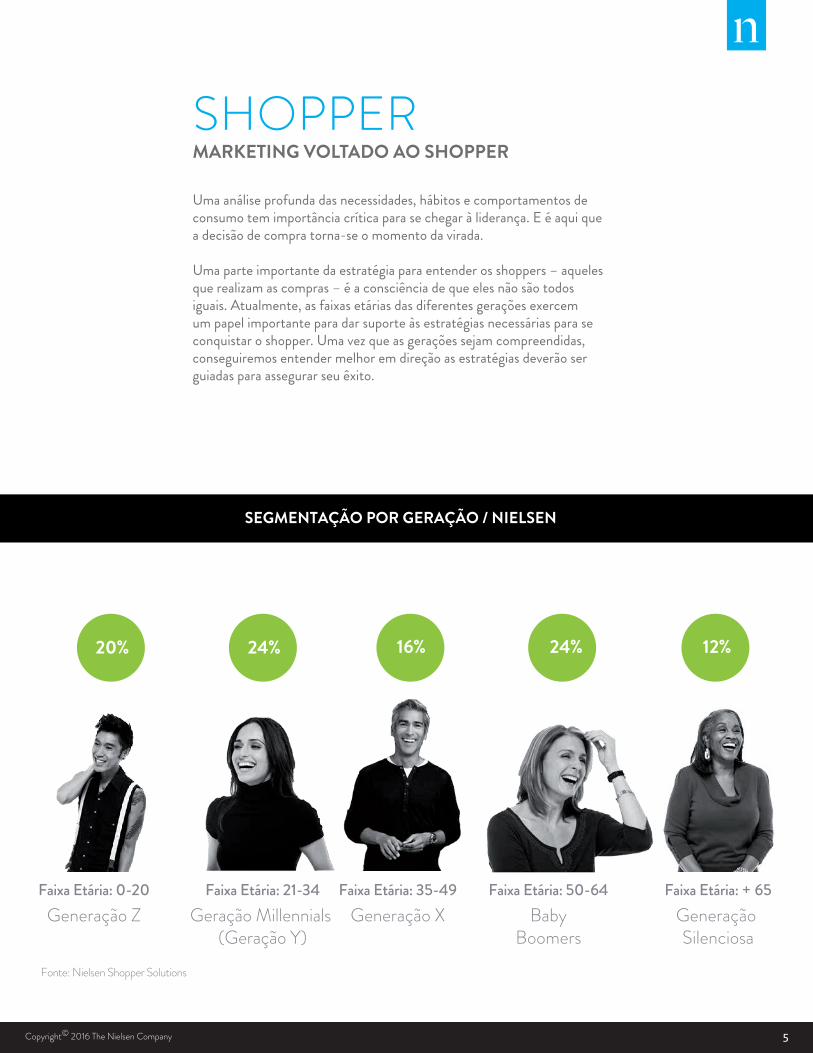

Uma análise profunda das necessidades, hábitos e comportamentos de consumo tem importância crítica para se chegar à liderança. E é aqui que a decisão de compra torna-se o momento da virada.

Uma parte importante da estratégia para entender os shoppers – aqueles que realizam as compras – é a consciência de que eles não são todos iguais. Atualmente, as faixas etárias das diferentes gerações exercem um papel importante para dar suporte às estratégias necessárias para se conquistar o shopper. Uma vez que as gerações sejam compreendidas, conseguiremos entender melhor em direção as estratégias deverão ser guiadas para assegurar seu êxito.

20% 24% 16% 24% 12%

Faixa Etária: 0-20 Faixa Etária: 21-34 Faixa Etária: 35-49 Faixa Etária: 50-64 Faixa Etária: + 65Generação Z Geração Millennials

(Geração Y)Generação X Baby

BoomersGeneração Silenciosa

SEGMENTAÇÃO POR GERAÇÃO / NIELSEN

Fonte: Nielsen Shopper Solutions

6 6 TENDÊNCIAS DE VAREJO NA AMÉRICA LATINA

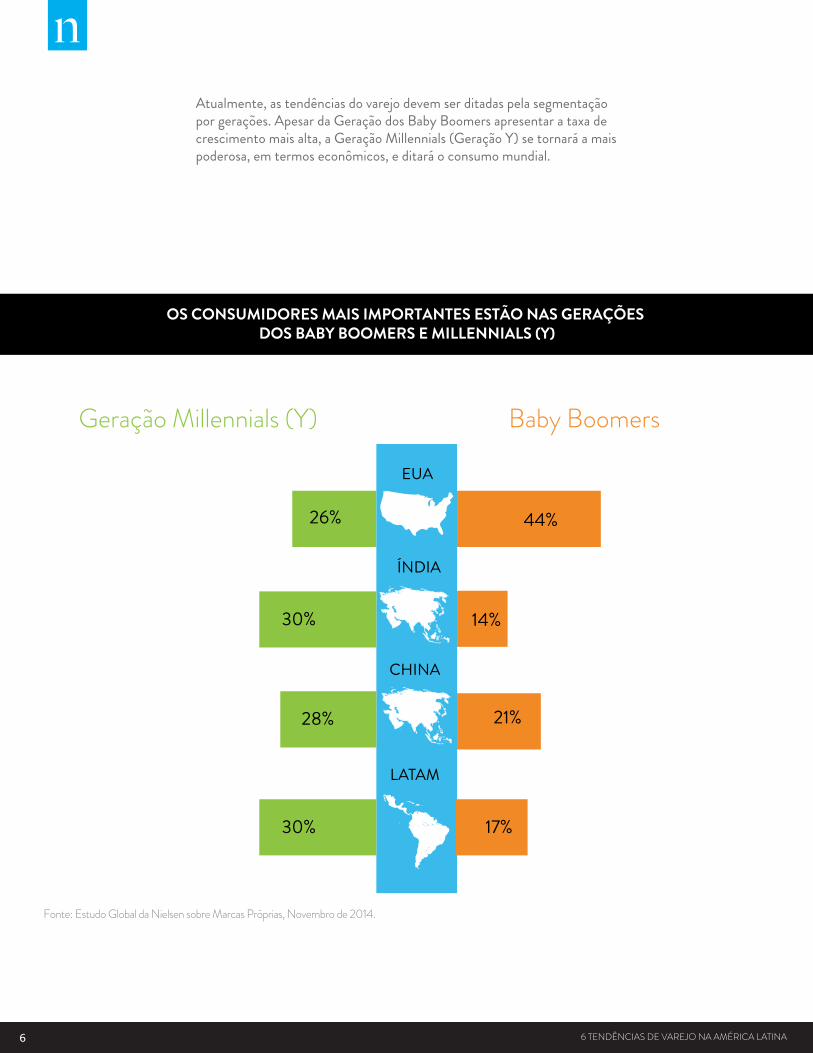

Atualmente, as tendências do varejo devem ser ditadas pela segmentação por gerações. Apesar da Geração dos Baby Boomers apresentar a taxa de crescimento mais alta, a Geração Millennials (Geração Y) se tornará a mais poderosa, em termos econômicos, e ditará o consumo mundial.

EUA

ÍNDIA

CHINA

LATAM

Geração Millennials (Y) Baby Boomers

26% 44%

30% 14%

28% 21%

30% 17%

OS CONSUMIDORES MAIS IMPORTANTES ESTÃO NAS GERAÇÕES DOS BABY BOOMERS E MILLENNIALS (Y)

Fonte: Estudo Global da Nielsen sobre Marcas Próprias, Novembro de 2014.

7Copyright© 2016 The Nielsen Company

BABY BOOMERS, A GERAÇÃO DE HOJE

GERAÇÃO DO FUTURO

Conhecidos como Baby Boomers, os consumidores desta geração – que representa 40% do consumo de produtos embalados – são os responsáveis primários pelas compras de seus domicílios. Diferente dos consumidores da Geração Millennials (Y), os Baby Boomers consideram que a qualidade é o principal driver da compra, em detrimento ao preço. Os hábitos de compras dos Baby Boomers enfocam em produtos especializados.

Até 2018, a Geração Millennials (Y) representará metade do consumo global, e espera-se que até 2025 represente 75% dos consumidores ao redor do mundo. Atualmente, é a geração com a maior penetração na população, mudando as regras do jogo, das estratégias de marketing e levando a uma era mais moderna, digital e dinâmica. É importante levar em conta que a melhor faixa etária para estabelecer maior identificação e fidelização com uma marca é entre os 18 e 34 anos.

Neste cenário, o que é fundamental para tornar o ponto de venda o local definitivo para a tomada de decisões de compra para o shopper da Geração Millennials (Y)? • Inovar nas ações pre e instore. • Levar em conta a busca por praticidade. • Organizar seções com itens orgânicos e produzidos localmente. • Atender aos estilos de vida. • Conduzir eventos digitais exclusivos. • Desenvolver descontos e promoções interessantes e personalizados.

8 6 TENDÊNCIAS DE VAREJO NA AMÉRICA LATINA

SHOPPERFIDELIZAÇÃO

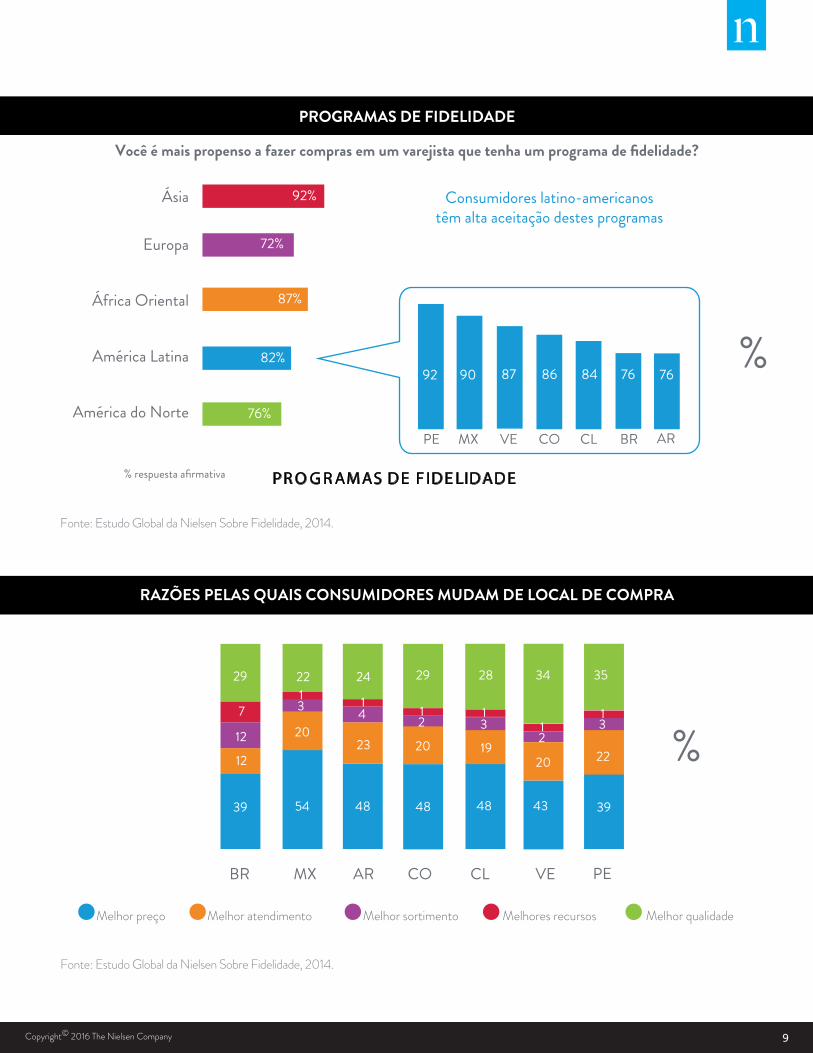

Com o passar do tempo, programas de fidelidade se institucionalizaram, tornando-se um aspecto vital para conquistar um shopper. 82% dos shoppers declaram que, muito provavelmente, escolheriam um determinado varejista se ele oferecesse um programa de fidelidade.

Na América Latina, apenas 46% dos varejistas oferecem algum tipo de programa de fidelidade a seus clientes: a maioria concede dinheiro ou prêmios como compensação; outros optam por oferecer diferenciais com valor agregado, tais como cupons de desconto, eventos etc.

Entretanto, conquistar a fidelidade dos clientes não é uma tarefa fácil, pois apesar de muitos se declararem ‘clientes fiéis’, na realidade não são. Por exemplo, na América Latina, apenas 18% dos clientes são inteiramente fiéis a seus varejistas. Apesar de não ser um fenômeno exclusivo desta região, já que no resto do mundo o nível de fidelidade é semelhante, há algumas diferenças significativas.

Muitos shoppers mudam constantemente de varejista sempre que encontram uma melhor oferta de preço (42%), outros procuram produtos de qualidade superior (28%), melhor atendimento (18%), melhor sortimento (7%) e melhores recursos (3%).

Apesar dos programas de fidelidade atingirem os shoppers corretos, outros programas também os impactam. Diante disto, o que os varejistas podem fazer para tornar seus programas de fidelidade mais atraentes?

9Copyright© 2016 The Nielsen Company

Ásia

Europa

África Oriental

América Latina

América do Norte

92%

72%

87%

82%

76%

Consumidores latino-americanostêm alta aceitação destes programas

PE MX VE CO CL BR AR

92 90 87 86 84 76

% respuesta afirmativa

76

BR MX AR CO CL VE PE

Melhor atendimento Melhor sortimentoMelhor preço Melhores recursos Melhor qualidade

39

12

12

7

29

54

20

3122

48

23

41

24

48

20

2

29

1

48

19

31

28

43

20

21

34

39

22

31

35

PR O G R AMAS DE F IDE LIDADE

PROGRAMAS DE FIDELIDADE

RAZÕES PELAS QUAIS CONSUMIDORES MUDAM DE LOCAL DE COMPRA

Você é mais propenso a fazer compras em um varejista que tenha um programa de fidelidade?

%

%

Fonte: Estudo Global da Nielsen Sobre Fidelidade, 2014.

Fonte: Estudo Global da Nielsen Sobre Fidelidade, 2014.

10 6 TENDÊNCIAS DE VAREJO NA AMÉRICA LATINA

CANAISMIX DE FORMATOS

Na América Latina, a fragmentação de formatos é comum em todos os países da região. Entretanto, as estruturas mudam e há diferenças interessantes nas fortalezas e atratividade, porém todas são influenciadas por praticidade e conforto. Como a fragmentação é uma novidade, a concentração dentro de cada canal é um desafio a ser tratado.

Além de praticidade – uma tendência relativamente comum em todos os países na região – a fragmentação é muito mais evidente. Lojas de Descontos, Clubes de Compras, Atacarejo (ou Cash&Carry), algumas combinações dos formatos anteriores, além de Vendas Diretas, são tendências que vem crescendo em alguns países. Cada formato procura satisfazer uma necessidade de preço, atendimento e/ou crédito por meio da estratégia específica do canal.

Vendas Diretas, por exemplo, é o canal com maior crescimento no mercado colombiano, com um aumento de 26%. Isto coloca o canal como o segundo em importância, após Lojas de Desconto. Vendas Diretas ou Porta-a-Porta representam 4% de todas as vendas, apesar do aumento no número de domicílios que optam por este canal. Além disto, seu crescimento reduz a participação de mercado de outros canais, particularmente de Lojas e Hipermercados. O uso de Vendas Diretas por pessoas físicas aumentou em 42%.

Este fenômeno está crescendo de tal forma que varejistas e fabricantes estão criando modelos de Vendas Diretas ou participando dos que já existem, como uma estratégia para se engajarem com seus clientes.

Nos últimos anos, formatos de conveniência mudaram consideravelmente: • Argentina: 35,8% • América Central: 19,9% • Colômbia: 18% • Brasil: 10,6% • México: 9,4%

11Copyright© 2016 The Nielsen Company

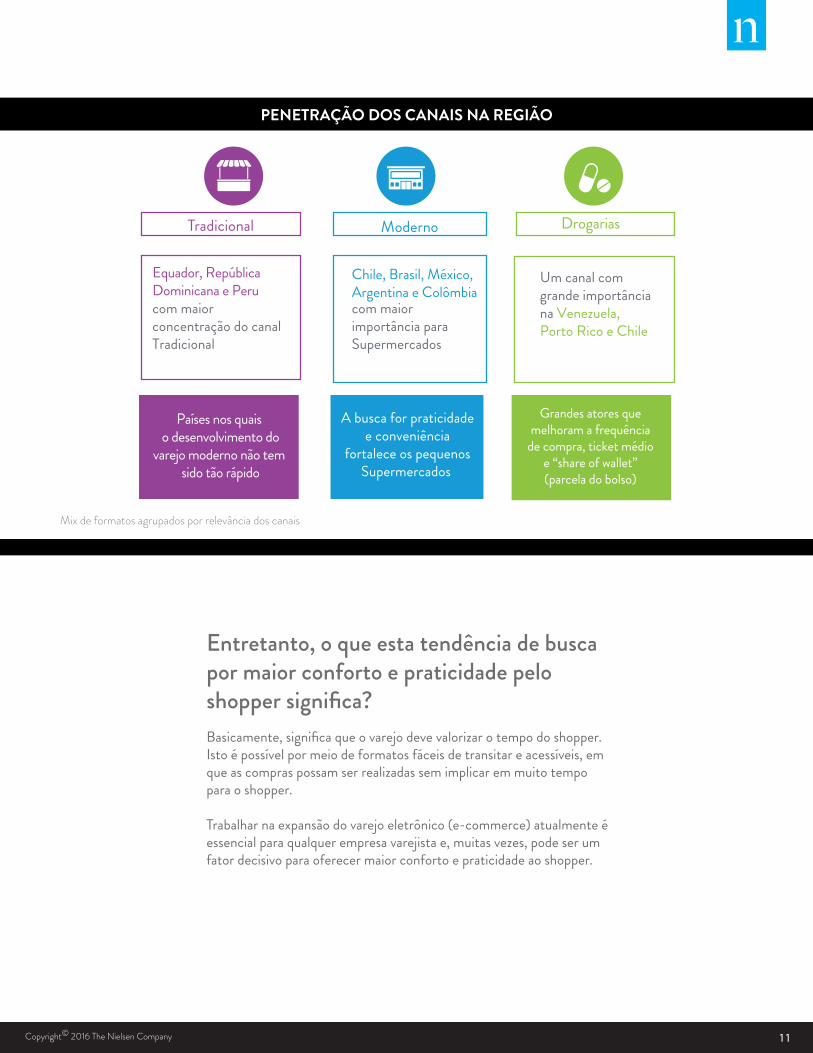

PENETRAÇÃO DOS CANAIS NA REGIÃO

Tradicional Moderno Drogarias

Equador, República Dominicana e Peru

Países nos quais o desenvolvimento do

varejo moderno não tem sido tão rápido

Chile, Brasil, México, Argentina e Colômbia

com maior importância para Supermercados

A busca for praticidade e conveniência

fortalece os pequenosSupermercados

Um canal com grande importância na Venezuela, Porto Rico e Chile

Grandes atores que melhoram a frequência

de compra, ticket médio e “share of wallet” (parcela do bolso)

Mix de formatos agrupados por relevância dos canais

com maior concentração do canal Tradicional

Entretanto, o que esta tendência de busca por maior conforto e praticidade pelo shopper significa?Basicamente, significa que o varejo deve valorizar o tempo do shopper. Isto é possível por meio de formatos fáceis de transitar e acessíveis, em que as compras possam ser realizadas sem implicar em muito tempo para o shopper.

Trabalhar na expansão do varejo eletrônico (e-commerce) atualmente é essencial para qualquer empresa varejista e, muitas vezes, pode ser um fator decisivo para oferecer maior conforto e praticidade ao shopper.

12 6 TENDÊNCIAS DE VAREJO NA AMÉRICA LATINA

Da mesma forma, expansão mais fácil com investimento mais baixo, o que significa a abertura de novas lojas sem grandes investimentos e mais rapidamente. Por exemplo, na Colômbia, 71% das inaugurações de novas lojas se concentram em cidades menores, enquanto na Venezuela este número chega a 72%.

Graças a este mix de formatos, atualmente os shoppers têm mais opções na América Latina, aumentando suas idas aos Supermercados (30%), Atacadistas (27%), Lojas de Descontos/Clubes de Compras (15%), Lojas de Conveniência (14%) e compras online (8%).

Este aumento no número de idas às lojas faz com que varejistas busquem outros tipos de cenários para satisfazer as necessidades dos shoppers, conseguindo, desta forma, desenvolver estratégias para todos os canais, nos quais grandes redes estão se aventurando por meio da identificação de tais ‘nichos’ gerados pelos consumidores. Neste aspecto, novos negócios são iniciados paralelamente à atividade principal – tais como agências de viagens, seguros, remessas de moedas estrangeiras, telefonia móvel, postos de gasolina, cartões de crédito, shopping centers, entre outras atividades.

• Peru, México e Colômbia se sobressaem no aumento do número de idas ao canal Supermercadista.

• Na Argentina, algumas redes registraram um importante aumento de desempenho, no qual a proximidade, o conforto e a importância das Marcas Próprias são uma prioridade para o consumidor.

• Lojas de Conveniência são muito importantes para o desenvolvimento do varejo na Colômbia – sendo o formato que cresceu acima de 16%.

• Em vendas online, o destaque é o aumento de frequência no Chile, onde todas as redes têm sido muito ativas em seus canais de vendas online.

13Copyright© 2016 The Nielsen Company

CANAISE-COMMERCE

Na América Latina, a fragmentação de formatos é comum em todos os países. 9% dos shoppers ao redor do mundo utilizam cupons virtuais e baixam os aplicativos dos varejistas para receber informações e/ou promoções. Na América Latina, esta média é de 10%, mas há possibilidade de maior crescimento, que pode chegar até 64%, segundo o Estudo Global sobre E-commerce, conduzido pela Nielsen.

Na América Latina, o acesso à internet continua a crescer, atingindo atualmente 60% da população. Na maioria dos casos, os shoppers acessam redes sociais em busca de conteúdos relacionados a produtos para verificar informações, comparar com outros etc. 82% dos usuários acessam redes sociais de computadores, enquanto 48% acessam de seus celulares e 29% por tablets.

Ao mesmo tempo em que o mercado de compras online continua a crescer e surgem mais aplicativos para atender clientes online, plataformas para entrega em domicílio e clubes de compras online estão surgindo.

Mas as estratégias para o meio online vão além e observa-se novas iniciativas, como suprimentos online, em que, simplesmente clicando em um botão, é possível iniciar o processo de compra no conforto de sua casa (Amazon Dash) ou, até mesmo, fazer compras online no ponto de venda, solicitando mercadorias por meio de telas posicionadas estrategicamente nas lojas, onde, posteriormente, o shopper pode retirar suas compras de forma tranquila, sem precisar percorrer os corredores e gôndolas.

14 6 TENDÊNCIAS DE VAREJO NA AMÉRICA LATINA

Experimentou fazer compras online Faz compras online Não faz compras online e não pretende fazê-lo

Aparelhos eletrônicos

622921

Telefones celulares

6127

23

Roupas/Acessórios/ Calçados

54

2828

Automóveis / Motocicletas e Acessórios

531139

Reservas de Viagens/Hotéis

523228

Reservas/Emissão de bilhetes aéreos

283649

Ingressos para eventos

48

3131

Livros

482437

EXPERIMENTAÇÃO DE COMPRAS ONLINE

%

Fonte: Pesquisa Nielsen Sobre Confiança do Consumidor, 2º Trimestre de 2014.

15Copyright© 2016 The Nielsen Company

PRODUTOSMARCAS PRÓPRIAS

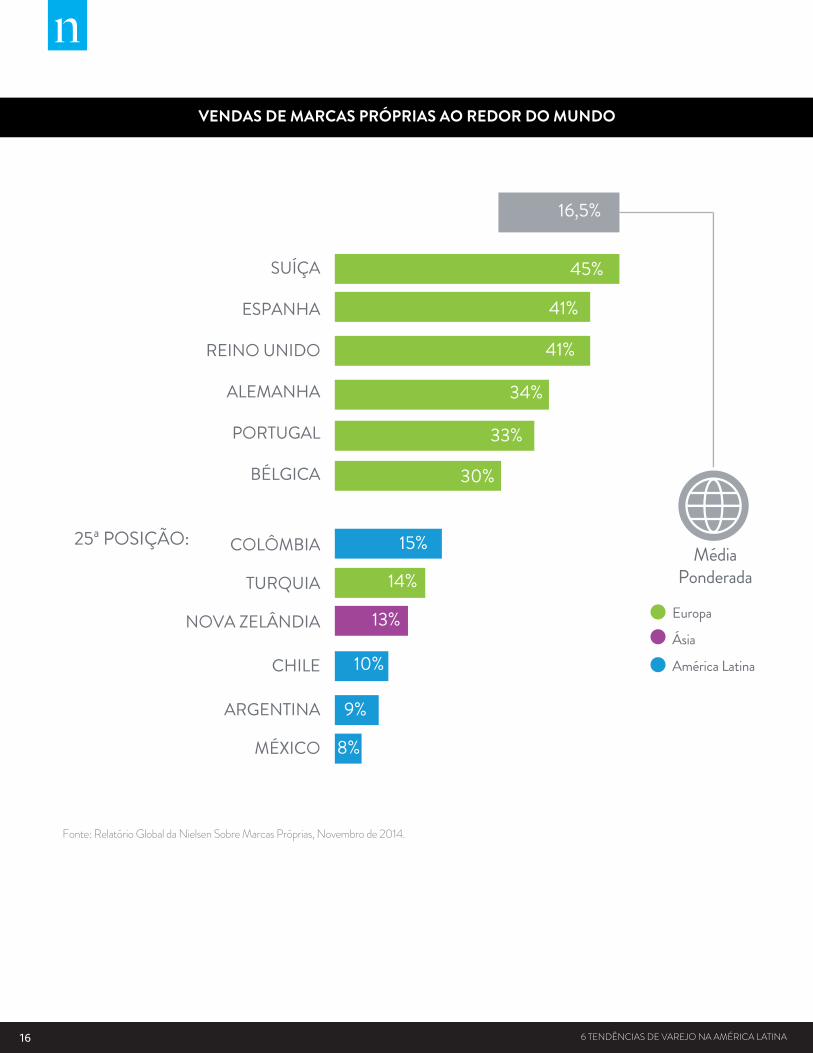

A expansão das Marcas Próprias nos países desenvolvidos é muito alta e enfoca, principalmente, em um amplo portfólio de produtos e diversas faixas de preços.

Globalmente, as Marcas Próprias representam 16,5% das vendas, segundo o Relatório Global da Nielsen sobre Marcas Próprias. A Suíça detém a liderança (45%) na classificação das vendas desses produtos. Na América Latina, a liderança é da Colômbia, com 15%, apesar de outras boas classificações terem sido registradas em países mensurados pela Nielsen neste relatório (Argentina, Chile, Brasil, México, Venezuela e Peru).

Na Europa, Marcas Próprias detêm uma participação de mercado de 29,5% e cresceram 5 pontos nos últimos 8 anos. Por outro lado, a América do Norte se caracteriza por apresentar uma forte relação entre preço vs. qualidade, com enfoque em Marcas Próprias Premium. Entretanto, a participação de mercado não é tão alta quanto na Europa, chegando a 17,4%.

16 6 TENDÊNCIAS DE VAREJO NA AMÉRICA LATINA

VENDAS DE MARCAS PRÓPRIAS AO REDOR DO MUNDO

25ª POSIÇÃO:

16,5%

MédiaPonderada

45%

41%

41%

34%

33%

30%

15%

14%

13%

10%

9%

8%

Fonte: Relatório Global da Nielsen Sobre Marcas Próprias, Novembro de 2014.

SUÍÇA

ESPANHA

REINO UNIDO

ALEMANHA

PORTUGAL

BÉLGICA

COLÔMBIA

TURQUIA

NOVA ZELÂNDIA

CHILE

ARGENTINA

MÉXICO

Europa

Ásia

América Latina

17Copyright© 2016 The Nielsen Company

A diferença poderia estar na percepção dos consumidores em relação à qualidade das Marcas Próprias na América Latina, onde a Colômbia é líder com 15,5%.

Fica claro que a economia continua sendo o principal fator ao se escolher uma Marca Própria, particularmente quando os domicílios estão procurando reduzir despesas (44% compram Marcas Próprias por este motivo). 81% dos consumidores preferem que as Marcas Próprias sejam expostas ao lado das marcas comerciais, para localizá-las facilmente.

Um fator fundamental, segundo o Estudo Global sobre Marcas Próprias, conduzido pela Nielsen, indica que o consumidor compraria mais Marcas Próprias se houvesse uma variedade maior em promoção (71%). 34% considera que esses produtos oferecem excelente relação preço/qualidade.

VOCÊ CONCORDARIA EM PAGAR MAIS SE GOSTASSE DO PRODUTO?30% LATAM

Carnes e Peixes Congelados

50%

44%

Shampoo Desodorante

42%

Queijo

39%

Detergente

37%

CATEGORIAS NAS QUAIS O CONSUMIDOR ESTÁ DISPOSTO A PAGAR MAIS POR UM PRODUTO MELHOR

Fonte: Relatório Global da Nielsen Sobre Marcas Próprias, Novembro de 2014.

18 6 TENDÊNCIAS DE VAREJO NA AMÉRICA LATINA

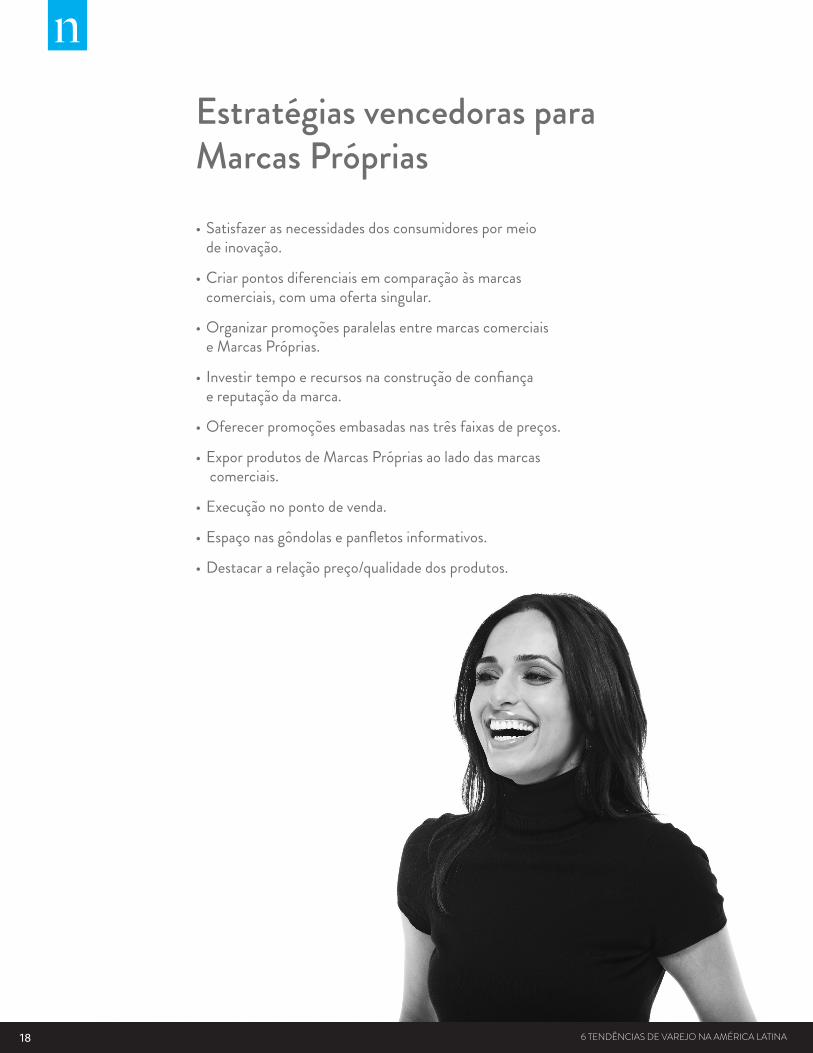

Estratégias vencedoras para Marcas Próprias• Satisfazer as necessidades dos consumidores por meio de inovação.

• Criar pontos diferenciais em comparação às marcas comerciais, com uma oferta singular.

• Organizar promoções paralelas entre marcas comerciais e Marcas Próprias.

• Investir tempo e recursos na construção de confiança e reputação da marca.

• Oferecer promoções embasadas nas três faixas de preços.

• Expor produtos de Marcas Próprias ao lado das marcas comerciais.

• Execução no ponto de venda.

• Espaço nas gôndolas e panfletos informativos.

• Destacar a relação preço/qualidade dos produtos.

19Copyright© 2016 The Nielsen Company

PRODUTOSSAÚDE & BEM-ESTAR

30% da população mundial está com sobrepeso ou obesa. Esta é uma realidade tão latente que 51% dos entrevistados no Estudo sobre Saúde e Bem-Estar, conduzido pela Nielsen, consideram que estão acima de seu peso ideal e 70% estão fazendo dietas ou se exercitando para perder peso.

Um quarto da população latino-americana está acima do peso ideal. Peru e Colômbia registram taxas de obesidade mais baixas e são os dois países com os consumidores mais interessados em buscar alternativas saudáveis de alimentos, segundo o levantamento.

Esta é uma das razões pelas quais a cesta de Saudáveis (alimentos e bebidas com benefícios funcionais ou que representem menor ingestão de calorias) está crescendo na América Latina.

PREFERÊNCIAS DO CONSUMIDOR POR PRODUTOS SAUDÁVEIS

O que os consumidores fazem quando querem ficar mais saudáveis?

Fonte: Pesquisa Global da Nielsen Sobre Saúde & Bem-estar, 3º Trimestre de 2014.

68

64

68

48

39

16

11

6

6

Reduzem alimentosgordurosos

Consomem alimentos maisnaturais e frescos

Reduzem a ingestão de açúcar

Consomem os mesmos alimentos, masem porções menores

Consomem menosalimentos processados

Seguem outra dieta não especificada

Seguem uma dieta pobre emcarboidratos e rica em gordura

Recorrem a programaspara perda de peso

OutroBAIXO TEORDE GORDURA/

AÇÚCAR

20 6 TENDÊNCIAS DE VAREJO NA AMÉRICA LATINA

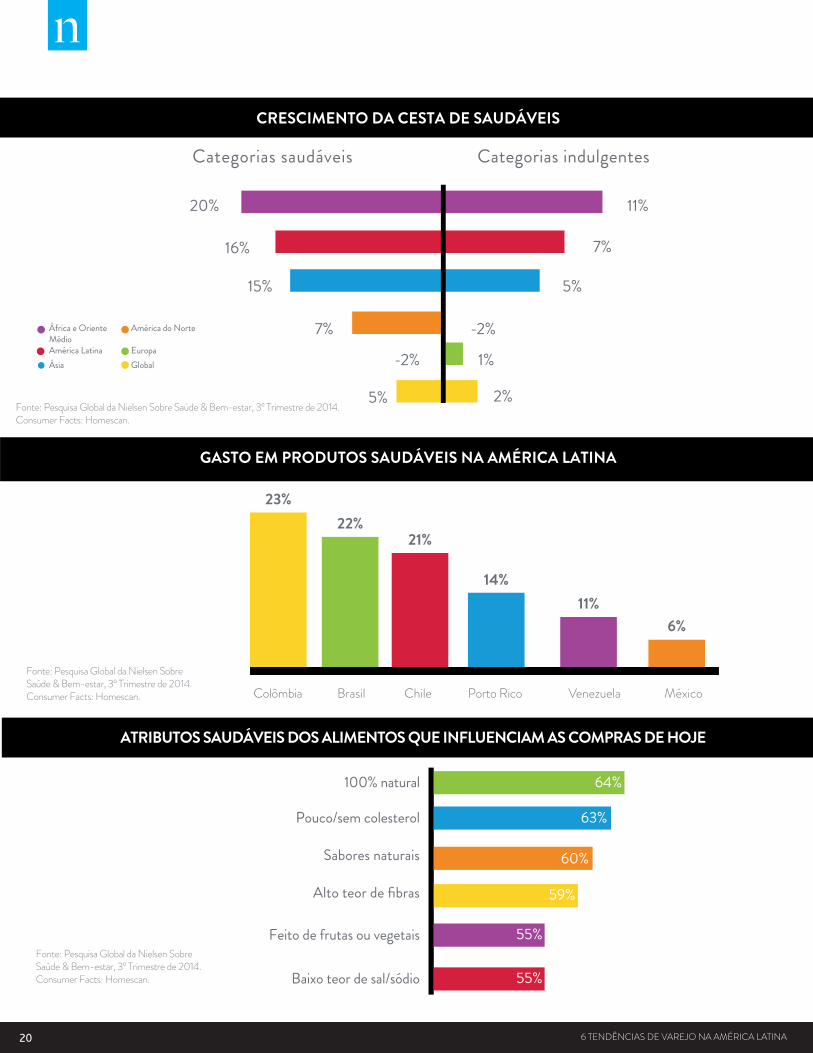

Categorias saudáveis Categorias indulgentes

20% 11%

16% 7%

15% 5%

7% -2%

-2% 1%

5% 2%

CRESCIMENTO DA CESTA DE SAUDÁVEIS

100% natural

Pouco/sem colesterol

Sabores naturais

Alto teor de fibras

Feito de frutas ou vegetais

Baixo teor de sal/sódio

64%

63%

60%

59%

55%

55%

Colômbia Brasil Chile Porto Rico Venezuela México

23%22%

21%

14%11%

6%

ATRIBUTOS SAUDÁVEIS DOS ALIMENTOS QUE INFLUENCIAM AS COMPRAS DE HOJE

GASTO EM PRODUTOS SAUDÁVEIS NA AMÉRICA LATINA

Fonte: Pesquisa Global da Nielsen Sobre Saúde & Bem-estar, 3º Trimestre de 2014.Consumer Facts: Homescan.

Fonte: Pesquisa Global da Nielsen SobreSaúde & Bem-estar, 3º Trimestre de 2014.Consumer Facts: Homescan.

África e Oriente MédioAmérica LatinaÁsia

América do Norte

EuropaGlobal

Fonte: Pesquisa Global da Nielsen SobreSaúde & Bem-estar, 3º Trimestre de 2014.Consumer Facts: Homescan.

21Copyright© 2016 The Nielsen Company

Não há dúvida que produtos saudáveis geram interesse dos consumidores, que, com o passar do tempo, estão procurando se adaptar a esta tendência de consumo. Apesar da maioria dos entrevistados online estarem seguindo esta tendência, eles continuam fazendo suas compras regulares de produtos como pão, carne, frango, biscoitos, queijos, iogurtes, entre outros.

A tendência por produtos saudáveis ou funcionais é, sem dúvida, uma motivação interessante, portanto, fabricantes e varejistas podem fomentar estratégias para oferecer produtos mais saudáveis a seus shoppers.

O êxito de algumas estratégias e oportunidades neste processo se relaciona à educação/instrução do consumidor, maior transparência na descrição do produto, como ele pode ajudar na saúde, estratégias de vendas planejadas, ou seja, entender o que o shopper está realmente procurando.

COMO TIRAR PROVEITO DESTA TENDÊNCIA?

22 6 TENDÊNCIAS DE VAREJO NA AMÉRICA LATINA

SOBRE A NIELSENNielsen Holdings plc (NYSE: NLSN) é uma empresa global de gestão de informação, que proporciona um entendimento completo sobre o que os consumidores assistem e compram (Watch & Buy). No segmento Watch, a Nielsen oferece aos clientes de mídia e publicidade serviços de medição de audiência (Total Audience) de qualquer dispositivo em que é possível ter acesso a conteúdos (vídeo, áudio, texto). O segmento Buy oferece aos fabricantes de bens de consumo e varejistas uma visão global única do desempenho da indústria. Ao integrar as informações dos segmentos de Watch e Buy com dados de outras fontes, a Nielsen apresenta aos seus clientes uma medição de primeiro nível, bem como análises avançadas que permitem o crescimento de seus negócios. A Nielsen, empresa conceituada na Standard & Poors 500, está presente em mais de 100 países, representando 90 por cento da população mundial.

Para mais informações, visite www.nielsen.com.