Semana Contábil e Fiscal de Estados e Municípios - Secofem · contratos de terceirização, de...

49

Semana Contábil e Fiscal de Estados e Municípios - Secofem Módulo 12 - Despesa com Pessoal Coordenação-Geral de Normas de Contabilidade Aplicada à Federação _____________________________ Subsecretaria de Contabilidade _____________________________

Transcript of Semana Contábil e Fiscal de Estados e Municípios - Secofem · contratos de terceirização, de...

Semana Contábil e Fiscal de Estados e Municípios - Secofem

Módulo 12 - Despesa com Pessoal

Coordenação-Geral de Normas de Contabilidade Aplicada à

Federação_____________________________

Subsecretaria de Contabilidade_____________________________

Módulo 11 Secofem - Despesa com Pessoal CH: 04 h

Conteúdo:

Conteúdo: 1. Conceito de Receita Corrente Líquida - RCL. 2. Surgimento histórico da RCL. 3.

A importância da RCL para os limites da LRF. 4. Detalhamento da RCL e de suas deduções

legais. Particularidades da RCL. 1.Conceito de despesa com pessoal bruta. 2. Definições da

Portaria Interministerial 163/2001. 3. Terceirização de mão-de-obra. 4.Deduções. 5. Inativos e

Pensionistas pagos com recursos vinculados. 6. Limites prudencial e máximo: apuração e

retorno ao limite. 7. Limites para o Legislativo Municipal. 8. Preenchimento do Anexo I do

RGF.

Programa do Módulo

Despesa com Pessoal - Fundamentação Legal

Art. 19. Para os fins do disposto no caput do art.169 da Constituição, a despesa total compessoal, em cada período de apuração e emcada ente da Federação, não poderá exceder ospercentuais da receita corrente líquida, a seguirdiscriminados:

I - União: 50% (cinqüenta por cento);II - Estados: 60% (sessenta por cento);III - Municípios: 60% (sessenta por cento).

Art. 169. A despesa com pessoal ativo e

inativo da União, dos Estados, do Distrito

Federal e dos Municípios não poderá

exceder os limites estabelecidos em lei

complementar.

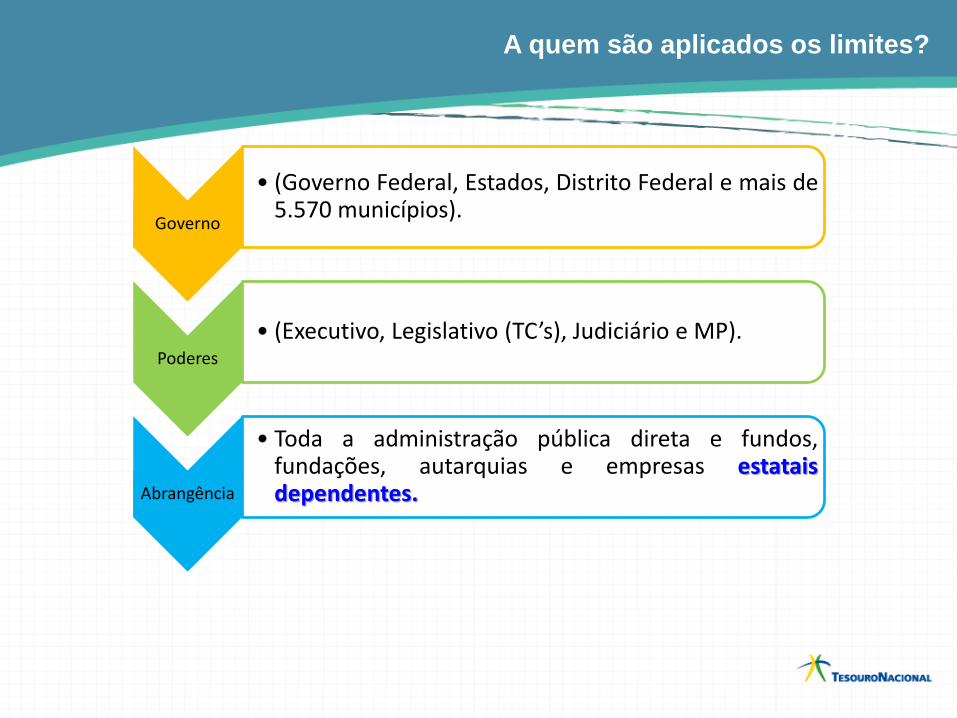

A quem são aplicados os limites?

Governo

• (Governo Federal, Estados, Distrito Federal e mais de5.570 municípios).

Poderes

• (Executivo, Legislativo (TC’s), Judiciário e MP).

Abrangência

• Toda a administração pública direta e fundos,fundações, autarquias e empresas estataisdependentes.

Despesa com Pessoal (Art. 18 da LRF)

Todos os gastos do ente da Federação com:

• os ativos, os inativos e os pensionistas,

• relativos a mandatos eletivos, cargos, funções ou

empregos, civis, militares e de membros de Poder,

• com quaisquer espécies remuneratórias, tais como

vencimentos e vantagens, fixas e variáveis,

subsídios, proventos da aposentadoria, reformas e

pensões, inclusive adicionais, gratificações, horas

extras e vantagens pessoais de qualquer natureza,

• bem como encargos sociais e contribuições

recolhidas pelo ente às entidades de previdência

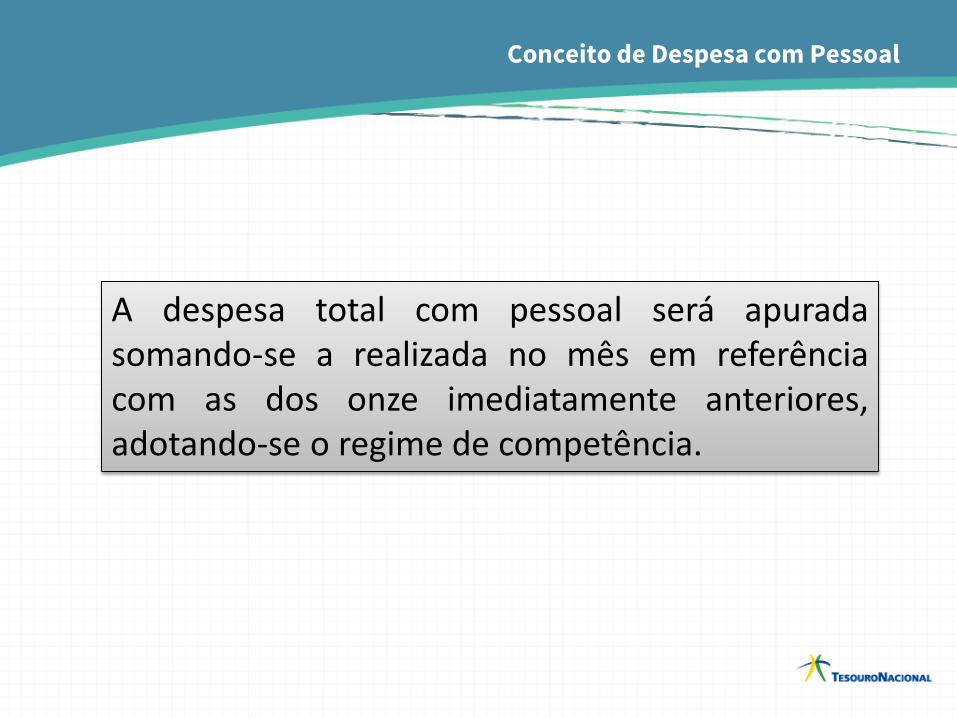

Conceito de Despesa com Pessoal

A despesa total com pessoal será apuradasomando-se a realizada no mês em referênciacom as dos onze imediatamente anteriores,adotando-se o regime de competência.

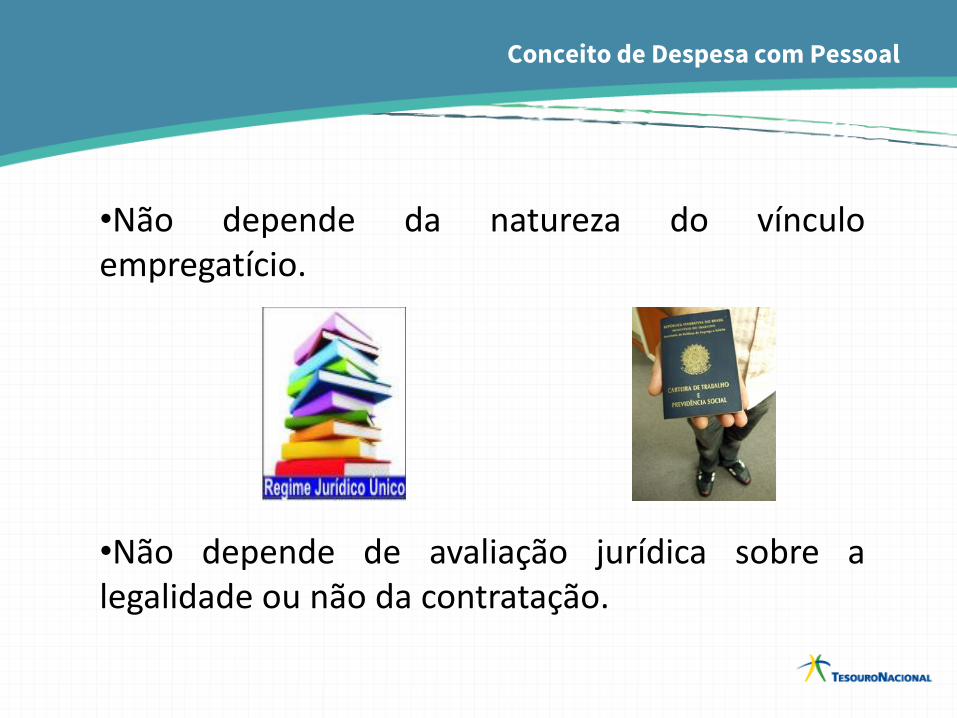

Conceito de Despesa com Pessoal

•Não depende da natureza do vínculoempregatício.

•Não depende de avaliação jurídica sobre alegalidade ou não da contratação.

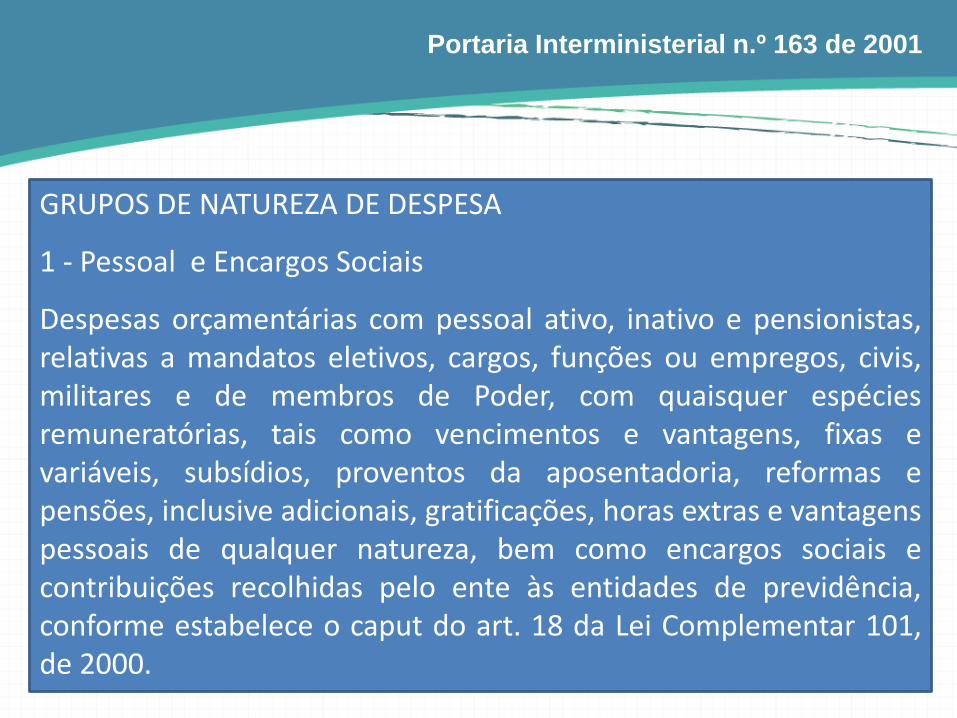

Portaria Interministerial n.º 163 de 2001

GRUPOS DE NATUREZA DE DESPESA

1 - Pessoal e Encargos Sociais

Despesas orçamentárias com pessoal ativo, inativo e pensionistas,relativas a mandatos eletivos, cargos, funções ou empregos, civis,militares e de membros de Poder, com quaisquer espéciesremuneratórias, tais como vencimentos e vantagens, fixas evariáveis, subsídios, proventos da aposentadoria, reformas epensões, inclusive adicionais, gratificações, horas extras e vantagenspessoais de qualquer natureza, bem como encargos sociais econtribuições recolhidas pelo ente às entidades de previdência,conforme estabelece o caput do art. 18 da Lei Complementar 101,de 2000.

Entram no cálculo da Despesa Total com Pessoal:

Outras Despesas com Pessoal decorrentes de contratos deterceirização referentes à mão de obra empregada em atividade-fimda instituição ou inerentes a categorias funcionais abrangidas pelorespectivo plano de cargos e salários do quadro de pessoal,

Terceirização

Despesas que substituem servidor ou empregado público.

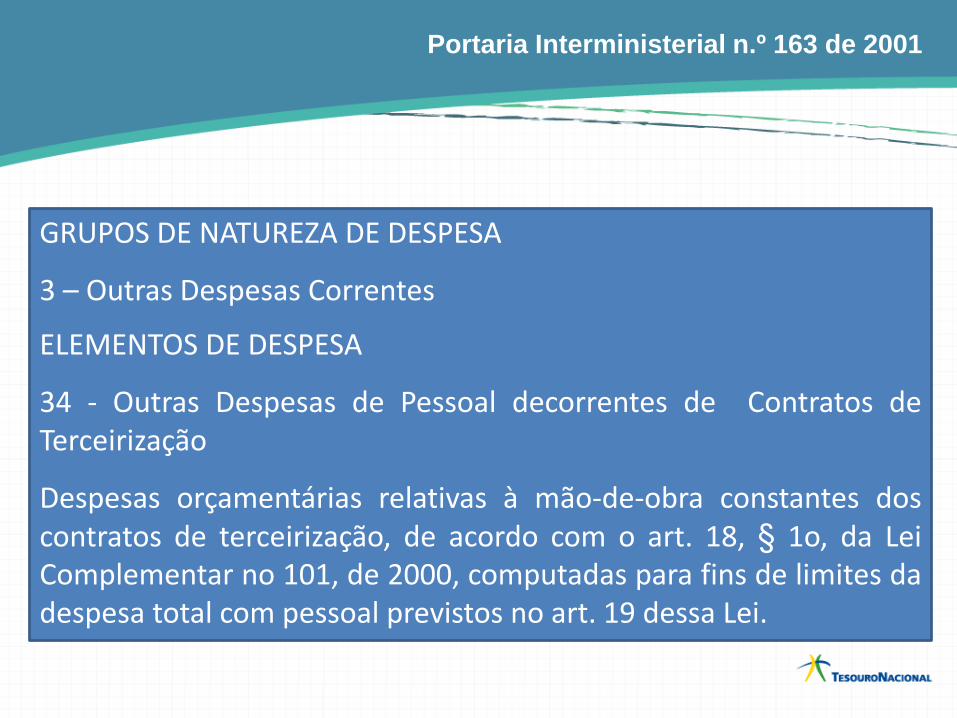

Portaria Interministerial n.º 163 de 2001

GRUPOS DE NATUREZA DE DESPESA

3 – Outras Despesas Correntes

ELEMENTOS DE DESPESA

34 - Outras Despesas de Pessoal decorrentes de Contratos deTerceirização

Despesas orçamentárias relativas à mão-de-obra constantes doscontratos de terceirização, de acordo com o art. 18, § 1o, da LeiComplementar no 101, de 2000, computadas para fins de limites dadespesa total com pessoal previstos no art. 19 dessa Lei.

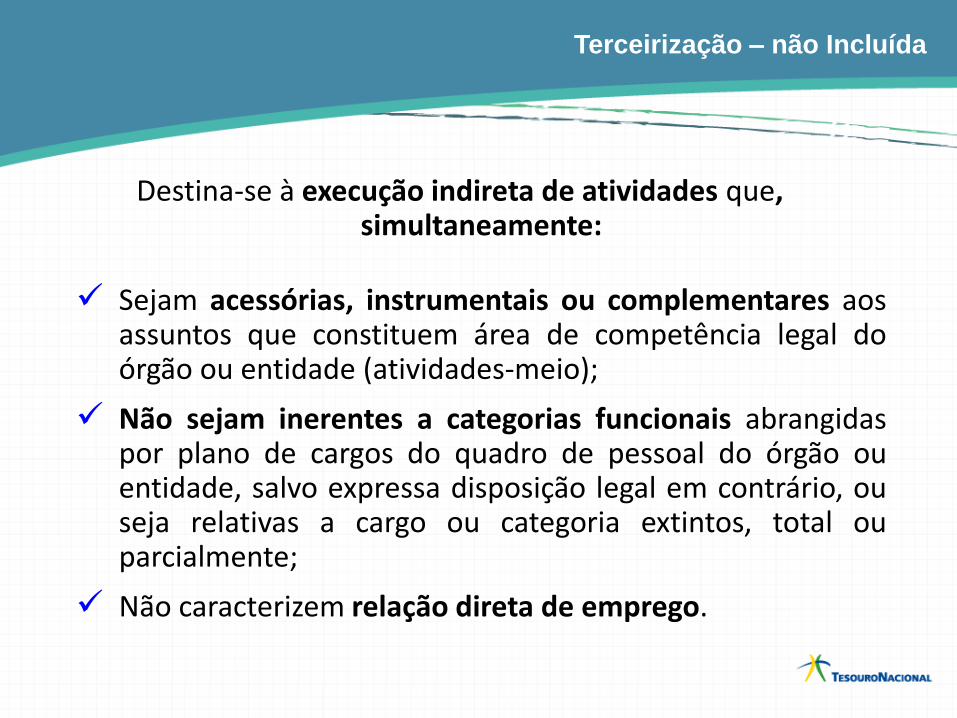

Destina-se à execução indireta de atividades que, simultaneamente:

Sejam acessórias, instrumentais ou complementares aosassuntos que constituem área de competência legal doórgão ou entidade (atividades-meio);

Não sejam inerentes a categorias funcionais abrangidaspor plano de cargos do quadro de pessoal do órgão ouentidade, salvo expressa disposição legal em contrário, ouseja relativas a cargo ou categoria extintos, total ouparcialmente;

Não caracterizem relação direta de emprego.

Terceirização – não Incluída

Conservação, limpeza, segurança, vigilância, transportes, informática – quando esta não for atividade-fim do

órgão ou Entidade – copeiragem, recepção, reprografia...

Terceirização – não Incluída

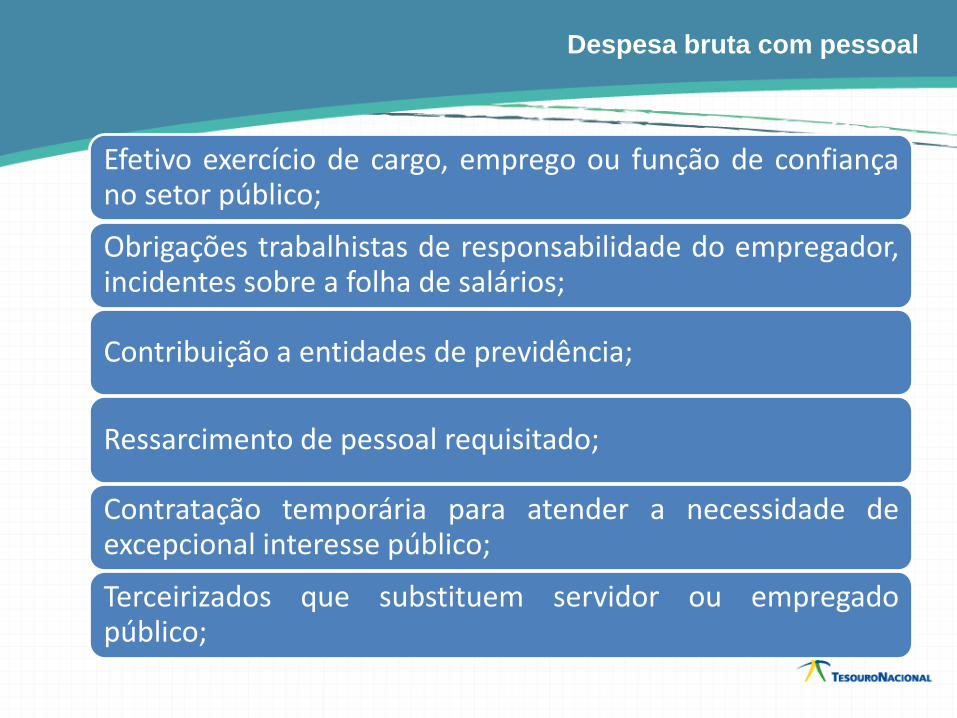

Despesa bruta com pessoal

Efetivo exercício de cargo, emprego ou função de confiançano setor público;

Obrigações trabalhistas de responsabilidade do empregador,incidentes sobre a folha de salários;

Contribuição a entidades de previdência;

Ressarcimento de pessoal requisitado;

Contratação temporária para atender a necessidade deexcepcional interesse público;

Terceirizados que substituem servidor ou empregadopúblico;

Despesa bruta com pessoal

Conselheiros tutelares;

Pessoal inativo e pensionistas;

Benefícios previdenciários;

Sentenças Judiciais de Pessoal;

Despesas de Exercícios Anteriores relacionadas a pessoal;

Incentivo à demissão voluntária.

Espécies indenizatórias - ajuda de custo, diárias ...

Benefícios assistenciais - auxílio natalidade, auxíliofuneral, auxílio creche/escola ...

Estagiários

Contratos de aprendizagem

Não se considera despesa bruta com pessoal

Sujeito à avaliação do Tribunal de Contas

Benefícios Previdenciários e Benefícios Assistenciais

Critérios utilizados na definição dos benefícios previdenciários

O artigo 5º da Lei 9.717/98 proíbe a concessão aos servidores debenefícios previdenciários distintos dos previstos no Regime Geralde Previdência Social, de que trata a Lei 8.213/1991, salvodisposição em contrário da Constituição Federal.

Despesas não Computadas

Na verificação do atendimento dos limites, não serão computadas as despesas:

de indenização por demissão de servidores ou empregados; relativas a incentivos à demissão voluntária; decorrentes de decisão judicial e da competência de período anterior ao da apuração a que se refere o § 2o do art. 18; com inativos, ainda que por intermédio de fundo específico, custeadas por recursos provenientes:

• da arrecadação de contribuições dos segurados;• da compensação financeira entre os regimes de previdência;• das demais receitas diretamente arrecadadas por fundo vinculado a tal finalidade, inclusive o produto da alienação de bens, direitos e ativos, bem como seu superávit financeiro.

DBP – Despesa Bruta com Pessoal

DTP = DBP - Deduções

Deduções

Arrecadação dos seguradosCompensação FinanceiraReceitas diretamente arrecadadas

RecursosTesouro

Recursos Próprios do Fundo

Indenizações e PDV

Terceirizados em atividade fim

Verificar o Fato GeradorAnterior ao período de apuração

Despesa

ExercíciosAnteriores

Decisão

Judicial

Inativo e

Pensionista

Ativos

Cálculo da Despesa Total com Pessoal

Deduções

Exercício de 2010 Exercício de 2011Exercícios Anteriores

Período de Apuração da Despesa Total com Pessoal

Períodos Anteriores ao Período de Apuração da

Despesa Total com Pessoal

Situação 1: Despesa de Exercícios Anteriores Não Computada (Despesas Liquidadas no Período de Apuração de competência de Períodos Anteriores)

Fato Gerador da Despesa Liquidação da Despesa

01/05/2010 30/04/2011

Despesas de Exercícios Anteriores/Decisões Judiciais

Não Deduzidas

Exercício de 2010 Exercício de 2011Exercícios Anteriores

Período de Apuração da Despesa Total com Pessoal

Períodos Anteriores ao Período de Apuração da

Despesa Total com Pessoal

Situação 2: Despesa de Exercícios Anteriores Computada (Despesas Liquidadas no Período de Apuração de competência do Período de Apuração)

Fato Gerador da Despesa

Liquidação da Despesa

01/05/2010 30/04/2011

Despesas de Exercícios Anteriores/Decisões Judiciais

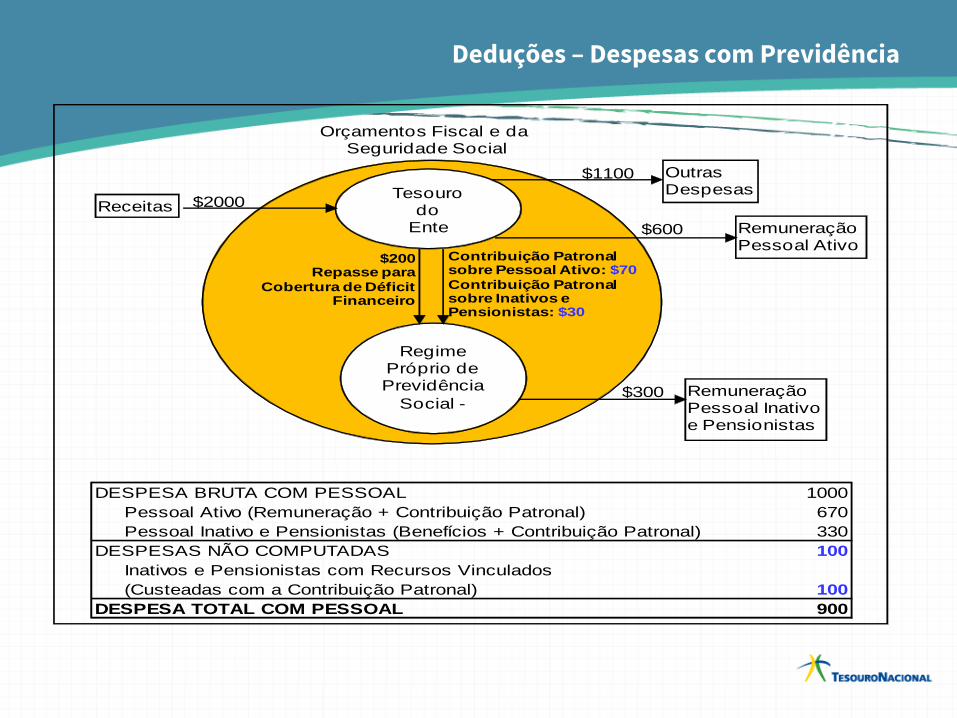

Deduções – Despesas com Previdência

DESPESA BRUTA COM PESSOAL 1000

Pessoal Ativo (Remuneração + Contribuição Patronal) 670

Pessoal Inativo e Pensionistas (Benefícios + Contribuição Patronal) 330

DESPESAS NÃO COMPUTADAS 100

Inativos e Pensionistas com Recursos Vinculados

(Custeadas com a Contribuição Patronal) 100

DESPESA TOTAL COM PESSOAL 900

Orçamentos Fiscal e da Seguridade Social

Tesourodo

Ente

Regime Próprio de Previdência

Social -

Receitas

RemuneraçãoPessoal Ativo

Outras Despesas

RemuneraçãoPessoal Inativo e Pensionistas

Contribuição Patronalsobre Pessoal Ativo: $70

Contribuição Patronal sobre Inativos e Pensionistas: $30

$200Repasse para

Cobertura de Déficit Financeiro

$300

$600

$1100

$2000

DESPESA BRUTA COM PESSOAL 1000

Pessoal Ativo (Remuneração + Contribuição Patronal) 670

Pessoal Inativo e Pensionistas (Benefícios + Contribuição Patronal) 330

DESPESAS NÃO COMPUTADAS 150

Inativos e Pensionistas com Recursos Vinculados

(Contribuição Patronal + Contribuição do Servidor) 150

DESPESA TOTAL COM PESSOAL 850

Orçamentos Fiscal e da Seguridade Social

Tesourodo

Ente

Regime Próprio de Previdência

Social - RPPS

Receitas

RemuneraçãoPessoal Ativo

Outras Despesas

RemuneraçãoPessoal Inativo e Pensionistas

Contribuição Patronal

sobre Pessoal Ativo: $70Contribuição Patronal sobre Inativos e

Pensionistas: $30Contribuição do Servidor Ativo,

Inativo e Pensionistas

$35

$300

$600

$1150

$2000

$15

$150Repasse para

Cobertura de Déficit Financeiro

Deduções – Despesas com Previdência

DESPESA BRUTA COM PESSOAL 1000

Pessoal Ativo (Remuneração + Contribuição Patronal) 670

Pessoal Inativo e Pensionistas (Benefícios + Contribuição Patronal) 330

DESPESAS NÃO COMPUTADAS 300

Inativos e Pensionistas com Recursos Vinculados

(Contribuição Patronal + Contribuição do Servidor) 300

DESPESA TOTAL COM PESSOAL 700

Orçamentos Fiscal e da Seguridade Social

Tesourodo

Ente

Regime Próprio de Previdência

Social - RPPS

Receitas

RemuneraçãoPessoal Ativo

Outras Despesas

RemuneraçãoPessoal Inativo e Pensionistas

Contribuição Patronal

sobre Pessoal Ativo: $70Contribuição Patronal sobre

Inativos e Pensionistas: $30Contribuição do Servidor Ativo,

Inativo e Pensionistas

$35

$300

$600

$1300

$2000

$15Receita Patrimonial

$200

Sobra: $50 (capitalização)

Deduções – Despesas com Previdência

Sustentabilidade dos RPPS

Lei 9.717/1998

Constituição 1988

EC Nº 20/1998

EC Nº 41/2003

EC Nº 47/2005

RPPS – Regime Próprio de Previdência

Receita Despesa

Receitas

Auferidas

Em cada Exercício Financeiro

=Obrigações

do RPPS

RPPS – Regime Próprio de Previdência

Déficit

Financeiro

Receitas

Auferidas

Obrigações

do RPPS

>

Equilíbrio

Financeiro

=

Déficit

Atuarial

Equilíbrio

Atuarial

valor presente fluxo das

receitas estimadas +

ativos a valor de mercado

obrigações

projetadas

atuarialmente

obrigações

projetadas

atuarialmente

>valor presente fluxo das

receitas estimadas +

ativos a valor de mercado

26

Déficit

Atuarial

Plano de Amortização(art. 18 e 19 Portaria MPS 403/08)

Segregação das Massas

Déficit

Financeiro Cobertura das Insuficiências Financeiras

Alíquota Suplementar

Aportes Periódicos

RPPS – Regime Próprio de Previdência

27

Plano de Amortização(art. 18 e 19 Portaria 403/08)

RPPS – Regime Próprio de Previdência

- Prazo Máximo para cobertura do déficit atuarial = 35 (trinta e cinco) anos

- Poderá ser revisto nas reavaliações atuariais anuais, respeitando sempre

o período remanescente para o equacionamento

- Será considerado implementado somente a partir do seu estabelecimento

em lei do ente federativo.

28

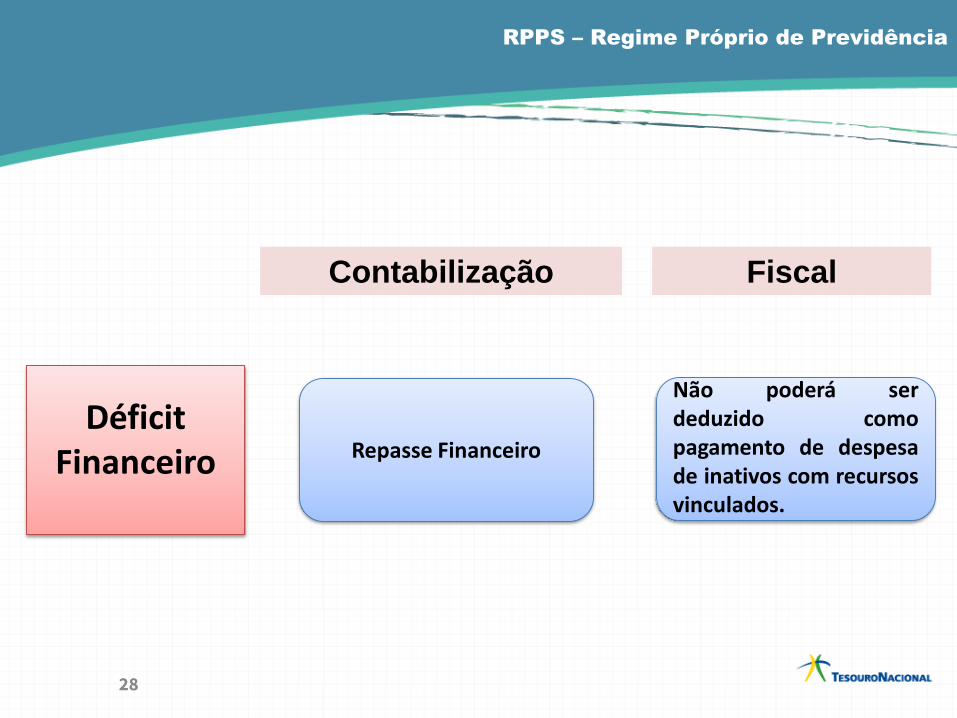

RPPS – Regime Próprio de Previdência

DéficitFinanceiro

Contabilização Fiscal

Repasse Financeiro

Não poderá serdeduzido comopagamento de despesade inativos com recursosvinculados.

29

DéficitAtuarial

Alíquota Suplementar3.1.91.13

Aporte Periódico3.3.91.97

DTP: É despesa compessoal.

Dedução : Quando forutilizado, será deduzidopor ser pagamento deinativo com recursosvinculados.

DTP: Não é despesa compessoal.

Dedução : Quando forutilizado, será deduzidopor ser pagamento deinativo com recursosvinculados.

Contabilização Fiscal

RPPS – Regime Próprio de Previdência

Aportes Periódicos

Determina que os recursos provenientes dos aportes periódicos devem ser controlados

separadamente dos demais recursos de forma a evidenciar a vinculação para a qual foram

instituídos e devem permanecer devidamente aplicados em conformidade com as normas

vigentes, no mínimo, por 5 (cinco) anos.

Portaria MPS 746 de 27 de dezembro de 2011

Independentemente do formato administrativo que assuma no âmbito do ente: autarquia, fundação ou fundo previdenciário.

Regime Próprio de Previdência Social - RPPS

•Deverá manter registros destacados das receitas edespesas de cada um dos Poderes.

•Fornecer informações que possibilitem ao respectivoPoder ou órgão elaborar seu RGF, mediante apuraçãodos valores brutos de inativos e pensionistas e domontante de inativos e pensionistas pagos comrecursos do RPPS.

2,5%6,0%

0,6%

40,9% Legislativo

Judiciário

Ministério Público da União

Executivo

Limites para gastos com pessoal por Poder e Órgão (LRF)

União: 50% da Receita Corrente Líquida

3,0% ou 3,4(*)6,0%

2,0%

49,0% ou 48,6(*)

Legislativo

Judiciário

Ministério Público do Estado

Executivo(*) BA, CE, GO e PA.

Limites para gastos com pessoal por Poder e Órgão (LRF)

Estado: 60% da Receita Corrente Líquida

Limites para gastos com pessoal por Poder e Órgão (LRF)

6%

54%

Legislativo, incluído o Tribunal de Contas

Executivo

Município: 60% da Receita Corrente Líquida

• Limite prudencial de 95% do limite

• Limite de alerta dos TC’s: 90% do máximo.

• É nulo de pleno direito o ato que aumente despesa de pessoal:

sem atender ao mecanismo de compensação 180 dias antes do final do mandato.

Limites por Poder e Órgão (LRF)

CARGO, EMPREGO

OU FUNÇÃO

VANTAGEM, AUMENTO,

REAJUSTE OU ADEQUAÇÃO

SENTENÇA JUDICIAL OU

DETERMINAÇÃO LEGAL OU

CONTRATUAL OU REVISÃO

ANUAL (INC. X, ART. 37 CF)

EXCETO

REESTRUTURAÇÃO

DE CARREIRA

PROVIMENTO, ADMISSÃO

CONTRATAÇÃO

EXCETO

REPOSIÇÃO DE APOSENTADORIA E

FALECIMENTO

NA EDUCAÇÃO, SAÚDE E

SEGURANÇA

DTP

RCLLM

95%

HORA EXTRA

Limite Prudencial

FUNÇÃO DE CONFIANÇA

OU CARGO EM COMISSÃO

20%

EXONERAÇÃO DE

SERVIDORES NÃO

ESTÁVEIS

PERDA DE CARGO DE

SERVIDORES ESTÁVEIS

1º

QUADRIMESTRE

2º

QUADRIMESTRE

3º

QUADRIMESTRE

1/3 DO EXCESSO

Retorno aos Limites

DTP

RCLLM

DTPRCL

LM

• Não alcançada a redução no prazo estabelecido, e enquanto

perdurar o excesso, ou se houver excesso no 1º quadrimestre do

último ano de mandato, ficam suspensas:

Restrições Institucionais

transferências voluntárias

obtenção de garantias

contratação de operações de crédito

CÓDIGO PENAL

Crime

Reclusão de 1 a 4 anos

Agente que lhe der causa

Sanções Pessoais

Aumentar despesa de

pessoal 180 dias antes do fim de

mandato

Deixar adotar medidas ao

exceder 95% do limite

LEI 10.028/2000

infração administrativa

Agente que lhe der causa

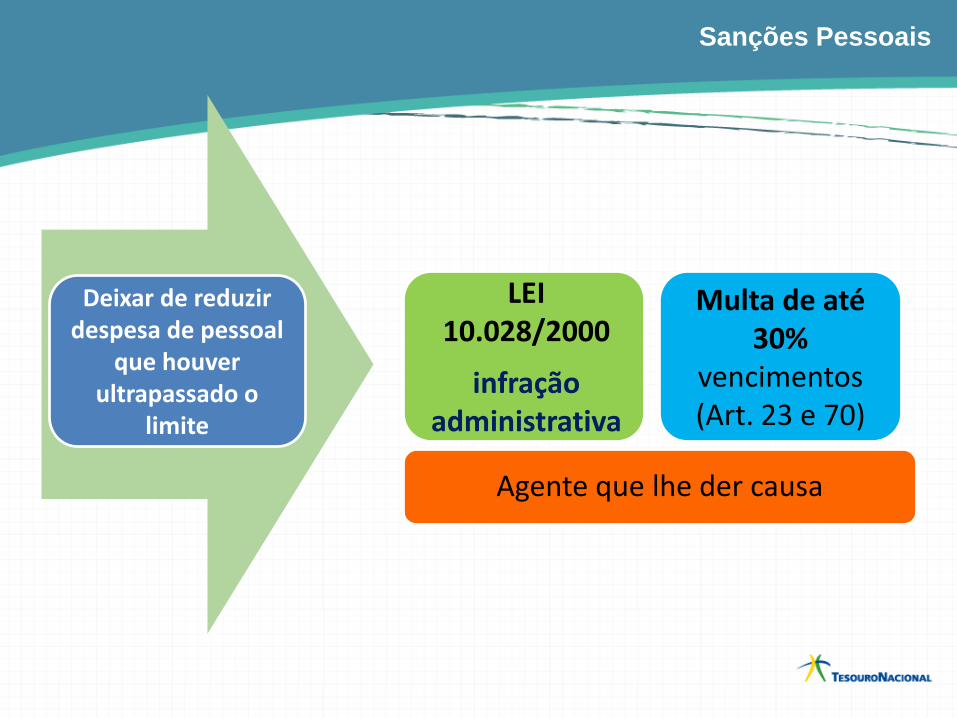

Sanções Pessoais

Multa de até 30%

vencimentos (Art. 23 e 70)

Deixar de reduzir despesa de pessoal

que houver ultrapassado o

limite

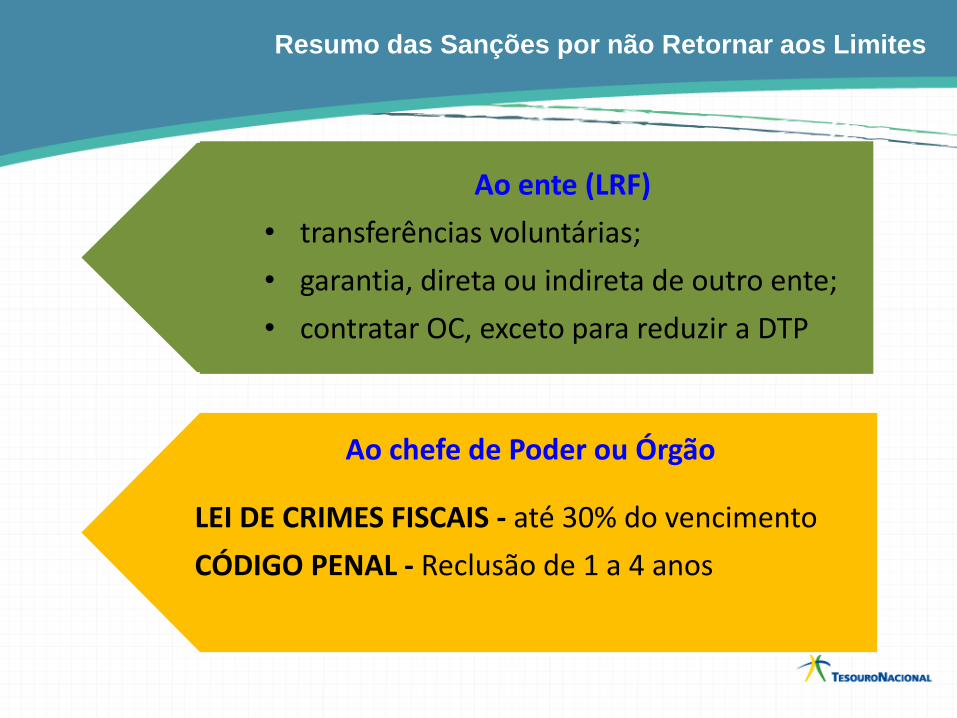

Resumo das Sanções por não Retornar aos Limites

Ao ente (LRF)

• transferências voluntárias;

• garantia, direta ou indireta de outro ente;

• contratar OC, exceto para reduzir a DTP

Ao chefe de Poder ou Órgão

LEI DE CRIMES FISCAIS - até 30% do vencimento

CÓDIGO PENAL - Reclusão de 1 a 4 anos

LEGISLATIVO MUNICIPAL – EC 58

Especificação da Despesa Base Legal Limite Máximo a ser Aplicado

Remuneração ou Subsídio dos Vereadores CF/88, art. 29, inciso VI

Municípios *

Até 10.000 habitantes 20%

De 10.001 a 50.000 habitantes 30%

De 50.001 a 100.000 habitantes 40%

De 100.001 a 300.000 habitantes 50%

De 300.001 a 500.000 habitantes 60%

Acima de 500.000 habitantes 75%

* % do subsídio dos Deputados Estaduais

CF/88, art. 29, inciso VII 5% da Receita do Município

Total da Despesa do Poder Legislativo

Municipal, incluídos os subsídios dos

Vereadores e excluídos os gastos com

inativos (aposentados e pensionistas)

CF/88, art. 29-A

Municípios *

Até 100.000 habitantes 7%

De 100.001 a 300.000 habitantes 6%

De 300.001 a 500.000 habitantes 5%

De 500.001 a 3.000.000 habitantes 4,5%

De 3.000.001 a 8.000.000 habitantes 4,0%

Acima de 8.000.001 habitantes 3,5%

* % do somatório da Receita Tributária e das

transferências previstas no § 5º do art. 153 e nos

art. 158 e 159 da CF/88

Folha de Pagamento ou Despesa com

Pessoal da Câmara Municipal CF/88, art. 29-A, § 1º

70% da Receita da Câmara Municipal* *O termo

equivale a Poder Legislativo excluído o Tribunal

de Contas do Município, onde houver.(§2. º c/c

Inc. III Art.20 LRF)

Despesa total com pessoal do Poder

Legislativo LRF, art. 20, inciso III, alínea a

6% da Receita Corrente Líquida do Município

Outros Limites para Despesas com Pessoal

PARA O LEGISLATIVO MUNICIPAL, NA EC 25.

Outros Limites para Despesas com Pessoal

Ambos. Cumprindo-se o

menor, automaticamente

estará cumprido o outro.

Qual dos limites deverá ser cumprido?

Base Legal – Demonstrativo da Despesa com Pessoal

Art. 54. Ao final de cada quadrimestre será emitido pelostitulares dos Poderes e órgãos referidos no art. 20 Relatóriode Gestão Fiscal, assinado pelo:

(...)Art. 55. O relatório conterá:

I - comparativo com os limites de que trata esta LeiComplementar, dos seguintes montantes:

a) despesa total com pessoal, distinguindo a cominativos e pensionistas;

(...)

RGF/Tabela 1 - Demonstrativo da Despesa

com Pessoal

<ENTE DA FEDERAÇÃO> - <IDENTIFICAÇÃO DO PODER>

<IDENTIFICAÇÃO DO ÓRGÃO, QUANDO O DEMONSTRATIVO FOR ESPECÍFICO DE UM ÓRGÃO>

RELATÓRIO DE GESTÃO FISCAL

DEMONSTRATIVO DA DESPESA COM PESSOAL

ORÇAMENTOS FISCAL E DA SEGURIDADE SOCIAL

<PERÍODO DE REFERÊNCIA>

RGF - ANEXO 1 (LRF, art. 55, inciso I, alínea "a") R$ 1,00

DESPESAS EXECUTADAS

(Últimos 12 Meses)

DESPESA COM PESSOAL LIQUIDADAS INSCRITAS EM

RESTOS A PAGAR

NÃO

PROCESSADOS1

(a) (b)

DESPESA BRUTA COM PESSOAL (I) 0,00 0,00

Pessoal Ativo 0,00 0,00

Pessoal Inativo e Pensionistas 0,00 0,00

Outras despesas de pessoal decorrentes de contratos de terceirização (§ 1º do art.

18 da LRF) 0,00 0,00

DESPESAS NÃO COMPUTADAS (§ 1º do art. 19 da LRF) (II) 0,00 0,00

Indenizações por Demissão e Incentivos à Demissão Voluntária 0,00 0,00

Decorrentes de Decisão Judicial de período anterior ao da apuração 0,00 0,00

Despesas de Exercícios Anteriores de período anterior ao da apuração 0,00 0,00

Inativos e Pensionistas com Recursos Vinculados 0,00 0,00

DESPESA LÍQUIDA COM PESSOAL (III) = (I - II) 0,00 0,00

Registra as despesas com

pessoal Ativo, Inativo e

Pensionista, Despesa com

Terceirização de Mão-de-obra

Registra as despesas

liquidadas, para as quais a

verificação do direito adquirido

com base em títulos e

documentos comprobatórios.

Identifica os valores das despesas

executadas, acumulados nos

últimos doze meses, incluindo o

mês de referência

Registra as despesas empenhadas

mas não liquidadas, inscritas em

Restos a Pagar Não Processados,

consideradas liquidadas no

encerramento do exercício.

RGF/Tabela 1 - Demonstrativo da Despesa

com Pessoal

<ENTE DA FEDERAÇÃO> - <IDENTIFICAÇÃO DO PODER>

<IDENTIFICAÇÃO DO ÓRGÃO, QUANDO O DEMONSTRATIVO FOR ESPECÍFICO DE UM ÓRGÃO>

RELATÓRIO DE GESTÃO FISCAL

DEMONSTRATIVO DA DESPESA COM PESSOAL

ORÇAMENTOS FISCAL E DA SEGURIDADE SOCIAL

<PERÍODO DE REFERÊNCIA>

RGF - ANEXO 1 (LRF, art. 55, inciso I, alínea "a") R$ 1,00

DESPESAS EXECUTADAS

(Últimos 12 Meses)

DESPESA COM PESSOAL LIQUIDADAS INSCRITAS EM

RESTOS A PAGAR

NÃO

PROCESSADOS1

(a) (b)

DESPESA BRUTA COM PESSOAL (I) 0,00 0,00

Pessoal Ativo 0,00 0,00

Pessoal Inativo e Pensionistas 0,00 0,00

Outras despesas de pessoal decorrentes de contratos de terceirização (§ 1º do art.

18 da LRF) 0,00 0,00

DESPESAS NÃO COMPUTADAS (§ 1º do art. 19 da LRF) (II) 0,00 0,00

Indenizações por Demissão e Incentivos à Demissão Voluntária 0,00 0,00

Decorrentes de Decisão Judicial de período anterior ao da apuração 0,00 0,00

Despesas de Exercícios Anteriores de período anterior ao da apuração 0,00 0,00

Inativos e Pensionistas com Recursos Vinculados 0,00 0,00

DESPESA LÍQUIDA COM PESSOAL (III) = (I - II) 0,00 0,00

Registrar os valores totais das despesas de natureza salarial:

• efetivo exercício de cargo, emprego ou função de confiança

• obrigações trabalhistas de responsabilidade do empregador;

• despesas com ressarcimento de pessoal requisitado;

• despesas com contratação temporária para atender a necessidade de

excepcional interesse público;

• despesa com a contribuição patronal ao RPPS, do pessoal ativo,

segregados, por Poder ou órgão.

Registrar os valores das despesas com pessoal inativo e

pensionistas, dos últimos doze meses, incluído o mês de

referência, bem como todos os benefícios tipicamente

previdenciários, de caráter contributivo, definidos nas normas

gerais de previdência, e as contribuições patronais ao RPPS Lei

nº 9.717/98 e Lei nº 8.213/91.

Registrar os valores relativas à mão-de-obra constante dos

contratos de terceirização que esteja empregada em atividades-

fim da instituição, ou seja, atividades inerentes a categorias

funcionais abrangidas pelo respectivo plano de cargos e salários

do quadro de pessoal.

RGF/Tabela 1 - Demonstrativo da Despesa

com Pessoal

<ENTE DA FEDERAÇÃO> - <IDENTIFICAÇÃO DO PODER>

<IDENTIFICAÇÃO DO ÓRGÃO, QUANDO O DEMONSTRATIVO FOR ESPECÍFICO DE UM ÓRGÃO>

RELATÓRIO DE GESTÃO FISCAL

DEMONSTRATIVO DA DESPESA COM PESSOAL

ORÇAMENTOS FISCAL E DA SEGURIDADE SOCIAL

<PERÍODO DE REFERÊNCIA>

RGF - ANEXO 1 (LRF, art. 55, inciso I, alínea "a") R$ 1,00

DESPESAS EXECUTADAS

(Últimos 12 Meses)

DESPESA COM PESSOAL LIQUIDADAS INSCRITAS EM

RESTOS A PAGAR

NÃO

PROCESSADOS1

(a) (b)

DESPESA BRUTA COM PESSOAL (I) 0,00 0,00

Pessoal Ativo 0,00 0,00

Pessoal Inativo e Pensionistas 0,00 0,00

Outras despesas de pessoal decorrentes de contratos de terceirização (§ 1º do art.

18 da LRF) 0,00 0,00

DESPESAS NÃO COMPUTADAS (§ 1º do art. 19 da LRF) (II) 0,00 0,00

Indenizações por Demissão e Incentivos à Demissão Voluntária 0,00 0,00

Decorrentes de Decisão Judicial de período anterior ao da apuração 0,00 0,00

Despesas de Exercícios Anteriores de período anterior ao da apuração 0,00 0,00

Inativos e Pensionistas com Recursos Vinculados 0,00 0,00

DESPESA LÍQUIDA COM PESSOAL (III) = (I - II) 0,00 0,00

Registrar os valores de exercícios anteriores, elemento de

despesa 92 – Despesas de Exercícios Anteriores, da competência

de período anterior ao da apuração. Excetuam-se aquelas

despesas relativas a inativos e pensionistas custeadas com

recursos vinculados, as quais estão consideradas na linha

Inativos e Pensionistas com Recursos Vinculados.

Registrar os valores decorrentes de decisão judicial, desde que

vinculados com pessoal, registradas no elemento de despesa 91

– Sentenças Judiciais, da competência de período anterior ao da

apuração. Excetuam-se as despesas relativas a inativos e

pensionistas, custeadas com recursos vinculados, as quais estão

consideradas na linha Inativos e Pensionistas com Recursos

Vinculados LRF, art. 19, § 2º.

Registrar os valores com benefícios previdenciários,

custeadas com recursos vinculados ao RPPS, ou

seja, provenientes de receitas que financiam a

Seguridade Social dos servidores inativos e

pensionistas.

Registrar os valores das despesas de indenização por demissão

de servidores ou empregados e daquelas relativas a incentivos à

demissão voluntária, elemento de despesa 94 – Indenizações

Trabalhistas

Desvendando a Composição do Demonstrativo

APURAÇÃO DO CUMPRIMENTO DO LIMITE LEGAL VALOR

% SOBRE A

RCL

RECEITA CORRENTE LÍQUIDA - RCL (IV) -

DESPESA TOTAL COM PESSOAL - DTP (V) =

(III a + III b)

LIMITE MÁXIMO (VI) (incisos I, II e III, art. 20 da LRF)

LIMITE PRUDENCIAL (VII) = (0,95 x VI)

(parágrafo único do art. 22 da LRF)

LIMITE DE ALERTA (VIII) = (0,90 x VI) (inciso II

do §1º do art. 59 da LRF)

FONTE: Sistema <Nome>, Unidade Responsável <Nome>, Data da

emissão <dd/mmm/aaaa> e hora de emissão <hhh e mmm>

1. Nos demonstrativos elaborados no primeiro e no segundo quadrimestre de cada exercício, os valores de restos

a pagar não processados inscritos em 31 de dezembro do exercício anterior continuarão a ser informados nesse

campo. Esses valores não sofrem alteração pelo seu processamento, e somente no caso de cancelamento podem

ser excluídos.

Nota:

Na esfera Federal 50% assim distribuídos:

2,5% para o Legislativo, incluído o Tribunal de Contas da União

6% para o Judiciário;

40,9% para o Executivo;

0,6% Para o Ministério Público

Na esfera Estadual 60% assim distribuídos:

3,0% para o Legislativo, incluído o Tribunal de Contas do Estado

6% para o Judiciário;

49% para o Executivo;

2% Para o Ministério Público dos Estados

Esse limite corresponde a 95% do limite

máximo e refere-se ao percentual da RCL

que restringe a despesa com pessoal.

Obrigado!

Joaquim Vieira Ferreira LevyMinistro de Estado da Fazenda

Tarcísio José Massote de GodoySecretário Executivo

Marcelo Barbosa SaintiveSecretário do Tesouro Nacional

Gilvan da Silva Dantas Subsecretário de Contabilidade Pública

Leonardo Silveira do NascimentoCoordenador-Geral de Normas de Contabilidade Pública Aplicadas à Federação

Cláudia Magalhães Dias Rabelo de SousaGerente de Normas e Procedimentos de Gestão Fiscal

www.stn.fazenda.gov.br

Twitter: @_tesouro

Acesse o Fórum da Contabilidade: www.tesouro.gov.br/forum

Acesse o Siconfi: www.siconfi.tesouro.gov.br