SENTENÇA EM EMBARGOS -...

25

SENTENÇA EM EMBARGOS Marcel Citro de Azevedo

Transcript of SENTENÇA EM EMBARGOS -...

SENTENÇA EM EMBARGOS

Marcel Citro de Azevedo

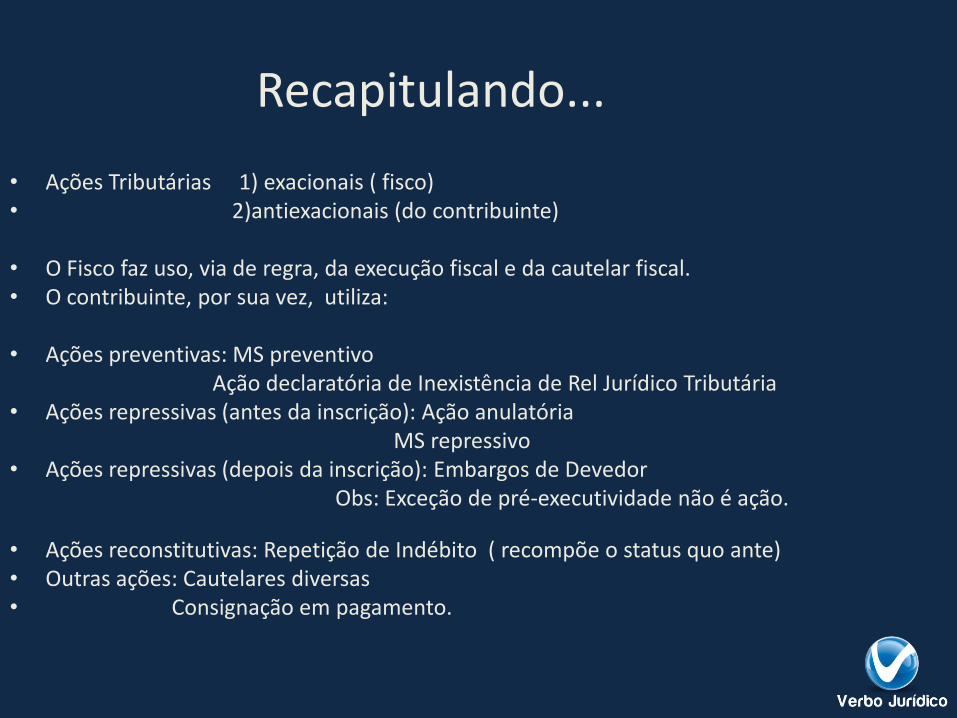

Recapitulando...

• Ações Tributárias 1) exacionais ( fisco) • 2)antiexacionais (do contribuinte) • O Fisco faz uso, via de regra, da execução fiscal e da cautelar fiscal. • O contribuinte, por sua vez, utiliza:

• Ações preventivas: MS preventivo Ação declaratória de Inexistência de Rel Jurídico Tributária • Ações repressivas (antes da inscrição): Ação anulatória MS repressivo • Ações repressivas (depois da inscrição): Embargos de Devedor Obs: Exceção de pré-executividade não é ação.

• Ações reconstitutivas: Repetição de Indébito ( recompõe o status quo ante) • Outras ações: Cautelares diversas • Consignação em pagamento.

Os embargos no CPC

• Determinadas formas de tutela, como a declaratória e a constitutiva, são satisfeitas apenas com a prolação da sentença. Mas há situações em que a sentença precisa ser implementada para que o direito do autor seja satisfeito. Quando é necessário concurso de vontade do demandado, ou ainda de atos materiais atuantes sobre o mundo dos fatos, a sentença não é satisfativa, dependendo da técnica executiva. O título executivo, neste caso, poderá ser desconstituído através do manejo da ação autônoma de embargos do executado.

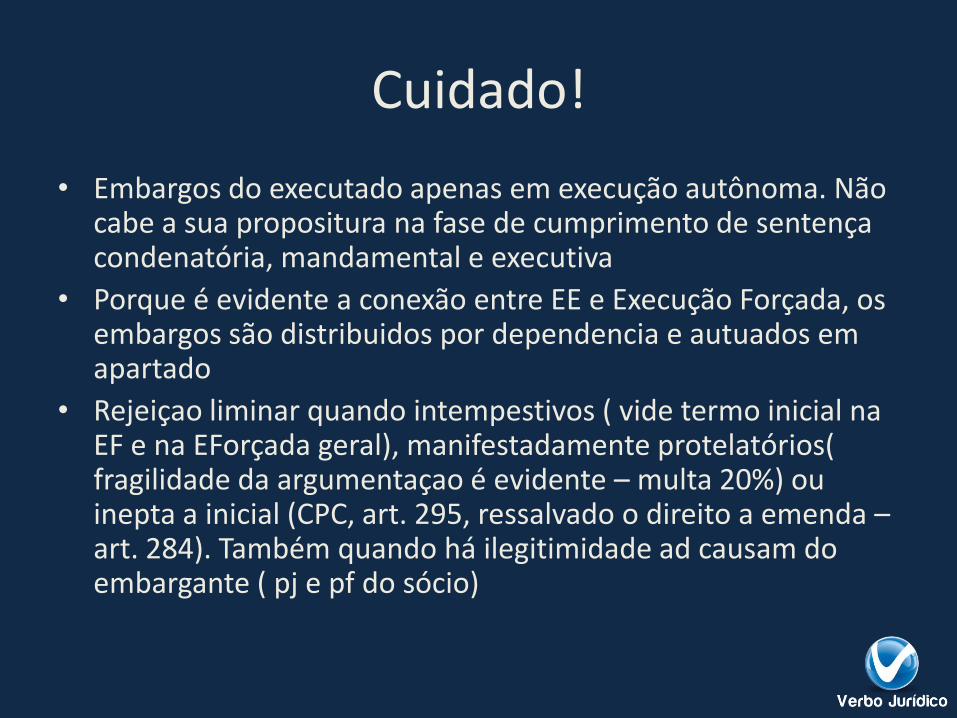

Cuidado!

• Embargos do executado apenas em execução autônoma. Não cabe a sua propositura na fase de cumprimento de sentença condenatória, mandamental e executiva

• Porque é evidente a conexão entre EE e Execução Forçada, os embargos são distribuidos por dependencia e autuados em apartado

• Rejeiçao liminar quando intempestivos ( vide termo inicial na EF e na EForçada geral), manifestadamente protelatórios( fragilidade da argumentaçao é evidente – multa 20%) ou inepta a inicial (CPC, art. 295, ressalvado o direito a emenda – art. 284). Também quando há ilegitimidade ad causam do embargante ( pj e pf do sócio)

Presunção de legitimidade

• A presunção de legitimidade do título executivo é relativa, mas a demonstração de sua ilegimitimidade deve ser feita em sede de ação cognitiva ( ainda que o alcance da Exceção de Pré Eexecutividade esteja sendo ampliada na execução fiscal). A defesa do executado se faz, primordialmente, por via da Ação.

Segurança do juízo:

• Não é mais requisito para o seu oferecimento – assim que citado, o devedor pode apresentar EE ( ou até mesmo antes, no caso de comparecimento espontâneo). Mas é pressuposto para a outorga de efeito Suspensivo a estes EE ( isso não é absoluto, as vezes é demonstrada de forma inequívoca a prescrição, de plano, por exemplo, e aí o juiz suspende a Ex)

• §5º do artigo 739 c/c art. 743: se alegado excesso, deve indicar o montante exigível

Efeito suspensivo nos embargos

• Deixou de ser ex lege para tornar-se ope iudicis( o tempo do processo, ainda que seguro o juízo, causa dano ao exequente): precisa ter : requerimento, relevância, perigo e penhora ( não é propriamente o perigo dos bens serem alienados, mas sim a qualidade especial do bem – monitor cardíaco no hospital). A decisão sobre a concessão ou não do efeito Suspensivo é sempre instável, não estando sujeita a preclusão ( art. 739-A, §2º do CPC)

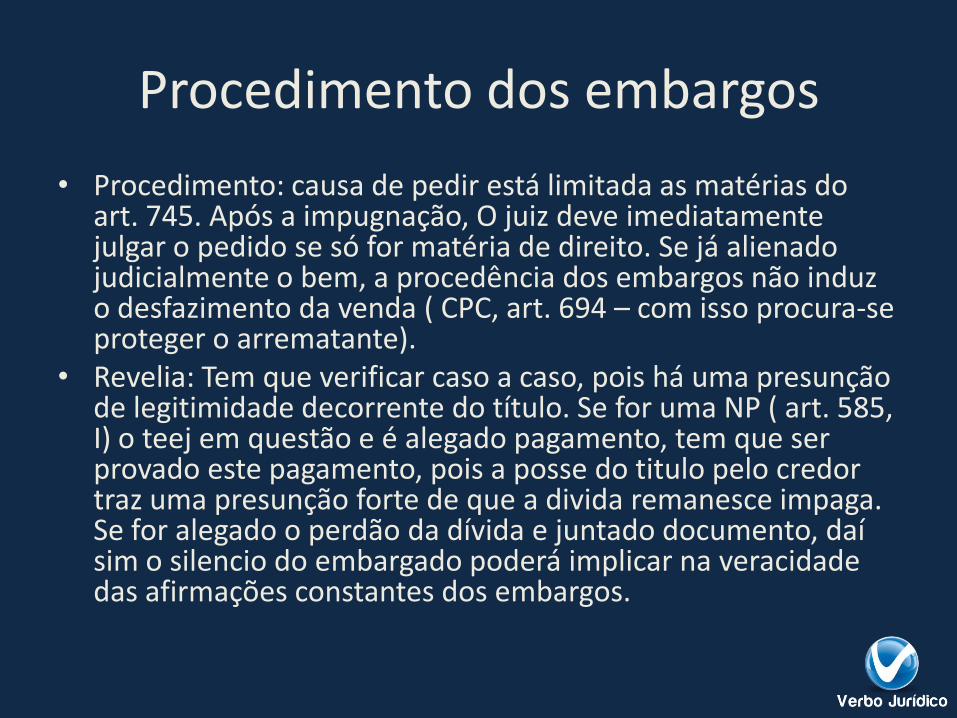

Procedimento dos embargos

• Procedimento: causa de pedir está limitada as matérias do art. 745. Após a impugnação, O juiz deve imediatamente julgar o pedido se só for matéria de direito. Se já alienado judicialmente o bem, a procedência dos embargos não induz o desfazimento da venda ( CPC, art. 694 – com isso procura-se proteger o arrematante).

• Revelia: Tem que verificar caso a caso, pois há uma presunção de legitimidade decorrente do título. Se for uma NP ( art. 585, I) o teej em questão e é alegado pagamento, tem que ser provado este pagamento, pois a posse do titulo pelo credor traz uma presunção forte de que a divida remanesce impaga. Se for alegado o perdão da dívida e juntado documento, daí sim o silencio do embargado poderá implicar na veracidade das afirmações constantes dos embargos.

A execução do teej é sempre definitiva

• CPC, art. 587: nesta caso, segue-se o regime do artigo 475-O Quando há perigo de dano grave, e apesar do juiz ter se decidido por uma linha jurisprudencial a outra posta de lado também ser plausível e razoável, o juiz não revoga o efeito suspensivo e opta-se por um meio-termo: nem a suspensão de todos os atos executivos, nem a liberação da execução sem restrições, mas subordinação da execução ao regime da execução da decisão Provisória ( atos de levantamento de depósito em dinheiro ou alienação só com caução idônea).

• Há uma má técnica legislativa no art. 587, a execução de teex é sempre definitiva ( apenas a ex de tej pode ser provisória, pois a atividade de certificação do direito não se completou) , o que poderá haver são restrições ao exeqüente.

• O art. 520, V diz que a apelação será recebida no efeito devolutivo quando interposta de sentença que julgar improcedente os embargos, mas quando houver efeito suspensivo atribuído quando do seu recebimento, e não houver sua cassação no dispositivo sentencial, haverá a submissão ao regime do art. 475-O

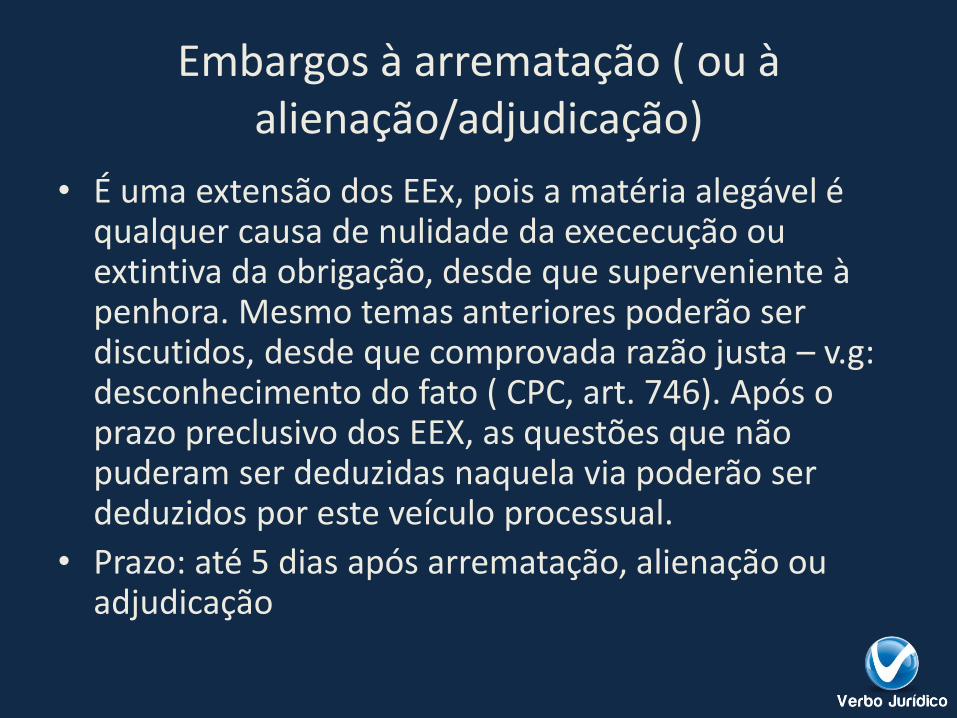

Embargos à arrematação ( ou à alienação/adjudicação)

• É uma extensão dos EEx, pois a matéria alegável é qualquer causa de nulidade da exececução ou extintiva da obrigação, desde que superveniente à penhora. Mesmo temas anteriores poderão ser discutidos, desde que comprovada razão justa – v.g: desconhecimento do fato ( CPC, art. 746). Após o prazo preclusivo dos EEX, as questões que não puderam ser deduzidas naquela via poderão ser deduzidos por este veículo processual.

• Prazo: até 5 dias após arrematação, alienação ou adjudicação

Embargos na execução por carta

• CPC, art. 747: a lei distribui entre os juízes deprecantes ou deprecados a competência para processar e julgar os embargos, segundo a origem do ato impugnado. O juiz deprecado julga, assim, embargos que tratem de impugnação a atos processuais seus – penhora, alienação e avaliação –, e o juízo deprecante julga as demais matérias.

Embargos à execução contra a FP

• Cognição parcial, limitada as matérias do artigo 741:

• Geralmente alega-se que 1) o processo em que se criou o titulo correu à revelia da FP; 2) ausência de certeza e liquidez; 3) defeito nos polos da relaçao juridica ( adv ou escritório); 4) uma das hipoteses do artigo 743

Efeito suspensivo

• “PROCESSUAL CIVIL. EXECUÇÃO FISCAL. EMBARGOS DO DEVEDOR. EFEITO SUSPENSIVO. ARTIGO 739-A DO CPC. Acolhida a questão de ordem, afetando o julgamento do recurso de agravo de instrumento, em que se discute a aplicabilidade ou não do artigo 739-A do Código de Processo Civil às execuções fiscais, à Primeira Seção deste Regional, em face da divergência de entendimento entre a 1ª e a 2ª Turma do Superior Tribunal de Justiça. 2. Enquanto a 1ª Turma do Superior Tribunal de Justiça firmou a orientação de que não se aplica às execuções fiscais o art. 739-A do CPC, a sua 2ª Turma, em posição contrária, fixou a diretriz de que se aplica o referido preceptivo da legislação processual comum às execuções fiscais. 3. A Primeira Seção deste Tribunal Regional Federal, após cotejar os fundamentos das duas orientações, adotou o entendimento, enquanto não uniformizada a jurisprudência no âmbito do Superior Tribunal de Justiça, de que não se aplica às execuções fiscais o artigo 739-A do CPC. 4. A inovação trazida pelo art. 739-A do CPC deve ser compreendida no contexto em que realizada a reforma processual, que trouxe, também, como inovação, a possibilidade de interposição de embargos do devedor sem a apresentação de garantia, conforme a nova redação do art. 736 do CPC. (...) 7. Inteligência dos rtigos 19 e 24 da Lei 6.380/80 e art. 53, § 4º, da Lei 8.212/91, conforme assentado no julgamento do REsp n. 1.178.883 (1ª Turma, relator Ministro Teori Albino Zavascki, julgado em 20.10.2011). 8. Agravo de instrumento provido. (AG 5001964- 71.2012.404.0000, TRF4, 1º Seção, Unanimidade, Relator Otávio Roberto Pamplona, D.E. 06/07/2012)

Embargos de terceiro

• Nos termos do art. 1.046 do CPC, os embargos de terceiro são a ação colocada à disposição daquele que, não sendo parte no processo, sofre apreensão judicial em bens próprios, visando satisfazer dívida de outrem.

• No conceito de Liebman é ação proposta por terceiro em defesa de seus bens contra execuções alheias, conceito este de todo aplicável à espécie.

• É ação de conteúdo específico e limitado, não comportando, por conseqüência, análise de certas questões, tais como legitimidade do montante devido e, na execução fiscal, a responsabilidade dos sócios.

Cobrança Judicial – A execução fiscal

• Formalizaçao do crédito tributário ( lançamento ou declaraçao) • Suspensão da exigibilidade? Art. 151 do CTN • Inscrição em Dívida Ativa: obtençao do predicado da executoriedade,

em uma dívida já existente e exigível • Execução fiscal: cobrança da dívida tributária e também da não

tributária ( FGTS, multas não tributárias,tx de ocup da Marinha,etc) • O executado será citado para, no prazo de 5 dias, pagar a dívida ou

garantir a execução. Se indicar bens, e forem aceitos, o prazo de 30 dias é contado a partir da formalizaçao do termo de penhora. Se os bens forem penhorados por auto lavrado por oficial de justiça, tal prazo é contado a partir da intimaçao da penhora( e não a partir da juntada do mandado – sumula 12 do TRF/4)

• Se não encontrados bens, a execuçao é suspensa por um ano. Após, procede-se ao chamado arquivamento administrativo dos autos, na própria vara, sem baixa na distribuição. Se transcorridos cinco anos com o processo arquivado, o exeqüente é intimado para dizer se houve interrupção do prazo ( v.g: parcelamento) e caso não haja é decretada a prescrição intercorrente ( STJ, sumula 314)

Presunção de legitimidade da CDA

• Art. 3º e Parágrafo único da LEF - Norma correspondente à do art. 204 do CTN.

• A inscrição da Dívida Ativa confere exeqüibilidade ao título que era exigível – Diferentemente se dá com outros títulos executivos extrajudiciais (ex títulos de crédito), que prescindem da inscrição para a sua exeqüibilidade.

• A presunção de certeza e liquidez há de ser desfeita pela parte executada ou terceiro, pois há inversão do ônus da prova na execução fiscal, não cabendo ao Estado provar que tem o direito a seu favor, mas ao sujeito passivo, demonstrar que não deve ou deve menos que o reclamado.

• A expressão “prova inequívoca”, não quer dizer prova absoluta, mas simplesmente que o ônus compete ao executado e que a prova há de ser robusta, não provocando dúvidas no juiz.

Embargos à Execução

• Só são admissíveis após a garantia ( ainda que parcial) do juízo. ( art. 9º c/c 16 da lei 6830/80), mas há a possibilidade de manejar-se exceção de pré-executividade, em alguns casos

• Suspendem a exigibilidade da EF quando há garantia do juízo e haja forte fundamento nas razões do embargante

• Recebidos os embargos( vide 16, §3º), intima-se o exeqüente para impugnar em 30 dias ( aplica-se o art. 188 do CPC?) e marcação de audiencia ( art. 17 e §), se for o caso.

• Extinçao da EF sem ônus para as partes: art. 26

• Suspensão da prescrição nos termos do art. 2º, §3º: só para a DA não-tributária: súmula vinculante nº 8

• Prescrição pode ser decretada de oficio: art. 40

Prazos e efeitos

• Prazo: 30 dias – a partir: • - do depósito ou juntada da prova da fiança – sem intimação • - da intimação da penhora - não da juntada do mandado ou

da carta precatória se o caso – Súmula 12 TRF-4a Região. • Efeitos do oferecimento dos embargos – Não há mais o

automático efeito de suspensão da execução, em razão da alteração da Lei nº 11.382-06:

• “Art. 739-A Os embargos do devedor não terão efeito suspensivo. §1º O juiz poderá, a requerimento do embargante, atribuir efeito suspensivo aos embargos quando, sendo relevantes seus fundamentos, o prosseguimento da execução manifestamente possa causar ao executado grave dando de difícil ou incerta reparação, e desde que a execução já esteja garantida por penhora, depósito ou caução suficientes.”“

Artigo 16 da lei 6830/80

• § 1o – não são admissíveis embargos sem a garantia da execução

• I. Não se aplica à execução fiscal a alteração do art. 736, caput, do CPC, que prevê a recepção dos embargos independentemente da garantia, ainda que desprovidos de efeito suspensivo, pois a LEF prevê expressamente de forma diversa.

• II.a garantia do juízo não precisa ser integral, conforme jurisprudência tranqüila dos tribunais superiores, sem prejuízo do reforço, no curso dos embargos.

• §2o A matéria de defesa deve ser suscitada na inicial e apresentados desde logo documentos as testemunhas admissíveis são três ou, a critério do juízo, até o dobro desse limite. – arts. 283 e 284 do CPC – apresentação da prova constitutiva do direito, inclusive elementos do PAF, se o caso.

Vedações

• § 3º - Não será admitida reconvenção, nem compensação, e as exceções, salvo as de suspeição, incompetência e impedimentos, serão argüidas como matéria preliminar e serão processadas e julgadas com os embargos.

• É possível a invocação de compensação já efetuada na via administrativa com base nas Leis 8.383/91 (at. 66) e 9.430 (arts. 73 e 74), com as alterações das Leis 10.637/02, 10.833/03 e 11.051/04

• A vedação da compensação não se confunde com proibição de análise do não aproveitamento de crédito (de ICMS, de IPI).

• As exceções de incompetência, suspeição e impedimento são autuadas em apartado e processadas nos termos do CPC

• Impugnação ao valor da causa, exceção de prejudicialidade, incompetência absoluta do juízo serão deduzidas em preliminar

Instrução e Julgamento

• Art. 17 da LEF – impugnação no prazo de 30 dias, sem efeito de revelia, na ausência de impugnação (Súmula 256/TFR), em razão da indisponibilidade dos direitos da Fazenda Pública (at. 320, II, do CPC)

• Julgamento em audiência ou sendo a matéria somente de direito, ou dependente de prova pericial ou documental, sentença em 30 dias após a instrução. Peças do processo podem ser necessárias ao esclarecimento dos fatos controvertidos nos embargos (ou até mesmo em relação a questões suscitadas em exceção de pré-executividade) e podem vir a ser requisitadas para instruir o processo, nos termos do art. 41 da LEF. A não apresentação ou o extravio do processo podem levar à perda de da exigibilidade do título, à míngua da possibilidade de conferência do acerto do lançamento ou da correção do processo administrativo que levou à inscrição do débito de natureza tributária ou não tributária.

• Prova pericial nos embargos – Não é cabível para a conferência de cálculos, em razão da vinculação dos agentes públicos à legislação de regência na atualização do débito. Cabível no caso de início de prova no erro do cálculo ou para analisar questões atinentes ao lançamento (ex. exame contábil dos fatos que embasaram a autuação, perícia para enquadramento de mercadoria nas tabelas de IPI, II, etc.)

Dispositivos nos embargos à execuçao fiscal

Improcedencia: Ante o exposto, julgo improcedentes os embargos. •

Deixo de condenar a embargante ao pagamento de honorários advocatícios, uma vez que o encargo de 20% do Decreto-lei nº 1.025/69 abrange o custeio de taxas, custas e emolumentos relacionados com a execução fiscal e a defesa judicial da Fazenda Nacional e sua representação em Juízo, em causas de natureza fiscal e "substitui, nos embargos, a condenação do devedor em honorários advocatícios" (Súmula nº 168, do extinto Tribunal Federal de Recursos). Sem custas nos termos do art. 7º da Lei 9.289/96. Após o trânsito em julgado, certifique-se nos autos executivos e dê-se baixa no presente feito.Intimem-se as partes.

Procedencia: • Ante o exposto, julgo procedentes os embargos para desconstituir o título executivo e extinguir a execução. •

Condeno o Conselho exequente ao pagamento de honorários advocatícios de 10% sobre o valor atribuído à causa (10% de R$6.373,20), a ser corrigido pela variação da TR desde o ajuizamento destes embargos, mais juros de 0,5% ao mês, capitalizados de forma simples, desde a citação a ser feita pelo art. 730 do CPC (art. 1º- F da Lei nº 9.494/97, com a redação dada pela Lei nº 11.960/09). Sem custas nos termos do art. 7º da Lei 9.289/96.

• Espécie não sujeita ao duplo grau de jurisdição obrigatório, por força do disposto no § 2º, do art. 475 do CPC, na redação dada pelo art. 1º da Lei nº 10.352/2001, considerando que o valor do débito não alcança sessenta salários mínimos.

• Após o trânsito em julgado da sentença, certifique-se nos autos executivos e dê-se baixa na distribuição.Intimem-se as partes.

Dispositivo em embargos a titulo bancário

• Ante o exposto, julgo parcialmente procedentes os embargos para limitar a cobrança da comissão de permanência na forma da fundamentação, resolvendo o processo com julgamento do mérito, fulcro no artigo 269, I, do Código de Processo Civil.

• Espécie não sujeita a custas processuais, nos termos do art. 7º da Lei nº 9.289/96.

• Sucumbentes ambas as partes, cada qual arcará com os honorários advocatícios de seu patrono.

• Havendo recurso(s) voluntário(s) tempestivo(s), tenha-se-o(s) por recebido(s) em ambos os efeitos. Intime(m)-se a(s) parte(s) contrária(s) para apresentação de contra-razões, no prazo legal. Juntados os eventuais recursos e as respectivas contra-razões apresentadas no prazo legal, devem ser os autos remetidos ao Egrégio Tribunal Regional Federal da 4ª Região.

• Traslade-se cópia da presente sentença para os autos da ação de execução e, ao trânsito em julgado, dê-se baixa e arquive-se o feito.

• Publique-se. Registre-se. Intimem-se.

•

Um tema sempre recorrente na sentença tributária: a prescrição

• Reserva de lei complementar: CF, art. 146, III, “b”. O art. 174 do CTN disciplina o prazo e nomina as causas de sua interrupção. Despacho que ordena a citaçao interrompe a prescriçao também quanto aos sócios-gerentes, para fins de redirecionamento ( a partir daí, terá o fisco o prazo de 5 anos para obter a citação do gestor em nome próprio)

• Suspensão da prescrição: no caso do artigo 151 do CTN. Conta-se o prazo até a concessão da lim/ant e prossegue-se na contagem após a sua cassação. Parcelamento é interrupção ( súmula 248 do TRF)

• DCTF ou GFIP: prazo começa a fluir a partir da data em que tenha sido realizada a declaraçao do tributo e escoado o prazo para pagamento espontâneo.

• Lançamento de ofício: prazo começa a fluir a partir da data em que se encerrado o PAF

• Prescrição pode ser decretada de oficio pelo juiz? Sim ( sumula 409). Tanto a de direito material, que extingue o CT( CTN, art. 156,V), quanto aquela que ocorre no curso da EF( intercorrente),e que se dá pela inércia do fisco exequente, dando ensejo ao reinício do prazo quinquenal

Sentenças que decidem questões relativas a certidões de regularidade

• CPD: Constando crédito formalizado contra o SP por lançamento, declaração do próprio contribuinte ou confissão para fins de parcelamento, somente CPD poderá ser expedida.

• CND:Se se certifica que não existe débito é porque não existe débito, sub judice ou não. Está-se, aí, no plano da existência

• CPEND: Se ao débito retirou-se a sua exigibilidade, então ele existe mas não é eficaz enquanto perdurar a suspensão de sua exigibilidade; está-se, aí, no plano da eficácia. Somente após a decisão final favorável ao contribuinte, se houver, é que o débito deixará de existir por força da anulação. Enquanto isso, o que cabe à repartição fazendária fazer é emitir certidão (positiva) de débito onde conste, se for o caso, que o mesmo está com sua exigibilidade suspensa por decisão judicial provisória ou por outro motivo.