SIMPLES NACIONAL ULTIMAS ALTERAÇÕES 1 Alterações da Legislação para 2012 Lei Complementar nº...

95

SIMPLES NACIONAL ULTIMAS ALTERAÇÕES 1 Alterações da Legislação para 2012 Lei Complementar nº 128/2008 Lei Complementar nº 139/2011 Lei Complementar nº 147/2014 Resolução CGSN nº 94/2011 (*)Resolução CGSN/SE n 115/2014 CONSELHO REGIONAL DE CONTABILIDADE DO ESTADO DA BAHIA

-

Upload

ivan-de-andrade-garrau -

Category

Documents

-

view

223 -

download

3

Transcript of SIMPLES NACIONAL ULTIMAS ALTERAÇÕES 1 Alterações da Legislação para 2012 Lei Complementar nº...

SIMPLES NACIONALULTIMAS ALTERAÇÕES

1

Alterações da Legislação para 2012Lei Complementar nº 128/2008Lei Complementar nº 139/2011Lei Complementar nº 147/2014

Resolução CGSN nº 94/2011(*)Resolução CGSN/SE n 115/2014

CONSELHO REGIONAL DE CONTABILIDADE DO ESTADO DA BAHIA

PARTE I

SIMPLES NACIONAL

INTRODUÇÃO A

LEGISLAÇÃO

UMA LEI EM FAVOR DO BRASIL

Lei Geral das Micro e Pequenas Empresas

LC 123/2006

3

Princípios

4

•DesburocratizaçãoDesburocratização

•DesoneraçãoDesoneração

•DesenvolvimentoDesenvolvimento•InovaçãoInovação•OportunidadesOportunidades

TRIPÉTRIPÉ

Lei Geral da MPE

6

Constituição FederalConstituição Federal

- Art. 170, IX - Art. 170, IX - 19881988

- Art. 179 - Art. 179 - 19881988

- Art. 146, III, “d” – Art. 146, III, “d” – 20032003 (EC 42/03)(EC 42/03)- - Art. 94 do ADCT - 1988Art. 94 do ADCT - 1988

Lei Complementar Lei Complementar (LC nº 123, de 14/12/2006)(LC nº 123, de 14/12/2006)

“ “SuperSimples”SuperSimples”

EmbasamentoEmbasamentoLegal Legal

O ambiente desfavorável aos negóciosHostil às MPE

• Alta Carga Tributária• Burocracia Ineficaz• Elevada Informalidade• Concorrência Predatória• Baixa Competitividade• Empreendedorismo por Necessidade• Alta Mortalidade Precoce• Desintegração das Políticas

7

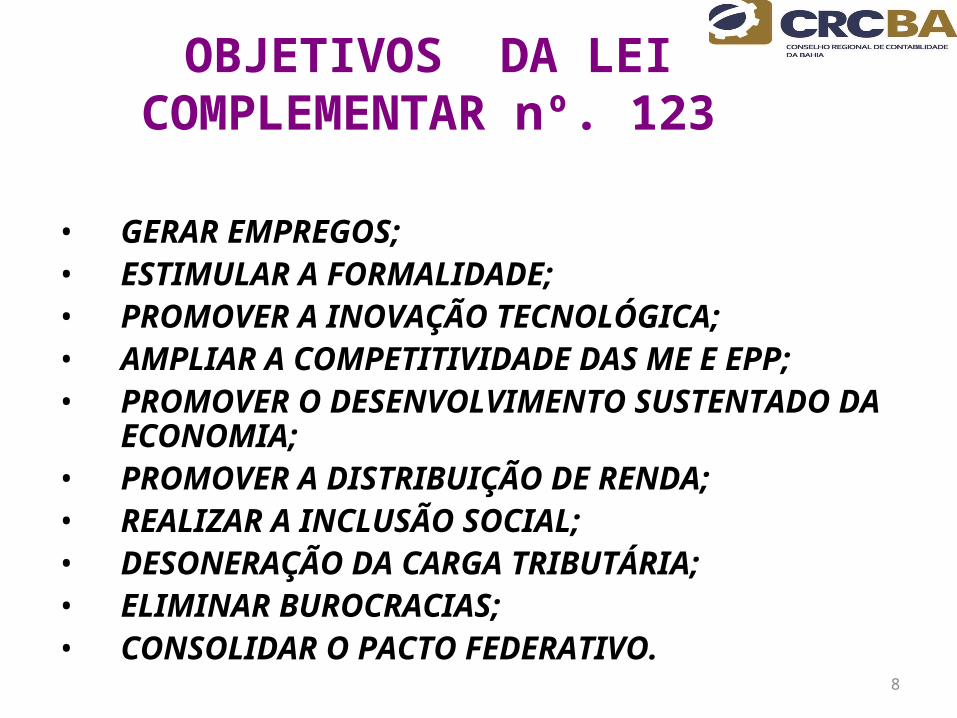

OBJETIVOS DA LEI COMPLEMENTAR nº. 123

• GERAR EMPREGOS;• ESTIMULAR A FORMALIDADE;• PROMOVER A INOVAÇÃO TECNOLÓGICA;• AMPLIAR A COMPETITIVIDADE DAS ME E EPP;• PROMOVER O DESENVOLVIMENTO SUSTENTADO DA

ECONOMIA;• PROMOVER A DISTRIBUIÇÃO DE RENDA;• REALIZAR A INCLUSÃO SOCIAL;• DESONERAÇÃO DA CARGA TRIBUTÁRIA;• ELIMINAR BUROCRACIAS;• CONSOLIDAR O PACTO FEDERATIVO.

8

SIMPLES NACIONAL

9

DEFINIÇÃO• O Simples Nacional é um regime unificado, compartilhado de

arrecadação, cobrança e fiscalização de tributos aplicável às Microempresas e Empresas de Pequeno Porte, previsto na Lei Complementar nº 123, de 14 de dezembro de 2006.

• Para o ingresso no Simples Nacional é necessário o cumprimento das seguintes condições:– o enquadrar-se na definição de microempresa ou de

empresa de pequeno porte;– o cumprir os requisitos previstos na legislação; e– o formalizar a opção pelo Simples Nacional.

10

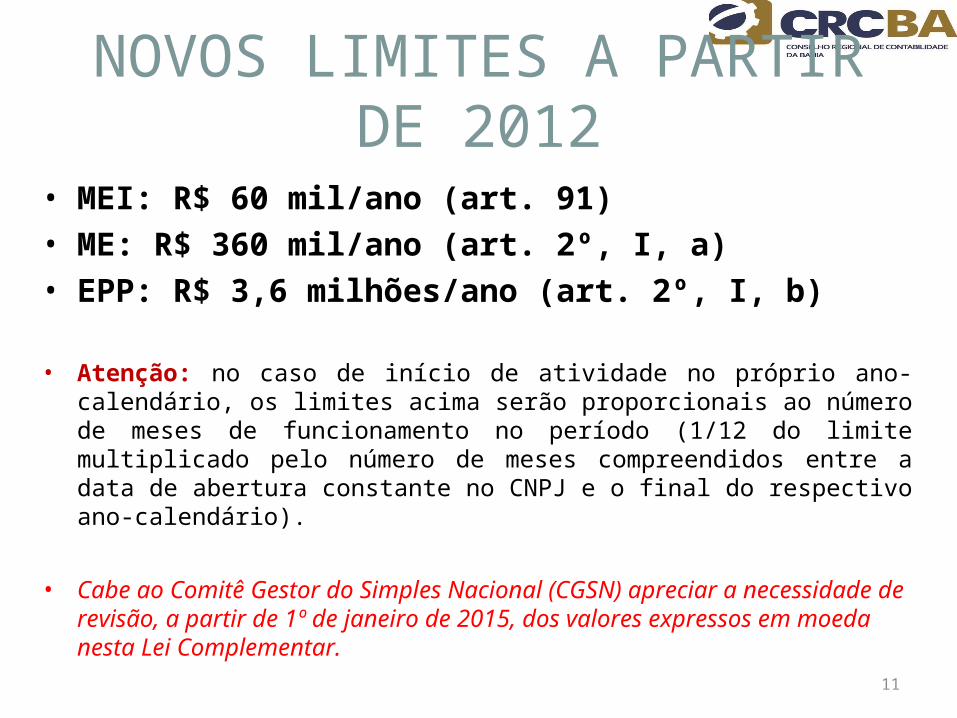

NOVOS LIMITES A PARTIR DE 2012

• MEI: R$ 60 mil/ano (art. 91) • ME: R$ 360 mil/ano (art. 2º, I, a)• EPP: R$ 3,6 milhões/ano (art. 2º, I, b)

• Atenção: no caso de início de atividade no próprio ano-calendário, os limites acima serão proporcionais ao número de meses de funcionamento no período (1/12 do limite multiplicado pelo número de meses compreendidos entre a data de abertura constante no CNPJ e o final do respectivo ano-calendário).

• Cabe ao Comitê Gestor do Simples Nacional (CGSN) apreciar a necessidade de revisão, a partir de 1º de janeiro de 2015, dos valores expressos em moeda nesta Lei Complementar.

11

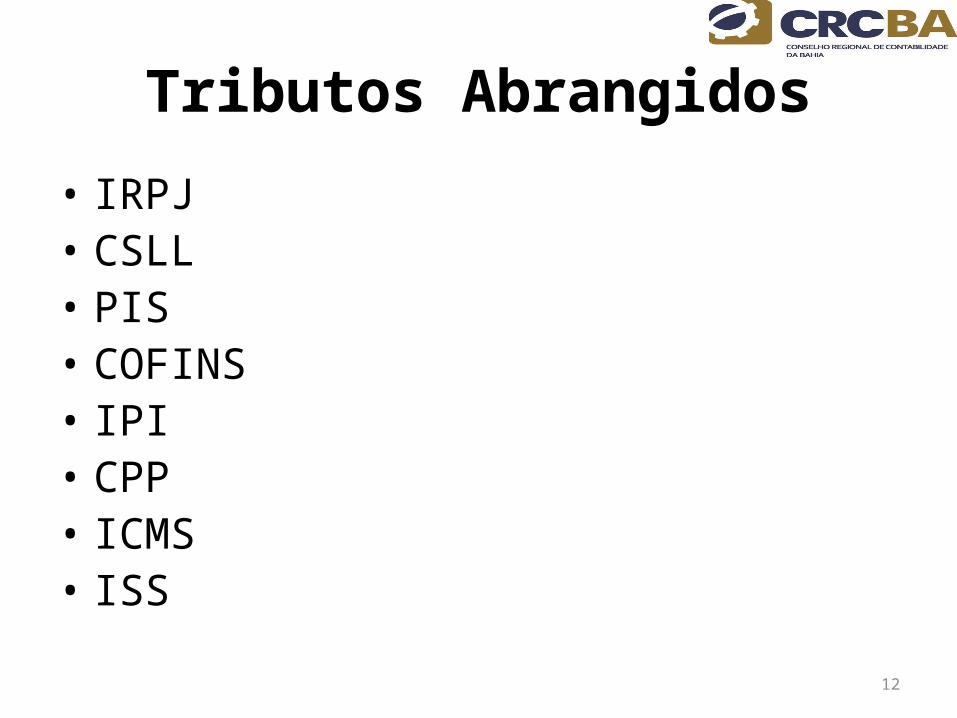

Tributos Abrangidos

• IRPJ• CSLL• PIS• COFINS• IPI• CPP• ICMS• ISS

12

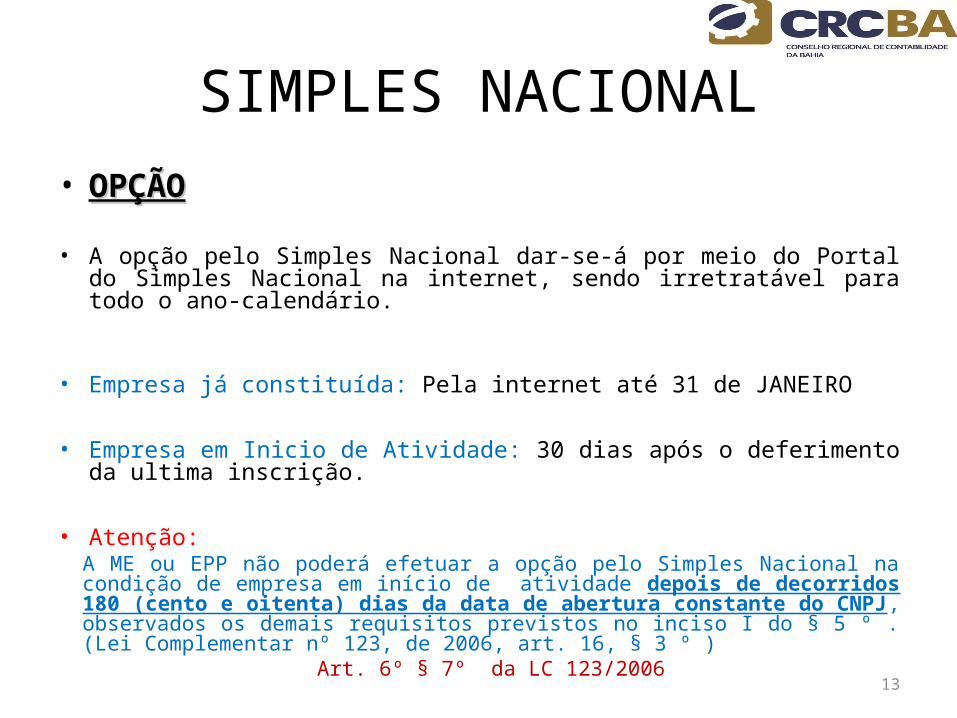

SIMPLES NACIONAL• OPÇÃOOPÇÃO

• A opção pelo Simples Nacional dar-se-á por meio do Portal do Simples Nacional na internet, sendo irretratável para todo o ano-calendário.

• Empresa já constituída: Pela internet até 31 de JANEIRO

• Empresa em Inicio de Atividade: 30 dias após o deferimento da ultima inscrição.

• Atenção:A ME ou EPP não poderá efetuar a opção pelo Simples Nacional na condição de empresa em início de atividade depois de decorridos 180 (cento e oitenta) dias da data de abertura constante do CNPJ, observados os demais requisitos previstos no inciso I do § 5 º . (Lei Complementar nº 123, de 2006, art. 16, § 3 º )

Art. 6º § 7º da LC 123/200613

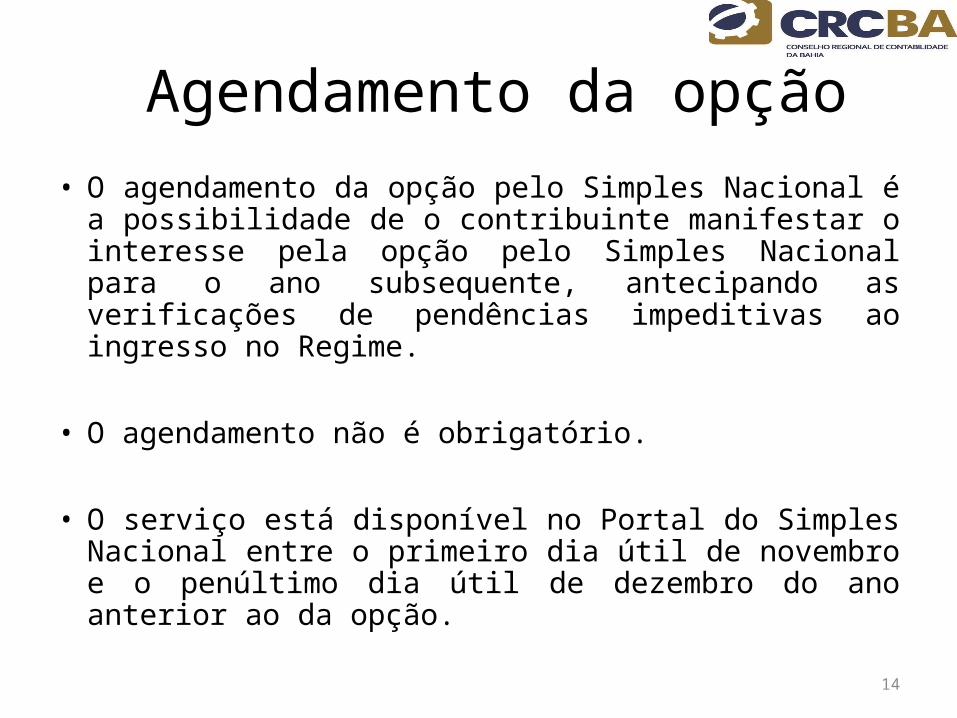

Agendamento da opção• O agendamento da opção pelo Simples Nacional é a

possibilidade de o contribuinte manifestar o interesse pela opção pelo Simples Nacional para o ano subsequente, antecipando as verificações de pendências impeditivas ao ingresso no Regime.

• O agendamento não é obrigatório.

• O serviço está disponível no Portal do Simples Nacional entre o primeiro dia útil de novembro e o penúltimo dia útil de dezembro do ano anterior ao da opção.

14

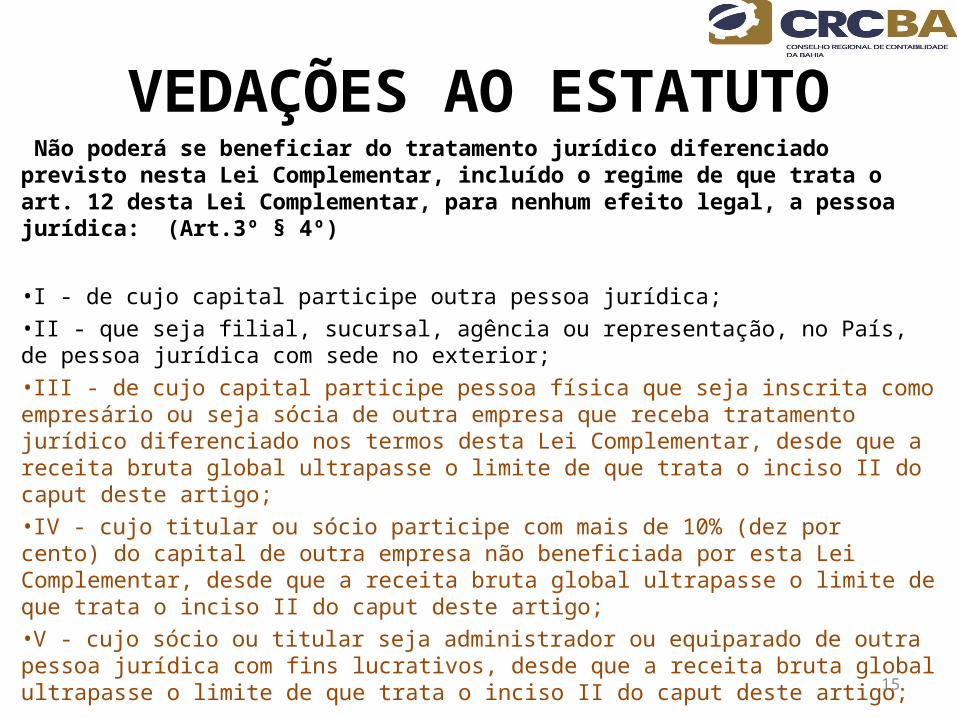

VEDAÇÕES AO ESTATUTO Não poderá se beneficiar do tratamento jurídico diferenciado previsto nesta Lei Complementar, incluído o regime de que trata o art. 12 desta Lei Complementar, para nenhum efeito legal, a pessoa jurídica: (Art.3º § 4º)

•I - de cujo capital participe outra pessoa jurídica;•II - que seja filial, sucursal, agência ou representação, no País, de pessoa jurídica com sede no exterior;•III - de cujo capital participe pessoa física que seja inscrita como empresário ou seja sócia de outra empresa que receba tratamento jurídico diferenciado nos termos desta Lei Complementar, desde que a receita bruta global ultrapasse o limite de que trata o inciso II do caput deste artigo;•IV - cujo titular ou sócio participe com mais de 10% (dez por cento) do capital de outra empresa não beneficiada por esta Lei Complementar, desde que a receita bruta global ultrapasse o limite de que trata o inciso II do caput deste artigo;•V - cujo sócio ou titular seja administrador ou equiparado de outra pessoa jurídica com fins lucrativos, desde que a receita bruta global ultrapasse o limite de que trata o inciso II do caput deste artigo;

15

VEDAÇÕES AO ESTATUTO• VI - constituída sob a forma de cooperativas, salvo as de consumo;• VII - que participe do capital de outra pessoa jurídica;• VIII - que exerça atividade de banco comercial, de investimentos e de

desenvolvimento, de caixa econômica, de sociedade de crédito, financiamento e investimento ou de crédito imobiliário, de corretora ou de distribuidora de títulos, valores mobiliários e câmbio, de empresa de arrendamento mercantil, de seguros privados e de capitalização ou de previdência complementar;

• IX - resultante ou remanescente de cisão ou qualquer outra forma de desmembramento de pessoa jurídica que tenha ocorrido em um dos 5 (cinco) anos-calendário anteriores;

• X - constituída sob a forma de sociedade por ações.• XI – cujos titulares ou sócios guardem, cumulativamente, com o

contratante do serviço, relação de pessoalidade, subordinação e habitualidade. (Incluído pela Lei Complementar nº 147, de 7 de agosto de 2014)

16

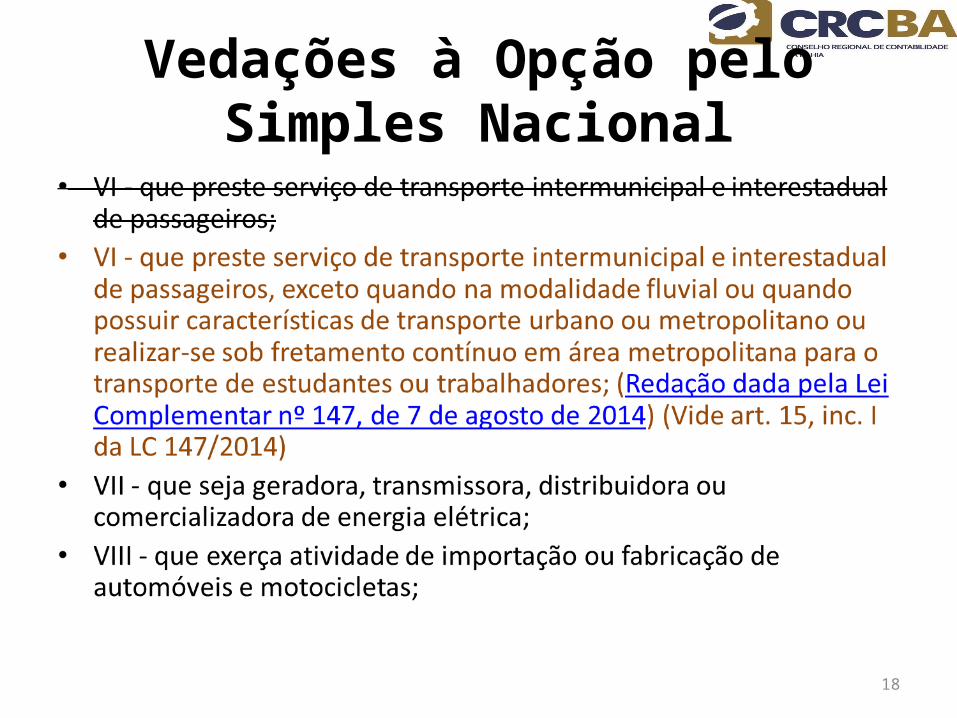

Vedações à Opção pelo Simples Nacional

• Art. 17. Não poderão recolher os impostos e contribuições na forma do Simples Nacional a microempresa ou a empresa de pequeno porte:

• I - que explore atividade de prestação cumulativa e contínua de serviços de assessoria creditícia, gestão de crédito, seleção e riscos, administração de contas a pagar e a receber, gerenciamento de ativos (asset management), compras de direitos creditórios resultantes de vendas mercantis a prazo ou de prestação de serviços (factoring);

• II - que tenha sócio domiciliado no exterior; • III - de cujo capital participe entidade da administração pública, direta ou indireta,

federal, estadual ou municipal; • IV - (REVOGADO);• V - que possua débito com o Instituto Nacional do Seguro Social - INSS, ou com as

Fazendas Públicas Federal, Estadual ou Municipal, cuja exigibilidade não esteja suspensa;

17

Vedações à Opção pelo Simples Nacional

18

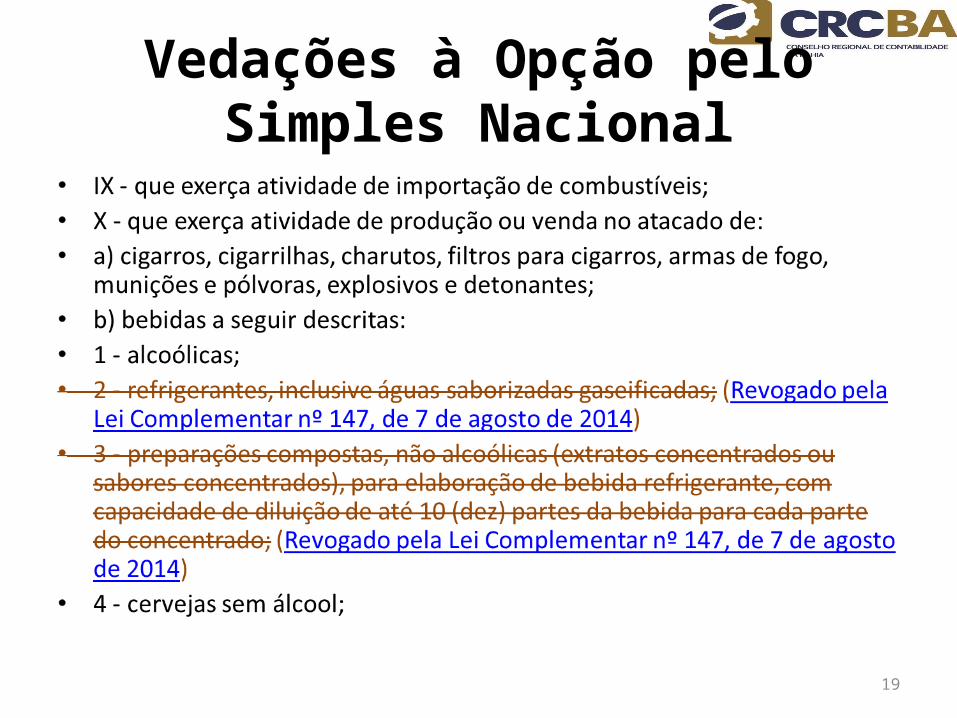

Vedações à Opção pelo Simples Nacional

19

Vedações à Opção pelo Simples Nacional

20

Vedações à Opção pelo Simples Nacional

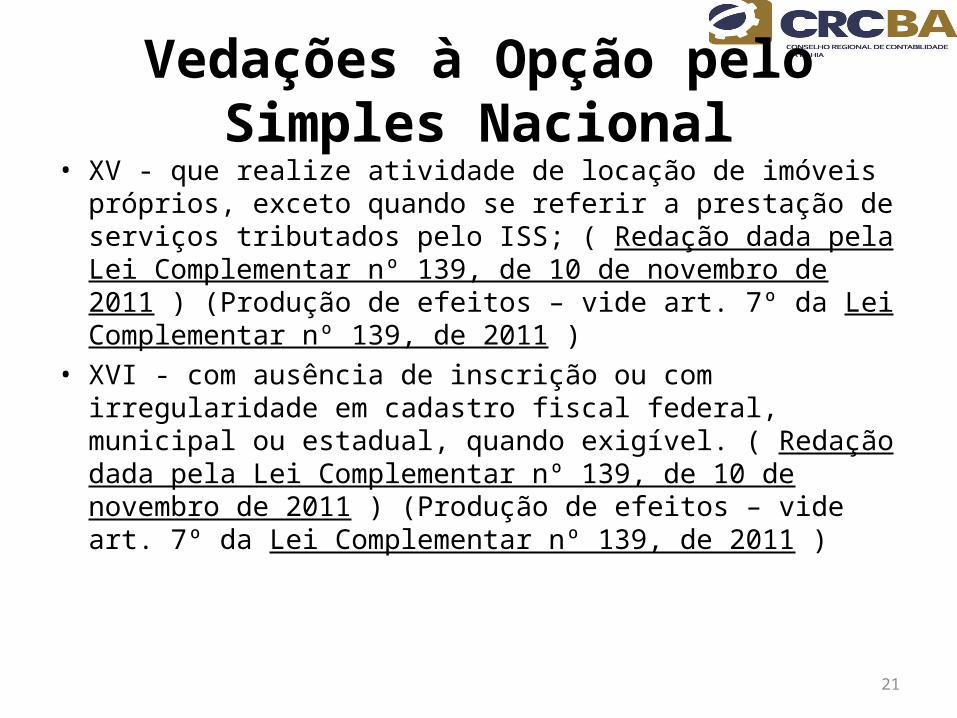

• XV - que realize atividade de locação de imóveis próprios, exceto quando se referir a prestação de serviços tributados pelo ISS; ( Redação dada pela Lei Complementar nº 139, de 10 de novembro de 2011 ) (Produção de efeitos – vide art. 7º da Lei Complementar nº 139, de 2011 )

• XVI - com ausência de inscrição ou com irregularidade em cadastro fiscal federal, municipal ou estadual, quando exigível. ( Redação dada pela Lei Complementar nº 139, de 10 de novembro de 2011 ) (Produção de efeitos – vide art. 7º da Lei Complementar nº 139, de 2011 )

21

CÁLCULO DOS TRIBUTOS DEVIDOS• BASE DE CÁLCULO• A base de cálculo para a determinação do valor

devido mensalmente pela ME ou EPP optante pelo Simples Nacional será a receita bruta total mensal auferida (Regime de Competência) ou recebida (Regime de Caixa), conforme opção pelo contribuinte, segregada conforme anexo. (Anexos I a VI)

• Na hipótese de a ME ou EPP possuir filiais, deverá ser considerado o somatório das receitas brutas de todos os estabelecimentos.

22

Cálculo do Simples Nacional Esquema Prático

As MPEs optantes pelo Simples Nacional deverão considerar, destacadamente, mensalmente e por estabelecimento, para fim de pagamento, conforme o caso as Receitas decorrentes:

23

CALCULO

24

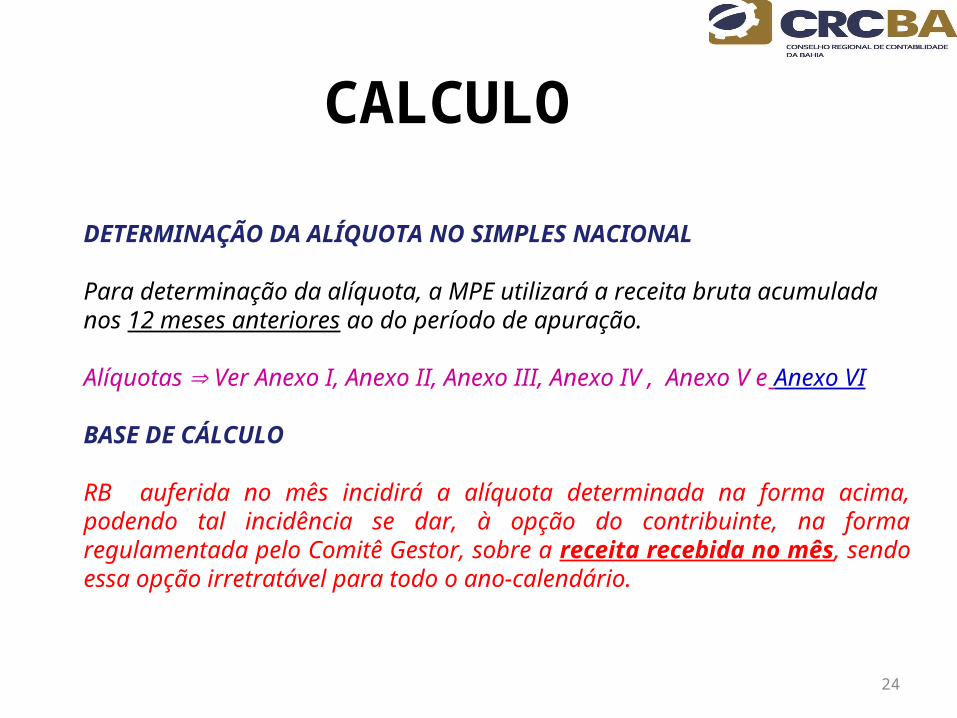

DETERMINAÇÃO DA ALÍQUOTA NO SIMPLES NACIONAL

Para determinação da alíquota, a MPE utilizará a receita bruta acumulada nos 12 meses anteriores ao do período de apuração.

Alíquotas Ver Anexo I, Anexo II, Anexo III, Anexo IV , Anexo V e Anexo VI

BASE DE CÁLCULO

RB auferida no mês incidirá a alíquota determinada na forma acima, podendo tal incidência se dar, à opção do contribuinte, na forma regulamentada pelo Comitê Gestor, sobre a receita recebida no mês, sendo essa opção irretratável para todo o ano-calendário.

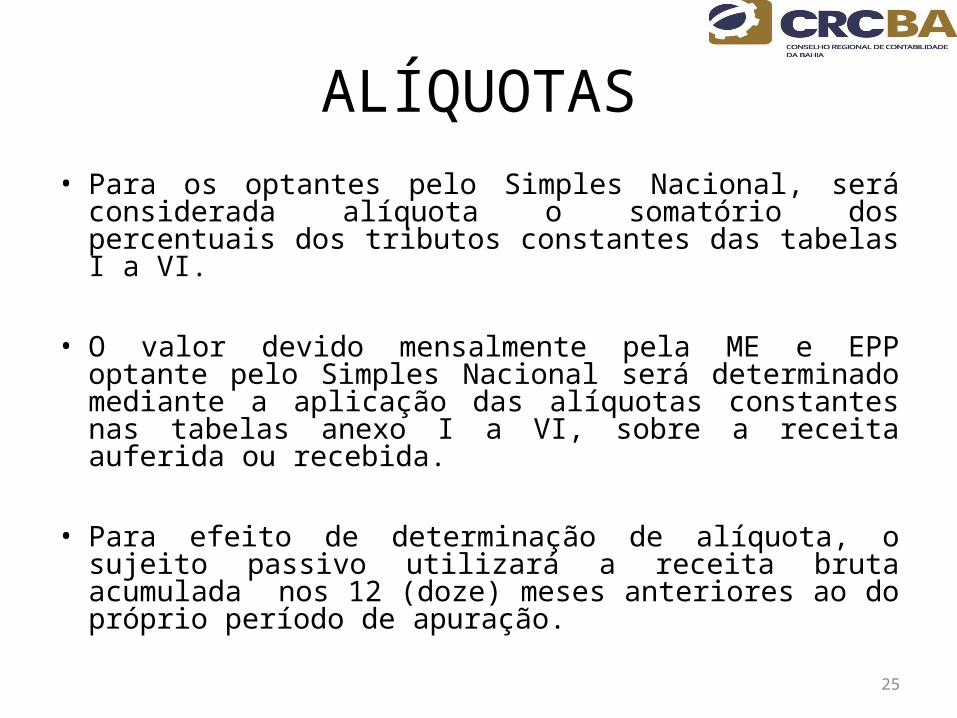

ALÍQUOTAS• Para os optantes pelo Simples Nacional, será considerada

alíquota o somatório dos percentuais dos tributos constantes das tabelas I a VI.

• O valor devido mensalmente pela ME e EPP optante pelo Simples Nacional será determinado mediante a aplicação das alíquotas constantes nas tabelas anexo I a VI, sobre a receita auferida ou recebida.

• Para efeito de determinação de alíquota, o sujeito passivo utilizará a receita bruta acumulada nos 12 (doze) meses anteriores ao do próprio período de apuração.

25

INÍCIO DE ATIVIDADE MÉDIA RECEITA BRUTA

• No caso de início de atividade no próprio ano-calendário da opção pelo Simples Nacional, para efeito da determinação da alíquota, o sujeito passivo utilizará, como receita bruta total dos meses anteriores ao do período de apuração, multiplicada por 12 (doze).

• Nos 11 (onze) meses posteriores ao do início da atividade, para efeito da determinação da alíquota, o sujeito passivo passará a utilizar a média aritmética da receita bruta total dos meses anteriores ao do período de apuração multiplicado por 12 (doze).

26

MAJORAÇÃO DA ALÍQUOTA• Na hipótese de a receita bruta anual no ano-calendário em curso

ultrapassar o limite de R$ 3.600.000,00 (três milhões e seiscentos mil reais), desde que todos os estabelecimentos estejam localizados em entes federados que não adotem sublimites, a parcela da receita bruta total que exceder esse limite estará sujeita às alíquotas máximas previstas nas tabelas dos Anexos I a VI, majoradas em 20% (vinte por cento).

• Na hipótese de a ME ou EPP ter iniciado atividades durante o ano-calendário, o limite a ser considerado será de R$ 300.000,00 (trezentos mil reais) multiplicados pelo número de meses compreendido entre o início de atividade e o final do respectivo ano-calendário, consideradas as frações de meses como um mês inteiro.

27

PRAZO DE RECOLHIMENTO DOS TRIBUTOS DEVIDOS

• Os tributos devidos, apurados na forma do Simples Nacional, deverão ser pagos até o dia 20 (vinte) do mês subsequente àquele em que houver sido auferida a receita bruta. (ou recebida, se optante pelo Regime de Caixa).

• Na hipótese de a ME ou EPP possuir filiais, o recolhimento dos tributos do Simples Nacional dar-se-á por intermédio da matriz.

• O valor não pago até a data do vencimento sujeitar-se-á à incidência de encargos legais na forma prevista na legislação do imposto sobre a renda.

• Quando não houver expediente bancário no prazo estabelecido, os tributos deverão ser pagos até o dia útil imediatamente posterior.

28

PARTE II

SIMPLES NACIONAL

ÚLTIMAS ALTERAÇÕES

NOVOS LIMITES - Exportação• Limite extra para exportação de mercadorias: R$ 3,6 milhões/ano

(art. 2º, § 1º)

• Além do limite de R$ 3.600.000,00 com receitas auferidas no mercado interno, a EPP poderá obter, adicionalmente, receita com exportação de mercadorias até o valor de R$ 3.600.000,00, sem prejuízo do seu enquadramento como EPP e da sua opção pelo SN.

• Todavia, para fins de determinação da alíquota aplicável no cálculo dos tributos devidos, será considerada a receita bruta total da empresa nos mercados interno e externo.

• Atenção: o limite adicional referido somente se aplica para as receitas advindas da exportação de mercadorias e não de serviços

• (A PARTIR DE 2015 INCLUI A RECEITA DE SERVIÇOS – LC 147/2014).32

LIMITE EXTRA EXPORTAÇÃO

33

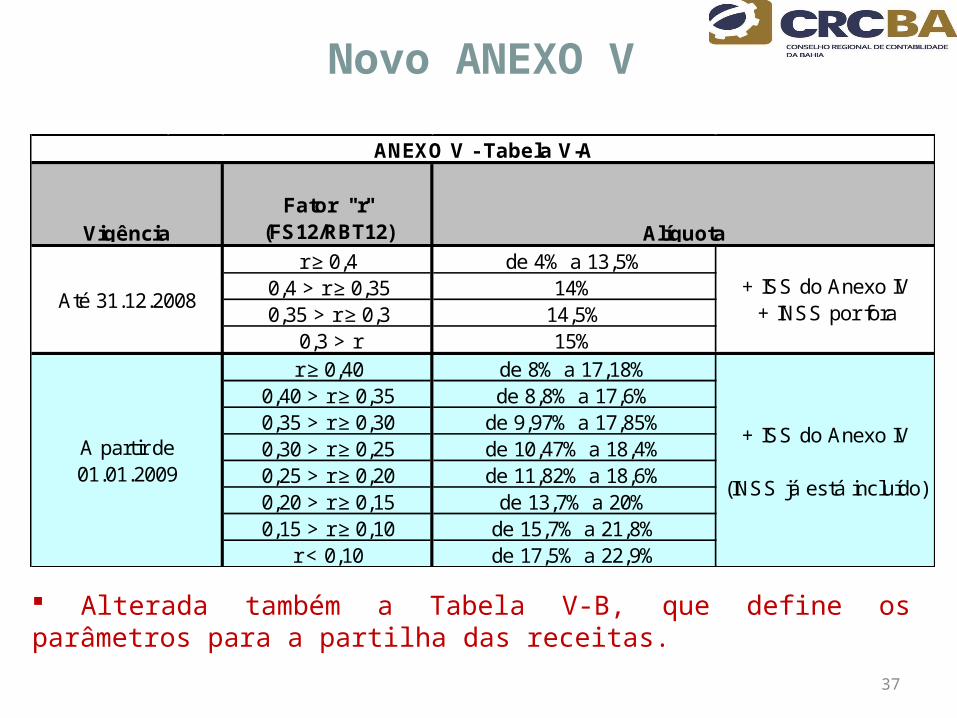

Novo ANEXO V

Fator "r"(FS12/RBT12)

r ≥ 0,4 de 4% a 13,5%0,4 > r ≥ 0,35 14%0,35 > r ≥ 0,3 14,5%

0,3 > r 15%r ≥ 0,40 de 8% a 17,18%

0,40 > r ≥ 0,35 de 8,8% a 17,6%0,35 > r ≥ 0,30 de 9,97% a 17,85%0,30 > r ≥ 0,25 de 10,47% a 18,4%0,25 > r ≥ 0,20 de 11,82% a 18,6%0,20 > r ≥ 0,15 de 13,7% a 20%0,15 > r ≥ 0,10 de 15,7% a 21,8%

r < 0,10 de 17,5% a 22,9%

+ ISS do Anexo IV

(INSS já está incluído)

A partir de01.01.2009

ANEXO V - Tabela V-A

Vigência

Até 31.12.2008

Alíquota

+ ISS do Anexo IV+ INSS por fora

37

Alterada também a Tabela V-B, que define os parâmetros para a partilha das receitas.

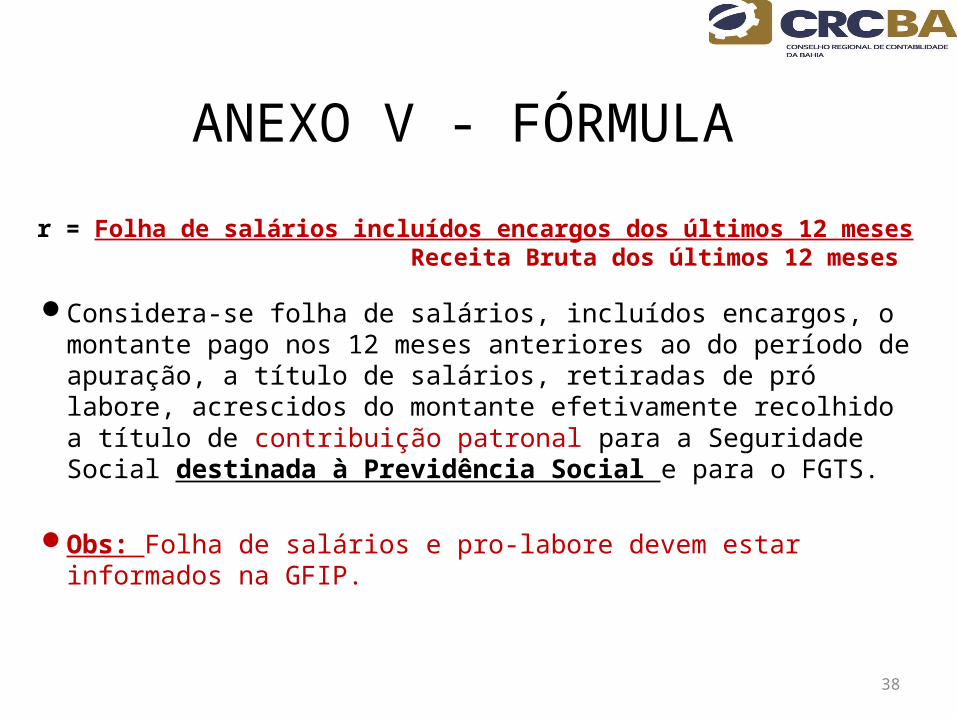

ANEXO V - FÓRMULA

Considera-se folha de salários, incluídos encargos, o montante pago nos 12 meses anteriores ao do período de apuração, a título de salários, retiradas de pró labore, acrescidos do montante efetivamente recolhido a título de contribuição patronal para a Seguridade Social destinada à Previdência Social e para o FGTS.

Obs: Folha de salários e pro-labore devem estar informados na GFIP.

38

r = Folha de salários incluídos encargos dos últimos 12 meses Receita Bruta dos últimos 12 meses

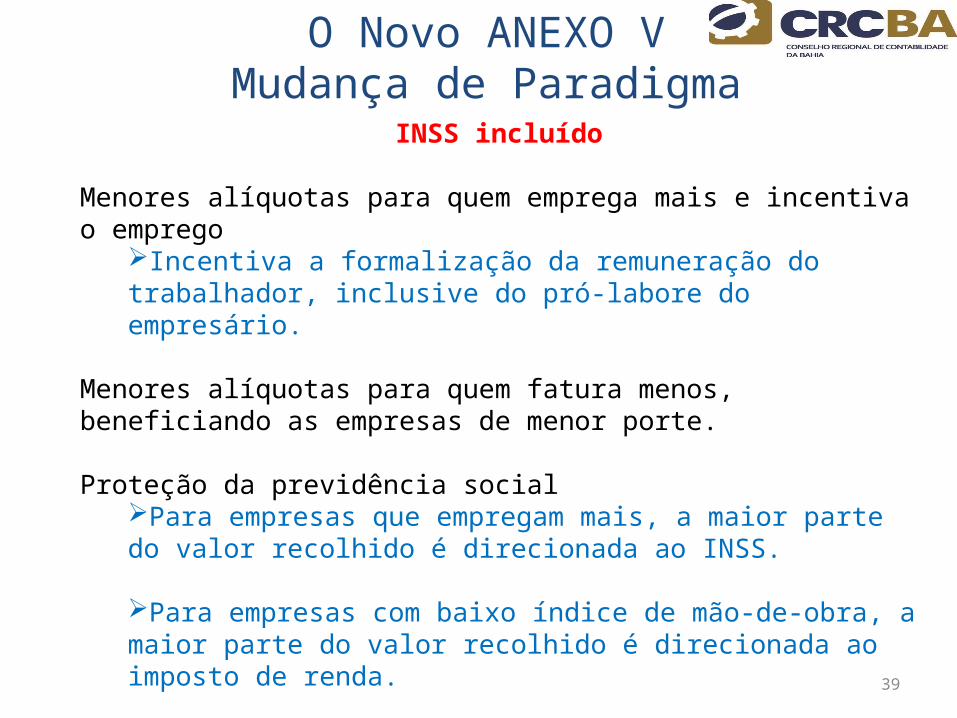

O Novo ANEXO VMudança de Paradigma

INSS incluído

Menores alíquotas para quem emprega mais e incentiva o emprego

Incentiva a formalização da remuneração do trabalhador, inclusive do pró-labore do empresário.

Menores alíquotas para quem fatura menos, beneficiando as empresas de menor porte.

Proteção da previdência socialPara empresas que empregam mais, a maior parte do valor recolhido é direcionada ao INSS.

Para empresas com baixo índice de mão-de-obra, a maior parte do valor recolhido é direcionada ao imposto de renda.

39

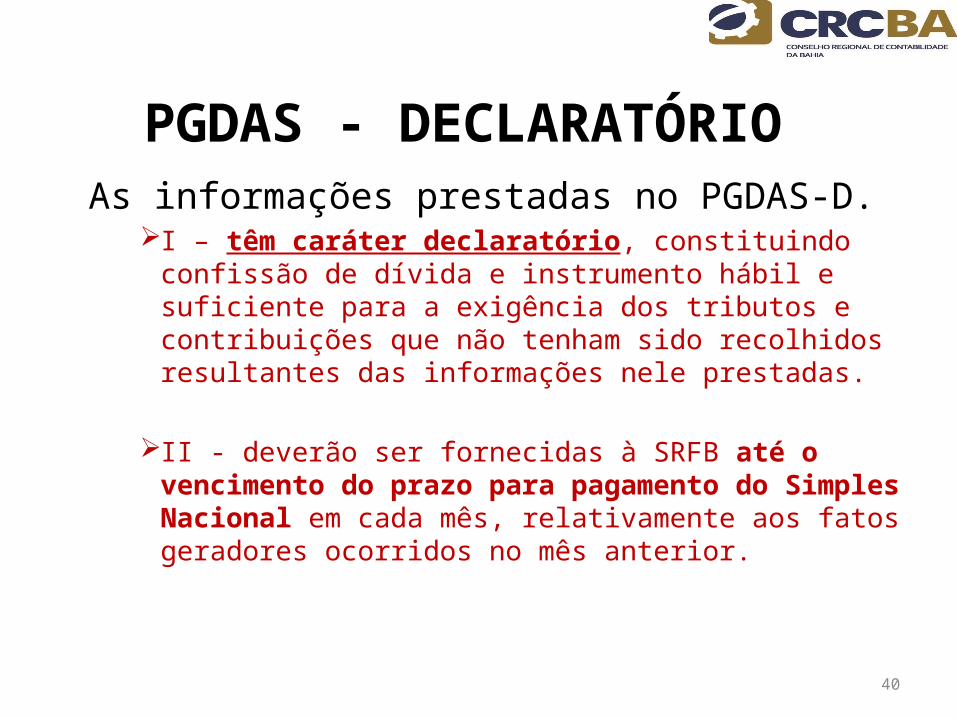

PGDAS - DECLARATÓRIO As informações prestadas no PGDAS-D.

I – têm caráter declaratório, constituindo confissão de dívida e instrumento hábil e suficiente para a exigência dos tributos e contribuições que não tenham sido recolhidos resultantes das informações nele prestadas.

II - deverão ser fornecidas à SRFB até o vencimento do prazo para pagamento do Simples Nacional em cada mês, relativamente aos fatos geradores ocorridos no mês anterior.

40

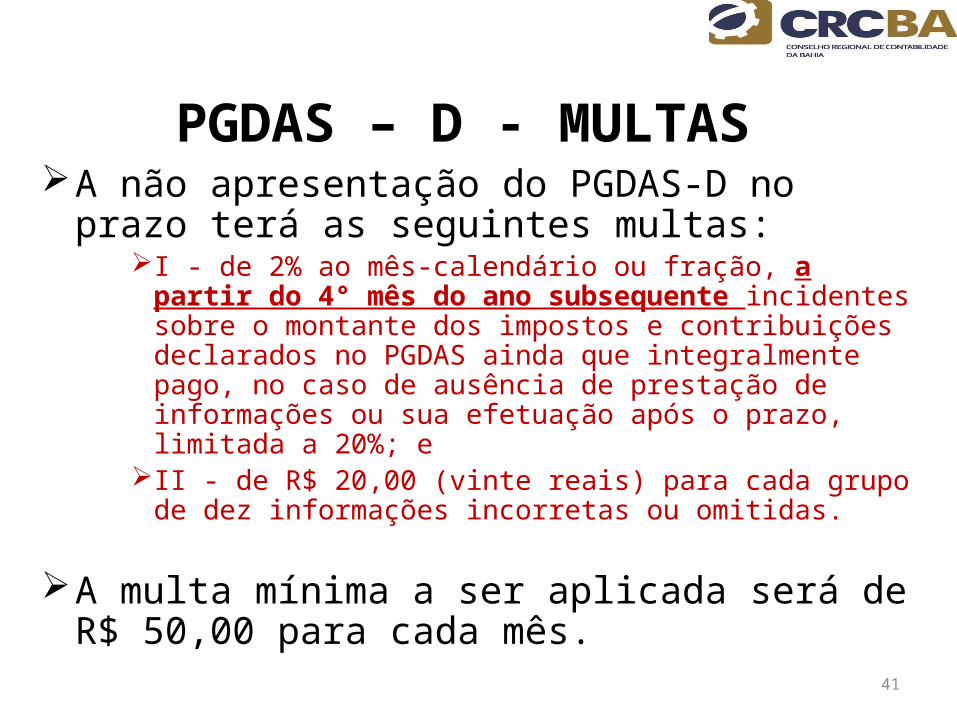

PGDAS – D - MULTAS A não apresentação do PGDAS-D no prazo terá as

seguintes multas: I - de 2% ao mês-calendário ou fração, a partir do 4° mês do

ano subsequente incidentes sobre o montante dos impostos e contribuições declarados no PGDAS ainda que integralmente pago, no caso de ausência de prestação de informações ou sua efetuação após o prazo, limitada a 20%; e

II - de R$ 20,00 (vinte reais) para cada grupo de dez informações incorretas ou omitidas.

A multa mínima a ser aplicada será de R$ 50,00 para cada mês.

41

DEFIS• A partir do ano-calendário 2012, a Declaração de

Informações Socioeconômicas e Fiscais – DEFIS, módulo do PGDAS-D, deverá ser entregue à RFB até 31 de março do ano-calendário subsequente ao da ocorrência dos fatos geradores dos tributos previstos no Simples Nacional.

• As informações socioeconômicas e fiscais, relativamente ao ano-calendário 2011, eram prestados à RFB por meio da Declaração Única e Simplificada de Informações Socieconômicas e Fiscais (DASN).

Escritórios de Serviços Contábeis no Anexo IIIArt 3º da LC 128/2008

• Art. 3º A partir de 1º de janeiro de 2009, a Lei Complementar nº 123, de 14 de dezembro de 2006, passa a vigorar com as seguintes modificações:

43

Art. 18 .........................................................§ 5º-B. Sem prejuízo do disposto no § 1º do art. 17 desta Lei complementar, serão tributadas na forma do Anexo III desta Lei Complementar as seguintes atividades de prestação de serviços:................................XIV – escritórios de serviços contábeis, observado o disposto nos §§ 22-B e 22-C deste artigo.

Escritórios de Serviços Contábeis no Anexo IIIArt 3º da LC 128/2008

44

§ 22-B. Os escritórios de serviços contábeis, individualmente ou por meio de suas entidades representativas de classe, deverão:

I – promover atendimento gratuito relativo à inscrição, à opção de que trata o art. 18-A desta Lei Complementar e à primeira declaração anual simplificada da microempresa individual, podendo, para tanto, por meio de suas entidades representativas de classe, firmar convênios e acordos com a União, os Estados, o Distrito Federal e os Municípios, por intermédio dos seus órgãos vinculados;

Escritórios de Serviços Contábeis no Anexo IIIArt 3º da LC 128/2008

45

§ 22-C. Na hipótese de descumprimento das obrigações de que trata o § 22-B deste artigo, o escritório será excluído do Simples Nacional, com efeitos a partir do mês subsequente ao do descumprimento, na forma regulamentada pelo Comitê Gestor.

Escritórios de Serviços Contábeis no Anexo IIIArt 3º da LC 128/2008

• ISSQN deverá ser pago por profissional, não pela Receita Bruta – ver legislação municipal.

46

Importância da Contabilidade

47

A Contabilidade como Sistema de Informação

é a Bússola de Empresa Uma empresa sem boa contabilidade é como um barco, em alto-mar, sem bússola

LUCRO DISTRIBUÍDO • É isento do IR na fonte, limitado ao valor da aplicação dos percentuais de

que trata o art. 15 da Lei nº 9.249/95:

8% Comércio e Indústria 16% ou 32% Serviços

• Subtraído do valor devido a título de Simples, no respectivo período, relativo ao IRPJ.

48

Não existe limite para a isenção do lucro distribuível no caso da PJ manter escrituração contábil e nela evidenciar lucro superior ao referido limite

LUCRO DISTRIBUÍDO Exemplo: Empresa Prestadora de Serviços Anexo III, enquadrada com EPP:

1) receita bruta nos últimos 12 meses: R$ 740.000,00 2) faixa de enquadramento: De R$ 720.000,00 a R$ 840.000,00 3) receita de vendas no mês: R$ 50.000,00 4) alíquota: 12,54% (Anexo III)

Com base nesses dados teremos o seguinte cálculo de rendimento isento de imposto de renda:

Teto do rendimento isento (32% de R$ 50.000,00)......................................... R$ 16.000,00 (-) Valor devido do SN no mês relativo ao IRPJ (0,53% de R$ 50.000,00)....... R$ 295,00 (=) Valor líquido a distribuir sem incidência de imposto de renda...................R$ 15.705,00

Neste caso a pessoa jurídica poderá distribuir o lucro com isenção do imposto de renda neste mês de até R$ 15.705,00 (R$ 16.000,00 – R$ 295,00).

49

NOVAS HIPÓTESES DE DEDUÇÕES NA BASE DE CÁLCULO (art. 18, § 4º, IV).

• A tributação é concentrada no produtor ou importador, motivo pelo qual, inclusive, essa modalidade ficou conhecida como "incidência monofásica".

51

Medicamentos - Lei 10.147/2000 Art. 1º;Peças para automóveis – Lei 10.145/2002 Art. 3º;Produtos de Limpeza e Higiene Pessoal - Lei 10.147/2000; Refrigerante, Cerveja, Água e Energético – Lei 10.833/2003; Álcool, Gás de conzinha e Gasolina – Lei 9718/1998. Pneus novos de borracha e câmaras-de-ar - Lei nº 10.485/2002

Produtos com Tributação Concentrada PIS/COFINS(Tributação Monofásica)

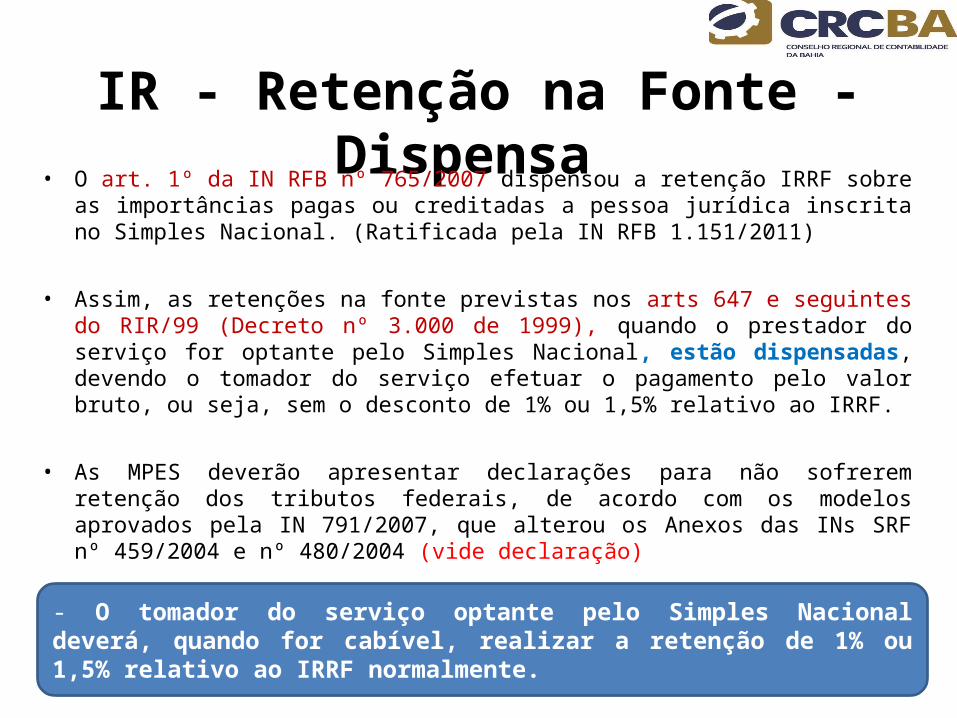

IR - Retenção na Fonte - Dispensa • O art. 1º da IN RFB nº 765/2007 dispensou a retenção IRRF sobre as importâncias

pagas ou creditadas a pessoa jurídica inscrita no Simples Nacional. (Ratificada pela IN RFB 1.151/2011)

• Assim, as retenções na fonte previstas nos arts 647 e seguintes do RIR/99 (Decreto nº 3.000 de 1999), quando o prestador do serviço for optante pelo Simples Nacional, estão dispensadas, devendo o tomador do serviço efetuar o pagamento pelo valor bruto, ou seja, sem o desconto de 1% ou 1,5% relativo ao IRRF.

• As MPES deverão apresentar declarações para não sofrerem retenção dos tributos federais, de acordo com os modelos aprovados pela IN 791/2007, que alterou os Anexos das INs SRF nº 459/2004 e nº 480/2004 (vide declaração)

52

- O tomador do serviço optante pelo Simples Nacional deverá, quando for cabível, realizar a retenção de 1% ou 1,5% relativo ao IRRF normalmente.

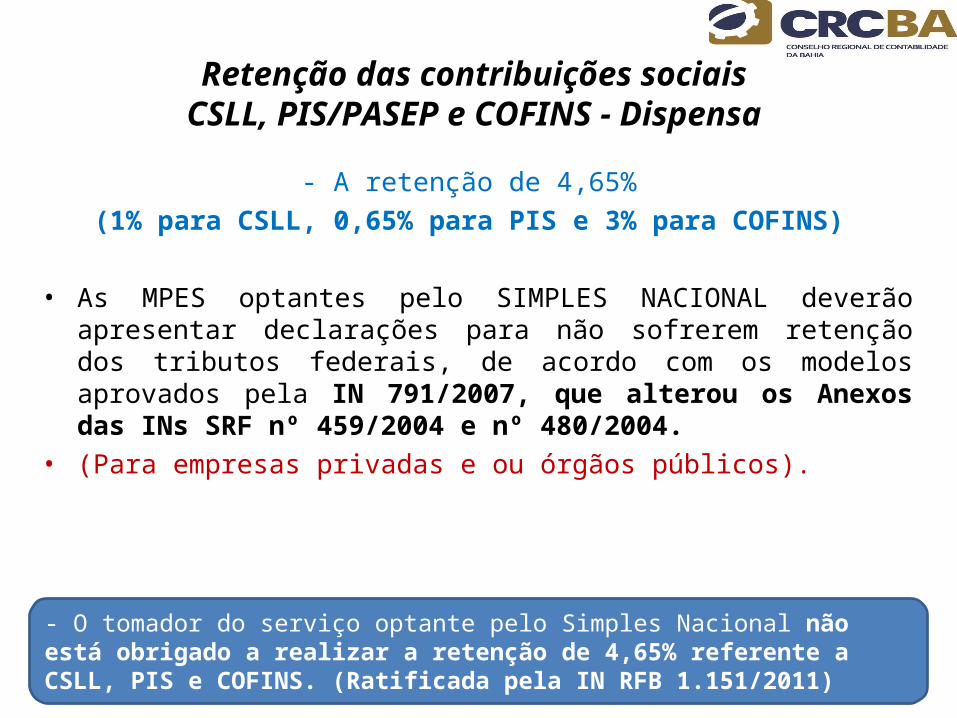

Retenção das contribuições sociais CSLL, PIS/PASEP e COFINS - Dispensa

- A retenção de 4,65% (1% para CSLL, 0,65% para PIS e 3% para COFINS)

• As MPES optantes pelo SIMPLES NACIONAL deverão apresentar declarações para não sofrerem retenção dos tributos federais, de acordo com os modelos aprovados pela IN 791/2007, que alterou os Anexos das INs SRF nº 459/2004 e nº 480/2004.

• (Para empresas privadas e ou órgãos públicos).

53

- O tomador do serviço optante pelo Simples Nacional não está obrigado a realizar a retenção de 4,65% referente a CSLL, PIS e COFINS. (Ratificada pela IN RFB 1.151/2011)

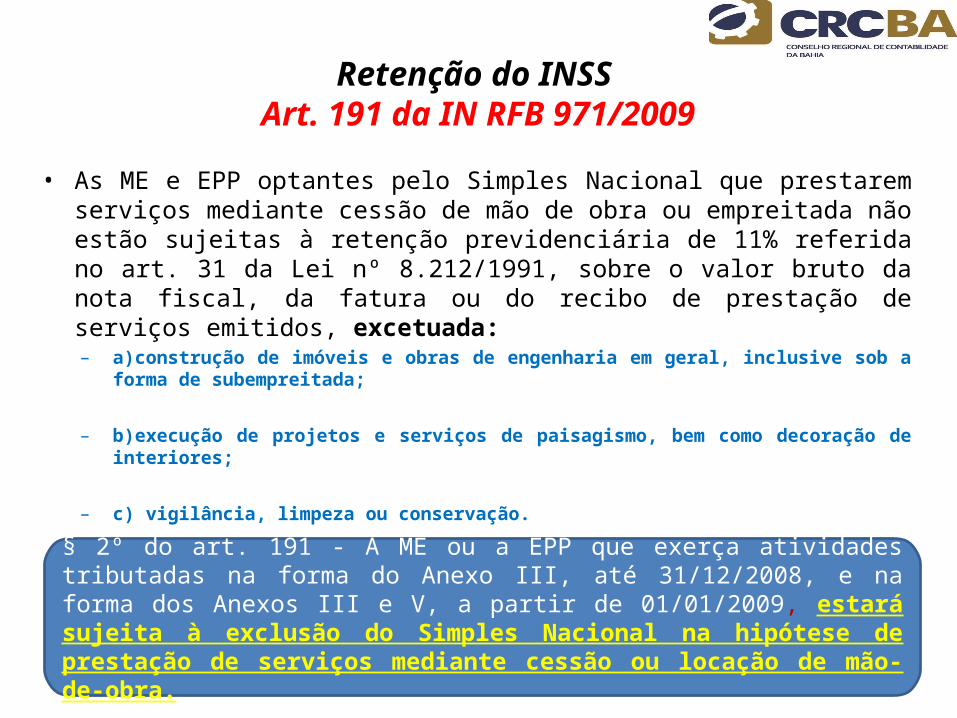

Retenção do INSS Art. 191 da IN RFB 971/2009

• As ME e EPP optantes pelo Simples Nacional que prestarem serviços mediante cessão de mão de obra ou empreitada não estão sujeitas à retenção previdenciária de 11% referida no art. 31 da Lei nº 8.212/1991, sobre o valor bruto da nota fiscal, da fatura ou do recibo de prestação de serviços emitidos, excetuada:

– a)construção de imóveis e obras de engenharia em geral, inclusive sob a forma de subempreitada;

– b)execução de projetos e serviços de paisagismo, bem como decoração de interiores;

– c) vigilância, limpeza ou conservação.

54

§ 2º do art. 191 - A ME ou a EPP que exerça atividades tributadas na forma do Anexo III, até 31/12/2008, e na forma dos Anexos III e V, a partir de 01/01/2009, estará sujeita à exclusão do Simples Nacional na hipótese de prestação de serviços mediante cessão ou locação de mão-de-obra.

Retenção do ISSQN

55

A MPE, optante pelo Simples Nacional, que sofrer retenção na fonte do ISS, deverá destacar no corpo da nota fiscal, a alíquota do ISS prevista no SIMPLES NACIONAL a que a MPE esteja sujeita no mês anterior ao da prestação (de 2% a 5% dependendo do faturamento da empresa – Anexos III, IV ou V)

A emissão da nota fiscal sem a indicação da alíquota deixará a empresa sujeita a retenção do ISS com base na maior alíquota maior alíquota do ISS no SIMPLES NACIONAL que é de 5%.

Com isso, ficou menos oneroso a tributação para umas MPE e mais oneroso para outras, que tinha o seu ISS retido com base na alíquota de 5% e de 2%. Na hipótese de o serviço sujeito à retenção ser prestado no mês de início de atividades da ME ou EPP deverá ser aplicada pelo tomador a alíquota correspondente ao percentual de ISS referente à menor alíquota prevista nos Anexos III, IV ou V, ou seja, 2%;

REGIME DE CAIXA Opção pelo regime de caixa

REGIME DE CAIXA - receita recebida A opção pelo Regime de Caixa servira exclusivamente para a

apuração da base de calculo mensal, aplicando-se o Regime de Competência para as demais finalidades, especialmente, para determinação dos limites e sublimites, bem como da alíquota a ser aplicada sobre a receita bruta recebida no mês. (Resolução CGSN no 94-11, art. 18, parágrafo único).

a opção servirá exclusivamente para a determinação da base de cálculo mensal;

nas prestações ou operações com valores a receber a prazo, a parcela não vencida, deverá obrigatoriamente integrar a base de cálculo até o último mês do ano-calendário subsequente;

56

REGIME CAIXA

A opção pela determinação da base de calculo pelo regime de caixa será irretratável para todo o ano-calendario e devera ser realizada, em aplicativo disponibilizado no Portal do Simples Nacional, quando da apuração dos valores devidos relativos ao mês de: (Redação dada pela Resolução CGSN no 64, de 17 de agosto de 2009)

58

REGIME DE CAIXA Registro dos Valores a Receber

Conforme art. 70 da Resolução 94/2011, a MPE optante pelo regime de caixa deverá manter registro dos valores a receber, no modelo constante do Anexo XI da Resolução nº 94/2011, no qual constarão, no mínimo, as seguintes informações: a) número e data de emissão de cada documento fiscal; b) valor da operação ou prestação; c) quantidade e valor de cada parcela, bem como a data dos respectivos vencimentos; d) a data de recebimento e o valor recebido; e) saldo a receber; f) créditos considerados não mais cobráveis.

A ME ou EPP deverá apresentar à administração tributária, quando solicitados, os documentos que comprovem a efetiva cobrança dos créditos previstos no item "f". Para tanto, são considerados meios de cobrança: a) notificação extrajudicial; b) protesto; c) cobrança judicial; d) registro do débito em cadastro de proteção ao crédito.

59

REGIME CAIXA

60

ANEXO XI – RESOLUÇÃO CGSN Nº 94/2011

REGIME DE CAIXA Registro dos Valores a Receber

A presente regra também se aplica para os valores decorrentes das prestações e operações realizadas por meio de cheques: – a) quando emitidos para apresentação futura, mesmo quando houver

parcela à vista; – b) quando emitidos para quitação da venda total, na ocorrência de

cheques não honrados; – c) não liquidados no próprio mês.

É dispensado o registro na forma do tópico VIII em relação às prestações e operações realizadas por meio de administradoras de cartões, inclusive de crédito, desde que a ME ou a EPP anexe ao respectivo registro os extratos emitidos pelas administradoras relativos às vendas e aos créditos respectivos

61

Livro Caixa: (art. 61) Consta da consolidação normativa que o Livro Caixa deverá:

I - conter termos de abertura e de encerramento e ser assinado pelo representante legal da empresa e pelo responsável contábil legalmente habilitado, salvo se nenhum houver na localidade;

II - ser escriturado por estabelecimento.

62

PARCELAMENTO

NÚMERO MAXIMO DE PARCELA:

• O parcelamento poderá ser DEFERIDO em até no Máximo de 60 (sessenta) parcelas mensais e consecutivas.

• Atenção: A RFB, a PGFN, os Estados, o Distrito Federal e os Municípios poderão editar normas complementares relativas ao parcelamento.

• Obs: Ver Resolução CGSN nº 92/2011 e Resolução CGSN nº 105/2011

63

Débito Abrangidos No Parcelamento

• Os débitos apurados na forma do Simples Nacional poderão ser parcelados, desde que não se encontrem com a exigibilidade suspensa.

• Os débitos devem estar vencidos e constituídos na data do pedido de parcelamento.

• Os débitos constituídos por meio de Auto de Infração e Notificação Fiscal - AINF, poderão ser parcelados desde a sua lavratura, desde que não estejam com a exigibilidade suspensa.

64

Prestações e seu pagamento• Quanto aos parcelamentos de competência da RFB e da PGFN, tem-se que:

a) o valor de cada parcela será obtido mediante a divisão do valor da dívida consolidada pelo número de parcelas solicitadas, observado o limite mínimo de R$ 300,00, exceto quanto aos débitos de responsabilidade do Microempreendedor Individual, quando o valor mínimo será estipulado em ato do órgão concessor;b) as prestações do parcelamento vencerão no último dia útil de cada mês;

• O Estado, Distrito Federal ou Município, quando na condição de órgão concessor, poderá estabelecer a seu critério o valor mínimo e a data de vencimento das prestações de que tratam as letras "a" e "b'.

65

O valor de cada parcela, inclusive do valor mínimo previsto na letra "a", estará sujeito ao acréscimo da Selic.

Reparcelamento• No âmbito de cada órgão concessor, serão admitidos até 2 (dois)

reparcelamentos de débitos do Simples Nacional constantes de parcelamento em curso ou que tenha sido rescindido, podendo ser incluídos novos débitos.

• A formalização de reparcelamento de débitos fica condicionada ao recolhimento da primeira parcela em valor correspondente a:

a) 10% (dez por cento) do total dos débitos consolidados; ou

b) 20% (vinte por cento) do total dos débitos consolidados, caso haja débito com histórico de reparcelamento anterior.

66

Rescisão do Parcelamento• Implicará rescisão do parcelamento:

a) a falta de pagamento de três parcelas, consecutivas ou não; oub) a existência de saldo devedor, após a data de vencimento da última parcela do parcelamento.

• Rescindido o parcelamento, apurar-se-á o saldo devedor, providenciando-se, conforme o caso, o encaminhamento do débito para inscrição em dívida ativa ou o prosseguimento da cobrança, se já realizada aquela, inclusive quando em execução fiscal

67

Da Exclusão do Simples Nacional Mediante Comunicação da ME ou EPP

I – por opção - Comunicar até o último dia útil do mês de janeiro;

Efeitos a partir de 1º de janeiro do ano-calendário subseqüente II – obrigatoriamente, quando elas incorrerem em qualquer das situações de

vedação previstas nesta Lei Complementar - Comunicar até o último dia útil do mês subseqüente àquele em que ocorrida a situação de vedação;

Efeitos a partir do mês seguinte da ocorrência da situação impeditiva

68

Da Exclusão do Simples Nacional Mediante Comunicação da ME ou EPP

III – obrigatoriamente, quando ultrapassado, no ano-calendário de início de atividade, o limite de R$ 300 mil, multiplicados pelo número de meses de funcionamento nesse período, em relação aos tributos e contribuições federais, e, em relação aos tributos estaduais, municipais e distritais, de R$ 105 mil ou R$ 150 mil ou R$ 210 mil, também multiplicados pelo número de meses de funcionamento no período Comunicar até o último dia útil do mês de janeiro do ano-calendário subseqüente ao do início de atividades se não ultrapassar em mais de 20%.

Efeitos desde o início das atividades se ultrapassar em mais de 20%.

Salvo se o excesso verificado em relação à receita bruta não for superior a 20%, neste caso a exclusão será a partir do ano-calendário subsequênte.

69

Da Exclusão do Simples Nacional Mediante Comunicação da ME ou EPP

IV – Se ultrapassar o limite mais de 20% - Comunicar até o último dia útil do mês de subsequente;

Efeitos a partir do mês subseqüente

V – Se ultrapassar em menos de 20% - Comunicar até o último dia útil do mês de janeiro do ano subseqüente àquele em que ocorrida a situação de vedação;

Efeitos a partir do ano seguinte ao excesso

70

NOVA FORMA DE COMUNICAÇÃO DE EXCLUSÃO DO SIMPLES NACIONAL

• A alteração de dados no CNPJ, equivalerá à comunicação obrigatória de exclusão do Simples Nacional nas seguintes hipóteses:

I - alteração de natureza jurídica para S/A, Sociedade Empresária em Comandita por Ações, Sociedade em Conta de Participação ou Estabelecimento de Sociedade Estrangeira;II - inclusão de atividade econômica vedada à opção pelo Simples Nacional;III - inclusão de sócio pessoa jurídica;IV - inclusão de sócio domiciliado no exterior;V - cisão parcial; ouVI - extinção da empresa.”

71

Micro Empreendedor Individual – MEI

• MEI - Contratação de empregado

75

Para os casos de afastamento legal do único empregado do MEI, será permitida a contratação de outro empregado, inclusive por prazo determinado, até que cessem as condições do afastamento, na forma estabelecida pelo Ministério do Trabalho e Emprego.

Micro Empreendedor Individual – MEI

• CESSÃO DE MÃO-DE-OBRA

76

Como regra geral, não é permitido ao Empreendedor Individual prestar serviços que envolvam cessão de mão-de-obra.

Quando os serviços contratados forem necessidade contínua da contratante, ligados ou não à sua atividade-fim, mas são executados nas dependências do Empreendedor Individual, não se configurará cessão de mão-de-obra.

A cessão ou locação de mão-de-obra será admitida apenas para serviços de hidráulica, eletricidade, pintura, alvenaria, carpintaria e de manutenção ou reparo de veículos. Nesse caso, o contratante deverá:

a) recolher Contribuição Previdenciária de 20% sobre o valor da nota fiscal; b) descontar 11% sobre o valor da nota fiscal.

PARTE III

Principais ALTERAÇÕES da Lei complementar nº 147 de 08/08/2014

ASPECTOS RELEVANTES

INTRODUÇÃO• A Lei Complementar nº 147, de 7 de agosto de

2014 (DOU de 08.08.2014), alterou a Lei Complementar nº 123/2006, que institui o Estatuto da Microempresa e da Empresa de Pequeno Porte e dispõe sobre o Simples Nacional, cujas alterações mais relevantes abordaremos neste trabalho.

• As alterações comentadas nos itens a seguir serão objeto de regulamentação pelo Comitê Gestor do Simples Nacional (CGSN).

84

IMPEDIMENTOS AO INGRESSO NO ESTATUTO DA ME E EPP

• Não poderá se beneficiar do tratamento jurídico diferenciado, para nenhum efeito legal, a pessoa jurídica cujos titulares ou sócios guardem, cumulativamente, com o contratante do serviço, relação de pessoalidade, subordinação e habitualidade.

(art. 3º, § 4º, inc. XI da LC nº 123/2006 com a redação pelo o art. 1º da LC nº 147/2014).

87

LIMITE EXTRA PARA EXPORTAÇÃO DE SERVIÇOS

• A partir de 2015, o limite extra para que a ME ou EPP tenha incentivos para exportar passará a abranger mercadorias e serviços.

• Com a nova alteração, a empresa poderá auferir receita bruta anual de até R$ 7.200.000,00 (sete milhões e duzentos mil reais), sendo R$ 3.600.000,00 (três milhões e seiscentos mil reais) no mercado interno e R$ 3.600.000,00 (três milhões e seiscentos mil reais) em exportação de mercadorias e serviços.

(art. 3º §§ 14, 15 e 16 da LC nº 123/2006 com a redação pelo o art. 1º da LC nº 147/2014).

88

ABERTURA, REGISTRO, ALTERAÇÃO E BAIXA DA ME E EPP

• Poderá haver o registro dos atos constitutivos, de suas alterações e extinções (baixas), referentes a empresários e pessoas jurídicas em qualquer órgão dos 3 (três) âmbitos de governo independentemente da regularidade de obrigações tributárias, previdenciárias ou trabalhistas, principais ou acessórias, do empresário, da sociedade, dos sócios, dos administradores ou de empresas de que participem, sem prejuízo das responsabilidades do empresário, dos titulares, dos sócios ou dos administradores por tais obrigações, apuradas antes ou após o ato de extinção.

(art. 9º da LC nº 123/2006, com a redação dada pelo o art. 1º da LC nº 147, de 2014)

89

ABERTURA, REGISTRO, ALTERAÇÃO E BAIXA DA ME E EPP

• A solicitação de baixa do empresário ou da pessoa jurídica importa responsabilidade solidária dos empresários, dos titulares, dos sócios e dos administradores no período da ocorrência dos respectivos fatos geradores.

90

PRINCIPAIS ALTERAÇÕES NO MEI• Vedações ao MEI

– Não poderá optar pela sistemática de recolhimento dos impostos e contribuições abrangidos pelo Simples Nacional em valores fixos mensais, o MEI cuja atividade seja tributada na forma dos Anexos V ou VI da Lei Complementar 123/2006, salvo autorização relativa a exercício de atividade isolada na forma regulamentada pelo CGSN.

(art. 18-A, § 4º, inc. I, da LC nº 123/2006 com a redação dada pelo o art. 1º da LC nº 147, de 2014)

91

PRINCIPAIS ALTERAÇÕES NO MEI

• Cancelamento do MEI

– O MEI poderá ter sua inscrição automaticamente cancelada após período de 12 (doze) meses consecutivos sem recolhimento ou declarações, independentemente de qualquer notificação, devendo a informação ser publicada no Portal do Empreendedor, na forma regulamentada pelo CGSIM.

(art. 18-A, § 15-B, da LC nº 123/2006 com a redação dada pelo o art. 1º da LC nº 147, de 2014)

92

PRINCIPAIS ALTERAÇÕES NO MEI• Contratação por outras Empresas Para a empresa que contrata MEI para prestar serviços diferentes de

hidráulica, eletricidade, pintura, alvenaria, carpintaria e de manutenção ou reparo de veículos, extinguiu-se a obrigação de registro na GFIP e recolhimento da cota patronal de 20% (o art. 12 da LC 147/2014 revogou retroativamente essa obrigatoriedade).

Todavia, quando houver os elementos da relação de emprego, o MEI deverá ser considerado empregado para todos os efeitos.

Adicionalmente, a LC 123/2006 estabelece que o MEI, a ME e a EPP

não podem prestar serviços na modalidade de cessão de mão-de-obra.

94

CADASTRO DA ME OU DA EPP NO CADIN

• A inscrição de ME ou EPP no Cadastro Informativo dos créditos não quitados do setor público federal - CADIN, somente ocorrerá mediante notificação prévia com prazo para contestação.

(art. 21-A da LC nº 123/2006, incluído pelo o art. 1º da Lei Complementar nº 147, de 2014)

95

MULTAS NA FALTA DE PRESTAÇÃO OU INCORREÇÃO NO CUMPRIMENTO DE OBRIGAÇÕES ACESSÓRIAS

• As multas relativas à falta de prestação ou à incorreção no cumprimento de obrigações acessórias para com os órgãos e entidades federais, estaduais, distritais e municipais, quando em valor fixo ou mínimo, e na ausência de previsão legal de valores específicos e mais favoráveis para MEI, ME ou EPP, terão redução de:

– a) 90% (noventa por cento) para os MEI;– b) 50% (cinquenta por cento) para as microempresas ou empresas de

pequeno porte optantes pelo Simples Nacional.

As reduções não se aplicam na:

– a) hipótese de fraude, resistência ou embaraço à fiscalização;– b) ausência de pagamento da multa no prazo de 30 (trinta) dias após a

notificação.

(art. 38-B da LC nº 123/2006, incluído pelo o art. 1º da LC nº 147, de 2014)96

ATIVIDADES EXCLUÍDAS DA VEDAÇÃO• Alterado o art. 17 da Lei Complementar nº 123/2006, sendo excluídas da

vedação as seguintes atividades:

• I - Produção e venda no atacado dos seguintes produtos:a) refrigerantes, inclusive águas saborizadas gaseificadas;b) preparações compostas, não alcoólicas (extratos concentrados ou sabores concentrados), para elaboração de bebida refrigerante, com capacidade de diluição de até 10 (dez) partes da bebida para cada parte do concentrado;

• II - Outras atividades excluídas da vedação:a) que tenha por finalidade a prestação de serviços decorrentes do exercício de atividade intelectual, de natureza técnica, científica, desportiva, artística ou cultural, que constitua profissão regulamentada ou não, bem como a que preste serviços de instrutor, de corretor, de despachante ou de qualquer tipo de intermediação de negócios;b) que realize atividade de consultoria.

97

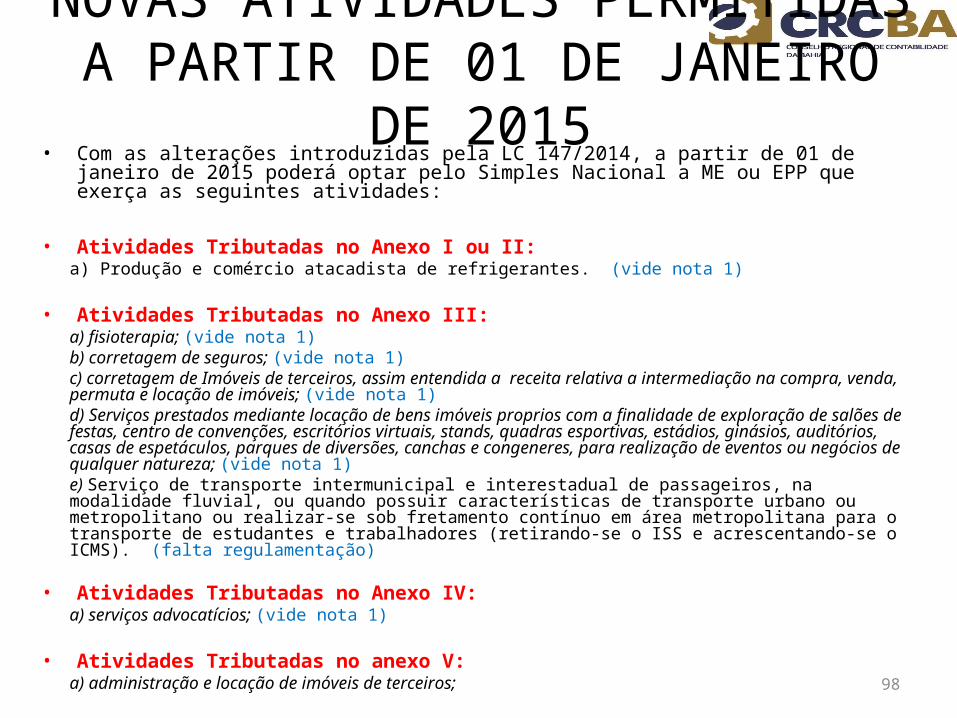

NOVAS ATIVIDADES PERMITIDAS A PARTIR DE 01 DE JANEIRO DE 2015

• Com as alterações introduzidas pela LC 147/2014, a partir de 01 de janeiro de 2015 poderá optar pelo Simples Nacional a ME ou EPP que exerça as seguintes atividades:

• Atividades Tributadas no Anexo I ou II:a) Produção e comércio atacadista de refrigerantes. (vide nota 1)

• Atividades Tributadas no Anexo III:a) fisioterapia; (vide nota 1)b) corretagem de seguros; (vide nota 1)c) corretagem de Imóveis de terceiros, assim entendida a receita relativa a intermediação na compra, venda, permuta e locação de imóveis; (vide nota 1)d) Serviços prestados mediante locação de bens imóveis proprios com a finalidade de exploração de salões de festas, centro de convenções, escritórios virtuais, stands, quadras esportivas, estádios, ginásios, auditórios, casas de espetáculos, parques de diversões, canchas e congeneres, para realização de eventos ou negócios de qualquer natureza; (vide nota 1)e) Serviço de transporte intermunicipal e interestadual de passageiros, na modalidade fluvial, ou quando possuir características de transporte urbano ou metropolitano ou realizar-se sob fretamento contínuo em área metropolitana para o transporte de estudantes e trabalhadores (retirando-se o ISS e acrescentando-se o ICMS). (falta regulamentação)

• Atividades Tributadas no Anexo IV:a) serviços advocatícios; (vide nota 1)

• Atividades Tributadas no anexo V:a) administração e locação de imóveis de terceiros;

98

NOVAS ATIVIDADES PERMITIDAS A PARTIR DE 01 DE JANEIRO DE 2015

• Atividades Tributadas no Anexo VI:a) medicina, inclusive laboratorial e enfermagem;b) medicina veterinária;c) odontologia;d) psicologia, psicanálise, terapia ocupacional, acupuntura, podologia, fonoaudiologia, clínicas de nutrição e de vacinação e bancos de leite;e) serviços de comissaria, de despachantes, de tradução e de interpretação;f) arquitetura, engenharia, medição, cartografia, topografia, geologia, geodésia, testes, suporte e análises técnicas e tecnológicas, pesquisa, design, desenho e agronomia;g) representação comercial e demais atividades de intermediação de negócios e serviços de terceiros;h) perícia, leilão e avaliação;i) auditoria, economia, consultoria, gestão, organização, controle e administração;j) jornalismo e publicidade;l) agenciamento, exceto de mão de obra;m) outras atividades do setor de serviços que tenham por finalidade a prestação de serviços decorrentes do exercício de atividade intelectual, de natureza técnica, científica, desportiva, artística ou cultural, que constitua profissão regulamentada ou não, desde que não sujeitas à tributação na forma dos Anexos III, IV ou V desta Lei Complementar.

99

NOVAS ATIVIDADES PERMITIDAS A PARTIR DE 01 DE JANEIRO DE 2015

As empresas já existentes desses setores e aquelas que exerçam as demais atividades acima citadas poderão optar pelo Simples Nacional a partir de 2015.

Nota 1:A empresas que exerçam as atividades de produção e comércio atacadista de refrigerantes, fisioterapia, corretagem de seguros e serviços advocatícios, constituídas depois da regulamentação da LC 147/2014 por parte do CGSN, poderão optar pelo Simples Nacional ainda em 2014.

100

101

Planejamento Tributário (Exemplo)Empresa de Prestação de Serviços Médicos no Simples Nacional (EPP) tributada pelo ANEXO VI:RBA = R$ 600 mil (últimos doze meses)Faturamento do Mês = R$ 50 milFolha de Pagamento do Mês = 4 milPró-labore do Mês = 2 mil

CALCULO NO SIMPLES NACIONAL – ANEXO VI

R$ 50.000 X 18,77% = IMPOSTO A PAGAR = R$ 9.385,00

CPP RECOLHIDA DENTRO DA TABELA102

De 540.000,01 a 720.000,00 18,77% 14,93% 3,84%

Planejamento Tributário (Exemplo)Empresa de Prestação de Serviços Médicos no Simples Nacional (EPP) tributada pelo ANEXO VI:RBA = R$ 600 mil (últimos doze meses)Faturamento do Mês = R$ 50 milFolha de Pagamento do Mês = 4 milPró-labore do Mês = 2 mil

CALCULO NO LUCRO PRESUMIDOISS: R$ 50.000 X 5,00% = R$ 2.500PIS: R$ 50.000 X 0,65% = R$ 325COFINS: R$ 50.000 X 3,00% = R$ 1.500IRPJ: R$ 50.000 X 4,80% = R$ 2.400CSLL: R$ 50.000 X 2,88% = R$ 1.440CPP FL PAGTO: R$ 4.000 X 27,80% = R$ 1.112CPP PROLABORE: R$ 2.000 X 20,00% = R$ 400

TOTAL IMPOSTOS.................................. = R$ 9.677

CARGA TRIBUTÁRIA DE 19%

103

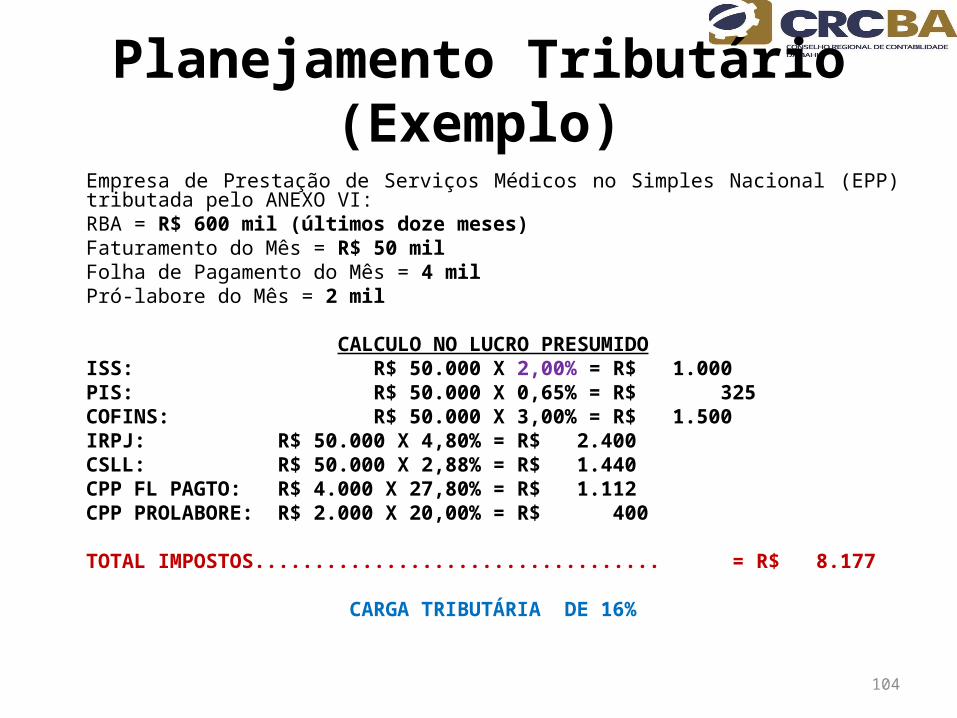

Planejamento Tributário (Exemplo)Empresa de Prestação de Serviços Médicos no Simples Nacional (EPP) tributada pelo ANEXO VI:RBA = R$ 600 mil (últimos doze meses)Faturamento do Mês = R$ 50 milFolha de Pagamento do Mês = 4 milPró-labore do Mês = 2 mil

CALCULO NO LUCRO PRESUMIDOISS: R$ 50.000 X 2,00% = R$ 1.000PIS: R$ 50.000 X 0,65% = R$ 325COFINS: R$ 50.000 X 3,00% = R$ 1.500IRPJ: R$ 50.000 X 4,80% = R$ 2.400CSLL: R$ 50.000 X 2,88% = R$ 1.440CPP FL PAGTO: R$ 4.000 X 27,80% = R$ 1.112CPP PROLABORE: R$ 2.000 X 20,00% = R$ 400

TOTAL IMPOSTOS.................................. = R$ 8.177

CARGA TRIBUTÁRIA DE 16%

104

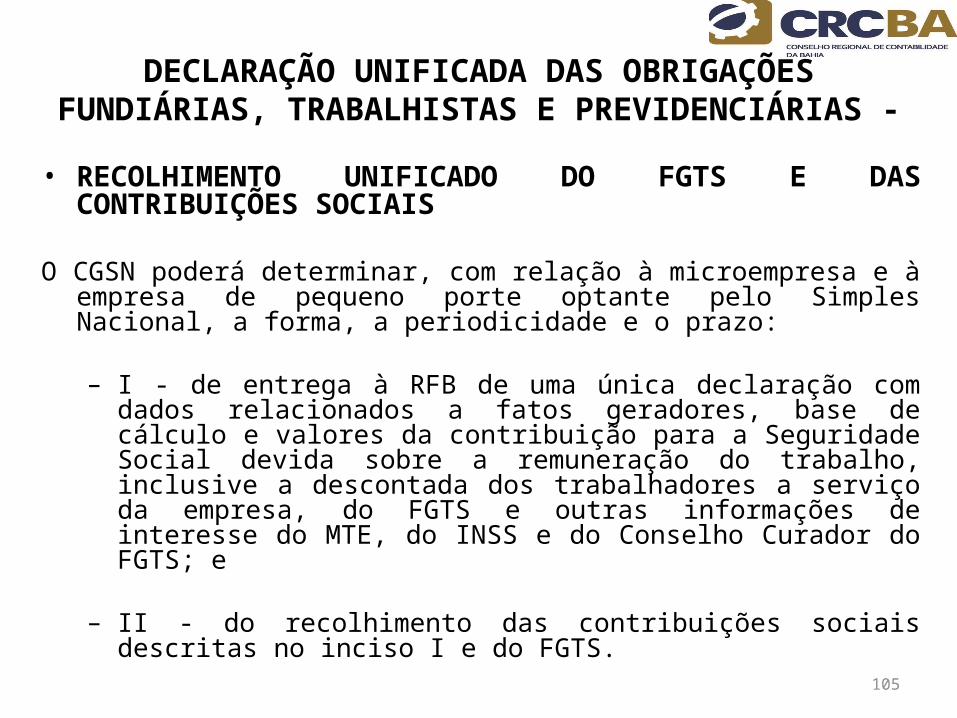

DECLARAÇÃO UNIFICADA DAS OBRIGAÇÕES FUNDIÁRIAS, TRABALHISTAS E PREVIDENCIÁRIAS -

• RECOLHIMENTO UNIFICADO DO FGTS E DAS CONTRIBUIÇÕES SOCIAIS

O CGSN poderá determinar, com relação à microempresa e à empresa de pequeno porte optante pelo Simples Nacional, a forma, a periodicidade e o prazo:

– I - de entrega à RFB de uma única declaração com dados relacionados a fatos geradores, base de cálculo e valores da contribuição para a Seguridade Social devida sobre a remuneração do trabalho, inclusive a descontada dos trabalhadores a serviço da empresa, do FGTS e outras informações de interesse do MTE, do INSS e do Conselho Curador do FGTS; e

– II - do recolhimento das contribuições sociais descritas no inciso I e do FGTS.

105

DECLARAÇÃO UNIFICADA DAS OBRIGAÇÕES FUNDIÁRIAS, TRABALHISTAS E PREVIDENCIÁRIAS -

• A entrega da declaração unificada substituirá, na forma regulamentada pelo CGSN, a obrigatoriedade de entrega de todas as informações, formulários e declarações a que estão sujeitas as demais empresas ou equiparados que contratam trabalhadores, inclusive relativamente ao recolhimento do FGTS, à RAIS e ao CAGED.

(Vigência imediata)106

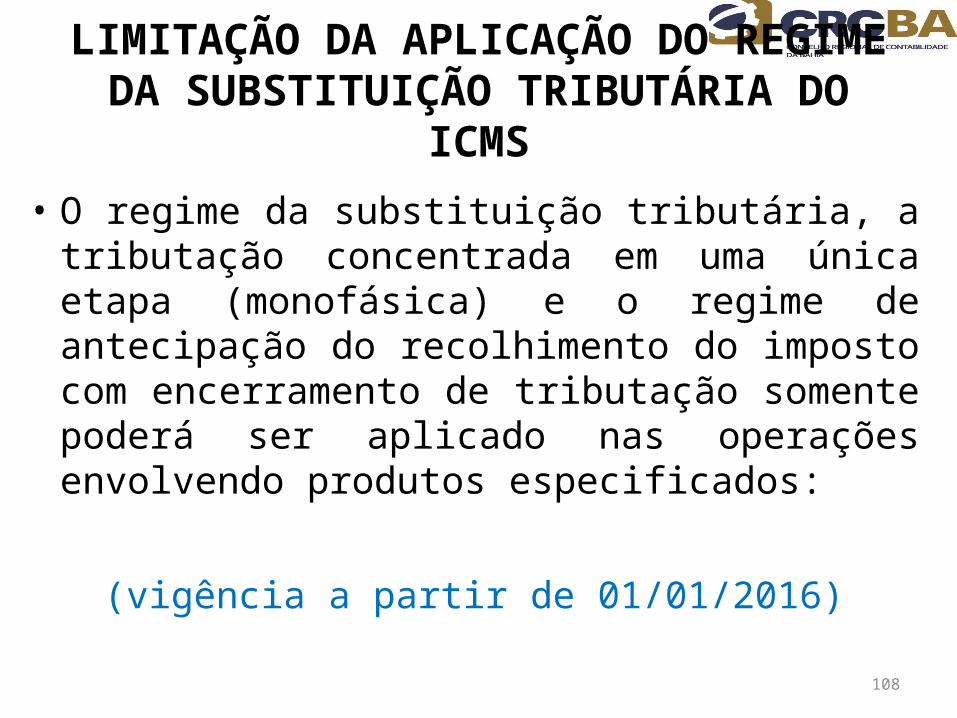

LIMITAÇÃO DA APLICAÇÃO DO REGIME DA SUBSTITUIÇÃO TRIBUTÁRIA DO ICMS

• O regime da substituição tributária, a tributação concentrada em uma única etapa (monofásica) e o regime de antecipação do recolhimento do imposto com encerramento de tributação somente poderá ser aplicado nas operações envolvendo produtos especificados:

(vigência a partir de 01/01/2016)

108

LIMITAÇÃO DA APLICAÇÃO DO REGIME DA SUBSTITUIÇÃO TRIBUTÁRIA DO ICMS

PRODUTOS ESPECIFICOS DA ST ICMS:•combustíveis e lubrificantes; •energia elétrica; •cigarros e outros produtos derivados do fumo; •bebidas; •óleos e azeites vegetais comestíveis; •farinha de trigo e misturas de farinha de trigo; •massas alimentícias;•açúcares; •produtos lácteos; •carnes e suas preparações;•preparações à base de cereais;

109

LIMITAÇÃO DA APLICAÇÃO DO REGIME DA SUBSTITUIÇÃO TRIBUTÁRIA DO ICMS

PRODUTOS ESPECIFICOS DA ST ICMS:

•chocolates; •produtos de padaria e da indústria de bolachas e biscoitos; •sorvetes e preparados para fabricação de sorvetes em máquinas; •cafés e mates, seus extratos, essências e concentrados; •preparações para molhos e molhos preparados; •Preparações de produtos vegetais; •rações para animais domésticos; •veículos automotivos e automotores, suas peças, componentes e acessórios; •pneumáticos; •câmaras de ar e protetores de borracha;•medicamentos e outros produtos farmacêuticos para uso humano ou veterinário; •cosméticos;•produtos de perfumaria e de higiene pessoal; •papéis; plásticos; canetas e malas;

110

LIMITAÇÃO DA APLICAÇÃO DO REGIME DA SUBSTITUIÇÃO TRIBUTÁRIA DO ICMS

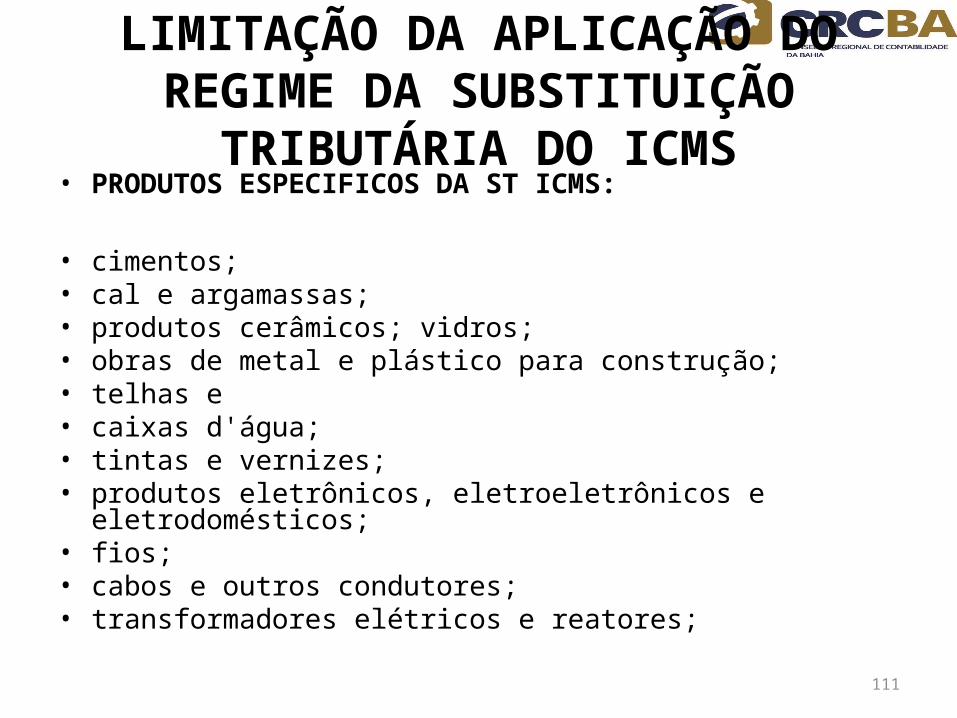

• PRODUTOS ESPECIFICOS DA ST ICMS:

• cimentos; • cal e argamassas; • produtos cerâmicos; vidros; • obras de metal e plástico para construção; • telhas e• caixas d'água; • tintas e vernizes; • produtos eletrônicos, eletroeletrônicos e eletrodomésticos; • fios;• cabos e outros condutores; • transformadores elétricos e reatores;

111

LIMITAÇÃO DA APLICAÇÃO DO REGIME DA SUBSTITUIÇÃO TRIBUTÁRIA DO ICMS

PRODUTOS ESPECIFICOS DA ST ICMS:

•disjuntores; •interruptores e tomadas; •isoladores;•para-raios e lâmpadas; •máquinas e aparelhos de ar-condicionado;•centrifugadores de uso doméstico; •aparelhos e instrumentos de pesagem de uso doméstico;•extintores; •aparelhos ou máquinas de barbear; •máquinas de cortar o cabelo ou de tosquiar;•aparelhos de depilar, com motor elétrico incorporado;

112

LIMITAÇÃO DA APLICAÇÃO DO REGIME DA SUBSTITUIÇÃO TRIBUTÁRIA DO ICMS

PRODUTOS ESPECIFICOS DA ST ICMS:•aquecedores elétricos de água para uso doméstico e termômetros; •ferramentas; •álcool etílico; •sabões em pó e líquidos para roupas;•detergentes; •alvejantes; •esponjas; •palhas de aço e amaciantes de roupas; •venda de mercadorias pelo sistema porta a porta; •nas operações sujeitas ao regime de substituição tributária pelas operações anteriores; e •nas prestações de serviços sujeitas aos regimes de substituição tributária e de antecipação de recolhimento do imposto com encerramento de tributação.

113

PRAZO MÍNIMO PARA RECOLHIMENTO DO ICMS ST

• Os Estados e o Distrito Federal deverão observar o prazo mínimo de 60 (sessenta) dias, contado a partir do primeiro dia do mês do fato gerador da obrigação tributária, para estabelecer a data de vencimento do ICMS devido por substituição tributária, tributação concentrada em uma única etapa (monofásica) e por antecipação tributária com ou sem encerramento de tributação, nas hipóteses em que a responsabilidade recair sobre operações ou prestações subsequentes, na forma regulamentada pelo Comitê Gestor.

(vigência imediata)

114

MENSAGEM

"Não é o mais forte da espécie que sobrevive, nem o mais inteligente; é o que melhor se adapta as mudanças."

115

Charles Darwin

Daniel QueirozDaniel QueirozFone – (71) 3335-0760 / 8889-9350)e-mail: [email protected]

Asconta Asconta ContabilidadeContabilidade

e-mail: [email protected] – (71) 3335-0760

116