SISCUSTOS 3ª SEÇÃO - CONTABILIDADE · MANUAL DO SISCUSTOS (VERSÃO 2015). ... SIAFI, fazendo o...

39

SISCUSTOS 3ª SEÇÃO - CONTABILIDADE

Transcript of SISCUSTOS 3ª SEÇÃO - CONTABILIDADE · MANUAL DO SISCUSTOS (VERSÃO 2015). ... SIAFI, fazendo o...

SISCUSTOS

3ª SEÇÃO - CONTABILIDADE

I. DEFINIÇÕES

II. O PROCESSO DE GESTÃO DE CUSTOS

III. ORIENTAÇÕES

IV. LEGISLAÇÃO BÁSICA

GESTÃO DE CUSTOS

DIRETORIA DE CONTABILIDADE

I. DEFINIÇÕES

II. O PROCESSO DE GESTÃO DE CUSTOS

III. ORIENTAÇÕES

IV. LEGISLAÇÃO BÁSICA

GESTÃO DE CUSTOS

DIRETORIA DE CONTABILIDADE

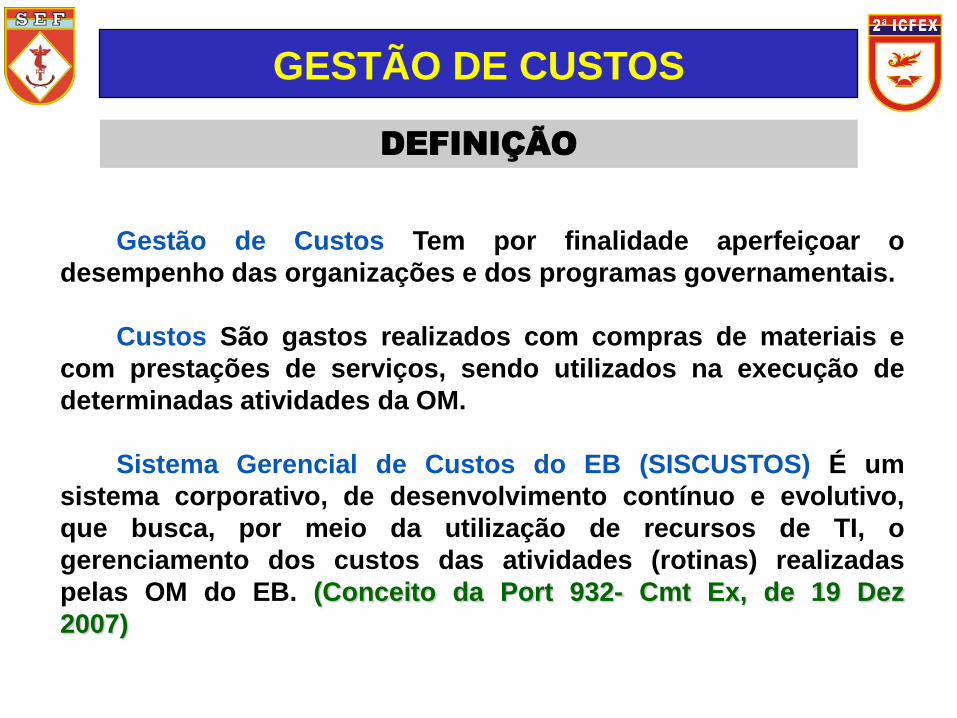

Gestão de Custos Tem por finalidade aperfeiçoar o

desempenho das organizações e dos programas governamentais.

Custos São gastos realizados com compras de materiais e

com prestações de serviços, sendo utilizados na execução de

determinadas atividades da OM.

Sistema Gerencial de Custos do EB (SISCUSTOS) É um

sistema corporativo, de desenvolvimento contínuo e evolutivo,

que busca, por meio da utilização de recursos de TI, o

gerenciamento dos custos das atividades (rotinas) realizadas

pelas OM do EB. (Conceito da Port 932- Cmt Ex, de 19 Dez

2007)

DEFINIÇÃO

GESTÃO DE CUSTOS

DEFINIÇÃO

GESTÃO DE CUSTOS

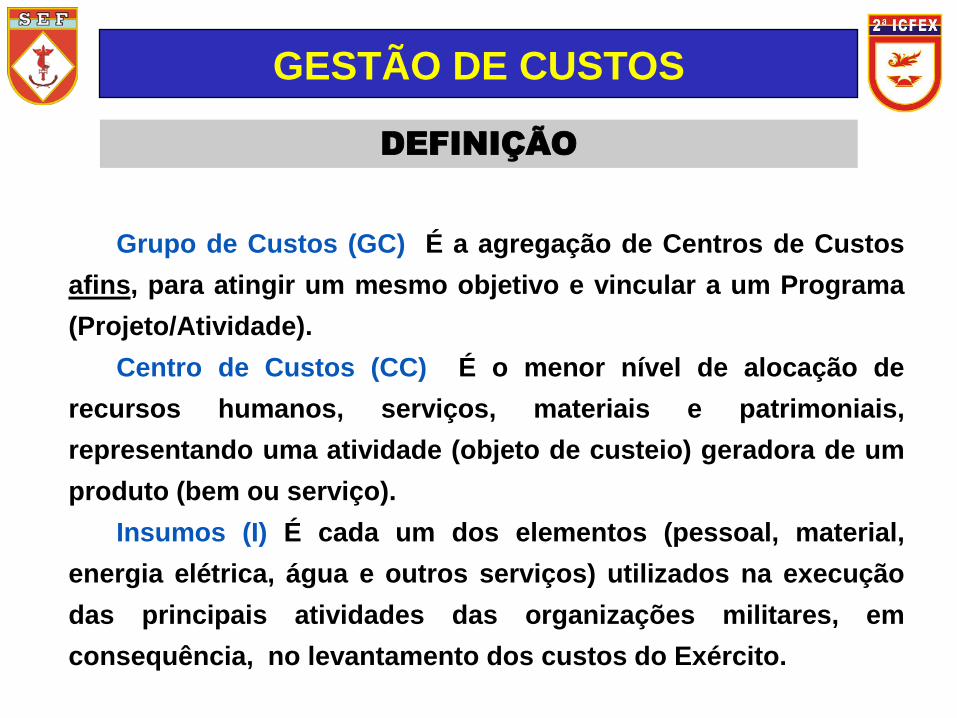

Grupo de Custos (GC) É a agregação de Centros de Custos

afins, para atingir um mesmo objetivo e vincular a um Programa

(Projeto/Atividade).

Centro de Custos (CC) É o menor nível de alocação de

recursos humanos, serviços, materiais e patrimoniais,

representando uma atividade (objeto de custeio) geradora de um

produto (bem ou serviço).

Insumos (I) É cada um dos elementos (pessoal, material,

energia elétrica, água e outros serviços) utilizados na execução

das principais atividades das organizações militares, em

consequência, no levantamento dos custos do Exército.

Códigos de Rateio de Insumos (CRI) São códigos pré-

estabelecidos pela D Cont para efetuar liquidações de despesas

com serviços no SIAFI (energia elétrica, água, telefone, contratos

de prestação de serviços, diárias e passagens). Estas

informações são extraídas mensalmente do SIAFI e por meio de

rateio realizado pela ferramenta SISCUSTOS, possibilita o

levantamento dos custos das atividades do Exército.

DEFINIÇÃO

GESTÃO DE CUSTOS

I. DEFINIÇÕES

II. O PROCESSO DE GESTÃO DE CUSTOS

III. ORIENTAÇÕES

IV. LEGISLAÇÃO BÁSICA

GESTÃO DE CUSTOS

DIRETORIA DE CONTABILIDADE

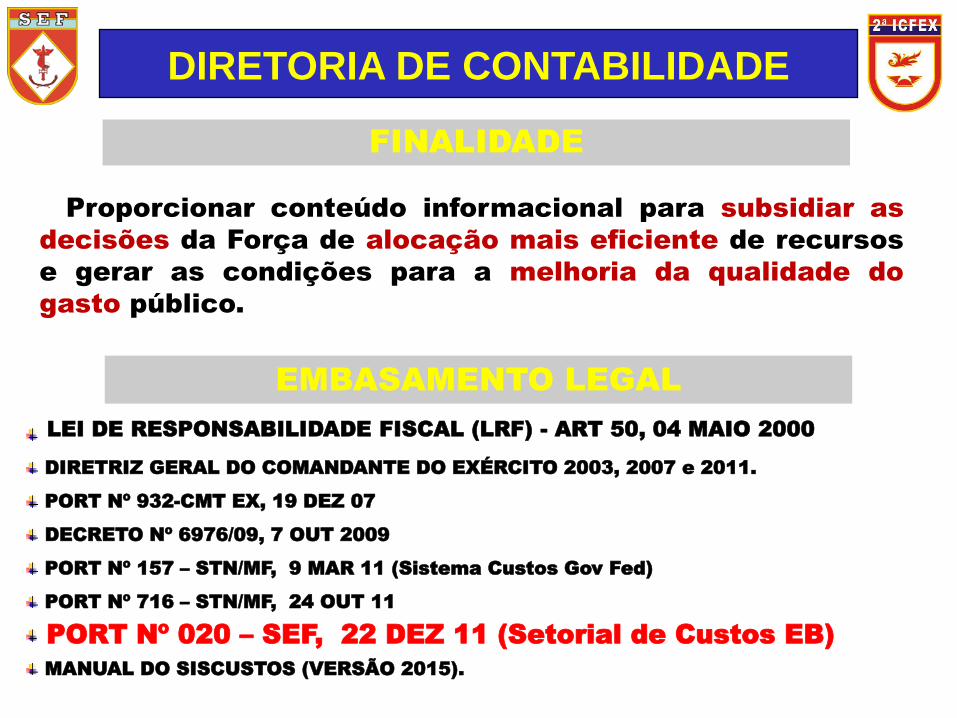

LEI DE RESPONSABILIDADE FISCAL (LRF) - ART 50, 04 MAIO 2000

DIRETRIZ GERAL DO COMANDANTE DO EXÉRCITO 2003, 2007 e 2011.

PORT Nº 932-CMT EX, 19 DEZ 07

DECRETO Nº 6976/09, 7 OUT 2009

PORT Nº 157 – STN/MF, 9 MAR 11 (Sistema Custos Gov Fed)

PORT Nº 716 – STN/MF, 24 OUT 11

PORT Nº 020 – SEF, 22 DEZ 11 (Setorial de Custos EB)

MANUAL DO SISCUSTOS (VERSÃO 2015).

EMBASAMENTO LEGAL

PORT Nº 020 – SEF, 22 DEZ 11 (Setorial de Custos EB)

FINALIDADE

Proporcionar conteúdo informacional para subsidiar as

decisões da Força de alocação mais eficiente de recursos

e gerar as condições para a melhoria da qualidade do

gasto público.

LEI DE RESPONSABILIDADE FISCAL (LRF) - ART 50, 04 MAIO 2000

DIRETORIA DE CONTABILIDADE

OBJETIVOS

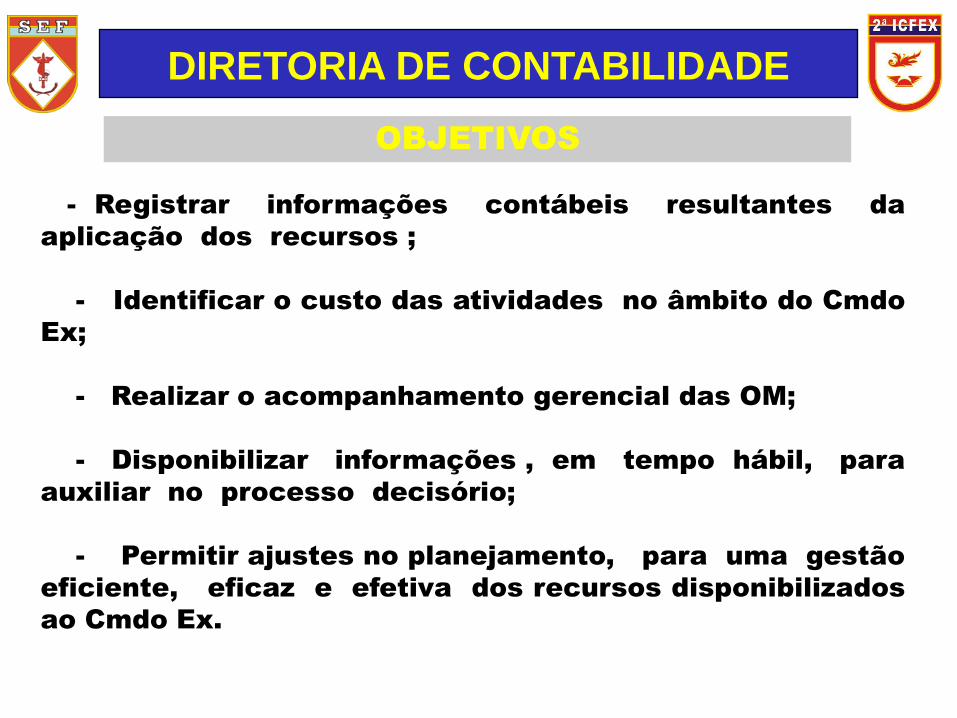

- Registrar informações contábeis resultantes da

aplicação dos recursos ;

- Identificar o custo das atividades no âmbito do Cmdo

Ex;

- Realizar o acompanhamento gerencial das OM;

- Disponibilizar informações , em tempo hábil, para

auxiliar no processo decisório;

- Permitir ajustes no planejamento, para uma gestão

eficiente, eficaz e efetiva dos recursos disponibilizados

ao Cmdo Ex.

DIRETORIA DE CONTABILIDADE

SIAFI

SIAPE SRE

SISCOFIS/

SIMATEX

SIGASIPPES

INTEGRAÇÃO COM DIVERSOS SISTEMAS

10

DIRETORIA DE CONTABILIDADE

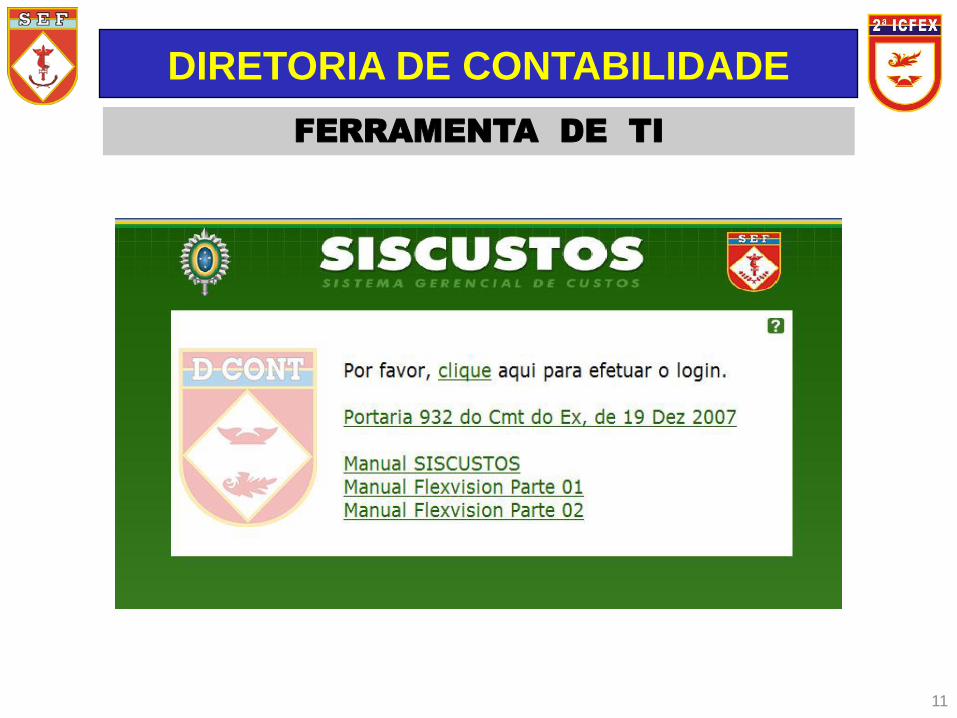

FERRAMENTA DE TI

11

DIRETORIA DE CONTABILIDADE

12

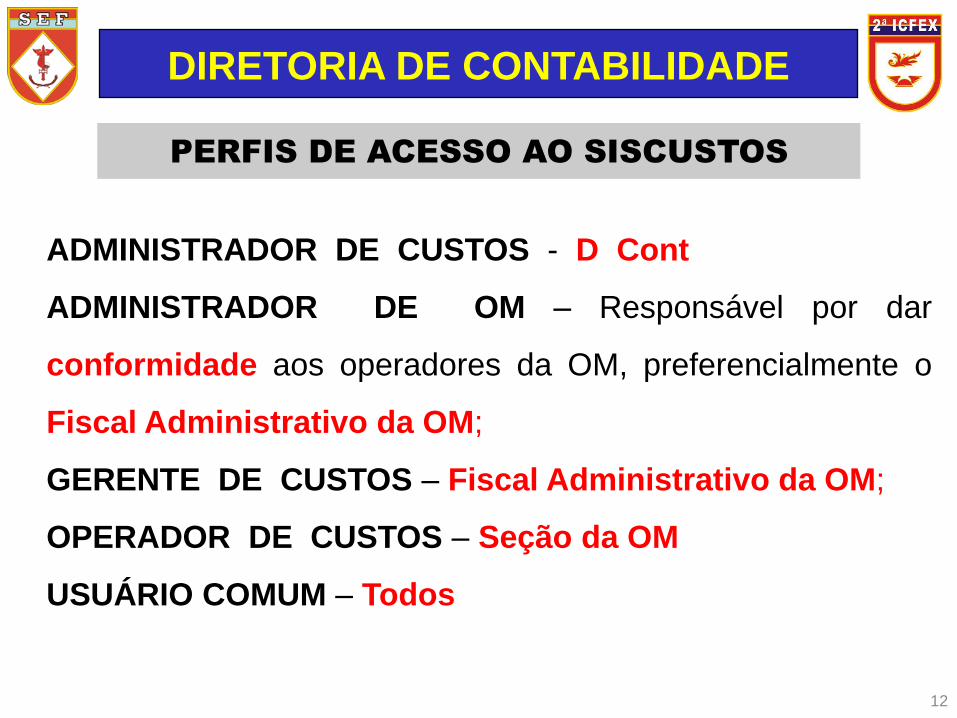

PERFIS DE ACESSO AO SISCUSTOS

ADMINISTRADOR DE CUSTOS - D Cont

ADMINISTRADOR DE OM – Responsável por dar

conformidade aos operadores da OM, preferencialmente o

Fiscal Administrativo da OM;

GERENTE DE CUSTOS – Fiscal Administrativo da OM;

OPERADOR DE CUSTOS – Seção da OM

USUÁRIO COMUM – Todos

DIRETORIA DE CONTABILIDADE

INSUMOS QUE COMPÕEM OS CENTROS DE CUSTOS

- ENERGIA

- ÁGUA

- SERVIÇOS E CONTRATOS

- MATERIAL CONSUMO

- MATERIAL PERMANENTE

- TELEFONE (SISCUSTOS)

- REMUNERAÇÃO (SIPPES – SIAPE – SRE)

(SISCOFIS)

(SIAFI)

13

DIRETORIA DE CONTABILIDADE

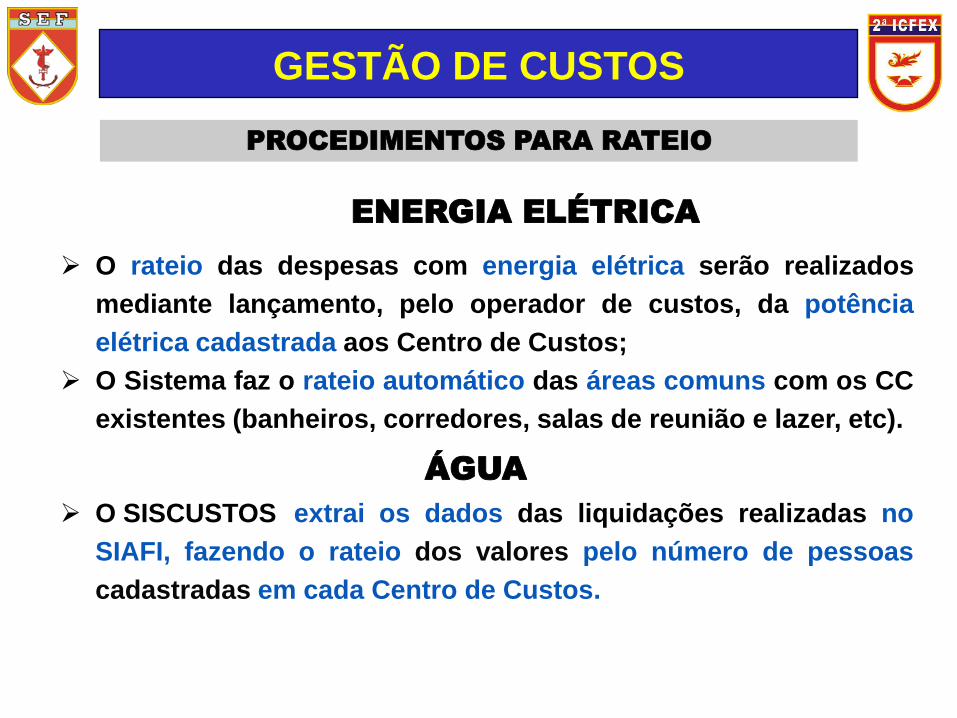

ENERGIA ELÉTRICA

O rateio das despesas com energia elétrica serão realizados

mediante lançamento, pelo operador de custos, da potência

elétrica cadastrada aos Centro de Custos;

O Sistema faz o rateio automático das áreas comuns com os CC

existentes (banheiros, corredores, salas de reunião e lazer, etc).

ÁGUA

O SISCUSTOS extrai os dados das liquidações realizadas no

SIAFI, fazendo o rateio dos valores pelo número de pessoas

cadastradas em cada Centro de Custos.

PROCEDIMENTOS PARA RATEIO

GESTÃO DE CUSTOS

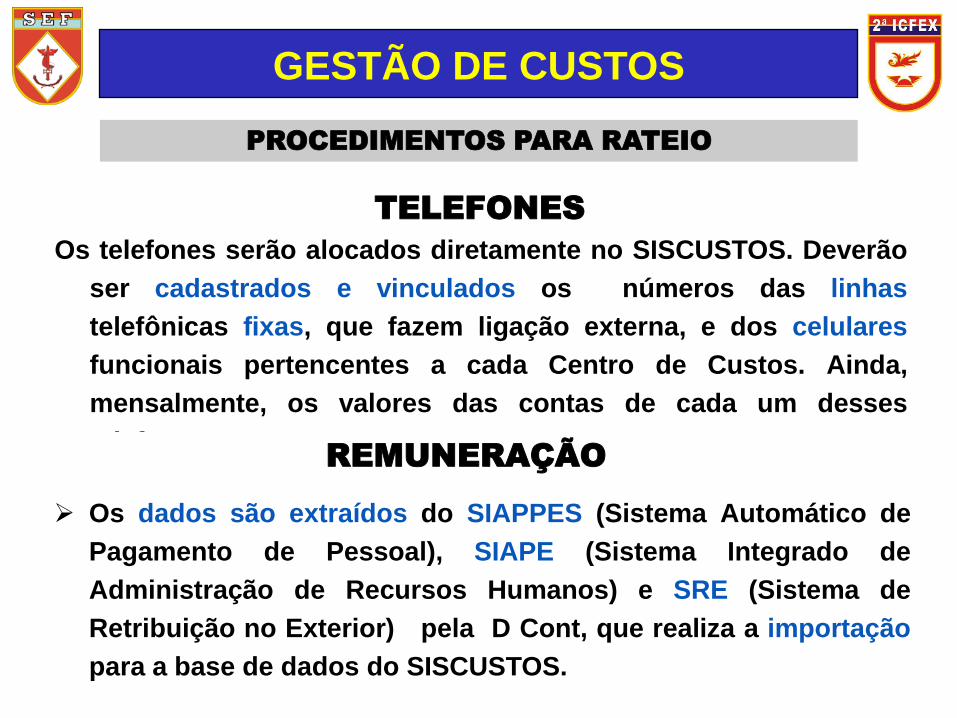

TELEFONESOs telefones serão alocados diretamente no SISCUSTOS. Deverão

ser cadastrados e vinculados os números das linhas

telefônicas fixas, que fazem ligação externa, e dos celulares

funcionais pertencentes a cada Centro de Custos. Ainda,

mensalmente, os valores das contas de cada um desses

telefones.REMUNERAÇÃO

Os dados são extraídos do SIAPPES (Sistema Automático de

Pagamento de Pessoal), SIAPE (Sistema Integrado de

Administração de Recursos Humanos) e SRE (Sistema de

Retribuição no Exterior) pela D Cont, que realiza a importação

para a base de dados do SISCUSTOS.

PROCEDIMENTOS PARA RATEIO

GESTÃO DE CUSTOS

TELEFONES

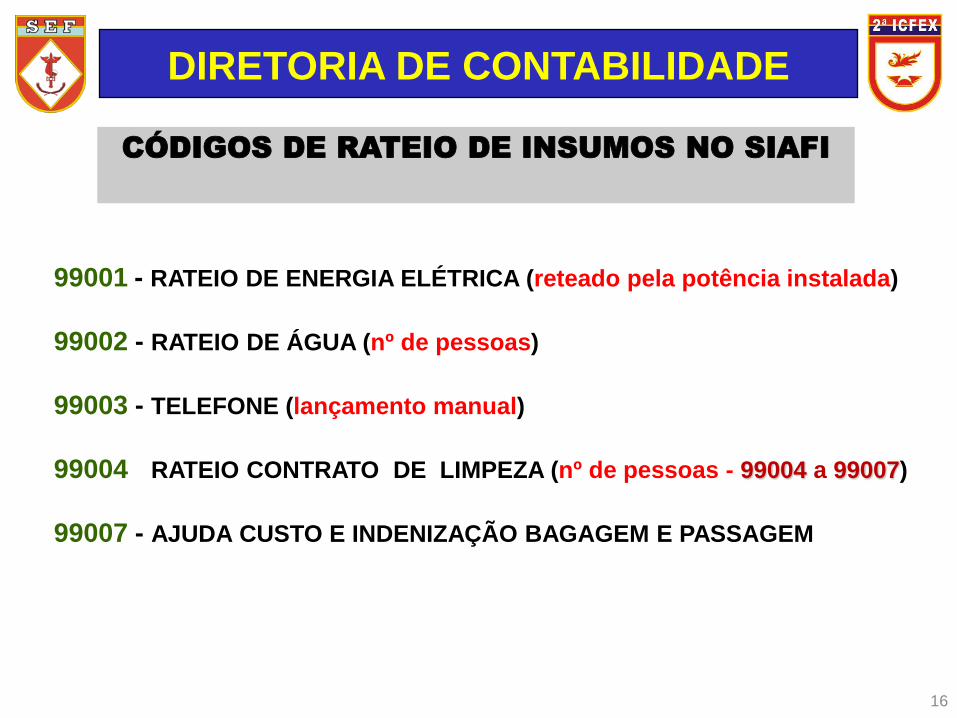

99001 - RATEIO DE ENERGIA ELÉTRICA (reteado pela potência instalada)

99002 - RATEIO DE ÁGUA (nº de pessoas)

99003 - TELEFONE (lançamento manual)

99004 - RATEIO CONTRATO DE LIMPEZA (nº de pessoas - 99004 a 99007)

99007 - AJUDA CUSTO E INDENIZAÇÃO BAGAGEM E PASSAGEM

CÓDIGOS DE RATEIO DE INSUMOS NO SIAFI

16

DIRETORIA DE CONTABILIDADE

I. DEFINIÇÕES

II. O PROCESSO DE GESTÃO DE CUSTOS

III. ORIENTAÇÕES

IV. LEGISLAÇÃO BÁSICA

GESTÃO DE CUSTOS

DIRETORIA DE CONTABILIDADE

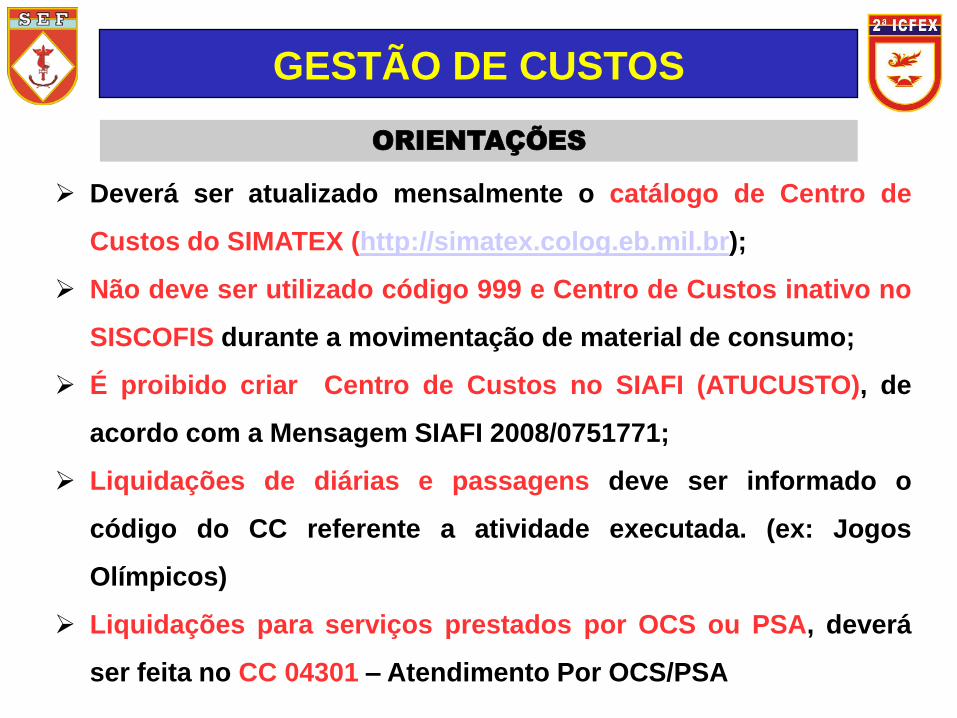

Deverá ser atualizado mensalmente o catálogo de Centro de

Custos do SIMATEX (http://simatex.colog.eb.mil.br);

Não deve ser utilizado código 999 e Centro de Custos inativo no

SISCOFIS durante a movimentação de material de consumo;

É proibido criar Centro de Custos no SIAFI (ATUCUSTO), de

acordo com a Mensagem SIAFI 2008/0751771;

Liquidações de diárias e passagens deve ser informado o

código do CC referente a atividade executada. (ex: Jogos

Olímpicos)

Liquidações para serviços prestados por OCS ou PSA, deverá

ser feita no CC 04301 – Atendimento Por OCS/PSA

ORIENTAÇÕES

GESTÃO DE CUSTOS

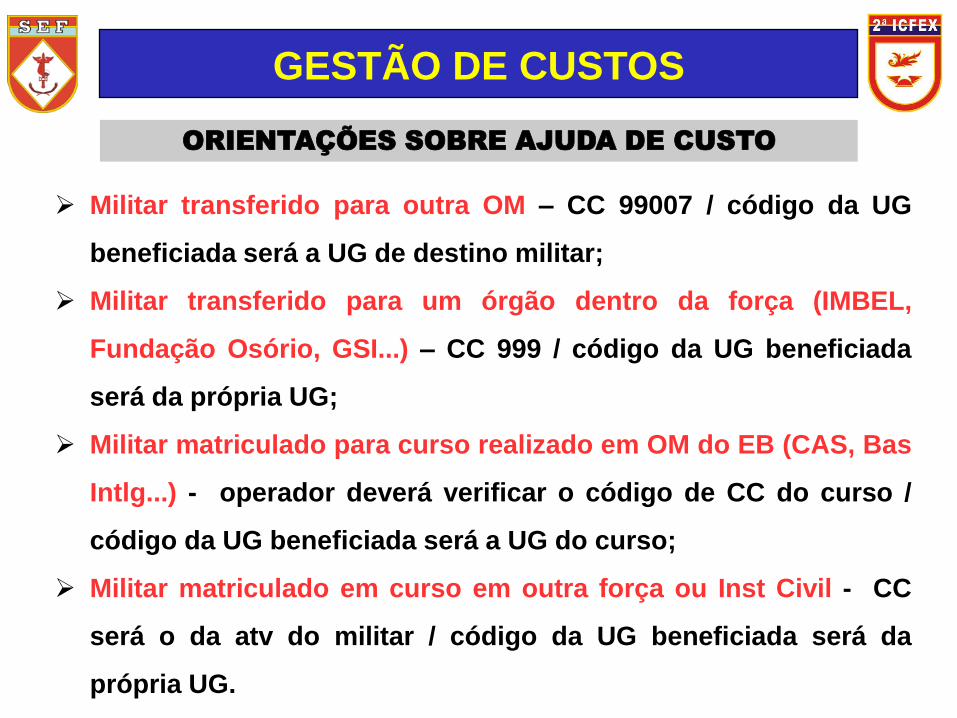

Militar transferido para outra OM – CC 99007 / código da UG

beneficiada será a UG de destino militar;

Militar transferido para um órgão dentro da força (IMBEL,

Fundação Osório, GSI...) – CC 999 / código da UG beneficiada

será da própria UG;

Militar matriculado para curso realizado em OM do EB (CAS, Bas

Intlg...) - operador deverá verificar o código de CC do curso /

código da UG beneficiada será a UG do curso;

Militar matriculado em curso em outra força ou Inst Civil - CC

será o da atv do militar / código da UG beneficiada será da

própria UG.

ORIENTAÇÕES SOBRE AJUDA DE CUSTO

GESTÃO DE CUSTOS

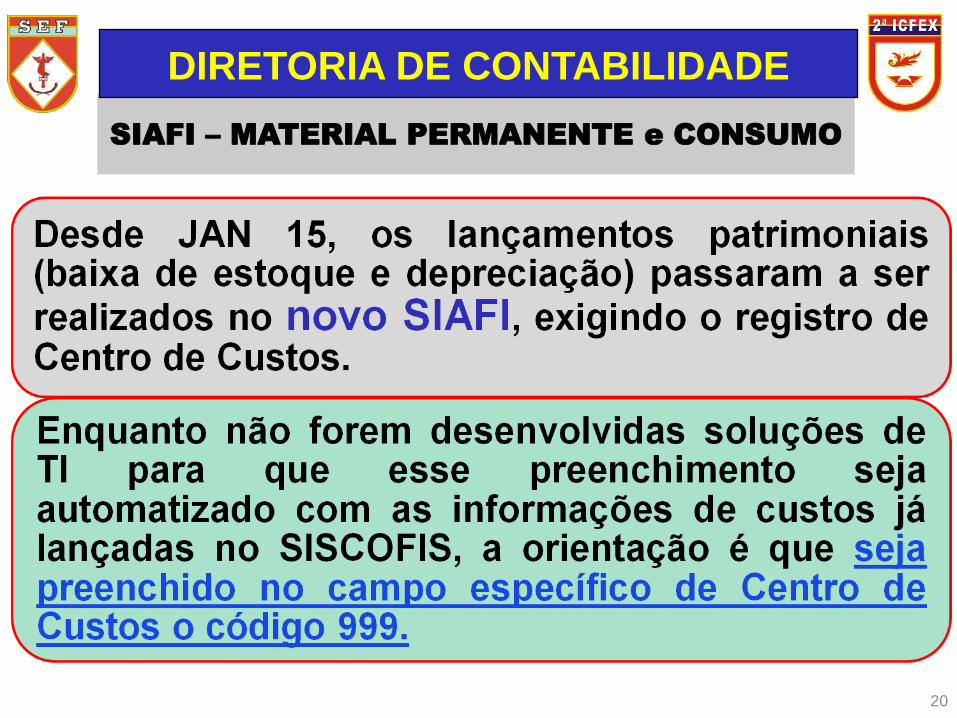

SIAFI – MATERIAL PERMANENTE e CONSUMO

20

DIRETORIA DE CONTABILIDADE

SIAFI – MATERIAL PERMANENTE e CONSUMO

21

DIRETORIA DE CONTABILIDADE

DIEx 40/S3 – Contabilidade Patrimonial x

Contabilidade de Custos;

DIEX 85/S3 – SISCUSTOS;

MSG SIAFI NR 2016/0508871 – 14 MAR 16 (JOGOS

OLÍMPICOS)

MSG SIAFI NR 2016/0489674 – 9 MAR 16 (JOGOS

OLÍMPICOS)

ORIENTAÇÕES 2ª ICFEx

GESTÃO DE CUSTOS

Militar transferido para outra OM – CC 99007 / código da UG

beneficiada será a UG de destino militar;

Militar transferido para um órgão dentro da força (IMBEL,

Fundação Osório, GSI...) – CC 999 / código da UG beneficiada

será da própria UG;

Militar matriculado para curso realizado em OM do EB (CAS, Bas

Intlg...) - operador deverá verificar o código de CC do curso /

código da UG beneficiada será a UG do curso;

Militar maticulado em curso em outra força ou Inst Civil - CC

será o da atv do militar / código da UG beneficiada será da

própria UG.

ORIENTAÇÕES SOBRE AJUDA DE CUSTO

GESTÃO DE CUSTOS

24

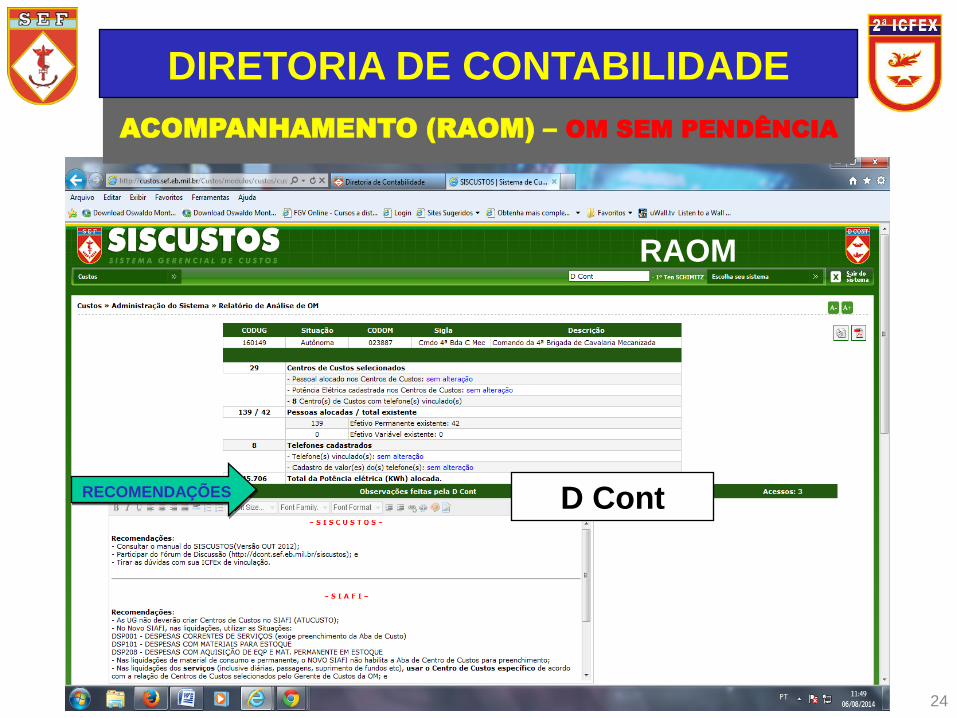

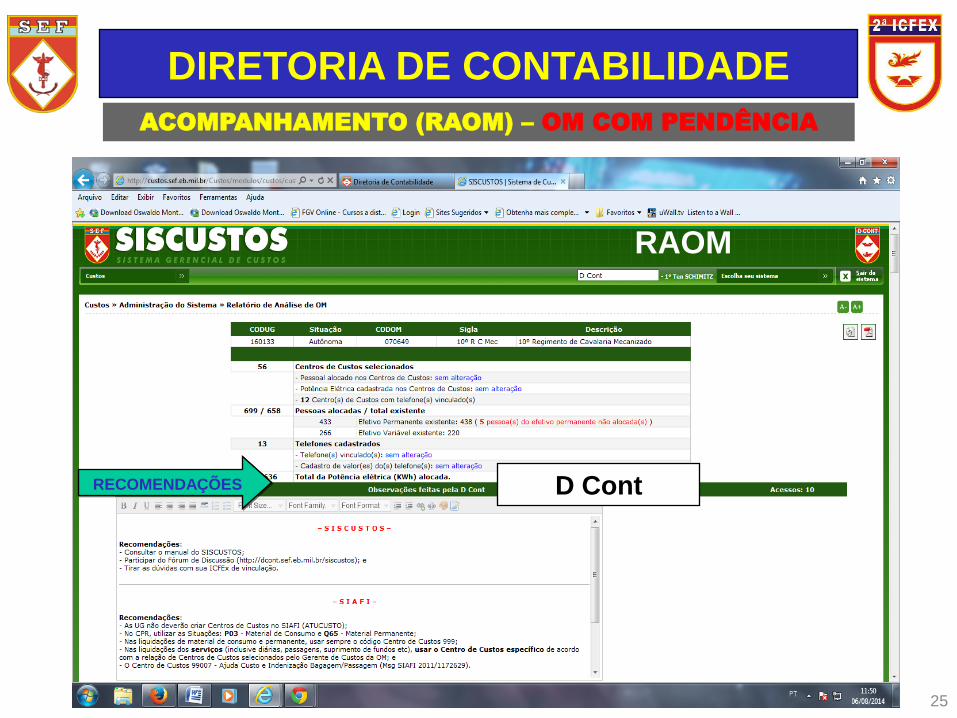

ACOMPANHAMENTO (RAOM) – OM SEM PENDÊNCIA

RECOMENDAÇÕES D Cont

RAOM

DIRETORIA DE CONTABILIDADE

25

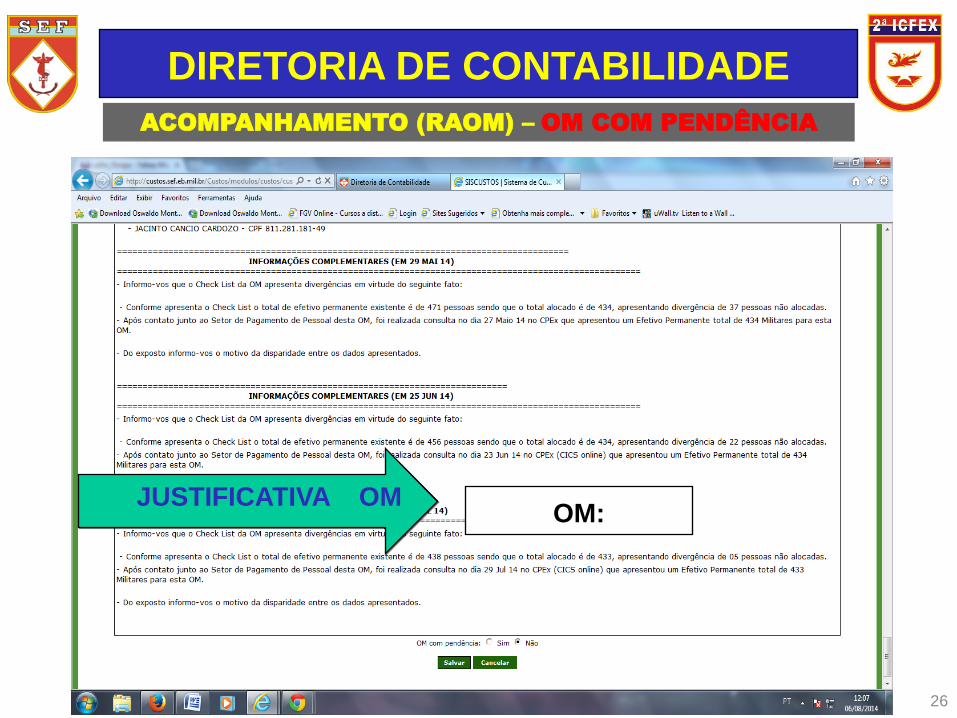

RAOM

ACOMPANHAMENTO (RAOM) – OM COM PENDÊNCIA

D ContRECOMENDAÇÕES

DIRETORIA DE CONTABILIDADE

26

ACOMPANHAMENTO (RAOM) – OM COM PENDÊNCIA

OM:JUSTIFICATIVA OM

DIRETORIA DE CONTABILIDADE

27

PORTARIA Nº 018 - SEF, DE 20 DE DEZEMBRO DE 2013.

Normas para Prestação de Contas dos Recursos Utilizados pelas UG do EB

RELATÓRIO DE PRESTAÇÃO DE CONTAS MENSAL (RPCM)

DIRETORIA DE CONTABILIDADE

28

ORIENTAÇÕES AO GERENTE DO SISCUSTOS

DIRETORIA DE CONTABILIDADE

1. ACOMPANHAR OS REGISTROS DAS DESPESAS UTILIZANDO RELATÓRIOS DO

SISCUSTOS.

2. REUNIÃO DE COORDENAÇÃO - RELATÓRIO DE PRESTAÇÃO DE CONTAS MENSAL-

RPCM).

3. INFORMAR OS AGENTES DA ADMINISTRAÇÃO SOBRE O AMBIENTE DE

TREINAMENTO DA GESTÃO DE CUSTOS, SITUADO NO PORTAL DE

CONTABILIDADE DO EXÉRCITO ;

4. FISCALIZAR A MOVIMENTAÇÃO DE MATERIAL – PELO SISCOFIS, OBSERVANDO

USO CENTRO DE CUSTO CORRETO.

5. EFETUAR A CONFORMIDADE MENSAL DO SIGA/SISCUSTOS (PERFIL

“ADMINISTRADOR DE OM”) NA 1ª SEMANA DO MÊS.

6. FISCALIZAR O CADASTRO DOS VALORES DAS FATURAS DAS LINHAS

TELEFÔNICAS FIXAS E DE CELULARES;

29

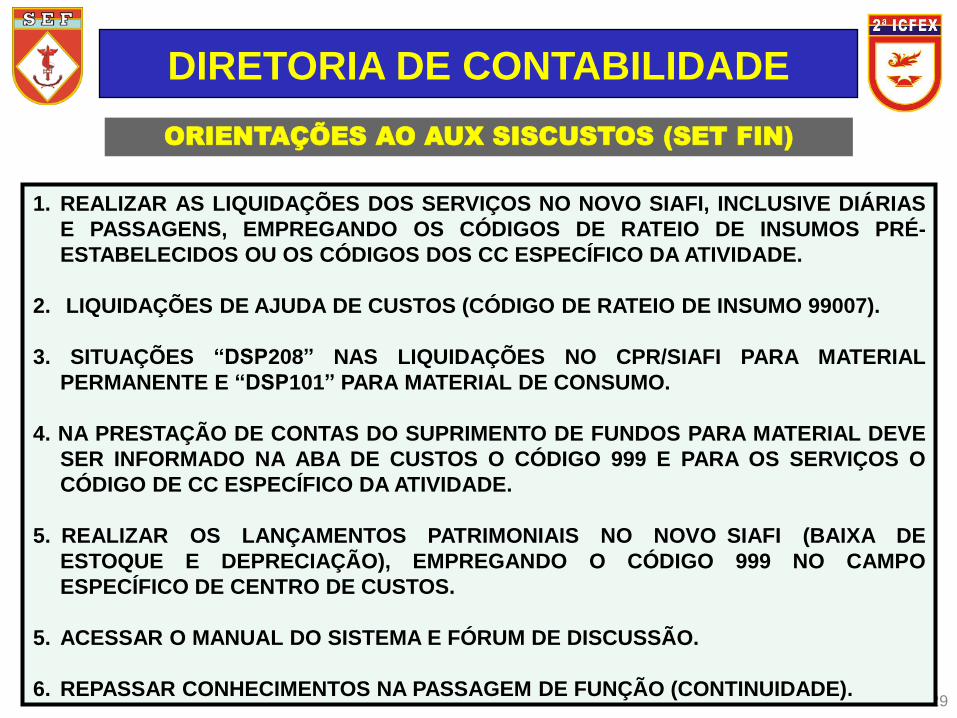

ORIENTAÇÕES AO AUX SISCUSTOS (SET FIN)

1. REALIZAR AS LIQUIDAÇÕES DOS SERVIÇOS NO NOVO SIAFI, INCLUSIVE DIÁRIAS

E PASSAGENS, EMPREGANDO OS CÓDIGOS DE RATEIO DE INSUMOS PRÉ-

ESTABELECIDOS OU OS CÓDIGOS DOS CC ESPECÍFICO DA ATIVIDADE.

2. LIQUIDAÇÕES DE AJUDA DE CUSTOS (CÓDIGO DE RATEIO DE INSUMO 99007).

3. SITUAÇÕES “DSP208” NAS LIQUIDAÇÕES NO CPR/SIAFI PARA MATERIAL

PERMANENTE E “DSP101” PARA MATERIAL DE CONSUMO.

4. NA PRESTAÇÃO DE CONTAS DO SUPRIMENTO DE FUNDOS PARA MATERIAL DEVE

SER INFORMADO NA ABA DE CUSTOS O CÓDIGO 999 E PARA OS SERVIÇOS O

CÓDIGO DE CC ESPECÍFICO DA ATIVIDADE.

5. REALIZAR OS LANÇAMENTOS PATRIMONIAIS NO NOVO SIAFI (BAIXA DE

ESTOQUE E DEPRECIAÇÃO), EMPREGANDO O CÓDIGO 999 NO CAMPO

ESPECÍFICO DE CENTRO DE CUSTOS.

5. ACESSAR O MANUAL DO SISTEMA E FÓRUM DE DISCUSSÃO.

6. REPASSAR CONHECIMENTOS NA PASSAGEM DE FUNÇÃO (CONTINUIDADE).

DIRETORIA DE CONTABILIDADE

30

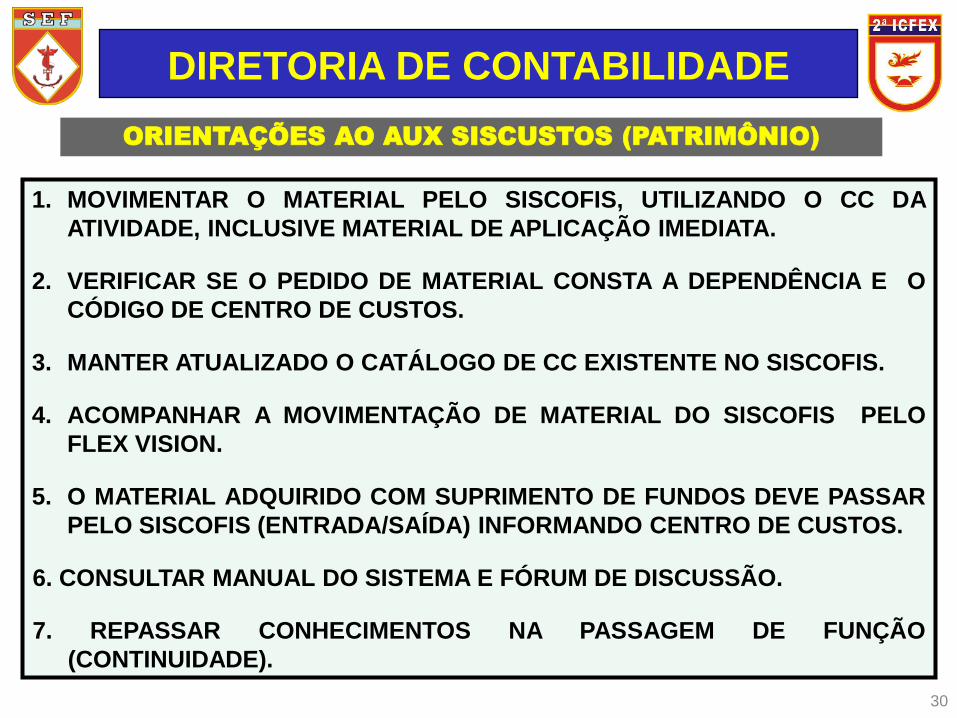

ORIENTAÇÕES AO AUX SISCUSTOS (PATRIMÔNIO)

1. MOVIMENTAR O MATERIAL PELO SISCOFIS, UTILIZANDO O CC DA

ATIVIDADE, INCLUSIVE MATERIAL DE APLICAÇÃO IMEDIATA.

2. VERIFICAR SE O PEDIDO DE MATERIAL CONSTA A DEPENDÊNCIA E O

CÓDIGO DE CENTRO DE CUSTOS.

3. MANTER ATUALIZADO O CATÁLOGO DE CC EXISTENTE NO SISCOFIS.

4. ACOMPANHAR A MOVIMENTAÇÃO DE MATERIAL DO SISCOFIS PELO

FLEX VISION.

5. O MATERIAL ADQUIRIDO COM SUPRIMENTO DE FUNDOS DEVE PASSAR

PELO SISCOFIS (ENTRADA/SAÍDA) INFORMANDO CENTRO DE CUSTOS.

6. CONSULTAR MANUAL DO SISTEMA E FÓRUM DE DISCUSSÃO.

7. REPASSAR CONHECIMENTOS NA PASSAGEM DE FUNÇÃO

(CONTINUIDADE).

DIRETORIA DE CONTABILIDADE

31

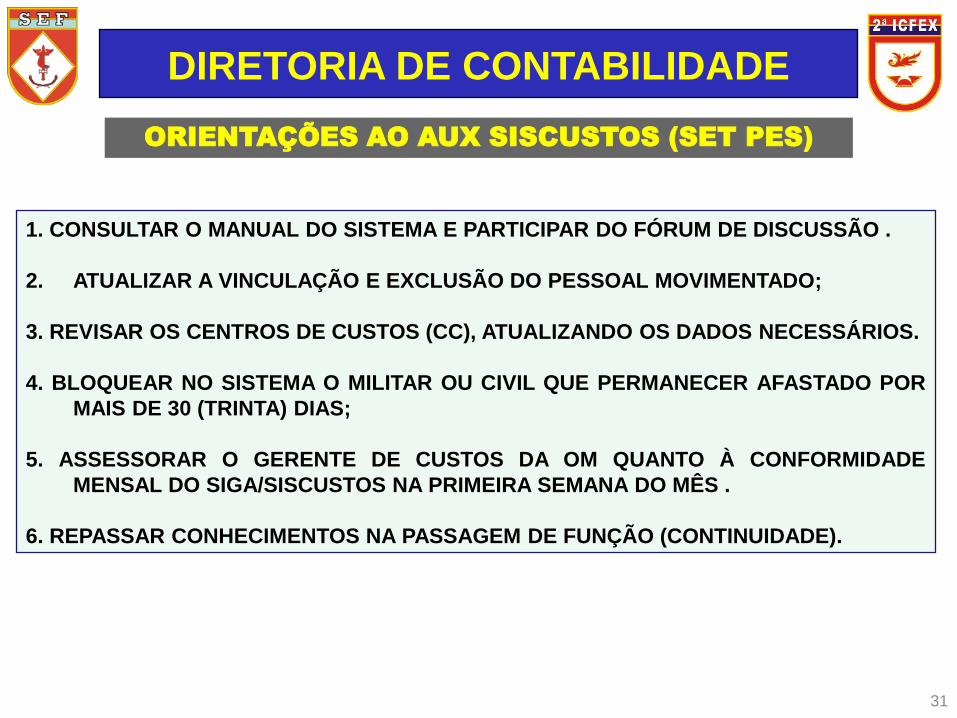

1. CONSULTAR O MANUAL DO SISTEMA E PARTICIPAR DO FÓRUM DE DISCUSSÃO .

2. ATUALIZAR A VINCULAÇÃO E EXCLUSÃO DO PESSOAL MOVIMENTADO;

3. REVISAR OS CENTROS DE CUSTOS (CC), ATUALIZANDO OS DADOS NECESSÁRIOS.

4. BLOQUEAR NO SISTEMA O MILITAR OU CIVIL QUE PERMANECER AFASTADO POR

MAIS DE 30 (TRINTA) DIAS;

5. ASSESSORAR O GERENTE DE CUSTOS DA OM QUANTO À CONFORMIDADE

MENSAL DO SIGA/SISCUSTOS NA PRIMEIRA SEMANA DO MÊS .

6. REPASSAR CONHECIMENTOS NA PASSAGEM DE FUNÇÃO (CONTINUIDADE).

ORIENTAÇÕES AO AUX SISCUSTOS (SET PES)

DIRETORIA DE CONTABILIDADE

EVOLUÇÃO DA EXECUÇÃO ORÇAMENTÁRIA – FINANCEIRA

GESTÃO DE CUSTOS

I. DEFINIÇÕES

II. O PROCESSO DE GESTÃO DE CUSTOS

III. ORIENTAÇÕES

IV. LEGISLAÇÃO BÁSICA

GESTÃO DE CUSTOS

DIRETORIA DE CONTABILIDADE

LEGISLAÇÃO BÁSICA

GESTÃO DE CUSTOS

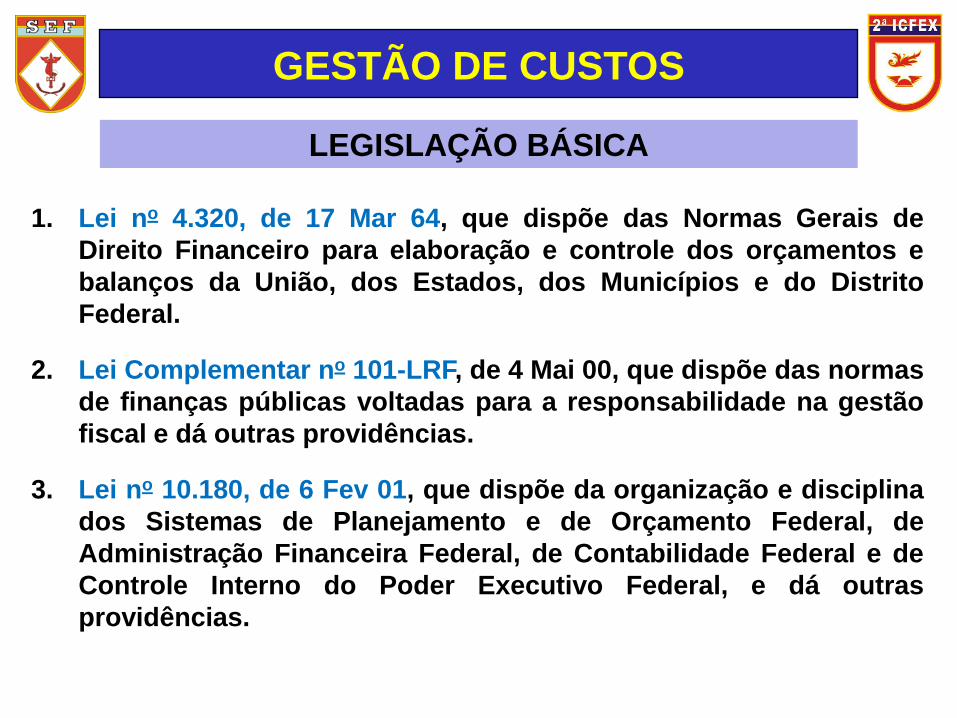

1. Lei no 4.320, de 17 Mar 64, que dispõe das Normas Gerais de

Direito Financeiro para elaboração e controle dos orçamentos e

balanços da União, dos Estados, dos Municípios e do Distrito

Federal.

2. Lei Complementar no 101-LRF, de 4 Mai 00, que dispõe das normas

de finanças públicas voltadas para a responsabilidade na gestão

fiscal e dá outras providências.

3. Lei no 10.180, de 6 Fev 01, que dispõe da organização e disciplina

dos Sistemas de Planejamento e de Orçamento Federal, de

Administração Financeira Federal, de Contabilidade Federal e de

Controle Interno do Poder Executivo Federal, e dá outras

providências.

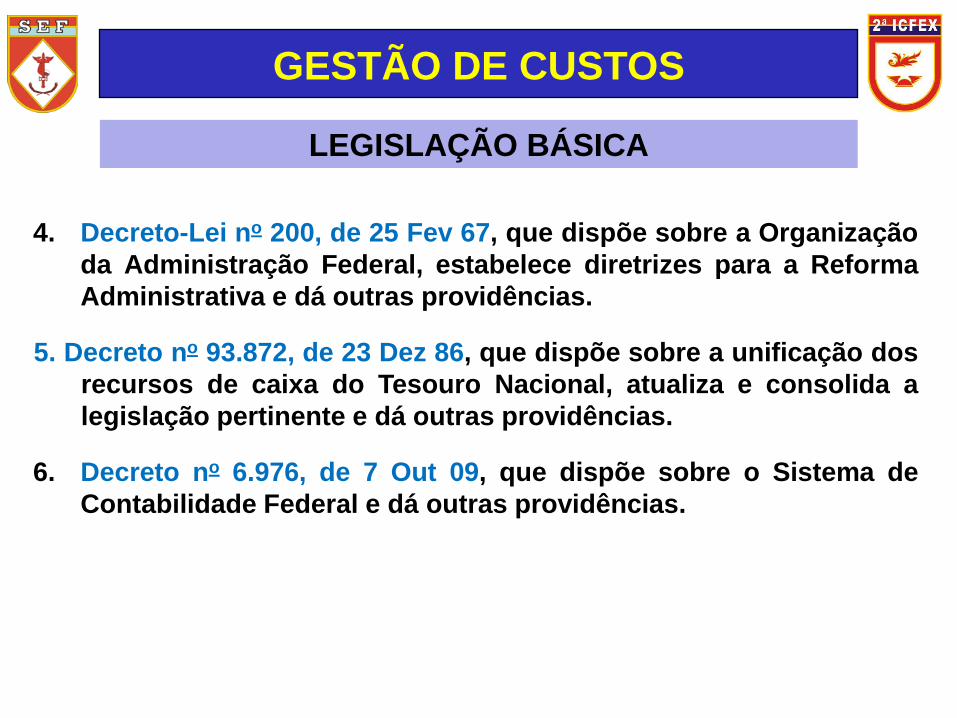

4. Decreto-Lei no 200, de 25 Fev 67, que dispõe sobre a Organização

da Administração Federal, estabelece diretrizes para a Reforma

Administrativa e dá outras providências.

5. Decreto no 93.872, de 23 Dez 86, que dispõe sobre a unificação dos

recursos de caixa do Tesouro Nacional, atualiza e consolida a

legislação pertinente e dá outras providências.

6. Decreto no 6.976, de 7 Out 09, que dispõe sobre o Sistema de

Contabilidade Federal e dá outras providências.

LEGISLAÇÃO BÁSICA

GESTÃO DE CUSTOS

LEGISLAÇÃO BÁSICA

GESTÃO DE CUSTOS

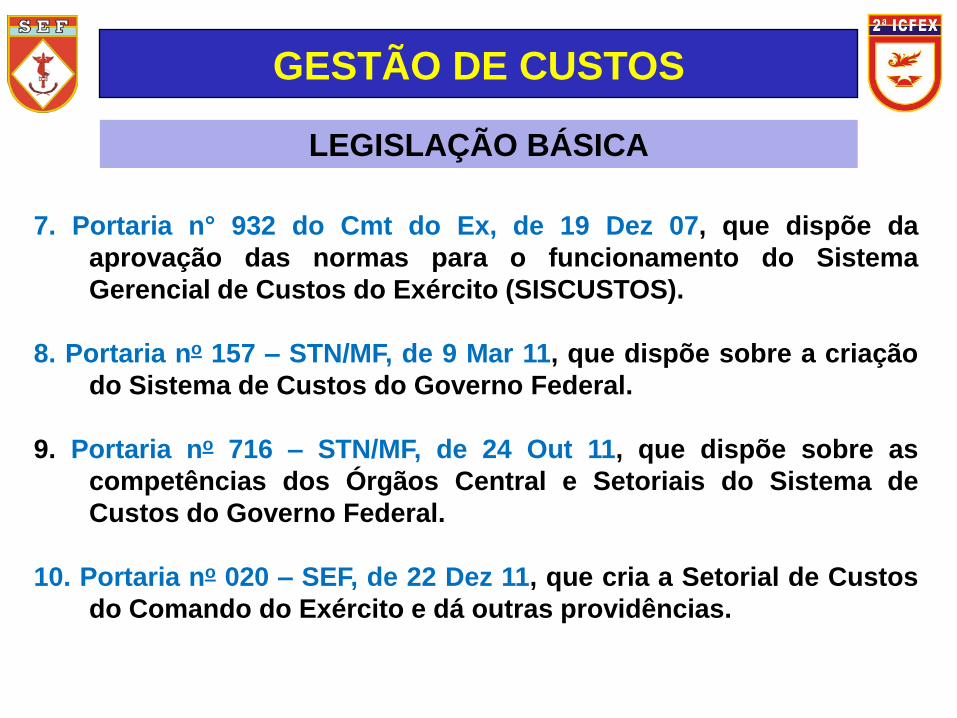

7. Portaria n° 932 do Cmt do Ex, de 19 Dez 07, que dispõe da

aprovação das normas para o funcionamento do Sistema

Gerencial de Custos do Exército (SISCUSTOS).

8. Portaria no 157 – STN/MF, de 9 Mar 11, que dispõe sobre a criação

do Sistema de Custos do Governo Federal.

9. Portaria no 716 – STN/MF, de 24 Out 11, que dispõe sobre as

competências dos Órgãos Central e Setoriais do Sistema de

Custos do Governo Federal.

10. Portaria no 020 – SEF, de 22 Dez 11, que cria a Setorial de Custos

do Comando do Exército e dá outras providências.

LEGISLAÇÃO BÁSICA

GESTÃO DE CUSTOS

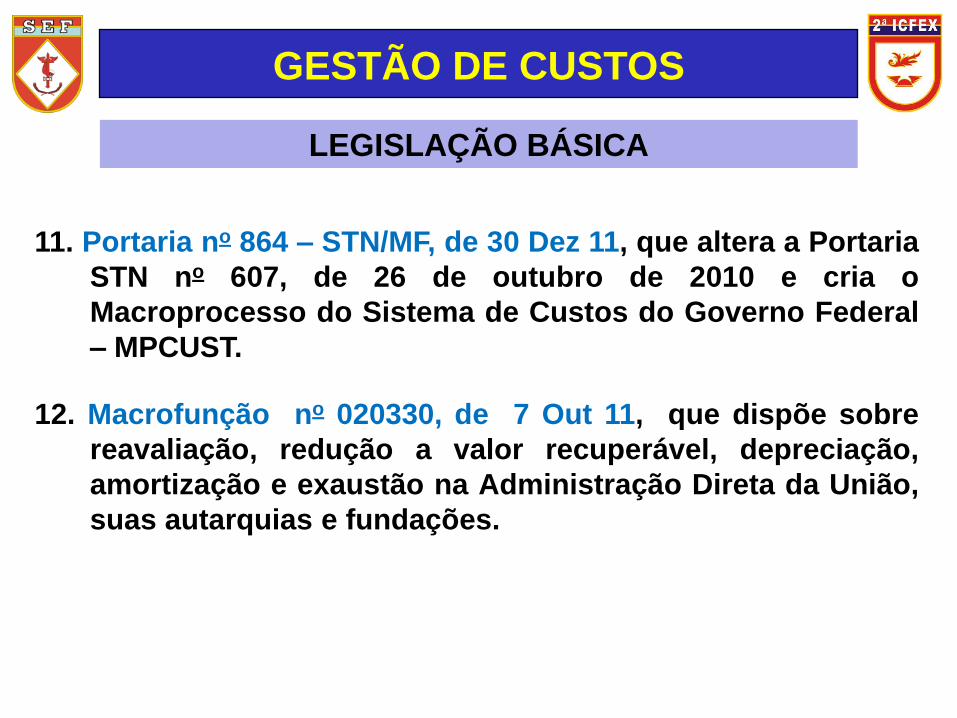

11. Portaria no 864 – STN/MF, de 30 Dez 11, que altera a Portaria

STN no 607, de 26 de outubro de 2010 e cria o

Macroprocesso do Sistema de Custos do Governo Federal

– MPCUST.

12. Macrofunção no 020330, de 7 Out 11, que dispõe sobre

reavaliação, redução a valor recuperável, depreciação,

amortização e exaustão na Administração Direta da União,

suas autarquias e fundações.

SAG

GESTÃO DE CUSTOS

PRINCIPAIS PROBLEMAS VERIFICADOS

CAP QCO LUCIANO PINHO CERQUEIRA

(11) 99973-8009

(11) 2915 – 6706 (RITEX 826)

OBRIGADO A TODOS PELA ATENÇÃO!

39