Soluções em Crédito Imobiliário BB - SINDUSCON-MG fileA Gerência Regional está localizada em...

29

Janeiro / 2012 Janeiro / 2012 Soluções em Crédito Soluções em Crédito Imobiliário BB Imobiliário BB

Transcript of Soluções em Crédito Imobiliário BB - SINDUSCON-MG fileA Gerência Regional está localizada em...

Janeiro / 2012Janeiro / 2012

Soluções em Crédito Soluções em Crédito

Imobiliário BBImobiliário BB

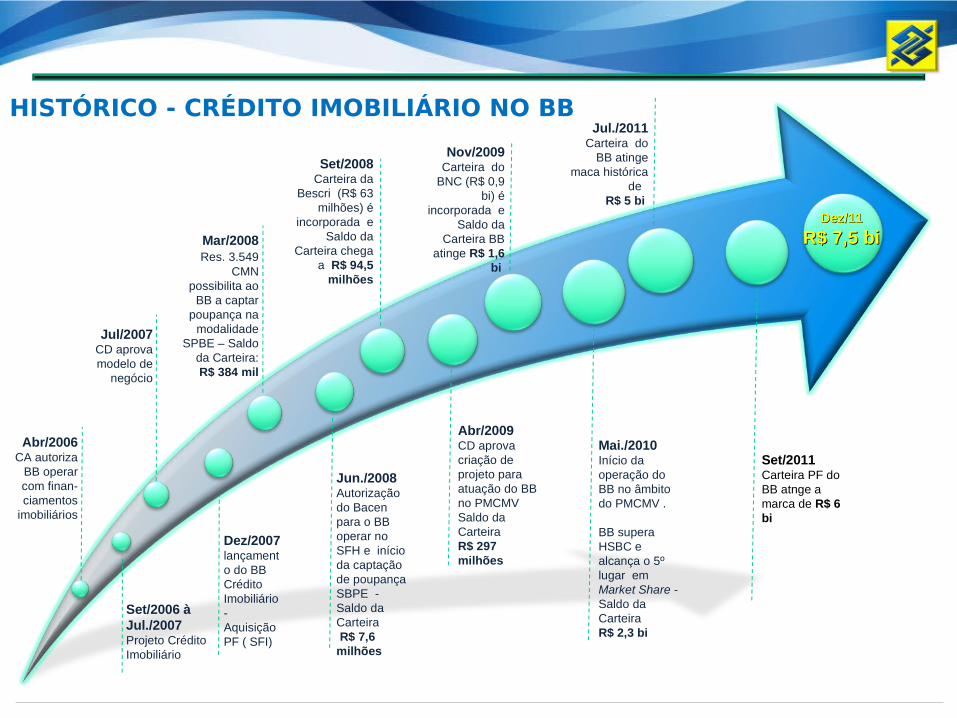

Abr/2006CA autoriza

BB operar com finan-ciamentos

imobiliários

Set/2006 à Jul./2007Projeto Crédito Imobiliário

Mai./2010Início da operação do BB no âmbito do PMCMV .

BB supera HSBC e alcança o 5º lugar em Market Share - Saldo da Carteira R$ 2,3 bi

Abr/2009CD aprova criação de projeto para atuação do BB no PMCMV Saldo da Carteira R$ 297 milhões

Jun./2008Autorização do Bacen para o BB operar no SFH e início da captação de poupança SBPE - Saldo da Carteira R$ 7,6 milhões

Dez/2007lançamento do BB Crédito Imobiliário - Aquisição PF ( SFI)

Jul/2007CD aprova modelo de

negócio

Mar/2008 Res. 3.549

CMN possibilita ao

BB a captar poupança na

modalidade SPBE – Saldo

da Carteira: R$ 384 mil

Set/2008Carteira da

Bescri (R$ 63 milhões) é

incorporada e Saldo da

Carteira chega a R$ 94,5

milhões

Nov/2009Carteira do

BNC (R$ 0,9 bi) é

incorporada e Saldo da

Carteira BB atinge R$ 1,6

bi

Dez/11Dez/11

R$ 7,5 biR$ 7,5 bi

HISTÓRICO - CRÉDITO IMOBILIÁRIO NO BBJul./2011

Carteira do BB atinge

maca histórica de

R$ 5 bi

Set/2011Carteira PF do BB atnge a marca de R$ 6 bi

Mercado Imobiliário

Participação no mercado de crédito imobiliário

INST. FIN.% R$ Bi % R$ Bi % R$ Bi % R$ Bi % R$ Bi

1º CEF 70,3% 97,9 70,3% 108,3 70,0% 117,1 69,6% 129,3 69,6% 138,80 2º Itaú 8,6% 11,9 8,6% 13,2 8,9% 14,8 8,9% 16,6 9,0% 17,96 3º Santander 8,1% 11,2 7,9% 12,1 7,7% 12,8 7,5% 13,9 7,3% 14,64 4º Bradesco 6,7% 9,3 6,6% 10,2 6,7% 11,3 6,8% 12,6 6,8% 13,60 5º Banco do Brasil 2,0% 2,8 2,2% 3,4 2,5% 4,2 2,8% 5,2 3,0% 5,95 6º HSBC 1,7% 2,4 1,7% 2,6 1,7% 2,9 1,7% 3,2 1,8% 3,51 7º Banrisul 0,9% 1,2 0,8% 1,3 0,8% 1,4 0,8% 1,5 0,8% 1,56 8º Poupex 0,6% 0,8 0,5% 0,8 0,5% 0,8 0,5% 0,8 0,4% 0,85 9º Brazilian Mortgages 0,4% 0,5 0,4% 0,5 0,4% 0,6 0,4% 0,7 0,4% 0,75 10º Demais 0,9% 1,3 0,9% 1,4 0,9% 1,5 1,0% 1,8 0,9% 1,73

Totais 100% 139,3 100% 154,0 100% 167,3 100% 185,7 100% 199,4

ago/11set/10 dez/10 mar/11 jun/11

Fonte: Bacen – Nov/2011

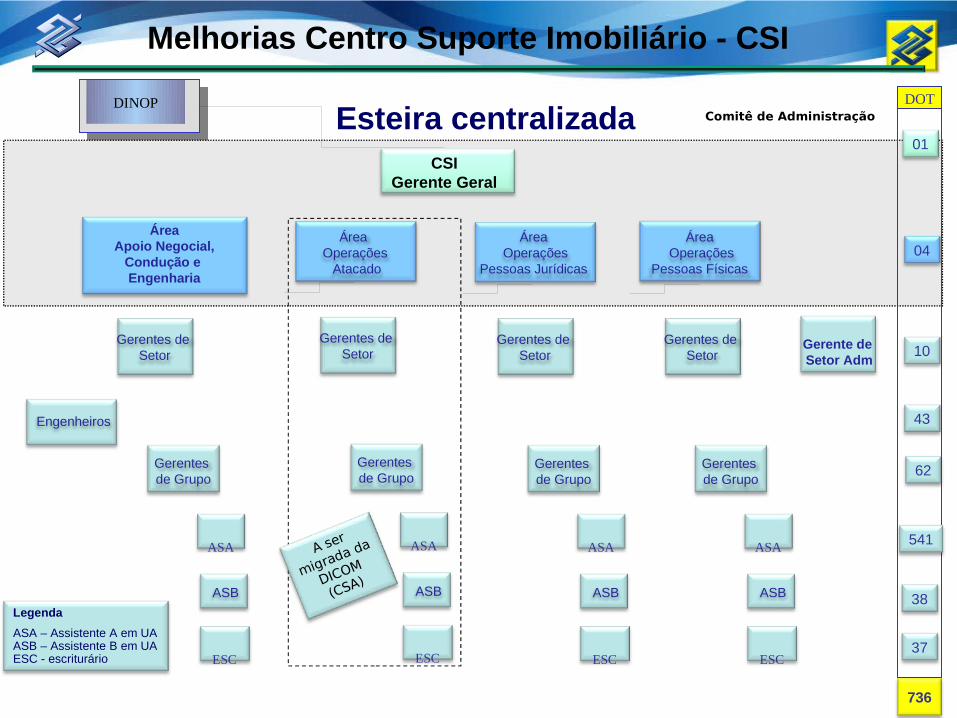

DOT

01

04

10

43

62

38

736

ASA

ESC37

Área Operações Atacado

Área Operações

Pessoas Jurídicas

Área Operações

Pessoas Físicas

Gerente de Setor Adm

Engenheiros

Gerentes de Setor

Gerentes de Grupo

ASB

Área Apoio Negocial,

Condução e Engenharia

ASA

ESC

Gerentes de Setor

Gerentes de Grupo

ASB

ASA

ESC

Gerentes de Setor

Gerentes de Grupo

ASB

ASA

ESC

Gerentes de Setor

Gerentes de Grupo

ASB

541

Legenda

ASA – Assistente A em UAASB – Assistente B em UAESC - escriturário

Melhorias Centro Suporte Imobiliário - CSI

Comitê de Administração

CSIGerente Geral

A ser

migrada da

DICOM

(CSA)

DINOP

Esteira centralizada

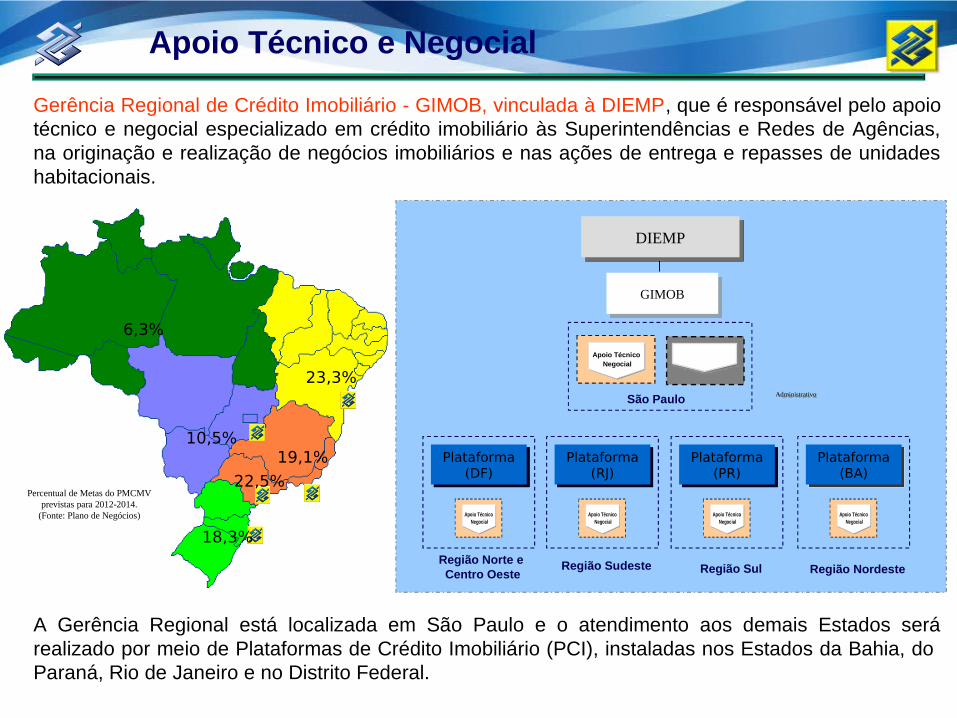

Gerência Regional de Crédito Imobiliário - GIMOB, vinculada à DIEMP, que é responsável pelo apoio técnico e negocial especializado em crédito imobiliário às Superintendências e Redes de Agências, na originação e realização de negócios imobiliários e nas ações de entrega e repasses de unidades habitacionais.

A Gerência Regional está localizada em São Paulo e o atendimento aos demais Estados será realizado por meio de Plataformas de Crédito Imobiliário (PCI), instaladas nos Estados da Bahia, do Paraná, Rio de Janeiro e no Distrito Federal.

23,3%

6,3%

18,3%

19,1%

22,5%

10,5%

GIMOB

Apoio TécnicoNegocial

Apoio TécnicoNegocial

São Paulo Administrativo

Região Nordeste

Plataforma(BA)

Apoio TécnicoNegocial

Apoio TécnicoNegocial

Região Norte e Centro Oeste

Plataforma(DF)

Apoio TécnicoNegocial

Apoio TécnicoNegocial

Região Sudeste

Plataforma(RJ)

Apoio TécnicoNegocial

Apoio TécnicoNegocial

Região Sul

Plataforma(PR)

Apoio TécnicoNegocial

Apoio TécnicoNegocial

DIEMP

Apoio Técnico e Negocial

Percentual de Metas do PMCMVprevistas para 2012-2014.

(Fonte: Plano de Negócios)

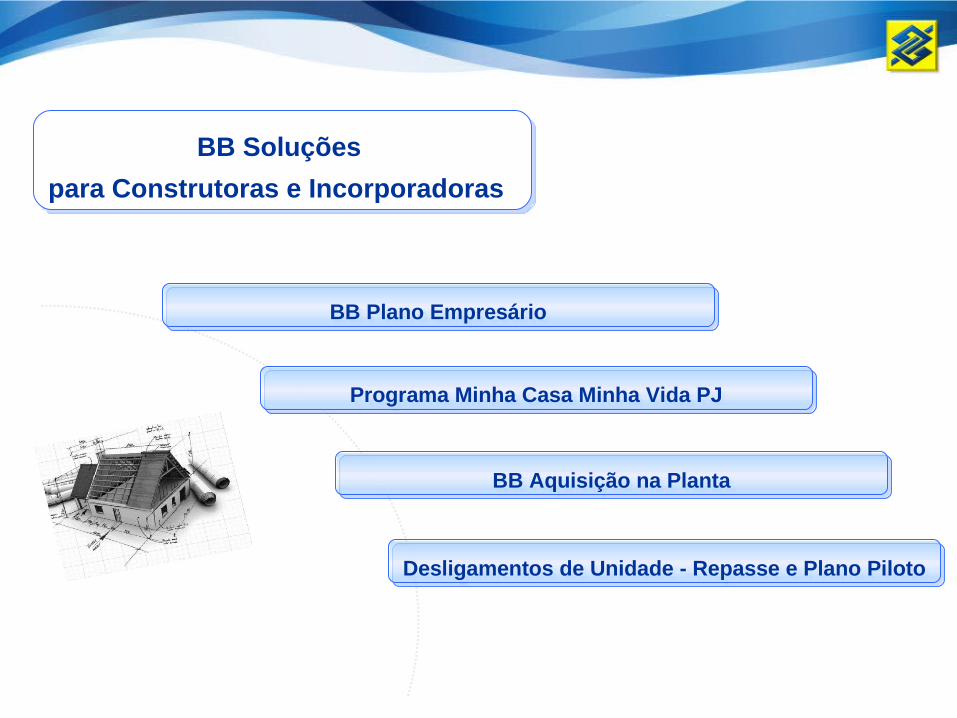

BB Soluções

para Construtoras e Incorporadoras

BB Plano Empresário

Programa Minha Casa Minha Vida PJ

BB Aquisição na Planta

Desligamentos de Unidade - Repasse e Plano Piloto

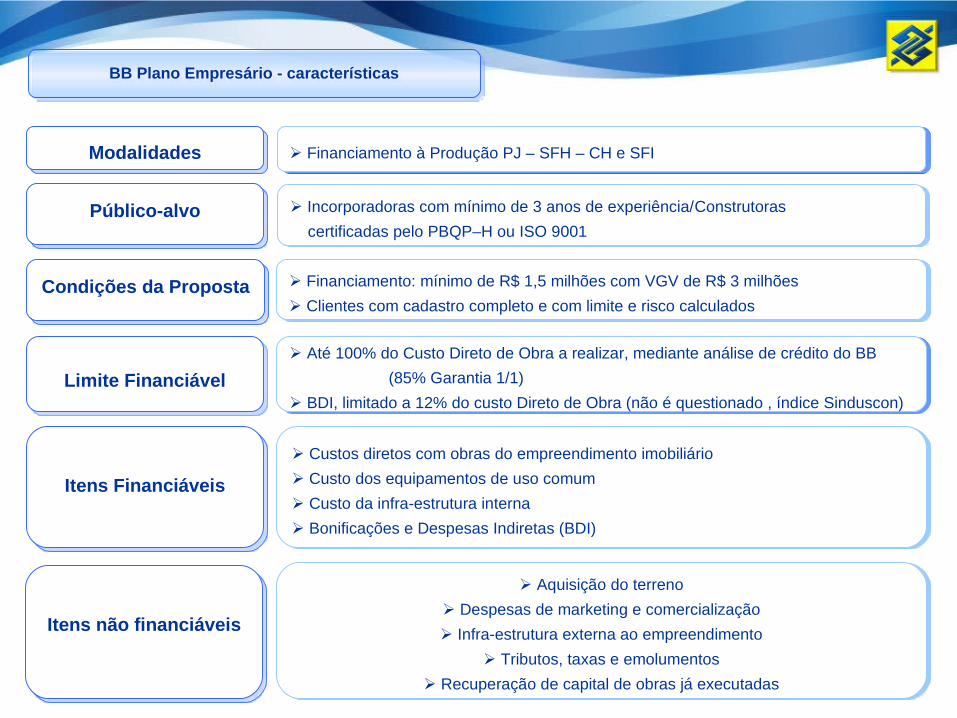

BB Plano Empresário - características

Modalidades

Público-alvo

Condições da Proposta

Itens não financiáveis

Financiamento à Produção PJ – SFH – CH e SFI

Incorporadoras com mínimo de 3 anos de experiência/Construtoras

certificadas pelo PBQP–H ou ISO 9001

Financiamento: mínimo de R$ 1,5 milhões com VGV de R$ 3 milhões

Clientes com cadastro completo e com limite e risco calculados

Limite Financiável

Itens Financiáveis

Até 100% do Custo Direto de Obra a realizar, mediante análise de crédito do BB

(85% Garantia 1/1)

BDI, limitado a 12% do custo Direto de Obra (não é questionado , índice Sinduscon)

Custos diretos com obras do empreendimento imobiliário

Custo dos equipamentos de uso comum

Custo da infra-estrutura interna

Bonificações e Despesas Indiretas (BDI)

Aquisição do terreno

Despesas de marketing e comercialização

Infra-estrutura externa ao empreendimento

Tributos, taxas e emolumentos

Recuperação de capital de obras já executadas

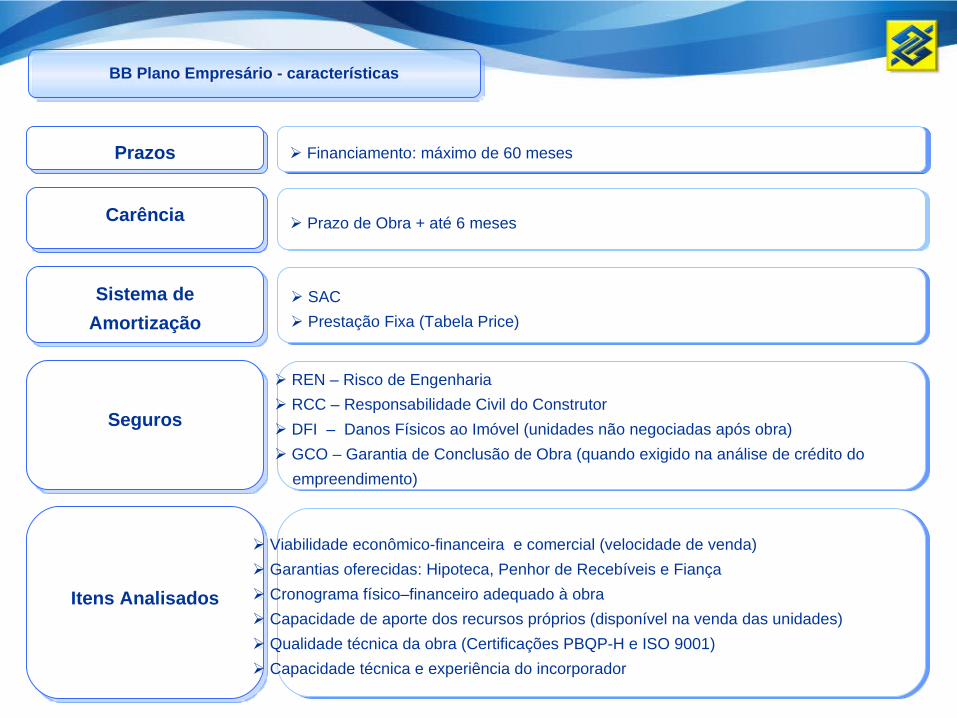

BB Plano Empresário - características

Prazos

Carência

Financiamento: máximo de 60 meses

Prazo de Obra + até 6 meses

Sistema de

Amortização

SAC

Prestação Fixa (Tabela Price)

Seguros

REN – Risco de Engenharia

RCC – Responsabilidade Civil do Construtor

DFI – Danos Físicos ao Imóvel (unidades não negociadas após obra)

GCO – Garantia de Conclusão de Obra (quando exigido na análise de crédito do

empreendimento)

Itens Analisados

Viabilidade econômico-financeira e comercial (velocidade de venda)

Garantias oferecidas: Hipoteca, Penhor de Recebíveis e Fiança

Cronograma físico–financeiro adequado à obra

Capacidade de aporte dos recursos próprios (disponível na venda das unidades)

Qualidade técnica da obra (Certificações PBQP-H e ISO 9001)

Capacidade técnica e experiência do incorporador

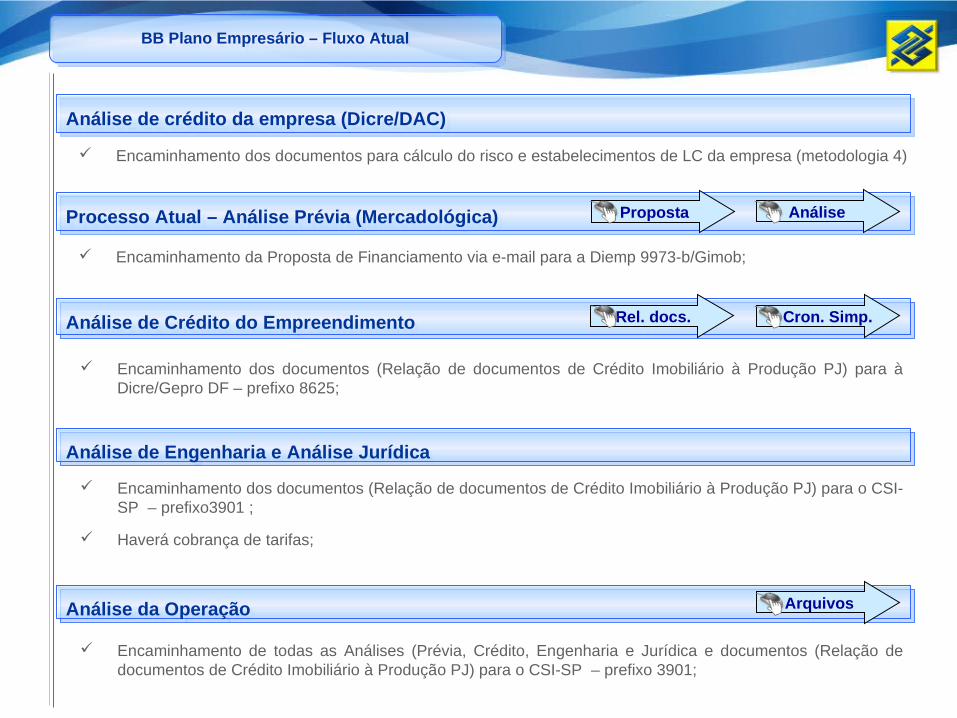

Análise de crédito da empresa (Dicre/DAC)

Encaminhamento dos documentos para cálculo do risco e estabelecimentos de LC da empresa (metodologia 4)

Análise de Crédito do Empreendimento

Análise de Engenharia e Análise Jurídica

Análise da Operação

Encaminhamento dos documentos (Relação de documentos de Crédito Imobiliário à Produção PJ) para à Dicre/Gepro DF – prefixo 8625;

Encaminhamento dos documentos (Relação de documentos de Crédito Imobiliário à Produção PJ) para o CSI-SP – prefixo3901 ;

Haverá cobrança de tarifas;

Encaminhamento de todas as Análises (Prévia, Crédito, Engenharia e Jurídica e documentos (Relação de documentos de Crédito Imobiliário à Produção PJ) para o CSI-SP – prefixo 3901;

Processo Atual – Análise Prévia (Mercadológica)

Encaminhamento da Proposta de Financiamento via e-mail para a Diemp 9973-b/Gimob;

Análise

Cron. Simp.

Proposta

Rel. docs.

Arquivos

BB Plano Empresário – Fluxo Atual

Programa Nacional de Habitação do Governo Federal lançado em março de 2009, com o objetivo de diminuir o déficit habitacional do País e, consequentemente, estimular a criação de empregos e de investimentos, principalmente no setor da construção civil.

ModalidadesPNHU

Programa Nacional de

Habitação Urbana

PNHR

Programa Nacional de

Habitação Rural

PMCMV PJ

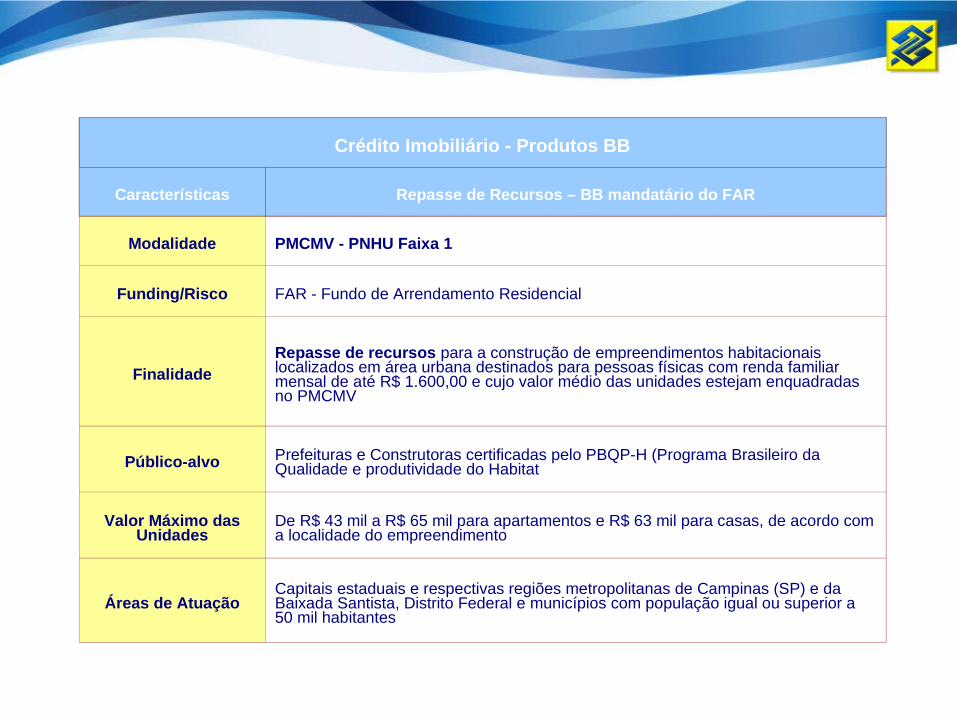

Crédito Imobiliário - Produtos BB

Características Repasse de Recursos – BB mandatário do FAR

Modalidade PMCMV - PNHU Faixa 1

Funding/Risco FAR - Fundo de Arrendamento Residencial

FinalidadeRepasse de recursos para a construção de empreendimentos habitacionais localizados em área urbana destinados para pessoas físicas com renda familiar mensal de até R$ 1.600,00 e cujo valor médio das unidades estejam enquadradas no PMCMV

Público-alvo Prefeituras e Construtoras certificadas pelo PBQP-H (Programa Brasileiro da Qualidade e produtividade do Habitat

Valor Máximo das Unidades

De R$ 43 mil a R$ 65 mil para apartamentos e R$ 63 mil para casas, de acordo com a localidade do empreendimento

Áreas de AtuaçãoCapitais estaduais e respectivas regiões metropolitanas de Campinas (SP) e da Baixada Santista, Distrito Federal e municípios com população igual ou superior a 50 mil habitantes

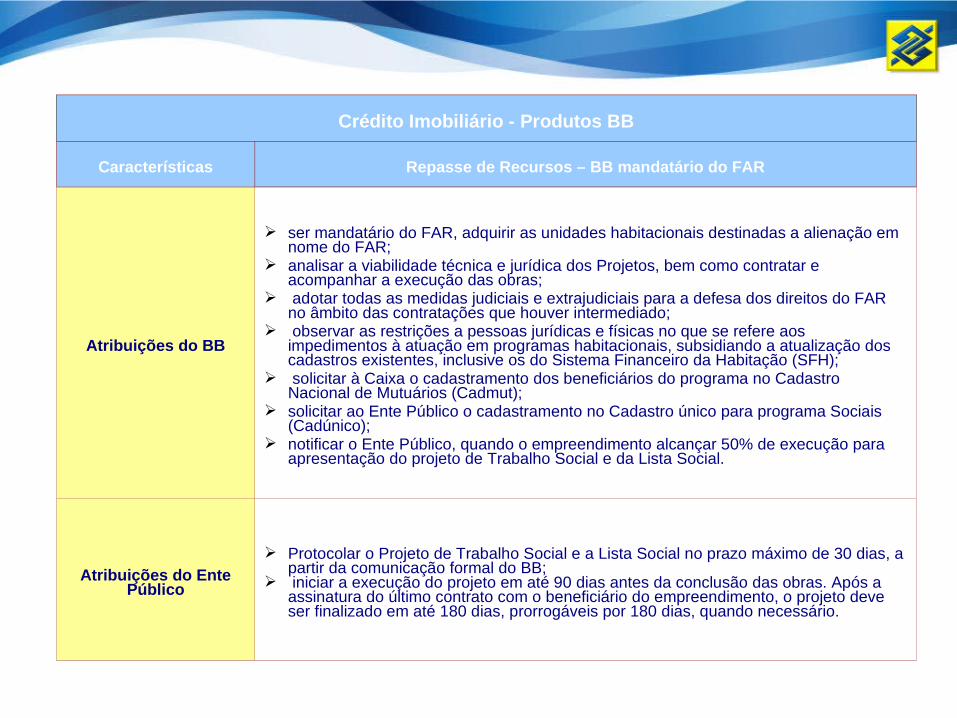

Crédito Imobiliário - Produtos BB

Características Repasse de Recursos – BB mandatário do FAR

Atribuições do BB

ser mandatário do FAR, adquirir as unidades habitacionais destinadas a alienação em nome do FAR;

analisar a viabilidade técnica e jurídica dos Projetos, bem como contratar e acompanhar a execução das obras;

adotar todas as medidas judiciais e extrajudiciais para a defesa dos direitos do FAR no âmbito das contratações que houver intermediado;

observar as restrições a pessoas jurídicas e físicas no que se refere aos impedimentos à atuação em programas habitacionais, subsidiando a atualização dos cadastros existentes, inclusive os do Sistema Financeiro da Habitação (SFH);

solicitar à Caixa o cadastramento dos beneficiários do programa no Cadastro Nacional de Mutuários (Cadmut);

solicitar ao Ente Público o cadastramento no Cadastro único para programa Sociais (Cadúnico);

notificar o Ente Público, quando o empreendimento alcançar 50% de execução para apresentação do projeto de Trabalho Social e da Lista Social.

Atribuições do Ente Público

Protocolar o Projeto de Trabalho Social e a Lista Social no prazo máximo de 30 dias, a partir da comunicação formal do BB;

iniciar a execução do projeto em até 90 dias antes da conclusão das obras. Após a assinatura do último contrato com o beneficiário do empreendimento, o projeto deve ser finalizado em até 180 dias, prorrogáveis por 180 dias, quando necessário.

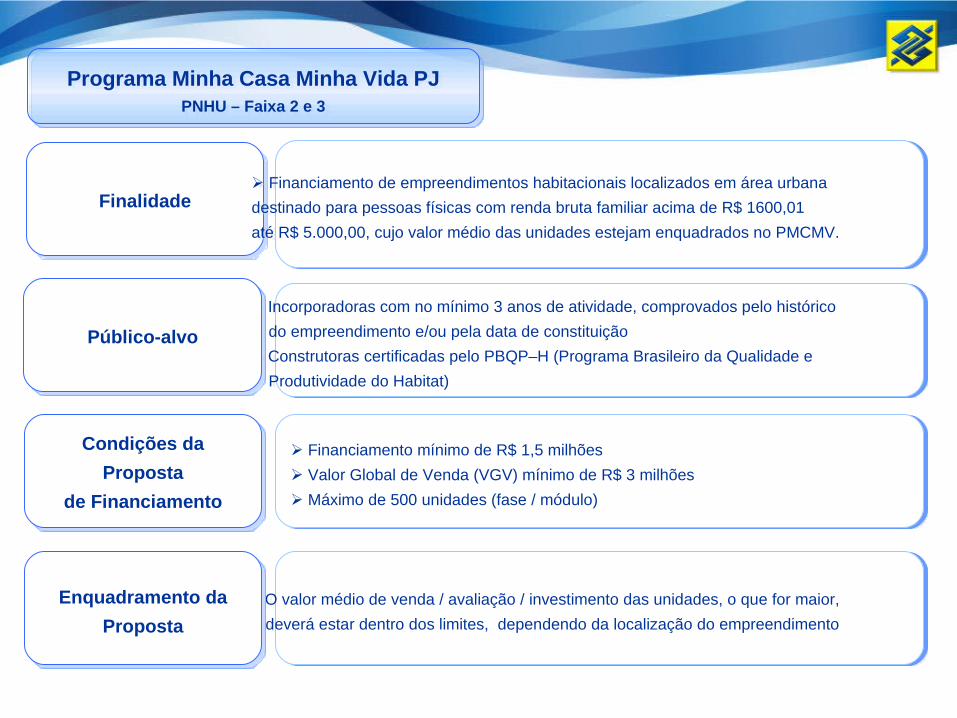

Finalidade Financiamento de empreendimentos habitacionais localizados em área urbana

destinado para pessoas físicas com renda bruta familiar acima de R$ 1600,01

até R$ 5.000,00, cujo valor médio das unidades estejam enquadrados no PMCMV.

Programa Minha Casa Minha Vida PJPNHU – Faixa 2 e 3

Incorporadoras com no mínimo 3 anos de atividade, comprovados pelo histórico

do empreendimento e/ou pela data de constituição

Construtoras certificadas pelo PBQP–H (Programa Brasileiro da Qualidade e

Produtividade do Habitat)

Público-alvo

Financiamento mínimo de R$ 1,5 milhões

Valor Global de Venda (VGV) mínimo de R$ 3 milhões

Máximo de 500 unidades (fase / módulo)

Condições da

Proposta

de Financiamento

O valor médio de venda / avaliação / investimento das unidades, o que for maior,

deverá estar dentro dos limites, dependendo da localização do empreendimento

Enquadramento da

Proposta

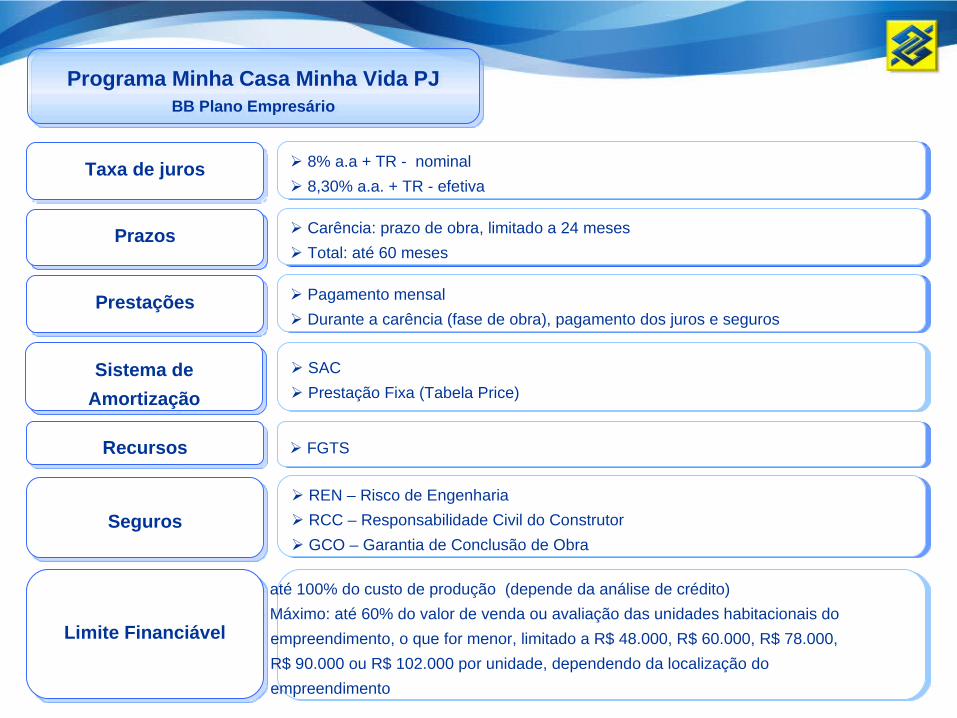

Taxa de juros 8% a.a + TR - nominal

8,30% a.a. + TR - efetiva

Programa Minha Casa Minha Vida PJBB Plano Empresário

Prazos Carência: prazo de obra, limitado a 24 meses

Total: até 60 meses

Prestações Pagamento mensal

Durante a carência (fase de obra), pagamento dos juros e seguros

SAC

Prestação Fixa (Tabela Price)

Recursos FGTS

Seguros

REN – Risco de Engenharia

RCC – Responsabilidade Civil do Construtor

GCO – Garantia de Conclusão de Obra

até 100% do custo de produção (depende da análise de crédito)

Máximo: até 60% do valor de venda ou avaliação das unidades habitacionais do

empreendimento, o que for menor, limitado a R$ 48.000, R$ 60.000, R$ 78.000,

R$ 90.000 ou R$ 102.000 por unidade, dependendo da localização do

empreendimento

Limite Financiável

Sistema de

Amortização

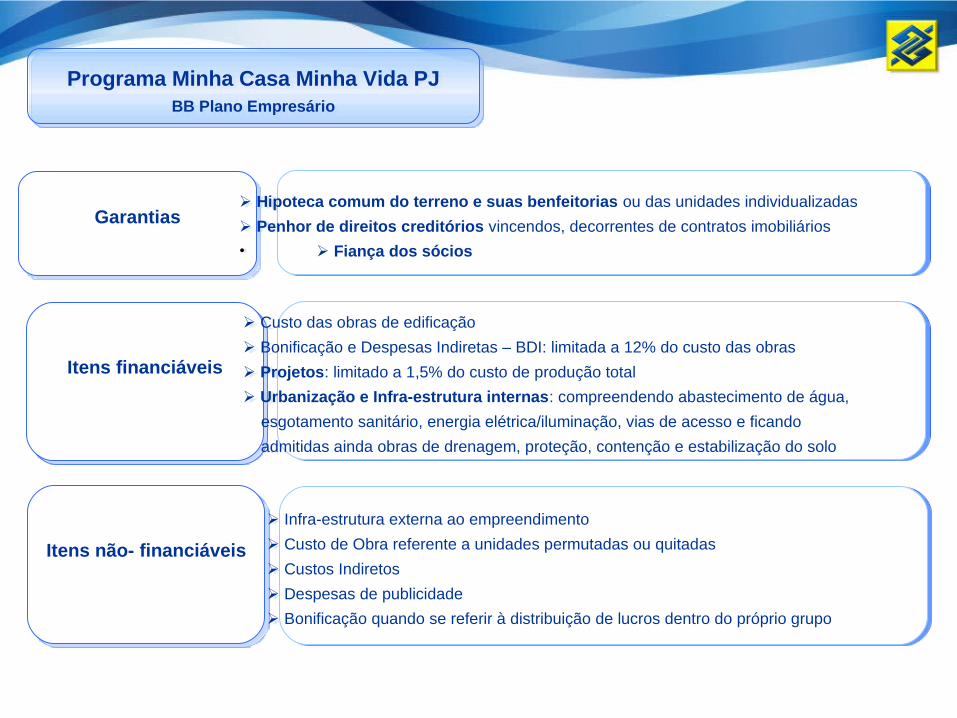

Garantias Hipoteca comum do terreno e suas benfeitorias ou das unidades individualizadas

Penhor de direitos creditórios vincendos, decorrentes de contratos imobiliários

• Fiança dos sócios

Programa Minha Casa Minha Vida PJBB Plano Empresário

Itens financiáveis

Custo das obras de edificação

Bonificação e Despesas Indiretas – BDI: limitada a 12% do custo das obras

Projetos: limitado a 1,5% do custo de produção total

Urbanização e Infra-estrutura internas: compreendendo abastecimento de água,

esgotamento sanitário, energia elétrica/iluminação, vias de acesso e ficando

admitidas ainda obras de drenagem, proteção, contenção e estabilização do solo

Itens não- financiáveis

Infra-estrutura externa ao empreendimento

Custo de Obra referente a unidades permutadas ou quitadas

Custos Indiretos

Despesas de publicidade

Bonificação quando se referir à distribuição de lucros dentro do próprio grupo

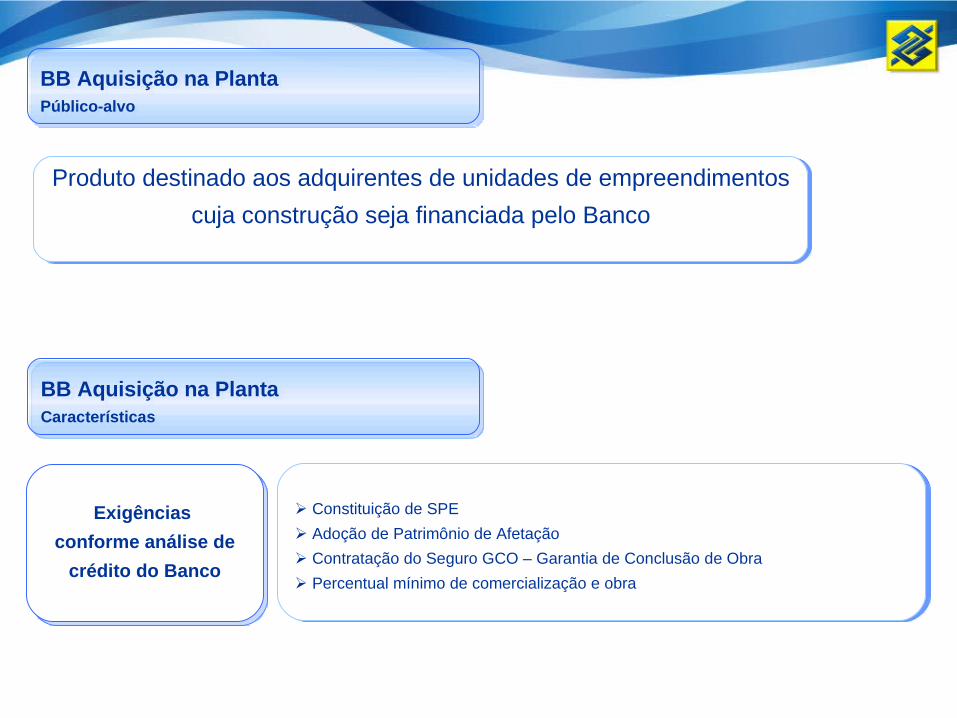

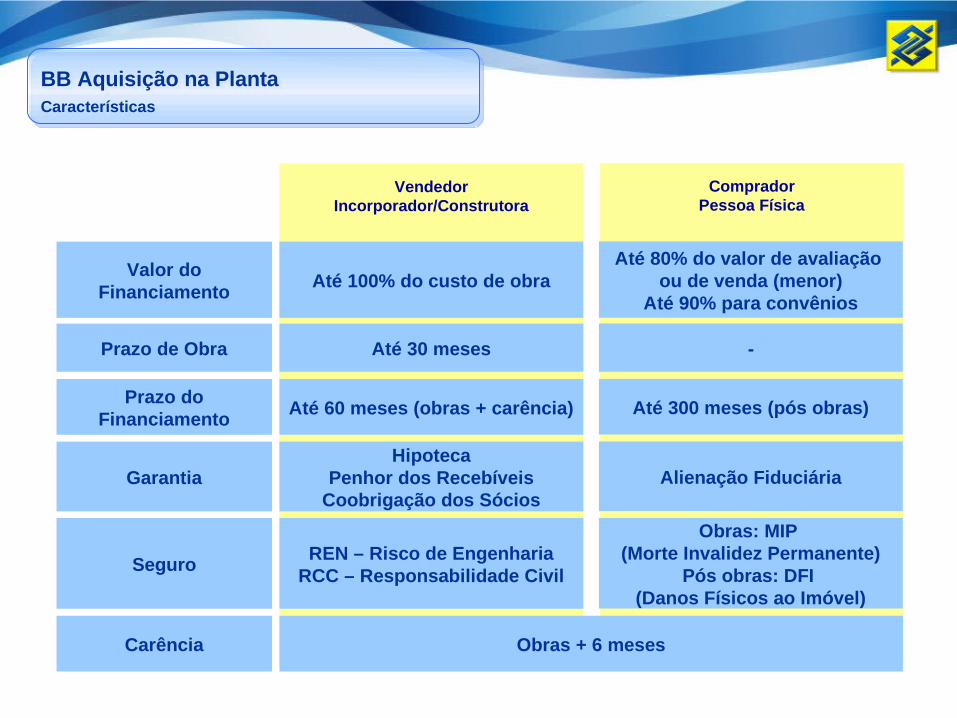

BB Aquisição na PlantaPúblico-alvo

Produto destinado aos adquirentes de unidades de empreendimentos

cuja construção seja financiada pelo Banco

BB Aquisição na PlantaCaracterísticas

Exigências

conforme análise de

crédito do Banco

Constituição de SPE

Adoção de Patrimônio de Afetação

Contratação do Seguro GCO – Garantia de Conclusão de Obra

Percentual mínimo de comercialização e obra

CompradorPessoa Física

VendedorIncorporador/Construtora

Valor do Financiamento

Até 100% do custo de obraAté 80% do valor de avaliação

ou de venda (menor)Até 90% para convênios

Prazo de Obra Até 30 meses -

GarantiaHipoteca

Penhor dos RecebíveisCoobrigação dos Sócios

Alienação Fiduciária

SeguroREN – Risco de Engenharia

RCC – Responsabilidade Civil

Obras: MIP (Morte Invalidez Permanente)

Pós obras: DFI (Danos Físicos ao Imóvel)

Carência Obras + 6 meses

Prazo do Financiamento

Até 60 meses (obras + carência) Até 300 meses (pós obras)

BB Aquisição na PlantaCaracterísticas

Será necessário um percentual mínimo de comercialização e construção a ser

definido pela Diretoria de Crédito do Banco

Os recursos do financiamento às pessoas físicas serão destinados à

construção do empreendimento

Os recursos serão liberados à Incorporadora / Construtora mediante a

execução de obra, conforme cronograma físico-financeiro do empreendimento

Caso os financiamentos às pessoas físicas não atinjam o percentual mínimo

do custo de construção, serão utilizados os recursos contratado através do

Plano Empresário (Financiamento à Produção PJ)

BB Aquisição na PlantaAspectos relevantes

BB Aquisição na PlantaVantagens e benefícios

Vendedor

(Incorporadora/

Construtora)

Redução de riscos nas vendas, pois o financiamento à pessoa física pode ser

realizado diretamente junto ao Banco do Brasil, durante a fase de construção do

empreendimento

Agilidade na análise da operação à pessoa física, uma vez que os documentos do

vendedor e do imóvel já foram solicitados e analisados quando do Financiamento à

Produção PJ

Velocidade na comercialização das unidades, considerando que o empreendimento

está associado à solidez e credibilidade da marca Banco do Brasil

Realização de lucro no momento das vendas das unidades

Dispensa do controle de recebíveis do empreendimento

Redução de custos com a cobrança aos adquirentes e inadimplentes

BB Aquisição na PlantaVantagens e benefícios

Possibilidade de financiamento no momento da aquisição do imóvel

Simplificação e agilidade na concessão de crédito, dado que o Financiamento

à Produção já foi contratado com o BB

Taxa de juros atrativa, prazo de até 30 anos e possibilidade de financiamento de

até 80% no âmbito do Sistema Financeiro da Habitação (SFH) e de até 90% no

âmbito do Programa Minha Casa, Minha Vida (PMCMV)

Durante a fase de construção, haverá o pagamento somente da tarifa de

administração do contrato, do seguro MIP e dos juros incorridos no período,

calculados apenas sobre o valor liberado mensalmente. O seguro DFI, a correção

monetária e a amortização de capital serão incluídos nas prestações somente após

a conclusão da obra

Mesmos benefícios obtidos na linha Aquisição PF, tais como:

* carência de até seis meses após o término da obra para iniciar o pagamento

de amortização de capital

* prestação pula

* taxas diferenciadas para convênios

Redução de custos com documentação da unidade e avaliação do imóvel

Segurança de que a obra está sendo financiada pelo Banco do Brasil, marca

que traduz solidez e credibilidade

Comprador

(Pessoa Física)

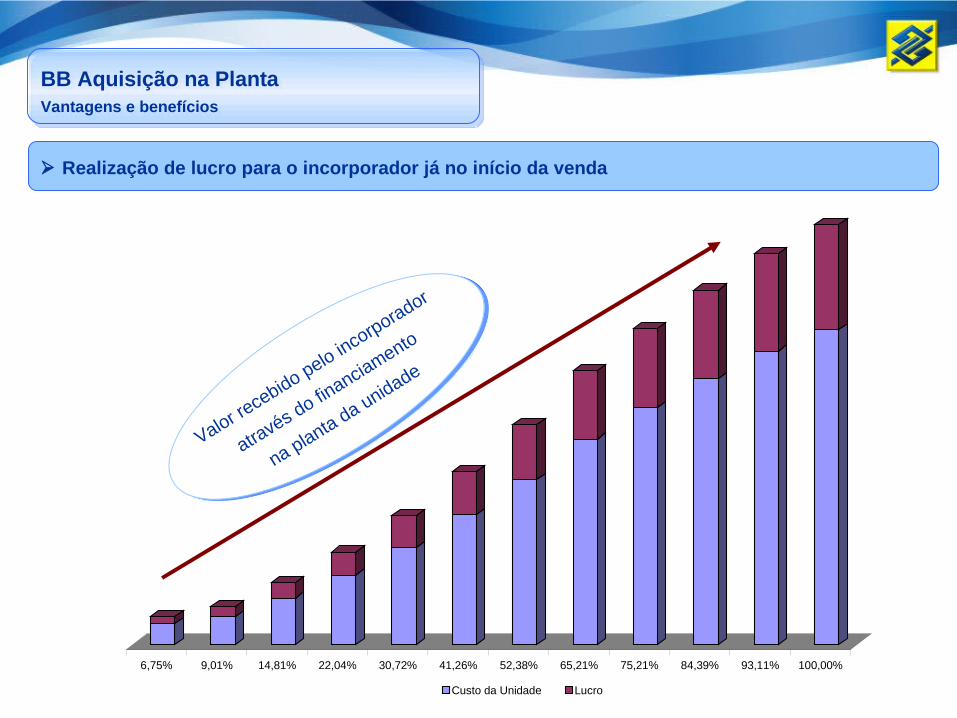

6,75% 9,01% 14,81% 22,04% 30,72% 41,26% 52,38% 65,21% 75,21% 84,39% 93,11% 100,00%

Custo da Unidade Lucro

BB Aquisição na PlantaVantagens e benefícios

Valor recebido pelo in

corporador

através do fin

anciamento

na planta da unidade

Realização de lucro para o incorporador já no início da venda

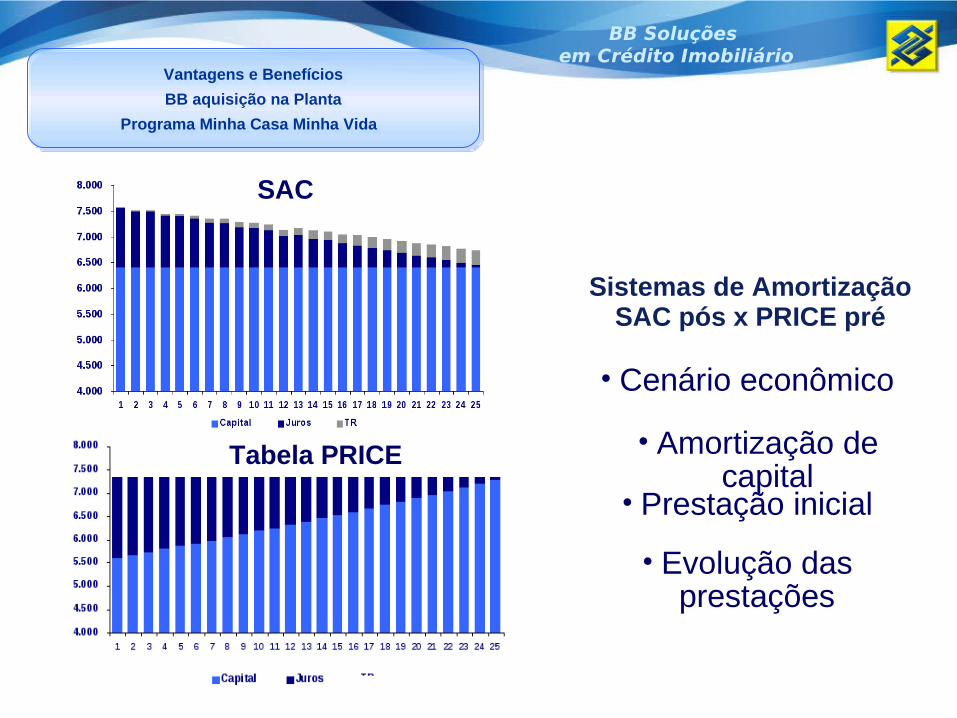

• Cenário econômico

• Prestação inicial

• Amortização de capital

• Evolução das prestações

Sistemas de AmortizaçãoSAC pós x PRICE pré

Vantagens e Benefícios

BB aquisição na Planta

Programa Minha Casa Minha Vida

Tabela PRICE

SAC

BB Soluções em Crédito Imobiliário

Características

Trata-se da concessão de financiamento aos adquirentes das unidades dos empreendimentos financiados pelo banco;

É a principal fonte de recursos

para amortização do financiamento

à produção PJ.

Repasse

Fatores Críticos de Sucesso

Reunião preliminar para definição da estratégia do repasse;Abordagem padronizada e centralizada dos clientes PF/atuação conjunta do BB e incorporador;Tratamento prévio da lista de clientes (planilha de comercialização) para verificação de eventuais restrições impeditivas;Qualidade na originação das pastas-filhas;Transparência do processo;Tratamento célere das respostas das diligências, inclusive em caso de exigências cartorárias;

Repasse

CaracterísticasTrata-se de um produto voltado para empresas que detenham em sua carteira um empreendimento performado ou em término de obra e que visem a concessão de financiamento aos adquirentes de suas unidades;O empreendimento pode ter o financiamento próprio ou de outra instituição financeira;Atualmente só ocorre após a

averbação do habite-se.

Plano Piloto

Critérios para acolhimento

Empreendimentos com unidades a repassar enquadradas em uma das linhas de crédito em que há atuação do BB;Necessariamente há a avaliação das unidades do empreendimento;Cliente com Risco de Crédito

estabelecido pela Dicre: “A ou B”;Preferencialmente a construtora

deve ter certificações PBQP-h ou

ISSO 9001;

Plano Piloto

Vantagens

Para o Comprador da Unidade

Redução dos documentos;

Agilidade do processo;

Menor impacto de tarifas.

PMCMV – não há tarifas

SBPE – tarifa única de análise da pasta-filha

Plano Piloto

Vantagens

Para o IncorporadorTransferência da condução do financiamento do mutuário para o Banco;Fornecimento único da documentação do vendedor e imóvel;Diminuição da exposição de caixa da empresa;Agilidade no processo;Foco em sua atividade.

Plano Piloto