Tribunal de Contas da União Número do documento: DC-0325 ...SIDOC\geradoSIDOC...financeiras do...

37

Tribunal de Contas da União Número do documento: DC-0325-21/99-P Identidade do documento: Decisão 325/1999 - Plenário Ementa: Representação formulada por Equipe de Auditoria do TCU. Irregularidades praticadas pelo SESI e SENAI de SC verificadas quando da realização de auditoria operacional. Pagamento de despesas decorrentes da administração de condomínio do edifício onde se localizam as sedes da Federação das Indústrias do Estado de SC, do SESI/DR e do SENAI/DR entre outras entidades participantes do Sistema FIESC. Conhecimento. Procedência. Acolhimento das justificativas apresentadas por alguns dos responsáveis. Conversão dos autos em Tomada de Contas Especial. Determinação. Grupo/Classe/Colegiado: Grupo I - CLASSE VII - Plenário Processo: 650.071/1997-2 Natureza: Representação. Entidade: Unidade: Unidades Jurisdicionadas: Serviço Social da Indústria - SESI e Serviço Nacional de Aprendizagem Industrial - SENAI (Departamentos Regionais no Estado de Santa Catarina). Interessados: Responsáveis: Osvaldo Moreira Douat e outros. Dados materiais: DOU de 21/06/1999 Sigiloso (com 10 volumes) Sumário: Representação formulada por Equipe de Auditoria com fundamento no art. 209 do RI/TCU. Verificação de irregularidades quando da realização de Auditoria Operacional no SESI/SC. Despesas suportadas pelo SESI/SC e

Transcript of Tribunal de Contas da União Número do documento: DC-0325 ...SIDOC\geradoSIDOC...financeiras do...

Tribunal de Contas da União

Número do documento: DC-0325-21/99-P

Identidade do documento: Decisão 325/1999 - Plenário

Ementa: Representação formulada por Equipe de Auditoria do TCU. Irregularidadespraticadas pelo SESI e SENAI de SC verificadas quando da realização deauditoria operacional. Pagamento de despesas decorrentes daadministração de condomínio do edifício onde se localizam as sedes daFederação das Indústrias do Estado de SC, do SESI/DR e do SENAI/DRentre outras entidades participantes do Sistema FIESC. Conhecimento.Procedência. Acolhimento das justificativas apresentadas por alguns dosresponsáveis. Conversão dos autos em Tomada de Contas Especial.Determinação.

Grupo/Classe/Colegiado: Grupo I - CLASSE VII - Plenário

Processo: 650.071/1997-2

Natureza: Representação.

Entidade: Unidade: Unidades Jurisdicionadas: Serviço Social da Indústria - SESI eServiço Nacional de Aprendizagem Industrial - SENAI (DepartamentosRegionais no Estado de Santa Catarina).

Interessados: Responsáveis: Osvaldo Moreira Douat e outros.

Dados materiais: DOU de 21/06/1999 Sigiloso (com 10 volumes)

Sumário: Representação formulada por Equipe de Auditoria com fundamento no art.209 do RI/TCU. Verificação de irregularidades quando da realização deAuditoria Operacional no SESI/SC. Despesas suportadas pelo SESI/SC e

pelo SENAI/SC por conta da administração do condomínio do prédio ondese localizam as sedes das mencionadas entidades e da Federação dasIndústrias do Estado de Santa Catarina ¿ FIESC. Realização de inspeção.Comprovação de irregularidades na administração condominial.Questionamentos acerca do rateio e da natureza das despesas. Audiênciados dirigentes das unidades jurisdicionadas. Apresentação de razões dejustificativa e de documentos correlatos. Conhecimento daRepresentação. Procedência. Conversão dos autos em Tomada de ContasEspecial. Citação. Responsabilização dos administradores do condomínio.Determinações. Ciência aos Departamentos Nacionais do SESI e do SENAI.Cancelamento da chancela de sigiloso aposta aos autos.

Relatório: Versa o presente processo sobre Representação formulada por Equipe deAuditoria da SECEX/SC, em decorrência de irregularidades verificadasquando da realização de trabalhos atinentes à Auditoria Operacionaldesenvolvida no Departamento Regional do Serviço Social da Indústria,no Estado de Santa Catarina ¿ SESI/DR-SC, em cumprimento à DecisãoPlenária nº 334/96, prolatada noTC-008.004/1996-0 (Sigiloso).2.Referidas irregularidades dizem respeito a despesas suportadas peloSESI e pelo SENAI, por conta da administração do Condomínio do edifícioonde se localizam as sedes da Federação das Indústrias do Estado deSanta Catarina ¿ FIESC, do SESI/DR-SC e do SENAI/DR-SC, bem como dasdemais entidades participantes do Sistema FIESC.3.Consigna a peça preambular que durante o exame das demonstraçõesfinanceiras do SESI, por ocasião da referida Auditoria Operacional, foiverificado o registro de despesas na rubrica "Condomínio" cujo valoratingiu o importe de R$ 2.387.583,30 (dois milhões, trezentos e oitentae sete mil, quinhentos e oitenta e três reais e trinta centavos) em1996, sendo 98,5% desse total referentes a gastos relacionados aomencionado Condomínio.4.Assinala o documento que o SESI, o SENAI e a FIESC, proprietários doedifício em questão, estabeleceram a Convenção do Condomínio, cujoinstrumento (fls. 05/09) define, entre outros aspectos, as despesasconsideradas comuns (art. 11) e o critério de rateio desses gastos,sendo na proporção de 20% para a FIESC, 40% para o SESI/DR-SC e 40%também para o SENAI/DR-SC.5.A Equipe juntou às fls. 10/21 relação das despesas condominiais, composição anterior à realização do rateio entre as três entidades,verificando a inclusão de gastos diversos, de elevada monta, nãoenquadráveis como despesa do chamado Edifício FIESC/SESI/SENAI.6. As despesas lançadas a título de "Folha de Pagamento + ServiçosTerceirizados", atingiram a elevada cifra de R$ 2.697.568,00 (doismilhões, seiscentos e noventa e sete mil, quinhentos e sessenta e oito

reais) em 1996, observando os Analistas que o valor da folha mensal depagamento, no total de R$ 41.877,00 (quarenta e um mil, oitocentos esetenta e sete reais), por si só já ensejava questionamentos, quer pelaelevada quantia, quer pelas modalidades de categorias funcionais aliespecificadas, como por exemplo, médico, dentista, etc (fl. 22).7.Acentuaram os auditores que se fossem considerados "válidos ejustificados tais valores da folha", o somatório anual se posicionariamuito aquém do total da rubrica, inferindo que estaria sendocontabilizado montante considerável de despesas sob a forma de"Serviços de Terceiros", merecendo uma averiguação mais detalhadaquanto à legalidade e economicidade (fl. 02).8.E juntando documentação comprobatória, os Analistas destacaramdiversos achados entendidos como anômalos, resultantes de "pequenaamostragem" processada nos documentos pertinentes, tais como osseguintes pagamentos:a) LDS Consultoria de Comunicação e Publicidade (sem qualquerdiscriminação dos serviços na nota fiscal);R$ 6.100,00b) JET Sul Táxi Aéreo Ltda. (não constando da documentação obeneficiário dos serviços, o trajeto percorrido, etc);R$ 5.800,00c) Consórcio Amauri (ausência de informação sobre o objeto dadespesa);R$ 952,95d) Centro de Comércio Exterior de Santa Catarina ¿ CECESC (faltandodocumentação fiscal e com recibo nominal à FIESC);R$ 2.462,50e) emissão do cheque nº 481.022 (sem os correspondentes comprovantes dadespesa).R$31.000,00 9.Ao firmarem a Representação que deu origem a este processo, osAnalistas acrescentaram que haviam identificado dezenas de despesasincomuns, tanto em relação àquelas previstas na Convenção doCondomínio, quanto aos gastos associados à missão finalística doServiço Social da Indústria, requerendo, para tanto, fosse autorizadauma inspeção no Condomínio do Edifício FIESC/SESI/SENAI, com vistas àaveriguação na profundidade exigida para a espécie (fl. 03).10.Autuado o processo nos termos propostos (fl. 38), houve por bem oSr. Diretor da diligente SECEX/SC, com o apoio da então Titular daquelaUnidade Técnica, entendendo como "graves os fatos narrados", em sugerirfosse determinado aos Departamentos Regionais do SESI e do SENAI aimediata sustação do pagamento das despesas em foco, além de endossar arealização dos trabalhos auditorias em ambas as entidadesjurisdicionadas, bem como no Condomínio em destaque (fl. 39).11.Na oportunidade, em caráter preliminar à sustentação proposta,determinei a realização dos trabalhos de investigação na formaaconselhada pelo escalão dirigente do órgão instrutivo, qual seja, oslevantamentos deveriam ser desenvolvidos não só no Condomínio, comotambém no SESI e no SENAI regionais.

12.Assim foi que o competente Analista, Márcio Macedo Mussi, realizouextenso trabalho nas entidades em voga, alcançando o período de janeirode 1996 a maio de 1997, elaborando, ao final, o minudente Relatórioinserto às fls. 44/93, cujo documento registra, pormenorizadamente,dezenas de fatos compreendidos como irregulares.13.Assinala o Relatório que, quando da realização da AuditoriaOperacional no SESI/SC, no primeiro momento, foi apresentada ao grupoauditor a Convenção do Condomínio, registrada em cartório em 02/08/85,estabelecendo, verbis (fls. 04/09):"Art. 3º - São partes de uso exclusivo de cada condômino, as seguintesunidades autônomas: o primeiro pavimento-padrão com a área de 2.313,59m2, ao Serviço Social da Indústria - SESI; o segundo ao ServiçoNacional de Aprendizagem Industrial - SENAI e o terceiro a Federaçãodas Indústrias do Estado de Santa Catarina - FIESC.(...)Art. 5º - São deveres dos condôminos:a) contribuir para as despesas comuns do edifício na proporção de vintepor cento para a FIESC e quarenta por cento para cada um dos demais e,na mesma proporção, contribuir para o custeio de obras determinadaspela assembléia; (grifo nosso)(...)Art. 7º - Ao Administrador do edifício, escolhido pela unanimidade doscondôminos, com mandato de um ano, podendo ser reeleito compete:a) ...b) ...c) ...(...)Art. 11 - Constituem despesas comuns do edifício:a) as relativas à conservação, limpeza, reparação e reconstrução daspartes e coisas comuns, e dependências do edifício;b) as relativas à manutenção das partes e coisas comuns;c) o prêmio de seguro do edifício e dos empregados;d) os tributos que incidam sobre as partes e coisas comuns do edifício;e) a remuneração do Administrador e dos demais empregados do edifício ecorrespondentes encargos sociais, previdenciários e acidentários. "14.Todavia, no curso dos trabalhos específicos de que tratam estaRepresentação, o Administrador do Condomínio exibiu nova Convenção, queteria sido estabelecida em 19/06/96, com previsão para vigorar a partirde 01/08/96, "manuscrita em livro próprio novo e registrada no Cartóriode Títulos e Documentos de Florianópolis somente em 06/05/97" (fls.01/09, Volume I).15.Posteriormente à Inspeção, o Síndico enviou cópia desse últimoinstrumento (fls. 10/16, Vol. I), "desta vez datilografada e registradano Cartório do Registro Civil e Tabeleonato de Florianópolis em14/04/97" com o texto idêntico em relação ao documento referido no item

precedente.16.Ressalta o signatário do Relatório que, em relação à Convençãooriginal, foram efetuadas as seguintes modificações:"Art. 5º. - São deveres dos Condôminos:a) contribuir para as despesas comuns do edifício na proporção de 10%(dez por cento) para a FIESC e 45% (quarenta e cinco por cento) paracada um dos demais e, na mesma proporção, contribuir para o custeio deobras determinadas pelas assembléias;(...)Art. 11 - Constituem despesas comuns do edifício:(...)f) os contratos de prestação de serviços, consultorias, convênios;g) os programas, projetos e atividades institucionais do Sistema FIESC,de interesse comum dos condôminos, inclusive desenvolvimento de basetecnológica, divulgação e marketing."Observação: as alíneas a, b, c, d e e permaneceram inalteradas.17.Registrou o Analista que a administração do Condomínio é exercidapor um Síndico e por um Administrador, desconhecendo-se, formalmente,suas respectivas atribuições, não constando da Convenção a figura doSíndico.18.À época dos trabalhos, o Sr. Alexandre Amim Salum Junior exercia ocargo de Síndico, em substituição ao Sr. Osvaldo Cândido da Silva, queo fez até o mês de março de 1996, sendo o Sr. Altair Rodrigues oAdministrador condominial durante o período auditado (fl. 45).19.Diferentemente do que prevê o instrumento convencional, em seu art.3º, diversas outras entidades estavam ocupando o EdifícioFIESC/SESI/SENAI, encontrando-se o SESI no 1º andar, o SENAI, COTRAGEL,LBDI e Sociedade de Previdência Complementar do Sistema Federação dasIndústrias do Estado de Santa Catarina ¿ PREVISC, no 2º, e no 3º andar,além da FIESC, o Centro das Indústrias do Estado de Santa Catarina ¿CIESC e o Instituto Euvaldo Lodi ¿ IEL.20.O andar térreo abrigava a recepção, Centro de Convenções,restaurante executivo, Centro Internacional de Negócios (responsávelpelo TELEFIESC), Central de Cópias, biblioteca e ambulatório médico eodontológico e, num edifício anexo, funcionando a ASFISSI ¿ Associaçãodos Servidores da FIESC ¿ SESI ¿ SENAI ¿ CIESC ¿ IEL de Santa Catarina.21.Segundo o Relatório de Inspeção, causaram estranheza os seguintesfatos: a forma estipulada pela Convenção original, firmada em 1985,prevendo o rateio das despesas à base de 20% para a FIESC, 40% para oSESI e 40% para o SENAI, tendo em vista que cada unidade ocuparia 1/3(33% aproximadamente) do edifício; a posterior redução da despesapercentual atribuída à FIESC (10%) em detrimento da elevação dacontribuição atribuída ao SESI e SENAI de 40 para 45%, em decorrênciada nova Convenção; e, igualmente estranho, a utilização do prédio deforma graciosa, por outras entidades.

22.Entretanto, anotaram os auditores que, a par do que estabelecia aConvenção, o rateio das despesas vinha sendo efetuado de forma diversa,uma vez que o SESI e o SENAI, durante o período de janeiro a julho de1996, contribuíam com 45%. Ou seja, contrariamente ao que estipulava aConvenção, o SESI e o SENAI, no período mencionado, estavam arcando como acréscimo individual de 5% das despesas condominiais favorecendo aFederação das Indústrias, que, em igual intervalo, teve o seu dispêndioreduzido para 10%.23.Consigna o Analista que, por conta do rateio desigual, o SESI e oSENAI estavam alocando um maior volume de recursos em relação à FIESC,conforme demonstram no quadro de fl. 46.24.Registraram, resumidamente, as irregularidades verificadas nasConvenções do Condomínio, tais como (fls. 46/7):1º) considerando que a ocupação do Edifício FIESC/SESI/SENAI dá-se deforma quase igualitária para as três entidades (em rigor, a FIESC ocupauma área maior), não poderia uma Convenção estabelecer o rateio dedespesas comuns da forma desproporcional, como vem ocorrendo desde asua constituição;2º) outras entidades - PREVISC, COTRAGEL, LBDI, CIESC, IEL e ASFISSI -estão se utilizando e usufruindo da infra-estrutura existente noEdifício, sem nenhum ônus (aluguéis, por exemplo) e tampouco semparticipação no rateio das despesas comuns;3º) a nova Convenção do Condomínio passou a considerar como despesascomuns do edifício, gastos cuja natureza nada tem a ver com aedificação, tais como, contratos de prestação de serviços de assessoriade comunicação, despesas de publicidade, propaganda e marketing,despesas de táxi-aéreo, doações à entidades beneficentes e outrasdespesas das mais diversas possíveis;4º) a nova Convenção somente foi registrada em livro próprio e noCartório de Títulos e Documentos em 06/05/97, após o início dostrabalhos da Auditoria Operacional;5º) o SESI e o SENAI já contribuíam, cada um, com 45% do total dasdespesas, durante todo o exercício de 1996, embora a nova Convenção,prevendo tal percentual, tivesse entrado em vigor somente em 01/08/96.25.Assegura o Relatório que não houve qualquer procedimentolicitatório, bem como processo de dispensa ou de inexigibilidade emrelação ao total das despesas comuns do edifício incorridas durante ointerregno alcançado pela inspeção, ou seja, janeiro de 1996 a maio de1997 (fl. 48, item 9).26.No curso dos trabalhos relativos à Inspeção, a documentaçãoapresentada pelo Síndico e pelo Administrador do Condomínio compôs-sede cópia de cheque e de comprovante da respectiva despesa, como porexemplo notas fiscais, recibos, duplicatas, etc. Do exame dos elementospertinentes verificou o Sr. Analista "irregularidades em proporçõesassustadoras", quer pelo elevado número das ocorrências, quer pela

materialidade dos valores envolvidos, bem como pela gravidade dasanomalias apontadas (fl. 48).27.Consigna o Relatório que, das diversas despesas efetuadas no âmbitodo Condomínio FIESC/SESI/SENAI, a grande maioria, além de pendente decomprovação pela ausência de suporte documental, mostrou-se nãocondizente com os gastos ordinários de qualquer condomínio. E, em seudesenvolvimento, aborda a peça processual os procedimentos entãocensurados, tais como verba de representação destinada ao Presidente daFIESC (fls. 54/7); despesas de viagem do Síndico e do Administrador(fls. 59/64); gastos com publicidade e marketing (fls. 64/7 ), táxiaéreo (fls. 66/8) e outros (fls. 68/70); contratação de empregadoscujos serviços desenvolvidos não se coadunam com as atividades de umcondomínio (fls. 70/1); doações e contribuições (fls. 71/2);adiantamentos de pagamento (fls. 73); coffee-breaks e coquetéis (fls.74/76); locações de veículos (fls. 76); participação da FIESC na Feirade Hannover (fls. 76/7); assessoria técnica e elaboração de estudos(fls. 77); despesas laboratoriais e odontológicas (fls. 77/8); autos deinfração de trânsito de veículos de propriedade da FIESC e SESI (fls.78); bolsas de estudo (fls. 78); hospedagem (fls. 78/9); e diversasoutras (79/80).28.Após percuciente exposição dos fatos alcançados pela apuraçãolevada a efeito, o Analista sugeriu a realização de audiência dos Srs.Sérgio Uchôa Rezende, Superintendente do SESI; Otávio Ferrari Filho,Diretor Regional do SENAI; e Osvaldo Moreira Douat, Presidente daFIESC, para que se manifestassem acerca das questões elencadas às fls.81 até 93.29.De sua parte, o Sr. Diretor da 3ª Divisão Técnica da SECEX/SC,interpretando extensivamente o art. 31, inciso IV, da IN/TCU nº 09/95,sugeriu a constituição de apartados para cada caso de débito, comvistas à conversão dos respectivos processos em Tomadas de ContasEspeciais (fl. 102).30.Por outro lado, endossou também a audiência alvitrada (fl. 110,item 11) entendendo que o Sr. Osvaldo Moreira Douat poderia figurarsim, como responsável, na qualidade de Dirigente das entidadesjurisdicionadas (e não como Presidente da FIESC), devendo ainda serresponsabilizados todos aqueles beneficiários de favorecimentosindevidos, bem como os agentes que concorreram, por ação ou omissão,para a consecução dos atos inquinados (fl. 102, itens 3 e 4).31.O Sr. Titular da Unidade Técnica anuiu às conclusões porpostas (fl.120).32.Por solicitação deste Relator (fl. 121), o douto Ministério Públicoexpendeu o parecer acostado às fls. 127/9, da lavra do Dr. Lucas RochaFurtado, então Subprocurador-Geral, merecendo extrair os seguintestrechos, verbis:"O relatório de inspeção apontou diversas irregularidades na

administração do Condomínio FIESC-SENAI-SESI, tanto no que se refere aorateio quanto à natureza das despesas a cargo dos condôminos.Restou demonstrado que, não obstante a ocupação do EdifícioSESI/SENAI/FIESC ocorrer de maneira quase igualitária entre asentidades, o SESI e o SENAI arcam, injustificadamente, com parcelasuperior a da FIESC nas despesas condominiais (40% cada, na forma daconvenção de condomínio anterior - fl. 8; e 45%, cada, na forma daatual - fls. 1-9 - Vol. I).Quanto à ocupação do aludido Edifício, cumpre informar que foidetectada a cessão de área exclusiva do SENAI às empresas: PREVISC,COTRAGEL e LBDI, sem o devido procedimento licitatório e respectivocontrato de locação, constituindo-se em verdadeira liberalidade porparte do administrador em afronta ao princípio da indisponibilidade dopatrimônio público.Neste ponto, mister asseverar, no que toca especificamente ànecessidade de observância, pelos serviços sociais autônomos, aoEstatuto de Licitações, que tanto à época do Decreto-lei n° 2.300/86quanto na vigência da Lei n° 8.666/93, esta eg. Corte de Contas vemafirmando essa exigência reiteradamente (Anexo IX da Ata n° 46/89,Plenário, de 27.9.89; Anexo II da ATA n°30/90, Plenário, de 19.6.90;Decisão n° 47/95, Ata n° 8/95-1ª Câmara, de 21.3.95; Acórdão n° 248/96,Ata n° 24/96 - 1ª Câmara, de 9.7.96; Acórdão n°170/97 e Decisãon°455/97, Ata n° 29/97 - Plenário, de 30.7.97).Quanto à cessão de outras áreas de propriedade exclusiva da FIESC oucomuns do condomínio, julgamos desnecessários quaisquer esclarecimentosadicionais acerca da realização de licitação ou formalização decontrato, haja vista que tanto a FIESC como o condomínio não seencontram, entre os órgãos/entidades obrigados a observar oprocedimento licitatório na forma prevista no art. 37, inciso XXI, daCF/88 e no art. 1°, parágrafo único, da Lei n° 8.666/93.Com efeito, impende consignar que o Condomínio do EdifícioSESI/SENAI/FIESC não pode ser confundido com os condôminos, são entesdistintos. A despeito da controvérsia doutrinária acerca dapersonalidade jurídica dos condomínios, não há negar que são 'entes'distintos dos condôminos, assumindo obrigações e adquirindo direitos,por intermédio do seu representante legal.Portanto, no que se refere aos contratos celebrados pelo referidocondomínio, entendemos, que não existe a obrigatoriedade de prévioprocedimento licitatório.Nada obstante, com relação às irregularidades verificadas na execuçãode diversos contratos, importante ressaltar que os dirigentes regionaisdo SESI e SENAI podem vir a ser responsabilizados, juntamente comterceiros que hajam concorrido para o dano, haja vista não teremexercido a devida fiscalização sobre os gastos do condomínio, deverinerente aos condôminos. Tal omissão implicou aumento significativo das

suas quotas-parte no rateio das despesas condominiais, resultando,conseqüentemente, em perdas para o Erário.(...)Defendeu, ademais, a SECEX/SC que vários pagamentos foram realizadossem a devida retenção do Imposto de Renda na Fonte, cujaresponsabilidade pela retenção e recolhimento é do condomínio, deacordo com o art. 663 do Decreto n° 1.041/94.Discordamos, data venia, da Unidade Técnica neste ponto. Dispõe oaludido regulamento para cobrança e fiscalização do Imposto de Renda eProventos de Qualquer Natureza, verbis:'Art. 663. Estão sujeitas à incidência do imposto na fonte, à alíquotade seis por cento, as importâncias pagas ou creditadas por pessoasjurídicas a outras pessoas jurídicas, civis ou mercantis, pelaprestação de serviços caracterizadamente de natureza profissional(Decretos-Leis n°s 2.030/83, art. 2°, e 2.065/83, art. 1°, III, e Lein° 7.450/85, art. 52)'Com efeito, percebemos que a obrigação de proceder ao recolhimento nafonte é dirigido às pessoas jurídicas, não possuindo o condomínio talnatureza jurídica. Ademais, compulsando o aludido diploma normativo(Livro II - Tributação das Pessoas Jurídicas), verificamos que ocondomínio em nenhum momento é classificado como ou equiparado à pessoajurídica e, portanto, parece correto concluirmos que não está sujeito àobservância do referido art. 663.Por derradeiro, propôs a equipe de inspeção a audiência dos Srs. SérgioUchôa Rezende (Superintendente do SESI), Otávio Ferrari Filho (DiretorRegional do SENAI) e Osvaldo Moreira Douat (Presidente da FIESC) acercada irregularidades levantadas (fls. 81/93). Entendemos impertinente aoitiva do Sr. Osvaldo Moreira Douat, haja vista representar entidade(Federação das Indústrias dos Estado de Santa Catarina) não submetida àjurisdição desta Corte de Contas.(...)Dissentimos do entendimento final esposado pela Unidade Técnica. Comefeito, julgamos de bom alvitre na presente fase processual a audiênciaprévia dos responsáveis, a fim de que possam encaminhar os devidosesclarecimentos acerca das irregularidades observadas. Tal alternativa,além de garantir o contraditório, poderá evitar a instauração deprocessos de Tomada de Contas Especial desnecessários, com evidenteeconomia processual.Ante todo o exposto, manifestamo-nos, com fundamento no art. 31, incisoIII, da IN-TCU n° 9/95, no sentido de que seja promovidapreliminarmente a audiência dos Srs. Sérgio UchÔa Rezende -Superintendente do SESI e Otávio Ferrari Filho - Diretor Regional doSENAI na forma alvitrada pela equipe de inspeção às fls. (81/93),excluindo-se apenas os questionamentos relativos à não realização deprocedimento licitatório pelo condomínio (itens I-'a', III-'a' e

VIII-'a') e à não retenção do imposto de renda na fonte (itens III- 'f'e X-'e').Por fim, entendemos também necessária a audiência do Sr. Sérgio UchôaRezende - Superintendente do SESI, solicitando esclarecimentos,devidamente fundamentados e documentados, acerca da cessão de áreaexclusiva da entidade às empresas PREVISC, COTRAGEL e LBDI, sem arealização do devido procedimento licitatório e, conseqüente,celebração de contrato de locação."33.Ao atuar no feito novamente, e na esteira do encaminhamentopreconizado às fls. 81/93, 110 e 127/9, determinei a remessa doprocesso à zelosa SECEX/SC, com vistas à realização de audiênciaprévia, sugerindo fosse a medida estendida também ao Sr.Diretor-Regional do SESI/SC, nessa qualidade (fl. 183).34.Adotadas as providências no âmbito da Secretaria Técnica, os Srs.Sérgio Uchôa Rezende e Otávio Ferrari Filho apresentaram suas razões dejustificativa de forma conjunta, por imtermédio das peças processuaisque passaram a compor o Volume VI (fls. 1 a 99). O Sr. Osvaldo MoreiraDouat manifestou-se em momento posterior, formulando adesão àsargumentações supramencionadas, tecendo, ainda, considerações de cunhoinstitucional, consoante se vê no Volume VII (fls. 1 a 168).35.Conforme registrou a Srª Analista Eliane H. O. Lavigne de Lemos,responsável pelo exame inicial das razões de justificativa, além daabordagem político-institucional e operacional, preliminarmente aosquesitos objeto da audiência prévia, os dirigentes discorrem sobreações adotadas após a Auditoria, formando um arcabouço conceitual paraembasar suas justificativas (fls. 1/9, Vol VI).36.Relacionam como marcos da administração iniciada em 1992, aconstrução do Centro de Convenções; a instalação do Centro Intenacionalde Negócios, do Telefiesc e de uma linha direta de parceria e troca dedados com a União Européia; a realização em Santa Catarina da Reuniãode Vice-Ministros da ALCA e do Encontro Empresarial Brasil-Alemanha; aparticipação de empresários catarinenses em eventos e feirasinternacionais, como a Feira de Hannover; os projetos do Fundo Mútuo deInvestimento em Empresas Emergentes de Santa Catarina e doCredindústria ¿ Sistema de Crédito Cooperativo da IndústriaCatarinense; a instalação do Escritório de Representação da FINEP ¿Financiadora de Estudos e Projetos.37.Ressaltam que o escopo "da ação estratégica de integraçãoinstitucional das entidades do Sistema Fiesc focalizou-se no suporte àsfunções de promoção econômica do Estado, reservadas à representação dosetor industrial catarinense. Esta ação pôde criar condições paraimpulsionar a imagem de Santa Catarina, através da ocupação derelevantes postos de representação empresarial, tais como avice-presidência da Confederação Nacional da Indústria ¿ CNI, aPresidência do seu Conselho de Integração Internacional, a Coordenação

da Seção Brasileira junto ao Conselho Industrial do Mercosul, acondição de Membro do Conselho Nacional de Ciência e Tecnologia, entreoutros".38.Aduz o Sr. Presidente das entidades que o "o trabalho derepresentação institucional do setor industrial catarinense, marcadopela atividade no âmbito não somente da Fiesc mas de todas as entidadesdo Sistema, como o Sesi e o Senai, tem, como um de seus maisimportantes escopos, projetar Santa Catarina nos cenários nacional einternacional. Tal estratégia tem, como objetivo primordial alavancaroportunidades de negócios, investimentos e impulsionar o incremento dosníveis de produção e emprego no Estado" (fl. 2, Vol. VII).39.Também, que duas variáveis motivaram "a atuação institucional denossas entidades, o necessário arranjo conjuntural para propiciar atransição a uma economia estabilizada e o aperfeiçoamento de nossasestruturas produtivas para alcançar padrões globais de competitividade.O desafio à sobrevivência das empresas abrangia a capacidade deultrapassar esses dois fatores, sendo nossa tarefa, enquantorepresentação industrial, buscar alternativas que contemplassem otrinômio elevação e melhoria da produção, atração de novasoportunidades de investimento e geração e manutenção do nível deempregos" (fls. 2/3 ¿ Vol. VII).40.De acordo com o item 1.2 (Aspectos Operacionais ¿ fl. 5, Vol. VI),o Sistema Fiesc teria sido organizado visando dar unidade de comando eações, bem como integrar o trabalho das entidades, em simetria àestrutura de representação industrial adotada pela CNI.41.Por seu turno, as entidades do Sistema, no intuito de estabeleceremmodelo de eficiência compatível com as exigência atuais, teriamadotado, "em 1994, a figura jurídica do Condomínio Fiesc/Sesi/Senaicomo fórmula para agilizar e facilitar as decisões administrativas eações financeiras, unificar as ações de promoção, representaçãoinstitucional e consultoria, ampliar e melhorar a infra-estrutura comumde instalações e serviços, liberando-as para a intensificação de suasatividades finalísticas, reduzindo as atividades-meio e possibilitandouma divisão proporcional de custos e o maior retorno social por capitalempregado".42.Os procedimentos teriam sido operacionalizados por meio do Termo deCooperação Administrativo-Financeira e respectivo Aditivo, firmadospelas entidades e pelo condomínio, bem como pelas Atas das AssembléiasGerais Extraordinárias e pela Convenção do Condomínio e suas alterações(fls. 1 a 67, Vol. VI).43.Os responsáveis reclamam que as questões levantadas pela auditorianão teriam levado em conta as novas disposições da Convenção deCondomínio de 1994, a qual ampliou e estabeleceu o critério de rateiode despesas encontrado. Assim, a nova Convenção de Condomínio daria"amparo às despesas realizadas, na forma de rateio, enquadrando-se

dentro das finalidades do próprio Condomínio e das entidades".44.Por fim, esclarecem que desconheciam ser inadequadas as práticasadotadas, haja vista não ter havido reparos nas auditorias do ControleInterno realizadas em 1995 e 1996. Entretanto, cientificados da"existência de disfunções e impropriedades" no Condomínio, teriamdeterminado providências objetivando uma reestruturação emergencial e arevisão das ações capazes de implementar definitivamente o Programa deIntegração das Entidades do Sistema FIESC.45.A mencionada reestruturação se basearia (fls. 8 e 75/88, Vol. VI)nas seguintes premissas: "a) centralização dos serviços e atividadescomuns em órgãos a serem criados ou unificados; b) designação de órgãoresponsável na Fiesc para execução e controle das atividades/serviçosadministrativos decorrentes do Programa de Integração; c) proposiçãode reestruturação organizacional do Sesi, Senai, Ciesc e IEL,atualmente em fase de integração, contemplando o redirecionamento parasuas funções técnicas e finalísticas", e, no que respeita aoCondomínio, o retorno à sua finalidade original, a ser refletida naconvenção condominial, análise dos contratos e convênios existentespara manutenção daqueles inerentes aos objetivos do condomínio,reestruturação geral das atividades nos aspectos contábeis,financeiros, tributários e jurídicos e de organização e gestãoadministrativa.46.Foi juntada aos autos nova Convenção do Condomínio, datada de17/12/97, mantendo a proporção de rateio das despesas de 20% para aFIESC e 40% para cada uma das outras entidades, restabelecendo, assim,os percentuais anteriormente vigentes (Vol. VI, fl. 89/93).47.Relativamente ao exame e o pronunciamento sobre os arrazoadosapresentados, considerando serem de igual teor os respectivos ofíciosde audiência (à exceção do expediente endereçado ao Dirigente do SESI,no qual foi acrescido 1 item), houve por bem a Srª Analista Eliane H.O. Lavigne de Lemos, em desenvolver o trabaho de forma conjunta,elaborando meticuloso exame, discorrendo separadamente, ou seja, emrelação a cada questão, sobre as ponderações/esclarecimentoscontrapostos, à luz da legislação aplicável à espécie.48.A análise levada a termo pela mencionada servidora resultou naInstrução que se estendeu desde a fl. 207 até a fl. 268, cujo conteúdopermito-me apropriar nesta oportunidade, suprimindo, contudo,comentários acerca de questões cujos esclarecimentos mostraram-sesatisfatórios para desfazer a compreensão inicial de irregularidade. Otrabaho foi elaborado com disposição pedagógica, contemplando o teor do"Questionamento", da "Resposta" e da "Análise", oferecendo, dessarte,volume de informações necessárias e suficientes à tomada de decisão queora se impõe, in verbis:"(...)4.Torna-se evidente, não só pelas considerações preliminares

oferecidas pelos responsáveis antes mencionados, quanto pelasjustificativas apresentadas aos quesitos, como adiante se verá, que apretendida integração das entidades não é conseqüência das necessidadesoperacionais, mas constitui um objetivo em si, no sentido de oferecermaior autonomia à ação da Fiesc no seu papel de representanteinstitucional do setor industrial catarinense. Ao assumirem, de formaquase integral, as despesas ditas integradas, Sesi e Senai promovem,irregularmente, transferência de recursos para a Fiesc.4.1Uma rápida vista aos serviços elencados no Acordo de Cooperação eàs competências ali estatuídas (fls. 51/53 ¿ Vol. VI) permite avaliar aimpropriedade da integração, principalmente levando em conta o sistemade rateio de custos. Uma coisa é a existência de atividades comuns,que, por facilidade operacional, sejam integradas. Outra muito diversaé realizar conjuntamente, por força de um Acordo de CooperaçãoAdministrativo-Financeira, ou de um Programa de Integração, ou de umaConvenção de Condomínio, atividades específicas de uma das entidades,rateando os custos decorrentes entre as demais.4.2Corrobora essa assertiva, pela flagrante predominância dos eventosde caráter de representação empresarial, o relatório das atividadesdesenvolvidas nos anos de 95 a 97, bem como as retrospectivas anuais ea publicação semanal 'Notícias' (fls. 7/168 ¿ Vol. VII),.4.3As atividades enfatizadas pelos responsáveis ¿ promoção econômicado Estado, representação do setor industrial catarinense, inclusive emnível internacional, geração e fomento de oportunidades, atração deinvestimentos e diversos projetos voltados ao fortalecimento dasempresas ¿ configuram objetivos típicos da entidade de representaçãoempresarial. Entretanto, a esses objetivos, foi atrelada grande partedas atividades e recursos do Sesi e do Senai ¿ que devem ter suas açõesvoltadas ao trabalhador.4.4Como entender que atividades como a instalação do CentroInternacional de Negócios, do Telefiesc e de uma linha direta deparceria e troca de dados com a União Européia, a realização em SC daReunião de Vice-Ministros da ALCA e do Encontro EmpresarialBrasil-Alemanha, a participação de empresários catarinenses em eventose feiras internacionais, os projetos do Fundo Mútuo de Investimento emEmpresas Emergentes e do Credindústria e a instalação do Escritório deRepresentação da FINEP (fls. 1/9 ¿ Vol. VI), possam ser enquadradascomo inerentes aos objetivos do Sesi e do Senai e que, por elas, essasentidades arquem com 90% dos custos?4.5Quanto à reclamação relatada no item 3.6 (fls. 208), observamos queas diversas convenções do Condomínio foram devidamente consideradas nostrabalhos de Auditoria, como o provam os questionamentos específicosfeitos a esses documentos na Audiência Prévia. Entretanto, ao remeterema regularidade das ações inquinadas à obediência à Convenção doCondomínio, os dirigentes das entidades esquecem de sua

responsabilidade na formulação dessa mesma convenção. Em nosso entendera responsabilidade é idêntica, ou talvez maior, posto que, ao serfirmada a Convenção do Condomínio naquelas condições, foi estabelecidoum padrão de irregularidades a ser perpetuado.5.Foram, agora, juntados ao processo:a)os contratos de serviço e de obras pagos pelo Condomínio,constituindo o Volume VIII;b)demais documentos relacionados aos itens questionados, formando osvolumes IX e X..6. A seguir, passaremos a analisar as respostas oferecidas aosquesitos da Audiência Prévia dos responsáveis pelas entidades,obedecida a itemização ali estabelecida. I - Relativamente às Convenções do Condomínio do EdifícioSesi/Senai/Fiesc Questionamentoa.Justificativas para o rateio das despesas comuns do Edifício naproporção Sesi 45% - Senai 45% - Fiesc 10%, conforme estipulado na novaConvenção registrada em Cartório de Títulos e Documentos deFlorianópolis em 06/05/97, considerando que cada entidade ocupapavimento-tipo do referido edifício. Ref.: fls. 44/47, 81/82, 186, 202,204RespostaPercentuais de rateio estabelecidos em função de critérios que nãoconsideram a área de propriedade de cada um, Sesi e Senai, com elevadonúmero de empregados e de serviços, teriam maior necessidade de áreacomum.Alterada a Convenção para ampliar seus objetivos e modificar ospercentuais de rateio, com vistas à implementação do programa deintegração das entidades do Sistema (referir-se-iam ao Sesi e Senai amaior parte das atividades integradas). Ref.: fls. 9/10 ¿ Vol. VI AnáliseQuanto ao assunto, trazemos excertos da obra 'Condomínio eIncorporações', de Caio Mário da Silva Pereira, 10ª edição (Fls. 97/98,100/102 e 188):'43.A cada apartamento ou unidade autônoma deve corresponder uma fraçãoideal no condomínio sobre o terreno e partes comuns do edifício....Mas não fica aí o interesse nesta apuração. É de lei que cada um doscomunheiros deve concorrer nas despesas de condomínio; deve participarno rateio do prêmio do seguro; deve contribuir com a sua quota-parte noorçamento das repartições do prédio; e, em caso de desapropriação doedifício ou de sua destruição por incêndio ou outro risco segurável,compartilhará do quantum em que a coisa fica sub-rogada,

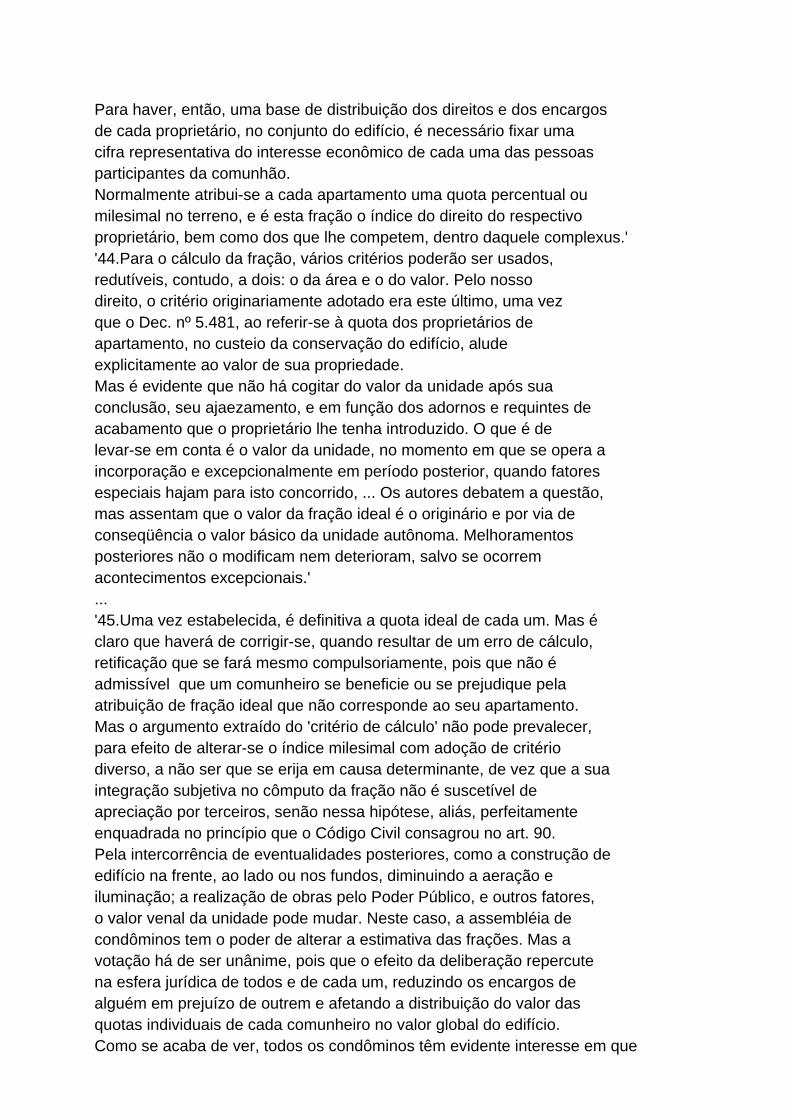

Para haver, então, uma base de distribuição dos direitos e dos encargosde cada proprietário, no conjunto do edifício, é necessário fixar umacifra representativa do interesse econômico de cada uma das pessoasparticipantes da comunhão.Normalmente atribui-se a cada apartamento uma quota percentual oumilesimal no terreno, e é esta fração o índice do direito do respectivoproprietário, bem como dos que lhe competem, dentro daquele complexus.''44.Para o cálculo da fração, vários critérios poderão ser usados,redutíveis, contudo, a dois: o da área e o do valor. Pelo nossodireito, o critério originariamente adotado era este último, uma vezque o Dec. nº 5.481, ao referir-se à quota dos proprietários deapartamento, no custeio da conservação do edifício, aludeexplicitamente ao valor de sua propriedade.Mas é evidente que não há cogitar do valor da unidade após suaconclusão, seu ajaezamento, e em função dos adornos e requintes deacabamento que o proprietário lhe tenha introduzido. O que é delevar-se em conta é o valor da unidade, no momento em que se opera aincorporação e excepcionalmente em período posterior, quando fatoresespeciais hajam para isto concorrido, ... Os autores debatem a questão,mas assentam que o valor da fração ideal é o originário e por via deconseqüência o valor básico da unidade autônoma. Melhoramentosposteriores não o modificam nem deterioram, salvo se ocorremacontecimentos excepcionais.'...'45.Uma vez estabelecida, é definitiva a quota ideal de cada um. Mas éclaro que haverá de corrigir-se, quando resultar de um erro de cálculo,retificação que se fará mesmo compulsoriamente, pois que não éadmissível que um comunheiro se beneficie ou se prejudique pelaatribuição de fração ideal que não corresponde ao seu apartamento.Mas o argumento extraído do 'critério de cálculo' não pode prevalecer,para efeito de alterar-se o índice milesimal com adoção de critériodiverso, a não ser que se erija em causa determinante, de vez que a suaintegração subjetiva no cômputo da fração não é suscetível deapreciação por terceiros, senão nessa hipótese, aliás, perfeitamenteenquadrada no princípio que o Código Civil consagrou no art. 90.Pela intercorrência de eventualidades posteriores, como a construção deedifício na frente, ao lado ou nos fundos, diminuindo a aeração eiluminação; a realização de obras pelo Poder Público, e outros fatores,o valor venal da unidade pode mudar. Neste caso, a assembléia decondôminos tem o poder de alterar a estimativa das frações. Mas avotação há de ser unânime, pois que o efeito da deliberação repercutena esfera jurídica de todos e de cada um, reduzindo os encargos dealguém em prejuízo de outrem e afetando a distribuição do valor dasquotas individuais de cada comunheiro no valor global do edifício.Como se acaba de ver, todos os condôminos têm evidente interesse em que

se estabeleça o fracionamento ideal do terreno, de forma adeterminar-se a quota-parte de cada um, como expressão do direitocondominial no terreno e partes comuns e índice do rateio das despesase contribuições necessárias, para atendimento aos orçamentos normais eextraordinários. É ainda esta fração ideal que servirá de elementoatributivo da quantia correspondente a cada apartamento, na partilha dopreço da desapropriação ou valor do seguro, em que se sub-rogue oedifício, em uma ou outra hipótese.Daí a conveniência, e mais do que conveniência, obrigatoriedade doestabelecimento da divisão ideal do terreno. Com efeito, o art. 9º doDec. n.º 5.481, ao referir-se ao rateio nas despesas comuns, mandavatomar por base o valor da propriedade de cada um, e este valor não podeser deixado às oscilações do mercado imobiliário, nem é possível que,pelo fato de um proprietário de apartamento ter feito aquisição maisrecente, e portanto mais dispendiosa, deva concorrer com cifra maisalta no custeio do edifício. O valor da propriedade, a que o art. 9ºaludia, há de estar vinculado à fração ideal respectiva....93.À Assembléia compete aprovar as verbas para as despesas decondomínio, compreendendo as de conservação, as de manutenção dosserviços e correlatas, a que já nos referimos como dever dos condôminosno n.º 68, supra.A Lei n.º 4.591/64 estabelece, no art. 12, que cada condôminoconcorrerá nas despesas do condomínio, inclusive as com obras que visema melhorar o edifício, aumentar-lhe a comodidade e o conforto,recolhendo, nos prazos previstos na Convenção, a quota-parte que lhecouber em rateio. E, ao mesmo tempo, instituiu o critério de suafixação, mandando em primeiro plano observar o disposto na Convenção, eem segundo, ou seja, no silêncio desta, a proporcionalidade com afração ideal de terreno de cada unidade. ...'Assim, vimos que, para a manutenção e conservação da propriedade, oquinhão de cada condômino deve ser função da respectiva fração ideal,a menos que devidamente justificada outra proporção. A nosso ver, asalegações não demonstram essa realidade. A necessidade de ter mais oumenos área comum é irrelevante perante o fato de que à propriedade deárea privativa corresponde outro tanto de área comum, que terá de sermantida e conservada às expensas dos proprietários. As despesas comobras (mais de R$ 2 milhões), embora questionadas, reforçam esseentendimento.Contrariamente, foi constatado - no decorrer da auditoria, assim comopelo exame da documentação ora apresentada ¿ que, quanto às atividadesrealizadas (congressos, eventos, encontros etc.) foi a Fiesc quem maisse utilizou da área comum. Ressalte-se que no andar térreo, além dosserviços comuns de recepção, central de cópias, biblioteca etc.,situam-se o Centro de Convenções, o Restaurante Executivo, o Centro

Internacional de Negócios, o Telefiesc ¿ áreas ocupadasfundamentalmente pela Fiesc (fl. 46). A prevalecer o critério proposto,teria ela a maior parcela no rateio das despesas.O predomínio das atividades inerentes à Fiesc tornou-se ainda maiorquando o Condomínio teve as funções ampliadas. Porém, em nosso ponto devista, não se justifica, para essas atividades específicas, a definiçãode percentual de rateio e sim, a assunção das despesas envolvidas. Questionamentob.Por que as entidades Previsc, Cotragel, LBDI, Ciesc, IEL e Asfissiocupam e usufruem da infra-estrutura existente no Edifício sem nenhumônus (aluguéis, por exemplo) e sem participação no rateio das despesascomuns do Edifício? Ref.: fls. 45/47, 82, 132, 147, 186RespostaA Cotragel e a Asfissi possuem sede em outro local, tendo, a última,somente alguns equipamentos de recreação instalados em sala junto dorestaurante para utilização dos associados. A Previsc é locatária doespaço do Senai. Ciesc e IEL ocupam espaços da Fiesc. O LBDI ocupavaárea do Senai, que teria interesse em suas atividades e asapoiava.Ref.: fl. 10 ¿ Vol. VI AnáliseAceitas as alegações Questionamentoc.Por que a nova Convenção do Condomínio tinha previsão de entrada emvigor em 01/08/96 e somente foi registrada no Cartório em 06/05/97, 9meses depois? Ref.: fls. 44/45, 47, 82, 132, 147, 186RespostaO registro objetiva a proteção dos condôminos e de terceiros. Somenteos condôminos poderiam se insurgir contra sua aplicação a partir dadata em que entrou em vigor ¿ 01/08/96. A falta de registro deveu-se aomissão administrativa, que não afetou as deliberações e seucumprimento. Ref.: fls. 10/11 ¿ Vol. VI AnáliseA Lei n.º 4.591 ¿ Condomínio e Incorporações ¿ determina que aConvenção seja levada a registro no Registro de Imóveis (art. 9º, §1º). Não efetivá-lo caracteriza falta de publicidade que não se coadunacom o caráter público dos recursos geridos por Sesi e Senai. Questionamentod.Por que a nova Convenção do Condomínio passou a considerar comodespesas comuns do Edifício os contratos de prestação de serviços,consultorias, convênios, bem como os programas, projetos e atividades

institucionais do Sistema Fiesc, inclusive desenvolvimento de basetecnológica, divulgação e marketing, considerando que muitas dessasatividades não constituem finalidade essencial do Sesi nem do Senai?Ref.: fls. 44/45, 47, 82, 132, 147, 186RespostaEm razão do plano de integrar o trabalho das entidades do sistema,utilizando o Condomínio para concentrar as decisões administrativas eações financeiras, unificar as ações de promoção, representaçãoinstitucional e consultoria, e ampliar e melhorar a infra-estruturacomum de instalações e serviços.As aplicações em desenvolvimento de empresas de base tecnológica sãojustificadas por essas empresas serem novas e, assim, contribuintespotenciais de Sesi e Senai, disponibilizarem empregos, podendo pagarmelhores salários, além de serem competitivas. Ref.: fls. 5/7, 11 ¿Vol. VI AnáliseInjustificável e sem previsão legal, a inclusão no Condomínio deatividades e despesas não pertinentes à administração, manutenção econservação da propriedade, especialmente quando não comuns a todos oscondôminos. O ônus dessas atividades, coberto por sistema de rateiopré-fixado e desigual, privilegia claramente uma das partes, no caso aFiesc.As justificativas para a aplicação em empresas de base tecnológica, porexemplo, demonstram a inadequação e irregularidade de tais despesasserem suportadas pelo condomínio, visto que, embora sendo do interesseda Fiesc, nada têm diretamente com os objetivos de Sesi e Senai, aindaque, em última instância, tais empresas possam vir a ser contribuintesdessas entidades no futuro.O mesmo se aplica aos demais tipos de despesas elencadas às fls. 47(item 3º) e no Art. 11º da Convenção do Condomínio registrada em 1997,mesmo que eventualmente tragam reflexos positivos a Sesi e Senai. Questionamentoe.Por que o Sesi e o Senai já contribuíam cada um com 45% do total dasdespesas durante todo o exercício de 1996, embora a nova Convençãotivesse vigência somente a partir de 01/08/96?Ref.: fls. 46/47, 82,133, 148, 187RespostaMesma resposta do item b. Ref.: fl. 11 ¿ Vol. VIAnáliseA resposta ao item b não guarda relação com o assunto enfocado.Persiste, pois, a estranheza quanto ao fato de que, enquanto aconvenção definia a participação dos condôminos na base 20%-40%-40%, orateio era procedido como 10%-45%-45% e, quando a convenção foi

alterada para esses percentuais, o rateio efetivo passou a ser de20%-40%-40%. Questionamentof.Por que o Condomínio contabiliza pagamentos para um Síndico e umAdministrador, considerando que a Convenção não prevê a existência dafigura do Síndico, somente do Administrador?Ref.: fls. 45, 82, 133, 148, 187RespostaA função do Administrador eleito, previsto na Convenção, confunde-secom a de Síndico, cuja eleição é prevista em lei, para administração decondomínios em geral. Há também o administrador empregado, existente nocondomínio, cujas atividades são as de um gerente operacional,necessário para as atividades cotidianas.Em certos documentos, foi registrado como 'Síndico' o administradoreleito. Ref.: fl. 11 ¿ Vol. VIAnáliseAceitas as justificativas III - Relativamente à contabilização de despesas com empresasempreiteiras de mão-de-obra na construção civil e de serviçoselétricos:Questionamentoa.Justificar a contabilização de grande número de notas fiscais dasempresas empreiteiras de construção civil ¿ Santos, BDR, Tracon eRecron ¿ e da empresa de prestação de serviços elétricos Inova sem aidentificação de quais serviços foram executados e dos respectivoscontratos a que se referem, impedindo, dessa forma, a comprovação deque tais serviços foram realmente executados? Ref.: fls. 48/49, 51/54,82, 133, 148, 187RespostaConstruído na década de 80, o prédio teve defeitos na estrutura deconcreto por alteração do projeto de fundações pela construtora,obrigando a busca de alternativas técnicas para evitar o colapso doedifício e a requerer em juízo o ressarcimento dos prejuízos. O prédio,assim, exigiria dispêndio muito maior do que seria necessário numedifício construído em condições normais. Seria também vulnerável achuvas intensas, por se localizar em área de banhado e pela fragilidadedas fundações.Executados aterros preventivos nos arredores e obras de canalização dedrenagem pluvial, inclusive em áreas de terceiros, para deságue daságuas no córrego existente, objetivando evitar os perigos do excesso dechuva.As despesas com manutenção, conservação e reparos seriam elevadas porrazões imperativas ¿ patrimoniais e de segurança.

Consideram que o preço do metro quadrado do prédio, pelo tipo deconstrução especializada, não pode ser comparado ao CUB.As notas fiscais comprovariam a execução dos serviços previstos noscontratos respectivos.Ref.: fls. 12/13 ¿ Vol. VIAnáliseO CUB pode não ser o melhor parâmetro para avaliar o custo deste tipode construção, mas é uma base comparativa para se aferir arazoabilidade dos custos envolvidos, principalmente por não se trataraqui da construção de um prédio novo. Mas, à luz de índice próprio ¿Custo Unitário Pini de Edificação Comercial, em R$/m², para prédio comelevador, padrão fino, em Florianópolis ¿ relativo a outubro de 1996(cópia da publicação às fls. 205), chegamos a resultado similar: asdespesas do período auditado atingem cerca de 50% do valor de um prédionovo de mesmas dimensões.As Notas Fiscais e os contratos apresentam discriminação genérica doescopo dos trabalhos e, em grande parte dos casos, não permitemidentificar o serviço executado nem a correlação entre as notas e oscontratos. Não houve preocupação dos responsáveis em tentar demonstrar,objetivamente, a que obras se referem os contratos e a que contratos sereferem as notas fiscais. Relembramos algumas discriminações doscontratos e notas fiscais: 'serviços prestados Sistema Fiesc','manutenção no edifício do Sistema Fiesc', 'serviço de mão-de-obra noEd. Sede', 'serviço de impermeabilização no Sistema Fiesc'.Analisando o escopo dos contratos, encontramos apenas um, firmado em09/09/96 com a Tracon, no valor de R$ 19.939,00, em que é possívelidentificar serviços (aterro para nivelamento de rua lateral etubulação de esgoto e caixas coletoras) compatíveis com as alegaçõesapresentadas na defesa. O valor desse contrato, que envolve outrosserviços, é irrelevante, porém, em relação ao montante pago àsempreiteiras.O que mais se encontra nos contratos são serviços de impermeabilizaçãoe de reforma de fachadas, atingindo valores de cerca de R$ 1 milhão, osquais, embora incluam algumas especificações, não oferecem quaisquerquantitativos ou delimitações que permitam aferir a extensão dosserviços a serem executados. Observa-se também que as condiçõesfinanceiras dos contratos não são respeitadas, os pagamento sendofeitos antecipadamente, por meio de recibos ¿ freqüentemente vários nomesmo mês, e até no mesmo dia.Não foi justificado porque obras de R$ 2 milhões foram contratadas epagas por meio de documentos sem clara definição do seu conteúdo edelimitação e conduzidos de maneira tão informal e descompromissada ¿não há sequer registro de pesquisa de preços para determinar ascontratações. Além disto, é de se notar que serviços deimpermeabilização, de tratamento de fissuras e de ferragem e de

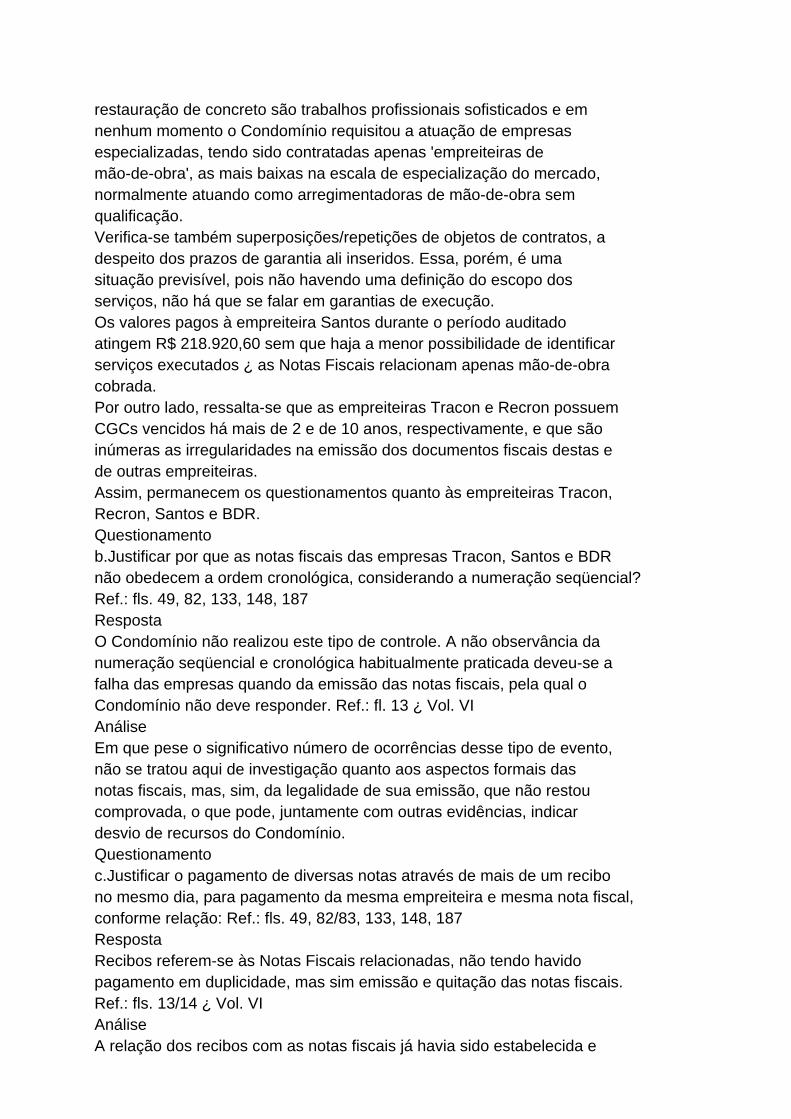

restauração de concreto são trabalhos profissionais sofisticados e emnenhum momento o Condomínio requisitou a atuação de empresasespecializadas, tendo sido contratadas apenas 'empreiteiras demão-de-obra', as mais baixas na escala de especialização do mercado,normalmente atuando como arregimentadoras de mão-de-obra semqualificação.Verifica-se também superposições/repetições de objetos de contratos, adespeito dos prazos de garantia ali inseridos. Essa, porém, é umasituação previsível, pois não havendo uma definição do escopo dosserviços, não há que se falar em garantias de execução.Os valores pagos à empreiteira Santos durante o período auditadoatingem R$ 218.920,60 sem que haja a menor possibilidade de identificarserviços executados ¿ as Notas Fiscais relacionam apenas mão-de-obracobrada.Por outro lado, ressalta-se que as empreiteiras Tracon e Recron possuemCGCs vencidos há mais de 2 e de 10 anos, respectivamente, e que sãoinúmeras as irregularidades na emissão dos documentos fiscais destas ede outras empreiteiras.Assim, permanecem os questionamentos quanto às empreiteiras Tracon,Recron, Santos e BDR.Questionamentob.Justificar por que as notas fiscais das empresas Tracon, Santos e BDRnão obedecem a ordem cronológica, considerando a numeração seqüencial?Ref.: fls. 49, 82, 133, 148, 187RespostaO Condomínio não realizou este tipo de controle. A não observância danumeração seqüencial e cronológica habitualmente praticada deveu-se afalha das empresas quando da emissão das notas fiscais, pela qual oCondomínio não deve responder. Ref.: fl. 13 ¿ Vol. VIAnáliseEm que pese o significativo número de ocorrências desse tipo de evento,não se tratou aqui de investigação quanto aos aspectos formais dasnotas fiscais, mas, sim, da legalidade de sua emissão, que não restoucomprovada, o que pode, juntamente com outras evidências, indicardesvio de recursos do Condomínio.Questionamentoc.Justificar o pagamento de diversas notas através de mais de um recibono mesmo dia, para pagamento da mesma empreiteira e mesma nota fiscal,conforme relação: Ref.: fls. 49, 82/83, 133, 148, 187RespostaRecibos referem-se às Notas Fiscais relacionadas, não tendo havidopagamento em duplicidade, mas sim emissão e quitação das notas fiscais.Ref.: fls. 13/14 ¿ Vol. VIAnáliseA relação dos recibos com as notas fiscais já havia sido estabelecida e

não foi objeto de questionamento. Não foi esclarecido porque as obrassão pagas através de vários recibos ao longo do mês e, por váriasvezes, de mais de um recibo no mesmo dia, para a mesma empreiteira ecom relação à mesma nota fiscal, contrariando as práticas comerciaisusuais e, mesmo, as condições de pagamento estipuladas nos contratos. Aseguir, os dados do questionamento e da respostaQuestionamento Empreiteira BDR 16/01/97 2 recibos nesta data (um de R$4.200,00 e outro de R$ 8.500,00) 20/03/973 recibos nesta data (de R$7.100,00, R$ 5.000,00 e R$ 8.600,00) além do pagamento de NotaFiscal no valor de R$ 19.900,00 Empreiteira TRACON 26/01/962 recibosnesta data (um de R$ 4.000,00 e outro de R$ 2.000,00) Resposta NF 514de 28/01/97, valor de R$ 37.126,83, referente a contrato firmado em17/04/96. Além destes integram a NF os valores de R$ 4.000,00, R$12.000,00, R$ 2.426,83 e R$ 6.000,00. NF 522, de 20/03/97, valor de R$19.900,00, referente a contrato firmado em 25/02/97. NF 630 de26/01/96, valor de R$ 23.498,36, referente a contrato firmado em27/12/95. Além destes integram a NF os valores de R$ 498,36, R$10.000,00, R$ 3.000,0 e R$ 4.000,00. Questionamento Empreiteira TRACON 08/08/962 recibos nesta data (um deR$10.000,00 e outro de R$ 6.200,00) 19/08/962 recibos nesta data (umde R$ 7.000,00 e outro de R$ 3.000,00) 22/08/963 recibos nesta data(de R$ 5.000,00 cada um deles) 12/09/962 recibos nesta data (um de R$7.000,00 e outro de R$ 5.500,00) 23/09/963 recibos nesta data (de R$2.500,00, R$ 3.000,00 e R$ 8.500,00) 24/09/962 recibos nesta data (umde R$ 5.000,00 e outro de R$ 4.750,00) 30/09/963 recibos nesta data(de R$ 5.000,00 cada um deles) Resposta NF 643 de 29/08/96, valorde R$ 82.400,00, referente a contrato firmado em 17/04/96. Além destesintegram a NF os valores de R$ 3.800,00, R$ 8.500,00, R$ 10.000,00, R$5.000,00, R$ 4.400,00, R$ 5.000,00 e R$ 4.500,00 NF 645 de30/09/96, valor de R$ 91.839,78, referente a contrato firmado em26/06/96. Além destes integram a NF os valores de R$ 8.500,00, R$5.700,00, R$ 5.700,00, R$ 4.000,00, R$ 6.500,00, R$ 6.000,00, R$7.989,78 e R$ 1.900,00 Não tendo sido justificada a emissão dos diversos recibos, entendemostratar-se de mais uma evidência de desvio de recursos do Condomíniopara outras finalidades que não o pagamento de obras realizadas.Questionamentod.Justificar a contabilização e o pagamento das notas fiscais nº 514 e515 da empreiteira BDR, nº 454 da empreiteira Santos e a nº 035 daempresa Inova, que estão sem data de emissão. Ref.: fls. 49, 83, 133,149, 187RespostaO Condomínio não efetuou o controle quanto às datas de emissão das

notas. Ref.: fl. 14 ¿ Vol. VIAnáliseAqui, embora seja injustificável o pagamento de nota fiscal sem data deemissão, reiteramos o exposto na análise do item b. Repetem-se asevidências de desvio de recursos do Condomínio e, portanto, de Sesi eSenai.Questionamentoe.Justificar a contratação das empreiteiras de mão de obra naconstrução civil sem exigir a documentação de regularidade junto aosFiscos federal, estadual, municipal e junto ao INSS e FGTS,considerando que, em relação às contribuições sociais, o contratante éresponsável solidário com o executor das obras. Ref.: fls. 50, 83,134, 149, 188RespostaA não exigência deveu-se ao entendimento de que os procedimentosadotados no Condomínio não estariam subordinados à rigidez existentenas entidades sujeitas a controle finalístico do Estado.O aumento das responsabilidades do Condomínio (programa de integração)não foi acompanhado do desenvolvimento da competência operacional deseus responsáveis. Ref.: fl. 15 ¿ Vol. VIAnáliseO Condomínio poderia não estar subordinado à 'rigidez' existente nasentidades sujeitas a controle finalístico do Estado, mas, certamente,sua atuação deveria ser pautada pelo rigor e competência aplicáveis aempresas privadas (que também são responsáveis solidárias com oexecutor das obras, com relação às contribuições sociais ¿ Lei n.º8.212/91).Com isto, o Condomínio e as entidades ficaram expostos a passivosprevidenciários de incalculáveis proporções, principalmenteconsiderando que ficou demonstrado (fl. 50) que as empresas contratadassão inidôneas, encontrando-se em completa irregularidade fiscal ¿cartões de CGC vencidos há mais de 2 e de 10 anos, omissão há 5 anos naentrega das declarações do IRPJ.A nosso ver, essa situação das empreiteiras facilitou a ocorrência deoutros procedimentos irregulares, como a utilização de notas fiscaispara acobertamento de saídas de numerário, como ficará demonstrado emoutros itens deste relatórioPor outro lado, causa estranheza a justificativa da incompetênciaoperacional do condomínio, pois teria sido encontrada no Condomínio aestratégia de integração que privilegiaria 'a eficiência, agilidade deações e racionalização de custos' (fl. 5 ¿ Vol. VI).Questionamentof.Justificar o pagamento da nota fiscal nº 038 da empresa Inovareferente ao conserto de um transformador de 750 KVA no valor de R$49.250,00, considerando que consulta junto à empresa Eletro Santa Rita

apontou o preço de um transformador novo de 750 KVA no valor deR$11.300,00. Ref.: fls. 50, 83, 134, 149, 188RespostaNão se tratou apenas do conserto do transformador, conformediscriminação da Nota Fiscal. Além do conserto, conforme contratofirmado em 14/02/96, faz parte da Nota Fiscal a recuperação daSubestação, com a substituição de chaves secundárias, barramentos,isoladores, cavaletes, suportes, dispositivos. Ref.: fl. 15 ¿ Vol. VIAnáliseAs notas fiscais devem conter os elementos que permitam a perfeitaidentificação dos serviços executados, sob pena de suadescaracterização como documento oficial regular.Neste caso, embora não se trate de ocorrência isolada, aceitamos asalegações por previsão no documento de contrato.IV - Relativamente ao pagamento de verba de representação daPresidência da FIESC:Questionamentoa.justificativa para pagamento e contabilização de R$ 8.500,00, atítulo de 'Verba Representação Presidência Fiesc';b.justificativa para as seguintes despesas tituladas como Verba deRepresentação, utilizando notas fiscais de empreiteira de mão-de-obrapara comprovação:b.1 pagamento de R$ 2.000,00 como 'Verba Representação FIESC', atravésdo cheque BESC nº 262.990 (valor: R$ 5.845,00), utilizando nota fiscalnº 160 da Recron;b.2 pagamento de R$ 4.000,00 como 'Verba Representação Pres. FIESC',através do cheque BESC nº 625.266 (R$ 11.319,78), utilizando notafiscal nº 162 da Recron;c. justificativa para a falta de documentação comprobatória relativa aopagamento de R$12.000,00 como 'Verba', em 03/01/97, através do chequeBESC 301.907 (valor do cheque R$ 20.106,72);d.justificar por que o Condomínio utilizou a nota fiscal nº 166 daempreiteira Recron no valor de R$ 8.582,19 como comprovante de despesapara o pagamento do cheque BESC nº 558.140 de mesmo valor, considerandoque o cheque foi utilizado ainda para pagamento de outras despesas?Ref.: fls. 54/57, 83, 134, 149, 188RespostaA representação exercida abrangeu, inclusive, as atividades do Sesi edo Senai, seja pelo envolvimento em suas específicas finalidades, sejapelas necessidades decorrentes do processo de integração das entidades,conforme relatado nos itens 1.1 e 1.2'. (AspectosPolítico-Institucionais e Aspectos Operacionais ¿ fls. 1/7 ¿ Vol. VI)Os documentos mencionados pela auditoria constituem falhas nosprocedimentos administrativos e contábeis efetuados pelo Condomínio.Ref.: fl. 15 ¿ Vol. VI

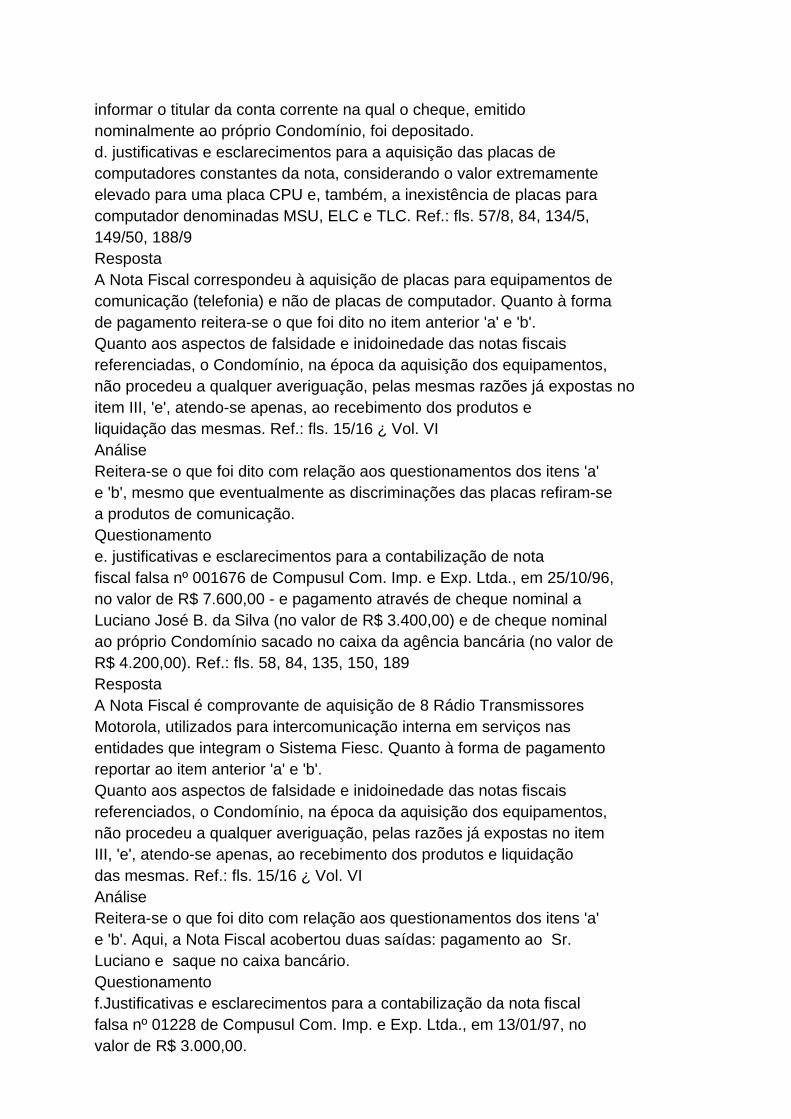

AnáliseNão se trata somente de falhas nos procedimentos administrativos econtábeis, mas da total desqualificação da Contabilidade do Condomínio,diante da utilização de documentos fiscais forjados com o intuito dejustificar saídas de recursos.Esses fatos põem sob suspeição todos os pagamentos efetuados àempreiteira Recron, bem como seu relacionamento com o Condomínio.Outras empreiteiras e prestadores de serviços também encontram-senessa situação, em razão das irregularidades constatadas e da própriainidoneidade da Contabilidade do Condomínio.Por outro lado, não há amparo para o pagamento de verba derepresentação para o Presidente da Fiesc, mesmo que eventualmente ematividades específicas de Sesi e Senai. Muito menos segundo o conceitoamplo de 'atividades decorrentes da integração das entidades'.V - Relativamente à contabilização das notas fiscais das empresas SND eCompusulQuestionamentoa. justificativas e esclarecimentos para a contabilização da notafiscal falsa nº 15574 de SND Eletrônica e Informática Ltda., em24/05/96, no valor de R$ 3.030,00 - e pagamento através do chequenominal a Valderi Ferreira;b.informar quem é o usuário do equipamento descrito na nota fiscalmencionada no item V.a. e onde se localiza tal equipamento; Ref.: fls.57/8, 84, 134/5, 149/50, 188/9RespostaO produto 'foi adquirido e encontra-se em uso e disponibilidade nosistema Fiesc. Quanto ao pagamento ter sido efetuado através de chequenominativo ao Sr. Valderi Ferreira, tratou-se de um procedimentoinadequado, atualmente regularizado.Quanto aos aspectos de falsidade e inidoinedade das notas fiscais, oCondomínio não procedeu a qualquer averiguação, pelas mesmas razões jáexpostas no item III, 'e', atendo-se apenas, ao recebimento dosprodutos e liquidação das mesmas. Ref.: fls. 15/16 ¿ Vol. VIAnáliseNão se trata apenas de verificação burocrática da nota fiscal. Todo oprocesso da eventual aquisição é irregular: o fornecedor é uma empresainexistente, o documento fiscal é falso e o valor foi pago a pessoafísica desconhecida. Os responsáveis não se deram ao trabalho deidentificar quem recebeu o valor da nota e, quanto ao produto,laconicamente informaram estar no Sistema Fiesc. Alegações, pois,insuficientes para esclarecer o questionamento. Ver também item III.'e'.Questionamentoc. Justificativas e esclarecimentos para a contabilização da notafiscal falsa nº 000528 da SND, em 03/02/97, valor de R$ 10.372,00 - e

informar o titular da conta corrente na qual o cheque, emitidonominalmente ao próprio Condomínio, foi depositado.d. justificativas e esclarecimentos para a aquisição das placas decomputadores constantes da nota, considerando o valor extremamenteelevado para uma placa CPU e, também, a inexistência de placas paracomputador denominadas MSU, ELC e TLC. Ref.: fls. 57/8, 84, 134/5,149/50, 188/9RespostaA Nota Fiscal correspondeu à aquisição de placas para equipamentos decomunicação (telefonia) e não de placas de computador. Quanto à formade pagamento reitera-se o que foi dito no item anterior 'a' e 'b'.Quanto aos aspectos de falsidade e inidoinedade das notas fiscaisreferenciadas, o Condomínio, na época da aquisição dos equipamentos,não procedeu a qualquer averiguação, pelas mesmas razões já expostas noitem III, 'e', atendo-se apenas, ao recebimento dos produtos eliquidação das mesmas. Ref.: fls. 15/16 ¿ Vol. VIAnáliseReitera-se o que foi dito com relação aos questionamentos dos itens 'a'e 'b', mesmo que eventualmente as discriminações das placas refiram-sea produtos de comunicação.Questionamentoe. justificativas e esclarecimentos para a contabilização de notafiscal falsa nº 001676 de Compusul Com. Imp. e Exp. Ltda., em 25/10/96,no valor de R$ 7.600,00 - e pagamento através de cheque nominal aLuciano José B. da Silva (no valor de R$ 3.400,00) e de cheque nominalao próprio Condomínio sacado no caixa da agência bancária (no valor deR$ 4.200,00). Ref.: fls. 58, 84, 135, 150, 189RespostaA Nota Fiscal é comprovante de aquisição de 8 Rádio TransmissoresMotorola, utilizados para intercomunicação interna em serviços nasentidades que integram o Sistema Fiesc. Quanto à forma de pagamentoreportar ao item anterior 'a' e 'b'.Quanto aos aspectos de falsidade e inidoinedade das notas fiscaisreferenciados, o Condomínio, na época da aquisição dos equipamentos,não procedeu a qualquer averiguação, pelas razões já expostas no itemIII, 'e', atendo-se apenas, ao recebimento dos produtos e liquidaçãodas mesmas. Ref.: fls. 15/16 ¿ Vol. VIAnáliseReitera-se o que foi dito com relação aos questionamentos dos itens 'a'e 'b'. Aqui, a Nota Fiscal acobertou duas saídas: pagamento ao Sr.Luciano e saque no caixa bancário.Questionamentof.Justificativas e esclarecimentos para a contabilização da nota fiscalfalsa nº 01228 de Compusul Com. Imp. e Exp. Ltda., em 13/01/97, novalor de R$ 3.000,00.

g. considerando a inidoneidade da nota fiscal mencionada acima,comprovar qual a destinação dos R$ 3.000,00 descontados no caixa daagência junto com o cheque nº 558.092 no valor de R$ 5.720,00. Ref.:fls. 58, 84, 135, 150, 189Resposta VIDE INTEIRO TEOR NO DOCUMENTO ORIGINAL

Voto: A Representação que deu origem aos presentes autos (fls. 01/03)fundamenta-se nas disposições contidas no art. 209 do Regimento Internodeste Tribunal, cujo preceito estabelece que, no curso de Inspeção ouAuditoria, se verificado procedimento de que possa resultar dano aoErário ou irregularidade grave, a Equipe responsável representará,desde logo, com suporte em elementos concretos e convicentes, aoDirigente da Unidade Técnica, o qual submeterá a matéria ao respectivoRelator, com parecer conclusivo.2.De outra parte, a Lei nº 8.443/92, em seu art. 86, inciso II,enumera como obrigação do servidor que exerce funções específicas decontrole externo neste Tribunal, dentre outras, representar à chefiaimediata contra os responsáveis pelos órgãos e entidades sob suafisclaização, em casos de falhas e/ou irregularidades.3.Portanto, com fulcro nessas disposições normativas, deve a presenteRepresentação ser conhecida pelo Tribunal, e, à vista do pressupostoassociado à veracidade dos fatos, ser o documento consideradoprocedente.4.Merece ser louvada a ação da Equipe de Auditoria pela iniciativa daelaboração da peça vestibular, cujos Analistas, vislumbrando, de plano,a gravidade dos fatos, entenderam que os mesmos estavam a exigir apronta intervenção desta Corte de Contas no cumprimento de suasatribuições institucionais.5.Aliás, digna de encômios a Secretaria de Controle Externo no Estadode Santa Catarina pela excelência do trabalho apresentado. A boaqualidade dos exames levados a termo deveu-se, obviamente, àpercuciência, tenacidade e incansável labor daqueles servidores, queperquiriram em profundidade as ocorrências, oferecendo elementosbastante à formação de juízo de mérito relativo ao encaminhamento damatéria.6.A propósito, o tratamento dispensado pela Unidade Técnica, desde averificação e apuração dos fatos, análise e manifestação conclusiva,redundou na produção de extensos e detalhados relatórios/pareceres,intercalados pela juntada de elementos novos, encontrando-se aquelesregistros assentados em nada menos que 140 folhas, de maneira a exigirdeste Relator, além de concisão, a seleção dos tópicos mais relevantes,sem se desfigurar o trabalho em sua forma primitiva.

7.Em razão disso, conforme assinalei anteriormente, fiz incorporar emmeu Relatório, com algumas supressões, a meticulosa Instrução da SrªAnalista Eliane H. O. Lavigne de Lemos, juntamente com outrasexposições pertinentes, uma vez ali presentes elementos essenciais àdiscussão da lide.8.De fato, as irregularidades praticadas no âmbito do Condomínio doEdifício FIESC/SESI/SENAI revestem-se de gravidade. São em númeroelevado e a materialidade comporta expressiva monta, denotando totaldesorganização administrativo-contábil no setor.9.A propósito desta Representação, a empreitada relativa às AuditoriasOperacionais desenvolvidas junto ao chamado "Sistema S", desencadeadasa partir da Decisão Plenária nº 334/96(TC-008.004/1996-0 ¿ Sigiloso), permitiu fossem alavancadas tantasoutras anomalias/impropriedades atinentes à ilegalidade/irregularidade(distintas dos aspectos operacionais) que passaram a ter tratamento emprocessos específicos, como no presente feito.10.Não é demais lembrar que a gênese do trabalho que redundou nosachados de auditoria tratados nestes autos foi fruto da preocupaçãodemonstrada ao Colegiado, tanto por parte deste Relator quanto doeminente Ministro Humberto Guimarães Souto, à vista de instigantesmatérias divulgadas pela imprensa, acerca de possíveis práticasirregulares cometidas pelos Serviços Sociais Autônomos.11.Na ocasião, enquanto Relator da extinta Sublista de UnidadesJurisdicionadas 9.1, a qual contemplava dois entes citados pela mídia,informei ao augusto Plenário que estava providenciando açãofiscalizadora a respeito do assunto, a qual seria empreendida nosemestre seguinte, a propósito do respectivo Plano de Auditoria.12.Naquela oportunidade, entendeu o Senhor Ministro Humberto Soutocomo de suma gravidade as denúncias então divulgadas, fazendo com queparcelas significativas da sociedade passassem a refletir sobre aefetividade dos serviços prestados por esses entes, ao ponto de aexistência do modelo vir sendo questionado por parlamentares.13.Desse modo, de todo relevante, além das apurações de ordemoperacional, que pretendo em breve submeter ao descortino do ColegiadoMaior, os fatos ora em discussão, maculados pela ilegalidade eilegitimidade, praticados à margem da boa norma contábil, os quaisestão a exigir imediatas providências referentes à correção, prevençãoe a pronta devolução das quantias impugnadas aos cofres do SESI e doSENAI.14.Adentrando no mérito, adianto que vislumbro nas conclusões do nobrerepresentante do Parquet especializado, Dr. Marinus Eduardo De VriesMarsico (que, no essencial, endossa o desfecho professado pelo Titularda SECEX/SC, à exceção da multa), o encaminhamento mais apropriado àespécie.15.Tal como ambas as autoridades supramencionadas, rogata venia ao

pensamento esposado pela Srª Analista no que tange à aferição deresponsabilidades, entendo que não há elementos de convicção quepermitem sejam responsabilizados pelos fatos inquinados osdestinatários da audiência prévia.16.A esse respeito, impende seja reproduzido trecho do despachoexpendido pelo digno Secretário de Controle Externo, Dr. Rafael BlancoMuniz, no qual repousa seu ponto de vista sobre a questão, ipsisverbis:"7.A linha de responsabilidade é complexa: em primeiro plano, há aresponsabilidade direta pela causação do dano, atribuída, na instruçãode mérito, aos administradores do condomínio; em segundo plano,procura-se arrolar como responsáveis os executivos dos órgãos, Srs.Otávio Ferrari Filho, diretor-regional do Senai, e Sérgio UchôaRezende, Superintendente do Sesi; por fim, em terceiro plano,procura-se atribuir responsabilidade ao presidente dos conselhosregionais dos dois órgãos (e também dirigente máximo de todo osistema), sr. Oswaldo Moreira Douat.8.A figura do presidente dos conselhos regionais do Sesi e do Senaiassemelha-se mais, segundo nos parece, à de um representantepolítico-institucional, não só de tais órgãos, mas de todo o sistemaintegrado (que inclui Sesi, Senai, Fiesc e outros institutosagregados).9.Já a figura do diretor-regional do Senai e do superintendente doSesi assemelhar-se-íam mais a um típico executivo das ações traçadaspelos órgãos nacionais e pelos conselhos regionais.10.Convém estabelecer este diferencial para que se possa,efetivamente, individualizar as responsabilidades pelos atos danososcometidos, no sentido de se apurar o quanto cada qual contribuiu para aocorrência de danos ao patrimônio do Sesi e do Senai.11.Desconsiderando a apreciação que talvez devesse ser feita emrelação à competência, ou não, deste Tribunal em processar e julgarcasos de danos oriundos da má gestão de um condomínio de que sãocontribuintes órgãos jurisdicionados ao TCU (pois se é certo que umcondomínio não tem personalidade jurídica própria, por falta deexpressa atribuição legal, também é certo que possui autonomia paraatuar, inclusive, em juízo, consagrada na jurisprudência, a exemplo damassa falida e do espólio), penso que:a)A responsabilidade dos administradores do condomínio é direta etotal, pois foram eles que causaram ou propiciaram a ocorrência dosindigitados eventos danosos;b)A responsabilidade do diretor-regional do Senai e do superintendentedo Sesi, cargos executivos, é indireta pela falta de um controleadequado da aplicação dos valores transferidos ao condomínioc)A responsabilidade do presidente dos conselhos regionais do Sesi eSenai, dado o caráter eminentemente político-institucional das funções

que exerce, é também indireta, de idêntica natureza da responsabilidadedos administradores do Sesi e do Senai;12. Este Tribunal já decidiu neste sentido, como por exemplo, aoapreciar as contas do Tribunal Regional do Trabalho da 12ª Regiãorelativas aos exercícios de 1985 e 1986 (TC-007.028/86-5 eTC-003.253/87-2), quando julgou irregulares as contas do sr.Diretor-Geral, e regulares com ressalvas as contas dos ordenadoresprincipais (Acórdão 62/96-Plenário, ata 18/96-Plenário), do qual seextrai o seguinte excerto:'Sustenta a instrução que o delito identificado não deve macular omérito das contas, porquanto perpetrado sem a conivência das instânciasdecisórias do órgão. Reforça a tese o argumento de que o servidordesonesto foi demitido tão logo os ilícitos descobertos e divulgados.'"17.Arremata o Sr. Secretário, consignando que faltam no processo,especificamente, os necessários indícios de que os dirigentes maiorestinham ciência ou endossavam a prática delituosa. Ao contrário ¿acrescenta - informam na resposta à audiência prévia que tão-logocomunicados por esta Corte de Contas, procederam à demissão doadministrador do condomínio e ao cancelamento de todos os contratosconsiderados, à primeira vista, irregulares (fls. 313/14).18.Na mesma linha, o douto Ministério Público assevera que "inexistemindícios de que os dirigentes locais do SESI e do SENAI tenhamparticipado ou tido ciência das irregularidades havidas", no que estoude acordo (fl. 322).19.A propósito da figura do "representante político-institucional" e"típico executivo das ações traçadas pelos órgãos nacionais e conselhosregionais", a que se refere o Sr. Secretário, o caso em voga seassemelha à matéria discutida no TC-225.168/95-2 (Acórdão nº 428/96 ¿Primeira Câmara, Ata nº 44/96), quando o eminente Ministro HomeroSantos, diante de tema associado a responsabilização dos agentespolíticos, expôs que a situação das autoridades públicas que governam édiversa daquela enfrentada pelos que executam encargos técnicos eadminsitrativos, uma vez que estas estão destituídas daresponsabilidade inerente à decisão política.20.Consoante ensinamento do saudoso professor Hely Lopes Meirelles(Direito Administrativo Brasileiro, 18ª edição, págs. 73/4), "osagentes políticos têm plena liberdade funcional, equiparável àindependência dos juízes no seus julgamentos, e, para tanto, ficam asalvo de responsabilização civil por seus eventuais erros de atuação, amenos que tenham agido com culpa grosseira, má-fé ou abuso do poder".As prerrogativas que se concedem aos agentes políticos, afirma oadministrativista, "não são privilégios pessoais; são garantiasnecessárias ao pleno exercício de suas altas e complexas funçõesgovernamentais e decisórias. Sem essas prerrogativas funcionais osagentes políticos ficariam tolhidos na sua liberdade de opção e de