UMA ABORDAGEM TEÓRICA SOBRE O … Henrique.pdf · 1 Uni RV – UNIVERSIDADE DE ... GFIP – Guia...

51

Uni RV – UNIVERSIDADE DE RIO VERDE FACULDADE DE CIÊNCIAS CONTÁBEIS UMA ABORDAGEM TEÓRICA SOBRE O MICROEMPREENDEDOR INDIVIDUAL - MEI ADRIANO HENRIQUE VIEIRA DE MOURA Orientadora: Profª Ms. DÉBORA FERGUSON Monografia de pesquisa apresentada à Universidade de Rio Verde, como parte das exigências do Curso de Ciências Contábeis para obtenção do título de Bacharel em Ciências Contábeis. RIO VERDE – GOIÁS 2013

Transcript of UMA ABORDAGEM TEÓRICA SOBRE O … Henrique.pdf · 1 Uni RV – UNIVERSIDADE DE ... GFIP – Guia...

1

Uni RV – UNIVERSIDADE DE RIO VERDE

FACULDADE DE CIÊNCIAS CONTÁBEIS

UMA ABORDAGEM TEÓRICA SOBRE O MICROEMPREENDEDOR INDIVIDUAL

- MEI

ADRIANO HENRIQUE VIEIRA DE MOURA

Orientadora: Profª Ms. DÉBORA FERGUSON

Monografia de pesquisa apresentada à

Universidade de Rio Verde, como parte das

exigências do Curso de Ciências Contábeis

para obtenção do título de Bacharel em

Ciências Contábeis.

RIO VERDE – GOIÁS

2013

2

Uni RV – Universidade de Rio Verde

Faculdade de Ciências Contábeis

UMA ABORDAGEM TEÓRICA SOBRE O MICROEMPREENDEDOR INDIVIDUAL

- MEI

ADRIANO HENRIQUE VIEIRA DE MOURA

Orientadora: Profª Ms. DÉBORA FERGUSON

Monografia de pesquisa apresentada à

Universidade de Rio Verde, como parte das

exigências do Curso de Ciências Contábeis

para obtenção do título de Bacharel em

Ciências Contábeis.

RIO VERDE – GOIÁS

2013

3

Uni RV - UNIVERSIDADE DE RIO VERDE

FACULDADE DE CIÊNCIAS CONTÁBEIS

TERMO DE APROVAÇÃO

UMA ABORDAGEM TEÓRICA SOBRE O MICROEMPREENDEDOR INDIVIDUAL

- MEI

Trabalho de Conclusão de Curso apresentado pelo Acadêmico ADRIANO HENRIQUE

VIEIRA DE MOURA como requisito parcial para a obtenção do título de Bacharel em

Ciências Contábeis, aprovado em 20 de junho de 2013 pela banca examinadora constituída

por:

Profª Ms. Débora Ferguson

Orientadora

Prof Esp. Leonardo Antônio Rodrigues

Examinador

Prof Esp. Célio Ricardo de Mesquita

Examinador

4

DEDICATÓRIA

Aos meus pais, Luciene Vieira de Moura e Jerônimo Ferreira, de maneira especial

minha mãe, que com muita luta conseguiu nos ensinar os primeiros passos para nunca desistir

e sempre persistir nos objetivos aos quais se querem alcançar, além do imenso carinho e amor,

os conhecimentos da integridade, da perseverança e de estar sempre em contato com Deus,

força maior para o desenvolvimento como ser humano.

Aos meus irmãos, Kellen Andréia, Leandro José, Mírian Carla, Belkis Ferreira e

Andréia Ferreira, pelo incentivo a conclusão deste curso. E a todos meus familiares e amigos,

que por todo o tempo me apoiaram com palavras incentivadoras.

À minha querida e amável esposa, Janaina Santos, pelo apoio, carinho, dedicação,

estímulos, sorrisos, abraços, admiração e muita compreensão no dia a dia.

5

AGRADECIMENTOS

Agradeço primeiramente a Deus, pelo dom da vida da qual já sou um vencedor,

permitindo-me trilhar os caminhos aos quais me foram designados, acrescentando-me mais

uma vitória e deixando perspectivas de outras futuras.

À minha família, por ser parte do meu alicerce, ajudando-me a tornar um homem

digno e merecedor desse amor que contagia e supera dificuldades.

Aos professores da Universidade de Rio Verde, que de maneira muito especial

compartilharam parte de seus conhecimentos e experiências durante minha vida acadêmica,

são eles Gislaine Mendes, Mery Sanches, Alberto Barella, Ivone Vieira, Frankcione, Raquel,

Luis Antônio, Iolanda e principalmente a professora Débora Ferguson, que não mediu

esforços para me orientar, sendo primordial para realização deste trabalho.

6

LISTA DE TABELAS

TABELA 1 Custo Salário - Contratação de Funcionário .................................................... 42

TABELA 2 Tributos do Empregador Individual ................................................................. 43

7

LISTA DE QUADROS

QUADRO 1 Benefícios e Respectivas Carências................................................................ 41

8

LISTA DE GRÁFICOS

GRÁFICO 1 Formalização através do MEI....................................................................... 38

GRÁFICO 2 Clientes da REDESIM.................................................................................. 39

9

LISTA DE SIGLAS E ABREVIATURAS

ABRASF – Associação Brasileira das Secretarias de Finanças das Capitais

ANPREJ – Associação Nacional de Presidentes de Juntas Comerciais

Art. – Artigo

CC – Código Civil

CF – Constituição Federal

CGSIM – Comitê Gestor da Rede Nacional para a Simplificação do Registro e da Legalização

de Empresas e Negócios

CGSN – Comitê Gestor do Simples Nacional

CNPJ – Cadastro Nacional de Pessoa Jurídica

COFINS – Contribuição para Financiamento da Seguridade Social

CONFAZ – Conselho Nacional de Política Fazendária

CPP – Contribuição Patronal Previdenciária

CSLL – Contribuição Social sobre o Lucro Líquido

CTN – Código Tributário Nacional

DAS – Documento de Arrecadação Simplificada

DASN – Declaração Anual do Simples Nacional

EPP – Empresa de Pequeno Porte

FGTS – Fundo de Garantia por Tempo de Serviço

GFIP – Guia de Recolhimento do FGTS e Informações à Previdência

IBGE – - Instituto Brasileiro de Geografia e Estatística

ICMS – Imposto sobre Operações relativas à Circulação de Mercadorias e sobre Prestação de

Serviços de Transporte interestadual e intermunicipal e de comunicação

IGF – Imposto sobre Grandes Fortunas

INSS – Instituto Nacional de Seguridade Social

IPI – Imposto sobre Produtos Industrializados

IPI – Imposto sobre Produtos Industrializados

IPTR – Imposto sobre Propriedade Territorial Rural

IPTU – Imposto sobre Propriedade Predial e Territorial Urbana

IPVA – Imposto sobre Propriedade de Veículo Automotor

IRPJ – Imposto de Renda Pessoa Jurídica

IRRF – Imposto de Renda Retido na Fonte

10

ISS – Imposto Sobre Serviços de Qualquer Natureza

LC – Lei Complementar

ME – Microempresas

MEI – Microempreendedor Individual

PIS – Programa de Integração Social

REDESIM – Rede Nacional para Simplificação do Registro e da Legalização de Empresas e

Negócios

RFB – Receita Federal do Brasil

RIR – Regulamento do Imposto de Renda

SEBRAE – Serviço de Apoio as Micro e Pequenas Empresas

SIMEI – Sistema Integrado do Microempreendedor Individual

SIMPLES – Sistema Integrado de Pagamento de Impostos e Contribuições

STN – Sistema Tributário Nacional

TIPI – Tabela do Imposto sobre Produtos Industrializados

11

RESUMO

MOURA, Adriano Henrique Vieira de. Uma abordagem Teórica sobre

Microempreendedor Individual (MEI). 2013. 51 p. Trabalho de Conclusão de Monografia

(Graduação em Ciências Contábeis) – Uni RV – Universidade de Rio Verde, Rio Verde,

Goiás, 2013*.

A gestão de impostos na administração pública atualmente é entendida como uma questão

muito complexa, particularmente no Brasil, cujo sistema tributário, além de complexo, passa

por frequentes alterações. Como a carga tributária no Brasil é uma das mais altas do mundo, o

Governo, com o intuito de impulsionar as formalizações, em 2008 instituiu o MEI -

Microempreendedor Individual. A metodologia utilizada na elaboração deste trabalho foi à

pesquisa bibliográfica, método dedutivo, utilizando a técnica indireta, tendo como objetivo a

pesquisa exploratória, onde são usados todos os tipos de documentos escritos sobre o assunto.

Através da Lei Complementar N° 128/2008, de 19 de dezembro de 2008, verifica-se que seu

objetivo refere-se em diminuir o grande número de trabalhadores que ainda continuam na

informalidade. Este trabalho teve como objetivo identificar os aspectos que levaram os

trabalhadores informais a se legalizarem através do MEI. O Resultado evidencia que depois

de formalizados todos ganham, o Governo com os impostos recolhidos e os trabalhadores

obtendo segurança, acesso aos benefícios da Previdência Social, e consequentemente

facilidades para obterem financiamentos junto às instituições financeiras, podendo assim,

melhorar a qualidade de vida e alavancar seus negócios, é o que demonstrou o gráfico 1,

destacando o grande crescimento que houve desde a criação do MEI. De 2010 a 2012 o

número de formalizações aumentou de 4.526.000 (quatro milhões, quinhentos e vinte seis

mil) para 6.307.00 (seis milhões e trezentos e sete mil), um crescimento de 39,5% (trinta e

nove vírgula cinco por cento), observou-se que destas formalizações, o ano de 2012 obteve

2.377.000 (dois milhões, trezentos e setenta e sete mil) formalizações utilizando como forma

de legalização a MEI, tendo assim uma evolução de 193,46% (cento e noventa e três vírgula

quarenta e seis por cento) em comparação com o ano de 2010.

PALAVRAS - CHAVE: Governo Federal, Tributos, Previdência Social, Microempreendedor

Individual – MEI, Informalidade.

* Orientadora: Profª Ms. Débora Ferguson

12

ABSTRACT

Moura, Adriano Henrique Vieira de. Theoretical approach on Micro entreprenuer single

(MEI). In 2013. 51 p. Conclusion Work Monograph (Undergraduate Accounting) - RV Uni -

University of Rio Verde, Rio Verde, Goiás, 2013.

The tax management in public administration is currently understood as a very complex issue,

particularly in Brazil, where the tax system, as well as complex, undergoes frequent changes.

As the tax burden in Brazil is one of the highest in the world, the Government, with the aim of

boosting the formalization in 2008 established the MEI - Micro entreprenuer single. The

methodology used in the preparation of this work was to literature, deductive method, using

the indirect technique, aiming to exploratory research, where they are used all sorts of papers

written on the subject. By Complementary Law No. 128/2008, of December 19, 2008, it

appears that their goal refers to decrease the number of workers who are still informal. This

study aimed to identify the aspects that led informal workers to legalize through the MEI. The

result shows that after everyone gets formalized, with the government collected taxes and

workers getting security, access to Social Security benefits, and consequently assistance in

obtaining financing from financial institutions and may thus improve the quality of life and

leverage their business, which is shown in Graph 1, highlighting the huge growth that

occurred since the creation of the MEI. From 2010 to 2012 the number of formalizations

increased from 4,526,000 (four million, five hundred and twenty six thousand) to 6.307.00

(six million, three hundred and seven thousand), an increase of 139.35% (one hundred thirty-

nine point thirty-five percent), it was observed that these formalizations, the year 2012

obtained 2,377,000 (two million, three hundred and seventy-seven thousand) as

formalizations using legalization MEI, thus an increase of 293, 46% (two hundred ninety-

three point forty six percent) compared with 2010.

KEYWORDS: Federal Government, Taxes, Social Security, Micro Entrepreneur Single -

MEI, Informality.

13

SUMÁRIO

1 INTRODUÇÃO.....................................................................................................................15

2 O SISTEMA TRIBUTÁRIO NACIONAL.......................................................................... 18

2.1 Conceito de Tributos...........................................................................................................18

2.1.2 Classificação dos Tributos...............................................................................................19

2.1.3 Impostos...........................................................................................................................19

2.1.4 Taxas................................................................................................................................19

2.1.5 Contribuições de Melhoria...............................................................................................19

2.1.6 Competência Tributária....................................................................................................20

2.1.7 Cálculo e Pagamento das quotas Estadual e Municipal...................................................21

3 MICROEMPRESA E EMPRESA DE PEQUENO PORTE..................................................22

3.1 Enquadramento das ME´S E EPP´S....................................................................................23

3.1.1 SIMPLES Nacional..........................................................................................................23

3.1.2 Impostos do SIMPLES Nacional.....................................................................................24

3.1.3 Impostos Federais............................................................................................................24

3.1.3.1 Imposto de Renda de Pessoa Jurídica – IRPJ...............................................................24

3.1.3.2 Imposto sobre Produtos Industrializados - IPI..............................................................25

3.1.3.3 Contribuição Social sobre o Lucro Líquido – CSLL....................................................26

3.1.3.4 Contribuição para o Financiamento da Seguridade Social – COFINS.........................26

3.1.3.5 Programa de Integração Social – PIS............................................................................27

3.1.3.6 Contribuição Patronal Previdenciária – CPP................................................................28

3.1.4 Imposto sobre operações relativas à circulação de mercadorias e sobre prestações de

serviços de transporte interestadual e intermunicipal e de comunicação – ICMS....................28

3.1.5 Imposto sobre Serviços de Qualquer Natureza – ISS......................................................28

3.2 REDESIM – Rede Nacional para Simplificação do Registro e da Legalização de Empresas

e Negócios.................................................................................................................................29

3.2.1 Conceito...........................................................................................................................29

3.2.2 Estrutura da REDESIM....................................................................................................30

3.2.2.1 CGSIM – Comitê Gestor da Redesim.........................................................................30

3.2.2.1.1 Competência do CGSIM............................................................................................31

3.2.2.1.2 Composição do CGSIM.............................................................................................32

14

4 MICROEMPREENDEDOR INDIVIDUAL – MEI..............................................................34

4.1 Enquadramentos pelo MEI..................................................................................................35

4.2 Formalizações do MEI........................................................................................................36

4.3 Relatórios do MEI...............................................................................................................39

4.4 Desenquadramento pelo SIMEI..........................................................................................40

4.5 Benefícios e Contribuições Previdenciárias do MEI..........................................................41

CONCLUSÃO..........................................................................................................................45

REFERÊNCIAS........................................................................................................................47

15

1 INTRODUÇÃO

O regime tributário nomeado Simples Nacional – Sistema Integrado de Pagamentos

de Impostos e Contribuições foi instituído em 14 de dezembro de 2006, através da Lei

Complementar N° 123/2006, com o objetivo de simplificar e unificar o recolhimento dos

tributos abrangendo todas as esferas do governo: Federal, Distrito Federal, Estadual e

Municipal por meio da aplicação de percentuais incidentes sobre uma única base de cálculo, a

receita bruta.

O Governo Federal, com o intuito de aumentar o número de formalizações possível e

diminuir o grande número de empresas informais no país instituiu em 2008 o MEI –

Microempreendedor Individual, por meio da Lei Complementar N° 128/2008 de 19 de

dezembro de 2008, com vigência a partir de 1° de julho de 2009. Dentro desse quadro, são

considerados trabalhadores informais ou microempreendedores os que obtêm receita igual ou

menor à R$ 60.000,00 (sessenta mil reais) por ano, ou R$ 5.000,00 (cinco mil reais) por mês.

Com a edição da nova forma de tributação e formalização, o MEI (Microempreendedor

Individual) passa a receber benefícios previdenciários e carga tributária ainda menor.

Esse procedimento traz para essas empresas que exercem trabalhos considerados

ilegais ou informais, uma oportunidade para terem seus direitos e deveres tanto tributários

quanto aos previdenciários assegurados. Mediante esta forma de tributação, a pergunta que

norteia esse trabalho é: quais são os aspectos que envolvem a constituição do MEI?

Neste contexto, a finalidade principal deste trabalho é demonstrar os aspectos que

envolvem a constituição de Microempreendedor Individual - MEI através da Lei

Complementar 128/2008. Com os objetivos específicos essa pesquisa objetiva: caracterizar

Microempresas e Empresas de Pequeno Porte, através da Lei Complementar N° 123/2006;

16

contextualizar conceitos e aspectos Legais sobre MEI de acordo com Lei Complementar

128/2008 e apresentar quais são os incentivos e as obrigações para a legalização através do

MEI.

A pesquisa teve como procedimento inicial a identificação de um problema,

finalizando com a resposta deste. Para a realização desta pesquisa foi utilizada como

abordagem o método dedutivo, que para Santos (2008) tem como pressuposto apenas a razão

de poder conduzir ao conhecimento verdadeiro. Ele parte de princípios tidos como

verdadeiros e inquestionáveis (premissa maior), para assim o pesquisador estabelecer relações

com uma proposição particular (premissa menor) e, a partir do raciocínio lógico, chegar à

verdade daquilo que se propõe (conclusão). Quanto ao objetivo, a pesquisa foi exploratória,

que de acordo com Gil (2010, p.41) tem como objetivo “proporcionar maior familiaridade

com o problema, com vistas a torná-lo mais explícito ou a construir hipóteses” e são

desenvolvidas com o objetivo de proporcionar visão geral, de tipo aproximativo acerca de

determinado fato. O delineamento utilizado para realização desta foi à pesquisa bibliográfica,

que para Santos (2011, p.191) “[...] a pesquisa bibliográfica é feita com base em documentos

já elaborados, tais como livros, dicionários, enciclopédias, periódicos, como jornais e revistas,

além de publicações, como comunicação e artigos científicos, resenha e ensaios críticos”.

Este estudo está estruturado em três partes, sendo que o primeiro trata-se da

introdução onde se procura introduzir o leitor ao assunto abordado, levando o mesmo a

entender o que encontrará no trabalho em termos do tema pesquisado.

A segunda parte trata-se da fundamentação teórica, na qual são abordados alguns

aspectos relacionados ao sistema tributário nacional, a microempresa e empresa de pequeno

porte e o microempreendedor individual – MEI. E a terceira parte abordará a conclusão onde

se procurará responder se os objetivos geral e específicos foram alcançados, dar uma resposta

ao problema de pesquisa e apresentar os principais resultados obtidos com relação à pesquisa

17

e propor possíveis encaminhamentos para trabalhos futuros voltados para a temática em

questão.

Vale ressaltar que este estudo será fundamental no intuito de repensar os conceitos e

paradigmas do microempreendedor individual, nortear caminhos que favoreçam a discussão

acerca desse novo profissional que vem a cada dia ganhando espaço no mercado de trabalho e

exigindo seus direitos perante a sociedade.

Sendo assim, conclui-se que, por ser uma política tributária nova no mercado do

trabalho, ainda assusta e tem muito a conquistar, entretanto, faz-se necessário vencer os

desafios, pois não se trata de apenas ter uma legislação, é preciso colocar em prática o que

está estabelecido legalmente. Faz-se necessário propor práticas novas, pautadas na conciliação

entre Governo e o microempreendedor, pois ao unir as forças todos ganham, o que faz com

que haja um aumento na arrecadação do país como na qualidade de vida das pessoas.

18

2 O SISTEMA TRIBUTÁRIO NACIONAL

2.1 Conceitos de Tributos

Para Rezende; Pereira; Alencar (2010), a Constituição Federal é a Lei maior e

funciona como fonte para as demais leis, sendo organizadora do Sistema Tributário Nacional

(STN) e do Código Tributário Nacional (CTN). Cabe ao Governo Federal a promulgação de

normas e regulamentos para reverter os problemas da informalidade, tendo em vista a redução

de arrecadação de tributos que essa prática oferece.

Rezende; Pereira; Alencar (2010) pontuam que a palavra Tributus era usada para

designar o pagamento que os povos conquistados faziam aos seus conquistadores.

O Governo Federal, como administrador da ordem social e garantidor da estabilidade

do ambiente, por sua vez, cobra dos que querem participar ativamente deste ambiente uma

remuneração sobre as receitas e seus ganhos, e em contrapartida o oferece as organizações

garantias de estabilidade, licenças para atuarem no ambiente escolhido, ou seja, vender seus

produtos e serviços. Por meio de um contrato, explícito, ou não, no qual, uma parte (Governo)

se compromete a zelar pelo bem da comunidade e outra parte (povo) se compromete a

fornecer meios para realizá-lo (REZENDE; PEREIRA; ALENCAR, 2010).

O art. 3° do Código Tributário Nacional conceitua tributo como sendo “ toda prestação

pecuniária compulsória, em moeda ou cujo valor nela se possa exprimir, que não constitua

sanção de ato ilícito, instituída em lei e cobrada mediante atividade administrativa plenamente

vinculada”.

19

2.1.2 Classificação dos Tributos

Conforme a Lei N° 5.172/66, de 25 de outubro de 1966, que trata do STN (Sistema

Tributário Nacional), em seu art. 5° diz que os tributos são impostos, taxas e contribuições de

melhoria, conforme se aborda a seguir.

2.1.3 Impostos

De acordo com o art. 16 do CTN, imposto “é o tributo cuja obrigação tem por fato

gerador uma situação independente de qualquer atividade estatal específica, relativa ao

contribuinte”.

2.1.4 Taxas

O CTN em seu art. 77 esclarece que:

As taxas são cobradas pela União, pelos Estados, pelo Distrito Federal e pelos

Municípios, no âmbito de suas respectivas atribuições, tendo como fato gerador o

exercício regular do poder de polícia, ou a utilização, efetiva ou potencial, de serviço

público específico e divisível, prestado ao contribuinte ou posto à sua disposição.

Compreende-se que, taxa é a contrapartida que o contribuinte pago em razão de serviço

público posto à sua disposição, estando também relacionadas ao poder de polícia da

administração, englobando fiscalizações e licenciamentos em geral.

2.1.5 Contribuições de Melhoria

O art. 81 do CTN relata sobre as Contribuições de Melhoria e afirma que:

A contribuição de melhoria cobrada pela União, pelos Estados, pelo Distrito Federal ou pelos

Municípios, no âmbito de suas respectivas atribuições, é instituída para fazer face ao custo de

obras públicas de que decorra valorização imobiliária, tendo como limite total a despesa

realizada e como limite individual o acréscimo de valor que da obra resultar para cada imóvel

beneficiado.

20

2.1.6 Competência Tributária

O art. 145 da Constituição Federal de 1988 estabelece que a União, os Estados, o

Distrito Federal e os Municípios poderão instituir tributos.

Conforme o art. 153 e 154 da CF (Constituição Federal) de 1988 compete à União

instituir impostos sobre:

I – Imposto de Importação de Produtos Estrangeiros;

II - Imposto de Exportação, para o exterior de produtos Nacionais ou

Nacionalizados;

III – Imposto de Renda e Proventos de Qualquer Natureza;

IV – Imposto sobre Produtos Industrializados;

V – Imposto sobre Operações de Crédito, Câmbio e Seguro, ou relativas a Títulos ou

valores Mobiliários;

VI - Imposto sobre Propriedade Territorial Rural;

VIII – Imposto Extraordinário no caso de Guerra Externa;

IX – Outros Impostos desde que não sejam cumulativos e não tenham fato gerador

ou base de cálculo própria dos discriminados na Constituição.

O art. 155 da Constituição Federal de 1988 descreve os impostos que são de

competência do Distrito Federal e dos Estados:

I – Imposto sobre Transmissão “causa mortis” e doação, de quaisquer bens ou

direitos;

II - Imposto sobre Operações relativas à Circulação de Mercadorias e sobre

Prestação de Serviços de Transporte interestadual e intermunicipal e de

comunicação – ICMS;

III – Imposto sobre Propriedade de Veículo Automotor – IPVA.

No art. 156 da Constituição Federal de 1988 estão relacionados os impostos cuja

instituição e cobrança é de competência dos Municípios:

I – Imposto sobre Propriedade Predial e Territorial Urbana - IPTU;

II - Imposto sobre a Transmissão “inter vivos”, a qualquer título, por ato oneroso, de

bens imóveis por natureza ou acessão de direitos à sua aquisição;

III – Imposto sobre Serviços de Qualquer Natureza, não compreendidos no art. 155,

Inciso II, o qual relata sobre Imposto de Serviço de Transporte interestadual e intermunicipal

e de comunicação – ISS.

21

2.1.7 Cálculo e pagamento das quotas Estadual e Municipal

O art. 86 do CTN estabelece que do produto da arrecadação dos impostos, 80% (oitenta

por cento) constituem a receita da União e o restante será distribuído à razão de 10% (dez por

cento) ao Fundo de Participação dos Estados e do Distrito Federal e 10% (dez por cento) ao

Fundo de Participação dos Municípios.

Desse modo, o art. 92 do CTN estabelece que, até o último dia útil de cada exercício, o

Tribunal de Contas da União comunicará ao Banco do Brasil S.A, os coeficientes individuais

de participação de cada Estado e do Distrito Federal, e de cada Município, que prevalecerão

para todo o exercício subsequente.

O art. 88 do CTN pontua sobre a distribuição dos coeficientes de participação de cada

Estado e do Distrito Federal, que serão distribuídos da seguinte forma:

5 % (cinco por cento), proporcionalmente à superfície de cada entidade participante;

95% (noventa e cinco por cento), proporcionalmente ao coeficiente individual de

participação, resultante do produto do fator representativo da população pelo fator

representativo do inverso da renda per capita, de cada entidade participante.

22

3 MICROEMPRESA E EMPRESA DE PEQUENO PORTE

Os benefícios criados pelo Governo Federal através da Lei N° 9.317/96, de dezembro

de 1996 instituiu-se o SIMPLES Federal, um sistema simplificado de recolhimento de tributos

e contribuições federais, para Micro e Pequenas Empresas que, por convênio poderia abranger

os tributos devidos aos Estados e aos Municípios.

Cita-se o Estatuto Federal das Microempresas e Empresas de Pequeno Porte, aprovado

pela Lei N° 9.841/99 (que instituía o Estatuto da Microempresa e da Empresa de Pequeno

Porte, dispondo sobre o tratamento jurídico diferenciado, simplificado e favorecido previsto

nos arts. 170 e 179 da Constituição Federal), o qual revogou a Lei N° 8.864/94, de 28 de

março de 1994. Porém, esses benefícios estavam limitados à esfera de atuação do Governo

Federal, porque essa lei federal não obrigou a adesão dos Estados e dos Municípios.

Diante das possibilidades que a Constituição Federal lhe concedeu, o Governo Federal

instituiu a Lei Complementar N° 123/2006, de 14 de dezembro de 2006, revogando os

preceitos das Leis N°s 9.317/96 e 9.841/99, republicada ao disposto no art. 6 da Lei

Complementar N° 128/2008, de 19 de dezembro de 2008, alterando para o SIMPLES

Nacional. Esse regime unifica a legislação tributária as ME e EPP, abrangendo oito (8)

tributos administrados pela União (IRPJ, CSLL, PIS/PASEP, COFINS, IPI, CPP, impostos

federais; ICMS, imposto estadual e ISS, impostos municipal), obtendo poder a partir de 1° de

julho de 2009, com recolhimento mensal através do DAS – Documento de Arrecadação

Simplificado.

23

3.1 Enquadramento das ME`s e EPP`s

Na legislação brasileira não se encontra definições claras do que sejam microempresas

e empresas de pequeno porte. A indicação refere-se ao faturamento bruto, ramo de atividades,

em alguns casos, número de colaboradores.

Pela legislação, LC N° 123/2006, alterada pela LC N° 128/2008 e modificada pela LC

N° 139/2011, de 10 de novembro de 2011, observa-se a necessidade de haver alguns aspectos

pertinentes como a forma societária, as atividades, e o faturamento, a receita bruta no ano

calendário não poderá ser superior a R$ 240.000,00 (duzentos e quarenta mil reais) (limite

válido até dezembro de 2011), e não superior a R$360.000,00 (trezentos e sessenta mil reais)

(limite válido após dezembro de 2011) para se tornar uma ME; e para ser uma EPP, a receita

bruta auferida no ano calendário não poderá ser superior a R$2.400.000,00 (dois milhões e

quatrocentos mil reais) (limite válido até dezembro de 2011) e não superior a R$3.600.000,00

(três milhões e seiscentos mil reais) (limite válido após dezembro de 2011).

3.1.1 SIMPLES Nacional

O SIMPLES (Sistema Integrado de Pagamento de impostos e Contribuições), instituído

pela legislação, LC N° 123/2006 pode ser visto como sendo uma das maiores conquistas

alcançadas pelas micro e pequenas empresas brasileiras.

O SIMPLES Nacional é o tratamento jurídico diferenciado, simplificado e favorecido

previsto nos arts. 170 e 179 da Constituição Federal visando à desburocratização do

pagamento dos impostos e agilidade no recolhimento de impostos através de um só

Documento de Arrecadação Simplificada – DAS.

24

3.1.2 Impostos do SIMPLES Nacional

São oito impostos unificados ao SIMPLES Nacional, sendo seis impostos Federais

(IRPJ, IPI, CSLL, COFINS, PIS, CPP), um Estadual (ICMS), e um Municipal (ISS).

3.1.3 Impostos Federais

Impostos Federais são de competência e recolhidos à União e destinados à qualidade de

serviços prestados a população.

3.1.3.1 Imposto de Renda da Pessoa Jurídica – IRPJ

O Imposto de Renda das Pessoas Jurídicas definido pelo Decreto 3000 de 26 de março

de 1999, art. 146 estabelece: I – as pessoas jurídicas; II – as empresas individuais.

De acordo com o art. 43 do CTN, o IRPJ é um imposto de competência da União, sobre

a renda e proventos de qualquer natureza e tem fato gerador a aquisição da disponibilidade

econômica ou jurídica:

I – de renda, assim entendido o produto do capital, do trabalho ou da combinação de

ambos;

II – de proventos de qualquer natureza, assim entendidos os acréscimos patrimoniais

não compreendidos no inciso anterior.

O art. 219 do RIR/99 dispõe que a base de cálculo do imposto é o lucro real, presumido

ou arbitrado, correspondente ao período de apuração.

25

Segundo o art. 228 do Decreto N° 3000 a ser pago mensalmente, será determinado

mediante a aplicação da alíquota de quinze por cento (15%). A parcela da base de cálculo,

apurada mensalmente, que exceder a R$ 20.000,00 (vinte mil reais) ficará sujeita à incidência

de adicional do imposto a dez por cento (10%).

3.1.3.2 Imposto sobre Produtos Industrializados – IPI

No art. 2° do Decreto N° 7.212, de 15 de junho de 2010, relata que o IPI incide sobre

produtos industrializados nacionais e estrangeiros, constantes da Tabela de Incidência do

Imposto sobre Produtos Industrializados – TIPI. Segundo o mesmo Decreto, art. 24, são

obrigados ao pagamento do imposto como contribuinte:

I - o importador, em relação ao fato gerador decorrente do desembaraço aduaneiro

de produtos de procedência estrangeira;

II - o industrial, em relação ao fato gerador decorrente da saída de produtos que

industrializar em seu estabelecimento, bem como, quanto aos demais fatos geradores

decorrente de atos que praticar;

III - o estabelecimento equiparado a industrial, quanto ao fato relativo aos produtos

que dele saírem, bem como, quanto aos demais fatos geradores de atos que praticar;

IV - os que consumirem ou utilizarem em outra finalidade, ou remeterem a pessoas

que não sejam jornalísticas ou editoras, o papel destinado à impressão de livros,

jornais e periódicos.

O art. 46 do CTN dispõe que é um imposto de competência da União sobre produtos

industrializados e tem como fato gerador:

I - o seu desembaraço aduaneiro, quando de procedência estrangeira;

II - a sua saída dos estabelecimentos do contribuinte;

III - a sua arrematação, quando apreendido ou abandonado e levado a leilão.

Nestes pontos, verifica-se que, o IPI, é um imposto que tem por fator gerador a

industrialização de produtos nacionais e o seu contribuinte pode ser o importador, o industrial,

o comerciante ou o arrematador, ou a quem a lei os equiparar. Nesse sentido, a cada caso, sua

26

alíquota irá variar de acordo com a Tabela TIPI (Tabela do Imposto sobre Produtos

Industrializados).

3.1.3.3 Contribuição Social Sobre Lucro Líquido – CSLL

Conforme a Lei N° 7.689, de 15 de dezembro de 1988, art. 1°, “a Contribuição Social

sobre o Lucro Líquido é um imposto instituído sobre o lucro das pessoas jurídicas, destinada

ao financiamento da seguridade social”.

O art. 4° dessa mesma lei afirma que, são contribuintes as pessoas jurídicas

domiciliadas no país e as que lhes são equiparadas pela legislação tributária. A base de

cálculo para este imposto é o valor do resultado do exercício, antes da provisão para o

imposto de renda (art. 2º).

Em conformidade à Lei N° 11.727, de 23 de junho de 2008, art. 17, que altera o art. 3°

da Lei N° 7.689, de 15 de dezembro de 1988, a alíquota da contribuição é de:

I - 15% (quinze por cento), no caso das pessoas jurídicas de seguros privados, das de

capitalização e das instituições financeiras;

II - 9% (nove por cento), no caso das demais pessoas jurídicas.

3.1.3.4 Contribuição para o Financiamento da Seguridade Social – COFINS

O art. 195, da Constituição Federal relata que a seguridade social será financiada por

toda a sociedade. Em 30 de dezembro de 1991, através da Lei Complementar N° 70, ficou

instituída a Contribuição Social para Financiamento da Seguridade Social devida pelas

pessoas jurídicas, inclusive às despesas com atividades-fim das áreas de saúde, previdência e

assistência social.

27

O art. 2° da Lei Complementar N° 70/1991 estabelece que, a alíquota de tal

contribuição será de 2% (dois por cento) e incidirá, ou seja, terá como base de cálculo o

faturamento mensal, assim considerado a receita bruta das vendas de mercadorias,

mercadorias e serviços de qualquer natureza.

Com a Lei N° 9.718, de 27 de novembro de 1998, a alíquota da COFINS que era de

2% (dois por cento) passou a ser de 3% (três por cento) em 2003 através da Lei N° 10.833,

que criou a incidência não cumulativa da COFINS para as empresas tributadas pelo Lucro

Real, a qual ficou com a alíquota de 7,6% (sete vírgula seis por cento) e manteve a alíquota de

3% (três por cento) para as demais empresas.

3.1.3.5 Programa de Integração Social – PIS

O Programa de Integração Social – PIS, referendado no art. 1º da Lei Complementar

Nº 7 foi instituído em 7 de setembro de 1970, destinado a promover a integração do

empregado na vida e no desenvolvimento das empresas.

Desse modo, com a Lei N° 9.718, de 27 de novembro de 1998, as contribuições para

o PIS são devidas pelas pessoas jurídicas de direito privado, e serão calculadas com base no

seu faturamento, ou seja, a receita bruta.

Com a Lei N° 10.637, de 30 de dezembro de 2002, que criou o sistema não

cumulatividade do PIS, em seu art. 2°, determina que o valor da contribuição para o PIS,

aplicar-se-á, a base de cálculo de 1,65% (um vírgula sessenta e cinco por cento) para

empresas tributadas pelo Lucro Real, permanecendo 0,65% (vírgula sessenta e cinco por

cento) para as demais empresas.

28

3.1.3.6 Contribuição Patronal Previdenciária – CPP

O art. 1° da Lei N° 8.212, de 24 de julho de 1991, relata que a Seguridade Social

compreende um conjunto integrado de ações de iniciativa dos poderes públicos e da

sociedade, destinado a assegurar o direito relativo à saúde, à previdência e à assistência social.

Assim sendo, o art. 3° da Instrução Normativa RFB N° 971, de 13 de novembro de

2009, conceitua empresa como empresário ou sociedade que assume o risco de atividade

econômica urbana ou rural, com fins lucrativos ou não, bem como os órgãos e entidades da

Administração Pública Direta ou Indireta.

3.1.4 Imposto sobre operações relativas à circulação de mercadorias e sobre prestações

de serviços de transporte interestadual e intermunicipal e de comunicação - ICMS

O ICMS é um imposto sobre circulação de mercadorias e serviços instituído através

da Lei Complementar N° 87, de 13 de setembro de 1996. O art. 1° dessa Lei esclarece que

“compete aos Estados e ao Distrito Federal instituir o imposto sobre operações relativas à

circulação de mercadorias e sobre prestações de serviços de transporte interestadual e

intermunicipal e de comunicação”, mesmo que as operações e as prestações sejam iniciadas

no exterior.

3.1.5 Imposto sobre Serviços de Qualquer Natureza – ISS

Verifica-se que no dia 31 de julho de 2003 decretou-se a Lei Complementar N° 116,

que dispõe a respeito do Imposto Sobre Serviço de Qualquer Natureza, de competência dos

29

Municípios e do Distrito Federal. O art. 1° menciona que tem como fator gerador a prestação

de serviços, observados os serviços constantes da lista anexada da Lei Complementar N°

116/2003.

Ainda de acordo com essa mesma Lei Complementar N°116/2003, o art. 8°,

determina que a alíquota máxima do Imposto Sobre Serviços de Qualquer Natureza é de 5%

(cinco por cento).

3.2 REDESIM

3.2.1 Conceito

De acordo com o Portal do Empreendedor, REDESIM – Rede Nacional para

Simplificação do Registro e da Legalização de Empresas e Negócios, foi instituída pela Lei

N° 11.598, de 3 de dezembro de 2007, tendo como objetivo estabelecer diretrizes e

procedimentos para simplificação, desburocratização e integração do processo de registro e

legalização de empresários e pessoas jurídicas no âmbito da União, Estados, Distrito Federal e

Municípios.

A REDESIM foi criada para simplificação do registro e legalização de empresas

como descreve o art. 2° da Lei N° 11.598 de 3 de dezembro de 2007:

Cria a Rede Nacional para a Simplificação do Registro e da Legalização de

Empresas e Negócios – REDESIM, com a finalidade de propor ações e normas aos

seus integrantes, cuja participação na sua composição será obrigatória para os órgãos

federais e voluntária, por adesão mediante consórcio, para os órgãos, autoridades e

entidades não federais com competências e atribuições vinculadas aos assuntos de

interesse da REDESIM.

30

Menciona-se no Portal do Empreendedor (2009), que esse sistema fará a integração

de todos os processos dos órgãos e entidades responsáveis pelo registro, inscrição, alteração e

baixa das empresas, por meio de uma única entrada de dados e de documentos, acessada via

internet, trazendo facilidade para os cidadãos brasileiros. Com a REDESIM, os usuários

também poderão obter informações e orientações pelo Portal do Empreendedor ou de forma

presencial, a exemplo do acesso aos dados de registro ou inscrição, alteração e baixa de

empresários e pessoas jurídicas.

3.2.2 Estrutura da REDESIM

Segundo o Portal do Empreendedor, a REDESIM é administrada por um Comitê

Gestor, denominado Comitê Gestor da REDESIM – CGSIM, composto por órgãos e

entidades do governo federal, estadual e municipal responsáveis pelo processo de registro e

legalização dos empresários, sociedades empresárias e sociedades simples. O Comitê Gestor é

presidido pelo Ministro de Estado de Desenvolvimento, Indústria e Comércio Exterior. A

REDESIM ainda é composta pelo Grupo de Assessoramento Técnico – GAT e pelos Grupos

de Trabalho de Comunicação, Licenciamento e Avaliação de Risco, Normas e Sistemas.

3.2.2.1 CGSIM – Comitê Gestor da REDESIM

O Comitê Gestor foi instituído com a finalidade de administrar e implantar o

funcionamento da REDESIM, como demonstra o art. 1° do Decreto N° 6.884, de 25 de junho

de 2009:

31

Institui o Comitê Gestor da Rede Nacional para a Simplificação do Registro e da

Legalização de Empresas e Negócios – CGSIM, com a finalidade de administrar e

gerir a implantação e o funcionamento da Rede Nacional para a Simplificação do

Registro e da Legalização de Empresas e Negócios – REDESIM, observadas as

diretrizes e normas da Lei N° 11.598, de 3 de dezembro de 2007, e da Lei

Complementar N° 123, de 14 de dezembro de 2006.

Desse modo, percebe-se que o Comitê Gestor da REDESIM, procura garantir aos

seus beneficiários uma melhor assistência naquilo que lhe concerne e ao mesmo tempo

averiguar se os direitos dos usuários estão sendo cumpridos pela REDESIM.

3.2.2.1.1 Competência do CGSIM

Compete ao CGSIM regularizar e autorizar o funcionamento de empresários e de

pessoas jurídicas, conforme descreve o art. 2° do Decreto N° 6.884:

O art. 2° estabelece competências ao CGSIM:

I - regulamentar a inscrição, cadastro, abertura, alvará, arquivamento, licenças,

permissão, autorização, registros e demais itens relativos à abertura, legalização e

funcionamento de empresários e de pessoas jurídicas de qualquer porte, atividade

econômica ou composição societária;

II - elaborar e aprovar seu regimento interno;

III - elaborar e aprovar o modelo operacional da REDESIM;

IV - elaborar e aprovar o programa de trabalho para implementação e operação da

REDESIM;

V - definir e promover a execução do programa de trabalho;

VI - realizar o acompanhamento e a avaliação periódicos de programas de trabalho

aprovado, assim como estabelecer os procedimentos básicos para o acompanhamento

32

e a avaliação periódicos das atividades e das ações a cargo dos subcomitês e dos

grupos de trabalho;

VII - expedir resoluções necessárias aos exercícios de sua competência.

3.2.2.1.2 Composição do CGSIM

Verifica-se que, o CGSIM é composto por componentes da esfera federal, estadual,

distrito federal, municípios e entidades vinculadas, de acordo com o art. 3° do Decreto N°

6.884 deve-se ter essa composição:

I - Ministro de Estado do Desenvolvimento, Indústria e Comércio Exterior, que o

presidirá;

II - Secretário de Comércio e Serviços do Ministério do Desenvolvimento, Indústria e

Comércio Exterior;

III - Diretor do Departamento Nacional de Registro do Comércio;

IV - Secretário da Receita Federal do Brasil;

V - Secretário de Gestão do Ministério do Planejamento, Orçamento e Gestão;

VI - Presidente do Instituto Nacional do Seguro Social – INSS;

VII - um presidente de Junta Comercial indicado pela Associação Nacional de

Presidentes de Juntas Comerciais – ANPREJ;

VIII - um Secretário de Fazenda Estadual ou Distrital indicado pelo Conselho Nacional

de Política Fazendária – CONFAZ;

IX - um secretário de Fazenda Municipal indicado pela Associação Brasileira das

Secretarias de Finanças das Capitais – ABRASF;

X - um representante dos Municípios, a ser indicado pelas entidades de representação

nacional dos Municípios brasileiros; e

33

XI - um representante do Fórum Permanente das Microempresas e Empresas de

Pequeno Porte, indicado pela Secretária Técnica do Fórum.

34

4 MICROEMPREENDEDOR INDIVIDUAL – MEI

Com algumas propostas em leis, o Governo Federal procura de certa forma, mobilizar

a sociedade a fim de reduzir a informalidade. Para Nassif (2010), tem passado despercebidas

mudanças na legislação que poderão ter enorme impacto no país em médio prazo. O

empreendedor individual é uma dessas alterações, criou-se uma lei destinada a formalizar uma

grande quantidade de trabalhadores que vivem de trabalhos informais.

Entende-se como Empreendedor Individual a pessoa que trabalha por conta própria e

se dedica as atividades de comércio, indústria ou serviço, e que se legaliza como pequeno

empresário.

A partir da publicação da Lei Geral de Micro e Pequenas Empresas, LC N°123/2006,

alterada pela LC N° 128/2008, de 19 de dezembro de 2008, com vigência a partir de 1° de

junho de 2009, cria-se a figura do MEI, que já existia dentro do Código Civil, porém não

regulamentada antes da edição dessas LC.

De acordo com o I Seminário do Simples Nacional no Estado da Bahia (2009),

realizado pela Secretaria da Fazenda do Estado da Bahia, o MEI não pode ser considerado

“Porte” e não é “Natureza Jurídica”. Considera-se o Porte do MEI microempresa e sua

natureza jurídica se deve dar através da natureza 213-5 – Empresário (Individual). Cabe

ressaltar que, o MEI tem os mesmos direitos assegurado às ME e EPP pela LC N° 123/2006

nas áreas trabalhistas, de licitação, acesso ao crédito, acesso à justiça, entre outros.

Segundo a FENACON (2009), o conceito de MEI é todo Empreendedor Individual

que desempenha atividades previstas nos anexos I, II e III do Simples Nacional, ou esteja

entre as atividades divulgadas pelo CGSN (Comitê Gestor do Simples Nacional) e que tenha o

interesse em se legalizar para usufruir dos benefícios previstos em lei.

35

Na visão de Tobias (2009) essa lei veio para impulsionar os negócios. Entre outras

vantagens já previstas para aquele negócio legalmente constituído, abre espaço para o

trabalhador informal regularizar seus negócios sem burocracia, crescer, empregar, ter

segurança e acesso aos benefícios da Previdência Social, pagando poucos impostos e podendo

usufruir de diversos benefícios.

4.1 Enquadramentos pelo MEI

De acordo com os preceitos da LC N° 128/2008, alterada pela LC N° 139/2011, de 10

de novembro de 2011, poderá optar pelo MEI, o empreendedor individual que tenha auferido

uma receita bruta anual, no ano-calendário anterior, de até R$ 36.000,00 (trinta e seis mil

reais) (limite válido até dezembro de 2011), e R$ 60.000,00 (sessenta mil reais) (limite válido

após dezembro de 2011), não participe em outra empresa como titular, sócio ou

administrador, que tenha até um empregado contratado que receba o salário mínimo ou da

categoria, e que não possua mais de um estabelecimento.

O art. 18, parágrafo 2°, ressalta que para os casos de afastamento legal do único

empregado do MEI será permitida a contratação de outro empregado, por prazo determinado,

até que retorne o empregado afastado.

Necessário ressaltar que, segundo a LC N° 128/2008, ao MEI, quando em início das

atividades o limite de faturamento será de R$ 3.000,00 (três mil reais) (limite válido até

dezembro de 2011), R$ 5.000,00 (cinco mil reais) (limite válido após dezembro de 2011),

multiplicados pelo número de meses, onde este será compreendido entre o início das

atividades, e o final do ano-calendário (respectivo), observado consideração de frações de

meses como um mês inteiro.

36

Deve-se observar que, o conceito de Receita Bruta, para fins de aplicação desta

legislação, de acordo com parágrafo 1° do art. 3° da LC N°123/2006 “é o produto da venda de

bens ou serviço nas operações de conta própria, o preço dos serviços prestados e o resultado

nas operações em conta alheia, não incluídas as vendas e os descontos incondicionais

concedidos”.

Segundo o SEBRAE, as atividades que se enquadram são: Comércio em geral;

Indústria em geral; Serviços de natureza não intelectual sem regulamentação legal. Ressalta-

se que no sítio do Portal do Empreendedor, estão elencadas algumas categorias com mais de

quatrocentas atividades distintas que podem ser aderidas como MEI.

Para a LC N° 128/2008, não poderá optar pelo sistema de recolhimento do MEI

aquele empreendedor individual que:

- ultrapassar o limite de faturamento;

- possua mais de um estabelecimento;

- participe de outra empresa como titular, sócio ou administrador;

- prestem as atividades de construção de imóveis e obras de engenharia em geral,

inclusive sob a forma de subempreitada, execução de projetos e serviços de

paisagismo, bem como decoração de interiores, serviços de natureza intelectual

regulamentados por lei, como, por exemplo, consultórios médicos e odontológicos,

empresas de consultoria, escritórios de advocacia, serviços e limpeza;

- e ou estejam enquadradas nos Anexo IV ou V da LC 123/2006, salvo autorização

relativa a exercício de atividade isolada na forma regulamentada pelo Comitê Gestor

do Simples Nacional (CGSN).

37

4.2 Formalizações do MEI

O processo de formalização do Empreendedor Individual deverá ser procedido pela

Internet, disponível no endereço www.portaldoempreendedor.gov.br, de forma simples e

gratuita. Posterior ao cadastramento, o CNPJ e o número de Inscrição na Junta Comercial

(correspondente) são imediatamente disponibilizados e por isso não haverá necessidade de

envio de nenhum documento à Junta Comercial.

O Portal do Empreendedor relata que após obtenção do CNPJ e do número de

identificação à Junta Comercial, o Empreendedor Individual, deverá procurar a prefeitura

municipal para solicitar a concessão do Alvará de Localização. Deve-se observar que, tal

procedimento dependerá da observância das normas contidas nos Códigos de Zoneamento

Urbano e de Posturas Municipais. Por essa razão, verifica-se que grande parte das prefeituras

disponibiliza o serviço de consulta prévia para o empreendedor averiguar se o ponto escolhido

e as normas sanitárias estão de acordo com as Normativas do município.

Posterior à verificação de que tudo está de acordo com a Legislação Municipal, no

momento da inscrição, cabe ao empreendedor declarar que está cumprindo e obedecer as

Normas Municipais, fato preponderante para que possa receber um Alvará Provisório (com

validade de 180 dias). Caso não seja fiel ao cumprimento das legislações, estará sujeito a

diversas sanções como: multas, apreensões e até mesmo o fechamento do empreendimento

juntamente com o cancelamento de seus registros, de acordo com o Portal do Empreendedor.

Portanto, aqueles que utilizarem a comercialização de produtos poderão requisitar o

cadastramento estadual, procurando a Secretaria de Estado da Fazenda (do Estado

correspondente) e após deferimento será permitido o uso da Nota Fiscal, quando for realizada

venda para Pessoa Jurídica, sendo que para Pessoa Física, não haverá necessidade de emissão,

mencionada pelo Portal do Empreendedor.

38

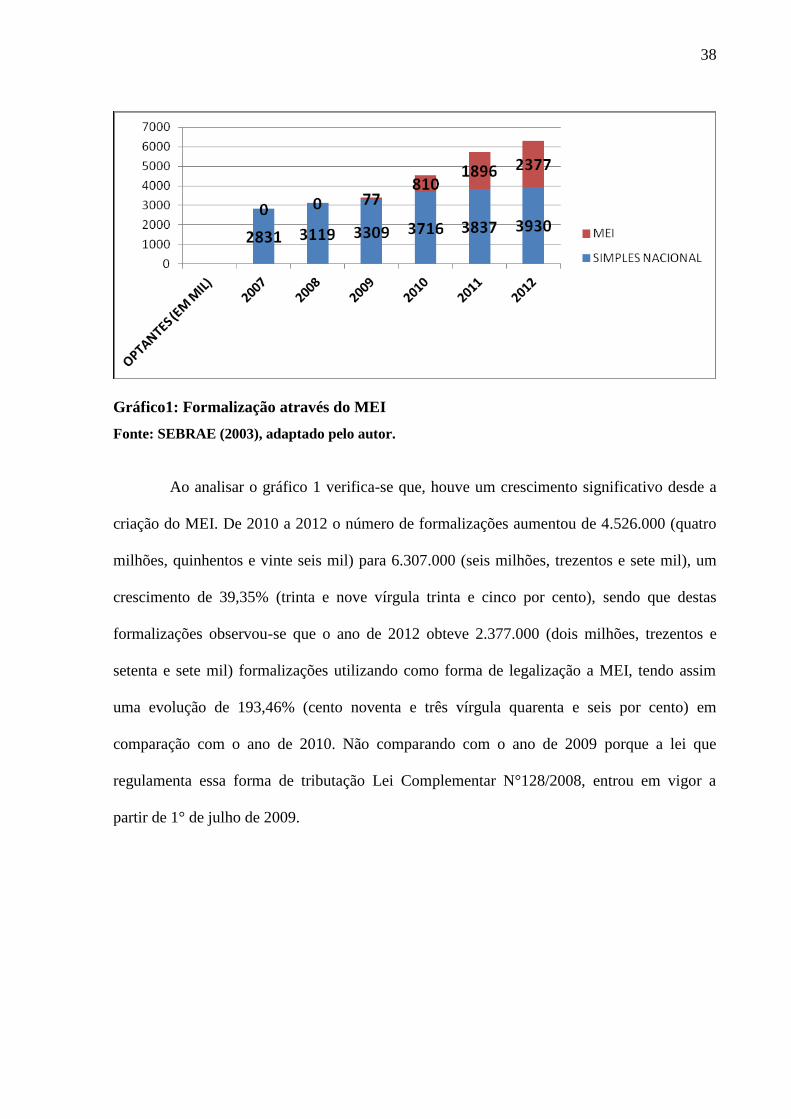

Gráfico1: Formalização através do MEI

Fonte: SEBRAE (2003), adaptado pelo autor.

Ao analisar o gráfico 1 verifica-se que, houve um crescimento significativo desde a

criação do MEI. De 2010 a 2012 o número de formalizações aumentou de 4.526.000 (quatro

milhões, quinhentos e vinte seis mil) para 6.307.000 (seis milhões, trezentos e sete mil), um

crescimento de 39,35% (trinta e nove vírgula trinta e cinco por cento), sendo que destas

formalizações observou-se que o ano de 2012 obteve 2.377.000 (dois milhões, trezentos e

setenta e sete mil) formalizações utilizando como forma de legalização a MEI, tendo assim

uma evolução de 193,46% (cento noventa e três vírgula quarenta e seis por cento) em

comparação com o ano de 2010. Não comparando com o ano de 2009 porque a lei que

regulamenta essa forma de tributação Lei Complementar N°128/2008, entrou em vigor a

partir de 1° de julho de 2009.

39

Gráfico 2: Clientes da REDESIM Fonte: SEBRAE (2003), adaptado pelo autor.

Observa-se com o gráfico 2 que, o Microempreendedor Individual (MEI) dentro do

sistema é o primeiro da REDESIM, podendo crescer, mudar de categoria, passar a ser um

Microempreendedor (ME), Empresa de Pequeno Porte (EPP), Média Empresa (ME), e até

mesmo uma Grande Empresa (GE). Tudo dependendo da gestão com que esse

microempreendedor individual ou empresa gerir seus negócios, obtendo assim significativa

oportunidade para alavancar.

4.3 Relatórios do MEI

No que tange aos relatórios, faz-se necessário ao Microempreendedor Individual

preencher todo mês, até o dia 20, (podendo ser manualmente), o Relatório Mensal das

Receitas que obteve no mês anterior e anexar ao Relatório às notas fiscais de compras de

produtos e de serviços, bem como das notas fiscais que emitir.

Todo ano, o Microempreendedor Individual deverá declarar o valor do faturamento

auferido no ano anterior, podendo a primeira declaração ser preenchida pelo próprio

Microempreendedor Individual ou pelo contador optante pelo Simples Nacional,

gratuitamente, através de a DASN – SIMEI (Declaração Anual do Simples Nacional –

Simplificada ao Microempreendedor Individual).

MEI ME

EPP

MÉDIAS

GRANDES

40

Segundo o Portal do Empreendedor, o Microempreendedor Individual deverá

preencher a Guia do FGTS e Informação à Previdência Social (GFIP) que deverá ser entregue

até o dia 7 de cada mês, através de um sistema chamado Conectividade Social da Caixa

Econômica Federal. Após a entrega, deverá o Microempreendedor depositar o FGTS,

calculado a base de 8% (oito por cento) sobre o salário do empregado, além de recolher 3%

(três por cento) desse salário para a Previdência Social.

4.4 Desenquadramento do SIMEI

Vale ressaltar que, a opção de desenquadramento existe em todo sistema tributário,

não fugindo a regra para o SIMEI. Segundo o que determina a LC N° 128/2008, o

desenquadramento desse sistema necessita ser realizado por Comunicação procedida pelo

MEI ou mediante Ofício.

Concomitante ao exposto, o Portal do Empreendedor declara que, o

desenquadramento por Comunicação do MEI acontecerá quando: por opção, que deverá no

início do ano-calendário (conforme determina o CGSN) que produzirá efeito a partir de 1° de

janeiro do ano-calendário da comunicação; por obrigação, quando o MEI incidir em alguma

situação de vedação de opção, fazendo com que a Comunicação seja feita até o último dia útil

do mês subsequente, que produzirá efeitos a partir do mês seguinte; obrigatoriamente, quando

o MEI exceder o limite de receita bruta anual ou mensal (quando for o caso), que produzirá

efeitos, a partir do ano-calendário subsequente ao da ocorrência, na hipótese de não ter

ultrapassado o referido limite em mais de 20%, retroativamente a 1° de janeiro do ano-

calendário da ocorrência, na hipótese de ter ultrapassado o referido limite em mais de 20%

41

(vinte por cento). Por Ofício dar-se-á quando os órgãos fiscalizadores verificarem a falta de

Comunicação por parte do MEI, das situações supramencionadas.

O empreendedor Individual que for desenquadrado da sistemática de recolhimento do

MEI recolherá os tributos devidos pela regra geral do Simples Nacional, a partir da data de

início do efeito do desenquadramento.

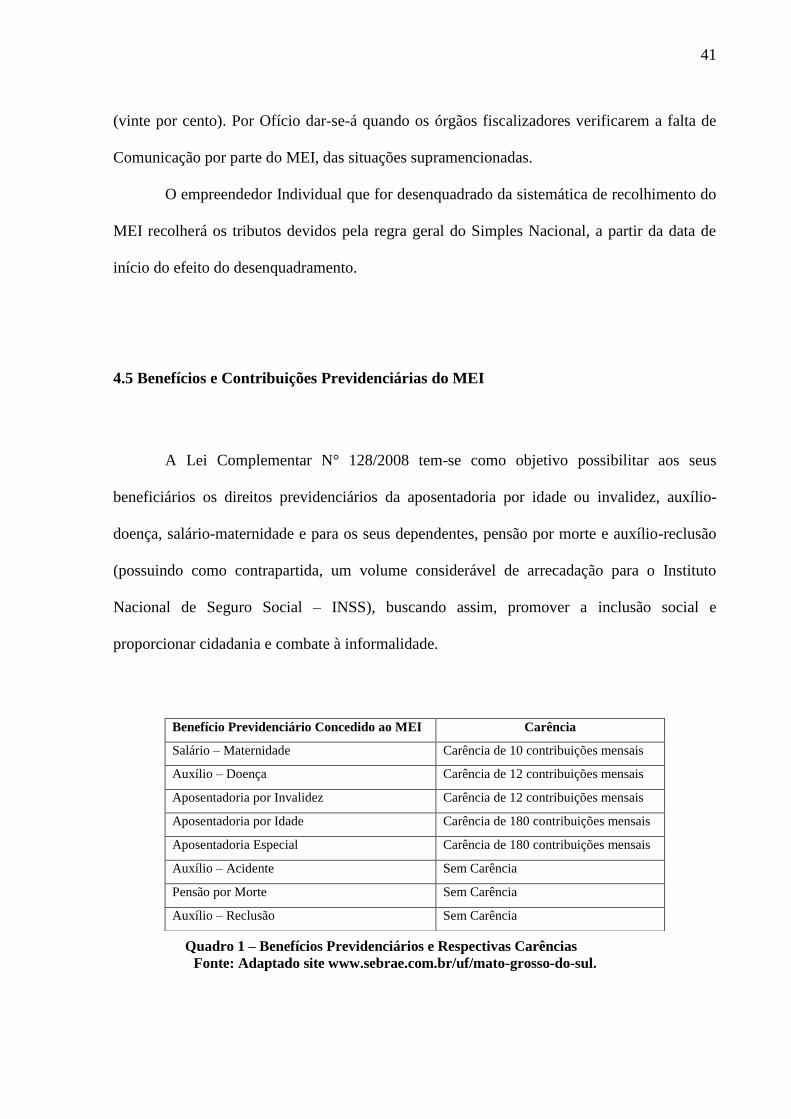

4.5 Benefícios e Contribuições Previdenciárias do MEI

A Lei Complementar N° 128/2008 tem-se como objetivo possibilitar aos seus

beneficiários os direitos previdenciários da aposentadoria por idade ou invalidez, auxílio-

doença, salário-maternidade e para os seus dependentes, pensão por morte e auxílio-reclusão

(possuindo como contrapartida, um volume considerável de arrecadação para o Instituto

Nacional de Seguro Social – INSS), buscando assim, promover a inclusão social e

proporcionar cidadania e combate à informalidade.

Quadro 1 – Benefícios Previdenciários e Respectivas Carências

Fonte: Adaptado site www.sebrae.com.br/uf/mato-grosso-do-sul.

Benefício Previdenciário Concedido ao MEI Carência

Salário – Maternidade Carência de 10 contribuições mensais

Auxílio – Doença Carência de 12 contribuições mensais

Aposentadoria por Invalidez Carência de 12 contribuições mensais

Aposentadoria por Idade Carência de 180 contribuições mensais

Aposentadoria Especial Carência de 180 contribuições mensais

Auxílio – Acidente Sem Carência

Pensão por Morte Sem Carência

Auxílio – Reclusão Sem Carência

42

A contribuição própria do MEI é 5% (cinco por cento) do (salário mínimo), sendo

uma regra geral. O MEI tem ainda, a possibilidade de se aposentar por tempo de contribuição,

porém, para utilizar este benefício é necessário que o Microempreendedor Individual recolha

para o INSS uma guia complementar da alíquota de 15% (quinze por cento) a mais. Pagará

neste caso então: 5% + 15% = 20% (vinte por cento) (exceção – isso é opcional). Terá como

contrapartida o benefício previdenciário adicional, obtendo assim o direito a aposentadoria

por tempo de contribuição; e a empresa que o contratar não recolhe contribuição patronal

previdenciária.

Tabela 1: Custo Salário - Contratação de Funcionário

Fonte: Elaborado pelo autor.

Descrição Valor em R$

Salário mínimo vigente ou piso da categoria R$ 678,00

Retenção INSS 8% R$ 54,24

Valor Líquido a Pagar R$ 623,76

Valor FGTS 8% R$ 54,24

Valor INSS Patronal 3% R$ 20,34

Férias R$ 678,00

1/3 sobre Férias R$ 226,00

Retenção INSS 8% R$ 72,32

Valor Líquido a Pagar R$ 831,68

Valor FGTS 8% R$ 72,32

Valor INSS Patronal 3% R$ 27,12

13° Salário R$ 678,00

Retenção INSS 8% R$ 54,24

Valor Líquido a Pagar R$ 623,76

Valor FGTS 8% R$ 54,24

Valor INSS Patronal 3% R$ 20,34

43

Verifica-se na tabela 1 que, o custo do MEI na contratação de um funcionário é de

R$ 678,00 (seiscentos e setenta e oito reais). Referente ao salário, R$ 20,34 (vinte reais e

trinta e quatro centavos) refere-se à parte patronal do INSS e mais R$ 54,24 (cinquenta e

quatro reais e vinte e quatro centavos) ao FGTS. Como o empregado tem direito a férias e ao

13° salário é necessário considerar também estes custos na hora da contratação, que de acordo

com a tabela é de R$ 1.003,44 (mil e três reais e quarenta e quatro centavos) referente às

férias, que compõem R$ 678,00 (seiscentos e setenta e oito reais) referente ao salário, R$

226,00 (duzentos e vinte e seis reais) referente à 1/3 (um terço) de férias, R$ 27,12 (vinte e

sete reais e doze centavos) referente à parte patronal do INSS. Já o valor de R$ 623, 76

(seiscentos e vinte e três reais e setenta e seis centavos), refere-se ao salário, e acrescidos de

R$ 54,24 (cinquenta e quatro reais e vinte e quatro centavos) destinados ao FGTS e R$ 20,34

(vinte reais e trinta e quatro centavos) à parte patronal do INSS.

No entanto, o Microempreendedor Individual será beneficiado com uma carga

tributária reduzida, enquadrada no Simples Nacional e ficará isento dos tributos federais

(IRPJ, PIS, COFINS, IPI e CSLL), pagando o valor fixo mensal de R$ 33,90 (trinta e três

reais e noventa centavos) paro o INSS, mais R$ 1,00 (um real) (comércio e indústrias), R$

5,00 (cinco reais) (prestação de serviços), que será destinado à Previdência Social e ao ICMS

ou ao ISS. Essas quantias serão atualizadas anualmente, de acordo com o salário mínimo.

Tabela 2 – Tributos do Empregador Individual

Atividade Valor Mensal a Pagar Tributos Abrangidos

Comércio R$ 57,10 Contribuição Previdenciária: R$ 56,10

ICMS R$ 1,00

Indústria R$ 57,10 Contribuição Previdenciária: R$ 56,10

ICMS R$ 1,00

Prestação de Serviços R$ 61,10 Contribuição Previdenciária: R$ 56,10

ISS R$ 5,00

Comércio e Prestação de

Serviços

R$ 62,10 Contribuição Previdenciária: R$ 56,10

ICMS R$ 1,00 e ISS R$ 5,00

Fonte: SEBRAE (2003), elaborado pelo autor.

44

Relata-se no Portal do Empreendedor que o custo do empregado para o MEI é de 11%

(onze por cento) do respectivo salário, ou seja, R$ 74,58 (setenta e quatro reais e cinquenta e

oito centavos), se o empregado ganhar um salário mínimo, correspondente a R$ 678,00

(seiscentos e setenta e oito reais). Sendo 3% (três por cento) do salário por parte do

empregador e 8% (oito por cento) do empregado.

O Microempreendedor Individual ainda possui acesso facilitado à linha de

financiamento e empréstimos com juros reduzidos e participações em licitações públicas.

Porém, a lei faculta a união de Microempreendedores Individuais com vistas à formação de

consórcios para realizar compras com fins específicos, permitindo condições mais vantajosas

em preços e condições de pagamento das mercadorias compradas, uma vez que o volume

comprado será maior.

O SEBRAE - Serviço de Apoio Brasileiro ao Microempresário e Empresa de

Pequeno Porte – (2003) tem como objetivo orientar e assessorar os empreendedores que

desejarem. Esses terão cursos e planejamento de negócios com vistas a capacitá-los, tornando-

os mais aptos a manter e desenvolver suas aptidões. Com esse apoio e o fato de estarem no

mercado de forma legal, aumenta as chances de crescerem e prosperarem, podendo no futuro

tornar Microempreendedores ou Empresas de Pequeno Porte.

O Portal do Empreendedor menciona a isenção de taxas para o registro da empresa,

fazendo esse procedimento de forma gratuita e de qualidade, sem desembolso de nenhuma

quantia ao empreendedor, efetuado por Organizações Contábeis optantes pelo Simples

Nacional. Desse modo, há a ausência de burocracia, pelo fato de apenas ser obrigatório à

apresentação de uma Declaração Anual sobre o seu faturamento, que também será procedida

pelas Organizações Contábeis.

45

CONCLUSÃO

O estudo apresentou como tema uma abordagem teórica sobre Microempreendedor

Individual através da LC N° 128/2008, no qual se pôde percebe-se que esta lei apesar dos

aspectos burocráticos apresenta benefícios paras os trabalhadores que se legalizam como

microempreendedor individual.

Segundo o IBGE - Instituto Brasileiro de Geografia e Estatística e o SEBRAE (2003)

- Serviço de Apoio as Micro e Pequenas Empresas, existem mais de 10 (dez) milhões de

trabalhadores informais no Brasil.

Por ser conhecedor dos números apresentados, o Governo Federal arrecada menos

diante de tantas empresas informais que deixam de contribuir, devido às altas taxas tributárias

e condições precárias que os microempreendedores individuais encontram para se

formalizarem. Pois eles buscam nesta informalidade meio de sobrevivência.

Mediante a legalização, todos ganham. De um lado o Governo Federal obtendo mais

recursos, melhorando a qualidade dos serviços prestados à população, de outro, os

Microempreendedores Individuais, garantindo significativa redução da carga tributária e

cobertura previdenciária.

Quanto aos objetivos geral e específico da pesquisa, os mesmos foram alcançados a

partir da literatura pesquisada e dos aportes legais que abordam a temática em questão,

levando em consideração a LC N° 123/2006, alterada pela LC N° 128/2008, no que tange aos

aspectos, incentivos e as obrigações tributárias para a legalização do MEI e ao repasse de

informações quanto aos ganhos que esses trabalhadores obtêm com a formalização e

abordando a fundamentação teórica de microempresas e empresas de pequeno porte disposto

no Portal do Empreendedor.

46

Percebeu-se que através de um grande empenho do Governo e das entidades de classe

que buscaram divulgar os benefícios trazidos pela LC N° 128/2008, que as informações

chegaram aos trabalhadores e aos poucos procuram buscar maneiras de formalizar seus

negócios, atingindo um número cada vez maior de trabalhadores formalizados.

Para estudos e trabalhos posteriores, poderiam ser realizadas análises de pesquisas

feitas no Brasil que voltam para essa temática, procurando situar à problemática do

Microempreendedor individual como: Microempreendedor Individual, através de

questionários em determinado complexo comercial; A mudança de categoria dos

trabalhadores que se formalizou como MEI; Sobre os benefícios que este teve após

formalização como MEI; Quais as diferenças dos tributos do Simples Nacional para o MEI;

Identificação do perfil dos MEI´s formalizados em determinado tempo.

47

REFERÊNCIAS BIBLIOGRÁFICAS

BRASIL. Constituição da República Federativa do Brasil. Da tributação e do Orçamento.

Disponível em: http://www.planalto.gov.br/ccivil_03/constituicao/constituicao.htm. Acesso

em 15 de março de 2013.

__________. Lei Nº 8.212, de 24 de julho de 1991. Dispõe sobre a organização da

Seguridade Social, institui Plano de Custeio, e dá outras providências. Disponível em:

http://www.planalto.gov.br/ccivil_03/Leis/L8212cons.htm. Acesso em 30 março 2013.

__________. Lei Nº 9.317, de 05 de dezembro de 1996. Dispõe sobre o regime tributário das

microempresas e das empresas de pequeno porte, institui o Sistema Integrado de Pagamento

de Impostos e Contribuições das Microempresas e das Empresas de Pequeno Porte – Simples

e dá outras providências. Disponível em

http://www.receita.fazenda.gov.br/legislacao/Leis/Ant2001/lei931796.htm. Acesso em 21

de março 2013.

___________. Lei Complementar Nº 123 de 14 de dezembro de 2006. Institui o Estatuto

Nacional da Microempresa e Empresa de Pequeno Porte; altera dispositivos das Leis nºs

8.212 e 8.213, ambas de 24 de Julho de 1991, da Consolidação das Leis do Trabalho – CLT,

aprovada pelo Decreto- Lei nº. 5.452, de 1º de maio de 1943, da Lei nº. 10.189, de 14 de

fevereiro de 2001, da Lei Complementar nº. 63, de 11 de janeiro de 1990; e revoga as Leis

nºs 9.317, de 5 de Dezembro de 1996, e 9.841, de outubro de 1999. Disponível em

http://www.receita.fazenda.gov.br/Legislacao/LeisComplementares/2006/leicp123.htm.

Acesso em 25 de março 2013.

___________. Lei Complementar Nº 128 de 19 de dezembro de 2008. Altera a Lei

Complementar nº. 123, de 14 de dezembro de 2006. Disponível em

http://www.receita.fazenda.gov.br/legislacao/leiscomplementares/2008/leicp128.htm. Acesso

em 25 de março 2013.

___________. Instrução Normativa RFB Nº 971/09, de 13 de novembro de 2009. Dispõe

sobre normas gerais de tributação previdenciária e de arrecadação das contribuições sociais

destinadas à Previdência Social e as destinadas a outras entidades ou fundos, administradas

pela Secretaria da Receita Federal do Brasil (RFB). Disponível em:

http://www.receita.fazenda.gov.br/Legislacao/ins/2009/in9712009.htm. Acesso em 25 de

abril de 2013.

___________. Decreto N° 3.000, de 26 de março de 1999. Regulamenta a tributação,

fiscaliza arrecadação e administração do Imposto sobre a Renda e Proventos de Qualquer

48

Natureza. Disponível em: http://www.planalto.gov.br/ccivil_03/decreto/D3000.htm. Acesso

em 28 de março de 2013.

___________. Decreto N° 7.212, de 15 de junho de 2010. Regulamenta a cobrança,

fiscalização, arrecadação e administração do Imposto sobre Produtos Industrializados.

Disponível em:

http://www.planalto.gov.br/legislacao/legislacao-1/decretos1/decretos1/2010. Acesso em

28 de março de 2013.

___________. Lei N° 7.689, de 15 de dezembro de1988. Institui contribuição social sobre o

Lucro das pessoas jurídicas e dá outras providências. Disponível em:<

http://www4.planalto.gov.br/legislacao/legislacao-1/leis-ordinarias/legislacao-1/leis-

ordinarias/1988. Acesso em 30 de março de 2013.

___________. Lei N° 10.883, de 29 de dezembro de 2003. Altera a Legislação Tributária e

dá outras providências. Disponível em: http://www.planalto.gov.br/legislacao/legislacao-

1/leis-ordinarias/legislacao-1/leis-ordinarias/2003. Acesso em 30 de março de 2013.

___________. Lei N° 9.718, de 27 de novembro de 1998. Altera a Legislação Tributária

Federal. Disponível em: http://www.planalto.gov.br/ccivil_03/Leis/L9718.htm. Acesso em

30 de março de 2013.

__________. Lei Nº 5.172, de 25 de outubro de 1966. Dispõe sobre o Sistema Tributário

Nacional e institui normas gerais de direito tributário aplicáveis à União, Estados e

Municípios. Disponível em: http://www.planalto.gov.br/ccivil_03/Leis/L5172.htm Acesso em 19 de março de 2013.

___________. Lei N° 11.727, de 23 de junho de 2008. Institui a contribuição da seguridade

social e dá outras providências. Disponível em:

http://www4.planalto.gov.br/legislacao/legislacao-1/leis-ordinarias/legislacao-1/leis-

ordinarias/2008. Acesso em 30 de março de 2013.

___________. Lei Complementar N° 7, de setembro de 1970. Institui o Programa de

Integração Social e dá outras Providências. Disponível em:

http://www4.planalto.gov.br/legislacao/legislacao-1/leis-complementares-1/leis-

complementares-1/1970. Acesso em 30 de março de 2013.

___________. Lei Complementar N° 70, de 30 de dezembro de 1991. Institui contribuição

para financiamento da Seguridade Social, eleva a alíquota da contribuição social sobre o lucro

das instituições financeiras e dá outras providências. Disponível em:

http://www.planalto.gov.br/ccivil_03/Leis/LCP/Lcp70.htm. Acesso em 30 de março de 2013.

http://www.planalto.gov.br/legislacao/legislacao-1/leis-ordinarias/legislacao-1/leis-ordinarias/2003

http://www.planalto.gov.br/legislacao/legislacao-1/leis-ordinarias/legislacao-1/leis-ordinarias/2003

http://www4.planalto.gov.br/legislacao/legislacao-1/leis-complementares-1/leis-complementares-1/1970

49

___________. Lei Complementar N° 87, de 13 de setembro de 1996. Dispõe sobre o

imposto dos Estados e do Distrito Federal sobre operações relativas à circulação de

mercadorias e sobre prestações de serviços de transporte interestadual e intermunicipal e de

comunicação, e dá outras providências. Disponível em:

http://www.planalto.gov.br/ccivil_03/Leis/LCP/Lcp87.htm. Acesso em 30 de março de 2013.

___________. Lei Complementar N° 116, de 31 de julho de 2003. Dispõe sobre o Imposto

Sobre Serviços de Qualquer Natureza, de competência dos Municípios e do Distrito Federal, e

dá outras providências. Disponível em:

http://www.planalto.gov.br/ccivil_03/Leis/LCP/Lcp116.htm. Acesso em 30 de março de

2013.

___________. Lei Complementar N° 139, de 10 de novembro de 2011. Altera dispositivos

da Lei Complementar Nº 123, de 14 de dezembro de 2006, e dá outras providências.

Disponível em: http://www.planalto.gov.br/CCIVIL_03/LEIS/LCP/Lcp139.htm. Acesso em

30 de março de 2013.

___________. Lei Nº 11.598, de 3 de dezembro de 2007. Estabelece diretrizes e

procedimentos para a simplificação e integração do processo de registro e legalização de

empresários e de pessoas jurídicas, cria a Rede Nacional para Simplificação de Registro e da

Legalização de Empresas e Negócios. Disponível em:

http://www.receita.fazenda.gov.br/Legislacao/Leis/2007/lei11598.htm. Acesso em 24 de abril

de 2013.

__________. Lei Nº 9.841, de 28 de março de 1994. Estabelece normas para as

microempresas (ME), e Empresas de Pequeno Porte (EPP), relativas ao tratamento

diferenciado e simplificado, nos campos administrativo, fiscal, previdenciário, trabalhista;

creditício e de desenvolvimento empresarial (art. 179 da Constituição Federal). Disponível

em: http://www.receita.fazenda.gov.br/Legislacao/Leis/2007/lei9841.htm. Acesso em 20 de

março de 2013.

___________. Lei Nº 10.637, de 30 de dezembro de 2002. Dispõe sobre a não-

cumulatividade na cobrança da contribuição para os Programas de Integração Social (PIS) e

de Formação do Patrimônio do Servidor Público (Pasep), nos casos que especifica; sobre o

pagamento e o parcelamento de débitos tributários federais, a compensação de créditos

fiscais, a declaração de inaptidão de inscrição de pessoas jurídicas, a legislação aduaneira, e

dá outras providências. Disponível em:// http://www.portaltributario.com.br/legislacao/lei10637.htm. Acesso em 30 de abril de 2013.

__________. Decreto Nº 6.884, de 25 de junho de 2009. Institui o Comitê para Gestão da

Rede Nacional para a Simplificação do Registro e da Legalização de Empresas e Negócios -

CGSIM. Disponível em:

50

http://www.receita.fazenda.gov.br/Legislacao/Decretos/2009/dec6884.htm. Acesso em 24 de

abril de 2013.

FENACON (2009). Guia prático do microempreendedor individual MEI. Perguntas e

respostas. Disponível em http://www.fenacon.org.br/outras_publicacoes/mei/online.html

Acesso em 2 de abril de 2013.

GIL, Antônio Carlos. Métodos e Técnicas de Pesquisa Social. 6 ed. São Paulo: Atlas, 2010.

IBGE. Instituto Brasileiro de Geografia e Estatísticas. IBGE, Brasília, 2003. Disponível em:

http://www.ibge.gov.br/home/. Acesso em 27 de março de 2013.

NASSIF, Luís. O Fenômeno do Empreendedor Individual. Abril de 2010. Disponível em:

http://www.advivo.com.br/blog/luisnassif/o-fenomeno-do-empreendedor-individual. Acesso

em 01de Abril de 2013.

Portal do microempreendedor individual. Disponível em:

http://www.portaldoempreendedor.gov.br/modulos/inicio/index.php. Acesso em 26 de

março de 2013.

REZENDE, Amaury José; PEREIRA, Carlos Alberto; ALENCAR, Roberta Carvalho de.

Contabilidade Tributária: Entendendo a Lógica dos Tributos e seus Reflexos Sobre os

Resultados das Empresas. São Paulo: Atlas, 2010.

SANTOS, Izequias Estevam dos. Manual de Métodos e Técnicas de Pesquisa Científica. 8

ed. Niterói/RJ: Impetus, 2011.

SANTOS, J. H. V. Considerações Acerca Dos Métodos Dedutivo E Indutivo 2008.

Disponível em: http://www.scribd.com/doc/10195328/Consideracoes-acerca-dos-metodos-

dedutivo-e-indutivo. Acesso em: 14 de abril de 2013.

SIMPLES NACIONAL (2009). Roteiro para o microempreendedor individual (MEI).

Disponível em:

http://www8.receita.fazenda.gov.br/SimplesNacional/noticias/2009/outubro/Roteiro_para_M

icroempreendedor_Individual_MEI.asp > Acesso em 17 de abril de 2013.

SEBRAE. Previdenciários e Benefícios Respectivas Carências. Disponível em: http://

www.sebrae.com.br/uf/mato-grosso-do-sul. Acesso em 2 de abril de 2013.

51

SEFAZ. I Seminário do Simples Nacional do Estado da Bahia - 2009. Disponível em:

http://www.sefaz.ba.org.br/especiais/Iseminario_simples.htm. Acesso em 2 de abril de 2013.

TOBIAS, José Josué. Guia Prático do Microempreendedor Individual. Disponível em:

http://www.fenacon.org.br/pdf/outras_publicaçoes/MODELO_CARTILHA.pdf. Acesso em 2

de abril de 2013.